Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

ARTHUR BARBOSA CASCUDO RODRIGUES

A PERCEPÇÃO DOS ALUNOS DO CURSO DE CIÊNCIAS CONTÁBEIS ACERCA

DO ENSINO E DO MERCADO DE TRABALHO EM PERÍCIA CONTÁBIL

Orientador: Prof. Msc. José Emerson Firmino

NATAL/RN

2013

ARTHUR BARBOSA CASCUDO RODRIGUES

A PERCEPÇÃO DOS ALUNOS DO CURSO DE CIÊNCIAS CONTÁBEIS ACERCA

DO ENSINO E DO MERCADO DE TRABALHO EM PERÍCIA CONTÁBIL

Monografia apresentada ao Departamento de Ciências Contábeis da Universidade Federal do Rio Grande do Norte como requisito para a obtenção do título de Bacharel em Ciências Contábeis.

Orientador: Prof. Msc. José Emerson Firmino

NATAL/RN

2013

FOLHA DE APROVAÇÃO

ARTHUR BARBOSA CASCUDO RODRIGUES

A PERCEPÇÃO DOS ALUNOS DO CURSO DE CIÊNCIAS CONTÁBEIS ACERCA

DO ENSINO E DO MERCADO DE TRABALHO EM PERÍCIA CONTÁBIL

Monografia apresentada ao Departamento de Ciências Contábeis da Universidade Federal do Rio Grande do Norte como requisito para a obtenção do título de Bacharel em Ciências Contábeis.

Aprovada em: 25 de junho de 2013.

BANCA EXAMINADORA

Prof. Msc. José Emerson Firmino Orientador

Prof. Msc. Amanda Borges de Albuquerque Assunção Membro

Prof.Esp. Lis Daiana Bessa Taveira Membro

Dedicatória

Aos meus pais,

Pela educação, ensinamentos,

E presença incondicional em todas as ocasiões.

AGRADECIMENTOS

Agradeço, em primeiro lugar, a toda a minha família, principalmente aos meus

pais, Vera e Gustavo, que por muitas vezes abriram mão de seus desejos em favor

de uma boa educação para seus filhos. Além do carinho e incentivo nos momentos

de dificuldade.

Agradeço também a minha namorada Gabrielle, pela serenidade nas

situações adversas e pela presença nos momentos de dúvida e de fraqueza.

Agradeço ainda a todos os professores que me acompanharam durante a

graduação e que de alguma forma me deram a sua contribuição, especialmente ao

Prof. Msc. José Emerson Firmino, responsável pela orientação deste trabalho, por

sua receptividade e dedicação a esse projeto.

RESUMO

A área de Perícia Contábil é de grande importância para a sociedade e a demanda

por profissionais qualificados é crescente, visto que a quantidade de conflitos que

demandam da perícia contábil para auxiliar a solução aumenta cada vez mais. Para

atender às necessidades do mercado, é preciso que se tenha um ensino de

qualidade para que o perito contador desenvolva atributos mínimos de habilidade e

aptidão para o exercício da profissão. Diante desse cenário, o objetivo da pesquisa

busca analisar a percepção dos alunos concluintes do curso de Ciências Contábeis

referente a qualidade do ensino da Perícia Contábil e sua preparação para inserção

no mercado de trabalho. Nesse sentido, o estudo aplicou um questionário a 128

alunos de graduação das Universidades e Centros Universitários do município de

Natal/RN, quais sejam: Universidade Federal do Rio Grande do Norte (UFRN),

Universidade Potiguar (UNP), Centro Universitário FACEX (UNIFACEX) e Centro

Universitário do Rio Grande do Norte (UNIRN). O resultado apresentou que as

Universidades tem uma qualidade de ensino razoável no curso de Ciências

Contábeis e que a grande dificuldade para expansão do mercado de trabalho em

Perícia Contábil é o pouco contato e conhecimento do ramo por parte dos alunos de

graduação.

Palavras-chave: Pericia Contábil. Mercado de Trabalho. Ensino.

ABSTRACT

The Forensic Accounting area is of great importance to society. The demand for

qualified professionals is progressive, because the amount of conflict that that require

the accounting expertise to assist the solution increases increasingly. To meet

market needs, it is necessary to have a quality education for the expert accountant

develop minimum attributes of skill and aptitude for the profession. Given this

scenario, the goal of research is to analyze the perceptions of students graduating in

Accounting regarding the quality of teaching Forensic Accounting and preparation for

entering the labor market. In this sense, the study applied a questionnaire to 128

undergraduate students from the Universities of Natal/RN, namely: the Universidade

Federal do Rio Grande do Norte (UFRN), Universidade Potiguar (UNP), Centro

Universitário FACEX (UNIFACEX) and Centro Universitário do Rio Grande do Norte

(UNIRN). The result showed that universities have a good quality of teaching in the

Accounting course and the greatest difficulty expanding labor market in Forensic

Accounting is little contact and knowledge of the routine by the undergraduates.

Keywords:. Forensic Accounting. Labor Market. Teaching

LISTAS DE GRÁFICOS

Gráfico 1 - Quantidade de Cursos de Ciências Contábeis no Brasil ........................ 20

LISTA DE TABELAS

Tabela 1 - Quantidade de participantes da pesquisa ................................................ 38

Tabela 2 - Gênero dos participantes da pesquisa ..................................................... 39

Tabela 3 - Faixa etária dos participantes da pesquisa .............................................. 39

Tabela 4 - Previsão para conclusão do curso ........................................................... 40

Tabela 5 - Atendimento das expectativas do curso de Ciências Contábeis .............. 42

Tabela 6 - Tenho boas noções de Direito e outras áreas relacionadas ao curso de

Ciências Contábeis ................................................................................................... 42

Tabela 7 - Cursei a disciplina de Perícia Contábil e a disciplina é obrigatória em meu

currículo acadêmico .................................................................................................. 43

Tabela 8 - A Biblioteca da minha Universidade dispõe dos livros indicados no

programa ou pelo professor da disciplina .................................................................. 44

Tabela 9 - Consigo aplicar meus conhecimentos de Contabilidade em um processo

judicial e interpreto ou entendo uma sentença judicial com clareza .......................... 45

Tabela 10 - Caso tenha cursado a disciplina de Perícia Contábil, indique as práticas

pedagógicas adotadas pelo professor ministrante da disciplina - Geral .................... 46

Tabela 11 - Caso tenha cursado a disciplina de Perícia Contábil, indique as práticas

pedagógicas adotadas pelo professor ministrante da disciplina – por Universidade . 46

Tabela 12 - Opinião sobre o mercado de trabalho em Perícia Contábil - Geral ........ 47

Tabela 13 - Opinião sobre o mercado de trabalho em Perícia Contábil – por

Universidade ............................................................................................................. 47

Tabela 14 - Relevância dos benefícios do conhecimento da área de Perícia Contábil

por ordem de importância ......................................................................................... 48

Tabela 15 - Pontos que merecem uma abordagem mais aprofundada no ensino de

Perícia Contábil nas Universidades ........................................................................... 50

LISTA DE QUADROS

Quadro 1 - Disciplinas Obrigatórias ........................................................................... 21

LISTA DE ABREVIATURAS E SIGLAS

CFC – Conselho Federal de Contabilidade

CFE – Conselho Federal de Educação

CNE/CES – Conselho Nacional de Educação / Câmara de Educação Superior

MEC – Ministério da Educação

NBC – Norma Brasilieira de Contabilidade

PP – Profissional do Perito

RN – Rio Grande do Norte

TP – Técnica de Perícia Contábil

UCB – Universidade Católica de Brasília

UCG – Universidade Católica de Goiás

UFG – Universidade Federal de Goias

UFRN – Universidade Federal do Rio Grande do Norte

UnB – Universidade de Brasília

UNIFACEX – Centro Universitário Facex

UNIRN – Centro Universitário do Rio Grande do Norte

UNP – Universidade Potiguar

12

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................................... 14

1.1 Contextualização do problema .................................................................................... 14

1.1 Objetivos ......................................................................................................................... 15

1.2.1 Objetivo Geral ......................................................................................................... 15

1.2.2 Objetivos Específicos ............................................................................................. 15

1.3 Justificativa ..................................................................................................................... 16

2 FUNDAMENTAÇÃO TEÓRICA .......................................................................................... 18

2.1 O Ensino da Contabilidade no Brasil .......................................................................... 18

2.2 O Ensino da Perícia Contábil no Brasil ...................................................................... 20

2.3 Perícia Contábil .............................................................................................................. 23

2.4 Perito Contador .............................................................................................................. 25

2.5 Classificação da Perícia Contábil ................................................................................ 27

2.5.1 Perícia Judicial ........................................................................................................ 27

2.5.2 Perícia Semijudicial ................................................................................................ 28

2.5.3 Perícia Extrajudicial ................................................................................................ 28

2.5.4 Perícia Arbitral ......................................................................................................... 28

2.6 A Perícia Contábil e o Código de Processo Civil ...................................................... 28

2.7 Mercado de trabalho da Perícia Contábil ................................................................... 29

2.8 Métodos de ensino ........................................................................................................ 31

2.9 O cenário internacional ................................................................................................. 33

3 METODOLOGIA .................................................................................................................... 36

3.1 ABORDAGEM DA PESQUISA .................................................................................... 36

3.2 INSTRUMENTO UTILIZADO, POPULAÇÃO E AMOSTRA .................................. 36

4 ANÁLISE DOS DADOS........................................................................................................ 39

13

4.1 PERFIL DOS RESPONDENTES ................................................................................ 39

4.2 TABULAÇÃO E ANÁLISE DOS DADOS DO QUESTIONÁRIO ............................ 41

5 CONSIDERAÇÕES FINAIS ................................................................................................ 52

REFERÊNCIAS ........................................................................................................................ 54

APÊNDICE ................................................................................................................................ 59

14

1 INTRODUÇÃO

1.1 Contextualização do problema

O campo da perícia contábil é fundamental para auxiliar na condução de

discussões entre duas ou mais partes envolvidas em um conflito com o objetivo

de se chegar à verdade onde se tenha como objeto o patrimônio. Como afirma

Magalhães (2004, p. 12), “entende-se por perícia o trabalho de notória

especialização feito com o objetivo de obter prova ou opinião para orientar uma

autoridade foral no julgamento de um fato, ou desfazer conflito em interesses

de pessoas”.

É importante verificar que a presença do perito contador no processo é

por meio de julgamento do juiz em questão, ou seja, caso haja assuntos que

necessitem do auxílio de um profissional qualificado para dirimir algumas

questões envolvidas na discussão judicial no qual o juiz não tem o devido

conhecimento sobre o caso específico.

Para que o profissional possa exercer a atividade de perícia contábil é

necessário que este possua o curso superior de ciências contábeis e esteja

registrado devidamente no conselho federal de contabilidade. Essas condições

são fundamentais, no entanto outros requisitos são necessários para a

execução dos serviços de perícia, como por exemplo, a competência

profissional. É possível visualizar também que existe uma necessidade de

profissionais qualificados para o exercício da função à medida em que cresce a

quantidade de conflitos que demandam da perícia contábil para solucioná-los.

Na mesma linha da importância da atuação do perito contador, entra a

qualidade do ensino da perícia contábil. Para satisfazer as necessidades do

mercado de trabalho, é primordial que o profissional possua uma base

acadêmica sólida e completa. Contudo, é notória a lacuna educacional

existente em nosso país, sendo minorada em detrimento de outros interesses

pessoais pelos nossos governantes ao longo da história. Segundo Oliveira

(apud Costa, 1988, p. 3), a educação nunca foi levada devidamente a sério

nem pela sociedade, nem pelo governo brasileiro.

15

Especificamente em relação ao curso de Ciências Contábeis, Iudícibus e

Marion (1986) questionam se as escolas de contabilidade estão adequadas às

exigências de ensino da ciência contábil e concluem que o aumento

desenfreado da quantidade de instituições de ensino superior, a falta de

preparo do corpo docente e a deficiência da metodologia dessas instituições

contribuem para a piora no nível de ensino do curso de Ciências Contábeis.

Diante desse cenário, têm-se a seguinte problemática: Qual a percepção

dos alunos concluintes do curso de Ciências Contábeis referente e o ensino da

Perícia Contábil e sua preparação para inserção no mercado de trabalho?

E é sob essa perspectiva que o presente trabalho se propõe a explorar

os aspectos do ensino da perícia contábil nas Instituições de Ensino Superior

no município de Natal/RN na visão dos alunos concluintes do curso superior de

Ciências Contábeis, de modo que seja evidenciado o posicionamento dos

futuros profissionais da área contábil acerca das condições oferecidas pelo

curso de graduação para o exercício da função de perito contador.

1.1 Objetivos

1.2.1 Objetivo Geral

O objetivo geral dessa pesquisa é analisar a percepção dos alunos

concluintes do curso de Ciências Contábeis das Instituições de Ensino Superior

no município de Natal/RN, acerca do ensino da perícia contábil e a sua

preparação para inserção no mercado de trabalho.

1.2.2 Objetivos Específicos

Os objetivos específicos deste trabalho são os seguintes:

- Identificar o perfil dos alunos concluintes de cursos de graduação em

Ciências Contábeis no município de Natal/RN quanto aos seus aspectos

pessoais e de pretensão de atuação no mercado de trabalho;

16

- Verificar a concepção dos alunos concluintes sobre o seu nível de

aprendizagem e preparação para o mercado de trabalho em perícia contábil;

- Identificar as práticas pedagógicas utilizadas no ensino da perícia

contábil;

- Analisar, na visão dos alunos, a importância do conhecimento da

perícia contábil, assim como a preparação desses alunos para o mercado de

trabalho.

1.3 Justificativa

O presente trabalho se desenvolve em decorrência da necessidade de

ampliação de pesquisas já realizadas sobre o tema, assim como a exploração

de quesitos relevantes ainda não analisados por trabalhos anteriores.

Podemos citar a pesquisa de Rezaee, Crumbley e Elmore (2006), que

objetivou a coleta de opiniões de acadêmicos e profissionais dos Estados

Unidos sobre a importância, relevância e oferta do ensino da perícia contábil,

deixando de lado a visão dos discentes e futuros profissionais da área. Já o

trabalho de Gomes, Campos e Júnior (2012), apesar de analisar a percepção

dos formandos dos cursos de graduação quanto à formação acadêmica que

receberam e à preparação para o mercado de trabalho, não abordou as

práticas pedagógicas utilizadas nas Universidades pesquisadas, o que é de

fundamental importância para a formação acadêmica dos alunos e futuros

profissionais.

Os frequentes escândalos financeiros da história recente, como os casos

da Enron, WorldCom, Banco PanAmericano e Parmalat, também contribuíram

para uma visão mais detalhada da área de perícia contábil de modo a

evidenciar os responsáveis e, consequentemente, combater as fraudes em

grandes corporações.

De modo mais amplo, pode-se destacar também a importância do

exercício da perícia contábil para as demandas da sociedade, posto que o

compromisso moral e ético do perito contador pode influenciar de forma direta

a segurança das decisões judiciais, além do potencial de demanda crescente

da área de perícia contábil.

17

Esta pesquisa se justifica ainda pelo fato de fornecer subsídios para os

gestores, discentes e os docentes avaliarem a forma de instrução da perícia

contábil em suas Instituições de Ensino Superior, de modo a qualificar o ensino

oferecido.

18

2 FUNDAMENTAÇÃO TEÓRICA

2.1 O Ensino da Contabilidade no Brasil

A história da Contabilidade está diretamente ligada com a história da

civilização. Desde os primórdios da convivência em sociedade, o homem

necessitava e se utilizava da ciência contábil. Conforme Sá (1997, p.16), a

Contabilidade já nasceu junto à civilização e sempre existirá enquanto as

sociedades prosperarem, pois suas origens estão intrinsecamente

relacionadas.

Gomes (1986, p.22) afirma que a Contabilidade, como qualquer área do

conhecimento humano, sempre esteve associada ao progresso da

humanidade, em termos de benefícios que são oferecidos à sociedade,

decorrentes dos aperfeiçoamentos tecnológicos surgidos.

Os primeiros passos para o ensino da Contabilidade no Brasil foram

dados no Século XIX. Filho (1980, p.5) elucida que em 1808 foi criada a

cadeira de Economia Política, que mais tarde foi denominada “aula de

comércio”. Já em 1810 foi criada a Academia Real Mineira, seguida pelo

Instituto Comercial do Rio de Janeiro em 1856, e pela inclusão da disciplina de

Contabilidade na Escola Politécnica do Rio de Janeiro em 1890.

No entanto, a ciência contábil passou a se desenvolver de modo oficial a

partir da publicação do Decreto-Lei Nº 7.988/1945, que dispôs sobre o ensino

superior de ciências econômicas e de ciências contábeis e atuariais. O

legislador determinou que o curso de ciências contábeis e atuariais teria

duração de quatro anos e elencou as disciplinas obrigatórias para os cursos,

dividindo-as pelas quatros séries. Outro marco importante foi a criação da

Faculdade de Ciências Econômicas e Administrativas da Universidade de São

Paulo, tendo como um dos cursos iniciais o de Ciências Contábeis e Atuariais.

Com a publicação da Lei Nº 1.401/1951, houve a possibilidade de separação

dos cursos de ciências atuariais e ciências contábeis.

Em 1961 foi criada a Lei Nº 4.024, que estabeleceu as Diretrizes e

Bases da Educação Nacional, gerando Conselho Federal de Educação, o qual

ficou responsável por fixar os currículos mínimos e prazos de duração dos

cursos superiores. Em relação ao curso de Ciências Contábeis, foi determinado

19

que seu prazo de duração seria de quatro anos e que se currículo seria dividido

em dois ciclos: ciclo básico e ciclo de formação profissional.

Após esse período, houve um crescimento acelerado de cursos de

Ciências Contábeis no Brasil, conforme ilustra o gráfico abaixo:

Fonte: NOSSA, Valdemiro. São Paulo: 1999.

Podemos observar que em dez anos (entre 1986 e 1996), quase dobrou

o número de cursos de Ciências Contábeis. Entretanto, tal expansão possui

alguns aspectos desfavoráveis. O aumento desenfreado do número de oferta

de vagas para o curso terminou gerando impacto negativo na qualidade do

ensino. Segundo Iudícibus e Marion (1986), uma das causas para a piora no

ensino da ciência contábil é a proliferação das instituições de ensino superior

de Ciências Contábeis.

Gomes (1978, p.6), observa que no Brasil, em apenas quatro anos

(entre 1972 e 1976) houve grandes mudanças nos currículos universitários,

sendo impossível modificar a estrutura da todas as faculdades e atualizar os

docentes para essas transformações.

Nesse sentido, necessário se faz mencionar o entendimento de Favero

(1987, p.13), esclarecendo que o problema de inadequação dos profissionais

de Contabilidade ao mercado de trabalho tem causado certa preocupação nos

alunos, professores, órgãos de classe, entidades governamentais e

profissionais no que diz respeito ao nível de ensino de Contabilidade no Brasil.

20

Pesquisas relacionadas ao nível de ensino de Contabilidade em nosso

país revelam pontos em comum acerca dos problemas enfrentados pelos

cursos de graduação. Favero (1987, p.38) aponta que esses problemas

prendem-se a inadequação dos currículos, despreparo do corpo docente,

carência de material didático, métodos de ensino inadequados, predominância

de cursos noturnos e condições institucionais das universidades.

Nossa (1999), que em seu estudo que buscou analisar as principais

causas do desempenho sofrível de grande parte do corpo docente dos cursos

de Ciências Contábeis, concluiu que as principais causas para esses

problemas apresentados nos cursos de graduação estão relacionadas à

expansão de vagas, cursos e escolas, interesse prioritário no lucro pelas

instituições particulares, falta de exigências nas contratações dos professores e

a baixa remuneração, assim como a falta de incentivos à carreira.

E é a partir daí que surge a relevância da estrutura e do compromisso

das Universidades, pois são elas que formam os profissionais capazes de

interpretar e pôr em prática as mudanças ocorridas na Contabilidade.

2.2 O Ensino da Perícia Contábil no Brasil

As primeiras noções de perícia contábil no âmbito legal foram

apresentadas a partir do Decreto Nº 1.339 de 1905. Essa norma declarou

instituições de utilidade pública à Academia de Commercio do Rio de Janeiro,

reconhecendo diplomas por ela conferidos, dentre outras providências. O

parágrafo primeiro do artigo 1º do decreto traz em sua redação que a

Academia manterá dois cursos: um geral, habilitando o profissional para o

exercício das funções de guarda-livros, perito judicial e empregos de fazenda e

o outro habilitando os profissionais para os cargos de consulado, Ministério das

Relações Exteriores, de companhias de seguros e chefes de contabilidade.

Peleias (2006, p.26) esclarece que o Decreto Nº 1.339 de 1905 exibe

como características do curso geral uma formação geral, essencialmente

prático, que habilitava para as funções de guarda-livros, perito judicial e

empregos da área da Fazenda. O curso possuía disciplinas como português,

francês, inglês, aritmética, álgebra, geometria, geografia, história, ciências

naturais, noções de direito civil e comercial, legislação da fazenda e aduaneira,

21

prática jurídico-comercial, caligrafia, estenografia, desenho e escrituração

mercantil.

Outro fato notável no desenvolvimento do ensino da perícia contábil foi

baixado o Decreto Nº 17.329 de 1926, o qual regulamentou a manutenção de

cursos de especialização na área de perícia contábil.

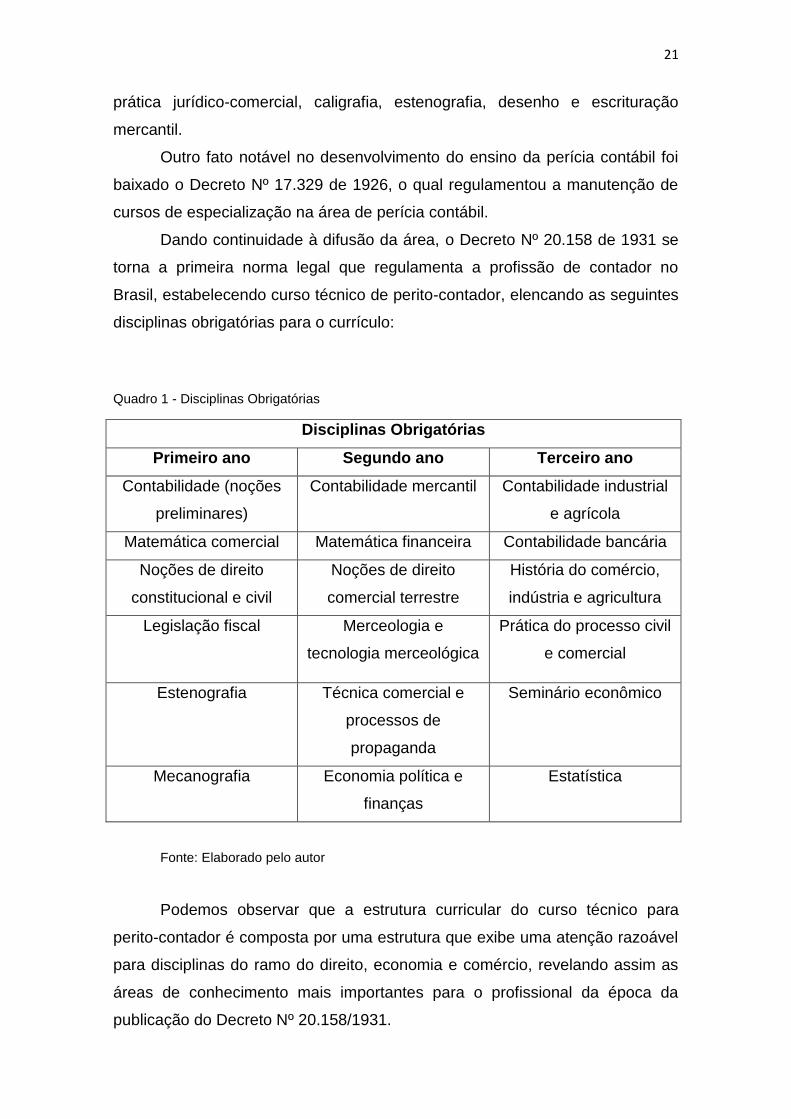

Dando continuidade à difusão da área, o Decreto Nº 20.158 de 1931 se

torna a primeira norma legal que regulamenta a profissão de contador no

Brasil, estabelecendo curso técnico de perito-contador, elencando as seguintes

disciplinas obrigatórias para o currículo:

Quadro 1 - Disciplinas Obrigatórias

Disciplinas Obrigatórias

Primeiro ano Segundo ano Terceiro ano

Contabilidade (noções

preliminares)

Contabilidade mercantil Contabilidade industrial

e agrícola

Matemática comercial Matemática financeira Contabilidade bancária

Noções de direito

constitucional e civil

Noções de direito

comercial terrestre

História do comércio,

indústria e agricultura

Legislação fiscal Merceologia e

tecnologia merceológica

Prática do processo civil

e comercial

Estenografia Técnica comercial e

processos de

propaganda

Seminário econômico

Mecanografia Economia política e

finanças

Estatística

Fonte: Elaborado pelo autor

Podemos observar que a estrutura curricular do curso técnico para

perito-contador é composta por uma estrutura que exibe uma atenção razoável

para disciplinas do ramo do direito, economia e comércio, revelando assim as

áreas de conhecimento mais importantes para o profissional da época da

publicação do Decreto Nº 20.158/1931.

22

Em 1951 foi publicada a Lei Nº 1.401. Nesta norma, o curso de Ciências

Contábeis e Atuariais é desdobrado em dois cursos distintos: bacharel em

ciências contábeis e bacharel em ciências atuariais, evidenciando como

disciplina obrigatória “Revisões e Perícia Contábil”.

Posteriormente, de forma contrária às tendências pretéritas sobre o

assunto, a nova legislação se omitiu quanto à descrição da disciplina de Perícia

Contábil. Segundo Henrique (2008), tal fato pode ser observado pelo Parecer

CFE Nº 397 de 1962 e a Resolução CFE de 08 de fevereiro de 1963, as quais

não houve menção explícita à disciplina de Perícia Contábil.

Após décadas de ausência legal acerca da obrigatoriedade da disciplina

de Perícia Contábil nas grades curriculares do curso de Ciências Contábeis no

Brasil, em 1992 a Resolução CFE Nº 03 determinou que o curso deve conter

2.700 horas de carga horária didática, devendo ser concluída em no máximo

sete e no mínimo quatro anos. A norma voltou a classificar a disciplina de

Perícia Contábil como integrante do quadro de componentes curriculares

obrigatórios para o curso de graduação de Ciências Contábeis.

A Resolução CNE/CES Nº 10 de 2004 é o normativo vigente que institui

as diretrizes curriculares nacionais para o curso de graduação de Ciências

Contábeis, identificando a organização curricular a ser obedecida pelos

Projetos Pedagógicos das Instituições de Ensino Superior do país. Além disso,

o artigo 3º da resolução trata da capacitação do futuro contabilista pelo curso

de graduação, que deve, dentre outras competências, apresentar pleno

domínio das responsabilidades funcionais envolvendo aspectos de perícia.

A Resolução CNE/CES Nº 10, lista ainda a disciplina de Perícia Contábil

como conteúdo de formação profissional, ao lado de estudos como Teoria da

Contabilidade, atividades financeiras, patrimoniais e governamentais, assim

como de auditoria.

As competências e habilidades exigidas pela Resolução – Diretrizes

Curriculares Nacionais para os cursos de graduação de Ciências Contábeis –

estão diretamente relacionadas às atividades do perito-contador. Por integrar a

base de conhecimento de formação profissional, a Perícia Contábil envolve

todos os aspectos de competências e habilidades inerentes ao profissional

contador. E, para que o especialista da área possa atuar munido de todos

23

esses atributos, é fundamental o papel exercido pelas Instituições de Ensino

Superior na formação acadêmica de cada um.

Nesse sentido, é oportuno transcrever o entendimento de Da Silva e

Neves Júnior (2007), que asseveram que:

“As Instituições de Ensino Superior que ministram o curso de Ciências Contábeis devem estar atentas à qualificação do processo de ensino, disponibilizando recursos teóricos e práticos para o exercício da atividade pericial de seus discentes, lembrando que algumas disciplinas do referido curso, possuem maior relevância, pois estão ligadas diretamente a essa atividade”.

Magalhães (2004, p.21) explica ainda que a perícia, no aspecto

técnico/científico, contempla o integral conhecimento da matéria, cujo exame e

relato se baseiam nos princípios da disciplina contábil e conhecimentos

relacionados de Administração, Economia, Direito, Matemática e outros

complementares.

2.3 Perícia Contábil

O tema da Perícia Contábil é tratado pelo Conselho Federal de

Contabilidade por intermédio de duas normas. São elas a NBC TP 01 – Norma

Técnica de Perícia Contábil, aprovada pela Resolução CFC Nº 1.243/2009, que

considera as regras e procedimentos técnicos a serem observados pelo perito

por meio de aspectos técnicos, e a NBC PP 01 – Norma Profissional do Perito,

aprovada pela Resolução CFC Nº 1.244/2009, que tem como objetivo

específico o estabelecimento de procedimentos inerentes ao contador na

função de perito.

A NBC TP 01 – Norma Técnica de Perícia Contábil, aprovada pela

Resolução CFC nº 1.243/09, conceitua a perícia contábil como o conjunto de

procedimentos técnicos e científicos destinados a levar à instância decisória

elementos de prova necessários a subsidiar à justa solução do litígio, mediante

laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as

normas jurídicas e profissionais, e a legislação específica no que for pertinente.

24

A perícia é o instrumento capaz de verificar e provar a verdade dos

fatos. Não apenas a perícia contábil, como em qualquer outro tipo de perícia, o

principal objetivo da atividade é evidenciar a verdade formal.

Hoog (2009, p.15) diferencia a perícia contábil de outros tipos de

atividade contábil:

“Prende-se ao caráter científico e tecnológico da supremacia de uma prova, que esclarece controvérsias. Não se repete, como suas irmãs, a auditoria e a consultoria, que revelam uma opinião. É específica.”

Magalhães (2004) ensina que se entende por perícia o trabalho de

notória especialização feito com o objetivo de obter prova ou opinião para

orientar uma autoridade formal no julgamento de um fato, ou desfazer conflito

em interesses de pessoas.

A esse propósito, Hoog (2005) trata a perícia como uma prestação de

serviço, a qual exige uma especialização. Assim sendo, podemos conceituar

perícia como um serviço especializado, com bases científicas, contábeis,

fiscais e societárias à qual se exige formação de nível superior, e deslinda

questões judiciais e extrajudiciais.

Para que se tenha sucesso na execução da perícia contábil, é

fundamental que o perito-contador se utilize de instrumentos que visem o

contentamento do contratante, visto que se trata de uma nítida relação de

negócio, onde o cliente é o foco principal da atividade.

A perícia contábil também é tratada conceitualmente sob o aspecto dos

conflitos jurídicos. Nesse raciocínio, Rezaee, Crumbley e Elmore (2006) frisam

que a perícia contábil é o ramo da contabilidade mais adequado para a

resolução de divergências jurídicas da área, pois oferece o maior nível de

segurança da informação apresentada.

Conforme os ensinamentos de Magalhães, Souza e Favero (2004), a

perícia é qualquer trabalho de natureza específica, cujo rigor na execução seja

profundo. Dessa maneira, pode haver perícia em qualquer área científica ou

até em determinadas situações empíricas. Por outro lado, a natureza do

processo é que a classificará, podendo ser de origem judicial, extrajudicial,

administrativa ou operacional e quanto à natureza dos fatos que a ensejam,

pode ser classificada como criminal, contábil, médica, trabalhista, etc.

25

Quanto aos aspectos qualitativos da perícia contábil, Ornelas (2003, p.

35) diz que são caracteres essenciais da perícia contábil: limitação da matéria;

pronunciamento adstrito à questão ou questões propostas; meticuloso exame

de campo prefixado; escrupulosa referência à matéria periciada; imparcialidade

absoluta de pronunciamento.

Por fim, a perícia contábil nada mais é do que o trabalho especializado

de profissionais da área contábil feito através de exames, vistorias, indagações,

investigações, avaliações e arbitramentos, atuando de forma meticulosa e

imparcial, gerando elementos de prova necessários e suficientes para subsidiar

a solução da lide.

2.4 Perito Contador

A NBC PP 01 – Norma Profissional do Perito, estabelecida pelo

Conselho Federal de Contabilidade através da Resolução CFC Nº 1.244/2009,

define que perito é o contador regularmente registrado em Conselho Regional

de Contabilidade, que exerce a atividade pericial de forma pessoal, devendo

ser profundo conhecedor, por suas qualidades e experiências, da matéria

periciada.

O dispositivo da norma vai ao encontro do que dispõe o Código de

Processo Civil, ao destacar as qualificações do perito em seu artigo 145:

“Art. 145. Quando a prova do fato depender de conhecimento técnico ou científico, o juiz será assistido por perito, segundo o disposto no art. 421. § 1o Os peritos serão escolhidos entre profissionais de nível universitário, devidamente inscritos no órgão de classe competente, respeitado o disposto no Capítulo Vl, seção Vll, deste Código. (Incluído pela Lei nº 7.270, de 1984) § 2o Os peritos comprovarão sua especialidade na matéria sobre que deverão opinar, mediante certidão do órgão profissional em que estiverem inscritos. (Incluído pela Lei nº 7.270, de 1984).”

Segundo a NBC PP 01 – Norma Profissional do Perito, o perito deve

manter nível de conhecimento da ciência contábil, das Normas Brasileiras e

Internacionais de Contabilidade, das técnicas contábeis, da legislação relativa à

profissão contábil e aquelas aplicáveis à atividade pericial, atualizando-se,

26

permanentemente, mediante programas de capacitação, treinamento,

educação continuada e especialização.

Observamos uma grande atenção dada pela legislação ao aspecto do

nível de conhecimento e depreender o papel indispensável da atuação das

Instituições de Ensino Superior em garantir ao aluno de graduação todas as

condições para o seu pleno desenvolvimento no mercado de trabalho do ramo

de perícia contábil.

Segundo o entendimento de Rezaee, Crumbley e Elmore (2006), o perito

contador é o profissional que realiza uma série de análises na tentativa de

obter a verdade formal e formar uma opinião técnica sobre o caso estudado.

Alberto (2002) destaca, dentre os componentes curriculares mínimos

obrigatórios para os cursos de graduação em ciências contábeis (definidos na

Resolução Nº 3 de 5 de outubro de 1992, do Conselho Federal de Educação),

as disciplinas de análise das demonstrações contábeis, contabilidade e análise

de custos, sistemas contábeis, direito aplicado, matemática e economia, pois

são matérias que exigirão do perito-contador razoável conhecimento no

desenvolvimento de suas atividades.

Outra peça importante para a formação do perito-contador são os

conhecimentos jurídicos. Para Alberto (2002), o profissional deve conhecer as

regras interpretativas do direito (hermenêutica jurídica), todos os trâmites legais

inerentes ao seu campo de atuação e toda a legislação que recai sobre a

matéria examinada.

Outrossim, Magalhães (2004) preleciona que o exercício da função

pericial é tão importante que o profissional que pretende exercê-la, além de ter

o domínio dos conhecimentos técnicos, noções e fundamentos da disciplina,

deverá especializar-se.

Tal especialização torna-se fundamental para o exercício da perícia

contábil na medida em que o profissional necessita de relativa experiência e

conhecimento aprofundado sobre a matéria. D’Auria (1962) diz que o perito

contador é aquela pessoa conhecedora e experiente em matérias específicas,

que examina registros e documentos geradores dos fatos, auferindo a sua

autenticidade e opinando sobre suas causas, essência e efeitos da coisa em

lide.

27

2.5 Classificação da Perícia Contábil

Existem diversas classificações da perícia contábil utilizadas por vários

autores. Algumas dividindo-as em vários aspectos, outras segmentando-as de

modo mais conciso. Utilizaremos a classificação mais recorrente dentre os

autores pesquisados.

2.5.1 Perícia Judicial

Segundo Morais (2004), no Brasil, a grande concentração de trabalho

pericial é demandada pela Justiça, ou seja, a maior demanda do mercado é a

da perícia judicial.

Alberto (2002, p.53) ensina que:

“A perícia judicial é aquela realizada dentro dos procedimentos processuais do Poder Judiciário, por determinação, requerimento ou necessidade de seus agentes ativos, e se processa segundo as regras legais específicas.”

Esse tipo de perícia que é utilizado nas demandas judiciais, com o

objetivo de fornecer meios de prova de uma ou ambas as partes do processo

judicial, para a resolução da lide.

Sá (2008) divide o ciclo da perícia judicial em três fases: preliminar,

operacional e final.

A fase preliminar envolve o requerimento da perícia pelo juiz, escolha do

perito e dos assistentes, requerimento de honorários pelo perito e definição

pelo juiz de prazo, local e hora para início da perícia.

A fase operacional, por sua vez, inclui o início da perícia, o curso do

trabalho e a elaboração do laudo.

Por fim, a fase final trata da assinatura e entrega do laudo, levantamento

dos honorários e esclarecimentos, quando requeridos.

Todas essas fases compõem o ciclo normal da perícia judicial, sempre

considerando os prazos e formalidades legais em cada uma dessas fases.

28

2.5.2 Perícia Semijudicial

É a perícia realizada no meio estatal, por autoridades policiais,

parlamentares ou administrativas que têm poder jurisdicional, por estarem

sujeitas a regras legais e regimentais, e é semelhante à Perícia Judicial.

(ANCIOTO, COSTA e GOMES, 2009).

2.5.3 Perícia Extrajudicial

A perícia extrajudicial se realiza paralelamente à atividade estatal. É

realizada entre particulares, sem a intervenção de uma autoridade jurídica.

Alberto (2002) divide esse tipo de perícia em finalidades demonstrativas,

discriminativas e comprobatórias. A primeira tem o objetivo de demonstrar a

veracidade ou não do fato consultado; no segundo caso, é utilizada para

colocar nos justos termos os interesses de cada parte na matéria consultada; e

no terceiro caso, há a intenção de comprovar algum tipo de ilicitude, como

fraudes ou desvios de verba.

2.5.4 Perícia Arbitral

Lima e Araújo (2008) ensinam que a perícia arbitral é a realizada no

juízo arbitral, que se trata de uma instância decisória criada pela vontade das

partes, diferenciando-a da perícia judicial e extrajudicial, por atuar parcialmente

como se judicial e extrajudicial fosse.

A perícia arbitral é realizada pelo perito apenas pela vontade das partes,

que escolhem as regras do juízo, não sendo vinculados aos ditames da

legislação aplicável aos processos judiciais.

2.6 A Perícia Contábil e o Código de Processo Civil

Segundo Santos (2007), o direito processual civil consiste no sistema de

princípios e leis que regulamentam o exercício da jurisdição quanto às lides de

29

natureza civil como tais entendidas todas as lides que não são de natureza

penal e as que não entram na órbita das jurisdições especiais. A principal lei

brasileira que trata do sistema de processo civil é a Lei 5.869/73, que instituiu o

Código de Processo Civil Brasileiro. Essa lei regulamenta o trânsito do

processo judicial civil no Brasil.

O código de processo civil trata da perícia em seu Livro I – Título VIII –

Das provas e, de modo mais objetivo, na Seção VII – Da Prova Pericial. A

prova pericial, da qual trata o referido código, é elemento essencial da perícia

judicial e é fundamental para casos em que a comprovação do fato exija algum

conhecimento técnico sobre a matéria. Como ensinam Marinoni e Arenhart

(2008, p. 380), a prova pericial é admissível quando se necessite demonstrar

no processo algum fato que dependa de conhecimento especial que não seja

próprio ao “juiz médio”, ou melhor, que esteja além dos conhecimentos que

podem ser exigidos do homem e do juiz de cultura média.

Marinoni e Arenhart (2008, p. 382) discorrem sobre o exame a avaliação

da seguinte forma:

“O exame e a vistoria se referem à atividade de quem vê ou averigua algum fato ou fenômeno. Sua diferenciação deve consistir a partir de seu objeto. O exame se relaciona com bens móveis, enquanto a vistoria se relaciona com bens imóveis. Já a avaliação destina-se a estabelecer o valor de determinada coisa corpórea ou incorpórea, embora possa ser denominada também de arbitramento.”

No próprio ato da nomeação, o juiz determina e informa ao perito o

prazo de entrega do laudo técnico. Se o juiz nomear mais de um perito porque

a prova técnica tem de recair sobre diferentes matérias, pode estipular prazo

único para todos os peritos, ou permitir que um laudo se apresente após o

outro, se um deles puder contribuir para o seguinte e, consequentemente, para

a maior utilidade da prova pericial (Miranda, 1974).

2.7 Mercado de trabalho da Perícia Contábil

O conceito de mercado de trabalho está ligado com a oferta de vagas de

emprego em determinada área. Segundo Chiavenato (1999), o mercado de

30

trabalho é composto por ofertas de oportunidades de trabalho oferecidas pelas

diversas empresas.

No campo da perícia contábil, há uma divisão básica em perícia judicial,

semi judicial, extrajudicial e arbitral. Tendo em vista a grande abrangência da

ciência contábil, a perícia se torna uma área vasta a ser explorada, já que

diversos são os temas relativos à atuação da contabilidade.

A forma mais conhecida e difundida é a perícia judicial. A justiça

brasileira é composta por duas vertentes. Existe a justiça federal e estadual.

Em cada uma há diversas instâncias, as quais tramitam os processos judiciais.

E é exatamente neste ponto que a perícia contábil se insere. Muitas vezes o

juízo necessita da prova pericial para emitir o seu veredicto.

Para Lima e Araújo (2008), há três situações de litígio tidas como

recentes e capazes de reter grande parte dos processos judiciais daqui para

frente. Uma delas é o comércio eletrônico. A privacidade e a validade jurídica

dos documentos eletrônicos são exemplos de fatos geradores de conflitos

judiciais. Outra situação se refere às relações de trabalho, onde se destaca o

assédio moral. Em pesquisa realizada por Barreto (2000), 42% dos

trabalhadores pesquisados no estado de São Paulo já sofreram assédio moral.

Por fim, a situação ambiental também merece destaque. Hoog (2007)

apresenta fatores causadores de perícia contábil ambiental, como o uso de

recursos hídricos para a agricultura, residencial e industrial, além de conflitos

em atividades de mineração e extração.

A perícia semi judicial, realizada no meio estatal, somente é realizada

pelas autoridades que possuem poder jurisdicional. Desse modo, não há que

se falar em mercado de trabalho para esse tipo de perícia, visto que ela é

restrita e inerente à atividade do Estado.

No âmbito extrajudicial, a perícia contábil atua nas operações

societárias, mediante transações como aquisições, fusões, recuperação e

falência de empresas. Alberto (2002) ressalta que são atividades típicas de

perícia contábil a quantificação, mensuração, identificação, avaliação, análise

ou arbitramento de haveres, incluindo os fundos de comércio. Além disso, a

prova pericial também é relevante para casos de detecção de fraudes.

Figueiredo (2006) diz que avanços tecnológicos somados a falta de

31

profissionais qualificados na área de fiscalização impulsionam a criação de

novas técnicas contábeis fraudulentas.

A Lei Nº 9.307/96, que trata sobre a arbitragem, passou a esclarecer

certas disposições sobre o arbítrio, de modo a respaldar as partes litigiosas

acerca de suas atitudes. Podemos citar como exemplo o seu artigo 22, que

determina que o arbítrio poderá tomar o depoimento das partes, ouvir

testemunhas e determinar a realização de perícias ou outras provas que julgar

necessárias, mediante requerimento das partes ou de ofício.

Vasconcelos e Fabri (2011) afirmam que a perícia contábil é uma

profissão que vem se destacando no mercado de trabalho, mas ainda é pouco

explorada no meio contábil, tanto por profissionais contábeis quanto pelos

cursos de ciência contábil.

Observa-se a amplitude e a tendência de crescimento do mercado de

trabalho da perícia contábil. Para que esse crescimento ocorra com qualidade,

é preciso que sejam formados profissionais com habilidade e conhecimento

suficientes para o exercício da atividade.

2.8 Métodos de ensino

Conforme ditam as Diretrizes Curriculares Nacionais para o curso de

graduação em Ciências Contábeis, instituídas pela Resolução CNE/CES 10, de

16 de dezembro de 2004, as Instituições de Ensino Superior deverão

estabelecer a organização curricular para cursos de Ciências Contábeis por

meio de Projeto Pedagógico.

Vasconcellos (1995) ensina que o projeto pedagógico é um instrumento

teórico-metodológico que tem o objetivo de ajudar os profissionais da educação

a enfrentar os desafios do cotidiano da escola, de uma forma refletida,

consciente, sistematizada, orgânica e, principalmente, participativa.

Já André (2001, p. 188) tem o seguinte posicionamento quanto ao

projeto pedagógico:

“O projeto pedagógico deve expressar a reflexão e o trabalho realizado em conjunto por todos os profissionais da escola, no sentido de atender às diretrizes do sistema nacional de Educação, bem como às necessidades locais e específicas da clientela da escola.”

32

De acordo com a Resolução CNE/CES 10/2004, o Projeto Pedagógico

deve tratar das peculiaridades do curso de graduação, abrangendo vários

aspectos estruturais, segundo determina o parágrafo 1º do Art. 2º desta

Resolução.

“§ 1º O Projeto Pedagógico, além da clara concepção do curso de graduação em Ciências Contábeis, com suas peculiaridades, seu currículo pleno e operacionalização, abrangerá, sem prejuízo de outros, os seguintes elementos estruturais: I - objetivos gerais, contextualizados em relação às suas inserções institucional, política, geográfica e social; II - condições objetivas de oferta e a vocação do curso; III - cargas horárias das atividades didáticas e para integralização do curso; IV - formas de realização da interdisciplinaridade; V - modos de integração entre teoria e prática; VI - formas de avaliação do ensino e da aprendizagem; VII - modos da integração entre graduação e pós-graduação, quando houver; VIII - incentivo à pesquisa, como necessário prolongamento da atividade de ensino e como instrumento para a iniciação científica; IX - concepção e composição das atividades de estágio curricular supervisionado, suas diferentes formas e condições de realização, observado o respectivo regulamento; X - concepção e composição das atividades complementares; XI - inclusão opcional de trabalho de conclusão de curso (TCC).”

Todo o rol de instrumentos estruturais elencados acima são pilares

fundamentais para a elaboração do Projeto Pedagógico dos cursos superiores

de Ciências Contábeis no Brasil.

Os Projetos Pedagógicos devem conter ainda os métodos de ensino a

serem desenvolvidos no decorrer dos componentes curriculares.

O método de ensino mais popular e tradicional é a aula expositiva. Gil

(1997) destaca que ela é adequada para repassar conhecimentos, apresentar o

assunto de modo organizado, além de potencializar a atenção do aluno e

repassar experiências.

Complementarmente à aula expositiva existe a resolução de exercícios.

Esse método tem o objetivo de dar fixação ao conteúdo ministrado. Garcia,

Cordeiro e Marion (1999), ensinam que a criatividade do professor é

fundamental para a eficácia do método.

33

Os resumos também são uma ótima forma de potencializar o

aprendizado dos alunos. Lowman (2004) ensina que é objetivo de toda tarefa

escrita auxiliar os estudantes a aumentar a sua habilidade em usar a escrita de

modo a abrir caminho para a exposição de seus pensamentos.

Os seminários são importantes para o senso crítico do aluno, que irá

pesquisar e posteriormente discutir o tema. Segundo Gil (1997), o seminário

identifica e reformula problemas.

As palestras também têm a sua importância, pois torna possível o aluno

ter contato direto com profissionais da área, e abrir discussões práticas sobre o

assunto.

As discussões em classe são fundamentais para desenvolver o diálogo e

argumentação dos discentes. Lowman (2004), afirma que a aplicação desse

método é importante por apresentar reflexões acerca dos conhecimentos já

estudados.

O estudo de caso é uma ferramenta conveniente para o magistério, pois

insere o aluno em uma perspectiva prática do assunto, vivenciando aspectos

reais da profissão. Gil (1997) declara que o estudo de caso proporciona ao

estudante uma vivência prática com a realidade e, consequentemente, com a

sua profissão.

As simulações também são alternativas oportunas para o ensino. Nesse

caso, o aluno será capaz de simular as atividades diárias da profissão, além de

verificar o impacto de suas atitudes. Gil (1997) sustenta que, através das

simulações, os alunos terão um feedback em tempo real sobre as suas

tomadas de decisões.

2.9 O cenário internacional

No âmbito internacional, foram pesquisados trabalhos referentes ao

ensino da perícia contábil. Destacando Rezaee, Crumbley e Elmore (2006),

que elaboraram um trabalho com o objetivo de reunir opiniões de acadêmicos e

profissionais dos Estados Unidos sobre a importância, relevância e oferta do

ensino da perícia contábil.

Eles utilizaram dois métodos de avaliação da pesquisa. Primeiramente,

foi realizada uma análise de conteúdo de uma amostra de 21 currículos de

34

cursos de perícia contábil sob o aspecto da descrição, objetivo e atribuições da

área, com ênfase no exame de fraudes.

A segunda parte do trabalho foi estruturada a partir de uma pesquisa

nacional com acadêmicos e profissionais de perícia contábil sobre a demanda

e benefícios desse assunto.

Através dessa pesquisa, Rezaee, Crumbley e Elmore (2006) concluíram

que a demanda e o interesse pela perícia contábil tendem a aumentar nos

próximos anos, pois mais universidades planejam oferecer o ensino da perícia

contábil em seus projetos pedagógicos. Além disso, os resultados mostraram

que existem diferenças significativas nas abordagens conceituais dos cursos

de perícia contábil, o que evidencia uma falta de integração do ensino deste

componente curricular.

Em outra pesquisa, Kasum (2007) estudou a importância da perícia

contábil em crimes financeiros nos setores públicos e privados dos países em

desenvolvimento, destacando a situação da Nigéria. A pesquisa objetiva

comparar os setores públicos e privados, a fim de identificar em qual desses

setores a perícia contábil é mais importante.

Como método de pesquisa, foram selecionados documentos sobre

fraudes e corrupção na Nigéria, além de estatísticas de indicadores de

desenvolvimento dos países de terceiro mundo. Também foi elaborado um

questionários, o qual foi distribuído para diversos profissionais, como

contadores, advogados, economistas e engenheiros, com a intenção de

verificar as suas percepções acerca do assunto estudado.

A partir da análise dos dados pesquisados, Kasum (2007) observou que

as práticas de fraude e corrupção são comuns nos países em desenvolvimento.

Desse modo, notou-se ainda que o serviço do perito contador é de fundamental

relevância para o combate à fraude e à corrupção, especialmente no setor

público.

Outra produção referente ao estudo da perícia contábil é a de Okoye

(2009). Nesta obra, objetivou-se identificar o papel da perícia contábil nas

investigações de fraude e de litígios na Nigéria, além de expor à consciência

pública a importância da área.

Okoye (2009, p. 42) destaca que o perito contador pode ser útil na

esfera investigativa de várias maneiras, como na revisão da situação de fato,

35

na proteção e recuperação de ativos e na coordenação da atuação de outros

especialistas (investigações privadas, examinadores de documentos

processuais e engenheiros consultores).

O autor complementa ainda que o aumento no número de fraudes na

Nigéria e em todo o mundo enfatiza a necessidade de mais peritos contadores,

pois são esses profissionais que, através de sua análise, auxiliarão à exposição

da verdade formal.

36

3 METODOLOGIA

3.1 ABORDAGEM DA PESQUISA

A pesquisa é caracterizada, quanto aos seus objetivos, como uma

pesquisa de caráter descritiva. Tal classificação se justifica pelo objetivo de

descrever as características de uma população frente a determinado

fenômeno. Segundo Gil (1997), a pesquisa de caráter descritiva visa descrever

determinados aspectos de um fenômeno. Envolve levantamento bibliográfico e

entrevistas através de questionário e observação sistemática.

Sobre os procedimentos utilizados, a pesquisa é de natureza

bibliográfica, pois foram usados como referência análises em livros, artigos,

legislações e teses que tratam do tema deste trabalho. De acordo com Gil

(2007), a pesquisa bibliográfica é desenvolvida com base em material já

elaborado, como livros e artigos científicos.

Quanto à abordagem do problema da pesquisa, destacamos

características quantitativas, visto que se procurou fazer o levantamento de

informações dos estudantes quanto a sua percepção do ensino e preparação

para o mercado de trabalho na área de perícia contábil, assim como buscou-se

analisar os dados, interpretando os seus resultados.

No que se refere ao meio de investigação, a pesquisa se caracteriza

como pesquisa de campo, já que ela foi realizada no local em que se

encontravam os elementos necessários para responder a problemática da

pesquisa. Vergara (2003, p. 46), ensina que a pesquisa de campo é uma

investigação empírica realizada no local onde ocorreu o fenômeno. Pode incluir

entrevistas, aplicações de questionários, testes e observação participante.

3.2 INSTRUMENTO UTILIZADO, POPULAÇÃO E AMOSTRA

A pesquisa de campo foi realizada por intermédio de aplicação de um

questionário direcionado aos alunos concluintes do curso de Ciências

Contábeis do município de Natal/RN, com a intenção de coletar dados acerca

37

do ensino e preparação dos discentes para o mercado de trabalho na área de

perícia contábil.

O questionário aplicado foi dividido em duas partes. A primeira parte se

refere ao perfil dos respondentes. As perguntas de 1 a 6 da primeira parte do

questionário visaram atingir o primeiro objetivo da pesquisa, de modo a

identificar o perfil dos alunos concluintes de cursos de graduação em Ciências

Contábeis no município de Natal/RN quanto aos seus aspectos pessoais e de

pretensão de atuação no mercado de trabalho. Já a segunda parte do

questionário, das questões de 1 a 9, e de 11 a 13, teve a intenção de alcançar

o segundo objetivo específico da pesquisa ao verificar a concepção dos alunos

concluintes sobre o seu nível de aprendizagem e preparação para o mercado

de trabalho em perícia contábil. Ainda na segunda parte do questionário

elaborado, a pergunta 10 se relacionou com o terceiro objetivo da pesquisa,

pois buscou identificar as práticas pedagógicas utilizadas no ensino da perícia

contábil.

A segunda parte do questionário reuniu questões elaboradas pelo autor,

questões adaptadas da pesquisa de Gomes, Campos e Júnior (2012) e da

pesquisa de Rezaee, Crumbley e Elmore (2006). Nessa parte do questionário

utilizou-se a Escala Likert, que é um tipo de escala de resultados na qual se

busca avaliar a percepção dos participantes. Segundo Martins e Theóphilo

(2009), a Escala Likert se caracteriza por uma série de afirmações onde se

pede a percepção do participante mediante uma escala de percepção

numérica.

O universo da amostra se pautou em alunos concluintes do curso de

Ciências Contábeis das instituições de ensino superior da cidade de Natal/RN,

que possuem o curso de graduação em Ciências Contábeis, sendo elas a UNP,

UNIFACEX, UNIRN e UFRN. A aplicação dos questionários se deu nas turmas

do final do curso e abrangeu apenas as Universidades e Centros Universitários,

pois elas oferecem, de modo extensivo, atividades de ensino, pesquisa e

extensão, que é um fator relevante para a formação do perfil acadêmico dos

participantes da pesquisa, reduzindo os possíveis vieses da utilização dos

questionários.

38

Foi coletada uma amostra de 128 discentes, cujos questionários foram

respondidos pelos alunos concluintes das Universidades, conforme tabela

abaixo:

Tabela 1 - Quantidade de participantes da pesquisa

INSTITUIÇÕES DE ENSINO SUPERIOR

QUANTIDADE DE PARTICIPANTES

TOTAL PERCENTUAL

UFRN 30 23%

UNIRN 52 41%

UNIFACEX 8 6%

UNP 38 30%

TOTAL 128 100,00%

Fonte: Elaborado pelo autor.

Após levantamento e agrupamento dos dados coletados, foi possível

realizar diversas análises e compilação das informações a fim de fundamenta a

resposta do problema e atingir os objetivos da pesquisa.

39

4 ANÁLISE DOS DADOS

4.1 PERFIL DOS RESPONDENTES

Quanto ao gênero dos participantes da pesquisa, observamos total

equilíbrio, pois 50% dos estudantes são do sexo masculino e 50% do sexo

feminino.

Tabela 2 - Gênero dos participantes da pesquisa

INSTITUIÇÃO MASCULINO FEMININO

Freq. % Freq. %

UFRN 15 50% 15 50%

UNI RN 21 40% 31 60%

UNP 23 61% 15 39%

UNIFACEX 5 62,5% 3 37,5%

TOTAL 64 50% 64 50%

Fonte: Elaborado pelo autor.

Em relação à faixa etária, podemos destacar que 66% dos estudantes

entrevistados possuem idade até 28 anos e apenas 34% apresentam idade

superior a 28 anos, mostrando assim o perfil jovem da pesquisa realizada.

Tabela 3 - Faixa etária dos participantes da pesquisa

INSTITUIÇÃO 17 A 22 ANOS 23 A 28 ANOS 29 A 34 ANOS

ACIMA DE 35 ANOS

Freq. % Freq. % Freq. % Freq. %

UFRN 9 30% 18 60% 1 3% 2 7%

UNI RN 6 12% 21 40% 16 31% 9 17%

UNP 9 24% 16 42% 9 24% 4 11%

UNIFACEX 1 13% 5 62% 2 25% 0 0%

TOTAL 25 19% 60 47% 28 22% 15 12%

Fonte: Elaborado pelo autor.

40

A relação de idade dos respondentes se assemelha às características do

universo de amostra da pesquisa de Gomes, Campos e Júnior (2012), onde

82,11% dos entrevistados possuem idade até 28 anos, e apenas 17,89% mais

de 28 anos. O trabalho de Gomes, Campos e Júnior (2012) teve o objetivo de

verificar a percepção dos formandos dos cursos de graduação em ciências

contábeis de instituições de ensino do Distrito Federal e de Goiás quanto à

formação acadêmica que receberam e à preparação profissional que entendem

possuir para ingressarem no mercado de Perícia Contábil. A pesquisa analisou

um total de 151 estudantes da Universidade de Brasília (UnB), Universidade

Federal de Goiás (UFG), Universidade Católica de Brasília (UCB) e

Universidade Católica de Goiás (UCG).

A terceira pergunta caracterizou os participantes quanto ao ano previsto

para a conclusão do curso de graduação em ciências contábeis. Indo ao

encontro da natureza da pesquisa, 99% dos alunos entrevistados preveem que

terminarão o curso em 2013 ou 2014. Tal fato corrobora que os participantes

são alunos concluintes, conforme o objetivo geral da pesquisa, tendo em vista

que em muitas universidades o curso tem duração de no mínimo 4 e no

máximo 5 anos.

Tabela 4 - Previsão para conclusão do curso

Instituição 2013 2014 2015

Freq. % Freq. % Freq. %

UFRN 12 40% 16 53% 2 7%

UNI RN 43 83% 9 17% 0 0%

UNP 30 79% 8 21% 0 0%

UNIFACEX 8 100% 0 0% 0 0%

TOTAL 93 73% 33 26% 2 1%

Fonte: Elaborado pelo autor.

O último questionamento da primeira parte do questionário procurou

identificar a pretensão de atuação profissional dos estudantes. Do total, a área

pública foi a opção mais frequente na visão dos pesquisados. Observou-se

também que a área de perícia contábil, dentre as opções apresentadas, foi a

área menos pretendida pelos estudantes do curso de ciências contábeis, já que

41

apenas 4 pessoas apontaram esta opção, o que representa 3% do total da

amostra.

Fonte: Elaborado pelo autor.

A pesquisa de Gomes, Campos e Júnior (2012) apresentou resultado

semelhante para esse questionamento. A maior parte dos discentes

participantes de sua pesquisa pretende atuar na área pública, enquanto apenas

5,29% almeja exercer a atividade de Perícia Contábil. Desse modo, podemos

observar que a pretensão pela área de Perícia Contábil é mínima, talvez pela

falta de informação sobre o campo de atuação profissional e pelas

características do ensino da disciplina correlata nas Instituições de Ensino

Superior.

4.2 TABULAÇÃO E ANÁLISE DOS DADOS DO QUESTIONÁRIO

A segunda parte do questionário foi norteada para a percepção sobre o

ensino de perícia e preparação para o mercado de trabalho na área. As

questões se apresentaram de acordo com a metodologia da Escala Likert.

50

8 4

37

5

24

Gráfico 1- Qual a sua pretensão de atuação profissional?

Área Pública Auditoria Contábil Perícia Contábil

Escritório de Contabilidade Docência Outras

42

A primeira questão procurou observar se o curso de ciências contábeis

atendeu completamente as expectativas do aluno e se ele se sente preparado

para atuar no mercado de trabalho.

Tabela 5 - Atendimento das expectativas do curso de Ciências Contábeis

Instituição

Discordo Indiferente

Concordo

Totalmente Parcialmente Parcialmente Totalmente

Freq. % Freq. % Freq. % Freq. % Freq. %

UFRN 0 0% 2 6% 0 0% 20 67% 8 27%

UNI RN 2 4% 18 34% 6 12% 24 46% 2 4%

UNP 3 8% 5 13% 5 13% 25 66% 0 0%

UNIFACEX 3 37% 2 25% 1 13% 2 25% 0 0%

TOTAL 8 6% 27 21% 12 9% 71 56% 10 8%

Fonte: Elaborado pelo autor.

Nota-se que a maioria (56%) concorda parcialmente com a afirmativa

apresentada. Constata-se ainda que a maior parte dos respondentes que

concordam com a afirmativa são alunos da UFRN. Dessa forma, leva-se a crer

que, por ser a universidade mais estruturada e tradicional no curso de ciências

contábeis, os alunos se mostram mais preparados que os demais, visto que

94% desses discentes concordam, parcial ou totalmente, com a questão.

O resultado geral da análise acima se aproxima do produto da pesquisa

de Gomes, Campos e Júnior (2012), onde 54% concordaram parcialmente e

23% discordaram parcialmente com a assertiva.

Outro questionamento visou perceber se os discentes acreditam possuir

boas noções de Direito e de outras áreas ligadas ao curso de Ciências

Contábeis.

Tabela 6 - Tenho boas noções de Direito e outras áreas relacionadas ao curso de Ciências Contábeis

Instituição

Discordo Indiferente

Concordo

Totalmente Parcialmente Parcialmente Totalmente

Freq. % Freq. % Freq. % Freq. % Freq. %

UFRN 0 0% 5 17% 0 0% 19 63% 6 20%

UNI RN 2 4% 7 14% 8 15% 28 54% 7 13%

UNP 1 3% 2 5% 3 8% 28 74% 4 10%

43

UNIFACEX 1 12% 2 25% 2 25% 3 38% 0 0%

TOTAL 4 3% 16 13% 13 10% 78 61% 17 13%

Fonte: Elaborado pelo autor.

Dentre todas as Universidades pesquisadas, apenas os alunos da

UNIFACEX não foram maioria ao concordar parcialmente com a assertiva. Em

todas as outras Universidades a maioria os discentes acreditam possuir boas

noções de Direitos e de outras áreas contábeis. Tal fato pode ser explicado

pela baixa quantidade de alunos concluintes na UNIFACEX e,

consequentemente, poucos participantes na pesquisa para esta instituição,

diversificando os posicionamentos.

Destacamos ainda que apenas 16% do total dos respondentes

discordam do questionamento, sendo somente 3% que discordam totalmente.

Diante desse quadro, ressaltamos a presença cada vez mais assídua de

conhecimentos jurídicos doutrinários e legais dentro das estruturas curriculares

dos cursos de graduação em Ciências Contábeis, posto que são de suma

importância para a compreensão de diversas áreas contábeis, como por

exemplo a própria Perícia Contábil.

Quanto ao estudo da disciplina de Perícia Contábil e sua obrigatoriedade

no currículo acadêmico, cerca de 95% da amostra concordou que cursou a

disciplina e que ela é obrigatória em seu currículo acadêmico.

Tabela 7 - Cursei a disciplina de Perícia Contábil e a disciplina é obrigatória em meu currículo acadêmico

Instituição

Discordo Indiferente

Concordo

Totalmente Parcialmente Parcialmente Totalmente

Freq. % Freq. % Freq. % Freq. % Freq. %

UFRN 0 0% 0 0% 1 3% 6 20% 23 77%

UNI RN 1 2% 0 0% 1 2% 4 8% 46 88%

UNP 1 3% 0 0% 0 0% 8 21% 29 76%

UNIFACEX 0 0% 1 12% 0 0% 0 0% 7 88%

TOTAL 2 2% 1 1% 2 2% 18 13% 105 82%

Fonte: Elaborado pelo autor.

Pelo fato de que a disciplina de Perícia Contábil está presente em

diferentes períodos letivos nas diferentes Universidades e que as turmas

44

concluintes pesquisadas reunir alunos de diferentes períodos letivos, nem

todos os discentes pesquisados cursaram a disciplina de Perícia Contábil.

Sob o aspecto do acervo bibliográfico a disposição do aluno, 74% dos

alunos pesquisados concordam que a biblioteca de sua Universidade dispõe

dos livros indicados no programa ou pelo professor da disciplina.

Tabela 8 - A Biblioteca da minha Universidade dispõe dos livros indicados no programa ou pelo professor da disciplina

Instituição

Discordo Indiferente

Concordo

Totalmente Parcialmente Parcialmente Totalmente

Freq. % Freq. % Freq. % Freq. % Freq. %

UFRN 1 2% 6 20% 6 20% 7 23% 10 33%

UNI RN 6 12% 4 8% 4 7% 23 44% 15 29%

UNP 2 5% 4 11% 1 2% 19 50% 12 32%

UNIFACEX 0 0% 0 0% 0 0% 2 25% 6 75%

TOTAL 9 7% 14 11% 11 8% 51 40% 43 34%

Fonte: Elaborado pelo autor.

A maioria dos alunos em todas as universidades pesquisadas concorda

com a afirmativa. Salientamos que 100% dos alunos da UNIFACEX concordam

com a assertiva e que 22% da UFRN discordam da assertiva. Observa-se que

a UFRN, como única universidade pública dentre das demais, apresenta,

segundo os discentes estudados, o maior índice de discordância sobre a

qualidade do acervo bibliográfico no curso de Ciências Contábeis. O índice de

concordância total se mostrou baixo na maioria das instituições. Podemos

depreender que o resultado se apresenta dessa forma devido ao pouco

material da área disponível no meio acadêmico, assim como às características

da disciplina nessas instituições (ministrada no final do curso, por exemplo).

Apesar de a concordância total ter se mostrado baixa na maioria das

instituições, de modo geral, a oferta de livros pelas bibliotecas das

universidades estudadas apresenta um diagnóstico satisfatório na visão dos

alunos concluintes.

Foi questionado ainda aos alunos participantes da pesquisa se houve

contato com peritos atuantes no mercado através de palestras ou seminários.

Houve um baixo índice de concordância. Cerca de 40% discordaram totalmente

da afirmativa, 18% se mostraram indiferente e apenas 26% concordaram com a

45

assertiva. Os índices geram preocupação, visto que o contato com profissionais

atuantes no mercado é de grande importância para o aprendizado.

Para que o profissional possa atuar com tranquilidade no ramo de

Perícia Contábil é necessário aplicar conhecimentos de contabilidade em um

processo judicial e interpretar uma sentença judicial com clareza. E esse foi um

dos temas que foram questionados aos discentes.

Tabela 9 - Consigo aplicar meus conhecimentos de Contabilidade em um processo judicial e interpreto ou entendo uma sentença judicial com clareza

Instituição

Discordo Indiferente

Concordo

Totalmente Parcialmente Parcialmente Totalmente

Freq. % Freq. % Freq. % Freq. % Freq. %

UFRN 3 10% 9 30% 3 10% 14 47% 1 3%

UNI RN 8 15% 12 23% 11 21% 18 35% 3 6%

UNP 7 19% 5 13% 6 16% 18 47% 2 5%

UNIFACEX 2 25% 3 38% 1 12% 2 25% 0 0%

TOTAL 20 16% 29 22% 21 16% 52 41% 6 5%

Fonte: Elaborado pelo autor.

Os dados mostram que 41% dos respondentes concordam parcialmente

com a afirmativa e apenas 5% concordam totalmente. Os melhores índices se

concentraram na UFRN (50% da amostra concordou com a assertiva) e na

UNP (52% da amostra concordou com a assertiva). Por serem

reconhecidamente pela sociedade as universidades mais estruturadas dentre

as demais, os estudantes dessas instituições demonstraram maior segurança

quanto aos conhecimentos exigidos pelo item. Contudo, de modo geral, o

índice de concordância ficou aquém do esperado, pois somente 46%

concordaram que conseguem aplicar os conhecimentos de contabilidade em

processos judiciais e entendem uma sentença judicial com clareza.

Um fator essencial para o aprendizado são as práticas pedagógicas

adotadas pelos professores da disciplina. Foi questionado aos alunos quais as

práticas pedagógicas adotadas pelo professor da disciplina de Perícia Contábil.

46

Tabela 10 - Caso tenha cursado a disciplina de Perícia Contábil, indique as práticas pedagógicas adotadas pelo professor ministrante da disciplina - Geral

Práticas Pedagógicas Frequência %

Aula expositiva 72 18%

Resumos 26 6%

Seminário 8 2%

Palestras 8 2%

Discussões em classe 98 24%

Resolução de exercícios 72 17%

Estudo de caso 85 21%

Simulações 28 7%

Outras 13 3%

TOTAL 410 100%

Fonte: Elaborado pelo autor.

Observa-se um maior índice da prática de discussões em classe,

seguida de estudo de caso, aula expositiva e resolução de exercícios, que

juntas, reuniram 79% dos métodos descritos na pesquisa.

Já as práticas de seminários, resumos, palestras e seminário foram

discretas. Desse modo, identificamos uma deficiência de envolvimento dos

discentes na sala de aula de acordo com as práticas apresentadas, assim

como a falta de vivência prática da profissão, tendo em vista que a estatística

de uso de simulações foi considerada baixo.

Tabela 11 - Caso tenha cursado a disciplina de Perícia Contábil, indique as práticas pedagógicas adotadas pelo professor ministrante da disciplina – por Universidade

Práticas Pedagógicas

UFRN UNI RN UNP UNIFACEX

Freq. % Freq. % Freq. % Freq. %

Aula expositiva 21 22% 28 16% 17 13% 6 35%

Resumos 8 8% 12 7% 5 4% 1 6%

Seminário 3 3% 3 2% 2 2% 0 0%

Palestras 4 4% 2 1% 2 2% 0 0%

Discussões em classe 20 21% 41 24% 32 25% 5 29% Resolução de

exercícios 16 16% 31 18% 24 19% 1 6%

Estudo de caso 20 21% 34 20% 29 23% 2 12%

Simulações 0 0% 15 9% 12 10% 1 6%

Outras 5 5% 5 3% 2 2% 1 6%

TOTAL 97 100% 171 100% 125 100% 17 100%

47

Fonte: Elaborado pelo autor.

As respostas por Universidade seguiram a média dos resultados gerais,

tendo destaque para a aula expositiva, discussões em classe, resolução de

exercícios e estudo de caso. Podemos destacar a utilização considerável de

simulações na UNIRN e UNP. Um ponto falho que se evidencia é a

inexpressiva prática de seminários e palestras no ensino da perícia contábil, o

que mostra pouco interesse sobre a vivência prática da atividade.

Outro ponto relevante da pesquisa é a visão dos discentes acerca do

mercado de trabalho na área de Perícia Contábil.

Tabela 12 - Opinião sobre o mercado de trabalho em Perícia Contábil - Geral

Práticas Pedagógicas

TOTAL

Freq. %

Conheço a área de Perícia Contábil e me sinto preparado

para trabalhar como perito

5 4,00%

Julgo que seria interessante, mas conheço pouco da área

20 15,00%

Não tenho interesse e conheço pouco da área

100 78,00%

Não conheço a área 3 3,00%

TOTAL 128 100,00%

Fonte: Elaborado pelo autor.

Apenas 4% dos alunos pesquisados conhece a área de Perícia Contábil

e se sente preparada para atuar como perito, enquanto 78% afirma não ter

interesse e não conhecer da área. Sucintamente, podemos realçar que a

maioria dos alunos pesquisados não tem interesse e conhece pouco da área

de Perícia Contábil.

Tabela 13 - Opinião sobre o mercado de trabalho em Perícia Contábil – por Universidade

Práticas UFRN UNI RN UNP UNIFACEX

48

Pedagógicas Freq. % Freq. % Freq. % Freq. %

Conheço a área de Perícia

Contábil e me sinto

preparado para trabalhar como perito

1 3% 1 2% 2 5% 1 12%

Julgo que seria

interessante, mas conheço pouco da área

1 3% 13 25% 3 8% 3 38%

Não tenho interesse e

conheço pouco da área

26 87% 37 71% 33 87% 4 50%

Não conheço a área

2 7% 1 2% 0 0% 0 0%

TOTAL 30 100% 52 100% 38 100% 8 100%

Fonte: Elaborado pelo autor.

O resultado geral foi refletido em todas as Universidades, principalmente

na UFRN e UNP, onde o índice foi superior a 80%. Secundariamente, cerca de

15% dos alunos responderam que julgam que o mercado seria interessante,

também conhecem pouco da área.

Chama a atenção ainda o índice ínfimo de 4% dos alunos que conhecem

a área de Perícia Contábil e se sentem preparados para atuar como perito.

Diante disso, depreende-se que existe uma grande falta de interesse dos

alunos de graduação em Ciências Contábeis na área de Perícia Contábil e que

há pouca informação disponível acerca dessa área aos alunos interessados.

Procurou-se saber dos alunos sobre a relevância dos benefícios dos

conhecimentos da área de Perícia Contábil sob diversos aspectos, conforme

tabela abaixo.

Tabela 14 - Relevância dos benefícios do conhecimento da área de Perícia Contábil por ordem de importância

Benefícios

Sem importância

Pouco importante

Indiferente Importante Muito

importante

Feq. % Freq. % Freq. % Freq. % Freq. %

49

Satisfazer a demanda da sociedade

13 10% 12 9% 36 28% 29 23% 38 30%

Fortalecer a credibilidade da

informação contábil

0 0% 5 4% 20 15% 20 16% 83 65%

Formação do aluno para ingresso no mercado de

trabalho

1 1% 10 8% 22 17% 35 27% 60 47%

Aumento da demanda por

profissionais na área de Perícia

Contábil

3 2% 10 8% 26 20% 34 27% 55 43%

Preparar o aluno para prestação de

consultoria contábil

4 3% 1 1% 24 19% 31 24% 68 53%

Fonte: Elaborado pelo autor.

O primeiro questionamento foi sobre satisfazer a demanda da

sociedade. Cerca de 53% da amostra definiu como importante ou muito

importante o uso da Perícia Contábil a fim de satisfazer a demanda da

sociedade. Todavia, dentre todas as opções apresentadas, esta foi a que

apresentou maior índice de resposta sem importância, assim como pouco

importante. Isso mostra a pouca credibilidade da Perícia Contábil sob a ótica de

atender às necessidades da sociedade.

Por outro lado, os discentes definiram como mais importante para os

conhecimentos de Perícia Contábil fortalecer a credibilidade da informação