Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL FLUMINENSE

INSTITUTO DE CIÊNCIAS HUMANAS E SOCIAIS

CURSO DE CIÊNCIAS CONTÁBEIS

KATIELE FERREIRA DE SOUZA

CONTABILIDADE ELEITORAL

UMA VISÃO DO PROFISSIONAL CONTÁBIL

Volta Redonda/RJ

2014

KATIELE FERREIRA DE SOUZA

CONTABILIDADE ELEITORAL

UMA VISÃO DO PROFISSIONAL CONTÁBIL

Trabalho de Conclusão de Curso

apresentado ao Curso de Graduação

em Ciências Contábeis do Instituto de

Ciências Humanas e Sociais da

Universidade Federal Fluminense,

como requisito parcial para obtenção

do grau de Bacharel em Ciências

Contábeis.

Orientador: Prof. M.Sc. Anderson

Nunes Fraga

Volta Redonda/RJ

2014

TERMO DE APROVAÇÃO

KATIELE FERREIRA DE SOUZA

CONTABILIDADE ELEITORAL

UMA VISÃO DO PROFISSIONAL CONTÁBIL

Monografia aprovada pela Banca Examinadora do Curso de Ciências Contábeis da

Universidade Federal Fluminense – UFF

Volta Redonda, 28 de Novembro de 2014.

BANCA EXAMINADORA

Profº. Anderson Nunes Fraga – M.Sc. – (UFF) – Orientador

Profº. Arlindo Freitas – M.Sc. – (UFF)

Profª Lana Cristina Oliveira – (UFF)

DEDICATÓRIA

Dedico este trabalho primeiramente a

Deus, pois se não por Ele, eu nada seria.

Dedico também à minha mãe Maria José

e ao meu pai Valdonier, esta vitória

também é de vocês.

AGRADECIMENTOS

Primeiramente, eu agradeço a Deus pois, sem a presença Dele, nada aconteceria

na minha vida.

Agradeço aos meus pais, Maria José e Valdonier, por serem meus melhores amigos,

sempre acreditando em mim, investindo em mim e fazendo dos meus sonhos seus

próprios sonhos, sempre me apoiando e respeitando em todas as minhas decisões.

Agradeço também ao meu amigo, companheiro e amor, Rodrigo. Obrigada por estar

sempre comigo, pelo seu apoio e compreensão.

Obrigada também à Dineia e família, por sempre acreditarem em mim e pela torcida

em todos os momentos de minha vida.

Aos meus amigos e familiares, pela torcida e oração pelo meu sucesso, meu muito

obrigada. Obrigada meninas da república, por todo carinho, compreensão e

motivação. Vocês são muito especiais e estarão para sempre no meu coração. Mais

uma vez agradeço a Deus por ter colocado pessoas tão boas e generosas em meu

convívio.

Aos queridos amigos de trabalho e aos meus superiores que sempre me apoiaram

e, junto comigo, colocaram sempre o estudo em primeiro lugar. Muito obrigada por

tudo.

Por último, mas não menos importante, agradeço aos meus professores por todo

ensinamento e inspiração. Pois, graças a Deus, todos os professores dos quais tive

aula tinham brilho nos olhos e amor pela profissão. Meu agradecimento especial ao

meu professor e orientador Anderson, por todo tempo investido em mim, e por sua

alegria contagiante pelo mundo belo da contabilidade.

“Tudo é possível, o impossível apenas

demora mais.”

(Dan Brown)

RESUMO

Este trabalho teve como base a resolução nº 23.406/2014, que passou a exigir a assinatura do Profissional Contábil nas Demonstrações Financeiras dos Candidatos Eleitorais, tendo como objetivo, enfatizar a importância do Profissional Contábil na transparência do processo da prestação de contas eleitorais. Ao longo do mesmo,foi realizada uma pesquisa bibliográfica exploratória acerca da necessidade da assinatura do Profissional Contábil na prestação de contas dos candidatos a cargos públicos. Foram tomados, como base, os Princípios Contábeis e as medidas de transparência adotadas pelo Governo, visando uma maior confiabilidade. Uma das formas de transparência que se propõe no presente trabalho é a assinatura do Profissional da Contabilidade. Como parte integrante da assessoria prestada pelo Contador, os passos a serem seguidos necessitam de uma ordem cronológica e lógica, na qual o profissional em questão poderá auxiliar os candidatos, partidos políticos e os comitês financeiros. O Sistema de Prestação de Contas Eleitorais (SPCE) utiliza as Normas Contábeis, notando-se a necessidade do conhecimento dos mesmos para uma análise do papel do Contador atuando na prestação de contas eleitorais. Pelas situações apresentadas, surge um novo ramo da contabilidade: a Contabilidade Eleitoral. A proposta principal do trabalho é demonstrar se as informações prestadas pelos candidatos serão mais acuradas com a assinatura do Contador.

Palavras-chave: Profissional Contábil. Contabilidade Eleitoral. Resolução nº

23.406/2014.

ABSTRACT

This work was based on Resolution No. 23,406 / 2014, which has demanded the signature of an Accountant in Financial Statements of Election Candidates. It had as objective to emphasize the importance of an Accountant in the transparency of the process of provision of electoral expenses. Over the same, an exploratory research about the necessity of the signing of the Accountant in the accountability of candidates for public office was held. And, were taken as a basis, the Accounting Principles and transparency measures adopted by the government towards greater reliability. One of the form of transparency that is proposed in this paper is the signature of an Accountant. As part of the assistance provided by an Accountant, the steps need to be followed in a logical and chronological order in which the professional in question may assist candidates, political parties and finance committees. The Electoral System for the Provision of Accounts (SPCE) uses the Standards and Accounting Principles, noting the need for knowledge of them to an analysis of the role of the Accountant acting in the provision of electoral expenses. For the situations presented, there is a new branch of accounting: The Electoral Accounting. The main propose of the study is to demonstrate whether the information provided by applicants will be more reliable with the signing of Accountant. Keywords: Accountant. Electoral Accounting. Resolution No. 23,406 / 2014.

LISTA DE ILUSTRAÇÕES

Figura 1 – Fluxograma dos Poderes Legislativo, Executivo e Judiciário. .................. 28

Figura 2 – Tela de Preenchimento: Candidato > Contas Bancárias .......................... 35

Figura 3 – Tela de Preenchimento: Candidato > Doações Recebidas ...................... 36

Figura 4 – Modelo de CNPJ das Eleições 2014 ........................................................ 44

Figura 5 – Modelo de CNPJ ‘Baixado’ ....................................................................... 46

Figura 6 – Etapas da Verificação de Limites ............................................................. 50

LISTA DE ABREVIATURAS E SIGLAS

Art. Artigo

CFC Conselho Federal de Contabilidade

CGU Controladoria Geral da União

CNPJ Cadastro Nacional de Pessoa Jurídica

Cofins Contribuição para a Seguridade Social

CPF Cadastro de Pessoa Física

CSLL Contribuição Social sobre o Lucro Líquido

DIPJ Declaração de Informações Econômico-fiscais da Pessoa Jurídica

DIRF Declaração do Imposto sobre a Renda Retido na Fonte

EFD Escrituração Fiscal Digital

EX-VI (latim) Por força de; por decorrência

FGTS Fundo de Garantia por Tempo de Serviço

et.al “e outros”

GFIP Guia de Recolhimento do FGTS e Informações à Previdência Social

GRU Guia de Recolhimento da União

INSS Instituto Nacional da Seguridade Social

IR Imposto de Renda

IRPF Imposto de Renda Pessoa Física

IRPJ Imposto de Renda Pessoa Jurídica

IRRF Imposto de Renda Retido da Fonte

ITR Imposto Territorial Rural

JE Justiça Eleitoral

MPE Ministério Público Eleitoral

PGFN Procuradoria Geral da Fazenda Nacional

Pis/Pasep Programa de Integração Social/ Programa de Formação de Patrimônio

do Servidor Público

RFB Receita Federal do Brasil

SPCE Sistema de Prestação de Contas Eleitorais

SPCI Secretaria de Prevenção da Corrupção e Informações Estratégicas

SPED Sistema Público de Escrituração Digital

SER Sistema de Requisição de Recibos eleitorais

STPC Sistema de Prestação e Prevenção da Corrupção

TER Tribunal Regional Eleitoral

TSE Tribunal Superior Eleitoral

UF Unidade da Federação

SUMÁRIO

1. INTRODUÇÃO .......................................................................................... 15

1.1. Objetivo Geral........................................................................................... 16

1.1.1. Objetivo Específico ................................................................................... 16

1.2. Delimitação do Tema ................................................................................ 16

1.3. Problema da Pesquisa ............................................................................. 16

1.4. Metodologia .............................................................................................. 17

2. A CONTABILIDADE .................................................................................. 19

2.1. Princípios Contábeis ................................................................................. 19

2.1.1. Princípio da Entidade ................................................................................ 19

2.1.2. Princípio da Continuidade ......................................................................... 20

2.1.3. Princípio da Oportunidade ........................................................................ 20

2.1.4. Registro pelo Valor Original ...................................................................... 20

2.1.5. Princípio da Competência ........................................................................ 20

2.1.6. Princípio da Prudência ............................................................................. 21

2.2. O Profissional Contábil ............................................................................. 22

2.3. Campos de Atuação do Profissional Contábil .......................................... 23

2.3.1. Contabilidade Empresarial ....................................................................... 24

2.3.2. Contabilidade Pública ............................................................................... 24

2.3.3. Contabilidade Tributária ........................................................................... 24

2.3.4. Contabilidade Gerencial ........................................................................... 24

2.3.5. Contabilidade Eleitoral .............................................................................. 25

2.4. A Contabilidade e o Sistema de Informação ............................................ 25

3. A POLÍTICA BRASILEIRA ........................................................................ 27

3.1. Accountability ........................................................................................... 29

3.2. O Caminho da Transparência .................................................................. 30

4. LEGISLAÇÃO APLICÁVEL ....................................................................... 33

4.1. Lei nº 9.096, de 19 de Setembro de 1995 ................................................ 33

4.2. Lei nº 9.504 de 30 de Setembro de 1997 ................................................. 33

4.3. Resolução nº 23.406, de 05 de Março de 2014 ........................................ 34

5. FONTES E TIPOS DE FINANCIAMENTO DOS CANDIDATOS ............... 35

5.1. Fontes ...................................................................................................... 35

5.1.1. Fundo Partidário ....................................................................................... 35

5.1.2. Outros Recursos ....................................................................................... 36

5.1.2.1. Recursos Próprios .................................................................................... 37

5.1.2.2. Recurso de Pessoa Física ........................................................................ 37

5.1.2.3. Recursos de Pessoa Jurídica ................................................................... 37

5.1.2.4. Doações pela Internet ............................................................................... 38

5.1.2.5. Recursos de Origens Não Identificadas .................................................... 38

5.1.2.6. Recursos de Outros Candidatos/Comitês ................................................. 39

5.2. Fontes Vedadas ....................................................................................... 39

6. PAPEL DO CONTADOR NA PRESTAÇÃO DE CONTAS ELEITORAIS .. 41

7. OS PASSOS A SEREM SEGUIDOS NA PRESTAÇÃO DE CONTAS ..... 43

7.1. Solicitação de Registro junto à Justiça Eleitoral ....................................... 43

7.2. Obtenção do CNPJ ................................................................................... 44

7.3. Abertura de Conta Bancária específica para a Candidatura .................... 46

7.3.1. Fundo de Caixa ........................................................................................ 47

7.4. Emissão de Recibos Eleitorais e a Requisição da Faixa Numérica.......... 48

7.4.1. Requisição de Faixa Numérica ................................................................. 48

7.5. Prazos ...................................................................................................... 48

8. VERIFICAÇÃO DOS LIMITES E AS PENALIDADES APLICÁVEIS ......... 50

8.1. Verificação dos Limites ............................................................................. 50

8.2. Penalidades Aplicáveis ............................................................................. 51

9. OBRIGAÇÕES .......................................................................................... 53

9.1. Obrigações Principais ............................................................................... 53

9.2. Obrigações Acessórias ............................................................................. 54

10. PRESTAÇÃO DE CONTAS ...................................................................... 55

11. CONSIDERAÇÕES FINAIS ...................................................................... 57

12. REFERÊNCIAS ........................................................................................ 58

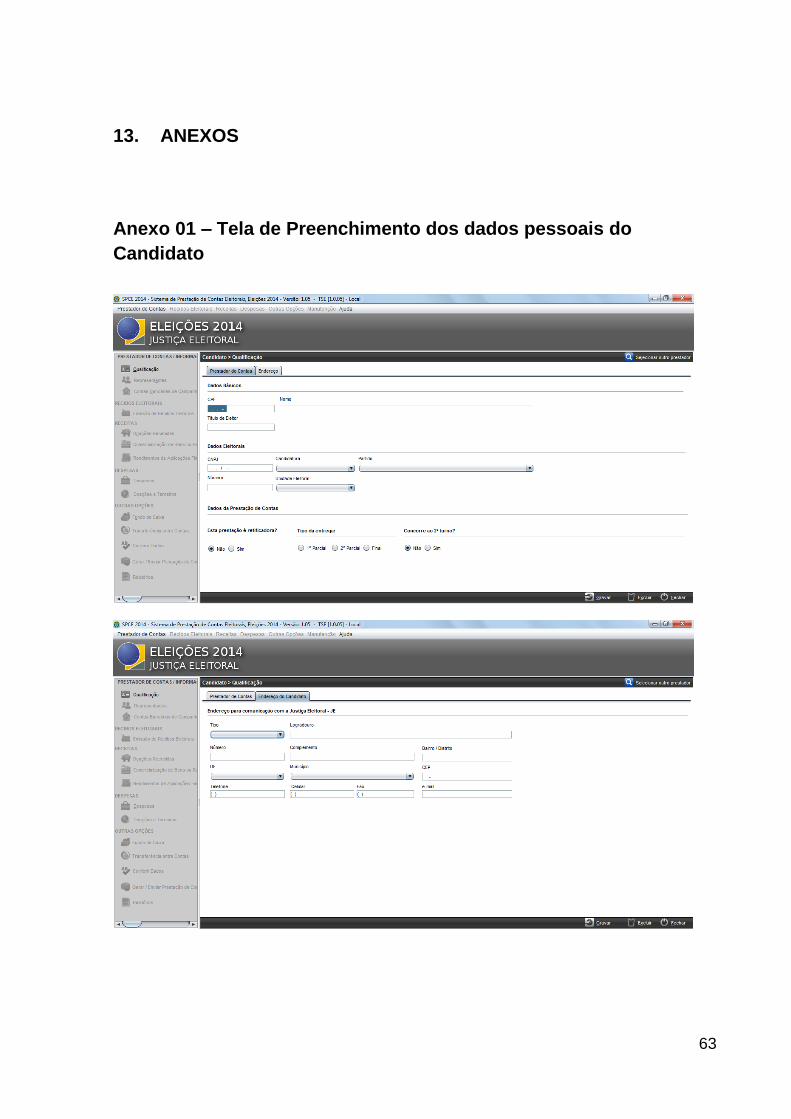

13. ANEXOS ................................................................................................... 63

Anexo 01 – Tela de Preenchimento dos dados pessoais do Candidato ................... 63

Anexo 02 – Tela de Preenchimento dos dados dos Representantes ........................ 64

Anexo 03 – Tela de Preenchimento de Recibos Eleitorais ........................................ 64

15

1. INTRODUÇÃO

O presente trabalho trata-se de um tema relativamente novo, a Contabilidade

Eleitoral. Pode-se observar uma exigência cada vez maior pelos cidadãos brasileiros

na busca pelos seus direitos, como pode-se observar nas manifestações de 2013.

Uma das formas pela qual os brasileiros demonstram sua força é por meio de seu

voto, onde ele pode escolher o destino de seu país, estados ou municípios, e

participar ativamente no rumo que sua Nação irá tomar.

Para tomar tal decisão, o eleitor precisa de informações, não só aquelas

fornecidas pelo próprio candidato ou pelo famoso “boca-a-boca”, mas sim,

informações concretas que o possibilite chegar as suas próprias conclusões. Um

meio pelo qual o eleitor tem essa possibilidade é por meio das prestações de contas

eleitorais onde, além de ver o destino dado aos recursos arrecadados pelo

candidato, ele irá observar e analisar a responsabilidade e o tratamento fornecido

com a transparência. O que pode ser refletido em seu mandato.

Essas prestações de contas visíveis ao cidadão encontram-se disponíveis no

site do Supremo Tribunal Eleitoral1.

Assim como o governo tem a obrigação de ser transparente com a população,

os candidatos aos cargos públicos também possuem essa obrigação durante a

eleição. Uma das formas de transparência é por meio das elaborações das

demonstrações contábeis e prestação de contas por parte dos partidos, comitês e

candidatos. Mas a garantia dada a essas prestações de contas é mediante o aval do

profissional contábil, do advogado e do administrador financeiro por meio de sua

assinatura, requerida a partir da Resolução nº 23.406 de 05 de Março de 2014.

Paralelamente a essa necessidade imposta pela resolução acima referida,

surge um novo ramo da Contabilidade, a Contabilidade Eleitoral. Além de ser

requisitado, o Profissional Contábil é o mais habilitado e preparado por possuir o

domínio das normas contábeis conforme exposta a Resolução CFC 750/93 com

alterações na Resolução nº 1282/2010, que por sua vez norteia o Profissional

Contábil por meio de seus princípios.

1 Portal STE, disponível em:

<http://inter01.tse.jus.br/spceweb.consulta.receitasdespesas2014/abrirTelaReceitasCandidato.action> acessado em: 15 de outubro de 2014.

16

1.1. Objetivo Geral

Este trabalho tem como objetivo destacar os passos que o Profissional

Contábil deve seguir e a sua importância na preparação da Contabilidade Eleitoral.

1.1.1. Objetivo Específico

Analisar o papel que o profissional contábil exerce ao elaborar as

demonstrações contábeis dos candidatos às eleições, verificando a confiabilidade

das contas prestadas.

1.2. Delimitação do Tema

Este trabalho não abrange entrevistas com qualquer tipo de entidade,

limitando-se somente à pesquisa exploratória referente à prestação de contas

eleitorais dos candidatos. Apesar de citados, não serão abordadas as obrigações

acessórias com relação a como essas demonstrações devem ser elaboradas.

O trabalho abordará a área Executiva, não abrangendo os aspectos

Legislativos e Judiciários.

1.3. Problema da Pesquisa

A obrigatoriedade da assinatura de um profissional contábil na prestação de

contas do candidato as tornará mais fidedigna pelo fato de o profissional contábil

passar a responder em conjunto com o candidato pelas informações prestadas?

17

1.4. Metodologia

Segundo Gil (2008, p. 08), pode-se definir método como sendo o caminho

para se chegar a determinado fim. E método científico como o conjunto de

procedimentos intelectuais e técnicos adotados para se atingir o conhecimento.

Para desenvolvimento do trabalho utilizou-se a pesquisa exploratória

documental, por meio de artigos e legislações acerca do tema.

Gil (2008, p. 27) ainda descreve pesquisa exploratória como sendo:

Pesquisas exploratórias são desenvolvidas com o objetivo de proporcionar visão geral, de tipo aproximativo, acerca de determinado fato. Este tipo de pesquisa é realizada especialmente quando o tema escolhido é pouco explorado e torna-se difícil sobre ele formular hipóteses precisas e operacionalizáveis.

O Estudo Exploratório segundo Teixeira ( 2005 apud Trivinõs 1987)2, aplicado

à investigação qualitativa, “permite ao pesquisador aumentar sua experiência em

torno de um certo tópico-problema. Pode servir de ponto de partida para futuros

estudos descritivos em que o pesquisador irá aprofundar o que estudou neste

primeiro momento sobre o tópico-problema”

No momento da elaboração deste trabalho, foram encontradas algumas

barreiras, e uma delas foi o fato de não encontrar livros acerca do assunto

Contabilidade Eleitoral. Foram utilizados livros de Contabilidade para a elaboração

do referencial teórico, e também a legislação, manuais e o próprio programa de

prestação de contas eleitorais para o estudo do tema.

Para a elaboração do trabalho, foram adotados tópicos-chaves que seguem

uma linha cronológica de raciocínio, começando pelo referencial teórico no tópico nº

02: A Contabilidade; explicando os Princípios Contábeis, a função e o ramo de

atuação do Profissional Contábil. Seguindo com o referencial teórico, temos os

tópicos nº 03 e nº 04, que exploram a Política Brasileira (trata-se de qual está sendo

o caminho percorrido para que se consiga chegar a um nível de transparência

excelente) e as legislações que foram tomadas como base para este trabalho,

respectivamente. A partir do item nº 05: Fontes e Tipos de Financiamento dos

Candidatos é explicitada a atuação direta do Profissional Contábil, o que deve ser

2 TEIXEIRA, Elizabeth. As Três Metodologias: acadêmica, da ciência e da Pesquisa. Petrópolis; RJ:

Vozes, 2005

18

seguido por ele no momento da prestação de contas com base na pesquisa feita na

legislação referenciada no decorrer do trabalho. No tópico número 11, são feitas

considerações finais acerca do tema abordado ao longo de todo o trabalho.

19

2. A CONTABILIDADE

A Contabilidade é uma ciência social que objetiva estudar o patrimônio tanto

em seus aspectos quantitativos quanto qualitativos, e “assim como as demais áreas

de conhecimento, a Contabilidade desenvolveu-se buscando responder aos anseios

da sociedade, tendo como objetivo gerar informações para o controle e tomada de

decisão” (FAVERO, 2011, p. 01).

Segundo Marion (2012):

A Contabilidade é o grande instrumento que auxilia a administração a tomar decisões. Na verdade, ela coleta todos os dados econômicos, mensurando-os monetariamente, registrando-os e sumarizando-os em forma de relatórios ou de comunicados, que contribuem sobremaneira para a tomada de decisões.

“O grande objetivo da Contabilidade é o de prover seus usuários em geral

como o máximo possível de informação sobre o patrimônio de uma entidade e suas

mutações”, Fea/usp et al. (2010, p. 11).

Para obter um relatório ou comunicado que seja fiel à realidade da entidade,

deve-se observar os princípios contábeis que são normatizados pela Resolução nº

750/1993 do Conselho Federal de Contabilidade – CFC.

2.1. Princípios Contábeis

A Resolução CFC nº 750/93 com alterações na Resolução nº 1282/2010 deve

ser observada com a máxima importância, uma vez que é ela que norteia os

princípios pelo qual o contador deve seguir a fim de assegurar uma elaboração

contábil (seja ela de qualquer natureza) fidedigna e condizente com a realidade.

A seguir são apresentados os princípios abrangidos pela norma citada.

2.1.1. Princípio da Entidade

Art. 4º O Princípio da ENTIDADE reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de

20

pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por consequência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

2.1.2. Princípio da Continuidade

Art. 5º O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

2.1.3. Princípio da Oportunidade

Art. 6º O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas. Parágrafo Único. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.

2.1.4. Registro pelo Valor Original

Art. 7º O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

2.1.5. Princípio da Competência

Art. 9º O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos dos períodos a que se referem, independentemente do recebimento ou pagamento. Parágrafo Único: O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

21

2.1.6. Princípio da Prudência

Art. 10º O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a qualificação das mutações patrimoniais que alterem o patrimônio líquido. Parágrafo Único: O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

Desta forma, pode-se observar que o Princípio da Continuidade não é

aplicável a essa nova Contabilidade, uma vez que a entidade e o patrimônio em

questão somente existirão por período determinado de tempo, no período eleitoral.

Contudo, os demais princípios devem ser fielmente seguidos. O sistema de

prestação de contas por si só já inibe qualquer possibilidade de que venha a ocorrer

uma confusão entre o patrimônio do candidato com o de sua candidatura, o que iria

contra o Princípio da Entidade.3

Um dos princípios mais importantes é o Princípio da Oportunidade, que se

caracteriza por condicionar as informações à sua integridade e tempestividade. As

transações devem ser registradas no tempo certo a partir das informações corretas,

para que não haja perda em sua relevância. O Registro pelo Valor Original delimita a

escrituração de contas pelos valores originais de transação e em moeda nacional (o

Real). A própria legislação impede que haja doação de recursos que sejam de

fontes estrangeiras, conforme o Art. 28º, inciso I da Resolução nº 23.406/2014. É

importante observar e aplicar o Princípio da Competência, onde há a necessidade

do reconhecimento das receitas e despesas simultaneamente quando correlatas.

Por fim, tem-se o Princípio da Prudência, que tem a função justamente de

impossibilitar que as receitas e despesas sejam distorcidas, o que causaria um

desnivelamento e um abalo na confiabilidade da prestação de contas fornecidas

pelos candidatos.

3 Este tópico será tratado no decorrer do trabalho.

22

2.2. O Profissional Contábil

Existem dois títulos cabíveis ao profissional contábil, são eles:

Técnico de Contabilidade;

Bacharel em Contabilidade.

Os Arts. 25 e 26 do Decreto-lei nº 9.295, de 27 de maio de 1946, alterado pela

Lei nº 12.249/2010; definem as prerrogativas cabíveis a esses profissionais:

Art. 25. São considerados trabalhos técnicos de contabilidade: a) Organização e execução de serviços de contabilidade em geral; b) Escrituração dos livros de contabilidade obrigatórios, bem como de todos os necessários no conjunto da organização contábil e levantamento dos respectivos balanços e demonstrações; c) Perícias judiciais ou extrajudiciais, revisão de balanços e de contas em geral, verificação de haveres revisão permanente ou periódica de escritas, regulação judiciais ou extrajudiciais de avarias grossas ou comuns, assistência aos Conselhos Fiscais das sociedades anônimas e quaisquer outras atribuições de natureza técnica conferidas por lei aos profissionais de contabilidade. Art. 26. Salvo direitos adquiridos ex-vi do disposto no art. 2º do Decreto nº 21.033, de 08 de Fevereiro de 1932, as atribuições definidas na alínea c do artigo anterior são privativas dos contadores diplomados.

Conclui-se, portanto, que tanto o profissional técnico quanto o bacharel são

aptos a exercer a Contabilidade Eleitoral.

No decorrer do trabalho, serão utilizadas as expressões Contabilista e

Contador referindo-se ao Profissional Contábil capacitado a realizar a Contabilidade

Eleitoral.

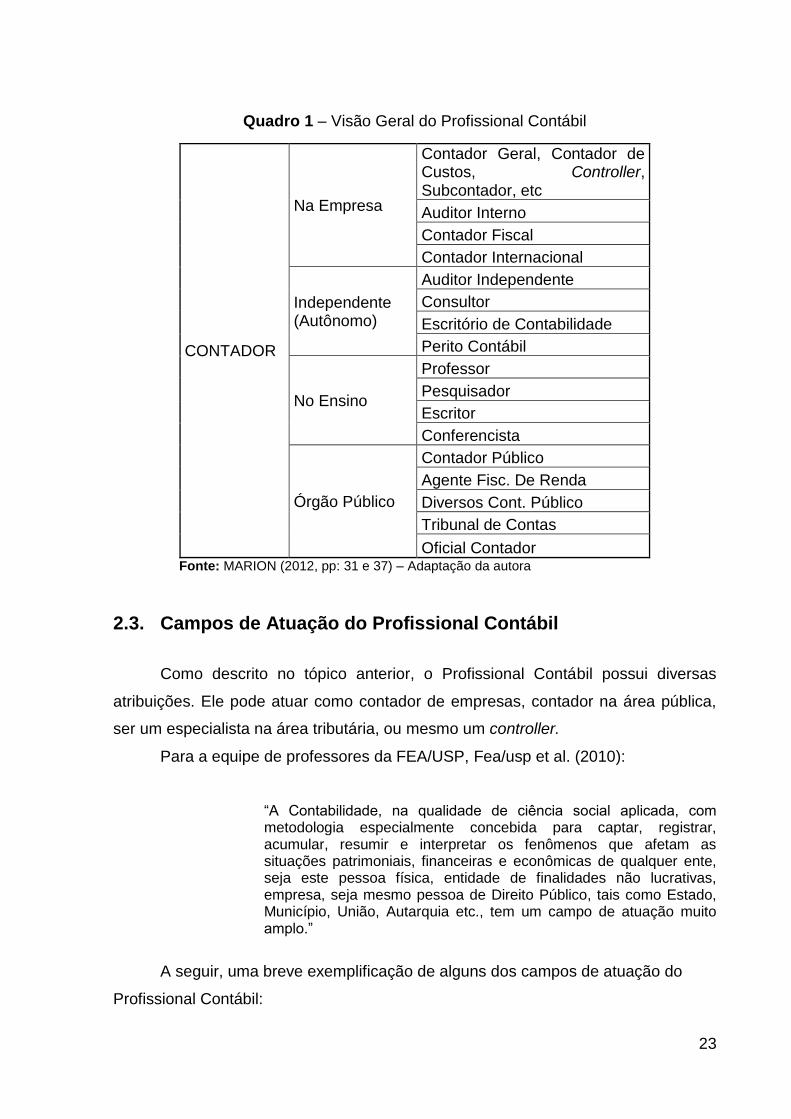

O Profissional Contábil é atuante em diversas áreas. Segue um quadro para

melhor visualização:

23

Quadro 1 – Visão Geral do Profissional Contábil

CONTADOR

Na Empresa

Contador Geral, Contador de Custos, Controller, Subcontador, etc

Auditor Interno

Contador Fiscal

Contador Internacional

Independente (Autônomo)

Auditor Independente

Consultor

Escritório de Contabilidade

Perito Contábil

No Ensino

Professor

Pesquisador

Escritor

Conferencista

Órgão Público

Contador Público

Agente Fisc. De Renda

Diversos Cont. Público

Tribunal de Contas

Oficial Contador Fonte: MARION (2012, pp: 31 e 37) – Adaptação da autora

2.3. Campos de Atuação do Profissional Contábil

Como descrito no tópico anterior, o Profissional Contábil possui diversas

atribuições. Ele pode atuar como contador de empresas, contador na área pública,

ser um especialista na área tributária, ou mesmo um controller.

Para a equipe de professores da FEA/USP, Fea/usp et al. (2010):

“A Contabilidade, na qualidade de ciência social aplicada, com metodologia especialmente concebida para captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações patrimoniais, financeiras e econômicas de qualquer ente, seja este pessoa física, entidade de finalidades não lucrativas, empresa, seja mesmo pessoa de Direito Público, tais como Estado, Município, União, Autarquia etc., tem um campo de atuação muito amplo.”

A seguir, uma breve exemplificação de alguns dos campos de atuação do

Profissional Contábil:

24

2.3.1. Contabilidade Empresarial

Para Müller e Oliveira (2002), a Contabilidade registra sistematicamente todos

os fatos passíveis de mensuração monetária e que contribuem para a alteração do

estado patrimonial para a alteração do estado patrimonial da empresa.

2.3.2. Contabilidade Pública

Segundo Piscitelli e Timbó (2012):

A Contabilidade Pública constitui uma das subdivisões da Contabilidade Aplicada a diferentes tipos de atividades, de entidades. Seu campo de atuação é, assim, o das pessoas jurídicas de Direito Público interno – União, Estados, Distrito Federal, Municípios e suas autarquias –, bem como o de algumas de suas entidades vinculadas – fundações públicas e empresas públicas –, estas pelo menos quando utilizam recursos à conta do Orçamento Público. Trata-se, pois, das aziendas ou entidades públicas (não apenas do direito público), integrantes da estrutura da Administração e sujeitas a seu controle; outras entidades com essas características, entretanto, em que se destacam as sociedades de economia mista e outras constituídas segundo as normas do Direito Privado, praticam normalmente a Contabilidade Empresarial, também chamada de Societária, a que se aplicam os critérios e as normas próprias do setor privado.

2.3.3. Contabilidade Tributária

Segundo Oliveira (2009);

A Contabilidade Tributária tem como uma de suas principais funções o uso de regras e princípios próprios para interpretar e aplicar as normas legais provenientes da legislação tributária e apurar rigorosamente os proventos que devem ser tributados das empresas.

2.3.4. Contabilidade Gerencial

Segundo Padoveze (1999);

A Contabilidade Gerencial pode ser definida como o processo de identificação, mensuração, acumulação, análise, preparação,

25

interpretação, e comunicação de informação (tanto financeira como operacional) utilizada pela administração para planejamento, avaliação e controle dentro da organização e para assegurar o uso e a responsabilidade sobre seus recursos.

Com todas as descrições acima descritas, podemos observar que surge aqui

não um novo conceito de Contabilidade, mas sim uma nova aplicação da mesma.

2.3.5. Contabilidade Eleitoral

A importância do trabalho realizado pelo Profissional Contábil prestado à

sociedade e à democracia brasileira fez surgir um novo nicho de mercado para os

profissionais dessa área: a Contabilidade Eleitoral. A Resolução 23.406/2014

representa um reconhecimento da Justiça Eleitoral ao trabalho realizado por estes

profissionais, uma vez que a correta prestação de contas dos candidatos é uma

ferramenta de transparência e de lisura das campanhas eleitorais. O momento da

campanha deve ser enxergado como um momento preventivo, pois a melhor

responsabilidade é o controle social, ou seja, a cobrança por parte da sociedade. E o

Profissional Contábil é parte integrante do processo de prestação de contas

eleitorais juntamente com o advogado e o candidato, estando a serviço da

sociedade, trazendo seus conhecimentos para que cada vez mais as leis sejam

respeitadas e que de fato haja um pleito limpo, justo e democrático.

2.4. A Contabilidade e o Sistema de Informação

Podemos definir Sistema de Informação como um conjunto de recursos humanos, materiais, tecnológicos e financeiros agregados segundo uma sequencia lógica para o processamento dos dados e tradução em informações, para com seu produto, permitir às organizações o cumprimento de seus objetivos principais. (PADOVEZE, 2010, p. 48).

Alguns autores, como Padoveze (2010) citado acima, defendem a ideia de que

a Contabilidade por si só já é um Sistema de Informação, uma vez que a

Contabilidade é informação e tem a finalidade de levar informação para as pessoas

que necessitem de tal e que possam fazer avaliações por meio dela.

26

A Contabilidade tem que tender dois pressupostos básicos: a sua

necessidade como informação; e seu planejamento e controle.

27

3. A POLÍTICA BRASILEIRA

Desde que os seres humanos começaram a viver em comunidade estáveis,

estabeleceram regras e criaram organismos para assegurar o bom funcionamento

de suas comunidades4.

O Brasil é uma República Federativa, como o nome diz – República

Federativa do Brasil, cujo regime é democrático-representativo. Por República

entende-se que o Chefe de Estado (Presidente) é eleito pelos cidadãos e exerce sua

função por tempo determinado de 04 (quatro) anos, podendo ser reeleito apenas

uma única vez. E por República Federativa, temos que o Brasil é um país que possui

um (a) presidente, mas que é dividido em União, Estados, Municípios e Distrito

Federal, que possuem alguma autonomia, conforme disposto do Art. 18 da

Constituição Federal de 1988: “A organização político-administrativa da República

Federativa do Brasil compreende a União, os Estados, o Distrito Federal e os

Municípios, todos autônomos, nos termos desta Constituição”.

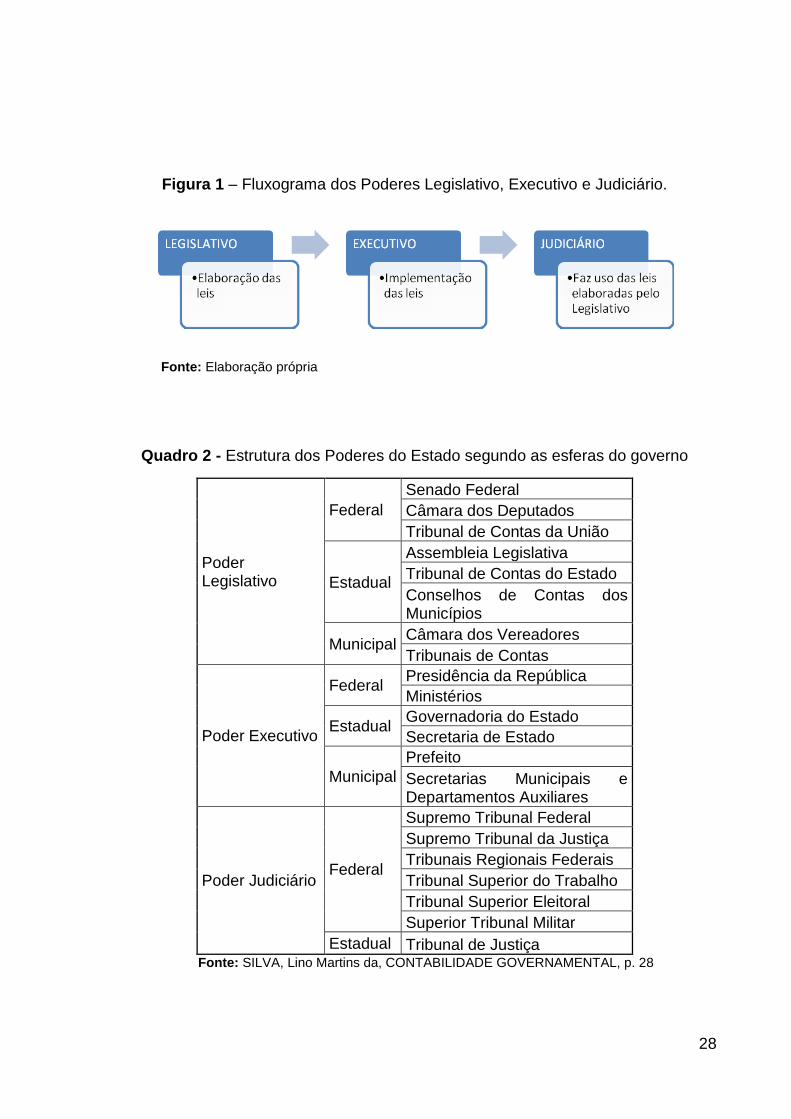

No Brasil, os poderes são divididos em: Executivo, Legislativo e Judiciário,

onde:

PODER EXECUTIVO: tem a responsabilidade de implementar as leis,

administrar órgãos públicos e forças armadas, manter Relações

Internacionais. É representado pelo Presidente.

PODER LEGISLATIVO: tem a função de elaborar as leis que regulamentam o

Estado. Representado por congresso, parlamento, assembleias e câmaras.

PODER JUDICIÁRIO: é capacitado a julgar, de acordo com as leis criadas

pelo Poder Legislativo, assim como as regras constitucionais do país. Essa

esfera é formada por: ministros, desembargadores e juízes, chamada de

Magistrados. No Brasil, o juiz arbitral, conciliadores e mediadores são

considerados juízes de fato e de direito, conforme a Lei nº 9.307/96.

4 LAVILLE, Christian e DIONE, Jean. A construção do saber: Manual de Metodologia da pesquisa

em ciências humanas. Belo Horizonte: UFMG, 1999. Adaptação da obra: Lana Mara Siman.

28

Figura 1 – Fluxograma dos Poderes Legislativo, Executivo e Judiciário.

Fonte: Elaboração própria

Quadro 2 - Estrutura dos Poderes do Estado segundo as esferas do governo

Poder Legislativo

Federal

Senado Federal

Câmara dos Deputados

Tribunal de Contas da União

Estadual

Assembleia Legislativa

Tribunal de Contas do Estado

Conselhos de Contas dos Municípios

Municipal Câmara dos Vereadores

Tribunais de Contas

Poder Executivo

Federal Presidência da República

Ministérios

Estadual Governadoria do Estado

Secretaria de Estado

Municipal

Prefeito

Secretarias Municipais e Departamentos Auxiliares

Poder Judiciário Federal

Supremo Tribunal Federal

Supremo Tribunal da Justiça

Tribunais Regionais Federais

Tribunal Superior do Trabalho

Tribunal Superior Eleitoral

Superior Tribunal Militar

Estadual Tribunal de Justiça Fonte: SILVA, Lino Martins da, CONTABILIDADE GOVERNAMENTAL, p. 28

29

3.1. Accountability

Accountability em sua tradução literal para o português significa

“responsabilidade para com resultado”.

Segundo Reis (2013 apud Castro 2011), “accountability é uma proteção dos

cidadãos às práticas da má administração [...] por isso começou a ser entendida

como questão de democracia. Quanto mais avançado o estágio democrático, maior

o interesse pela accountability que tende a acompanhar os avanços dos valores

democráticos, tais como: igualdade, dignidade humana, participação,

representatividade, etc”.

A Lei nº 12.527, de 18 de Novembro de 2011 surgiu para assegurar o acesso

à informação conforme previsto na Constituição Federal de 1988. São subordinados

a essa lei todos os órgãos públicos integrantes da administração direta dos Poderes

Executivo, Legislativo, Judiciário e o Ministério Público, além das autarquias,

fundações públicas, empresas públicas e sociedades de economia mista e demais

entidades controladas direta ou indiretamente pela União, Estados, Distrito Federal e

Municípios.

No Brasil, uma medida adotada para que houvesse transparência e a

responsabilidade para com o resultado, foi a criação da Controladoria Geral da

União (CGU). No início, em 2003, era a chamada Corregedoria Geral da União. A

priori, as atividades de controle interno e de ouvidoria eram desempenhadas de

maneira segregada. Com a publicação do Decreto nº 4.177/2002 foi transferida para

a CGU as competências e as unidades administrativas da Casa Civil da Presidência

da República e do Ministério da Justiça. E no ano de 2006, passou a exercer

também mecanismos de prevenção à corrupção. Em 2013, com o Decreto nº 8.109

de 17 de Setembro de 2013, a antiga Secretaria de Prevenção da Corrupção e

Informações Estratégicas (SPCI) passou a se chamar Secretaria de Transparência

e Prevenção de Corrupção (STPC), dispondo de estrutura compatível com a

dimensão e relevância de sua competência, em especial, com as leis de acesso à

informação, de conflito de interesse e anticorrupção.5

5 Portal da Controladoria Geral da União. Disponível em:

<http://www.cgu.gov.br/sobre/institucional/historico> . Acessado em 03 de setembro de 2014.

30

3.2. O Caminho da Transparência

O Brasil foi marcado por muitos acontecimentos políticos, o principal foi a

partir de 1985 com a redemocratização, quando a população passou a pressionar

sobre as ações do Estado. Foi quando então, a reforma administrativa começou no

Brasil, inspirada nas redefinições do Estado Moderno que ocorriam em outros

países. (CAVALCANTE E DE LUCA, 2013).

Na Constituição Federal de 1988, em seu art. 74º, os Poderes Legislativo,

Executivo e Judiciário ficam obrigados a:

manter de forma integrada um sistema de controle interno para que principalmente, possa comprovar a legalidade e avaliar os recursos, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como a aplicação de recursos públicos por entidades de direito privado. (Brasil, CF/88).

Em 1989, o povo obteve novamente o direito de votar e decidir, por meio da

maioria, o futuro do Brasil. E em 1996, o voto passou a ser eletrônico. Esta medida

tinha como objetivo o aprimoramento constante da democracia e da transparência.

A partir de então, os cidadãos brasileiros não têm somente o direito e o dever

de votar, mas também a obrigação de acompanhar e fiscalizar o que está sendo

feito pelos eleitos.

O Estado passa a ter existência a partir do momento em que o povo, consciente de sua nacionalidade, organiza-se politicamente e deve ser estudado como instrumento de organização política da comunidade, que inclui um sistema de funções disciplinadoras e coordenadas para atingir determinados objetivos. (SILVA, 2011)6

No ano 2000, foi sancionada a Lei Complementar nº 101, de 04 de maio de

2000, conhecida como Lei de Responsabilidade Fiscal (LRF), que estabeleceu

normas de finanças públicas voltadas para a responsabilidade na gestão fiscal.

Para um melhor controle das contas públicas, esta Lei estipula alguns passos

a serem seguidos e obedecidos.

6 SILVA, Lino Martins. CONTABILIDADE GOVERNAMENTAL. Um enfoque Administrativo da Nova

Contabilidade Pública. 9ª edição. Editora Atlas. São Paulo 2011, p. 01.

31

Art. 1º. § 1º. A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia da receita, geração de despesas com pessoal, da seguridade social e outras, dividas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

Em seu capítulo IX, Seção I, esta Lei trata exatamente da Transparência da

Gestão Fiscal.

Art. 48º. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e a Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

A novidade da Responsabilidade Fiscal reside no fato de responsabilizar

especificamente a parte da gestão financeira a partir de um acompanhamento

sistemático do desempenho mensal, trimestral, anual e plurianual. Viccari Junior et

al. (2011).

Em 2009, para uma maior fiscalização por parte da população, a Lei

Complementar nº 131/2009 entra em vigor incluindo no art. 48º e 48-A, mais

possibilidades dos cidadãos acompanharem em tempo real os acontecimentos das

contas públicas. E no Decreto nº 7.185/2010, é definido que deve se fazer um

detalhamento das contas de modo tempestivo divulgando as contas em tempo real e

pormenorizadas.

Art. 2º. O sistema integrado de administração financeira e controle utilizado no âmbito de cada ente da Federação, doravante denominado SISTEMA, deverá permitir a liberação em tempo real das informações pormenorizadas sobre a execução orçamentária e financeira das unidades gestoras, referentes à receita e à despesa, com a abertura mínima estabelecida neste Decreto, bem como o registro tempestivo dos atos e fatos que afetam ou possam afetar o patrimônio da entidade.

A Portaria nº 548, de 22 de novembro de 2010, estabelece requisitos mínimos

de segurança e contábeis do sistema integrado de administração financeira e

32

controle utilizado no âmbito de cada ente da Federação, adicionais aos previstos no

Decreto nº 7.185, de 27 de maio de 2010.

Em suma, a Lei Complementar nº 131/2009 – Lei da Transparência – altera a

redação da Lei da Responsabilidade Fiscal (LRF) no que se refere à transparência

da gestão fiscal. O texto inova e determina que sejam disponíveis, em tempo real,

informações pormenorizadas sobre a execução orçamentária e financeira da União,

dos Estados, do Distrito Federal e dos Municípios.

Em novembro de 2004 foi criado o Portal da Transparência por iniciativa da

CGU, que diz:

O objetivo é aumentar a transparência da gestão pública, permitindo que o cidadão acompanhe como o dinheiro público está sendo utilizado e ajude a fiscalizar. O Governo brasileiro acredita que a transparência é o melhor antídoto contra a corrupção, dado que ela é mais um mecanismo indutor de que os gestores públicos ajam com responsabilidade e permite que a sociedade, com informações, colabore com o controle das ações de seus governantes, no intuito de checar se os recursos públicos estão sendo usados como deveriam.

Visando um melhor conhecimento dos candidatos por meio dos eleitores, foi

tomada uma medida que possibilita a qualquer pessoa ter acesso aos bens dos

candidatos, declarados no Imposto de Renda, por meio do site da Justiça Eleitoral.

Porém, isso não foi suficiente para que o eleitor tivesse uma opinião formada que

fosse a mais acertada em relação a quem dar o poder de responder por todos os

cidadãos brasileiros. O eleitor tem a possibilidade de observar vários aspectos,

como por exemplo, se o candidato é Ficha Limpa (Lei Complementar nº 135, de 04

de Junho de 2010), e quais foram suas fontes de recursos e como foram gastos

esses recursos por meio das prestações de contas (Lei nº 9.096, de 19 de Setembro

de 1995).

A partir de 2014, a Resolução nº 23.406 determinou que essas

demonstrações possuíssem uma característica nova: elas devem ser assinadas por

um Contador. O candidato, partido e/ou comitê7 tem a liberdade de escolher quem

será o Profissional Contábil.

7 Comitê Financeiro: é um grupo de pessoas, ou o setor do partido político (criado com o propósito

específico de funcionar apenas durantes as eleições), responsável pela arrecadação e gastos de campanha em nome da agremiação. Além disso, são responsáveis também por orientar os candidatos sobre procedimentos de arrecadação, gastos e prestações de contas, encaminhar as prestações de contas dos candidatos majoritários e dos candidatos proporcionais, caso eles não o

33

4. LEGISLAÇÃO APLICÁVEL

4.1. Lei nº 9.096, de 19 de Setembro de 1995

Essa lei estabeleceu a obrigatoriedade dos partidos políticos manterem sua

escrituração contábil com o intuito de fornecer informação de onde se originam seus

recursos e como os mesmos são gastos. O prazo para a entrega do balanço é 30 de

abril do ano seguinte. Cada órgão tem que enviar seu balanço a suas respectivas

entidades, conforme segue a tabela:

Quadro 3 – Órgãos e seus destinos

Órgão Federal Tribunal Superior Eleitoral (TSE)

Órgão Estadual Tribunal Regional Eleitoral (TRE)

Órgão Municipal Juiz Eleitoral (JE)

Fonte: Adaptação do Art. 32 § 1º da Lei nº 9.096/1995

4.2. Lei nº 9.504 de 30 de Setembro de 1997

A Lei nº 9.054/97 alterou alguns artigos da Lei nº 9.096/95. De acordo com o

Art. 29 incisos III e IV da lei referida:

Art. 29. Ao receber as prestações de contas e demais informações dos candidatos às eleições majoritárias e dos candidatos às eleições proporcionais que optarem por prestar contas por seu intermédio, os comitês deverão: [...] III – encaminhar à Justiça eleitoral, até o trigésimo dia posterior à realização das eleições, o conjunto das prestações de contas dos candidatos e do próprio comitê, na forma do artigo anterior, ressalvada a hipótese do inciso seguinte; IV – havendo segundo turno, encaminhar a prestação de contas dos candidatos que o disputem, referente aos dois turnos, até o trigésimo dia posterior a sua realização.

façam diretamente. Para as eleições 2014, continua sendo obrigatório apenas para a eleição presidencial. Para as demais candidaturas passou a ser facultativo.

34

4.3. Resolução nº 23.406, de 05 de Março de 2014

Esta resolução “dispõe sobre a arrecadação e os gastos de recursos por

partidos políticos, candidatos e comitês financeiros e, ainda, sobre a prestação de

contas nas Eleições 2014.” (Resolução nº 23.406, de 05 de março de 2014).

De acordo com o Art. 33 § 4º desta resolução, os candidatos e os partidos

políticos passam a ter que contratar um contador para assinar sua prestação de

contas conjuntamente com a constituição de um advogado. Ainda que não haja

movimento de recursos, os candidatos e os partidos políticos deverão elaborar suas

prestações de contas, evidenciando a não movimentação de recursos, conforme o

art. 33 § 7º da Resolução nº 23.406/2014.

35

5. FONTES E TIPOS DE FINANCIAMENTO DOS CANDIDATOS

5.1. Fontes

As fontes podem ser classificadas em: Fundo Partidário, ou Outros Recursos.

O SPCE disponibiliza essas duas opções para preenchimento conforme a seguinte

imagem:

Figura 2 – Tela de Preenchimento: Candidato > Contas Bancárias

Fonte: Programa SPCE-2014

5.1.1. Fundo Partidário

O Fundo Partidário é um fundo especial que tem seu estatuto registrado no

TSE e prestação de contas regulares pela Justiça eleitoral, que surgiu com a

finalidade de deixar os partidos políticos com mais autonomia financeira das

legendas. Esse fundo é constituído por recursos públicos e particulares conforme

previsto no art. 38 da Lei nº 9.096/95.

Art. 38. O Fundo Especial de Assistência Financeira aos Partidos políticos (Fundo Partidário) é constituído por:

36

I – multas e penalidades pecuniárias aplicadas nos termos do Código Eleitoral e leis conexas; II – recursos financeiros que lhe forem destinados por lei, em caráter permanente ou eventual; III – doações de pessoa física ou jurídica, efetuadas por intermédio de depósitos bancários diretamente na conta do Fundo Partidário; IV – dotações orçamentárias da União em valor nunca inferior, cada ano, ao numero de eleitores inscritos em 31 de dezembro do ano anterior ao da proposta orçamentária, multiplicados por trinta e cinco centavos de real, em valores de agosto de 1995.

Temos que, no cálculo da distribuição do Fundo Partidário, 5% (cinco por

cento) do total do fundo, é dividido em partes iguais a todos os partidos políticos que

estejam com seus estatutos registrados no TSE – Tribunal Superior eleitoral. Os

outros 95% (noventa e cinco por cento), são distribuídos aos partidos levando em

consideração o total de votos obtidos na última eleição geral para a Câmara dos

Deputados.

5.1.2. Outros Recursos

Quando a fonte de arrecadação for classificada como “Outros Recursos”, ela

poderá ainda ser classificada como:

Figura 3 – Tela de Preenchimento: Candidato > Doações Recebidas

Fonte: Programa SPCE-2014

37

5.1.2.1. Recursos Próprios

O candidato, enquanto pessoa física, pode fazer doações de recursos para

sua campanha desde que obedeça aos limites descritos a seguir.

Conforme estabelecido no Art. 19, parágrafo único da Resolução

23.406/2014, o candidato só poderá investir em sua campanha, 50% (cinquenta por

cento) do valor declarado em seu Imposto de Renda (IR) no exercício anterior ao

pleito.

No caso da Lei nº 9.504/1997, em seu 23º artigo, §1º, II, fica estabelecido que

a doação deve obedecer o valor máximo exigido pelo seu partido.

Seguindo uma linha de raciocínio lógico, a doação recebida pelo candidato

por meio de recursos próprios deve ser estabelecida pelo partido, quando esse valor

não exceder ao limite de 50% do valor declarado em seu Imposto de Renda no

exercício anterior ao pleito.

5.1.2.2. Recurso de Pessoa Física

A Lei nº 9.504/1997 possibilita às pessoas físicas realizarem doações para

campanhas eleitorais. Estas doações podem ser em dinheiro, ou estimáveis em

dinheiro. Porém, existe um limite a ser estabelecido, o qual é evidenciado pelo artigo

25 da Resolução nº 23.406 de 2014:

Art. 25. As doações de que trata esta Seção ficam limitadas (Lei Nº 9.504/1997, art. 23 §1º, I e II, §7º, e art. 81, §1º): I – a 10% dos rendimentos brutos auferidos por pessoa física, no ano-calendário anterior à eleição, executando-se as doações estimáveis em dinheiro relativas à utilização de bens móveis ou imóveis de propriedade do doador ou da prestação de serviços próprios, desde que o valor da doação não ultrapasse R$50.000,00 (cinquenta mil reais), apurados conforme o valor de mercado.

5.1.2.3. Recursos de Pessoa Jurídica

Art. 25. As doações de que trata esta Seção ficam limitadas (Lei nº 9.504/1997, art. 23, §1º, I e II, §7º, e art. 81, §1º): II – a 2% do faturamento bruto auferido por pessoa jurídica, no ano-calendário anterior à eleição.

38

[...] §1º É vedada a realização de doações por pessoas jurídicas que tenham iniciado ou retomado as sua atividades no ano-calendário de 2014, em virtude da impossibilidade de apuração dos limites de doação constantes do inciso II do caput.

É importante salientar que a pessoa jurídica que esteve paralisada até findo o

ano de 2013 não obteve rendimentos que possibilitassem o cálculo do inciso II do

art. 25, supracitado. O mesmo ocorre no caso da empresa iniciar suas atividades no

ano de 2014, pois a apuração de seus resultados ainda não foi realizada.

5.1.2.4. Doações pela Internet

Segundo a Resolução nº 23.406/2014 em seu artigo 22, fica evidenciado que:

Art. 22. As doações, inclusive pela internet, feitas por pessoas físicas e jurídicas somente poderão ser realizadas mediante: I – cheques cruzados e nominais, transferência bancária, boleto de cobrança com registro, cartão de crédito ou cartão de débito; II – depósitos em espécies, devidamente identificados com o CPF ou CNPJ do doador; III – doação ou sessão temporária de bens e/ou serviços estimáveis em dinheiro. [...] Art. 24. Para arrecadar recursos pela internet, o candidato, partido político e/ou comitê financeiro deverão tomar disponível mecanismo em página eletrônica, observados os seguintes requisitos: a) Identificação do doador pelo nome ou razão social e CPF ou CNPJ; b) Emissão de recibo eleitoral para cada doação realizada, dispensada a assinatura do doador; c) Utilização de terminal de captura de transações para doações por meio de cartão de crédito e de cartão de débito. §1º As doações por meio de cartão de crédito ou cartão de débito somente serão admitidas quando realizadas pelo titular do cartão. §2º Eventuais estornos, desistências ou não confirmação da despesa do cartão serão informados pela administradora ao beneficiário e a Justiça Eleitoral.

5.1.2.5. Recursos de Origens Não Identificadas

Ainda de acordo com a Resolução nº 23.406/2014, seu art. 29º descreve

como é caracterizada esta fonte de recurso e qual a destinação que deve ser dada a

ela:

39

Art. 29. Os recursos de origem não identificada não poderão ser utilizados pelos candidatos, partidos políticos e comitês financeiros e deverão ser transferidos ao Tesouro Nacional, por meio de Guia de Recolhimento da União (GRU), tão logo seja constatada a impossibilidade de identificação, observando-se o prazo de até 5 dias após o trânsito em julgado da decisão que julgar as contas de campanha. § 1º A falta de identificação do doador e/ou a informação de números de inscrição inválidos no CPF ou no CNPJ caracterizam o recurso como de origem não identificada. § 2º O respectivo comprovante de recolhimento poderá ser apresentado em qualquer fase da prestação de contas ou até o dia útil seguinte ao término do prazo previsto no caput deste artigo, sob pena de encaminhamento das informações à Procuradoria-Geral da Fazenda Nacional para fins de cobrança.8

5.1.2.6. Recursos de Outros Candidatos/Comitês

Art. 23 §2º - Partidos políticos, comitês financeiros e candidatos podem doar

entre si bens ou serviços estimados em dinheiro9, ainda que não constituam produto

de seus próprios serviços ou de suas atividades.

5.2. Fontes Vedadas

O Art. 28 da Resolução TSE 23.406/2014, proíbe a doação recebida de:

Entidade ou governo estrangeiro;

Órgão da administração pública direta e indireta ou fundação mantida com

recursos provenientes do poder público;

Concessionário ou permissionário de serviço público;

Entidade de direito privado que receba, na condição de beneficiária,

contribuição compulsória em virtude de disposição legal;

Entidade de utilidade pública;

Entidade de classe sindical;

Pessoa jurídica sem fins lucrativos que receba recursos do exterior;

Entidades beneficentes e religiosas;

8 Resolução nº 23.406/2014

9 Bens e/ou serviços estimados em dinheiro, caracterizam-se por doações de recursos que

constituem o produto da atividade econômica do doador, já os bens permanentes classificam-se como os bens integrantes do patrimônio do doador. (Art. 23, Resolução 23.405 de 05 de março de 2014)

40

Entidades esportivas;

Organizações não governamentais que recebam recursos públicos (ONG);

Organizações da sociedade civil de interesse público (OSCIP);

Sociedades cooperativas de qualquer grau ou natureza, cujos cooperados

sejam concessionários ou permissionários de serviços públicos ou que

estejam sendo beneficiados com recursos públicos;

Cartórios de serviços notariais e de registro.

O artigo ainda ressalta que, mesmo com as proibições, tenha ocorrido este

tipo de doação, a mesma deverá ser transferida ao Tesouro Nacional, por meio de

uma Guia de Recolhimento da União (GRU), tão logo sejam identificada, observando

o limite de até 05 (cinco) dias após o trânsito em julgado da decisão que julgar as

contas da campanha.

No caso de Sobras de Campanha, essas sobras devem ser declaradas na

prestação de contas e transferidas aos partidos políticos ou coligação após

julgamento definitivo das contas. Os montantes deverão ser utilizados, de forma

integral e exclusiva, na criação e manutenção de instituto ou fundação de pesquisa e

de doutrinação e educação política.10

10

Ministério Público Federal. Disponível em: <eleitoral.mpf.mp.br/tire-suas-duvidas>. Acessado em: 15 de outubro de 2014.

41

6. PAPEL DO CONTADOR NA PRESTAÇÃO DE CONTAS

ELEITORAIS

No Brasil, as eleições ocorrem periodicamente de quatro em quatro anos para

Presidente, Governador, Senador e Deputados Federais e Estaduais, assim como

para Prefeitos e Vereadores, porém o intervalo de uma eleição para outra é de dois

anos.

A assinatura do profissional contábil nas prestações de contas dos

candidatos, partidos políticos e comitês eleitorais, passou a ser obrigatória a partir

da Resolução 23.406/2014.

Pode se afirmar que o Profissional Contábil já está habituado com o

cumprimento de prazos, protocolos, além de possuir uma gama de conhecimentos,

por formação e/ou experiência, que o possibilita ter uma visão mais ampla e

consciente dos caminhos a serem seguidos e das decisões a serem tomadas.

Segundo Queiroz11:

É justamente na elaboração correta e clara da prestação de contas que entra o papel imprescindível do contador, com a responsabilidade de cuidar do registro de gastos, origens dos recursos e doações; da inscrição de um CNPJ; da contabilidade mensal e de tantos outros assuntos financeiros.

A base para a elaboração da prestação de contas será o principio da

competência. Deve-se destacar mais uma vez que as despesas ocorrem no

momento de sua contratação, e não no momento do desembolso propriamente dito.

E as receitas são originárias pelo regime de caixa. O Contador deve orientar o

Candidato a fazer o reconhecimento de suas despesas no momento de sua

contratação, quando serviços, e das receitas no momento de seu recebimento.

Além de concordar com Queiroz, o Juiz Carlos Marcio vai além e afirma que o

Contador, por ter habilidade técnica, poderá exercer um papel de assistente dos

juízes eleitorais, analisando as prestações de contas. Tal afirmação é ratificada pelo

art. 48 da Resolução nº 23. 406/2014, que complementa o art. 30 §3º da Lei nº

9.504/1997, quando diz:

11

Matéria acessada no site < http://crc-pa.jusbrasil.com.br/noticias/3112250/contador-tem-papel-fundamental-na-prestacao-de-contas-eleitoral> em 28 de agosto de 2014 às 11:50

42

Para efetuar o exame das contas, a Justiça Eleitoral poderá requisitar técnicos do Tribunal de Contas dos Municípios, ou nele lotados, ou, ainda, pessoas idôneas da comunidade, devendo a escolha recair preferencialmente entre aqueles que possuírem formação técnica compatível, com ampla e imediata publicidade de cada requisição.

O contador possui, dentre outras atribuições, a de Perito. Caso venha a

ocorrer dúvidas ou denuncias acerca da prestação de contas enviada, o Juiz pode e

deve requerer os serviços deste profissional para averiguação de possível

irregularidade. Para exercer tal função, o profissional contábil deve estar a par de

toda a legislação e especificações acerca da contabilidade eleitoral.

Pires (1993) afirma que o perito contador deve estar dotado de habilidade,

destreza e, principalmente, de conhecimento técnico cientifico de contabilidade.

Tomando como base essa afirmação, salienta-se que o Contador deve possuir

conhecimentos sólidos de contabilidade, mas além desse conhecimento é

imprescindível que domine a legislação eleitoral. Para Sá (2011), a qualidade do

trabalho do perito espelha-se na própria confiança que seu relato e opinião desperta

nos que vão utilizar de sua opinião. Tal afirmação confirma que o profissional

contábil adequado para estar atuante ao lado do juiz para resolver qualquer possível

litígio, é o perito contador que tenha conhecimento da legislação eleitoral.

43

7. OS PASSOS A SEREM SEGUIDOS NA PRESTAÇÃO DE CONTAS

Os profissionais envolvidos na prestação de contas devem ficar atentos aos

passos a serem seguidos.

Solicitação de Registro Junto à Justiça Eleitoral;

Obtenção do CNPJ;

Abertura de conta bancária específica para a candidatura (a partir de

10/06/2014);

Requisição de faixa numérica e emissão de recibos eleitorais;

Prazos.

7.1. Solicitação de Registro junto à Justiça Eleitoral

A Lei nº 9.504/97, em seu art. 11, define o dia 05 (cinco) de Julho do ano em

que ocorrerão as eleições como a data limite para as coligações e os partidos

solicitarem à Justiça Eleitoral o registro de seus candidatos. Dentre outros

documentos, os partidos e as coligações deverão anexar aos seus pedidos, a

declaração de bens de seus candidatos assinadas pelos mesmos e certidões

criminais fornecidas pelos órgãos de distribuição da Justiça Eleitoral, Federal e

Estadual. Até a data supracitada, os Tribunais e Conselhos de Contas deverão

disponibilizar à Justiça Eleitoral uma relação dos candidatos que tiveram suas

contas referentes ao exercício de cargos ou funções públicas rejeitadas por

irregularidade insanável e por decisão irrecorrível do órgão competente. Exclui-se

aqueles que ainda estão submetidos a análise do Poder Judiciário, ou aqueles que

possuem sentença favorável.12

A justiça eleitoral publicará uma lista com os nomes dos candidatos

apresentados pelos partidos ou coligações e, caso o candidato observe que seu

nome não consta na lista, ele poderá por si só fazer sua solicitação individual em até

48 horas a contar da publicação do edital.

12

Atr. 11 §5º da Lei 9.504, de 30 de Setembro de 1997.

44

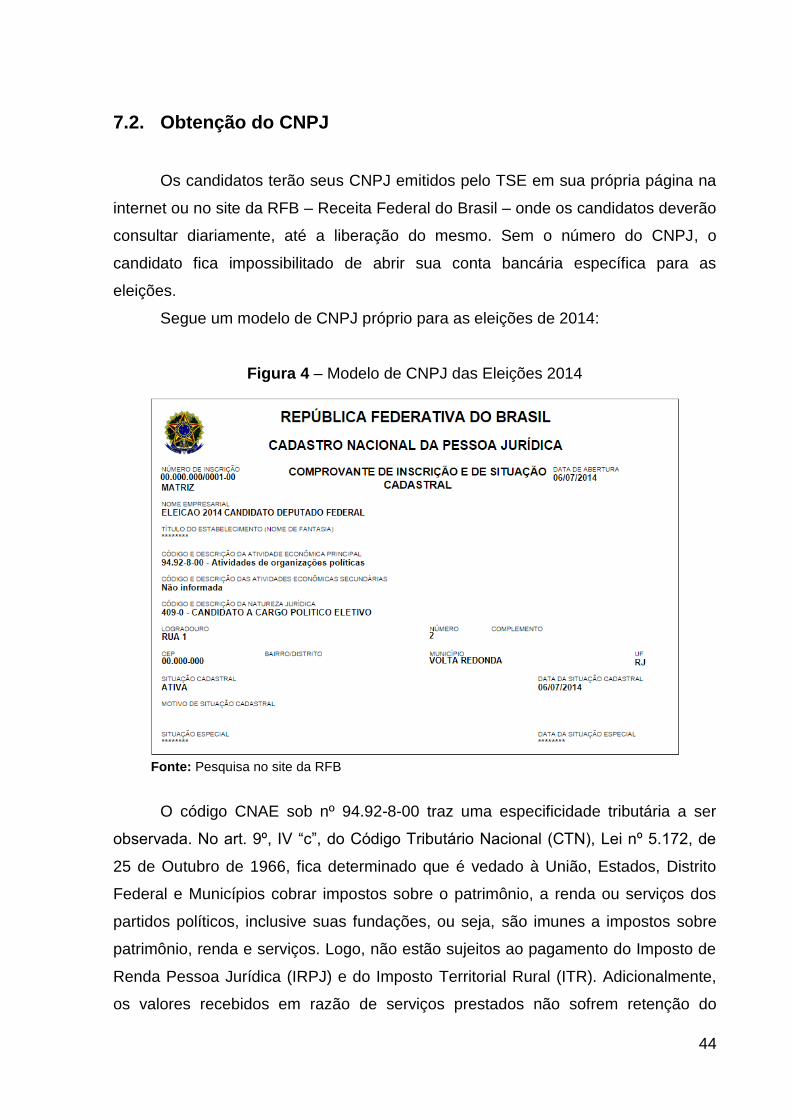

7.2. Obtenção do CNPJ

Os candidatos terão seus CNPJ emitidos pelo TSE em sua própria página na

internet ou no site da RFB – Receita Federal do Brasil – onde os candidatos deverão

consultar diariamente, até a liberação do mesmo. Sem o número do CNPJ, o

candidato fica impossibilitado de abrir sua conta bancária específica para as

eleições.

Segue um modelo de CNPJ próprio para as eleições de 2014:

Figura 4 – Modelo de CNPJ das Eleições 2014

Fonte: Pesquisa no site da RFB

O código CNAE sob nº 94.92-8-00 traz uma especificidade tributária a ser

observada. No art. 9º, IV “c”, do Código Tributário Nacional (CTN), Lei nº 5.172, de

25 de Outubro de 1966, fica determinado que é vedado à União, Estados, Distrito

Federal e Municípios cobrar impostos sobre o patrimônio, a renda ou serviços dos

partidos políticos, inclusive suas fundações, ou seja, são imunes a impostos sobre

patrimônio, renda e serviços. Logo, não estão sujeitos ao pagamento do Imposto de

Renda Pessoa Jurídica (IRPJ) e do Imposto Territorial Rural (ITR). Adicionalmente,

os valores recebidos em razão de serviços prestados não sofrem retenção do

45

Imposto de Renda Retido na Fonte (IRRF). Com relação à Contribuição para o

Financiamento da Seguridade Social (Cofins), a legislação tributária federal prevê a

isenção no que se refere às receitas decorrentes das suas atividades próprias,

porém, as que não forem classificadas como tal, deve-se recolher 3% da totalidade

dessas receitas até o último dia útil do segundo decêndio do mês subsequente. Já

em relação ao PIS/Pasep, essas entidades estão obrigadas ao recolhimento da

contribuição calculada com base em suas respectivas folhas de salário, com alíquota

de 1%.13 Cabe ressaltar que a contratação de pessoas exclusivamente nas

campanhas eleitorais não serão caracterizadas como vínculo empregatício, serão

classificados como contribuintes individuais14.

O art. 14º da mesma lei continua estabelecendo que as entidades referidas

são subordinadas a alguns requisitos, os quais são: a não-lucratividade das funções

essenciais, devendo assim haver transparência em seus atos (escrituração das

receitas, entre outras formalidades que impeçam o violamento do fundamento da

imunidade); requer ainda que haja aplicação integral de seus recursos no País para

assim, manter seus objetivos institucionais.

Portanto, se houver desvinculação do objeto principal da entidade, não caberá

mais a imunidade.

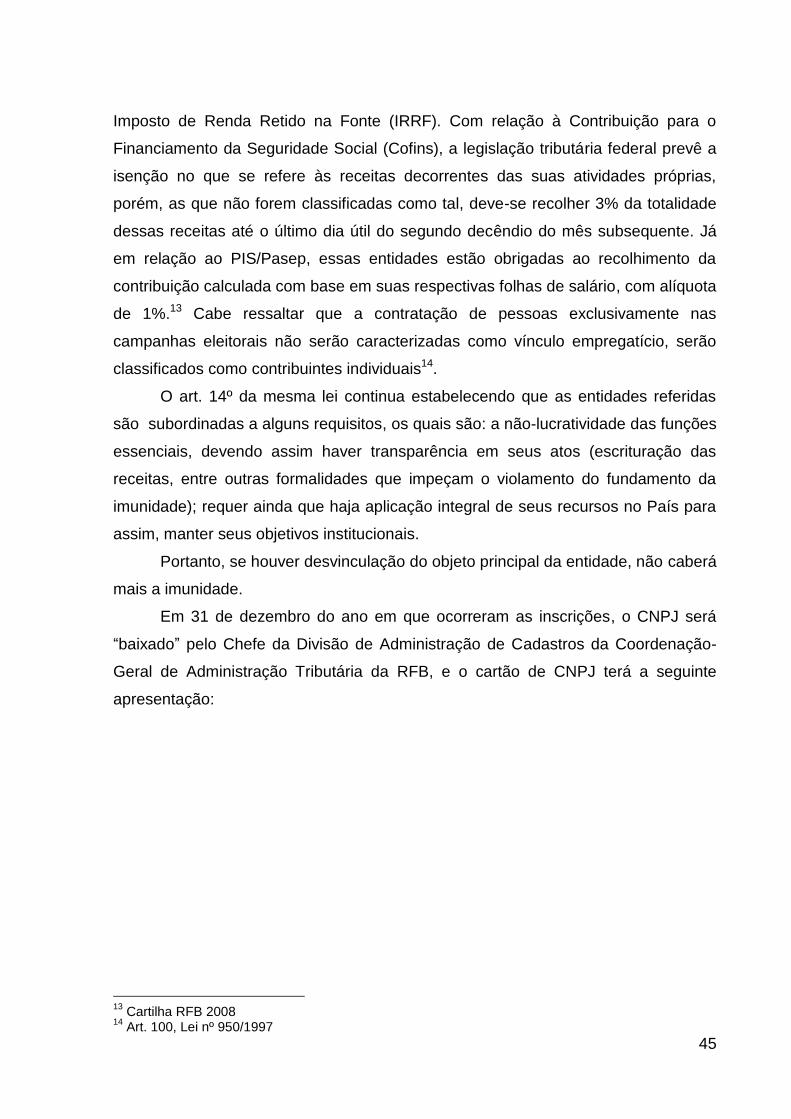

Em 31 de dezembro do ano em que ocorreram as inscrições, o CNPJ será

“baixado” pelo Chefe da Divisão de Administração de Cadastros da Coordenação-

Geral de Administração Tributária da RFB, e o cartão de CNPJ terá a seguinte

apresentação:

13

Cartilha RFB 2008 14

Art. 100, Lei nº 950/1997

46

Figura 5 – Modelo de CNPJ ‘Baixado’

Fonte: Pesquisa no site da RFB

7.3. Abertura de Conta Bancária específica para a Candidatura

Deve ficar claro que a abertura de conta bancária de cada candidato, partido

político e comitê financeiro é obrigatória, independente da arrecadação esperada.

Essa conta possui prazos específicos a serem seguidos, deve ser aberta em até 10

(dez) dias após a liberação do CNPJ a conta bancária do candidato, portanto é

imprescindível que o candidato fique atento, acompanhando diariamente a situação

da liberação de seu CNPJ. E os partidos políticos devem fazer a abertura de sua

conta bancária no prazo de 1º de janeiro de 2014 até o dia 05 de julho de 2014,

conforme disposto no art. 12 §2º, a e b, da Resolução nº 23.406/2014.

A Lei nº 9.504/97, em seu art. 22, §1º, prevê que as instituições bancárias

deverão acatar a abertura da conta em até 03 (três) dias e não poderão exigir

depósitos mínimos, tampouco cobrar taxas e/ou outras despesas com manutenção.

O candidato, no momento da abertura de sua conta, deverá se atentar ao

seguinte fato: existem dois tipos de conta bancária, aquela que receberá depósito do

fundo partidário; e aquela que será própria para movimentação dos demais recursos.

Caso o candidato vá receber recursos do fundo partidário ele deverá abrir as

duas contas.

47

Os depósito e transferências transacionados nessa conta deverão ser feitos

de modo a identificar o doador dos recursos, devendo conter o nome ou razão social

e o CPF ou o CNPJ conforme for o caso. Os ingressos de doações devem ser feitos

por meio de cheques cruzados e nominais, transferências bancárias, boletos de

cobrança com registro, cartão de crédito ou débito, ou mesmo, depósito em espécie

todos devidamente identificados. Os pagamentos só poderão ser realizados por

meio de cheque nominal ou transferência bancária.

Existe o caso das despesas de pequeno valor, são aquelas despesas

individuais que não ultrapassem R$ 400,00 (quatrocentos reais). Para o pagamento

dessas despesas (somente em casos especiais, quando não forem aceitos

pagamentos com cheque tampouco débito), os candidatos, comitês e partidos

políticos poderão utilizar de uma reserva individual em dinheiro, chamado Fundo de

Caixa.

7.3.1. Fundo de Caixa

O Fundo de Caixa não poderá ultrapassar o valor de 2% do total das

despesas realizadas, desde que este seja igual ou inferior a R$ 100.000,00. Mesmo

as despesas de pequeno valor deverão ter sua devida comprovação. Somente os

candidatos à vice e a suplente não poderão constituir o Fundo de Caixa.15

O candidato teve despesa ao longo de sua campanha no valor de R$

10.000,00 (dez mil reais), logo, ele poderá constituir um Fundo de Caixa no valor de

R$ 2.000,00 (dois mil reais);

Supondo que o candidato teve despesas ao longo de sua campanha no valor

de R$ 1.000.000,00 (um milhão de reais), ele poderá constituir um Fundo de Caixa

no valor de R$ 100.000,00 (cem mil reais), pois é o valor máximo.

Deve se destacar mais uma vez que esse fundo de caixa só deverá ser usado

em casos extremamente especiais, onde não seja aceito o pagamento com cartão

de débito ou cheque. Exemplos: pagamento de pedágio, estacionamento,

combustível.

15

Art. 31 § 4º a §8º da Resolução nº 23.406/2014.

48

7.4. Emissão de Recibos Eleitorais e a Requisição da Faixa

Numérica

Recibo Eleitoral é o documento oficial emitido pelos partidos políticos, comitês

e candidatos por ocasião da utilização de recursos próprios e das doações de

recursos financeiros ou de recursos estimáveis em dinheiro para a campanha.

Esses recibos serão emitidos por meio do Sistema de Prestação de Contas

Eleitorais (SPCE), que necessita de uma autorização prévia, obtida por meio do

Sistema de Recibos Eleitorais (SRE) 16.

7.4.1. Requisição de Faixa Numérica

O art. 11 da Resolução TSE nº 23.406/2014 dispõe que, a Faixa Numérica

dos recibos eleitorais deverá ser previamente obtida pelo Sistema de Registros

Eleitorais (SRE), disponível na página da internet do TSE, no link Eleições 2014. A

Faixa Numérica é fornecida por meio de lotes. Apenas depois de utilizados todos os

recibos da faixa numérica concedida, poderão ser solicitadas novas faixas. Mesmo

que não tenham sido utilizadas, deverão ser informados os dados referentes à sua

inutilização, conforme art. 40 da Resolução nº 23.406/2014.

Os candidatos devem ficar atentos, pois os gastos se caracterizam na data de

sua contratação e não na data do pagamento. Logo, deve-se solicitar o documento

comprobatório no ato da aquisição do produto, ou contratação do serviço17. Os

eventuais débitos não quitados até a data fixada para a prestação de contas

poderão ser repassados aos partidos políticos para que as assumam18.

7.5. Prazos

A seguir destacam-se os prazos a serem cumpridos na prestação de contas:

Prestação de contas parciais:

16

O candidato deve entrar no site de TSE (WWW.tse.jus.br), e solicitar a autorização prévia do SRE. Obtida a autorização, o candidato, partido político e comitês financeiros irão emitir seus recibos pelo SPCE – Sistema de Prestação de Contas Eleitorais. É nesse sistema que os candidatos emitem seus recibos em duas vias. 17

Art. 31º §14º da Resolução nº 23.406/2014 18

Art. 30º §2º, alíneas “a” e “b”, da Resolução nº 23.406/2014.

49

1ª Parcial: 28/07/2014 a 02/08/2014;

2ª Parcial: 28/08/2014 a 02/09/2014.

Prestação de contas finais:

04/11/2014: todos os candidatos que não concorrerem ao 2º turno e os

partidos políticos, incluídas as contas dos respectivos comitês financeiros.

25/11/2014: candidatos e partidos políticos, ainda que coligados, incluindo as

contas dos respectivos comitês financeiros, que disputarem o 2º turno.

É importante salientar que qualquer partido político, candidato, coligação ou

Ministério Público pode impugnar as prestações de contas finais no prazo de três

dias, a contar da data de publicação pela Justiça Eleitoral. Serão caracterizadas

como infração grave, sendo apuradas no momento do julgamento da prestação de

contas final, as contas parciais que não corresponderem à realidade das

movimentações.

50

8. VERIFICAÇÃO DOS LIMITES E AS PENALIDADES APLICÁVEIS

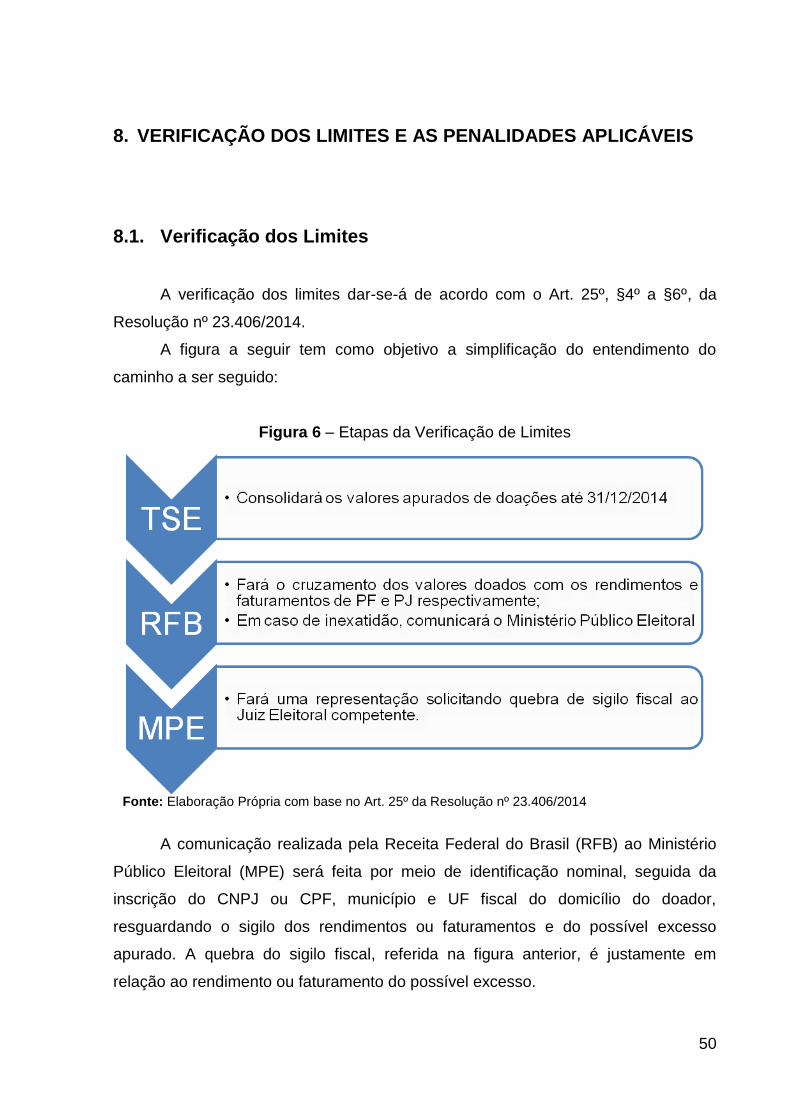

8.1. Verificação dos Limites

A verificação dos limites dar-se-á de acordo com o Art. 25º, §4º a §6º, da

Resolução nº 23.406/2014.

A figura a seguir tem como objetivo a simplificação do entendimento do

caminho a ser seguido:

Figura 6 – Etapas da Verificação de Limites

Fonte: Elaboração Própria com base no Art. 25º da Resolução nº 23.406/2014

A comunicação realizada pela Receita Federal do Brasil (RFB) ao Ministério

Público Eleitoral (MPE) será feita por meio de identificação nominal, seguida da

inscrição do CNPJ ou CPF, município e UF fiscal do domicílio do doador,

resguardando o sigilo dos rendimentos ou faturamentos e do possível excesso

apurado. A quebra do sigilo fiscal, referida na figura anterior, é justamente em

relação ao rendimento ou faturamento do possível excesso.

51

A Justiça Eleitoral poderá se posicionar das seguintes maneiras19:

Aprovar – se as contas estiverem regulares;

Aprovar com Ressalvas – quando detectadas falhas que não comprometam a

regularidade;

Desaprovar – quando detectadas falhas que comprometam a regularidade;

Não Prestação – quando as contas não forem apresentadas, mesmo após a

notificação feita pela Justiça eleitoral.

8.2. Penalidades Aplicáveis

Após comprovadas as irregularidade, as penas poderão variar de acordo com

a infração cometida. No caso de excesso de doação, o doador pagará uma multa

cujo valor poderá variar de 05 a 10 vezes o valor excedido. Quando o mesmo

ocorrer com Pessoa Jurídica, além de pagar a multa, ela ficará impossibilitada de

participar de licitações por um período de até 05 anos.

Art. 25. As doações de que se trata esta Seção ficam limitadas (Lei nº 9.504/97, art. 23, §1º, I e II, §7º, e art. 81,§1º): [...] §2º a doação acima dos limites fixados neste artigo sujeita o infrator ao pagamento de multa no valor de 5 a 10 vezes a quantia em excesso, sem prejuízo de responder o candidato por abuso do poder econômico, nos termos do art. 22 da Lei Complementar nº 64/90 (Lei nº 9.504/97, arts. 23, §3º, e 81, §2º). §3º Além do disposto no parágrafo anterior, a pessoa jurídica que ultrapassar o limite de doação fixado no inciso II deste artigo estará sujeito à proibição de participar de licitações públicas e de celebrar contratos com o poder público pelo período de até 5 anos, por decisão da Justiça eleitoral, em processo no qual seja assegurada a ampla defesa (Lei nº 9.504/97, art. 81, §3º).

De acordo com o §2º do Art. 30-A da Lei nº 9.504/97, a pena para captação

ou gastos ilícitos de recursos, será a negação de posse do cargo ou sua cassação,

quando já assumido.

Os erros formais e materiais – corrigidos ou irrelevantes – que possam ter

ocorrido, desde que não comprometam o resultado das contas prestadas, não

acarretarão a rejeição das mesmas20.

19

Art. 30º. Lei nº 9.504 de 30 de Setembro de 1997

52

No caso de fraudes ou erros cometidos pelo doador, quando por meio da

internet, sem o conhecimento do beneficiado, a responsabilidade e a punição não

recairá sobre o candidato, partido ou coligação21.

Além das punições citadas anteriormente, o art. 25 da Lei nº 9.504/1997

acrescenta:

Art. 25. O partido que descumprir as normas referentes à arrecadação e aplicação de recursos fixadas nesta Lei perderá o direito ao recebimento da quota do Fundo Partidário do ano seguinte, sem prejuízo de responderem os candidatos beneficiados por abuso do poder econômico. Parágrafo único. A sanção de suspensão do repasse de novas quotas do Fundo Partidário, por desaprovação total ou parcial da prestação de contas do candidato, deverá ser aplicada de forma proporcional e razoável, pelo período de 1 (um) mês a 12 (doze) meses, ou por meio do desconto, do valor a ser repassado, na importância apontada como irregular, não podendo ser aplicada a sanção de suspensão, caso a prestação de contas não seja julgada, pelo juízo ou tribunal competente, após 5 (cinco) anos de sua apresentação.

20

Art. 30 §2º e §2º-A. Lei nº 9.504/1997 21

Art. 22-A §6º Lei nº 9.504/1997

53

9. OBRIGAÇÕES

Além de atuarem com transparência, ética e prestarem contas dos recursos

eleitorais trabalhados até aqui, os partidos políticos, comitês financeiros e

candidatos devem cumprir suas obrigações tributárias, inclusive previdenciárias.

No caso de partidos políticos e comitês financeiros contratarem serviços de

trabalhadores, exclusivamente para as campanhas eleitorais, sujeitam-se a algumas

obrigações. Esse pessoal contratado exclusivamente para campanhas eleitorais não

são caracterizados como empregados e sim, como contribuintes individuais22,

devendo ser feitos todos os procedimentos cabíveis a tal classificação.

Os Partidos Políticos e Comitês Eleitorais equiparam-se a empresas, ao