Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL FLUMINENSE

JORGE IGNACIO CAMPOS LOREDO

MOEDAS VIRTUAIS E BITCOIN,

A REDE DE PAGAMENTO INOVADORA

Niterói

2016

JORGE IGNACIO CAMPOS LOREDO

MOEDAS VIRTUAIS E BITCOIN,

A REDE DE PAGAMENTO INOVADORA

Trabalho de Conclusão de Curso subme-

tido ao Curso de Tecnologia em Siste-

mas de Computação da Universidade

Federal Fluminense como requisito par-

cial para obtenção do título de Tecnólo-

go em Sistemas de Computação.

Orientador:

Cledson Oliveira de Sousa

NITERÓI

2016

Ficha Catalográfica elaborada pela Biblioteca da Escola de Engenharia e Instituto de Computação da UFF

L868 Loredo, Jorge Ignacio Campos

Moedas virtuais e Bitcoin, a rede de pagamento inovadora / Jorge

Ignácio Campos Loredo. – Niterói, RJ : [s.n.], 2016.

47 f.

Projeto Final (Tecnólogo em Sistemas de Computação) –

Universidade Federal Fluminense, 2016.

Orientador: Cledson Oliveira de Sousa.

1. Sistema de computador. 2.Moeda virtual. 3. Internet. 4.

Criptografia. I. Título.

CDD 004

JORGE IGNACIO CAMPOS LOREDO

MOEDAS VIRTUAIS E BITCOIN,

A REDE DE PAGAMENTO INOVADORA

Trabalho de Conclusão de Curso subme-

tido ao Curso de Tecnologia em Siste-

mas de Computação da Universidade

Federal Fluminense como requisito par-

cial para obtenção do título de Tecnólo-

go em Sistemas de Computação.

Niterói, 15 de junho de 2016.

Banca Examinadora (provisório):

_________________________________________

Prof. Cledson Oliveira de Sousa, M.Sc. – Orientador

UFF – Universidade Federal Fluminense

_________________________________________

Profa. Julliany Sales Brandão, DSc. – Avaliador

CEFET/RJ – Centro Federal de Educação Tecnológica Celso Suckow da Fonseca

Dedico este trabalho a minha esposa e aos

meus filhos.

AGRADECIMENTOS

A Deus, que sempre iluminou a minha cami-

nhada.

A meu Orientador Cledson pelo estímulo e

atenção que me concedeu durante o curso.

Aos Colegas de curso pelo incentivo e troca

de experiências.

A todos os meus familiares e amigos pelo

apoio e colaboração.

“A persistência é o caminho do êxito”.

Charles Chaplin

RESUMO

Com a maior rapidez das trocas de informação proporcionada pelo

avanço e pela popularização das tecnologias especialmente nas áreas de

informática, telecomunicações e Internet, vários dos elementos críticos para a

implantação de um sistema monetário descentralizado, sem regulação central, tais

como o alto custo e a precariedade da engenharia matemática computacional, foram

superados, viabilizando o surgimento das criptomoedas dentro do próprio ambiente

virtual da Internet, com código aberto e trabalho colaborativo, descentralizando o

controle e garantindo o anonimato das transações financeiras. Nesse contexto, o

presente trabalho abrange desde a concepção das criptomoedas, especialmente o

Bitcoin, até seu funcionamento e aspectos mais técnicos, como a criptografia e

principais conceitos envolvidos, abordando também os aspectos econômicos e de

segurança dessas novas formas de pagamento totalmente eletrônicas e virtuais.

Palavras-chaves: moeda virtual, redes, Internet, criptografia, métodos de pa-

gamento.

ABSTRACT

With the increased speed of information exchange provided by the ad-

vance and the popularization of technology especially in the information technology,

telecommunications and Internet fields, many of the critical elements for the imple-

mentation of a decentralized monetary system, such as the high cost and precari-

ousness of computational mathematics engineering, were overcome, making possi-

ble the emergence of cryptocurrency within the virtual environment of the Internet,

with open source code and collaborative work, decentralizing control and ensuring

the anonymity of financial transactions. In this context, this work includes from the

design of cryptocurrency, especially the Bitcoin until the functioning and other more

technical aspects such as encryption and the key technical concepts involved, also

addressing the economic and security aspects of these new forms of virtual and fully

electronic payment methods.

Key words: virtual money, network, Internet, cryptography, payment methods.

LISTA DE FIGURAS

Figura 1: Taxas de câmbio em 2013, em US$ valor de mercado e negócios

aceitando a moeda (LIGHT, 2013). ........................................................................... 18

Figura 2: Ilustração da formação da block chain (NAKAMOTO 2008b) .................... 26

LISTA DE ABREVIATURAS E SIGLAS

ASIC: Application-Specific Integrated Circuit, circuito integrado para aplicação espe-

cífica.

CPU: Central Processing Unit, unidade central de processamento.

DDoS: Distributed Denial-of-Service, ataque distribuído de negação de serviço

FOREX: FOReign EXchange, mercado de câmbio. É um mercado financeiro des-

centralizado destinado a transações de câmbio. Inclui trocas entre grandes bancos,

bancos centrais, corporações multinacionais, governos, e outras instituições finan-

ceiras. Pequenos investidores são uma parte muito pequena deste mercado.

FPGA: Field Programmable Gate Array, arranjo de portas programável em campo.

GPU: Graphics Processing Unit, unidade de processamento de gráficos.

ISO: International Organization for Standardization.

P2P: Peer-to-Peer, ponto a ponto.

POW: Proof of Work, prova de trabalho.

SHA-256: Secure Hash Algorithm, algoritmo de hash seguro de 256 bits. Conjunto

de funções hash criptográficas projetadas pela NSA (Agência de Segurança Nacio-

nal dos Estados Unidos).

SUMÁRIO

1 Introdução .......................................................................................................... 12

2 Moedas Virtuais ................................................................................................. 15

2.1 Surgimento ............................................................................................... 15

2.2 Conceito ................................................................................................... 15

2.3 Benefícios ................................................................................................. 19

2.4 Funcionamento ......................................................................................... 20

2.5 Criptografia ............................................................................................... 22

3 Block Chain ........................................................................................................ 25

3.1 Definição .................................................................................................. 25

3.2 Mineração ................................................................................................. 28

4 Bitcoins e o Mercado .......................................................................................... 32

4.1 O Mercado de Bitcoins ............................................................................. 32

4.2 Bitcoin x PayPal........................................................................................ 35

5 Riscos de Segurança e ao Mercado .................................................................. 37

5.1 Principais Falhas Ocorridas ...................................................................... 37

5.2 Evasão Fiscal ........................................................................................... 39

6 Conclusão .......................................................................................................... 40

7 Referências Bibliográficas .................................................................................. 42

12

1 INTRODUÇÃO

Moedas virtuais são alternativas cibernéticas ao dinheiro, surgidas na

Internet e, portanto, extremamente dependentes da tecnologia da computação para

sua existência e viabilidade, especialmente da criptografia.

Com o aumento da rapidez nas trocas de informações proporcionado

pelos avanços e pela popularização de algumas tecnologias especialmente nas

áreas de informática, telecomunicações e Internet, vários dos elementos críticos de

implantação de um sistema monetário descentralizado, como o alto custo e a

precariedade da engenharia matemática computacional foram superados.

O comércio na Internet vem dependendo quase exclusivamente de

instituições financeiras que servem como uma terceira parte na transação de

processar pagamentos eletrônicos. Enquanto o sistema trabalha suficientemente

bem para a maioria das transações, ainda sofre com as deficiências inerentes ao

modelo baseado na confiança, em que um agente regulador e central é necessário.

(NAKAMOTO, 2008)

A primeira forma de fazer transação financeira é na compra à vista

diretamente na loja, com pagamento em dinheiro. Trata-se de uma compra rápida e

barata, que não requer intermediários. Rápida, porque o tempo para a transação ser

finalizada é o tempo de entregar a cédula ao vendedor. Barata porque não há taxas

nesta transação. Sem intermediários porque não é necessário que nenhum outro

agente ou terceiro participe deste processo, seja do lado do comprador, seja do lado

do vendedor.

A segunda forma seria através do uso de boletos bancários e carnês, que

são mais lentos, pois além do comprador ter que se dirigir ao banco ou usar a

Internet para fazer o pagamento, o vendedor só receberá o valor alguns dias depois.

Este pagamento também tem um custo maior, dado que além do custo do boleto ou

13

carnê, na maioria dos casos o vendedor precisa ter uma conta bancária, e sempre

há um banco ou outra instituição intermediando na transação.

A terceira forma seria através de pagamentos eletrônicos, em que há uma

grande mudança no relacionamento entre compradores e vendedores. A compra é

feita através de cartões de crédito ou débito, operados por instituições financeiras.

Há muito maior agilidade que nos boletos bancários, não há troca física de cédulas

de dinheiro, mas há a figura dos bancos e operadoras de cartão intermediando e

garantindo a operação e, obviamente, cobrando taxas por isso, seja no lado do

vendedor (no Brasil, custa cerca de 3 a 5% do valor da venda mais o aluguel ou

compra das máquinas de passar cartão), seja no lado do comprador, que

normalmente paga anuidade de cartão de crédito ou pacotes de serviços bancários.

Portanto, sempre há a necessidade de uma conta bancária, de instituições

financeiras para garantir e mediar todo esse processo.

A quarta e nova forma surge na Internet. São as moedas virtuais, o

dinheiro eletrônico, o e-money. Segundo (LYNCH e LUNDQUIST, 1996) apud

(FRANCISCO, 1997):

“...o dinheiro digital é um substituto eletrônico do dinheiro. O

dinheiro digital não tem valor intrínseco e o mais leve traço de

existência física. É uma proposta avançada e segura de um moderno

meio de troca”.

As moedas virtuais são um dos instrumentos utilizados em transações que

não utilizam papel-moeda. Um valor monetário é eletronicamente creditado ou

debitado. Na maior parte dos casos, a transação digital é a forma de pagamento

empregada para transações de comércio eletrônico, facilitando o comércio entre

diferentes países do mundo. O dinheiro eletrônico é, muitas vezes, equivalente ao

papel-moeda e é trocado pelos bens e serviços que o indivíduo deseja adquirir,

viabilizando a realização de transações comerciais entre indivíduos e empresas de

todos os cantos do globo (LYNCH e LUNDQUIST, 1996).

No início de 2009 foi feito o anuncio de um software para este tipo de

modalidade monetária, o Bitcoin (NAKAMOTO, 2009). Este software, de código-

14

fonte aberto, pode ser baixado livremente, e permite a modificação e a inspeção

gratuita de suas funções por qualquer indivíduo. Por conseguinte, tanto a origem

quanto o funcionamento bem como as regras do sistema são completamente

conhecidos, transparentes e publicamente disponíveis a quem se dispuser a

pesquisar (BENICIO, CRUZ e SILVA, 2014).

Neste trabalho será feita uma sólida conceituação do que são e como se

caracterizam as moedas virtuais e os sistemas criptográficos, seu histórico evolutivo,

relações com a teoria econômica, os desafios enfrentados para sua aplicação, além

da sua relação com outras áreas do conhecimento.

15

2 MOEDAS VIRTUAIS

2.1 SURGIMENTO

O Bitcoin surgiu dentro do ambiente virtual da Internet e seu criador é

desconhecido. Apenas se conhece seu apelido, Satoshi Nakamoto, o pseudônimo

de um usuário ou de um grupo anônimo que publicou o programa de código aberto

responsável pela formulação dos Bitcoins no início de 2009 (NAKAMOTO, 2009).

Apesar do nome em japonês, muitos acreditam que Nakamoto seja de

origem britânica devido ao seu alto nível em inglês e pelas palavras utilizadas;

outros já dizem que ele na verdade é um grupo de pessoas de várias nacionalidades

e que juntas desenvolveram esta moeda virtual. Até hoje a verdadeira identidade do

criador do Bitcoin continua um mistério.

Por ser um programa de código aberto, a partir do momento de sua

publicação, todo o funcionamento da Bitcoin foi divulgado publicamente na internet,

de modo que qualquer um possa participar de seu desenvolvimento, tornando a

evolução da Bitcoin um processo comunitário, realizado por várias pessoas.

2.2 CONCEITO

Segundo (HOLDGAARD, 2014), a criação do Bitcoin determina o

16

surgimento das criptomoedas. Criptomoeda (do inglês cryptocoin) são moedas

digitais baseadas em protocolos criptográficos. Elas circulam na Internet usando

algoritmos e programas próprios, mesmo que parte do seu código ou algoritmos

sejam os mesmos utilizados por outras moedas.

Segundo (ULRICH, 2014), existem duas tecnologias ligadas à ciência da

computação que também são os fundamentos das propriedades inovadoras das

criptomoedas: A criptografia e as redes peer-to-peer compartilhando um banco de

dados.

As criptomoedas funcionam usando o sistema peer-to-peer, ou seja, ponto

a ponto, possuem código-fonte aberto (open source) e não dependem de qualquer

autoridade central. Por este motivo, a moeda pode ser transferida diretamente de

uma pessoa para outra pela Internet, sem a obrigação de um terceiro participante

fazendo o papel de mediador (CAMARA, 2014).

Para (ULRICH, 2014), os atributos matemáticos da criptografia de uma

criptomoeda garantem a independência da política monetária e do processamento

dos pagamentos. Já as redes peer-to-peer consistem em “sistemas com auto-

organização e utilização de recursos completamente descentralizados”

(STEINMETZ e WEHRLE, 2005), interligando os usuários diretamente e viabilizando

as transações financeiras entre as partes.

Segundo (LYNCH e LUNDQUIST, 1996) apud (FRANCISCO, 1997, p.29),

“o dinheiro digital precisa ter algumas qualidades para conquistar a confiança das

pessoas, que foram propostas inicialmente por (OKAMOTO e OHTA, 2001) apud

Francisco (1997, p.29):

• Independência: a segurança não deve depender de sua existência

em qualquer lugar físico específico;

• Segurança: o dinheiro digital não deve ser reutilizado, isto é, não

pode ser possível gastar o mesmo dinheiro digital mais do que uma

vez;

17

• Privacidade: O dinheiro digital precisa proteger a privacidade de

seus usuários. Ele não deve permitir que seja identificada a relação

entre uma pessoa e uma compra;

• Pagamento offline: Os negociantes que aceitam dinheiro digital não

devem depender de uma conexão a uma rede para que a transa-

ção possa ser feita;

• Possibilidade de transferência: O dinheiro digital deve ser transferí-

vel para terceiros;

• Divisibilidade: uma quantidade de dinheiro digital deve ser divisível

em quantias menores que devem ser totalizadas novamente quan-

do recombinadas.

O sistema das criptomoedas utiliza-se de uma chave de criptografia

pública e de uma chave de criptografia privada. A chave privada é uma chave

conhecida apenas pelo dono da moeda, enquanto a chave pública pode ser

disponibilizada a outras entidades na rede. As duas chaves são diferentes, mas têm

funções complementares. Por exemplo, a chave pública pode ser divulgada e será

usada para criptografar as informações. Informações criptografadas com a chave

pública só podem ser descriptografadas usando a chave privada correspondente.

Em caso de perda ou roubo da chave privada não é possível recuperar o valor da

moeda (MOIA e HENRIQUES, 2014).

Sendo a pioneira e mais bem-sucedida, a Bitcoin serviu de base para

várias outras criptomoedas. De acordo com (LIGHT, 2013) essas novas moedas

geralmente usam os mesmos princípios básicos da Bitcoin, mas têm pequenas

diferenças nos algoritmos ou nas regras que podem acelerar a velocidade das

transações ou alterar a frequência e a dificuldade com que elas são realizadas.

Como nenhuma dessas moedas é universalmente aceita ou usada como a Bitcoin,

os investidores negociam as novatas por uma fração do valor da Bitcoin.

Podemos citar como principais criptomoedas surgidas a partir da Bitcoin:

Litecoin (Litecoin);

18

Peercoin (Peercoin);

Namecoin (Namecoin);

Bbqcoin (Bbqcoin);

Worldcoin (Worldcoin);

Hobonickel (Hobonickel)

Gridcoin (Gridcoin);

Zeuscoin (Zeuscoin).

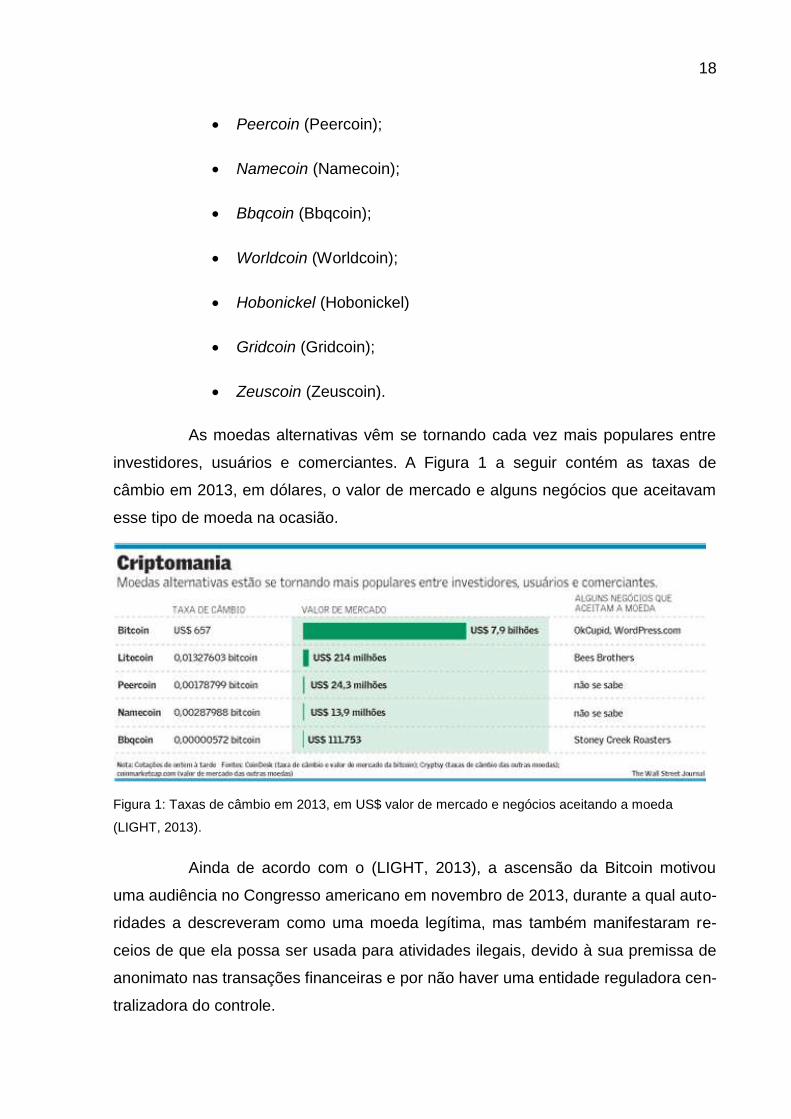

As moedas alternativas vêm se tornando cada vez mais populares entre

investidores, usuários e comerciantes. A Figura 1 a seguir contém as taxas de

câmbio em 2013, em dólares, o valor de mercado e alguns negócios que aceitavam

esse tipo de moeda na ocasião.

Figura 1: Taxas de câmbio em 2013, em US$ valor de mercado e negócios aceitando a moeda

(LIGHT, 2013).

Ainda de acordo com o (LIGHT, 2013), a ascensão da Bitcoin motivou

uma audiência no Congresso americano em novembro de 2013, durante a qual auto-

ridades a descreveram como uma moeda legítima, mas também manifestaram re-

ceios de que ela possa ser usada para atividades ilegais, devido à sua premissa de

anonimato nas transações financeiras e por não haver uma entidade reguladora cen-

tralizadora do controle.

19

2.3 BENEFÍCIOS

Segundo (ULRICH, 2014), o Bitcoin, assim como as demais moedas

virtuais, ainda são uma nova forma de moeda, que têm cotação flutuante e não são

aceitas por muitos comerciantes, tornando seus usos quase experimentais. Não são

ainda substitutas às moedas tradicionais e podem ser consideradas mais como um

novo sistema de pagamentos, já que não há um terceiro intermediando as

transações, o que as torna substancialmente mais baratas e rápidas do que as feitas

por redes de pagamentos tradicionais.

É importante notar que tal agilidade viabiliza seu uso para a realização de

micropagamentos, tais como os que a Google pratica para remunerar visualização

de conteúdos em websites, que são contabilizados em alta frequência, curta duração

e valores em centavos (ULRICH, 2014; Digital Trends, 2012).

A grande promessa das moedas virtuais é, portanto, reduzir os custos de

transação aos pequenos comerciantes e nas remessas de dinheiro globais, de forma

a aliviar a pobreza global ao facilitar o acesso ao capital (ULRICH, 2014).

Outra vantagem é proteger indivíduos contra controles de capitais e

censura, por garantir a privacidade financeira a grupos oprimidos através da

criptografia e do anonimato que esta proporciona e também pela sua natureza

descentralizada e autogerida (ULRICH, 2014).

A descentralização e a menor regulação do sistema dão enorme

liberdade aos usuários. Com o uso da Internet e de processos essencialmente

automáticos com uso intensivo e exclusivo de computação, sem qualquer processo

manual, permite que a Bitcoin funcione ininterruptamente, 24 x 7, sem estar presa a

horários bancários. O uso dos pares de chaves criptográficas pública e privada para

realizar as transações e comprovar a propriedade do Bitcoin, respectivamente,

tornam o usuário responsável direto pelo seu dinheiro. Se ele perder a chave

privada, ele perde a posse do dinheiro. E ninguém poderá recuperá-lo para ele.

Entretanto, isso diminui o risco de ter seu dinheiro confiscado por governos ou

20

roubado por terceiros – desde que não perca ou divulgue suas chaves criptográficas

(ULRICH, 2014).

2.4 FUNCIONAMENTO

O Bitcoin permite trocar dinheiro de uma maneira diferente da tradicional.

O dinheiro em Bitcoin fica armazenado numa carteira virtual, que deve ser tratada

com tanto ou mais cuidado que com sua carteira física normal (How it Works, 2016).

Uma carteira de Bitcoin é um software, que pode ser instalado no

computador ou celular do usuário. Uma vez instalada, a carteira gerará o primeiro

endereço Bitcoin para esse usuário, que poderá criar outros endereços caso assim

deseje ou precise. Estes endereços o usuário passa para seus parceiros comerciais

para assim poder receber ou pagar em Bitcoins, de forma semelhante ao

funcionamento de um endereço de e-mail, exceto pelo fato de ser recomendável

utilizar-se de um endereço de Bitcoin apenas uma vez para dificultar o rastreamento

de transações sucessivas e assim trazer mais segurança e maior anonimato ao uso

(How it Works, 2016; How to Store Your Bitcoins, 2015).

A block chain é um livro razão compartilhado por todos os usuários e que

apoia toda a rede Bitcoin. Todas as transações confirmadas são incluídas na block

chain. Dessa forma, as carteiras de Bitcoin podem calcular seu saldo e novas

transações podem ser verificadas para que Bitcoins que sejam gastos o sejam

apenas pelo seu dono. A integridade e a ordem cronológica da block chain são

garantidas através do uso da criptografia (How bitcoin works, 2015; Block Chain,

2015).

Uma transação é uma transferência de valores entre carteiras Bitcoin que

são incluídas na block chain. As carteiras Bitcoin guardam um código secreto, a

chave particular, que é usada para assinar as transações, proporcionando a prova

matemática de que se originaram do dono da carteira. Essa assinatura também

21

previne que a transação, uma vez realizada e emitida, seja alterada por qualquer

pessoa. Todas as transações são divulgadas por todos os usuários e usualmente

começam a ser confirmadas pela rede nos dez minutos seguintes a sua emissão,

através de um processo chamado mining (mineração) (How bitcoin works, 2015).

Mining consiste num sistema de consenso distribuído que é usado para

confirmar as transações que estão em situação de espera incluindo-as na block

chain. Ele força a ordem cronológica na block chain, protege a neutralidade da rede

e permite que diferentes computadores concordem com o estado do sistema. Para

serem confirmadas, as transações precisam ser empacotadas num bloco que atenda

a regras criptográficas muito restritas que serão verificadas pela rede Bitcoin. Essas

regras previnem que blocos anteriores sejam modificados pois, caso isso aconteça,

todos os blocos subsequentes serão invalidados. Mining também cria o equivalente

a uma competição lotérica que evita que qualquer indivíduo consiga

consecutivamente adicionar novos blocos na block chain. Assim, nenhum indivíduo

pode controlar nem o que será incluído na block chain nem trocar partes da block

chain para desfazer suas transações. (How bitcoin works, 2015)

Uma das desvantagens das criptomoedas é que, como não existe um

regulador, não há com quem reclamar sobre roubos ou fraudes que possam vir a

existir. Contudo, uma das inúmeras vantagens das criptomoedas é a garantia total

de anonimato do usuário, além da descentralização, protocolos abertos (open

source) de criação, transações, eficiência de uso, etc. (MOIA e HENRIQUES, 2014).

Lembrando que a garantia de anonimato depende de boas práticas por parte do

usuário, pois, uma vez que o registro das transações é público, se o usuário repetir o

mesmo endereço Bitcoin em repetidas transações e não tomar cuidado com a

publicidade de seu endereço IP de Internet ele poderá eventualmente vir a ser

identificado de forma indireta.

Para exemplificar a diferença da forma de funcionamento do Bitcoin para

outras formas de pagamento com intermediários, suponha que o Usuário 1 quisesse

enviar 100 U.M. (Unidade Monetária) ao Usuário 2 por intermédio da Internet, ele

teria que utilizar-se de serviços de terceiros como o PayPal. Por ser um mediador, o

PayPal sempre cobrará uma taxa para efetuar essas transações e manter o registro

22

de saldos dos clientes. Percebe-se, então que quando o Usuário 1 envia 100 U.M.

ao Usuário 2, o PayPal debita uma pequena quantia para si pois estará cobrando a

taxa por ser o intermediário do negócio. Já se o Usuário 1 envia a mesma quantia de

Bitcoins ao Usuário 2, não seria necessário nenhum intermediário, com isso não

seria descontado nenhuma taxa da transação dos usuários. (BENICIO, CRUZ e

SILVA, 2014).

2.5 CRIPTOGRAFIA

Existem várias tecnologias de criptografia que viabilizam o funcionamento

da Bitcoin: Criptografia de Chave Pública, Block Chain e Algoritmo Hashcash:

Criptografia de Chave Pública: Se utiliza de um par de chaves

criptográficas, uma pública e outra privada. Uma das chaves é

secreta (a chave privada) e a outra é pública (a chave pública,

distribuída na forma de um endereço Bitcoin). Apesar de diferentes,

as duas partes desse par de chaves são matematicamente ligadas.

Assim, cada Bitcoin é associada com a chave pública de seu dono.

Quando um dono envia Bitcoins a outro usuário, uma mensagem

(transação) é criada, associando a chave pública do novo dono

para essas Bitcoins enviadas. O emitente assina a transação com

sua chave privada, tal qual assinasse um cheque. Quando essa

transação é divulgada pela rede Bitcoin permite que todos saibam

que o novo dono dessas Bitcoins é o dono dessa nova chave

pública. A chave privada do emitente funciona como a assinatura

da mensagem e autentica para todos a veracidade da transação. A

história completa das transações é mantida por todos, de forma

que qualquer um pode verificar quem é o atual dono de qualquer

Bitcoin existente (How bitcoin works, 2015).

Block Chain: O registro completo das transações é mantido na

23

block chain (cadeia de blocos), que é uma sequência de registros

chamados de blocos (blocks). Todos os computadores (ou nós) na

rede Bitcoin possuem uma cópia da block chain, e ela é mantida

atualizada através de cada computador que passa novos blocos

um para o outro. Cada bloco contém um grupo de transações que

foram enviadas desde o surgimento do bloco anterior. Para

preservar a integridade da block chain, cada bloco na cadeia

confirma a integridade de seu anterior, e assim por diante até o

primeiro bloco a existir, o bloco primordial chamado genesis block.

A inserção de registros é custosa porque cada bloco deve cumprir

certos requerimentos que fazem ser difícil gerar um bloco válido.

Dessa forma, ninguém pode sobrescrever registros anteriores

simplesmente bifurcando a cadeia de blocos (How bitcoin works,

2015).

Algoritmo Hashcash: Para fazer com que Bitcoins sejam difíceis

de serem gerados, o algoritmo de prova de trabalho Hashcash é

usado. Hashcash é o primeiro algoritmo desse tipo seguramente

verificável de forma eficiente. O Hashcash é empregado no Bitcoin

por ser não-interativo (não requer intervenção humana para ser

gerado) e não possuir chaves secretas que precisem ser

gerenciadas por um servidor central, sendo, portanto,

completamente distribuído e infinitamente escalável. O Hashcash

usa criptografia simétrica, normalmente SHA-256 (Block Hashing

Algorithm, 2015; How bitcoin works, 2015).

No Bitcoin, sua integridade, encadeamento de blocos e o algoritmo de

Hashcash, todos os usam SHA-256 como sua função hash criptográfica. Uma

função hash criptográfica essencialmente transforma um conjunto de dados de

qualquer tamanho e o transforma em uma sequência de caracteres relativamente

pequena, de 32 bytes no SHA-256, chamada hash, de uma maneira que é

praticamente impossível reverter do código gerado e obter o conjunto original de

dados (Block Hashing Algorithm, 2015).

24

Qualquer mudança realizada no conjunto de dados de entrada faz com

que seu hash se modifique de forma imprevisível, assim não é possível criar um

bloco de dados diferente que resulte exatamente no mesmo hash. Assim, através do

hash, pode-se confirmar que ele coincide apenas com um bloco em particular. Dessa

forma, no Bitcoin os blocos não usam números seriais para identificação: usam o

hash SHA-256, que tem a dupla função de identificação e verificação de integridade,

ou seja, o identificador de um bloco no Bitcoin é um identificador autocertificante

(How bitcoin works, 2015).

O fator de dificuldade Hashcash é obtido exigindo-se que o hash sendo

calculado tenha um determinado número de zeros iniciais. Tecnicamente, para

permitir um controle mais preciso, o Bitcoin refinou essa solução, considerando o

hash como um grande número inteiro big-endian (em que seus bytes são guardados

por ordem decrescente do seu "peso numérico" em endereços sucessivos da

memória), verificando se este número inteiro está abaixo de determinado limite. O

algoritmo de Hashcash itera perturbando os dados no bloco usando um valor nonce

(número arbitrário que só pode ser usado uma vez em criptografia), até que se

consiga gerar um número abaixo do limite estabelecido – o que demanda bastante

poder de processamento. Esse valor baixo do hash para o bloco serve como uma

prova de trabalho facilmente verificável, pois qualquer nó na rede pode

instantaneamente verificar se o referido bloco satisfaz à condição necessária (How

bitcoin works, 2015; Hashcash, 2015).

25

3 BLOCK CHAIN

3.1 DEFINIÇÃO

Uma block chain é a base de dados das transações realizadas por todos

os nós participantes de um sistema baseado em Bitcoin (Block Chain, 2015).

A block chain serve para confirmar as transações que foram efetivamente

realizadas para todo o resto da rede. Assim, os nós Bitcoin usam a block chain para

distinguir transações Bitcoin legítimas de tentativas de usar novamente a mesma

Bitcoin que já foi gasta anteriormente em outro lugar (Block Chain, 2015).

A cópia completa do block chain de uma moeda contém todas e

quaisquer transações que tenham ocorrido. Com essa informação uma pessoa pode

determinar quanto valor pertenceu a cada endereço Bitcoin em qualquer momento

da história (Block Chain, 2015).

Cada bloco contém um hash do bloco anterior. Isso tem o efeito de criar

uma cadeia de blocos (block chain) desde o bloco primordial (genesis block) até o

bloco corrente (current block) (Block Chain, 2015).

Cada bloco é garantido de vir cronologicamente após o bloco anterior, já

que, do contrário, o hash do bloco anterior não seria conhecido. Por isso a block

chain tem esse nome: é uma sequência, uma cadeia de blocos, cronologicamente

ordenada e sequenciada (Block Chain, 2015).

26

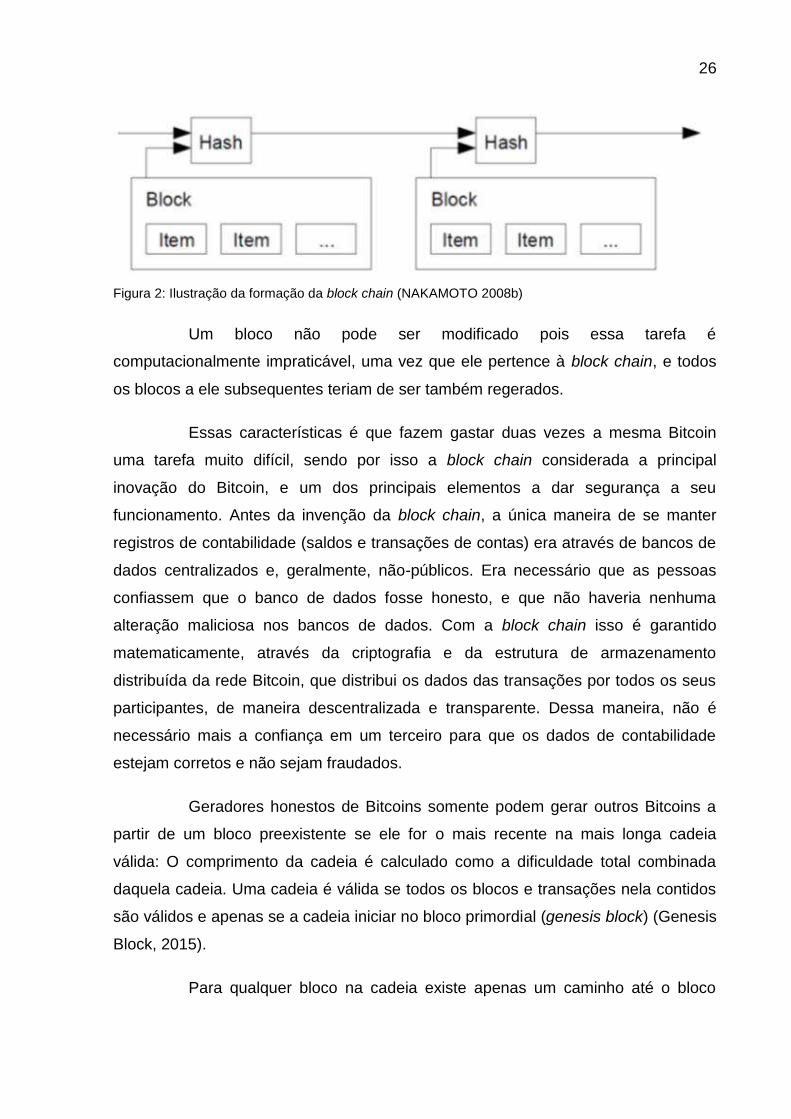

Figura 2: Ilustração da formação da block chain (NAKAMOTO 2008b)

Um bloco não pode ser modificado pois essa tarefa é

computacionalmente impraticável, uma vez que ele pertence à block chain, e todos

os blocos a ele subsequentes teriam de ser também regerados.

Essas características é que fazem gastar duas vezes a mesma Bitcoin

uma tarefa muito difícil, sendo por isso a block chain considerada a principal

inovação do Bitcoin, e um dos principais elementos a dar segurança a seu

funcionamento. Antes da invenção da block chain, a única maneira de se manter

registros de contabilidade (saldos e transações de contas) era através de bancos de

dados centralizados e, geralmente, não-públicos. Era necessário que as pessoas

confiassem que o banco de dados fosse honesto, e que não haveria nenhuma

alteração maliciosa nos bancos de dados. Com a block chain isso é garantido

matematicamente, através da criptografia e da estrutura de armazenamento

distribuída da rede Bitcoin, que distribui os dados das transações por todos os seus

participantes, de maneira descentralizada e transparente. Dessa maneira, não é

necessário mais a confiança em um terceiro para que os dados de contabilidade

estejam corretos e não sejam fraudados.

Geradores honestos de Bitcoins somente podem gerar outros Bitcoins a

partir de um bloco preexistente se ele for o mais recente na mais longa cadeia

válida: O comprimento da cadeia é calculado como a dificuldade total combinada

daquela cadeia. Uma cadeia é válida se todos os blocos e transações nela contidos

são válidos e apenas se a cadeia iniciar no bloco primordial (genesis block) (Genesis

Block, 2015).

Para qualquer bloco na cadeia existe apenas um caminho até o bloco

27

primordial. Entretanto, a partir do bloco primordial podem haver bifurcações. Elas

ocorrem de tempos em tempos quando dois blocos são criados apenas com

segundos de diferença. Quando isso acontece, são criados nós a partir de quaisquer

um desses nós originados da bifurcação, basta que um deles seja recebido primeiro.

Qualquer um desses blocos gerados pela bifurcação pode acabar sendo incluído no

próximo bloco a participar da cadeia principal porque aquela cadeia específica é a

mais longa.

Quando o cliente Bitcoin troca para outra cadeia mais longa, todas as

transações válidas dentro da cadeia mais curta são adicionadas novamente em um

novo bloco.

Blocos em cadeias mais curtas são comumente chamados de “órfãos”, já

que não têm um pai na cadeia mais longa, e acabam sem recompensa, motivo pelo

qual a rede Bitcoin impõe um tempo de maturação de 100 blocos para que existam

gerações.

Cada transação do tipo "pagador X enviou Y Bitcoins para o recebedor Z"

é transmitida para a rede através de um software. Os mineradores verificam se a

transação é válida, e caso seja, adicionam a transação ao próximo bloco da cadeia

de blocos. A cada dez minutos, um novo bloco é adicionado à cadeia de blocos por

um minerador. A cadeia de blocos recebe o novo bloco contendo várias transações

recentes, incluindo a transação com a informação de que o recebedor Z agora tem

+Y Bitcoins e o pagador X tem -Y Bitcoins.

Transações de Bitcoins são transmitidas a outros nós da rede em poucos

segundos, mas não são validadas imediatamente; isso acontece apenas depois que

a transação é processada na lista de marcas temporais mantida coletivamente na

block chain. Mais especificamente, cada nó gerador da rede procura todas as

transações ainda não presentes na block chain em um bloco candidato, que possui o

hash criptográfico do bloco válido anterior que esse nó conhece. O nó então tenta

produzir um hash criptográfico desse bloco com certas características únicas, um

esforço que requer um enorme poder computacional e quantidade previsível de

repetidas tentativas e erros (o fator de dificuldade Hashcash). Quando um nó

28

encontra tal solução criptográfica, ele anuncia o resultado para o resto da rede,

validando a transação. Pares que recebem novos blocos resolvidos validam-nos

antes de aceitá-los, os adicionando à block chain (How it works, 2016; Hashcash,

2015; Block Chain, 2015).

Com o andar desse processo de consenso, em que a rede vai validando

as transações, a block chain conterá a história de toda a transação e propriedade

criptográfica de todas as Bitcoins desde o endereço criador até o último endereço

atual (How it works, 2016).

A block chain é transmitida para todos os nós da rede usando um

protocolo de flood (TANENBAUM e WETHERALL, 2010), ou seja, a block chain é

transmitida para toda a rede de modo que cada nó participante a recebe e a

retransmite para todos os demais a que esteja conectado, exceto para aquele nó de

quem recebeu a informação (How it works, 2016).

Pode-se então considerar o block chain como um livro-razão, único e

compartilhado por todos os participantes do sistema, no qual as transações são

registradas de forma irreversível.

3.2 MINERAÇÃO

Ao validar e registrar as transações no sistema (na block chain) os

usuários ganham como recompensa novas Bitcoins que são criadas pelo próprio

usuário no bloco que foi registrado, esse processo é denominado de “mineração”

(mining) (How it works, 2016; Mining, 2015).

A mineração é intencionalmente desenhada para ser intensiva em

recursos computacionais e difícil de ser executada, de forma que o número de

blocos encontrados a cada dia pelos usuários mineradores permaneça estável (How

it works, 2016; Mining 2015).

29

A mineração é também o mecanismo usado para introduzir novos Bitcoins

ao sistema. Mineradores são pagos por quaisquer transações realizadas assim

como um subsídio para a criação das novas Bitcoins. Isto serve tanto para

disseminar novas Bitcoins de maneira descentralizada bem como motivar os

usuários a prover segurança para o sistema (How it works, 2016).

A mineração de Bitcoin é assim chamada porque lembra a mineração de

outras commodities do mundo real, como o ouro: requer extração e lentamente faz

com que novo dinheiro surja. A diferença é que no caso dos Bitcoins requer tempo

computacional e a energia elétrica por ele consumida para encontrar o hash SHA-

256 do cabeçalho do bloco, que deve ser menor ou igual ao do alvo para que possa

ser aceito pela rede (Mining, 2015).

Essa dificuldade de extração de um novo bloco é a medida de quão difícil

é encontrar um novo bloco comparado com a maior facilidade que possa haver de

encontrar um bloco, e é recalculada a cada 2016 blocos para um valor tal que os

2016 blocos anteriores teriam de ser gerados em 2 semanas se todos tivessem

minerados a essa dificuldade. Isso faz com que, em média, um bloco seja gerado a

cada dez minutos. Quanto mais mineradores se juntarem ao sistema, mais a taxa de

criação de blocos aumentará. A medida que a taxa de criação de blocos sobe, a

dificuldade também sobe para compensar, puxando para baixo a taxa de criação de

blocos (Difficulty, 2015).

São necessárias seis confirmações para que uma transação de Bitcoin

seja considerada válida. Cada confirmação que surge após uma dada transação é

exatamente um novo bloco que foi encontrado. Esse novo bloco contém as

transações de todos os usuários naquele período de dez minutos entre o último

bloco e ele mesmo, e então valida todas as transações executadas no momento

com as chaves criptográficas produzidas pelos mineradores, que já vem anexadas

aos novos blocos (Confirmation, 2015).

Quaisquer blocos que sejam lançados por mineradores maliciosos que

não estejam adequados à dificuldade alvo requerida serão simplesmente rejeitados

por qualquer usuário da rede e assim tal atitude será inócua.

30

Quando um novo bloco é descoberto, o usuário que o descobriu pode se

premiar como um certo número de Bitcoins, o que é combinado por todos na rede.

Atualmente essa recompensa é de 25 Bitcoins; esse valor é reduzido pela metade a

cada 210 mil blocos (ou seja, 4 anos) a fim de controlar a valorização ou

desvalorização da moeda.

Adicionalmente o minerador é premiado com as taxas pagas pelo usuário

realizando transações. Essa taxa é um incentivo para o minerador incluir essas tran-

sações em seu bloco. No futuro, com a redução do número de Bitcoins que os mine-

radores poderão criar em cada bloco, essas taxas comporão uma percentagem mui-

to mais relevante no lucro proveniente da mineração.

Como mais e mais mineradores competem por um número limitado de

blocos, indivíduos perceberam que estavam trabalhando meses a fio sem encontrar

um bloco e sem receber quaisquer recompensas por seus esforços de mineração.

Isso fez com que minerar se tornasse uma espécie de aposta. Para minimizar a

variação nos seus lucros, mineradores começaram a organizar-se em pools para

compartilhar as recompensas de forma mais equilibrada.

Os usuários têm usado vários tipos diferentes de hardware para minerar

blocos:

Mineração por CPU: As primeiras versões dos clientes Bitcoin

permitiam que os usuários usassem suas CPUs (Central

Processing Units) para minerar. O advento da mineração por GPU

tornou a mineração por CPU financeiramente inviável, pois a

quantidade de Bitcoins produzidas por CPU ficou menor que o

custo da energia elétrica necessária para trabalhar com a CPU.

Essa opção de mineração foi removida do cliente Bitcoin por esse

motivo (Mining, 2015).

Mineração por GPU: A mineração por GPU (Graphics Processing

Unit) é muito mais rápida e eficiente que a mineração por CPU

(Mining, 2015).

Mineração por FPGA: A mineração por FPGA (Field-Programmable

31

Gate Array) é uma forma muito rápida e eficiente de minerar,

comparável à mineração por GPU e muito mais eficiente que a

mineração por CPU. FPGAs tipicamente consomem pouca energia

e têm alta performance, sendo mais viáveis e eficientes que GPUs

para mineração de Bitcoins. FPGAs são circuitos integrados

projetados para serem configurados por um cliente ou projetista

após ter sido fabricado (Mining, 2015).

Mineração por ASICs: Um ASIC (Application-Specific Integrated

Circuit, Circuito Integrado para Aplicação Específica), é um

microchip desenhado e fabricado para um propósito muito

específico. ASICs criados para mineração de Bitcoins foram

lançados em 2013. Para a quantidade de energia que consomem

são muito mais rápidos e eficientes que todas as tecnologias

anteriores e já fizeram a mineração por GPUs financeiramente

inviável em alguns países e em algumas configurações (Mining,

2015).

Serviços de Mineração (Mineração em Cloud): Provedores de

mineração disponibilizam serviços com performance estipulada em

contrato (Mining, 2015).

32

4 BITCOINS E O MERCADO

4.1 O MERCADO DE BITCOINS

O Bitcoin tem atraído a atenção das pessoas mais como uma forma de

investimento do que de fato para suprir necessidades de transações. Ao invés de ser

utilizado como moeda, o Bitcoin tem sido alvo de especulações levando a altas

valorizações em seu preço. Assim como outras moedas, o Bitcoin é negociado em

mercados alternativos de câmbio, onde investidores negociam Bitcoin contra dólares

americanos ou outras moedas nacionais como o Euro ou o Iene.

Alguns dos principais mercados alternativos de câmbio para se trocar

Bitcoins são BitStamp1, BitX2, Coinsecure3 e BTCChina4 e assemelham-se às bolsas

de valores e casas de câmbio, onde pessoas podem negociar a moeda virtual contra

moedas nacionais. Desse modo, qualquer indivíduo pode realizar a conversão de

determinadas moedas nacionais por Bitcoins.

Com o aparecimento das Bitcoins, tem havido uma tendência de

utilização de criptomoedas digitais, que vêm sendo aceitas por cada vez mais

pessoas e negócios em geral (MOIA e HENRIQUES, 2014).

O Bitcoin entra no mercado pela posse do indivíduo que a minerou, o qual

1 https://www.bitstamp.net

2 https://www.bitx.co

3 https://coinsecure.in

4 https://www.btcc.com

33

tem a necessidade de vendê-la para suprir seus custos de mineração ou auferir

lucros. Ele pode desse modo vender suas moedas virtuais diretamente para outro

indivíduo ou utilizar do serviço de terceiros (tais como BitStamp ou BTCChina acima

citados), para converter os seus Bitcoins em outras moedas nacionais.

De acordo com (SILVA, et al., 2011), o Bitcoin apresenta algumas

particularidades, das quais se destacam: o seu valor monetário é livremente definido

pelo mercado; baixa liquidez; bastante suscetível a ataques especulativos; não é

emitida por nenhum governo; proporciona transações online de forma rápida, barata

(com quase nenhum custo) e segura; permite transferências para qualquer lugar do

mundo sem precisar confiar em um terceiro (por exemplo, banco central) para

realizar a tarefa; o usuário custodia o seu próprio saldo, isto é, o usuário é

depositante e depositário ao mesmo tempo; possui oferta limitada rígida em 21

milhões de unidades, a ser atingida gradualmente no futuro (NAKAMOTO, 2009).

A liquidez do mercado de Bitcoin está crescendo gradativamente.

Segundo dados do BitCoinity.org5, operações envolvendo valores próximos a um

milhão de dólares podem ser efetuadas instantaneamente sem ocasionar fortes

alterações no preço das Bitcoins cotadas em dólar.

Apesar de pequena em comparação com moedas nacionais, a liquidez do

mercado de Bitcoin já se mostra alta o suficiente para suprir a maioria das

conversões do cotidiano dos indivíduos, fazendo com que a conversão entre a

Bitcoin e moedas nacionais seja algo simples e rápido, dependendo do país em o

indivíduo estiver localizado.

O mercado de Bitcoins ainda é incipiente no Brasil se comparado com

outros países. Como no cenário atual minerar Bitcoins se tornou uma operação

muito cara para o usuário comum, pois requer grande poder computacional, cada

vez mais os usuários se utilizam sites de compra e venda de Bitcoins para adquirir a

moeda. Mas no Brasil isso pode ser um risco para o usuário, pois embora as

transações em Bitcoins sejam anônimas, pois cada pessoa só é identificada pelo

seu endereço Bitcoin, a compra e venda de Bitcoins pode ser rastreada, pois para se

5 https://bitcoinity.org - site especializado em mostrar dados em tempo real do mercado de Bitcoin

34

cadastrar nos sites brasileiros de compra e venda um CPF ativo é necessário. O

usuário não sabe de quem está comprando os Bitcoins ou para quem está

vendendo, mas a empresa intermediária tem isso registrado. Além disso, como as

transações são feitas via depósito ou transferência bancária, isso torna possível o

rastreamento das operações realizadas.

Da mesma forma, ainda que a compra e venda de produtos e serviços

com Bitcoins não seja tributada no Brasil, uma vez que a moeda não é regulada, a

compra e venda de Bitcoins é. Para fins tributários, Bitcoins devem ser declarados

como bens, pelo seu valor de aquisição, sempre que este for superior a 5 mil reais.

Além disso, quando se obtiver lucro na venda do equivalente a mais de 35 mil reais

em Bitcoins em um único mês, esse ganho de capital deve ser tributado em 15% até

o último dia útil do mês seguinte à transação. Ou seja, para a Receita Federal,

comprar e vender Bitcoins é considerado um investimento com possível ganho de

capital a ser tributado.

Ainda não existem regras específicas de tributação desse tipo de

operação, mas o não cumprimento dessas regras tributárias pode ser considerado

crime de sonegação fiscal, que está sujeito às punições de multa e até prisão.

A falta de regulação também faz com que as transações feitas por meio

de Bitcoins, mesmo com outros países, não possam ser punidas. Mas ao ficar à

margem da Lei, o usuário do Bitcoin está assumindo um risco. A compra e venda de

produtos e serviços em Bitcoins não tem o respaldo do Código de Defesa do

Consumidor, nem do Código Civil, sendo baseada unicamente numa relação de

confiança com alguém protegido pelo anonimato. Assim, se seus Bitcoins forem

roubados, por exemplo, você não terá a quem recorrer.

Diz o Banco Central do Brasil em seu comunicado nº 25.306, de 19 de

fevereiro de 20146: “ainda que possam ser adquiridos com o uso de reais (como

ocorre com qualquer mercadoria na economia nacional), os instrumentos

denominados de “moedas virtuais”, a exemplo dos Bitcoins, não são denominados

6 Disponível em:

https://www3.bcb.gov.br/normativo/detalharNormativo.do?method=detalharNormativo&N=114009277

35

em reais, adotando uma unidade de conta própria. De qualquer forma, no atual

cenário normativo, não há legislação aplicável aos instrumentos conhecidos como

moedas virtuais. Sendo assim, o eventual comprador dos Bitcoins está assumindo,

por conta própria, o risco de adquirir algo sem respaldo regulamentar”.

Apesar da falta de regulação, alguns governos já começam a reconhecer

o Bitcoin. Em agosto deste ano, por exemplo, o Departamento de Finanças da

Alemanha autorizou o uso da moeda digital em transações financeiras privadas.

Para usar o Bitcoin naquele país, as empresas devem agora solicitar permissão da

Autoridade de Supervisão Financeira Federal, que não classifica a Bitcoin como uma

moeda real, mas sim como uma unidade de conta (WILTGEN, 2013).

Em março de 2013, o Financial Crimes Enforcement Network (FinCEN),

um órgão do governo americano que combate crimes financeiros, emitiu um relatório

sobre moedas virtuais centralizadas e distribuídas e seu status legal. Moedas digitais

e outras formas de pagamento, incluindo o Bitcoin, foram consideradas “moedas

virtuais”, por não estarem sob a autoridade de nenhum governo específico. Desta

forma, o FinCEN eximiu usuários americanos de Bitcoin de quaisquer obrigações

legais referentes à moeda, por considerar que o Bitcoin não ser por ele regulado. No

entanto, assim como no Brasil, o órgão determinou que quaisquer partes que

emitam moedas virtuais devem obedecer à legislação específica caso vendam sua

moeda virtual em troca da moeda nacional, buscando evitar a lavagem de dinheiro.

4.2 BITCOIN X PAYPAL

O sistema do Bitcoin pode parecer similar a outros serviços de

transferências financeiras online existentes, como o PayPal ou o PagSeguro no

Brasil, porém a mecânica por trás de seu funcionamento é totalmente diferente

devido a sua natureza descentralizada.

O que motivou o surgimento dos Bitcoins foi a necessidade de um

36

sistema de pagamentos eletrônicos baseado em provas criptográficas em vez de

confiança, que permitisse que duas partes interessadas em fazer transações

diretamente façam-nas sem a necessidade de um intermediário confiável

(NAKAMOTO, 2008), diferente do que ocorre com o PayPal ou, no Brasil, com o

PagSeguro.

O PayPal, não é uma moeda autônoma, o serviço prestado por eles

fornece uma forma rápida de efetuar compras ou receber pagamentos pela internet

em determinadas moedas nacionais de fato, mas todo o seu sistema é desenvolvido

para funcionar como um acquiring bank, ou seja, funcionam como uma instituição

financeira que processa pagamentos entre vendedores e compradores, o que de

fato se mostrou um avanço em relação às transações via internet por oferecer um

método mais rápido e prático que a utilização de cheques e boletos bancários.

Porém, o sistema de transações é realizado de forma centralizada, ou seja, o PayPal

é o responsável pela intermediação e execução dos pagamentos entre os

negociadores. Assim toda a mecânica de funcionamento do sistema recai na

necessidade de confiança de que o PayPal irá realizar a transação e não incorrerá

em problemas de solvência que podem inviabilizar o negócio (Paypal Safety and

Security, 2016).

Ao contrário, o Bitcoin atua de forma descentralizada, pois seus usuários

estão distribuídos ao redor do mundo contribuindo para a execução das transações,

tudo isso funcionando através de mecanismos computacionais e criptografia,

evitando assim a necessidade de depender da confiança em um único terceiro para

a realização da transação. Mesmo assim outros fatores acabam afetando e levando

a períodos de alta volatilidade em seu valor, por se tratar de uma moeda virtual e

não somente um serviço de intermediação.

37

5 RISCOS DE SEGURANÇA E AO MERCADO

5.1 PRINCIPAIS FALHAS OCORRIDAS

Desde 2009 quando surgiu, a Bitcoin passou por vários problemas

decorrentes de falhas no software ou por problemas de segurança. (SHUBBER,

2014)

Em agosto de 2010, foi descoberto que o bloco 74638 continha uma

transação que criava mais de 184 bilhões de Bitcoins para dois diferentes

endereços. Isso ocorreu por causa de um possível overflow não previsto e, portanto,

não tratado. Uma nova versão foi publicada corrigindo o problema em algumas

horas após a descoberta. A block chain teve de ser bifurcada, não sem que algumas

transações tenham sido perdidas e consideradas inválidas. A transação incorreta

não pertence mais à cadeia mais longa que, portanto, é a atualmente usada na block

chain (Bitcoin, 2010).

Em junho de 2011, uma falha de segurança no mercado líder de trocas de

Bitcoins - chegou a ter 80% do mercado - Mt. Gox fez com que o valor nominal da

Bitcoin nesse site de trocas caísse para apenas um centavo de dólar de forma

fraudulenta, depois que um hacker supostamente usou as credenciais de um auditor

do site para ilegalmente transferir uma grande quantia de Bitcoins para si mesmo.

Em minutos o valor foi corrigido para o valor normal de negociação, mas contas com

o equivalente em quase 9 milhões de dólares foram afetadas (MT. GOX, 2011;

JASON, 2011).

38

Em outubro de 2011, cerca de duas dúzias de transações apareceram na

block chain enviando cerca de 2.609 Bitcoins para endereços inválidos. Como não

havia chaves privadas que pudessem ser geradas ou associadas a esses

endereços, essas Bitcoins ficaram perdidas para sempre. O cliente Bitcoin padrão é

capaz de verificar esse erro e rejeitar essas transações inválidas, mas os nós na

rede não, expondo uma falha no protocolo (BITCOIN TALK FORUM, 2011).

Em março de 2013, a versão 0.8 do Bitcoin Core foi lançada e se mostrou

incompatível com as versões anteriores. A versão 0.8 permitia que blocos de um

tamanho maior que o que a versão 0.7 podia tratar. Com metade da rede atualizada

e a outra metade ainda na versão anterior o risco era de duas block chains surgirem

e assim dois livros-razão Bitcoin passarem a coexistir. Mais uma vez a comunidade

de desenvolvedores alertou e a rede foi forçada para retroagir para a versão 0.7

enquanto o problema era resolvido. O desastre foi evitado por pouco. (SHUBBER,

2014; LEE, 2013)

Em fevereiro de 2014, um documento informando sobre uma estratégia

de solução de crise envolvendo novamente o site de trocas de Bitcoins Mt, Gox foi

vazado na Internet em um blog conhecido no meio das moedas virtuais, o Two-Bit

Idiot. O documento informava que o site estava praticamente falido, tendo perdido

744.408 Bitcoins ou US$ 350 milhões na época. O documento sugeria que o site

vinha sofrendo ataques de maleabilidade de transação por vários anos, em que

alguém consegue trocar a identificação única das transações antes delas serem

confirmadas na rede Bitcoin. Essa mudança torna possível que alguém finja que a

transação não ocorreu. Esse erro foi corrigido na versão 0.8 do Bitcoin Core, mas

não impediu o prejuízo dos usuários, pois a entidade de regulação financeira do

Japão, onde a empresa funcionava não interviu no assunto pois não era de sua

responsabilidade tratar de moedas digitais e o diretor da empresa acabou preso. O

caso ainda está na justiça japonesa (RIZZO, 2014; BRADBURY, 2014; COINDESK,

2016).

39

5.2 EVASÃO FISCAL

É notória a preocupação dos governos de diversos países com o uso das

moedas virtuais para fugir de impostos e fiscalização.

O Banco Central do Brasil em (Banco Central do Brasil, 2014) indica que

“... esses instrumentos virtuais [as criptomoedas] podem ser utilizados em atividades

ilícitas, o que pode dar ensejo a investigações conduzidas pelas autoridades

públicas. Dessa forma, o usuário desses ativos virtuais, ainda que realize transações

de boa-fé, pode se ver envolvido nas referidas investigações”.

O professor de direito da Universidade da Flórida, EUA, Omri Marian,

especialista em legislação tributária, defende que o Bitcoin e outras criptomoedas,

poderiam se tornar um “super paraíso fiscal” para sonegadores (CARALUZZO,

2014). Segundo ele, a inabilidade do governo em monitorar as transações realizadas

com Bitcoins e outras criptomoedas podem significar que cada vez mais pessoas

fujam do sistema tributário por esse caminho. Entretanto, assim como a Suíça

mudou suas leis e tornou mais transparente o seu sistema financeiro, fazendo com

que um grande movimento de transferência ocorresse para outros paraísos fiscais,

na América Central e Caribe, o mesmo pode ocorrer com o Imposto de Renda

americano (IRS), que pode mudar suas regras. Hoje o IRS considera os Bitcoins da

mesma forma que a Receita Federal Brasileira, ou seja, Bitcoins devem ser

declarados como bens, pelo seu valor de aquisição.

Como ainda é um mercado muito novo e os governos nacionais têm se

mostrado muitas vezes lentos em regulamentar as criptomoedas, vai depender muito

da evolução desse mercado e da quantificação dessa evasão de impostos para que

ocorram mudanças nessas normas, o que representa um risco considerável aos

usuários de criptomoedas a médio ou longo prazo.

40

6 CONCLUSÃO

As criptomoedas são moedas virtuais, softwares de código fonte aberto

que usam o sistema de rede peer-to-peer (ponto a ponto) e a Internet, fazendo

intenso uso de criptografia e processamento distribuído para garantir sua segurança

e funcionamento.

O surgimento da primeira criptomoeda, o Bitcoin se deu devido à

necessidade de um sistema de pagamentos eletrônicos baseado em provas

criptográficas em vez de confiança, que permitisse que duas partes interessadas em

fazer transações diretamente pudessem fazê-las sem a necessidade de um

intermediário confiável, de forma independente inclusive de sistemas bancários e

dos bancos centrais nacionais, sem qualquer outro tipo de autoridade central.

Segundo (WEBER, 1995), “caracterizar um sistema inseguro é fácil,

porém não existe uma metodologia capaz de provar que um sistema é seguro. O

sistema será considerado seguro se não foi possível, até o momento atual,

determinar uma maneira de torná-lo inseguro”. Dessa forma, a Bitcoin precisa ser

bem administrada, ter um ambiente seguro e ser protegida de vários riscos. Uma

maior confiabilidade nas moedas criptográficas poderia ser obtida por meio de uma

análise mais detalhada nos protocolos de segurança das moedas e dos clientes,

eliminando-se as vulnerabilidades e conquistando a maior confiança das pessoas.

Embora a Bitcoin seja vista como uma das mais bem desenvolvidas

moedas virtuais, principalmente quando são analisadas as questões operacionais,

como em toda ferramenta nova, vários problemas sérios ocorreram, arranhando sua

credibilidade. Ainda assim a Bitcoin sobreviveu a esses eventos e vem crescendo no

mercado. Desse modo, como fenômeno tão novo e tão tecnológico, ainda é

desconhecida a proporção que a experiência da Bitcoin e das criptomoedas pode

tomar, uma vez que seus períodos de adesão massiva ocorreram em períodos

curtos de tempo e há grande resistência no meio à regulação estatal.

A adoção da Bitcoin pelo público em geral de maneira mais significativa

41

ainda não ocorreu, portanto ainda é uma incógnita o que poderá acontecer com o

sistema bancário quando este conhecimento se disseminar mais e caso as pessoas

optem pelo custo reduzido das transações descentralizadas, dispensando o sistema

bancário.

De qualquer modo, a adoção da Bitcoin tem mostrado dois lados: por não

ser regulamentada e não usar qualquer meio oficial, pode facilitar a vida de pessoas,

especialmente onde as liberdades individuais estão tolhidas, mas esta mesma falta

de regulamentação também estimula o seu uso para fins escusos e ilegais, tais

como contrabando, venda de drogas e lavagem de dinheiro.

A ação e adaptação dos governos têm sido lentas tanto para reconhecer

como para regulamentar o uso das criptomoedas, embora muitos estudos a respeito

estejam em andamento. A medida que o volume de transações aumenta, fazendo

também aumentar de forma considerável a evasão fiscal, a probabilidade de uma

taxação governamental efetiva das operações envolvendo Bitcoin e outras

criptomoedas será maior, podendo prejudicar consideravelmente sua rentabilidade e

negociação, mas isso pode trazer maior segurança e melhor fiscalização.

Desse modo, por enquanto, o que tem prevalecido no mercado é o

grande uso especulativo das moedas virtuais, muito mais do que seu uso

propriamente dito como meio de pagamento em transações cotidianas. Será

necessário aguardar os próximos anos para verificar se seu uso efetivamente se

popularizará, terá maior importância econômica, com maior interesse público e

melhorias técnicas, de modo a minimizar os atuais riscos inerentes à sua operação e

a se ter uma melhor garantia de seu funcionamento.

42

7 REFERÊNCIAS BIBLIOGRÁFICAS

ALMEIDA, F. S. DE (ORG.) ET. AL. Coletânea Luso-Brasileira V: Gestão da

informação, cooperação em redes e competitividade. Porto: Universidade do Porto,

2014. Acesso em: 15 setembro 2015.

BANCO CENTRAL DO BRASIL. COMUNICADO Nº 25.306. Banco Central do

Brasil, 19 fevereiro 2014. Disponivel em:

<https://www3.bcb.gov.br/normativo/detalharNormativo.do?method=detalharNormati

vo&N=114009277>.

BARBER, S. . B. X. . S. E. . U. E. Bitter to better – how to make Bitcoin a better

currency. Proc. Financial Crypto, fevereiro 2012.

BBQCOIN. Bbqcoin. Disponivel em: <http://bbqcoin.org/>. Acesso em: 5 junho

2016.

BENICIO, A. A.; CRUZ, A. R. D.; SILVA, M. W. S. BITCOIN A MOEDA DIGITAL

QUE SE TORNOU REALIDADE. Revista Científica da UNESC v. 12, n. 15 (2014).,

2014. Disponivel em: <http://revista.unescnet.br/index.php/revista/article/view/13>.

Acesso em: 18 setembro 2015.

BITCOIN. Commom Vulnerabilities and Exposures. Bitcoin, 15 agosto 2010.

Disponivel em:

<https://en.bitcoin.it/wiki/Common_Vulnerabilities_and_Exposures#CVE-2010-

5139>. Acesso em: 10 junho 2016.

BITCOIN Brasil Home Page. Bitcoin Brasil, 2015. Disponivel em:

<https://www.bitcoinbrasil.com.br/>. Acesso em: 10 outubro 2015.

BITCOIN Home Page. Bitcoin, 2015. Disponivel em: <https://bitcoin.org/pt_BR/>.

Acesso em: 10 outubro 2015.

BITCOIN TALK FORUM. someone f* up and lost ALOT of money. Bitcoin Talk

Forum, 29 outubro 2011. Disponivel em:

<https://bitcointalk.org/index.php?topic=50206.0>. Acesso em: 5 junho 2016.

43

BLOCK Chain. Bitcoin Wiki, 2015. Disponivel em:

<https://en.bitcoin.it/wiki/Block_chain>. Acesso em: 2 junho 2016.

BLOCK Hashing Algorithm. Bitcoin Wiki, 2015. Disponivel em:

<https://en.bitcoin.it/wiki/Block_hashing_algorithm>. Acesso em: 2 junho 2016.

BRADBURY, D. What the 'Bitcoin Bug' Means: A Guide to Transaction Malleability.

Coindesk, 12 fevereiro 2014. Disponivel em: <http://www.coindesk.com/bitcoin-bug-

guide-transaction-malleability/>. Acesso em: 5 junho 2016.

CAMARA, M. P. O Bitcoin é alternativa aos meios de pagamento tradicionais?

[S.l.]: UFRGS, 2014.

CAPITALIZAÇÃO de Mercado. Blockchain, 2016. Disponivel em:

<https://blockchain.info/pt/charts/market-cap>. Acesso em: 27 janeiro 2016.

CARALUZZO, C. Florida Law Professor Names Cryptocurrencies “Super Tax

Havens”. Coin Telegraph, 12 agosto 2014. Disponivel em:

<http://cointelegraph.com/news/florida-law-professor-names-cryptocurrencies-super-

tax-havens>. Acesso em: 5 junho 2016.

COELHO, M. UM OLHAR MAIS PROFUNDO SOBRE COMO FUNCIONA A REDE

BITCOIN. Bitcoin News, 5 fevereiro 2014. Disponivel em:

<https://www.bitcoinnews.com.br/bitcoinbrasil/um-olhar-mais-profundo-sobre-como-

funciona-a-rede-de-bitcoins/>. Acesso em: 5 junho 2016.

COINDESK. Mt. Gox bitcoin exchange news. Coindesk, 2016. Disponivel em:

<http://www.coindesk.com/companies/exchanges/mtgox/>. Acesso em: 5 junho

2016.

CONFIRMATION. Bitcoin Wiki, 2015. Disponivel em:

<https://en.bitcoin.it/wiki/Confirmation>. Acesso em: 5 junho 2016.

DIFFICULTY. Bitcoin Wiki, 2015. Disponivel em: <https://en.bitcoin.it/wiki/Difficulty>.

Acesso em: 5 junho 2016.

DIGITAL Trends. Digital Trends, 2012. Disponivel em:

<http://www.digitaltrends.com/web/google-launches-micropayments-for-web-

content/>. Acesso em: 5 junho 2016.

FERNANDO, R. Criptografia de Dados – Parte 02 (Componentes, Algoritmos e

Modelos). Imasters, 17 junho 2007. Disponivel em:

<http://imasters.com.br/artigo/6361/linguagens/criptografia-de-dados-parte-02-

componentes-algoritmos-e-modelos/>. Acesso em: 02 junho 2016.

44

FRANCISCO, J. D. A Internet e o comércio eletrônico: os desafios da tecnologia

digital. Belo Horizonte: [s.n.], 1997.

GENESIS Block. Bitcoin Wiki, 2015. Disponivel em:

<https://en.bitcoin.it/wiki/Genesis_block>. Acesso em: 5 junho 2016.

GRIDCOIN. Gridcoin. Disponivel em: <http://www.gridcoin.us/>. Acesso em: 5 junho

2016.

HASHCASH. Bitcoin Wiki, 2015. Disponivel em:

<https://en.bitcoin.it/wiki/Hashcash>. Acesso em: 5 junho 2016.

HOBONICKEL. Hobonickel. Disponivel em: <http://hobonickels.info/>. Acesso em: 5

junho 2016.

HOLDGAARD, L. Bitcoin Ecosystem. Bitcoin Expert, 2014. Disponivel em:

<http://bitcoin-expert.net/wp-content/uploads/2014/02/Bitcoin_ecosystem.pdf>.

Acesso em: 13 janeiro 2015.

HOUAISS, A. Dicionário Eletrônico Houaiss da Língua Portuguesa. São Paulo:

Ed. Objetiva, 2007.

HOW bitcoin works. Bitcoin Wiki, 2015. Disponivel em:

<https://en.bitcoin.it/wiki/How_bitcoin_works>. Acesso em: 5 junho 2016.

HOW to Store Your Bitcoins. Coindesk, 2015. Disponivel em:

<http://www.coindesk.com/information/how-to-store-your-bitcoins/>. Acesso em: 6

junho 2016.

JASON, M. Inside the Mega-Hack of Bitcoin: the Full Story. Daily Tech, 19 junho

2011. Disponivel em:

<http://www.dailytech.com/Inside+the+MegaHack+of+Bitcoin+the+Full+Story/article2

1942.htm>. Acesso em: 5 junho 2016.

LEE, T. B. Major glitch in Bitcoin network sparks sell-off; price temporarily falls 23%.

Ars Technica, 12 março 2013. Disponivel em:

<http://arstechnica.com/business/2013/03/major-glitch-in-bitcoin-network-sparks-sell-

off-price-temporarily-falls-23/>. Acesso em: 5 junho 2016.

LEE, T. B. 12 questions about Bitcoin you were too embarrassed to ask. The

Washington Post, 19 Novembro 2013b. Disponivel em: <http://www.

washingtonpost. com/blogs/the-switch/wp/2013/11/19/12-questions-you-were-

tooembarrassed-to-ask-about-bitcoin>. Acesso em: 2 jun 2016.

45

LEMOS, M. Publicações Matemáticas: Criptografia, Números Primos e Algoritmos -

4ª. Edição. [S.l.]: Universidade Federal de Pernambuco - Editora IMPA, 2010.

LIGHT, J. Sucesso da bitcoin gera febre de moedas virtuais. Wall Street Journal,

2013. Disponivel em:

<http://br.wsj.com/articles/SB10001424052702304337404579212554055341512>.

Acesso em: 13 outubro 2015.

LITECOIN. Litecoin. Disponivel em: <https://litecoin.org/pt/>. Acesso em: 5 junho

2016.

LÓPEZ, J. Introdução à Criptografia. Google Docs, 2016. Disponivel em:

<https://docs.google.com/viewer?a=v&pid=sites&srcid=ZGVmYXVsdGRvbWFpbnx1

bmljYW1wamxvcGV6fGd4OjU5OTE1ZGNiMTFkMDNkZWU>. Acesso em: 2 junho

2016.

LYNCH, D.; LUNDQUIST, L. Dinheiro Digital. [S.l.]: Campus, 1996.

MACHIAVELO, A. Elementos de Criptografia Contemporânea, 2007. Disponivel em:

<http://cmup.fc.up.pt/cmup/ajmachia/Overview_imprimir.pdf>. Acesso em: 2 junho

2016.

MELO, M. A. V. D. Aspectos Técnicos e Legais da Coleta e Anonimização de

Tráfego de Redes IP - Dissertação (mestrado). Belo Horizonte. 2009.

MINING. Bitcoin Wiki, 2015. Disponivel em: <https://en.bitcoin.it/wiki/Mining>.

Acesso em: 2 junho 2016.

MOIA, V. H. G.; HENRIQUES, M. A. A. Avaliação da segurança de protocolos

criptográficos usados em moedas virtuais. Campinas: [s.n.], 2014. v. 1, p. 1-4 p.

MT. GOX. CLARIFICATION OF MT. GOX COMPROMISED ACCOUNTS AND

MAJOR BITCOIN SELL-OFF. Web Archive, 2011. Disponivel em:

<https://web.archive.org/web/20110919162635/https://mtgox.com/press_release_201

10630.html>.

NAKAMOTO, S. Bitcoin: A peer-to-peer electronic cash system. Bitcoin, 2008.

Disponivel em: <https://bitcoin.org/bitcoin.pdf>.

NAKAMOTO, S. Re: Bitcoin P2P e-cash paper. Mail Archive, 2008a. Disponivel em:

<http://www.mail-archive.com/[email protected]/msg09964.html>.

Acesso em: 13 janeiro 2016.

NAKAMOTO, S. Bitcoin v0.1 released. Cryptography Mailing List, 8 janeiro 2009.

Acesso em: 5 junho 2016.

46

NAMECOIN. Namecoin. Disponivel em: <http://www.namecoin.info/>.

OKAMOTO, T.; OHTA, K. Universal Electronic Cash. In: (ED.), J. F. Advances in

Cryptology — CRYPTO ’91; Lecture Notes in Computer Science. Yokosuka: NTT

Laboratories - Nippon Telegraph and Telephone Corporation, v. 576, 2001. p. 324-

337. Disponivel em:

<http://download.springer.com/static/pdf/200/chp%253A10.1007%252F3-540-46766-

1_27.pdf?originUrl=http%3A%2F%2Flink.springer.com%2Fchapter%2F10.1007%2F

3-540-46766-

1_27&token2=exp=1467280945~acl=%2Fstatic%2Fpdf%2F200%2Fchp%25253A10.

1007%25252F3-540-46766-1_27>. Acesso em: 05 junho 2016.

PAUL, A. Is Bitcoin the Next Generation of Online Payments? Yahoo! Small

Business Advisor, 24 maio 2013. Disponivel em:

<http://smallbusiness.yahoo.com/advisor/bitcoin-next-generation-online-payments-

213922448—finance.html>. Acesso em: 13 outubro 2015.

PAYPAL Safety and Security. Paypal, 2016. Disponivel em:

<https://www.paypal.com/uk/webapps/mpp/paypal-safety-and-security>. Acesso em:

5 junho 2016.

PEERCOIN. Peercoin. Disponivel em:

<https://peercoin.net/index.php?locale=pt_BR>. Acesso em: 5 junho 2016.

PEREZ, Y. B. Mt Gox: The History of a Failed Bitcoin Exchange. Coindesk, 4 agosto

2015. Disponivel em: <http://www.coindesk.com/mt-gox-the-history-of-a-failed-

bitcoin-exchange/>. Acesso em: 5 junho 2016.

PIROPO, B. Bitcoin: oscilações da cotação. Techtudo, 14 fevereiro 2014. Disponivel

em: <http://www.techtudo.com.br/artigos/noticia/2014/02/bitcoin-oscilacoes-da-

cotacao.html>. Acesso em: 3 junho 2016.

POPPER, N. EUA discutem regulação para moedas virtuais. Estado de S. Paulo, 20

novembro 2013. Disponivel em: <http://economia.estadao.com.br/noticias/geral,eua-

discutem-regulacao-para-moedas-virtuais-imp-,1098624>. Acesso em: 2 junho 2016.

PREVIDI, G. D. S. Descentralização monetária : um estudo sobre o Bitcoin.

Porto Alegre. 2014.

PROOF of Work. Bitcoin Wiki, 2015. Disponivel em:

<https://en.bitcoin.it/wiki/Proof_of_work>. Acesso em: 2 junho 2016.

47

RANGEL, S. Moedas Digitais: O começo de uma revolução na economia? Clique

Digital, 2014. Disponivel em: <http://www.cliquepiripiri.com.br/noticias/moedas-

digitais-o-comeco-de-uma-revolucao-na-economia>. Acesso em: 5 outubro 2015.

RIZZO, P. Mt. Gox Allegedly Loses $350 Million in Bitcoin (744,400 BTC), Rumoured

to be Insolvent. Coindesk, 25 fevereiro 2014. Disponivel em:

<http://www.coindesk.com/mt-gox-loses-340-million-bitcoin-rumoured-insolvent/>.

Acesso em: 5 junho 2016.

SCHNEIER, B. Applied Cryptography, second edition. New York: John Wiley &

Sons, 1996.

SHUBBER, K. The 9 Biggest Screwups in Bitcoin History. Coindesk, 20 julho 2014.

Disponivel em: <http://www.coindesk.com/9-biggest-screwups-bitcoin-history/>.

Acesso em: 5 junho 2016.

SILVA, A. F.; MARTINS, R. M. Criptografia: aspectos históricos e matemáticos.

Belém. 2011.

SILVA, D. E. Aspectos de segurança na rede Bitcoin. Cooperação em Redes, 2014.

Disponivel em:

<http://www.cdn.ueg.br/source/observatorio_inhumas/conteudoN/3322/CAP_8__CR

_ASPECTOS_DE_SEGURANCA_NA_REDE_BITCOIN.pdf.pdf>. Acesso em: 28

outubro 2015.

STEINMETZ, R.; WEHRLE, K. Peer-to-peer Systems and Applications. Berlin.

2005.

ŠURDA, P. Economics of Bitcoin: is Bitcoin an alternative to fiat currencies and

gold? - Diploma Thesis. Wien. 2012.

TANENBAUM, A.; WETHERALL, D. Computer Networks. [S.l.]: Pearson, 2010.

368-370 p.

THE ECONOMIST. BITCOIN UNDER PRESSURE. The Economist, London, 30

novembro 2013. Disponivel em: <http://www.economist.com/news/technology-

quarterly/21590766-virtual-currency-it-mathematically-elegant-increasingly-popular-

and-highly>. Acesso em: 2 junho 2016.

ULRICH, F. Bitcoin: A Moeda na era digital. São Paulo. 2014.

WEBER, R. F. Criptografia contemporânea. Porto Alegre: [s.n.], 1995. 7-32 p.

Disponivel em: <http://penta2.ufrgs.br/gere96/segur2/unikey.htm>. Acesso em: 28

outubro 2015.

48

WILTGEN, J. Veja como comprar e vender Bitcoins. Exame.com, 19 set. 2013.

Disponivel em: <http://exame.abril.com.br/seu-dinheiro/noticias/veja-como-comprar-

e-vender-bitcoins>. Acesso em: 2 junho 2016.

WORLDCOIN. Worldcoin. Disponivel em: <https://worldcoin.global/worldcoin-

information/>. Acesso em: 5 junho 2016.

ZEUSCOIN. Zeuscoin. Disponivel em: <http://zeuscoin.webs.com/>. Acesso em: 5

junho 2016.

![DDoS napad - cert.hr · Distribuirani Denial of Service [DDos] napadi pojavili kao jedna od najatraktivnijih, ako ne i najvećih slabosti Interneta. Izraz DoS (eng. Denial of Service)](https://img.pdfslide.tips/doc/110x75/5e07bd66c0d8e229383cb17a/ddos-napad-certhr-distribuirani-denial-of-service-ddos-napadi-pojavili-kao.jpg)