Embed Size (px)

Citation preview

Sergio Valentini © 2012

UNIVERSITA’ DI BERGAMOSergio Valentini

Pagamenti Internazionali 3

Sergio Valentini © 2012

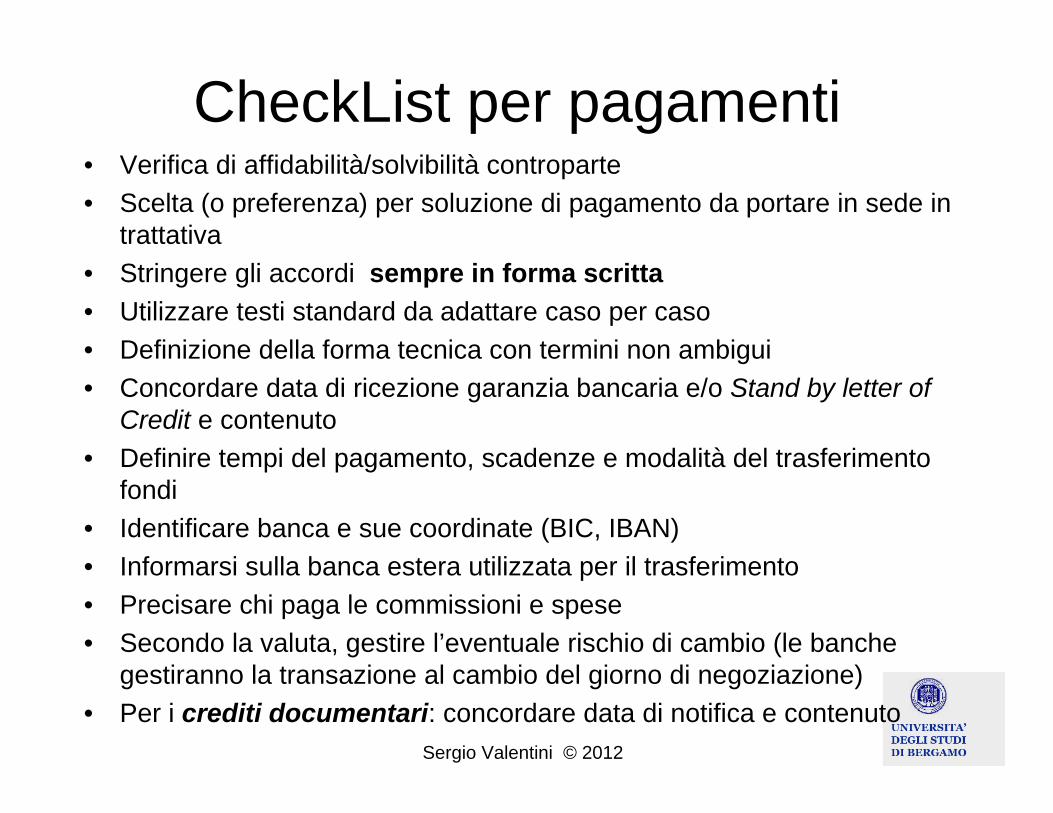

CheckList per pagamenti• Verifica di affidabilità/solvibilità controparte• Scelta (o preferenza) per soluzione di pagamento da portare in sede in

trattativa• Stringere gli accordi sempre in forma scritta• Utilizzare testi standard da adattare caso per caso• Definizione della forma tecnica con termini non ambigui• Concordare data di ricezione garanzia bancaria e/o Stand by letter of

Credit e contenuto• Definire tempi del pagamento, scadenze e modalità del trasferimento

fondi• Identificare banca e sue coordinate (BIC, IBAN)• Informarsi sulla banca estera utilizzata per il trasferimento• Precisare chi paga le commissioni e spese• Secondo la valuta, gestire l’eventuale rischio di cambio (le banche

gestiranno la transazione al cambio del giorno di negoziazione)• Per i crediti documentari: concordare data di notifica e contenuto

Sergio Valentini © 2012

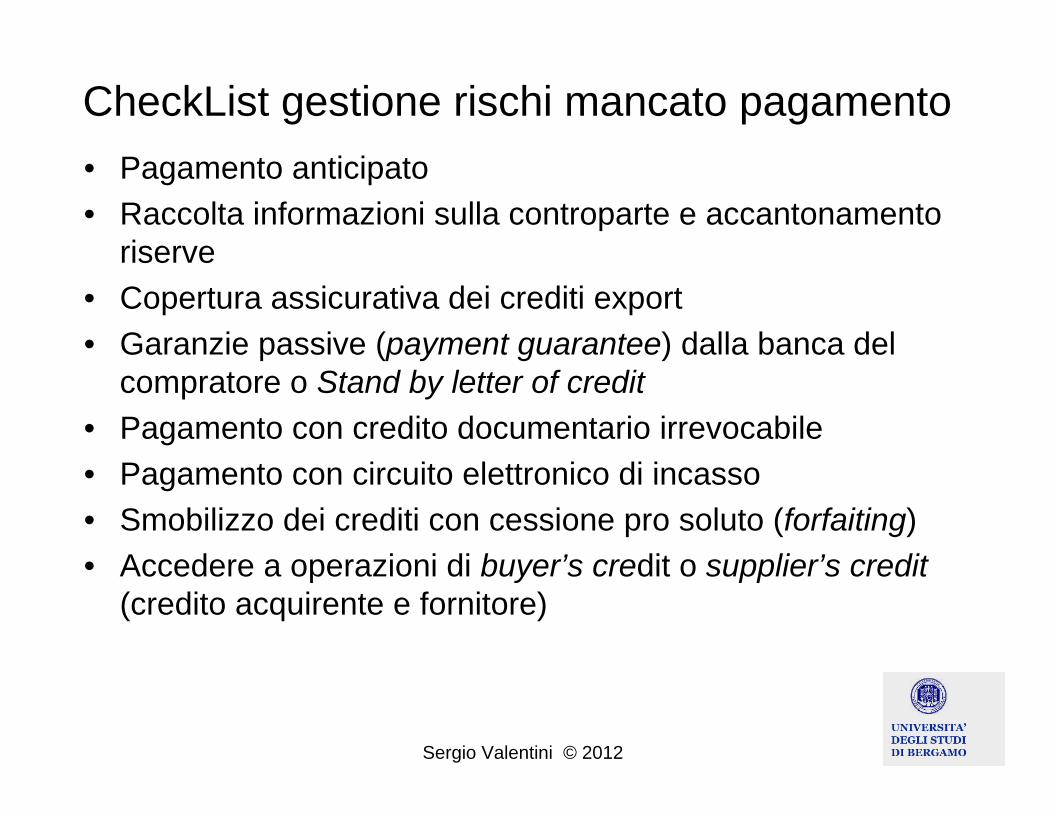

CheckList gestione rischi mancato pagamento• Pagamento anticipato• Raccolta informazioni sulla controparte e accantonamento

riserve• Copertura assicurativa dei crediti export• Garanzie passive (payment guarantee) dalla banca del

compratore o Stand by letter of credit• Pagamento con credito documentario irrevocabile• Pagamento con circuito elettronico di incasso• Smobilizzo dei crediti con cessione pro soluto (forfaiting)• Accedere a operazioni di buyer’s credit o supplier’s credit

(credito acquirente e fornitore)

Sergio Valentini © 2012

Risultato - Mezzo di pagamento• Bonifico bancario anticipato• Lettera di Credito confermata• Lettera di Credito non

confermata (con designazione)• Lettera di Credito non

confermata (senza designazione)• Stand by letter of Credit

/Demand guarantee• Promissory note – Bill of

Exchange avallate o garantite• Incasso documentario• Promissory note – Bill of

Exchange• Assegno bancario• Bonifico bancario posticipato

RISCHIO CRESCENTE

PER ESPORTATORE

INCERTEZZACRESCENTE

PER IMPORTATORE

Sergio Valentini © 2012

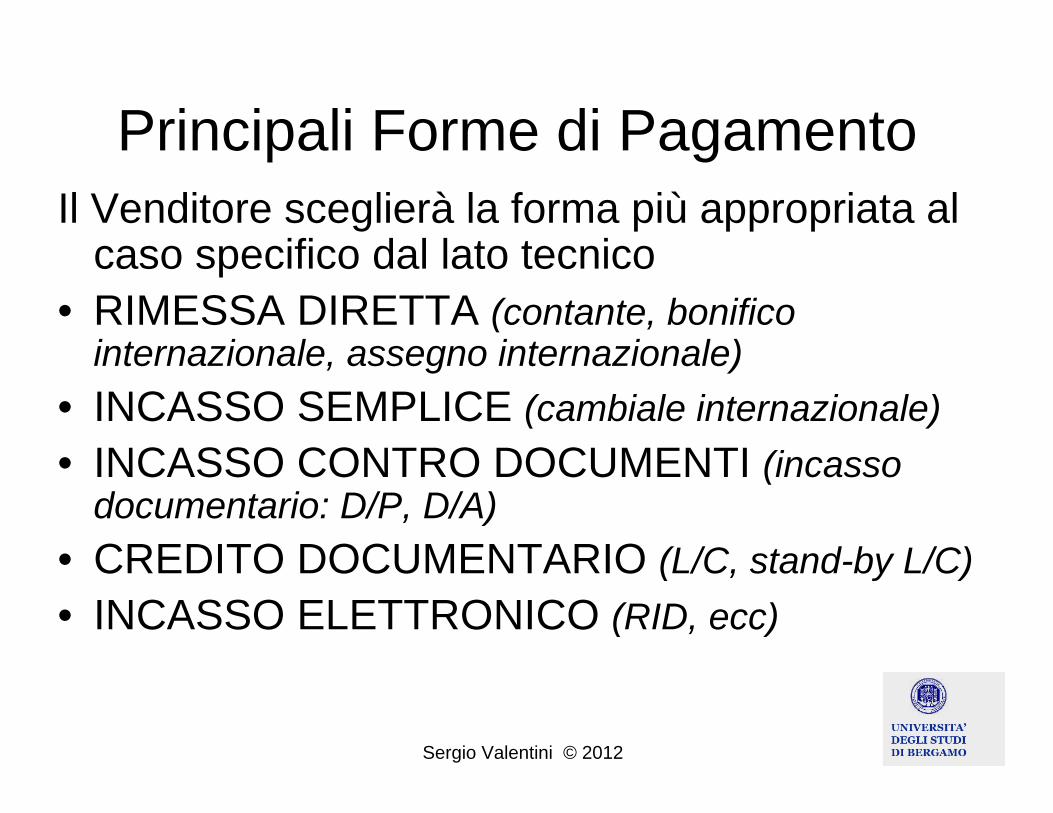

Principali Forme di PagamentoIl Venditore sceglierà la forma più appropriata al

caso specifico dal lato tecnico• RIMESSA DIRETTA (contante, bonifico

internazionale, assegno internazionale)• INCASSO SEMPLICE (cambiale internazionale)• INCASSO CONTRO DOCUMENTI (incasso

documentario: D/P, D/A)• CREDITO DOCUMENTARIO (L/C, stand-by L/C)• INCASSO ELETTRONICO (RID, ecc)

Rimesse Dirette

Contante, Bonifico BancarioInternazionale, Assegno Bancario

Internazionale

Sergio Valentini © 2012

C.O.D.Cash On Delivery

Sergio Valentini © 2012

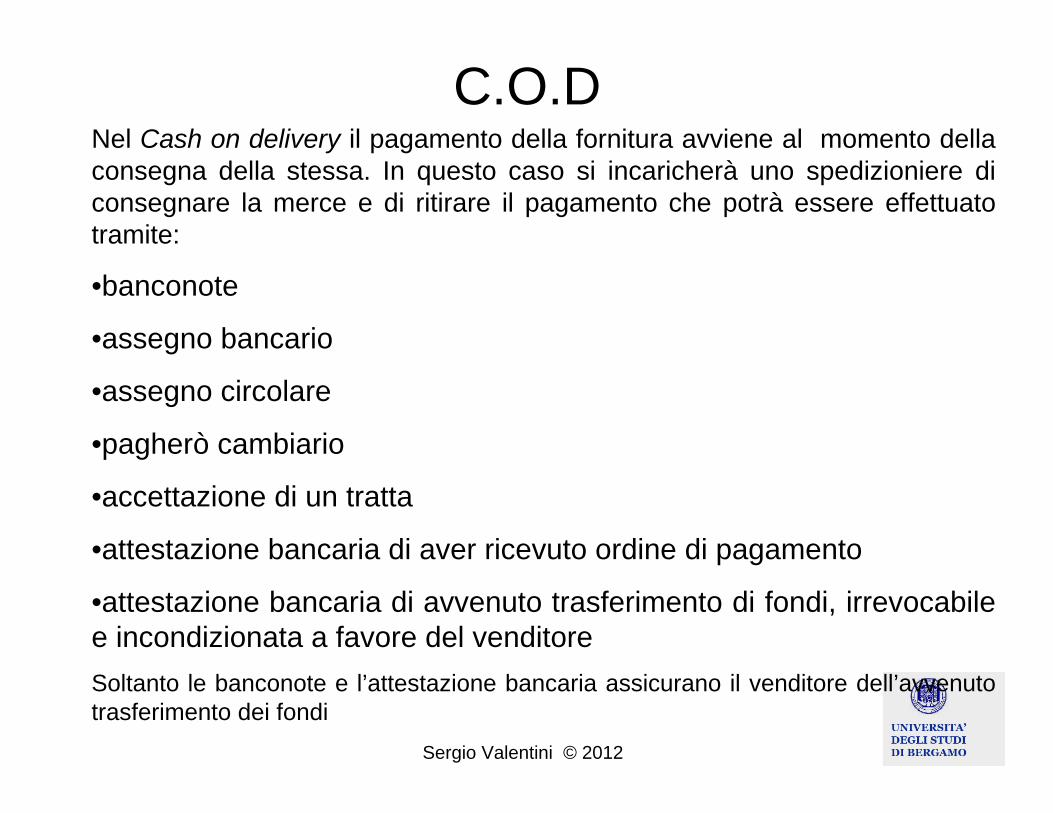

Nel Cash on delivery il pagamento della fornitura avviene al momento della consegna della stessa. In questo caso si incaricherà uno spedizioniere di consegnare la merce e di ritirare il pagamento che potrà essere effettuato tramite:

•banconote

•assegno bancario

•assegno circolare

•pagherò cambiario

•accettazione di un tratta

•attestazione bancaria di aver ricevuto ordine di pagamento

•attestazione bancaria di avvenuto trasferimento di fondi, irrevocabile e incondizionata a favore del venditoreSoltanto le banconote e l’attestazione bancaria assicurano il venditore dell’avvenuto trasferimento dei fondi

C.O.D

Sergio Valentini © 2012

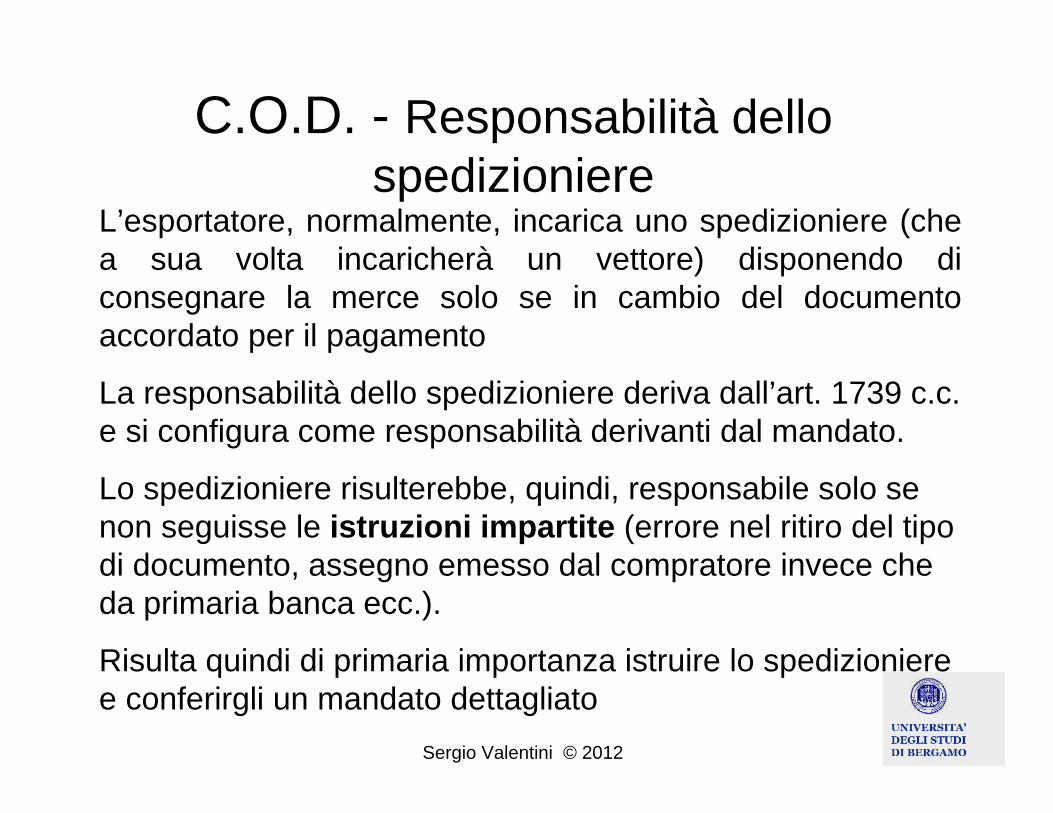

L’esportatore, normalmente, incarica uno spedizioniere (che a sua volta incaricherà un vettore) disponendo di consegnare la merce solo se in cambio del documento accordato per il pagamento

La responsabilità dello spedizioniere deriva dall’art. 1739 c.c. e si configura come responsabilità derivanti dal mandato.

Lo spedizioniere risulterebbe, quindi, responsabile solo se non seguisse le istruzioni impartite (errore nel ritiro del tipo di documento, assegno emesso dal compratore invece che da primaria banca ecc.).

Risulta quindi di primaria importanza istruire lo spedizioniere e conferirgli un mandato dettagliato

C.O.D. - Responsabilità dello spedizioniere

Sergio Valentini © 2012

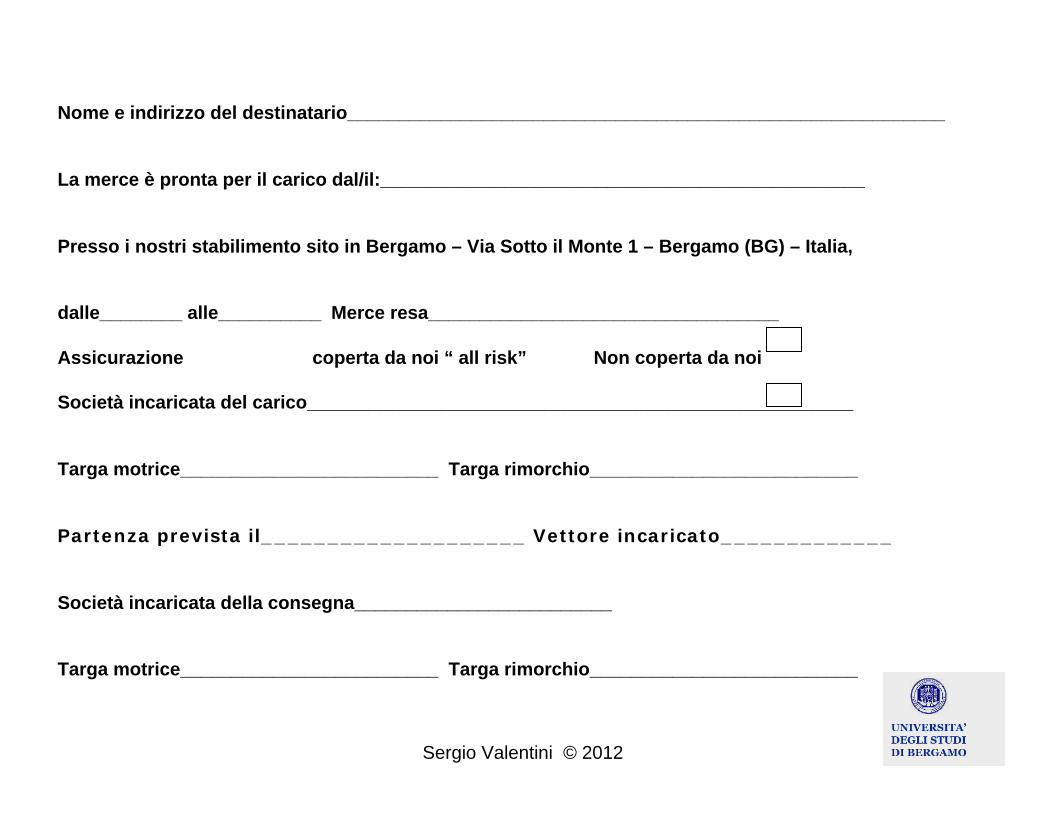

Nome e indirizzo del destinatario__________________________________________________________

La merce è pronta per il carico dal/il:_______________________________________________

Presso i nostri stabilimento sito in Bergamo – Via Sotto il Monte 1 – Bergamo (BG) – Italia,

dalle________ alle__________ Merce resa__________________________________

Assicurazione coperta da noi “ all risk” Non coperta da noi

Società incaricata del carico_____________________________________________________

Targa motrice_________________________ Targa rimorchio__________________________

Partenza prevista il____________________ Vettore incaricato_____________

Società incaricata della consegna_________________________

Targa motrice_________________________ Targa rimorchio__________________________

Sergio Valentini © 2012

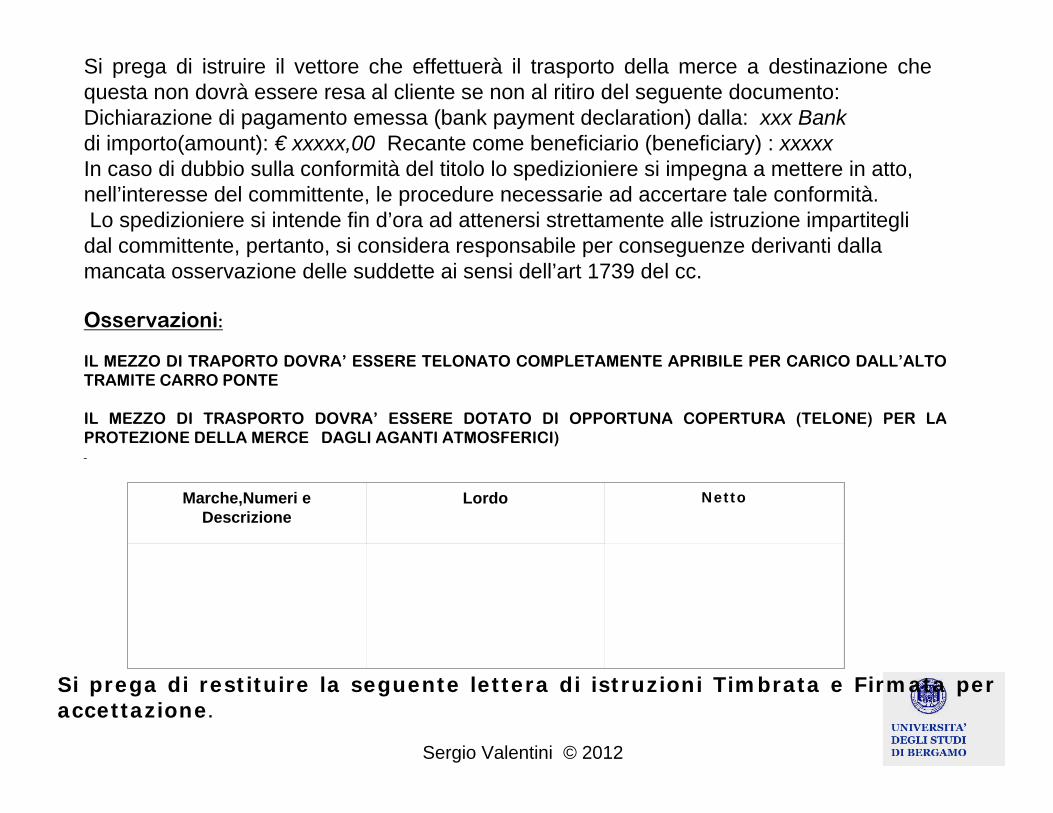

Si prega di istruire il vettore che effettuerà il trasporto della merce a destinazione che questa non dovrà essere resa al cliente se non al ritiro del seguente documento:Dichiarazione di pagamento emessa (bank payment declaration) dalla: xxx Bankdi importo(amount): € xxxxx,00 Recante come beneficiario (beneficiary) : xxxxxIn caso di dubbio sulla conformità del titolo lo spedizioniere si impegna a mettere in atto, nell’interesse del committente, le procedure necessarie ad accertare tale conformità.Lo spedizioniere si intende fin d’ora ad attenersi strettamente alle istruzione impartitegli dal committente, pertanto, si considera responsabile per conseguenze derivanti dalla mancata osservazione delle suddette ai sensi dell’art 1739 del cc.

Osservazioni:

IL MEZZO DI TRAPORTO DOVRA’ ESSERE TELONATO COMPLETAMENTE APRIBILE PER CARICO DALL’ALTO TRAMITE CARRO PONTE

IL MEZZO DI TRASPORTO DOVRA’ ESSERE DOTATO DI OPPORTUNA COPERTURA (TELONE) PER LA PROTEZIONE DELLA MERCE DAGLI AGANTI ATMOSFERICI)

Si prega di restituire la seguente lettera di istruzioni Timbrata e Firmata per accettazione.

Marche,Numeri e Descrizione

Lordo Netto

Sergio Valentini © 2012

Scelta accurata dello spedizioniere quando si richiederanno le quotazioni per i trasporti, bisognerà informarlo di essere in presenza di un pagamento alla consegna, oltre alla richiesta di un nolo finito e il costo di trasporto secondo l’incoterms richiesto

Scelto lo spedizioniere, oltre alla conferma scritta di voler utilizzare i servizi da lui forniti ai prezzi e alle condizioni da lui esposte, inviare una lettera di istruzioni (un vero e proprio mandato) nella quale dovranno essere indicate le “istruzioni” impartite allo spedizioniere.

Per il sistema di pagamento dovrà essere chiaramente indicato il titolo di credito che il vettore dovrà ritirare:

1. - Il tipo di titolo di credito2. - che siano indicati il luogo o la data di emissione3. - che sia presente la firma di traenza4. - che vi sia corrispondenza tra importo in cifra e importo in lettere

Non lasciare la gestione del trasporto alla controparte

Sergio Valentini © 2012

Specificare sempre che si terrà lo spedizioniere responsabile, qualora non ottemperasse alle istruzioni e da ciò derivasse un danno all’impresa.Verificare tempestivamente che il COD sia andato a buon fineIn difetto, va subito contestato con raccomandata con ricevuta di ritorno

Attenzione a:

Sergio Valentini © 2012

Bonifici Bancari

Sergio Valentini © 2012

Il bonifico bancario consiste in un ordine di pagamento disposto su istruzioni del debitore dalla banca ad una banca corrispondente nel paese del creditore, con l’invito ad effettuare a quest’ultimo un pagamento incondizionato.I bonifici internazionali avvengono tramite S.W.I.F.T.code acronimo di Society for Worlwide InterbankingFinancial Telecomunication.

Dati necessari:

Numero di C/C

Indirizzo SWIFT

ABI

CAB.

Bonifico bancario

Sergio Valentini © 2012

Le banche dell'Unione Europea hanno raggiunto un accordo circa l'armonizzazione delle coordinate bancarie con l'intento di rendere i pagamenti più rapidi e senza rischi di errore nell'individuazione del beneficiario e del suo conto correntele coordinate bancarie internazionali, da utilizzarsi per i pagamenti da e verso paesi aderenti all'Euro, sono formate dal codice internazionale della banca del beneficiario (detto codice BIC - Bank Identifier Code) e dalle coordinate internazionali del conto corrente del beneficiario "IBAN" (International Bank Account.Number)

Pagamenti con bonifico in UE

Sergio Valentini © 2012

Con questa formula di pagamento uno dei due partner rimane sempre a rischio:•per il debitore esiste il rischio di inadempienza dell’esportatore•per il creditore esiste il rischio di insolvenza del debitore, cui si aggiunge il rischio paese.

Bonifico bancario

Sergio Valentini © 2012

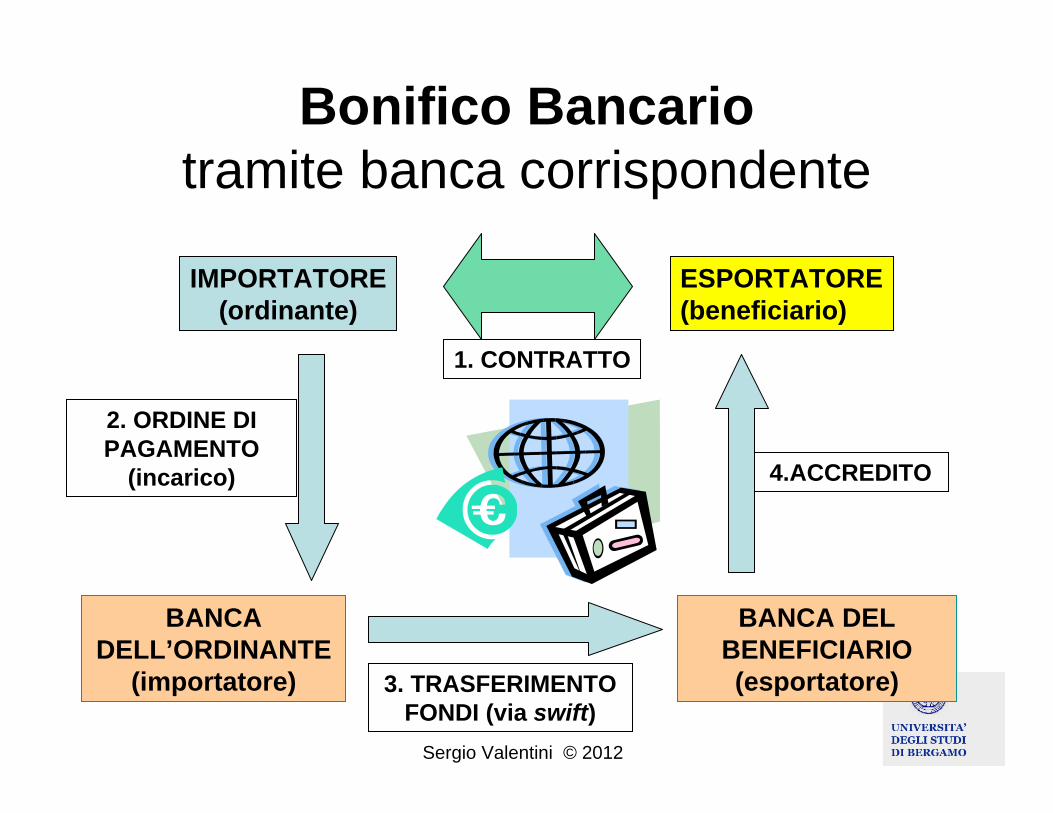

Bonifico Bancariotramite banca corrispondente

1. CONTRATTO

ESPORTATORE(beneficiario)

IMPORTATORE(ordinante)

BANCA DEL BENEFICIARIO(esportatore)

BANCA DELL’ORDINANTE

(importatore)

2. ORDINE DI PAGAMENTO

(incarico)

3. TRASFERIMENTO FONDI (via swift)

4.ACCREDITO

Sergio Valentini © 2012

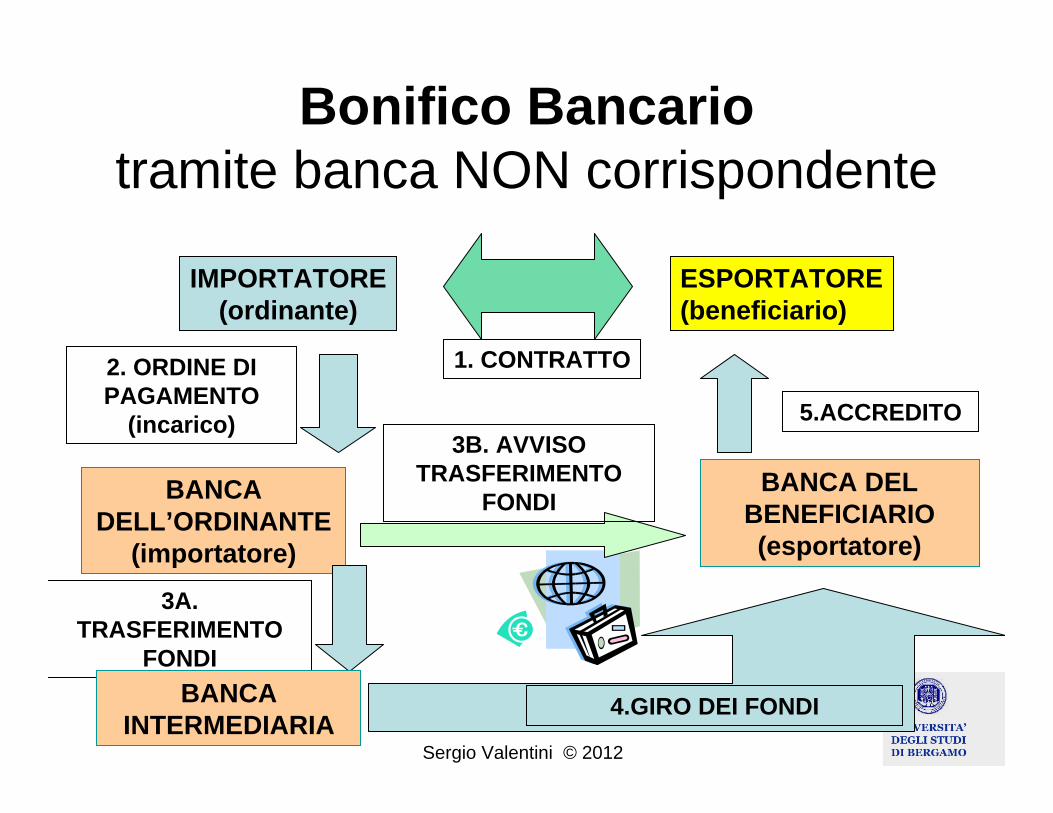

Bonifico Bancariotramite banca NON corrispondente

1. CONTRATTO

ESPORTATORE(beneficiario)

IMPORTATORE(ordinante)

BANCA DEL BENEFICIARIO(esportatore)

BANCA DELL’ORDINANTE

(importatore)

2. ORDINE DI PAGAMENTO

(incarico)

3A. TRASFERIMENTO

FONDI

5.ACCREDITO

BANCA INTERMEDIARIA

3B. AVVISO TRASFERIMENTO

FONDI

4.GIRO DEI FONDI

Sergio Valentini © 2012

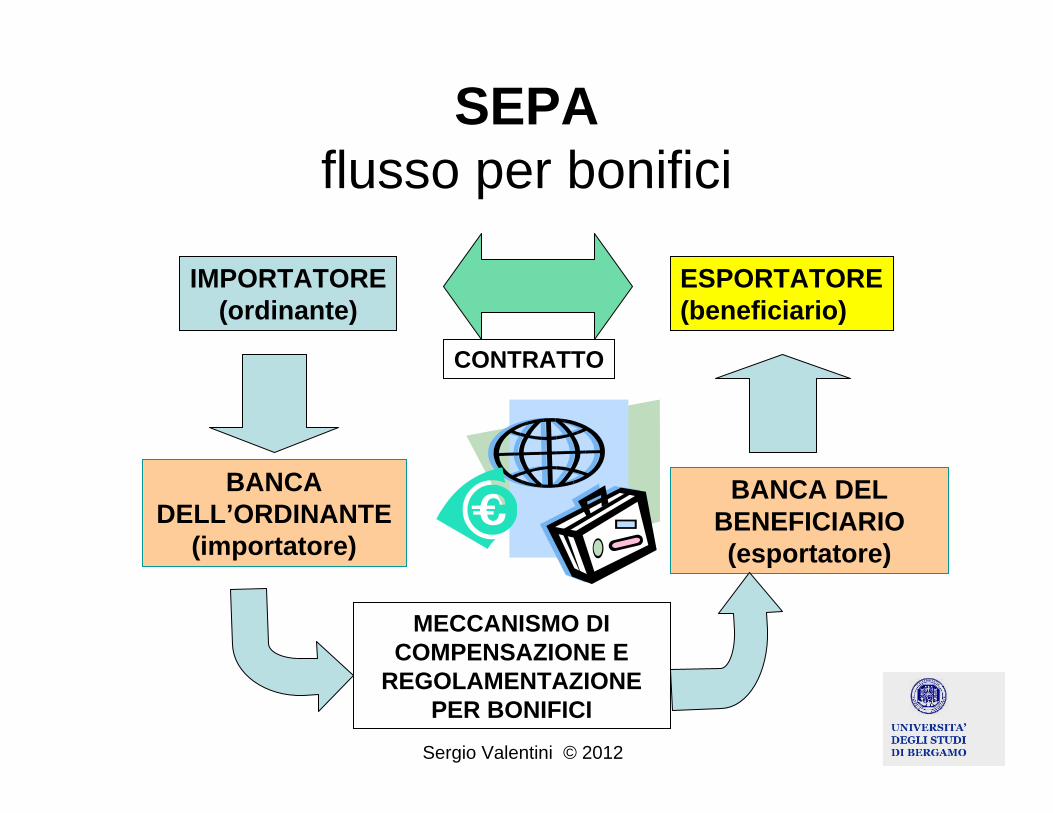

SEPAflusso per bonifici

CONTRATTO

ESPORTATORE(beneficiario)

IMPORTATORE(ordinante)

BANCA DEL BENEFICIARIO(esportatore)

BANCA DELL’ORDINANTE

(importatore)

MECCANISMO DI COMPENSAZIONE E

REGOLAMENTAZIONE PER BONIFICI

Sergio Valentini © 2012

Assegni

Sergio Valentini © 2012

Questo metodo di pagamento nasconde molte insidie a causa dei diversi regimi a cui è assoggettato:

• Mancanza di esecutività del titolo non esclude la possibilità di protestare il titolo, in questo caso il titolo di credito rappresenterebbe solo un titolo probatorio

• Mancanza di autonomia e astrattezza del titolo (astrattezza: il diritto a riscuotere non è legato alla causa per la quale è stato spiccato ma è indipendente. La mancanza di questo requisito comporta, per contestazioni sulla fornitura per l’assegno cui si riferisce il pagamento, il blocco fino a controversia risolta)

• Presenza stop payment il pagamento può essere bloccato dal cliente con un semplice stop payment anche prima che siano decorsi i termini di presentazione

Assegno bancario

Sergio Valentini © 2012

• Assegno circolare (International money order, cashier’s check)

È un titolo di credito consistente in una promessa di pagamento a vista di una certa somma, fatta da una banca a favore di un beneficiario.

• Assegno piazzato (banker’s draft)

Il traente: è una banca che in qualità di titolare di un conto in valuta presso un’altra banca all’estero, a richiesta di un suo cliente (il debitore) emette un assegno, traendolo dal conto citato.

Altri Assegni: circolare, piazzato

Soggetti che intervengono nell’emissione di un assegno circolare

Banca emittente è la banca che rilascia la promessa di pagamento

Beneficiario è in genere il creditore a favore del quale viene emesso l’assegno. Ricevuto l’assegno dal debitore, il beneficiario lo completa apponendo la firma di girata e lo presenta alla propria banca (anche se nulla vieta che lo invii direttamente alla banca emittente) richiedendone l’accredito sbf o l’invio dopo l’incasso. La banca verifica:

• la regolarità formale del titolo:• che siano indicati il luogo o la data di emissione• che sia presente la firma di traenza• che vi sia corrispondenza tra importo in cifra e importo in lettere• che rechi la girata del beneficiario• appone sull’assegno i timbri di barratura e di girata per l’incasso• contabilizza l’operazione accreditando sbf il conto del beneficiario, qualora

lo stesso goda di un affidamento; in caso contrario, l’accredito avverràsoltanto ad incasso avvenuto

Soggetti che intervengono nell’emissione di un assegno piazzato

• La banca trassata è la banca all’estero preso la quale la banca traente trattiene un proprio conto in valuta

• Il beneficiario in genere è il creditore a favore del quale viene emesso l’assegno

• Valgono le stesse regole dell’assegno circolare, la differenza dalla tipologia precedente consiste nel fatto che la banca emittente/traente rende disponibile l’assegno sul c/c con cui la banca estera intrattiene rapporti

Sergio Valentini © 2012

Anche per l’assegno circolare o l’assegno piazzato si configura il rischio dello stop payment, il debitore potrà ottenere il blocco dell’assegno su sola richiesta

L’accredito non ha la caratteristica di definitività, si corre il rischio di vedersi stornare l’importo

Altri Assegni

Sergio Valentini © 2012

Ricordare cheLa convenzione di Ginevra 1930 regola la normativa dei

titoli di credito come l’assegno e la cambiale.

E’ stata sottoscritta da:Austria, Belgio, Brasile, Danimarca, Finlandia, Francia, Germania, Giappone, Grecia, Italia, Lussemburgo, Olanda, Norvegia, Polonia, Portogallo, Svezia, Svizzera, Ungheria, ex Unione Sovietica.

In questi paesi i titoli di credito hanno caratteristiche molto simili ai titoli di credito italiani anche se possono essere diverse le azioni per il recupero del credito

Sergio Valentini © 2012

• In caso di mancato pagamento il portatore può esercitare il regresso contro i giranti, il traente e gli altri obbligati, se l’assegno presentato in tempo utile non viene pagato, purché il rifiuto sia constatato con atto pubblico (protesto)

• Il protesto, la constatazione cioè di mancato pagamento effettuata con atto pubblico – da non confondere con l’istituto del protesto previsto dall’ordinamento giuridico italiano – o la dichiarazione equivalente deve farsi prima che sia spirato il termine di presentazione

• Se la presentazione è fatta l’ultimo giorno del termine, il protesto o la dichiarazione può essere fatto il primo giorno feriale successivo. Tutte gli obbligati in virtù dell’assegno bancario, rispondono in solido verso il portatore

• Perché il titolo non è immediatamente esecutivo

Assegni: mancato pagamento

Sergio Valentini © 2012

• Non accettare pagamenti con assegni se è possibile concordare pagamenti alternativi più sicuri

• Esigere sempre la Non Trasferibilità

• Non accettare pagamenti rilevanti con assegni

• Verificare sempre la solvibilità della controparte (e nel caso assicurarsi)

• All’occorrenza, farsi inviare l’assegno “su base d’incasso” o in “lock box” per maggiore sicurezza

Assegni: cautele

Sergio Valentini © 2012

• Per ridurre i rischi legati ai tempi (lunghi) di negoziazione degli assegni internazionali èpreferibile inviare l’assegno su base d’incasso

• Questo servizio va richiesto alla banca all’atto della presentazione, come invio “al dopo incasso”

• In questo modo l’accredito – una volta effettuato -non è più stornabile (con poche eccezioni tra cui gli USA) per cui:

• Se ne conosce l’esito in breve tempo

• E’ possibile azione di regresso in caso di esito negativo

Assegno “su base d’incasso”

Sergio Valentini © 2012

• Consiste in un sistema di incasso degli assegni emessi dal cliente estero all’ordine di un esportatore Italiano, studiato per aumentare il grado di sicurezza e per accelerare i tempi

• Prevede la domiciliazione presso un banca nel paese del debitore quale recapito degli assegni emessi per il pagamento di fatture di esportazione

• Il creditore non dovrà entrare fisicamente in possesso degli assegni esteri (riceverli materialmente in Italia) e gli assegni, anziché esser inviati dal traente estero sono spediti direttamente a una casella postale “lock box”appositamente aperta presso un banca in cui gli assegni sono emessi incassando direttamente “su piazza

“Lock Box”

Sergio Valentini © 2012

• Il Venditore istruisce il cliente per l’invio dell’assegno al Lock Boxdella banca italiana domiciliata presso la banca estera

• Contestualmente, dà mandato alla banca estera di negoziare e incassare gli assegni che pervengono

• Sulle fatture si indica di canalizzare il pagamento presso il lockbox in questione

• La banca estera riceve l’assegno accreditandolo SBF alla banca italiana (con estremi fatture) inviando via SWIFT le fatture

• La banca italiana accredita SBF il conto del venditore

• La banca estera cura l’accredito SBF girandoli per conto e a rischio del beneficiario

• In caso di insoluto la stessa avvisa la banca italiana per restituire l’importo accreditato e riaddebita al fornitore

“Lock Box”: procedura

Sergio Valentini © 2012

• Si riducono così i tempi e i rischi (furto, smarrimento) poiché vengono inviati direttamente nel Paese stesso a una casella postale presso banca domiciliata (A, B, CH, D, E, F, USA, UK)

• Questo servizio va richiesto alla banca all’atto della presentazione, come invio “al dopo incasso”

• In questo modo l’accredito – una volta effettuato – èpressochè certo, meno giorni di valuta, minori costi, con incasso SWIFT certo

• Si risparmiano spese bancarie

“Lock Box”

Sergio Valentini © 2012

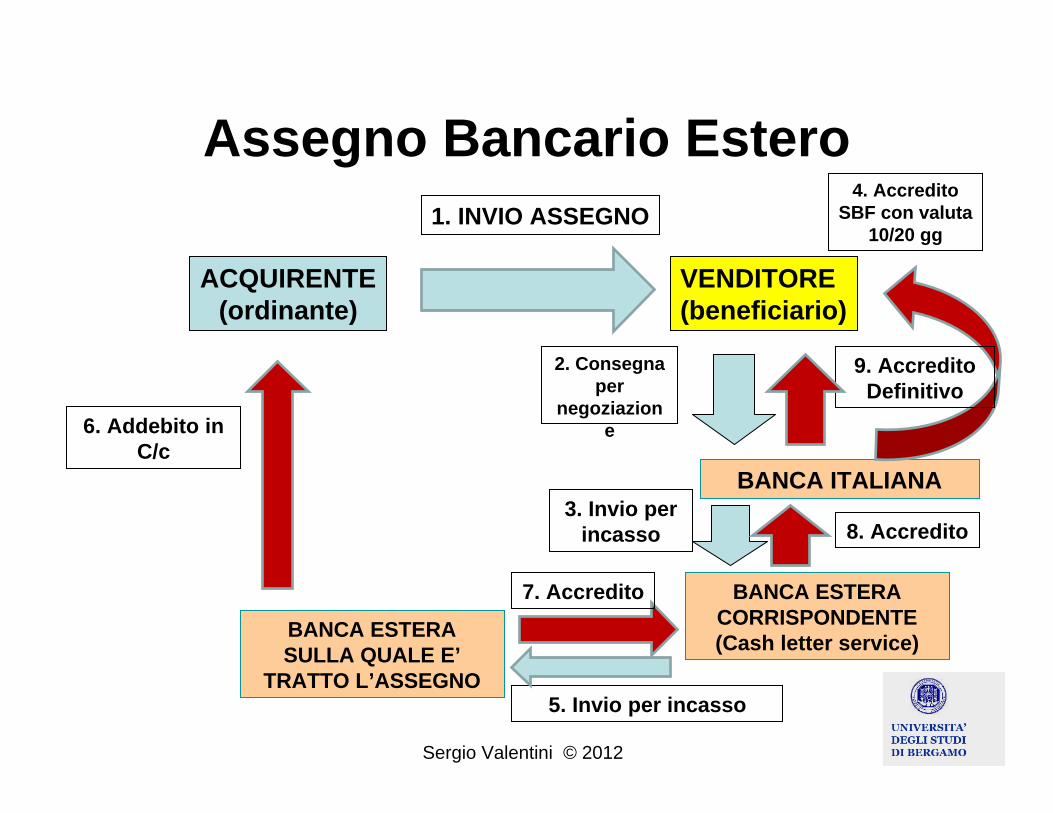

Assegno Bancario Estero1. INVIO ASSEGNO

VENDITORE(beneficiario)

ACQUIRENTE(ordinante)

BANCA ITALIANA

BANCA ESTERA SULLA QUALE E’

TRATTO L’ASSEGNO

3. Invio per incasso

4. AccreditoSBF con valuta

10/20 gg

2. Consegnaper

negoziazione

BANCA ESTERA CORRISPONDENTE(Cash letter service)

5. Invio per incasso

6. Addebito in C/c

7. Accredito

8. Accredito

9. AccreditoDefinitivo

Incasso Semplice

Cambiale Internazionale

Sergio Valentini © 2012

La Cambiale internazionale comprende la vera e propria cambiale o pagherò cambiario (promissory note) e la cambiale tratta internazionale (bill of exchange/draft)

Presenta gli stessi problemi dell’assegno per quanto riguarda l’assoggettabilità ai regimi nazionali

• Mancanza di esecutività del titolo

• Mancanza di autonomia e astrattezza del titolo

Cambiale internazionale

Sergio Valentini © 2012

È titolo di credito riconosciuto, anche se non esecutivo in tutti i Paesi, consentendo il recupero delle somme in caso di mancato pagamentoÈ ampiamente utilizzato per forniture di importo rilevante, di impianti o beni strumentaliPermette (con lo sconto pro soluto) di entrare in possesso subito della somma smobilizzando il credito mentre il compratore può rateizzare il debito

Cambiale internazionale: caratteristiche

Sergio Valentini © 2012

Regno Unito, Irlanda, Australia, Stati Uniti. In questi paesi il titolo di credito (e l’assegno) corrisponde ad un mero riconoscimento di aver assunto un impegno nel confronto del creditore

I tempi richiesti dai vari iter processuali per ottenere l’esecuzione forzata del titolo protestato.

Grecia: ha tempi talmente lunghi da vanificare qualsiasi azione

Germania, Danimarca: il contenzioso si chiude entro 6 mesi

Il creditore ha però la possibilità di chiedere che l’effetto venga garantito da un avallante, di solito rappresentato da una primaria banca nel paese dell’importatore

Attenzione a:

Sergio Valentini © 2012

Promissory note La cambiale è un documento rappresentativo di un credito con la quale una persona (debitore-emittente) promette ad una seconda (creditore-beneficiario) di pagare una somma determinata a una data scadenza.

Drawee ( colui che emette la cambiale/ il debitore/ importa la merce/trassato)Beneficiario (esportatore, colui che riceve il pagamento della cambiale)

La domiciliazione rappresenta il luogo dove il debitore indica sarà pagata la cambiale

Altri titoli di pagamento

Sergio Valentini © 2012

Bill of exchange/draft Titolo di credito all'ordine con cui un soggetto, chiamato traente, ordina incondizionatamente ad un altro soggetto, chiamato trattario, di pagare una certa somma adun terzo, chiamato prenditore o beneficiario, a vista o ad un'epoca futura determinata.

In genere viene spiccata da una banca, presentata al debitore per l’accettazione, ha come beneficiario l’esportatore

Anche su questa tipologia di cambiale è prevista l’avvallo

Altri titoli (segue)

Sergio Valentini © 2012

Per utilizzare questi strumenti conviene predisporsi degli adeguati moduli in lingua Inglese e Francese predisposti dalla Camera di Commercio Internazionale.

Differenze dai moduli Italiani:

Il pagamento sarà per il valore facciale dell’effetto (le spese sono cioè a carico dell’importatore)

Cautele

Incassi Documentari

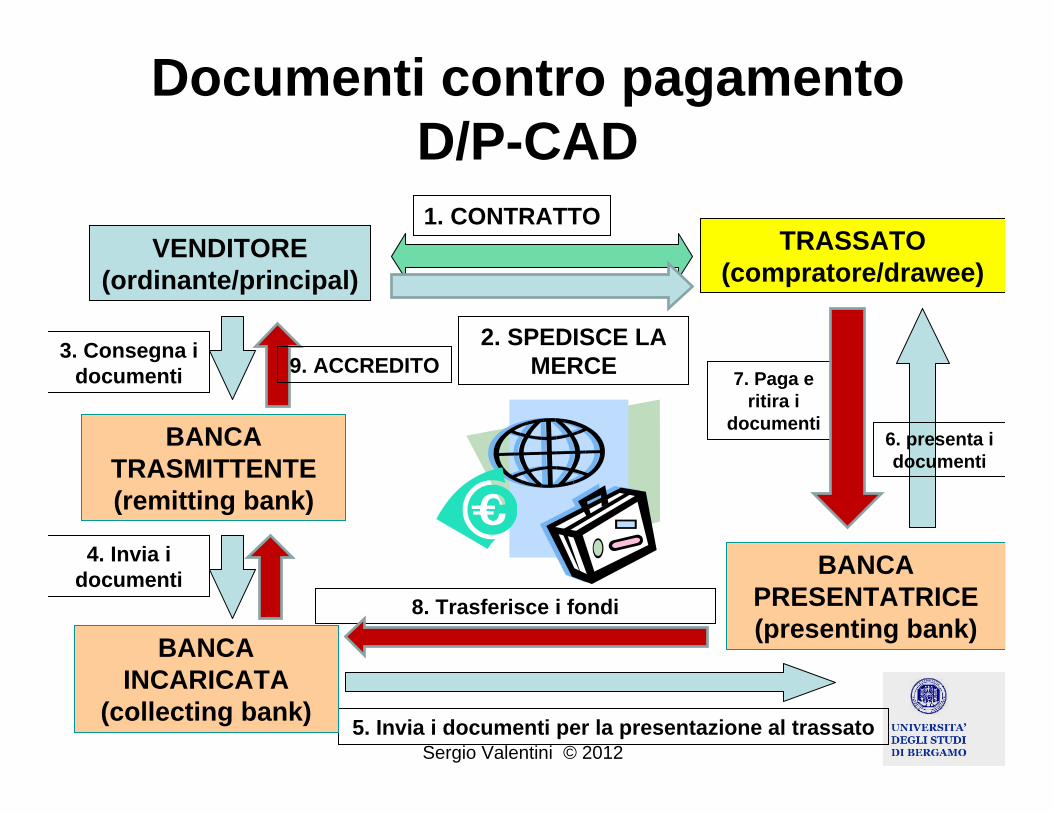

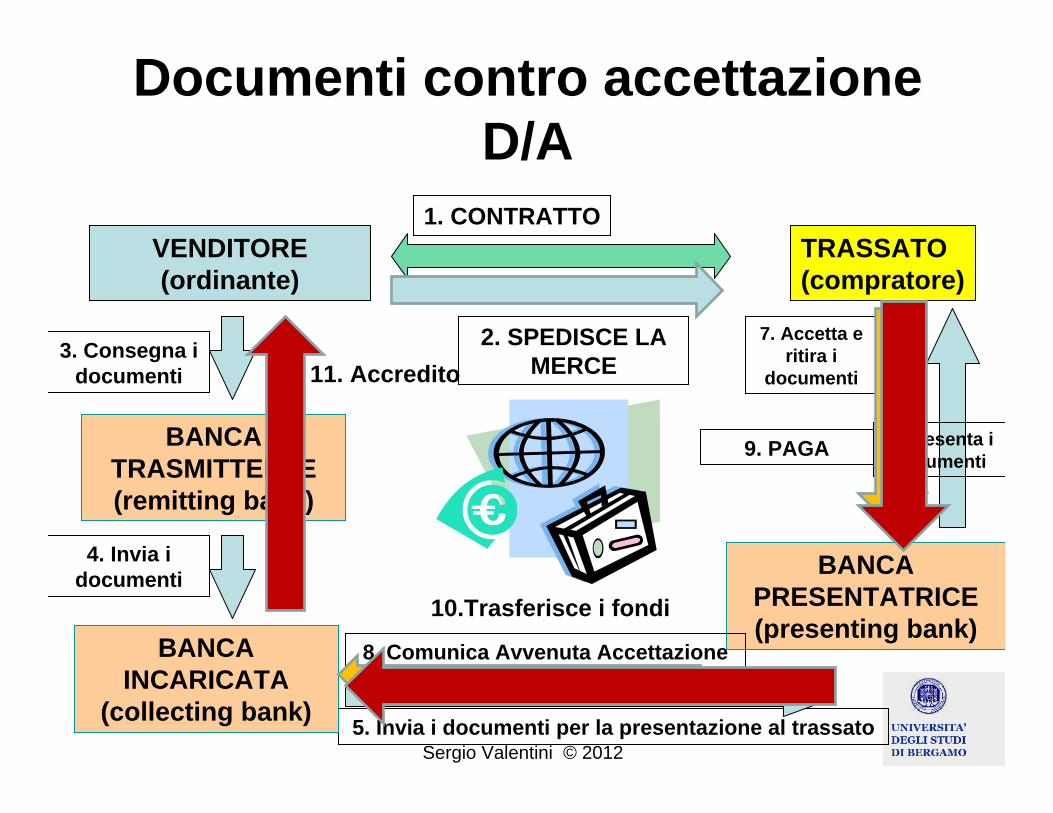

Documenti contro Pagamento (D/P -CAD) Documenti contro Accettazione (D/A)

Sergio Valentini © 2012

L’incasso contro documenti (anche “rimessa documentaria”o “documentata incasso”) è la forma di pagamento che prevede il pagamento dell’importo dovuto all’atto del trasferimento al compratore dei documenti commerciali che solitamente accompagnano la merce.

In questo modo l’importatore per ricevere i documenti che gli consentono il ritiro della merce, deve compiere i propri obblighi contrattuali ovvero:

1. Pagamento (anche conosciuto come D/P)

2. Accettazione della tratta (anche conosciuto come D/A)

Incasso documentario

Le parti nell’incasso documentario

• Venditore/ordinante cedente i documenti(principal)

• Banca trasmittente (remitting bank)• Banca incaricata dell’incasso (collecting

bank)• Banca presentatrice (presenting bank)• Compratore/trassato (drawee)

Sergio Valentini © 2012

1. Tutti i documenti devono essere accompagnati dalle istruzioni d’incasso con l’indicazione che l’incasso vi è soggetto. Le istruzioni d’incasso devono contenere i dettagli del cedente(esportatore-principal) e al trassato (importatore-trassato-drawee);indicazioni circa la banca trasmittente (remitting bank) che può agire soltanto in base al contenuto di tali istruzioni e alla banca presentatrice (presenting bank).

2. Devono contenere valuta e importo da incassare; lista dei documenti acclusi completa di originali e copie presentate; termini e condizioni per ottenere pagamento o accettazione; indicazioni di chi si accolla le spese e commissioni bancarie dell’operazione e in quale misura, metodo e forma di trasmissione dei fondi al pagamento; comportamento che la banca presentatrice deve tenere in caso di non pagamento

Istruzioni all’incasso (1)

Sergio Valentini © 2012

• Le banche non possono essere ritenute responsabili per qualsiasi disguido o ritardo quando le istruzioni di incasso siano imprecise o incomplete

• Quando l’operazione prevede l’emissione di un documento da parte dell’importatore le istruzioni di incasso devono contenere anche i dati che devono apparire nel documento

Istruzioni all’incasso (2)

Sergio Valentini © 2012

•compratore e venditore concludono il contratto di compravendita;

• il venditore spedisce la merce al compratore;

•il venditore consegna i documenti alla propria banca con l'incarico di inviarli alla banca del compratore affinché ne curi l'incasso (pagamento) oppure l'accettazione;

•la banca del venditore invia i documenti, tramite formulari appositi, a una propria corrispondente, nel Paese del compratore, conformemente alle istruzioni ricevute;

•la banca incaricata dell'incasso, nel Paese del compratore, invia i documenti alla banca del compratore con le istruzioni di consegnarli allo stesso contro pagamento (D/P), oppure contro accettazione (D/A), a seconda delle istruzioni ricevute;

Fasi dell’Operazione (1)

Sergio Valentini © 2012

• la banca presentatrice avvisa il compratore dell'arrivo dei documenti, invitandolo a presentarsi agli sportelli per il ritiro degli stessi contro pagamento dell'importo (D/P) o contro accettazione (D/A);

• il compratore si presenta alla banca presentatrice e ritira i documenti, dopo averli pagati o accettati, conformemente alle istruzioni contenute nella lettera di trasmissione degli stessi;

• il compratore può così sdoganare e ritirare la merce;

• la banca presentatrice trasferisce l'importo alla banca trasmittente, tramite la banca incaricata nel caso di D/P, mentre nel caso di accettazione (D/A), avvisa dell'avvenuta accettazione e trattiene presso di sé (se le istruzioni sono in tal senso) la tratta accettata

• la banca trasmittente accredita l’importo al venditore

Fasi dell’Operazione (2)

Incassi Documentari: Cautele• Rischio Paese (attenzione alla situazione del

Paese del compratore)• Affidabilità del Cliente (meglio avvalersene solo

con compratori noti e verificati)• Rivendibilità dei beni (meglio evitare incassi

documentari con beni che non sono facilmenterivendibili per cautelarsi dal mancato ritiro)

• Vincoli all’ingresso (è necessario accertarsipreventivamente che i beni possano entrare nelPaese senza problemi)

Sergio Valentini © 2012

Prima di scegliere queste forme di pagamento occorre valutare i rischi legati a:

1. MANCATO RITIRO: poiché rimane a carico del compratore il rischio che il venditore sia insolvente, cioè non si presenti a ritirare la merce

- In alcuni Paesi è difficile anche prevedere il ritorno della merce, se non ci si affida ad uno spedizioniere preparato che accetti il mandato di far ritornare la merce in Italia nel caso il compratore non si presenti

- In questo caso si procede a immagazzinare (se possibile, con costi aggiuntivi), oppure si concede sconto al compratore (passato o nuovo se possibile), vendita all’incanto

- In tutti i casi si perde in misura anche rilevante

Rischi negli incassi documentari (1)

Sergio Valentini © 2012

2. RITIRO DELLA MERCE SENZA PAGAMENTO O ACCETTAZIONE: In alcuni Paesi non è infrequente che la merce possa essere sdoganata anche senza la polizza di carico. Ci si troverà senza il corrispettivo e senza la merce (in questo caso è utile indicare la banca del compratore come destinataria della merce)

3. RITIRO DELLA MERCE SENZA DOCUMENTO RAPPRESENTATIVO (ad es: dietro rilascio di fideiussione per mancanza polizza di carico)

4. MANCATO PAGAMENTO DELLA TRATTA (in caso di cambiale o pagherò)

5. Richiesta di ritiro per somma inferiore/scontata6. Difficoltà a far rientrare la merce non ritirata

Rischi negli incassi documentari (2)

Incassi Documentari: suggerimenti• Gestione del trasporto con Incoterms 2010®

controllando l’operazione con spedizioniere di completa fiducia per il controllo della catena di trasporto

• Eleggere un mandatario nel Paese di destinazione di supporto a eventuali azioni correttive (con chiaromandato che la Banca debba rispettare)

• Definire preventivamente l’accollo delle spesebancarie (che altrimenti vanno in automatico al venditore)

• Assoggettare l’incasso alle NUI pubbl. 600 della CCI (Norme Uniformi di Incasso: per maggiore chiarezzadi gestione)

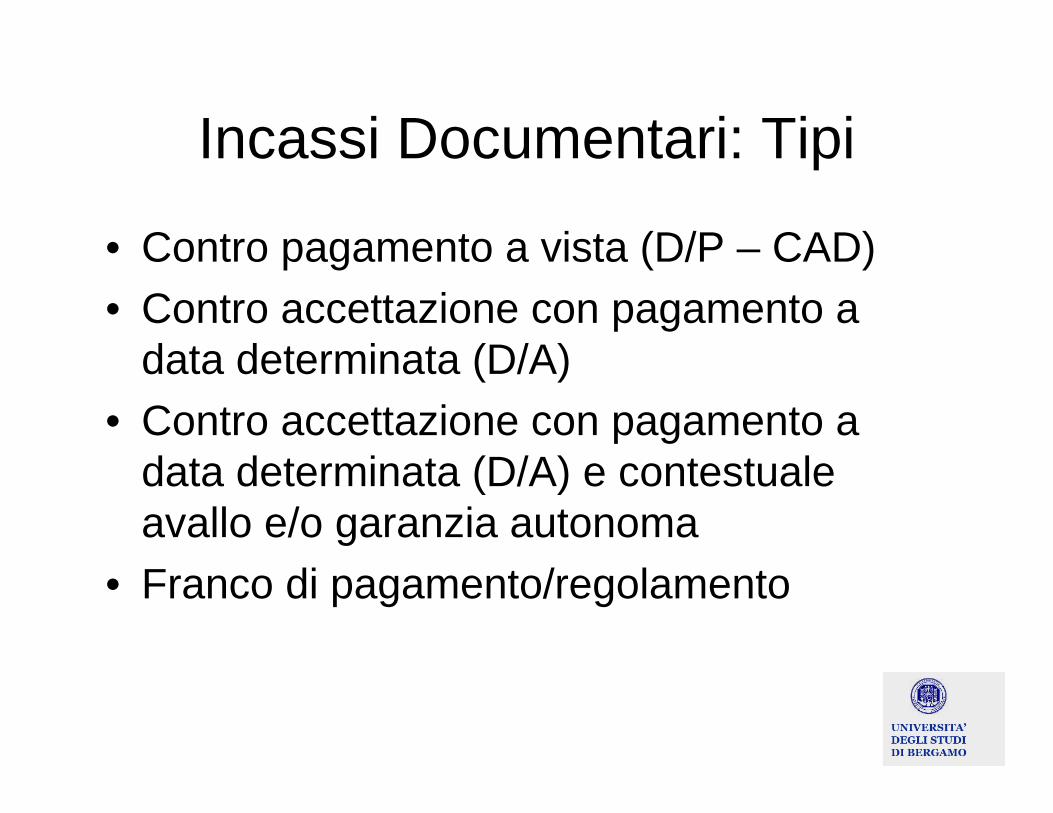

Incassi Documentari: Tipi

• Contro pagamento a vista (D/P – CAD)• Contro accettazione con pagamento a

data determinata (D/A)• Contro accettazione con pagamento a

data determinata (D/A) e contestualeavallo e/o garanzia autonoma

• Franco di pagamento/regolamento

Sergio Valentini © 2012

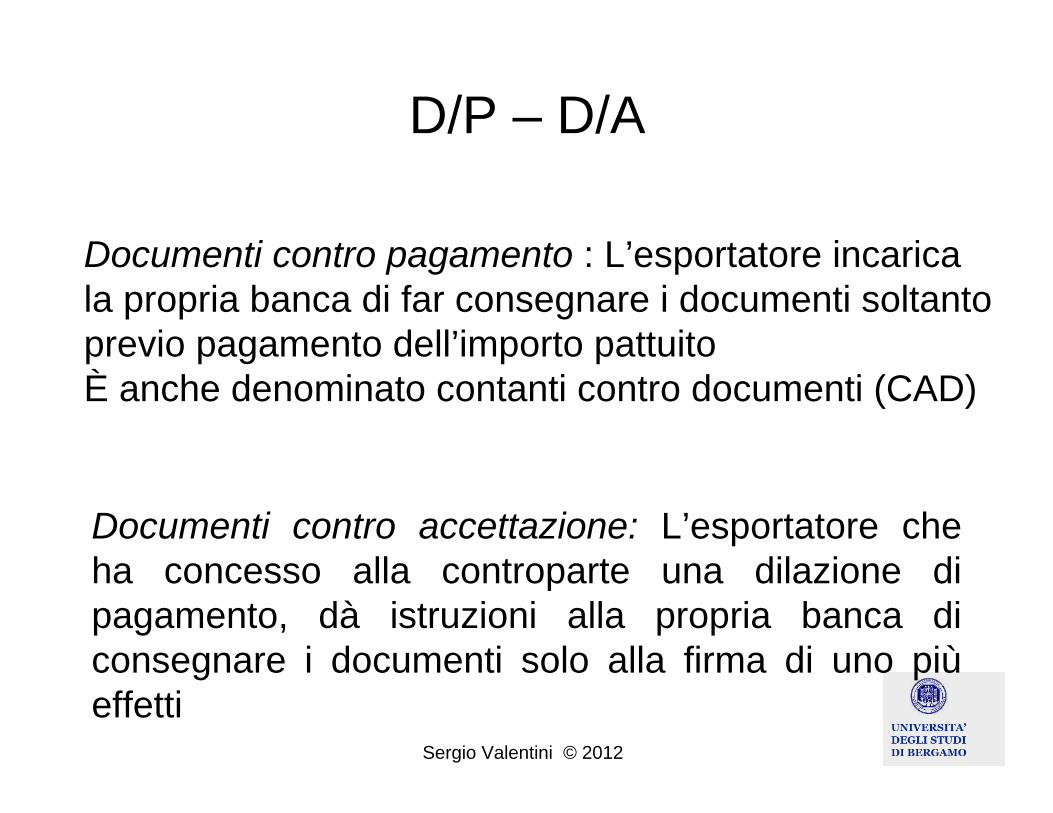

Documenti contro pagamento : L’esportatore incarica la propria banca di far consegnare i documenti soltanto previo pagamento dell’importo pattuitoÈ anche denominato contanti contro documenti (CAD)

Documenti contro accettazione: L’esportatore che ha concesso alla controparte una dilazione di pagamento, dà istruzioni alla propria banca di consegnare i documenti solo alla firma di uno piùeffetti

D/P – D/A

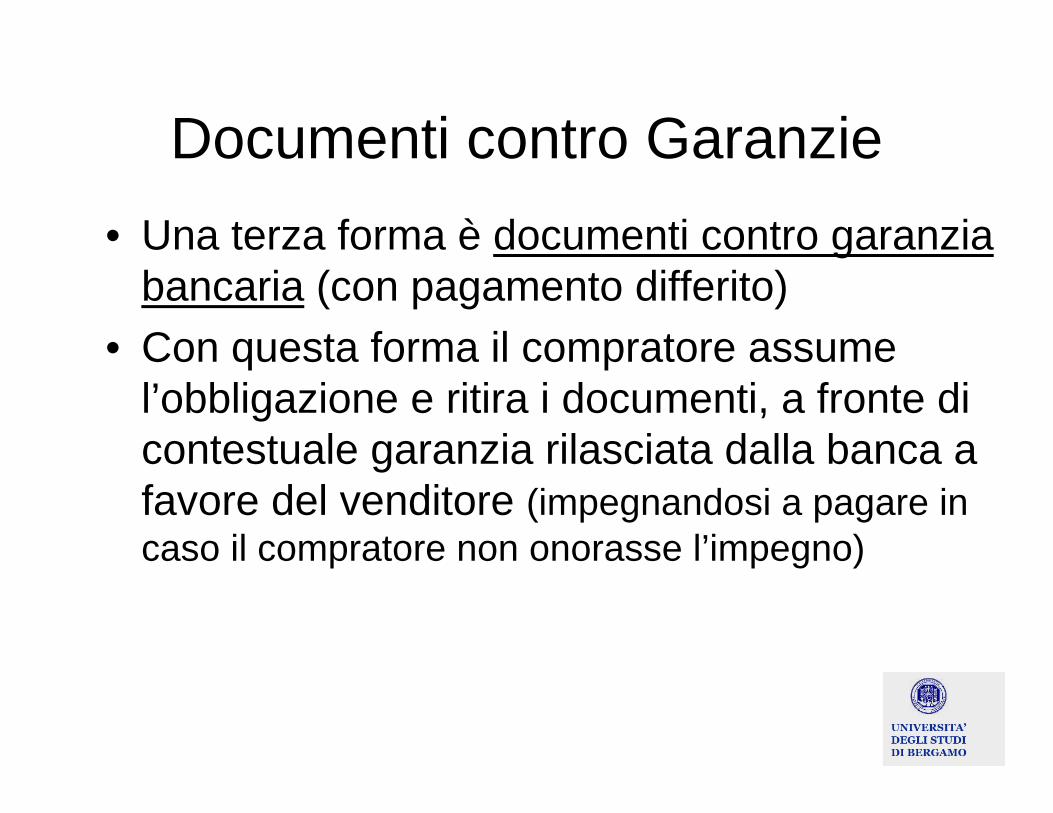

Documenti contro Garanzie• Una terza forma è documenti contro garanzia

bancaria (con pagamento differito)• Con questa forma il compratore assume

l’obbligazione e ritira i documenti, a fronte di contestuale garanzia rilasciata dalla banca a favore del venditore (impegnandosi a pagare in caso il compratore non onorasse l’impegno)

Sergio Valentini © 2012

D/P e D/A: flussi

Sergio Valentini © 2012

Documenti contro pagamentoD/P-CAD1. CONTRATTO

TRASSATO(compratore/drawee)

VENDITORE(ordinante/principal)

BANCA PRESENTATRICE(presenting bank)

BANCA TRASMITTENTE(remitting bank)

3. Consegna i documenti

5. Invia i documenti per la presentazione al trassato

2. SPEDISCE LA MERCE

BANCA INCARICATA

(collecting bank)

4. Invia i documenti

6. presenta i documenti

7. Paga e ritira i

documenti

8. Trasferisce i fondi

9. ACCREDITO

Sergio Valentini © 2012

Documenti contro accettazioneD/A

1. CONTRATTOTRASSATO(compratore)

VENDITORE(ordinante)

BANCA PRESENTATRICE(presenting bank)

BANCA TRASMITTENTE(remitting bank)

3. Consegna i documenti

5. Invia i documenti per la presentazione al trassato

2. SPEDISCE LA MERCE

BANCA INCARICATA

(collecting bank)

4. Invia i documenti

6. presenta i documenti

7. Accetta e ritira i

documenti

8. Comunica Avvenuta Accettazione

9. PAGA

10.Trasferisce i fondi

11. Accredito

Incassi Elettronici

Incassi elettronici

• La smaterializzazione dei documenti con incassi elettronici sta fortementecomprimendo i costi delle transazioniaumentandone la certezza e velocità

• In Italia sono le RIBA (incasso elettronicodelle Ricevute Bancarie) con corrispettiviin altri paesi UE e non

LCR – Lettre de change relevé• Consiste nell’incasso elettronico di effetti cartacei

tramite una rete telematica istituita dalla Banque de France, che consente di smaterializzare gli effetti cartacei sostituendoli con gli effetti elettronici

• La procedura più affidabile per il pagamento tramite questo strumento è la LCR accettata (visto che se non onorata porta alla segnalazione nel bollettino insoluti della BdF)

• Prevede per la sua gestione corretta la fornitura di una serie di informazioni che ne rendono possibile l’immissione sul circuito elettronico bancario francese

• Attenzione: se non accettata, la LCR non onorata non comporta conseguenze!

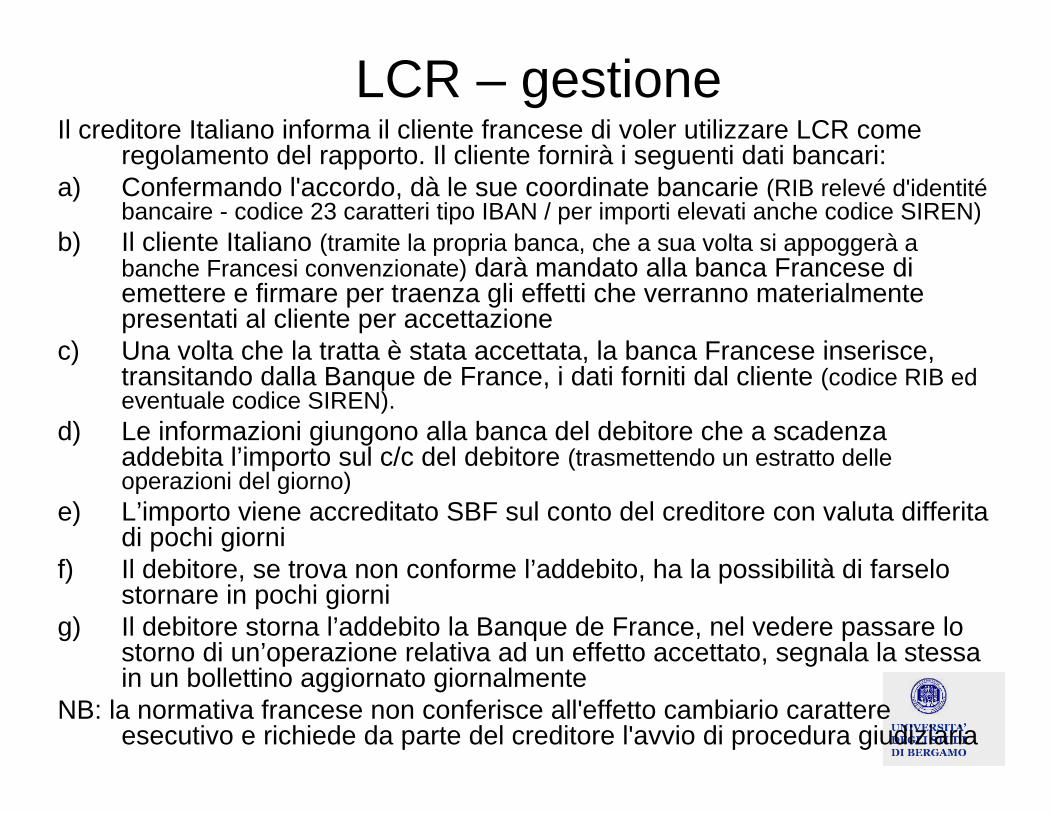

LCR – gestioneIl creditore Italiano informa il cliente francese di voler utilizzare LCR come

regolamento del rapporto. Il cliente fornirà i seguenti dati bancari:a) Confermando l'accordo, dà le sue coordinate bancarie (RIB relevé d'identité

bancaire - codice 23 caratteri tipo IBAN / per importi elevati anche codice SIREN)b) Il cliente Italiano (tramite la propria banca, che a sua volta si appoggerà a

banche Francesi convenzionate) darà mandato alla banca Francese di emettere e firmare per traenza gli effetti che verranno materialmente presentati al cliente per accettazione

c) Una volta che la tratta è stata accettata, la banca Francese inserisce, transitando dalla Banque de France, i dati forniti dal cliente (codice RIB ed eventuale codice SIREN).

d) Le informazioni giungono alla banca del debitore che a scadenza addebita l’importo sul c/c del debitore (trasmettendo un estratto delle operazioni del giorno)

e) L’importo viene accreditato SBF sul conto del creditore con valuta differita di pochi giorni

f) Il debitore, se trova non conforme l’addebito, ha la possibilità di farselo stornare in pochi giorni

g) Il debitore storna l’addebito la Banque de France, nel vedere passare lo storno di un’operazione relativa ad un effetto accettato, segnala la stessa in un bollettino aggiornato giornalmente

NB: la normativa francese non conferisce all'effetto cambiario carattere esecutivo e richiede da parte del creditore l'avvio di procedura giudiziaria

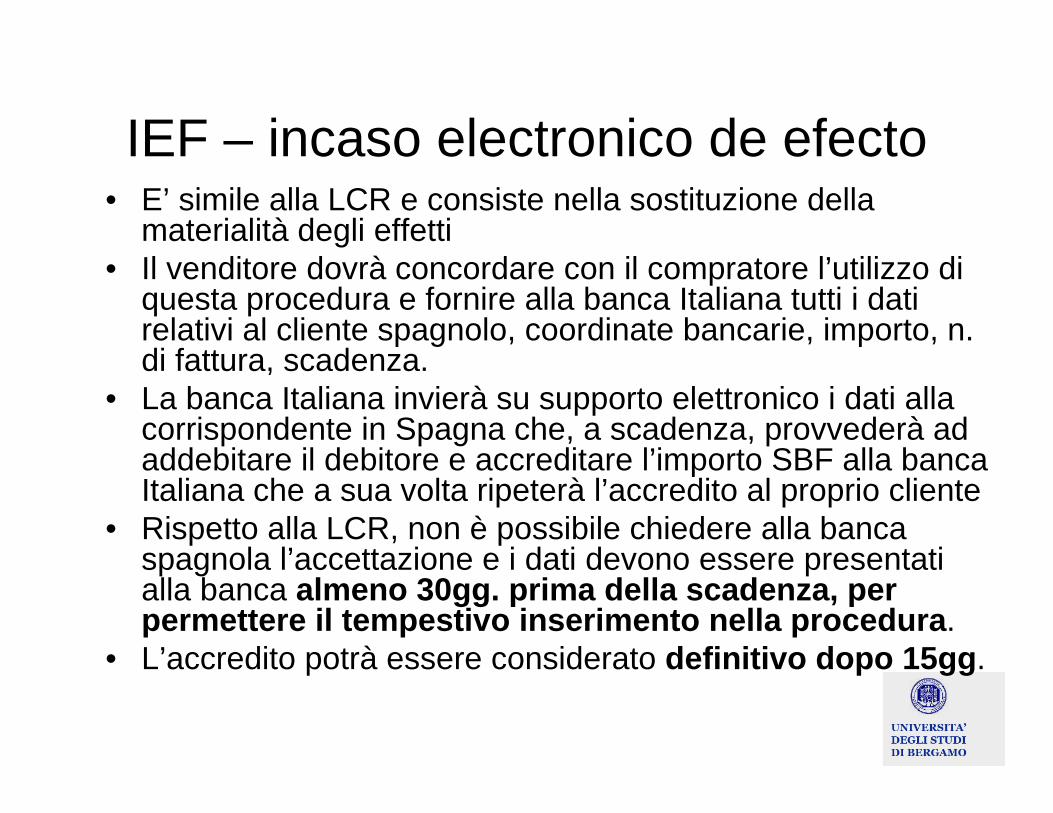

IEF – incaso electronico de efecto• E’ simile alla LCR e consiste nella sostituzione della

materialità degli effetti• Il venditore dovrà concordare con il compratore l’utilizzo di

questa procedura e fornire alla banca Italiana tutti i dati relativi al cliente spagnolo, coordinate bancarie, importo, n. di fattura, scadenza.

• La banca Italiana invierà su supporto elettronico i dati alla corrispondente in Spagna che, a scadenza, provvederà ad addebitare il debitore e accreditare l’importo SBF alla banca Italiana che a sua volta ripeterà l’accredito al proprio cliente

• Rispetto alla LCR, non è possibile chiedere alla banca spagnola l’accettazione e i dati devono essere presentati alla banca almeno 30gg. prima della scadenza, per permettere il tempestivo inserimento nella procedura.

• L’accredito potrà essere considerato definitivo dopo 15gg.

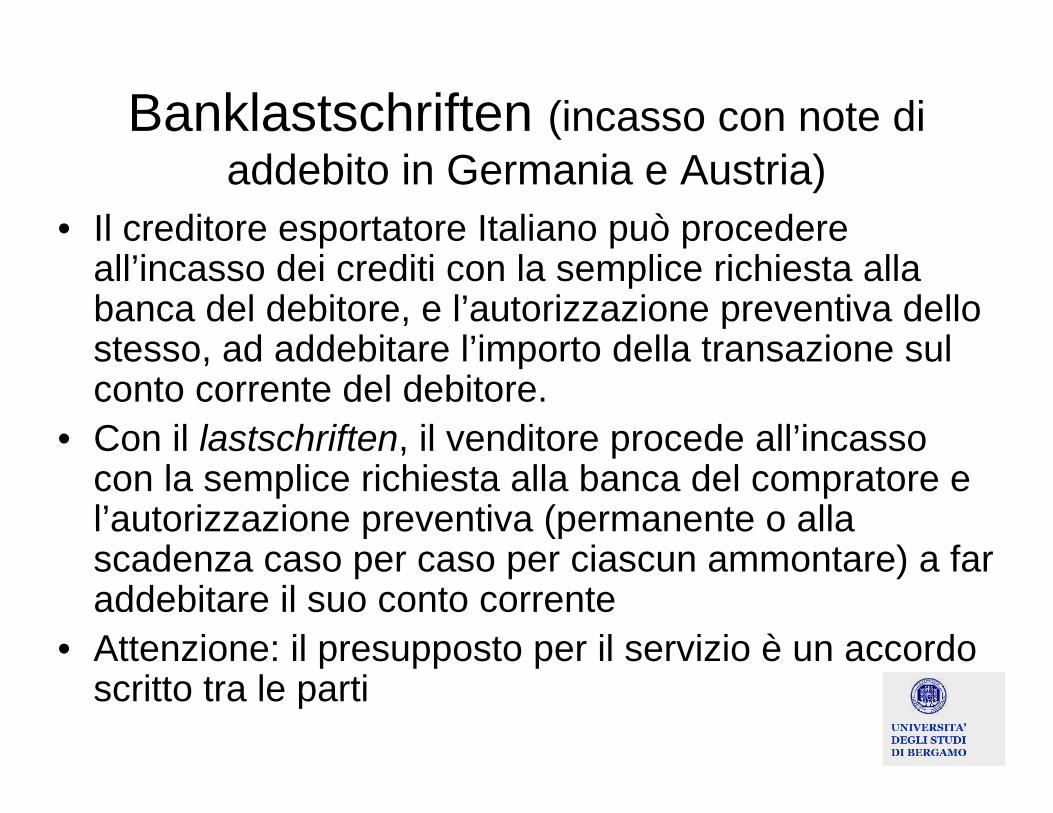

Banklastschriften (incasso con note di addebito in Germania e Austria)

• Il creditore esportatore Italiano può procedere all’incasso dei crediti con la semplice richiesta alla banca del debitore, e l’autorizzazione preventiva dello stesso, ad addebitare l’importo della transazione sul conto corrente del debitore.

• Con il lastschriften, il venditore procede all’incasso con la semplice richiesta alla banca del compratore e l’autorizzazione preventiva (permanente o alla scadenza caso per caso per ciascun ammontare) a far addebitare il suo conto corrente

• Attenzione: il presupposto per il servizio è un accordo scritto tra le parti

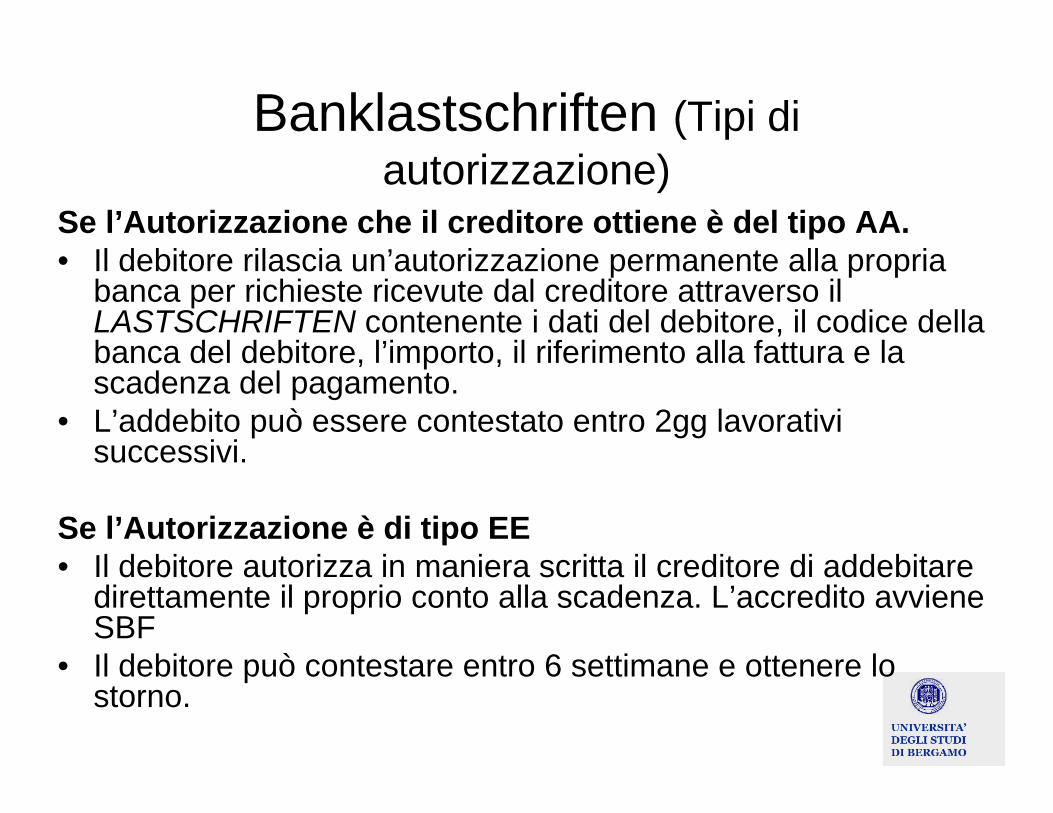

Banklastschriften (Tipi di autorizzazione)

Se l’Autorizzazione che il creditore ottiene è del tipo AA.• Il debitore rilascia un’autorizzazione permanente alla propria

banca per richieste ricevute dal creditore attraverso il LASTSCHRIFTEN contenente i dati del debitore, il codice della banca del debitore, l’importo, il riferimento alla fattura e la scadenza del pagamento.

• L’addebito può essere contestato entro 2gg lavorativi successivi.

Se l’Autorizzazione è di tipo EE• Il debitore autorizza in maniera scritta il creditore di addebitare

direttamente il proprio conto alla scadenza. L’accredito avviene SBF

• Il debitore può contestare entro 6 settimane e ottenere lo storno.

Banklastschriften 3

Vantaggi:• L’iniziativa non è dell’importatore• Minore incombenze amministrative

(sollecito fatture)• Velocità nel trasferimento di fondi

Nuovi strumenti internazionali di pagamento: BPO

• L’evoluzione degli strumenti di pagamentointernazionali è costante, ultima nata: la Bank Payment Obligation (BPO) sviluppata da SWIFT in collaborazione con ICC (Banking Commission) per affiancare le L/C tradizionali (che hanno elevaticosti di emissione e incasso)

• La BPO è un IMPEGNO IRREVOCABILE DI PAGAMENTO ASSUNTO DA UNA BANCA NEI CONFRONTI DI UN’ALTRA BANCA che vuolelegare la velocità delle operazioni in open account con la sicurezza della L/C (minimizzare rischi di mancata consegna merci o di mancato pagamento)

BPO: Bank Payment Obligation• La banca emittente assume l’impegno su richiesta

dell’acquirente, che transita sulla piattaformadigitale di SWIFT (TSU –Trade Services Utiliy) allabanca beneficiaria (del venditore)

• In TSU vengono specificate le condizioni alle qualil’emittente pagherà la BPO alla beneficiaria

• Quando il venditore fornisce I dati richiesti per ilpagamento (matching), se questi coincidono,

Crediti Documentari

Lettera di Credito L/CStand By L/C

Credito Documentario

• Impegno della banca emittente – su incaricodel compratore (Ordinante) e dell’eventualebanca confermante emesso a favore del venditore (Beneficiario) a:– Onorare il credito ( pagare/accettare e pagare alla

scadenza cambiali tratte) o negoziarlo (acquisiredocumenti)

– Entro una data di scadenza (validità)– A fronte della presentazione in regola dei

documenti richiesti (rispetto dei termini e condizioni del credito stesso) secondo NUU, CCI pubbl. 600

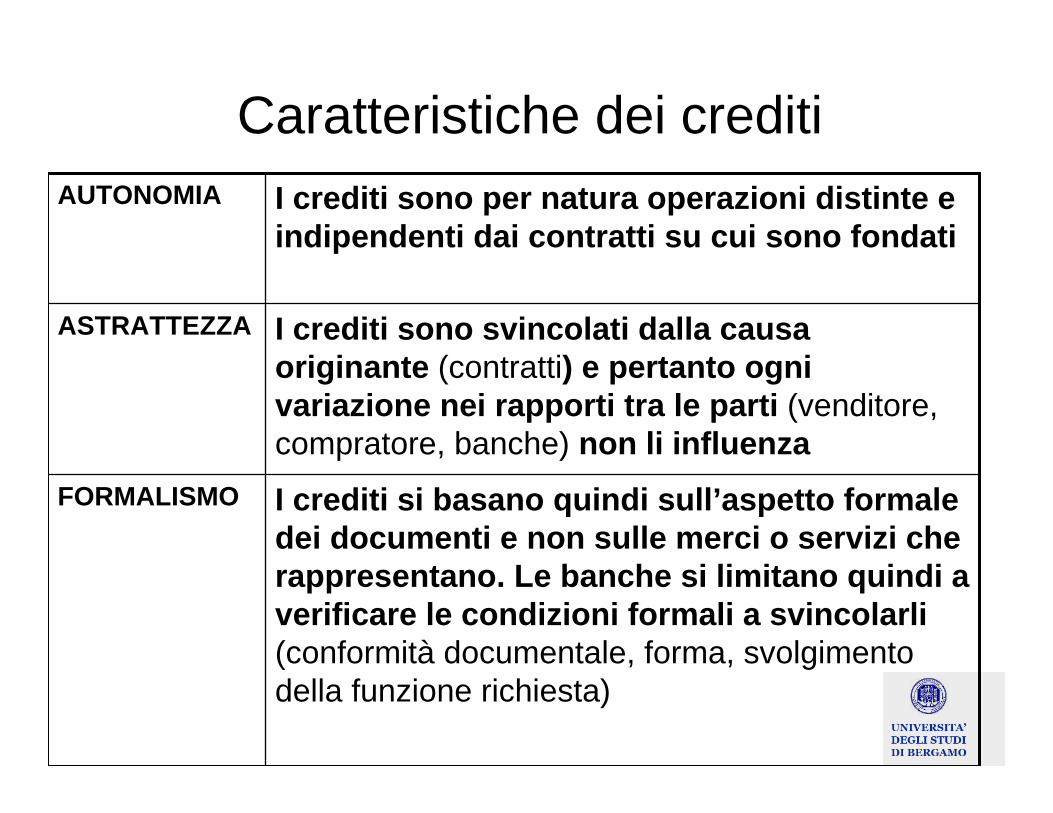

Caratteristiche dei crediti

I crediti si basano quindi sull’aspetto formaledei documenti e non sulle merci o servizi cherappresentano. Le banche si limitano quindi a verificare le condizioni formali a svincolarli(conformità documentale, forma, svolgimentodella funzione richiesta)

FORMALISMO

I crediti sono svincolati dalla causaoriginante (contratti) e pertanto ognivariazione nei rapporti tra le parti (venditore, compratore, banche) non li influenza

ASTRATTEZZA

I crediti sono per natura operazioni distinte e indipendenti dai contratti su cui sono fondati

AUTONOMIA

LE FASI OPERATIVE DEL CREDITODOCUMENTARIO

• Il credito documentario consente una posizione di rischio sufficientemente calibrata tra il venditore ed il compratore

• Si tratta di un’operazione su documenti nettamente distinta dal contratto sottostante, da quello di trasporto e dalle verifiche della merce

• Contempla normalmente l’intervento di almeno due banche e deve essere supportata ed accettata attraverso precisi accordi contrattuali

CREDITO DOCUMENTARIO: OPERAZIONI

• Su ordine e disposizioni del compratore importatore (ordinante) una banca assume l’impegno, revocabile o irrevocabile, di pagare al venditore esportatore (beneficiario) una certa somma, contro presentazione, entro una data scadenza, di un insieme di documenti richiesti dall’ordinante e concordati di norma con il beneficiario

• Il compratore incarica una banca del suo Paese di provvedere, a favore del venditore, al regolamento dello scambio contro ritiro di documenti espressamente e chiaramente indicati dal credito stesso in varie forme: pagamento a vista, a presentazione documenti pagamento differito rispetto alla presentazione dei documenti e quindi all’utilizzo del credito con o senza tratta afferente alla dilazione di pagamento a seconda che si tratti di credito con pagamento differito o credito documentario per accettazione negoziazione dell’importo

1. La trattativa commerciale e la stipulazionecontrattuale

• Si tratta della fase di negoziazione che si conclude con la firma del contratto tra venditore e compratore

• Nel commercio internazionale non sempre esiste un documento, sottoscritto dalle parti, con l’articolazione delle condizioni con cui i contraenti vanno a regolamentare il loro rapporto, ma sono diffusi i contratti conclusi semplicemente al telefono o attraverso lo scambio di lettere, fax, e-mail.

• In questa fase le parti devono concordare l’emissione del credito documentario fissandone i termini e le condizioni in modo preciso in quanto le stesse dovranno poi servire alle banche intermediarie per svolgere l’operazione. Maggiore è la precisione e la cura posta nel definire in modo dettagliato i termini e le condizioni del regolamento, minori saranno le discussioni nelle diverse fasi applicative.

Trattativa commerciale e la stipulazionecontrattuale: cautele

• Occorrerà fare molta attenzione a:– nominativo della banca emittente del credito documentario– generalità esatte e complete nonché domicilio sia del

compratore che del venditore– luogo di presentazione dei documenti (l’utilizzo del credito

può avvenire presso la banca del compratore o quella del venditore)

– scadenza dell’operazione sia per quanto riguarda l’utilizzo del credito che modalità di pagamento (a vista o a scadenza differita)

– set dei documenti necessari per l’utilizzo del credito– eventuale richiesta di conferma del credito da parte della

banca del venditore

2. Ordine dell’importatore alla banca ed emissione da parte di questa del credito documentario

• L’importatore chiede alla propria banca l’apertura del credito a favore del fornitore. Generalmente in questa fase l’istituto bancario richiede la compilazione o sottoscrizione di un modulo apposito nel quale devono essere riportati i termini e le condizioni dell’operazione, secondo gli accordi contrattuali stipulati fra le parti

• Per impegnarsi direttamente nei confronti del beneficiario la banca chiederà all’ordinante di costituire un deposito in denaro o titoli a garanzia dell’operazione oppure, se richiesta, vaglierà l’opportunità della concessione di un finanziamento

• Espletate le formalità la banca provvede all’emissione dello strumento per l’apertura di credito ed alla sua trasmissione ad una banca che si trova nel Paese del venditore per la successiva notifica al beneficiario

3. Avviso al beneficiario da parte della banca notificante

• La banca avvisante, dopo aver verificato l’autenticità del credito, lo notifica semplicemente al beneficiario oppure, se richiesta, seguendo le istruzioni della banca emittente aggiungealla notifica la sua conferma.

• La banca confermante ha la facoltà, ma non l’obbligo, di accettare l’incarico.

• Qualora decida per la conferma, concederà una linea di credito alla banca emittente per il rischio che va ad assumersi in proprio, in quanto la conferma costituisce un impegno inderogabile della banca confermante ad effettuare la prestazione pecuniaria a favore del beneficiario in presenza di utilizzo regolare (cioè con documenti conformi).

• Oltre a rifiutare di confermare il credito, la banca ricevente ha anche il diritto di rifiutarsi di notificare il credito al beneficiario, comunicando però la sua decisione senza ritardo alla banca emittente

4. Spedizione della merce e consegna dei documenti alla banca

• Sulla base della notifica dello strumento del credito da parte della banca e solo dopo averlo ricevuto e controllato attentamente, l’esportatore provvede alla spedizione della merce e ottiene il documento di trasporto necessario (assieme agli altri richiesti per consentire l’ingresso delle merci nel territorio del compratore, per l’utilizzo del credito documentario)

• La consegna dei documenti alla banca(preceduta dal controllo rigoroso della loro rispondenza formale alle disposizioni) va fatta nei termini di validità del credito, richiedendo su una copia della lettera di trasmissione un timbro di protocollo che attesti data ed ora nella quale i documenti sono stati consegnati.

• Ogni banca ha massimo sette giorni lavorativi, successivi al giorno di presentazione, per poterli controllare.

4. Spedizione della merce e consegna dei documenti alla banca

• Per stabilire quale sarà la banca incaricata di verificare i documenti occorre distinguere tra:– credito utilizzabile presso le casse della banca

emittente per cui i documenti, dopo la presentazione tramite la banca notificante, devono essere controllati e verificati dalla banca emittente, alla quale dovranno pervenire entro la scadenza del credito

– credito utilizzabile presso le casse della banca notificante e/o confermante. Spetta a quest’ultima controllare la regolarità della presentazione dei documenti sia per quanto attiene ai termini di scadenza che alla loro conformità alle prescrizioni del credito

5. Controllo formale dei documenti ed il pagamento del credito all’esportatore

• Anche in questa fase occorre distinguere tra:– credito utilizzabile presso le casse della banca emittente.

È quest’ultima che si è riservata il diritto di controllare la conformità dei documenti alle disposizioni del credito e se li riterrà regolari e conformi provvederà ad accreditare il beneficiario tramite la banca notificante

– credito utilizzabile presso le casse della banca notificante e/o confermante. È quest’ultima che, per effetto di una delega della banca emittente, è stata incaricata di controllare la conformità dei documenti. Se gli stessi saranno ritenuti regolari e conformi alle disposizioni del credito, la banca notificante e/o confermante provvederàad accreditare direttamente il beneficiario, inviando contemporaneamente alla banca emittente l’addebito e i documenti ritirati in utilizzo del credito

6. Consegna dei documenti e addebito del relativo importo al compratore

• L’ultima fase del credito prevede la chiusura dell’operazione con: – l’addebito al compratore da parte della banca

emittente per l’importo pagato al beneficiario, tramite la banca notificante oppure pagato da quest’ultima direttamente allo stesso beneficiario

– la consegna dei documenti al compratore da parte della banca emittente, in modo che egli possa provvedere al ritiro della merce già pagata al venditore tramite il credito documentario

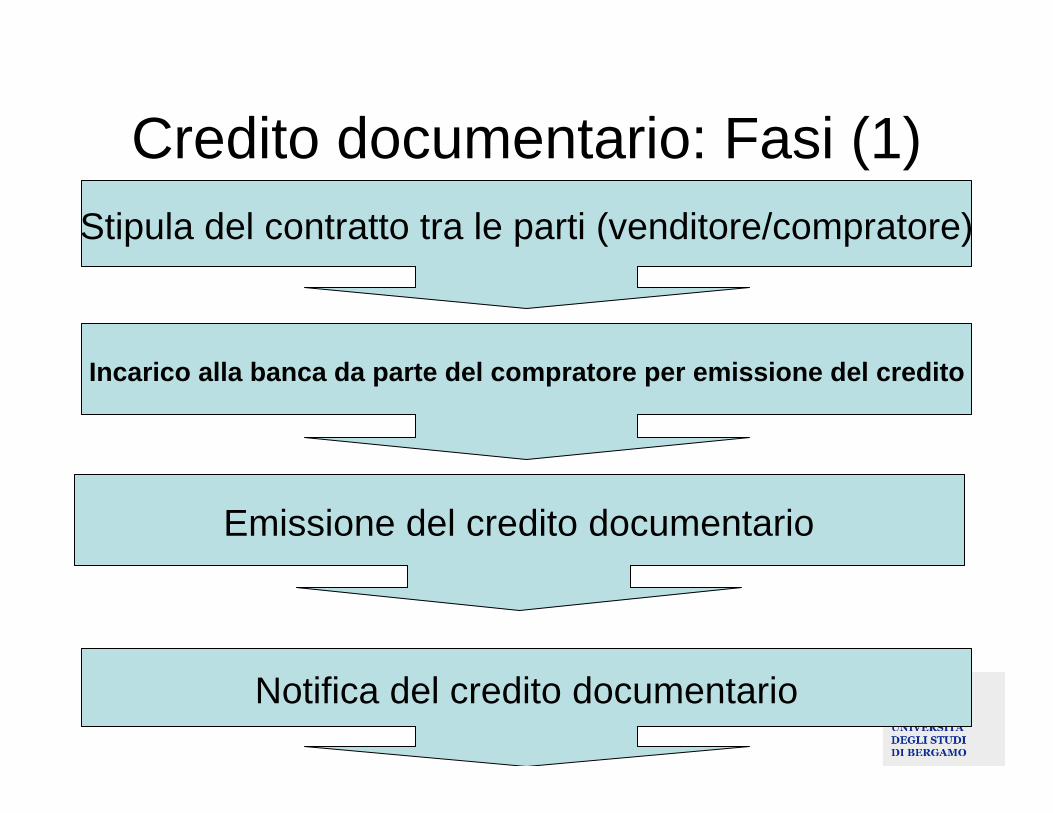

Credito documentario: Fasi (1)Stipula del contratto tra le parti (venditore/compratore)

Notifica del credito documentario

Incarico alla banca da parte del compratore per emissione del credito

Emissione del credito documentario

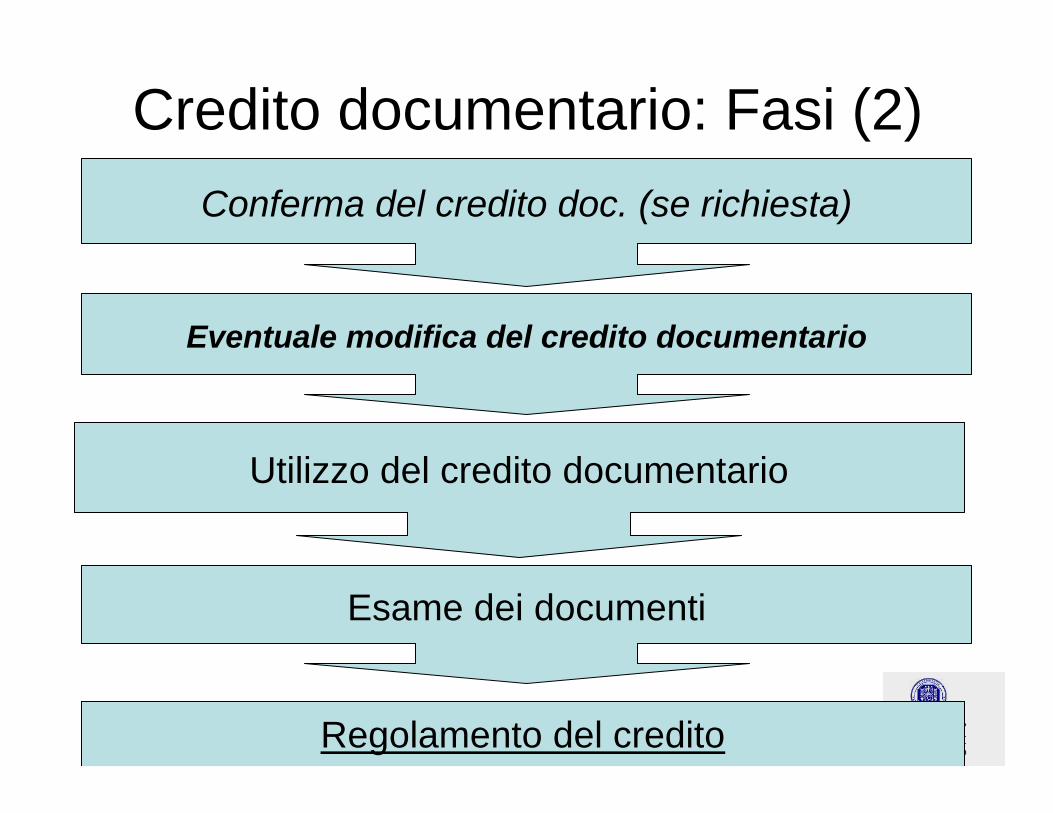

Credito documentario: Fasi (2)Conferma del credito doc. (se richiesta)

Esame dei documenti

Eventuale modifica del credito documentario

Utilizzo del credito documentario

Regolamento del credito

Sergio Valentini © 2012

Lettera di Credito

Lettera di Credito

• La lettera di credito è un impegno assunto da una banca, su ordine di un acquirente, ad effettuare una prestazione a favore del venditore contro la presentazione di documenti conformi a quanto indicato nel credito stesso

Sergio Valentini © 2012

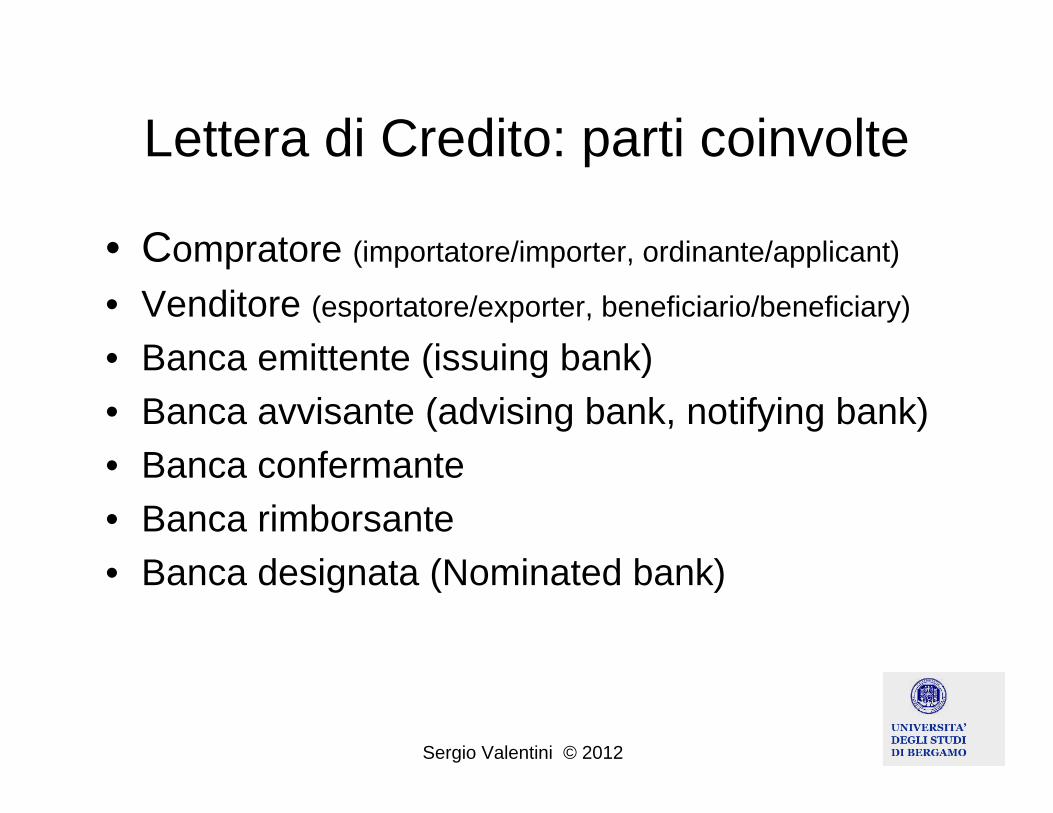

Lettera di Credito: parti coinvolte

• Compratore (importatore/importer, ordinante/applicant)

• Venditore (esportatore/exporter, beneficiario/beneficiary)

• Banca emittente (issuing bank)• Banca avvisante (advising bank, notifying bank)• Banca confermante• Banca rimborsante• Banca designata (Nominated bank)

Sergio Valentini © 2012

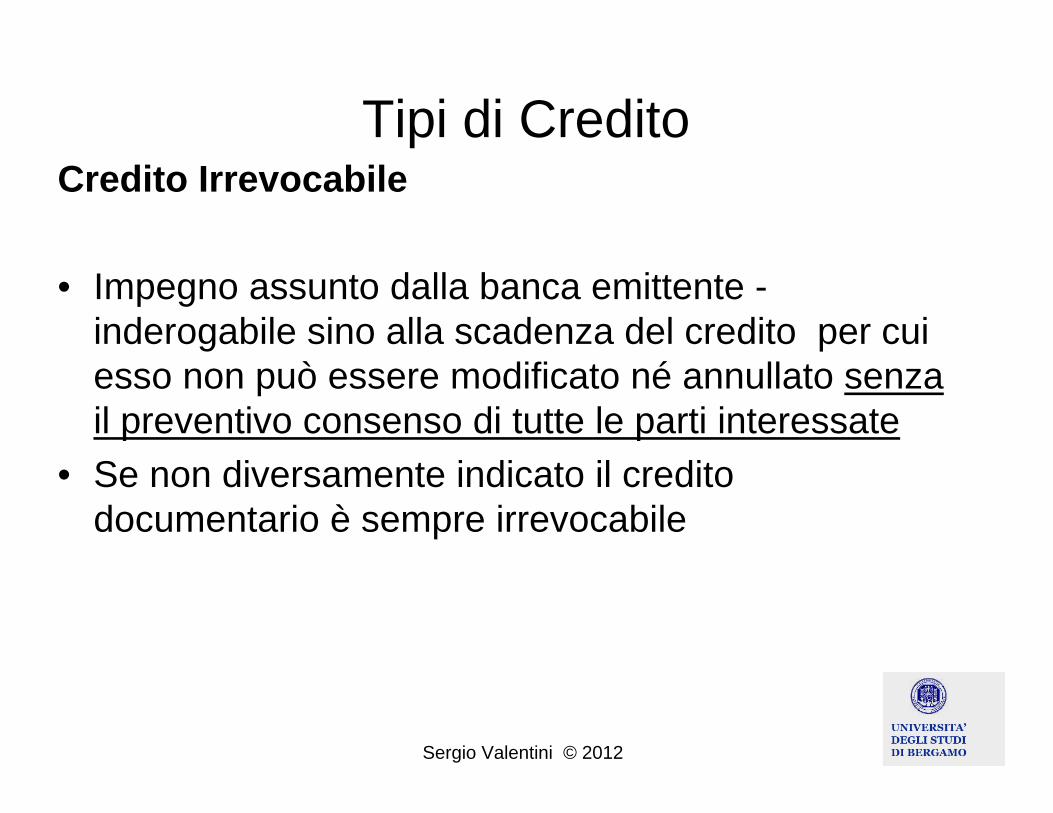

Tipi di CreditoCredito Irrevocabile

• Impegno assunto dalla banca emittente -inderogabile sino alla scadenza del credito per cui esso non può essere modificato né annullato senza il preventivo consenso di tutte le parti interessate

• Se non diversamente indicato il credito documentario è sempre irrevocabile

Sergio Valentini © 2012

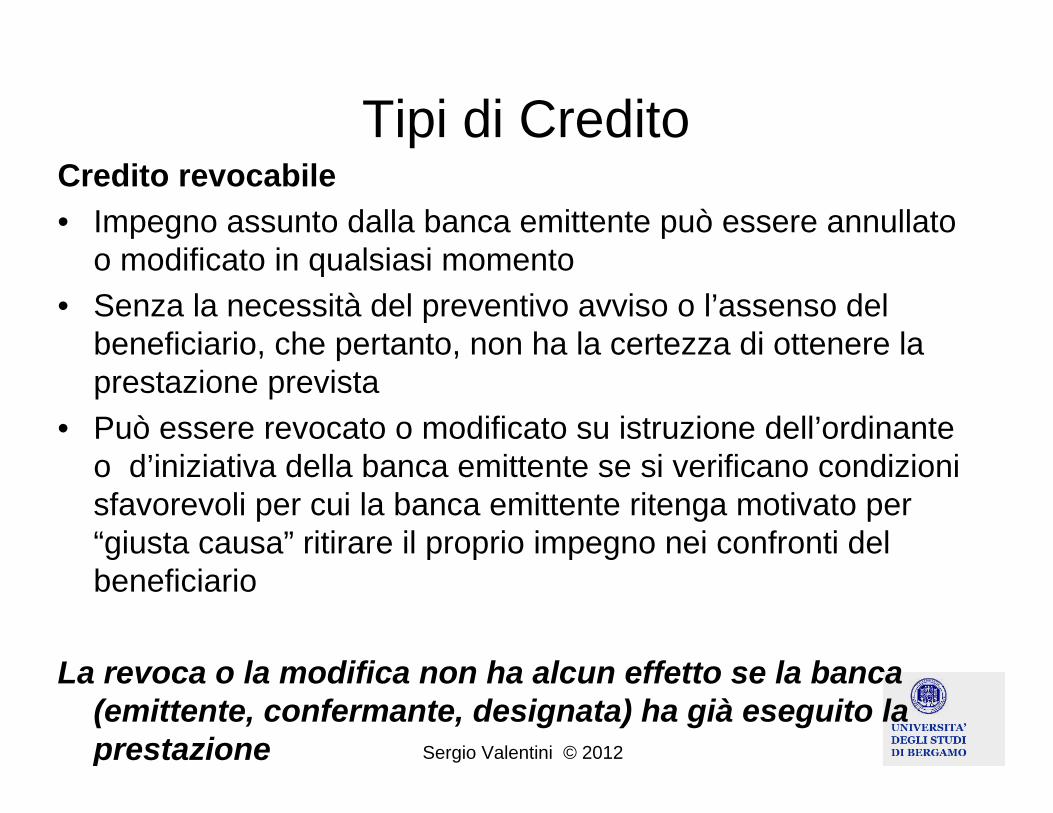

Tipi di CreditoCredito revocabile• Impegno assunto dalla banca emittente può essere annullato

o modificato in qualsiasi momento• Senza la necessità del preventivo avviso o l’assenso del

beneficiario, che pertanto, non ha la certezza di ottenere la prestazione prevista

• Può essere revocato o modificato su istruzione dell’ordinante o d’iniziativa della banca emittente se si verificano condizioni sfavorevoli per cui la banca emittente ritenga motivato per “giusta causa” ritirare il proprio impegno nei confronti del beneficiario

La revoca o la modifica non ha alcun effetto se la banca (emittente, confermante, designata) ha già eseguito la prestazione Sergio Valentini © 2012

Tipologie di Credito Documentario

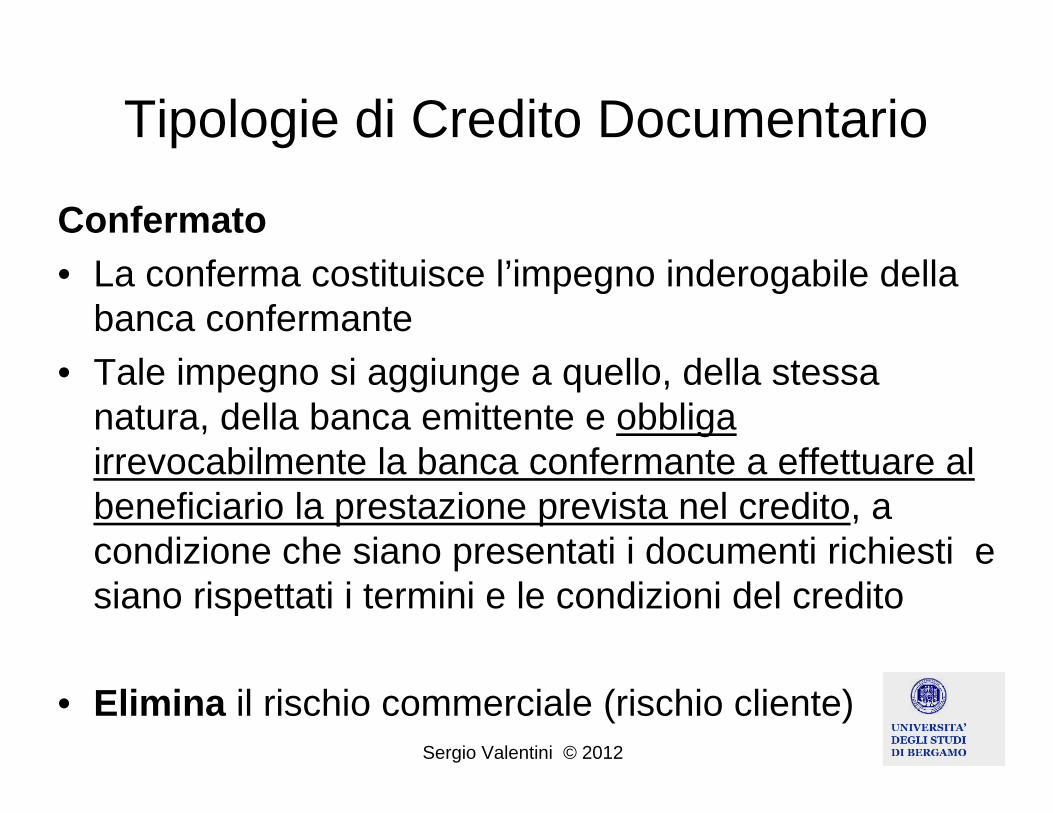

Confermato• La conferma costituisce l’impegno inderogabile della

banca confermante • Tale impegno si aggiunge a quello, della stessa

natura, della banca emittente e obbliga irrevocabilmente la banca confermante a effettuare al beneficiario la prestazione prevista nel credito, a condizione che siano presentati i documenti richiesti e siano rispettati i termini e le condizioni del credito

• Elimina il rischio commerciale (rischio cliente)Sergio Valentini © 2012

Tipologie di Credito Documentario Non Confermato o semplicemente avvisato• Alla banca avvisante è richiesto di notificare al

beneficiario l’impegno della banca emittente, senza alcuna garanzia né responsabilità da parte propria

• Il tutto anche se adotterà ragionevole cura nel controllare l’autenticità del messaggio ricevuto

• Elimina il rischio Paese e il rischio banca

Sergio Valentini © 2012

Tipologie di Credito Documentario Non Confermato con banca designata (nominated

bank)• La banca emittente autorizza ad eseguire la

prestazione al beneficiario senza però aggiungere la conferma

• La banca designata non assume alcun impegno nei confronti del beneficiario, è autorizzata ad effettuare la prestazione, ma non ha nessun obbligo a farlo, a meno che ad essa non vi abbia consentito e abbia dato comunicazione scritta al beneficiario

• Elimina il rischio Paese e il rischio banca

Sergio Valentini © 2012

Sergio Valentini © 2012

Tipologie credito: Secondo le NUU Art 9 a-b/iii, le prestazioni previste dal carico, a presentazione di documenti regolari e conformi, si possono concretizzare in:

• Pagamento a vista La banca emittente si impegna a pagare o a far effettuare il pagamento al beneficiario

• Pagamento differito Vi ricorre quando nel credito è pattuita una dilazione di pagamento

• Accettazione Il beneficiario spicca tratta sulla banca emittente, o confermante, o su altra banca trassata indicata nel credito. Se i documenti sono regolari e conformi le suddette banche accettano la tratta, rimanendo obbligate ad onorarla a scadenza

• Negoziazione La banca emittente si impegna a pagare senza rivalsa o far sì che un’altra banca negozi la tratta emessa dal beneficiario sull’ordinante o su qualsiasi altro trassato nel credito

Sergio Valentini © 2012

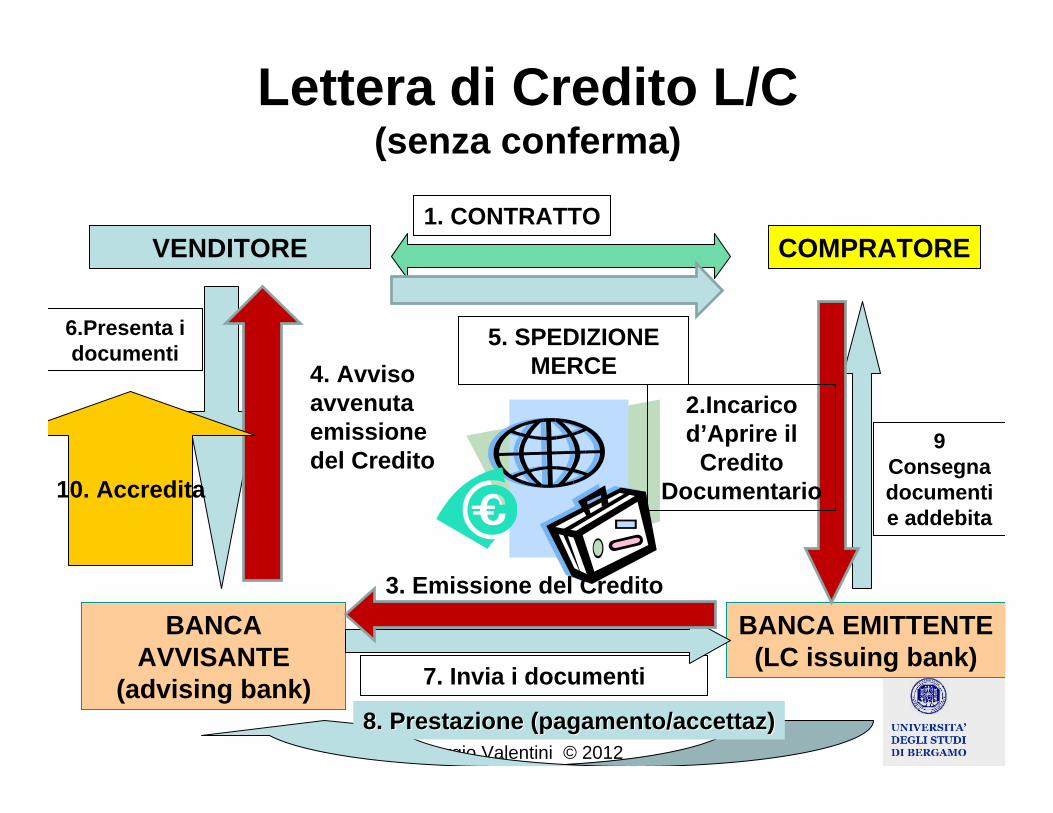

Lettera di Credito L/C(senza conferma)

1. CONTRATTOCOMPRATOREVENDITORE

BANCA EMITTENTE(LC issuing bank)

BANCA AVVISANTE

(advising bank)

6.Presenta i documenti

7. Invia i documenti

5. SPEDIZIONE MERCE

9 Consegnadocumentie addebita

2.Incarico d’Aprire il

CreditoDocumentario

3. Emissione del Credito

4. Avviso avvenuta emissione del Credito

10. Accredita

8. 8. PrestazionePrestazione ((pagamento/accettazpagamento/accettaz))

Sergio Valentini © 2012

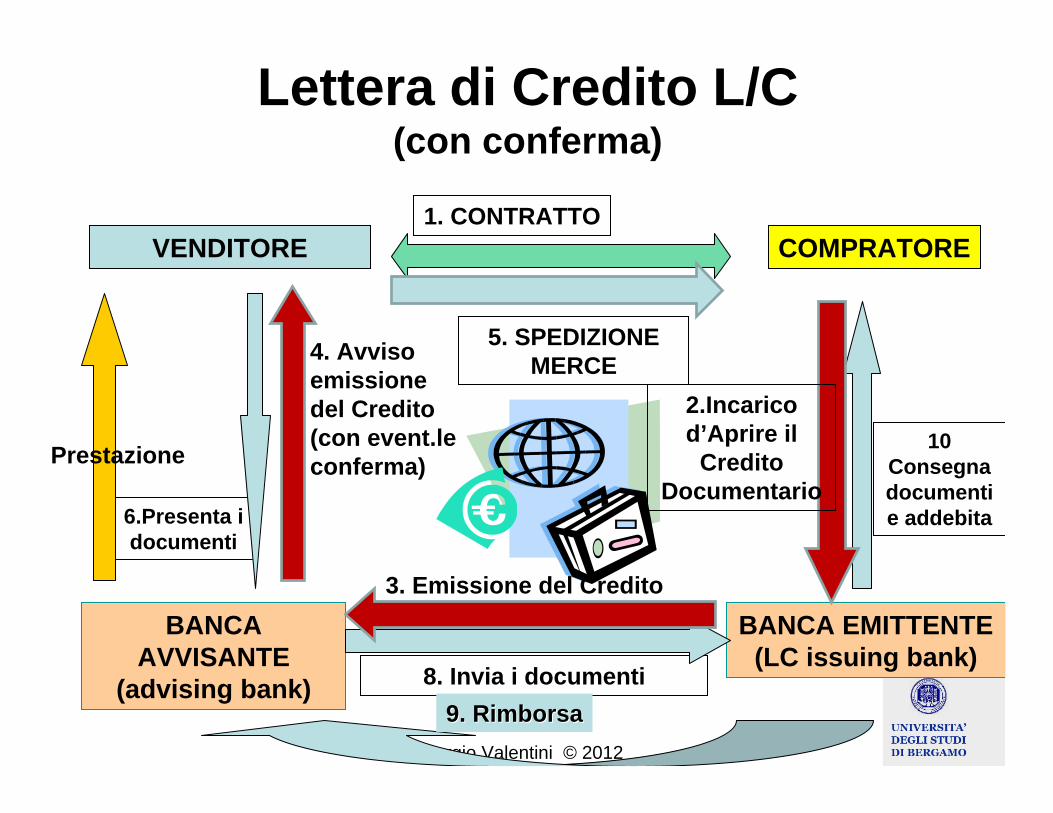

Lettera di Credito L/C(con conferma)

1. CONTRATTOCOMPRATOREVENDITORE

BANCA EMITTENTE(LC issuing bank)

BANCA AVVISANTE

(advising bank)

6.Presenta i documenti

8. Invia i documenti

5. SPEDIZIONE MERCE

10 Consegnadocumentie addebita

2.Incarico d’Aprire il

CreditoDocumentario

3. Emissione del Credito

4. Avviso emissione del Credito (con event.le conferma)Prestazione

9. 9. RimborsaRimborsa

Sergio Valentini © 2012

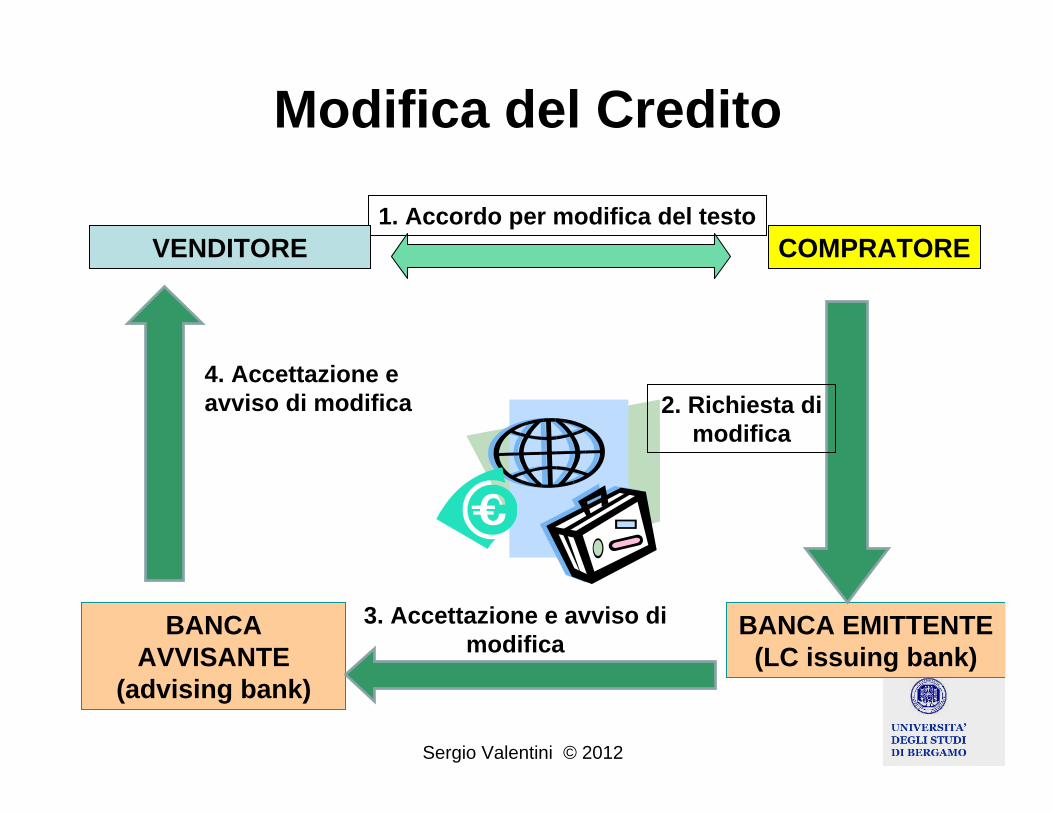

Modifica del Credito

1. Accordo per modifica del testoCOMPRATOREVENDITORE

BANCA EMITTENTE(LC issuing bank)

BANCA AVVISANTE

(advising bank)

2. Richiesta di modifica

3. Accettazione e avviso di modifica

4. Accettazione e avviso di modifica

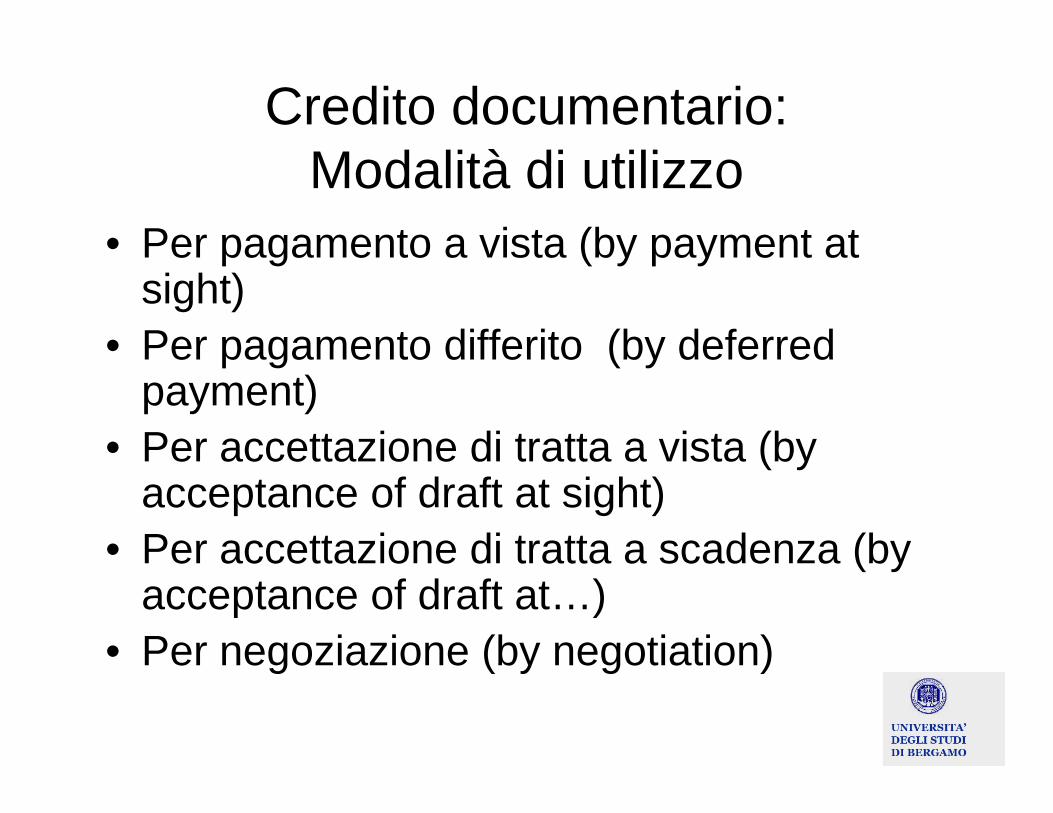

Credito documentario:Modalità di utilizzo

• Per pagamento a vista (by payment at sight)

• Per pagamento differito (by deferred payment)

• Per accettazione di tratta a vista (by acceptance of draft at sight)

• Per accettazione di tratta a scadenza (by acceptance of draft at…)

• Per negoziazione (by negotiation)

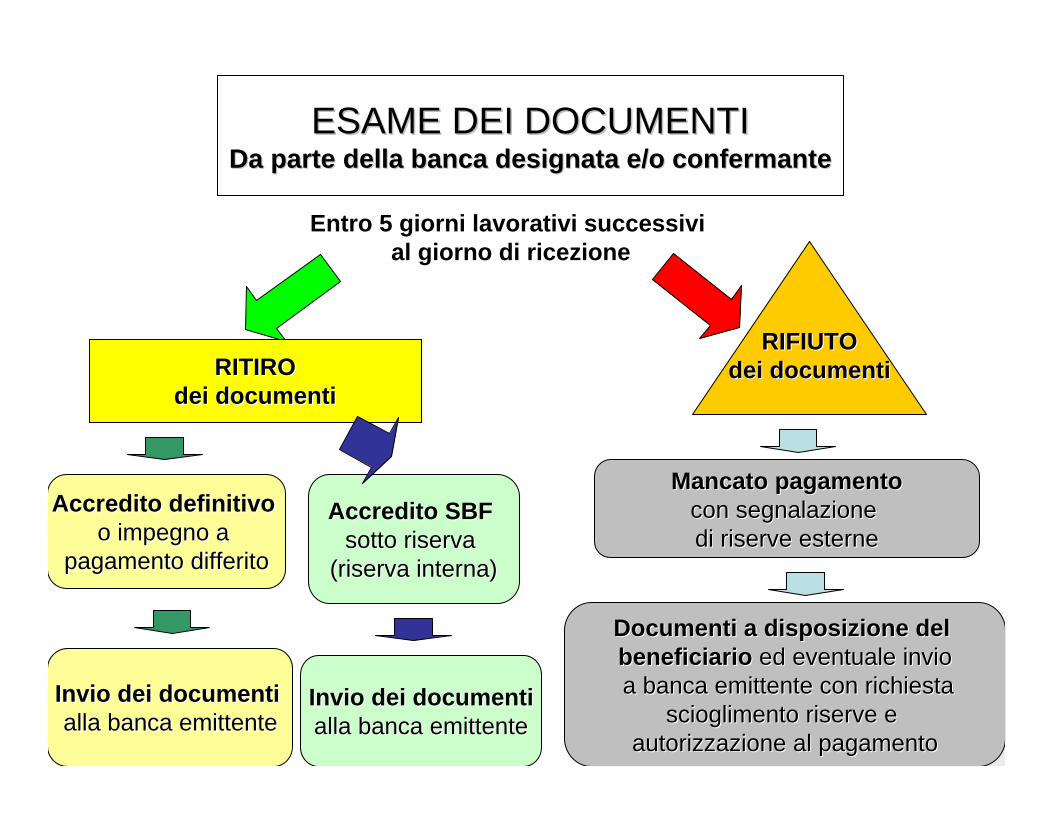

ESAME DEI DOCUMENTIESAME DEI DOCUMENTIDaDa parte parte delladella bancabanca designatadesignata e/oe/o confermanteconfermante

Entro 5 giorni lavorativi successivial giorno di ricezione

MancatoMancato pagamentopagamentocon con segnalazionesegnalazionedi di riserveriserve esterneesterne

DocumentiDocumenti a a disposizionedisposizione del del beneficiariobeneficiario eded eventualeeventuale invioinvioa a bancabanca emittenteemittente con con richiestarichiesta

scioglimentoscioglimento riserveriserve e e autorizzazioneautorizzazione al al pagamentopagamento

InvioInvio deidei documentidocumentiallaalla bancabanca emittenteemittente

InvioInvio deidei documentidocumentiallaalla bancabanca emittenteemittente

AccreditoAccredito SBF SBF sotto sotto riservariserva

((riservariserva internainterna))

AccreditoAccredito definitivodefinitivoo o impegnoimpegno a a

pagamentopagamento differitodifferito

RITIRORITIROdeidei documentidocumenti

RIFIUTORIFIUTOdeidei documentidocumenti

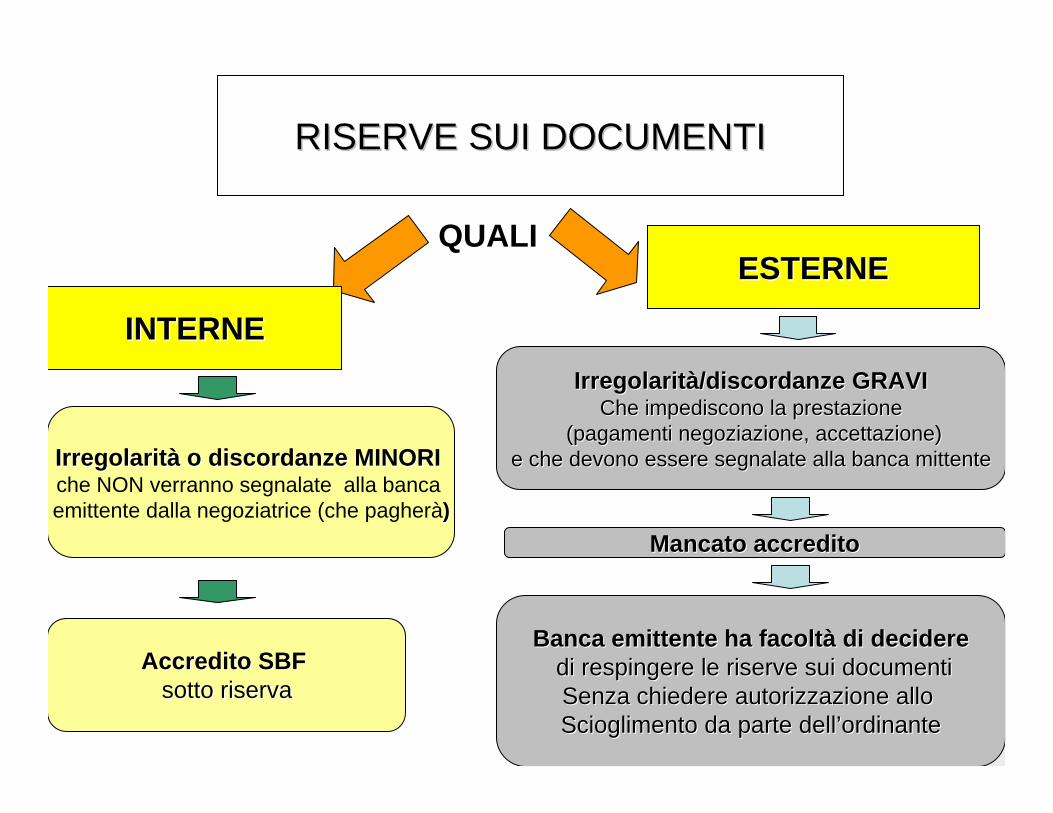

RISERVE SUI DOCUMENTIRISERVE SUI DOCUMENTI

QUALI

IrregolaritIrregolaritàà/discordanze/discordanze GRAVIGRAVICheChe impedisconoimpediscono la la prestazioneprestazione

((pagamentipagamenti negoziazionenegoziazione, , accettazioneaccettazione))e e cheche devonodevono essereessere segnalatesegnalate allaalla bancabanca mittentemittente

BancaBanca emittenteemittente ha ha facoltfacoltàà di di decideredecideredi di respingererespingere le le riserveriserve sui sui documentidocumentiSenzaSenza chiederechiedere autorizzazioneautorizzazione alloalloScioglimentoScioglimento dada parte parte delldell’’ordinanteordinante

AccreditoAccredito SBFSBFsotto sotto riservariserva

IrregolaritIrregolaritàà o o discordanzediscordanze MINORI MINORI che NON verranno segnalate alla bancaemittente dalla negoziatrice (che pagherà))

INTERNEINTERNE

ESTERNEESTERNE

MancatoMancato accreditoaccredito

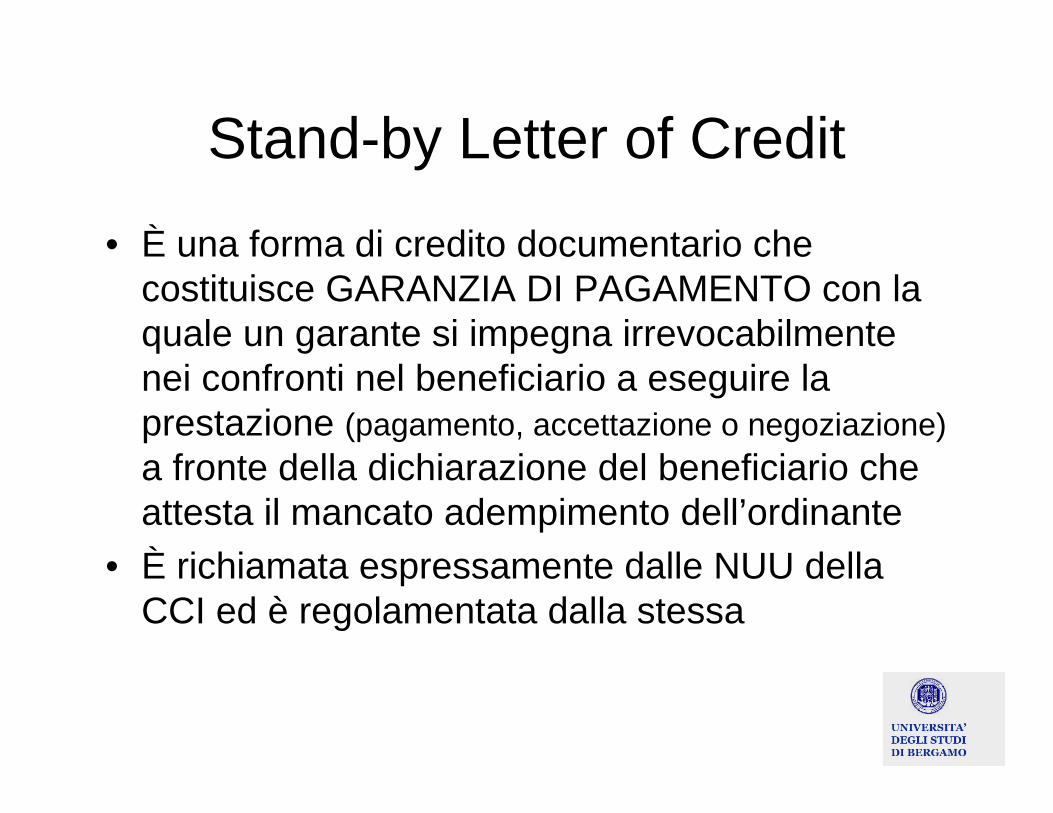

Stand-by Letter of Credit

• È una forma di credito documentario checostituisce GARANZIA DI PAGAMENTO con la quale un garante si impegna irrevocabilmentenei confronti nel beneficiario a eseguire la prestazione (pagamento, accettazione o negoziazione)a fronte della dichiarazione del beneficiario cheattesta il mancato adempimento dell’ordinante

• È richiamata espressamente dalle NUU dellaCCI ed è regolamentata dalla stessa

Pagamenti: confronti e differenze

Compravendita – Creditodocumentario

Confronto tra obblighi 1

Nel luogo indicato neltesto del creditodocumentario

Nel luogo definitocon Incoterms ®della CCI

DOVE

Entro la data stabilita nelcredito documentarioemesso dalla bancaemittente

Alla/entro la data contrattuale

QUANDO

I documenti richiesti dalcredito documentario

La merce ordinatadal compratore

CONSEGNARE

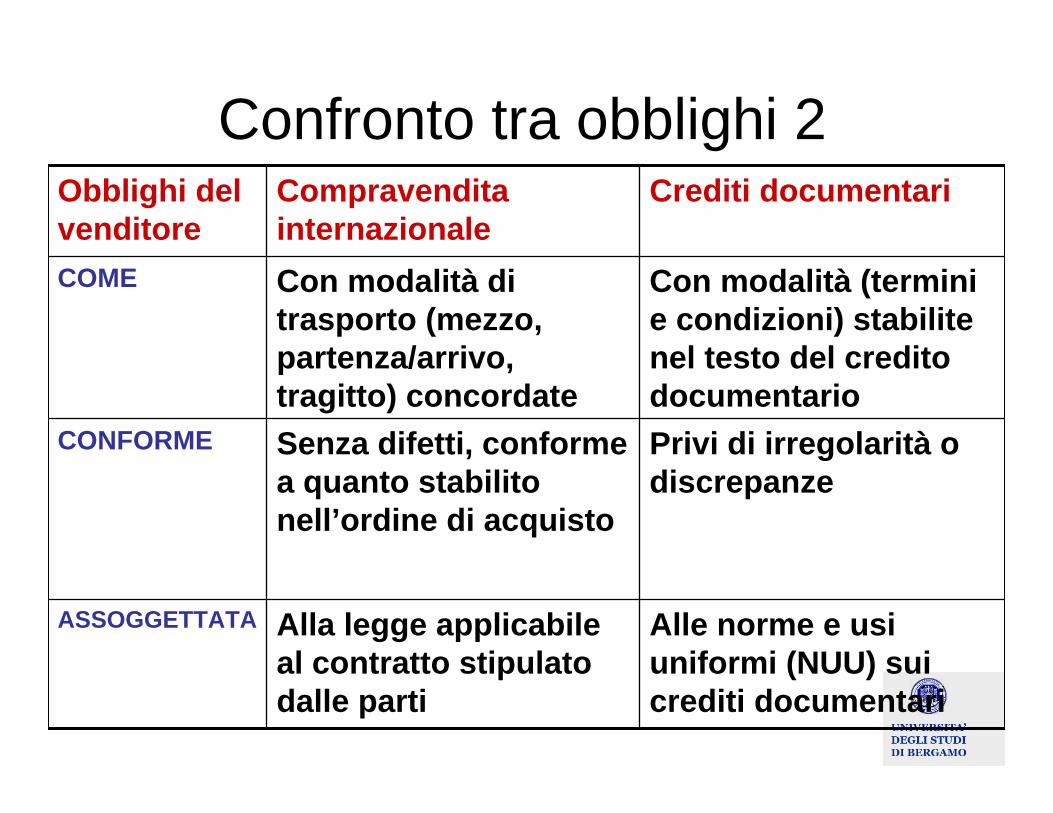

Crediti documentariCompravenditainternazionale

Obblighi del venditore

Confronto tra obblighi 2

Alle norme e usiuniformi (NUU) sui crediti documentari

Alla legge applicabileal contratto stipulatodalle parti

ASSOGGETTATA

Privi di irregolarità o discrepanze

Senza difetti, conformea quanto stabilitonell’ordine di acquisto

CONFORME

Con modalità (termini e condizioni) stabilitenel testo del creditodocumentario

Con modalità di trasporto (mezzo, partenza/arrivo, tragitto) concordate

COME

Crediti documentariCompravenditainternazionale

Obblighi del venditore