Embed Size (px)

Citation preview

REPUBLIQUE DU BENIN Ministère de l’Enseignement Supérieur et de la Recherche Scientifique

UNIVERSITE D'ABOMEY-CALAVI

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

Mémoire présenté en vue de l’obtention des crédits associés au diplôme de

LICENCE PROFESSIONNELLE EN SCIENCES

ECONOMIQUES

Option : Statistique et Econométrie

THEME :

Présenté par :

KANLI Cicéron et ISSIFOU Taofick

Encadreur : Maître de stage :

Mr. Jude C. EGGOH Mr. Arsène AYIDOKINHOU

Enseignant à la FASEG-UAC

Année Académique : 2010-2011

DETERMINANTS DE LA RENTABILITE DE LA

MANUTENTION DES VEHICULES A LA

SOBEMAP : UNE ANALYSE EN COMPOSANTES

PRINCIPALES

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 2

La Faculté des Sciences Économiques et de Gestion de

l’Université d’Abomey-Calavi n’entend donner aucune

approbation, ni improbations aux opinions émises dans

le présent mémoire. Ces opinions doivent être

considérées comme propres à leurs auteurs.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page i

SOMMAIRE

INTRODUCTION

CHAPITRE I : PRESENTATION DE LA SOBEMAP ET DEROULEMENT DU

STAGE

SECTION I : Présentation de la structure de stage

SECTION II : Déroulement du stage

CHAPITRE II : CADRE THEORIQUE ET METHODOLOGIQUE

SECTION I : Cadre théorique

SECTION II : Revue de littérature et approche méthodologique

CHAPITRE III : ANALYSE EMPIRIQUE DES DETERMINANTS ET

RECOMMANDATIONS DE POLITIQUES

SECTION I : Analyse des données et sélection des déterminants

SECTION II : Interprétations économiques et recommandations de politiques

CONCLUSION

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page ii

RESUME

La manutention des véhicules constitue aujourd’hui au niveau des activités de la SOBEMAP

un segment important en raison du volume du trafic ainsi que des ressources qu’elle génère à

la société. Au port de Cotonou, l’Etat a donné depuis 2009 l’agrément à RORO Terminal

Bénin pour la manutention des véhicules dont le monopole était détenu autrefois par la

SOBEMAP. Dans le souci de rendre plus compétitive la SOBEMAP dans un marché très

dynamique, la présente étude nous a permis de déterminer les facteurs qui influencent la

rentabilité des opérations de manutention sur les navires porte véhicules. L’analyse

multidimensionnelle des données au moyen du logiciel SPAD version 5.5 a abouti à désigner

la durée d’escale, le rendement du tonnage manipulé par homme et le nombre de chefs par

équipe comme principales variables déterminantes de la rentabilité des opérations de

manutention sur les navires porte véhicules. S’appuyant sur les résultats de cette analyse, les

remèdes à une telle situation sont divers. La nécessité d’introduire le système informatique

moderne pour gagner en temps et en ressources, de revoir le mode de recrutement de la main

d’œuvre, sa professionnalisation et sa réduction, permettront de former des équipes efficientes

lors des opérations et d’atteindre les performances souhaitées.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page iii

DEDICACES

A ma famille et particulièrement

A mon père feu KANLI Jérôme.

Je sais combien tu aurais aimé être à mes côtés aujourd’hui,

Toi qui m’as inculqué l’amour du travail et surtout du travail bien

fait. Tes sacrifices ne sont pas vains.

Cicéron Vignon KANLI

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page iv

DEDICACES

A

Ma famille et plus particulièrement à

Mon père ISSIFOU Karim pour tous les sacrifices consentis à mon égard.

Ma mère SOUMANOU Adama toi qui as tant fait pour moi.

Mes adorables frères et sœurs, nul mot ne saura exprimer la

profondeur de votre amour pour moi.

Taofick ISSIFOU

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page v

REMERCIEMENTS

Nous adressons nos sincères remerciements à tout le corps professoral de la FASEG-UAC, à

l’ensemble du personnel administratif et particulièrement au Doyen de la FASEG le

professeur Magloire LANHA.

Notre profonde gratitude à notre Maître de mémoire M. EGGOH Jude qui a bien voulu nous

encadrer avec rigueur et cordialité malgré ses multiples occupations. Vos remarques et

conseils nous ont été d’un concours précieux.

Nous exprimons notre profonde reconnaissance à tout le personnel de la SOBEMAP et en

particulier au chef service statistique et études économiques Mr. AYIDOKINHOU Arsène

pour la documentation mise à notre disposition.

A nos camarades de promotion, nous adressons nos remerciements.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page vi

SIGLES ET ABREVIATIONS

ACP : Analyse en Composantes Principales

AGPAOC : Association de Gestion des Ports de l’Afrique de l’Ouest et du Centre

CENUCED : Conférence des Nations Unies sur le commerce et le développement

COMAN.SA : Cotonou Manutention

EVP : Equivalent vingt pieds

F.CFA : Franc de la Communauté Francophone d’Afrique

FASEG : Faculté des Sciences Economiques et de Gestion

MEMTMIP : Ministère de l’Economie Maritime des Transports Maritimes et

Infrastructures Portuaires

ODAMAP : Office Dahoméen des Manutentions Portuaires

PAC : Port Autonome de Cotonou

SMTC : Société de Manutention du Terminal à Conteneur

SOBEMAP : Société Béninoise des Manutentions Portuaires

SPAD : Logiciel d’analyse des données, créé par DECISIA

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page vii

LEXIQUE

Plusieurs expressions propres au jargon maritime, dérivées de l’Anglais ou du français, sont

utilisées dans la rédaction de ce mémoire. Celles qui reviennent le plus souvent sont définies

ci-après.

Acconage : ensemble des opérations que constituent la réception, la garde et la livraison de

toute marchandise tant à l’embarquement qu’au débarquement.

Acconier : entrepreneur de manutention qui assure le chargement ou le déchargement des

navires.

Armateur : société qui arme le navire et l’utilise pour la navigation commerciale, et dans

certains cas, propriétaire du navire.

Armement : compagnie maritime qui n’adhère pas aux conférences maritimes et donc qui

pratique généralement une tarification plus souple.

Chargeur : personne (propriétaire ou non de la marchandise) qui conclut le contrat de

transport et le plus souvent ne remet la marchandise qu’au transporteur.

Consignataire : mandataire représentant l’exploitant du navire (armateur ou affréteur) dans

toutes les fonctions de l’armement, par exemple : assistance au capitaine, recherche de fret,

délivrance de la marchandise.

Manutention : ensemble des opérations de chargement et de déchargement de navires

marchand dans les ports.

Navires porte-véhicules : encore appelés transporteurs de véhicules, ce sont des navires qui

transportent uniquement des véhicules.

Stevedoring : regroupe toutes les opérations de manutention des marchandises bord/terre,

terre/bord, bord/bord exécutées sur les navires.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 1

INTRODUCTION GENERALE

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 1

INTRODUCTION

Les transports maritimes ont considérablement évolué dans le monde au cours de ces dix dernières

années. Le secteur portuaire a notamment été marqué par un rythme accéléré fort bien illustré par

le segment du trafic dont le taux de croissance est le plus élevé.

Dans les années 90 lors de la conférence nationale des forces vives de la nation avec l’option du

libéralisme économique, le gouvernement Béninois s’est vu contraint de mettre en place quelques

réformes dans le secteur portuaire. La SOBEMAP en tant qu’opérateur portuaire n’est pas resté en

marge de ces réformes.

Le 28/04/1998, l’Etat béninois signe le décret N°98/156 consacrant l’ouverture de la

manutention des conteneurs à de nouvelles sociétés privées que sont COMAN.SA et SMTC. La

SOBEMAP perd ainsi le monopole de cette activité. En 2009, il donne encore l’agrément à une autre

société privée (RORO Terminal Bénin) pour la manutention des véhicules au port de Cotonou. La

SOBEMAP perd de nouveau le monopole de cette activité.

Notre ambition n’est pas d’expliquer les raisons qui ont contraint l’Etat béninois à impliquer le

secteur privé dans les activités portuaires, elles sont pour la plupart exogènes à la SOBEMAP mais

d’étudier la rentabilité des opérations de manutention sur les navires porte véhicules afin de

remédier aux résultats déficitaires qu’affiche parfois la comptabilité analytique pour certains navires.

La recherche des déterminants de la rentabilité des opérations de manutention sur les navires

porte véhicules trouve alors son importance puisqu’elle permettra à l’entreprise d’économiser des

ressources et d’asseoir une stratégie marketing vis-à-vis des concurrents.

Plusieurs facteurs influencent la rentabilité de ces opérations à divers degrés. Pour choisir les plus

pertinents, nous avons eu recours à l’analyse multidimensionnelle des données au moyen du logiciel

SPAD version 5.5.

Notre objectif est d’identifier puis d’isoler les déterminants liés à la rentabilité des opérations de

manutention sur les navires porte véhicules. Une fois connus ces déterminants permettront à la

direction générale d’asseoir une politique de développement de cette activité.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 2

Le présent travail est organisé comme suit : le premier chapitre présente le cadre institutionnel

de la SOBEMAP. Le second s’attache au cadre théorique et méthodologique de l’étude. Tandis que le

dernier chapitre s’emploie à l’analyse empirique des déterminants afin de tirer les implications qui

découlent de notre étude.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 1

CHAPITRE I :

PRESENTATION DE LA SOBEMAP ET DEROULEMENT DU STAGE

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 3

CHAPITRE I : PRESENTATION DE LA SOBEMAP ET DEROULEMENT DU

STAGE

Ce chapitre se subdivise en deux paragraphes. Le premier paragraphe présente la

SOBEMAP tandis que le deuxième paragraphe présente les activités accomplies et les

difficultés rencontrées au cours du stage.

SECTION I : Présentation de la structure de stage

Paragraphe 1: Présentation de la SOBEMAP

A- Historique

Au XIXème siècle, l’arrivée des marchands occidentaux sur le littoral de Grand Popo et de

Ouidah a suscité l’idée de création d’une société de manutention du Dahomey.

Avec la construction du WHARF de Cotonou à XWLACODJI en 1981 par des agences

maritimes étrangères, les opérations de manutention étaient déjà possibles et exercées par ces

agences (DELMAS, VIELJEUX, SOCOPAO, SOAEM, TRANSCAP et BETRACO). En 1964

dans le souci d’améliorer leurs services, ces agences se regroupèrent pour fonder le

Groupement des Entreprises Maritimes du Dahomey (GEMADA) suite à la dissolution du

WHARF de Cotonou.

L’année suivante, c'est-à-dire en 1965, l’intensification des opérations de manutention

engendra l’accroissement des profits du GEMADA. Cette situation n’a pas manqué d’attirer

l’attention des autorités politiques sur l’opportunité d’une reprise en main éventuelle de ce

secteur. La nationalisation de GEMADA par l’ordonnance n°14/PR/MTPTPT du 04 mars 1968

portant réorganisation et monopole d’Etat des opérations d’acconage et de manutention au port

de Cotonou s’inscrit dans cette ligne de pensée. Il faudra pour l’application effective de cette

ordonnance attendre le décret n°69/80/PR/MTPTPT du 27 mars 1969 portant création de

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 4

l’office Dahoméen des Manutentions portuaires (ODAMAP) avec un capital social de 500

millions de FCFA entièrement libéré.

Avec la proclamation de la République populaire du Benin (RPB) le 30 novembre 1975,

l’ODAMAP devient OBEMAP (Office Béninoise des Manutentions portuaires) et ses statuts

ont été alors redéfinis plus tard par le décret n°84-375 du 08 octobre 1984. Il est transformé en

établissement public à caractère industriel et commercial doté de la personnalité civile et d’une

autonomie financière.

Enfin suite à la modification du cadre législatif de l’office par le décret n°89-336 du 29

août 1989 et aux décisions prises à la conférence nationale des forces vives de la nation en

février 1990 il a été opéré des changements au niveau de la gestion administrative et financière

du pays avec l’option du libéralisme économique. Désormais l’entreprise ne s’attend donc plus

à des subventions de l’Etat et la question de sa privatisation est de plus en plus évoquée.

Finalement, la cogestion de l’Etat avec les travailleurs a été préférée à la privatisation intégrale

et son nom devient SOBEMAP (Société Béninoise des Manutentions portuaires).

Le 28 Avril 1998, le décret n°98-156 conduit à la libéralisation des activités du secteur de

la manutention des conteneurs au port de Cotonou. La SOBEMAP se retrouve donc obligée

d’exercer la manutention des conteneurs avec deux autres sociétés privées agrées que sont la

Société de Manutention du Terminal à Conteneurs de Cotonou (SMTC) filiale du groupe

français BOLLORE et la société Cotonou Manutention Sa (COMAN sa) filiale du groupe

danois MAERSK SEALAND.

Cependant, la SOBEMAP a détenu le monopole du conventionnel jusqu’au 13 Mai 2009

date à laquelle l’Etat Béninois a décidé de fixer de nouvelles conditions d’exercice des activités

de manutention des véhicules d’occasions au port de Cotonou. Ainsi, par décret n°2009-192 du

13 Mai 2009 l’agrément de la manutention des véhicules d’occasions a été donné à une

nouvelle entreprise notamment RORO Terminal Bénin.

B- Objectifs

La SOBEMAP a pour objectifs d’exécuter au port de Cotonou des opérations de

manutention, d’exécuter au Bénin les activités de commissionnaire en Douane agréé, d’exercer

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 5

les opérations de déclaration en Douane, d’enlèvement des marchandises aussi bien pour son

propre compte que pour le compte des tiers et d’exercer toutes activités qui s’y rapportent.

C- Statut juridique et structure organisationnelle

1- Statut juridique

La société Béninoise des Manutentions portuaires (SOBEMAP) est une société d’Etat

prestataire de services spécialisée dans la manutention à bord des navires, dans la manutention

terre et des activités s’y rapportant, dans le transit maritime et aérien et dans la consignation

maritime. Son siège social est situé sur le boulevard de la Marina entre la Direction de l’OPT et

le Centre de Formation Professionnel de l’AGPAOC. Son capital social est aujourd’hui de

7.600.000.000 FCFA.

2-Structure organisationnelle de la SOBEMAP

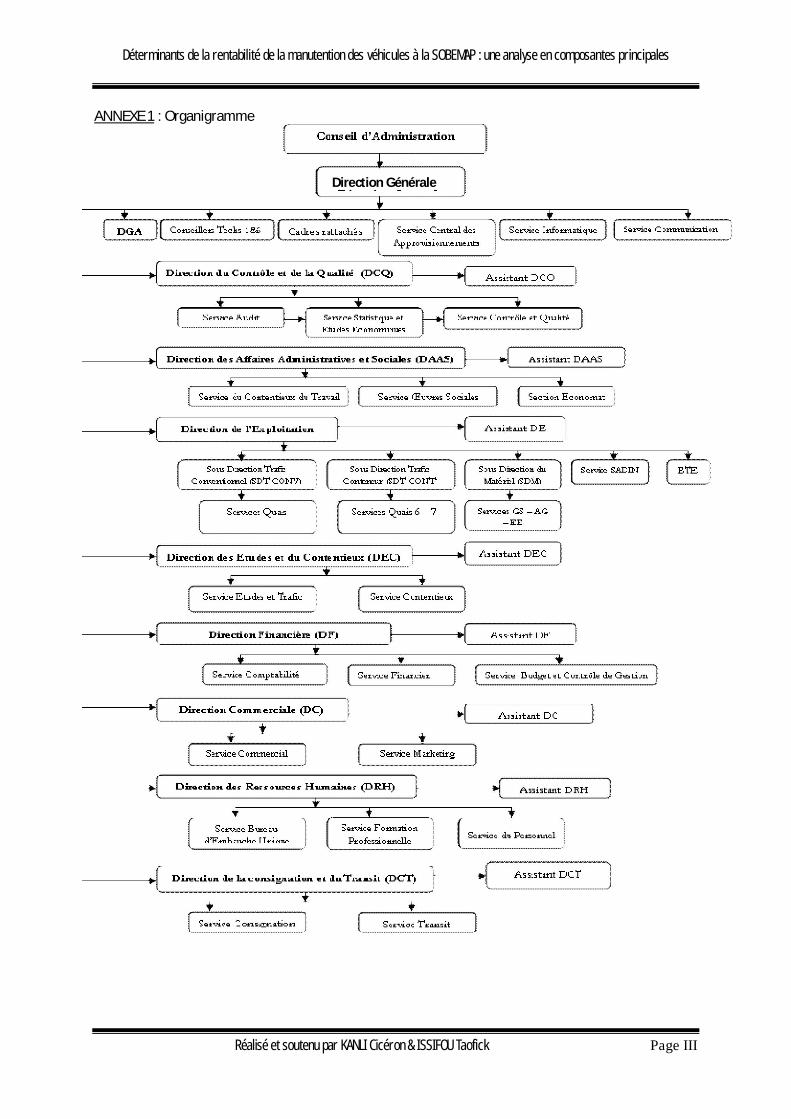

a- Organigramme (Voir annexe 1)

b- Fonctionnement

La SOBEMAP (Société d’Etat) est sous la tutelle du Ministère délégué auprès du

Président de la République chargé de l’Economie Maritime des Transports Maritimes et

Infrastructures Portuaires. Elle est coiffée par un Conseil d’Administration (CA) et fonctionne

sous l’autorité d’un Directeur Général (DG).

Pour bien accomplir sa tâche, le DG est assisté des Directeurs Techniques. Ces différents

organes lui permettent de prendre des décisions et de gérer de nombreuses activités au sein de

la société.

Le conseil d’administration (CA), est mis en possession des pouvoirs pour agir en toute

circonstance au nom de la société. Il fait et autorise tous les actes et opérations propres à son

objet ;

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 6

La Direction Générale (DG), est chargée du suivi et de la mise en application des décisions

prises par le conseil d’administration et assure la gestion courante de la société. Elle est aidée

dans ses tâches par une Direction Générale Adjointe (DGA) ;

La Direction des Affaires administratives et Sociales (DAAS), comme son nom l’indique

s’occupe des affaires administratives et sociales. Il s’agit des contentieux du travail, des œuvres

sociales et de la gestion des matériels et équipements ;

La Direction des Ressources Humaines (DRH), a pour mission la gestion des activités de

formation et de gestion du personnel permanent, contractuel et occasionnel ;

La Direction du Contrôle et de la Qualité (DCQ), est chargée du contrôle et de la

vérification des opérations engagées à travers son service Audit interne, de la collecte des

données et de la conduite des études économiques nécessaires à la prise de décision à travers

son service statistique et études économiques. Elle est également chargée d’introduire et de

maintenir dans l’entreprise, la notion de qualité à travers une recherche permanente de la

satisfaction des clients de la SOBEMAP ;

La Direction Financière (DF), est chargée de l’organisation des fonctions comptables,

financières et du contrôle de gestion de la société. Elle élabore le budget de la société et

procède à son exécution. Elle comprend trois services que sont : le service financier, le service

comptable et le service budget et contrôle de gestion ;

La Direction de la Consignation et du Transit (DCT), est une nouvelle direction chargée

d’assurer auprès de la clientèle les prestations de transit (formalités d’enlèvement et de

dédouanement des marchandises) et de consignation (représentation des armateurs, délivrance

de la marchandise, encaissement du fret, paiement des droits et taxes portuaires, etc.) ;

La Direction de l’Exploitation (DE), s’occupe des différentes prestations liées à la

manutention, de l’établissement des documents nécessaires à la facturation et enfin de la

maintenance des équipements de manutention. Elle est aidée dans ses tâches par un assistant

(Ass/DE) et appuyée par le Service Affaires Domaniales et Informatisation des Navires

(SADIN). Elle se compose de trois sous directions à savoir : Sous Direction du Trafic

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 7

Conventionnel(SDTC), Sous Direction Trafic Conteneur(SDTC), Sous Direction du

Matériel(SDM)

La Direction des Etudes et du Contentieux (DEC), elle veille à l’application et au respect

des textes régissant le transport maritime et règle les litiges relatifs aux opérations courantes de

la société ;

La Direction Commerciale (DC), elle est chargée de la mise en œuvre et du suivi de la

politique commerciale de la société. Elle coordonne les activités de deux (02) services que

sont : le Service Commercial et le Service Marketing.

Paragraphe 2 : Activités, Environnement, Ressources de fonctionnement et Défis de

l’entreprise

A-Activités

La SOBEMAP exerce plusieurs activités de manutention au port de Cotonou. Au nombre

desquelles nous avons :

La manutention bord ou Stevedoring, qui consiste au chargement et au déchargement du

navire ;

Le transbordement, qui consiste à faire passer les marchandises d’un navire à un autre ;

La manutention terre ou Acconage, qui consiste à déplacer les marchandises à l’aide d’un

moyen de transport du sous palan des navires au magasin et/ou terre plein ;

La réception, le stockage, la garde et la livraison des marchandises, aussi bien celles

destinées au marché national que celles destinées aux pays enclavés tels que le Burkina, le

Niger et le Mali ;

Le positionnement des conteneurs, consiste à déplacer le conteneur du parc à conteneur

vers l’aire de dépotage ;

Le dépotage des conteneurs, consiste à ouvrir le conteneur et à le décharger de son contenu

pour le livrer au client ;

Le groupage des conteneurs, consiste à réunir les marchandises appartenant à différents

clients dans un même conteneur ;

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 8

La location d’engins et/ou de main-d’œuvre, le nettoyage et les petites réparations de

conteneurs ;

Outre ces activités, la SOBEMAP exerce les activités de transit maritime et aérien.

Depuis l’année 2002, elle s’est engagée dans les activités de consignation maritime. Son

premier navire a mouillé le bassin du port de Cotonou le 04 juin 2003.

B-Environnement de la SOBEMAP

1-Micro environnement

Le micro environnement de la SOBEMAP regroupe essentiellement la clientèle, les

partenaires et les concurrents.

La clientèle

A la SOBEMAP, La clientèle est très diversifiée et varie selon les services dont elle

bénéficie auprès de celle-ci. Pour donc répondre efficacement à la demande de cette clientèle,

l’entreprise se doit de la connaitre à travers ses besoins et ses caractéristiques.

La clientèle de la SOBEMAP est composée de quatre (04) types de clients que sont : les

consignataires, les transitaires agréés, les gestionnaires de parcs, les particuliers.

La concurrence

Depuis la libéralisation du secteur de la manutention portuaire dans notre pays, la

SOBEMAP s’est trouvée dans un environnement concurrentiel. Le marché de la manutention

portuaire est composé de deux segments : celui des conventionnels sur lequel la SOBEMAP a

perdu récemment le monopole de la manutention des véhicules avec l’autorisation accordée à

RORO Terminal Bénin et celui des conteneurs dont les acteurs sont : la SOBEMAP, la SMTC

et la COMAN SA. Quand bien même la concurrence a permis d’améliorer la qualité des

prestations portuaires, elle n’a pas pu empêcher le renchérissement des tarifs portuaires sur la

plate forme de Cotonou.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 9

2-Macro environnement

Le port de Cotonou constitue de part sa situation géographique le débouché le plus proche

pour desservir les pays enclavés de la sous région. Ainsi il représente un port de transit pour les

pays enclavés de la sous région et constitue par conséquent un atout économique important

pour toutes les entreprises intervenant dans le domaine portuaire comme la SOBEMAP. Ce qui

lui permet de traiter les navires transportant les marchandises destinées à ces pays enclavés.

La SOBEMAP étant une société d’Etat, elle est fortement soumise aux influences des

décisions politiques, ministérielles et/ou gouvernementales. Cette situation ne lui permet pas

d’avoir une capacité d’adaptation, de prise de décision et de réaction suffisamment prompte

pour suivre les mouvements du marché et des concurrents.

C-Ressources de fonctionnement et défis de l’entreprise

1- Ressources de fonctionnement

Disposant d’un capital important, la SOBEMAP fonctionne la plupart du temps sur ses

propres fonds. Cependant elle fait recours quelque fois aux institutions financières lorsque le

besoin se fait sentir.

2- Défis de l’entreprise

La vision de la SOBEMAP telle que formulée par la Direction Générale est de

s’appuyer sur la qualité des hommes et les valeurs partagées de l’entreprise pour donner une

chance de bonne tenue face à la concurrence et assurer la croissance soutenue de cette

dernière. Ainsi, elle a des perspectives qui se présentent comme suit : Augmenter les

capacités d'intervention de la société pour le renforcement et le renouvellement progressif du

matériel de manutention des navires au Port de Cotonou, développer une culture d'entreprise

au niveau de tout le personnel afin d'assurer une meilleure coordination des activités et

d'accroître les performances globales de l'entreprise en développant un système d'information

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 10

et de communication qui garantit l'homogénéité des décisions, renforcer les capacités et les

aptitudes du personnel, accroître les capacités informatiques de la société tant au niveau

matériel qu'au niveau logiciel, pratiquer l'écoute permanente de la clientèle, renforcer la

gestion des affaires juridiques de la société.

SECTION II : Déroulement du stage

Le stage qui rentre dans le cadre de notre formation s’est déroulé au sein de la Direction de

Contrôle et de Qualité (DCQ) plus précisément au service statistique et études économiques

(SSEE). Notre stage à la SOBEMAP s’est effectué du 24 août au 24 novembre 2011. Durant

ces 12 semaines nous avions exercé quelques tâches du service.

Paragraphe 1 : Activités accomplies

Pendant notre stage nous avons assumé des tâches telles que : Le classement des factures

stevedoring, l’enregistrement des recettes PTU dans le registre des recettes, la comparaison

des chiffres d’affaires des factures existantes par rapport aux chiffres d’affaires enregistrés

(rapprochement), la recherche des factures manquantes, le calcul des tonnages par navire, le

calcul du niveau des recettes, l’exploitation des informations : la conduite des études

nécessaires à la prise de décision vis-à-vis des prévisions, l’initiation à l’élaboration d’un

tableau de bord nouvellement conçu au sein du service pour pouvoir simplifier les rapports

d’analyses.

Paragraphe 2 : Les difficultés rencontrées

Nous n’avons pas rencontré de difficultés majeures sauf que certaines tâches ne nous ont

pas été attribuées par manque de confiance aux stagiaires. Ces différentes réticences

observées par rapport à l’attribution des tâches proviennent de la crainte du personnel quant à

la divulgation d’informations qu’il juge confidentielles pour la société et des représailles

éventuelles de la part de leurs supérieurs hiérarchiques.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 3

CHAPITRE II :

CADRE THEORIQUE ET METHODOLOGIQUE

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 11

CHAPITRE II : CADRE THEORIQUE ET METHODOLOGIQUE

Ce chapitre présente dans un premier temps le cadre théorique qui met d’une part en

exergue la problématique et l’intérêt de l’étude et d’autre part les objectifs et les hypothèses.

Dans un second temps, il développe la revue de littérature ainsi que la méthodologie adoptée

pour conduire l’étude.

SECTION I : Cadre théorique

Cette section se subdivise en deux paragraphes: le premier est consacré à la problématique

et à l’intérêt de l’étude et le second aux objectifs et aux hypothèses.

Paragraphe 1: Problématique et intérêt de l’étude

Le libéralisme économique survenu au Bénin dans les années 90 a contraint l’Etat

béninois à progressivement impliquer le secteur privé dans certains domaines de l’économie

béninoise. Le secteur portuaire n’a pas été oublié. Il s’agit plus précisément de la libéralisation

de la manutention des conteneurs et le protocole d’accord entre RORO Terminal et la

SOBEMAP pour le développement de la manutention des véhicules au port de Cotonou.

En effet il a été procédé par les autorités à une évaluation de l’ouverture des activités

d’acconage et de manutention des conteneurs par voie de concession aux sociétés privées

COMAN-S.A et SMTC (grand fournisseur de conteneurs à la SOBEMAP) par décret n° 98-156

du 28 avril 1998 fixant les conditions d’exercice de la manutention des conteneurs en

République du Bénin. Suite aux conclusions satisfaisantes, les contrats de concession ont été

renouvelés à ces mêmes sociétés pour une période de vingt cinq (25) ans assortie d’une

évaluation périodique tous les cinq (05) ans (Cf. Décret N° 2004-599 du 29 octobre 2004).

Cette situation s’est suivie par la rupture du contrat d’affaire entre la SOBEMAP et la société

SMTC qui manutentionne depuis quelques mois ses propres conteneurs. Du coup la

SOBEMAP qui détenait le monopole de la manutention des conteneurs au port de Cotonou

s’est vu dépouillée de 65% environ de sa part de marché. Le trafic de conteneurs a été quasi-

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 12

inexistant au cours de l’année 2009. Cet état du trafic a rendu inexploitable le parc de

conteneurs de la SOBEMAP d’une superficie de 38464 m². Ce qui a conduit à un ‘‘chômage

technique’’ de son personnel. Face à une telle situation, la SOBEMAP ne pouvait que

rechercher des solutions alternatives génératrices de recettes pouvant lui permettre de remettre

au travail son personnel exerçant sur son parc et de concourir à la mise en exploitation de ses

engins et équipements.

De plus l’agrément donné à la société RORO pour la manutention des véhicules

d’occasion au port de Cotonou (aujourd’hui grand concurrent de la SOBEMAP) vient accentuer

la situation critique dans laquelle se trouve la SOBEMAP qui détenait le monopole de cette

activité. La SOBEMAP a de nouveau perdu environ 35% du volume du trafic de véhicules. Il

s’en suit donc une baisse drastique des recettes quand on sait que seule la manutention des

conteneurs représente la grande partie du chiffre d’affaire de la SOBEMAP devant la

manutention des véhicules et des vracs (riz, ciment, huiles et autres).

Cet état de chose ne favorise pas la survie de cette entreprise. Il est donc nécessaire, voir

impérieux qu’elle procède à de profondes reformes visant à mieux rentabiliser la manutention

des véhicules qui demeure jusque là la seule activité très déterminante pour sa survie. De plus,

il est à noter que pour cette activité, la comptabilité analytique affiche parfois des résultats

déficitaires. L’inquiétude devient de plus en plus grandissante quant à la survie de cette grande

société d’Etat. Face à une telle situation, il est nécessaire de mettre en place une stratégie

pouvant permettre de mieux rentabiliser cette activité déterminante pour cette société. La

définition d’une telle stratégie doit inéluctablement passer par la recherche des leviers par

lesquels cette rentabilité peut être améliorée. Quels sont alors les principaux facteurs sur

lesquels la SOBEMAP doit agir pour être mieux performante dans cette activité de manutention

des véhicules ?

Le présent mémoire a tenté d’apporter des éléments de réponse à cette question

fondamentale à travers des objectifs bien précis.

Paragraphe 2: Objectifs et hypothèses de l’étude

A-Objectifs : L’objectif général de cette étude est d’analyser les déterminants de la

rentabilité de la manutention des véhicules à la SOBEMAP.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 13

De façon spécifique, il s’est agit de :

- étudier la relation entre la durée d’escale du navire et la rentabilité ;

- analyser l’impact du rendement du tonnage manipulé par homme sur la rentabilité.

B-Hypothèses :

Ces objectifs seront appréhendés par les hypothèses suivantes :

H1-il y a une relation négative entre la durée d’escale du navire et la rentabilité ;

H2- le rendement du tonnage manipulé par homme influence positivement la rentabilité.

SECTION II : Revue de littérature et approche méthodologique

Paragraphe 1: Revue de littérature

Pour aborder cette étude, il est bon de faire un survol rapide des théories de la rentabilité

dans le but d’identifier les sources d’inspiration et de justifier certaines hypothèses qui

paraissent tomber de nulle part. La littérature sur ce sujet n’est pas abondante, la plupart des

documents sont relatives aux opérations à bord des navires porte-conteneurs et du traitement

des marchandises à terre. Nous aborderons dans un premier temps les différentes mesures de la

rentabilité ensuite dans un second temps nous aborderons les déterminants de la rentabilité.

A- Analyse et mesure de la rentabilité

La notion de rentabilité ne peut être abordée sans la notion d’investissement. En effet, la

rentabilité est directement liée à la politique d’investissement de l’entreprise. Les

investissements sont considérés comme des biens achetés par les entreprises pour en produire

d’autres (notamment les biens de consommation) et venant grossir régulièrement leur stock de

capital. L’investissement est donc un flux qui s’ajoute chaque année sous forme d’équipements

neufs au capital productif.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 14

L’entreprise peut faire appel à un financement externe par emprunt ou par augmentation du

capital. Elle peut aussi s’autofinancer en puisant dans ses propres réserves. Si l’entreprise veut

maximiser son profit elle doit maximiser la valeur actualisée du flux de revenu tout en

investissant dans les projets ou la valeur actualisée nette (VAN) est au moins positive. Il

apparaît donc que la VAN et le taux interne de rentabilité (TRI)1 sont les indicateurs qui

permettent de mesurer la rentabilité. On distingue trois (03) types d’investissements : les

investissements corporels (matériel, mobilier etc.), les investissements financiers (prêts, etc.) et

les investissements incorporels (brevets, licence, formation etc.).

Les entreprises utilisent régulièrement deux (02) méthodes de calcul de la rentabilité dans le

choix de leurs investissements : la méthode statique ou comptable et la méthode dynamique ou

mathématico-financière. La première méthode repose sur la comparaison des coûts, la

comparaison des bénéfices, le calcul de rentabilité et le délai de récupération ou « play-back ».

La méthode dynamique repose quant à elle sur la valeur actuelle nette VAN, les annuités, le

taux interne de rentabilité (TRI) et la méthode dynamique des play-back.

La rentabilité est la capacité d’une entreprise à réaliser des profits grâce à ses investissements.

Elle fait le rapport entre d’une part, les résultats obtenus par l’entreprise et d’autre part, les

moyens utilisés pour arriver à ce résultat. Le résultat d’une entreprise peut être estimé à partir

d’un certain nombre de critères : le résultat d’exploitation, le résultat de l’exercice et la valeur

ajoutée.

Le résultat d’exploitation mesure la capacité d’une entreprise à dégager un résultat du

simple fait de son activité de production.

Le résultat de l’exercice mesure la capacité de l’entreprise à dégager un résultat positif en

prenant en compte l’ensemble des produits et des charges.

La valeur ajoutée mesure la capacité de l’entreprise à dégager un résultat du simple fait de

son activité de production.

Les moyens mis en œuvre par une entreprise peuvent être mesurés par : le total du bilan, les

capitaux propres et le capital social de l’entreprise.

1 Valeur qui annule la VAN

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 15

Le total du bilan le total de l’actif mesure l’ensemble des biens et droits utilisés par

l’entreprise pour produire.

Les capitaux propres mesurent l’ensemble des ressources financières stables immobilisées

pour produire.

Le capital social de l’entreprise mesure l’ensemble des moyens financiers avancés par les

actionnaires de l’entreprise.

L’estimation de la rentabilité d’une entreprise est donc un bon indicateur pour jauger son

efficacité dans le cadre de sa fonction de production. Ainsi, le calcul de la rentabilité d’une

entreprise doit s’accompagner d’une comparaison de son niveau de rentabilité avec celui de ses

principaux concurrents. En effet, une entreprise peut très bien être rentable et avoir un niveau

de rentabilité inférieur à celui de son secteur d’activité. Ce qui tiendrait à démontrer son

manque de compétitivité par rapport à ses concurrents directs.

Il existe différents types de ratios utilisés pour calculer la rentabilité d’une entreprise :

La rentabilité globale : elle mesure la rentabilité de l’ensemble des actifs utilisés par

l’entreprise. Elle est calculée en faisant le rapport suivant :

Equation 1 :

RRe 100

ésultat netntabilité globale

Actif total= ×

La rentabilité globale est une mesure trop générale. Elle est souvent complétée par d’autres

ratios plus significatifs.

La rentabilité économique : cet indicateur reflète la rentabilité mesurée par rapport aux actifs

immobilisés utilisés par l’entreprise pour produire. On la calcule en faisant le rapport suivant :

Equation 2 :

RRe 100

ésultat netntabilité économique

Investissement total= ×

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 16

Ce ratio est un indicateur plus pertinent de la rentabilité mesurée en termes d’efficacité du

processus productif.

La rentabilité financière : ce ratio mesure la rentabilité exprimée par rapport aux capitaux

investis dans l’entreprise. IL se détermine de la façon suivante :

Equation 3 :

RRe 100

ésultat netntabilité financière

Capitaux propres= ×

Si la rentabilité financière est supérieure à la rentabilité économique, alors on dit que

l’entreprise bénéficie d’un effet de levier.

La rentabilité commerciale : ce ratio exprime la rentabilité de l’entreprise en fonction de

son volume d’activité. Il se calcul de la manière suivante :

Equation 4 :

RRe 100

'

ésultat netntabilité commerciale

Chiffre d affaires= ×

On détermine alors le taux de marge de l’entreprise, qui permet d’estimer le résultat

futur de l’entreprise en fonction de la variation de son volume d’activité mesuré par le chiffre

d’affaire.

B- Déterminants de la rentabilité de la manutention des véhicules :

Lors de la première journée d’étude en contrôle de gestion dirigée par Fassio et al. (2009)

à Nantes (France) et portant sur « Les réalités organisationnelles des places portuaires en

France et absence d’une mesure tridimensionnelle (coûts-qualités-délais) de leur

performance » il a été souligné que l’immobilisation d’un navire représente des coûts fixes

élevés et est estimé environ à 30 000 US $ par jour pour un navire porte-conteneurs de 8 500

EVP. Cette situation amène donc les armateurs à considérer « la durée d’escale » comme un

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 17

paramètre essentiel pour l’exploitation de tout navire. Selon cette étude, la durée d’une escale

dépend par exemple des temps d’attente qui peuvent provenir d’une mauvaise organisation du

travail sur le port (non coordination entre le travail d’arrimage des conteneurs par les dockers

et leur transbordement par les portiqueurs), d’une saturation ou de dysfonctionnements des

terminaux (portiques vétustes ou peu nombreux) ou encore du temps non productif

d’immobilisation des navires (temps de navigation sur les chenaux extérieurs des ports, temps

de passage des écluses). La productivité des terminaux détermine pour une large part la durée

d’escale. Ainsi, la performance de la manutention à bord des navires dans son ensemble

s’évalue par des temps, les délais de passage du navire et des marchandises. Ces délais

doivent être aussi peu durables compte tenu de différentes contraintes physiques ou de

contraintes économiques comme la cherté des investissements en fonction des trafics des

marchandises pouvant transiter par le port. Pour satisfaire l’armateur, le port doit immobiliser

le moins longtemps possible le navire. De ce document nous pouvons retenir que la variable

exprimée par la durée du passage du navire au port est corrélée positivement avec les coûts

de la manutention et par conséquent est très déterminante pour la rentabilité de cette activité.

Dans sa thèse professionnelle intitulée «étude des métiers et des compétences du

traitement des marchandises à terre cas de l'ODEP » Chafik (2005) s’est intéressé

particulièrement à certaines catégories de métiers impliqués dans le traitement des

marchandises à terre. Pour lui ces métiers sont au cœur de l’exploitation portuaire. Il s’agit

essentiellement des métiers de : chef d’escale, les pointeurs et le magasinier. Ces métiers

étudiés vont être inscrits dans un processus de traitement des marchandises à terre (à l’import

comme à l’export). Ils font partie du processus global de l’exploitation portuaire. Le choix de

ces trois métiers est motivé parce qu’ils forment les métiers de base de l’exploitation portuaire

à terre (à l’import comme à l’export). Les savoirs - faire de ces métiers peuvent être la base du

développement des sociétés de manutention. Ils se définissent également par l’importance de

leurs effectifs et des enjeux financiers qu’ils génèrent (les recettes pour l’ODEP et les coûts

pour les clients). Ils sont en contact direct avec la marchandise et donc ils sont au service des

clients. La satisfaction du client et sa fidélité dépendent de la qualité du service rendu par le

personnel de ces trois métiers. On peut donc conclure que ces métiers sont directement

impliqués dans la rentabilité des opérations de manutention à bord des navires.

Dans le rapport sur La gestion d’un terminal de marchandises diverses au port d’Agadir

(janvier 2011) il est mentionné que la main d’œuvre joue un rôle particulièrement important

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 18

dans les opérations de manutention malgré l’utilisation des moyens mécaniques. Le quai est

après tout dominé par le travail des hommes. Aussi l’utilisation des engins influent

positivement sur la rentabilité. Plus les engins se déplacent rapidement plus le nombre de

cycles accomplit est important. L’excès du temps d’immobilisation est la cause principale du

mauvais rendement. Ce rendement sera sévèrement réduit si les engins sont retardés au point

d’enlèvement et de dépôt des marchandises. Dans notre étude, l’utilisation des engins n’est

pas directement liée à la manutention des véhicules. Les engins sont utilisés lorsque les

véhicules à bord des navires sont en panne. Le nombre d’engins peut être considéré comme

une variable pouvant expliquer la rentabilité de la manutention des véhicules.

Dans le mémoire de master soutenue par Aden (2010) sur « la manutention portuaire au

sein du terminal de Doraleh » il existe deux méthodes de mesure des rendements des

opérations de manutention à savoir : la mesure de la productivité par équipe et la mesure de la

productivité par navire. Les performances d’une équipe se résument dans la force de travail et

leur savoir faire dans le métier. Une équipe veut dire un groupe de personnes audacieux

capables de donner le meilleur d’eux mêmes pour améliorer la rentabilité d’une activité et

dont la communication est irréprochable. De ce fait, faire émerger la productivité d’une

équipe dans un domaine donné tout comme dans le domaine portuaire demande une

compréhension simple du travail et des conditions de travail. Donc au terminal de Doraleh

une équipe est composée environ de 30 personnes réparties à diverses fonctions. Dans ce

même document, on peut lire qu’une équipe forme un corps unique ce qui améliore les

performances par équipe. Parallèlement à la productivité d’une équipe, la productivité par

navire mesure le rendement des opérations de manutention. Cet indicateur permet donc de

savoir le rendement que pourrait réaliser un quai tout en se penchant sur le nombre d’engins

opérationnels. Ce document nous renseigne d’avantage sur les différents temps que nous

pouvons avoir lors des opérations de manutention portuaires : il s’agit du temps d’attente, du

temps passé au quai, du temps d’opérations au quai. Un indicateur de mesure du rendement de

cette opération peut être déduit à partir de ces différents temps.

Dans le mémoire de master de droit maritime et des transports Giullo (2008) intitulé « les

conséquences de la reforme portuaire sur les entreprises de manutention » on retient que grâce

à la mécanisation des opérations de manutention, les navires font au plus un jour à quai contre

6 jours auparavant ce qui implique une réduction de la main d’œuvre autrefois abondante.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 19

Nous pouvons donc déduire que la réduction de la main d’œuvre diminue considérablement

les coûts et favorise l’amélioration de la rentabilité des opérations de manutention.

Du rapport de la CNUCED (1976) portant sur « Les indicateurs de rendement des ports »‚

on note qu’il existe des indicateurs de performance des services de manutention des

marchandises dans les ports. Il s’agit entre autre des indicateurs financiers (le tonnage

manipulé, les recettes tirées de l’occupation des postes d’acconnage par tonne de marchandises‚

des dépenses de main d’œuvre par tonne de marchandises‚ des dépenses d’équipements par

tonne de marchandises, des rendements financiers et autres) et des indicateurs d’exploitations

(temps d’arrivée‚ temps d’attente‚ temps de desserte‚ temps de rotation, tonnage par navire‚

tonnage par heure d’activité‚ tonnage par heure d’inactivité etc.). Tous ces indicateurs devraient

être calculés pour tous les navires qui quittent chaque groupe d’accostage. Cela permet aussi de

répondre aux questions relatives aux coûts des services et aux recettes procurées par les

services fournis. Ce rapport de la CNUCED à défaut de répondre à notre préoccupation nous

renseigne surtout sur quelques variables susceptibles d’impacter significativement la rentabilité

de la manutention des véhicules. Ces différentes variables sont prises en compte dans le cadre

de notre étude.

Ayidokinhou(2006) dans son travail intitulé « étude des déterminants de la rentabilité des

opérations de manutention sur navires porte conteneurs» a abordé la question relative aux

déterminants de la rentabilité d’une activité de manutention portuaire qu’est la manutention de

conteneurs. En effet cet auteur est partit du simple constat de la non rentabilité que présente

quelquefois certains navires porte conteneurs. Ensuite pour expliquer ce phénomène il a utilisé

comme méthodologie une analyse en composantes principales(ACP) dans laquelle la variable

expliquant la rentabilité est considérée comme une variable illustrative et les autres comme des

variables actives. Après l’ACP sur les 43 variables de départ pour une population totale de 50

individus représentés ici par les navires porte conteneurs‚ il en arrive aux conclusions

suivantes : les variables : «rendement du tonnage par docker» et «durée totale des arrêts» sont

les déterminants de la rentabilité de la manutention des conteneurs. En effet selon cet auteur,

ces variables contribuent positivement à l’amélioration de la rentabilité de cette activité. Notre

étude sur la manutention des véhicules vient combler les attentes des autorités de la SOBEMAP

quant on sait que ces activités (manutention des conteneurs et manutention des véhicules) sont

différentes et n’ont pas les mêmes procédures d’exécutions. Le choix d’une analyse en

composantes principales comme méthodologie dans le cadre de notre étude est inspiré de ce

travail.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 20

Paragraphe 2: Approche méthodologique

La présente étude se propose de déterminer les leviers de la rentabilité des opérations de

manutention des véhicules. Pour y parvenir la méthodologie adoptée est basée sur une

utilisation des méthodes d’analyses factorielles notamment l’Analyse en Composantes

Principales (ACP). Ce paragraphe est structuré en deux (02) parties. La première fait la

synthèse des individus et des variables de l’étude. La deuxième partie présente le cadre de base

de l’ACP.

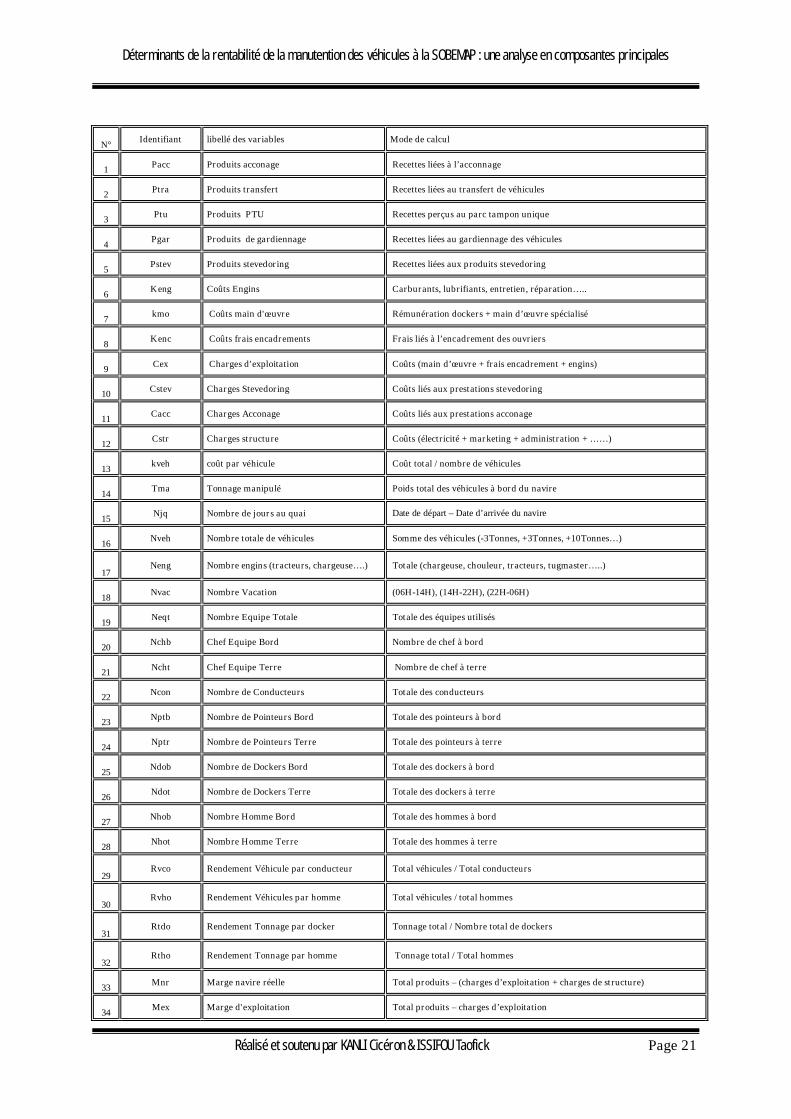

A- choix des individus et des variables

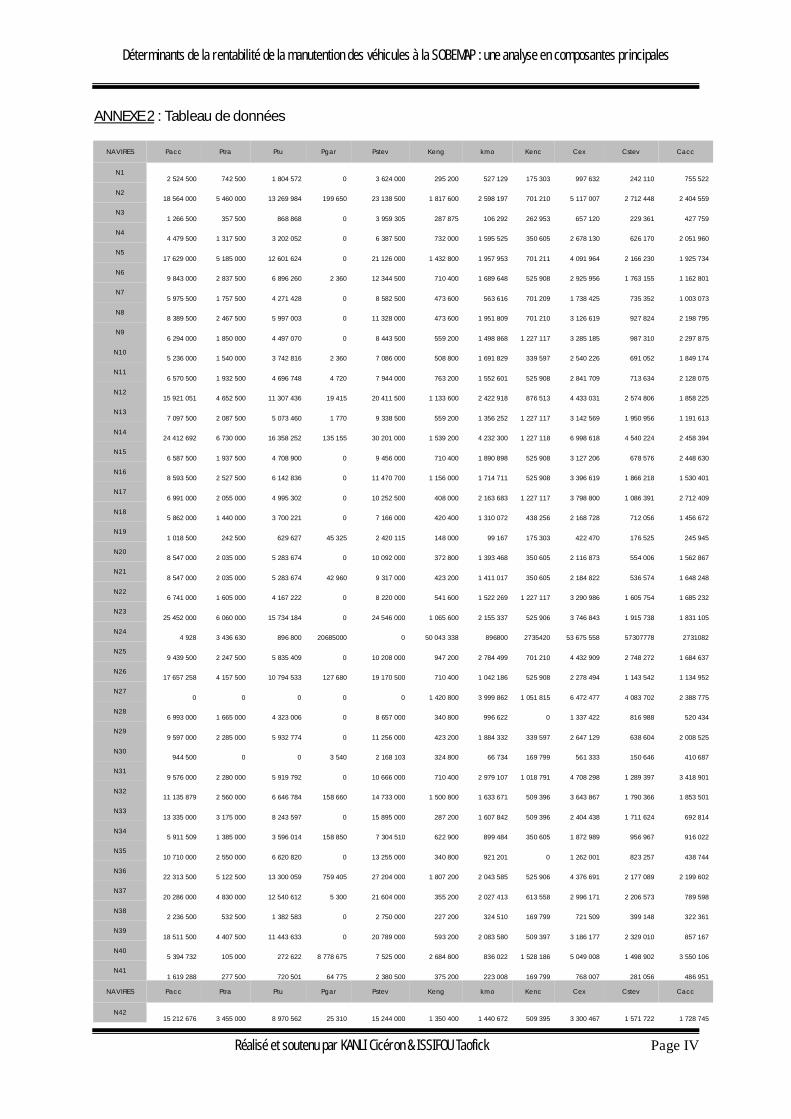

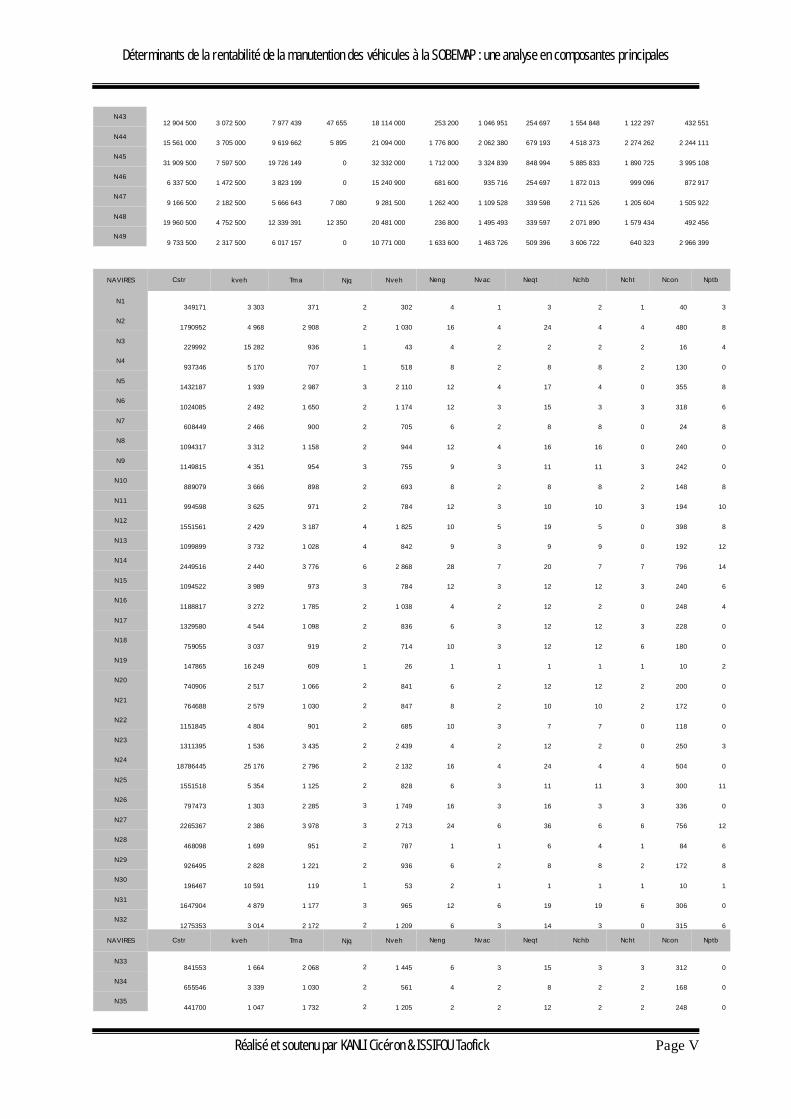

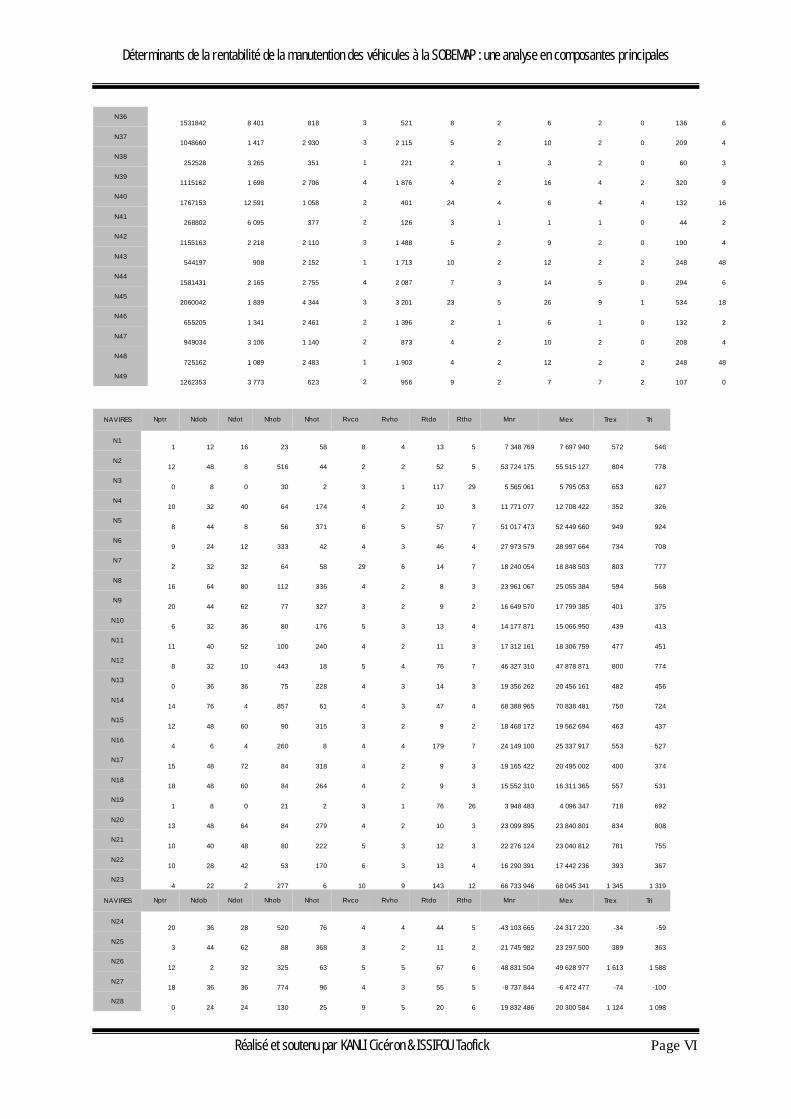

Les 49 individus (navires porte véhicules) faisant partie de l’échantillon ont été décrits par

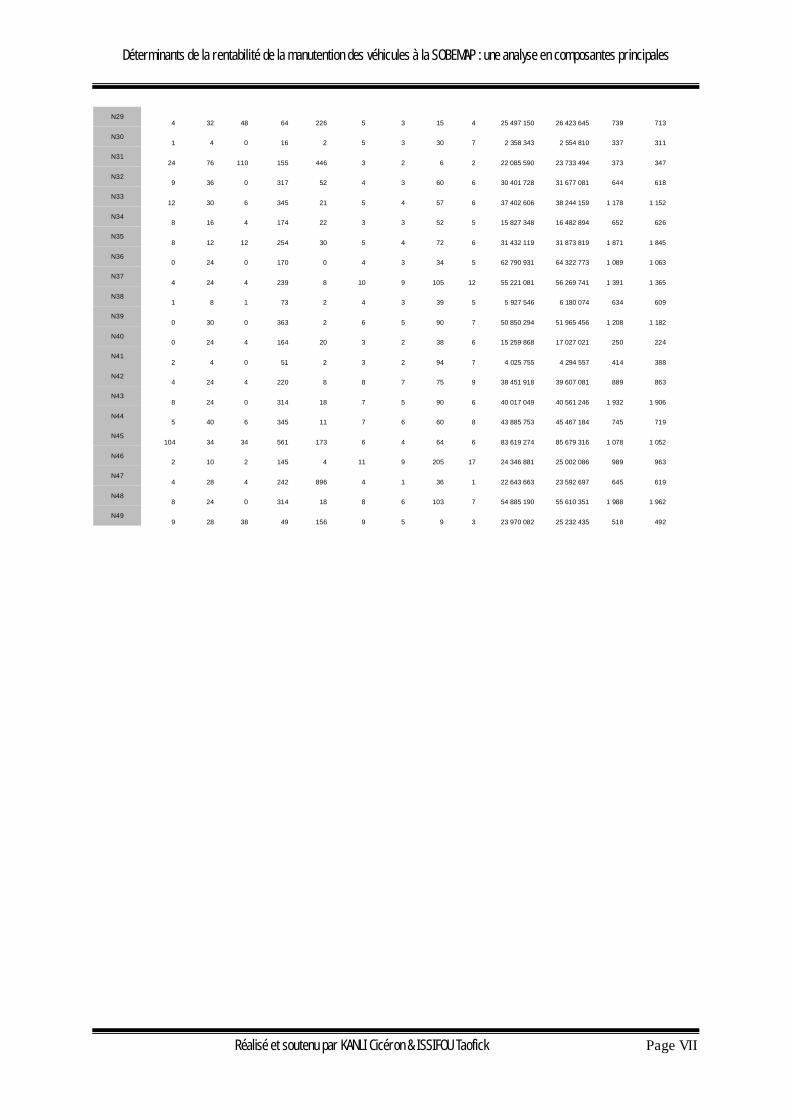

36 variables. Le tableau de données utilisées figure en annexe 2. Il comporte 49 lignes

(individus) et 36 colonnes (variables), soit un tableau croisé de 1764 données.

Ø Les individus

Le choix des individus n’est pas neutre. Bien au contraire, c’est une phase essentielle de

l’analyse. Les navires qui sont retournés plusieurs fois au port de COTONOU au cours de la

même période ont été admis une seule fois dans l’échantillon.

Ø Liste et définition des variables

Le choix des variables découle à la fois de la littérature empirique et théorique sur la

rentabilité des activités de manutention et de la disponibilité des données. La méthode de

traitement informatique de navire (TINA) permet d’évaluer rapidement et avec précision le

coût des opérations liées au chargement et au déchargement d’un navire. Cette méthode assure

la gestion informatisée des escales des navires que la SOBEMAP traite, leur cargaison ainsi

que les moyens utilisés pour accomplir le travail. Toutes ces informations permettent d’obtenir

des statistiques fiables concernant les tonnages par navire, par armateur et par type de

marchandises. Les variables sont résumées dans le tableau suivant :

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 21

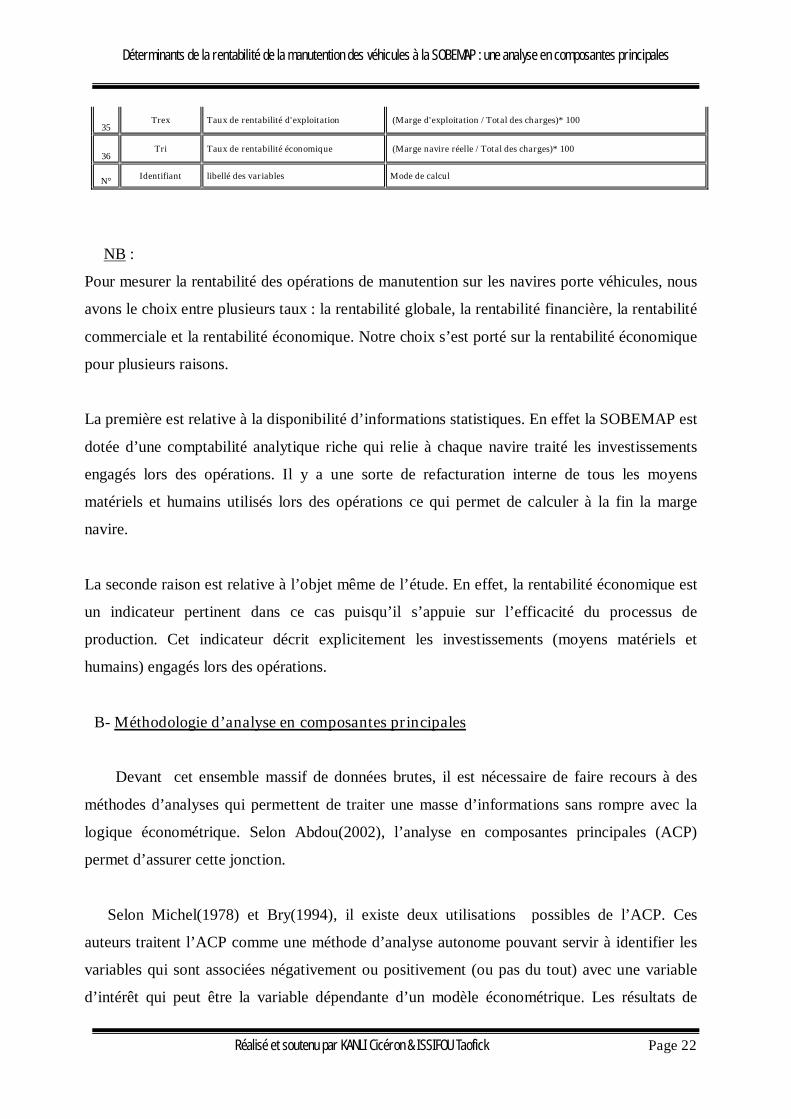

N° Identifiant libellé des variables Mode de calcul

1 Pacc Produits acconage Recettes liées à l’acconnage

2 Ptra Produits transfert Recettes liées au transfert de véhicules

3 Ptu Produits PTU Recettes perçus au parc tampon unique

4 Pgar Produits de gardiennage Recettes liées au gardiennage des véhicules

5 Pstev Produits stevedoring Recettes liées aux produits stevedoring

6 Keng Coûts Engins Carburants, lubrifiants, entretien, réparation…..

7 kmo Coûts main d'œuvre Rémunération dockers + main d’œuvre spécialisé

8 Kenc Coûts frais encadrements Frais liés à l’encadrement des ouvriers

9 Cex Charges d'exploitation Coûts (main d’œuvre + frais encadrement + engins)

10 Cstev Charges Stevedoring Coûts liés aux prestations stevedoring

11 Cacc Charges Acconage Coûts liés aux prestations acconage

12 Cstr Charges structure Coûts (électricité + marketing + administration + ……)

13 kveh coût par véhicule Coût total / nombre de véhicules

14 Tma Tonnage manipulé Poids total des véhicules à bord du navire

15 Njq Nombre de jours au quai Date de départ – Date d’arrivée du navire

16 Nveh Nombre totale de véhicules Somme des véhicules (-3Tonnes, +3Tonnes, +10Tonnes…)

17 Neng Nombre engins (tracteurs, chargeuse….) Totale (chargeuse, chouleur, tracteurs, tugmaster…..)

18 Nvac Nombre Vacation (06H-14H), (14H-22H), (22H-06H)

19 Neqt Nombre Equipe Totale Totale des équipes utilisés

20 Nchb Chef Equipe Bord Nombre de chef à bord

21 Ncht Chef Equipe Terre Nombre de chef à terre

22 Ncon Nombre de Conducteurs Totale des conducteurs

23 Nptb Nombre de Pointeurs Bord Totale des pointeurs à bord

24 Nptr Nombre de Pointeurs Terre Totale des pointeurs à terre

25 Ndob Nombre de Dockers Bord Totale des dockers à bord

26 Ndot Nombre de Dockers Terre Totale des dockers à terre

27 Nhob Nombre Homme Bord Totale des hommes à bord

28 Nhot Nombre Homme Terre Totale des hommes à terre

29 Rvco Rendement Véhicule par conducteur Total véhicules / Total conducteurs

30 Rvho Rendement Véhicules par homme Total véhicules / total hommes

31 Rtdo Rendement Tonnage par docker Tonnage total / Nombre total de dockers

32 Rtho Rendement Tonnage par homme Tonnage total / Total hommes

33 Mnr Marge navire réelle Total produits – (charges d’exploitation + charges de structure)

34 Mex Marge d'exploitation Total produits – charges d’exploitation

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 22

35 Trex Taux de rentabilité d'exploitation (Marge d'exploitation / Total des charges)* 100

36 Tri Taux de rentabilité économique (Marge navire réelle / Total des charges)* 100

N° Identifiant libellé des variables Mode de calcul

NB :

Pour mesurer la rentabilité des opérations de manutention sur les navires porte véhicules, nous

avons le choix entre plusieurs taux : la rentabilité globale, la rentabilité financière, la rentabilité

commerciale et la rentabilité économique. Notre choix s’est porté sur la rentabilité économique

pour plusieurs raisons.

La première est relative à la disponibilité d’informations statistiques. En effet la SOBEMAP est

dotée d’une comptabilité analytique riche qui relie à chaque navire traité les investissements

engagés lors des opérations. Il y a une sorte de refacturation interne de tous les moyens

matériels et humains utilisés lors des opérations ce qui permet de calculer à la fin la marge

navire.

La seconde raison est relative à l’objet même de l’étude. En effet, la rentabilité économique est

un indicateur pertinent dans ce cas puisqu’il s’appuie sur l’efficacité du processus de

production. Cet indicateur décrit explicitement les investissements (moyens matériels et

humains) engagés lors des opérations.

B- Méthodologie d’analyse en composantes principales

Devant cet ensemble massif de données brutes, il est nécessaire de faire recours à des

méthodes d’analyses qui permettent de traiter une masse d’informations sans rompre avec la

logique économétrique. Selon Abdou(2002), l’analyse en composantes principales (ACP)

permet d’assurer cette jonction.

Selon Michel(1978) et Bry(1994), il existe deux utilisations possibles de l’ACP. Ces

auteurs traitent l’ACP comme une méthode d’analyse autonome pouvant servir à identifier les

variables qui sont associées négativement ou positivement (ou pas du tout) avec une variable

d’intérêt qui peut être la variable dépendante d’un modèle économétrique. Les résultats de

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 23

l’ACP peuvent servir de comparaison avec ceux de l’économétrie. Ils établissent également une

relation entre l’ACP et l’économétrie de façon à optimiser la qualité des modèles

économétriques lorsque le phénomène à expliquer est affecté par une diversité de facteurs (on

cherche alors des variables de synthèse et dans ce cas, la variable à expliquer est mise en

supplément ou retirée de l’analyse pour ne pas perturber la formation des axes factoriels).

Il s’agit de façon pratique de regarder parmi les variables retenues, quelles sont celles qui

sont associées ? Quelles sont celles qui ne le sont pas ? Quelles sont celles qui vont dans le

même sens ? Quelles sont celles qui vont dans le sens opposé ? Quels sont les individus qui se

ressemblent ? Quels sont les individus qui sont semblables ? Quels sont ceux qui sont

dissemblables ?

En absence de variables qualitatives parmi les données collectées dans le cadre de cette

étude notre choix s’est porté sur l’analyse en composantes principales(ACP) pour nous aider à

trouver des réponses à ces multiples préoccupations. L’approche méthodologique utilisée

compte tenu des objectifs de l’étude, est illustrée ci-dessous en quatre (04) étapes :

ü La statistique sommaire des variables : Elle donne une idée sur les

caractéristiques (maximum, minimum, écart-type et moyenne) de chaque

variable.

ü L’examen de la matrice des corrélations : Cette étape permet d’avoir une

idée sur les liaisons entre les différentes variables. Elle permet de savoir les

variables les plus corrélées positivement ou négativement ou celles qui ne le

sont pas du tout.

ü L’examen du diagramme des valeurs propres : Elle permet de définir le

nombre d’axes à retenir pour l’interprétation des résultats.

ü L’examen du cercle des corrélations : Elle permet de confirmer ou

d’infirmer les liaisons entre les variables, de caractériser les différents axes,

ensuite d’en tirer les recommandations qui en découlent.

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 24

Les résultats graphiques obtenus à partir des programmes informatiques d’analyse des

données sont soigneusement examinés. Au besoin nous relançons les programmes sur telle ou

telle partie des données dans le but de décrire en détails ces phénomènes et à discerner

d’autres phénomènes plus fins en marges des premiers. Cette étude se présente donc comme

un dépouillement progressif des phénomènes cachés au sein des chiffres.

C- Estimation économétrique

L’estimation économétrique nous permettra de confirmer ou d’infirmer les différentes liaisons

issues de l’analyse en composantes principales. L’équation du modèle empirique de base est

le suivant :

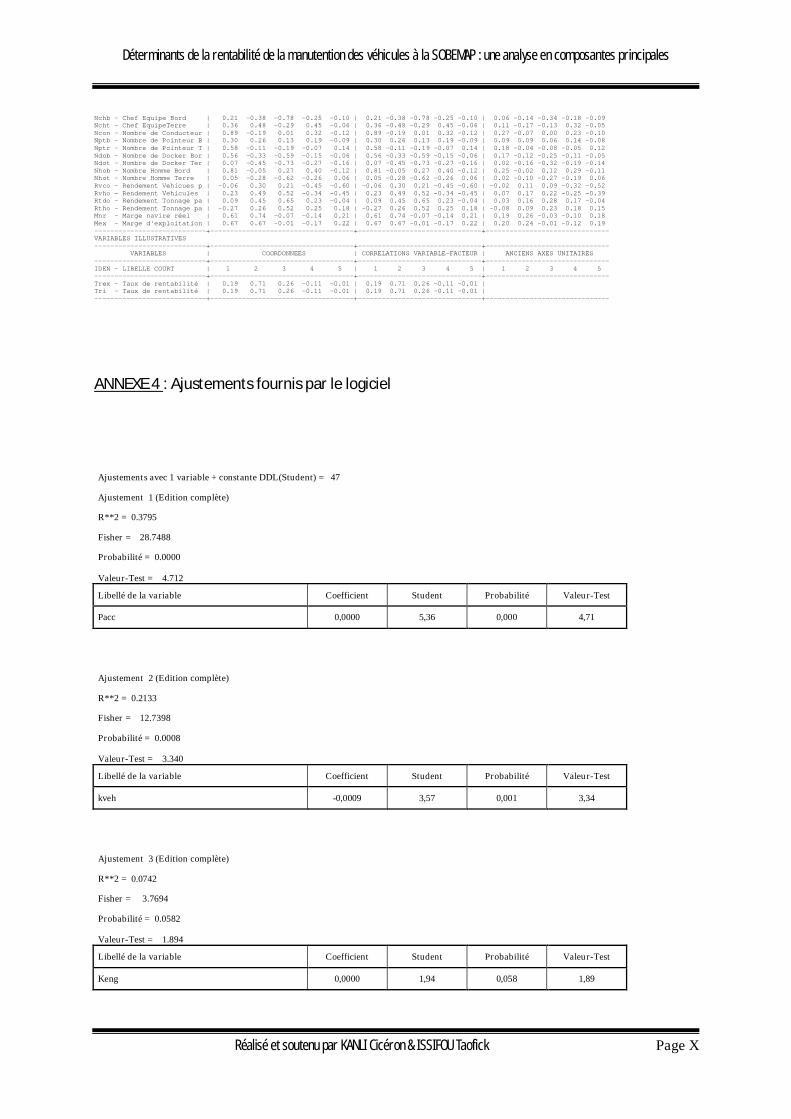

TRI * = θ + β.Pacc + £.Ncht + δ.Kmo + ψ.Keng + γRtho + η.Kveh + ε.Njq + µ

Avec :

TRI * le taux de rentabilité par navire

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 11

CHAPITRE III :

ANALYSE EMPIRIQUE DES DETERMINANTS ET RECOMMANDATIONS DE POLITIQUES

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 25

CHAPITRE III : ANALYSE EMPIRIQUE DES DETERMINANTS ET

RECOMMANDATIONS DE POLITIQUES

Ce chapitre comporte deux sections. La première section est réservée à l’analyse des

données et à la sélection des déterminants. La seconde quant à elle aborde les interprétations

économiques et les recommandations de politiques qui découlent de notre étude.

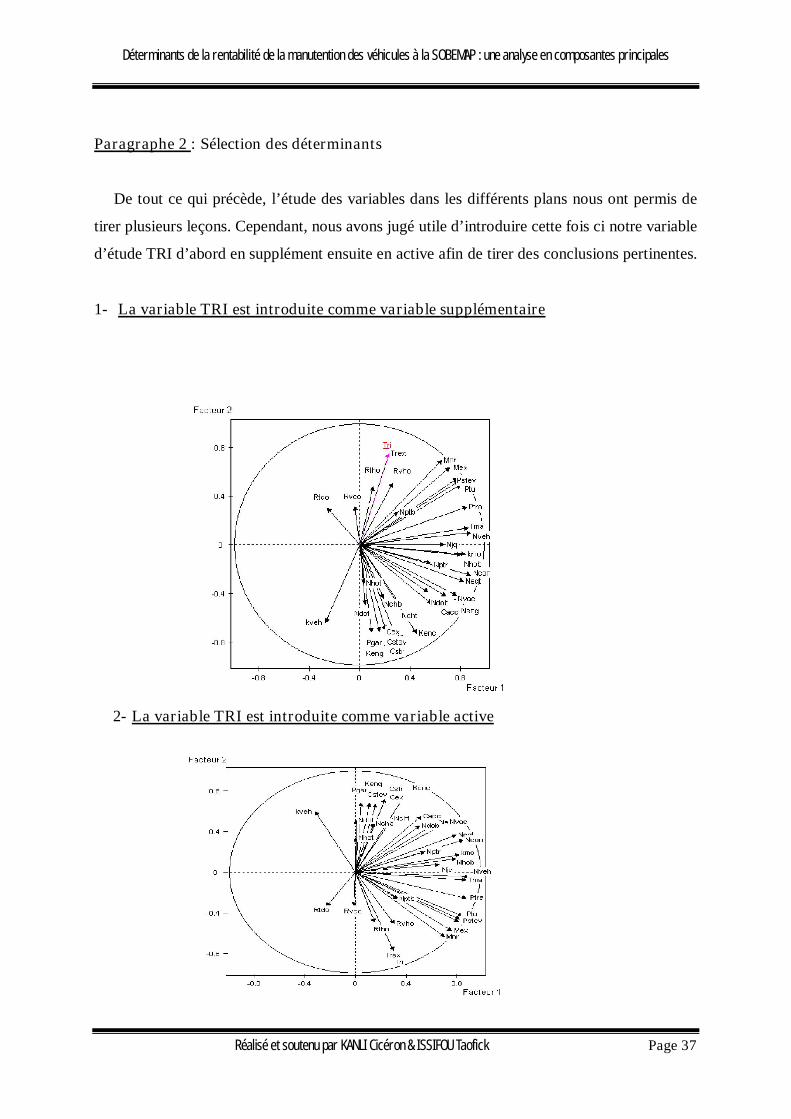

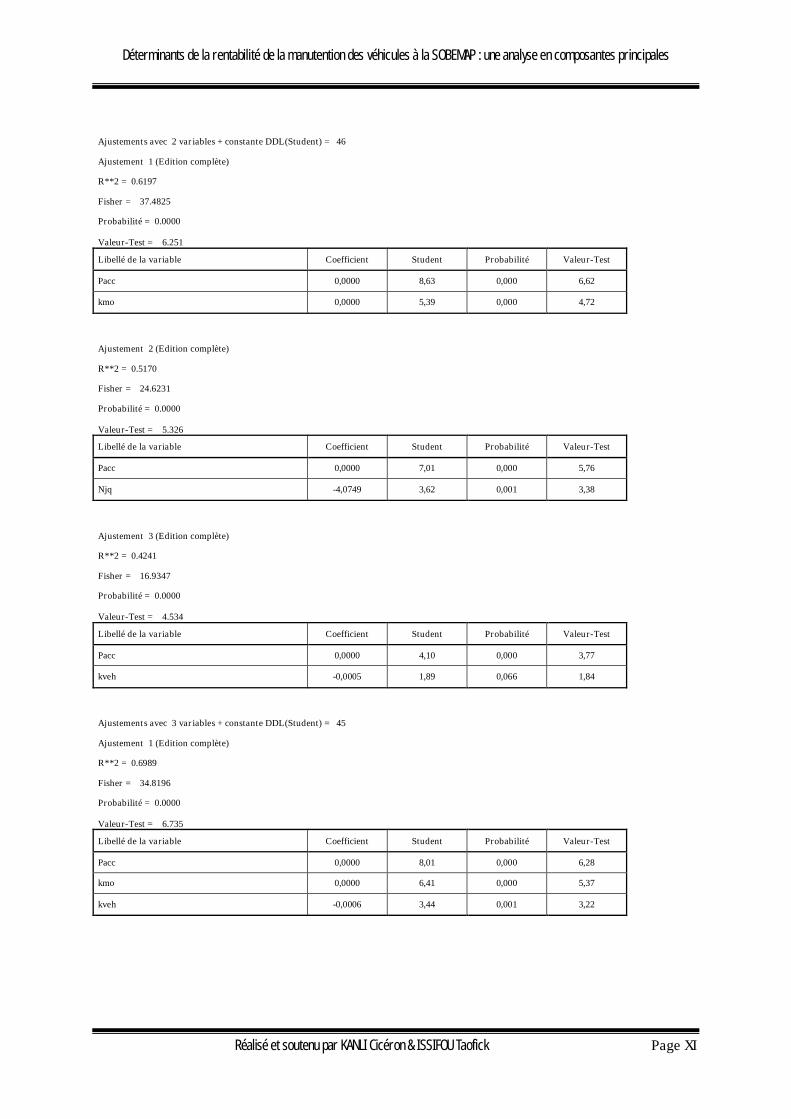

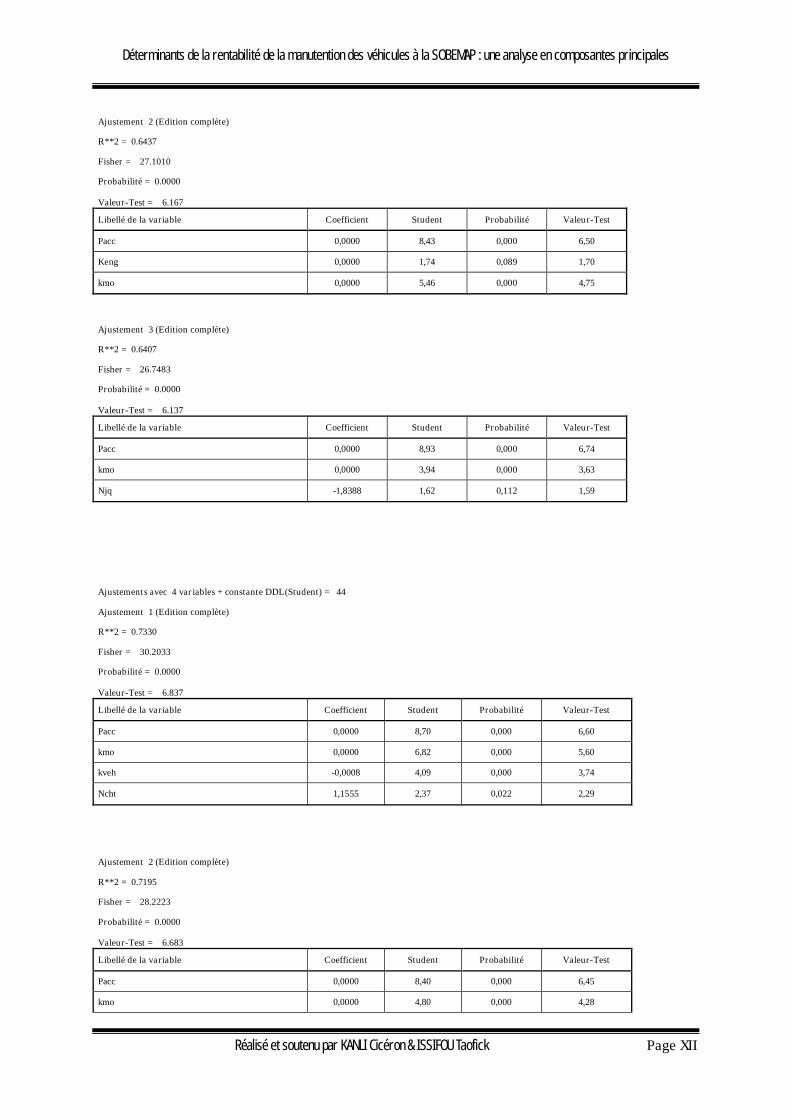

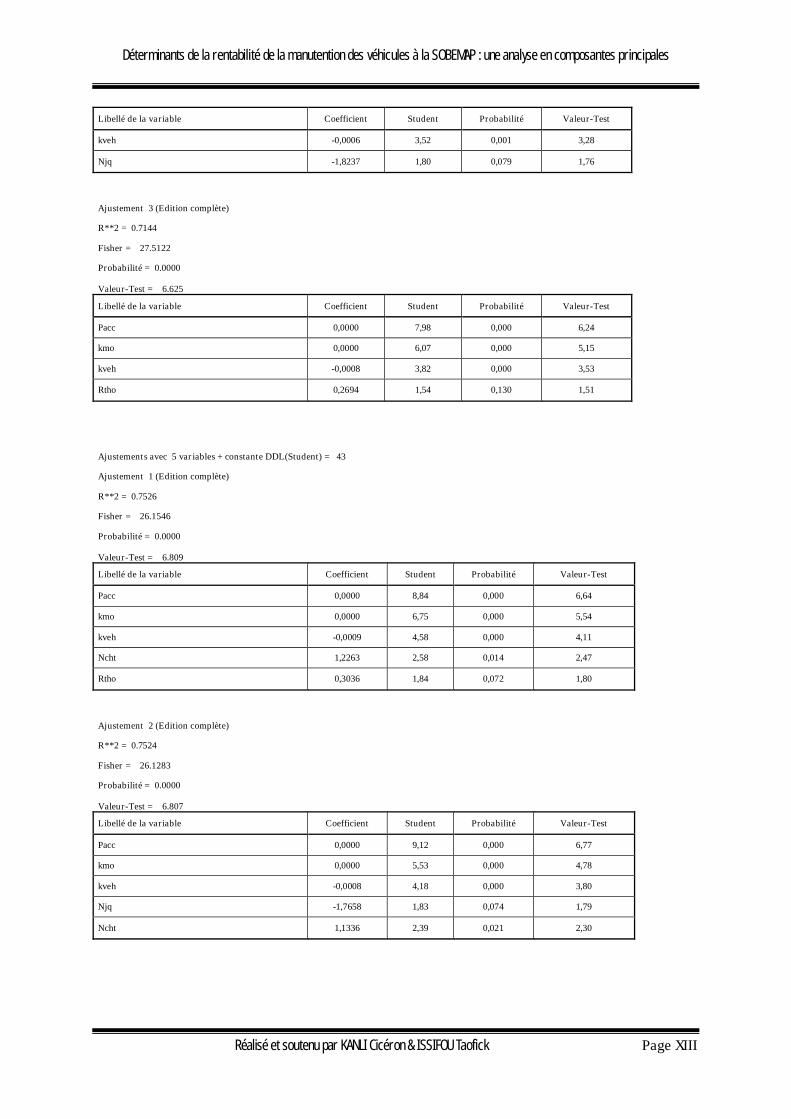

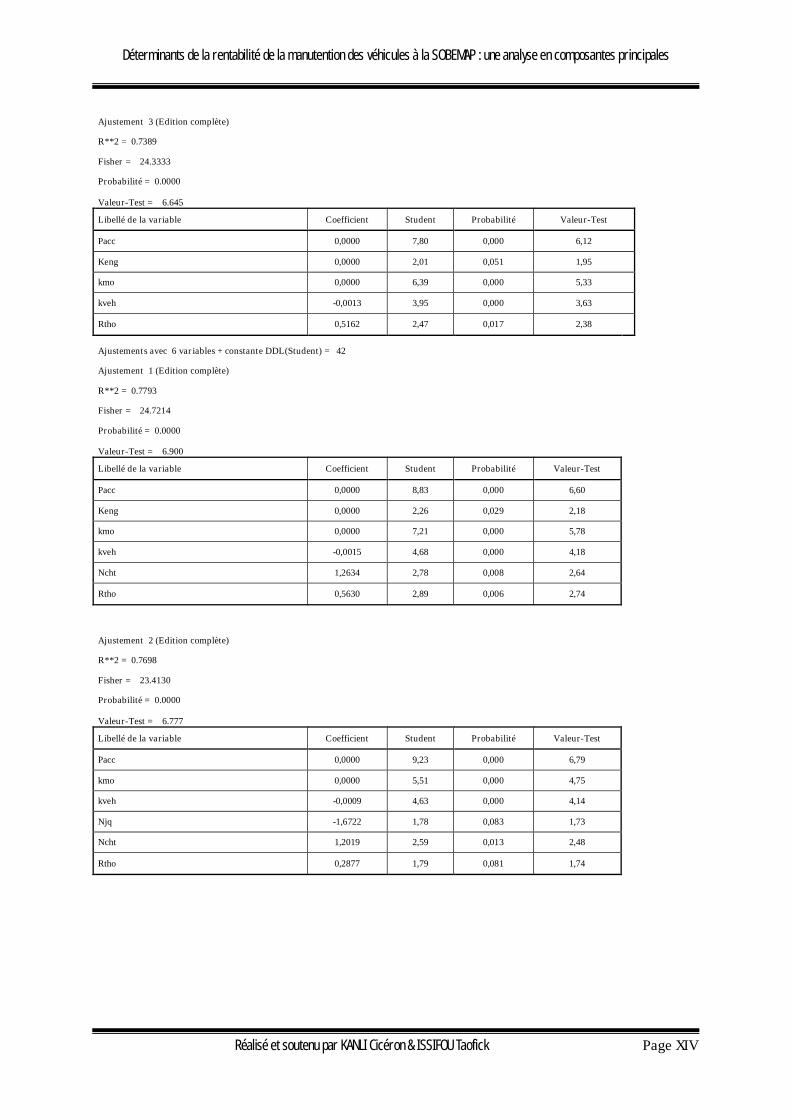

SECTION I : Analyse des données et sélection des déterminants

Dans cette section, l’analyse et le choix des déterminants ont été abordés en deux parties.

D’une part, pour étudier les liaisons fortes ou faibles avec la rentabilité nous utilisons les

résultats de la technique de l’analyse en composantes principales (ACP) et d’autre part nous

procédons au choix des déterminants.

Paragraphe 1 : Analyse en composantes principales

A- Formation des axes et qualité de représentation des variables et individus :

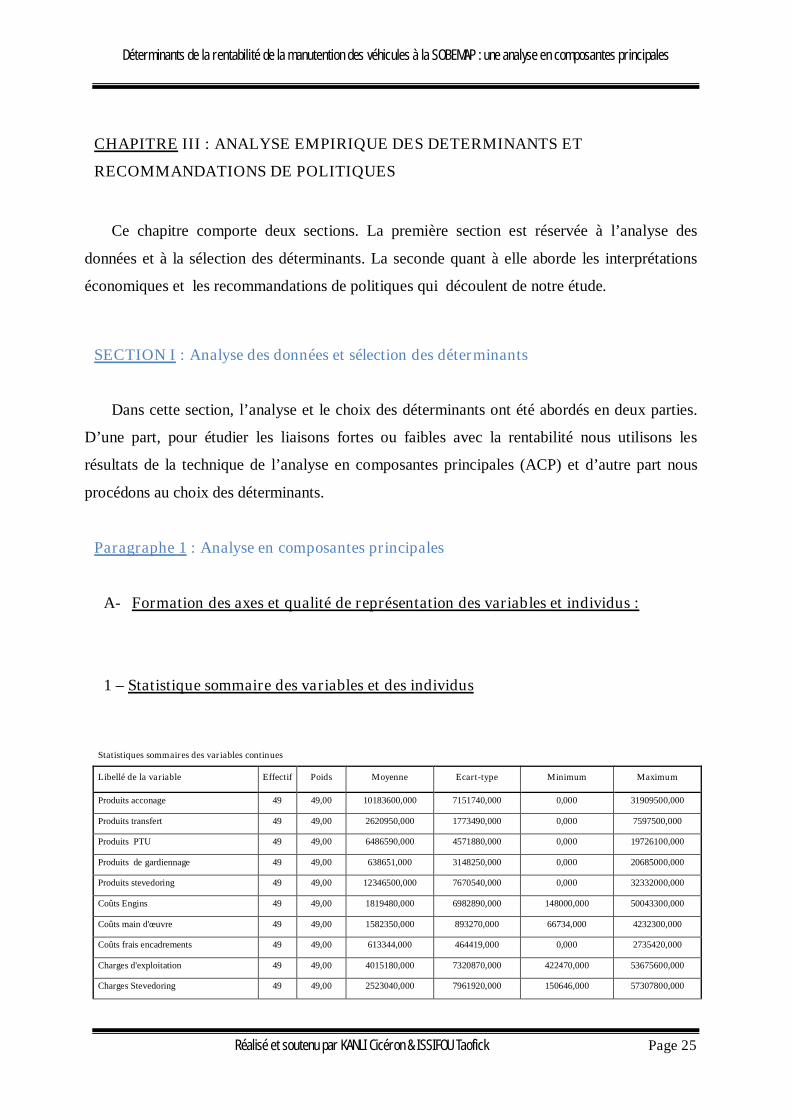

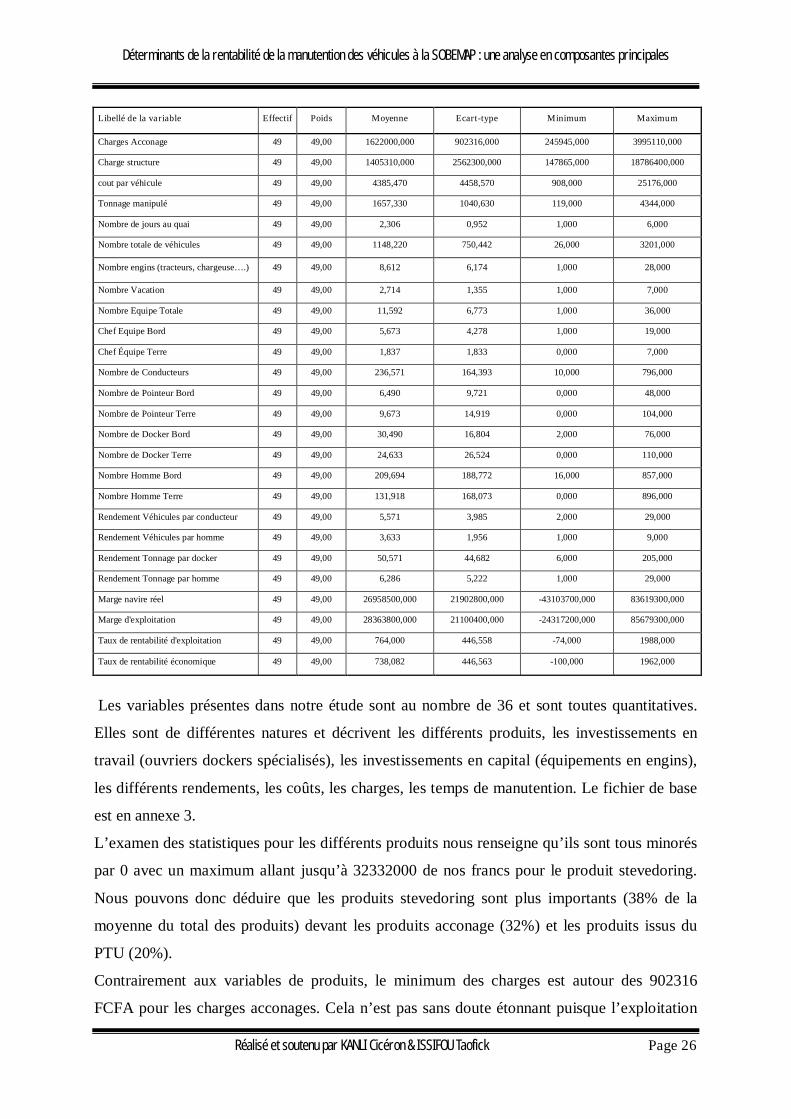

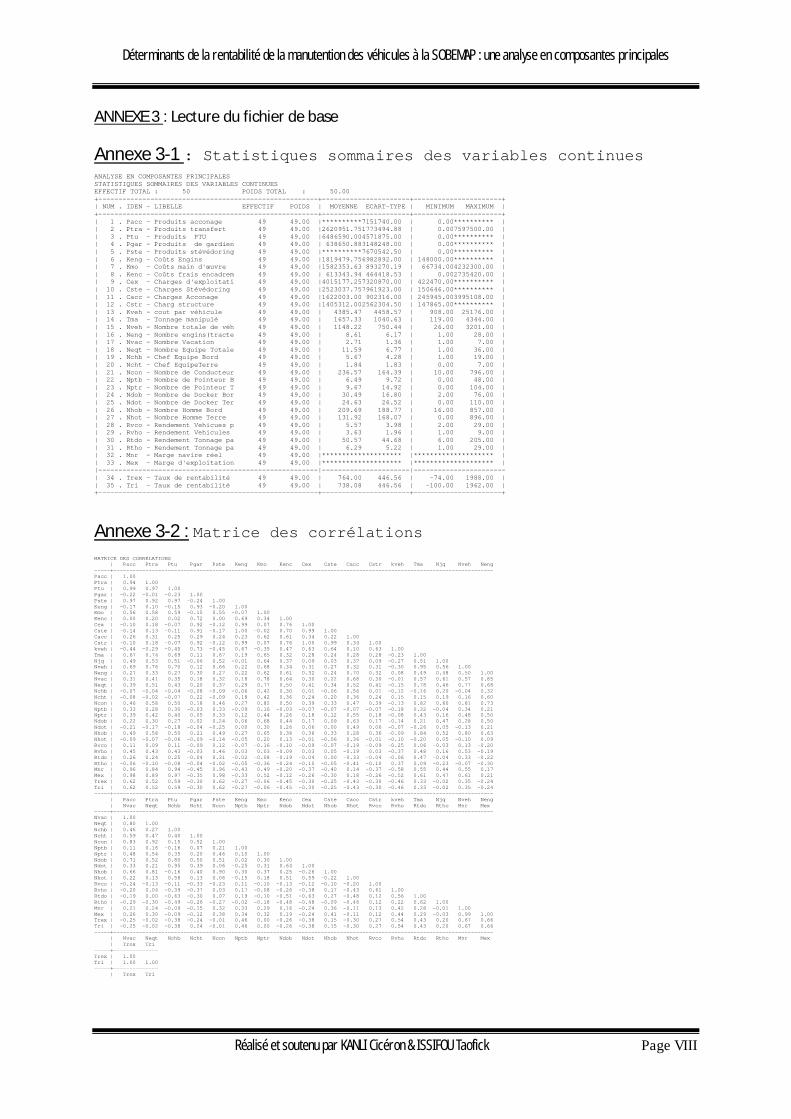

1 – Statistique sommaire des variables et des individus

Statistiques sommaires des variables continues

Libellé de la variable Effectif Poids Moyenne Ecart-type Minimum Maximum

Produits acconage 49 49,00 10183600,000 7151740,000 0,000 31909500,000

Produits transfert 49 49,00 2620950,000 1773490,000 0,000 7597500,000

Produits PTU 49 49,00 6486590,000 4571880,000 0,000 19726100,000

Produits de gardiennage 49 49,00 638651,000 3148250,000 0,000 20685000,000

Produits stevedoring 49 49,00 12346500,000 7670540,000 0,000 32332000,000

Coûts Engins 49 49,00 1819480,000 6982890,000 148000,000 50043300,000

Coûts main d'œuvre 49 49,00 1582350,000 893270,000 66734,000 4232300,000

Coûts frais encadrements 49 49,00 613344,000 464419,000 0,000 2735420,000

Charges d'exploitation 49 49,00 4015180,000 7320870,000 422470,000 53675600,000

Charges Stevedoring 49 49,00 2523040,000 7961920,000 150646,000 57307800,000

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 26

Libellé de la variable Effectif Poids Moyenne Ecart-type Minimum Maximum

Charges Acconage 49 49,00 1622000,000 902316,000 245945,000 3995110,000

Charge structure 49 49,00 1405310,000 2562300,000 147865,000 18786400,000

cout par véhicule 49 49,00 4385,470 4458,570 908,000 25176,000

Tonnage manipulé 49 49,00 1657,330 1040,630 119,000 4344,000

Nombre de jours au quai 49 49,00 2,306 0,952 1,000 6,000

Nombre totale de véhicules 49 49,00 1148,220 750,442 26,000 3201,000

Nombre engins (tracteurs, chargeuse….) 49 49,00 8,612 6,174 1,000 28,000

Nombre Vacation 49 49,00 2,714 1,355 1,000 7,000

Nombre Equipe Totale 49 49,00 11,592 6,773 1,000 36,000

Chef Equipe Bord 49 49,00 5,673 4,278 1,000 19,000

Chef Équipe Terre 49 49,00 1,837 1,833 0,000 7,000

Nombre de Conducteurs 49 49,00 236,571 164,393 10,000 796,000

Nombre de Pointeur Bord 49 49,00 6,490 9,721 0,000 48,000

Nombre de Pointeur Terre 49 49,00 9,673 14,919 0,000 104,000

Nombre de Docker Bord 49 49,00 30,490 16,804 2,000 76,000

Nombre de Docker Terre 49 49,00 24,633 26,524 0,000 110,000

Nombre Homme Bord 49 49,00 209,694 188,772 16,000 857,000

Nombre Homme Terre 49 49,00 131,918 168,073 0,000 896,000

Rendement Véhicules par conducteur 49 49,00 5,571 3,985 2,000 29,000

Rendement Véhicules par homme 49 49,00 3,633 1,956 1,000 9,000

Rendement Tonnage par docker 49 49,00 50,571 44,682 6,000 205,000

Rendement Tonnage par homme 49 49,00 6,286 5,222 1,000 29,000

Marge navire réel 49 49,00 26958500,000 21902800,000 -43103700,000 83619300,000

Marge d'exploitation 49 49,00 28363800,000 21100400,000 -24317200,000 85679300,000

Taux de rentabilité d'exploitation 49 49,00 764,000 446,558 -74,000 1988,000

Taux de rentabilité économique 49 49,00 738,082 446,563 -100,000 1962,000

Les variables présentes dans notre étude sont au nombre de 36 et sont toutes quantitatives.

Elles sont de différentes natures et décrivent les différents produits, les investissements en

travail (ouvriers dockers spécialisés), les investissements en capital (équipements en engins),

les différents rendements, les coûts, les charges, les temps de manutention. Le fichier de base

est en annexe 3.

L’examen des statistiques pour les différents produits nous renseigne qu’ils sont tous minorés

par 0 avec un maximum allant jusqu’à 32332000 de nos francs pour le produit stevedoring.

Nous pouvons donc déduire que les produits stevedoring sont plus importants (38% de la

moyenne du total des produits) devant les produits acconage (32%) et les produits issus du

PTU (20%).

Contrairement aux variables de produits, le minimum des charges est autour des 902316

FCFA pour les charges acconages. Cela n’est pas sans doute étonnant puisque l’exploitation

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 27

d’un navire ne peut se faire sans un minimum de charges. Le maximum est au niveau des

charges stevedoring (57307800 FCFA) avec une moyenne plus importante que les autres

charges (7961920 FCFA). Cela comparé à l’analyse ci-dessus nous pouvons déduire que les

navires les moins rentables sont ceux ayant les charges stevedoring les plus élevées.

La durée d’escale des navires mesurée par le nombre de jours au quai est comprise entre 1 et 6

jours avec une moyenne comprise entre 2 et 3 jours au seuil de 95%2. Cette variable peut être

expliquée par l’importance du nombre de véhicules manutentionnés, les grèves au niveau des

travailleurs et certains facteurs exogènes comme la pluviométrie.

Le nombre de véhicules manutentionnés au cours de cette période est compris entre un

minimum de 26 et un maximum de 3201 véhicules. Les véhicules sont pour la plupart

associés à leurs tonnages. Nous avons des véhicules de moins de 3 tonnes de plus de 3 tonnes

et des véhicules de plus de 10 tonnes. Le tonnage manipulé est donc déduit du nombre de

véhicules manutentionnés.

Quant aux rendements le maximum est au niveau du rendement tonnage par docker (205). Ce

rendement est très important pour les navires ayant un taux de rentabilité élevé.

En ce qui concerne les investissements en travail nous remarquons une utilisation très

importante des conducteurs avec une moyenne autour de 237 conducteurs par navire. Cela

s’explique par le fait que les opérations de manutention des véhicules emploient une quantité

importante de cette catégorie de main d’œuvre pour le déplacement des véhicules des navires

vers le parc de tampon unique (PTU).

Notre variable d’étude est comprise entre un minimum de –100% et un maximum de 1962%.

Cela voudrait dire qu’il existe bel et bien des navires non rentables. C’est l’exemple des

navires 24 et 27 (TRI< 0). Ces navires sont caractérisés par des coûts unitaires de véhicules

importants, des coûts liés à l’encadrement et la main d’œuvre aussi élevé.

De ces différentes analyses, nous constatons que l’exploitation d’un navire porte véhicules

nécessite une importante quantité de conducteurs et sa rentabilité peut dépendre des différents

investissements en travail, des produits stevedoring et de certains rendements. L’examen de la

matrice des corrélations nous informera d’avantage.

2 IC= [2,306 ±1,96

� ,� � �

� �]

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 28

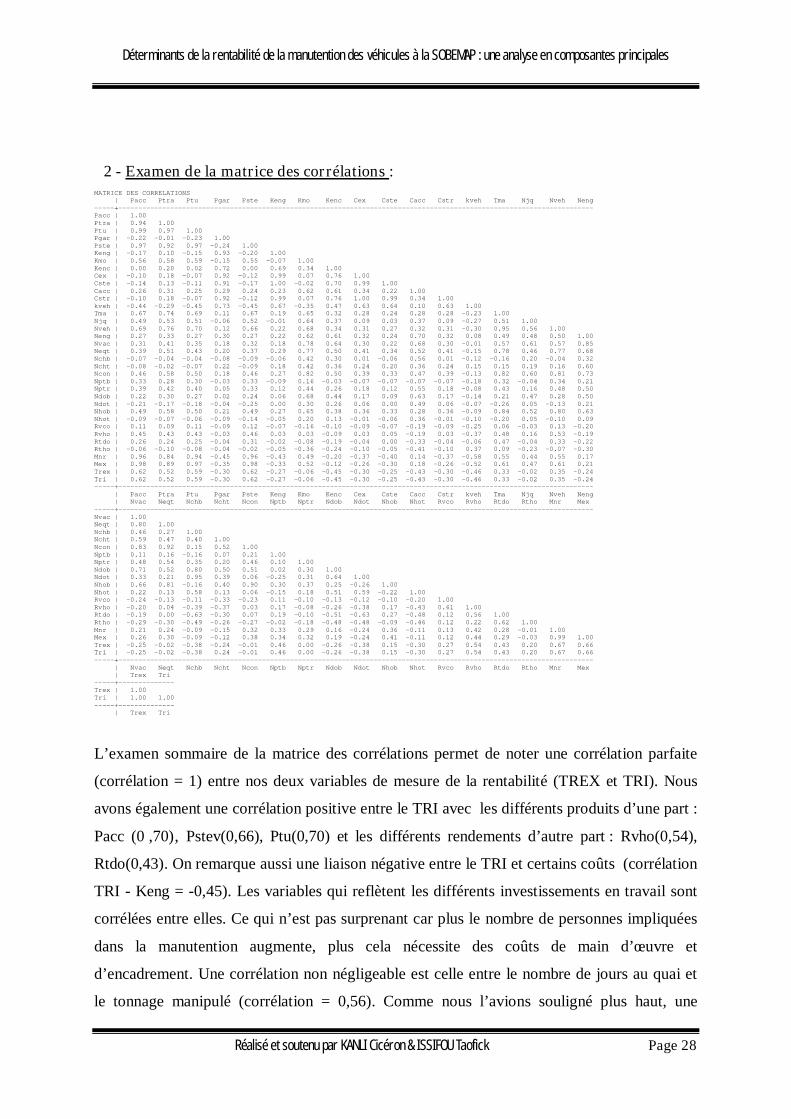

2 - Examen de la matrice des corrélations : MATRICE DES CORRELATIONS | Pacc Ptra Ptu Pgar Pste Keng Kmo Kenc Cex Cste Cacc Cstr kveh Tma Njq Nveh Neng -----+----------------------------------------------------------------------------------------------------------------------- Pacc | 1.00 Ptra | 0.94 1.00 Ptu | 0.99 0.97 1.00 Pgar | -0.22 -0.01 -0.23 1.00 Pste | 0.97 0.92 0.97 -0.24 1.00 Keng | -0.17 0.10 -0.15 0.93 -0.20 1.00 Kmo | 0.56 0.58 0.59 -0.15 0.55 -0.07 1.00 Kenc | 0.00 0.20 0.02 0.72 0.00 0.69 0.34 1.00 Cex | -0.10 0.18 -0.07 0.92 -0.12 0.99 0.07 0.76 1.00 Cste | -0.14 0.13 -0.11 0.91 -0.17 1.00 -0.02 0.70 0.99 1.00 Cacc | 0.26 0.31 0.25 0.29 0.24 0.23 0.62 0.61 0.34 0.22 1.00 Cstr | -0.10 0.18 -0.07 0.92 -0.12 0.99 0.07 0.76 1.00 0.99 0.34 1.00 kveh | -0.44 -0.29 -0.45 0.73 -0.45 0.67 -0.35 0.47 0.63 0.64 0.10 0.63 1.00 Tma | 0.67 0.74 0.69 0.11 0.67 0.19 0.65 0.32 0.28 0.24 0.28 0.28 -0.23 1.00 Njq | 0.49 0.53 0.51 -0.06 0.52 -0.01 0.64 0.37 0.09 0.03 0.37 0.09 -0.27 0.51 1.00 Nveh | 0.69 0.76 0.70 0.12 0.66 0.22 0.68 0.34 0.31 0.27 0.32 0.31 -0.30 0.95 0.56 1.00 Neng | 0.27 0.33 0.27 0.30 0.27 0.22 0.62 0.61 0.32 0.24 0.70 0.32 0.08 0.49 0.48 0.50 1.00 Nvac | 0.31 0.41 0.35 0.18 0.32 0.18 0.78 0.64 0.30 0.22 0.68 0.30 -0.01 0.57 0.61 0.57 0.85 Neqt | 0.39 0.51 0.43 0.20 0.37 0.29 0.77 0.50 0.41 0.34 0.52 0.41 -0.15 0.78 0.46 0.77 0.68 Nchb | -0.07 -0.04 -0.04 -0.08 -0.09 -0.06 0.42 0.30 0.01 -0.06 0.56 0.01 -0.12 -0.16 0.20 -0.04 0.32 Ncht | -0.08 -0.02 -0.07 0.22 -0.09 0.18 0.42 0.36 0.24 0.20 0.36 0.24 0.15 0.15 0.19 0.16 0.60 Ncon | 0.46 0.58 0.50 0.18 0.46 0.27 0.82 0.50 0.39 0.33 0.47 0.39 -0.13 0.82 0.60 0.81 0.73 Nptb | 0.33 0.28 0.30 -0.03 0.33 -0.09 0.16 -0.03 -0.07 -0.07 -0.07 -0.07 -0.18 0.32 -0.04 0.34 0.21 Nptr | 0.39 0.42 0.40 0.05 0.33 0.12 0.44 0.26 0.18 0.12 0.55 0.18 -0.08 0.43 0.16 0.48 0.50 Ndob | 0.22 0.30 0.27 0.02 0.24 0.06 0.68 0.44 0.17 0.09 0.63 0.17 -0.14 0.21 0.47 0.28 0.50 Ndot | -0.21 -0.17 -0.18 -0.04 -0.25 0.00 0.30 0.26 0.06 0.00 0.49 0.06 -0.07 -0.26 0.05 -0.13 0.21 Nhob | 0.49 0.58 0.50 0.21 0.49 0.27 0.65 0.38 0.36 0.33 0.28 0.36 -0.09 0.84 0.52 0.80 0.63 Nhot | -0.09 -0.07 -0.06 -0.09 -0.14 -0.05 0.20 0.13 -0.01 -0.06 0.36 -0.01 -0.10 -0.20 0.05 -0.10 0.09 Rvco | 0.11 0.09 0.11 -0.09 0.12 -0.07 -0.16 -0.10 -0.09 -0.07 -0.19 -0.09 -0.25 0.06 -0.03 0.13 -0.20 Rvho | 0.45 0.43 0.43 -0.03 0.46 0.03 0.03 -0.09 0.03 0.05 -0.19 0.03 -0.37 0.48 0.16 0.53 -0.19 Rtdo | 0.26 0.24 0.25 -0.04 0.31 -0.02 -0.08 -0.19 -0.04 0.00 -0.33 -0.04 -0.06 0.47 -0.04 0.33 -0.22 Rtho | -0.06 -0.10 -0.08 -0.04 -0.02 -0.05 -0.36 -0.24 -0.10 -0.05 -0.41 -0.10 0.37 0.09 -0.23 -0.07 -0.30 Mnr | 0.96 0.84 0.94 -0.45 0.96 -0.43 0.49 -0.20 -0.37 -0.40 0.14 -0.37 -0.58 0.55 0.44 0.55 0.17 Mex | 0.98 0.89 0.97 -0.35 0.98 -0.33 0.52 -0.12 -0.26 -0.30 0.18 -0.26 -0.52 0.61 0.47 0.61 0.21 Trex | 0.62 0.52 0.59 -0.30 0.62 -0.27 -0.06 -0.45 -0.30 -0.25 -0.43 -0.30 -0.46 0.33 -0.02 0.35 -0.24 Tri | 0.62 0.52 0.59 -0.30 0.62 -0.27 -0.06 -0.45 -0.30 -0.25 -0.43 -0.30 -0.46 0.33 -0.02 0.35 -0.24 -----+----------------------------------------------------------------------------------------------------------------------- | Pacc Ptra Ptu Pgar Pste Keng Kmo Kenc Cex Cste Cacc Cstr kveh Tma Njq Nveh Neng | Nvac Neqt Nchb Ncht Ncon Nptb Nptr Ndob Ndot Nhob Nhot Rvco Rvho Rtdo Rtho Mnr Mex -----+----------------------------------------------------------------------------------------------------------------------- Nvac | 1.00 Neqt | 0.80 1.00 Nchb | 0.46 0.27 1.00 Ncht | 0.59 0.47 0.40 1.00 Ncon | 0.83 0.92 0.15 0.52 1.00 Nptb | 0.11 0.16 -0.16 0.07 0.21 1.00 Nptr | 0.48 0.54 0.35 0.20 0.46 0.10 1.00 Ndob | 0.71 0.52 0.80 0.50 0.51 0.02 0.30 1.00 Ndot | 0.33 0.21 0.95 0.39 0.06 -0.25 0.31 0.64 1.00 Nhob | 0.66 0.81 -0.16 0.40 0.90 0.30 0.37 0.25 -0.26 1.00 Nhot | 0.22 0.13 0.58 0.13 0.06 -0.15 0.18 0.51 0.59 -0.22 1.00 Rvco | -0.24 -0.13 -0.11 -0.33 -0.23 0.11 -0.10 -0.13 -0.12 -0.10 -0.20 1.00 Rvho | -0.20 0.04 -0.39 -0.37 0.03 0.17 -0.08 -0.26 -0.38 0.17 -0.43 0.61 1.00 Rtdo | -0.19 0.00 -0.63 -0.30 0.07 0.19 -0.10 -0.51 -0.63 0.27 -0.48 0.12 0.56 1.00 Rtho | -0.29 -0.30 -0.49 -0.26 -0.27 -0.02 -0.18 -0.48 -0.48 -0.09 -0.46 0.12 0.22 0.62 1.00 Mnr | 0.21 0.24 -0.09 -0.15 0.32 0.33 0.29 0.16 -0.24 0.36 -0.11 0.13 0.42 0.28 -0.01 1.00 Mex | 0.26 0.30 -0.09 -0.12 0.38 0.34 0.32 0.19 -0.24 0.41 -0.11 0.12 0.44 0.29 -0.03 0.99 1.00 Trex | -0.25 -0.02 -0.38 -0.24 -0.01 0.46 0.00 -0.26 -0.38 0.15 -0.30 0.27 0.54 0.43 0.20 0.67 0.66 Tri | -0.25 -0.02 -0.38 0.24 -0.01 0.46 0.00 -0.26 -0.38 0.15 -0.30 0.27 0.54 0.43 0.20 0.67 0.66 -----+----------------------------------------------------------------------------------------------------------------------- | Nvac Neqt Nchb Ncht Ncon Nptb Nptr Ndob Ndot Nhob Nhot Rvco Rvho Rtdo Rtho Mnr Mex | Trex Tri -----+-------------- Trex | 1.00 Tri | 1.00 1.00 -----+-------------- | Trex Tri

L’examen sommaire de la matrice des corrélations permet de noter une corrélation parfaite

(corrélation = 1) entre nos deux variables de mesure de la rentabilité (TREX et TRI). Nous

avons également une corrélation positive entre le TRI avec les différents produits d’une part :

Pacc (0 ,70)‚ Pstev(0,66), Ptu(0,70) et les différents rendements d’autre part : Rvho(0,54),

Rtdo(0,43). On remarque aussi une liaison négative entre le TRI et certains coûts (corrélation

TRI - Keng = -0,45). Les variables qui reflètent les différents investissements en travail sont

corrélées entre elles. Ce qui n’est pas surprenant car plus le nombre de personnes impliquées

dans la manutention augmente, plus cela nécessite des coûts de main d’œuvre et

d’encadrement. Une corrélation non négligeable est celle entre le nombre de jours au quai et

le tonnage manipulé (corrélation = 0,56). Comme nous l’avions souligné plus haut, une

Déterminants de la rentabilité de la manutention des véhicules à la SOBEMAP : une analyse en composantes principales

Réalisé et soutenu par KANLI Cicéron & ISSIFOU Taofick Page 29

cargaison importante à bord des navires implique plus de temps pour le déchargement. Ce qui

allonge la durée d’escale du navire et augmente les coûts liés à l’encadrement et à la main

d’œuvre. A ce stade, nous pouvons conclure que les différents rendements, certains produits

améliorent la rentabilité des opérations de manutention à bord des navires porte véhicules.

Tandis que les différents coûts (Kveh, Cmo, Cenc) la dégradent. L’examen des coordonnées

et du cercle des corrélations nous renseignera d’avantage.

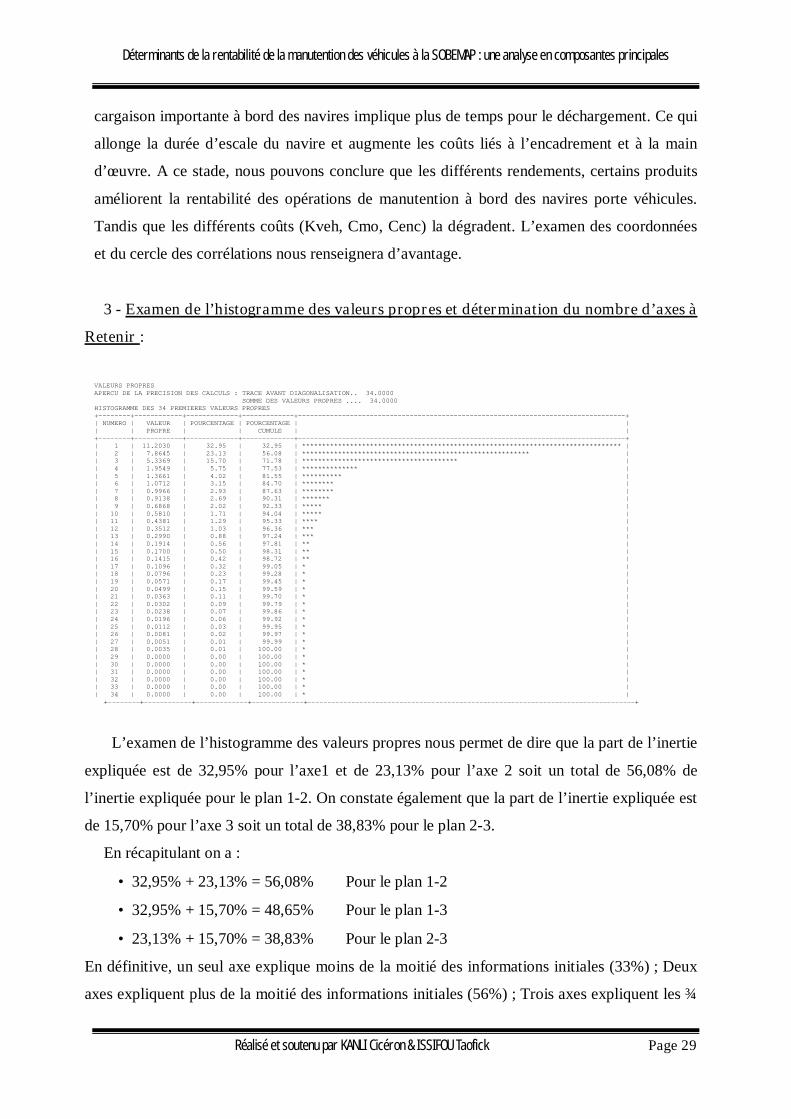

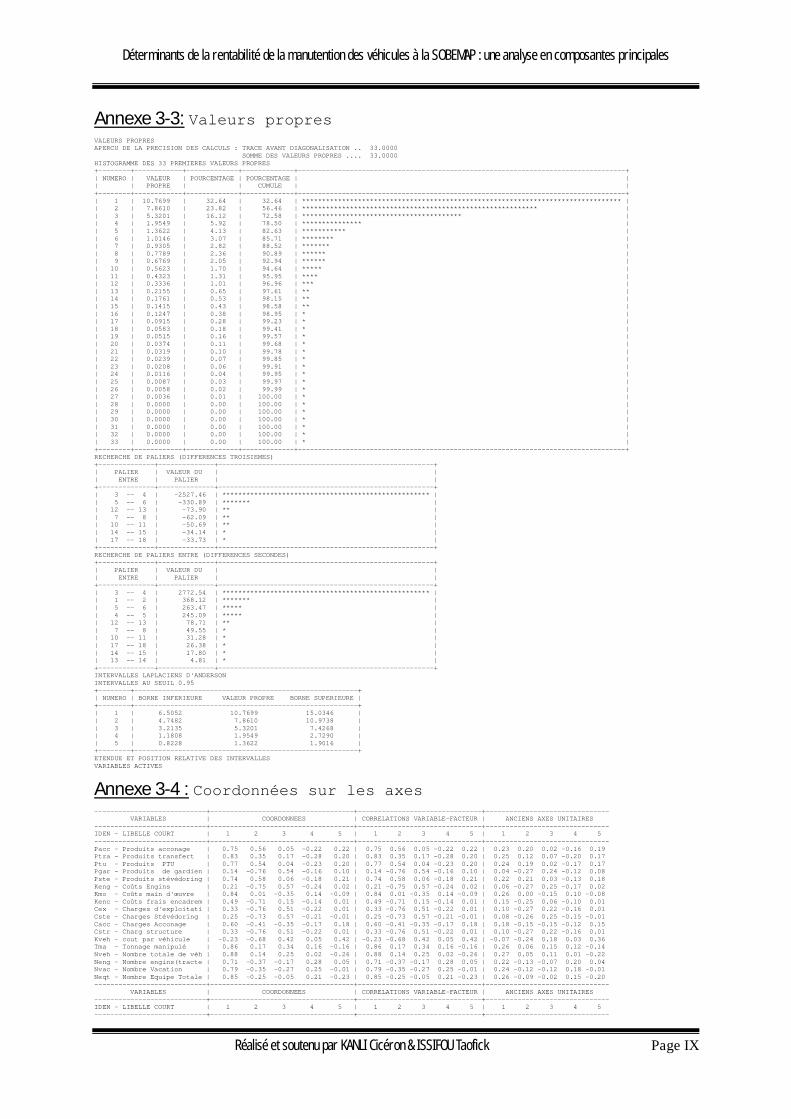

3 - Examen de l’histogramme des valeurs propres et détermination du nombre d’axes à

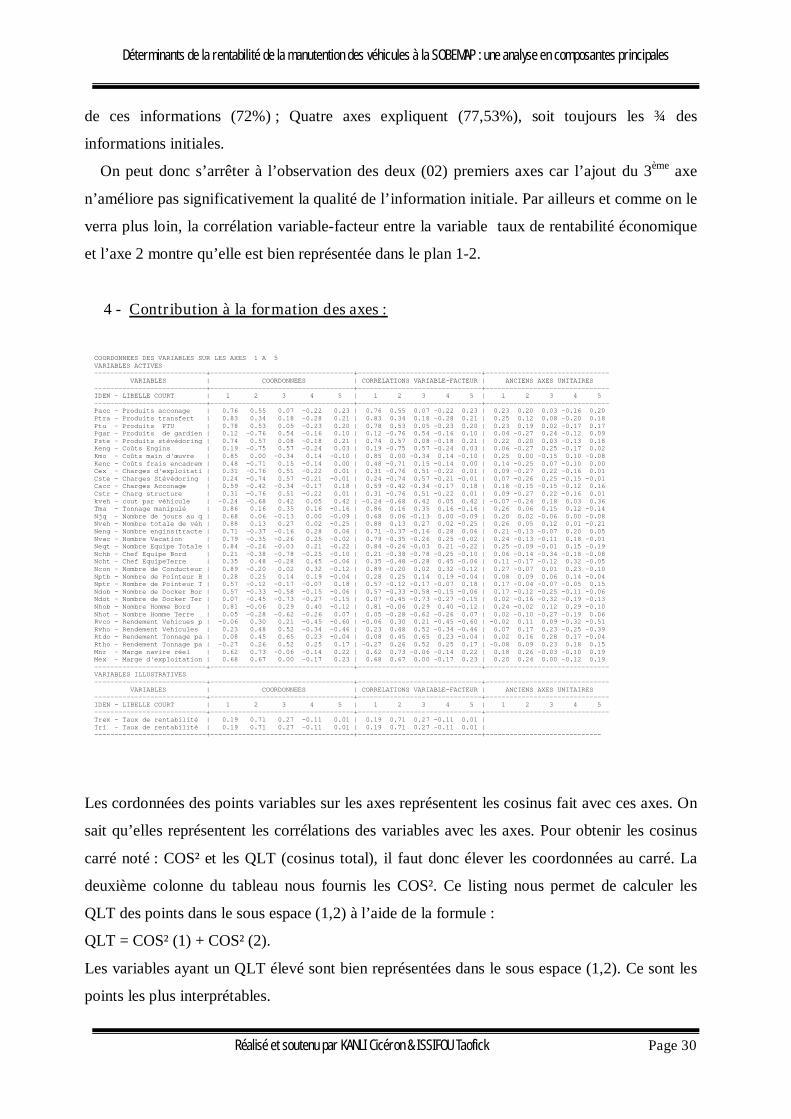

Retenir :