Embed Size (px)

DESCRIPTION

Faculté des Sciences Juridiques Économiques et Sociales. Université Mohammed Ier Oujda. M é moire de fin d ’é tude pour l ’ obtention du diplôme de Master en Monnaie Banque et Finance. Les conditions d'octroi de crédit aux particuliers Cas de BMCI Fès. Préparé par: - PowerPoint PPT Presentation

Citation preview

Université Mohammed Ier Oujda

Faculté des Sciences Juridiques Économiques et Sociales

Mémoire de fin d’étude pour l’obtention du diplôme de Master en Monnaie Banque et Finance

Préparé par: Matoungou Mayoukou Marina

Encadré par: Mme Samira Rifki

Aujourd’hui il existe de nombreux motifs pour cette classe de clientèle de demander un crédit.

Et ceci s’explique par le développement économique que connaît le Maroc, et l’évolution des comportements de consommations des Marocains.

Introduction

Or crédit risque. Et à cet effet, la clientèle des particuliers n’échappe pas aux conditions mises en place pour maitriser le risque.

Conditions d’octroi de crédit = L’ensemble des critères établis en interne par chaque établissement de crédit.

Les procédures d’octroi de crédit font l’objet de nombreuses critiques de la part des clients. Frilosité dans la prise de risques, Longueur des délais de décision, L’anonymat de la décision, La religion de la garantie etc.

Introduction

Introduction

Introduction

Revue de littérature

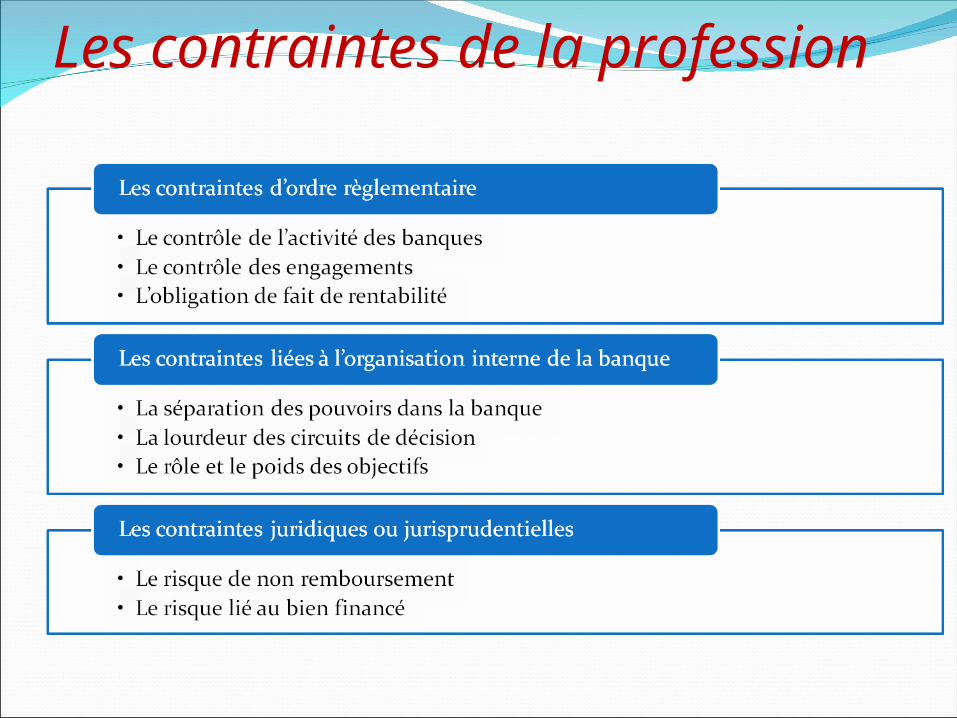

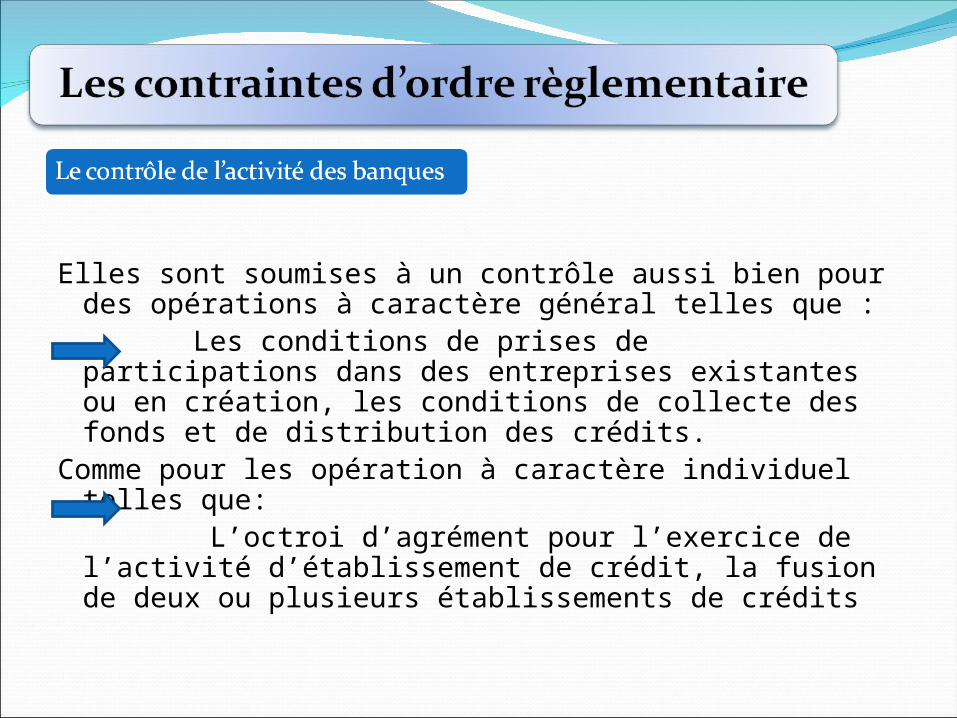

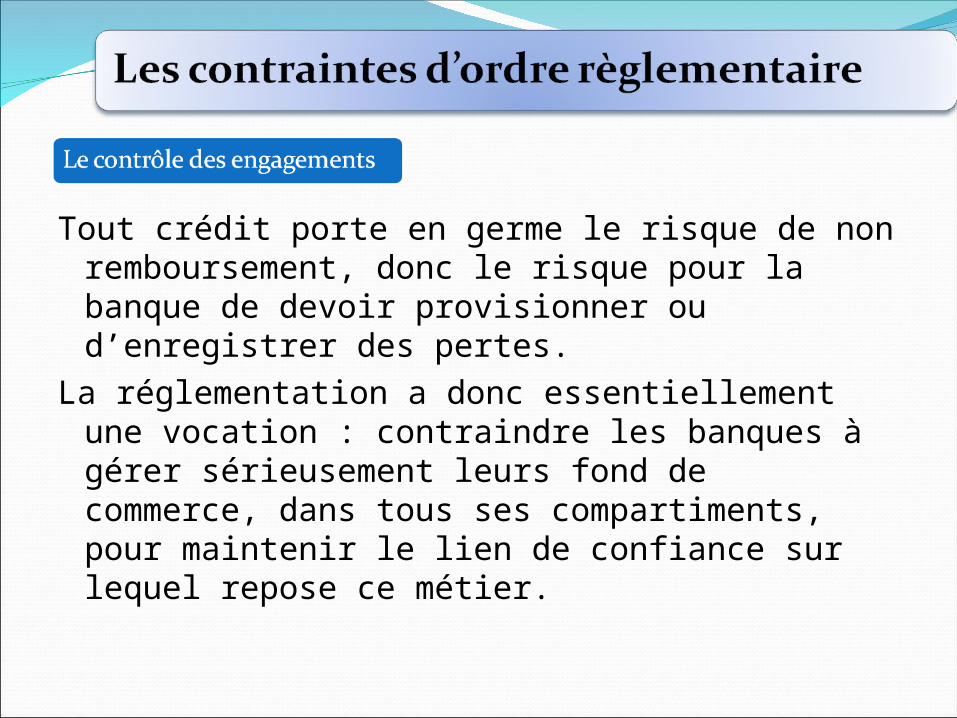

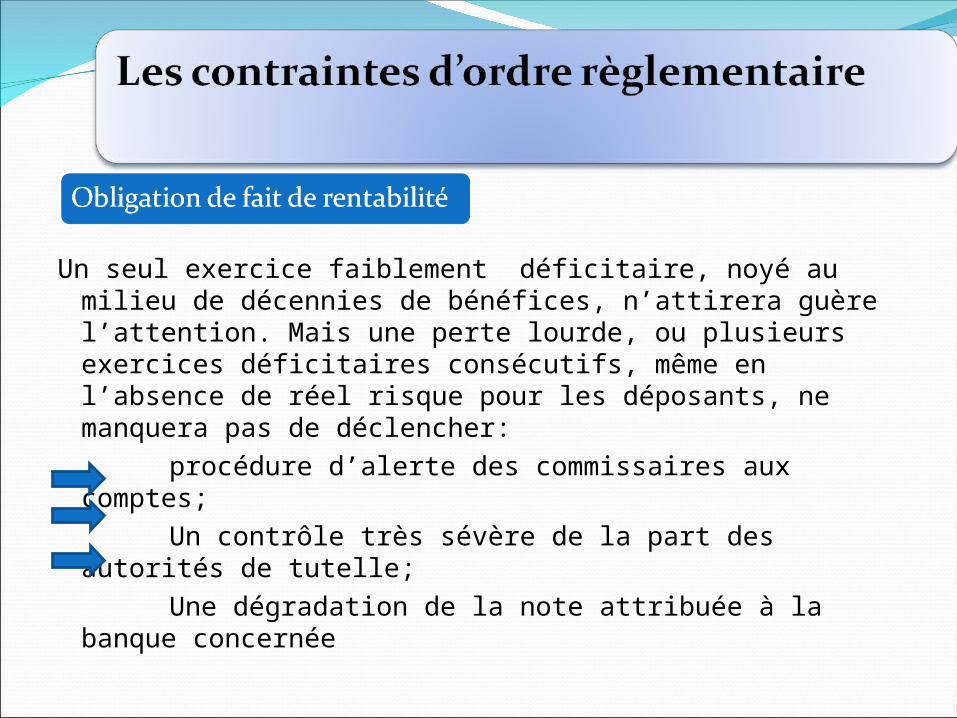

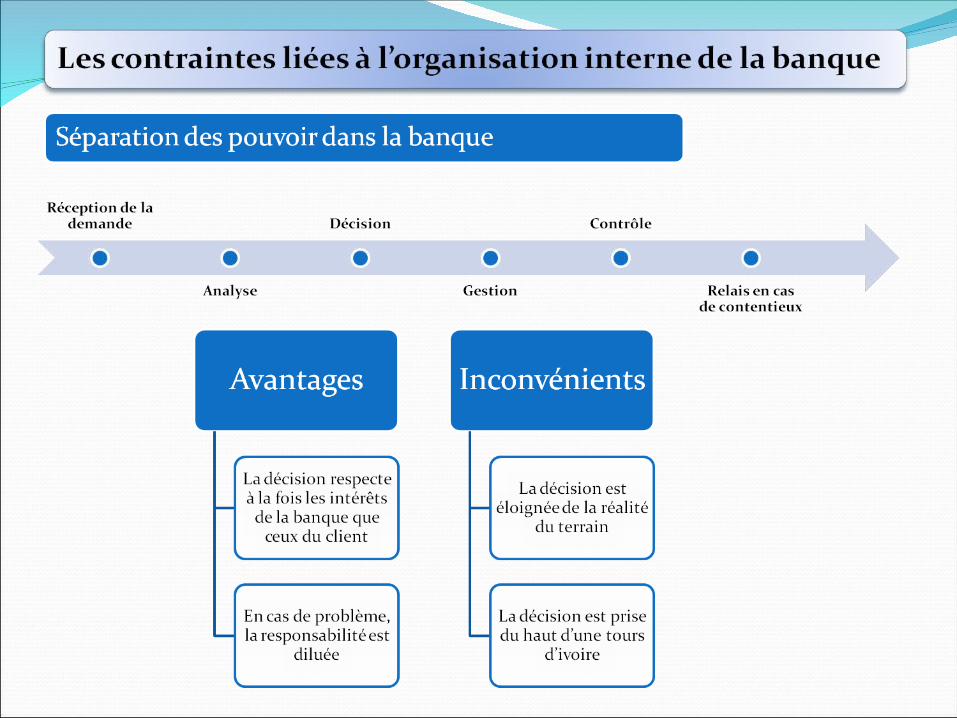

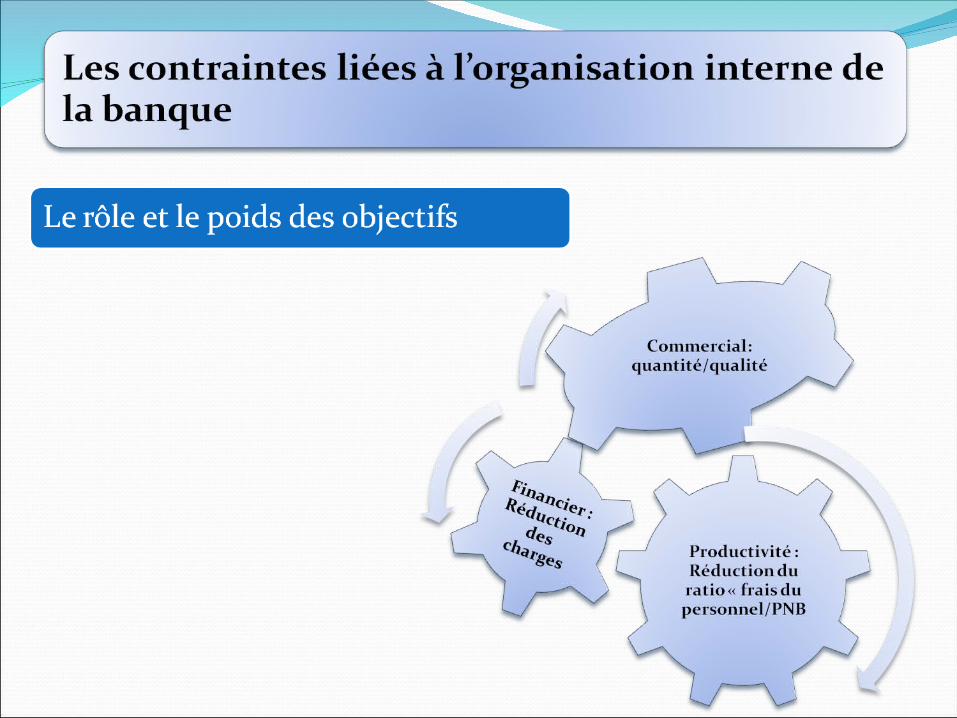

Les contraintes de la profession

Elles sont soumises à un contrôle aussi bien pour des opérations à caractère général telles que :

Les conditions de prises de participations dans des entreprises existantes ou en création, les conditions de collecte des fonds et de distribution des crédits.

Comme pour les opération à caractère individuel telles que:

L’octroi d’agrément pour l’exercice de l’activité d’établissement de crédit, la fusion de deux ou plusieurs établissements de crédits

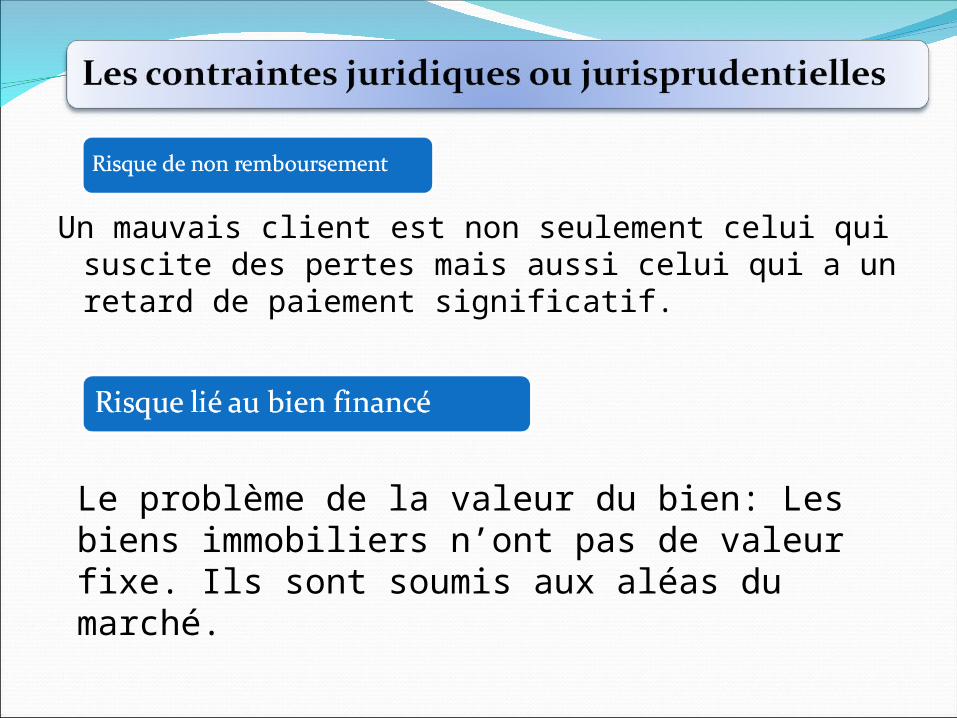

Tout crédit porte en germe le risque de non remboursement, donc le risque pour la banque de devoir provisionner ou d’enregistrer des pertes.

La réglementation a donc essentiellement une vocation : contraindre les banques à gérer sérieusement leurs fond de commerce, dans tous ses compartiments, pour maintenir le lien de confiance sur lequel repose ce métier.

Un seul exercice faiblement déficitaire, noyé au milieu de décennies de bénéfices, n’attirera guère l’attention. Mais une perte lourde, ou plusieurs exercices déficitaires consécutifs, même en l’absence de réel risque pour les déposants, ne manquera pas de déclencher:

procédure d’alerte des commissaires aux comptes; Un contrôle très sévère de la part des autorités de

tutelle; Une dégradation de la note attribuée à la banque

concernée

Un mauvais client est non seulement celui qui suscite des pertes mais aussi celui qui a un retard de paiement significatif.

Le problème de la valeur du bien: Les biens immobiliers n’ont pas de valeur fixe. Ils sont soumis aux aléas du marché.

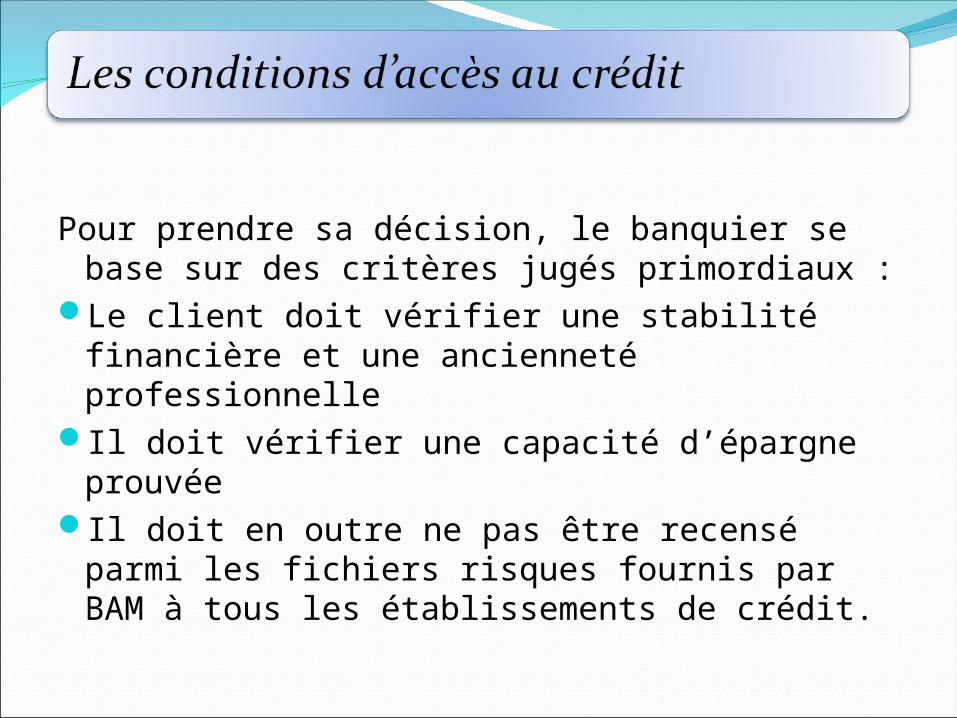

Pour prendre sa décision, le banquier se base sur des critères jugés primordiaux :

Le client doit vérifier une stabilité financière et une ancienneté professionnelle

Il doit vérifier une capacité d’épargne prouvée

Il doit en outre ne pas être recensé parmi les fichiers risques fournis par BAM à tous les établissements de crédit.

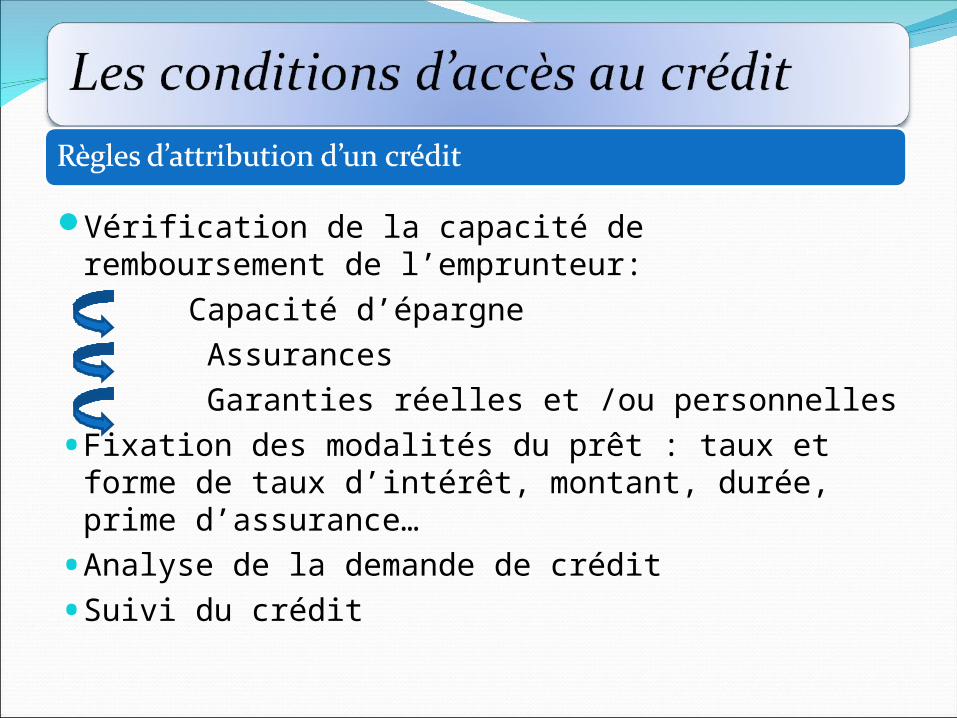

Vérification de la capacité de remboursement de l’emprunteur:

Capacité d’épargne Assurances Garanties réelles et /ou personnelles

• Fixation des modalités du prêt : taux et forme de taux d’intérêt, montant, durée, prime d’assurance…

• Analyse de la demande de crédit

• Suivi du crédit

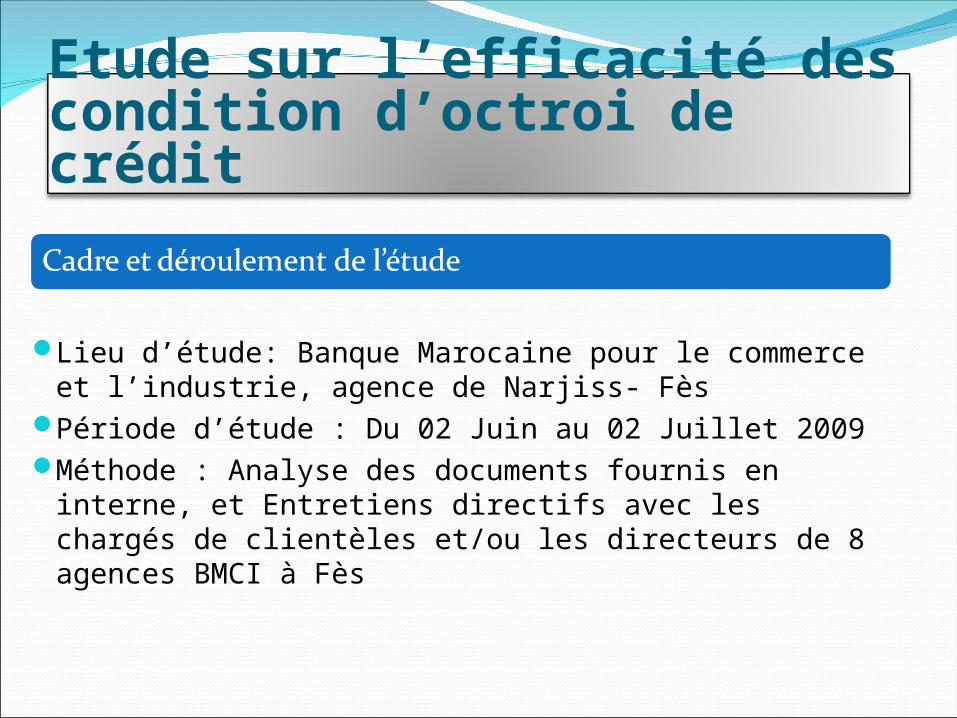

Lieu d’étude: Banque Marocaine pour le commerce et l’industrie, agence de Narjiss- Fès

Période d’étude : Du 02 Juin au 02 Juillet 2009Méthode : Analyse des documents fournis en interne,

et Entretiens directifs avec les chargés de clientèles et/ou les directeurs de 8 agences BMCI à Fès

Etude sur l’efficacité des condition d’octroi de crédit

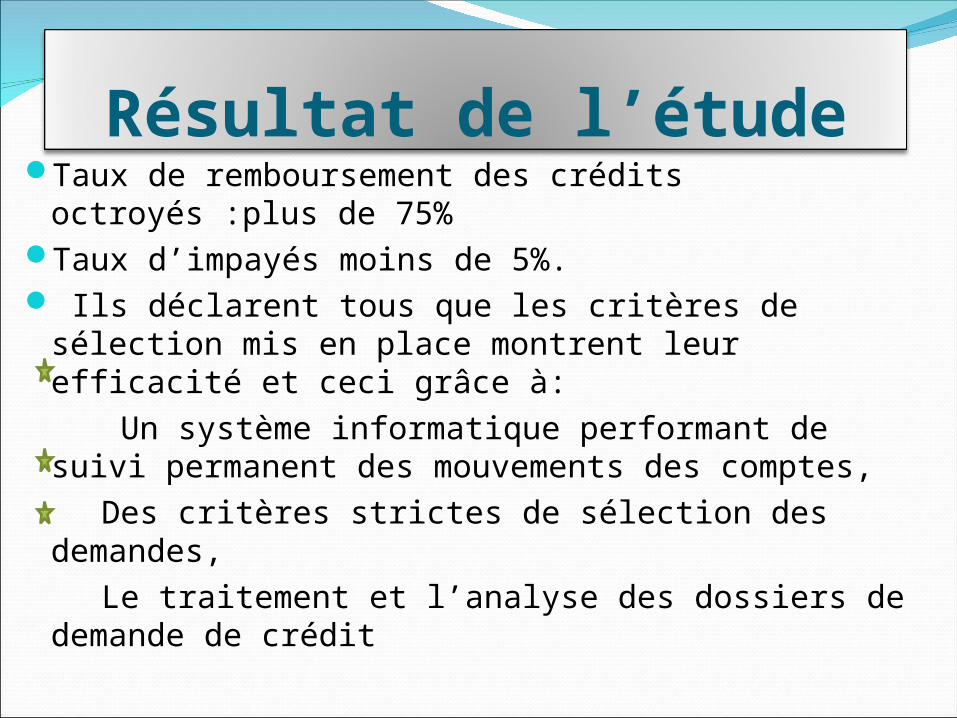

Taux de remboursement des crédits octroyés :plus de 75%

Taux d’impayés moins de 5%. Ils déclarent tous que les critères de sélection

mis en place montrent leur efficacité et ceci grâce à:

Un système informatique performant de suivi permanent des mouvements des comptes,

Des critères strictes de sélection des demandes, Le traitement et l’analyse des dossiers de

demande de crédit

Résultat de l’étude

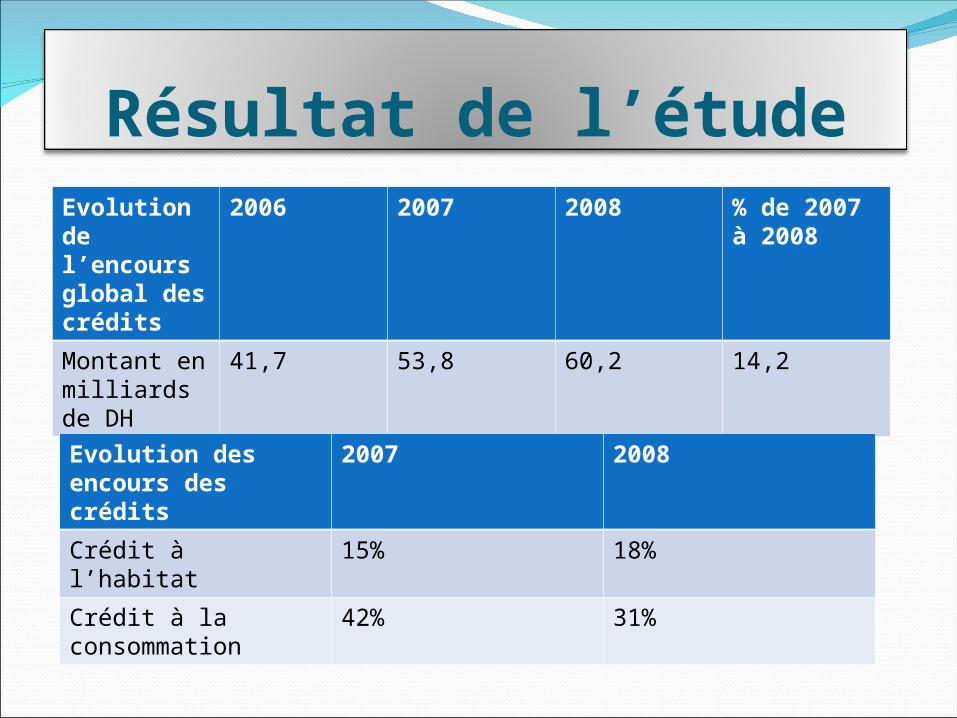

Résultat de l’étudeEvolution de l’encours global des crédits

2006 2007 2008 % de 2007 à 2008

Montant en milliards de DH

41,7 53,8 60,2 14,2

Evolution des encours des crédits

2007 2008

Crédit à l’habitat 15% 18%

Crédit à la consommation

42% 31%

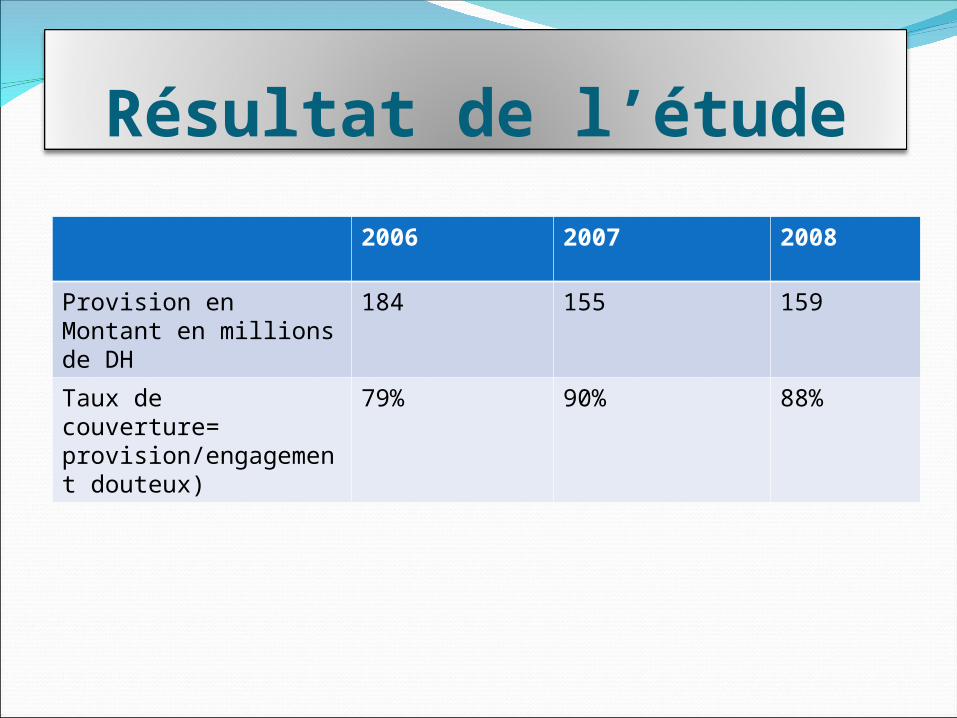

2006 2007 2008

Provision enMontant en millions de DH

184 155 159

Taux de couverture= provision/engagement douteux)

79% 90% 88%

Résultat de l’étude

La frilosité dont font preuve les banques, la longueur des délais de décision, l’anonymat de la décision, la religion de la garantie s’expliquent par les contraintes auxquels elles sont soumises: ocontraintes règlementaire, ocontraintes liées à l’organisation interne,ocontraintes lié aux risques.

Pour la BMCI, ces conditions s’avèrent efficaces au vu des chiffres enregistrés ces dernières années.

![UMPlettres.ump.ma/uploads/files/1/5bd6f451dcec6.pdf · mohammed i a + -81/\0 des lettres et des sciences humaines oujda 2019 - 2018 t cuts.] lalami hamza 20 aabid nassira 21 aadel](https://img.pdfslide.tips/doc/110x75/5f6d76f7b8bd6d4b0e3817b1/mohammed-i-a-810-des-lettres-et-des-sciences-humaines-oujda-2019-2018-t-cuts.jpg)