Embed Size (px)

Citation preview

© HZ

- 1 -

Controlling:unternehmerische Strategie und Taktik

Eine kleine Zusammenfassung der wichtigsten begrifflichen und theoretischen Grundlagen

Nur für Zwecke der Aus- und Fortbildung. Zusammengestellt aus den Inhalten der BWL CD, speziell desLexikons für Rechnungswesen und Controlling. Keine Haftung bei Fehlern oder Folgeschäden infolge Fehlern.

Version 1.5 © Harry Zingel 2000-2001, Internet: http://www.zingel.de, EMail: [email protected]

Inhaltsübersicht

1. Controlling als zentrale Führungsaufgabe ........ 21.1. Der Controlling-Begriff ..................................... 21.2. Controlling-Aufgaben ........................................ 21.3. Controlling-Instrumente .................................... 41.4. Controlling-Organisation .................................. 71.4.1. Formen der Controlling-Organisation ............... 71.4.2. Entwurf von Organisationsstrukturen ............... 81.4.3. Grundzüge der Aufgabenanalyse ....................... 81.4.4. Grundgedanken der Stellenbildung ................... 91.5. Controllingregeln ............................................... 9

2. Innerbetriebliche Kommunikation .................. 112.1. Das Berichtswesen ........................................... 112.2. Die Revision ..................................................... 123. Die grundlegenden Definitionen ..................... 133.1. Kosten, Aufwand, Ausgabe, Auszahlung ........ 133.2. Lohn- und Personalkosten ............................... 153.3. Betriebliches Risiko und Rmin ........................ 154. Die Denkweise des Controllers ........................ 154.1. Wichtige Modelltypen im Controlling ............ 154.2. Die vier elementaren Entscheidungsmodelle .. 16

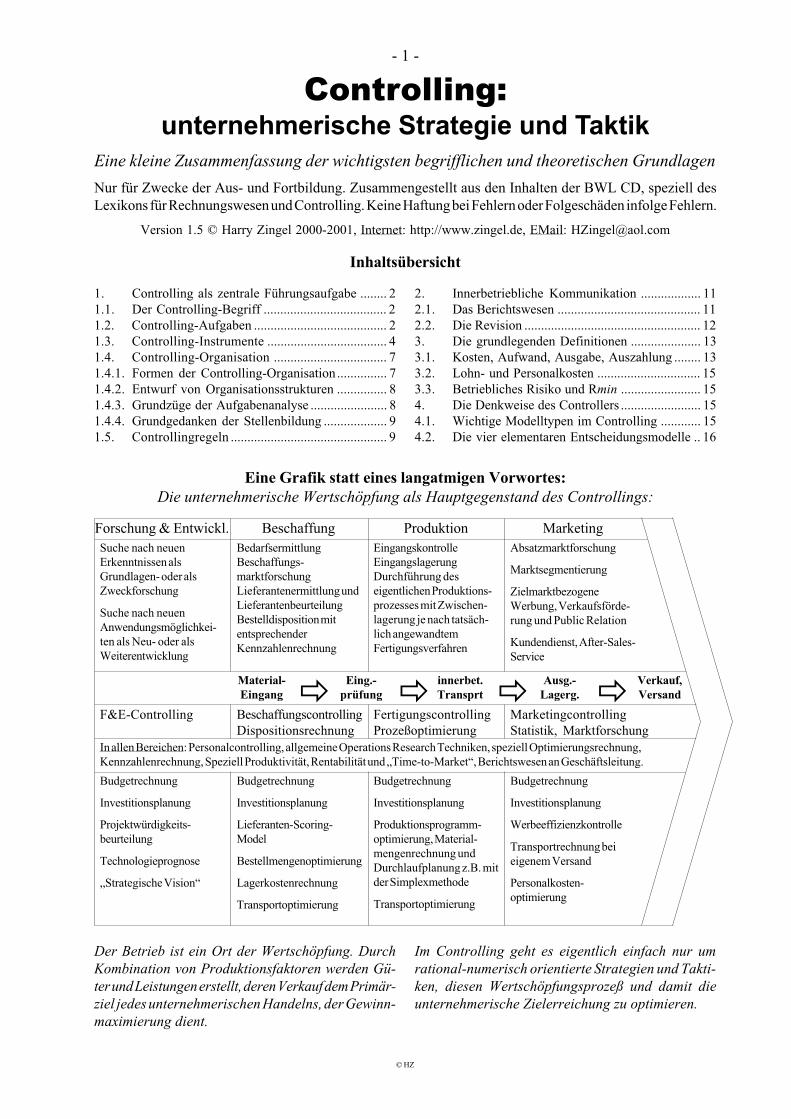

Forschung & Entwickl. Beschaffung Produktion MarketingSuche nach neuenErkenntnissen alsGrundlagen- oder alsZweckforschung

Suche nach neuenAnwendungsmöglichkei-ten als Neu- oder alsWeiterentwicklung

BedarfsermittlungBeschaffungs-marktforschungLieferantenermittlung undLieferantenbeurteilungBestelldisposition mitentsprechenderKennzahlenrechnung

EingangskontrolleEingangslagerungDurchführung deseigentlichen Produktions-prozesses mit Zwischen-lagerung je nach tatsäch-lich angewandtemFertigungsverfahren

Absatzmarktforschung

Marktsegmentierung

ZielmarktbezogeneWerbung, Verkaufsförde-rung und Public Relation

Kundendienst, After-Sales-Service

Material-Eingang ð Eing.-

prüfung ð innerbet.Transprt ð Ausg.-

Lagerg. ð Verkauf,Versand

F&E-Controlling BeschaffungscontrollingDispositionsrechnung

FertigungscontrollingProzeßoptimierung

MarketingcontrollingStatistik, Marktforschung

In allen Bereichen: Personalcontrolling, allgemeine Operations Research Techniken, speziell Optimierungsrechnung,Kennzahlenrechnung, Speziell Produktivität, Rentabilität und �Time-to-Market�, Berichtswesen an Geschäftsleitung.

Budgetrechnung

Investitionsplanung

Projektwürdigkeits-beurteilung

Technologieprognose

�Strategische Vision�

Budgetrechnung

Investitionsplanung

Lieferanten-Scoring-Model

Bestellmengenoptimierung

Lagerkostenrechnung

Transportoptimierung

Budgetrechnung

Investitionsplanung

Produktionsprogramm-optimierung, Material-mengenrechnung undDurchlaufplanung z.B. mitder Simplexmethode

Transportoptimierung

Budgetrechnung

Investitionsplanung

Werbeeffizienzkontrolle

Transportrechnung beieigenem Versand

Personalkosten-optimierung

Der Betrieb ist ein Ort der Wertschöpfung. DurchKombination von Produktionsfaktoren werden Gü-ter und Leistungen erstellt, deren Verkauf dem Primär-ziel jedes unternehmerischen Handelns, der Gewinn-maximierung dient.

Im Controlling geht es eigentlich einfach nur umrational-numerisch orientierte Strategien und Takti-ken, diesen Wertschöpfungsprozeß und damit dieunternehmerische Zielerreichung zu optimieren.

Eine Grafik statt eines langatmigen Vorwortes:Die unternehmerische Wertschöpfung als Hauptgegenstand des Controllings:

© HZ

- 2 -

System-

bildend

System-

koppelnd

1. Controlling

Das Controlling ist die zentrale und wesentliche Manage-mentaufgabe und wird generell auch mit �interne Unter-nehmenssteuerung� übersetzt. Kurz gefaßt kann gesagtwerden, daß das Marketing die wichtigste führende unddas Controlling die wichtigste dienende Funktion imUnternehmen ist:

l Marketing als Führungsaufgabe: In einer virtuellen,digitalisierten Gesellschaft, in der der �Schein� mehrzählt als das �Sein�, kommt es nicht darauf an, eingutes Produkt zu haben, sondern ein gutes Marketing.Die Erfolge mancher sinnloser Produkte beweisendies eindrucksvoll. Der Unternehmer maximiert ei-nen Gewinn, und ist kein Wohltätigkeitsverein: wenndie Welt beschissen werden will, dann hat der Unter-nehmer diese vom Markt nachgefragte Leistung zuliefern, und die normative Debatte anderen zu überlas-sen.

l Controlling als dienende Funktion: wenn es rätselhafterscheint, weshalb das Gesamtergebnis eines Unter-nehmens schlechter werden kann, wenn ein Verlusterwirtschaftendes Produkt aus dem Sortiment entferntwird, dann liegt das zumeist an einer mangelhaftenKenntnis und Berücksichtigung der numerischenZusammenhänge zwischen den verschiedenen Wert-flüssen im Unternehmen. Während das Marketing dieUmweltanpassung auf dem Markt leisten soll, hat dasControlling die interne Steuerung der einzelnen Teil-funktionen des Unternehmens sicherzustellen. Der imDeutschen naheliegende Assoziation mit �Kontrolle�ist daher grundfalsch: Controlling kontrolliert auch(aber nicht nur). Primär ist es die interne Unter-nehmenssteuerung.

Merke: Das Marketing ist die externe Unternehmens-steuerung, und Controlling die interne Leitungsfunktion!

1.1. Der Controlling-Begriff

Das Controlling umfaßt

l Controllingaufgaben,l Controllinginstrumente und,l Controllingorganisation,

die zur Realisierung der betrieblichen Ziele im Rahmendes hierarchischen Unternehmensaufbaus einzusetzensind. Das Controlling ist damit die zentrale Instanz, die

Aufgaben-gebiet

Aufgaben-träger

Ziele Basisdaten EbeneInstrument-variablen

Zahlungs-fähigkeit

Liquidität(I...III)

Einnahmen/Ausgaben

FinanceManagement

Operativ/dispositiv

Treasurer

Gewinn-erzielung

Erfolg (Ge-winn)

Kosten/Leistung

Gewinn-Management

Operativ/taktisch

Controller

Existenz-sicherung

Erfolgs-potential

KnowHow,Wettbewrb

Potential-Management

Strategisch?

die zum langfristigen Überleben erforderliche Umweltan-passung (strategisches Controlling) und zur kurz- undmittelfristigen Gewinnrealisierung (taktisches, operati-ves Controlling) erforderliche Führungsarbeit auf allenbetrieblichen Ebenen leistet.

1.2. Controllingaufgaben

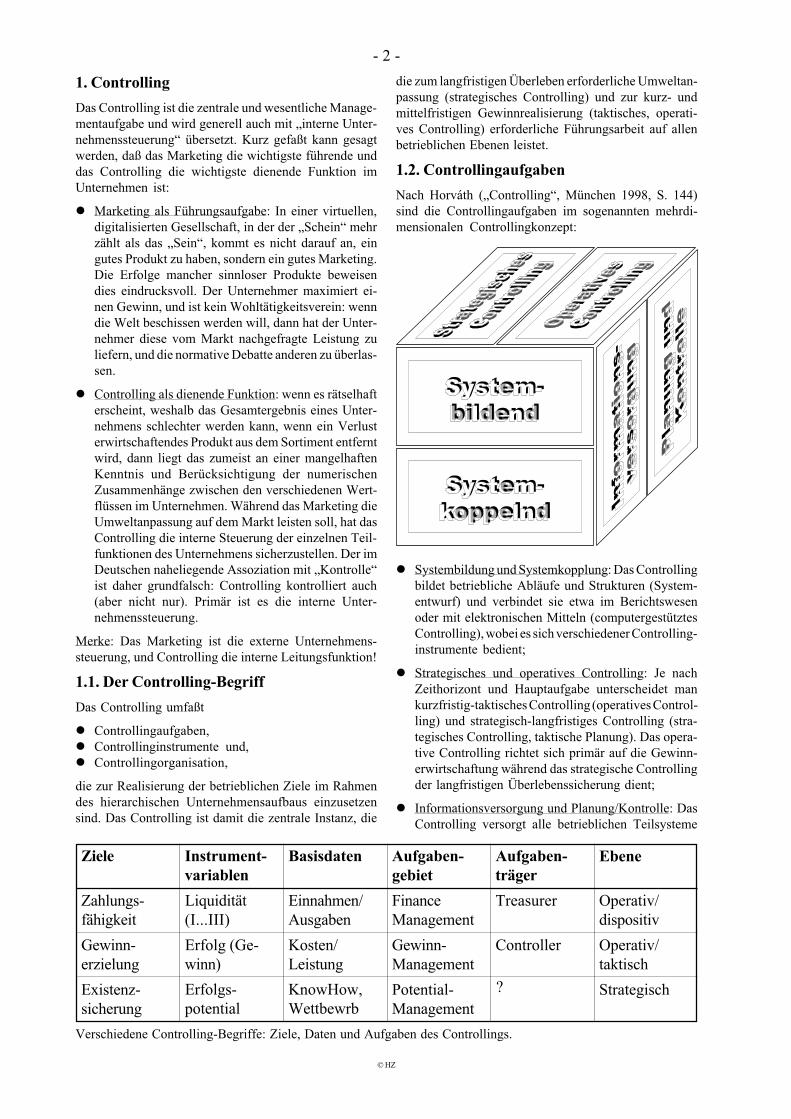

Nach Horváth (�Controlling�, München 1998, S. 144)sind die Controllingaufgaben im sogenannten mehrdi-mensionalen Controllingkonzept:

l Systembildung und Systemkopplung: Das Controllingbildet betriebliche Abläufe und Strukturen (System-entwurf) und verbindet sie etwa im Berichtswesenoder mit elektronischen Mitteln (computergestütztesControlling), wobei es sich verschiedener Controlling-instrumente bedient;

l Strategisches und operatives Controlling: Je nachZeithorizont und Hauptaufgabe unterscheidet mankurzfristig-taktisches Controlling (operatives Control-ling) und strategisch-langfristiges Controlling (stra-tegisches Controlling, taktische Planung). Das opera-tive Controlling richtet sich primär auf die Gewinn-erwirtschaftung während das strategische Controllingder langfristigen Überlebenssicherung dient;

l Informationsversorgung und Planung/Kontrolle: DasControlling versorgt alle betrieblichen Teilsysteme

Verschiedene Controlling-Begriffe: Ziele, Daten und Aufgaben des Controllings.

© HZ

- 3 -

mit führungsrelevanten Informationen, insbesondereim Wege des Berichtswesens (Berichtswesen) undunterstützt die Entscheidungsträger auf vielfältige Artbei ihren Entscheidungen (etwa durch Expertensyste-me oder die Mittel und Methoden des OperationsResearch).

Das Controlling hat damit als grundlegende Management-Aufgabe die Koordination des betrieblichen Entschei-dungshandelns (Planung und Kontrolle) auf den unter-schiedlichen hierarchischen Ebenen zu bewirken, umeine auf das Gesamtunternehmen bezogene Optimierungdes Zielerreichungsgrades zu gewährleisten. Hierzu isteine Abstimmung in sachlicher, zeitlicher und kompetenz-mäßiger Hinsicht erforderlich. In bezug auf dieseKoordinationsaufgabe ist der Controller selbst Manager.Aus einer solchen Funktionsbeschreibung des Controllingsergibt sich, daß das betriebliche Rechnungswesen infor-matorische Grundlagen für Entscheidungen liefert, diedurch das Controlling in entscheidungsrelevante Infor-mationen transformiert werden. Dabei kann es sich nurum Informationen des betriebsinternen Rechnungswe-sens handeln, da nur diese für betriebliche Entscheidun-gen in Frage kommen; Informationen des externen Rech-nungswesens (z.B. jahresabschlußbezogene Informatio-nen) eignen sich nicht für Dispositionen betrieblicherEntscheidungsträger. Dieses �Informationsmanagement�stellt das Controlling vor sehr vielgestaltige Aufgaben, dasich die Problemrelevanz nur unter Beachtung des jewei-ligen Entscheidungsgegenstandes beurteilen läßt. Hierfürsind allgemeine Regeln und Konventionen nicht zu be-nennen, wobei demgegenüber das Rechnungswesen eineDokumentation, Verdichtung und Darstellungsweise nachvorgegebenen Regeln vorsieht.

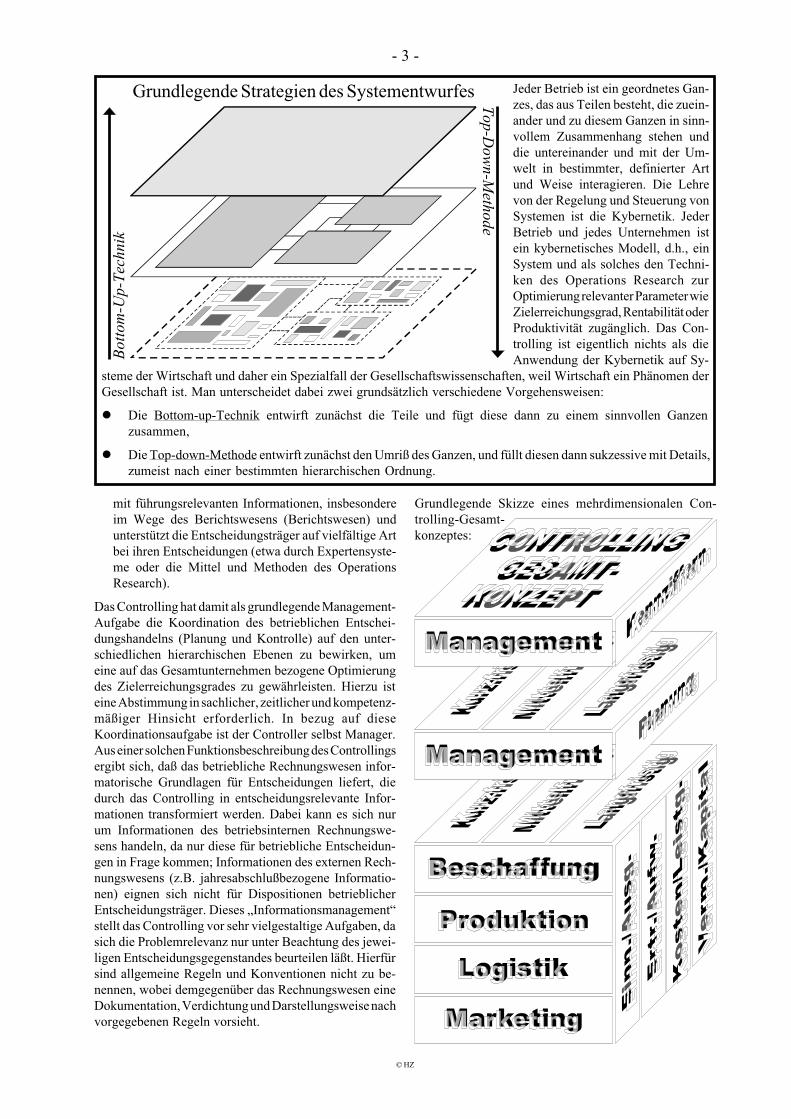

Grundlegende Strategien des Systementwurfes

Bot

tom

-Up-

Tec

hnik

Top-D

own-M

ethode

Jeder Betrieb ist ein geordnetes Gan-zes, das aus Teilen besteht, die zuein-ander und zu diesem Ganzen in sinn-vollem Zusammenhang stehen unddie untereinander und mit der Um-welt in bestimmter, definierter Artund Weise interagieren. Die Lehrevon der Regelung und Steuerung vonSystemen ist die Kybernetik. JederBetrieb und jedes Unternehmen istein kybernetisches Modell, d.h., einSystem und als solches den Techni-ken des Operations Research zurOptimierung relevanter Parameter wieZielerreichungsgrad, Rentabilität oderProduktivität zugänglich. Das Con-trolling ist eigentlich nichts als dieAnwendung der Kybernetik auf Sy-

steme der Wirtschaft und daher ein Spezialfall der Gesellschaftswissenschaften, weil Wirtschaft ein Phänomen derGesellschaft ist. Man unterscheidet dabei zwei grundsätzlich verschiedene Vorgehensweisen:

l Die Bottom-up-Technik entwirft zunächst die Teile und fügt diese dann zu einem sinnvollen Ganzenzusammen,

l Die Top-down-Methode entwirft zunächst den Umriß des Ganzen, und füllt diesen dann sukzessive mit Details,zumeist nach einer bestimmten hierarchischen Ordnung.

Beschaffung

Logistik

Produktion

Marketing

Management

Management

Grundlegende Skizze eines mehrdimensionalen Con-trolling-Gesamt-konzeptes:

© HZ

- 4 -

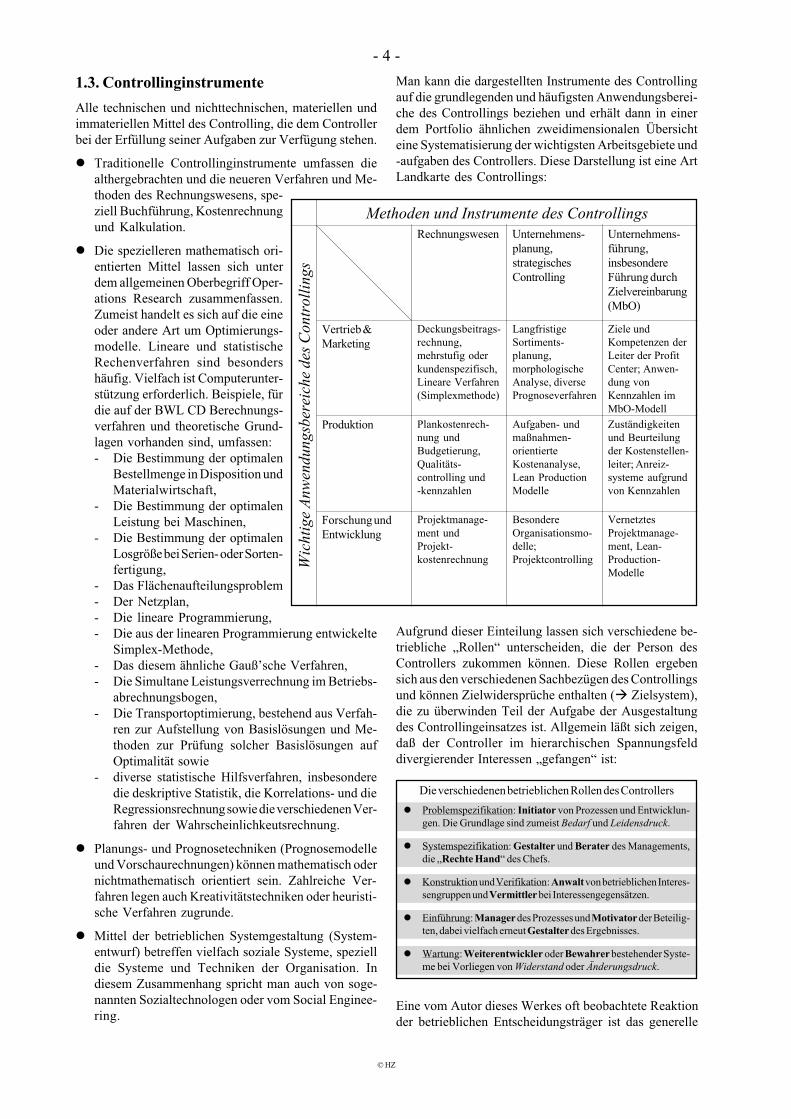

1.3. Controllinginstrumente

Alle technischen und nichttechnischen, materiellen undimmateriellen Mittel des Controlling, die dem Controllerbei der Erfüllung seiner Aufgaben zur Verfügung stehen.

l Traditionelle Controllinginstrumente umfassen diealthergebrachten und die neueren Verfahren und Me-thoden des Rechnungswesens, spe-ziell Buchführung, Kostenrechnungund Kalkulation.

l Die spezielleren mathematisch ori-entierten Mittel lassen sich unterdem allgemeinen Oberbegriff Oper-ations Research zusammenfassen.Zumeist handelt es sich auf die eineoder andere Art um Optimierungs-modelle. Lineare und statistischeRechenverfahren sind besondershäufig. Vielfach ist Computerunter-stützung erforderlich. Beispiele, fürdie auf der BWL CD Berechnungs-verfahren und theoretische Grund-lagen vorhanden sind, umfassen:- Die Bestimmung der optimalen

Bestellmenge in Disposition undMaterialwirtschaft,

- Die Bestimmung der optimalenLeistung bei Maschinen,

- Die Bestimmung der optimalenLosgröße bei Serien- oder Sorten-fertigung,

- Das Flächenaufteilungsproblem- Der Netzplan,- Die lineare Programmierung,- Die aus der linearen Programmierung entwickelte

Simplex-Methode,- Das diesem ähnliche Gauß�sche Verfahren,- Die Simultane Leistungsverrechnung im Betriebs-

abrechnungsbogen,- Die Transportoptimierung, bestehend aus Verfah-

ren zur Aufstellung von Basislösungen und Me-thoden zur Prüfung solcher Basislösungen aufOptimalität sowie

- diverse statistische Hilfsverfahren, insbesonderedie deskriptive Statistik, die Korrelations- und dieRegressionsrechnung sowie die verschiedenen Ver-fahren der Wahrscheinlichkeutsrechnung.

l Planungs- und Prognosetechniken (Prognosemodelleund Vorschaurechnungen) können mathematisch odernichtmathematisch orientiert sein. Zahlreiche Ver-fahren legen auch Kreativitätstechniken oder heuristi-sche Verfahren zugrunde.

l Mittel der betrieblichen Systemgestaltung (System-entwurf) betreffen vielfach soziale Systeme, spezielldie Systeme und Techniken der Organisation. Indiesem Zusammenhang spricht man auch von soge-nannten Sozialtechnologen oder vom Social Enginee-ring.

l Problemspezifikation: Initiator von Prozessen und Entwicklun-gen. Die Grundlage sind zumeist Bedarf und Leidensdruck.

l Systemspezifikation: Gestalter und Berater des Managements,die �Rechte Hand� des Chefs.

l Konstruktion und Verifikation: Anwalt von betrieblichen Interes-sengruppen und Vermittler bei Interessengegensätzen.

l Einführung: Manager des Prozesses und Motivator der Beteilig-ten, dabei vielfach erneut Gestalter des Ergebnisses.

l Wartung: Weiterentwickler oder Bewahrer bestehender Syste-me bei Vorliegen von Widerstand oder Änderungsdruck.

Die verschiedenen betrieblichen Rollen des Controllers

Man kann die dargestellten Instrumente des Controllingauf die grundlegenden und häufigsten Anwendungsberei-che des Controllings beziehen und erhält dann in einerdem Portfolio ähnlichen zweidimensionalen Übersichteine Systematisierung der wichtigsten Arbeitsgebiete und-aufgaben des Controllers. Diese Darstellung ist eine ArtLandkarte des Controllings:

Aufgrund dieser Einteilung lassen sich verschiedene be-triebliche �Rollen� unterscheiden, die der Person desControllers zukommen können. Diese Rollen ergebensich aus den verschiedenen Sachbezügen des Controllingsund können Zielwidersprüche enthalten (à Zielsystem),die zu überwinden Teil der Aufgabe der Ausgestaltungdes Controllingeinsatzes ist. Allgemein läßt sich zeigen,daß der Controller im hierarchischen Spannungsfelddivergierender Interessen �gefangen� ist:

Eine vom Autor dieses Werkes oft beobachtete Reaktionder betrieblichen Entscheidungsträger ist das generelle

Methoden und Instrumente des Controllings

Wic

htig

e A

nwen

dung

sber

eich

e de

s C

ontr

olli

ngs

Deckungsbeitrags-rechnung,mehrstufig oderkundenspezifisch,Lineare Verfahren(Simplexmethode)

LangfristigeSortiments-planung,morphologischeAnalyse, diversePrognoseverfahren

Ziele undKompetenzen derLeiter der ProfitCenter; Anwen-dung vonKennzahlen imMbO-Modell

Vertrieb &Marketing

Rechnungswesen Unternehmens-planung,strategischesControlling

Unternehmens-führung,insbesondereFührung durchZielvereinbarung(MbO)

Projektmanage-ment undProjekt-kostenrechnung

BesondereOrganisationsmo-delle;Projektcontrolling

VernetztesProjektmanage-ment, Lean-Production-Modelle

Forschung undEntwicklung

Plankostenrech-nung undBudgetierung,Qualitäts-controlling und-kennzahlen

Aufgaben- undmaßnahmen-orientierteKostenanalyse,Lean ProductionModelle

Zuständigkeitenund Beurteilungder Kostenstellen-leiter; Anreiz-systeme aufgrundvon Kennzahlen

Produktion

© H

Z

- 5 -

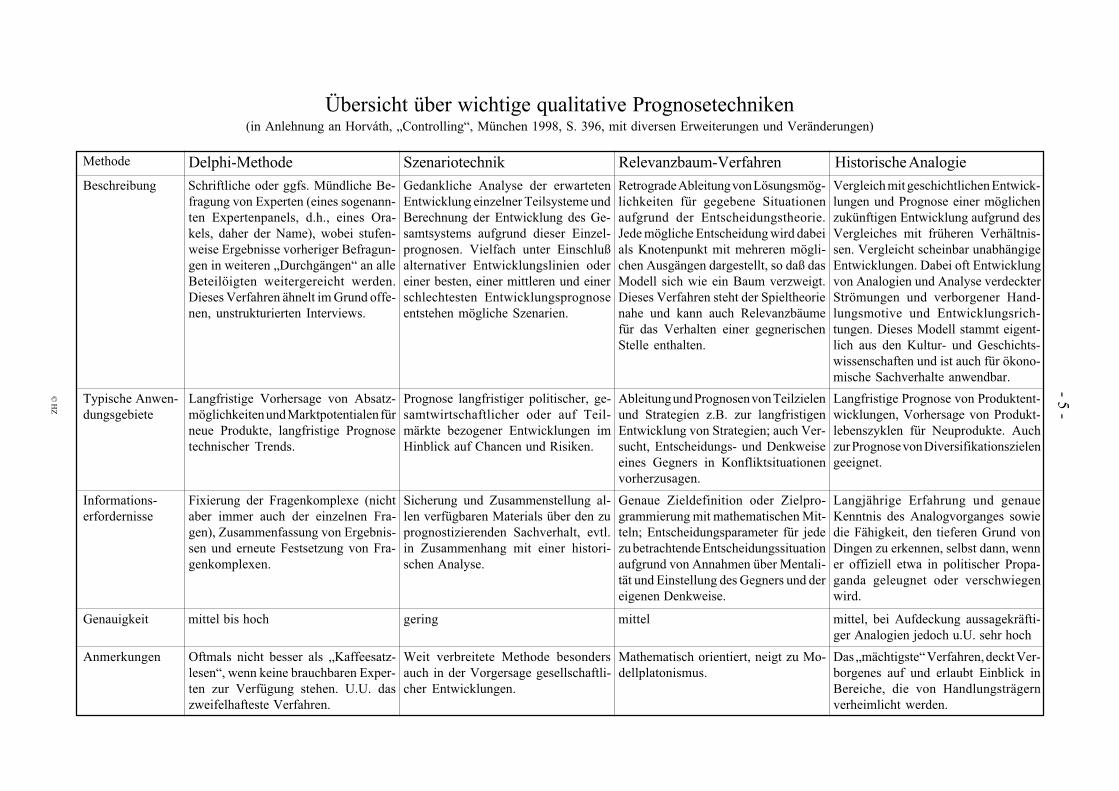

Übersicht über wichtige qualitative Prognosetechniken(in Anlehnung an Horváth, �Controlling�, München 1998, S. 396, mit diversen Erweiterungen und Veränderungen)

Methode Delphi-Methode Szenariotechnik Relevanzbaum-Verfahren Historische Analogie

Beschreibung Schriftliche oder ggfs. Mündliche Be-fragung von Experten (eines sogenann-ten Expertenpanels, d.h., eines Ora-kels, daher der Name), wobei stufen-weise Ergebnisse vorheriger Befragun-gen in weiteren �Durchgängen� an alleBeteilöigten weitergereicht werden.Dieses Verfahren ähnelt im Grund offe-nen, unstrukturierten Interviews.

Gedankliche Analyse der erwartetenEntwicklung einzelner Teilsysteme undBerechnung der Entwicklung des Ge-samtsystems aufgrund dieser Einzel-prognosen. Vielfach unter Einschlußalternativer Entwicklungslinien odereiner besten, einer mittleren und einerschlechtesten Entwicklungsprognoseentstehen mögliche Szenarien.

Retrograde Ableitung von Lösungsmög-lichkeiten für gegebene Situationenaufgrund der Entscheidungstheorie.Jede mögliche Entscheidung wird dabeials Knotenpunkt mit mehreren mögli-chen Ausgängen dargestellt, so daß dasModell sich wie ein Baum verzweigt.Dieses Verfahren steht der Spieltheorienahe und kann auch Relevanzbäumefür das Verhalten einer gegnerischenStelle enthalten.

Vergleich mit geschichtlichen Entwick-lungen und Prognose einer möglichenzukünftigen Entwicklung aufgrund desVergleiches mit früheren Verhältnis-sen. Vergleicht scheinbar unabhängigeEntwicklungen. Dabei oft Entwicklungvon Analogien und Analyse verdeckterStrömungen und verborgener Hand-lungsmotive und Entwicklungsrich-tungen. Dieses Modell stammt eigent-lich aus den Kultur- und Geschichts-wissenschaften und ist auch für ökono-mische Sachverhalte anwendbar.

Typische Anwen-dungsgebiete

Langfristige Vorhersage von Absatz-möglichkeiten und Marktpotentialen fürneue Produkte, langfristige Prognosetechnischer Trends.

Prognose langfristiger politischer, ge-samtwirtschaftlicher oder auf Teil-märkte bezogener Entwicklungen imHinblick auf Chancen und Risiken.

Ableitung und Prognosen von Teilzielenund Strategien z.B. zur langfristigenEntwicklung von Strategien; auch Ver-sucht, Entscheidungs- und Denkweiseeines Gegners in Konfliktsituationenvorherzusagen.

Langfristige Prognose von Produktent-wicklungen, Vorhersage von Produkt-lebenszyklen für Neuprodukte. Auchzur Prognose von Diversifikationszielengeeignet.

Informations-erfordernisse

Fixierung der Fragenkomplexe (nichtaber immer auch der einzelnen Fra-gen), Zusammenfassung von Ergebnis-sen und erneute Festsetzung von Fra-genkomplexen.

Sicherung und Zusammenstellung al-len verfügbaren Materials über den zuprognostizierenden Sachverhalt, evtl.in Zusammenhang mit einer histori-schen Analyse.

Genaue Zieldefinition oder Zielpro-grammierung mit mathematischen Mit-teln; Entscheidungsparameter für jedezu betrachtende Entscheidungssituationaufgrund von Annahmen über Mentali-tät und Einstellung des Gegners und dereigenen Denkweise.

Langjährige Erfahrung und genaueKenntnis des Analogvorganges sowiedie Fähigkeit, den tieferen Grund vonDingen zu erkennen, selbst dann, wenner offiziell etwa in politischer Propa-ganda geleugnet oder verschwiegenwird.

Genauigkeit mittel bis hoch gering mittel mittel, bei Aufdeckung aussagekräfti-ger Analogien jedoch u.U. sehr hoch

Anmerkungen Oftmals nicht besser als �Kaffeesatz-lesen�, wenn keine brauchbaren Exper-ten zur Verfügung stehen. U.U. daszweifelhafteste Verfahren.

Weit verbreitete Methode besondersauch in der Vorgersage gesellschaftli-cher Entwicklungen.

Mathematisch orientiert, neigt zu Mo-dellplatonismus.

Das �mächtigste� Verfahren, deckt Ver-borgenes auf und erlaubt Einblick inBereiche, die von Handlungsträgernverheimlicht werden.

© H

Z

- 6 -

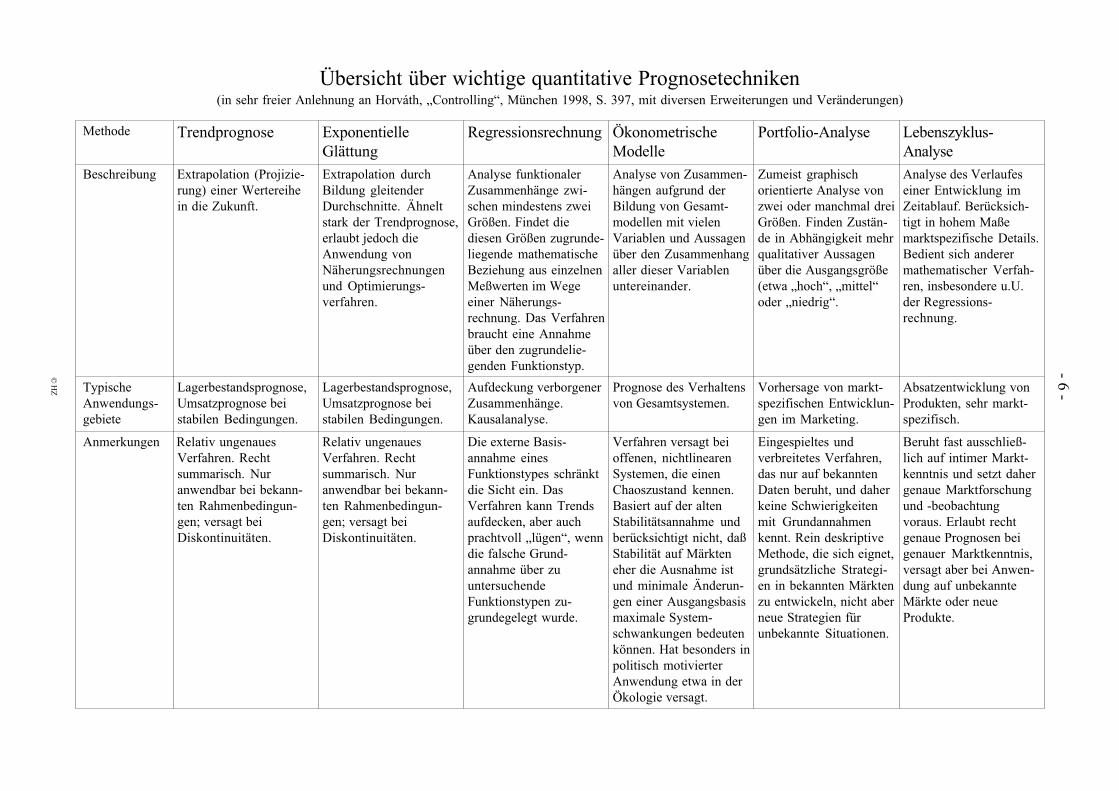

Übersicht über wichtige quantitative Prognosetechniken(in sehr freier Anlehnung an Horváth, �Controlling�, München 1998, S. 397, mit diversen Erweiterungen und Veränderungen)

Methode Trendprognose

Beschreibung Extrapolation (Projizie-rung) einer Wertereihein die Zukunft.

ExponentielleGlättung

Extrapolation durchBildung gleitenderDurchschnitte. Ähneltstark der Trendprognose,erlaubt jedoch dieAnwendung vonNäherungsrechnungenund Optimierungs-verfahren.

Regressionsrechnung

Analyse funktionalerZusammenhänge zwi-schen mindestens zweiGrößen. Findet diediesen Größen zugrunde-liegende mathematischeBeziehung aus einzelnenMeßwerten im Wegeeiner Näherungs-rechnung. Das Verfahrenbraucht eine Annahmeüber den zugrundelie-genden Funktionstyp.

ÖkonometrischeModelle

Analyse von Zusammen-hängen aufgrund derBildung von Gesamt-modellen mit vielenVariablen und Aussagenüber den Zusammenhangaller dieser Variablenuntereinander.

Portfolio-Analyse

Zumeist graphischorientierte Analyse vonzwei oder manchmal dreiGrößen. Finden Zustän-de in Abhängigkeit mehrqualitativer Aussagenüber die Ausgangsgröße(etwa �hoch�, �mittel�oder �niedrig�.

Lebenszyklus-Analyse

Analyse des Verlaufeseiner Entwicklung imZeitablauf. Berücksich-tigt in hohem Maßemarktspezifische Details.Bedient sich anderermathematischer Verfah-ren, insbesondere u.U.der Regressions-rechnung.

TypischeAnwendungs-gebiete

Lagerbestandsprognose,Umsatzprognose beistabilen Bedingungen.

Lagerbestandsprognose,Umsatzprognose beistabilen Bedingungen.

Aufdeckung verborgenerZusammenhänge.Kausalanalyse.

Prognose des Verhaltensvon Gesamtsystemen.

Vorhersage von markt-spezifischen Entwicklun-gen im Marketing.

Absatzentwicklung vonProdukten, sehr markt-spezifisch.

Anmerkungen Relativ ungenauesVerfahren. Rechtsummarisch. Nuranwendbar bei bekann-ten Rahmenbedingun-gen; versagt beiDiskontinuitäten.

Relativ ungenauesVerfahren. Rechtsummarisch. Nuranwendbar bei bekann-ten Rahmenbedingun-gen; versagt beiDiskontinuitäten.

Die externe Basis-annahme einesFunktionstypes schränktdie Sicht ein. DasVerfahren kann Trendsaufdecken, aber auchprachtvoll �lügen�, wenndie falsche Grund-annahme über zuuntersuchendeFunktionstypen zu-grundegelegt wurde.

Verfahren versagt beioffenen, nichtlinearenSystemen, die einenChaoszustand kennen.Basiert auf der altenStabilitätsannahme undberücksichtigt nicht, daßStabilität auf Märkteneher die Ausnahme istund minimale Änderun-gen einer Ausgangsbasismaximale System-schwankungen bedeutenkönnen. Hat besonders inpolitisch motivierterAnwendung etwa in derÖkologie versagt.

Eingespieltes undverbreitetes Verfahren,das nur auf bekanntenDaten beruht, und daherkeine Schwierigkeitenmit Grundannahmenkennt. Rein deskriptiveMethode, die sich eignet,grundsätzliche Strategi-en in bekannten Märktenzu entwickeln, nicht aberneue Strategien fürunbekannte Situationen.

Beruht fast ausschließ-lich auf intimer Markt-kenntnis und setzt dahergenaue Marktforschungund -beobachtungvoraus. Erlaubt rechtgenaue Prognosen beigenauer Marktkenntnis,versagt aber bei Anwen-dung auf unbekannteMärkte oder neueProdukte.

© HZ

- 7 -

Fachl.Aspek-te

l Effiziente Koordina-tion;

l Reduktion der�extrapolierenden�Budgetierung;

l Mehr Realisation derstrategischenPlanungen.

l Mangelnde Speziali-sierung;

l Degradierung derstrategischenPlanung zur reinenPlanrechnung;

l Koordination überKollegien genügteigentlich.

Perso-nelleAspek-te

l Controller ist Initiatorund Koordinator derstrategischenPlanung zugleich;

l Controller ist�Navigator� und�Innovator�;

l Controllership als�Kaderschmiede� mitumfassenderAusbildung.

l Zu hoheQualifikationsan-forderungen ;

l Der �geistige Spagat�zwischen �Naviga-tor� und �Innovator�ist fast unmöglich.

Sozia-leAspek-te

l Einfachere Konflikt-handhabung;

l EinfachereKonsensbildung unddamit schnellereEntscheidungen.

l Mißtrauen und Angstgegen den Controller;

l Übergroße Erwartun-gen;

l Abschiebungbesonders schwieri-ger Probleme;

l Verlagerungoperativ-strategischerZielkonflikte auf denController.

Politi-scheAspek-te

l Größere Unabhän-gigkeit.

l Übergroße Machtfül-le für den Controller;

l Zu hohe Abhängig-keit des Unterneh-mens vom �Su-perman� Controller.

Für Zentralisation Gegen Zentralisation

Zentrale und dezentrale Controlling-OrganisationDie wichtigsten Aspekte und Aktionsparameter

Vermeiden der Controllingaufgabe, d.h., eine Art Realitäts-flucht. Doch wer heute den Kopf in den Sand stecktknirscht morgen mit den Zähnen, insbesondere in einersich immer schneller wandelnden und globalisierendenWelt!

1.4. Controllingorganisation

Die Art und Weise, wie das Controlling innerhalb desBetriebes bzw. innerhalb des Unternehmens angeordnetist und mit den anderen betrieblichen Funktionen inter-agiert. Da das Controlling keine eigenständige (originä-re) betriebliche Funktion ist, sondern sämtlichen betrieb-lichen Einzelfunktionen zugrundeliegt, kann es zentraloder dezentral organisiert werden. Eine zentrale Con-trollingorganisation ordnet das Controlling zumeist derGeschäftsführung zu, während eine dezentrale Organisa-tion das Controlling in den Abteilungen oder sogar in denStäben anordnet. Die Übersicht auf der vorstehendenSeite zeigt die wichtigsten Aktionsparameter.

Zentrale Controlling-Organisation: Hier ist der Controllerder obersten Führungsspitze zugeordnet und damit gleich-sam �Stratege� des Unternehmens. Er ist damit vonDetailproblemen unabhängig und kann �Visionen� um-setzen. Zentrales Controlling ist effizient, stellt aber sehrhohe persönliche und fachliche Anforderungen an denController. Zentrales Controlling ist zumeist in eherautoritär geführten Unternehmen anzutreffen.

Dezentrale Controlling-Organisation: Hier ist dasControlling allen betrieblichen Ebenen zugeordnet unddaher nicht auf eine Einzelperson konzentriert. Diese Artdes Controllings betont die operative Planung und machtdie Controller in allen Abteilungen zu Assistenten, derenTätigkeit der von Stabsstellen ähnelt. Dezentrales Control-ling ist in eher nichtautoritär geführten Unternehmenhäufig.

Die Organisation des Controllings ist ein Kernstück derUnternehmenskultur und von elementarer Wichtigkeitfür den grundlegenden Führungsstil der obersten Füh-rungsspitze.

1.4.1. Formen der Controlling-Organisation

Organisation ist allgemein die Art und Weise, wie dieTeile eines Ganzen untereinander und zu diesem Ganzenhin orientiert sind und zusammenwirken. Die betriebs-wirtschaftliche Organisation hat dabei ihre Wurzeln inder militärischen Organisation, insbesondere was hierar-chische Strukturen und Arbeitsprozesse angeht. Stabs-stellen wurden etwa zuerst von König Gustav Adolf vonSchweden im Dreißigjährigen Krieg eingeführt. Hierinkann eine allgemeine Umweltanpassung an die Bedin-gung der Knappheit und damit der Konkurrenz gesehenwerden, mit der man es in der Wirtschaft generell zu tunhat. Allgemein unterscheidet man:

Die Organisationstheorie untersucht Organisationsstruk-turen und versucht, diese oberzielkonform zu optimieren,d.h., Empfehlungen zu geben, wie die Rentabilität desGesamtsystems durch Maßnahmen der Organisation ver-bessert werden kann. Da Organisationen technische undsoziale Systeme sind, spricht man in Anlehnung an dieTätigkeit des Ingenieurs auch vom sogenannten socialengineering. Da die Aufbauorganisation eher die mittel-bis langfristige Gestaltung eines sozialen Systems zumGegenstand hat, gehört diese eher der strategischen Pla-

Betriebliche OrganisationAllgemein die Art und Weise, wie die Teile (Substrukturen) einesBetriebes oder Unternehmens untereinander und zu diesem Betrieb oderUnternehmen hin orientiert sind und zusammenwirken.

Aufbau-organisation

Die Art und Weise, wie statischeKommunikations- und Macht-strukturen auf betrieblicher undüberbetrieblicher Ebene orientiertsind und zusammenwirken

Ablauf-organisation

Die Art und Weise, wie die Teileeines tatsächlichen Arbeitsprozes-ses zeitlich, technisch und sach-lich (d.h., dynamisch) orientiertsind und zusammenwirken.

© HZ

- 8 -

nung an. Die Ablauforganisation hingegen ist i.d.R.kurzfristig auf den momentanen Arbeitsprozeß hin orien-tiert und damit ein Verfahren der taktischen Planung. DieEinführung eines betrieblichen Controllings ist ein Teilder langfristigen Aufbauorganisation.

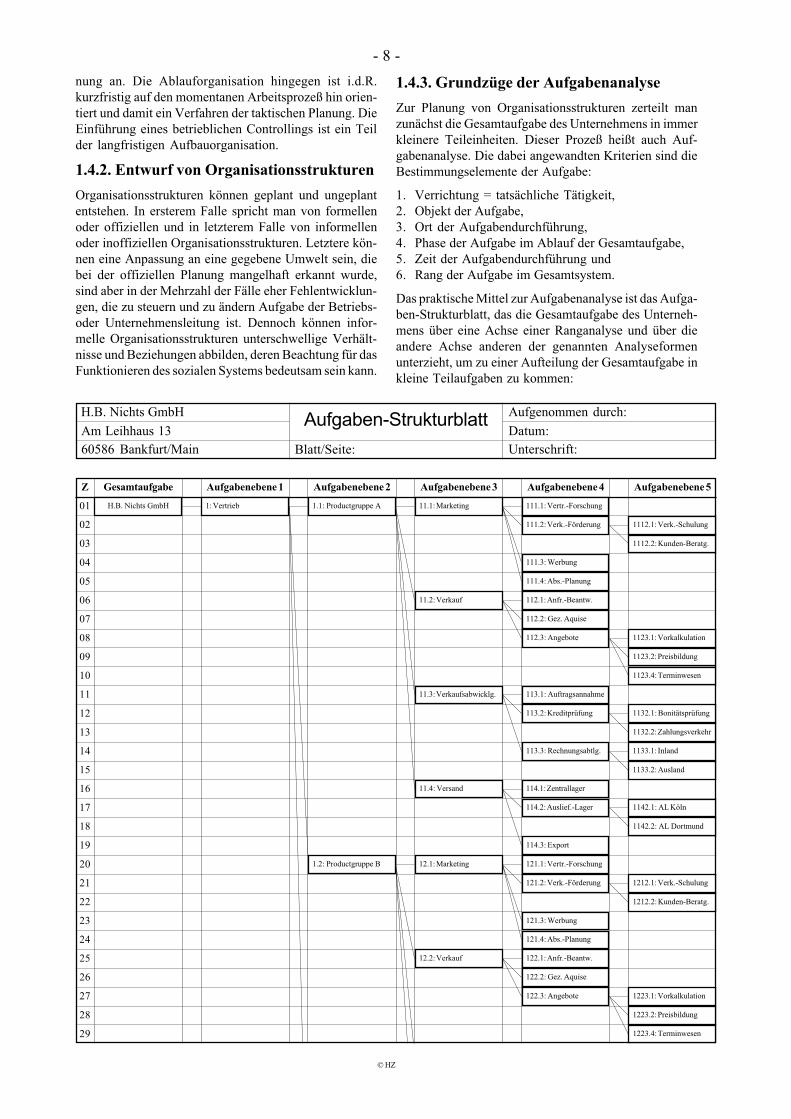

1.4.2. Entwurf von Organisationsstrukturen

Organisationsstrukturen können geplant und ungeplantentstehen. In ersterem Falle spricht man von formellenoder offiziellen und in letzterem Falle von informellenoder inoffiziellen Organisationsstrukturen. Letztere kön-nen eine Anpassung an eine gegebene Umwelt sein, diebei der offiziellen Planung mangelhaft erkannt wurde,sind aber in der Mehrzahl der Fälle eher Fehlentwicklun-gen, die zu steuern und zu ändern Aufgabe der Betriebs-oder Unternehmensleitung ist. Dennoch können infor-melle Organisationsstrukturen unterschwellige Verhält-nisse und Beziehungen abbilden, deren Beachtung für dasFunktionieren des sozialen Systems bedeutsam sein kann.

1.4.3. Grundzüge der Aufgabenanalyse

Zur Planung von Organisationsstrukturen zerteilt manzunächst die Gesamtaufgabe des Unternehmens in immerkleinere Teileinheiten. Dieser Prozeß heißt auch Auf-gabenanalyse. Die dabei angewandten Kriterien sind dieBestimmungselemente der Aufgabe:

1. Verrichtung = tatsächliche Tätigkeit,2. Objekt der Aufgabe,3. Ort der Aufgabendurchführung,4. Phase der Aufgabe im Ablauf der Gesamtaufgabe,5. Zeit der Aufgabendurchführung und6. Rang der Aufgabe im Gesamtsystem.

Das praktische Mittel zur Aufgabenanalyse ist das Aufga-ben-Strukturblatt, das die Gesamtaufgabe des Unterneh-mens über eine Achse einer Ranganalyse und über dieandere Achse anderen der genannten Analyseformenunterzieht, um zu einer Aufteilung der Gesamtaufgabe inkleine Teilaufgaben zu kommen:

Gesamtaufgabe Aufgabenebene 1 Aufgabenebene 2 Aufgabenebene 3 Aufgabenebene 4 Aufgabenebene 5

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

111.1: Vertr.-Forschung

111.2: Verk.-Förderung 1112.1: Verk.-Schulung

1112.2: Kunden-Beratg.

111.3: Werbung

111.4: Abs.-Planung

11.1: Marketing1.1: Productgruppe A1: VertriebH.B. Nichts GmbH

112.1: Anfr.-Beantw.

112.2: Gez. Aquise

112.3: Angebote

11.2: Verkauf

1123.1: Vorkalkulation

1123.2: Preisbildung

1123.4: Terminwesen

113.1: Auftragsannahme

113.2: Kreditprüfung

11.3: Verkaufsabwicklg.

1132.1: Bonitätsprüfung

1132.2: Zahlungsverkehr

113.3: Rechnungsabtlg. 1133.1: Inland

1133.2: Ausland

114.1: Zentrallager

114.2: Auslief.-Lager

11.4: Versand

1142.1: AL Köln

1142.2: AL Dortmund

114.3: Export

121.1: Vertr.-Forschung

121.2: Verk.-Förderung 1212.1: Verk.-Schulung

1212.2: Kunden-Beratg.

121.3: Werbung

121.4: Abs.-Planung

12.1: Marketing1.2: Productgruppe B

122.1: Anfr.-Beantw.

122.2: Gez. Aquise

122.3: Angebote

12.2: Verkauf

1223.1: Vorkalkulation

1223.2: Preisbildung

1223.4: Terminwesen

H.B. Nichts GmbH

Am Leihhaus 13

60586 Bankfurt/Main

Aufgenommen durch:

Datum:

Unterschrift:

Z

Blatt/Seite:

Aufgaben-Strukturblatt

© HZ

- 9 -

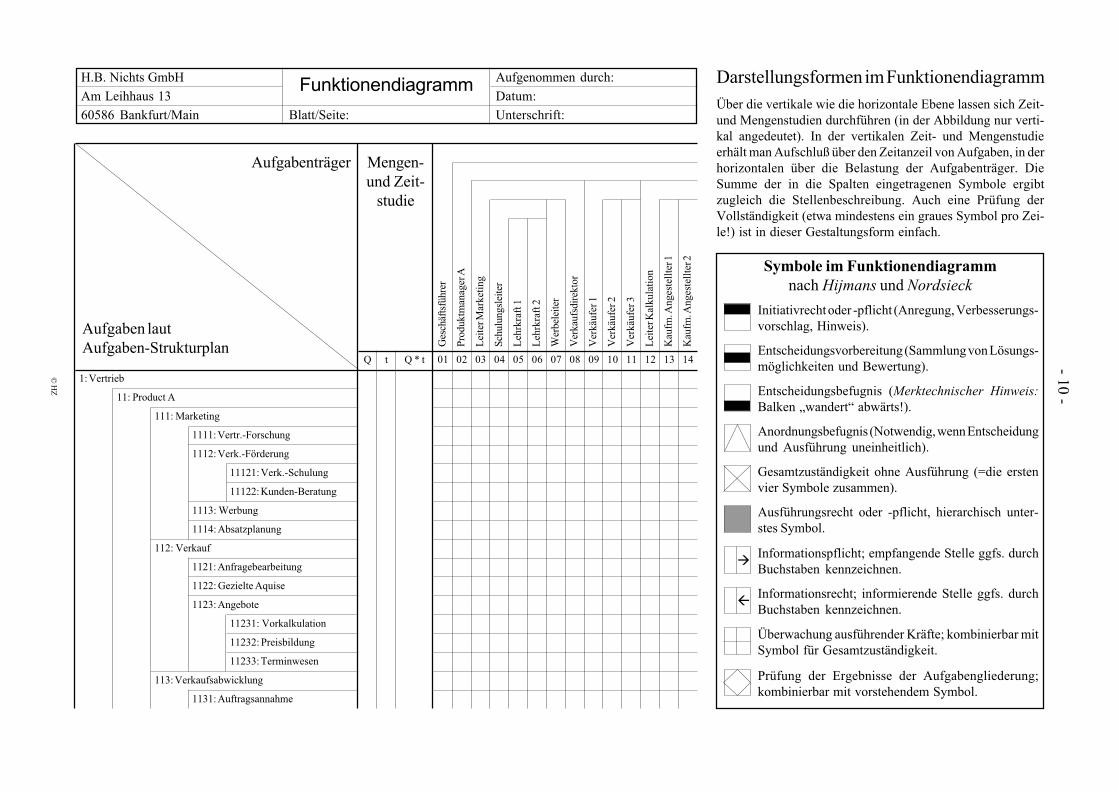

1.4.4. Grundgedanken der Stellenbildung

Anschließend werden die Teilaufgaben den einzelnenvorhandenen oder noch zu findenden Stelleninhabernzugeordnet. Dieser Vorgang ist die Stellenbildung oderStellensynthese. Das hierbei angewandte praktische Mit-tel ist das Funktionendiagramm (nächste Seite). DirektesErgebnis der Stellenbildung ist das Organigramm.

In die Felder des Funktionendiagrammes werden deneinzelnen Aufgabeninhabern mit Hilfe der ebenfalls aufder Folgeseite zu findenden Symbole Initiativ- und Ent-scheidungsrechte, Ausführungsbefugnisse, Informations-rechte und -pflichten sowie Kontrollbefugnisse hinsicht-lich der einzelnen Teilaufgaben zugewiesen. Auf dieseArt erhält man über die Senkrechte des Funktionen-diagrammes den Kern der Stellenbeschreibungen undüber die Waagerechte des Funktionendiagrammes dieKontrolle der Durchführung der einzelnen Teilaufgaben.Dieses Verfahren ist zwar aufwendig, stellt aber eine voll-ständige Durchplanung des gesamten Unternehmens si-cher. Sein Hauptvorteil liegt in der Formalisierung derinnerbetrieblichen Beziehungen und sein Hauptnachteilin der Gefahr einer Dienst-nach-Vorschrift-Mentalität(�das mach� ich nicht, das steht nicht in meiner Stellen-beschreibung�).

Vielfach ist eine Einführung einer solchen Planung auf-grund rechtlicher Hindernisse oder tatsächlicher Wider-stände in bestehenden Betrieben unmöglich und solltedaher gleich bei Gründung einer Filiale oder Zweigstelleoder im Rahmen einer umfassenden betrieblichen Neu-ordnung durchgesetzt werden.

Nebenstehende Übersicht visualisiert das Zusammen-spiel des Prozesses der Aufgabenanalyse mit dem derStellenbildung.

1.5. Controllingregeln

In der Praxis und der langjährigen Erfahrung vielerPraktiker (und auch des Autors dieses Werkes und derBWL CD) haben sich in der Literatur mehr oder wenigerstandardisierte Regeln für das Controlling die Arbeit desControllers herausgebildet. Diese sogenannten Control-lingregeln können konkrete Arbeitsanweisungen seinoder �Grundsätze�, die in mehr oder weniger formalerWeise erarbeitet und in der Praxis erprobt worden sind(�Zehn Gebote...� oder �Grundsätze des...�). Controlling-regeln mit pseudoreligiösen Floskeln (�Das Evangeliumdes Erfolges�) gehören meistens in den Bereich der Unter-nehmenskultur und sind oft besonders unseriös (etwa imBereich des Multi Level Marketing). Viele Controlling-regeln haben nur die Qualität von Faustregeln und sindnicht unbedingt objektive Tatsachen.

Horváth zitiert in �Controlling� (München 1998, S. 881)die folgende Quintessenz einer Reise deutscher Controllernach Japan:

1. Controlling beginnt beim Kunden2. Controlling muß in den Köpfen der Mitarbeiter

stattfinden3. Starte sofort und verbessere laufend - vor allem die

Prozesse

4. Steuerungsgrößen muß jeder verstehen5. Einfachheit muß selbstverständlich sein6. Nicht nur die Führung, jeder muß informiert sein7. Controller müssen Abteilungsgrenzen überwinden8. Controlling darf nicht am Werkstor enden9. Controlling muß der Strategie des Unternehmens

dienen10. Mehr Flexibilität durch kürzere Planungszyklen er-

streben

Da Regeln dieses Typs nicht interpersonell prüfbar sind,und zudem situations- und umweltabhängigen Variatio-nen unterliegen, haben sie wenig wissenschaftlichen Cha-rakter. Die amerikanische Money-and-Power-Literatureist voll persönlicher Erfolgsgeheimnisse, und über die, diesich daran hielten, und dennoch scheiterten, liest manebensowenig wie über die, deren Erfolgsgeheimnisse vonvorne herein keine waren.

Controllingregeln sind daher stets kultur-, situations- undumweltspezifische Größen, die zudem zumeist Persönlich-

TA1

TA11

TA12

TA13

TA2

TA21

TA22

TA23

TA3

TA31

TA32

TA33

GA

S1

S2

Die Aufgabenanalyse zerlegtdie Gesamtaufgabe [GA] zu-nächst in Teilaufgaben ersterOrdnung [TA

1...TA

3], sodann

in Teilaufgaben zweiter Ord-nung [TA

11...TA

13; TA

21...TA

23;

usw.] undsoweiter bis die Teil-aufgaben so klein sind, daß sievon einem einzelnen Mitarbei-ter auf einer Stelle erledigt wer-den können.

Die Aufgabensyntheseoder Stellenbildung weistdie in der Aufgabenanalysegefundenen TeilaufgabenStellen zu. Das Ergebnisist für die einzelne Stelledie Stellenbeschreibungund für das ganze Unter-nehmen der Stellenplan.Die graphische Darstellungdes Stellenplanes ist dasOrganigramm.

Das Grundmodell der Aufbauorganisation

Die Aufbauorganisation gestaltet langfristig und interpersonellgültige soziale Systeme durch Zusammenfassung von Teilauf-gaben:

© H

Z

- 10 -

Symbole im Funktionendiagrammnach Hijmans und Nordsieck

Initiativrecht oder -pflicht (Anregung, Verbesserungs-vorschlag, Hinweis).

Entscheidungsvorbereitung (Sammlung von Lösungs-möglichkeiten und Bewertung).

Entscheidungsbefugnis (Merktechnischer Hinweis:Balken �wandert� abwärts!).

Anordnungsbefugnis (Notwendig, wenn Entscheidungund Ausführung uneinheitlich).

Gesamtzuständigkeit ohne Ausführung (=die erstenvier Symbole zusammen).

Ausführungsrecht oder -pflicht, hierarchisch unter-stes Symbol.

Informationspflicht; empfangende Stelle ggfs. durchBuchstaben kennzeichnen.

à

Informationsrecht; informierende Stelle ggfs. durchBuchstaben kennzeichnen.

ß

Überwachung ausführender Kräfte; kombinierbar mitSymbol für Gesamtzuständigkeit.

Prüfung der Ergebnisse der Aufgabengliederung;kombinierbar mit vorstehendem Symbol.

1113: Werbung

1114: Absatzplanung

112: Verkauf

1121: Anfragebearbeitung

1122: Gezielte Aquise

1123: Angebote

11231: Vorkalkulation

11233: Terminwesen

113: Verkaufsabwicklung

1131: Auftragsannahme

11232: Preisbildung

1: Vertrieb

11: Product A

111: Marketing

1111: Vertr.-Forschung

1112: Verk.-Förderung

11121: Verk.-Schulung

11122: Kunden-Beratung

Q t Q * t

Ges

chäf

tsfü

hrer

Lei

ter M

arke

ting

Pro

dukt

man

ager

A

Schu

lung

slei

ter

Leh

rkra

ft 1

Leh

rkra

ft 2

Wer

bele

iter

Ver

kauf

sdir

ekto

r

Ver

käuf

er 1

Ver

käuf

er 2

Ver

käuf

er 3

Lei

ter K

alku

lati

on

Kau

fm. A

nges

tell

ter 1

Kau

fm. A

nges

tell

ter 2

Aufgabenträger

H.B. Nichts GmbH

Am Leihhaus 13

60586 Bankfurt/Main Blatt/Seite:

Funktionendiagramm Aufgenommen durch:

Datum:

Unterschrift:

Mengen-und Zeit-

studie

Aufgaben lautAufgaben-Strukturplan

01 02 03 04 05 06 07 08 09 10 11 12 13 14

Darstellungsformen im Funktionendiagramm

Über die vertikale wie die horizontale Ebene lassen sich Zeit-und Mengenstudien durchführen (in der Abbildung nur verti-kal angedeutet). In der vertikalen Zeit- und Mengenstudieerhält man Aufschluß über den Zeitanzeil von Aufgaben, in derhorizontalen über die Belastung der Aufgabenträger. DieSumme der in die Spalten eingetragenen Symbole ergibtzugleich die Stellenbeschreibung. Auch eine Prüfung derVollständigkeit (etwa mindestens ein graues Symbol pro Zei-le!) ist in dieser Gestaltungsform einfach.

© HZ

- 11 -

keitseigenschaften bei allen Beteiligten mehr oder weni-ger stillschweigend voraussetzen und daher kaum zuverallgemeinern sind. Eine sich nur auf Controlling beru-fende Führung ist daher meistens patriarchalisch und aufeine mehr oder weniger charismatische Gründer- oderFührergestalt zentriert und oft über den Zeitpunkt ihresAusscheidens oder Todes hinaus nicht lebensfähig.

2. Innerbetriebliche Kommunikation

Jede innerbetriebliche Kommunikation ist wesentlich fürdas Funktionieren eines Controllingsystems. Vorausset-zung ist die vorherige erfolgreiche Einführung einer denUmweltbedingungen und internen Gegebenheiten ange-paßten Controllingsorganisation. Das Organigramm isteigentlich nichts als ein Kommunikationsdiagramm. Die-ser Abschnitt betrachtet aber formalisierte Kommunikat-ionen mehr im Detail.

2.1. Das Berichtswesen

Allgemein umfaßt das Berichtswesen alle Einrichtungen,Mittel und Maßnahmen eines Unternehmens zur Erarbei-tung, Weiterleitung und Verarbeitung von Informationenüber taktisch oder strategisch relevante betriebliche- undUmweltprozesse. Das B. umfaßt daher die Fragen:

l Wozu soll berichtet werden?l Was soll berichtet werden?l Wer soll berichten und wer soll unterrichtet werden?l Wann soll berichtet werden?

In der Praxis werden die folgenden Hauptgruppen derBerichtszwecke gesehen:

l Dokumentation von Ereignissen (z. B. Sitzungsproto-kolle, Prüflisten),

l Auslösen von betrieblichen Vorgängen (z.B. einBudgetbericht löst Planrevision aus),

l Kontrolle des Betriebsablaufs (z.B. Verkaufsberichte),Vorbereitung von Entscheidungen (z.B. Berichte überdie Liquidität).

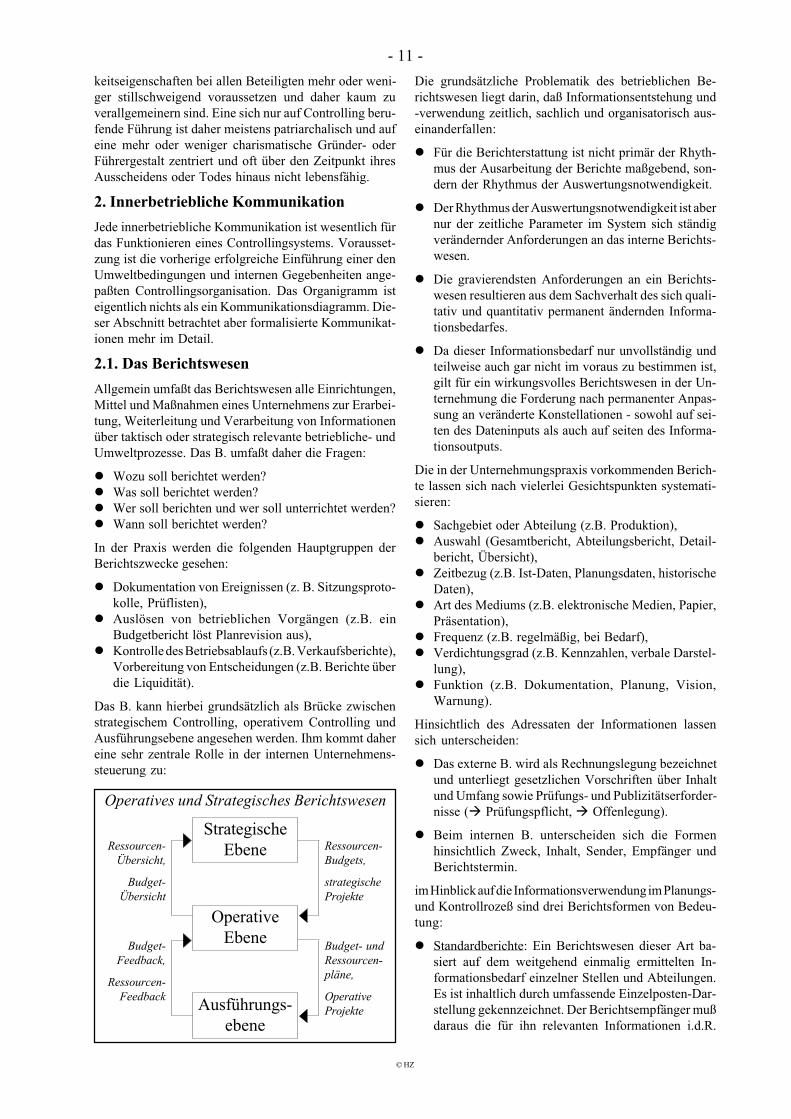

Das B. kann hierbei grundsätzlich als Brücke zwischenstrategischem Controlling, operativem Controlling undAusführungsebene angesehen werden. Ihm kommt dahereine sehr zentrale Rolle in der internen Unternehmens-steuerung zu:

StrategischeEbene

OperativeEbene

Ausführungs-ebene

Ressourcen-Übersicht,

Budget-Übersicht

Ressourcen-Budgets,

strategischeProjekte

Budget-Feedback,

Ressourcen-Feedback

Budget- undRessourcen-pläne,

OperativeProjekte

Operatives und Strategisches Berichtswesen

Die grundsätzliche Problematik des betrieblichen Be-richtswesen liegt darin, daß Informationsentstehung und-verwendung zeitlich, sachlich und organisatorisch aus-einanderfallen:

l Für die Berichterstattung ist nicht primär der Rhyth-mus der Ausarbeitung der Berichte maßgebend, son-dern der Rhythmus der Auswertungsnotwendigkeit.

l Der Rhythmus der Auswertungsnotwendigkeit ist abernur der zeitliche Parameter im System sich ständigverändernder Anforderungen an das interne Berichts-wesen.

l Die gravierendsten Anforderungen an ein Berichts-wesen resultieren aus dem Sachverhalt des sich quali-tativ und quantitativ permanent ändernden Informa-tionsbedarfes.

l Da dieser Informationsbedarf nur unvollständig undteilweise auch gar nicht im voraus zu bestimmen ist,gilt für ein wirkungsvolles Berichtswesen in der Un-ternehmung die Forderung nach permanenter Anpas-sung an veränderte Konstellationen - sowohl auf sei-ten des Dateninputs als auch auf seiten des Informa-tionsoutputs.

Die in der Unternehmungspraxis vorkommenden Berich-te lassen sich nach vielerlei Gesichtspunkten systemati-sieren:

l Sachgebiet oder Abteilung (z.B. Produktion),l Auswahl (Gesamtbericht, Abteilungsbericht, Detail-

bericht, Übersicht),l Zeitbezug (z.B. Ist-Daten, Planungsdaten, historische

Daten),l Art des Mediums (z.B. elektronische Medien, Papier,

Präsentation),l Frequenz (z.B. regelmäßig, bei Bedarf),l Verdichtungsgrad (z.B. Kennzahlen, verbale Darstel-

lung),l Funktion (z.B. Dokumentation, Planung, Vision,

Warnung).

Hinsichtlich des Adressaten der Informationen lassensich unterscheiden:

l Das externe B. wird als Rechnungslegung bezeichnetund unterliegt gesetzlichen Vorschriften über Inhaltund Umfang sowie Prüfungs- und Publizitätserforder-nisse (à Prüfungspflicht, à Offenlegung).

l Beim internen B. unterscheiden sich die Formenhinsichtlich Zweck, Inhalt, Sender, Empfänger undBerichtstermin.

im Hinblick auf die Informationsverwendung im Planungs-und Kontrollrozeß sind drei Berichtsformen von Bedeu-tung:

l Standardberichte: Ein Berichtswesen dieser Art ba-siert auf dem weitgehend einmalig ermittelten In-formationsbedarf einzelner Stellen und Abteilungen.Es ist inhaltlich durch umfassende Einzelposten-Dar-stellung gekennzeichnet. Der Berichtsempfänger mußdaraus die für ihn relevanten Informationen i.d.R.

© HZ

- 12 -

selbst erkennen undauswählen. Die Erstel-lung und Verteilungder Berichte erfolgt zuvorbestimmten Termi-nen und i.d.R. aufgrundbestimmter standardi-sierter Regeln.

l Abweichungsberichte:Diese Art von Berich-ten lenken die Auf-merksamkeit auf Sach-verhalte, die individu-elle Entscheidungenund Eingriffe der Ge-schäftsleitung erfor-dern. Auslösungsgrundist i.d.R. die Über-schreitung von Toleranzgrenzen und das zu diesemBerichtstyp passende Managementmodell ist Mana-gement by Exception (�MbE�), das Verantwortungund Befugnis nur für Standardfälle delegiert und inAusnahmefällen ein Eingreifen der vorgesetzten Stel-le vorsieht - z.B. aufgrund eines Abweichungsberichtes.

l Bedarfsberichte: Werden fallweise angefordert unddienen zur ergänzenden Analyse von Sachverhalten,die z.B. in Abweichungsberichten angezeigt wurden.

2.2. Die Revision

Allgemein versteht man unter Revision jede Form derÜberprüfung, ob Vorgaben der Leitung durch die ausfüh-renden Abteilungen eingehalten wurden, also der Ver-gleich zwischen zunächst geplanten und dann tatsächlichrealisierten Werten zur Information über das Ergebnis desbetrieblichen Handelns. Dabei unterscheidet man grund-sätzlich ergebnis- und verfahrensorientierte Revision:

l Bei der ergebnisorientierten Kontrolle geht es umInformationen, die eine Anpassung an die veränder-ten Verhältnisse erfordern.

l Bei der verfahrensorientierten Kontrolle ist der Pro-zeß der Informationsverarbeitung der Kontrollge-genstand.

Die Grenzen der Revision bestimmt die vorherige Pla-nung. Nur wo Planung herrscht, kann nach ihr auchkontrolliert werden. Voraussetzung jeder Revision wieauch Voraussetzung des Berichtswesens ist daher eineformale Controlling-Orga-nisation. Revision (wieauch Berichtswesen) set-zen damit eine objektivier-te Unternehmensplanungvoraus, die i.d.R. nicht beiKleinunternehmen anzu-treffen ist.

Revision ist die übergeord-nete Kontrolle der system-bildenden und der system-

Bestätigung ð Vermeidung ð Kosteneinsparung ð Zielerreichung

Vergangenheit Zukunft

Zeitaspekt der Revision

Risiko Chancen

Strategischer Aspelt der Revision

Die interne Revision als strategisches Führungswerkzeug

Werke,Teilsysteme

Betriebe Konzern-gesellschaften

GanzesUnternehmen

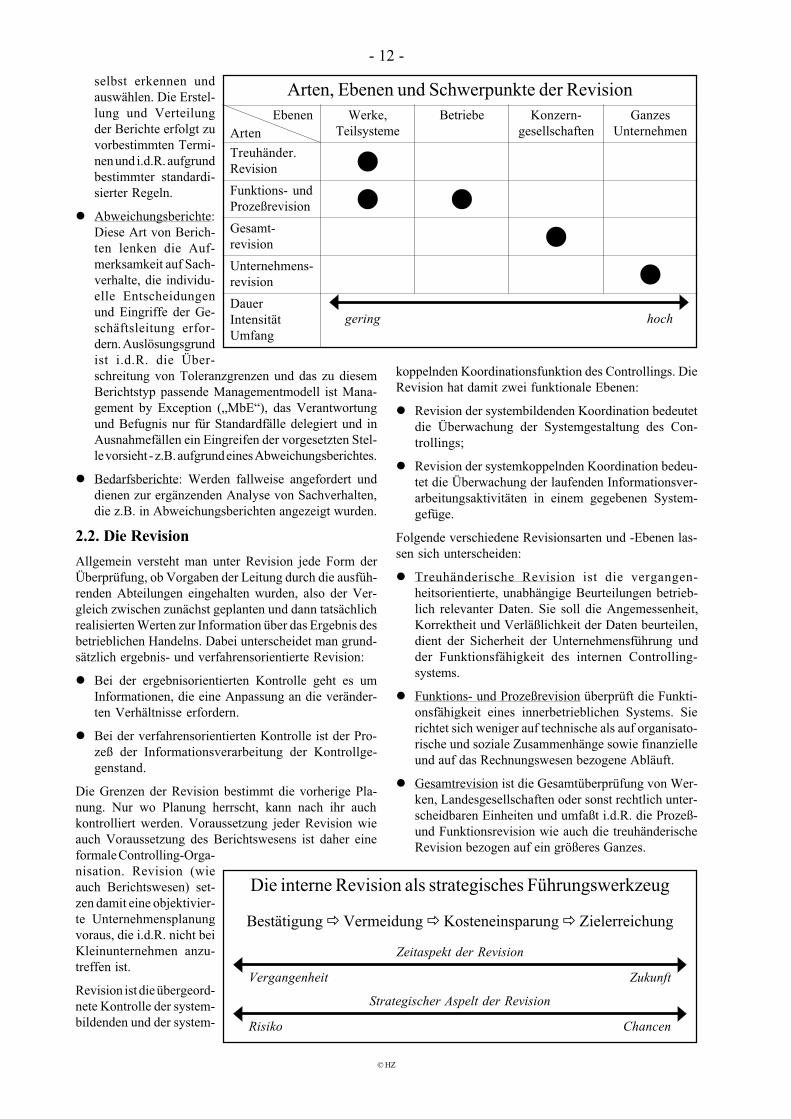

EbenenArten

Treuhänder.Revision lFunktions- undProzeßrevision l lGesamt-revision l

lUnternehmens-revision

DauerIntensitätUmfang

gering hoch

Arten, Ebenen und Schwerpunkte der Revision

koppelnden Koordinationsfunktion des Controllings. DieRevision hat damit zwei funktionale Ebenen:

l Revision der systembildenden Koordination bedeutetdie Überwachung der Systemgestaltung des Con-trollings;

l Revision der systemkoppelnden Koordination bedeu-tet die Überwachung der laufenden Informationsver-arbeitungsaktivitäten in einem gegebenen System-gefüge.

Folgende verschiedene Revisionsarten und -Ebenen las-sen sich unterscheiden:

l Treuhänderische Revision ist die vergangen-heitsorientierte, unabhängige Beurteilungen betrieb-lich relevanter Daten. Sie soll die Angemessenheit,Korrektheit und Verläßlichkeit der Daten beurteilen,dient der Sicherheit der Unternehmensführung undder Funktionsfähigkeit des internen Controlling-systems.

l Funktions- und Prozeßrevision überprüft die Funkti-onsfähigkeit eines innerbetrieblichen Systems. Sierichtet sich weniger auf technische als auf organisato-rische und soziale Zusammenhänge sowie finanzielleund auf das Rechnungswesen bezogene Abläuft.

l Gesamtrevision ist die Gesamtüberprüfung von Wer-ken, Landesgesellschaften oder sonst rechtlich unter-scheidbaren Einheiten und umfaßt i.d.R. die Prozeß-und Funktionsrevision wie auch die treuhänderischeRevision bezogen auf ein größeres Ganzes.

© HZ

- 13 -

l Unternehmensrevision schließlich ist eine Gesamt-revision, der jedoch nicht nur eine Einzelgesellschaftoder ein Betrieb, sondern das gesamte Unternehmenunterliegt.

Grundlage einer ordentlich durchgeführten Revision isteine zuverlässige Revisionsplanung. Diese sollte Aussa-gen enthalten über:

l Die zu findenden bzw. zu ermittelnden Ergebnisse,

l Prüfungszeit und -Dauer,

l Die bei der Prüfungshandlung anzuwendenden Prü-fungsmethoden (etwa Systemprüfung, punktuelle Prü-fung, materielle Prüfung, formelle Prüfung, lückenlo-se- oder Stichprobenkontrolle)

l Anforderung notwendiger Informationen,

l Ankündigung der Prüfung, soweit das Prüfungszieldurch eine Ankündigung nicht vereitelt werden könn-te (wie etwa bei der Aufdeckung krimineller Machen-schaften),

l Festlegung von Toleranzgrenzen bei der Ermittlungvon Werten und Definition, was als Abweichung undwas als Normalzustand betrachtet werden soll,

l Festlegung der Kommunikationswege, insbesonderewer wann und auf welche Art über Prüfungsergebnisseinformiert werden soll (Berichtswesen),

l Form, Inhalt und Umfang der Durchsprache der Prü-fungsergebnisse mit den geprüften oder kontrolliertenPersonen und Verantwortlichen,

l Folgen, ggfs. Rechtsfolgen von eventuell gefundenenVerstößen, Abweichungen oder anderen Unregelmä-ßigkeiten.

Insgesamt kann daher die Revision als Führungsmittelbetrachtet werden. Durch die Revision werden die organi-satorischen Teileinheiten auf der durch die strategischenGrundentscheidungen festgelegten Ziellinie gehalten undauf diese ausgerichtet.

3. Die grundlegenden Definitionen

Die komplexe und schwierige Aufgabe der internen Unter-nehmenssteuerung beruht auf grundsätzlichen Definitio-nen, deren Wichtigkeit in einem zunehmend elektroni-schen Zeitalter schnell zunimmt, deren allgemeinerUnbekanntheitsgrad jedoch immer wieder verblüfft.

3.1. Kosten, Aufwand, Ausgabe, Auszahlung

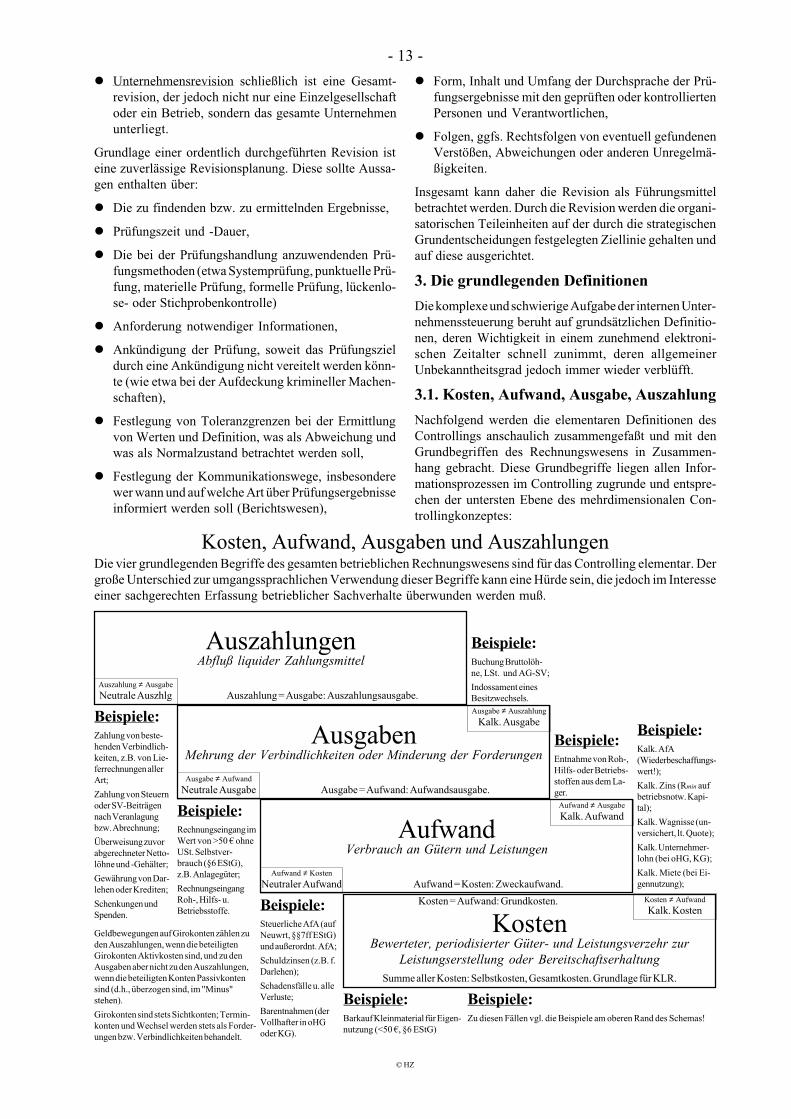

Nachfolgend werden die elementaren Definitionen desControllings anschaulich zusammengefaßt und mit denGrundbegriffen des Rechnungswesens in Zusammen-hang gebracht. Diese Grundbegriffe liegen allen Infor-mationsprozessen im Controlling zugrunde und entspre-chen der untersten Ebene des mehrdimensionalen Con-trollingkonzeptes:

Auszahlung ≠ Ausgabe

Neutrale Auszhlg

Auszahlungen

Auszahlung = Ausgabe: Auszahlungsausgabe.

Abfluß liquider Zahlungsmittel

Ausgabe ≠ Aufwand

Neutrale Ausgabe

AusgabenAusgabe ≠ Auszahlung

Kalk. Ausgabe

Ausgabe = Aufwand: Aufwandsausgabe.

Mehrung der Verbindlichkeiten oder Minderung der Forderungen

Aufwand ≠ Kosten

Neutraler Aufwand

AufwandAufwand ≠ Ausgabe

Kalk. Aufwand

Aufwand = Kosten: Zweckaufwand.

Verbrauch an Gütern und Leistungen

KostenKosten ≠ Aufwand

Kalk. Kosten

Summe aller Kosten: Selbstkosten, Gesamtkosten. Grundlage für KLR.

Kosten = Aufwand: Grundkosten.

Bewerteter, periodisierter Güter- und Leistungsverzehr zurLeistungserstellung oder Bereitschaftserhaltung

Beispiele:Zahlung von beste-henden Verbindlich-keiten, z.B. von Lie-ferrechnungen allerArt;

Zahlung von Steuernoder SV-Beiträgennach Veranlagungbzw. Abrechnung;

Überweisung zuvorabgerechneter Netto-löhne und -Gehälter;

Gewährung von Dar-lehen oder Krediten;

Schenkungen undSpenden.

Beispiele:Rechnungseingang imWert von >50 � ohneUSt. Selbstver-brauch (§6 EStG),z.B. Anlagegüter;

RechnungseingangRoh-, Hilfs- u.Betriebsstoffe. Beispiele:

Steuerliche AfA (aufNeuwrt, §§7ff EStG)und außerordnt. AfA;

Schuldzinsen (z.B. f.Darlehen);

Schadensfälle u. alleVerluste;

Barentnahmen (derVollhafter in oHGoder KG).

Beispiele:Kalk. AfA(Wiederbeschaffungs-wert!);

Kalk. Zins (Rmin aufbetriebsnotw. Kapi-tal);

Kalk. Wagnisse (un-versichert, lt. Quote);

Kalk. Unternehmer-lohn (bei oHG, KG);

Kalk. Miete (bei Ei-gennutzung);

Beispiele:Entnahme von Roh-,Hilfs- oder Betriebs-stoffen aus dem La-ger.

Beispiele:Buchung Bruttolöh-ne, LSt. und AG-SV;

Indossament einesBesitzwechsels.

Beispiele:Barkauf Kleinmaterial für Eigen-nutzung (<50 �, §6 EStG)

Beispiele:Zu diesen Fällen vgl. die Beispiele am oberen Rand des Schemas!

Geldbewegungen auf Girokonten zählen zuden Auszahlungen, wenn die beteiligtenGirokonten Aktivkosten sind, und zu denAusgaben aber nicht zu den Auszahlungen,wenn die beteiligten Konten Passivkontensind (d.h., überzogen sind, im "Minus"stehen).

Girokonten sind stets Sichtkonten; Termin-konten und Wechsel werden stets als Forder-ungen bzw. Verbindlichkeiten behandelt.

Kosten, Aufwand, Ausgaben und AuszahlungenDie vier grundlegenden Begriffe des gesamten betrieblichen Rechnungswesens sind für das Controlling elementar. Dergroße Unterschied zur umgangssprachlichen Verwendung dieser Begriffe kann eine Hürde sein, die jedoch im Interesseeiner sachgerechten Erfassung betrieblicher Sachverhalte überwunden werden muß.

© HZ

- 14 -

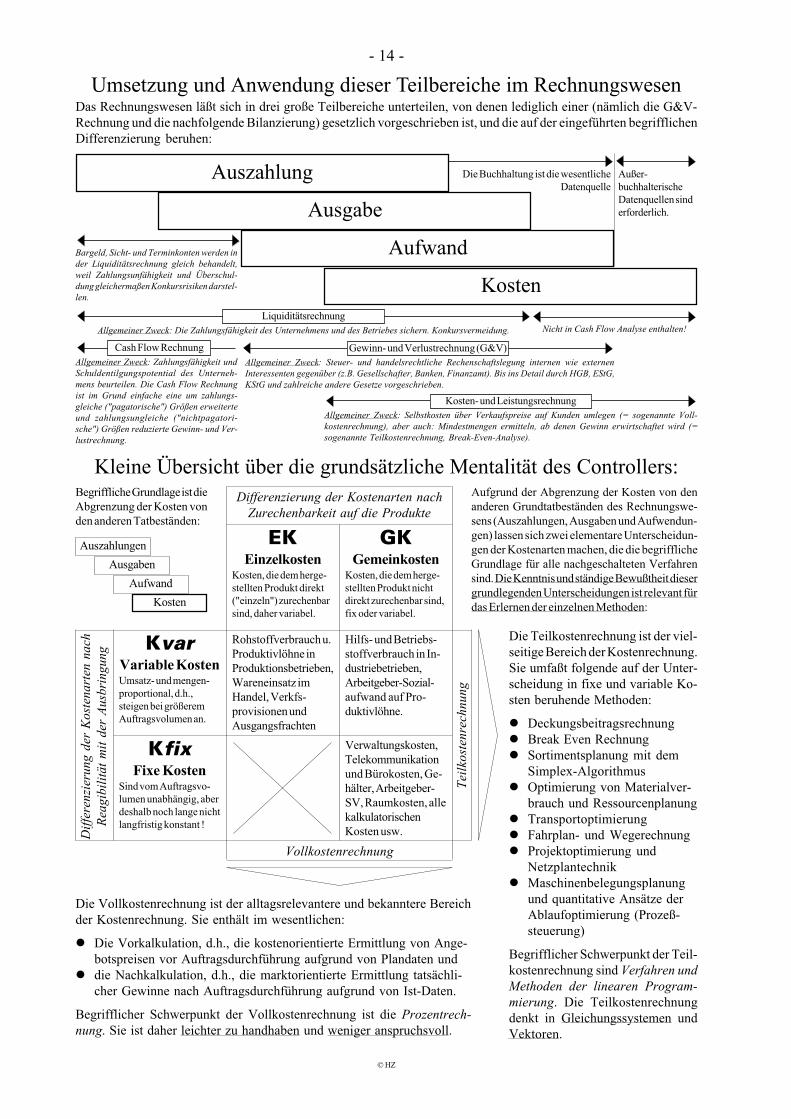

Umsetzung und Anwendung dieser Teilbereiche im RechnungswesenDas Rechnungswesen läßt sich in drei große Teilbereiche unterteilen, von denen lediglich einer (nämlich die G&V-Rechnung und die nachfolgende Bilanzierung) gesetzlich vorgeschrieben ist, und die auf der eingeführten begrifflichenDifferenzierung beruhen:

Auszahlung

Ausgabe

Aufwand

Kosten

Kosten- und LeistungsrechnungAllgemeiner Zweck: Selbstkosten über Verkaufspreise auf Kunden umlegen (= sogenannte Voll-kostenrechnung), aber auch: Mindestmengen ermitteln, ab denen Gewinn erwirtschaftet wird (=sogenannte Teilkostenrechnung, Break-Even-Analyse).

LiquiditätsrechnungAllgemeiner Zweck: Die Zahlungsfähigkeit des Unternehmens und des Betriebes sichern. Konkursvermeidung.

Gewinn- und Verlustrechnung (G&V)Allgemeiner Zweck: Steuer- und handelsrechtliche Rechenschaftslegung internen wie externenInteressenten gegenüber (z.B. Gesellschafter, Banken, Finanzamt). Bis ins Detail durch HGB, EStG,KStG und zahlreiche andere Gesetze vorgeschrieben.

Außer-buchhalterischeDatenquellen sinderforderlich.

Die Buchhaltung ist die wesentlicheDatenquelle

Bargeld, Sicht- und Terminkonten werden inder Liquiditätsrechnung gleich behandelt,weil Zahlungsunfähigkeit und Überschul-dung gleichermaßen Konkursrisiken darstel-len.

Cash Flow RechnungAllgemeiner Zweck: Zahlungsfähigkeit undSchuldentilgungspotential des Unterneh-mens beurteilen. Die Cash Flow Rechnungist im Grund einfache eine um zahlungs-gleiche ("pagatorische") Größen erweiterteund zahlungsungleiche ("nichtpagatori-sche") Größen reduzierte Gewinn- und Ver-lustrechnung.

Nicht in Cash Flow Analyse enthalten!

Hilfs- und Betriebs-stoffverbrauch in In-dustriebetrieben,Arbeitgeber-Sozial-aufwand auf Pro-duktivlöhne.

Rohstoffverbrauch u.Produktivlöhne inProduktionsbetrieben,Wareneinsatz imHandel, Verkfs-provisionen undAusgangsfrachten

KvarVariable KostenUmsatz- und mengen-proportional, d.h.,steigen bei größeremAuftragsvolumen an.

KfixFixe Kosten

Sind vom Auftragsvo-lumen unabhängig, aberdeshalb noch lange nichtlangfristig konstant !

Verwaltungskosten,Telekommunikationund Bürokosten, Ge-hälter, Arbeitgeber-SV, Raumkosten, allekalkulatorischenKosten usw.

EKEinzelkosten

Kosten, die dem herge-stellten Produkt direkt("einzeln") zurechenbarsind, daher variabel.

GKGemeinkosten

Kosten, die dem herge-stellten Produkt nichtdirekt zurechenbar sind,fix oder variabel.

Vollkostenrechnung

Tei

lkos

tenr

echn

ung

Differenzierung der Kostenarten nachZurechenbarkeit auf die Produkte

Dif

fere

nzie

rung

der

Kos

tena

rten

nac

hR

eagi

bili

tät

mit

der

Aus

brin

gung

Auszahlungen

Ausgaben

Aufwand

Kosten

Begriffliche Grundlage ist dieAbgrenzung der Kosten vonden anderen Tatbeständen:

Aufgrund der Abgrenzung der Kosten von denanderen Grundtatbeständen des Rechnungswe-sens (Auszahlungen, Ausgaben und Aufwendun-gen) lassen sich zwei elementare Unterscheidun-gen der Kostenarten machen, die die begrifflicheGrundlage für alle nachgeschalteten Verfahrensind. Die Kenntnis und ständige Bewußtheit diesergrundlegenden Unterscheidungen ist relevant fürdas Erlernen der einzelnen Methoden:

Die Teilkostenrechnung ist der viel-seitige Bereich der Kostenrechnung.Sie umfaßt folgende auf der Unter-scheidung in fixe und variable Ko-sten beruhende Methoden:

l Deckungsbeitragsrechnungl Break Even Rechnungl Sortimentsplanung mit dem

Simplex-Algorithmusl Optimierung von Materialver-

brauch und Ressourcenplanungl Transportoptimierungl Fahrplan- und Wegerechnungl Projektoptimierung und

Netzplantechnikl Maschinenbelegungsplanung

und quantitative Ansätze derAblaufoptimierung (Prozeß-steuerung)

Begrifflicher Schwerpunkt der Teil-kostenrechnung sind Verfahren undMethoden der linearen Program-mierung. Die Teilkostenrechnungdenkt in Gleichungssystemen undVektoren.

Die Vollkostenrechnung ist der alltagsrelevantere und bekanntere Bereichder Kostenrechnung. Sie enthält im wesentlichen:

l Die Vorkalkulation, d.h., die kostenorientierte Ermittlung von Ange-botspreisen vor Auftragsdurchführung aufgrund von Plandaten und

l die Nachkalkulation, d.h., die marktorientierte Ermittlung tatsächli-cher Gewinne nach Auftragsdurchführung aufgrund von Ist-Daten.

Begrifflicher Schwerpunkt der Vollkostenrechnung ist die Prozentrech-nung. Sie ist daher leichter zu handhaben und weniger anspruchsvoll.

Kleine Übersicht über die grundsätzliche Mentalität des Controllers:

© HZ

- 15 -

Vorstehend werden weiterhin die grundlegenden Begriffeder Einzel- und Gemeinkosten sowie der Fixkosten undder variablen Kosten zusammengefaßt. Wie schon beimgrundlegenden Kostenbegriff entsprechend auch dieseBegriffe nicht den �landläufigen� umgangssprachlichenInhalten und sollten daher sorgfältig analysiert und aus-gewertet werden.

3.2. Lohn- und Personalkosten

Die Lohn- und Personalkosten sind von besonderer Be-deutung, schon alleine wegen ihrer Höhe und der zahlrei-chen mit ihnen verbundenen besonderen Aufzeichnungs-pflichten. Die Trennung der Lohn- und Personalkosten inEinzel- und Gemeinkosten liegt ferner der Kalkulationund vielen nachfolgenden Modellen der Teilkostenrech-nung zugrunde und ergibt vier Kategorien von Lohn- undPersonalkosten:

l Lohn-Einzelkosten: Produktive Lohnkosten, die fürArbeiten direkt an Werkstücken gezahlt werden. Die-se Art von Lohnkosten kommt nur in Produktionsbe-trieben vor;

l Lohn-Gemeinkosten: Unproduktive Lohnkosten, diefür Arbeiten gezahlt werden, die keinem Werkstückdirekt zurechenbar sind. Nichtproduktionsbetriebe undder Handel kennen i.d.R. nur Lohn-Gemeinkosten.Auch alle Gehälter können in diese Kategorie vonLohnkosten regechnet werden.

l Lohnkosten ohne Gegenleistung: Lohnkosten, die ohneArbeitsleistung gezahlt werden, etwa im Urlaub oderbei Krankheit.

l Sozialkosten: Zusätzliche Kosten, die freiwillig oderzwangsweise für Versicherungs- oder ähnliche Lei-stungen gezahlt werden.

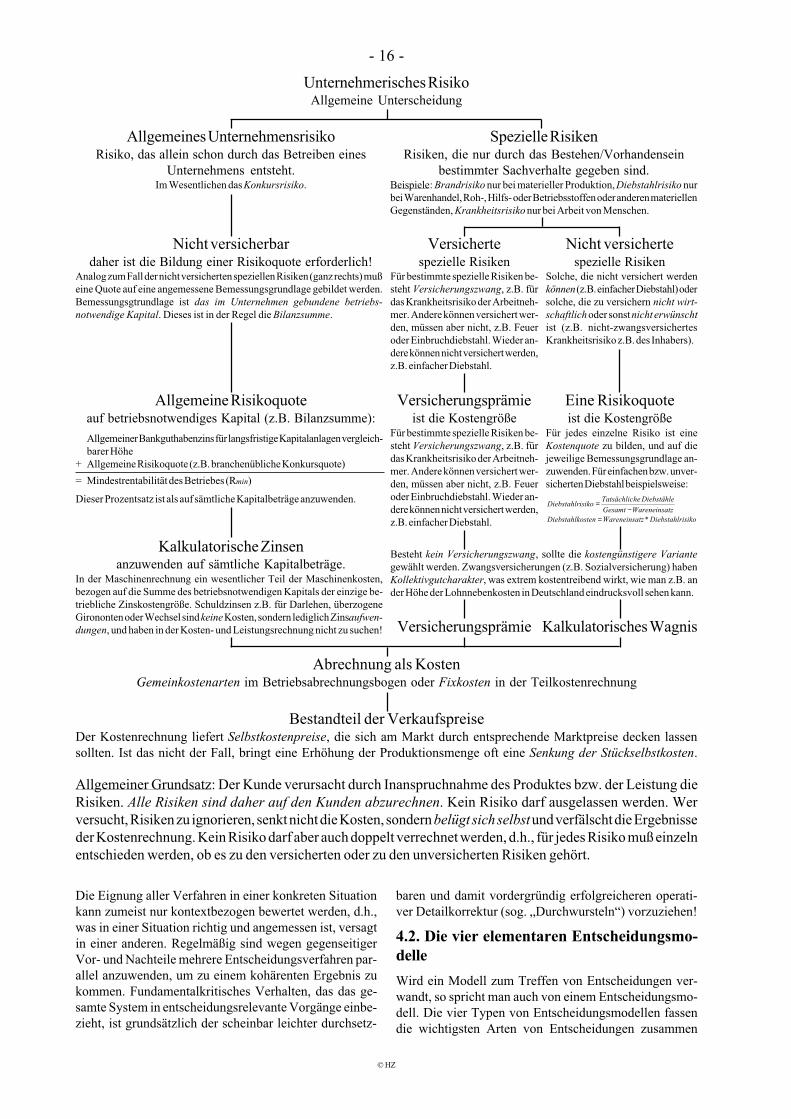

3.3. Betriebliches Risiko und Rmin

Besonders wichtig ist die grundsätzliche unternehmeri-sche Risikoanalyse, weil

l im Lagebericht auch eine Risikoberichterstattung ein-zuschließen ist und

l Risikokosten nicht bei Eintreten eines Schadensfallessondern schon bei Vorhandensein des Risikos entste-hen und entsprechend in angemessener Weise zuberücksichtigen sind, was insbesondere bei den kalku-latorischen Zinsen bedeutsam ist.

Die auf der folgenden Seite nachfolgende Übersicht überdie unternehmerische Risikoanalyse setzt Grundkennt-nisse der kalkulatorischen Kostenrechnung voraus undsollte ggfs. durch das Skript über die Kostenartentheorieergänzt werden; in diesem Zusammenhang soll es ledig-lich demonstrieren, daß eine Grundaufgabe desControllings auch darin besteht, scheinbar versteckte undschlecht sichbare Kostenaspekte zu berücksichtigen undzu formalisieren.

4. Die Denkweise des Controllers

Planungsverfahren sind allgemein Methoden, die anhandvon Modellen die Wirklichkeit abbilden und auf einOberziel hin optimieren. Dieser Abschnitt abstrahiertwichtige Modelltypen, die in verschiedenen Zusammen-hängen des Controllings vorkommen, setzt aber die Kennt-nis der einzelnen konkreten Methoden voraus und solltedaher ggfs. in Zusammenhang mit den weiteren Manu-skripten gesehen werden.

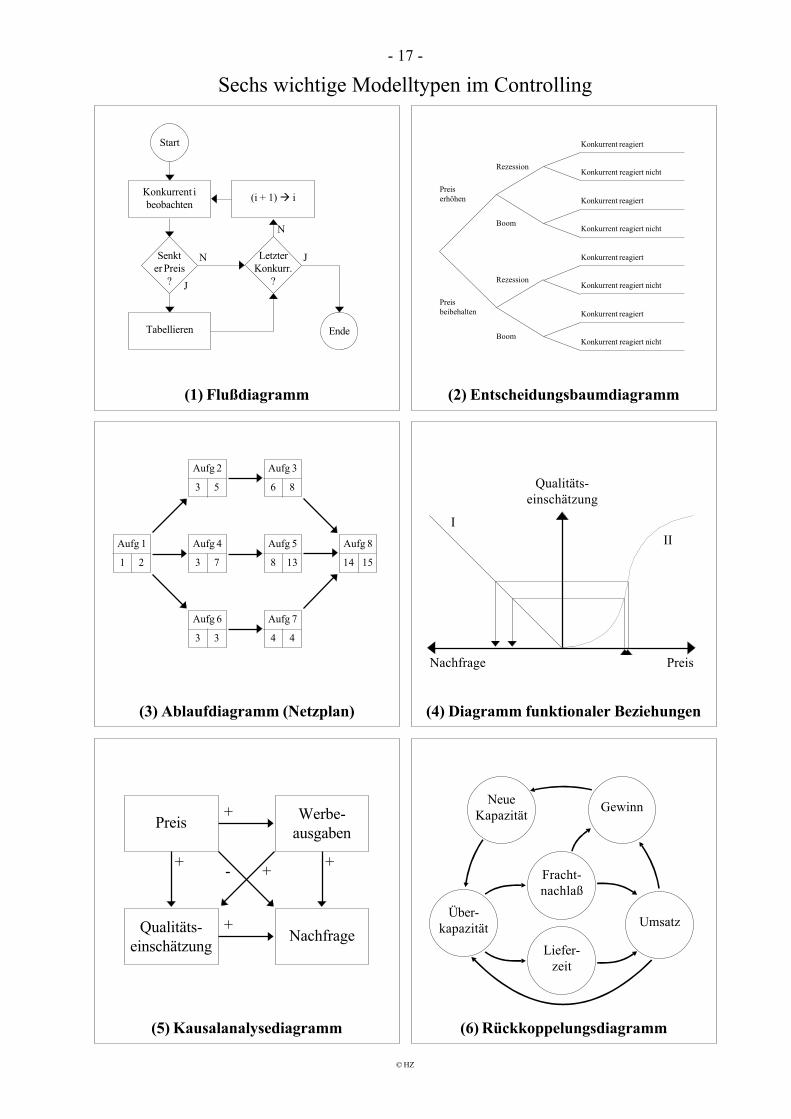

4.1. Wichtige Modelltypen im Controlling

Ein Modell ist eine Abbildung der Wirklichkeit und dientder Planung und Realisierung von numerischen oderqualitativen Konzepten. Das Controlling legt oft die aufder folgenden Seite zusammengefaßten graphischenModelltypen zur Abbildung und Planung betriebswirt-schaftlicher Sachverhalte zugrunde:

1. Das Flußdiagramm zur Abbildung des zeitlichen oderorganisatorischen Ablaufes von Prozessen etwa in derKonstruktion von Datenbanken und Softwaresyste-men aber auch im Qualitätsmanagement,

2. Das Entscheidungsbaumdiagramm zur Abbildung vonEntscheidungen und ihren Konsequenzen sowohl inder Statistik als auch in der Entscheidungstheorie,

3. Der Netzplan zur Darstellung von Zusammenhängenund Reihenfolgen sowie das aus ihm entwickelteBalkendiagramm (Gantt-Diagramm) zur Zeitplanungvon Aufgaben,

4. Das Diagramm funktionaler Beziehungen, um Funk-tionen unterschiedlichen Typs und unterschiedlichenGrades miteinander in Zusammenhang zu bringen,

5. Das Kausalanalysediagramm zur Darstellung ursäch-licher Relationen,

6. Das Rückkoppelungsdiagramm zur Darstellung ge-genseitig vernetzter Ursachen und Wirkungen.

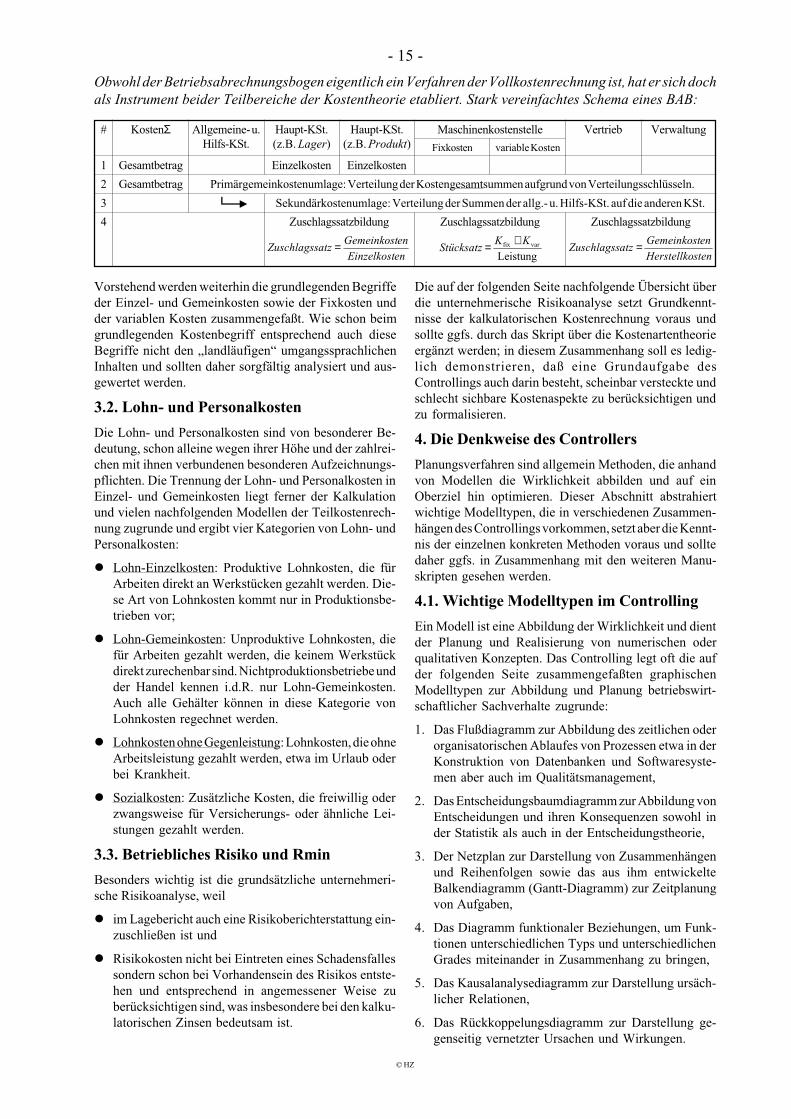

Obwohl der Betriebsabrechnungsbogen eigentlich ein Verfahren der Vollkostenrechnung ist, hat er sich dochals Instrument beider Teilbereiche der Kostentheorie etabliert. Stark vereinfachtes Schema eines BAB:

VerwaltungVertrieb

variable KostenFixkosten

MaschinenkostenstelleHaupt-KSt.(z.B. Produkt)

Haupt-KSt.(z.B. Lager)

Allgemeine- u.Hilfs-KSt.

KostenΣ#

Gesamtbetrag Primärgemeinkostenumlage: Verteilung der Kostengesamtsummen aufgrund von Verteilungsschlüsseln.2

Sekundärkostenumlage: Verteilung der Summen der allg.- u. Hilfs-KSt. auf die anderen KSt.

Zuschlagssatzbildung

3

4

Gesamtbetrag1 Einzelkosten Einzelkosten

enEinzelkost

enGemeinkostatzZuschlagss =

Leistungvarfix KK

Stücksatz+=

stenHerstellko

enGemeinkostatzZuschlagss =

ZuschlagssatzbildungZuschlagssatzbildung

© HZ

- 16 -

Unternehmerisches RisikoAllgemeine Unterscheidung

Spezielle RisikenRisiken, die nur durch das Bestehen/Vorhandensein

bestimmter Sachverhalte gegeben sind.Beispiele: Brandrisiko nur bei materieller Produktion, Diebstahlrisiko nurbei Warenhandel, Roh-, Hilfs- oder Betriebsstoffen oder anderen materiellenGegenständen, Krankheitsrisiko nur bei Arbeit von Menschen.

Allgemeines UnternehmensrisikoRisiko, das allein schon durch das Betreiben eines

Unternehmens entsteht.Im Wesentlichen das Konkursrisiko.

Versichertespezielle Risiken

Für bestimmte spezielle Risiken be-steht Versicherungszwang, z.B. fürdas Krankheitsrisiko der Arbeitneh-mer. Andere können versichert wer-den, müssen aber nicht, z.B. Feueroder Einbruchdiebstahl. Wieder an-dere können nicht versichert werden,z.B. einfacher Diebstahl.

Nicht versichertespezielle Risiken

Solche, die nicht versichert werdenkönnen (z.B. einfacher Diebstahl) odersolche, die zu versichern nicht wirt-schaftlich oder sonst nicht erwünschtist (z.B. nicht-zwangsversichertesKrankheitsrisiko z.B. des Inhabers).

Versicherungsprämieist die Kostengröße

Für bestimmte spezielle Risiken be-steht Versicherungszwang, z.B. fürdas Krankheitsrisiko der Arbeitneh-mer. Andere können versichert wer-den, müssen aber nicht, z.B. Feueroder Einbruchdiebstahl. Wieder an-dere können nicht versichert werden,z.B. einfacher Diebstahl.

Eine Risikoquoteist die Kostengröße

Für jedes einzelne Risiko ist eineKostenquote zu bilden, und auf diejeweilige Bemessungsgrundlage an-zuwenden. Für einfachen bzw. unver-sicherten Diebstahl beispielsweise:

isikoDiebstahlrtzWareneinsaostenDiebstahlktzWareneinsaGesamt

DiebstähleheTatsächlicisikoDiebstahlr

*=−

=

Nicht versicherbardaher ist die Bildung einer Risikoquote erforderlich!

Analog zum Fall der nicht versicherten speziellen Risiken (ganz rechts) mußeine Quote auf eine angemessene Bemessungsgrundlage gebildet werden.Bemessungsgtrundlage ist das im Unternehmen gebundene betriebs-notwendige Kapital. Dieses ist in der Regel die Bilanzsumme.

Allgemeine Risikoquoteauf betriebsnotwendiges Kapital (z.B. Bilanzsumme):

Allgemeiner Bankguthabenzins für langsfristige Kapitalanlagen vergleich-barer Höhe

+ Allgemeine Risikoquote (z.B. branchenübliche Konkursquote)

= Mindestrentabilität des Betriebes (Rmin)

Dieser Prozentsatz ist als auf sämtliche Kapitalbeträge anzuwenden.

Besteht kein Versicherungszwang, sollte die kostengünstigere Variantegewählt werden. Zwangsversicherungen (z.B. Sozialversicherung) habenKollektivgutcharakter, was extrem kostentreibend wirkt, wie man z.B. ander Höhe der Lohnnebenkosten in Deutschland eindrucksvoll sehen kann.

Versicherungsprämie Kalkulatorisches Wagnis

Kalkulatorische Zinsenanzuwenden auf sämtliche Kapitalbeträge.

In der Maschinenrechnung ein wesentlicher Teil der Maschinenkosten,bezogen auf die Summe des betriebsnotwendigen Kapitals der einzige be-triebliche Zinskostengröße. Schuldzinsen z.B. für Darlehen, überzogeneGirononten oder Wechsel sind keine Kosten, sondern lediglich Zinsaufwen-dungen, und haben in der Kosten- und Leistungsrechnung nicht zu suchen!

Abrechnung als KostenGemeinkostenarten im Betriebsabrechnungsbogen oder Fixkosten in der Teilkostenrechnung

Bestandteil der VerkaufspreiseDer Kostenrechnung liefert Selbstkostenpreise, die sich am Markt durch entsprechende Marktpreise decken lassensollten. Ist das nicht der Fall, bringt eine Erhöhung der Produktionsmenge oft eine Senkung der Stückselbstkosten.

Allgemeiner Grundsatz: Der Kunde verursacht durch Inanspruchnahme des Produktes bzw. der Leistung dieRisiken. Alle Risiken sind daher auf den Kunden abzurechnen. Kein Risiko darf ausgelassen werden. Werversucht, Risiken zu ignorieren, senkt nicht die Kosten, sondern belügt sich selbst und verfälscht die Ergebnisseder Kostenrechnung. Kein Risiko darf aber auch doppelt verrechnet werden, d.h., für jedes Risiko muß einzelnentschieden werden, ob es zu den versicherten oder zu den unversicherten Risiken gehört.

Die Eignung aller Verfahren in einer konkreten Situationkann zumeist nur kontextbezogen bewertet werden, d.h.,was in einer Situation richtig und angemessen ist, versagtin einer anderen. Regelmäßig sind wegen gegenseitigerVor- und Nachteile mehrere Entscheidungsverfahren par-allel anzuwenden, um zu einem kohärenten Ergebnis zukommen. Fundamentalkritisches Verhalten, das das ge-samte System in entscheidungsrelevante Vorgänge einbe-zieht, ist grundsätzlich der scheinbar leichter durchsetz-

baren und damit vordergründig erfolgreicheren operati-ver Detailkorrektur (sog. �Durchwursteln�) vorzuziehen!

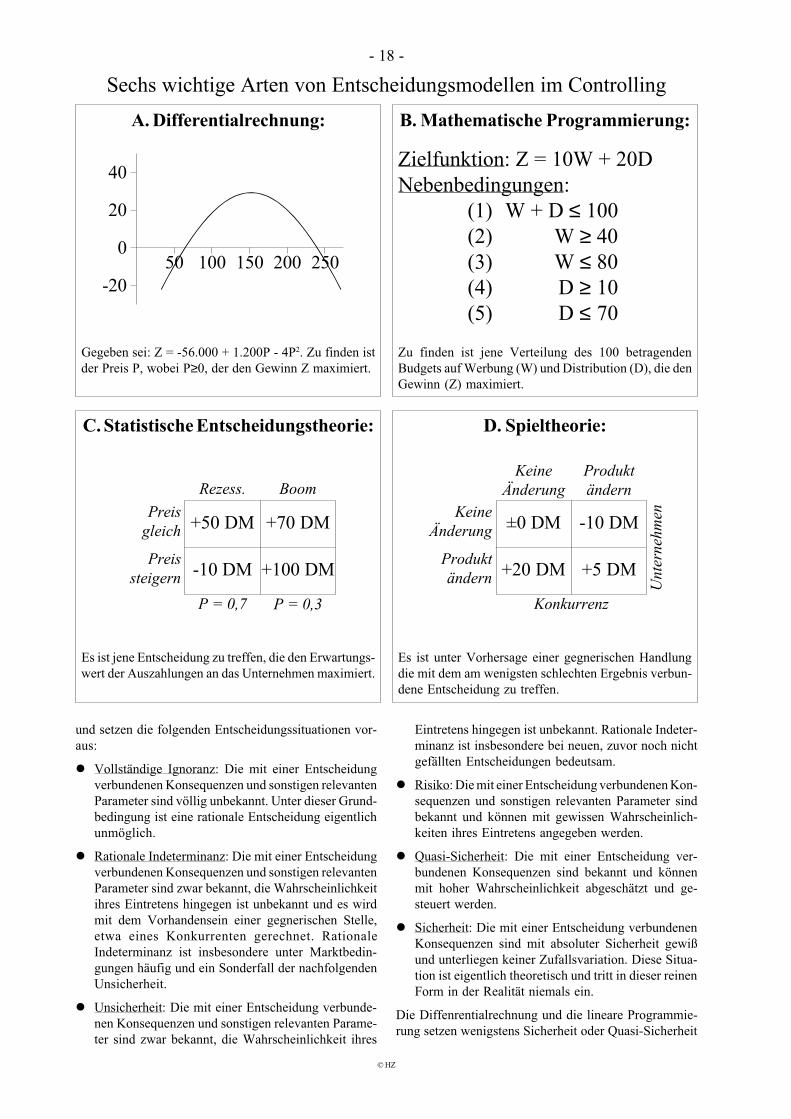

4.2. Die vier elementaren Entscheidungsmo-delle

Wird ein Modell zum Treffen von Entscheidungen ver-wandt, so spricht man auch von einem Entscheidungsmo-dell. Die vier Typen von Entscheidungsmodellen fassendie wichtigsten Arten von Entscheidungen zusammen

© HZ

- 17 -

(2) Entscheidungsbaumdiagramm

Konkurrent reagiert

Konkurrent reagiert nicht

Konkurrent reagiert

Konkurrent reagiert nicht

Rezession

Boom

Konkurrent reagiert

Konkurrent reagiert nicht

Konkurrent reagiert

Konkurrent reagiert nicht

Rezession

Boom

Preiserhöhen

Preisbeibehalten

(3) Ablaufdiagramm (Netzplan)

Aufg 1

1 2

Aufg 2

3 5

Aufg 3

6 8

Aufg 8

14 15

Aufg 4

3 7

Aufg 5

8 13

Aufg 6

3 3

Aufg 7

4 4

(4) Diagramm funktionaler Beziehungen

Qualitäts-einschätzung

Nachfrage Preis

III

(5) Kausalanalysediagramm

+

Qualitäts-einschätzung

+Nachfrage

Preis Werbe-ausgaben

+ +- +

(6) Rückkoppelungsdiagramm

GewinnNeue

Kapazität

Fracht-nachlaß

Liefer-zeit

Über-kapazität Umsatz

(1) Flußdiagramm

Start

Konkurrent ibeobachten

Senkter Preis

? J

N

Tabellieren

(i + 1) à i

LetzterKonkurr.

?

J

N

Ende

Sechs wichtige Modelltypen im Controlling

© HZ

- 18 -

40

20

-2050 100 150 200 250

0

Gegeben sei: Z = -56.000 + 1.200P - 4P2. Zu finden istder Preis P, wobei P≥0, der den Gewinn Z maximiert.

A. Differentialrechnung:

Zu finden ist jene Verteilung des 100 betragendenBudgets auf Werbung (W) und Distribution (D), die denGewinn (Z) maximiert.

B. Mathematische Programmierung:

Zielfunktion: Z = 10W + 20DNebenbedingungen:

(1) W + D ≤ 100(2) W ≥ 40(3) W ≤ 80(4) D ≥ 10(5) D ≤ 70

Es ist jene Entscheidung zu treffen, die den Erwartungs-wert der Auszahlungen an das Unternehmen maximiert.

C. Statistische Entscheidungstheorie:

+50 DM +70 DM

-10 DM +100 DM

P = 0,7 P = 0,3

Rezess. Boom

Preisgleich

Preissteigern

Es ist unter Vorhersage einer gegnerischen Handlungdie mit dem am wenigsten schlechten Ergebnis verbun-dene Entscheidung zu treffen.

D. Spieltheorie:

±0 DM -10 DM

+20 DM +5 DM

Konkurrenz

KeineÄnderung

Produktändern

KeineÄnderung

Produktändern

Unt

erne

hmen

Sechs wichtige Arten von Entscheidungsmodellen im Controlling

und setzen die folgenden Entscheidungssituationen vor-aus:

l Vollständige Ignoranz: Die mit einer Entscheidungverbundenen Konsequenzen und sonstigen relevantenParameter sind völlig unbekannt. Unter dieser Grund-bedingung ist eine rationale Entscheidung eigentlichunmöglich.

l Rationale Indeterminanz: Die mit einer Entscheidungverbundenen Konsequenzen und sonstigen relevantenParameter sind zwar bekannt, die Wahrscheinlichkeitihres Eintretens hingegen ist unbekannt und es wirdmit dem Vorhandensein einer gegnerischen Stelle,etwa eines Konkurrenten gerechnet. RationaleIndeterminanz ist insbesondere unter Marktbedin-gungen häufig und ein Sonderfall der nachfolgendenUnsicherheit.

l Unsicherheit: Die mit einer Entscheidung verbunde-nen Konsequenzen und sonstigen relevanten Parame-ter sind zwar bekannt, die Wahrscheinlichkeit ihres

Eintretens hingegen ist unbekannt. Rationale Indeter-minanz ist insbesondere bei neuen, zuvor noch nichtgefällten Entscheidungen bedeutsam.

l Risiko: Die mit einer Entscheidung verbundenen Kon-sequenzen und sonstigen relevanten Parameter sindbekannt und können mit gewissen Wahrscheinlich-keiten ihres Eintretens angegeben werden.

l Quasi-Sicherheit: Die mit einer Entscheidung ver-bundenen Konsequenzen sind bekannt und könnenmit hoher Wahrscheinlichkeit abgeschätzt und ge-steuert werden.

l Sicherheit: Die mit einer Entscheidung verbundenenKonsequenzen sind mit absoluter Sicherheit gewißund unterliegen keiner Zufallsvariation. Diese Situa-tion ist eigentlich theoretisch und tritt in dieser reinenForm in der Realität niemals ein.

Die Diffenrentialrechnung und die lineare Programmie-rung setzen wenigstens Sicherheit oder Quasi-Sicherheit

© HZ

- 19 -

voraus; die statistische Entscheidungstheorie eignet sichin der Situation des Risikos und die spieltheoretischenAnsätze sind für Fälle der rationalen Indeterminanzgeeignet.

Eine Faustregel besagt hier weiterhin, daß kurzfristige,d.h., taktische Entscheidungen zumeist besser sind, wennsie mathematisch unterstützt werden, wohingegen lang-fristige, strategische Entscheidungen, die jahrzehntelan-ge Auswirkungen haben werden, meistens besser instink-

tiv (�aus dem Bauch heraus�) gefällt werden sollten.Oder: man kann (und sollte!) zwar berechnen, welchesSortiment diese Woche gewinnoptimal gefertigt werdensollte, aber man kann nicht berechnen, ob in den folgen-den zwanzig Jahren ein Produkt ein Absatzrenner wirdoder nicht, und man also jetzt schon (und damit als erster)dieses Produkt auf den Markt bringen sollte. Dies ist einebesser instinktiv zu treffende Entscheidung.

![PENDEKATAN TAKTIK [Compatibility Mode]](https://img.pdfslide.tips/doc/110x75/58775a9c1a28ab453a8bc498/pendekatan-taktik-compatibility-mode.jpg)