Embed Size (px)

Citation preview

UNIVERSIDAD RAFAEL LANDIVAR FACULTAD DE CIENCIAS ECONOMICAS

DEPARTAMENTO DE ADMINISTRACION DE EMPRESAS SEDE REGIONAL ZACAPA

G.UIA ADMINISTRATIVA PARA EL FUNCIONAMIENTO DE

TIENDAS DE REPUESTOS.

CASO: TIENDA DE REPU ........ •...••... ' ., < ......... ,ESTANZUELA-ZACAPA.

S

': :::: :: '," . ' ,' :.:.:.:.:: .

{~¡¡} .......•.•.••.. , •......

... : ~\\\~isU,1J j\, y,~ \1'". "''''',, , 7i1f~6:L

I;;.~;; ~¡!l~;!¡~;~~~;;:::¡¡l[~::::

En el Grado Académico de

LICENCIADA

Zacapa, Agosto de 2000

AUTORIDADES DE LA UNIVERSIDAD RAFAEL LANDIVAR

RECTOR

VICE- RECTOR GENERAL

VICE-RECTOR ACADEMICO

VICE-RECTOR ADMINISTRATIVO

SECRETARIO GENERAL

DIRECTOR FINANCIERO

DIRECTOR ADMINISTRATIVO

LIC. GONZALO DE VillA, S.J.

LlCDA. JULIA GUlllERMINA HERRERA PEÑA.

LlCDA. JULIA GUllLERMINA HERRERA PEÑA.

DR. HUGO EDUARDO BETETA.

LIC. RENZO LAUTARO ROSAL

ING. CARLOS VELA SHIPPER

ARQ. VICTOR PANIAGUA.

CONSEJO DE LA FACULTAD DE CIENCIAS ECONOMICAS

DECANO LIC. JOSE MIGUEL GAITAN

VICEDECANO LlCDA. LlGIA GARCIA

SECRETARIO LlCDA. ANNABElLA ORE lLANA DE MOTTA.

DIRECTOR DEL DEPARTAMENTO DE ECONOMIA LlCDA. lIGIA GARCIA

DIRECTOR DEL DEPARTAMENTO DE ADMINISTRACION DE EMPRESAS lIC. EDGAR BALSEllS

DIRECTOR DEL DEPARTAMENTO DE CONTADURIA PUBLICA y AUDITORIA lIC. MARCO MAURICIO MORALES

DIRECTOR DEL DEPARTAMENTO DE MERCADOTECNIA, PUBLICIDAD Y COMERCIO INTERNACIONAL lIC. JOSE EUGENIO VALLADARES

DIRECTOR DEL DEPARTAMENTO DE TURISMO lIC. VINICIO BOBADllLA ROSALES

REPRESENTANTES DE CATEDRATICOS lIC. ARNOlDO CASTILLO BARAJAS lIC. LUIS ARDON

REPRESENTATES DE ALUMNOS ESTUARDO GUERRA EDUARDO MARROQUIN.

TRIBUNAL QUE PRACTICO EL EXAMEN PRIVADO DE TESIS.

LIC. JULIO ROBERTO AREVAlO LIC. CARLOS DAVID HURTADO LlCDA MARTHA PEREZ DE CHEN

ASESOR DE TESIS

PRESIDENTE SECRETARIO VOCAL

LlCDA ANA LUCRECIA CONTRERAS DE ARANKI.

Guatemala, 15 de Mayo de 2,000.

Lic. Edgar Balsells. Director de Administración de Empresas. Facultad de Ciencias Económicas. Universidad Rafael Landívar. Campus Central.

De manera atenta me dirijo a usted para informarle que he asesorado y revisado el trabajo de investigación titulado: "GUIA ADMINISTRATIVA PARA EL FUNCIONAMIENTO DE TIENDAS DE REPUESTOS". CASO: TIENDA DE REPUESTOS ABALONY, ESTANZUELA - ZACAPA. elaborado por la estudiante: SUSANA SIMONA CABRERA DE LA ROSA, con carné No. 49108-93.

En razón de lo expuesto me permito indicar que dicho trabajo se encuentra terminado y responde con los lineamientos fijados por la facultad, por lo que puede ser aceptado para su discusión en el tribunal examinador y la realización de la defensa privada de Tesis.

Aprovecho la ocasión para suscribirme de usted.

Atentamente,

Licda. Lucrecia Contre s de Aranki Asesora de Tes • .:.

Universidad Rafael Landívar Facultad de Ciencias Económicas

Reg. E-207-2000-S

LA SECRETARIA DE LA FACULTAD DE CIENCIAS ECONOMICAS DIECISIETE DE AGOSTO DEL AÑO DOS MIL

De acuerdo al dictamen rendido por la Licenciada Ana Lucrecia de Aranky asesora de la tesis denominada "GUIA ADMINISTRATIVA PARA EL FUNCIONAMIENTO DE TIENDAS DE REPUESTOS, CASO: TIENDA DE REPUESTOS ABALONY, ESTANZUELA-ZACAPA" presentada por la señorita Susana Simona Cabrera De La Rosa y la aprobación de la Defensa Privada de tesis, según consta en el acta No. 281-2000 del 08 de agosto del año 2,000, la Secretaría de la Facultad de Ciencias Económicas autoriza su impresión, previo a su graduación profesional de Administradora de Empresas en el grado académico de Licenciada.

cc. Archivo er/AO

Licda. Annabella Ore llana de Motta Secretaria de Facultad de Ciencias Económicas

Campus Central VISta Hermosa ID, zona 16 apalUdo postal 39 C Tcls. (502) 3692151 · (502) 3640162 - (502) 36926211'ax: (502) 3692756; e-rnail:f.Ic _ [email protected]

Guatemala, Guatemala, CA

A DIOS.

A LA MEMORIA DE MI MADRE:

A MI PADRE:

A MIS HERMANAS:

A MIS SOBRINOS:

A MI ABUELITA:

A MIS TIOS:

A MIS PRIMOS:

A MI ASESORA:

A MIS COMPRAÑEROS DE PROMOCiÓN:

ACTO QUE DEDICO

Fuente Inagotable de luz, y guía en mi lucha por alcanzar el triunfo.

'Í? CONZUELO DEL CARMEN DE CABRERA. Por haber sido siempre una mujer: sincera, humilde, amorosa, llena de valor y amor a la vida.

OSCAR GONZALO CABRERA OLIVA. Por toda su ayuda y apoyo incondicional.

ROSMERY y NO EllA

JUAN PABLO JOSE SARA MARIA CECILIA JOGE ANDRES GONZALO.

ANGELlNA OLIVA.

Gratitud a sus bondades y consejos.

Con cariño.

ANA LUCRECIA DE ARANKI.

Por haber compartido gratas experiencias.

AGRADECIMIENTOS

A LA FACULTAD DE CIENCIAS ECONOMICAS DE LA UNIVERSIDAD RAFAEL LANDIVAR

Por la fonnaci6n profesional recibida en el transcurso de la carrera.

A MIS CATEDRATlCOS: Por sus sabias enseilanzas.

A LOS UCENCIADOS:

David Hurtado. Ana Lucrecia de Aranki. Carlos Rodriguez.

A todo el personal de Repuestos Abalony, por su colaboraci6n.

A MIS AMIGOS: Nancy Mariela Abalony. Maribel nnchez. Erick Castillo Claudia MansiUa.

RECONOCIMIENTO

A todas las personas que de una manera colaboraron con la investigación.

INDICE

l. INTRODUCCiÓN: 1.1 Tiendas de Repuestos para automotrices y bicicletas. 1.2 Antecedentes de Repuestos Abalony. 1.3 Proceso Administrativo.

1.3.1 Planeación 1.3.2 Organización 1.3.3 Integración del Recurso Humano. 1.3.4 Dirección 1.3.5 Control.

11. PLANTEAMIENTO DEL PROBLEMA: 2.1 Objetivos 2.2 Elementos de Estudio. 2.3 Definición Operacional y Conceptual de los Elementos de Estudio. 2.4 Alcances y Limitantes 2.5 Aporte.

111. METODO: 3.1 Sujetos 3.2 Instrumentos 3.3 Procedimiento 3.4 Metodología Estadística

IV. RESULTADOS: 4.1 Resumen de los Resultados Nivel Ejecutivo. 4.2 Análisis de Resultados:

Nivel Ejecutivo Area Operativa.

V. DISCUSiÓN: 5.1 Conclusiones 5.2 Recomendaciones

VI. REFERENCIAS BIBLIOGRÁFICAS:

ANEXOS: Anexo NO.1 Guía Administrativa:

Planeación Organización Integración Dirección Control

PAGINA

1 5 7 7 8

17 23 30 33

37 39 39 40 41 42

43 43 43 43 44

45 45 46 46 51

67 71 72

75

77 79

4 9

15 22 24

Anexo NO.2 Gura de: ~nttel1l.sta. dirig¡. ál Prf¡p'ietafio. AnexO No.ti Gufl!'dei Edtre.:vi$f~.,{ÍirigítJa ,á 10$: EfnoleadÓs,.,

131 as:

1

l. INTRODUCCiÓN

Desde el inicio de la raza humana el hombre se organizó en pequeñas sociedades; almacenó

alimentos para preveer el futuro, estableció cursos de acción en un momento dado. Se organizaron

en jerarquías, distri~uyó autoridad y responsabilidad; seleccionó a individuos para determinadas

funciones y sancionó para que éstas se cumplieran; estableció normas para observar, si se obtenía lo

que se esperaba y así poder corregir y mejorar sus planes.

Todo fue realizado con un ordenamiento simultáneo y armonioso; se considera que el hombre sin

saber técnicamente que era administrar, hizo uso del proceso administrativo; por lo que puede

afirmarse que es algo imprescindible en la vida del individuo, ya que se descubrió que al unir sus

esfuerzos al de otras personas pOdrían alcanzar los objetivos que individualmente no era posible

lograr.

Guatemala por ser un país en vías de desarrollo, en donde predomina la pequeña y mediana

empresa; con orientación empresarial hacia el consumidor de bienes y servicios que cada vez solicita

no más sino mejor calidad en el lugar y momento preciso; sin olvidamos que su capacidad de

producción y comercialización aumenta cada día. Según información del Banco de Guatemala y el

Instituto Nacional de Estadística (INE) suman más de tres millones de población económicamente

activa por rama de actividad económica. Vemos la importancia de ésta investigación para que

contribuya a la formación de la pequeña empresa, para que esta pueda desarrollarse a la altura de

las necesidades de los clientes al mismo tiempo contrarrestar las deficiencias y evitar ser absorbidas

por las más fuertes.

En la pequeña empresa no se requieren de grandes previsiones o planeaciones, pero es necesario

para hacerle frente a los cambios constantes de la economía, por lo general los problemas se van

resolviendo conforme se presentan; existe una pobre tecnificación, centralización de mando; no

existen planes de acción, no hay niveles de jerarquía organizacional bién establecidos y sobre todo

2

posee una dirección empírica, razón por la cual las empresas organizadas terminan desplazando a las

más pequer'las ya que resulta arriesgado suponer que las necesidades y expectativas del consumidor,

y la competencia en el mercado serán los mismos de un ar'lo para otro.

Considerando la importancia cada vez mayor que tienen las empresas de subsistir en el mercado y

tomando en cuenta que son administradas empíricamente por sus propietarios se hace necesario que

conozcan un proceso formal de administrar sus negOGios; que le sirva como primer paso hacia la

modemización y que a través de la aplicación de cada uno de los elementos del proceso

administrativo les permita lograr mejoramiento y expansión y como segundo paso ser capaces de

generar fuentes de empleo en el país y sobre todo que contribuya a mejorar la actividad económica de

la región.

Según el economista de la Global informatión Group el ar'lo 1,997 fue considerado como un ar'lo más

de esfuerzos de la sociedad Guatemalteca para fortalecer el desarrollo y lograr metas concretas, ya

que mientras el país no logre resultados amplios estará comprometiendo su desarrollo e inclusive la

posibilidad de poder insertarse de manera eficiente en el proceso de globalización; por ello la

incidencia tanto en las actividades personales como en las empresas se refleja con nítida claridad el

grado de desarrollo de un país.

En la presente investigación se pretende realizar una guía administrativa que indique el procedimiento

a seguir y que permita conocer cual es la situación actual, las dificultades con que se enfrentan los

servicios y tener mayores posibilidades de mejorar el funcionamiento de la empresa denominada:

Tienda de Repuestos Abalony; que contribuya a alcanzar resultados satisfactorios, por lo tanto es

necesario hacer uso de los principios técnicos y prácticos que nos brinda la administración para que

esta empresa pueda enfrentarse a los retos del próximo siglo, donde sobrevivirán los más

competitivos.

3

Actualmente se encuentran operando tres pequeñas empresas de repuestos en el municipio de

Estanzuela, ubicadas en el km. 141 %; dichas empresas' además de tener intereses lucrativos,

buscan sobrevivír y actuar cOmo un competidor más. El tipo de servicio que presta Repuestos

Abalony es más completo ya que cubre dos líneas de productos: abarca desde la venta de repuestos

para automotrices ( Carros y Motos) y bicicletas; la competencia sólo se dedica a la venta de una de

las líneas de productos no cubre todas las líneas de la tienda, dado el servicio prestado se considera

que se ha adquirido éxito durante los 12 años de existencia.

En cuanto al tema de investigación entre los estudios que se han realizado en Guatemala se pueden

considerar:

Espal'\a (1,991), En su estudio "Administración de la Empresa Vendedora de Repuestos para

vehículos Automotrices·, su objetivo es proporcionar a los administradores de empresas un elevado

gradO de confianza en la toma de decisiones en lo que se refiere al sistema de ventas de repuestos

vehículares, ejercitándose en la dinámica administrativa y mercadologíca. Para fines de este estudio

se concluye: que Guatemala por ser un país en vías de desarrollo no ha sido posible establecer las

normas económicas que a su vez le permitan un control de calidad eficiente y adecuado a la cantidad

y calidad de repuestos, que el excesivo ingreso de repuestos no genuinos constituyen descontento en

los clientes potenciales ya que las piezas son muy similares a las originales y no garantizan la calidad

y duración de los vehículos. Se recomienda legislar creativamente con el objeto de lograr determinar

los mecanismos de control de calidad indispensables para establecer el origen de los fallos, y el

establecimiento de controles sobre el ingreso de los vehículos rodados.

Hemández (1,993), En su estudio "Guía para Introducir Nuevas líneas de Productos en una Empresa

Comercial de Repuestos Automotriz", se pretende contribuir al desarrollo del comerciante y

empresario en la pequeña y mediana empresa para que pueda adquirir nuevas dimensiones con el

incremento en líneas de productos, que les permita mejorar la productividad y satisfacer la demanda y

oferta de esta línea de productos. Se concluye que al introducir nuevas lineas de productos en una

empresa de repuestos se obtiene crecimiento y expansión; que la metodología a seguir para la

4

introducción y la importación de un nuevo producto, nos muestra un producto desde que surge la idea

hasta que el cliente efectúa la compra en el establecimiento. Se recomienda la atención e interés

hacia el cliente que visite la empresa ya que en su mayoría son los que compran sus repuestos

personalmente, observar sus necesidades; tratar de disminuir los diversos tipos de costos ya que el

cliente tiende a efectuar la compra donde percibe un menor precio de ventas; determinar los tiempos

para el proceso lo más acertadamente posible ya que la demora extrema al momento de la ejecución

repercute en forma negativa en la empresa.

Chavéz (1 ,995), en su investigación "La determinación de los Canales de Distribución en la Venta de

Repuestos Automotrices', pretende presentar un esquema de la manera en que se desarrolla la

distribución de repuestos para vehículos en Guatemala, en este estudio se ha determinado que

cuando los canales de distribución de repuestos de automotrices no son administrados con eficiencia,

repercuten en la escasez del producto. Se concluye que la distribución dual de repuestos para

vehículos únicamente lo combinan con la venta de artículos para ferretería, lo que indica que es

mínima la distribución dual en el mercado de repuestos y accesorios para vehículos. Se recomienda

la especialización de los detallistas hacia los mercados poco atendidos como lo son el de fábricas y

fincas, además la necesidad de contar con políticas adecuadas de crédito y servicio de posventa de

los detallistas que obligan a la empresa a ofrecer los mismos descuentos a 30 y 60 días, es necesario

que se siga con la labor iniciada por INTECAP con respecto a la orientación administrativa de la

pequeña y mediana empresa y así lograr que muchos empresarios combinen la experiencia obtenida

en la práctica de elementos empíricos con la teoría administrativa.

Malín (1997) quien en su ·Propuesta Organizacional y de Capacitación para el Recurso Humano de

empresas Comercializadoras de Autorepuestos "; su objetivo es que estas empresas puedan contar

con recurso humano capacitado ya que se establece que en su mayoría estas empresas se organizan

en forma empírica debido a que no poseen manuales escritos que respalden su empresa por lo que .

las dirigen verbalmente haciéndolas débiles; no poseen un plan de capacitación para sus empleados

que les permita desempeñarse eficientemente. Se recomienda realizar una Estructura Organízacional

5

y de Programas de Capacitación del Recurso Humano para el sector Comercial de Autorepuestos,

para que beneficie a dichas empresas.

Los estudios anteriores proporcionan una base teórica importante para poder realizar el presente

trabajo de investigación. Puede decirse que en cada uno de ellos se pretenden diversos objetivos

que han contribuido a fortalecer a las empresas guatemaltecas a elevar el grado de confianza en la

toma de decjsiones, y al desarrollo del comerciante y empresario de la pequel'ía y mediana empresa;

demuestran la importancia que tiene la administración y su aplicación en los diferentes tipos de

empresas; ya que el tema es tan amplio y flexible que cada investigador puede darle el enfoque

requerido.

Dada la importancia que tiene la administración es necesario que se comprenda y se conozca la

aplicación del proceso administrativo en las empresas dedicadas a la venta de repuestos; debido a

que este se hace presente en todas las actividades del ser humano; y en las organizaciones aunque

de una a otras difieran en sus propósitos el proceso permanece invariable.

1.1 Tiendas de Repuestos:

Según Diccionario Enciclopédico Práctico (1,991), es el establecimiento comercial donde se

venden artículos para el recambio de piezas dispuestas a sustituir a otra.

A si tenemos que las empresas de repuestos en Guatemala cuya actividad principal es de tipo de

comercial, desarrolla sus funciones por medio de la compra venta de repuestos, que reúne

además un conjunto de bienes materiales y humanos, así como sistemas utilizados por la

persona que la dirige.

Actualmente la Tienda de Repuestos Abalony, se dedica a la venta de repuestos automotrices

(vehículos y motos) y bicicletas: Cuenta con 5 empleados: 3 administrativos que incluye: el

propietario, la encargada de finanzas, de compras , y 2 vendedores.

6

Existen dos tipos de elementos que conforman la tienda de repuestos:

1. Materiales:

• Entre los bienes materiales están:

Una bodega

Mobiliario como: estantes de madera, mostradores de madera, escritorios, sillas, una

caja registradora, teléfono, bolsas para empaque.

• Los productos para la venta.

• El capital y el dinero con que cuenta la tienda, no sólo lo constituyen los bienes anteriormente

dichos, s.ino también el efectivo que posee en cuentas bancarias o en caja.

2. Humanos:

El personal es la fuerza motriz de la empresa, ya que constituye el elemento eminentemente

activo.

A demás se puede mencionar que en toda empresa existen funciones esenciales como:

• Comerciales: relacionada con los recursos mercadotécnicos de la empresa, o sea la compra

o comercialización de los productos o servicios ofrecidos por la empresa.

• Financieras: relacionada con la administración de los recursos financieros de la empresa, es

decir con la demanda y gestión de capital.

• Humanas: relacionada con la administración de recursos humanos.

• Administrativas: relacionada con la integración y sincronización de todos los recursos

empresariales.

Es por ello que el proceso administrativo representa un intento para el desarrollo de una

estructura conceptual de los conocimientos de la administración.

7

1.2 Antecedentes de Repuestos Abalony:

La Tienda de Repuestos Abalony se encuentra ubicada en el Km. 141 % Ruta a Esquipulas,

inició sus operaciones en el ano de 1,988; surgió como una idea del propietario de ofrecer

repuestos para motos y pinchazo; siendo los pioneros en el área de introducir este tipo de

servicio para las personas que viajaban a diferentes lugares. Con el paso de los anos se

observó el crecimiento de la población y el comercio en el área y con el propósito de explotar la

buena ubicación de la tienda, tanto para el mercado de consumidores y proveedores se

incrementaron los servicios; ofreciéndose actualmente repuestos automotrices (vehículos y

motos) y bicidetas.

1.3 Proceso Administrativo:

El proceso administrativo se hace presente en todas las actividades del ser humano. La

administración es de naturaleza dinámica y esta integrada por elementos que interactúan y están

relacibnados, a los cuales también se les designa como funciones del proceso administrativo.

•

•

•

•

•

La administración según Koontz y Weihrich (1,998), se define como un proceso de diseñar y

mantener un entorno en el que trabajando en grupos, los individuos cumplan eficientemente

objetivos específicos. La administración ha sido esencial para asegurar la coordinación de los

esfuerzos individuales; por que es aplicable a todo tipo de organización.

El proceso administrativo surgió en razón al sin número de actividades que tiene una empresa, y

a la necesidad de establecer un orden para su análisis, ejecución y control.

Los elementos del proceso administrativo son:

Planeaci6n

Organización

Integración

Dirección y

Control.

8

1.3.1 PLANEACION:

Consiste en fijar con precisión lo que ha de hacerse, según Robbins y Coulter (1,996.),

la planeación requiere de la definición de las metas de una organización, el

establecimiento de una estrategia general para alcanzar dichas metas y la elaboración

de una estructura de planes para integrar y coordinar las actividades empresariales.

La planeación requiere de una selección entre varias alternativas de acción. No solo

es la planeación la función básica para todos los empresarios, por lo tanto un

administrador organiza, maneja, dirige y controla para asegurarse los objetivos de

acuerdo a lo planeado, por lo que si se planea se evita que las cosas ocurran por

casualidad.

• Naturaleza de la Planeación:

Para Sosa (1,995), administrar es un proceso que permite hacer el trabajo con y a

través de otros, sabiendo que las personas trabajan en grupos para lograr un fin

común, cosa que en forma aislada le costaría mucho alcanzar. Para ello es necesario

que todos los miembros del grupo comprendan los propósitos, misión, objetivos y

metas del mismo. Además debe de saber lo que se espera de ellos y hacia dónde se

dirige como grupo; de lo contrario se dejará que los sucesos ocurran por casualidad.

Hay cuatro aspectos principales que hacen resaltar la naturaleza de la planeación:

-La primacfa de la Planeación:

Significa que la planeación antecede a todas las demás funciones del proceso

administrativo; aunque en la realidad todas se combinan e interrelacionan, la

planeación es la que determina los objetivos y las metas de una empresa. Ya que

equivale tomar decisiones hoy, para saber lo que habrá de lograrse en el futuro.

9

-Generalización o fuerza de la Planeación:

Significa que la planeación es necesaria en todos los niveles de la organización, es

decir que es una función de todos los administradores y de todos los empleados hasta

el nivel más bajo. Pero su amplitud y carácter dependerá de la autoridad y

responsabilidad que el puesto lo requiera.

-Contribución a los propósitos y objetivos:

Todos los planes deben de contribuir al logro del propósito y los objetivos que se ha

trazado la empresa. Por lo tanto los planes son necesarios para ayudar a lograr la

cooperación deliberada de grupo.

-La eficiencia de los planes:

Los planes se elaboran para contribuir a alcanzar los objetivos de la empresa. Pero

estos son eficientes y eficaces si al analizar el costo beneficio de su implementación

descubrimos que si ofrecen una compensación entre los costos y esfuerzos incurridos

y beneficios que aportan el mejor desempeño de la empresa.

La planeación es importante por que al planear sabemos concretamente qué hacer y

porqué, cómo y cuándo hacerto, con que recursos se hará y quienes lo harán.

Carlos Pellegrini dice: ·Para saber qué camino se ha de seguir, es necesario saber a

dónde se ha de llegar". .

Con la planeación se logra:

Reducir la incertidumbre a través de la previsión del cambio.

Establecer métodos de utilización racional de los recursos.

Fijar la atención en los objetivos.

Mantener una mentalidad futurista.

10

Establecer un sistema racional para la toma de decisiones. (evitando las

corazonadas y empírismos).

Establecer un esquema o modelo de trabajo.

Facilita el control, al determinar los estándares para medir el desempeno.

• Principios de la Planeaclón:

La ciencia administrativa, en cada uno de sus pasos, se rige por una serie de

principios, que busca una administración racional. Según Sosa (1 ,995), estos

principios son:

De precisión:

Los planes no deben hacerse con afirmaciones vagas y genéricas sino con la

mayor precisión posible, por que van a regir acciones concretas, ya que cuando

se carece de planes precisos no son propiamente planes sino un juego de azar.

De flexibilidad:

Todo plan debe dejar un margen de holgura para afrontar cambios que puedan

surgir a consecuencia de situaciones inesperadas e imprevisibles en el ambiente

y que proporcione nuevos cursos de acción, que se ajusten fácilmente a las

condiciones en que opera dicho plan. Lo flexible es lo que tiene una dirección

básica, pero que permite pequenos cambios momentáneos.

Este principio podrá parecer a primera vista, contradictorio con el anterior. Pero

no lo es. Inflexible es lo que no puede amoldarse a cambios accidentales; lo

rígido; lo que no puede cambiarse de ningún modo. Flexible, es lo que tiene una

dirección básica, pero que permite pequenas adaptaciones momentáneas.

11

De cambio de rumbo:

También lIar:nado de cambio de estrategia o de cambio navegacional en la

medida en que los planes abarquen períodos más largos con visión hacia el

futuro, más necesario será verificar periódicamente los sucesos y las

expectativas, para disel'\ar los planes cuando las circunstancias lo ameriten, a

fin de mantener el curso hacia la meta predeterminada.

De unidad:

Llamado también de la unidad de dirección. Todos los planes específicos de

cada departamento, deben estar integrados y coordinados, en forma tal que

pueda decirse que existe un sólo plan general, es decir que todos los objetivos

departamentales deben converger en un plan general de la empresa.

De compromiso:

Indica que la planeación a largo plazo es más conveniente, porque asegura que

los compromisos adquiridos por la empresa en el presente encajen y se cumplan

en el Muro, quedando tiempo para adaptar mejor sus objetivos y políticas a las

tendencias descubiertas y a los cambios.

De factibilidad:

Todo plan debe de prepararse considerando la viabilidad de los resultados, es

decir lo que se planea debe ser realizable, ya que es inoperante elaborar planes

demasiado ambiciosos u optimistas que sean imposibles de lograrse.

De la primacia de la planeación:

Llamado también de la supremacía de la planeación. Este principio nos indica

que la planeación antecede lógicamente a todos los demás pasos del proceso

administrativo.

12

Del factor llmitante:

Indica que al seleccionar alternativas, habrá que analizar con detenimiento

aquellos factores que son limitantes o decisivos para la consecución de la meta

deseada, para as! poder seleccionar la altemativa más favorable.

• Proceso de Planeación:

Este proceso corresponde a la planeación operacional, que específica los detalles de

cómo se deben lograr los objetivos globales. Según Stoner y Wenkel (1,994), el

proceso básico de planeación puede considerarse en cinco pasos:

1 . Establecimiento de metas organizacionales:

Las metas dan a la empresa un sentido básico de dirección y estan compuestas

por:

Propósito:

El propósito de una empresa es su papel primario, tal como lo define la sociedad

en que opera.

Misión:

La misión de una empresa es su finalidad específica, es la razón misma de su

existencia que la distingue de todas las demás.

Objetivos:

Es un blanco que hay que alcanzar para que la empresa cumpla sus metas, son

los fines hacia los cuales se dirige una actividad, recursos y esfuerzos.

Metas organizacionales:

Las metas son guías a corto plazo, que dan a la empresas directrices firmes,

constituyen los logros obtenidos por éstas. Están compuestas por lo tanto por los

objetivos o submetas, expresados en términos medibles.

13

Definir claramente las metas permite a la empresa fijar las prioridades con

respecto a sus objetivos, para así canalizar los recursos con eficacia.

2. Definición de la situación actual:

Este análisis es necesario para determinar en dónde se encuentra la empresa y

de que recursos dispone para alcanzar los objetivos y metas trazadas, y así poder

elaborar los planes para et progreso futuro.

3. Consideración de las premisas para determinar las ayudas y barreras de la

empresa:

La palabra premisa significa lo que va antes, lo que se establece con anterioridad

o lo que se declara como introductorio, de ahí que las premisas de la planeación

sean suposiciones del ambiente y condiciones conocidas que afectarán la

operación de los planes.

4. Desarrollo de un plan:

Consiste en desarrollar un conjunto de acciones, para alcanzar las metas, esto

implica evaluar varios cursos de acción o alternativas y escoger entre ellas las

idóneas. Este es el paso en el que se toman las decisiones referentes a acciones

futuras, usando el plan actual, rediseñando o creando uno nuevo.

5. Medición y control:

Cómo los planes son elaborados para ser puestos en práctica, para ejecutar

entonces es necesario que se controle el progreso y el éxito logrado con éstos,

para retroalimentar a la gerencia y así poder actuar de inmediato si el plan se

desvía del rumbo o expectativas planteadas por la empresa.

14

• Técnicas de Planeación:

La necesidad de planear y controlar con mayor exactitud las distintas actividades

y proyectos, han dado origen a una serie de técnicas de planeación (operativa).

Entre estas técnicas se encuentran: (Sosa, 1,995).

El plan operativo o plan de acción: es un esquema normativo de las

tareas o actividades que deben ser realizadas por ciertas personas y de

las especificaciones para realizarlas, en· plazos de tiempo específicos

utilizando un monto de recursos asignado con el fin de lograr un objetivo

dado.

Gráfica de Gantt: es una técnica para la planificación y control. Esta

gráfica muestra las relaciones de tiempo entre los eventos o actividades

de un programa, logrando con ello una adecuada coordinación.

Diagrama de Proceso o Flujo: es una gráfica que sirve para

representar, analizar y mejorar un procedimiento.

Presupuesto: son planes para un períOdO futuro, expresado en términos

numéricos. Permite ver claramente que capital será requerido o gastado,

por quién, en dónde y qué costo, ingreso o unidades de insumo o

producto físico involucrarán sus planes.

Punto de Equilibrio: llamado también análisis de costo-volumen-

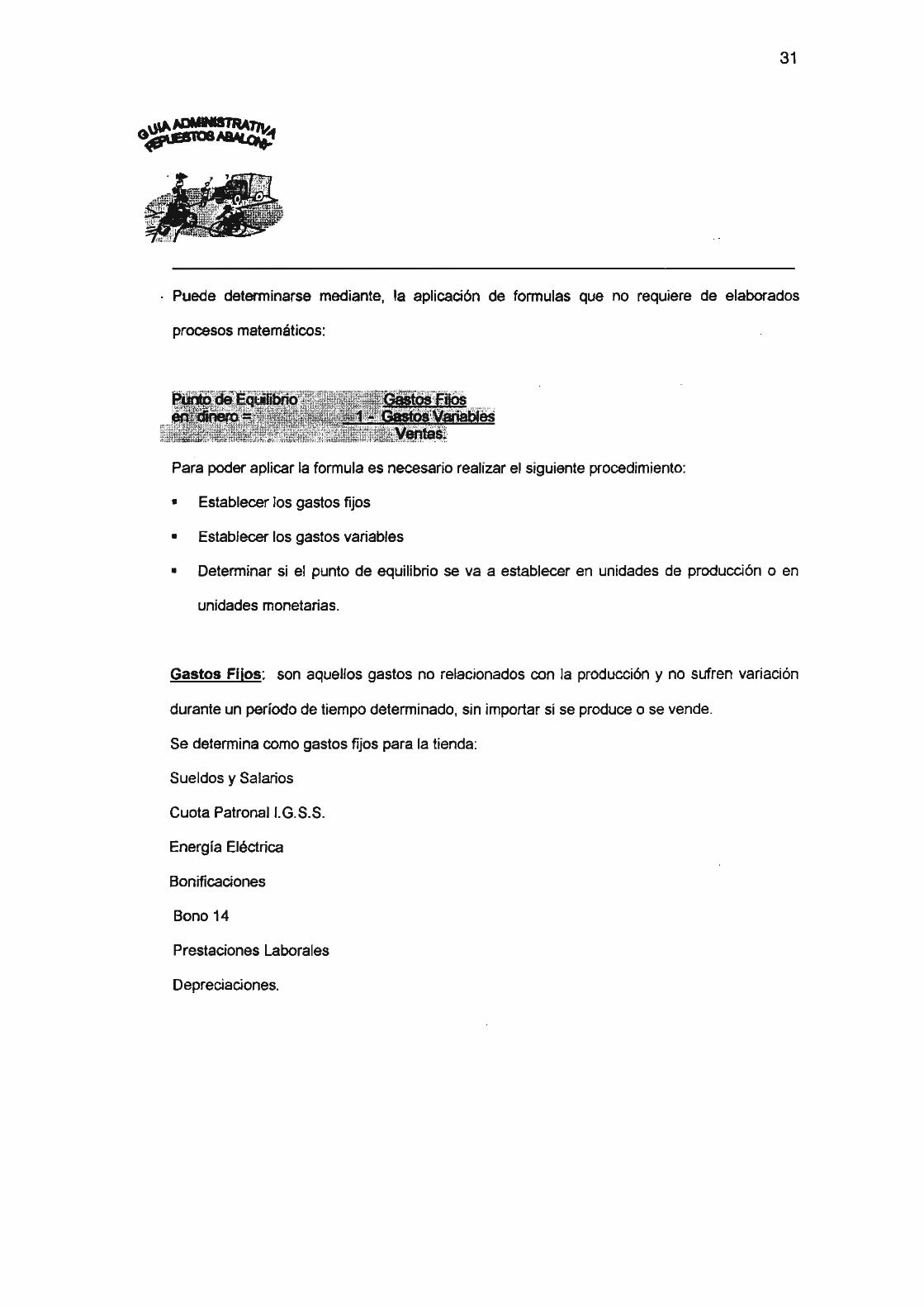

utilidad, es decir el punto en el que los ingresos totales (ventas) son

exactamente iguales a los costos totales. Su nombre se debe al hecho

de que en éste punto los costos y los ingresos mantienen su relación o

sea que no se obtiene ni pérdida ni ganancia.

El punto de equilibrio puede expresarse en valores, que indica la cantidad

de dinero que debe de recuperarse en ventas para no ganar ni perder,

así también se expresa en unidades que indica la cantidad que debe

venderse para no ganar ni perder.

15

Diagrama de Redes: son sistemas que tienen como base común el

trazo de una red de actividades. Las dos técnicas principales son:

PERT: es una técnica de revisión y evaluación de programas, se aplica

en proyectos que implican mucha incertidumbre, en procesos no

repetitivos en los cuales apenas puede estimarse aproximadamente la

duración y fecha de terminación de tareas.

CPM: significa método de ruta crítica. Esta técnica se aplica más en

procesos repetitivos en los cuales las tareas tienen duración fija y se

conoce la fecha de terminación.

• Tipos de planes:

Un plan es el instrumento de la planeación, que comprende una estructura de

operaciones o actividades a realizar, ordenadas de una manera coherente,

coordinada y además implementadas con los recursos disponibles.

Los tipos de planes son:

Propósito, misión, objetivos y metas organizacionales:

Los objetivos están incluidos dentro de la misión y las precisan de los objetivos,

además están estrechamente vinculados por que la misión es la razón de ser de

la empresa.

Estrategias:

Según ( Koontz y Weíhrich 1,994), estrategia es la determinación del propósito,

misión y objetivos básicos, a largo plazo de una empresa y la adopción de

recursos de acción y asignación de recursos necesarios para alcanzarlos.

Tácticas:

Son los planes de acción mediante los cuales se ejecutan las estrategias. Esto

significa que las estrategias deben estar respaldadas por tácticas eficaces.

16

Polltlcas:

Según (Koontz y Wehirich 1,994), son declaraciones o ideas generales que guían

el pensamiento de los administradores en la toma de decisiones, aseguran que

estas se encuentren dentro de ciertos límites.

Procedimientos:

Son planes que establecen un método obligatorio, para realizar actividades

futuras, son series de acciones requeridas, son pautas de acción más que de

pensamiento, que detallan la forma exacta en que se deben realizar

determinadas actividades. (Koontz y Weihrich 1,994).

Reglas:

Para (Stoner y Wankel 1,989), las define como: Planes permanentes más

explícitos y no son pautas del pensamiento, ni de la toma de decisiones, sino de

acción pues establecen que una acción específica debe o no llevarse a cabo en

determinada situación.

Programas:

Los define como aquellos planes en los que no sólo se fijan los objetivos y la

secuencia de las operaciones, sino principalmente el tiempo requerido para

realizar cada una de sus partes. (Reyes 1,994).

Presupuestos:

Según Koontz y Weihrich 1,994), son una declaración de los resultados

esperados, expresados en términos numéricos, de hecho al presupuesto

financiero de operaciones se le denomina Plan de utilidades.

17

Proyectos:

Son las partes más pequel'las e independientes de los programas, cada proyecto

posee una extensión limitada y directrices bien definidas acerca de las

asignaciones y del tiempo.

Según Robbins (1996) los tipos de planes se describen por su amplitud:

Los planes estratégicos: que son aplicables a toda organización, establecen

objetivos generales y posición a la organización en términos de su entorno, van más

allá de cinco años, son flexibles y establecen guías generales, son diseñados

específicamente para hacer frente a las necesidades de una situación única.

Los planes operacionales: establecen detalles de como lograr los objetivos

generales, cubren menos de un ano, están claramente definidos; son planes continuos

que dan guías para actividades repetidas de manera constante en la organización.

1.3.2. ORGANIZACION:

Es una ordenación sistemática de personas, realizada para alcanzar un objetivo

específico; es la función de diseñar la estructura de la empresa. Incluye la

determinación de las tareas a realizar; Quién las debe de realizar, como se agrupan

las tareas, quién reporta a quién y donde se toman las decisiones. (Robbins 1,996).

La importancia de la organización radica en el hecho de ser un medio de ordenación

indispensable para lograr la efectividad en el esfuerzo de conjunto, donde sea el

gerente el que coordine las acciones de los individuos. La organización es el proceso

que se ocupa de escoger qué tareas deben realizarse, quién las ha de hacer, cómo

deben agruparse, quién reporta a quién y donde deben tomarse las decisiones.

18

• Nabualeza u origen de la organización:

Desde los inicios de la humanidad, las personas se unieron para trabajar en grupos

(sociedad) para lograr un fin común que en forma aislada les costaría mucho alcanzar,

por lo tanto fue imprescindible establecer un orden en las tareas necesarias que el

grupo debía realizar para lograr sus objetivos, tuvierón que organizarse. Sabiendo

que una empresa (organismo social) es una pequeña sociedad, debe por lo tanto estar

bien organizada, para lograr de manera eficiente y eficaz sus objetivos y metas.

Su importancia se centra en los siguientes aspectos:

Es de carácter continuo: a lo largo de la vida de la empresa, no se puede decir

que se ha terminado de organizar, dado que la empresa y sus recursos están

sujetos a cambios constantes.

Suministra los métodos para un desemper'io eficaz y eficiente.

Reduce y evita la duplicación de esfuerzos.

Establece una estructura que permite lograr de mejor manera los objetivos.

Emest Dale, citado por (Stoner y Wankel 1,989), describe la organización como un

proceso de varios pasos o etapas:

Detallar el trabajo:

Esto implica la identificación de todas las actividades, las cuales deberán listarse

para tomar plena conciencia del todo, para luego dividirse en sus partes.

División del trabajo:

Implica dividir la carga total del trabajo en actividades que pueden ser ejecutadas

en forma lógica y cómoda por una persona o grupo de personas.

19

Combinación de tareas:

A medida que un organismo social (empresa) crece existen más tareas que

realizar, lo rual obliga a contratar más personal y agregar otros recursos para que

las realicen

Coordinación del trabajo:

La coordinación es el ordenamiento simultáneo y armonioso de varios recursos

(financieros, materiales, humanos y funciones). A medida que los individuos y

departamentos realizan sus actividades especializadas, pueden olvidarse las

metas organizacionales o bién surgir conflictos entre los miembros de la empresa,

por lo tanto para alcanzar eficientemente los objetivos deben coordinarse todos y

cada uno de los recursos empresariales, constituyendo este el inicio de la

delegación.

Seguimiento y reorganización:

Se hace necesario evaluar y ajustar la estructura, a fin de asegurarse de que sea

compatible con las necesidades operativas presentes.

• Tipos de organización:

Organización formal:

Según (Koonlz). 1,994), significa casi siempre la estructura intencional de papeles de

una empresa; sin embargo en las organizaciones formales debe darse cabida a la

discrecionalidad para aprovechar los talentos creativos y reconocer las preferencias y

capacidades de los individuos.

Tiene por objeto agrupar e identificar las tareas y trabajos a desarrollar dentro de la

empresa, a través de la definición y delegación de la responsabilidad y autoridad

20

adecuada a todos los miembros que la integran; estableciendo una cadena de mando

y los canales de comunicación más apropiados.

La organización formal de la empresa tiene como propósitos generales, los siguientes:

Permite al administrador, a través del grupo, la consecución de los objetivos

primordiales de la empresa en forma más eficiente y con el mínimo de esfuerzo.

Eliminar duplicidad de funciones.

Asignar a cada miembro de la empresa la autoridad y responsabilidad necesarias

para la ejecución eficiente de sus tareas o actividades específicas.

Permite establecer canales de comunicación adecuados para que los objetivos,

políticas, establecidos se logren en forma más eficiente en todos los niveles

organizacionales.

Organización Infonnal:

Se considera como cualquier actividad personal conjunta sin un propósito colectivo.

Se producen a medida que las personas se asocian entre sí. Es una red de

relaciones personales y sociales no establecidas ni requeridas por la organización

formal, que surge espontáneamente a medida que las personas se asocian entre sí.

Estas relaciones no aparecen en el organigrama, pero su interacción es muy

aprovechable por la empresa; ya que se genera en el grupo una colaboración

espontánea que tiende a favorecer el trabajo de la misma.

Existe una lógica fundamental en la organización: Establecer los objetivos de la

empresa, formular los objetivos, políticas y planes de apoyo, clasificar e identificar las

actividades, agrupar las actividades de acuerdo con los recursos humanos, materiales,

delegar autoridad a cada jefe de grupo y vincular los grupos en forma horizontal y

vertical.

21

Es conveniente que las pequeñas empresas, adopten el modelo administrativo, de

acorde con la capacidad económica; de tal forma que pueda constituir a una

organización efectiva; por que si se establece correctamente ayudará al personal de la

empresa a cumplir con los deberes inherentes a sus puestos.

• Estructura Organlzacional:

Según (Stoner y Wenkel 1,996) es la forma en que se dividen, agrupan'y coordinan

las actividades de una empresa a fin de proporcionar estabilidad a los miembros de la

organización para trabajar juntos y lograr objetivos.

La clave de una buena estructura organizacional, es una adecuación o concordancia,

no sólo con la estrategia y el ambiente externo, sino también con el ambiente interno

de la empresa, por lo tanto en la actualidad la estructura deberá ser más flexible para

adaptarse a los cambios internos, como el trabajo en equipos, círculos de calidad y

grupos autodirigidos.

Es útil analizar la estructura organizacional a partir de los cinco elementos siguientes:

Especialización de actividades: Esta solo puede lograrse al dividir

adecuadamente el trabajo; se refiere a la especificación de las tareas individuales

y de grupo.

EstAndarización de actividades: Se refiere al grado en que una empresa

designa las reglas y procedimientos para dirigir el comportamiento de los

empleados.

Coordinación de actividades: Es el proceso de integrar los objetivos y

actividades de las unidades independientes (departamento o áreas funcionales)

de una empresa a fin de conseguir eficientemente las metas organizacionales.

22

Centralización y descentralización de la toma de decisiones: En una

estructura centralizada las decisiones son tomadas en el alto nivel o bien por una

sola persona y en la estructura descentralizada; el poder lo comparten más

individuos en los niveles de mandos medios y de primera línea.

• Diseno Organizacional:

Es el proceso por medio del cual los gerentes eligen una estructura organizacional

apropiada para la estrategia, personal, tecnología y tareas de la organización. Este

proceso significa toma de decisiones, por medio del cual los gerentes evalúan los

beneficios de cada tipo de estructura. De acuerdo a Gibson (1990) la estructura se

refiere a las relaciones relativamente fijas existentes entre los puestos de trabajo de

una organización. Dichas relaciones son el resultado de los siguientes procesos de

decisión:

División del trabajo: Se divide la tarea total de la unidad en trabajos

sucesivamente menores; la tarea se divide o especializa entre las personas.

Departamentallzaclón: Los puestos individuales se vuelven a combinar y

agrupar. Se define el alcance y el fondo de los puestos individuales.

Esfera de control: determinar el tamaño adecuado de cada grupo que estará

bajo el mando de un gerente.

Delegación: Se distribuye la autoridad entre los puestos de trabajo o grupos de

puestos.

23

• Cultura Organizacional:

Es el conjunto de ideas importantes (a menudo no expresadas) que crean un patrón

de comportamiento general de creencias compartidas, valores, ceremonias y rituales

comunes de los miembros de una empresa. Existen algunas características que

revelan la esencia de la cultura de una empresa:

Autonomia Individual: Indica el grado de responsabilidad, independencia y

oportunidad de ejercitar la iniciativa que tienen las personas que conforman una

empresa.

Estructura: Señala la medida en que las reglas, regulaciones y supervisión

directa son usadas para vigilar y controlar el comportamiento de los trabajadores.

Apoyo: Se refiere al grado de cordialidad y apoyo dado por los administradores

a sus subordinados.

Identidad: explica la medida en que los miembros de la empresa se identifican

con la empresa en su conjunto.

Recompensa al desempefto: Se refiere al grado en que la asignación de

recompensas en la empresa (como incrementos salariales o promociones) se

basa en criterios de desempeño de los trabajadores.

Tolerancia ai conflicto: Versa sobre el grado de conflicto presente que se

acepta entre los compañeros y grupos de trabajo.

Tolerancia al riesgo: Indica la medida en la cual la empresa estimula a los

trabajadores a ser agresivos, innovadores y a tomar riesgos.

1.3.3 INTEGRACION DEL RECURSO HUMANO:

Se define como cubrir y mantener cubiertos los puestos de la estructura

organizacional. (Koontz. 1,994).

Es evidente que la integración tiene que estar vinculada estrechamente con la

organización, es decir con el establecimiento de estructuras intencionales de roles y

puestos.

24

Según (Robbins 1,996), lo define como el proceso mediante el cual la gerencia se

asegura de que tiene el número y el tipo correcto de personas en los lugares exactos,

en el momento preciso y que son capaces de completar las tareas que ayuden a la

organización a cumplir con sus objetivos generales de manera eficaz y eficiente.

La integración del personal no se realiza en el vacío es necesario que tome en cuenta

factores situacionales tanto intemos como extemos y que se realice con pleno

conocimiento de las normas y procedimientos correspondientes.

• Principios de Integración de Personal:

Según Reyes (1,986), existen principios para la integración del personal:

Debe procurarse adaptar los hombres a las funciones y no las funciones a los

hombres.

Debe proveerse a cada miembro de la organización, elementos administrativos

necesarios para hacerle frente en forma eficiente a las obligaciones del puesto.

De la importancia de la inducción adecuada.

Se ha dicho que la integración hace de personas totalmente extrañas a la

organización, en miembros debidamente articulados en su jerarquía, es por ello que

los programas de adiestramiento y capacitación aplicados periódicamente contribuyen

a mejorar los niveles de conocimiento y destreza.

La integración como todas las demás partes de la administración ha de ser técnica, la

integración de las cosas ha de ser en detalle dentro de las áreas de producción,

ventas, finanzas.

25

• Planeación del Recurso Humano:

Consiste en una técnica para determinar en forma sistemática la provisión y demanda

de empleados que una organización tendrá Sería ideal que todas las organizaciones,

identificaran sus planes a corto y largo plazo en lo referente a recursos humanos. Los

planes a corto plazo det~inan las vacantes que es necesario llenar en el curso del

año entrante. Los planes a largo plazo estiman la situación de recursos humanos a

futuro.

Entre las ventajas estan:

Se mejora la utilización de los recursos humanos, permite la coincidencia de esfuerzos

del departamento de personal con los objetivos globales de la organización, se

economiza en las contrataciones, se expande la base de datos de personal, para

apoyar otros campos, se permite la coordinación de varios programas, como la

obtención de mejores niveles de productividad mediante la aportación de personal

más capacitado.

La demanda a futuro que experimenta una organización en el campo de recursos

humanos es esencial para la planeación de las políticas de empleo. Las principales

decisiones de la dirección inciden en la demanda de recursos humanos. El plan

estratégico de la organización constituye la decisión más significativa. Por medio de

ese plan toda la empresa se fija objetivos a largo plazo.

• Análisis de puestos:

Consiste en la obtención, evaluación y organización de información sobre los puestos

de una organización. Antes de estudiar cada puesto es necesario tomar en cuenta:

la organización, sus objetivos, sus características, sus insumos ( personal, materiales

y procedimientos) y los productos o servicios que brinda a la comunidad.

26

Provistos de un panorama general sobre organización y su desempel'lo los analistas

deben:

1. Compensar en forma adecuada y justa a los empleados

2. Ubicar a los empleados en puestos adecuados

3. Determinar niveles realistas de desempel'lo

4. Crear planes de capacitación y desarrollo

5. Identificar candidatos adecuados a las vacantes

6. Planear las necesidades de capacitación de recursos humanos

7. Propiciar condiciones que mejoren el entorno laboral

8. Evaluar la manera en que los cambios en el entomo afectan el desempeño de los

empleados.

9. Eliminar requisitos y demandas no indispensables.

10. Conocer el grado exacto de las necesidades de recursos humanos de la empresa.

Entre las principales actividades gerenciales vinculadas directamente con la

información sobre análisis de puestos:

Identificación de puestos: el primer paso es proceder a su identificación, esta

tarea resulta sencilla en una empresa pequeña.

Desarrollo del cuestionario: los cuestionarios para el análisis de puestos

tienen como objetivo la identificación de labores, responsabilidades, habilidades,

conocimientos y niveles de desempeño necesarios en un puesto específico.

Identificación del puesto: el cuestionario procede a identificar el puesto, así

como la fecha en que se elaboró la última descripción. Antes de continuar es

preciso verificar esta información para: no utilizar datos atrasados, no aplicar la

información a otro puesto.

La información sobre los diversos puestos en una organización pueden emplearse en

tres formas: la descripción de puestos, que es una forma escrita que explica los

27

deberes, condiciones de trabajo y otros aspectos relevantes de un puesto específico,

para las especificaciones de una vacante y para establecer los niveles de desemper'lo

necesarios para una función determinada.

• Proceso de Reclutamiento:

Se llama reclutamiento al proceso de identificar e interesar a candidatos capacitados,

para llenar las vacantes. En general los recluladores llevan a cabo varios pasos: se

identifica la vacante mediante la planeaci6n del recurso humano o a petición de la

dirección, ese plan permite al reclutador actuar en forma práctica al poseer

información sobre las necesidades del personal presentes y futuras. Los reclutadores

deben considerar el entorno en el cual se mueven y los límites de acción de ese

entorno.

Es importante considerar aspectos como: disponibilidad interna y externa de recursos

humanos, políticas de la compar'lía, planes de recurso humano, practicas actuales de

reclutamiento, requerimientos de puestos de trabajo.

• Proceso de Selección:

Consiste en una serie de pasos específicos que se emplean para decidir qué

solicitantes deben ser contratados. El proceso se inicia en el momento en que una

persona solicita un empleo, y termina cuando se produce la decisión de contratar a

uno de los solicitantes.

El departamento de personal emplea el proceso de selección para proceder a la

contratación de nuevo personal. El proceso de selección se basa en tres elementos

esenciales: La información que brinda el análisis de puesto proporciona la

descripción de las tareas, las especificaciones humanas y los niveles de desempeño

que requiere cada puesto.

28

• Proceso de Inducción y Orientación:

La administración de personal induye muchas actividades más que la de contratar.

Cuando se ha conduido el proceso de selección de personal, el departamento de

recursos humanos que profese una filosofía activa se da a la tarea de convertir a los

recién llegados en elementos productivos y satisfechos es vital tanto para la

organización como para cada uno de sus integrantes.

Un obstáculo para la integración de una fuerza laboral lo constituye el hecho de que

los empleados tienden a renunciar durante los primeros meses de su empleo. En

cierta medida puede ser benéfico para las personas que consideran que el empleo no

se adecua a sus necesidades, ya que para mantener una fuerza de trabajo productiva

es necesario que se estén alcanzando los objetivos personales.

• Proceso de Capacitación y Desarrollo:

Después de un programa comprensivo de orientación, en pocas ocasiones los

empleados nuevos están en posición de desempeñarse satisfactoriamente. Con

frecuencia es necesario entrenarlos en las labores que se espera que lleven a cabo.

Incluso los empleados con experiencia que son ubicados en nuevos puestos pueden

necesitar la capacitación para desempeñar adecuadamente el trabajo. La orientación

y capacitación pueden aumentar la aptitud de un empleado para un puesto.

Aunque la capacitación (sinónimo de entrenamiento) auxilia a los miembros de la

organización a desempeñar su trabajo actual, sus beneficios pueden prolongarse a

toda su vida laboral y pueden auxiliar en el desarrollo de esa persona para cumplir

futuras responsabilidades. El costo de la capacitación y el desarrollo es sumamente

alto, cuando se considera en términos globales.

Para decidir el enfoque que debe utilizarse, el capacitado evalúa las necesidades de

capacitación y desarrollo.

29

Al seleccionar una técnica en especial para su uso en capacitación deben

considerarse varios factores: la efectividad respecto al costo, contenido deseado del

programa, idoneidad de las instalaciones con que se cuenta, preferencia y capacidad

de las personas que reciben el curso, preferencia y capacidad del capacitador y

principios de aprendizaje a emplear.

• Evaluación del Desempefto:

Constituye el proceso por el cual se estima el rendimiento global del empleado. Las

evaluaciones informales basadas en el trabajo diario, son necesarias pero

insuficientes para medir el rendimiento del empleado.

Entre las ventajas de la evaluación del desempeño están:

Mejora el desempeño, políticas de compensación, decisiones de ubicación,

necesidades de capacitación y desarrollo, imprecisión de información, errores en el

diseño del puesto, desafíos extemos. (familia, salud, aspectos financieros).

• Integración de Cosas:

Se estudia en todo detalle dentro de las áreas de producción, ventas, finanzas.

Parece ser que al estudiar estos sistemas, el problema es más técnico que

administrativo, la realidad es que en estas funciones se encuentran elementos

esencialmente administrativos, por que miran "a la coordinación de los elementos

técnicos, entre sí, y con las personas".

Es necesario que se planee con máximo cuidado la instalación, mantenimiento y

abastecimiento de elementos materiales ya que representa costos necesarios, pero

también suponen momentos directamente improductivos y es necesario que se

reduzcan al mínimo.

30

1.3.4 DIRECCION:

Es el proceso de influir sobre las personas para lograr que contribuyan a las metas de

la organización y del grupo. (Koontz. 1,994). La dirección es aquel elemento de la

administración en el que se logra la realización efectiva de todo lo planeado.

Fayol define la dirección indirectamente al señalar: una vez constituido el grupo social,

se trata de hacerlo funcionar; ya la misión de la dirección es la que consiste para cada

jefe en obtener los máximos resultados posibles de los elementos que componen su

unidad en interés de la empresa.

La dirección de una empresa sugiere:

Qué se delegue autoridad; por que administrar es hacer a través de otros.

Qué se ejerza autoridad, para ello es necesario precisar cuáles son los tipos,

elementos y clases.

Qué se establezcan canales de comunicación, para que se ejerzan y se controlen

sus resultados.

• Motivación:

Es un término genérico que se aplica a una amplia serie de impulsos, deseos,

necesidades, anhelos y fuerzas similares. Decir que los administradores motivan a los

subordinados es decir que realizan cosas con las que esperan satisfacer esos

impulsos y deseos e inducir a los subordinados a actuar de determinada manera.

Desde un punto de vista administrativo, una persona podría disfrutar de una alta

satisfacción en su trabajo, pero contar al mismo tiempo con un bajo nivel de

motivación para realizar su trabajo o viceversa.

31

• Liderazgo:

Es el proceso de dirigir el comportamiento de otros hacia el logro de algún objetivo.

Según Stoner (1,996), el liderazgo gerencial es el proceso de dirigir actividades

laborales de los miembros de un grupo y de influir en ellas. Los líderes ayudan a un

grupo a alcanzar los objetivos mediante la aplicación máxima de sus capacidades:

Principio fundamental del liderazgo:

Es como las personas tienden a seguir a aquellos que en su opinión, les ofrecen

un medio para satisfacer sus metas personales, cuanto más entiendan los

gerentes que motivan a sus subordinados y cómo operan estas motivaciones y

cuanto más reflejen este entendimiento en el cumplimiento de sus acciones

gerenciales mayores probabilidades habrá de que son eficaces como líderes.

Estilos de liderazgo:

Se clasifican con base en la forma en que los líderes utilizan su autoridad.

Existen tres estilos básicos:

,/ L1der autocrático: es aquel que ordena y espera el cumplimiento que es

dogmático y firme y que dirige mediante la habilidad de negar o dar

recompensas.

,/ Líder democrático o partlcipativo: consulta con los subordinados en tomo

a acciones y decisiones propuestas y alienta su participación. El líder que

utiliza muy poco su poder, si es que lo usa y concede a los subordinados un

alto grado de interdependencia o rienda suelta a sus operaciones.

,/ Líder Liberal: O de "rienda suelta" hace uso muy reducido de su poder, en

caso de usarlo, le concede a sus subordinados un alto grado de

32

independencia en sus operaciones. Estos líderes dependen en gran medida

de sus subordinados para el establecimiento de sus propias metas y de los

medios para alcanzarlas.

• La Comunicación:

Se define como la transferencia de información del emisor al receptor, cuando la

información es entendida por el receptor.

La actividad de grupo es imposible sin la comunicación ya que no se pude lograr la

coordinación ni el cambio.

Importancia de la comunicación:

Con el correr de los años se ha reconocido la importancia de la comunicación

en el esfuerzo organizado, ya que se consideró la comunicación como el

medió a través del cual las personas se vinculan en una organización para

alcanzar un fin común.

Propósito de la comunicación:

El propósito de la comunicación en una empresa es realizar el cambio, influir

la acción hacia el bienestar de la empresa. La comunicación es esencial para

el funcionamiento interno de las empresas, debido a que integran las

funciones administrativas. Comprende al emisor que transmite al receptor un

mensaje a través de un canal seleccionado.

Flujo de comunicación en la organización:

En una organización eficaz, la comunicación fluye en diversas direcciones,

hacia abajo, hacia arriba y de manera cruzada. Se puede argumentar que la

comunicación eficiente debe de empezar con el subordinado y esto significa

comunicación hacia arriba, también fluye horizontalmente entre personas en

33

niveles organizacionales iguales o similares y diagonalmente que comprende

a personas de diferentes niveles que no tienen relaciones directas de

autoridad o subordinado.

1.3.5 CONTROL:

Es la medición y la correlación del desempeilo, con el fin de asegurar que se cumplan

los objetivos de la empresa y los planes diseflados para alcanzarlos. (Koontz, 1,994).

La importancia radica en que los controles son a la vez medios de previsión y que se

da en todas las funciones administrativas.

El control es importante instrumento administrativo, en la empresa; ya que entre sus

propósitos ésta el de reforzar el éxito de los distintos campos de la actividad

económica, financiera, productiva, administrativa, jurídica, entre otros.

El carácter fundamental del control, es cuantitativo porque se manifiesta en sentido

real y cualitativo en virtud que las apreciaciones resultantes de su aplicación; se

evalúan por los aspectos subjetivos del personal, procesando y presentando la

información correspondiente y operativa, en razón que oriente de manera específica,

hacia la determinación efectiva de los resultados alcanzados en la actividad

productiva.

• Proceso Básico de Control:

Las técnicas y sistemas de control son esencia las mismas para el efectivo, los

procedimientos de oficina, la moral, la calidad de los productos o cualquier otra cosa.

El proceso de control sin importar donde se encuentre, ni lo que controle comprende:

34

Establecimiento de &stAndares:

Los planes son los puntos de referencia con que los gerentes disMan los

controles, por lo que el primer paso en el proceso de control lógicamente será el

establecimiento de planes, debido a que los planes varían en detalle y

complejidad; y como los gerentes normalmente no pueden verlo todo se

establecen estándares ya que estos son por definición simplemente criterios para

el, desempeño.

Medición del desempei'lo:

Aunque la medición no siempre es factible, la evaluación del desempeño, frente a

los estándares deben en teoría realizarse en base al futuro para que puedan

detectarse las desviaciones antes de que ocurran y se eviten mediante acciones

apropiadas.

Criterios de desviaciones:

Los estándares deben reflejar los puestos de una estructura organizacional. Si

se mide el desempeño de acuerdo con eso, es más fácil corregir las

desviaciones, ya que los gerente saben exactamente donde en la asignación de

responsabilidades individuales o grupales deben aplicarse las medidas

correctivas. La corrección de las desviaciones es el puesto en que el control que

puede verse como parte de todo el sistema administrativo y es posible

relacionarlo con las demás funciones administrativas, ya que los gerentes pueden

corregir sus desviaciones mediante una nueva elaboración de planes o

modificación de sus metas.

• Tipos de Control:

La gerencia puede implementar controles antes de que una actividad inicie, mientras

la actividad se realiza o una vez que se ha completado.

35

Según (Robbins y Coulter 1,996), existen tres tipos de control:

Control Preventivo: es el tipo de control más deseable, ya que previene los

problemas por anticipado, es llamado así por que se da antes de la ocurrencia

real. Esta dirigido al futuro. Los controles preventivos son deseables porque

permiten que la gerencia impida problemas más que tener que corregirlos

posteriormente. Este tipo de control exige información oportuna y exacta que con

frecuencia es difícil de obtener.

Control Concurrente: como su nombre lo indica se presenta mientras que una

actividad está en desarrollo. La forma más conocida de un control concurrente

es la supervisión directa, cuando un gerente supervisa directamente las acciones

de un subordinado.

Control de Retroalimentación: el tipo de control más común depende de la

retroalimentación. El control se da después que la actividad terminó. La

desventaja más importante de este tipo de control es que para cuando el gerente

cuenta con la información, el daño ya está hecho.

Debemos de tener presente que la retroalimentación tiene dos ventajas sobre el

control preventivo y el concurrente: en primer término, la retroalimentación

proporciona a los gerentes la información importante sobre lo efectivo que fue su

esfuerzo de planificación. Y en segundo lugar, el control de retroalimentación

puede reforzar la motivación del empleado.

• Técnicas de Control:

Uno de los recursos de más amplio uso para el control administrativo es el

presupuesto, que es la formulación en términos numéricos de planes para un periodo

futuro dado.

36

Según (Koontz Y Weitvich 1,998) entre los tipos de presupuesto están:

Presupuesto de Ingresos y Gastos:

Son aquellos en Jos que los planes de ingresos y gastos de operación se

formulan en términos monetarios; el más elemental de éstos es el presupuesto de

ventas, el cual es una expresión formal y detallada del pronóstico de ventas.

Presupuesto de Tiempo, Espacio, Materiales y Productos:

Muchos presupuestos se expresan mejor en cantidades que en términos

monetarios. Entre los presupuestos más comunes de este tipo se encuentran:

presupuestos de mano de obra directa, rnáquinas-horas, unidades de materiales,

metros cuadrados asignados y unidades producidas.

Presupuesto de Gastos de Capital:

En este tipo de presupuesto se determina específicamente gastos de capital para

planta, maquinaria, inventarios y otras partidas; ya sea que se elabore a corto o

largo plazo. Dado a la lenta recuperación de las inversiones en las empresas en

planta y equipo por lo general deben vincularse en una planeación a largo plazo.

Presupuestos de Efectivo:

Es sencillamente un pronóstico de ingresos y egresos de efectivo con base en el

cual medir la experiencia real de efectivo. Es uno de los controles más importante

de las empresas; ya que la disponibilidad de efectivo para el cumplimiento de las

obligaciones a su vencimiento es el primer requisito para la supervivencia de una

compar'iía.

La presupuestación del efectivo también revela la disponibilidad de efectivo

excedente, por lo cual hace posible planear la inversión del superávit para efecto de

generación de utilidades.

37

11. PLANTEAMIENTO DEL PROBLEMA.

En Guatemala como en cualquier otro país del mundo existe una sociedad de consumo, en la cual

intervienen diversos recursos que contribuyen a llevar o distribuir a la persona los bienes y artículos

que está desee. Para ello es necesario que las empresas busquen las técnicas o herramientas

administrativas necesarias que las guíen y les permitan alcanzar desarrollo y estabilidad en un

mercado cada vez más exigente.

Actualmente Guatemala cuenta con un gran numero de empresas pequeñas y medianas en la cual no

existe una definición y delimitación de la misión y metas que se desean alcanzar. La mayoría de las

empresas dedicadas a prestar servicios de repuestos son administradas por sus propietarios, quienes

trabajan basados en la experiencia y conocimientos. El sistema no ha permitido un crecimiento de la

empresa adecuado a sus propietarios, es normal que al desarrollar la actividad a la que se dedica

basado en la experiencia que han adquirido a través de los años no han podido tomar acciones

necesarias para eliminar o minimizar sus debilidades y convertirlas en fortalezas.

Se sabe que las empresas por pequeñas que sean tienen que sobrevivir en este mundo tan

cambiante; ya que constantemente se observa en el mercado la apertura y cierre de muchas

empresas que no han sabido darle un aprovechamiento óptimo a los recursos y permanecen en el

mercado sin poder progresar ni desarrollarse. Por otra parte es necesario que los gerentes centren

su atención en evaluar sus acciones pasadas y tomar acciones correctivas para el futuro.

En la región de Zacapa en el Km. 141 Y. de Estanzuela, la subsistencia de pequeñas empresas

dedicadas a la venta de repuestos se vuelve cada día más difícil como consecuencia del surgimiento

de empresas que se dedican a la misma actividad.

38

Repuestos Abalony a diferencia de la competencia que sólo ofrece repuestos para automóviles, tiene

dentro del mercado dos líneas de productos para automotrices (vehículos y motos) y bicicletas razón

que le permite a atraer más clientes a la tienda y es posible competir en precio y diversificación de

productos, en la cual es necesario que se establezca claramente la misión, objetivos o metas, poder

asignar y delegar autoridad a los empleados, coordinar y dirigir las actividades empresariales a fin de

proporcionar estabilidad y una comunicación efectiva a los miembros de la misma.

Para que la Tienda de Repuestos Abalony logre sobrevivir a las presiones de la competencia y

pueda tener conocimiento de cómo debe administrar su negocio es necesario la elaboración de una

guía que le indique los aspectos del proceso administrativo que se deben de tomar en cuenta para

mejorar el funcionamiento de la misma y les permita evaluar las áreas de Finanzas, Compras y

Ventas, ya que las empresas bien dirigidas tienden a sobrevivir y crecer; además que le permita

tener una visión clara; y pueda alcanzar las metas en relación con los planes, pronósticos y

presupuestos asignados.

Sin embargo para que Repuestos Abalony pueda mantener su participación en el mercado es

necesario que realice cambios dentro de su empresa que le permita detectar la existencia de

oportunidades para mejorarlas, debilidades que deben corregirse e implantar controles con el

propósito de facilitar la labor administrativa.

De acuerdo con la situación anteriormente mencionada se cuestiona la siguiente pregunta de

investigación:

¿ Que aspectos debe incluir una gura administrativa para que pueda contribuir a mejorar las

actividades de la Tienda de Repuestos Abalony?

2.1 OBJETIVOS

Objetivo General:

39

Elaborar una guía que contenga el proceso administrativo que contribuya a mejorar el

funcionamiento de la tienda de Repuestos Abalony alcanzando sus objetivos organizacionales .

Objetivos Especificos:

-Determinar la existencia de la misión, objetivos y metas que quieren cumplirse, las acciones a

realizar para poder llevarlos a cabo, las polfücas y estrategias que sirvan de guía en la toma de

decisiones.

-Analizar la estructura organizacional, actual de la empresa para detenninar su funcionalidad.

-Disetlar lineamientos administrativos que pennitan administrar adecuadamente los recursos de la

empresa.

-Determinar que tipo de comunicación se necesita dentro de la tienda, que liderazgo y las fuerzas

que inducen a un individuo a alcanzar un alto desempeño; que permitan influir sobre las personas

para que contribuyan al logro de las metas organizacionales y de grupo.

-Proponer procesos de control con el fin de establecer medidas que ayuden a mejorar las

actividades hacia los objetivos deseados.

2.2 ELEMENTOS DE ESTUDIO:

~ Guía

~ Proceso Administrativo

~ Areas Funcionales

~ Objetivos Organizacionales.

40

2.3 Definición Conceptual y Operacional de los Elementos de estudio:

Definición Conceptual:

./ Guia:

Son series cronológicas de acciones requeridas, que detallan la forma exacta en que se deben

realizar ciertas actividades. (Koontz y Weihrich 1,998.) .

./ Proceso Administrativo:

Método sistemático para manejar actividades. El proceso administrativo comprende las

actividades interrelacionadas de planificación, organización, dirección y control. (Stonar 1,994) .

./ Áreas Funcionales:

Ejecutar las funciones esenciales que le son propias, cada una de las Ojales administra un tipo

específico de recurso empresarial. (Diccionario Enciclopédico Practico 1,991) .

./ Objetivos Organizacionales:

Son los fines que se persiguen por medio de una actividad de una índole a otra (Koontz y Weihrich

1,998).

Definición Operacional:

./ Guia:

Es un procedimiento a seguir, que conduce y enseña el camino necesario para contribuir y

encontrar soluciones a problemas que se presenten en las actividades empresariales. Se medirá:

-Contenido .

./ Proceso Administrativo:

Conjunto de etapas coordinadas; que permiten el desarrollo y estabilidad de toda organización.

Se mide a través de:

-Planeación de las actividades empresariales

41

-Organización de la empresa.

-Integración de los recursos en las actividades empresariales.

-Dirección y decisiones empresariales.

-Control de las actividades empresariales.

,¡' Áreas Funcionales:

Son las funciones que relacionan a la empresa con la venta o comercialización de los productos o

servicios ofrecidos con la demanda y gestión del capital. Por consiguiente se evaluarán las

siguientes áreas de la empresa:

-Área de Finanzas.

-Área de Compras.

-Área de Ventas.

,¡' Objetivos Organizacionales

Es el camino a seguir, para que la empresa pueda cumplir sus metas. Se mide a través de:

-Actividades.

-Logro.

2.4 ALCANCES Y LIMITANTES:

La presente investigación se realizó en la empresa Repuestos Abalony, ubicada en el Municipio

de Estanzuela Departamento. de Zacapa; actualmente es administrada en forma empírica por

sus propietarios; se pretende para el desarrollo de esta tesis hacer uso de las etapas del proceso

administrativo. Este trabajo se realizó de acuerdo a lo planeado, no encontrándose ninguna

Iimitante que pueda afectar el desarrollo de la misma.

42

2.5 APORTE:

Esta propuesta de investigación consiste en proporcionar una Guía Administrativa, a los dueños

y administradores de empresas que se dedican a · prestar este tipo de servicio; ya que como

estudiantes universitarios y Muros profesionales, es necesario poner en práctica los

conocimientos adquiridos durante la carrera y que al hacer uso de metodologías éstas puedan

servir como fuente de información para orientar las actividades y dejar procedimientos

establecidos.

La aportación de ésta investigación es motivo de la exigencia y responsabilidad de impulsar

técnicas orientadas a mejorar la productividad en las empresas, ya que a través de esta

investigación se pretende dar soluciones a los problemas; diseñando los medios necesarios.

En cuanto a la Tienda de Repuestos Abalony esta investigación le ayudará a obtener una visión

general de la situación actual de la misma, identificar los problemas que la afectan, las

oportunidades que puede aprovechar y contrarrestar las deficiencias.

y que esta investigación contribuya de alguna manera a la sociedad específicamente al

Municipio de Estanzuela ya que uno de los factores importantes es que cuente con empresas

organizadas para hacerle frente a la competencia.

43

111. METODO

3.1 SUJETOS:

La investigación se realizó en la Tienda Repuestos Abalony, ubicada en el Km. 141 % Ruta a

Esquipulas, en el Municipio de Estanzuela, Depto. de Zacapa. Actualmente es administrada en

fOnTla empírica por sus propietarios y no existen procedimientos administrativos adecuados

para hacer1e frente a la creciente competencia.

La Tienda de Repuestos Abalony cuenta con 5 empleados, los cuales fueron los sujetos de

estudio para esta investigación:

3.2 INSTRUMENTOS:

Propietario

1 encargado de compras

1 encargado de las finanzas

2 vendedores.

Para la preparación de la investigación, se hizo uso de guías de entrevista; dirigidas al

propietario de la tienda para obtener una visión general de la situación de la misma y a los

empleados. Para la recopilación de datos se hizo uso de 25 preguntas para el propietario y

para los empleados del área de finanzas, de compras y de ventas 29; distribuidas en

preguntas de selección múltiple y preguntas dicotómicas.

3.3 PROCEDIMIENTO:

-Para desarrollar el contenido de esta investigación cuyo tema es: Guía Administrativa para el

Funcionamiento de Tiendas de Repuestos, se conversó con el propietario indicándole la

importancia que tiene esta investigación y exponer1e la utilidad que obtendría con el estudio.

-Solicitar por escrito al propietario de la Tienda de Repuestos Abalony la autorización para realizar

la investigación.

44

-Realizar una prueba piloto, para verificar el cumplimiento de los objetivos.

-Planificar con el propietario la fecha en que se realizarán las entrevistas.

-Realizar las entrevista con el propietario y el personal de la tienda.

-Recopilar información.

-Organizar los resultados en los cuadros y elaborar las gráficas.

-Realizar conclusiones y recomendaciones.

-Presentar el informe final.

3.4 METODOLOGiA ESTADISTICA: