Embed Size (px)

Citation preview

UTVRĐIVANJE I PRIJAVLJIVANJE POREZA NA DOHODAK ZA 2017. GODINU I

AKTUELNOSTI IZ POREZNIH PROPISA

FUAD BALTA, DIPL.ECC.

TEME PREZENTACIJE

Utvrđivanje i prijavljivanje poreza na dohodak za 2017. godinu

Limiti za pozajmljivanje novčanih sredstava i transferne cijene

Porezni „tretman“ međunarodnih ugovora o izbjegavanju dvostrukog oporezivanja

Aktuelne porezne situacije u svakodnevnoj primjeni; primjeri i pojašnjenja

UTVRĐIVANJE I PRIJAVLJIVANJE POREZA NA DOHODAK ZA 2017. GODINUZakon o porezu na dohodak (Službene novine Federacije BiH», broj: 10/08, 9/10, 44/11, 7/13 i 65/13)

Zakon o Poreznoj upravi Federacije BiH („Službene novine Federacije BiH, broj: 33/02, 28/04, 57/09, 40/10 27/12, 7/13, 71/14 i 91/15)

Pravilnik o primjeni poreza na dohodak („Službene novine Federacije BiH“, broj: 67/08, 4/10, 86/10, 10/11 i 53/11, 20/12, 27/13, 71/13, 90/13, 45/14, 52/16, 59/16, 38/17 i 3/18)

Pravilnik o načinu uplate javnih prihoda budžeta i vanbudžetskih fondova nateritoriji Federacije Bosne i Hercegovine („Službene novine Federacije BiH“, broj:33/16, 89/16, 9/17, 33/17, 67/17 i 09/18)

Stav FMF, broj: 05 - 02 – 7461 - 8/09 od 19. 04. 2010. godine, o uslovima koje rezidentni obveznik poreza na dohodak treba da ispuni da bi stekao pravo na priznavanje uvećanog ličnog odbitka i

Stav FMF, broj: 05 - 02 – 7461 - 9/09 od 22. 04. 2010. godine, o utvrđivanju poreznog perioda u skladu sa članom 8. Zakona o porezu na dohodak i uticaju istog na utvrđivanje godišnjeg iznosa ličnog odbitka

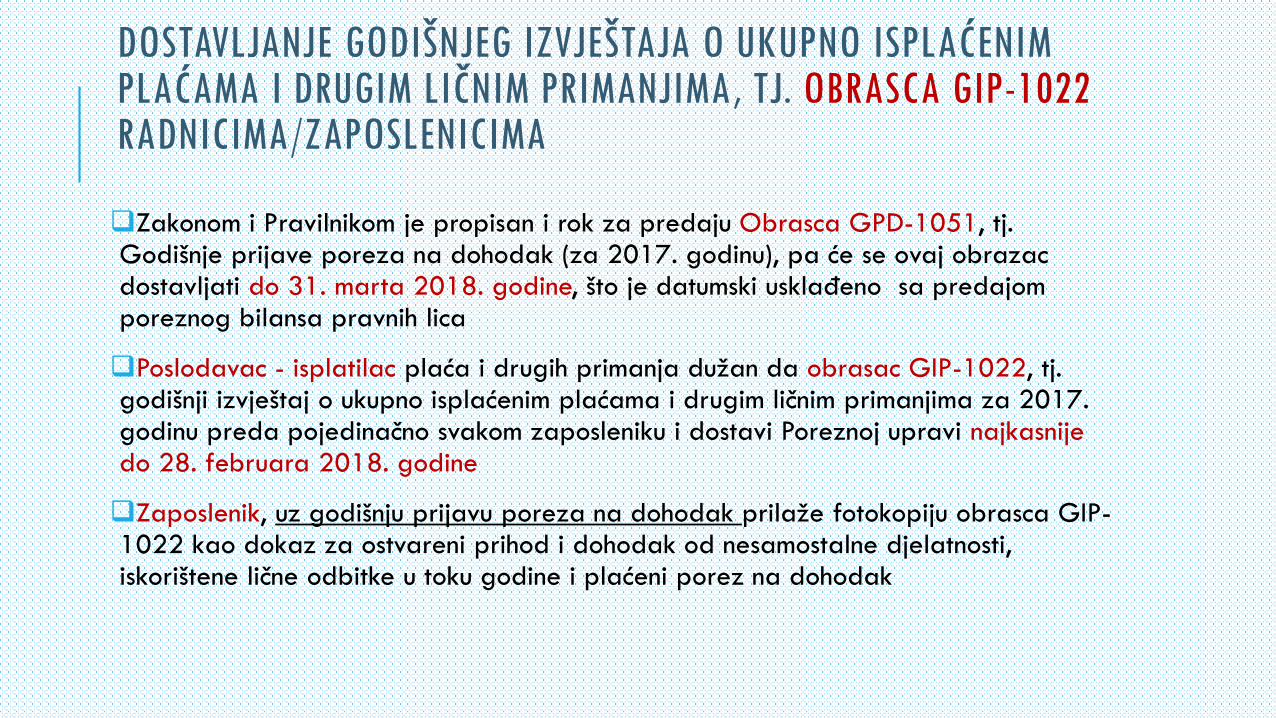

DOSTAVLJANJE GODIŠNJEG IZVJEŠTAJA O UKUPNO ISPLAĆENIMPLAĆAMA I DRUGIM LIČNIM PRIMANJIMA, TJ. OBRASCA GIP-1022 RADNICIMA/ZAPOSLENICIMA

Zakonom i Pravilnikom je propisan i rok za predaju Obrasca GPD-1051, tj. Godišnje prijave poreza na dohodak (za 2017. godinu), pa će se ovaj obrazac dostavljati do 31. marta 2018. godine, što je datumski usklađeno sa predajom poreznog bilansa pravnih lica

Poslodavac - isplatilac plaća i drugih primanja dužan da obrasac GIP-1022, tj. godišnji izvještaj o ukupno isplaćenim plaćama i drugim ličnim primanjima za 2017. godinu preda pojedinačno svakom zaposleniku i dostavi Poreznoj upravi najkasnije do 28. februara 2018. godine

Zaposlenik, uz godišnju prijavu poreza na dohodak prilaže fotokopiju obrasca GIP-1022 kao dokaz za ostvareni prihod i dohodak od nesamostalne djelatnosti, iskorištene lične odbitke u toku godine i plaćeni porez na dohodak

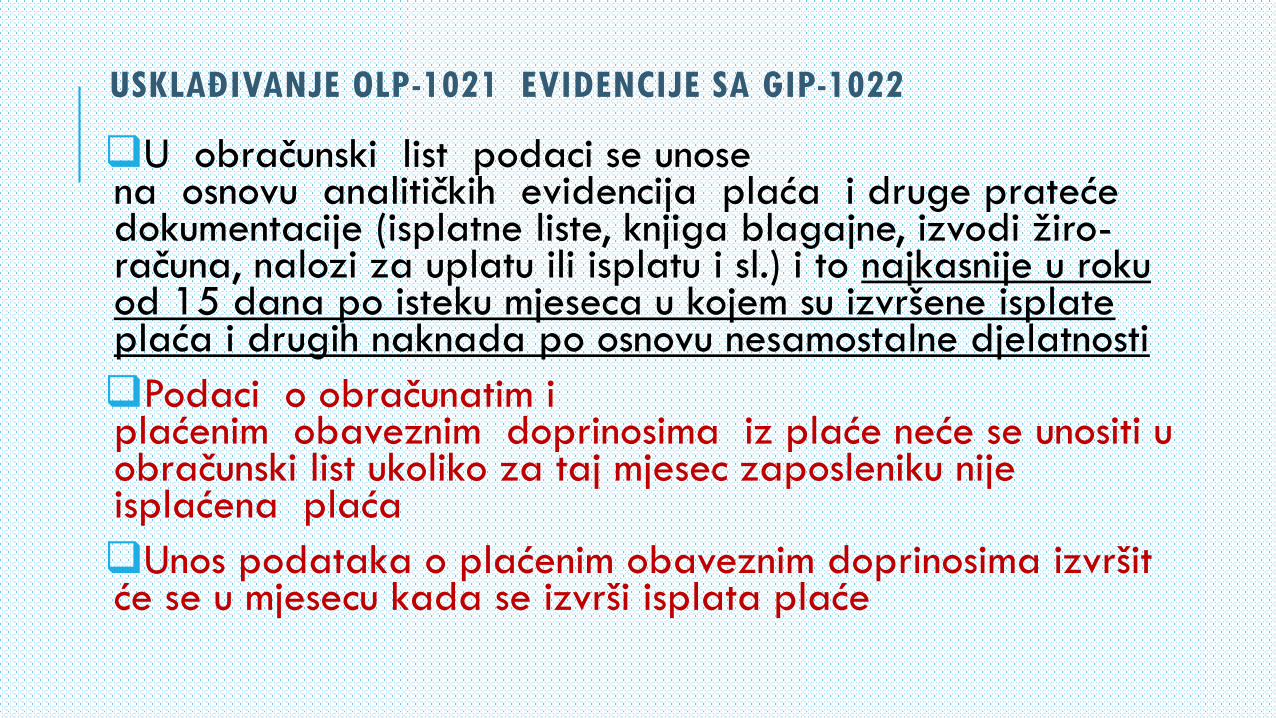

USKLAĐIVANJE OLP-1021 EVIDENCIJE SA GIP-1022

U obračunski list podaci se unose na osnovu analitičkih evidencija plaća i druge prateće dokumentacije (isplatne liste, knjiga blagajne, izvodi žiro-računa, nalozi za uplatu ili isplatu i sl.) i to najkasnije u roku od 15 dana po isteku mjeseca u kojem su izvršene isplate plaća i drugih naknada po osnovu nesamostalne djelatnosti

Podaci o obračunatim i plaćenim obaveznim doprinosima iz plaće neće se unositi u obračunski list ukoliko za taj mjesec zaposleniku nije isplaćena plaća

Unos podataka o plaćenim obaveznim doprinosima izvršit će se u mjesecu kada se izvrši isplata plaće

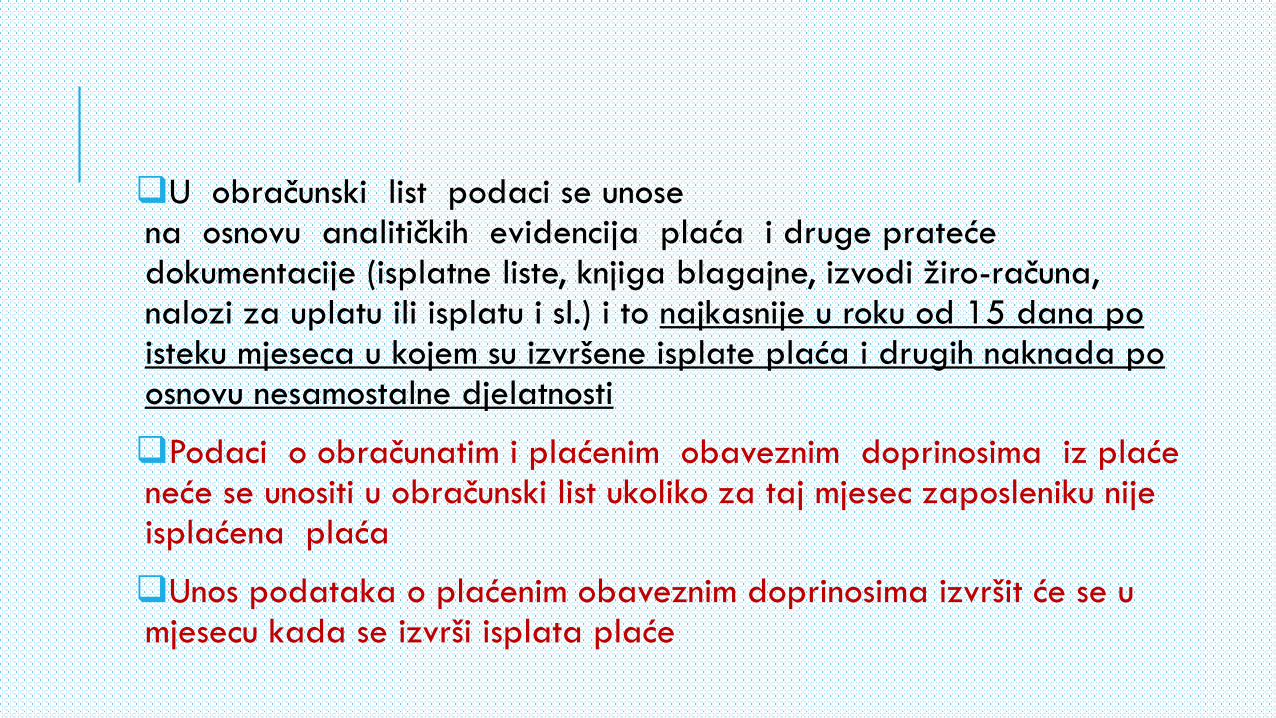

U obračunski list podaci se unose na osnovu analitičkih evidencija plaća i druge prateće dokumentacije (isplatne liste, knjiga blagajne, izvodi žiro-računa, nalozi za uplatu ili isplatu i sl.) i to najkasnije u roku od 15 dana po isteku mjeseca u kojem su izvršene isplate plaća i drugih naknada po osnovu nesamostalne djelatnosti

Podaci o obračunatim i plaćenim obaveznim doprinosima iz plaće neće se unositi u obračunski list ukoliko za taj mjesec zaposleniku nije isplaćena plaća

Unos podataka o plaćenim obaveznim doprinosima izvršit će se u mjesecu kada se izvrši isplata plaće

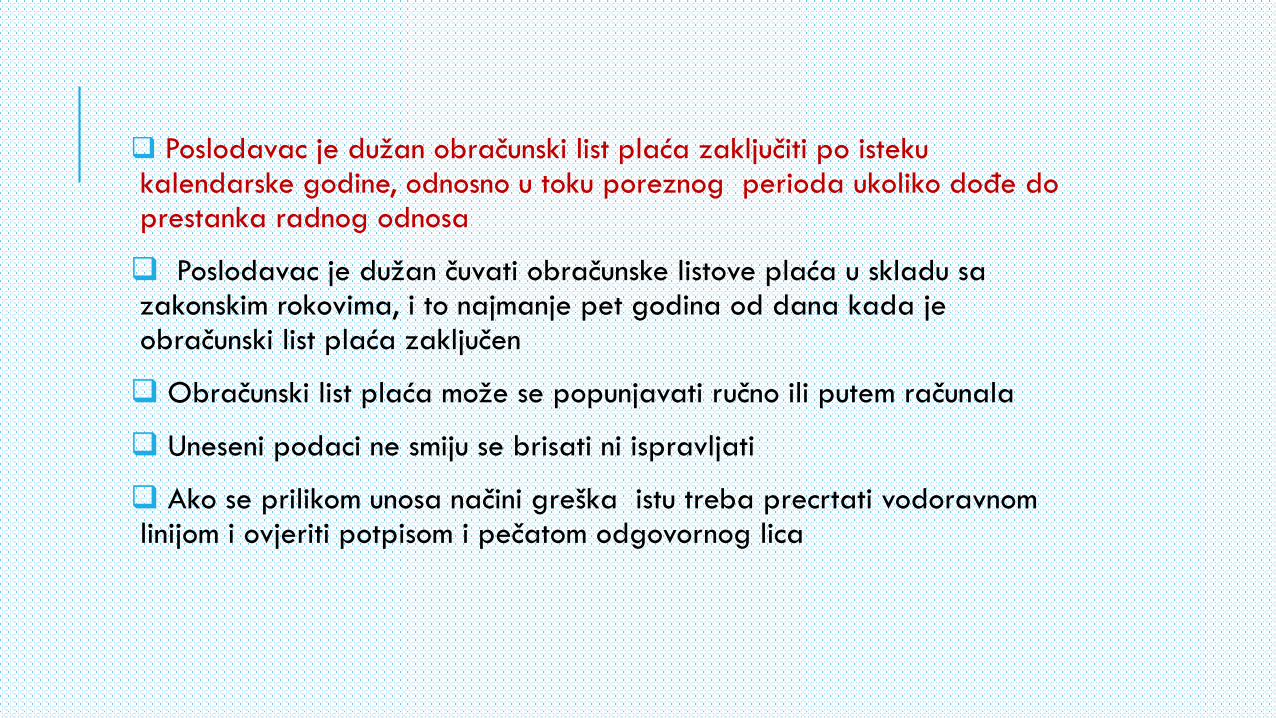

Poslodavac je dužan obračunski list plaća zaključiti po isteku kalendarske godine, odnosno u toku poreznog perioda ukoliko dođe do prestanka radnog odnosa

Poslodavac je dužan čuvati obračunske listove plaća u skladu sa zakonskim rokovima, i to najmanje pet godina od dana kada je obračunski list plaća zaključen

Obračunski list plaća može se popunjavati ručno ili putem računala

Uneseni podaci ne smiju se brisati ni ispravljati

Ako se prilikom unosa načini greška istu treba precrtati vodoravnom linijom i ovjeriti potpisom i pečatom odgovornog lica

Obaveza dostavljanja godišnjeg izvještaja zaposleniku i Poreznoj upravi propisana je i članom 11. stav 3. Zakona o doprinosima, kao i članom 30. Pravilnika o načinu obračunavanja i uplate doprinosa

Dohodak od nesamostalne djelatnosti upisuje se naredni broj 8. godišnje prijave poreza na dohodak. Na navedenu tačku unosi se ukupan iznos iz kolone11. obrasca GIP-1022.

MOGUĆNOSTI KORIŠTENJA LIČNIH ODBITAKA ZA RADNIKE/ZAPOSLENIKE IVLASNIKE SAMOSTALNIH DJELATNOSTI, PENZIONERE

Pravo na umanjenje godišnje porezne osnovice za iznos ličnog odbitka utvrđenog na osnovu porezne kartice za određeni porezni period imaju porezni obveznici –rezidenti Federacije koji su ostvarili oporezive dohotke za koje je propisana obaveza podnošenja godišnje porezne prijave (obrazac GPD-1051)

Porezni obveznici neće moći da ostvare pravo na priznavanje olakšica, odnosno mogućnosti povrata poreza na dohodak, ukoliko obrazac GPD-1051 za 2017. ne predaju zaključno sa 31. martom 2018. godine

Porezni obveznik može podnijeti godišnju prijavu radi ostvarenja prava na lične odbitke, bilo da je riječ o neiskorištenim ličnim odbicima u toku poreznog perioda ili pravu na uvećanje ličnog odbitka koje se ostvaruje na kraju godine

Poreznom obvezniku u interesu je da podnese godišnju prijavu, ukoliko želi da ostvari pravo na lične odbitke, te povrat poreza na dohodak, kada:

porezni obveznik želi da ostvari pravo na povrat poreza na dohodak po osnovi uvećanja ličnog odbitka za troškove liječenja, i iznos kamata za stambeni kredit

su fizička lica/građani obavljala nesamostalnu djelatnost svih 12 mjeseci u toku prethodne godine, međutim, istima je isplaćen manji broj plaća, ostvaruju pravo na lični odbitak za svih 12 mjeseci

su fizička lica/građani u toku prethodne godine ostvarivala dohodak samo po osnovi povremene ili druge samostalne djelatnosti

PENZIONERI I POREZNA KARTICA, LIČNI ODBICI I GODIŠNJA PRIJAVAPOREZA

Pravo na uvećanje ličnog odbitka, naravno, uz uvjet posjedovanja porezne kartice i predaje godišnje porezne prijave, mogu iskazati i oni penzioneri:

samostalni poduzetnici (bilo da obavljaju osnovnu ili dopunsku djelatnost)

obveznici nesamostalne djelatnosti koji mjesečno nisu ostvarivali više od 250,00 KM radeći mjesečno najviše deset dana po osam sati,

rezidentni obveznici koji se se samo bavili izdavanjem prostora u zakup (uz uvjetpredaje i obrasca PRIM-1054), te

obveznici koji su povremeno obavljali tzv.druge samostalne djelatnosti (ugovor o djelu, autorski honorar) za period u kojem su tokom godine ostvarivali dohodak i uz uvjet da se isti period nije ponavljao sa odnosnim mjesecom(ima) za koje je većiskazivan lični odbitak

Obveznici poreza na dohodak – rezidenti Federacije imaju pravo i na druge lične odbitke propisane članom 24. stavovima 7-8 Zakona, ukoliko pribave odgovarajuću vjerodostojnu dokumentaciju, koju su, po isteku poreznog perioda, uz podnošenje godišnje porezne prijave, u obavezi da dostave Poreznoj upravi

To se odnosi na mogućnost uvećanja ličnog odbitka, odnosno umanjenja osnovice za oporezivanje dohotka u određenom poreznom periodu po osnovu:

Troškova koji padaju na teret poreznog obveznika, a odnose se na zdravstvene usluge, nabavku lijekova registriranih u Federaciji na osnovu recepta izdatog od OVLAŠTENE zdravstvene ustanove (ovo se ne odnosi na recepturu privatnih ordinizacija, poliklinika i slično koje nemaju odgovarajuću ugovor sa kantonalnim zavodom zdravstvenog osiguranja-op.a.) i nabavku ortopedskih pomagala i protetskih nadomjestaka u Federaciji, što uključuje i članove uže porodice koje porezni obveznik izdražava, pod uvjetom da ti troškovi nisu podmireni iz osnovnog ili dopunskog zdravstvenog osiguranja i ako nisu finansirani iz dobivenih donacija ili od poslodavca. Troškovi se priznaju na osnovu validne dokumentacije koju je izdala ovlaštena zdravstvena ustanova – bolnice, klinike, zavodi i druge. Ovo se ne odnosi na troškove za hirurške zahvate ili druge tretmane s ciljem poboljšanja estetskog izgleda;

Plaćenog iznosa kamata na stambeni kredit koji je porezni obveznik uzeo zbog kupovine ili izgradnje stana kojim prvi put rješava stambeno pitanje svoje uže porodice, odnosno sebe.

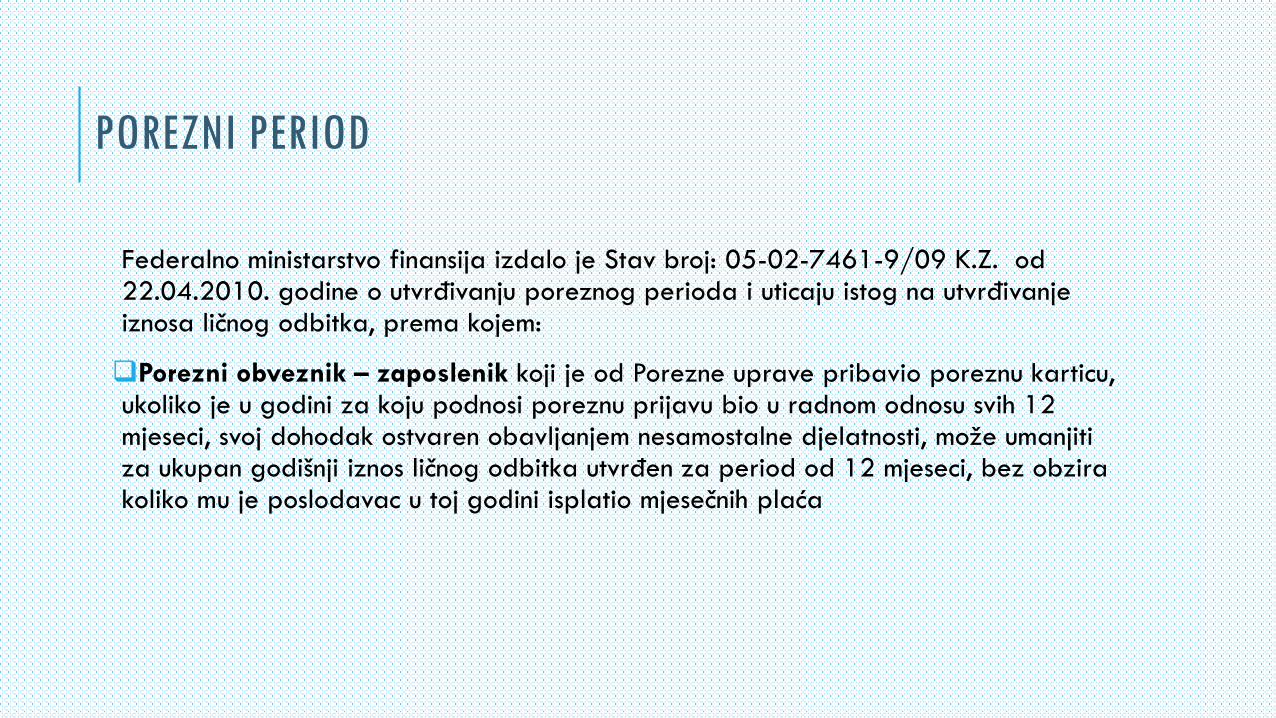

POREZNI PERIOD

Federalno ministarstvo finansija izdalo je Stav broj: 05-02-7461-9/09 K.Z. od 22.04.2010. godine o utvrđivanju poreznog perioda i uticaju istog na utvrđivanje iznosa ličnog odbitka, prema kojem:

Porezni obveznik – zaposlenik koji je od Porezne uprave pribavio poreznu karticu, ukoliko je u godini za koju podnosi poreznu prijavu bio u radnom odnosu svih 12 mjeseci, svoj dohodak ostvaren obavljanjem nesamostalne djelatnosti, može umanjiti za ukupan godišnji iznos ličnog odbitka utvrđen za period od 12 mjeseci, bez obzira koliko mu je poslodavac u toj godini isplatio mjesečnih plaća

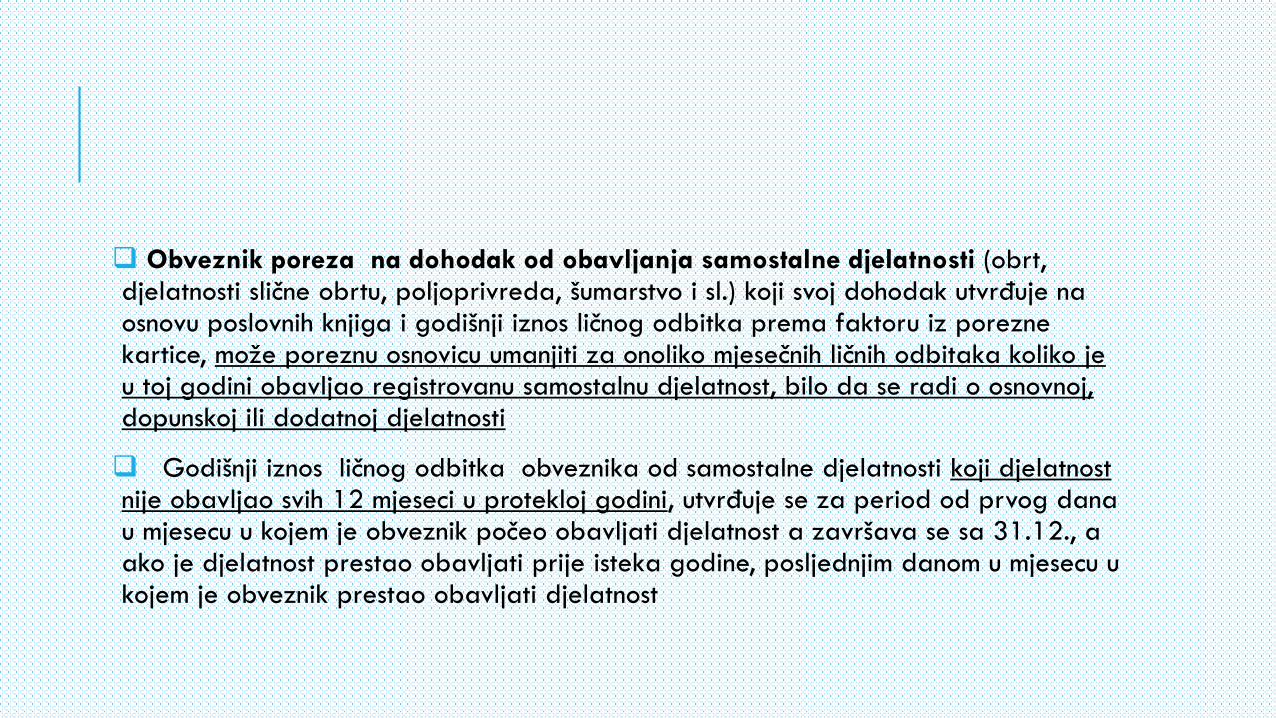

Obveznik poreza na dohodak od obavljanja samostalne djelatnosti (obrt, djelatnosti slične obrtu, poljoprivreda, šumarstvo i sl.) koji svoj dohodak utvrđuje na osnovu poslovnih knjiga i godišnji iznos ličnog odbitka prema faktoru iz porezne kartice, može poreznu osnovicu umanjiti za onoliko mjesečnih ličnih odbitaka koliko je u toj godini obavljao registrovanu samostalnu djelatnost, bilo da se radi o osnovnoj, dopunskoj ili dodatnoj djelatnosti

Godišnji iznos ličnog odbitka obveznika od samostalne djelatnosti koji djelatnost nije obavljao svih 12 mjeseci u protekloj godini, utvrđuje se za period od prvog dana u mjesecu u kojem je obveznik počeo obavljati djelatnost a završava se sa 31.12., a ako je djelatnost prestao obavljati prije isteka godine, posljednjim danom u mjesecu u kojem je obveznik prestao obavljati djelatnost

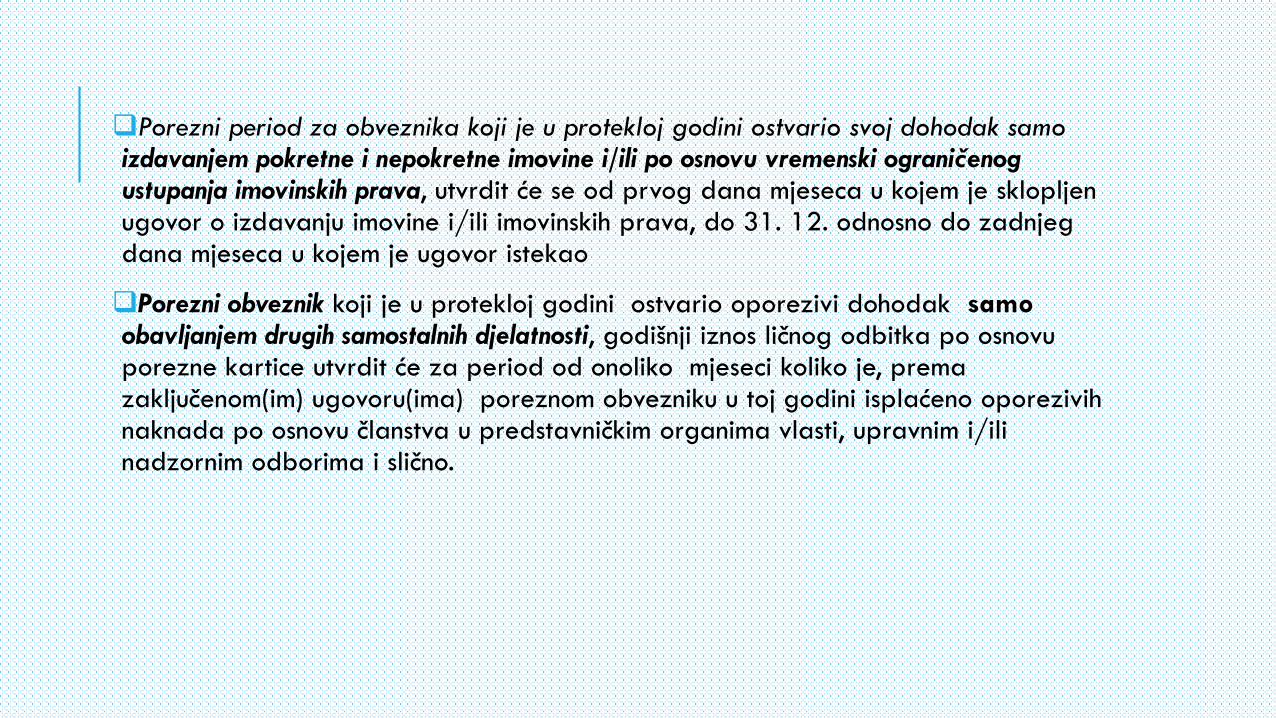

Porezni period za obveznika koji je u protekloj godini ostvario svoj dohodak samo izdavanjem pokretne i nepokretne imovine i/ili po osnovu vremenski ograničenog ustupanja imovinskih prava, utvrdit će se od prvog dana mjeseca u kojem je sklopljen ugovor o izdavanju imovine i/ili imovinskih prava, do 31. 12. odnosno do zadnjeg dana mjeseca u kojem je ugovor istekao

Porezni obveznik koji je u protekloj godini ostvario oporezivi dohodak samo obavljanjem drugih samostalnih djelatnosti, godišnji iznos ličnog odbitka po osnovu porezne kartice utvrdit će za period od onoliko mjeseci koliko je, prema zaključenom(im) ugovoru(ima) poreznom obvezniku u toj godini isplaćeno oporezivih naknada po osnovu članstva u predstavničkim organima vlasti, upravnim i/ili nadzornim odborima i slično.

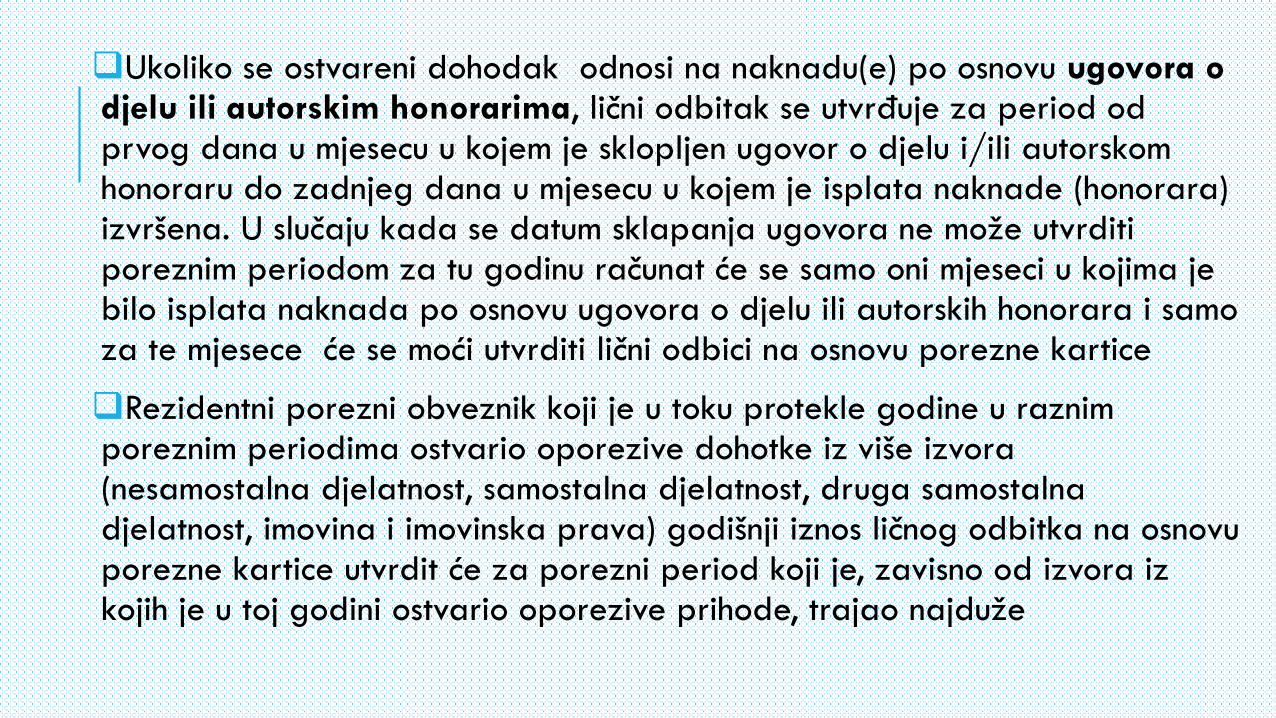

Ukoliko se ostvareni dohodak odnosi na naknadu(e) po osnovu ugovora o djelu ili autorskim honorarima, lični odbitak se utvrđuje za period od prvog dana u mjesecu u kojem je sklopljen ugovor o djelu i/ili autorskom honoraru do zadnjeg dana u mjesecu u kojem je isplata naknade (honorara) izvršena. U slučaju kada se datum sklapanja ugovora ne može utvrditi poreznim periodom za tu godinu računat će se samo oni mjeseci u kojima je bilo isplata naknada po osnovu ugovora o djelu ili autorskih honorara i samo za te mjesece će se moći utvrditi lični odbici na osnovu porezne kartice

Rezidentni porezni obveznik koji je u toku protekle godine u raznim poreznim periodima ostvario oporezive dohotke iz više izvora (nesamostalna djelatnost, samostalna djelatnost, druga samostalna djelatnost, imovina i imovinska prava) godišnji iznos ličnog odbitka na osnovu porezne kartice utvrdit će za porezni period koji je, zavisno od izvora iz kojih je u toj godini ostvario oporezive prihode, trajao najduže

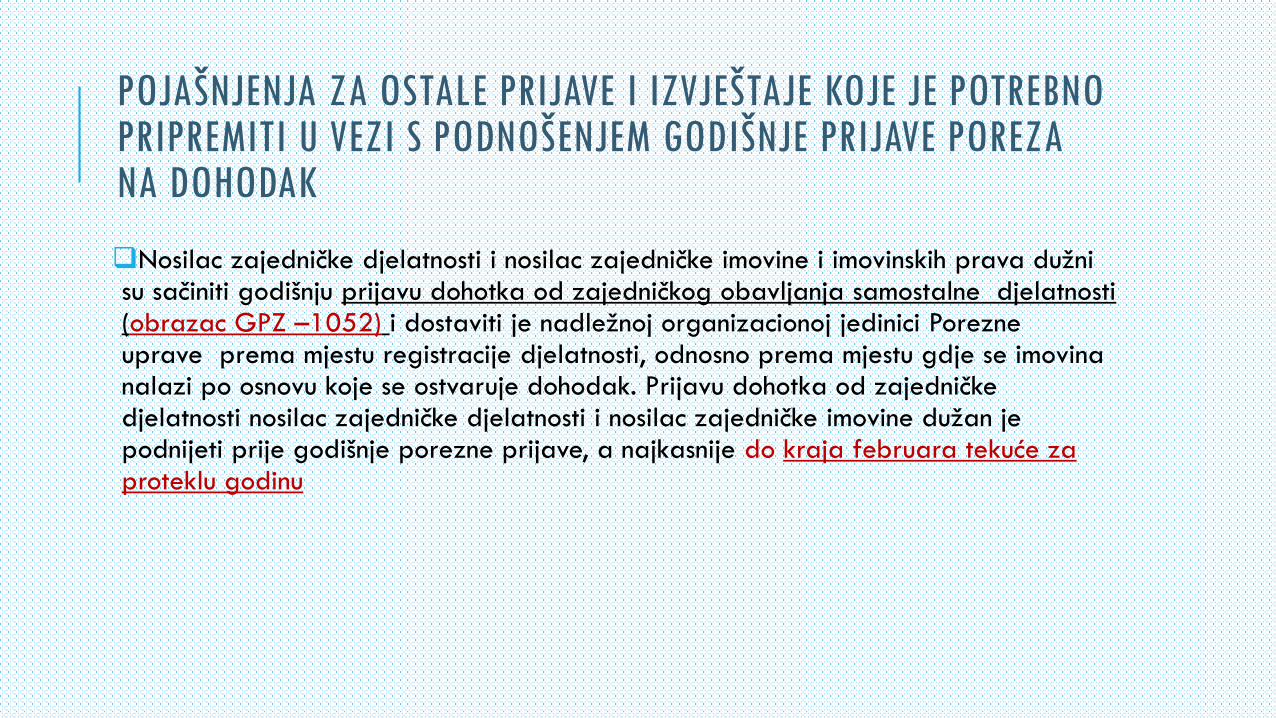

POJAŠNJENJA ZA OSTALE PRIJAVE I IZVJEŠTAJE KOJE JE POTREBNOPRIPREMITI U VEZI S PODNOŠENJEM GODIŠNJE PRIJAVE POREZANA DOHODAK

Nosilac zajedničke djelatnosti i nosilac zajedničke imovine i imovinskih prava dužni su sačiniti godišnju prijavu dohotka od zajedničkog obavljanja samostalne djelatnosti (obrazac GPZ –1052) i dostaviti je nadležnoj organizacionoj jedinici Porezne uprave prema mjestu registracije djelatnosti, odnosno prema mjestu gdje se imovina nalazi po osnovu koje se ostvaruje dohodak. Prijavu dohotka od zajedničke djelatnosti nosilac zajedničke djelatnosti i nosilac zajedničke imovine dužan je podnijeti prije godišnje porezne prijave, a najkasnije do kraja februara tekuće za proteklu godinu

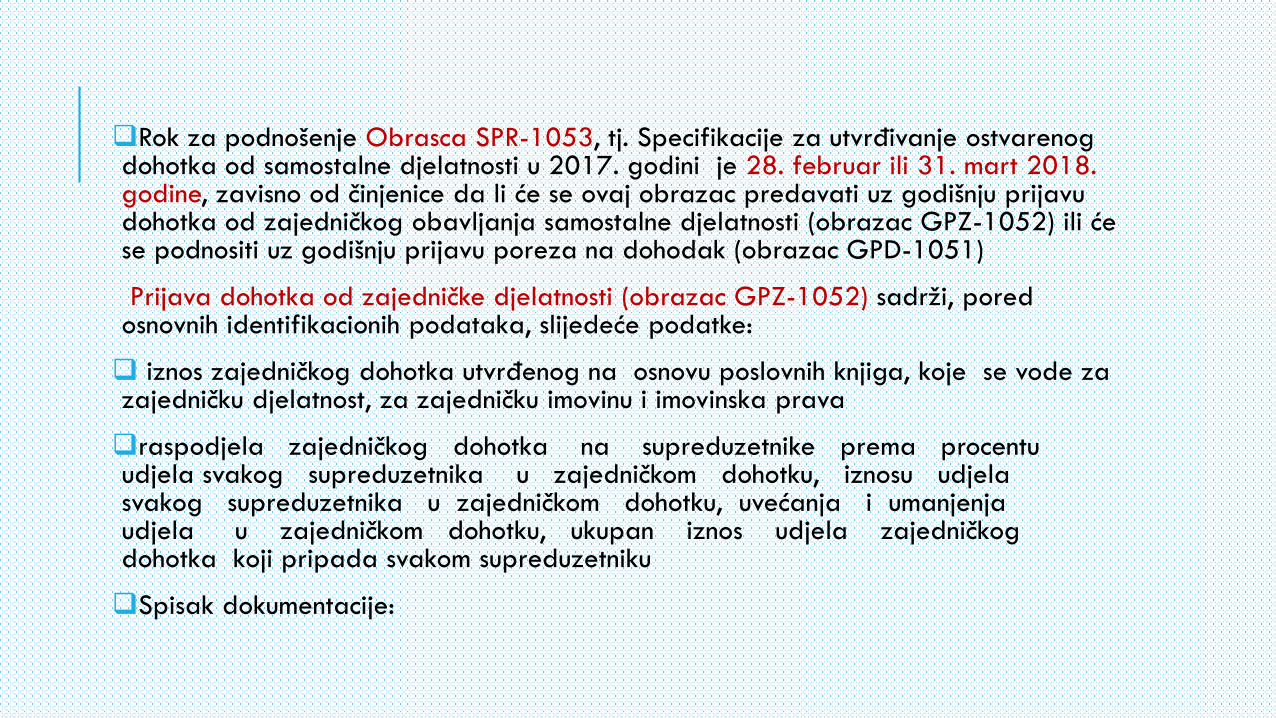

Rok za podnošenje Obrasca SPR-1053, tj. Specifikacije za utvrđivanje ostvarenog dohotka od samostalne djelatnosti u 2017. godini je 28. februar ili 31. mart 2018. godine, zavisno od činjenice da li će se ovaj obrazac predavati uz godišnju prijavu dohotka od zajedničkog obavljanja samostalne djelatnosti (obrazac GPZ-1052) ili će se podnositi uz godišnju prijavu poreza na dohodak (obrazac GPD-1051)

Prijava dohotka od zajedničke djelatnosti (obrazac GPZ-1052) sadrži, pored osnovnih identifikacionih podataka, slijedeće podatke:

iznos zajedničkog dohotka utvrđenog na osnovu poslovnih knjiga, koje se vode za zajedničku djelatnost, za zajedničku imovinu i imovinska prava

raspodjela zajedničkog dohotka na supreduzetnike prema procentu udjela svakog supreduzetnika u zajedničkom dohotku, iznosu udjela svakog supreduzetnika u zajedničkom dohotku, uvećanja i umanjenja udjela u zajedničkom dohotku, ukupan iznos udjela zajedničkog dohotka koji pripada svakom supreduzetniku

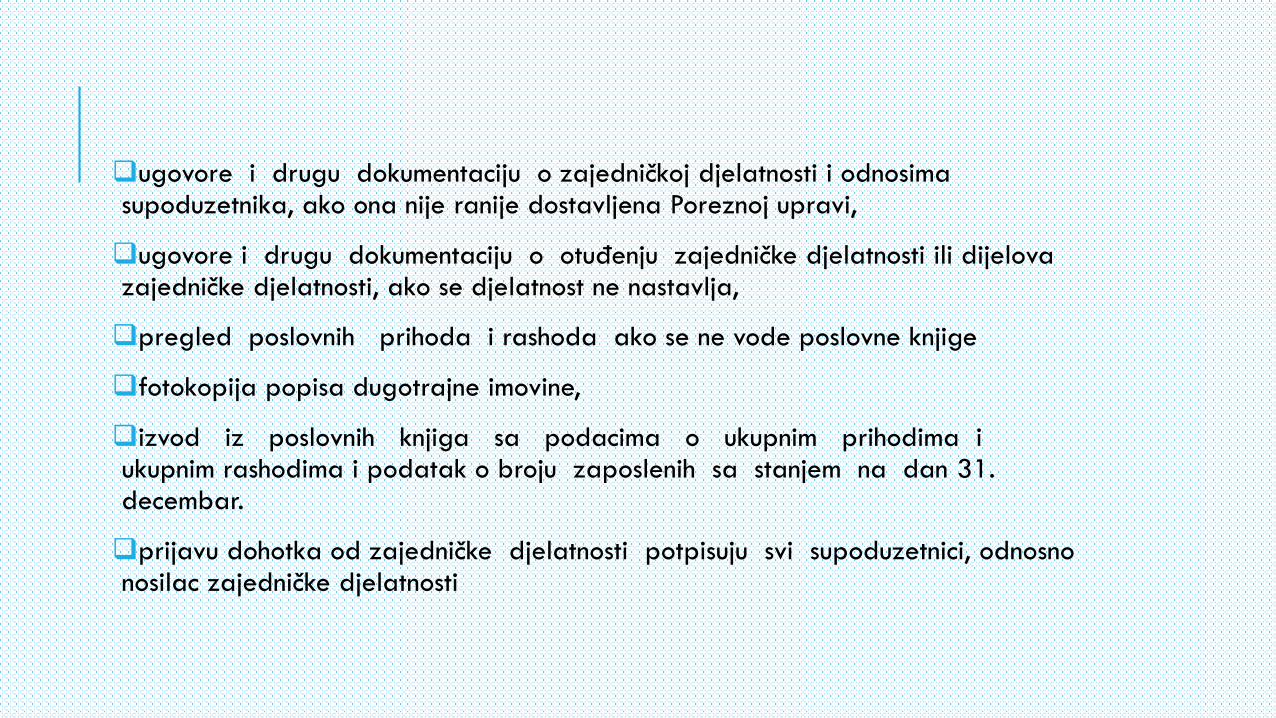

Spisak dokumentacije:

ugovore i drugu dokumentaciju o zajedničkoj djelatnosti i odnosima supoduzetnika, ako ona nije ranije dostavljena Poreznoj upravi,

ugovore i drugu dokumentaciju o otuđenju zajedničke djelatnosti ili dijelova zajedničke djelatnosti, ako se djelatnost ne nastavlja,

pregled poslovnih prihoda i rashoda ako se ne vode poslovne knjige

fotokopija popisa dugotrajne imovine,

izvod iz poslovnih knjiga sa podacima o ukupnim prihodima i ukupnim rashodima i podatak o broju zaposlenih sa stanjem na dan 31. decembar.

prijavu dohotka od zajedničke djelatnosti potpisuju svi supoduzetnici, odnosnonosilac zajedničke djelatnosti

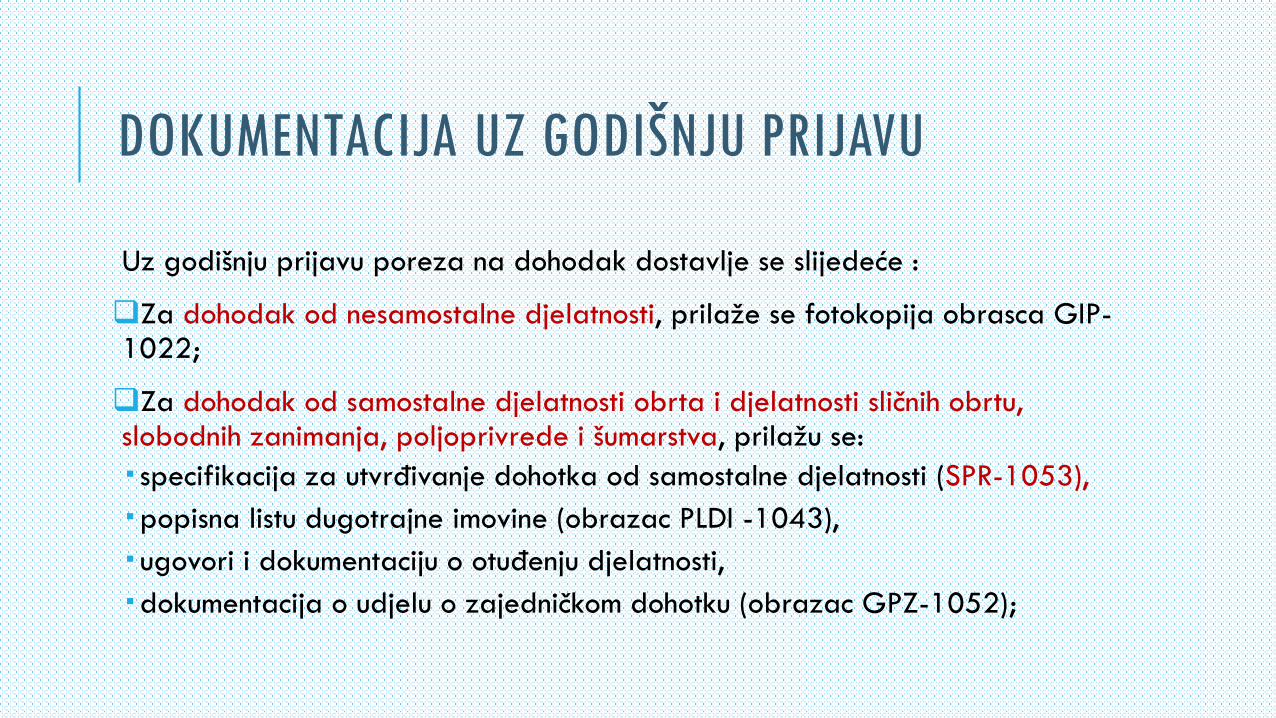

DOKUMENTACIJA UZ GODIŠNJU PRIJAVU

Uz godišnju prijavu poreza na dohodak dostavlje se slijedeće :

Za dohodak od nesamostalne djelatnosti, prilaže se fotokopija obrasca GIP-1022;

Za dohodak od samostalne djelatnosti obrta i djelatnosti sličnih obrtu, slobodnih zanimanja, poljoprivrede i šumarstva, prilažu se:

specifikacija za utvrđivanje dohotka od samostalne djelatnosti (SPR-1053),

popisna listu dugotrajne imovine (obrazac PLDI -1043),

ugovori i dokumentaciju o otuđenju djelatnosti,

dokumentacija o udjelu o zajedničkom dohotku (obrazac GPZ-1052);

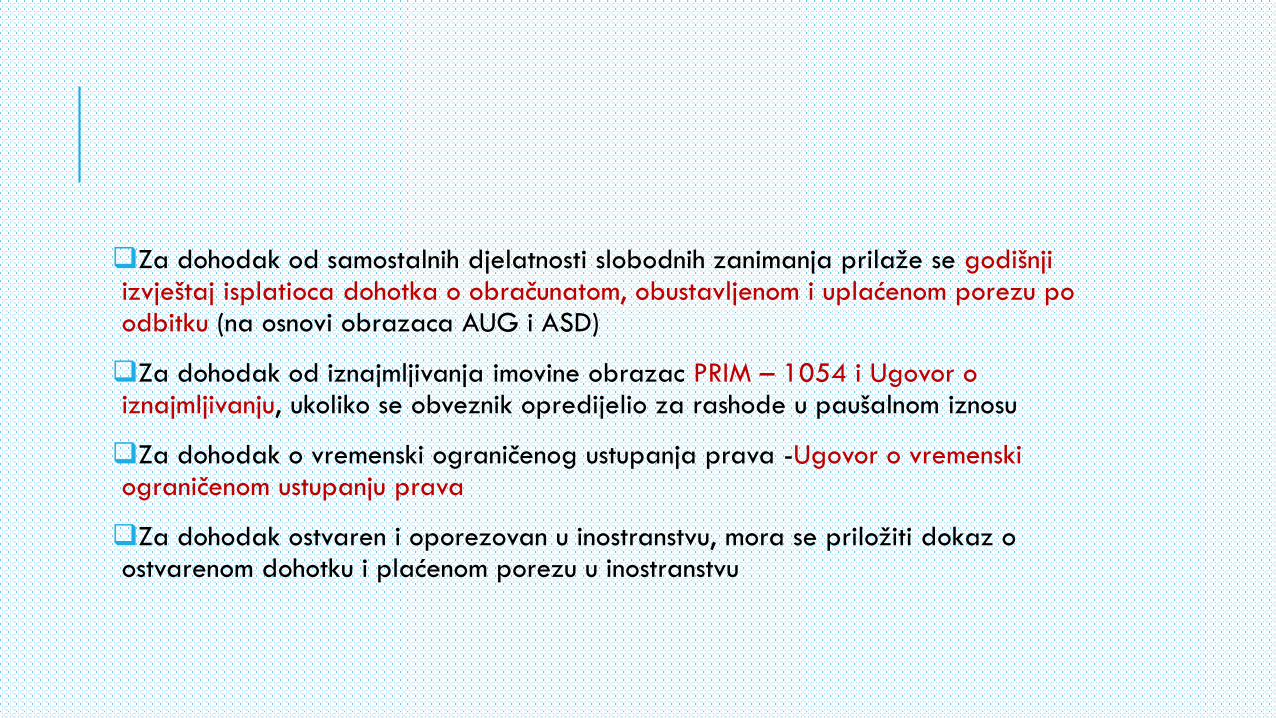

Za dohodak od samostalnih djelatnosti slobodnih zanimanja prilaže se godišnji izvještaj isplatioca dohotka o obračunatom, obustavljenom i uplaćenom porezu po odbitku (na osnovi obrazaca AUG i ASD)

Za dohodak od iznajmljivanja imovine obrazac PRIM – 1054 i Ugovor o iznajmljivanju, ukoliko se obveznik opredijelio za rashode u paušalnom iznosu

Za dohodak o vremenski ograničenog ustupanja prava -Ugovor o vremenski ograničenom ustupanju prava

Za dohodak ostvaren i oporezovan u inostranstvu, mora se priložiti dokaz o ostvarenom dohotku i plaćenom porezu u inostranstvu

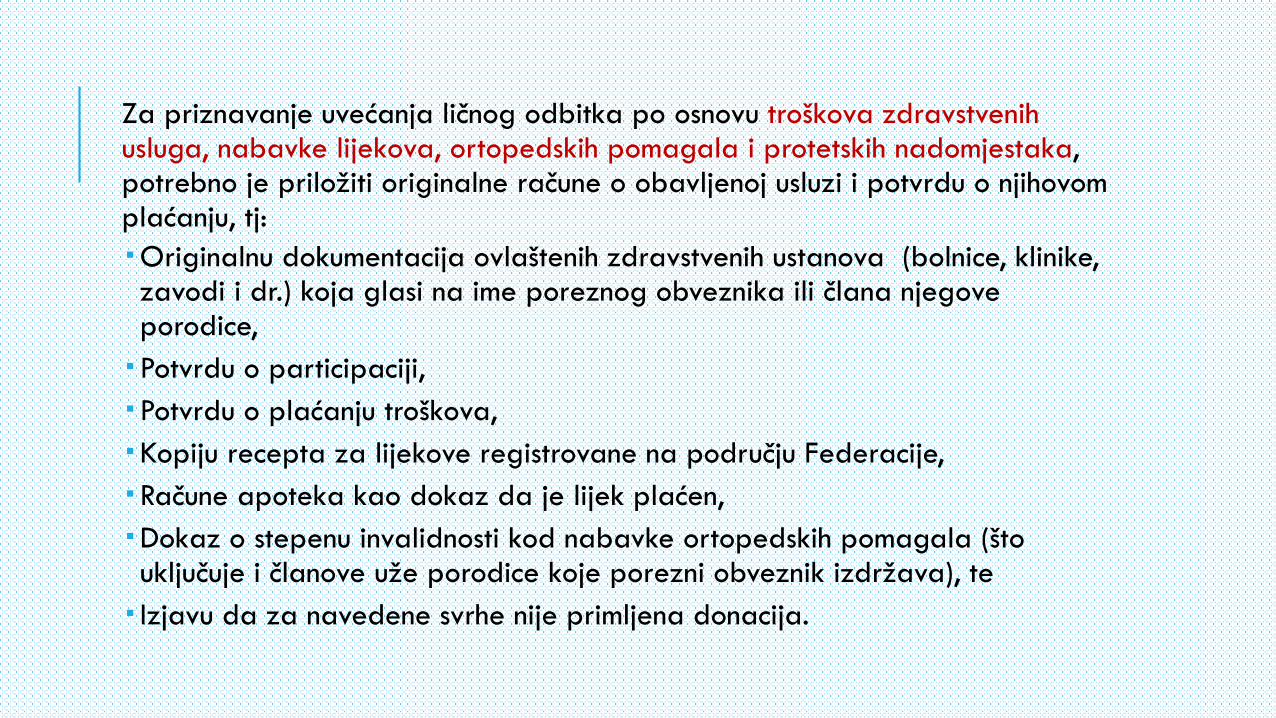

Za priznavanje uvećanja ličnog odbitka po osnovu troškova zdravstvenihusluga, nabavke lijekova, ortopedskih pomagala i protetskih nadomjestaka, potrebno je priložiti originalne račune o obavljenoj usluzi i potvrdu o njihovomplaćanju, tj:

Originalnu dokumentacija ovlaštenih zdravstvenih ustanova (bolnice, klinike, zavodi i dr.) koja glasi na ime poreznog obveznika ili člana njegove porodice,

Potvrdu o participaciji,

Potvrdu o plaćanju troškova,

Kopiju recepta za lijekove registrovane na području Federacije,

Račune apoteka kao dokaz da je lijek plaćen,

Dokaz o stepenu invalidnosti kod nabavke ortopedskih pomagala (što uključuje i članove uže porodice koje porezni obveznik izdržava), te

Izjavu da za navedene svrhe nije primljena donacija.

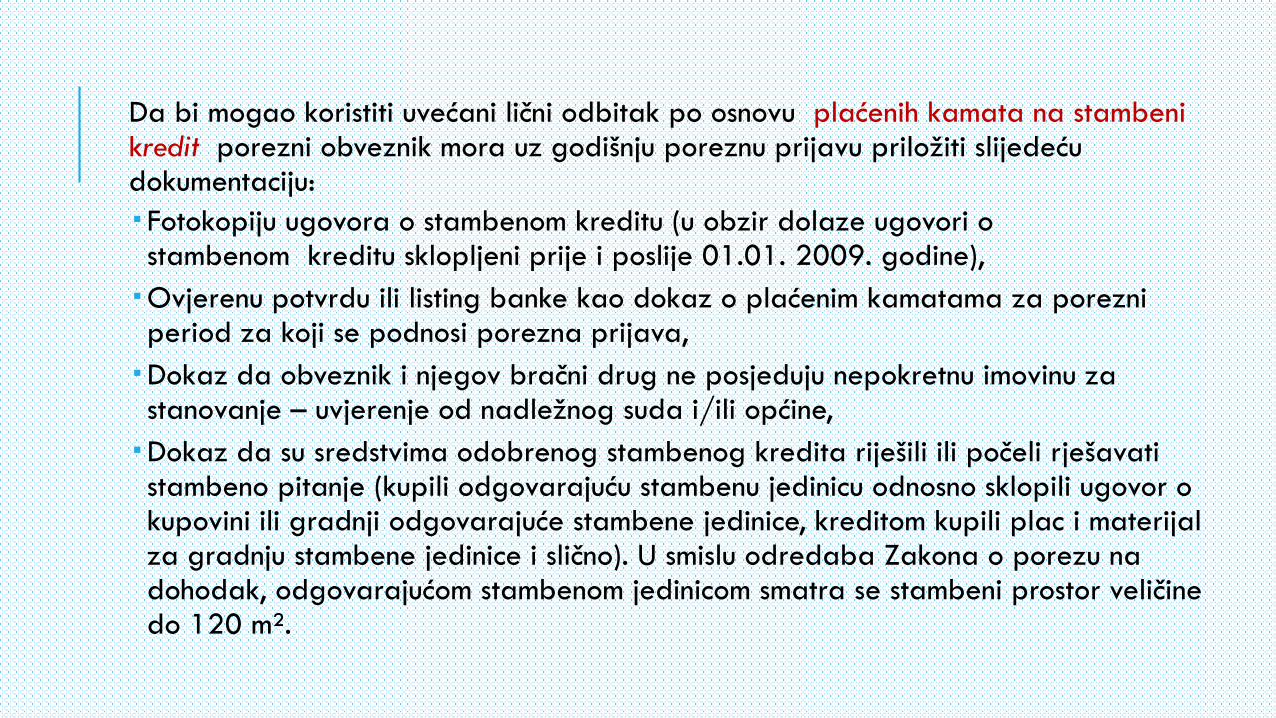

Da bi mogao koristiti uvećani lični odbitak po osnovu plaćenih kamata na stambeni kredit porezni obveznik mora uz godišnju poreznu prijavu priložiti slijedeću dokumentaciju:

Fotokopiju ugovora o stambenom kreditu (u obzir dolaze ugovori o stambenom kreditu sklopljeni prije i poslije 01.01. 2009. godine),

Ovjerenu potvrdu ili listing banke kao dokaz o plaćenim kamatama za porezni period za koji se podnosi porezna prijava,

Dokaz da obveznik i njegov bračni drug ne posjeduju nepokretnu imovinu za stanovanje – uvjerenje od nadležnog suda i/ili općine,

Dokaz da su sredstvima odobrenog stambenog kredita riješili ili počeli rješavati stambeno pitanje (kupili odgovarajuću stambenu jedinicu odnosno sklopili ugovor o kupovini ili gradnji odgovarajuće stambene jedinice, kreditom kupili plac i materijal za gradnju stambene jedinice i slično). U smislu odredaba Zakona o porezu na dohodak, odgovarajućom stambenom jedinicom smatra se stambeni prostor veličine do 120 m².

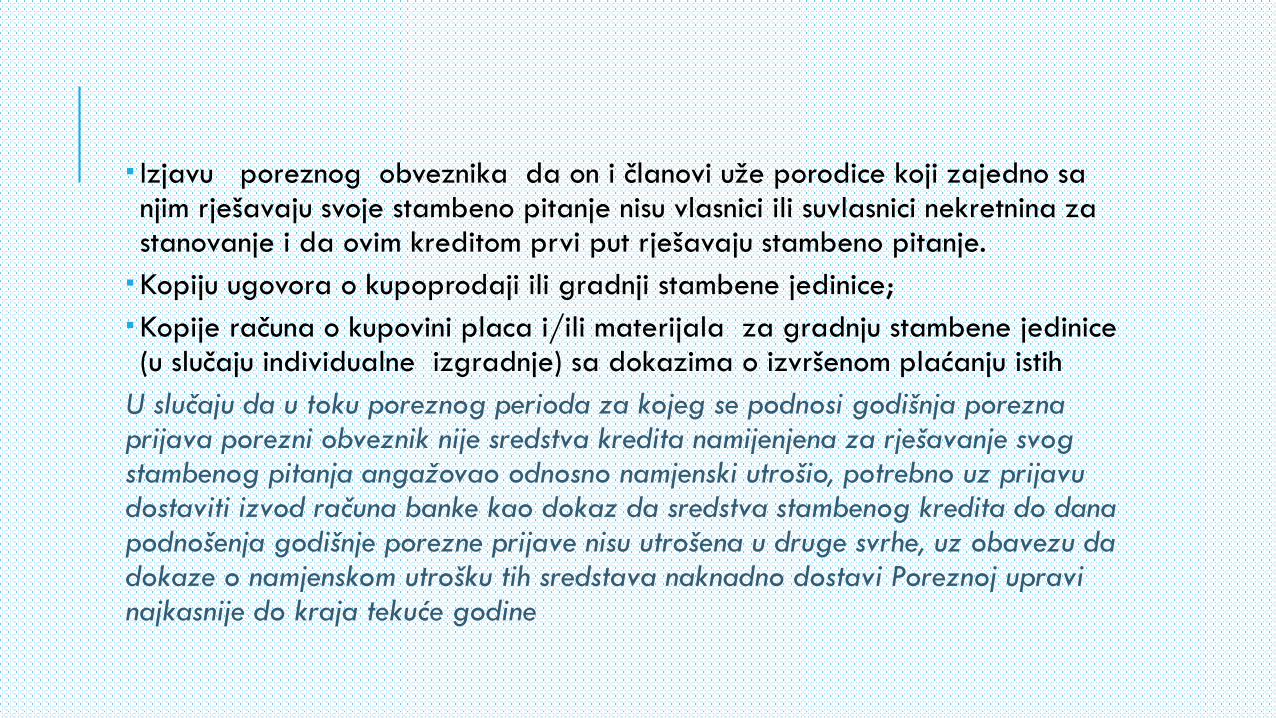

Izjavu poreznog obveznika da on i članovi uže porodice koji zajedno sa njim rješavaju svoje stambeno pitanje nisu vlasnici ili suvlasnici nekretnina za stanovanje i da ovim kreditom prvi put rješavaju stambeno pitanje.

Kopiju ugovora o kupoprodaji ili gradnji stambene jedinice;

Kopije računa o kupovini placa i/ili materijala za gradnju stambene jedinice (u slučaju individualne izgradnje) sa dokazima o izvršenom plaćanju istih

U slučaju da u toku poreznog perioda za kojeg se podnosi godišnja porezna prijava porezni obveznik nije sredstva kredita namijenjena za rješavanje svog stambenog pitanja angažovao odnosno namjenski utrošio, potrebno uz prijavu dostaviti izvod računa banke kao dokaz da sredstva stambenog kredita do dana podnošenja godišnje porezne prijave nisu utrošena u druge svrhe, uz obavezu da dokaze o namjenskom utrošku tih sredstava naknadno dostavi Poreznoj upravi najkasnije do kraja tekuće godine

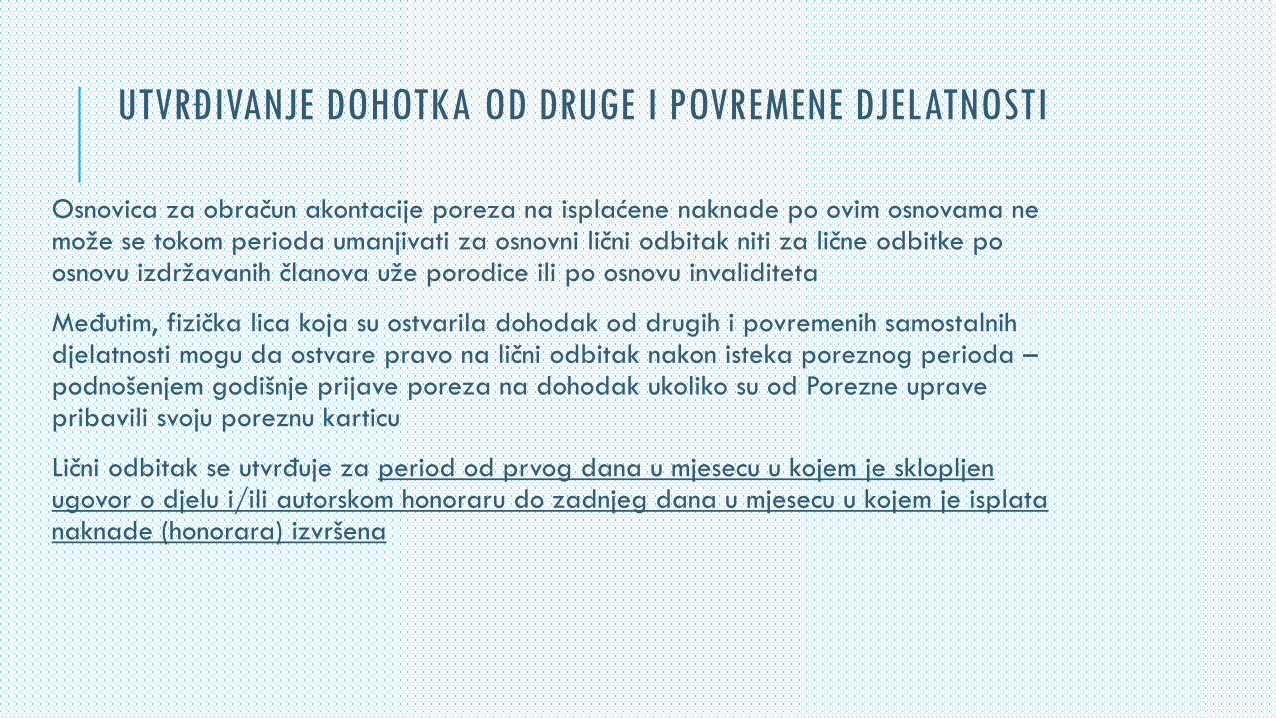

UTVRĐIVANJE DOHOTKA OD DRUGE I POVREMENE DJELATNOSTI

Osnovica za obračun akontacije poreza na isplaćene naknade po ovim osnovama ne može se tokom perioda umanjivati za osnovni lični odbitak niti za lične odbitke po osnovu izdržavanih članova uže porodice ili po osnovu invaliditeta

Međutim, fizička lica koja su ostvarila dohodak od drugih i povremenih samostalnih djelatnosti mogu da ostvare pravo na lični odbitak nakon isteka poreznog perioda –podnošenjem godišnje prijave poreza na dohodak ukoliko su od Porezne upravepribavili svoju poreznu karticu

Lični odbitak se utvrđuje za period od prvog dana u mjesecu u kojem je sklopljen ugovor o djelu i/ili autorskom honoraru do zadnjeg dana u mjesecu u kojem je isplata naknade (honorara) izvršena

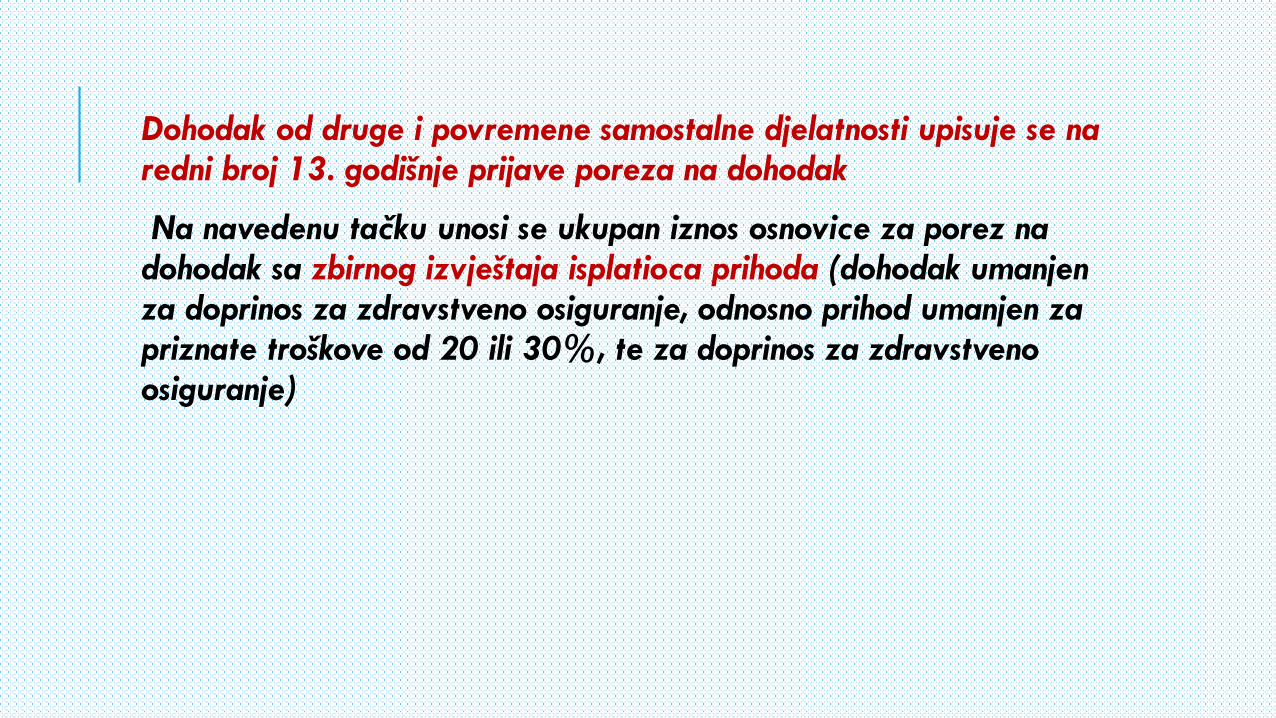

Dohodak od druge i povremene samostalne djelatnosti upisuje se na redni broj 13. godišnje prijave poreza na dohodak

Na navedenu tačku unosi se ukupan iznos osnovice za porez na dohodak sa zbirnog izvještaja isplatioca prihoda (dohodak umanjen za doprinos za zdravstveno osiguranje, odnosno prihod umanjen za priznate troškove od 20 ili 30%, te za doprinos za zdravstveno osiguranje)

UTVRĐIVANJE DOHOTKA OD OBRTNIČKIH I SRODNIH DJELATNOSTI

Obveznik poreza koji obavlja samostalnu djelatnost dužan je da utvrdi dohodak na temelju podataka iz poreznih knjiga i evidencija, izuzev obveznika kojima će se porez na dohodak utvrditi u paušalnom iznosu

Dohodak od samostalne djelatnosti predstavlja razliku između poslovnih prihoda i poslovnih rashoda koji su nastali u kalendarskoj godini

POSLOVNE KNJIGE PODUZETNIKA

Poslovne knjige i evidencije čine:

1) knjiga prihoda i rashoda (obrazac KPR -1041),

2) knjiga prometa (obrazac KP-1042),

3) popisna lista dugotrajne imovine (obrazac PLDI -1043),

4) evidencija o potraživanjima i obavezama (obrazac EPO -1044).

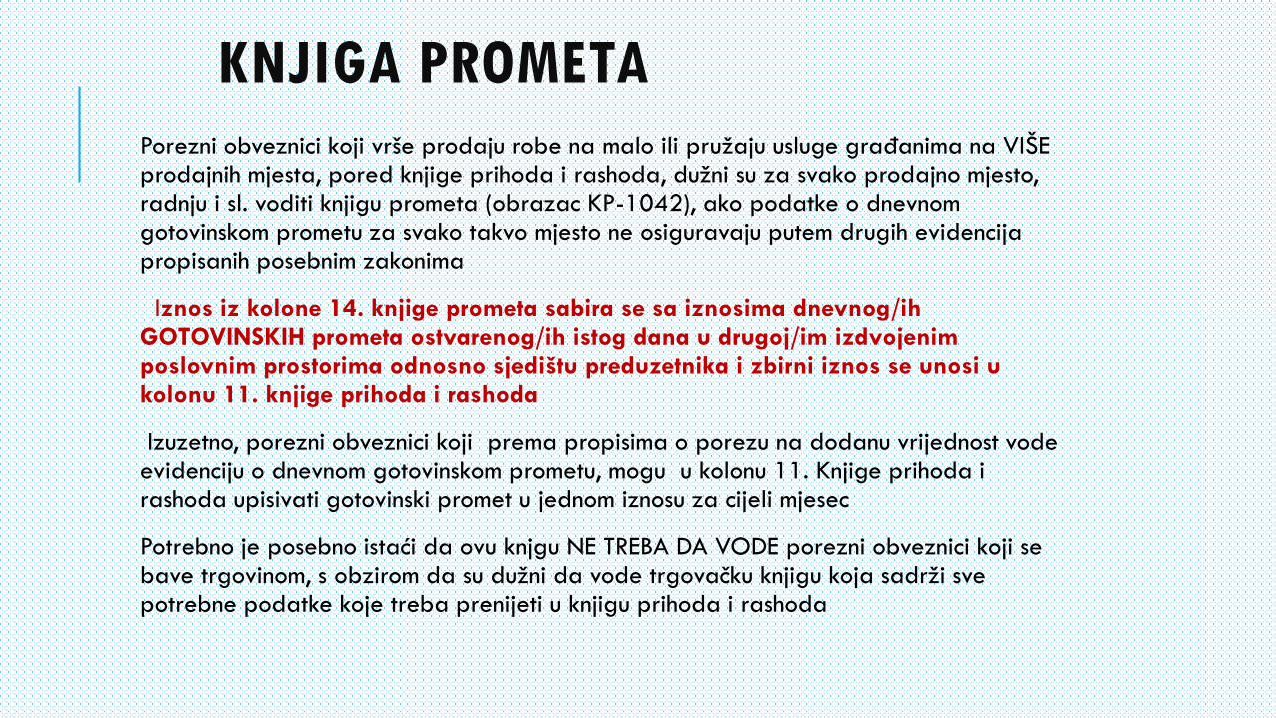

KNJIGA PROMETA

Porezni obveznici koji vrše prodaju robe na malo ili pružaju usluge građanima na VIŠE prodajnih mjesta, pored knjige prihoda i rashoda, dužni su za svako prodajno mjesto, radnju i sl. voditi knjigu prometa (obrazac KP-1042), ako podatke o dnevnomgotovinskom prometu za svako takvo mjesto ne osiguravaju putem drugih evidencija propisanih posebnim zakonima

Iznos iz kolone 14. knjige prometa sabira se sa iznosima dnevnog/ih GOTOVINSKIH prometa ostvarenog/ih istog dana u drugoj/im izdvojenim poslovnim prostorima odnosno sjedištu preduzetnika i zbirni iznos se unosi u kolonu 11. knjige prihoda i rashoda

Izuzetno, porezni obveznici koji prema propisima o porezu na dodanu vrijednost vode evidenciju o dnevnom gotovinskom prometu, mogu u kolonu 11. Knjige prihoda i rashoda upisivati gotovinski promet u jednom iznosu za cijeli mjesec

Potrebno je posebno istaći da ovu knjgu NE TREBA DA VODE porezni obveznici koji se bave trgovinom, s obzirom da su dužni da vode trgovačku knjigu koja sadrži sve potrebne podatke koje treba prenijeti u knjigu prihoda i rashoda

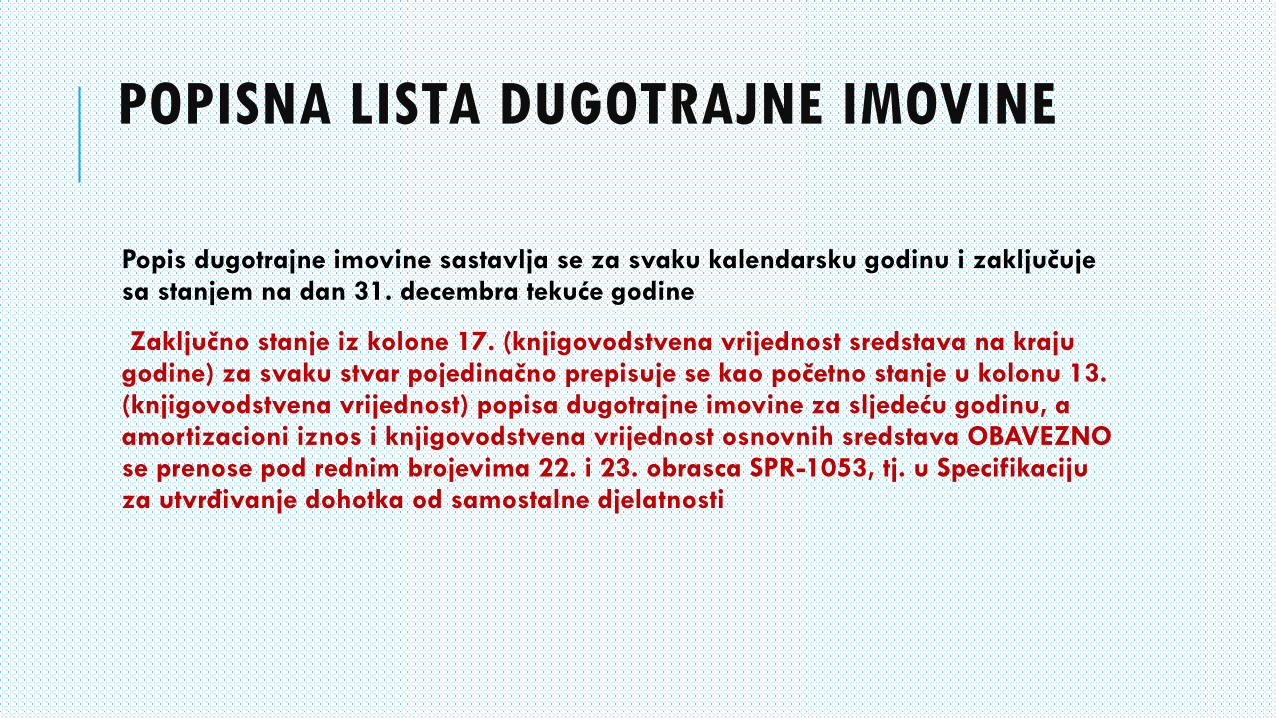

POPISNA LISTA DUGOTRAJNE IMOVINE

Popis dugotrajne imovine sastavlja se za svaku kalendarsku godinu i zaključuje sa stanjem na dan 31. decembra tekuće godine

Zaključno stanje iz kolone 17. (knjigovodstvena vrijednost sredstava na kraju godine) za svaku stvar pojedinačno prepisuje se kao početno stanje u kolonu 13. (knjigovodstvena vrijednost) popisa dugotrajne imovine za sljedeću godinu, a amortizacioni iznos i knjigovodstvena vrijednost osnovnih sredstava OBAVEZNO se prenose pod rednim brojevima 22. i 23. obrasca SPR-1053, tj. u Specifikaciju za utvrđivanje dohotka od samostalne djelatnosti

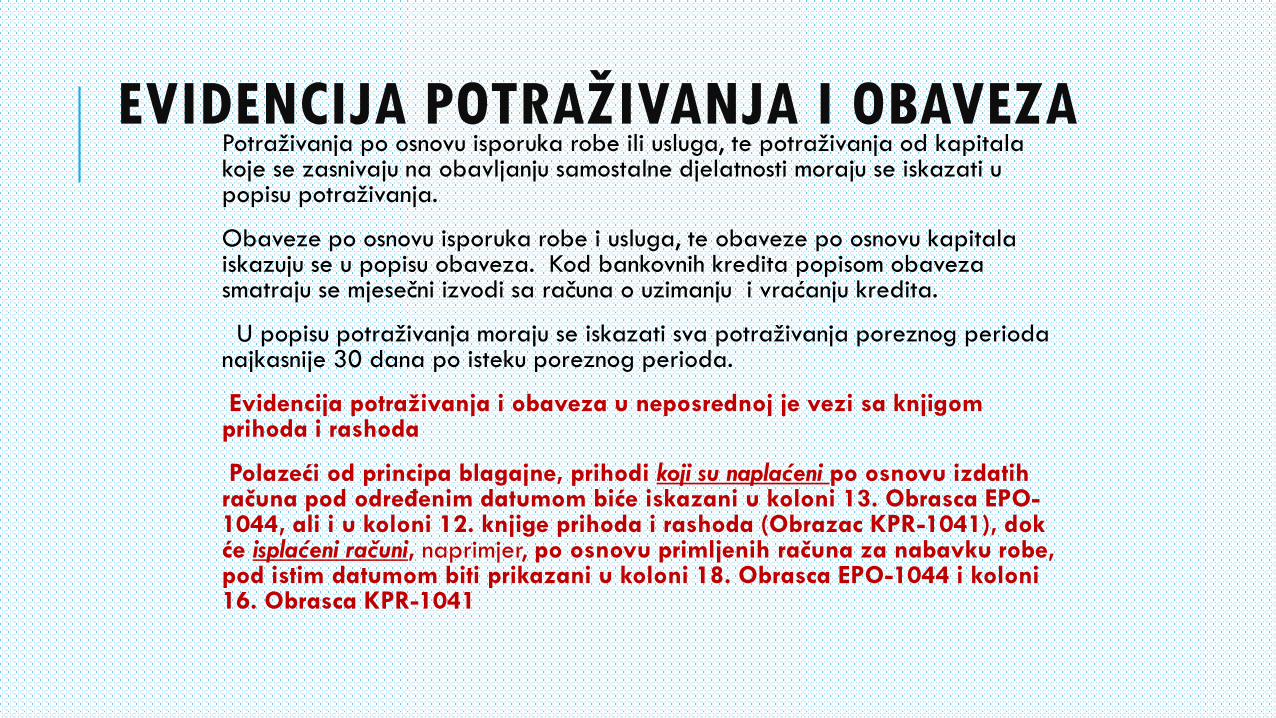

EVIDENCIJA POTRAŽIVANJA I OBAVEZA Potraživanja po osnovu isporuka robe ili usluga, te potraživanja od kapitala koje se zasnivaju na obavljanju samostalne djelatnosti moraju se iskazati u popisu potraživanja.

Obaveze po osnovu isporuka robe i usluga, te obaveze po osnovu kapitala iskazuju se u popisu obaveza. Kod bankovnih kredita popisom obaveza smatraju se mjesečni izvodi sa računa o uzimanju i vraćanju kredita.

U popisu potraživanja moraju se iskazati sva potraživanja poreznog perioda najkasnije 30 dana po isteku poreznog perioda.

Evidencija potraživanja i obaveza u neposrednoj je vezi sa knjigom prihoda i rashoda

Polazeći od principa blagajne, prihodi koji su naplaćeni po osnovu izdatih računa pod određenim datumom biće iskazani u koloni 13. Obrasca EPO-1044, ali i u koloni 12. knjige prihoda i rashoda (Obrazac KPR-1041), dok će isplaćeni računi, naprimjer, po osnovu primljenih računa za nabavku robe, pod istim datumom biti prikazani u koloni 18. Obrasca EPO-1044 i koloni 16. Obrasca KPR-1041

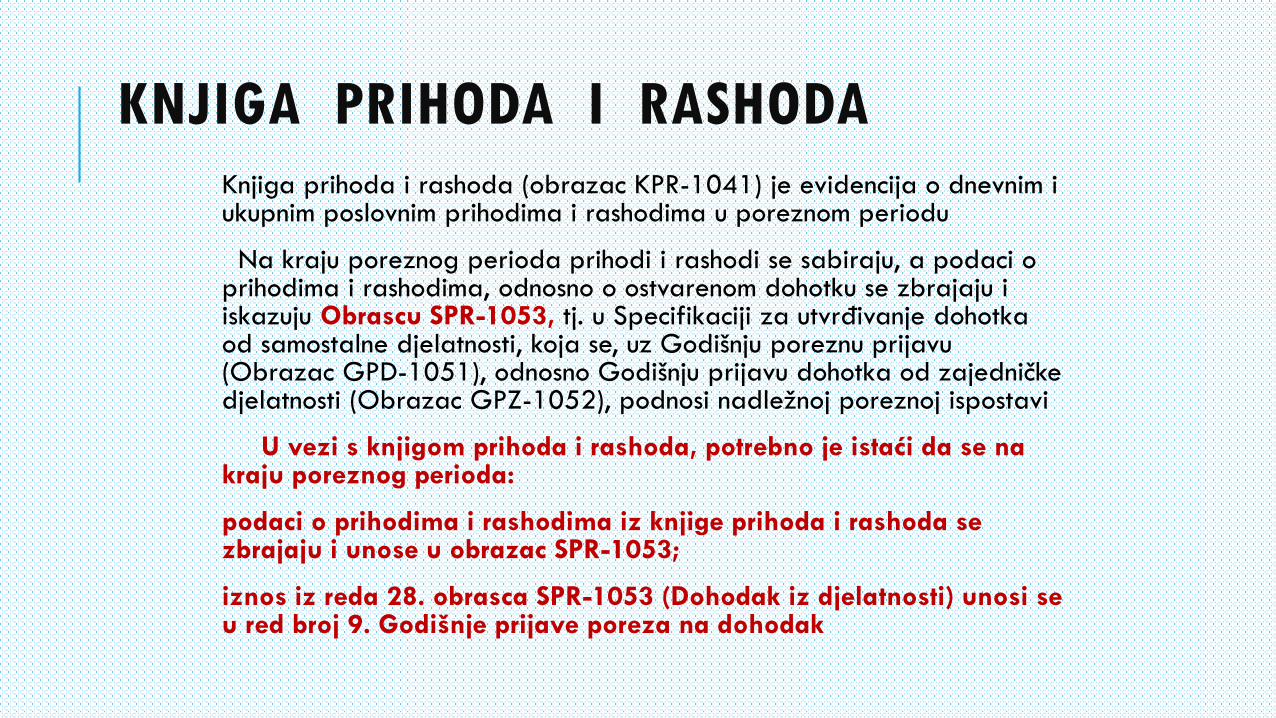

KNJIGA PRIHODA I RASHODAKnjiga prihoda i rashoda (obrazac KPR-1041) je evidencija o dnevnim i ukupnim poslovnim prihodima i rashodima u poreznom periodu

Na kraju poreznog perioda prihodi i rashodi se sabiraju, a podaci o prihodima i rashodima, odnosno o ostvarenom dohotku se zbrajaju i iskazuju Obrascu SPR-1053, tj. u Specifikaciji za utvrđivanje dohotka od samostalne djelatnosti, koja se, uz Godišnju poreznu prijavu (Obrazac GPD-1051), odnosno Godišnju prijavu dohotka od zajedničke djelatnosti (Obrazac GPZ-1052), podnosi nadležnoj poreznoj ispostavi

U vezi s knjigom prihoda i rashoda, potrebno je istaći da se na kraju poreznog perioda:

podaci o prihodima i rashodima iz knjige prihoda i rashoda se zbrajaju i unose u obrazac SPR-1053;

iznos iz reda 28. obrasca SPR-1053 (Dohodak iz djelatnosti) unosi se u red broj 9. Godišnje prijave poreza na dohodak

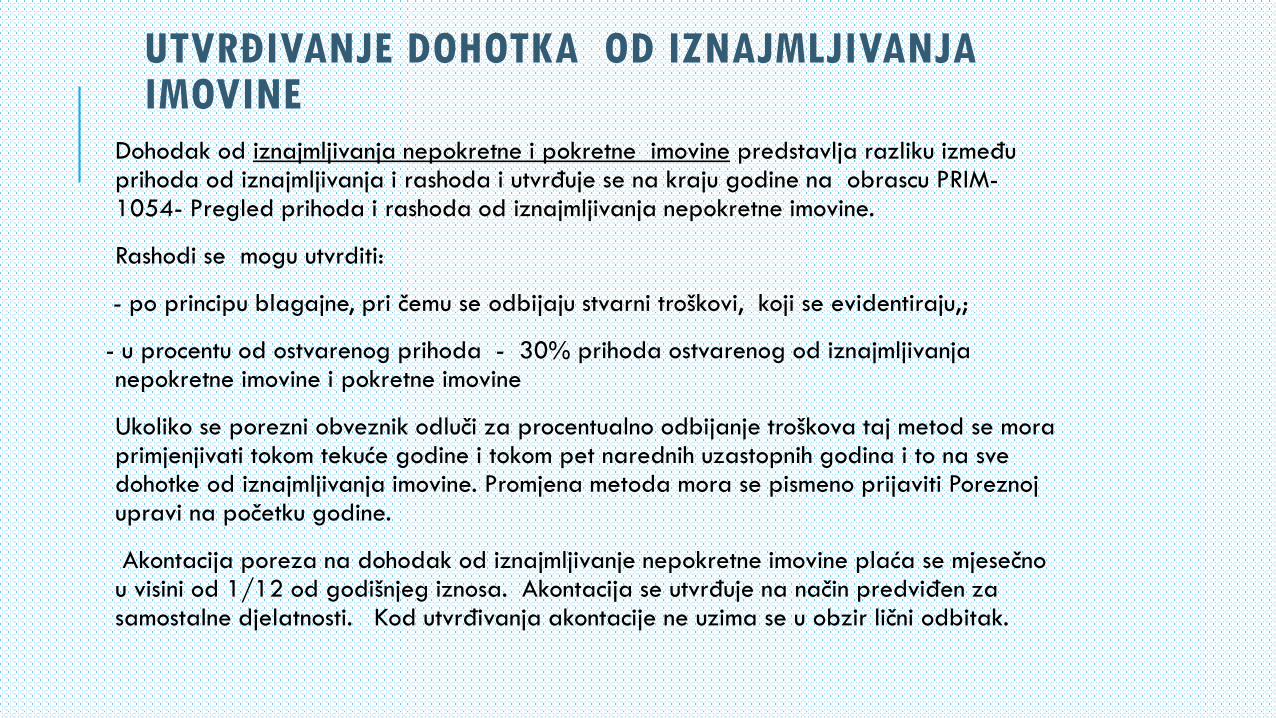

UTVRĐIVANJE DOHOTKA OD IZNAJMLJIVANJA IMOVINE

Dohodak od iznajmljivanja nepokretne i pokretne imovine predstavlja razliku izmeđuprihoda od iznajmljivanja i rashoda i utvrđuje se na kraju godine na obrascu PRIM-1054- Pregled prihoda i rashoda od iznajmljivanja nepokretne imovine.

Rashodi se mogu utvrditi:

- po principu blagajne, pri čemu se odbijaju stvarni troškovi, koji se evidentiraju,;

- u procentu od ostvarenog prihoda - 30% prihoda ostvarenog od iznajmljivanjanepokretne imovine i pokretne imovine

Ukoliko se porezni obveznik odluči za procentualno odbijanje troškova taj metod se moraprimjenjivati tokom tekuće godine i tokom pet narednih uzastopnih godina i to na svedohotke od iznajmljivanja imovine. Promjena metoda mora se pismeno prijaviti Poreznoj upravi na početku godine.

Akontacija poreza na dohodak od iznajmljivanje nepokretne imovine plaća se mjesečno u visini od 1/12 od godišnjeg iznosa. Akontacija se utvrđuje na način predviđen za samostalne djelatnosti. Kod utvrđivanja akontacije ne uzima se u obzir lični odbitak.

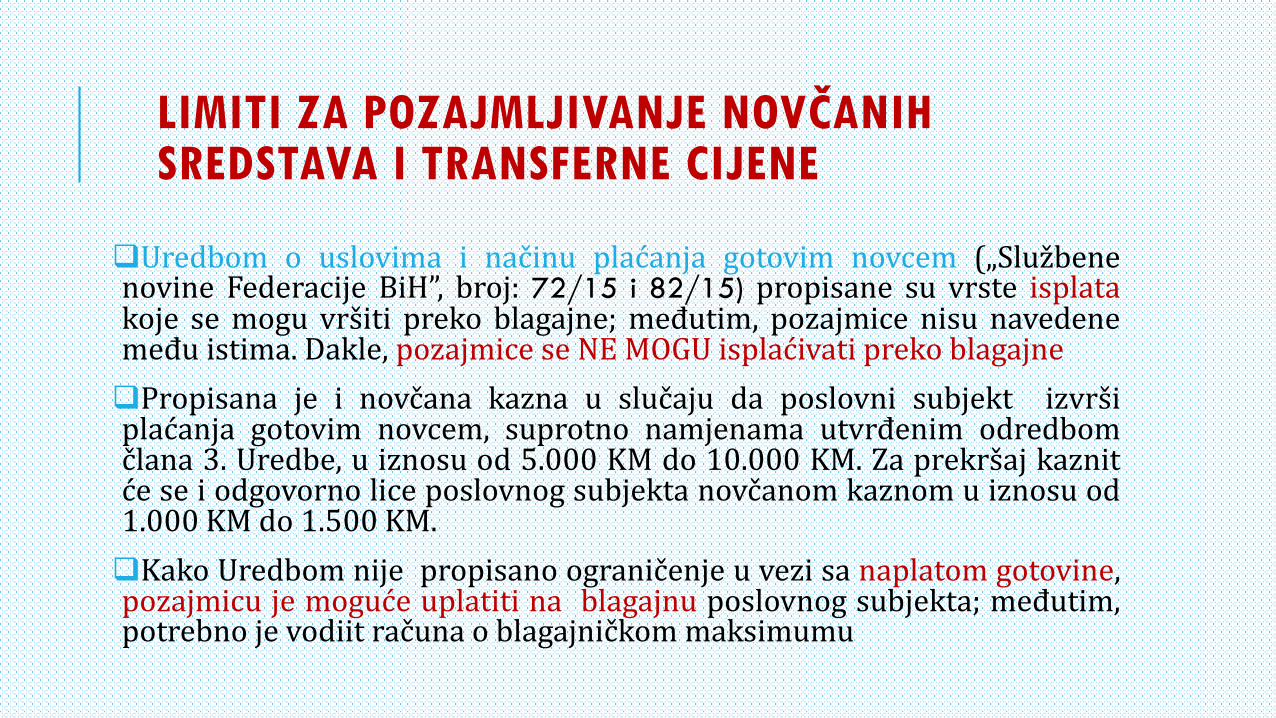

LIMITI ZA POZAJMLJIVANJE NOVČANIH SREDSTAVA I TRANSFERNE CIJENE

Uredbom o uslovima i načinu plaćanja gotovim novcem („Službenenovine Federacije BiH”, broj: 72/15 i 82/15) propisane su vrste isplatakoje se mogu vršiti preko blagajne; međutim, pozajmice nisu navedenemeđu istima. Dakle, pozajmice se NE MOGU isplaćivati preko blagajne

Propisana je i novčana kazna u slučaju da poslovni subjekt izvršiplaćanja gotovim novcem, suprotno namjenama utvrđenim odredbomčlana 3. Uredbe, u iznosu od 5.000 KM do 10.000 KM. Za prekršaj kaznitće se i odgovorno lice poslovnog subjekta novčanom kaznom u iznosu od1.000 KM do 1.500 KM.

Kako Uredbom nije propisano ograničenje u vezi sa naplatom gotovine,pozajmicu je moguće uplatiti na blagajnu poslovnog subjekta; međutim,potrebno je vodiit računa o blagajničkom maksimumu

Prema članu 55. stav 2) Zakona o porezu na dobit („Službenenovine Federacije BiH”, broj: 15/16), obveznik ne može davatipozajmice ili vršiti prenos imovine na druga pravna licaukoliko na datum sačinjavanja ugovora ili isplate, ovisno šta jeranije, ima dospijele, a neplaćene obaveze:na osnovu plaćanja javnih prihoda ili

prema zaposlenicima sa osnova prihoda od nesamostalnedjelatnosti.

Javnim prihodima smatraju se svi javni prihodi, čije je plaćanjeuređeno državnim, entitetskim ili kantonalnim propisimaodnosno propisima jedinica lokalne samouprave

Dokumentacija za dokazivanje navedenih uslova potrebnih za isplatu pozajmice,propisana je Pravilnikom o primjeni Zakona o porezu na dobit

Ukoliko porezni obveznik daje pozajmice u svojoj evidenciji treba da posjeduje sljedećedokaze:

potvrda ili uvjerenje Porezne uprave o stanju neizmirenih obaveza po osnovuporeza ili doprinosa

potvrda ili uvjerenje Uprave za indirektno oporezivanje Bosne i Hercegovine ostanju neizmirenig obaveza s osnova javnih prihoda

izjava poreznog obveznika pod materijalnom i krivičnom odgovornosti da sudospijele obaveze prema zaposlenim uredno izmirene

Potvrde od strane PU i UINO ne smiju biti stariji od (15) petnaest dana od dana davanjapozajmice.

MOGUĆNOSTI DAVANJA POZAJMICA IZMEĐU REZIDENTNIH I NEREZIDENTNIH, POVEZANIH I NEPOVEZANIH PRAVNIH I FIZIČKIH LICA

Pojam povezana lica podrazumijeva bilo koja dva lica ukoliko jedno licedjeluje ili će vjerojatno djelovati u skladu sa smjernicama, zahtjevima,prijedlozima ili željama drugog lica ili ukoliko oba djeluju ili će vjerojatnodjelovati u skladu sa smjernicama, zahtjevima, prijedlozima ili željamatrećeg lica, bez obzira na to da li su te smjernice, zahtjevi, prijedlozi iliželje saopćeni

Povezanim licima se smatraju posebno sljedeća lica:

bračni i vanbračni drug, potomci usvojenici i potomci usvojenika, roditelji, usvojioci,braća i sestre i njihovi potomci, djedovi i nane i njihovi potomci kao braća i sestre iroditelji bračnog ili vanbračnog druga;

pravno lice i svako fizičko lice koje posjeduje neposredno ili posredno 25 ili višeprocenata vrijednosti ili broja dionica ili glasačkih prava u tom pravnom licu;

dva ili više pravnih lica ukoliko jedno fizičko lice ili treće lice posjeduje direktno iliindirektno 25 ili više procenata vrijednosti ili broja dionica ili glasačkih prava usvakom pravnom licu.

Porezni obveznik koji učestvuje u transakciji sa povezanim licem (npr. putem pozajmica)mora utvrditi svoju oporezivu dobit na način koji je u skladu sa principom van dohvataruke.

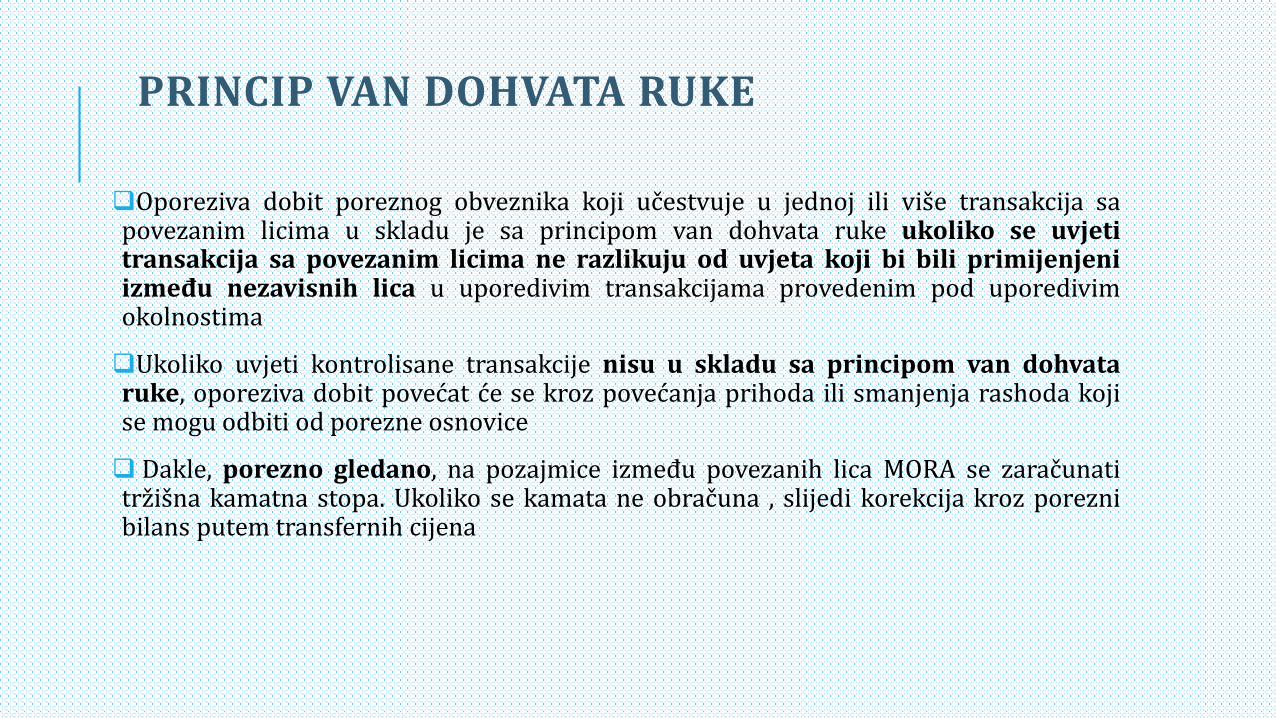

PRINCIP VAN DOHVATA RUKE

Oporeziva dobit poreznog obveznika koji učestvuje u jednoj ili više transakcija sapovezanim licima u skladu je sa principom van dohvata ruke ukoliko se uvjetitransakcija sa povezanim licima ne razlikuju od uvjeta koji bi bili primijenjeniizmeđu nezavisnih lica u uporedivim transakcijama provedenim pod uporedivimokolnostima

Ukoliko uvjeti kontrolisane transakcije nisu u skladu sa principom van dohvataruke, oporeziva dobit povećat će se kroz povećanja prihoda ili smanjenja rashoda kojise mogu odbiti od porezne osnovice

Dakle, porezno gledano, na pozajmice između povezanih lica MORA se zaračunatitržišna kamatna stopa. Ukoliko se kamata ne obračuna , slijedi korekcija kroz poreznibilans putem transfernih cijena

TRANSFERNE RAZLIKE U POREZNOM BILANSU

Povezana lica mogu međusobno odobravati pozajmice pod uslovima povoljnijim odtržišnih; međutim, u tom slučaju oporezuje se transferna cijena, na način da se istaiskazuje u poreznom bilansu one strane koja je zbog takvih netržišnih transakcijaostvarila i iskazala manju dobit nego da je te transakcije obavila pod tržišnimuslovima.

Primjer 1: Pravno lice koje je povezanom licu dalo pozajmicu bez kamate ili nižom odtržišne kamate, u svom poreznom bilansu mora korigovati (dodati) “izgubljeni” prihodkoji je trebao biti ostvaren.

Primjer2: Pravno lice koje bi drugoj povezanoj firmi plaćalo veću kamatu od tržišne,mora povećati svoju oporezivu dobit za iznos kamate veće od one koju bi plaćala podtržišnim uslovima.

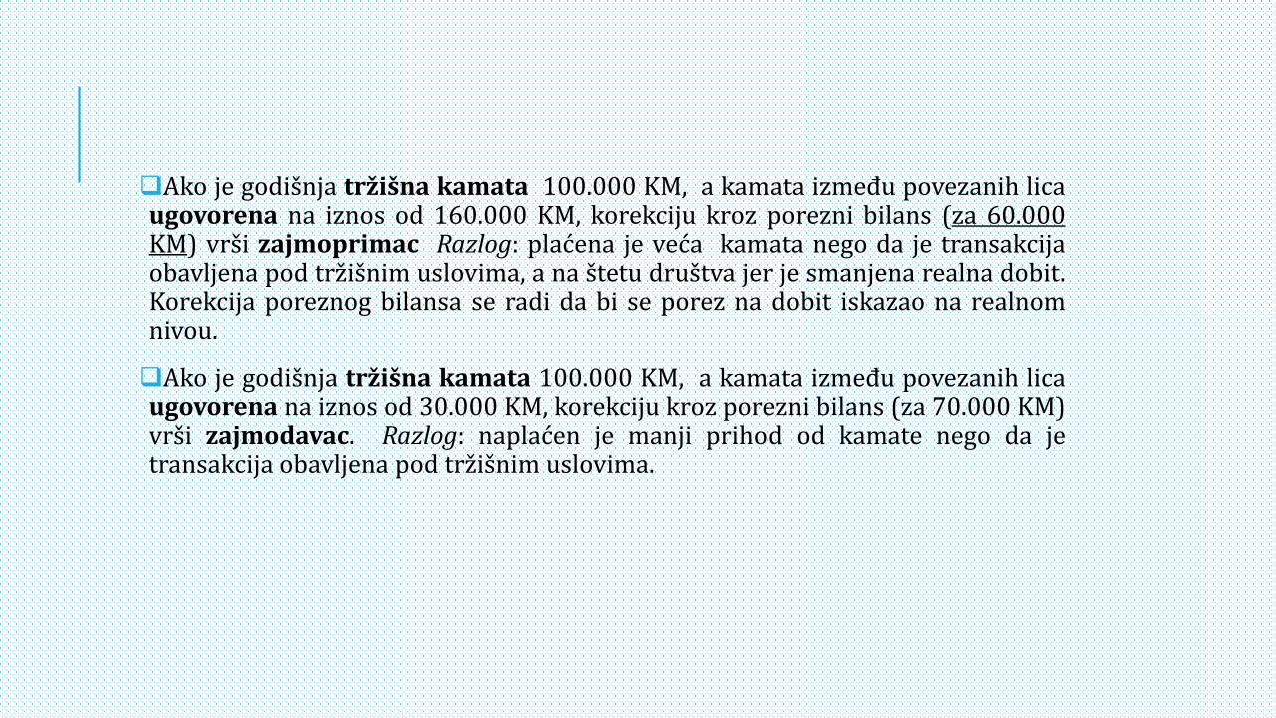

Ako je godišnja tržišna kamata 100.000 KM, a kamata između povezanih licaugovorena na iznos od 160.000 KM, korekciju kroz porezni bilans (za 60.000KM) vrši zajmoprimac Razlog: plaćena je veća kamata nego da je transakcijaobavljena pod tržišnim uslovima, a na štetu društva jer je smanjena realna dobit.Korekcija poreznog bilansa se radi da bi se porez na dobit iskazao na realnomnivou.

Ako je godišnja tržišna kamata 100.000 KM, a kamata između povezanih licaugovorena na iznos od 30.000 KM, korekciju kroz porezni bilans (za 70.000 KM)vrši zajmodavac. Razlog: naplaćen je manji prihod od kamate nego da jetransakcija obavljena pod tržišnim uslovima.

TRŽIŠNA KAMATNA STOPA

Tržišna kamatna stopa nije propisana, podaci se mogu pronaći na webstranici CB BiH – Statistički web portal Central profit banke Bosne iHercegovine

Web stranica: http://www.cbbh.ba/

ZAJMODAVAC PRAVNO LICE, ZAJMOPRIMAC FIZIČKO LICE

Sa aspekta poreznih propisa, veoma je važno kojem fizičkom licu se daje pozajmica,odnosno da li je to:

zaposlenik

treće povezano lice ili

treće nepovezano lice

Pozajmica data zaposleniku: Prema zvaničnom stavu FMF, od 23.02.2009. godine,“tržišna” kamatna stopa, na pozajmice date zaposlenicima, iznosi 10,03%. Iznosneobračunate kamate na pozajmicu datu zaposleniku (odnosno razlika do navedenestope od 10,03%) tretira se kao oporeziva korist zaposleniku. Na navedenu koristpostoji obaveza obračunavanja i plaćanja svih obaveza kao i na plaću (porez nadohodak, svi doprinosi iz i na osnovicu)

Pozajmice date trećim licima –povezanim licima:

Ukoliko je treće lice povezano lice, potrebno je obračunati tržišnukamatu na datu pozajmicu (npr. podatak sa stranice CBBiH). U slučaju dase kamata ne obračuna ili se obračuna u manjem iznosu od tržišnog ,davalac pozajmice u obavezi je na razliku do tržišne kamatne stope,obračunati porez na dohodak.

Doprinosi se ne obračunavaju iz razloga što zajmoprimac nijezaposlenik

Beskamatnu pozajmicu ili sa kamatom manjom od tržišne, potrebno jetretirati kao transfernu cijenu, i za iznos manje obračunate kamatekorigovati oporezivu dobit kroz porezni bilans

Prema propisima o porezu na dohodak, prihod koji ostvari fizičko liceod kamata na osnovu pozajmica, smatra se prihodom od ulaganjakapitala

Prema članu 22. stav 1) tačka 1. Zakona o porezu na dohodak, prihodiod ulaganja kapitala koji podliježu oporezivanju su prihodi ostvareni poosnovu kamata od zajmova

Kod utvrđivanja dohotka od ulaganja kapitala rashodi se ne mogu odbiti

Isplatilac kamate je dužan da prilikom svakog plaćanja kamate odukupnog iznosa kamate obračuna i odbije 10% na ime poreza nadohodak od ulaganja kapitala i izvrši prijavu Poreznoj upravi na obrascuPDN-1033

Kamata se oporezuje u momentu plaćanja kamate (princip blagajne).

Obračunati i obustavljeni porez na dohodak po osnovu kamate, smatrase konačnom poreskom obavezom i poreski obveznik ovaj dohodak neunosi u godišnju poresku prijavu

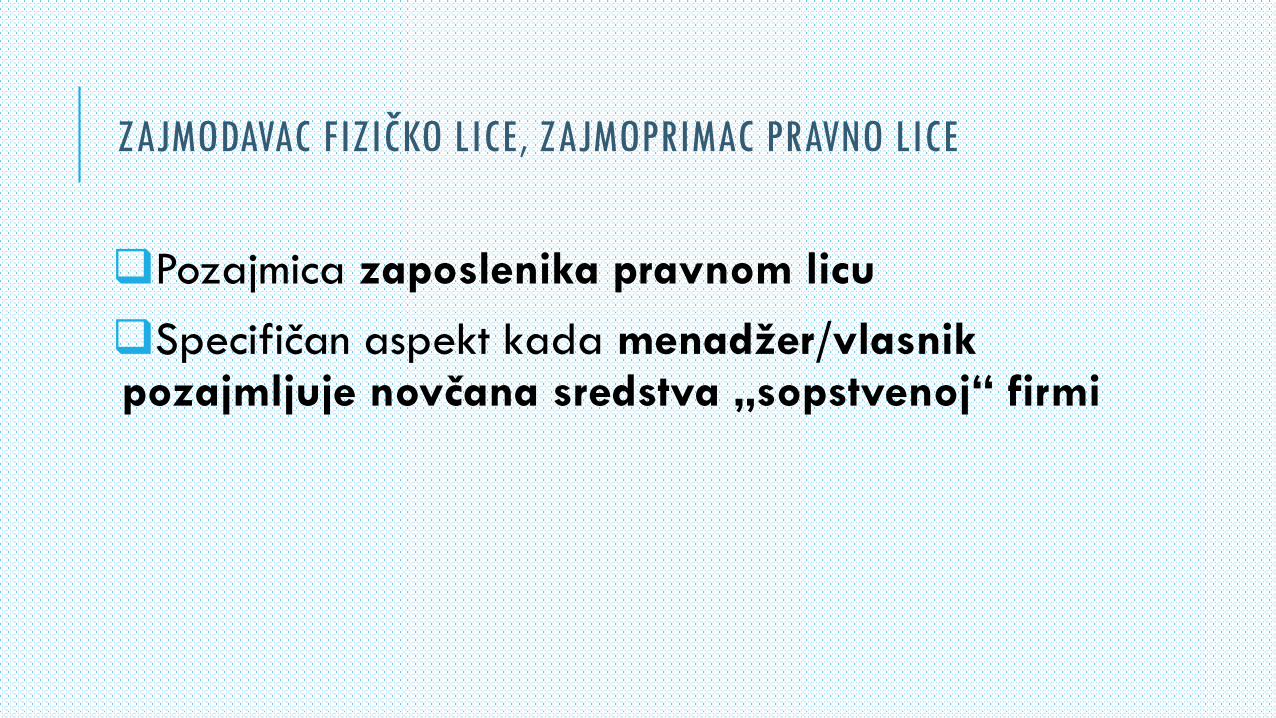

ZAJMODAVAC FIZIČKO LICE, ZAJMOPRIMAC PRAVNO LICE

Pozajmica zaposlenika pravnom licu

Specifičan aspekt kada menadžer/vlasnikpozajmljuje novčana sredstva „sopstvenoj“ firmi

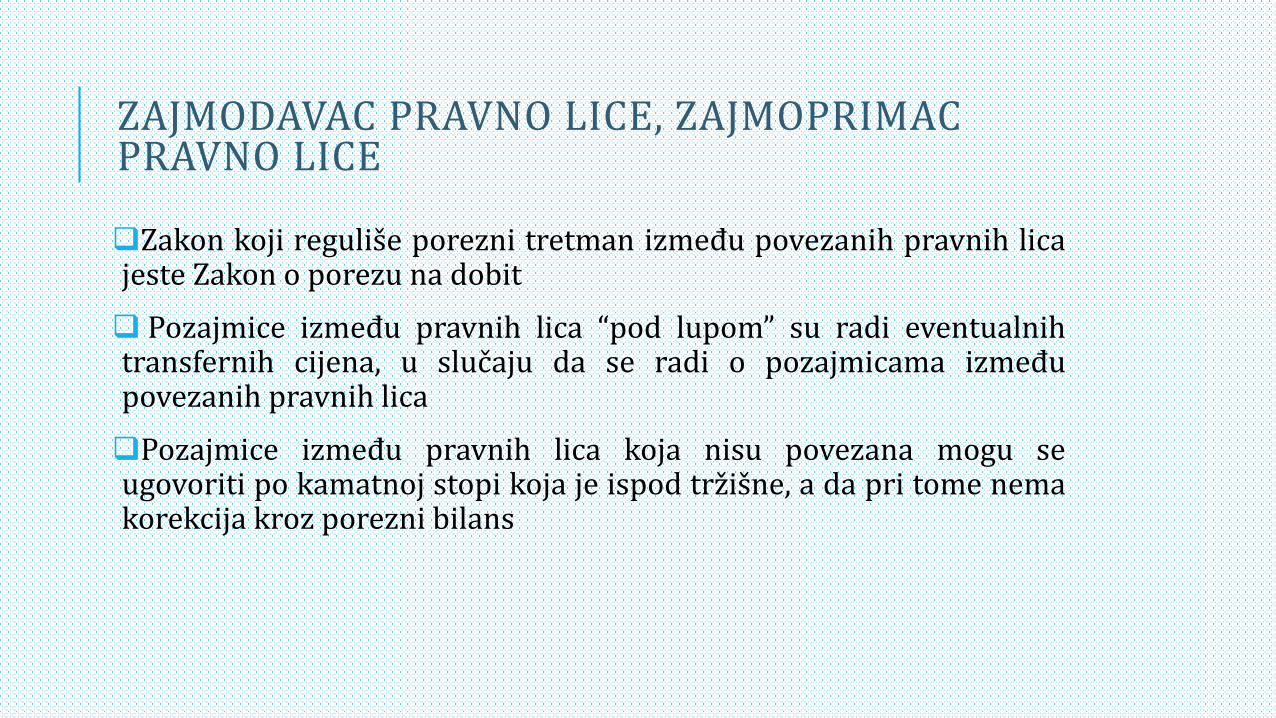

ZAJMODAVAC PRAVNO LICE, ZAJMOPRIMAC PRAVNO LICE

Zakon koji reguliše porezni tretman između povezanih pravnih licajeste Zakon o porezu na dobit

Pozajmice između pravnih lica “pod lupom” su radi eventualnihtransfernih cijena, u slučaju da se radi o pozajmicama izmeđupovezanih pravnih lica

Pozajmice između pravnih lica koja nisu povezana mogu seugovoriti po kamatnoj stopi koja je ispod tržišne, a da pri tome nemakorekcija kroz porezni bilans

OBRAZAC TP -900

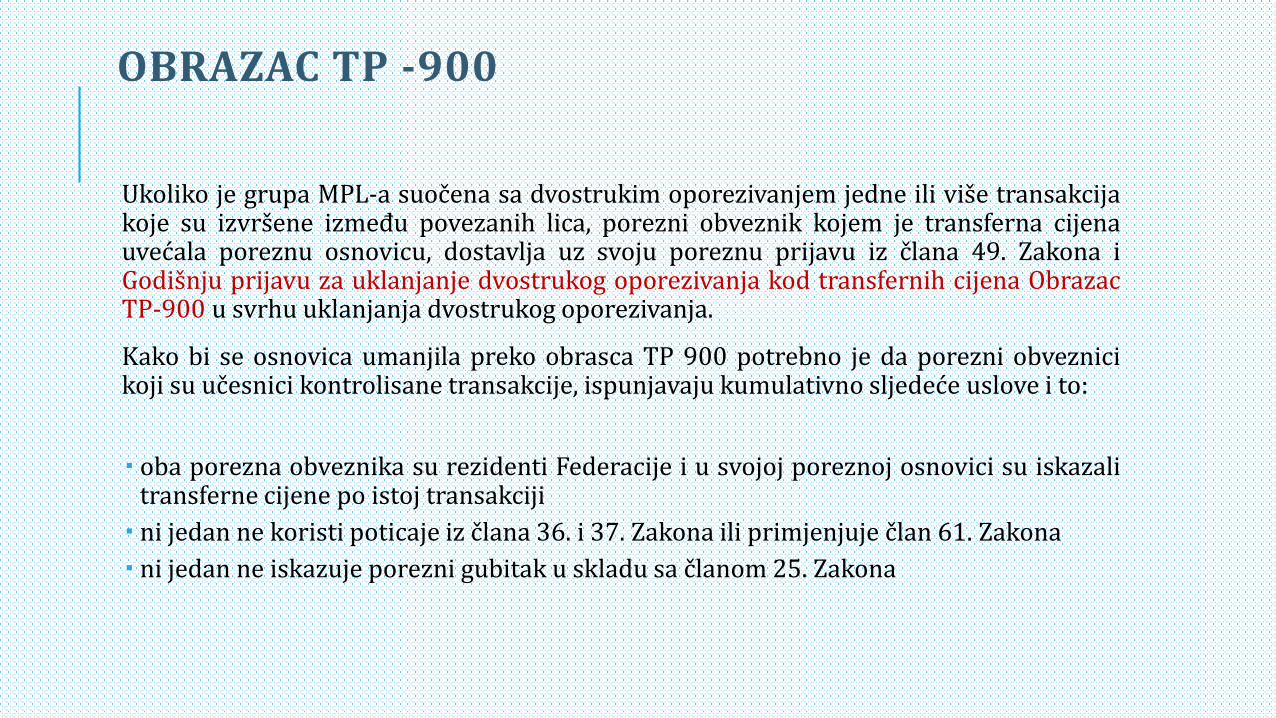

Ukoliko je grupa MPL-a suočena sa dvostrukim oporezivanjem jedne ili više transakcijakoje su izvršene između povezanih lica, porezni obveznik kojem je transferna cijenauvećala poreznu osnovicu, dostavlja uz svoju poreznu prijavu iz člana 49. Zakona iGodišnju prijavu za uklanjanje dvostrukog oporezivanja kod transfernih cijena ObrazacTP-900 u svrhu uklanjanja dvostrukog oporezivanja.

Kako bi se osnovica umanjila preko obrasca TP 900 potrebno je da porezni obveznicikoji su učesnici kontrolisane transakcije, ispunjavaju kumulativno sljedeće uslove i to:

oba porezna obveznika su rezidenti Federacije i u svojoj poreznoj osnovici su iskazalitransferne cijene po istoj transakciji

ni jedan ne koristi poticaje iz člana 36. i 37. Zakona ili primjenjuje član 61. Zakona

ni jedan ne iskazuje porezni gubitak u skladu sa članom 25. Zakona

DOKUMENTACIJA O TRANSFERNIM CIJENAMA

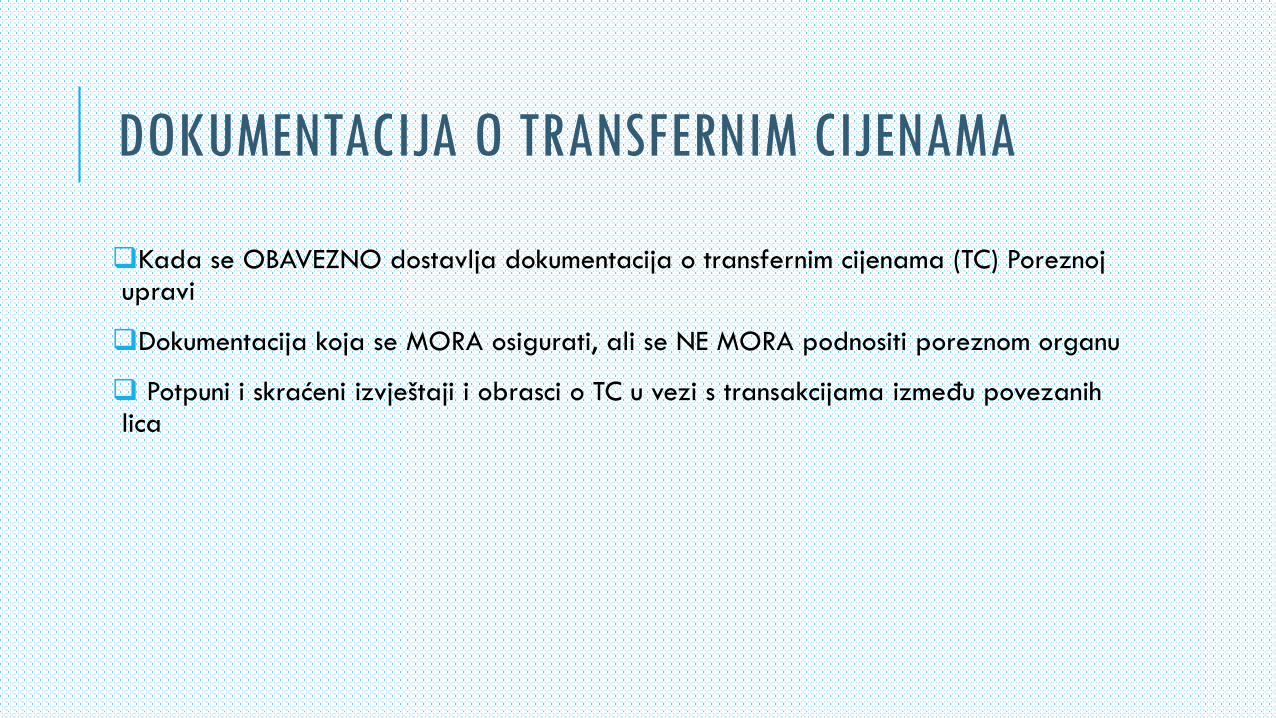

Kada se OBAVEZNO dostavlja dokumentacija o transfernim cijenama (TC) Poreznojupravi

Dokumentacija koja se MORA osigurati, ali se NE MORA podnositi poreznom organu

Potpuni i skraćeni izvještaji i obrasci o TC u vezi s transakcijama između povezanihlica

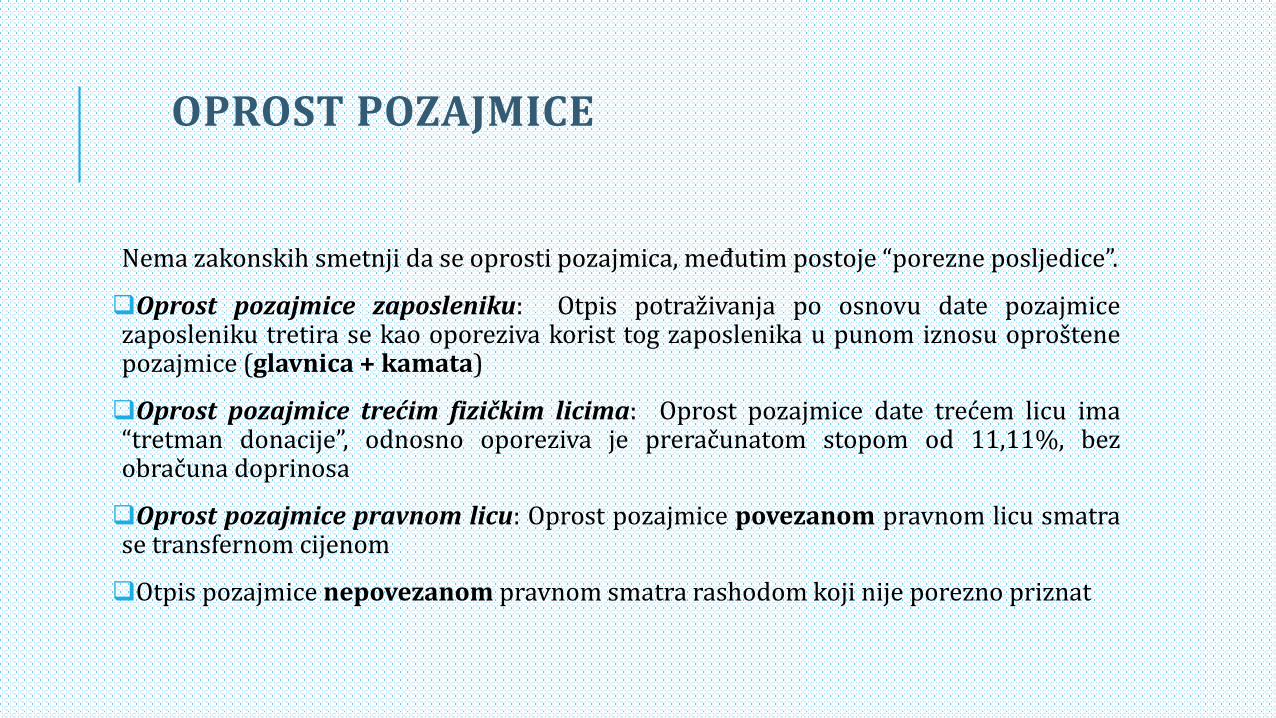

OPROST POZAJMICE

Nema zakonskih smetnji da se oprosti pozajmica, međutim postoje “porezne posljedice”.

Oprost pozajmice zaposleniku: Otpis potraživanja po osnovu date pozajmicezaposleniku tretira se kao oporeziva korist tog zaposlenika u punom iznosu oproštenepozajmice (glavnica + kamata)

Oprost pozajmice trećim fizičkim licima: Oprost pozajmice date trećem licu ima“tretman donacije”, odnosno oporeziva je preračunatom stopom od 11,11%, bezobračuna doprinosa

Oprost pozajmice pravnom licu: Oprost pozajmice povezanom pravnom licu smatrase transfernom cijenom

Otpis pozajmice nepovezanom pravnom smatra rashodom koji nije porezno priznat

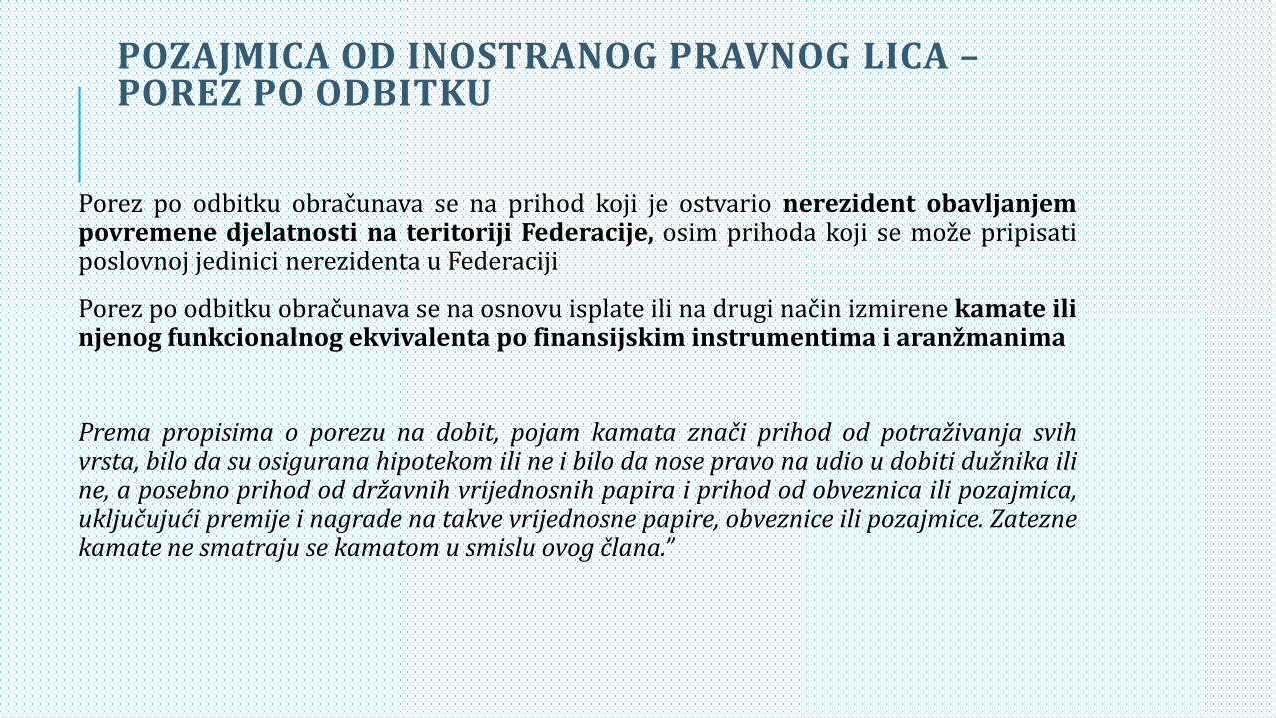

POZAJMICA OD INOSTRANOG PRAVNOG LICA –POREZ PO ODBITKU

Porez po odbitku obračunava se na prihod koji je ostvario nerezident obavljanjempovremene djelatnosti na teritoriji Federacije, osim prihoda koji se može pripisatiposlovnoj jedinici nerezidenta u Federaciji

Porez po odbitku obračunava se na osnovu isplate ili na drugi način izmirene kamate ilinjenog funkcionalnog ekvivalenta po finansijskim instrumentima i aranžmanima

Prema propisima o porezu na dobit, pojam kamata znači prihod od potraživanja svihvrsta, bilo da su osigurana hipotekom ili ne i bilo da nose pravo na udio u dobiti dužnika iline, a posebno prihod od državnih vrijednosnih papira i prihod od obveznica ili pozajmica,uključujući premije i nagrade na takve vrijednosne papire, obveznice ili pozajmice. Zateznekamate ne smatraju se kamatom u smislu ovog člana.”

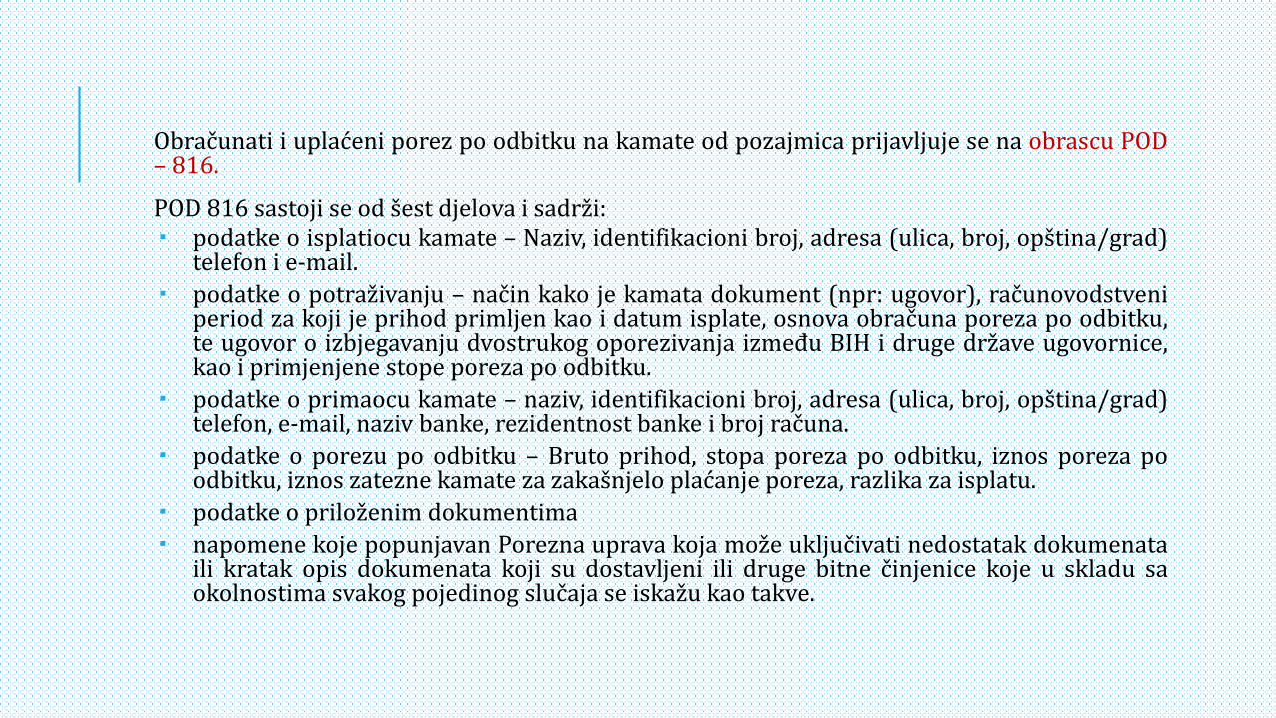

Obračunati i uplaćeni porez po odbitku na kamate od pozajmica prijavljuje se na obrascu POD– 816.

POD 816 sastoji se od šest djelova i sadrži: podatke o isplatiocu kamate – Naziv, identifikacioni broj, adresa (ulica, broj, opština/grad)

telefon i e-mail.

podatke o potraživanju – način kako je kamata dokument (npr: ugovor), računovodstveniperiod za koji je prihod primljen kao i datum isplate, osnova obračuna poreza po odbitku,te ugovor o izbjegavanju dvostrukog oporezivanja između BIH i druge države ugovornice,kao i primjenjene stope poreza po odbitku.

podatke o primaocu kamate – naziv, identifikacioni broj, adresa (ulica, broj, opština/grad)telefon, e-mail, naziv banke, rezidentnost banke i broj računa.

podatke o porezu po odbitku – Bruto prihod, stopa poreza po odbitku, iznos poreza poodbitku, iznos zatezne kamate za zakašnjelo plaćanje poreza, razlika za isplatu.

podatke o priloženim dokumentima

napomene koje popunjavan Porezna uprava koja može uključivati nedostatak dokumenataili kratak opis dokumenata koji su dostavljeni ili druge bitne činjenice koje u skladu saokolnostima svakog pojedinog slučaja se iskažu kao takve.

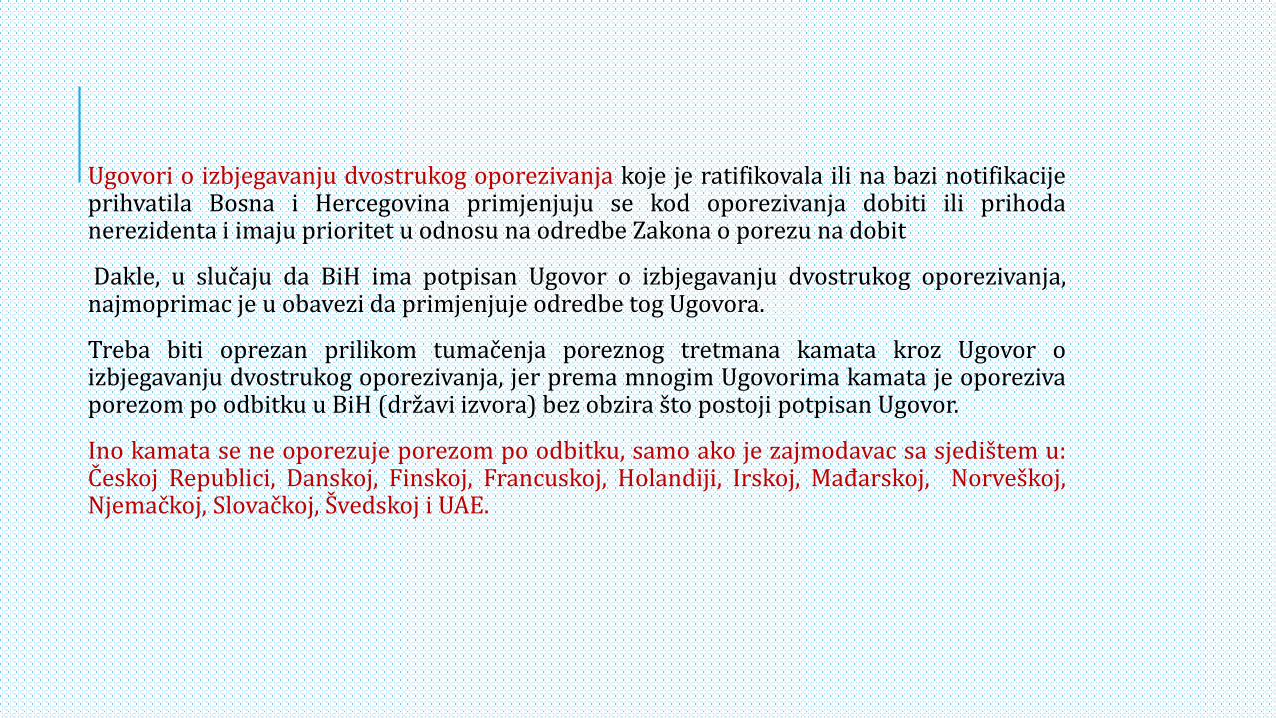

Ugovori o izbjegavanju dvostrukog oporezivanja koje je ratifikovala ili na bazi notifikacijeprihvatila Bosna i Hercegovina primjenjuju se kod oporezivanja dobiti ili prihodanerezidenta i imaju prioritet u odnosu na odredbe Zakona o porezu na dobit

Dakle, u slučaju da BiH ima potpisan Ugovor o izbjegavanju dvostrukog oporezivanja,najmoprimac je u obavezi da primjenjuje odredbe tog Ugovora.

Treba biti oprezan prilikom tumačenja poreznog tretmana kamata kroz Ugovor oizbjegavanju dvostrukog oporezivanja, jer prema mnogim Ugovorima kamata je oporezivaporezom po odbitku u BiH (državi izvora) bez obzira što postoji potpisan Ugovor.

Ino kamata se ne oporezuje porezom po odbitku, samo ako je zajmodavac sa sjedištem u:Českoj Republici, Danskoj, Finskoj, Francuskoj, Holandiji, Irskoj, Mađarskoj, Norveškoj,Njemačkoj, Slovačkoj, Švedskoj i UAE.

POREZNI „TRETMAN“ MEĐUNARODNIH UGOVORA O IZBJEGAVANJU DVOSTRUKOG OPOREZIVANJA

Porezni odbitak;

Porezni kredit;

Druge mogućnosti iz prakse

PRIMJENA MEĐUNARODNIH UGOVORA

Ratificirani ugovori (sporazumi, konvencije) o izbjegavanju dvostrukogoporezivanja koje je potpisala Bosna i Hercegovina primjenjuju se kodoporezivanja dobiti nerezidenta, i imaju prioritet u odnosu na odredbeZakona o porezu na dobit.

P R E G L E DDRŽAVA SA KOJIMA BIH IMA RATIFIKOVANE UGOVORE O IZBJEGAVANJU DVOSTRUKOG OPOREZIVANJA PREGLED VAŽEĆIH UGOVORA O IZBJEGAVANJU DVOSTRUKOG OPOREZIVANJA

Albanija Kipar / Cipar

Alžir Kuvajt

Austrija Mađarska

Azerbejdžan Makedonija

Belgija Malezija

Crna Gora Moldavija

Češka Republika Norveška

Danska Njemačka

Egipat Pakistan

Finska Poljska

Francuska Rumunija / Rumunjska

Grčka Slovačka

Holandija / Nizozemska Slovenija

Hrvatska Srbija

Iran Španija

Irska Šri Lanka

Italija Švedska

Jordan Turska

Katar UAE

Kina Velika Britanija

Država rezidentnosti predstavlja državu u kojoj inostrano lice, koje vrši uslugui ostvaruje prihod na teritoriji Bosne i Hercegovine, ima svoje sjedište,

Država izvora predstavlja državu isplatioca prihoda u našem slučaju to jeBosna i Hercegovina ako se plaćanje vrši od strane našeg pravnog lica.

TRI NAČINA OPOREZIVANJA PRIHODA:

1. Prihod oporezuje samo država rezidentnosti

2. Prihod oporezuje samo država izvora

3. Prihod oporezuje država rezidentnosti, s tim što ograničenopravo oporezivanja pripada i zemlji izvora.

Na koji način će se prihod oporezovati ovisi o tome šta je propisanou međudržavnom ugovoru.

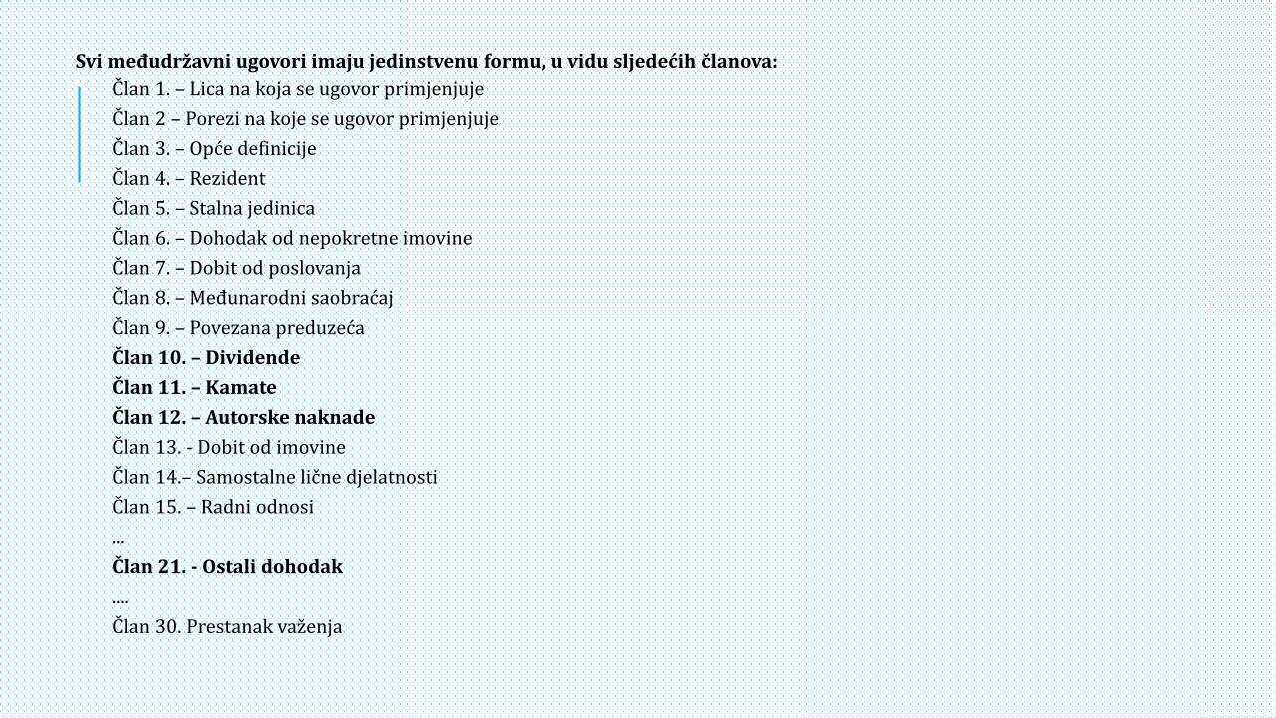

Svi međudržavni ugovori imaju jedinstvenu formu, u vidu sljedećih članova:

Član 1. – Lica na koja se ugovor primjenjuje

Član 2 – Porezi na koje se ugovor primjenjuje

Član 3. – Opće definicije

Član 4. – Rezident

Član 5. – Stalna jedinica

Član 6. – Dohodak od nepokretne imovine

Član 7. – Dobit od poslovanja

Član 8. – Međunarodni saobraćaj

Član 9. – Povezana preduzeća

Član 10. – Dividende

Član 11. – Kamate

Član 12. – Autorske naknade

Član 13. - Dobit od imovine

Član 14.– Samostalne lične djelatnosti

Član 15. – Radni odnosi

...

Član 21. - Ostali dohodak

....

Član 30. Prestanak važenja

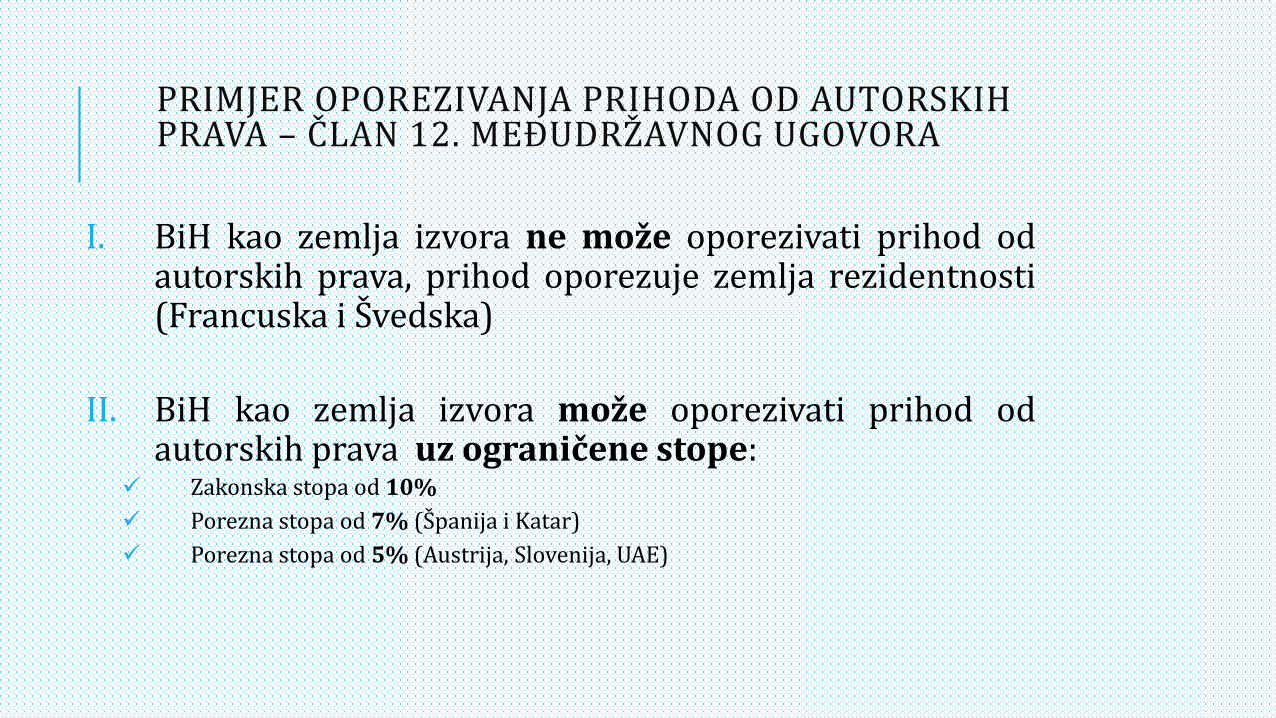

PRIMJER OPOREZIVANJA PRIHODA OD AUTORSKIH PRAVA – ČLAN 12. MEĐUDRŽAVNOG UGOVORA

I. BiH kao zemlja izvora ne može oporezivati prihod odautorskih prava, prihod oporezuje zemlja rezidentnosti(Francuska i Švedska)

II. BiH kao zemlja izvora može oporezivati prihod odautorskih prava uz ograničene stope:

Zakonska stopa od 10%

Porezna stopa od 7% (Španija i Katar)

Porezna stopa od 5% (Austrija, Slovenija, UAE)

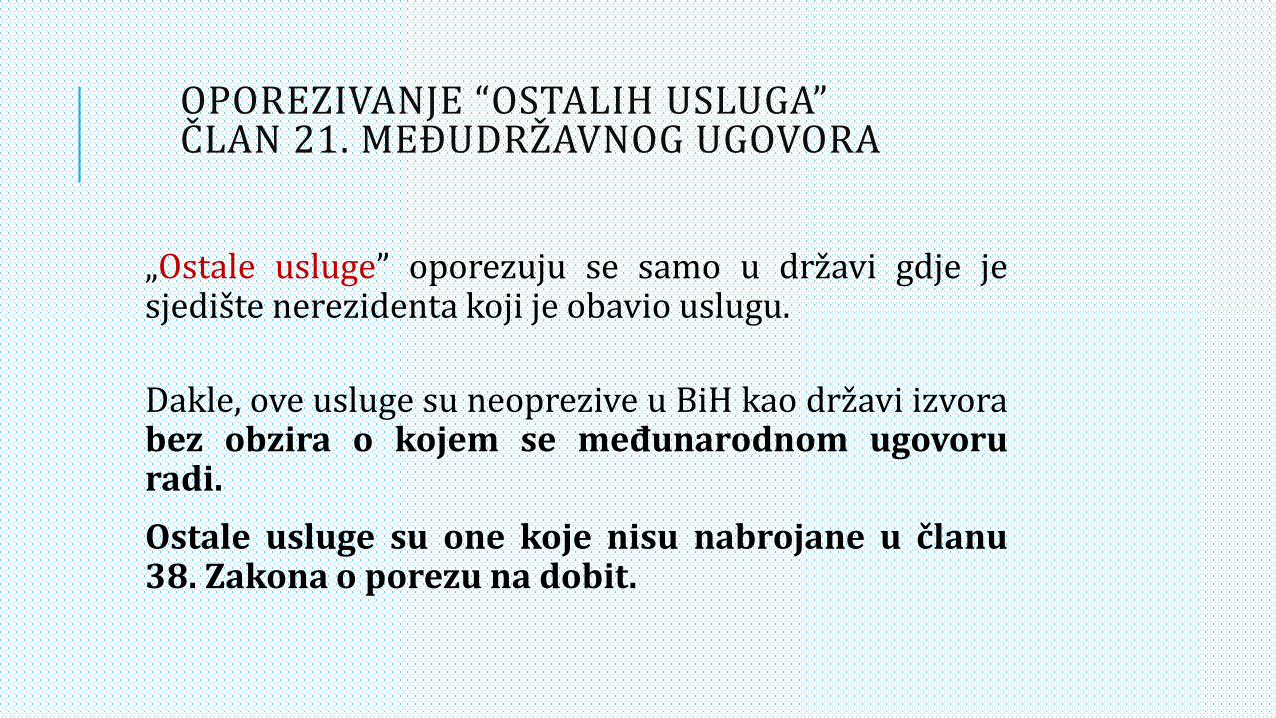

OPOREZIVANJE “OSTALIH USLUGA”ČLAN 21. MEĐUDRŽAVNOG UGOVORA

„Ostale usluge” oporezuju se samo u državi gdje jesjedište nerezidenta koji je obavio uslugu.

Dakle, ove usluge su neoprezive u BiH kao državi izvorabez obzira o kojem se međunarodnom ugovoruradi.

Ostale usluge su one koje nisu nabrojane u članu38. Zakona o porezu na dobit.

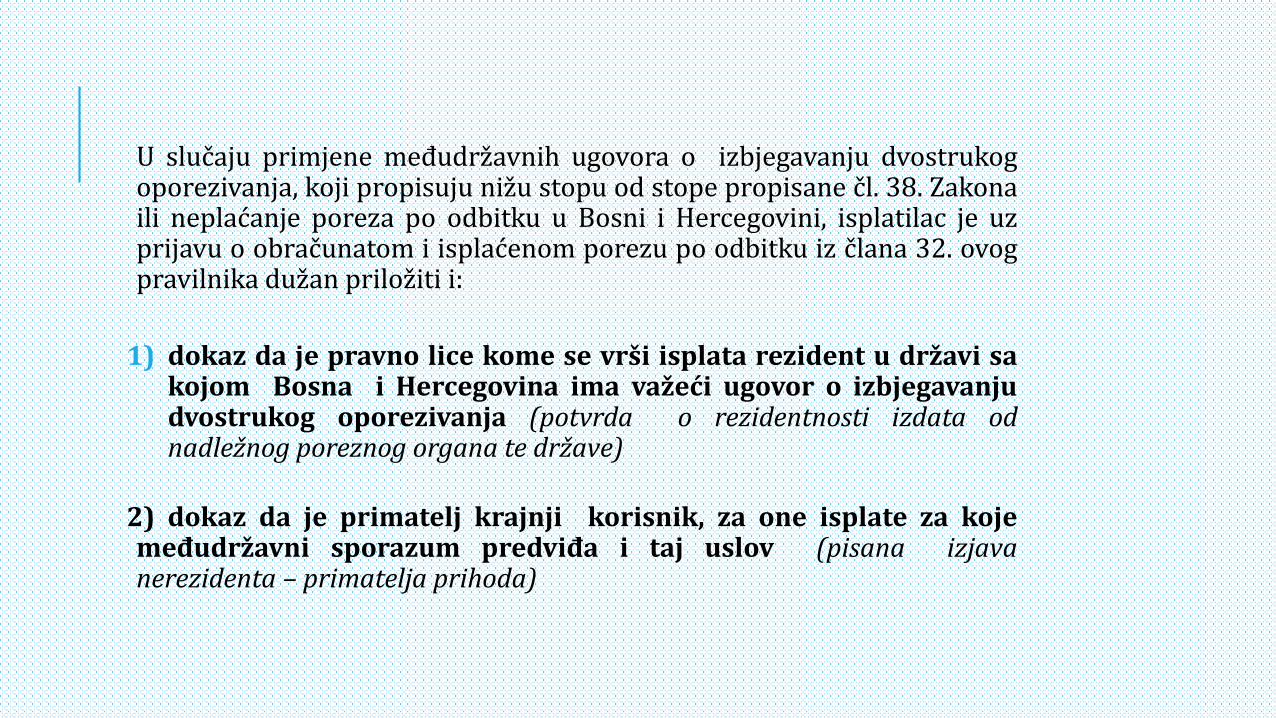

U slučaju primjene međudržavnih ugovora o izbjegavanju dvostrukogoporezivanja, koji propisuju nižu stopu od stope propisane čl. 38. Zakonaili neplaćanje poreza po odbitku u Bosni i Hercegovini, isplatilac je uzprijavu o obračunatom i isplaćenom porezu po odbitku iz člana 32. ovogpravilnika dužan priložiti i:

1) dokaz da je pravno lice kome se vrši isplata rezident u državi sakojom Bosna i Hercegovina ima važeći ugovor o izbjegavanjudvostrukog oporezivanja (potvrda o rezidentnosti izdata odnadležnog poreznog organa te države)

2) dokaz da je primatelj krajnji korisnik, za one isplate za kojemeđudržavni sporazum predviđa i taj uslov (pisana izjavanerezidenta – primatelja prihoda)

POREZNI KREDIT

Porezni kredit korisni se za umanjenje porezne osnovice. Sa gledišta poreza poodbitku, poreznim kreditom smatra se porez po odbitku koji je obustavljenrezidentu FBiH za ostvareni prihod u inostranstvu. Dakle, ovdje se radi o“obrnutoj” situaciji u odnosu na dosad navedeno (nerezident obustavlja porezrezidentu).

Iz Zakona o porezu na dobit…”Porez na dobit koji je plaćen van teritorije Federacije,kao i porez po odbitku koji je odbijen i plaćen van teritorije Bosne iHercegovine, u valuti države u kojoj je plaćen, priznaje se obvezniku u Federaciji kaoumanjenje obaveze poreza na dobit u Federaciji prema srednjem kursu Centralnebanke Bosne i Hercegovine na dan priznavanja tog poreznog kredita, premauslovima propisanim Zakonom i Pravilnikom.”

Porezni kredit se priznaje ukoliko su ispunjeni sljedeći uslovi:

a) primljeni prihod po osnovu kojeg se traži umanjenje poreza je uključen uporeznu osnovicu koja je predmet oporezivanja i

b) porez je plaćen u drugoj državi u skladu sa odredbama Ugovora o izbjegavanjudvostrukog oporezivanja između BiH i te države.

Također, plaćeni porez se može priznati i narednoj prvoj godini, iako prihod poosnovu kojeg je plaćen nije uključen u osnovicu, ukoliko porezni obveznik kojikoristi porezni kredit dostavi Izjavu da nije koristio taj porezni kredit u prethodnomperiodu i da je prihod uključen u poreznu osnovicu prethodnog perioda.

Ukoliko je plaćen porez u državi sa kojom BiH nema potpisan Ugovor o izbjegavanjudvostrukog oporezivanja, porezni kredit priznaje se u visini poreza po odbitku od 5% zadividendu odnosno 10% za sve ostale prihode.

Visina poreznog kredita priznaje se u visini poreza koji je plaćen ili treba da bude plaćenprema odredbama Ugovora o izbjegavanju dvostrukog oporezivanja između Bosne iHercegovine i države u kojoj je porez obustavljen. Plaćeni porez suprotan Ugovoru oizbjegavanju dvostrukog oporezivanja se ne priznaje.

Porezni obveznik koji koristi porezni kredit dužan je dostaviti Prijavu poreznog kredita poosnovu prihoda plaćenog van države BIH – Obrazac PK-814 uz prijavu poreza na dobit.

Uz Obrazac PK-814 porezni obveznik dostavlja i:

a) prijavu poreza po odbitku ili drugi validan dokument ovjeren od strane porezneadministracije ili nadležnog organa porezne jurisdikcije u kojoj je plaćen i

b) potvrdu o rezidentnosti isplatilac prihoda koju izdaje nadležni organ porezne jurisdikcijeu kojoj se nalazi taj isplatilac prihoda.

AKTUELNE POREZNE SITUACIJE U SVAKODNEVNOJ PRIMJENI; PRIMJERI I POJAŠNJENJA

Kripto valute – elektronske valute (oporezivanje„zarade“)

Samostalne djelatnosti – poslovanje devizama

Prodaja nekretnine, slučaj kada prodavalac nije vlasnik(prihod od imovine...)