Embed Size (px)

Citation preview

Veiklos ataskaita, 2004

ĮVADAS

Iki 2004 m. liepos 1 d. turėjo būti įgyvendintos dvi Europos Sąjungos (ES) direktyvos – Elektros ir Gamtinių dujų – numatančios spartų rinkos atvėrimą, svarbesnį energetikos reguliuotojų vaidmenį, prižiūrint rinkos funkcionavimą, vartotojų apsaugą ir pan. Liepos 1 d. visi komerciniai elektros energijos ir gamtinių dujų vartotojai turėjo tapti laisvaisiais, t. y. įgyti teisę laisvai pasirinkti tiekėją ir derėtis su jais dėl tiekimo sąlygų bei kainų, o nuo 2007 m. liepos 1 d. tokią teisę turėtų įgyti ir likusieji vartotojai – gyventojai. Todėl suprantama, kad nuo pat 2004 m. pradžios Lietuvoje buvo rengiami ir aptarinėjami Elektros energetikos ir Gamtinių dujų įstatymų naujieji variantai, kurie turėjo perkelti ES direktyvų reikalavimus į nacionalinius teisės aktus.

2004 m. liepos 1 d. Seimo priimta naujoji Elektros energetikos įstatymo redakcija iš esmės atitinka ES Elektros direktyvos nuostatas dėl rinkos atvėrimo ir jos priežiūros. Valstybinei kainų ir energetikos kontrolės komisijai (toliau – Komisija) numatytos papildomos funkcijos prižiūrėti perdavimo ir skirstomųjų tinklų operatorių veiklą (kaip laikomasi atskiras sistemas jungiančių linijų pralaidumo paskirstymo ir reguliavimo taisyklių, kaip greitai prijungiami nauji vartotojai, kaip efektyviai atskiriama skirtingų veiklų apskaita ir t. t.), vykdyti rinkos monitoringą ir priežiūrą, kontroliuoti tiekimo patikimumą ir paslaugų kokybę.

Žinodama iš kitų pereinamosios ekonomikos šalių patirties, kad privatizavus skirstomuosius elektros tinklus, gali pablogėti tiekimo patikimumas ir vartotojų aptarnavimo kokybė, Komisija naujajame Elektros energetikos įstatyme siūlė įtvirtinti paslaugų kokybės standartus, jų priežiūros reikalavimus, taip pat baudas už šių standartų nesilaikymą. Seimo priimtajame įstatyme liko nuostata, kad paslaugų kokybės ir energijos tiekimo patikimumo reikalavimus tvirtina Vyriausybė ar jos įgaliota institucija, o Komisija kontroliuoja, kaip laikomasi šių reikalavimų. Kartu Komisija naujoje Elektros energijos perdavimo ir skirstymo paslaugų kainų ir jų viršutinių ribų nustatymo metodikoje reglamentavo tinklų operatorių viršnorminio pelno pasidalijimą tarp vartotojų ir paslaugų tiekėjų priklausomai nuo paslaugų kokybės.

Tačiau naujasis Elektros energetikos įstatymas suvaržė Komisijos teises kainodaros srityje – įstatyme griežtai reglamentuota, kaip skaičiuojama pelno norma ir jos dydis, kad tai yra turto grąža, o turto vertė nustatoma pagal tiekėjo finansinę atskaitomybę. Komisijos anksčiau siūlytą, tarptautinėje praktikoje plačiausiai taikomą svertinių kapitalo kaštų metodiką pelno normai skaičiuoti teko keisti į paprastesnę, atitinkančią įstatymo nuostatas.

Atsižvelgdama į šią ir kai kurias kitas Elektros energetikos įstatymo nuostatas bei į jau anksčiau gautas įvairių organizacijų bei ekspertų pastabas, Komisija skubiai pataisė Elektros energijos perdavimo ir skirstymo paslaugų kainų ir jų viršutinių ribų nustatymo metodiką bei Visuomeninių elektros energijos kainų, visuomeninio tiekėjo paslaugos kainos ir jų viršutinių ribų nustatymo metodiką – juk nuo 2005 m. sausio 1 d. turėjo prasidėti naujų 3 metų kainų ribų galiojimo laikotarpis. Teikdamos duomenis naujoms viršutinių kainų riboms skaičiuoti, abi skirstomųjų elektros tinklų įmonės informavo Komisiją, kad vadovaudamosi tarptautinės apskaitos standartų reikalavimais, jos įvertino savo turtą atstatomąja verte, dėl to jų turto vertė išaugo daugiau nei 3 kartus. Energetikos įstatymas įpareigoja energetikos tinklų įmones derinti amortizacijos (nusidėvėjimo) normatyvus su Komisija – todėl abiem skirstomųjų tinklų įmonėms Komisija suderino mažesnius amortizacijos normatyvus, ir bendri nusidėvėjimo kaštai padidėjo mažiau nei išaugo turto vertė. Normatyvinio pelno skaičiavimui Komisija nusprendė taikyti senąją (nepervertintą) turto vertę. Taigi pelno apimtys padidėjo nedaug. Tačiau vien pustrečio karto padidėję amortizaciniai atskaitymai lėmė žymų viršutinių elektros skirstymo kainų padidėjimą: 2–3 ct/kWh vidutinės įtampos ir apie 1,5 ct/kWh žemos įtampos tinkluose (didesnį prieaugį vidutinės įtampos tinkluose lėmė turto ir sąnaudų perskirstymas po turto perkainojimo; abiem įmonėms nustatytos skirtingos viršutinės kainų ribos).

Elektros perdavimo tinklų operatorius (AB „Lietuvos energija“) ir abu elektros skirstomųjų tinklų operatoriai (AB Rytų skirstomieji tinklai ir AB „Vakarų skirstomieji tinklai“), skaičiuodami konkrečius tarifus 2005 metams, taikė mažesnes viršutines ribas nei nustatė Komisija. Ignalinos AE parduodamos šalies rinkai elektros kaina beveik nepakito, iš esmės nesikeitė ir kitų gamintojų kainos, dėl to elektros energijos kainos gyventojams padidėjo 2–3 ct/kWh, o komerciniams vartotojams, prisijungusiems prie vidutinės įtampos – 1,5–2 ct/kWh.

Nepaisant įsigaliojusio naujos redakcijos Elektros energetikos įstatymo, padėtis elektros rinkoje nepasikeitė: dominuojant pigią elektros energiją rinkai tiekiančiai Ignalinos AE (ji neužleido pozicijų ir nuo 2005 m. pradžios dirbdama tik vienu bloku), kitos elektrinės tegali užimti tik labai menką rinkos dalį, nes jų gamybos sąnaudos aukštesnės (nebent žiemą termofikacijos elektrinės, kartu gamindamos šilumą ir elektros energiją, dar gali bandyti kiek konkuruoti). Bendros Baltijos šalių elektros rinkos sukūrimas atidedamas, nes Estija rinką atvers 2009 m., o Latvijos elektros rinkoje tebevyrauja net nerestruktūrizuota „Latvenergo“ monopolija.

Visus 2004 metus vyko diskusija dėl naujos redakcijos Gamtinių dujų įstatymo, kuri persikėlė ir į naująjį Seimą, į 2005 metus, o galutiniai sprendimai planuojami priimti tik rudenį. Diskutuojama ne dėl ES Gamtinių dujų direktyvos nuostatų įgyvendinimo, o dėl to, reikia ar nereikia reguliuoti dujų tiekimo laisviesiems

Veiklos ataskaita, 2004

vartotojams kainas, kai akivaizdžiai nėra jokios konkurencijos; taip pat dėl tiesioginių vamzdynų tiesimo. Komisijos nuomone, kai tiekiant dujas laisviesiems vartotojams rinkoje yra tik 2 tiekėjai, perkantys dujas iš vienos ir tos pačios Rusijos kompanijos „Gazprom“, be to, kiekvienas tiekėjas turi griežtai apibrėžtą kvotą, tai jokios konkurencijos tarp jų nėra; todėl tiekimo kainas būtina reguliuoti, siekiant išvengti grobuoniškų kainų ir vartotojų diskriminacijos. Jau praėjusių metų veiklos ataskaitoje atkreipėme dėmesį, kad nepriklausomas tiekėjas UAB „Dujotekana“ taiko net didesnę nei 30 proc. dujų pardavimo kainų maržą, todėl laisvieji vartotojai priversti mokėti gerokai daugiau nei reguliuojamieji – rinka iškraipoma.

2004 m. baigta AB „Lietuvos dujos“ privatizacija: dabar 39 proc. akcijų priklauso E.ON Ruhrgas Inter-national AG, 37 proc. – Rusijos koncernui „Gazprom“, beveik 18 proc. – Lietuvos Vyriausybei, o likusias akcijas turi įvairūs fiziniai ir juridiniai asmenys. Parduodant akcijų paketą „Gazprom“, sutarta, kad bus sudaryta ilgalaikė gamtinių dujų tiekimo sutartis, o pagrindinis dujų tiekėjas šalies rinkoje taps AB „Lietuvos dujos“, kuriai turėtų tekti 70 proc. šalies gamtinių dujų rinkos (neįskaitant AB „Achema“ ir Kauno termofikacijos elektrinės). Taigi UAB „Dujotekana“ dalis sumažėjo, tačiau AB „Lietuvos dujos“ kaip tiekėjas irgi gali taikyti net 15 proc. maržą, tiekdamos dujas laisviesiems vartotojams.

2004 m. gamtinių dujų kainos visiems vartotojams vėl mažėjo dėl toliau smunkančio JAV dolerio kurso, tačiau nuo 2005 m. pradžios „Dujotekana“ gerokai padidino kainas laisviesiems vartotojams.

Nuo 2005 m. liepos 1 d. turėtų įsigalioti naujos viršutinės gamtinių dujų transportavimo kainų ribos, nes baigiasi trejų metų trukmės kainų reguliavimo periodas. Komisija siūlo kai kurias Gamtinių dujų kainų skaičiavimo metodikos pataisas ir nustatys naujas viršutines gamtinių dujų perdavimo, skirstymo bei tiekimo kainų ribas visiems vartotojams bei gamtinių dujų kainas reguliuojamiesiems vartotojams (pagal galiojantį ūkio ministro įsakymą tokiais yra visi vartotojai, suvartojantys mažiau kaip 1 mln. m3 per metus).

2004 m. Komisija nustatė ilgalaikes bazines šilumos kainas beveik visoms reguliuojamoms šilumos įmonėms (Komisija nustato kainas įmonėms, kurios per metus pateikia daugiau kaip 5 GWh šilumos). Išskyrus Ignalinos ŠT, kur kainos ilgą laiką buvo laikomos mažesnės už sąnaudas bei porą kitų mažesnių įmonių, centralizuotai tiekiamos šilumos kainas vartotojams Komisija sumažino arba paliko nepakeistas. Ir šis sumažinimas nėra vienkartinė akcija, nes kainos nustatomos 3–5 metų laikotarpiui, kurio metu jos gali svyruoti tik dėl kuro kainų kitimo, infliacijos ar vartojimo apimčių pasikeitimo. Pagrindinės kainų sumažėjimo priežastys – ne tik atpigusios dujos, kurios sudaro apie 80 proc. kuro šilumos įmonėse, bet ir sumažėję nuostoliai tinkluose, sistemų modernizavimas, išaugusi vietinio kuro (daugiausia, medienos) panaudojimo dalis. Reikia pastebėti, kad privatūs operatoriai, kurių atėjimas į rinką buvo sutiktas su nemažu nepasitikėjimu, ne tik investavo ir modernizavo daugiau nei savivaldybių valdomos įmonės, tačiau ir pastebimiau sumažino vartotojams tiekiamos šilumos kainas, kartais savo pelno sąskaita taikydami vartotojams netgi mažesnes nei Komisijos nustatytas kainas.

Gaila, kad Šilumos ūkio įstatyme numatyta konkurencinė karšto vandens tiekimo veikla praktiškai nevykdoma. Nenorėdami prisiimti karšto vandens nuostolių, netinkamos apskaitos (net trys ketvirtadaliai karšto vandens skaitiklių metrologiškai netinkami), šilumos tiekėjai kratosi šios veiklos, o kitų karšto vandens tiekėjų neatsiranda.

Po ilgų svarstymų 2005 m. pradžioje Vyriausybė pritarė Geriamojo vandens tiekimo ir nuotekų tvarkymo įstatymo projektui. Toliau jo laukia Seimo verdiktas. Komisija tikisi, kad šis įstatymas pagaliau reglamentuos vandens ūkio ekonominę veiklą, suteiks Komisijai realius rinkos reguliuotojo įgaliojimus.

Komisija toliau tobulino lyginamosios analizės būdus vandens ūkio įmonių sąnaudoms vertinti bei analizuoti. Komisijos sudaryta lyginamosios analizės metodologija remiasi vandens paslaugų teikimo veiklos efektyvumo palyginimu, remiantis santykiniais rodikliais atskirose vandentvarkos įmonėse (įmonės pagal dydį išskirtos į 5 grupes).

Nesiliaujant ginčams tarp šilumos ir vandens tiekėjų dėl šalto vandens nuostolių daugiabučių namų vidaus tinkluose vertinimo, Komisija koregavo Šalto vandens tiekimo ir nuotekų tvarkymo metodiką, kuria vadovaujantis bus nustatomos atskiros kainos pagal įvadinio daugiabučio namo skaitiklio rodmenis, taip pat nustatytos leistinos šalto vandens netektys lauko ir daugiabučių namų vidaus tinkluose.

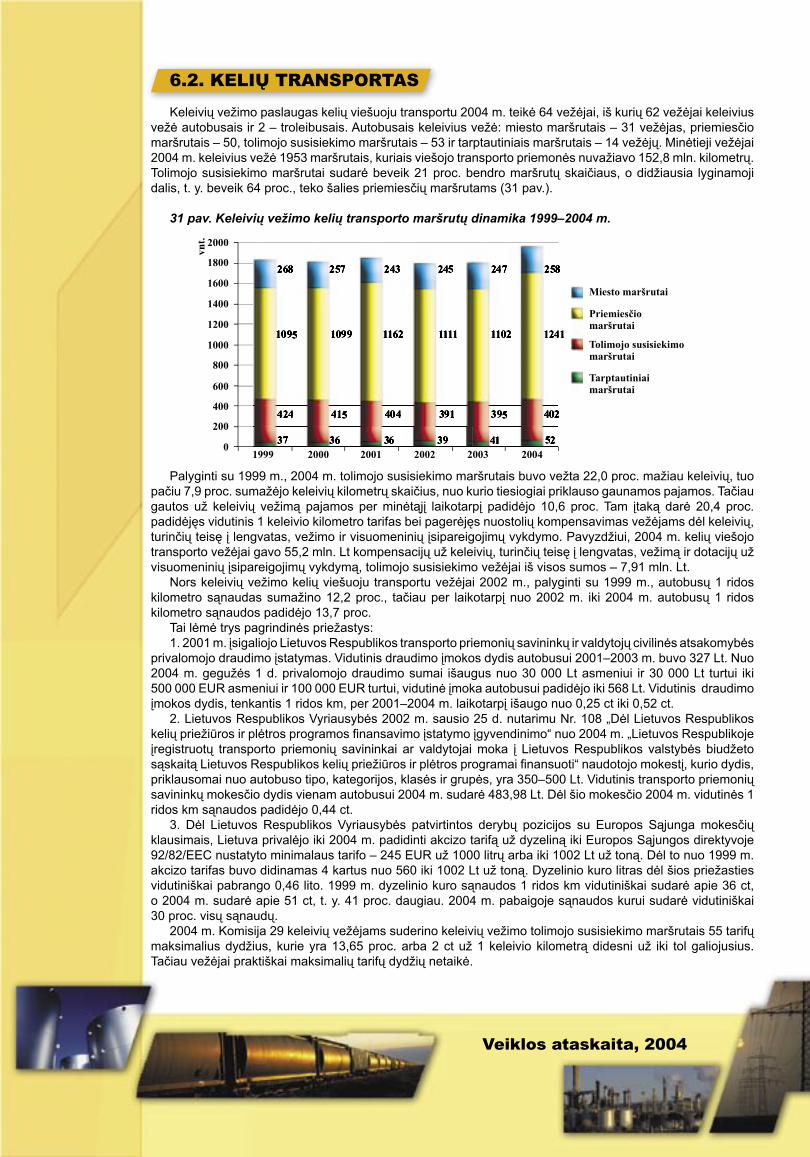

Pirmą kartą po keleto metų pertraukos vežėjai paprašė Komisijos suderinti aukštesnius keleivių vežimo kelių transportu reguliariaisiais reisais tolimojo susisiekimo maršrutais maksimalius tarifus. Šį padidėjimą pirmiausia sąlygojo išaugusios kuro kainos, taip pat padidėjo ir kitos sąnaudos. Komisija suderino šiuos maksimalius tarifus, kurie tėra tik formalus lyginamasis rodiklis aršioje konkurencinėje vežėjų kovoje.

2004 m. baigėsi ES Phare Dvynių programos projektas, pagal kurį Komisija gavo tikrai vertingos paramos iš Italijos ekspertų, kurie savo patirtimi noriai dalijosi su Komisijos darbuotojais. Keletas darbuotojų turėjo puikią progą nuvykti į Italiją ir susipažinti, kaip dirba italų kolegos, reguliuodami elektros ir gamtinių dujų rinkas, kokius būdus ir priemones jie taiko šių rinkų priežiūrai. Komisijos pirmininkas ir keletas darbuotojų toliau aktyviai dalyvavo Regioninės energetikos reguliuotojų asociacijos veikloje, o nuo 2004 m. gegužės mėn. Komisija dalyvauja Europos energetikos reguliuotojų tarybos bei Europos elektros ir dujų reguliuotojų grupės veiklose.

Veiklos ataskaita, 2004

1. ELEKTROS RINKOS REGULIAVIMAS

1.1. METODINIAI KLAUSIMAI

2004 m. liepos 1 d. priėmus naują Elektros energetikos įstatymo redakciją, buvo pataisytos Visuomeninių elektros energijos tarifų viršutinės ribos nustatymo ir Elektros energijos perdavimo ir skirstymo paslaugų kainų viršutinių ribų nustatymo metodikos. Jose taip pat įvertintos 2003 m. parengtos teisinės ir reguliavimo struktūros Lietuvos elektros sektoriuje apžvalgos rekomendacijos.

Viena iš pagrindinių metodikų naujovių – normatyvinio pelno skaičiavimo pasikeitimas. Pagal Elektros energetikos įstatymą visuomeninio tiekėjo, perdavimo ir skirstomųjų tinklų operatorių normatyvinis pelnas skaičiuojamas nuo paslaugos teikėjo licencijuojamoje veikloje naudojamo turto vertės. Pelno norma kiekvienais reguliavimo periodo metais lygi dešimties metų trukmės Vyriausybės vertybinių popierių aukcionų, įvykusių per praėjusius paskutinius 36 kalendorinius mėnesius, metinės palūkanų normos procentais aritmetiniam svertiniam vidurkiui, padidintam 3 procentiniais punktais. Metodikoje nustatyta sąlyga, kad įtraukiama į kainų skaičiavimus licencijuojamoje veikloje naudojamo turto vertė yra nustatoma Komisijos, jai peržiūrėjus ir įvertinus tinklų operatorių licencijuojamoje veikloje naudojamo turto sąrašą.

Kitas, susijęs su pelno dydžiu pakeitimas – pelno normos koregavimas. Pasibaigus ūkiniams finansiniams metams, vidutinė dviejų paskutiniųjų metų įmonių pelno norma (licencijuojamoje veikloje naudojamo turto grąža) koreguojama pagal vidutines dviejų paskutiniųjų metų pelno normų ribas, atitinkamai mažinant kitų metų viršutines paslaugų kainų ribas. Kaip ir buvo nustatyta ankstesnėse metodikose, pelno normų ribos (buvęs rentabilumas) lieka dvi, tačiau:

– pirmoji riba nustatoma kaip dviejų paskutiniųjų metų nustatytų pelno normų vidurkis, padidintas2 procentiniais punktais, atsižvelgiant į investicijų panaudojimą kokybės reikalavimams užtikrinti;

– antroji riba – dviejų paskutiniųjų metų nustatytų pelno normų vidurkis, padidintas 6 procentiniais punktais, atsižvelgiant į investicijų panaudojimą kokybės reikalavimams užtikrinti.

Viršutinių kainų ribų perskaičiavimo principai dėl pelno koregavimo nesikeičia – viršijus pirmąją pelno normos ribą, kainų viršutinė riba koreguojama 50 proc. pirmosios normos viršijimo suma, o viršijus antrąją – visa viršijimo suma virš antrosios pelno normos ribos.

Tikrasis įmonių pajamų, surenkamų per reguliuojamus tarifus, dydis nustatomas iš prognozuojamų įmonės pajamų (pradinio jų lygio) eliminavus prognozuojamų reaktyvinės energijos ir naujų vartotojų mokamo įrenginių prijungimo pajamas.

Metodikos papildytos naujomis duomenų rinkimo lentelėmis. Ši informacija padės tiksliau vertinti situaciją elektros rinkoje bei kontroliuoti elektros energijos kainų ir tarifų lygį.

Komisija 2004 m. patvirtino Elektros energijos supirkimo kainos iš bendrų šilumos ir elektros energijos gamintojų reguliavimo taisykles (Taisyklės), kuriomis vadovaujantis buvo nustatytos elektros energijos supirkimo kainos 2005 m. 2002–2004 m. elektros energijos supirkimo kainos buvo nustatomos kiekvienai elektrinei individualiai pagal pateiktas energijos gamybos sąnaudas. Pagal naujas Taisykles elektros energijos kaina kasmet skaičiuojama ne gamintojui individualiai, o galios kategorijai. Gamintojai pagal nominalią elektros galią skirstomi į tris grupes (daugiau nei 50 MWel, nuo 5 MWel iki 50 MWel, iki 5 MWel). Galios grupių elektros supirkimo kainos koeficientai nustatomi trejiems metams ir gali būti koreguojami, atsižvelgus į elektros energijos gamybos sektoriaus koncentraciją bei konkurencijos lygį. Naujoji kainodara leidžia termofikacijos elektrinėms geriau prognozuoti elektros gamybos verslą, o investuotojams tiksliau įvertinti būsimųjų elektrinių ekonominius rodiklius.

1.2. RINKOS PRIEŽIŪRA

2004 m. buvo tretieji elektros ūkyje veikiančios rinkos metai. Konkurencijos principų taikymas elektros energijos gamybos ir tiekimo sektoriuose skatina siekti didesnio efektyvumo, tai pat sudaroma galimybė patiems vartotojams rinktis elektros energijos tiekėją (gamintoją). Nuo 2004 m. liepos 1 d. visi vartotojai, išskyrus buitinius, gali derėtis su nepriklausomais tiekėjais dėl elektros energijos gamybos ir tiekimo paslaugos kainų. Teisiškai Lietuvoje atverta 74 proc. rinkos, tačiau realiai šia teise naudojosi tie rinkos dalyviai, kurie tai galėjo daryti ir anksčiau. Jų elektros energijos suvartojimas sudaro 15 proc. nuo viso šalyje naudingai patiekto elektros energijos kiekio. Kaip ir ankstesniais metais, vartotojai, kurių įrenginiai prijungti prie skirstomųjų tinklų, 2004 m. elektros energiją pirko iš visuomeninių tiekėjų.

Veiklos ataskaita, 2004

Kaip kito rinkos dalyvių skaičius nuo pat elektros rinkos atvėrimo, parodyta 1 lentelėje.

1 lentelė. Galimas ir veikiančių elektros rinkos dalyvių skaičius

Eil. Nr. Rinkos dalyviai

Pripažinta / Licencijų skaičius Veikiančių rinkos dalyvių skaičius

2002 m. 2003 m. 2004 m. 2002 m. 2003 m. 2004 m.

1. Laisvieji vartotojai 12 25 45 095 6 6 6

2. Elektros energijos gamintojai - - - 6 8 8

3. Perdavimo tinklų operatorius 1 1 1 1 1 1

4. Skirstomųjų tinklų operatorius (neįskaitant vietinių ST)

2 2 2 2 2 2

5. Elektros energijos tiekėjai 20 21 23 4 8 8

5.1 Visuomeniniai tiekėjai(įskaitant vietinius ST)

7 7 7 2* 3* 3*

5.2 Nepriklausomi tiekėjai 13 14 17 2 5 5

6. Iš viso: 35 49 45 122 19 25 25

Pastaba: *Visuomeniniai tiekėjai, sudarę elektros tiekimo sutartis su nepriklausomais tiekėjais ar gamintojais.

Prekyba aukcione vyko panašiai kaip ir 2003 m. Ignalinos atominė elektrinė aukcione daugiausia pardavė papildomos elektros energijos – kiti gamintojai pardavė tik žiemą (TE) arba kai IAE buvo remontuojama.

Ignalinos atominei elektrinei dominuojant gamybos sektoriuje, žymių aukciono kainos svyravimų nebuvo, ir, palyginti su 2003 m., vidutinė papildomos elektros energijos kaina netgi sumažėjo 0,5 proc. Tik 2004 m. liepos mėn., kai Lietuvos elektrinė pardavė beveik pusę viso to mėnesio papildomos elektros energijos kiekio, aukciono kaina šoktelėjo vidutiniškai 1 ct/kWh.

2004 m. ir toliau didėjo perkamos elektros energijos kiekis pagal tiesiogines sutartis su laisvai pasirinktais gamintojais. Perkamos kontraktinės elektros energijos kiekis per praėjusius 3 metus augo palaipsniui nuo 43 proc., 67 proc. iki 70 proc. Kitų rūšių elektros energijos pirkimas išliko panašus ir, atrodo, jų metinis kiekis nusistovėjo, palyginti su pirmųjų rinkos metų dydžiais.

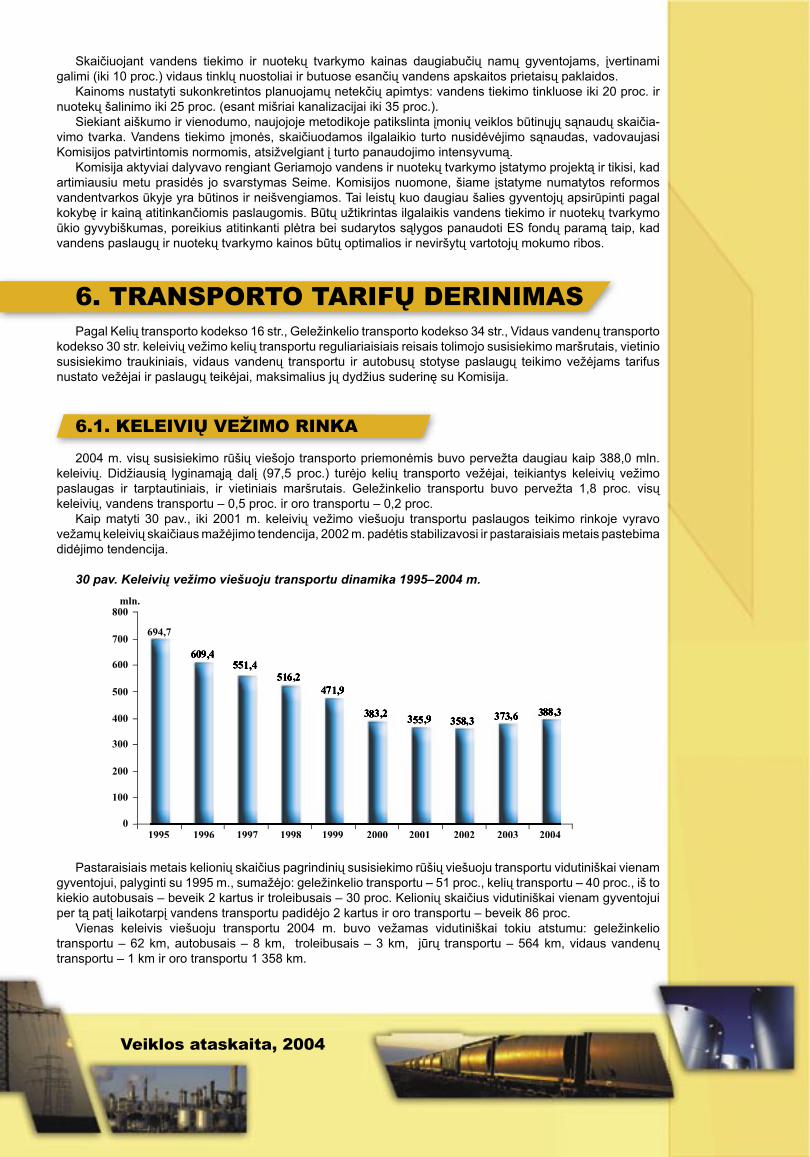

1 pav. Rinkos dalyvių nupirktos elektros energijos pasiskirstymas pagal rūšis 2003 m. ir 2004 m.

Elektros energijos gamybos sektoriuje 2005 m. Ūkio ministerija papildė elektrinių, iš kurių būtina supirkti elektros energiją, sąrašą ir įtraukė naują energijos gamintoją – AB „Šiaulių energija“. Privalomas supirkti pagal įpareigojimus teikti viešuosius interesus atitinkančias paslaugas (VIAP) elektros energijos kiekis ir juos atitinkančios supirkimo kainos 2004 m. parodytos 2 lentelėje.

Veiklos ataskaita, 2004

2 lentelė. 2002–2005 m. nustatytas privalomas supirkti pagal įpareigojimus teikti viešuosius interesus atitinkančias paslaugas (VIAP) elektros energijos kiekis ir juos atitinkančios supirkimo kainos

Energijos gamintojai2002 m. 2003 m. 2004 m. 2005 m.

GWh ct/kWh GWh ct/kWh GWh ct/kWh GWh ct/kWhAB Lietuvos elektrinė 588 13,52 588 13,52 610 13,52 660 13,00UAB „Vilniaus energija“ 540 10,05 540 10,05 540 9,86 555 10,18UAB „Kauno termofikacijos elektrinė“ - - - - 265 9,88 280 10,18AB „Lifosa“ 40 6,40 20 7,80 20 7,80 15 7,80AB „Klaipėdos energija“ 20 9,91 10 12,40 20 10,01 20 10,60AB „Kauno energija“ 275 10,93 275 10,93 12 10,67 12 10,60AB „Panevėžio energija“ 3,5 12,05 7 12,31 7,8 11,68 8,5 12,07UAB „Litesko“ filialo „Druskininkų šiluma“ - - - - 0,8 13,92 1,24 12,07AB „Šiaulių energija“ - - - - - - 6,5 12,07Vidutinė elektros supirkimo kaina [ct/kWh] 10,16 10,33 9,85 10,19Bendras elektros supirkimo kiekis [GWh] 879 852 866 898

Elektros energijos pardavimas vidaus elektros energijos vartotojams matomas 2 pav. Daugiausia elektros energijos rinkoje (apie 70 proc.) buvo prekiaujama pagal dvišales sutartis (kontraktinė energija).

2 pav. Parduotos elektros energijos struktūra 2004 m.

Daugiausia elektros energijos pagal dvišales sutartis ir prekybai aukcione pardavė Ignalinos AE. Šiluminės elektrinės elektros energiją rinkai tiekia vykdydamos įpareigojimus teikti viešuosius interesus atitinkančias paslaugas. Didžiausią šios rūšies elektros energijos kiekį rinkai tiekia AB Lietuvos elektrinė, UAB „Vilniaus energija“ bei UAB „Kauno termofikacijos elektrinė“. Be to, UAB „Vilniaus energija“ ir UAB „Kauno termofikacijos elektrinė“ pardavė didelius elektros energijos kiekius pagal dvišales sutartis.

Elektros energijos gamintojų elektros energijos tiekimo vidaus rinkai pasiskirstymas pavaizduotas 3 pav.

3 pav. Gamintojų rinkai patiekta elektros energija 2004 m.

Veiklos ataskaita, 2004

Apibendrinant būtų galima pasakyti, kad praėjusiais metais, palyginti su pirmaisiais ar antraisiais elektros rinkos veikimo metais, esminių pokyčių neįvyko. Išskyrus tai, kad laisvaisiais vartotojais tapo visi nebuitiniai vartotojai.

1.3. Kainos

2004 m. buvo paskutinieji pirmojo trejų metų kainų reguliavimo ciklo metai, todėl jų pabaigoje reikėjo įvertinti energetikos sektoriaus veiklos rezultatus ir nustatyti viršutines kainų ribas 2005–2007 m. reguliavimo periodui.

Ignalinos AE dėl to, kad 2005 m. dirbs tik vienas reaktorius ir sumažės elektros energijos eksporto galimybės, pageidavo padidinti jos parduodamos elektros energijos vidaus rinkai vidutinę kainą nuo 6,56 ct/kWh iki 6,86 ct/kWh. Komisija, peržiūrėjusi ir išnagrinėjusi įmonės planuojamas sąnaudas, nustatė, kad dalis deklaruojamų sąnaudų turėtų būti finansuojamos iš lėšų, skiriamų pagal pirmojo bloko eksploatavimo nutraukimo programos įgyvendinimo priemonių planą. Komisija nepritarė ir sąnaudų dydžiams, susijusiems su darbo santykiais bei planuojamiems per dideliems atskaitymams kelių mokesčiui, elektrinės uždarymo fondui. Taigi planuojamos Ignalinos AE sąnaudos buvo sumažintos 20,1 mln. Lt ir elektrinės šalies vidaus rinkoje realizuojamos elektros energijos vidutinė kaina padidėjo 0,02 ct/kWh, t. y. tik iki 6,58 ct/kWh.

Skaičiuojant perdavimo ir skirstymo kainų viršutines ribas pagal naująją metodiką, labiausiai išaugo pelno ir amortizacinių atskaitymų dydžiai. Pelno norma nustatyta 8,691 proc. nuo licencijuojamoje veikloje naudojamo ilgalaikio materialaus turto vertės. Pagal apskaitos standartus įmonių turtas nuo 2005 m. sausio 1 d. finansinėje atskaitomybėje turi būti pateikiamas realia verte, todėl, turtą įvertinus nepriklauso-miems turto vertintojams, jo vertė padidėjo 3–3,7 karto. Kadangi įmonių turtas finansinėje apskaitoje yra apskaitomas ne įsigijimo verte, o nepriklausomų turto vertintojų nustatyta verte, tai normatyvinio pelno dydis atitinkamai padidėja ir lemia elektros energijos kainų lygį. Įvertindama tai, Komisija 2005–2007 m. viršutinių kainų ribų skaičiavimuose pelno normą įvertino nuo neperkainoto ilgalaikio materialaus turto vertės.

Tačiau finansinėje atskaitomybėje perkainota verte parodytas turtas padidino nusidėvėjimo sąnaudas. Nors Komisija peržiūrėjo ir patvirtino naujas amortizacijos normas ir perkainodamos turtą įmonės kartu pailgino turto naudingo tarnavimo laiką, nusidėvėjimo sąnaudos padidėjo daugiau kaip 2 kartus.

Perdavimo tinklo operatoriaus funkcijas atliekanti AB „Lietuvos energija“ viršutinių perdavimo paslaugos kainų ribų nustatymui pateikė du skaičiavimo variantus. Pirmasis variantas atspindėjo būtinąsias sąnaudas ir pelną, kurie apskaičiuoti neįvertinus turto padidėjimo dėl Tarptautinio apskaitos standarto ir Verslo apskaitos standarto reikalavimo turtą rodyti realia verte. Antrasis variantas atspindėjo sąnaudas ir pelną, įvertinus šiuos reikalavimus. Svarstant abu variantus, Komisija nusprendė, kad kainų viršutinė riba bus nustatoma pagal pirmąjį variantą, t. y. į sąnaudas nebus įskaičiuojamas nusidėvėjimo padidėjimas dėl naujos turto vertės.

Kadangi AB „Lietuvos energija“, būdama perdavimo tinklo operatoriumi, turi išskirtines galimybes eksportuoti elektros energiją ir gauti papildomų pajamų, tai, Komisijos nuomone, lėšų, reikalingų investicijoms į tinklo stiprinimą ir plėtrą 2005–2007 m. reguliavimo periodui, ji gali skirti ir iš pelno, kurį gauna už elektros energijos eksportą.

Komisija, peržiūrėjusi ir išanalizavusi AB „Lietuvos energija“ planuojamas būtinąsias sąnaudas ir normatyvinį pelną, nustatė pradinį 221 mln. Lt pajamų lygį 2005–2007 m. Šią sumą padalinus iš numatomo perduoti elektros energijos kiekio, buvo nustatyta 2,51 ct/kWh perdavimo paslaugos kainos viršutinė riba 2005 m.

Jei pradinis pajamų lygis būtų skaičiuojamas įvertinant naują turto vertę, perdavimo paslaugos aukštos įtampos tinklais sąnaudos būtų 64 mln. Lt didesnės, o viršutinė kainos riba būtų buvusi apie 4,51 ct/kWh.

Komisija savo sprendimu taip pat nustatė, kad perskaičiuojant viršutines ribas 2006 ir 2007 m., visoms AB „Lietuvos energija“ planuojamoms perdavimo tinklo operatoriaus sąnaudoms bus taikomas 2 proc. efektyvumo didinimo koeficientas.

Atskira perdavimo tinklo teikiamų paslaugų kainos viršutinės ribos dalis yra papildomų paslaugų kaina, kuri susideda iš galios rezervų pirkimo sąnaudų, padalintų iš elektros energijos poreikio kiekio. Ši dedamoji tikslinama kiekvienais metais. Perdavimo tinklo operatorius perka šaltą bei besisukantį galios rezervą, taip pat teikia operatyvinį rezervą iš savo turimos Kruonio HAE. Šalto bei besisukančio galios rezervo kaina nustatoma pagal gamintojų, užimančių daugiau nei 25 proc. rinkos, kainų reguliavimo tvarką, t. y. įvertinant Lietuvos elektrinės pastoviąsias sąnaudas ir pelną. Komisija nepritarė Lietuvos elektrinės pastoviųjų sąnaudų didinimui 2005 m. ir jos išliko 2004 m. lygio. Tačiau dėl to, kad iš Lietuvos elektrinės 2005 m. bus perkamas mažesnis šalto rezervo kiekis, jo kaina nuo 7,9 Lt/kW/valandai padidėjo iki 8 Lt/kW/valandai. Besisukančio rezervo kaina yra nustatoma pagal formulę, kur šalto rezervo kaina dauginama iš koeficiento 1,07, įvertinančio papildomas kuro sąnaudas. Todėl besisukančio rezervo kaina 2005 m. yra nustatyta 8,56 Lt/kW/valandai. Įvertinant tai, kad 2005 m. numatomas perduotos aukštos įtampos tinklais elektros

Veiklos ataskaita, 2004

energijos kiekis didėja, bendra papildomų paslaugų kaina, palyginti su buvusia 2004 m., sumažėjo nuo 1,39 ct/kWh iki 1,27 ct/kWh.

Kruonio HAE užtikrina sistemai maksimaliai būtiną 600 MW operatyvinį rezervą. Operatyvinio rezervo kaina nekito nuo 2002 m. Ji sudaro 5,5 Lt/MW/valandai arba 28,9 mln. Lt sumą, kuri prisideda prie šalto ir besisukančio rezervo pirkimo sąnaudų ir bendra papildomų paslaugų suma – 113,5 mln. Lt – padalinama iš perduoto elektros energijos kiekio, įskaitant elektros energiją, kurią AB „Mažeikių nafta“ perka tiesiogiai iš nepriklausomo tiekėjo – Mažeikių elektrinės. Bendras perduotos elektros energijos kiekis, kuriam yra skaičiuojama papildomų paslaugų kaina, 2005 m. sudarė 8952,6 mln. kWh.

Perdavimo tinklo operatoriaus bendra teikiamų paslaugų kainos viršutinė riba 2005 m. nustatyta 3,78 ct/kWh.

AB „Vakarų skirstomieji tinklai“ ir AB Rytų skirstomieji tinklai atlieka ne tik skirstymo tinklų operatorių, bet ir visuomeninių tiekėjų funkcijas. Šių bendrovių teikiamų paslaugų viršutinės kainų ribos buvo nustatytos įvertinus nusidėvėjimą nuo naujos turto vertės, o pelnas buvo skaičiuojamas nuo neperkainotos ilgalaikio materialaus turto vertės. Padidėjusi nusidėvėjimo sąnaudų apimtis leis bendrovėms daryti pakankamas investicijas į tinklų rekonstrukciją ir plėtrą, kad būtų užtikrintas patikimas, nenutrūkstamas, saugus ir kokybiškas elektros energijos tiekimas vartotojams.

Komisija išnagrinėjo bendrovių būtinąsias sąnaudas ir jas sumažino, palyginti su bendrovių pateiktais skaičiavimais. AB „Vakarų skirstomieji tinklai“ sąnaudos buvo sumažintos 19,2 mln. Lt, AB Rytų skirstomųjų tinklų – 26,7 mln. Lt. AB „Vakarų skirstomieji tinklai“ 2005 m. buvo nustatyta viršutinė skirstymo paslaugos vidutinės įtampos tinklais kainos riba – 7,62 ct/kWh, žemos įtampos tinklais – 9,42 ct/kWh. Atitinkamai AB Rytų skirstomiesiems tinklams – 6,44 ct/kWh ir 10,51 ct/kWh.

Komisija savo sprendimu taip pat nustatė, kad, perskaičiuojant viršutines ribas 2006 ir 2007 m., visoms AB „Vakarų skirstomieji tinklai“ ir AB Rytų skirstomųjų tinklų elektros energijos skirstymo veiklos planuojamoms sąnaudoms bus taikomi 1–1,5 proc. efektyvumo didinimo koeficientai.

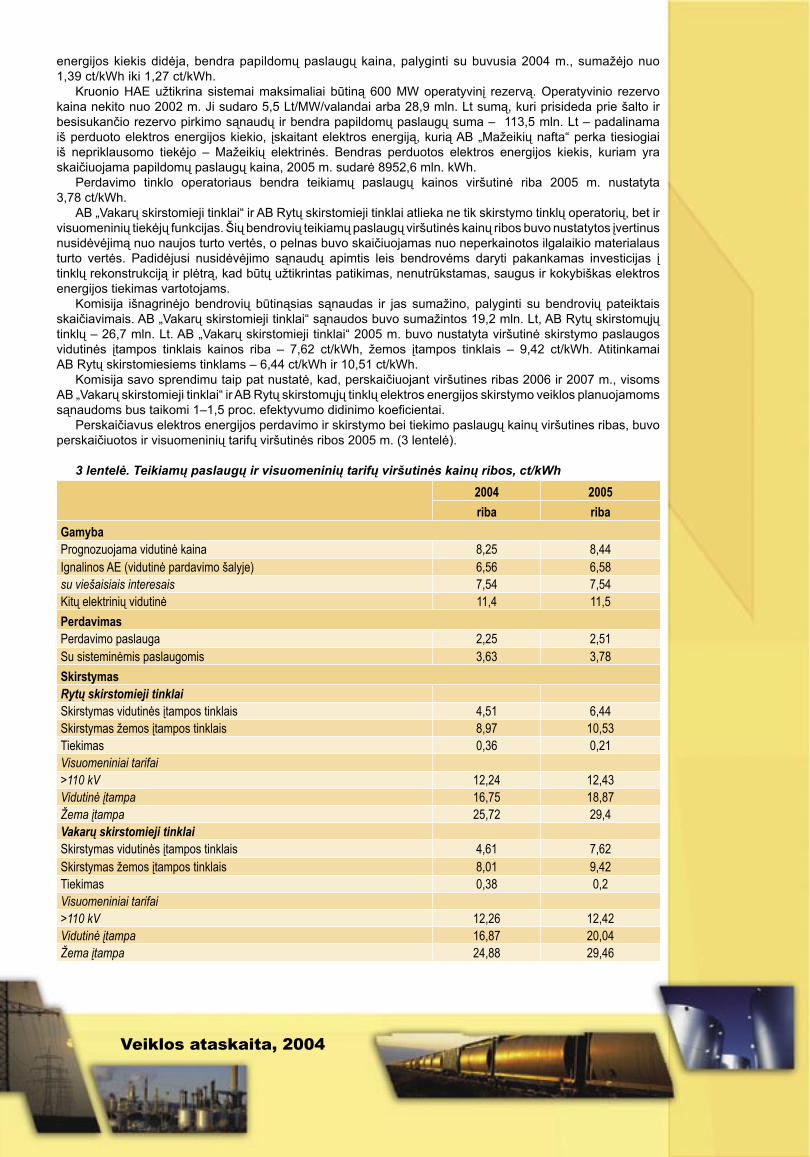

Perskaičiavus elektros energijos perdavimo ir skirstymo bei tiekimo paslaugų kainų viršutines ribas, buvo perskaičiuotos ir visuomeninių tarifų viršutinės ribos 2005 m. (3 lentelė).

3 lentelė. Teikiamų paslaugų ir visuomeninių tarifų viršutinės kainų ribos, ct/kWh

2004 2005riba riba

GamybaPrognozuojama vidutinė kaina 8,25 8,44Ignalinos AE (vidutinė pardavimo šalyje) 6,56 6,58su viešaisiais interesais 7,54 7,54Kitų elektrinių vidutinė 11,4 11,5PerdavimasPerdavimo paslauga 2,25 2,51Su sisteminėmis paslaugomis 3,63 3,78SkirstymasRytų skirstomieji tinklaiSkirstymas vidutinės įtampos tinklais 4,51 6,44Skirstymas žemos įtampos tinklais 8,97 10,53Tiekimas 0,36 0,21Visuomeniniai tarifai>110 kV 12,24 12,43Vidutinė įtampa 16,75 18,87Žema įtampa 25,72 29,4Vakarų skirstomieji tinklaiSkirstymas vidutinės įtampos tinklais 4,61 7,62Skirstymas žemos įtampos tinklais 8,01 9,42Tiekimas 0,38 0,2Visuomeniniai tarifai>110 kV 12,26 12,42Vidutinė įtampa 16,87 20,04Žema įtampa 24,88 29,46

Veiklos ataskaita, 2004

1.4. Reguliuojamų įmonių ekonominė veikla 2004 m.

Stambiausias elektros energijos gamintojas Lietuvoje, užimantis apie 75 proc. rinkos, yra valstybės įmonė Ignalinos atominė elektrinė. Ji per 2004 m. pagamino 15,1 TWh elektros energijos, iš kurių 6,6 TWh pardavė vidaus rinkoje ir 7,4 TWh eksportavo. Iš Lietuvos vartotojų įmonė gavo 427 mln. Lt pajamų, surinktų pardavus elektros energiją, 60,4 mln. Lt gavo per viešuosius interesus atitinkančių paslaugų apmokėjimą, iš eksporto – 227,3 mln. Lt pajamų. Gamindama elektros energiją įmonė patyrė 667,3 mln. Lt sąnaudų ir gavo 50,3 mln. Lt neaudituoto pelno.

AB „Lietuvos energija“, vykdydama perdavimo tinklo operatoriaus veiklą, šalies poreikiams transportavo 8,37 TWh elektros energijos. Tai 2,4 proc. daugiau nei 2003 m. Bendrovė eksportavo 7,3 TWh elektros energijos, t. y. 3,3 proc. mažiau nei 2003 m. Iš to kiekio daugiausiai – 53 proc. - eksportuota į Rusiją, 35 proc. – į Baltarusiją.

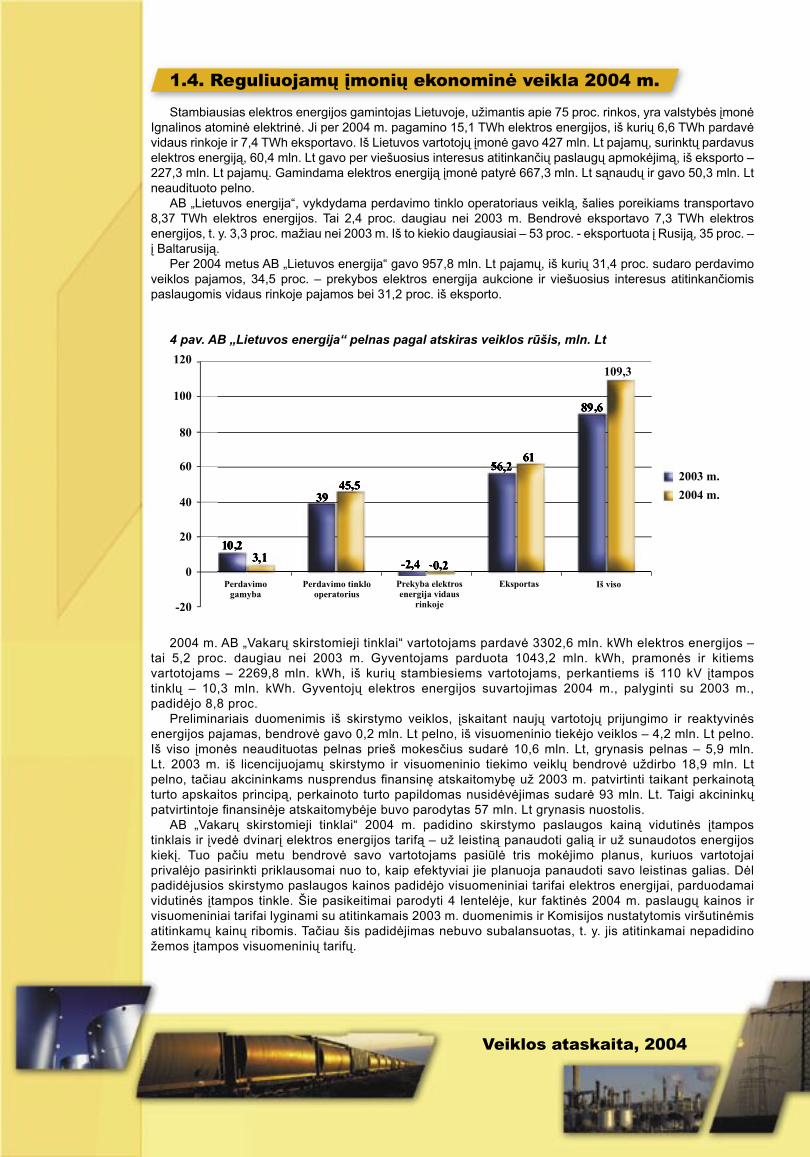

Per 2004 metus AB „Lietuvos energija“ gavo 957,8 mln. Lt pajamų, iš kurių 31,4 proc. sudaro perdavimo veiklos pajamos, 34,5 proc. – prekybos elektros energija aukcione ir viešuosius interesus atitinkančiomis paslaugomis vidaus rinkoje pajamos bei 31,2 proc. iš eksporto.

4 pav. AB „Lietuvos energija“ pelnas pagal atskiras veiklos rūšis, mln. Lt

2004 m. AB „Vakarų skirstomieji tinklai“ vartotojams pardavė 3302,6 mln. kWh elektros energijos – tai 5,2 proc. daugiau nei 2003 m. Gyventojams parduota 1043,2 mln. kWh, pramonės ir kitiems vartotojams – 2269,8 mln. kWh, iš kurių stambiesiems vartotojams, perkantiems iš 110 kV įtampos tinklų – 10,3 mln. kWh. Gyventojų elektros energijos suvartojimas 2004 m., palyginti su 2003 m., padidėjo 8,8 proc.

Preliminariais duomenimis iš skirstymo veiklos, įskaitant naujų vartotojų prijungimo ir reaktyvinės energijos pajamas, bendrovė gavo 0,2 mln. Lt pelno, iš visuomeninio tiekėjo veiklos – 4,2 mln. Lt pelno. Iš viso įmonės neaudituotas pelnas prieš mokesčius sudarė 10,6 mln. Lt, grynasis pelnas – 5,9 mln. Lt. 2003 m. iš licencijuojamų skirstymo ir visuomeninio tiekimo veiklų bendrovė uždirbo 18,9 mln. Lt pelno, tačiau akcininkams nusprendus finansinę atskaitomybę už 2003 m. patvirtinti taikant perkainotą turto apskaitos principą, perkainoto turto papildomas nusidėvėjimas sudarė 93 mln. Lt. Taigi akcininkų patvirtintoje finansinėje atskaitomybėje buvo parodytas 57 mln. Lt grynasis nuostolis.

AB „Vakarų skirstomieji tinklai“ 2004 m. padidino skirstymo paslaugos kainą vidutinės įtampos tinklais ir įvedė dvinarį elektros energijos tarifą – už leistiną panaudoti galią ir už sunaudotos energijos kiekį. Tuo pačiu metu bendrovė savo vartotojams pasiūlė tris mokėjimo planus, kuriuos vartotojai privalėjo pasirinkti priklausomai nuo to, kaip efektyviai jie planuoja panaudoti savo leistinas galias. Dėl padidėjusios skirstymo paslaugos kainos padidėjo visuomeniniai tarifai elektros energijai, parduodamai vidutinės įtampos tinkle. Šie pasikeitimai parodyti 4 lentelėje, kur faktinės 2004 m. paslaugų kainos ir visuomeniniai tarifai lyginami su atitinkamais 2003 m. duomenimis ir Komisijos nustatytomis viršutinėmis atitinkamų kainų ribomis. Tačiau šis padidėjimas nebuvo subalansuotas, t. y. jis atitinkamai nepadidino žemos įtampos visuomeninių tarifų.

Veiklos ataskaita, 2004

4 lentelė. Faktinės 2004 m. kainos ir tarifai bei jų palyginimas

Rodikliai2003 m. 2004 m.faktas faktas viršutinė riba

VST Skirstymo paslauga vidutinės įtampos tinklais 3,78 4,61 4,61žemos įtampos tinklais 7,71 7,01 8,01Tiekimo paslauga 0,36 0,36 0,38Vidutinis visuomeninis tarifas vidutinės įtampos tinkle 15,85 16,5 16,87žemos įtampos tinkle 23,56 23,51 24,88RST Skirstymo paslauga vidutinės įtampos tinklais 4,07 4,4 4,51žemos įtampos tinklais 6,8 6,57 8,97Tiekimo paslauga 0,36 0,36 0,36Vidutinis visuomeninis tarifas vidutinės įtampos tinkle 16,14 16,3 16,75žemos įtampos tinkle 22,96 22,9 25,72

AB Rytų skirstomųjų tinklų įmonė 2004 m. savo vartotojams pardavė 3531 mln. kWh elektros energijos - 6,1 proc. daugiau nei 2003 m. Gyventojams parduota 1084,9 mln. kWh, tai yra 10 proc. daugiau nei 2003 m. Vykdydama skirstomojo tinklo operatoriaus veiklą AB Rytų skirstomieji tinklai gavo 6 mln. Lt pelno, atlikdama visuomeninio tiekėjo funkciją uždirbo 2,5 mln. Lt pelno. Tačiau atlikus ilgalaikio materialaus turto perkainojimą, kai kurių turto rūšių vertė ne padidėjo, o sumažėjo ir tai sudarė 131 mln. Lt, kurie pagal Verslo apskaitos standartus privalo būti apskaitomi Pelno (nuostolio) ataskaitoje kaip ataskaitinio laikotarpio sąnaudos. Dėl to ataskaitinių metų neaudituotas nuostolis prieš apmokestinimą sudaro 101,4 mln. Lt, grynasis nuostolis – 107,9 mln. Lt. 2003 m. grynasis pelnas sudarė 18,9 mln. Lt.

2004 m. AB Rytų skirstomieji tinklai taip pat taikė dvinarį atsiskaitymo už elektros energiją tarifą, tačiau skirtingai nei AB „Vakarų skirstomieji tinklai“ taikė mokestį už faktines panaudojamas galias, o ne už leistinas naudoti galias. Tai neskatino vartotojų efektyviau išnaudoti savo galių ir tuo pačiu nebuvo pasiektas pagrindinis dvinario tarifo įvedimo tikslas – neskatino vartotojų atsisakyti nenaudojamų galių ir leisti bendrovei turimas galias panaudoti tinklo plėtrai, nenaudojant tam papildomų investicijų.

Kaip matyti 4 lentelėje ir 5 pav., abi bendrovės, 2004 m. taikydamos paslaugų kainas ir tarifus, neviršijo nustatytų skirstymo paslaugos ir visuomeninių tarifų viršutinių ribų. Taip pat AB „Vakarų skirstomieji tinklai“ neviršijo viršutinės visuomeninių tarifų ribos atskirai vartotojų grupei, kuriai taikė tris atsiskaitymo už elektros energiją planus.

5 pav. 2004 m. faktiniai vidutiniai visuomeniniai tarifai ir jų viršutinės ribos

Veiklos ataskaita, 2004

Nuo 2005 m. abi skirstomųjų tinklų bendrovės įvedė dvinarį atsiskaitymo tarifą – už leistiną naudoti galią ir už suvartotos elektros energijos kiekį. Atsiskaitymui už elektros energiją vidutinės įtampos tinklo vartotojams buvo pasiūlyta pasirinkti vieną iš trijų planų, taip pat AB Rytų skirstomieji tinklai įvedė dvinarį tarifą ir žemos įtampos vartotojams, kurių leistinoji naudoti galia yra 400 kW ir daugiau.

2005 m. abiejų bendrovių vartotojams kainos didėjo. Gyventojams vienanaris tarifas padidėjo 2 ct/kWh, naudojantiems elektros virykles – 3 ct/kWh. Kitiems vartotojams, perkantiems elektros energiją iš vidutinės įtampos tinklo, padidėjo apie 1,5 ct/kWh, perkantiems elektros energiją iš žemos įtampos tinklo – apie2,5 ct/kWh.

AB „Lietuvos energija“ investicijos į ilgalaikį materialųjį ir nematerialųjį turtą 2004 m. sudarė 144,7 mln. Lt. 52 proc. visų investicijų nukreipta į pastočių ir linijų rekonstrukciją bei statybą, apskaitų diegimui panaudota 12 proc. visų lėšų. Nemaža lėšų dalis – 14,7 mln. Lt buvo skirta Kruonio HAE ir Kauno HE rekonstrukcijai. 2005 m. iš viso numatoma investuoti 164 mln. Lt, į perdavimo tinklo operatoriaus veikloje naudojamą turtą – 124 mln. Lt.

AB Rytų skirstomieji tinklai 2004 m. investavo 132,7 mln. Lt, tai 14,6 mln. Lt daugiau nei 2003 m. Abiejose skirstymo bendrovėse daugiausia investuojama į tinklo plėtrą ir priežiūrą. AB Rytų skirstomuosiuose tinkluose šios lėšos sudaro apie 32,3 proc. visų investicijų, apskaitos bei ryšių ir valdymo sistemų diegimas –12,6 proc., naujų vartotojų prijungimas - 35,8 proc. lėšų, skirtų naujoms investicijoms. AB „Vakarų skirstomieji tinklai“ į tinklo stiprinimą ir plėtrą investavo 22 proc. visų lėšų.

Investicijų į Lietuvos perdavimo ir skirstymo tinklus per 2004 m. struktūra pavaizduota 6 pav.2005 m., padidėjus nusidėvėjimo sąnaudoms ir dėl to atsirandant papildomų lėšų daryti tinklų bei pastočių

rekonstrukcijas, AB Rytų skirstomieji tinklai planuoja investuoti 160 mln. Lt. Pagrindinės investicijos – 71,1 mln. Lt, t. y. 44,4 proc. – numatomos į tinklo plėtrą ir rekonstrukciją. Naujiems vartotojams prijungti numatoma 41 mln. Lt arba 25,6 proc. lėšų.

AB „Vakarų skirstomieji tinklai“ 2005 m. investuos 137 mln. Lt, iš kurių 86,6 mln. Lt arba 63,2 proc. bus investuojama į pastočių ir tinklų rekonstrukciją. Naujų vartotojų prijungimui į tinklą numatoma investuoti28,8 mln. Lt arba 21 proc. visų lėšų.

6 pav. Investicijų į Lietuvos elektros tinklus struktūra 2004 m.

1.5. Naujų vartotojų prijungimas

Vartotojui ar gamintojui pageidaujant prijungti atitinkamos galios elektros įrenginius prie operatoriaus tinklų, jam suteikiama elektros įrenginių prijungimo prie tinklų mokama paslauga. Naujuoju vartotoju laikomas juridinis ar fizinis asmuo, pirmą kartą jungiantis savo elektros įrenginius prie energetikos įmonės elektros tinklų arba esamas vartotojas, pageidaujantis padidinti elektros įrenginių leistinąją galią, keisti anksčiau suteiktą elektros įrenginiams tiekimo patikimumo kategoriją ar įrengtą vienfazį atvadą pakeisti trifaziu.

2004 m. galiojo Ūkio ministerijos 2002 m. rugsėjo mėnesį patvirtinta naujų elektros energijos vartotojų, gamintojų energetikos objektų (tinklų, įrenginių, sistemų) prijungimo prie veikiančių energetikos įmonių objektų (tinklų, įrenginių, sistemų) tvarka ir sąlygos bei Komisijos tų pačių metų gruodžio mėn. patvirtinti vartotojų įrenginių prijungimo prie tinklų įkainiai. Naujieji vartotojai turi sumokėti skirstomiesiems tinklams 40 proc. prijungimo darbų kainos. Likusią prijungimo darbų sąnaudų dalį privalo padengti tinklų operatorius. Prijungimo prie tinklų mokestis, būdamas nedidelis elektros tinklų plėtros finansavimo šaltinis, ekonomiškai apriboja vartotojų galimybę nepagrįstai reikalauti didesnės nei reikia leistinosios galios ir neracionaliai plėtoti elektros tinklus.

Veiklos ataskaita, 2004

2004 m. AB Rytų skirstomieji tinklai ir AB „Vakarų skirstomieji tinklai“ prijungė bendros 157,4 MW leistinosios galios elektros įrenginius 13393 naujiems vartotojams. Iš jų 12356 pagal vienanarius galios įkainius ir 1 037 pagal dvinarius galios ir atstumo įkainius. Naujųjų vartotojų prijungimo darbams išleisti 62,1 mln. Lt. Iš jų24,6 mln. Lt buvo surinkta iš naujųjų vartotojų, 32,9 mln. Lt sudarė papildomos tiekėjo investicijos ir 4,6 mln. Lt netiesioginės tinklų plėtros išlaidos.

Naujųjų vartotojų skaičius 2004 m., palyginti su 2003 m., padidėjo 20,2 proc., o vidutinė naujai įrengiama galia sumažėjo 5 proc.

Skirstomųjų tinklų įmonių prijungimo išlaidų struktūra 2002, 2003 ir 2004 m. pavaizduota 7 pav.

7 pav. Skirstomųjų tinklų įmonių prijungimo išlaidų struktūra 2002–2004 m.

2. GAMTINIŲ DUJŲ RINKOS REGULIAVIMAS

2.1. Gamtinių dujų įstatymas

Didelis dėmesys gamtinių dujų sektoriuje 2004 m. buvo sutelktas į Ūkio ministerijos parengtą naują Gamtinių dujų įstatymo pakeitimo projektą. Pakeitimo tikslas – suderinti Lietuvos gamtinių dujų sektorių reglamentuojančias teisės normas su naujaisiais Europos Sąjungos gamtinių dujų vidaus rinkos organizavimo ir reguliavimo principais. Su šiuo įstatymo projektu buvo siejamos viltys išspręsti daug svarbių, teisiniame vakuume atsidūrusių klausimų – vartotojų prijungimo prie dujų sistemos atskiru vamzdynu, bendrojo naudojimosi sistemų išpirkimo, dujų tiekimo kainų reguliavimo, laisvojo vartotojo statuso atsisakymo ir kt.

Įstatymo projektas numato laipsnišką dujų tiekimo rinkos atvėrimą – iš pradžių teisę laisvai pasirinkti tiekėją nebuitiniams vartotojams, o nuo 2007 m. liepos 1 d. laisvaisiais turėtų tapti visi vartotojai. Palyginti su šiuo metu galiojančiu įstatymu, numatytos papildomos priemonės vartotojų saugumui, dujų tiekimo patikimumui, reguliuojamų įmonių struktūros skaidrumui užtikrinti, reguliuotojo funkcijoms su panašių ES institucijų funkcijomis suvienodinti, Europos Komisijos informavimui užtikrinti.

Šiam įstatymo projektui priekaištų turėjo ir dujų tiekėjai, ir laisvieji vartotojai – daugybė interesų ir prieštaringų siūlymų nustelbė tikruosius įstatymo pakeitimo tikslus ir pagaliau jo priėmimas buvo atidėtas. Tokia neapibrėžta teisinė aplinka iš esmės pakoregavo Komisijos veiklos planus ir su naujomis įstatymo nuostatomis susiję pakeitimai, kuriuos Komisija rengėsi įgyvendinti 2004 m., buvo atidėti.

Belieka tikėtis, kad naujasis Dujų įstatymas remsis Europos Komisijos dujų sektoriaus organizavimo ir funkcionavimo nuostatomis, bus objektyvus ir paremtas ekonominiais principais.

Veiklos ataskaita, 2004

8 pav. Gamtinių dujų rinkos dalyviai 2004 m.Gamtinių dujų tiekimo vartotojams Lietuvoje 2004 m. struktūra

2.2. Gamtinių dujų rinka

Baigėsi beveik trejus metus trukęs AB „Lietuvos dujos“ privatizavimo procesas. 2004 m. kovo 24 d. AAB „Gazprom“ pradėjo valdyti 34 proc. AB „Lietuvos dujos“ akcijų. Reikšmingiausias privatizavimo rezultatas – ilgalaikė gamtinių dujų tiekimo sutartis, numatanti, kad AAB „Gazprom“ užtikrins Lietuvai ilgalaikį gamtinių dujų tiekimą pagal suderintą kainos formulę. Naujoji sutartis ne tik užtikrino dujų tiekimo patikimumą, bet ir pakoregavo dujų tiekimo rinkos dalyvių užimamas dalis – AB „Lietuvos dujos“ užimama rinkos dalis padidėjo trečdaliu, o papildomos dujų tiekimo garantijos sudarė jai galimybes sėkmingai skolintis finansų rinkose – išleista 30 mln. Lt vertės obligacijų emisija, išplatinta 128 mln. Lt akcijų emisija. Antra vertus, didesnė privataus kapitalo koncentracija ne tik suteikia galimybių sektoriaus plėtrai bei didesnes dujų tiekimo garantijas, bet ir reikalauja papildomų vartotojų apsaugos garantijų.

2004 m. Lietuvos gamtinių dujų vartojimo apimtis bei vartojimo struktūra keitėsi nedaug – vartotojai suvartojo 2896,7 mln. m3 gamtinių dujų, t. y. 0,5 proc. mažiau nei 2003 m. Daugiausia dujų, kaip ir 2003 m., suvartojo energetikos sektorius – jam teko 53 proc. vartotojams parduoto dujų kiekio.

2004 m. Lietuvos dujų tiekimo rinka pasipildė dar vienu dujų tiekėju – UAB „Kauno termofikacijos elektrinė“. Iki šiol iš UAB „Dujotekana“ dujas pirkusi UAB „Kauno termofikacijos elektrinė“, 2004 m. buvo privatizuota ir nuo II ketvirčio dujas pirko tiesiogiai iš AAB „Gazprom“. Iš viso 2004 m. Lietuvoje veikė penkios dujų tiekimo įmonės, kurios 2004 m. importavo 2928,6 mln. m3 gamtinių dujų. Dvi iš jų – AB „Achema“ ir UAB „Kauno termofikacijos elektrinė“ – gamtines dujas naudojo tik savo reikmėms (8, 9 pav.).

9 pav. Dujų tiekimo įmonių importuotų gamtinių dujų kiekis 2004 m. (%).

Veiklos ataskaita, 2004

2004 m. daugiausia gamtinių dujų tiekė UAB „Dujotekana“, tačiau palyginti su 2003 m. UAB „Dujotekana“ dujų pardavimai smuko 69,4 proc. Tuo tarpu AB „Lietuvos dujos“ parduodamų dujų kiekiai padidėjo 26,2 proc. Tiekimo rinkos perskirstymą sąlygojo 2004 m. II pusmetį AAB „Gazprom“ pradėjus vykdyti AB „Lietuvos dujos“ privatizavimo metu prisiimtus įsipareigojimus – užtikrinti, kad AB „Lietuvos dujos“ taptų pagrindiniu dujų tiekėju laisviesiems vartotojams (neskaičiuojant AB „Achema“ ir UAB „Kauno termofikacijos elektrinė“).

Konkurencinė situacija nereguliuojamoje dujų tiekimo rinkoje išliko nepakitusi – laisvieji vartotojai galėjo rinktis tik iš dviejų tiekėjų – AB „Lietuvos dujos“ bei UAB „Dujotekana“, kurių kiekvienas turėjo nustatytą dujų kvotą. Pastaroji kaip ir 2003 m. dujas laisviesiems vartotojams tiekė daug brangiau nei AB „Lietuvos dujos“. Tačiau AB „Lietuvos dujos“ ir AAB „Gazprom“ pasirašyta ilgalaikė dujų tiekimo sutartis sąlygojo, kad susilpnėjo UAB „Dujotekana“ įtaka rinkoje, ir išaugo AB „Lietuvos dujos“ dalis (10 pav.).

10 pav. AB „Lietuvos dujos“ ir UAB „Dujotekana“ užimama dujų tiekimo laisviesiems vartotojams rinkos dalis 2003–2005 m.

Licenciją verstis dujų perdavimo veikla Lietuvoje turi vienintelė AB „Lietuvos dujos“. 2004 m. magistraliniais dujotiekiais įmonė transportavo 3517 mln. m3, t. y. 2 proc. daugiau nei 2003 m. Šiuos rezultatus lėmė12 proc. padidėjęs tranzitu į Kaliningradą transportuojamų dujų kiekis. Iš viso 2004 m. tranzitu per Lietuvos teritoriją transportuota 637 mln. m3 gamtinių dujų (2003 m. – 570 mln. m3). Padidinus magistralinio dujotiekio pralaidumą, AB „Lietuvos dujos“ planuoja nuo 2006 m. tranzitu transportuoti daugiau nei 1 mlrd. m3 dujų.

UAB „Dujotekana“ vykdoma dujų kainų politika pristabdė dujų tiekimo rinkos liberalizavimo procesus – 2004 m. Komisija laisvaisiais vartotojais pripažino tik 3 gamtinių dujų vartotojus. Iš viso 2004 m. pabaigoje Lietuvoje buvo 26 laisvieji vartotojai, dar 82 vartotojai turėjo teisę tapti laisvaisiais, bet ja nepasinaudojo. 2004 m. laisvieji vartotojai suvartojo 80,1 proc. viso dujų kiekio, o Lietuvos dujų rinkos atvėrimas 2004 m. siekė 90 proc.

2.3. Gamtinių dujų kainos

2004 m. galiojo viršutinės kainų ribos, nustatytos 2002 bei 2003 m. Todėl 2004 m. Komisija didžiausią dėmesį skyrė dujų įmonėms nustatytų perdavimo, paskirstymo kainų bei kainų reguliuojamiesiems vartotojams viršutinių ribų koregavimui.

AB „Lietuvos dujos“, aprūpinančios apie 99,7 proc. visų šalies reguliuojamųjų dujų vartotojų, vidutinė perdavimo kainos viršutinė riba 2004 m., palyginti su 2003 m., sumažėjo 5,2 proc., t. y. nuo 30,07 iki28,52 Lt/tūkst. m3. Svarbiausią įtaką šiam pasikeitimui turėjo dujų transportavimo magistraliniais tinklais kiekių didėjimas. Nuo reguliavimo periodo pradžios – 2002 m. liepos 1 d., kai buvo nustatytos viršutinės AB „Lietuvos dujos“ kainų ribos trejiems metams, vidutinė viršutinė perdavimo kainų riba sumažėjo 7,2 proc. (11 pav.)

2004 m. Komisija pakoregavo ir viršutinę AB „Lietuvos dujos“ dujų paskirstymo kainų ribą. Viršutinės ribos pasikeitimą nulėmė principingas Komisijos sprendimas padalinti tarp įmonės ir vartotojų AB „Lietuvos dujos“ uždirbtą paskirstymo veiklos pelno dalį, kuri viršijo Komisijos nustatytą normatyvinį pelną. Remiantis Gamtinių dujų kainų skaičiavimo metodikoje nustatytais pelno koregavimo principais, paskirstymo veiklos pelnas buvo sumažintas 6 mln. Lt. Vidutinė dujų paskirstymo paslaugos kainos riba 2004 m., palyginti su 2003 m., sumažėjo 2,3 proc. Nuo reguliavimo periodo pradžios AB „Lietuvos dujos“ vidutinė viršutinė dujų paskirstymo kainų riba sumažėjo nuo 97,76 iki 96 Lt/tūkst. m3, t. y. 1,8% (11 pav.)

AB „Lietuvos dujos“ reguliuojamiesiems vartotojams perkamų dujų kaina 2004 m. nesikeitė, tačiau III ketvirtį padidėjęs JAV dolerio kursas lito atžvilgiu sąlygojo, kad 2004 m. pabaigoje Komisijos pakoreguota dujų kainų riba reguliuojamiesiems vartotojams vidutiniškai padidėjo 5 proc. Tai buvo pirmasis kartas nuo reguliavimo periodo pradžios, kai kainų riba reguliuojamiesiems vartotojams didėjo (12 pav.).

Veiklos ataskaita, 2004

2004 m. AB „Lietuvos dujos“ taikė konkrečias gamtinių dujų kainas vartotojams, kurios buvo vidutiniškai 0,2 proc. mažesnės nei Komisijos pakoreguotos viršutinės kainų ribos.

11 pav. Vidutinės viršutinės AB „Lietuvos dujos“ dujų perdavimo ir paskirstymo kainų ribos

12 pav. Vidutinės viršutinės AB „Lietuvos dujos“ dujų kainų ribos reguliuojamiesiems vartotojams

13 pav. Vidutinė gamtinių dujų kaina

Veiklos ataskaita, 2004

2.4. Investicijų derinimas

Vadovaujantis Energetikos įstatymo nuostatomis, Komisijai pavesta įvertinti dujų įmonių investicijų pagrįstumą. Vykdydama šias funkcijas, Komisija 2004 m. suderino du AB „Lietuvos dujos“ investicijų projektus. Vienas iš jų – magistralinio dujotiekio Kaunas–Šakiai ir Šakių dujų apskaitos stoties išplėtimas. Įmonė planuoja 2005 m. nutiesti 63 km ilgio magistralinį dujotiekį nuo Kauno iki Šakių ir 2006–2015 m. padidinti dujų tranzito į Kaliningradą apimtis nuo 600–1050 mln. m3. Visa projekto vertė – 106 mln. Lt. Komisija pripažino, kad 32 proc. šiai investicijai reikalingos sumos yra pagrįsta padidėjusiam Lietuvos dujų vartojimo poreikiui užtikrinti, kita investuotų lėšų dalis turės būti susigrąžinta iš į Kaliningradą tranzitu transportuojamų dujų tranzito mokesčio.

Antrasis investicijų projektas – 99 km ilgio magistralinio dujotiekio nuo Pabradės į Ignalinos atominę elektrinę ir Visagino katilinės statyba. Šio projekto vertė 73,5 mln. Lt. Pagal projektą 64,7 mln. Lt finansavimo lėšų numatoma gauti iš tarptautinio Ignalinos AE uždarymo fondo, o 8,83 mln. Lt turės padengti AB „Lietuvos dujos“ vartotojai. Numatyta, kad įgyvendinus projektą, įmonės metinis dujų pardavimas padidės apie 15 mln. m3.Abiejų investicijų projektų atsipirkimo laikas neviršija 10 metų. Vadinasi, jos nedidins dujų perdavimo ir paskirstymo paslaugų kainų esamiems vartotojams.

Remiantis besibaigiančio trejų metų reguliavimo periodo duomenimis, galima apibendrinti AB „Lietuvos dujos“ investicijų rezultatus (5 lentelė).

5 lentelė. AB „Lietuvos dujos“ pagrindiniai investicijų rodikliai 2002–2004 m.

Rodikliai Mato vienetai 2002 m. 2003 m. 2004 m. Iš viso:Nutiesta naujų gamtinių dujų tinklų km 148 131 269 548Rekonstruota gamtinių dujų tinklų km 31 36 34 101Išpirkta bendrojo naudojimo sistemų km 39 66 87 192Prijungta naujų vartotojų vart. 1 329 1 143 2 310 4 782Investicijos iš viso: mln. Lt 47,2 41,4 85,2 173,8Dujų perdavimas mln. Lt 14,1 7,2 48,5 69,8Dujų paskirstymas mln. Lt 33,1 34,2 36,4 103,7

3. ŠILUMOS ŪKIO REGULIAVIMAS

2004 m. centralizuotai tiekiamos šilumos sektoriuje toliau buvo įgyvendinamos Šilumos ūkio įstatymo pagrindinės nuostatos: taikomi nauji reguliavimo mechanizmai, rengiami teisės aktai.

Vadovaudamasi Centralizuotai tiekiamos šilumos ir karšto vandens kainų nustatymo metodika, Komisija 2004 m. trisdešimt keturioms šilumos tiekimo įmonėms nustatė bazines šilumos kainas ir penkioms jas perskaičiavo. Komisija visoms įmonėms nustatė vienanares ir dvinares šilumos kainas, tačiau vartotojai dar nesiryžta pasirinkti dvinarės kainos. Siekdama supaprastinti kainos nustatymą, Komisija leido šilumos ir karšto vandens tiekėjams, realizuojantiems mažiau kaip 5 GWh šilumos per metus, nustatyti ne bazinę, o konkrečią kainą pagal supaprastintą Centralizuotai tiekiamos šilumos ir karšto vandens kainų nustatymo metodiką, neišskiriant gamybos bei perdavimo sąnaudų arba taikant Komisijos 1997 m. kovo 27 d. patvirtintą Centralizuotos šilumos kainų nustatymo laikinąją metodiką.

2004 m. pabaigoje Lietuvos metrologijos inspekcija nustatė, kad 58,7 proc. šalto ir karšto vandens apskaitos prietaisų nėra metrologiškai patikrinti, todėl vėl imta diskutuoti dėl Vyriausybės 1997 m. gruodžio 31 d. nutarimo Nr. 1507 taikymo. Komisija dar 2000 m. rugpjūčio mėn. siūlė, kad šilumos kiekis šalto vandens pašildymui būtų nustatomas pagal skaitiklio, įrengto prieš karšto vandens šildytuvą, rodmenis. Tačiau nei šalto bei karšto vandens tiekėjai, nei valdymo institucijos šiam sprendimui nepritarė. Tad karšto vandens tiekimas lieka vienas iš problematiškiausių klausimų.

Komisija patvirtino Šilumos paskirstymo vartotojams metodų rengimo ir taikymo taisykles. Jomis vadovaujantis turi būti rengiami Komisijos rekomenduoti ar vartotojų siūlomi šilumos paskirstymo metodai. Šios taisyklės supaprastina ne tik šilumos paskirstymo metodų rengimą bei jų taikymą, bet ir saugo vartotojų interesus nuo mėginimų sukurti palankesnius paskirstymo metodus vienos laiptinės ar kelių butų savininkams. Komisija patvirtino Balansinį šilumos paskirstymo metodą Nr. 1 ir Metrologinį šilumos paskirstymo metodą Nr. 2. Parengti Metrologinio-balansinio metodo Nr. 3, Balansinio su daline karšto vandens apskaita metodo

Veiklos ataskaita, 2004

Nr. 4, Balansinio su nepaskirstytos šilumos ir karšto vandens kaupimo metodo Nr. 5 projektai bei šilumos, suvartotos bendrojo naudojimo patalpoms šildyti, paskirstymo metodų projektai. Komisija gauna vartotojų prašymų derinti jų siūlomus šilumos paskirstymo principus.

Ataskaitiniais metais plačiau taikyta Daugiabučių namų šildymo ir karšto vandens sistemos priežiūros maksimalių tarifų nustatymo metodika. Trisdešimt devynios šilumos tiekimo įmonės, šalia pagrindinės veiklos užsiimančios ir šių sistemų priežiūra, nurodė, kad iš šio verslo per metus gauna daugiau nei 13 mln. Lt pajamų. Aštuonios savivaldybės nėra nustačiusios maksimalių priežiūros tarifų, o Kauno, Raseinių rajonų savivaldybės yra patvirtinusios šių tarifų diferenciaciją. Komisija mano, kad vartotojai, pasirašydami priežiūros sutartis, turi reikalauti, kad priežiūros tarifų diferenciacija būtų taikoma visais atvejais.

3.1. BAZINIŲ ŠILUMOS IR KARŠTO VANDENS KAINŲ NUSTATYMAS

2004 m. pagrindinė Komisijos veikla, reguliuojant šilumos ūkį, buvo bazinių kainų nustatymas. Iš šilumos tiekėjų ataskaitų ir norminių charakteristikų suformuoti lyginamieji rodikliai, atskirai įvertinantys įvairias sąnaudas šilumos gamybos, perdavimo ir pardavimo veiklos srityse. Grupuojant įmones pagal panašias darbo sąlygas ir analizuojant santykinius rodiklius, išryškinamas sąnaudų būtinumas, objektyvios ir subjektyvios jų priežastys. Taip pagrįsta ekonominė analizė yra geras pagrindas diskusijoms su šilumos tiekėjais, šilumos vartotojai apginami nuo nepagrįsto šilumos kainų didinimo, o įmonės verčiamos visą dėmesį ir investicijas nukreipti veiklos efektyvumui didinti ir sąnaudoms mažinti, užtikrinti rentabilią bei perspektyvią veiklą. Komisija taip pat renka informaciją ir įvertina objektyvius rinkos veiksnius, pavyzdžiui, kuro kainų lygį, realizuojamos šilumos kiekį. Ši duomenų bazė naudojama kasmet perskaičiuojant šilumos bazines kainas.

Nustatytos ilgalaikės bazinės kainos 3–5 m. laikotarpiui pateiktos 6 lentelėje. Absoliučiai daugumai įmonių nustatytos mažesnės negu iki šiol galiojusios kainos.

Naujiena centralizuoto šilumos tiekimo sektoriuje (toliau – CŠT) – kainos išskaidymas, įvertinant sąnaudas šilumos gamybai, perdavimui ir pardavimo paslaugoms. Toks principas skaidriau parodo atskirų etapų sąnaudas ir jų susidarymo priežastis.

Brangiausiai šilumos gamyba kainuoja mažuosiuose miestuose, kur nėra gamtinių dujų, o įmonės mažai naudoja vietinio kuro, todėl iki šiol daugiausiai degina brangų skystą kurą (mazutą, skalūnų alyvą, krosnių kurą, suskystintas dujas ir pan.). Dėl šių priežasčių šilumos gamybos kaina Vilniaus rajone, Skuode, Raseiniuose, Neringoje viršija 10 ct už kWh. Tuo tarpu rajoniniuose miestuose, kur nėra gamtinių dujų, bet jau daugiau naudojamas biokuras, šilumos gamybos kainos gerokai mažesnės, pvz., Molėtuose šilumos gamybos kaina – 8,08, Šilalėje – 7,69, Šilutėje – 8,38, Ignalinoje – 8,65 ct už kWh.

Mažos šilumos gamybos kainos yra didmiesčiuose, kur šiluma gaminama termofikaciniu režimu kartu su elektra, kuras perkamas dideliais kiekiais ir transportavimo išlaidos palyginti mažesnės. Pigiausiai šiluma gaminama Elektrėnuose ir Visagine, kaip didžiųjų elektrinių „atliekinis“ produktas.

Išskirta gamybos kaina sudaro prielaidą konkurencijai tarp šilumos šaltinių, kadangi Šilumos ūkio įstatymas nustato prievolę šilumos tiekėjui supirkti šilumą iš nepriklausomų šilumos gamintojų, jeigu tai sumažina bendrąsias šilumos tiekimo sąnaudas. Tai naudinga ir centralizuotos šilumos tiekėjui, ir nepriklausomam šilumos gamintojui, ir šilumos vartotojams.

Kai kurios įmonės didelius šilumos kiekius superka iš nepriklausomų šilumos gamintojų: AB „Panevėžio energija“ perka 16 proc., UAB „Plungės energija“ – 62 proc., AB „Klaipėdos energija“ – 31 proc. visos į tinklą tiekiamos šilumos. Gamybos kaina – indikacija ir signalas potencialiems šilumos gamintojams, esantiems arti centralizuoto šilumos tiekimo tinklų, nagrinėti galimybę ir ekonominį tikslingumą gaminti ir parduoti į CŠT tinklą šilumą, taip pat ir atliekinę.

Kitas šilumos kainos komponentas – šilumos perdavimo kaina. Tuose miestuose, kur nebuvo didelių pramonės objektų, kurie atsijungė nuo CŠT arba bankrutavo, vartotojų poreikiai artimesni tinklo apkrovimui, atitinkamai mažesni technologiniai nuostoliai, remontų sąnaudos, mažiau reikia investicinių lėšų decentralizuojant grupinius šilumokaičius arba atnaujinant vamzdynus. Tokiems miestams galima priskirti Šakius (30 GWh sąlyginiam kilometrui), Ukmergę (25,7 GWh/kms), Joniškį (23,5 GWh/kms), Plungę (22 GWh/kms). Prastesnė padėtis šiuo požiūriu – Šilutėje (8,6 GWh/kms), Pakruojyje (8,9 GWh/kms), Varėnoje (11,8 GWh/kms), Skuode (11,9 GWh/kms). Tinklo apkrovimą lemia ne tik šilumos vartojimo pokyčiai, bet ir paliktas rezervas miestų plėtrai, kiti veiksniai. Dėl to šilumos perdavimo kainos gerokai skiriasi nuo 2,47 iki 8,95 ct už kWh.

Naujoji šilumos kainodara įvertina išlaidas įvairiuose technologiniuose etapuose, ir šilumos vartotojai atitinkamai apmokestinami. Pavyzdžiui, dalis šilumos vartotojų perka šiluminę energiją pastatų įvaduose, kur įrengtas šilumos skaitiklis, ir sutartimi nustatoma tiekimo bei vartojimo riba. Vartotojai, perkantys

Veiklos ataskaita, 2004

šiluminę energiją įvade, moka tik už šilumos gamybą ir perdavimą. Tai įvairios biudžetinės ir verslo įmonės, kai kurios daugiabučių namų bendrijos. Tokiais atvejais, kai šilumos tiekėjas šiluminę energiją tiekia iki buto, prie šilumos gamybos ir perdavimo kainos dar pridedama „pardavimo“ kaina, į kurią įeina abonentinių tarnybų sąnaudos paskirstant šilumą, ją apmokestinant ir administruojant atsiskaitymus. Šilumos ūkyje esama dviejų kainų rūšių – „įvade“ ir „bute“. Tokia diferenciacija nediskriminuoja stambiųjų vartotojų, kurie nemoka už daugiabučių namų vidaus paskirstymo sąnaudas. Kita vertus, daugiabučių namų bendrijos turi galimybę pirkti šilumą namo įvade, t. y. pigiau (nuo 2 iki 5 proc.), negu mokant visą kainą, kai šiluma tiekiama „iki buto“. Toks šilumos tiekimo būdas, kai monopolinė tiekėjų veikla baigiasi ties namo įvadu, yra įprastas Vakarų Europos šalyse.

Nagrinėjant pateiktus bazinių kainų skaičiavimus, pagrindinis dėmesys buvo skiriamas šilumos gamybos, perdavimo ir pardavimo būtinoms bei ekonomiškai pagrįstoms sąnaudoms nustatyti. Tam tikslui buvo naudojama sukaupta informacija apie kuro kainas rinkoje bei įvairūs lyginamieji rodikliai, leidžiantys objektyviai nustatyti šias sąnaudas pagal atskiras šilumos gamybos technologines grandis.

Tarp didžiųjų miestų labiausiai šilumos kaina mažėjo Vilniuje ir Panevėžyje – apie 3 proc. Be to, UAB „Vilniaus energija“ nuo 2004 m. liepos 1 d. 2 proc., iki 9,954 ct už kWh, nustatė mažesnę lengvatinę šilumos kainą gyventojams. Tai leido Vilniaus miesto gyventojams sutaupyti 4,5 mln. Lt. Rajoniniuose miestuose šilumos kaina daugiausiai – apie 6 proc. – sumažėjo Joniškyje ir Šakiuose.

Ignalina vienas iš nedaugelio Lietuvos miestų, kuriame rajono savivaldybė neleido didinti šilumos kainos. Dėl to šilumos tiekimo bendrovė per paskutiniuosius dvejus metus patyrė apie 400 tūkst. Lt nuostolio. Taigi Komisija buvo priversta nustatyti realias, ekonomiškai pagrįstas šilumos kainas, kurios, palyginti su buvusiomis, išaugo 18 proc. Tačiau Ignalinos miesto gyventojai už šilumą mokės tiek pat, nes kainų skirtumą iš savo biudžeto subsidijuos rajono savivaldybė.

Karšto vandens tiekimas pagal Šilumos ūkio įstatymo nuostatas yra konkurencinė veikla. Kadangi šilumos tiekėjas gali būti ir šilumos, ir karšto vandens tiekėjas, siekiant išvengti kryžminio veiklų subsidijavimo, jam kaip monopolininkui nustatomos atskiros karšto vandens kainos. Jeigu šilumos tiekėjas netiekia karšto vandens, tai negauna ir pajamų už tai, nes jos nėra įtrauktos į šilumos kainą.

Naujoji kainodara leidžia nustatyti realias karšto vandens kainas, pagrįstas ekonomiškai būtinomis sąnaudomis. Šios kainos gali būti diferencijuojamos pagal karšto vandens ruošimo ir tiekimo būdą. Individualiuose šilumokaičiuose paruoštas karštas vanduo yra gerokai pigesnis nei pagamintas ir patiektas iš grupinių šilumokaičių. Taip yra todėl, kad į karšto vandens, tiekiamo iš grupinių šilumokaičių, sąnaudas be šilumos sąnaudų šaltam vandeniui pašildyti, šalto vandens, skirto karštam vandeniui ruošti, sąnaudų dar įskaičiuojami ir normatyviniai šilumos bei vandens perdavimo technologiniai nuostoliai kvartaliniuose karšto vandens tinkluose bei grupinių šilumokaičių ir karšto vandens tinklų eksploatavimo sąnaudos.

Karšto vandens kainos struktūroje šalto vandens sąnaudos sudaro 25–30 proc., šalto vandens pašildymo sąnaudos – 50–55 proc., nuostoliai karšto vandens tinkluose – 20–25 proc., šilumokaičių eksploatacinės sąnaudos nuo 5 iki 8 proc.

2004 m. Komisija išnagrinėjo 31 prašymą dėl karšto vandens kainų nustatymo. Buvo nustatyta 11 karšto vandens kainų, kai karštas vanduo tiekiamas iš grupinių šilumokaičių ir 20, kai karštas vanduo tiekiamas iš individualių šilumokaičių.

Aukščiausios karšto vandens kainos nustatytos Lazdijuose, Raseiniuose, Joniškyje, Tauragėje, kur vanduo tiekiamas iš grupinių šilumokaičių. Šiuose miestuose karšto vandens kaina viršijo 16 Lt už m3.

Pigiausiai už karštą vandenį – iki 11 Lt už m3 – mokama didžiuosiuose šalies miestuose, taip pat Utenoje, Jonavoje, nes čia yra panaikinti grupiniai šilumokaičiai.

Karšto vandens paruošimas individualiuose šilumokaičiuose vidutiniškai 45 proc. pigesnis nei grupiniuose šilumokaičiuose. Šis skirtumas skatina individualių šilumokaičių įrengimą.

Daugelis bendrovių nemažas investicijas skiria šilumos punktų modernizavimui, keičiant pasenusią įrangą tobulesne. Rekonstravus šiuos punktus, panaikinami nuostolingi karšto vandens tinklai ir grupiniai šilumokaičiai, kuriuose buvo ruošiamas karštas vanduo. Tokios priemonės mažina bendrąsias šilumos tiekimo sąnaudas ir šilumos energijos savikainą.

Senoji kainodara, kai visi kaštai buvo įtraukti į šilumos kainą, suformavo klaidingą nuomonę, kad individualūs šilumokaičiai su visa šilumos apskaita pabrangina šilumą. Nustačius realią karšto vandens iš grupinių šilumokaičių kainą, pasitvirtino, kad kur kas pigiau ruošti karštą vandenį individualiuose šilumokaičiuose.

Kai kuriuose miestuose, nustačius realią karšto vandens iš grupinių šilumokaičių kainą, šis produktas pasidarė per brangus, todėl CŠT bendrovės laikinai taiko kainas kaip iš individualių šilumokaičių, siekdamos suteikti vartotojams laiko ir galimybę persitvarkyti šilumos punktą.

Veiklos ataskaita, 2004

6 lentelė. 2004 m. šilumos tiekimo bendrovėms nustatytos bazinės šilumos kainos

Eil.Nr. Pavadinimas

Buvusikaina

ct/kWh

Nustatyta bazinė šilumos kaina, ct/kWh

Sumažėjimas - Padidėjimas +

Iš viso Gamyba Perdavi-mas

Parda-vimas

Gyven-tojams

Kitiems vartotojams

1. UAB „Vilniaus energija“ 10,88 10,58 6,23 4,32 0,03 -2,8% -3,0%

2. AB „Šiaulių energija“ 12,2 11,98 7,34 4,29 0,35 -1,8% -4,7%

3. VĮ „Visagino energija“ 4,0 4,62 1,957 2,47 0,19 15,5% 10,7%

4. UAB „Elektrėnų komunalinis ūkis“ 8,8 8,8 4,87 3,82 0,11 0,0% -1,2%

5. UAB „Pakruojo šiluma“ 16,0 16,0 9,1 6,35 0,55 0,0% -3,4%

6. SĮ „Skuodo šiluma“ 18,0 17,95 12,26 5,38 0,31 -0,3% -2,0%

7. UAB „Širvintų šiluma“ 13,7 13,67 8,32 5,01 0,34 -0,2% -2,7%

8. UAB Vilniaus rajono šilumos tinklai 16,85 15,25 10,83 4,14 0,28 -9,5% -11,1%

9. UAB „Lazdijų šiluma“ 14,98 14,5 9,52 4,64 0,34 -3,2% -5,5%

10. UAB „Kaišiadorių šiluma“ 12,9 12,88 7,89 4,82 0,17 -0,2% -1,5%

11. UAB „Varėnos šiluma“ 13,75 13,75 8,47 4,9 0,38 0,0% -2,8%

12. AB „Jonavos šilumos tinklai“ 11,23 11,23 7,43 3,33 0,47 0,0% -4,2%

13. UAB „Utenos šilumos tinklai“ 11,65 11,19 7,15 3,72 0,32 -3,9% -6,7%

14. SPUAB „Birštono šiluma“ 14,73 14,45 8,33 5,65 0,47 -1,9% -5,1%

15. UAB „Raseinių šilumos tinklai“ 15,6 15,6 10,18 4,81 0,61 0,0% -3,9%

16. UAB „Šakių šilumos tinklai“ 14,69 13,73 9,22 4,18 0,33 -6,5% -8,8%

17. AB „Kauno energija“ 11,98 11,97 6,56 5,06 0,35 -0,1% -3,0%

18. UAB „Joniškio energija“ 16,0 15,0 9,39 5,24 0,37 -6,2% -8,6%

19. AB „Panevėžio energija“ 11,84 11,5 6,94 4,51 0,05 -2,9% -3,3%

20. UAB „Prienų energija“ 18,20 17,75 9,22 7,89 0,64 -2,5% -6,0%

21. UAB „Švenčionių energija“ 14,27 14,1 9,8 3,88 0,42 -1,1% -4,1%

22. UAB „Rietavo komunalinis ūkis“ 13,2 13,2 6,91 5,41 0,88 0,0% -6,7%

23. UAB „Šalčininkų šilumos tinklai“ 14,51 13,3 8,78 4,17 0,35 -8,3% -10,75%

24. UAB „Ignalinos šilumos tinklai“ 10,88 12,85 8,65 3,94 0,26 18,1% 15,7%

25. UAB „Trakų šilumos tinklai“ 16,23 14,82 8,45 6,16 0,21 -8,7% -10,0%

26. UAB „Ukmergės energija“ 13,29 13,03 7,91 4,58 0,54 -2,0% -6,0%

27. UAB „Nemėžio komunalininkas“ 15,50 15,51 10,75 4,49 0,27 0,0% -1,7%

28. VĮ „Velžio komunalinis ūkis“ 14,16 13,37 8,97 3,6 0,8 -5,6% -11.2%

29. UAB „Kalvarijos komunalininkas“ 16,2 15,0 10,48 4,17 0,35 -7,4% -9,6%

30. UAB „Litesko“ fil. “Alytaus energija“ 12,51 12,31 6,53 5,57 0,21 -1,6% -3,3%

31. UAB „Rudaminos komunalininkas“ 13,58 15,0 11,56 3,23 0,21 10,4% 8,9%

32. UAB „Akmenės energija“ 13,88 13,78 7,80 5,44 0,54 -0,7% -4,6%

33. UAB „Giraitės vandenys“ 16,36 16,66 9,66 6,47 0,53 1,8% -1,4%

34. UAB „Kvėdarnos komunalinis ūkis“ 11,00 12,8 8,96 3,28 0,56 16,4% 11,3%

Veiklos ataskaita, 2004

3.2. CENTRALIZUOTO ŠILUMOS TIEKIMO ŪKIO RAIDA 1997–2004 m.

2004 m. buvo baigta pagrindinių CŠT sektoriaus veiklos rodiklių analizė, apdoroti atskirų bendrovių duomenys, teikti Komisijai po 1997 m. reorganizacijos, kai šilumos tiekimo įmonės iš AB „Lietuvos energija“ pavaldumo buvo perduotos savivaldybių nuosavybėn. Ši analizė leis geriau suprasti CŠT sektoriuje vykstančius procesus, daryti objektyvias išvadas dėl kainų kitimo ir padės atsakyti į diskutuotiną klausimą dėl „šilumininkų“ ir „dujininkų“ pelnų. Per 1997–2000 m., vykdant šilumos ūkio reorganizaciją, įsikūrė 44 miestų ir rajonų centralizuoto šilumos tiekimo bendrovės, kurių savininkai – savivaldybės, o dalis jų išnuomota.

Iki šilumos ūkio reorganizacijos šilumos kainas nustatydavo Vyriausybė, kurios buvo mažesnės už šilumos savikainą. Negautas pajamas Vyriausybė kompensuodavo iš valstybės biudžeto.

1997 m., reorganizavus šilumos ūkį, buvo nustatytos centralizuotai tiekiamos šilumos kainos, kurios buvo artimos ekonomiškai būtinoms sąnaudoms. Tačiau, skaičiuojant kainas, nebuvo įvertintos palūkanos už perduotas iš AB „Lietuvos energija“ bankų paskolas, mazuto kainos skaičiuotos mažesnės, palyginti su rinkos kainomis ir t. t. Dauguma įmonių dėl to dirbo nuostolingai.

Toliau vykdant šilumos ūkio reorganizavimą, regioninės šilumos tiekimo bendrovės buvo skaidomos į rajonų ir miestų centralizuotai tiekiamos šilumos bendroves. Tuo metu palaipsniui nustatant ekonomiškai pagrįstas kainas, jos didėjo.

3.2.1. VEIKSNIAI, LEMIANTYS CENTRALIZUOTAI TIEKIAMOS ŠILUMOS KAINĄ

3.2.1.1. Šilumos vartojimas (realizacija)

CŠT sistemoje apie 40 proc. visų sąnaudų yra sąlygiškai pastovios, kurias padengti būtina, nepriklausomai nuo to, kiek vartojama šilumos. Dėl šios priežasties realizuojamos šilumos kiekis labai svarbus veiksnys, lemiantis šilumos kainą. Iki 2000 m. šilumos pardavimas mažėjo dėl šių priežasčių:

- pramonės įmonių bankrotai ir atsijungimai;- perėjimas prie dujinio decentralizuoto šildymo;- gamybos ir pragyvenimo lygio nuosmukis ir atitinkamas šilumos vartojimo sumažėjimas;- efektyvesnės gamybos ir taupymo priemonių įdiegimas ir pan. Dėl šilumos pardavimų mažėjimo, siekiant užtikrinti centralizuotai tiekiamos šilumos bendrovių

gyvybingumą, šilumos kainos neišvengiamai didėjo. Šilumos realizacijai nustojus mažėti, atsirado prielaidos CŠT sektoriaus ekonominiam stabilumui.

Šilumos tiekimo apimčių mažėjimas baigėsi tik apie 2000 m. (žr. 14 pav.)

14 pav. Patiektos į tinklą šilumos pasiskirstymas

Veiklos ataskaita, 2004

3.2.1.2. Šilumos nuostoliai perdavimo tinkluose

15 pav. Šilumos nuostoliai perdavimo tinkluose TWh ir proc. nuo pagamintos šilumos

Sovietinių laikų vamzdynų šiluminė varža buvo apie 2 kartus mažesnė nei šiuolaikinių putų poliuretanu izoliuotų vamzdžių. Dėl šilumos vartojimo sumažėjimo, apskaitos nebuvimo, vartotojų praradimo, atsijungimų ir kitų priežasčių, šilumos nuostoliai perdavimo tinkluose yra labai dideli (15 pav.). 1996 m. jie sudarė net 4880 GWh, t. y. apie 32 proc. visos pagamintos šilumos.

Pradėjus už šilumą atsiskaityti realiomis kainomis ir stiprėjant įmonėms, daug pastangų buvo dedama į šilumos perdavimo tinklų rekonstrukciją, keitimą, grupinių šilumokaičių decentralizavimą, apskaitos įdiegimą. To rezultatas – technologinių nuostolių sumažėjimas iki 2160 GWh 2004 m. arba 21 proc. visos pagaminamos šilumos. Pažymėtina, kad netgi esant optimaliam vamzdynų tinklui, su gera izoliacija, šie nuostoliai sudaro apie 10–15 proc. Vien dėl šilumos perdavimo nuostolių sumažėjimo 2004 m., palyginti su 1996 m., sutaupyta 133 mln. Lt arba 1,6 ct už kWh šilumos savikainoje.

Termofikacinio vandens vamzdynų keitimas atsiperka tik per 10–20 m., todėl paprastai keičiami tik visiškai jiems susidėvėjus.

3.2.1.3. Kuro kainos ir balansas

Reorganizavus CŠT sektorių ir panaikinus valstybės subsidijas, šilumos tiekimo bendrovėms teko pačioms apsirūpinti kuru, atitinkamai investuoti, ir tai turėjo, ypač mažosioms įmonėms, lemiamos reikšmės jų gaminamos šilumos savikainai. Pagrindinių kuro rūšių vidutinės svertinės metinės kainos parodytos16 pav.

16 pav. Pagrindinių kuro rūšių vidutinės svertinės metinės kainos 1996–2004 m.

Veiklos ataskaita, 2004

1996–2000 m. gamtinių dujų kainos buvo palyginti stabilios, o mazuto kaina tolygiai mažėjusi, 1999 m. pasiekė žemiausią lygį – 268 Lt/tne, ir buvo beveik 41 proc. mažesnė nei gamtinių dujų.

Nuo 2000 m., kylant naftos kainoms, mazutas pradėjo brangti ir 2003 m. pasiekė savo aukščiausią lygį – 503 Lt/tne, viršydamas gamtinių dujų kainą daugiau nei 9 proc. Nuo 1999 m. gamtinių dujų kaina pradėjo augti ir 2001 m. buvo didžiausia per pastaruosius metus ir gerokai viršijo 1996 m. lygį.

2001–2004 m. kuro kainų dinamikoje pastebimos jau kitos tendencijos – nuo 2001 m. pradėjo mažėti gamtinių dujų kainos. Tačiau 1999–2003 m. stabiliai didėjo mazuto, o nuo 2001 m. – medienos kainos. Mediena pabrango apie 60 proc. Gamtinių dujų ir medienos dalies didėjimas kuro balanse leido išlaikyti gana stabilią vidutinę sąlyginio kuro (naftos ekvivalentu) kainą šiuo laikotarpiu, o 2004 m. ji sumažėjo iki 434 Lt/tne ir pasiekė 1996 m. lygį – 436 Lt/tne.

Šie kuro kainos pokyčiai nulėmė kuro balanso struktūrą CŠT sektoriuje, kuris pavaizduotas 17 pav.

17 pav. Kuro balanso struktūra 1996–2004 m.

2000 m. pradėjus augti mazuto kainai, šio kuro dalis kuro balanse pradėjo mažėti ir 2004 m. sudarė tik apie 7 proc., t. y., palyginti su 1999 m., lyginamasis svoris kuro balanse sumažėjo 5 kartus. Gamtinių dujų lyginamasis svoris per 2001–2004 m. svyravo tarp 75–80 proc.

Šiuo laikotarpiu, kai vis daugiau šilumos tiekimo bendrovių pradėjo diegti medienos deginimo technologijas, medienos dalis kuro balanse padidėjo nuo 2 iki 11 proc. 2004 m. Iš dalies tai sąlygojo maža medienos kaina, lyginant su importuojamu organiniu kuru bei nuo 2004 m. sausio 1 d. įsigaliojęs draudimas deginti sieringą mazutą.

Rajoninėse šilumos tiekimo bendrovėse mazutas palaipsniui keičiamas medienos kuru. Medienos atliekos deginamos 36 iš 44 šilumos tiekimo bendrovių. 2004 m. šios įmonės šilumos gamybai sunaudojo 30 proc. daugiau biokuro nei 2003 m. Kai kuriose iš jų – Molėtų, Lazdijų, Ignalinos, Šilalės ir kt. medienos atliekos yra pagrindinė kuro rūšis.

3.3. CŠT RINKOS POKYČIŲ EKONOMINĖS PASEKMĖS

Reorganizuoto CŠT sektoriaus veiklos rezultatai, pateikti 7 lentelėje, rodo tuos procesus, kurie 1996–2004 m. vyko Lietuvos ekonomikoje, kuro rinkoje, įmonių administravime. 1996 m. CTŠ sektorius priklausė vieningai AB „Lietuvos energija“ sistemai. Vidutinė šilumos kaina – 7,49 ct už kWh, esant savikainai 11,24 ct už kWh. Po 1997 m. reorganizacijos, valstybei sustabdžius subsidijavimą, kainų šuolis sukėlė „šoką“ buitiniams šilumos vartotojams ir išgąsdino kitus šilumos pirkėjus, kurie suskubo atsijungti nuo CŠT ir įsirengti nuosavus šilumos šaltinius. Dėl to šilumos realizacija per šiuos dvejus metus sumažėjo net 13 proc. Negautos valstybės subsidijos buvo perduotos kaip skola CŠT įmonėms ir taip buvo „suformuotas“ beveik 400 mln. Lt ilgalaikis įsiskolinimas, kuris dar ir šiandien slegia daug įmonių.

Veiklos ataskaita, 2004

7 lentelė. Centralizuotai tiekiamos šilumos rinkos rodikliaiEil. Nr. Rodikliai Mato vnt. 1996 1998 1999 2000 2001 2002 2003 2004

1. Realizuota šilumos tūkst. GWh 10,24 8,89 8,25 7,54 8,16 8,24 8,31 8,142. Priskaičiuota pajamų mln. Lt 767,1 943,7 899,6 841,3 938,2 960,2 956,6 924,43. Gamybos, perdavimo ir pardavimo

sąnaudos mln. Lt 1151,3 966,7 963,8 913,0 924,9 925,7 898,1 874,44. Sąlyginio kuro vidutinė kaina Lt/tne 436,1 402,0 388,1 440,0 465,5 450,9 451,1 434,05. Vidutinė kaina ct/kWh 7,49 10,62 10,91 11,16 11,49 11,65 11,51 11,356. Vidutinė savikaina ct/kWh 11,24 10,87 11,68 12,12 11,35 11,23 10,81 10,747. Bendrasis pelnas mln. Lt -384,1 -23,0 -64,2 -71,7 13,3 34,5 58,5 50,0

Dėl minėtų skolų, įmonių smulkinimo, mazuto ir gamtinių dujų brangimo bei kt. problemų, 1998–2000 m. buvo kritiniai CŠT bendrovėms ir jų savininkėms – savivaldybėms. Bendrasis metinis veiklos nuostolis 2000 m. dar siekė 71,7 mln. Lt, apie 30 įmonių iš 44 dirbo nuostolingai. Vartotojų nemokumas, brangstantis importuojamas kuras, didžiulis investicijų poreikis ūkio atnaujinimui vertė savivaldybes CŠT įmones išnuomoti privatiems investuotojams. Kitos savivaldybės ir bendrovės pačios intensyviai pradėjo investuoti į ūkį, reguliuoti atsijungimus, išlaikydamos stabilią ekonomiką, o kas nedarė nei viena, nei kita, pasiekė 15–18 ct už kWh šilumos savikainą.

2001–2004 m. galima būtų charakterizuoti kaip CŠT rinkos stabilizavimosi laikotarpį. Parduodamos šilumos kiekiai nusistovėjo (8,14–8,31 TWh per metus). Pastovus pajamų lygis, mažėjant savikainai (dėl medienos kuro dalies didėjimo mažose įmonėse, gamtinių dujų atpigimo, pastoviųjų sąnaudų mažėjimo ir pan.), sudarė galimybę išbristi iš nuostolingos veiklos. Pavyzdžiui, 2003 m. nuostolingai dirbo jau tik 8 įmonės, o bendras sektoriaus pelnas pasiekė 58,5 mln. Lt.

Nepaisant pagerėjusios situacijos, CŠT rinkos operatorius, palyginti su kitais energetikos sektoriais, slegia nemažai sunkumų:

1. Didžiuliai ilgalaikiai įsiskolinimai, kurie susidarė dėl minėtų priežasčių, 2003 m. siekė 415 mln. Lt.2. Apyvartinių lėšų poreikis dengti vartotojų įsiskolinimus siekia iki 50 proc. metinės apyvartos.3. Investicijų poreikis, pritaikant rinkos infrastruktūrą prie naujos vartotojų apimties ir struktūros, šilumos

tiekimo kokybės reikalavimai ir t. t.

3.4. LYGINAMOJI CENTRALIZUOTAI ŠILUMĄ TIEKIANČIŲ ĮMONIŲ ANALIZĖ

Komisija, nagrinėdama CŠT įmonių kainas ir sąnaudas, jas suskirstė į penkias grupes pagal realizuojamos šilumos kiekį. I grupę sudaro per 150 GWh šilumos per metus realizuojančios 6 didžiausios – Vilniaus, Kauno, Klaipėdos, Šiaulių, Panevėžio ir Alytaus – įmonės. Į II grupę patenka 150–90 GWh šilumos realizuojančios bendrovės – Marijampolės, Utenos, Jonavos, Druskininkų, Mažeikių. III grupėje – 8 įmonės, realizuojančios 90–50 GWh šilumos. IV grupę sudaro 12 įmonių, realizuojančių 50–25 GWh šilumos. V grupėje – 13 šilumos tiekimo įmonių, realizuojančių 25–5 GWh šilumos.

8 lentelė. Atskirų grupių pagrindiniai ekonominiai rodikliai 2004 m.Eil.Nr. Straipsnio pavadinimas Mato

vnt.5–25 GWh

25–50 GWh

50–90 GWh

90–150 GWh

150 – < GWh Iš viso

1. Realizuota šilumos GWh 238 443 521 660 6279 81422. Gautos pajamos mln. Lt 35,798 61,927 67,509 78,987 680,209 924,4293. Vidutinė kaina ct/kWh 15,02 13,99 12,95 11,97 10,83 11,354. Sąnaudos mln. Lt 35,621 62,968 66,666 76,475 632,688 874,419

ct/kWh 14,94 14,22 12,79 11,59 10,08 10,744.1. Kintamosios sąnaudos mln. Lt 14,581 30,954 32,389 40,545 384,959 503,428

ct/kWh 6,12 6,99 6,21 6,15 6,13 6,184.2. Sąlygiškai pastovios sąnaudos mln. Lt 15,332 23,495 24,360 26,496 199,303 288,987

ct/kWh 6,43 5,31 4,67 4,02 3,17 3,554.2.1 Materialinės ir joms prilygintos ct/kWh 1,76 1,36 1,58 1,20 0,99 1,094.2.2 Amortizaciniai atskaitymai ct/kWh 2,45 1,88 2,04 2,08 1,21 1,434.2.3 Darbo užmokestis ir soc. draudimas ct/kWh 3,56 2,88 2,13 1,65 1,29 1,524.2.4 Mokesčiai, turto nuoma, palūkanos ct/kWh 1,10 1,11 0,83 0,51 0,48 0,52

5. Pelnas tūkst. Lt 177 -1041 843 2512 47520 500106. Sąlyginio kuro 1 tonos kaina Lt/tne 390,3 425,1 433,9 428,8 437,9 433,87. Investicijos mln. Lt 3,8 8,7 9,3 6,5 149,7 178

Veiklos ataskaita, 2004

Iš 8 lentelės matyti, kad šilumos savikainos sąnaudos didėja mažėjant įmonių dydžiui. I grupės bendrovės 2004 m. realizavo 77,1 proc. šilumos iš viso 44 bendrovių realizuoto šilumos kiekio.

Vidutinė šios grupės įmonių šilumos kaina buvo 10,83 ct už kWh, savikaina – 10,08 ct už kWh, pelno marža – 6,96 proc.

Tuo tarpu V grupės vidutinė šilumos kaina buvo 15,02 ct už kWh, t. y. 38,6 proc. didesnė palyginus su I grupės bendrovių; savikaina buvo 14,94 ct už kWh, t. y. 48,2 proc. didesnė palyginti su ta pačia grupe.

Sąlygiškai pastovių sąnaudų ir realizuoto šilumos kiekio pagal bendroves priklausomybė matyti 18 pav. Šilumos tiekimo bendrovės surašytos pagal realizuotos šilumos apimčių didėjimą, t. y. nuo UAB „Vilniaus rajono šilumos tinklai“ iki UAB „Vilniaus energija“.

18 pav. CŠT bendrovių sąlygiškai pastovios sąnaudos 2004 m.

Didėjant realizuotos šilumos kiekiui, pastovių sąnaudų dedamoji mažėja. Įmonių smulkėjimo pasekmė – didesnės pastoviosios sąnaudos, kadangi neišvengiamai būtinos išlaidos tenka mažesniam vartotojų skaičiui ir mažesniam realizuojamos šilumos kiekiui. Pavyzdžiui, UAB „Vilniaus energija“ sąlygiškai pastovių sąnaudų dedamoji daugiau kaip du kartus mažesnė nei UAB „Vilniaus rajono šilumos tinklai“.

Nukrypimai nuo vidurkio Molėtų, Kelmės, Ignalinos, Švenčionių, Kretingos, Tauragės įmonėse paaiškinami tuo, kad deginant medieną sąlygiškai pastovios sąnaudos didesnės dėl investicijų į medienos deginimo įrangą.

Kintamąsias sąnaudas daugiausia lemia kuro kainos. Šios sąnaudos mažesnės didmiesčiuose, o brangiausios – mažuosiuose miestuose, kurie degina mazutą, krosnių kurą, skalūnų alyvą ir pan.

4. ĮMONIŲ LICENCIJAVIMAS IR LICENCIJUOJAMOS VEIKLOS KONTROLĖ