Embed Size (px)

Citation preview

RISIKEN MANAGEN MIT SYSTEM

VERITAS INSTITUTIONAL GMBH Hamburger Stiftungsschuldschein – Vorstellung einer gemeinsamen Idee von Hamburger Volksbank und Veritas Institutional

Oktober 2014

2

RISIKEN MANAGEN MIT SYSTEM

Agenda

Die Beteiligten

Die Idee

Wie Sie uns erreichen

3

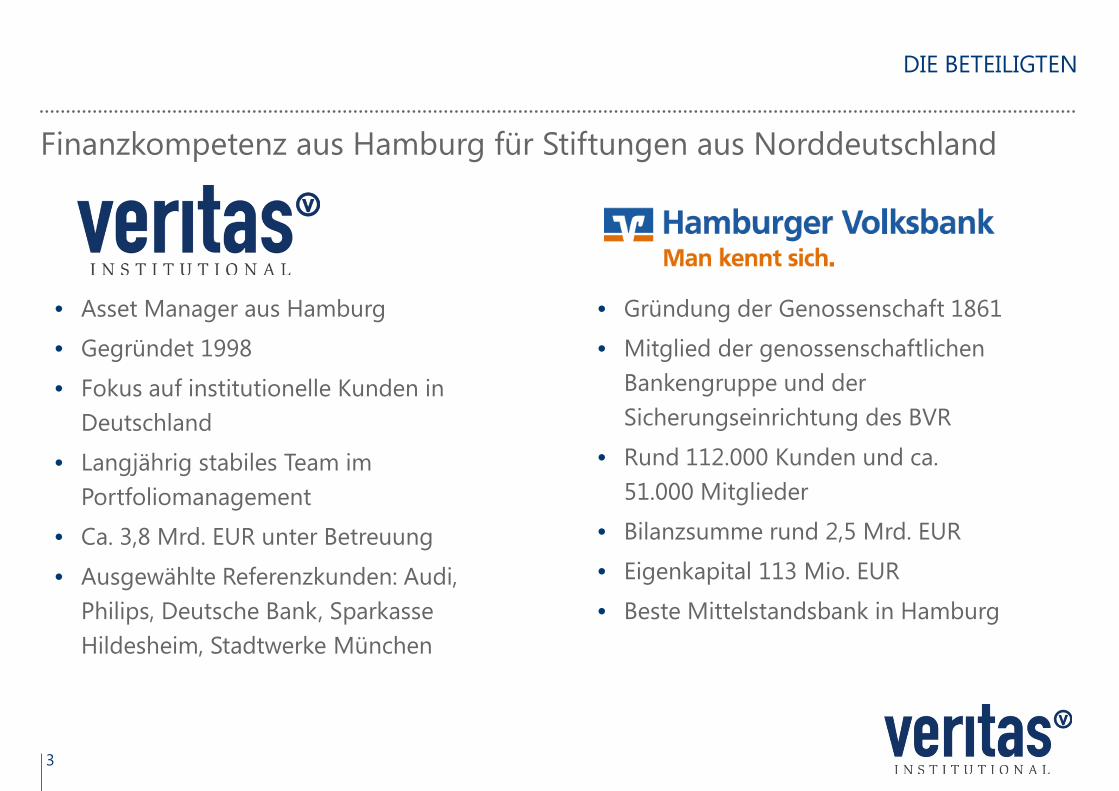

Finanzkompetenz aus Hamburg für Stiftungen aus Norddeutschland

DIE BETEILIGTEN

• Asset Manager aus Hamburg

• Gegründet 1998

• Fokus auf institutionelle Kunden in Deutschland

• Langjährig stabiles Team im Portfoliomanagement

• Ca. 3,8 Mrd. EUR unter Betreuung

• Ausgewählte Referenzkunden: Audi, Philips, Deutsche Bank, Sparkasse Hildesheim, Stadtwerke München

• Gründung der Genossenschaft 1861

• Mitglied der genossenschaftlichen Bankengruppe und der Sicherungseinrichtung des BVR

• Rund 112.000 Kunden und ca. 51.000 Mitglieder

• Bilanzsumme rund 2,5 Mrd. EUR

• Eigenkapital 113 Mio. EUR

• Beste Mittelstandsbank in Hamburg

4

RISIKEN MANAGEN MIT SYSTEM

Agenda

Die Beteiligten

Die Idee

Wie Sie uns erreichen

5

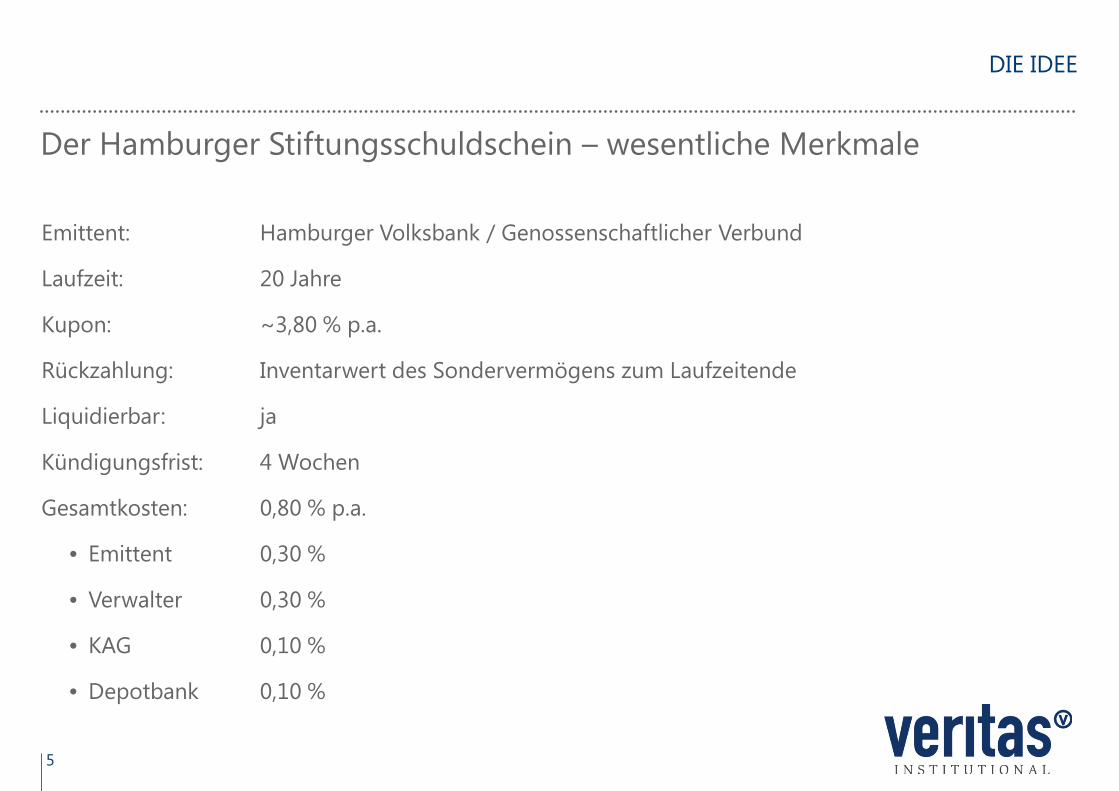

Der Hamburger Stiftungsschuldschein – wesentliche Merkmale

Emittent: Hamburger Volksbank / Genossenschaftlicher Verbund

Laufzeit: 20 Jahre

Kupon: ~3,80 % p.a.

Rückzahlung: Inventarwert des Sondervermögens zum Laufzeitende

Liquidierbar: ja

Kündigungsfrist: 4 Wochen

Gesamtkosten: 0,80 % p.a.

• Emittent 0,30 %

• Verwalter 0,30 %

• KAG 0,10 %

• Depotbank 0,10 %

DIE IDEE

6

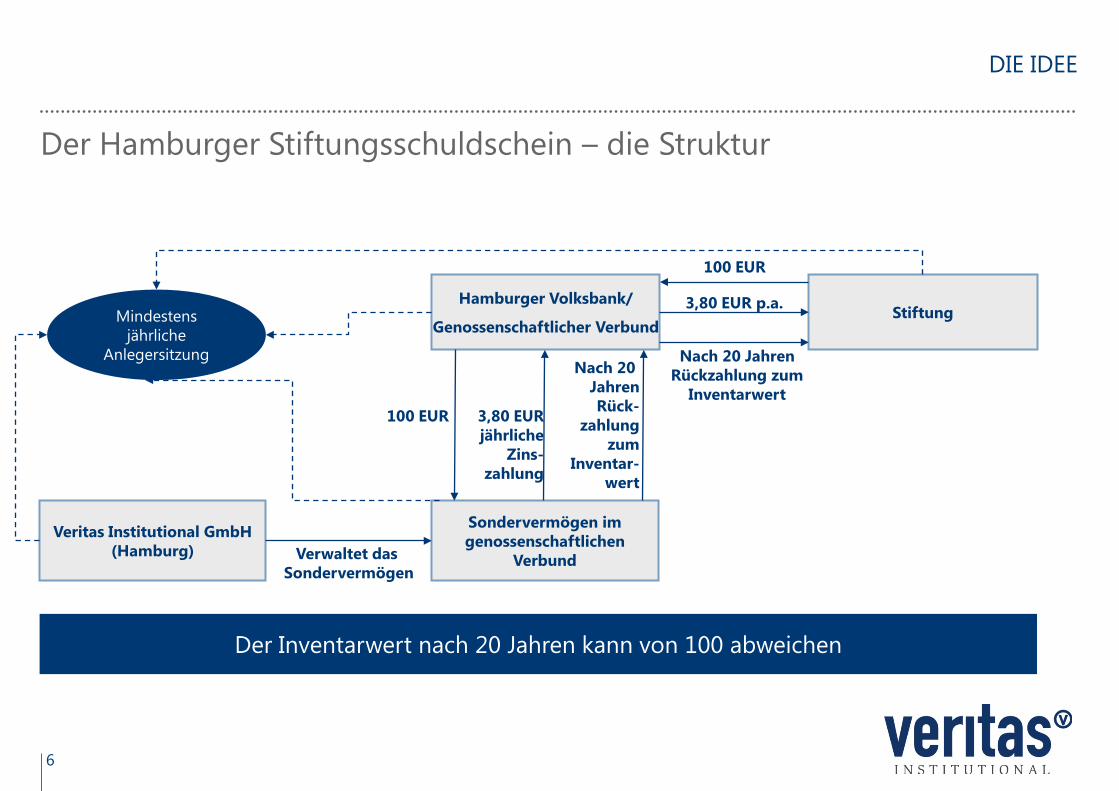

Der Hamburger Stiftungsschuldschein – die Struktur

DIE IDEE

Hamburger Volksbank/

Genossenschaftlicher Verbund

Sondervermögen im genossenschaftlichen

Verbund

Veritas Institutional GmbH (Hamburg) Verwaltet das

Sondervermögen

100 EUR

Stiftung

100 EUR 3,80 EUR jährliche

Zins- zahlung

Nach 20 Jahren Rück-

zahlung zum

Inventar- wert

Nach 20 Jahren Rückzahlung zum

Inventarwert

3,80 EUR p.a.

Der Inventarwert nach 20 Jahren kann von 100 abweichen

Mindestens jährliche

Anlegersitzung

7

Warum können wir diese Zielrendite überhaupt erreichen?

Veritas Institutional hat 2007 (1 Jahr vor dem großen Crash!) ein hauseigenes Risiko- und Portfoliokonstruktionsverfahren entwickelt, das • nicht abhängig von langfristigen Punktprognosen für Risiko, Rendite und Korrelationen ist,

• ohne Normalverteilungsannahme arbeitet

• mit der größt möglichen Sicherheit (1:1 Mio. Wahrscheinlichkeitsqualität ) arbeitet

• nur liquide Anlagen einsetzt

• die Anforderungen der MaRisk erfüllt

• der Deutschen Bundesbank im Detail bekannt ist

• die geometrische Rendite ins Zentrum der Betrachtungen stellt und damit einen zentralen Fehler der Portfoliotheorie beseitigt

− Arithmetrische Rendite heißt: -50 % und +50 % = 0

− Geometrische Rendite heißt: -50 % und + 50 % = - 25 %

DIE IDEE

8

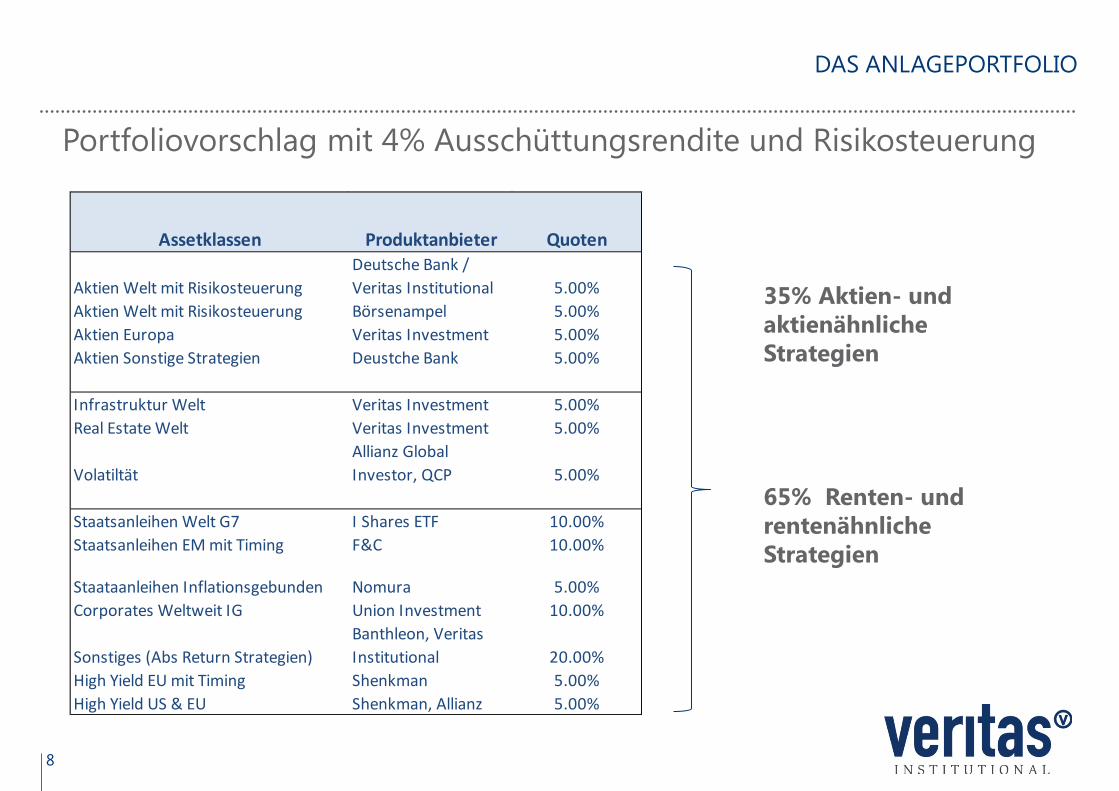

Portfoliovorschlag mit 4% Ausschüttungsrendite und Risikosteuerung

DAS ANLAGEPORTFOLIO

Assetklassen Produktanbieter Quoten

Aktien Welt mit RisikosteuerungDeutsche Bank / Veritas Institutional 5.00%

Aktien Welt mit Risikosteuerung Börsenampel 5.00%Aktien Europa Veritas Investment 5.00%Aktien Sonstige Strategien Deustche Bank 5.00%

Infrastruktur Welt Veritas Investment 5.00%Real Estate Welt Veritas Investment 5.00%

VolatiltätAllianz Global Investor, QCP 5.00%

Staatsanleihen Welt G7 I Shares ETF 10.00%Staatsanleihen EM mit Timing F&C 10.00%

Staataanleihen Inflationsgebunden Nomura 5.00%Corporates Weltweit IG Union Investment 10.00%

Sonstiges (Abs Return Strategien)Banthleon, Veritas Institutional 20.00%

High Yield EU mit Timing Shenkman 5.00%High Yield US & EU Shenkman, Allianz 5.00%

35% Aktien- und aktienähnliche Strategien 65% Renten- und rentenähnliche Strategien

9

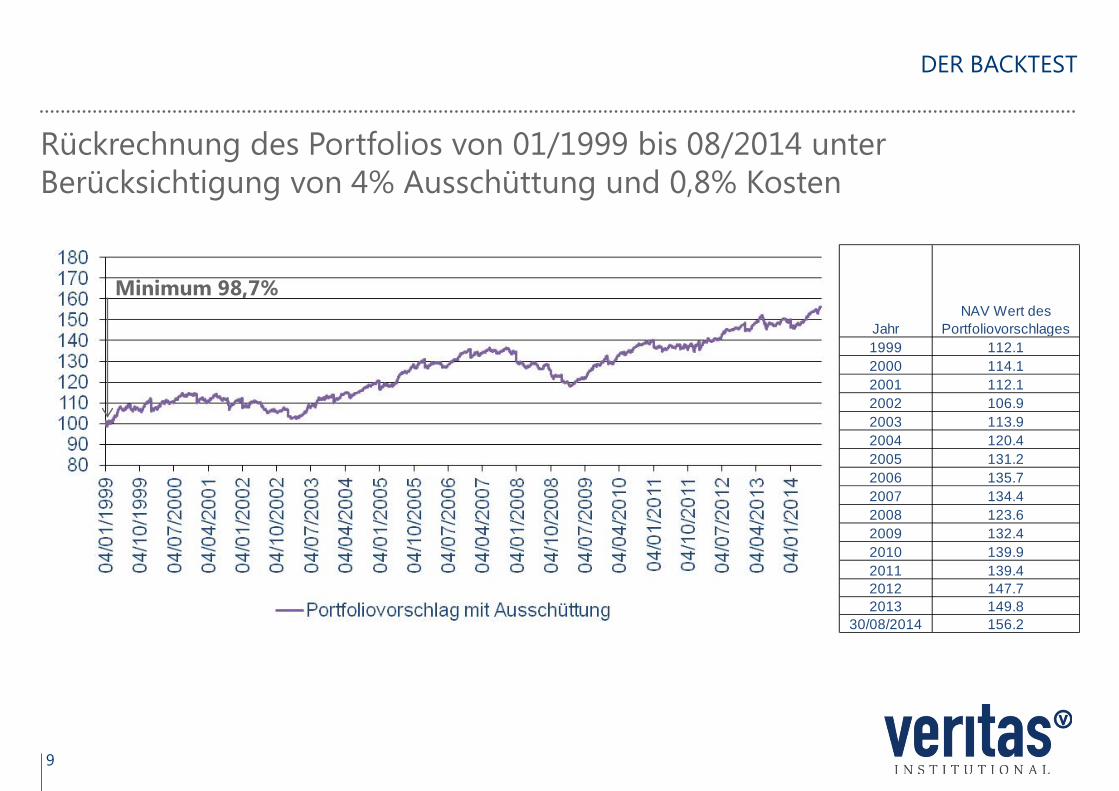

DER BACKTEST

Rückrechnung des Portfolios von 01/1999 bis 08/2014 unter Berücksichtigung von 4% Ausschüttung und 0,8% Kosten

Minimum 98,7%

JahrNAV Wert des

Portfoliovorschlages1999 112.12000 114.12001 112.12002 106.92003 113.92004 120.42005 131.22006 135.72007 134.42008 123.62009 132.42010 139.92011 139.42012 147.72013 149.8

30/08/2014 156.2

10

8090

100110120130140150160170180

04/0

1/19

94

04/0

1/19

95

04/0

1/19

96

04/0

1/19

97

04/0

1/19

98

04/0

1/19

99

04/0

1/20

00

04/0

1/20

01

04/0

1/20

02

04/0

1/20

03

04/0

1/20

04

04/0

1/20

05

04/0

1/20

06

04/0

1/20

07

04/0

1/20

08

04/0

1/20

09

04/0

1/20

10

04/0

1/20

11

04/0

1/20

12

04/0

1/20

13

04/0

1/20

14

Portfoliovorschlag mit Ausschüttung

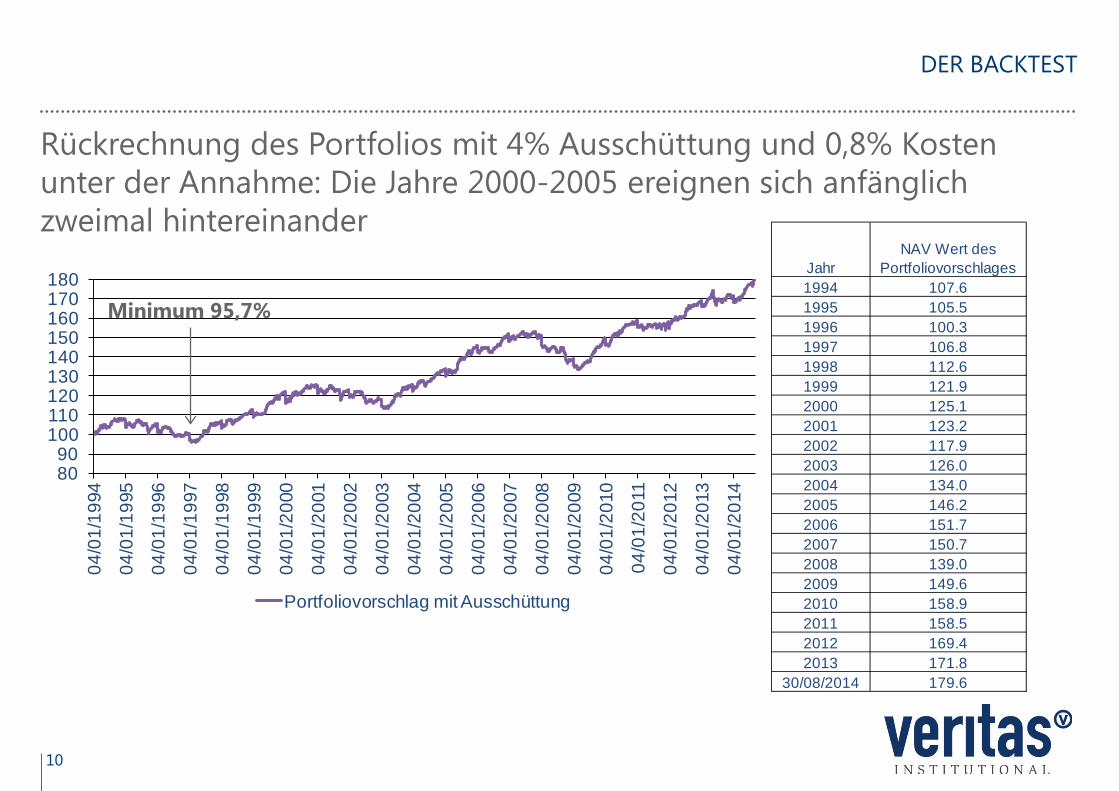

DER BACKTEST

Rückrechnung des Portfolios mit 4% Ausschüttung und 0,8% Kosten unter der Annahme: Die Jahre 2000-2005 ereignen sich anfänglich zweimal hintereinander

Minimum 95,7%

JahrNAV Wert des

Portfoliovorschlages1994 107.61995 105.51996 100.31997 106.81998 112.61999 121.92000 125.12001 123.22002 117.92003 126.02004 134.02005 146.22006 151.72007 150.72008 139.02009 149.62010 158.92011 158.52012 169.42013 171.8

30/08/2014 179.6

11

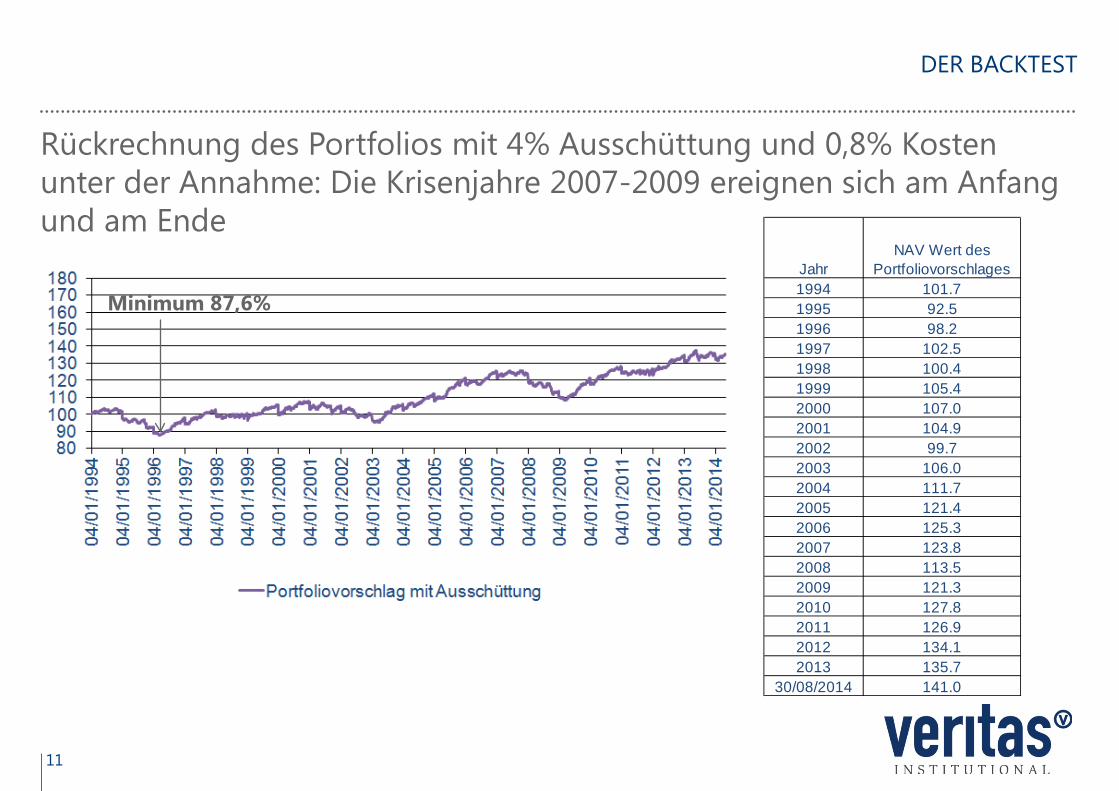

DER BACKTEST

Rückrechnung des Portfolios mit 4% Ausschüttung und 0,8% Kosten unter der Annahme: Die Krisenjahre 2007-2009 ereignen sich am Anfang und am Ende

Minimum 87,6%

JahrNAV Wert des

Portfoliovorschlages1994 101.71995 92.51996 98.21997 102.51998 100.41999 105.42000 107.02001 104.92002 99.72003 106.02004 111.72005 121.42006 125.32007 123.82008 113.52009 121.32010 127.82011 126.92012 134.12013 135.7

30/08/2014 141.0

12

DER BACKTEST

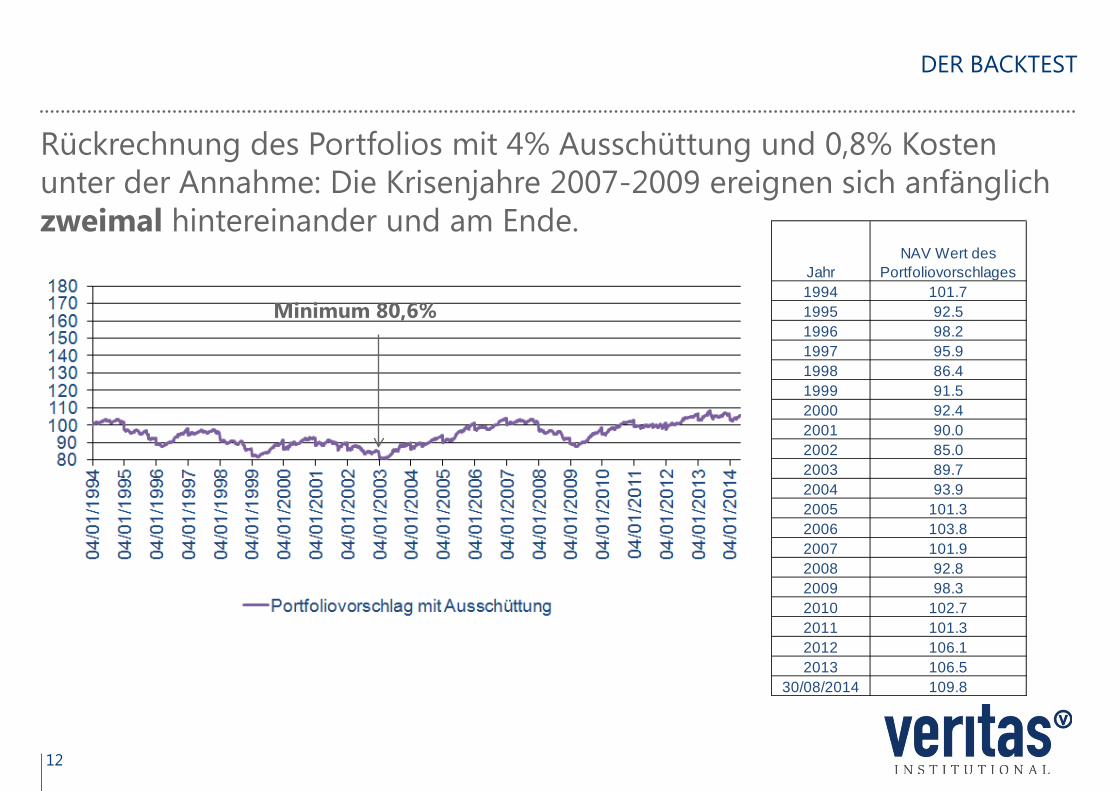

Rückrechnung des Portfolios mit 4% Ausschüttung und 0,8% Kosten unter der Annahme: Die Krisenjahre 2007-2009 ereignen sich anfänglich zweimal hintereinander und am Ende.

Minimum 80,6%

JahrNAV Wert des

Portfoliovorschlages1994 101.71995 92.51996 98.21997 95.91998 86.41999 91.52000 92.42001 90.02002 85.02003 89.72004 93.92005 101.32006 103.82007 101.92008 92.82009 98.32010 102.72011 101.32012 106.12013 106.5

30/08/2014 109.8

13

RISIKEN MANAGEN MIT SYSTEM

Agenda

Die Beteiligten

Die Idee

Wie Sie uns erreichen

14

Sprechen Sie uns bitte an

Dr. Dirk Rogowski

Veritas Institutional GmbH

Messberg 4

20095 Hamburg

Tel. 040 300 929 101

WIE SIE UNS ERREICHEN

Jutta von Bargen

Hamburger Volksbank

Hammerbrookstr. 63-65

20097 Hamburg

Tel. 040 3091 9300

Wir werden für alle Interessierten Mitte Dezember eine Informationsveranstaltung in der Hamburger Volksbank machen.

Eine Anmeldeliste wird nach dieser Veranstaltung im Foyer ausliegen. Sie können sich dort eintragen oder uns Ihre Visitenkarte geben. Wir werden Sie dann rechtzeitig informieren.

Die Beratung zum Schuldschein wird individuell erfolgen.

15

Disclaimer

Diese Ausarbeitung ist von der Veritas Institutional GmbH erstellt worden. Sie ist nur an denjenigen als Empfänger gerichtet, dem die Ausarbeitung willentlich von der Veritas Institutional GmbH zur Verfügung gestellt wird. Wird diese Ausarbeitung einem Kunden zur Verfügung gestellt, ist dieser allein der Empfänger, auch wenn die Ausarbeitung einem Mitarbeiter oder Repräsentanten des Kunden übergeben wird. Der Empfänger ist nicht berechtigt, diese Ausarbeitung zu veröffentlichen oder Dritten zur Verfügung zu stellen oder Dritten zugänglich zu machen.

Diese Ausarbeitung stellt weder ein Angebot noch eine Aufforderung zur Abgabe eines Angebots dar, sondern dient allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Die in dieser Ausarbeitung enthaltenen Informationen erheben nicht den Anspruch auf Vollständigkeit und sind daher unverbindlich. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Diese Ausarbeitung stellt ferner keinen Rat oder Empfehlung dar. Vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts ist auf jeden Fall eine kunden- und produktgerechte Beratung durch Ihren Berater erforderlich. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verteilung dieser Ausarbeitung entstehen oder entstanden sind, übernimmt die Veritas Institutional GmbH keine Haftung.

RISIKEN MANAGEN MIT SYSTEM