Embed Size (px)

Citation preview

VII Emisión de Obligaciones

Contenido

1. Información de la empresa

2. Información de mercado

3. Desempeño financiero

4. Sobre la emisión

1. Información de la Empresa

Aspectos importantes• Productora Cartonera S.A. fue constituida el 19 de marzo de 1965, manteniendo como actividad principal la

elaboración de cartón corrugado para la protección y embalaje de todo tipo de productos.• Forma parte del grupo COMERCIALIZADORA DE PAPELES Y CARTONES SURPAPEL S.A. el cual está integrado además

por las compañías: IN.CAR.PALM. Industria Cartonera Palmar S.A., Surpapelcorp S.A., y Repapers Reciclaje delEcuador S.A. Las compañías del Grupo forman parte de diferentes eslabones de la cadena de producción.

• Actualmente, el grupo es líder a nivel nacional en este mercado (37% de participación), cuyos productos estándestinados principalmente a los siguientes segmentos:

Certificaciones y Gestión de Calidad

Principales Clientes

2. Información de Mercado

Materias primas• El precio de la celulosa blanqueada de fibra larga Northern Bleached Softwood Kraft (NBSK), se ha

mantenido con escasa volatilidad desde el segundo semestre del año 2014 a la fecha. Esto ha abiertopromisorias perspectivas a futuro.

Fuente: Indexmundi

Exportaciones no petroleras

• Las Exportaciones no petroleras ecuatorianas, presentanun crecimiento del 1.84% en el período ene-feb 2018 vsene-feb 2017, llegando a un monto FOB de US$ 2,041.7millones en el 2018, frente US$ 2,004.7 millones del 2017,lo que significa un adicional de US$ 36.99 millones.

6,914

12,209

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2010 2011 2012 2013 2014 2015 2016 Dic-2017

Exportaciones FOB - millones US$

Exportaciones Petroleras Exportaciones No Petroleras

• Los productos que concentran el 80% de lasexportaciones no petroleras ecuatorianas son:

Banano: US$ 549 millones - 2%

Camarón: US$ 474 millones +18%

Flores: US$ 183 millones - 2%

Enlatados de Pescado: US$ 69 millones +82%

Participación de mercado

GRUPO SURPAPEL

38%

CARTONES NACIONALES S.A.I.

CARTOPEL25%

GRUPASA GRUPO PAPELERO S.A.

19%

PAPELERA NACIONAL S.A.

9%INDUSTRIA

CARTONERA ECUATORIANA S.A.

5%

CORRUGADORA NACIONAL CRANSA

S.A.4%

Ecuador: Principales compañías cartoneras% de Mercado - Abril 2016

Ecuador: Principales compañías cartoneras% de Mercado – Dic. 2017

3. Desempeño Financiero

Resultados

• Adicional al plan de inversión anual, serealizó la compra de tres maquinariasimprentas y un sistema inteligente detransferencia de materia prima a productoen proceso.

• Esto ha permitido incrementar elrendimiento del proceso en toda la cadenade producción al duplicar la capacidadinstalada.

• Al cierre del 2017 se evidencia que elvolumen de producción (para cada línea denegocio)

$5

3,6

31

26

,44

3

$3

7,0

51

13

,18

1

$7

1,4

89

73

,97

0

$4

6,4

91

36

,34

7

$0

$10,000

$20,000

$30,000

$40,000

$50,000

$60,000

$70,000

$80,000

Miles US$ TM Miles US$ TM

Exportador Doméstico

Ventas por línea - Miles US$ y Volumen (TM)

oct-17 oct-18

+49% +22%

+18%

18

,98

9

53

,50

9

37

,85

4

13

,72

9 58

,52

8

35

,14

7

23

,34

3 55

,98

7

36

,30

0

20

,53

4

53

,43

7

36

,34

7

0

10,000

20,000

30,000

40,000

50,000

60,000

Bananero Dole Industrial

Sector Exportador Sector Doméstico

Producción por líneaTM / Anuales

2015 2016 2017 oct-18

-56%

+26%

• Las razones detrás del incentivoal incremento de la capacidadde producción, se relacionancon las expectativas decrecimiento en precios previstaspara el último trimestre del2017 en adelante.

• Estas estimaciones resultaronser ciertas, y al finalizar el año,se observa un crecimiento enlos precios tanto de la líneaBananera como la Industrial.

Resultados

72,498 72,257 79,330

73,970

37,854 35,147 36,300 36,347

$839$762

$853$995

$1,222

$1,077$1,158

$1,279

$0

$200

$400

$600

$800

$1,000

$1,200

$1,400

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

2015 2016 2017 oct-18

Producción vs. Precio

Producción Bananero Producción Industrial

Precio Bananero Precio Industrial

2016 2017 oct-18

Producción Bananero -0.3% 9.8% 179.7%

Producción Industrial -7.2% 3.3% 175.7%

Precio Bananero -9.2% 12.0% -52.3%

Precio Industrial -11.9% 7.5% -54.5%

• Este crecimiento tanto a nivel de volumencomo de precio, explican claramente eldesempeño creciente de las ventas del últimoaño (cerca del 17%), y para octubre de 2018,éstas son casi 29% más altas que su similarperíodo del 2017.

Resultados• La nueva maquinaria, cuya adquisición fue

apalancada a través de proveedores delexterior ha permitido a Procarsa minimizar sustiempos muertos, optimizar sus procesos, yconsecuentemente mantener la estructura decostos y gastos en niveles estables.

$103,074 $120,385 $125,558

12.26%

14.85%14.01%

6.47% 6.85%6.30%

8.64%

10.06%11.01%

2.20%1.69%

2.60%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

$0

$20,000

$40,000

$60,000

$80,000

$100,000

$120,000

$140,000

2016 2017 oct-18

Evolución de Resultados

Ventas (miles US$) Margen Bruto Margen Operativo

Margen EBITDA Margen Neto

• La dinámica de las ventas superó las expectativas internas y, por tanto, el resultado neto y la generación orgánica de recursos medida a niveloperativo (EBITDA), es mayor a las proyecciones.

Resultados

Estructura Financiera

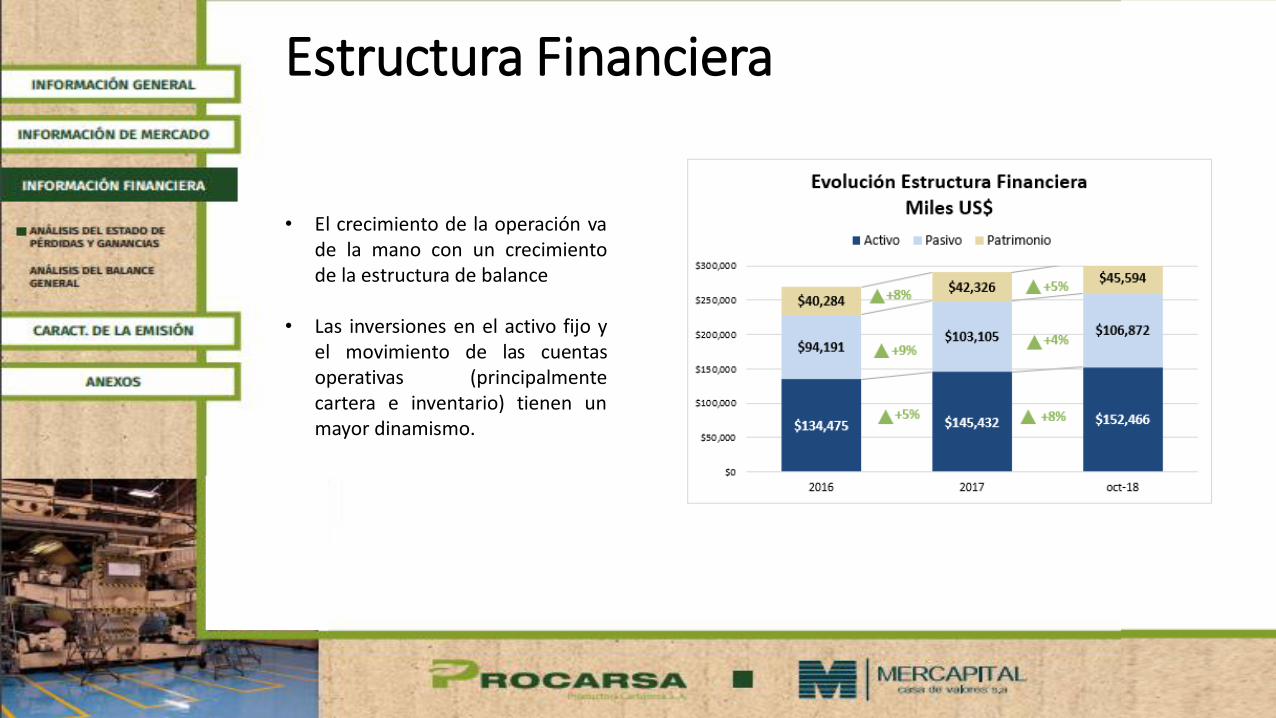

• El crecimiento de la operación vade la mano con un crecimientode la estructura de balance

• Las inversiones en el activo fijo yel movimiento de las cuentasoperativas (principalmentecartera e inventario) tienen unmayor dinamismo.

Estado de Situación Financiera• Bajo este escenario, las fuentes de fondeo se han ampliado tanto a nivel bancario como con terceros, de

tal forma que la estructura de financiamiento de Procarsa muestra la siguiente composición:

$29,705 $29,949

$46,250

$34,849

$50,867$32,904

$13,167

$5,019 $9,830

$0

$10,000

$20,000

$30,000

$40,000

$50,000

$60,000

$70,000

$80,000

$90,000

2016 2017 oct-18

Evolución de las Fuentes de Financiamiento(Miles US$)

Obl. Financieras Proveedores Relacionados

Obl. Financieras

49%Proveedores

35%

Relacionados10%

Terceros6%

Composición del PasivoOctubre 2018

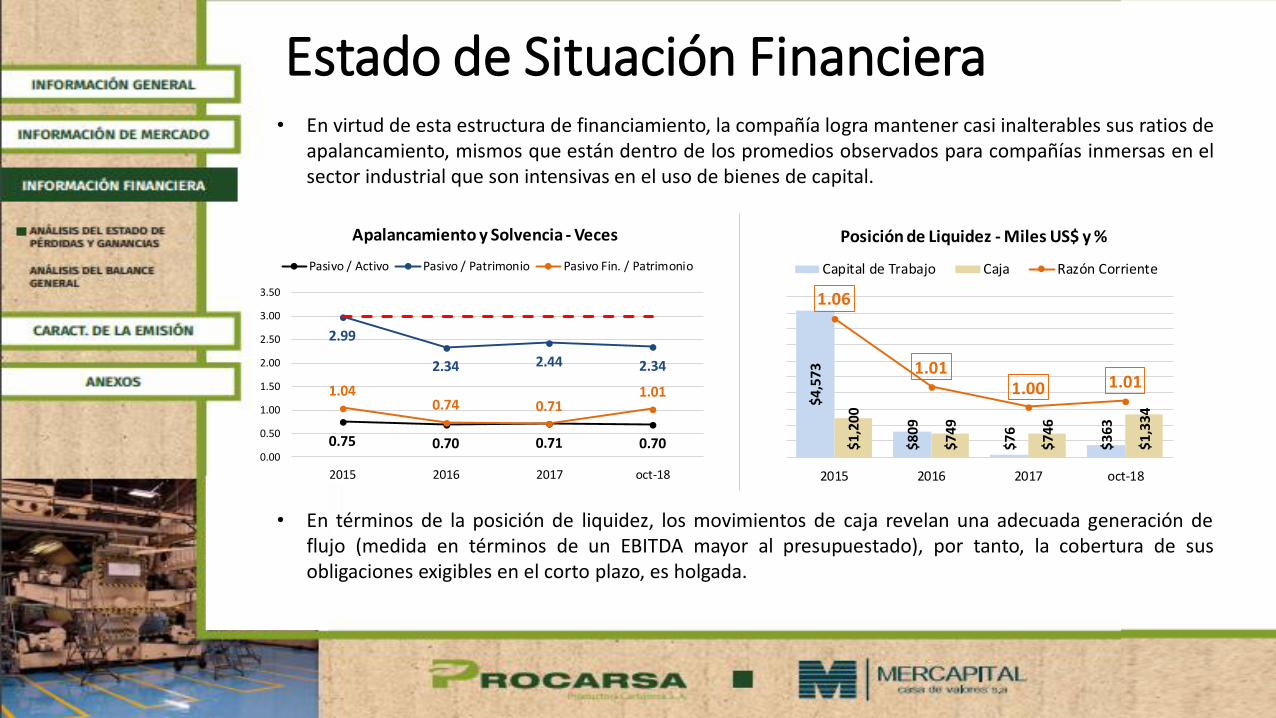

Estado de Situación Financiera• En virtud de esta estructura de financiamiento, la compañía logra mantener casi inalterables sus ratios de

apalancamiento, mismos que están dentro de los promedios observados para compañías inmersas en elsector industrial que son intensivas en el uso de bienes de capital.

• En términos de la posición de liquidez, los movimientos de caja revelan una adecuada generación deflujo (medida en términos de un EBITDA mayor al presupuestado), por tanto, la cobertura de susobligaciones exigibles en el corto plazo, es holgada.

0.75 0.70 0.71 0.70

2.99

2.34 2.44 2.34

1.040.74 0.71

1.01

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

2015 2016 2017 oct-18

Apalancamiento y Solvencia - Veces

Pasivo / Activo Pasivo / Patrimonio Pasivo Fin. / Patrimonio

$4

,57

3

$8

09

$7

6

$3

63

$1

,20

0

$7

49

$7

46

$1

,33

4

1.06

1.011.00 1.01

0.97

0.98

0.99

1.00

1.01

1.02

1.03

1.04

1.05

1.06

1.07

$0

$500

$1,000

$1,500

$2,000

$2,500

$3,000

$3,500

$4,000

$4,500

$5,000

2015 2016 2017 oct-18

Posición de Liquidez - Miles US$ y %

Capital de Trabajo Caja Razón Corriente

4. Sobre la Emisión

Presencia Bursátil

InstrumentoMonto (miles

US$)

Saldo a Oct.

2018 (miles

US$)

Estado

III Emisión de OGG US$ 10.000 - Cancelado

III Emisión de PC US$ 10.000 - Cancelado

IV Emisión de OGG US$ 7.000 US$ 1.250 Vence Ene. 2020

V Emisión de OGG US$ 7.000 US$ 5.875 Vence Ene. 2022

VI Emisión de OGG US$ 5.000 US$ 5.000 Vence. Jun. 2022

IV Emisión de PC US$ 15.000 US$ 15.000 Vence Jun. 2020

• Todos los instrumentos vigentes se encuentran debidamente respaldados de conformidad a lo que la normaexige (cobertura de los ALG mayor a 4 veces).

• Así mismo, los pagos se han realizado en tiempo y forma.

Nuevas Emisiones

• En vista de que, como ha quedado demostrado, la compañía ha alcanzado eficiencias en su proceso productivoenmarcadas en parámetros de economías de escala, se ve la necesidad de mantener el nivel de producción.

• En este sentido, la estrategia angular se relaciona con el abastecimiento oportuno de materias primas que haganposible este objetivo.

Clases A B

Monto de la emisión US$ 2.500.000 US$ 2.500.000

Plazo de la emisión 1.080 días 1.080 días

Tasa de interés: 8.50% 8.50%

Amortización del capital Semestral Semestral

Pago de interés Trimestral Trimestral

Calificación de Riesgo AA Destino de los recursos 100% pago proveedores

Nuevas Emisiones• Bajo estas premisas, los resultados esperados para el período de vigencia de las nuevas

emisiones, serían los siguientes:

15.52% 15.49% 15.43% 15.43%

7.95% 7.92% 7.87% 7.87%

2.64%3.49% 3.51% 3.66%

10.63% 10.62% 10.58% 10.59%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

$138,000

$139,000

$140,000

$141,000

$142,000

$143,000

$144,000

$145,000

$146,000

$147,000

$148,000

2018 2019 2020 2021

Proyección de Resultados - Miles y US$Ventas Margen Bruto Margen Operativo

Margen Neto Margen EBITDA

$15,028 $15,191 $15,319 $15,547

-$19,560

$6,325

$6,443 $6,764

$1,414 $1,430 $1,448 $1,468

-$25,000

-$20,000

-$15,000

-$10,000

-$5,000

$0

$5,000

$10,000

$15,000

$20,000

2018 2019 2020 2021

Proyección para la Generación de Recursos - Miles US$

EBITDA Flujo Operativo Flujo de Caja Libre

Participantes del proceso

Participantes del procesoEstructurador Mercapital Casa de Valores S.A.

Agente colocador Mercapital Casa de Valores S.A.

Rep. Obligacionistas Pandzic & Asociados

Calificadora de Riesgos Class International Rating

Calificación AA

Agente Pagador PROCARSA por intermedio del DCV – Banco

Central del Ecuador

Resguardos Normativos y VoluntariosNORMATIVOS:1.Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a (1).2.Los activos reales sobre los pasivos reales exigibles deberán permanecer en niveles de mayor a o igual a uno (1).3.No repartir dividendos mientras existan obligaciones en mora. 4.Mantener durante la vigencia del programa, la relación activos libres de gravamen sobre obligaciones en circulación.

INCLUIDOS POR EL ESTRUCTURADOR FINANCIERO:1.Adicionalmente se establecen los siguientes resguardos financieros:

Indicador Medición

Pasivo Financiero / Patrimonio Menor o igual a 2.00 veces

Pasivo Total / Patrimonio Menor o igual a 3.00 veces

CxC relacionadas / Patrimonio Menor o igual al 10%

Cobertura Activos Libres de Gravamen

Activo Total Activos GravadosActivos Libres de

Gravamen

Activos Corrientes $68,437,223 2,800,000$ 65,637,223$

Activos No Corrientes $84,028,722 28,351,968$ 55,676,754$

Total (A) $152,465,946 31,151,968$ 121,313,978$

Total Impuestos Diferidos e Intangibles 419,251$

Total Saldo de Emisiones en circulación 27,125,000$

2,600,999$

Total Activos Diferidos y otros (B) 30,145,250$

91,168,728$

Monto Máximo de la emisión (C) * 80% = (D): 72,934,982$

Monto de la Emisión (E) = VII emisión de Obligaciones 5,000,000$

Nivel de cobertura (D) / (E) = (F) 14.59

Total Activos Libres de Gravamen menos deducciones (A)-(B) = (C)

Cálculo del monto máximo a emitir

31-oct-18

( En USD )

Inversiones en acciones en compañías nacionales o extranjeras

Av. Whymper N27-70 y Orellana – Edificio Sassari – Piso 2Teléfonos: (02) 393 2510

www.mercapital.ec