Embed Size (px)

Citation preview

VIJEĆE STRANIH INVESTITORA BIH

BIJELA KNJIGA 2007. Prioritetna rješenja za prepreke ulaganjima i razvoju

Bosne i Hercegovine

April/travanj 2007. godine

Sarajevo i Banja Luka

i

SADRŽAJ

1. SAŽETAK ............................................................................................................1

2. PREPREKE ULAGANJU U BIH ......................................................................4

2.1 Dozvole i procedure .................................................................................................. 4

2.2 Porezi .......................................................................................................................... 8

2.3 Gradnja ..................................................................................................................... 11

2.4 Poslovne finansije ................................................................................................... 13

2.5 Trgovinska politika i veličina tržišta ..................................................................... 16

REFERENCE ................................................................................................................ 19

Tabele

Tabela 1: Dozvole i procedure .......................................................................................... 4

Tabela 2: Porezi ..................................................................................................................... 8

Tabela 3: Gradnja ................................................................................................................ 11

Tabela 4: Poslovne finansije ........................................................................................... 13

Tabela 5: Trgovinska politika i veličina tržišta ......................................................... 16

ii

Predgovor

Vijeće stranih investitora (VSI) registrovano je u decembru/prosincu 2006. godine

kao privatno poslovno udruženje na nivou države. Vijeće se pridružilo drugim VSI-a koja već postoje u svim drugim zemljama u tranziciji u jugoistočnoj Evropi –

Hrvatskoj, Srbiji, Makedoniji, Crnog Gori, Albaniji, Rumuniji, Bugarskoj i Moldaviji. Vijeća stranih investitora koja čine ovu mrežu povezana su sa Sporazumom o ulaganju za Jugoistočnu Evropu potpisanom na ministarskom nivou, koji predstavlja

inicijativu Pakta stabilnosti za Jugoistočnu Evropu sa sjedištem u Beču i Organizacije za ekonomsku saradnju i razvoj iz Pariza. Sve ove institucije zajedno rade na

promoviranju investiranja u region Jugoistočne Evrope. Ova vijeća, kao jedna grupa, predstavljaju najjači glas privatnog sektora u regionu u svrhu zajedničkog lobiranja za provođenje reforme poslovnog okruženja.

Vijeće stranih investitora sad ima oko 25 preduzeća članova i taj broj je u stalnom porastu. Redovni članovi su preduzeća u stranom vlasništvu u BiH, a pridruženo

članstvo otvoreno je za sva domaća preduzeća koja imaju aktivan interes za poboljšanje ambienta za ulaganja. Svrha Vijeća jeste da bh. zvaničnicima redovito i snažno iznosi i predstavlja interese i stajališta ovih preduzeća, i stranih i domaćih.

Bijela Knjiga 2007. je prva publikacija Vijeća stranih investitora. Njena svrha je da bh. vlastima pruži program prioritetnih reformi kojima bi se pristupilo rješavanju

ključnih prepreka ulaganjima, a koje se mogu provesti tokom narednih dvanaest mjeseci. Na kraju ovog perioda – odnosnu u martu/ožujku 2008. godine – ocijenit

ćemo napredak ostvaren po pitanju ovih reformi, te objaviti drugu godišnju Bijelu knjigu.

Vijeće stranih investitora željelo bi se zahvaliti USAID-u za pruženu tehničku pomoć

u pripremi ovog dokumenta.

Otvoreni smo za komentare svih subjekata i pojedinaca, pozivamo vas na učešće i

članstvo u Vijeću, te se radujemo produktivnoj saradnji tokom predstojeće godine u pogledu reformi i povećanja investicija, razvoja poslovanja i otvaranja novih radnih mjesta u BiH.

Mark Davidson

Predsjednik odbora

Nermin Zukić

Izvršni direktor

Vijeće stranih investitora

1

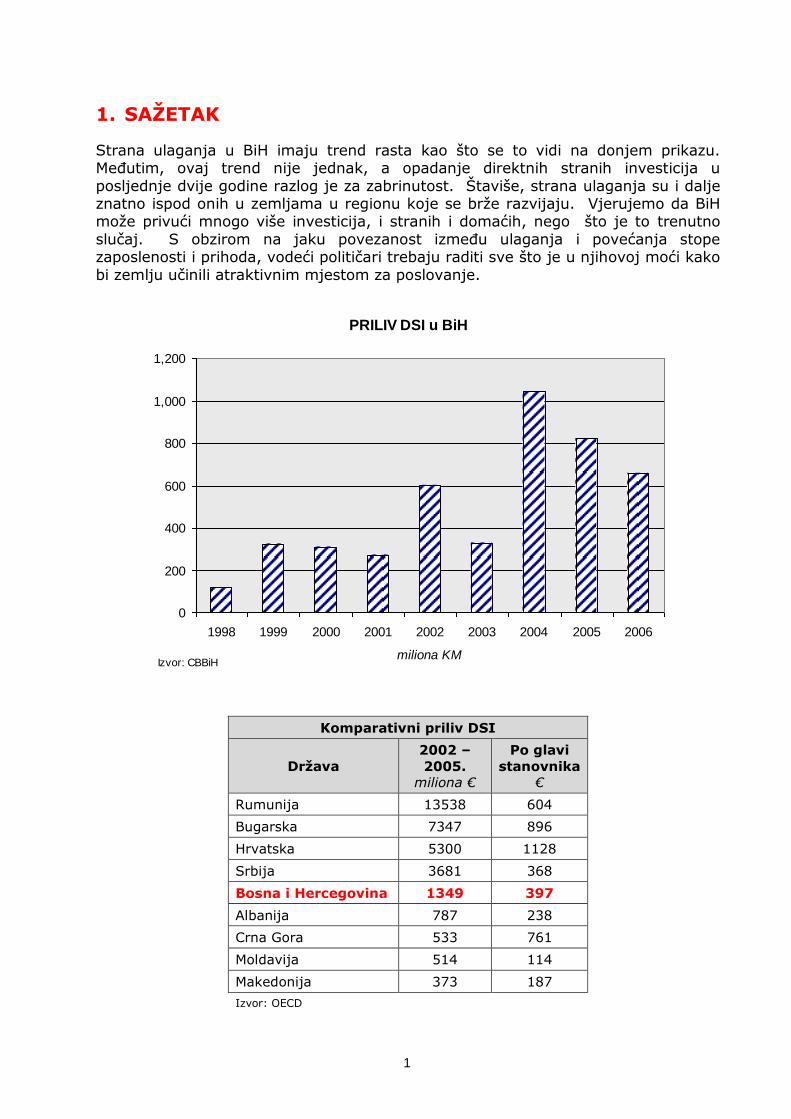

1. SAŽETAK

Strana ulaganja u BiH imaju trend rasta kao što se to vidi na donjem prikazu. Međutim, ovaj trend nije jednak, a opadanje direktnih stranih investicija u

posljednje dvije godine razlog je za zabrinutost. Štaviše, strana ulaganja su i dalje znatno ispod onih u zemljama u regionu koje se brže razvijaju. Vjerujemo da BiH može privući mnogo više investicija, i stranih i domaćih, nego što je to trenutno

slučaj. S obzirom na jaku povezanost između ulaganja i povećanja stope zaposlenosti i prihoda, vodeći političari trebaju raditi sve što je u njihovoj moći kako

bi zemlju učinili atraktivnim mjestom za poslovanje.

PRILIV DSI u BiH

0

200

400

600

800

1,000

1,200

1998 1999 2000 2001 2002 2003 2004 2005 2006

miliona KMIzvor: CBBiH

Komparativni priliv DSI

Država

2002 –

2005.

miliona €

Po glavi

stanovnika

€

Rumunija 13538 604

Bugarska 7347 896

Hrvatska 5300 1128

Srbija 3681 368

Bosna i Hercegovina 1349 397

Albanija 787 238

Crna Gora 533 761

Moldavija 514 114

Makedonija 373 187

Izvor: OECD

2

Glavne teme prve Bijele knjige Vijeća stranih investitora su (1) integriranje tržišta i (2) reforma “poslovanja”. Integriranje tržišta, koje se odnosi na međuentitetsko

unutarnje tržište BiH, regionalno tržište Jugoistočne Evrope i povezanost BiH sa svjetskim i tržištima EU od ključnog je značaja za preduzeća u BiH kako bi se mogla

razvijati i tako privući investitore. Reforma poslovanja, koja u stvari znači uklanjanje mnogih prepreka brzom razvoju koje postoje u bh. regulativi poslovanja, od esencijalnog je značaja ukoliko BiH želi postati pravi magnet za ulaganja.

Ova prva Bijela knjiga usredsređena je na ključne oblasti za provođenje reforme prije nego na detaljno sagledavanje pojedinačnih zakona i regulative. Mi želimo

odrediti prioritetne subjekte reformi kako bi iznijeli program vladinih akcija koje se u stvari mogu realizirati u toku naredne godine. Stoga, iako vjerovatno ima mnogo više pojedinačnih preporuka za poboljšanja, naš pristup je da pažljivo ograničimo

našu listu na akcije koju su:

Bitne – izgledno je da imaju snažan uticaj na širem polju, i

Izvedive – realno mogu biti realizirane do 31.marta/ožujka, 2008.

Naša lista je kratka kako bi se mogla realizirati. Ako se ove predložene akcije zaista realiziraju u toku naredne godine, ekonomski izgledi i atraktivnost Bosne i

Herzegovine za investicije bit će u ogromnoj mjeri poboljšani u poređenju s situacijom u kojoj se danas nalazimo. BiH će biti prepoznata kao “vodeći

reformator” poslovnog okruženja što u prevodu znači mnogo miliona u okviru novih investicija, desetine hiljada novih radnih mjesta, znatna povećanja prihoda

domaćinstava i veliki porast prihoda od poreza u svrhe finansiranja značajnog proširenja vladinih usluga što je državi potrebno.

U većini slučajeva, ove akcije trebaju poduzeti sve tri glavne vlade Bosne i

Hercegovine – BiH, FBiH i RS – a neke također zahtjevaju i reforme koje će provesti kantonalne i općinske vlasti. U velikom broju slučajeva one zahtjevaju da vlasti

surađuju kako bi se uskladile politike i izvršilo dalje integriranje tržišta.

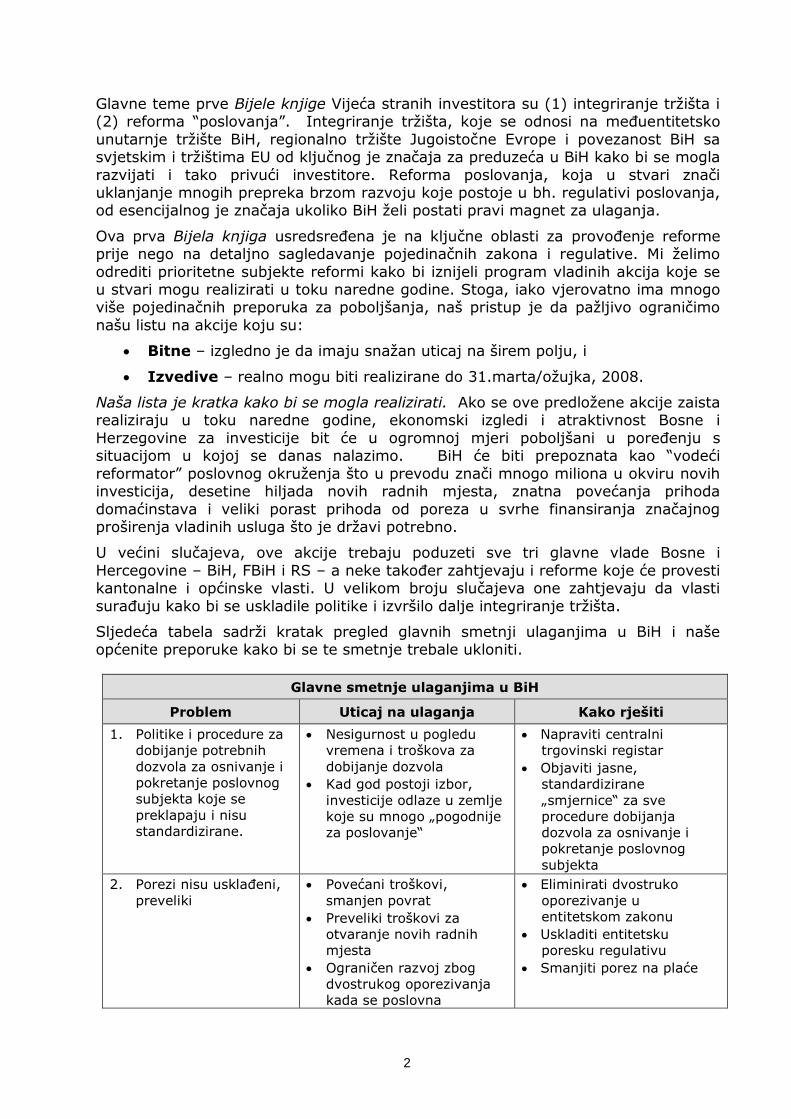

Sljedeća tabela sadrži kratak pregled glavnih smetnji ulaganjima u BiH i naše općenite preporuke kako bi se te smetnje trebale ukloniti.

Glavne smetnje ulaganjima u BiH

Problem Uticaj na ulaganja Kako rješiti

1. Politike i procedure za

dobijanje potrebnih

dozvola za osnivanje i

pokretanje poslovnog

subjekta koje se

preklapaju i nisu

standardizirane.

Nesigurnost u pogledu

vremena i troškova za

dobijanje dozvola

Kad god postoji izbor,

investicije odlaze u zemlje

koje su mnogo „pogodnije

za poslovanje“

Napraviti centralni

trgovinski registar

Objaviti jasne,

standardizirane

„smjernice“ za sve

procedure dobijanja

dozvola za osnivanje i

pokretanje poslovnog

subjekta

2. Porezi nisu usklađeni,

preveliki

Povećani troškovi,

smanjen povrat

Preveliki troškovi za

otvaranje novih radnih

mjesta

Ograničen razvoj zbog

dvostrukog oporezivanja

kada se poslovna

Eliminirati dvostruko

oporezivanje u

entitetskom zakonu

Uskladiti entitetsku

poresku regulativu

Smanjiti porez na plaće

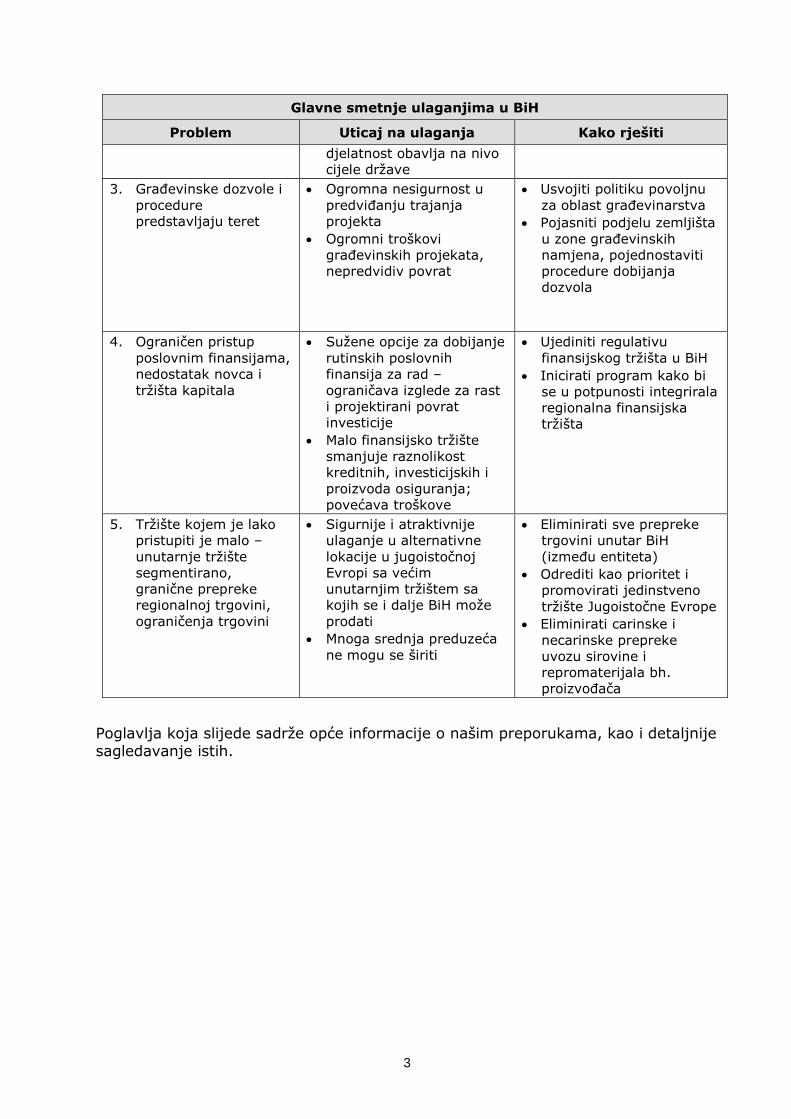

3

Glavne smetnje ulaganjima u BiH

Problem Uticaj na ulaganja Kako rješiti

djelatnost obavlja na nivo

cijele države

3. Građevinske dozvole i

procedure

predstavljaju teret

Ogromna nesigurnost u

predviđanju trajanja

projekta

Ogromni troškovi

građevinskih projekata,

nepredvidiv povrat

Usvojiti politiku povoljnu

za oblast građevinarstva

Pojasniti podjelu zemljišta

u zone građevinskih

namjena, pojednostaviti

procedure dobijanja

dozvola

4. Ograničen pristup

poslovnim finansijama,

nedostatak novca i

tržišta kapitala

Sužene opcije za dobijanje

rutinskih poslovnih

finansija za rad –

ograničava izglede za rast

i projektirani povrat

investicije

Malo finansijsko tržište

smanjuje raznolikost

kreditnih, investicijskih i

proizvoda osiguranja;

povećava troškove

Ujediniti regulativu

finansijskog tržišta u BiH

Inicirati program kako bi

se u potpunosti integrirala

regionalna finansijska

tržišta

5. Tržište kojem je lako

pristupiti je malo –

unutarnje tržište

segmentirano,

granične prepreke

regionalnoj trgovini,

ograničenja trgovini

Sigurnije i atraktivnije

ulaganje u alternativne

lokacije u jugoistočnoj

Evropi sa većim

unutarnjim tržištem sa

kojih se i dalje BiH može

prodati

Mnoga srednja preduzeća

ne mogu se širiti

Eliminirati sve prepreke

trgovini unutar BiH

(između entiteta)

Odrediti kao prioritet i

promovirati jedinstveno

tržište Jugoistočne Evrope

Eliminirati carinske i

necarinske prepreke

uvozu sirovine i

repromaterijala bh.

proizvođača

Poglavlja koja slijede sadrže opće informacije o našim preporukama, kao i detaljnije sagledavanje istih.

4

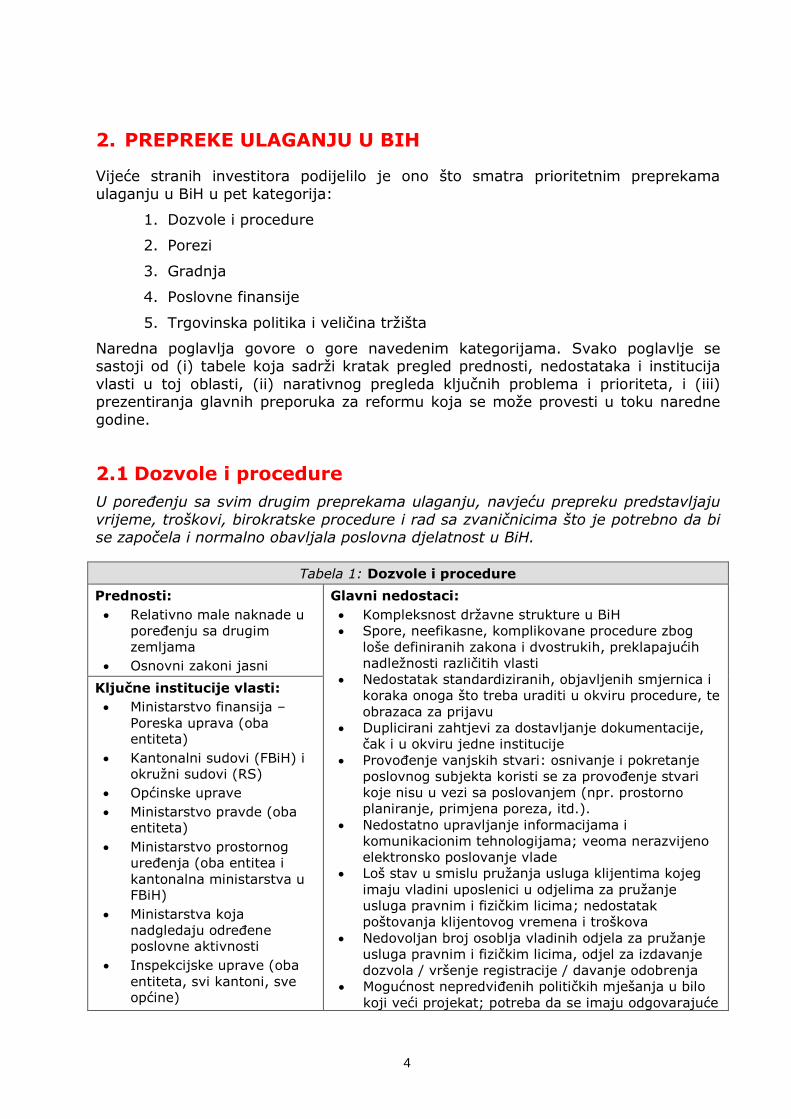

2. PREPREKE ULAGANJU U BIH

Vijeće stranih investitora podijelilo je ono što smatra prioritetnim preprekama

ulaganju u BiH u pet kategorija:

1. Dozvole i procedure

2. Porezi

3. Gradnja

4. Poslovne finansije

5. Trgovinska politika i veličina tržišta

Naredna poglavlja govore o gore navedenim kategorijama. Svako poglavlje se sastoji od (i) tabele koja sadrži kratak pregled prednosti, nedostataka i institucija

vlasti u toj oblasti, (ii) narativnog pregleda ključnih problema i prioriteta, i (iii) prezentiranja glavnih preporuka za reformu koja se može provesti u toku naredne

godine.

2.1 Dozvole i procedure

U poređenju sa svim drugim preprekama ulaganju, navjeću prepreku predstavljaju

vrijeme, troškovi, birokratske procedure i rad sa zvaničnicima što je potrebno da bi se započela i normalno obavljala poslovna djelatnost u BiH.

Tabela 1: Dozvole i procedure

Prednosti:

Relativno male naknade u

poređenju sa drugim

zemljama

Osnovni zakoni jasni

Glavni nedostaci:

Kompleksnost državne strukture u BiH

Spore, neefikasne, komplikovane procedure zbog

loše definiranih zakona i dvostrukih, preklapajućih

nadležnosti različitih vlasti

Nedostatak standardiziranih, objavljenih smjernica i

koraka onoga što treba uraditi u okviru procedure, te

obrazaca za prijavu

Duplicirani zahtjevi za dostavljanje dokumentacije,

čak i u okviru jedne institucije

Provođenje vanjskih stvari: osnivanje i pokretanje

poslovnog subjekta koristi se za provođenje stvari

koje nisu u vezi sa poslovanjem (npr. prostorno

planiranje, primjena poreza, itd.).

Nedostatno upravljanje informacijama i

komunikacionim tehnologijama; veoma nerazvijeno

elektronsko poslovanje vlade

Loš stav u smislu pružanja usluga klijentima kojeg

imaju vladini uposlenici u odjelima za pružanje

usluga pravnim i fizičkim licima; nedostatak

poštovanja klijentovog vremena i troškova

Nedovoljan broj osoblja vladinih odjela za pružanje

usluga pravnim i fizičkim licima, odjel za izdavanje

dozvola / vršenje registracije / davanje odobrenja

Mogućnost nepredviđenih političkih mješanja u bilo

koji veći projekat; potreba da se imaju odgovarajuće

Ključne institucije vlasti:

Ministarstvo finansija –

Poreska uprava (oba entiteta)

Kantonalni sudovi (FBiH) i okružni sudovi (RS)

Općinske uprave

Ministarstvo pravde (oba entiteta)

Ministarstvo prostornog

uređenja (oba entitea i

kantonalna ministarstva u FBiH)

Ministarstva koja

nadgledaju određene poslovne aktivnosti

Inspekcijske uprave (oba

entiteta, svi kantoni, sve općine)

5

političke veze da bi se stvari uradile; odsutnost

političke i saradnje vlade što je potrebno za neke

veće projekte.

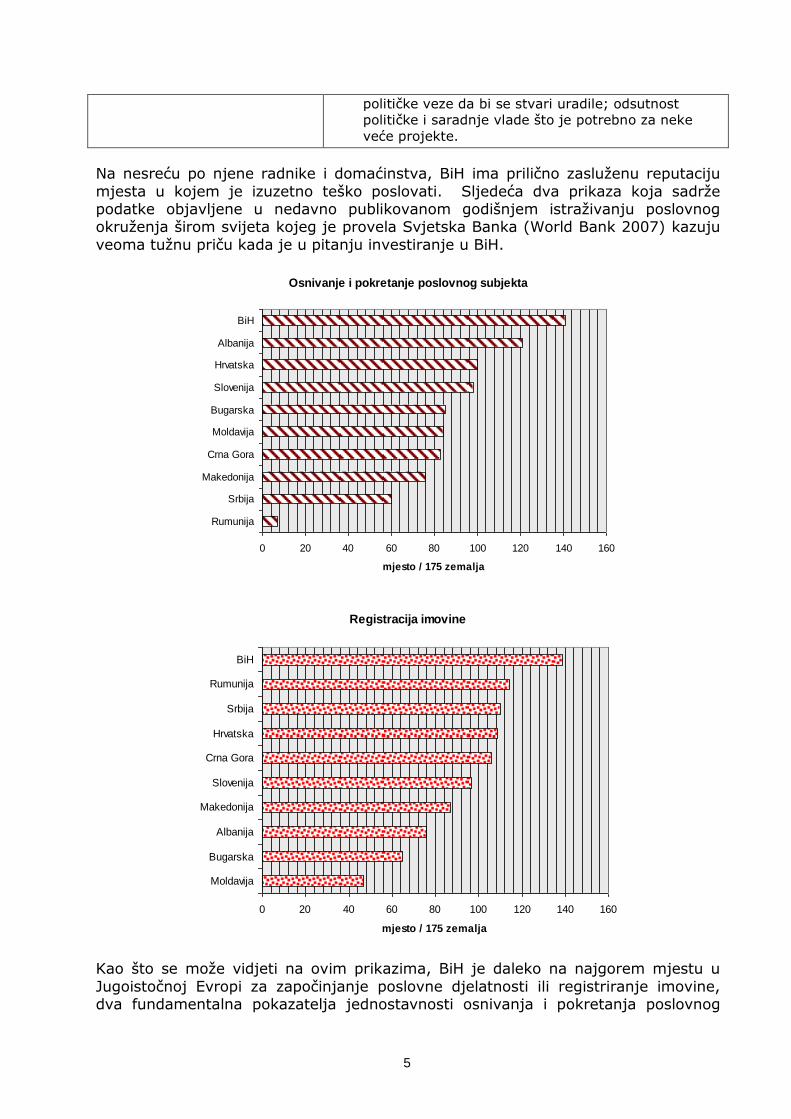

Na nesreću po njene radnike i domaćinstva, BiH ima prilično zasluženu reputaciju

mjesta u kojem je izuzetno teško poslovati. Sljedeća dva prikaza koja sadrže podatke objavljene u nedavno publikovanom godišnjem istraživanju poslovnog okruženja širom svijeta kojeg je provela Svjetska Banka (World Bank 2007) kazuju

veoma tužnu priču kada je u pitanju investiranje u BiH.

Osnivanje i pokretanje poslovnog subjekta

0 20 40 60 80 100 120 140 160

Rumunija

Srbija

Makedonija

Crna Gora

Moldavija

Bugarska

Slovenija

Hrvatska

Albanija

BiH

mjesto / 175 zemalja

Registracija imovine

0 20 40 60 80 100 120 140 160

Moldavija

Bugarska

Albanija

Makedonija

Slovenija

Crna Gora

Hrvatska

Srbija

Rumunija

BiH

mjesto / 175 zemalja

Kao što se može vidjeti na ovim prikazima, BiH je daleko na najgorem mjestu u

Jugoistočnoj Evropi za započinjanje poslovne djelatnosti ili registriranje imovine, dva fundamentalna pokazatelja jednostavnosti osnivanja i pokretanja poslovnog

6

subjekta. Bolja od BiH nije samo Slovenija, Rumunija i Bugarska koje su sada dio EU. Čak i zemlje kao što su Albanija, Moldavija, Makedonija i Srbija, u poređenu s

kojima bi BiH željela misliti da ima prednost, u stvari su jednostavnija mjesta za poslovanje nego BiH. Rangirana na otprilike 140. mjestu, samo je još 35 zemalja

na svijetu u kojima je teže započeti poslovnu djelatnost ili registrirati imovinu nego u BiH. Ako se u obzir ne uzme Bjelorusija, BiH je najgore mjesto u cijeloj Evropi kada se radi o birokratskim i pravnim zaprekama koje preduzetnici moraju prevazići

da bi započeli svoju poslovnu djelatnost.

Uobičajena praksa je navoditi višestruke nivo vlasti u BiH – državni, entitetski,

kantonalni i općinski – kao izvore većine problema, i u tome ima istine. Međutim, mi mislimo da rješenja poput „ukidanja kantona“ u Federaciji nisu odgovor. Stvarni problem jeste neuspijeh ovih višestrukih nivo vlasti da jasno definiraju i raspodijele

svoje uloge i odgovornosti u „poslovima vlade“ i da sarađuju. Jedna od problemima najteže pogođenih oblasti dozvola i procedura jeste dupliciranje u osnovi istih

ovlasti na višestrukim nivoima vlasti.

Vlade u BiH nikako ne uspijevaju shvatiti da u stvari postoji „poslovanje vlade“. Nemoguće je pretjerivati kada se govori o tome koliko je investicija, stepena

razvoja, zaposlenosti i prihoda ovo koštalo BiH. Međutim, ovo je nešto što je u ovlastima bh. vlasti da, predano i odgovorno radeći, brzo promijene. Procjene,

strategije i planovi napravljeni su već mnogo puta – sve je to spremno i čeka da se na osnovu njih počne djelovati.

Pregled spornih pitanja dozvola i procedura

Analiza procesa započinjanja poslovne djelatnosti pokazuje da su procedure dobijanja dozvola izuzetno komplikovane, čak i za najmanja preduzeća, zbog

velikog broja propisa koji se međusobno preklapaju a koje su nametnuli različiti nivoi vlasti – državni, entitetski, kantonalni i općinski. Poslovnim subjektima često

nije jasno koja je institucija nadležna za određenu dozvolu. Uslovi koje treba ispuniti za dobijanje određene dozvole razlikuju se od regiona do regiona, pa čak i u okviru jednog istog regulatornog tijela. Često je nejasno da li je određena dozvola

potrebna prije ili poslije registracije poslovnog subjekta. Dozvole su podložne promjenama i nasumičnoj individualnoj interpretaciji od strane vlasti. Mnoge

uobičajene procedure registracije moraju se obaviti na raspravi na trgovačkom sudu. Čak i uz dobrog advokata nemoguće je unaprijed znati koliko će tačno ili kojih poslovnih dozvola na kraju biti potrebno.

Regulatorni ambijent je u toj mjeri neefikasan, kao što to dobro znaju oni koji u toj oblasti rade svakog dana, da se zvaničnici u praksi na kraju nađu u situaciji da se

odlučuju za neprovođenje u nekim dijelovima kako bi spriječili kolaps „sistema“ (takvog kakav jeste). Vlasti ne mogu držati korak sa opravdanim zahtjevima za pružanjem usluga zbog kompleksnosti pravila i propisa koje moraju provoditi,

nedovoljnog broja uposlenika i nedostatne tehnologije upravljanja informacijama. Regulatorna revizija i unapređenje organizacionog rukovođenja kako bi se rješili ovi

sistemski stresovi nisu nešto čime se aktivno bave ili iste slijede vlasti i zakonodavci.

U fazi poslije registracije, najveći problem predstavlja zadovoljavanje „minimuma

tehničkih zahtjeva“. Nedavno provedena reforma u RS osnivaču dozvoljava da jednostavno stavljanjem svog potpisa službeno potvrdi da su on ili ona svjesni

nabrojanih minimalnih tehničkih zahtjeva, te da iste ispunjavaju. Ovo dolazi nakon što je poslovna djelatnost započeta uobičajenom regulatornom inspekcijom kako bi se potvrdilo ispunjavanje zahtjeva. U FBiH, međutim, i dalje je na snazi stari sistem

7

koji zahtjeva prethodnu verifikaciju zadovoljavanja svih minimalnih tehničkih zahtjeva prije započinjanja poslovne djelatnosti, a trenutno nema niti jednog

vidljivog napora da bi se ovaj sistem promjenio.

Struktura trgovačkog prava u BiH sastoji se od redovitih osnovnih zakona i dodatnih

propisa koji su uvijek primjenjivi. Njihov broj je mali i relativno ih je lako identificirati. Međutim, veliki je broj drugih zakona i propisa koji nisu osnovni a koji se primjenjuju u specifičnim situacijama, i koji nameću poslovnim subjektima

mnoge druge dodatne uslove kako bi isti u potpunosti postali operativni. Ovi drugi zakoni i propisi povezani su sa pravnom strukturom preduzeća, specifičnom

poslovnom djelatnosti, geografskim regionom, profesijom, itd.

U FBiH, lica koja se bave privredno pravnim sistemom obično na isti, u mnogim njegovim aspektima, ukazuju kao na „zonu sumraka“ što je uzrokovano dvojnim

pravnim režimom u primjeni: usvojen je „novi“ režim, ali nije efektivno na snazi, dok je „stari“ režim ukinut, ali se još uvijek koristi.

Preporuka ključnih aktivnosti koje trebaju biti preduzete prije 31.marta/ožujka ‘08.

DOZVOLE I PROCEDURE

Uspostaviti jedan centralni trgovinski registar i inicirati proces ponovne registracije svih poslovnih subjekata u taj registar, te nakon toga izuzeti registriranje poslovnih subjekata na trgovačkom sudu. Ili, uspostaviti paralelnu brzu proceduru registriranja preduzeća na potpuno novim principima, izvan sudova.

Kao glasnik pojednostavljivanju procedura, eliminiranju dupliciranja i provođenju međuagencijskog pristupa informacijama, potaći sva tijela zadužena za oblast poslovanja da objave sve korake i smjernice za dobijanje dozvola koji su dio procedura izdavanja tih dozvola.

8

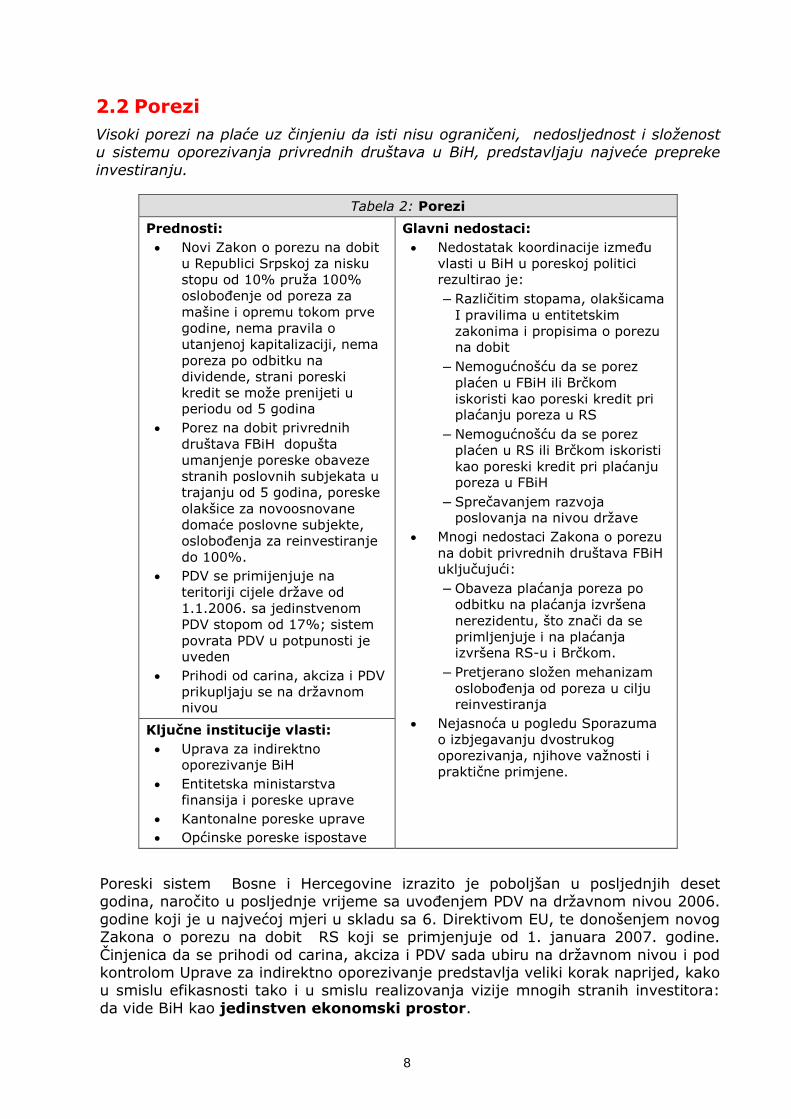

2.2 Porezi

Visoki porezi na plaće uz činjeniu da isti nisu ograničeni, nedosljednost i složenost u sistemu oporezivanja privrednih društava u BiH, predstavljaju najveće prepreke

investiranju.

Tabela 2: Porezi

Prednosti:

Novi Zakon o porezu na dobit

u Republici Srpskoj za nisku

stopu od 10% pruža 100%

oslobođenje od poreza za

mašine i opremu tokom prve

godine, nema pravila o

utanjenoj kapitalizaciji, nema

poreza po odbitku na

dividende, strani poreski

kredit se može prenijeti u periodu od 5 godina

Porez na dobit privrednih

društava FBiH dopušta

umanjenje poreske obaveze

stranih poslovnih subjekata u

trajanju od 5 godina, poreske

olakšice za novoosnovane

domaće poslovne subjekte,

oslobođenja za reinvestiranje

do 100%.

PDV se primijenjuje na

teritoriji cijele države od

1.1.2006. sa jedinstvenom

PDV stopom od 17%; sistem

povrata PDV u potpunosti je uveden

Prihodi od carina, akciza i PDV

prikupljaju se na državnom nivou

Glavni nedostaci:

Nedostatak koordinacije između

vlasti u BiH u poreskoj politici rezultirao je:

– Različitim stopama, olakšicama

I pravilima u entitetskim

zakonima i propisima o porezu na dobit

– Nemogućnošću da se porez

plaćen u FBiH ili Brčkom

iskoristi kao poreski kredit pri plaćanju poreza u RS

– Nemogućnošću da se porez

plaćen u RS ili Brčkom iskoristi

kao poreski kredit pri plaćanju poreza u FBiH

– Sprečavanjem razvoja poslovanja na nivou države

Mnogi nedostaci Zakona o porezu

na dobit privrednih društava FBiH uključujući:

– Obaveza plaćanja poreza po

odbitku na plaćanja izvršena

nerezidentu, što znači da se

primljenjuje i na plaćanja izvršena RS-u i Brčkom.

– Pretjerano složen mehanizam

oslobođenja od poreza u cilju reinvestiranja

Nejasnoća u pogledu Sporazuma

o izbjegavanju dvostrukog

oporezivanja, njihove važnosti i

praktične primjene.

Ključne institucije vlasti:

Uprava za indirektno oporezivanje BiH

Entitetska ministarstva

finansija i poreske uprave

Kantonalne poreske uprave

Općinske poreske ispostave

Poreski sistem Bosne i Hercegovine izrazito je poboljšan u posljednjih deset godina, naročito u posljednje vrijeme sa uvođenjem PDV na državnom nivou 2006.

godine koji je u najvećoj mjeri u skladu sa 6. Direktivom EU, te donošenjem novog Zakona o porezu na dobit RS koji se primjenjuje od 1. januara 2007. godine.

Činjenica da se prihodi od carina, akciza i PDV sada ubiru na državnom nivou i pod kontrolom Uprave za indirektno oporezivanje predstavlja veliki korak naprijed, kako u smislu efikasnosti tako i u smislu realizovanja vizije mnogih stranih investitora:

da vide BiH kao jedinstven ekonomski prostor.

9

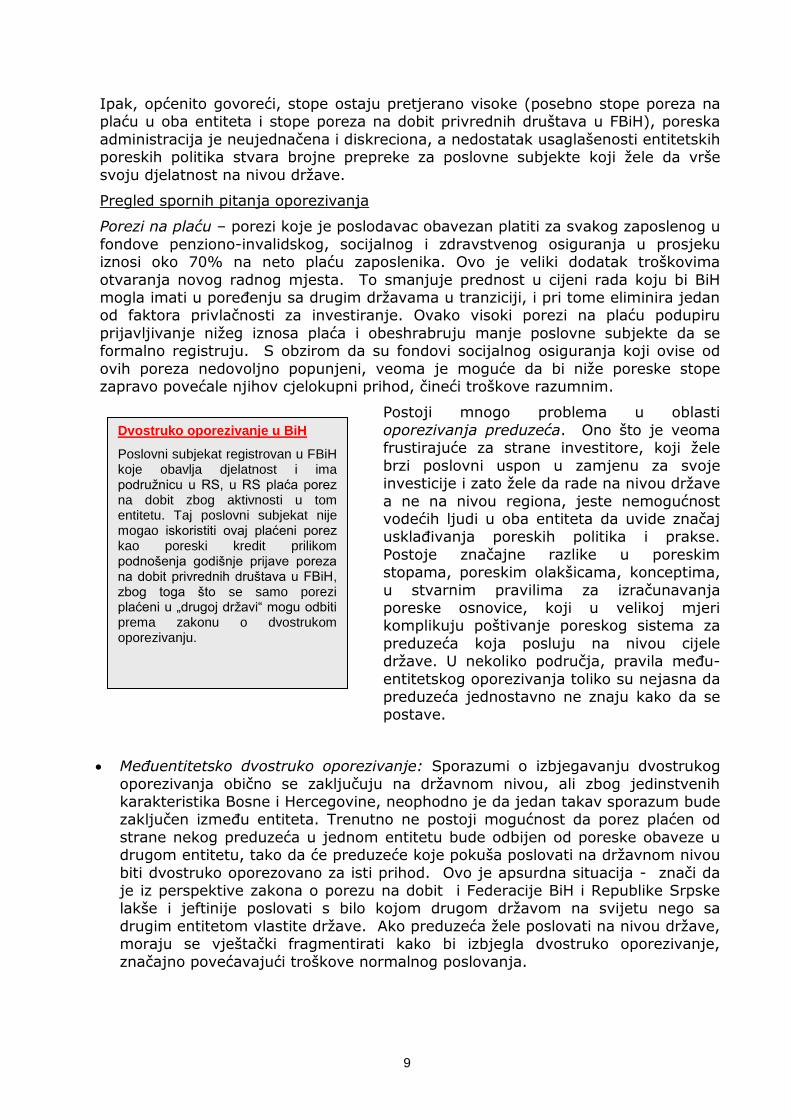

Ipak, općenito govoreći, stope ostaju pretjerano visoke (posebno stope poreza na plaću u oba entiteta i stope poreza na dobit privrednih društava u FBiH), poreska

administracija je neujednačena i diskreciona, a nedostatak usaglašenosti entitetskih poreskih politika stvara brojne prepreke za poslovne subjekte koji žele da vrše

svoju djelatnost na nivou države.

Pregled spornih pitanja oporezivanja

Porezi na plaću – porezi koje je poslodavac obavezan platiti za svakog zaposlenog u

fondove penziono-invalidskog, socijalnog i zdravstvenog osiguranja u prosjeku iznosi oko 70% na neto plaću zaposlenika. Ovo je veliki dodatak troškovima

otvaranja novog radnog mjesta. To smanjuje prednost u cijeni rada koju bi BiH mogla imati u poređenju sa drugim državama u tranziciji, i pri tome eliminira jedan od faktora privlačnosti za investiranje. Ovako visoki porezi na plaću podupiru

prijavljivanje nižeg iznosa plaća i obeshrabruju manje poslovne subjekte da se formalno registruju. S obzirom da su fondovi socijalnog osiguranja koji ovise od

ovih poreza nedovoljno popunjeni, veoma je moguće da bi niže poreske stope zapravo povećale njihov cjelokupni prihod, čineći troškove razumnim.

Postoji mnogo problema u oblasti

oporezivanja preduzeća. Ono što je veoma frustirajuće za strane investitore, koji žele

brzi poslovni uspon u zamjenu za svoje investicije i zato žele da rade na nivou države

a ne na nivou regiona, jeste nemogućnost vodećih ljudi u oba entiteta da uvide značaj usklađivanja poreskih politika i prakse.

Postoje značajne razlike u poreskim stopama, poreskim olakšicama, konceptima,

u stvarnim pravilima za izračunavanja poreske osnovice, koji u velikoj mjeri komplikuju poštivanje poreskog sistema za

preduzeća koja posluju na nivou cijele države. U nekoliko područja, pravila među-

entitetskog oporezivanja toliko su nejasna da preduzeća jednostavno ne znaju kako da se postave.

Međuentitetsko dvostruko oporezivanje: Sporazumi o izbjegavanju dvostrukog

oporezivanja obično se zaključuju na državnom nivou, ali zbog jedinstvenih karakteristika Bosne i Hercegovine, neophodno je da jedan takav sporazum bude zaključen između entiteta. Trenutno ne postoji mogućnost da porez plaćen od

strane nekog preduzeća u jednom entitetu bude odbijen od poreske obaveze u drugom entitetu, tako da će preduzeće koje pokuša poslovati na državnom nivou

biti dvostruko oporezovano za isti prihod. Ovo je apsurdna situacija - znači da je iz perspektive zakona o porezu na dobit i Federacije BiH i Republike Srpske lakše i jeftinije poslovati s bilo kojom drugom državom na svijetu nego sa

drugim entitetom vlastite države. Ako preduzeća žele poslovati na nivou države, moraju se vještački fragmentirati kako bi izbjegla dvostruko oporezivanje,

značajno povećavajući troškove normalnog poslovanja.

Dvostruko oporezivanje u BiH

Poslovni subjekat registrovan u FBiH koje obavlja djelatnost i ima podružnicu u RS, u RS plaća porez na dobit zbog aktivnosti u tom entitetu. Taj poslovni subjekat nije mogao iskoristiti ovaj plaćeni porez kao poreski kredit prilikom podnošenja godišnje prijave poreza na dobit privrednih društava u FBiH, zbog toga što se samo porezi plaćeni u „drugoj državi“ mogu odbiti prema zakonu o dvostrukom oporezivanju.

10

Situacija odražava status Bosne i Hercegovine kao dvije ekonomije, jedna uz drugu, od kojih je svaka premala da udovolji širenju srednjih preduzeća koja su

veoma značajna za otvaranje novih radnih mjesta. Očigledno je da je ovo vrlo obeshrabrujuće i za domaće i za strane investicije. Ali sve to može biti

drugačije kroz veoma jednostavne promjene postojećeg poreskog zakonodavstva.1

Slabosti Zakona o porezu na dobit privrednih društava Federacije BiH: Zakon o

porezu na dobit FBiH hitno treba izmjeniti. Postoji mnogo dvosmislenih i nejsanih područja. Postojeći zakon ne poznaje koncept „stalnog mjesta poslovanja” i zato

nije u skladu sa zakonima o porezu na dobit Evropske Unije. Nacrt novog Zakona o porezu na dobit Federacije BiH nastao je 2006. godine, ali ga Parlament nikada nije usvojio, a sada u ovom periodu post-izborne neaktivnosti, smatramo da je

usvajanje novog Zakona o porezu na dobit privrednih društava Federacije BiH prioritet.

Međunarodni sporazumi o izbjegavanju dvostrukog oporezivanja: Postoji određena neodređenost u pogledu validnosti sporazuma o izbjegavanju dvostrukog oporezivanja zaključenih između bivše Jugoslavije i drugih zemalja.

Bosna i Hercegovina je zaključila veliki broj novih sporazuma sa brojnim zemljama, a Ministarstvo vanjskih poslova Bosne i Hercegovine potvrdilo je da

veliki broj sporazuma koje je bivša Jugoslavija zaključila sa drugim zemljama ostaju na snazi. Osnovna kritika ovih sporazuma jeste činjenica da ne postoji

mehanizam primjene odredbi ovih sporazuma o izbjegavanju dvostrukog oporezivanja. Vijeće Stranih Investotora bi željelo da učestvuje u radu komisije na razvijanju jasnih, transparentnih metoda primjene ovih sporazuma ukoliko bi

Ministarstvo vanjskih poslova osnovalo jednu takvu radnu grupu.

1 U prijavi poreza na dobit Federacije BiH , potrebno je izmijeniti formulaciju u odjeljku 27. (e): umjesto da se ovaj dio odnosi na „porez plaćen u drugoj državi”, treblao bi stajati „porez plaćen izvan Federacije BiH”. U Zakonu o porezu na dobit Republike Srpske, član 26. (1) umjesto „strana država” trebalo bi da stoji „strana država ili entitet / distrikt izvan Republike Srpske”.

Preporuka ključnih aktivnosti koje trebaju biti preduzete prije 31. marta/ožujka ‘08.

POREZ

Eliminirati duplo oporezivanje i porez po odbitku između Republike Srpske i Federacije BiH.

Usvojiti kao politiku usaglašavanje zakonske regulative poreza na dobit Republike Srpske i Federacije BiH i inicirati ovaj process, makar kroz strategiju stvorenu na osnovu formalnog sporazuma i formiranje radnih grupa.

11

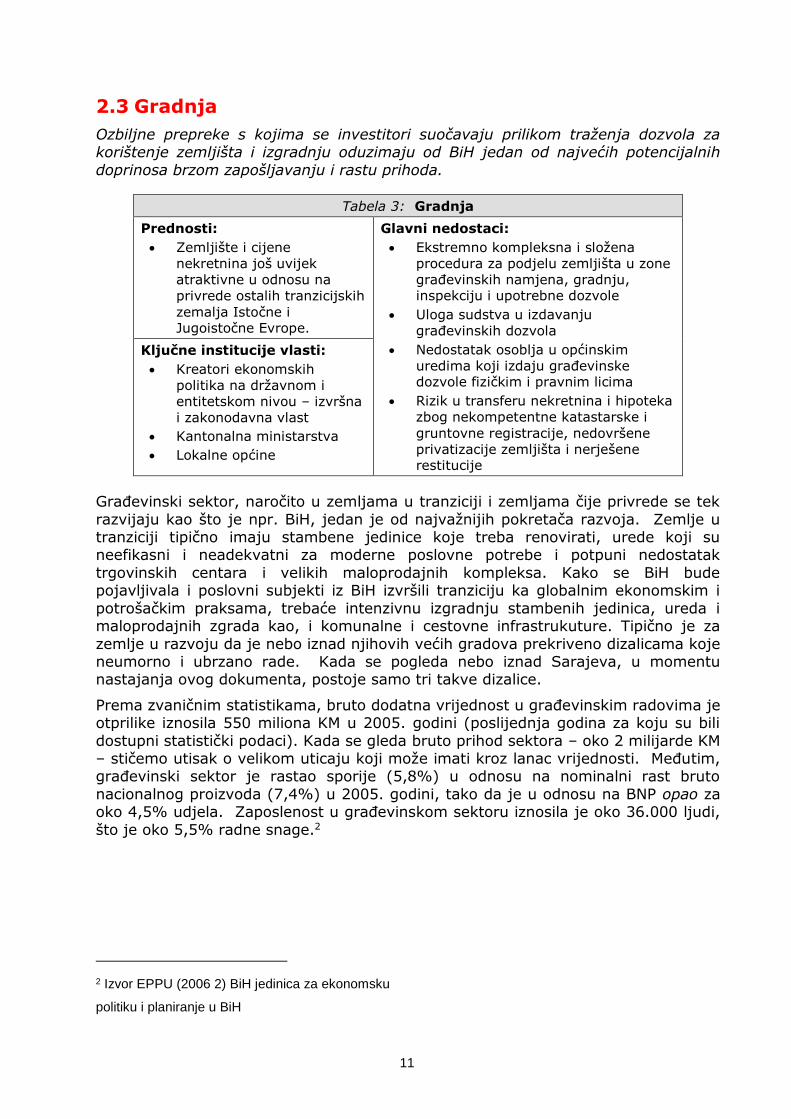

2.3 Gradnja

Ozbiljne prepreke s kojima se investitori suočavaju prilikom traženja dozvola za korištenje zemljišta i izgradnju oduzimaju od BiH jedan od najvećih potencijalnih

doprinosa brzom zapošljavanju i rastu prihoda.

Tabela 3: Gradnja

Prednosti:

Zemljište i cijene

nekretnina još uvijek

atraktivne u odnosu na

privrede ostalih tranzicijskih

zemalja Istočne i Jugoistočne Evrope.

Glavni nedostaci:

Ekstremno kompleksna i složena

procedura za podjelu zemljišta u zone

građevinskih namjena, gradnju, inspekciju i upotrebne dozvole

Uloga sudstva u izdavanju

građevinskih dozvola

Nedostatak osoblja u općinskim

uredima koji izdaju građevinske dozvole fizičkim i pravnim licima

Rizik u transferu nekretnina i hipoteka

zbog nekompetentne katastarske i

gruntovne registracije, nedovršene

privatizacije zemljišta i nerješene restitucije

Ključne institucije vlasti:

Kreatori ekonomskih

politika na državnom i

entitetskom nivou – izvršna

i zakonodavna vlast

Kantonalna ministarstva

Lokalne općine

Građevinski sektor, naročito u zemljama u tranziciji i zemljama čije privrede se tek

razvijaju kao što je npr. BiH, jedan je od najvažnijih pokretača razvoja. Zemlje u tranziciji tipično imaju stambene jedinice koje treba renovirati, urede koji su neefikasni i neadekvatni za moderne poslovne potrebe i potpuni nedostatak

trgovinskih centara i velikih maloprodajnih kompleksa. Kako se BiH bude pojavljivala i poslovni subjekti iz BiH izvršili tranziciju ka globalnim ekonomskim i

potrošačkim praksama, trebaće intenzivnu izgradnju stambenih jedinica, ureda i maloprodajnih zgrada kao, i komunalne i cestovne infrastrukuture. Tipično je za

zemlje u razvoju da je nebo iznad njihovih većih gradova prekriveno dizalicama koje neumorno i ubrzano rade. Kada se pogleda nebo iznad Sarajeva, u momentu nastajanja ovog dokumenta, postoje samo tri takve dizalice.

Prema zvaničnim statistikama, bruto dodatna vrijednost u građevinskim radovima je otprilike iznosila 550 miliona KM u 2005. godini (poslijednja godina za koju su bili

dostupni statistički podaci). Kada se gleda bruto prihod sektora – oko 2 milijarde KM – stičemo utisak o velikom uticaju koji može imati kroz lanac vrijednosti. Međutim, građevinski sektor je rastao sporije (5,8%) u odnosu na nominalni rast bruto

nacionalnog proizvoda (7,4%) u 2005. godini, tako da je u odnosu na BNP opao za oko 4,5% udjela. Zaposlenost u građevinskom sektoru iznosila je oko 36.000 ljudi,

što je oko 5,5% radne snage.2

2 Izvor EPPU (2006 2) BiH jedinica za ekonomsku

politiku i planiranje u BiH

12

Očigledno, za ekonomiju u tranziciji, građevinski sektor bi trebao da

doprinosi stopi rasta BNP-a, a ne da je smanjuje. Kao što je detaljno

predstavljeno u procjeni koju je USAID objavio prošle godine 3, gradnja u BiH je otežana složenim i

repetativnim birokratskim i sudskim procedurama kao i problemima u

„vladinom poslovanju“ koji uključuju i nedostatak kompjuterizacije registara i GIS podataka, neadekvatno osoblje u

općinskim uredima koji izdaju građevinske dozvole fizičkim i pravnim

licima.

BiH vlasti moraju na pravi način prepoznati važnost i potencijale gradnje kao pokretača razvoja, te odlučno djelovati kako bi gradnju stavili kao prioritet reforme

za poboljšanje poslovnog okruženja. Naša je gruba procjena da ukoliko se ovo ostvari u 2007.godine, stopa rasta gradnje bi se učetvorostručila do 20% godišnje i

više, i građevinski udio bi mogao narasti do 8-10% bruto nacionalnog prihoda. Krajem slijedeće godine mogli bismo imati barem 20.000 novih radnih mjesta u

građevinskom sektoru, što bi smanjilo stopu nezaposlenosti za preko dva procenta.

3 USAID SPIRA (2006)

Preporuka ključnih aktivnosti koje trebaju biti preduzete prije 31. marta/ožujka ‘08.

GRADNJA

Razviti i objaviti jasne protokole za podjelu zemljišta u zone građevinskih namjena i propise za određivanje korištenja zemljišta kako bi se ubrzao proces, te smanjila nesigurnost i zvanični kaprici u procesu izdavanja odobrenja za korištenje zemljišta.

Pojednostaviti sistema izdavanja građevinskih dozvola eliminiranjem urbanističke suglasnosti za novu gradnju kao pretače građevniskoj dozvoli za izgradnju.

Usvojiti objavljene, standardizovane građevinske kodove koji su napravljeni po uzoru na EU propise, i implementirani od strane dobro obučenih inspekcijiskih zvaničnika.

Promovirati dobro publikovan, vremenski dimenzioniran program za sveobuhvatnu registraciju vlasništva nekretnina.

Kašnjenje u razvoju u oblasti nekretnina

Jedan od vodećih stranih investitora još uvijek čeka neophodne dozvole za izgradnju na istaknutoj gradskoj lokaciji za koju je investitor položio depozit od nekoliko miliona konvertibilnih maraka kantonalnoj agenciji za privatizaciju. Kad projekat započne, ostvarit će dobit od 20 miliona KM u lokalnoj nabavi i obezbjediti 100 radnih mjesta na gradilištu.

13

2.4 Poslovne finansije

Iako se sektor bankovnih kredita za poslovne subjekte brzo razvija, uski okvir finansijskih instrumenata dostupnih za pristup poslovnim finansijama ključna je

smetnja investiranju u BiH.

Tabela 4: Poslovne finansije

Strengths:

Prednosti:

Stabilna valuta

Konkurentne kamate

Sposobna i profesionalna

bankovna supervizija

Velika stopa rasta

poslovnih kredita

Uspostavljen registar

jamčevina

Funkcioniranje biroa za

pružanje informacija o kreditima

Glavni nedostaci:

Neadekvatni bankarski kreditni

instrumenti

Nema tržišta novca ili obveznica

Nema javnog finansiranja dioničkim

kapitalom Malo finansijsko tržište

Ključne institucije vlasti:

Centralna banka BiH

Entitetska ministarstva privrede

Entitetske agencije za bankarstvo

Entitetske komisije za hartije od vrijednosti

Nedavno provedeno istraživanje finansijskog sektora u BiH predstavilo je opcije za pristup lokalnom poslovnom finansiranju.4 Važni zaključci koji su relevantni za

privlačnost investiranja u BiH su:

Osim vlasničkog finansiranja i finansiranja „uz pomoć prijatelja i rođaka“, bh.

preduzeća se moraju okrenuti ka bankama i lizing kućama za kredit. Nema tržišta novca/hartijama od vrijednosti i tržišta obveznica.

Bankovno finansiranje poslovnih subjekata ograničeno je uglavnom na

kredite jednostavnih uslova i sa mogućnost prekoračenja. Mnogi fleksibilni i efikasni bankovni krediti koji su uobičajni na razvijenim finansijskim tržištima

ovdje ne postoje. Kolateralizacija fluktuirajućih potraživanja i zaliha je rijetka; pretjerana je ovisnost o nekretninama kao kolateralu (uključujući i osnovne stambene jedinice vlasnika i žiranata).

BiH javne berze veoma su male, podjeljene između Sarajeva i Banja Luke i uglavnom služe kao institucije za preuzimanje (kao u bankarskom sektoru) i

za špekulativnu trgovinu dionicama privatizacionih fondova i preduzećima koja još nisu u potpunosti privatizirana ali se očekuje da će biti. One su nekorisne kao kanali za prikupljane novog novca – do sada nije bilo početne

javne emisije na bilo kojem od tržišta, niti javne emisije novih dionica preduzeća koje se već nalazi na listi.

Nijedno preduzeće u BiH nije u poziciji da izdaje obveznice ili dionice na međunarodnim tržištima kapitala.

IFC-SEED je nedavno proveo istraživanje bosanskih preduzeća koje je pokazalo da

je „nedostatak povoljnog finansiranja“ treća najčešće spominjana prepreka boljem poslovanju5.

4 USAID CCA (2006), BiH Finansijski priručnik

5 SEED (2006), Poslovni barometer

14

Proizvodi poslovnog finansiranja u BiH

Dolje niže prikazani su osnovni tipovi poslovnih kredita koji se nude u BiH:

Krediti sa ugovorenim rokom otplate: Uobičajeni su komercijalni krediti na tri do pet godina za kupovinu opreme. Krediti za razvoj nekretnina, osigurani

imovinom i zgradama mogu se pribaviti na duže periode.

Prekoračenja po računu: Najčešći proizvodi obrtnog kapitala, ponekad se zovu „revoloving“ krediti“ ali to u stvari nisu. Postoji odobreni limit i obično je

na 12 mjeseci. Kamata se obično mora plaćati na nekorištenu sumu, i 1-2% provizije obrade kredita mora se platiti prije dodjeljivanja kredita.

Neosigurani, i ograničeni u veličini. Neodgovoarajući u svrhu redovnog korištenje u obliku obrtnog kapitala.

Kratkoročni krediti: Tri do dvanaest mjeseci općeg ili namjenskog kredita.

Ovi krediti imaju veliku kamatnu stopu i visoku proviziju. Ako pređe iznos od samo 30.000 KM, zahtjevaju garanciju u hiptoeci na nekretninu ili u trajnim

sredstvima. Obrtns sredstva kao zalihe i potraživanja ne koriste se kao kolateral za ove zajmove.

Otkup potraživanja (faktoring) i druga sredstva za prodaju finansijskih

potraživanja primjenjuju se na potraživanja. Oni mogu osloboditi pritisak sa obrtnog kapitala do određene granice, ali faktoring je obično mnogo skuplji

nego bankovno finansiranje.

Lizing je brzo rastući biznis za finansiranje opreme i vozila. Glavne lizing kuće

su u vlasništvu ključnih stranih banaka.

Ovo predstavlja ograničen niz finansijskih mogućnosti. Ne odgovara potrebama obrtnog kapitala i prilično je ograničen što se tiče opcija dugoročnog finansiranja.

Razvoj finansijskog sektora i pogodnost za investiranje

Veća investicija je privlačna zemljama sa dobro razvijenim finansijskim sektorima pošto oni obezbjeđuju niz finansijskih opcija koje su potrebne za razvoj i promjenu u preduzećima. Nedovoljno razvijena finansijska tržišta znače da investitori moraju

iznaći više vlastitog kapitala za finansiranje za normalan rast ili prilagoditi svoje pozajmljivanje strukturama kredita koje ne odgovaraju njihovim potrebama i mogu

u stvari povećati poslovni rizik.

Zašto je finansijski sektor u BiH nerazvijen? Mi vjerujemo

da su glavni razlog relativno mala bh. finansijska tržišta,

koja ograničavaju konkurentnost i inovacije proizvoda u finansijama. Kao i

tržište robe i usluga u Jugoistočnoj Evropi, tržište

finanasija je također u velikoj mjeri fragmentirano. Kao rezultat toga, ni jedno

državno (ili u našem slučaju pod-državno) finansijsko

tržište ne nudi dovoljno široku

Finansiranje obrtnim kapitalom u BiH

U BiH ne postoji „revolver obrtnog kapitala“ koji je najčešći instrument za finansiranje obrtnim kapitalom na razvijenim finansijskim tržištima. Ovaj proizvod koji obezbjeđuje kreditnu liniju koja je vezana za rast zaliha i potraživanja, štiti banku i obezbjeđuje oblik „samo-discipline“ za zajmoprimaoca. Kredit fluktuira, povećava se sa rastom zaliha i potraživanja, ali se otplaćuje kad se zalihe prodaju i potraživanja naplate, kada novac u gotovini dolazi u ruke zajmoprimaoca. Ako se umjesto toga obrtni kapital finasira 12-mjesečnim kreditom, kao što je uobičajno u BiH, poslovni subjekat u razvoju – čije zalihe i potraživanja u većoj mjeri fluktuiraju – veoma teško bi mogao otplatiti ovaj kredit. Ponovno ili novo finansiranje bilo bi potrebno, ali ovo zahtjeva više procedura i odgoda, te bi moglo uzrokovati nesolventnost preduzeća. Sve u svemu, slaba struktura kredita za održiv biznis mogla bi dovesti do bankrota i uzrokovati da banka otpiše kredit.

15

lepezu zajmoprimaoca kako bi banke i finansijski investitori

(poput osiguravajućih kuća i penzionih fondova) pridobili

raznovrsan portfolio. U skladu s tim, investicijski i kreditni proizvodi koji se nude često su

jednodimenzioni i skupi.

Preporuka ključnih aktivnosti koje trebaju biti preduzete prije 31. marta/ožujka ‘08.

POSLOVNO FINANSIRANJE

Finalizirati regulatorne zahtjeve za proširenje lizinga, osiguranja, penzija i tržišta korporativnih obveznica u BiH i uspostaviti učinkovit nadzor za ove nebankarske sektore.

Eliminirati sudska saslušanja za jamstvo nad nekretninama kao kolaterala za hipotekarne zajmove – ovo treba da bude pitanje privatnog ugovora i administrativne registracije.

Ujediniti bankovni nadzor u okviru Centralne Banke BiH, da bude u skladu sa principima Basle II, i kao što je MMF preporučio i BiH Predjsjedništvo, te povećati integraciju i rast finansijskog sektora.

Agresivnije pristupiti saradnji sa drugim zemljama jugoistočne Evrope kako bi počeli intenzivan pravni i regulatorni rad potreban za ujedinjenje finansijskog sektora regije.

16

2.5 Trgovinska politika i veličina tržišta

Mala veličina domaćeg tržišta i konstantne prepreka regionalnoj trgovini i uvozu opreme od strane bh. proizvođača ključne su smetnje investicijama u BiH i njenom

razvoju.

Tabela 5: Trgovinska politika i veličina tržišta

Prednosti:

Bilateralni sporazumi o

slobodnoj trgovini zemalja

Jugoistočne Evrope i Turske

Poželjni trgovinski odnosi sa

EU, SAD i drugim zemljama

Glavni nedostaci:

Prepreke u međuentiteskoj trgovini

Necarinske prepreke međuregionalnoj

i međunarodnoj trgovini

Nepokretnost radne snage

Fragmentacija finansijskog sektora

Nedostatak neograničenog

zajedničkog tržišta sa susjednim

zemljama

Ključne institucije vlasti:

MVTEO

Entitetska ministarstva

privrede Agencije za certifikaciju

Sa stanovništvom od približno 4 miliona i oko 1,5 miliona domaćinstava, BiH je

premaleno tržište da bi samo pružalo podršku poslovanju mnogih srednjih preduzeća. Kao rezltat toga, bh. privreda se sastoji od malog broja velikih

preduzeća, i velikog broja malih preduzeća, koje primarno opslužuju domaće tržište. Većina preduzeća srednje veličine koja su angažirana u posredničkim prerađivačkim aktivnostima zahtjevaju pristupačno tržište od 20 miliona ili više da

bi bili održivi. U većim privredama, kao što su SAD ili Njemačka, ili u manjim zemljama koje imaju neometani pristup širim ekonomijama, poput Slovenije ili

Luksemburga, ova srednja preduzeća privlače većinu investicija i glavni su pokretači ekonomskog rasta, izvoza i otvaranja novih radnih mjesta.

BiH je sada strana potpisnica bilateralnog sporazuma o slobodnoj trgovini sa svim

zemljama Jugoistočne Evrope i ima preferencijalni trgovinski odnos sa EU. Bez obzira na sve, pa čak i ako bi nezgrapna mreža sporazuma o slobodnoj trgovini bila

zamjenjena jedinstvenim multilateralnim regionalnim sporazumom o trgovini za Jugoistočnu Evropu, takvi aranžmani u sebi sadrže mnogo prepreka za trgovinu. Kamioni i dalje moraju obaviti carinu kada prolaze između zemalja u regionu i ovo

značajno povećava troškove transakcija i logistike za regionalna preduzeća čak iako nema plaćanja carina. U međuvremenu, mnoge necarinske barijere još uvijek

sprečavaju međuregionalnu trgovinu. Nedavni izvještaj BiH Vlade o državnim regionalnim sporazumima o slobodnoj trgovini iznosi da uticaj na ekonomiju „nije bio naročito snažan“ i zabilježena je veoma „uska BiH proizvođačka i izvozna baza“ i

„brojne necarinske barijere koje ometaju trgovinu“, uključujući i BiH „jednostrano uvođenje mjera zaštite“ na neke proizvode“.6 Čak i unutar BiH postoje vještačke

prepreke trgovini između dva entiteta. Loša cestovna infrastruktura, naročito željeznice i putevi, dodatno spriječava slobodan protok robe unutar regiona.

6 BiH Jedinica za ekonomsku politiku i planiranje (2006), Regionalni sporazumi o slobodnoj trgovini Bosne i Hercegovine: Analiza politika i preporuke

17

Zemlje Jugoistočne Evrope, uključujući i BiH, ponašaju se kao da se mogu osloniti na „uzročno-posljedične i međuzavisne“ odnose sa EU za povećanje izvoza, ignorirajući ključnu važnu stvar za bilo koju privredu a to su mnogobrojne

mogućnosti specijalizacije i poslovanja sa klijentima unutar radijusa od nekoliko stotina kiometara. Postoji vrlo malo regionalnih preduzeća na Zapadnom Balkanu.

Jugoistočna Evropa, ili barem Zapadni Balkan, treba da se reintegriše kao zajedničko tržište. Stvaranje zajedničkog tržišta u Jugoistočnoj Evropi zahtjeva zajednički rad svih zemalja učesnica u usklađivanju zakonodavstva i regulative na

slijedećim poljima:

Carine, trgovina i transport

Mobilnost radne snage

Reguliranje obavljanja poslovne djelatnosti

Integracija finansijskih tržišta, i

Sjedinjenje valute

Ovaj posao se može odigrati pod pokroviteljstvom Organizacije za proces saradnje

Jugoistočne Evrope (SEECP), institucije za saradnju koja je uspostavljena na ministarskom nivou, i koja je u procesu nasljeđivanja mnogih funkcija Pakta stabilnosti za Jugoistočnu Evropu.

Važno je spomenuti da će proces integracije u EU za većinu zemalja Jugoistočne Evrope biti vjerovatno ubrzan među-regionalnom integracijom. EU je pozvala

regionalne zemlje da se ekonomski integriraju. MMF je izvjestio da „veća regionalna integracija može pokazati da su zemlje Jugoistočne Evrope sposobne održati bliže

političke i ekonomske veze sa ostatkom Evrope.“7

Mi se ne slažemo sa viđenjem da širenje trgovinskih sporazuma sa EU treba imati prioritet nad integrisanjem među-regionalnog tržišta.8 Oba su važna. Čekanje

jedan neodređen period, do deset godina ili više, na pristupanje EU što bi zemljama Jugoistočne Evrope donijelo zajedničko tržište „na mala vrata“, umjesto da zemlje u

regionu preuzmu inicijativu da sami osnuju zajedničko tržište kao vlastiti izbor, u međuvremenu bi žrtvovalo stvaranje ogromnog potencijalnog bogatstva za preduzeća i građane u regionu.

Vijeće stranih investitora BiH vjeruje da bi rano uspostavljanje pravog zajedničkog tržišta u regiji dovelo do znatno naglašenih među-regionalnih poslovnih perspekiva,

dramatično uvećanih stranih investicija, i to bi brzo dovelo do kreiranja desetina hiljada novih radnih mjesta. Vijeće stranih investitora poziva vlade BiH, entitete, i

7 Međunarodni monetarni fond (2003), Strategije liberalizacije trgovine: Šta bi Jugoistočna Evropa mogla da nauči od CEFTA I BFTA?, radni dokument

8 Lamotte (2006)

Fragmentirano poslovanje

Da navedemo samo jedan ilustrativan primjer: nijedna brza dostava paketa koja je nezavisno uspostavljena u Srbiji, Hrvatskoj i BiH, pa čak i ako je u vlasništvu zajedničkog investitora, ne radi dostave preko granice. Načina kojeg običan čovjek najčešće koristi da dostavi paket iz Zagreba u Sarajevo jeste da ode na autobusku stanicu, uruči paket vozaču autobusa, te da primalac dođe na stanicu i vozaču da mali bakšiš.

18

druge zemlje u Jugoistočnoj Evropi da se bez odlaganja posvete cilju stvaranja zajedničkog tržišta.

Tarife i carinske prakse

Kao da nedovoljna veličina domaćeg tržište nije dovoljan problem za bh. preduzeća

i njihove investitore, tarifne politike i carinske prakse služe da dodatno ograniče tržište. Čak kad ono konačno dosegne svoj puni ekonomski potencijal, BiH kao mala država, naravno neće biti u mogućnosti da zadovolji sve njegove potrebe, niti

bi trebala. Stoga je veoma bitno da BiH bude u potpunosti otvorena za međunarodnu trgovinu. Za sva veća preduzeća u BiH, najefikasnije je i to će uvijek

biti da uvezu neku osnovnu robu i usluge čak i za glavne izvoznike. Odnosno, unutarnjanja i izvozna konkurentnost bh. preduzeća zavisi od njihovog nesputanog pristupa odgovarajućim sirovinama i repromaterijalima i nabavama bez obzira da li

su sa domaćih ili međunarodnih tržišta. Za malu otvorenu privredu kao što je BiH, praktično nema restrikcija uvedenih sa namjerom da se zaštite domaći proizvođači,

a koje u isto vrijeme nemaju negativan efekat na konkuretnost domaćih proizvođača.

Čak što više, zaštita dobavljača visokim tarifama na konkurentnu robu uvezenu iz EU u stvari im omogućava da nastave da rade posao proizvodeći slabiji kvalitet

proizvoda, namećući na taj način inferiornost u kvalitetu proizvoda na korisnike ove robe u lancu vrijednosti koji možda izvoze i na taj način šteti njihovoj

konkurentnosti. Konkurentnost se djelom kreira i konkurencijom.

Ovim se zaključuje naš pregled osnovnih pitanja za prvu Bijelu knjigu Vijeća stranih

investitora. Znamo da postoji mnogo stvari koje nismo obradili. Tim pitanjima ćemo pokloniti pažnju u našem radu tijekom ove godine kroz seriju „Specijalnih izvještaja o problemima investiranja“ i u našoj Bijeloj knjizi za 2008. godinu.

Uvoz radi konkurentnosti

Dobar primjer je u drvoprerađivačkom sektoru, koji je zasigurno najvažniji za razvoj bh. privrede. Dok je uvoz proizvodne opreme oslobođen carine, uvoz iz EU ostalih djelova koji su važni za proizvodnju namještaja nije – poput baglame i ručkica, određenih djelova namještaja, pa čak i sirovog drveta. Neki od ovih djelova (na primjer željezarija), dostupni su u određenoj formi na lokalnom tržištu, međutim „zaštita“ tih proizvođača ustvari uklanja kokurenti pritisak sa njih da poboljšaju svoje proizvode. Isto se može reći i za većinu lokalno proizvedenih vrata i prozore.

Preporuka ključnih aktivnosti koje trebaju biti preduzete prije 31. marta/ožujka ‘08.

TRGOVINSKA POLITIKA I VELIČINA TRŽIŠTA

Objaviti kreiranje zajedničkog tržišta za Jugoistočnu Evropu kao temeljnog cilja za ekonomski razvoj, te sazvati regionalnu konferenciju na ministarskom nivou kako bi ubrzali to uspostavljanje.

Niže carine i manje necarinskih smetnji uopšte, te eliminiranje carinskih i necarinskih barijera na sve sirovine i repromaterijale za proizvodnju bh. preduzeća.

19

REFERENCE

Centralna Banka BiH (2006), Godišnji izvještaj 2005, Centralna Banka Bosne i Hercegovine (Sarajevo)

Development Alternatives (2004), „Ubiranje prihoda i modernizacija poreske uprave u Bosni i Hercegovini 2001 – 2004.”

Domazet, Ante et. al. (2005), „Strateške smjernice: Unaprijeđenje vanjske trgovine

i izvoza”

Jedinica za ekonomsku politiku i planiranje (2006a), „Bosna i Hercegovina:

Ekonomski trendovi – godišnji izvještaj za 2005“. http://www.eppu.ba/pdf/epru_april_eng_web.pdf

Jedinica za ekonomsku politiku i planiranje (2006a), Srednjoročna razvojna

strategija BiH 2004-2007 (PRSP), revidirani dokument za javnu raspravu

EPPU (2006c), Ekonomski trendovi, januar – juni 2006

Evropska komisija (2000), „EU mapa puta”. http://www.esiweb.org/pdf/bridges/bosnia/EURoadMap.pdf

Evropska komisija (2003), „Izvještaj Komisije Vijeću o spremnosti Bosne i Hercegovine da pregovara o Sporazumu o stabilizaciji i pridruživanju sa Evropskom

Unijom.“ Izvještaj broj COM (2003) 692 final. http://www.delbih.ec.europa.eu/en/whatsnew/report-692.pdf

Evropska komisija (2005a), „Funkcionalna analiza obrazovnog sektora u BiH“ ,

finalni izvještaj, izvještaj pripremljen za Ured kooridnatora reforme javne administracije

Evropska komisija (2005a), „Bosnia i Herzegovina, Izvještaj o napretku”, COM 2005 561 http://www.europa.eu.int/comm/enlargement/report_2005/pdf/package/sec_1422_final_en_progress_report_ba.pdf

Evropska komisija (2005a), „Funkcionalna analiza javne administracije u BiH”, izvještaj pripremljen za Ured kooridnatora reforme javne administracije http://www.delbih.ec.europa.eu/en/reviews/System_review_PDF/FinalReport.pdf

Međunarodni monetarni fond (2005), „Bosna i Hercegovina: član IV konsultacije u 2005.”, Izvještaj osoblja MMF-a. http://www.imf.org/external/pubs/ft/scr/2005/cr05199.pdf

Lamotte, Olivier (2006), „Trgovinska integracija u Jugoistočnoj Evropi”, Quarterly

Monitor No. 4, Centar za napredne ekonomske studije (Beograd)

Vijeće za provedbu mira (2006), „Komunike upravnog odbora Vijeća za provedbu

mira”, 15.mart/ožujak http://www.ohr.int/pic/default.asp?content_id=36760

Ured koordinatora za reformu javne administracjie, BiH (2005), „Strateška reforma javne administracije u BiH“

Organizacija za ekonomsku saradnju i razvoj (2006). „Izvještaj o indexu reformi investiranja”. http://www.investmentcompact.org/dataoecd/19/59/36037442.ppt

SEED (2005), Poslovni barmometar FBiH, Organizacija za razvoj preduzeća Jugoistočne Evrope (Sarajevo)

SIGMA (2004a), „Izvještaj o procjeni: Bosnia i Herzegovina – javne nabavke”. http://www.oecd.org/dataoecd/11/3/34991679.pdf

20

SIGMA (2004b), „Izvještaj o procjeni reforme javne administracije “. http://www.sigmaweb.org/dataoecd/11/60/36480156.pdf

UNDP (2005), „Izvještaj o ljudskom razvoju, bosanski obrazovni index”. http://hdr.undp.org/reports/global/2005/

USAID CCA projekat (2006), Finansijski priručnik za bh. preduzeća (Sarajevo i

Banja Luka, mart/ožujak 2006.) www.usaidcca.ba

USAID SPIRA (2006), Dug i komplikovan put: trenutno stanje procesa pokretanja preduzeća i gradnje u BiH (Sarajevo i Banja Luka, februar/veljača 2006.)

Svjetska Banka (2002), „Bosna i Hercegovina, izvještaj o procijeni državnih nabavki”, izvještaj broj 24396. http://www.javnenabavke.ba/further-info/pdf/multi0page.pdf

Svjetska Banka (2005a), „Istraživanje povoljne klime za investiranje u BiH (ICS).

Svjetska Banka (2005b), „Indikatori obavljanja poslovne djelatnosti u BiH”. http://www.doingbusiness.org/ExploreEconomies/Default.aspx?economyid=26

Svjetska Banka (2005c), „Dopuna informacija o tržištu rada: uloga industrijskih odnosa“, izvještaj broj 32650-BA

Svjetska Banka (2006a), „Bosna i Hercegovina: indikatori obavljanja poslovne

djelatnosti u 2006.”. http://www.doingbusiness.org/ExploreEconomies/Default.aspx?economyid=26

Svjetska Banka (2006b), „Antikorupcija u tranziciji # 3: ko uspjeva i zašto?” http://siteresources.worldbank.org/INTECA/Resources/ACT3.pdf#search='Anticorruption%20in%20transition%203

Svjetska Banka (2007), „Bosna i Hercegovina: indikatori obavljanja poslovne djelatnosti u 2007.” http://www.doingbusiness.org/ExploreEconomies/Default.aspx?economyid=26

Svjetska Banka i Evropska banka za rekonstrukciju i razvoj (2006), „Bosna i Hercegovina: istraživanje poslovnog okruženja i poslovanja preduzeća (BEEPS)”. http://siteresources.worldbank.org/INTECAREGTOPANTCOR/Resources/BAAGREV20060208Bosnia.pdf

Svjetski ekonomski forum (2006), Izvještaj o globalnoj konkurentnosti 2006-07 (Davos) www.weforum.org