Embed Size (px)

DESCRIPTION

V.ir-etika i Efekti Djelovanja Etike Na Reviziju, Sarajevo, 24.09.2010. Godine

Citation preview

Ured za reviziju institucija u Federaciji BiH

Udruženje/Institut internih revizora u BiH, članica IIA Global i ECIIA

“Pozicioniranje interne revizije u BiH”

Sarajevo, septembar 2010.

ETIKA i efekti djelovanja etike na reviziju

Šta je etika?Etika je nauka o moralu (filozofija morala), koja istražuje

smisao i ciljeve moralnih normi, osnovne kriterije za moralno vrednovanje, kao i uopće zasnovanost izvora morala.

“Ethos”- (običaj, ponašanje, ćud, vladanje).“Mos” – (običaj, vladanje, ponašanje).

Sokrat se smatra začetnikom i osnivačem etičkih studija i najširih etičkih prava.

Etika u praksi i etika kao običaj

U praksi se etika definira kao kodeks moralnih principa i vrijednosti, koji upravljaju ponašanjem pojedinaca, ili grupa u odnosu prema onome što je dobro ili loše.

Etiku kao običaj, način ponašanja-moral čine pisana i nepisana pravila djelovanja (ponašanja) u nekom društvu.

Sa aspekta naučnih disciplina etika se dijeli u dvije temeljne skupine:

Profesionalna etika (Etika i nauka; Etika i politika; Etika i ekonomija-poslovna etika; Etika i medicina; Etika i ekologija; Etika i biologija).

Primijenjena etika (Socijalna etika; Etika i pravo; Etika i zakon).

POSLOVNA ETIKA

Nastanak poslovne etikePočetkom 20. stoljeća, suradnjom ekonomije i etike razvija

se naučna disciplina poslovna etika.Nastala je iz razmatranja odnosa između ekonomije i

morala, razmatranja moralnog statusa ekonomskih postupaka i praksi i moralnih svojstava karakterističnih za ekonomiju.

U globalnom svijetu dobija strateško značenje.U organizaciji stvara sistem upravljanja zasnovan na

etičkim principima, koji omogućava organizaciji da kvalitetno odgovori na zahtjeve svih interesnih grupa (klijenata, korisnika usluga, uposlenika, ukupne društvene zajednice).

Predmet razmatranja poslovne etikeMjesto susreta dvaju kriterija - moralnog kriterija i kriterija

ekonomske efikasnosti predmet je razmatranja poslovne etike i to:

Poslovna etika koja se odnosi na primjenu etičkih načela u poslovnim odnosima i aktivnostima (određuje šta je u poslovanju dobro tj. etično, šta je loše; šta je pravedno, a šta nepravedno.

Menadžerska etika koja određuje temeljne vrijednosti pravila koja koristi menadžment pri donošenju odluka i valoriziranju širih efekata tih odluka (dio je ukupne poslovne etike).

Pojmovno značenje poslovne etike

Ako se posao definira kao djelovanje s ciljem, a etika kao nauka koja regulira i promišlja pravila ljudskog ponašanja, onda poslovna etika u biti znači primjenjivanje ili uvažavanje etičkih principa u svim poslovnim aktivnostima.

Ili jednostavnije - poslovna etika se definira kao primjena općeprihvaćenih etičkih načela u procesu poslovanja pojedinaca i institucija.

Šta sadrži?Poslovna etika u sebi sadrži:

Temeljne kriterije za vrednovanje ljudskog i profesionalnog djelovanja.

Opće ciljeve i smisao moralnih vrijednosti po kojima treba da se ponaša i živi institucija (sve aspekte poslovnog ponašanja, od strateških odluka do ponašanja prema okruženju - klijentima, javnosti).

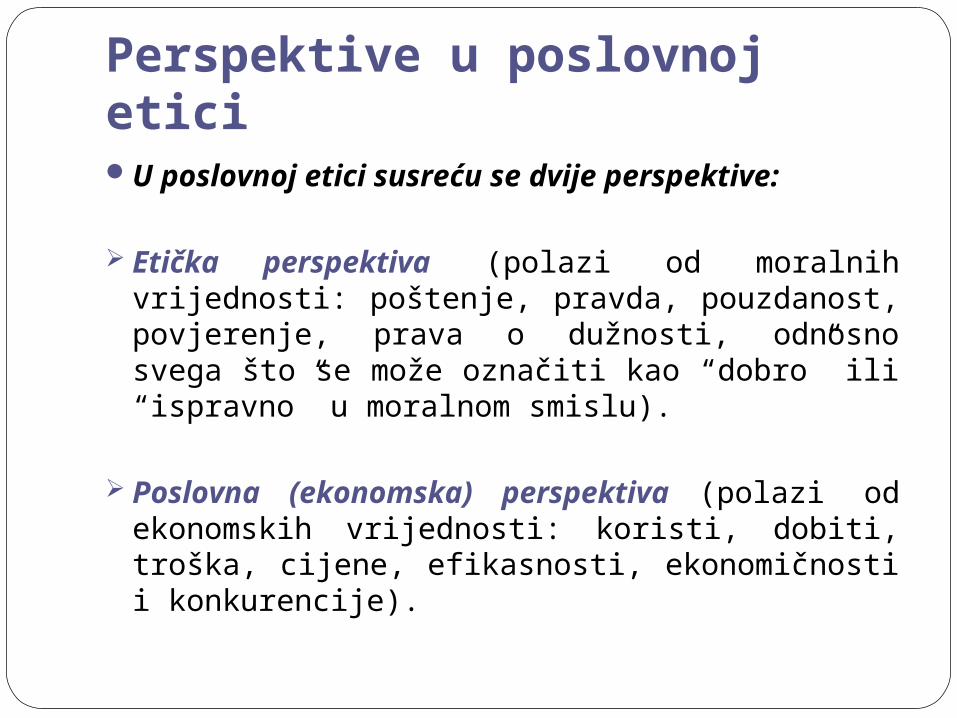

Perspektive u poslovnoj eticiU poslovnoj etici susreću se dvije perspektive:

Etička perspektiva (polazi od moralnih vrijednosti: poštenje, pravda, pouzdanost, povjerenje, prava o dužnosti, odnosno svega što se može označiti kao “dobro” ili “ispravno” u moralnom smislu).

Poslovna (ekonomska) perspektiva (polazi od ekonomskih vrijednosti: koristi, dobiti, troška, cijene, efikasnosti, ekonomičnosti i konkurencije).

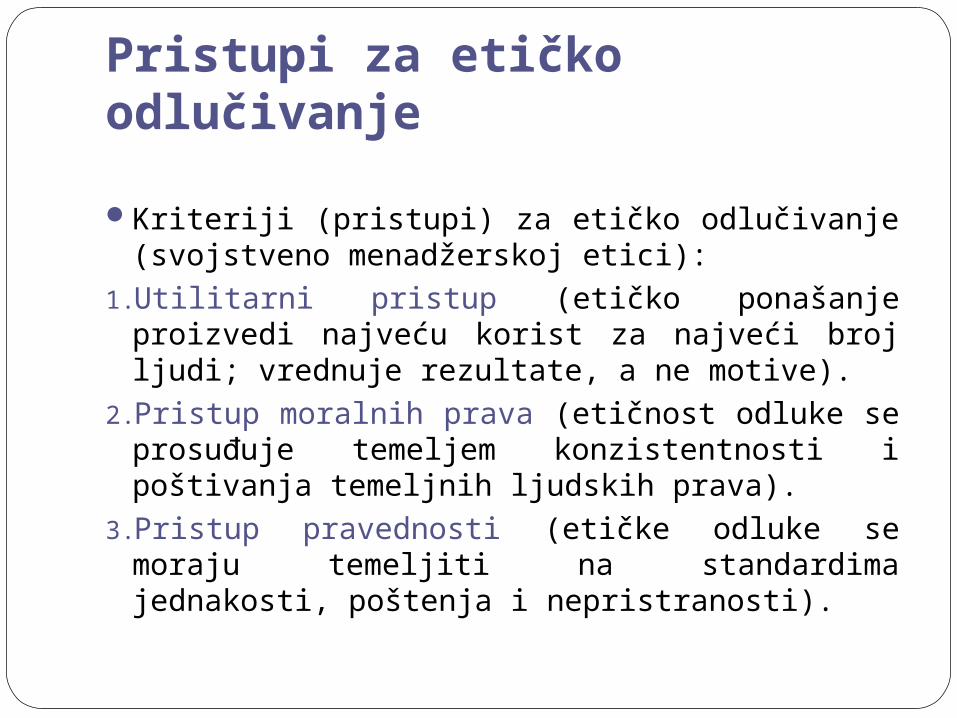

Pristupi za etičko odlučivanje

Kriteriji (pristupi) za etičko odlučivanje (svojstveno menadžerskoj etici):

1. Utilitarni pristup (etičko ponašanje proizvedi najveću korist za najveći broj ljudi; vrednuje rezultate, a ne motive).

2. Pristup moralnih prava (etičnost odluke se prosuđuje temeljem konzistentnosti i poštivanja temeljnih ljudskih prava).

3. Pristup pravednosti (etičke odluke se moraju temeljiti na standardima jednakosti, poštenja i nepristranosti).

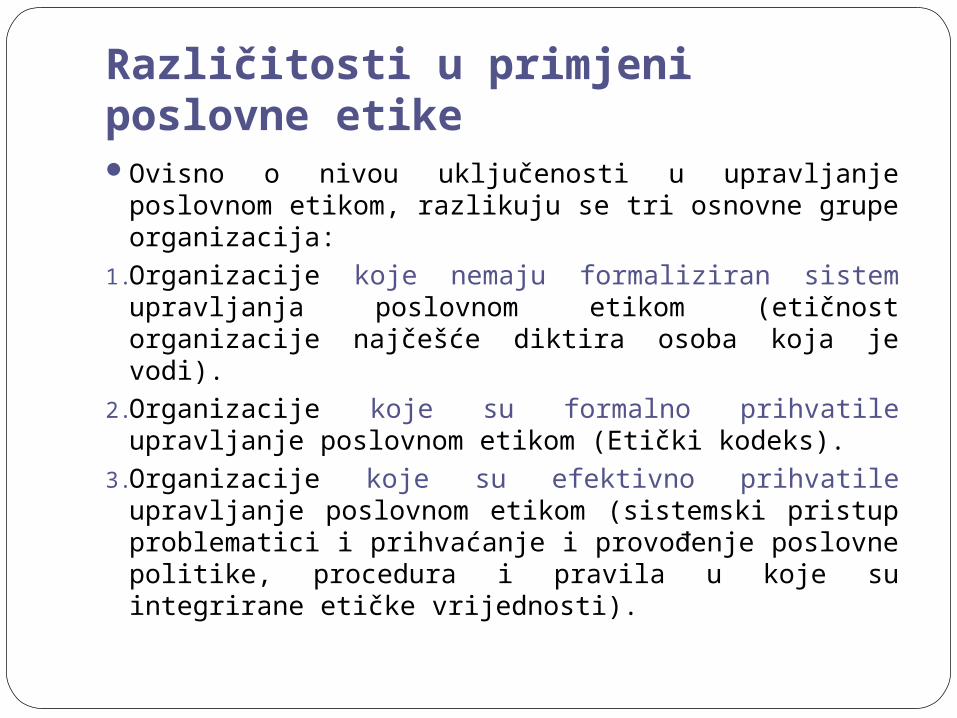

Različitosti u primjeni poslovne etikeOvisno o nivou uključenosti u upravljanje poslovnom

etikom, razlikuju se tri osnovne grupe organizacija:

1. Organizacije koje nemaju formaliziran sistem upravljanja poslovnom etikom (etičnost organizacije najčešće diktira osoba koja je vodi).

2. Organizacije koje su formalno prihvatile upravljanje poslovnom etikom (Etički kodeks).

3. Organizacije koje su efektivno prihvatile upravljanje poslovnom etikom (sistemski pristup problematici i prihvaćanje i provođenje poslovne politike, procedura i pravila u koje su integrirane etičke vrijednosti).

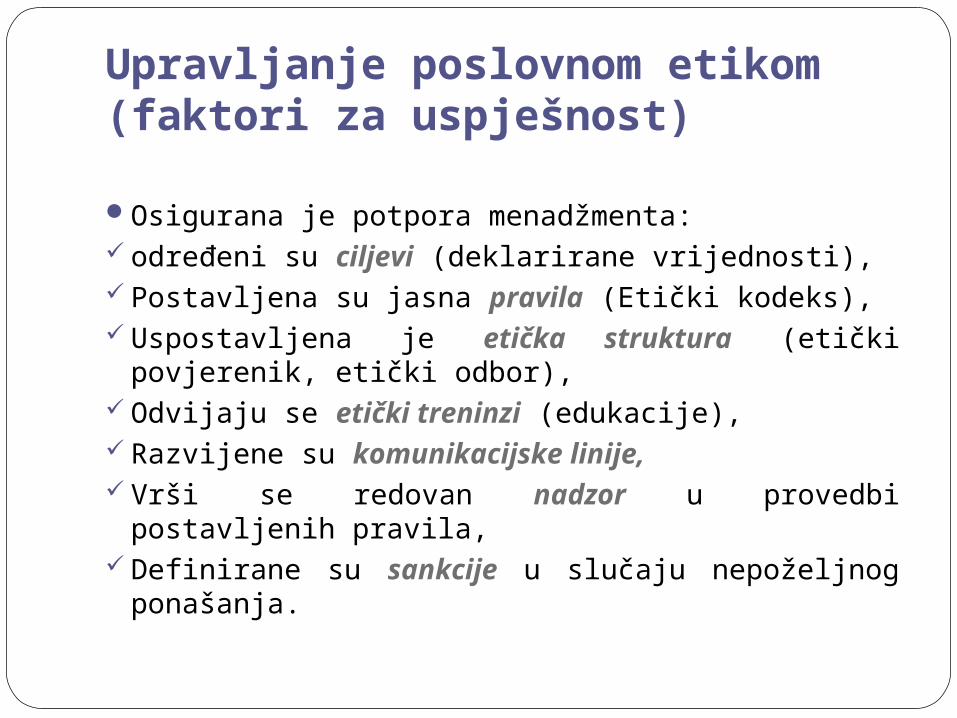

Upravljanje poslovnom etikom (faktori za uspješnost)

Osigurana je potpora menadžmenta: određeni su ciljevi (deklarirane vrijednosti), Postavljena su jasna pravila (Etički kodeks), Uspostavljena je etička struktura (etički povjerenik, etički

odbor), Odvijaju se etički treninzi (edukacije), Razvijene su komunikacijske linije, Vrši se redovan nadzor u provedbi postavljenih pravila, Definirane su sankcije u slučaju nepoželjnog ponašanja.

Na koga se odnosi poslovna etika?

Kada se posmatra sa aspekta djelovanja, onda se poslovna etika odnosi na sve učesnike u poslovnoj komunikaciji:

Zaposlenik Institucija Društvo

PROFESIONALNA PRAVILA

Pravila o poštivanju propisa u profesiji

Od profesionalaca/pojedinaca neizostavno zahtijevaju striktno poštivanje zakonitosti, profesionalnih normi i standarda.

Pravila o ponašanju prema klijentima/subjektima

Podrazumijevaju prisustvo emocionalne neutralnosti profesionalaca, njegov nediskriminatorni pristup, njegovo djelovanje na dobrobit klijenta, odbijanje mita i protekcija i posebno značajno izražen altruizam kao ponašanje koje se obično opisuje kao “nesebično”, jer su interesi drugih stavljeni iznad vlastitih interesa.

Pravila o ponašanju prema kolegama

Od profesionalca zahtijevaju nesebičnu razmjenu znanja, iskustava i dobrih praksi sa kolegama, kao i pružanje međusobne podrške.

Pravila o ponašanju prema društvu

Od profesionalca se zahtijeva intenzivno djelovanje na dobrobit javnog interesa.

Intenzivno djelovanje u očuvanju povjerenja javnosti u rad institucije.

ETIČKI KODEKS

Etički kodeks je...

Okvir, odnosno skup formalnih i neformalnih pravila, propisa i dobrih praksi u poslovnom ponašanju.

Etički kodeks je najrazvijenija i najzastupljenija komponenta upravljanja poslovnom etikom u svjetskoj poslovnoj praksi.

Koje vrijednosti promovira?

Predstavlja pravila poželjnog ponašanja koja se baziraju na temeljnim vrijednostima, načelima i pravilima profesionalnog ponašanja.

Podržava osiguranje cjelokupnog sistema vrijednosti institucije.

KODEKS PROFESIONALNE ETIKE REVIZORA

Kodeks revizora predstavlja

Izjavu o normama i uvjerenjima revizijske institucije, izražava očekivanja menadžmenta revizijske institucije o ponašanju i razmišljanju revizijskog osoblja.

Sredstvo uz pomoću kojega uposleno revizijsko osoblje započinje da razmišlja o etičkim pitanjima prije nego se sa njima susretnu u realnim poslovnim situacijama.

Značaj Etičkog kodeksa revizora

Dokument o vrijednostima i principima kojim se rukovode revizori u svom svakodnevnom radu.

Sastoji se od etičkih načela i pravila ponašanja revizora.

Njegova primjena doprinosi povjerenju, pouzdanosti i kredibilitetu revizijske institucije.

Mjerilo samodiscipline

Prihvatanjem Kodeksa revizori prihvataju i izražavaju svoje stavove o odgovornosti prema javnosti, revidiranim subjektima i pripadnicima revizijske profesije.

Revizori se samodiscipliniraju da se ponašaju sukladno zakonskoj regulativi revizijske profesije, strukovnim međunarodnim kodeksima i pojedinačnim kodeksima pripadajuće revizijske institucije.

NAČELA

Integritet

Integritet revizora uspostavlja povjerenje,Daje osnovu za pouzdanost revizijske prosudbe,Poslovi se obavljaju sa zalaganjem i odgovornošću,Revizori poštuju zakone i doprinose legitimnim i etičkim

ciljevima institucije,Revizori ne smiju biti sudionici bilo kakvih aktivnosti koje

su nečasne za profesiju i instituciju u kojoj rade.

Odgovornost

Trajno dokazivanje da je revizor sposoban odgovorno izvršavati sve preuzete obaveze propisane zakonima i Kodeksom profesionalne etike revizora.

Javni interes

Služenje javnom interesu i djelovanje kojim će se zadobiti povjerenje javnosti i demonstrirati privrženost profesionalizmu, obaveze su koje revizor mora staviti iznad interesa subjekata kod kojih se obavlja revizija, kao i iznad svih osobnih i pojedinačnih interesa.

Poštenje

Suštinska vrijednost Etičkog kodeksa,Preuzete obaveze revizor izvršava iskreno, savjesno i

pošteno,Dosljedno primjenjuje etičke standarde,Zadovoljava standardima časnog i nepristranoga ponašanja,Ponašanje /djelovanje mora biti izvan svake sumnje i bez

prigovora.

Neovisnost, objektivnost, nepristranost

Nepristrano djelovanje i objektivno prosuđivanje činjeničnog stanja, Neovisnost revizora ne smije biti ugrožena osobnim ili vanjskim

interesima, Revizor mora biti objektivan u predmetima i u temama koje ispituje

tokom cjelokupnog rada, a posebno kod izrade izvještaja koji moraju biti tačni, fer i objektivni,

Nalazi i zaključci u izvještaju, kao i izražena mišljenja moraju biti isključivo utemeljeni na dokazima, koji su pribavljeni i obrađeni u skladu sa međunarodnim revizijskim standardima,

Neophodno je za revizora da bude neovisan i nepristran ne samo u svojim djelima već i u svom nastupu.

Profesionalna tajnost

Revizor ne smije otkrivati informacije dobivene u toku procesa revizije trećim stranama, bilo usmeno ili pismeno, osim u svrhu ispunjenja zakonskih i drugih odgovornosti definiranih u nadležnosti revizijske institucije.

PovjerljivostSubjekti kod kojih se vrši revizija, korisnici revizijskih

izvještaja i ukupna javnost imaju pravo očekivati da ponašanje i pristup revizora bude van svake dvojbe i vrijedan poštovanja i povjerenja,

Suradnja i dobri odnosi između revizora unutar profesije, na fer i ravnopravan način,

Sve zainteresirane strane moraju biti u potpunosti uvjereni u pravičnost i nepristranost rada revizora i revizijske institucije,

Revizijski izvještaji i mišljenja revizora moraju biti potpuno tačni i pouzdani.

KompetentnostProfesionalno ponašanje,Revizor ne smije preuzeti bilo kakav rad za koji nije

kompetentan,Treba poznavati i slijediti primjenjive standarde revizije,

računovodstva i finansijskog poslovanja, politike poslovanja, postupaka i praksi.

Mora dobro razumjeti ustavne, pravne i institucionalne principe i standarde, koji rukovode poslovanjem pravnog subjekta,

Poslove mora obavljati sa dužnom pažnjom, sposobnošću i marljivošću,

Stalna obaveza profesionalnog usavršavanja.

PRAVILA PONAŠANJA PO ETIČKOM KODEKSU

Pravilo 1

Revizor smije obavljati samo one revizijske poslove za koje je dovoljno stručno osposobljen da bi mogao izraziti mjerodavnu ocjenu u predmetu svoga ispitivanja. Revizor mora doprinositi legitimnim i etičkim ciljevima institucije.

Pravilo 2

Pri obavljanju revizijskih poslova revizor mora postupati pošteno i savjesno u okviru nadležnosti koje ima. Posao obavlja neovisno i objektivno i dužan je otkazati svaku djelatnost koja ugrožava njegove profesionalne obaveze.

Pravilo 3

Revizor se u obavljanju revizije mora pridržavati pravila sadržanih u pravnoj i strukovnoj regulativi, kojom se uređuje problematika revizije.

Pravilo 4Revizor mora uvažavati povjerljivost informacija do kojih

je došao tokom postupka revizije i ne smije ih objaviti (osim u izuzetnim slučajevima i po odobrenju menadžmenta - kada nužnost objavljivanja takvih informacija proizilazi iz zakonskih obaveza ili zahtijeva nadležnih institucija).

Prikupljene informacije ne smiju se upotrijebiti u osobnu korist ili korist treće strane. Ne smiju se razglašavati saznanja koja bi mogla stvoriti nepoštenu ili nerazumnu prednost drugim pojedincima ili organizacijama, a ne smiju se koristiti takva saznanja ni za uznemiravanje trećih strana.

Pravilo 5

Revizor ne smije učiniti djelo nečasno za revizijsku profesiju. Revizor treba djelovati na način koji je sukladan pravilima struke i suzdržavati se od bilo kojeg ponašanja koje može štititi profesiji.

EFEKTI DJELOVANJA ETIKE NA REVIZIJU

Čemu doprinosi revizijska etika

Individualno etičko ponašanje revizora doprinosi unapređenju institucionalnog razvoja revizijske institucije, neovisnom osiguranju profesionalizacije revizije, kontinuiranoj komunikaciji, odnosno prezentiranju informacija o bitnosti etičkog ponašanja za opći interes revizijske institucije.

Revizijska etika kao ključni faktor uspješnostiUspješno ostvarivanje svrhe aktivnosti revizijske

institucije, sigurno je, da u prvom redu ovisi od menadžmenta revizijske institucije, a potom i od svih uposlenika.

Ispravno shvaćanje i provođenje etike ima utjecaj na profesionalno izvršavanje revizijskih zadataka.

Odgovorno ponašanje revizora su dio ukupnih institucionalnih, odnosno organizacijskih pravila sistema revizijske institucije, tj. dio su upravljanja i razvoja ljudskih potencijala, kao osnovnog pokretača svih aktivnosti unutar revizijske profesije, što predstavlja ključni faktor organizacijske uspješnosti.

Organizacijska kultura i etički principi

Organizacijska kultura objedinjuje sveukupnu sliku vrijednosti institucije.

Doprinosi uspješnoj implementaciji etičkih principa i etičkog odlučivanja.

Organizacijskim pristupom izvršavanja revizijskih ovlaštenja, omogućena je harmonizacija profesionalnih standarda revizije i razvijena kompetentna, nepristrana i odgovorna revizija.

Doprinosi povjerenju svih subjekata, poreznih obveznika, građana i sveukupne javnosti.

Upravljanje poslovnom etikom u reviziji

Doprinosi profesionalnom radu revizijske institucije.Objedinjuje temeljne vrijednosti i standarde revizijske

profesije.Ojačava timski rad i njihovu produktivnost.Izgrađuje kontinuirani dijalog, otvorenost, iskrenost i

osjećaj zajedništva- nužne komponente timskog rada.Doprinosi slici koju javnost ima o revizijskoj instituciji.

Zadaća menadžmenta

Kontinuirano osigurava godišnje informiranje revizora o zahtjevima etičkog kodeksa,

Osigurava adekvatne instrumente koji pomažu revizorima da riješe pitanja koja se tiču etičkog kodeksa,

Osigurava implementaciju etičkog kodeksa (kroz podršku obuci na temu vrijednosti etike).

Pristupi upravljanja profesionalnom etikom u reviziji

Određene su vrijednosti revizijske institucije.Integrirana je etika u organizacijsku kulturu.Implementirana su načela i pravila Kodeksa.Uposlenici razumijevaju značaj etičkog ponašanja.

Čemu služi upravljanje profesionalnom etikom u reviziji?

Istraživanju eventualnih povreda etike Poduzimanju korektivnih i preventivnih akcija Mjerenju efektivnosti Poduzimanju, odnosno nepoduzimanju disciplinskih mjera Nadzoru Izvještavanju Praćenju i publiciranju pozitivnih primjera Kontinuiranom unapređenju

Efekti primjene etike na revizijuJačanju finansijske discipline subjekata koji su predmetom

revizijePoboljšanju efikasnosti, ekonomičnosti i efektivnosti

poslovanja revidiranih subjekataSvim interesnim stranama osiguravaju potpuno uvjerenje u

pravičnost i nepristranost revizijsog rada, kao i vjerodostojnost, tačnost i pouzdanost revizijekog izvještavanja.

Rad revizijskih institucija podvrgnut je testu kontrole i javnoj prosudbi ispravnosti, kao i razmatranju postupaka sukladno Kodeksu profesionalne etike revizora

ZAKLJUČAK

Etika i efekti djelovanja etike na reviziju od presudnog su značaja za revizijsku struku

Primjena etičkih principa poslovanja, implementacija etičkih načela i pravila ponašanja sadržanih u Kodeksu profesionalne etike revizora, etički programi, etička edukacija, stalna komunikacija i kontinuirani razvoj ljudskih potencijala, značajni su u izgradji slike koju javnost ima o revizijskoj institiuciji.

Zašto? Razloga je više...

Implementacija visokih etičkih standarda, principa i pravila u radu doprinosi institucionalnom razvoju revizijske institucije.

Vođenje poslovne strategije i politike dobrog upravljanja institucijom uz primjenu ključnih principa (pouzdanost; pravna sigurnost; otvorenost i transparentnost; odgovornost, efikasnost i efektivnost) doprinosi jačanju organizacijske kulture institucije.

Doprinosi najvećem stepenu profesionalnosti u radu.Potpunom povjerenju u rad revizijske institucije.

Istraživanja u posljednja dva desetljeća nedvojbeno potvrđuju načela:

Moralno neispravno poslovanje je neuspješno poslovanje.

Moralno ispravno poslovanje je uspješno poslovanje.

Hvala na pažnji !