Embed Size (px)

Citation preview

sydbank.dk markets.sydbank.dk

Virksomhedsobligationer Strategi – Uge 2

Se aktuelle anbefalinger på: o https://markets.sydbank.dk

Anbefalinger: Køb: ATU 12/01 2011 A. P. Møller Mærsk i NOK AXA Bonheur 24/11 2010 Danske Bank i USD 27/10 2010 DNO DSB i NOK DSB i SEK DSG International 08/09 2010 Crédit Agricole 12/01 2011 Credit SuisseGeneral Electric i EURO General Electric i NOK General Electric I SEK ISS 8,875 % 2016 10/11 2010 Jyske Bank Ladbrokes 8/9 2010 Nykredit 9 % Reynolds Group I EURO og USD SEB 7,0922 Societe Generale Stena AB Storebrand ASA

Hold: Abengoa Aegon A. P. Møller Mærsk i EURO Danske Bank 6/10 2010 Deutsche Bank 6/10 2010 Nordea I USD 6/10 2010 Nykredit 4,878 % 6/10 2010 REC SEB 9,25 6/10 2010 SNS Bank Suedzucker

Sælg: DONG Energy Grohe Heidelberg Cement ISS 11 % 2014 10/11 2010 TDC til 2012 TUI Vattenfall Vestas

Denne analyse er udarbejdet af: Morten Holm Espersen Dealer Fixed Income Tlf. 74 37 46 18 [email protected] Redaktionen blev afsluttet: 12. januar kl. 10:00

Ændringer i porteføljen

Det nye år har budt på en rolig start, hvor nøgletallene har været til den positive side. I årets første strategi vil vi lave en gennem-gribende ændring af anbefalingslisten, og derfor omhandler denne udgave primært ændringerne.

I forbindelse med evalueringen af porteføl-jen over virksomhedsobligationer har vi er-faret, at en række af obligationerne handles i begrænset omfang. Der er naturligvis in-gen idé i at bruge ressourcer på at dække obligationer, som kunderne ikke viser inte-resse for. Derfor har vi lavet ændringer i vores anbefalingsliste, hvor det hovedsage-ligt er obligationer med en salgsanbefaling, som er taget af listen. I stedet har vi fundet nogle gode bud på obligationer, der ser interessante ud i købs øjemed. Ændringen medfører, at vi får flere obligationer på køb, og dette skal betragtes som en udvidelse af købsmulighederne, og er ikke et udtryk for ændring i vores markedsopfattelse.

På grund af manglende kundeinteresse har vi valgt at stoppe dækning af Nordea 4,5 % til 2014, Nordea 2,75 % til 2015, mens TDC-obligationerne er blevet kaldt, og der-for også forlader listen. Herudover stopper vi dækning af Carlsberg 7 % til 2013 og Carlsberg 6 % til 2014. Endvidere fjernes Bombardier 7,25 % til 2016, Arcelormittal 9,375 % til 2016 og British Telecom 6,625 % til 2017 pga. manglende interesse. Slut-teligt tages Danica Pension 4,35 % af, da vi forventer, at den kaldes i 2011.

I bestræbelserne på at erstatte disse obliga-tioner har vi søgt solide udstedelser i USD og EUR med relativ høj kreditrating i inter-vallet A+ til BBB- (se Kreditratings for ud-dybning). I dette interval giver obligationer-ne med en løbetid på mellem 2-6 år en eff. rente på 1,5-3,5 %.

Vores erfaringer med obligationer, der har

350400450500550600650

21-7

10

31-7

10

10-8

10

20-8

10

30-8

10

9-9

1019

-9 1

029

-9 1

09-

10 1

019

-10

1029

-10

108-

11 1

018

-11

1028

-11

108-

12 1

018

-12

1028

-12

107-

1 11

Spread - Crossover 14

100150200250300350400

26-1

0 10

2-11

10

9-11

10

16-1

1 10

23-1

1 10

30-1

1 10

7-12

10

14-1

2 10

21-1

2 10

28-1

2 10

4-1

11

Spread - Financials

0

50

100

150

27.1

0.10

3.11

.10

10.1

1.10

17.1

1.10

24.1

1.10

1.12

.10

8.12

.10

15.1

2.10

22.1

2.10

29.1

2.10

5.1.

11

Spread - Industrials

15

20

25

30

25.1

0…30

.10…

4.11

.10

9.11

.10

14.1

1…19

.11…

24.1

1…29

.11…

4.12

.10

9.12

.10

14.1

2…19

.12…

24.1

2…29

.12…

3.1.

11

VIX - Index

Kilde:Bloomberg

sydbank.dk markets.sydbank.dk

–

Se aktuelle anbefalinger på: o https://markets.sydbank.dk

Endvidere findes publikationerne: Kreditspændsindekset Itraxx Xover Kreditratings Virksomhedsobligationer ved konkurs Som factsheet på: https://markets.sydbank.dk under obligationer, anbefalinger, udenlandske obligationer, viden om

Denne analyse er udarbejdet af: Morten Holm Espersen Dealer Fixed Income Tlf. 74 37 46 18 [email protected] Redaktionen blev afsluttet: 12. januar kl. 10:00

VirksomhedsobligationerStrategi – Uge 2

så lav en eff. rente er, at investorerne ikke viser interessere. Eksempelvis var der stort set ingen interesse for Nordeas senior-udstedelser med tilsvarende eff. rente, som vi netop har fjernet fra porteføljen.

Mulighederne begrænses derfor til ”junk-bonds” (dvs. med rating fra Ba1 eller BB+ til C) og perpetual-udstedelser.

Forskellen mellem disse grupper er groft sagt, at risikoen for konkurs ved ”junk-bonds” er større, men til gengæld kan inve-stor forvente at få penge tilbage ved en konkurs i form af recovery rates. Ved perpe-tual-udstedelser er risikoen for konkurs lille, men til gengæld må investor regne med at miste sin investering ved konkurs, da gæl-den er efterstillet anden gæld.

I forhold til ”junkbonds” har vi fundet tre nye cases. Den første er ATU Auto-Teile-Unger, som er en tysk forhandler af alt ”eftersalg” til biler. Det vil sige, at ATU sælger reservede-le, dæk og tilbehør som navigation, fælge, startkabler, batterier osv. samt cykler og knallerter. Udover denne del af forretnin-gen, som er en tysk pendant til T Hansen, har ATU egne værksteder. ATU har over 12.500 ansatte og mere end 640 afdelinger primært i Tyskland, men er også repræsen-teret i Østrig, Holland, Tjekkiet, Italien og Schweiz. Regnskabsmæssigt var 2007 et katastrofeår, og siden har virksomheden været i gang med en turn around, hvor regnskaberne er forbedret siden. ATU ska-ber som regel positive cash flows, mens netto-indtjeningen er mere svingende. ATU Auto-Teile 11 % 2014 koster 104,5 og gi-ver en eff. rente på 9,40 %. Vi indleder dækning med køb. Udover ATU starter vi dækning af Stena AB og Abengoa SA, som vi ser nærmere på i næste strategi, som kommer i uge 4.

I forhold til anbefalingslisten (side 7) har vi valgt at ændre porteføljeopbygningen, så

sydbank.dk markets.sydbank.dk

Se aktuelle anbefalinger på: o https://markets.sydbank.dk

Endvidere findes publikationerne: Kreditspændsindekset Itraxx Xover Kreditratings Virksomhedsobligationer ved konkurs Som factsheet på: https://markets.sydbank.dk under obligationer, anbefalinger, udenlandske obligationer, viden om

Denne analyse er udarbejdet af: Morten Holm Espersen Dealer Fixed Income Tlf. 74 37 46 18 [email protected] Redaktionen blev afsluttet: 12. januar kl. 10:00

VirksomhedsobligationerStrategi – Uge 2

obligationerne nu er inddelt efter obligati-onsstruktur. Porteføljen begynder derfor med almindelige virksomhedsobligationer, som er senior-udstedelser. Langt hoved-parten af disse obligationer befinder sig i ”junk bonds”-segmentet (Ba1 eller BB+-C).

Den næste kategori af obligationer er Efter-stillede gæld – evigtløbende obligationer (perpetuals). Her gælder, at såfremt obliga-tionens bagvedliggende selskab går kon-kurs, så skal investor regne med, at investe-ringen er tabt. Til gengæld er risikoen for konkurs betydeligt mindre.

I denne kategori befinder finanssektorens perpetual-udstedelser sig.

Perpetual-udstedelserne er inddelt i 3 grupper. Der er præ(før)finanskriseudstedel-ser, præfinanskrise floater-udstedelser og post(efter)finanskrise udstedelser.

Præ-finanskrise udstedelser er karakteri-seret ved en fast kupon (typisk 4,5-5 %) frem til call. Såfremt obligationen ikke kal-des, bliver kuponen til en floater (typisk EU-RIBOR3 + 150-250 bp, i skrivende stund vil det svare til en kupon på 2,5-3,5 %), som er noget lavere til fordel for udstederen.

Endvidere er der præ-finanskrise floatere, hvor kuponen allerede er flydende. Vi har udvidet denne gruppe med flere papirer, da obligationerne er et glimrende hedge mod stigende statsrenter. Hvis investor eksem-pelvis ligger med almindelige virksomheds-obligationer, og statsrenterne begynder at stige, så bør den eff. rente på ens obligatio-ner også stige, hvilket betyder, at kurserne på obligationerne bør falde. Da kuponen på floatere stiger, hvis statsrenterne stiger, bør kursen teoretisk set stige på floatere ved stigende statsrenter. Vores floatere handler fra kurser på 54,25-64,25, og stigende statsrenter vil derfor være rigtig positivt for disse udstedelser, da det kommer til udtryk i en bedre kupon, som udbetales i forhold til

sydbank.dk markets.sydbank.dk

Se aktuelle anbefalinger på: o https://markets.sydbank.dk

Endvidere findes publikationerne: Kreditspændsindekset Itraxx Xover Kreditratings Virksomhedsobligationer ved konkurs Som factsheet på: https://markets.sydbank.dk under obligationer, anbefalinger, udenlandske obligationer, viden om

Denne analyse er udarbejdet af: Morten Holm Espersen Dealer Fixed Income Tlf. 74 37 46 18 [email protected] Redaktionen blev afsluttet: 12. januar kl. 10:00

VirksomhedsobligationerStrategi – Uge 2

en købskurs på 100. Investor bør derfor hedge sin portefølje mod stigende statsren-ter ved at inddrage floatere i sin portefølje.

Endelig er der post(efter)-finanskrise ud-stedelserne, som er karakteriseret ved en høj kupon (typisk 7,5-9,25 %) frem til call. Såfremt obligationerne ikke kaldes er de kendetegnet ved en fortsat høj kupon (i nog-le tilfælde forbliver kuponen den samme, i andre tilfælde bliver kuponen til en floater med længere renter+ 600-650 bp, hvilket pt er tæt på kuponen før call). Investor er der-for mere sikker på, at der ikke sker dramati-ske ændringer i kuponen ved undladelse af call.

For at få en forståelse for udviklingen i per-petuals kan det være hensigtsmæssigt med en mindre gennemgang. Kotymen var tidli-gere, at perpetual-udstedelser blev kaldt ved call, og derfor var der ingen, der inte-resserede sig for kuponvilkårene efter call, hvilket kom til udtryk i præ-finanskrise-udstedelserne. Nu skete der imidlertid nogle ting, som ændrede på det. For det første gik Lehman Brothers konkurs, hvilket tydelig-gjorde, at investor mister sin investering i perpetual-udstedelser ved den bagvedlig-gende virksomheds konkurs. Endvidere ske-te der det under finanskrisen, at bl.a. Deut-sche Bank pludselig undlod at anvende call.

Denne nye situation medførte en re-prisning af perpetual udstedelserne, og samtidig blev nye perpetual-udstedelser lavet med mere sikkerhed for, at der ikke kommer en mar-kant kuponændring ved undladelse af call.

Nu var Lehman Brothers ikke den eneste bank, som var på konkursens rand under krisen. Flere andre banker måtte reddes med statslig hjælp som eks. Royal Bank of Scotland, Barclays, AIG og ABN Amro. I forbindelse med redningerne af disse ban-ker er perpetual-investorerne blevet holdt skadesløse. I andre tilfælde, som eks. i

sydbank.dk markets.sydbank.dk

Se aktuelle anbefalinger på: o https://markets.sydbank.dk

Endvidere findes publikationerne: Kreditspændsindekset Itraxx Xover Kreditratings Virksomhedsobligationer ved konkurs Som factsheet på: https://markets.sydbank.dk under obligationer, anbefalinger, udenlandske obligationer, viden om

Denne analyse er udarbejdet af: Morten Holm Espersen Dealer Fixed Income Tlf. 74 37 46 18 [email protected] Redaktionen blev afsluttet: 12. januar kl. 10:00

VirksomhedsobligationerStrategi – Uge 2

Danmark, har perpetual-investorer mistet alt i de konkursramte banker, som er overført til finansiel stabilitet. Der er altså ingen logik i, hvordan perpetual-investorer er blevet ramt i forhold til statslig hjælp til den bagvedlig-gende bank. Til gengæld er aktionærerne blevet ramt hårdt i alle tilfælde.

Dette vil Basel III rette op på med deres forslag om, at perpetuals skal indeholde en klausul om konvertering til aktier i tilfælde, hvor banker ville gå konkurs uden statslig støtte.

I forbindelse med Basel III-forslaget forven-tes det, at tidligere udstedelser skal udfases ved næste call for at gøre plads til de nye perpetuals med aktiekonverteringsklausu-len. En sådan udfasning vil begynde fra ja-nuar 2013.

Det er dog fortsat noget usikkert, hvad der præcist kommer til at ske, men satser man som investor på en udfasning, så bør man lægge sig i de papirer, hvor den effektive rente er højst, som eks. Deutsche Bank 5,33 % call 2013-perp., som giver 11,42 i eff. rente. Til gengæld skal man også være klar over, at såfremt der åbnes op for und-ladelse a call, så kommer der en voldsom reprisning i disse udstedelse, som i så fald bør handle i kursintervallet 50-65.

Tendensen er fortsat, at bankerne anvender call mulighederne, men det hele er lidt usik-kert i forhold til Basel III. Vi foretrækker der-for post-finansudstedelserne, hvor usik-kerheden for en markant ændring i kupon ved undladelse af call er meget mindre.

Endvidere skal man være opmærksom på, at kreditratingbureauerne har taget højde for, at papiret er en perpetual. Ved tildeling af rating har ratingbureauerne eksempelvis tildelt Credit Agricole diversifiseret rating. En senior udstedelse med en kupon på 5,065 % med udløb i 2022 er rated Aa1 ved Moo-dy’s og og AA- ved S&P. Credit Agricoles

sydbank.dk markets.sydbank.dk

Se aktuelle anbefalinger på: o https://markets.sydbank.dk

Endvidere findes publikationerne: Kreditspændsindekset Itraxx Xover Kreditratings Virksomhedsobligationer ved konkurs Som factsheet på: https://markets.sydbank.dk under obligationer, anbefalinger, udenlandske obligationer, viden om

Denne analyse er udarbejdet af: Morten Holm Espersen Dealer Fixed Income Tlf. 74 37 46 18 [email protected] Redaktionen blev afsluttet: 12. januar kl. 10:00

VirksomhedsobligationerStrategi – Uge 2

perpetual-udstedelser er rated henholdsvis A3 og A- ved Moody’s og S&P. Altså er der en forskel på henholdsvis 5 og 3 notches på ratingen af Credit Agricoles senior- og per-petual-udstedelser, så risikoen for konkurs er reelt mindre en ratingen angiver ved per-petual-udstedelserne.

I forhold til perpetual-udstedelser har vi suppleret med udstedelser fra Credit Agri-cole, Societe Generale, Credit Suisse, Den Norske Bank, den hollandske bank SNS, Barclays Bank, den franske forsikringskon-cern AXA og den hollandske forsikringskon-cern AEGON NV. Vi har endvidere fundet et par udstedelser i USD, så der er mulighed for eksponering i USD.

Crédit Agricole er den største bank i Frank-rig og Europas næststørste bank med over 160.000 ansatte i 2009. Banken har regn-skabsmæssigt klaret finanskrisen med skin-det på næsen, og i 2009 kom banken ud med et regnskab med en net-indtjening på 1,446 mio. EUR i 2009, samtidig med at netto indtjeningen for de første 9 måneder i 2010 var 1,957 mio. EUR, hvilket er mere end en fordobling i forhold til samme perio-de i 2009. Crédit Agricole-udstedelserne virker som et godt køb, og her er endvidere mulighed for eksponering i USD.

Endvidere har vi tilføjet Frankrigs næststør-ste Bank Societe Generale, som også er bladt de største banker i Europa. Banken har knap 160 000 ansatte. Regnskabsmæs-sigt havde banken en netto indtjening på 678 mio. EUR i 2009, og 3. kvartalsregn-skabet i 2010 viste et plus på 896 mio. EUR. Vi indleder dækning af Societe Generale med køb. Vi vil se nærmere på de resteren-de perpetuals i uge 4.

Selskabsmæssigt har ISS annonceret, at en børsintroduktion har første prioritet, hvilket er positivt for obligationsudstedelserne.

Side 7 af 12

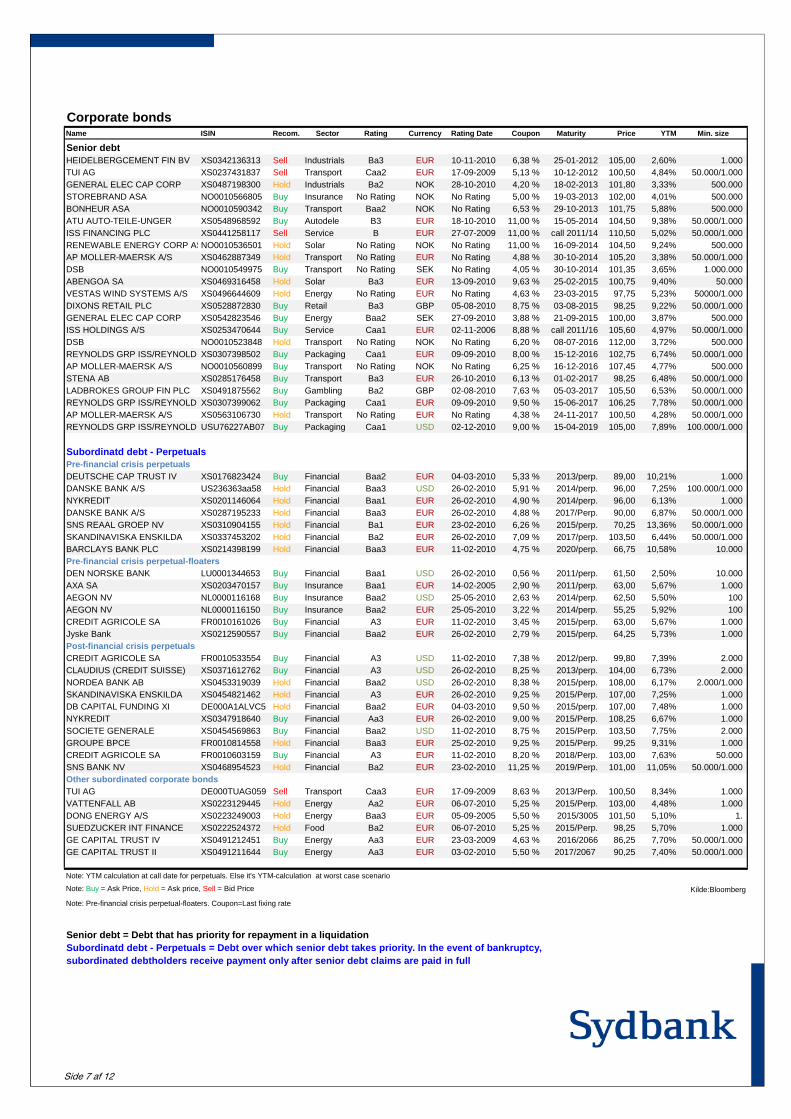

Corporate bondsName ISIN Recom. Sector Rating Currency Rating Date Coupon Maturity Price YTM Min. size

Senior debtHEIDELBERGCEMENT FIN BV XS0342136313 Sell Industrials Ba3 EUR 10-11-2010 6,38 % 25-01-2012 105,00 2,60% 1.000 TUI AG XS0237431837 Sell Transport Caa2 EUR 17-09-2009 5,13 % 10-12-2012 100,50 4,84% 50.000/1.000GENERAL ELEC CAP CORP XS0487198300 Hold Industrials Ba2 NOK 28-10-2010 4,20 % 18-02-2013 101,80 3,33% 500.000 STOREBRAND ASA NO0010566805 Buy Insurance No Rating NOK No Rating 5,00 % 19-03-2013 102,00 4,01% 500.000 BONHEUR ASA NO0010590342 Buy Transport Baa2 NOK No Rating 6,53 % 29-10-2013 101,75 5,88% 500.000 ATU AUTO-TEILE-UNGER XS0548968592 Buy Autodele B3 EUR 18-10-2010 11,00 % 15-05-2014 104,50 9,38% 50.000/1.000ISS FINANCING PLC XS0441258117 Sell Service B EUR 27-07-2009 11,00 % call 2011/14 110,50 5,02% 50.000/1.000RENEWABLE ENERGY CORP ASNO0010536501 Hold Solar No Rating NOK No Rating 11,00 % 16-09-2014 104,50 9,24% 500.000 AP MOLLER-MAERSK A/S XS0462887349 Hold Transport No Rating EUR No Rating 4,88 % 30-10-2014 105,20 3,38% 50.000/1.000DSB NO0010549975 Buy Transport No Rating SEK No Rating 4,05 % 30-10-2014 101,35 3,65% 1.000.000 ABENGOA SA XS0469316458 Hold Solar Ba3 EUR 13-09-2010 9,63 % 25-02-2015 100,75 9,40% 50.000 VESTAS WIND SYSTEMS A/S XS0496644609 Hold Energy No Rating EUR No Rating 4,63 % 23-03-2015 97,75 5,23% 50000/1.000DIXONS RETAIL PLC XS0528872830 Buy Retail Ba3 GBP 05-08-2010 8,75 % 03-08-2015 98,25 9,22% 50.000/1.000GENERAL ELEC CAP CORP XS0542823546 Buy Energy Baa2 SEK 27-09-2010 3,88 % 21-09-2015 100,00 3,87% 500.000 ISS HOLDINGS A/S XS0253470644 Buy Service Caa1 EUR 02-11-2006 8,88 % call 2011/16 105,60 4,97% 50.000/1.000DSB NO0010523848 Hold Transport No Rating NOK No Rating 6,20 % 08-07-2016 112,00 3,72% 500.000 REYNOLDS GRP ISS/REYNOLD XS0307398502 Buy Packaging Caa1 EUR 09-09-2010 8,00 % 15-12-2016 102,75 6,74% 50.000/1.000AP MOLLER-MAERSK A/S NO0010560899 Buy Transport No Rating NOK No Rating 6,25 % 16-12-2016 107,45 4,77% 500.000 STENA AB XS0285176458 Buy Transport Ba3 EUR 26-10-2010 6,13 % 01-02-2017 98,25 6,48% 50.000/1.000LADBROKES GROUP FIN PLC XS0491875562 Buy Gambling Ba2 GBP 02-08-2010 7,63 % 05-03-2017 105,50 6,53% 50.000/1.000REYNOLDS GRP ISS/REYNOLD XS0307399062 Buy Packaging Caa1 EUR 09-09-2010 9,50 % 15-06-2017 106,25 7,78% 50.000/1.000AP MOLLER-MAERSK A/S XS0563106730 Hold Transport No Rating EUR No Rating 4,38 % 24-11-2017 100,50 4,28% 50.000/1.000REYNOLDS GRP ISS/REYNOLD USU76227AB07 Buy Packaging Caa1 USD 02-12-2010 9,00 % 15-04-2019 105,00 7,89% 100.000/1.000

Subordinatd debt - PerpetualsPre-financial crisis perpetualsDEUTSCHE CAP TRUST IV XS0176823424 Buy Financial Baa2 EUR 04-03-2010 5,33 % 2013/perp. 89,00 10,21% 1.000 DANSKE BANK A/S US236363aa58 Hold Financial Baa3 USD 26-02-2010 5,91 % 2014/perp. 96,00 7,25% 100.000/1.000NYKREDIT XS0201146064 Hold Financial Baa1 EUR 26-02-2010 4,90 % 2014/perp. 96,00 6,13% 1.000 DANSKE BANK A/S XS0287195233 Hold Financial Baa3 EUR 26-02-2010 4,88 % 2017/Perp. 90,00 6,87% 50.000/1.000SNS REAAL GROEP NV XS0310904155 Hold Financial Ba1 EUR 23-02-2010 6,26 % 2015/perp. 70,25 13,36% 50.000/1.000SKANDINAVISKA ENSKILDA XS0337453202 Hold Financial Ba2 EUR 26-02-2010 7,09 % 2017/perp. 103,50 6,44% 50.000/1.000BARCLAYS BANK PLC XS0214398199 Hold Financial Baa3 EUR 11-02-2010 4,75 % 2020/perp. 66,75 10,58% 10.000 Pre-financial crisis perpetual-floatersDEN NORSKE BANK LU0001344653 Buy Financial Baa1 USD 26-02-2010 0,56 % 2011/perp. 61,50 2,50% 10.000 AXA SA XS0203470157 Buy Insurance Baa1 EUR 14-02-2005 2,90 % 2011/perp. 63,00 5,67% 1.000 AEGON NV NL0000116168 Buy Insurance Baa2 USD 25-05-2010 2,63 % 2014/perp. 62,50 5,50% 100 AEGON NV NL0000116150 Buy Insurance Baa2 EUR 25-05-2010 3,22 % 2014/perp. 55,25 5,92% 100 CREDIT AGRICOLE SA FR0010161026 Buy Financial A3 EUR 11-02-2010 3,45 % 2015/perp. 63,00 5,67% 1.000 Jyske Bank XS0212590557 Buy Financial Baa2 EUR 26-02-2010 2,79 % 2015/perp. 64,25 5,73% 1.000 Post-financial crisis perpetualsCREDIT AGRICOLE SA FR0010533554 Buy Financial A3 USD 11-02-2010 7,38 % 2012/perp. 99,80 7,39% 2.000 CLAUDIUS (CREDIT SUISSE) XS0371612762 Buy Financial A3 USD 26-02-2010 8,25 % 2013/perp. 104,00 6,73% 2.000 NORDEA BANK AB XS0453319039 Hold Financial Baa2 USD 26-02-2010 8,38 % 2015/perp. 108,00 6,17% 2.000/1.000SKANDINAVISKA ENSKILDA XS0454821462 Hold Financial A3 EUR 26-02-2010 9,25 % 2015/Perp. 107,00 7,25% 1.000 DB CAPITAL FUNDING XI DE000A1ALVC5 Hold Financial Baa2 EUR 04-03-2010 9,50 % 2015/perp. 107,00 7,48% 1.000 NYKREDIT XS0347918640 Buy Financial Aa3 EUR 26-02-2010 9,00 % 2015/Perp. 108,25 6,67% 1.000 SOCIETE GENERALE XS0454569863 Buy Financial Baa2 USD 11-02-2010 8,75 % 2015/Perp. 103,50 7,75% 2.000 GROUPE BPCE FR0010814558 Hold Financial Baa3 EUR 25-02-2010 9,25 % 2015/Perp. 99,25 9,31% 1.000 CREDIT AGRICOLE SA FR0010603159 Buy Financial A3 EUR 11-02-2010 8,20 % 2018/Perp. 103,00 7,63% 50.000 SNS BANK NV XS0468954523 Hold Financial Ba2 EUR 23-02-2010 11,25 % 2019/Perp. 101,00 11,05% 50.000/1.000Other subordinated corporate bonds TUI AG DE000TUAG059 Sell Transport Caa3 EUR 17-09-2009 8,63 % 2013/Perp. 100,50 8,34% 1.000 VATTENFALL AB XS0223129445 Hold Energy Aa2 EUR 06-07-2010 5,25 % 2015/Perp. 103,00 4,48% 1.000 DONG ENERGY A/S XS0223249003 Hold Energy Baa3 EUR 05-09-2005 5,50 % 2015/3005 101,50 5,10% 1.SUEDZUCKER INT FINANCE XS0222524372 Hold Food Ba2 EUR 06-07-2010 5,25 % 2015/Perp. 98,25 5,70% 1.000 GE CAPITAL TRUST IV XS0491212451 Buy Energy Aa3 EUR 23-03-2009 4,63 % 2016/2066 86,25 7,70% 50.000/1.000GE CAPITAL TRUST II XS0491211644 Buy Energy Aa3 EUR 03-02-2010 5,50 % 2017/2067 90,25 7,40% 50.000/1.000

Note: YTM calculation at call date for perpetuals. Else it's YTM-calculation at worst case scenario

Note: Buy = Ask Price, Hold = Ask price, Sell = Bid Price Kilde:Bloomberg

Note: Pre-financial crisis perpetual-floaters. Coupon=Last fixing rate Senior debt = Debt that has priority for repayment in a liquidationSubordinatd debt - Perpetuals = Debt over which senior debt takes priority. In the event of bankruptcy, subordinated debtholders receive payment only after senior debt claims are paid in full

Side 8 af 12

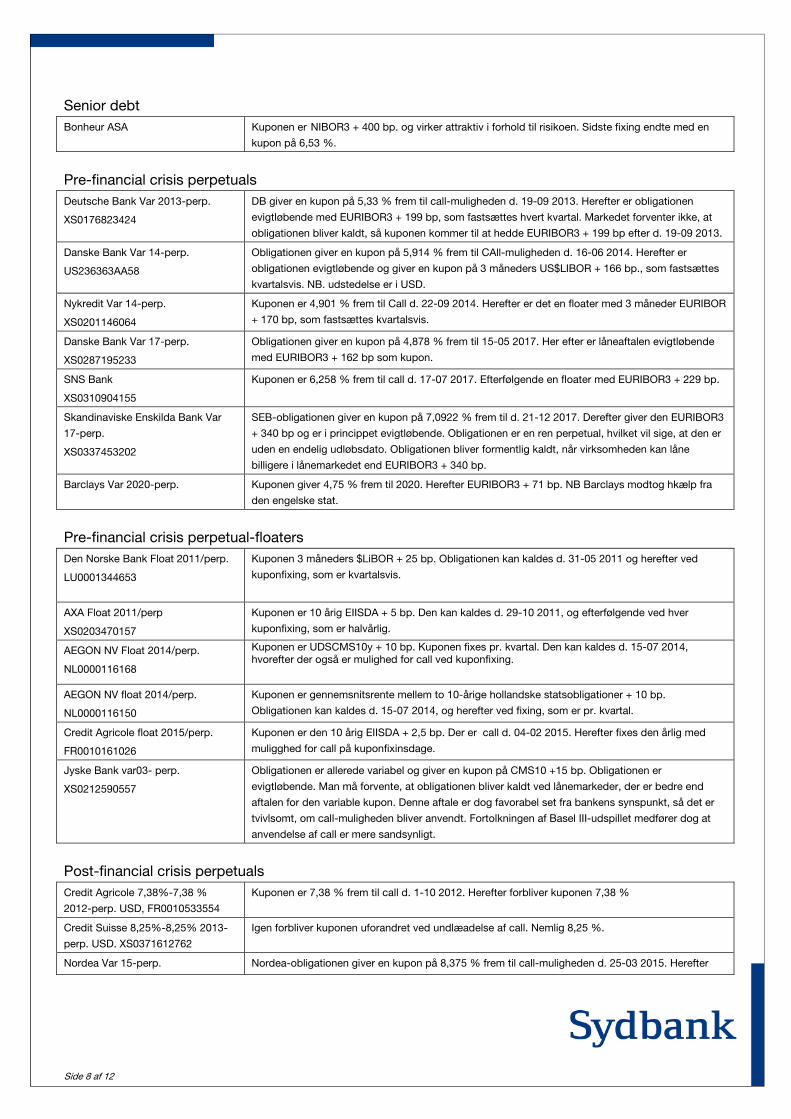

Senior debt Bonheur ASA Kuponen er NIBOR3 + 400 bp. og virker attraktiv i forhold til risikoen. Sidste fixing endte med en

kupon på 6,53 %.

Pre-financial crisis perpetuals Deutsche Bank Var 2013-perp.

XS0176823424

DB giver en kupon på 5,33 % frem til call-muligheden d. 19-09 2013. Herefter er obligationen

evigtløbende med EURIBOR3 + 199 bp, som fastsættes hvert kvartal. Markedet forventer ikke, at

obligationen bliver kaldt, så kuponen kommer til at hedde EURIBOR3 + 199 bp efter d. 19-09 2013.

Danske Bank Var 14-perp.

US236363AA58

Obligationen giver en kupon på 5,914 % frem til CAll-muligheden d. 16-06 2014. Herefter er

obligationen evigtløbende og giver en kupon på 3 måneders US$LIBOR + 166 bp., som fastsættes

kvartalsvis. NB. udstedelse er i USD.

Nykredit Var 14-perp.

XS0201146064

Kuponen er 4,901 % frem til Call d. 22-09 2014. Herefter er det en floater med 3 måneder EURIBOR

+ 170 bp, som fastsættes kvartalsvis.

Danske Bank Var 17-perp.

XS0287195233

Obligationen giver en kupon på 4,878 % frem til 15-05 2017. Her efter er låneaftalen evigtløbende

med EURIBOR3 + 162 bp som kupon.

SNS Bank

XS0310904155

Kuponen er 6,258 % frem til call d. 17-07 2017. Efterfølgende en floater med EURIBOR3 + 229 bp.

Skandinaviske Enskilda Bank Var

17-perp.

XS0337453202

SEB-obligationen giver en kupon på 7,0922 % frem til d. 21-12 2017. Derefter giver den EURIBOR3

+ 340 bp og er i princippet evigtløbende. Obligationen er en ren perpetual, hvilket vil sige, at den er

uden en endelig udløbsdato. Obligationen bliver formentlig kaldt, når virksomheden kan låne

billigere i lånemarkedet end EURIBOR3 + 340 bp.

Barclays Var 2020-perp. Kuponen giver 4,75 % frem til 2020. Herefter EURIBOR3 + 71 bp. NB Barclays modtog hkælp fra

den engelske stat.

Pre-financial crisis perpetual-floaters Den Norske Bank Float 2011/perp.

LU0001344653

Kuponen 3 måneders $LiBOR + 25 bp. Obligationen kan kaldes d. 31-05 2011 og herefter ved

kuponfixing, som er kvartalsvis.

AXA Float 2011/perp

XS0203470157

Kuponen er 10 årig EIISDA + 5 bp. Den kan kaldes d. 29-10 2011, og efterfølgende ved hver

kuponfixing, som er halvårlig.

AEGON NV Float 2014/perp.

NL0000116168

Kuponen er UDSCMS10y + 10 bp. Kuponen fixes pr. kvartal. Den kan kaldes d. 15-07 2014, hvorefter der også er mulighed for call ved kuponfixing.

AEGON NV float 2014/perp.

NL0000116150

Kuponen er gennemsnitsrente mellem to 10-årige hollandske statsobligationer + 10 bp.

Obligationen kan kaldes d. 15-07 2014, og herefter ved fixing, som er pr. kvartal.

Credit Agricole float 2015/perp.

FR0010161026

Kuponen er den 10 årig EIISDA + 2,5 bp. Der er call d. 04-02 2015. Herefter fixes den årlig med

muligghed for call på kuponfixinsdage.

Jyske Bank var03- perp.

XS0212590557

Obligationen er allerede variabel og giver en kupon på CMS10 +15 bp. Obligationen er

evigtløbende. Man må forvente, at obligationen bliver kaldt ved lånemarkeder, der er bedre end

aftalen for den variable kupon. Denne aftale er dog favorabel set fra bankens synspunkt, så det er

tvivlsomt, om call-muligheden bliver anvendt. Fortolkningen af Basel III-udspillet medfører dog at

anvendelse af call er mere sandsynligt.

Post-financial crisis perpetuals Credit Agricole 7,38%-7,38 %

2012-perp. USD, FR0010533554

Kuponen er 7,38 % frem til call d. 1-10 2012. Herefter forbliver kuponen 7,38 %

Credit Suisse 8,25%-8,25% 2013-

perp. USD. XS0371612762

Igen forbliver kuponen uforandret ved undlæadelse af call. Nemlig 8,25 %.

Nordea Var 15-perp. Nordea-obligationen giver en kupon på 8,375 % frem til call-muligheden d. 25-03 2015. Herefter

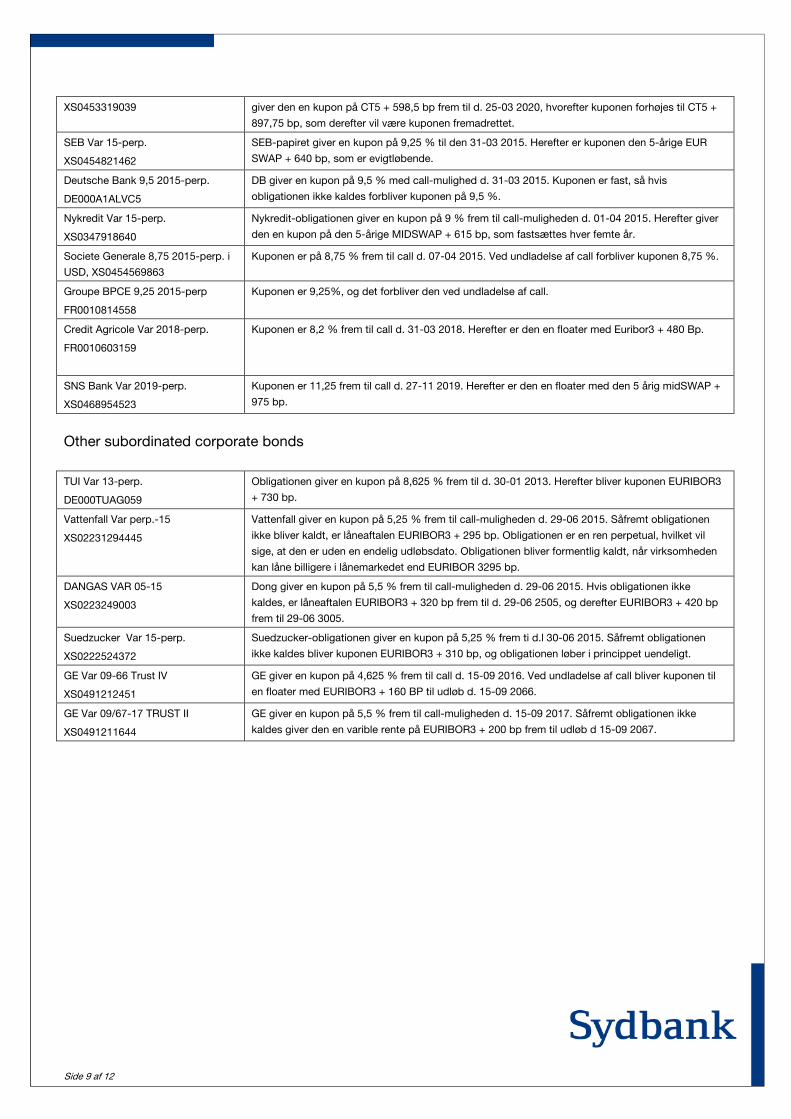

Side 9 af 12

XS0453319039 giver den en kupon på CT5 + 598,5 bp frem til d. 25-03 2020, hvorefter kuponen forhøjes til CT5 +

897,75 bp, som derefter vil være kuponen fremadrettet.

SEB Var 15-perp.

XS0454821462

SEB-papiret giver en kupon på 9,25 % til den 31-03 2015. Herefter er kuponen den 5-årige EUR

SWAP + 640 bp, som er evigtløbende.

Deutsche Bank 9,5 2015-perp.

DE000A1ALVC5

DB giver en kupon på 9,5 % med call-mulighed d. 31-03 2015. Kuponen er fast, så hvis

obligationen ikke kaldes forbliver kuponen på 9,5 %.

Nykredit Var 15-perp.

XS0347918640

Nykredit-obligationen giver en kupon på 9 % frem til call-muligheden d. 01-04 2015. Herefter giver

den en kupon på den 5-årige MIDSWAP + 615 bp, som fastsættes hver femte år.

Societe Generale 8,75 2015-perp. i

USD, XS0454569863

Kuponen er på 8,75 % frem til call d. 07-04 2015. Ved undladelse af call forbliver kuponen 8,75 %.

Groupe BPCE 9,25 2015-perp

FR0010814558

Kuponen er 9,25%, og det forbliver den ved undladelse af call.

Credit Agricole Var 2018-perp.

FR0010603159

Kuponen er 8,2 % frem til call d. 31-03 2018. Herefter er den en floater med Euribor3 + 480 Bp.

SNS Bank Var 2019-perp.

XS0468954523

Kuponen er 11,25 frem til call d. 27-11 2019. Herefter er den en floater med den 5 årig midSWAP +

975 bp.

Other subordinated corporate bonds

TUI Var 13-perp.

DE000TUAG059

Obligationen giver en kupon på 8,625 % frem til d. 30-01 2013. Herefter bliver kuponen EURIBOR3

+ 730 bp.

Vattenfall Var perp.-15

XS02231294445

Vattenfall giver en kupon på 5,25 % frem til call-muligheden d. 29-06 2015. Såfremt obligationen

ikke bliver kaldt, er låneaftalen EURIBOR3 + 295 bp. Obligationen er en ren perpetual, hvilket vil

sige, at den er uden en endelig udløbsdato. Obligationen bliver formentlig kaldt, når virksomheden

kan låne billigere i lånemarkedet end EURIBOR 3295 bp.

DANGAS VAR 05-15

XS0223249003

Dong giver en kupon på 5,5 % frem til call-muligheden d. 29-06 2015. Hvis obligationen ikke

kaldes, er låneaftalen EURIBOR3 + 320 bp frem til d. 29-06 2505, og derefter EURIBOR3 + 420 bp

frem til 29-06 3005.

Suedzucker Var 15-perp.

XS0222524372

Suedzucker-obligationen giver en kupon på 5,25 % frem ti d.l 30-06 2015. Såfremt obligationen

ikke kaldes bliver kuponen EURIBOR3 + 310 bp, og obligationen løber i princippet uendeligt.

GE Var 09-66 Trust IV

XS0491212451

GE giver en kupon på 4,625 % frem til call d. 15-09 2016. Ved undladelse af call bliver kuponen til

en floater med EURIBOR3 + 160 BP til udløb d. 15-09 2066.

GE Var 09/67-17 TRUST II

XS0491211644

GE giver en kupon på 5,5 % frem til call-muligheden d. 15-09 2017. Såfremt obligationen ikke

kaldes giver den en varible rente på EURIBOR3 + 200 bp frem til udløb d 15-09 2067.

Side 10 af 12

Abengoa SA Abengoa er en Spansk multinational koncern, som har selskaber inden for energi, telekommunikati-on, transport og grøn energi.

AEGON NV Det hollandske forsikringsselskab er blandt hollands største med knap 30.000 ansatte

A. P. Møller Mærsk A. P. Møller Mærsk er et dansk konglomerat med hovedfokus på aktiviteter inden for skibsfart. APM ejer således verdens største containeroperatør Mærsk Line og APM Terminals, der er verdens 3. største operatør inden for containerterminaler. Endvidere har APM fokus på energi (olie og gasud-vinding) og APM ejer desuden en stor flåde af tankere til transport af råolie, olieprodukter og gas. Slutteligt ejer konglomeratet 68 % af Dansk Supermarked og 20 % af Danske Bank.

ATU Auto-Teile-Unger ATU er en tysk forhandler af alt ”eftersalg” til biler. Det vil sige, at ATU sælger reservedele, dæk og tilbehør som navigation, fælge, startkabler, batterier osv. samt cykler og knallerter. Udover denne del af forretningen, som er en tysk pendant til T Hansen, har ATU egne værksteder. ATU har over 12.500 ansatte og mere end 640 afdelinger primært i Tyskland, men er også repræsenteret i Østrig, Holland, Tjekkiet, Italien og Schweiz.

AXA AXA er et fransk forsikringsselskab med 135.000 ansatte

Barclays Barclays er Englands næststørste bank med over 140.000 ansatte.

Bombardier Bombardier Aerospace designer og producerer fly. Endvidere indbefatter selskabet Bombardier Transportation, der fremstiller togsystemer og vedligeholdelse af disse.

Credit Agricole Crédit Agricole er den største bank i Frankrig og Europas næststørste bank med over 160.000 an-satte i 2009.

Credit Suisse Credit Suisse er Schweizs næststørste bank med knap 50.000 ansatte.

Danske Bank Danske Bank er Danmarks største finansielle koncern. Selve bankdelen har filialer i 13 lande, som eks. Sverige, Norge, Nordirland og Irland. Koncernen består udover Danske Bank af Realkredit Danmark og Danica Pension.

DNB NOR Den norske bank er Norges største bank med over 13000 ansatte.

Deutsche Bank Deutsche Bank er en af verdens største banker med hovedsæde i Frankfurt am Main. Banken har over 80.000 ansatte i 72 lande.

DSB DSB har næsten monopollignende tilstande på togdriften i Danmark. DSB er 100 % ejet af den danske stat.

DSG International DSG International er en af Europas førende konsumelektronikforhandlere. Den britiske koncern ejer kæden Dixons, som er Englands største elektronikkæde. Endvidere ejes Dixons Travel, Currys, Cur-rys digital, PC World og Electro World, Pixmania, Equanet og Advent Computers. I Skandinavien ejer koncernen detailkæderne El-giganten i Danmark og Sverige, Gigantti i Finland, Elkjøp i Norge og på Island Elko.

DONG Energy Dong er Danmarks største energiselskab, som leverer naturgas, olie og el til over 1 million kunder. DONG har flyttet fokus til at blive et integreret energiselskab med fokus på Nordeuropa.

General Electric GE er en amerikansk teknologi og servicekoncern, der er verdens næststørste selskab. Selskabet producerer hovedsageligt produkter, der genererer, overfører, fordeler og forbruger elektricitet.

Grohe Holding Producent af sanitær udstyr til bad og køkken.

Groupe BPCE En fransk bank

Heidelberg Cement Verdens fjerde største producent af bygningsmaterialer som cement, beton, mursten og asfalt. Viksomheden opererer i Europa, Nordamerika, Afrika og Asien.

ISS (FS Funding A/S) Et af Europas største selskaber indenfor rengøring og facility service.

Jyske Bank Jyske Bank er en af Danmarks største banker med filialer i Danmark, Schweiz, UK og Spanien.

Ladbrokes Ladbrokes er Storbritanniens største bettingselskab. Selskabet opererer inden for sport, poker, casino osv.

Side 11 af 12

Nordea Nordea er af skandinaviens største banker med aktiviteter i den baltiske region.

Nykredit Nykredit er en af Danmarks førende finanskoncerner med realkredit og bank som de bærende ele-menter. Koncernen er Danmarks største realkreditudbyder og samtidig landets næststørste kreditgi-ver. Derudover har Nykredit aktiviteter inden for forsikring, pension og ejendomsmæglervirksomhed.

Renewable Energy REC er den førende branchedeltager inden for solcelleindustrien. Virskomheden producerer alle komponenterne i værdikæden fra råstoffet silicium til endelige solpaneler.

Reynolds Group (SIG) Reynolds Group (SIG) er en af verdens førende leverandører af kartonemballage, der anvendes til drikke- og fødevarer som eks. juice, supper og saucer. Firmaet er førende inden for aseptisk karton, som bruges til langtidsholdbare fødevarer. Virksomheden leverer både emballagematerialet og påfyldningmaskinerne samt dertilhørende service og support. Reynolds Groupe har gennem de sidste par år opkøbt Reynold Consumer Products, Reynolds Closure Systems International, Evergreen Packaging og Whakatane Mill.

Rexam Rexam er verdens næststørste producent af emballage til fødevarer og verdens førende producent af emballage inden for dåser til drikkevarer, hvor Anheuser-Busch InBev og PepsiCo INC. er blandt kunderne. Endvidere producerer virksomheden plastikemballage til kosmetik og medicinalindustrien.

SNS Bank SNS Bank er en hollandsk bank.

Skandinaviska Enskilda Bank

En af skandinaviens største finansielle virksomheder med base i Sverige.

Stena AB Stena AB ejer en række selskaber inden for transport bl.a. Stenaline. Koncernen er også repræsenteret inden for tørlast, drilling og ejendom.

Storebrand ASA Storebrand er en af Norges største forsikrings- og finanskoncerner

Suedzucker Europas største sukkerproducenter.

TDC Udbyder af telekommunikationsløsninger indenfor fastnet- og mobiltelefoni, internetadgang og kabeltvløsninger.

TUI TUI-koncernen beskæftiger sig hovedsageligt med turisme, shipping og logistik. Koncernen har aktiviteter inden for rejsebranchen, hoteller, fly, cruise og containerskibe, butiker og lageropbevaring.

Vattenfall Sveriges største energiselskab, der producerer og distribuerer varme og el.

Vestas Vestas er en af verdens største vindmølleproducenter og anses for at være førende inden for sit felt.

Side 12 af 12

Disclaimer Denne handelsanbefaling henvender sig til Sydbanks kunder og må ikke uden bankens udtrykkelige samtykke offentliggøres eller distribueres videre. Handelsanbefalingen er udarbejdet på grundlag af informationer fra kilder, som Sydbank finder troværdige. Sydbank påtager sig dog intet ansvar for mangler, herunder eventuelle fejl i kilder, trykfejl eller beregningsfejl, samt efterfølgende ændrede forudsætninger. Baseres anbefalingen på tidligere afkast, er det ikke en pålidelig indikator for fremtidigt afkast. Handelsanbefalingen er udtryk for bankens forventninger på grundlag af markedsmæssige forhold, men er ikke baseret på fundamentale analytiske forhold. Anbefalingen kan ikke alene danne grundlag for investeringsbeslutninger, men kan medtages i forbindelse med rådgivning i Sydbank, hvor tillige kunders individuelle forhold skal indgå. Sydbank fraskriver sig ethvert ansvar for tab, der måtte have direkte eller indirekte sammenhæng med dispositioner, der er foretaget alene på baggrund af anbefalingen. Banken kan forinden udbredelsen af handelsanbefalingen have handlet på baggrund af denne. Sydbank A/S er under tilsyn af Finanstilsynet, Århusgade 110, 2100 København Ø.