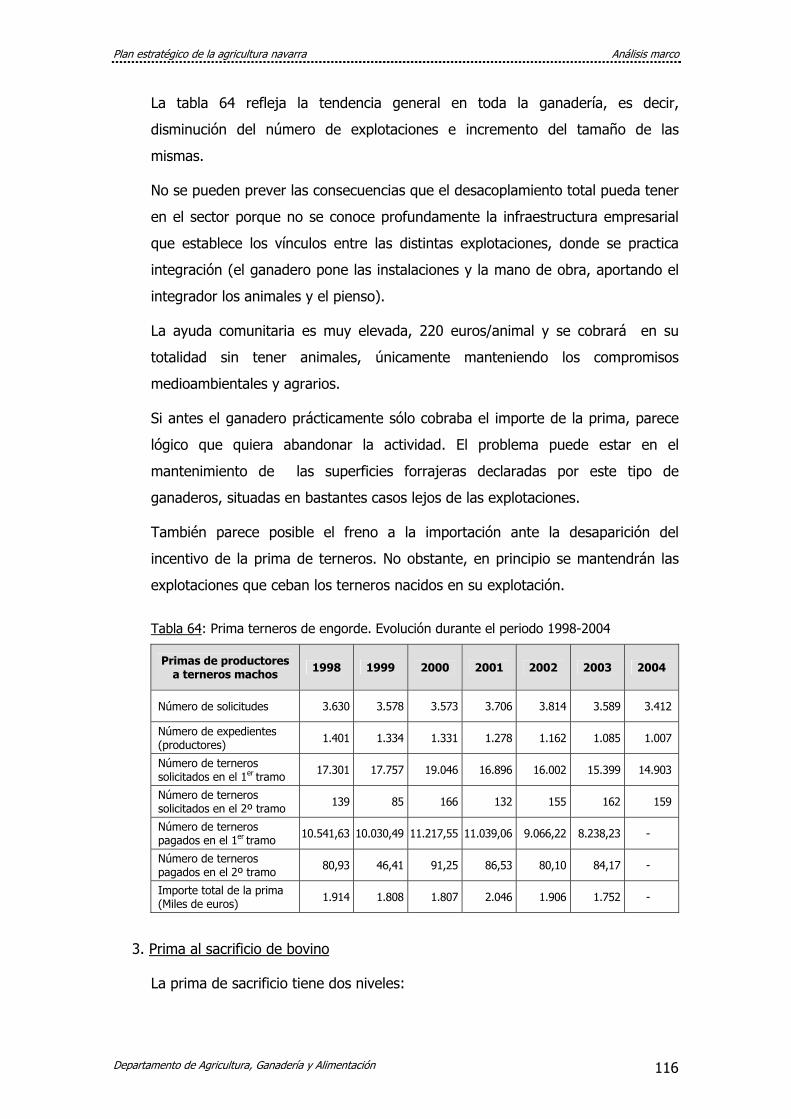

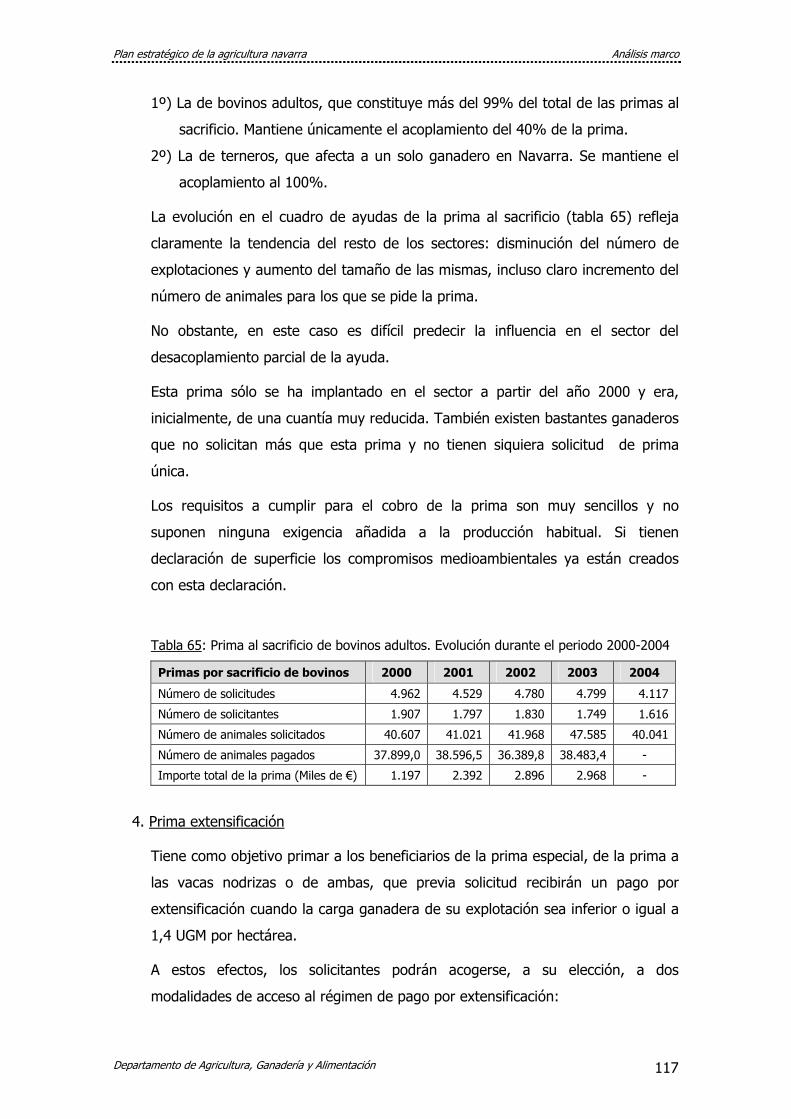

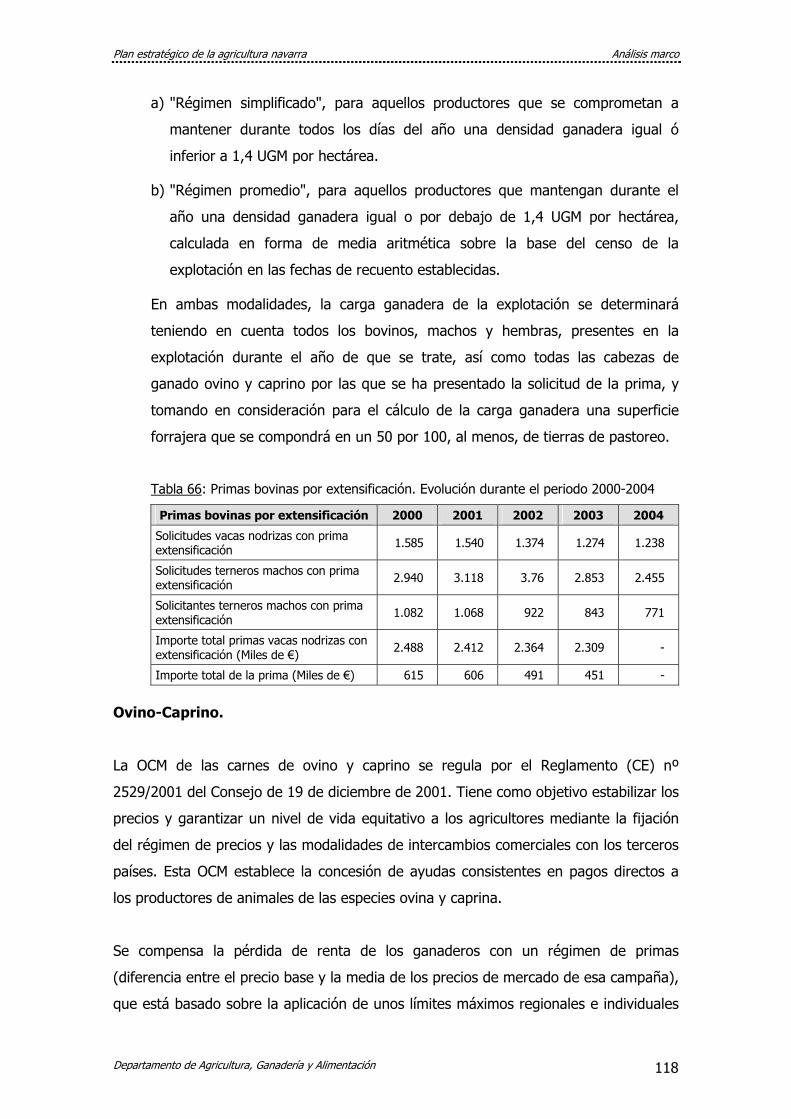

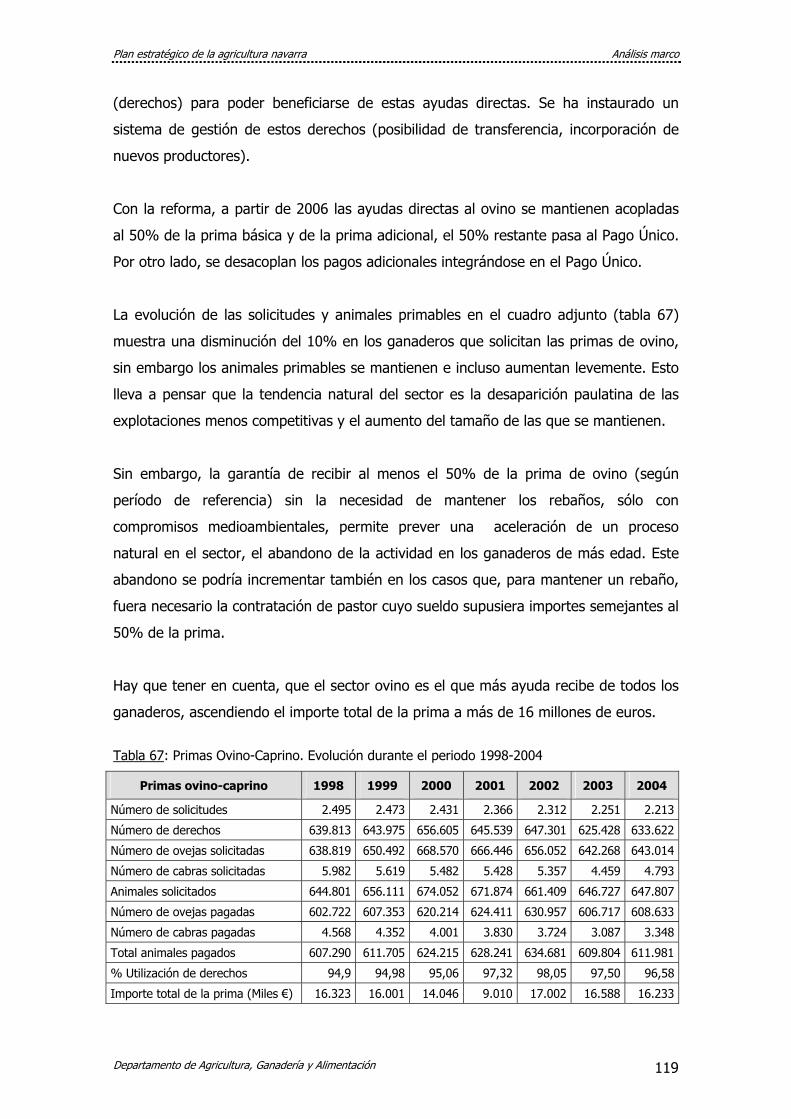

Embed Size (px)

Citation preview

Gobierno de Navarra Departamento de Agricultura, Ganadería y Alimentación

Volumen 1: Análisis marco del sector agroalimentario

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 1

ÍNDICE

1. INTRODUCCIÓN: MARCO SOCIO-ECONÓMICO Y POLÍTICO DEL SECTOR

AGROALIMENTARIO ......................................................................................... 4

2. LA AGRICULTURA EN EL DESARROLLO RURAL...................................................... 6

2.1. La población en Navarra: evolución y distribución territorial ............................ 6

2.2. Características estructurales de la población navarra .....................................11

2.3. Actividad y ocupación de la población...........................................................14

2.4. La agricultura en la estructura económica de Navarra....................................22

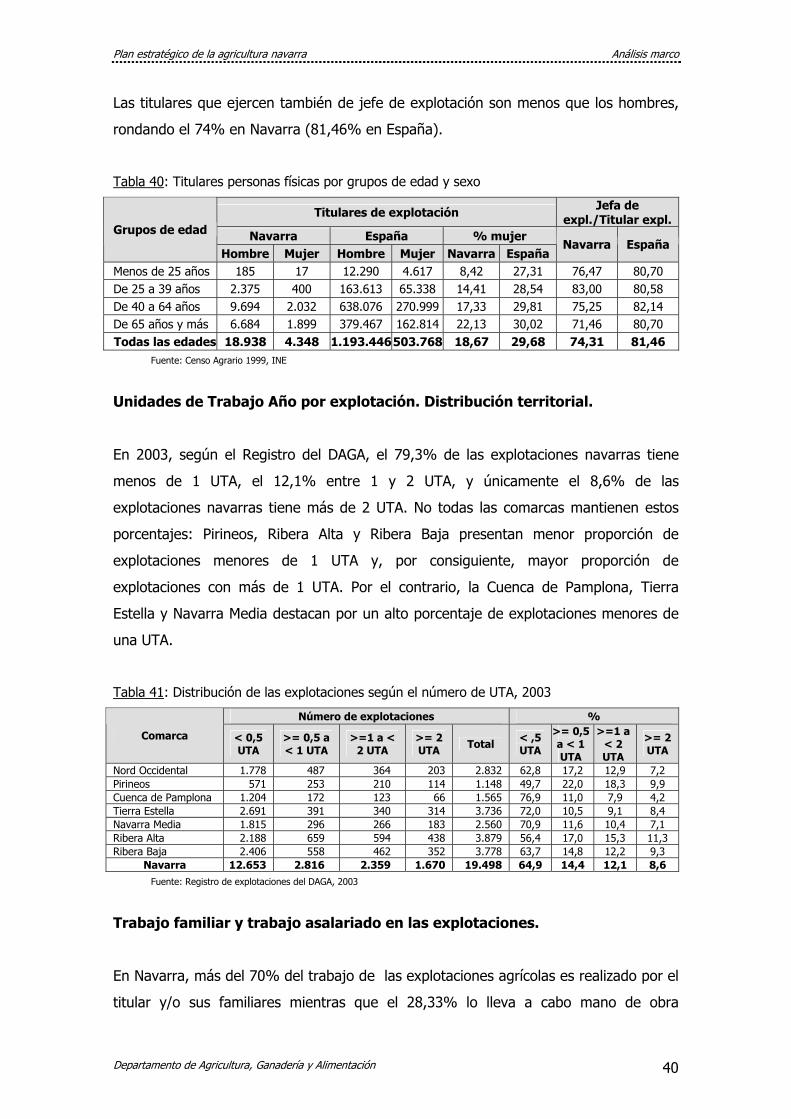

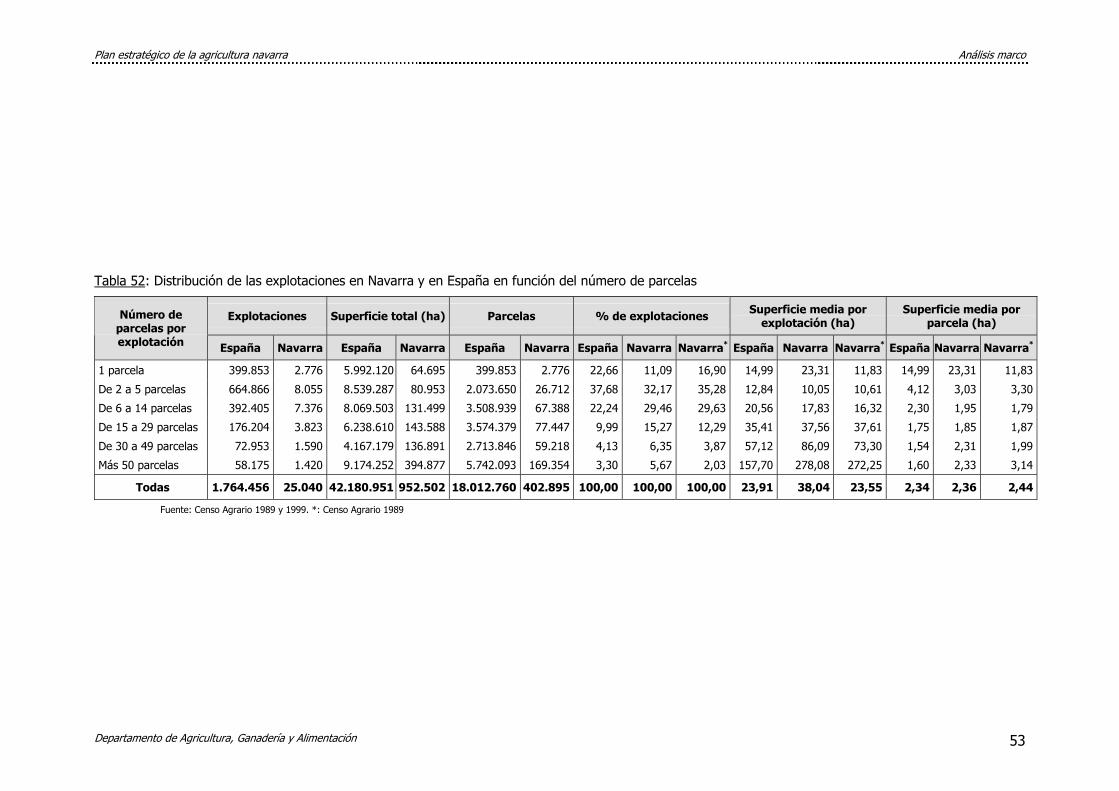

3. LAS EXPLOTACIONES AGRARIAS.........................................................................26

3.1. Características de las explotaciones ..............................................................26

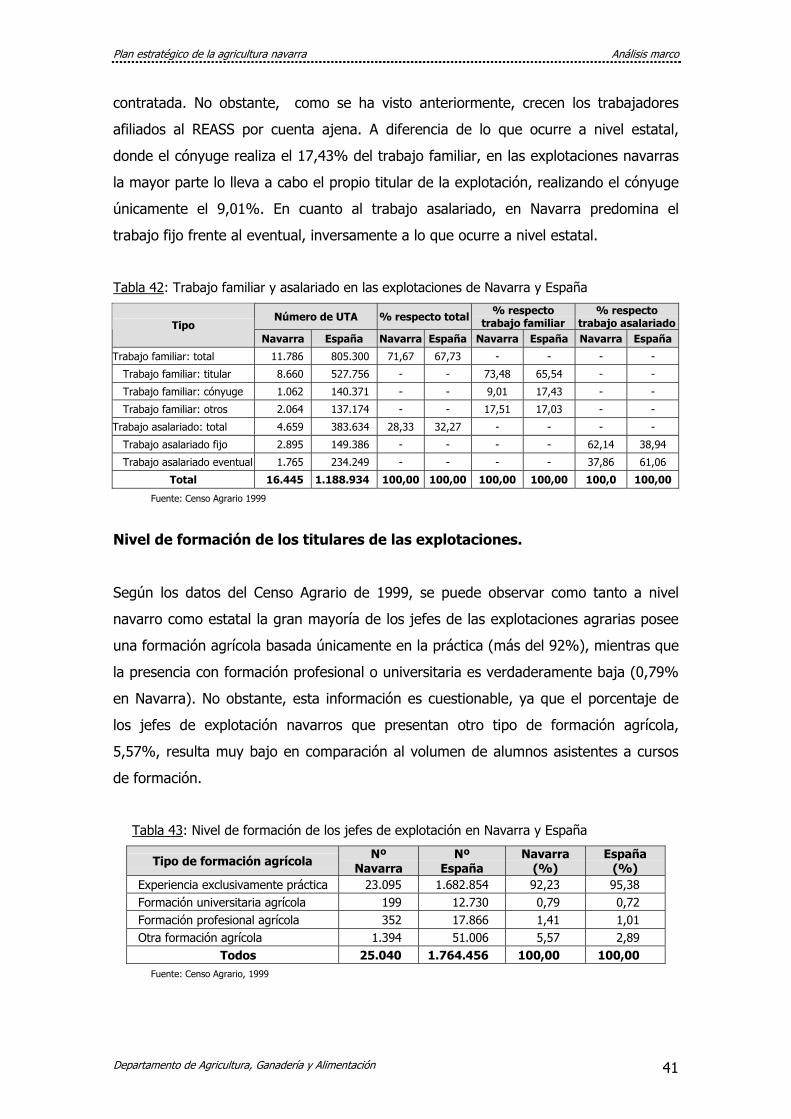

3.2. Recursos humanos en las explotaciones agrarias...........................................38

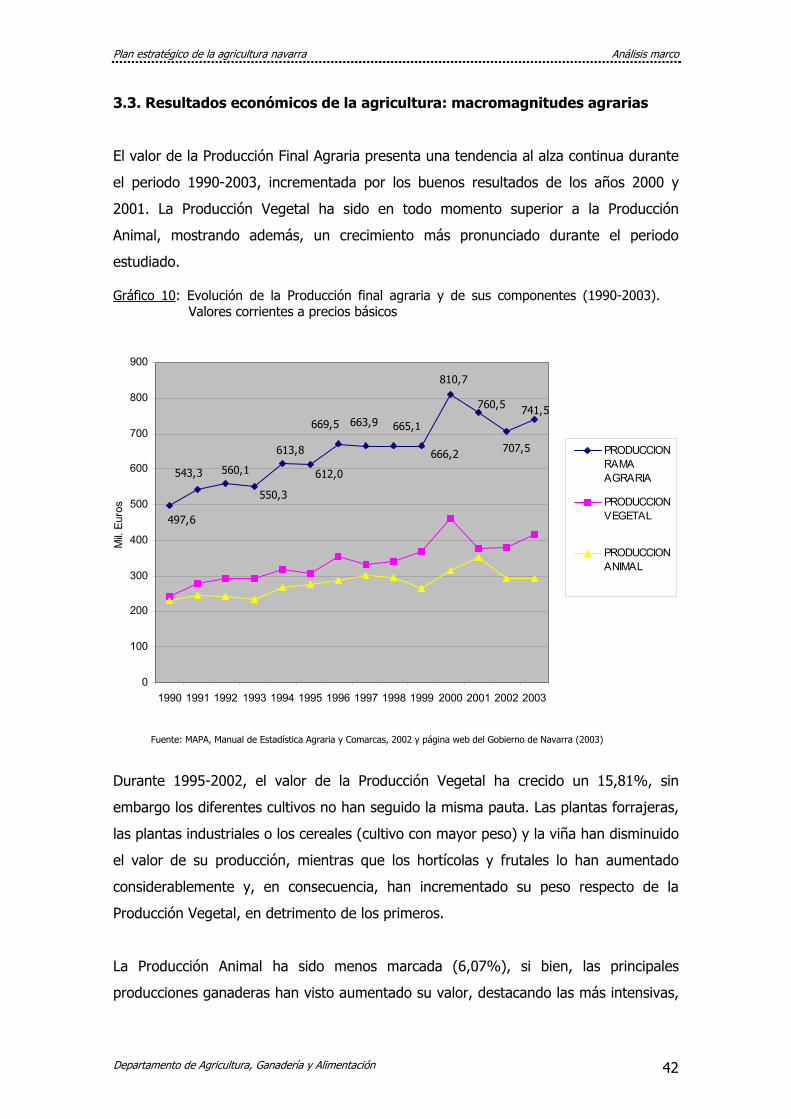

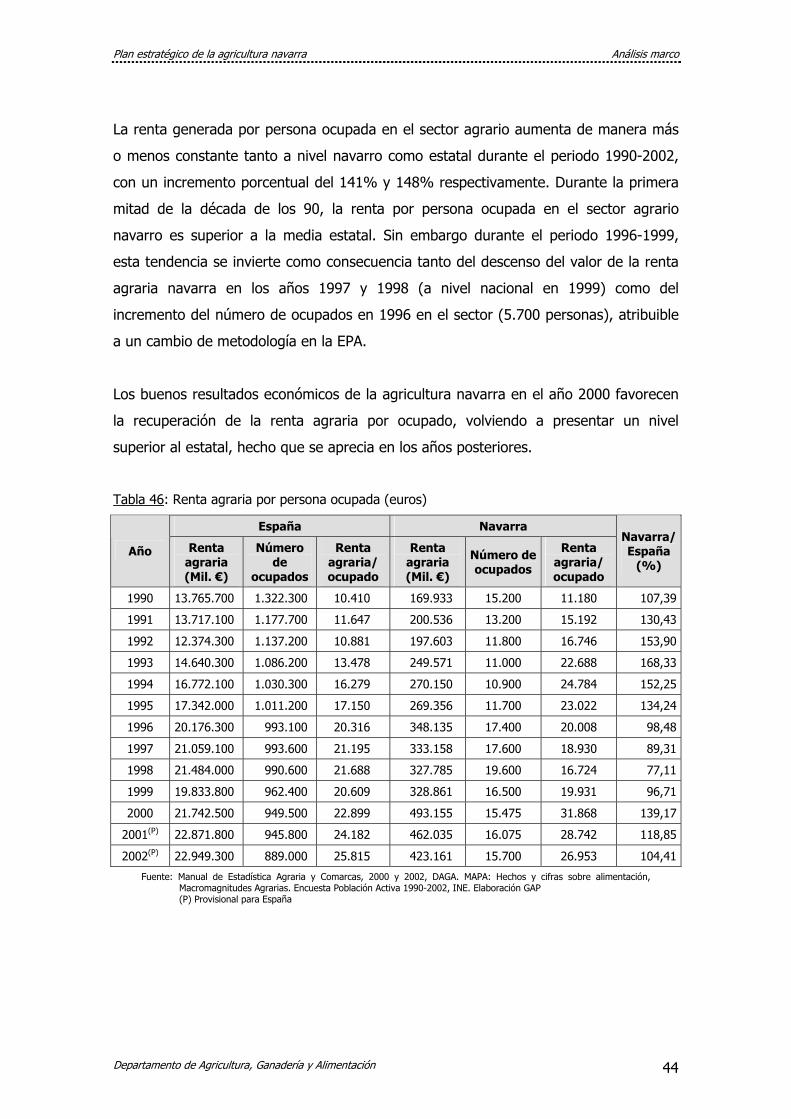

3.3. Resultados económicos de la agricultura: macromagnitudes agrarias..............42

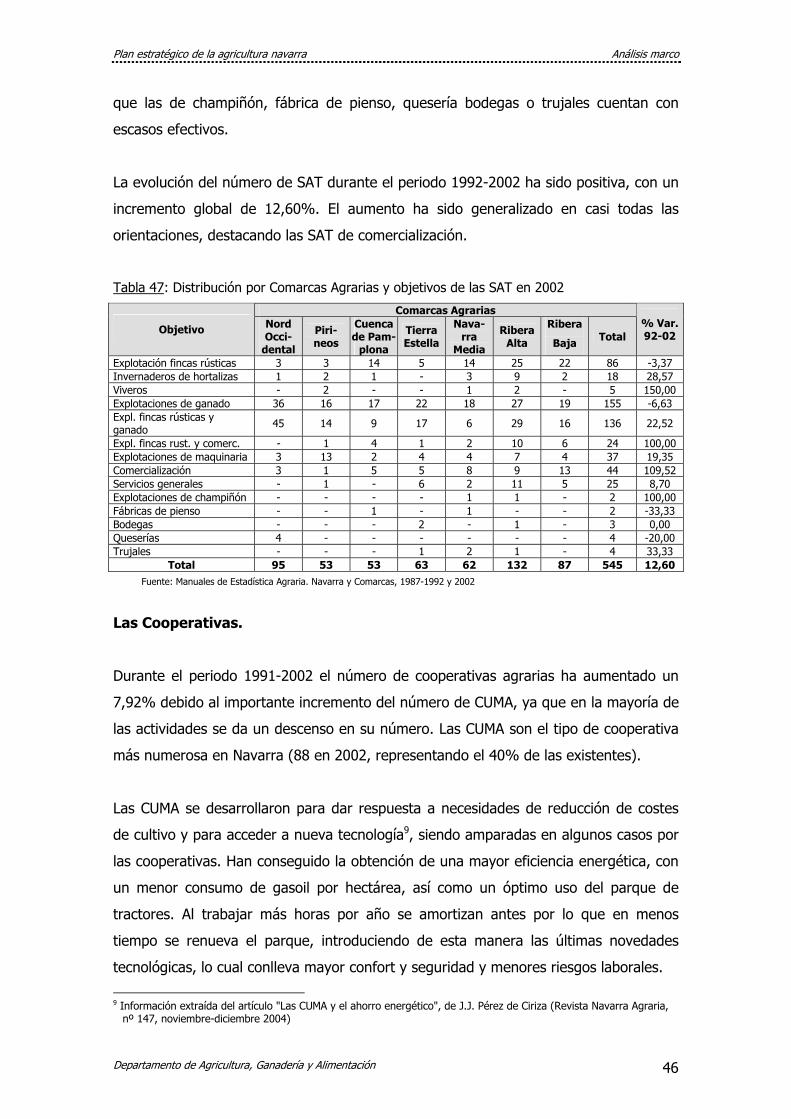

3.4. Asociacionismo agrario. Agrupación de explotaciones ....................................45

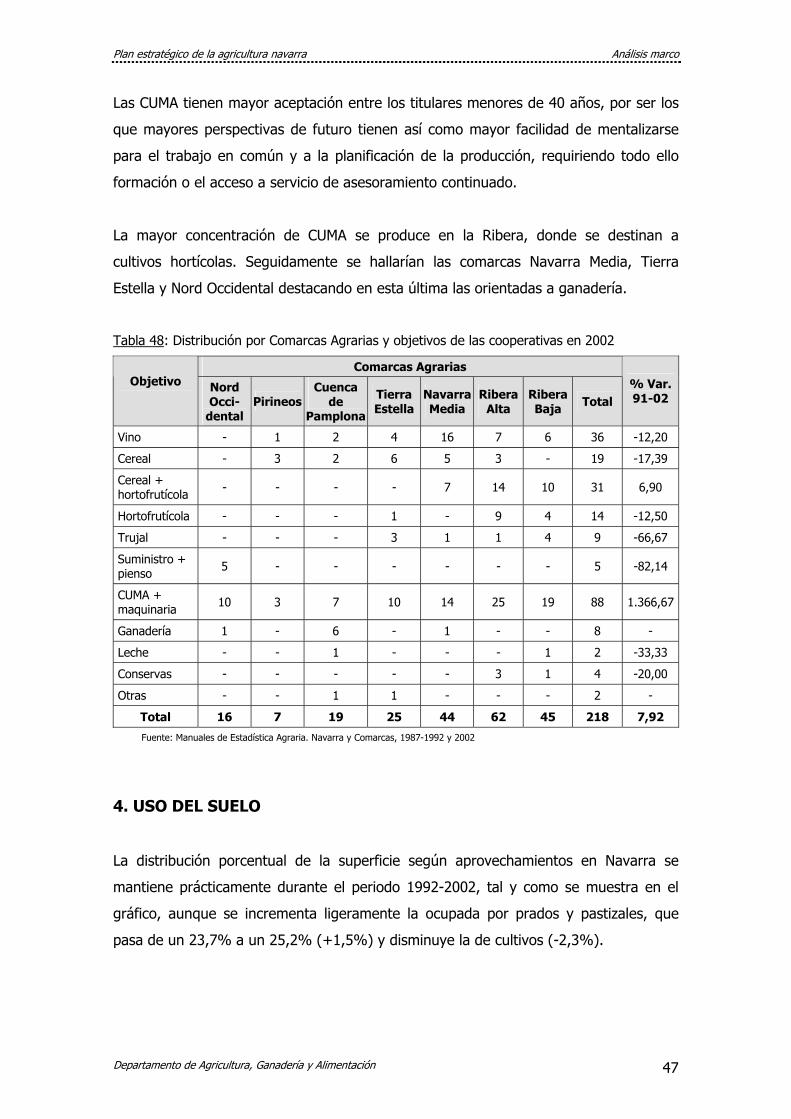

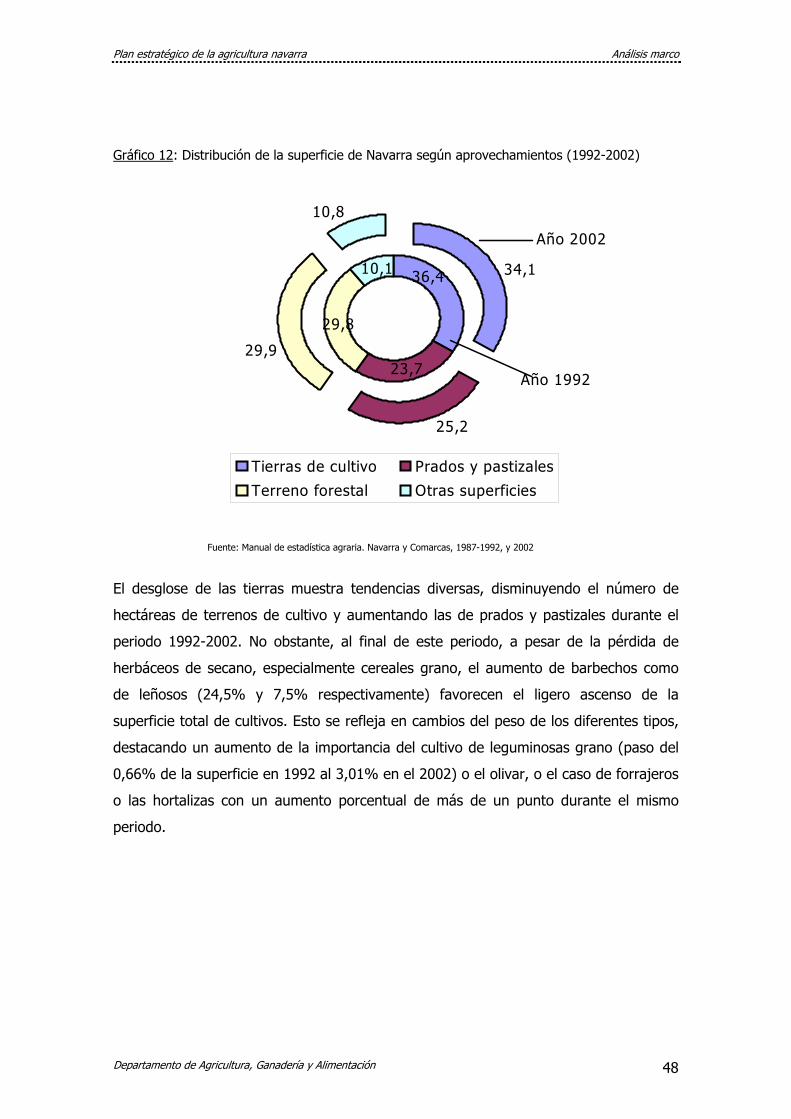

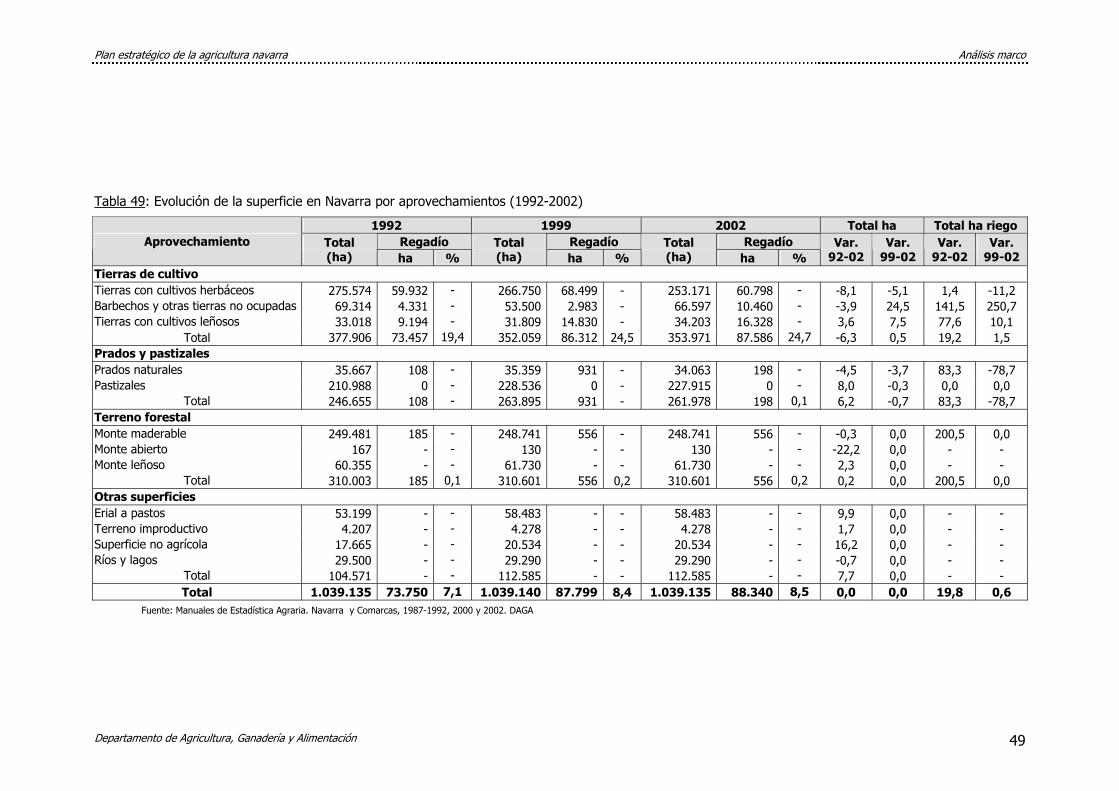

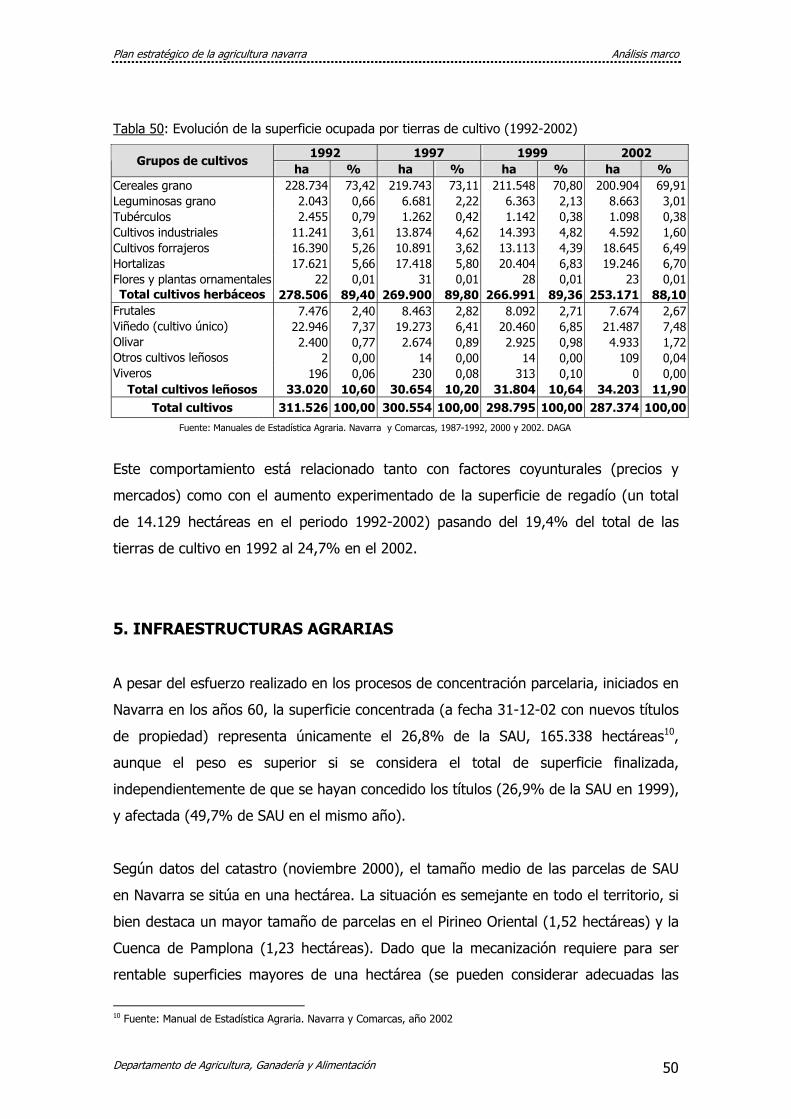

4. USO DEL SUELO.................................................................................................47

5. INFRAESTRUCTURAS AGRARIAS .........................................................................50

6. LA TRANSFORMACIÓN Y COMERCIALIZACIÓN DE LAS PRODUCCIONES

AGRARIAS.......................................................................................................54

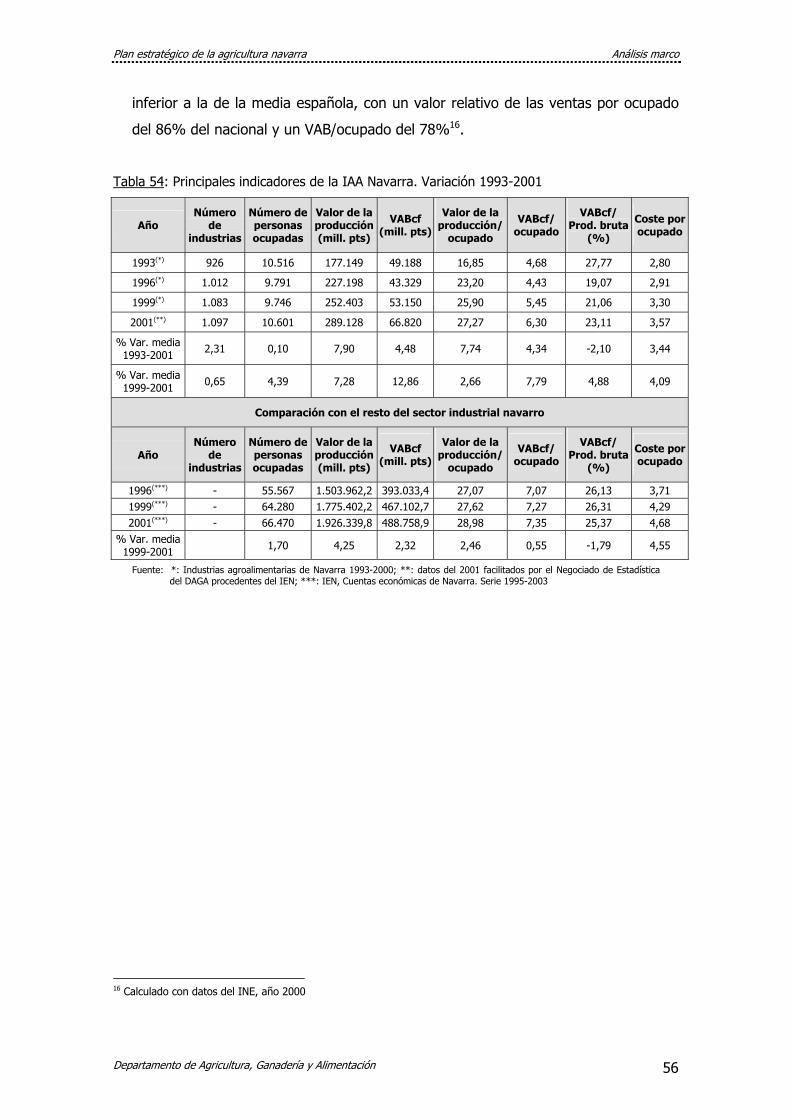

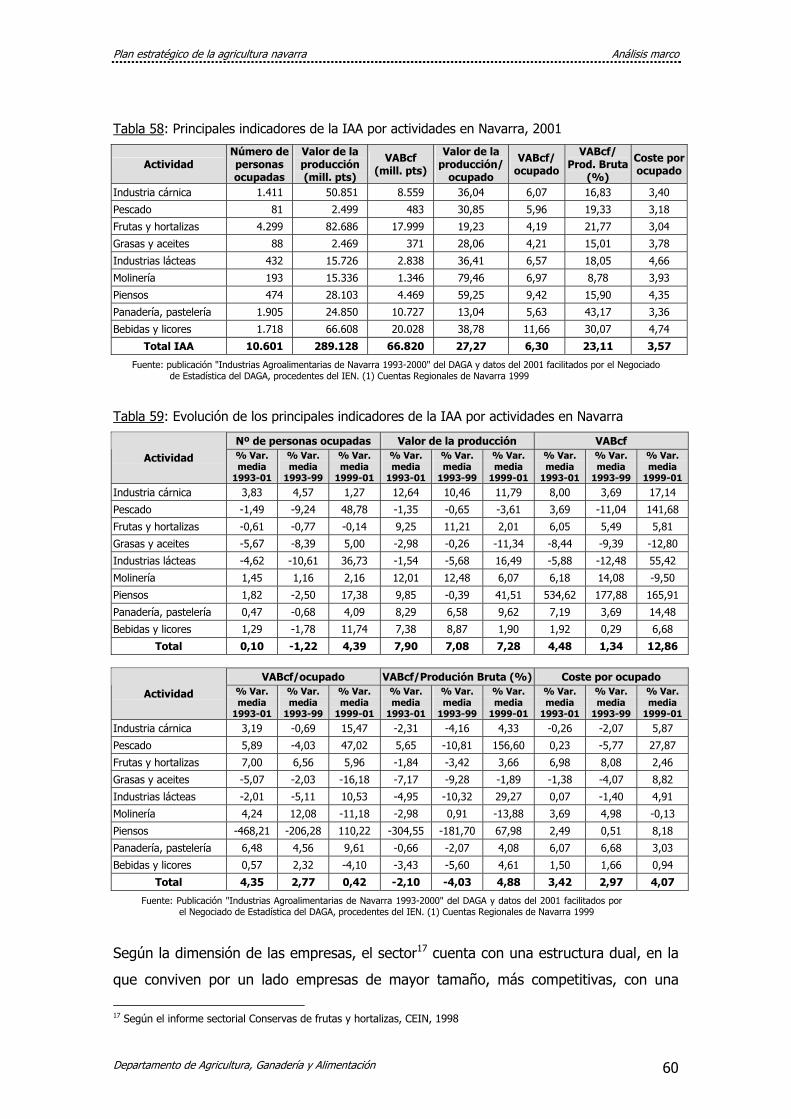

6.1. La industria agroalimentaria. Situación general .............................................54

6.2. Análisis sectorial de la industria agroalimentaria............................................58

6.3. La comercialización de las producciones agrarias...........................................61

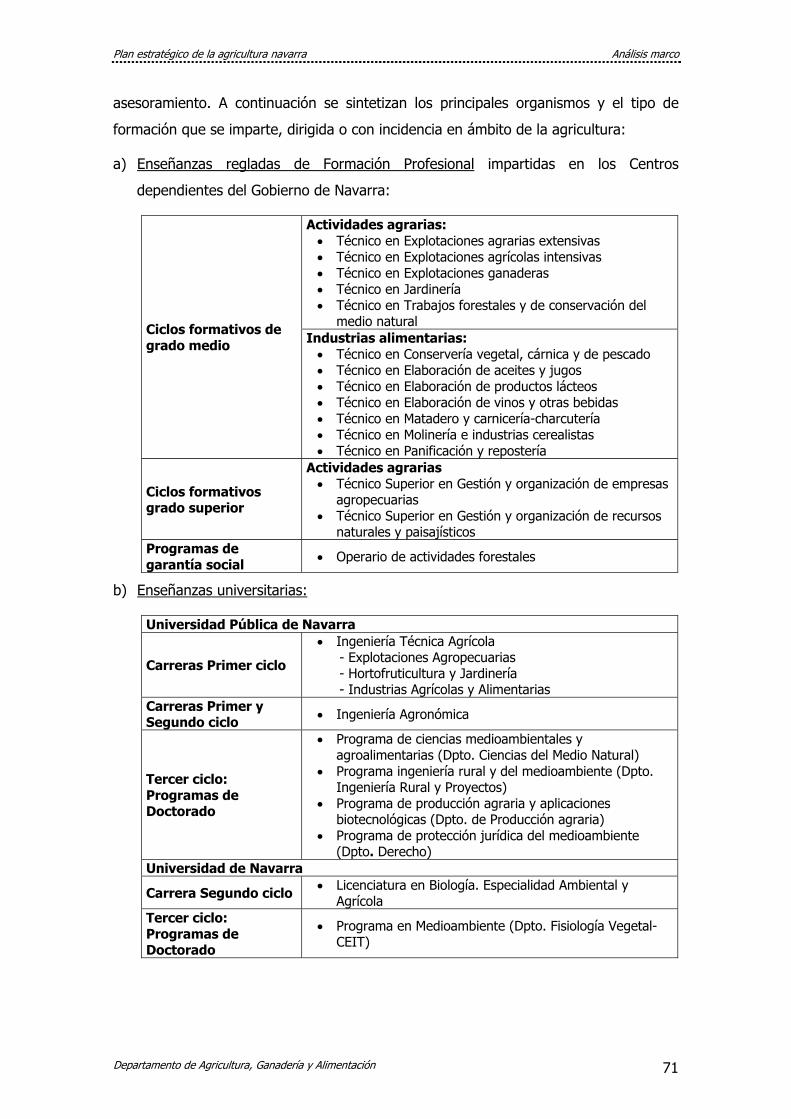

7. LA FORMACIÓN EN EL SECTOR AGROALIMENTARIO............................................70

8. CIENCIA, INVESTIGACIÓN Y TECNOLOGÍA DEL SECTOR AGROALIMENTARIO

EN NAVARRA...................................................................................................73

8.1. Introducción ...............................................................................................73

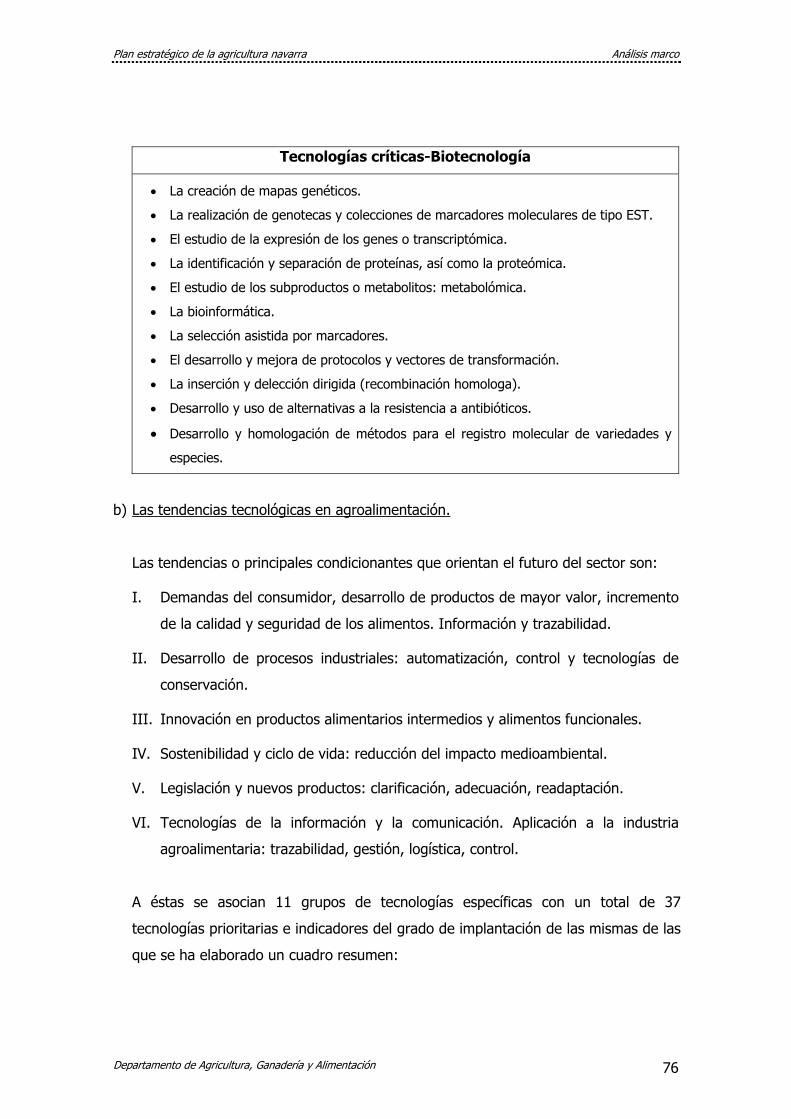

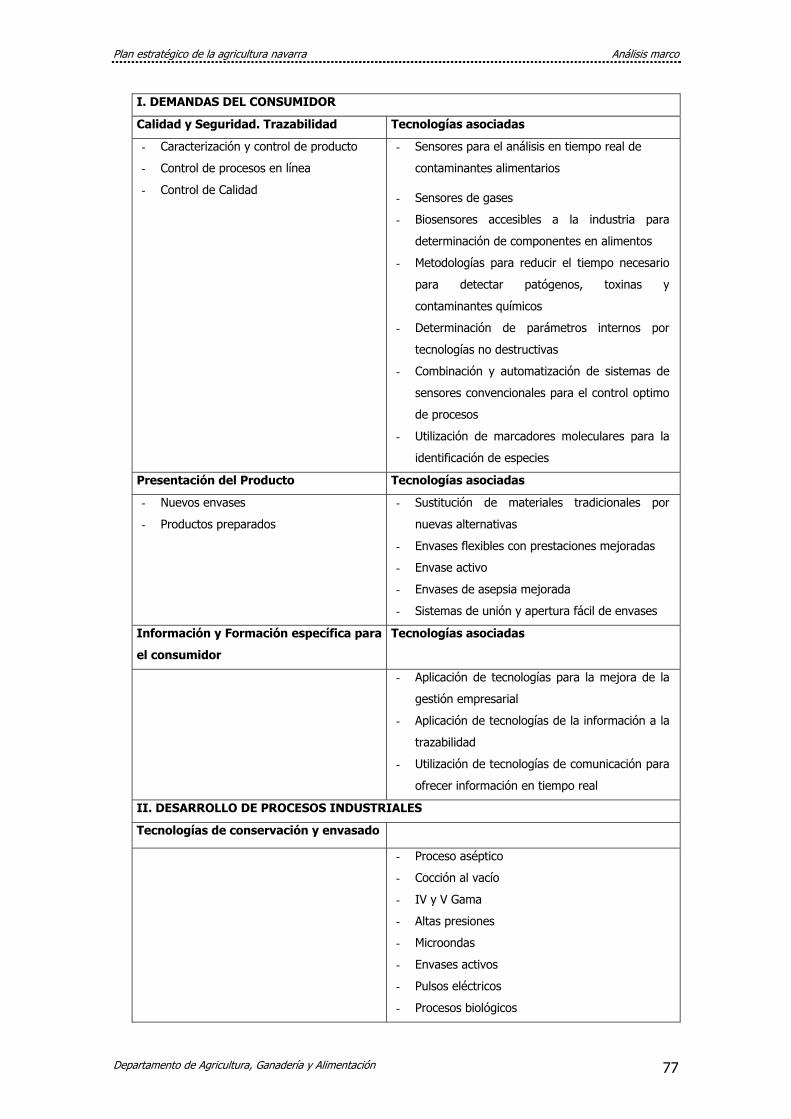

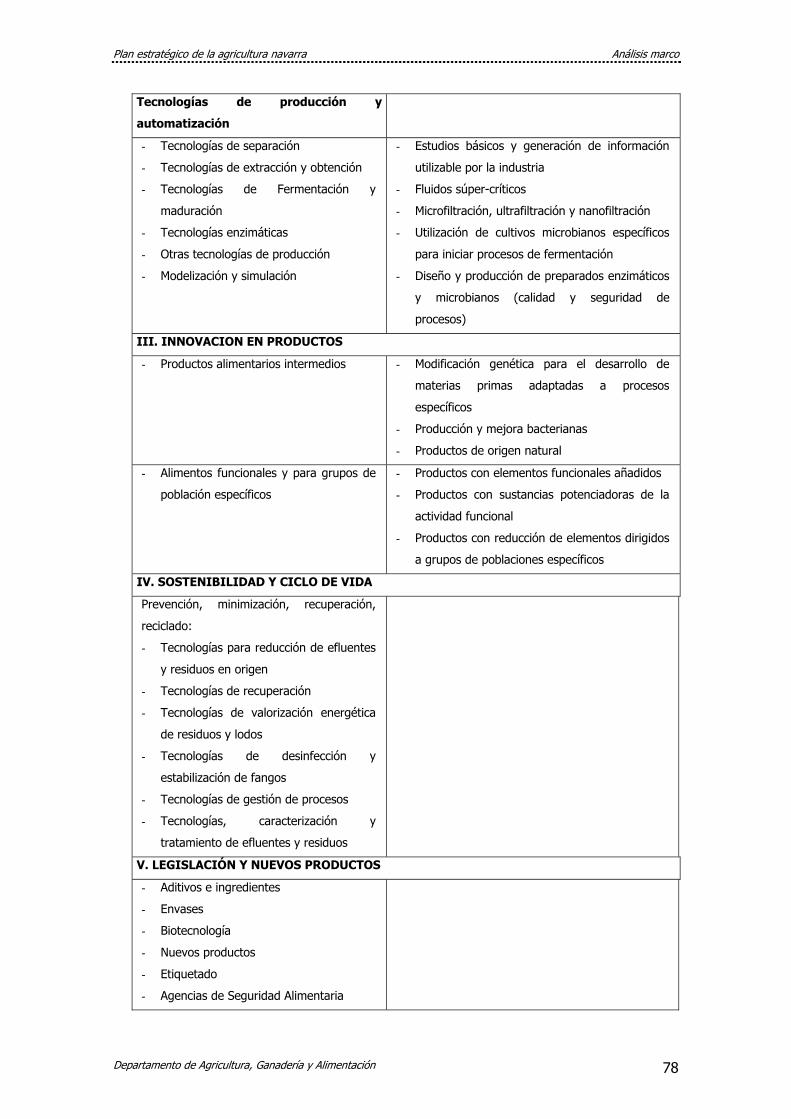

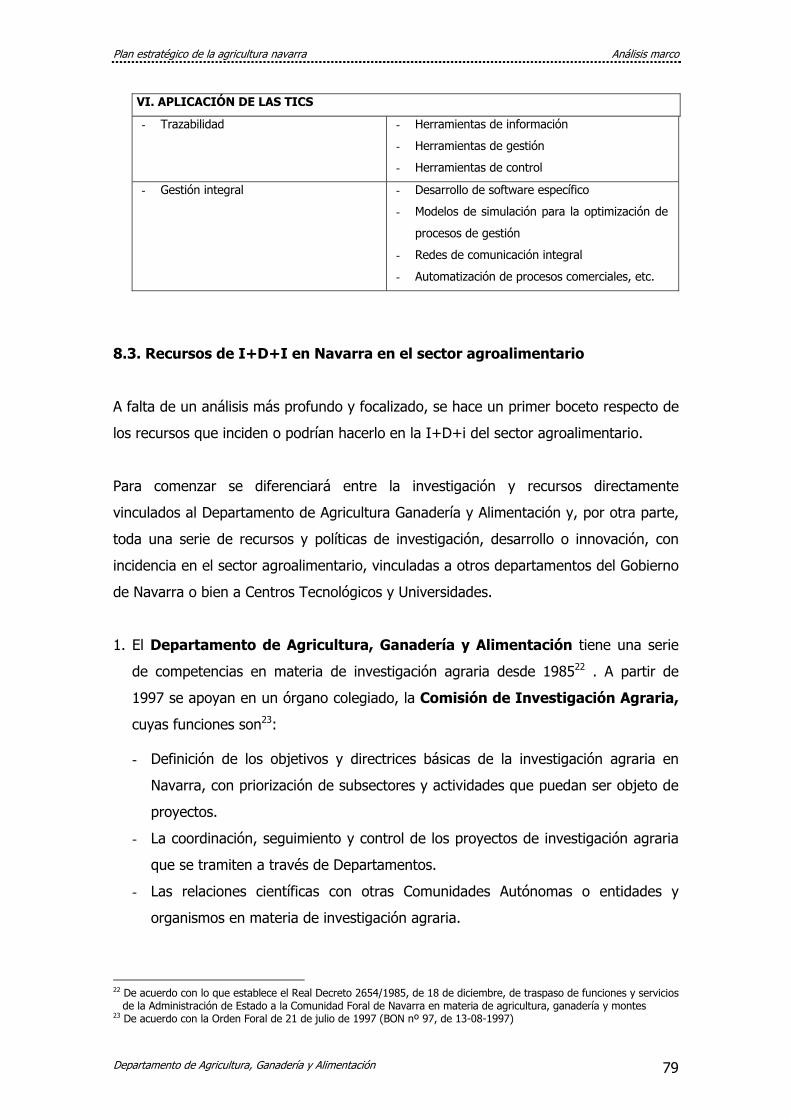

8.2. Prospectiva: Tendencias tecnológicas en el sector agroalimentario .................74

8.3. Recursos de I+D+I en Navarra en el sector agroalimentario ..........................79

9. MEDIO AMBIENTE..............................................................................................84

9.1. Relaciones entre la agricultura y el medio ambiente ......................................84

9.2. Las medidas agroambientales ......................................................................91

10. LAS POLÍTICAS AGRARIAS Y DE DESARROLLO EN NAVARRA ..............................93

10.1. La reforma de la Política Agrícola Común ....................................................93

10.2. Resumen por sectores de la PAC y perspectivas de la reforma ...................100

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 2

10.3. La política de desarrollo rural ...................................................................121

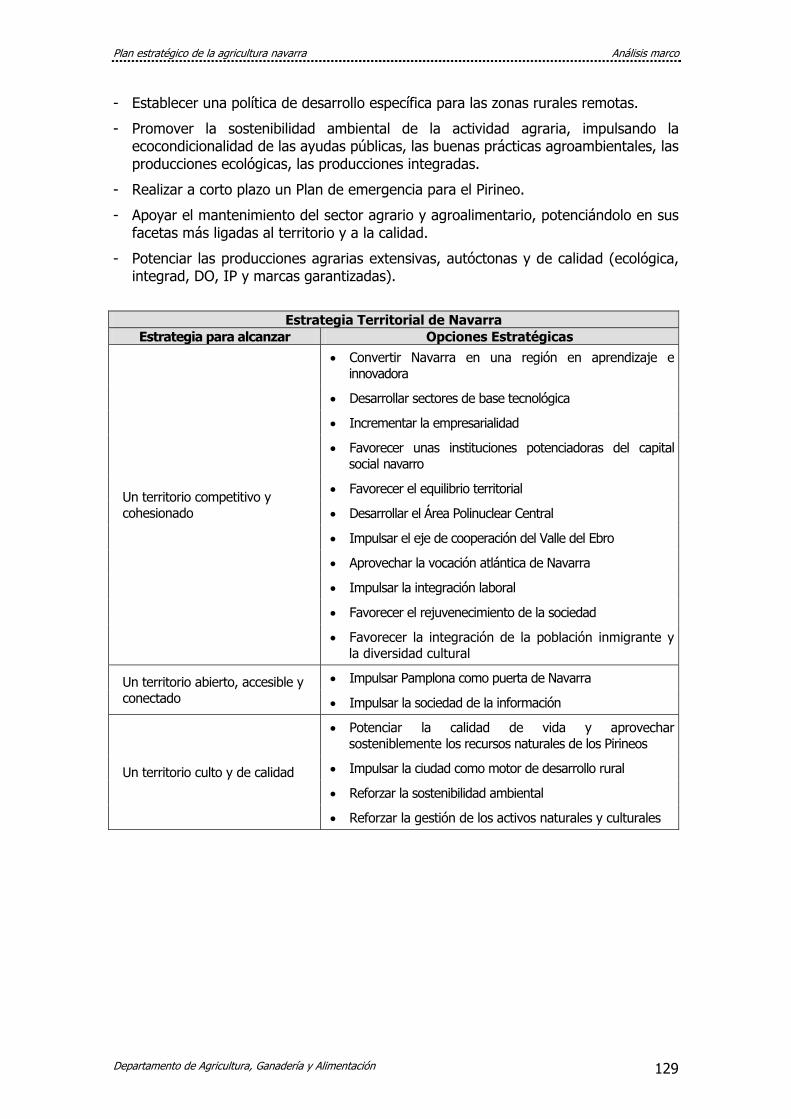

10.4. La Estrategia Territorial de Navarra ..........................................................128

11. LA DIVERSIFICACIÓN DE ACTIVIDADES EN LAS EXPLOTACIONES

AGRARIAS.....................................................................................................130

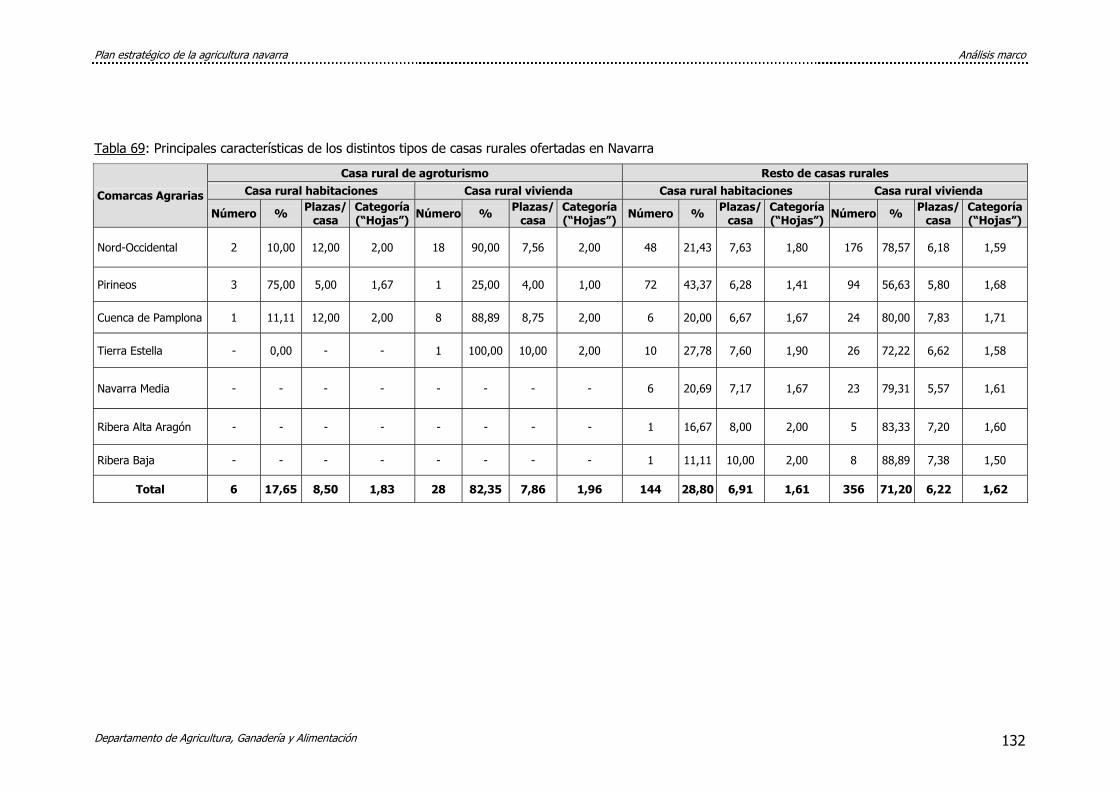

11.1. El agroturismo.........................................................................................130

12. BIBLIOGRAFÍA ...............................................................................................134

ANEXO I ..............................................................................................................137

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 3

Abreviaturas

ANEP: Agencia Nacional de Evaluación y Prospectiva ATP: Agricultor a Título Principal CUMA: Cooperativa de Utilización de Maquinaria Agrícola DAGA: Departamento de Agricultura Ganadería y Alimentación DO: Denominación de Origen DMAOTV: Departamento de Medio Ambiente, Ordenación del Territorio y Vivienda EEA: Encuesta Estructura Explotaciones Agrarias EPA: Encuesta de Población Activa EST: Expressed Sequence Tags (Secuencias Indicadoras Expresadas) ETE: Estrategia Territorial Europea ETN: Estrategia Territorial de Navarra GN: Gobierno de Navarra hb: habitantes I+D: Investigación y Desarrollo I+D+i: Investigación y Desarrollo e innovación IGP: Indicación Geográfica Protegida IAA: Industria Agroalimentaria IEN: Instituto de Estadística de Navarra INE: Instituto Nacional de Estadística INIA: Instituto Nacional de Investigación Agraria y Agroalimentaria MAPA: Ministerio de Agricultura Pesca y Alimentación MB: Margen Bruto OMC: Organización Mundial del Comercio OMG: Organismo Modificado Genéticamente OPFH: Organización de Productores de Frutas y Hortalizas OTE: Orientación Técnico Económica PAC: Política Agrícola Común pb: precio básico PEAN: Plan Estratégico de la Agricultura Navarra PDR: Programa de Desarrollo Rural PIB: Producto Interior Bruto PYME: Pequeña y Mediana Empresa REASS: Regímenes Especiales Agrarios de la Seguridad Social SA: Sociedad Anónima SAT: Sociedad Agraria de Transformación SAU: Superficie Agrícola Útil SL: Sociedad Limitada SS: Seguridad Social ST: Superficie Total UDE: Unidad de Dimensión Económica UE: Unión Europea UGM: Unidad de Ganado Mayor UTA: Unidad de Trabajo Año VAB: Valor Añadido Bruto VABpb: Valor Añadido Bruto a precios básicos

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 4

1. INTRODUCCIÓN: MARCO SOCIO-ECONÓMICO Y POLÍTICO DEL

SECTOR AGROALIMENTARIO

En la actualidad el sector agroalimentario se encuentra en un marco muy dinámico,

que viene dado tanto por las nuevas tendencias socioeconómicas, los cambios políticos

y legislativos, en parte motivados por las primeras, como por el contexto mundial que

marca la globalización de la economía. A continuación se revisan brevemente los

aspectos que se consideran relevantes en este marco1 y para cualquier planteamiento

y diseño de actuaciones estratégicas que afecten al sector:

− La dinámica de la población mundial: por un lado el incremento de la población

mundial (la FAO estima que se alcanzarán los 8.000 millones de habitantes en el

año 2020) hace necesario seguir incrementando la productividad agrícola, por otro

lado el envejecimiento de la población en países desarrollados genera un cambio en

el perfil del consumidor medio, pues existe una mayor preocupación por la salud y

por el consumo de alimentos saludables y/o funcionales.

− La mayor formación, información y poder adquisitivo del consumidor juegan un

papel clave en la dinámica hacia la demanda de calidad e higiene. Las recientes

crisis alimentarias han generado desconfianza en el consumidor y han tenido como

consecuencia el endurecimiento de los controles de calidad, la implantación de

nuevas normas de trazabilidad de los alimentos y cambios en los hábitos de

consumo. El crecimiento estable de la economía en los países desarrollados ha

favorecido la demanda de productos de mayor calidad y provocado otras

modificaciones en los hábitos alimentarios, como el aumento del consumo humano

de proteína animal en detrimento de proteína vegetal y alimentos de primera

necesidad. Hay una tendencia hacia alimentos más ricos en proteínas, más

elaborados, envasados y de fácil consumo. El descenso de miembros en el hogar

familiar, además, individualiza el consumo (embalaje de los alimentos, etc.).

− La biotecnología ha introducido nuevos dilemas en la sociedad provocando

aceptación o rechazo, especialmente con los Organismos Modificados

Genéticamente (OMG). Aunque existe una restricción legislativa para la aprobación

1 Se ha utilizado para dicha revisión distinta bibliografía, entre la que cabe citar el estudio "Impacto de la biotecnología

en los sectores agrícola, ganadero e industrial", publicado por el Ministerio de Industria, Turismo y Comercio y la fundación OPTI, y "La Agricultura en el umbral del siglo XXI", de Mundi Prensa

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 5

de nuevos OMG, se han autorizado a nivel europeo más de 18 para distintos usos y

están pendientes nuevas solicitudes de autorización, tras desbloquearse la

moratoria de facto que venía produciéndose hace varios años. Por otro lado a pesar

de entrar en vigor una nueva legislación europea en materia de etiquetado,

trazabilidad de OMG y nutrición2, se trata de un reglamento calificado de

“complicado cumplimiento y difícil control”, dada la falta de materiales de referencia

para comprobar tanto la ausencia como la presencia de OMG.

− Sin embargo, otras líneas de actuación como la transformación de plantas que

permiten aumentar las propiedades nutritivas o incluso de control sobre ciertas

patologías, están modificando la percepción pública de la Biotecnología. A nivel

regional, el Gobierno de Navarra ha apostado por la creación del Bio-Cluster3 que

incluye: agrobiotecnología alimentaria, biotecnología medioambiental y medicina.

− El fenómeno de la globalización tendrá como resultados la homogenización en la

demanda de los consumidores, el incremento de los flujos comerciales, una mayor

competencia en los mercados y, a su vez, la generación de nuevas oportunidades

de negocio.

− La ampliación de la UE y el desmantelamiento de los aranceles, pactado en el seno

de la Organización Mundial del Comercio (OMC), acarrea el incremento de las

transacciones comerciales de materias primas agrícolas. Se prevé por ello una

mayor competencia de mercado, que redundará en una mayor obligación de los

agricultores por escalar el volumen de sus operaciones, homogeneizar y

estandarizar las prácticas de producción y comercialización, pero también se verán

obligados al ajuste a las exigencias de una agricultura moderna y de calidad.

Incidiendo en el mismo sentido, en la cadena de producción y suministro de

alimentos desciende el valor de la materia prima agrícola y por tanto, de los

ingresos para los agricultores, en favor de las operaciones de procesado y de los

canales de distribución.

− Dado que son los productos con valor añadido (manufacturados, envasados, etc.)

los que incrementan sustancialmente el valor económico total, muchos países

fomentan la inversión en I+D e innovación, con el objetivo de dotar de valor a sus

materias primas o productos de cara a la exportación.

2 Reglamento 1830/2003 del Parlamento Europeo y del Consejo

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 6

− La legislación, empujada en cierta medida por la presión social, está obligando a

implantar prácticas agrícolas, ganaderas e industriales compatibles con el medio

ambiente, así como a fomentar el desarrollo de productos reciclables y el uso de

tasas o impuestos ecológicos. A medida que los países se enriquecen y se

urbanizan, el valor de los espacios naturales aumenta.

− La reforma de la Política Agrícola Común (PAC) de junio de 2003 tendrá un

importante efecto en el sector agrario navarro. Ya no sólo se producirá un descenso

de los precios indicativos o de intervención, sino que también las subvenciones

sufrirán recortes y estarán condicionadas al cumplimiento de una serie de

estándares en materia de medio ambiente (ecocondicionalidad), seguridad

alimentaria y bienestar de los animales. Además la desconexión parcial de las

ayudas a las superficies y producciones y la modulación de las mismas pueden

ocasionar importantes efectos sobre el mantenimiento de las explotaciones y sus

rentas, el abandono de tierras o el riesgo de movimientos especulativos. El

resultado, aunque incierto, podría resumirse en dos posibles escenarios

enfrentados: el abandono de tierras y producciones frente a la profesionalización del

agricultor.

2. LA AGRICULTURA EN EL DESARROLLO RURAL

2.1. La población en Navarra: evolución y distribución territorial

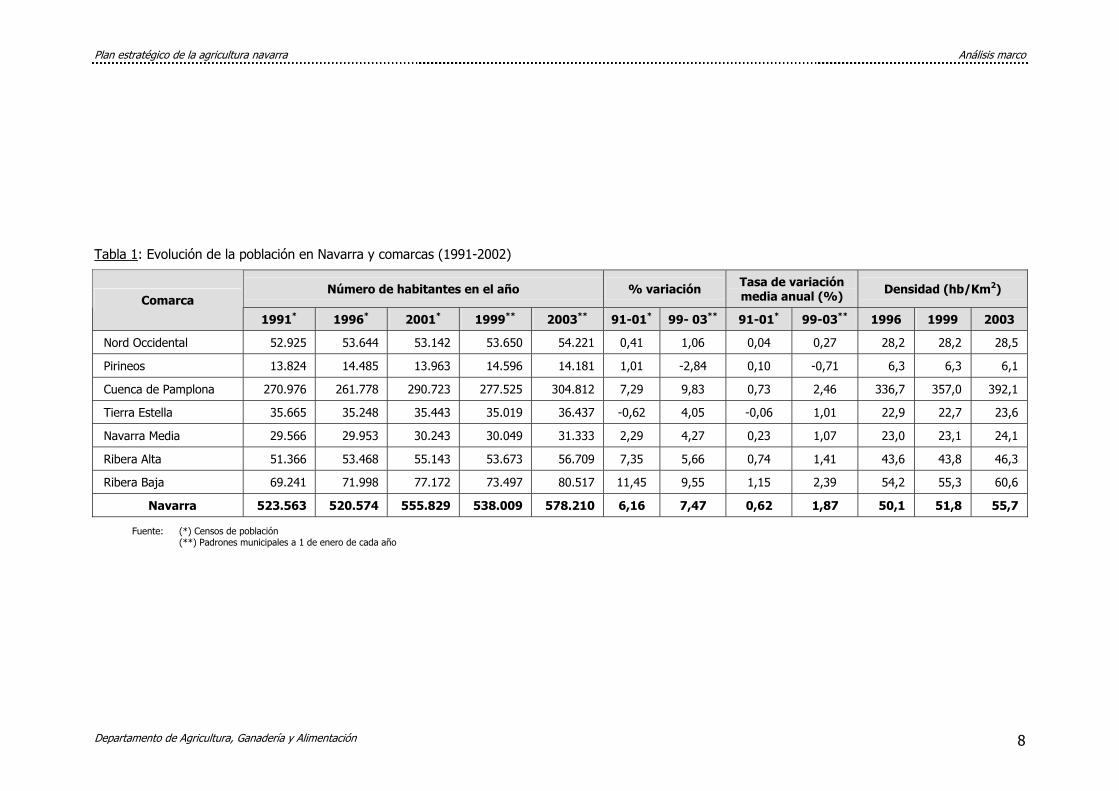

La población navarra, que a fecha de 01/01/2003 era de 578.210 habitantes (según

Padrón municipal 2003), mantiene una tendencia creciente en el periodo 1991-2001,

con una tasa de variación media anual de 0,62%. Este índice se incrementa durante el

periodo 1999-2003 de forma significativa4, alcanzando el valor 1,87%.

Este aumento del número de habitantes se traduce en un ligero incremento de la

densidad poblacional pasando de 50,1 hb/km2 en 1996 a 55,7 hb/km2 en 2003, valores

3 Proyecto BioNavarra 2007: dinamización de un Bio-cluster (grupo de interés) con incidencia en biotecnología agraria,

biotecnología medioambiental y biotecnología médica 4 La información del periodo 1991-2001 procede del Censo de Población, mientras que la de los años 1999 y 2003,

incluida para analizar los últimos años, procede de los Padrones municipales. Estas fuentes no son estrictamente comparables por lo que en todo este apartado la evolución más reciente hay que interpretarla con reservas

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 7

que aún se sitúan por debajo de las medias nacional (80,6 hb/km2) y europea (120,3

hb/km2)5.

Sin embargo la evolución de la población no ha sido homogénea en todas las comarcas

de Navarra:

• La Cuenca de Pamplona ha sido la comarca que más ha crecido, agrupando

actualmente el 52% de la población navarra. Su tasa de variación media anual se

sitúa por encima de la media en todo el periodo 1991-2003 y cuenta con una

densidad poblacional muy alta (392,1 hb/km2).

• La comarca Ribera Baja ha presentado igualmente tasas elevadas de crecimiento

medio anual. Esta comarca fue la que proporcionalmente más creció durante el

periodo 1991-2001 y la segunda en el periodo 1999-2003.

• Las comarcas Ribera Alta, Navarra Media y Tierra Estella aumentan igualmente su

número de habitantes durante la última década, pero de forma más moderada, con

tasas medias anuales por debajo de la media de Navarra. Destacaría la zona Tierra

Estella en la que durante el periodo 1991-2001 el crecimiento poblacional llegó a ser

negativo. Sin embargo, durante el periodo 1999-2003 parece que se recupera.

• Por ultimo en las comarcas del norte, Nord Occidental y Pirineos, el número de

habitantes se ha mantenido prácticamente constante en la última década, aunque

en los Pirineos durante los últimos años se producen tasas de variación medias

negativas (densidad poblacional de 6,1 hb/km2).

5 Fuente: Eurostat

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 8

Tabla 1: Evolución de la población en Navarra y comarcas (1991-2002)

Número de habitantes en el año % variación Tasa de variación media anual (%) Densidad (hb/Km2)

Comarca

1991* 1996* 2001* 1999** 2003** 91-01* 99- 03** 91-01* 99-03** 1996 1999 2003

Nord Occidental 52.925 53.644 53.142 53.650 54.221 0,41 1,06 0,04 0,27 28,2 28,2 28,5

Pirineos 13.824 14.485 13.963 14.596 14.181 1,01 -2,84 0,10 -0,71 6,3 6,3 6,1

Cuenca de Pamplona 270.976 261.778 290.723 277.525 304.812 7,29 9,83 0,73 2,46 336,7 357,0 392,1

Tierra Estella 35.665 35.248 35.443 35.019 36.437 -0,62 4,05 -0,06 1,01 22,9 22,7 23,6

Navarra Media 29.566 29.953 30.243 30.049 31.333 2,29 4,27 0,23 1,07 23,0 23,1 24,1

Ribera Alta 51.366 53.468 55.143 53.673 56.709 7,35 5,66 0,74 1,41 43,6 43,8 46,3

Ribera Baja 69.241 71.998 77.172 73.497 80.517 11,45 9,55 1,15 2,39 54,2 55,3 60,6

Navarra 523.563 520.574 555.829 538.009 578.210 6,16 7,47 0,62 1,87 50,1 51,8 55,7

Fuente: (*) Censos de población (**) Padrones municipales a 1 de enero de cada año

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 9

El crecimiento de la población navarra se concentra principalmente en los núcleos

grandes, de más de 10.000 habitantes. El crecimiento de Pamplona (único núcleo

>100.000 habitantes) se ha ralentizado últimamente, pero ha aumentado el número de

municipios mayores de 10.000 habitantes, algunos de los cuales se localizan en el

cinturón de la capital.

Entre los núcleos de dimensión media (de 2.000 a 10.000 habitantes), los de 2.000 a

5.000 son receptores de población mientras que en el grupo de 5.000 a 10.000 ocurre

lo contrario.

La población en los núcleos rurales de menor tamaño (menos de 2.000 habitantes),

aunque oscila, parece presentar una ligera tendencia decreciente.

Las distintas comarcas de Navarra difieren según el tamaño de sus municipios. La

Cuenca de Pamplona cuenta con municipios de todos los tamaños estudiados, Ribera

Alta y Ribera Baja destacan por la presencia de pueblos grandes (entre 2.000 y 5.000).

En las zonas Tierra Estella y Navarra Media hay mayoría de municipios de tamaño

entre 100 y 500 habitantes si bien las cabeceras de comarca son ciudades de entre

10.000 y 50.000 habitantes (Estella 13.024 habitantes y Tafalla 20.374 según el Censo

2001). Por último, en las zonas Nord Occidental y Pirineos la mayoría tienen un tamaño

de entre 100 y 500 habitantes.

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 10

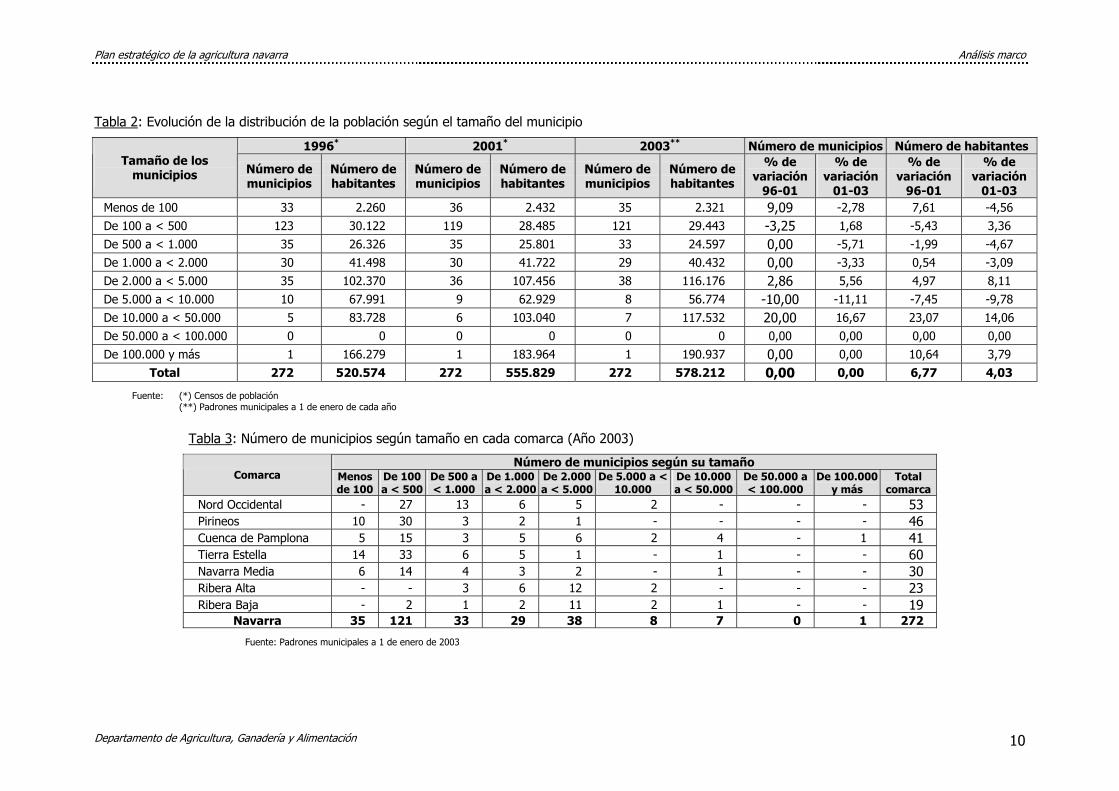

Tabla 2: Evolución de la distribución de la población según el tamaño del municipio

1996* 2001* 2003** Número de municipios Número de habitantes Tamaño de los

municipios Número de municipios

Número de habitantes

Número de municipios

Número de habitantes

Número de municipios

Número de habitantes

% de variación

96-01

% de variación

01-03

% de variación

96-01

% de variación

01-03 Menos de 100 33 2.260 36 2.432 35 2.321 9,09 -2,78 7,61 -4,56 De 100 a < 500 123 30.122 119 28.485 121 29.443 -3,25 1,68 -5,43 3,36 De 500 a < 1.000 35 26.326 35 25.801 33 24.597 0,00 -5,71 -1,99 -4,67 De 1.000 a < 2.000 30 41.498 30 41.722 29 40.432 0,00 -3,33 0,54 -3,09 De 2.000 a < 5.000 35 102.370 36 107.456 38 116.176 2,86 5,56 4,97 8,11 De 5.000 a < 10.000 10 67.991 9 62.929 8 56.774 -10,00 -11,11 -7,45 -9,78 De 10.000 a < 50.000 5 83.728 6 103.040 7 117.532 20,00 16,67 23,07 14,06 De 50.000 a < 100.000 0 0 0 0 0 0 0,00 0,00 0,00 0,00 De 100.000 y más 1 166.279 1 183.964 1 190.937 0,00 0,00 10,64 3,79

Total 272 520.574 272 555.829 272 578.212 0,00 0,00 6,77 4,03

Fuente: (*) Censos de población (**) Padrones municipales a 1 de enero de cada año

Tabla 3: Número de municipios según tamaño en cada comarca (Año 2003)

Número de municipios según su tamaño Comarca Menos

de 100De 100 a < 500

De 500 a < 1.000

De 1.000 a < 2.000

De 2.000 a < 5.000

De 5.000 a < 10.000

De 10.000 a < 50.000

De 50.000 a < 100.000

De 100.000 y más

Total comarca

Nord Occidental - 27 13 6 5 2 - - - 53 Pirineos 10 30 3 2 1 - - - - 46 Cuenca de Pamplona 5 15 3 5 6 2 4 - 1 41 Tierra Estella 14 33 6 5 1 - 1 - - 60 Navarra Media 6 14 4 3 2 - 1 - - 30 Ribera Alta - - 3 6 12 2 - - - 23 Ribera Baja - 2 1 2 11 2 1 - - 19

Navarra 35 121 33 29 38 8 7 0 1 272

Fuente: Padrones municipales a 1 de enero de 2003

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 11

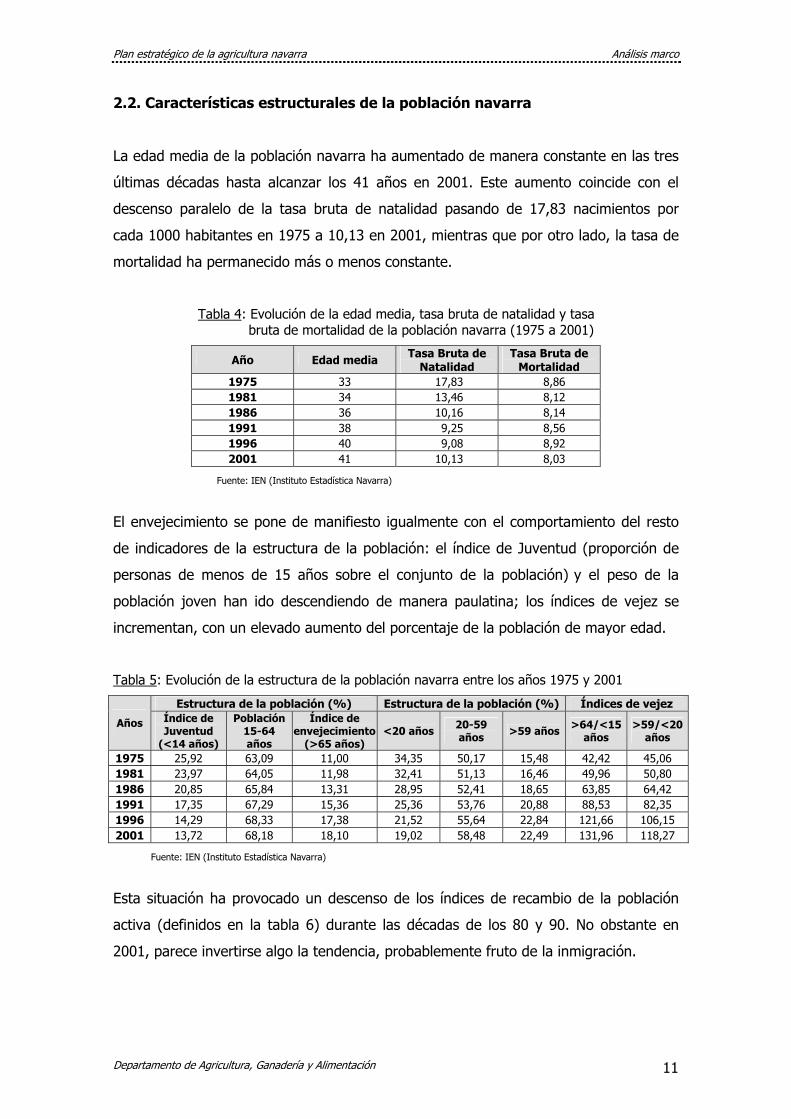

2.2. Características estructurales de la población navarra

La edad media de la población navarra ha aumentado de manera constante en las tres

últimas décadas hasta alcanzar los 41 años en 2001. Este aumento coincide con el

descenso paralelo de la tasa bruta de natalidad pasando de 17,83 nacimientos por

cada 1000 habitantes en 1975 a 10,13 en 2001, mientras que por otro lado, la tasa de

mortalidad ha permanecido más o menos constante.

Tabla 4: Evolución de la edad media, tasa bruta de natalidad y tasa bruta de mortalidad de la población navarra (1975 a 2001)

Año Edad media Tasa Bruta de Natalidad

Tasa Bruta de Mortalidad

1975 33 17,83 8,86 1981 34 13,46 8,12 1986 36 10,16 8,14 1991 38 9,25 8,56 1996 40 9,08 8,92 2001 41 10,13 8,03

Fuente: IEN (Instituto Estadística Navarra)

El envejecimiento se pone de manifiesto igualmente con el comportamiento del resto

de indicadores de la estructura de la población: el índice de Juventud (proporción de

personas de menos de 15 años sobre el conjunto de la población) y el peso de la

población joven han ido descendiendo de manera paulatina; los índices de vejez se

incrementan, con un elevado aumento del porcentaje de la población de mayor edad.

Tabla 5: Evolución de la estructura de la población navarra entre los años 1975 y 2001

Estructura de la población (%) Estructura de la población (%) Índices de vejez

Años Índice de Juventud

(<14 años)

Población 15-64 años

Índice de envejecimiento

(>65 años) <20 años 20-59

años >59 años >64/<15 años

>59/<20 años

1975 25,92 63,09 11,00 34,35 50,17 15,48 42,42 45,06 1981 23,97 64,05 11,98 32,41 51,13 16,46 49,96 50,80 1986 20,85 65,84 13,31 28,95 52,41 18,65 63,85 64,42 1991 17,35 67,29 15,36 25,36 53,76 20,88 88,53 82,35 1996 14,29 68,33 17,38 21,52 55,64 22,84 121,66 106,15 2001 13,72 68,18 18,10 19,02 58,48 22,49 131,96 118,27

Fuente: IEN (Instituto Estadística Navarra)

Esta situación ha provocado un descenso de los índices de recambio de la población

activa (definidos en la tabla 6) durante las décadas de los 80 y 90. No obstante en

2001, parece invertirse algo la tendencia, probablemente fruto de la inmigración.

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 12

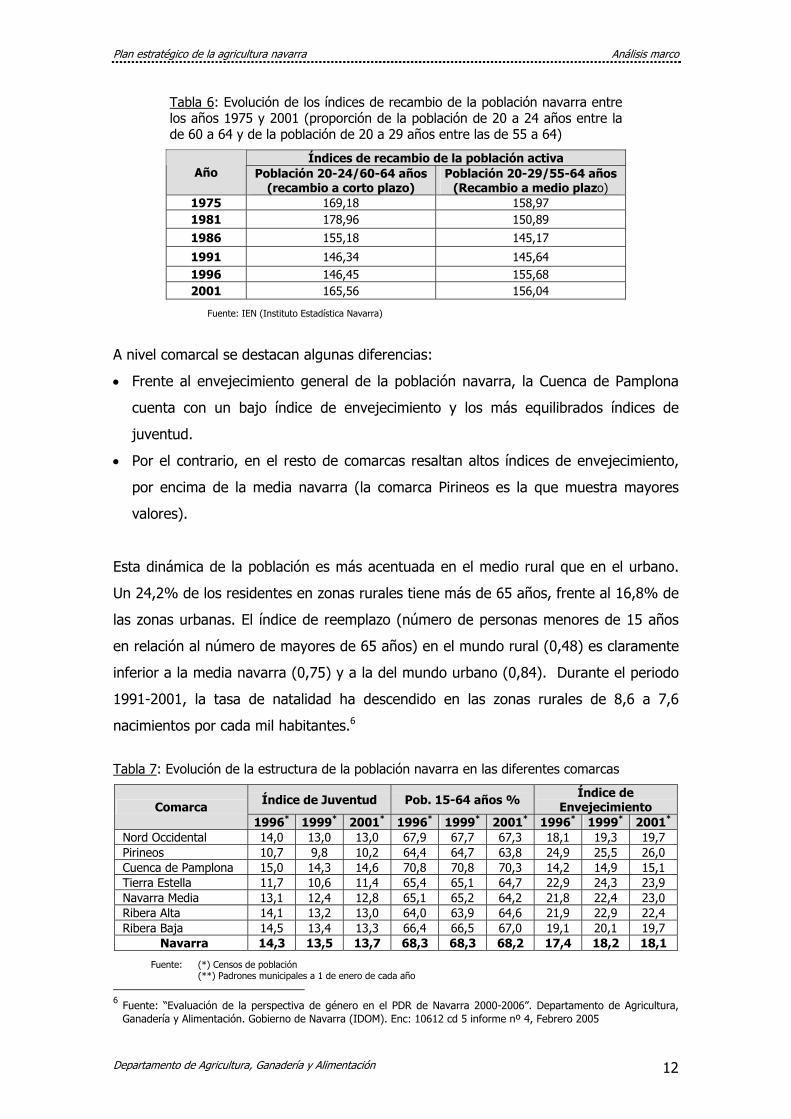

Tabla 6: Evolución de los índices de recambio de la población navarra entre los años 1975 y 2001 (proporción de la población de 20 a 24 años entre la de 60 a 64 y de la población de 20 a 29 años entre las de 55 a 64)

Índices de recambio de la población activa Año Población 20-24/60-64 años

(recambio a corto plazo) Población 20-29/55-64 años

(Recambio a medio plazo) 1975 169,18 158,97 1981 178,96 150,89 1986 155,18 145,17

1991 146,34 145,64 1996 146,45 155,68 2001 165,56 156,04

Fuente: IEN (Instituto Estadística Navarra)

A nivel comarcal se destacan algunas diferencias:

• Frente al envejecimiento general de la población navarra, la Cuenca de Pamplona

cuenta con un bajo índice de envejecimiento y los más equilibrados índices de

juventud.

• Por el contrario, en el resto de comarcas resaltan altos índices de envejecimiento,

por encima de la media navarra (la comarca Pirineos es la que muestra mayores

valores).

Esta dinámica de la población es más acentuada en el medio rural que en el urbano.

Un 24,2% de los residentes en zonas rurales tiene más de 65 años, frente al 16,8% de

las zonas urbanas. El índice de reemplazo (número de personas menores de 15 años

en relación al número de mayores de 65 años) en el mundo rural (0,48) es claramente

inferior a la media navarra (0,75) y a la del mundo urbano (0,84). Durante el periodo

1991-2001, la tasa de natalidad ha descendido en las zonas rurales de 8,6 a 7,6

nacimientos por cada mil habitantes.6

Tabla 7: Evolución de la estructura de la población navarra en las diferentes comarcas

Índice de Juventud Pob. 15-64 años % Índice de Envejecimiento Comarca

1996* 1999* 2001* 1996* 1999* 2001* 1996* 1999* 2001*

Nord Occidental 14,0 13,0 13,0 67,9 67,7 67,3 18,1 19,3 19,7 Pirineos 10,7 9,8 10,2 64,4 64,7 63,8 24,9 25,5 26,0 Cuenca de Pamplona 15,0 14,3 14,6 70,8 70,8 70,3 14,2 14,9 15,1 Tierra Estella 11,7 10,6 11,4 65,4 65,1 64,7 22,9 24,3 23,9 Navarra Media 13,1 12,4 12,8 65,1 65,2 64,2 21,8 22,4 23,0 Ribera Alta 14,1 13,2 13,0 64,0 63,9 64,6 21,9 22,9 22,4 Ribera Baja 14,5 13,4 13,3 66,4 66,5 67,0 19,1 20,1 19,7

Navarra 14,3 13,5 13,7 68,3 68,3 68,2 17,4 18,2 18,1

Fuente: (*) Censos de población (**) Padrones municipales a 1 de enero de cada año

6 Fuente: “Evaluación de la perspectiva de género en el PDR de Navarra 2000-2006”. Departamento de Agricultura,

Ganadería y Alimentación. Gobierno de Navarra (IDOM). Enc: 10612 cd 5 informe nº 4, Febrero 2005

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 13

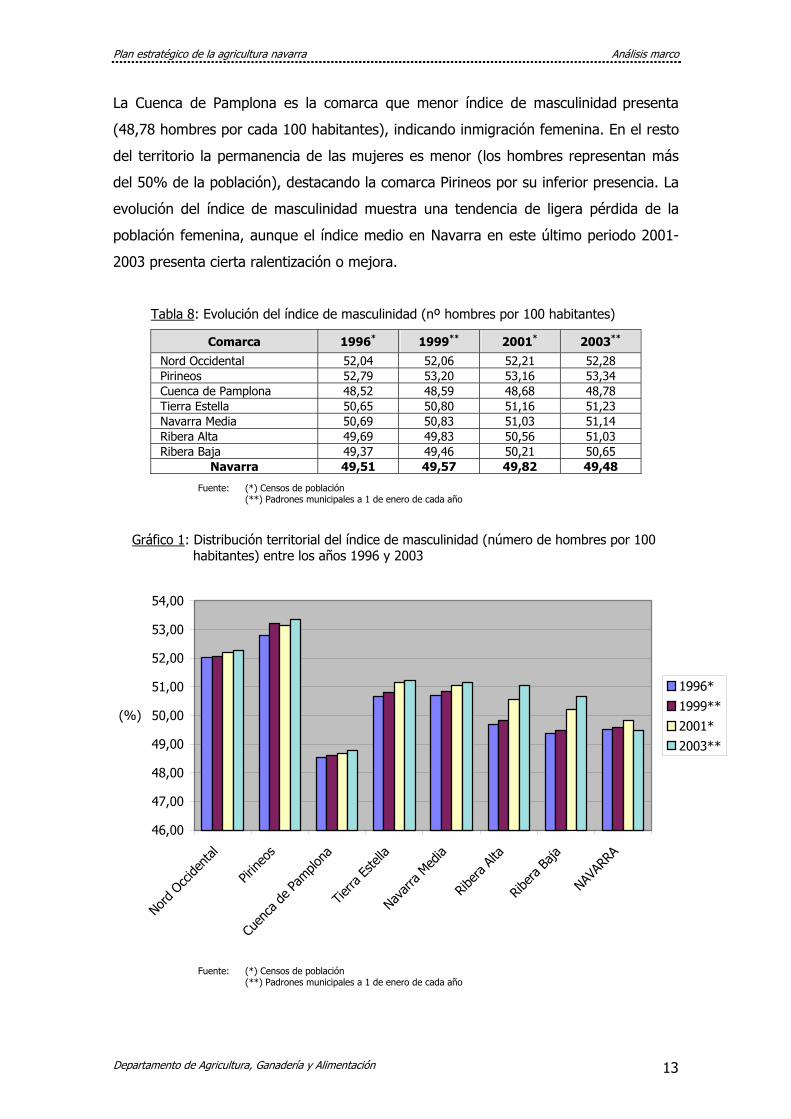

La Cuenca de Pamplona es la comarca que menor índice de masculinidad presenta

(48,78 hombres por cada 100 habitantes), indicando inmigración femenina. En el resto

del territorio la permanencia de las mujeres es menor (los hombres representan más

del 50% de la población), destacando la comarca Pirineos por su inferior presencia. La

evolución del índice de masculinidad muestra una tendencia de ligera pérdida de la

población femenina, aunque el índice medio en Navarra en este último periodo 2001-

2003 presenta cierta ralentización o mejora.

Tabla 8: Evolución del índice de masculinidad (nº hombres por 100 habitantes)

Comarca 1996* 1999** 2001* 2003**

Nord Occidental 52,04 52,06 52,21 52,28 Pirineos 52,79 53,20 53,16 53,34 Cuenca de Pamplona 48,52 48,59 48,68 48,78 Tierra Estella 50,65 50,80 51,16 51,23 Navarra Media 50,69 50,83 51,03 51,14 Ribera Alta 49,69 49,83 50,56 51,03 Ribera Baja 49,37 49,46 50,21 50,65

Navarra 49,51 49,57 49,82 49,48

Fuente: (*) Censos de población (**) Padrones municipales a 1 de enero de cada año

Gráfico 1: Distribución territorial del índice de masculinidad (número de hombres por 100 habitantes) entre los años 1996 y 2003

Fuente: (*) Censos de población (**) Padrones municipales a 1 de enero de cada año

46,00

47,00

48,00

49,00

50,00

51,00

52,00

53,00

54,00

Nord

Occ

ident

al

Pirine

os

Cuen

ca de

Pamplo

na

Tierra

Estel

la

Navar

ra Med

ia

Ribera

Alta

Ribera

Baja

NAVA

RRA

(%)

1996*1999**2001*2003**

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 14

2.3. Actividad y ocupación de la población

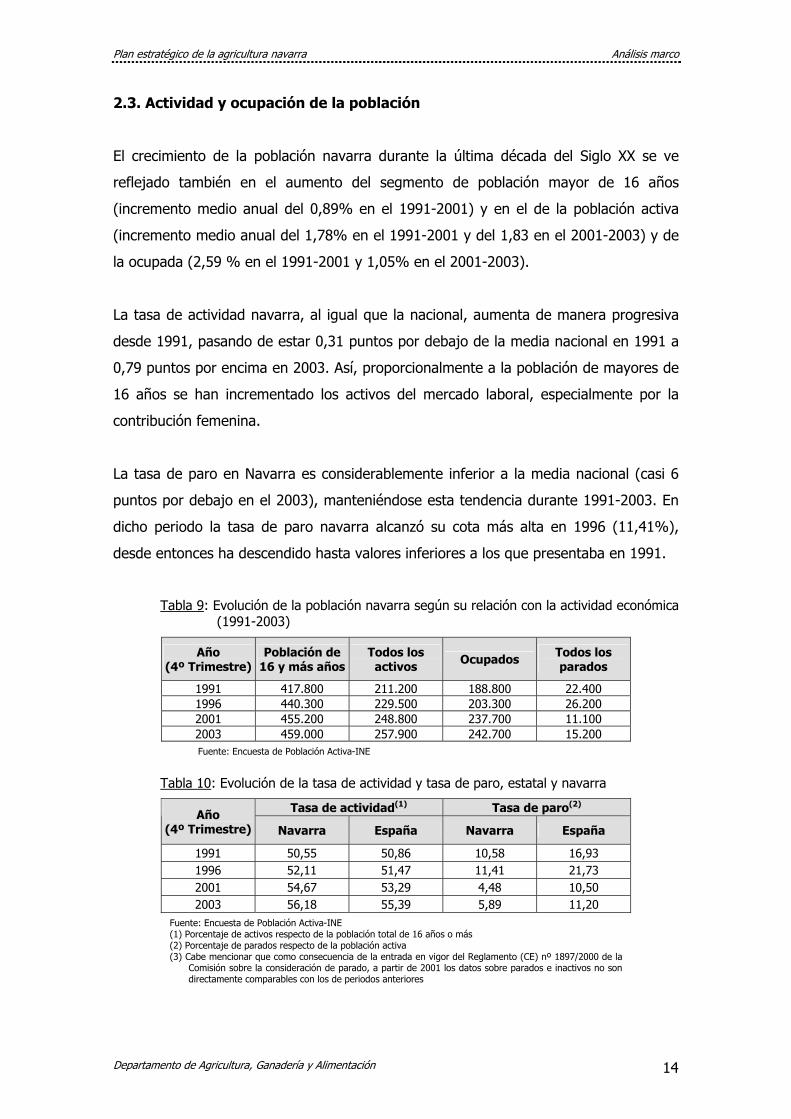

El crecimiento de la población navarra durante la última década del Siglo XX se ve

reflejado también en el aumento del segmento de población mayor de 16 años

(incremento medio anual del 0,89% en el 1991-2001) y en el de la población activa

(incremento medio anual del 1,78% en el 1991-2001 y del 1,83 en el 2001-2003) y de

la ocupada (2,59 % en el 1991-2001 y 1,05% en el 2001-2003).

La tasa de actividad navarra, al igual que la nacional, aumenta de manera progresiva

desde 1991, pasando de estar 0,31 puntos por debajo de la media nacional en 1991 a

0,79 puntos por encima en 2003. Así, proporcionalmente a la población de mayores de

16 años se han incrementado los activos del mercado laboral, especialmente por la

contribución femenina.

La tasa de paro en Navarra es considerablemente inferior a la media nacional (casi 6

puntos por debajo en el 2003), manteniéndose esta tendencia durante 1991-2003. En

dicho periodo la tasa de paro navarra alcanzó su cota más alta en 1996 (11,41%),

desde entonces ha descendido hasta valores inferiores a los que presentaba en 1991.

Tabla 9: Evolución de la población navarra según su relación con la actividad económica (1991-2003)

Año (4º Trimestre)

Población de 16 y más años

Todos los activos Ocupados Todos los

parados

1991 417.800 211.200 188.800 22.400 1996 440.300 229.500 203.300 26.200 2001 455.200 248.800 237.700 11.100 2003 459.000 257.900 242.700 15.200 Fuente: Encuesta de Población Activa-INE

Tabla 10: Evolución de la tasa de actividad y tasa de paro, estatal y navarra

Tasa de actividad(1) Tasa de paro(2) Año (4º Trimestre) Navarra España Navarra España

1991 50,55 50,86 10,58 16,93 1996 52,11 51,47 11,41 21,73 2001 54,67 53,29 4,48 10,50 2003 56,18 55,39 5,89 11,20

Fuente: Encuesta de Población Activa-INE (1) Porcentaje de activos respecto de la población total de 16 años o más (2) Porcentaje de parados respecto de la población activa (3) Cabe mencionar que como consecuencia de la entrada en vigor del Reglamento (CE) nº 1897/2000 de la

Comisión sobre la consideración de parado, a partir de 2001 los datos sobre parados e inactivos no son directamente comparables con los de periodos anteriores

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 15

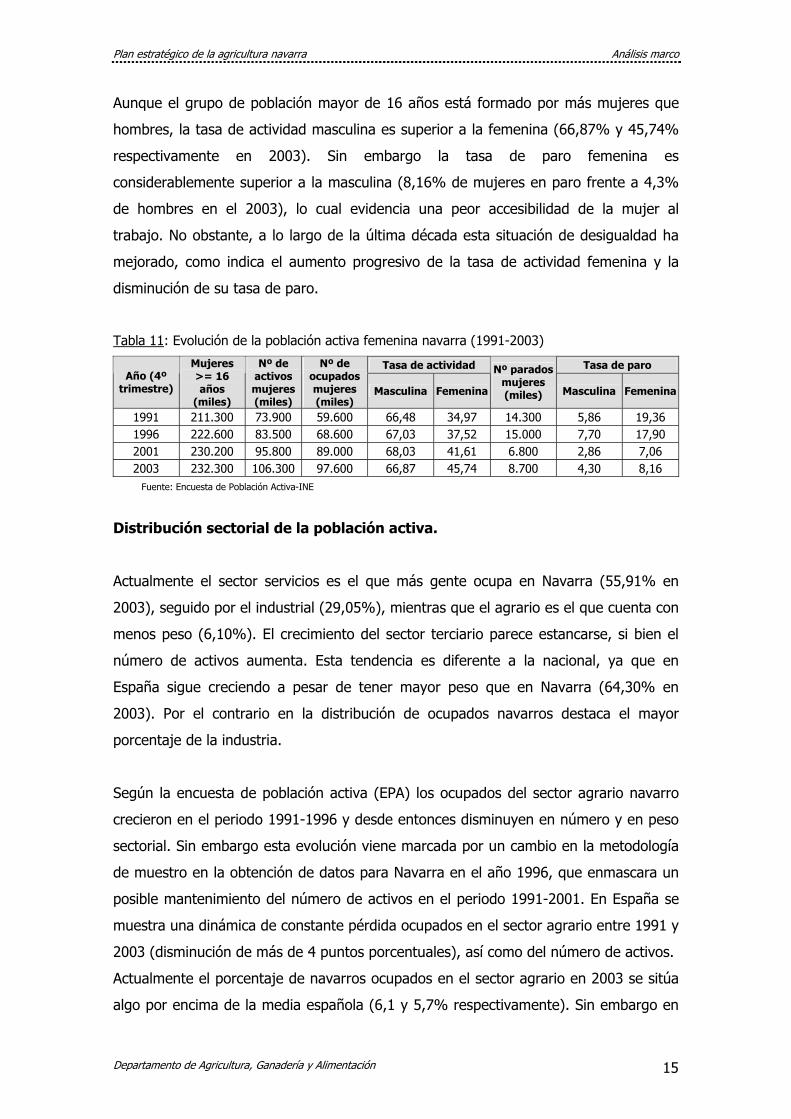

Aunque el grupo de población mayor de 16 años está formado por más mujeres que

hombres, la tasa de actividad masculina es superior a la femenina (66,87% y 45,74%

respectivamente en 2003). Sin embargo la tasa de paro femenina es

considerablemente superior a la masculina (8,16% de mujeres en paro frente a 4,3%

de hombres en el 2003), lo cual evidencia una peor accesibilidad de la mujer al

trabajo. No obstante, a lo largo de la última década esta situación de desigualdad ha

mejorado, como indica el aumento progresivo de la tasa de actividad femenina y la

disminución de su tasa de paro.

Tabla 11: Evolución de la población activa femenina navarra (1991-2003)

Tasa de actividad Tasa de paro Año (4º

trimestre)

Mujeres >= 16 años

(miles)

Nº de activos mujeres (miles)

Nº de ocupados mujeres (miles)

Masculina Femenina

Nº parados mujeres (miles) Masculina Femenina

1991 211.300 73.900 59.600 66,48 34,97 14.300 5,86 19,36 1996 222.600 83.500 68.600 67,03 37,52 15.000 7,70 17,90 2001 230.200 95.800 89.000 68,03 41,61 6.800 2,86 7,06 2003 232.300 106.300 97.600 66,87 45,74 8.700 4,30 8,16

Fuente: Encuesta de Población Activa-INE

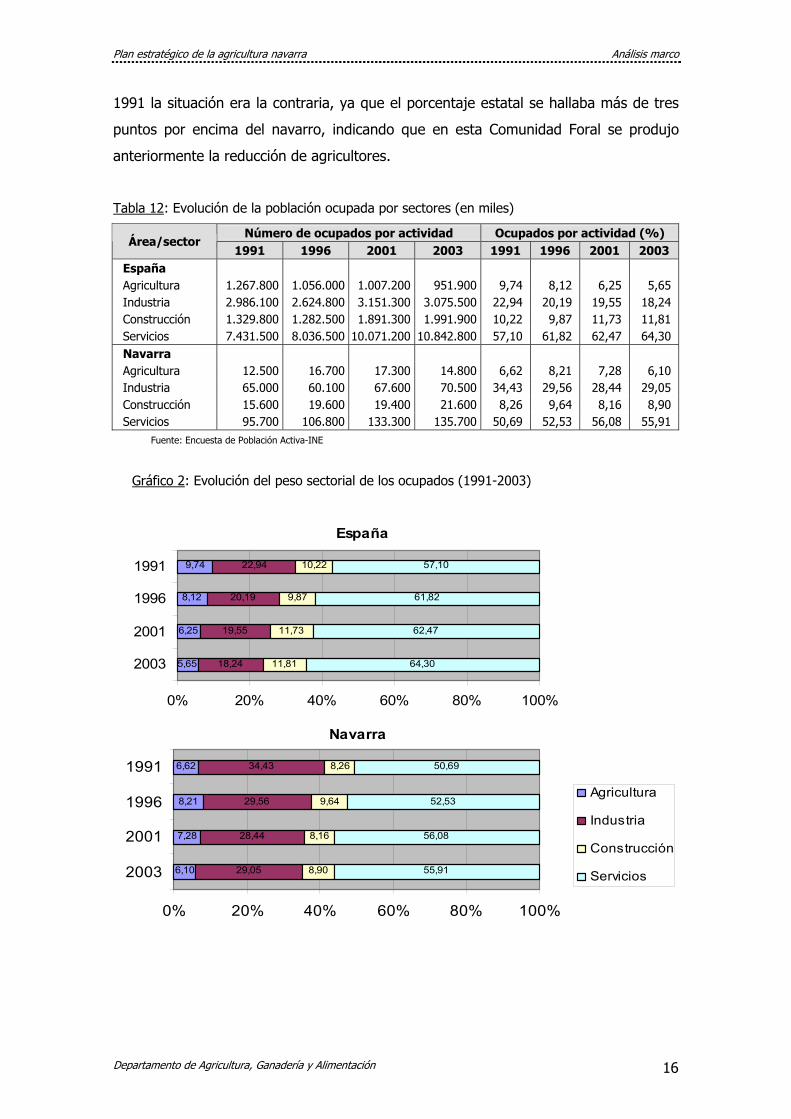

Distribución sectorial de la población activa.

Actualmente el sector servicios es el que más gente ocupa en Navarra (55,91% en

2003), seguido por el industrial (29,05%), mientras que el agrario es el que cuenta con

menos peso (6,10%). El crecimiento del sector terciario parece estancarse, si bien el

número de activos aumenta. Esta tendencia es diferente a la nacional, ya que en

España sigue creciendo a pesar de tener mayor peso que en Navarra (64,30% en

2003). Por el contrario en la distribución de ocupados navarros destaca el mayor

porcentaje de la industria.

Según la encuesta de población activa (EPA) los ocupados del sector agrario navarro

crecieron en el periodo 1991-1996 y desde entonces disminuyen en número y en peso

sectorial. Sin embargo esta evolución viene marcada por un cambio en la metodología

de muestro en la obtención de datos para Navarra en el año 1996, que enmascara un

posible mantenimiento del número de activos en el periodo 1991-2001. En España se

muestra una dinámica de constante pérdida ocupados en el sector agrario entre 1991 y

2003 (disminución de más de 4 puntos porcentuales), así como del número de activos.

Actualmente el porcentaje de navarros ocupados en el sector agrario en 2003 se sitúa

algo por encima de la media española (6,1 y 5,7% respectivamente). Sin embargo en

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 16

1991 la situación era la contraria, ya que el porcentaje estatal se hallaba más de tres

puntos por encima del navarro, indicando que en esta Comunidad Foral se produjo

anteriormente la reducción de agricultores.

Tabla 12: Evolución de la población ocupada por sectores (en miles)

Número de ocupados por actividad Ocupados por actividad (%) Área/sector

1991 1996 2001 2003 1991 1996 2001 2003 España Agricultura 1.267.800 1.056.000 1.007.200 951.900 9,74 8,12 6,25 5,65 Industria 2.986.100 2.624.800 3.151.300 3.075.500 22,94 20,19 19,55 18,24 Construcción 1.329.800 1.282.500 1.891.300 1.991.900 10,22 9,87 11,73 11,81 Servicios 7.431.500 8.036.500 10.071.200 10.842.800 57,10 61,82 62,47 64,30 Navarra Agricultura 12.500 16.700 17.300 14.800 6,62 8,21 7,28 6,10 Industria 65.000 60.100 67.600 70.500 34,43 29,56 28,44 29,05 Construcción 15.600 19.600 19.400 21.600 8,26 9,64 8,16 8,90 Servicios 95.700 106.800 133.300 135.700 50,69 52,53 56,08 55,91

Fuente: Encuesta de Población Activa-INE

Gráfico 2: Evolución del peso sectorial de los ocupados (1991-2003)

España

5,65

6,25

8,12

9,74

18,24

19,55

20,19

22,94

11,81

11,73

9,87

10,22

64,30

62,47

61,82

57,10

0% 20% 40% 60% 80% 100%

2003

2001

1996

1991

Navarra

6,10

7,28

8,21

29,05

28,44

29,56

34,43

8,90

8,16

9,64

8,26

55,91

56,08

52,53

50,696,62

0% 20% 40% 60% 80% 100%

2003

2001

1996

1991Agricultura

Industria

Construcción

Servicios

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 17

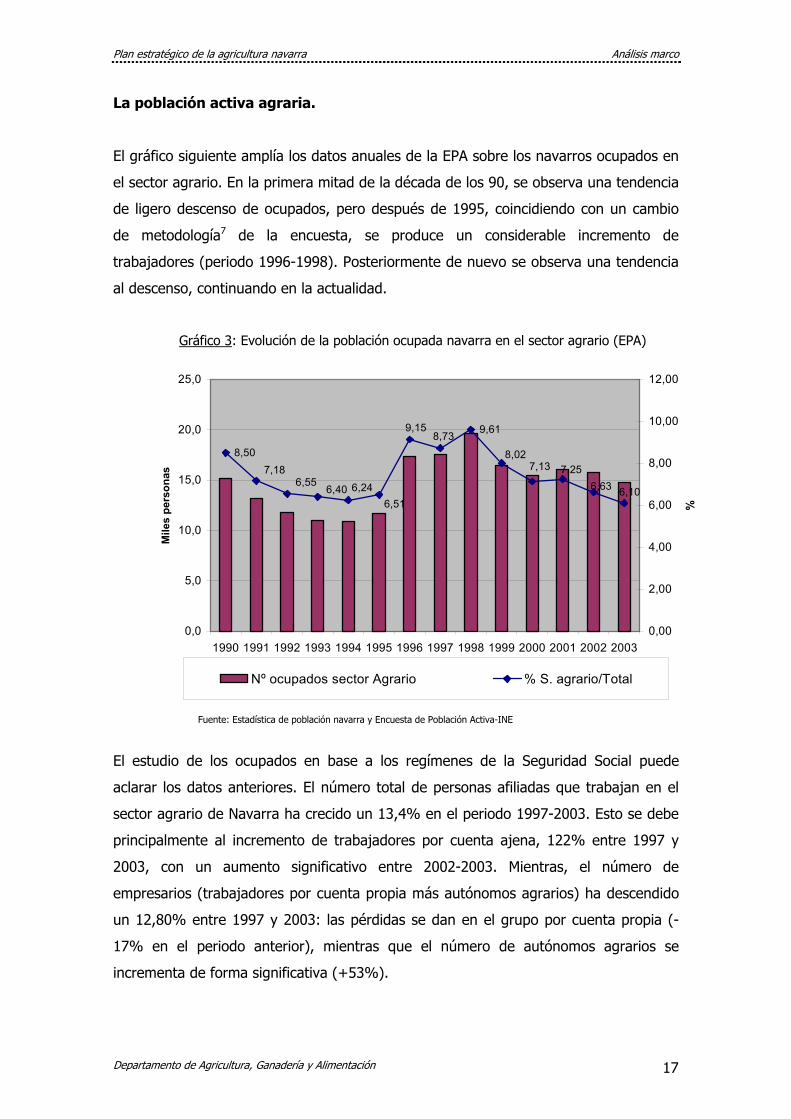

La población activa agraria.

El gráfico siguiente amplía los datos anuales de la EPA sobre los navarros ocupados en

el sector agrario. En la primera mitad de la década de los 90, se observa una tendencia

de ligero descenso de ocupados, pero después de 1995, coincidiendo con un cambio

de metodología7 de la encuesta, se produce un considerable incremento de

trabajadores (periodo 1996-1998). Posteriormente de nuevo se observa una tendencia

al descenso, continuando en la actualidad.

Gráfico 3: Evolución de la población ocupada navarra en el sector agrario (EPA)

Fuente: Estadística de población navarra y Encuesta de Población Activa-INE

El estudio de los ocupados en base a los regímenes de la Seguridad Social puede

aclarar los datos anteriores. El número total de personas afiliadas que trabajan en el

sector agrario de Navarra ha crecido un 13,4% en el periodo 1997-2003. Esto se debe

principalmente al incremento de trabajadores por cuenta ajena, 122% entre 1997 y

2003, con un aumento significativo entre 2002-2003. Mientras, el número de

empresarios (trabajadores por cuenta propia más autónomos agrarios) ha descendido

un 12,80% entre 1997 y 2003: las pérdidas se dan en el grupo por cuenta propia (-

17% en el periodo anterior), mientras que el número de autónomos agrarios se

incrementa de forma significativa (+53%).

8,50

9,61

6,516,106,63

7,258,02

7,13

8,739,15

6,246,406,55

7,18

0,0

5,0

10,0

15,0

20,0

25,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Mile

s pe

rson

as

0,00

2,00

4,00

6,00

8,00

10,00

12,00

%Nº ocupados sector Agrario % S. agrario/Total

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 18

Tabla 13: Evolución de los afiliados a la Seguridad Social del sector agrario (1997-2003)

Regímenes de la Seguridad Social % de variación respecto al año anterior

Año Autónomo agrario*

Agrario cuenta propia

Agrario cuenta ajena

Total Autó-nomo

agrario

Agrario cuenta propia

Agrario cuenta ajena

Total

1997 585 8.416 2.178 11.179 - - - - 1998 620 8.227 2.180 11.027 6,0 -2,2 0,1 -1,4 1999 627 8.074 2.394 11.095 1,1 -1,9 9,8 0,6 2000 804 7.836 2.660 11.300 28,2 -2,9 11,1 1,8 2001 838 7.623 3.190 11.651 4,2 -2,7 19,9 3,1 2002 866 7.315 3.654 11.835 3,3 -4,0 14,5 1,6 2003 900 6.948 4.834 12.682 3,93 -5,02 32,29 7,16 Fuente: Tesorería General de la Seguridad Social. Ministerio de Trabajo y Asuntos Sociales. Los valores anuales son las

medias de los datos mensuales. (*) Datos facilitados por el DAGA a 11-11-04, procedentes de la Tesorería General de la Seguridad Social

En 1999, únicamente el 13,1% de los trabajadores agrarios afiliados a la Seguridad

Social tenía menos de 25 años, mientras que en 2003 este porcentaje disminuye hasta

un 4,8%. La mayor proporción está entre los 40 y 65 años, tomando todavía mayor

relevancia en 2003. Por último, y como cabría esperar, una baja proporción tiene más

de 65 años. Comparando esta distribución con la de la población navarra ocupada

general8, en la que el 10,5% de los trabajadores tiene menos de 25 años, el 45,0%

entre 25 y 40, el 43,4% entre 40 y 65 años y un 1,1% es mayor de 65 años, quedaría

de manifiesto el envejecimiento y el bajo nivel de recambio de la población ocupada

agraria.

Tabla 14: Distribución por edades de los trabajadores agrarios afiliados a la Seguridad Social (autónomos, por cuenta propia y por cuenta ajena)

Afiliados a la Seguridad Social (%)

< 25 años >= 25 años y < 40 años

>= 40 años y < 65 años >= 65 años

1999 13,10 25,62 59,60 1,68 2003 4,82 28,65 65,54 0,99

% var. 1999-2003 -63,23 11,84 9,96 -40,82 Fuente: Departamento de Agricultura del Gobierno de Navarra, datos a 31 de diciembre de cada año

El análisis por sexo muestra que en el 2003 el 22,4% de los afiliados a la seguridad

social en los regímenes agrarios eran mujeres. Entre 1999 y 2003, su número ha

aumentado un 33,7%. Al igual que ocurre con el conjunto, el grupo de trabajadoras

por cuenta ajena es el que ha sufrido el aumento más espectacular (160%), mientras

que el número de empresarias por cuenta propia se mantiene estable (a diferencia con

el total de empresarios que descendía).

7 Como se ha mencionado anteriormente, la encuesta de población activa (EPA) cambia su metodología de muestro en

la obtención de datos para Navarra en el año 1996

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 19

Tabla 15: Variación de las mujeres afiliadas a la Seguridad Social, 1999-2003

Tipos de afilados % sobre el total de afiliados Año Cuenta

propia Autónomo

agrario Cuenta ajena Total C. propia +

autónomo C. Ajena Total

1999 1.553 133 415 2.101 19,6 17,3 19,1 2000 1.573 162 779 2.514 20,2 25,6 21,6 2001 1.570 170 889 2.629 21,0 25,1 22,2 2002 1.535 164 1.033 2.732 21,0 18,9 28,3 2003 1.554 174 1.081 2.809 22,4 19,3 22,4

% Var. 99-03 0,0 30,8 160,5 33,7 +2,8 +2,0 +3,3 Fuente: Departamento de Agricultura del Gobierno de Navarra, datos a 31 de diciembre de cada año

De forma similar al conjunto de la población agraria, la femenina ocupada en el sector

agrario está en un claro proceso de envejecimiento. El mayor porcentaje de afiliadas

(69,30% en 2003) tienen entre 40 y 65 años, mientras que en la población ocupada

femenina navarra este tramo es del 38,76% (Censo de población del 2001). No

obstante, la distribución por edades varía a en función del tipo de afiliación: el

porcentaje de menores de 25 años afiliadas al Régimen Especial de la Seguridad Social,

como trabajadoras por cuenta propia o como autónomas es inferior al 3% y con

tendencia a descender. Por el contrario, en el caso de las trabajadoras por cuenta

ajena, la proporción de menores de 25 años es considerablemente mayor, si bien

también su tendencia durante el periodo 1999-2003 es decreciente.

Tabla 16: Distribución por edades de las mujeres afiliadas a la Seguridad Social, 1999-2003

Ocupadas (%)

< 25 años >= 25 años y < 40 años

>= 40 años y < 65 años >= 65 años

Autónomas 1999 2,26 33,08 60,15 4,51 2001 0,00 30,59 64,12 5,29 2003 0,61 27,44 71,34 0,61

Trabajadoras por cuenta propia 1999 1,61 19,77 75,21 3,41 2001 0,70 18,25 77,85 3,20 2003 0,72 19,17 79,91 0,20

Trabajadoras por cuenta ajena 1999 44,34 24,58 30,36 0,72 2001 20,70 39,82 38,58 0,90 2003 17,24 43,09 39,68 0,00 Total 1999 10,09 21,56 65,40 2,95 2001 7,44 26,36 63,64 2,56 2003 4,81 25,71 69,30 0,18

Total población ocupada femenina 2001* 11,13 48,77 38,76 1,34

Fuente: Datos REASS 1999-2003. *: Datos del Censo de 2001

8 Fuente: Censo de población 2001

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 20

1 0 . 6 1 9 9 . 5 5 2 9 . 5 3 3 9 . 7 9 1 9 . 6 4 2 9 . 9 2 6 9 . 7 4 6 1 0 . 1 4 1 1 0 . 6 0 1 9 . 8 6 8 1 1 . 0 3 11 2 . 7 0 0

1 8 , 2 0

1 7 , 4 4

1 6 , 9 0

1 7 , 0 11 6 , 6 1

1 6 , 0 21 5 , 1 3 1 5 , 2 6

1 5 , 3 6

1 6 , 6 2

1 4 , 9 0

1 4 , 0 4

0

1 0 . 0 0 0

2 0 . 0 0 0

3 0 . 0 0 0

4 0 . 0 0 0

5 0 . 0 0 0

6 0 . 0 0 0

7 0 . 0 0 0

8 0 . 0 0 0

1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 *0 , 0 0

2 , 0 0

4 , 0 0

6 , 0 0

8 , 0 0

1 0 , 0 0

1 2 , 0 0

1 4 , 0 0

1 6 , 0 0

1 8 , 0 0

2 0 , 0 0

( % )

T o t a l In d u s t r i aIn d u s t r i a A g r o a l i m e n t a r i a

In d u s t r i a A g r o a l i m e n t a r i a / T o t a l In d u s t r i a ( % )

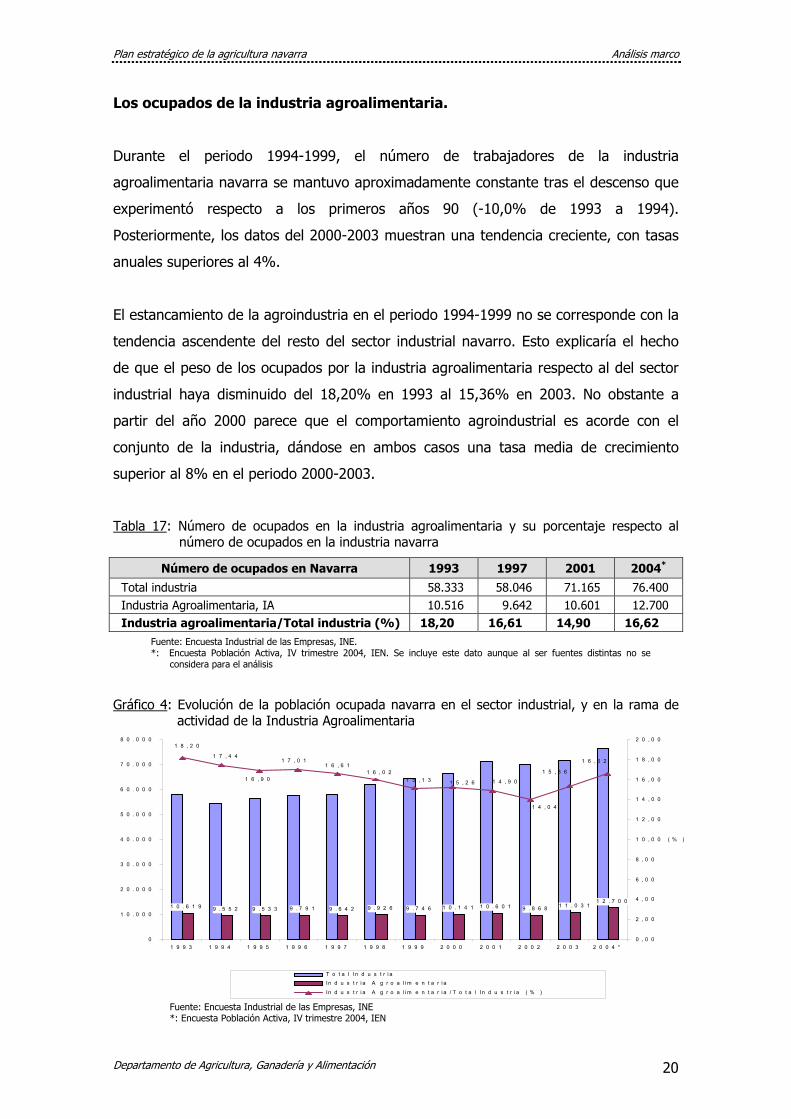

Los ocupados de la industria agroalimentaria.

Durante el periodo 1994-1999, el número de trabajadores de la industria

agroalimentaria navarra se mantuvo aproximadamente constante tras el descenso que

experimentó respecto a los primeros años 90 (-10,0% de 1993 a 1994).

Posteriormente, los datos del 2000-2003 muestran una tendencia creciente, con tasas

anuales superiores al 4%.

El estancamiento de la agroindustria en el periodo 1994-1999 no se corresponde con la

tendencia ascendente del resto del sector industrial navarro. Esto explicaría el hecho

de que el peso de los ocupados por la industria agroalimentaria respecto al del sector

industrial haya disminuido del 18,20% en 1993 al 15,36% en 2003. No obstante a

partir del año 2000 parece que el comportamiento agroindustrial es acorde con el

conjunto de la industria, dándose en ambos casos una tasa media de crecimiento

superior al 8% en el periodo 2000-2003.

Tabla 17: Número de ocupados en la industria agroalimentaria y su porcentaje respecto al número de ocupados en la industria navarra

Número de ocupados en Navarra 1993 1997 2001 2004*

Total industria 58.333 58.046 71.165 76.400 Industria Agroalimentaria, IA 10.516 9.642 10.601 12.700 Industria agroalimentaria/Total industria (%) 18,20 16,61 14,90 16,62

Fuente: Encuesta Industrial de las Empresas, INE. *: Encuesta Población Activa, IV trimestre 2004, IEN. Se incluye este dato aunque al ser fuentes distintas no se

considera para el análisis

Gráfico 4: Evolución de la población ocupada navarra en el sector industrial, y en la rama de actividad de la Industria Agroalimentaria

Fuente: Encuesta Industrial de las Empresas, INE *: Encuesta Población Activa, IV trimestre 2004, IEN

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 21

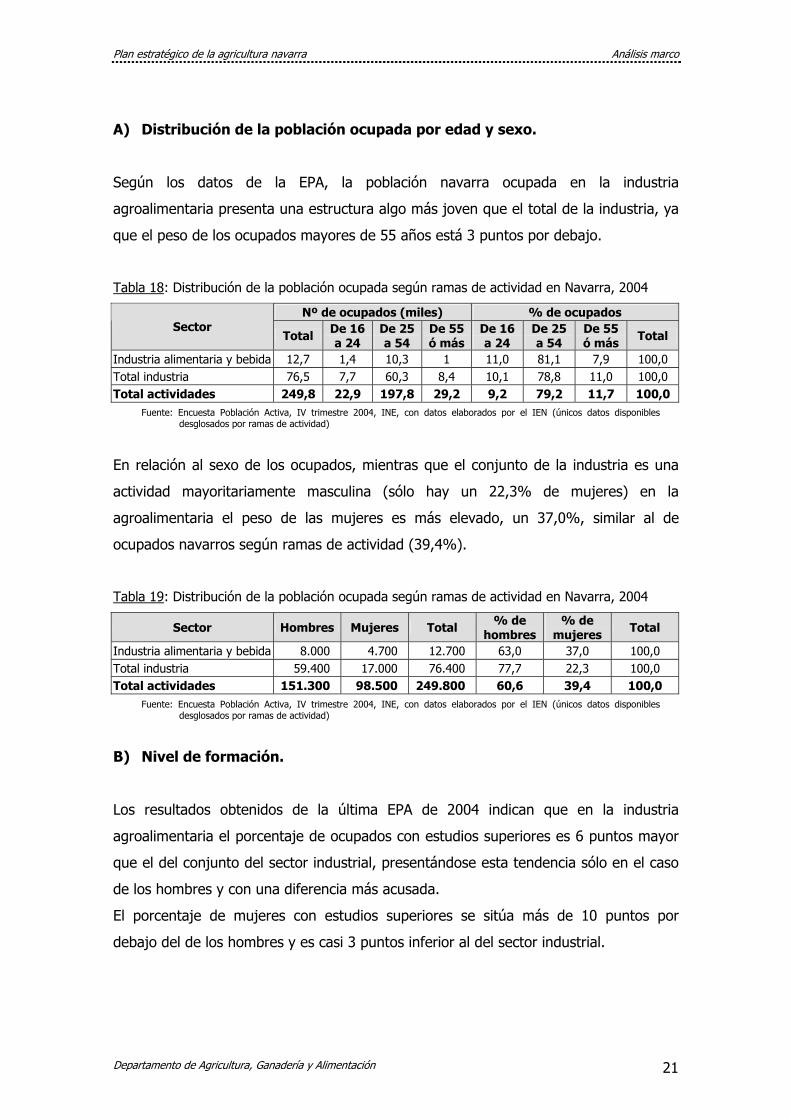

A) Distribución de la población ocupada por edad y sexo.

Según los datos de la EPA, la población navarra ocupada en la industria

agroalimentaria presenta una estructura algo más joven que el total de la industria, ya

que el peso de los ocupados mayores de 55 años está 3 puntos por debajo.

Tabla 18: Distribución de la población ocupada según ramas de actividad en Navarra, 2004

Nº de ocupados (miles) % de ocupados Sector

Total De 16 a 24

De 25 a 54

De 55 ó más

De 16 a 24

De 25 a 54

De 55 ó más Total

Industria alimentaria y bebida 12,7 1,4 10,3 1 11,0 81,1 7,9 100,0 Total industria 76,5 7,7 60,3 8,4 10,1 78,8 11,0 100,0 Total actividades 249,8 22,9 197,8 29,2 9,2 79,2 11,7 100,0

Fuente: Encuesta Población Activa, IV trimestre 2004, INE, con datos elaborados por el IEN (únicos datos disponibles desglosados por ramas de actividad)

En relación al sexo de los ocupados, mientras que el conjunto de la industria es una

actividad mayoritariamente masculina (sólo hay un 22,3% de mujeres) en la

agroalimentaria el peso de las mujeres es más elevado, un 37,0%, similar al de

ocupados navarros según ramas de actividad (39,4%).

Tabla 19: Distribución de la población ocupada según ramas de actividad en Navarra, 2004

Sector Hombres Mujeres Total % de hombres

% de mujeres Total

Industria alimentaria y bebida 8.000 4.700 12.700 63,0 37,0 100,0 Total industria 59.400 17.000 76.400 77,7 22,3 100,0 Total actividades 151.300 98.500 249.800 60,6 39,4 100,0

Fuente: Encuesta Población Activa, IV trimestre 2004, INE, con datos elaborados por el IEN (únicos datos disponibles desglosados por ramas de actividad)

B) Nivel de formación.

Los resultados obtenidos de la última EPA de 2004 indican que en la industria

agroalimentaria el porcentaje de ocupados con estudios superiores es 6 puntos mayor

que el del conjunto del sector industrial, presentándose esta tendencia sólo en el caso

de los hombres y con una diferencia más acusada.

El porcentaje de mujeres con estudios superiores se sitúa más de 10 puntos por

debajo del de los hombres y es casi 3 puntos inferior al del sector industrial.

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 22

Tabla 20: Nivel de instrucción de los ocupados en el sector industrial navarro y en la rama de actividad de la industria agroalimentaria (2004)

Nivel de instrucción Total Primarios o

menos Secundarios Superiores

Hombres Nº 59.400 26.600 23.000 9.800

Industria (%) 100,00 44,78 38,72 16,50 Nº 8.000 3.900 1.900 2.200 Industria agroalimentaria (%) 100,00 48,75 23,75 27,50

Mujeres Nº 17.000 8.200 5.800 3.000

Industria (%) 100,00 48,24 34,12 17,65 Nº 4.700 2.200 1.800 700 Industria agroalimentaria (%) 100,00 46,81 38,30 14,89

Ambos sexos Nº 76.400 34.800 28.800 12.800

Industria (%) 100,00 45,55 37,70 16,75 Nº 12.700 6.100 3.700 2.900 Industria agroalimentaria (%) 100,00 48,03 29,13 22,83

Fuente: Encuesta Población Activa, IV trimestre 2004, INE, con datos elaborados por el IEN (únicos datos disponibles desglosados por ramas de actividad)

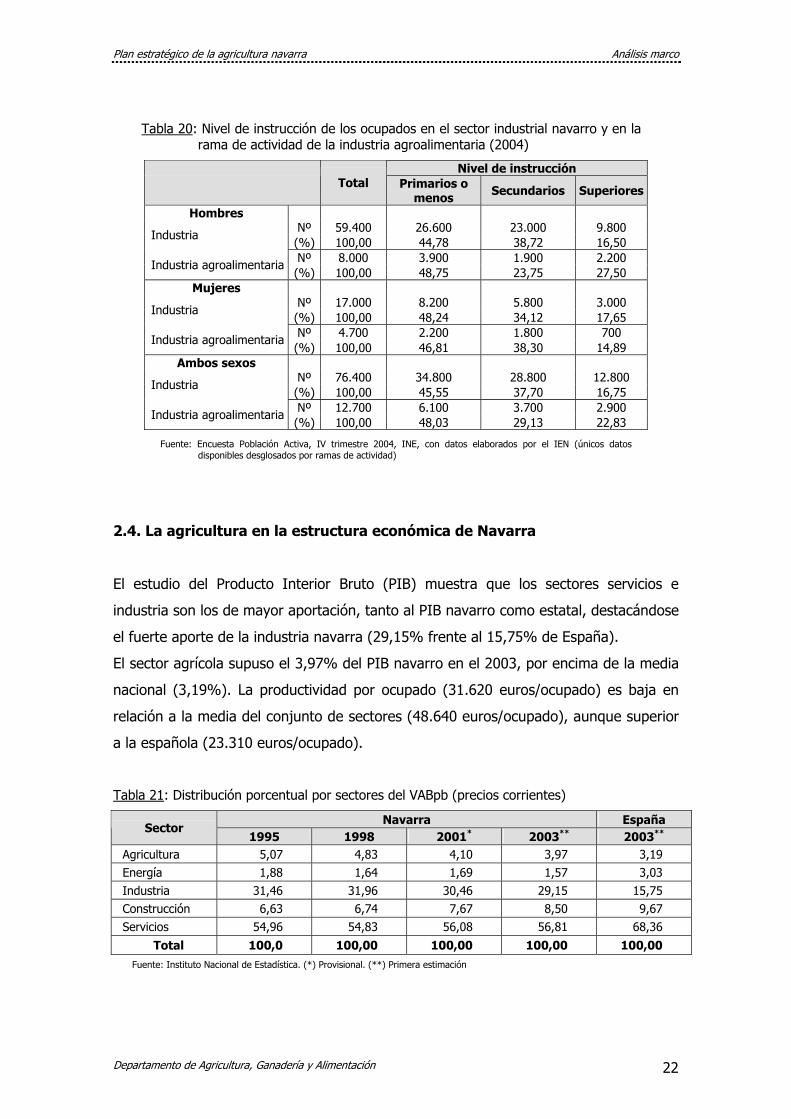

2.4. La agricultura en la estructura económica de Navarra

El estudio del Producto Interior Bruto (PIB) muestra que los sectores servicios e

industria son los de mayor aportación, tanto al PIB navarro como estatal, destacándose

el fuerte aporte de la industria navarra (29,15% frente al 15,75% de España).

El sector agrícola supuso el 3,97% del PIB navarro en el 2003, por encima de la media

nacional (3,19%). La productividad por ocupado (31.620 euros/ocupado) es baja en

relación a la media del conjunto de sectores (48.640 euros/ocupado), aunque superior

a la española (23.310 euros/ocupado).

Tabla 21: Distribución porcentual por sectores del VABpb (precios corrientes)

Navarra España Sector

1995 1998 2001* 2003** 2003** Agricultura 5,07 4,83 4,10 3,97 3,19 Energía 1,88 1,64 1,69 1,57 3,03 Industria 31,46 31,96 30,46 29,15 15,75 Construcción 6,63 6,74 7,67 8,50 9,67 Servicios 54,96 54,83 56,08 56,81 68,36

Total 100,0 100,00 100,00 100,00 100,00 Fuente: Instituto Nacional de Estadística. (*) Provisional. (**) Primera estimación

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 23

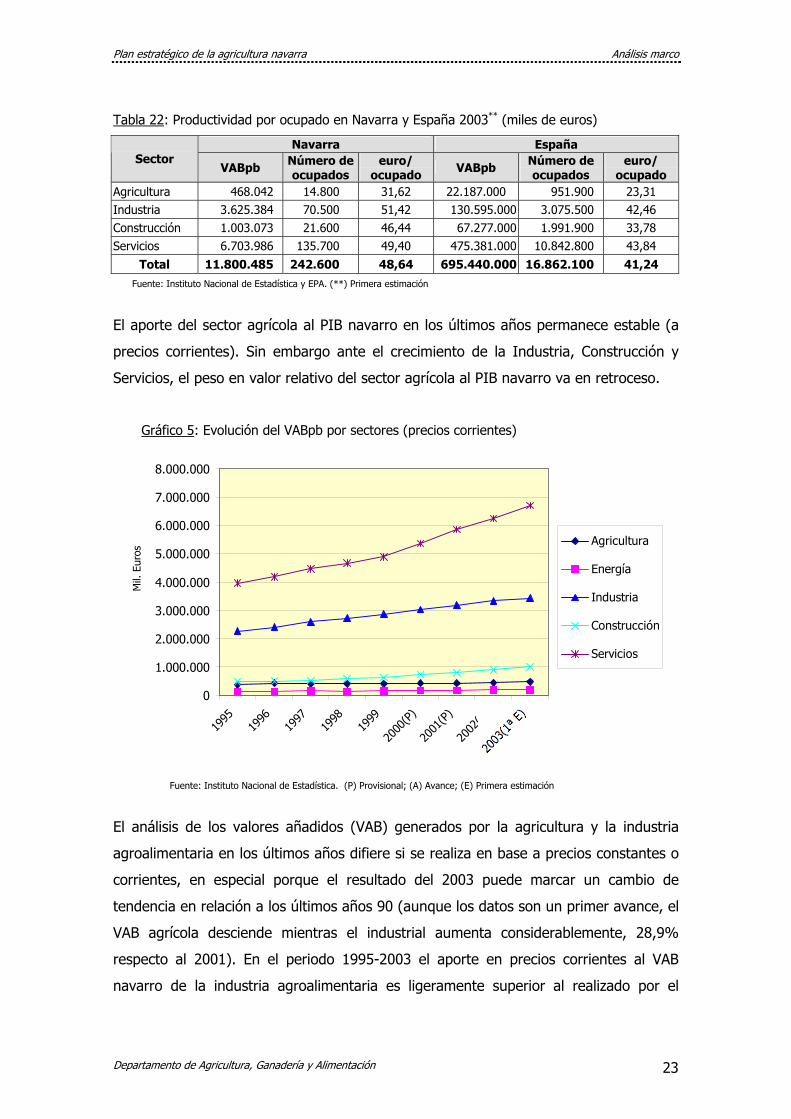

Tabla 22: Productividad por ocupado en Navarra y España 2003** (miles de euros)

Navarra España Sector

VABpb Número de ocupados

euro/ ocupado VABpb Número de

ocupados euro/

ocupado Agricultura 468.042 14.800 31,62 22.187.000 951.900 23,31 Industria 3.625.384 70.500 51,42 130.595.000 3.075.500 42,46 Construcción 1.003.073 21.600 46,44 67.277.000 1.991.900 33,78 Servicios 6.703.986 135.700 49,40 475.381.000 10.842.800 43,84

Total 11.800.485 242.600 48,64 695.440.000 16.862.100 41,24 Fuente: Instituto Nacional de Estadística y EPA. (**) Primera estimación

El aporte del sector agrícola al PIB navarro en los últimos años permanece estable (a

precios corrientes). Sin embargo ante el crecimiento de la Industria, Construcción y

Servicios, el peso en valor relativo del sector agrícola al PIB navarro va en retroceso.

Gráfico 5: Evolución del VABpb por sectores (precios corrientes)

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

1995

1996

1997

1998

1999

2000

(P)

2001

(P)

2002

(A)

Mil.

Eur

os Agricultura

Energía

Industria

Construcción

Servicios

Fuente: Instituto Nacional de Estadística. (P) Provisional; (A) Avance; (E) Primera estimación

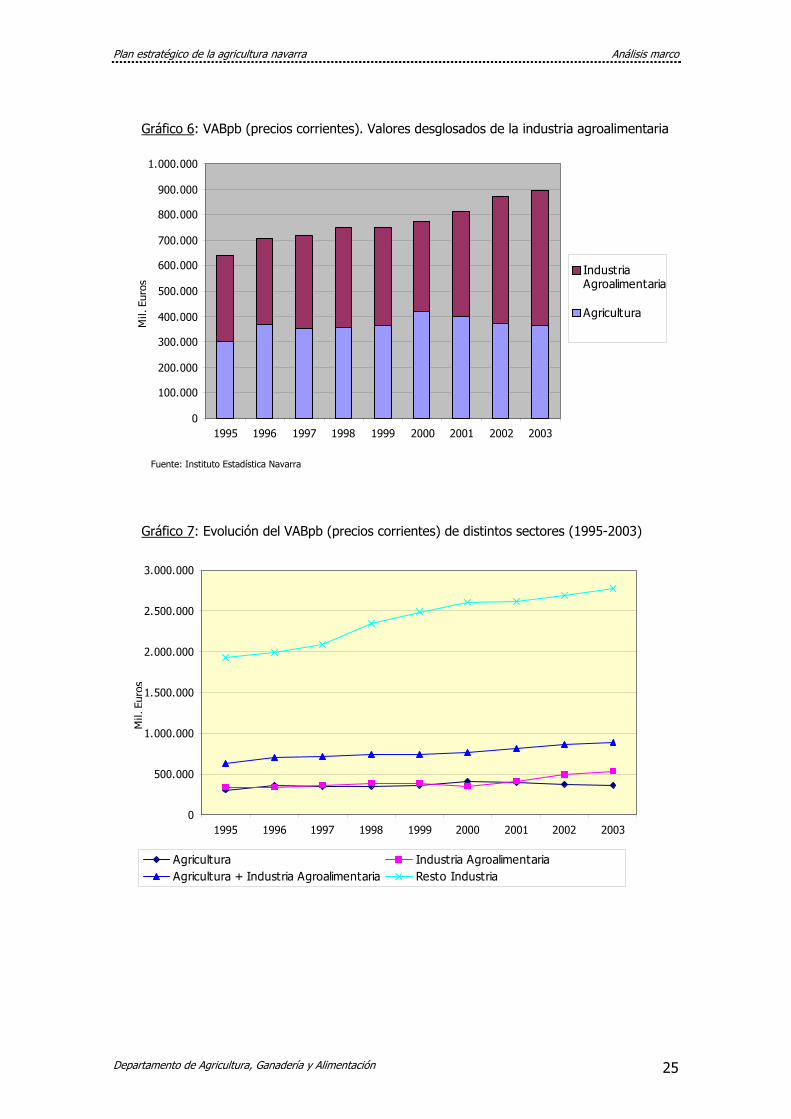

El análisis de los valores añadidos (VAB) generados por la agricultura y la industria

agroalimentaria en los últimos años difiere si se realiza en base a precios constantes o

corrientes, en especial porque el resultado del 2003 puede marcar un cambio de

tendencia en relación a los últimos años 90 (aunque los datos son un primer avance, el

VAB agrícola desciende mientras el industrial aumenta considerablemente, 28,9%

respecto al 2001). En el periodo 1995-2003 el aporte en precios corrientes al VAB

navarro de la industria agroalimentaria es ligeramente superior al realizado por el

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 24

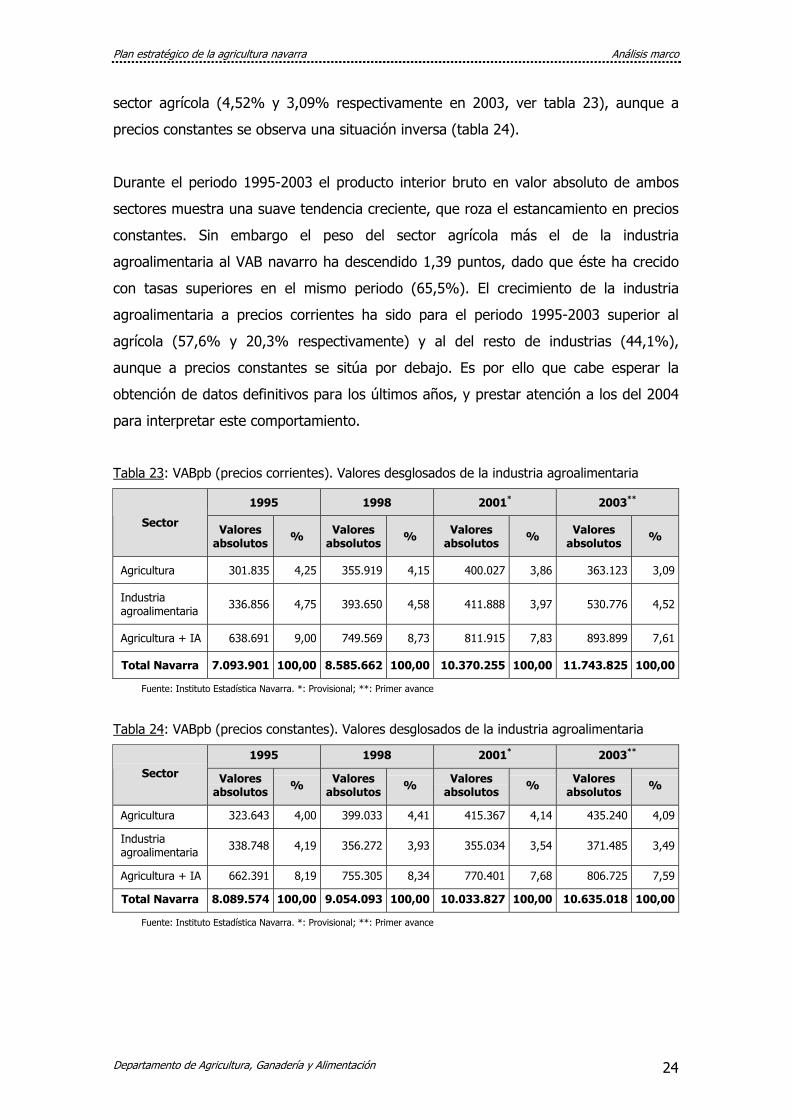

sector agrícola (4,52% y 3,09% respectivamente en 2003, ver tabla 23), aunque a

precios constantes se observa una situación inversa (tabla 24).

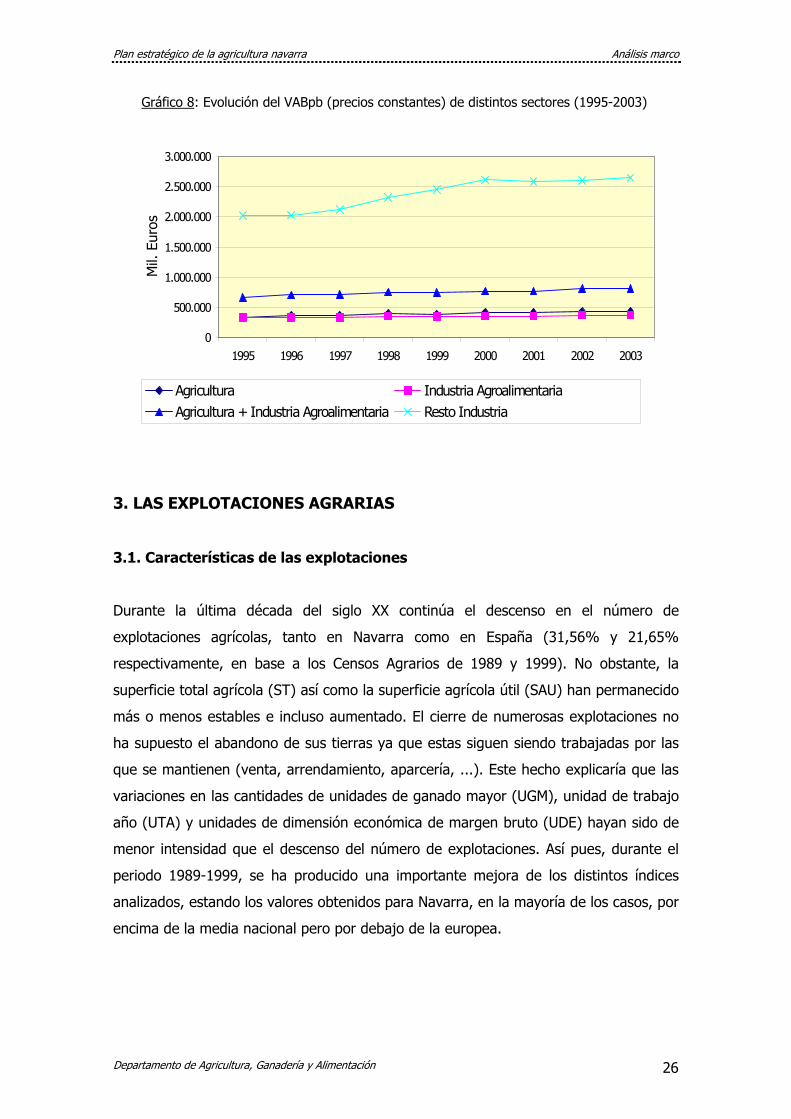

Durante el periodo 1995-2003 el producto interior bruto en valor absoluto de ambos

sectores muestra una suave tendencia creciente, que roza el estancamiento en precios

constantes. Sin embargo el peso del sector agrícola más el de la industria

agroalimentaria al VAB navarro ha descendido 1,39 puntos, dado que éste ha crecido

con tasas superiores en el mismo periodo (65,5%). El crecimiento de la industria

agroalimentaria a precios corrientes ha sido para el periodo 1995-2003 superior al

agrícola (57,6% y 20,3% respectivamente) y al del resto de industrias (44,1%),

aunque a precios constantes se sitúa por debajo. Es por ello que cabe esperar la

obtención de datos definitivos para los últimos años, y prestar atención a los del 2004

para interpretar este comportamiento.

Tabla 23: VABpb (precios corrientes). Valores desglosados de la industria agroalimentaria

1995 1998 2001* 2003**

Sector Valores absolutos % Valores

absolutos % Valores absolutos % Valores

absolutos %

Agricultura 301.835 4,25 355.919 4,15 400.027 3,86 363.123 3,09

Industria agroalimentaria 336.856 4,75 393.650 4,58 411.888 3,97 530.776 4,52

Agricultura + IA 638.691 9,00 749.569 8,73 811.915 7,83 893.899 7,61

Total Navarra 7.093.901 100,00 8.585.662 100,00 10.370.255 100,00 11.743.825 100,00

Fuente: Instituto Estadística Navarra. *: Provisional; **: Primer avance

Tabla 24: VABpb (precios constantes). Valores desglosados de la industria agroalimentaria

1995 1998 2001* 2003**

Sector Valores absolutos % Valores

absolutos % Valores absolutos % Valores

absolutos %

Agricultura 323.643 4,00 399.033 4,41 415.367 4,14 435.240 4,09

Industria agroalimentaria 338.748 4,19 356.272 3,93 355.034 3,54 371.485 3,49

Agricultura + IA 662.391 8,19 755.305 8,34 770.401 7,68 806.725 7,59

Total Navarra 8.089.574 100,00 9.054.093 100,00 10.033.827 100,00 10.635.018 100,00

Fuente: Instituto Estadística Navarra. *: Provisional; **: Primer avance

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 25

Gráfico 6: VABpb (precios corrientes). Valores desglosados de la industria agroalimentaria

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

1995 1996 1997 1998 1999 2000 2001 2002 2003

Mil.

Euro

s

IndustriaAgroalimentaria

Agricultura

Fuente: Instituto Estadística Navarra

Gráfico 7: Evolución del VABpb (precios corrientes) de distintos sectores (1995-2003)

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

1995 1996 1997 1998 1999 2000 2001 2002 2003

Mil.

Euro

s

Agricultura Industria AgroalimentariaAgricultura + Industria Agroalimentaria Resto Industria

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 26

Gráfico 8: Evolución del VABpb (precios constantes) de distintos sectores (1995-2003)

3. LAS EXPLOTACIONES AGRARIAS

3.1. Características de las explotaciones

Durante la última década del siglo XX continúa el descenso en el número de

explotaciones agrícolas, tanto en Navarra como en España (31,56% y 21,65%

respectivamente, en base a los Censos Agrarios de 1989 y 1999). No obstante, la

superficie total agrícola (ST) así como la superficie agrícola útil (SAU) han permanecido

más o menos estables e incluso aumentado. El cierre de numerosas explotaciones no

ha supuesto el abandono de sus tierras ya que estas siguen siendo trabajadas por las

que se mantienen (venta, arrendamiento, aparcería, ...). Este hecho explicaría que las

variaciones en las cantidades de unidades de ganado mayor (UGM), unidad de trabajo

año (UTA) y unidades de dimensión económica de margen bruto (UDE) hayan sido de

menor intensidad que el descenso del número de explotaciones. Así pues, durante el

periodo 1989-1999, se ha producido una importante mejora de los distintos índices

analizados, estando los valores obtenidos para Navarra, en la mayoría de los casos, por

encima de la media nacional pero por debajo de la europea.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

1995 1996 1997 1998 1999 2000 2001 2002 2003

Mil.

Eur

os

Agricultura Industria AgroalimentariaAgricultura + Industria Agroalimentaria Resto Industria

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 27

Aunque a nivel comunitario la evolución de los valores absolutos analizados no es un

dato sólido para contrastar, debido a que los Estados miembros varían durante el

periodo estudiado (1990-2000), la evolución de los distintos índices muestra un

comportamiento semejante a los de Navarra, es decir, una tendencia al incremento del

margen bruto y de la superficie por explotación. El ratio de UTA por explotación, sin

embargo, muestra un crecimiento en Navarra y un ligero descenso en la UE, aunque

Navarra cuenta aún con valores muy inferiores a la media europea.

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 28

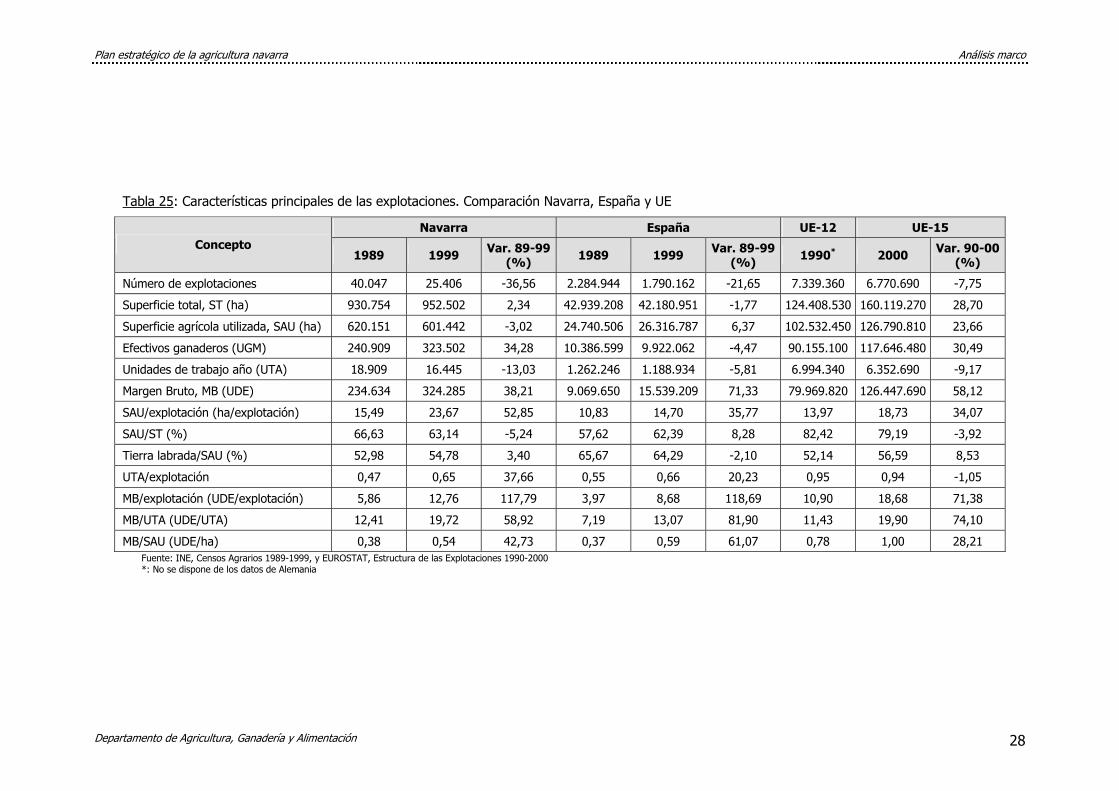

Tabla 25: Características principales de las explotaciones. Comparación Navarra, España y UE

Navarra España UE-12 UE-15 Concepto

1989 1999 Var. 89-99 (%) 1989 1999 Var. 89-99

(%) 1990* 2000 Var. 90-00 (%)

Número de explotaciones 40.047 25.406 -36,56 2.284.944 1.790.162 -21,65 7.339.360 6.770.690 -7,75

Superficie total, ST (ha) 930.754 952.502 2,34 42.939.208 42.180.951 -1,77 124.408.530 160.119.270 28,70

Superficie agrícola utilizada, SAU (ha) 620.151 601.442 -3,02 24.740.506 26.316.787 6,37 102.532.450 126.790.810 23,66

Efectivos ganaderos (UGM) 240.909 323.502 34,28 10.386.599 9.922.062 -4,47 90.155.100 117.646.480 30,49

Unidades de trabajo año (UTA) 18.909 16.445 -13,03 1.262.246 1.188.934 -5,81 6.994.340 6.352.690 -9,17

Margen Bruto, MB (UDE) 234.634 324.285 38,21 9.069.650 15.539.209 71,33 79.969.820 126.447.690 58,12

SAU/explotación (ha/explotación) 15,49 23,67 52,85 10,83 14,70 35,77 13,97 18,73 34,07

SAU/ST (%) 66,63 63,14 -5,24 57,62 62,39 8,28 82,42 79,19 -3,92

Tierra labrada/SAU (%) 52,98 54,78 3,40 65,67 64,29 -2,10 52,14 56,59 8,53

UTA/explotación 0,47 0,65 37,66 0,55 0,66 20,23 0,95 0,94 -1,05

MB/explotación (UDE/explotación) 5,86 12,76 117,79 3,97 8,68 118,69 10,90 18,68 71,38

MB/UTA (UDE/UTA) 12,41 19,72 58,92 7,19 13,07 81,90 11,43 19,90 74,10

MB/SAU (UDE/ha) 0,38 0,54 42,73 0,37 0,59 61,07 0,78 1,00 28,21 Fuente: INE, Censos Agrarios 1989-1999, y EUROSTAT, Estructura de las Explotaciones 1990-2000 *: No se dispone de los datos de Alemania

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 29

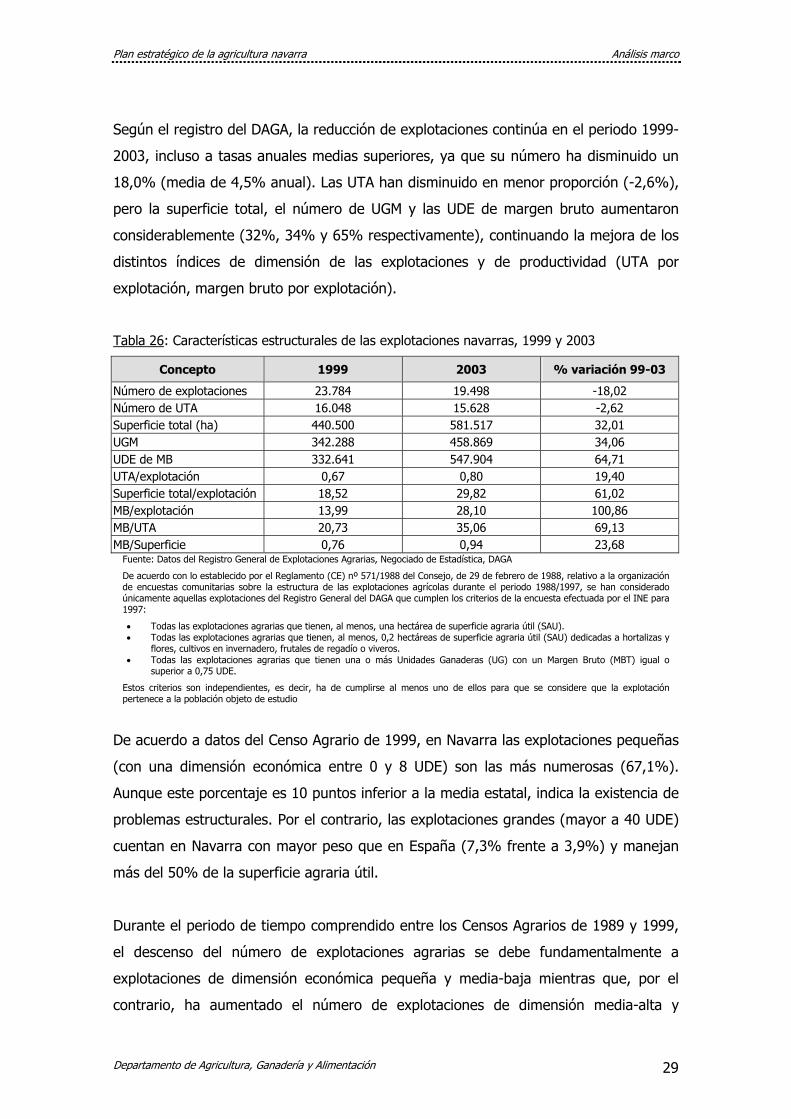

Según el registro del DAGA, la reducción de explotaciones continúa en el periodo 1999-

2003, incluso a tasas anuales medias superiores, ya que su número ha disminuido un

18,0% (media de 4,5% anual). Las UTA han disminuido en menor proporción (-2,6%),

pero la superficie total, el número de UGM y las UDE de margen bruto aumentaron

considerablemente (32%, 34% y 65% respectivamente), continuando la mejora de los

distintos índices de dimensión de las explotaciones y de productividad (UTA por

explotación, margen bruto por explotación).

Tabla 26: Características estructurales de las explotaciones navarras, 1999 y 2003

Concepto 1999 2003 % variación 99-03

Número de explotaciones 23.784 19.498 -18,02 Número de UTA 16.048 15.628 -2,62 Superficie total (ha) 440.500 581.517 32,01 UGM 342.288 458.869 34,06 UDE de MB 332.641 547.904 64,71 UTA/explotación 0,67 0,80 19,40 Superficie total/explotación 18,52 29,82 61,02 MB/explotación 13,99 28,10 100,86 MB/UTA 20,73 35,06 69,13 MB/Superficie 0,76 0,94 23,68

Fuente: Datos del Registro General de Explotaciones Agrarias, Negociado de Estadística, DAGA

De acuerdo con lo establecido por el Reglamento (CE) nº 571/1988 del Consejo, de 29 de febrero de 1988, relativo a la organización de encuestas comunitarias sobre la estructura de las explotaciones agrícolas durante el periodo 1988/1997, se han considerado únicamente aquellas explotaciones del Registro General del DAGA que cumplen los criterios de la encuesta efectuada por el INE para 1997:

• Todas las explotaciones agrarias que tienen, al menos, una hectárea de superficie agraria útil (SAU). • Todas las explotaciones agrarias que tienen, al menos, 0,2 hectáreas de superficie agraria útil (SAU) dedicadas a hortalizas y

flores, cultivos en invernadero, frutales de regadío o viveros. • Todas las explotaciones agrarias que tienen una o más Unidades Ganaderas (UG) con un Margen Bruto (MBT) igual o

superior a 0,75 UDE.

Estos criterios son independientes, es decir, ha de cumplirse al menos uno de ellos para que se considere que la explotación pertenece a la población objeto de estudio

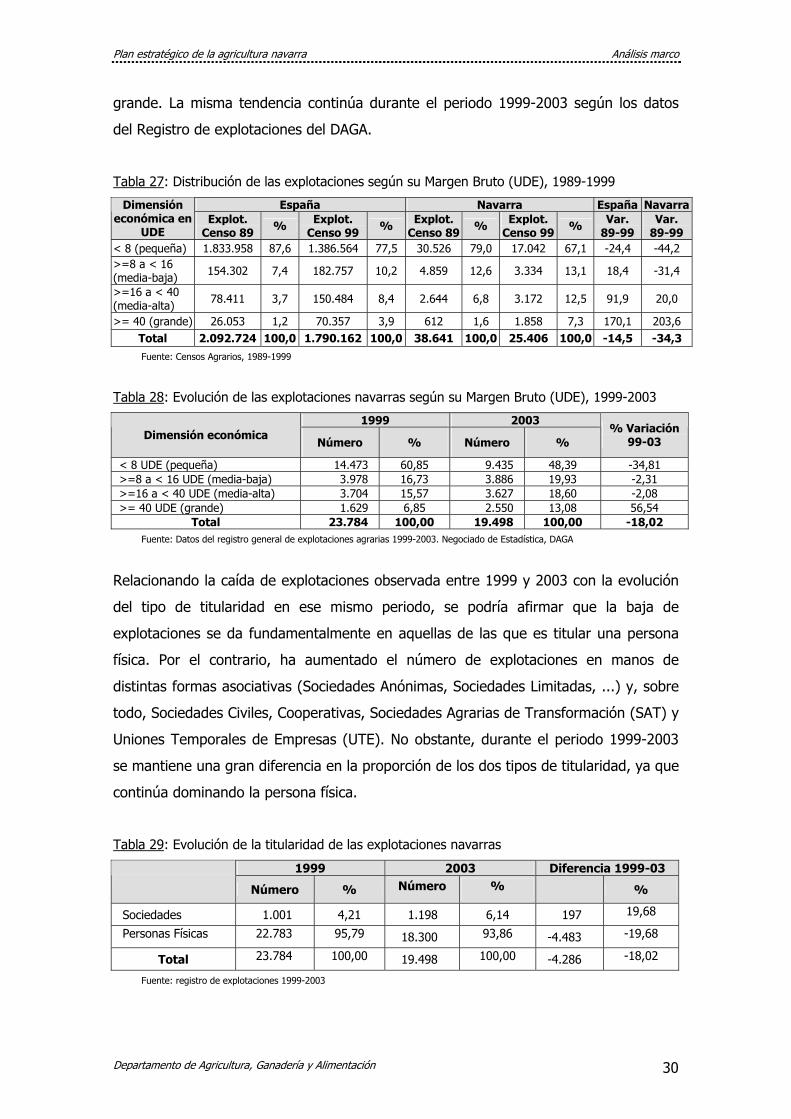

De acuerdo a datos del Censo Agrario de 1999, en Navarra las explotaciones pequeñas

(con una dimensión económica entre 0 y 8 UDE) son las más numerosas (67,1%).

Aunque este porcentaje es 10 puntos inferior a la media estatal, indica la existencia de

problemas estructurales. Por el contrario, las explotaciones grandes (mayor a 40 UDE)

cuentan en Navarra con mayor peso que en España (7,3% frente a 3,9%) y manejan

más del 50% de la superficie agraria útil.

Durante el periodo de tiempo comprendido entre los Censos Agrarios de 1989 y 1999,

el descenso del número de explotaciones agrarias se debe fundamentalmente a

explotaciones de dimensión económica pequeña y media-baja mientras que, por el

contrario, ha aumentado el número de explotaciones de dimensión media-alta y

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 30

grande. La misma tendencia continúa durante el periodo 1999-2003 según los datos

del Registro de explotaciones del DAGA.

Tabla 27: Distribución de las explotaciones según su Margen Bruto (UDE), 1989-1999

España Navarra España NavarraDimensión económica en

UDE Explot.

Censo 89 % Explot. Censo 99 % Explot.

Censo 89 % Explot. Censo 99 % Var.

89-99 Var.

89-99 < 8 (pequeña) 1.833.958 87,6 1.386.564 77,5 30.526 79,0 17.042 67,1 -24,4 -44,2 >=8 a < 16 (media-baja) 154.302 7,4 182.757 10,2 4.859 12,6 3.334 13,1 18,4 -31,4

>=16 a < 40 (media-alta) 78.411 3,7 150.484 8,4 2.644 6,8 3.172 12,5 91,9 20,0

>= 40 (grande) 26.053 1,2 70.357 3,9 612 1,6 1.858 7,3 170,1 203,6 Total 2.092.724 100,0 1.790.162 100,0 38.641 100,0 25.406 100,0 -14,5 -34,3 Fuente: Censos Agrarios, 1989-1999

Tabla 28: Evolución de las explotaciones navarras según su Margen Bruto (UDE), 1999-2003

1999 2003 Dimensión económica

Número % Número % % Variación

99-03

< 8 UDE (pequeña) 14.473 60,85 9.435 48,39 -34,81 >=8 a < 16 UDE (media-baja) 3.978 16,73 3.886 19,93 -2,31 >=16 a < 40 UDE (media-alta) 3.704 15,57 3.627 18,60 -2,08 >= 40 UDE (grande) 1.629 6,85 2.550 13,08 56,54

Total 23.784 100,00 19.498 100,00 -18,02 Fuente: Datos del registro general de explotaciones agrarias 1999-2003. Negociado de Estadística, DAGA

Relacionando la caída de explotaciones observada entre 1999 y 2003 con la evolución

del tipo de titularidad en ese mismo periodo, se podría afirmar que la baja de

explotaciones se da fundamentalmente en aquellas de las que es titular una persona

física. Por el contrario, ha aumentado el número de explotaciones en manos de

distintas formas asociativas (Sociedades Anónimas, Sociedades Limitadas, ...) y, sobre

todo, Sociedades Civiles, Cooperativas, Sociedades Agrarias de Transformación (SAT) y

Uniones Temporales de Empresas (UTE). No obstante, durante el periodo 1999-2003

se mantiene una gran diferencia en la proporción de los dos tipos de titularidad, ya que

continúa dominando la persona física.

Tabla 29: Evolución de la titularidad de las explotaciones navarras

1999 2003 Diferencia 1999-03

Número % Número % %

Sociedades 1.001 4,21 1.198 6,14 197 19,68

Personas Físicas 22.783 95,79 18.300 93,86 -4.483 -19,68

Total 23.784 100,00 19.498 100,00 -4.286 -18,02

Fuente: registro de explotaciones 1999-2003

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 31

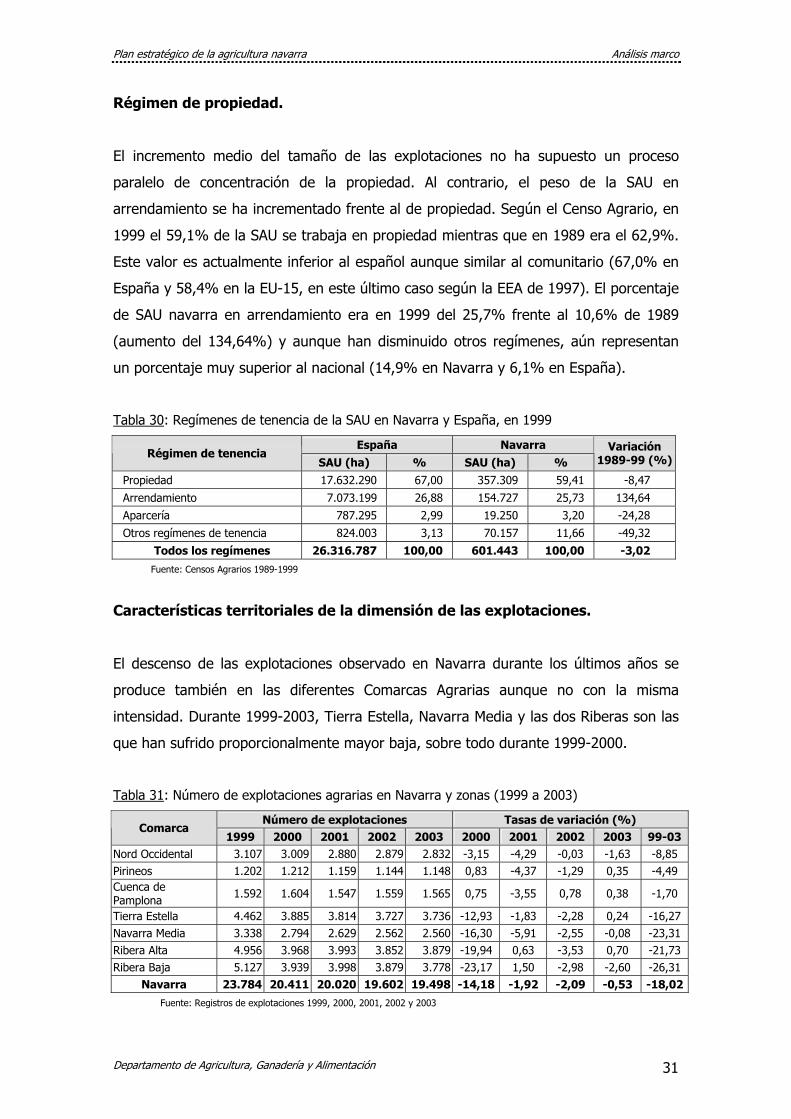

Régimen de propiedad.

El incremento medio del tamaño de las explotaciones no ha supuesto un proceso

paralelo de concentración de la propiedad. Al contrario, el peso de la SAU en

arrendamiento se ha incrementado frente al de propiedad. Según el Censo Agrario, en

1999 el 59,1% de la SAU se trabaja en propiedad mientras que en 1989 era el 62,9%.

Este valor es actualmente inferior al español aunque similar al comunitario (67,0% en

España y 58,4% en la EU-15, en este último caso según la EEA de 1997). El porcentaje

de SAU navarra en arrendamiento era en 1999 del 25,7% frente al 10,6% de 1989

(aumento del 134,64%) y aunque han disminuido otros regímenes, aún representan

un porcentaje muy superior al nacional (14,9% en Navarra y 6,1% en España).

Tabla 30: Regímenes de tenencia de la SAU en Navarra y España, en 1999

España Navarra Régimen de tenencia

SAU (ha) % SAU (ha) % Variación

1989-99 (%)

Propiedad 17.632.290 67,00 357.309 59,41 -8,47

Arrendamiento 7.073.199 26,88 154.727 25,73 134,64 Aparcería 787.295 2,99 19.250 3,20 -24,28

Otros regímenes de tenencia 824.003 3,13 70.157 11,66 -49,32

Todos los regímenes 26.316.787 100,00 601.443 100,00 -3,02 Fuente: Censos Agrarios 1989-1999

Características territoriales de la dimensión de las explotaciones.

El descenso de las explotaciones observado en Navarra durante los últimos años se

produce también en las diferentes Comarcas Agrarias aunque no con la misma

intensidad. Durante 1999-2003, Tierra Estella, Navarra Media y las dos Riberas son las

que han sufrido proporcionalmente mayor baja, sobre todo durante 1999-2000.

Tabla 31: Número de explotaciones agrarias en Navarra y zonas (1999 a 2003)

Número de explotaciones Tasas de variación (%) Comarca

1999 2000 2001 2002 2003 2000 2001 2002 2003 99-03Nord Occidental 3.107 3.009 2.880 2.879 2.832 -3,15 -4,29 -0,03 -1,63 -8,85 Pirineos 1.202 1.212 1.159 1.144 1.148 0,83 -4,37 -1,29 0,35 -4,49 Cuenca de Pamplona 1.592 1.604 1.547 1.559 1.565 0,75 -3,55 0,78 0,38 -1,70

Tierra Estella 4.462 3.885 3.814 3.727 3.736 -12,93 -1,83 -2,28 0,24 -16,27 Navarra Media 3.338 2.794 2.629 2.562 2.560 -16,30 -5,91 -2,55 -0,08 -23,31 Ribera Alta 4.956 3.968 3.993 3.852 3.879 -19,94 0,63 -3,53 0,70 -21,73 Ribera Baja 5.127 3.939 3.998 3.879 3.778 -23,17 1,50 -2,98 -2,60 -26,31

Navarra 23.784 20.411 20.020 19.602 19.498 -14,18 -1,92 -2,09 -0,53 -18,02Fuente: Registros de explotaciones 1999, 2000, 2001, 2002 y 2003

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 32

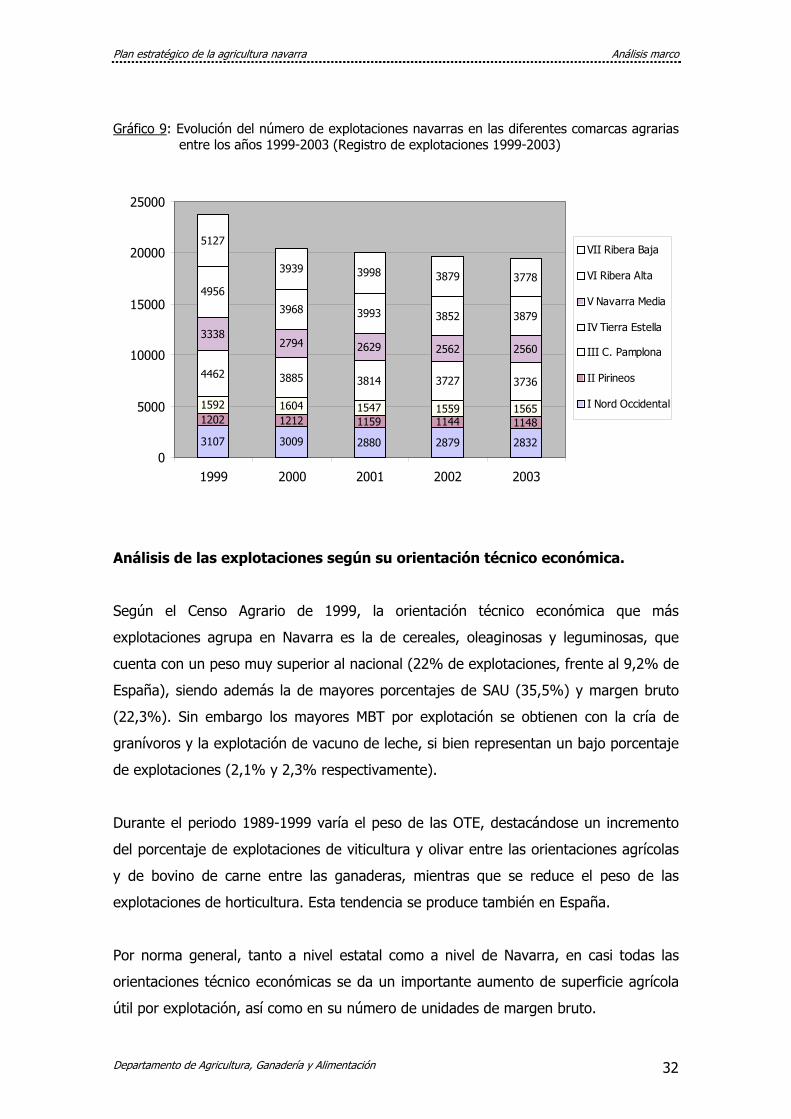

Gráfico 9: Evolución del número de explotaciones navarras en las diferentes comarcas agrarias entre los años 1999-2003 (Registro de explotaciones 1999-2003)

3107 3009 2880 2879 2832

1202 1212 1159 1144 1148

1592 1604 1547 1559 1565

4462 3885 3814 3727 3736

33382794 2629 2562 2560

4956

3968 3993 3852 3879

5127

3939 3998 3879 3778

0

5000

10000

15000

20000

25000

1999 2000 2001 2002 2003

VII Ribera Baja

VI Ribera Alta

V Navarra Media

IV Tierra Estella

III C. Pamplona

II Pirineos

I Nord Occidental

Análisis de las explotaciones según su orientación técnico económica.

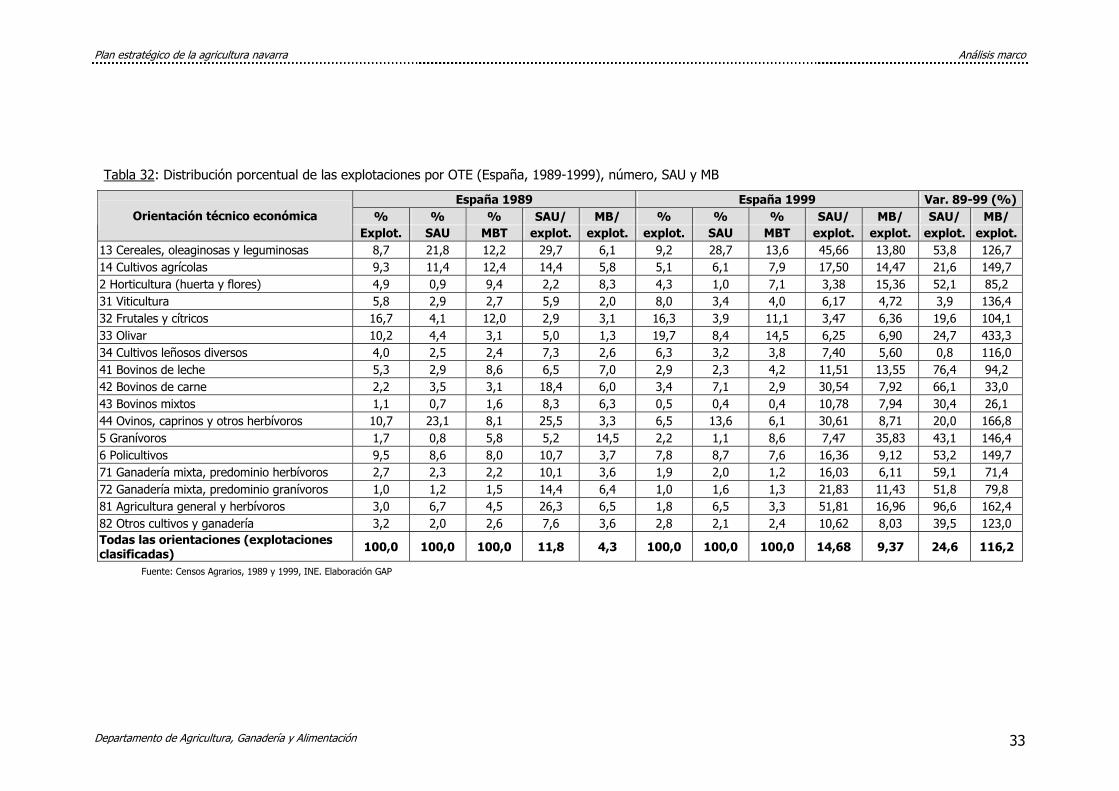

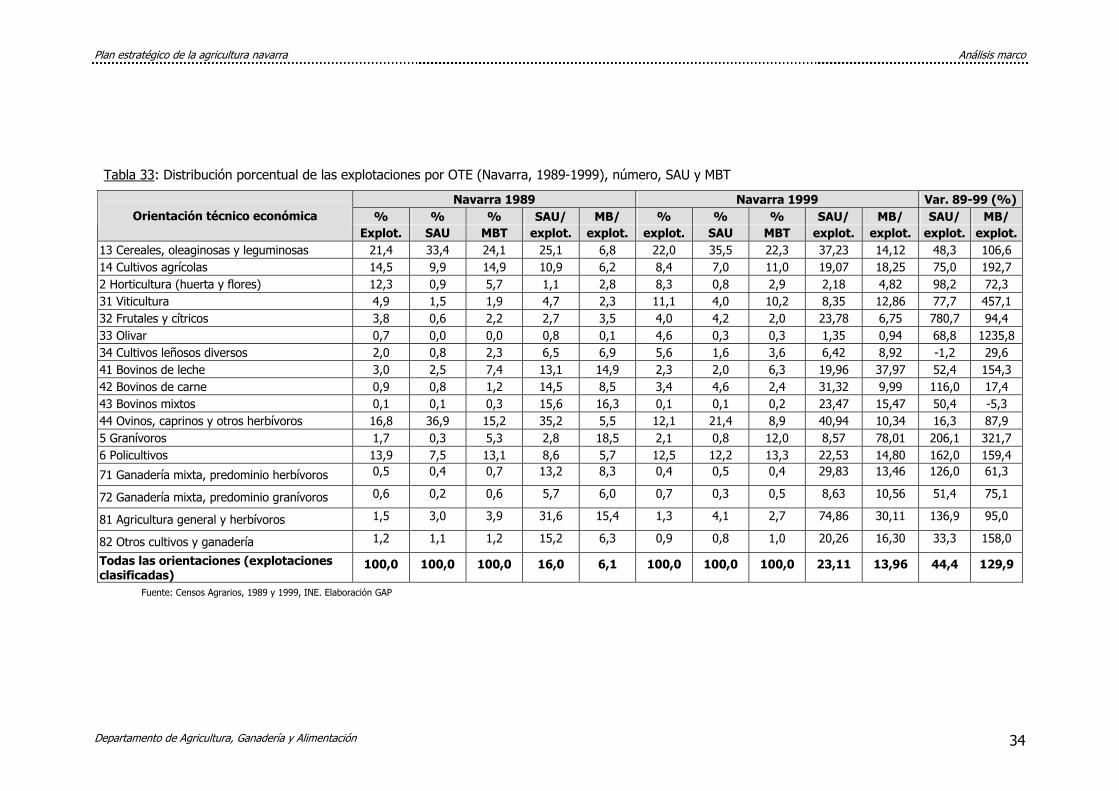

Según el Censo Agrario de 1999, la orientación técnico económica que más

explotaciones agrupa en Navarra es la de cereales, oleaginosas y leguminosas, que

cuenta con un peso muy superior al nacional (22% de explotaciones, frente al 9,2% de

España), siendo además la de mayores porcentajes de SAU (35,5%) y margen bruto

(22,3%). Sin embargo los mayores MBT por explotación se obtienen con la cría de

granívoros y la explotación de vacuno de leche, si bien representan un bajo porcentaje

de explotaciones (2,1% y 2,3% respectivamente).

Durante el periodo 1989-1999 varía el peso de las OTE, destacándose un incremento

del porcentaje de explotaciones de viticultura y olivar entre las orientaciones agrícolas

y de bovino de carne entre las ganaderas, mientras que se reduce el peso de las

explotaciones de horticultura. Esta tendencia se produce también en España.

Por norma general, tanto a nivel estatal como a nivel de Navarra, en casi todas las

orientaciones técnico económicas se da un importante aumento de superficie agrícola

útil por explotación, así como en su número de unidades de margen bruto.

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 33

Tabla 32: Distribución porcentual de las explotaciones por OTE (España, 1989-1999), número, SAU y MB

España 1989 España 1999 Var. 89-99 (%) % % % SAU/ MB/ % % % SAU/ MB/ SAU/ MB/ Orientación técnico económica

Explot. SAU MBT explot. explot. explot. SAU MBT explot. explot. explot. explot. 13 Cereales, oleaginosas y leguminosas 8,7 21,8 12,2 29,7 6,1 9,2 28,7 13,6 45,66 13,80 53,8 126,7 14 Cultivos agrícolas 9,3 11,4 12,4 14,4 5,8 5,1 6,1 7,9 17,50 14,47 21,6 149,7 2 Horticultura (huerta y flores) 4,9 0,9 9,4 2,2 8,3 4,3 1,0 7,1 3,38 15,36 52,1 85,2 31 Viticultura 5,8 2,9 2,7 5,9 2,0 8,0 3,4 4,0 6,17 4,72 3,9 136,4 32 Frutales y cítricos 16,7 4,1 12,0 2,9 3,1 16,3 3,9 11,1 3,47 6,36 19,6 104,1 33 Olivar 10,2 4,4 3,1 5,0 1,3 19,7 8,4 14,5 6,25 6,90 24,7 433,3 34 Cultivos leñosos diversos 4,0 2,5 2,4 7,3 2,6 6,3 3,2 3,8 7,40 5,60 0,8 116,0 41 Bovinos de leche 5,3 2,9 8,6 6,5 7,0 2,9 2,3 4,2 11,51 13,55 76,4 94,2 42 Bovinos de carne 2,2 3,5 3,1 18,4 6,0 3,4 7,1 2,9 30,54 7,92 66,1 33,0 43 Bovinos mixtos 1,1 0,7 1,6 8,3 6,3 0,5 0,4 0,4 10,78 7,94 30,4 26,1 44 Ovinos, caprinos y otros herbívoros 10,7 23,1 8,1 25,5 3,3 6,5 13,6 6,1 30,61 8,71 20,0 166,8 5 Granívoros 1,7 0,8 5,8 5,2 14,5 2,2 1,1 8,6 7,47 35,83 43,1 146,4 6 Policultivos 9,5 8,6 8,0 10,7 3,7 7,8 8,7 7,6 16,36 9,12 53,2 149,7 71 Ganadería mixta, predominio herbívoros 2,7 2,3 2,2 10,1 3,6 1,9 2,0 1,2 16,03 6,11 59,1 71,4 72 Ganadería mixta, predominio granívoros 1,0 1,2 1,5 14,4 6,4 1,0 1,6 1,3 21,83 11,43 51,8 79,8 81 Agricultura general y herbívoros 3,0 6,7 4,5 26,3 6,5 1,8 6,5 3,3 51,81 16,96 96,6 162,4 82 Otros cultivos y ganadería 3,2 2,0 2,6 7,6 3,6 2,8 2,1 2,4 10,62 8,03 39,5 123,0 Todas las orientaciones (explotaciones clasificadas) 100,0 100,0 100,0 11,8 4,3 100,0 100,0 100,0 14,68 9,37 24,6 116,2

Fuente: Censos Agrarios, 1989 y 1999, INE. Elaboración GAP

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 34

Tabla 33: Distribución porcentual de las explotaciones por OTE (Navarra, 1989-1999), número, SAU y MBT

Navarra 1989 Navarra 1999 Var. 89-99 (%) % % % SAU/ MB/ % % % SAU/ MB/ SAU/ MB/ Orientación técnico económica

Explot. SAU MBT explot. explot. explot. SAU MBT explot. explot. explot. explot. 13 Cereales, oleaginosas y leguminosas 21,4 33,4 24,1 25,1 6,8 22,0 35,5 22,3 37,23 14,12 48,3 106,6 14 Cultivos agrícolas 14,5 9,9 14,9 10,9 6,2 8,4 7,0 11,0 19,07 18,25 75,0 192,7 2 Horticultura (huerta y flores) 12,3 0,9 5,7 1,1 2,8 8,3 0,8 2,9 2,18 4,82 98,2 72,3 31 Viticultura 4,9 1,5 1,9 4,7 2,3 11,1 4,0 10,2 8,35 12,86 77,7 457,1 32 Frutales y cítricos 3,8 0,6 2,2 2,7 3,5 4,0 4,2 2,0 23,78 6,75 780,7 94,4 33 Olivar 0,7 0,0 0,0 0,8 0,1 4,6 0,3 0,3 1,35 0,94 68,8 1235,8 34 Cultivos leñosos diversos 2,0 0,8 2,3 6,5 6,9 5,6 1,6 3,6 6,42 8,92 -1,2 29,6 41 Bovinos de leche 3,0 2,5 7,4 13,1 14,9 2,3 2,0 6,3 19,96 37,97 52,4 154,3 42 Bovinos de carne 0,9 0,8 1,2 14,5 8,5 3,4 4,6 2,4 31,32 9,99 116,0 17,4 43 Bovinos mixtos 0,1 0,1 0,3 15,6 16,3 0,1 0,1 0,2 23,47 15,47 50,4 -5,3 44 Ovinos, caprinos y otros herbívoros 16,8 36,9 15,2 35,2 5,5 12,1 21,4 8,9 40,94 10,34 16,3 87,9 5 Granívoros 1,7 0,3 5,3 2,8 18,5 2,1 0,8 12,0 8,57 78,01 206,1 321,7 6 Policultivos 13,9 7,5 13,1 8,6 5,7 12,5 12,2 13,3 22,53 14,80 162,0 159,4

71 Ganadería mixta, predominio herbívoros 0,5 0,4 0,7 13,2 8,3 0,4 0,5 0,4 29,83 13,46 126,0 61,3

72 Ganadería mixta, predominio granívoros 0,6 0,2 0,6 5,7 6,0 0,7 0,3 0,5 8,63 10,56 51,4 75,1

81 Agricultura general y herbívoros 1,5 3,0 3,9 31,6 15,4 1,3 4,1 2,7 74,86 30,11 136,9 95,0

82 Otros cultivos y ganadería 1,2 1,1 1,2 15,2 6,3 0,9 0,8 1,0 20,26 16,30 33,3 158,0

Todas las orientaciones (explotaciones clasificadas)

100,0 100,0 100,0 16,0 6,1 100,0 100,0 100,0 23,11 13,96 44,4 129,9

Fuente: Censos Agrarios, 1989 y 1999, INE. Elaboración GAP

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 35

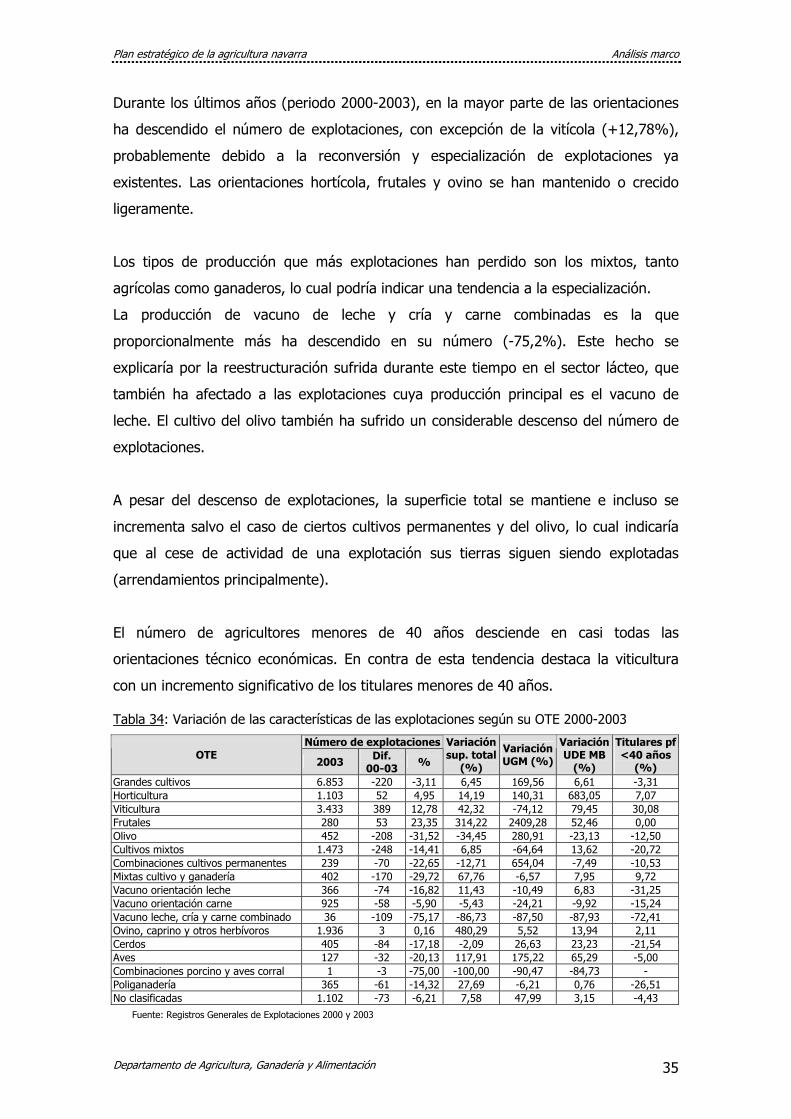

Durante los últimos años (periodo 2000-2003), en la mayor parte de las orientaciones

ha descendido el número de explotaciones, con excepción de la vitícola (+12,78%),

probablemente debido a la reconversión y especialización de explotaciones ya

existentes. Las orientaciones hortícola, frutales y ovino se han mantenido o crecido

ligeramente.

Los tipos de producción que más explotaciones han perdido son los mixtos, tanto

agrícolas como ganaderos, lo cual podría indicar una tendencia a la especialización.

La producción de vacuno de leche y cría y carne combinadas es la que

proporcionalmente más ha descendido en su número (-75,2%). Este hecho se

explicaría por la reestructuración sufrida durante este tiempo en el sector lácteo, que

también ha afectado a las explotaciones cuya producción principal es el vacuno de

leche. El cultivo del olivo también ha sufrido un considerable descenso del número de

explotaciones.

A pesar del descenso de explotaciones, la superficie total se mantiene e incluso se

incrementa salvo el caso de ciertos cultivos permanentes y del olivo, lo cual indicaría

que al cese de actividad de una explotación sus tierras siguen siendo explotadas

(arrendamientos principalmente).

El número de agricultores menores de 40 años desciende en casi todas las

orientaciones técnico económicas. En contra de esta tendencia destaca la viticultura

con un incremento significativo de los titulares menores de 40 años.

Tabla 34: Variación de las características de las explotaciones según su OTE 2000-2003

Número de explotacionesOTE

2003 Dif. 00-03 %

Variación sup. total

(%)

Variación UGM (%)

Variación UDE MB

(%)

Titulares pf <40 años

(%) Grandes cultivos 6.853 -220 -3,11 6,45 169,56 6,61 -3,31 Horticultura 1.103 52 4,95 14,19 140,31 683,05 7,07 Viticultura 3.433 389 12,78 42,32 -74,12 79,45 30,08 Frutales 280 53 23,35 314,22 2409,28 52,46 0,00 Olivo 452 -208 -31,52 -34,45 280,91 -23,13 -12,50 Cultivos mixtos 1.473 -248 -14,41 6,85 -64,64 13,62 -20,72 Combinaciones cultivos permanentes 239 -70 -22,65 -12,71 654,04 -7,49 -10,53 Mixtas cultivo y ganadería 402 -170 -29,72 67,76 -6,57 7,95 9,72 Vacuno orientación leche 366 -74 -16,82 11,43 -10,49 6,83 -31,25 Vacuno orientación carne 925 -58 -5,90 -5,43 -24,21 -9,92 -15,24 Vacuno leche, cría y carne combinado 36 -109 -75,17 -86,73 -87,50 -87,93 -72,41 Ovino, caprino y otros herbívoros 1.936 3 0,16 480,29 5,52 13,94 2,11 Cerdos 405 -84 -17,18 -2,09 26,63 23,23 -21,54 Aves 127 -32 -20,13 117,91 175,22 65,29 -5,00 Combinaciones porcino y aves corral 1 -3 -75,00 -100,00 -90,47 -84,73 - Poliganadería 365 -61 -14,32 27,69 -6,21 0,76 -26,51 No clasificadas 1.102 -73 -6,21 7,58 47,99 3,15 -4,43

Fuente: Registros Generales de Explotaciones 2000 y 2003

Plan estratégico de la agricultura navarra Análisis marco

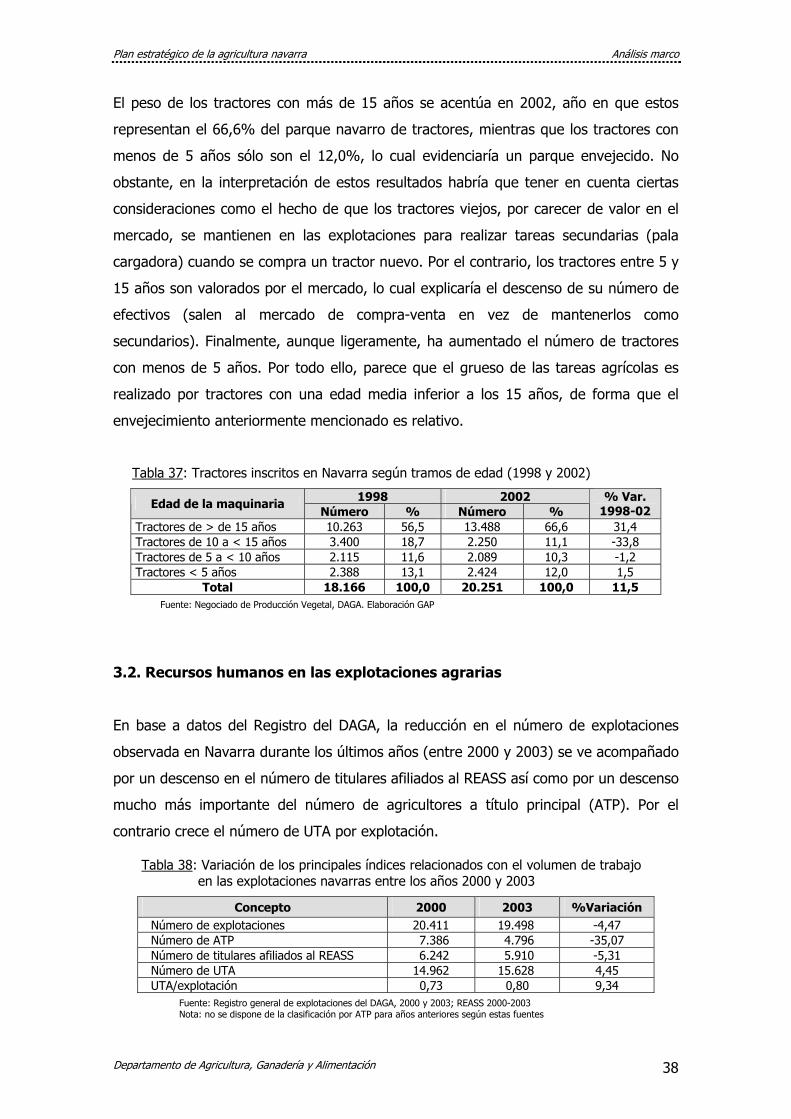

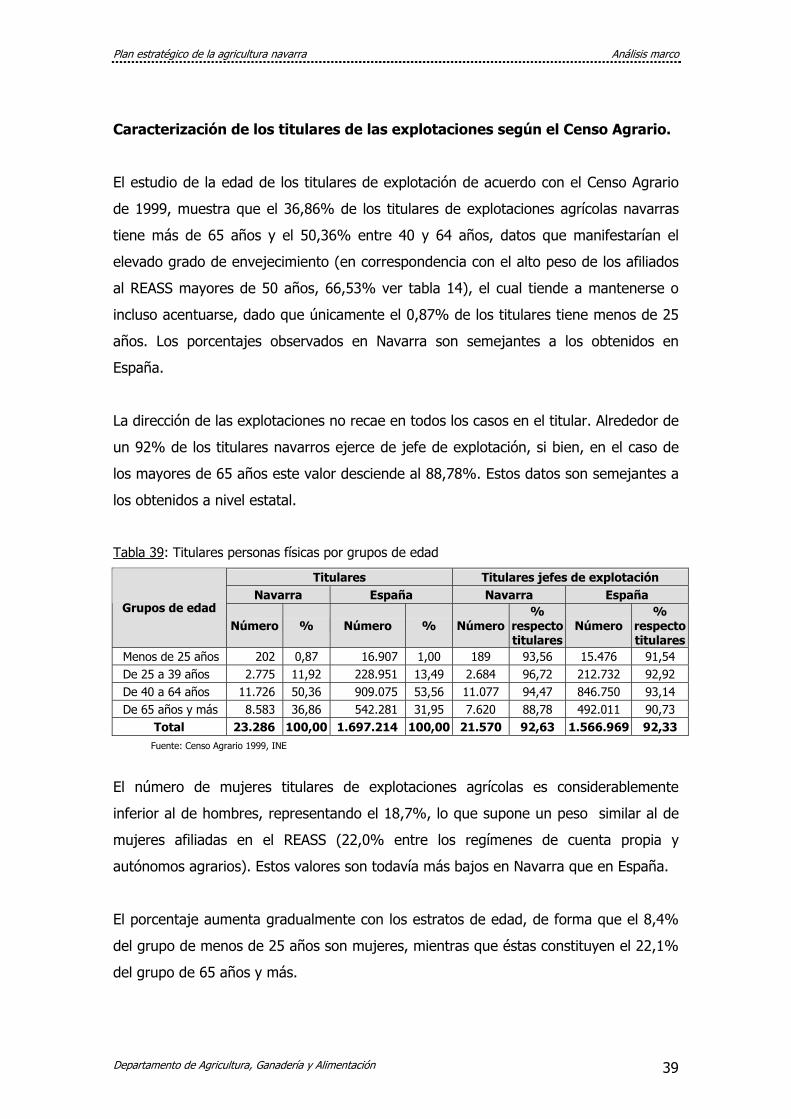

Departamento de Agricultura, Ganadería y Alimentación 36

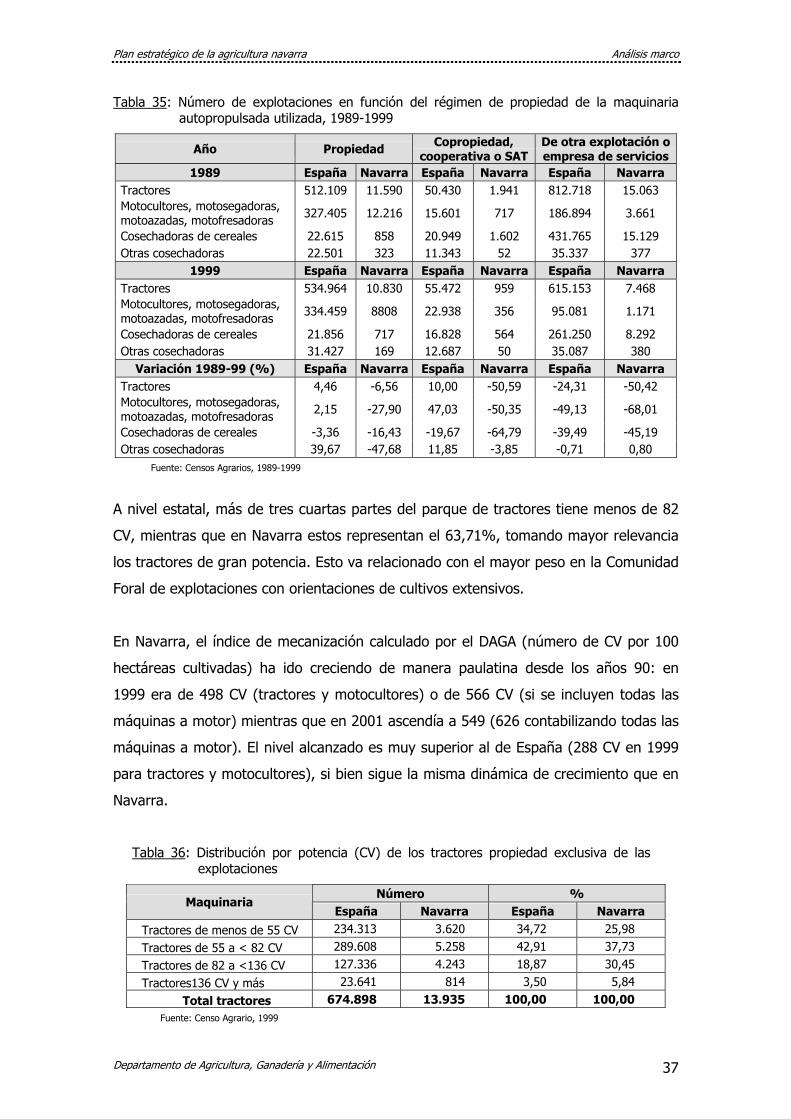

Maquinaria agrícola y mecanización.

Atendiendo a los datos del Censo Agrario de 1999, el 42,63% de las explotaciones

navarras tiene tractores en propiedad, porcentaje superior al 29,88% de las españolas

(1,29 tractores por explotación en Navarra y 1,26 la media estatal). Solamente un

3,77% de las explotaciones navarras y el 3,1% de las estatales tiene tractores bajo

distintos regímenes de copropiedad. Por último, a nivel de Navarra y a nivel estatal, el

29,39% y el 34,36% de las explotaciones contrata labores de tractor a otra explotación

o empresa de servicios. Frente a la alternativa de poseer la maquinaria en propiedad,

el régimen de tenencia de maquinaria agraria bajo la forma de copropiedad

(cooperativa o SAT) está poco extendido mientras que la forma de realizar las labores

con maquinaria de otras explotaciones (contrato, alquiler) es la más común. Estas

alternativas toman fuerza frente al régimen de propiedad exclusiva en el caso de las

cosechadoras, es decir cuando la maquinaria se va haciendo más costosa de adquirir y

va siendo más especializada, realizando unas tareas muy concretas en momentos

puntuales. El caso contrario se observa en la maquinaria de menor valor económico

como motocultores, motosegadoras, motoazadas, etc.

Durante 1989-1999, el descenso del número de explotaciones que utilizan maquinaria

agrícola está relacionado con la pérdida de explotaciones durante dicho periodo (-

36,6% en Navarra y -21,6% en España, ver tabla 25). Sin embargo, según muestra la

tabla 35, en Navarra la tendencia ha sido, principalmente, y de forma más pronunciada

que en España, la menor utilización en algún tipo de copropiedad de tractores,

maquinaria pequeña autopropulsada y cosechadoras de cereal así como la reducción

de contratación de servicios a empresas. Por el contrario, en el caso de maquinaria

cosechadora especializada se muestra en Navarra una estabilización en la contratación

del servicio y en la tenencia bajo regímenes de copropiedad, lo que significa, dada la

pérdida de explotaciones, que en 1999 hay un mayor porcentaje de explotaciones que

hacen uso de esta maquinaria especializada en estos regímenes.

Plan estratégico de la agricultura navarra Análisis marco

Departamento de Agricultura, Ganadería y Alimentación 37

Tabla 35: Número de explotaciones en función del régimen de propiedad de la maquinaria autopropulsada utilizada, 1989-1999

Año Propiedad Copropiedad, cooperativa o SAT

De otra explotación o empresa de servicios

1989 España Navarra España Navarra España Navarra Tractores 512.109 11.590 50.430 1.941 812.718 15.063 Motocultores, motosegadoras, motoazadas, motofresadoras 327.405 12.216 15.601 717 186.894 3.661

Cosechadoras de cereales 22.615 858 20.949 1.602 431.765 15.129 Otras cosechadoras 22.501 323 11.343 52 35.337 377