Embed Size (px)

Citation preview

Voluntary Disclosure

Le modalità di ricostruzione dei redditi derivanti dalle attività

detenute all’estero

Andrea Tavecchio – Massimo Caldara

Convegno Paradigma – Milano 2 febbraio 2015

TAVECCHIO & ASSOCIATI

Dottori Commercialisti - Revisori Contabili

Disclaimer

TAVECCHIO & ASSOCIATI

Dopo la mancata conversione dell’art. 1 del Dl n. 4 del 28 gennaio 2014, la procedura di cd. voluntary

disclosure è stata definitivamente introdotta dalla legge n. 186 del 15 dicembre 2014 (pubblicata sulla

Gazzetta Ufficiale n. 292 del 17 dicembre 2014, e in vigore dal 01.01.2015), con possibilità di attivazione

fino al 30.09.2015 relativamente a violazioni commesse fino al 31.12.2013.

In data 30 gennaio 2015 è stato pubblicato il Provvedimento del Direttore dell’Agenzia delle Entrate n.

2015/13193 unitamente al modello per la richiesta di accesso alla procedura e alle relative istruzioni.

Al momento della stesura della presente relazione, non è stata invece ancora emanata la circolare

dell’Agenzia delle Entrate: le considerazioni espresse nel seguito si basano pertanto sull’esperienza delle

istanze definite in base alla precedente procedura ex art. 1 del Dl n. 4 del 28 gennaio 2014.

2

Indice

TAVECCHIO & ASSOCIATI

Ricostruzione degli investimenti e delle attività finanziarie estere

Ricostruzione dei redditi derivanti dalle attività estere

Minusvalenze e crediti per imposte pagate all’estero

L’opzione per la determinazione forfettaria dei rendimenti

Le imposte di natura patrimoniale: IVIE e IVAFE

3

Premessa

TAVECCHIO & ASSOCIATI

Secondo il Provvedimento n. 2015/13193, l’istanza di voluntary disclosure è condizionata dalla :

spontanea, consapevole e autonoma istanza del richiedente all’ammissione alla procedura;

completezza di tutti i fatti e di tutti i documenti, per tutti i periodi d’imposta accertabili,

relativamente alla violazione degli obblighi di monitoraggio fiscale e degli obblighi dichiarativi ai

fini delle imposte dirette e dell’Iva , e di quelli previsti a carico dei sostituti d’imposta;

veridicità e tempestività dei documenti e delle dichiarazioni rese dai soggetti interessati.

Visto che la trasmissione ed esibizione di atti o documenti falsi, in tutto o in parte, è punito con

la reclusione da 1 e 6 mesi a 6 anni, è estremamente importante che, prima di iniziare la ricostruzione

dei redditi, il professionista incaricato proceda ad un inventario delle attività estere detenute, direttamente

o indirettamente, dal contribuente.

Una volta individuato il perimetro oggettivo della voluntary disclosure è indispensabile risalire alla genesi del

patrimonio per verificare se ricada in una fattispecie di reddito imponibile in un anno ancora accertabile.

Solo dopo questi due necessari passaggi risulterà utile dedicarsi all’attività di ricostruzione dei redditi

derivanti dalle attività detenute all’estero.

4

Ricostruzione degli investimenti e delle attività finanziarie estere

TAVECCHIO & ASSOCIATI

Le attività estere comunemente detenute dai contribuenti e che avrebbero dobuto essere indicate nel quadro

RW, sono le seguenti:

Dossier titoli / Conti correnti;

Preziosi conservati in Cassette di sicurezza;

Partecipazioni in società estere;

Immobili;

Piani di Stock Option;

Piani di previdenza.

A tal fine è necessario che il contribuente fornisca al professionista la necessaria documentazione per

procedere alla compilazione della relazione da accompagnare all’istanza, quale, ad esempio:

Documentazione bancaria (estratti conto, situazioni patrimoniali, contabili, certificato di apertura

conto, avente diritto economico, procuratori, etc etc);

Inventari di apertura cassette di sicurezza; elenco accessi;

Documentazione societaria (atto costitutivo, iscrizione a registri imprese, bilanci, etc );

Atti di provenienza degli immobili, contratti di affitto, contratti con agenzie immobiliari, etc;

Regolamenti ed estratti conto di Piani di Stock Option e Piani di previdenza.

5

Casi di interposizione

TAVECCHIO & ASSOCIATI

Le attività estere possono essere state detenute dai contribuenti sia direttamente sia tramite strutture

interposte, le più comuni delle quali sono:

Polizze estere

Trust, Fondazioni ecc.

Società “schermo” (es. panamensi utilizzate per eludere euroritenuta).

Con riferimento a tali circostanze, è opportuno che il professionista acquisisca la documentazione da cui si

evinca che il contribuente è il titolare effettivo delle attività detenute indirettamente.

Mentre nel caso di polizze estere di cui non è riconosciuta la natura di prodotto assicurativo e in quello di

società schermo è consigliabile la rimozione dell’interposizione, il caso di Trust e Fondazioni, o di altri istituti

giuridici esteri che potrebbero consentire un efficace passaggio generazionale o semplicemente una migliore

amministrazione dei beni, andrà valutata caso per caso, non confondendo l’aspetto fiscale (interposizione)

con quello giuridico (segregazione). Da non confondere con l’interposizione fittizia è infine il caso dei Trust

(o entità analoghe) esteri trasparenti per i quali la L. 97/2013 ha introdotto l’obbligo di compilare il quadro

RW in capo ai beneficiari che ne risultino “titolari effettivi” secondo la definizione della Legge antiriciclaggio.

6

Genesi del patrimonio

TAVECCHIO & ASSOCIATI

Per determinare il costo della Voluntary Disclosure, ma soprattutto al fine di superare la presunzione di

costituzione di attività detenute in Paesi Black List con redditi sottratti a tassazione (art. 12 Dl 78/2009), è

necessario dimostrare le modalità di formazione del patrimonio, la cui origine potrebbe risalire a:

successione e donazione (NB: requisito territorialità);

reddito esente (es. cessione bene immobile dopo cinque anni)

reddito costituito in anni di residenza estera;

attività oggetto di precedenti emersioni (es. scudo fiscale-ter).

Sebbene la norma sulla voluntary disclosure non contempli espressamente le imposte di successione e

donazione, nel primo caso, assai frequente nella pratica, è opportuno verificare se siano spirati i termini di

accertamento in quanto, in caso contrario, l’Ufficio potrebbe procedere ad una liquidazione della relativa

imposta e delle conseguenti sanzioni. Qualora i termini non siano ancora spirati, si dovrà valutare l’ipotesi di

avvalersi dell’istituto del ravvedimento operoso.

Qualora l’attività detenuta all’estero sia stata invece formata con reddito sottratto a tassazione , il costo della

procedura lieviterà in modo consistente a seconda che non siano o siano spirati i termini di accertamento.

7

Genesi del patrimonio – successione (istanza presentata il 02.02.2015)

TAVECCHIO & ASSOCIATI 8

* Il termine di decadenza di 5 anni decorre dalla scadenza della presentazione della dichiarazione, ossia 12 mesi dall’apertura della successione

**Il tema delle sanzioni è oggetto di altri interventi ai quali si rimanda per approfondimenti.

Dichiarazione di

successione

Omessa (*)

Successione

aperta sino al

02.02.2009

Successione aperta dal

03.02.2009

Entro franchigia

1 /0,1 ml

Oltre franchigia

1 /0,1 ml

Nulla dovuto 4%/6%/8%

+ sanzioni **

Infedele/Incompleta

Imposta

pagata entro

02.02.2013

Nulla dovuto

Imposta non

(ancora)

pagata

Pagina

successiva

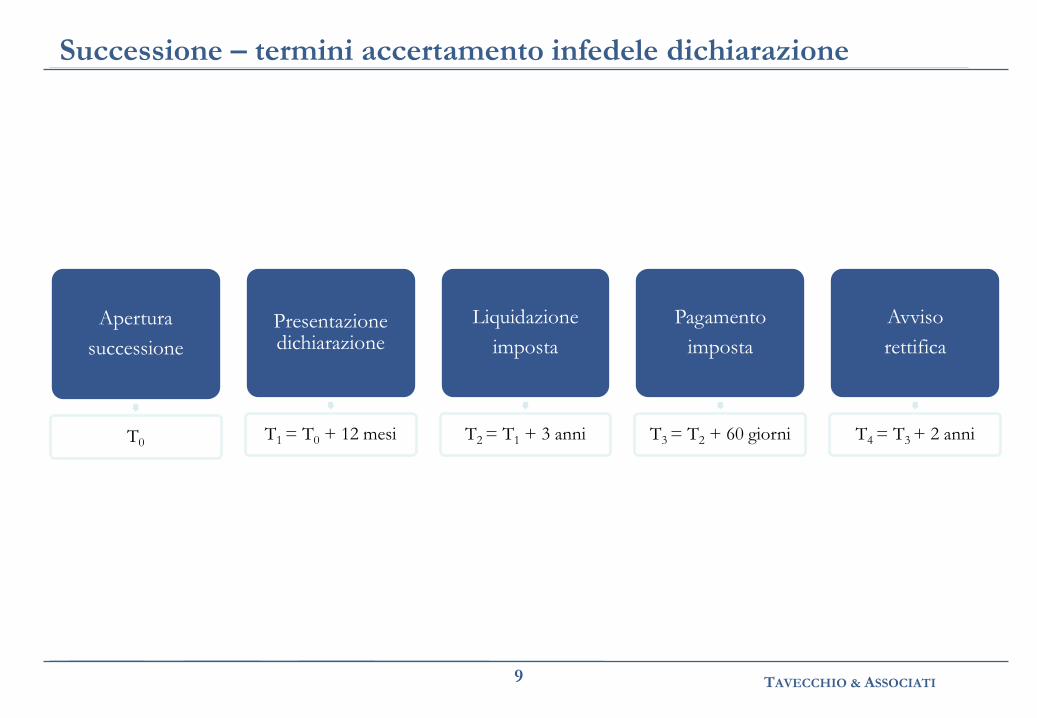

Successione – termini accertamento infedele dichiarazione

TAVECCHIO & ASSOCIATI 9

Apertura

successione

T0

Presentazione dichiarazione

T1 = T0 + 12 mesi

Liquidazione

imposta

T2 = T1 + 3 anni

Pagamento

imposta

T3 = T2 + 60 giorni

Avviso

rettifica

T4 = T3 + 2 anni

Genesi del patrimonio – donazione (istanza presentata il 02.02.2015)

TAVECCHIO & ASSOCIATI 10

* Per l’accertamento delle liberalità indirette si rinvia all’art. 56-bis del TUS

** Il termine di decadenza di 5 anni decorre dalla scadenza della registrazione dell’atto (trascorsi 30 giorni dalla sua stipula)

*** Il tema delle sanzioni è oggetto di altri interventi ai quali si rimanda per approfondimenti

Donazione /

Liberalità indiretta*

entro il

03.01.2010**

Nulla dovuto

dal 03.01.2010

Entro

franchigia

1 / 0,1 ml

Nulla dovuto

Oltre

franchigia

1 / 0,1 ml

4%/6%/8%

+ sanzioni ***

Genesi del patrimonio: reddito evaso (istanza presentata nel 2015)

TAVECCHIO & ASSOCIATI 11

Per i redditi prodotti all’estero è previsto l’aumento di 1/3 delle sanzioni.

NB: Non è considerato il raddoppio dei termini per il superamento delle soglie penali: si rinvia agli interventi degli altri relatori per maggiori dettagli.

Attività occultate

in Paese estero

White list /

Black List

collaborativo

Ante 2009/2010

(omessa/infedele)

dichiarazione

Nulla dovuto

Dal 2009/2010

(omessa/infedele)

dichiarazione

Tassazione marginale

+ sanzioni

100% /120%

Black List

Ante 2004/2006

(omessa/infedele)

dichiarazione

Nulla dovuto

Dal 2004/2006

(omessa/infedele)

dichiarazione

Tassazione marginale +

sanzioni (100%/120% fino

al 2007; poi 200% / 240% )

Indice

TAVECCHIO & ASSOCIATI

Ricostruzione degli investimenti e delle attività finanziarie estere

Ricostruzione dei redditi derivanti dalle attività estere

Minusvalenze e crediti per imposte pagate all’estero

L’opzione per la determinazione forfettaria dei rendimenti

Le imposte di natura patrimoniale: IVIE e IVAFE

12

Ricostruzione dei redditi derivanti dalle attività estere

TAVECCHIO & ASSOCIATI

Dalle attività estere oggetto di voluntary disclosure derivano per lo più redditi di natura finanziaria, identificabili

in funzione del tipo di investimento, e classificabili nelle seguenti principali categorie omogenee

13

TIPOLOGIE RIFERIMENTI NORMATIVI

TITOLI ATIPICI Art. 5 e ss. Dl. 512 del 1983

AZIONI, QUOTE DI SOCIETA’ E STRUMENTI FINANZIARI

SIMILARI

Art. 44, comma 1, lettera e) e comma 2, lettera a) del Tuir; art. 27,

Dpr. 600/73

CONTI CORRENTI E DEPOSITI E DEPOSITI FIDUCIARI Art. 44, comma 1, lettera a) del Tuir; art. 26, comma 2, Dpr. 600/73

STRUMENTI FINANZIARI DERIVATI Art. 67, comma 1, lettera c quater) del Tuir

FONDI COMUNI DIVERSI DA QUELLI ISTITUITI NELLA UE O

IN STATI SEE WHITE LIST CON GESTORI VIGILATI

Art. 44, comma 1 lettera g del Tuir e art. 10 ter comma 6 della legge

77 del 1983

METALLI PREZIOSI ALLO STATO GREZZO O MONETATO Art. 67, comma 1, lettera c ter) del Tuir

TITOLI DI STATO ITALIANI O ESTERI E ASSIMILATI;

RELATIVI PCT O PRESTITO TITOLI

Articolo 44, comma 1, lettera b) del Tuir; D. Lgs. 239 del 1996 e

articolo 2, comma 7, Dl.138 del 2011; art. 26, Dpr 600/73

TITOLI OBBLIGAZIONARI E ASSIMILATI DIVERSI DA QUELLI

PUBBLICI; REALTIVI PCT O PRESTITO TITOLI

Art. 44, comma 1, lettera b) del Tuir; D. Lgs. 239 del 1996; art. 26,

Dpr 600/73

Redditi da attività finanziarie estere – Ricostruzione analitica

TAVECCHIO & ASSOCIATI

Dai suddetti strumenti derivano– come noto – redditi di capitale e redditi diversi.

A differenza di quanto avviene nell'ambito dei redditi diversi, per i redditi di capitale rilevano esclusivamente i

differenziali positivi, senza alcuna deduzione. Ciò significa che eventuali minusvalori delle somme percepite

rispetto ai costi sostenuti non sono deducibili nel periodo d'imposta in cui essi emergono.

Ai sensi dell’art. 18 del TUIR (cd. “tassazione separata”), i redditi di capitale corrisposti da soggetti non

residenti a soggetti residenti nei cui confronti in Italia si applica la ritenuta a titolo di imposta o l'imposta

sostitutiva di cui all'articolo 2, comma 1-bis, del decreto legislativo 1° aprile 1996, n. 239, sono soggetti ad

imposizione sostitutiva delle imposte sui redditi con la stessa aliquota della ritenuta a titolo d'imposta.

Il contribuente ha la facoltà di non avvalersi del regime di imposizione sostitutiva (tranne nel caso di dividendi

da partecipazioni non qualificate - non Black List – e di interessi provenienti da obbligazioni e titoli similari

che rientrano nell’ambito del D.Lgs. 239/1996 per i quali il regime sostitutivo è obbligatorio): in tal caso

compete il credito d'imposta per i redditi prodotti all'estero.

Nella maggior parte dei casi, l’imposizione sostitutiva risulta più favorevole sia per le aliquote inferiori a quelle

progressive IRPEF (cfr. slides successive; dal 01.07.2014 – quindi per il periodo post voluntary disclosure –

l’aliquota del 20% è stata innalzata al 26%) sia per le oggettive incertezze legate alla possibilità di usufruire del

credito per imposte estere in caso di opzione per la tassazione ordinaria (cfr. Slide 21).

14

Redditi di capitale – azioni (dividendi)

TAVECCHIO & ASSOCIATI 15

TIPOLOGIE Aliquota vigente fino al

31.12.2011

Aliquota vigente dal

01.01.2012 al 30.06.2014

Azioni (e Quote) relative a partecipazioni non qualificate

NO paradisi fiscali

12,5%

20%

Azioni (e Quote) relative a partecipazioni qualificate emesse

NO paradisi fiscali

49,72% per aliquota

marginale IRPEF

49,72% per aliquota

marginale IRPEF

Azioni estere relative a partecipazioni non qualificate

QUOTATE in mercati regolamentati => paradisi fiscali

12,5%

20%

Azioni estere relative a partecipazioni qualificate o non

qualificate NON QUOTATE in mercati regolamentati =>

paradisi fiscali

100% per aliquota marginale

IRPEF

100% per aliquota marginale

IRPEF

Redditi di capitale – obbligazioni e titoli similari (interessi)

TAVECCHIO & ASSOCIATI 16

TIPOLOGIE Aliquota vigente fino al 31.12.2011 Aliquota vigente dal 01.01.2012 al 30.06.2014

Titoli pubblici italiani ed equiparati 12,50% se durata > 18 mesi

27% se durata inferiore

12,50%

Titoli pubblici emessi da Stati white list 12,50% se durata > 18 mesi

27% se durata inferiore

12,50%

Titoli di stato emessi da soggetti diversi

dai precedenti

12,50% se durata > 18 mesi

27% se durata inferiore

20%

Obbligazioni estere 12,50% se durata > 18 mesi

27% se durata inferiore

20%

Obbligazioni di banche e di società

residenti quotate

12,50% se durata > 18 mesi

27% se durata inferiore

20%

Obbligazioni di società residenti non

quotate > 18 mesi

12,50% in mercati regolamentati degli

Stati UE e dello Spazio Economico

Europeo (SEE) inclusi nella c.d. White

List

20% in mercati regolamentati degli Stati

UE e dello Spazio Economico Europeo

(SEE) inclusi nella c.d. White List

Obbligazioni di società residenti non

quotate < 18 mesi

27%

20%

Redditi di capitale – fondi e altri strumenti (proventi e interessi)

TAVECCHIO & ASSOCIATI 17

TIPOLOGIE Aliquota vigente fino al 31.12.2011 Aliquota vigente dal 01.01.2012 al

30.06.2014

OICR italiani (diversi dagli immobiliari)

12,50%

20%

OICVM comunitari armonizzati e non

armonizzati equiparati

12,50%

20%

Altri OICR esteri

100% per aliquota marginale IRPEF

100% per aliquota marginale IRPEF

Fondi immobiliari italiani (eccezione:

tassazione per trasparenza per investitori

qualificati non istituzionali)

12,50%

20% per fondi a ristretta base

partecipativa

20%

Polizze vita e di capitalizzazione

12,50%

20%

Pronti contro termine 12,50% 20%

Conti correnti, depositi vincolati e

certificati di deposito, titoli atipici

27% 20%

Derivati

12,50%

20%

Redditi diversi (capital gain)

TAVECCHIO & ASSOCIATI 18

TIPOLOGIE Aliquota vigente fino al 31.12.2011 Aliquota vigente dal 01.01.2012 al

30.06.2014

Partecipazioni qualificate o non

qualificate da paesi Black List

100% per aliquota marginale IRPEF

100% per aliquota marginale IRPEF

Partecipazioni non qualificate

12,5%

20%

Partecipazioni qualificate

49,72% per aliquota marginale IRPEF

49,72% per aliquota marginale IRPEF

Titoli di Stato Italia e White List

12,50%

12,50%

Titoli di Stato diversi dai precedenti 12,50% 20%

Obbligazioni

12,50%

20%

Derivati

12,50%

20%

Valute (se la giacenza ha superato €

51.645,69 per almeno 7 gg consecutivi)

12,50%

20%

Redditi da attività finanziarie estere – punti aperti

TAVECCHIO & ASSOCIATI

Non essendo possibile in questa sede affrontare , uno per uno, il trattamento dei singoli investimenti in

precedenza elencati, ci si limita a segnalare alcuni aspetti ad oggi di incerta applicazione, che si auspica

possano trovare chiarimento nella prossima circolare dell’ Agenzia delle Entrate,.

A titolo esemplificativo:

• calcolo del capital gain con metodo LIFO e metodo del costo medio ponderato;

• possibilità di portare in compensazione le minusvalenze realizzate nel corso di un anno con le

plusvalenze realizzate negli esercizi successivi (cfr slide 22);

• consolidamento di più relazioni bancarie e possibilità di compensare capital gain e capital loss;

• tassazione al lordo o al netto dell'eventuale ritenuta estera subita per i redditi di capitale (interessi e

dividendi) percepiti all'estero senza il tramite di un intermediario residente;

• utilizzo di crediti d’imposta esteri;

• disciplina applicabile ai fondi comuni d’investimento alla luce delle modifiche attuate nel corso del

2011 e del 2014;

• determinazione del costo iniziale dei titoli e tasso di cambio da utilizzare in caso di titoli in valuta

estera;

• calcolo del capital gain per le valute estere.

19

Redditi da attività finanziarie estere – il binomio società-soci

TAVECCHIO & ASSOCIATI

Oltre al frequente caso di portafogli finanziari detenuti presso intermediari esteri, occorre considerare il

non meno frequente caso di persone fisiche che siano anche soci di veicoli societari.

Sanare la sola posizione delle persone fisiche tout-court non basta: i conti vanno fatti considerando anche i

veicoli societari esteri che spesso comportano profili di criticità maggiori rispetto alle società domestiche,

tipici dei fenomeni di interposizione ovvero di esterovestizione societaria.

Con riferimento all’interposizione occorre stabilire se, in chiave fiscale, si versi nell’ambito

dell’interposizione fittizia (con l’effetto di ricondurre in capo ai soggetti interponenti sia il patrimonio che i

redditi), ovvero reale, da determinare valutando, caso per caso, le dinamiche gestionali nonché le funzioni

svolte in concreto da ciascuna società interessata.

Qualora la residenza ricorra in un Paese Black List, diviene altresì necessario procedere alla verifica delle

quote societarie detenute da ciascun socio, direttamente e/o indirettamente. Potrà perciò trovare

applicazione , al ricorre delle condizioni, quanto disposto dall’art. 167 o 168 del TUIR (cd. disciplina cfc)

con l’effetto conseguente di imputare i correlati redditi per trasparenza ai soci residenti, pro quota.

20

Indice

TAVECCHIO & ASSOCIATI

Ricostruzione degli investimenti e delle attività finanziarie estere

Ricostruzione dei redditi derivanti dalle attività estere

Minusvalenze e crediti per imposte pagate all’estero

L’opzione per la determinazione forfettaria dei rendimenti

Le imposte di natura patrimoniale: IVIE e IVAFE

21

Minusvalenze

TAVECCHIO & ASSOCIATI

Uno dei principali dubbi nella attività di ricostruzione in forma analitica dei redditi derivanti dalle attività

estere riguarda la possibilità di compensare eventuali minusvalenze generate in un esercizio con le

plusvalenze prodotte negli esercizi successivi, fino al quarto, visto che l’art. 68 comma 5 del TUIR pone

la condizione che l’eccedenza “sia indicata nella dichiarazione dei redditi relativa al periodo d’imposta nel quale le

minusvalenze e le perdite sono state realizzate”.

Il disconoscimento delle minusvalenze non indicate in dichiarazione rappresenta di fatto una sanzione

indiretta, visto che nessuna imposta risulta di fatto evasa nell’esercizio di riferimento e non

risulterebbero pertanto applicabili le sanzioni proporzionali previste in caso di omessa o infedele

dichiarazione.

Tenuto conto delle eccezionali circostanze che caratterizzano la voluntary disclosure è auspicabile che

l’amministrazione finanziaria, nell’ambito della discrezionalità accordatale dall’art. 7 del D.Lgs. 472 del

1997, non applichi alla lettera la disposizione sopra citata e consenta così di ricalcolare i redditi

compensando eventuali minusvalenze generate in un esercizio con le plusvalenze prodotte negli esercizi

successivi.

22

Credito per imposte pagate all’estero: l’art. 165 TUIR

TAVECCHIO & ASSOCIATI

Il tema del riconoscimento del credito d’imposta per le imposte assolte all’estero è un altro dei tanti aspetti

in attesa di chiarimenti da parte dell’agenzia delle entrate.

Ai sensi dell’art. 165 del TUIR, il credito d’imposta spetta fino a concorrenza della quota d’imposta

corrispondente al rapporto tra i redditi prodotti all’estero ed il reddito complessivo.

In caso di redditi assoggettati a imposta sostitutiva, conseguentemente, non spetta il credito d’imposta, ma si

pone il diverso problema della determinazione della base imponibile, cd “netto-frontiera” o “lordo-

frontiera”.

Per quanto riguarda invece i redditi che concorrono alla formazione del reddito complessivo, il

riconoscimento del credito d’imposta trova un limite nel disposto normativo dell’art. 165, comma 8 del

TUIR, secondo cui “La detrazione non spetta in caso di omessa presentazione della dichiarazione o di omessa indicazione

dei redditi prodotti all'estero nella dichiarazione presentata”.

Benchè con la voluntary disclosure il contribuente proceda a correggere sia l’ omessa che l’infedele

dichiarazione dei redditi, la prassi dell’agenzia delle entrate sembra quella di considerare tale correzione non

efficace ai fini del riconoscimento del credito.

23

Credito per imposte pagate all’estero: l’art. 165 TUIR

TAVECCHIO & ASSOCIATI

Le principali obiezioni sollevate dalla dottrina, che si auspica vengano accolte in sede di circolare da parte

dell’Agenzia, sono le seguenti:

• nella prassi dei procedimenti di adesione, seguendo un approccio più sostanzialistico, il

riconoscimento di tale credito è subordinato alla circostanza che il contribuente dia la prova della

definitività e non ripetibilità dell’imposta estera;

• l’art. 75, D.P.R. n. 600/1973 prevede, in via generale, che nell’applicazione delle disposizioni

concernenti le imposte sui redditi siano fatti salvi gli accordi internazionali e quindi, in primis, le

Convenzioni contro le doppie imposizioni (norme di rango superiore che prevalgono sulle norme

interne).

Un caso particolare e frequente di credito d’imposta è quello della cd. Euroritenuta.

Un altro caso particolare, che esula dalla presente relazione, riguarda le società cd “estero-vestite” (cfr.

CM 28/2006 par. 8.2) per le quali si rinvia agli approfondimenti in tema di cd. “voluntary domestica”

affidati agli altri relatori.

24

Credito per imposte pagate all’estero: l’Euroritenuta

TAVECCHIO & ASSOCIATI

L’Euroritenuta è stata introdotta dalla Direttiva Europea n. 2003/48 (recepito in Italia con D.Lgs. Del

18 aprile 2005, n. 84) col duplice obiettivo di:

• aumentare la trasparenza fiscale tra i paesi membri, mediante scambi di informazioni tra i Paesi

membri, con oggetto i redditi di capitale;

• per alcuni Paesi che prevedono il “segreto bancario”, trasferire al Paese di residenza di colui che

percepisce in forma anonima i redditi di capitale il 75% della ritenuta operata dall’ agente pagatore

residente nell’altro paese membro.

Il regime del “segreto bancario” è stato adottato da Belgio, Lussemburgo, Austria, oltre che da Svizzera,

Liechtenstein, San Marino, Monaco e Andorra, con applicazione, in via transitoria, di una ritenuta del:

• 15% per il periodo 2005-2007;

• 20% per il periodo 2008-2010;

• 35% a decorrere dal 2011.

Tale regime – come detto transitorio – si concluderà quando i singoli Paesi garantiranno uno scambio

effettivo e completo di informazioni.

25

Credito per imposte pagate all’estero: l’Euroritenuta

TAVECCHIO & ASSOCIATI

L’Euroritenuta si applica agli interessi derivanti da:

• mutui, depositi, conti correnti;

• titoli del debito pubblico, obbligazioni e titoli similari;

• OICR/OICVM che investono parte del loro patrimonio (almeno il 25%) in crediti di cui sopra.

Risultano invece esclusi – a titolo di esempio – altri redditi di capitale quali:

• interessi moratori;

• redditi derivanti dal possesso di partecipazioni sociali (es. dividendi);

• proventi di natura finanziaria derivanti da prestazioni pensionistiche complementari, comprese

quelle erogate in forma assicurativa;

• proventi derivanti da contratti di riporto e di pronti contro termine su titoli e valute;

• redditi compresi nei capitali corrisposti in dipendenza di contratti di assicurazione sulla vita e di

capitalizzazione.

I soggetti che subiscono l’euroritenuta sono le persone fisiche che rivestono la qualifica di “beneficiario

effettivo” (l’interposizione di entità giuridiche ha permesso di fatto una vasta elusione).

26

Credito per imposte pagate all’estero: l’Euroritenuta

TAVECCHIO & ASSOCIATI

Il beneficiario effettivo residente in Italia che riceve interessi da Paesi che hanno optato per il regime

dell’euroritenuta può richiedere all’Agenzia delle entrate la non applicazione della ritenuta rilasciando un

certificato che indichi i propri dati e quelli dell’intermediario tenuto all’applicazione della ritenuta, nonché il

numero di conto.

In mancanza della suddetta autorizzazione è concesso al soggetto percettore un credito d’imposta accordato

dallo stato membro di residenza fiscale: nel caso dell’Italia secondo le modalità previste dall’art. 165 TUIR.

In caso di impossibilità di applicare l’art. 165 del TUIR il beneficiario effettivo può:

• chiedere a rimborso interamente o per l’eccedenza rispetto a quanto dovuto in Italia, l’imposta versata;

• procedere alla compensazione ai sensi dell’art. 17 del D.Lgs. 9 luglio 1997, n. 241.

Anche in questo caso, con riferimento alla voluntary disclosure, l’atteggiamento di chiusura manifestato

dall’agenzia sembra escludere tali modalità di recupero del credito, che risulterà definitivamente perso.

Non si può escludere, in conclusione, che in presenza di interessi pagati da soggetti residenti in

Paesi che prevedono una ritenuta in uscita sugli interessi, incassati per il tramite di intermediari

residenti in Paesi che hanno optato per l’euroritenuta, il contribuente che aderirà alla voluntary disclosure sarà soggetto non ad una doppia, bensì ad una tripla imposizione.

27

Indice

TAVECCHIO & ASSOCIATI

Ricostruzione degli investimenti e delle attività finanziarie estere

Ricostruzione dei redditi derivanti dalle attività estere

Minusvalenze e crediti per imposte pagate all’estero

L’opzione per la determinazione forfettaria dei rendimenti

Le imposte di natura patrimoniale: IVIE e IVAFE

28

Opzione per la ricostruzione dei rendimenti cd. “forfait”

TAVECCHIO & ASSOCIATI

Su istanza del contribuente, da formulare nella richiesta di cui all’articolo 5-quater, comma 1, lettera a),

l’ufficio, in luogo della determinazione analitica dei rendimenti, calcola gli stessi applicando la misura

percentuale del 5% al valore complessivo della loro consistenza alla fine dell’anno e determina

l’ammontare corrispondente all’imposta da versare utilizzando l’aliquota del 27%.

Tale istanza può essere presentata solo nei casi in cui la media delle consistenze di tali attività

finanziarie risultanti al termine di ciascun periodo d’imposta oggetto della collaborazione volontaria

non ecceda il valore di 2 milioni di euro (NB: ai sensi dell’art. 5-quinquies del Dl 167/1990, comma

9, “ai soli fini della procedura di collaborazione volontaria, la disponibilità delle attività finanziarie e

patrimoniali oggetto di emersione si considera, salvo prova contraria, ripartita, per ciascun periodo

d’imposta, in quote uguali tra tutti coloro che al termine degli stessi ne avevano la

disponibilità”).

L’opzione per il calcolo cd. “forfait” consente di semplificare e accelerare la procedura e ridurre i costi

professionali; tuttavia potrebbe risultare in molti casi meno conveniente della ricostruzione analitica dei

rendimenti.

La semplificazione derivante dal calcolo forfettario dei rendimenti non dovrebbe avere alcun impatto

sulla relazione da allegare all’istanza e in particolare sulle informazioni da fornire all’agenzia circa:

formazione del patrimonio, apporti, prelievi, procure, etc etc…

29

Opzione per ricostruzione dei rendimenti “forfait”

TAVECCHIO & ASSOCIATI

Ipotizzando un capitale stabile, il costo in percentuale dell’opzione “forfait” può essere così quantificato:

Da valutare, nel caso del “forfait”, le indicazioni dell’agenzia delle entrate sul costo da utilizzare per i

titoli indicati nella dichiarazione dell’anno 2014 ai fini del calcolo del capital gain (step-up?).

30

Black List Infedele

Dichiarazione

Omessa

Dichiarazione

Numero anni accertabili 8 10

Rendimento totale (5% annuo) 40% 50%

Imposta (Aliquota media 27%) 10,8% 13,5%

Sanzioni (dal 2008 raddoppiate) 3,2% 3,6%

Interessi (3,5% annuo su imposta) 1,7% 2,6%

Totale costo 15,7% 19,7%

White List / Black List "collaborativo" Infedele

Dichiarazione

Omessa

Dichiarazione

Numero anni accertabili 4 5

Rendimento totale (5% annuo) 20% 25%

Imposta (Aliquota media 27%) 5,4% 6,8%

Sanzioni 0,9% 1,1%

Interessi (3,5% annuo su imposta) 0,5% 0,7%

Totale costo 6,8% 8,6%

Opzione per ricostruzione dei rendimenti “forfait”

TAVECCHIO & ASSOCIATI

Ipotizzando un esempio “reale”, per semplicità riferito al solo caso dell’infedele dichiarazione, e relativo

ad un patrimonio di poco inferiore ai 2 ml di euro, si può meglio evidenziare la frequente convenienza

del calcolo “analitico”

31

Black List Forfait Analitico Delta

Numero anni accertabili 8 8 0

Rendimento totale 2006/2013 42,0% 6,4% 35,6%

Imposta (Aliquota 27% vs aliquote specifiche) 11,3% 3,6% 7,7%

Sanzioni (dal 2008 raddoppiate) 3,3% 1,0% 2,3%

Interessi (3,5% annuo su imposta) 1,8% 0,6% 1,2%

Totale costo 16,4% 5,2% 11,2%

Totale costo Euro 292.909 92.428 200.481

White List / Black List "collaborativo" Forfait Analitico Delta

Numero anni accertabili 4 4 0

Rendimento totale 2010/2013 21,2% 3,3% 17,9%

Imposta (Aliquota 27% vs aliquote specifiche) 5,7% 1,9% 3,9%

Sanzioni (dal 2008 raddoppiate) 1,0% 0,3% 0,6%

Interessi (3,5% annuo su imposta) 0,5% 0,2% 0,3%

Totale costo % 7,2% 2,3% 4,9%

Totale costo Euro 128.101 41.389 86.712

Confronto ricostruzione analitica vs “forfait”: dettaglio esempio

TAVECCHIO & ASSOCIATI 32

Parte I - Imposte sanzioni e interessi per redditi e Iva non dichiarati

Periodi accertabili 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Totale

Patrimonio non dichiarato 1.878.545 1.840.402 1.860.088 1.856.788 1.833.564 1.857.911 1.886.357 1.962.420 1.932.596 1.782.318

Redditi di natura finanziaria

PLUSVALENZE E MINUSVALENZE SU TITOLI PUBBLICI 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

MINUSVALENZE SU FONDI UE ED EXTRAUE 0,0 -99.834,4 0,0 0,0 0,0 0,0 -36.603,6 0,0

ALTRE PLUSVALENZE E MINUSVALENZE NON QUALIFICATE -4.708,8 12.240,2 -63.124,6 89,0 6.971,1 46.965,9 -4.282,0 -111.616,3

C/C E DEPOSITI FIDUCIARI E TITOLI ATIPICI (interessi) 5.617,6 13.247,1 11.352,3 2.732,5 724,6 277,1 0,0 0,0

AZIONI (Dividendi) 23.362,6 50.473,0 40.068,3 31.583,5 28.866,7 41.466,3 34.565,3 28.840,7

FONDO EXTRAUE (proventi, non compensabili con perdite) 202,6 38,0 0,0 0,0 115,0 0,0 222,1 0,0

FONDO UE (proventi, non compensabili con perdite) 0,0 30.116,8 0,0 698,9 229,4 2.410,0 17.919,4 2.603,4

OBBLIGAZIONI PRIVATE (interessi) 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

TITOLI PUBBLICI (interessi) 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Redditi non finanziari prodotti all'estero (senza Iva)

Redditi non rilevanti ai fini Iva e Irap prodotti in Italia

Redditi non imponibili o esenti da Iva prodotti in Italia

Redditi soggetti ad Iva prodotti in Italia

Totale redditi 24.474,0 6.280,7 -11.704,0 35.103,9 36.906,9 91.119,3 11.821,1 -80.172,2 Redditi 113.829,6

Imposte sui redditi finanziari prodotti all'estero

PLUSVALENZE E MINUSVALENZE SU TITOLI PUBBLICI 0,0 0,0 0,0 0,0

MINUSVALENZE SU FONDI UE ED EXTRAUE 0,0 0,0 -7.320,7 0,0

ALTRE PLUSVALENZE E MINUSVALENZE NON QUALIFICATE 871,4 5.870,7 -856,4 -22.323,3

C/C E DEPOSITI FIDUCIARI E TITOLI ATIPICI (interessi) 195,6 74,8 0,0 0,0

AZIONI (Dividendi) 3.608,3 5.183,3 6.913,1 5.768,1

FONDO EXTRAUE (proventi, non compensabili con perdite) 49,5 0,0 95,5 0,0

FONDO UE (proventi, non compensabili con perdite) 28,7 301,2 3.583,9 520,7

OBBLIGAZIONI PRIVATE (interessi) 0,0 0,0 0,0 0,0

TITOLI PUBBLICI (interessi) 0,0 0,0 0,0 0,0

Imposte sui redditi non finanziari prodotti all'estero

0,0 0,0 0,0 0,0

Imposte sui redditi prodotti in Italia 43,0% 0,0 0,0 0,0 0,0

Irap su redditi prodotti in Italia 0,0 0,0 0,0 0,0

Iva 0,0 0,0 0,0 0,0

Totale imposte 4.753,5 11.430,1 10.592,4 6.288,8 Imposte 33.064,9 1,9%

Sanzioni su redditi prodotti all'estero

Sanzione minima (senza VD) fino al 2007 133,3%

Sanzione minima (senza VD) dal 2008 (circ. 11/E 2010) 133,0% 6.322,2 15.202,0 14.087,9 8.364,1

Sanzioni su redditi prodotti in Italia (imposte personali e Irap)

Sanzione minima 100,0% 0,0 0,0 0,0 0,0

Sanzioni su Iva per operazioni imponibili

Sanzione minima 100,0% 0,0 0,0 0,0 0,0

Aumento (art. 12, commi 1 e 2, D Lgs. 472/97) 25,0% 0,0 0,0 0,0 0,0

Sanzioni su Iva per operazioni esenti o non imponibli

Sanzione minima art. 6, co 2, D Lgs 471/97 5,0% 0,0 0,0 0,0 0,0

Totale sanzioni minime 6.322,2 15.202,0 14.087,9 8.364,1

Riduzione VD 25,0% -1.580,5 -3.800,5 -3.522,0 -2.091,0

Sanzione ridotta 4.741,6 11.401,5 10.565,9 6.273,1

Totale sanzioni ridotte ad 1/6 per adesione all'invito 790,3 1.900,3 1.761,0 1.045,5 Sanzioni 5.497,0 0,3%

Interessi 3,5% 665,5 1.200,2 741,5 220,1 Interessi 2.827,2 0,2%

Totale importo da versare Parte I 6.209,3 14.530,5 13.094,9 7.554,5 Tot. Parte I 41.389,1 2,3%

Caso:

• Attività finanziarie

detenute in Paese

Black List

“collaborativo”

• Calcolo analitico

Confronto ricostruzione analitica vs “forfait”: dettaglio esempio

TAVECCHIO & ASSOCIATI 33

Caso:

• Attività finanziarie

detenute in Paese

Black List

“collaborativo”

• Calcolo forfait

Parte I - Imposte sanzioni e interessi per redditi e Iva non dichiarati

Periodi accertabili 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Totale

Patrimonio non dichiarato 1.878.545 1.840.402 1.860.088 1.856.788 1.833.564 1.857.911 1.886.357 1.962.420 1.932.596 1.782.318

Redditi di natura finanziaria

PLUSVALENZE E MINUSVALENZE SU TITOLI PUBBLICI 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

MINUSVALENZE SU FONDI UE ED EXTRAUE 0,0 -99.834,4 0,0 0,0 0,0 0,0 -36.603,6 0,0

ALTRE PLUSVALENZE E MINUSVALENZE NON QUALIFICATE -4.708,8 12.240,2 -63.124,6 89,0 6.971,1 46.965,9 -4.282,0 -111.616,3

C/C E DEPOSITI FIDUCIARI E TITOLI ATIPICI (interessi) 5.617,6 13.247,1 11.352,3 2.732,5 724,6 277,1 0,0 0,0

AZIONI (Dividendi) 23.362,6 50.473,0 40.068,3 31.583,5 28.866,7 41.466,3 34.565,3 28.840,7

FONDO EXTRAUE (proventi, non compensabili con perdite) 202,6 38,0 0,0 0,0 115,0 0,0 222,1 0,0

FONDO UE (proventi, non compensabili con perdite) 0,0 30.116,8 0,0 698,9 229,4 2.410,0 17.919,4 2.603,4

OBBLIGAZIONI PRIVATE (interessi) 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

TITOLI PUBBLICI (interessi) 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Redditi non finanziari prodotti all'estero (senza Iva)

Redditi non rilevanti ai fini Iva e Irap prodotti in Italia

Redditi non imponibili o esenti da Iva prodotti in Italia

Redditi soggetti ad Iva prodotti in Italia

Totale redditi 93.004,4 92.839,4 91.678,2 92.895,6 94.317,8 98.121,0 96.629,8 89.115,9 Redditi 113.829,6

Imposte sui redditi finanziari prodotti all'estero

PLUSVALENZE E MINUSVALENZE SU TITOLI PUBBLICI 0,0 0,0 0,0 0,0

MINUSVALENZE SU FONDI UE ED EXTRAUE 0,0 0,0 -7.320,7 0,0

ALTRE PLUSVALENZE E MINUSVALENZE NON QUALIFICATE 871,4 5.870,7 -856,4 -22.323,3

C/C E DEPOSITI FIDUCIARI E TITOLI ATIPICI (interessi) 195,6 74,8 0,0 0,0

AZIONI (Dividendi) 3.608,3 5.183,3 6.913,1 5.768,1

FONDO EXTRAUE (proventi, non compensabili con perdite) 49,5 0,0 95,5 0,0

FONDO UE (proventi, non compensabili con perdite) 28,7 301,2 3.583,9 520,7

OBBLIGAZIONI PRIVATE (interessi) 0,0 0,0 0,0 0,0

TITOLI PUBBLICI (interessi) 0,0 0,0 0,0 0,0

Imposte sui redditi non finanziari prodotti all'estero

0,0 0,0 0,0 0,0

Imposte sui redditi prodotti in Italia 43,0% 0,0 0,0 0,0 0,0

Irap su redditi prodotti in Italia 0,0 0,0 0,0 0,0

Iva 0,0 0,0 0,0 0,0

Totale imposte 25.465,8 26.492,7 26.090,0 24.061,3 Imposte 102.109,8 5,7%

Sanzioni su redditi prodotti all'estero

Sanzione minima (senza VD) fino al 2007 133,3%

Sanzione minima (senza VD) dal 2008 (circ. 11/E 2010) 133,0% 33.869,5 35.235,2 34.699,8 32.001,5

Sanzioni su redditi prodotti in Italia (imposte personali e Irap)

Sanzione minima 100,0% 0,0 0,0 0,0 0,0

Sanzioni su Iva per operazioni imponibili

Sanzione minima 100,0% 0,0 0,0 0,0 0,0

Aumento (art. 12, commi 1 e 2, D Lgs. 472/97) 25,0% 0,0 0,0 0,0 0,0

Sanzioni su Iva per operazioni esenti o non imponibli

Sanzione minima art. 6, co 2, D Lgs 471/97 5,0% 0,0 0,0 0,0 0,0

Totale sanzioni minime 33.869,5 35.235,2 34.699,8 32.001,5

Riduzione VD 25,0% -8.467,4 -8.808,8 -8.674,9 -8.000,4

Sanzione ridotta 25.402,2 26.426,4 26.024,8 24.001,1

Totale sanzioni ridotte ad 1/6 per adesione all'invito 4.233,7 4.404,4 4.337,5 4.000,2 Sanzioni 16.975,8 1,0%

Interessi 3,5% 3.565,2 2.781,7 1.826,3 842,1 Interessi 9.015,4 0,5%

Totale importo da versare Parte I 33.264,7 33.678,8 32.253,8 28.903,6 Tot. Parte I 128.101,0 7,2%

Delta: + 4,9%

(+ 86.712 euro)

Indice

TAVECCHIO & ASSOCIATI

Ricostruzione degli investimenti e delle attività finanziarie estere

Ricostruzione dei redditi derivanti dalle attività estere

Minusvalenze e crediti per imposte pagate all’estero

L’opzione per la determinazione forfettaria dei rendimenti

Le imposte di natura patrimoniale: IVIE e IVAFE

34

IVIE e IVAFE – Voluntary Disclosure o Ravvedimento operoso?

TAVECCHIO & ASSOCIATI

L’art. 19 del D.L. 6 dicembre 2011 n. 201 ha introdotto due nuove imposte, l’IVIE - imposta sul valore degli

immobili situati all’estero - e l’IVAFE - imposta sul valore delle attività finanziarie detenute all’estero .

L’attuale procedura di collaborazione volontaria non indica espressamente né l’IVIE nè l’IVAFE tra i tributi

oggetto di regolarizzazione.

Tuttavia, benché tecnicamente si tratti di imposte “patrimoniali”, si segnala che nelle istanze liquidate in

vigenza del Dl n. 4/2014 l’Agenzia delle Entrate ha ricompreso l’IVAFE tra le “imposte sostitutive”

includendola nell’avviso di accertamento emesso ai fini dei redditi per l’anno 2012.

Qualora la circolare dell’Agenzia non dovesse confermare tale comportamento, si renderà necessario ricorrere

all’istituto del “ravvedimento operoso” di cui all’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472.

NB: anche con riferimento ad IVIE e IVAFE si pone il problema della recuperabilità delle eventuali imposte

versate all’estero.

35

IVIE

TAVECCHIO & ASSOCIATI

L’art. 19, comma 13 del D.L. 6 dicembre 2011 n. 201 ha introdotto un’ imposta sul valore degli immobili

situati all’estero individuando quali soggetti passivi le persone fisiche residenti nel territorio dello Stato.

La disciplina è stata soggetta a successive modifiche introdotte con il D.L. 16/2012 e la Legge di Stabilità

2013.

L’imposta è dovuta in proporzione alla quota ed ai mesi dell’anno di possesso: il possesso del bene per

almeno 15 giorni qualifica il periodo come mensile.

Ai fini del possesso, occorre tener conto anche dei casi di interposizione( es. fondazioni, trust, fiduciaria)

nei quali l’effettiva disponibilità degli immobili sia da attribuire a persone fisiche residenti.

L’aliquota applicata è pari allo 0,76% (0,4% in caso di immobile adibito ad abitazione principale) con una

franchigia di 200 €.

La base imponibile dipende dalla provenienza dell’immobile (acquisto, costruzione, successione,

donazione) e dal Paese in cui esso è situato.

36

IVIE – Base imponibile

TAVECCHIO & ASSOCIATI

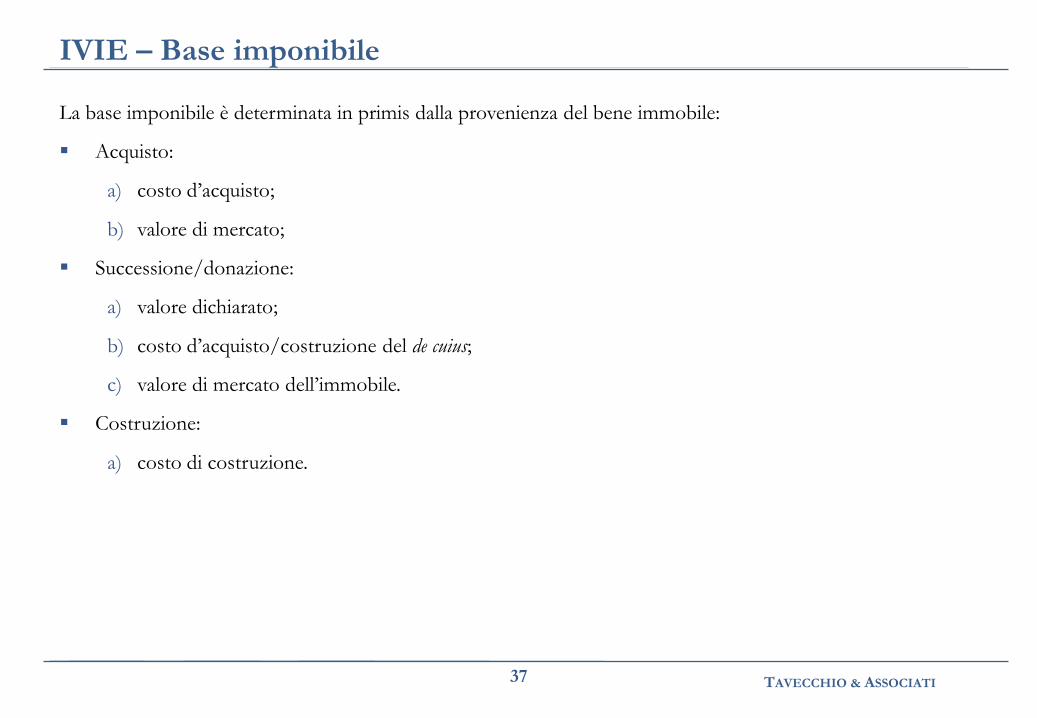

La base imponibile è determinata in primis dalla provenienza del bene immobile:

Acquisto:

a) costo d’acquisto;

b) valore di mercato;

Successione/donazione:

a) valore dichiarato;

b) costo d’acquisto/costruzione del de cuius;

c) valore di mercato dell’immobile.

Costruzione:

a) costo di costruzione.

37

IVIE – Base imponibile paesi White List

TAVECCHIO & ASSOCIATI

Nel caso di paesi White List, per i beni immobili acquistati o pervenuti da successione e/o donazione il

criterio principale è derogato a favore dell’utilizzo, ove è possibile, dei più favorevoli criteri catastali (tra i

Paesi della UE e dello SEE solamente quattro non prevedono un valore catastale: Belgio, Francia, Irlanda

e Malta.)

Il valore catastale deve essere determinato e rivalutato nel Paese in cui l’immobile è situato ai fini

dell’assolvimento di imposte di natura patrimoniale o reddituale; più precisamente:

a) nel caso in cui ad uno stesso immobile siano attribuiti diversi valori catastali deve essere preso in

considerazione il valore catastale utilizzabile ai fini delle imposte patrimoniali, ovvero

b) il reddito medio ordinario dell’immobile (RMO), se la legislazione locale prevede l’applicazione

di meccanismi di moltiplicazione e rivalutazione analoghi a quelli previsti dalla legislazione

italiana.

c) in assenza di tali moltiplicatori, si deve avere riguardo al RMO moltiplicato per i coefficienti

IMU.

38

IVIE – Credito d’imposta

TAVECCHIO & ASSOCIATI

Dall’imposta patrimoniale si detrae, fino a concorrenza del suo ammontare, un credito d'imposta pari

all'ammontare dell'eventuale imposta patrimoniale versata nello Stato estero in cui è situato l'immobile.

Per gli immobili situati in Paesi appartenenti alla Unione europea o in Paesi aderenti allo Spazio economico

europeo che garantiscono un adeguato scambio di informazioni, dalla predetta imposta si deduce un credito

d'imposta pari alle eventuali imposte di natura patrimoniale e reddituale gravanti sullo stesso immobile, non

già detratte ai sensi dell'articolo 165 de Tuir.

In sostanza, dall'imposta dovuta in Italia si detrae prioritariamente l'imposta patrimoniale versata nel Paese in

cui sono situati gli immobili nell’anno di riferimento. Inoltre, qualora sussista un'eccedenza di imposta

reddituale estera gravante sugli stessi immobili non utilizzata (art. 165, TUIR) dall'imposta dovuta in Italia si

detrae, fino a concorrenza del suo ammontare, anche un ulteriore credito d'imposta derivante da tale

eccedenza.

Nella C.M. 28/E/2012 si fa un elenco delle imposte di natura patrimoniale che danno diritto allo scomputo

dell’IVIE, riferito ai Paesi della Ue, alla Norvegia e all’Islanda e ad alcuni paesi extra – UE (Stati Uniti,

Argentina, Svizzera, Russia).

39

IVIE – esempi

TAVECCHIO & ASSOCIATI

Immobile in Francia

• il valore dell'immobile può, ma non deve, essere calcolato utilizzando il valore locativo abbattuto

del 50% valido ai fini dell'applicazione della Tax foncière, moltiplicato per i coefficienti (160 per le

abitazioni) validi ai fini Imu. Se inferiore, si può però utilizzare il costo risultante dall'atto d'acquisto

o in mancanza il valore di mercato rilevabile al termine di ciascun anno solare (o alla data di

alienazione dell'immobile se avvenuta in corso d'anno). Tale valore può essere desunto in base alla

media dei valori risultanti dai listini elaborati da organismi, enti o società operanti nel settore

immobiliare locale

• È previsto un credito d’imposta di quanto versato per la Tax Foncière e per l’Impòt de Solidariète

sur la Fortune, in proporzione a quanto dovuto in relazione all’immobile. Se residua Ivie si possono

scomputare anche le imposte sui redditi pagate in Francia eccedenti rispetto al credito d'imposta

calcolato nel quadro CR della dichiarazione

Immobile in Inghilterra

Risoluzione 6 novembre 2013 75/E Agenzia delle Entrate

• La base imponibile dell'Ivie per un immobile in Inghilterra, posseduto in regime di leasehold, è il

"valore medio" (tra quelli indicati come valore massimo e valore minimo) nella fascia di valore cui

l'immobile in questione appartiene al fine del pagamento della Council tax, e cioè dell'imposta

municipale sui servizi comunali che in Inghilterra si paga a determinate autorità locali.

• La natura di tale imposta non consente il riconoscimento di un credito d’imposta ai fini IVIE.

40

IVIE – esempi

TAVECCHIO & ASSOCIATI

Immobile in Svizzera

• Ai fini IVIE, la base imponibile deve essere determinata sulla base del costo di

acquisto/costruzione o, in mancanza, sulla base del valore di mercato, in quanto la Svizzera non fa

parte né dei Paesi membri della UE né dello Spazio Economico Europeo.

• L’Agenzia delle Entrate ha chiarito che dall’IVIE è possibile scomputare le seguenti imposte

elvetiche:

- imposta sulla sostanza delle persone fisiche;

- imposta patrimoniale.

• L’immobile sconta in Svizzera anche un’imposta di tipo reddituale che può essere applicata sia a

livello federale sia a livello cantonale e comunale; in via generale, il tributo colpisce un valore

determinato come reddito ipotetico da locazione: tale imposta non è detraibile dall’IVIE italiana.

41

IVIE e Irpef

TAVECCHIO & ASSOCIATI

La disciplina dell’IVIE deve essere coordinata con le regole ai fini Irpef. Nel caso di immobili tenuti a

disposizione infatti l’assoggettamento ad IVIE determina l’esenzione ai fini Irpef.

Nel caso di immobili locati invece oltre all’IVIE è dovuta l’Irpef secondo le disposizioni dell’art. 70, comma 2

TUIR:

• se l’immobile non è tassato nello Stato estero, è soggetto a tassazione in Italia in relazione al canone

pattuito ridotto del 15% a titolo di deduzione forfettaria delle spese.

• se l’immobile è locato e tassato nello stato estero, è tassato in Italia sulla base del reddito dichiarato nello

Stato estero, al netto delle spese riconosciute ivi riconosciute.

Per quanto riguarda invece i redditi derivanti dalla cessione dell’immobile:

• Plusvalenze da cessione: vige l’art. 67 TUIR in relazione alle plusvalenze immobiliari, in caso di

successione o donazione si fa riferimento al costo sostenuto dal de cuius o dal donante.

• E’ riconosciuto un credito d’imposta per le imposte versate all’estero ai sensi dell’art. 165 TUIR.

42

IVAFE

TAVECCHIO & ASSOCIATI

L’art. 19, commi da 18 a 23 del D.L. 6 dicembre 2011 n. 201 ha introdotto un’ imposta sul valore delle

attività finanziarie detenute all’estero individuando quali soggetti passivi le persone fisiche residenti nel

territorio dello Stato.

La legge europea 2013-bis (legge 161/2014) ha modificato, dal 2014, l'ambito oggettivo di applicazione

dell‘IVAFE limitandone gli effetti ai soli prodotti finanziari (e ai conti correnti e libretti di risparmio), ed

eliminando il precedente richiamo alla più ampia categoria delle attività finanziarie estere.

La modifica normativa trae origine dalla procedura EU Pilot 5095/13/TAXU con cui la Commissione

europea ha rilevato la potenziale incompatibilità con il diritto europeo della vecchia Ivafe. Un esempio di

trattamento “discriminatorio” era rappresentato dal possesso di metalli preziosi che per la prassi

amministrativa (si veda la circolare 28/E del 2012) avrebbe dovuto scontare Ivafe e non anche l'imposta

di bollo qualora i metalli preziosi fossero stati detenuti in Italia.

Un altro esempio di trattamento discriminatorio era quello delle quote di Srl estere e dei relativi

finanziamenti soci. E’ auspicabile che queste modifiche siano confermate, anche con effetto retroattivo

per gli anni 2012 e 2013.

A questi fini appare utile ricordare che una definizione di prodotti finanziari è mutuabile dal Testo unico

della finanza (Dlgs 58 del 1998) che all'articolo 1, comma 1 lettera u), li individua negli «Strumenti

finanziari e ogni altra forma di investimento di natura finanziaria».

In base al comma 2, sono strumenti finanziari, i valori mobiliari, gli strumenti del mercato monetario, le

quote di Oicr, i contratti di opzione, i future, gli swap, i forward eccetera.

43

IVAFE

TAVECCHIO & ASSOCIATI

L’imposta è dovuta in proporzione alla quota ed ai mesi dell’anno di possesso.

Ai fini del possesso, occorre tener conto anche dei casi di interposizione( es. fondazioni, trust, fiduciaria)

nei quali l’effettiva disponibilità degli asset sia da attribuire a persone fisiche residenti.

L’aliquota applicata – ora dello 0,2% - era pari allo 0,1% nel 2012 e allo 0,15% nel 2013.

L’imposta si applica in misura fissa (34, 20 Euro) con riferimento a ciascun conto corrente o libretto di

risparmio detenuti all'estero dal contribuente (con una franchigia di 5.000 euro relativa a tutti i conti

presso lo stesso intermediario).

La base imponibile dipende dalla tipologia di attività:

• per i titoli quotati occorre fare riferimento al valore di quotazione, anche utilizzando la

documentazione dell’intermediario estero di riferimento;

• per i titoli non quotati occorre fare riferimento al valore nominale, in assenza al valore di rimborso

ed in assenza di entrambi al costo di acquisto dei titoli.

La valorizzazione dei titoli avviene con metodo LIFO sulla base dei prezzi di cessione , per i titoli ceduti,

o di fine anno, per i titoli ancora in portafoglio.

44

IVAFE – credito d’imposta

TAVECCHIO & ASSOCIATI

Dall‘IVAFE si detrae, fino a concorrenza del suo ammontare, un credito di imposta pari all'ammontare

dell'eventuale imposta patrimoniale versata nello Stato in cui sono detenute le attività finanziarie;

Il credito di imposta non può in ogni caso superare l'imposta dovuta in Italia; qualora con il Paese nel quale è

detenuta l'attività finanziaria sia in vigore una convenzione per evitare le doppie imposizioni riguardante

anche le imposte di natura patrimoniale che preveda, per tale attività, l'imposizione esclusiva nel Paese di

residenza del possessore, non spetta alcun credito di imposta per le imposte patrimoniali eventualmente

pagate all'estero.

In tali casi, per queste ultime può essere chiesto il rimborso all'Amministrazione fiscale del Paese in cui le

suddette imposte sono state applicate nonostante le disposizioni convenzionali (cfr. Circ. 28/E 2013).

45

![Antonio Caldara - glossamusic.com€¦ · Emiliano González Toro, tenor [Don Chisciotte] João Fernandes, ... Federico Prieto and Josetxu Obregón ... antonio caldara: the cervantes](https://img.pdfslide.tips/doc/110x75/5ba2faec09d3f221368d0963/antonio-caldara-emiliano-gonzalez-toro-tenor-don-chisciotte-joao-fernandes.jpg)