Embed Size (px)

Citation preview

Vom Beteiligungsbericht zum konsolidierten Gesamtabschluss

Handlungshilfen für den „Konzern Stadt Wetzlar“

Diplomarbeit

Hochschule für Polizei und Verwaltung in Wiesbaden

Fachbereich Verwaltung

vorgelegt von Bach, Marco Bellof, Manuela Manderbach, Tim Studiengruppe Jahrgang 2008 - Kurs 02 Abteilung Gießen

Erstgutachterin Frau Angelika Eimer Hochschule für Polizei und Verwaltung in Wiesbaden Zweitgutachterin Frau Marlies Polkowski Magistrat der Stadt Wetzlar Abgabetermin am Dienstag, 09.08.2011

Inhaltsverzeichnis

1 Einleitung 1

1.1 Vorwort 1

1.2 Rechtlicher Hintergrund 2

1.3 Ziel dieser Diplomarbeit 4

2 Konsolidierungskreise 6

2.1 Bestimmung der Aufgabenträger 6

2.2 Datenerhebung und Stichtage 7

2.3 Ausnahmetatbestände 10

2.3.1 Sparkassen 10 2.3.2 Eigenbetriebe 12

2.4 Effektive Beteiligungsquote 13

2.4.1 Additive Methode 14 2.4.2 Multiplikative Methode 15 2.4.3 Unterschiede zwischen den Methoden 15 2.4.4 Praxisvergleich 17

2.5 Konsolidierungsmethoden 21

2.5.1 Vollkonsolidierung 22 2.5.2 At-Equity-Konsolidierung 25 2.5.3 At-Cost-Konsolidierung und nachrangige Bedeutung 27

2.6 Bilanzrechtsmodernisierungsgesetz 30

2.7 Konsolidierungsmethoden in Wetzlar 31

2.7.1 Effektive Beteiligungsquote 32 2.7.2 Vollkonsolidierung in Wetzlar 33 2.7.3 At-Equity-Konsolidierung in Wetzlar 34 2.7.4 At-Cost-Konsolidierung in Wetzlar 34 2.7.5 Nachrangige Bedeutung in Wetzlar 35

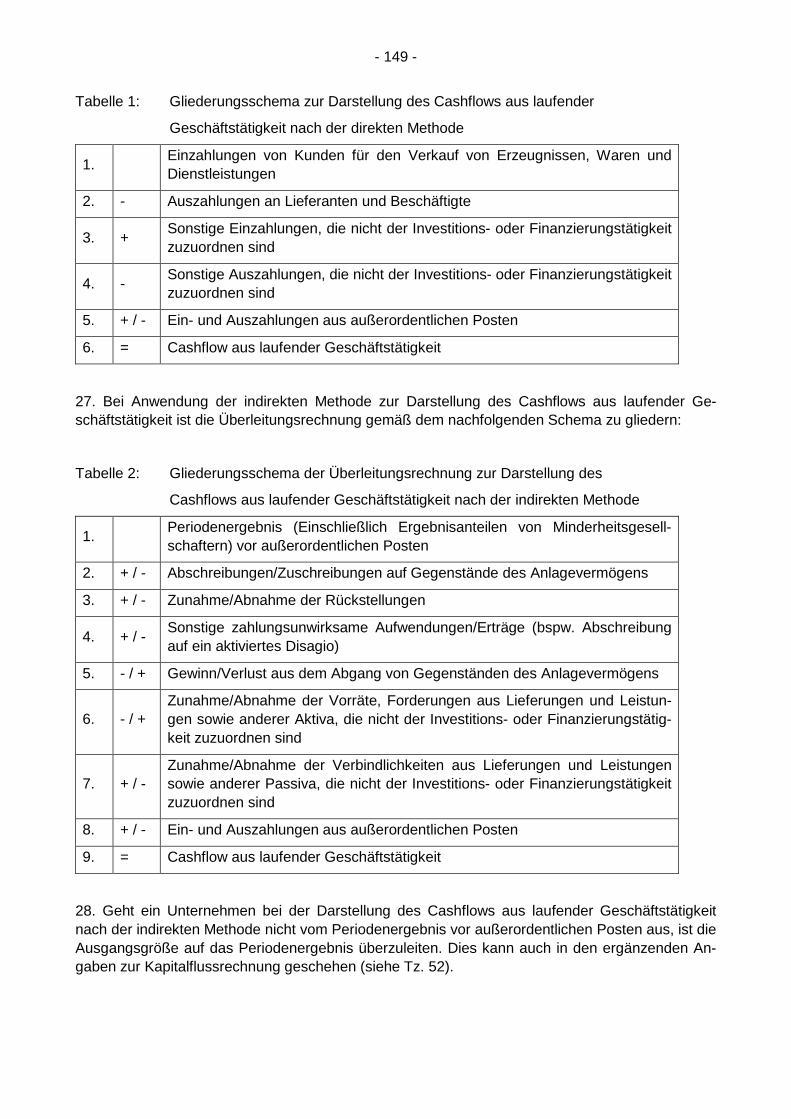

2.8 Fazit 39

3 Einzelabschlüsse und Konsolidierungsmethoden 41

3.1 Aufbereitung der Einzelabschlüsse - Erstellung Summenabschluss 41

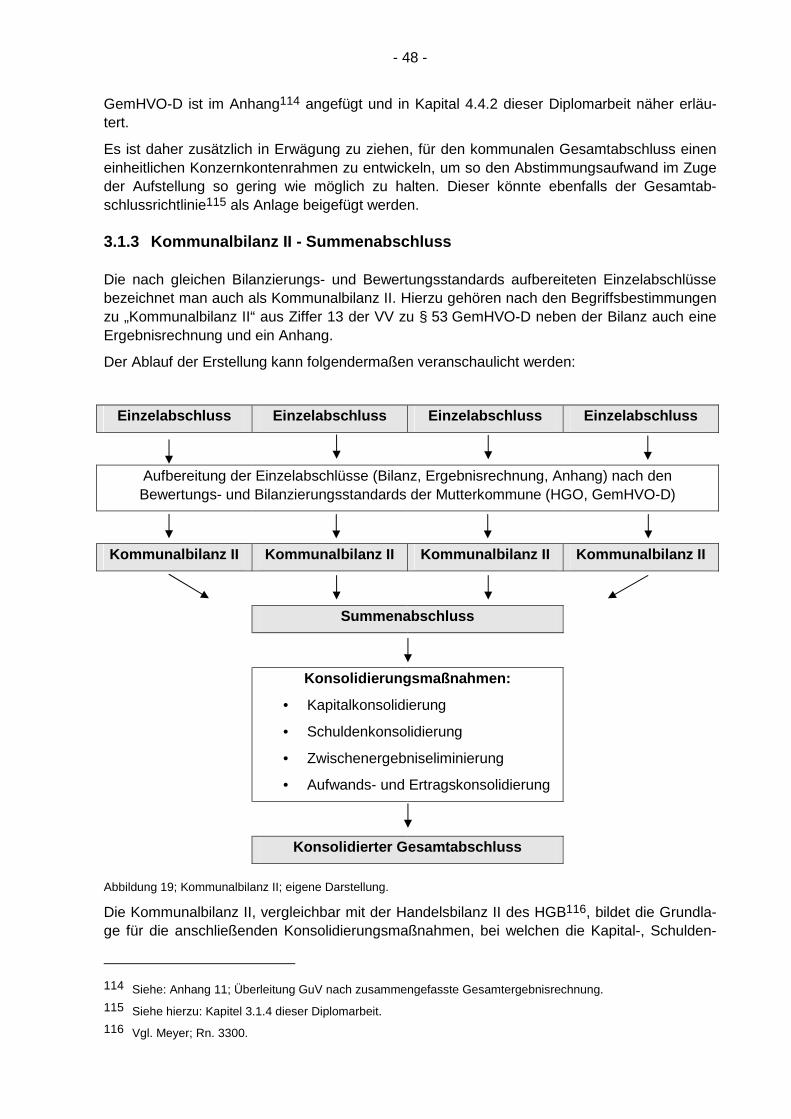

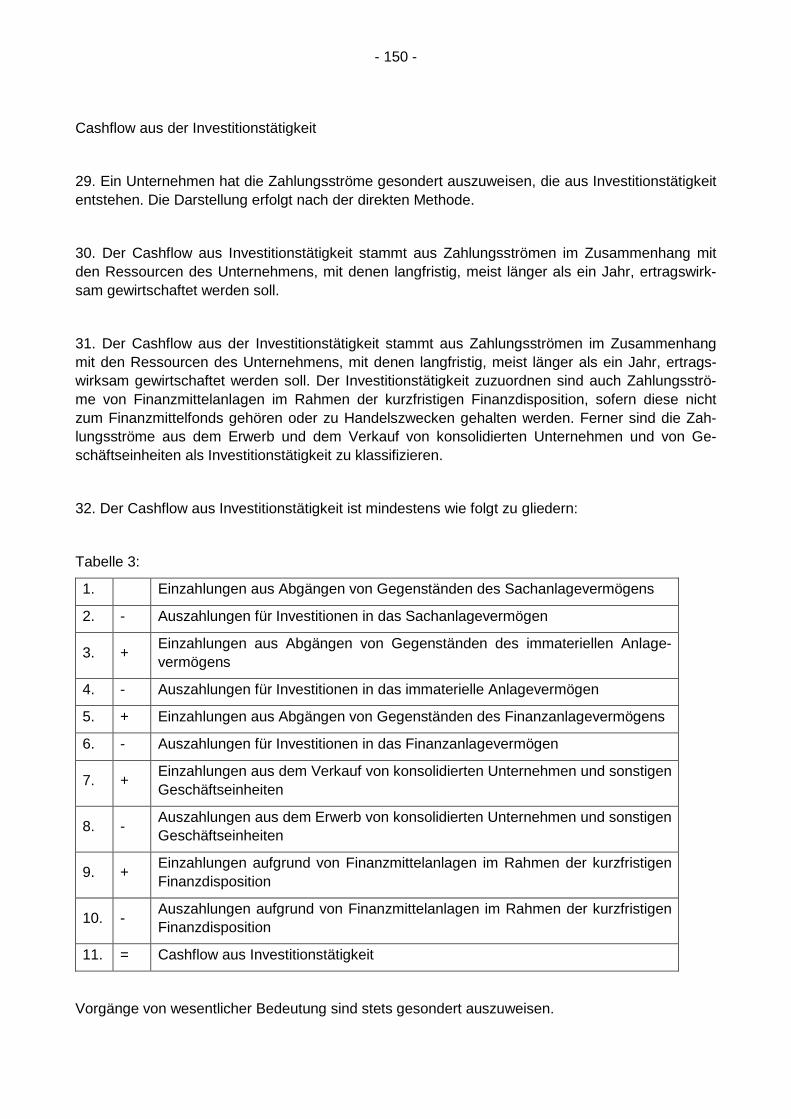

3.1.1 Grundsätze der ordnungsgemäßen Konsolidierung 42 3.1.2 Einheitliche Bilanzierung 44 3.1.3 Kommunalbilanz II - Summenabschluss 48 3.1.4 Gesamtabschlussrichtlinie 49

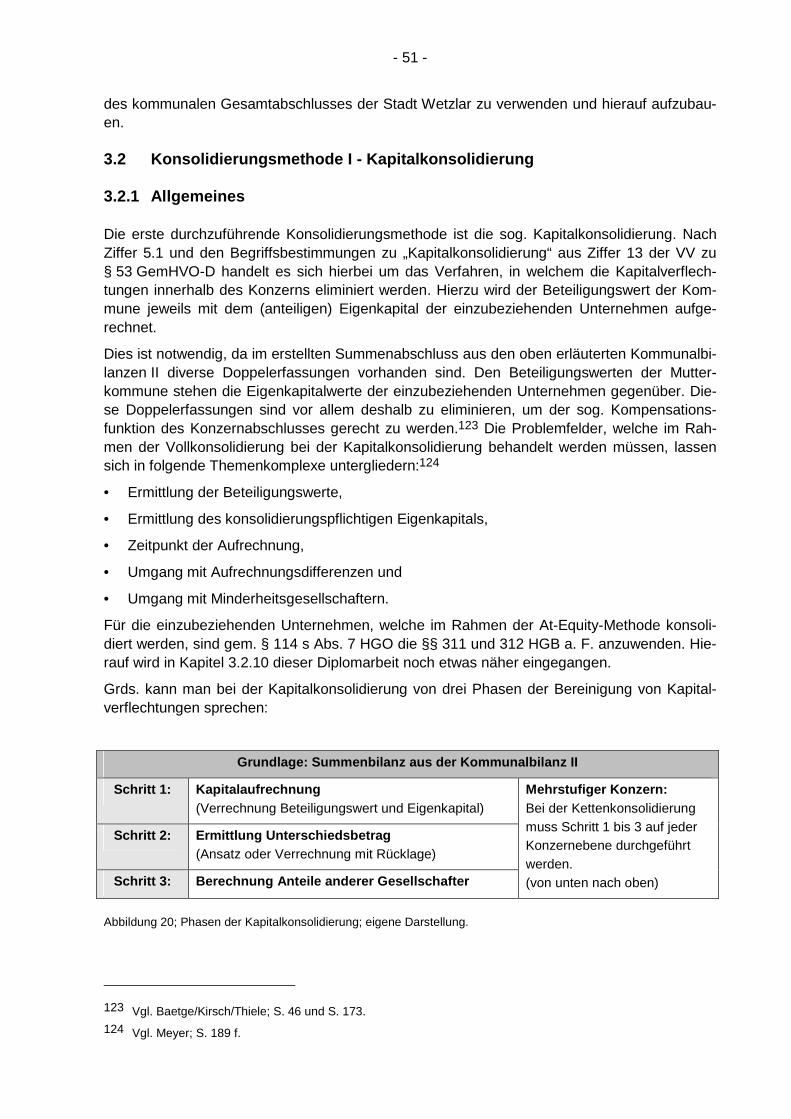

3.2 Konsolidierungsmethode I - Kapitalkonsolidierung 51

3.2.1 Allgemeines 51 3.2.2 Erwerbsmethode bei der Erstkonsolidierung 52 3.2.3 Buchwert- und Neubewertungsmethode 53 3.2.4 Zeitpunkt der Erstkonsolidierung 57 3.2.5 Aufdeckung stiller Reserven und Lasten 58 3.2.6 Verbleibender Unterschiedsbetrag aus der Kapitalkonsolidierung 60 3.2.7 Anteile Dritter am Eigenkapital 63

3.2.8 Folgekonsolidierungen 64 3.2.9 Praktische Umsetzung mit Microsoft Excel 65 3.2.10 Kapitalkonsolidierung im Rahmen der At-Equity-Methode 66

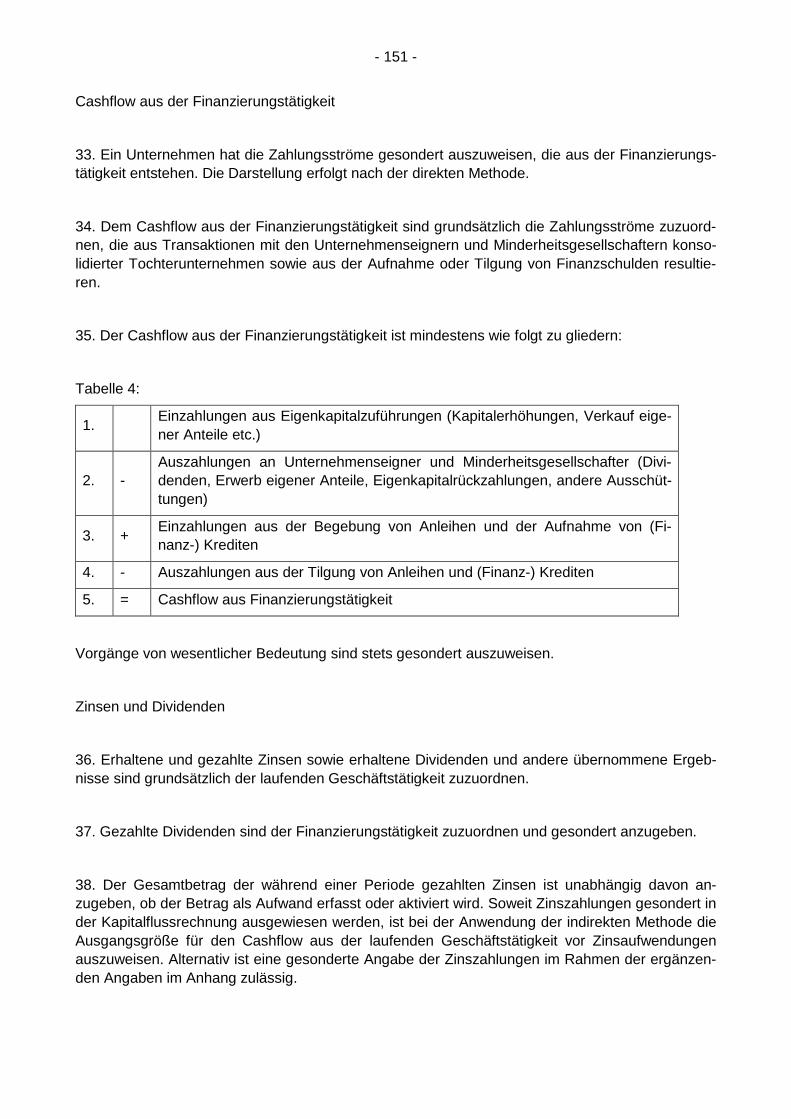

3.3 Konsolidierungsmethode II - Schuldenkonsolidierung 66

3.3.1 Allgemeines 66 3.3.2 Konsolidierungswahlrecht 67 3.3.3 Wichtige zu konsolidierende Sachverhalte 68 3.3.4 Saldenabstimmung 70 3.3.5 Aufrechnungsdifferenzen 71

3.4 Fazit 72

4 Konsolidierungsmethoden und Steuerung 75

4.1 Konsolidierungsmethode III - Zwischenergebniseliminierung 75

4.1.1 Ländervergleich Zwischenergebniseliminierung 76 4.1.2 Zwischenergebniseliminierung in Wetzlar 77 4.1.3 Beispiel 80 4.1.4 Praktische Umsetzungshinweise 80

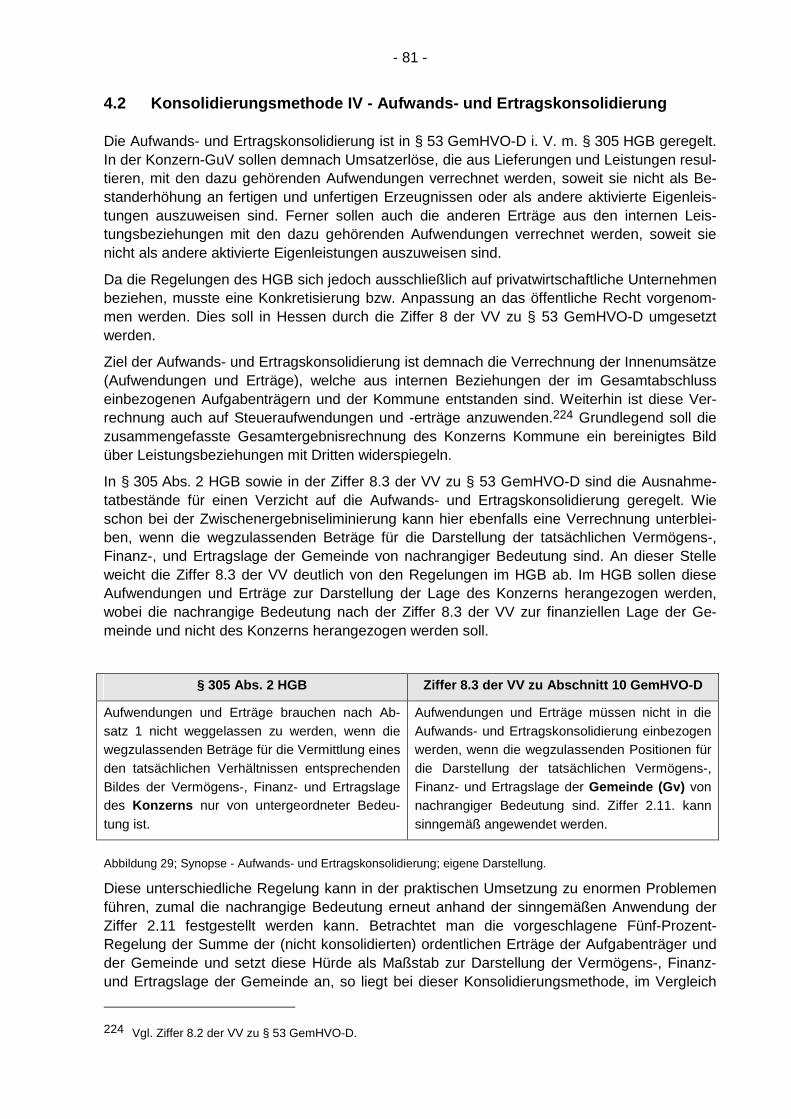

4.2 Konsolidierungsmethode IV - Aufwands- und Ertragskonsolidierung 81

4.2.1 Ländervergleich Aufwands- und Ertragskonsolidierung 82 4.2.2 Aufwands- und Ertragskonsolidierung in Wetzlar 83 4.2.3 Beispiel 84 4.2.4 Praktische Umsetzungshinweise 85

4.3 Zwischenfazit Konsolidierungsmethoden 85

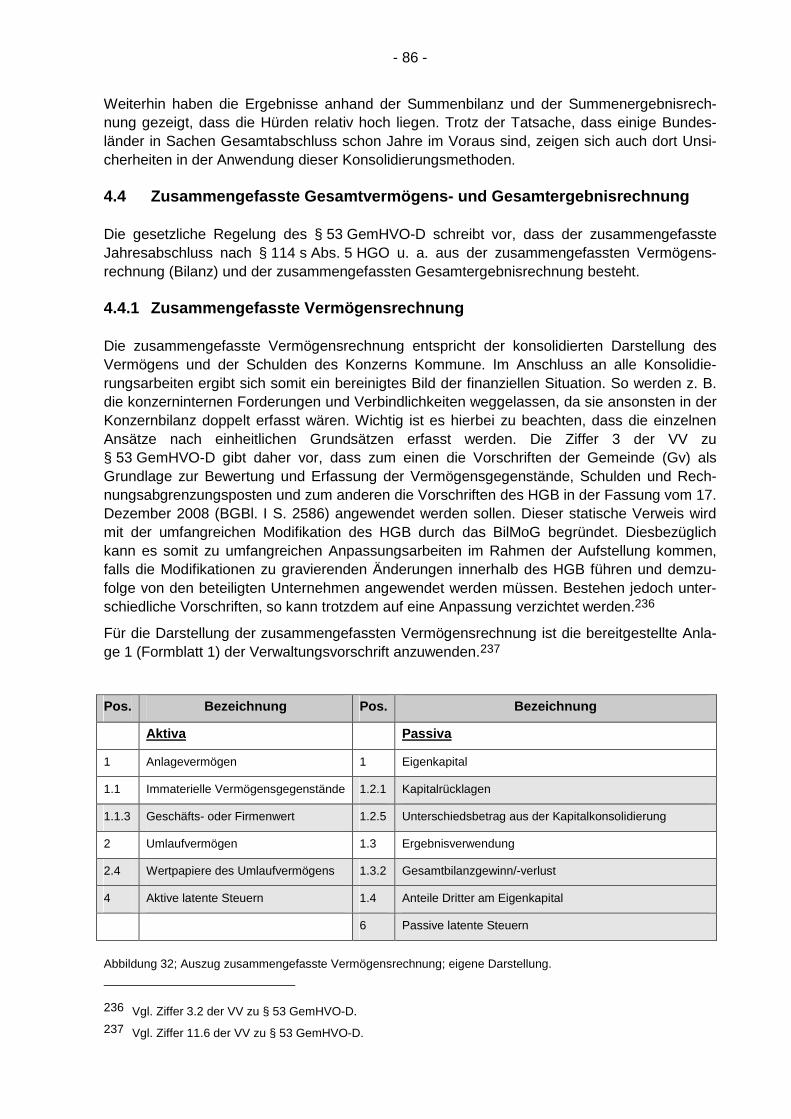

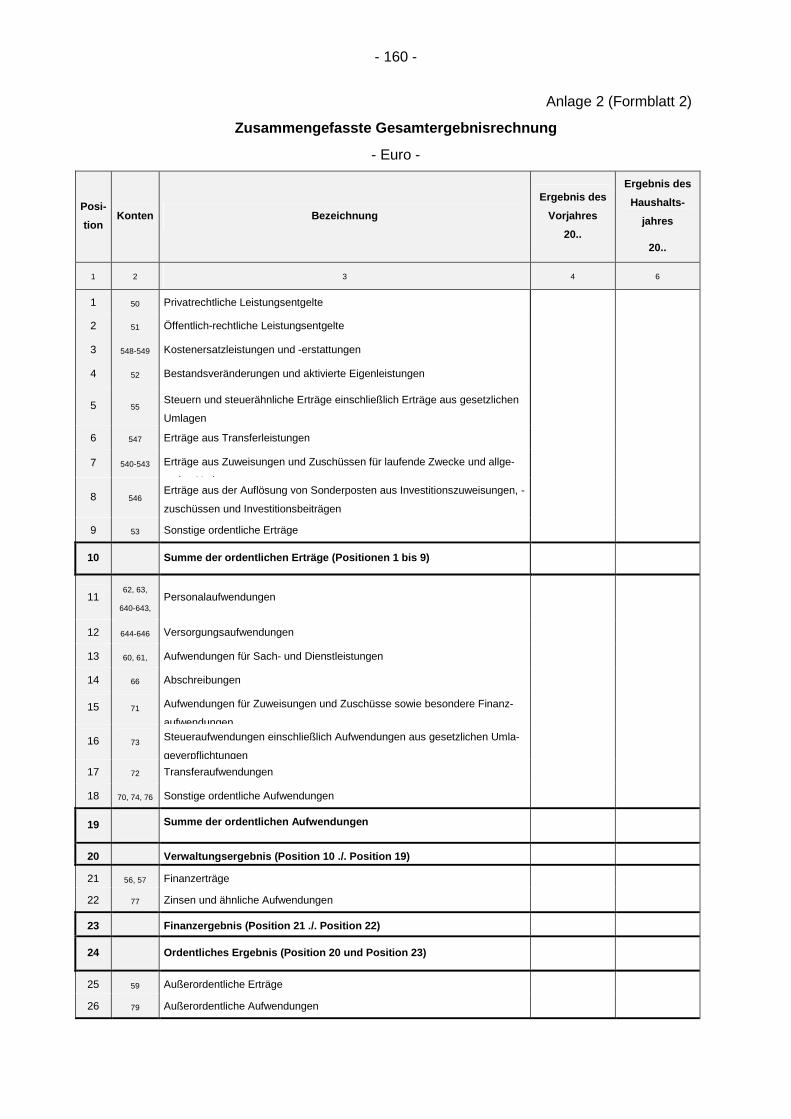

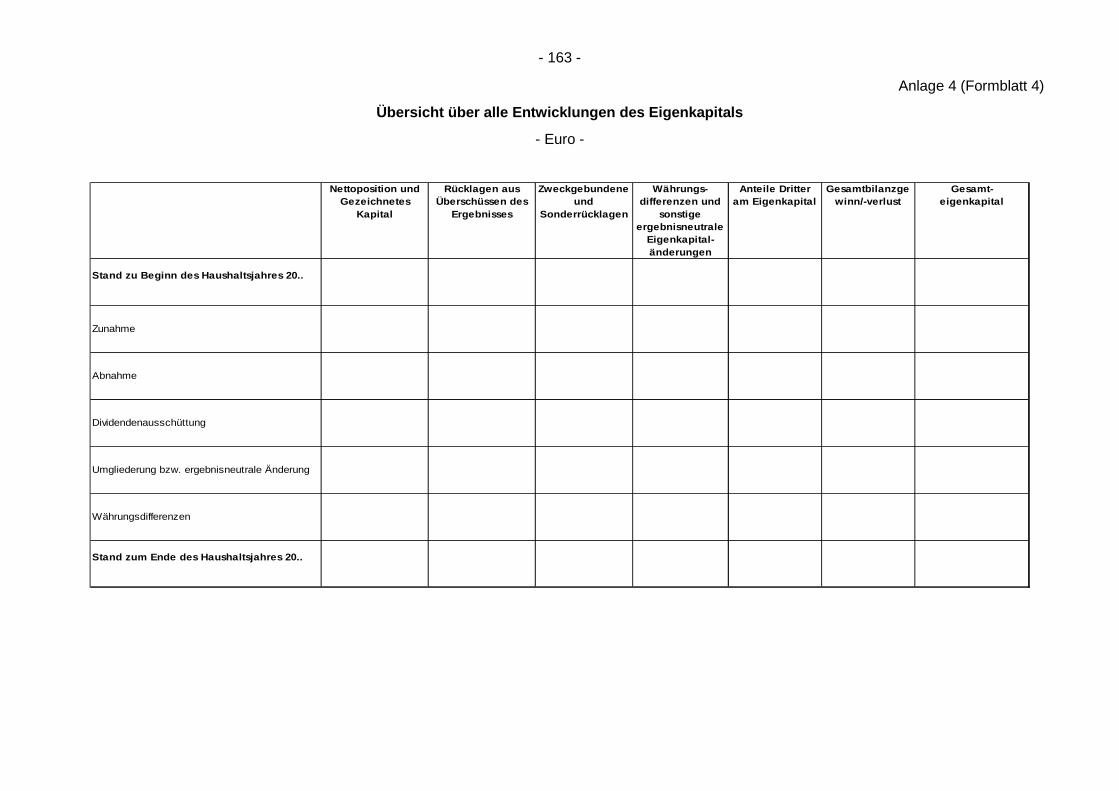

4.4 Zusammengefasste Gesamtvermögens- und Gesamtergebnisrechnung 86

4.4.1 Zusammengefasste Vermögensrechnung 86 4.4.2 Gesamtergebnisrechnung 91

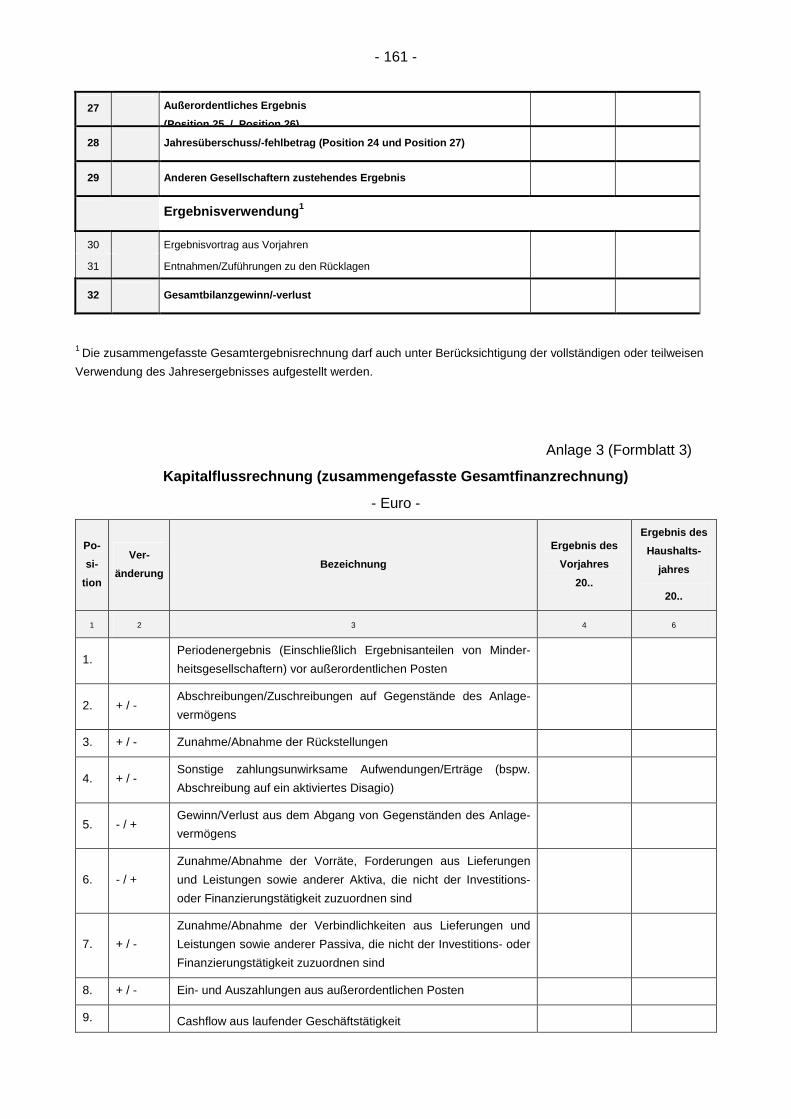

4.5 Kapitalflussrechnung 92

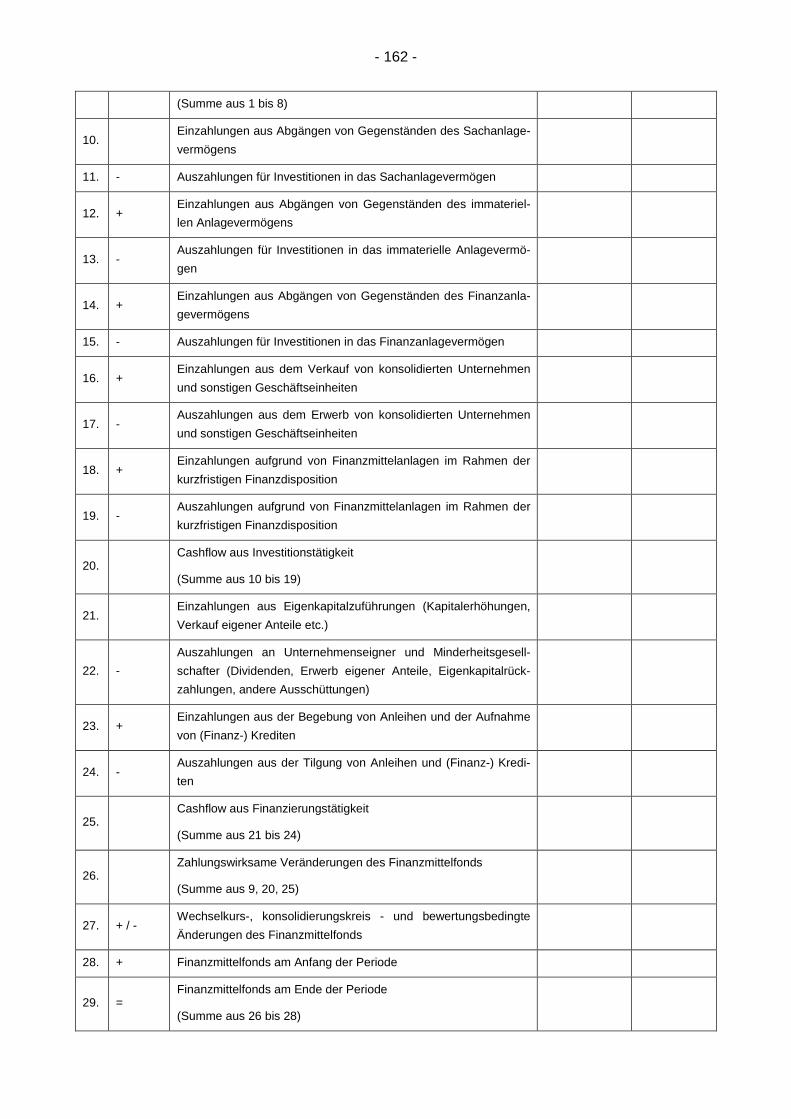

4.5.1 Allgemeines 92 4.5.2 Begriffsbestimmungen 92 4.5.3 Gliederung der Kapitalflussrechnung 92 4.5.4 Ländervergleich Kapitalflussrechnung 97 4.5.5 Praxishinweise Kapitalflussrechnung 97 4.5.6 Zwischenfazit Kapitalflussrechnung 98

4.6 Anhang 99

4.7 Konsolidierungsbericht 101

4.8 Steuerungsrelevanz 101

4.9 Umfrage zum Gesamtabschluss 106

4.10 Fazit 109

5 Schlusswort 111

6 Literaturverzeichnis 112

7 Anhang 115

8 Erklärung 170

Abkürzungsverzeichnis

a. F. alte Fassung

Abs. Absatz

AG Aktiengesellschaft

aRAP Aktive Rechnungsabgrenzungsposten

Art. Artikel

Aufl. Auflage

bearb. bearbeitete

BGBl Bundesgesetzblatt

BilMoG Bilanzrechtsmodernisierungsgesetz

bspw. beispielsweise

bzgl. bezüglich

bzw. beziehungsweise

DRS Deutscher Rechnungslegungsstandard

e. V. eingetragener Verein

ebd. ebenda

EigBGes Eigenbetriebsgesetz

ER II Ergebnisrechnung II

erw. erweiterte

Ew. Einwohner

ff. und folgende

gem. gemäß

GemHVO-D Verordnung über die Aufstellung und Ausführung des Haushaltsplans der Gemeinde mit doppelter Buchführung (Gemeindehaushaltsverordnung)

GG Grundgesetz

GmbH Gesellschaft mit beschränkter Haftung

GmbHG Gesetz betreffend die Gesellschaften mit beschränkter Haftung

GoB Grundsätze ordnungsgemäßer Buchführung

GoK Grundsätze ordnungsgemäßer Konzernrechnungslegung

GoKons Grundsätze ordnungsgemäßer Konsolidierung

grds. grundsätzlich

GuV Gewinn- und Verlustrechnung

Gv Gemeindeverbände (Landkreise)

GVBl. I. Gesetz- und Verordnungsblatt für das Land Hessen – Teil I

hess. hessische

HGB Handelsgesetzbuch

HGO Hessische Gemeindeordnung

HMdI Hessisches Ministerium des Inneren und für Sport

i. d. R. in der Regel

i. H. v. in Höhe von

i. S. d. im Sinne des

i. V. m. in Verbindung mit

IFRS International Financial Reporting Standards

IMK Innenministerkonferenz

KB II Kommunalbilanz II

KGG Gesetz über kommunale Gemeinschaftsarbeit

KGSt Kommunale Gemeinschaftsstelle für Verwaltungsmanagement

KVKR Kommunaler Verwaltungskontenrahmen

Mio. Millionen

n. F. neue Fassung

NKF Neues Kommunales Finanzmanagement

NKRS Neues Kommunales Rechnungs- und Steuerungssystem

Nr. Nummer

NRW Nordrhein-Westfalen

o. g. oben genannte

pRAP Passive Rechnungsabgrenzungsposten

Rd. Randnummer

S. Seite

Tz. Textziffer

u. a. unter anderem

u. w. und weitere

v. H. vom Hundert

VFE-Lage Vermögens-, Finanz- und Ertragslage

vgl. vergleiche

vss. voraussichtlich

VV Verwaltungsvorschrift

Abbildungsverzeichnis

Abbildung 1; Konsolidierungsmethoden; eigene Darstellung. 8

Abbildung 2; Zeitplan Gesamtabschluss; eigene Darstellung. 9

Abbildung 3; Sonderfall Sparkassen; eigene Darstellung. 12

Abbildung 4; Additive Methode; eigene Darstellung. 14

Abbildung 5; Multiplikative Methode; eigene Darstellung. 15

Abbildung 6; Unterschiede der Methoden I; eigene Darstellung. 16

Abbildung 7; Unterschiede der Methoden II; eigene Darstellung. 16

Abbildung 8; Beispiel Frankfurt am Main; eigene Darstellung. 18

Abbildung 9; Beispiel Essen; eigene Darstellung. 19

Abbildung 10; Beispiel Solingen; eigene Darstellung. 20

Abbildung 11; Rechtsgrundlagen Vollkonsolidierung; eigene Darstellung. 23

Abbildung 12; Zeitverlauf HGB - Entwurf VV zu § 53 GemHVO-D; eigene Darstellung. 24

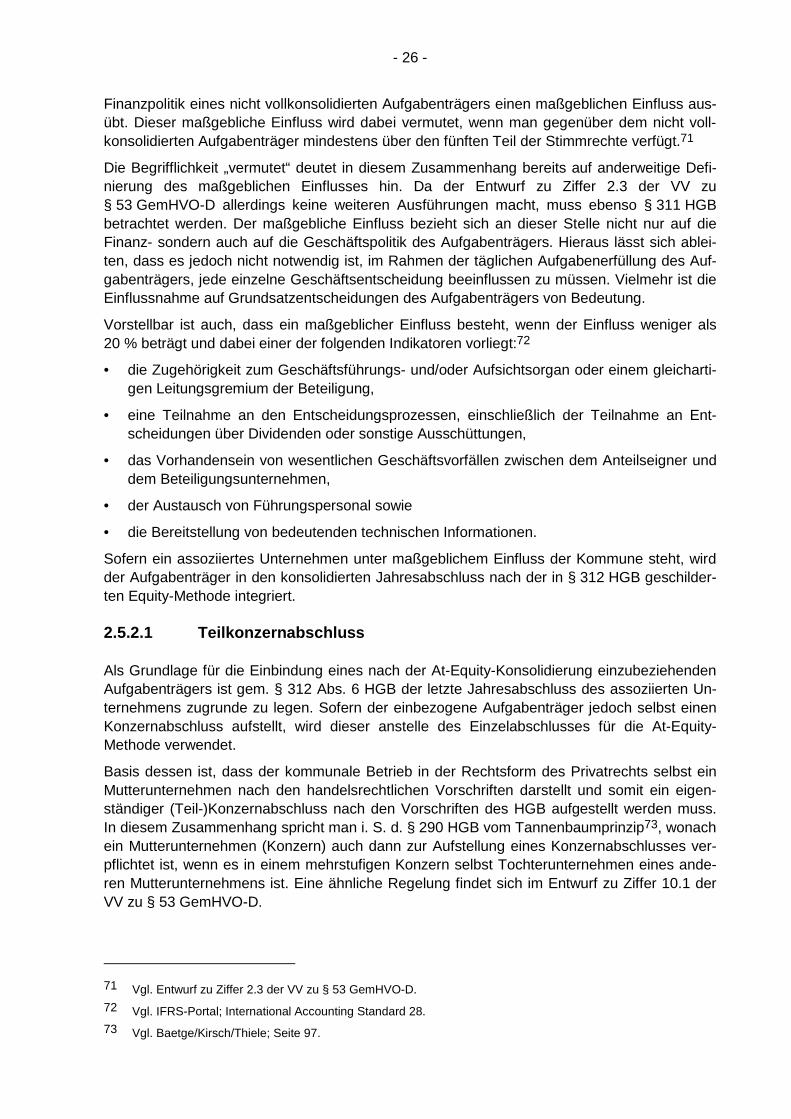

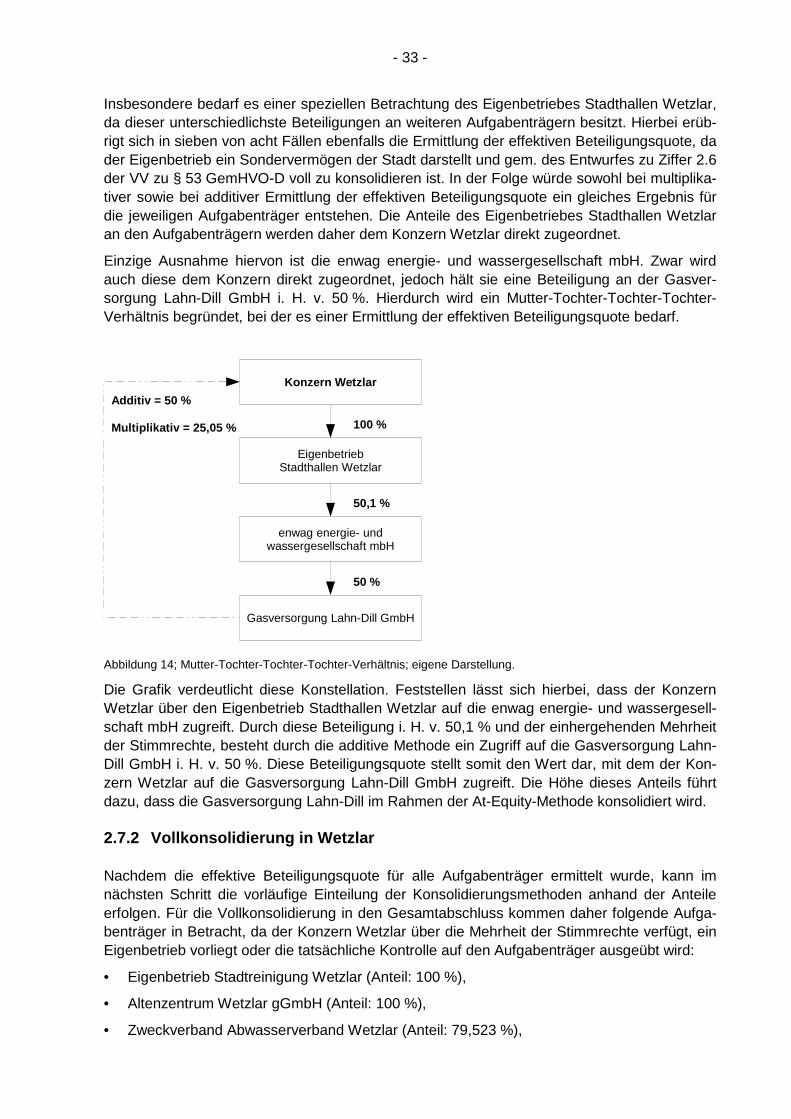

Abbildung 13; Teilkonzernabschluss; eigene Darstellung. 27

Abbildung 14; Mutter-Tochter-Tochter-Tochter-Verhältnis; eigene Darstellung. 33

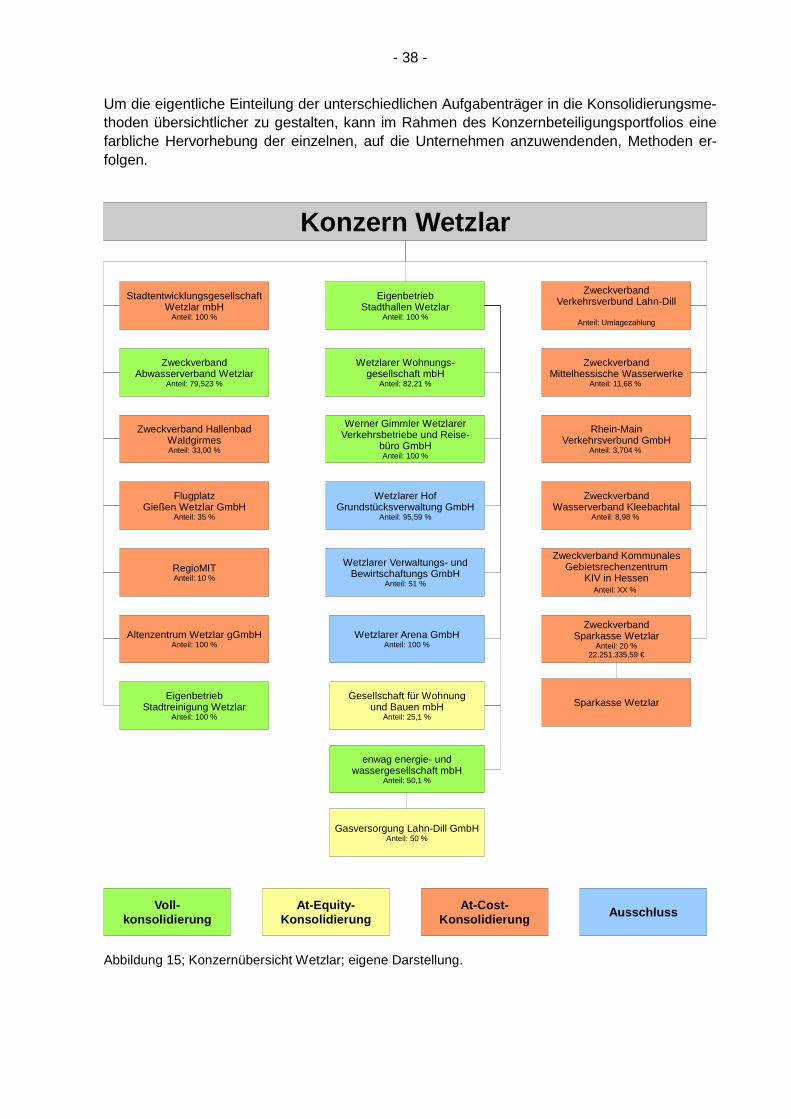

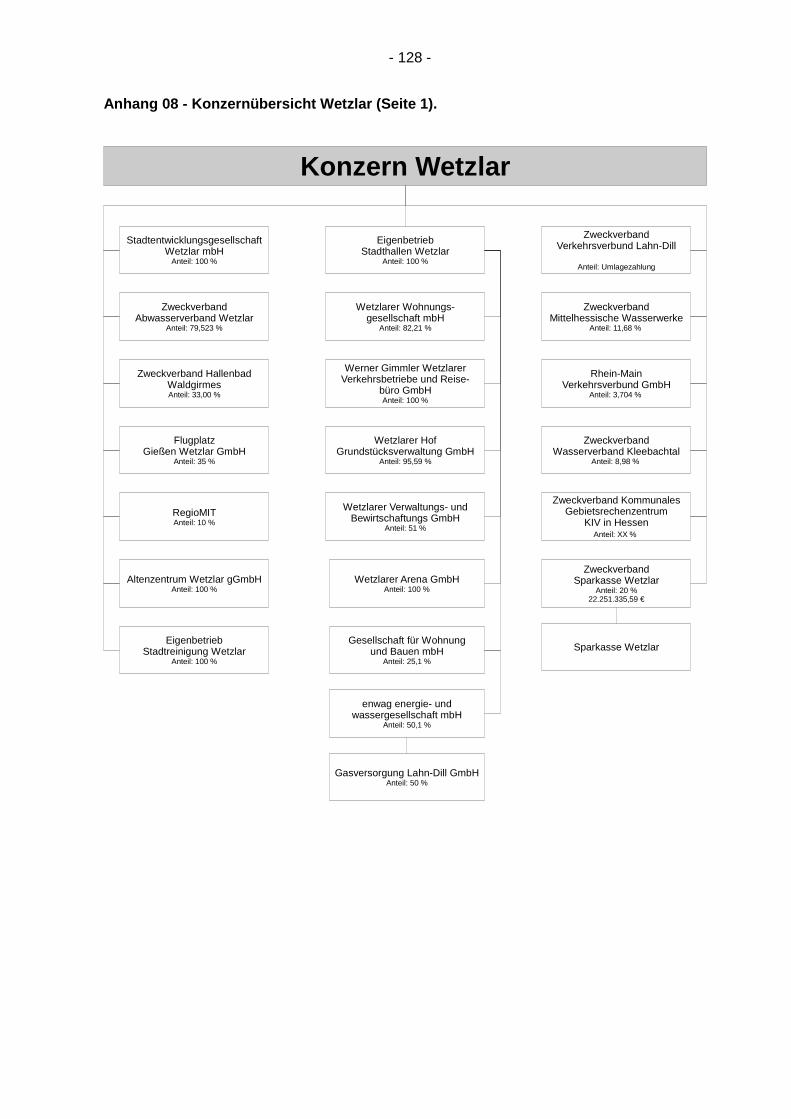

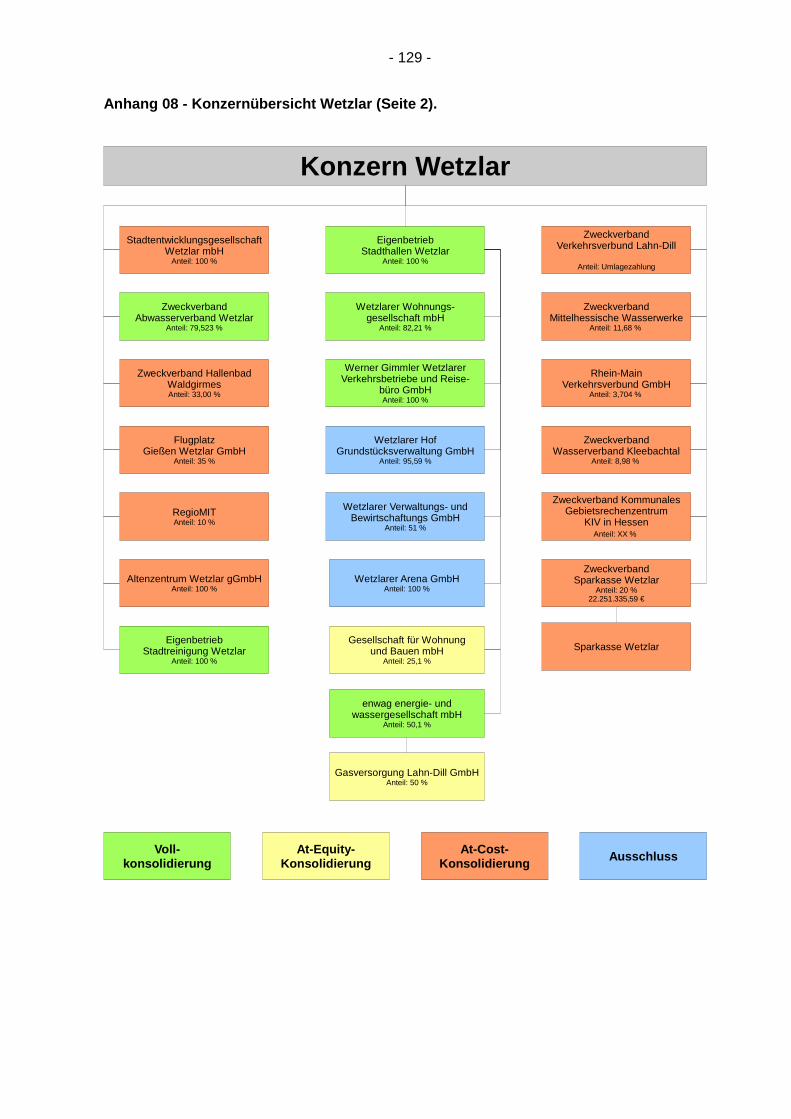

Abbildung 15; Konzernübersicht Wetzlar; eigene Darstellung. 38

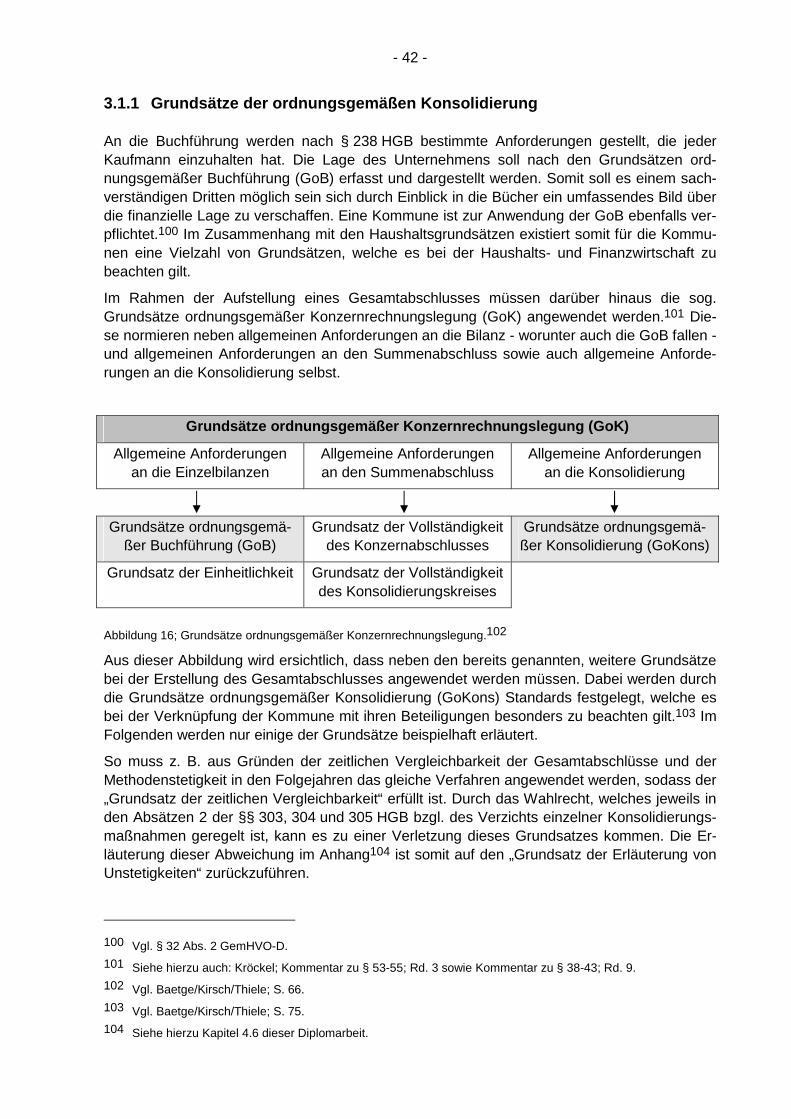

Abbildung 16; Grundsätze ordnungsgemäßer Konzernrechnungslegung. 42

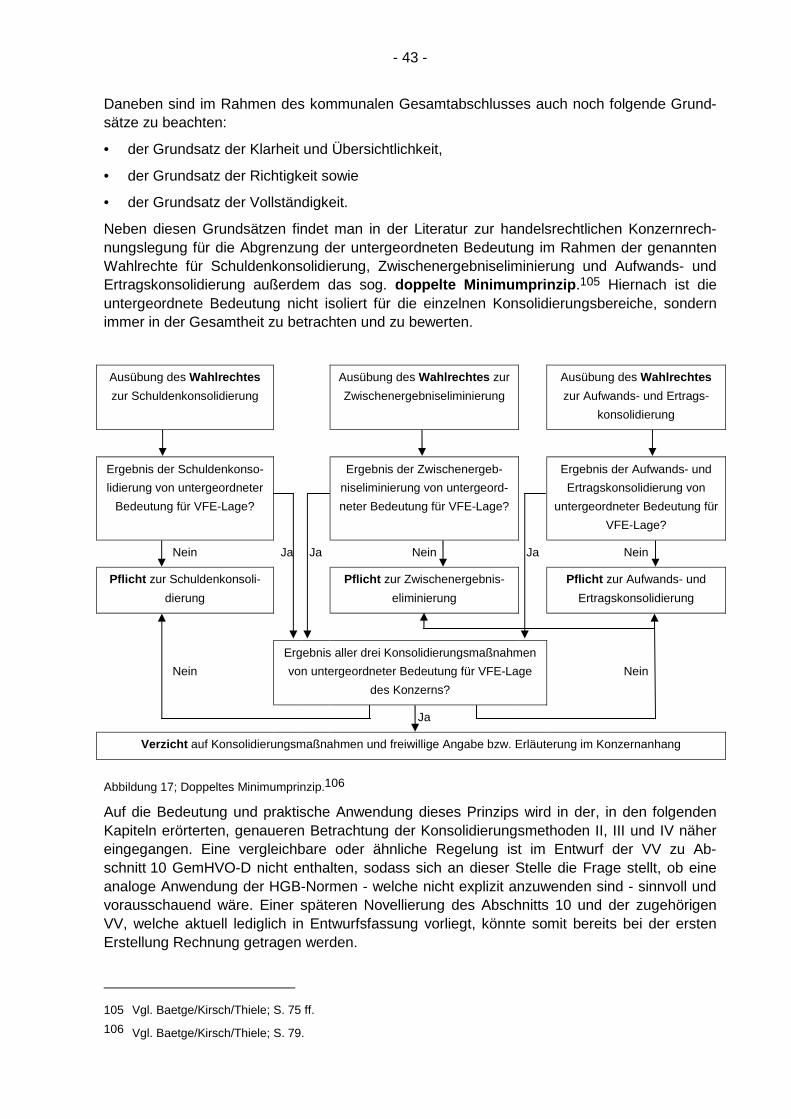

Abbildung 17; Doppeltes Minimumprinzip. 43

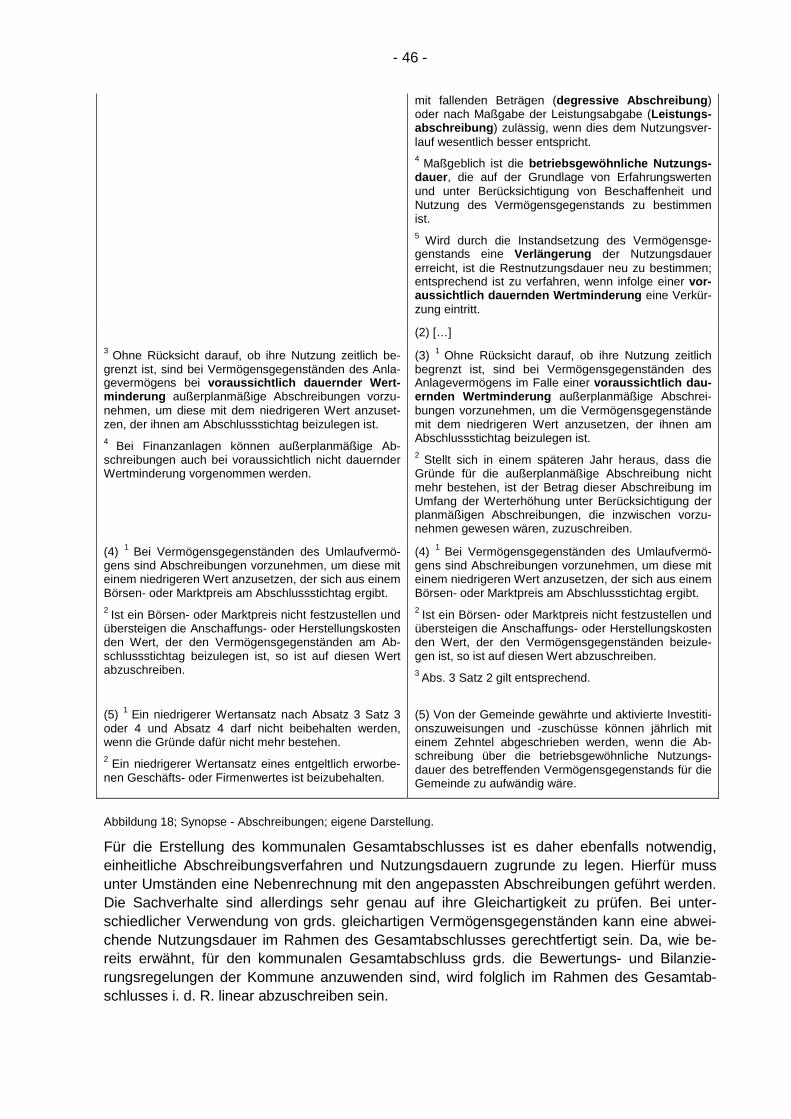

Abbildung 18; Synopse - Abschreibungen; eigene Darstellung. 46

Abbildung 19; Kommunalbilanz II; eigene Darstellung. 48

Abbildung 20; Phasen der Kapitalkonsolidierung; eigene Darstellung. 51

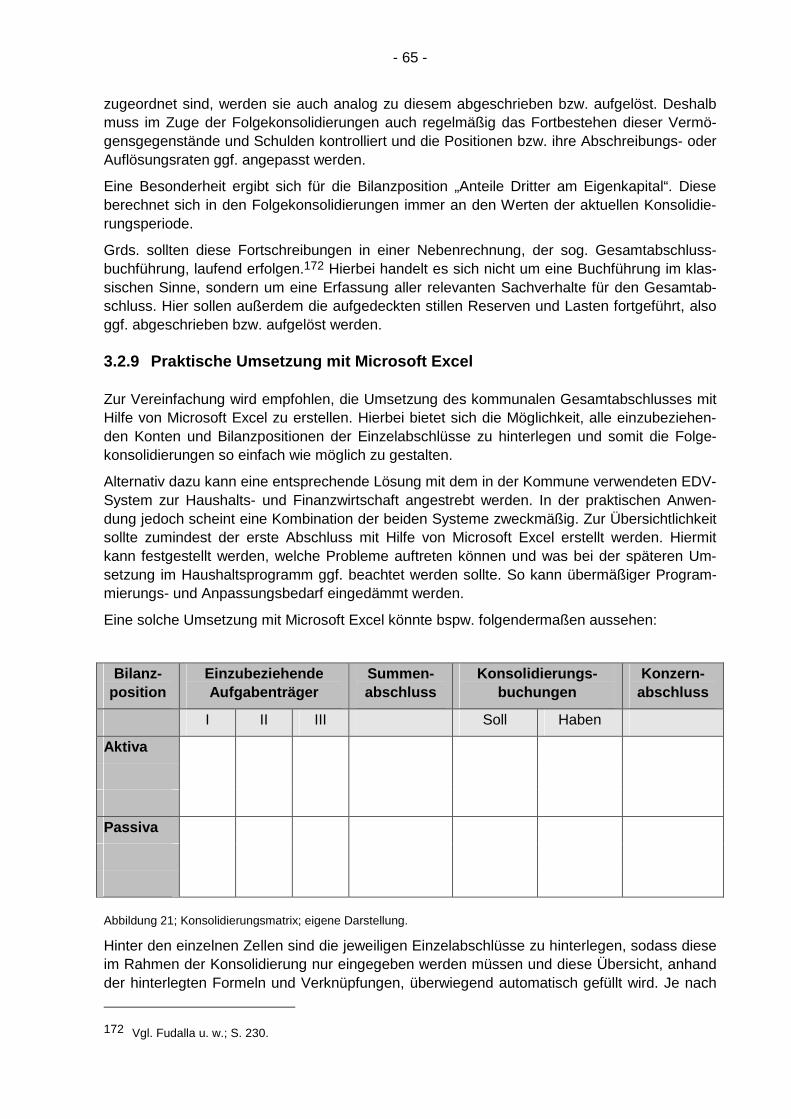

Abbildung 21; Konsolidierungsmatrix; eigene Darstellung. 65

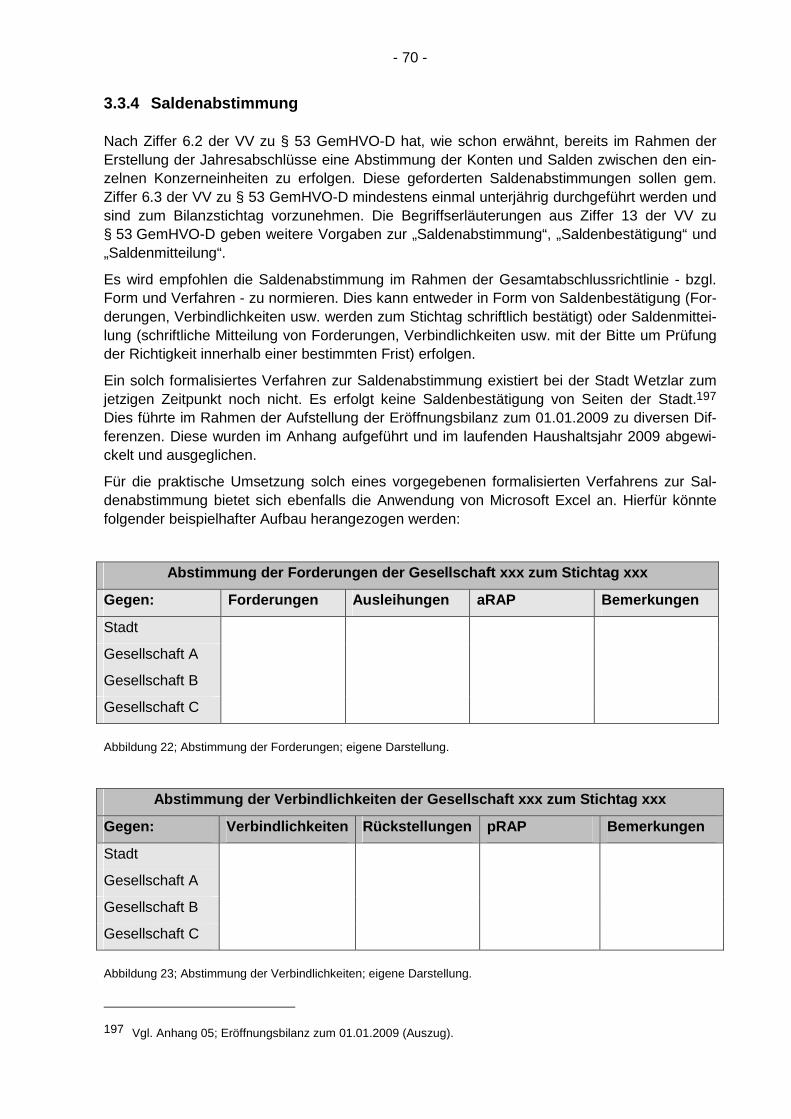

Abbildung 22; Abstimmung der Forderungen; eigene Darstellung. 70

Abbildung 23; Abstimmung der Verbindlichkeiten; eigene Darstellung. 70

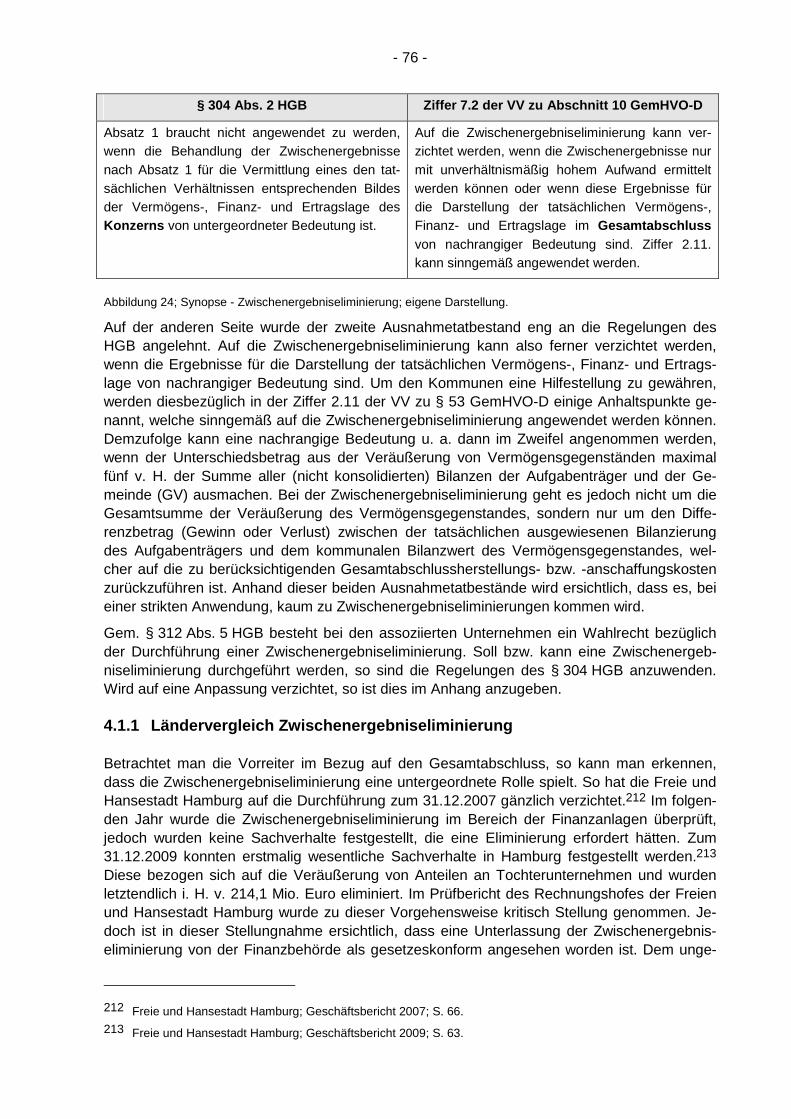

Abbildung 24; Synopse - Zwischenergebniseliminierung; eigene Darstellung. 76

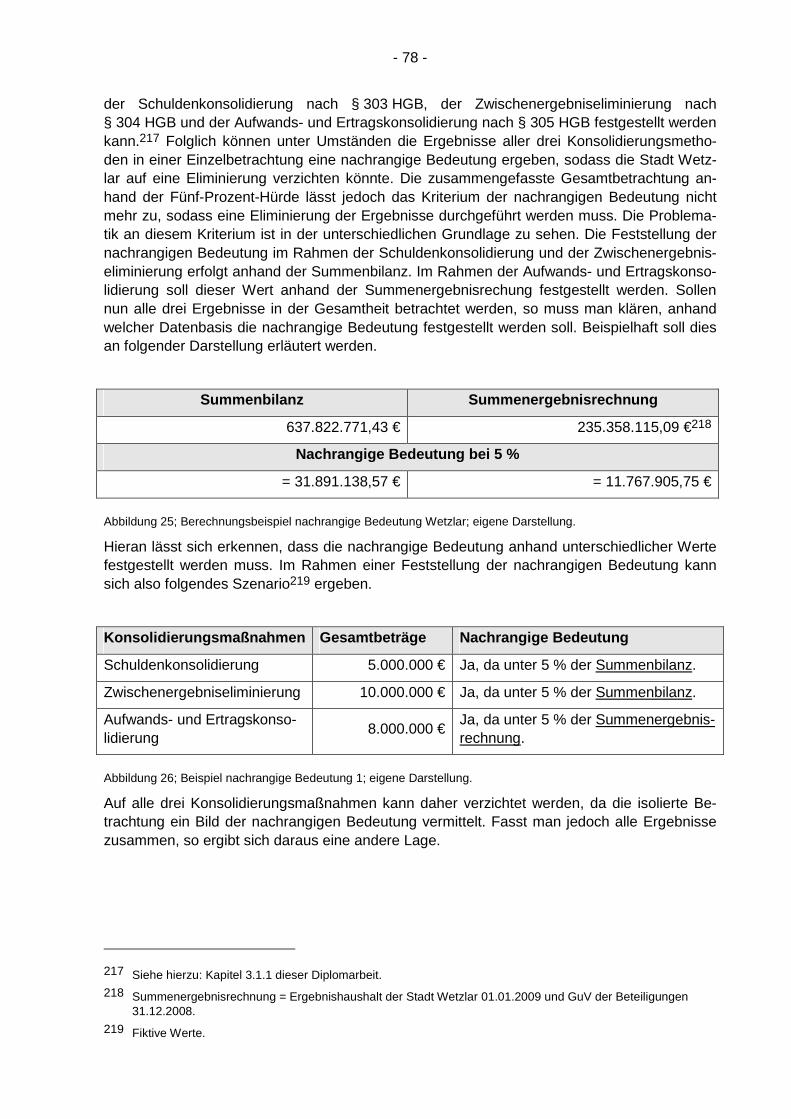

Abbildung 25; Berechnungsbeispiel nachrangige Bedeutung Wetzlar; eigene Darstellung. 78

Abbildung 26; Beispiel nachrangige Bedeutung 1; eigene Darstellung. 78

Abbildung 27; Beispiel nachrangige Bedeutung 2; eigene Darstellung. 79

Abbildung 28; Beispiel horizontale Zwischenergebniseliminierung; eigene Darstellung. 79

Abbildung 29; Synopse - Aufwands- und Ertragskonsolidierung; eigene Darstellung. 81

Abbildung 30; Beispiel Aufwands- und Ertragskonsolidierung; eigene Darstellung. 83

Abbildung 31; Sonderkonstellation Stadtreinigung; eigene Darstellung. 84

Abbildung 32; Auszug zusammengefasste Vermögensrechnung; eigene Darstellung. 86

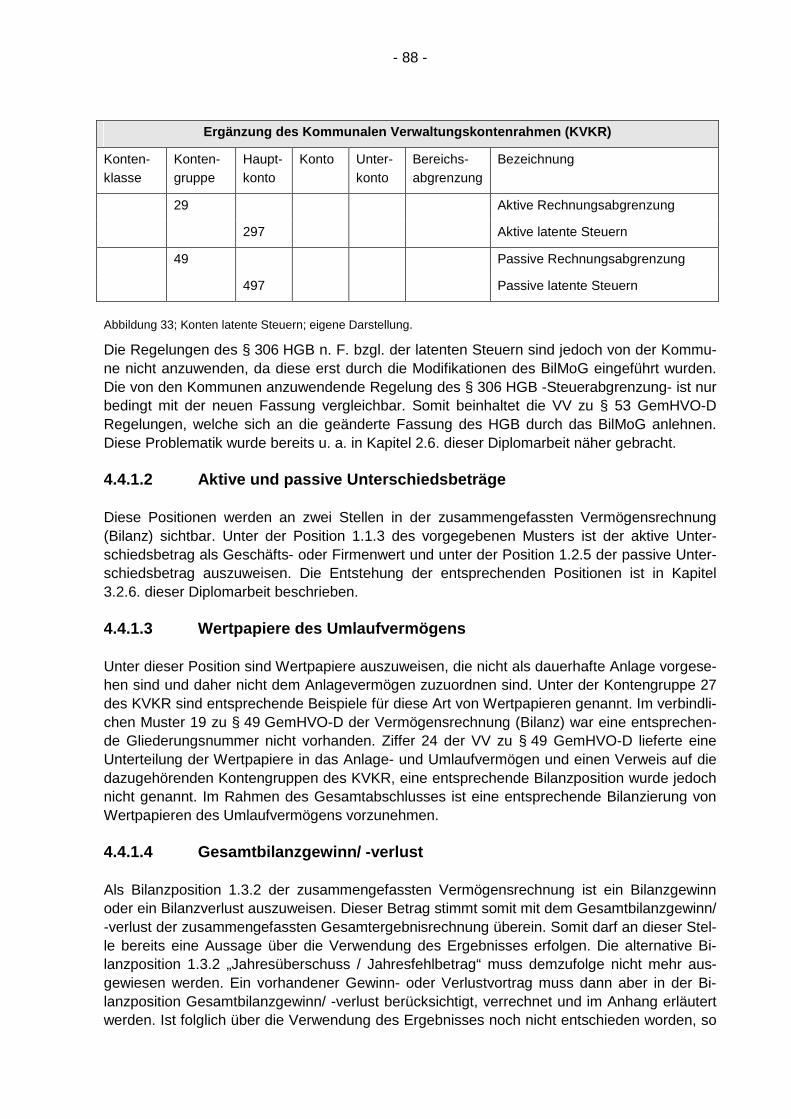

Abbildung 33; Konten latente Steuern; eigene Darstellung. 88

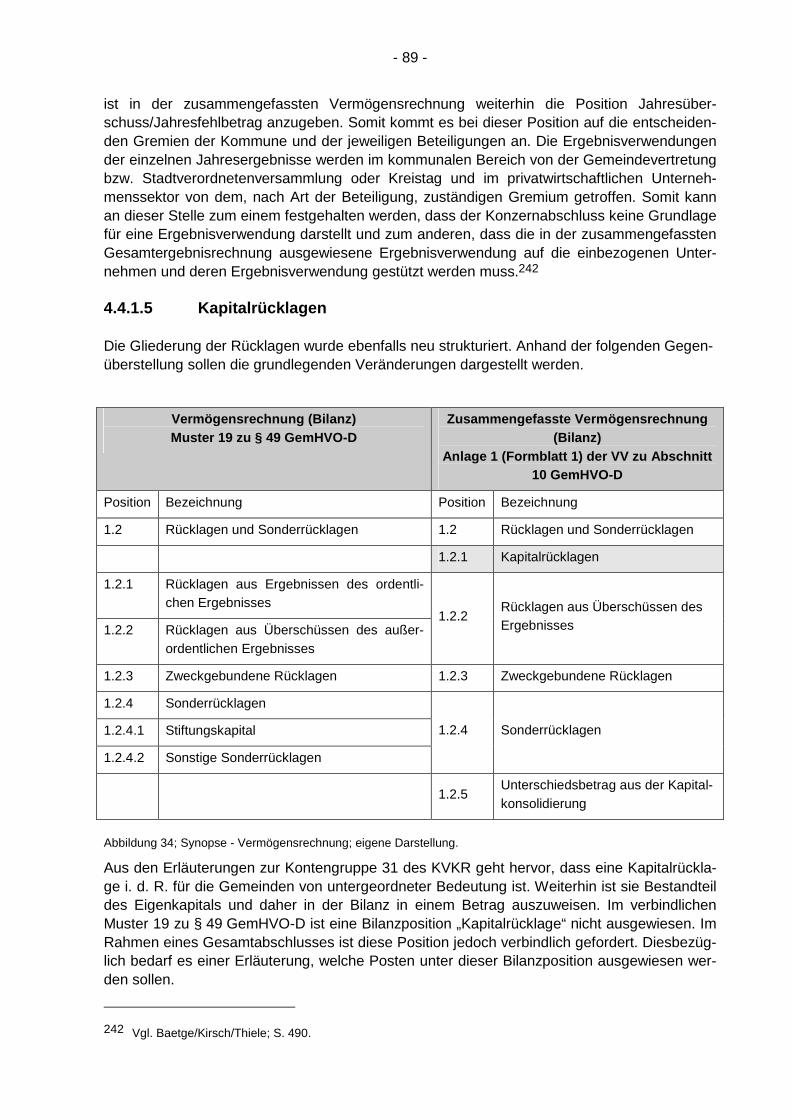

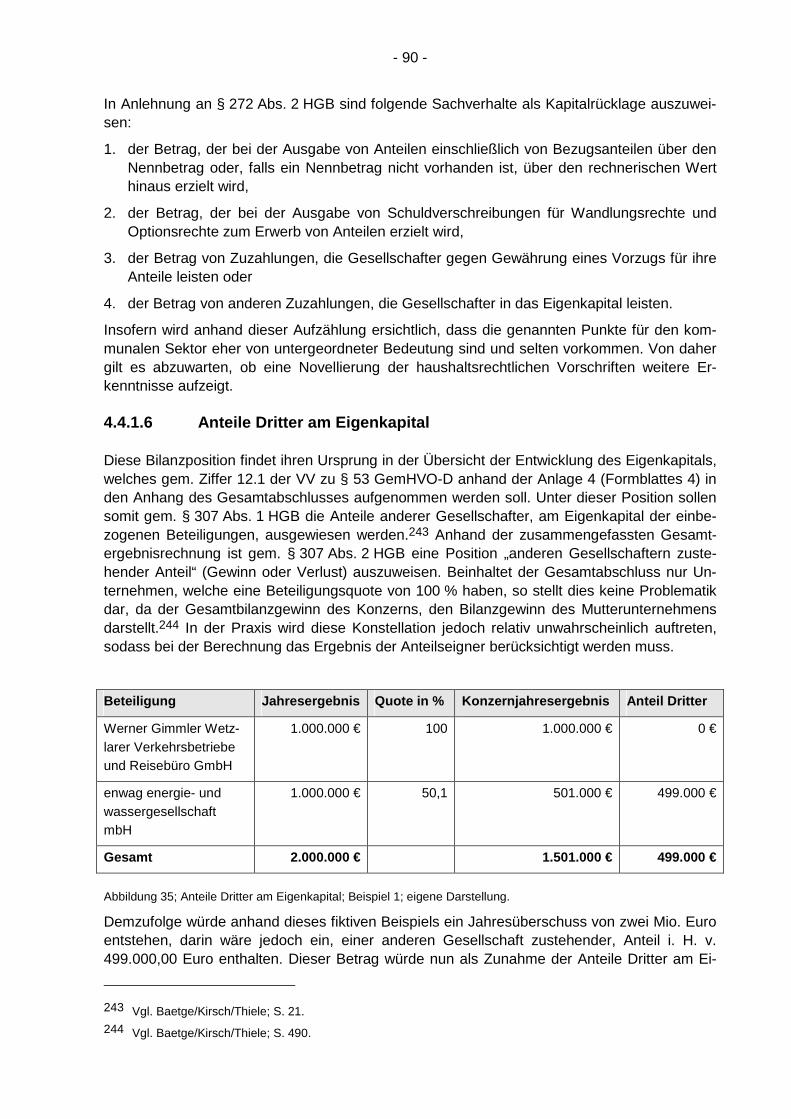

Abbildung 34; Synopse - Vermögensrechnung; eigene Darstellung. 89

Abbildung 35; Anteile Dritter am Eigenkapital; Beispiel 1; eigene Darstellung. 90

Abbildung 36; Anteile Dritter am Eigenkapital; Beispiel 2; eigene Darstellung. 91

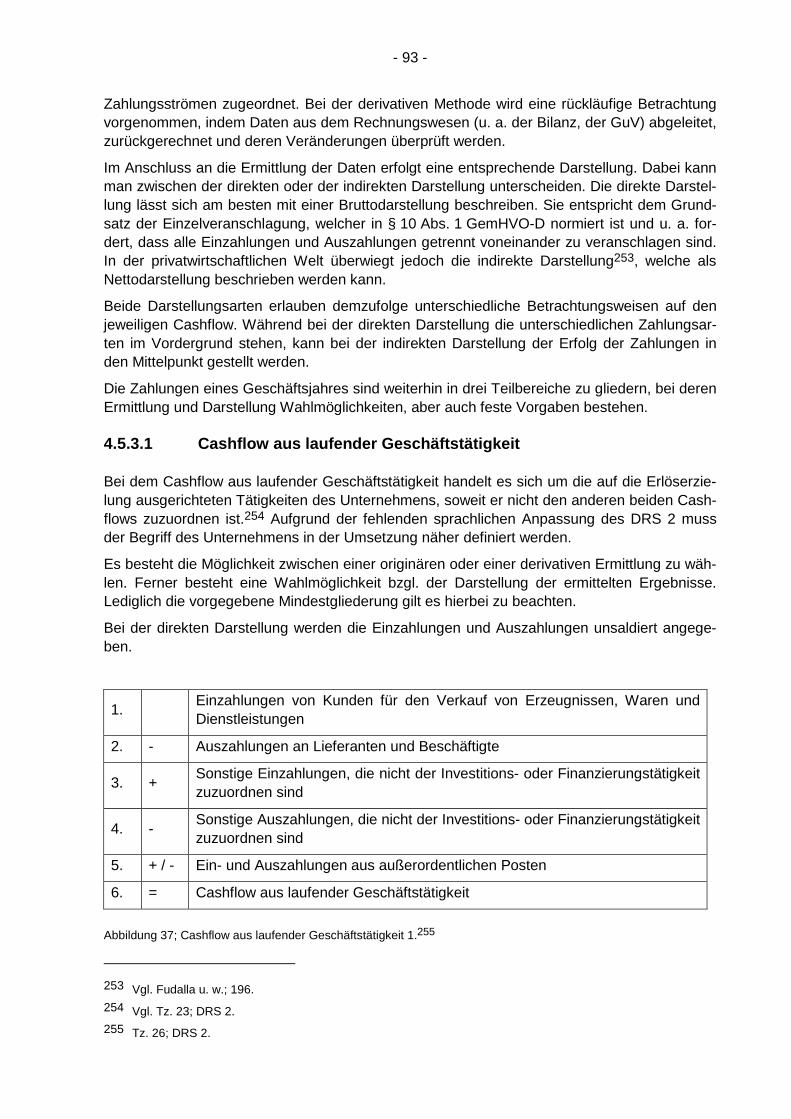

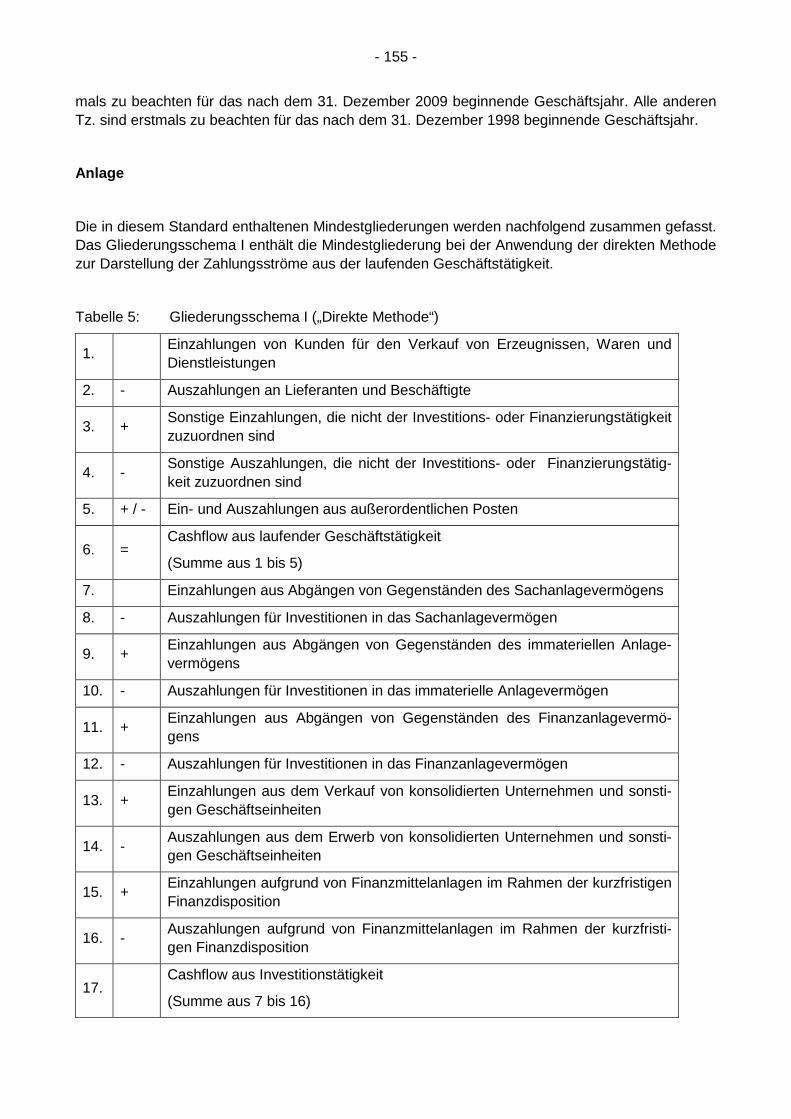

Abbildung 37; Cashflow aus laufender Geschäftstätigkeit 1. 93

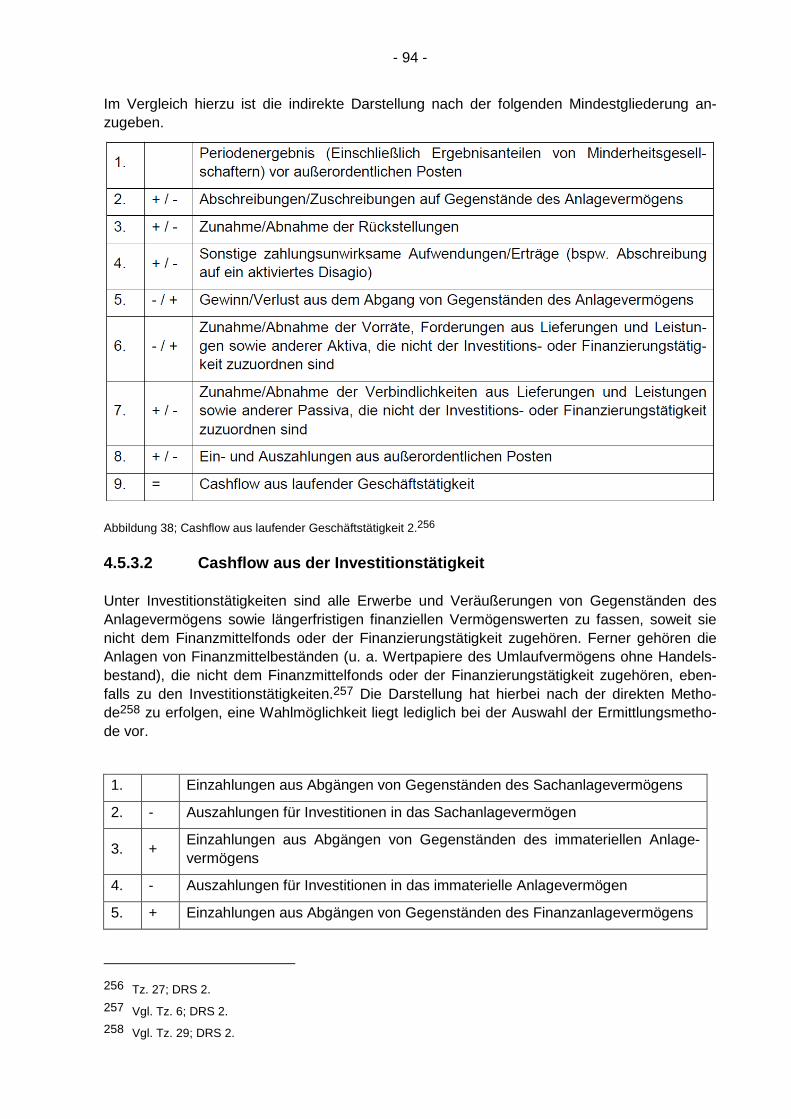

Abbildung 38; Cashflow aus laufender Geschäftstätigkeit 2. 94

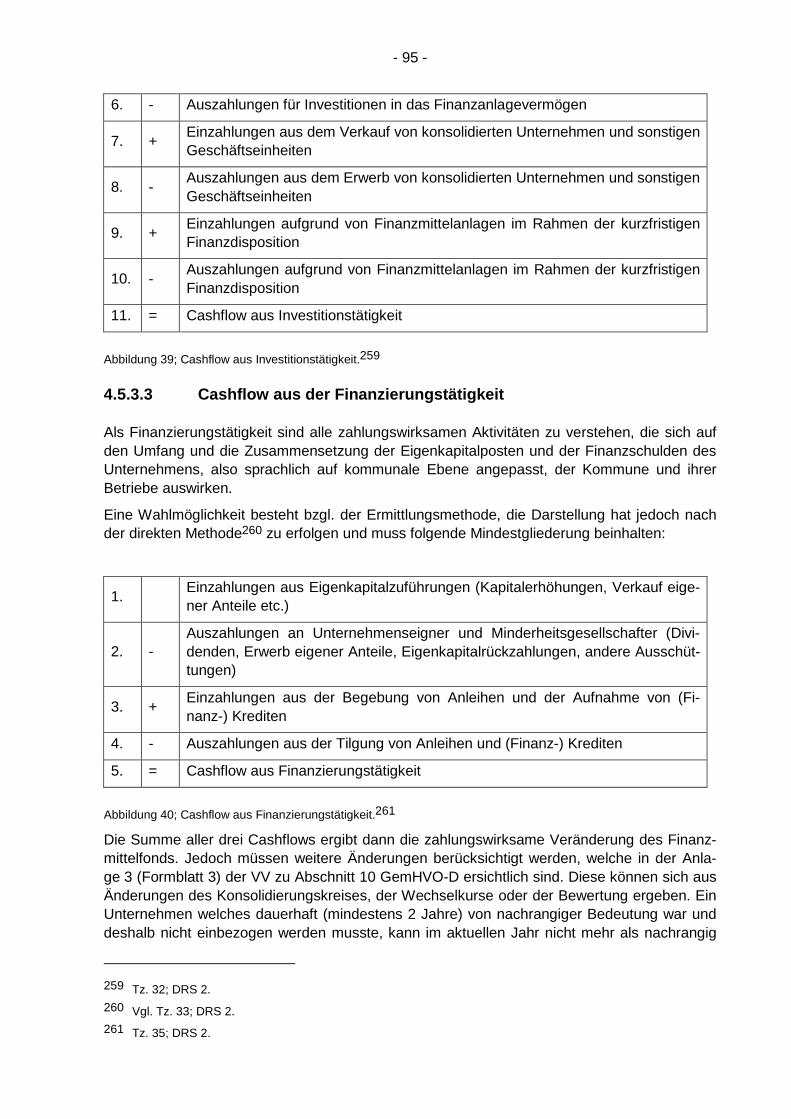

Abbildung 39; Cashflow aus Investitionstätigkeit. 95

Abbildung 40; Cashflow aus Finanzierungstätigkeit. 95

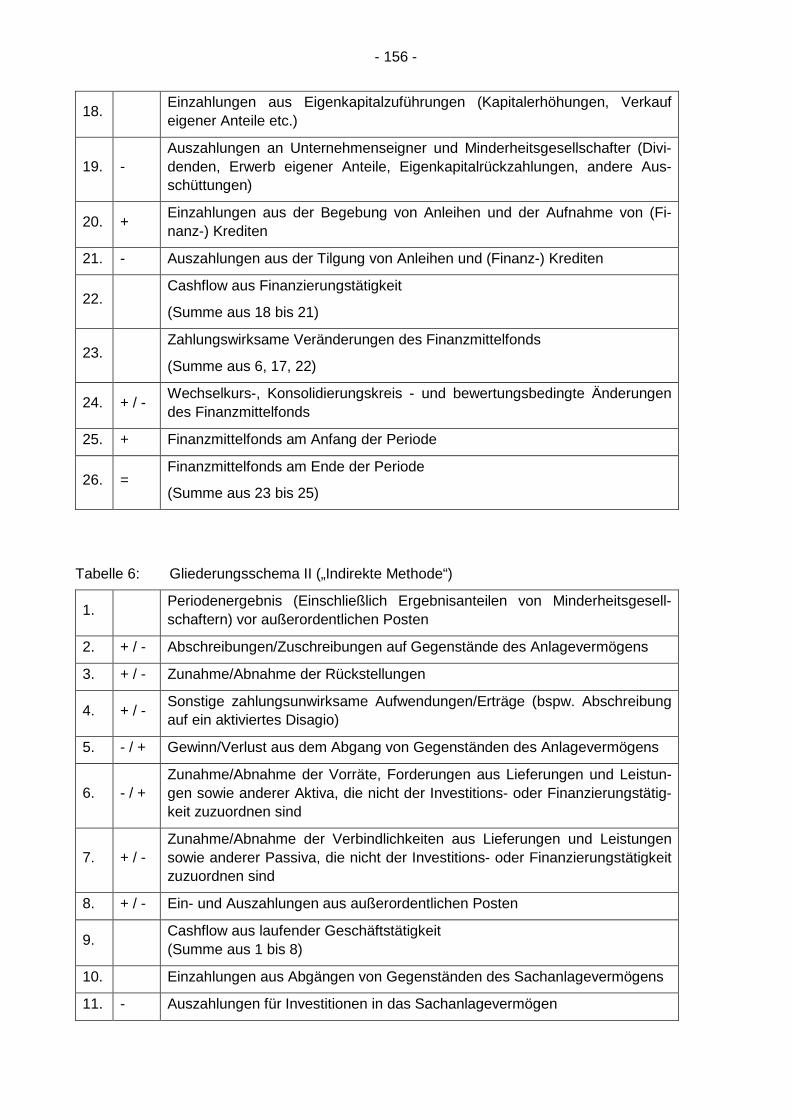

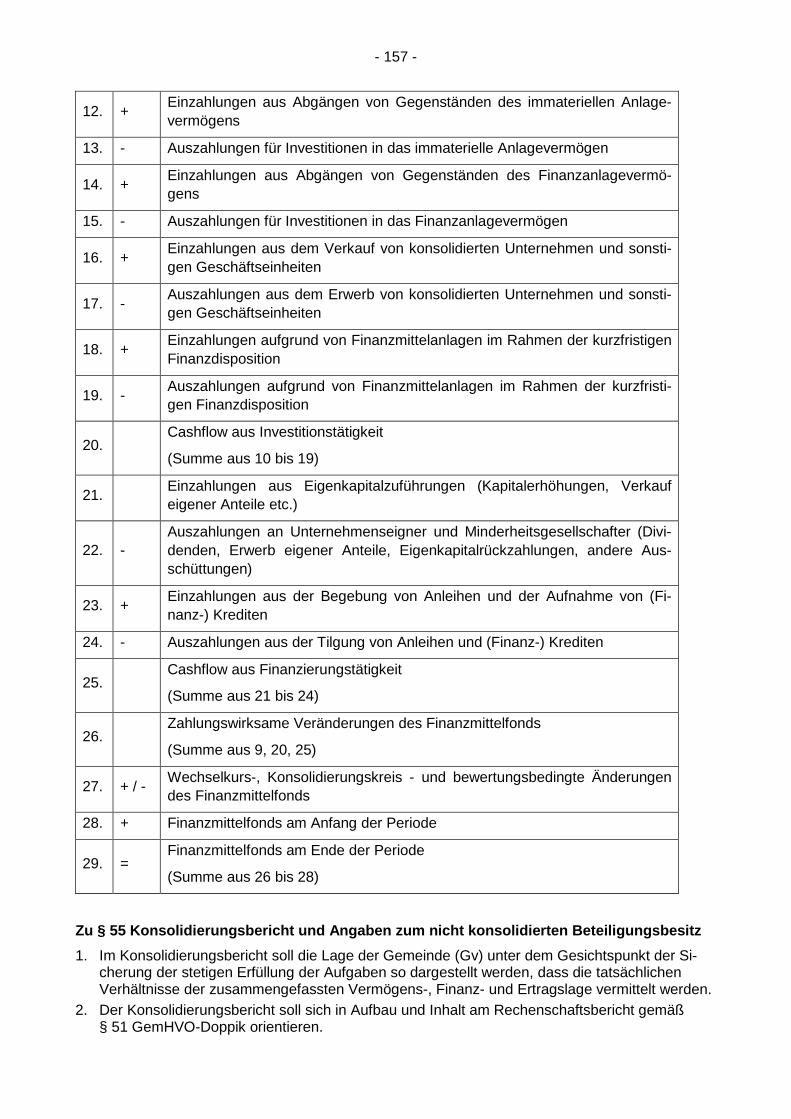

Abbildung 41; Gliederungsschema II - indirekte Methode. 97

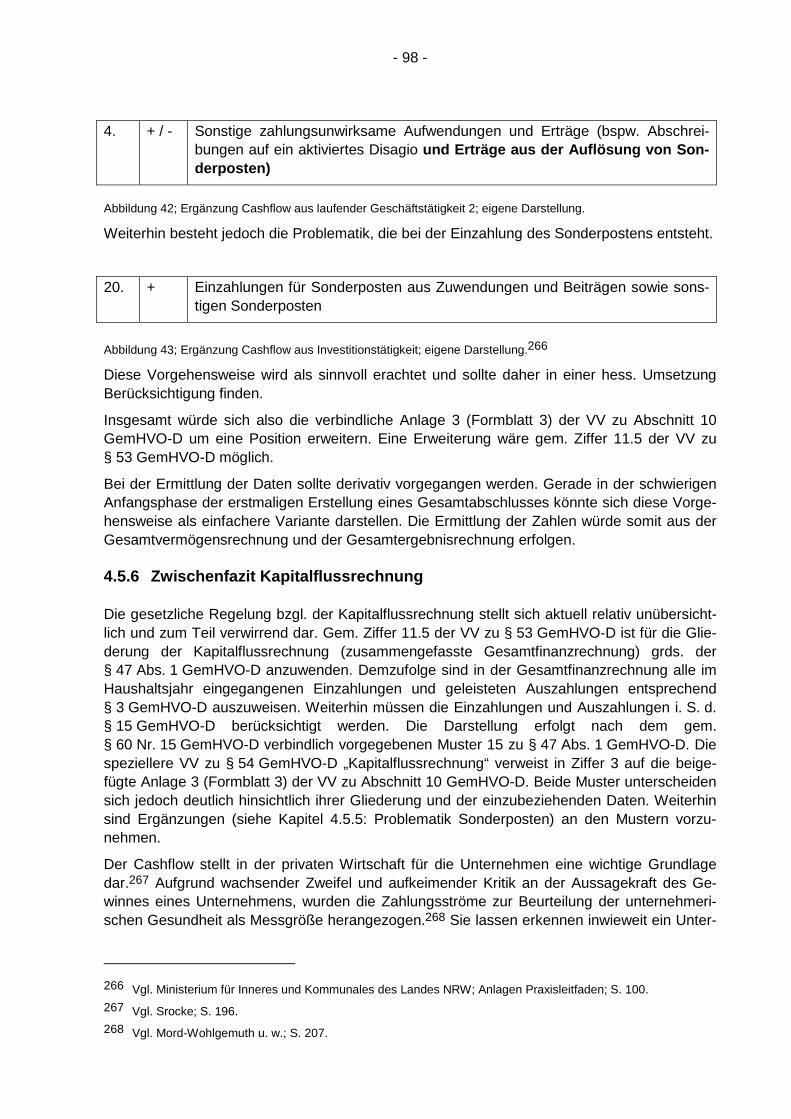

Abbildung 42; Ergänzung Cashflow aus laufender Geschäftstätigkeit 2; eigene Darstellung. 98

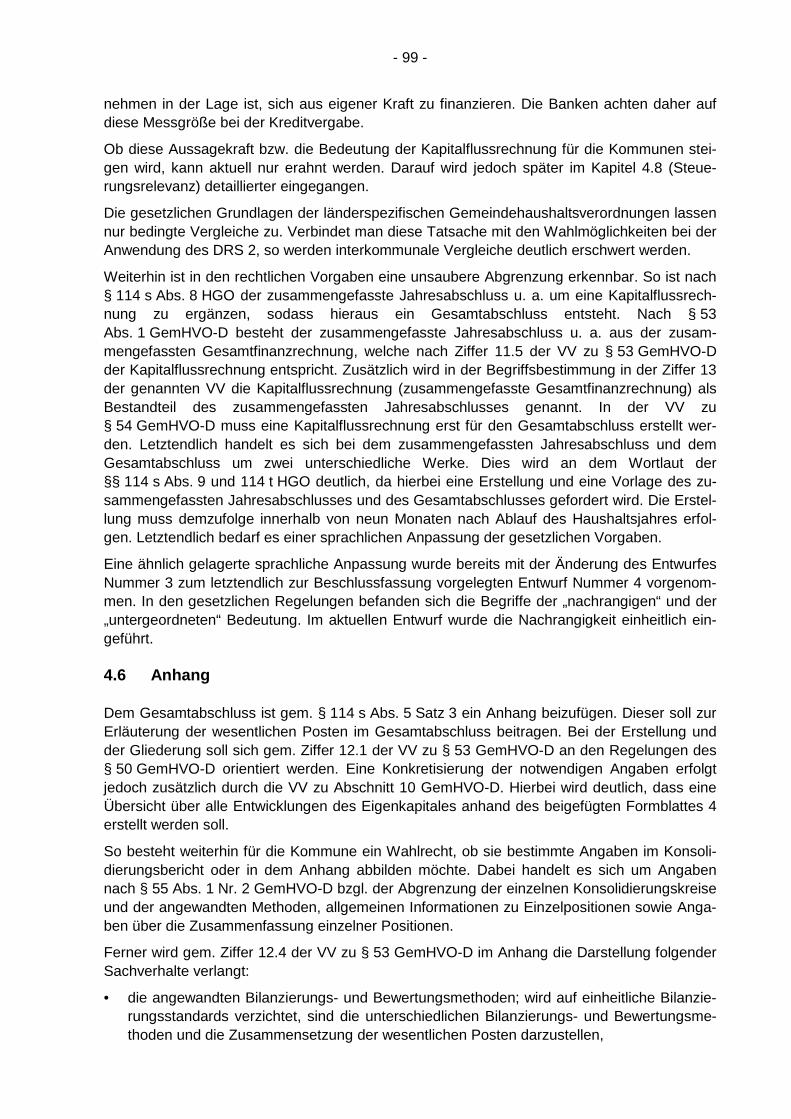

Abbildung 43; Ergänzung Cashflow aus Investitionstätigkeit; eigene Darstellung. 98

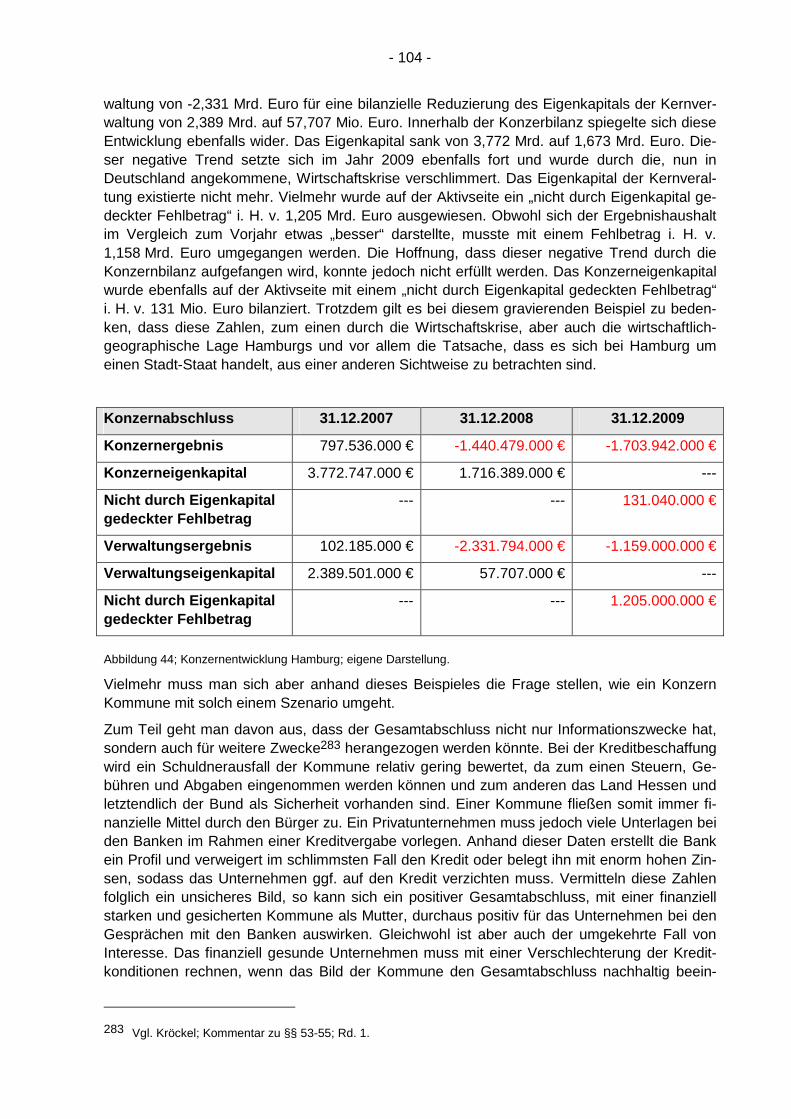

Abbildung 44; Konzernentwicklung Hamburg; eigene Darstellung. 104

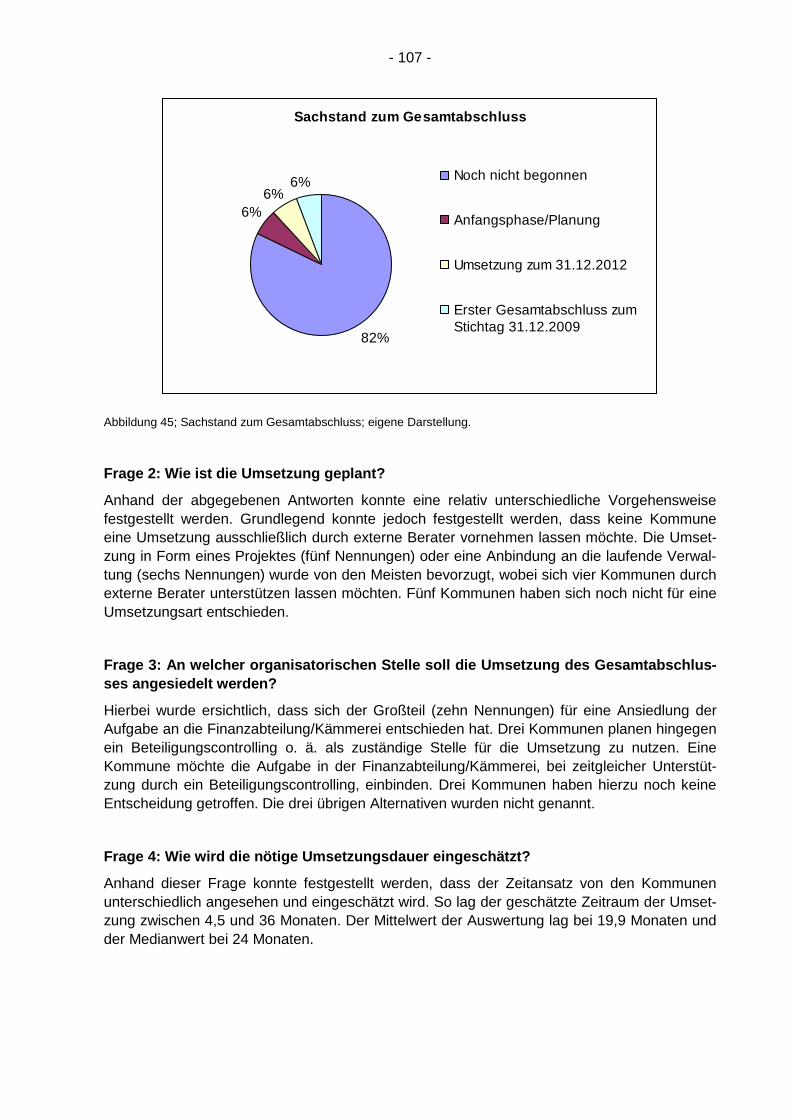

Abbildung 45; Sachstand zum Gesamtabschluss; eigene Darstellung. 107

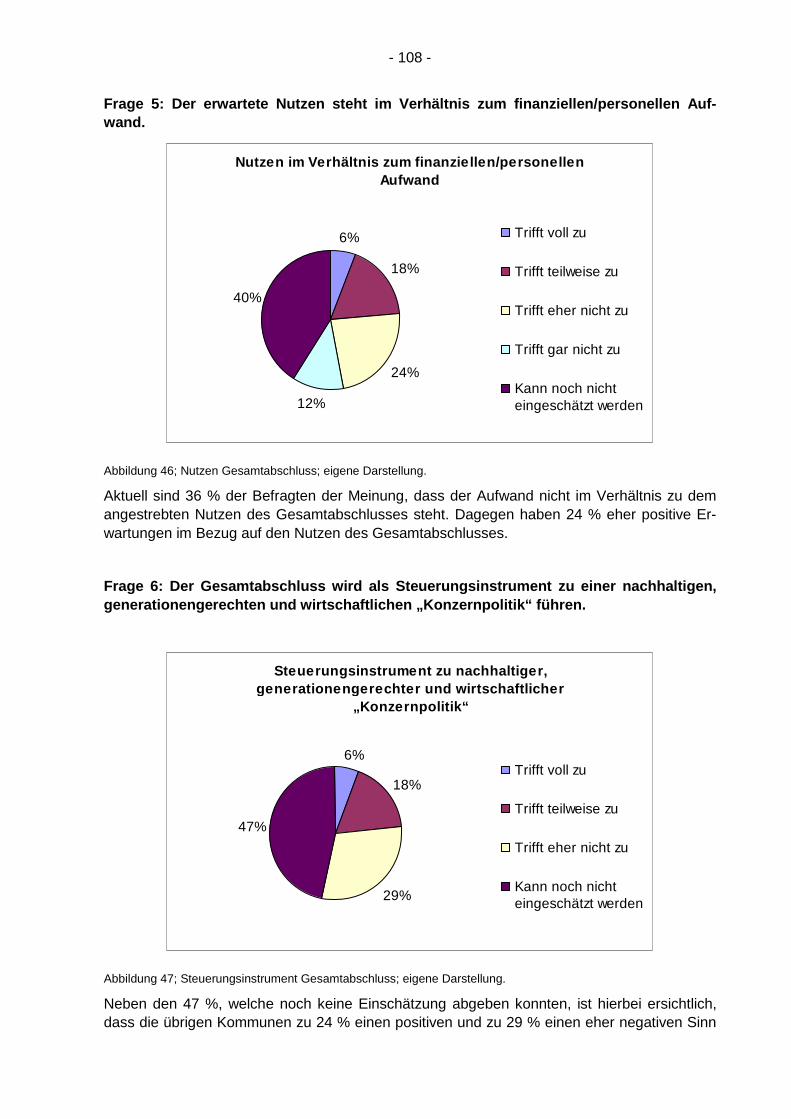

Abbildung 46; Nutzen Gesamtabschluss; eigene Darstellung. 108

Abbildung 47; Steuerungsinstrument Gesamtabschluss; eigene Darstellung. 108

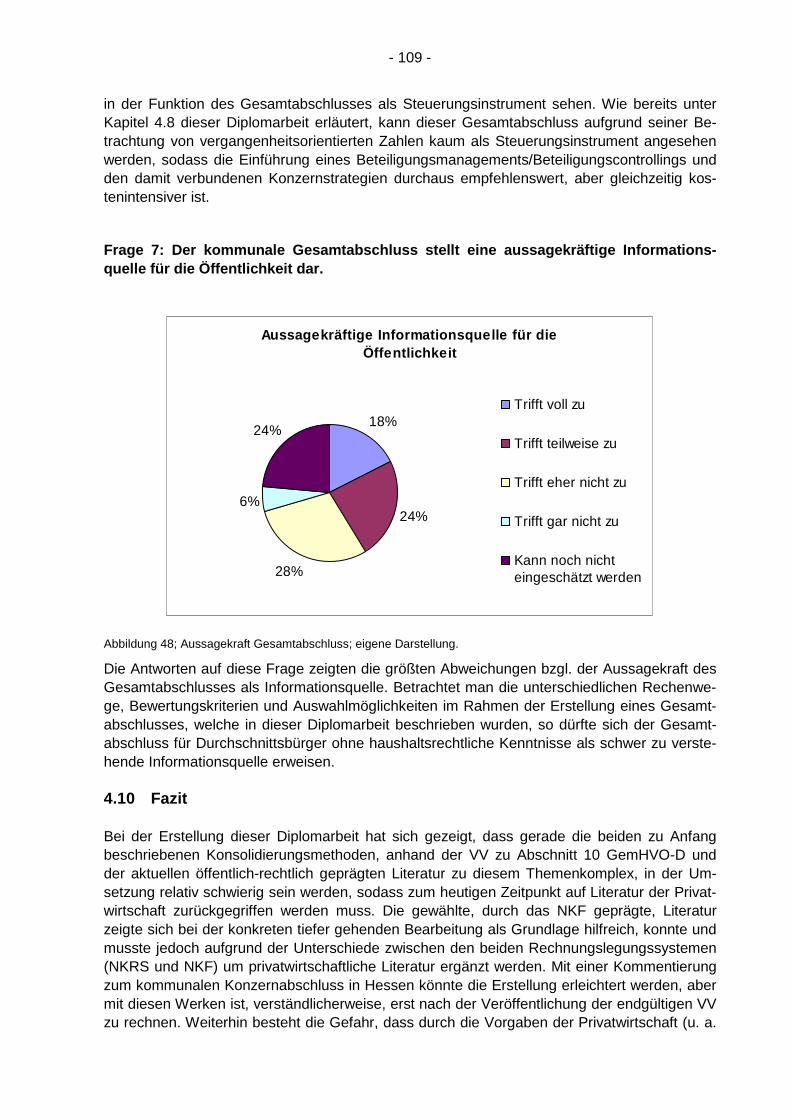

Abbildung 48; Aussagekraft Gesamtabschluss; eigene Darstellung. 109

- 1 -

1 Einleitung

1.1 Vorwort

Obwohl die Bemühungen einer grundlegenden Veränderung der kameralistischen Haushalts-führung bereits seit einigen Jahrzehnten ansatzweise vorhanden waren, konnte jedoch erst durch die Beschlüsse der IMK vom 21.11.2003 der Grundstein für eine grundlegende Reform der kommunalen Haushaltswirtschaft gelegt werden. Diesbezüglich entstand jedoch eine Viel-zahl von unterschiedlichen länderspezifischen Regelungen.

Durch die Einführung des „Neuen Kommunalen Rechnungs- und Steuerungssystem“ (NKRS) in Hessen wurde den Kommunen (Gemeinden, Städten und Landkreisen) die Wahlmöglichkeit bis zum 01.01.2009 gewährt, sich zwischen einer erweiterten Verwaltungsbuchführung oder der Einführung einer doppischen Haushaltswirtschaft zu entscheiden.1 Im Rahmen dieser Dip-lomarbeit wird jedoch ausschließlich die Doppik als Betrachtungsgegenstand behandelt.

Eines der zentralen Elemente des NKRS ist eine Abkehr von der reinen zahlungsorientierten hin zu einer ressourcenorientierten Darstellungsvariante. Hierbei soll künftig der Mitteleinsatz nicht mehr input- sondern outputorientiert - d. h. mit einer Fokussierung auf die kommunalen Dienstleistungen - gewährleistet werden. Dabei übernimmt die Politik die Rolle der strategi-schen Zielbestimmung, die operative Umsetzung wird durch die Verwaltung vorgenommen.

Stützpfeiler und damit Kernelemente, welche zugleich Meilensteine des Einführungsprozesses darstellen, sind hierbei zum einen die Eröffnungsbilanz (Stichtag 01.01.2009)2, zum anderen der Jahresabschluss und letztendlich der Gesamtabschluss. Dieser ist erstmalig gem. § 114 s Abs. 5 Satz 2 HGO verpflichtend zum Stichtag 31.12.2015 von den hess. Kommunen zu erstellen.

Die Vermögensrechnung (Bilanz) und die Jahresabschlüsse der Kernverwaltung liefern nur unzureichende Informationen bzgl. der wirtschaftlichen Situation der Kommunen. Durch die vorgenommenen Ausgliederungen in unterschiedlichste Rechtsformen wurden immer mehr Aufgabenbereiche aus dem eigenen Kernhaushalt ausgelagert. Hierdurch sind in den vergan-genen Jahren konzernähnliche Strukturen entstanden, wodurch die eigentliche finanzielle Si-tuation der Kommunen verzerrt wurde.

Die entstandenen Kosten werden dabei durch die neuen Aufgabenträger zunächst getragen, letztendlich erfolgt jedoch eine sog. „Quersubventionierung“ - z. B. in Form von Umlagen, Zu-lagen, Zuschüssen u. w. - durch den Kernhaushalt. In der Vergangenheit konnte ein gemein-samer Konzernabschluss aufgrund der unterschiedlichen Rechnungslegungssysteme (Kame-ralistik und kaufmännische doppische Buchführung) nicht realisiert werden. Finanzielle und prekäre Problemfelder konnten somit durch eine „Externalisierung“ unabsichtlich oder gar ab-sichtlich verschleiert werden.

Durch die vom Gesetzgeber veranlasste Anpassung des Gemeindehaushaltsrechts an die kaufmännischen Vorschriften des Handelsgesetzbuchs (HGB) besteht somit erstmals eine annähernd vergleichbare Struktur der finanziellen Rechnungslegung. Hierdurch bietet sich somit die Möglichkeit, die Kernelemente der Verwaltung und der Ausgliederungen in einem gemeinsamen Rechnungslegungswerk zu vereinen. Der dadurch entstehende Gesamtab-

1 § 92 Abs. 3 HGO in der Fassung der Bekanntmachung vom 7. März 2005 (GVBl. I S. 142), zuletzt geändert durch Artikel 3 des Gesetzes vom 24. März 2010 (GVBl. I S. 119).

2 § 114 o i. V. m. § 108 Abs. 3 HGO in der Fassung der Bekanntmachung vom 7. März 2005 (GVBl. I S. 142), zuletzt geändert durch Artikel 3 des Gesetzes vom 24. März 2010 (GVBl. I S. 119).

- 2 -

schluss soll sowohl ein transparentes und übersichtliches Bild der Aufgabenerledigung sowie der tatsächlichen wirtschaftlichen und finanziellen Lage als auch der Entwicklung des Kon-zerns Kommune liefern. Jedoch ist er nicht lediglich eine Aufsummierung der Einzelabschlüs-se. Vielmehr wird die Kommune nach Eliminierung der internen Verflechtungen als wirtschaft-liche und rechtliche Einheit (sog. Einheitstheorie3) dargestellt. Dies impliziert allerdings keine eigene Rechtspersönlichkeit des Konzerns. Somit lässt sich der Zweck des Gesamtabschlus-ses ausschließlich auf die Funktion der Informationsvermittlung reduzieren.

An dieser Stelle muss daher bereits das Verhältnis zwischen Aufwand und Nutzen des Ge-samtabschlusses kritisch hinterfragt werden. Des Weiteren ist fraglich, ob der Gesamtab-schluss tatsächlich als Steuerungsinstrument zu einer nachhaltigen, generationengerechten und wirtschaftlichen Konzernpolitik beitragen kann. Ein fehlendes Beteiligungscontrolling bzw. -management und die damit einhergehende Nichtexistenz von Konzern- und Beteiligungsstra-tegien konterkarieren unter Umständen den Gesamtabschluss und seine Sinnhaftigkeit.

Die theoretische Einfachheit dieses Vorhabens wird außerdem durch eine Reihe auftretender Problemfelder erschwert. Betrachtet man die Vielzahl unterschiedlicher Rechtsformen und die damit einhergehenden Individualitäten der kommunalen Beteiligungsmöglichkeiten, so ergibt sich ein erhöhter Anpassungs- und Abstimmungsbedarf für die Erstellung des Gesamtab-schlusses. Des Weiteren stehen sich die verschiedenen Zielsetzungen der Einzelunternehmen gegenüber. Während die Kernverwaltung ihre Dienstleistungen nahezu ausschließlich im Rahmen der Daseinsvorsorge erbringt und zum größten Teil gesetzlich erbringen muss, so ist das vorrangige Ziel eines Wirtschaftsunternehmens die Gewinnmaximierung. Die Vereinigung der unterschiedlichen Perspektivenvielfalt stellt dabei eines der größten Handlungsfelder dar, denen es sich zu stellen gilt.

Gleichwohl steht eine mögliche Steuerungsrelevanz des Gesamtabschlusses in einem Span-nungsverhältnis zu den strategischen Zielvorgaben der politischen kommunalen Gremien. Diese stehen, so hat es die Vergangenheit des Öfteren unter Beweis gestellt, gerade vor an-stehenden Wahlperioden eher im Gegensatz zu einer intergenerativen und sparsamen Haus-haltswirtschaft.

In der praktischen Umsetzung könnte vor allem die Problematik der Verrechnung (sog. Quer-subventionierung) und die damit verbundene Aufdeckung und Rückrechnung der konzernin-tern geflossenen Mittel einen weiteren großen Stolperstein darstellen.

1.2 Rechtlicher Hintergrund

Grundlage für die Erstellung des Gesamtabschlusses in Hessen ist eine Vielzahl unterschied-licher Rechtsgrundlagen. Zum einen gelten die Vorschriften der HGO und der GemHVO-D. Darüber hinaus sind aber auch gem. § 114 s Abs. 7 HGO die §§ 300 bis 309 sowie 311 und 312 des HGB anzuwenden. Grds. sind die Regelungen der GemHVO-D an die Normen des HGB angelehnt, es bestehen aber doch einige Unterschiede die es bei der Konsolidierung4 zu berücksichtigen gilt. An dieser Stelle muss sich die Frage gestellt werden, ob es unter Um-ständen sinnvoll oder gar notwendig ist, weitere Vorschriften des HGB über den Konzernab-schluss5 sinngemäß auf den kommunalen Gesamtabschluss anzuwenden.

3 Vgl. Fudalla u. w.; S. 217.

4 Unter Konsolidierung versteht man gem. § 58 Nr. 20 GemHVO-D die Zusammenfassung der Jahresabschlüs-se der Gemeinde und der in § 114 s Abs. 5 HGO genannten Aufgabenträger zu einem Gesamtabschluss.

5 Im Folgenden wird aus Gründen der Einheitlichkeit nur noch der Begriff des Gesamtabschlusses verwendet.

- 3 -

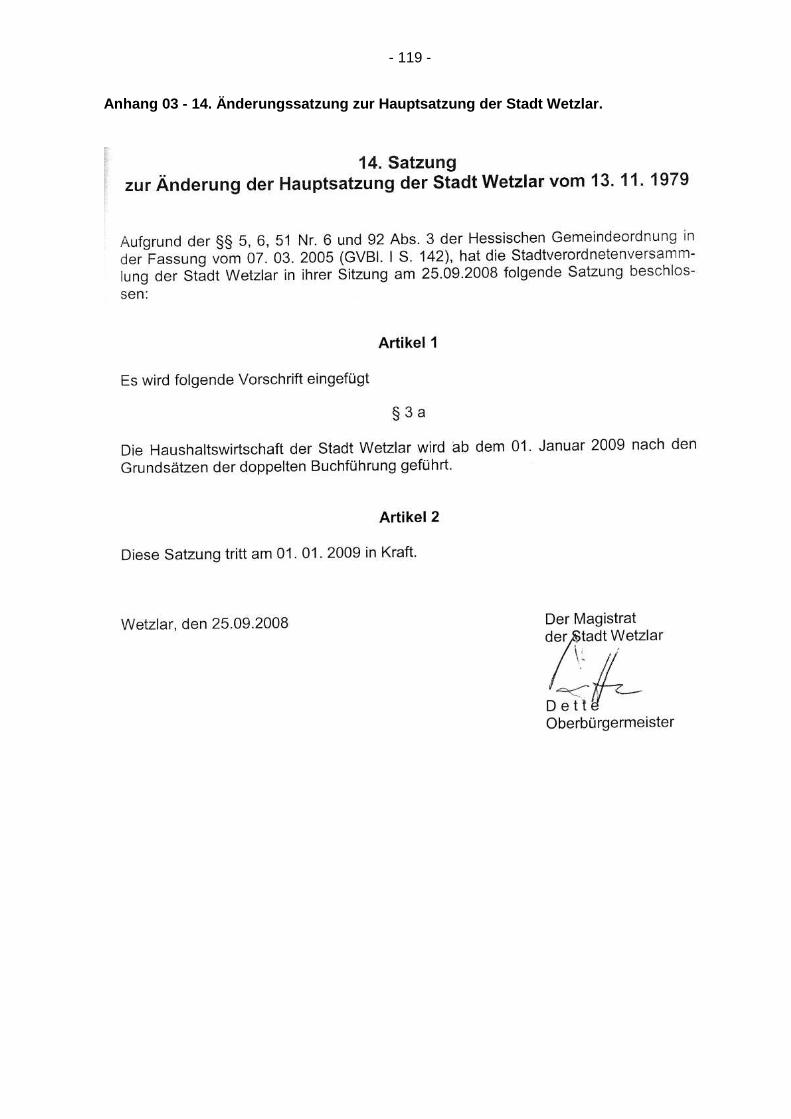

Die Stadt Wetzlar, als mittelhessische Sonderstatusstadt mit 51.752 Einwohnern6, hat sich gem. § 93 Abs. 3 HGO dazu entschlossen, die Haushaltsführung nach den doppischen Grundsätzen durchzuführen. Hierfür war ein Satzungsbeschluss der Stadtverordnetenver-sammlung i. S. d. § 6 Abs. 1 und 2 HGO mit einer Zweidrittelmehrheit der gesetzlichen Vertre-ter erforderlich. Diese grundlegende politische Weichenstellung erfolgte am 14.11.2007, wurde durch entsprechende Änderungssatzung am 25.09.20087 beschlossen und somit die Haus-haltsführung nach den doppischen Grundsätzen zum 01.01.2009 eingeführt.

Demnach gelten für die weitere Vorgehensweise seither die Vorschriften der §§ 114 a ff. HGO sowie die vom hess. Minister des Inneren in Einvernehmen mit dem hess. Minister der Finan-zen erlassenen Regelungen der GemHVO-D.

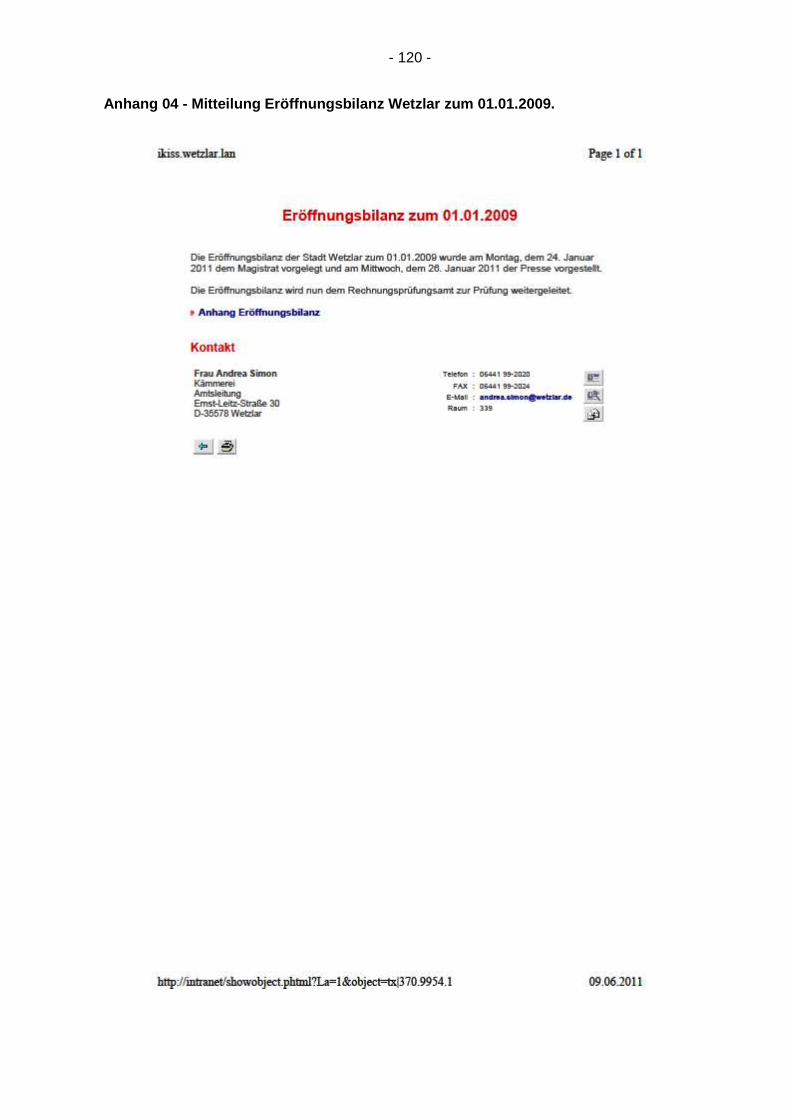

Nach der Einführung bzw. Umstellung auf die Doppik folgte die Erstellung der Eröffnungsbi-lanz (Vermögensrechnung) zum 01.01.2009. Aufgrund der Komplexität dieser Tätigkeit wurde die Eröffnungsbilanz dem Magistrat der Stadt Wetzlar erst am 24.01.2011 vorgelegt8. In der Presse wurden diese Informationen am 26.01.20119 vorgestellt. Als weiterer Meilenstein in-nerhalb dieser Umstellung erfolgt derzeit die Aufstellung des ersten Jahresabschlusses.

Eine wesentliche rechtliche Neuerung aufgrund der Einführung des NKRS ergab sich durch die Einführung des dritten Titels - Haushaltswirtschaft mit doppelter Buchführung - im Rahmen des sechsten Teiles, erster Abschnitt, der HGO durch Gesetzesänderung vom 09.02.2005 (GVBl. I S. 61). Demzufolge durfte gem. § 114 s Abs. 5 Satz 2 HGO der erste Gesamtab-schluss in den ersten beiden Jahren nach der Aufstellung der Eröffnungsbilanz unterbleiben. Somit musste der erste Gesamtabschluss zum 31.12.201110 erfolgen.

Aufgrund wachsender Bedenken der zur Umsetzung verpflichteten Kommunen bzgl. des vor-gegebenen Zeitrahmens wurde u. a. bereits am 02.09.2009 durch den Hessischen Städte- und Gemeindebund e. V. in einem Schreiben an den hess. Minister des Inneren und für Sport angeregt11 die Erstellungsfrist auf den 31.12.2013 zu verlängern und die HGO entsprechend anzupassen. Als Hauptgründe für dieses Ersuchen wurden u. a. der erhöhte Arbeits- und Per-sonalaufwand sowie die damit einhergehende Überforderung der Kommunen angeführt.12 Die dargelegten Problematiken zeigten sich bereits bei der überwiegend verspäteten Erstellung der Eröffnungsbilanz sowie der daran anschließenden Jahresabschlüsse. Insofern wurde die Regelung innerhalb des § 114 s Abs. 5 Satz 2 HGO durch Gesetzesänderung vom 24.03.2010 (GVBl. I S. 119) auf den neuen Stichtag 31.12.2015 terminiert.

Bereits bei der Einführung der Doppik übernahmen einige Kommunen (u. a. Lahn-Dill-Kreis) eine Vorreiterrolle als „Pilot“. Auf der einen Seite ist dies zu begrüßen, da die Gesamtheit der Kommunen von den gemachten Erfahrungen profitieren kann, auf der anderen Seite sind sol-che Projekte aber auch immer mit einem sehr hohen Aufwand für die Pilotkommunen verbun-den, da der Prozess der gesetzlichen Normierung noch nicht abgeschlossen ist und dadurch häufig Änderungen und Anpassungen notwendig sind. In Hessen haben bisher die Städte Dreieich (2006, 2007 und 2008) und Frankfurt am Main (2009) den Gesamtabschluss als Pi-

6 Vgl. Stadt Wetzlar; Hauptwohnstatistik und Bevölkerungsentwicklung.

7 Vgl. Anhang 03; 14. Änderungssatzung zur Hauptsatzung der Stadt Wetzlar vom 25.09.2008.

8 Vgl. Anhang 04; Stadt Wetzlar; Mitteilung Eröffnungsbilanz zum 01.01.2009.

9 Vgl. Wetzlardruck GmbH; Was Wetzlar gehört.

10 Vgl. Mord-Wohlgemuth u. w.; S. 184 sowie Zahradnik; Kommentar zu § 114 s HGO; Rd. 20.

11 Vgl. Fachverband der Kämmerer in NRW e. V.; Änderung der Hessischen Gemeindeordnung - Verschiebung des Stichtags für Erstellung des zusammengefassten Jahresabschlusses nach § 114s Abs. 5 HGO.

12 Vgl. Daneke/Eimer/Emde; S. 596.

- 4 -

lotprojekt erstellt. Problematisch sei an dieser Stelle zu erwähnen, dass aktuell noch keine rechtskräftige Verwaltungsvorschrift zum Abschnitt 10 der GemHVO-D existiert. Derzeit liegt der mittlerweile zum vierten Mal überarbeitete und geänderte Entwurf, mit Stand vom 23.03.2011, beim hess. Ministerium des Inneren und für Sport zur Beschlussfassung vor. Es wird davon ausgegangen, dass der Entwurf erst im Spätsommer 2011 verabschiedet wird und ggf. mit weiteren Änderungen zu rechnen ist. Dies könnte eine fristgemäße Erstellung des Gesamtabschlusses zusätzlich erschweren.

1.3 Ziel dieser Diplomarbeit

Aufgrund der enormen Brisanz und Komplexität soll innerhalb dieser Diplomarbeit ein „Leitfa-den“ erstellt werden, welcher die unterschiedlichen Beteiligungen und deren Jahresabschlüs-se, Bilanzen und GuV mit den Unterlagen der Stadt vergleicht, Probleme feststellt und auf nötige Anpassungen der einzelnen Systeme hinweist, sodass in den Jahren der Erstellung Fehler vermieden werden können und direkt mit der Erstellung des Konzerabschlusses be-gonnen werden kann.

In anderen Bundesländern hat sich gezeigt, dass eine Durchführung dieser Umstellung auf-grund einer Richtlinie wesentlich einfacher ist, aber trotzdem noch diverse organisationsspezi-fische Besonderheiten geklärt werden müssen. Von daher soll diese Handlungshilfe für den Konzern Wetzlar die Erstellung des Konzernabschlusses (Gesamtabschluss) deutlich verein-fachen.

Das Ziel ist somit eine Handlungshilfe für die Stadt Wetzlar zu entwickeln, welche als Grund-lage für die Umsetzung des konsolidierten Gesamtabschlusses, zum Stichtag 31.12.2015, dienen soll. Dazu soll die aktuelle Rechtslage auf die Besonderheiten der Stadt Wetzlar und ihre Beteiligungen angewendet werden.

Dem Leser13 wird zunächst ein Überblick über die gesetzlichen Regelungen zum kommunalen Gesamtabschluss in Hessen gegeben. Des Weiteren sollen Handlungshinweise zur prakti-schen Anwendung für die Stadt Wetzlar erarbeitet werden, welche in der folgenden Umset-zungsphase als Grundlage dienen sollen.

Der erste Teil dieser Arbeit befasst sich mit den unterschiedlichen Konsolidierungskreisen und deren Feinheiten. Hierbei werden die gesetzlichen Abgrenzungskriterien herausgearbeitet und erläutert. Anschließend sollen die Beteiligungen des „Konzerns Wetzlar“ den einzelnen Konso-lidierungskreisen des Gesamtabschlusses zugeordnet und dabei auftretende Schwierigkeiten analysiert und ggf. Lösungsansätze entwickelt werden.

Im zweiten Teil dieser Arbeit soll zunächst das theoretische Grundgerüst für die Aufbereitung und Zusammenführung der Einzelabschlüsse gelegt werden. Der Hauptfokus liegt hierbei auf den Konsolidierungsmethoden I und II (Kapitalkonsolidierung und Schuldenkonsolidierung), welche zur Bereinigung des Summenabschlusses anzuwenden sind. Anschließend sollen die-se Methoden praktisch auf den „Konzern Wetzlar“ und seine Besonderheiten angewendet werden. Spannungsfelder sollen hierbei aufgezeigt, begründet und ggf. eliminiert werden.

Abschließend werden im dritten Teil dieser Arbeit die Konsolidierungsmethoden III und IV (Zwischenergebniseliminierung und Aufwands- und Ertragskonsolidierung) sowie die Zusam-menführung des Gesamtabschlusses und dessen Anlagen theoretisch erläutert. Im Anschluss wird ein Schwerpunkt auf die Kapitalflussrechnung des „Konzerns Wetzlar“ gelegt. Außerdem wird erörtert wer die Adressaten des Gesamtabschlusses „Konzern Wetzlar“ sind und welche

13 Aus Gründen der leichteren Lesbarkeit wird auf eine geschlechtsspezifische Differenzierung verzichtet. Entsprechende Begriffe gelten im Sinne der Gleichbehandlung für beide Geschlechter.

- 5 -

Auswirkungen die Kernverwaltung hierdurch zu erwarten hat. Dies soll anhand einschlägiger Praxisbeispiele (u. a. Stadt Hamburg) bzgl. der Steuerungsrelevanz verdeutlicht werden.

Parallel zu den theoretischen Ausführungen dieser Arbeit soll außerdem ein Ablaufplan zur zeitlichen Umsetzung bei der Stadt Wetzlar erarbeitet werden. Hierzu wurde eine Befragung von elf hess. Städten (ab 50.000 Ew.) und 21 hess. Landkreisen durchgeführt. Hierbei sollte ein Meinungsbild zum allgemeinen Sachstand Gesamtabschluss ermittelt werden. Das daraus resultierende Ergebnis wird mittels einer statistischen Auswertung dargestellt.

Weiterhin wird auf bestehende, interkommunale Studien zurückgegriffen. Dabei sollen Syner-gieeffekte aus den bereits gezogenen Erfahrungen genutzt werden.

Hauptsächlich werden jedoch juristische Betrachtungen von im Vorfeld aufgeworfenen Thesen durchgeführt. Diese sollen anhand von diversen Experteninterviews ergänzt und ggf. unter-mauert werden, um so eine bestmögliche Praxisrelevanz zu gewährleisten.

- 6 -

2 Konsolidierungskreise

Ein Konsolidierungskreis beinhaltet alle organisatorisch oder wirtschaftlich selbstständigen Aufgabenträger14 einer Kommune, die mit Hilfe unterschiedlicher Konsolidierungsmethoden in den Gesamtabschluss des „Konzern Kommune“ einbezogen werden sollen. Ziel eines solchen Gesamtabschlusses ist es, die tatsächliche Vermögens-, Finanz- und Ertragslage einer Kom-mune, bereinigt um interne Finanzbeziehungen, darzustellen.15 Die Kommune wird dabei mit-samt ihrer ausgegliederten Aufgabenträger als eine Einheit betrachtet.16

Der Gesamtabschluss besteht gem. § 114 s Abs. 5 und 8 HGO aus dem konsolidierten Jah-resabschluss17 nach § 53 GemHVO-D, der Kapitalflussrechnung nach § 54 GemHVO-D sowie dem Konsolidierungsbericht nach § 55 GemHVO-D.

An dieser Stelle wird deutlich, dass keine Konsolidierung bzw. Zusammenfassung kommuna-ler Haushaltspläne mit den Wirtschaftsplänen der ausgegliederten Aufgabenträger vorgesehen ist. Behandelt wird alleinig ein Gesamtabschluss auf Jahresabschlussebene.18

Nachfolgend wird zunächst die Entstehung des Konsolidierungskreises betrachtet. Daran an-schließend werden gesetzlich vorgesehene Ausnahmetatbestände erörtert, die bei der späte-ren Untersuchung der Konsolidierungsmethoden von Bedeutung sind. Abschließend sollen die gewonnenen Erkenntnisse in die Praxis übergeleitet werden, um den ersten Grundstein für die Erstellung des Gesamtabschlusses „Konzern Stadt Wetzlar“ zu legen.

2.1 Bestimmung der Aufgabenträger

Die einheitliche Betrachtung einer Kommune war in der Vergangenheit aufgrund der Existenz unterschiedlicher Rechnungslegungssysteme nicht möglich. Erst durch die Änderung des kommunalen Haushaltsrechtes in Hessen mit Beginn des Jahres 2009 und den Verweisen auf die Aufstellungsmethoden eines Konzernabschlusses nach den §§ 297 ff. HGB konnte eine gemeinsame Basis für einen kommunalen Gesamtabschluss gefunden werden.

Trotz der nun annähernd gleichen Rechnungslegung erscheint es schwierig, die kommunalen Aufgabenträger einem konsolidierten Jahresabschluss zuzuführen. Das HGB lässt dabei un-geklärt, welcher kommunale Aufgabenträger in den Gesamtabschluss integriert werden muss und welcher ggf. unbeachtlich bleibt, da hierzu keine kommunalspezifische Auflistung existiert.

Jedoch sieht der Entwurf zu Ziffer 2.1 der VV zu § 53 GemHVO-D vor, dass alle Aufgabenträ-ger mit kaufmännischer Rechnungslegung gem. § 114 s Abs. 5 HGO in den konsolidierten Jahresabschluss aufzunehmen sind. Hierbei handelt es sich u. a. um:

• wirtschaftlich selbstständige Aufgabenträger, die mit der Kommune eine Einheit bilden. Hauptaugenmerk liegt hierbei auf den Eigenbetrieben gemäß § 125 i. V. m. § 127 HGO, die ein Sondervermögen darstellen, welches mit einer Sonderrechnung geführt wird.

• rechtlich selbstständige Gesellschaften des Privatrechts (GmbH, AG), an denen die Kom-mune Beteiligungen hält.

14 Vgl. § 114 s Abs. 5 HGO.

15 Vgl. § 114 s Abs. 1 HGO und § 297 Abs. 3 Satz 1 HGB.

16 Vgl. Entwurf zu Ziffer 1.4 der VV zu § 53 GemHVO-D.

17 Auch: zusammengefasster Jahresabschluss.

18 Vgl. Henkes; S. 504.

- 7 -

• Zweckverbände, Arbeitsgemeinschaften sowie rechtlich selbstständige kommunale Stif-tungen, soweit diese über eine kaufmännische Rechnungslegung verfügen.

• Kindertagesstätten nicht kommunaler Träger oder kulturelle Einrichtungen, sofern deren finanzielle Grundlage wegen rechtlicher Verpflichtung wesentlich durch die Gemeinde ge-sichert wird.19

Folglich werden sowohl wirtschaftliche wie nichtwirtschaftliche Tätigkeiten, als auch privat-rechtliche sowie öffentlich-rechtliche Aufgabenträger in den Fokus des konsolidierten Jahres-abschlusses gerückt. Jedoch steht erst durch die Auflistung in § 114 s Abs. 5 S. 1 HGO fest, welche Aufgabenträger für den Gesamtabschluss der Kommune von Bedeutung sind.

2.2 Datenerhebung und Stichtage

Der Aufwand, erstmalig den Konsolidierungskreis zu ermitteln, erscheint insbesondere bei einer Vielzahl von Aufgabenträgern verhältnismäßig hoch. Jedoch liegen den Kommunen be-reits aufbereitete Daten in Form des jährlichen Beteiligungsberichtes vor. Dieser enthält min-destens die im § 123 a HGO definierten Inhalte, welche gem. § 55 Abs. 1 Nr. 1 e GemHVO-D in den Konsolidierungsbericht des Gesamtabschlusses mit aufzunehmen sind.

Der Beteiligungsbericht beinhaltet dabei Informationen zum Gegenstand der Aufgabenträger, der Beteiligungsverhältnisse, dem Stand der Erfüllung des öffentlichen Zwecks oder über Auswirkungen durch entstandene Kapitalentnahmen oder -zuführungen. Die jährliche Bericht-erstattung dient dabei der Information der Gemeindevertretung und der Öffentlichkeit.20

Als weitere Informationsquelle für die Ermittlung des Konsolidierungskreises dient der erste Meilenstein bei der Einführung des NKRS in Hessen: die Eröffnungsbilanz. Bereits an dieser Stelle musste das Finanzanlagevermögen der Kommune gegliedert dargestellt und bewertet werden.

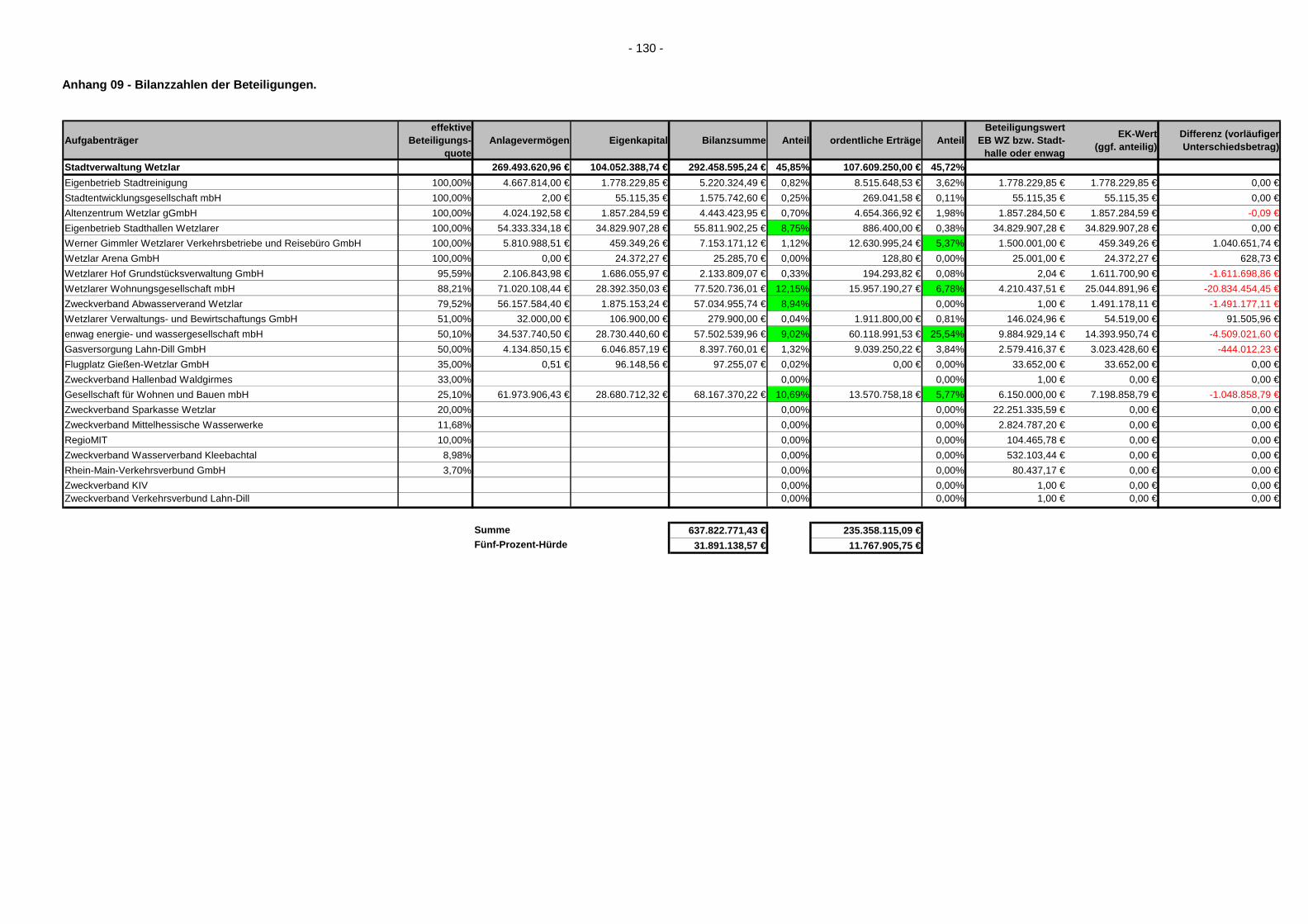

Durch die Verwendung bereits vorliegender Daten wird die Erstellung einer Beteiligungsüber-sicht im Rahmen des Gesamtabschlusses vereinfacht. Dies darf jedoch nicht dazu führen, dass der Beteiligungsbericht als alleinige Quelle für die Betrachtung der Aufgabenträger dient, da in ihm nur Unternehmen aufgeführt werden müssen, bei denen die Kommune über den fünften Teil der Anteile (20 %) verfügt.21

Für die Erstellung des konsolidierten Jahresabschlusses erscheint es daher für jede Kommu-ne sinnvoll, eine aktuelle Übersicht aller Beteiligungen zu führen. Dies gilt gleichwohl auch für Beteiligungen, an denen die Kommune weniger als 20 % hält. Der so erstellte, erweiterte und vollumfängliche Beteiligungsbericht bildet sodann die Grundlage für die weitere Bearbeitung des konsolidierten Jahresabschlusses sowie des Gesamtabschlusses.

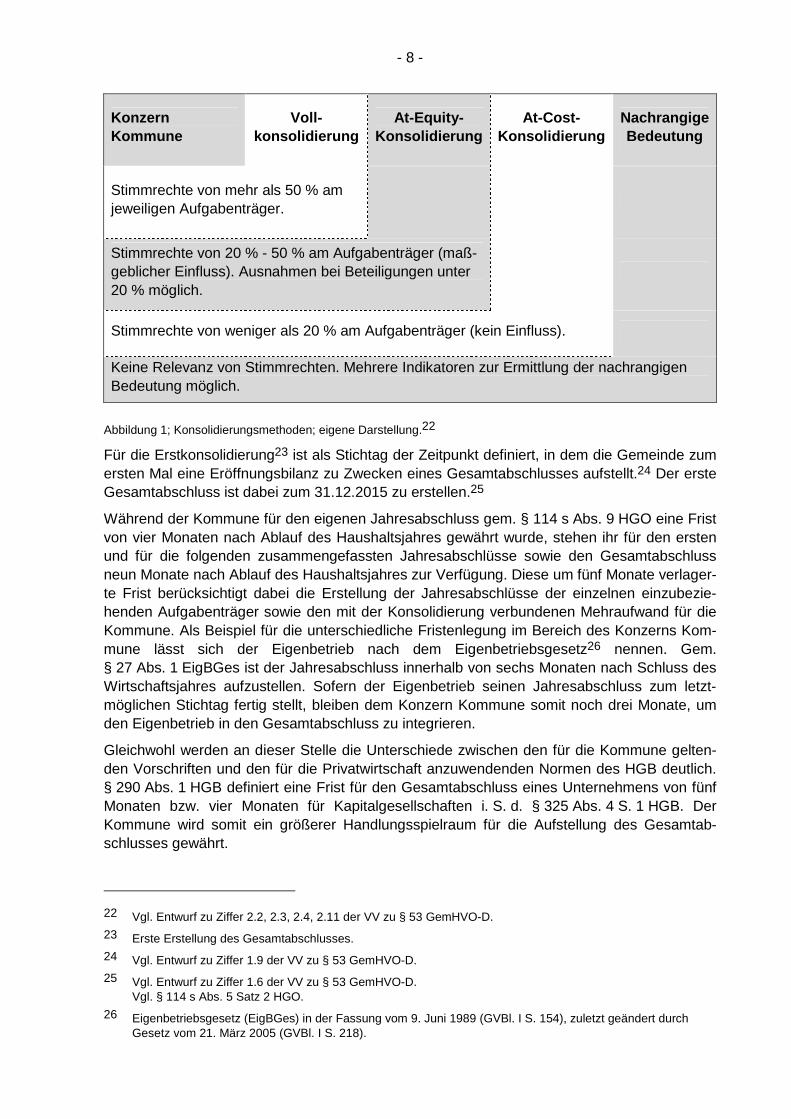

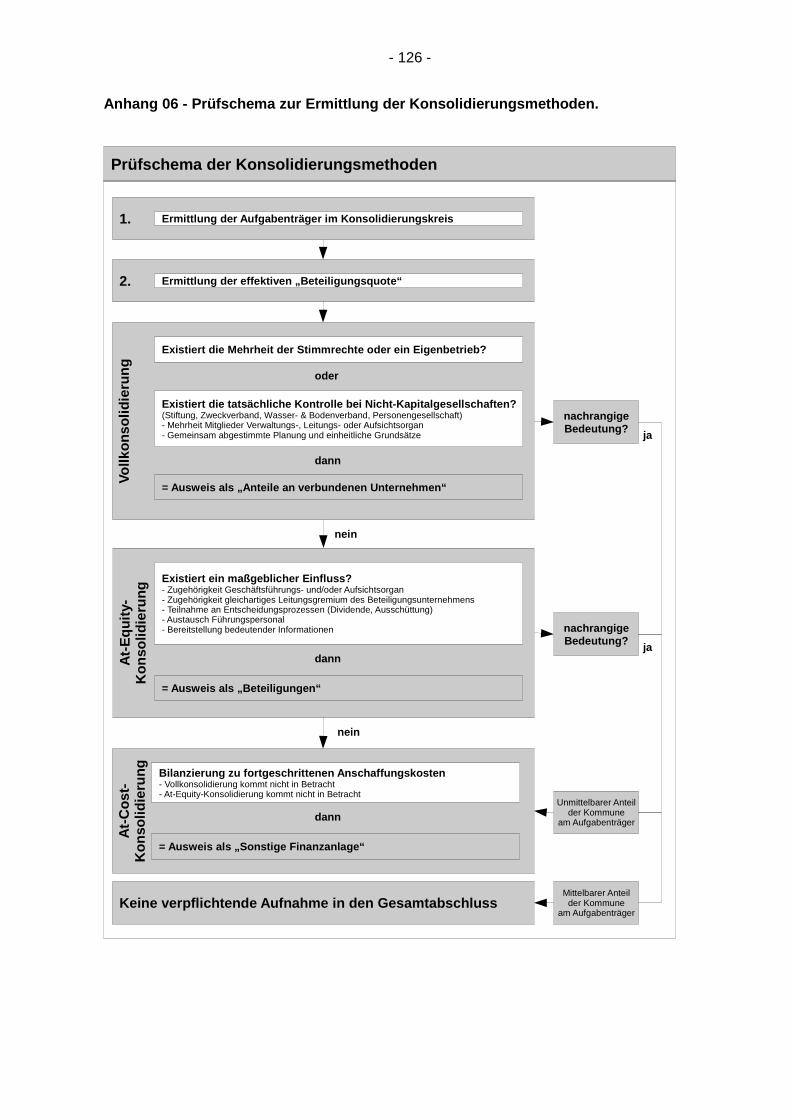

Um der bereits erläuterten Einheitsfiktion des Gesamtabschlusses gerecht zu werden, bedarf es jedoch zunächst einer Differenzierung der unterschiedlichen kommunalen Aufgabenträger nach dem Grad der Beeinflussung der Kommune. Anhand dieser Messgröße wird vorläufig festgestellt, wie und in welchem Umfang ein Aufgabenträger in den konsolidierten Jahresab-schluss einbezogen wird. Dabei unterscheidet man folgende unterschiedlichen Konsolidie-rungsmethoden:

19 Vgl. Zahradnik; Kommentar zu § 114 s HGO; Rd. 21.

20 Vgl. § 123 a HGO.

21 Vgl. § 123 a Abs. 1 HGO.

- 8 -

Konzern Kommune

Voll- konsolidierung

At-Equity-Konsolidierung

At-Cost-Konsolidierung

Nachrangige Bedeutung

Stimmrechte von mehr als 50 % am jeweiligen Aufgabenträger.

Stimmrechte von 20 % - 50 % am Aufgabenträger (maß-geblicher Einfluss). Ausnahmen bei Beteiligungen unter 20 % möglich.

Stimmrechte von weniger als 20 % am Aufgabenträger (kein Einfluss).

Keine Relevanz von Stimmrechten. Mehrere Indikatoren zur Ermittlung der nachrangigen Bedeutung möglich.

Abbildung 1; Konsolidierungsmethoden; eigene Darstellung.22

Für die Erstkonsolidierung23 ist als Stichtag der Zeitpunkt definiert, in dem die Gemeinde zum ersten Mal eine Eröffnungsbilanz zu Zwecken eines Gesamtabschlusses aufstellt.24 Der erste Gesamtabschluss ist dabei zum 31.12.2015 zu erstellen.25

Während der Kommune für den eigenen Jahresabschluss gem. § 114 s Abs. 9 HGO eine Frist von vier Monaten nach Ablauf des Haushaltsjahres gewährt wurde, stehen ihr für den ersten und für die folgenden zusammengefassten Jahresabschlüsse sowie den Gesamtabschluss neun Monate nach Ablauf des Haushaltsjahres zur Verfügung. Diese um fünf Monate verlager-te Frist berücksichtigt dabei die Erstellung der Jahresabschlüsse der einzelnen einzubezie-henden Aufgabenträger sowie den mit der Konsolidierung verbundenen Mehraufwand für die Kommune. Als Beispiel für die unterschiedliche Fristenlegung im Bereich des Konzerns Kom-mune lässt sich der Eigenbetrieb nach dem Eigenbetriebsgesetz26 nennen. Gem. § 27 Abs. 1 EigBGes ist der Jahresabschluss innerhalb von sechs Monaten nach Schluss des Wirtschaftsjahres aufzustellen. Sofern der Eigenbetrieb seinen Jahresabschluss zum letzt-möglichen Stichtag fertig stellt, bleiben dem Konzern Kommune somit noch drei Monate, um den Eigenbetrieb in den Gesamtabschluss zu integrieren.

Gleichwohl werden an dieser Stelle die Unterschiede zwischen den für die Kommune gelten-den Vorschriften und den für die Privatwirtschaft anzuwendenden Normen des HGB deutlich. § 290 Abs. 1 HGB definiert eine Frist für den Gesamtabschluss eines Unternehmens von fünf Monaten bzw. vier Monaten für Kapitalgesellschaften i. S. d. § 325 Abs. 4 S. 1 HGB. Der Kommune wird somit ein größerer Handlungsspielraum für die Aufstellung des Gesamtab-schlusses gewährt.

22 Vgl. Entwurf zu Ziffer 2.2, 2.3, 2.4, 2.11 der VV zu § 53 GemHVO-D.

23 Erste Erstellung des Gesamtabschlusses.

24 Vgl. Entwurf zu Ziffer 1.9 der VV zu § 53 GemHVO-D.

25 Vgl. Entwurf zu Ziffer 1.6 der VV zu § 53 GemHVO-D. Vgl. § 114 s Abs. 5 Satz 2 HGO.

26 Eigenbetriebsgesetz (EigBGes) in der Fassung vom 9. Juni 1989 (GVBl. I S. 154), zuletzt geändert durch Gesetz vom 21. März 2005 (GVBl. I S. 218).

- 9 -

Wünschenswert, im Zuge der allgemeinen Transparenz, wäre eine einheitliche Fristlegung für alle Unternehmen und Kommunen. Jedoch kann bezweifelt werden, dass die Fristen des HGB auf die längeren Fristen der kommunalen Regelungen angepasst werden. Dennoch sind die länderspezifischen Regelungen ebenfalls differenziert zu betrachten. So bestimmt § 26 Abs. 1 der „Eigenbetriebsverordnung für das Land Nordrhein-Westfalen“ (EigVO NRW)27 eine Frist zur Aufstellung des Jahresabschlusses und des Lageberichtes für den Eigenbetrieb von drei Monaten.

Eine einheitliche Fristsetzung erscheint daher einerseits durch den Anpassungsaufwand der verschiedenen Gesetze sowie andererseits durch die erstmalige Einführung des Gesamtab-schlusses äußerst kompliziert. In diesem Zusammenhang sei auf die Probleme der Kommu-nen bei der Erstellung der ersten Eröffnungsbilanz hingewiesen. Vielfach wurden der Aufwand und die Kompliziertheit der Erstellung einer kommunalen Bilanz unterschätzt, was dazu führte, dass die Bilanzen erst zu einem sehr späten Zeitpunkt fertig gestellt wurden.

Die Gemeindevertretung ist unverzüglich nach Fristablauf bzw. Fertigstellung des Gesamtab-schlusses über die wesentlichen Ergebnisse zu unterrichten. Eine Beratung und Beschluss-fassung durch die Gemeindevertretung erfolgt allerdings erst nach Abschluss der Prüfungen durch das Rechnungsprüfungsamt. Sodann legt der Gemeindevorstand den Jahresabschluss, den zusammengefassten Jahresabschluss sowie den Gesamtabschluss mit dem Schlussbe-richt des Rechnungsprüfungsamtes der Gemeindevertretung gem. § 114 t HGO vor. Hieraus lässt sich folgender Zeitplan ableiten:

31.12.2015 Stichtag für den ersten Gesamtabschluss.

30.04.2016 Erstellung Jahresabschluss der Kommune.

30.09.2016 Erstellung zusammengefasster Jahresabschluss sowie Gesamtabschluss.

Unterrichtung der Gemeindevertretung über wesentliche Ergebnisse.

Prüfung des Gesamtabschlusses durch das Rechnungsprüfungsamt.

31.12.2017 Späteste Beratung und Beschlussfassung der Gemeindevertretung.

Abbildung 2; Zeitplan Gesamtabschluss; eigene Darstellung.28

Problematisch gestaltet sich der Stichtag zum 31.12. eines Haushaltsjahres nur, sofern die zu konsolidierenden Aufgabenträger von der Ausnahmeregelung des HGB Gebrauch gemacht haben. Die Normen des HGB verwenden dabei den Begriff des Geschäftsjahres29, welcher eine maximale Dauer von 12 Monaten definiert. Der Beginn bzw. das Ende dieses Geschäfts-jahres folgt dabei nicht dem Kalenderjahr und kann dementsprechend von dem Stichtag des Gesamtabschlusses abweichen. Der Entwurf zu Ziffer 1.6 der VV zu § 53 GemHVO-D sieht für solche Fälle, bei denen eine Abweichung von mehr als fünf Monaten vor oder nach dem Stich-tag des Gesamtabschlusses vorliegt, die Erstellung eines Zwischenabschlusses vor.

Mit Hilfe dieser Regelung wird den Kommunen ein großer zeitlicher Handlungsspielraum für die Erstellung des Gesamtabschlusses gewährt. Dessen ungeachtet bedarf es durch die Fünf-Monats-Regelung vermutlich nur in wenigen Fällen der Erstellung eines Zwischenabschlus-

27 Eigenbetriebsverordnung für das Land Nordrhein-Westfalen (EigVO NRW) vom 16. November 2004 (GV. NRW. S. 644), zuletzt geändert durch Gesetz von 16. November 2004 (GV. NRW. S. 644).

28 Vgl. § 114 s Abs. 9 HGO, § 114 t HGO sowie § 114 u HGO.

29 Vgl. § 240 Abs. 2 HGB.

- 10 -

ses, welcher für die Kommune sowie für den Aufgabenträger einen erhöhten Aufwand darstel-len würde.

2.3 Ausnahmetatbestände

Nicht für jede Kommune besteht die Pflicht zur Erstellung des Gesamtabschlusses. Eine Aus-nahme liegt vor, wenn in einem Konsolidierungskreis bis zum Ende des Haushaltsjahres und zum Ende des vorangegangenen Haushalts nur die Kernverwaltung existiert.30

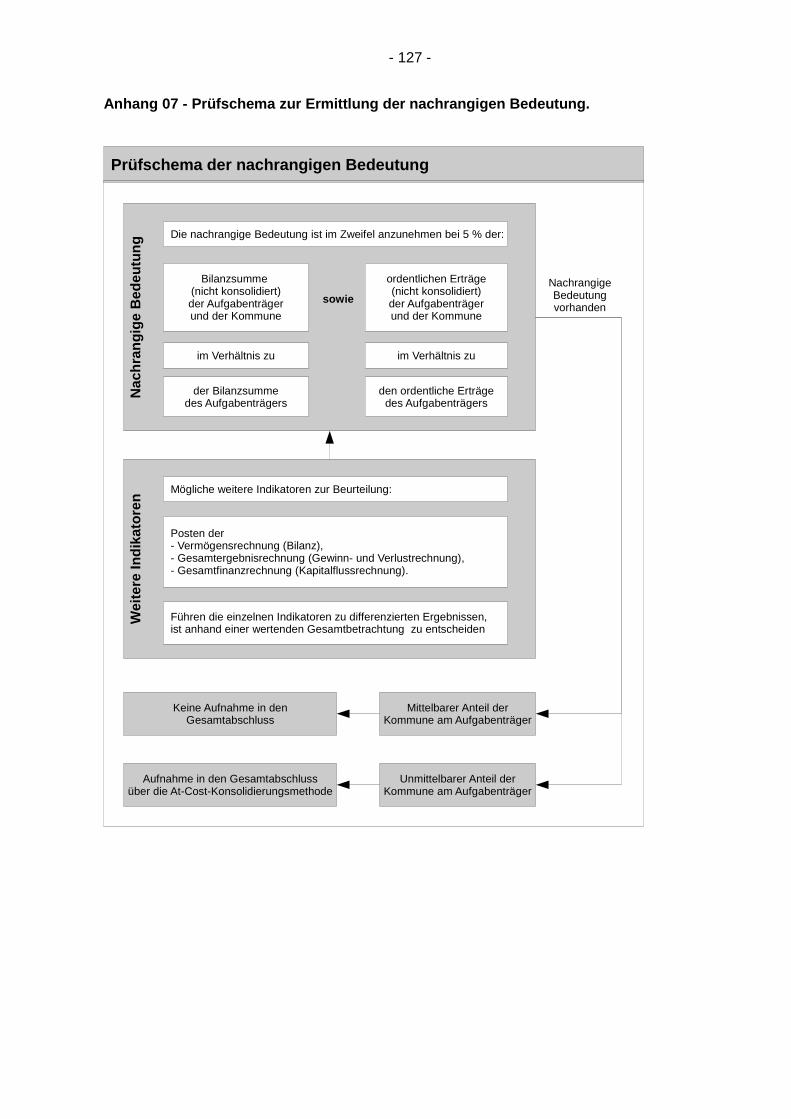

Ferner bedarf es keiner Aufstellung, wenn die letzten beiden Jahresabschlüsse von nachran-giger Bedeutung sind. Dies ist der Fall, wenn die addierten Bilanzsummen, der mit der Voll-konsolidierungsmethode erfassten Aufgabenträger, 20 % der Bilanzsumme der Kommune nicht übersteigen.31 Sofern die Vermögens-, Finanz- und Ertragslage der Gemeinde ohne die Konsolidierung keine Aussagekraft hat, gilt die Befreiung jedoch nicht.32

Gleichwohl kann die nachrangige Bedeutung eines Aufgabenträgers auch vorliegen, wenn diese lediglich zu Informationszwecken gehalten werden oder es sich z. B. um die Mitglied-schaften in großen interkommunalen Rechenzentren handelt, welche in Form eines Zweck-verbandes bestehen. Diese Thematik der nachrangigen Bedeutung wird jedoch unter speziel-ler Betrachtung unter Punkt 2.5.3 dieser Arbeit näher erläutert.

Abgesehen von den allgemein gehaltenen Ausnahmetatbeständen enthält der Entwurf der VV zu § 53 GemHVO-D auch spezielle Ausnahmen und Vorschriften zu einigen Sonderfällen. Hierbei handelt es sich einerseits um die komplexe Betrachtung der Sparkassen und Sparkas-senzweckverbände sowie andererseits um die vereinfachte Handhabung der Eigenbetriebe.

2.3.1 Sparkassen

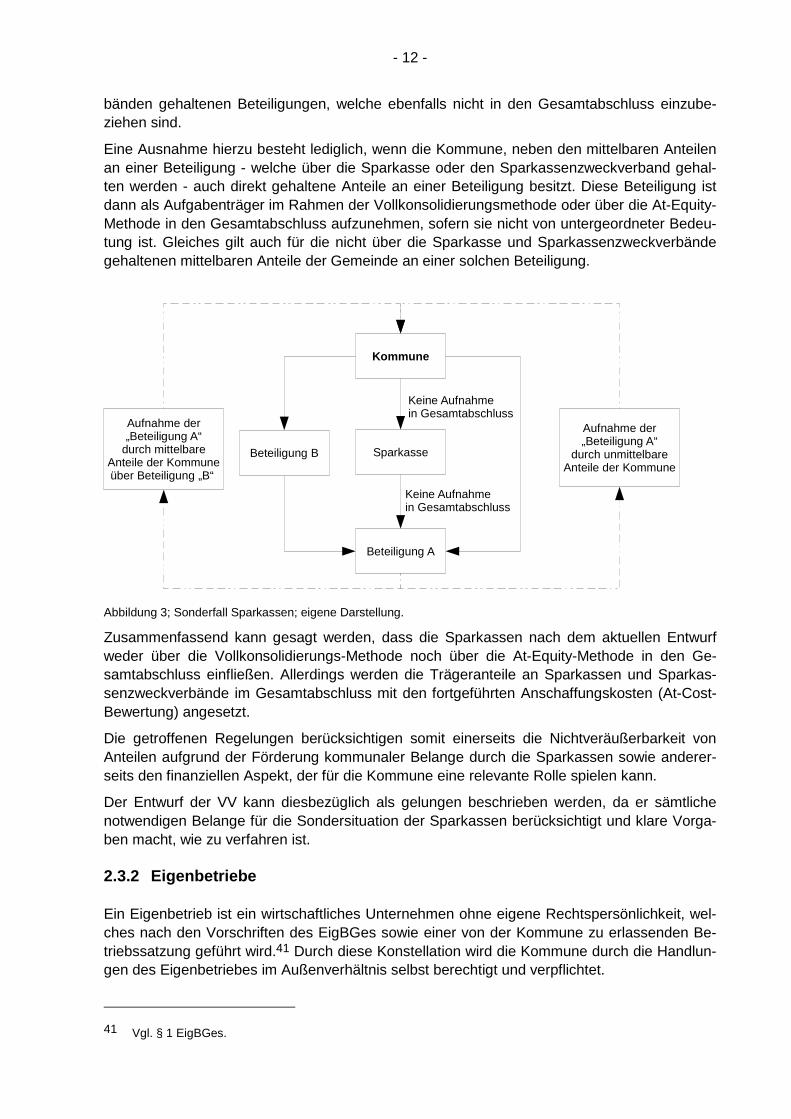

Sparkassen und Sparkassenzweckverbände sind gem. § 114 s Abs. 5 Nr. 2 HGO i. V. m. dem Entwurf zu Ziffer 2.13 der VV zu § 53 GemHVO-D nicht in den konsolidierten Jahresabschluss aufzunehmen.

Zahradnik begründet diesen Ausschluss mit dem Wegfall der Gewährträgerhaftung für öffent-lich-rechtliche Kreditinstitute.33 Hintergrund war, dass die privaten Banken in Deutschland bei der Gewährträgerhaftung eine Wettbewerbsverzerrung sahen, da die öffentlich-rechtlichen Kreditinstitute - sofern diese ihre Gläubiger nicht mehr befriedigen konnten - einen Anspruch auf Erfüllung ihrer Forderungen durch den jeweiligen Anstaltsträger hatten. Bei den Anstalts-trägern handelt es sich um die Kommunen und Landkreise, die letztlich eine unbefristete Bürgschaft für die Sparkassen oder Landesbanken übernommen haben. In der Folge entstan-den äußerst positive Bewertungen dieser Bankengruppen am Kapitalmarkt, welche zu günsti-gen Refinanzierungsgeschäften führten. Hierdurch konnten seitens der Sparkassen die Kos-ten für die Kunden auf einem niedrigen Niveau und der Service über viele kleine Zweigstellen aufrechterhalten werden, was dem privaten Kapitalmarkt in dieser Form nicht möglich war.34

Dieser Problemfall wurde bei den Wettbewerbsbehörden der EU in Brüssel ausgetragen. Das Ergebnis dieser Streitigkeit war der Kompromiss der „Brüsseler Konkordanz“, wonach ab dem

30 Vgl. Entwurf zu Ziffer 1.2 der VV zu § 53 GemHVO-D.

31 Vgl. ebd.

32 Vgl. § 114 s Abs. 5 Satz 4 HGO i. V. m. § 114 s Abs. 1 Satz 4 HGO.

33 Vgl. Zahradnik; Kommentar zu § 114 s HGO; Rd. 21.

34 Vgl. Sparkasse Wetzlar; Geschäftsbericht 2010; S. 6.

- 11 -

19.07.2005 die Gewährträgerhaftung und die Anstaltslast entfällt und somit die Sparkassen und Landesbanken dem privaten Banksektor gleichgestellt werden. So werden Gläubiger im Falle einer Insolvenz der Sparkassen, denen der privaten Kreditinstitute gleichgestellt.35

Dies impliziert, dass die Sparkasse letztlich nur eine normale Finanzanlage in der Bilanz der Kommune darstellt, an der die Kommune zu gewissen Anteilen beteiligt ist. Entgegen den Rechten der Kommune, z. B. bei einem Eigenbetrieb, ist die Einflussnahme auf geschäftspoli-tische Entscheidungen der Sparkasse jedoch beschränkt. Dies wird u. a. bei der zahlenmäßi-gen Vertretung des Trägers in den Organen der Sparkasse gem. § 5 b Abs. 1 des Hessi-schen Sparkassengesetzes36 deutlich. In Zeiten überschuldeter Haushalte könnte diese Betei-ligung zur Entlastung der kommunalen Haushalte veräußert werden.

Gegen diesen Standpunkt lässt sich jedoch einwenden, dass die Sparkasse gem. § 2 des Hessischen Sparkassengesetzes nicht nur finanzielle Ziele - ähnlich denen privater Banken - verfolgt, sondern vielmehr die Förderung kommunaler Belange, insbesondere im wirtschaftlichen, regionalpolitischen, sozialen sowie kulturellen Bereich beabsichtigt. Diese Förderung der kommunalen Belange kann indes nur sichergestellt werden, wenn die Sparkas-sen außerhalb des kommunalen Haushaltes agieren.37 Dennoch birgt die Beteiligung der Kommune an der Sparkasse einen wirtschaftlichen Vorteil. Sofern der Jahresüberschuss der Sparkasse nicht den eigenen Rücklagen zugeführt werden muss, können in angemessenem Umfang Abführungen an den Träger erfolgen.38

Um die Beteiligung an einer Sparkasse oder einem Sparkassenzweckverband somit nicht gänzlich zu unterlassen, empfahl der Gesetzgeber daher, Beteiligungen an einer Sparkasse als (besonderen) Vermögensgegenstand in der Bilanz unter der Position "Beteiligungen" aus-zuweisen.39 Dass es sich dabei nur um eine Empfehlung handelt, verdeutlich der Bericht „Einundzwanzigster Zusammenfassender Bericht 2010“ des Hessischen Rechnungshofes, in dem die unterschiedlichen Bilanzierungen der Sparkassen in verschiedenen Landkreisen dar-gestellt werden.40

Die Besonderheiten der Sparkassen führten somit zu der Entwicklung, die Sparkassen beim Gesamtabschluss von vorneherein klar und unmissverständlich auszuschließen. Diese Rege-lung ist dabei frei von Auslegungsmöglichkeiten und somit verbindlich anzuwenden.

Bis zu einer solchen klaren Auslegung der Rechtslage, war es jedoch auch in den Entwürfen der VV zu § 53 GemHVO-D ein langer Weg. Der erste Entwurf der VV enthielt den Passus, dass Aufgabenträger, deren Tätigkeit sich von der Tätigkeit der anderen Aufgabenträger un-terscheidet und infolge dessen das Bild des Gesamtabschlusses aufgrund der andersartigen Vermögensstruktur verzerrt wird, nicht in den konsolidierten Jahresabschluss aufzunehmen sind. Erst in einem späteren Entwurfsstadium der VV entschied man sich für die explizite Er-wähnung der Sparkassen und Sparkassenzweckverbände.

Neben dem klaren Ausschluss der Sparkasse regelt der Entwurf zu Ziffer 2.13 der VV zu § 53 GemHVO-D aber auch den Ausschluss der von Sparkassen und Sparkassenzweckver-

35 Vgl. Städte- und Gemeindebund NRW; Wegfall von Anstaltslast und Gewährträgerhaftung.

36 Hessisches Sparkassengesetz in der Fassung vom 24. Februar 1991 (GVBl. I S. 78), zuletzt geändert durch Artikel 1 des Gesetzes vom 29. September 2008 (GVBl. I S. 875).

37 Vgl. Deutscher Landkreistag; Warum Sparkassen nicht in eine kommunale Bilanz gehören.

38 Vgl. § 16 Abs. 3 Hessisches Sparkassengesetz.

39 Vgl. Ziffer 10.3 der VV zu § 59 GemHVO-D.

40 Vgl. Eibelshäuser, Manfred; Einundzwanzigster Zusammenfassender Bericht 2010; S. 109, 110, 120, 121.

- 12 -

bänden gehaltenen Beteiligungen, welche ebenfalls nicht in den Gesamtabschluss einzube-ziehen sind.

Eine Ausnahme hierzu besteht lediglich, wenn die Kommune, neben den mittelbaren Anteilen an einer Beteiligung - welche über die Sparkasse oder den Sparkassenzweckverband gehal-ten werden - auch direkt gehaltene Anteile an einer Beteiligung besitzt. Diese Beteiligung ist dann als Aufgabenträger im Rahmen der Vollkonsolidierungsmethode oder über die At-Equity-Methode in den Gesamtabschluss aufzunehmen, sofern sie nicht von untergeordneter Bedeu-tung ist. Gleiches gilt auch für die nicht über die Sparkasse und Sparkassenzweckverbände gehaltenen mittelbaren Anteile der Gemeinde an einer solchen Beteiligung.

Sparkasse

Beteiligung A

Kommune

Keine Aufnahmein Gesamtabschluss

Keine Aufnahmein Gesamtabschluss

Beteiligung B

Aufnahme der„Beteiligung A“

durch unmittelbareAnteile der Kommune

Aufnahme der„Beteiligung A“

durch mittelbareAnteile der Kommuneüber Beteiligung „B“

Abbildung 3; Sonderfall Sparkassen; eigene Darstellung.

Zusammenfassend kann gesagt werden, dass die Sparkassen nach dem aktuellen Entwurf weder über die Vollkonsolidierungs-Methode noch über die At-Equity-Methode in den Ge-samtabschluss einfließen. Allerdings werden die Trägeranteile an Sparkassen und Sparkas-senzweckverbände im Gesamtabschluss mit den fortgeführten Anschaffungskosten (At-Cost-Bewertung) angesetzt.

Die getroffenen Regelungen berücksichtigen somit einerseits die Nichtveräußerbarkeit von Anteilen aufgrund der Förderung kommunaler Belange durch die Sparkassen sowie anderer-seits den finanziellen Aspekt, der für die Kommune eine relevante Rolle spielen kann.

Der Entwurf der VV kann diesbezüglich als gelungen beschrieben werden, da er sämtliche notwendigen Belange für die Sondersituation der Sparkassen berücksichtigt und klare Vorga-ben macht, wie zu verfahren ist.

2.3.2 Eigenbetriebe

Ein Eigenbetrieb ist ein wirtschaftliches Unternehmen ohne eigene Rechtspersönlichkeit, wel-ches nach den Vorschriften des EigBGes sowie einer von der Kommune zu erlassenden Be-triebssatzung geführt wird.41 Durch diese Konstellation wird die Kommune durch die Handlun-gen des Eigenbetriebes im Außenverhältnis selbst berechtigt und verpflichtet.

41 Vgl. § 1 EigBGes.

- 13 -

Die Gründung eines Eigenbetriebes ist dabei eine Alternative zu einer privatrechtlichen Unter-nehmensform. Einerseits bleiben Bestandteile, Vorschriften und Grundzüge der kommunalen Verwaltung erhalten, andererseits kann sich, unabhängig von den Entscheidungszwängen der öffentlichen Verwaltung, wirtschaftlich betätigt werden.

Bezüglich ihrer Organisation und Wirtschaftsführung sind Eigenbetriebe aufgrund eines eige-nen Wirtschaftsplanes also selbstständig.42 Durch diese Besonderheiten stellen sie ein Son-dervermögen der Kommune dar und sind daher im kommunalen Haushalt gesondert auszu-weisen und zu verwalten.43

Diese Eigenschaften führen letztlich dazu, dass der Gesetzgeber gem. Entwurf der Ziffer 2.6 der VV zu § 53 GemHVO-D vorschreibt, die Eigenbetriebe prinzipiell in den Vollkonsolidie-rungskreis aufzunehmen. Eine Ausnahme zu dieser Regelung wird lediglich definiert, wenn der Eigenbetrieb von nachrangiger Bedeutung für die Darstellung der tatsächlichen Vermö-gens-, Finanz- und Ertragslage der Kommune ist. Die Betrachtung der nachrangigen Bedeu-tung wird jedoch im weiteren Verlauf dieser Ausarbeitung noch ausführlicher in Augenschein genommen.

Eine solch spezielle Ausnahmeregelung ist notwendig, um die in der Privatwirtschaft nicht be-kannte Form des Eigenbetriebes - unter dem Deckmantel des Gesamtabschlusses einer Kommune - mit den restlichen kommunalen Aufgabenträgern zu vereinen. Die Normen des HGB bieten für dieses Konstrukt keine vergleichbare anzuwendende Regelung.

2.4 Effektive Beteiligungsquote

Eine Konstellation, dass ein Konzern sämtliche Aufgabenträger ausschließlich auf einer Hie-rarchieebene führt, ist gänzlich unüblich. Vielmehr zeigt sich, dass der Konzern Kommune, ähnlich wie auch größere Firmen der Privatwirtschaft, ein weitläufigeres Beteiligungsnetz auf-weist, welches sich über mehrere Hierarchieebenen erstreckt. Dieses Netz variiert somit je nach Größe und Ausgestaltung eines Konzerns. Als Beispiel für eine solche Verzweigung lässt sich in Hessen der Konzernabschluss der Stadt Frankfurt am Main aufzeigen. Dieser verfügt insgesamt über mehr als 270 Beteiligungen, die über fünf Beteiligungshierarchieebe-nen verzweigt sind.44

Diese Beteiligungshierarchien müssen bei der Einbindung der Aufgabenträger in den Konzern unbedingt betrachtet werden. Sofern ein Mutterunternehmen über mehrere Beteiligungen (Töchter) verfügt, die gleichwohl auch wieder Beteiligungen (Enkel) beinhalten, drängt sich somit zwingend eine wichtige Frage auf: Zu welchen Anteilen ist dieses Konstrukt - der unmit-telbaren und mittelbaren Anteile an den Aufgabenträgern - bei der Ermittlung der Stimm-rechtsanteile des Konzerns zu berücksichtigen?

Gefragt wird also nach der effektiven Beteiligungsquote des Mutterunternehmens an den ein-zelnen Aufgabenträgern. Diese Quote gilt es für die weitere Bearbeitung unbedingt zu ermit-teln.

Hierzu bedarf es gem. dem Entwurf zu Ziffer 2.5 der VV zu § 53 GemHVO-D einer Zurech-nung der mittelbaren Rechte des Mutterunternehmens an den Aufgabenträgern. Jedoch müs-sen auch die zwischengeschalteten unmittelbaren Beteiligungen der Kommune berücksichtigt werden.

42 Vgl. § 15 ff. EigBGes.

43 Vgl. § 10 Abs. 1 EigBGes.

44 Vgl. Stadt Frankfurt am Main; Konsolidierter Gesamtabschluss 2009; S. 13.

- 14 -

Allerdings existiert für die Zurechnung der mittelbaren Beteiligungen eine weitere Rechtsnorm, da gem. § 114 s Abs. 5 Satz 1 Nr. 2 HGO für mittelbare Beteiligungen § 290 HGB Anwendung findet.

Der § 290 Abs. 3 HGB enthält dabei nahezu identische Regelungen wie der Entwurf der Zif-fer 2.5 der VV zu § 53 GemHVO-D, welcher als spezifischere Norm auszulegen ist und somit generell für die Ermittlung der effektiven Beteiligungsquote gilt.

„Bei der Ermittlung der Stimmrechtsanteile sind die unmittelbar und mittelbar der Ge-meinde (Gv) zustehenden Rechte an dem Aufgabenträger zu berücksichtigen. Bei der Zurechnung der mittelbaren Rechte sind auch die, den zwischengeschalteten, unmit-telbaren Beteiligungen der Gemeinde (Gv) zustehende Rechte einzubeziehen.“45

Bei der Umsetzung dieser Norm scheint jedoch ein erheblicher Auslegungsspielraum zu exis-tieren, der für die Einbeziehung der Beteiligungen in den Gesamtabschluss weitreichende Auswirkungen hat. Deutlich wird dies unter anderem daran, dass weder die VV noch das HGB Informationen darüber liefert, mit welcher Methode die Zurechnung von zustehenden Stimm-rechtsanteilen durchzuführen ist.

Grundlegend lässt sich jedoch zwischen der additiven und der multiplikativen Methode zur Ermittlung der effektiven Stimmrechtsanteile unterscheiden.46 Die nachfolgenden Beispiele sollen diese aufgezeigten Unterschiede herausarbeiten und somit eine Handlungshilfe für die spätere Praxisanwendung darstellen.

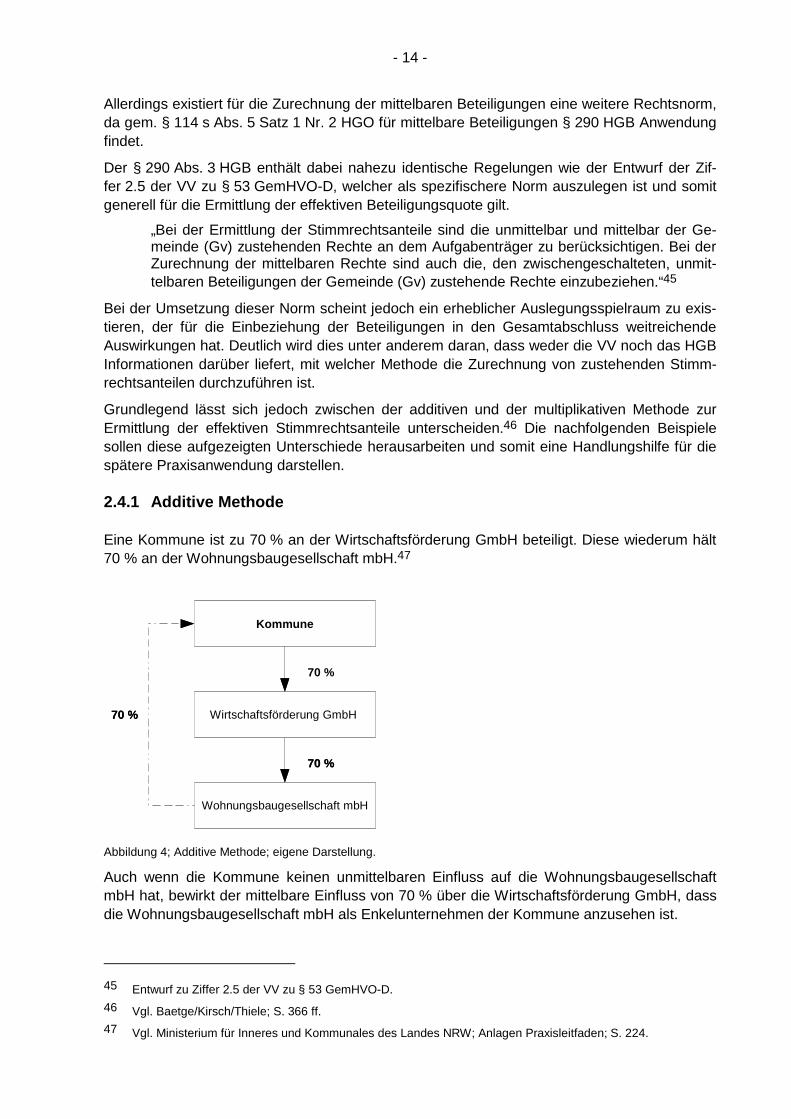

2.4.1 Additive Methode

Eine Kommune ist zu 70 % an der Wirtschaftsförderung GmbH beteiligt. Diese wiederum hält 70 % an der Wohnungsbaugesellschaft mbH.47

Kommune

Wirtschaftsförderung GmbH

Wohnungsbaugesellschaft mbH

70 %

70 %

Kommune

Wirtschaftsförderung GmbH

Wohnungsbaugesellschaft mbH

70 %

70 %

70 %

Abbildung 4; Additive Methode; eigene Darstellung.

Auch wenn die Kommune keinen unmittelbaren Einfluss auf die Wohnungsbaugesellschaft mbH hat, bewirkt der mittelbare Einfluss von 70 % über die Wirtschaftsförderung GmbH, dass die Wohnungsbaugesellschaft mbH als Enkelunternehmen der Kommune anzusehen ist.

45 Entwurf zu Ziffer 2.5 der VV zu § 53 GemHVO-D.

46 Vgl. Baetge/Kirsch/Thiele; S. 366 ff.

47 Vgl. Ministerium für Inneres und Kommunales des Landes NRW; Anlagen Praxisleitfaden; S. 224.

- 15 -

Grund hierfür ist, dass die Kommune über die Stimmrechtsmehrheit an der Wirtschaftsförde-rung GmbH ihre Interessen an der Wohnungsbaugesellschaft mbH ohne Einflüsse anderer Unternehmen durchsetzen kann. Folglich wird die Beteiligung der Wirtschaftsförderung an der Wohnungsbaugesellschaft i. H. v. 70 % direkt der Kommune zugerechnet. Beide Unterneh-men sind in den Vollkonsolidierungskreis aufzunehmen.

2.4.2 Multiplikative Methode

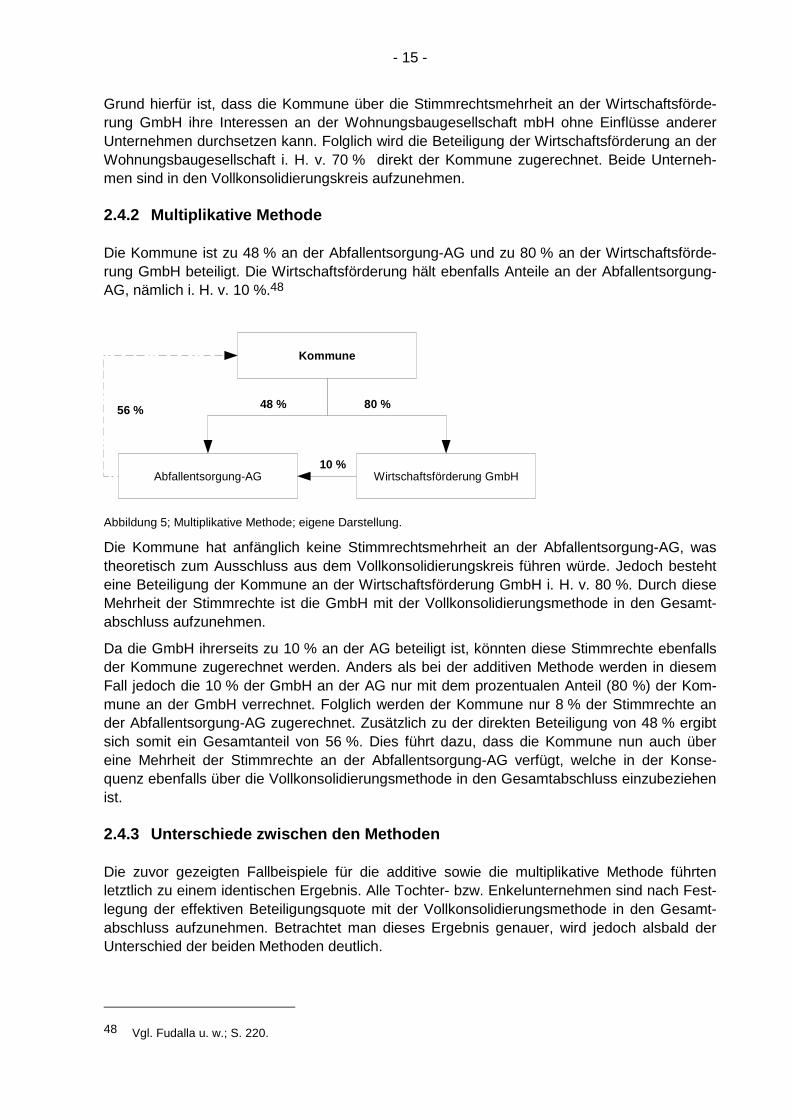

Die Kommune ist zu 48 % an der Abfallentsorgung-AG und zu 80 % an der Wirtschaftsförde-rung GmbH beteiligt. Die Wirtschaftsförderung hält ebenfalls Anteile an der Abfallentsorgung-AG, nämlich i. H. v. 10 %.48

Kommune

Abfallentsorgung-AG Wirtschaftsförderung GmbH

48 %

10 %

80 %56 %

Abbildung 5; Multiplikative Methode; eigene Darstellung.

Die Kommune hat anfänglich keine Stimmrechtsmehrheit an der Abfallentsorgung-AG, was theoretisch zum Ausschluss aus dem Vollkonsolidierungskreis führen würde. Jedoch besteht eine Beteiligung der Kommune an der Wirtschaftsförderung GmbH i. H. v. 80 %. Durch diese Mehrheit der Stimmrechte ist die GmbH mit der Vollkonsolidierungsmethode in den Gesamt-abschluss aufzunehmen.

Da die GmbH ihrerseits zu 10 % an der AG beteiligt ist, könnten diese Stimmrechte ebenfalls der Kommune zugerechnet werden. Anders als bei der additiven Methode werden in diesem Fall jedoch die 10 % der GmbH an der AG nur mit dem prozentualen Anteil (80 %) der Kom-mune an der GmbH verrechnet. Folglich werden der Kommune nur 8 % der Stimmrechte an der Abfallentsorgung-AG zugerechnet. Zusätzlich zu der direkten Beteiligung von 48 % ergibt sich somit ein Gesamtanteil von 56 %. Dies führt dazu, dass die Kommune nun auch über eine Mehrheit der Stimmrechte an der Abfallentsorgung-AG verfügt, welche in der Konse-quenz ebenfalls über die Vollkonsolidierungsmethode in den Gesamtabschluss einzubeziehen ist.

2.4.3 Unterschiede zwischen den Methoden

Die zuvor gezeigten Fallbeispiele für die additive sowie die multiplikative Methode führten letztlich zu einem identischen Ergebnis. Alle Tochter- bzw. Enkelunternehmen sind nach Fest-legung der effektiven Beteiligungsquote mit der Vollkonsolidierungsmethode in den Gesamt-abschluss aufzunehmen. Betrachtet man dieses Ergebnis genauer, wird jedoch alsbald der Unterschied der beiden Methoden deutlich.

48 Vgl. Fudalla u. w.; S. 220.

- 16 -

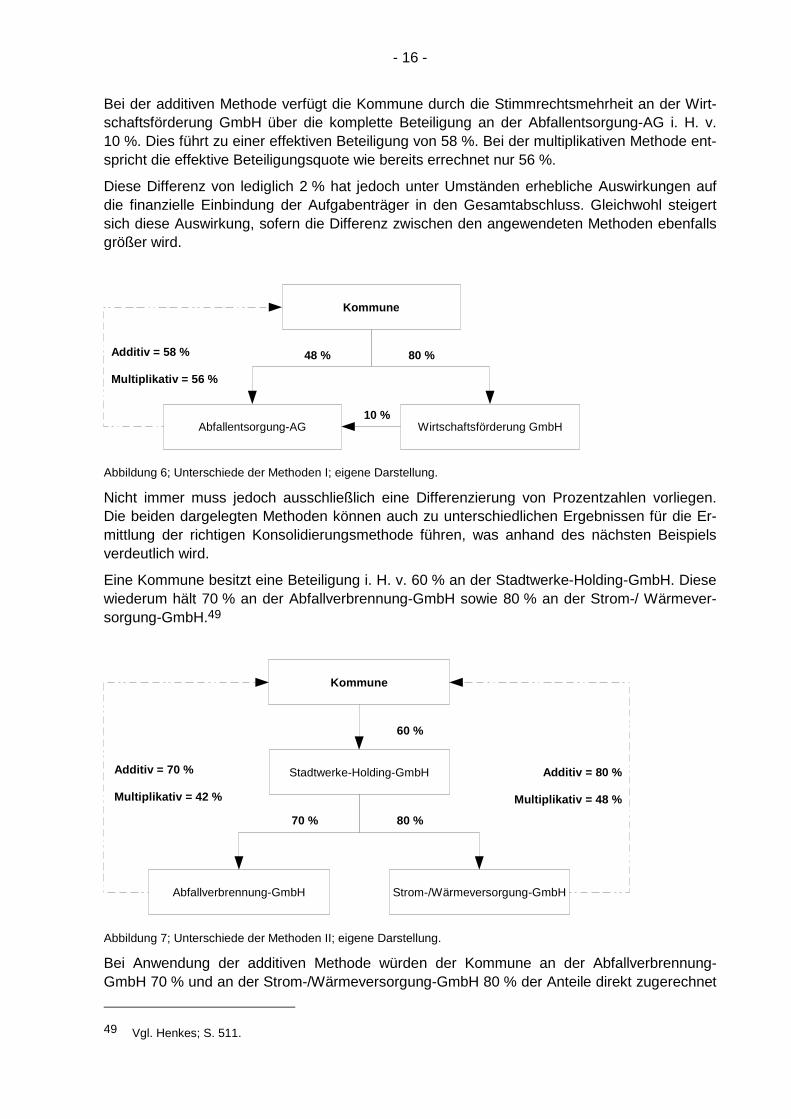

Bei der additiven Methode verfügt die Kommune durch die Stimmrechtsmehrheit an der Wirt-schaftsförderung GmbH über die komplette Beteiligung an der Abfallentsorgung-AG i. H. v. 10 %. Dies führt zu einer effektiven Beteiligung von 58 %. Bei der multiplikativen Methode ent-spricht die effektive Beteiligungsquote wie bereits errechnet nur 56 %.

Diese Differenz von lediglich 2 % hat jedoch unter Umständen erhebliche Auswirkungen auf die finanzielle Einbindung der Aufgabenträger in den Gesamtabschluss. Gleichwohl steigert sich diese Auswirkung, sofern die Differenz zwischen den angewendeten Methoden ebenfalls größer wird.

Kommune

Abfallentsorgung-AG Wirtschaftsförderung GmbH

48 %

10 %

80 %Additiv = 58 %

Multiplikativ = 56 %

Abbildung 6; Unterschiede der Methoden I; eigene Darstellung.

Nicht immer muss jedoch ausschließlich eine Differenzierung von Prozentzahlen vorliegen. Die beiden dargelegten Methoden können auch zu unterschiedlichen Ergebnissen für die Er-mittlung der richtigen Konsolidierungsmethode führen, was anhand des nächsten Beispiels verdeutlich wird.

Eine Kommune besitzt eine Beteiligung i. H. v. 60 % an der Stadtwerke-Holding-GmbH. Diese wiederum hält 70 % an der Abfallverbrennung-GmbH sowie 80 % an der Strom-/ Wärmever-sorgung-GmbH.49

Stadtwerke-Holding-GmbH

Abfallverbrennung-GmbH Strom-/Wärmeversorgung-GmbH

70 % 80 %

Kommune

60 %

Additiv = 70 %

Multiplikativ = 42 %

Additiv = 80 %

Multiplikativ = 48 %

Abbildung 7; Unterschiede der Methoden II; eigene Darstellung.

Bei Anwendung der additiven Methode würden der Kommune an der Abfallverbrennung-GmbH 70 % und an der Strom-/Wärmeversorgung-GmbH 80 % der Anteile direkt zugerechnet

49 Vgl. Henkes; S. 511.

- 17 -

werden. Grund hierfür ist die Stimmrechtsmehrheit an der Stadtwerke-Holding-GmbH, wo-durch die Kommune ihren Einfluss geltend machen kann. In beiden Fällen wäre die Vollkonso-lidierung der genannten Aufgabenträger das Ergebnis.

Bei Anwendung der multiplikativen Verknüpfung würde die Kommune an den beiden Enkelge-sellschaften nur 42 % (70 : 100 x 60) bzw. 48 % (80 : 100 x 60) der Anteile halten. Hier würde die Kommune die Aufgabenträger, da sie keine Stimmrechtsmehrheit besitzt, nicht mehr mit der Vollkonsolidierungsmethode in den Gesamtabschluss aufnehmen.

2.4.4 Praxisvergleich

Beide Methoden zeigen auf, wie groß der Handlungsspielraum für Kommunen bei der Findung der richtigen Konsolidierungsmethode sein kann. Hintergrund der differenzierten Vorgehens-weise ist dabei die Interpretation des Begriffs des Mutterunternehmens und - in Folge dessen - die Entstehungsgeschichte eines Unternehmens, anhand derer die Methoden hergeleitet wer-den können.50

Additive Methode

Die additive Methode kann angewendet werden, wenn ein Konzern nach un-ten erweitert werden soll. Hierbei existiert durch das Mutter- und Tochterun-ternehmen bereits ein Konzern, der eine weitere Beteiligung (Enkelunter-nehmen) aufnehmen möchte. Mutter- und Tochterunternehmen agieren in diesem Fall als einzelnes Unternehmen, sodass das Enkelunternehmen die erste Beteiligungsstufe darstellt.

Multiplikative Methode

Entgegen der additiven Methode, erfolgt bei der multiplikativen Methode eine Konzernerweiterung nach oben. Hierbei bilden ein Tochter- und ein Enkelun-ternehmen bereits einen existierenden zweistufigen Teilkonzern und werden von einem Mutterunternehmen erworben.

Die Entstehungsgeschichte eines Unternehmens ist jedoch - bis dato - nur für die Privatwirt-schaft von Belang. Auf öffentlich-rechtlicher Basis fehlen entsprechende Erfahrungswerte. Gleichwohl zeigt die kommunale Beteiligungslandschaft, dass die meisten Aufgabenträger letztlich von der Kommune selbst ausgelagert wurden und man in diesem Zusammenhang nicht von dem Erwerb eines neuen Aufgabenträgers oder einer Erweiterung des Konzerns sprechen kann. Von daher ist die Herleitung einer Methode zur Ermittlung der effektiven Betei-ligungsquote anhand der Entstehungsgeschichte eines Unternehmens für Kommunen nicht von Bedeutung.

Dass in diesem Zusammenhang bei Kommunen auch sonst keine einheitliche Vorgehenswei-se vorhanden zu sein scheint, verdeutlicht ein Vergleich dreier Kommunen. Betrachtet werden an dieser Stelle die Städte Frankfurt am Main, Essen sowie Solingen.

Auch wenn die beiden letztgenannten Kommunen geografisch nicht aus Hessen, sondern aus NRW stammen, verweist die dort anzuwendende Gemeindehaushaltsverordnung auf die auch in der GemHVO-D in Hessen genannten Paragraphen des HGB oder führen diese entspre-chend als eigenständigen Gesetzestext51 auf. Ebenso existiert ein starrer Verweis auf das HGB, jedoch in der Fassung vom 24. August 2002. Diese Fassung schließt, anders als der hess. Verweis auf das HGB in der Fassung vom 17.12.2008, sowohl das BilMoG als auch das Bilanzrechtsreformgesetz aus. Die für den Konzernabschluss notwendigen Paragraphen des

50 Vgl. Baetge/Kirsch/Thiele; Seite 367 ff.

51 § 50 GemHVO NRW in der Fassung der Bekanntmachung vom 14. Juli 1994 (GV. NRW. S.666), zuletzt ge-ändert durch Gesetzes vom 16. November 2004 (GV. NRW. S.644).

- 18 -

HGB sind jedoch bei beiden statischen Verweisen identisch, sodass mit den gleichen Rechts-grundlagen gearbeitet werden kann. Dies wiederum ermöglicht einen theoretischen Vergleich verschiedener Gesamtabschlüsse kommunaler Konzerne in den Ländern Hessen sowie NRW.

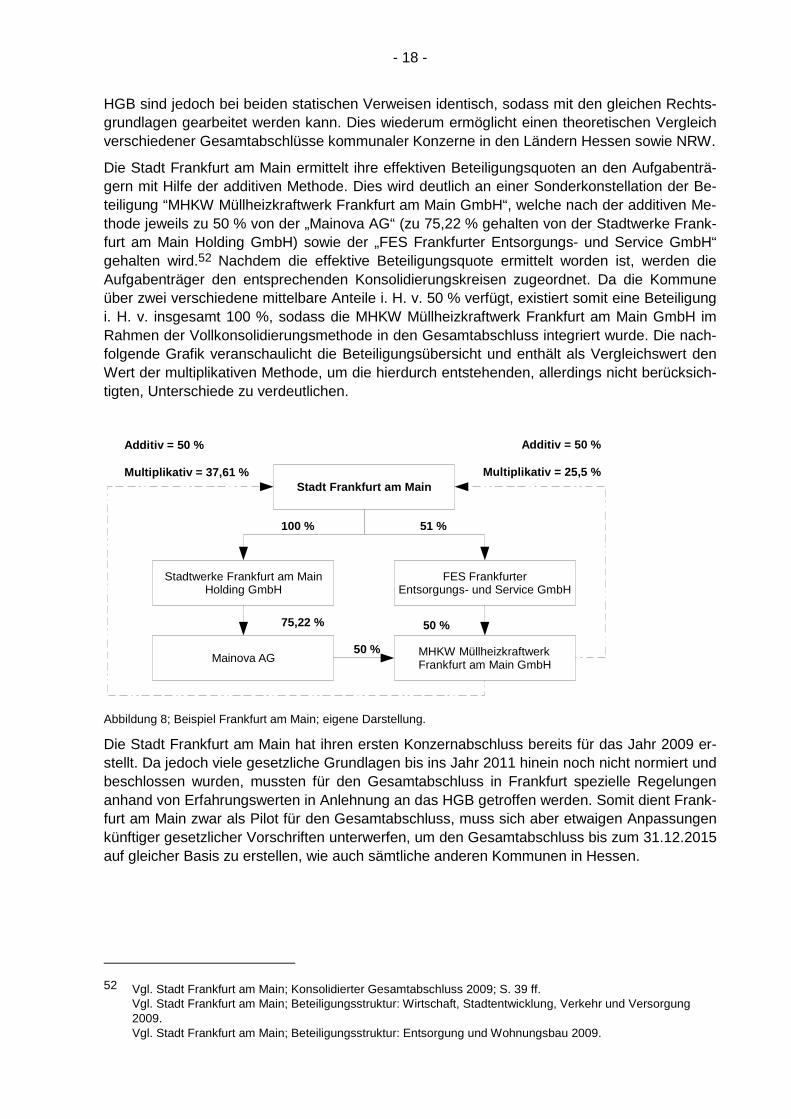

Die Stadt Frankfurt am Main ermittelt ihre effektiven Beteiligungsquoten an den Aufgabenträ-gern mit Hilfe der additiven Methode. Dies wird deutlich an einer Sonderkonstellation der Be-teiligung “MHKW Müllheizkraftwerk Frankfurt am Main GmbH“, welche nach der additiven Me-thode jeweils zu 50 % von der „Mainova AG“ (zu 75,22 % gehalten von der Stadtwerke Frank-furt am Main Holding GmbH) sowie der „FES Frankfurter Entsorgungs- und Service GmbH“ gehalten wird.52 Nachdem die effektive Beteiligungsquote ermittelt worden ist, werden die Aufgabenträger den entsprechenden Konsolidierungskreisen zugeordnet. Da die Kommune über zwei verschiedene mittelbare Anteile i. H. v. 50 % verfügt, existiert somit eine Beteiligung i. H. v. insgesamt 100 %, sodass die MHKW Müllheizkraftwerk Frankfurt am Main GmbH im Rahmen der Vollkonsolidierungsmethode in den Gesamtabschluss integriert wurde. Die nach-folgende Grafik veranschaulicht die Beteiligungsübersicht und enthält als Vergleichswert den Wert der multiplikativen Methode, um die hierdurch entstehenden, allerdings nicht berücksich-tigten, Unterschiede zu verdeutlichen.

Stadtwerke Frankfurt am MainHolding GmbH

Mainova AG

FES FrankfurterEntsorgungs- und Service GmbH

75,22 % 50 %

Stadt Frankfurt am Main

100 % 51 %

MHKW MüllheizkraftwerkFrankfurt am Main GmbH

50 %

Additiv = 50 %

Multiplikativ = 37,61 %

Additiv = 50 %

Multiplikativ = 25,5 %

Abbildung 8; Beispiel Frankfurt am Main; eigene Darstellung.

Die Stadt Frankfurt am Main hat ihren ersten Konzernabschluss bereits für das Jahr 2009 er-stellt. Da jedoch viele gesetzliche Grundlagen bis ins Jahr 2011 hinein noch nicht normiert und beschlossen wurden, mussten für den Gesamtabschluss in Frankfurt spezielle Regelungen anhand von Erfahrungswerten in Anlehnung an das HGB getroffen werden. Somit dient Frank-furt am Main zwar als Pilot für den Gesamtabschluss, muss sich aber etwaigen Anpassungen künftiger gesetzlicher Vorschriften unterwerfen, um den Gesamtabschluss bis zum 31.12.2015 auf gleicher Basis zu erstellen, wie auch sämtliche anderen Kommunen in Hessen.

52 Vgl. Stadt Frankfurt am Main; Konsolidierter Gesamtabschluss 2009; S. 39 ff. Vgl. Stadt Frankfurt am Main; Beteiligungsstruktur: Wirtschaft, Stadtentwicklung, Verkehr und Versorgung 2009. Vgl. Stadt Frankfurt am Main; Beteiligungsstruktur: Entsorgung und Wohnungsbau 2009.

- 19 -

Anders als in Hessen bestand die Pflicht zur Aufstellung eines Gesamtabschlusses für Kom-munen in NRW bereits zum 31.12.2010.53 Somit hat Hessen fünf Jahre Zeit, von den Erfah-rungen des Nachbarlandes zu profitieren. Jedoch waren auch in NRW Pilotkommunen als Vorreiter notwendig, um eine flächendeckende Einführung zu vereinfachen.

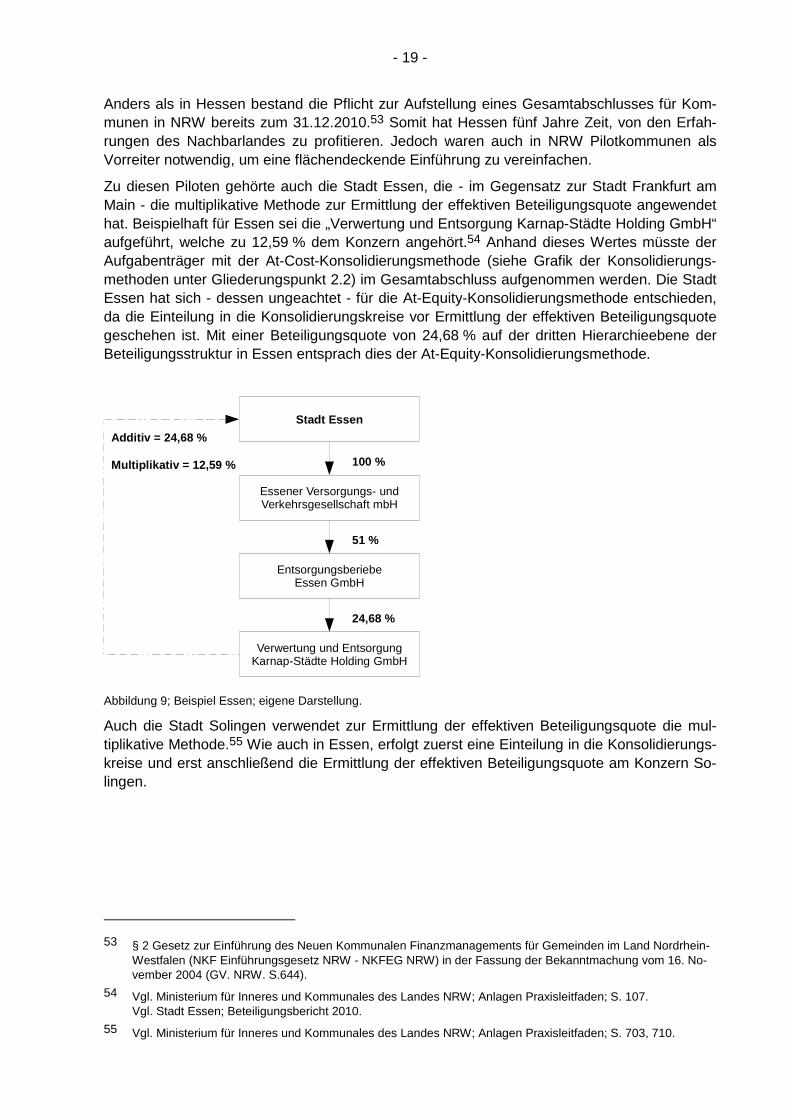

Zu diesen Piloten gehörte auch die Stadt Essen, die - im Gegensatz zur Stadt Frankfurt am Main - die multiplikative Methode zur Ermittlung der effektiven Beteiligungsquote angewendet hat. Beispielhaft für Essen sei die „Verwertung und Entsorgung Karnap-Städte Holding GmbH“ aufgeführt, welche zu 12,59 % dem Konzern angehört.54 Anhand dieses Wertes müsste der Aufgabenträger mit der At-Cost-Konsolidierungsmethode (siehe Grafik der Konsolidierungs-methoden unter Gliederungspunkt 2.2) im Gesamtabschluss aufgenommen werden. Die Stadt Essen hat sich - dessen ungeachtet - für die At-Equity-Konsolidierungsmethode entschieden, da die Einteilung in die Konsolidierungskreise vor Ermittlung der effektiven Beteiligungsquote geschehen ist. Mit einer Beteiligungsquote von 24,68 % auf der dritten Hierarchieebene der Beteiligungsstruktur in Essen entsprach dies der At-Equity-Konsolidierungsmethode.

Essener Versorgungs- undVerkehrsgesellschaft mbH

EntsorgungsberiebeEssen GmbH

51 %

Stadt Essen

100 %

Additiv = 24,68 %

Multiplikativ = 12,59 %

Verwertung und EntsorgungKarnap-Städte Holding GmbH

24,68 %

Abbildung 9; Beispiel Essen; eigene Darstellung.

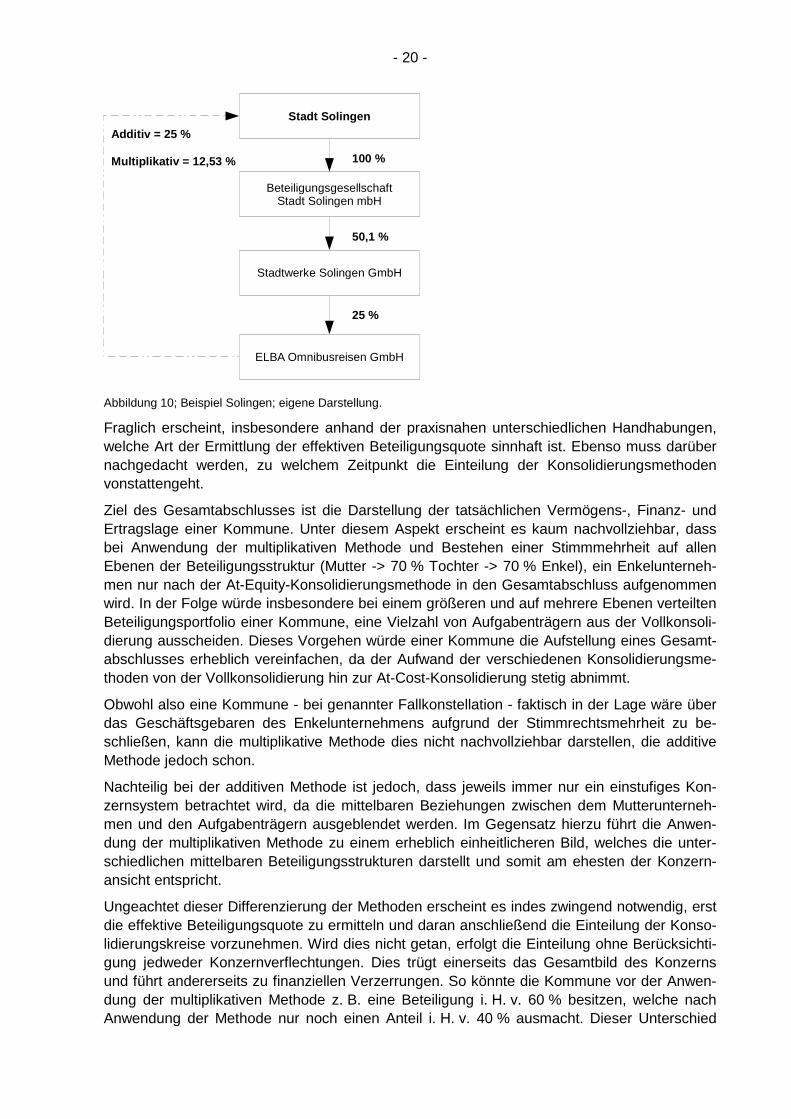

Auch die Stadt Solingen verwendet zur Ermittlung der effektiven Beteiligungsquote die mul-tiplikative Methode.55 Wie auch in Essen, erfolgt zuerst eine Einteilung in die Konsolidierungs-kreise und erst anschließend die Ermittlung der effektiven Beteiligungsquote am Konzern So-lingen.

53 § 2 Gesetz zur Einführung des Neuen Kommunalen Finanzmanagements für Gemeinden im Land Nordrhein-Westfalen (NKF Einführungsgesetz NRW - NKFEG NRW) in der Fassung der Bekanntmachung vom 16. No-vember 2004 (GV. NRW. S.644).

54 Vgl. Ministerium für Inneres und Kommunales des Landes NRW; Anlagen Praxisleitfaden; S. 107. Vgl. Stadt Essen; Beteiligungsbericht 2010.

55 Vgl. Ministerium für Inneres und Kommunales des Landes NRW; Anlagen Praxisleitfaden; S. 703, 710.

- 20 -

BeteiligungsgesellschaftStadt Solingen mbH

Stadtwerke Solingen GmbH

50,1 %

Stadt Solingen

100 %

Additiv = 25 %

Multiplikativ = 12,53 %

ELBA Omnibusreisen GmbH

25 %

Abbildung 10; Beispiel Solingen; eigene Darstellung.

Fraglich erscheint, insbesondere anhand der praxisnahen unterschiedlichen Handhabungen, welche Art der Ermittlung der effektiven Beteiligungsquote sinnhaft ist. Ebenso muss darüber nachgedacht werden, zu welchem Zeitpunkt die Einteilung der Konsolidierungsmethoden vonstattengeht.

Ziel des Gesamtabschlusses ist die Darstellung der tatsächlichen Vermögens-, Finanz- und Ertragslage einer Kommune. Unter diesem Aspekt erscheint es kaum nachvollziehbar, dass bei Anwendung der multiplikativen Methode und Bestehen einer Stimmmehrheit auf allen Ebenen der Beteiligungsstruktur (Mutter -> 70 % Tochter -> 70 % Enkel), ein Enkelunterneh-men nur nach der At-Equity-Konsolidierungsmethode in den Gesamtabschluss aufgenommen wird. In der Folge würde insbesondere bei einem größeren und auf mehrere Ebenen verteilten Beteiligungsportfolio einer Kommune, eine Vielzahl von Aufgabenträgern aus der Vollkonsoli-dierung ausscheiden. Dieses Vorgehen würde einer Kommune die Aufstellung eines Gesamt-abschlusses erheblich vereinfachen, da der Aufwand der verschiedenen Konsolidierungsme-thoden von der Vollkonsolidierung hin zur At-Cost-Konsolidierung stetig abnimmt.

Obwohl also eine Kommune - bei genannter Fallkonstellation - faktisch in der Lage wäre über das Geschäftsgebaren des Enkelunternehmens aufgrund der Stimmrechtsmehrheit zu be-schließen, kann die multiplikative Methode dies nicht nachvollziehbar darstellen, die additive Methode jedoch schon.

Nachteilig bei der additiven Methode ist jedoch, dass jeweils immer nur ein einstufiges Kon-zernsystem betrachtet wird, da die mittelbaren Beziehungen zwischen dem Mutterunterneh-men und den Aufgabenträgern ausgeblendet werden. Im Gegensatz hierzu führt die Anwen-dung der multiplikativen Methode zu einem erheblich einheitlicheren Bild, welches die unter-schiedlichen mittelbaren Beteiligungsstrukturen darstellt und somit am ehesten der Konzern-ansicht entspricht.

Ungeachtet dieser Differenzierung der Methoden erscheint es indes zwingend notwendig, erst die effektive Beteiligungsquote zu ermitteln und daran anschließend die Einteilung der Konso-lidierungskreise vorzunehmen. Wird dies nicht getan, erfolgt die Einteilung ohne Berücksichti-gung jedweder Konzernverflechtungen. Dies trügt einerseits das Gesamtbild des Konzerns und führt andererseits zu finanziellen Verzerrungen. So könnte die Kommune vor der Anwen-dung der multiplikativen Methode z. B. eine Beteiligung i. H. v. 60 % besitzen, welche nach Anwendung der Methode nur noch einen Anteil i. H. v. 40 % ausmacht. Dieser Unterschied

- 21 -

i. H. v. 20 % kann dabei bei Berücksichtigung des anteiligen Eigenkapitals einen erheblichen Einfluss auf die Gesamtfinanzlage des Konzerns ausüben.

Für die Adressaten des Gesamtabschlusses sollte jedoch, egal für welche Methode man sich entscheidet, die Vorgehensweise explizit erläutert werden, um eine größtmögliche Transpa-renz und Verständlichkeit zu erzeugen. In diesem Zusammenhang ist es ebenso von Bedeu-tung, dass nicht jährlich zwischen den Methoden gewechselt wird, um eine größtmögliche ein-heitliche Rechnungslegung zu erhalten. Für die Darstellung von Transparenz und Verständ-lichkeit erscheint die additive Methode besser geeignet, weshalb diese im weiteren Verlauf der Arbeit als anzuwendende Methode zur Ermittlung der effektiven Beteiligungsquote verwendet wird.

2.5 Konsolidierungsmethoden

Die Ermittlung der vorhandenen Aufgabenträger im Rahmen des erweiterten Beteiligungsbe-richtes der Kommune sowie die Ermittlung der effektiven Beteiligungsquote waren der erste große Schritt zur Erstellung des konsolidierten Jahresabschlusses.

Jedoch genügt es an dieser Stelle nicht, die Bilanzen sowie die Ergebnis- und Finanzrechnun-gen der Kommune, mit denen der Aufgabenträger zu addieren, da dies die Gesamtbilanz un-nötig aufbläht.56 Dies sollen die nachfolgenden Beispiele57 verdeutlichen.

Beispiel 1 Die Gemeinde erfasst die Beteiligungen an ihren Aufgabenträgern auf der Aktiv-seite ihrer Bilanz als Finanzanlagevermögen.58 Eine Aufaddierung der Vermö-gensgegenstände der Aufgabenträger führt zu einer doppelten Berücksichtigung dieser Werte im Gesamtabschluss.

Beispiel 2 Bestehen seitens der Kommune Forderungen gegenüber einem Eigenbetrieb, so hat dieser die Forderungen als Verbindlichkeiten erfasst. Hier erfolgt ebenfalls eine doppelte Berücksichtigung, die im Rahmen des Gesamtabschlusses zu be-reinigen sein wird.

Um solche Doppelungen zu vermeiden, wird durch die Einteilung der Aufgabenträger in die jeweiligen Konsolidierungskreise gleichzeitig über den Umfang und das Ausmaß der anzu-wendenden Konsolidierungsschritte entschieden. Diese Einteilung stellt den nächsten großen Schritt zur Erstellung des konsolidierten Jahresabschlusses dar.

Die Vorgehensweise zur Ermittlung der korrekten Konsolidierungsmethode entspricht dabei jeweils einem identischen Ablauf59, der aber - je nach Besonderheit des Aufgabenträgers - bereits zu einem frühen oder erst zu einem späteren Zeitpunkt abgeschlossen werden kann.

Dieser Vorgang ist von der Kommune vor jedem Abschlussstichtag anzupassen bzw. zu kon-trollieren, da durch Veräußerung oder durch Erwerb und Errichtung von Aufgabenträgern eine Änderung des Beteiligungsportfolios entstehen kann.

Weiterführend werden nun die rechtlichen Grundlagen der unterschiedlichen Konsolidie-rungsmethoden mit ihren jeweiligen Besonderheiten erläutert. Nach Abschluss dieser Betrach-tung wird ein für Hessen spezifisches „Prüfschema zur Ermittlung der Konsolidierungsmetho-

56 Vgl. Mord-Wohlgemuth u. w.; S. 185.

57 Vgl. ebd.

58 Vgl. Ziffer 20 ff. der VV zu § 49 GemHVO-D.

59 Vgl. Ministerium für Inneres und Kommunales des Landes NRW; Anlagen Praxisleitfaden; S. 61.

- 22 -

den“60 mit den wesentlichen Punkten erstellt, welches die spätere Prüfung praxisrelevanter Fälle erleichtern und vereinheitlichen soll.

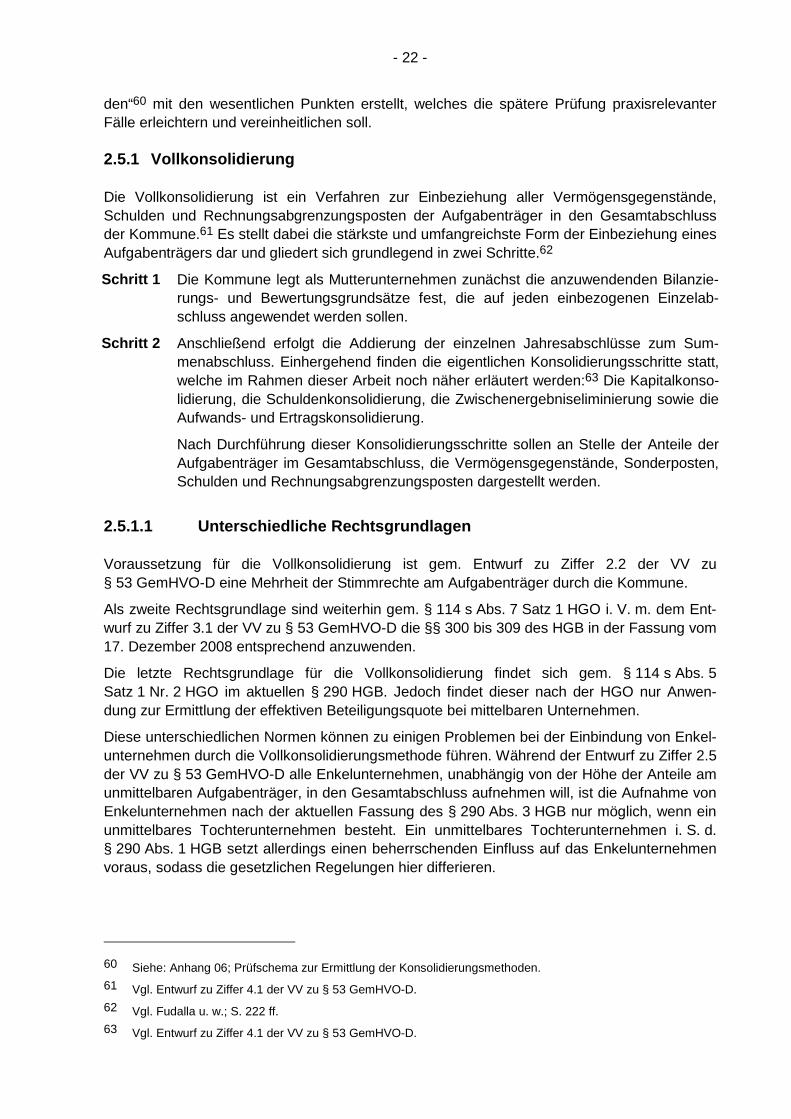

2.5.1 Vollkonsolidierung

Die Vollkonsolidierung ist ein Verfahren zur Einbeziehung aller Vermögensgegenstände, Schulden und Rechnungsabgrenzungsposten der Aufgabenträger in den Gesamtabschluss der Kommune.61 Es stellt dabei die stärkste und umfangreichste Form der Einbeziehung eines Aufgabenträgers dar und gliedert sich grundlegend in zwei Schritte.62

Schritt 1 Die Kommune legt als Mutterunternehmen zunächst die anzuwendenden Bilanzie-rungs- und Bewertungsgrundsätze fest, die auf jeden einbezogenen Einzelab-schluss angewendet werden sollen.

Schritt 2 Anschließend erfolgt die Addierung der einzelnen Jahresabschlüsse zum Sum-menabschluss. Einhergehend finden die eigentlichen Konsolidierungsschritte statt, welche im Rahmen dieser Arbeit noch näher erläutert werden:63 Die Kapitalkonso-lidierung, die Schuldenkonsolidierung, die Zwischenergebniseliminierung sowie die Aufwands- und Ertragskonsolidierung.

Nach Durchführung dieser Konsolidierungsschritte sollen an Stelle der Anteile der Aufgabenträger im Gesamtabschluss, die Vermögensgegenstände, Sonderposten, Schulden und Rechnungsabgrenzungsposten dargestellt werden.

2.5.1.1 Unterschiedliche Rechtsgrundlagen

Voraussetzung für die Vollkonsolidierung ist gem. Entwurf zu Ziffer 2.2 der VV zu § 53 GemHVO-D eine Mehrheit der Stimmrechte am Aufgabenträger durch die Kommune.

Als zweite Rechtsgrundlage sind weiterhin gem. § 114 s Abs. 7 Satz 1 HGO i. V. m. dem Ent-wurf zu Ziffer 3.1 der VV zu § 53 GemHVO-D die §§ 300 bis 309 des HGB in der Fassung vom 17. Dezember 2008 entsprechend anzuwenden.

Die letzte Rechtsgrundlage für die Vollkonsolidierung findet sich gem. § 114 s Abs. 5 Satz 1 Nr. 2 HGO im aktuellen § 290 HGB. Jedoch findet dieser nach der HGO nur Anwen-dung zur Ermittlung der effektiven Beteiligungsquote bei mittelbaren Unternehmen.

Diese unterschiedlichen Normen können zu einigen Problemen bei der Einbindung von Enkel-unternehmen durch die Vollkonsolidierungsmethode führen. Während der Entwurf zu Ziffer 2.5 der VV zu § 53 GemHVO-D alle Enkelunternehmen, unabhängig von der Höhe der Anteile am unmittelbaren Aufgabenträger, in den Gesamtabschluss aufnehmen will, ist die Aufnahme von Enkelunternehmen nach der aktuellen Fassung des § 290 Abs. 3 HGB nur möglich, wenn ein unmittelbares Tochterunternehmen besteht. Ein unmittelbares Tochterunternehmen i. S. d. § 290 Abs. 1 HGB setzt allerdings einen beherrschenden Einfluss auf das Enkelunternehmen voraus, sodass die gesetzlichen Regelungen hier differieren.

60 Siehe: Anhang 06; Prüfschema zur Ermittlung der Konsolidierungsmethoden.

61 Vgl. Entwurf zu Ziffer 4.1 der VV zu § 53 GemHVO-D.

62 Vgl. Fudalla u. w.; S. 222 ff.

63 Vgl. Entwurf zu Ziffer 4.1 der VV zu § 53 GemHVO-D.

- 23 -

Rechtsgrundlagen zur Vollkonsolidierung

Entwurf zu Ziffer 2.2 derVV zu § 53 GemHVO-D

§ 114 s Abs. 7 Satz 1 HGOi. V. m. dem Entwurf zu Ziffer 3.1

der VV zu § 53 GemHVO-D

§§ 300 bis 309 des HGBin der Fassung vom17. Dezember 2008

§ 114 s Abs. 5 Satz 1 Nr. 2 HGO

§ 290 HGBin der aktuellen Fassung

Mittelbare & UnmittelbareBeteiligungen Mittelbare Beteiligungen

Entwurf zu Ziffer 2.5 derVV zu § 53 GemHVO-D

Berücksichtigung von Enkeln,auch wenn unmittelbar nur eineBeteiligung unter 50 % vorliegt

Berücksichtigung von Enkeln,nur wenn unmittelbar eine

Beteiligung über 50 % vorliegt

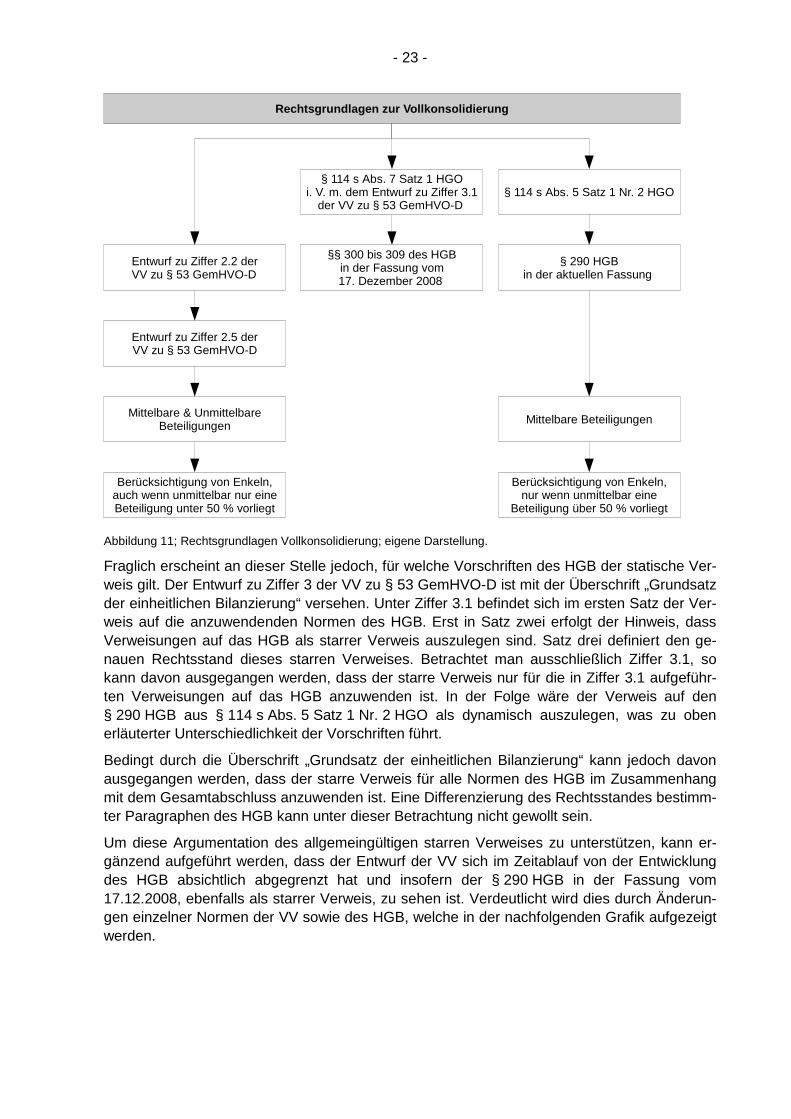

Abbildung 11; Rechtsgrundlagen Vollkonsolidierung; eigene Darstellung.

Fraglich erscheint an dieser Stelle jedoch, für welche Vorschriften des HGB der statische Ver-weis gilt. Der Entwurf zu Ziffer 3 der VV zu § 53 GemHVO-D ist mit der Überschrift „Grundsatz der einheitlichen Bilanzierung“ versehen. Unter Ziffer 3.1 befindet sich im ersten Satz der Ver-weis auf die anzuwendenden Normen des HGB. Erst in Satz zwei erfolgt der Hinweis, dass Verweisungen auf das HGB als starrer Verweis auszulegen sind. Satz drei definiert den ge-nauen Rechtsstand dieses starren Verweises. Betrachtet man ausschließlich Ziffer 3.1, so kann davon ausgegangen werden, dass der starre Verweis nur für die in Ziffer 3.1 aufgeführ-ten Verweisungen auf das HGB anzuwenden ist. In der Folge wäre der Verweis auf den § 290 HGB aus § 114 s Abs. 5 Satz 1 Nr. 2 HGO als dynamisch auszulegen, was zu oben erläuterter Unterschiedlichkeit der Vorschriften führt.

Bedingt durch die Überschrift „Grundsatz der einheitlichen Bilanzierung“ kann jedoch davon ausgegangen werden, dass der starre Verweis für alle Normen des HGB im Zusammenhang mit dem Gesamtabschluss anzuwenden ist. Eine Differenzierung des Rechtsstandes bestimm-ter Paragraphen des HGB kann unter dieser Betrachtung nicht gewollt sein.

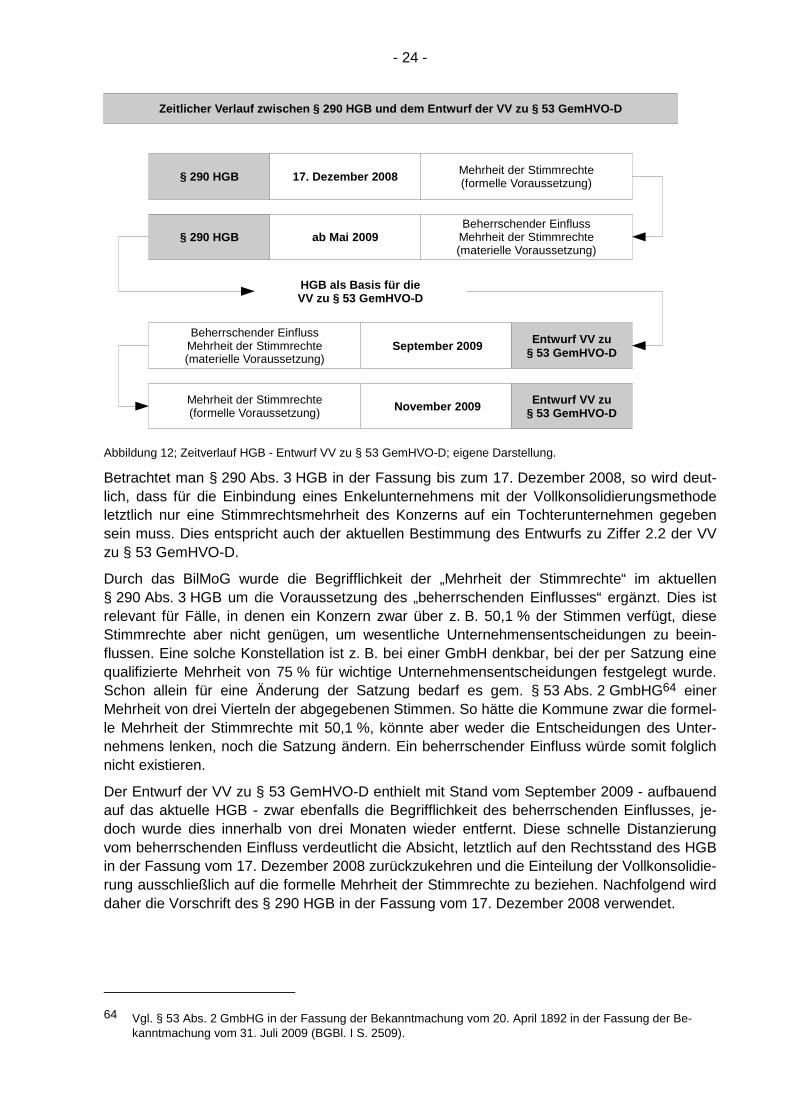

Um diese Argumentation des allgemeingültigen starren Verweises zu unterstützen, kann er-gänzend aufgeführt werden, dass der Entwurf der VV sich im Zeitablauf von der Entwicklung des HGB absichtlich abgegrenzt hat und insofern der § 290 HGB in der Fassung vom 17.12.2008, ebenfalls als starrer Verweis, zu sehen ist. Verdeutlicht wird dies durch Änderun-gen einzelner Normen der VV sowie des HGB, welche in der nachfolgenden Grafik aufgezeigt werden.

- 24 -

Zeitlicher Verlauf zwischen § 290 HGB und dem Entwu rf der VV zu § 53 GemHVO-D

§ 290 HGB

Entwurf VV zu§ 53 GemHVO-D

17. Dezember 2008 Mehrheit der Stimmrechte(formelle Voraussetzung)

§ 290 HGB ab Mai 2009Beherrschender Einfluss

Mehrheit der Stimmrechte(materielle Voraussetzung)

September 2009Beherrschender Einfluss

Mehrheit der Stimmrechte(materielle Voraussetzung)

Entwurf VV zu§ 53 GemHVO-D November 2009Mehrheit der Stimmrechte

(formelle Voraussetzung)

HGB als Basis für dieVV zu § 53 GemHVO-D

Abbildung 12; Zeitverlauf HGB - Entwurf VV zu § 53 GemHVO-D; eigene Darstellung.

Betrachtet man § 290 Abs. 3 HGB in der Fassung bis zum 17. Dezember 2008, so wird deut-lich, dass für die Einbindung eines Enkelunternehmens mit der Vollkonsolidierungsmethode letztlich nur eine Stimmrechtsmehrheit des Konzerns auf ein Tochterunternehmen gegeben sein muss. Dies entspricht auch der aktuellen Bestimmung des Entwurfs zu Ziffer 2.2 der VV zu § 53 GemHVO-D.

Durch das BilMoG wurde die Begrifflichkeit der „Mehrheit der Stimmrechte“ im aktuellen § 290 Abs. 3 HGB um die Voraussetzung des „beherrschenden Einflusses“ ergänzt. Dies ist relevant für Fälle, in denen ein Konzern zwar über z. B. 50,1 % der Stimmen verfügt, diese Stimmrechte aber nicht genügen, um wesentliche Unternehmensentscheidungen zu beein-flussen. Eine solche Konstellation ist z. B. bei einer GmbH denkbar, bei der per Satzung eine qualifizierte Mehrheit von 75 % für wichtige Unternehmensentscheidungen festgelegt wurde. Schon allein für eine Änderung der Satzung bedarf es gem. § 53 Abs. 2 GmbHG64 einer Mehrheit von drei Vierteln der abgegebenen Stimmen. So hätte die Kommune zwar die formel-le Mehrheit der Stimmrechte mit 50,1 %, könnte aber weder die Entscheidungen des Unter-nehmens lenken, noch die Satzung ändern. Ein beherrschender Einfluss würde somit folglich nicht existieren.