Embed Size (px)

Citation preview

Vorlesung „Geld- und Währungstheorie und -politik“

WS 2013/2014

Dr. Joscha Beckmann

Studienfahrt des Lehrstuhls

• 01.-04. Dezember 2013 nach Brüssel

• Besuch der europäischen Institutionen

• Kosten 80€ für Anreise, Übernachtung und Verpflegung

• Weitere Informationen und Anmeldung auf der Lehrstuhl-Homepage

25.10.2013 10:26 2 Geld- und Währungstheorie und –politik",

Wintersemester 2013/2014

Gliederung

Part I: Money and credit supply

1. Money and credit: definition, function, origin and aggregates

2. From gold to paper money: case study

3. Multiple money and credit creation

4. Portfolio shifts and money and credit aggregates

5. „Global liquidity“

25.10.2013 10:26 3 Geld- und Währungstheorie und –politik",

Wintersemester 2013/2014

Ziele und Inhalte der Veranstaltung

• Vermittlung von vertiefenden Kenntnissen aus den Bereichen Geldtheorie, Geldpolitik sowie Europäische Währungsunion

• Vermittlung von Kenntnissen über wichtige empirische Analysewerkzeuge in oben genannten Bereichen

• Diskussion aktueller geldpolitischer Entwicklungen innerhalb der Eurozone

Dr.Joscha Beckmann "Geld- und Währungstheorie und –politik",

Wintersemester 2013/2014 4

Ziele und Inhalte der Veranstaltung

• Verständnis der geldpolitischen Transmission

Quelle: EZB

Dr.Joscha Beckmann "Geld- und Währungstheorie und –politik",

Wintersemester 2013/2014 5

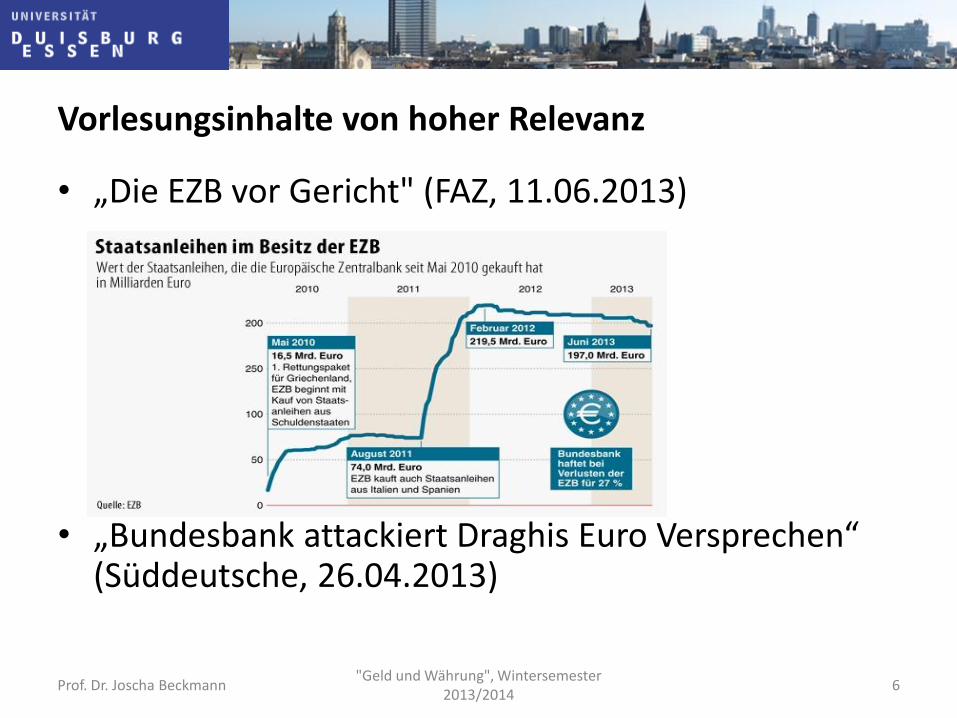

Vorlesungsinhalte von hoher Relevanz

• „Die EZB vor Gericht" (FAZ, 11.06.2013)

• „Bundesbank attackiert Draghis Euro Versprechen“ (Süddeutsche, 26.04.2013)

Prof. Dr. Joscha Beckmann

"Geld und Währung", Wintersemester 2013/2014

6

Gliederung

Part I: Money and credit supply

1. Money and credit: definition, function, origin and aggregates

2. From gold to paper money: case study

3. Multiple money and credit creation

4. Portfolio shifts and money and credit aggregates

5. „Global liquidity“

25.10.2013 10:26 7 Geld- und Währungstheorie und –politik",

Wintersemester 2013/2014

1.1 Geld: Definition, Funktionen, Arten und Ursprung

Definition und Funktionen

• Unter Geld kann man alles verstehen, was im Rahmen des nationalen Zahlungsverkehrs einer Volkswirtschaft zur Bezahlung von Gütern und Dienstleistungen oder zur Abdeckung wirtschaftlicher Verbindlichkeiten verwendet wird

• Geld ist das liquideste Gut in einer Volkswirtschaft

• Geld wird häufig durch Funktionen, die es erfüllt, definiert

Dr.Joscha Beckmann "Geld- und Währungstheorie und –politik",

Wintersemester 2013/2014 8

1.1 Geld: Definition, Funktionen, Arten und Ursprung

Definition und Funktionen

1. Geld stellt ein Tauschmittel dar: Wichtig bei auf Arbeitsteilung basierender Volkswirtschaft

2. Geld dient als Recheneinheit (Numéraire): Erhöhung der Vergleichbarkeit von Gütern, siehe nächste Folie

3. Geld dient als Wertaufbewahrungsmittel: Ermöglicht die zeitliche Trennung von Verkauf und Kauf bei einer Tauschtransaktion

Dr.Joscha Beckmann "Geld- und Währungstheorie und –politik",

Wintersemester 2013/2014 9

1.1 Geld: Definition, Funktionen, Arten und Ursprung

Dr.Joscha Beckmann "Geld- und Währungstheorie und –politik",

Wintersemester 2013/2014 10

• Zweckmäßiges Geld sollte bestimmte Eigenschaften aufweisen

1.) Homogenität

2.) Teilbarkeit

3.) Seltenheit

4.) Haltbarkeit

1.1 Geld: Definition, Funktionen, Arten und Ursprung

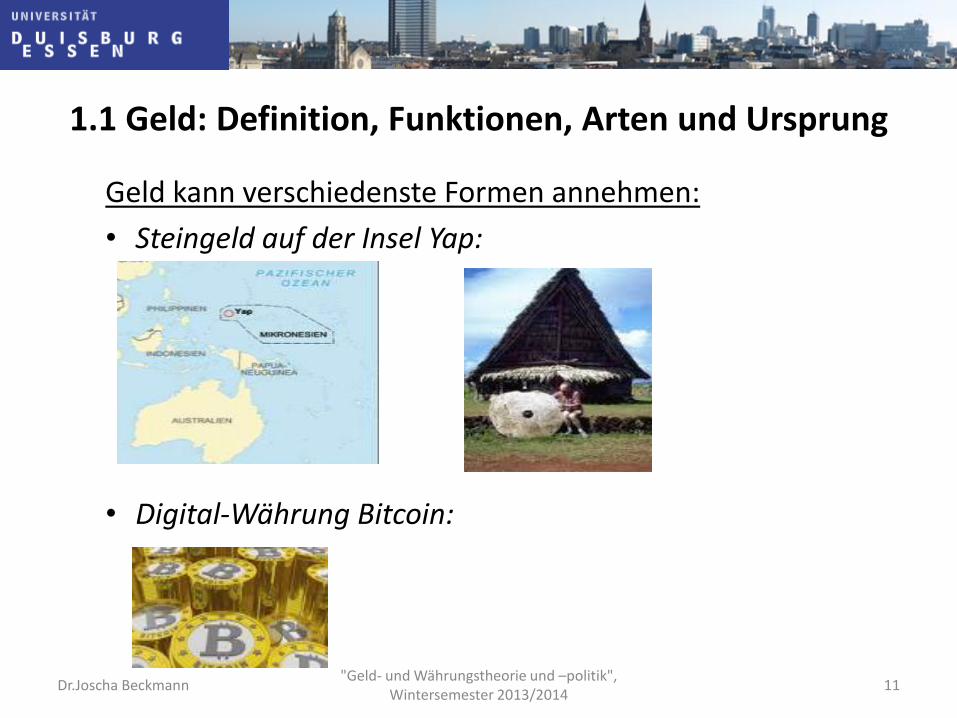

Geld kann verschiedenste Formen annehmen:

• Steingeld auf der Insel Yap:

• Digital-Währung Bitcoin:

Dr.Joscha Beckmann

"Geld- und Währungstheorie und –politik", Wintersemester 2013/2014

11

1.1 Geld: Definition, Funktionen, Arten und Ursprung

Arten

• Warengeld stellt einen physischen Rohstoff dar. Güter verschiedenster Art fanden frührt Verwendung, z.B. Weizen, Fisch, Metalle. Warengeld wurde mit der Zeit homogener und bestand schließlich überwiegend aus Metallen. Diese wurden schließlich in der letzten Entwicklungsstufe des Warengeldes zu Münzen geprägt

Dr.Joscha Beckmann "Geld- und Währungstheorie und –politik",

Wintersemester 2013/2014 12

1.1 Geld: Definition, Funktionen, Arten und Ursprung

• Kreditgeld: Im Gegensatz zum Warengeld in Form von vollwertigen Münzen ist Kreditgeld dadurch gekenn-zeichnet, dass der Wert als Zahlungsmittel den Stoffwert bzw. physischen Wert übersteigt

Beispiele: Münzen und Banknoten als gesetzliche Zahlungsmittel; Sichteinlagen oder täglich fällige Einlagen

• Geldnahe Forderungen: Befristete Einlagen bei Geschäftsbanken können mit geringen Kosten und Kursrisiko in Zahlungsmittel umgewandelt werden

Beispiele: Festgelder, Termineinlagen, Kündigungsgelder

Dr.Joscha Beckmann

"Geld- und Währungstheorie und –politik", Wintersemester 2013/2014

13

1.1 Geld: Definition, Funktionen, Arten und Ursprung

• Geld, das die Gestalt eines Rohstoffes annimmt, hat einen intrinsischen Wert

• Heutige Geldsysteme repräsentieren Papiergeld ohne Deckung

Angebotsmonopol des Staates

• In Zeiten des klassischen Goldstandards (ca.1880- 1914) war der Umlauf an Papiergeld durch Rohstoffe wie Gold oder Silber gedeckt

Dr.Joscha Beckmann

"Geld- und Währungstheorie und –politik", Wintersemester 2013/2014

14

Geldmengenaggregate der Europäischen Zentralbank

• Enges Aggregat (M1): Zahlungsmittelfunktion maßgeblich

• Mittleres Aggregat (M2) und Weites Aggregat (M3): Wertaufbewahrungsfunktion zusätzlich berücksichtigt

• Aggregate unterscheiden sich hinsichtlich der Kontrollierbarkeit durch die Geldpolitik und den Zusammenhangs zum gesamtwirtschaftlichen Preisniveaus

• Deutsche Bundesbank: Starke Orientierung an Geldmengenentwicklung

• Geringe Bedeutung von Geldmengen im Rahmen der geldpolitischen Strategie der Europäischen Zentralbank: M3 offiziell mit größter Bedeutung

Dr.Joscha Beckmann "Geld- und Währungstheorie und –politik",

Wintersemester 2013/2014 15

Geldmengenaggregate

Dr.Joscha Beckmann "Geld- und Währungstheorie und –politik",

Wintersemester 2013/2014 16

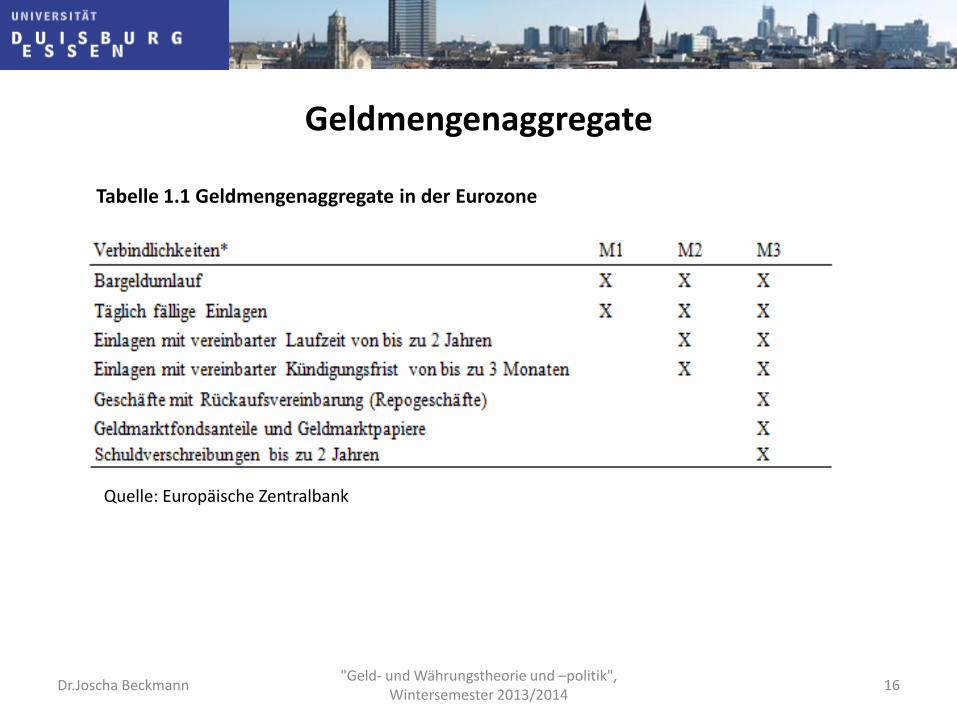

Quelle: Europäische Zentralbank

Tabelle 1.1 Geldmengenaggregate in der Eurozone

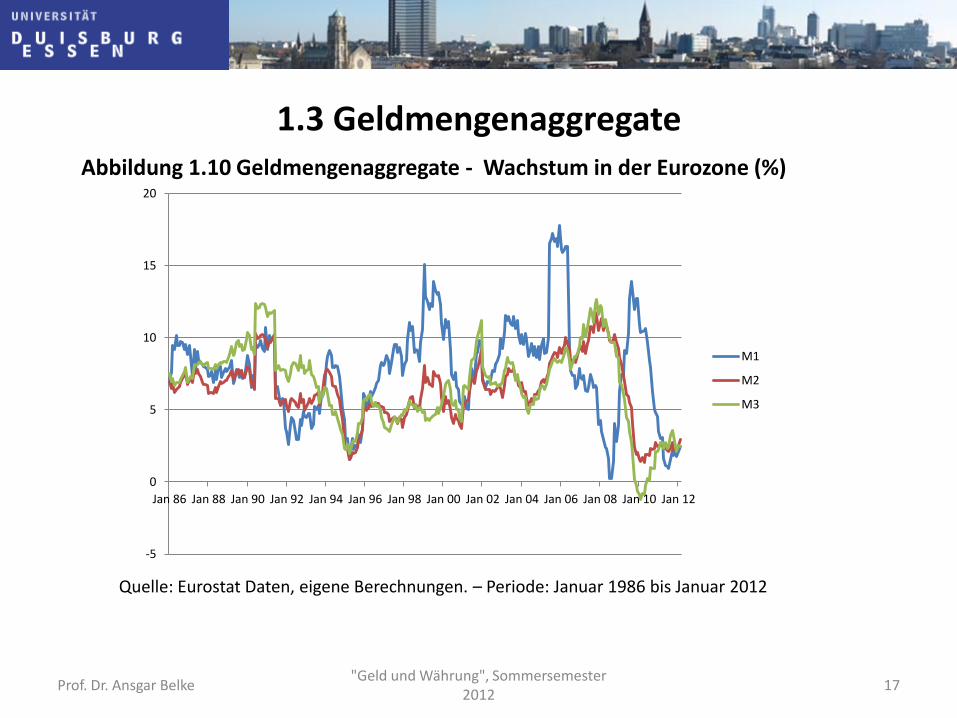

1.3 Geldmengenaggregate

Prof. Dr. Ansgar Belke "Geld und Währung", Sommersemester

2012 17

-5

0

5

10

15

20

Jan 86 Jan 88 Jan 90 Jan 92 Jan 94 Jan 96 Jan 98 Jan 00 Jan 02 Jan 04 Jan 06 Jan 08 Jan 10 Jan 12

M1

M2

M3

Abbildung 1.10 Geldmengenaggregate - Wachstum in der Eurozone (%)

Quelle: Eurostat Daten, eigene Berechnungen. – Periode: Januar 1986 bis Januar 2012

Gliederung

Part I: Money and credit supply

1. Money and credit: definition, function, origin and aggregates

2. From gold to paper money: case study

3. Multiple money and credit creation

4. Portfolio shifts and money and credit aggregates

5. „Global liquidity“

25.10.2013 10:27 18 Geld- und Währungstheorie und –politik",

Wintersemester 2013/2014

Der klassische Goldstandard

• Geld, das die Gestalt eines Rohstoffes annimmt, hat einen intrinsischen Wert

• Heutige Geldsysteme repräsentieren Papiergeld ohne Deckung

Angebotsmonopol des Staates

• In Zeiten des klassischen Goldstandards (ca.1880- 1914) war der Umlauf an Papiergeld durch Rohstoffe wie Gold oder Silber gedeckt

• Wiederholte Forderungen, zum Goldstandard zurückzukehren

14.01.2013 19

Fachbereich Wirtschaftswissenschaften Universität Duisburg-Essen

Der klassische Goldstandard

Unterscheidung: Goldumlaufwährung und Goldkernwährung

• Goldumlaufwährung: vollwertige Goldmünzen sind im Umlauf

• Goldkernwährung: Papiergeld im Umlauf, welches durch Gold im Besitz der nationalen Währungsbehörden in einem bestimmten Verhältnis gedeckt sein muss

14.01.2013 20 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

• Die Notenbanken verpflichten sich, zu einem festen Umtauschverhältnis Gold in unbeschränktem Umfang gegen eigene Währung anzukaufen und zu verkaufen

• Wenn in mehreren Ländern eine Goldkernwährung existiert und Gold frei bewegt werden darf, so ist durch die Goldanahme- und Goldabgabeverpflichtung zu einem fixierten Preis auch der Wechselkurs zwischen den Währungen der Länder determiniert

14.01.2013 21 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

• Der Goldstandard war de facto ein Festkurssystem mit uneingeschränkten internationalen Kapitalbewegungen, Gold fungierte als internationales Reservemedium

• Durch die Bindung jeder Mitgliedswährung zum Gold bestehen auch zwischen den einzelnen Währungen feste Paritäten

14.01.2013 22 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

Regeln, welche die Eigenschaften des Goldstandards gewährleisten:

• Geld ist das einzige offizielle Reservemedium der Länder • Jede der beteiligten Währungsinstanzen legt eine Parität zu

einer Gewichtseinheit Gold fest (Goldparität) • Jedes Land verpflichtet sich, zu der festgelegten Parität in

beliebiger Höhe Gold gegen eigene Währung zu kaufen oder zu verkaufen

• Jedes Land verpflichtet sich, die umlaufende Geldmenge in Höhe einer festgelegten Quote durch Goldreserven zu decken

• Zwischen den Ländern ist die freie Ein- und Ausfuhr von Gold gewährleistet; auch sonst gibt es keine Beschränkungen des internationalen Handels von Waren und Dienstleistungen

14.01.2013 23 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

Beurteilung des Goldstandards

System stabiler Wechselkurse: • Die Wechselkurse schwankten nur im Ausmaß der

Goldarbitragekosten.

Preisniveaustabilisierung: • Die Spielregeln des Goldstandards zwangen den

Notenbanken monetäre Disziplin auf, da eine zu starke Geldmengenausweitung zu einem Schrumpfen der Goldvorräte führte und die Geldmenge damit automatisch reduziert wurde. Die Geldpolitik war somit allein auf außenwirtschaftliche Stabilität (Konstanz der Wechselkurse) ausgerichtet.

14.01.2013 24 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

14.01.2013 25 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

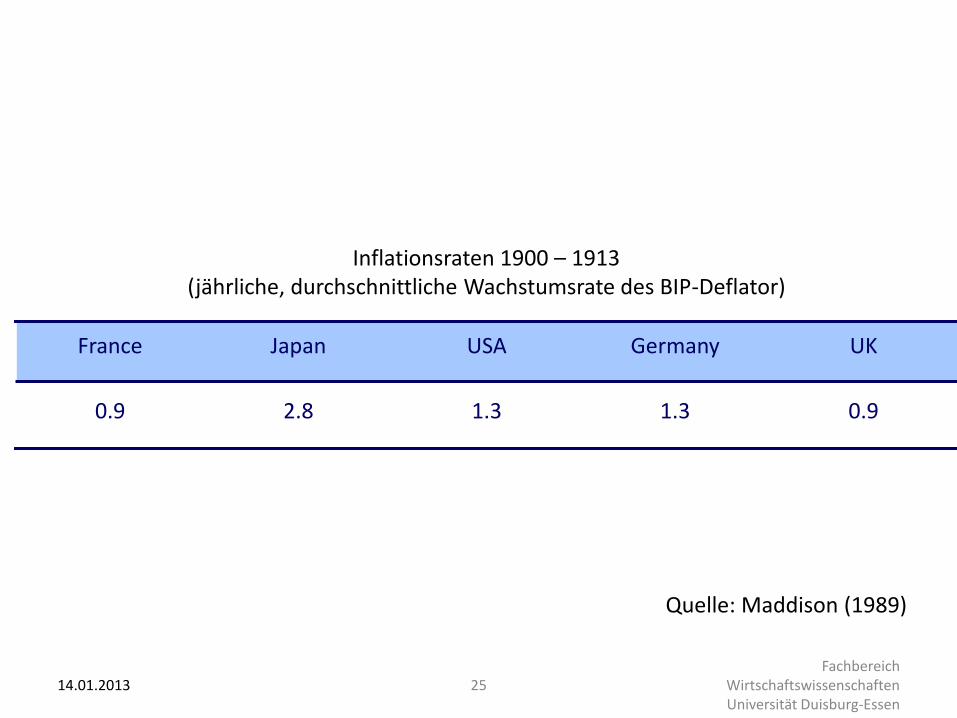

Inflationsraten 1900 – 1913 (jährliche, durchschnittliche Wachstumsrate des BIP-Deflator)

UK Germany USA Japan France

0.9 1.3 1.3 2.8 0.9

Quelle: Maddison (1989)

Zahlungsbilanzausgleich: • Da die Spielregeln bis zum ersten Weltkrieg

weitgehend eingehalten wurden, kam es zu keinen nennenswerten Ungleichgewichten in den Zahlungsbilanzen.

Abhängigkeit von der Goldproduktion: • Das System eines Goldstandards ist auf längere Sicht

davon abhängig, dass genug Gold zufließt. Wenn zur Stabilisierung der Güterpreise die Geldmenge in gleichem Ausmaß wie die Güterproduktion steigen soll, muss auch die Goldmenge entsprechend zunehmen.

14.01.2013 26 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

Internationaler Konjunkturzusammenhang

• Das mit dem Goldstandard verbundene System fester Wechselkurse impliziert letztlich auch eine gleichgerichtete Konjunkturentwicklung in den beteiligten Ländern. Steigen etwa die autonomen Investitionen und erhöht sich damit das Volkseinkommen im Inland, so löst dies eine einkommensinduzierte Erhöhung der Güterimporte aus.

14.01.2013 27 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

14.01.2013 28 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

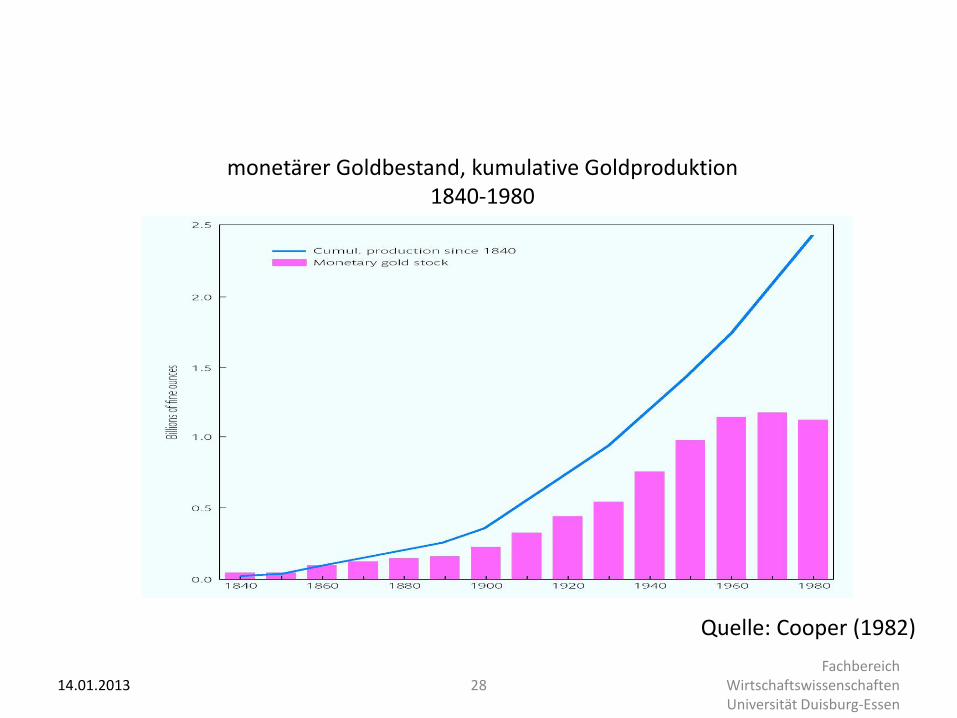

monetärer Goldbestand, kumulative Goldproduktion 1840-1980

Quelle: Cooper (1982)

Die Zwischenkriegszeit

• Nach dem 1. Weltkrieg wurden mehrere Versuche unternommen, den Goldstandard wieder einzuführen

• Eine sofortige Rückkehr war aufgrund der Kriegsfolgen nicht möglich

• Aus diesem Grund ging man zunächst zu flexiblen Wechselkursen über

14.01.2013 29 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

• Das Vereinigte Königreich kehrte 1925 zur Vorkriegsparität zurück, um eine Abwertung des Pfunds gegenüber dem Gold (und somit dem Dollar) aus Prestigegründen zu vermeiden. In der Folge war das Pfund überbewertet.

• Im Verlauf der 20er Jahre kehrten praktisch alle bedeutenden Länder zur Goldparität zurück. Diese Restaurierung des Goldstandards erfolge jedoch alleine auf Grundlage nationaler Beschlüsse ohne internationale Absprachen.

14.01.2013 30 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

• Auf Grund der zurückgehenden Goldproduktion kam es zur Deflationsgefahr. Aus diesem Grund wurden zur Deckung der umlaufenden Geldmenge auch Devisenreserven zugelassen.

z.B. Deutsches Reich (1923): 40% Gold und Devisen, wobei Gold hiervon mindestens 75% ausmachen musste.

• Dies hatte eine Destabilisierung des Systems zur Folge. Auch wurde die Geldpolitik nun auch vermehrt für binnenwirtschaftliche Zielsetzungen eingesetzt.

• Weitere Schwierigkeiten lösten die hohen Reparationszahlungen des Deutschen Reichs aus.

14.01.2013 31 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

• U. a. wegen der Überbewertung des britischen Pfunds und den daraus resultierenden hohen Leistungsbilanzdefiziten war 1931 die kurzfristige Verschuldung höher als die Goldreserven.

• Aufgrund der hohen Gold- und Devisenverluste suspendierte die Bank von England die Goldeinlöseverpflichtung.

• In Folge entschied sich ein Großteil der wichtigen Wirtschaftsnationen diese Einlöseverpflichtung ebenfalls abzuschaffen. Folge: Der Goldstandard war gescheitert.

14.01.2013 32 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

• Durch die faktische Freigabe der Wechselkurse kam es zu mehreren Abwertungsrunden.

• Im Jahr 1936 lagen die Dollarkurse der meisten Währungen wieder auf dem Nivea von 1930. Es wurde also kein Wettbewerbsvorteil erreicht.

• Die Gründe für das Scheitern des Goldstandards lagen also in der mangelnden internationalen Koordinierung und Kontrolle, am zweitweise auftretende Mangel an Reserven sowie der Einführung von Devisenkontrollen und Handelsbeschränkungen.

14.01.2013 33 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

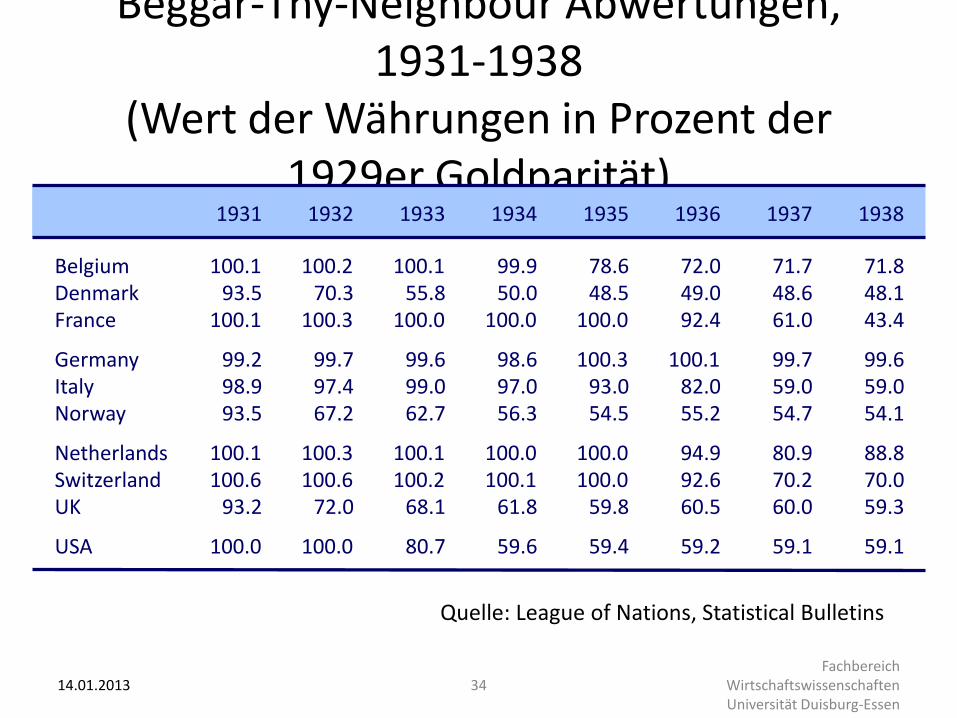

Beggar-Thy-Neighbour Abwertungen, 1931-1938

(Wert der Währungen in Prozent der 1929er Goldparität)

14.01.2013 34 Fachbereich

Wirtschaftswissenschaften Universität Duisburg-Essen

1931 1932 1933 1934 1935 1936 1937 1938

Belgium 100.1 100.2 100.1 99.9 78.6 72.0 71.7 71.8 Denmark 93.5 70.3 55.8 50.0 48.5 49.0 48.6 48.1 France 100.1 100.3 100.0 100.0 100.0 92.4 61.0 43.4

Germany 99.2 99.7 99.6 98.6 100.3 100.1 99.7 99.6 Italy 98.9 97.4 99.0 97.0 93.0 82.0 59.0 59.0 Norway 93.5 67.2 62.7 56.3 54.5 55.2 54.7 54.1

Netherlands 100.1 100.3 100.1 100.0 100.0 94.9 80.9 88.8 Switzerland 100.6 100.6 100.2 100.1 100.0 92.6 70.2 70.0 UK 93.2 72.0 68.1 61.8 59.8 60.5 60.0 59.3

USA 100.0 100.0 80.7 59.6 59.4 59.2 59.1 59.1

Quelle: League of Nations, Statistical Bulletins