Embed Size (px)

Citation preview

ĐẠI HỌC QUỐC GIA HÀ NỘITRƯỜNG ĐẠI HỌC KHOA HỌC TỰ NHIÊN

Vũ Duy Thắng

CÁC MÔ HÌNHCHUỖI THỜI GIAN TÀI CHÍNH

LUẬN VĂN THẠC SĨ KHOA HỌC

Hà Nội - 2011

ĐẠI HỌC QUỐC GIA HÀ NỘITRƯỜNG ĐẠI HỌC KHOA HỌC TỰ NHIÊN

Vũ Duy Thắng

CÁC MÔ HÌNH CHUỖI THỜI GIAN TÀI CHÍNH

Chuyên ngành: Lý thuyết xác suất và thống kê toán họcMã số: 60.46.15

LUẬN VĂN THẠC SĨ KHOA HỌC

Người hướng dẫn khoa học:PGS.TS. Trần Hùng Thao

Hà Nội - 2011

Lời mở đầuPhân tích dự báo giá tài sản tài chính như cổ phiếu, trái phiếu, tỷ giá. . . là một chủđề thu hút rất nhiều sự quan tâm của các chuyên gia, nhà đầu tư, nhà khoa học.Chính vì tầm quan trọng của nó mà đã có rất nhiều nhà nghiên cứu dành công sứccho lĩnh vực này với nhiều phương pháp phân tích khác nhau. Cho đến nay có thểkể đến hai phương pháp phân tích đã quen thuộc với hầu hết các nhà đầu tư là phântích kĩ thuật (Technical analysic) và phân tích cơ bản (Fundamental analysic). Bêncạnh hai phương pháp này còn có phương pháp phân tích định lượng thông qua cácmô hình toán học. Dự báo thị trường bằng phương pháp phân tích định lượng hiệnnay được sử dụng rất phổ biến trên thế giới. Hầu hết các quỹ đầu tư,quỹ phòng hộ(Hedge fund) và các phòng giao dịch (Trading desk) của các ngân hàng đầu tư đềucó hệ thống giao dịch tự động bằng phương pháp định lượng (Quantitative trad-ing). Hiệu quả của phương pháp này đã được chứng minh tại rất nhiều thị trường.Lí do hiệu quả của phương pháp này là tín hiệu đưa ra khách quan dựa trên nhữngtiêu chí thống kê từ mô hình. Do đó sẽ giảm thiểu được sự sai sót do cảm xúccủa con người. Phương pháp phân tích định lượng giả định rằng mối liên hệ giữacác yếu tố được thiết lập trong quá khứ sẽ có ảnh hưởng, lặp lại trong tương lai.Hay nói cách khác, phương pháp này dựa trên các dữ liệu từ quá khứ để phát hiệnchiều hướng vận động của chúng trong tương lai theo một quy luật nào đó. Phổbiến nhất là sử dụng chuỗi thời gian (Time series analysis) hoặc sử dụng phân tíchnhân quả. Ngoài ra, người ta còn sử dụng phương pháp khá phức tạp là Mạng thầnkinh(Neural network). Trong phạm vi đề tài này chúng tôi để cập đến các mô hìnhchuỗi thời gian trong thị trường tài chính. Các mô hình chuỗi thời gian nhằm đểdự báo giá trị tương lai của một tài sản tài chính chỉ dựa trên phân tích số liệu quákhứ và hiện tại của nó. Do đó với phương pháp này điều kiện quan trọng là chuỗithời gian cần có tính ổn định thể hiện ở tính dừng của nó.Luận văn chia làm ba chương:

Chương I: Trình bày những khái niệm cơ bản như phương trình sai phân, toántử trễ, chuỗi thời gian dừng, kỳ vọng điều kiện và martingale. . . làm cơ sở cho các

i

chương sauChương II: Trình bày một số mô hình chuỗi thời gian dừng và không dừng

như MA, AR, ARMA, ARIMA.Chương III: Trình bày các mô hình dự báo rủi ro như ARCH, GARCH cùng

các mô hình cải tiến của nó như IGARCH, TGARCH, EGARCH. . . cùng các ứngdụng trong thực tế phân tích tỷ giá. Đây cũng là phần chính của luận văn.Qua đây tôi cũng xin bày tỏ sự biết ơn sâu sắc tới PGS.TS.Trần Hùng Thao ngườiđã tận tình giảng giải và hướng dẫn tôi trong suốt quá trình làm luận văn. Tôi xincảm ơn các thày cô trong tổ bộ môn khoa Toán –Cơ-Tin trường Đại Học Khoa HọcTự Nhiên-Đại Học Quốc Gia Hà Nội đã giúp tôi trong suốt quá trình học tập caohọc, cảm ơn công ty tư vấn đầu tư MHT http://www.mhtgold.com mà tôi đã từnghợp tác trong 3 năm qua đã giúp tôi trong phần cung cấp số liệu, xin cảm ơn giađình, bạn bè, đồng nghiệp đã động viên giúp đỡ tôi trong suốt quá trình học và làmluận văn này.

Hà Nội, tháng 12 năm 2011

Vũ Duy Thắng

ii

Bảng ký hiệu

ACF:Hàm tự tương quan

ADF:Thống kê kiểm định Dickey-Fuller

AIC:Tiêu chuẩn thông tin Akaike

AR:Quá trình tự hồi quy

ARMA:Quá trình trung bình trượt tự hồi quy

ARIMA:Quá trình ARMA tích hợp

ARCH:Mô hình phương sai có điều kiện của sai số thay đổi tự hồi quy

BIC:Tiêu chuẩn thông tin Bayes hoặc tiêu chuẩn Schwartz

GDP:Tổng sản phẩm quốc nội

IID:Độc lập cùng phân bố

MA:Quá trình trung bình trượt

MSE:Sai số dự báo bình phương trung bình

MLE:Ước lượng hợp lí cực đại

PACF:Hàm tự tương quan riêng

RMSE:Căn bậc hai của MSE

GARCH:Mô hình ARCH tổng quát

EGARCH:Mô hình GARCH dạng mũ

TGARCH:Mô hình GARCH đồng tích hợp

iii

Mục lục

1 Kiến thức chuẩn bị 11.1 Chuỗi thời gian và toán tử trễ . . . . . . . . . . . . . . . . . . . . 1

1.1.1 Chuỗi thời gian . . . . . . . . . . . . . . . . . . . . . . . 11.1.2 Chuỗi dừng . . . . . . . . . . . . . . . . . . . . . . . . . 11.1.3 Toán tử trễ(Lag operator) . . . . . . . . . . . . . . . . . . 3

1.2 Phương trình sai phân . . . . . . . . . . . . . . . . . . . . . . . . 31.2.1 Sai phân . . . . . . . . . . . . . . . . . . . . . . . . . . . 31.2.2 Phương trình sai phân . . . . . . . . . . . . . . . . . . . 41.2.3 Phương trình sai phân cấp 1 . . . . . . . . . . . . . . . . 41.2.4 Phương trình sai phân cấp p . . . . . . . . . . . . . . . . 6

1.3 Kỳ vọng điều kiện và martingale . . . . . . . . . . . . . . . . . . 91.3.1 Không gian xác suất được lọc . . . . . . . . . . . . . . . 101.3.2 Kỳ vọng điều kiện . . . . . . . . . . . . . . . . . . . . . 101.3.3 Martingale . . . . . . . . . . . . . . . . . . . . . . . . . 11

2 Các mô hình chuỗi thời gian tuyến tính 142.1 Quá trình trung bình trượt . . . . . . . . . . . . . . . . . . . . . . 14

2.1.1 Quá trình trung bình trượt MA(1) . . . . . . . . . . . . . 142.1.2 Quá trình trung bình trượt bậc q- MA(q) . . . . . . . . . . 152.1.3 Quá trình trung bình trượt vô hạn MA(∞) . . . . . . . . . 16

2.2 Quá trình tự hồi quy AR(Autoregressive) . . . . . . . . . . . . . . 162.2.1 Quá trình tự hồi quy cấp một AR(1) . . . . . . . . . . . . 162.2.2 Quá trình tự hồi quy cấp p AR(p) . . . . . . . . . . . . . 202.2.3 Xác định bậc của AR(p) bằng PACF . . . . . . . . . . . . 212.2.4 Ước lượng tham số của quá trình AR(p) . . . . . . . . . . 222.2.5 Quá trình trung bình trượt tự hồi quy ARMA(p,q) . . . . . 252.2.6 Dự báo . . . . . . . . . . . . . . . . . . . . . . . . . . . 262.2.7 Kiểm định . . . . . . . . . . . . . . . . . . . . . . . . . 29

iv

3 Các mô hình phi tuyến Gauss có điều kiện và ứng dụng 373.1 Rủi ro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 383.2 Cấu trúc mô hình . . . . . . . . . . . . . . . . . . . . . . . . . . 383.3 Mô hình ARCH(p) . . . . . . . . . . . . . . . . . . . . . . . . . 39

3.3.1 Mô hình ARCH(1) . . . . . . . . . . . . . . . . . . . . . 393.3.2 Mối liên hệ giữa ARCH(p) và AR(p) . . . . . . . . . . . . 413.3.3 Ước lượng mô hình ARCH(p) . . . . . . . . . . . . . . . 433.3.4 Kiểm định hiệu ứng của ARCH . . . . . . . . . . . . . . 433.3.5 Dự báo . . . . . . . . . . . . . . . . . . . . . . . . . . . 443.3.6 Mô hình AR(1)/ARCH(1) . . . . . . . . . . . . . . . . . 453.3.7 Đánh giá về mô hình ARCH(p) . . . . . . . . . . . . . . 48

3.4 Mô hình GARCH(p,q) . . . . . . . . . . . . . . . . . . . . . . . 483.4.1 Dạng mô hình . . . . . . . . . . . . . . . . . . . . . . . . 483.4.2 Mối liên hệ GARCH và ARMA . . . . . . . . . . . . . . 493.4.3 Mô hình GARCH(1,1) . . . . . . . . . . . . . . . . . . . 503.4.4 Dự báo phương sai . . . . . . . . . . . . . . . . . . . . . 52

3.5 Các mô hình GARCH khác . . . . . . . . . . . . . . . . . . . . . 543.5.1 Mô hình TGARCH(Threshold) . . . . . . . . . . . . . . . 543.5.2 Mô hình EGARCH . . . . . . . . . . . . . . . . . . . . . 54

3.6 Ứng dụng . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

Tài liệu tham khảo 66

v

Chương 1

Kiến thức chuẩn bị

Mục đích của chương này là trình bày các kiến thức cơ bản về phương trình saiphân, toán tử trễ, chuỗi dừng, toán tử kì vọng điều kiện và Martingale sẽ được sửdụng ở chương sau khi nghiên cứu về các mô hình chuỗi thời gian MA, ARMA,ARIMA. . .

1.1 Chuỗi thời gian và toán tử trễ

1.1.1 Chuỗi thời gianChuỗi thời gian là dãy các quan sát về một biến số nào đó theo thời gian. Mẫuquan sát có thể xem như một đoạn hữu hạn của một chuỗi vô hạn quan sát

(yt)+∞−∞ = (...y−1,y0,y1,y2...yn, ...)

Ví dụ: Chuỗi nhiễu trắng Gauss(white noise) εt ∼N(0;σ2

)với các εt độc lập cùng

phân phối.

1.1.2 Chuỗi dừngChuỗi dừng là một khái niệm rất quan trọng trong phân tích chuỗi thời gian. Nóđược chia làm hai loại là dừng yếu (weakly stationarity) và dừng chặt (strict sta-tionarity)

1

1.1.2.1 Chuỗi dừng chặt

Chuỗi yt được gọi là dừng chặt nếu với các giá trị tùy ý j1, j2... jn thì phân bố đồngthời của

(yt ,yt+ j1, ...,yt+ jn

)chỉ phụ thuộc vào khoảng j1, j2... jn mà không phụ

thuộc vào thời gian t.

1.1.2.2 Chuỗi dừng yếu

Chuỗi thời gian yt được gọi là dừng yếu nếu

Eyt = µ∀t

V aryt = σ2∀t

cov(yt;yt−k) = γk∀t

(1.1)

Như vậy với chuỗi dừng yếu thì kì vọng,phương sai và hệ số tương quan của quátrình yt đều không phụ thuộc vào thời gian. Ngược lại chuỗi thời gian gọi là khôngdừng nếu nó không thỏa mãn một trong ba điều kiện trên. Trong phạm vi đề tàinày nếu không có gì đặc biệt thì tính dừng ở đây được hiểu là dừng yếu.

1.1.2.3 Nhận xét

+ Một chuỗi dừng chặt với moment bậc 2 hữu hạn thì là dừng yếu song điều ngượclại không đúng.+Như vậy một chuỗi dừng yếu thì giá trị trung bình, phương sai, hiệp phương sai ởcác độ trễ khác nhau sẽ giống nhau không cần biết ta đang đo lường chúng tại thờiđiểm nào. Một chuỗi dữ liệu như vậy sẽ có xu hướng trở về giá trị trung bình vànhững dao động xung quanh giá trị trung bình(đo bằng phương sai) là giống nhau.Câu hỏi là vì sao chuỗi thời gian dừng lại quan trọng như vậy? Vì cơ sở của dự báochuỗi thời gian chúng ta luôn giả định rằng xu hướng vận động của dữ liệu trongquá khứ và hiện tại được duy trì cho các giai đoạn tương lai. Do đó,dữ liệu cầncó tính ổn định được thể hiện ở tính dừng của nó. Theo Gujarati(2003) cho rằngmột chuỗi thời gian không dừng thì chúng ta chỉ có thể nghiên cứu hành vi của nótrong khoảng thời gian đang xét mà thôi. Nghĩa là chúng ta không thể khái quátnó cho giai đoạn khác,không thể dự báo được điều gì cho tương lai nếu như bảnthân dữ liệu luôn thay đổi, tất cả chỉ là ngẫu nhiên. Một ví dụ nổi tiếng cho chuỗikhông dừng là bước ngẫu nhiên(Random walk) sẽ được đề cập ở chương sau.

2

1.1.3 Toán tử trễ(Lag operator)Toán tử trễ là một công cụ hữu hiệu khi nghiên cứu chuỗi thời gian. Các phươngtrình sai phân và mô hình chuỗi thời gian sẽ được trình bày nhất quán dưới côngcụ này.Giả sử có chuỗi thời gian (xt)

+∞−∞ ta định nghĩa toán tử trễ như sau:

Lxt = xt−1

L2xt = L(Lxt) = xt−2

....

Lkxt = xt−k

(1.2)

Từ định nghĩa (1.2) dễ dàng nhận thấy toán tử trễ L có các tính chất sau đây:a)Tuyến tính

L(xt +wt) = L(xt)+L(wt) = xt−1+wt−1

L(β xt) = β L(xt) = β xt−1

b)Nếu (xt)+∞−∞ = (c) thì:

Lxt = xt−1 = c(α +β L+θL2

)c = (α +β +θ)c

1.2 Phương trình sai phân

1.2.1 Sai phânVới quỹ đạo

y = y(t)

phụ thuộc liên tục vào t thì vi phân hàm số được xác định thông qua đạo hàm.Tuy nhiên,khi t biến thiên rời rạc t=1,2,3. . . n. . . thì khái niệm đạo hàm và vi phânkhông có ý nghĩa. Trong trường hợp này người ta dùng khái niệm sai phân.Sai phân cấp 1

∆yt = yt − yt−1 (1.3)

Sai phân cấp n∆nyt = ∆

(∆n−1yt

)(1.4)

3

1.2.2 Phương trình sai phânPhương trình sai phân đề cập đến việc thiết lập hoặc phân tích định tính quỹ đạo

y = y(t)

thông qua các quan hệ sai phân. Phương trình sai phân cấp n

Φ(t;yt ;∆yt ; ...;∆nyt) = 0 (1.5)

Vì ∆nyt biểu diễn qua yt ;yt+1; ...yt+n nên phương trình đưa về

F (t;yt ;yt+1...yt+n) = 0

Nghiệm của phương trình là hàm số đối số rời rạc

yt = φ (t)

thỏa mãn phương trìnhF (t;yt ;yt+1...yt+n) = 0

Nghiệm tổng quát phương trình sai phân cấp n là hàm số đối số rời rạc

yt = φ (t;C1;C2...Cn)

với C1;C2...Cn là các hằng số.Phương trình sai phân gọi là otonom nếu nó không chứa biến thời gian t dưới dạnghiện

yt+n = f (yt;yt+1...yt+n−1) (1.6)

1.2.3 Phương trình sai phân cấp 1Phương trình sai phân cấp 1 mô tả mối quan hệ tuyến tính của yt (giá trị của biếnsố y nào đó thay đổi theo thời gian tại thời điểm t) theo biến trễ ở thời kì trước đóyt−1 và biến đầu vào (input variable) wt

yt = ϕyt−1+wt (1.7)

Trong đó wt có thể là hàm tất định hoặc ngẫu nhiên còn ϕ là một hàm số.

y1 = ϕy0+w1

y2 = ϕy1+w2 = ϕ2y0 +ϕw1+w2

...

yt = ϕ ty0+ϕ t−1w1 +ϕ t−2w2+ ...+wt

4

Hoặcyt = ϕ t+1y−1+ϕ tw0 +ϕ t−1w1+ ...+wt

với yt là một hàm tuyến tính của giá trị xuất phát y−1 và các giá trị quá khứ của w.Ảnh hưởng của w0 đến yt là

∂yt

∂w0= ϕ t

Tương tựyt+ j = ϕ j+1yt−1+ϕ jwt +ϕ j−1wt+1 + ...+wt+j

Ảnh hưởng của wt đến yt là∂yt+ j

∂wt= ϕ j (1.8)

Nhân tử này gọi là nhân tử động (dynamic multiplier). Nó chỉ phụ thuộc vào j làđộ dài khoảng thời gian từ t đến t+j chứ không phụ thuộc vào thời gian t là thờiđiểm quan sát. Kết luận này đúng cho bất kì phương trình sai phân tuyến tính nào.-Nếu

−1 < ϕ < 1 :∂yt+ j

∂wt= ϕ j −−−→

j→∞0

-Nếu|ϕ|> 1 :

∂yt+ j

∂wt= ϕ j −−−→

j−→∞∞

Vậy nếu |ϕ|< 1 hệ thống sẽ ổn định. Tính ổn định ở đây được hiểu là tác động củasự thay đổi của wt sẽ bị triệt tiêu. Còn nếu |ϕ| ≥ 1 hệ thống sẽ phân kì.Bây giờ, ta sẽ xét phương trình trên dưới cái nhìn của toán tử trễ.Phương trình được viết dưới dạng:(1−ϕL)yt = wt

⇔(1−ϕ t+1Lt+1

)yt =

(1+ϕL+ϕ2L2 + ...+ϕ tLt

)wt

⇔ yt −ϕ t+1y−1 = wt +ϕwt−1+ ...+ϕ tw0

⇔ yt = ϕ t+1y−1+wt +ϕwt−1+ ...+ϕ tw0

Ta lại thu được kết quả giống phương pháp đệ quy ở trên.Hơn nữa, từ(

1+ϕL+ϕ2L2 + ...+ϕ tLt)(1−ϕL)yt =

(1−ϕ t+1Lt+1

)yt

= yt −ϕ t+1y−1

Nếu |ϕ|< 1;y−1 < ∞ thì ϕ t+1y−1 −−−−→t→+∞

0 do đó

∃(1−ϕL)−1 = Limt→+∞

(1+ϕL+ϕ2L2 + ...+ϕ tLt

)= 1+ϕL+ϕ2L2 + ...

5

Từ đó, nếu |ϕ|< 1;y−1 < ∞ ta có thể viết

yt = (1−ϕL)−1 wt =(1+ϕL+ϕ2L2 + ...

)wt

= wt +ϕwt−1+ϕ2wt−2 + ...

Điều kiện |ϕ| < 1 chính là đảm bảo cho chuỗi yt là dừng. Điều này sẽ được trìnhbày kĩ hơn ở mô hình AR(1) chương 2.

1.2.4 Phương trình sai phân cấp pPhương trình sai phân bậc p mô tả mối quan hệ tuyến tính của yt theo p biến trễcủa chính nó và giá trị hiện thời của biến đầu vào wt .

yt = ϕ1yt−1+ϕ2yt−2+ ...+ϕpyt−p+wt (1.9)

Dạng vectoξt = Fξt−1+Vt (1.10)

trong đó ξt =

yt

yt−1

. . .

yt−p+1

F =

ϕ1 ϕ2 · · ·ϕp

1

0

· · ·

0

1

· · ·

· · ·0· · ·0· · ·

0 0 · · ·0

p×p

Vt =

wt

0

· · ·0

Hay dưới dạng toán tử trễ(

1−ϕ1L−ϕ2L2 − ...−ϕpLp)

yt = wt (1.11)

Phân tích toán tử ở vế trái của (1.11)(1−ϕ1L−ϕ2L2 − ...−ϕpLp

)= (1−λ1L)(1−λ2L) ...(1−λpL)

Việc phân tích này giống như việc tìm các giá trị (λ1,λ2...λp) sao cho ta có đồngnhất thức của đa thức ẩn z

(1−ϕ1z−ϕ2z2− ...−ϕpzp

)= (1−λ1z)(1−λ2z) ...(1−λpz) (1.12)

Ta chuyển sang đa thức ẩn z vì thực hiện điều này với toán tử L là không có nghĩa.Chia hai vế cho zp và đặt λ = z−1 ta được(

λ p−ϕ1λ p−1−ϕ2λ p−2− ...−ϕp

)= (λ −λ1)(λ −λ2) ...(λ −λp) (1.13)

6

Vậy (λ1,λ2...λp) là nghiệm của phương trìnhλ p−ϕ1λ p−1−ϕ2λ p−1− ...−ϕp = 0Việc phân tích đa thức toán tử(1−ϕ1L−ϕ2L2 − ...−ϕpLp

)= (1−λ1L)(1−λ2L) ...(1−λpL) được thực hiện

giống như việc tìm các giá trị riêng của ma trận

F =

ϕ1 ϕ2 · · ·ϕp

1

0

· · ·

0

1

· · ·

· · ·0· · ·0· · ·

0 0 · · ·0

p×p

Ta có mệnh đề sau:Mệnh đề 1.2.4.1Các giá trị riêng của ma trận F thỏa mãn phương trình sau(phương trình đặctrưng)

λ p−ϕ1λ p−1−ϕ2λ p−2− ....−ϕp−1λ −ϕp = 0 (1.14)

Chứng minh Các giá trị riêng λ của ma trận F là nghiệm của phương trình đặctrưng

det(F −λ Ip) = 0

Ta có

det(F −λ Ip) = det

ϕ1 −λ ϕ2 · · ·ϕp

1

0

· · ·

−λ

1

· · ·

· · ·0· · ·0· · ·

0 0 · · ·−λ

Nhân cột thứ p với 1λ rồi cộng vào cột thứ p-1 ta được

det(F −λ Ip) = det

ϕ1−λ ϕ2 · · · · · ·ϕp−1+ϕp

λ ϕp

1

0

· · ·

−λ

1

· · ·

· · · · · · · · · 0 0

· · · · · · · · · 0

· · · · · · · · ·0 0 · · · · · · 0 −λ

7

Sau đó nhân cột thứ p-1 với 1λ rồi cộng vào cột thứ p-2. Tiếp tục quá trình này ta

nhận được ma trận tam giác trên

det(F −λ Ip) =

det

ϕ1 −λ + ϕ2λ + ϕ3

λ 2 + · · ·+ ϕp

λ p−1 ϕ2 +ϕ3λ + · · ·+ ϕp

λ p−2 · · · · · ·ϕp−1+ϕp

λ ϕp

0

0

· · ·

−λ

0

· · ·

· · · · · · · · · 0 0

· · · · · · · · · 0

· · · · · · · · ·0 0 · · · · · · 0 −λ

Do đó

det(F −λ Ip) =(ϕ1−λ + ϕ2

λ + · · ·+ ϕp

λ p−1

)(−λ )p−1

= (−1)p (λ p−ϕ1λ p−1−ϕ2λ p−2−·· ·−ϕp)

Vì vậy các giá trị riêng của ma trận F phải thỏa mãn phương trình (1.14) do đó tacó điều phải chứng minh.Mệnh đề 1.2.4.2 Giả sử ma trận F có p giá trị riêng phân biệt nằm trong đường

tròn đơn vị thì nhân tử động∂yt+ j

∂wt=

p∑

k=1ckλ j

k trong đó ci =λ p−1

ip

∏k=1;k 6=i

(λi−λk). Hơn nữa

p∑

k=1ck = 1

Chứng minhDo các giá trị riêng nằm trong đường tròn đơn vị nên tồn tại các toán tử khả nghịch(1−λ1L)−1 ;(1−λ2L)−1 ; ...(1−λpL)−1

Phương trình sai phân được viết thành

(1−λ1L)(1−λ2L) ...(1−λpL)yt = wt

⇔ yt = (1−λ1L)−1 (1−λ2L)−1 ...(1−λpL)−1 wt

⇔ yt =1

(1−λ1L)(1−λ2L)...(1−λpL)wt

với λi 6= λ j (i 6= j). Ta phân tích:

1(1−λ1L)(1−λ2L) ...(1−λpL)

=c1

1−λ1L+

c2

1−λ2L+ ...+

cp

1−λpL(1.15)

8

c1,c2...cp trong (1.15) có thể tìm từ đồng nhất thức

1(1−λ1z)(1−λ2z)...(1−λpz) =

c11−λ1z +

c21−λ2z + ...+

cp

1−λpz

⇔ 1 =p∑

k=1

(ck

p∏

j=1; j 6=k

(1−λ jz

))

(1.16)

thỏa mãn với mọi giá trị của z.

Với z = λ−11 thì c1 =

λ p−11

p

∏i=1;i6=1

(λ1−λi)

Tương tự ck =λ p−1

kp

∏i=1;i6=k

(λk−λi)

Với z = 0 thìp∑

k=1ck = 1. Như vậy ta có

yt =(

c11−λ1L +

c21−λ2L + ...+

cp

1−λpL

)wt

yt =[c1(1+λ1L+λ 2

1 L2 + ...)+ ...+ cp

(1+λpL+λ 2

pL2 + ...)]

wt

yt = (c1+ c2+ ...+ cp)wt + ...+(

c1λ j1 + c2λ j

2 + ...+ cpλ jp

)wt− j + ...

Từ đó nhân tử động∂yt+ j

∂wt=

p∑

k=1ckλ j

k với ck =λ p−1

kp

∏i=1;i6=k

(λk−λi)và

p∑

k=1ck = 1

Như vậy phương trình sai phân là ổn định nếu các giá trị riêng có môdun nhỏ hơn1 hoặc chúng nằm trong đường tròn đơn vị. Điều này tương đương với các nghiệmphương trình sau nằm ngoài đường tròn đơn vị:

1−ϕ1z−ϕ2z2− ...−ϕpzp = 0 (1.17)

1.3 Kỳ vọng điều kiện và martingaleKỳ vọng điều kiện và martingale là những khái niệm đặc biệt quan trọng trong líthuyết xác suất có nhiều ứng dụng trong lĩnh vực toán tài chính. Ở đây chúng tôisẽ nhắc lại khái niệm và các kết quả cơ bản nhằm mục đích sử dụng ở chương 3trong phân tích các mô hình rủi ro như ARCH, GARCH. . .

9

1.3.1 Không gian xác suất được lọcCho (Ω,ℑ,P) là không gian xác suất. Một họ σ -trường con ℑt ⊂ ℑ được gọi là bộlọc nếu nó thỏa mãni) Nó là một họ tăng tức là ℑs ⊂ ℑt (s < t)ii) Họ đó liên tục phải tức là ℑt =

⋂ε>0

ℑt+ε

iii) Mọi tập P-bỏ qua được A ∈ ℑ đều được chứa trong ℑ0 .Một không gian xác suất (Ω,ℑ,P) được gắn thêm bộ lọc ℑt ⊂ ℑ gọi là không gianxác suất được lọc.

1.3.2 Kỳ vọng điều kiện

1.3.2.1 Khái niệm

Giả sử (Ω,ℑ,P) là không gian xác suất. G ⊂ ℑ là σ -trường con và X là biến ngẫunhiên khả tích. Kỳ vọng điều kiện của X với σ - trường G là biến ngẫu nhiên kíhiệu là E (X |G ) thỏa mãn:i) E (X |G ) là G ⊂ ℑ đo đượcii)∫A

E (X |G )dP =∫A

XdP ∀A ∈ G

Ta định nghĩa E (X |Y ) là kỳ vọng điều kiện của X theo σ -trường σ (Y )

1.3.2.2 Tính chất của kỳ vọng điều kiện

Các tính chất sau đều được hiểu là hầu chắc chắn(h.c.c)(1) Nếu c là hằng số thì E (c |G ) = c(2) Tính tuyến tính E (aX+bY |G ) = aE (X |G )+bE (Y |G )(3) Nếu G là σ -trường tầm thường φ ,Ω thì E (X |G ) = X(4) E (E (X |G )) = EX(5) Nếu X độc lập với G tức là σ (X) độc lập với G thì E (X |G ) = EX(6) Nếu Y là G -đo được,E |Y |< ∞;E |XY |< ∞ thì E (XY |G ) = Y E (X |G )

(7) Nếu G1 ⊂ G2 thì E (E (X |G2 ) |G1) = E (E (X |G1) |G2) = E (X |G1)(8) Nếu X ≤ Y (h.c.c) thì E (X |G )≤ E (Y |G )

(9) |E (X |G )| ≤ E (|X | |G )(10) Bất đẳng thức JensenGiả sử φ : R → R lồi dưới, φX khả tích. Khi đó φ (E (X |G ))≤ E (φ (X) |G )(11) Hội tụ đơn điệu Beppo-LevyNếu Xn ≥ 0;Xn ↑ X và E |X |< ∞ thì E (Xn |G ) ↑ E (X |G )

10

(12) Bổ đề FatouNếu 0 ≤ Xn thì E (LimXn |G )≤ LimE (Xn |G )

(13) Định lí hội tụ bị chặn LebesgueGiả sử Y là biến ngẫu nhiên khả tích và |Xn| ≤ Y (h.c.c). Nếu Xn → X(h.c.c) thìE (LimXn |G ) = LimE (Xn |G )

1.3.3 MartingaleCác khái niệm và định lý dưới đây được hiểu là martingale với thời gian rời rạc.

1.3.3.1 Định nghĩa

Cho một quá trình ngẫu nhiên X = (Xt)t≥0 thích nghi với bộ lọc ℑt và khả tíchE |Xt|< ∞ với mỗi t. Với s, t là hai số không âm và s ≤ ti)Xt là martingale trên nếu E (Xt |ℑs)≤ Xs

ii) Xt là martingale dưới E (Xt |ℑs )≥ Xs

iii) Xt là martingale nếu nó vừa là martingale trên và dưới tức là E (Xt |ℑs ) = Xs

Khi không nói rõ bộ lọc nào ta hiểu đó là bộ lọc tự nhiên sinh ra từ lịch sử của Xnghĩa là ℑt = σ (Xs)s≤t .Theo lí thuyết trò chơi nếu coi Xt là số vốn ở thời điểm t,ℑt = σ (Xs)s≤t là thôngtin tích lũy đến thời điểm t thì trò chơi thiệt hại nếu nó là martingale trên, trò chơicó lợi nếu nó là martingale dưới và công bằng nếu nó là martingale. Các kết quảchính của martingale là các bất đẳng thức và định lý hội tụ, nhất là các định lý củaDoob.

1.3.3.2 Hiệu martingale(Martingale difference)

Dãy tương thích (ξt ;ℑt) là hiệu martingale nếu E |ξt |< ∞ và E (ξt+1 |ℑt ) = 0Nhận xét+Nếu (Xt;ℑt) là martingale thì (ξt;ℑt) là hiệu martingale trong đó ξ0 = X0;ξt =

∆Xt = Xt −Xt−1

Thật vậy

E (ξt+1 |ℑt ) = E (Xt+1 −Xt |ℑt ) = E (Xt+1 |ℑt )−Xt = 0

+Ngược lại, nếu (ξt;ℑt) là hiệu martingale thì ta có thể tạo ra martingale (Xt;ℑt)

ở đó ξ0 = X0;Xt =t∑

k=1ξk

11

Thật vậy, dễ thấy Xt là ℑt-đo được và E |Xt |< ∞. Hơn nữa

E (Xt+1 |ℑt ) = E (ξt+1+Xt |ℑt ) = E (ξt+1 |ℑt )+Xt = Xt

1.3.3.3 Khai triển Doob

Kết quả chính là một martingale dưới được phân tích duy nhất qua một martingalevà một dãy tăng dự báo được. Kết quả này được chứng minh không quá khó khănchúng tôi không trình bày ở đây.Định lý 1.3.3.3(Xem [6], Chương 9, Định lý 9.3.7)Giả sử X = (Xt;ℑt) là martingale dưới khi đó tồn tại martingale M = (Mt;ℑt) vàdãy tăng dự báo được A = (At ;ℑt−1) : 0 = A0 ≤ A1 ≤ ....≤ At ≤ ... sao cho

Xt = Mt +At (1.18)

Khai triển Doob là duy nhất.Trong định lí này dãy (At),(Mt) được xác định bởi

A0 = 0

At =t−1∑j=0

[E(X j+1

∣∣ℑ j)−X j

] (1.19)

vàM0 = X0

Mt = X0+t−1∑j=0

[X j+1−E

(X j+1

∣∣ℑ j)] (1.20)

Bây giờ ta sẽ đề cập đến martingale bình phương khả tích. Giả sử M = (Mt;ℑt) làmartingale bình phương khả tích tức là M = (Mt;ℑt) là martingale và E |Mt|2 < ∞.Do M = (Mt;ℑt) là martingale và áp dụng bất đẳng thức Jensen kì vọng điều kiệnvới hàm lồi g(x) = x2 suy ra quá trình M2 =

(M2

t ;ℑt)

là martingale dưới. Theokhai triển Doob ta có

M2t = mt + 〈M〉t (1.21)

trong đó m = (mt ,ℑt) là martingale và 〈M〉 = (〈M〉t ,ℑt−1) là dãy tăng dự báođược. Ta gọi 〈M〉= (〈M〉t ,ℑt−1) trong (1.21) là đặc trưng bình phương của mar-tingale M(quadratic characteristic)

〈M〉t =t−1∑j=0

[E(

M2j+1

∣∣ℑ j

)−M2

j

]=

t−1∑j=1

E[(

∆M j)2∣∣∣ℑ j−1

]∆M j = M j −M j−1

12

Đặc biệt nếu M0 = 0 thì EM2k = E 〈M〉k

Nhận xétGiả sử (ξt) là các biến ngẫu nhiên độc lập sao cho Eξt = 0;Eξ 2

t < ∞. Đặt M0 =

0;Mt =t∑

k=1ξk khi đó 〈M〉t = EM2

t =t∑

k=1

(E∣∣ξk

∣∣2)

1.3.3.4 Luật mạnh số lớn martingale bình phương khả tích

Định lý 1.3.3.4(Xem [6], Chương 9, Định lý 9.8.2)(i)Giả sử M =(Mt;ℑt) là martingale bình phương khả tích và giả sử A=(At;ℑt−1)

là dãy tăng dự báo được sao cho A1 ≥ 1,A∞ =∞. Nếu với xác suất 1:∞∑

i=1

E[(∆Mi)2|ℑi−1 ]

A2i

<

∞ thì với xác suất 1 ta có

Limt→∞

Mt

At= ∞ (1.22)

(ii)Giả sử M = (Mt;ℑt) là martingale bình phương khả tích và 〈M〉∞ = ∞(h.c.c)thì với xác suất 1

Limt→∞

Mt

〈M〉t= 0 (1.23)

13

Chương 2

Các mô hình chuỗi thời gian

tuyến tính

Mục đích chương này nhằm giới thiệu các mô hình chuỗi thời gian tuyến tính tiêubiểu như quá trình trung bình trượt MA, các quá trình tự hồi quy AR, hồi quy tíchhợp ARMA và mô hình ARIMA cùng ứng dụng của nó vào phân tích và dự báobiến số kinh tế vĩ mô.

2.1 Quá trình trung bình trượt

2.1.1 Quá trình trung bình trượt MA(1)Quá trình MA(1) mô tả quá trình yt (giá tài sản tài chính,trái phiếu,cổ phiếu,tỷgiá...) theo thời gian phụ thuộc vào ut (nhiễu trắng) nhưng không phụ thuộc vàobiến trễ của nó.

yt = µ +ut +θut−1 (2.1)

trong phương trình (2.1), µ là hằng số còn ut là nhiễu trắng (white noise),Eut = 0;varut = σ2 và us(t 6= s) là độc lập.Ta có

Eyt = µ

V aryt =(θ 2+1

)σ2

(2.2)

14

Mặt khácγ1 = cov(yt;yt−1) = E (yt −µ)(yt−1−µ)

= E (ut +θut−1)(ut−1+θut−2) = θEu2t−1 = θσ2

(2.3)

vàγk = cov(yt ;yt−k) = E (yt −µ)(yt−k −µ)

= E (ut +θut−1)(ut−k +θut−k−1) = 0(k > 1)(2.4)

Như vậy với quá trình MA(1) thì từ (2.2), (2.3), (2.4) ta có

Eyt;V aryt;cov(yt;yt−k) /∈ t

Do đó quá trình MA(1) là chuỗi dừng.Ta có

ACF (k) = ρk =γkγ0= 0(k > 1)

ρ1 =γ1γ0= θσ 2

σ 2(θ2+1) =θ

θ2+1

(2.5)

2.1.2 Quá trình trung bình trượt bậc q- MA(q)Quá trình MA(q) có dạng:

yt = µ +ut +θ1ut−1+θ2ut−2+ ...+θqut−q (2.6)

với µ là hằng số còn ut là nhiễu trắng (white noise), Eut = 0;varut = σ2 vàus(t 6= s) là độc lập.Dễ thấy

Eyt = µ

V aryt =(θ 2

1 +θ 22 + ...+θ 2

q

)σ2

γk = cov(yt;yt−k) = E (yt −µ)(yt−k −µ)

= E(ut +θ1ut−1+ ...+θqut−q

)(ut−k +θ1ut−k−1+ ...+θqut−k−q

)

=

σ2q−k∑

i=0θiθi+k (k ≤ q)

0(k > q)

Vậy với bất kì các giá trị của θ1;θ2...θq thì giá trị trung bình, phương sai và hệ sốtương quan của yt đều không phụ thuộc vào thời gian. Do đó MA(q) cũng là quátrình dừng.

15

2.1.3 Quá trình trung bình trượt vô hạn MA(∞)

Quá trình trung bình trượt vô hạn có dạng:

yt = µ ++∞

∑k=0

ψkut−k (2.7)

Điều kiện để chuỗi dừng là chuỗi+∞∑

k=0ψ2

k <+∞.

Khi chuỗi dừng ta có

Eyt = µ

V aryt = Limk→∞

V ar(µ +ψ0ut +ψ1ut−1+ ...+ψkut−k)

= Limk→∞

(ψ2

0 +ψ21 + ...+ψ2

k

)σ2 =

(+∞∑

k=0ψ2

k

)σ2

(2.8)

2.2 Quá trình tự hồi quy AR(Autoregressive)

2.2.1 Quá trình tự hồi quy cấp một AR(1)

2.2.1.1 Quá trìnhAR(1) không có hệ số chặn

Quá trình AR(1) không có hệ số chặn có dạng như sau

yt = ϕyt−1+ut (2.9)

trong phương trình(2.9) ϕ là hàm số và ut là nhiễu trắng (white noise). Như vậy yt

không những phụ thuộc vào ut mà còn phụ thuộc vào biến trễ của chính nó yt−1

Tính toán đệ quy ta được

yt = ϕ ty0 +(

ut +ϕ t−1ut−1+ ...+ϕu1

)

Do đóEyt = ϕ ty0

Varyt = σ2(

1+ϕ2+ϕ4+ ...+ϕ2(t−1))= σ2 1−ϕ2t

1−ϕ2

Ta thấy khi −1 < ϕ < 1 và với t đủ lớn thì

Limt→∞

Eyt = Limt−→∞

ϕ ty0 = 0

Limt→∞

Varyt = Limt−→∞

σ2 1−ϕ2t

1−ϕ2 =σ2

1−ϕ2

(2.10)

16

Hệ số tương quan

γ1 = cov(yt ;yt−1) = cov(ϕyt−1+ut;yt−1) = ϕvaryt - 1+ cov(

ut;ϕ t−1y0 +ut−1+ ...+ϕu1

)

︸ ︷︷ ︸0

= ϕvaryt - 1

Do đóACF(1) = ρ1 =

cov(yt ;yt−1)

varyt= ϕ

và

γ2 = cov(yt;yt−2) = cov(ϕyt−1+ut;yt−2) = cov(

ϕ2yt−2+ϕut−1+ut;yt−2

)

= ϕ2varyt - 2+ cov(ϕut−1+ut;yt−2)︸ ︷︷ ︸0

= ϕ2varyt - 2

Tổng quátγk = ϕkvaryt - k = ϕkvaryt

(với t đủ lớn)

Suy raACF(k) = ρk =

γk

γ0= ϕk → 0(k → ∞) (2.11)

Từ (2.10), (2.11) thì ta vẫn có thể coi AR(1) là chuỗi dừng khi −1 < ϕ < 1 và vớit đủ lớn. Như vậy ta có nhận xét là với chuỗi dừng thì ACF(k) sẽ giảm về 0 khi ktăng còn với chuỗi không dừng thì không có xu hướng đó.Nếu sử dụng toán tử trễ ta có

yt = ϕyt−1+ut

⇔ (1−ϕL)yt = ut

(2.12)

Vì thế nếu |ϕ|< 1 thì yt là dừng và

∃(1−ϕL)−1 = 1+ϕL+ϕ2L2 + ...

Do đó từ (2.12)

yt =(1−ϕL)−1 ut =(

1+ϕL+ϕ2L2 + ...)

ut = ut+ϕut−1+ϕ2ut−2+ ... (2.13)

17

Điều này ngụ ý là AR(1) dừng có thể được trình bày như quá trình MA(∞).Tínhtoán ta cũng thu được kết quả tương tự như trên

Eyt = 0

V aryt = σ2(1+ϕ2+ϕ4+ ...

)= σ2 1

1−ϕ2

γk = cov (yt;yt−k) = E (ytyt−k)

= E(ut +ϕut−1+ϕ2ut−2+ ...

)(ut−k +ϕut−k−1+ϕ2ut−k−2+ ...

)

= E(ϕku2

t−k +ϕk+2ut−k−1+ ....)= σ2ϕk

(1+ϕ2+ϕ4+ ...

)= σ 2ϕk

1−ϕ2 = ϕkvaryt

Suy raACF(k) = ρk =

γk

γ0= ϕk → 0(k → ∞)

2.2.1.2 Bước ngẫu nhiên(Random walk)

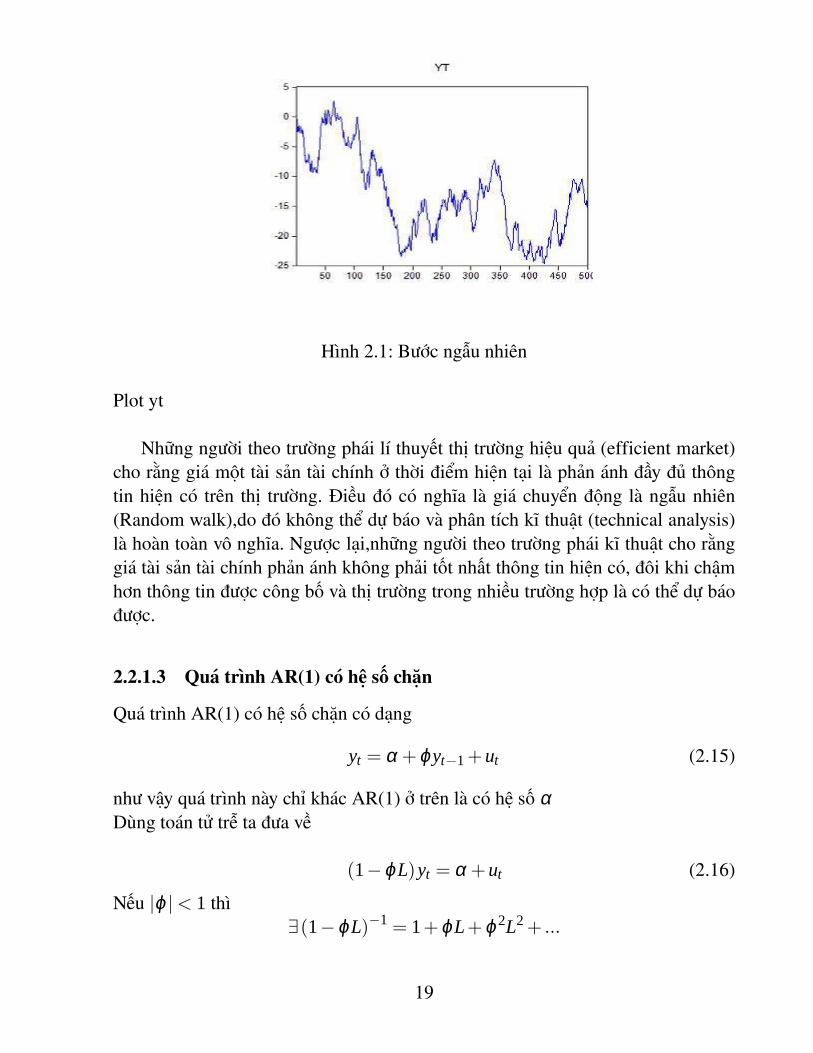

Bước ngẫu nhiên là trường hợp đặc biệt của AR(1) với ϕ = 1

yt = yt−1+ut (2.14)

Khi đóyt = y0+(u1+u2+ ...+ut)

Ta có Eyt = Ey0 = const nhưng varyt = tσ2 phụ thuộc vào thời gian t nên bướcngẫu nhiên không phải là chuỗi dừng.Hơn nữa

γ1 = cov(yt ;yt−1) = cov(yt−1+ut;yt−1) = cov(yt−1;yt−1) = varyt−1 = (t −1)σ2.

⇒ γk = cov(yt;yt−k) = (t − k)σ2

⇒ ACF(k) = γkvaryt

= t−kt

ACF(k) cũng phụ thuộc thời gian t,nó không phải là chuỗi dừng. ACF(k) sẽ khôngcó xu hướng giảm về 0 khi độ trễ k tăng lên.Để tạo một bước ngẫu nhiên trong Eviews ta làm như sau:Smpl 1 1Genr yt=0Smpl 2 500Genr yt=yt(-1)+nrndSmpl 1 500

18

Hình 2.1: Bước ngẫu nhiên

Plot yt

Những người theo trường phái lí thuyết thị trường hiệu quả (efficient market)cho rằng giá một tài sản tài chính ở thời điểm hiện tại là phản ánh đầy đủ thôngtin hiện có trên thị trường. Điều đó có nghĩa là giá chuyển động là ngẫu nhiên(Random walk),do đó không thể dự báo và phân tích kĩ thuật (technical analysis)là hoàn toàn vô nghĩa. Ngược lại,những người theo trường phái kĩ thuật cho rằnggiá tài sản tài chính phản ánh không phải tốt nhất thông tin hiện có, đôi khi chậmhơn thông tin được công bố và thị trường trong nhiều trường hợp là có thể dự báođược.

2.2.1.3 Quá trình AR(1) có hệ số chặn

Quá trình AR(1) có hệ số chặn có dạng

yt = α +ϕyt−1+ut (2.15)

như vậy quá trình này chỉ khác AR(1) ở trên là có hệ số αDùng toán tử trễ ta đưa về

(1−ϕL)yt = α +ut (2.16)

Nếu |ϕ|< 1 thì∃(1−ϕL)−1 = 1+ϕL+ϕ2L2 + ...

19

Từ (2.16) ta suy ra

yt =(1+ϕL+ϕ2L2 + ...

)(α +ut) = α

(1+ϕ +ϕ2+ ...

)+ut +ϕut−1+ϕ2ut−2+ ...

= α1−ϕ +ut +ϕut−1+ϕ2ut−2+ ...

Do đó

Eyt =α

1−ϕ

V aryt = σ2(1+ϕ2+ϕ4+ ...

)= σ 2

1−ϕ2

ACF(k) = γkγ0= ϕk

(2.17)

Như vậy từ (2.17) thì AR(1) có thể coi là một chuỗi dừng khi |ϕ|< 1 và t đủ lớn.

2.2.2 Quá trình tự hồi quy cấp p AR(p)Trong mục này ta sẽ xem xét quá trình hồi quy tổng quát cấp p

yt = ϕ0 +ϕ1yt−1+ϕ2yt−2+ ...+ϕpyt−p+ut (2.18)

trong đó các ϕi(i = 0; p) là các hàm thực còn ut là nhiễu trắng. Như vậy yt ngoàiphụ thuộc vào nhiễu trắng còn phụ thuộc vào p biến trễ của chính nó.Dạng toán tử trễ

(1−ϕ1L−ϕ2L2 − ...−ϕpLp

)yt = ϕ0+ut (2.19)

Kí hiệu ϕ (L) = 1−ϕ1L−ϕ2L2 − ...−ϕpLp thì ta có

ϕ (L)yt = ϕ0 +ut

Phương trình đặc trưng của AR(p) là

1−ϕ1z−ϕ2z2− ...−ϕpzp = 0 (2.20)

Quá trình AR(p) dừng khi các nghiệm của phương trình (2.20) nằm ngoài đườngtròn đơn vị.Khi đó

Eyt =ϕ0

1−ϕ1−ϕ2− ...−ϕp= µ

20

Hệ số tương quan γk = E (yt −µ)(yt−k −µ)Vì

yt −µ = ϕ1(yt−1−µ)+ϕ2(yt−2−µ)+ ...+ϕp(yt−p−µ)+ut

Suy ra

(yt−µ)(yt−k−µ)=ϕ1(yt−1−µ)(yt−k−µ)+ ...+ϕp(yt−p−µ)(yt−k−µ)+ut(yt−k−µ)

Lấy kì vọng hai vế ta được phương trình Yule-Walker

γk =

ϕ1γk−1+ϕ2γk−2+ ...+ϕpγk−p (k = 1,2...)

ϕ1γk−1+ϕ2γk−2+ ...+ϕpγk−p+σ2 (k = 0)(2.21)

2.2.3 Xác định bậc của AR(p) bằng PACFHàm tương quan riêng PACF là công cụ hữu ích trong việc xác định bậc của quátrình AR. PACF(k) được sử dụng để đo lường mức độ giữa yt và yt−k khi các ảnhhưởng của các độ trễ từ 1 đến k-1 đã được loại trừ.Giả sử akl là hệ số của quá trình AR(k)

yt = ak1yt−1 +ak2yt−2+ ...+akkyt−k +ukt

thì PACF(k) = ρkk = akk

Ta có k phương trình Yule-Walker

ρ j = ak1ρ j−1+ak2ρ j−2+ ...+akkρ j−k ( j = 1,2...k) (2.22)

hoặc viết dưới dạng ma trận

1

ρ1

ρ1 · · ·

1

ρk−1

ρk−2... ... ...

ρk−2

ρk−1 ρk−2 · · ·

ρ1

1

ak1

ak2

· · ·akk−1

akk

=

ρ1

ρ2

· · ·ρk−1

ρk

(2.23)

Từ (2.23) và theo quy tắc Cramer

akk =detP∗

kdetPk

,k = 1,2...

21

trong đó Pk =

1

ρ1

ρ1 · · ·

1

ρk−1

ρk−2... ... ...

ρk−2

ρk−1 ρk−2 · · ·

ρ1

1

và P∗k =

1

ρ1

ρ1 · · ·

1

ρk−2

ρk−3... ... ...

ρk−2

ρk−1 ρk−2 · · · ρ1

∣∣∣∣∣∣∣∣∣∣∣∣∣∣∣∣∣

ρ1

ρ2

ρk

nhận được từ Pk bằng cách thay cột cuối cùng bằng ma trận ở vế phảiDo cột cuối cùng của P∗

k là tổ hợp tuyến tính của nhỏ hơn k-1 cột đầu tiên nêndetP∗

k = 0 với các quá trình AR bậc nhỏ hơn k.Nhận xét:-Như vậy với AR(p) thì PACF sẽ khác 0 cho đến độ trễ p và bằng 0 ngay sau đó.Tính chất này cho phép ta xác định được bậc quá trình AR từ việc quan sát PACFnhận được từ mẫu.-Với quá trình MA(q) thì ACF sẽ bằng 0 sau độ trễ thứ k=q.Hai nhận xét quan trọng này giúp ta xác định mô hình phù hợp cho chuỗi dữ liệutuân theo MA hoặc AR bằng cách quan sát lược đồ tự tương quan của chuỗi dữliệu đó.

2.2.4 Ước lượng tham số của quá trình AR(p)Trong mục này,ta viết lại quá trình AR(p) dưới dạng

yt = µt +ut

µt = ϕ0+ϕ1yt−1+ϕ2yt−2+ ...+ϕpyt−p

(2.24)

Một trong những vấn đề trọng tâm của thống kê là ước lượng tham số. Tham sốcần ước lượng ở đây là θ = (ϕ0,ϕ1...ϕp) với giả sử rằng y0,y−1... là đã biết vànhiễu trắng ut là quá trình Gauss.

22

Một trong những phương pháp ước lượng phổ biến là ước lượng hợp lí cực đại(maximumlikelihood). Ta tìm tham số ước lượng θ làm cực đại hàm hợp lí,tức là

θt = maxθ

pθ (y1,y2...yt)

trong đó pθ (y1,y2...yt) là hàm mật độ đồng thời của vecto Gauss (y1,y2...yt)Để đơn giản ta xét quá trình AR(1)

yt = ϕ0+ϕ1yt−1+ut

y0 = 0(2.25)

Giả sử ut là quá trình Gauss và Luật(yt |ℑt−1)∼ N(µt ;σ2

t

)trong đó

µt = E (yt |ℑt−1) = ϕ0+ϕ1yt−1

σ2t = E

((yt −µt)

2 |ℑt−1

)= Eu2

t = 1(2.26)

Ta có kết quả ước lượng sau đây:

Mệnh đề 2.2.4 Với các giả định trên thì ước lượng hợp lí cực đại của tham sốϕ1 của quá trình AR(1) trong (2.25) là ϕ1 = ϕ1 +

Mt〈M〉t

trong đó Mt là martingale

và 〈M〉t là đặc trưng bình phương(quadratic characteristic) của martingale đó.Hơn nữa ϕ1 là ước lượng vững cho ϕ1.Chứng minhHàm mật độ đồng thời là

pθ (y1,y2...yt) =1

(√

2π)t exp

[−12

t∑

k=1

(yk−ϕ0−ϕ1yk−1)2

2

]

với tham số cần ước lượng θ = (ϕ0,ϕ1).Lấy loga hai vế

log pθ (y1,y2...yt) = log 1(√

2π)t − 1

2

t∑

k=1

(yk−ϕ0−ϕ1yk−1)2

2

23

Ước lượng hợp lí cực đại là nghiệm của phương trình hợp lí

∂ log pθ∂ϕ0

= 0

∂ log pθ∂ϕ1

= 0

⇔

t

∑k=1

(yk −ϕ0−ϕ1yk−1) = 0

t

∑k=1

(yk −ϕ0−ϕ1yk−1)yk−1 = 0

(2.27)

Giải hệ (2.27) ta thu được ϕ0; ϕ1

Trong trường hợp ϕ0 = 0 đã biết thì AR(1) viết thành yt = ϕ1yt−1+ut . Từ hệ trênta có

ϕ1 =

t∑

k=1ykyk−1

t∑

k=1y2

k−1

=

t∑

k=1yk−1 (ϕ1yk−1+uk)

t∑

k=1y2

k−1

= ϕ1 +

t∑

k=1yk−1uk

t∑

k=1y2

k−1

(2.28)

Đặt

Mt =t

∑k=1

yk−1uk (2.29)

Ta chứng minh Mt là martingale với 〈M〉t =t∑

k=1y2

k−1 là đặc trưng bình phương(quadratic

characteristic).Thật vậy

E (Mt |ℑt−1) = E (Mt−1+utyt−1 |ℑt−1 ) = Mt−1+ yt−1Eut = Mt−1+0 = Mt−1

Vậy Mt là martingale với đặc trưng bình phương trong khai triển Doob là

〈M〉t =t

∑k=1

E[(∆Mk)

2 |ℑk−1

]=

t

∑k=1

E(

y2k−1u2

k |ℑk−1

)=

t

∑k=1

y2k−1 (2.30)

Vậy từ (2.28),(2.29),(2.30) ta thu được: ϕ1 = ϕ1+Mt〈M〉t

(đpcm)Mặt khác vì 〈M〉t −−−→t→∞

∞ nên theo định lý 1.3.3.4 về luật mạnh số lớn của mar-

tingale bình phương khả tích ta có Mt〈M〉t

−−−→t→∞

0 với xác suất 1.

Do đó ϕ1 −−−→t→∞

ϕ1 với xác suất 1. Hay nói cách khác khác ϕ1 là ước lượng vữngcho ϕ1 .

24

2.2.5 Quá trình trung bình trượt tự hồi quy ARMA(p,q)Quá trình ARMA là quá trình tích hợp của hai quá trình tự hồi quy AR và trungbình trượt MA. Do đó nó có dạng tổng quát sau

yt = ϕ0+ϕ1yt−1+ϕ2yt−2+ ...+ϕpyt−p+ut +θ1ut−1+θ2ut−2+ ...+θqut−q

(2.31)Hay dạng toán tử trễ

(1−ϕ1L−ϕ2L2 − ...−ϕpLp

)yt = ϕ0+

(1+θ1L+ ...+θqLq

)ut

⇔ ϕ (L)yt = ϕ0+θ (L)ut

(2.32)

Với

ϕ (L) = 1−ϕ1L−ϕ2L2 − ...−ϕpLp

θ (L) = 1+θ1L+θ2L2 + ...+θqLq

Nếu các nghiệm của phương trình

1−ϕ1z−ϕ2z2− ...−ϕpzp = 0

đều nằm ngoài đường tròn đơn vị thì

yt = [ϕ (L)]−1 ϕ0 +(

1+θ1L+...+θqLq

1−ϕ1L−...−ϕpLp

)ut

= µ +ψ (L)ut

Trong đó

µ = [ϕ (L)]−1 ϕ0 =ϕ0

1−ϕ1−...−ϕp

ψ (L) = 1+θ1L+...+θqLq

1−ϕ1L−...−ϕpLp = 1+ψ1L+ψ2L2 +ψ3L3 + ...(+∞∑

k=0|ψk|<+∞

)

Ví dụ với p=1;q=1 thì ta có

ψ (L) = 1+θ1L1−ϕ1L = (1+θ1L)

(1+ϕ1L+ϕ2

1 L2 + ...)

= 1+L(ϕ1+θ1)+L2ϕ1 (ϕ1+θ1)+L3ϕ21 (ϕ1+θ1)+ ....

Như vậy ψ1 = ϕ1 +θ1;ψ2 = ϕ1 (ϕ1+θ1) ;ψ3 = ϕ21 (ϕ1 +θ1) ...

Do ϕ (L) = ϕ0 + θ (L)ut nên tính dừng của quá trình ARMA chỉ phụ thuộc vàocác tham số ϕi

(i = 1, p

)mà không phụ thuộc vào các tham số θi

(i = 1,q

)

Chú ý: Ta nói chuỗi thời gian khả nghịch nếu ta có thể tái hiện các ut qua các giátrị hiện tại và quá khứ yt,yt−1....Ví dụ MA(1) là khả nghịch, AR(p) là khả nghịch.

25

2.2.6 Dự báo

2.2.6.1 Dự báo quá trình AR(p)

Xét quá trình AR(1)yt = α +ϕyt−1+ut (2.33)

với |ϕ|< 1Ta có

Eyt = µ = α1−ϕ ⇒ α = µ (1−ϕ)

Phương trình (2.33) viết dưới dạng toán tử trễ:

(1−ϕL)yt = α +ut

⇔ (1−ϕL)(yt −µ) = ut

⇒ yt −µ = (1−ϕL)−1 ut

⇒ yt = µ +(1+ϕL+ϕ2L2 + ...

)ut

(2.34)

Mặt khácψ(L)

Ls = ϕs +ϕs+1L+ϕs+2L2 + ...= ϕs(1+ϕL+ϕ2L2 + ...

)= ϕs (1−ϕL)−1

và

ytLs = µ +

(1−ϕL)−1utLs

⇔ yt+s = µ +(1−ϕL)−1 ut+s

Dự báo

yt+s = µ +E[(1−ϕL)−1 ut+s

]

Từ

ut = (1−ϕL)(yt −µ)

⇒ ut+s =(1−ϕL)(yt−µ)

Ls

Ta có

yt+s = µ +E[(1−ϕL)−1

Ls (1−ϕL)(yt −µ)]

yt+s = µ +ϕs (1−ϕL)−1 (1−ϕL)(yt −µ) = µ +ϕs (yt −µ)

26

2.2.6.2 Dự báo quá trình MA(q)

Quá trình MA(q) có dạng

yt = µ +ut +θ1ut−1+θ2ut−2+ ...+θqut−q (2.35)

Hay dạng toán tử trễ

yt −µ =(

1+θ1L+θ2L2 + ...+θqLq)

ut (2.36)

Suy ra

yt+s = µ +(

1+θ1L+...+θqLq

Ls

)ut

yt+s = µ +(1+θ1L+ ...θqLq

)ut+s

Từ phương trình (2.36)

yt −µ =(

1+θ1L+θ2L2 + ...+θqLq)

ut

Kéo theo

ut =yt−µ

1+θ1L+...+θqLq

⇒ ut+s =yt−µ

Ls(1+θ1L+...+θqLq)

Do đó

yt+s = µ +(

1+θ1L+...+θqLq

Ls

).(

11+θ1L+...+θqLq

)(yt −µ)

Mặt khác

1+θ1L+...+θqLq

Ls =

θs +θs+1L+ ...+θqLq−s(s = 1;q

)

0(s ≥ q+1)

Ta đượcyt+s = µ +

(θs +θs+1L+ ...+θqLq−s)ut

27

2.2.6.3 Dự báo quá trình ARMA(1;1)

Dạng toán tử của ARMA(1;1)

(1−ϕL)(yt −µ) = (1+θL)ut (2.37)

Quá trình này dừng với |ϕ|< 1Dự báo

yt+s = µ + (1+θL)(1−ϕL)Ls ut = µ + 1+θL

1−ϕLut+s

= µ + 1+θL(1−ϕL)Ls .

1−ϕL1+θL (yt −µ)

Mà1+θL

(1−ϕL)Ls =1+ϕL+ϕ2L2+...

Ls +θL(1+ϕL+ϕ2L2+...)

Ls

=(ϕs +ϕs+1L+ϕs+2L2 + ...

)+θ

(ϕs−1+ϕsL+ϕs+1L2 + ...

)

= ϕs(1+ϕL+ϕ2L2 + ...

)+θϕs−1

(1+ϕL+ϕ2L2 + ...

)

=(ϕs +θϕs−1

)(1−ϕL)−1

Suy ra

yt+s = µ + ϕ s+θϕ s−1

1−ϕL .1−ϕL1+θL (yt −µ) = µ + ϕ s+θϕ s−1

1+θL (yt −µ)

yt+s−1 = µ + ϕ s−1+θϕ s−2

1+θL (yt −µ)

Và yt+s −µ = ϕ(yt+s−1−µ

)

Ví dụ với s=1

yt+1 = µ + ϕ+θ1+θL (yt −µ)

⇒ yt+1−µ =[

ϕ(1+θL)+θ(1−ϕL)1+θL

](yt −µ) = ϕ (yt −µ)+θεt

với εt =(

1−ϕL1+θL

)(yt −µ) = yt − yt

2.2.6.4 Dự báo quá trình ARMA(p;q)

Xét quá trình dừng và khả nghịch ARMA(p;q)(1−ϕ1L−ϕ2L2 − ...−ϕpLp

)(yt −µ) =

(1+θ1L+θ2L2 + ...+θqLq

)ut

Tương tự như phần trên ta có

yt+1−µ =

ϕ1 (yt −µ)+ϕ2 (yt−1−µ)+ ...+ϕp(yt−p+1−µ

)+θ1ε1 +θ2ε2 + ...+θqεq

với εt = yt − yt

28

2.2.6.5 Dự báo quá trình ARIMA(p;d;q)

Ta hiểu quá trình này là quá trình ARMA(p;q) sau khi lấy sai phân bậc d. Kí hiệuy∗t = ∆d (yt):sai phân bậc d là chuỗi dừng.Gọi p là bậc tự hồi quy và q là bậc trung bình trượt của y∗t = ∆d (yt) ta có quá trìnhARIMA(p;d;q)(1−ϕ1L−ϕ2L2 − ...−ϕpLp

)(y∗t −µ) =

(1+θ1L+θ2L2 + ...+θqLq

)ut

Khi dự báo ta sẽ dự báo cho chuỗi y∗t = ∆d (yt) sau đó suy ra cho chuỗi yt .Box và Jenkin(1976) đã đưa ra các bước để dự báo quá trình ARIMA(p;d;q) gọi làphương pháp Box-Jenkin được ứng dụng rất nhiều trong các lĩnh vực khác nhau từkinh tế,kĩ thuật,y tế...Nó gồm ba bước:-Định dạng mô hình,xác định các tham số p,d,q-Ước lượng các tham số-Kiểm địnhÝ nghĩa của mô hình ARIMA trong tài chínhThông thường các chuỗi dữ liệu kinh tế và tài chính như GDP, CPI, GNP, giá cổphiếu...đều là các chuỗi không dừng, có yếu tố xu thế. Chính vì vậy để tạo ra chuỗidừng ta phải khử yếu tố xu thế trong các chuỗi dữ liệu gốc thông qua quy trình lấysai phân hoặc lợi nhuận logarit. Từ việc dự báo chuỗi dừng này ta suy ra dự báocho chuỗi dữ liệu gốc.

2.2.7 Kiểm định

2.2.7.1 Kiểm định đơn vị(Unit Root Test)

Đây là một kiểm định quan trọng khi phân tích tính dừng của chuỗi thời gian. Việctìm ra kiểm định đơn vị là một trong các phát hiện quan trọng của kinh tế học hiệnđại.Kiểm định ADF(Augument Dickey-Fuller)Dickey-Fuller đã nghiên cứu quá trình AR(1)

yt = ρyt−1+ut (2.38)

với y0 < ∞;ut ∼ IID. Dễ thấy với ρ = 1 thì nó là bước ngẫu nhiên và do đó nó làchuỗi không dừng. Do đó, để kiểm định tính dừng của yt ta sẽ kiểm định cặp giảthiết

H0 : ρ = 1/H1 : ρ < 1

29

Test thống kê T = ρ−1Se(ρ) có phân bố DF.

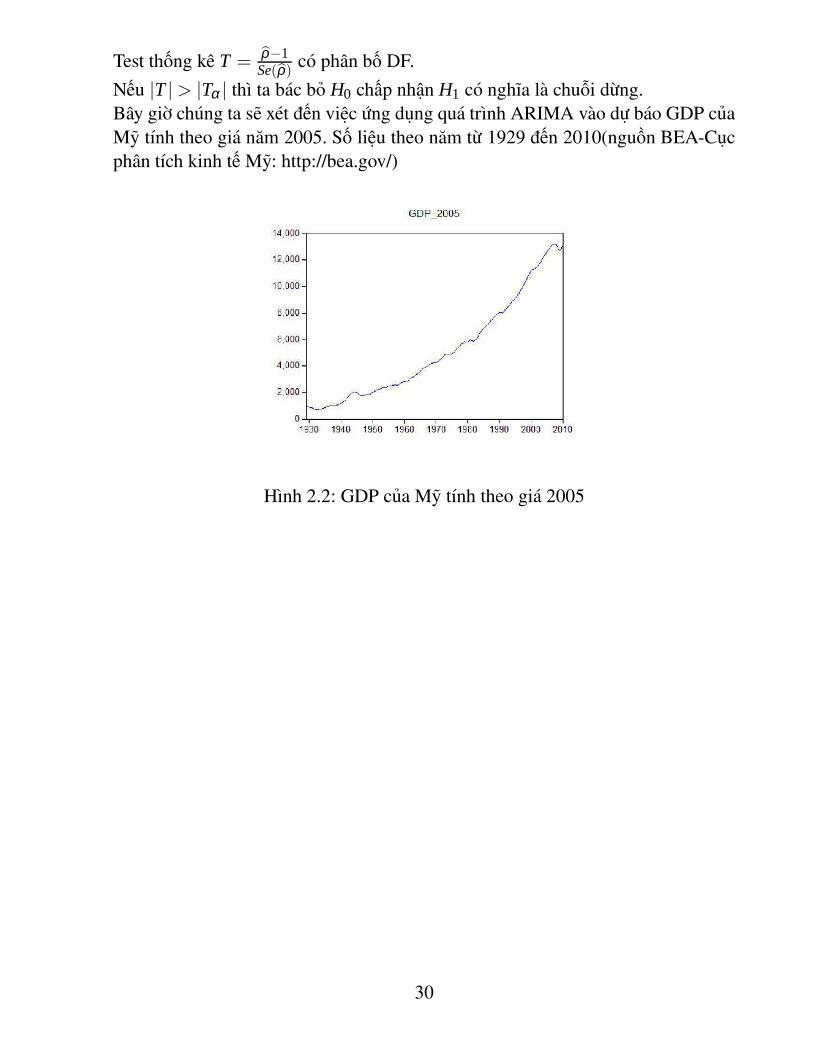

Nếu |T |> |Tα | thì ta bác bỏ H0 chấp nhận H1 có nghĩa là chuỗi dừng.Bây giờ chúng ta sẽ xét đến việc ứng dụng quá trình ARIMA vào dự báo GDP củaMỹ tính theo giá năm 2005. Số liệu theo năm từ 1929 đến 2010(nguồn BEA-Cụcphân tích kinh tế Mỹ: http://bea.gov/)

Hình 2.2: GDP của Mỹ tính theo giá 2005

30

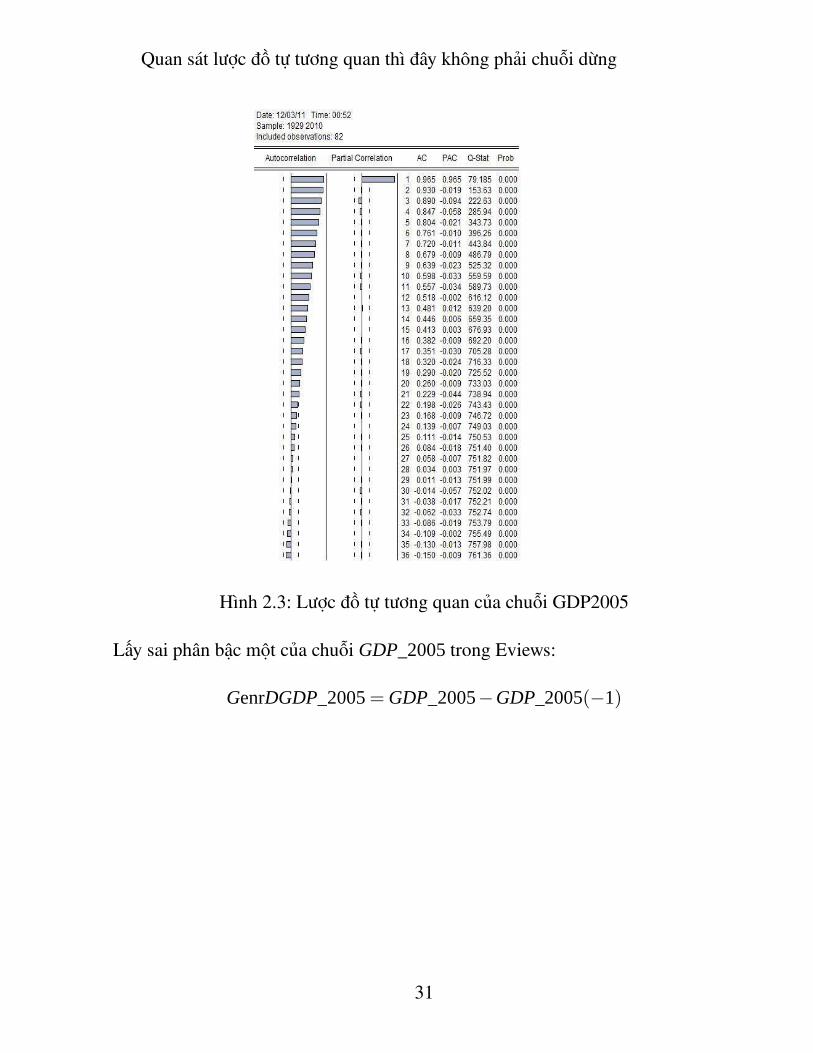

Quan sát lược đồ tự tương quan thì đây không phải chuỗi dừng

Hình 2.3: Lược đồ tự tương quan của chuỗi GDP2005

Lấy sai phân bậc một của chuỗi GDP_2005 trong Eviews:

GenrDGDP_2005 = GDP_2005−GDP_2005(−1)

31

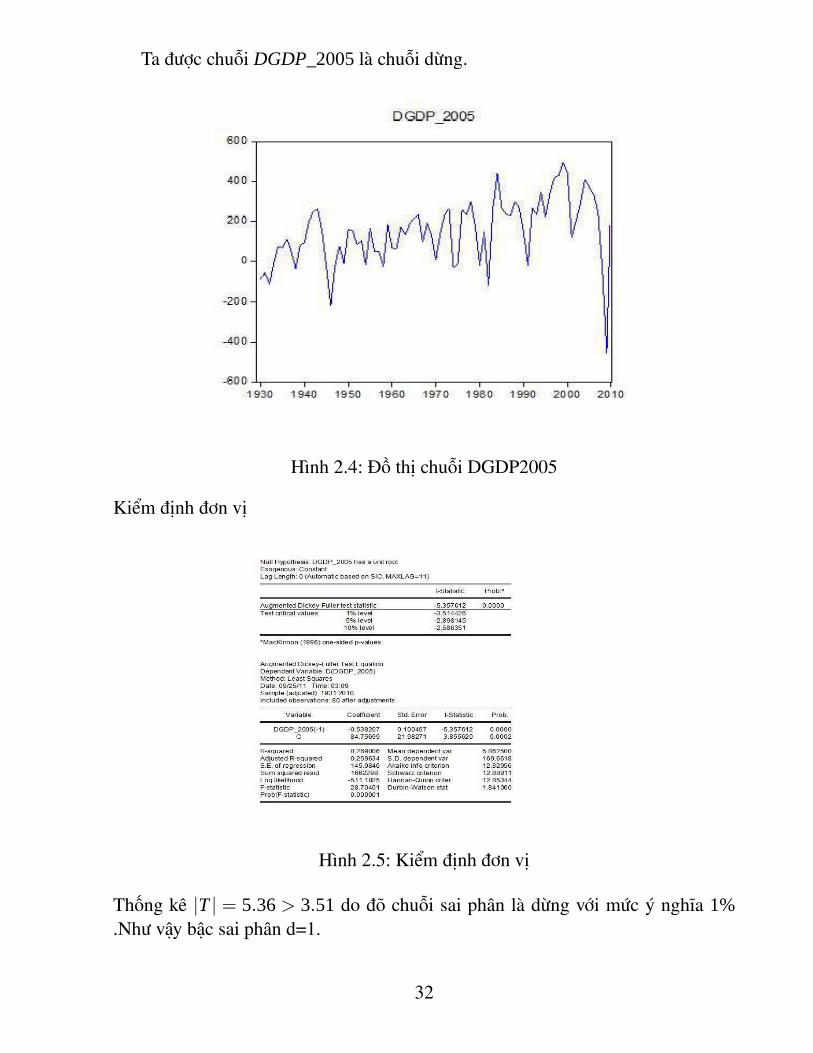

Ta được chuỗi DGDP_2005 là chuỗi dừng.

Hình 2.4: Đồ thị chuỗi DGDP2005

Kiểm định đơn vị

Hình 2.5: Kiểm định đơn vị

Thống kê |T | = 5.36 > 3.51 do đõ chuỗi sai phân là dừng với mức ý nghĩa 1%.Như vậy bậc sai phân d=1.

32

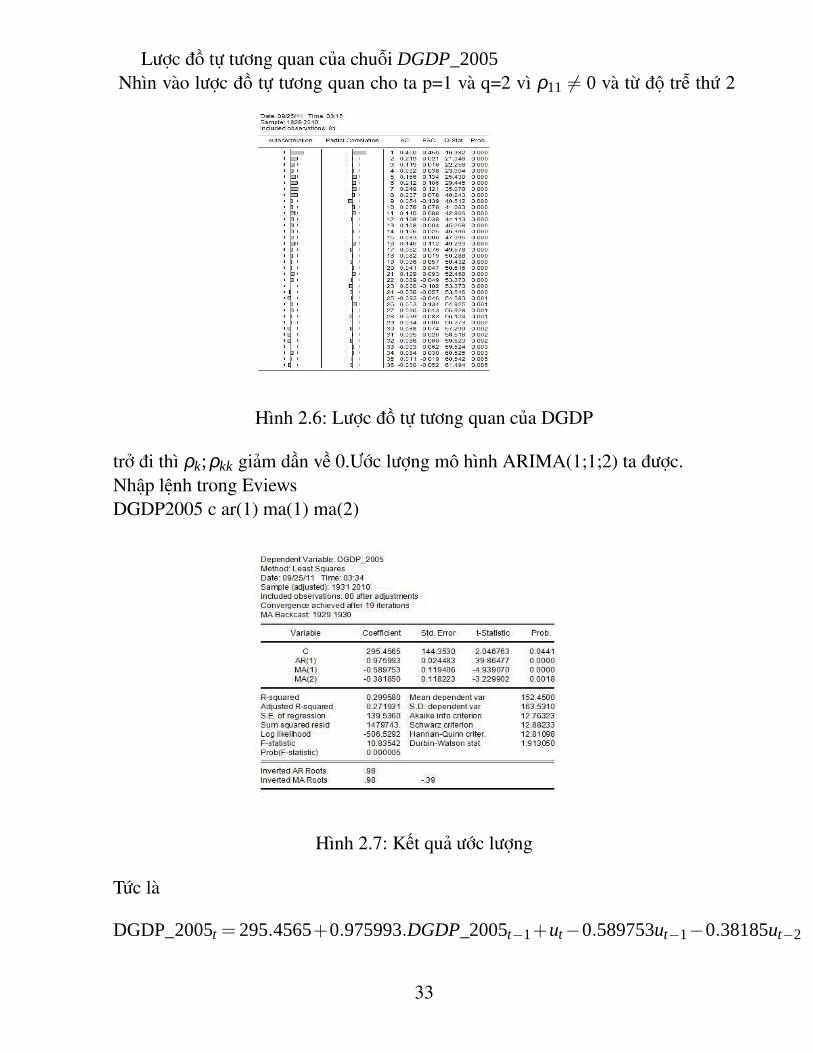

Lược đồ tự tương quan của chuỗi DGDP_2005Nhìn vào lược đồ tự tương quan cho ta p=1 và q=2 vì ρ11 6= 0 và từ độ trễ thứ 2

Hình 2.6: Lược đồ tự tương quan của DGDP

trở đi thì ρk;ρkk giảm dần về 0.Ước lượng mô hình ARIMA(1;1;2) ta được.Nhập lệnh trong EviewsDGDP2005 c ar(1) ma(1) ma(2)

Hình 2.7: Kết quả ước lượng

Tức là

DGDP_2005t = 295.4565+0.975993.DGDP_2005t−1+ut−0.589753ut−1−0.38185ut−2

33

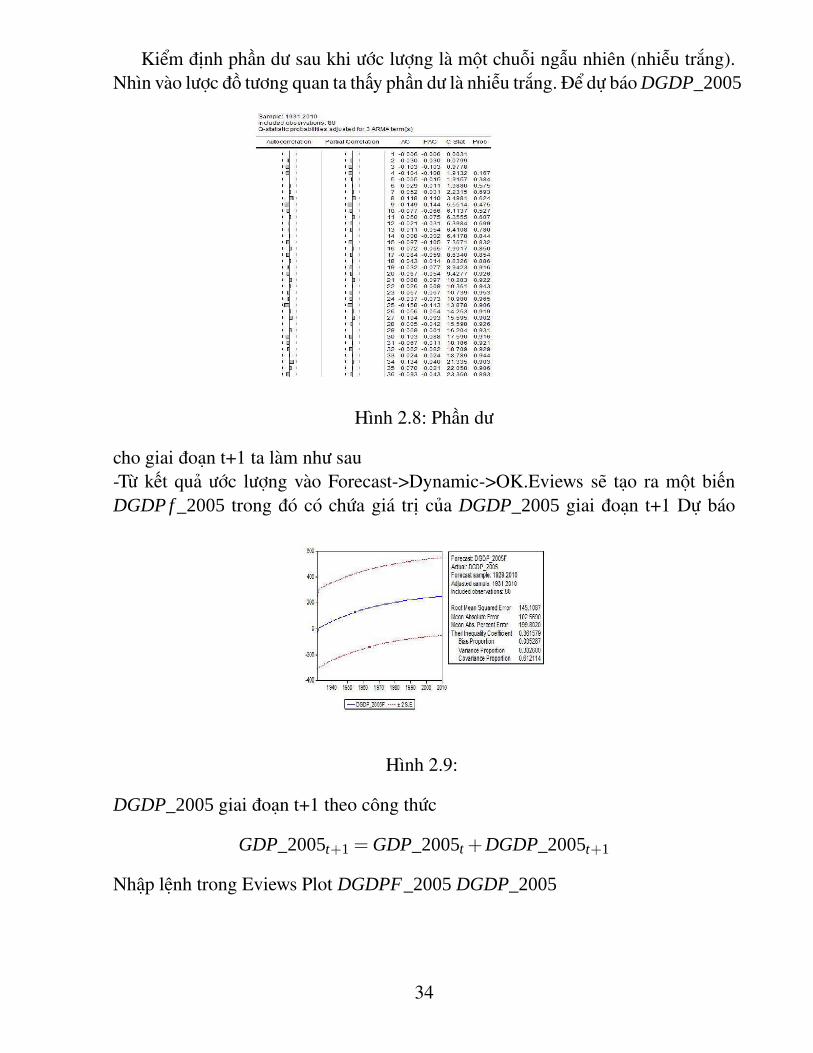

Kiểm định phần dư sau khi ước lượng là một chuỗi ngẫu nhiên (nhiễu trắng).Nhìn vào lược đồ tương quan ta thấy phần dư là nhiễu trắng. Để dự báo DGDP_2005

Hình 2.8: Phần dư

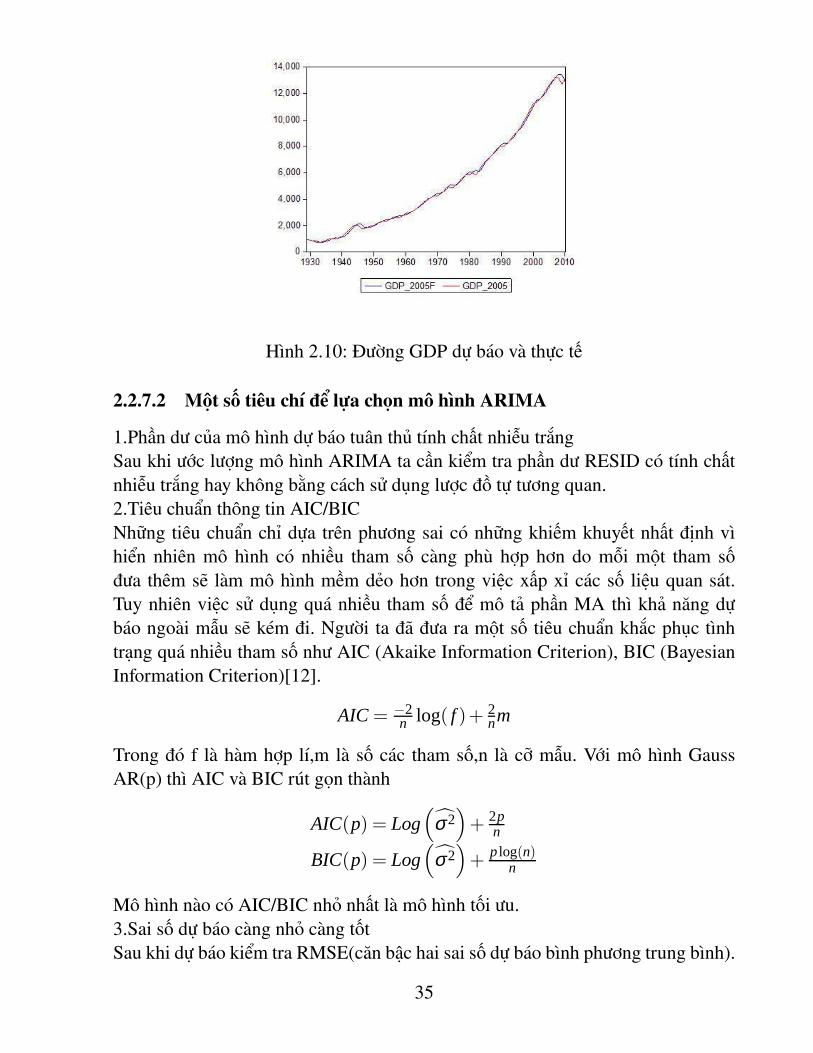

cho giai đoạn t+1 ta làm như sau-Từ kết quả ước lượng vào Forecast->Dynamic->OK.Eviews sẽ tạo ra một biếnDGDP f _2005 trong đó có chứa giá trị của DGDP_2005 giai đoạn t+1 Dự báo

Hình 2.9:

DGDP_2005 giai đoạn t+1 theo công thức

GDP_2005t+1 = GDP_2005t +DGDP_2005t+1

Nhập lệnh trong Eviews Plot DGDPF_2005 DGDP_2005

34

Hình 2.10: Đường GDP dự báo và thực tế

2.2.7.2 Một số tiêu chí để lựa chọn mô hình ARIMA

1.Phần dư của mô hình dự báo tuân thủ tính chất nhiễu trắngSau khi ước lượng mô hình ARIMA ta cần kiểm tra phần dư RESID có tính chấtnhiễu trắng hay không bằng cách sử dụng lược đồ tự tương quan.2.Tiêu chuẩn thông tin AIC/BICNhững tiêu chuẩn chỉ dựa trên phương sai có những khiếm khuyết nhất định vìhiển nhiên mô hình có nhiều tham số càng phù hợp hơn do mỗi một tham sốđưa thêm sẽ làm mô hình mềm dẻo hơn trong việc xấp xỉ các số liệu quan sát.Tuy nhiên việc sử dụng quá nhiều tham số để mô tả phần MA thì khả năng dựbáo ngoài mẫu sẽ kém đi. Người ta đã đưa ra một số tiêu chuẩn khắc phục tìnhtrạng quá nhiều tham số như AIC (Akaike Information Criterion), BIC (BayesianInformation Criterion)[12].

AIC = −2n log( f )+ 2

nm

Trong đó f là hàm hợp lí,m là số các tham số,n là cỡ mẫu. Với mô hình GaussAR(p) thì AIC và BIC rút gọn thành

AIC(p) = Log(

σ2)+ 2p

n

BIC(p) = Log(

σ2)+

p log(n)n

Mô hình nào có AIC/BIC nhỏ nhất là mô hình tối ưu.3.Sai số dự báo càng nhỏ càng tốtSau khi dự báo kiểm tra RMSE(căn bậc hai sai số dự báo bình phương trung bình).

35

Mô hình nào có RMSE nhỏ hơn là mô hình tốt hơn.4.So sánh giá trị dự báo và thực tếMô hình nào có giá trị dự báo càng gần giá trị thực tế thì đó là mô hình tốt. TrênEviews, sau khi dự báo ta vào View/Actual,Fitted,Residual Graph để kiểm tra.5.Hệ số hồi quy có ý nghĩa thống kê hay khôngMô hình nào có hệ số hồi quy có ý nghĩa thống kê cao thì mô hình đó tốt hơn.

36

Chương 3

Các mô hình phi tuyến Gauss

có điều kiện và ứng dụng

Trong phân tích kinh tế lượng cổ điển giả định phương sai của sai số là không đổitheo thời gian. Tuy nhiên, bất kì một chuỗi thời gian nào đều chịu ảnh hưởng ítnhiều của các tin tức tốt, xấu và nhà đầu tư trên thị trường đều ứng xử hành vikiểu đám đông. Do đó, giả định phương sai không thay đổi theo thời gian thườngkhông còn phù hợp. Vì thế sẽ nảy sinh ý tưởng là xem xét các dạng dữ liệu màphương sai của nó phụ thuộc theo thời gian, ở đây là phụ thuộc vào các phươngsai trong quá khứ (phương sai trễ). Chương này đề cập đến các mô hình ARCHcủa Engle, GARCH của Bollerslev, các mô hình cải tiến cùng các ứng dụng củachúng.

37

3.1 Rủi roRủi ro (Risk) là một nhân tố quan trọng trong phân tích kinh tế, quản lí quỹ đầutư, định giá tài sản, giao dịch giao ngay (spot),giao dịch quyền chọn (option), kỳhạn (forward), tương lai (future). . . Thiếu thông tin về rủi ro thì không thể đưa rachiến lược đầu tư.Rủi ro có các tính chất-Không quan sát trực tiếp được.-Có tính chất tập kết (cluster property) tức là độ rủi ro có thể cao ở các thời kì nhấtđịnh và thấp ở các thời kì khác.-Rủi ro thường biến thiên trong một miền xác định nào đó. Về mặt toán học thì lợisuất tài sản,độ rủi ro của nó thường là một chuỗi dừng.

3.2 Cấu trúc mô hìnhGọi Pt là giá của tài sản tài chính ở thời điểm t(cổ phiếu, trái phiếu, tỷ giá, giávàng, dầu. . . ). Lợi suất logarit được định nghĩa như sau:

rt = logPt

Pt−1(3.1)

Giá trị trung bình có điều kiện của lợi suất

µt = E (rt |ℑt−1) (3.2)

Rủi ro được hiểu ở đây là phương sai có điều kiện của lợi suất logarit

σ2t =V ar (rt |ℑt−1) = E

((rt −µt)

2 |ℑt−1

)(3.3)

Trong đó ℑt−1 = σ (ε1;ε2; ...εt−1) là tập hợp thông tin có ở thời điểm t-1, bao gồmtất cả các hàm tuyến tính của lợi suất trong quá khứ. Giả thiết rằng rt tuân thủchuỗi thời gian đơn giản chẳng hạn như quá trình dừng ARMA(p,q) với một vàibiến số giải thích nào đó

rt = µt +ut

µt = ϕ0+k∑

i=1βixit +

p∑

i=1ϕirt−i +

q∑

i=1θiut−i

(3.4)

Trong phương trình (3.4) thì k,p,q là các số nguyên không âm và xit là các biến giảithích. Từ phương trình trên ta có σ2

t = V ar(rt |ℑt−1) = V ar(ut |ℑt−1) là phương

38

sai có điều kiện biến đổi theo thời gian còn ut đặc trưng cho các cú sốc (shock orinnovation) của lợi suất một loại tài sản ở thời điểm t.

3.3 Mô hình ARCH(p)Mô hình này do Engle đề xuất năm 1982.Nó có dạng

rt = µt +ut

ut = σtεt

σ2t = α0+α1u2

t−1 +α2u2t−2+ ....+αpu2

t−p(3.5)

Trong đó µt đại diện cho trung bình của lợi suất rt , σ2t đại diện cho mức độ biến

động của rt còn ut đại diện cho các “cú sốc”(shock) của lợi suất một loại tài sản ởthời điểm t. Với

α0 > 0;αi ≥ 0(i = 1, p

)

εt ∼ IID;Eεt = 0;V arεt = 1

Thông thường ta hay giả thiết ut ∼ N(0;σ2

t

)hoặc phân phối Student. Để cụ thể

hơn ta xét mô hình ARCH(1)

3.3.1 Mô hình ARCH(1)

3.3.1.1 Dạng mô hình ARCH(1)

rt = µt +ut

ut = σtεt

σ2t = α0 +α1u2

t−1

(3.6)

trong đó α0 > 0;α1 ≥ 0

39

3.3.1.2 Tính chất ARCH(1)

(i)

Eut = 0;V arut =α0

1−α1(0 ≤ α1 < 1) (3.7)

(ii)Nếu ut là dừng với moment cấp 4 và εt ∼ N (0;1) thì

m4 = Eu4t =

3α20 (1+α1)

(1−α1)(1−3α2

1

)(

0 ≤ α1 <

√13

)(3.8)

(iii)Hệ số nhọn Kurtoris

K =Eu4

t(Eu2

t)2 −3 > 0 (3.9)

Chứng minh (i)Theo tính chất kì vọng có điều kiện ta có

Eut = E (E (ut |ℑt−1)) = E (E (σtεt |ℑt−1 ))

= E (σtE (εt |ℑt−1 )) = E (σtEεt) = 0

(do εt là độc lập với ℑt−1 và σt là ℑt−1 đo được)Hơn nữa

V arut = Eu2t = E

(E(u2

t |ℑt−1))

= E(σ2

t E(ε2

t |ℑt−1))

= E(α0 +α1u2

t−1

)Eε2

t = α0 +α1Eu2t−1

Do ut là chuỗi dừng với Eut = 0;V arut =V arut−1 = Eu2t

Suy ra

V arut = α0 +α1V arut ⇒V arut =α0

1−α1> 0(0 ≤ α1 < 1)

(ii)Do εt ∼ N (0;1) nên Eε4t = 3

Ta cóEu4

t = E(E(u4

t |ℑt−1))

= E(σ4t E(ε4

t |ℑt−1))

= E(σ4

t Eε4t

)= 3E

(α0 +α1u2

t−1

)2

= 3(α2

0 +α21 Eu4

t−1+2α0α1Eu2t−1

)

Nếu ut là dừng với moment cấp 4 thì

m4(1−3α2

1

)= 3α2

0

(1+ 2α1

1−α1

)= 3α2

0

(1+α11−α1

)

⇒ m4 =3α2

0 (1+α1)

(1−α1)(1−3α21)

40

(iii) Từ (3.7) và (3.8):

K =Eu4

t

(Eu2t )

2 −3 =3α2

0 (1+α1)

(1−α1)(1−3α21).(1−α1)

2

α20

−3

=3(1−α2

1)1−3α2

1−3 = 3

(1+ 2α2

11−3α2

1

)−3 > 0

với(

0 ≤ α1 <√

13

)(đpcm)

Điều này có nghĩa là phân bố của ut bẹt hơn phân bố chuẩn hóa. Tính chất này vẫnđúng cho ARCH(p).Ý nghĩa mô hình ARCH(1) Mô hình này cho thấy khi có một cú sốc lớn xảy raở giai đoạn t-1 thì giá trị |ut| cũng sẽ lớn hơn. Các cú sốc lớn có xu hướng docác cú sốc lớn trong quá khứ gây ra. Đặc điểm này giống tính chất tập kết (clusterproperty) của độ rủi ro.

3.3.2 Mối liên hệ giữa ARCH(p) và AR(p)Từ

rt = µt +ut

ut = σtεt

σ2t = α0+α1u2

t−1+α2u2t−2+ ....+αpu2

t−p

Ta viết thành

u2t = α0 +α1u2

t−1+α2u2t−2+ ....+αpu2

t−p+u2t −σ2

t (3.10)

Đặtvt = u2

t −σ2t ;xt = u2

t (3.11)

Từ (3.10) và (3.11) ta được

xt = α0+α1xt−1+ ...+αpxt−p+ vt (3.12)

Nhiễu vt là một hiệu martingale. Thật vậy

E (vt |ℑt−1 ) = E(u2

t −σ2t |ℑt−1

)= E

(σ2

t ε2t |ℑt−1

)−E

(σ2

t |ℑt−1)

= σ2t Eε2

t −σ2t = σ2

t −σ2t = 0

Vậy ARCH(p) có thể xem như quá trình AR(p) với nhiễu là một hiệu martin-gale.Với p = 1ta có

xt = α0 +α1xt−1+ vt

41

và ACF(k) = ρk = αk1

42

3.3.3 Ước lượng mô hình ARCH(p)-Xác định bậc của ARCH(p):Ta dùng PACF với u2

t để xác định bậc của ARCH(p).Giả sử có phân bố chuẩn

f (ut |ℑt−1) =1√

2πσtexp

(− u2

t

2σ2t

)

Hàm hợp lí của ARCH(p) có dạng

L = f (u1,u2...uT |α ) ;α = (α0,α1...αp)

Từ đó

L = f (u1,u2...uT |α ) = f (uT |ℑT−1) . f (uT−1 |ℑT−2) ... f(up+1

∣∣ℑp). f (u1,u2...up |α )

=T∏

t=p+1

1√2πσ 2

t

exp(− u2

t2σ 2

t

)f (u1,u2...up |α )

Dạng của hàm mật độ xác suất đồng thời f (u1,u2...up |α ) của u1,u2...up khá phứctạp nên người ta hay bỏ thành phần này nhất là khi kích thước mẫu đủ lớn.Lúc đó

L = f (u1,u2...uT |α ) =T

∏t=p+1

1√2πσ2

t

exp

(− u2

t

2σ2t

)

Với σ2t được tính đệ quy.

Việc cực đại hàm hợp lý này tương đương cực đại hàm

LogL =T∑

t=p+1

[log

(1√

2πσ 2t

)− u2

t2σ 2

t

]

Hoặc cực đại hàm (sau khi loại bỏ hằng số)

LogL =−T∑

t=p+1

[12 logσ2

t +u2

t2σ 2

t

]

trong đó σ2t = α0 +α1u2

t−1+ ...+αpu2t−p được tính đệ quy.

3.3.4 Kiểm định hiệu ứng của ARCHTrước khi ước lượng các mô hình ARCH(p), điều quan trọng là chúng ta cần kiểmtra xem có tồn tại ảnh hưởng của ARCH hay không để biết các mô hình nào cần

43

ước lượng theo phương pháp ARCH thay vì ước lượng theo phương pháp OLS.Ta đặt ut = rt − µt là phần dư của phương trình trung bình. Chuỗi bình phươngphân dư u2

t được sử dụng để kiểm định có ảnh hưởng của ARCH hay không. Mộttrong các phương pháp là dùng thống kê Ljung-Box với u2

t để kiểm định cặp giáthiết:Giả thiết H0 :m hệ số tự tương quan đầu ACF của u2

t đều bằng 0Đối thiếtH1: Có ít nhất một trong m hệ số tự tương quan trên khác 0

Thống kê Q = n(n+2)m∑

k=1

ρ2

n−k ∼ χ2 (m) với n là kích thước mẫu.

Cách thứ hai là dùng kiểm định nhân tử Lagrange của Engle. Kiểm định này đượcthực hiện qua các bước:-Ước lượng mô hình

u2t = α0 +α1u2

t−1+ ...+αpu2t−p+ et(t = p+1, ...n)

Với et là sai số,n là cỡ mẫu,p là một số nguyên dương xác định.-Cặp giả thiết cần kiểm định:

H0 : α1 = α2 = ...= αp = 0;H1 : α21 +α2

2 + ...+α2p > 0

Đặt SSR0 =n∑

t=p+1

(u2

t −ϖ)2 trong đó ϖ = 1

n

n∑

t=1u2

t là trung bình của u2t .

Đặt SSR1 =n∑

t=p+1et

2 trong đó et là ước lượng của et từ phương trình trên.

Thông kê F =(SSR0−SSR1)/pSSR1/(n−2p−1) ∼ χ2

p

-Ta bác bỏ giả thiết nếu F > χ2p (α) . Ta cũng có thể dùng tiêu chuẩn khi bình

phương χ2 = nR2 trong đó n là kích thước mẫu và R2 thu được từ phương trìnhtrên.Trong các kiểm định trên nếu giả thiết H0 bị bác bỏ thì có hiệu ứng ARCH vàngược lại.

3.3.5 Dự báoThực hiện theo phương pháp đệ quy giống AR(p)

σ2t = α0 +α1u2

t−1+ ...+αpu2t−p (3.13)

Giả sử gốc dự báo ở h

σ2h = α0 +α1u2

h−1+ ...+αpu2h−p (3.14)

Dự báo

44

σ2h (1) = σh+1

2= α0 +α1u2

h−1+ ...+αpu2h+1−p

σ2h (2) = σh+2

2= α0 +α1σ2

h (1)+α2u2h...+αpu2

h+2−p

Tương tự

σ2h (l) = σh+l

2= α0 +α1σ2

h (l −1)+α2σ2h (l −2) ...+αpσ2

h (l − p)

= α0+p∑

i=1αiσ2

h (l − i)

Với σ2 (l− i) = u2h+l−i (l − i ≤ 0)

3.3.6 Mô hình AR(1)/ARCH(1)Bây giờ ta sẽ xét đến một mô hình AR(1)/ARCH(1) tích hợp khi giả định rằng cúsốc ut thỏa mãn phương trình sau

ut = β0+β1ut−1+σtεt

σ2t = α0 +α1u2

t−1

(3.15)

Hoặcut = β0+β1ut−1+

√α0 +α1u2

t−1εt(3.16)

Ta nói ut tự hồi quy AR(1) với nhiễu√

α0 +α1u2t−1εt tuân theo ARCH(1).

Với giả định rằng Luật(ut |ℑt−1)∼ N(µt;σ2

t

). Từ đó ta có

µt = E (ut |ℑt−1) = E (β0+β1ut−1+σtεt |ℑt−1) = β0+β1ut−1+σtEεt

= β0+β1ut−1

σ2t = α0 +α1u2

t−1 =V ar(ut |ℑt−1)

Mô hình này là mô hình có điều kiện Gauss do đó ta có thể biểu diễn hàm mật độđồng thời của u1,u2...ut với tham số θ = (α0,α1,β0,β1).

pθ (u1,u2...ut) = (2π)−t2

t∏

k=1

(α0+α1u2

k−1

)−12 exp

[−1

2

t∑

k=1

(uk−β0−β1uk−1)2

α0+α1u2k−1

]

Với giả thiết các tham số α0,β0,α1 đã biết ta có kết quả sau cho bài toán ước lượngtham số β1

45

Mệnh đề 3.3.6 Giả sử cú sốc ut thỏa mãn mô hình AR(1)/ARCH(1).i)Với các tham số α0,β0,α1 đã biết thì ước lượng hợp lí cực đại (maximum likeli-hood) của tham số β1 là

β1 =

t∑

k=1

(uk−β0)uk−1

α0+α1u2k−1

t∑

k=1

u2k−1

α0+α1u2k−1

(3.17)

ii)Hơn nữa

β1 = β1+Mt

〈M〉t(3.18)

với Mt =t∑

k=1

uk−1εk√α0+α1u2

k−1

là Martingale và 〈M〉t =t∑

k=1

u2k−1

α0+α1u2k−1

là đặc trưng bình

phương của martingale đó trong khai triển Doob.iii)Lim

t→∞Mt〈M〉t

= 0 với xác suất 1 và do đó β1 → β1 với xác suất 1.

Chứng minhi)Hàm mật độ đồng thời của u1,u2...ut là

pθ (u1,u2...ut) = (2π)−t2

t∏

k=1

(α0+α1u2

k−1

)−12 exp

[−1

2

t∑

k=1

(uk−β0−β1uk−1)2

α0+α1u2k−1

]

Lấy Logarit hai vế

Logpθ (u1,u2...ut) =− t2 log2π − 1

2

t∑

k=1log(α0+α1u2

t−1

)− 1

2

t∑

k=1

(uk−β0−β1uk−1)2

α0+α1u2k−1

β1 cực đại hóa hàm hợp lí nên nó là nghiệm phương trình hợp lí

∂ log pθ (u1,u2...ut)∂β1

= 0

Do đót∑

k=1

(uk−β0−β1uk−1)uk−1

α0+α1u2k−1

= 0

⇒t∑

k=1

uk−1(uk−β0)α0+α1u2

k−1= β1

t∑

k=1

u2k−1

α0+α1u2k−1

Vậy

β1 =

t∑

k=1

(uk−β0)uk−1α0+α1u2

k−1t∑

k=1

u2k−1

α0+α1u2k−1

46

ii)Từ ut = β0 +β1ut−1 +√

α0+α1u2t−1εt thì tử số trong biểu thức ước lượng β1

trong (3.17) là

t∑

k=1

(uk−β0)uk−1

α0+α1u2k−1

=t∑

k=1

(β1uk−1+

√α0+α1u2

k−1εk

)uk−1

α0+α1u2k−1

=t∑

k=1

β1u2k−1

α0+α1u2k−1

+t∑

k=1

uk−1εk√α0+α1u2

k−1

(3.19)

Do đó từ (3.17) và (3.19) ta có

β1 = β1+Mt〈M〉t

với Mt =t∑

k=1

uk−1εk√α0+α1u2

k−1

và 〈M〉t =t∑

k=1

u2k−1

α0+α1u2k−1

Ta sẽ chứng minh Mt =t∑

k=1

uk−1εk√α0+α1u2

k−1

là martingale và 〈M〉t =t∑

k=1

u2k−1

α0+α1u2k−1

là

đặc trưng bình phương của martingale đó trong khai triển Doob.Thật vậy, ta có

E (Mt |ℑt−1) = E

(t∑

k=1

uk−1εk√α0+α1u2

k−1

|ℑt−1

)= Mt−1+E

(ut−1εt√

α0+α1u2t−1

|ℑt−1

)

= Mt−1+ut−1√

α0+α1u2t−1

Eεt = Mt−1

Vì Mt là martingale nên M2t martingale dưới. Theo khai triển Doob

M2t = mt + 〈M〉t

trong đó mt là một martingale còn 〈M〉t là dãy tăng dự báo được (đặc trưng bìnhphương của martingale)Hơn nữa

〈M〉t =t∑

k=1E

(u2

k−1ε2k

α0+α1u2k−1

)=

t∑

k=1

u2k−1

α0+α1u2k−1

Vậy ta chứng minh xong ii.iii)Theo định lý 1.3.3.4 về luật mạnh số lớn với martingale bình phương khả tíchta có

Limt→∞

Mt

〈M〉t= 0 (3.20)

với xác suất 1 do đó β1 → β1 với xác suất 1. Điều đó có nghĩa là β1 là ước lượngvững cho β1 (đpcm)

47

3.3.7 Đánh giá về mô hình ARCH(p)Mô hình ARCH(p) đã mô hình hóa được động thái phương sai có điều kiện dođó có thể dự tính được độ rủi ro của lợi suất một loại tài sản. Đồng thời mô hìnhARCH(p) cũng lí giải được tính chất bầy đàn của độ rủi ro và hình dáng phân bốcú sốc ut là bẹt hơn phân bố chuẩn hóa.Tuy vậy,mô hình ARCH(p) có những nhược điểm sau đây:

-Để moment cấp 4 hữu hạn trong mô hình ARCH(1) thì hệ số(

0 ≤ α1 <

√13

).

Các điều kiện ràng buộc sẽ phức tạp hơn rất nhiều trong mô hình ARCH bậc cao.-Mô hình ARCH giả thiết rằng cú sốc dương và cú sốc âm có cùng ảnh hưởng đếnđộ rủi ro vì trong phương trình phương sai các ut đều được bình phương. Điều nàythường không phản ánh đúng thực tế vì giá một loại tài sản tài chính thường phảnánh khác nhau đối với các cú sốc dương và âm.Khắc phục các nhược điểm này người ta đã đưa ra các mô hình ARCH tổng quáthơn. Trong đó phải kể đến GARCH của Bollerslev, TGARCH của Glosten, Runkle,Zakoian và EGARCH của Nelson.

3.4 Mô hình GARCH(p,q)Năm 1986, Bollerslev đã mở rộng mô hình ARCH và đặt tên là mô hình ARCHtổng quát GARCH(p,q).

3.4.1 Dạng mô hình

rt = µt +ut

ut = σtεt

σ2t = α0+α1u2

t−1+α2u2t−2+ ....+αpu2

t−p+β1σ2t−1 +β2σ2

t−2+ ...+βqσ2t−q

= α0+p∑

i=1αiu2

t−i +q∑j=1

β jσ2t− j

(3.21)

48

Trong đó

α0 > 0;αi ≥ 0;β j ≥ 0;max(p;q)

∑i=1

(αi +βi)< 1 (3.22)

εt ∼ IID;Eεt = 0;V arεt = 1

Nếu p > q thì βi = 0 với i > q.Nếu q > p thì αi = 0 với i > p.Như vậy phương sai không những phụ thuộc vào cú sốc ở quá khứ mà còn phụthuộc vào chính phương sai đó ở thời kì trước.

3.4.2 Mối liên hệ GARCH và ARMAĐặt

ηt = u2t −σ2

t

⇒ u2t = α0+

p∑

i=1αiu2

t−i +q∑j=1

β j

(u2

t− j −η j

)+ηt = α0 +

max(p;q)∑

i=1(αi +βi)u2

t−i −q∑j=1

β jηt− j

thì ηt là hiệu martingale. Thật vậy ta có

E (ηt |ℑt−1 ) = E(u2

t −σ2t |ℑt−1

)= E

(σ2

t ε2t |ℑt−1

)−σ2

t

= σ2t Eε2

t −σ2t = σ2

t −σ2t = 0

Vậy GARCH có thể coi như là một dạng của ARMA với u2t và nhiễu ηt là hiệu

martingale.Do đó

Eu2t =

α0

1−max(p;q)

∑i=1

(αi+βi)

với điều kiệnmax(p;q)

∑i=1

(αi +βi)< 1

Bây giờ chúng ta sẽ xét những điểm mạnh và yếu của mô hình GARCH. Để đơngiản ta xét mô hình GARCH(1;1).

49

3.4.3 Mô hình GARCH(1,1)

rt = µt +ut

ut = σtεt

σ2t = α0+α1u2

t−1+β1σ2t−1

α0 > 0;α1,β1 ≥ 0

α1 +β1 < 1

(3.23)

Như vậy nếu u2t−1 hoặc σ2

t−1 hoặc đồng thời cả hai cùng lớn thì dẫn tới σ2t lớn.

Hành vi này giống như tính chất bầy đàn của chuỗi tài chính theo thời gian.Tính chất GARCH(1,1)(i)

Eu2t =

α0

1−α1−β1(3.24)

(ii) Nếu ut dừng với moment bậc 4 và εt ∼ N (0;1) thì

Eu4t =

3α20 (1+α1+β1)

(1−α1−β1)(1−β 2

1 −3α21 −2α1β1

) (3.25)

Từ đó hệ số nhọn

K =Eu4

t(E(u2

t))2 −3 > 0 (3.26)

Chứng minh(i)Theo tính chất kỳ vọng điều kiện

Eu2t = E

(σ2

t ε2t

)= E

(E(σ2

t ε2t |ℑt−1

))

= E(σ2

t E(ε2

t |ℑt−1))

= Eσ2t = E

(α0+α1u2

t−1+β1σ2t−1

)

= α0+α1Eu2t−1+β1Eσ2

t−1

Vì ut là dừng nên Eu2t = const. Do đó ta có (3.24)

Eu2t =

α01−α1−β1

50

với α1+β1 < 1.(ii)Ta có

Eu4t = E

(E(σ4

t ε4t |ℑt−1

))= E

(σ4

t Eε4t

)= 3E

(σ4

t

)

(Vì εt ∼ N (0;1) nên Eε4t = 3)

Suy ra

Eu4t = 3E

(σ4

t

)= 3E

(α0 +α1u2

t−1+β1σ2t−1

)2

= 3(α2

0 +α21 Eu4

t−1+β 21 Eσ4

t−1+2α0α1Eu2t−1+2α0β1Eσ2

t−1+2α1β1E(u2

t−1σ2t−1

))

Dễ thấy Eu2t−1 = Eσ2

t−1 và

Eu4t−1 = E

(E(σ4

t−1ε4t−1 |ℑt−2

))= E(σ4

t−1E(ε4

t−1 |ℑt−2)= 3E

(σ4

t−1

)

E(u2

t−1σ2t−1

)= E

(E(ε2

t−1σ4t−1 |ℑt−2

))= E

(σ4

t−1E(ε2

t−1 |ℑt−2))

= Eσ4t−1 =

Eu4t−13

Ta thu được

Eu4t = 3α2

0 +(

3α21 +β 2

1

)Eu4

t−1+6α0 (α1 +β1)Eu2t−1+2α1β1Eu4

t−1 (3.27)

Nếu ut dừng với moment cấp 4 thì từ (3.27)

(1−3α2

1 −β 21 −2α1β1

)Eu4

t = 3α20 +6α0 (α1+β1)

α01−α1−β1

=3α2

0 (1+α1+β1)1−α1−β1

⇒ Eu4t =

3α20 (1+α1+β1)

(1−α1−β1)(1−β 21−3α2

1−2α1β1)

Suy ra

K =Eu4

t

(E(u2t ))

2 −3 =3α2

0 (1+α1+β1)

(1−α1−β1)(1−β 21−3α2

1−2α1β1).(1−α1−β1)

2

α20

−3

=3(1−(α1+β1)

2)1−(α1+β1)

2−2α21−3 > 0

Điều này có nghĩa là phân bố của ut thoải hơn so với phân bố chuẩn.

51

3.4.4 Dự báo phương saiĐể đơn giản ta xét mô hình GARCH(1;1)-Dự báo tĩnhGiả sử ta đã dự báo phương sai có điều kiện đến thời kì h,ta dự báo tiếp cho thờikì h+1

σ2h (1) = σ2

h+1 = α0 +α1u2h+β1σ2

h (3.28)

ở đây uh;σh đã biết.Từ đó

σ2h (2) = σ2

h+2 = α0+α1u2h+1+β1σ2

h (1)

σ2h (3) = σ2

h+3 = α0+α1u2h+2+β1σ2

h (2) ...

-Dự báo động Phương pháp này có lợi thế là dự báo cho thời kì mẫu dài hơn.Nóđược tiến hành như sau

σ2h+1 = α0+α1u2

h+β1σ2h (3.29)

Từ

σ2t+1 = α0 +α1u2

t +β1σ2t = α0+α1σ2

t ε2t +β1σ2

t

= α0 +σ2t (α1 +β1)+α1σ2

t

(ε2

t −1)

Với t = h+1 ta có

σ2h+2 = α0 +σ2

h+1 (α1+β1)+α1σ2h+1

(ε2

h+1 −1)

Vì E(ε2

h+1−1 |ℑh)= 0 nên

σ2h (2) = α0+σ2

h (1)(α1 +β1)

Tổng quátσ2

h (l) = α0 +σ2h (l −1)(α1+β1)(l > 1)

Nênσ2

h (l −1) = α0 +σ2h (l −2)(α1+β1)

⇒ σ2h (l) = α0 +α0 (α1 +β1)+σ2

h (l −2)(α1 +β1)2

Truy hồi

σ2h (l) = α0

(1+(α1 +β1)+(α1 +β1)

2+ ...+(α1+β1)l−2)+(α1 +β1)

l−1 σ2h (1)

= α01−(α1+β1)

l−1

1−α1−β1+(α1 +β1)

l−1 σ2h (1)

52

Từ đó suy ra σ2h (l)−−−→l→∞

α01−(α1+β1)

do α1 +β1 < 1.

Như vậy dự báo phương sai có điều kiện sẽ hội tụ tới phương sai không điều kiệnV arut =

α01−α1−β1

khi độ dài dự báo tăng lên.

53

3.5 Các mô hình GARCH khác

3.5.1 Mô hình TGARCH(Threshold)Trên thị trường tài chính sự lên xuống của thị trường kèm theo nó là độ biến động(Volatility). Sự tác động của các tin tức tốt,xấu là không giống nhau. Mô hìnhTGARCH đưa vào phương trình phương sai một biến giả. Biến giả này đặc trưngcho các cú sốc dương và âm. Điều này khắc phục nhược điểm của các mô hìnhARCH và GARCH.TGARCH(1,1) có dạng

σ2t = α0 +α1u2

t−1+ γd2t−1u2

t−1+β1σ2t−1 (3.30)

Với dt là biến giả dt = 1 nếu ut < 0 và dt = 0 nếu ut > 0.TGARCH(p,q) có dạng

σ2t = α0 +α1u2

t−1+α2u2t−2+ ...+αpu2

t−p+ γu2t−1dt−1+β1σ2

t−1+ ...+βqσ2t−q

Như vậy trong mô hình TGARCH những tin tức tốt (ut > 0 ) và những tin xấu(ut < 0 ) có ảnh hưởng khác nhau với phương sai có điều kiện. Những tin tức tốtcó ảnh hưởng là α1 trong khi đó các tin xấu có ảnh hưởng α1 + γ . Nếu γ 6= 0 thìảnh hưởng của các tin là bất đối xứng.Dạng tổng quátTGARCH(p;q) được Glosten, Jagannathan, Runkle (1993) và Za-koian (1994) tổng quát như sau

σ2t = α0 +

p

∑i=1

(αi + γidt−i)u2t−i +

q

∑j=

β jσ2t− j (3.31)

Trong đó αi,γi,β j ≥ 0 thỏa mãn các điều kiện của mô hình GARCH. Với dt−i làbiến giả dt−i = 1 nếu ut−i < 0 và dt−i = 0 nếu ut−i > 0.

3.5.2 Mô hình EGARCHEGARCH cũng là mô hình khắc phục yếu điểm của GARCH, mô tả được hiệu ứngbất đối xứng (asymmetric effect) giữa các cú sốc dương và âm.

3.5.2.1 Mô hình EGARCH dạng 1

EGARCH(1;1) có dạng sau

log(

σ2t

)= α0 +β logσ2

t−1+α∣∣∣∣ut−1

σt−1

∣∣∣∣+ γut−1

σt−1(3.32)

54

EGARCH(p;q) có dạng

log(

σ2t

)= α0 +

p

∑i=1

βi logσ2t−i +

q

∑j=1

(α j

∣∣∣∣ut− j

σt− j

∣∣∣∣+ γ jut− j

σt− j

)(3.33)

Như vậy các hệ số ở vế phải không cần điều kiện không âm.Hơn nữa,từ phương trình trên nếu ut− j > 0 thì nó sẽ đóng góp một lượng (α j+γ j)ut− j

σt− j

vào logσ2t .

Còn nếu ut− j < 0 thì nó sẽ đóng góp một lượng là (γ j−α j)ut− j

σt− jvào logσ2

t .

3.5.2.2 Mô hình EGARCH dạng 2

Một dạng khác của EGARCH được Nelson(1991) mô tả như sau

ut = σtεt

Đặt hàmg(εt) = θεt + γ [|εt |−E |εt |] (3.34)

Với θ ,γ là các hằng số thực. Do εt và |εt |−E |εt | là các biến ngẫu nhiên có kì vọng0 từ (3.34) ta có Eg(εt) = 0Sự bất cân xứng của g(εt) có thể thấy từ việc viết lại như sau

g(εt) =

(θ + γ)εt − γE |εt |(εt ≥ 0)

(θ − γ)εt − γE |εt |(εt < 0)(3.35)

Chú ý là nếu εt ∼ N (0;1) thì E |εt| =√

2π còn nếu εt ∼ δ (v) với v bậc tự do và

hàm mật độ

f (εt) =Γ( v+1

2 )Γ( v

2)√

(v−2)π

(1+ ε2

tv−2

)− v+12(v > 2)

thì E |εt |=2√

v−2Γ( v+12 )

(v−1)Γ( v2)√

πMô hình EGARCH(p;q) được mô tả

ut = σtεt

logσ2t = α0 +

1+β1L+...+βq−1Lq−1

1−α1L−...−αpLp g(εt−1)(3.36)

55

Với α0 là hằng số, L là toán tử trễ Lg(εt) = g(εt−1). Các đa thức toán tử 1+β1L+...+βq−1Lq−1 và 1−α1L− ...−αpLp có nghiệm nằm ngoài đường tròn đơn vị vàkhông có nhân tử chung.a)Mô hình EGARCH(1;1)

ut = σtεt

logσ2t = α0+

11−α1Lg(εt−1)

⇔ (1−α1L) logσ2t = α0 (1−α1L)+g(εt−1)

(3.37)

Giả sử thêm rằng εt ∼N (0;1) do đó E |εt|=√

2π -Nếu εt−1 ≥ 0 thì (1−α1L) logσ2

t =

α0 (1−α1)+(γ +θ)εt−1 − γ√

2π

-Nếu εt−1 < 0 thì (1−α1L) logσ2t = α0 (1−α1)+(θ − γ)εt−1 − γ

√2π

Đặt α∗ = α0 (1−α1)− γ√

2π thì ta có thể viết thành

(1−α1L) logσ2t =

α∗+(γ +θ)εt−1 (εt−1 ≥ 0)

α∗+(θ − γ)εt−1 (εt−1 < 0)

b)Dự báo EGARCH(1;1)

(1−α1L) logσ2t = α0 (1−α1L)+g(εt−1)

⇔ logσ2t = α0 (1−α1)+α1 logσ2

t−1 +g(εt−1)

g(εt−1) = θεt−1+ γ(|εt−1|−

√2π

)

Suy ra

σ2t = σ2α1

t−1 exp [α0 (1−α1)] .exp [g(εt−1)]

g(εt−1) = θεt−1+ γ(|εt−1|−

√2π

)

Giả sử h là thời điểm ban đầu đã biết. Dự báo thời điểm tiếp theo h+1

σ2h+1 = σ2α1

h exp [α0 (1−α1)] .exp [g(εh)]

Với σh,εh đã biết.Đặt σ2

h (1) = σ2h+1,dự báo thời điểm h+2

Từ σ2h+2 = σ2α1

h+1 exp [α0 (1−α1)] .exp [g(εh+1)]Lấy kì vọng có điều kiện với σ -trường ℑh ta được

56

σ2h (2) = σ2α1

h (1)exp [α0 (1−α1)] .E [exp (g(εh+1)) |ℑh ]

Mặt khác

E [expg(ε)] =+∞∫−∞

exp

[θε + γ

(|ε|−

√2π

)]f (ε)dε

= exp

(−γ√

2π

)[+∞∫0

1√2π e(θ+γ)ε .e−

ε22 dε +

0∫−∞

1√2π e(θ−γ)ε .e−

ε22 dε

]

= exp

(−γ√

2π

)[e(θ+γ)2

2

+∞∫0

1√2π e−

[(θ+γ)−ε]22 dε + e

(θ−γ)22

0∫−∞

1√2π e−

[(θ−γ)−ε]22 dε

]

= exp

(−γ√

2π

)[e(θ+γ)2

2 Φ(θ + γ)+ e(θ−γ)2

2 Φ(γ −θ)]

Trong đó f (ε) và Φ lần lượt là hàm mật độ và phân phối xác suất của biến ngẫunhiên chuẩn ε ∼ N (0;1). Vì vậy

σ2h (2) =

σ2α1h (1)exp

[α0 (1−α1)− γ

√2π

].[exp (θ+γ)2

2 Φ(θ + γ)+ exp(θ−γ)2

2 Φ(γ −θ)]

Tương tự

σ2h ( j) =

σ2α1h ( j−1)exp

[α0 (1−α1)− γ

√2π

].[exp (θ+γ)2

2 Φ(θ + γ)+ exp(θ−γ)2

2 Φ(γ −θ)]

3.6 Ứng dụngPhần này trình bày ứng dụng của các mô hình ARCH, GARCH, TGARCH...trongviệc phân tích một cách hoàn chỉnh và lựa chọn mô hình phù hợp và dự báochuỗi lợi suất của chỉ số SPX trên thị trường chứng khoán Mỹ từ 02/1/1990 đến31/12/1999.

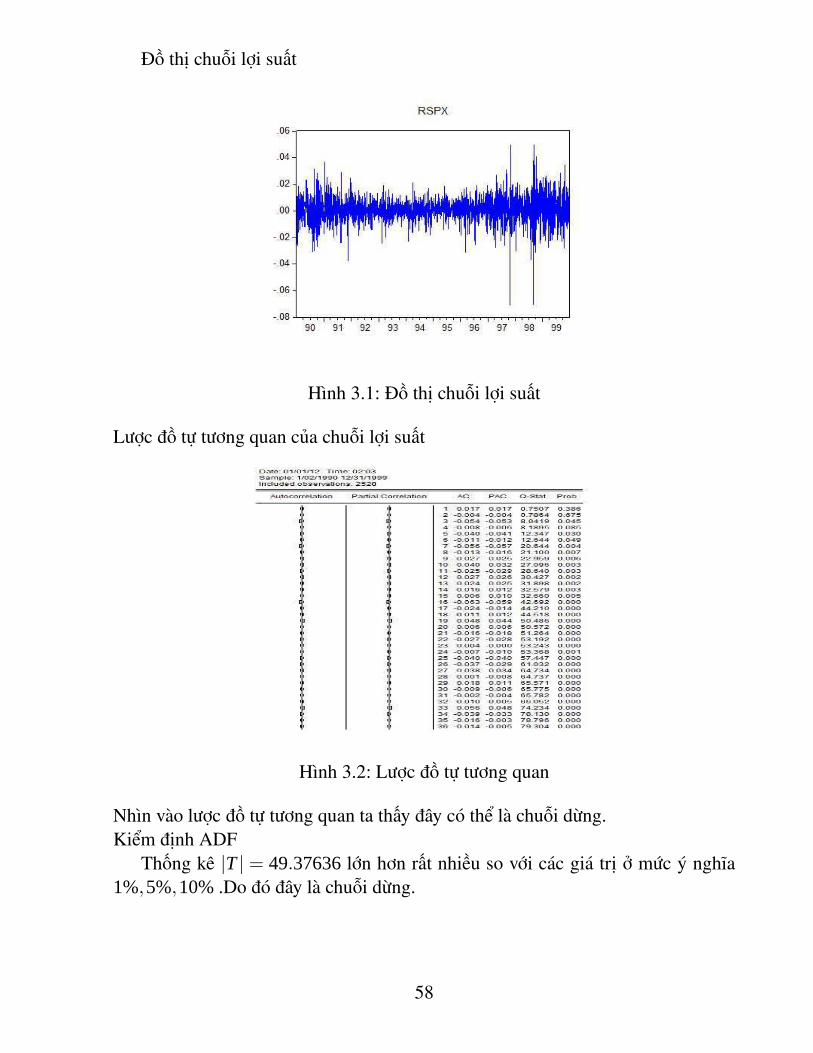

57

Đồ thị chuỗi lợi suất

Hình 3.1: Đồ thị chuỗi lợi suất

Lược đồ tự tương quan của chuỗi lợi suất

Hình 3.2: Lược đồ tự tương quan

Nhìn vào lược đồ tự tương quan ta thấy đây có thể là chuỗi dừng.Kiểm định ADF

Thống kê |T | = 49.37636 lớn hơn rất nhiều so với các giá trị ở mức ý nghĩa1%,5%,10% .Do đó đây là chuỗi dừng.

58

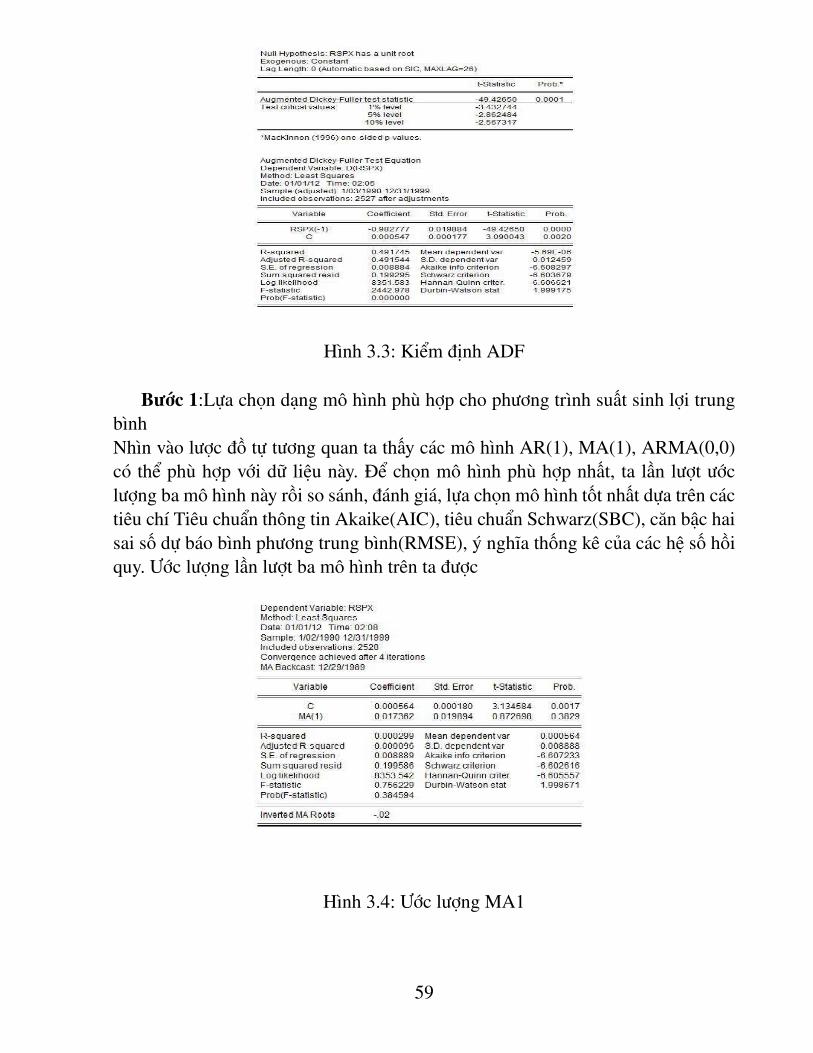

Hình 3.3: Kiểm định ADF

Bước 1:Lựa chọn dạng mô hình phù hợp cho phương trình suất sinh lợi trungbìnhNhìn vào lược đồ tự tương quan ta thấy các mô hình AR(1), MA(1), ARMA(0,0)có thể phù hợp với dữ liệu này. Để chọn mô hình phù hợp nhất, ta lần lượt ướclượng ba mô hình này rồi so sánh, đánh giá, lựa chọn mô hình tốt nhất dựa trên cáctiêu chí Tiêu chuẩn thông tin Akaike(AIC), tiêu chuẩn Schwarz(SBC), căn bậc haisai số dự báo bình phương trung bình(RMSE), ý nghĩa thống kê của các hệ số hồiquy. Ước lượng lần lượt ba mô hình trên ta được

Hình 3.4: Ước lượng MA1

59

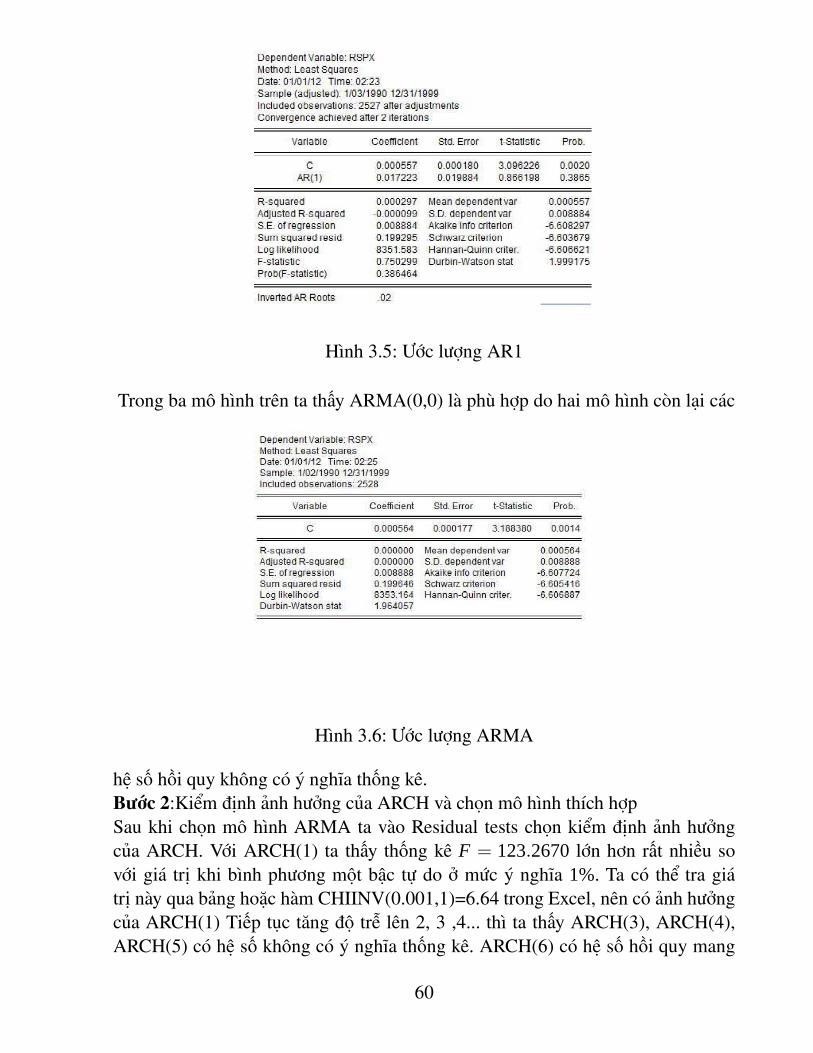

Hình 3.5: Ước lượng AR1

Trong ba mô hình trên ta thấy ARMA(0,0) là phù hợp do hai mô hình còn lại các

Hình 3.6: Ước lượng ARMA

hệ số hồi quy không có ý nghĩa thống kê.Bước 2:Kiểm định ảnh hưởng của ARCH và chọn mô hình thích hợpSau khi chọn mô hình ARMA ta vào Residual tests chọn kiểm định ảnh hưởngcủa ARCH. Với ARCH(1) ta thấy thống kê F = 123.2670 lớn hơn rất nhiều sovới giá trị khi bình phương một bậc tự do ở mức ý nghĩa 1%. Ta có thể tra giátrị này qua bảng hoặc hàm CHIINV(0.001,1)=6.64 trong Excel, nên có ảnh hưởngcủa ARCH(1) Tiếp tục tăng độ trễ lên 2, 3 ,4... thì ta thấy ARCH(3), ARCH(4),ARCH(5) có hệ số không có ý nghĩa thống kê. ARCH(6) có hệ số hồi quy mang

60

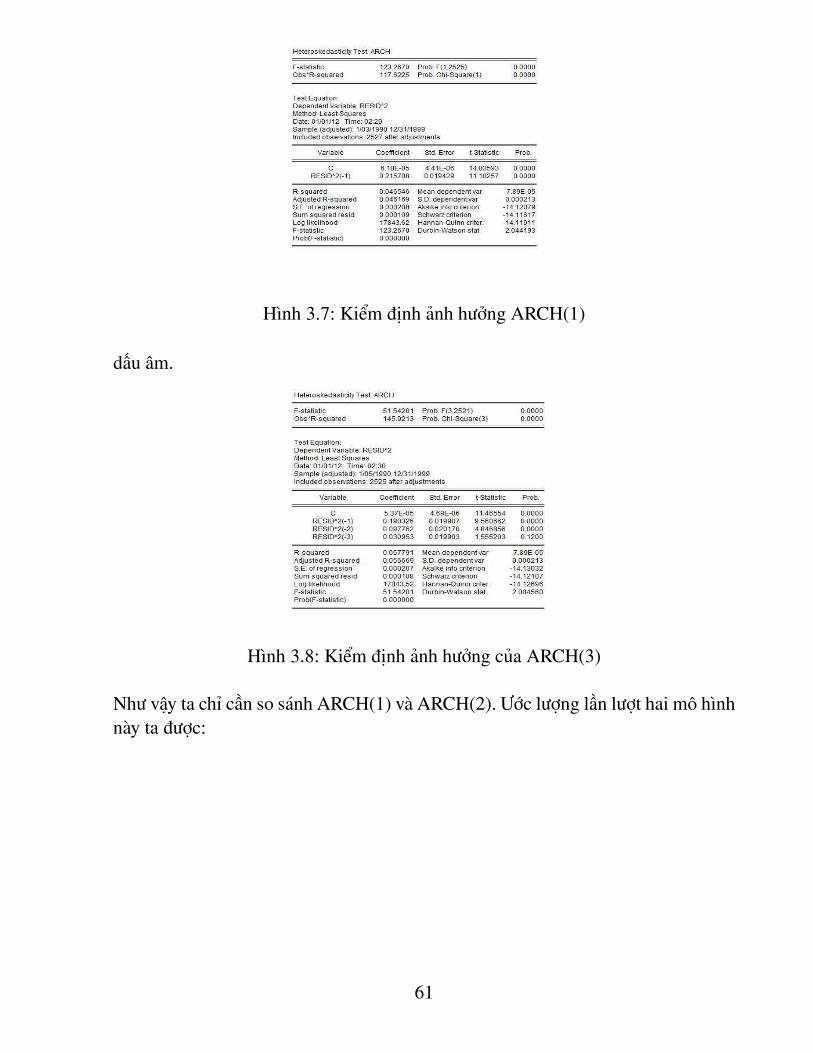

Hình 3.7: Kiểm định ảnh hưởng ARCH(1)

dấu âm.

Hình 3.8: Kiểm định ảnh hưởng của ARCH(3)

Như vậy ta chỉ cần so sánh ARCH(1) và ARCH(2). Ước lượng lần lượt hai mô hìnhnày ta được:

61

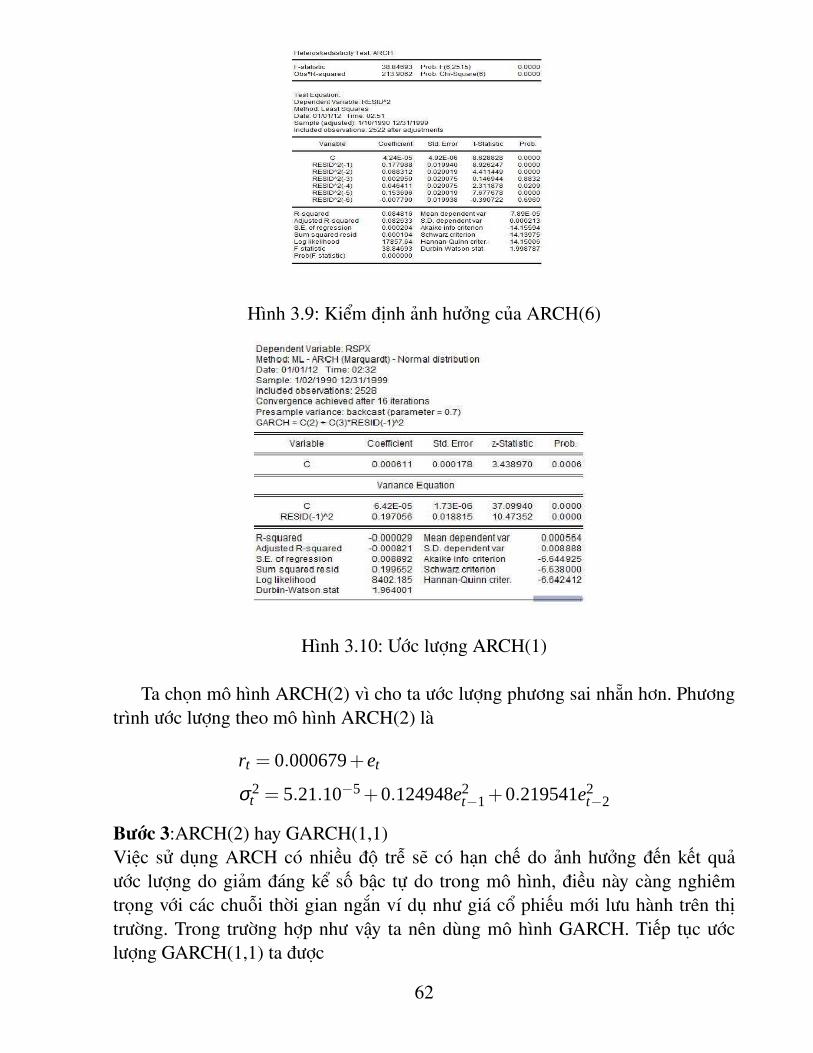

Hình 3.9: Kiểm định ảnh hưởng của ARCH(6)

Hình 3.10: Ước lượng ARCH(1)

Ta chọn mô hình ARCH(2) vì cho ta ước lượng phương sai nhẵn hơn. Phươngtrình ước lượng theo mô hình ARCH(2) là

rt = 0.000679+ et

σ2t = 5.21.10−5+0.124948e2

t−1+0.219541e2t−2

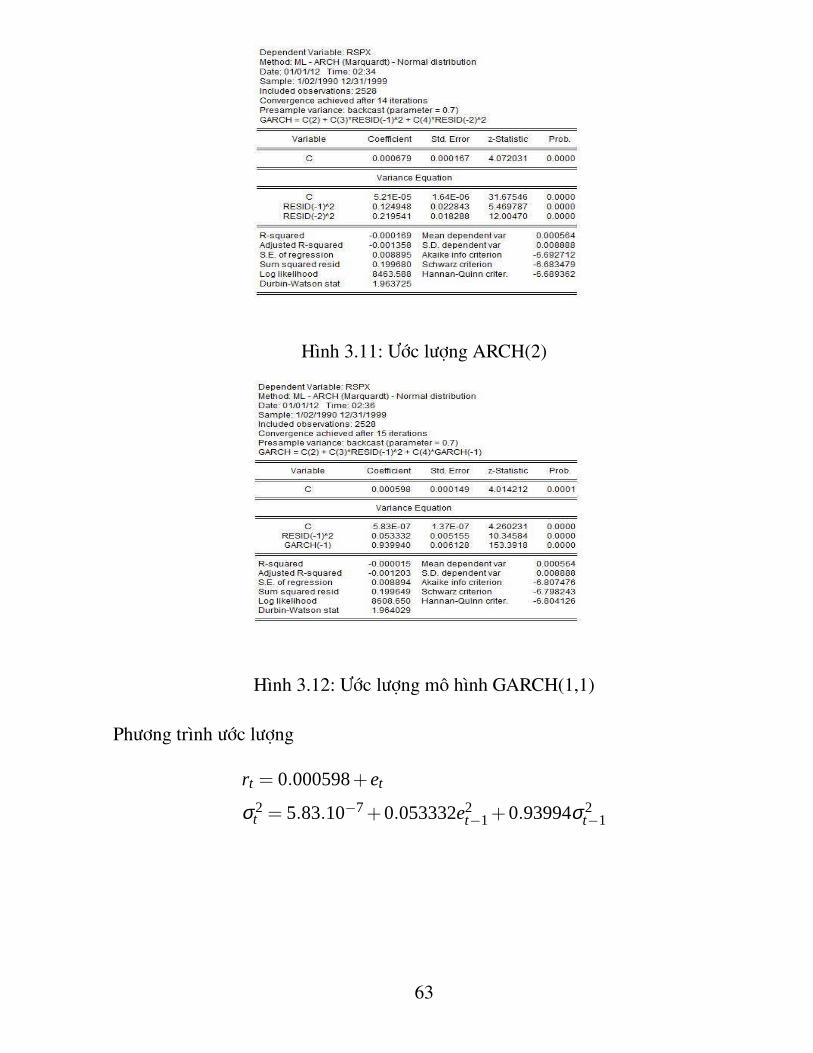

Bước 3:ARCH(2) hay GARCH(1,1)Việc sử dụng ARCH có nhiều độ trễ sẽ có hạn chế do ảnh hưởng đến kết quảước lượng do giảm đáng kể số bậc tự do trong mô hình, điều này càng nghiêmtrọng với các chuỗi thời gian ngắn ví dụ như giá cổ phiếu mới lưu hành trên thịtrường. Trong trường hợp như vậy ta nên dùng mô hình GARCH. Tiếp tục ướclượng GARCH(1,1) ta được

62

Hình 3.11: Ước lượng ARCH(2)

Hình 3.12: Ước lượng mô hình GARCH(1,1)

Phương trình ước lượng

rt = 0.000598+ et

σ2t = 5.83.10−7+0.053332e2

t−1+0.93994σ2t−1

63

Bước 4:Kiểm tra hiệu ứng bất cân xứng:GARCH(1,1) hay TGARCH(1,1).Ta muốn biết ảnh hưởng của các tin tốt, xấu có tác động như nhau đến lợi suấthay không. Ước lượng TGARCH(1,1) bằng cách chọn ô Threshold order 1 ta đượcPhương trình ước lượng

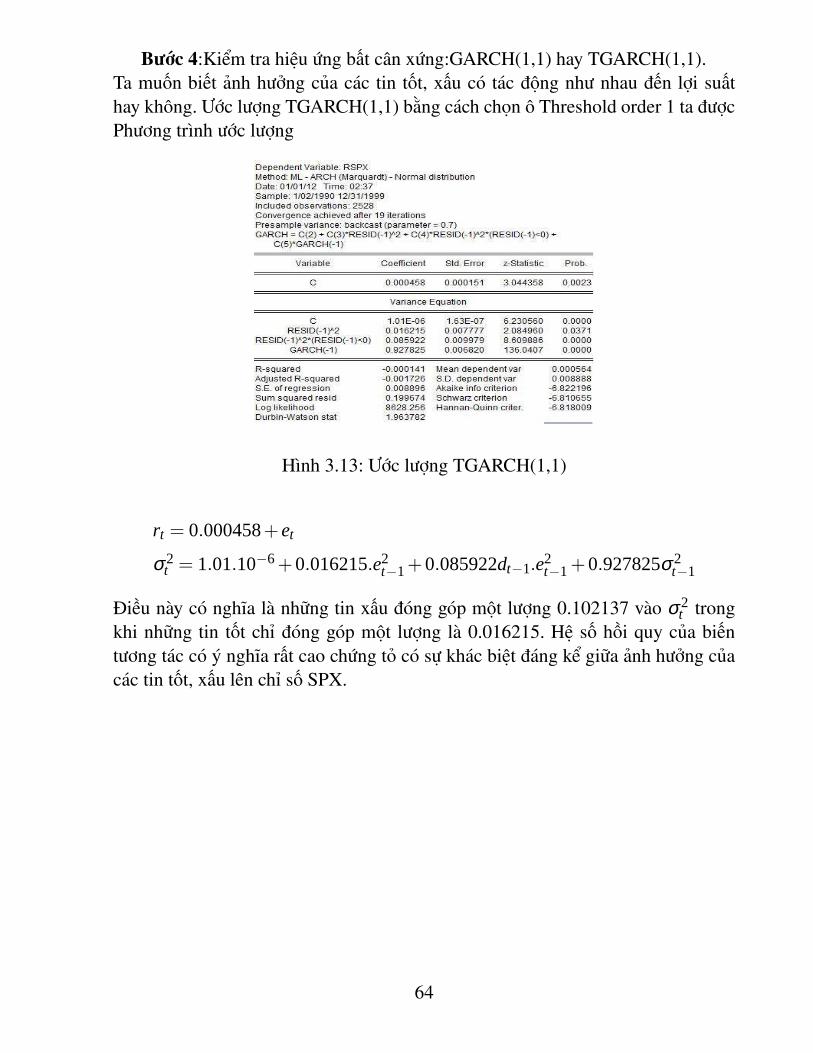

Hình 3.13: Ước lượng TGARCH(1,1)

rt = 0.000458+ et

σ2t = 1.01.10−6+0.016215.e2

t−1+0.085922dt−1.e2t−1+0.927825σ2

t−1

Điều này có nghĩa là những tin xấu đóng góp một lượng 0.102137 vào σ2t trong

khi những tin tốt chỉ đóng góp một lượng là 0.016215. Hệ số hồi quy của biếntương tác có ý nghĩa rất cao chứng tỏ có sự khác biệt đáng kể giữa ảnh hưởng củacác tin tốt, xấu lên chỉ số SPX.

64

Kết Luận

Chuỗi thời gian tài chính là một công cụ thống kê khá mạnh để phân tích các môhình tài chính.Luận văn đã đề cập đến các mô hình chuỗi thời gian tài chính đang phát triển mạnhtrong thời gian gần đây cùng các ứng dụng trong thực tế phân tích biến số kinh tếGDP và dự báo lợi suất, rủi ro trong phân tích tỷ giá, cổ phiếu. . . Các đóng gópchính của luận văn bao gồm:1.Ước lượng tham số cho quá trình AR(1) thể hiện ở mệnh đề 2.2.4 chương 2.2.Ứng dụng mô hình ARIMA trong phân tích,dự báo GDP của Mỹ tính theo nămgốc 2005.3.Ước lượng tham số cho mô hình AR(1)/ARCH(1) tích hợp thể hiện ở mệnh đề3.3.6 chương 3 cùng ứng dụng trong phân tích, lựa chọn mô hình ARCH, GARCHphù hợp để dự báo suất sinh lợi và phương sai của chỉ số SPX trên thị trường chứngkhoán Mỹ.

Luận văn có thể được mở rộng trong thời gian tới theo hướng kết hợp với líthuyết cực trị EVT-Extreme Value Theory mà tác giả đã được tiếp cận trong Hộithảo quốc tế Toán Tài Chính tại Hải Phòng tháng 10/2011.Trong thời gian thực hiện luận văn,dù đã cố gắng hết sức nhưng do thời gian vàkhả năng có hạn nên luận văn còn có những sai sót nhất định. Rất mong nhận đượcsự đóng góp của các thày cô và bạn đọc để luận văn được hoàn chỉnh hơn.

65

Tài liệu tham khảo

[1] Nguyễn Quang Dong (2010)Phân Tích Chuỗi Thời Gian Trong Tài Chính, NXB Khoa Học Và Kỹ Thuật.

[2] Đào Hữu Hồ-Nguyễn Văn Hữu-Hoàng Hữu Như (2004)Thống Kê Toán Học, NXB Đại Học Quốc Gia Hà Nội.

[3] Nguyễn Văn Hữu-Nguyễn Hữu Dư (2003)Phân Tích Thống Kê Và Dự Báo, NXB Đại Học Quốc Gia Hà Nội

[4] Nguyễn Trọng Hoài-Phùng Thanh Bình-Nguyễn Khánh Duy (2009)Dự Báo Và Phân Tích Dữ Liệu Trong Kinh Tế Và Tài Chính, NXB Thống Kê.

[5] Nguyễn Văn Ngọc(2010)Lí Thuyết Chung Về Thị Trường Tài Chính,Ngân Hàng Và Chính Sách Tiền Tệ,NXB Đại Học Kinh Tế Quốc Dân

[6] Nguyễn Duy Tiến-Vũ Viết Yên(2009)Lí Thuyết Xác Suất,NXB Giáo Dục.

[7] Trần Hùng Thao (2009)Nhập Môn Toán Học Tài Chính, NXB Khoa Học Và Kỹ Thuật.Tiếng anh

[8] Albert N.Shiryaev (1999)Essentials Of Stochastic Finance Facts,Models,Theory, World Scientific Pub-lishing Co.Pte.Ltd

[9] Damien Lamberton and Bernard Lapeyer(1998)Introduction To Stochastic Calculus Applied To Finance, NXB Mc Graw-Hill,New York, Hoa Kỳ.

66

[10] James D.Hamilton (2004)Time Series Analysis, NXB Princeton.

[11] Paul Embrechts-T.Mikosh(1996)Modelling Extremal Events For Insurance And Finance, NXB Springer-Verlag

[12] Ruey S.Tsay(2005)Analysis Of Financial Time Series,NXB John Wiley and Sons,Inc,New Jersey.

67

Phụ lục

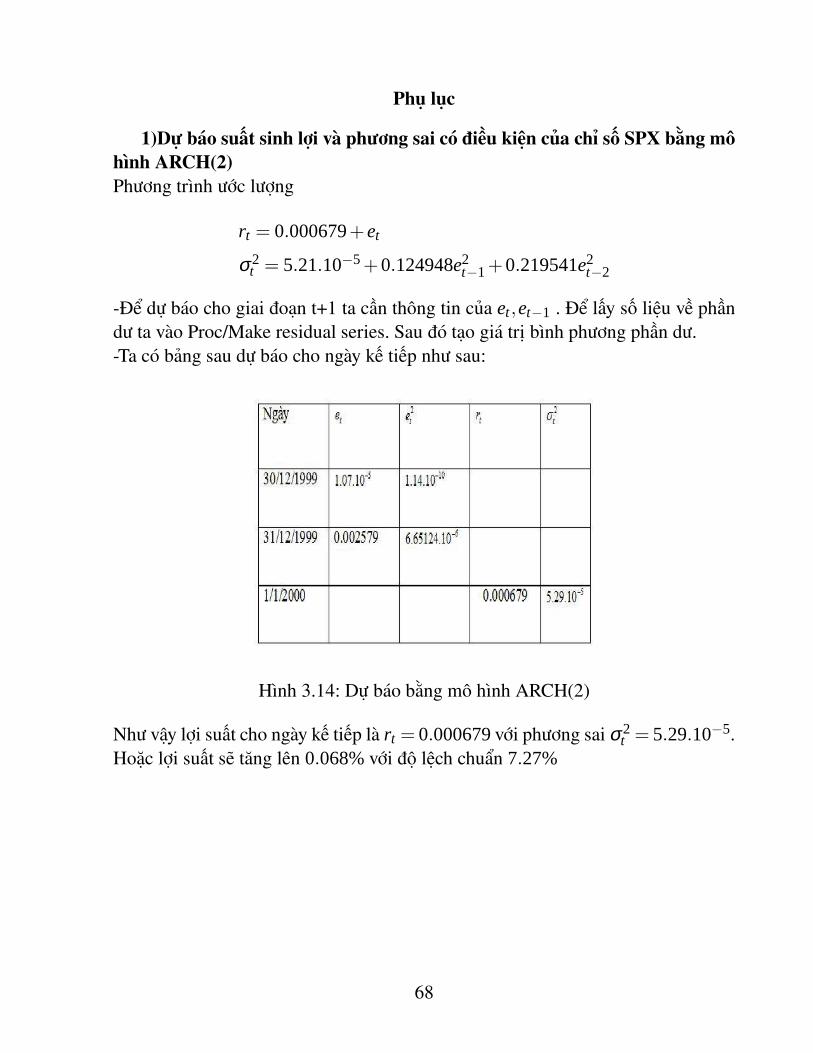

1)Dự báo suất sinh lợi và phương sai có điều kiện của chỉ số SPX bằng môhình ARCH(2)Phương trình ước lượng

rt = 0.000679+ et

σ2t = 5.21.10−5+0.124948e2

t−1+0.219541e2t−2

-Để dự báo cho giai đoạn t+1 ta cần thông tin của et,et−1 . Để lấy số liệu về phầndư ta vào Proc/Make residual series. Sau đó tạo giá trị bình phương phần dư.-Ta có bảng sau dự báo cho ngày kế tiếp như sau:

Hình 3.14: Dự báo bằng mô hình ARCH(2)

Như vậy lợi suất cho ngày kế tiếp là rt = 0.000679 với phương sai σ2t = 5.29.10−5.

Hoặc lợi suất sẽ tăng lên 0.068% với độ lệch chuẩn 7.27%

68

2)Dự báo suất sinh lợi và phương sai có điều kiện của chỉ số SPX bằng môhình GARCH(1,1)Phương trình ước lượng

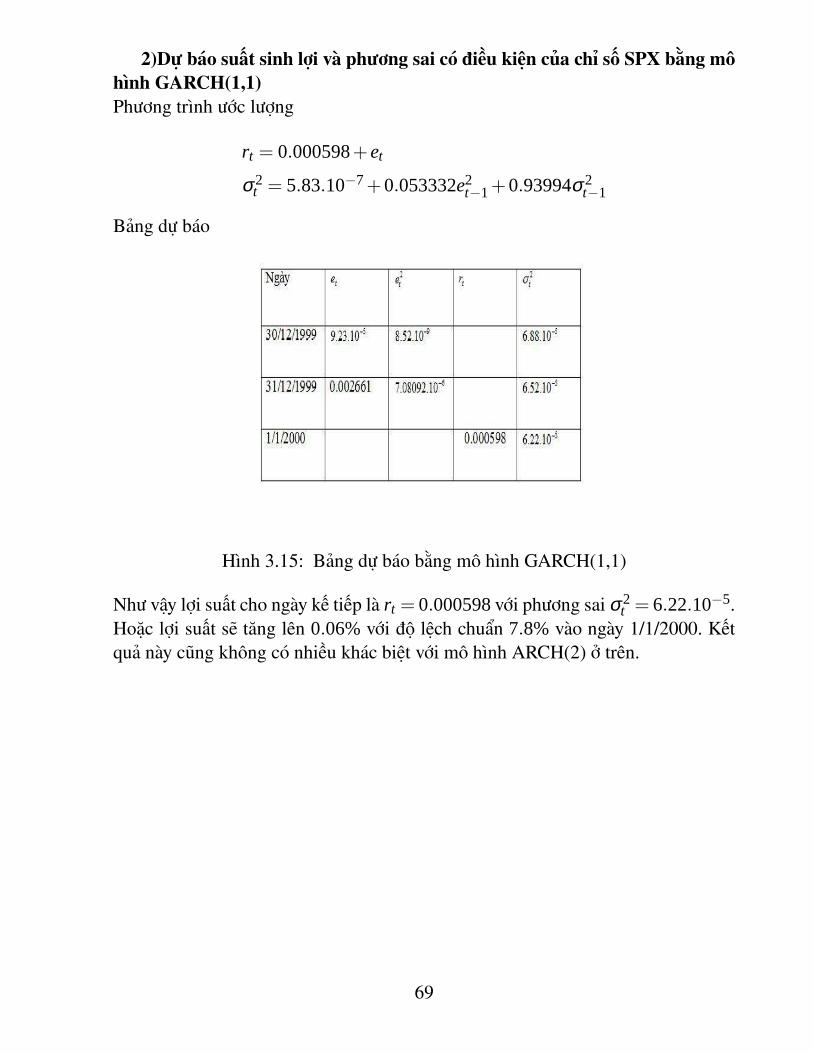

rt = 0.000598+ et

σ2t = 5.83.10−7+0.053332e2

t−1+0.93994σ2t−1

Bảng dự báo

Hình 3.15: Bảng dự báo bằng mô hình GARCH(1,1)

Như vậy lợi suất cho ngày kế tiếp là rt = 0.000598 với phương sai σ2t = 6.22.10−5.