Embed Size (px)

Citation preview

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Allende, Nuevo León.Dictamen de la revisión de la Cuenta Pública 2016

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1/173

CONTENIDO

I. Dictamen del Auditor 1

II. Presentación 3

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generales de la revisión practicada

5

IV. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

16

V. Descripción de los elementos revisados y resultados obtenidos en la revisión 19

A. La evaluación de la gestión financiera y del gasto público 19

B. Cumplimiento de las Normas de Información Financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

59

VI. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

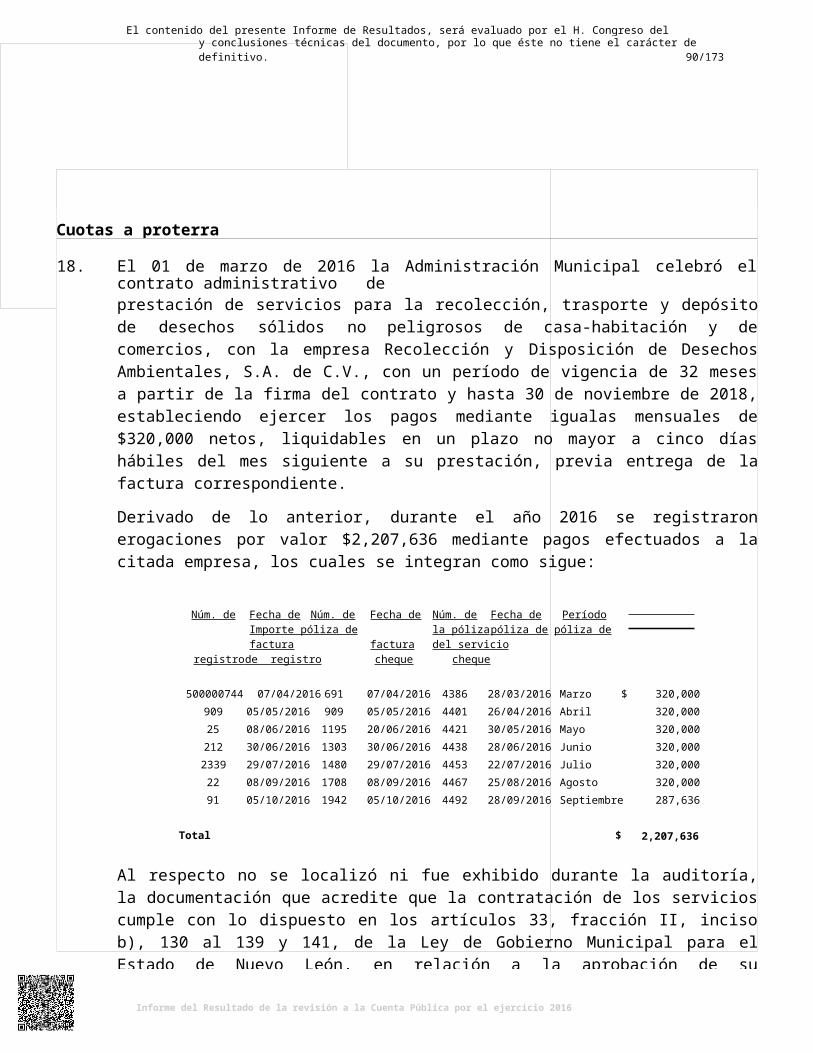

60

VII. Trámite y resultados obtenidos, derivados de las solicitudes formuladas por elH. Congreso del Estado

168

VIII. Resultados de la revisión de situación excepcional 168

IX. Situación que guardan las observaciones, recomendaciones y acciones promovidas, respecto de las Cuentas Públicas de ejercicios anteriores

168

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

I. Dictamen del Auditor

Opinión

Hemos auditado los estados de situación financiera y de actividades que integran la Cuenta Pública del municipio de Allende, Nuevo León, correspondiente al ejercicio fiscal del 01 de enero al 31 de diciembre de 2016.

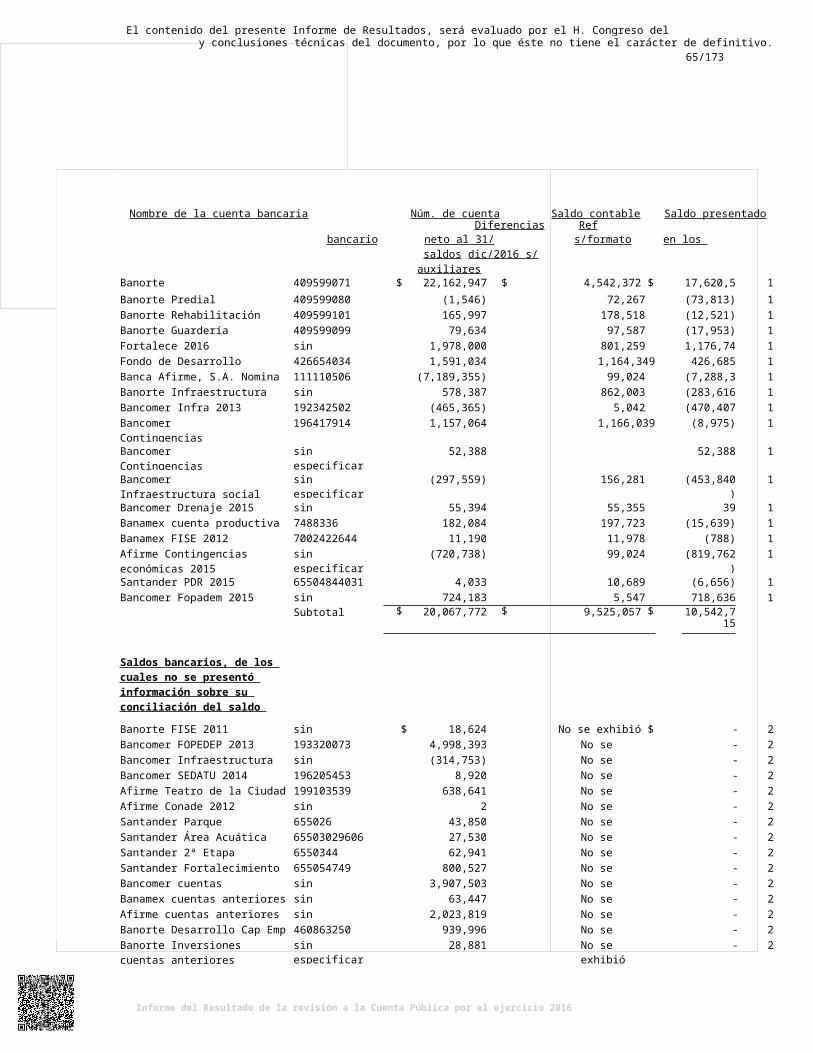

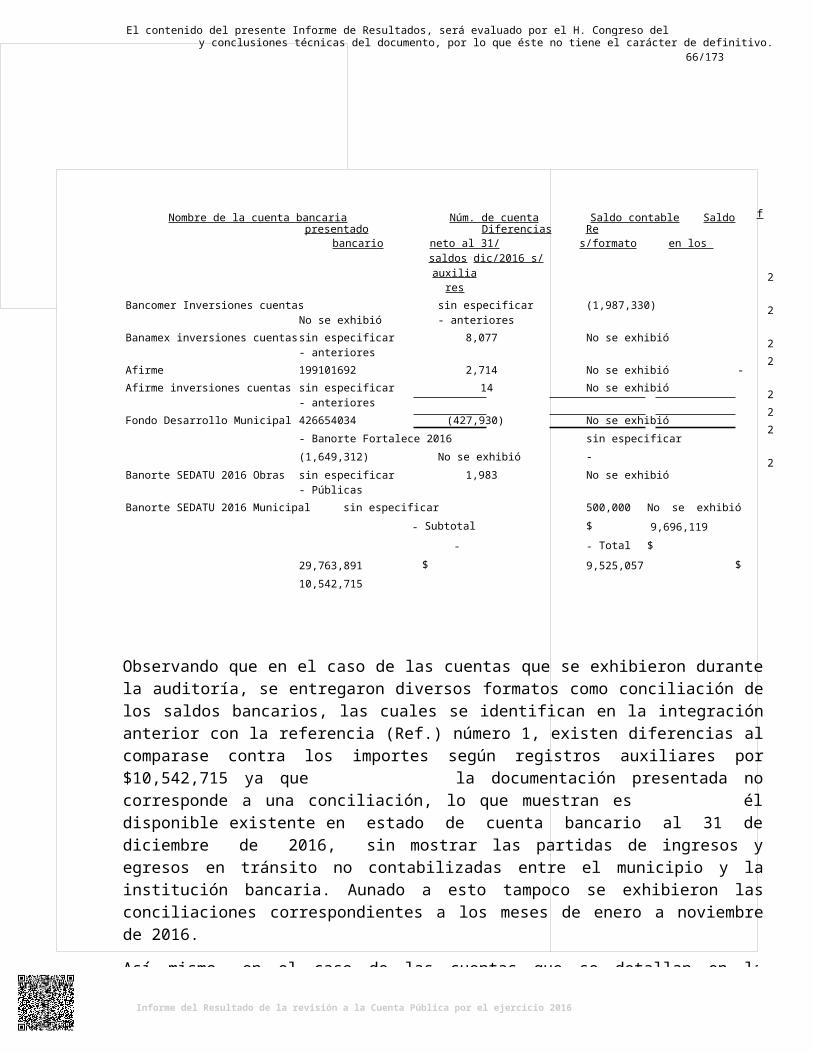

El Municipio no proporcionó las 42 conciliaciones bancarias que integran los saldos en Bancos al 31 de diciembre de 2016, que asciende a $29,763,891, ni tampoco se exhibió la documentación justificativa de los saldos registrados por un valor neto de $34,019,442 de naturaleza acreedora, el cual corresponde a diversas cuentas que se presentan como activos y pasivos, por lo anterior no fue posible cerciorarnos de la razonabilidad de estos saldos que se presentan en el estado de situación financiera, que se incluye en la Cuenta Pública.

En nuestra opinión, debido a las limitaciones en nuestro alcance que se mencionan en los términos en los párrafos anteriores, y en vista de la importancia que esto afecta a nuestra revisión, al no tener las conciliaciones bancarias y por el efecto neto de los registros no justificados, de los activos por importe de $7,663,752 y de los pasivos $26,355,690 en la revisión de la Cuenta Pública 2016, nos abstenemos de expresar una opinión sobre los Estados Financieros del Municipio de Allende, Nuevo León, por el período comprendido del 1 de enero al 31 de diciembre de 2016.

Responsabilidades de la Auditoría Superior del Estado de Nuevo León

La información mencionada en el párrafo anterior fue proporcionada por el Ente Público, por lo que nuestra responsabilidad consiste en expresar con seguridad razonable una opinión sobre la misma, la cual deriva del análisis del resultado de la gestión y situación financiera, la auditoría fue realizada en base a pruebas selectivas de acuerdo a Normas Internacionales de Auditoría (NIA), las cuales requieren que la revisión sea planeada y realizada de tal manera que permitan obtener elementos de juicio de que los estados financieros no contienen incorrecciones o errores importantes, que están preparados de acuerdo a la Ley General de Contabilidad Gubernamental y a los Acuerdos emitidos por el CONAC.

La auditoría se efectúa posterior a la gestión financiera, siendo de carácter externo, de manera independiente y autónoma del Ente Público fiscalizado y de cualquier otra forma de control y auditoría.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Monterrey, N.L. a 18 de agosto de 2017

Responsabilidades del Ente Público

Es de señalar que el Ente Público es responsable de sus operaciones y del resultado de las mismas, así como de sus actos, hechos jurídicos y de la preparación y presentación fiel de la información financiera, de conformidad con la Ley General de Contabilidad Gubernamental, las normas contables emitidas por el CONAC y las Normas de Información Financiera aplicables, además de diseñar e implementar el control interno con base en planes, métodos y medidas necesarias que promuevan la eficiencia en su operación y permita la generación y preparación exacta y veraz de los estados e información financiera que conforman la Cuenta Pública.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

II. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63, fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos.

En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2016 del Municipio de Allende, Nuevo León, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera.

En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2016 del Municipio de Allende, Nuevo León, al H. Congreso del Estado.

El Dictamen del Auditor, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). El cual fue elaborado por el C.P.C. Jorge Guadalupe Galván González, Auditor General y el Lic. Jesús Mendoza Uribe, Auditor Especial de Municipios, el 18 de agosto de 2017, fecha que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador como parte de la revisión.

En el apartado IV de este informe, se incluyen los objetivos y alcances de la revisión practicada, tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados.

Asimismo en el apartado V, se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

La evaluación de la gestión financiera y del gasto público; Cumplimiento de las Normas de Información Financiera aplicables al sector gubernamental y

de las disposiciones contenidas en los ordenamientos y normativa correspondientes.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 5/173y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 4/173

En el apartado VI del presente informe, se detallan las observaciones no solventadas, con su fundamentación, derivadas de la revisión practicada, con las aclaraciones a las mismas y su análisis, así como las acciones que se ejercerán, recomendaciones que se formularán y las promociones o gestiones que se realizarán para la intervención de otras autoridades, las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León.

Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas, respecto de las Cuentas Públicas de ejercicios anteriores.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

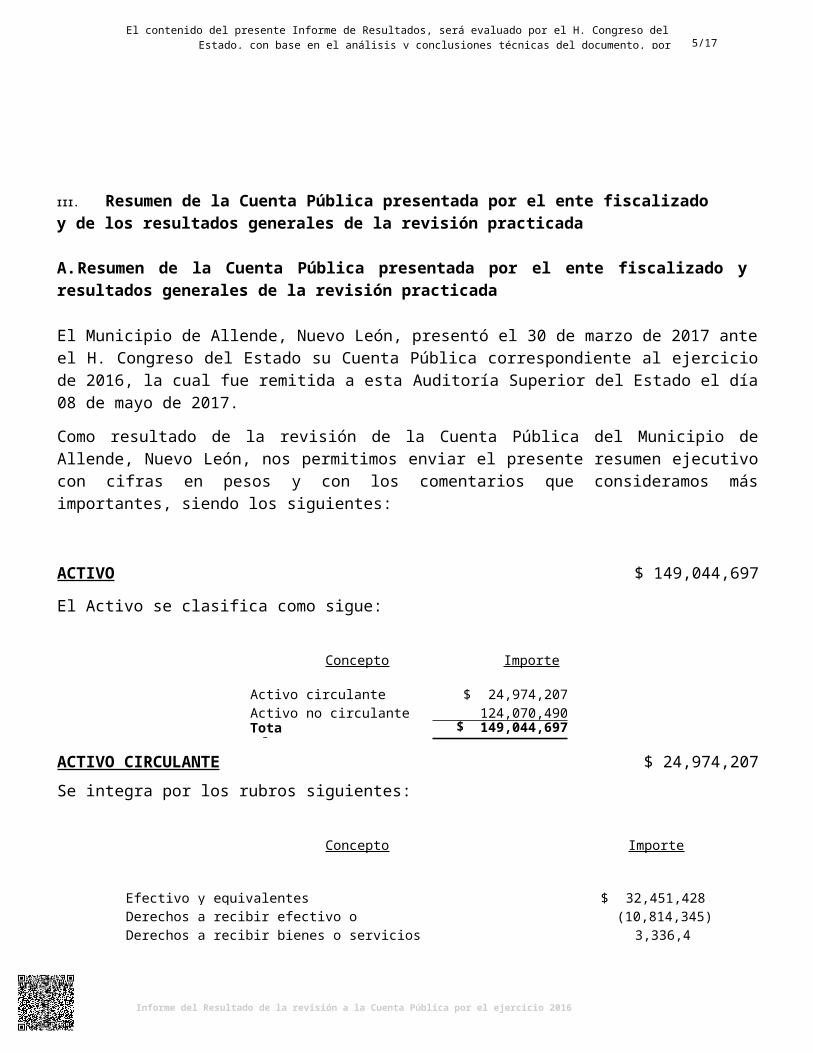

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

A. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generales de la revisión practicada

El Municipio de Allende, Nuevo León, presentó el 30 de marzo de 2017 ante el H. Congreso del Estado su Cuenta Pública correspondiente al ejercicio de 2016, la cual fue remitida a esta Auditoría Superior del Estado el día 08 de mayo de 2017.

Como resultado de la revisión de la Cuenta Pública del Municipio de Allende, Nuevo León, nos permitimos enviar el presente resumen ejecutivo con cifras en pesos y con los comentarios que consideramos más importantes, siendo los siguientes:

ACTIVO $ 149,044,697

El Activo se clasifica como sigue:

Concepto Importe

Activo circulante $ 24,974,207Activo no circulante 124,070,490Total $ 149,044,697

ACTIVO CIRCULANTE $ 24,974,207

Se integra por los rubros siguientes:

Concepto Importe

Efectivo y equivalentes $ 32,451,428Derechos a recibir efectivo o equivalentes (10,814,345)Derechos a recibir bienes o servicios 3,336,443Almacenes 681

Total $ 24,974,207

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 5/173

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 6/173

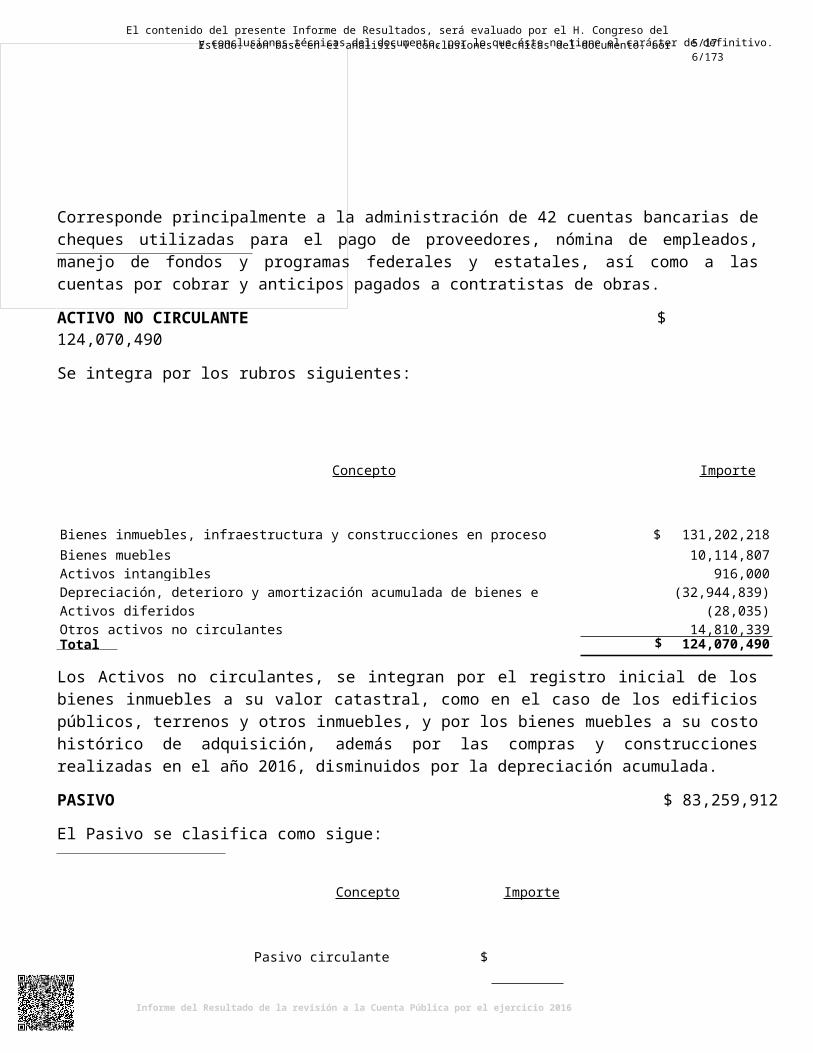

Corresponde principalmente a la administración de 42 cuentas bancarias de cheques utilizadas para el pago de proveedores, nómina de empleados, manejo de fondos y programas federales y estatales, así como a las cuentas por cobrar y anticipos pagados a contratistas de obras.

ACTIVO NO CIRCULANTE $ 124,070,490

Se integra por los rubros siguientes:

Concepto Importe

Bienes inmuebles, infraestructura y construcciones en proceso $ 131,202,218Bienes muebles 10,114,807Activos intangibles 916,000Depreciación, deterioro y amortización acumulada de bienes e intangibles (32,944,839)Activos diferidos (28,035)Otros activos no circulantes 14,810,339Total $ 124,070,490

Los Activos no circulantes, se integran por el registro inicial de los bienes inmuebles a su valor catastral, como en el caso de los edificios públicos, terrenos y otros inmuebles, y por los bienes muebles a su costo histórico de adquisición, además por las compras y construcciones realizadas en el año 2016, disminuidos por la depreciación acumulada.

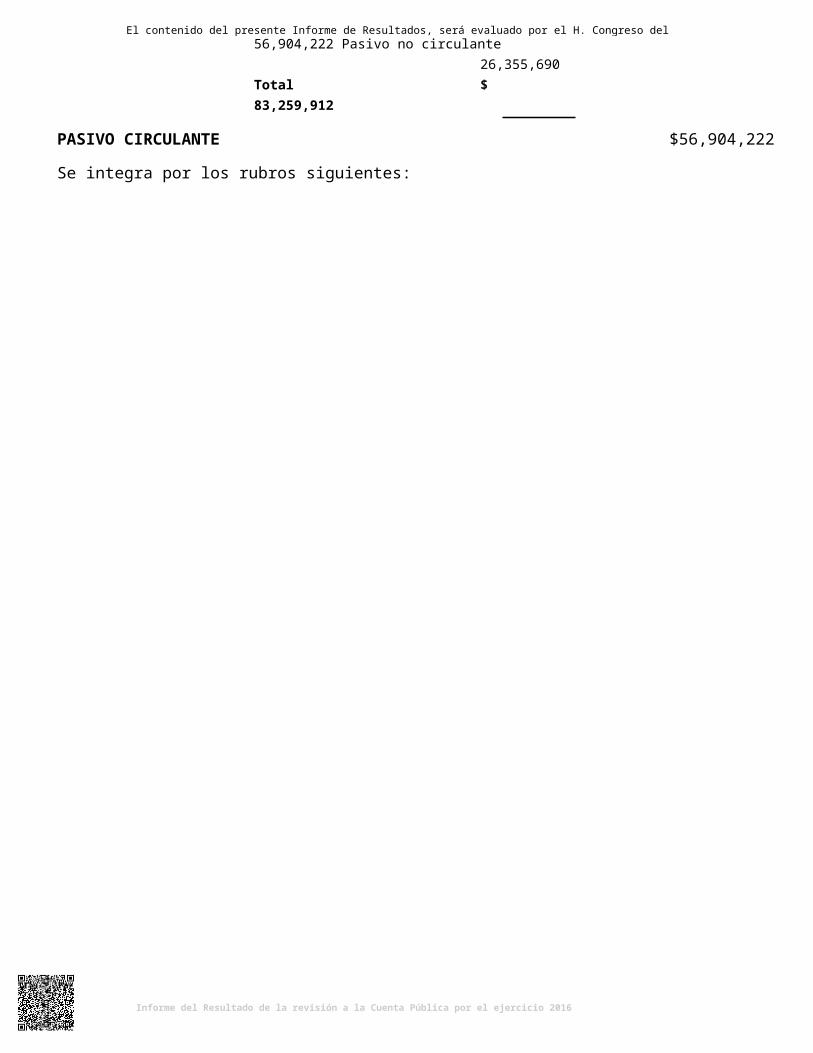

PASIVO $ 83,259,912

El Pasivo se clasifica como sigue:

Concepto Importe

Pasivo circulante $ 56,904,222 Pasivo no circulante 26,355,690 Total $ 83,259,912

PASIVO CIRCULANTE $56,904,222

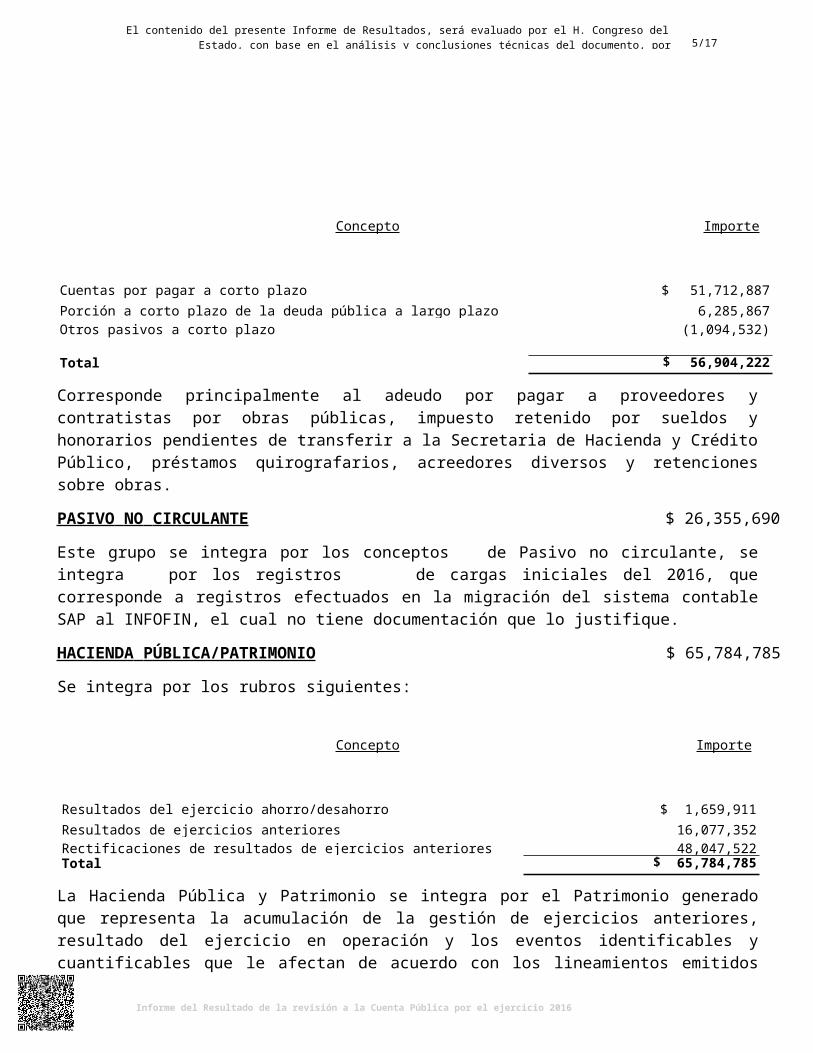

Se integra por los rubros siguientes:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

Concepto Importe

Cuentas por pagar a corto plazo $ 51,712,887Porción a corto plazo de la deuda pública a largo plazo 6,285,867Otros pasivos a corto plazo (1,094,532)

Total $ 56,904,222

Corresponde principalmente al adeudo por pagar a proveedores y contratistas por obras públicas, impuesto retenido por sueldos y honorarios pendientes de transferir a la Secretaria de Hacienda y Crédito Público, préstamos quirografarios, acreedores diversos y retenciones sobre obras.

PASIVO NO CIRCULANTE $ 26,355,690

Este grupo se integra por los conceptos de Pasivo no circulante, se integra por los registros de cargas iniciales del 2016, que corresponde a registros efectuados en la migración del sistema contable SAP al INFOFIN, el cual no tiene documentación que lo justifique.

HACIENDA PÚBLICA/PATRIMONIO $ 65,784,785

Se integra por los rubros siguientes:

Concepto Importe

Resultados del ejercicio ahorro/desahorro $ 1,659,911Resultados de ejercicios anteriores 16,077,352Rectificaciones de resultados de ejercicios anteriores 48,047,522Total $ 65,784,785

La Hacienda Pública y Patrimonio se integra por el Patrimonio generado que representa la acumulación de la gestión de ejercicios anteriores, resultado del ejercicio en operación y los eventos identificables y cuantificables que le afectan de acuerdo con los lineamientos emitidos por el Consejo Nacional de Armonización Contable.

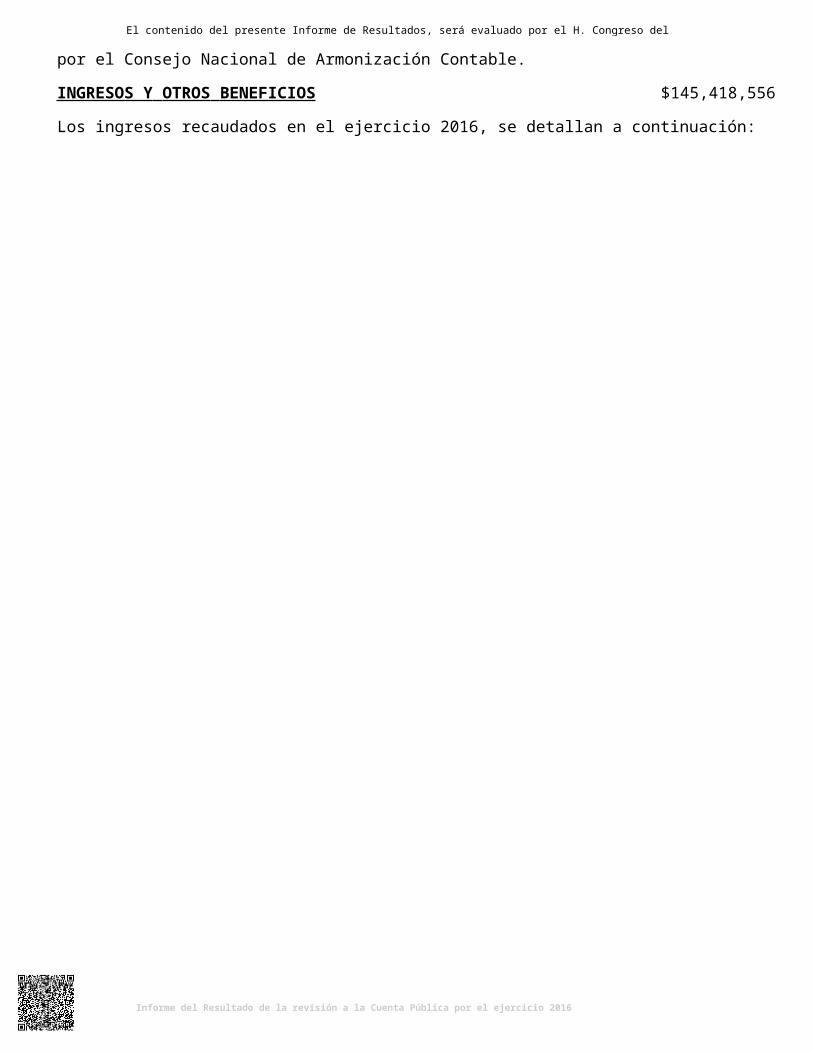

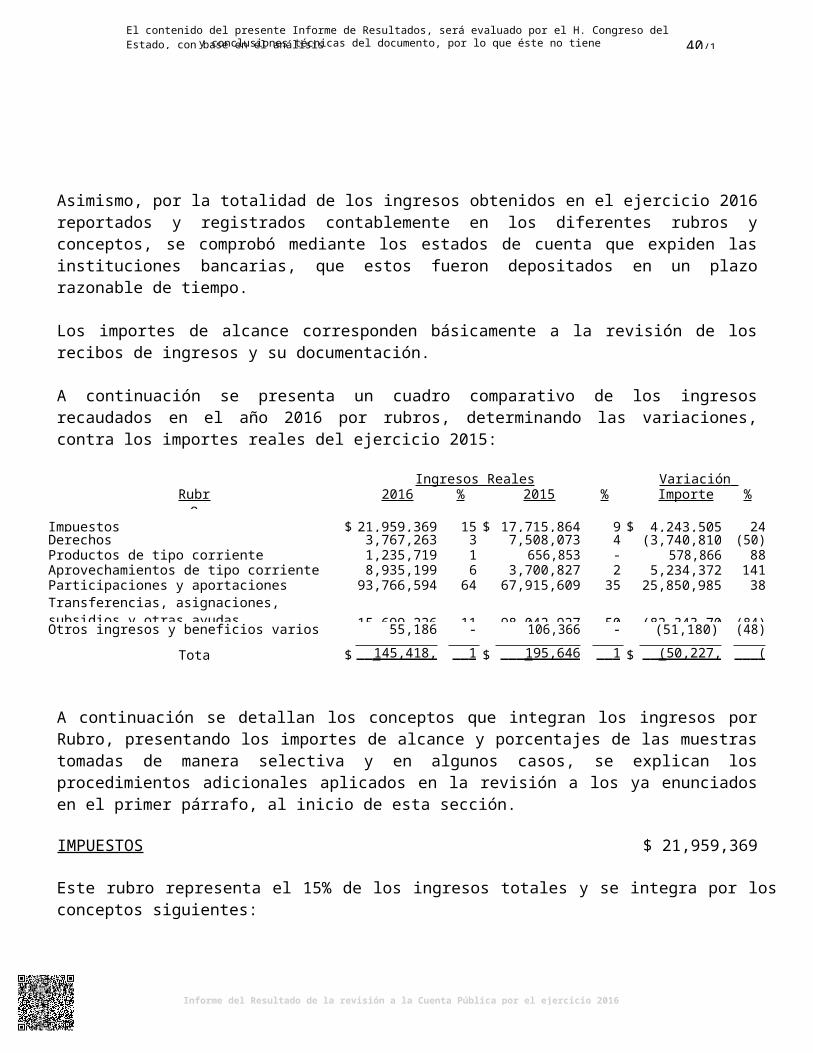

INGRESOS Y OTROS BENEFICIOS $145,418,556

Los ingresos recaudados en el ejercicio 2016, se detallan a continuación:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 9/173

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

Concepto Importe

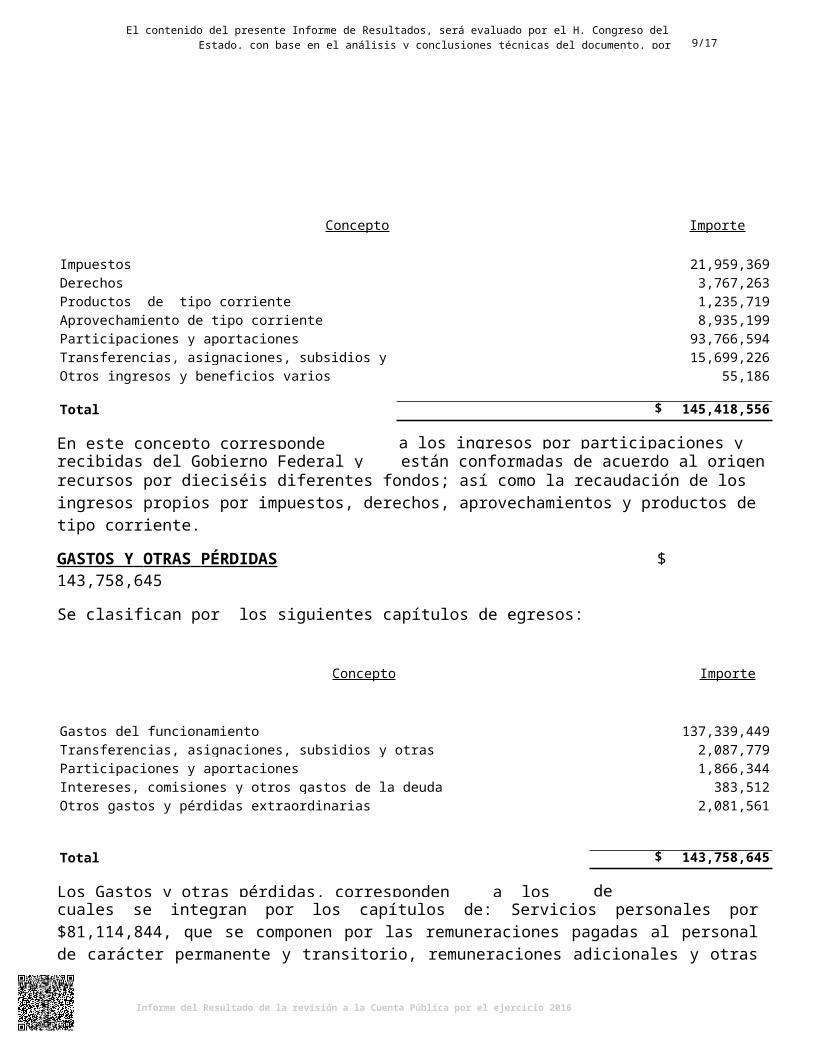

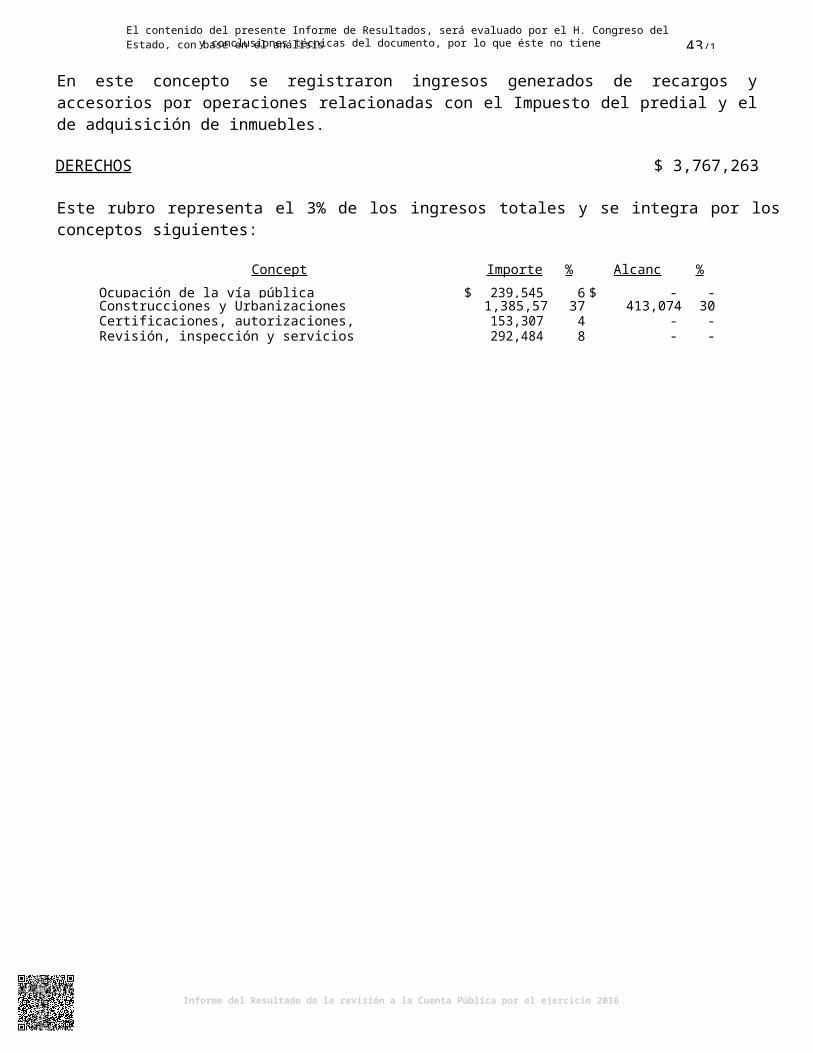

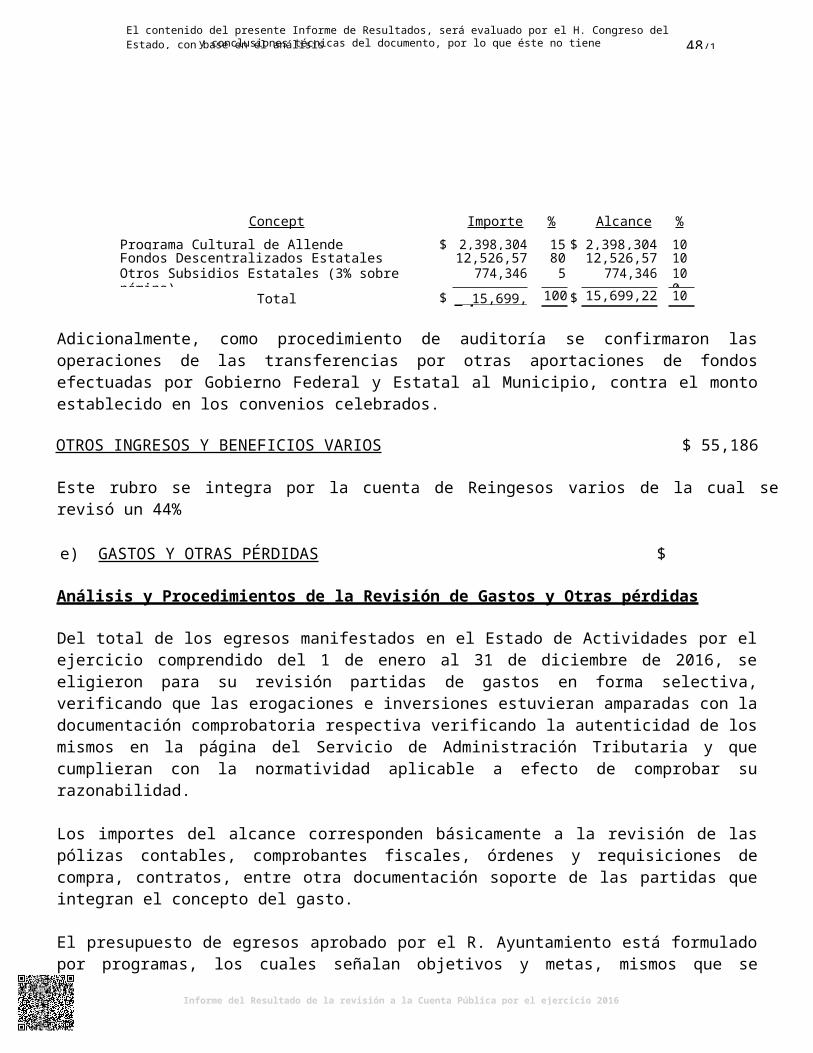

Impuestos 21,959,369Derechos 3,767,263Productos de tipo corriente 1,235,719Aprovechamiento de tipo corriente 8,935,199Participaciones y aportaciones 93,766,594Transferencias, asignaciones, subsidios y otras ayudas 15,699,226Otros ingresos y beneficios varios 55,186

Total $ 145,418,556

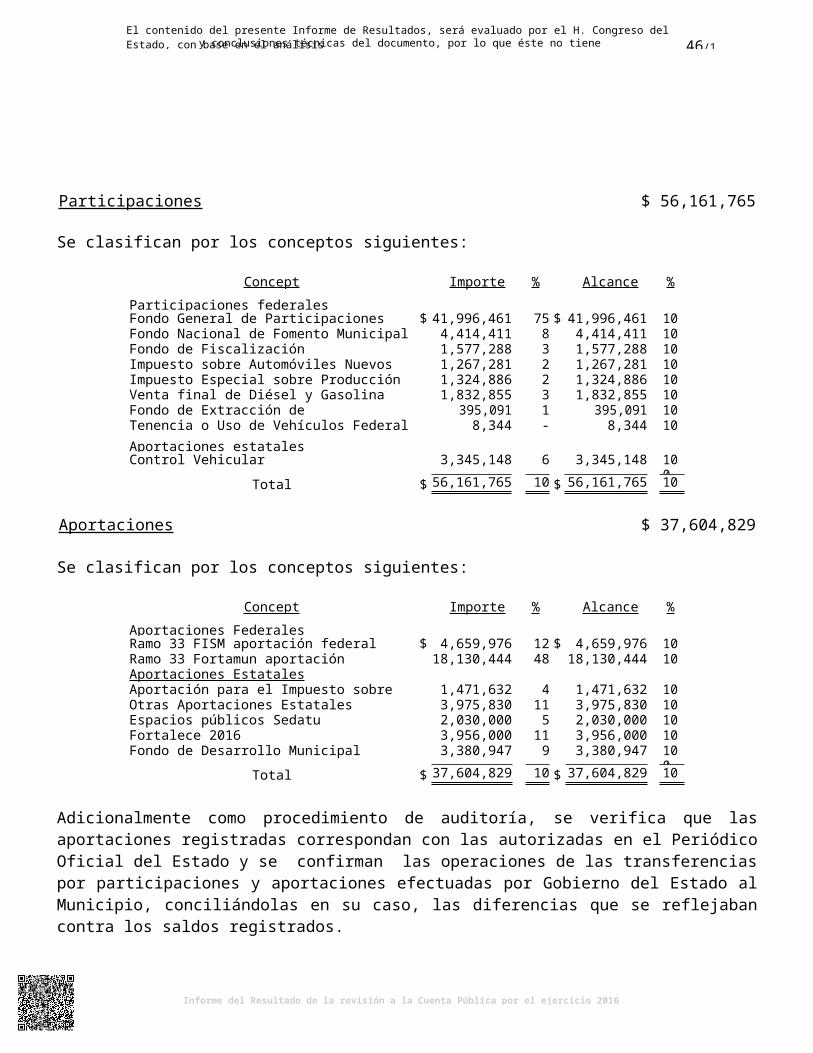

En este concepto corresponde principalmente a los ingresos por participaciones y aportacionesrecibidas del Gobierno Federal y Estatal, que están conformadas de acuerdo al origen de susrecursos por dieciséis diferentes fondos; así como la recaudación de los ingresos propios por impuestos, derechos, aprovechamientos y productos de tipo corriente.

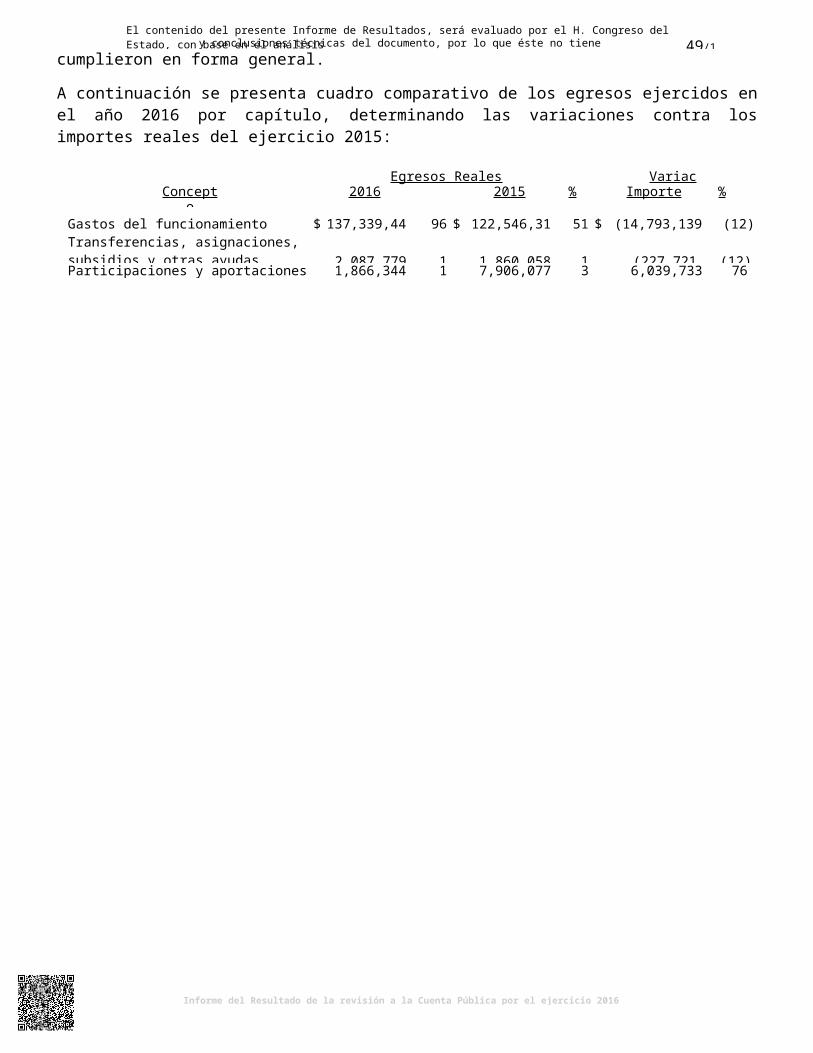

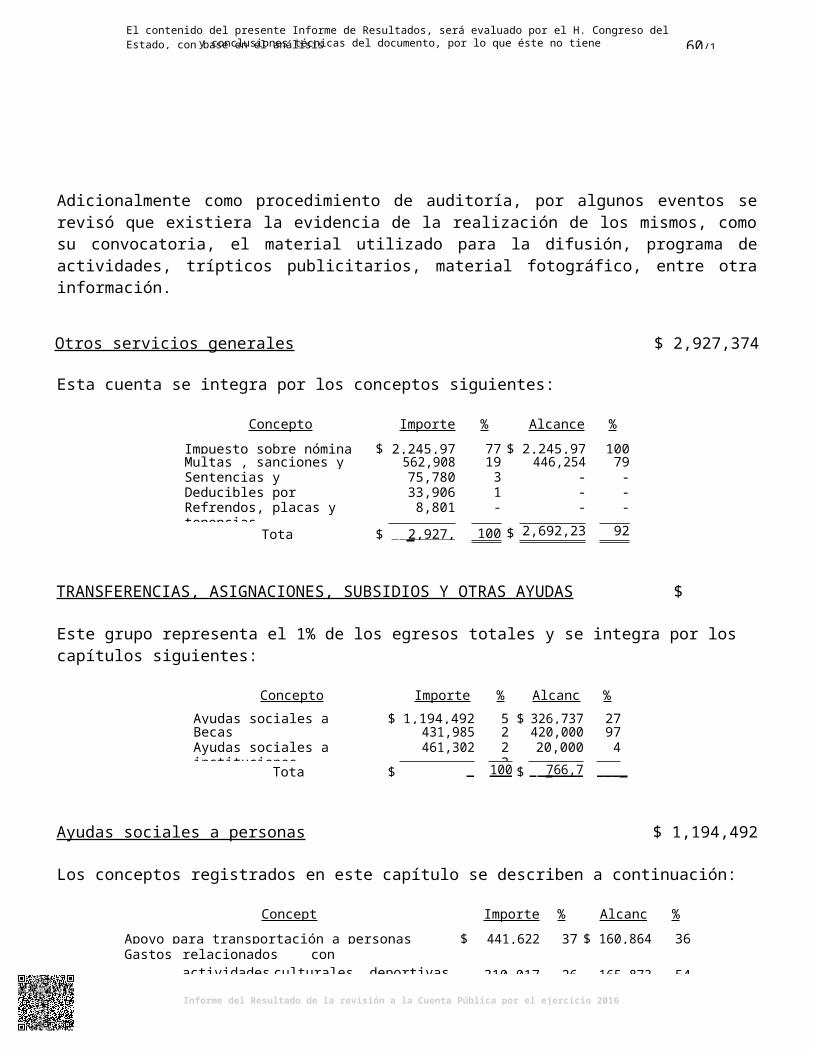

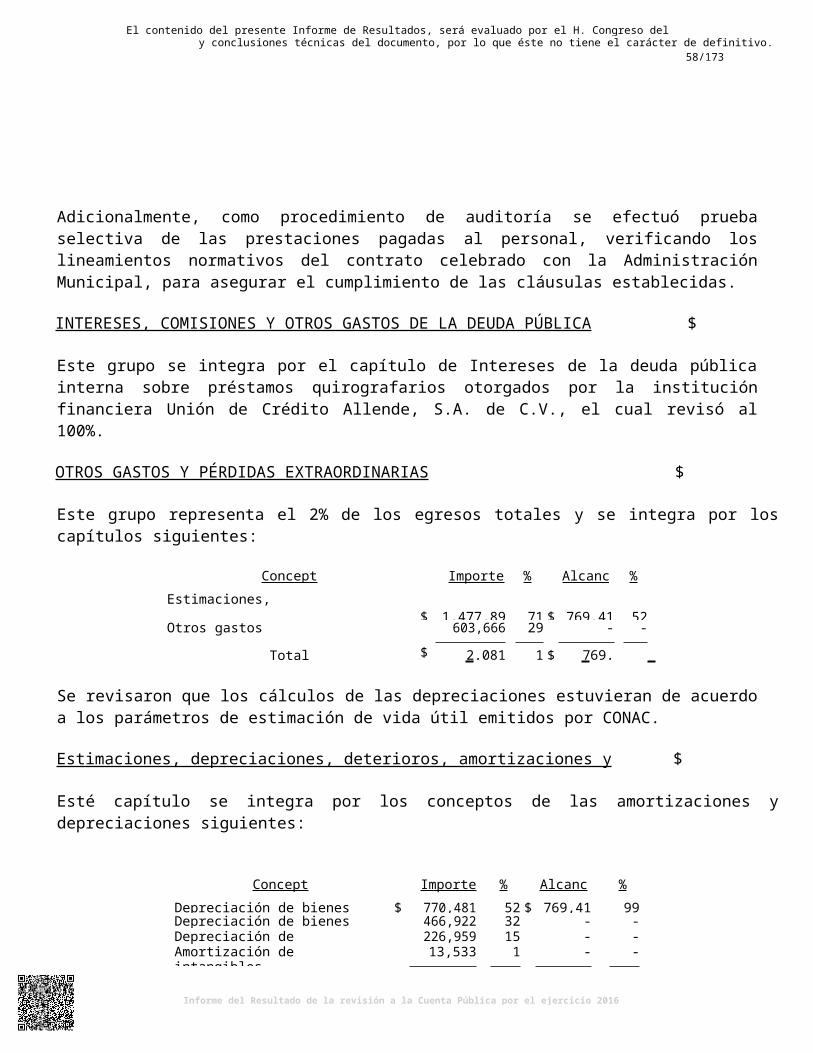

GASTOS Y OTRAS PÉRDIDAS $ 143,758,645

Se clasifican por los siguientes capítulos de egresos:

Concepto Importe

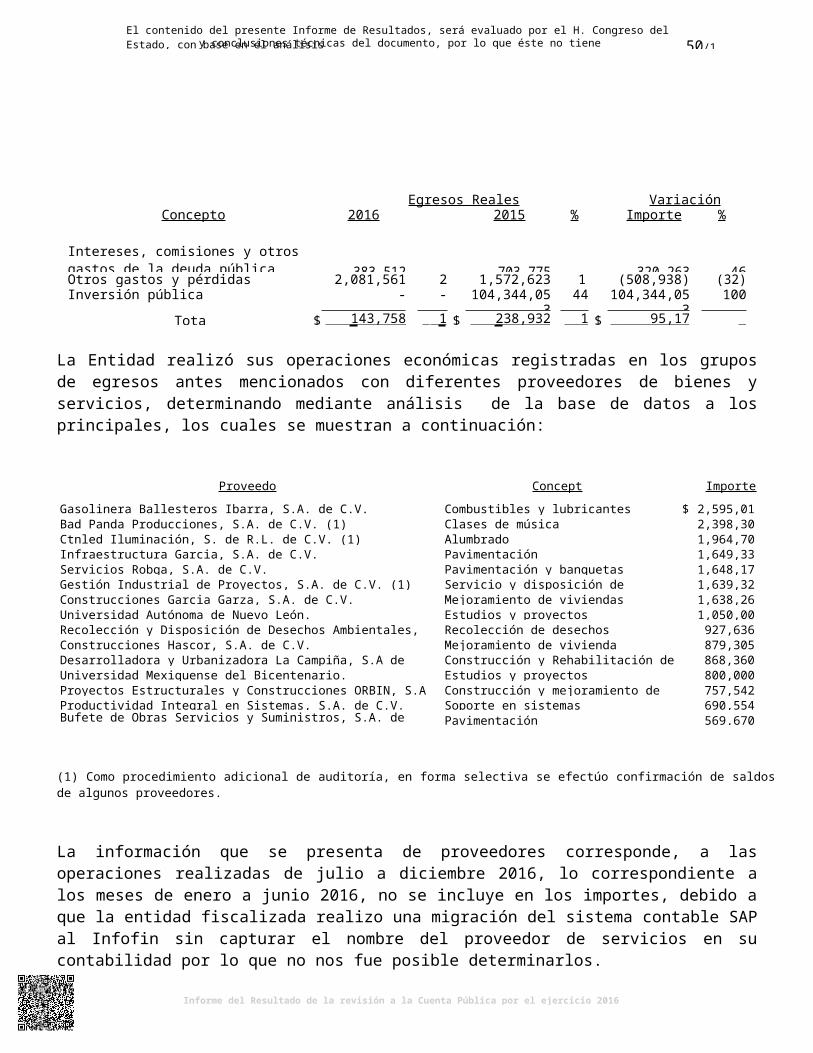

Gastos del funcionamiento 137,339,449Transferencias, asignaciones, subsidios y otras ayudas 2,087,779Participaciones y aportaciones 1,866,344Intereses, comisiones y otros gastos de la deuda pública 383,512Otros gastos y pérdidas extraordinarias 2,081,561

Total $ 143,758,645

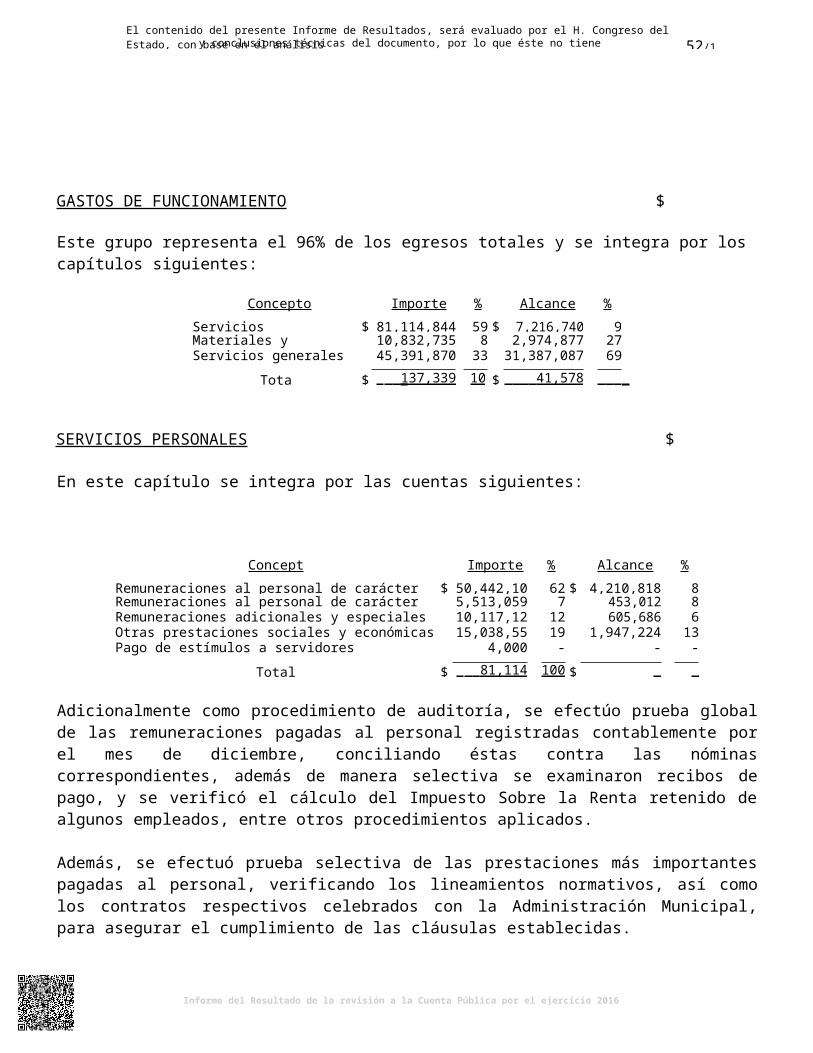

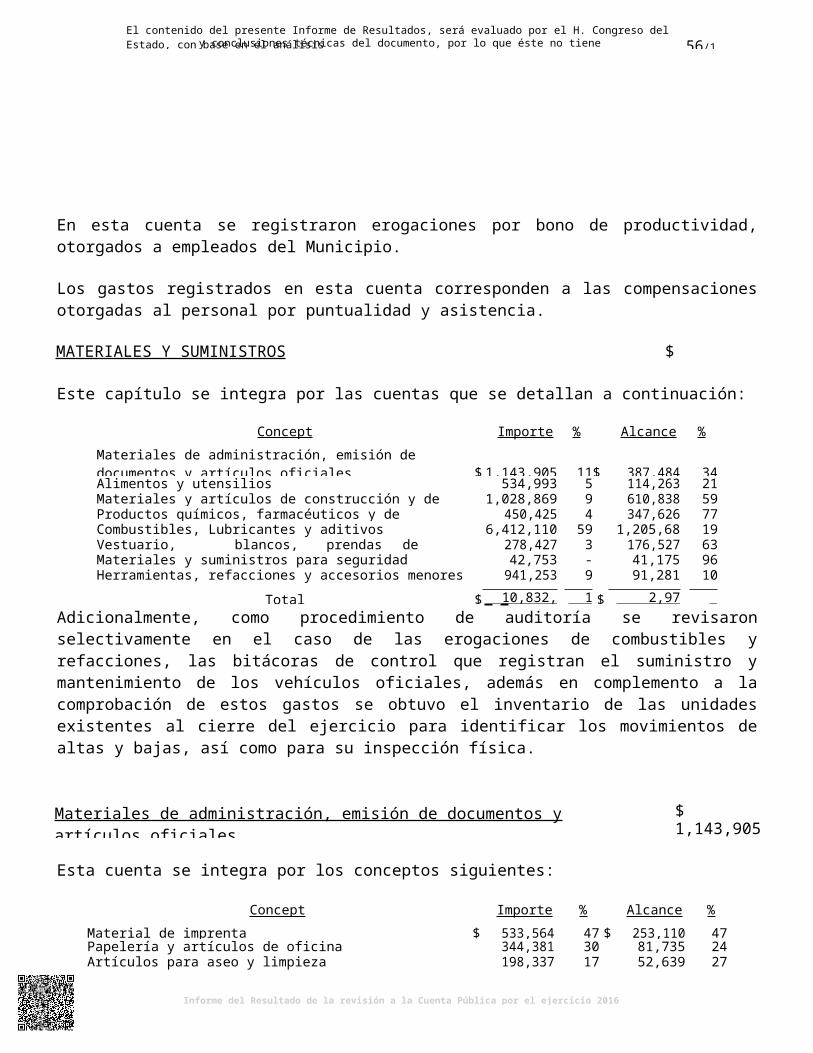

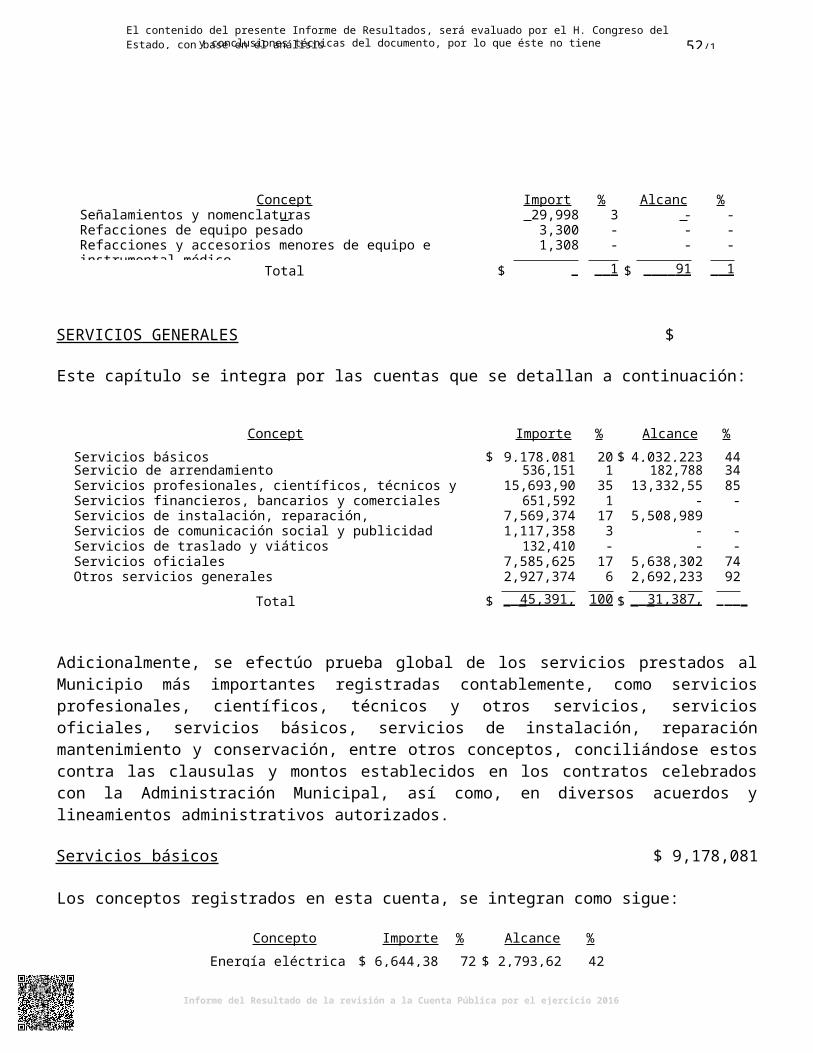

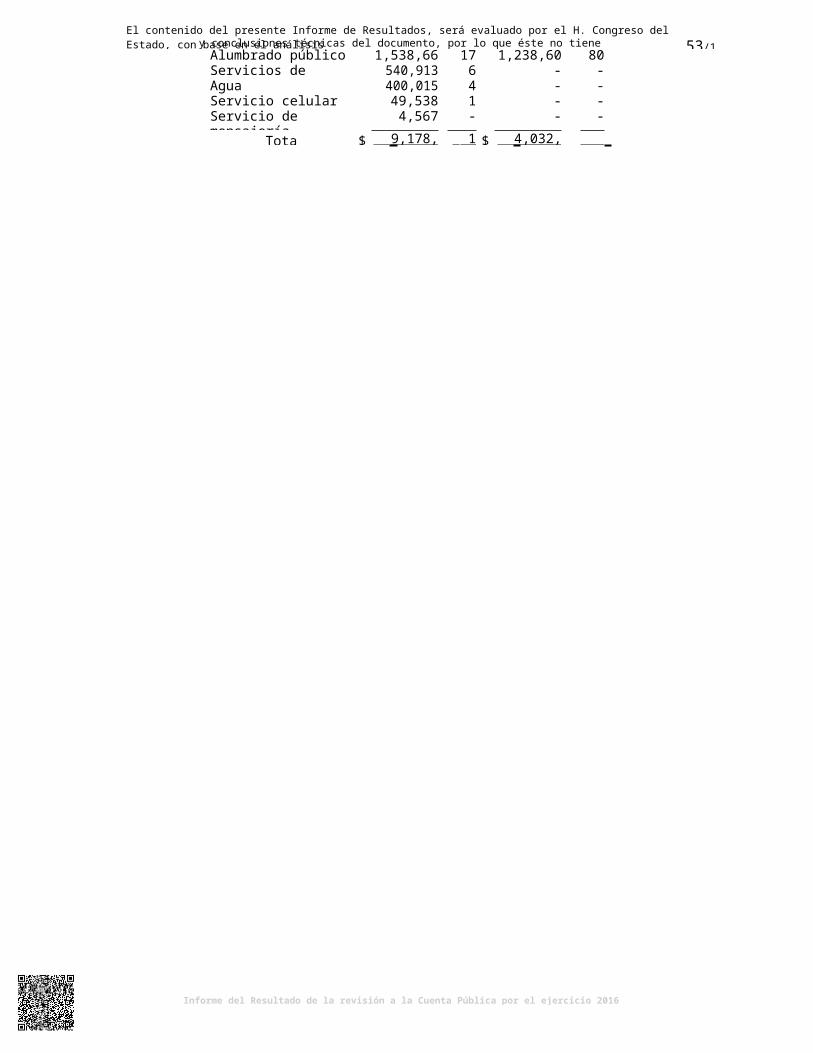

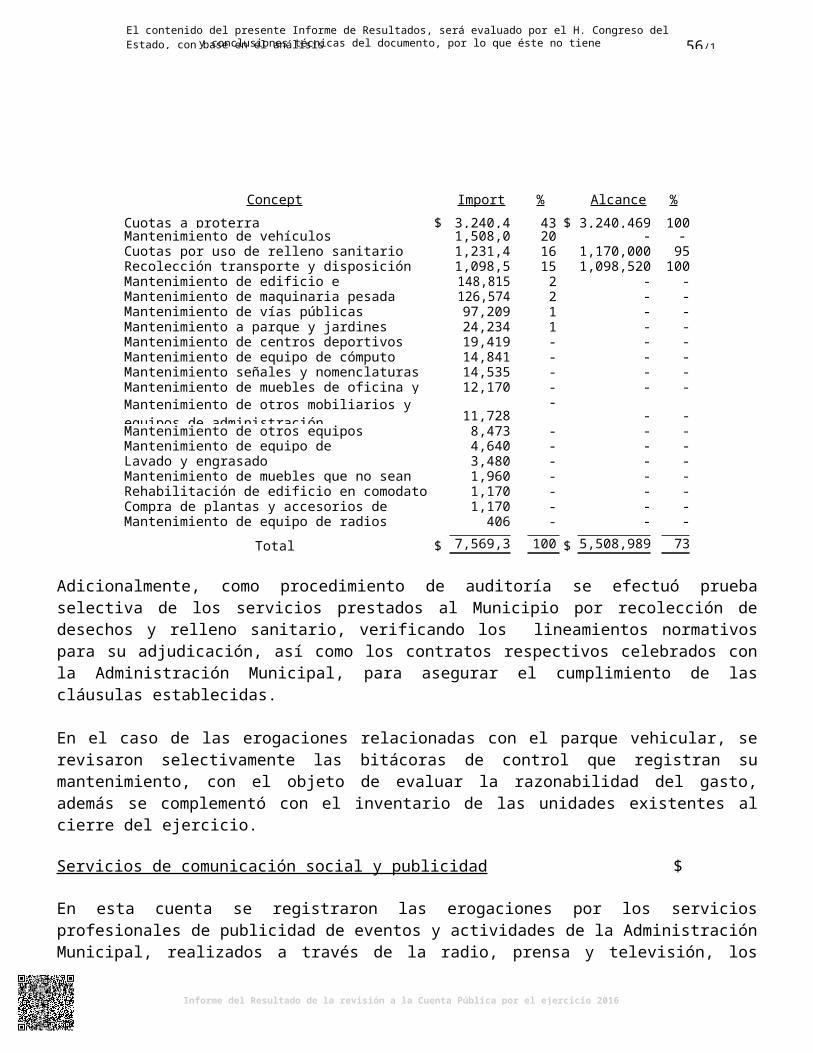

Los Gastos y otras pérdidas, corresponden principalmente a los Gastos de funcionamiento, loscuales se integran por los capítulos de: Servicios personales por $81,114,844, que se componen por las remuneraciones pagadas al personal de carácter permanente y transitorio, remuneraciones adicionales y otras prestaciones, Materiales y suministros por $10,832,735 integrado por los gastos de combustible, materiales de reparación y construcción, papelería, artículos de limpieza y emisión de documentos, uniformes, refacciones y de diversas erogaciones y de Servicios generales por$45,391,870, que se agrupan por los gastos de servicios básicos, mantenimiento, reparación y

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 8/173

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

conservación, servicios profesionales y técnicos, servicios de publicidad, eventos impuestos sobre nóminas y arrendamiento y otros gastos.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 11/173

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

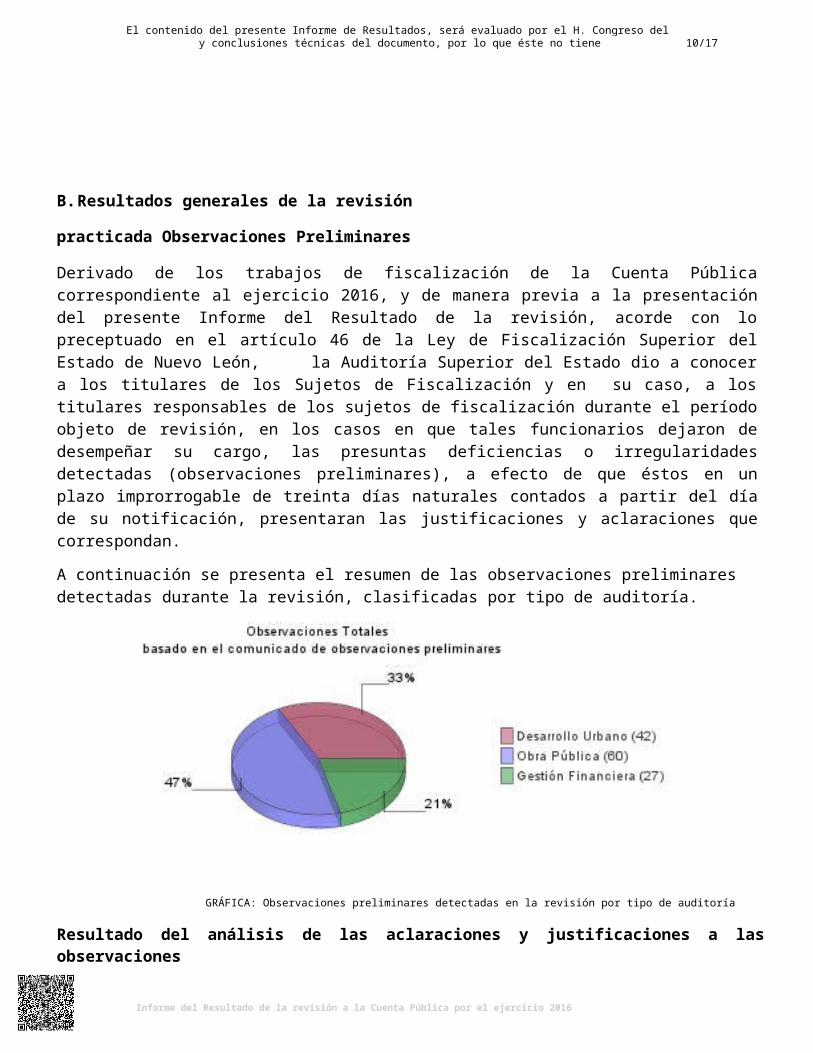

B. Resultados generales de la revisión

practicada Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2016, y de manera previa a la presentación del presente Informe del Resultado de la revisión, acorde con lo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León, la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y en su caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto de revisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntas deficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en un plazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaran las justificaciones y aclaraciones que correspondan.

A continuación se presenta el resumen de las observaciones preliminares detectadas durante la revisión, clasificadas por tipo de auditoría.

GRÁFICA: Observaciones preliminares detectadas en la revisión por tipo de auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la Constitución Política del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de manera previa a la emisión del presente informe, para efecto informativo, el resultado del análisis realizado por esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaraciones presentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización de la Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o no solventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 10/173

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

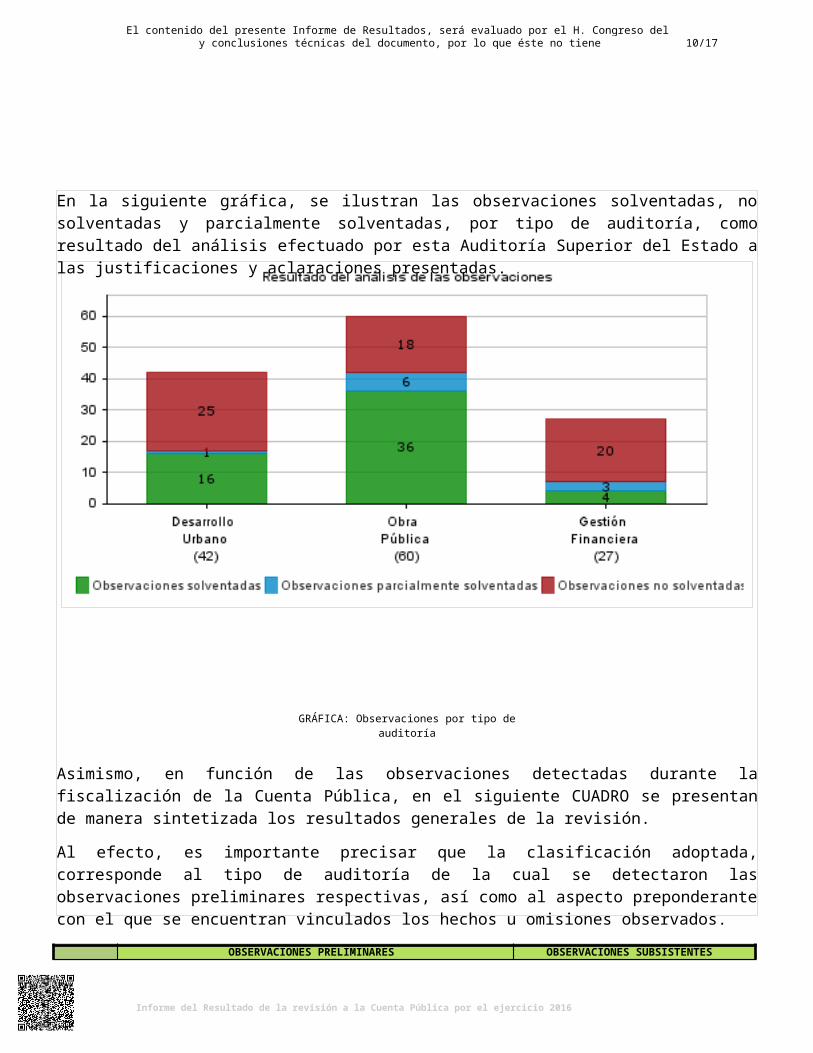

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmente solventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superior del Estado a las justificaciones y aclaraciones presentadas.

GRÁFICA: Observaciones por tipo de auditoría

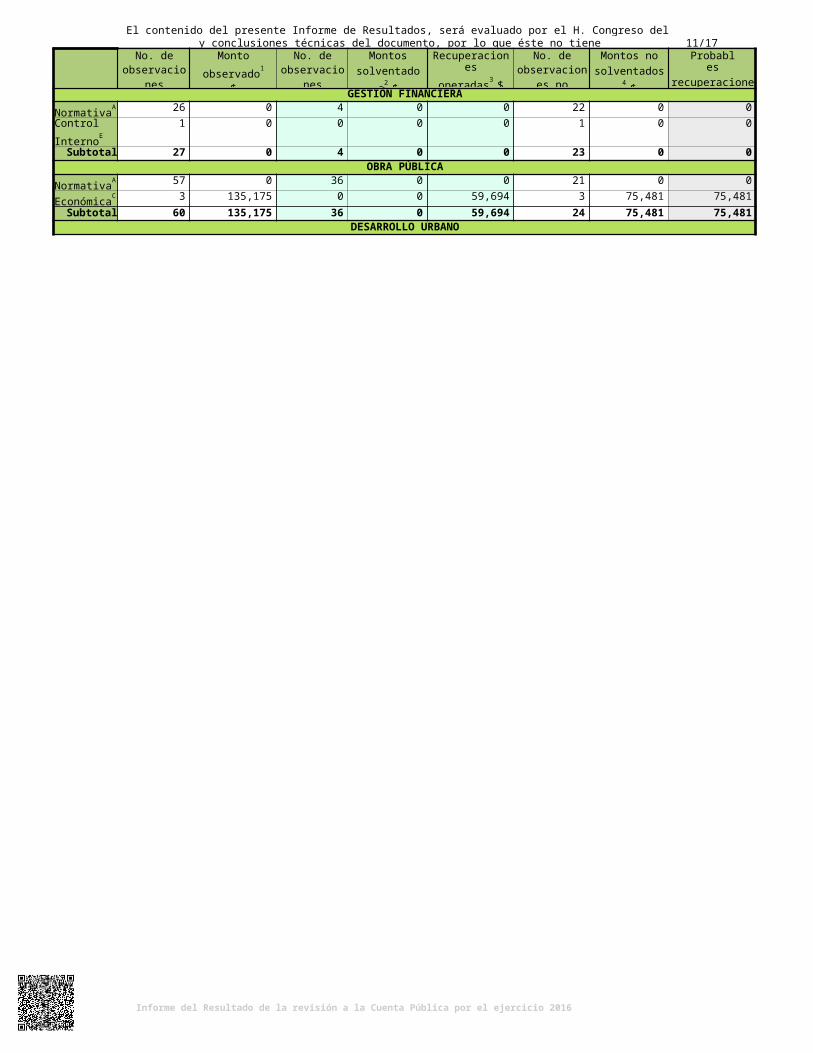

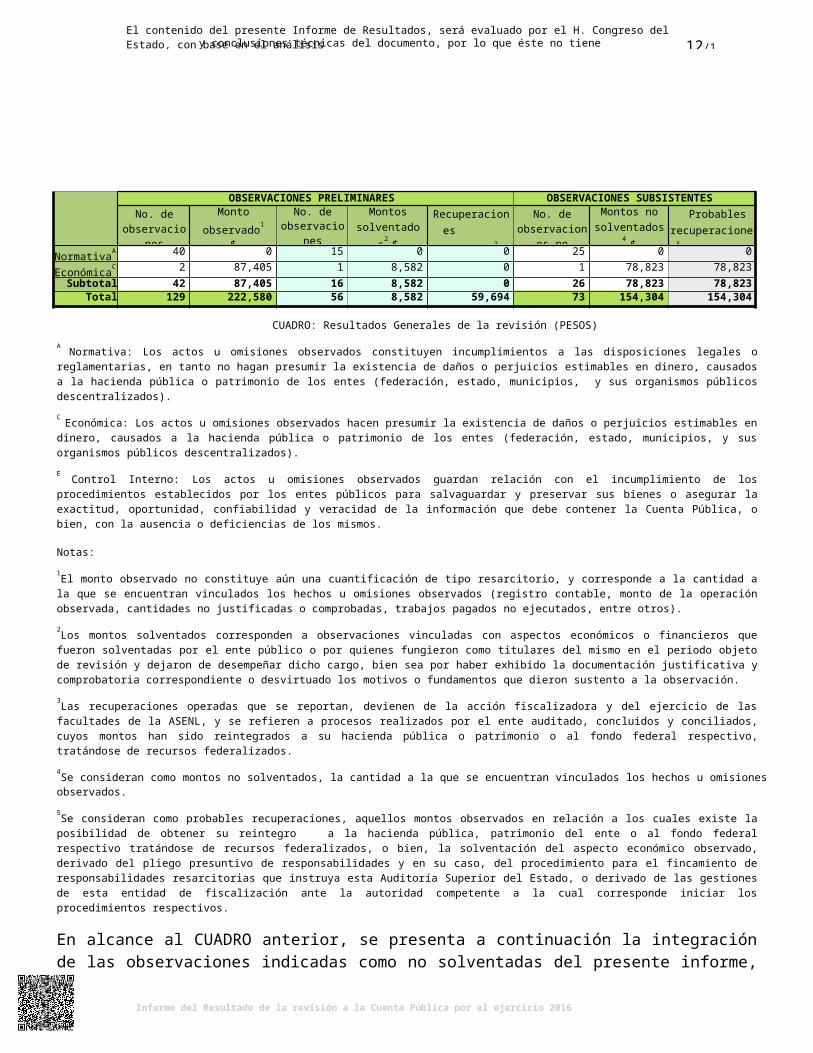

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública, en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de la cual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderante con el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observaciones preliminares

Montoobservado1 $

No. deobservaciones solventadas

Montossolventados2 $

Recuperacionesoperadas3 $

No. deobservaciones

no solventadas

Montos nosolventados4 $

Probablesrecuperaciones5 $

GESTIÓN FINANCIERANormativaA 26 0 4 0 0 22 0 0ControlInternoE

1 0 0 0 0 1 0 0

Subtotal 27 0 4 0 0 23 0 0OBRA PÚBLICA

NormativaA 57 0 36 0 0 21 0 0

EconómicaC 3 135,175 0 0 59,694 3 75,481 75,481Subtotal 60 135,175 36 0 59,694 24 75,481 75,481

DESARROLLO URBANO

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observaciones preliminares

Montoobservado1 $

No. deobservaciones solventadas

Montossolventados2 $

Recuperaciones operadas3 $

No. de observaciones

no solventadas

Montos nosolventados4 $

Probables recuperaciones5 $

NormativaA 40 0 15 0 0 25 0 0

EconómicaC 2 87,405 1 8,582 0 1 78,823 78,823Subtotal 42 87,405 16 8,582 0 26 78,823 78,823

Total 129 222,580 56 8,582 59,694 73 154,304 154,304

CUADRO: Resultados Generales de la revisión (PESOS)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicos para salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la Cuenta Pública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados los hechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagados no ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente público o por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibido la documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren a procesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondo federal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegro a la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspecto económico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidades resarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competente a la cual corresponde iniciar los procedimientos respectivos.

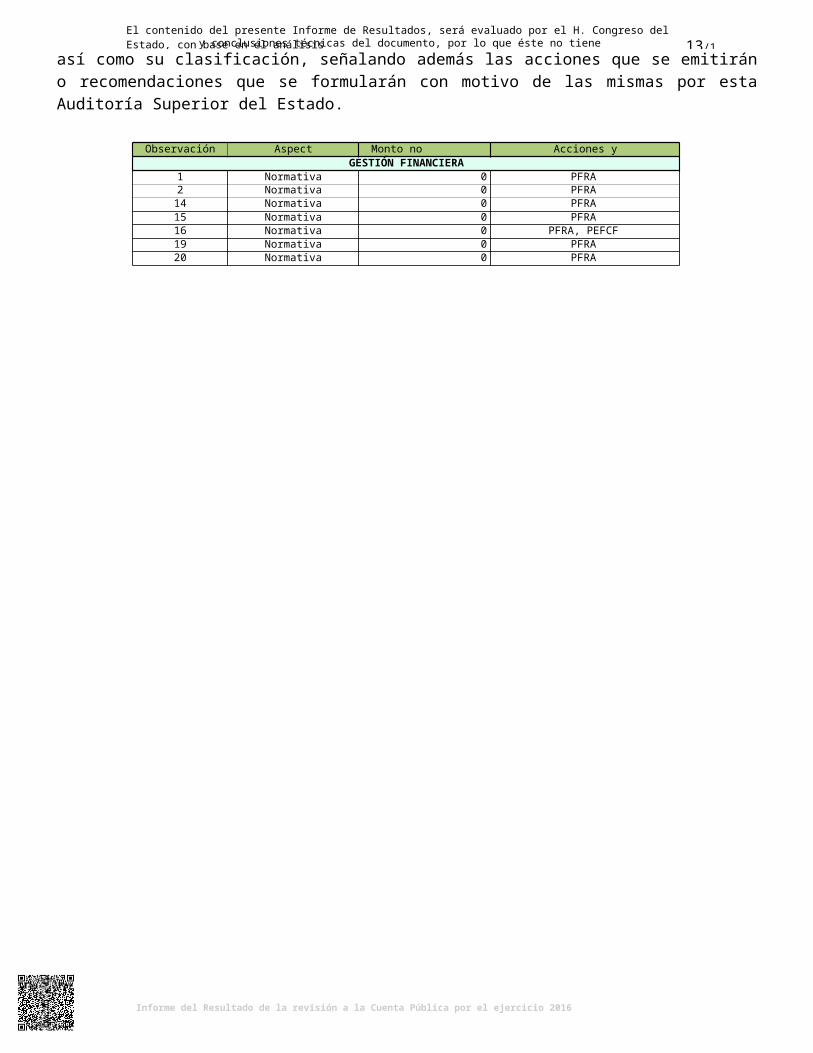

En alcance al CUADRO anterior, se presenta a continuación la integración de las observaciones indicadas como no solventadas del presente informe, así como su clasificación, señalando además las acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas por esta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

1 Normativa 0 PFRA2 Normativa 0 PFRA14 Normativa 0 PFRA15 Normativa 0 PFRA16 Normativa 0 PFRA, PEFCF19 Normativa 0 PFRA20 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones21 Normativa 0 PFRA4 Normativa 0 PFRA6 Normativa 0 PFRA7 Normativa 0 PFRA8 Normativa 0 PFRA3 Normativa 0 PFRA9 Normativa 0 PFRA10 Normativa 0 PFRA, PEFCF11 Normativa 0 PFRA12 Normativa 0 PFRA13 Normativa 0 PFRA5 Normativa 0 PFRA18 Normativa 0 PFRA23 Normativa 0 PFRA17 Normativa 0 PFRA22 Control Interno 0 RG

Subtotal 0OBRA PÚBLICA

24 Normativa 0 PFRA25 Normativa 0 PFRA26 Normativa 0 PFRA27 Normativa 0 PFRA28 Normativa 0 PFRA, RG29 Normativa 0 PFRA, RG30 Normativa 0 PFRA31 Normativa 0 PFRA, RG32 Normativa 0 PFRA33 Normativa 0 PFRA34 Normativa 0 PFRA35 Normativa 0 PFRA37 Normativa 0 PFRA38 Normativa 0 PFRA39 Normativa 0 PFRA40 Normativa 0 PFRA41 Normativa 0 PFRA42 Normativa 0 PFRA43 Normativa 0 PFRA, IASF, RG46 Normativa 0 PFRA47 Normativa 0 PFRA, IASF, RG36 Económica 41,212 PFRA, PPR, RG44 Económica 2,660 PFRA, PPR, RG45 Económica 31,609 PFRA, PPR, RG

Subtotal 75,481DESARROLLO URBANO

48 Normativa 0 PFRA49 Normativa 0 PFRA51 Normativa 0 PFRA52 Normativa 0 PFRA53 Normativa 0 PFRA54 Normativa 0 PFRA55 Normativa 0 PFRA56 Normativa 0 PFRA57 Normativa 0 PFRA58 Normativa 0 PFRA59 Normativa 0 PFRA60 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

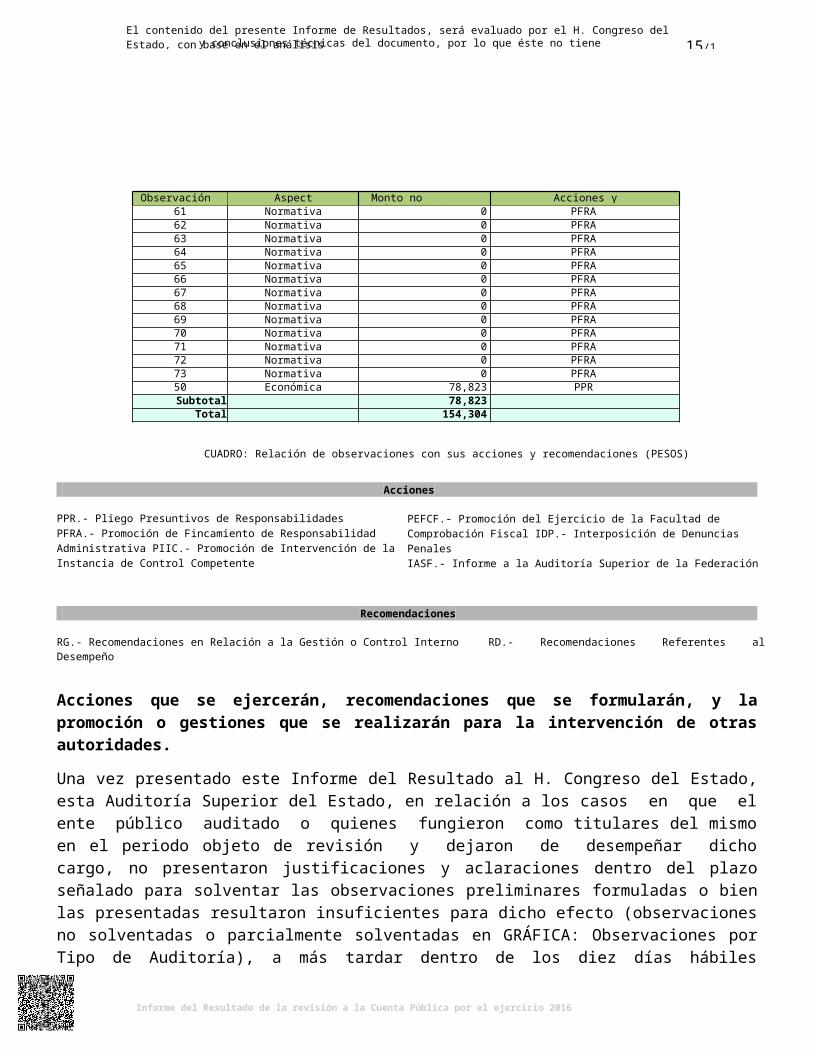

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones61 Normativa 0 PFRA62 Normativa 0 PFRA63 Normativa 0 PFRA64 Normativa 0 PFRA65 Normativa 0 PFRA66 Normativa 0 PFRA67 Normativa 0 PFRA68 Normativa 0 PFRA69 Normativa 0 PFRA70 Normativa 0 PFRA71 Normativa 0 PFRA72 Normativa 0 PFRA73 Normativa 0 PFRA50 Económica 78,823 PPR

Subtotal 78,823Total 154,304

CUADRO: Relación de observaciones con sus acciones y recomendaciones (PESOS)

Acciones

PPR.- Pliego Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad Administrativa PIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación Fiscal IDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

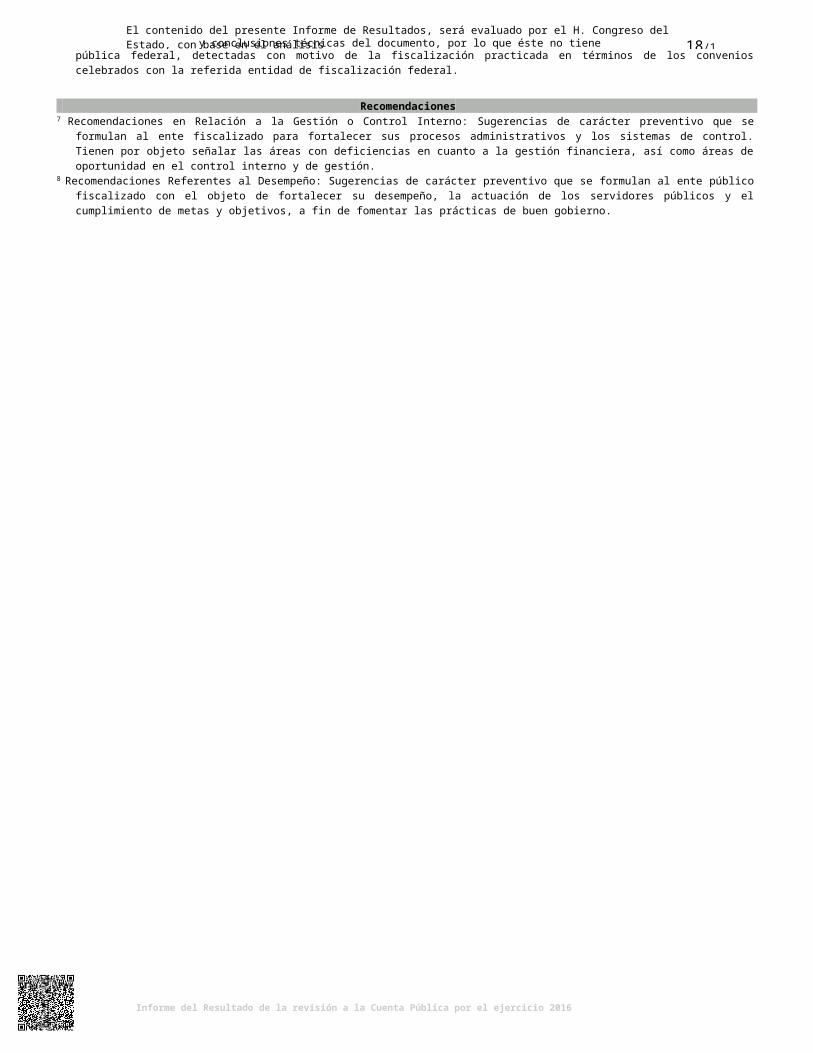

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestiones que se realizarán para la intervención de otras autoridades.

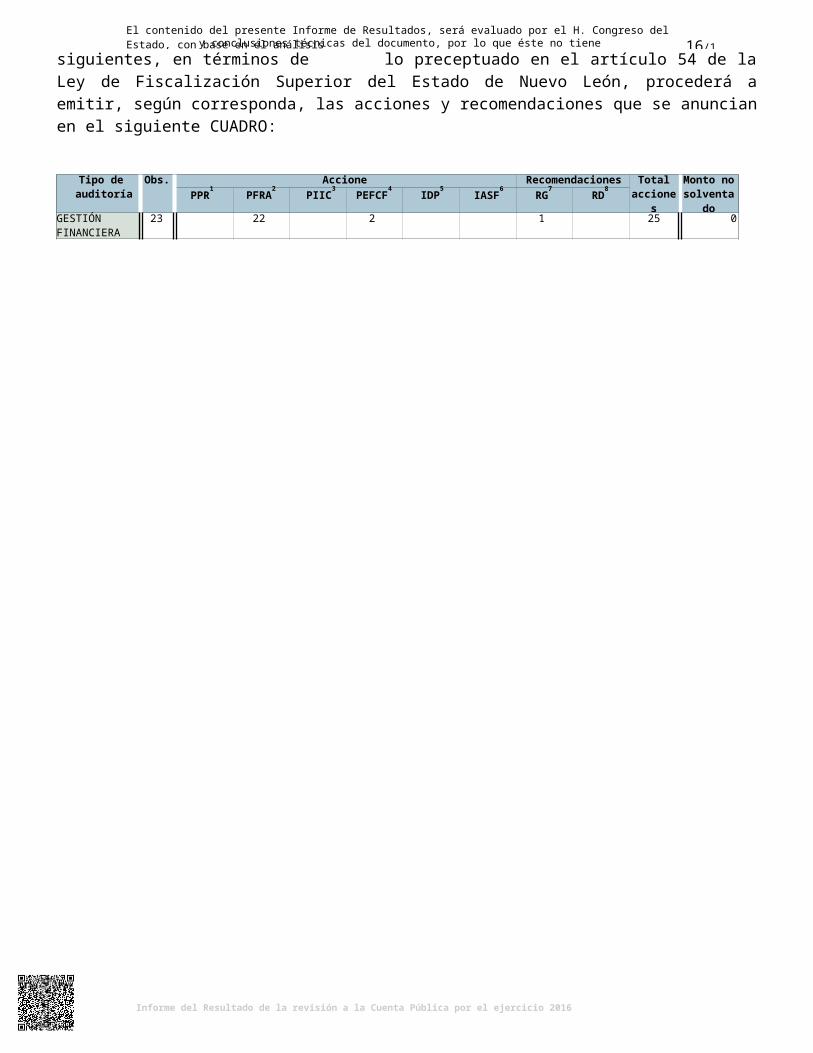

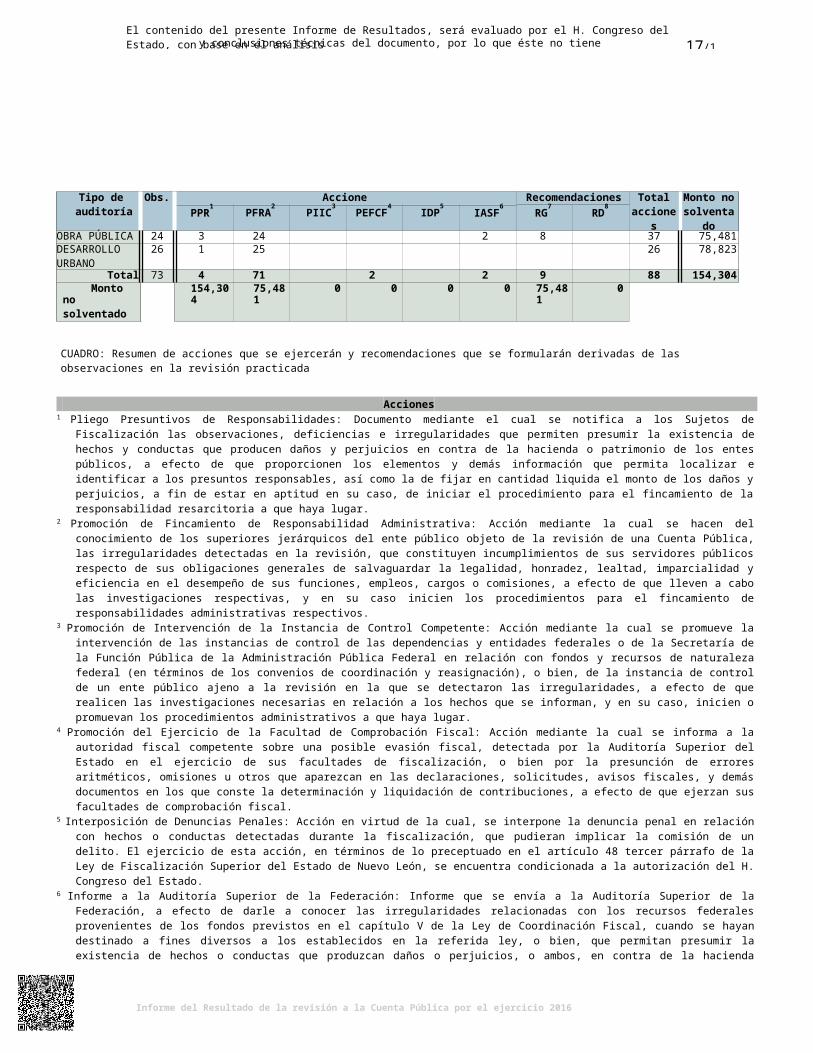

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superior del Estado, en relación a los casos en que el ente público auditado o quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar las observaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dicho efecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observaciones por Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos de lo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León, procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en el siguiente CUADRO:

Tipo deauditoría

Obs. Acciones Recomendaciones Totalacciones

Monto nosolventad

o$

PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

GESTIÓNFINANCIERA

23 22 2 1 25 0

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 Allende, Nuevo León.

Tipo deauditoría

Obs. Acciones Recomendaciones Totalacciones

Monto nosolventad

o$

PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

OBRA PÚBLICA 24 3 24 2 8 37 75,481DESARROLLOURBANO

26 1 25 26 78,823

Total 73 4 71 2 2 9 88 154,304Monto no

solventado por tipo de acción $

154,304 75,481 0 0 0 0 75,481 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliego Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias e

irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimonio de los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a los presuntos responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar el procedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicos del ente público objeto de la revisión de una Cuenta Pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos de sus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en el desempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicien los procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias de control de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación con fondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de un ente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación a los hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre una posible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción de errores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que conste la determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadas durante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo 48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congreso del Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer las irregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal, cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductas que produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada en términos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestión financiera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto de fortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buen gobierno.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

IV. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2017 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2016, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 02 de agosto de 2017, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Municipio de Allende, Nuevo León, por tipo o materia, a saber:

EntidadTipos de auditoría a Cuenta Pública 2016

Auditoría Financiera1

Auditoría Técnica a la

Obra Pública2

Auditoría en

Desarrollo Urbano3

Laboratorio de Obra Pública4

Auditoría de Evaluación al Desempeño5

Auditoría a Recursos Federales6

Total

Allende, Nuevo León 1 1 1 - - - 3

CUADRO AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1Auditoría Financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya

observado lo dispuesto en la Ley de Ingresos, Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable.2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obras

públicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos.3 Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso de suelo, edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo, y demás disposiciones aplicables; así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos.4 Laboratorio de Obra Pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con unlaboratorio dedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que se realizan a los inmuebles en los que se ejecutó la obra pública, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar si la calidad de éstos se encuentran conforme a las especificaciones pactadas.5Auditoría de Evaluación al Desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas,

a través de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas.6Auditoría a los Recursos Federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales y

administrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia.

Objetivos y alcances de la revisión practicada

En la implementación y ejecución del Programa Anual de Auditoría 2017 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2016 entre las cuales se encuentra el Municipio de Allende, Nuevo León, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría, en ese sentido, en observancia de

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos Presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el Presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera.

IV. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

V. Además, se analizó, en cumplimiento a lo establecido en el artículo 7 fracción III de la Ley de Desarrollo Urbano del Estado de Nuevo León, la observancia de dicha ley, y de los planes y programas de desarrollo urbano y su zonificación por parte de las autoridades estatales y municipales.

VI. Asimismo, de conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del ente fiscalizado de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

Aspectos generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas (por tipo o materia) se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2017 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2016, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al ente público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

V. Descripción de los elementos revisados y resultados obtenidos en la revisión

A) La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos y sus presupuestos por el período del 1 de enero al 31 de diciembre de 2016, que el Municipio de Allende, Nuevo León, presentó como parte de la información que integra la Cuenta Pública.

Para el desarrollo de la revisión de la información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme a las disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif), asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

Por lo anteriormente expuesto, considero que la información proporcionada por el Municipio de Allende, Nuevo León, como Cuenta Pública correspondiente al ejercicio de 2016 presenta razonablemente el manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos, así como el cumplimiento de los programas y subprogramas, excepto en su caso, por lo mencionado en el apartado VI de este Informe.

Los Estados Financieros presentados en pesos por el Municipio de Allende, Nuevo León, al 31 de diciembre de 2016 que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 21/173

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

Municipio de Allende, Nuevo León Estado de Situación Financiera

Al 31 de diciembre de 2016

Activo 2016 2015 Pasivo 2016 2015Activo circulante Pasivo circulanteEfectivo y equivalentes Derechos a recibir efectivo

$ 32,451,428o

$ 32,024,144 Cuentas por pagar a corto plazo $ 51,712,887 $ 43,960,199

equivalentes (10,814,345) (4,873,429) Documentos por pagar a corto plaza - -Derechos a recibir bienes servicios

o3,336,443 4,826,078

Porción a corto plazo de la deuda pública a largo plazo 6,285,867 9,735,188

Otros activos Circulantes 681 - Otros pasivos a corto plazo (1,094,532) (1,094,532)Total activo circulante $ 24,974,207 $ 31,976,793 Total pasivo circulante $ 56,904,222 $ 52,600,855

Activo no circulanteBienes inmuebles, infraestructura y construcciones

Pasivo no circulante

en proceso $ 131,202,218 $ 133,841,917 Pasivo diferido a largo plazo $ 26,355,690 $ -Bienes muebles 10,114,807 15,040,844Activos intangibles Depreciación, deterioro y

916,000 40,600 Total pasivo no circulante $ 26,355,690 $ -

amortización acumulada debienes e intangibles (32,944,839) (36,700,007)Activos Diferidos (28,035) -Otros activos no circulantes 14,810,339 14,810,339

Total activo no circulante $ 124,070,490 $ 127,033,693 Total pasivo $ 83,259,912 $ 52,600,855

Hacienda pública/patrimonioHacienda pública/patrimonio generado

Resultados del ejercicio ahorro/desahorro 1,659,911 (43,286,377)Resultados de ejercicios anteriores 16,077,352 101,648,486Rectificaciones de resultados de ejercicios anteriores 48,047,522 48,047,522

Total hacienda pública/patrimonio $ 65,784,785 $ 106,409,631

Total del activoTotal del pasivo y hacienda

$ 149,044,697 $ 159,010,486 pública/patrimonio $ 149,044,697 $ 159,010,486

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 20/173

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

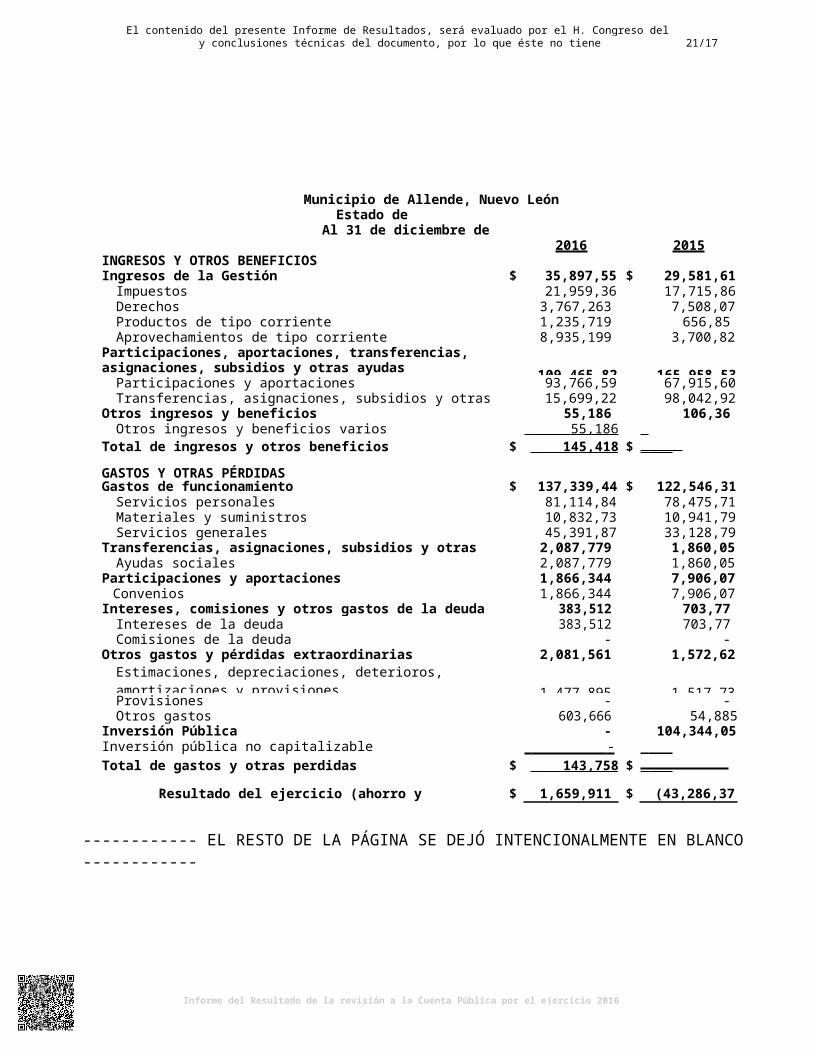

Municipio de Allende, Nuevo LeónEstado de Actividades

Al 31 de diciembre de 20162016 2015

INGRESOS Y OTROS BENEFICIOSIngresos de la Gestión $ 35,897,550 $ 29,581,617

Impuestos 21,959,369 17,715,864Derechos 3,767,263 7,508,073Productos de tipo corriente 1,235,719 656,853Aprovechamientos de tipo corriente 8,935,199 3,700,827

Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas 109,465,820 165,958,536

Participaciones y aportaciones 93,766,594 67,915,609Transferencias, asignaciones, subsidios y otras ayudas 15,699,226 98,042,927

Otros ingresos y beneficios 55,186 106,366Otros ingresos y beneficios varios 55,186 106,366

Total de ingresos y otros beneficios $ 145,418,556 $ 195,646,519

GASTOS Y OTRAS PÉRDIDASGastos de funcionamiento $ 137,339,449 $ 122,546,310

Servicios personales 81,114,844 78,475,717Materiales y suministros 10,832,735 10,941,798Servicios generales 45,391,870 33,128,795

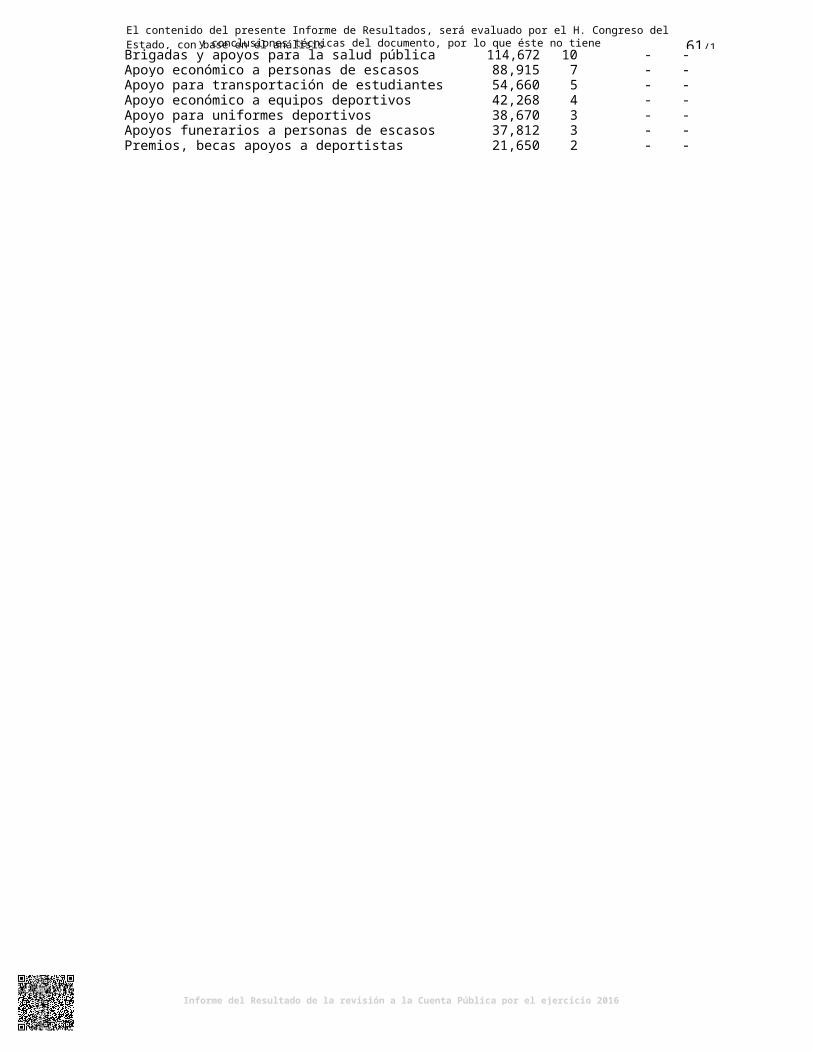

Transferencias, asignaciones, subsidios y otras ayudas 2,087,779 1,860,058Ayudas sociales 2,087,779 1,860,058

Participaciones y aportaciones 1,866,344 7,906,077Convenios 1,866,344 7,906,077

Intereses, comisiones y otros gastos de la deuda pública 383,512 703,775Intereses de la deuda 383,512 703,775Comisiones de la deuda - -

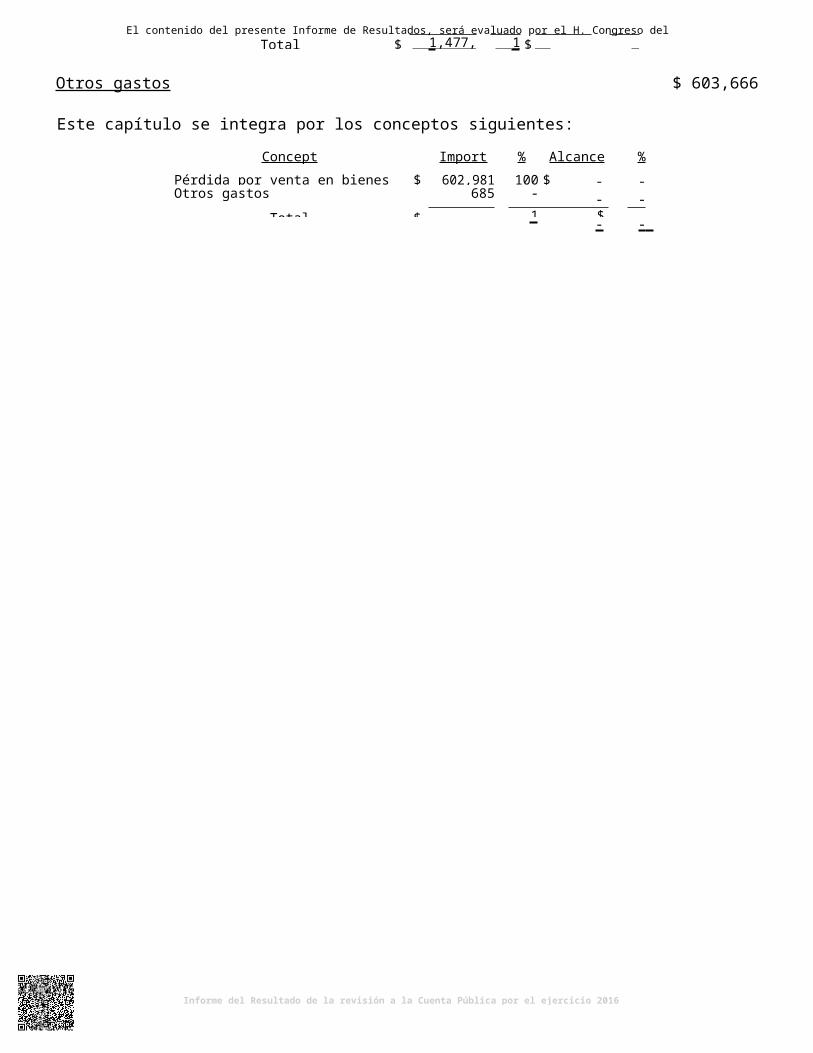

Otros gastos y pérdidas extraordinarias 2,081,561 1,572,623Estimaciones, depreciaciones, deterioros, amortizaciones y provisiones 1,477,895 1,517,738Provisiones - -Otros gastos 603,666 54,885

Inversión Pública - 104,344,053Inversión pública no capitalizable - 104,344,053 Total de gastos y otras perdidas $ 143,758,645 $ 238,932,896

Resultado del ejercicio (ahorro y desahorro) $ 1,659,911 $ (43,286,377)

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

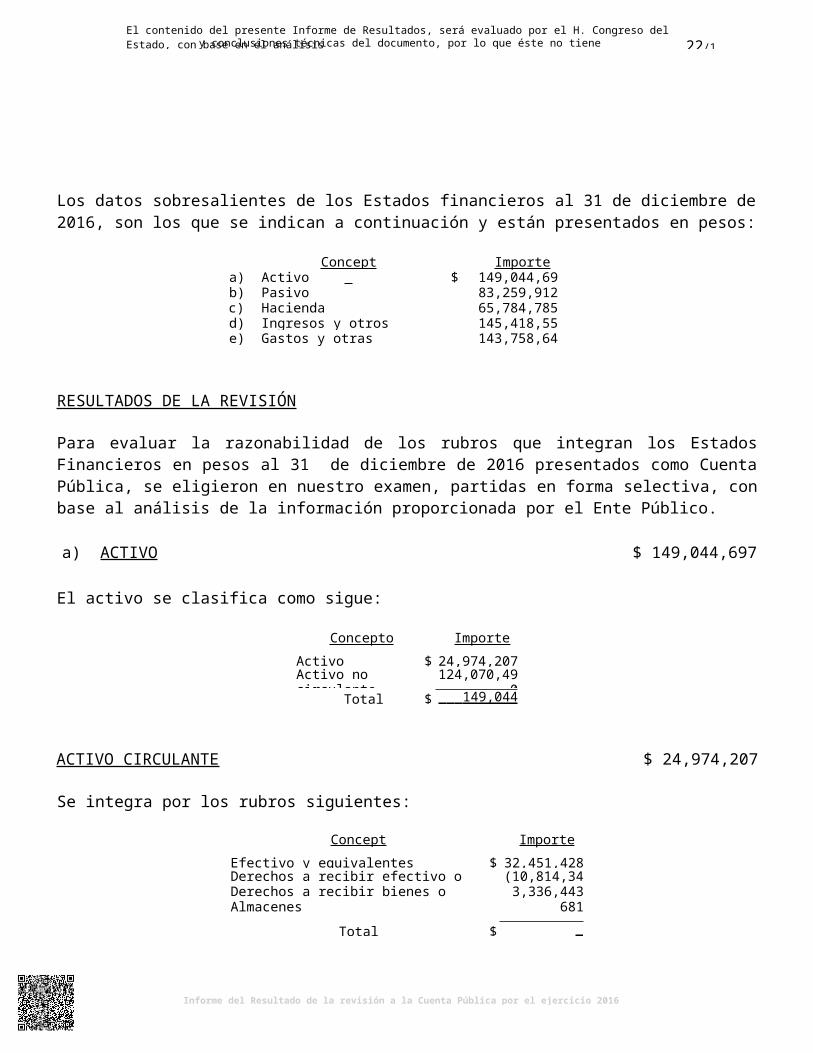

Los datos sobresalientes de los Estados financieros al 31 de diciembre de 2016, son los que se indican a continuación y están presentados en pesos:

Concepto Importea) Activo $ 149,044,697b) Pasivo 83,259,912c) Hacienda pública/patrimonio 65,784,785d) Ingresos y otros beneficios 145,418,556e) Gastos y otras pérdidas 143,758,645

RESULTADOS DE LA REVISIÓN

Para evaluar la razonabilidad de los rubros que integran los Estados Financieros en pesos al 31 de diciembre de 2016 presentados como Cuenta Pública, se eligieron en nuestro examen, partidas en forma selectiva, con base al análisis de la información proporcionada por el Ente Público.

a) ACTIVO $ 149,044,697

El activo se clasifica como sigue:

Concepto Importe

Activo circulante $ 24,974,207Activo no circulante 124,070,490

Total $

ACTIVO CIRCULANTE $ 24,974,207

Se integra por los rubros siguientes:

Concepto Importe

Efectivo y equivalentes $ 32,451,428Derechos a recibir efectivo o equivalentes (10,814,345)Derechos a recibir bienes o servicios 3,336,443Almacenes 681

Total $ 24,974,207

EFECTIVO Y EQUIVALENTES $ 32,451,428

Este rubro se integra por las cuentas siguientes:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

Concepto Importe

Efectivo $ 2,208,122Bancos/tesorería 25,420,122Fondos con afectación específica 4,343,769Depósitos de fondos de terceros 479,415

Total $ 32,451,428

Efectivo $ 2,208,122

Esta cuenta se integra por los conceptos siguientes:

Concepto Importe

Caja recaudadora (saldo que proviene de ejercicios anteriores) $ 2,075,632Fondo para gastos menores 122,490Fondo para caja recaudadora 1,000Fondo para préstamos 9,000

Total $

Como procedimiento de auditoría, de manera selectiva a quienes tenían asignados los fondos fijos para gastos menores, se les aplicó el cuestionario referente a la custodia y administración, además de practicar arqueo al fondo principal.

Bancos/tesorería $ 25,420,122

El saldo al 31 de diciembre de 2016 en Bancos, según los auxiliares contables se integra de 31 cuentas bancarias, las cuales se muestran a continuación:

Institución Importe

Banorte $ 25,976,066Bancomer 3,907,504Banamex 63,447Afirme (4,526,895)

Total $ 25,420,122

El Ente Público no proporcionó ninguna de las conciliaciones bancarias, por tal motivo no se pudo revisar este saldo.

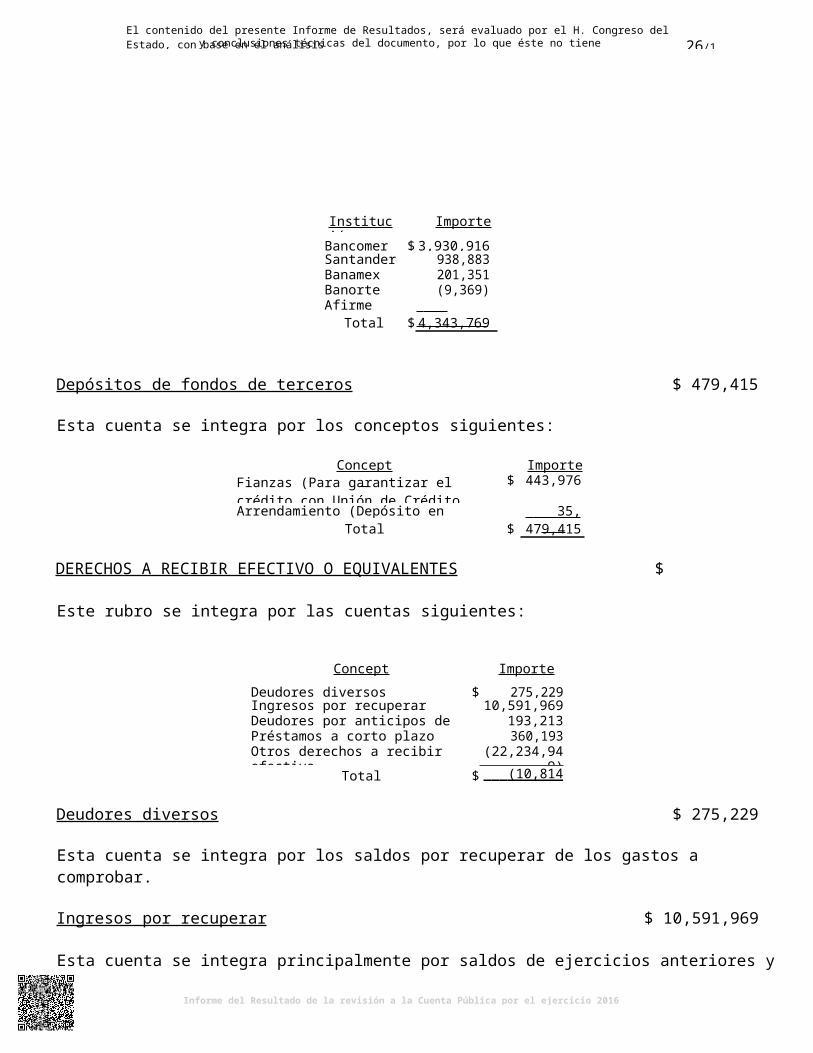

Fondos con afectación específica $ 4,343,769

Esta cuenta se integra por los saldos contables de 31 cuentas bancarias utilizadas para el manejo de los programas federales y estatales, en las instituciones financieras siguientes:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

Institución Importe

Bancomer $ 3,930,916Santander 938,883Banamex 201,351Banorte (9,369)Afirme (718,012)

Total $ 4,343,769

Depósitos de fondos de terceros $ 479,415

Esta cuenta se integra por los conceptos siguientes:

Concepto ImporteFianzas (Para garantizar el crédito con Unión de Crédito Allende, S.A de C.V.)

$ 443,976

Arrendamiento (Depósito en garantía) 35,439 Total $ 479,415

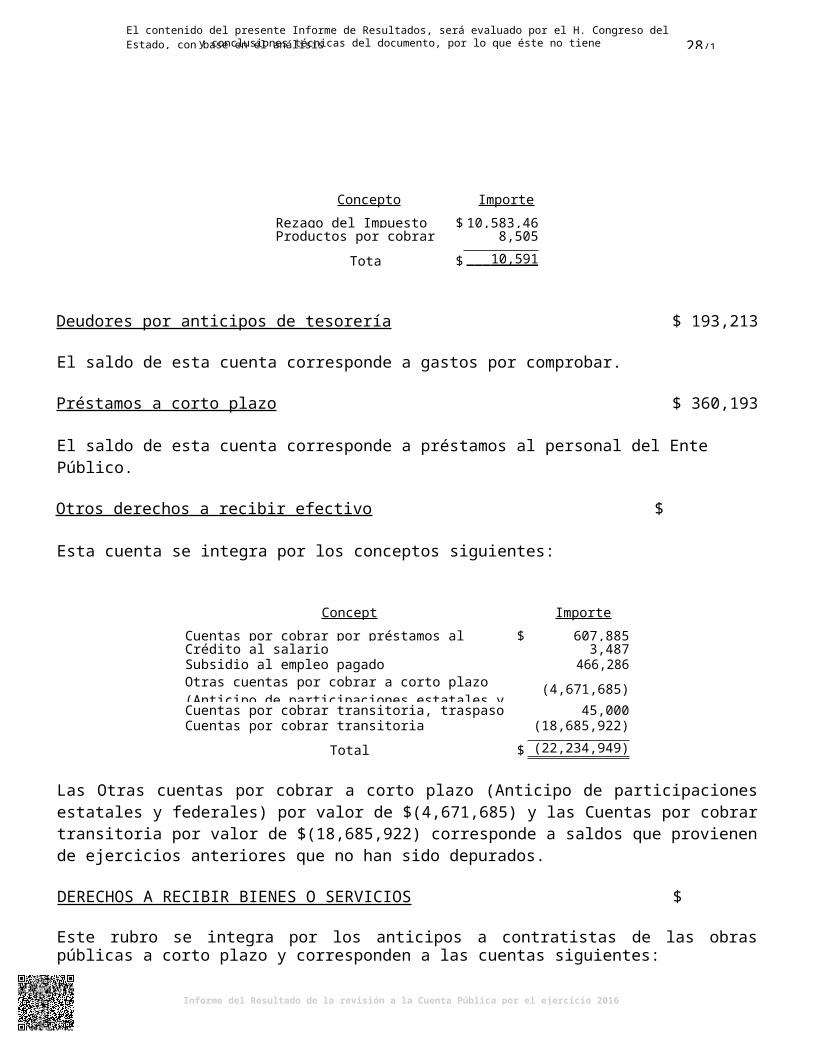

DERECHOS A RECIBIR EFECTIVO O EQUIVALENTES $ (10,814,345)

Este rubro se integra por las cuentas siguientes:

Concepto Importe

Deudores diversos $ 275,229Ingresos por recuperar 10,591,969Deudores por anticipos de tesorería 193,213Préstamos a corto plazo 360,193Otros derechos a recibir efectivo (22,234,949)

Total $

Deudores diversos $ 275,229

Esta cuenta se integra por los saldos por recuperar de los gastos a comprobar.

Ingresos por recuperar $ 10,591,969

Esta cuenta se integra principalmente por saldos de ejercicios anteriores y corresponde a los conceptos que se detallan a continuación:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

Concepto Importe

Rezago del Impuesto predial $ 10,583,464Productos por cobrar 8,505

Total $

Deudores por anticipos de tesorería $ 193,213

El saldo de esta cuenta corresponde a gastos por comprobar.

Préstamos a corto plazo $ 360,193

El saldo de esta cuenta corresponde a préstamos al personal del Ente Público.

Otros derechos a recibir efectivo $ (22,234,949)

Esta cuenta se integra por los conceptos siguientes:

Concepto Importe

Cuentas por cobrar por préstamos al personal $ 607,885Crédito al salario 3,487Subsidio al empleo pagado 466,286Otras cuentas por cobrar a corto plazo (Anticipo de participaciones estatales y federales) (4,671,685)

Cuentas por cobrar transitoria, traspaso entre bancos 45,000Cuentas por cobrar transitoria (18,685,922)

Total $ (22,234,949)

Las Otras cuentas por cobrar a corto plazo (Anticipo de participaciones estatales y federales) por valor de $(4,671,685) y las Cuentas por cobrar transitoria por valor de $(18,685,922) corresponde a saldos que provienen de ejercicios anteriores que no han sido depurados.

DERECHOS A RECIBIR BIENES O SERVICIOS $ 3,336,443

Este rubro se integra por los anticipos a contratistas de las obras públicas a corto plazo y corresponden a las cuentas siguientes:

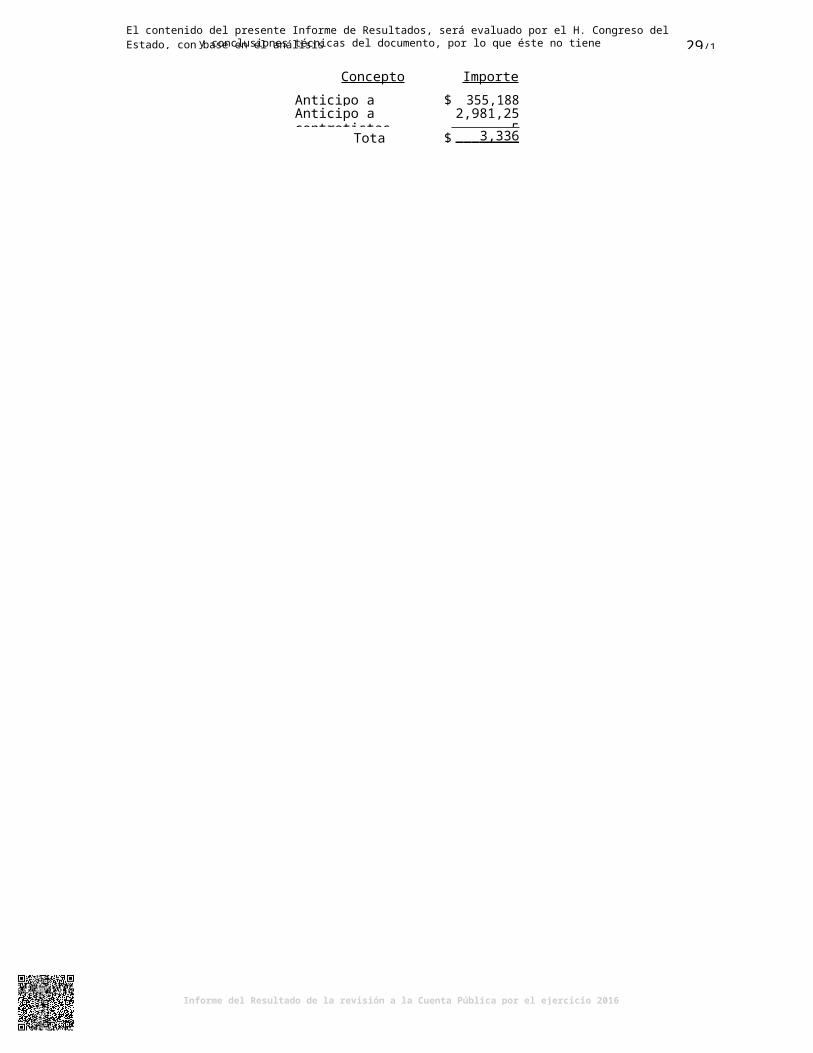

Concepto Importe

Anticipo a proveedores $ 355,188Anticipo a contratistas 2,981,255

Total $

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

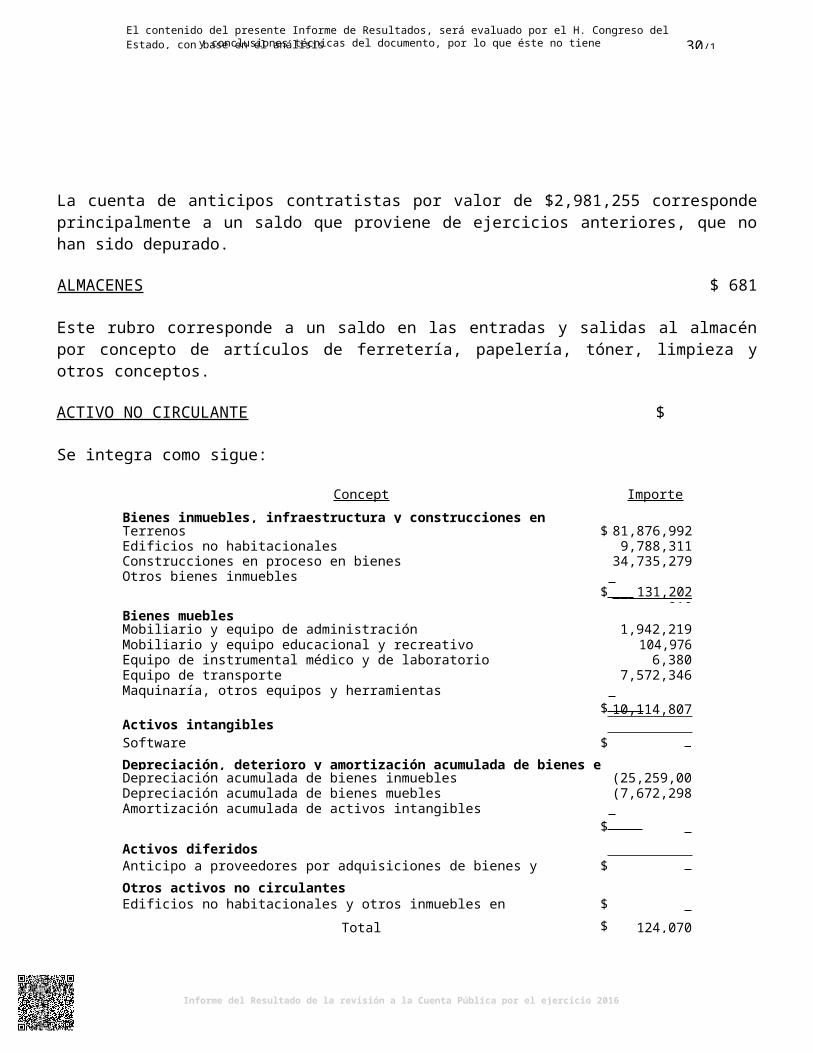

La cuenta de anticipos contratistas por valor de $2,981,255 corresponde principalmente a un saldo que proviene de ejercicios anteriores, que no han sido depurado.

ALMACENES $ 681

Este rubro corresponde a un saldo en las entradas y salidas al almacén por concepto de artículos de ferretería, papelería, tóner, limpieza y otros conceptos.

ACTIVO NO CIRCULANTE $ 124,070,490

Se integra como sigue:

Concepto Importe

Bienes inmuebles, infraestructura y construcciones en procesoTerrenos $ 81,876,992Edificios no habitacionales 9,788,311Construcciones en proceso en bienes 34,735,279Otros bienes inmuebles 4,801,636

$ 131,202,218Bienes muebles

Mobiliario y equipo de administración 1,942,219Mobiliario y equipo educacional y recreativo 104,976Equipo de instrumental médico y de laboratorio 6,380Equipo de transporte 7,572,346Maquinaría, otros equipos y herramientas 488,886

$ 10,114,807Activos intangiblesSoftware $ 916,000

Depreciación, deterioro y amortización acumulada de bienes e intangiblesDepreciación acumulada de bienes inmuebles (25,259,007)Depreciación acumulada de bienes muebles (7,672,298)Amortización acumulada de activos intangibles (13,534)

$ 32,944,839

Activos diferidosAnticipo a proveedores por adquisiciones de bienes y prestaciones $ (28,035)

Otros activos no circulantesEdificios no habitacionales y otros inmuebles en comodato $ 14,810,339

Total $

Para su revisión se analizó la integración de los activos proporcionada por la Dirección de Patrimonio Municipal, verificando en forma selectiva pólizas de egresos y documentación comprobatoria, así como el cumplimiento de la normatividad aplicable.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

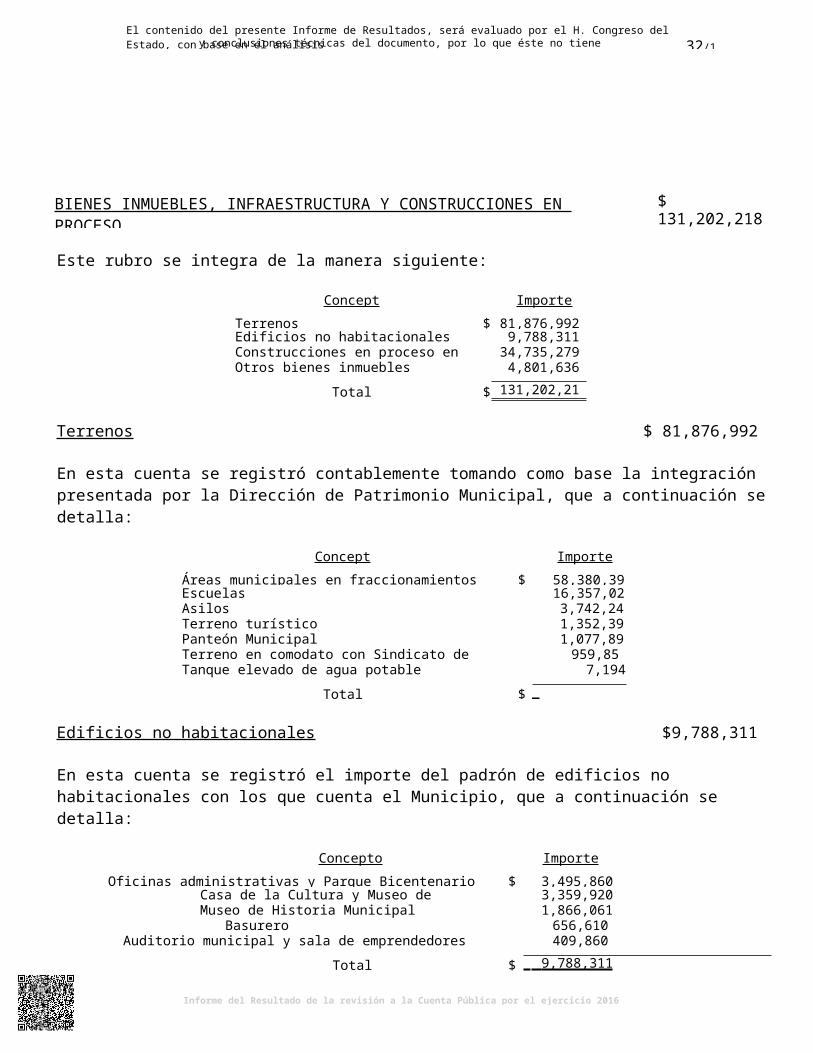

BIENES INMUEBLES, INFRAESTRUCTURA Y CONSTRUCCIONES EN PROCESO

$ 131,202,218

Este rubro se integra de la manera siguiente:

Concepto Importe

Terrenos $ 81,876,992Edificios no habitacionales 9,788,311Construcciones en proceso en bienes 34,735,279Otros bienes inmuebles 4,801,636

Total $ 131,202,218

Terrenos $ 81,876,992

En esta cuenta se registró contablemente tomando como base la integración presentada por la Dirección de Patrimonio Municipal, que a continuación se detalla:

Concepto Importe

Áreas municipales en fraccionamientos habitacionales $ 58,380,398Escuelas 16,357,022Asilos 3,742,240Terreno turístico 1,352,392Panteón Municipal 1,077,896Terreno en comodato con Sindicato de Trabajadores 959,850Tanque elevado de agua potable 7,194

Total $ 81,876,992

Edificios no habitacionales $9,788,311

En esta cuenta se registró el importe del padrón de edificios no habitacionales con los que cuenta el Municipio, que a continuación se detalla:

Concepto Importe

Oficinas administrativas y Parque Bicentenario $ 3,495,860Casa de la Cultura y Museo de Antropología 3,359,920Museo de Historia Municipal 1,866,061Basurero municipal 656,610Auditorio municipal y sala de emprendedores 409,860

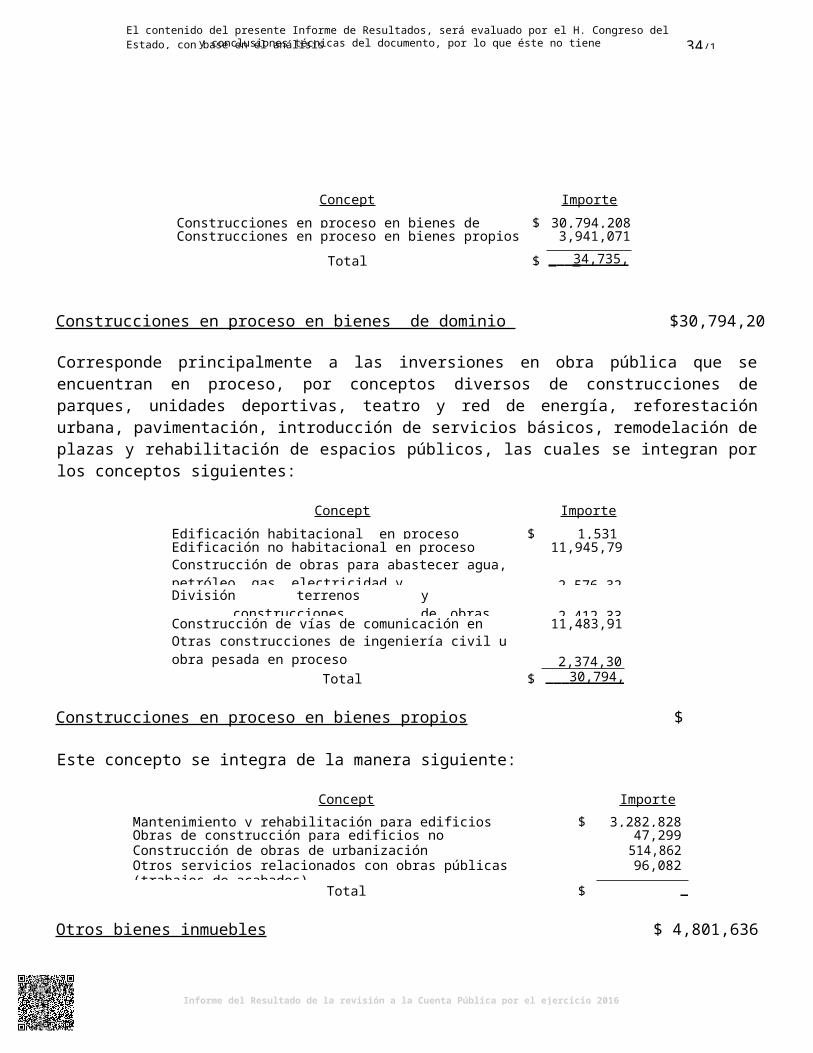

Total $ 9,788,311 Construcciones en proceso en bienes $34,735,279

Esta cuenta se integra de la manera siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

Concepto Importe

Construcciones en proceso en bienes de dominio público $ 30,794,208Construcciones en proceso en bienes propios 3,941,071

Total $ 34,735,279

Construcciones en proceso en bienes de dominio público $30,794,208

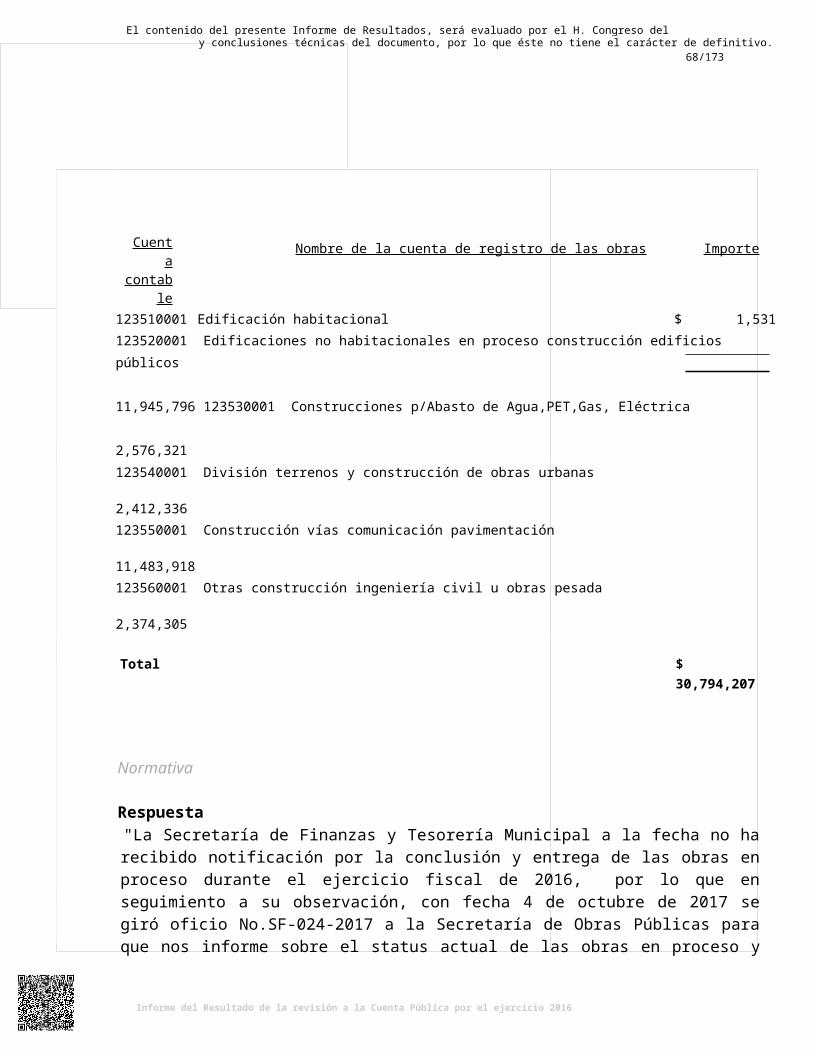

Corresponde principalmente a las inversiones en obra pública que se encuentran en proceso, por conceptos diversos de construcciones de parques, unidades deportivas, teatro y red de energía, reforestación urbana, pavimentación, introducción de servicios básicos, remodelación de plazas y rehabilitación de espacios públicos, las cuales se integran por los conceptos siguientes:

Concepto Importe

Edificación habitacional en proceso $ 1,531Edificación no habitacional en proceso 11,945,796Construcción de obras para abastecer agua, petróleo, gas, electricidad y telecomunicaciones en proceso 2,576,321División terrenos y construcciones de obras de urbanización 2,412,336Construcción de vías de comunicación en proceso 11,483,919Otras construcciones de ingeniería civil u obra pesada en proceso 2,374,305

Total $ 30,794,208

Construcciones en proceso en bienes propios $ 3,941,071

Este concepto se integra de la manera siguiente:

Concepto ImporteMantenimiento y rehabilitación para edificios habitacionales en proceso $ 3,282,828Obras de construcción para edificios no habitacionales. 47,299Construcción de obras de urbanización 514,862Otros servicios relacionados con obras públicas (trabajos de acabados) 96,082

Total $ 3,941,071

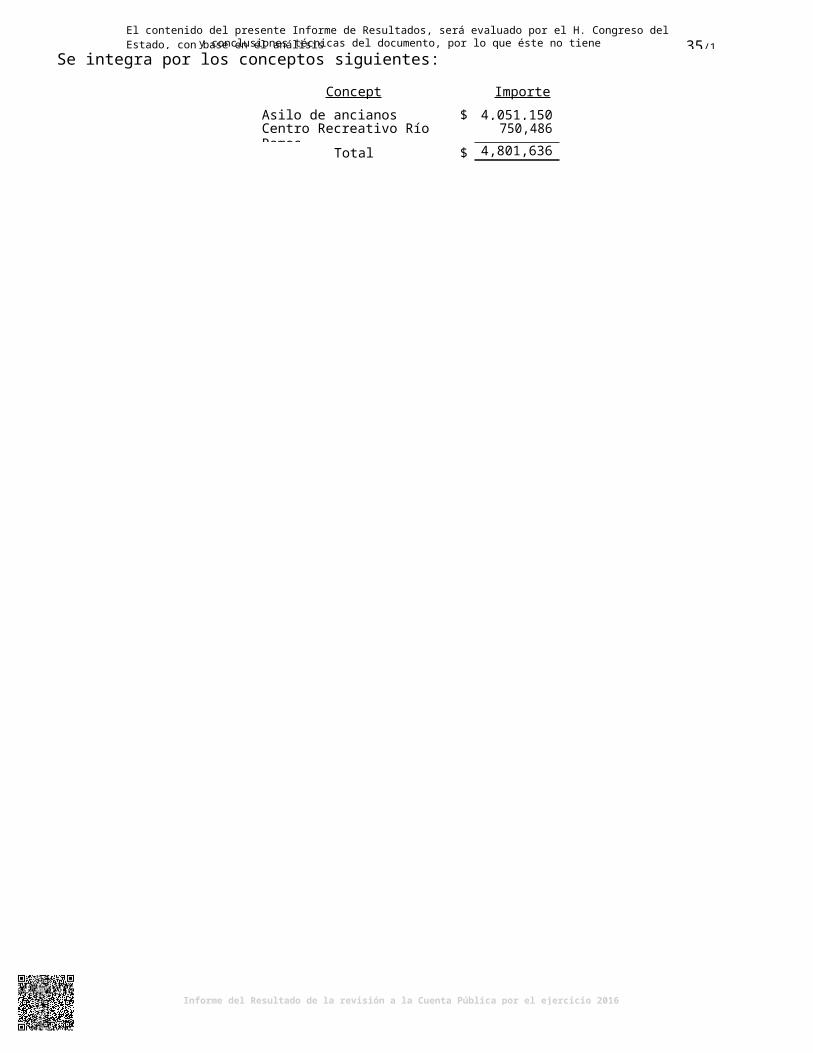

Otros bienes inmuebles $ 4,801,636

Se integra por los conceptos siguientes:

Concepto Importe

Asilo de ancianos $ 4,051,150Centro Recreativo Río Ramos 750,486

Total $ 4,801,636

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

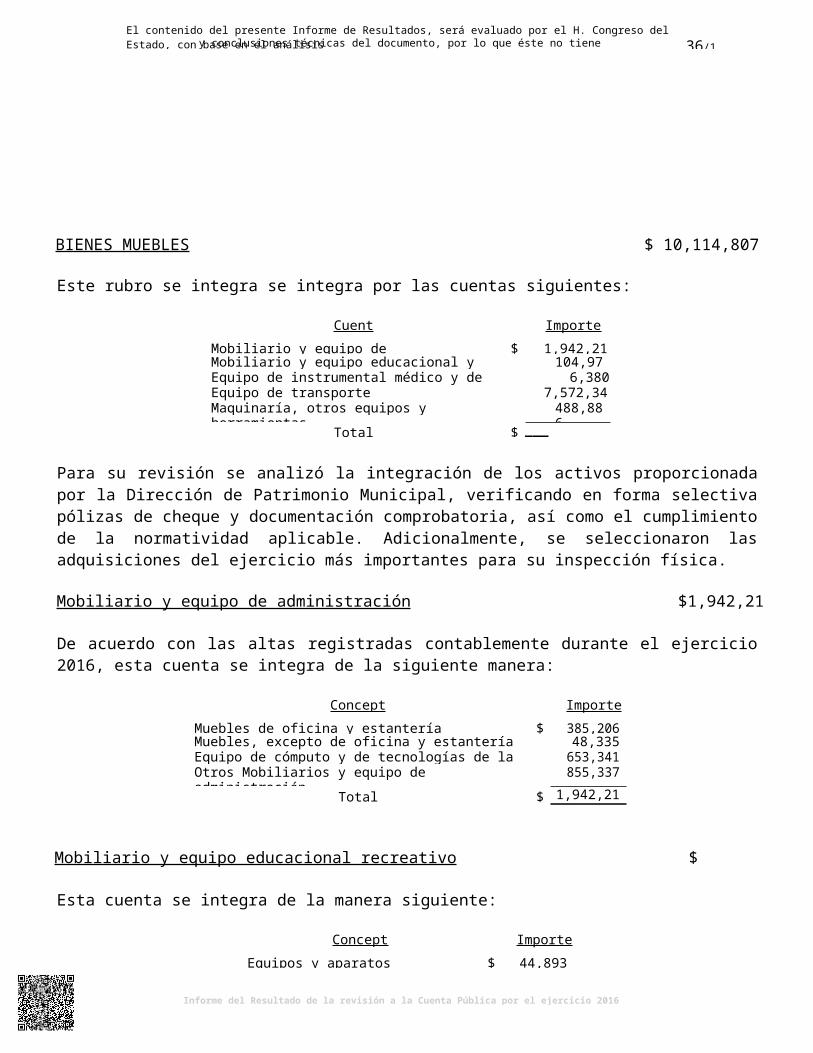

BIENES MUEBLES $ 10,114,807

Este rubro se integra se integra por las cuentas siguientes:

Cuenta Importe

Mobiliario y equipo de administración $ 1,942,219Mobiliario y equipo educacional y recreativo 104,976Equipo de instrumental médico y de laboratorio 6,380Equipo de transporte 7,572,346Maquinaría, otros equipos y herramientas 488,886

Total $ 10,114,807

Para su revisión se analizó la integración de los activos proporcionada por la Dirección de Patrimonio Municipal, verificando en forma selectiva pólizas de cheque y documentación comprobatoria, así como el cumplimiento de la normatividad aplicable. Adicionalmente, se seleccionaron las adquisiciones del ejercicio más importantes para su inspección física.

Mobiliario y equipo de administración $1,942,219

De acuerdo con las altas registradas contablemente durante el ejercicio 2016, esta cuenta se integra de la siguiente manera:

Concepto Importe

Muebles de oficina y estantería $ 385,206Muebles, excepto de oficina y estantería 48,335Equipo de cómputo y de tecnologías de la información 653,341Otros Mobiliarios y equipo de administración 855,337

Total $ 1,942,219

Mobiliario y equipo educacional recreativo $ 104,976

Esta cuenta se integra de la manera siguiente:

Concepto Importe

Equipos y aparatos audiovisuales $ 44,893Aparatos deportivos 13,386Cámaras fotográficas y de video 20,314Otro Mobiliario y equipo educacional 26,383

Total $ 104,976

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 31/173

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

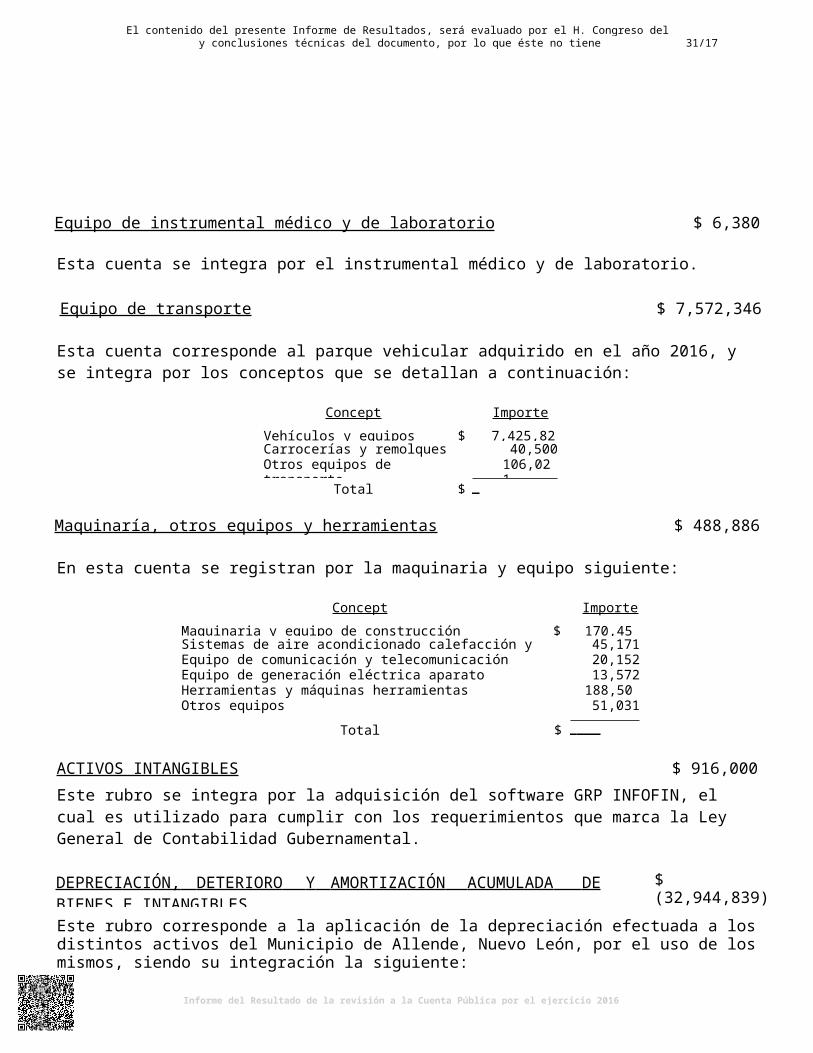

Equipo de instrumental médico y de laboratorio $ 6,380

Esta cuenta se integra por el instrumental médico y de laboratorio.

Equipo de transporte $ 7,572,346

Esta cuenta corresponde al parque vehicular adquirido en el año 2016, y se integra por los conceptos que se detallan a continuación:

Concepto Importe

Vehículos y equipos terrestres $ 7,425,825Carrocerías y remolques 40,500Otros equipos de transporte 106,021

Total $ 7,572,346

Maquinaría, otros equipos y herramientas $ 488,886

En esta cuenta se registran por la maquinaria y equipo siguiente:

Concepto Importe

Maquinaria y equipo de construcción $ 170,455Sistemas de aire acondicionado calefacción y refrigeración 45,171Equipo de comunicación y telecomunicación 20,152Equipo de generación eléctrica aparato 13,572Herramientas y máquinas herramientas 188,505Otros equipos 51,031

Total $ 488,886

ACTIVOS INTANGIBLES $ 916,000Este rubro se integra por la adquisición del software GRP INFOFIN, el cual es utilizado para cumplir con los requerimientos que marca la Ley General de Contabilidad Gubernamental.

DEPRECIACIÓN, DETERIORO Y AMORTIZACIÓN ACUMULADA DE BIENES E INTANGIBLES

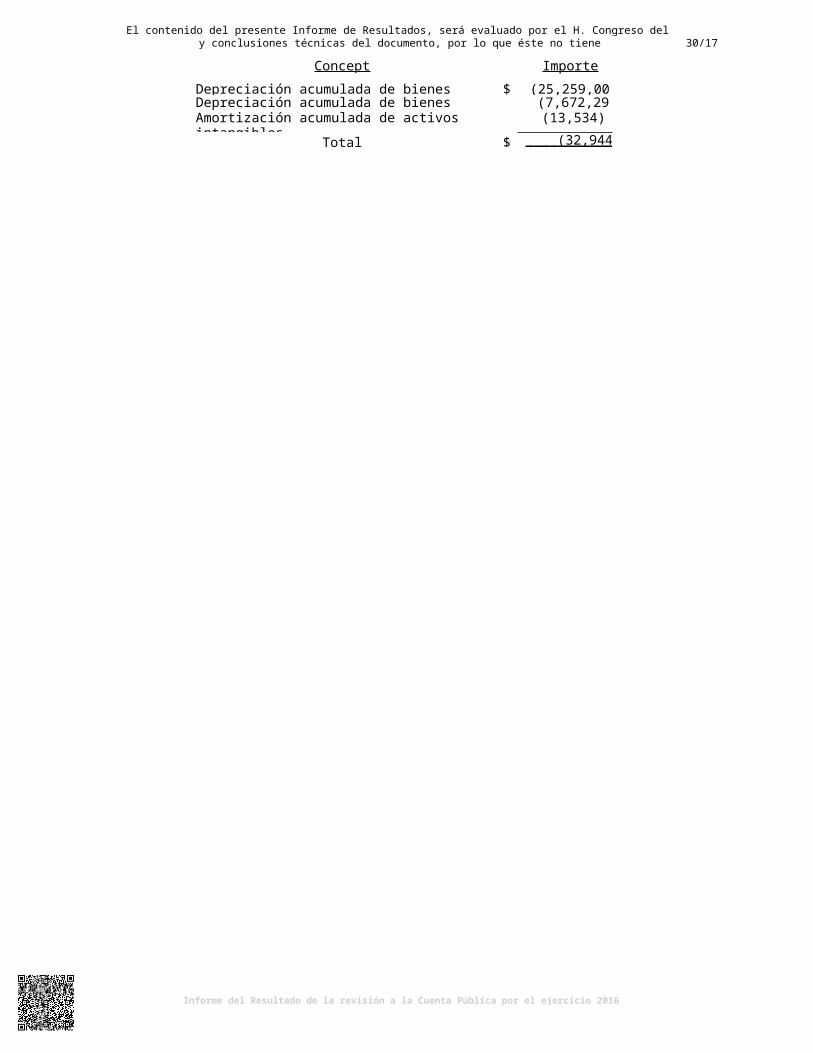

$ (32,944,839)

Este rubro corresponde a la aplicación de la depreciación efectuada a los distintos activos del Municipio de Allende, Nuevo León, por el uso de los mismos, siendo su integración la siguiente:

Concepto Importe

Depreciación acumulada de bienes inmuebles $ (25,259,007)Depreciación acumulada de bienes muebles (7,672,298)Amortización acumulada de activos intangibles (13,534)

Total $ (32,944,839)

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 30/173

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

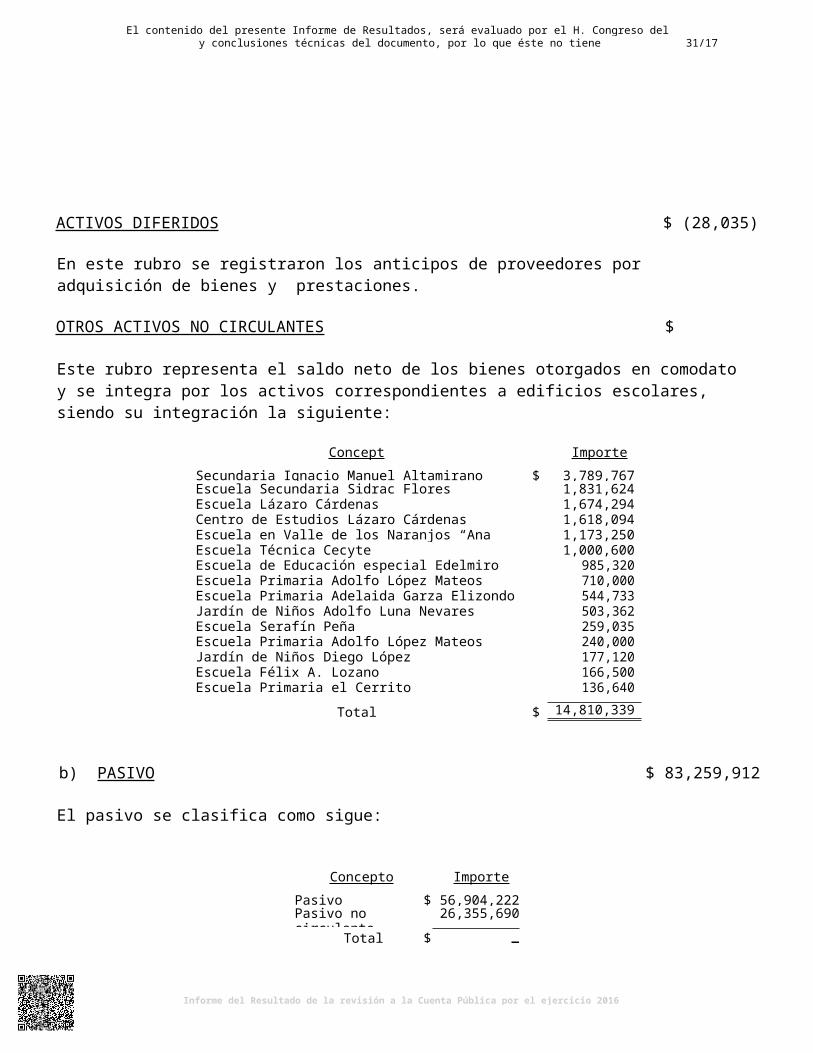

ACTIVOS DIFERIDOS $ (28,035)

En este rubro se registraron los anticipos de proveedores por adquisición de bienes y prestaciones.

OTROS ACTIVOS NO CIRCULANTES $ 14,810,339

Este rubro representa el saldo neto de los bienes otorgados en comodato y se integra por los activos correspondientes a edificios escolares, siendo su integración la siguiente:

Concepto Importe

Secundaria Ignacio Manuel Altamirano $ 3,789,767Escuela Secundaria Sidrac Flores 1,831,624Escuela Lázaro Cárdenas 1,674,294Centro de Estudios Lázaro Cárdenas 1,618,094Escuela en Valle de los Naranjos “Ana María Suarez” 1,173,250Escuela Técnica Cecyte 1,000,600Escuela de Educación especial Edelmiro Rocha 985,320Escuela Primaria Adolfo López Mateos 710,000Escuela Primaria Adelaida Garza Elizondo 544,733Jardín de Niños Adolfo Luna Nevares 503,362Escuela Serafín Peña 259,035Escuela Primaria Adolfo López Mateos 240,000Jardín de Niños Diego López 177,120Escuela Félix A. Lozano 166,500Escuela Primaria el Cerrito 136,640

Total $ 14,810,339

b) PASIVO $ 83,259,912

El pasivo se clasifica como sigue:

Concepto Importe

Pasivo circulante $ 56,904,222Pasivo no circulante 26,355,690

Total $ 83,259,912

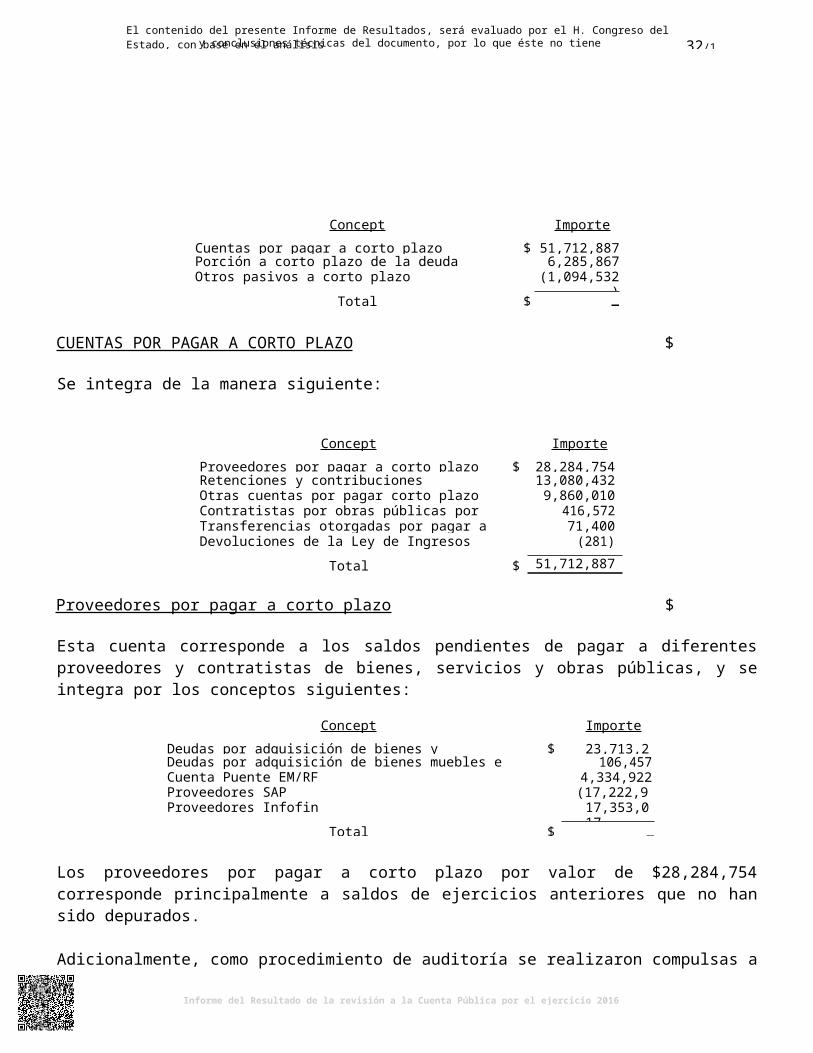

PASIVO CIRCULANTE $ 56,904,222

Se integra por los rubros siguientes:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

Concepto Importe

Cuentas por pagar a corto plazo $ 51,712,887Porción a corto plazo de la deuda pública a largo plazo 6,285,867Otros pasivos a corto plazo (1,094,532)

Total $ 56,904,222

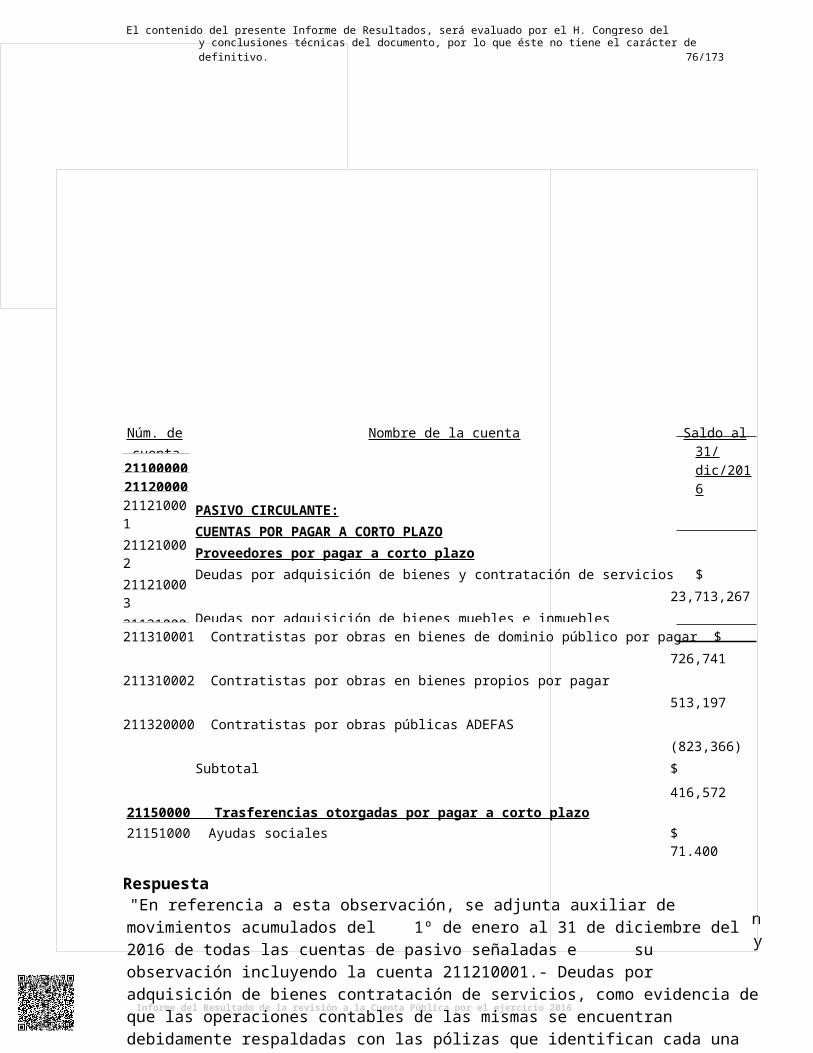

CUENTAS POR PAGAR A CORTO PLAZO $ 51,712,887

Se integra de la manera siguiente:

Concepto Importe

Proveedores por pagar a corto plazo $ 28,284,754Retenciones y contribuciones 13,080,432Otras cuentas por pagar corto plazo 9,860,010Contratistas por obras públicas por pagar 416,572Transferencias otorgadas por pagar a corto plazo 71,400Devoluciones de la Ley de Ingresos (281)

Total $ 51,712,887

Proveedores por pagar a corto plazo $ 28,284,754

Esta cuenta corresponde a los saldos pendientes de pagar a diferentes proveedores y contratistas de bienes, servicios y obras públicas, y se integra por los conceptos siguientes:

Concepto Importe

Deudas por adquisición de bienes y contratistas de servicios $ 23,713,267Deudas por adquisición de bienes muebles e inmuebles 106,457Cuenta Puente EM/RF 4,334,922Proveedores SAP (17,222,909)Proveedores Infofin 17,353,017

Total $ 28,284,754

Los proveedores por pagar a corto plazo por valor de $28,284,754 corresponde principalmente a saldos de ejercicios anteriores que no han sido depurados.

Adicionalmente, como procedimiento de auditoría se realizaron compulsas a diferentes proveedores de manera aleatoria con la finalidad de confirmar el saldo que se tiene registrado en contabilidad.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

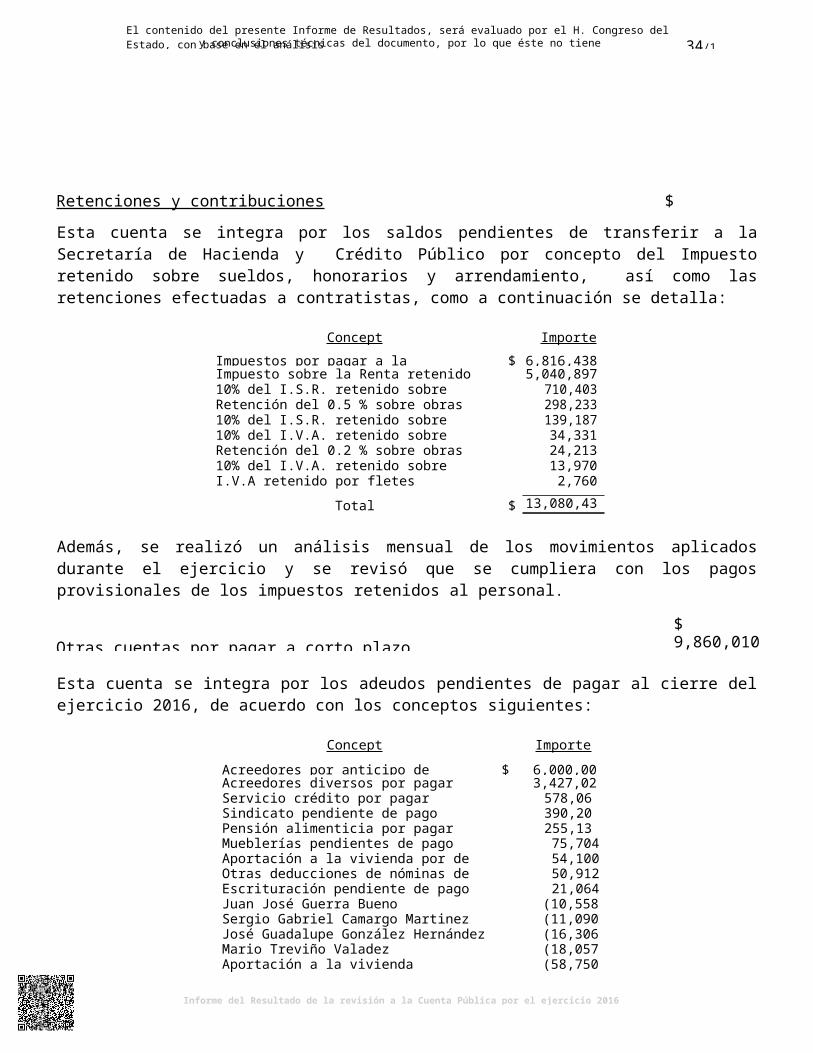

Retenciones y contribuciones $ 13,080,432

Esta cuenta se integra por los saldos pendientes de transferir a la Secretaría de Hacienda y Crédito Público por concepto del Impuesto retenido sobre sueldos, honorarios y arrendamiento, así como las retenciones efectuadas a contratistas, como a continuación se detalla:

Concepto Importe

Impuestos por pagar a la federación $ 6,816,438Impuesto sobre la Renta retenido al personal 5,040,89710% del I.S.R. retenido sobre honorarios 710,403Retención del 0.5 % sobre obras 298,23310% del I.S.R. retenido sobre arrendamiento 139,18710% del I.V.A. retenido sobre arrendamiento 34,331Retención del 0.2 % sobre obras 24,21310% del I.V.A. retenido sobre honorarios 13,970I.V.A retenido por fletes 2,760

Total $ 13,080,432

Además, se realizó un análisis mensual de los movimientos aplicados durante el ejercicio y se revisó que se cumpliera con los pagos provisionales de los impuestos retenidos al personal.

Otras cuentas por pagar a corto plazo$ 9,860,010

Esta cuenta se integra por los adeudos pendientes de pagar al cierre del ejercicio 2016, de acuerdo con los conceptos siguientes:

Concepto Importe

Acreedores por anticipo de participaciones $ 6,000,000Acreedores diversos por pagar 3,427,023Servicio crédito por pagar 578,067Sindicato pendiente de pago 390,207Pensión alimenticia por pagar 255,137Mueblerías pendientes de pago 75,704Aportación a la vivienda por de pagar 54,100Otras deducciones de nóminas de pago 50,912Escrituración pendiente de pago 21,064Juan José Guerra Bueno (10,558)Sergio Gabriel Camargo Martinez (11,090)José Guadalupe González Hernández (16,306)Mario Treviño Valadez (18,057)Aportación a la vivienda pendiente de pago (58,750)Acreedores diversos (211,181)Pensión alimenticia pendiente de pago (216,597)Servicio de crédito pendiente de pago (449,665)

Total $ 9,860,010

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

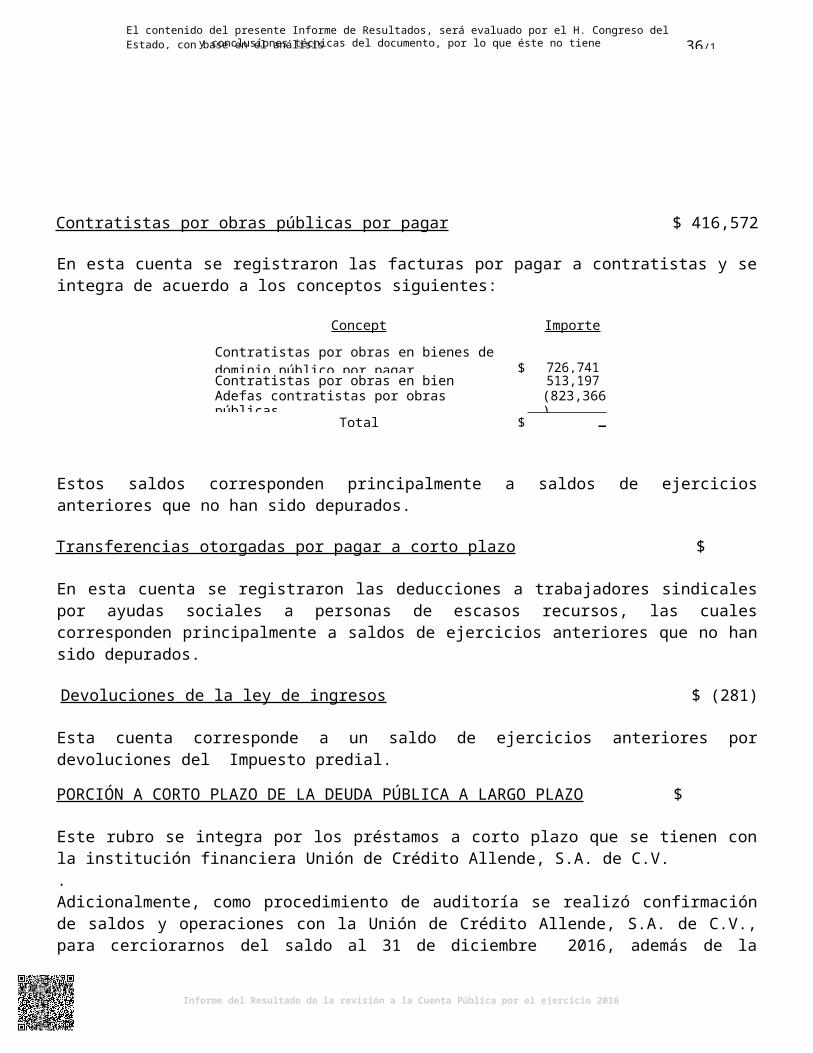

Contratistas por obras públicas por pagar $ 416,572

En esta cuenta se registraron las facturas por pagar a contratistas y se integra de acuerdo a los conceptos siguientes:

Concepto Importe

Contratistas por obras en bienes de dominio público por pagar $ 726,741Contratistas por obras en bien propios por pagar 513,197Adefas contratistas por obras públicas (823,366)

Total $ 416,572

Estos saldos corresponden principalmente a saldos de ejercicios anteriores que no han sido depurados.

Transferencias otorgadas por pagar a corto plazo $ 71,400

En esta cuenta se registraron las deducciones a trabajadores sindicales por ayudas sociales a personas de escasos recursos, las cuales corresponden principalmente a saldos de ejercicios anteriores que no han sido depurados.

Devoluciones de la ley de ingresos $ (281)

Esta cuenta corresponde a un saldo de ejercicios anteriores por devoluciones del Impuesto predial.

PORCIÓN A CORTO PLAZO DE LA DEUDA PÚBLICA A LARGO PLAZO $ 6,285,867

Este rubro se integra por los préstamos a corto plazo que se tienen con la institución financiera Unión de Crédito Allende, S.A. de C.V..Adicionalmente, como procedimiento de auditoría se realizó confirmación de saldos y operaciones con la Unión de Crédito Allende, S.A. de C.V., para cerciorarnos del saldo al 31 de diciembre 2016, además de la revisión de los pagarés.

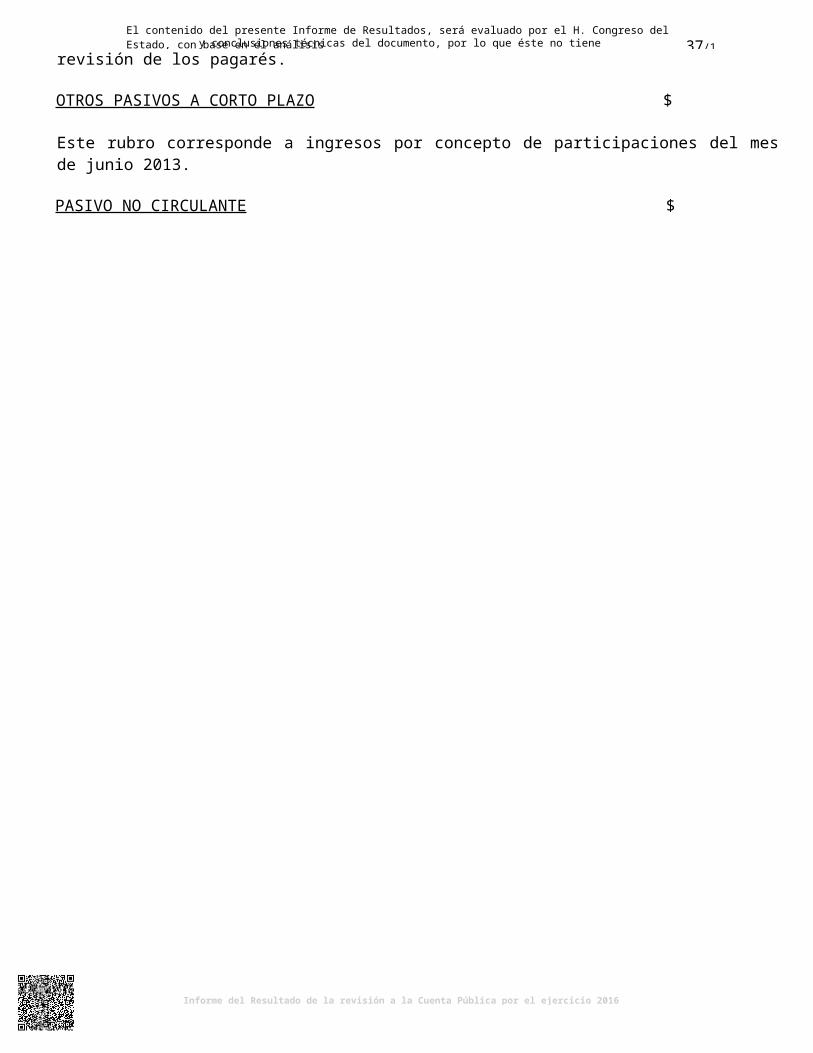

OTROS PASIVOS A CORTO PLAZO $ (1,094,532)

Este rubro corresponde a ingresos por concepto de participaciones del mes de junio 2013.

PASIVO NO CIRCULANTE $ 26,355,690

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

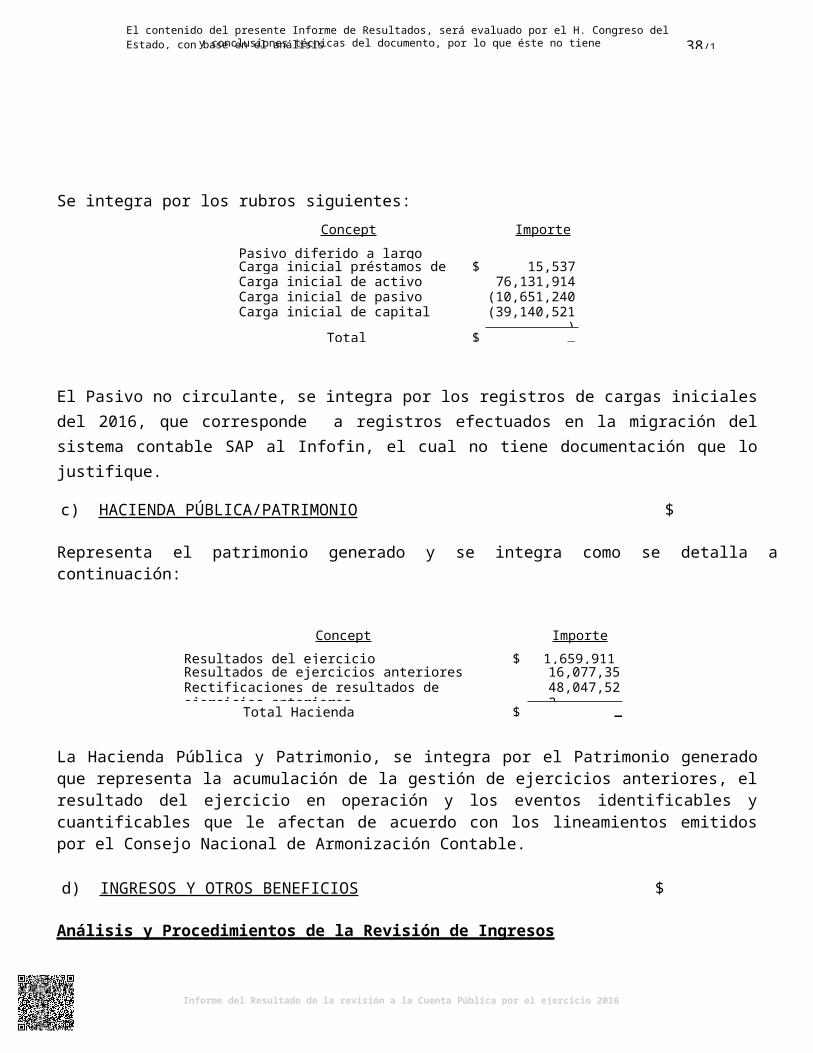

Se integra por los rubros siguientes:Concepto Importe

Pasivo diferido a largo plazoCarga inicial préstamos de nómina $ 15,537Carga inicial de activo 76,131,914Carga inicial de pasivo (10,651,240)Carga inicial de capital (39,140,521)

Total $ 26,355,690

El Pasivo no circulante, se integra por los registros de cargas iniciales del 2016, que corresponde a registros efectuados en la migración del sistema contable SAP al Infofin, el cual no tiene documentación que lo justifique.

c) HACIENDA PÚBLICA/PATRIMONIO $ 65,784,785

Representa el patrimonio generado y se integra como se detalla a continuación:

Concepto Importe

Resultados del ejercicio ahorro/desahorro $ 1,659,911Resultados de ejercicios anteriores 16,077,352Rectificaciones de resultados de ejercicios anteriores 48,047,522

Total Hacienda pública/patrimonio $ 65,784,785

La Hacienda Pública y Patrimonio, se integra por el Patrimonio generado que representa la acumulación de la gestión de ejercicios anteriores, el resultado del ejercicio en operación y los eventos identificables y cuantificables que le afectan de acuerdo con los lineamientos emitidos por el Consejo Nacional de Armonización Contable.

d) INGRESOS Y OTROS BENEFICIOS $ 145,418,556

Análisis y Procedimientos de la Revisión de Ingresos

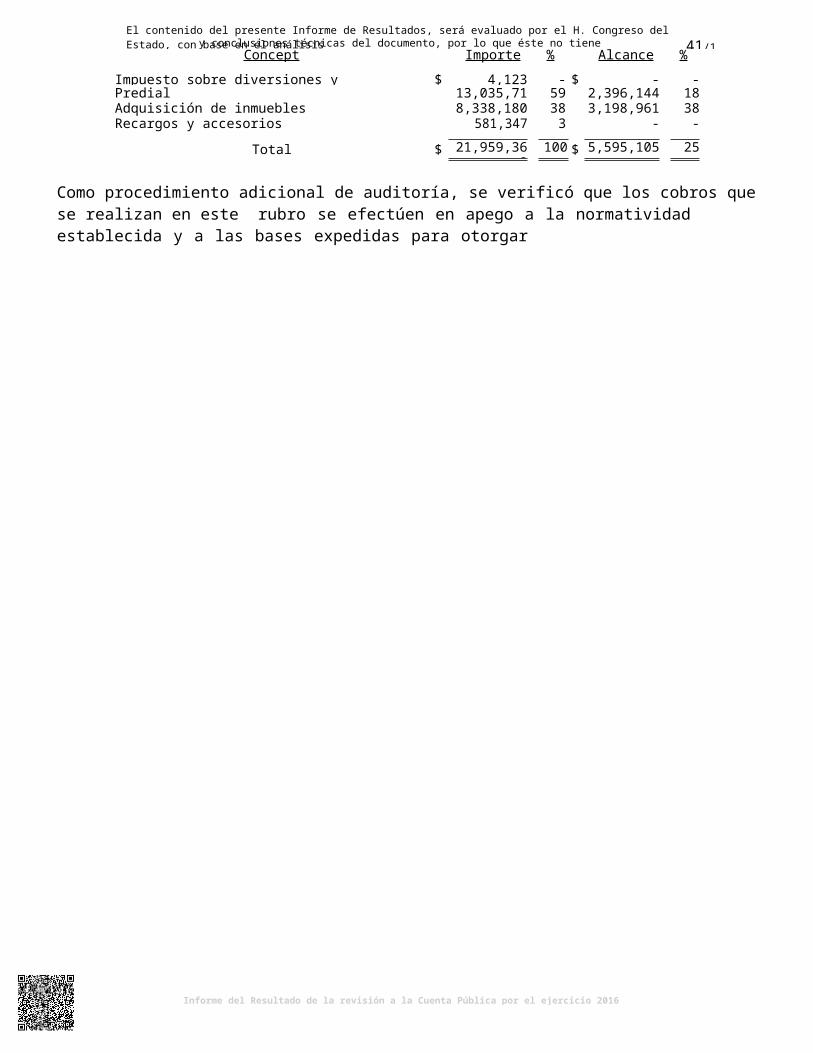

Del total de los ingresos manifestados en el Estado de Actividades por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2016, se eligieron partidas para su revisión de manera selectiva, verificando los recibos oficiales de ingresos expedidos, la documentación soporte que los originó, la normatividad aplicable para su cobro o las tarifas aprobadas por el R. Ayuntamiento, para servicios que no se contemplan en Ley y su depósito en las cuentas bancarias a nombre del Municipio, a efecto de comprobar su razonabilidad.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2016 de Allende, Nuevo León

Asimismo, por la totalidad de los ingresos obtenidos en el ejercicio 2016 reportados y registrados contablemente en los diferentes rubros y conceptos, se comprobó mediante los estados de cuenta que expiden las instituciones bancarias, que estos fueron depositados en un plazo razonable de tiempo.

Los importes de alcance corresponden básicamente a la revisión de los recibos de ingresos y su documentación.

A continuación se presenta un cuadro comparativo de los ingresos recaudados en el año 2016 por rubros, determinando las variaciones, contra los importes reales del ejercicio 2015:

Ingresos Reales Variación Rubro 2016 % 2015 % Importe %