Embed Size (px)

Citation preview

Webinar - Soluções Fiscais: de eSocial até Bloco K

eSocial

eSocial

Principais Desafios - eSocial

Transmissão dos Eventos - eSocial

Saneamento de Dados

Bloco K

Histórico e Obrigatoriedade

Estrutura do Bloco K

Avaliações Necessárias

Você está preparado?

Agenda

2

eSocial

Page 4

De acordo com o governo brasileiro, o eSocial é um projeto que visa unificar o envio de informações pelo empregador em relação aos seus empregados. Este

projeto cria um conjunto de obrigações para as empresas realizarem, que vão desde mudanças sistêmicas e processuais, a mudanças estruturais dentro da

organização. Abaixo vemos em destaque os principais pontos no tocante ao projeto e às principais áreas impactadas dentro das empresas. No slide seguinte

vemos os principais impactos verificados neste tipo de projeto.

• Mais complexo e oneroso no âmbito do Sistema

Público de Escrituração Digital (SPED) - obrigações

fiscais, previdenciárias e trabalhistas

• Consolidação de informações e extinção de

obrigações acessórias atuais, com foco fiscalizatório

e arrecadatório

• Dentre os objetivos de controle dos vínculos

trabalhistas do eSocial, constam: (i) reduzir as

fraudes na concessão de benefícios previdenciários

e seguro desemprego e (ii) ampliar a base de

fiscalização

eSocial EFD - Reinf Ambos

Áreas ImpactadasPrincipais Pontos

Compras/

Serviços

Cadastro

Jurídico

Financeiro

Contábil

Fiscal

Tecnologia da Informação

Segurança e Medicina do

Trabalho

Recursos Humanos

Departamento Pessoal

eSocial

RFB

INSS

MTPS

CEF

ESOCIAL – O SPED PREVIDENCIÁRIO

Page 5

eSocial

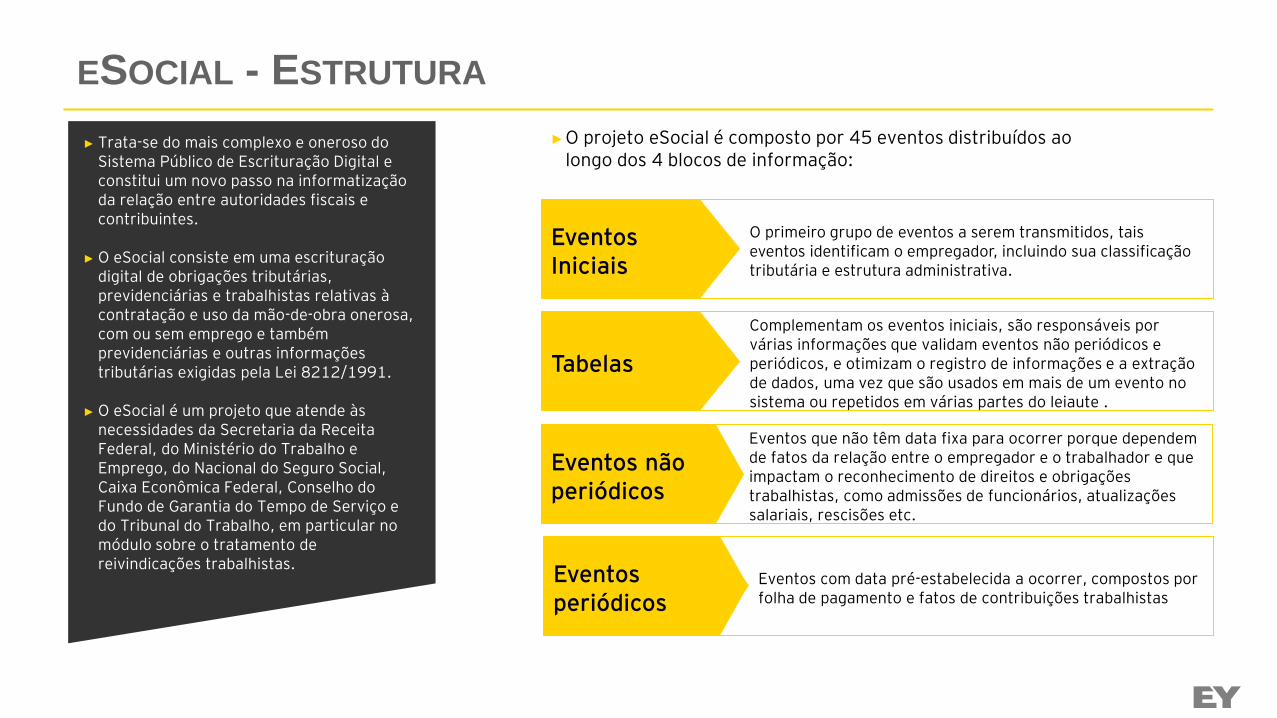

ESOCIAL - ESTRUTURA

► Trata-se do mais complexo e oneroso do Sistema Público de Escrituração Digital e constitui um novo passo na informatização da relação entre autoridades fiscais e contribuintes.

► O eSocial consiste em uma escrituração digital de obrigações tributárias, previdenciárias e trabalhistas relativas à contratação e uso da mão-de-obra onerosa, com ou sem emprego e também previdenciárias e outras informações tributárias exigidas pela Lei 8212/1991.

► O eSocial é um projeto que atende às necessidades da Secretaria da Receita Federal, do Ministério do Trabalho e Emprego, do Nacional do Seguro Social, Caixa Econômica Federal, Conselho do Fundo de Garantia do Tempo de Serviço e do Tribunal do Trabalho, em particular no módulo sobre o tratamento de reivindicações trabalhistas.

►O projeto eSocial é composto por 45 eventos distribuídos ao longo dos 4 blocos de informação:

Eventos Iniciais

O primeiro grupo de eventos a serem transmitidos, tais eventos identificam o empregador, incluindo sua classificação tributária e estrutura administrativa.

Tabelas

Complementam os eventos iniciais, são responsáveis por várias informações que validam eventos não periódicos e periódicos, e otimizam o registro de informações e a extração de dados, uma vez que são usados em mais de um evento no sistema ou repetidos em várias partes do leiaute .

Eventos que não têm data fixa para ocorrer porque dependem de fatos da relação entre o empregador e o trabalhador e que impactam o reconhecimento de direitos e obrigações trabalhistas, como admissões de funcionários, atualizações salariais, rescisões etc.

Eventos não periódicos

Eventos com data pré-estabelecida a ocorrer, compostos por folha de pagamento e fatos de contribuições trabalhistas

Eventos periódicos

Page 6

eSocial

S-1000 - Informações do Empregador/Contribuinte/órgão público

S-1005 – Tabela de Estabelecimentos e Obras ou Un. de ógãos Pu.

S-1010 - Tabela de Rubricas

S-1020 - Tabela de Lotações tributárias

S-1030 - Tabela de Cargos/empregos públicos

S-1035 – Tabela de Carreiras Públicas

S-1040 - Tabela de Funções/Cargos em comissão

S-1050 - Tabela de Horários/Turnos de Trabalho

S-1060 – Tabela de Ambientes de Trabalho

S-1070 - Tabela de Processos Administrativos/Judiciais

S-1080 - Tabela de Operadores Portuários

Eventos Iniciais e Tabela

S-2190 – Admissão de Trabalhador – Registro Preliminar

S-2200 – Cadastramento Inicial do Vínculo e Admissão/Ingresso de Trabalhador

S-2205 - Alteração de Dados Cadastrais do Trabalhador

S-2206 - Alteração de Contrato de Trabalho

S-2210 - Comunicação de Acidente de Trabalho

S-2220 – Monitoramento da Saúde do Trabalhador

S-2230 - Afastamento Temporário

S-2240 – Condições Ambientais de Trabalho - Fatores de risco

S-2241 – Insalubridade, Periculosidade e Aposentadoria Especial

S-2250 – Aviso Prévio

S-2298 – Reintegração

S-2299 – Desligamento

S-2260 – Convocação para Trabalho Intermitente

S-2300 - Trabalhador Sem Vínculo de Emprego/Estatutário - Início

S-2306 - Trabalhador Sem Vínculo de emprego/estatutário –Alteração contratual

S-2399 - Trabalhador Sem Vínculo de emprego/estatutário – Término

S-2400 – Cadastro de benefícios previdenciários - RPPS

S-3000 – Exclusão de Eventos

S-5001 – Informações das Contribuições sociais por Trabalhador

S-5002 – Imposto de Renda reitdo na fonte

S-5011 – Informações das contribuições sociais por contribubinte

S-5012 – Informações do IRRF consolidadas por contribuinte

Eventos Não Periódicos

S-1200 - Remuneração do Trabalhador vincluado ao RGPS

S-1202 - Remuneração de servidor vinculado ao RPPS

S-1207 – Benefícios previdenciários - RPPS

S-1210 – Pagamentos de Rendimentos do Trabalho

S-1250 – Aquisição de Produção Rural

S-1260 – Comercialização da Produção Rural Pessoa Física

S-1270 – Contratação de Trabalhadores Avulsos Não Portuários

S-1280 – Informações Complementares aos Eventos Periódicos

S-1295 - Solicitação de Totalização para Pagamento em Contingência

S-1298 – Reabertura dos Eventos Periódicos

S-1299 – Fechamento dos Eventos Periódicos

S-1300 – Contribuição Sindical Patronal

Eventos Periódicos

Estrutura do leiaute do eSocial, versão 2.4:

Eventos com maior impacto, considerando nossa expertise

ESOCIAL - ESTRUTURA

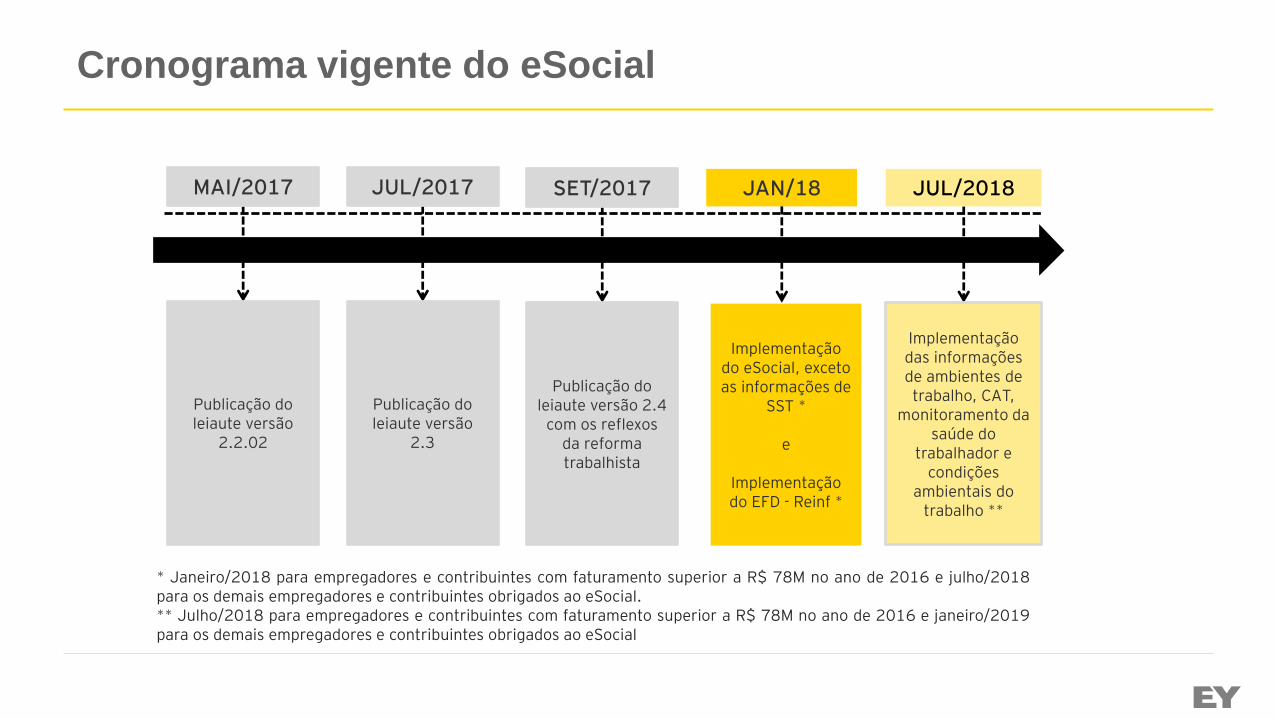

Cronograma vigente do eSocial

JAN/18MAI/2017 JUL/2017 SET/2017 JUL/2018

Publicação do leiaute versão

2.2.02

Publicação do leiaute versão

2.3

Publicação do leiaute versão 2.4

com os reflexos da reforma trabalhista

Implementação das informações de ambientes de trabalho, CAT,

monitoramento da saúde do

trabalhador e condições

ambientais do trabalho **

Implementação do eSocial, exceto as informações de

SST *

e

Implementação do EFD - Reinf *

* Janeiro/2018 para empregadores e contribuintes com faturamento superior a R$ 78M no ano de 2016 e julho/2018para os demais empregadores e contribuintes obrigados ao eSocial.** Julho/2018 para empregadores e contribuintes com faturamento superior a R$ 78M no ano de 2016 e janeiro/2019para os demais empregadores e contribuintes obrigados ao eSocial

Faseamento do eSocial* aguardando publicação oficial

MAI/18SET/2017 JAN/18 MAR/18 JAN/2019

Publicação do leiaute versão 2.4

com os reflexos da reforma trabalhista

Implementação dos eventos

iniciais e tabelas exceto a de

ambientes de trabalho “S-1060”

Implementação dos eventos não

periódicos, inclusive o evento

do Cadastramento

Inicial do Vínculo e Admissão “S-2200”

Implementação das informações de ambientes de trabalho, CAT,

monitoramento da saúde do

trabalhador e condições

ambientais do trabalho

Implementação dos eventos periódicos

e

Implementação do EFD - Reinf

Janeiro/2018, março/2018 e maio/2018 para empregadores e contribuintes com faturamento superior a R$ 78M noano de 2016

Julho/2018, setembro/2018 e novembro/2018, respectivamente, para os demais empregadores e contribuintesobrigados ao eSocial

3

Principais desafios -

eSocial

Page 10

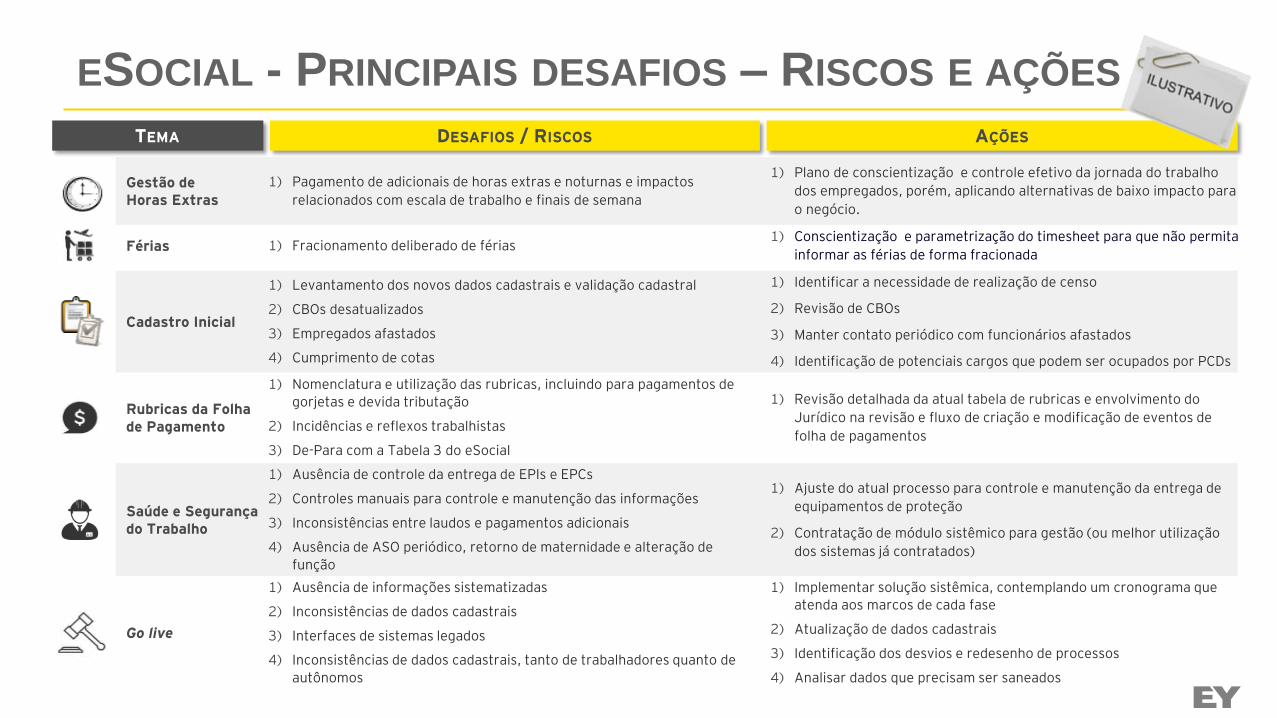

ESOCIAL - PRINCIPAIS DESAFIOS – RISCOS E AÇÕES

DESAFIOS / RISCOSTEMA AÇÕES

Gestão deHoras Extras

1) Pagamento de adicionais de horas extras e noturnas e impactos

relacionados com escala de trabalho e finais de semana

1) Plano de conscientização e controle efetivo da jornada do trabalho

dos empregados, porém, aplicando alternativas de baixo impacto para

o negócio.

Férias 1) Fracionamento deliberado de férias 1) Conscientização e parametrização do timesheet para que não permita

informar as férias de forma fracionada

Cadastro Inicial

1) Levantamento dos novos dados cadastrais e validação cadastral

2) CBOs desatualizados

3) Empregados afastados

4) Cumprimento de cotas

1) Identificar a necessidade de realização de censo

2) Revisão de CBOs

3) Manter contato periódico com funcionários afastados

4) Identificação de potenciais cargos que podem ser ocupados por PCDs

Rubricas da Folha de Pagamento

1) Nomenclatura e utilização das rubricas, incluindo para pagamentos de

gorjetas e devida tributação

2) Incidências e reflexos trabalhistas

3) De-Para com a Tabela 3 do eSocial

1) Revisão detalhada da atual tabela de rubricas e envolvimento do

Jurídico na revisão e fluxo de criação e modificação de eventos de

folha de pagamentos

Saúde e Segurança do Trabalho

1) Ausência de controle da entrega de EPIs e EPCs

2) Controles manuais para controle e manutenção das informações

3) Inconsistências entre laudos e pagamentos adicionais

4) Ausência de ASO periódico, retorno de maternidade e alteração de

função

1) Ajuste do atual processo para controle e manutenção da entrega de

equipamentos de proteção

2) Contratação de módulo sistêmico para gestão (ou melhor utilização

dos sistemas já contratados)

Go live

1) Ausência de informações sistematizadas

2) Inconsistências de dados cadastrais

3) Interfaces de sistemas legados

4) Inconsistências de dados cadastrais, tanto de trabalhadores quanto de

autônomos

1) Implementar solução sistêmica, contemplando um cronograma que

atenda aos marcos de cada fase

2) Atualização de dados cadastrais

3) Identificação dos desvios e redesenho de processos

4) Analisar dados que precisam ser saneados

4

Transmissão dos

Eventos - eSocial

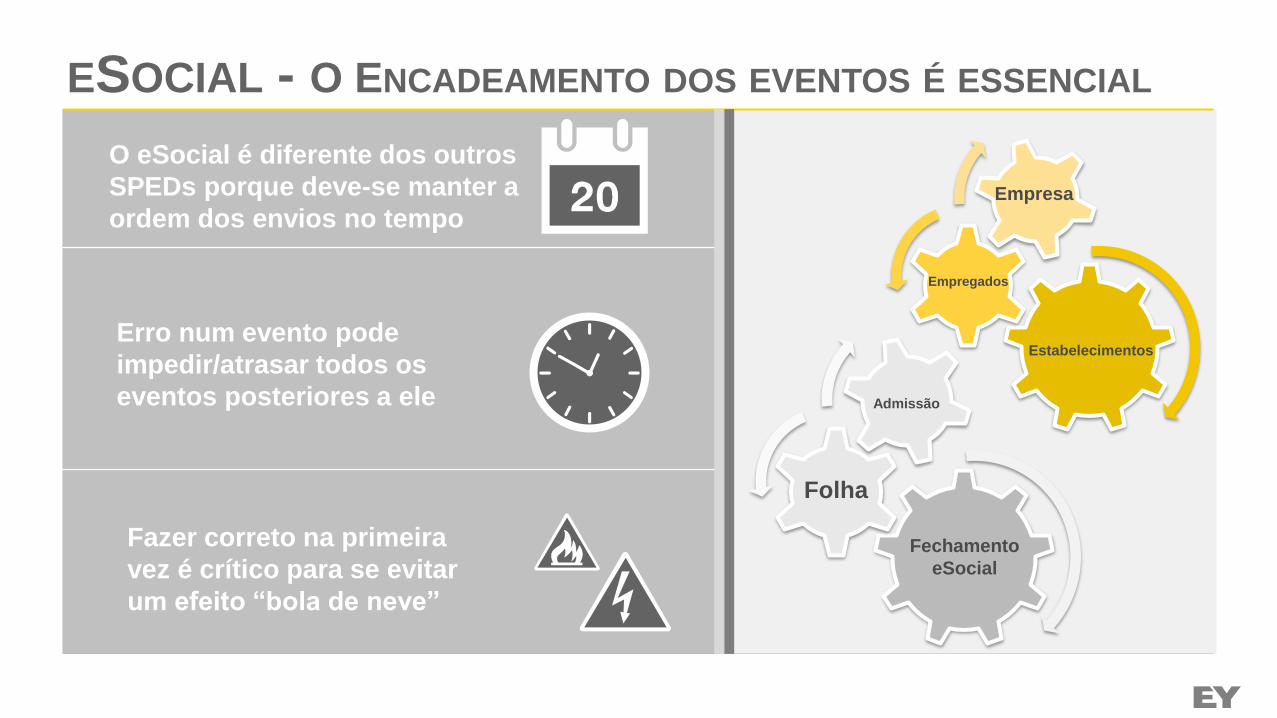

ESOCIAL - O ENCADEAMENTO DOS EVENTOS É ESSENCIAL

Estabelecimentos

Empregados

Admissão

Folha

Fechamento

eSocial

O eSocial é diferente dos outros

SPEDs porque deve-se manter a

ordem dos envios no tempo

Erro num evento pode

impedir/atrasar todos os

eventos posteriores a ele

Fazer correto na primeira

vez é crítico para se evitar

um efeito “bola de neve”

Empresa

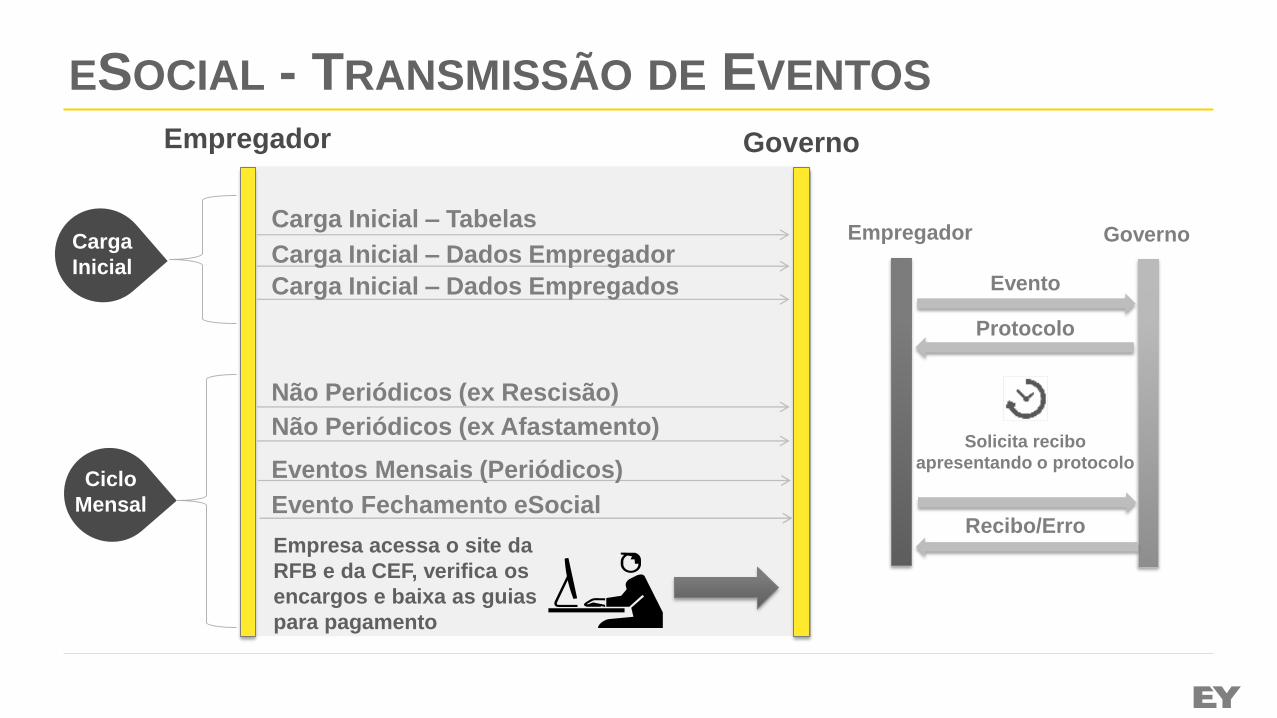

Não Periódicos (ex Rescisão)

Carga Inicial – Tabelas

Carga Inicial – Dados Empregador

Carga Inicial – Dados Empregados

Não Periódicos (ex Afastamento)

Eventos Mensais (Periódicos)

Evento Fechamento eSocialCiclo

Mensal

Empresa acessa o site da

RFB e da CEF, verifica os

encargos e baixa as guias

para pagamento

Empregador Governo

Evento

Recibo/Erro

Protocolo

Solicita recibo

apresentando o protocolo

Carga

Inicial

ESOCIAL - TRANSMISSÃO DE EVENTOS

Empregador Governo

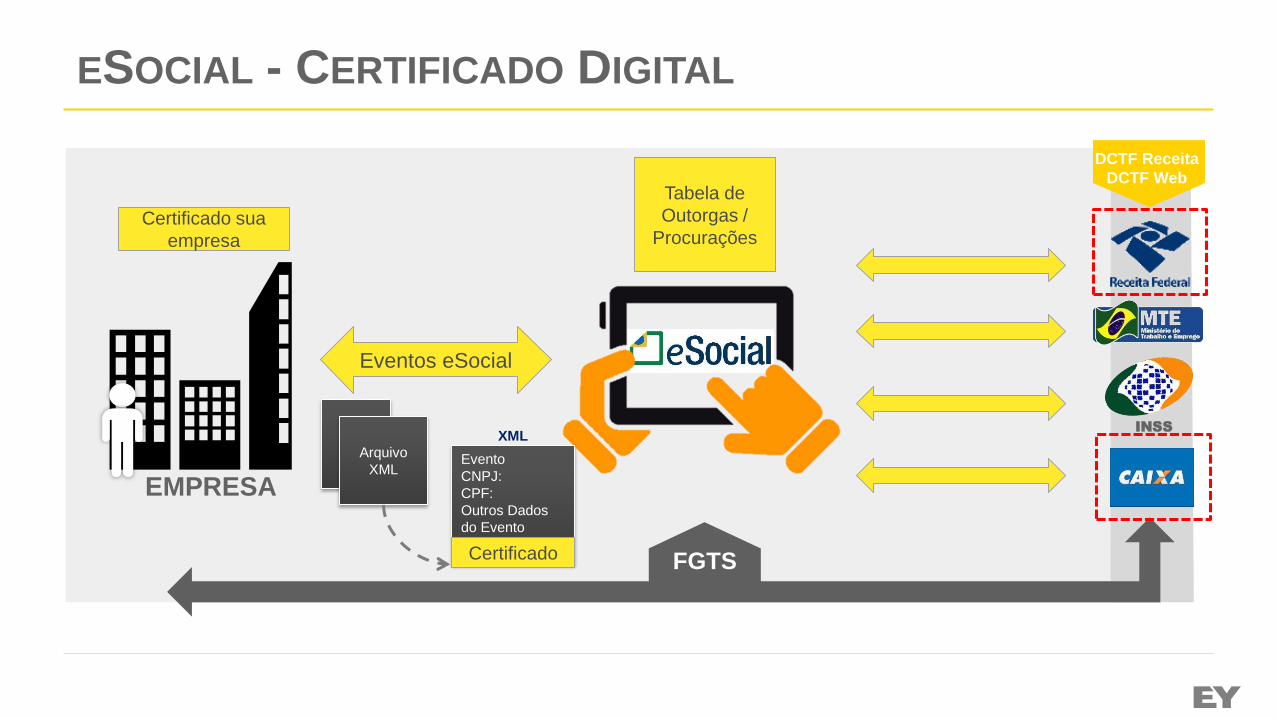

ESOCIAL - CERTIFICADO DIGITAL

INSS

DCTF Receita

DCTF Web

EMPRESA

FGTS

Certificado sua

empresa

Tabela de

Outorgas /

Procurações

Arquivo

XMLEvento

CNPJ:

CPF:

Outros Dados

do Evento

XML

Certificado

Eventos eSocial

5

Saneamento de

dados

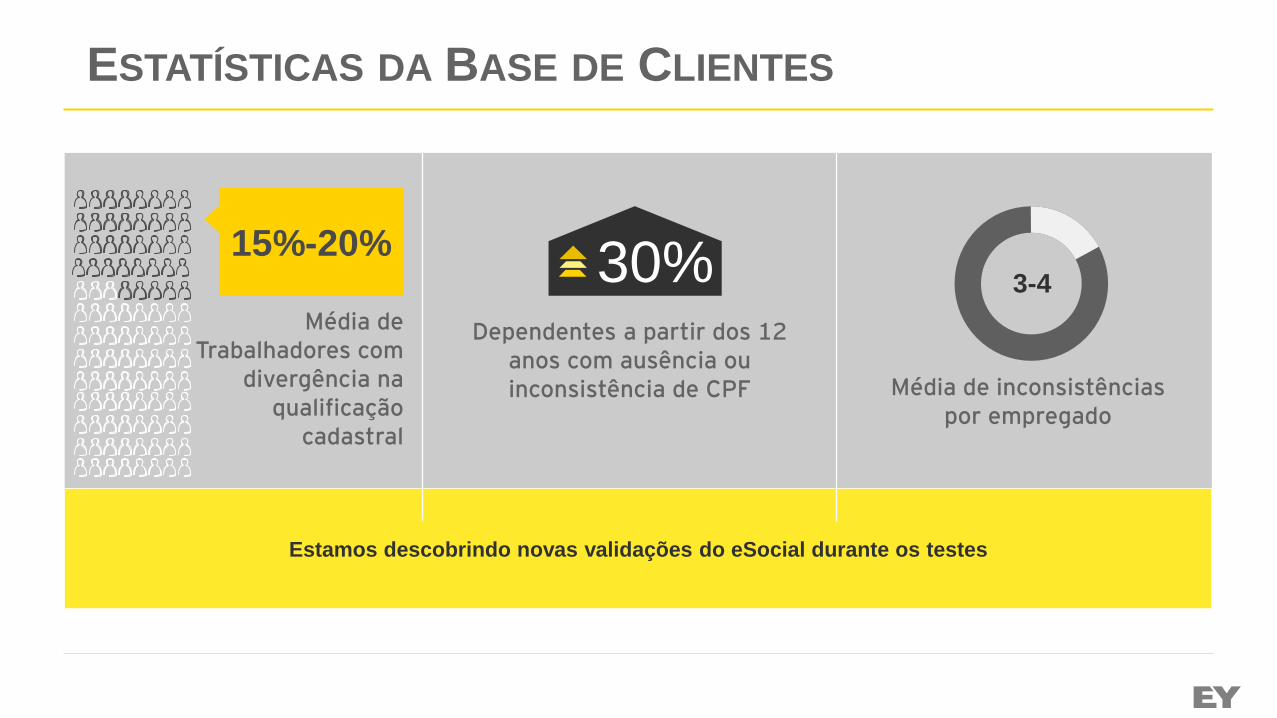

Média de Trabalhadores com

divergência na qualificação

cadastral

Média de inconsistências por empregado

Dependentes a partir dos 12 anos com ausência ou inconsistência de CPF

Estamos descobrindo novas validações do eSocial durante os testes

ESTATÍSTICAS DA BASE DE CLIENTES

15%-20% 30% 3-4

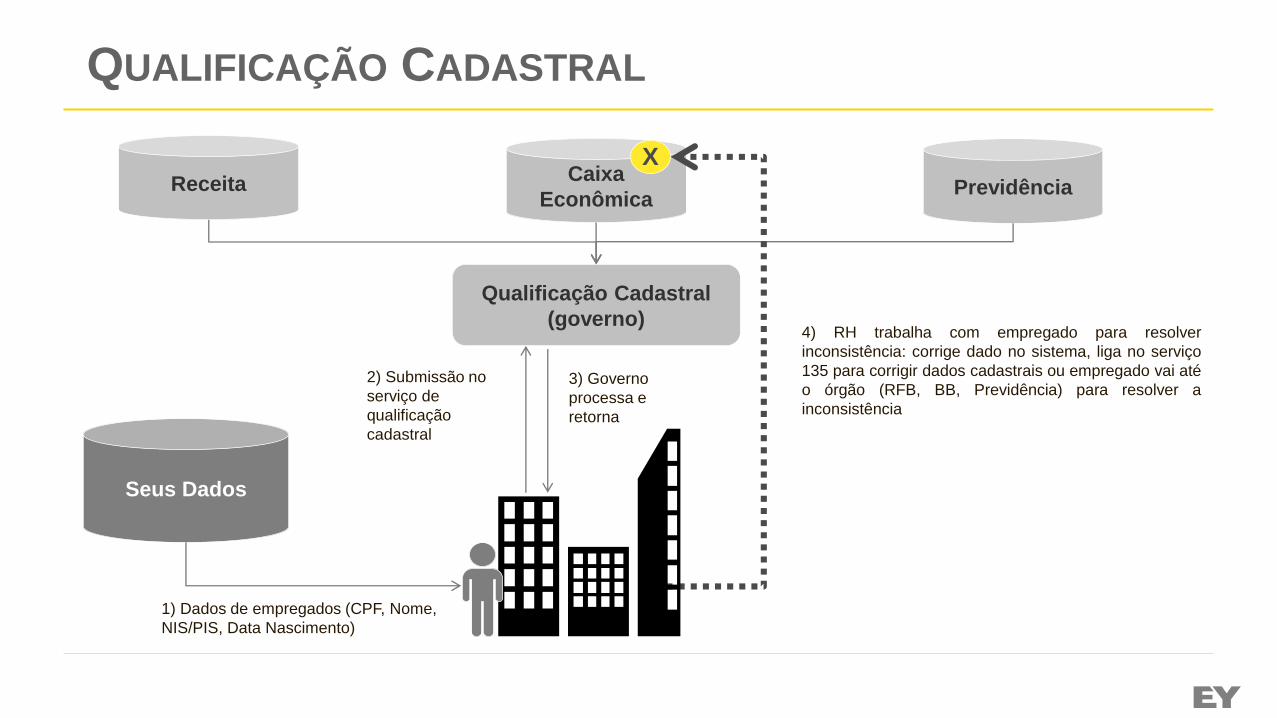

ReceitaCaixa

EconômicaPrevidência

Seus Dados

Qualificação Cadastral

(governo)

X

1) Dados de empregados (CPF, Nome,

NIS/PIS, Data Nascimento)

2) Submissão no

serviço de

qualificação

cadastral

3) Governo

processa e

retorna

4) RH trabalha com empregado para resolver

inconsistência: corrige dado no sistema, liga no serviço

135 para corrigir dados cadastrais ou empregado vai até

o órgão (RFB, BB, Previdência) para resolver a

inconsistência

QUALIFICAÇÃO CADASTRAL

Page 18

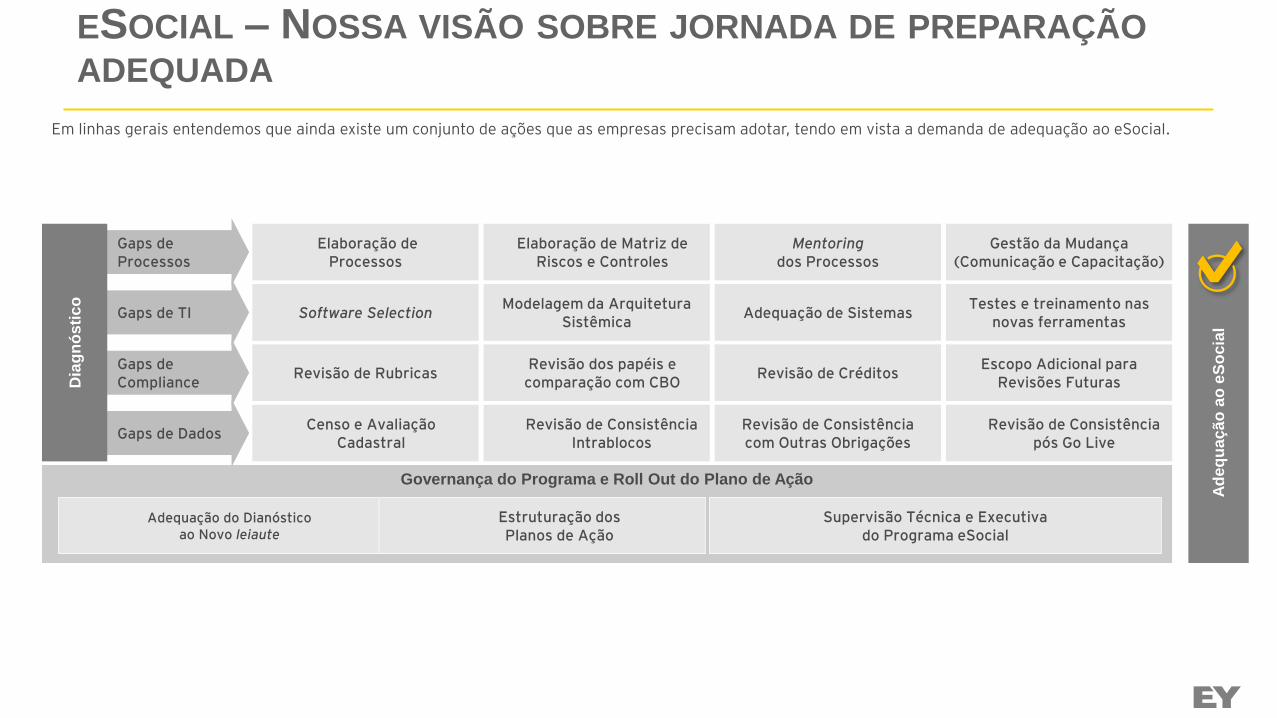

ESOCIAL – NOSSA VISÃO SOBRE JORNADA DE PREPARAÇÃO

ADEQUADA

Governança do Programa e Roll Out do Plano de Ação

Estruturação dosPlanos de Ação

Supervisão Técnica e Executivado Programa eSocial

Ad

eq

uaç

ão

ao

eS

oc

ial

Gaps de Processos

Gaps de TI

Gaps de Compliance

Gaps de Dados

Dia

gn

ósti

co

Elaboração deProcessos

Elaboração de Matriz de Riscos e Controles

Mentoringdos Processos

Gestão da Mudança (Comunicação e Capacitação)

Software SelectionTestes e treinamento nas

novas ferramentas

Revisão de Rubricas Revisão de CréditosEscopo Adicional para

Revisões Futuras

Censo e Avaliação Cadastral

Revisão de Consistênciacom Outras Obrigações

Revisão de Consistência pós Go Live

Revisão dos papéis e comparação com CBO

Adequação de Sistemas

Revisão de Consistência Intrablocos

Modelagem da Arquitetura Sistêmica

Adequação do Dianósticoao Novo leiaute

Em linhas gerais entendemos que ainda existe um conjunto de ações que as empresas precisam adotar, tendo em vista a demanda de adequação ao eSocial.

Bloco K

Controle Produção e Estoque

1

Histórico e

Obrigatoriedade

Page 21

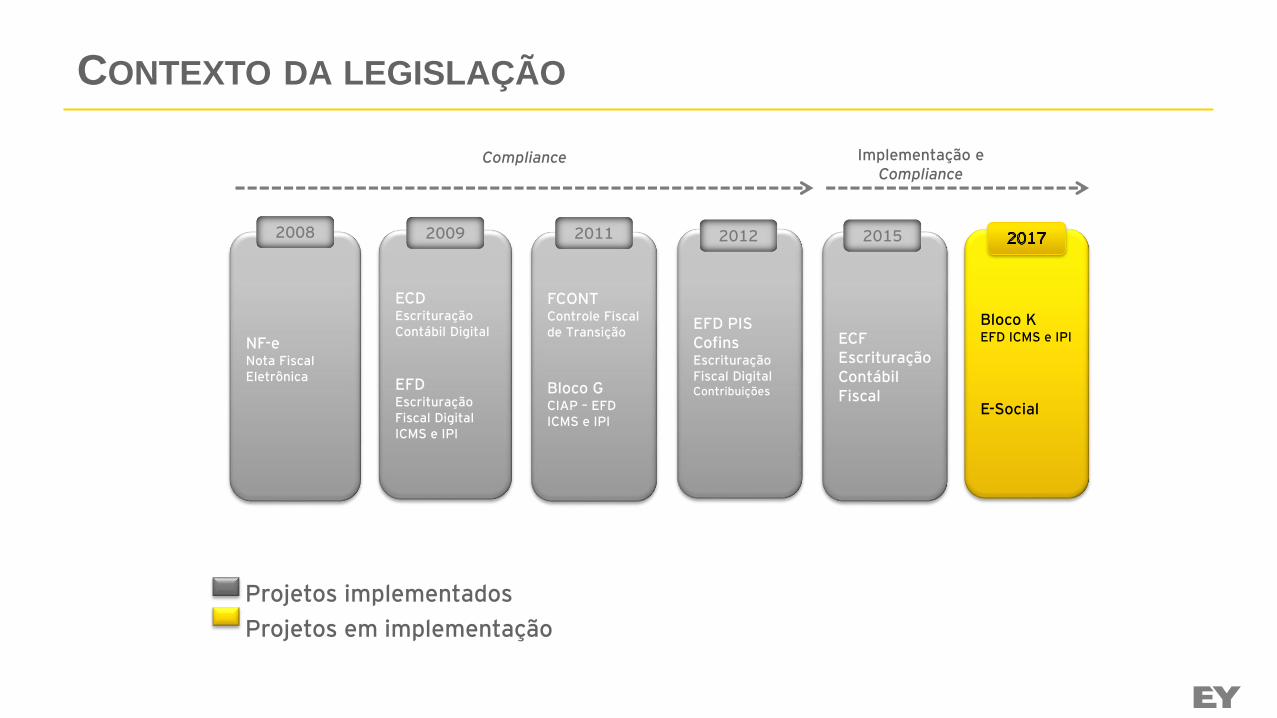

CONTEXTO DA LEGISLAÇÃO

NF-eNota Fiscal Eletrônica

2008

ECDEscrituração Contábil Digital

EFDEscrituração Fiscal Digital ICMS e IPI

FCONTControle Fiscal de Transição

Bloco GCIAP – EFD ICMS e IPI

EFD PIS CofinsEscrituração Fiscal Digital Contribuições

ECFEscrituração Contábil Fiscal

Bloco KEFD ICMS e IPI

E-Social

Projetos implementados

Projetos em implementação

Compliance

2009 2011 2012 2015

Implementação e Compliance

Page 22

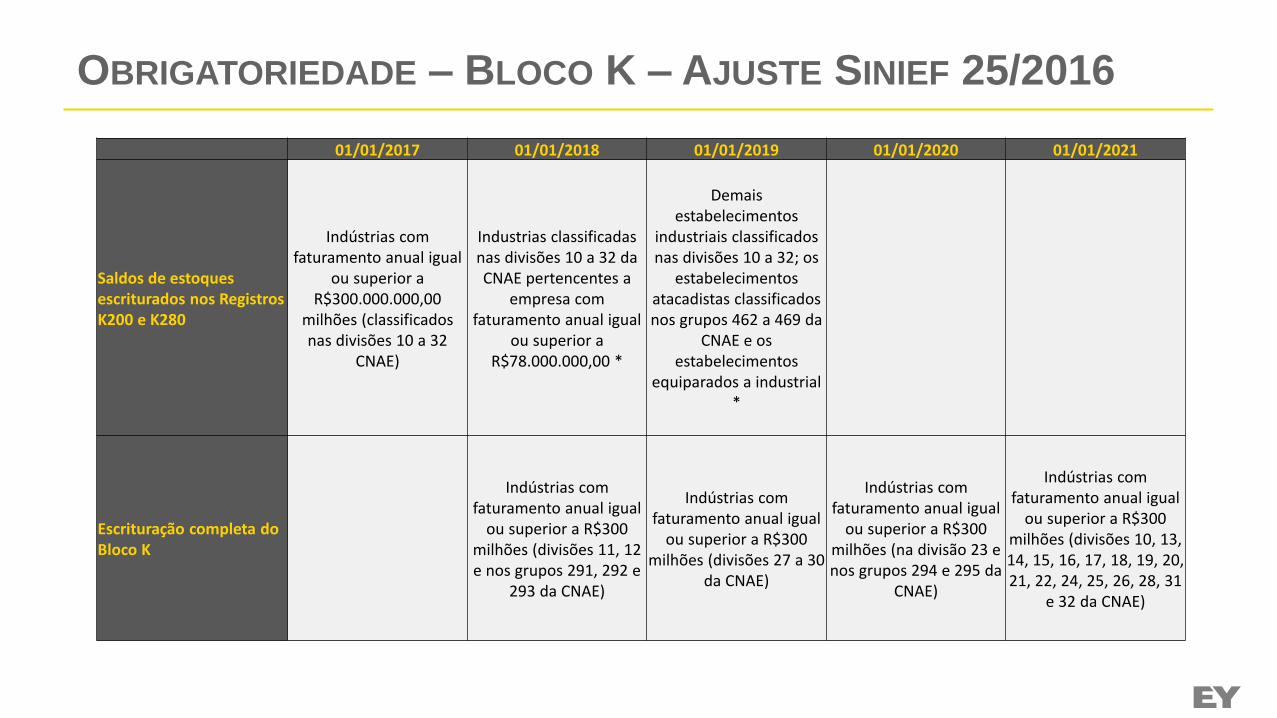

OBRIGATORIEDADE – BLOCO K – AJUSTE SINIEF 25/2016

01/01/2017 01/01/2018 01/01/2019 01/01/2020 01/01/2021

Saldos de estoques escriturados nos Registros K200 e K280

Indústrias com faturamento anual igual

ou superior a R$300.000.000,00

milhões (classificados nas divisões 10 a 32

CNAE)

Industrias classificadas nas divisões 10 a 32 da CNAE pertencentes a

empresa com faturamento anual igual

ou superior a R$78.000.000,00 *

Demais estabelecimentos

industriais classificados nas divisões 10 a 32; os

estabelecimentos atacadistas classificados nos grupos 462 a 469 da

CNAE e os estabelecimentos

equiparados a industrial *

Escrituração completa do Bloco K

Indústrias com faturamento anual igual

ou superior a R$300 milhões (divisões 11, 12 e nos grupos 291, 292 e

293 da CNAE)

Indústrias com faturamento anual igual

ou superior a R$300 milhões (divisões 27 a 30

da CNAE)

Indústrias com faturamento anual igual

ou superior a R$300 milhões (na divisão 23 e nos grupos 294 e 295 da

CNAE)

Indústrias com faturamento anual igual

ou superior a R$300 milhões (divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31

e 32 da CNAE)

Page 23

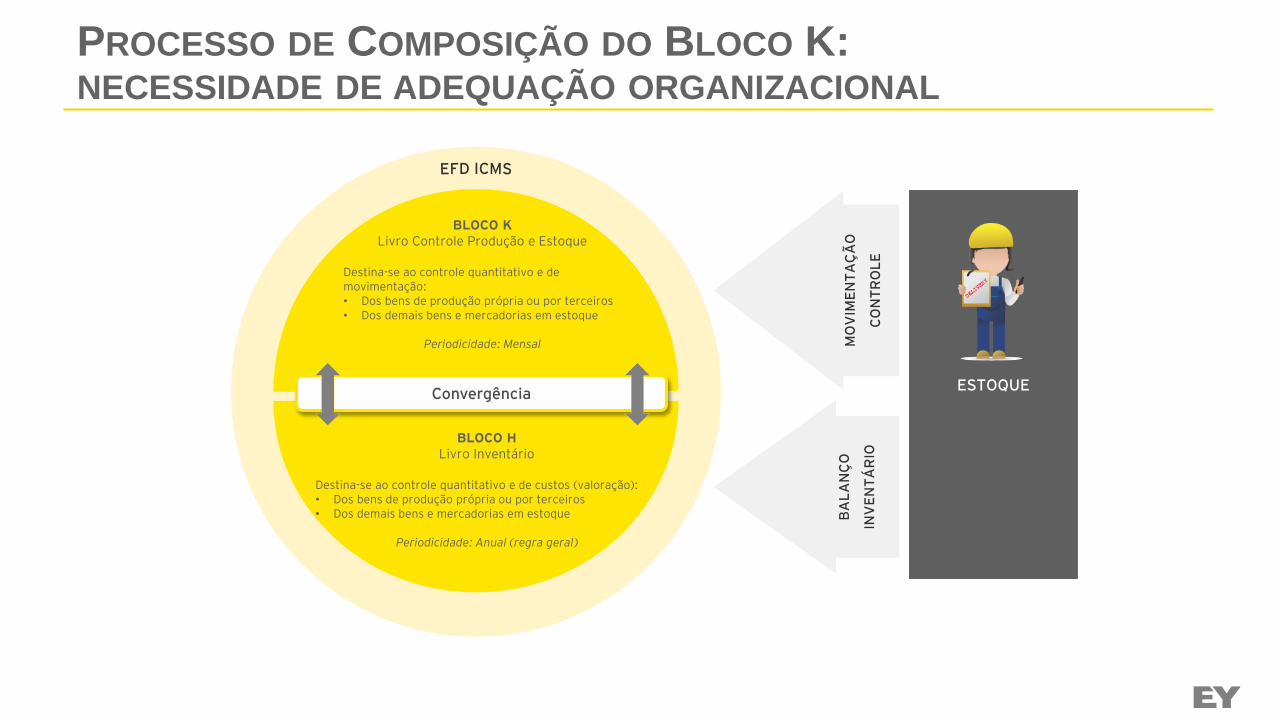

PROCESSO DE COMPOSIÇÃO DO BLOCO K: NECESSIDADE DE ADEQUAÇÃO ORGANIZACIONAL

BLOCO KLivro Controle Produção e Estoque

Destina-se ao controle quantitativo e de movimentação:• Dos bens de produção própria ou por terceiros• Dos demais bens e mercadorias em estoque

Periodicidade: Mensal

BLOCO HLivro Inventário

Destina-se ao controle quantitativo e de custos (valoração):• Dos bens de produção própria ou por terceiros• Dos demais bens e mercadorias em estoque

Periodicidade: Anual (regra geral)

MO

VIM

EN

TA

ÇÃ

O

CO

NT

RO

LE

BA

LA

NÇ

O

INV

EN

TÁ

RIO

ESTOQUEConvergência

Page 24

PROCESSO DE COMPOSIÇÃO: UMA MUDANÇA CULTURAL

► Principais áreas e Stakeholders envolvidos

CONTABILIDADE

SETOR DE COMPRAS

TECNOLOGIA DA

INFORMAÇÃO

CADASTRO DE ITENS

PROGRAMAÇÃO E CONTROLE

DA PRODUÇÃO

ESTOQUE

SPED FISCAL BLOCO K

SETOR FISCAL

► Análises Macro Necessárias

Diagnóstico do Modelo Atual adotado Livro Controle de Produção, Estoque e Inventário

Livros Físicos (P3 e P7) ouarquivos eletrônicos (IN86/01)

Análise de gaps e melhorias

Estratégia

Pessoas

Processos

Organização

Dados eTecnologia

Dim

en

sõe

s O

pe

racio

na

is

Modelo ideal para atendimento às exigências do BL K

2

Estrutura do Bloco K

Page 26

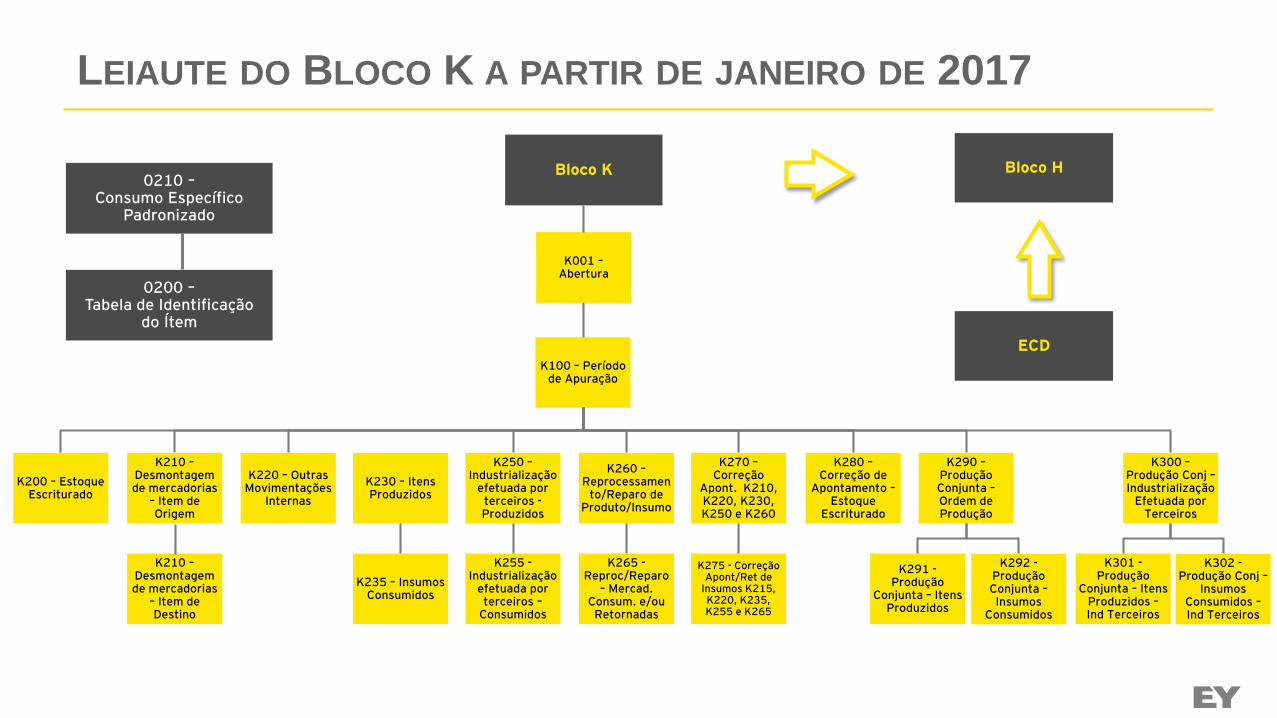

LEIAUTE DO BLOCO K A PARTIR DE JANEIRO DE 2017

Bloco K

K001 –Abertura

K100 – Período de Apuração

K200 – Estoque Escriturado

K220 – Outras Movimentações

Internas

K230 – Itens Produzidos

K235 – Insumos Consumidos

K250 –Industrialização

efetuada por terceiros -Produzidos

K255 -Industrialização

efetuada por terceiros –

Consumidos

0200 –Tabela de Identificação

do Ítem

0210 –Consumo Específico

Padronizado

Bloco H

ECD

K210 –Desmontagem de mercadorias

– Item de Origem

K210 –Desmontagem de mercadorias

– Item de Destino

K260 –Reprocessamen

to/Reparo de Produto/Insumo

K265 -Reproc/Reparo

– Mercad. Consum. e/ou Retornadas

K270 –Correção

Apont. K210, K220, K230, K250 e K260

K275 - Correção Apont/Ret de

Insumos K215, K220, K235, K255 e K265

K280 –Correção de

Apontamento –Estoque

Escriturado

K290 –Produção Conjunta –Ordem de Produção

K291 -Produção

Conjunta – ItensProduzidos

K292 -ProduçãoConjunta –Insumos

Consumidos

K300 –Produção Conj –Industrialização

Efetuada por Terceiros

K301 -Produção

Conjunta – ItensProduzidos –Ind Terceiros

K302 -Produção Conj –

InsumosConsumidos –Ind Terceiros

3

Avaliações

Necessárias

Page 28

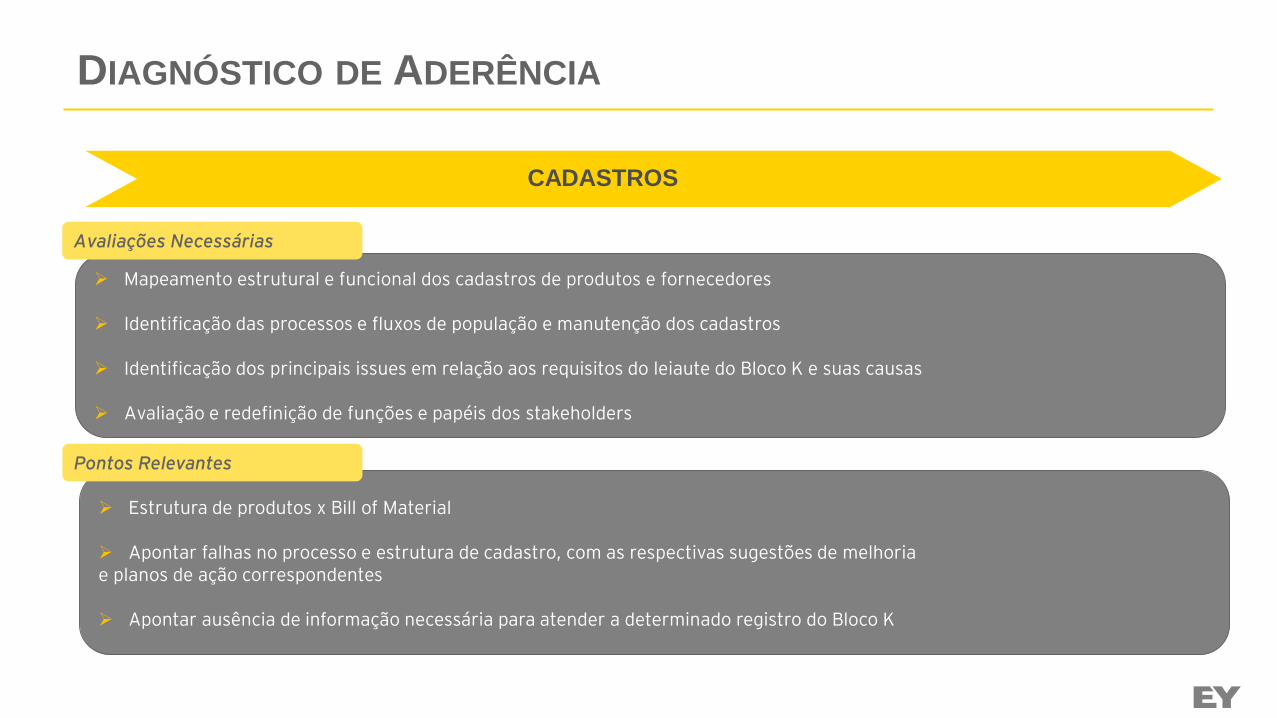

DIAGNÓSTICO DE ADERÊNCIA

CADASTROS

Mapeamento estrutural e funcional dos cadastros de produtos e fornecedores

Identificação das processos e fluxos de população e manutenção dos cadastros

Identificação dos principais issues em relação aos requisitos do leiaute do Bloco K e suas causas

Avaliação e redefinição de funções e papéis dos stakeholders

Estrutura de produtos x Bill of Material

Apontar falhas no processo e estrutura de cadastro, com as respectivas sugestões de melhoria e planos de ação correspondentes

Apontar ausência de informação necessária para atender a determinado registro do Bloco K

Avaliações Necessárias

Pontos Relevantes

Page 29

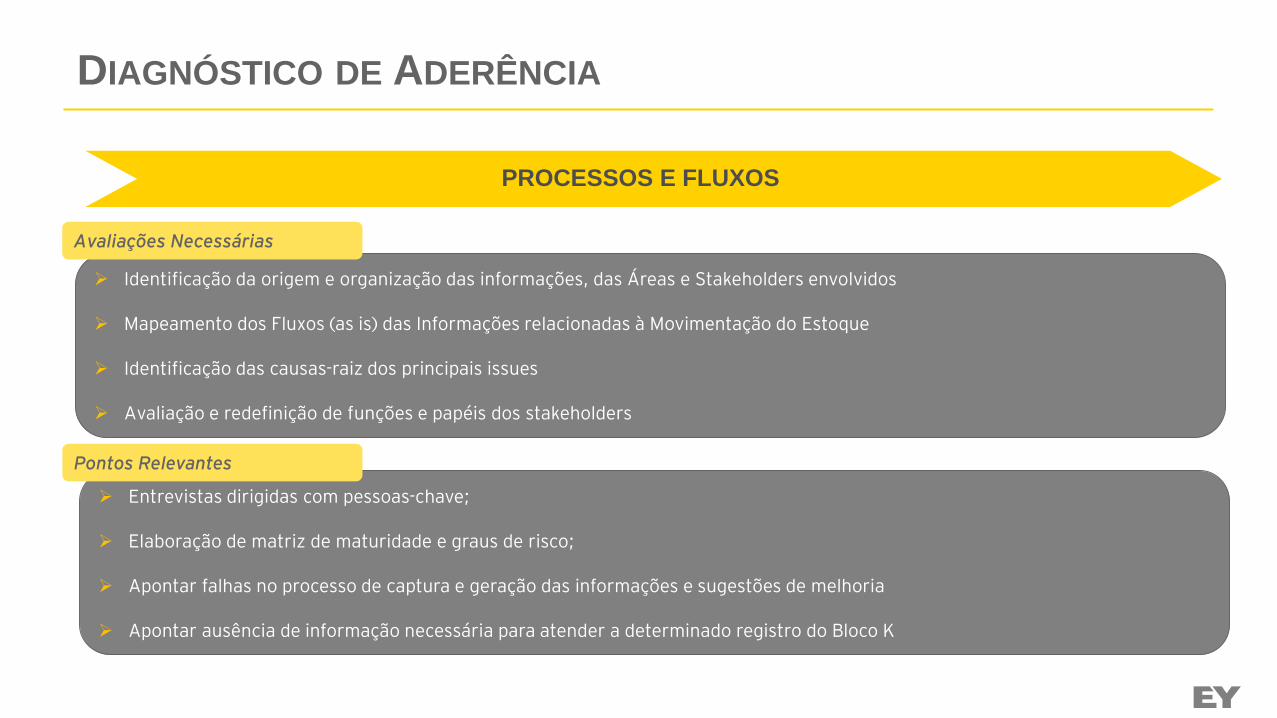

DIAGNÓSTICO DE ADERÊNCIA

PROCESSOS E FLUXOS

Identificação da origem e organização das informações, das Áreas e Stakeholders envolvidos

Mapeamento dos Fluxos (as is) das Informações relacionadas à Movimentação do Estoque

Identificação das causas-raiz dos principais issues

Avaliação e redefinição de funções e papéis dos stakeholders

Entrevistas dirigidas com pessoas-chave;

Elaboração de matriz de maturidade e graus de risco;

Apontar falhas no processo de captura e geração das informações e sugestões de melhoria

Apontar ausência de informação necessária para atender a determinado registro do Bloco K

Avaliações Necessárias

Pontos Relevantes

Page 30

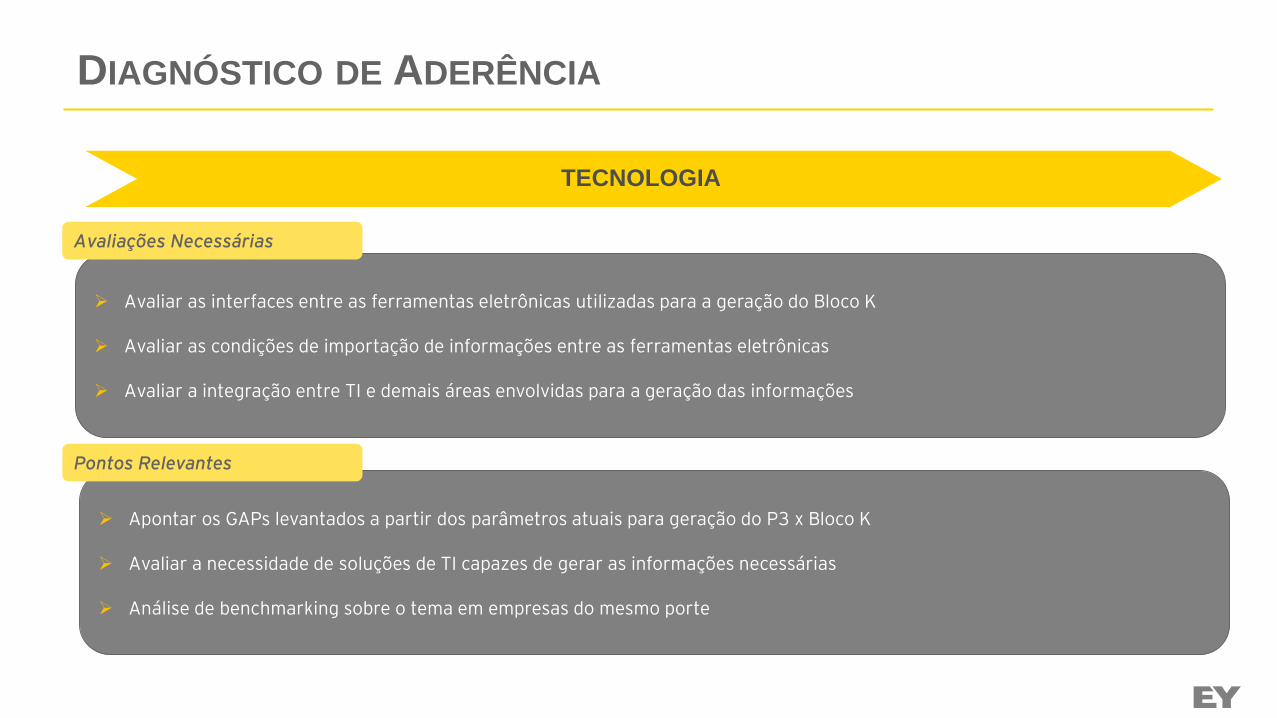

DIAGNÓSTICO DE ADERÊNCIA

TECNOLOGIA

Avaliar as interfaces entre as ferramentas eletrônicas utilizadas para a geração do Bloco K

Avaliar as condições de importação de informações entre as ferramentas eletrônicas

Avaliar a integração entre TI e demais áreas envolvidas para a geração das informações

Apontar os GAPs levantados a partir dos parâmetros atuais para geração do P3 x Bloco K

Avaliar a necessidade de soluções de TI capazes de gerar as informações necessárias

Análise de benchmarking sobre o tema em empresas do mesmo porte

Avaliações Necessárias

Pontos Relevantes

4

Você está

preparado?

Page 32

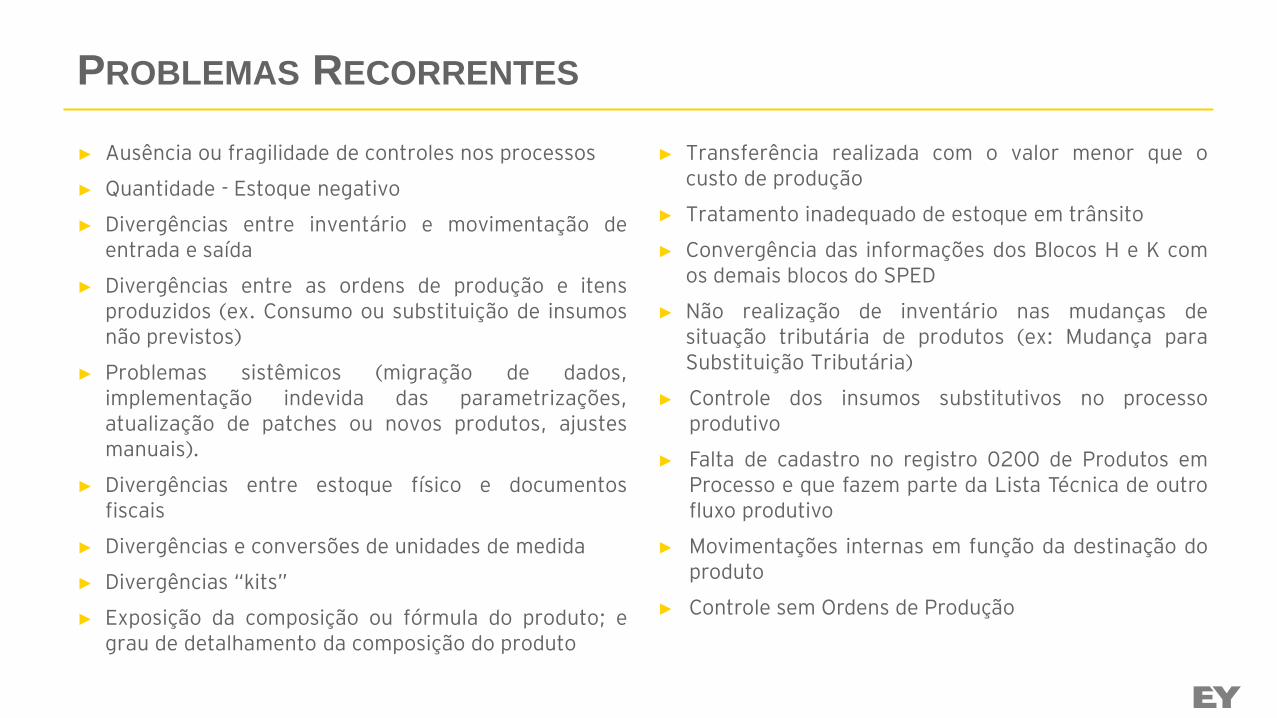

PROBLEMAS RECORRENTES

► Ausência ou fragilidade de controles nos processos

► Quantidade - Estoque negativo

► Divergências entre inventário e movimentação deentrada e saída

► Divergências entre as ordens de produção e itensproduzidos (ex. Consumo ou substituição de insumosnão previstos)

► Problemas sistêmicos (migração de dados,implementação indevida das parametrizações,atualização de patches ou novos produtos, ajustesmanuais).

► Divergências entre estoque físico e documentosfiscais

► Divergências e conversões de unidades de medida

► Divergências “kits”

► Exposição da composição ou fórmula do produto; egrau de detalhamento da composição do produto

► Transferência realizada com o valor menor que ocusto de produção

► Tratamento inadequado de estoque em trânsito

► Convergência das informações dos Blocos H e K comos demais blocos do SPED

► Não realização de inventário nas mudanças desituação tributária de produtos (ex: Mudança paraSubstituição Tributária)

► Controle dos insumos substitutivos no processoprodutivo

► Falta de cadastro no registro 0200 de Produtos emProcesso e que fazem parte da Lista Técnica de outrofluxo produtivo

► Movimentações internas em função da destinação doproduto

► Controle sem Ordens de Produção

Page 33

DINÂMICA

Obrigado!Marcelo GodinhoSócio - People Advisory Services [email protected]+55 11 2573 3491

Contatos:

Rosana PascaleGerente - People Advisory Services [email protected]+55 11 2573 4170

Ricardo GazottoGerente Sênior Executivo – Tributos [email protected]+55 41 3593 0708

Tatiane EspositoGerente Sênior – Tributos [email protected]+55 11 2573 4442

![SLIDES eSocial Roteiro e Semirário [Somente leitura] · e-Social O e-Social consiste na escrituração digital da folha de pagamento e das obrigações trabalhistas, previdenciárias](https://img.pdfslide.tips/doc/110x75/5ba4e3a909d3f264368bbdf9/slides-esocial-roteiro-e-semirario-somente-leitura-e-social-o-e-social-consiste.jpg)