Embed Size (px)

DESCRIPTION

een maandelijkse visie voor de cliënten van SNS Securities

Citation preview

1/9

• Inleiding

• Amerikaanse economie niet helemaal op-en-top

• Industrie blijft zwaar achter

• China minder snel vooruit

• Great Chinese Dream / Eurozone houdt groei gewoon vast …

• … en draait meer op eigen kracht /Nederland stevig op herstelpad

• Uitgelicht! ECB dreigt al te drastisch te worden

• Geen gelopen race

Een maandelijkse visie voor de cliënten van SNS Securities

Inleiding

In deze alweer 50e editie zien we dat de wereldeconomie in een wat bedenkelijke staat verkeert,

met een onevenwichtige expansie in de VS en een aanhoudende groeivertraging in China. De

economie van de eurozone houdt zich voorlopig echter nog kranig. De groei zet er door en wordt

meer solide omdat ook de zwakkere landen niet langer achterblijven.

Uitgelicht!

In uitgelicht! zetten we de schijnwerpers op de inflatievooruitzichten in de eurozone en wat die

zouden kunnen betekenen voor het ECB beleid.

Met vriendelijke groet,

SNS Securities NV

Sep Van de Voort Cees Rijsdijk

Macro-econoom en strateeg Macro-econoom en strateeg

p1

p2

p2 p3

p4

p5 p7

p8

Nov. 2015 50e editie De Wereld in Perspectief

2/9

Amerikaanse economie niet helemaal op-en-top

Het was wel even schrikken toen de Amerikaanse groei in het derde kwartaal meer dan

gehalveerd bleek te zijn ten opzichte van het tweede kwartaal. De voorraadeffecten vertekenden

het beeld echter en onderliggend was het plaatje minder somber. Toch zijn we er niet helemaal

gerust op. Minpunt was dat de groei van de investeringen (exclusief woningen) aanzienlijk

verzwakte. Ook de exportgroei viel terug, waardoor de bijdrage van de buitenlandse handel aan

de expansie in de min kwam. Alles steunt nu op de consument. Die zit vooralsnog goed in zijn vel

getuige het nog altijd redelijk hoge consumentenvertrouwen, maar de eenzijdigheid van het

groeipatroon maakt het allemaal wel hachelijk. De grootste bedreiging is dat door de dure dollar

en de toenemende loondruk winsten teveel onder druk komen en bedrijven stoppen met het

aannemen van personeel. De banenmotor slaat dan af, waardoor de koopkracht om extra te

besteden wegvalt en de economie hoogstwaarschijnlijk in een recessie belandt. Vooralsnog blijft

het economisch raderwerk in beweging, maar het is wel een beetje oppassen geblazen.

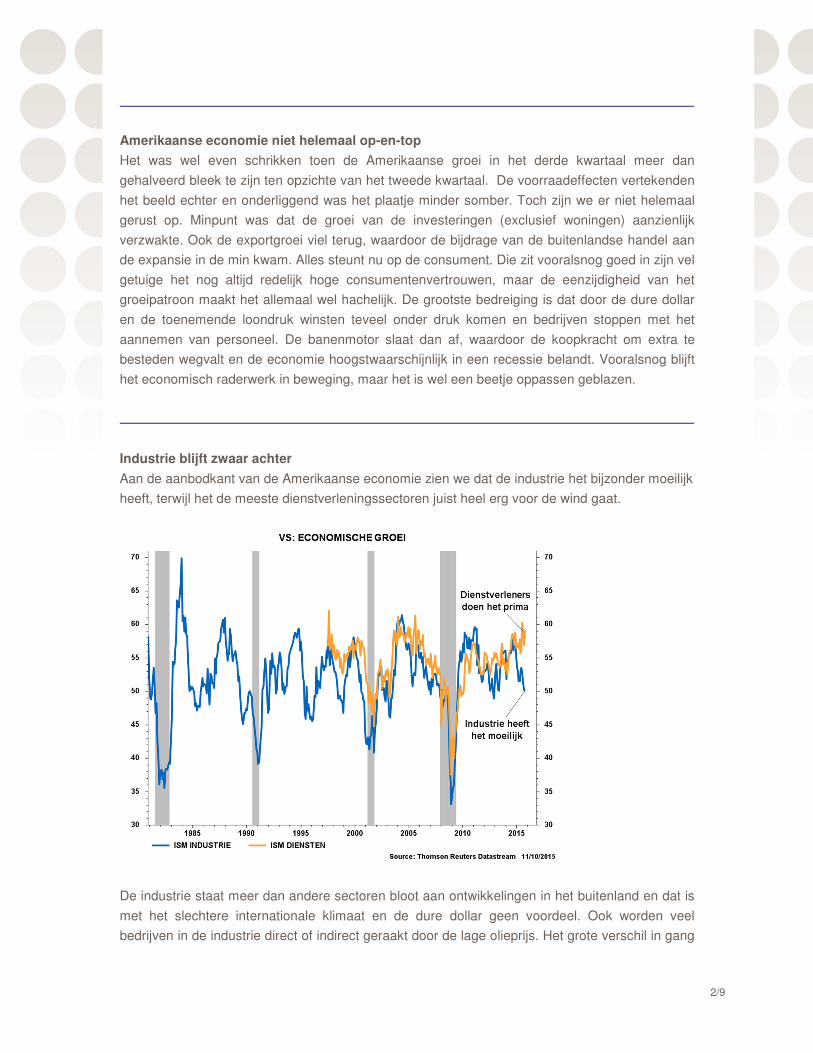

Industrie blijft zwaar achter

Aan de aanbodkant van de Amerikaanse economie zien we dat de industrie het bijzonder moeilijk

heeft, terwijl het de meeste dienstverleningssectoren juist heel erg voor de wind gaat.

De industrie staat meer dan andere sectoren bloot aan ontwikkelingen in het buitenland en dat is

met het slechtere internationale klimaat en de dure dollar geen voordeel. Ook worden veel

bedrijven in de industrie direct of indirect geraakt door de lage olieprijs. Het grote verschil in gang

3/9

van zaken tussen industrie en dienstverlening wordt duidelijk als we kijken naar de

inkoopmanagersindices voor de betreffende sectoren. De mindere gang van zaken stemt niet

gerust. In het verleden werden recessies steevast vooraf gegaan door problemen in de industrie

(in de grafiek weergegeven door een daling van de inkoopmanagersindex). Optimisten wijzen op

het feit dat de industrie tegenwoordig slechts 12% van de economie uitmaakt. Het dienstendeel is

vele malen groter. Of de industrie ditmaal niet de doorslag geeft, is echter hoogst onzeker. Een

extra reden dus om de vinger aan de pols te houden.

China minder snel vooruit

De Chinese economie verliest aan snelheid. Dat is toe te schrijven aan de investeringen.

Vanwege leegstand en overcapaciteit worden die – vooral in vastgoed, industrie en transport -

minder dan voorheen uitgebreid en dat weegt zwaar want investeringen genereren maar liefst

44% van de economische activiteit. In het derde kwartaal zakte de economische groei naar

6,9%, het laagste percentage sinds 2009. Er is echter ook goed nieuws. Sinds dit voorjaar trekt

de groei van de consumptie namelijk iets aan en dat remt de terugval. Beleidsmakers in Beijing

zijn daar echter niet tevreden mee. Teneinde de economie extra ruggensteun te geven is

besloten investeringsprojecten van de overheid (in o.a. spoorwegen en metro) vervroegd uit te

voeren. Ook is de belasting op kleine auto’s verlaagd en zijn de hypotheekvoorwaarden voor

huizenkopers versoepeld. Het is de vraag of het de groeiterugval helemaal zal stoppen.

Voorlopig wijzen de meeste leidende indicatoren nog de verkeerde kant op.

4/9

Great Chinese Dream

Voor de komende vijf jaar heeft de centrale regering een groeidoelstelling van 6½%, zo werd

begin deze maand bekendgemaakt. Met het huidige model van investeringsafhankelijke groei is

dat echter onhaalbaar. Om de doelstelling te bereiken dient de consumptie – waaraan slecht 38%

van de economische activiteit kan worden toegeschreven – structureel omhoog te gaan.

Chinezen zijn noeste spaarders en zullen alleen een groter deel van hun inkomen durven

uitgeven als ze – indien nodig - kunnen terugvallen op sociale vangnetten. Beijing gaat daar

volgens de plannen dan ook aan werken, als belangrijk onderdeel van de volwassenwording van

de economie. Verwezenlijking van president Xi’s ‘Great Chinese Dream’ vergt meer dan enkel het

toedienen van de zoveelste investeringsimpuls.

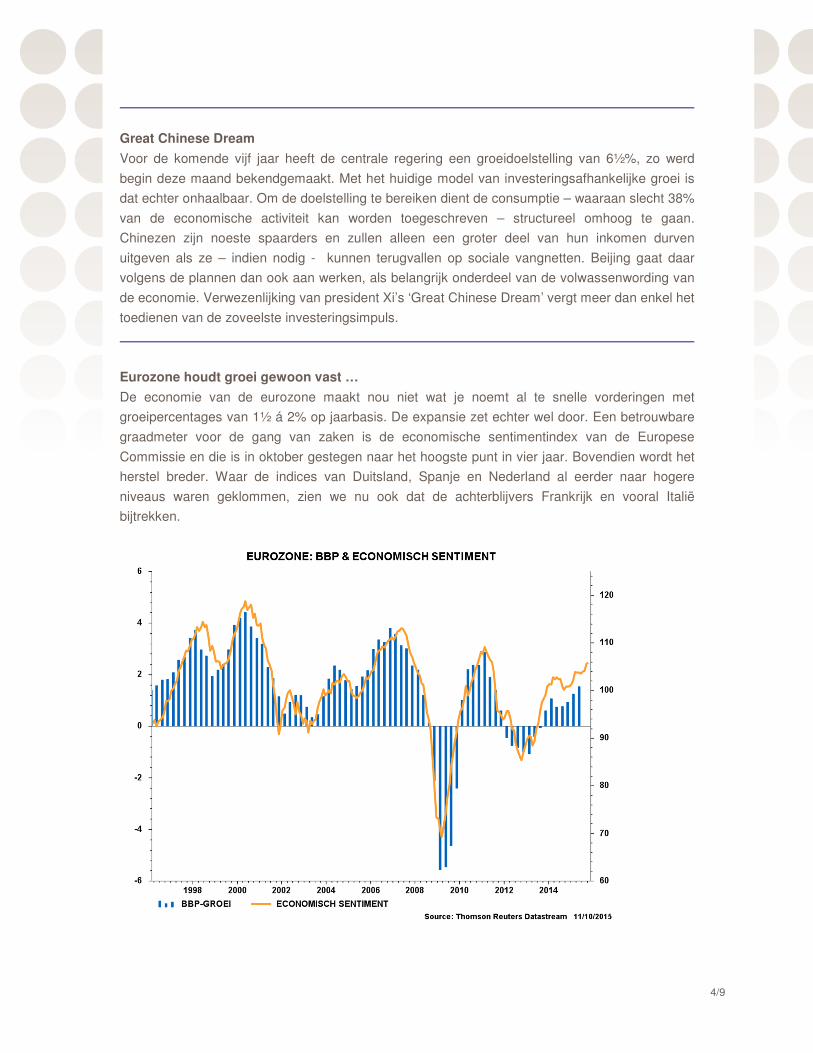

Eurozone houdt groei gewoon vast …

De economie van de eurozone maakt nou niet wat je noemt al te snelle vorderingen met

groeipercentages van 1½ á 2% op jaarbasis. De expansie zet echter wel door. Een betrouwbare

graadmeter voor de gang van zaken is de economische sentimentindex van de Europese

Commissie en die is in oktober gestegen naar het hoogste punt in vier jaar. Bovendien wordt het

herstel breder. Waar de indices van Duitsland, Spanje en Nederland al eerder naar hogere

niveaus waren geklommen, zien we nu ook dat de achterblijvers Frankrijk en vooral Italië

bijtrekken.

5/9

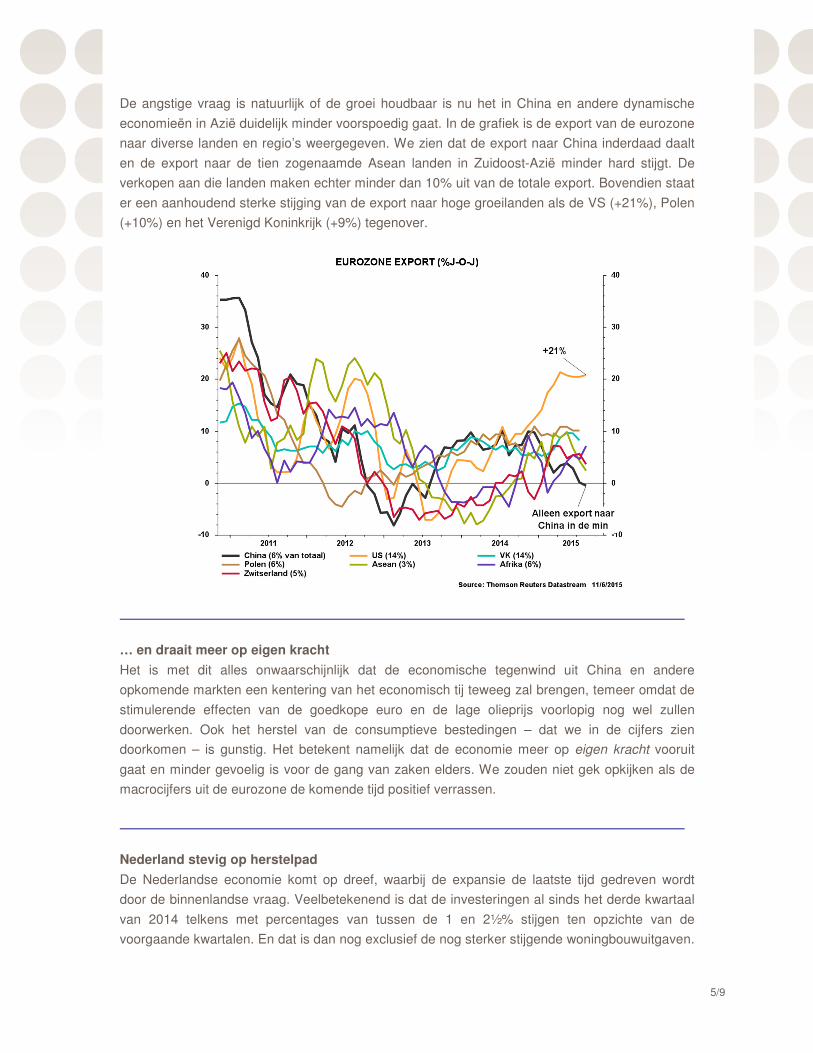

De angstige vraag is natuurlijk of de groei houdbaar is nu het in China en andere dynamische

economieën in Azië duidelijk minder voorspoedig gaat. In de grafiek is de export van de eurozone

naar diverse landen en regio’s weergegeven. We zien dat de export naar China inderdaad daalt

en de export naar de tien zogenaamde Asean landen in Zuidoost-Azië minder hard stijgt. De

verkopen aan die landen maken echter minder dan 10% uit van de totale export. Bovendien staat

er een aanhoudend sterke stijging van de export naar hoge groeilanden als de VS (+21%), Polen

(+10%) en het Verenigd Koninkrijk (+9%) tegenover.

… en draait meer op eigen kracht

Het is met dit alles onwaarschijnlijk dat de economische tegenwind uit China en andere

opkomende markten een kentering van het economisch tij teweeg zal brengen, temeer omdat de

stimulerende effecten van de goedkope euro en de lage olieprijs voorlopig nog wel zullen

doorwerken. Ook het herstel van de consumptieve bestedingen – dat we in de cijfers zien

doorkomen – is gunstig. Het betekent namelijk dat de economie meer op eigen kracht vooruit

gaat en minder gevoelig is voor de gang van zaken elders. We zouden niet gek opkijken als de

macrocijfers uit de eurozone de komende tijd positief verrassen.

Nederland stevig op herstelpad

De Nederlandse economie komt op dreef, waarbij de expansie de laatste tijd gedreven wordt

door de binnenlandse vraag. Veelbetekenend is dat de investeringen al sinds het derde kwartaal

van 2014 telkens met percentages van tussen de 1 en 2½% stijgen ten opzichte van de

voorgaande kwartalen. En dat is dan nog exclusief de nog sterker stijgende woningbouwuitgaven.

6/9

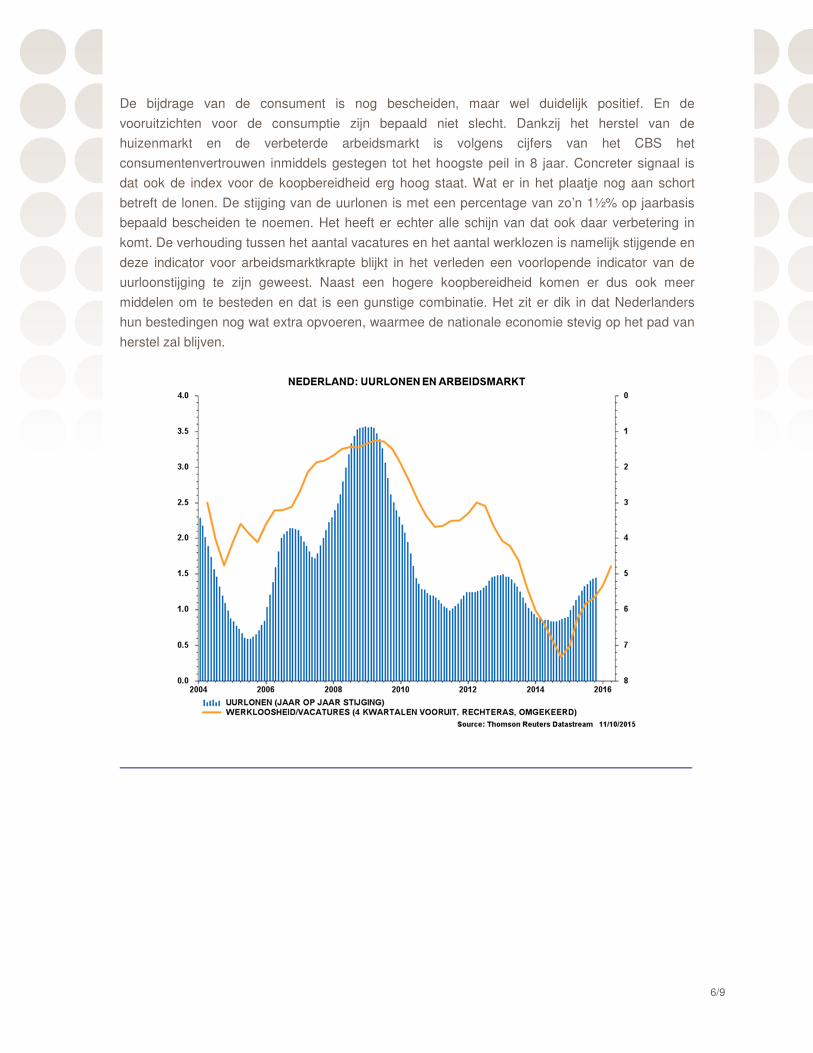

De bijdrage van de consument is nog bescheiden, maar wel duidelijk positief. En de

vooruitzichten voor de consumptie zijn bepaald niet slecht. Dankzij het herstel van de

huizenmarkt en de verbeterde arbeidsmarkt is volgens cijfers van het CBS het

consumentenvertrouwen inmiddels gestegen tot het hoogste peil in 8 jaar. Concreter signaal is

dat ook de index voor de koopbereidheid erg hoog staat. Wat er in het plaatje nog aan schort

betreft de lonen. De stijging van de uurlonen is met een percentage van zo’n 1½% op jaarbasis

bepaald bescheiden te noemen. Het heeft er echter alle schijn van dat ook daar verbetering in

komt. De verhouding tussen het aantal vacatures en het aantal werklozen is namelijk stijgende en

deze indicator voor arbeidsmarktkrapte blijkt in het verleden een voorlopende indicator van de

uurloonstijging te zijn geweest. Naast een hogere koopbereidheid komen er dus ook meer

middelen om te besteden en dat is een gunstige combinatie. Het zit er dik in dat Nederlanders

hun bestedingen nog wat extra opvoeren, waarmee de nationale economie stevig op het pad van

herstel zal blijven.

7/9

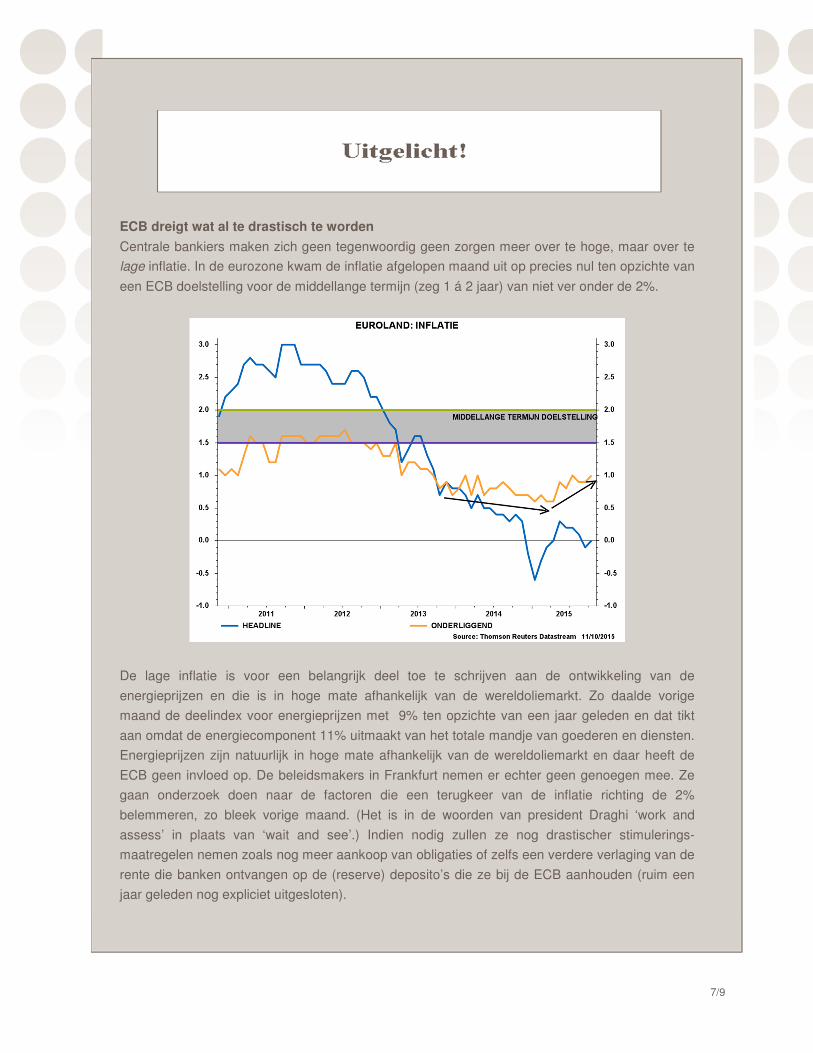

ECB dreigt wat al te drastisch te worden

Centrale bankiers maken zich geen tegenwoordig geen zorgen meer over te hoge, maar over te

lage inflatie. In de eurozone kwam de inflatie afgelopen maand uit op precies nul ten opzichte van

een ECB doelstelling voor de middellange termijn (zeg 1 á 2 jaar) van niet ver onder de 2%.

De lage inflatie is voor een belangrijk deel toe te schrijven aan de ontwikkeling van de

energieprijzen en die is in hoge mate afhankelijk van de wereldoliemarkt. Zo daalde vorige

maand de deelindex voor energieprijzen met 9% ten opzichte van een jaar geleden en dat tikt

aan omdat de energiecomponent 11% uitmaakt van het totale mandje van goederen en diensten.

Energieprijzen zijn natuurlijk in hoge mate afhankelijk van de wereldoliemarkt en daar heeft de

ECB geen invloed op. De beleidsmakers in Frankfurt nemen er echter geen genoegen mee. Ze

gaan onderzoek doen naar de factoren die een terugkeer van de inflatie richting de 2%

belemmeren, zo bleek vorige maand. (Het is in de woorden van president Draghi ‘work and

assess’ in plaats van ‘wait and see’.) Indien nodig zullen ze nog drastischer stimulerings-

maatregelen nemen zoals nog meer aankoop van obligaties of zelfs een verdere verlaging van de

rente die banken ontvangen op de (reserve) deposito’s die ze bij de ECB aanhouden (ruim een

jaar geleden nog expliciet uitgesloten).

8/9

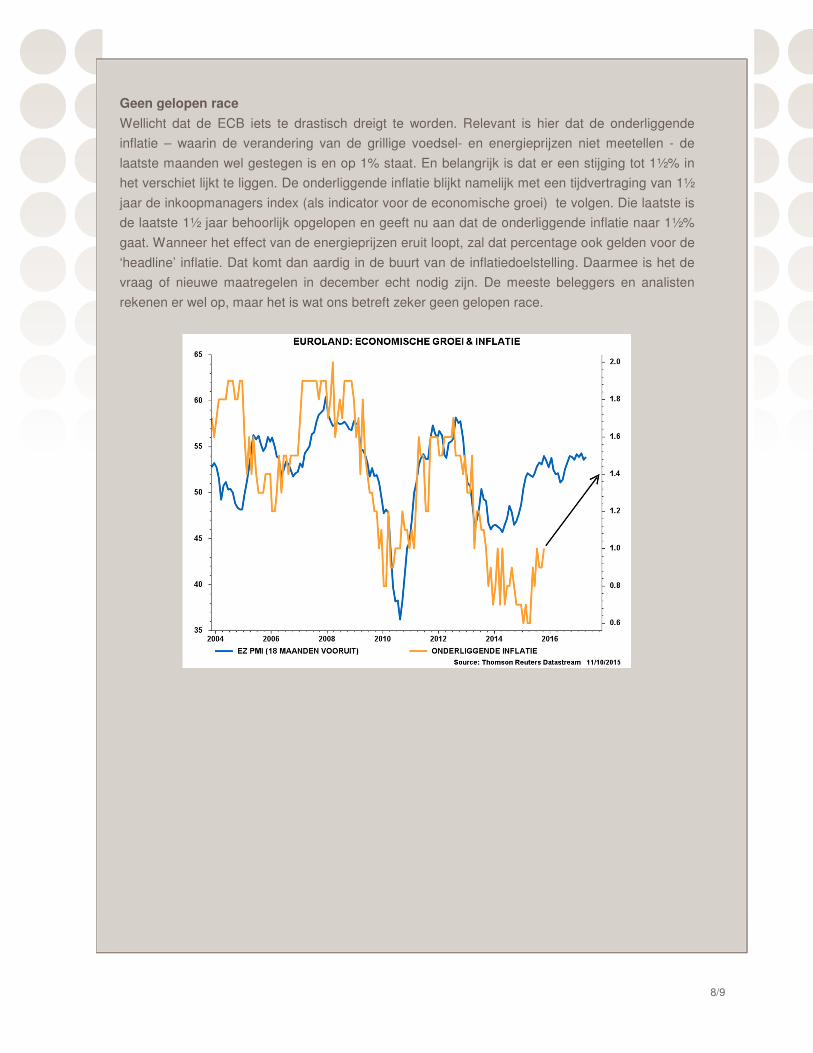

Geen gelopen race

Wellicht dat de ECB iets te drastisch dreigt te worden. Relevant is hier dat de onderliggende

inflatie – waarin de verandering van de grillige voedsel- en energieprijzen niet meetellen - de

laatste maanden wel gestegen is en op 1% staat. En belangrijk is dat er een stijging tot 1½% in

het verschiet lijkt te liggen. De onderliggende inflatie blijkt namelijk met een tijdvertraging van 1½

jaar de inkoopmanagers index (als indicator voor de economische groei) te volgen. Die laatste is

de laatste 1½ jaar behoorlijk opgelopen en geeft nu aan dat de onderliggende inflatie naar 1½%

gaat. Wanneer het effect van de energieprijzen eruit loopt, zal dat percentage ook gelden voor de

‘headline’ inflatie. Dat komt dan aardig in de buurt van de inflatiedoelstelling. Daarmee is het de

vraag of nieuwe maatregelen in december echt nodig zijn. De meeste beleggers en analisten

rekenen er wel op, maar het is wat ons betreft zeker geen gelopen race.

9/9

COLOFON SNS Securities NV Nieuwezijds Voorburgwal 162 1012 SJ Amsterdam Postbus 235 1000 AE Amsterdam T +31 (0)20 550 85 13 E [email protected] snssecurities.nl Editie 50, november 2015

Disclaimer

De in dit document aangeboden informatie is opgesteld door

SNS Securities NV (SNS Securities). De in dit document

aangeboden informatie is bedoeld als informatie in algemene

zin en is niet toegespitst op uw persoonlijke situatie. De

informatie mag daarom nadrukkelijk niet beschouwd worden

als een advies of als een voorstel of aanbod tot 1) het

aankopen of verhandelen van financiële instrumenten en/of 2)

het afnemen van beleggingsdiensten noch als een

beleggingsadvies. Beslissingen op basis van de informatie uit

dit document zijn voor uw eigen rekening en risico. De

informatie en de voorwaarden die van toepassing zijn op

beleggingsdiensten verleend door SNS Securities kunt u

vinden in de Voorwaarden Effectendienstverlening SNS Bank

N.V.

Hoewel SNS Securities tracht juiste, volledige en actuele

informatie uit betrouwbaar geachte bronnen aan te bieden,

verstrekt SNS Securities expliciet noch impliciet enige garantie

dat de aangeboden informatie in dit document juist, volledig of

actueel is. SNS Securities aanvaardt geen aansprakelijkheid

voor druk- en zetfouten.

De in dit document opgenomen informatie kan worden

gewijzigd zonder voorafgaand bericht. SNS Securities is niet

verplicht de hierin opgenomen informatie te actualiseren of te

wijzigen. SNS Securities aanvaardt geen enkele

aansprakelijkheid ten aanzien van enige schade (met inbegrip

van gederfde winst), die op enigerlei wijze voortvloeit uit de

informatie die u in dit document wordt aangeboden of het

gebruik daarvan. SNS Securities, of de rechthebbende,

behoudt alle rechten (waaronder auteursrechten, merkrechten,

octrooien en andere intellectuele eigendomsrechten) met

betrekking tot alle in dit document aangeboden informatie

(waaronder alle teksten, grafisch materiaal en logo’s). Het is

toegestaan de informatie uit dit document te kopiëren of op

enigerlei wijze openbaar te maken, te verspreiden of te

vermenigvuldigen mits daarbij de bron (SNS Securities) wordt

vermeld.