Embed Size (px)

Citation preview

Wissenschaft & Praxis

Bewertung des Humankapitals als Herausforderung an das Personalcontrolling

Rudolf Jerrentrup / Stefan Terhorst

Beiträge für die Wirtschaftspraxis11

Die 1993 von Verbänden der Wirtschaft gegründete, staatlich anerkannte gemeinnützige FOM Fachhochschule für Oekonomie & Management ist eine von Deutschlands führenden Hochschulen der Wirtschaft. Sie verfügt über 17 Standorte in Deutschland und weitere im Ausland.

Weitere Informationen finden Sie unter: www.fom.de

Akademie Verlag

ISBN 3-89275-054-8

Akademie Verlag

Mitarbeiter mit ihren individuellen Kompetenzen, Erfahrungen und Motivationen – das sogenannte Humankapital – stellen gerade in dienstleistungs- und wissensgeprägten Unternehmen einen entschei-denden Erfolgsfaktor im globalen Wettbewerb dar. Jedoch bleiben der Bilanzierung des Standes und den Entwicklungen des Human- kapitals besonders in quantitativer Form – im Gegensatz zur Berichter-stattung zum Anlagen- und Finanzkapital – in klein- und mittel- ständischen Unternehmen enge Grenzen gesetzt.

Die vorliegende Arbeit „Bewertung des Humankapitals als Herausfor-derung an das Personalcontrolling“ gibt vor dem oben beschriebenen Hintergrund einen umfassenden Überblick zu aktuellen Konzepten der Wissensbilanzierung in Literatur und Unternehmen. Die Zusam-menarbeit mit der Deutschen BP AG eröffnet zusätzlich den kon-kreten Einblick in die Wissenbilanzierung eines führenden Konzerns.

MA Akademie Verlags- und Druck-Gesellschaft mbHLeimkugelstraße 6, 45141 Essen

Tel. 0201 81004-351Fax 0201 81004-610

ISBN 3-89275-054-8

2008 byC

Akademie Verlag

Kein Teil des Manuskriptes darf ohne schriftliche Genehmigung in irgendeiner Form – durch Foto-kopie, Mikrofilm oder andere Ver- fahren – reproduziert werden. Auch die Rechte der Wiedergabe durch Vortrag oder ähnliche Wege bleiben vorbehalten.

Über die Autoren

Rudolf Jerrentrupgeboren am 25. April 1957 in Münster1978 – 1985 Technische Universität München, Maschinenbau/Verfahrenstechnik1981 – 1982 King‘s College London/Großbritannien1984 – 1985 Ecole Nationale Supérieure Grenoble/Frankreich1986 – 1989 Technische Hochschule Aachen (RWTH), Promotion, Tätigkeit als wissenschaftlicher Mitarbeiter bei der Bergbau-Forschung in Essen1989 – 1991 Unternehmensberater bei A.T. Kearney, Düsseldorf, Projekte im Bereich Strategie, Logistik und Reorganisation1991 – 1995 Projektleiter der Mannesmann Marktforschung, Düsseldorf, strategische Inhouse Consulting Gruppe, internationale Marketing-, Vertriebs- und M&A-Projekte, Entwicklung von Produkt- und Technologiestrategien1996 – 2001 Geschäftsführer der Mannesmann Marktforschung, Beratung auf Konzern- und Einzelunternehmensebene im Bereich Strategie, Controlling und Marketing, Berichterstattung an Vorstand der Mannesmann AG2000 – 2001 Geschäftsführer CMC Consulting, Hamburg, internationale „Boutique“-Beratung, Schwerpunkt Marketing und Vertrieb2001 – 2004 General Manager Business Development und Consulting für die deutschsprachigen Länder bei Scientific Generics, Cambridge/Großbritannien, Schwerpunkt Innovation, Technologiemarketing und ProzessoptimierungSeit 2004 Lehrtätigkeit an der FOM Fachhochschule für Oekonomie & Manage-ment, Fachgebiet: Allgemeine Betriebswirtschaftslehre, insbesondere Rechnungs-wesen, Ernennung zum Professor in 2005Beratende Nebentätigkeit im Bereich Prozessoptimierung bei mittelständischen und größeren Unternehmen vorwiegend im produzierenden Gewerbe

Stefan TerhorstAbsolvierte eine duale Ausbildung zum Kaufmann im Groß- und Außenhandel bei der Deutschen BP AG in Verbindung mit einem Studium zum Diplom-Kaufmann (FH) an der FOM Fachhochschule für Oekonomie & Management in Essen. Im Rahmen seines Studiums belegte er die Schwerpunktfächer Marketing und Controlling. Heute ist er als Personalreferent in der Weiterbildung tätig.

Jerrentrup, Rudolf / Terhorst, Stefan

Bewertung des Humankapitalsals Herausforderung an das Personalcontrolling

FOM-Schriftenreihe: Beiträge für die Wirtschaftspraxis, Nr. 11 Essen 2008

ISBN 3-89275-054-8

Vorwort

Mitarbeiter mit ihren individuellen Kompetenzen, Erfahrungen und Motivationen

– das sogenannte Humankapital – stellen gerade in dienstleistungs- und

wissensgeprägten Unternehmen einen entscheidenden Erfolgsfaktor im

globalen Wettbewerb dar. Investoren und andere Stakeholder machen ihre

Entscheidungen oftmals in starkem Maße abhängig von Informationen

besonders zu diesem betrieblichen Potentialbereich. Während die quantitative

Berichterstattung zum Anlagen- und Finanzkapital gemäß aktueller Reporting-

Standards mittlerweile eine Selbstverständlichkeit nicht nur für

Großunternehmen darstellt, bleibt der Bilanzierung des Standes und der

Entwicklungen des Humankapitals besonders in quantitativer Form enge

Grenzen gesetzt.

Anders stellen sich die Möglichkeiten der Dokumentation des Erfolgsbeitrags

des Humankapitals in einer die Bilanz ergänzenden Berichterstattung dar. Hier

sind in den letzten Jahren zahlreiche Ansätze zur Wissensbilanzierung

entstanden. Insgesamt über 85 solcher Konzepte existieren mittlerweile

weltweit; in Deutschland ist wohl der entscheidende Ansatz im Arbeitskreis

Wissensbilanz am Frauenhofer Institut in Berlin entwickelt und in einen

anwendungsbezogenen Leitfaden sowie in eine entsprechende Software

umgesetzt worden.1 Auch das Bundesministerium für Wirtschaft und Techno-

logie unterstützt diese Forschungen gerade für klein- und mittelständische

Unternehmen aktiv.2

Die vorliegende Arbeit „Bewertung des Humankapitals als Herausforderung an

das Personalcontrolling“ ist an der FOM Fachhochschule für Oekonomie &

Management im Fachgebiet Controlling in Zusammenarbeit mit der Deutschen

BP AG entstanden. Diese Arbeit gibt vor dem oben beschriebenen Hintergrund

einen umfassenden Überblick zu aktuellen Konzepten der Wissensbilanzierung

und stellt auf kritische Weise entsprechende Praxisbezüge her. Die

1.Siehe dazu Bergel, Stefanie, manager Seminare, Heft 114,/September 2007 2.Bundesministerium für Wirtschaft und Technologie: Wissensbilanz – Made in Germany. Wissen als Chance für den Mittelstand, Berlin 2006

Zusammenarbeit mit der Deutschen BP AG eröffnet zusätzlich den konkreten

Einblick in die Wissensbilanzierung eines führenden Konzerns.

Zahlreiche Unternehmen aus dem Mittelstand und Konzerne wie EnBW Energie

Baden-Württemberg AG, Commerzbank AG, Telecom AG und Deutsche BP AG

nutzen mittlerweile die Verfahren zur Erstellung verschiedener

Wissensbilanzen, um das im Unternehmen vorhandene intellektuelle Kapital

transparent zu machen und strikt in Bezug auf Unternehmensziele und –

strategien im Sinne einer wertorientierten Unternehmensführung zu steuern. In

diesem Feld herrscht allerdings noch wesentlicher Forschungsbedarf, um eine

nachvollziehbare, willkürfreie Dokumentation zu ent-wickeln. Die vorliegende

Arbeit leistet hier einen relevanten Beitrag zum Wissenschaftstransfer in die

Unternehmen.

Professor Dr. Sabine Fichtner-Rosada

FOM Fachhochschule für Oekonomie & Management

I

Inhaltsverzeichnis

ABBILDUNGSVERZEICHNIS......................................................................................II

1 Einleitung ..................................................................................................... 1

2 Grundlagen zum Controlling von Humankapital ...................................... 2

2.1 Definition des Personalcontrollings .......................................................... 2

2.2 Definition des Humankapitals ................................................................... 3

2.3 Ideen einer modernen Humanvermögensrechnung ................................. 5

3 Bewertung des Humankapitals .................................................................. 7

3.1 Klassische Bewertungsverfahren ............................................................. 8

3.1.1 Überblick über die klassischen Verfahren ........................................ 9

3.1.2 Bewertung der klassischen Verfahren ............................................ 12

3.2 Indikatorenmodelle als Bewertungsverfahren ........................................ 12

3.2.1 Darstellung der Modelle ................................................................. 13

3.2.1.1 Intangible Assets Monitor (IAM) ..................................................... 13

3.2.1.2 Skandia Navigator .......................................................................... 15

3.2.1.3 Werttreibermodell des Humankapitals ........................................... 17

3.2.1.4 Balanced Scorecard ....................................................................... 18

3.2.2 Praxistauglichkeit der Modelle ........................................................ 20

3.3 Saarbrücker Formel als Bewertungsverfahren ....................................... 22

3.4 Bewertung der Personalentwicklung durch ROI-Verfahren .................... 25

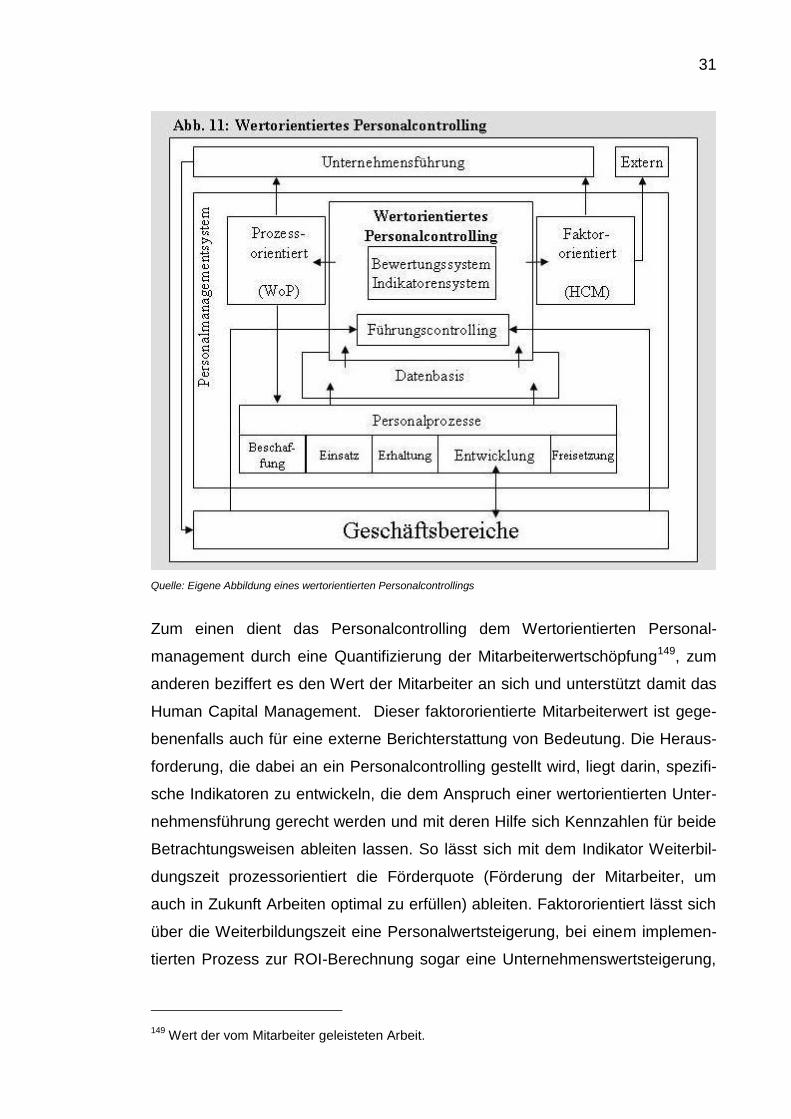

4 Value Reporting des Humankapitals ....................................................... 30

4.1 Idee des wertorientierten Personalcontrollings ....................................... 30

4.2 Wertorientierte Berichterstattung über das Humankapital in der Praxis . 32

5 Erfahrungen bei der Deutschen BP AG ................................................... 36

5.1 Mögliche Ansatzpunkte bei der Deutsche BP AG .................................. 36

5.2 Empfehlungen für die Deutsche BP AG ................................................. 38

6 Ausblick...................................................................................................... 42

ANLAGEN……………..…………………...…………………………………………...III

LITERATURVERZEICHNIS………………………………………………………….........V

II

Abbildungsverzeichnis

Abbildung 1 Klassische Bewertungsverfahren des Humankapitals ..................... 9

Abbildung 2 Indikatorenmodell zur Humankapitalbewertung ............................ 13

Abbildung 3 Immatrielle Vermögenswerte (Sveiby) .......................................... 14

Abbildung 4 Intangible Assets Monitor (Celemi) ............................................... 15

Abbildung 5 Wissenskapital (Edvinsson) .......................................................... 16

Abbildung 6 Perspektiven des Wissenskapitals ................................................ 16

Abbildung 7 Balanced Scorecard ...................................................................... 19

Abbildung 8 Die Saarbrücker Formel ................................................................ 22

Abbildung 9 Der ROI-Prozess ........................................................................... 22

Abbildung 10 Die 5 Evaluierungsstufen ............................................................ 27

Abbildung 11 Wertorientiertes Personalcontrolling ........................................... 31

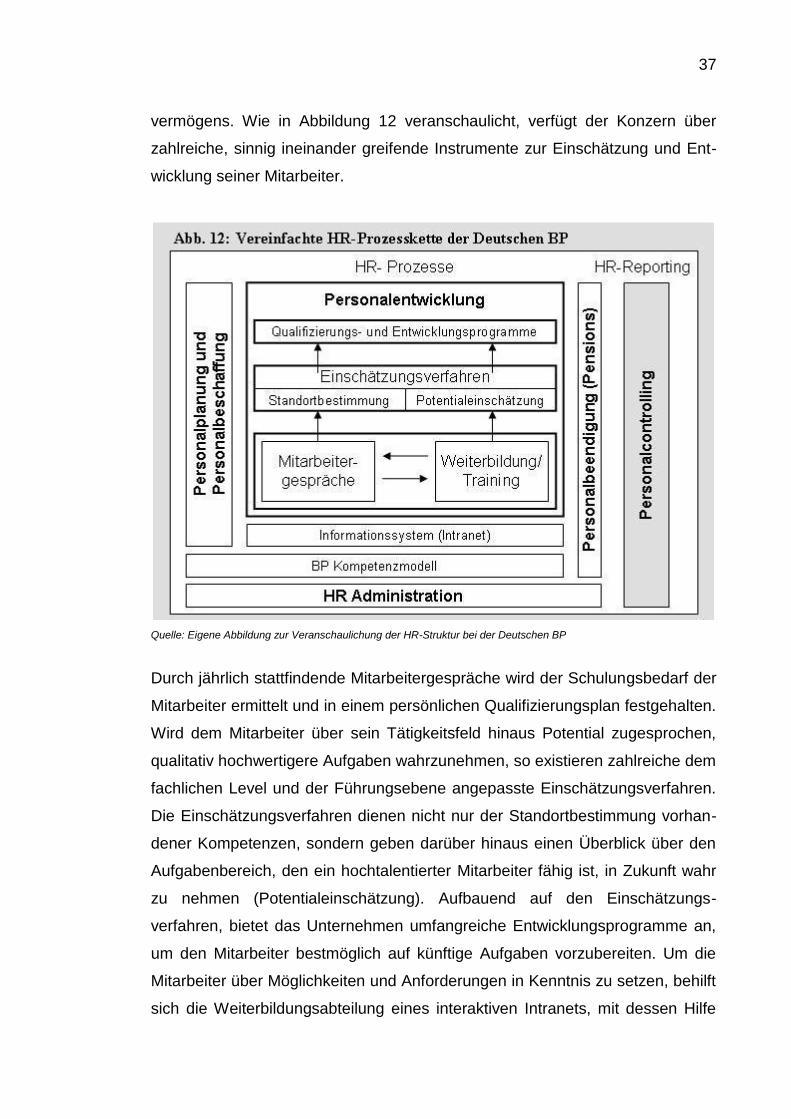

Abbildung 12 Vereinfachte HR-Prozesskette der Deutschen BP ...................... 37

Abbildung 13 Mehrstufiges Indikatorenmodell für die Abteilung OIL ................. 39

1

1 Einleitung

Der Schritt in eine Informations- und Wissensgesellschaft stellt schon lange

kein abstraktes Wortspiel mehr da, sondern bestimmt den Alltag deutscher Un-

ternehmen.1 Der steigende Innovationsdruck, in immer schnelleren Intervallen

qualitativ bessere und möglichst kostengünstigere Produkte anzufertigen, er-

höht den Bedarf an qualifizierten, kreativ denkenden Mitarbeitern, die über ein

hohes Maß an technischem und ökonomischem Wissen verfügen. Der Faktor

„Humankapital“2 gewinnt dabei mehr und mehr an Bedeutung und verdrängt

als eigentlicher strategischer Erfolgsfaktor zunehmend die physische Arbeit in

der Gesellschaft.3 Die Mitarbeiter sind in Unternehmen die treibende Kraft und

nur ihre Bildung, Kompetenz, Motivation und Leistungsbereitschaft entscheiden

über die effiziente Nutzung der Produktionsanlagen und bestimmen letztendlich

die Produktivität der Unternehmen.4 Damit avancieren die Mitarbeiter zum ent-

scheidenden Wertfaktor einer Organisation und haben ausschlaggebenden

Einfluss an der Sicherung des Wettbewerbsvorteils von Unternehmen.5 Trotz

der Erkenntnis, dass der wirtschaftliche Erfolg maßgeblich von den Leistungs-

potentialen der Mitarbeiter abhängt, hat sich bis heute noch kein anerkanntes

Modell zur Bewertung dieser Leistungspotentiale durchsetzen können.6 Die Tat-

sache, dass Personalaufwendungen die Erfolgsrechnung negativ beeinflussen,

vernachlässigt den potentiellen Investitionscharakter vieler Personalmaßnah-

men.7 Zwar lassen sich „Weiche Faktoren“, die das „Humankapital“ prägen,

nicht exakt beschreiben und die Komplexität, mit der diese zusammenwirken

und den Unternehmenserfolg beeinflussen, nur schwer nachweisen, dies sollte

Unternehmen aber nicht veranlassen, eine Bewertung außer Acht zu lassen.8

Die nachfolgende Ausarbeitung zeigt auf, dass es dem Personalcontrolling

doch möglich sein kann, mit Hilfe von Bewertungsmodellen auch die Wertseite

1 Vgl. Dokumentation Nr. 536 (bmwa), S. 7.

2 Vgl. Definition siehe Kapitel 2.2.

3 Vgl. Schütte, M. (2004a), S. 99; vgl. Dore, J., Clar, G. (1997), S. 160.

4 Vgl. Likert, R. (1975), S. 9.

5 Vgl. Fitzenz, J. (2000), S. 1; vgl. Rissiek, J. (1998), S. 2.

6Vgl. Persch, P.-R. (2003), S. 1.

7 Vgl. Dürndorfer, M., et al. (2005), S. 19.

8 Vgl. Schütte, M. (2004a), S. 106.

2

des Personals zu erfassen und damit zumindest im Ansatz eine Bewertung des

„Humankapitals“ vorzunehmen.

2 Grundlagen zum Controlling von Humankapital

Wird Controlling in seiner ergebnisorientierten Koordinationsfunktion für das

Unternehmen verstanden, so kann Personalcontrolling nicht unabhängig davon

betrachtet werden.9 Da Personalcontrolling aber einen noch sehr jungen Be-

reich der Betriebswirtschaft darstellt, ist verständlich, dass noch keine einheitli-

che Auffassung zu diesem Begriff vorherrscht.10

2.1 Definition des Personalcontrollings

Zum einen kann unter Personalcontrolling das Controlling der Personalarbeit

(prozessorientierte Sichtweise), zum anderen das Controlling des Personals

(faktororientierte Sichtweise) verstanden werden.11 Sowohl als auch hat das

Personalcontrolling die wirtschaftlichen Folgen des Personaleinsatzes zu quan-

tifizieren, um eine erfolgsorientierte Steuerung des Personaleinsatzes zu er-

möglichen.12 Prozessorientiert beschränkt sich das Personalcontrolling nicht

allein auf eine Koordinationsfunktion, sondern betrachtet vordergründig die

ökonomische Orientierung der betrieblichen Personalarbeit. Folgend der Defini-

tion Wunderers, unterteilt sich das prozessorientierte Personalcontrolling in drei

verschiedene Entwicklungsebenen.13 Die erste Ebene umfasst das

Kostencontrolling und beinhaltet die Planung und Kontrolle der durch die Per-

sonalarbeit anfallenden Kosten. Die übergeordnete Ebene, das Effizienzcontrol-

ling14, vergleicht den tatsächlichen mit dem geplanten Ressourceneinsatz der

Personalarbeit und beschreibt somit die Produktivität der Personalarbeit. Auf

9 Vgl. Küpper, H.-U. (1997), S. 402.

10 Vgl. Amling, T. A. (1997), S. 7.

11 Vgl. Wunderer, R., Jaritz, A. (2002), S. 12; Metz, F. et al. (1994), S. 424; Metz, F. et al.

(1995), S. 132. 12

Vgl. Drumm, H. J. (2005), S. 738; Drumm, H. J. (2005), S. 742. 13

Vgl. Wunderer, R., Schlagenhaufer, P. (1994), S. 13. 14

Definition Effizienz: „Etwas richtig machen“; vgl. Palupski, R. (2003), S. 14.

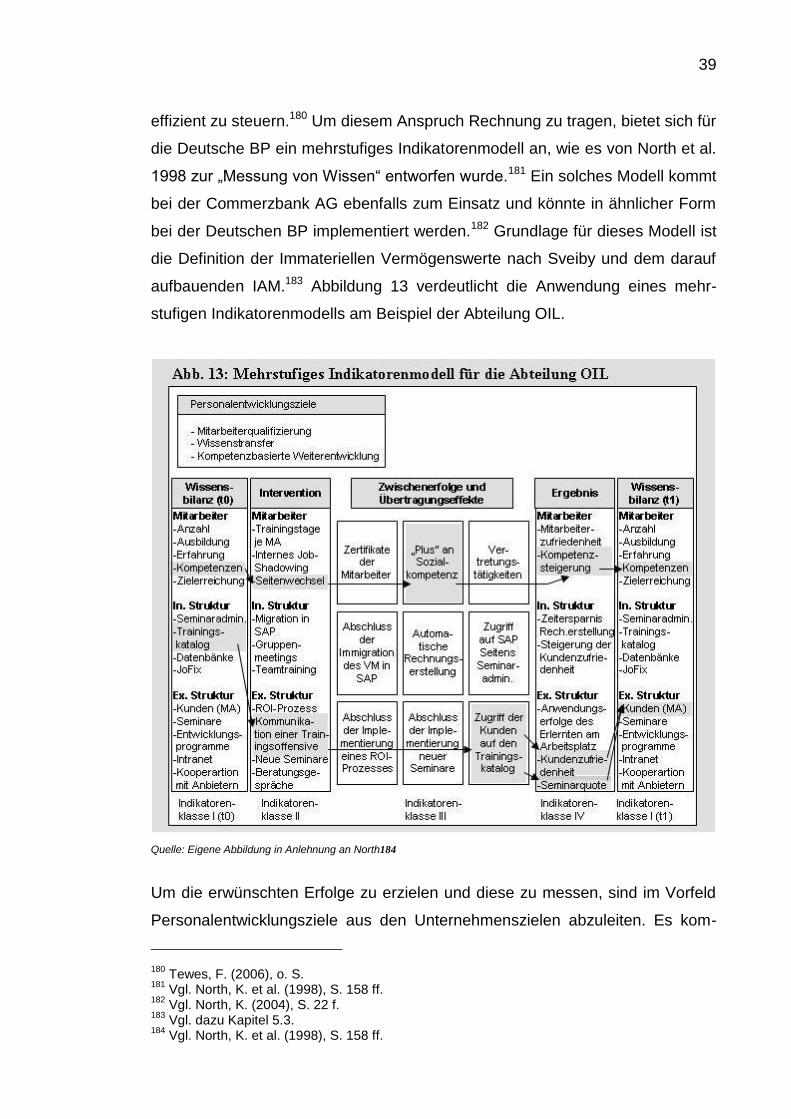

3

der obersten Ebene, dem Effektivitätscontrolling15, wird der Beitrag der

Personalarbeit für den Unternehmenserfolg evaluiert.16

Das faktororientierte Personal controlling setzt den Fokus auf das Personal

selbst, das in ihm gebundene Leistungspotential und dessen Evaluierung.

Damit löst es sich von der prozessorientierten Sicht und wendet sich dem Per-

sonal als Humanressource oder besser als „Humankapital“17 zu.

2.2 Definition des Humankapitals

In der Literatur hat sich für die Bezeichnung der menschlichen Ressourcen in

Unternehmen der Begriff „Humankapital“18 etabliert.19 Der Terminus

Humankapital fokussiert nicht den Mitarbeiter selbst, sondern das von ihm zur

Verfügung gestellte Leistungspotential. Demnach kann der Mitarbeiter als Hu-

mankapitalgeber angesehen werden, der sein Kapital in Form von Fähigkeiten,

Wissen, Geschick oder Talent in das Unternehmen investiert.20 Es ist also eine

strikte Trennung von Potentialträger und Leistungspotential erforderlich. Der

Umfang des Leistungspotentials hängt dabei von der Leistungsfähigkeit und der

Leistungsbereitschaft ab sowie der vertraglich festgelegten Unternehmenszu-

gehörigkeit.21 Eine sehr umfangreiche Definition liefert der Human Capital Club,

der das Humankapital in die drei Bereiche Mitarbeiter, Prozesse und

Systeme/Strukturen untergliedert.22

15 Definition Effektivität: „Das Richtige machen“; vgl. Palupski, R. (2003), S. 14.

16 Vgl. Metz, F. et al. (1995), S. 22.

17 Vgl. Definition siehe Kapitel 2.2.

18 Die Verwendung des Begriffes „Humankapital“ löst unter Ökonomen aufgrund der ethnischen Facette schon seit langem heftige Diskussionen aus (Kesten, R. (2005), S. 111 ff.; Dürndorfer, M. et al. (2005), S. 12 ff.). Unumstritten ist die Notwendigkeit, diese ethnische Facette hinsichtlich des Umgangs mit dem Personal zu thematisieren. Diese Arbeit konzentriert sich allerdings darauf, die Bedeutung des Humankapitals als ökonomische Größe in der Unternehmung darzustellen und versucht nicht den Menschen zu einer ökonomischen Größe zu machen (Dürndorfer, M. et al. (2005), S. 13 f.). Aus diesem Grund wird von der Diskussion die mit der Verwendung des Begriffs Humankapital aufkommt Abstand genommen. 19

Vgl. Schmid, M. et al. (2005), S. 188. 20

Vgl. Dürndorfer, M. (2004), S. 145 ff. 21

Vgl. Bayer, K. (2004), S. 28 ff. 22

Vgl. Schmid, M. et al. (2005), S. 189; Schütte, M. (2005b), S. 164 ff.; Schütte, M. (2005c), S. 18 ff.

4

1. In Bezug auf den Mitarbeiter sieht der Human Capital Club ein

intellektuelles Potential (Wissen, Fähigkeiten, Erfahrungen, Kreativität,

Einfallsreichtum) sowie ein motivationales Potential (Identifikation mit

dem Unternehmen, Zufriedenheit, Motivation). Daneben bezeichnet er

mit dem integrativen Potential die Führungskompetenz, die

Kooperationsbereitschaft, die Teamfähigkeit, die Loyalität, die

Kommunikativität, die persönliche Integrität sowie die Wertorientierung

der Mitarbeiter. Die Gesundheit in ihrer physischen und psycho-sozialen

Form rundet das im Mitarbeiter gebundene Potential für die Unterneh-

mung ab.

2. Weiterhin sind die Prozesse im Unternehmen wie Prozesse der Führung,

der Kooperation, der Kommunikation, der Veränderung, der Innovation

oder der gelebten Unternehmenskultur als Teil des Humankapitals der

Unternehmung zu betrachten.

3. Die dritte Säule des Humankapitals bilden nach Definition des Human

Capital Clubs Systeme und Strukturen, die die Mitarbeiter bei ihrer tägli-

chen Arbeit unterstützen. Hierzu zählen die Leitbilder der Unternehmung,

die Unternehmensgrundsätze aber auch die eigentlichen Personalfüh-

rungssysteme.

Der Begriff Humankapital, der in dieser Arbeit simultan zu dem des Humanver-

mögens verwendet wird, grenzt sich allerdings von dem häufig verwendeten

Begriff Intellektuelles Kapital ab.

Der Arbeitskreis (AK) Wissensbilanz definiert das Humankapital als Ressource

des Intellektuellen Kapitals. Dabei bezeichnet der Begriff Intellektuelles Kapital

nicht den Intellekt der Mitarbeiter, sondern die Allokation der immateriellen

Werte eines Unternehmens.23 Im Gegensatz zur Definition des Human Capital

Clubs grenzt der AK Wissensbilanz das Humankapital von dem Strukturkapital

(Auf- und Ablauforganisation) ab. So nähert sich der AK Wissensbilanz der

schon von Leif Edvinsson anfangs der 90er Jahre formulierten Definition des

Wissenskapitals an.24

23 Vgl. Schütte, M. (2005a), S. 240.

24 Vgl. Edvinsson, L., Brünig, G. (2000), S. 13 ff.

5

Betrachtet man Humankapital unter einer ganzheitlichen Betrachtung, so ist es

sicherlich nicht sinnvoll, Humankapital und Strukturkapital zu trennen. Ent-

sprechend wird auch vom AK Wissensbilanz die Wechselwirkung zwischen

Humankapital und Strukturkapital berücksichtigt.25 Je individueller allerdings

das Humankapital in einem Unternehmen betrachtet wird, desto unerlässlicher

ist eine vom AK Wissensbilanz gewählte Abgrenzung. So bleiben beispiels-

weise beim Ausscheiden eines Mitarbeiters die Auf- und Ablauforganisation im

Unternehmen unverändert.26

2.3 Ideen einer modernen Humanvermögensrechnung

Untersuchungen zeigen, dass sowohl Fremdkapitalgeber als auch Wirtschafts-

prüfer spezifische Informationen zur Bedeutung des Humankapitals in deut-

schen Unternehmen als unbefriedigend empfinden.27 Die aktuelle Berichterstat-

tung über das betriebliche Humankapital ist bezüglich ihrer Aussagekraft nicht

mit der Berichterstattung über das finanziellen Vermögens zu vergleichen.28

Eine moderne Humanvermögensrechnung ist als Instrument des Human Capi-

tal Management anzusehen. Sie hat die Aufgabe, das Humanvermögen und die

Investitionen in dieses zu bewerten. Ein entsprechendes Human Capital Mana-

gement liegt allerdings nicht allein in der Verantwortung der Personalabteilung,

sondern verpflichtet das gesamte Management, die Mitarbeiter als Investitions-

gut anzusehen. Betrachtet man die Vision des Human Capital Club e.V., so

werden „im Jahre 2010 die Leistungen der Unternehmer und Manager maßgeb-

lich nach ihrem Beitrag zur Steigerung des Humankapitals beurteilt“29.

Eine moderne Humanvermögensrechnung hat dem Management eine detail-

lierte Übersicht über den Erfolgsfaktor Mitarbeiter zu liefern. Es gilt, die Investi-

tionen in das Humankapital zu veranschaulichen, sowie eine Bewertungsbasis

für das Humankapital zu schaffen. Dafür sind in Bezug auf das Humankapital

verständliche und objektiv nachvollziehbare, das Ergebnis beeinflussende Pa-

rameter zu ermitteln. Hierfür muss das Personalcontrolling nicht nur quantitative

25 Vgl. Dokumentation Nr. 536 (bmwa), S. 15; Strukturmodell auf www.akwissensbilanz.org.

26 Vgl. Wucknitz, U. D. (2002), S. 13.

27 Vgl. Mertins, K. et al. (2005), S. 4 f.; Schütte, M. (2005c), S. 28.

28 Vgl. Schütte, M. (2004a), S. 105.

29 Vgl. Friederichs, P. (2004), S. 28; vgl. dazu auch: www.humancapitalclub.de.

6

sondern auch qualitative Informationen bereitstellen.30 Gelingt dies, ist der

Schritt vom „Personalkostencontrolling“ zum „wertorientierten Personalcontrol-

ling“31 möglich.

Nachfolgende Kapitel beschreiben Modelle, die eine Bewertung ermöglichen.

Es liegt nun an den Unternehmen diese Modelle anzuwenden, so dass der

Wissenschaft die Möglichkeit gegeben wird, empirisch belastbare Ursach- Wir-

kungszusammenhänge zwischen Humankapital und Unternehmenserfolg nach-

zuweisen.32

30 Vgl. Haunschild, A., (2004), S. 889.

31 Vgl. Kapitel 4.1.

32 Vgl. Schütte, M. (2004a), S. 106.; vgl. dazu auch Kapitel 4.1.

7

3 Bewertung des Humankapitals

Da es sich bei den oben beschriebenen Faktoren des Humankapitals weitest-

gehend um „Weiche Faktoren“ handelt, ist nachzuvollziehen, warum die Unter-

nehmen Probleme bei der Evaluierung ihres Humanvermögens äußern.33 Der

Nachweis kausaler Wirkungszusammenhänge und die Möglichkeit, darauf auf-

bauend Handlungsempfehlungen für die Unternehmensführung zu formulieren,

erweist sich als entsprechend schwierig.34

Die Entwicklung der Forschung zur Bewertung des Personals verlief nach

Wucknitz in drei Phasen.35

Mit der ersten Phase ist der Begriff des Human Resource Accounting (in

Deutschland etablierte sich der weitestgehend synonym verwendbare Begriff

Humanvermögensrechnung) zu verbinden. Sie begann in den 60er Jahren und

galt als erster Versuch, Humanvermögen durch monetäre Bewertungsverfahren

zu bestimmen. Ziel war es, durch eine einzige Kennzahl den quantitativen Wert

des Personals auszudrücken.36 Die Bewertungsverfahren, die im Zuge des Hu-

man Resource Accounting entstanden, sind geprägt von Input- und Outputmo-

dellen und werden in dieser Arbeit als „Klassische Bewertungsmodelle“ veran-

schaulicht.37

Die zweite Phase legte den Fokus auf das Intellektuelle Kapital, welches neben

dem Humankapital weitere Immaterielle Vermögenswerte betrachtete. Die Dis-

kussion um das Intellektuelle Kapital startete Ende der 80er Jahre und belebte

erneut die Forschung der Personalbewertung. Die Ideen und speziell die zu

dieser Zeit entwickelten Indikatorenmodelle38 fanden in den 90er Jahren ihren

Höhepunkt und bestimmen die Humankapitalforschung bis in die Gegenwart.39

Basierend auf den Forschungsergebnissen zum Intellektuellen Kapital wurde

Ende der 90er Jahre die Diskussion um das Humankapital neu entfacht. Dieses

Aufleben markierte den Beginn der dritten und aktuellen Phase. Personal wird

33 Vgl. Persch, P.-R. (2003), S. 1 ff.

34 Vgl. Schütte, M. (2005c), S. 21 f.

35 Vgl. Wucknitz, U.D. (2002), S. 8 ff. (hier werden alle Stadien ausführlich beschrieben)

36 Vgl. Persch, P.R. (2003), S. 143; Wucknitz, U.D. (2002), S. 8 f.

37 Vgl. dazu auch Kapitel 3.1.

38 Vgl. dazu auch Kapitel 3.2.2.; Kapitel 3.2.4.

39 Vgl. Wucknitz, U.D. (2002), S. 8 f.

8

in der derzeitigen Diskussion nicht mehr als Ressource angesehen, die bei

Verbrauch Kosten verursacht, sondern vielmehr als Kapital verstanden, das bei

entsprechender Förderung in seinem Wert steigt.40 Ziel ist beispielsweise durch

Weiterentwicklung von Indikatorenmodellen das betriebliche Humankapital in

ein ganzheitliches Human Capital Management einzubetten und so die

Wechselwirkungen und die Bedeutung des Personalwertes für das Unterneh-

men zu verdeutlichen.

Die Betriebswirtschaft kennt eine Fülle von Ansätzen zur Bewertung des Hu-

mankapitals.41 Die am häufigsten diskutierten Bewertungsverfahren werden

nachfolgend dargestellt. Welche Bewertungsverfahren sich zur Bewertung des

Personals eines Unternehmens eignen und inwieweit das Personalcontrolling

dieser Herausforderung gewachsen ist, auch „Weiche Faktoren“, die das Hu-

mankapital umschreiben, konkret zu beurteilen, wird in den weiteren Kapiteln

aufzuzeigen sein.

3.1 Klassische Bewertungsverfahren

Die klassischen Verfahren zur Bewertung des Humankapitals lassen sich

grundsätzlich in zwei Verfahren unterteilen. Auf der einen Seite zeichnen sich

die inputorientierten Bewertungsmodelle (Human Cost Accounting „HCA“) da-

durch aus, dass sie versuchen, das Leistungspotential der Mitarbeiter indirekt

über entstandene Kosten oder Aufwandsgrößen zu erfassen. Auf der anderen

Seite orientieren sich outputorientierte Bewertungsmodelle (Human Value Ac-

counting „HVA“) an den effektiven Leistungsbeiträgen und damit an dem öko-

nomischen Wert der Mitarbeiter für das Unternehmen. Dies schreibt den out-

putorientierten Modellen einen zukunftsweisenden Charakter zu, da sie sich

nicht auf vergangenheitsbezogene Kosten beziehen sondern die aus der Arbeit

resultierenden Wertgrößen messen.42

40 Vgl. Wucknitz, U. D. (2002), S. 7.

41 Vgl. Scholz, C. et al. (2005), Scholz gibt einen umfassenden Überblick über die zurzeit 43

prominentesten Bewertungsansätze. 42

Vgl. Wunderer, R., Schlagenhaufer, P. (1994), S. 79.

9

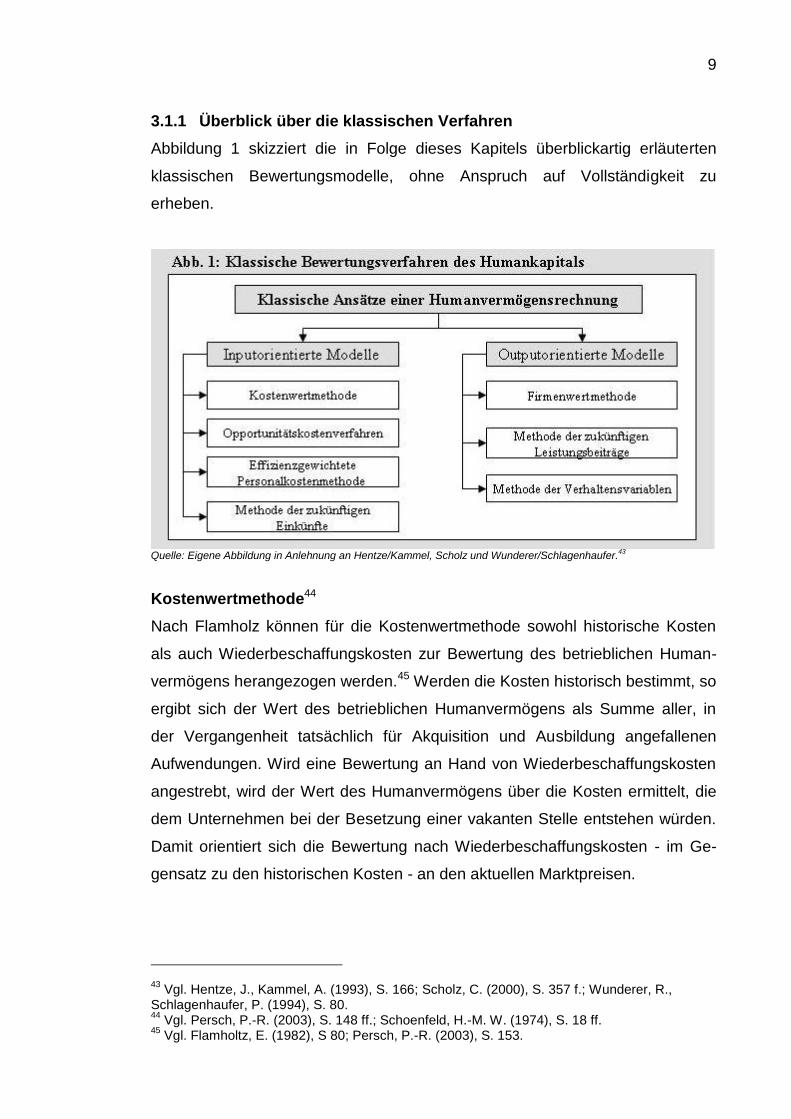

3.1.1 Überblick über die klassischen Verfahren

Abbildung 1 skizziert die in Folge dieses Kapitels überblickartig erläuterten

klassischen Bewertungsmodelle, ohne Anspruch auf Vollständigkeit zu

erheben.

Quelle: Eigene Abbildung in Anlehnung an Hentze/Kammel, Scholz und Wunderer/Schlagenhaufer.43

Kostenwertmethode44

Nach Flamholz können für die Kostenwertmethode sowohl historische Kosten

als auch Wiederbeschaffungskosten zur Bewertung des betrieblichen Human-

vermögens herangezogen werden.45 Werden die Kosten historisch bestimmt, so

ergibt sich der Wert des betrieblichen Humanvermögens als Summe aller, in

der Vergangenheit tatsächlich für Akquisition und Ausbildung angefallenen

Aufwendungen. Wird eine Bewertung an Hand von Wiederbeschaffungskosten

angestrebt, wird der Wert des Humanvermögens über die Kosten ermittelt, die

dem Unternehmen bei der Besetzung einer vakanten Stelle entstehen würden.

Damit orientiert sich die Bewertung nach Wiederbeschaffungskosten - im Ge-

gensatz zu den historischen Kosten - an den aktuellen Marktpreisen.

43 Vgl. Hentze, J., Kammel, A. (1993), S. 166; Scholz, C. (2000), S. 357 f.; Wunderer, R.,

Schlagenhaufer, P. (1994), S. 80. 44

Vgl. Persch, P.-R. (2003), S. 148 ff.; Schoenfeld, H.-M. W. (1974), S. 18 ff. 45

Vgl. Flamholtz, E. (1982), S 80; Persch, P.-R. (2003), S. 153.

10

Opportunitätskostenverfahren46

Das Opportunitätskostenverfahren beruht auf der Annahme, dass ein Mitarbei-

ter nur dann einen Wert besitzt, wenn dessen Einsatz auch in alternativen Ar-

beitsbereichen Nutzen stiftet. So umfasst die Berechnung des Humanver-

mögens nach Hekimian und Jones ausschließlich die Mitarbeiter, die für die

Unternehmung von außen nicht zu ersetzen sind.47 Die Bewertung erfolgt dabei

nach einem unternehmensspezifischen Schlüssel, der Auskunft über den Wert

des jeweiligen Mitarbeiters gibt.

Effizienzgewichtete Personalkostenmethode

Die von Hermerson vorgeschlagene effizienzgewichtete Personalkostenme-

thode errechnet im ersten Schritt als Näherungswert des Vermögenswertes die

Entgeltkosten der Mitarbeiter für die zukünftigen fünf Jahre und diskontiert diese

mit einem Durchschnittszinssatz ab.48 Im zweiten Schritt wird ein Faktor, der die

Effizienz des Mitarbeiters über die fünf Jahre berücksichtigt, ermittelt und mit

dem Barwert der Entgeltkosten multipliziert.49

Methode der zukünftigen Einkünfte

Die von Lev und Schwartz entwickelte Methode der zukünftigen Einkünfte be-

rechnet das Humanvermögen ebenfalls aus den erwarteten zukünftigen Ein-

künften der Mitarbeiter.50 Allerdings wird die Berechnung um eine geschätzte

durchschnittliche Verweildauer der Mitarbeiter bzw. Mitarbeitergruppen im Un-

ternehmen ergänzt und in Folge auf den Gegenwartswert abdiskontiert.51

Firmenwertmethode52

Der von Hermanson entwickelten Firmenwertmethode liegt die Annahme zu-

grunde, dass ein überdurchschnittlicher Gewinn eines Unternehmens in Re-

lation zu anderen Unternehmen der gleichen Branche durch das Humankapital

46 Vgl. Schoenfeld, H.-M. W. (1974), S. 12 f.; Wunderer, R., Schlagenhaufer, P. (1994), S. 79.

47 Vgl. Schoenfeld, H.-M. W. (1974), S. 12 f.; Wunderer, R., Schlagenhaufer, P. (1994), S. 79.

48 Vgl. Aschoff, C. (1978), S. 184 ff.; Persch, P.-R. (2003), S. 129 ff.

49 Vgl. ebd.

50 Vgl. Lev, B., Schwartz, A. (1971), S 103 ff.; Wunderer, R., Schlagenhaufer, P. (1994), S. 79.

51 Vgl. ebd.

52 Vgl. Persch, P.-R. (2003), S. 122 ff.; Aschoff, C. (1978), S. 180 ff.

11

des Unternehmens erreicht wird.53 Die Differenz des branchendurch-

schnittlichen Gewinns zum Unternehmensgewinn bildet den Über-

/Mindergewinn des Unternehmens und steht somit für das Humankapital.54

Methode der zukünftigen Leistungsbeiträge55

Die Methode der zukünftigen Leistungsbeiträge versucht den Wert der „men-

schlichen Ressourcen“ direkt zu bestimmen. Dieser äußert sich nach Flamholtz

im zukünftigen Nutzen des Mitarbeiters für das Unternehmen.56 Der Wert des

einzelnen Mitarbeiters für das Unternehmen wird maßgeblich von der indivi-

duellen Leistung, Versetzbarkeit und Beförderbarkeit beeinflusst. Diese Ele-

mente wiederum werden entscheidend von den Fähigkeiten und der Motivation

des Mitarbeiters bestimmt. Neben diesen dem Mitarbeiter innewohnenden De-

terminanten bestimmt das Unternehmens- und Arbeitsumfeld die Zufriedenheit

des Mitarbeiters.57 Somit bindet diese Methode erstmals explizit qualitative Ein-

flussfaktoren in die Bewertung des Humanvermögens mit ein.58

Methode der Verhaltensvariablen

Der von Likert/Bowers entwickelten Methode der Verhaltensvariablen liegt die

Idee zugrunde, dass in einem Unternehmen das Vorhandensein eines funktio-

nierenden sozialen Beziehungssystems großen Einfluss auf die betriebliche

Leistung hat.59 Damit sich ein solches internes System positiv entwickelt, sind

nach Likert/Bowers drei unterschiedliche Typen von Variablen entscheidend.60

Mit Hilfe „kausaler Variablen“ können die Entwicklungen und die Ergebnisse ei-

ner Unternehmensorganisation gemessen werden. „Intervenierende Variablen“

spiegeln die Leistungsfähigkeit eines Unternehmens beispielsweise hinsichtlich

der Motivation oder Loyalität der Unternehmensmitglieder, zielorientiert zu-

sammen zu arbeiten, wieder. „Ergebnisvariablen“ geben schließlich die finan-

ziellen Zielgrößen des Unternehmens wieder. Diese Methode legt also den Fo-

53 Vgl. Wunderer, R., Schlagenhaufer, P. (1994), S. 80.

54 Vgl. Freiling, J. (1978), S. 180 f.

55 Vgl. Flamholtz, E. (1982), S. 79 ff.; Persch, P.-R. (2003), S. 155 ff.

56 Vgl. ebd.

57 Vgl. Persch, P.-R. (2003), S. 160; Flamholtz, E. (1982), S. 83.

58 Vgl. Schoenfeld, H.-M. W. (1974), S. 16.

59 Vgl. Schoenfeld, H.-M. W. (1974), S. 24; Persch, P.-R. (2003), S. 166.

60 Vgl. ebd.

12

kus bewusst auf die nicht-monetäre Bewertung des betrieblichen Humankapi-

tals, um so die qualitativen Wertdeterminanten der Mitarbeiter aufzuzeigen.61

3.1.2 Bewertung der klassischen Verfahren

Die vorstehenden Methoden verdeutlichen den konzeptionellen Rahmen der

Möglichkeiten und Grenzen einer Humankapitalbewertung. Eine objektive Be-

wertung des Humanvermögens ist durch diese Methoden nicht möglich, da der

Wert der Mitarbeiter über Surrogatwerte angegeben wird und so allenfalls als

Näherungswert zu interpretieren ist.62 Nichtsdestotrotz beinhalten die Methoden

allesamt Ideen, die für eine Humankapitalbewertung hilfreich sind.63 Speziell die

beiden zuletzt beschriebenen Methoden verdeutlichen den Investitionscharakter

des Humankapitals aufgrund der Verwendung von qualitativen Größen und der

zukunftsorientierten Sichtweise.

3.2 Indikatorenmodelle als Bewertungsverfahren

Die weitestgehend in der Praxis induktiv analytisch entstandenen Indikatoren-

modelle, von denen die bekanntesten im Laufe dieses Kapitels beschrieben

werden, zielen neben der Bewertung auch auf die Steuerung des Humankapi-

tals ab.64 Die Indikatorenmodelle verzichten auf die Ermittlung eines ganzheitli-

chen Wertes für das Humankapital. Sie wenden sich der Analyse einzelner

Faktoren zu, mit deren Hilfe versucht wird, den Einfluss des Humankapitals auf

den Unternehmenserfolg zu beziffern.65 Somit geben Indikatorenmodelle dem

Personalcontrolling die Möglichkeit, Ansätze zur Steuerung des Humankapitals

zu entwickeln.66 Indikatoren67 bezeichnen dabei das Ergebnis indirekter

Messungen, die Sachverhalte nicht vollständig erfassbarer Phänomene versu-

chen zu kumulieren und zu quantifizieren.68 Im Zuge eines Indikatorenmodells

können die einzelnen Indikatoren in einer sachlich sinnvollen Beziehung auf ein

übergeordnetes Ziel hin ausgerichtet werden, um so den kausalen und komple-

61 Vgl. ebd.

62 Vgl. Schoenfeld, H.-M. W. (1974), S. 27.

63 Vgl. Gebauer, M. (2005), S. 55 f.

64 Vgl. Wucknitz, U. D. (2002), S. 8.

65 Vgl. Schütte, M. (2005c), S. 23.

66 Vgl. Marr, R., Schloderer, F. (2004), S. 165 f.

67 Ein Indikator stellt eine absolute oder relative Kennzahl dar, die, eindeutig definiert und immer

gleich berechnet, einen Sachverhalt beschreibt (Dokumentation Nr. 536 (2004), S. 28). 68

Vgl. Wunderer, R., Jaritz, A. (2002), S. 21 f.

13

xen Wirkungsbereich des Humankapitals zu veranschaulichen. Sind die Wir-

kungszusammenhänge klar, ist in Folge eine Steuerung möglich.69 Einen

gemeingültigen Ansatz zur Bewertung anhand von Indikatoren gibt es nicht, da

jedes Unternehmen individuell festlegen muss, welche Kennzahlen ein sachge-

rechtes Bild des betrieblichen Humankapitals verdeutlichen können.70

3.2.1 Darstellung der Modelle

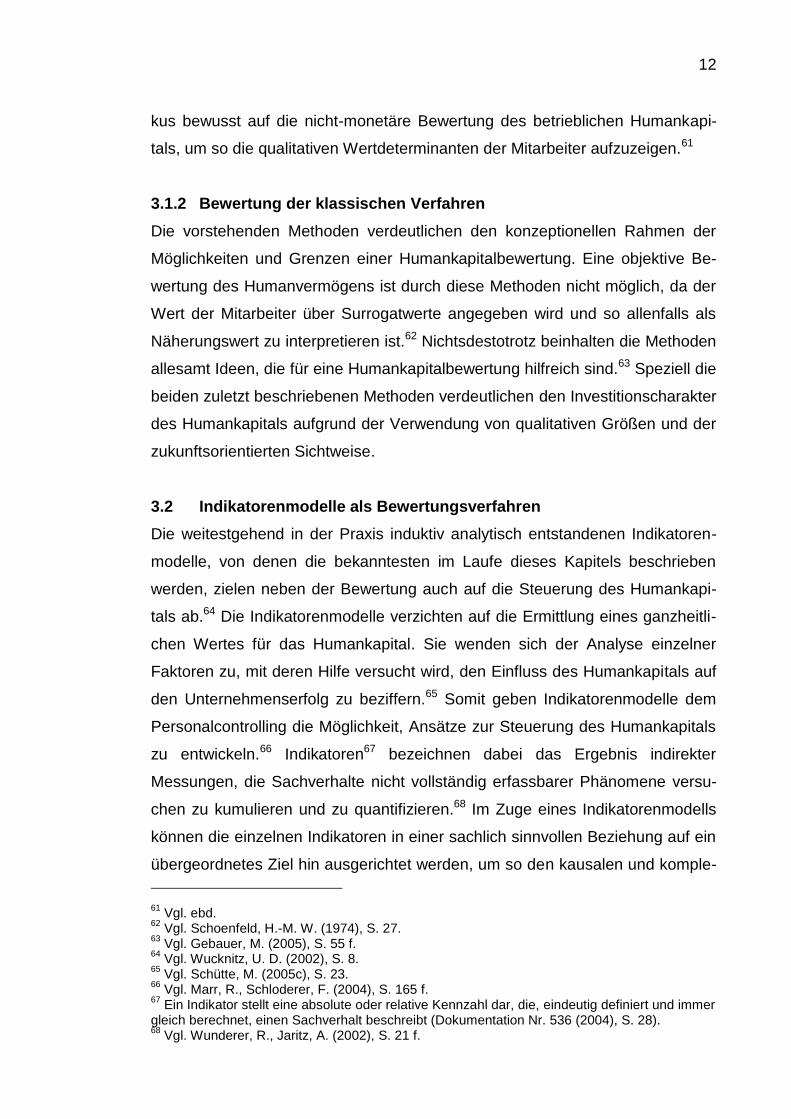

In der Praxis gibt es zahlreiche Modelle, die versuchen über Indikatoren imma-

terielles Vermögen zu erfassen. Abbildung 2 gibt einen Überblick über diese

Modelle, die im Folgenden näher beschrieben werden.

Quelle: Eigene Abbildung zur Veranschaulichung der Indikatorenmodelle

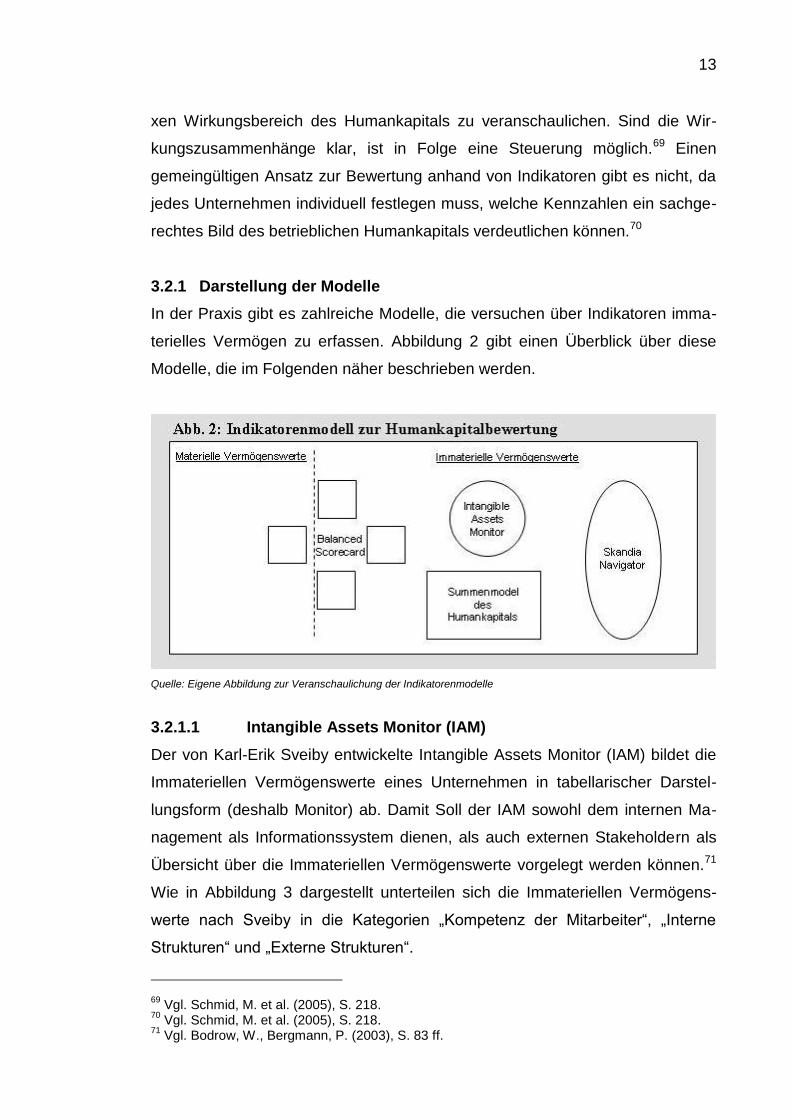

3.2.1.1 Intangible Assets Monitor (IAM)

Der von Karl-Erik Sveiby entwickelte Intangible Assets Monitor (IAM) bildet die

Immateriellen Vermögenswerte eines Unternehmen in tabellarischer Darstel-

lungsform (deshalb Monitor) ab. Damit Soll der IAM sowohl dem internen Ma-

nagement als Informationssystem dienen, als auch externen Stakeholdern als

Übersicht über die Immateriellen Vermögenswerte vorgelegt werden können.71

Wie in Abbildung 3 dargestellt unterteilen sich die Immateriellen Vermögens-

werte nach Sveiby in die Kategorien „Kompetenz der Mitarbeiter“, „Interne

Strukturen“ und „Externe Strukturen“.

69 Vgl. Schmid, M. et al. (2005), S. 218.

70 Vgl. Schmid, M. et al. (2005), S. 218.

71 Vgl. Bodrow, W., Bergmann, P. (2003), S. 83 ff.

14

Quelle: Eigene Abbildung in Anlehnung an Sveiby72

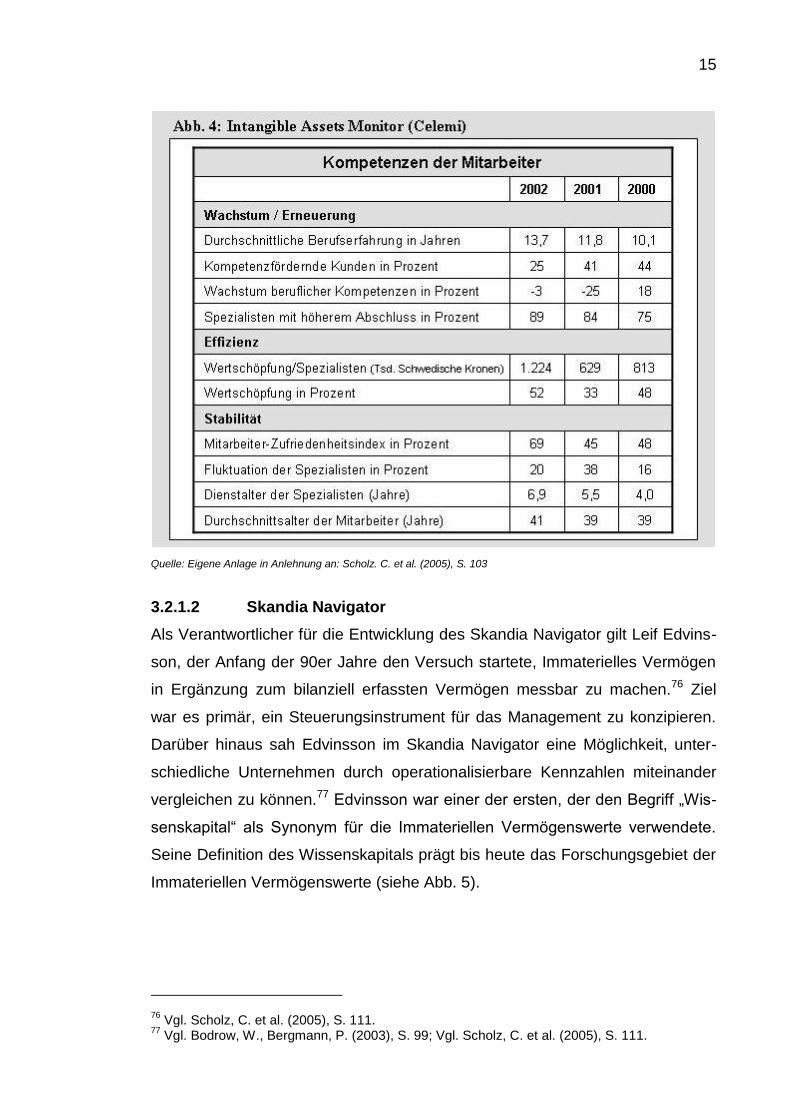

Jeder Kategorie werden im ersten Schritt die Indikatoren „Wachstum und Er-

neuerung“, „Effizienz“ und „Stabilität“ zugeordnet. Im zweiten Schritt werden

die Indikatoren anhand von Kennzahlen quantifiziert. Vor der eigentlichen Mes-

sung nimmt Sveiby eine Mitarbeiterklassifizierung vor und differenziert zwischen

Spezialisten (Kompetenzträger) und Zuarbeitern.73 Die Spezialisten präsentie-

ren das eigentliche Humankapital im Sinne von „Kompetenz der Mitarbeiter“.

Die Zuarbeiter wie beispielsweise der Pförtner am Empfang werden hingegen

als Teil der internen Struktur verstanden.74 Für jede der angesprochenen

Vermögenswertkategorien sind Kennzahlen vorstellbar, aus Gründen der Ver-

ständlichkeit weist Sveiby allerdings darauf hin, dass für jeden Indikator nur ein

bis zwei Kennzahlen bestimmt werden sollten.75 Eine nach dem IAM erstellte

Übersicht von Indikatoren für die Kategorie „Kompetenzen der Mitarbeiter“ ver-

anschaulicht Abbildung 4:

72 Vgl. Bodrow, W., Bergmann, P. (2003), S. 83 ff.

73 Vgl. Scholz, C. et al. (2005), S. 100 f.

74 Vgl. ebd.

75 Vgl. Bodrow, W., Bergmann, P. (2003), S. 88.

15

Quelle: Eigene Anlage in Anlehnung an: Scholz. C. et al. (2005), S. 103

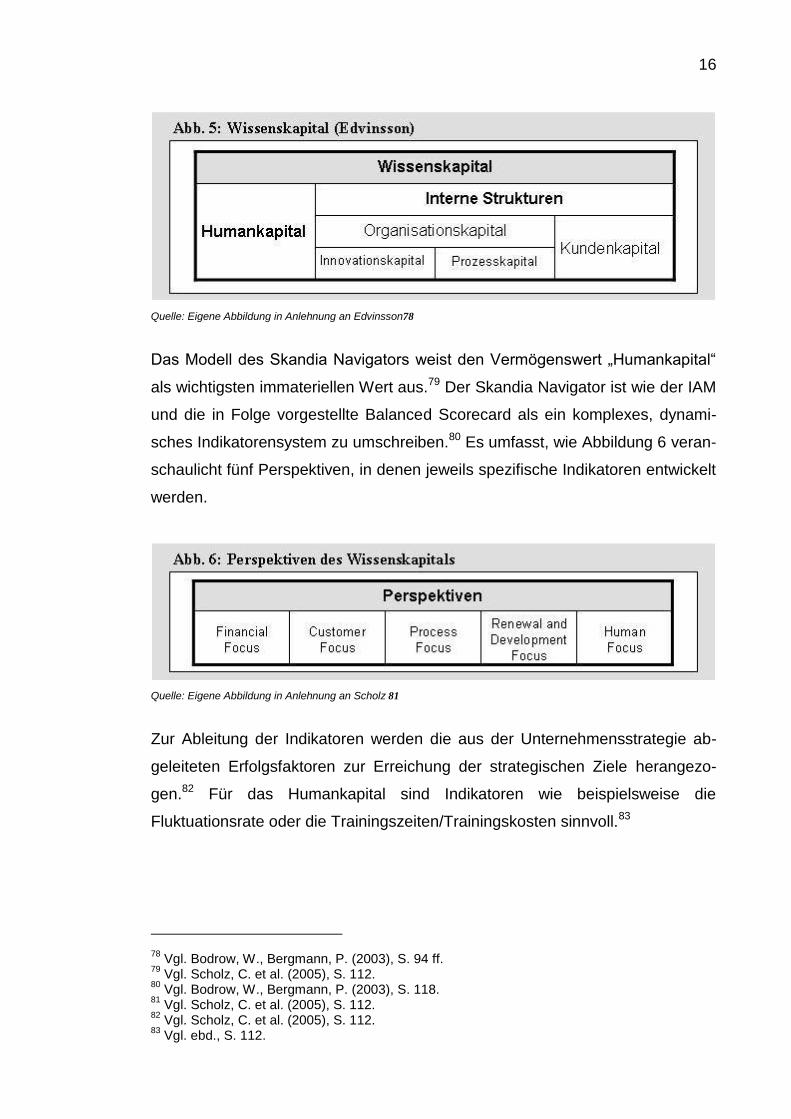

3.2.1.2 Skandia Navigator

Als Verantwortlicher für die Entwicklung des Skandia Navigator gilt Leif Edvins-

son, der Anfang der 90er Jahre den Versuch startete, Immaterielles Vermögen

in Ergänzung zum bilanziell erfassten Vermögen messbar zu machen.76 Ziel

war es primär, ein Steuerungsinstrument für das Management zu konzipieren.

Darüber hinaus sah Edvinsson im Skandia Navigator eine Möglichkeit, unter-

schiedliche Unternehmen durch operationalisierbare Kennzahlen miteinander

vergleichen zu können.77 Edvinsson war einer der ersten, der den Begriff „Wis-

senskapital“ als Synonym für die Immateriellen Vermögenswerte verwendete.

Seine Definition des Wissenskapitals prägt bis heute das Forschungsgebiet der

Immateriellen Vermögenswerte (siehe Abb. 5).

76 Vgl. Scholz, C. et al. (2005), S. 111.

77 Vgl. Bodrow, W., Bergmann, P. (2003), S. 99; Vgl. Scholz, C. et al. (2005), S. 111.

16

Quelle: Eigene Abbildung in Anlehnung an Edvinsson78

Das Modell des Skandia Navigators weist den Vermögenswert „Humankapital“

als wichtigsten immateriellen Wert aus.79 Der Skandia Navigator ist wie der IAM

und die in Folge vorgestellte Balanced Scorecard als ein komplexes, dynami-

sches Indikatorensystem zu umschreiben.80 Es umfasst, wie Abbildung 6 veran-

schaulicht fünf Perspektiven, in denen jeweils spezifische Indikatoren entwickelt

werden.

Quelle: Eigene Abbildung in Anlehnung an Scholz 81

Zur Ableitung der Indikatoren werden die aus der Unternehmensstrategie ab-

geleiteten Erfolgsfaktoren zur Erreichung der strategischen Ziele herangezo-

gen.82 Für das Humankapital sind Indikatoren wie beispielsweise die

Fluktuationsrate oder die Trainingszeiten/Trainingskosten sinnvoll.83

78 Vgl. Bodrow, W., Bergmann, P. (2003), S. 94 ff.

79 Vgl. Scholz, C. et al. (2005), S. 112.

80 Vgl. Bodrow, W., Bergmann, P. (2003), S. 118.

81 Vgl. Scholz, C. et al. (2005), S. 112.

82 Vgl. Scholz, C. et al. (2005), S. 112.

83 Vgl. ebd., S. 112.

17

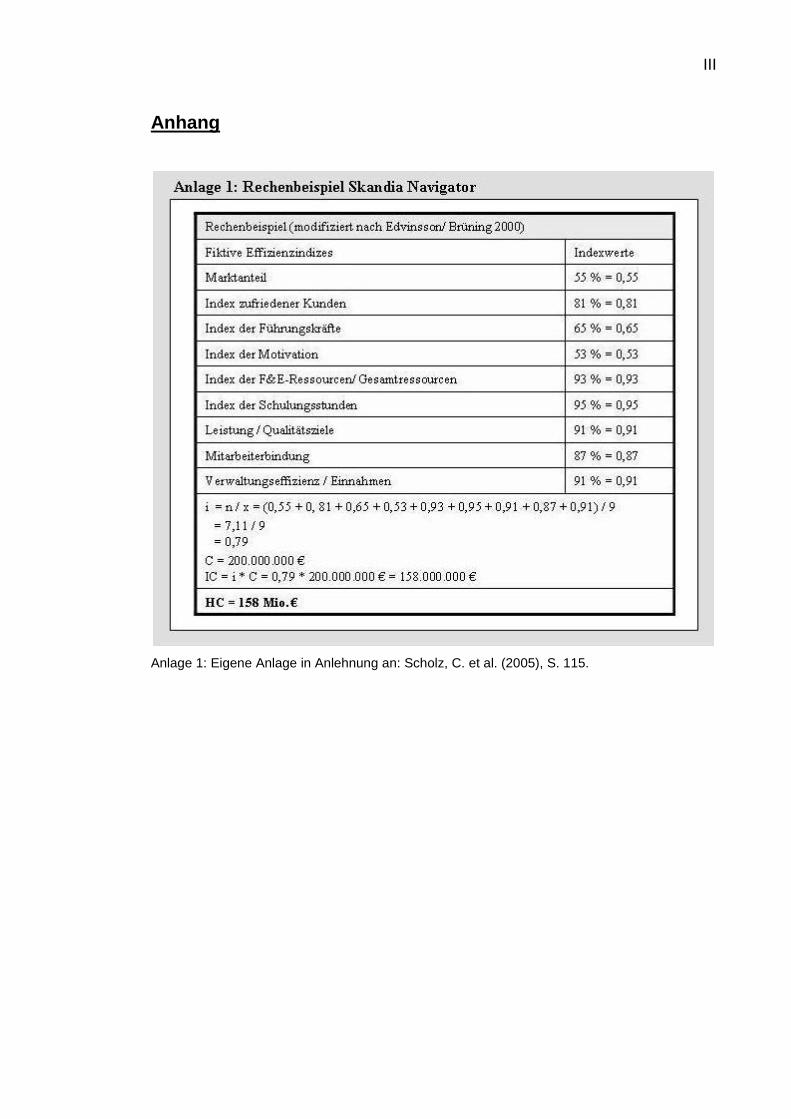

Edvinsson versuchte, die Anzahl der Indikatoren (bei der Skandia kamen

insgesamt 111 Indikatoren zum Einsatz)84 in eine einzelne umfassende mone-

täre Größe zusammenzufassen.85 Bestimmen lässt sich eine solche Größe an-

hand der so genannten IC- Gleichung:86

Wissenskapital einer Organisation = Ci*

Bei Anwendung dieser Formel repräsentiert C den maximalen Wissenskapi-

talswert, der bei optimaler Nutzung des Wissenskapitals zu erreichen wäre. Im

Faktor i wird eine Reihe verschiedener Indizes87 wie beispielsweise Marktanteil,

Index der Mitarbeitermotivation und Index der Schulungsstunden zusammen-

geführt, um so die Wahrscheinlichkeit zu quantifizieren, den Wert C tatsächlich

zu erreichen (Rechenbeispiel siehe Anlage 1).88 Edvinsson sieht in dieser For-

mel die Möglichkeit, verschiedene Unternehmen - gerade auch im Nonprofit-Be-

reich - miteinander zu vergleichen.89

3.2.1.3 Werttreibermodell des Humankapitals

Uwe D. Wucknitz konzipierte ein „Werttreibermodell des Humankapitals“ zur

Humankapitalermittlung in Abhängigkeit vom Untersuchungsanlass.90 So emp-

fiehlt er beispielsweise zur Bewertung des Humankapitals bei einer Übernahme

andere Kennzahlen als bei der Einschätzung der Kreditwürdigkeit eines Unter-

nehmens.91 Bezieht man dieses Modell auf das operative Tagesgeschäft,

ermöglicht es dem Management, durch Unterstützung des Personalcontrollings

steuernd auf das Humankapital einzuwirken, um so den Personalwert zu stei-

gern. „Humankapital wird zu Personalwert, indem es unter dem förderlichen

oder hemmenden Einfluss interner bzw. externer Faktoren Nutzen für die Ans-

pruchsgruppen des Unternehmens schafft“92.

84 Vgl. Edvinsson. L., Brünig, G. (2000), S. 115 ff.

85 Vgl. Bodrow, W., Bergmann, P. (2003), S. 106.

86 Vgl. ebd., S. 107.

87 Ein Indize spiegelt die Verdichtung ähnlicher Indikatoren wider.

88 Vgl. Scholz, C. et al. (2005), S. 114 ff. Rechenbeispiel Skandia Navigator siehe Anlage 1.

89 Vgl. Bodrow, W., Bergmann, P. (2003), S. 107.

90 Vgl. Wucknitz, U. D. (2002), S 23.

91 Vgl. Scholz, C. et al. (2005), S. 140.

92 Wucknitz, U.D. (2002), S. 29.

18

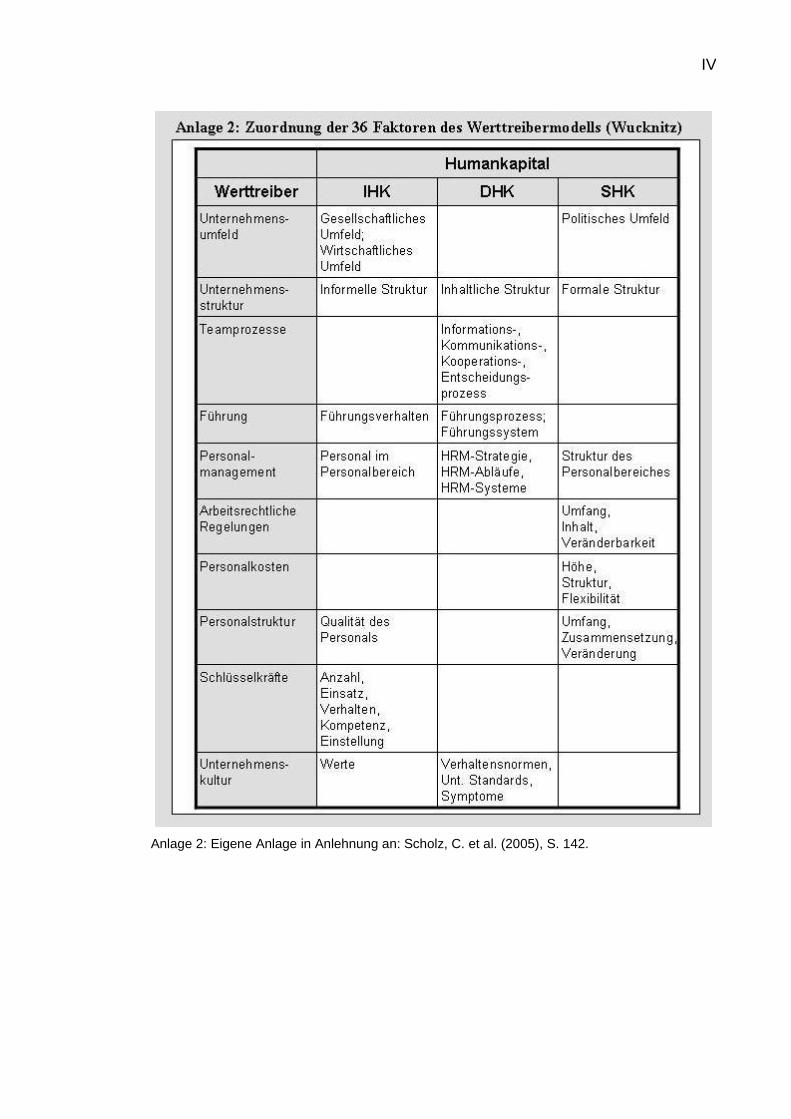

Spricht Wucknitz vom Humankapital, so setzt sich dieses seiner Auffassung

nach aus den drei Komponenten individuelles Humankapital (IHC), dynami-

sches Humankapital (DHC) und strukturelles Humankapital (SHC) zusammen:93

IHC: umfasst personenbezogene Faktoren (z.B. Fähigkeiten oder Potentiale)

DHC: umfasst personalprozessbezogene Faktoren (z.B. Ablauforganisation)

SHS: umfasst personalstrukturbezogene Faktoren (z.B. Aufbauorganisation)

Der eigentliche Wert, der dem Humankapital dabei innewohnt, wird von den so

genannten „personellen Werttreibern“ und dessen Ausprägung bestimmt.

Wucknitz unterscheidet 10 universelle Werttreiber, die unabhängig vom Unter-

suchungsanlass oder der Anspruchsgruppe unmittelbaren Einfluss auf den Per-

sonalwert haben. Jeder Werttreiber wirkt sich anders auf die Teilkapitalarten

aus und beeinflusst eine, zwei oder gar alle Komponenten auf unterschiedliche

Weise.94 Insgesamt definiert Wucknitz in seinem Modell 36 Faktoren, die den

Werttreibern zu Grunde liegen und sich anhand von Messgrößen ermitteln las-

sen (Modell siehe Anlage 2).95

Wucknitz stellt mehr als 1000 Messgrößen vor, mit deren Hilfe die einzelnen

Faktoren je nach Situation beschrieben werden können.96 Das Werttreibermo-

dell des Humankapitals ist aber nicht nur eine weitere Methode zur Humanka-

pitalbewertung. Gleichzeitig liegt ein Mehrwert in den Bemühungen Wucknitz,

dem Personalcontrolling einen „Messgrößenkatalog“ zur Verfügung zu stellen,

der zur Ableitung individueller Messkriterien genutzt werden kann.

3.2.1.4 Balanced Scorecard

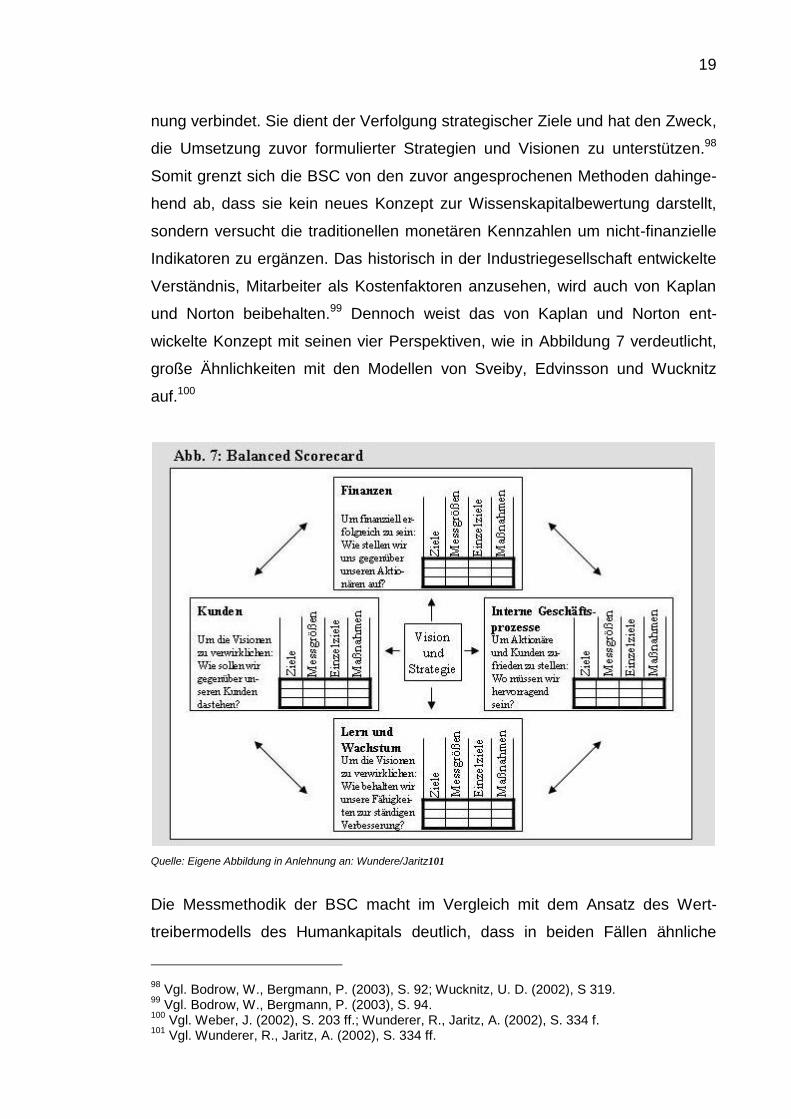

Basierend auf der Annahme, dass Finanzkennzahlen zur Performancemessung

einer Organisation den aktuellen Anforderungen nur hinreichend, aber nicht

vollständig gerecht werden, entwickelten Robert S. Kaplan und David P. Norton

in den 90er Jahren die Balanced Scorecard (BSC).97 Die BSC ist als Steue-

rungs- und Kontrollsystem konzipiert, das die strategische und operative Pla-

93 Vgl. Scholz, C. et al. (2005), S. 141.

94 Vgl. Wucknitz, U. D. (2002), S. 31.

95 Vgl. ebd., S. 31.; Matrix der 36 Faktoren siehe Anlage 2.

96 Vgl. Wucknitz, U. D. (2002), S 215 ff.

97 Vgl. Scholz, C. et al. (2005), S. 124.

19

nung verbindet. Sie dient der Verfolgung strategischer Ziele und hat den Zweck,

die Umsetzung zuvor formulierter Strategien und Visionen zu unterstützen.98

Somit grenzt sich die BSC von den zuvor angesprochenen Methoden dahinge-

hend ab, dass sie kein neues Konzept zur Wissenskapitalbewertung darstellt,

sondern versucht die traditionellen monetären Kennzahlen um nicht-finanzielle

Indikatoren zu ergänzen. Das historisch in der Industriegesellschaft entwickelte

Verständnis, Mitarbeiter als Kostenfaktoren anzusehen, wird auch von Kaplan

und Norton beibehalten.99 Dennoch weist das von Kaplan und Norton ent-

wickelte Konzept mit seinen vier Perspektiven, wie in Abbildung 7 verdeutlicht,

große Ähnlichkeiten mit den Modellen von Sveiby, Edvinsson und Wucknitz

auf.100

Quelle: Eigene Abbildung in Anlehnung an: Wundere/Jaritz101

Die Messmethodik der BSC macht im Vergleich mit dem Ansatz des Wert-

treibermodells des Humankapitals deutlich, dass in beiden Fällen ähnliche

98 Vgl. Bodrow, W., Bergmann, P. (2003), S. 92; Wucknitz, U. D. (2002), S 319.

99 Vgl. Bodrow, W., Bergmann, P. (2003), S. 94.

100 Vgl. Weber, J. (2002), S. 203 ff.; Wunderer, R., Jaritz, A. (2002), S. 334 f.

101 Vgl. Wunderer, R., Jaritz, A. (2002), S. 334 ff.

20

Ebenen bei der Messung definiert werden. Spricht Wucknitz von Werttreibern,

so kann man diese den vier Perspektiven von Kaplan/ Norton zuordnen. Die

von Wucknitz beschriebenen Faktoren lassen sich weitestgehend den

einzelnen Zielen der BSC zuordnen, und die im Werttreibermodell ermittelten

Messgrößen finden als Kennzahlen in der BSC Verwendung.102 Mit der

Definition von operativen Zielen und der Beschreibung von Maßnahmen zur

Zielerreichung geht die BSC jedoch einen Standardisierungsschritt weiter und

unterstreicht ihre Steuerungsfunktion.103 Unabhängig von diesen Übereinstim-

mungen versteht sich die BSC, wie bereits angesprochen, nicht als unmittel-

bares Instrument zur Bewertung von Vermögenswerten, sondern dient zur Dar-

stellung des Erreichungsgrades vorgegebener Ziele und entwickelt sich somit

zu einem Führungssystem, das die Ausrichtung der gesamten Organisation

entsprechend der definierten Strategie anstrebt.104 Ein solcher Aufbau ermög-

licht es, die Unternehmensstrategie in ein System von Kennzahlen zu über-

setzen und somit einen unmittelbaren Bezug zwischen der Leistung der auf der

operativen Ebene agierenden Mitarbeiter und den Unternehmenszielen her-

zustellen.105

3.2.2 Praxistauglichkeit der Modelle

Die Indikatorenmodelle veranschaulichen, wohin sich das aktuelle Forschungs-

feld der Humankapitalbewertung entwickelt hat. Dabei stellen die aus der Praxis

entstandenen Indikatorenmodelle eine realistische Möglichkeit zur

Humankapitalbewertung dar.106 Es ist allerdings zu beachten, dass Indikatoren

nur eine Abstraktion von Sachverhalten widerspiegeln.107 Entscheidet sich das

Personalcontrolling für eine Humankapitalbewertung mit Hilfe von Indikatoren,

so hat es diese in enger Absprache mit dem zu bewertenden Funktionsbereich

auszuarbeiten. Da Indikatoren dazu neigen, vielseitig interpretierbar zu sein, gilt

es diese individuell anzupassen. Lange Betriebszugehörigkeiten können bei-

spielsweise sowohl Indiz für die Attraktivität des Arbeitgebers sein, gleichwohl

102 Vgl. Wucknitz, U. D. (2002), S. 320.

103 Vgl. ebd., S. 320.

104 Vgl. Bodrow, W., Bergmann, P. (2003), S. 92; Wucknitz, U. D. (2002), S. 319.

105 Vgl. Scholz, C. (2005), S. 124 ff.

106 Vgl. Schütte, M. (2004a), S. 112.

107 Vgl. DGFP (2004), S. 15.

21

aber auch als mangelnde Dynamik der Mitarbeiter interpretiert werden.108 Dies

verdeutlicht, dass auf Indikatoren basierende Entscheidungen stets hinsichtlich

ihrer Ergebniswirksamkeit zu überprüfen sind. Nur wenn die angewandte Be-

wertungsmethode glaubwürdig einen kausalen Zusammenhang zwischen Indi-

katoren und Auswirkungen nachweist, ist sie als Instrument bei personalwirt-

schaftlichen Entscheidungsfindungen einsetzbar.

Mit Hilfe einer BSC ist es z.B. möglich, den Wirkungszusammenhang der ein-

zelnen Indikatoren darzustellen. Es werden die Kennzahlen einzelner Perspek-

tiven nicht isoliert betrachtet, sondern unter dem Kontext der Wirkungszusam-

menhänge in eine Gesamtperspektive integriert und ermöglichen so eine ganz-

heitliche Sicht auf die Immateriellen Vermögenswerte.109 Bezüglich der Bewer-

tung des Humankapitals ist der BSC allerdings vorzuwerfen, dass sie das Hu-

mankapital nicht explizit würdigt.110 Wird auf eine BSC verzichtet, so sind die

Zusammenhänge und Auswirkungen der einzelnen Indikatoren detailliert zu be-

schreiben. Dies wird beispielsweise durch ein individuelles Indikatorensystem

ermöglicht, das die Zusammenhänge stufenweise veranschaulicht.111 Bei

korrekter Anwendung erweist sich ein individuelles Indikatorenmodell durchaus

als praxistauglich.112 Ein auf das Unternehmen angepasstes Indikatorenmodell

ermöglicht dem Personalcontrolling beispielsweise konkrete Kennzahlen abzu-

leiten, die in Folge zielgruppengerecht aufgearbeitet werden können. Der re-

gelmäßige Vergleich dieser Zahlen ermöglicht eine Gewichtung der Kenn-

zahlen, womit eine effiziente Steuerung des Humankapitals vorstellbar wird.113

108 Vgl. Wagner, M. (2006), S. 96.

109 Vgl. Holtebrügge, D. (2005), S. 214.

110 Die BSC berücksichtigt das Humankapital nur allgemein innerhalb der Lern- und

Weiterbildungsperspektive in Form von Qualifizierung, Motivation und Zielausrichtung der Mitarbeiter. 111

Vgl. dazu auch Kapitel 5. 112

Vgl. Schmid, M. (2005), S. 218; Schütte, M. (2004a), S. 112. 113

Vgl. Schütte, M. (2004a), S. 112; Schütte, M. (2006), o. S.

22

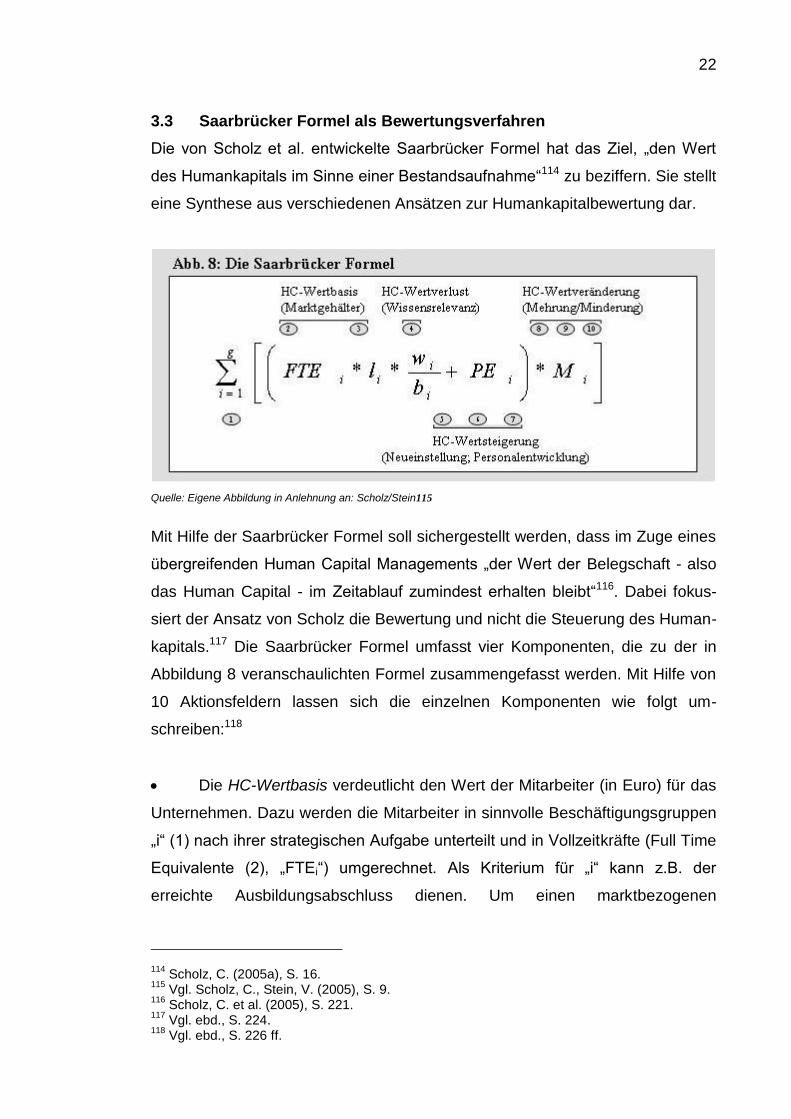

3.3 Saarbrücker Formel als Bewertungsverfahren

Die von Scholz et al. entwickelte Saarbrücker Formel hat das Ziel, „den Wert

des Humankapitals im Sinne einer Bestandsaufnahme“114 zu beziffern. Sie stellt

eine Synthese aus verschiedenen Ansätzen zur Humankapitalbewertung dar.

Quelle: Eigene Abbildung in Anlehnung an: Scholz/Stein115

Mit Hilfe der Saarbrücker Formel soll sichergestellt werden, dass im Zuge eines

übergreifenden Human Capital Managements „der Wert der Belegschaft - also

das Human Capital - im Zeitablauf zumindest erhalten bleibt“116. Dabei fokus-

siert der Ansatz von Scholz die Bewertung und nicht die Steuerung des Human-

kapitals.117 Die Saarbrücker Formel umfasst vier Komponenten, die zu der in

Abbildung 8 veranschaulichten Formel zusammengefasst werden. Mit Hilfe von

10 Aktionsfeldern lassen sich die einzelnen Komponenten wie folgt um-

schreiben:118

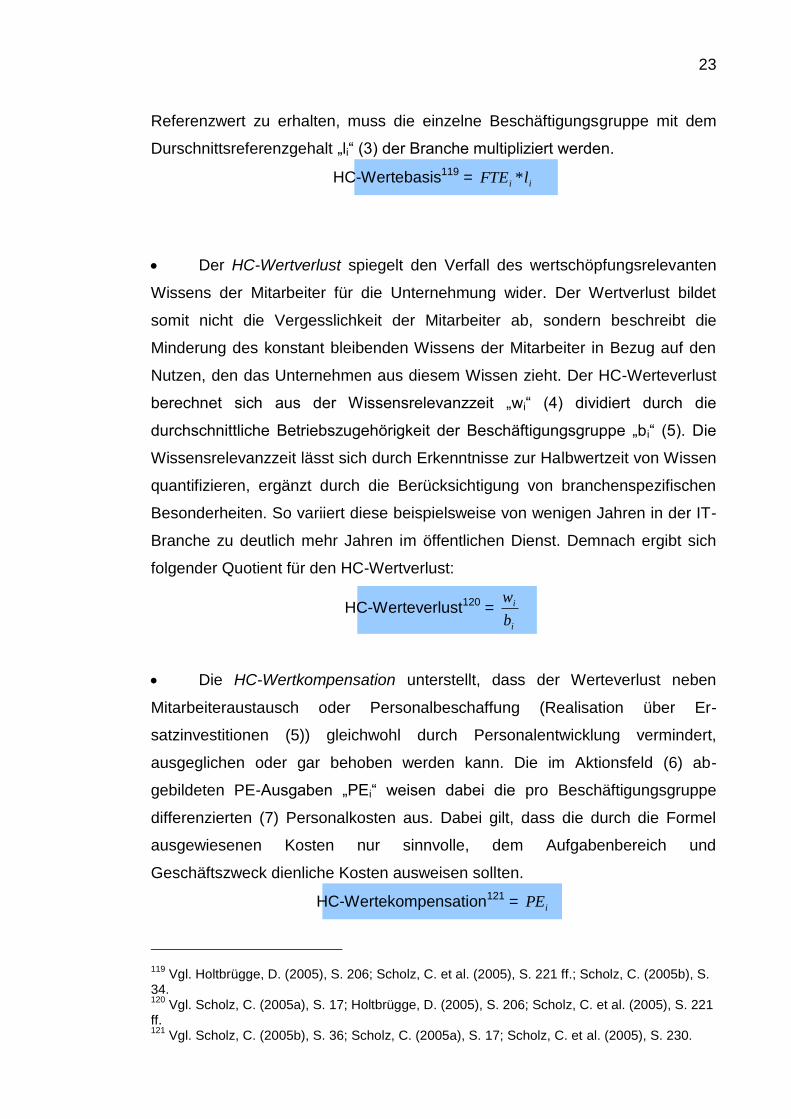

Die HC-Wertbasis verdeutlicht den Wert der Mitarbeiter (in Euro) für das

Unternehmen. Dazu werden die Mitarbeiter in sinnvolle Beschäftigungsgruppen

„i“ (1) nach ihrer strategischen Aufgabe unterteilt und in Vollzeitkräfte (Full Time

Equivalente (2), „FTEi“) umgerechnet. Als Kriterium für „i“ kann z.B. der

erreichte Ausbildungsabschluss dienen. Um einen marktbezogenen

114 Scholz, C. (2005a), S. 16.

115 Vgl. Scholz, C., Stein, V. (2005), S. 9.

116 Scholz, C. et al. (2005), S. 221.

117 Vgl. ebd., S. 224.

118 Vgl. ebd., S. 226 ff.

23

Referenzwert zu erhalten, muss die einzelne Beschäftigungsgruppe mit dem

Durschnittsreferenzgehalt „li“ (3) der Branche multipliziert werden.

HC-Wertebasis119 = ii lFTE *

Der HC-Wertverlust spiegelt den Verfall des wertschöpfungsrelevanten

Wissens der Mitarbeiter für die Unternehmung wider. Der Wertverlust bildet

somit nicht die Vergesslichkeit der Mitarbeiter ab, sondern beschreibt die

Minderung des konstant bleibenden Wissens der Mitarbeiter in Bezug auf den

Nutzen, den das Unternehmen aus diesem Wissen zieht. Der HC-Werteverlust

berechnet sich aus der Wissensrelevanzzeit „wi“ (4) dividiert durch die

durchschnittliche Betriebszugehörigkeit der Beschäftigungsgruppe „bi“ (5). Die

Wissensrelevanzzeit lässt sich durch Erkenntnisse zur Halbwertzeit von Wissen

quantifizieren, ergänzt durch die Berücksichtigung von branchenspezifischen

Besonderheiten. So variiert diese beispielsweise von wenigen Jahren in der IT-

Branche zu deutlich mehr Jahren im öffentlichen Dienst. Demnach ergibt sich

folgender Quotient für den HC-Wertverlust:

HC-Werteverlust120 = i

i

b

w

Die HC-Wertkompensation unterstellt, dass der Werteverlust neben

Mitarbeiteraustausch oder Personalbeschaffung (Realisation über Er-

satzinvestitionen (5)) gleichwohl durch Personalentwicklung vermindert,

ausgeglichen oder gar behoben werden kann. Die im Aktionsfeld (6) ab-

gebildeten PE-Ausgaben „PEi“ weisen dabei die pro Beschäftigungsgruppe

differenzierten (7) Personalkosten aus. Dabei gilt, dass die durch die Formel

ausgewiesenen Kosten nur sinnvolle, dem Aufgabenbereich und

Geschäftszweck dienliche Kosten ausweisen sollten.

HC-Wertekompensation121 = iPE

119 Vgl. Holtbrügge, D. (2005), S. 206; Scholz, C. et al. (2005), S. 221 ff.; Scholz, C. (2005b), S.

34. 120

Vgl. Scholz, C. (2005a), S. 17; Holtbrügge, D. (2005), S. 206; Scholz, C. et al. (2005), S. 221 ff. 121

Vgl. Scholz, C. (2005b), S. 36; Scholz, C. (2005a), S. 17; Scholz, C. et al. (2005), S. 230.

24

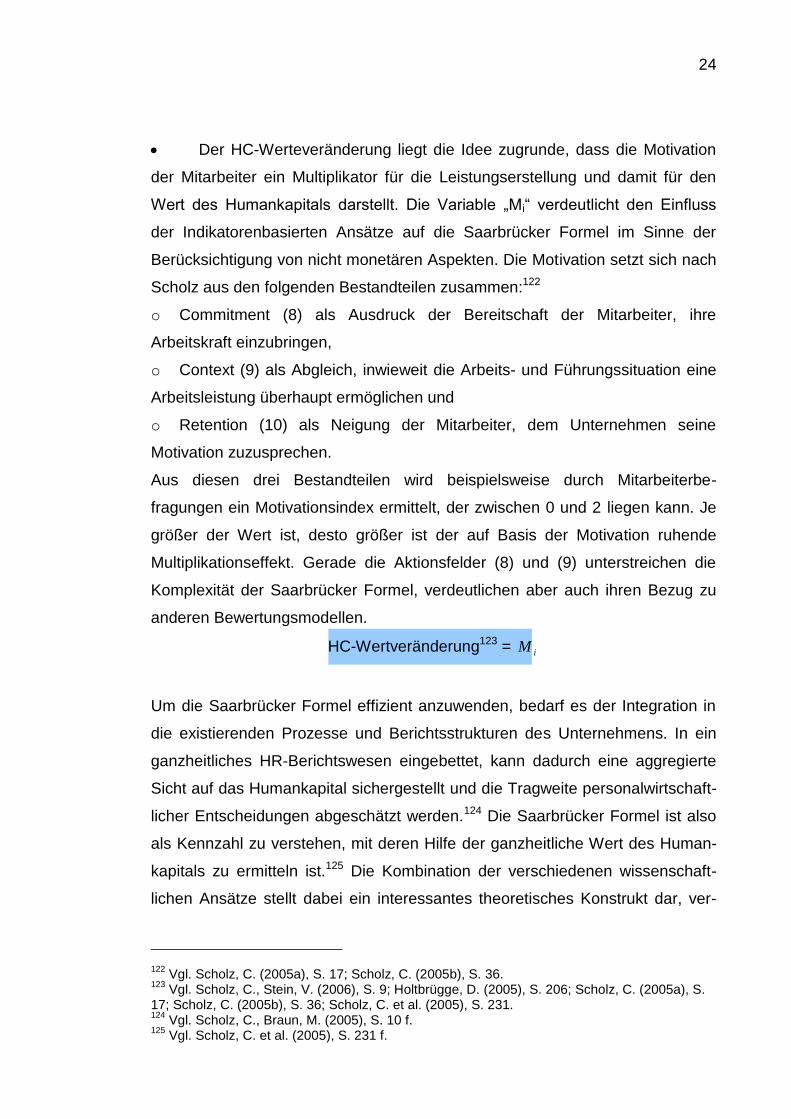

Der HC-Werteveränderung liegt die Idee zugrunde, dass die Motivation

der Mitarbeiter ein Multiplikator für die Leistungserstellung und damit für den

Wert des Humankapitals darstellt. Die Variable „Mi“ verdeutlicht den Einfluss

der Indikatorenbasierten Ansätze auf die Saarbrücker Formel im Sinne der

Berücksichtigung von nicht monetären Aspekten. Die Motivation setzt sich nach

Scholz aus den folgenden Bestandteilen zusammen:122

o Commitment (8) als Ausdruck der Bereitschaft der Mitarbeiter, ihre

Arbeitskraft einzubringen,

o Context (9) als Abgleich, inwieweit die Arbeits- und Führungssituation eine

Arbeitsleistung überhaupt ermöglichen und

o Retention (10) als Neigung der Mitarbeiter, dem Unternehmen seine

Motivation zuzusprechen.

Aus diesen drei Bestandteilen wird beispielsweise durch Mitarbeiterbe-

fragungen ein Motivationsindex ermittelt, der zwischen 0 und 2 liegen kann. Je

größer der Wert ist, desto größer ist der auf Basis der Motivation ruhende

Multiplikationseffekt. Gerade die Aktionsfelder (8) und (9) unterstreichen die

Komplexität der Saarbrücker Formel, verdeutlichen aber auch ihren Bezug zu

anderen Bewertungsmodellen.

HC-Wertveränderung123 = iM

Um die Saarbrücker Formel effizient anzuwenden, bedarf es der Integration in

die existierenden Prozesse und Berichtsstrukturen des Unternehmens. In ein

ganzheitliches HR-Berichtswesen eingebettet, kann dadurch eine aggregierte

Sicht auf das Humankapital sichergestellt und die Tragweite personalwirtschaft-

licher Entscheidungen abgeschätzt werden.124 Die Saarbrücker Formel ist also

als Kennzahl zu verstehen, mit deren Hilfe der ganzheitliche Wert des Human-

kapitals zu ermitteln ist.125 Die Kombination der verschiedenen wissenschaft-

lichen Ansätze stellt dabei ein interessantes theoretisches Konstrukt dar, ver-

122 Vgl. Scholz, C. (2005a), S. 17; Scholz, C. (2005b), S. 36.

123 Vgl. Scholz, C., Stein, V. (2006), S. 9; Holtbrügge, D. (2005), S. 206; Scholz, C. (2005a), S.

17; Scholz, C. (2005b), S. 36; Scholz, C. et al. (2005), S. 231. 124

Vgl. Scholz, C., Braun, M. (2005), S. 10 f. 125

Vgl. Scholz, C. et al. (2005), S. 231 f.

25

mag aber nicht den Gesamtwert des Humankapitals glaubhaft zu berechnen.126

Um die Komplexität der humankapitalbestimmenden Faktoren zu erfassen, fehlt

es auch der Saarbrücker Formel an plausiblen Komponenten, die dem Vorwurf

der Willkür standhalten.127

3.4 Bewertung der Personalentwicklung durch ROI-Verfahren

Die im vorherigen Kapitel beschriebenen Methoden zur Bewertung von Human-

kapital berücksichtigen Personalentwicklungsaufwendungen als Investition in

das Humankapital. Um nicht den Aufwand, sondern sinnvoller Weise den Er-

trag von Personalentwicklungsmaßnahmen bei der Berechnung des Human-

kapitals zu berücksichtigen, muss das Personalcontrolling in Zusammenarbeit

mit der Personalentwicklung die Voraussetzungen schaffen, Trainingserfolge zu

beziffern. Dabei stößt die von Jack J. Phillips entwickelte Prozess-Methodik zur

Berechnung des „Return on Investment in der Personalentwicklung“ weltweit

auf positive Resonanz. 128

Phillips hat ein 5-Stufen-Evaluierungsprozess entwickelt, um dem Anspruch

einer objektiven Erfolgsmessung von Trainingsmaßnahmen gerecht zu werden.

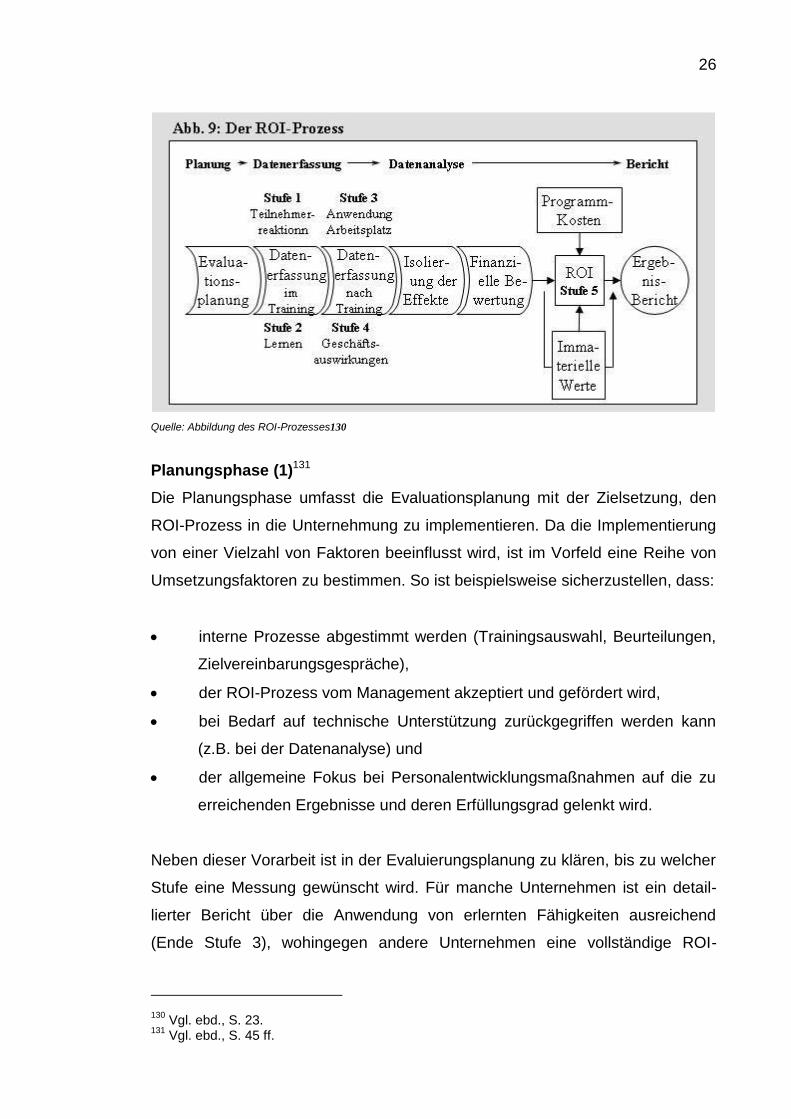

Wie in Abbildung 9 erläutert, gliedert sich der ROI-Prozess in vier Phasen, die

neun Prozessschritte umfassen und eine Ermittlung auf Basis von fünf Evaluie-

rungsstufen ermöglichen.129

126 Vgl. Schütte, M. (2005c), S. 25.

127 Vgl. ebd.

128 Vgl. Phillips, J. J., Schirmer, F. C. (2005), S. 5 f.

129 Vgl. ebd., S. 23.

26

Quelle: Abbildung des ROI-Prozesses130

Planungsphase (1)131

Die Planungsphase umfasst die Evaluationsplanung mit der Zielsetzung, den

ROI-Prozess in die Unternehmung zu implementieren. Da die Implementierung

von einer Vielzahl von Faktoren beeinflusst wird, ist im Vorfeld eine Reihe von

Umsetzungsfaktoren zu bestimmen. So ist beispielsweise sicherzustellen, dass:

interne Prozesse abgestimmt werden (Trainingsauswahl, Beurteilungen,

Zielvereinbarungsgespräche),

der ROI-Prozess vom Management akzeptiert und gefördert wird,

bei Bedarf auf technische Unterstützung zurückgegriffen werden kann

(z.B. bei der Datenanalyse) und

der allgemeine Fokus bei Personalentwicklungsmaßnahmen auf die zu

erreichenden Ergebnisse und deren Erfüllungsgrad gelenkt wird.

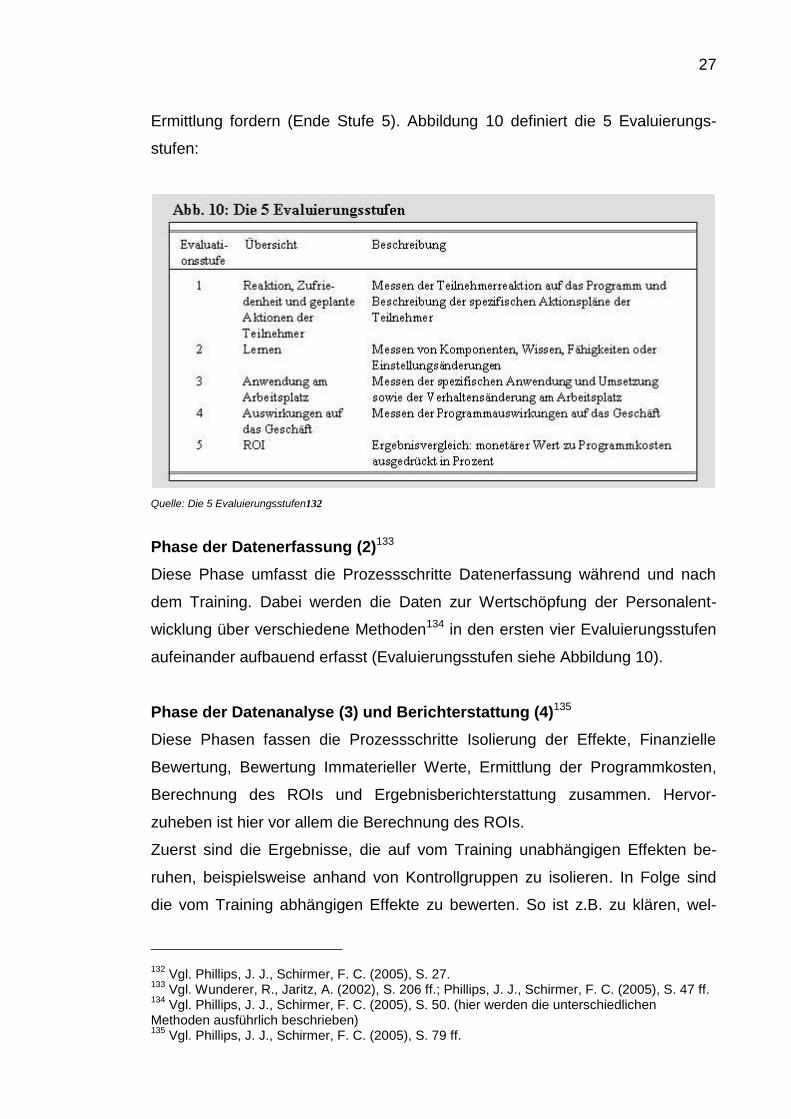

Neben dieser Vorarbeit ist in der Evaluierungsplanung zu klären, bis zu welcher

Stufe eine Messung gewünscht wird. Für manche Unternehmen ist ein detail-

lierter Bericht über die Anwendung von erlernten Fähigkeiten ausreichend

(Ende Stufe 3), wohingegen andere Unternehmen eine vollständige ROI-

130 Vgl. ebd., S. 23.

131 Vgl. ebd., S. 45 ff.

27

Ermittlung fordern (Ende Stufe 5). Abbildung 10 definiert die 5 Evaluierungs-

stufen:

Quelle: Die 5 Evaluierungsstufen132

Phase der Datenerfassung (2)133

Diese Phase umfasst die Prozessschritte Datenerfassung während und nach

dem Training. Dabei werden die Daten zur Wertschöpfung der Personalent-

wicklung über verschiedene Methoden134 in den ersten vier Evaluierungsstufen

aufeinander aufbauend erfasst (Evaluierungsstufen siehe Abbildung 10).

Phase der Datenanalyse (3) und Berichterstattung (4)135

Diese Phasen fassen die Prozessschritte Isolierung der Effekte, Finanzielle

Bewertung, Bewertung Immaterieller Werte, Ermittlung der Programmkosten,

Berechnung des ROIs und Ergebnisberichterstattung zusammen. Hervor-

zuheben ist hier vor allem die Berechnung des ROIs.

Zuerst sind die Ergebnisse, die auf vom Training unabhängigen Effekten be-

ruhen, beispielsweise anhand von Kontrollgruppen zu isolieren. In Folge sind

die vom Training abhängigen Effekte zu bewerten. So ist z.B. zu klären, wel-

132 Vgl. Phillips, J. J., Schirmer, F. C. (2005), S. 27.

133 Vgl. Wunderer, R., Jaritz, A. (2002), S. 206 ff.; Phillips, J. J., Schirmer, F. C. (2005), S. 47 ff.

134 Vgl. Phillips, J. J., Schirmer, F. C. (2005), S. 50. (hier werden die unterschiedlichen

Methoden ausführlich beschrieben) 135

Vgl. Phillips, J. J., Schirmer, F. C. (2005), S. 79 ff.

28

chen monetären Wert eine Steigerung der Mitarbeiterzufriedenheit um 10% für

das Unternehmen hat.136 Ist der Programmnutzen isoliert und bewertet, ist die

Berechnung des ROIs möglich.137 Phillips bietet hierzu zwei Formeln an:138

Nutzen/Kosten-Relation (NKR) = STENPROGRAMMKO

TZENPROGRAMMNU

ROI-Formel = 100*STENPROGRAMMKO

TZENPROGRAMMNUNETTO

Um eine glaubwürdige ROI-Berechnung zu gewährleisten und den damit ver-

bundenen Seminarerfolg sicherzustellen, ist ein von Stephan Buchhester for-

muliertes „Proaktives Bildungscontrolling“139 notwendig.140 Proaktives Bildungs-

controlling bedeutet, vor dem eigentlichen Training Kennzahlen zu erheben, die

Auskunft über den zukünftigen Seminarerfolg geben. Auf diesem Wege lassen

sich im Vorfeld klare Aussagen über die Sinnhaftigkeit von Trainings ableiten.141

Gerade Unternehmen im angloamerikanischen Raum beweisen, dass eine auf

diese Weise durchgeführte Evaluierung von Weiterbildungsmaßnahmen grund-

sätzlich möglich ist.142

Um mit der Implementierung des ROI-Ansatzes Erfolge zu erzielen, muss die

beschriebene Methodik von Personalentwicklern und Top Managern des Unter-

nehmens akzeptiert und die Umsetzung gefördert werden.143 Die Personalent-

wickler sollten davon Abstand nehmen, den Erfolg von Weiterbildungsmaß-

nahmen allein am Lernerfolg des Teilnehmers zu bemessen. Entscheidend ist,

in welchem Maße Trainingsinhalte am Arbeitsplatz Anwendung finden und da-

durch Arbeitsabläufe und Geschäftsergebnisse beeinflussen. Die Bildung und

Weiterbildung der Mitarbeiter steht im engen Zusammenhang zum Erfolg des

136 Vgl. ebd., S. 25.

137 Vgl. ebd., S. 153 ff.

138 Vgl. ebd., S. 30 f.

139 Dr. Stephan Buchhester formulierte diesen Begriff auf dem 3. deutschen Fachkongress für

Bildungscontrolling. 140

Vgl. Gloger, S. (2005), S. 19. 141

Vgl. Gloger, S. (2005), S. 19f. 142

Vgl. Phillips, J. J., Schirmer, F. C. (2005), S. 219 ff. 143

Vgl. ebd., S. 16 f.

29

Unternehmens.144 Die Weiterbildung der Mitarbeiter stellt die Basis der

Humankapitalsteigerung dar. Daher ist es für ein Unternehmen wichtig, gerade

hier erfolgreich zu sein, indem es sich für die „richtigen“ Weiterbildungsmaß-

nahmen entscheidet. Maßnahmen, die der Evaluierung von Trainingserfolgen

dienen, sind allerdings nicht als „Plug-In Tools“ zu verstehen, die sofortige Er-

gebnisse liefern.145 Das Personalcontrolling braucht konkrete, auf die Stei-

gerung der Mitarbeiterbildung abgestimmte Ziele, an denen es die Erfolge getä-

tigter Massnahmen messen kann. Nur wenn der ROI-Prozess mit allen Betei-

ligten abgestimmt, diszipliniert eingeführt und kontinuierlich angewendet wird,

kann er dem Unternehmen als sinnvolles Instrument zur Erfolgsmessung von

Personalentwicklungsmaßnahmen dienen.

144 Vgl. Dürndorfer, M. et al. (2005), S. 28.

145 Vgl. Phillips, J. J., Schirmer, F. C. (2005), S. 16.

30

4 Value Reporting des Humankapitals

In Kapitel 3 wurden Methoden zur Bewertung des Humankapitals beschrieben.

Es liegt nun am Personalcontrolling, diese theoretischen Modelle in der Praxis

umzusetzen. Zwar belegen zahlreiche Studien einen signifikanten Zusammen-

hang zwischen der Ausprägung des Humankapitals und dem Unternehmens-

erfolg, allerdings fehlten oft ein analytisch, finanzwirtschaftlich fundierter Bezug

und ein entsprechendes Reporting.146 Je mehr sich das Humankapital als ent-

scheidender Vermögenswert besonders für ein dienstleistungs- und wissensge-

prägtes Unternehmen herauskristallisiert, desto wichtiger wird es, in angemes-

sener Form darüber zu berichten.

4.1 Idee des wertorientierten Personalcontrollings

Die Idee des wertorientierten Personalcontrollings impliziert den Grundgedan-

ken, Humankapital als unternehmensspezifischen Erfolgsfaktor anzusehen. Um

die Wertschöpfung der Mitarbeiter zu beziffern, muss das Personalmanagement

dessen Ziele an den ökonomischen Zielen des Unternehmens ausrichten. Nur

wenn Klarheit über die strategischen Ziele des Unternehmens besteht, ist es

dem Personalmanagement möglich, die Wertschöpfung der Mitarbeiter ziel-

orientiert zu beschreiben.147 Ein wertorientiertes Personalcontrolling hat diesbe-

züglich prozess- und faktorbezogene Informationen aufzuarbeiten. Prozess-

orientiert kann man vom ökonomischen Wert der Personalarbeit als Zielgröße

des „Wertorientierten Personalmanagements“ (WoP) sprechen, faktororientiert

lässt sich der Wert der Mitarbeiter, bzw. das in ihnen gebundene Potential,

unter dem Begriff „Human Capital Management“ (HCM) abgrenzen.148 Wie in

Abbildung 11 veranschaulicht gliedert sich ein so verstandenes Personalcont-

rolling in ein übergeordnetes Personalmanagementsystem ein, in dem es koor-

dinierende und informative Aufgaben im Rahmen der Planung und Steuerung

übernimmt.

146 Vgl. DGFP (2004), S. 12 ff.

147 Vgl. Fischer, H. (2003), S. 20.

148 Vgl. DGFP (2004), S. 20.

31

Quelle: Eigene Abbildung eines wertorientierten Personalcontrollings

Zum einen dient das Personalcontrolling dem Wertorientierten Personal-

management durch eine Quantifizierung der Mitarbeiterwertschöpfung149, zum

anderen beziffert es den Wert der Mitarbeiter an sich und unterstützt damit das

Human Capital Management. Dieser faktororientierte Mitarbeiterwert ist gege-

benenfalls auch für eine externe Berichterstattung von Bedeutung. Die Heraus-

forderung, die dabei an ein Personalcontrolling gestellt wird, liegt darin, spezifi-

sche Indikatoren zu entwickeln, die dem Anspruch einer wertorientierten Unter-

nehmensführung gerecht werden und mit deren Hilfe sich Kennzahlen für beide

Betrachtungsweisen ableiten lassen. So lässt sich mit dem Indikator Weiterbil-

dungszeit prozessorientiert die Förderquote (Förderung der Mitarbeiter, um

auch in Zukunft Arbeiten optimal zu erfüllen) ableiten. Faktororientiert lässt sich

über die Weiterbildungszeit eine Personalwertsteigerung, bei einem implemen-

tierten Prozess zur ROI-Berechnung sogar eine Unternehmenswertsteigerung,

149 Wert der vom Mitarbeiter geleisteten Arbeit.

32

quantifizieren.150 Damit wird deutlich, dass ein werteorientiert handelndes

Personalcontrolling für die Unternehmensführung von enormer Bedeutung ist.

Es spricht nicht nur dieselbe ökonomische Sprache wie die des Managements,

sondern berichtet auch über das wichtigste Kapital, das einem wissensorien-

tierten Unternehmen zur Verfügung steht. Darüber hinaus gilt es, diese Be-

trachtungsweise jedem Personalführungsverantwortlichen zu verdeutlichen und

seine Führungskompetenz daran zu messen, in wieweit er den Wert seiner Mi-

tarbeiter weiterentwickelt. Der über das Human Capital Management quantifi-

zierte Mitarbeiterwert fungiert somit als Kennzahl für die Qualität einer werte-

orientierten Führung.151 Ziel eines solchen Führungscontrollings ist es somit

auch, die Verantwortlichen in den Geschäftsbereichen an der Umsetzung von

Personalstrategien zu messen und zu motivieren, ggf. Verbesserungsprog-

ramme zu starten.152

Hinsichtlich des Gebrauches von Kennzahlen stellt Wucknitz in seinem „Hand-

buch Personalbewertung“ in großem Umfang Messgrößen vor, die als An-

regung für ein individuelles Bewertungsmodell dienen können.153 Es ist aller-

dings zu beachten, dass Kennzahlen zur Messung und Steuerung von Human-

kapital aufgrund der Komplexität menschlichen Verhaltens nicht der Exaktheit

finanzieller Kennzahlen entsprechen.154 Gelingt es dem Personalcontrolling je-

doch auf diese Weise den Beitrag der Leistung der Mitarbeiter und Führungs-

kräfte beim Umsetzen der Unternehmensstrategie darzulegen, so rechtfertigt

dies den Ansatz einer Messung.

4.2 Wertorientierte Berichterstattung über das Humankapital in der

Praxis

Will man Humankapital in der Berichtserstattung mit einbeziehen, so ist zu

bezweifeln, dass Humankapital als Vermögenswert Einzug in die externe Be-

richterstattung findet. Die das Humankapital bestimmenden „Weichen Faktoren“

sind kaum in der Lage, den bilanziellen Grundsätzen wie Klarheit, Vollständig-

keit, Wahrheit oder Kontinuität stand zu halten. Anders sieht es allerdings bei

150 Vgl. DGFP (2004), S. 34; auch Kapitel 3.4.

151 Vgl. Friderichs, P. (1998), S. 70.

152 Vgl. Friederichs, P. et al. (2001), S 60.

153 Vgl. Wucknitz, U. D. (2002), S. 215 ff.

154 Vgl. Holtbrügge, D. (2005), S. 219.

33

einer ergänzenden Berichterstattung aus. Der Arbeitskreis „Immaterielle Werte

im Rechnungswesen“ der Schmalenbachgesellschaft beispielsweise konkreti-

siert mit dem Entwurf eines Intellectual Capital Statement (ICS) als Bestandteil

des Lageberichts die Berichterstattung über das Intellektuelle Kapital.155 Mit

dem ICS wird vorrangig über Strategien und Maßnahmen berichtet, die in logi-

scher Verknüpfung zu den Wertreibern immaterieller Werte stehen.156 Dazu

können bekannte und in Kapitel 3 erläuterte Indikatorenmodelle wie der Intan-

gible Assets Monitor oder der Skandia Navigator herangezogen werden.157 In

ähnlicher Form, aber als ein deutlich umfassenderes Konzept, ist die „Wissens-

bilanz - Made in Germany“ zu verstehen.158 Der vom Bundesministerium für

Wirtschaft und Arbeit gegründete „Arbeitskreis Wissensbilanz“ (AK WB) ver-

sucht mit diesem Konzept zur strategischen Geschäftsentwicklung kleine und

mittelständische Unternehmen zu unterstützen.159 Der Arbeitskreis definiert die

Wissensbilanz als „ein Instrument zur gezielten Darstellung und Entwicklung

des Intellektuellen Kapitals einer Organisation. Das Konzept veranschaulicht die

Zusammenhänge zwischen den organisatorischen Zielen, den Geschäfts-

prozessen, dem Intellektuellen Kapital und dem Geschäftserfolg einer Organi-

sation und beschreibt diese Elemente mittels Indikatoren“160. Somit ermöglicht

es auf der einen Seite eine gezielte interne Steuerung von Projekten und die

Überwachung unternehmensspezifischer Kernkompetenzen, auf der anderen

Seite ist es als externes Kommunikationsmedium einsetzbar, um beispielsweise

Investitions- und Kreditgeber vom Innovationspotential einer Unternehmung zu

überzeugen.161 Über individuelle Indikatoren lassen sich einzelne Faktoren des

Humankapitals ermitteln, die für das Unternehmen von Bedeutung sind. Die

Wissensbilanz bietet möglichen Investoren oder Kreditgebern einen durch

Fakten hinterlegten Überblick über das immaterielle, nicht sichtbare Potential

der Unternehmung. Eine vollständige Wissensbilanz sollte im Lagebericht der

Unternehmung plaziert werden und ergänzt hier auf sinnvolle Weise die Unter-

nehmensbewertung.

155 Vgl. Wagner, M. (2006), S. 90.

156 Vgl. ebd.

157 Vgl. Schmid, M. et al. (2005), S. 144.

158 Vgl. www.akwissensbilanz.org.

159 Vgl. Borchert, M. (2005), o. S.

160 Dokumentation Nr. 536 (bmwa), S. 11.

161 Vgl. Dokumentation Nr. 536 (bmwa), S. 8.

34

Im europäischen Raum nehmen Länder wie Schweden162 oder Österreich163

bezüglich der Wissensbilanzierung eine deutliche Vorreiterrolle ein. In

Deutschland sind hingegen bislang nur wenige Beispiele zu verzeichnen.164

Zwar beweisen Unternehmen wie die Deutsche Telekom, die Commerzbank

AG oder im mittelständischen Bereich beispielsweise die VR Bank Südpfalz mit

einer durchdachten Wissensbilanz, dass auch in deutschen Unternehmen auf

Humankapital gesetzt wird, dennoch berichtet bisher nicht ein im Deutschen

Aktienindex (DAX) gehandeltes Unternehmen in seiner Standardbericht-

erstattung an den Vorstand über die Wertseite des Personals.165 Allerdings be-

richtet ein Großteil der DAX 30-Unternehmen wie die Deutsche Telekom166

freiwillig in Personalberichten, Nachhaltigkeitsberichten, Corporate-Responsibi-

lity-Reports oder Sozial- und Umweltberichten über „Weiche Faktoren“ in Form

von meist qualitativen Kennzahlen.167 Neben Standardangaben zur Mitarbeiter-

struktur und freiwilligen Lohnbestandteilen tauchen in den oben genannten Be-

richten auch sonstige Angaben beispielsweise zum Ideenmanagement, Hoch-

schulmarketing oder zu Gesundheitsprogrammen auf. Dabei variiert die Be-

richterstattung hinsichtlich der Inhalte und des Umfangs sehr stark und ist bei

dem überwiegenden Teil der DAX 30-Unternehmen nur bedingt als befriedigend

zu beurteilen.168

Zusammenfassend ist zu vermerken, , dass mit dem ICS oder der „Wissens-

bilanz - Made in Germany“ zwar Entwürfe bzw. Konzepte bestehen, die ein

theoretisches Konstrukt hinsichtlich einer ergänzenden Berichterstattung liefern,

diese in der Praxis aber nur selten zu finden sind. Die Ausführungen verdeut-

lichen, dass in deutschen Unternehmen die Berichterstattung über das Human-

kapital als unzureichend anzusehen ist. Die Bedeutung, die diesem Erfolgs-

faktor in einem wissensorientierten Unternehmen zukommt, steht im Wider-

162 Vgl. dazu Skandia Navigator Kapitel 3.2.2; Mit der Veröffentlichung war Skandia das erste

Unternehmen in Europa, das schon 1994 eine Wissensbilanz veröffentlichte. 163

Seit 2002 sind die Universitäten in Österreich dazu verpflichtet ihr Wissensproduktion jährlich zu bilanzieren; vgl. dazu § 13 des österreichischen Reform-Universitätsgesetz. 164

Vgl. Heisig, P. (2005), S. 343. 165

Vgl. Schütte, M (2004a), S. 104. 166

Die Deutsche Telekom berichtet in einem umfassenden Nachhaltigkeitsbericht auf 10 Seiten über ihre Mitarbeiterbezogene Maßnahmen; Vgl. Deutsche Telekom (2005), S. 20 ff. 167

Terminologie entspricht der von den Unternehmen gewählten Bezeichnung; Koch, S.; Martina, D. (2003), S. 66 ff. 168

Vgl. Koch, S.; Martina, D. (2003), S. 66 ff.

35

spruch zu den bisher umgesetzten Reportingansätzen.169 Dabei käme eine

personalbezogene Berichterstattung auch an die Stakeholder der Pflege ex-

terner Beziehungen zugute.170

Die Methoden zur Bewertung des Humankapitals existieren und mit einem

wertorientiert aufgestellten Personalcontrolling ist auch die verantwortliche

Stelle im Unternehmen gefunden. Umso unverständlicher ist es, dass nicht

mehr deutsche Unternehmen, von denen zahlreiche ihren Wettbewerbsvorteil

mit „Wissensvorsprung“ begründen, ihre Immateriellen Vermögenswerte nach

einem der vorgestellten Modelle bewerten. Die Praxis zeigt, dass durch die

Verwendung von Bewertungsmodellen (speziell bei der Anwendung von Indi-

katorenmodellen) nicht nur die Transparenz Immaterieller Vermögenswerte er-

reicht wird, sondern dass die Herleitung von Wirkungszusammenhängen darü-

ber hinaus eine Steuerungsfunktion des Humankapitals möglich macht.171 Es

stellt sich deshalb die Frage, auf welchem Weg die Unternehmen dazu animiert

werden können, umfangreicher über ihr Humankapital zu berichten. Neben der

Festlegung gesetzlicher Standards, die eine notwendige Individualität ein-

schränken würden, bilden vom Markt bestimmte Regeln eine sinnvolle Alter-

native.172 So verpflichten verschiedene Qualifizierungsstandards oder Regelun-

gen wie KonTraG oder Basel II die Unternehmen schon heute, die Weiter-

qualifizierung und Loyalität ihrer Mitarbeiter glaubhaft nachzuweisen.173 Damit

liegt die Herausforderung für das Personalcontrolling darin, glaubwürdig über

den Wert des Personals zu berichten, um zumindest den vorgegebenen Rege-

lungen zu entsprechen.

169 Vgl. Jäger, W. et al. (2004a), S. 299.

170 Vgl. Martina, D., Koch, S. (2003), S. 70.

171 Vgl. Alwert, K., Offen, R. (2005), S. 149; Alwert, K., Vorsatz, N. (2005), S. 334.