Embed Size (px)

Citation preview

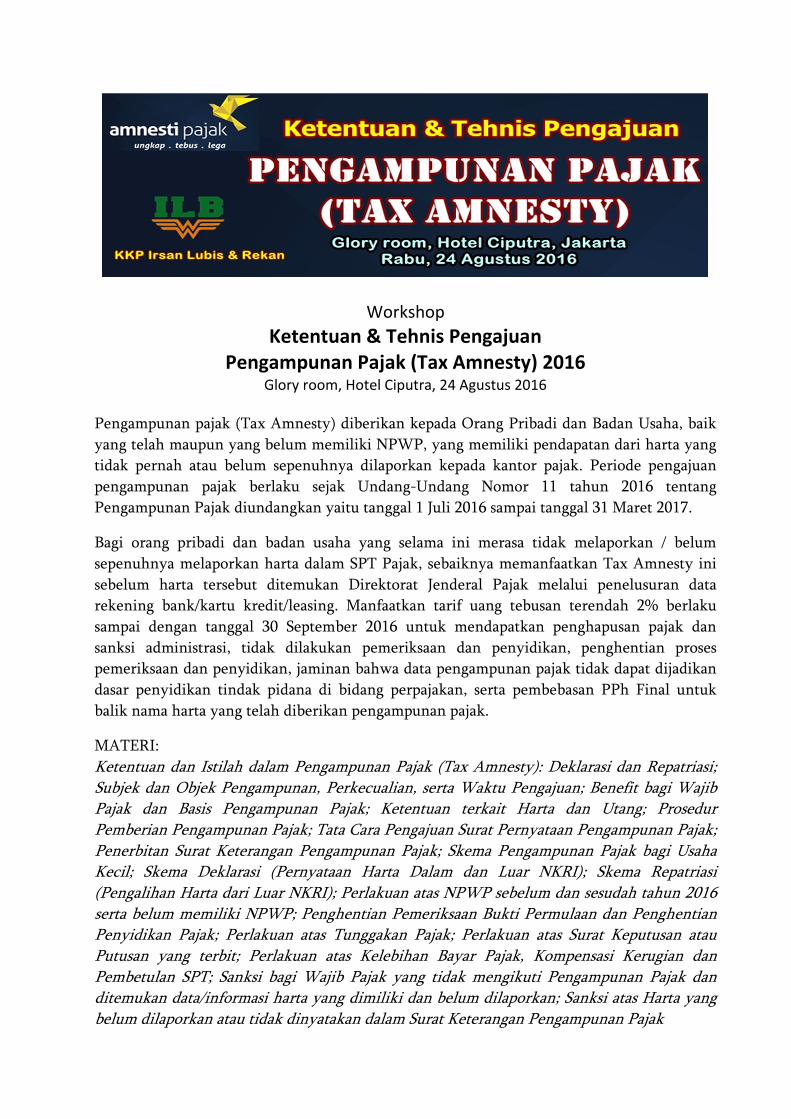

Workshop

Ketentuan & Tehnis Pengajuan

Pengampunan Pajak (Tax Amnesty) 2016 Glory room, Hotel Ciputra, 24 Agustus 2016

Pengampunan pajak (Tax Amnesty) diberikan kepada Orang Pribadi dan Badan Usaha, baik

yang telah maupun yang belum memiliki NPWP, yang memiliki pendapatan dari harta yang

tidak pernah atau belum sepenuhnya dilaporkan kepada kantor pajak. Periode pengajuan

pengampunan pajak berlaku sejak Undang-Undang Nomor 11 tahun 2016 tentang

Pengampunan Pajak diundangkan yaitu tanggal 1 Juli 2016 sampai tanggal 31 Maret 2017.

Bagi orang pribadi dan badan usaha yang selama ini merasa tidak melaporkan / belum

sepenuhnya melaporkan harta dalam SPT Pajak, sebaiknya memanfaatkan Tax Amnesty ini

sebelum harta tersebut ditemukan Direktorat Jenderal Pajak melalui penelusuran data

rekening bank/kartu kredit/leasing. Manfaatkan tarif uang tebusan terendah 2% berlaku

sampai dengan tanggal 30 September 2016 untuk mendapatkan penghapusan pajak dan

sanksi administrasi, tidak dilakukan pemeriksaan dan penyidikan, penghentian proses

pemeriksaan dan penyidikan, jaminan bahwa data pengampunan pajak tidak dapat dijadikan

dasar penyidikan tindak pidana di bidang perpajakan, serta pembebasan PPh Final untuk

balik nama harta yang telah diberikan pengampunan pajak.

MATERI:

Ketentuan dan Istilah dalam Pengampunan Pajak (Tax Amnesty): Deklarasi dan Repatriasi;

Subjek dan Objek Pengampunan, Perkecualian, serta Waktu Pengajuan; Benefit bagi Wajib

Pajak dan Basis Pengampunan Pajak; Ketentuan terkait Harta dan Utang; Prosedur

Pemberian Pengampunan Pajak; Tata Cara Pengajuan Surat Pernyataan Pengampunan Pajak;

Penerbitan Surat Keterangan Pengampunan Pajak; Skema Pengampunan Pajak bagi Usaha

Kecil; Skema Deklarasi (Pernyataan Harta Dalam dan Luar NKRI); Skema Repatriasi

(Pengalihan Harta dari Luar NKRI); Perlakuan atas NPWP sebelum dan sesudah tahun 2016

serta belum memiliki NPWP; Penghentian Pemeriksaan Bukti Permulaan dan Penghentian

Penyidikan Pajak; Perlakuan atas Tunggakan Pajak; Perlakuan atas Surat Keputusan atau

Putusan yang terbit; Perlakuan atas Kelebihan Bayar Pajak, Kompensasi Kerugian dan

Pembetulan SPT; Sanksi bagi Wajib Pajak yang tidak mengikuti Pengampunan Pajak dan

ditemukan data/informasi harta yang dimiliki dan belum dilaporkan; Sanksi atas Harta yang

belum dilaporkan atau tidak dinyatakan dalam Surat Keterangan Pengampunan Pajak

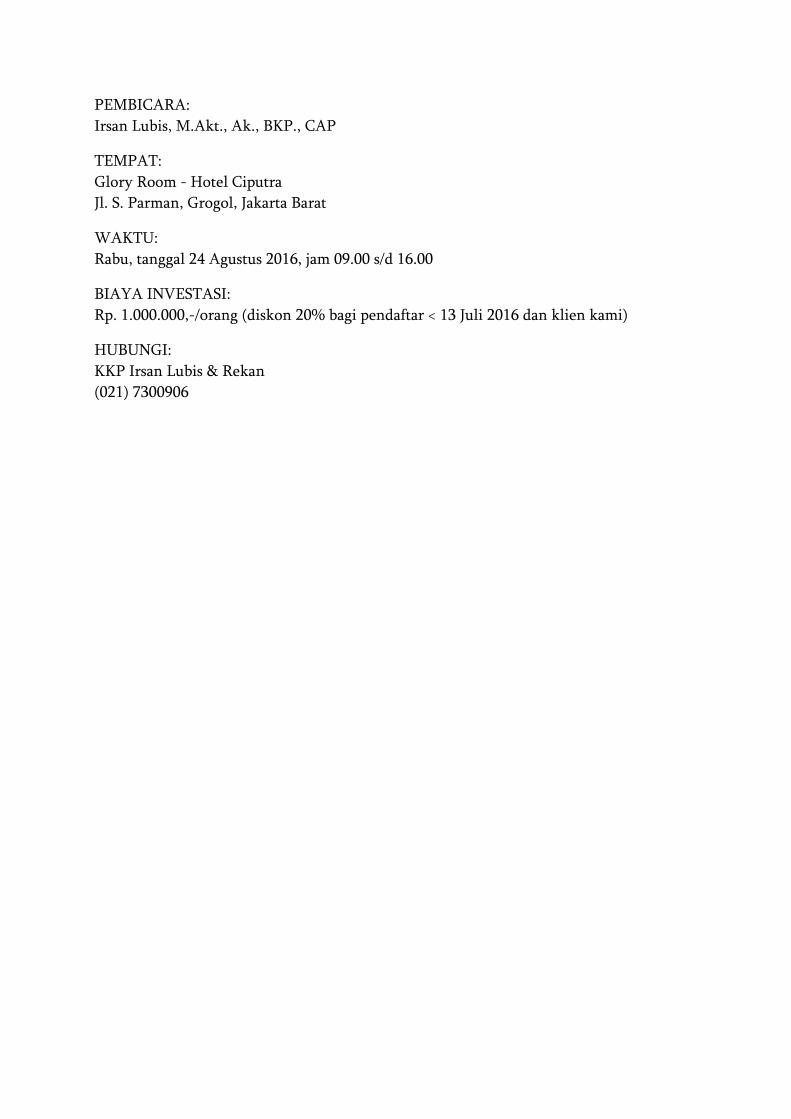

PEMBICARA:

Irsan Lubis, M.Akt., Ak., BKP., CAP

TEMPAT:

Glory Room - Hotel Ciputra

Jl. S. Parman, Grogol, Jakarta Barat

WAKTU:

Rabu, tanggal 24 Agustus 2016, jam 09.00 s/d 16.00

BIAYA INVESTASI:

Rp. 1.000.000,-/orang (diskon 20% bagi pendaftar < 13 Juli 2016 dan klien kami)

HUBUNGI:

KKP Irsan Lubis & Rekan

(021) 7300906