Embed Size (px)

Citation preview

1

Obowiązkowe przepisy

• USTAWA z dnia 13 października 1998 r. o systemie ubezpieczeńspołecznych. (Dz. U. z dnia 10 listopada 1998 r. Dz.U.98.137.887)

• USTAWA z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz.U.04.39.353)

• USTAWA z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (Dz.U.05.31.267)

• USTAWA z dnia 30 października 2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych. (Dz. U. z dnia 28 listopada 2002 r. Dz.U.02.199.1673)

• USTAWA z dnia 28 sierpnia 1997 r. o organizacji i funkcjonowaniu funduszy emerytalnych (Dz.U.04.159.1667)

2

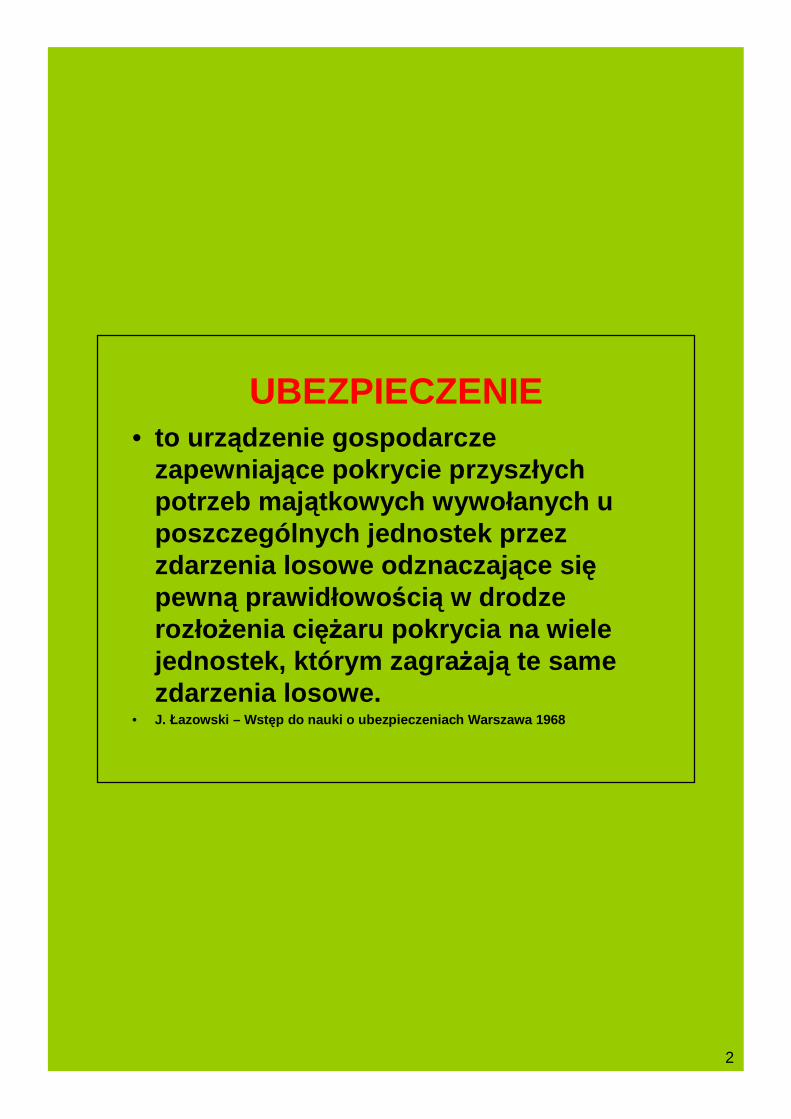

UBEZPIECZENIE• to urządzenie gospodarcze

zapewniające pokrycie przyszłych potrzeb majątkowych wywołanych u poszczególnych jednostek przez zdarzenia losowe odznaczające siępewną prawidłowością w drodze rozłożenia ciężaru pokrycia na wiele jednostek, którym zagrażają te same zdarzenia losowe.

• J. Łazowski – Wstęp do nauki o ubezpieczeniach Warszawa 1968

3

• Potrzeby jednostki muszą być przyszłe • Zdarzenie niezależne od jej woli• Zdarzenia powinny wykazywać stałą

tendencję w pojawianiu się.• Odpłatność pokrycie szkody wywołanej

przez ryzyko w zamian za składkę• Zasada wzajemności – jeden za

wszystkich wszyscy za jednego (nie widać tego na co dzień – brak świadomości)

• Wspólnoty ryzyka obejmują osoby zagrożone tym samym zdarzeniem

4

Podstawowy podział ubezpieczeń

Ubezpieczenia

Społeczne Gospodarcze

Osobowe MajątkoweOsobowe

• Podstawowe różnice:• S: przymusowe - co do zasady G: dobrowolne• S: powszechne G: skierowane do określonych grup• Składka: S: pracodawca, ubezpieczony, państwo G: ubezpieczony

i/lub pracodawca• S: ex lege z ustawy G: umowa cywilnoprawna

5

• Regulacja; S: ścisła regulacja ustawowa, G: ramowa regulacja w ustawie

• Cel; S: ochrona jednostki jak i szerszej grupy przed określonym zdarzeniem, G: indywidualna ochrona interesu jednostki

• Rola państwa; S: gwarant, G: jedynie określa ramy organizacyjne

• Podmioty:• Ubezpieczony: osoba uprawniona do świadczeń w razie

realizacji ryzyka• Ubezpieczający: podmiot opłacający składkę• Ubezpieczyciel: zajmuje się administrowaniem

ubezpieczeniem (podmiot prywatny w gosp., publ. bądźprywatny w społecznym

• Uposażony: może wyjątkowo skorzystać ze świadczenia (spadkobierca)

6

Ubezpieczenie społeczne

• system zagwarantowanych ustawowo i związanych z pracą świadczeń o charakterze roszczeniowym, pokrywających potrzeby wywołane przez zdarzenia losowe lub inne zdarzenia, które asekurowane są przez zobowiązane do tego instytucje oraz finansowanych na zasadzie bezpośredniego rozłożenia ciężaru tych świadczeń na zbiorowość osób do nich uprawnionych.

7

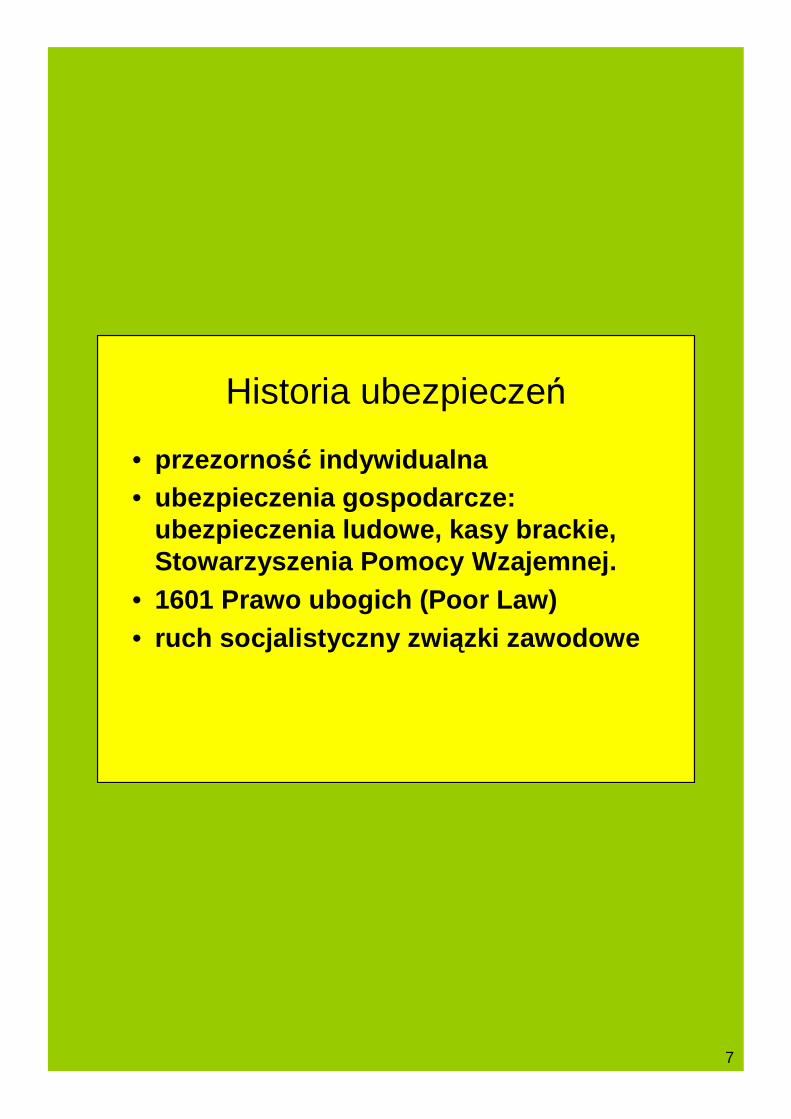

Historia ubezpieczeń

• przezorność indywidualna• ubezpieczenia gospodarcze:

ubezpieczenia ludowe, kasy brackie, Stowarzyszenia Pomocy Wzajemnej.

• 1601 Prawo ubogich (Poor Law)• ruch socjalistyczny związki zawodowe

8

• ubezpieczenia Bismarckowskie:1883 – ustawa o ubezpieczeniu

chorobowym1884 – ustawa o ubezpieczeniu

wypadkowym1889 – ustawa emerytalno-rentowa• 1942 – Raport Beveridge’a (ubezpieczenia

społeczne, powszechna służba zdrowia, system świadczeń uzupełniających dochody rodzin wielodzietnych).

• 1933 – ustawa scaleniowa• 1999 – reforma ubezpieczeń w Polsce

9

Podstawowe pojęcia1. ryzyko – rozumiemy je jako możliwość powstania

szkody w skutek zdarzenia losowego. 2. ryzyko powinno się charakteryzować następującymi

elementami (Jończyk PZS 2001)1. Przyszłe;2. Niepewne;3. Niezależne od woli człowieka (zdarzenie losowe);4. Niekorzystne dla człowieka.

3. Wyrównywanie ryzyka to z kolei pokrycie potrzeb majątkowych przez rozłożenie tego ciężaru na wiele jednostek.

10

• aktuariat ubezpieczeniowy – jego zadaniem jest ustalenie rozmiaru ryzyka pojawienia sięprzyszłej szkody i ustalenia stawki ubezpieczenia adekwatnej do danego ryzyka.

• Zabezpieczenie społeczne – (brak jednolitej definicji) – jest to system świadczeń o różnym charakterze, które są realizowane za pomocątrzech technik: ubezpieczeniowej, zaopatrzeniowej, opiekuńczej

• Przezorność indywidualna i zbiorowa

11

Rodzaje ryzyk – klasyfikacja prof. Jończyka

12

Dożycie wieku emerytalnego - człowiek czerpie środki utrzymania z własnej pracy, dlatego przy zaprzestaniu zatrudnienia z powodu wieku emerytalnego pozostałby bez środków do życia. Jedynymi jego środkami byłyby te odłożone przez niego w okresie, gdy wykonywał czynności zarobkowe. Dlatego traktujemy to dożycie wieku emerytalnego jako ryzyko, które zostaje objęte ubezpieczeniem. Jest to ryzyko podstawowe, dla którego wytworzono ubezpieczenie społeczne.

Trwała lub okresowa niezdolność do pracy –nazywane jest także ryzykiem inwalidztwa. Chodzi tutaj o ryzyko utraty źródła utrzymania przed osiągnięciem wieku emerytalnego. Należy je odróżnić od ryzyka inwalidztwa przed ukończeniem 18 roku życia gdyż to 2 ryzyko traktuje się jako trudną sytuację życiową.

13

Śmierć żywiciela – śmierć żywiciela to ryzyko obumarcia żywicieli i pozostawienia bez środków do życia osób w stosunku, do których ciąży na żywicielu obowiązek alimentacyjny. Likwidacja skutków wystąpienia takiego ryzyka polega na zapewnieniu środków do życia dla osób będących na utrzymaniu osoby zarobkującej i zapewnienia im warunków podobnych do tych, które mieli przed śmiercią żywiciela.

Wypadek przy pracy lub choroba zawodowa –ryzyko związane z pracą. Cechą charakterystycznątego ryzyka jest to iż granica wypadku przy pracy jest regulowana wykładnią. Jeżeli chodzi o choroby zawodowe ryzyko to może być łagodzone za pomocą 1 z 3 metod. Co powoduje szersze lub węższe ujęcie tego ryzyka.

14

• Niezdolność lub niemożność świadczenia pracy, (prowadzenia działalności) – jest to ryzyko, które spełnia się w przypadku choroby i macierzyństwa. Ryzyko to ma charakter przejściowy i czasowy, co odróżnia je od trwałej niezdolności do pracy, ryzyko obejmuje także okres opieki nad dzieckiem lub członkiem rodziny. Środki uzyskane mają zapewnićw okresie niezdolności otrzymywane dochody i umożliwić dzięki temu jak najszybszy powrót do aktywności zawodowej.

• Niezdrowie – to ryzyko różni się tym iż nie jest ściśle związane Niedostatek pracą Niedostatek utratą zarobku. Jest rodzajem socjalnego ryzyka chronionego przede wszystkim za pomocąpowszechnego ubezpieczenia zdrowotnego. To ryzyko jest brakującym ogniwem pomiędzy ryzykiem Niezdolność lub niemożność świadczenia pracy Niedostatek ryzykiem trudnych sytuacji życiowych.

15

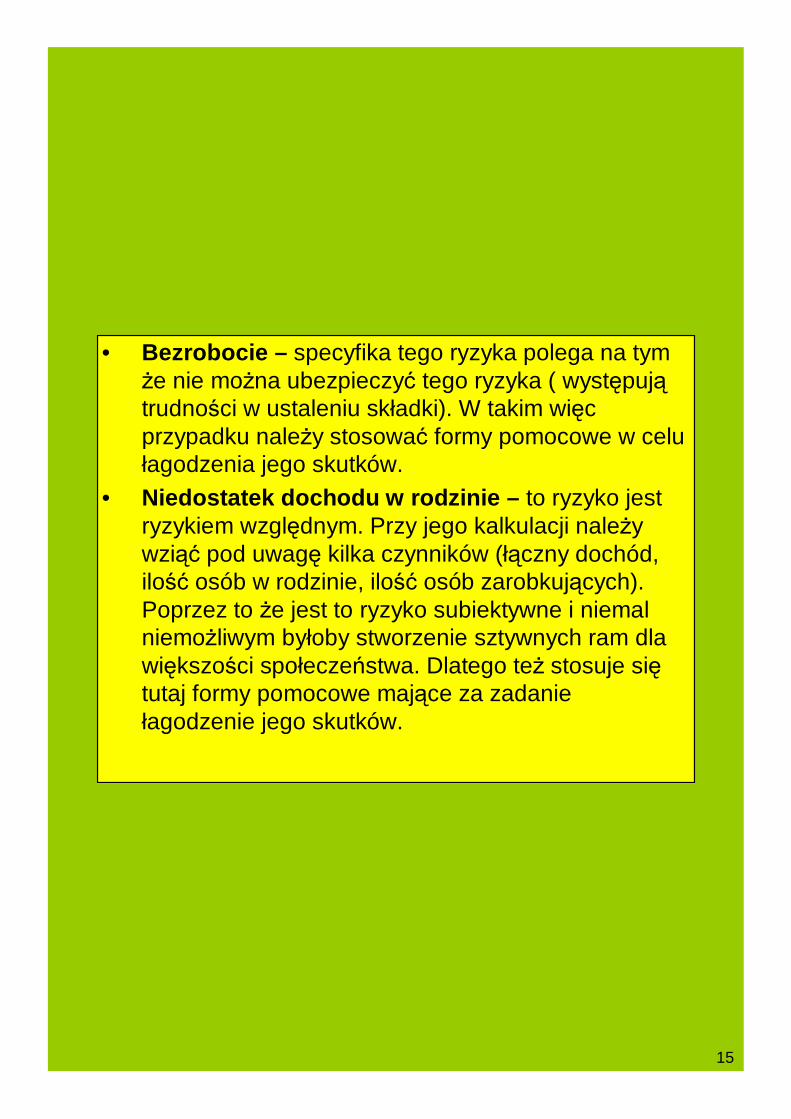

• Bezrobocie – specyfika tego ryzyka polega na tym że nie można ubezpieczyć tego ryzyka ( występujątrudności w ustaleniu składki). W takim więc przypadku należy stosować formy pomocowe w celu łagodzenia jego skutków.

• Niedostatek dochodu w rodzinie – to ryzyko jest ryzykiem względnym. Przy jego kalkulacji należy wziąć pod uwagę kilka czynników (łączny dochód, ilość osób w rodzinie, ilość osób zarobkujących). Poprzez to że jest to ryzyko subiektywne i niemal niemożliwym byłoby stworzenie sztywnych ram dla większości społeczeństwa. Dlatego też stosuje siętutaj formy pomocowe mające za zadanie łagodzenie jego skutków.

16

• Trudne sytuacje życiowe – istnieje spór, co do uznania tego elementu za ryzyko, bowiem występuje tutaj element zawiniony ( zawinione ubóstwo). Wyłącza to element niezależności od naszej woli. Poza ubóstwem ryzyko to obejmuje także min. niesprawność i uzależnienia. Jego łagodzenie pozostawione zostało pomocy społecznej, czyli odbywa się przy uznaniu administracyjnym.

17

Techniki w zabezpieczeniu społecznym

Zabezpieczenie społeczne – system świadczeń o różnym charakterze, które realizowane są za pomocą 3 technik: ubezpieczeniowej, zaopatrzeniowej i opiekuńczej

• Technika ubezpieczeniowa• Technika zaopatrzeniowa• Technika opiekuńcza

18

Istota ubezpieczenia społecznego

• Jest nią solidarne łączenie się jednostek zagrożonych tym samym ryzykiem.

• Zapobieganie zdarzeniom losowym oraz łagodzenie następtw tych zdarzeń. (np. prewencja i rehabilitacja)

• Ubezpieczenie społeczne ma pokrywać koszty zdarzeń losowych a nie prowadzić do bogacenia się.

• Oparte jest na solidarności społecznej –wyrównywaniu ryzyka od silniejszych do słabszych.

19

Działy ubezpieczenia społecznego

• Ubezpieczenie emerytalne• Ubezpieczenie rentowe• Ubezpieczenie chorobowe i macierzyńskie• Ubezpieczenie wypadkowe

20

21

Ubezpieczenie chorobowe i macierzyńskie

• USTAWA• z dnia 25 czerwca 1999 r.

• o świadczeniach pieniężnych z ubezpieczenia społecznego w razie

choroby i macierzyństwa

22

Zakres podmiotowy

• Obowiązkowe:• pracownicy, z wyłączeniem prokuratorów,• członkowie rolniczych spółdzielni produkcyjnych i spółdzielni kółek

rolniczych,

• osoby odbywające służbę zastępczą.

• * art. 11 ust. 1 ust. o sus

23

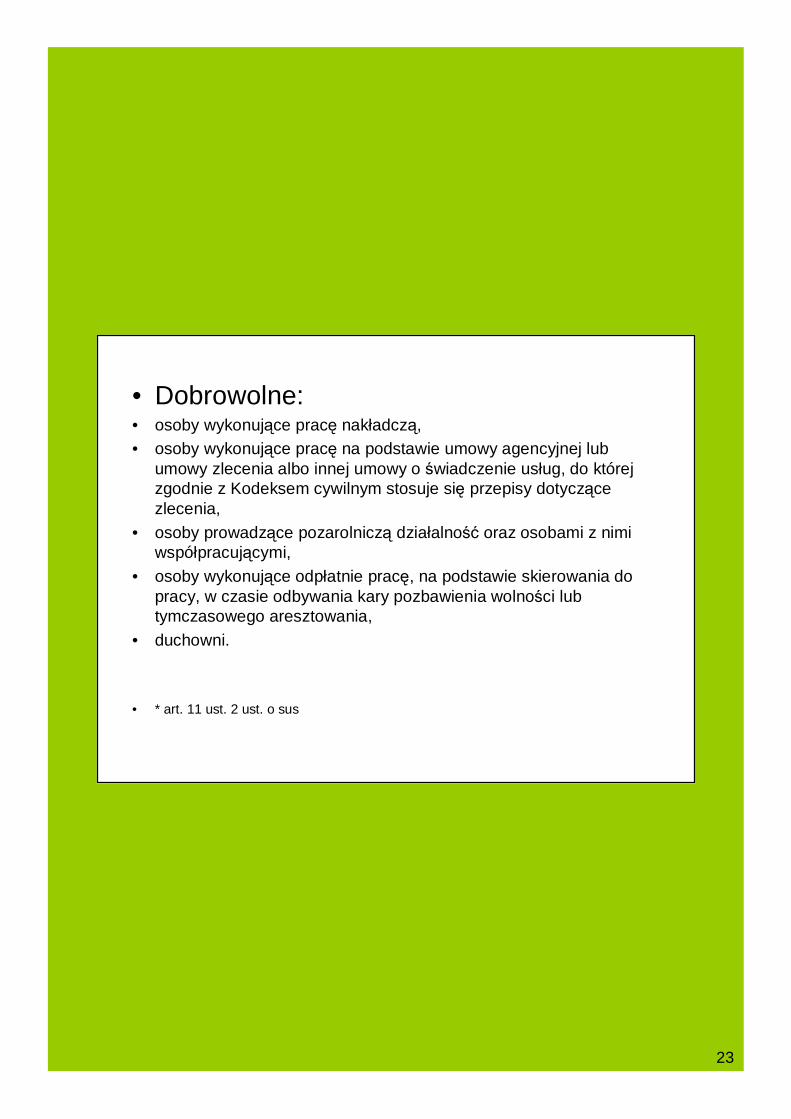

• Dobrowolne:• osoby wykonujące pracę nakładczą,• osoby wykonujące pracę na podstawie umowy agencyjnej lub

umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia,

• osoby prowadzące pozarolniczą działalność oraz osobami z nimi współpracującymi,

• osoby wykonujące odpłatnie pracę, na podstawie skierowania do pracy, w czasie odbywania kary pozbawienia wolności lub tymczasowego aresztowania,

• duchowni.

• * art. 11 ust. 2 ust. o sus

24

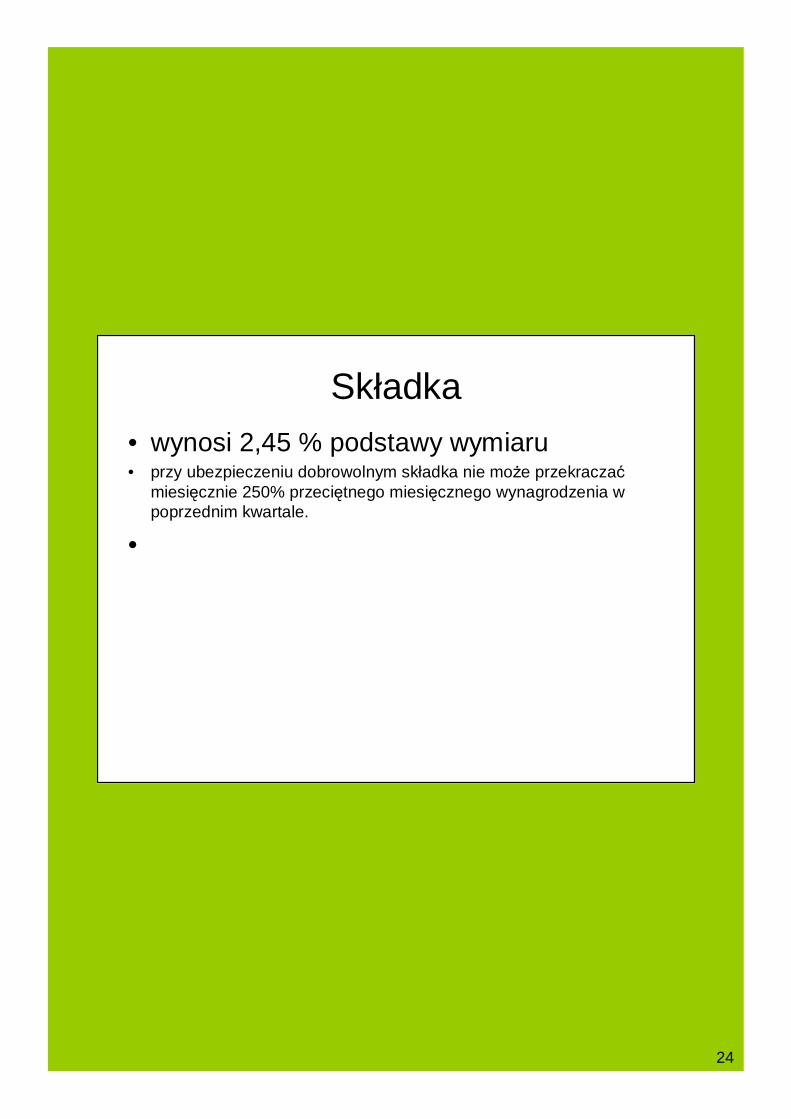

Składka• wynosi 2,45 % podstawy wymiaru• przy ubezpieczeniu dobrowolnym składka nie może przekraczać

miesięcznie 250% przeciętnego miesięcznego wynagrodzenia w poprzednim kwartale.

•

25

Finansowanie składkiSamodzielnie:

1. pracownicy,2. osoby wykonujące pracę nakładczą,3. członkowie spółdzielni,4. zleceniobiorcy,5. osoby wykonujące odpłatnie pracę, na podstawie skierowania do

pracy, w czasie odbywania kary pozbawienia wolności lub tymczasowego aresztowania,

6. osoby współpracujące ze zleceniobiorcami7. poborowi odbywający służbę zastępczą8. osoby prowadzące pozarolniczą działalność, 9. duchowni.

26

Świadczenia z ubezpieczenia chorobowego :

1. zasiłek chorobowy;2. świadczenie rehabilitacyjne;3. zasiłek wyrównawczy;4. zasiłek macierzyński;5. zasiłek opiekuńczy.

27

Zasiłek chorobowy• Prawo do zasiłku (okresy karencji, wyczekiwania):1) po upływie 30 dni nieprzerwanego ubezpieczenia

chorobowego - jeżeli podlega obowiązkowo temu ubezpieczeniu;

2) po upływie 180 dni nieprzerwanego ubezpieczenia chorobowego - jeżeli jest ubezpieczony dobrowolnie.

ale:wlicza się poprzednie okresy ubezpieczenia chorobowego, jeżeli

przerwa między nimi nie przekroczyła 30 dni lub była spowodowana urlopem wychowawczym, urlopem bezpłatnym albo odbywaniem czynnej służby wojskowej przez żołnierza niezawodowego.

28

Zasiłek chorobowy cd.• wyjątki – prawo przysługuje od 1 dnia ubezpieczenia:• 1) absolwentom szkół lub szkół wyższych, którzy

zostali objęci ubezpieczeniem chorobowym lub przystąpili do ubezpieczenia chorobowego w ciągu 90 dni od dnia ukończenia szkoły lub uzyskania dyplomu ukończenia studiów wyższych;

• 2) jeżeli niezdolność do pracy spowodowana została wypadkiem w drodze do pracy lub z pracy;

• 3) ubezpieczonym obowiązkowo, którzy mająwcześniejszy co najmniej 10-letni okres obowiązkowego ubezpieczenia chorobowego;

• 4) posłom i senatorom, którzy przystąpili do ubezpieczenia chorobowego w ciągu 90 dni od ukończenia kadencji.

29

Przesłanki nabycia prawa do zasiłku chorobowego

1. niezdolność do pracy z powodu choroby w czasie trwania ubezpieczenia chorobowego.

2. niemożność wykonywania pracy:1) w wyniku decyzji wydanej przez właściwy organ albo uprawniony podmiot na podstawie przepisów o chorobach zakaźnych i zakażeniach;2) z powodu przebywania w:a) stacjonarnym zakładzie lecznictwa odwykowego w celu leczenia uzależnienia alkoholowego,b) stacjonarnym zakładzie opieki zdrowotnej w celu leczenia uzależnienia od środków odurzających lub substancji psychotropowych;3) wskutek poddania się niezbędnym badaniom lekarskim przewidzianym dla kandydatów na dawców komórek, tkanek i narządów.

30

Okres zasiłkowy

• przysługuje przez okres trwania niezdolności do pracy z powodu choroby lub niemożności wykonywania pracy

• Max 182 dni (wynika z MOP 102 z 1952r) ,a jeżeli niezdolność do pracy spowodowana została gruźlicą - nie dłużej niż przez 270 dni

31

• Jeżeli niezdolność i niemożność występująpo sobie to oba okresy sumuje się! (tzw. nieprzerwana niezdolność lub niemożność)

• Podobnie jest w przypadku gdy przerwa pomiędzy ustaniem poprzedniej a powstaniem ponownej niezdolności do pracy nie przekraczała 60 dni.

• Nie wlicza się natomiast okresów niezdolności lub niemożności jeżeli przypadają one w okresie nabywania prawa 30 dni obowiązkowe i 180 dobrowolne.

32

Wysokość zasiłku chorobowego

• 80% podstawy wymiaru zasiłku chorobowego• 70% podstawy wymiaru za okres pobytu w

szpitalu• 100% podstawy wymiaru w okresie:

– ciąży– wypadku w drodze do i z pracy– poddania się niezbędnym badaniom lekarskim

przewidzianym dla kandydatów na dawców komórek, tkanek i narządów oraz zabiegowi pobrania komórek, tkanek i narządów

33

1. Zasiłek przysługuje za każdy dzień niezdolności do pracy wliczając w to dni wolne od pracy

2. Nie przysługuje jeżeli na mocy przepisów szczególnych ubezpieczonemu przysługuje prawo do wynagrodzenia.1) urlopu bezpłatnego;2) urlopu wychowawczego;3) tymczasowego aresztowania lub odbywania kary pozbawienia wolności, z wyjątkiem przypadków, w których prawo do zasiłku wynika z ubezpieczenia chorobowego osób wykonujących odpłatnie pracę na podstawie skierowania do pracy w czasie odbywania kary pozbawienia wolności lub tymczasowego aresztowania.(jednakże okres ten wlicza się do okresu zasiłkowego).

34

Wyłączenia prawa do zasiłku• Nie przysługuje jeżeli ubezpieczony nie podjął

proponowanej mu przez pracodawcę innej pracy niezabronionej takim osobom, odpowiadającej jego kwalifikacjom zawodowym lub którą może wykonywaćpo uprzednim przeszkoleniu.

• jeżeli niezdolność ta spowodowana została w wyniku umyślnego przestępstwa lub wykroczenia popełnionego przez tego ubezpieczonego. (orzeczenie sądu)

• jeżeli niezdolność spowodowana została nadużyciem alkoholu, zasiłek chorobowy nie przysługuje za okres pierwszych 5 dni tej niezdolności.

35

Podstawy wymiaru zasiłku chorobowego

• Pracownik: przeciętne miesięczne wynagrodzenie wypłacone za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy.

• Przy krótszym stażu pracowniczym niż 12 miesięcy przeciętne miesięczne wynagrodzenie za pełne miesiące kalendarzowe ubezpieczenia.

• Staż krótszy niż 1 miesiąc podstawę wymiaru zasiłku chorobowego stanowi wynagrodzenie, które ubezpieczony będący pracownikiem osiągnąłby, gdyby pracował pełny miesiąc kalendarzowy.

36