Embed Size (px)

Citation preview

WEEKLY SIF - ICAPNúmero 267 - 20 de Diciembre de 2010

Contenido

Tema de la Semana 1Tasas, Bonos y Revisables 4Tipos de Cambio 7Internacional 8Escenarios Weekly 10Encuestas 11Afores 13Sociedades de Inversión 14Deuda Privada 19Noticias Relevantes 20Encuesta Inflación 22Agenda Económica 23Mercado en Cifras 25

El de los bonos de EE.UU. ¿Cuál es la apuesta? El

empleo un gran obstáculo

rally

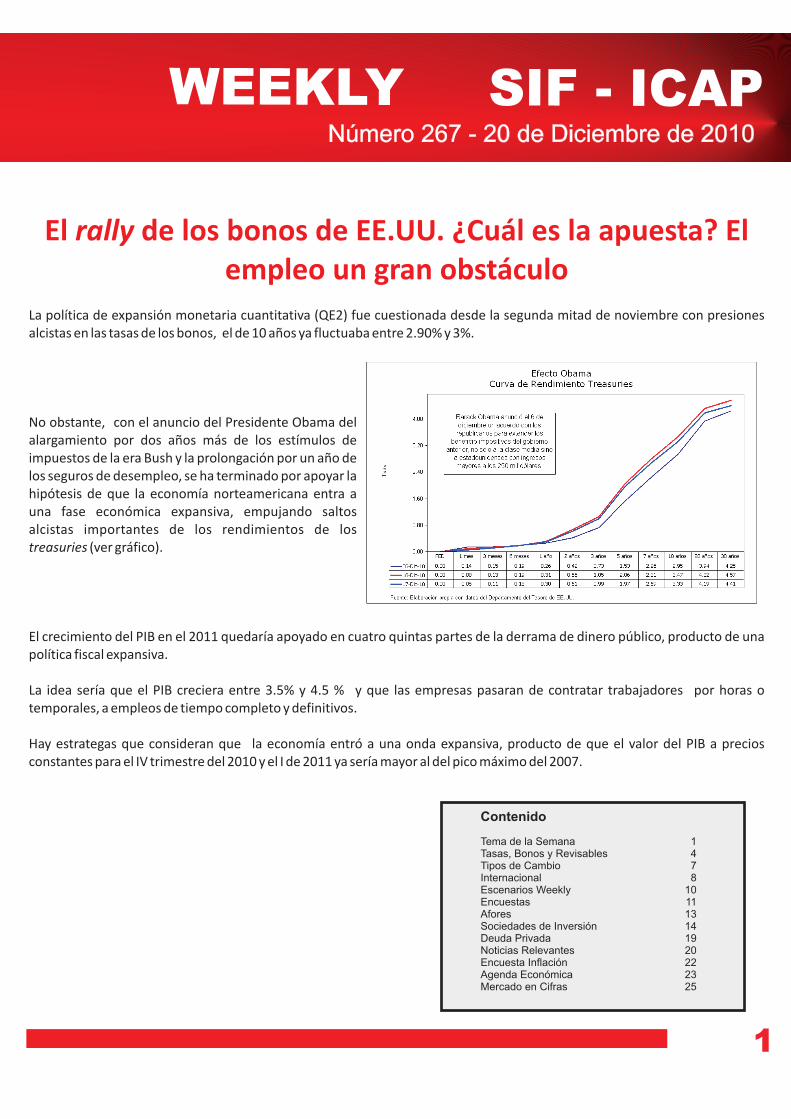

La política de expansión monetaria cuantitativa (QE2) fue cuestionada desde la segunda mitad de noviembre con presiones

alcistas en las tasas de los bonos, el de 10 años ya fluctuaba entre 2.90% y 3%.

No obstante, con el anuncio del Presidente Obama del

alargamiento por dos años más de los estímulos de

impuestos de la era Bush y la prolongación por un año de

los seguros de desempleo, se ha terminado por apoyar la

hipótesis de que la economía norteamericana entra a

una fase económica expansiva, empujando saltos

alcistas importantes de los rendimientos de los

(ver gráfico).

El crecimiento del PIB en el 2011 quedaría apoyado en cuatro quintas partes de la derrama de dinero público, producto de una

política fiscal expansiva.

La idea sería que el PIB creciera entre 3.5% y 4.5 % y que las empresas pasaran de contratar trabajadores por horas o

temporales, a empleos de tiempo completo y definitivos.

Hay estrategas que consideran que la economía entró a una onda expansiva, producto de que el valor del PIB a precios

constantes para el IV trimestre del 2010 y el I de 2011 ya sería mayor al del pico máximo del 2007.

treasuries

1

La riqueza perdida por la recesión se habrá recuperado (ver

gráfico).

De cumplirse esta tesis, el canal de alza de los bonos se validaría

y con algunos descansos, seguiría en el primer trimestre del

2011 y la bolsa debería tener un crecimiento explosivo.

Sin embargo, el camino para que se cumpla esta tesis aún está

lleno de obstáculos.

Dentro de la lógica en que se mantiene que los estímulos fiscales alcanzarán una derrama suficiente para la expansión

económica, aún está por verse la recuperación de los trabajos.

Sólo con empleo se puede considerar que habría una expectativa de crecimiento sano de la economía sostenible en el mediano

plazo, que no se caería cuando dejen de inyectarle dinero público.

La extensión de las prestaciones por desempleo, que es parte del trato fiscal de compromiso, es una buena noticia para muchos

de los desempleados, pero no va a prestar ayuda a personas que hayan estado sin trabajo por más de 99 semanas.

A los que han agotado todos los beneficios actualmente

(llamados los ) no se les concederá la prórroga.

Esta es una preocupación porque el número de los que se

encuentran en esta situación podría estar aumentando.

El Departamento del Trabajo informó que casi el 10% de los

desempleados en el tercer trimestre de 2010 (más de un

millón de personas) se había quedado sin trabajo y hay quien

lo busca desde hace dos años o más.

De acuerdo con la dependencia, a partir de noviembre, más de

4.2 millones de personas han estado desempleadas durante

más de 52 semanas y casi un tercio de ellos había estado sin

trabajo durante más de un año. Estas cifras son las más altas

desde que el Departamento del Trabajo comenzó a rastrear, a mediados de 1970.

99ers

Los riesgos de la tesis

2

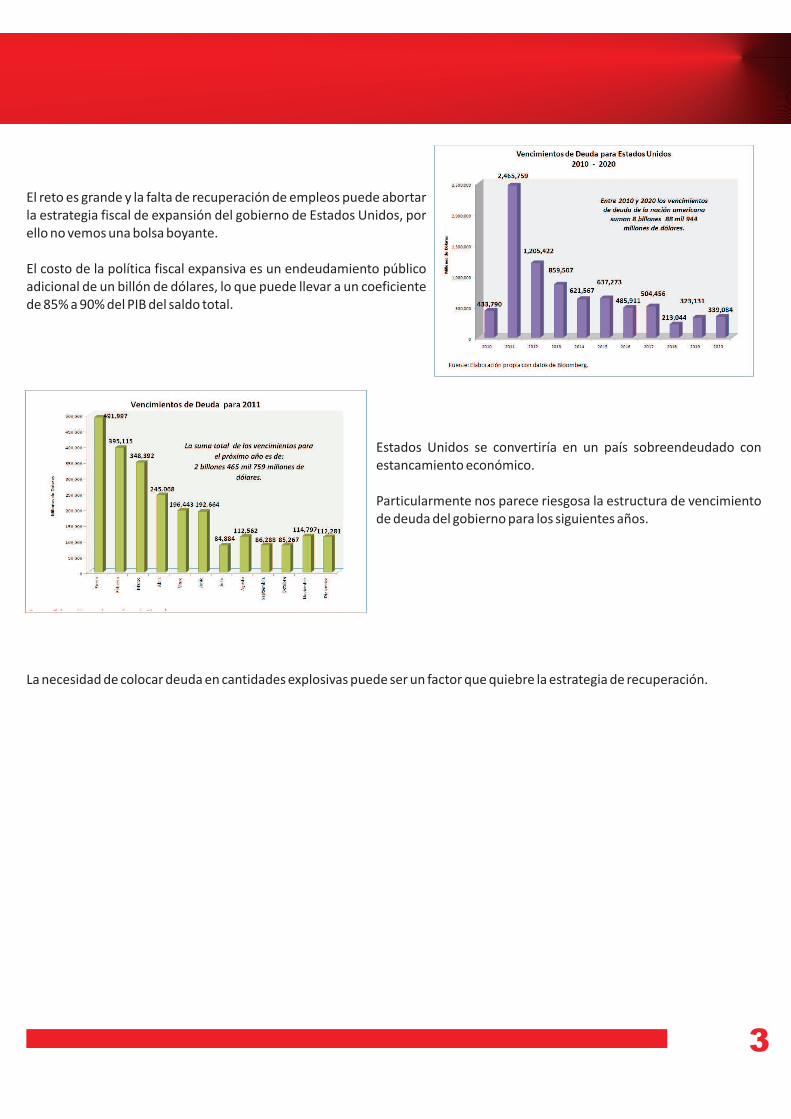

El reto es grande y la falta de recuperación de empleos puede abortar

la estrategia fiscal de expansión del gobierno de Estados Unidos, por

ello no vemos una bolsa boyante.

El costo de la política fiscal expansiva es un endeudamiento público

adicional de un billón de dólares, lo que puede llevar a un coeficiente

de 85% a 90% del PIB del saldo total.

Estados Unidos se convertiría en un país sobreendeudado con

estancamiento económico.

Particularmente nos parece riesgosa la estructura de vencimiento

de deuda del gobierno para los siguientes años.

La necesidad de colocar deuda en cantidades explosivas puede ser un factor que quiebre la estrategia de recuperación.

3

Tasas, Bonos y Revisables

Curva deforme en Cetes

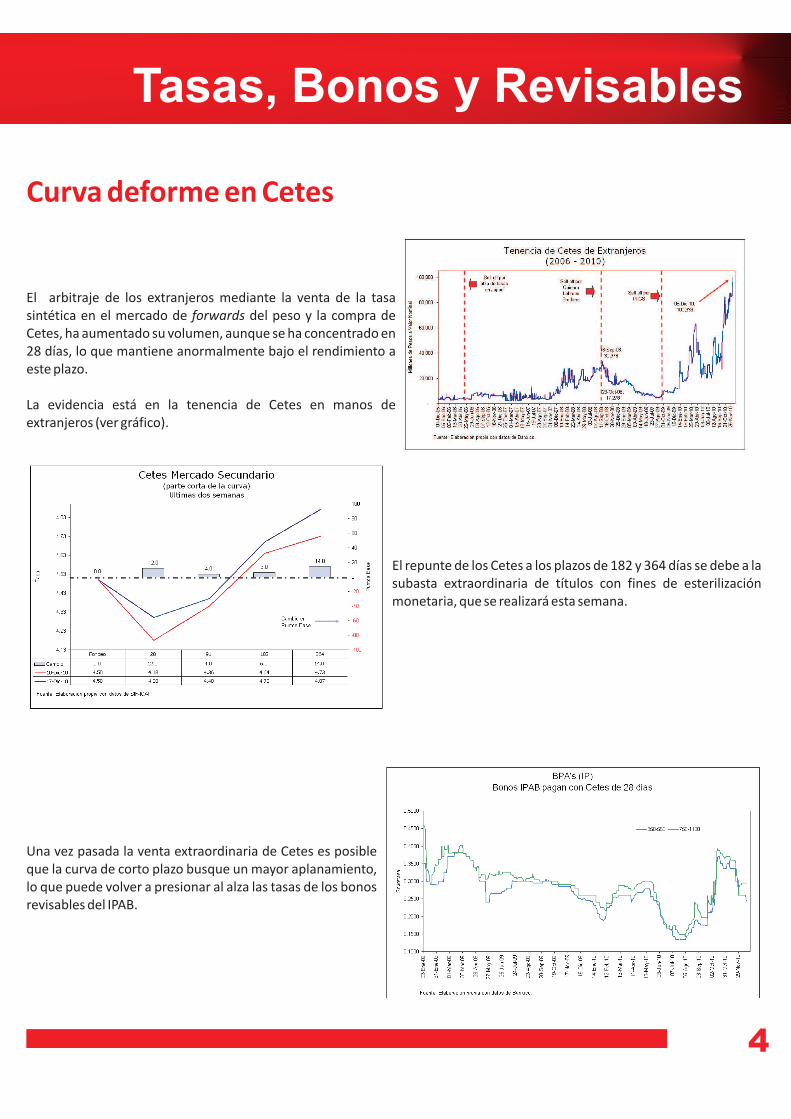

El arbitraje de los extranjeros mediante la venta de la tasa

sintética en el mercado de del peso y la compra de

Cetes, ha aumentado su volumen, aunque se ha concentrado en

28 días, lo que mantiene anormalmente bajo el rendimiento a

este plazo.

La evidencia está en la tenencia de Cetes en manos de

extranjeros (ver gráfico).

El repunte de los Cetes a los plazos de 182 y 364 días se debe a la

subasta extraordinaria de títulos con fines de esterilización

monetaria, que se realizará esta semana.

Una vez pasada la venta extraordinaria de Cetes es posible

que la curva de corto plazo busque un mayor aplanamiento,

lo que puede volver a presionar al alza las tasas de los bonos

revisables del IPAB.

forwards

4

Después de la tempestad…

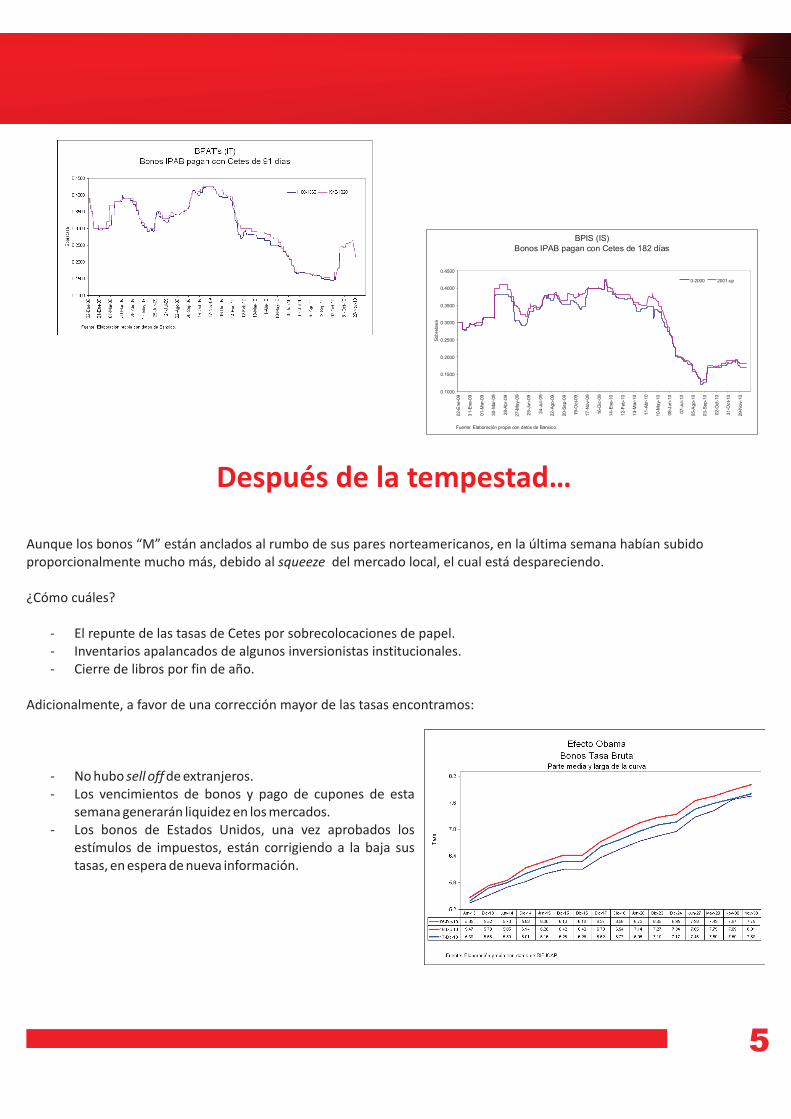

Aunque los bonos “M” están anclados al rumbo de sus pares norteamericanos, en la última semana habían subido

proporcionalmente mucho más, debido al del mercado local, el cual está despareciendo.

¿Cómo cuáles?

- El repunte de las tasas de Cetes por sobrecolocaciones de papel.

- Inventarios apalancados de algunos inversionistas institucionales.

- Cierre de libros por fin de año.

Adicionalmente, a favor de una corrección mayor de las tasas encontramos:

- No hubo de extranjeros.

- Los vencimientos de bonos y pago de cupones de esta

semana generarán liquidez en los mercados.

- Los bonos de Estados Unidos, una vez aprobados los

estímulos de impuestos, están corrigiendo a la baja sus

tasas, en espera de nueva información.

squeeze

sell off

5

BPIS (IS)

Bonos IPAB pagan con Cetes de 182 días

0.1000

0.1500

0.2000

0.2500

0.3000

0.3500

0.4000

0.4500

02-E

ne-0

9

31-E

ne-0

9

01-M

ar-

09

30-M

ar-

09

28-A

br-

09

27-M

ay-

09

25-J

un-0

9

24-J

ul-

09

22-A

go-0

9

20-S

ep-0

9

19-O

ct-09

17

-Nov-

09

16-D

ic-0

9

14-E

ne-1

0

12-F

eb-1

0

13-M

ar-

10

11-A

br-

10

10-M

ay-

10

08-J

un-1

0

07-J

ul-10

05-A

go-1

0

03-S

ep-1

0

02-O

ct-1

0

31-O

ct-10

29-N

ov-

10

Sobre

tasa

0-2000 2001-up

Fuente: Elaboración propia con datos de Banxico.

6

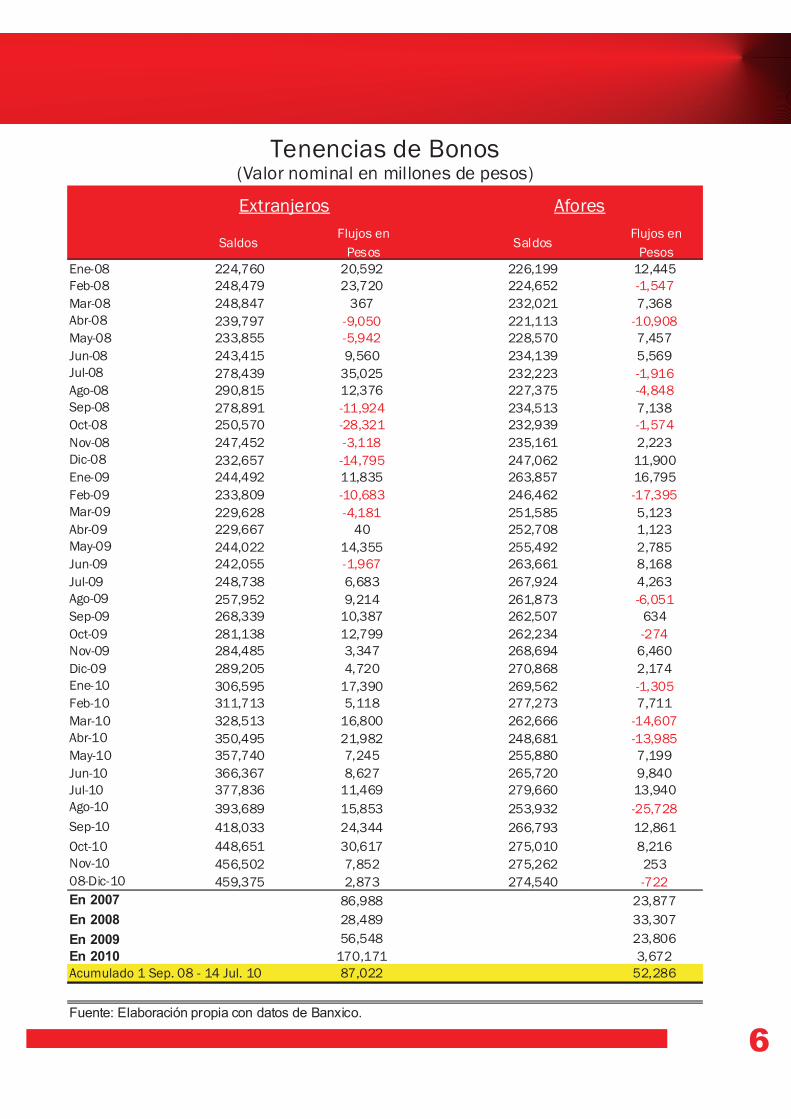

Tenencias de Bonos(Valor nominal en millones de pesos)

Extranjeros Afores

SaldosFlujos en

PesosSaldos

Flujos en

Pesos

Ene-08 224,760 20,592 226,199 12,445

Feb-08 248,479 23,720 224,652 -1,547

Mar-08 248,847 367 232,021 7,368

Abr-08 239,797 -9,050 221,113 -10,908

May-08 233,855 -5,942 228,570 7,457

Jun-08 243,415 9,560 234,139 5,569

Jul-08 278,439 35,025 232,223 -1,916

Ago-08 290,815 12,376 227,375 -4,848

Sep-08 278,891 -11,924 234,513 7,138

Oct-08 250,570 -28,321 232,939 -1,574

Nov-08 247,452 -3,118 235,161 2,223

Dic-08 232,657 -14,795 247,062 11,900

Ene-09 244,492 11,835 263,857 16,795

Feb-09 233,809 -10,683 246,462 -17,395

Mar-09 229,628 -4,181 251,585 5,123

Abr-09 229,667 40 252,708 1,123

May-09 244,022 14,355 255,492 2,785

Jun-09 242,055 -1,967 263,661 8,168

Jul-09 248,738 6,683 267,924 4,263

Ago-09 257,952 9,214 261,873 -6,051

Sep-09 268,339 10,387 262,507 634

Oct-09 281,138 12,799 262,234 -274

Nov-09 284,485 3,347 268,694 6,460

Dic-09 289,205 4,720 270,868 2,174

Ene-10 306,595 17,390 269,562 -1,305

Feb-10 311,713 5,118 277,273 7,711

Mar-10 328,513 16,800 262,666 -14,607

Abr-10 350,495 21,982 248,681 -13,985

May-10 357,740 7,245 255,880 7,199

Jun-10 366,367 8,627 265,720 9,840

Jul-10 377,836 11,469 279,660 13,940

Ago-10 393,689 15,853 253,932 -25,728

Sep-10 418,033 24,344 266,793 12,861

Oct-10 448,651 30,617 275,010 8,216

Nov-10 456,502 7,852 275,262 253

08-Dic-10 459,375 2,873 274,540 -722

En 2007 86,988 23,877

En 2008 28,489 33,307

En 2009 56,548 23,806

En 2010 170,171 3,672

Acumulado 1 Sep. 08 - 14 Jul. 10 87,022 52,286

Fuente: Elaboración propia con datos de Banxico.

Tipos de Cambio

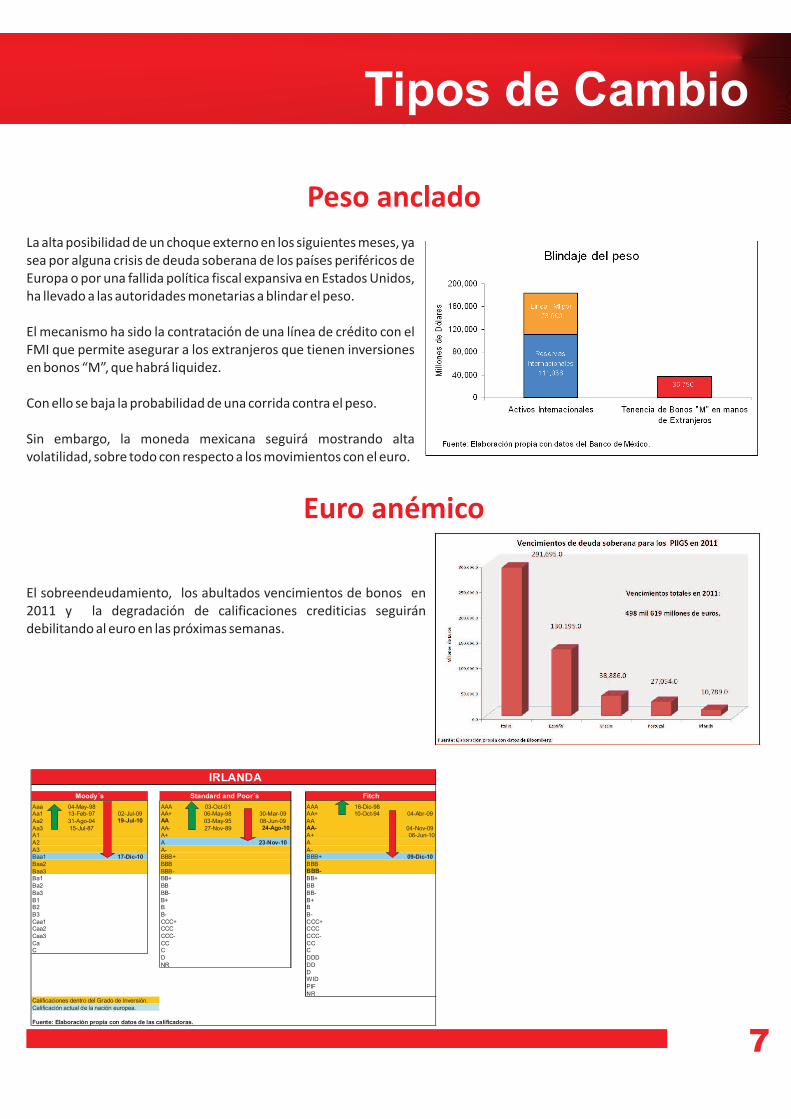

Peso anclado

Euro anémico

La alta posibilidad de un choque externo en los siguientes meses, ya

sea por alguna crisis de deuda soberana de los países periféricos de

Europa o por una fallida política fiscal expansiva en Estados Unidos,

ha llevado a las autoridades monetarias a blindar el peso.

El mecanismo ha sido la contratación de una línea de crédito con el

FMI que permite asegurar a los extranjeros que tienen inversiones

en bonos “M”, que habrá liquidez.

Con ello se baja la probabilidad de una corrida contra el peso.

Sin embargo, la moneda mexicana seguirá mostrando alta

volatilidad, sobre todo con respecto a los movimientos con el euro.

El sobreendeudamiento, los abultados vencimientos de bonos en

2011 y la degradación de calificaciones crediticias seguirán

debilitando al euro en las próximas semanas.

7

Aaa 04-May-98 AAA 03-Oct-01 AAA 16-Dic-98Aa1 13-Feb-97 02-Jul-09 AA+ 06-May-98 30-Mar-09 AA+ 10-Oct-94 04-Abr-09

Aa2 31-Ago-94 19-Jul-10 AA 03-May-95 08-Jun-09 AA

Aa3 15-Jul-87 AA- 27-Nov-89 24-Ago-10 AA- 04-Nov-09A1 A+ A+ 06-Jun-10

A2 A 23-Nov-10 A

A3 A- A-Baa1 17-Dic-10 BBB+ BBB+ 09-Dic-10

Baa2 BBB BBB

Baa3 BBB- BBB-

Ba1 BB+ BB+

Ba2 BB BB

Ba3 BB- BB-

B1 B+ B+B2 B B

B3 B- B-

Caa1 CCC+ CCC+Caa2 CCC CCC

Caa3 CCC- CCC-

Ca CC CCC C C

D DDD

NR DD

DWID

PIF

NRCalificaciones dentro del Grado de Inversión.

Calificación actual de la nación europea.

Fuente: Elaboración propia con datos de las calificadoras.

IRLANDA

Moody´s Standard and Poor´s Fitch

Internacional

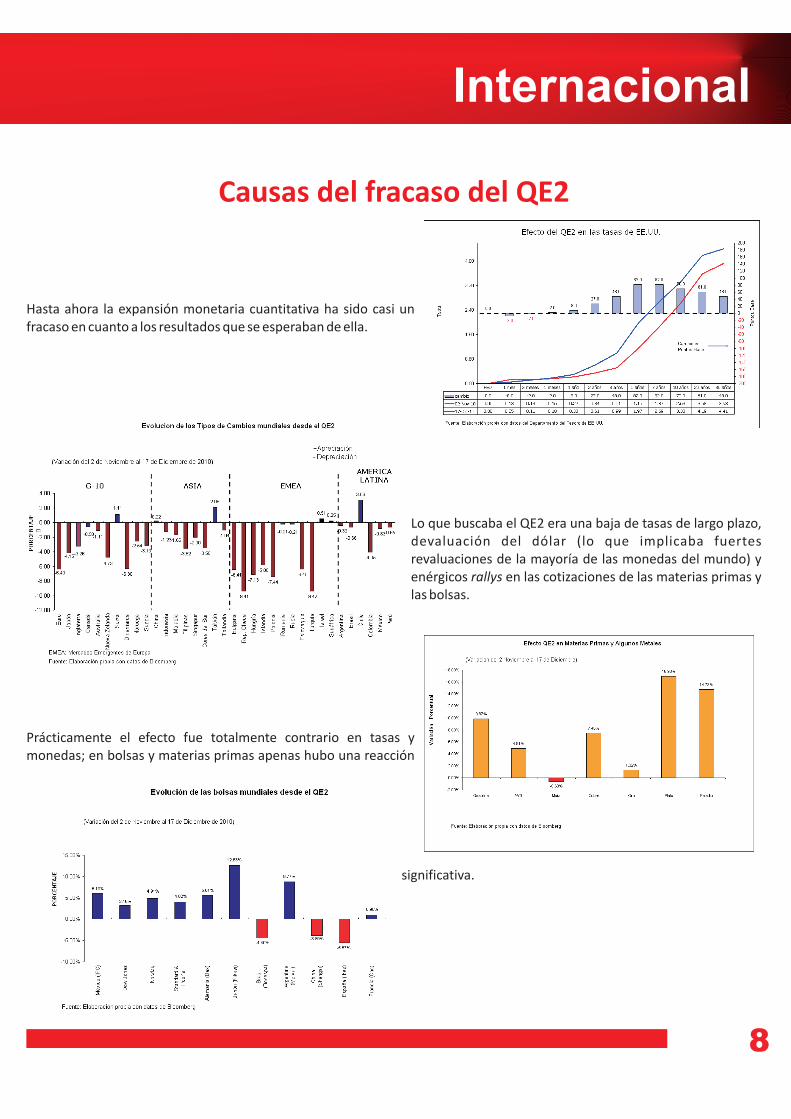

Causas del fracaso del QE2

Hasta ahora la expansión monetaria cuantitativa ha sido casi un

fracaso en cuanto a los resultados que se esperaban de ella.

Lo que buscaba el QE2 era una baja de tasas de largo plazo,

devaluación del dólar (lo que implicaba fuertes

revaluaciones de la mayoría de las monedas del mundo) y

enérgicos en las cotizaciones de las materias primas y

las bolsas.

Prácticamente el efecto fue totalmente contrario en tasas y

monedas; en bolsas y materias primas apenas hubo una reacción

significativa.

rallys

8

Por: Joel Martínez y Georgina Ruíz

¿Qué detuvo la aplicación del QE2?

Consideramos los siguientes factores:

• El QE de Japón

• El proteccionismo de China

• La crisis de deuda soberana de los PIIGS (Portugal, Italia, Irlanda, Grecia y España por sus siglas en inglés).

• La aplicación de la política fiscal agresivamente expansiva.

Todo parece indicar que lo que se necesita es un acuerdo monetario global.

9

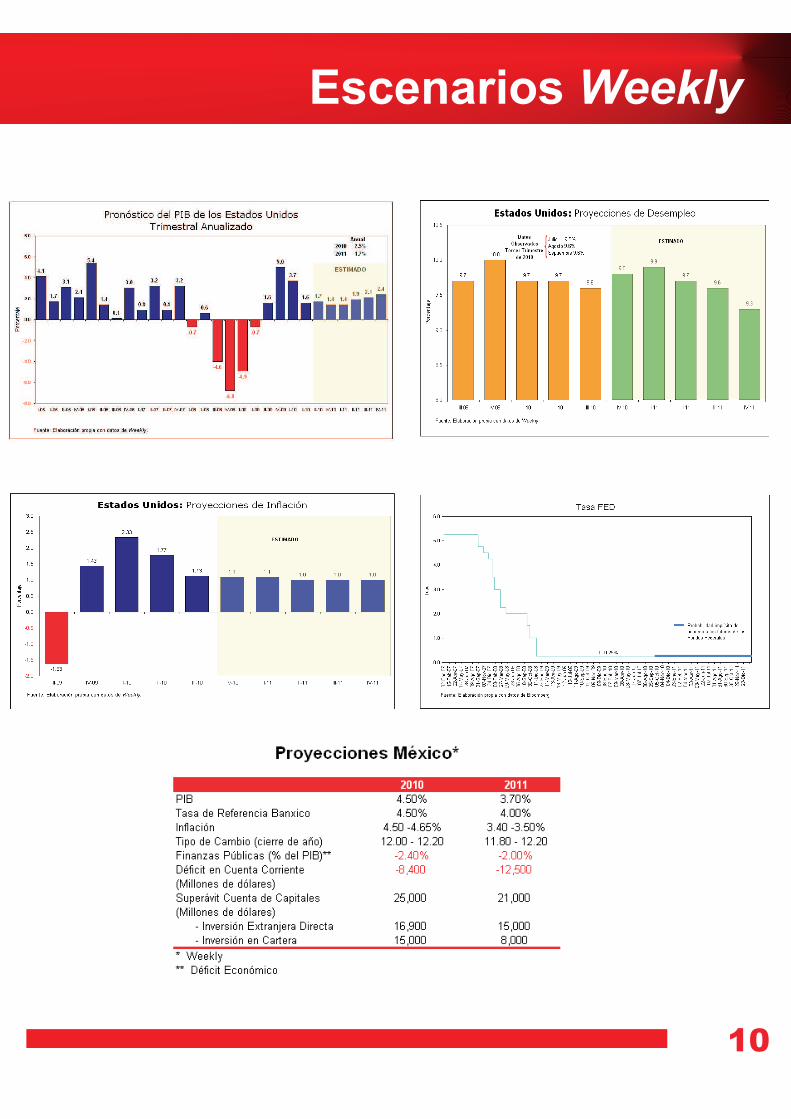

Escenarios Weekly

10

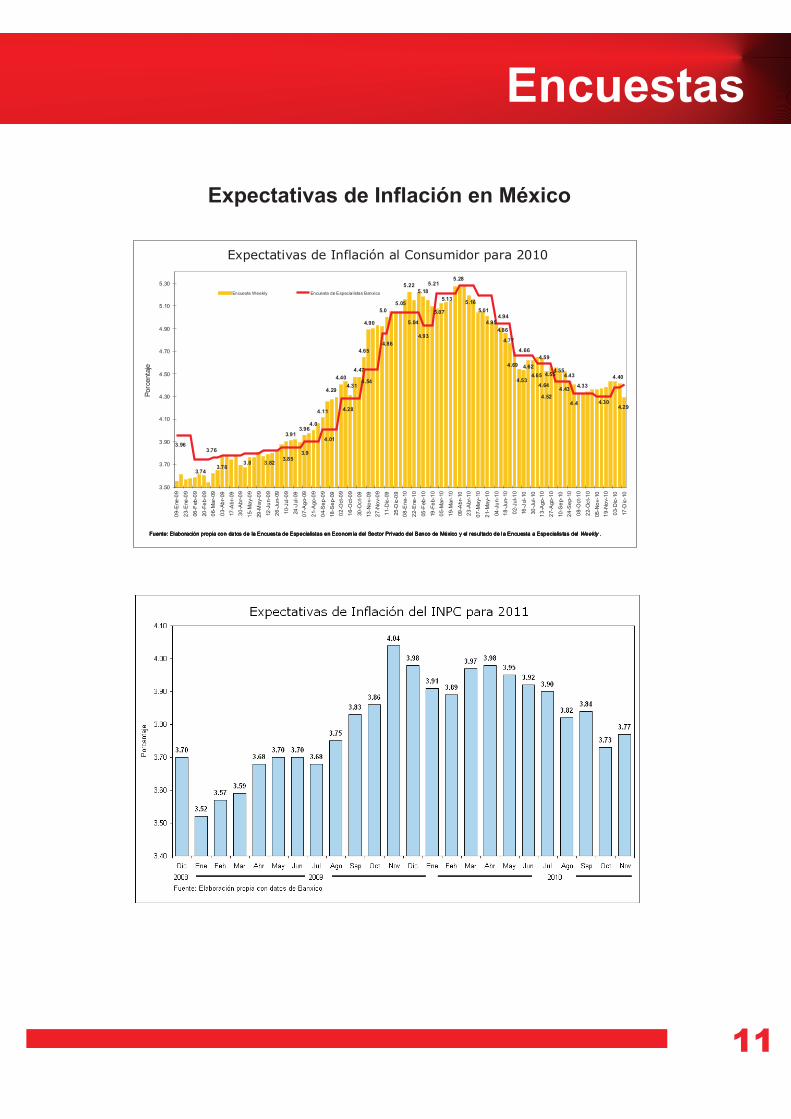

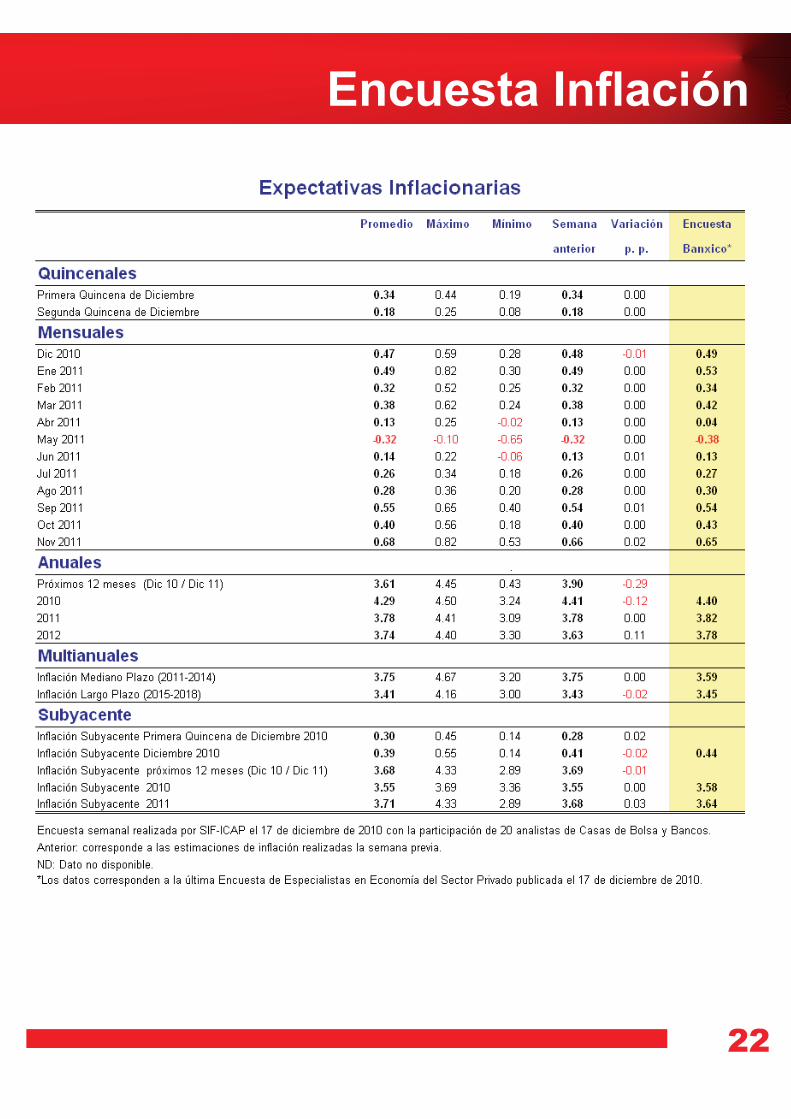

Expectativas de Inflación en México

Encuestas

11

Expectativas de Inflación al Consumidor para 2010

3.913.96

4.0

4.11

4.29

4.40

4.31

4.47

4.65

4.90

5.0

5.05

5.225.18

5.07

5.135.16

5.01

4.95

4.86

4.77

4.69

4.53

4.62

4.65

4.64

4.52

4.554.55

4.43

4.44.29

3.96

3.74

3.76

3.783.8 3.82

3.853.9

4.01

4.28

4.54

4.86

5.04

4.93

5.215.28

4.94

4.66

4.59

4.434.33

4.30

4.40

3.50

3.70

3.90

4.10

4.30

4.50

4.70

4.90

5.10

5.30

09

-Ene

-09

23-E

ne

-09

06

-Feb

-09

20

-Fe

b-0

9

06-M

ar-

09

03-A

br-

09

17

-Ab

r-09

30

-Ab

r-0

9

15-M

ay-0

9

29

-Ma

y-0

9

12

-Ju

n-0

9

26

-Ju

n-0

9

10-J

ul-

09

24

-Jul-

09

07

-Ag

o-0

9

21-A

go

-09

04-S

ep

-09

18

-Se

p-0

9

02

-Oct-

09

16-O

ct-

09

30

-Oc

t-09

13

-No

v-0

9

27

-No

v-0

9

11-D

ic-0

9

25

-Dic

-09

08

-En

e-1

0

22-E

ne

-10

05

-Feb

-10

19

-Fe

b-1

0

05

-Ma

r-10

19-M

ar-

10

09

-Ab

r-10

23

-Ab

r-1

0

07

-Ma

y-1

0

21-M

ay-1

0

04

-Ju

n-1

0

18

-Ju

n-1

0

02-J

ul-1

0

16

-Jul-

10

30

-Ju

l-10

13

-Ago

-10

27-A

go

-10

10

-Se

p-1

0

24

-Se

p-1

0

08-O

ct-

10

22-O

ct-

10

05

-No

v-1

0

19

-No

v-1

0

03-D

ic-1

0

17

-Dic

-10

Porc

enta

je

Encuesta Weekly Encuesta de Especialistas Banxico

Fuente: Elaboración propia con datos de la Encuesta de Especialistas en Economía del Sector Privado del Banco de México y el resultado de la Encuesta a Especialistas del Weekly .Fuente: Elaboración propia con datos de la Encuesta de Especialistas en Economía del Sector Privado del Banco de México y el resultado de la Encuesta a Especialistas del Weekly .Fuente: Elaboración propia con datos de la Encuesta de Especialistas en Economía del Sector Privado del Banco de México y el resultado de la Encuesta a Especialistas del Weekly .Fuente: Elaboración propia con datos de la Encuesta de Especialistas en Economía del Sector Privado del Banco de México y el resultado de la Encuesta a Especialistas del Weekly .

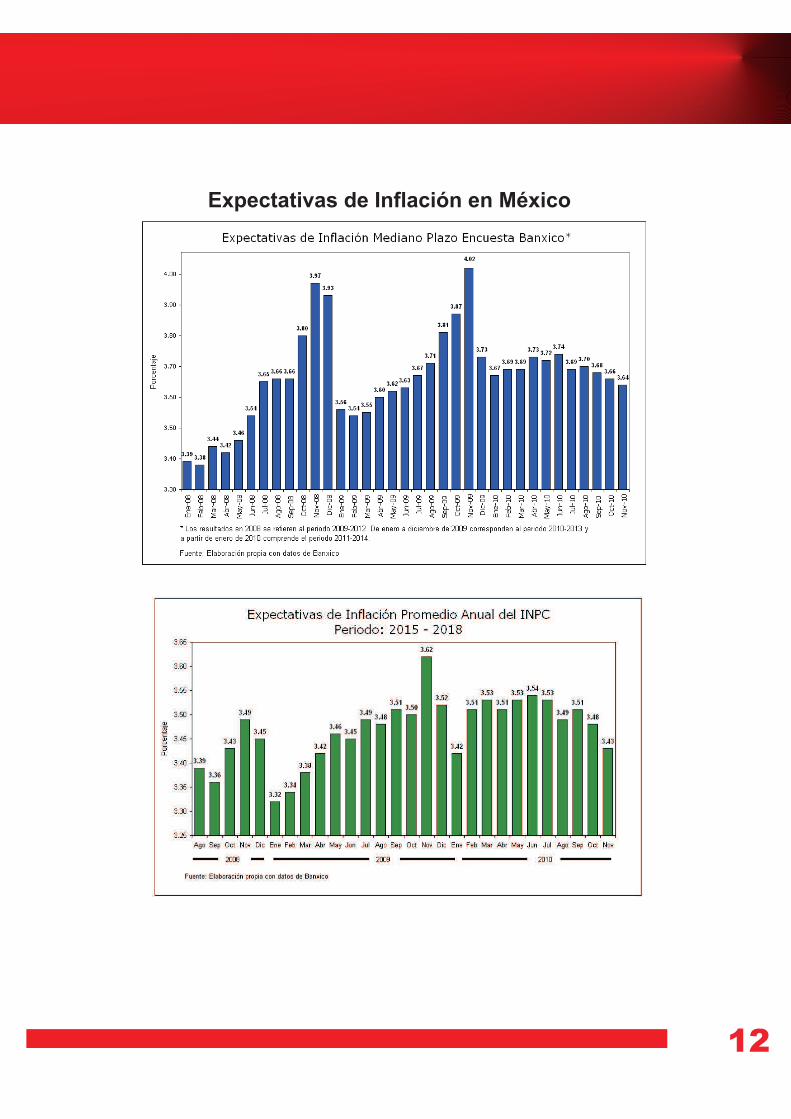

Expectativas de Inflación en México

12

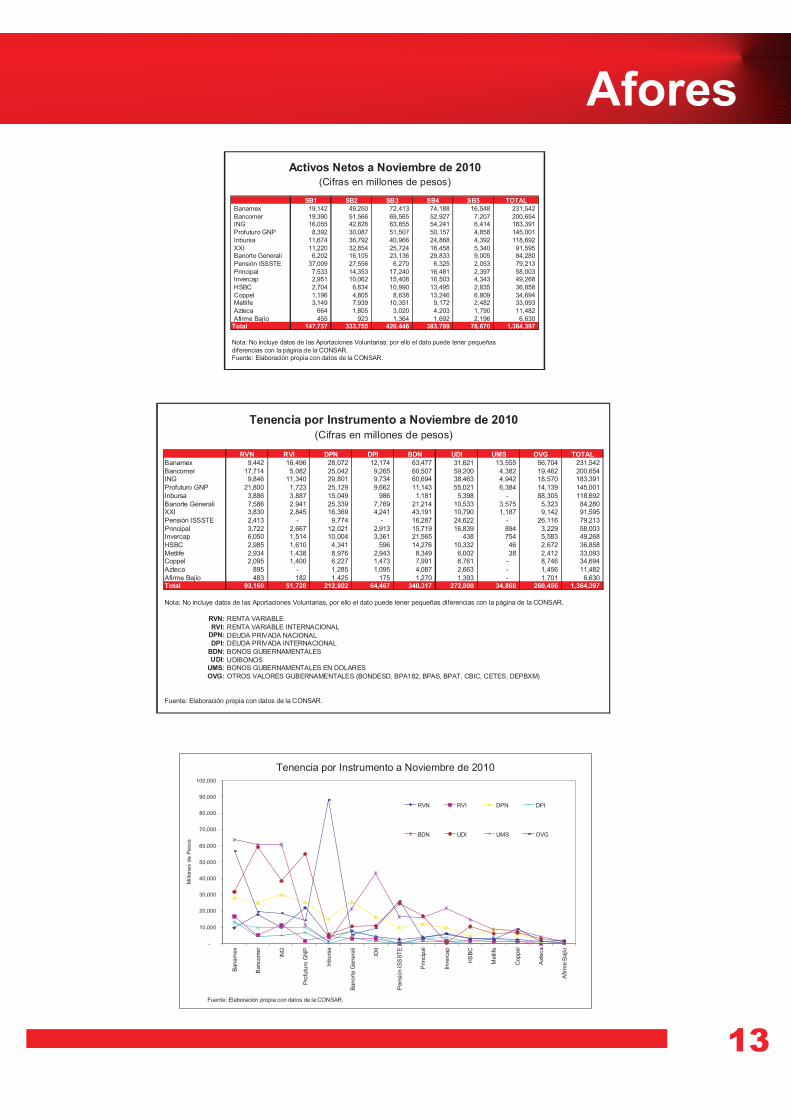

Afores

Activos Netos a Noviembre de 2010

(Cifras en millones de pesos)

SB1 SB2 SB3 SB4 SB5 TOTAL

Banamex 19,142 49,250 72,413 74,188 16,548 231,542

Bancomer 19,390 51,566 69,565 52,927 7,207 200,654ING 16,055 42,826 63,855 54,241 6,414 183,391

Profuturo GNP 8,392 30,087 51,507 50,157 4,858 145,001

Inbursa 11,674 36,792 40,966 24,868 4,392 118,692

XXI 11,220 32,854 25,724 16,458 5,340 91,595Banorte Generali 6,202 16,105 23,136 29,833 9,005 84,280

Pensión ISSSTE 37,009 27,556 6,270 6,325 2,053 79,213

Principal 7,533 14,353 17,240 16,481 2,397 58,003Invercap 2,951 10,062 15,408 16,503 4,343 49,268

HSBC 2,704 6,834 10,990 13,495 2,835 36,858

Coppel 1,196 4,805 8,638 13,246 6,809 34,694Metlife 3,149 7,939 10,351 9,172 2,482 33,093

Azteca 664 1,805 3,020 4,203 1,790 11,482

Afirme Bajío 455 923 1,364 1,692 2,196 6,630Total 147,737 333,755 420,446 383,789 78,670 1,364,397

Nota: No incluye datos de las Aportaciones Voluntarias, por ello el dato puede tener pequeñas

diferencias con la página de la CONSAR.Fuente: Elaboración propia con datos de la CONSAR.

Tenencia por Instrumento a Noviembre de 2010

(Cifras en millones de pesos)

RVN RVI DPN DPI BDN UDI UMS OVG TOTAL

Banamex 9,442 16,496 28,072 12,174 63,477 31,621 13,555 56,704 231,542

Bancomer 17,714 5,082 25,042 9,265 60,507 59,200 4,382 19,462 200,654ING 9,846 11,340 29,801 9,734 60,694 38,463 4,942 18,570 183,391

Profuturo GNP 21,800 1,723 25,129 9,662 11,143 55,021 6,384 14,139 145,001

Inbursa 3,886 3,887 15,049 986 1,181 5,398 - 88,305 118,692

Banorte Generali 7,586 2,941 25,339 7,769 21,214 10,533 3,575 5,323 84,280XXI 3,830 2,845 16,369 4,241 43,191 10,790 1,187 9,142 91,595

Pensión ISSSTE 2,413 - 9,774 - 16,287 24,622 - 26,116 79,213

Principal 3,722 2,667 12,021 2,913 15,719 16,839 894 3,229 58,003Invercap 6,050 1,514 10,004 3,361 21,565 438 754 5,583 49,268

HSBC 2,985 1,610 4,341 596 14,276 10,332 46 2,672 36,858

Metlife 2,934 1,438 8,976 2,943 8,349 6,002 38 2,412 33,093Coppel 2,095 1,400 6,227 1,473 7,991 6,761 - 8,746 34,694

Azteca 895 - 1,285 1,095 4,087 2,663 - 1,456 11,482

Afirme Bajío 483 182 1,425 175 1,270 1,393 - 1,701 6,630Total 93,160 51,728 212,802 64,467 340,317 272,800 34,868 260,456 1,364,397

Nota: No incluye datos de las Aportaciones Voluntarias, por ello el dato puede tener pequeñas diferencias con la página de la CONSAR.

RVN: RENTA VARIABLE

RVI: RENTA VARIABLE INTERNACIONALDPN: DEUDA PRIVADA NACIONALDPI: DEUDA PRIVADA INTERNACIONAL

BDN: BONOS GUBERNAMENTALESUDI: UDIBONOS

UMS: BONOS GUBERNAMENTALES EN DOLARES

OVG: OTROS VALORES GUBERNAMENTALES (BONDESD, BPA182, BPAS, BPAT, CBIC, CETES, DEPBXM)

Fuente: Elaboración propia con datos de la CONSAR.

Tenencia por Instrumento a Noviembre de 2010

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

Banam

ex

Banco

mer

ING

Pro

futu

roG

NP

Inburs

a

Banort

eG

enera

li

XX

I

Pensi

ón

ISS

ST

E

Princi

pal

Inverc

ap

HS

BC

Metli

fe

Coppel

Azt

eca

Afir

me

Bajío

Millo

ne

sd

eP

eso

s

RVN RVI DPN DPI

BDN UDI UMS OVG

Fuente: Elaboración propia con datos de la CONSAR.

13

Sociedades de InversiónSociedades de Inversión

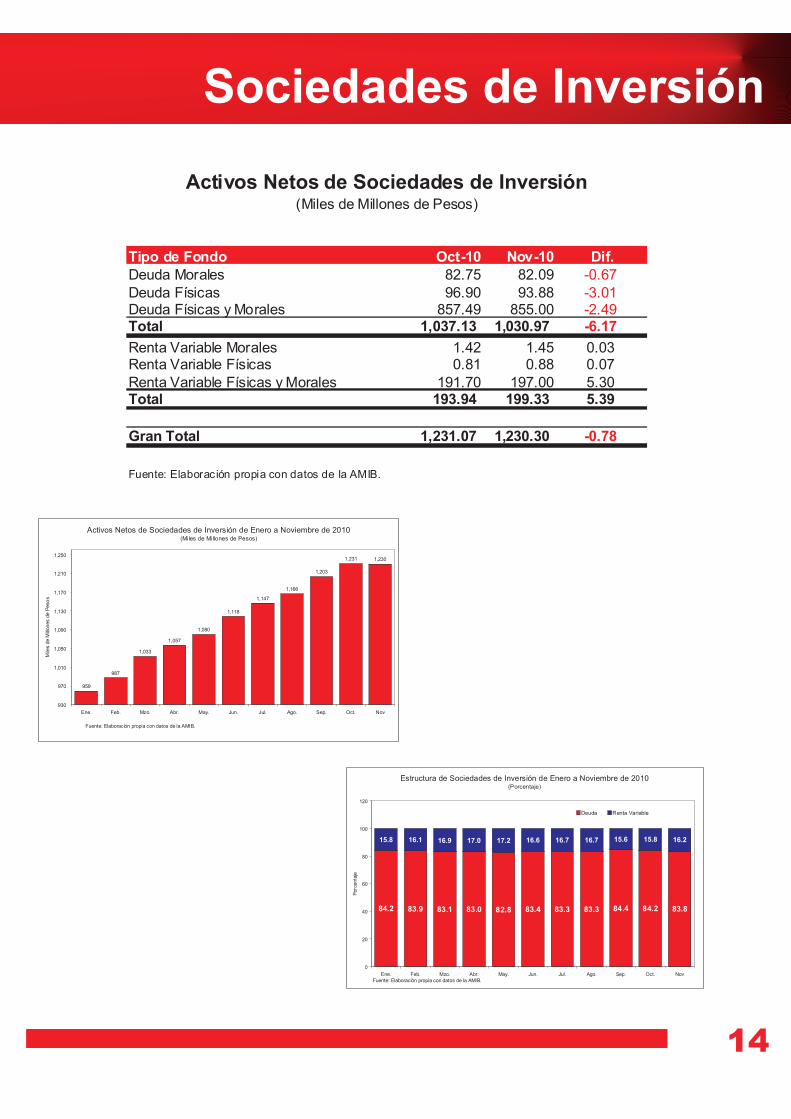

Activos Netos de Sociedades de Inversión(Miles de Millones de Pesos)

Tipo de Fondo Oct-10 Nov-10 Dif.

Deuda Morales 82.75 82.09 -0.67

Deuda Físicas 96.90 93.88 -3.01Deuda Físicas y Morales 857.49 855.00 -2.49Total 1,037.13 1,030.97 -6.17

Renta Variable Morales 1.42 1.45 0.03Renta Variable Físicas 0.81 0.88 0.07

Renta Variable Físicas y Morales 191.70 197.00 5.30Total 193.94 199.33 5.39

Gran Total 1,231.07 1,230.30 -0.78

Fuente: Elaboración propia con datos de la AMIB.

Activos Netos de Sociedades de Inversión de Enero a Noviembre de 2010(Miles de Millones de Pesos)

959

987

1,033

1,057

1,080

1,118

1,147

1,166

1,203

1,231 1,230

930

970

1,010

1,050

1,090

1,130

1,170

1,210

1,250

Ene. Feb. Mzo. Abr. May. Jun. Jul. Ago. Sep. Oct. Nov

Mile

sde

Mill

ones

de

Peso

s

Fuente: Elaboración propia con datos de la AMIB.

Estructura de Sociedades de Inversión de Enero a Noviembre de 2010(Porcentaje)

84.2 83.9 83.1 83.0 82.8 83.4 83.3 83.3 84.4 84.2 83.8

15.8 16.1 16.9 17.0 17.2 16.6 16.7 16.7 15.6 15.8 16.2

0

20

40

60

80

100

120

Ene. Feb. Mzo. Abr. May. Jun. Jul. Ago. Sep. Oct. Nov

Porc

enta

je

Deuda Renta Variable

Fuente: Elaboración propia con datos de la AMIB.

14

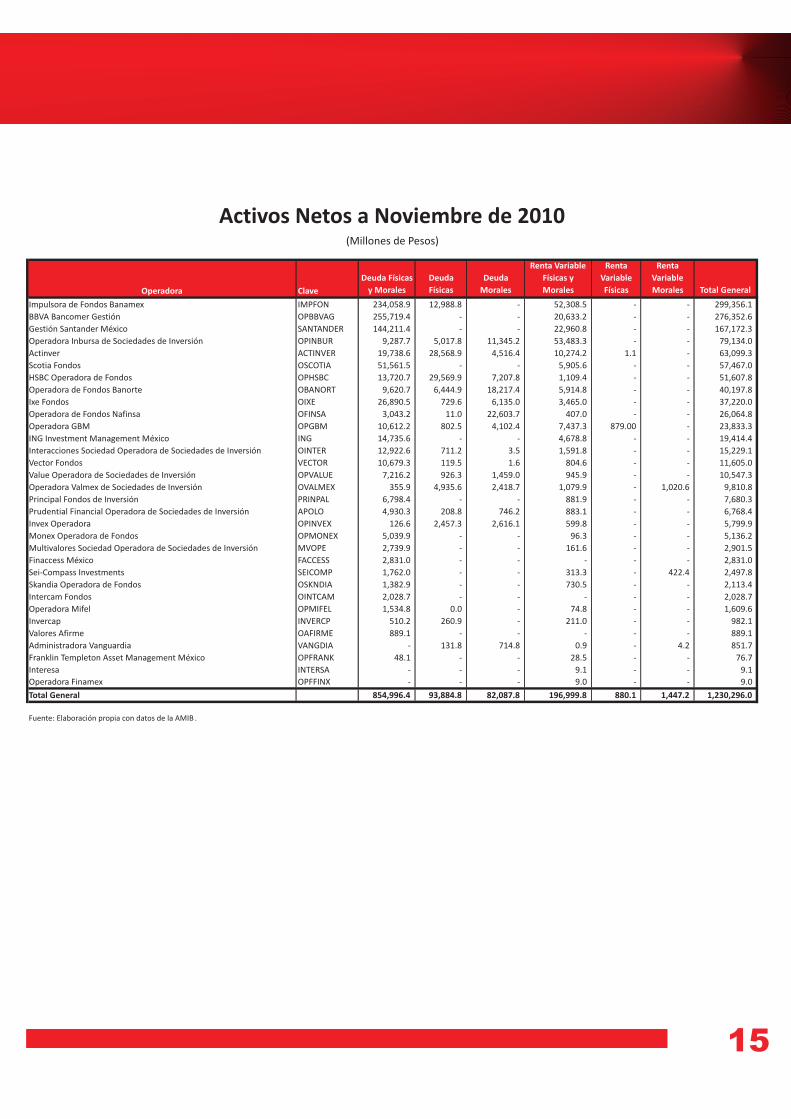

Activos Netos a Noviembre de 2010(Millones de Pesos)

Operadora Clave

Deuda Físicas

y Morales

Deuda

Físicas

Deuda

Morales

Renta Variable

Físicas y

Morales

Renta

Variable

Físicas

Renta

Variable

Morales Total General

Impulsora de Fondos Banamex IMPFON 234,058.9 12,988.8 - 52,308.5 - - 299,356.1

BBVA Bancomer Gestión OPBBVAG 255,719.4 - - 20,633.2 - - 276,352.6

Gestión Santander México SANTANDER 144,211.4 - - 22,960.8 - - 167,172.3

Operadora Inbursa de Sociedades de Inversión OPINBUR 9,287.7 5,017.8 11,345.2 53,483.3 - - 79,134.0

Actinver ACTINVER 19,738.6 28,568.9 4,516.4 10,274.2 1.1 - 63,099.3

Scotia Fondos OSCOTIA 51,561.5 - - 5,905.6 - - 57,467.0

HSBC Operadora de Fondos OPHSBC 13,720.7 29,569.9 7,207.8 1,109.4 - - 51,607.8

Operadora de Fondos Banorte OBANORT 9,620.7 6,444.9 18,217.4 5,914.8 - - 40,197.8

Ixe Fondos OIXE 26,890.5 729.6 6,135.0 3,465.0 - - 37,220.0

Operadora de Fondos Nafinsa OFINSA 3,043.2 11.0 22,603.7 407.0 - - 26,064.8

Operadora GBM OPGBM 10,612.2 802.5 4,102.4 7,437.3 879.00 - 23,833.3

ING Investment Management México ING 14,735.6 - - 4,678.8 - - 19,414.4

Interacciones Sociedad Operadora de Sociedades de Inversión OINTER 12,922.6 711.2 3.5 1,591.8 - - 15,229.1

Vector Fondos VECTOR 10,679.3 119.5 1.6 804.6 - - 11,605.0

Value Operadora de Sociedades de Inversión OPVALUE 7,216.2 926.3 1,459.0 945.9 - - 10,547.3

Operadora Valmex de Sociedades de Inversión OVALMEX 355.9 4,935.6 2,418.7 1,079.9 - 1,020.6 9,810.8

Principal Fondos de Inversión PRINPAL 6,798.4 - - 881.9 - - 7,680.3

Prudential Financial Operadora de Sociedades de Inversión APOLO 4,930.3 208.8 746.2 883.1 - - 6,768.4

Invex Operadora OPINVEX 126.6 2,457.3 2,616.1 599.8 - - 5,799.9

Monex Operadora de Fondos OPMONEX 5,039.9 - - 96.3 - - 5,136.2

Multivalores Sociedad Operadora de Sociedades de Inversión MVOPE 2,739.9 - - 161.6 - - 2,901.5

Finaccess México FACCESS 2,831.0 - - - - - 2,831.0

Sei-Compass Investments SEICOMP 1,762.0 - - 313.3 - 422.4 2,497.8

Skandia Operadora de Fondos OSKNDIA 1,382.9 - - 730.5 - - 2,113.4

Intercam Fondos OINTCAM 2,028.7 - - - - - 2,028.7

Operadora Mifel OPMIFEL 1,534.8 0.0 - 74.8 - - 1,609.6

Invercap INVERCP 510.2 260.9 - 211.0 - - 982.1

Valores Afirme OAFIRME 889.1 - - - - - 889.1

Administradora Vanguardia VANGDIA - 131.8 714.8 0.9 - 4.2 851.7

Franklin Templeton Asset Management México OPFRANK 48.1 - - 28.5 - - 76.7

Interesa INTERSA - - - 9.1 - - 9.1

Operadora Finamex OPFFINX - - - 9.0 - - 9.0

Total General 854,996.4 93,884.8 82,087.8 196,999.8 880.1 1,447.2 1,230,296.0

Fuente: Elaboración propia con datos de la AMIB .

15

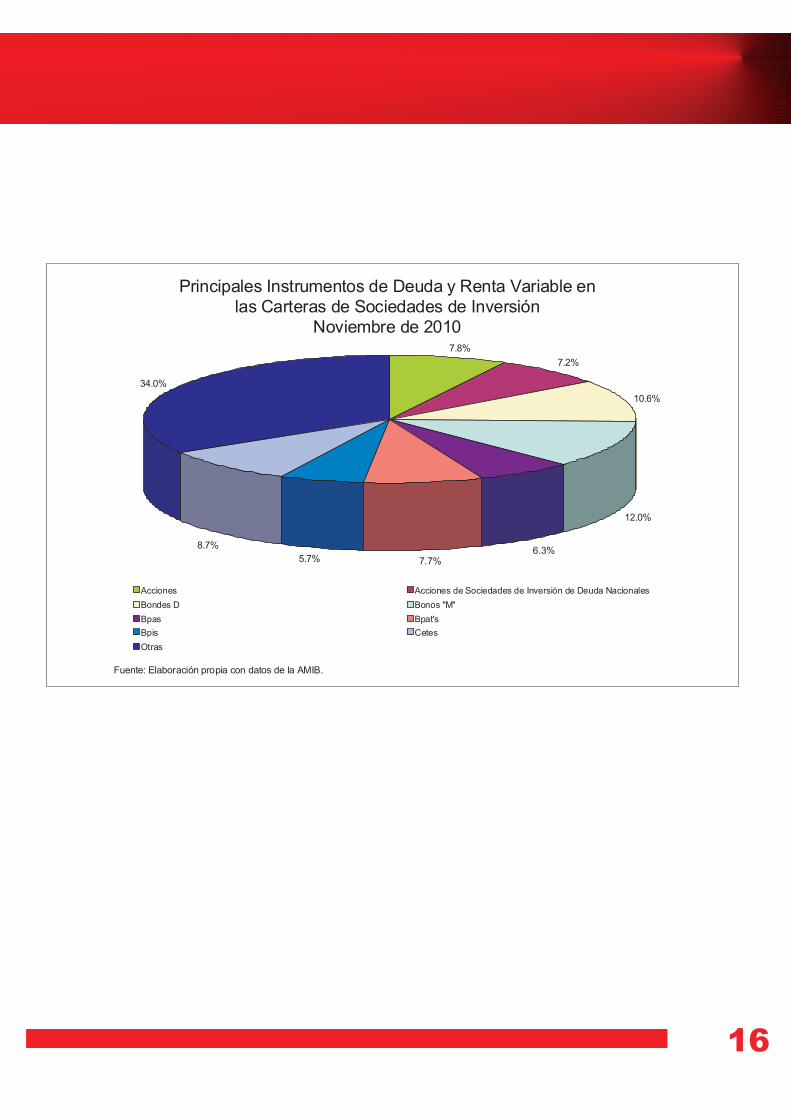

Principales Instrumentos de Deuda y Renta Variable en

las Carteras de Sociedades de Inversión

Noviembre de 20107.8%

7.2%

10.6%

12.0%

6.3%7.7%5.7%

8.7%

34.0%

Acciones Acciones de Sociedades de Inversión de Deuda Nacionales

Bondes D Bonos "M"

Bpas Bpat's

Bpis Cetes

Otras

Fuente: Elaboración propia con datos de la AMIB.

16

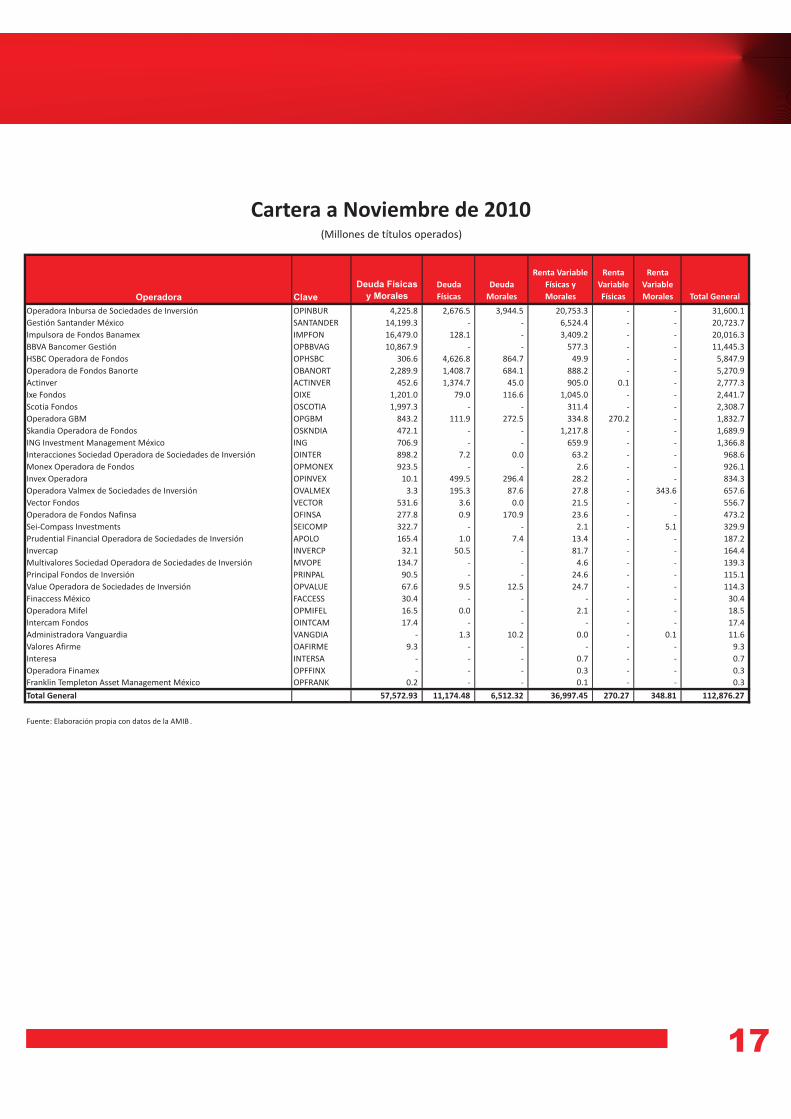

Cartera a Noviembre de 2010(Millones de títulos operados)

Operadora Clave

Deuda Físicas

y Morales

Deuda

Físicas

Deuda

Morales

Renta Variable

Físicas y

Morales

Renta

Variable

Físicas

Renta

Variable

Morales Total General

Operadora Inbursa de Sociedades de Inversión OPINBUR 4,225.8 2,676.5 3,944.5 20,753.3 - - 31,600.1

Gestión Santander México SANTANDER 14,199.3 - - 6,524.4 - - 20,723.7

Impulsora de Fondos Banamex IMPFON 16,479.0 128.1 - 3,409.2 - - 20,016.3

BBVA Bancomer Gestión OPBBVAG 10,867.9 - - 577.3 - - 11,445.3

HSBC Operadora de Fondos OPHSBC 306.6 4,626.8 864.7 49.9 - - 5,847.9

Operadora de Fondos Banorte OBANORT 2,289.9 1,408.7 684.1 888.2 - - 5,270.9

Actinver ACTINVER 452.6 1,374.7 45.0 905.0 0.1 - 2,777.3

Ixe Fondos OIXE 1,201.0 79.0 116.6 1,045.0 - - 2,441.7

Scotia Fondos OSCOTIA 1,997.3 - - 311.4 - - 2,308.7

Operadora GBM OPGBM 843.2 111.9 272.5 334.8 270.2 - 1,832.7

Skandia Operadora de Fondos OSKNDIA 472.1 - - 1,217.8 - - 1,689.9

ING Investment Management México ING 706.9 - - 659.9 - - 1,366.8

Interacciones Sociedad Operadora de Sociedades de Inversión OINTER 898.2 7.2 0.0 63.2 - - 968.6

Monex Operadora de Fondos OPMONEX 923.5 - - 2.6 - - 926.1

Invex Operadora OPINVEX 10.1 499.5 296.4 28.2 - - 834.3

Operadora Valmex de Sociedades de Inversión OVALMEX 3.3 195.3 87.6 27.8 - 343.6 657.6

Vector Fondos VECTOR 531.6 3.6 0.0 21.5 - - 556.7

Operadora de Fondos Nafinsa OFINSA 277.8 0.9 170.9 23.6 - - 473.2

Sei-Compass Investments SEICOMP 322.7 - - 2.1 - 5.1 329.9

Prudential Financial Operadora de Sociedades de Inversión APOLO 165.4 1.0 7.4 13.4 - - 187.2

Invercap INVERCP 32.1 50.5 - 81.7 - - 164.4

Multivalores Sociedad Operadora de Sociedades de Inversión MVOPE 134.7 - - 4.6 - - 139.3

Principal Fondos de Inversión PRINPAL 90.5 - - 24.6 - - 115.1

Value Operadora de Sociedades de Inversión OPVALUE 67.6 9.5 12.5 24.7 - - 114.3

Finaccess México FACCESS 30.4 - - - - - 30.4

Operadora Mifel OPMIFEL 16.5 0.0 - 2.1 - - 18.5

Intercam Fondos OINTCAM 17.4 - - - - - 17.4

Administradora Vanguardia VANGDIA - 1.3 10.2 0.0 - 0.1 11.6

Valores Afirme OAFIRME 9.3 - - - - - 9.3

Interesa INTERSA - - - 0.7 - - 0.7

Operadora Finamex OPFFINX - - - 0.3 - - 0.3

Franklin Templeton Asset Management México OPFRANK 0.2 - - 0.1 - - 0.3

Total General 57,572.93 11,174.48 6,512.32 36,997.45 270.27 348.81 112,876.27

Fuente: Elaboración propia con datos de la AMIB .

17

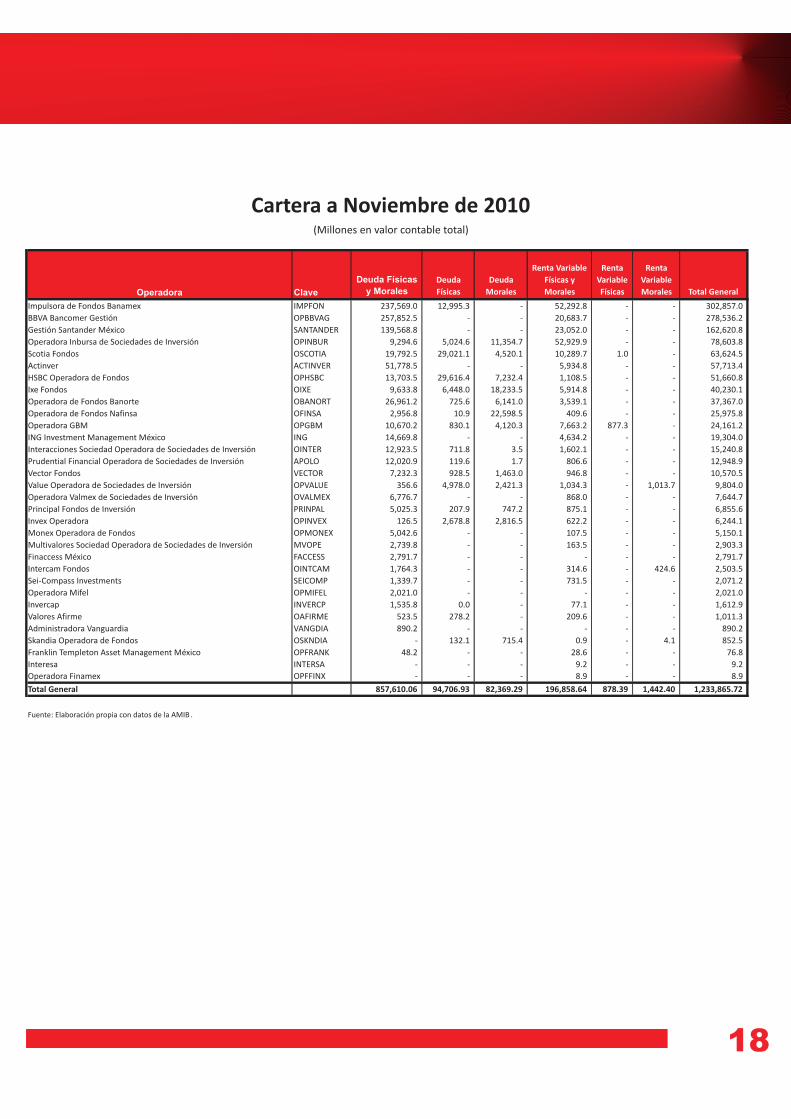

Cartera a Noviembre de 2010(Millones en valor contable total)

Operadora Clave

Deuda Físicas

y Morales

Deuda

Físicas

Deuda

Morales

Renta Variable

Físicas y

Morales

Renta

Variable

Físicas

Renta

Variable

Morales Total General

Impulsora de Fondos Banamex IMPFON 237,569.0 12,995.3 - 52,292.8 - - 302,857.0

BBVA Bancomer Gestión OPBBVAG 257,852.5 - - 20,683.7 - - 278,536.2

Gestión Santander México SANTANDER 139,568.8 - - 23,052.0 - - 162,620.8

Operadora Inbursa de Sociedades de Inversión OPINBUR 9,294.6 5,024.6 11,354.7 52,929.9 - - 78,603.8

Scotia Fondos OSCOTIA 19,792.5 29,021.1 4,520.1 10,289.7 1.0 - 63,624.5

Actinver ACTINVER 51,778.5 - - 5,934.8 - - 57,713.4

HSBC Operadora de Fondos OPHSBC 13,703.5 29,616.4 7,232.4 1,108.5 - - 51,660.8

Ixe Fondos OIXE 9,633.8 6,448.0 18,233.5 5,914.8 - - 40,230.1

Operadora de Fondos Banorte OBANORT 26,961.2 725.6 6,141.0 3,539.1 - - 37,367.0

Operadora de Fondos Nafinsa OFINSA 2,956.8 10.9 22,598.5 409.6 - - 25,975.8

Operadora GBM OPGBM 10,670.2 830.1 4,120.3 7,663.2 877.3 - 24,161.2

ING Investment Management México ING 14,669.8 - - 4,634.2 - - 19,304.0

Interacciones Sociedad Operadora de Sociedades de Inversión OINTER 12,923.5 711.8 3.5 1,602.1 - - 15,240.8

Prudential Financial Operadora de Sociedades de Inversión APOLO 12,020.9 119.6 1.7 806.6 - - 12,948.9

Vector Fondos VECTOR 7,232.3 928.5 1,463.0 946.8 - - 10,570.5

Value Operadora de Sociedades de Inversión OPVALUE 356.6 4,978.0 2,421.3 1,034.3 - 1,013.7 9,804.0

Operadora Valmex de Sociedades de Inversión OVALMEX 6,776.7 - - 868.0 - - 7,644.7

Principal Fondos de Inversión PRINPAL 5,025.3 207.9 747.2 875.1 - - 6,855.6

Invex Operadora OPINVEX 126.5 2,678.8 2,816.5 622.2 - - 6,244.1

Monex Operadora de Fondos OPMONEX 5,042.6 - - 107.5 - - 5,150.1

Multivalores Sociedad Operadora de Sociedades de Inversión MVOPE 2,739.8 - - 163.5 - - 2,903.3

Finaccess México FACCESS 2,791.7 - - - - - 2,791.7

Intercam Fondos OINTCAM 1,764.3 - - 314.6 - 424.6 2,503.5

Sei-Compass Investments SEICOMP 1,339.7 - - 731.5 - - 2,071.2

Operadora Mifel OPMIFEL 2,021.0 - - - - - 2,021.0

Invercap INVERCP 1,535.8 0.0 - 77.1 - - 1,612.9

Valores Afirme OAFIRME 523.5 278.2 - 209.6 - - 1,011.3

Administradora Vanguardia VANGDIA 890.2 - - - - - 890.2

Skandia Operadora de Fondos OSKNDIA - 132.1 715.4 0.9 - 4.1 852.5

Franklin Templeton Asset Management México OPFRANK 48.2 - - 28.6 - - 76.8

Interesa INTERSA - - - 9.2 - - 9.2

Operadora Finamex OPFFINX - - - 8.9 - - 8.9

Total General 857,610.06 94,706.93 82,369.29 196,858.64 878.39 1,442.40 1,233,865.72

Fuente: Elaboración propia con datos de la AMIB .

18

Deuda Privada

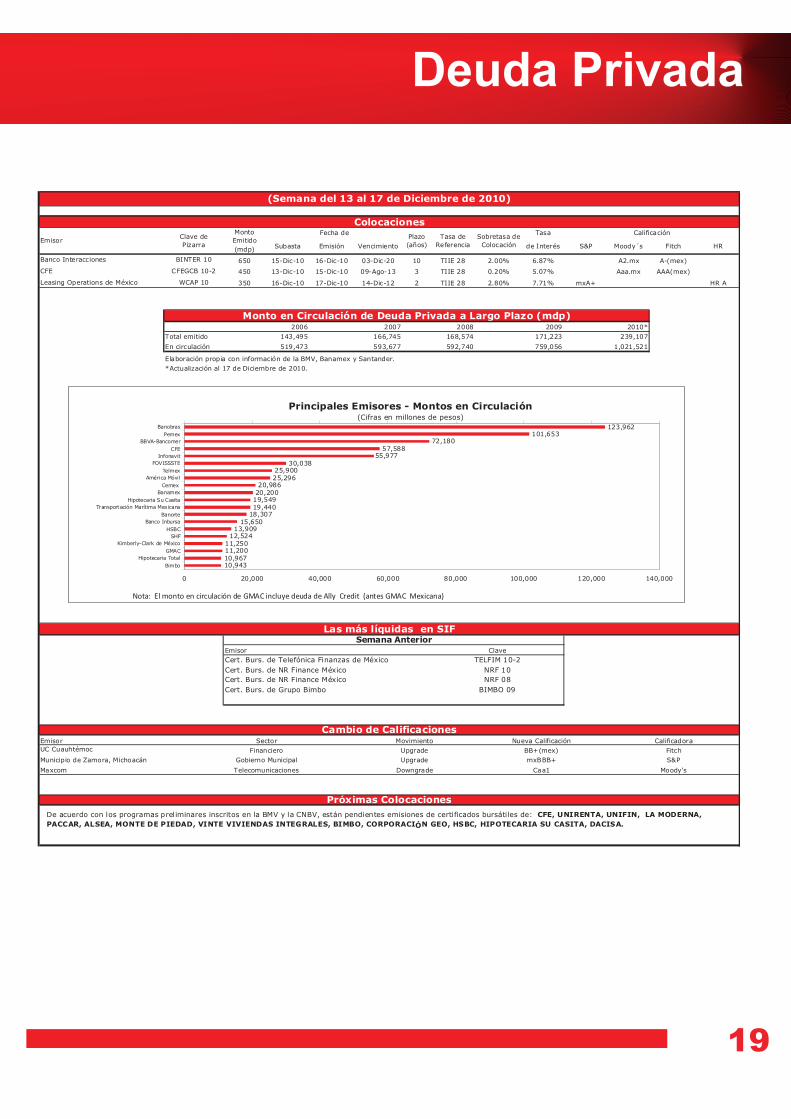

19

ColocacionesTasa

Subasta Emisión Vencimiento de Interés S&P Moody´s Fitch HR

Banco Interacciones BINTER 10 650 15-Dic-10 16-Dic-10 03-Dic-20 10 TIIE 28 2.00% 6.87% A2.mx A-(mex)

CFE CFEGCB 10-2 450 13-Dic-10 15-Dic-10 09-Ago-13 3 TIIE 28 0.20% 5.07% Aaa.mx AAA(mex)

Leasing Operations de México WCAP 10 350 16-Dic-10 17-Dic-10 14-Dic-12 2 TIIE 28 2.80% 7.71% mxA+ HR A

2006 2007 2008 2009 2010*

Total emitido 143,495 166,745 168,574 171,223 239,107

En circulación 519,473 593,677 592,740 759,056 1,021,521

Elaboración propia con información de la BMV, Banamex y Santander.

*Actualización al 17 de Diciembre de 2010.

Emisor

UC Cuauhtémoc

Municipio de Zamora, Michoacán

Maxcom Telecomunicaciones Downgrade Caa1 Moody's

Sector Movimiento Nueva Calificación Calificadora

Fitch

Gobierno Municipal Upgrade

Cambio de Calificaciones

mxBBB+ S&P

Financiero Upgrade BB+(mex)

Calificación

Semana Anterior

Cert. Burs. de Grupo Bimbo

Emisor

BIMBO 09

Monto

Emitido

(mdp)

Fecha dePlazo

(años)

Cert. Burs. de NR Finance México

EmisorClave de

Pizarra

Tasa de

Referencia

Sobretasa de

Colocación

NRF 08

Clave

Próximas Colocaciones

(Semana del 13 al 17 de Diciembre de 2010)

Monto en Circulación de Deuda Privada a Largo Plazo (mdp)

Las más líquidas en SIF

TELFIM 10-2

NRF 10

Cert. Burs. de Telefónica Finanzas de México

Cert. Burs. de NR Finance México

101,65372,180

57,588

30,03825,90025,296

20,98620,200

19,54919,440

18,30715,650

13,90912,524

11,25011,20010,96710,943

123,962

55,977

0 20,000 40,000 60,000 80,000 100,000 120,000 140,000

Banobras

Pemex

BBVA-Bancomer

CFE

Infonavit

FOVISSSTE

Telmex

América Móvil

Cemex

Banamex

Hipotecaria Su Casita

Transportación Marítima Mexicana

Banorte

Banco Inbursa

HSBC

SHF

Kimberly-Clark de México

GMAC

Hipotecaria Total

Bimbo

Principales Emisores - Montos en Circulación(Cifras en millones de pesos)

Nota: El monto en circulación de GMAC incluye deuda de Ally Credit (antes GMAC Mexicana)

De acuerdo con los programas preliminares inscritos en la BMV y la CNBV, están pendientes emisiones de certificados bursátiles de: CFE, UNIRENTA, UNIFIN, LA MODERNA,PACCAR, ALSEA, MONTE DE PIEDAD, VINTE VIVIENDAS INTEGRALES, BIMBO, CORPORACIÓN GEO, HSBC, HIPOTECARIA SU CASITA, DACISA.

Noticias Relevantes

20

AEROMEXICO

AMX

AXTEL

BMV

COMPARTO

GEO

IUSACEL

KUO

MEGACABLE

MEXCHEM

MULTIPACK

NEXTEL

OHLMEX

Acordó con la Asociación Sindical de Pilotos Aviadores de México (ASPA) modificar su contrato colectivo de

trabajo para que estos trabajen dos horas más en su jornada y sus incrementos salariales anuales se ajusten

a la inflación, con la finalidad de reducir costos y aumentar la productividad en términos generales.

Presentó una oferta técnica para ingresar al mercado de telefonía de Costa Rica, la cual será evaluada junto

con la propuesta presentada por Telefónica y cuyo informe se emitirá a mas tardar el 19 de enero de 2011 y

así convocar a la subasta el 26 de ese mismo mes.

Fue la empresa que registró los mejores números en términos de portabilidad durante octubre de acuerdo

con la Cofetel, al ganar un total de 4,529 líneas durante el mes, un incremento de 546% con respecto al

mismo periodo de 2009.

A partir del 15 de diciembre Gerardo Javier Gamboa Ortiz quedó al frente de la Dirección General Adjunta

de Custodia, Compensación y Liquidación de Grupo BMV.

Amplió al 23 de diciembre la oferta pública de adquisición forzosa y de suscripción recíproca de acciones

realizada por Compartamos Holding, que inició el pasado 17 de noviembre para adquirir la totalidad de las

acciones del banco.

En su guía de crecimiento 2011, espera un sólido aumento en ingresos, en un rango entre 10% y 13%, un

margen EBITDA entre 21% y 23% y una generación de neutral a positiva en el flujo libre de efectivo,

continuando con su estrategia enfocada en los segmentos de bajos ingresos.

Se apegará a la Ley de Concursos Mercantiles para llegar a un nuevo acuerdo con sus acreedores por la falta

de liquidez y el “desequilibrio que presenta”.

Formó una alianza estratégica entre Dynasol (empresa creada por Repsol y KUO) y la

compañía china (SNXCI) para la construcción de una fábrica de

hule sintético en China.

Suscribió un convenio de cobertura social con la SCT para proveer de Internet de banda ancha a un total de

3,038 sitios comunitarios, con tarifas 35% más bajas que las que se ofrecen actualmente en el mercado de

servicios de Internet y no cobrará gastos de instalación.

Acuerda con la compra de su segmento de compuestos, . La transacción espera

cerrarse el primer trimestre de 2011.

La empresa mexicana de mensajería, será adquirida por su competidora estadounidense FedEx a más

tardar en el segundo trimestre de 2011.

Peter Foyo, Director General de Nextel México, realizó la compra de 7,160 acciones comunes de la empresa

holding de Nextel, NIHD, por aproximadamente 300,000 dólares, justo un día antes de que ésta ganara 11

de 13 lotes de espectro en una licitación en Brasil.

Obtuvo un financiamiento por 2,000 mdp para concluir las fases I y III del Circuito Exterior Mexiquense. El

crédito obtenido fue otorgado por Banobras a un plazo de 16 años.

(joint venture)

Shanxinorthern Xingan Chemical Industry

Rockwood Alphagary

21

OMA

PAPPEL

PASA

PEMEX

URBI

VITRO

Realiza una inversión de aproximadamente 500 mdp para implementar en el 2011 un sistema con equipos

de alta tecnología para la revisión del equipaje documentado en cada uno de sus trece aeropuertos.

Financiará parcialmente la inversión con un crédito de 23 mdp a 10 años contratado con

, filial de UPS y respaldado por (Ex-Im Bank).

Acordó en asamblea ordinaria la aprobación de la enajenación de la totalidad de las acciones

representativas del capital social de y a Bio Pappel Nacional.

Nombró a Manuel González Rodríguez nuevo Director General, en sustitución de Alberto Eugenio Garza

Santos, quien decidió dejar la dirección para continuar como Presidente del Consejo de Administración de

la emisora.

Dentro del programa de subasta de |valores gubernamentales para el primer trimestre de 2011 presentado

por la SHCP, se detalla que Pemex, podrá emitir Certificados Bursátiles hasta por 10,000 mdp.

En otro orden de ideas, el Consejo de Administración en sesión extraordinaria, nombró a Carlos Treviño

Medina como Director Corporativo de Administración, en sustitución de Esteban Levín Balcells. Por otro

lado, Ignacio Quesada Morales, actual coordinador de asesores del Secretario de Hacienda, fue designado

Director Corporativo de Finanzas.

Acreditó a 104 empresas contratistas en las Zonas Metropolitanas de la Cd. de México, Guadalajara,

Monterrey y Tijuana, así como en los estados de Sinaloa y Sonora, como parte del Proyecto de Acreditación

URBI que tiene como objetivo lograr empresas más productivas, autorizando a todos sus contratistas a

finales de 2011.

Presentó su solicitud voluntaria de concurso mercantil con plan de reestructura previo ante un juzgado de

distrito en materia civil y de trabajo con residencia en la ciudad de Monterrey.

UPS Capital

Business Credit Export-Import Bank

Bio Pappel Packaging Bio Pappel Printing

Encuesta Inflación

22

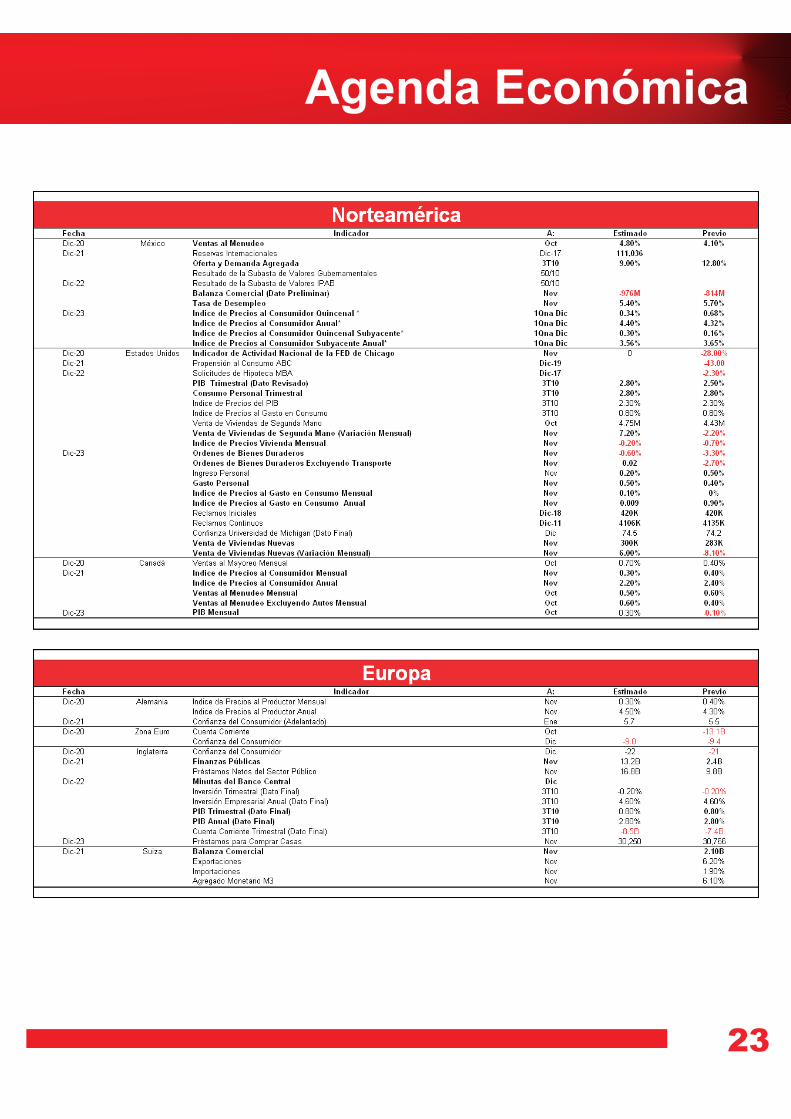

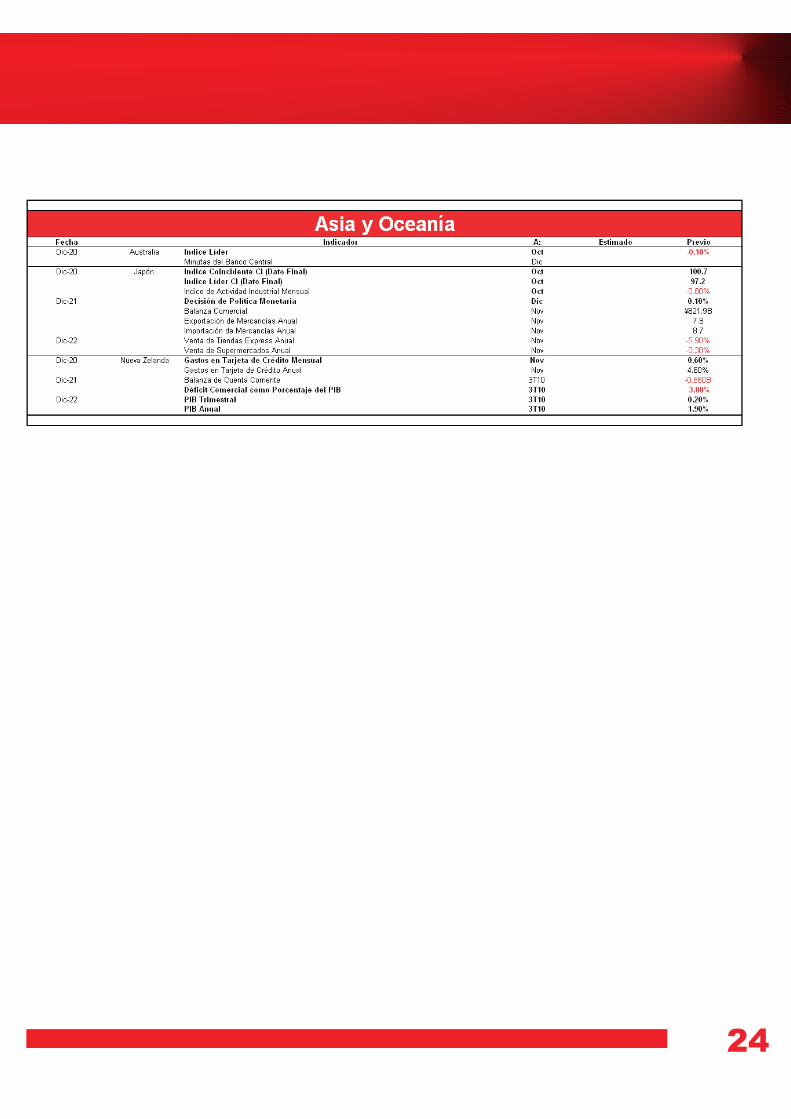

Agenda Económica

23

24

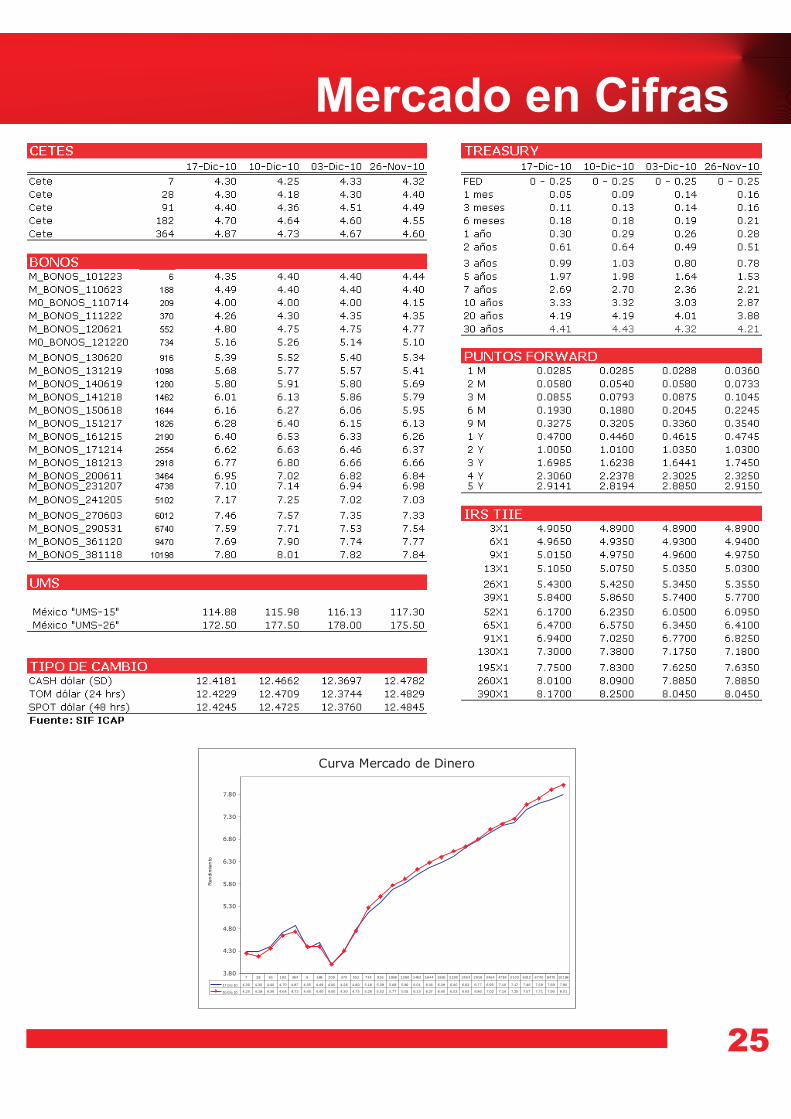

Mercado en Cifras

25

Curva Mercado de Dinero

3.80

4.30

4.80

5.30

5.80

6.30

6.80

7.30

7.80

Ren

dim

ien

to

17-Dic- 10 4.30 4.30 4.40 4.70 4.87 4.35 4.49 4.00 4.26 4.80 5.16 5.39 5.68 5. 80 6.01 6. 16 6.28 6.40 6.62 6.77 6.95 7.10 7. 17 7.46 7.59 7.69 7.80

10-Dic- 10 4.25 4.18 4.36 4.64 4.73 4.40 4.40 4.00 4.30 4.75 5.26 5.52 5.77 5. 91 6.13 6. 27 6.40 6.53 6.63 6.80 7.02 7.14 7. 25 7.57 7.71 7.90 8.01

7 28 91 182 364 6 188 209 370 552 734 916 1098 1280 1462 1644 1826 2190 2554 2918 3464 4738 5102 6012 6740 9470 10198

Nota Legal

El presente reporte ha sido elaborado por analistas miembros de que lo suscribe, con base en informaciónde acceso público no verificada de forma independiente por parte de . En este reporte se incluyen opinionesy/o juicios personales del analista que lo suscribe a la fecha del reporte, los que no necesariamente representan,reflejan, expresan, divulgan o resumen el punto de vista, opinión o postura de respecto de los temas oasuntos tratados o previstos en el presente. Así mismo, la información contenida en este reporte se considera veraz yprecisa. No obstante lo anterior, no asume responsabilidad alguna respecto de su veracidad, precisión,exactitud e integridad, ni de las opiniones y/o juicios personales del analista que se incluyen en el presente reporte.Las opiniones y cotizaciones contenidas en el presente reporte corresponden a la fecha de este texto y están sujetas acambios sin previo aviso como resultado de la volatilidad del mercado o por cualquier otra razón. El presente reportetiene carácter únicamente informativo y no asume responsabilidad alguna por el contenido del mismo. Lasopiniones y cotizaciones de mercado aquí contenidas y los criterios utilizados para la elaboración de este reporte nodeben interpretarse como una oferta de venta o compra de valores, asesoría o recomendación, promesa o contratoalguno para realizar operación alguna. El presente reporte se distribuye por exclusivamente en los EstadosUnidos Mexicanos. Por ello, está prohibida su distribución o transmisión por cualquier medio a aquellos países yjurisdicciones en los que la difusión del presente reporte se encuentre restringida o prohibida por las leyes aplicables.

WEEKLYWEEKLY

WEEKLY

WEEKLY

WEEKLY

WEEKLY

26