Embed Size (px)

Citation preview

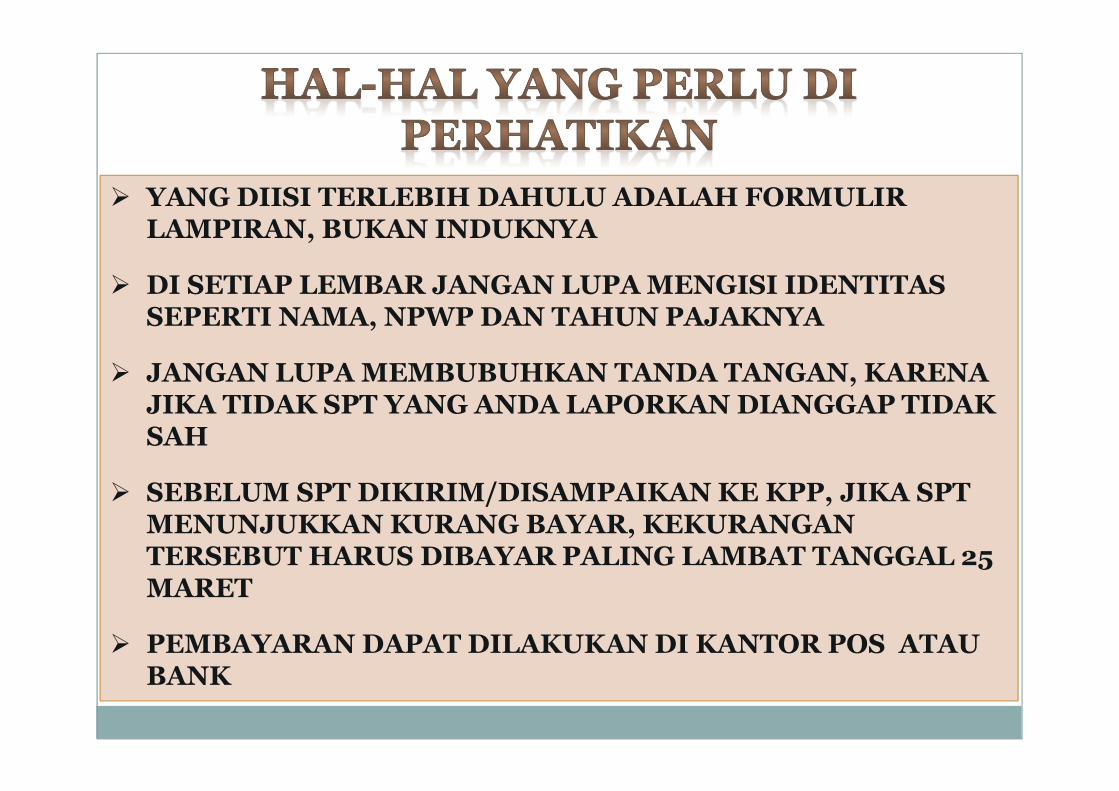

� YANG DIISI TERLEBIH DAHULU ADALAH FORMULIR LAMPIRAN, BUKAN INDUKNYA

� DI SETIAP LEMBAR JANGAN LUPA MENGISI IDENTITAS SEPERTI NAMA, NPWP DAN TAHUN PAJAKNYA

� JANGAN LUPA MEMBUBUHKAN TANDA TANGAN, KARENA JIKA TIDAK SPT YANG ANDA LAPORKAN DIANGGAP TIDAK SAH

� SEBELUM SPT DIKIRIM/DISAMPAIKAN KE KPP, JIKA SPT MENUNJUKKAN KURANG BAYAR, KEKURANGAN TERSEBUT HARUS DIBAYAR PALING LAMBAT TANGGAL 25 MARET

� PEMBAYARAN DAPAT DILAKUKAN DI KANTOR POS ATAU BANK

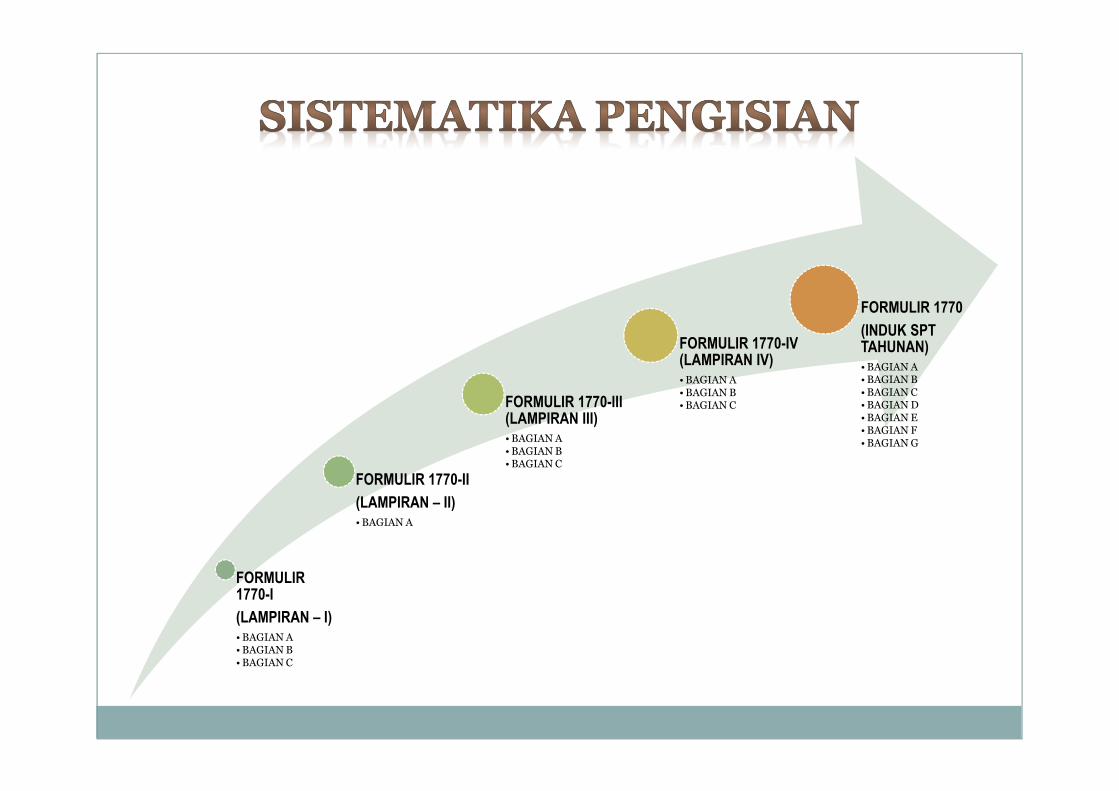

FORMULIR 1770-I

(LAMPIRAN – I)• BAGIAN A• BAGIAN B• BAGIAN C

FORMULIR 1770-II

(LAMPIRAN – II)• BAGIAN A

FORMULIR 1770-III (LAMPIRAN III)• BAGIAN A• BAGIAN B• BAGIAN C

FORMULIR 1770-IV (LAMPIRAN IV)• BAGIAN A• BAGIAN B• BAGIAN C

FORMULIR 1770

(INDUK SPT TAHUNAN)• BAGIAN A• BAGIAN B• BAGIAN C• BAGIAN D• BAGIAN E• BAGIAN F• BAGIAN G

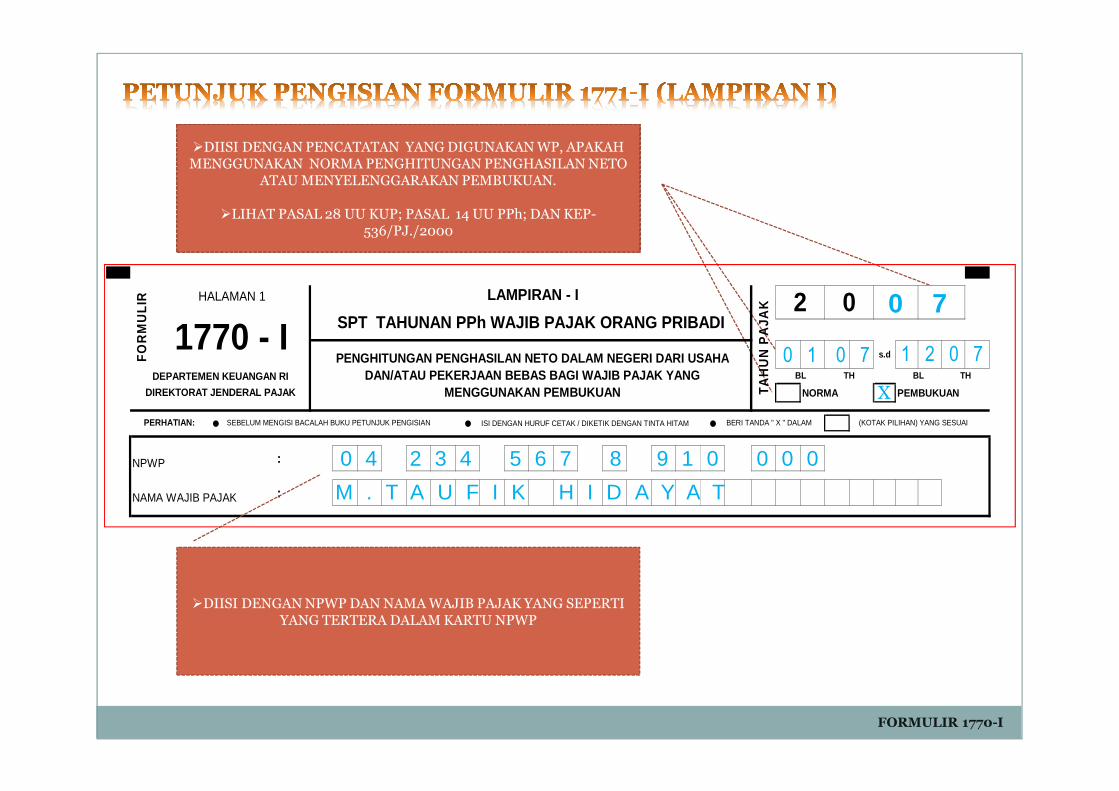

DIISI DENGAN TAHUN PAJAK BERSANGKUTAN

�DIISI DENGAN PERIODE PEMBUKUAN (JIKA WP MENYELENGGARAKAN PEMBUKUAN).

�MISALNYA PERIODE PEMBUKUAN JAN-DES DIISI DENGAN

0107 S.D. 1207

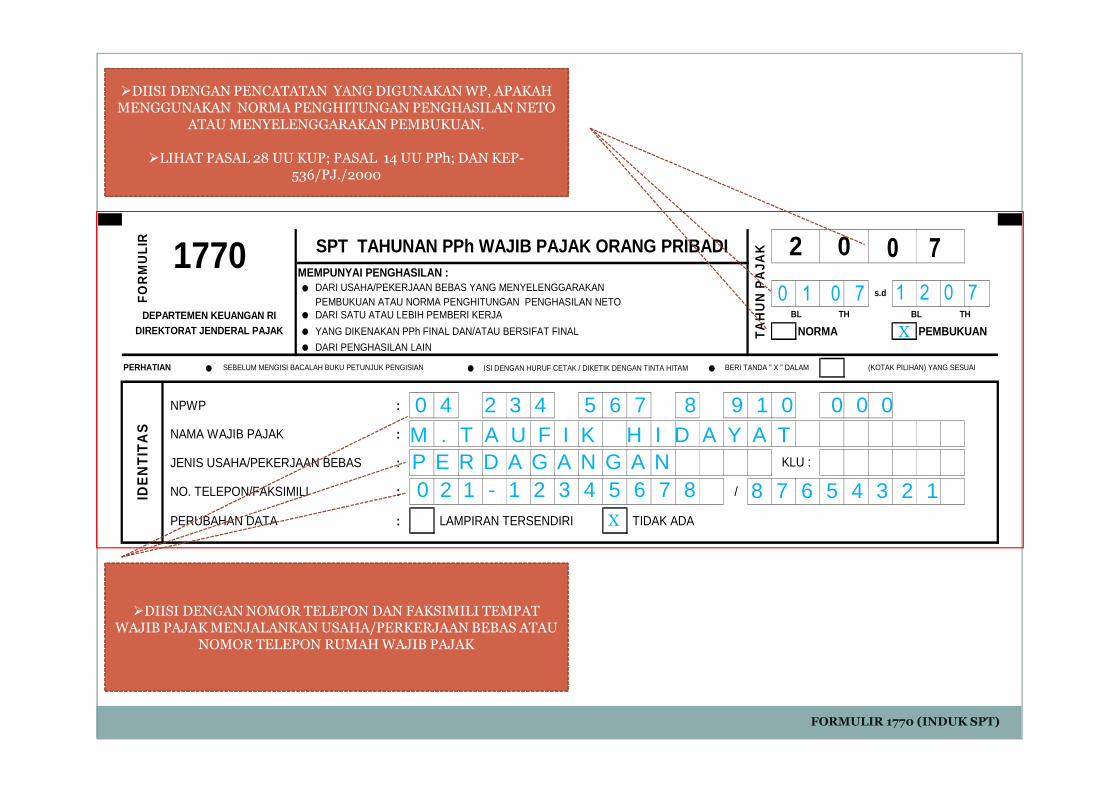

�DIISI DENGAN PENCATATAN YANG DIGUNAKAN WP, APAKAH MENGGUNAKAN NORMA PENGHITUNGAN PENGHASILAN NETO

ATAU MENYELENGGARAKAN PEMBUKUAN.

�LIHAT PASAL 28 UU KUP; PASAL 14 UU PPh; DAN KEP-536/PJ./2000

s.d

NORMA PEMBUKUAN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP :

NAMA WAJIB PAJAK :

DEPARTEMEN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

FO

RM

ULI

R HALAMAN 1

1770 - I

TA

HU

N P

AJA

K

LAMPIRAN - I

BL

2 0SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

BL

(KOTAK PILIHAN) YANG SESUAI

TH

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI DARI USA HA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG

MENGGUNAKAN PEMBUKUAN

PERHATIAN: SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

TH

BERI TANDA " X " DALAM

FORMULIR 1770-I

0 7

0 1 0 7 1 2 0 7

X

�DIISI DENGAN NPWP DAN NAMA WAJIB PAJAK YANG SEPERTI YANG TERTERA DALAM KARTU NPWP

0 4 2 3 4 5 6 7 8 9 1 0 0 0 0

M . T A U F I K H I D A Y A T

FORMULIR 1770-I

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU P EKERJAAN BEBAS

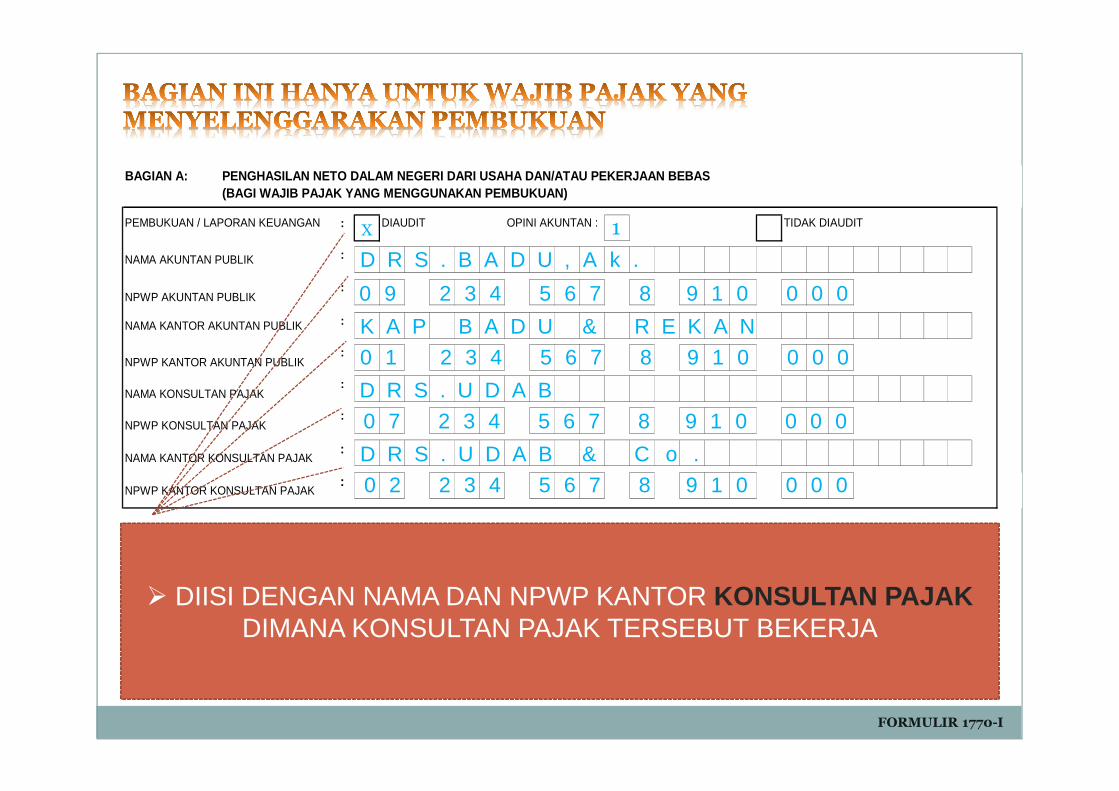

PEMBUKUAN / LAPORAN KEUANGAN : DIAUDIT OPINI AKUNTAN : TIDAK DIAUDIT

NAMA AKUNTAN PUBLIK :

NPWP AKUNTAN PUBLIK:

NAMA KANTOR AKUNTAN PUBLIK :

NPWP KANTOR AKUNTAN PUBLIK:

NAMA KONSULTAN PAJAK :

NPWP KONSULTAN PAJAK:

NAMA KANTOR KONSULTAN PAJAK :

NPWP KANTOR KONSULTAN PAJAK:

BAGIAN A:(BAGI WAJIB PAJAK YANG MENGGUNAKAN PEMBUKUAN)

� BERI TANDA SILANG (X) PADA KOTAK “DIAUDIT’ JIKA PEMBUKUAN DIAUDIT OLEH AKUNTAN PUBLIK

�BERI TANDA SILANG PADA KOTAK “TIDAK DIAUDIT ” JIKA PEMBUKUAN WP TIDAK DIAUDIT OLEH KANTOR AKUNTAN PUBLIK

�KOTAK “OPINI AKUNTAN ” DIISI DENGAN :

1. UNTUK OPINI “WAJAR TANPA PENGECUALIAN ”

2. UNTUK OPINI “WAJAR DENGAN PENGECUALIAN ”

3. UNTUK OPINI “TIDAK WAJAR ”

4. UNTUK TIDAK ADA OPINI

X 1

� DIISI DENGAN NAMA DAN NPWP AKUNTAN PUBLIK YANG MEMBERIKAN OPINI

D R S . B A D U , A k .

0 9 2 3 4 5 6 7 8 9 1 0 0 0 0

� DIISI DENGAN NAMA DAN NPWP KANTOR AKUNTAN PUBLIKDIMANA AKUNTAN YANG MEMBERIKAN OPINI BEKERJA

K A P B A D U & R E K A N

0 1 2 3 4 5 6 7 8 9 1 0 0 0 0

� DIISI DENGAN NAMA DAN NPWP KONSULTAN PAJAK YANG MENJADI KUASA WAJIB PAJAK DALAM MENGISI DAN

MENANDATANGANI SPT INI (SESUAI DENGAN SURAT KUASA)

D R S . U D A B

0 7 2 3 4 5 6 7 8 9 1 0 0 0 0

� DIISI DENGAN NAMA DAN NPWP KANTOR KONSULTAN PAJAK DIMANA KONSULTAN PAJAK TERSEBUT BEKERJA

D R S . U D A B & C o .

0 2 2 3 4 5 6 7 8 9 1 0 0 0 0

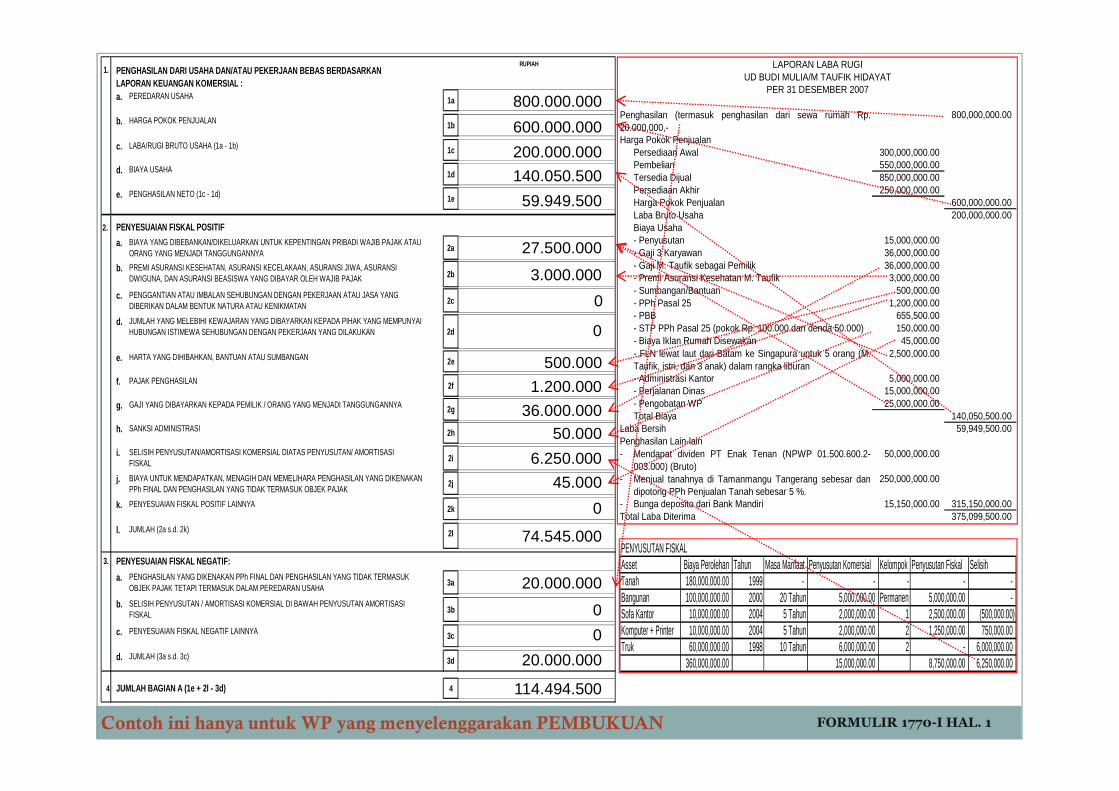

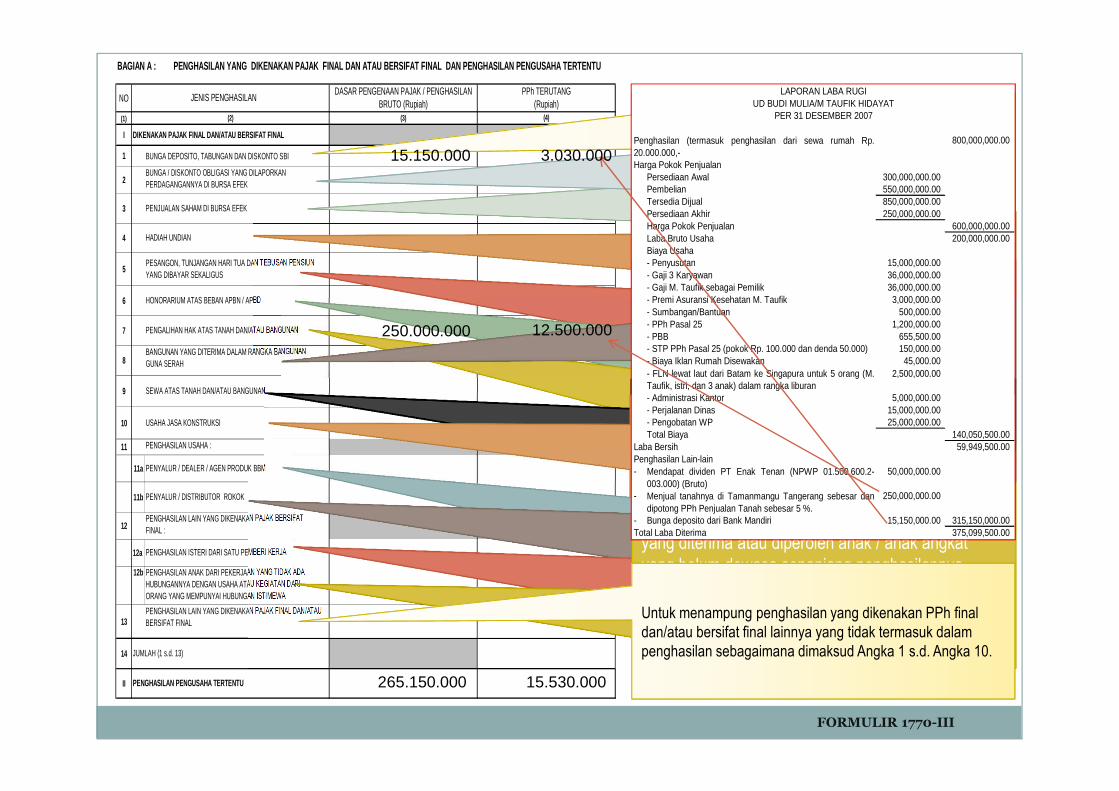

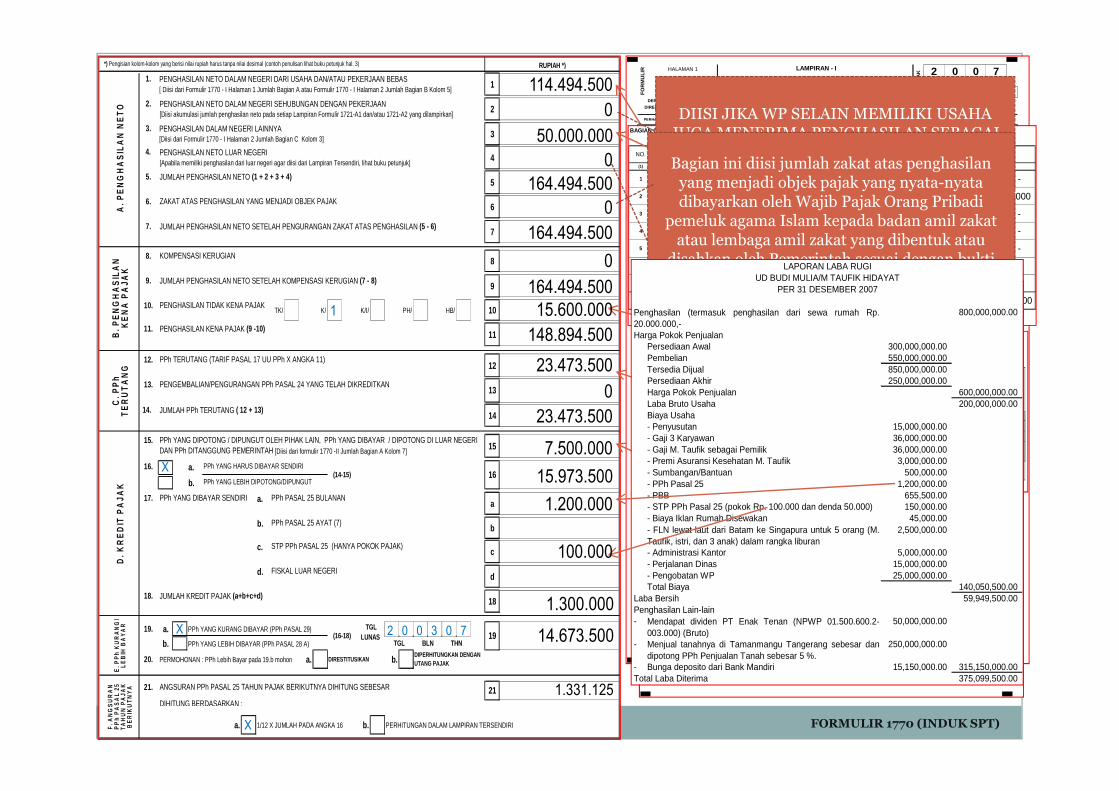

800,000,000.00

Harga Pokok PenjualanPersediaan Awal 300,000,000.00 Pembelian 550,000,000.00 Tersedia Dijual 850,000,000.00 Persediaan Akhir 250,000,000.00 Harga Pokok Penjualan 600,000,000.00 Laba Bruto Usaha 200,000,000.00 Biaya Usaha- Penyusutan 15,000,000.00 - Gaji 3 Karyawan 36,000,000.00 - Gaji M. Taufik sebagai Pemilik 36,000,000.00 - Premi Asuransi Kesehatan M. Taufik 3,000,000.00 - Sumbangan/Bantuan 500,000.00 - PPh Pasal 25 1,200,000.00 - PBB 655,500.00 - STP PPh Pasal 25 (pokok Rp. 100.000 dan denda 50.000) 150,000.00 - Biaya Iklan Rumah Disewakan 45,000.00 - FLN lewat laut dari Batam ke Singapura untuk 5 orang (M.Taufik, istri, dan 3 anak) dalam rangka liburan

2,500,000.00

- Administrasi Kantor 5,000,000.00 - Perjalanan Dinas 15,000,000.00 - Pengobatan WP 25,000,000.00 Total Biaya 140,050,500.00

Laba Bersih 59,949,500.00 Penghasilan Lain-lain- 50,000,000.00

- 250,000,000.00

- Bunga deposito dari Bank Mandiri 15,150,000.00 315,150,000.00 Total Laba Diterima 375,099,500.00

Mendapat dividen PT Enak Tenan (NPWP 01.500.600.2-003.000) (Bruto)Menjual tanahnya di Tamanmangu Tangerang sebesar dandipotong PPh Penjualan Tanah sebesar 5 %.

Penghasilan (termasuk penghasilan dari sewa rumah Rp.20.000.000,-

LAPORAN LABA RUGIUD BUDI MULIA/M TAUFIK HIDAYAT

PER 31 DESEMBER 2007a. 1a

b. 1b

c. 1c

d. 1d

e. 1e

2.

a. 2a

b.2b

c. 2c

d.2d

e. 2e

f. 2f

g. 2g

h. 2h

i. 2i

j. 2j

k. 2k

l. 2l

a. 3a

b. 3b

c. 3c

d. 3d

4 4

PENYESUAIAN FISKAL NEGATIF LAINNYA

GAJI YANG DIBAYARKAN KEPADA PEMILIK / ORANG YANG MENJADI TANGGUNGANNYA

JUMLAH YANG MELEBIHI KEWAJARAN YANG DIBAYARKAN KEPADA PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SEHUBUNGAN DENGAN PEKERJAAN YANG DILAKUKAN

HARGA POKOK PENJUALAN

LABA/RUGI BRUTO USAHA (1a - 1b)

PENYESUAIAN FISKAL POSITIFBIAYA YANG DIBEBANKAN/DIKELUARKAN UNTUK KEPENTINGAN PRIBADI WAJIB PAJAK ATAU ORANG YANG MENJADI TANGGUNGANNYA

BIAYA USAHA

PENGHASILAN NETO (1c - 1d)

3. PENYESUAIAN FISKAL NEGATIF:

HARTA YANG DIHIBAHKAN, BANTUAN ATAU SUMBANGAN

PREMI ASURANSI KESEHATAN, ASURANSI KECELAKAAN, ASURANSI JIWA, ASURANSI DWIGUNA, DAN ASURANSI BEASISWA YANG DIBAYAR OLEH WAJIB PAJAK

PENGGANTIAN ATAU IMBALAN SEHUBUNGAN DENGAN PEKERJAAN ATAU JASA YANG DIBERIKAN DALAM BENTUK NATURA ATAU KENIKMATAN

PAJAK PENGHASILAN

SANKSI ADMINISTRASI

SELISIH PENYUSUTAN/AMORTISASI KOMERSIAL DIATAS PENYUSUTAN/ AMORTISASI FISKAL

BIAYA UNTUK MENDAPATKAN, MENAGIH DAN MEMELIHARA PENGHASILAN YANG DIKENAKAN PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

PENYESUAIAN FISKAL POSITIF LAINNYA

JUMLAH (2a s.d. 2k)

PENGHASILAN YANG DIKENAKAN PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK TETAPI TERMASUK DALAM PEREDARAN USAHA

JUMLAH (3a s.d. 3c)

JUMLAH BAGIAN A (1e + 2l - 3d)

SELISIH PENYUSUTAN / AMORTISASI KOMERSIAL DI BAWAH PENYUSUTAN AMORTISASI FISKAL

PEREDARAN USAHA

RUPIAH 1. PENGHASILAN DARI USAHA DAN/ATAU PEKERJAAN BEBAS BER DASARKAN

LAPORAN KEUANGAN KOMERSIAL :

FORMULIR 1770-I HAL. 1Contoh ini hanya untuk WP yang menyelenggarakan PEMBUKUAN

800.000.000

600.000.000

200.000.000

140.050.500

59.949.500

PENYUSUTAN FISKALAsset Biaya Perolehan Tahun Masa Manfaat Penyusutan Komersial Kelompok Penyusutan Fiskal SelisihTanah 180,000,000.00 1999 - - - - - Bangunan 100,000,000.00 2000 20 Tahun 5,000,000.00 Permanen 5,000,000.00 - Sofa Kantor 10,000,000.00 2004 5 Tahun 2,000,000.00 1 2,500,000.00 (500,000.00) Komputer + Printer 10,000,000.00 2004 5 Tahun 2,000,000.00 2 1,250,000.00 750,000.00 Truk 60,000,000.00 1998 10 Tahun 6,000,000.00 2 - 6,000,000.00

360,000,000.00 15,000,000.00 8,750,000.00 6,250,000.00

27.500.000

3.000.000

0

0

500.000

1.200.000

36.000.00050.000

6.250.000

45.000

0

74.545.000

20.000.000

0

0

20.000.000

114.494.500

BAGIAN B: PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS

NO.NORMA

(%)

USAHA LAINNYA

(2)(1) (4)

DAGANG

JUMLAH BAGIAN B

(5)

PEKERJAAN BEBAS

(BAGI WAJIB PAJAK YANG MENGGUNAKAN NORMA PENGHITUNG AN PENGHASILAN NETO)

(3)

PEREDARAN USAHA (Rupiah)

PENGHASILAN NETO (Rupiah)

INDUSTRI

3

4

5

JBB

JASA

1

2

JENIS USAHA

FORMULIR 1770-I HAL. 2

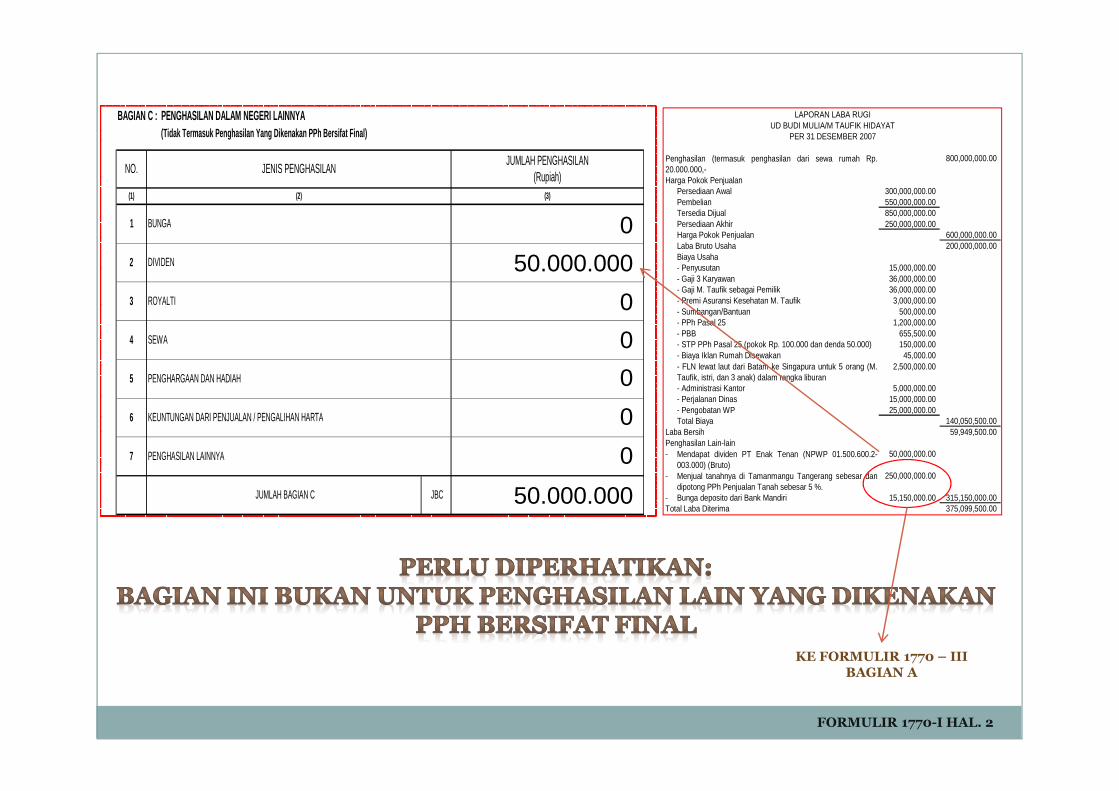

BAGIAN C : PENGHASILAN DALAM NEGERI LAINNYA(Tidak Termasuk Penghasilan Yang Dikenakan PPh Bers ifat Final)

4

JBC

5

7 PENGHASILAN LAINNYA

PENGHARGAAN DAN HADIAH

KEUNTUNGAN DARI PENJUALAN / PENGALIHAN HARTA

SEWA

JUMLAH BAGIAN C

1 BUNGA

DIVIDEN

6

(3)

JUMLAH PENGHASILAN (Rupiah)

(2)

JENIS PENGHASILAN

(1)

ROYALTI3

NO.

2

FORMULIR 1770-I HAL. 2

800,000,000.00

Harga Pokok PenjualanPersediaan Awal 300,000,000.00 Pembelian 550,000,000.00 Tersedia Dijual 850,000,000.00 Persediaan Akhir 250,000,000.00 Harga Pokok Penjualan 600,000,000.00 Laba Bruto Usaha 200,000,000.00 Biaya Usaha- Penyusutan 15,000,000.00 - Gaji 3 Karyawan 36,000,000.00 - Gaji M. Taufik sebagai Pemilik 36,000,000.00 - Premi Asuransi Kesehatan M. Taufik 3,000,000.00 - Sumbangan/Bantuan 500,000.00 - PPh Pasal 25 1,200,000.00 - PBB 655,500.00 - STP PPh Pasal 25 (pokok Rp. 100.000 dan denda 50.000) 150,000.00 - Biaya Iklan Rumah Disewakan 45,000.00 - FLN lewat laut dari Batam ke Singapura untuk 5 orang (M.Taufik, istri, dan 3 anak) dalam rangka liburan

2,500,000.00

- Administrasi Kantor 5,000,000.00 - Perjalanan Dinas 15,000,000.00 - Pengobatan WP 25,000,000.00 Total Biaya 140,050,500.00

Laba Bersih 59,949,500.00 Penghasilan Lain-lain- 50,000,000.00

- 250,000,000.00

- Bunga deposito dari Bank Mandiri 15,150,000.00 315,150,000.00 Total Laba Diterima 375,099,500.00

Mendapat dividen PT Enak Tenan (NPWP 01.500.600.2-003.000) (Bruto)Menjual tanahnya di Tamanmangu Tangerang sebesar dandipotong PPh Penjualan Tanah sebesar 5 %.

Penghasilan (termasuk penghasilan dari sewa rumah Rp.20.000.000,-

LAPORAN LABA RUGIUD BUDI MULIA/M TAUFIK HIDAYAT

PER 31 DESEMBER 2007

0

50.000.000

0

0

0

0

0

50.000.000

KE FORMULIR 1770 – III BAGIAN A

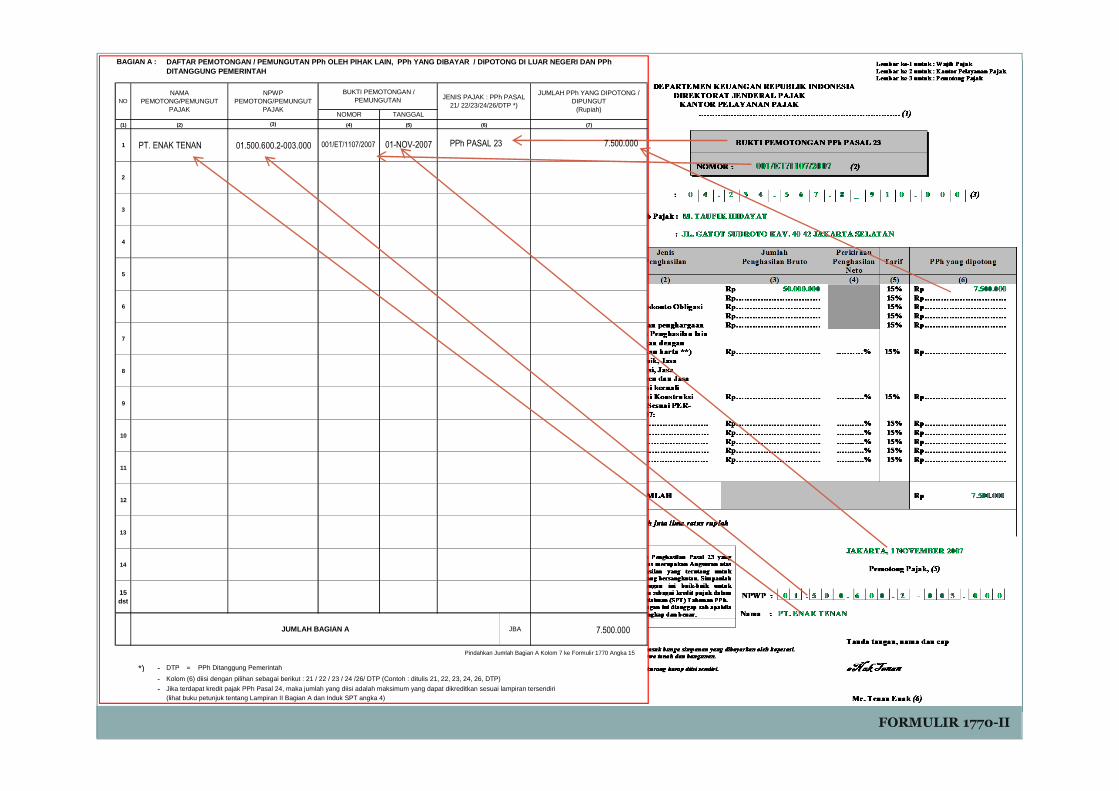

FORMULIR 1770-II

BAGIAN A :

(1)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15 dst

*) - =

- Kolom (6) diisi dengan pilihan sebagai berikut : 21 / 22 / 23 / 24 /26/ DTP (Contoh : ditulis 21, 22, 23, 24, 26, DTP)

- Jika terdapat kredit pajak PPh Pasal 24, maka jumlah yang diisi adalah maksimum yang dapat dikreditkan sesuai lampiran tersendiri(lihat buku petunjuk tentang Lampiran II Bagian A dan Induk SPT angka 4)

DAFTAR PEMOTONGAN / PEMUNGUTAN PPh OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh DITANGGUNG PEMERINTAH

(3)

NPWP PEMOTONG/PEMUNGUT

PAJAK

BUKTI PEMOTONGAN / PEMUNGUTAN

Pindahkan Jumlah Bagian A Kolom 7 ke Formulir 1770 Angka 15

(7)(6)(4) (5)

JUMLAH PPh YANG DIPOTONG / DIPUNGUT

(Rupiah)TANGGAL

JBA

DTP

JUMLAH BAGIAN A

JENIS PAJAK : PPh PASAL 21/ 22/23/24/26/DTP *)

NONAMA

PEMOTONG/PEMUNGUT PAJAK

NOMOR

(2)

PPh Ditanggung Pemerintah

PT. ENAK TENAN 01.500.600.2-003.000 001/ET/1107/2007 01-NOV-2007 PPh PASAL 23 7.500.000

7.500.000

BAGIAN A :

NO

(1)

I DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

1 BUNGA DEPOSITO, TABUNGAN DAN DISKONTO SBI

2

3

4

5

6

7

8

9

10

11 PENGHASILAN USAHA :

11a

11b

12

12a

12b

13

14

II

BUNGA / DISKONTO OBLIGASI YANG DILAPORKAN PERDAGANGANNYA DI BURSA EFEK

(4)

PENJUALAN SAHAM DI BURSA EFEK

JENIS PENGHASILANDASAR PENGENAAN PAJAK / PENGHASILAN

BRUTO (Rupiah)(3)

PPh TERUTANG (Rupiah)

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN ATAU B ERSIFAT FINAL DAN PENGHASILAN PENGUSAHA TERTENTU

PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN

BANGUNAN YANG DITERIMA DALAM RANGKA BANGUNAN GUNA SERAH

PENGHASILAN ISTERI DARI SATU PEMBERI KERJA

SEWA ATAS TANAH DAN/ATAU BANGUNAN

USAHA JASA KONSTRUKSI

PENYALUR / DEALER / AGEN PRODUK BBM

PENYALUR / DISTRIBUTOR ROKOK

PENGHASILAN LAIN YANG DIKENAKAN PAJAK BERSIFAT FINAL :

HONORARIUM ATAS BEBAN APBN / APBD

PESANGON, TUNJANGAN HARI TUA DAN TEBUSAN PENSIUN YANG DIBAYAR SEKALIGUS

(2)

HADIAH UNDIAN

JUMLAH (1 s.d. 13)

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

PENGHASILAN ANAK DARI PEKERJAAN YANG TIDAK ADA HUBUNGANNYA DENGAN USAHA ATAU KEGIATAN DARI ORANG YANG MEMPUNYAI HUBUNGAN ISTIMEWA

PENGHASILAN PENGUSAHA TERTENTU

Penjualan Saham Di Bursa Efek adalah penghasilan yang

berasal dari penjualan saham (saham pendiri / saham bukan

pendiri) di bursa efek berdasarkan Peraturan Pemerintah No.

41 Tahun 1994 sebagaimana telah diubah terakhir dengan

Peraturan Pemerintah No. 14 Tahun 1997 dan Keputusan

Menkeu No. 282/KMK.04/1997.

Bunga / Diskonto Obligasi Yang diperdagangkan dan/atau

dilaporkan perdagangannya di Bursa Efek Indonesia

berdasarkan Peraturan Pemerintah No. 6 Tahun 2002 dan

Keputusan Menkeu No. 121/KMK.03/2002.

Bunga Deposito, Tabungan serta Diskonto SBI berdasarkan Pasal 4

ayat (2) UU PPh, Peraturan Pemerintah No. 131 Tahun 2000 dan

Keputusan Menkeu No. 51/KMK.04/2001

Bunga Simpanan antara lain bunga yang berasal dari simpanan

anggota pada koperasi berdasarkan Pasal 23 ayat (4) UU PPh dan

Keputusan Menkeu No. 522/KMK.04/1998.

Bunga Deposito, Tabungan serta Diskonto SBI berdasarkan Pasal 4

ayat (2) UU PPh, Peraturan Pemerintah No. 131 Tahun 2000 dan

Keputusan Menkeu No. 51/KMK.04/2001

Bunga Simpanan antara lain bunga yang berasal dari simpanan

anggota pada koperasi berdasarkan Pasal 23 ayat (4) UU PPh dan

Keputusan Menkeu No. 522/KMK.04/1998.

Hadiah Undian berdasarkan Pasal 4 ayat (2) UU

PPh, Peraturan Pemerintah No. 132 Tahun 2000,

dan Keputusan Dirjen Pajak. No. KEP-395/PJ./

2001.

Pesangon, Tunjangan Hari Tua dan Tebusan Pensiun Yang Dibayar

Sekaligus adalah pesangon dari pemberi kerja dan uang yang

diterima oleh pegawai tetap atau pensiunan dari Dana Pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan, PT. Astek,

Badan Penyelenggara Jamsostek berdasarkan Pasal 21 ayat (8)

UU PPh, Peraturan Pemerintah No. 149 Tahun 2000, Keputusan

Menkeu No. 112/KMK.03/2001, dan Keputusan Dirjen Pajak No.

KEP-545/PJ./2000 sebagaimana telah diubah terakhir dengan

Peraturan Dirjen Pajak No. PER-15/PJ./2006.

Honorarium atas beban APBN / APBD adalah penghasilan

berupa imbalan yang diterima oleh Pejabat Negara, Pegawai

Negeri Sipil, Anggota TNI / POLRI dan Pensiunan yang

dibebankan kepada keuangan negara / daerah sehubungan

dengan pekerjaan, jasa, dan kegiatan berdasarkan Peraturan

Pemerintah No. 45 Tahun 1994 dan Keputusan Menkeu No.

636/ KMK.04/1994.

Pengalihan Hak atas Tanah dan/atau Bangunan adalah

penghasilan yang berasal dari pengalihan hak atas tanah

dan/atau bangunan berdasarkan Peraturan Pemerintah No.

48 Tahun 1994 yang telah diubah terakhir dengan Peraturan

Pemerintah No. 79 Tahun 1999, Keputusan Menkeu No.

635/KMK.04/1994 sebagaimana yang telah diubah terakhir

dengan Keputusan Menkeu No. 392/KMK.04/1996, dan

Keputusan Menkeu No. 566/KMK.04/1999.

Bangunan yang diterima dalam rangka Bangun Guna

Serah yang dibangun di atas tanah yang dimiliki

Wajib Pajak sehubungan dengan berakhirnya masa

perjanjian Bangun Guna Serah, berdasarkan

Keputusan Menkeu No. 248/KMK.04/1995.Sewa atas tanah dan/atau bangunan adalah Penghasilan

Bruto dari persewaan berupa tanah, rumah, rumah susun,

apartemen, kondominium, gedung, perkantoran, rumah

kantor, rumah toko, gudang dan industri berdasarkan

Peraturan Pemerintah No. 29 Tahun 1996 sebagaimana

telah diubah dengan Peraturan Pemerintah No. 5 Tahun

2002 dan Keputusan Menkeu No. 120/KMK.03/2002.

Penghasilan dari usaha jasa konstruksi adalahPenghasilan Wajib Pajak yang bergerak di bidangusaha jasa perencanaan konstruksi, pelaksanaankonstruksi dan pengawasan konstruksiberdasarkan Peraturan Pemerintah Nomor 140 Tahun 2000 , dan Keputusan Menkeu. No. 559/KMK.04/2000

Penyalur/Dealer/Agen produk Pertamina serta badanusaha lainnya adalah penghasilan yang diterima ataudiperoleh sehubungan dengan usaha sebagaipenyalur/dealer/agen produk Pertamina serta badanusaha lainnya yang bergerak di bidang bahan bakarminyak, berupa premium, solar, pelumas, gas LPG, minyak tanah dan lain-lain yang telah dibayar/dipungutPPh bersifat final berdasarkan Pasal 22 UU PPh , Keputusan Menteri Keuangan No. 236/KMK.03/2003

Penyalur/Distributor rokok, adalah penghasilanyang diterima atau diperoleh sehubungan denganusaha sebagai penyalur/distributor rokok di dalamnegeri berdasarkan Pasal 22 UU PPh , Keputusan Menteri Keuangan. No. 254/KMK.03/2001 , Keputusan Menteri Keuangan. No. 236/KMK.03/2003

Penghasilan isteri dari satu pemberi kerja adalah

penghasilan yang diterima atau diperoleh isteri dalam

tahun pajak yang semata-mata berasal dari satu

pemberi kerja yang telah dipotong PPh Pasal 21 dan

pekerjaan tersebut tidak ada hubungannya dengan

usaha atau pekerjaan bebas suami atau anggota

keluarga lainnya berdasarkan Pasal 8 ayat (1) UU

PPh.

Penghasilan anak dari pekerjaan adalah penghasilan

yang diterima atau diperoleh anak / anak angkat

yang belum dewasa sepanjang penghasilannya

berasal dari pekerjaan yang tidak ada hubungannya

dengan usaha atau kegiatan dari orang yang

mempunyai hubungan istimewaUntuk menampung penghasilan yang dikenakan PPh final

dan/atau bersifat final lainnya yang tidak termasuk dalam

penghasilan sebagaimana dimaksud Angka 1 s.d. Angka 10.

Untuk menampung penghasilan yang dikenakan PPh final

dan/atau bersifat final lainnya yang tidak termasuk dalam

penghasilan sebagaimana dimaksud Angka 1 s.d. Angka 10.

800,000,000.00

Harga Pokok PenjualanPersediaan Awal 300,000,000.00 Pembelian 550,000,000.00 Tersedia Dijual 850,000,000.00 Persediaan Akhir 250,000,000.00 Harga Pokok Penjualan 600,000,000.00 Laba Bruto Usaha 200,000,000.00 Biaya Usaha- Penyusutan 15,000,000.00 - Gaji 3 Karyawan 36,000,000.00 - Gaji M. Taufik sebagai Pemilik 36,000,000.00 - Premi Asuransi Kesehatan M. Taufik 3,000,000.00 - Sumbangan/Bantuan 500,000.00 - PPh Pasal 25 1,200,000.00 - PBB 655,500.00 - STP PPh Pasal 25 (pokok Rp. 100.000 dan denda 50.000) 150,000.00 - Biaya Iklan Rumah Disewakan 45,000.00 - FLN lewat laut dari Batam ke Singapura untuk 5 orang (M.Taufik, istri, dan 3 anak) dalam rangka liburan

2,500,000.00

- Administrasi Kantor 5,000,000.00 - Perjalanan Dinas 15,000,000.00 - Pengobatan WP 25,000,000.00 Total Biaya 140,050,500.00

Laba Bersih 59,949,500.00 Penghasilan Lain-lain- 50,000,000.00

- 250,000,000.00

- Bunga deposito dari Bank Mandiri 15,150,000.00 315,150,000.00 Total Laba Diterima 375,099,500.00

Mendapat dividen PT Enak Tenan (NPWP 01.500.600.2-003.000) (Bruto)Menjual tanahnya di Tamanmangu Tangerang sebesar dandipotong PPh Penjualan Tanah sebesar 5 %.

Penghasilan (termasuk penghasilan dari sewa rumah Rp.20.000.000,-

LAPORAN LABA RUGIUD BUDI MULIA/M TAUFIK HIDAYAT

PER 31 DESEMBER 2007

15.150.000 3.030.000

250.000.000 12.500.000

265.150.000 15.530.000

FORMULIR 1770-III

FORMULIR 1770-III

BAGIAN B : PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJ AK

NO

(1)

1.

2.

3.

4.

5.

BAGIAN C : PENGHASILAN ISTERI YANG DIKENAKAN PAJAK S ECARA TERPISAH

PENGHASILAN NETO ISTERI YANG DIKENAKAN PAJAK SECARA TERPISAH

WARISAN

KLAIM ASURANSI KESEHATAN, KECELAKAAN, JIWA, DWIGUNA, BEASISWA

JBB

PENGHASILAN LAIN YANG TIDAK TERMASUK OBJEK PAJAK

(2)

JUMLAH BAGIAN B

BANTUAN / SUMBANGAN / HIBAH

(Rupiah)

BAGIAN LABA ANGGOTA PERSEROAN KOMANDITER TIDAK ATAS SAHAM, PERSEKUTUAN, PERKUMPULAN, FIRMA, KONGSI

PENGHASILAN BRUTO (Rupiah)

(3)

SUMBER / JENIS PENGHASILAN

Bantuan/sumbangan yang diterima atau diperolehsepanjang tidak dalam rangka hubungan kerja, hubunganusaha, hubungan kepemilikan atau hubungan penguasaanantara pihak-pihak yang bersangkutan.(Pasal 4 ayat (3) huruf a Angka 1 UU PPh)

Bagian laba yang diterima atau diperoleh anggotaperseroan komanditer yang modalnya tidak terbagi atassaham-saham, persekutuan, perkumpulan, firma dankongsi.(Pasal 4 ayat (3) huruf i UU PPh)

Penggantian atau santunan yang diterima selaku pemegangpolis dari perusahaan asuransi sehubungan dengan polis asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa.(Pasal 4 ayat (3) huruf e UU PPh)

Angka 5 ini untuk menampung penghasilan yang tidak termasuk objek pajak lainnya selain penghasilan pada angka 1 s.d. 4 seperti : penghasilan dari pengalihan hak atas tanah dan/atau bangunan kepada Pemerintah untuk kepentingan umum denganpersyaratan khusus sebagaimana di atur dalam Pasal 5 Peraturan Pemerintah No. 48 Tahun 1994 sebagaimana telah diubahterakhir dengan Peraturan Pemerintah No. 79 Tahun 1999, penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah dan bukan objekpajak sejenis lainnya.

Kolom ini diisi dengan jumlah bagian laba yang diterima atau diperoleh dalam tahun pajak yang bersangkutan oleh Orang Pribadi selaku anggota Perseroan Komanditer yang modalnya tidak terbagi atas saham, Persekutuan, Perkumpulan, Firma dan Kongsi.

Kolom ini diisi dengan besarnya jumlah penggantian atau santunan yang diterima atau diperoleh dalam tahun pajak yang bersangkutan dari perusahaan asuransi sehubungan dengan polis asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa.

Kolom ini diisi dengan jumlah penghasilan yang diterima atau diperoleh dlm tahun pajak yang bersangkutan dari masing-masing jenis penghasilan. Dalam hal bantuan/sumbangan/hibah dan warisan diterima dalam bentuk harta berwujud maka jumlah yang dicantumkan adalah sebesarnilai sisa buku harta dari pihak yang melakukan pengalihan sepanjang pihak yang mengalihkan tersebut menyelenggarakan pembukuan. Dalam halWajib Pajak yang melakukan pengalihan tidak menyelenggarakan pembukuan, maka jumlah tersebut diisi dg jumlah nilai perolehan dengan ketentuansebagai berikut :

a. Apabila nilai atau harga perolehan harta bagi yang mengalihkan harta tersebut diketahui, maka nilai perolehan bagi yang menerima penghasilantersebut adalah sama dengan nilai atau harga perolehan harta tersebut bagi yang mengalihkan;

b. Apabila nilai atau harga perolehan bagi yang mengalihkan harta berupa tanah dan/atau bangunan tidak diketahui namun tahun perolehannyadiketahui, maka nilai perolehan bagi yang menerima pengalihan harta tersebut adalah :

1) sama besarnya dengan NJOP yang tercantum dalam SPPT PBB tahun 1986 apabila tanah dan/atau bangunan tersebut diperoleh oleh yang mengalihkan dalam tahun 1986 atau sebelumnya, atau

2) sama besarnya dengan NJOP yang tercantum dalam SPPT PBB tahun pajak diperolehnya harta tersebut bagi yang mengalihkan, apabila tanahdan/atau bangunan tersebut diperoleh oleh yang mengalihkan sesudah tahun 1986, atau

3) berdasarkan surat keterangan dari Kepala Kantor Pelayanan PBB/Kantor Pelayanan Pajak Pratama jika SPPT PBB tidak ada;

c. Apabila nilai atau harga perolehan dan tahun perolehan bagi yang mengalihkan harta berupa tanah dan/atau bangunan tidak diketahui, maka nilaiperolehan bagi yang menerima harta tersebut adalah sama besarnya dengan NJOP yang tercantum dalam SPPT PBB tahun pajak yang paling awalyang tersedia atas nama yang mengalihkan harta tersebut, atau jika SPPT PBB tidak ada, berdasarkan surat keterangan Kepala Kantor PelayananPBB/Kantor Pelayanan Pajak Pratama;

d. Untuk harta selain tanah dan/atau bangunan, apabila nilai atau harga perolehan bagi yang mengalihkan harta tersebut tidak diketahui maka nilaiperolehan bagi yang menerima pengalihan harta tersebut adalah sama dengan 60% dari harga pasar wajar harta tersebut pada saat terjadinyapengalihan.

(Pasal 4 ayat (3) UU PPh, Keputusan Menkeu No. 604/KMK.04/1994 dan Keputusan Dirjen Pajak No. KEP-11/PJ./1995)

Bagian ini diisi dengan penghasilan neto bagi isteri yang dikehendaki secara tertulis adanya perjanjian pisah harta dan penghasilan.

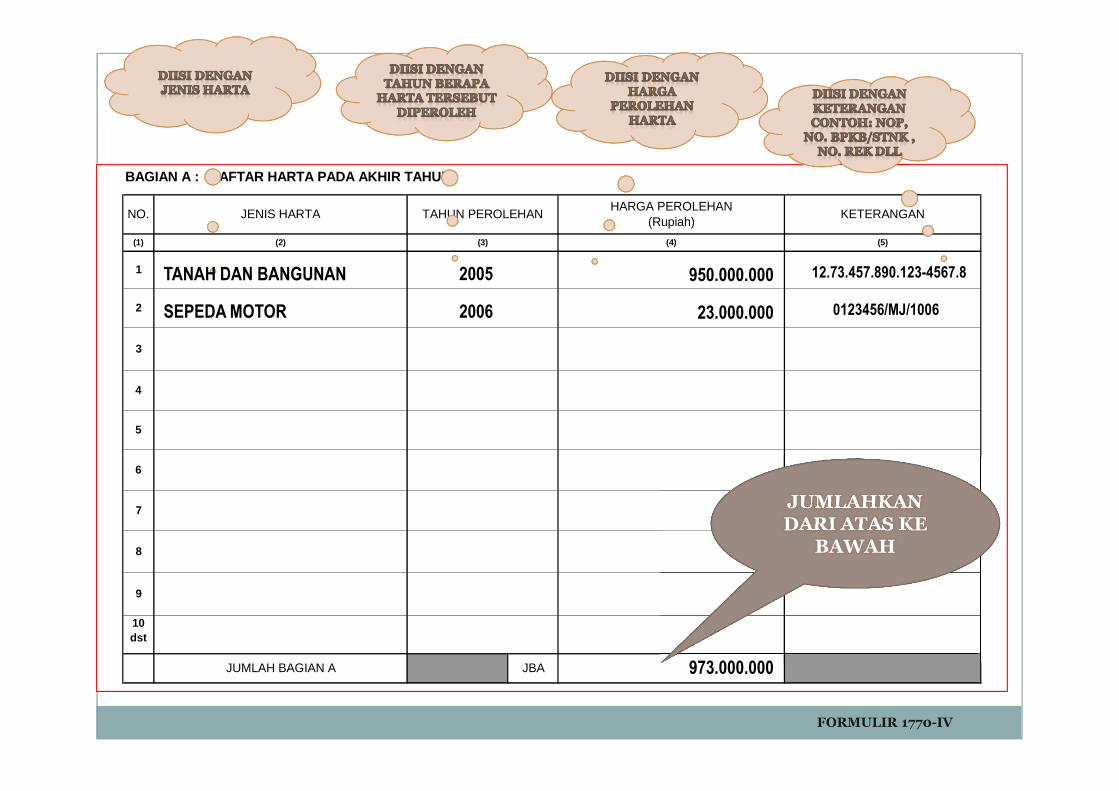

BAGIAN A :

(3)(2)

TAHUN PEROLEHAN KETERANGAN

JBAJUMLAH BAGIAN A

1

DAFTAR HARTA PADA AKHIR TAHUN

HARGA PEROLEHAN (Rupiah)

(4) (5)(1)

NO. JENIS HARTA

2

5

3

4

8

10 dst

9

6

7

TANAH DAN BANGUNAN 2005 950.000.000 12.73.457.890.123-4567.8

SEPEDA MOTOR 2006 23.000.000 0123456/MJ/1006

JUMLAHKAN DARI ATAS KE

BAWAH

973.000.000

FORMULIR 1770-IV

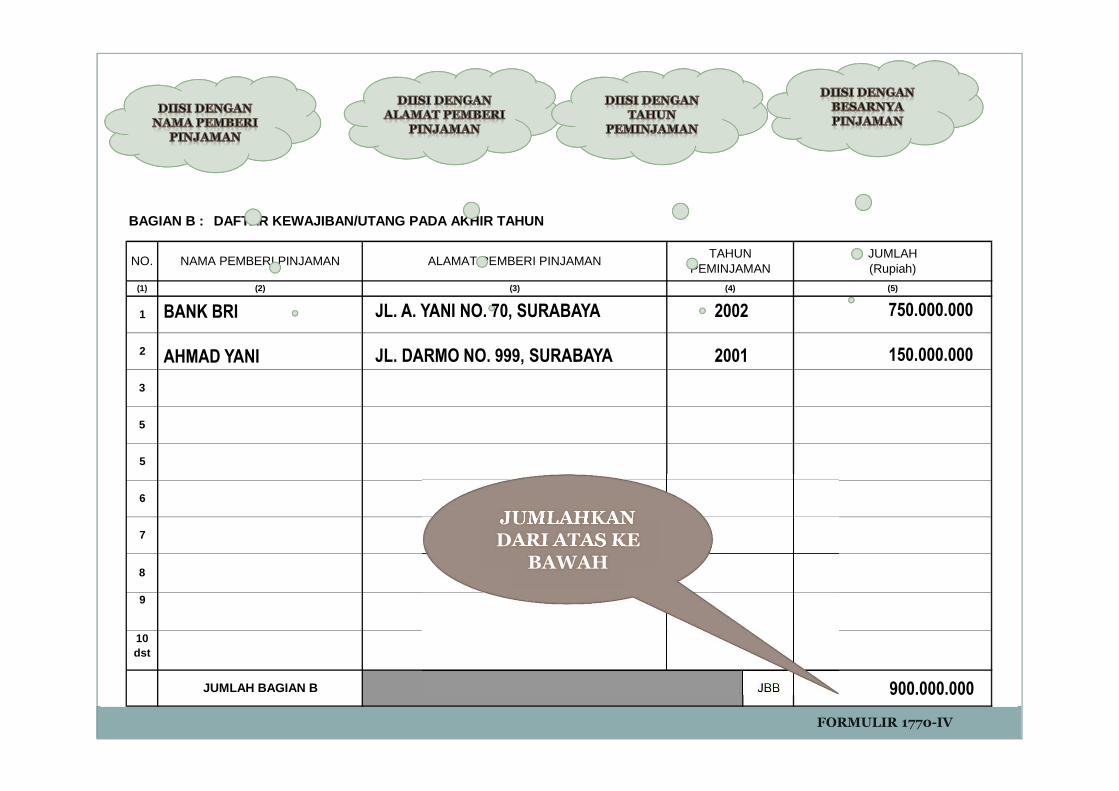

BAGIAN B : DAFTAR KEWAJIBAN/UTANG PADA AKHIR TAHUN

JUMLAH (Rupiah)

(5)

TAHUN PEMINJAMAN

NAMA PEMBERI PINJAMAN ALAMAT PEMBERI PINJAMAN

(4)(3)

NO.

5

8

6

7

JBBJUMLAH BAGIAN B

3

(2)

2

10 dst

9

5

(1)

1 BANK BRI

JUMLAHKAN DARI ATAS KE

BAWAH

JL. A. YANI NO. 70, SURABAYA 2002 750.000.000

AHMAD YANI JL. DARMO NO. 999, SURABAYA 2001 150.000.000

900.000.000

FORMULIR 1770-IV

MEMPUNYAI PENGHASILAN :

•• DARI SATU ATAU LEBIH PEMBERI KERJA

• YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL NORMA PEMBUKUAN

• DARI PENGHASILAN LAIN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

JENIS USAHA/PEKERJAAN BEBAS :

NO. TELEPON/FAKSIMILI : /

PERUBAHAN DATA : LAMPIRAN TERSENDIRI TIDAK ADA

DIREKTORAT JENDERAL PAJAK

1770 s.d

BL

PERHATIAN

IDE

NT

ITA

S

DEPARTEMEN KEUANGAN RI

2

FO

RM

ULI

R SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 0

TA

HU

N P

AJA

K

THPEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETODARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN (KOTAK PILIHAN) YANG SESUAI

THBL

KLU :

BERI TANDA " X " DALAM

0 7

DIISI DENGAN TAHUN PAJAK BERSANGKUTAN

�DIISI DENGAN PERIODE PEMBUKUAN (JIKA WP MENYELENGGARAKAN PEMBUKUAN).

�MISALNYA PERIODE PEMBUKUAN JAN-DES DIISI DENGAN

0107 S.D. 1207

0 1 0 7 1 2 0 7

�DIISI DENGAN PENCATATAN YANG DIGUNAKAN WP, APAKAH MENGGUNAKAN NORMA PENGHITUNGAN PENGHASILAN NETO

ATAU MENYELENGGARAKAN PEMBUKUAN.

�LIHAT PASAL 28 UU KUP; PASAL 14 UU PPh; DAN KEP-536/PJ./2000

X

�DIISI DENGAN NPWP DAN NAMA WAJIB PAJAK YANG SEPERTI YANG TERTERA DALAM KARTU NPWP

FORMULIR 1770 (INDUK SPT)

0 4 2 3 4 5 6 7 8 9 1 0 0 0 0M . T A U F I K H I D A Y A TP E R D A G A N G A N0 2 1 - 1 2 3 4 5 6 7 8 8 7 6 5 4 3 2 1

X

�DIISI DENGAN JENIS USAHA ATAU PEKERJAAN BEBAS YANG DIJALANKAN OLEH WAJIB PAJAK

�DIISI DENGAN NOMOR TELEPON DAN FAKSIMILI TEMPAT WAJIB PAJAK MENJALANKAN USAHA/PERKERJAAN BEBAS ATAU

NOMOR TELEPON RUMAH WAJIB PAJAK

FORMULIR 1770 (INDUK SPT)

1.1

2.2

3.3

4.4

5.5

…………………………………………………………………………………………………………………………..6.6

7.7

8. 8

9.9

10. PENGHASILAN TIDAK KENA PAJAKTK/ K/ K/I/ PH/ HB/ 10

11.11

12.12

14.14

15.15

16. a. PPh YANG HARUS DIBAYAR SENDIRI

b. PPh YANG LEBIH DIPOTONG/DIPUNGUT

17. a. a

b. b

c. c

d. d

18.18

a. PPh YANG KURANG DIBAYAR (PPh PASAL 29)

b. PPh YANG LEBIH DIBAYAR (PPh PASAL 28 A)

20. PERMOHONAN : PPh Lebih Bayar pada 19.b mohon a. DIRESTITUSIKAN b.

DIHITUNG BERDASARKAN :

a. 1/12 X JUMLAH PADA ANGKA 16 b. PERHITUNGAN DALAM LAMPIRAN TERSENDIRI

PENGEMBALIAN/PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN 13

PENGHASILAN KENA PAJAK (9 -10)

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS [ Diisi dari Formulir 1770 - I Halaman 1 Jumlah Bagian A atau Formulir 1770 - I Halaman 2 Jumlah Bagian B Kolom 5]

JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT ATAS PENGHASILAN (5 - 6)

RUPIAH *)

A. P

EN

GH

AS

ILA

N N

ET

O

KOMPENSASI KERUGIAN

B. P

EN

GH

AS

ILA

N

KE

NA

PA

JAK

JUMLAH PENGHASILAN NETO SETELAH KOMPENSASI KERUGIAN (7 - 8)

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN [Diisi akumulasi jumlah penghasilan neto pada setiap Lampiran Formulir 1721-A1 dan/atau 1721-A2 yang dilampirkan]

F. A

NG

SU

RA

N

PP

h P

AS

AL

25

TA

HU

N P

AJA

K

BE

RIK

UT

NY

A 21. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA DIHITUNG SEBESAR 21

PENGHASILAN DALAM NEGERI LAINNYA [Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian C Kolom 3]

ZAKAT ATAS PENGHASILAN YANG MENJADI OBJEK PAJAK

E. P

Ph

KU

RA

NG

/ LE

BIH

BA

YA

R 19.

DIPERHITUNGKAN DENGAN UTANG PAJAK

13.

PENGHASILAN NETO LUAR NEGERI [Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat buku petunjuk]

PPh PASAL 25 BULANAN

PPh PASAL 25 AYAT (7)

JUMLAH KREDIT PAJAK (a+b+c+d)

D. K

RE

DIT

PA

JAK

JUMLAH PENGHASILAN NETO (1 + 2 + 3 + 4)

19TGL BLN THN

TGL LUNAS(16-18)

PPh YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh DITANGGUNG PEMERINTAH [Diisi dari formulir 1770 -II Jumlah Bagian A Kolom 7]

16 (14-15)

STP PPh PASAL 25 (HANYA POKOK PAJAK)

FISKAL LUAR NEGERI

PPh YANG DIBAYAR SENDIRI

JUMLAH PPh TERUTANG ( 12 + 13)

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

C. P

Ph

TE

RU

TA

NG

PPh TERUTANG (TARIF PASAL 17 UU PPh X ANGKA 11)

0 1 0 7 s.d 1 2 0 7

NORMA X PEMBUKUAN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP : 0 4 2 3 4 5 6 7 8 9 1 0 0 0 0

NAMA WAJIB PAJAK : M . T A U F I K H I D A Y A T

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU P EKERJAAN BEBAS

PEMBUKUAN / LAPORAN KEUANGAN : X DIAUDIT OPINI AKUNTAN : 1 TIDAK DIAUDIT

NAMA AKUNTAN PUBLIK : D R S . B A D U , A k .

NPWP AKUNTAN PUBLIK: 0 9 2 3 4 5 6 7 8 9 1 0 0 0 0

NAMA KANTOR AKUNTAN PUBLIK : K A P B A D U & R E K A N

NPWP KANTOR AKUNTAN PUBLIK: 0 1 2 3 4 5 6 7 8 9 1 0 0 0 0

NAMA KONSULTAN PAJAK : D R S . U D A B

NPWP KONSULTAN PAJAK: 0 7 2 3 4 5 6 7 8 9 1 0 0 0 0

NAMA KANTOR KONSULTAN PAJAK : D R S . U D A B & C o .

NPWP KANTOR KONSULTAN PAJAK: 0 2 2 3 4 5 6 7 8 9 1 0 0 0 0

a. 1a

b. 1b

c. 1c

d. 1d

e. 1e

2.

a. 2a

b.2b

c. 2c

d.2d

e. 2e

f. 2f

g. 2g

h. 2h

i. 2i

j. 2j

k. 2k

l. 2l

a. 3a

b. 3b

c. 3c

d. 3d

4 4

Pindahkan Jumlah Bagian A (angka 4) ke Formulir 1770 Angka 1

114,494,500

0 7

74,545,000

20,000,000

-

-

20,000,000

36,000,000

50,000

6,250,000

45,000

-

3,000,000

-

-

500,000

1,200,000

600,000,000

200,000,000

140,050,500

59,949,500

27,500,000

HARGA POKOK PENJUALAN

LABA/RUGI BRUTO USAHA (1a - 1b)

PENYESUAIAN FISKAL POSITIFBIAYA YANG DIBEBANKAN/DIKELUARKAN UNTUK KEPENTINGAN PRIBADI WAJIB PAJAK ATAU ORANG YANG MENJADI TANGGUNGANNYA

BIAYA USAHA

PENGHASILAN NETO (1c - 1d)

3. PENYESUAIAN FISKAL NEGATIF:

HARTA YANG DIHIBAHKAN, BANTUAN ATAU SUMBANGAN

PREMI ASURANSI KESEHATAN, ASURANSI KECELAKAAN, ASURANSI JIWA, ASURANSI DWIGUNA, DAN ASURANSI BEASISWA YANG DIBAYAR OLEH WAJIB PAJAK

PENGGANTIAN ATAU IMBALAN SEHUBUNGAN DENGAN PEKERJAAN ATAU JASA YANG DIBERIKAN DALAM BENTUK NATURA ATAU KENIKMATAN

PAJAK PENGHASILAN

GAJI YANG DIBAYARKAN KEPADA PEMILIK / ORANG YANG MENJADI TANGGUNGANNYA

JUMLAH YANG MELEBIHI KEWAJARAN YANG DIBAYARKAN KEPADA PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SEHUBUNGAN DENGAN PEKERJAAN YANG DILAKUKAN

SANKSI ADMINISTRASI

SELISIH PENYUSUTAN/AMORTISASI KOMERSIAL DIATAS PENYUSUTAN/ AMORTISASI FISKAL

BIAYA UNTUK MENDAPATKAN, MENAGIH DAN MEMELIHARA PENGHASILAN YANG DIKENAKAN PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

PENYESUAIAN FISKAL POSITIF LAINNYA

JUMLAH (2a s.d. 2k)

PENGHASILAN YANG DIKENAKAN PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK TETAPI TERMASUK DALAM PEREDARAN USAHA

JUMLAH (3a s.d. 3c)

JUMLAH BAGIAN A (1e + 2l - 3d)

SELISIH PENYUSUTAN / AMORTISASI KOMERSIAL DI BAWAH PENYUSUTAN AMORTISASI FISKAL

PENYESUAIAN FISKAL NEGATIF LAINNYA

(KOTAK PILIHAN) YANG SESUAI

TH

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI DARI USA HA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG

MENGGUNAKAN PEMBUKUAN

PEREDARAN USAHA

RUPIAH

PERHATIAN: SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

TH

BERI TANDA " X " DALAM

800,000,000

BL

2 0SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

BL

TA

HU

N P

AJA

K

1. PENGHASILAN DARI USAHA DAN/ATAU PEKERJAAN BEBAS BER DASARKAN LAPORAN KEUANGAN KOMERSIAL :

BAGIAN A:(BAGI WAJIB PAJAK YANG MENGGUNAKAN PEMBUKUAN)

LAMPIRAN - I

DEPARTEMEN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

FO

RM

ULI

R HALAMAN 1

1770 - I 114.494.500

0BAGIAN C : PENGHASILAN DALAM NEGERI LAINNYA

(Tidak Termasuk Penghasilan Yang Dikenakan PPh Bers ifat Final)

Pindahkan Jumlah Bagian C ke Formulir 1770 Angka 3

-

-

50,000,000

-

50,000,000

-

-

-

JBC

5

7 PENGHASILAN LAINNYA

PENGHARGAAN DAN HADIAH

KEUNTUNGAN DARI PENJUALAN / PENGALIHAN HARTA

JUMLAH BAGIAN C

(3)

JUMLAH PENGHASILAN (Rupiah)

(2)

JENIS PENGHASILAN

3

NO.

2

6

DIVIDEN

1 BUNGA

4 SEWA

(1)

ROYALTI

DIISI JIKA WP SELAIN MEMILIKI USAHA JUGA MENERIMA PENGHASILAN SEBAGAI

PEGAWAI NEGERI/SWASTA50.000.000

DIISI JIKA WP MEMPEROLEH PENGHASILAN DARI LUAR NEGERI.

DIAMBIL DARI LAMPIRAN TERSENDIRI (ADA DI BUKU PETUNJUK)

PENGHASILAN NETO DAN PAJAK ATAS PENGHASILAN YANG DIBAYAR / DIPOTONG / TERUTANG DI LUAR NEGERI

No.

NAMA DAN ALAMAT SUMBER / PEMBERI

PENGHASILAN DI LUAR NEGERI

JENIS PENGHASILAN

PENGHASILAN NETO

(Rupiah)

PAJAK YANG DIBAYAR / DIPOTONG

/ TERUTANG DI LUAR NEGERI

(Rupiah)

PPh PASAL 24*)

(Rupiah)

(1) (2) (3) (4) (5) (6) JUMLAH

*) PERMOHONAN : JUMLAH PADA KOLOM (6) MOHON DIPER HITUNGKAN SEBAGAI KREDIT PAJAK

0

164.494.500Bagian ini diisi jumlah zakat atas penghasilan yang menjadi objek pajak yang nyata-nyata dibayarkan oleh Wajib Pajak Orang Pribadi

pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk atau

disahkan oleh Pemerintah sesuai dengan bukti setoran yang sah

0

164.494.500

0

164.494.500

Angka 10 - PENGHASILAN TIDAK KENA PAJAK Bagian ini diisi dengan penghasilan tidak kena pajak yang besarnya adalah sebagai berikut :

a. Rp13.200.000,- untuk Wajib Pajak.

b. Rp1.200.000,- tambahan untuk Wajib Pajak yang kawin.

c. Rp13.200.000,- tambahan untuk seorang isteri (hanya seorang isteri), yang diberikan apabila ada penghasilan isteri yang digabungkan dengan penghasilan suami, dalam hal isteri : c.1. bukan karyawati, tetapi mempunyai penghasilan dari usaha/pekerjaan bebas

yang tidak ada hubungannya dengan usaha/pekerjaan bebas suami, anak/anak angkat yang belum dewasa.

c.2. bekerja sebagai karyawati pada pemberi kerja yang bukan sebagai Pemotong Pajak walaupun tidak mempunyai penghasilan dari usaha/pekerjaan bebas.

c.3. bekerja sebagai karyawati pada lebih dari 1 (satu) pemberi kerja.

d. Rp1.200.000,- tambahan untuk setiap anggota keluarga sedarah (misal ayah, ibu atau anak kandung) dan semenda (misal mertua dan anak tiri) dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak tiga orang untuk setiap keluarga.

Saat yang menentukan untuk menghitung besarnya penghasilan tidak kena pajak adalah awal Tahun Pajak atau saat mulainya menjadi subjek pajak dalam negeri dalam Tahun Pajak.

e. Warisan yang belum terbagi sebagai Wajib Pajak menggantikan yang berhak tidak memperoleh pengurangan Penghasilan Tidak Kena Pajak.

Bagi Wajib Pajak yang kawin p isah harta dan penghasilan, baik suami maupun isteri Angka 10 ini diisi dengan tanda strip ( - ) dan membuat lembar penghitungan penghasilan serta PPh terutang tersendiri.

Bagi Wajib Pajak Orang Pribadi Pengusaha Tertentu yang tidak menerima atau memperoleh penghasilan lain yang tidak dikenakan Pajak Penghasilan yang bersifat final diisi dengan tanda strip (-)

1 15.600.000

148.894.500

5% x 25,000,000 = 1,250,000 10% x 25,000,000 = 2,500,000 15% x 50,000,000 = 7,500,000 25% x 48,894,000 = 12,223,500 35% x - = -

148,894,000 23,473,500

23.473.500

0

23.473.500

0 1 0 7 s.d 1 2 0 7

NORMA X PEMBUKUAN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP : 0 4 2 3 4 5 6 7 8 9 1 0 0 0 0NAMA WAJIB PAJAK : M . T A U F I K H I D A Y A T

BAGIAN A :

(1)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15 dst

*) - =

- Kolom (6) diisi dengan pilihan sebagai berikut : 21 / 22 / 23 / 24 /26/ DTP (Contoh : ditulis 21, 22, 23, 24, 26, DTP)

- Jika terdapat kredit pajak PPh Pasal 24, maka jumlah yang diisi adalah maksimum yang dapat dikreditkan sesuai lampiran tersendiri(lihat buku petunjuk tentang Lampiran II Bagian A dan Induk SPT angka 4)

1 dari 1 halaman Lampiran-II

0 7

THTH

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

BL

BERI TANDA " X " DALAM (KOTAK PILIHAN) YANG SESUAI

DIREKTORAT JENDERAL PAJAK

TANGGAL

Halaman ke -JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SEN DIRI SESUAI DENGAN BENTUK INI

JBA

DTP

JUMLAH BAGIAN A

JENIS PAJAK : PPh PASAL 21/ 22/23/24/26/DTP *)

NONAMA

PEMOTONG/PEMUNGUT PAJAK

NOMOR

(2)

PPh Ditanggung Pemerintah

PT. ENAK TENAN 01.500.600.2-003.000 001/ET/1107/2007

Pindahkan Jumlah Bagian A Kolom 7 ke Formulir 1770 Angka 15

(7)(6)(4) (5)

1-Nov-07 PPh PASAL 23 7,500,000

7,500,000

TA

HU

N P

AJA

K

DAFTAR PEMOTONGAN / PEMUNGUTAN PPh OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN P Ph DITANGGUNG PEMERINTAH

(3)

01770 - II

LAMPIRAN - II

PERHATIAN :

2

FO

RM

ULI

R

DEPARTEMEN KEUANGAN RI

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

NPWP PEMOTONG/PEMUNGUT

PAJAK

DAFTAR PEMOTONGAN / PEMUNGUTAN PPh OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh DIT ANGGUNG

PEMERINTAHBL

BUKTI PEMOTONGAN / PEMUNGUTAN

JUMLAH PPh YANG DIPOTONG / DIPUNGUT

(Rupiah)

7.500.000X

15.973.500

800,000,000.00

Harga Pokok PenjualanPersediaan Awal 300,000,000.00 Pembelian 550,000,000.00 Tersedia Dijual 850,000,000.00 Persediaan Akhir 250,000,000.00 Harga Pokok Penjualan 600,000,000.00 Laba Bruto Usaha 200,000,000.00 Biaya Usaha- Penyusutan 15,000,000.00 - Gaji 3 Karyawan 36,000,000.00 - Gaji M. Taufik sebagai Pemilik 36,000,000.00 - Premi Asuransi Kesehatan M. Taufik 3,000,000.00 - Sumbangan/Bantuan 500,000.00 - PPh Pasal 25 1,200,000.00 - PBB 655,500.00 - STP PPh Pasal 25 (pokok Rp. 100.000 dan denda 50.000) 150,000.00 - Biaya Iklan Rumah Disewakan 45,000.00 - FLN lewat laut dari Batam ke Singapura untuk 5 orang (M.Taufik, istri, dan 3 anak) dalam rangka liburan

2,500,000.00

- Administrasi Kantor 5,000,000.00 - Perjalanan Dinas 15,000,000.00 - Pengobatan WP 25,000,000.00 Total Biaya 140,050,500.00

Laba Bersih 59,949,500.00 Penghasilan Lain-lain- 50,000,000.00

- 250,000,000.00

- Bunga deposito dari Bank Mandiri 15,150,000.00 315,150,000.00 Total Laba Diterima 375,099,500.00

Mendapat dividen PT Enak Tenan (NPWP 01.500.600.2-003.000) (Bruto)Menjual tanahnya di Tamanmangu Tangerang sebesar dandipotong PPh Penjualan Tanah sebesar 5 %.

Penghasilan (termasuk penghasilan dari sewa rumah Rp.20.000.000,-

LAPORAN LABA RUGIUD BUDI MULIA/M TAUFIK HIDAYAT

PER 31 DESEMBER 2007

1.200.000

100.000

1.300.000

X 2 0 0 3 0 7 14.673.500

1.331.125

X

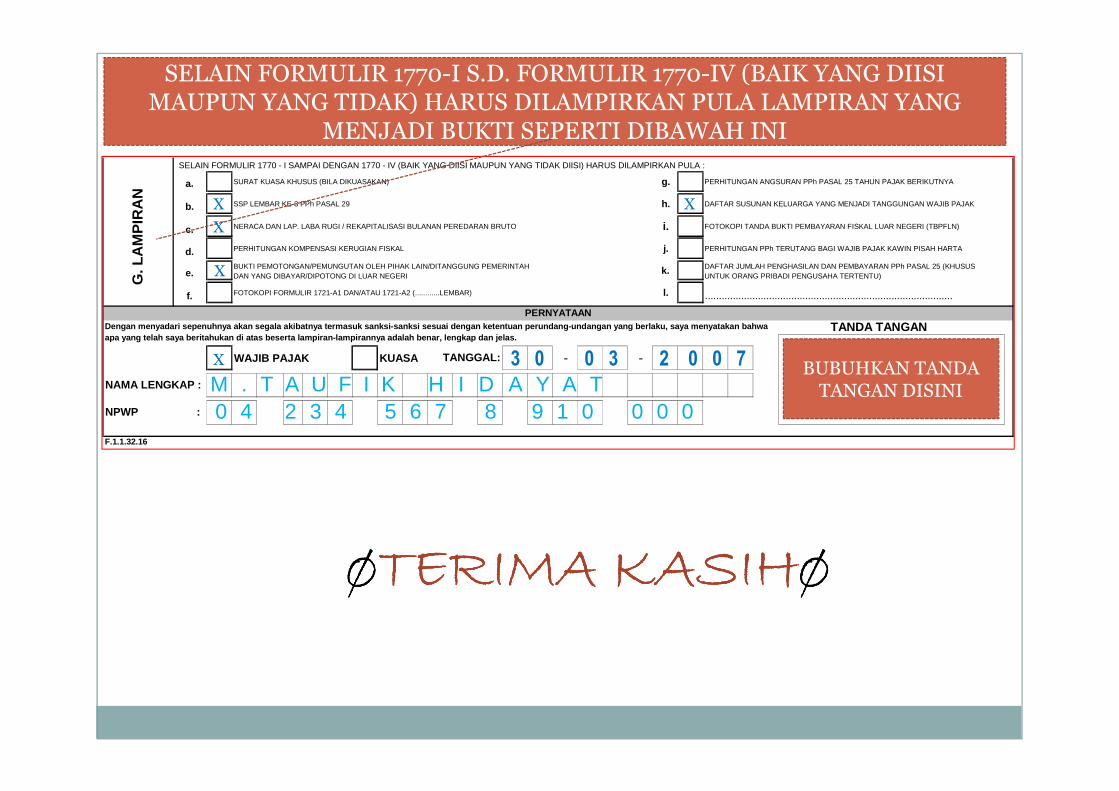

SELAIN FORMULIR 1770 - I SAMPAI DENGAN 1770 - IV (BAIK YANG DIISI MAUPUN YANG TIDAK DIISI) HARUS DILAMPIRKAN PULA :

a. SURAT KUASA KHUSUS (BILA DIKUASAKAN) g. PERHITUNGAN ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA

b. SSP LEMBAR KE-3 PPh PASAL 29 h. DAFTAR SUSUNAN KELUARGA YANG MENJADI TANGGUNGAN WAJIB PAJAK

c. NERACA DAN LAP. LABA RUGI / REKAPITALISASI BULANAN PEREDARAN BRUTO i. FOTOKOPI TANDA BUKTI PEMBAYARAN FISKAL LUAR NEGERI (TBPFLN)

d. PERHITUNGAN KOMPENSASI KERUGIAN FISKAL j. PERHITUNGAN PPh TERUTANG BAGI WAJIB PAJAK KAWIN PISAH HARTA

e. k.

f. FOTOKOPI FORMULIR 1721-A1 DAN/ATAU 1721-A2 (............LEMBAR) l. .........................................................................................

TANDA TANGAN

WAJIB PAJAK KUASA - -

F.1.1.32.16

TANGGAL:

G. L

AM

PIR

AN

DAFTAR JUMLAH PENGHASILAN DAN PEMBAYARAN PPh PASAL 25 (KHUSUS UNTUK ORANG PRIBADI PENGUSAHA TERTENTU)

PERNYATAANDengan menyadari sepenuhnya akan segala akibatnya t ermasuk sanksi-sanksi sesuai dengan ketentuan perun dang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta lam piran-lampirannya adalah benar, lengkap dan jelas.

BUKTI PEMOTONGAN/PEMUNGUTAN OLEH PIHAK LAIN/DITANGGUNG PEMERINTAH DAN YANG DIBAYAR/DIPOTONG DI LUAR NEGERI

NAMA LENGKAP :

NPWP :

SELAIN FORMULIR 1770-I S.D. FORMULIR 1770-IV (BAIK YANG DIISI MAUPUN YANG TIDAK) HARUS DILAMPIRKAN PULA LAMPIRAN YANG

MENJADI BUKTI SEPERTI DIBAWAH INI

X

X

X

X

X 3 0 0 3 2 0 0 7

M . T A U F I K H I D A Y A T0 4 2 3 4 5 6 7 8 9 1 0 0 0 0

BUBUHKAN TANDA TANGAN DISINI

ØØØØTERIMA KASIHTERIMA KASIHTERIMA KASIHTERIMA KASIHØØØØ