Embed Size (px)

Citation preview

PRIL

OG

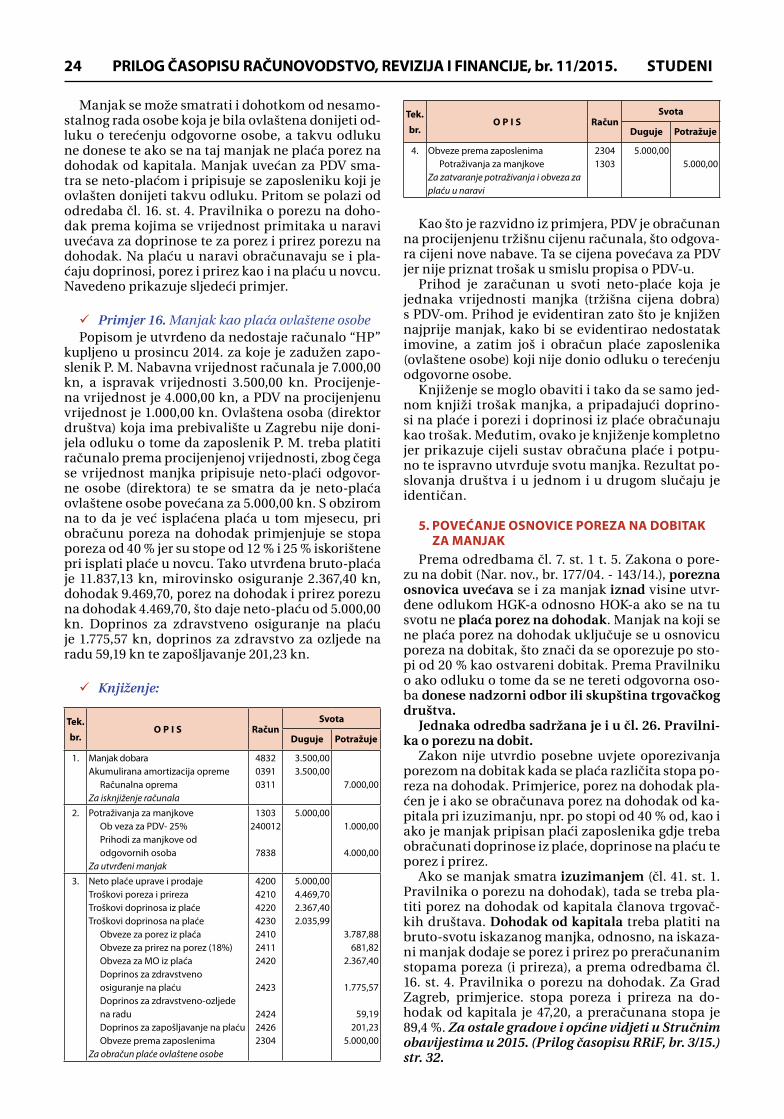

ČAS

OPI

SU R

RiF

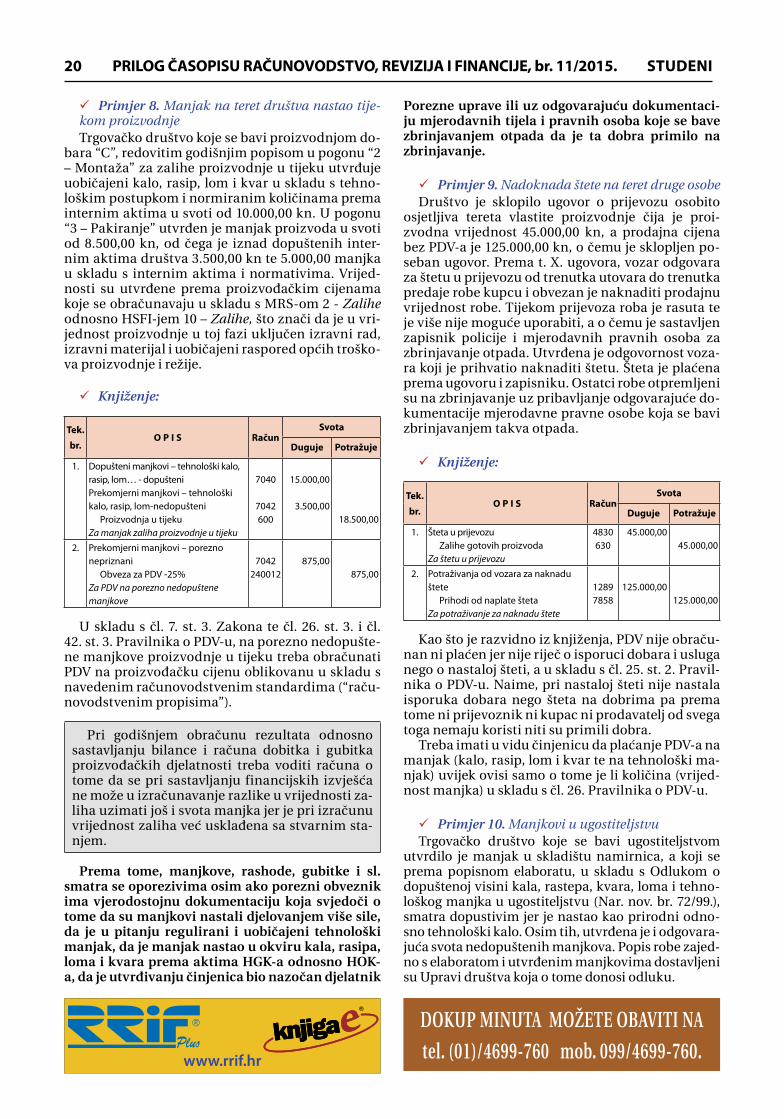

BR. 1

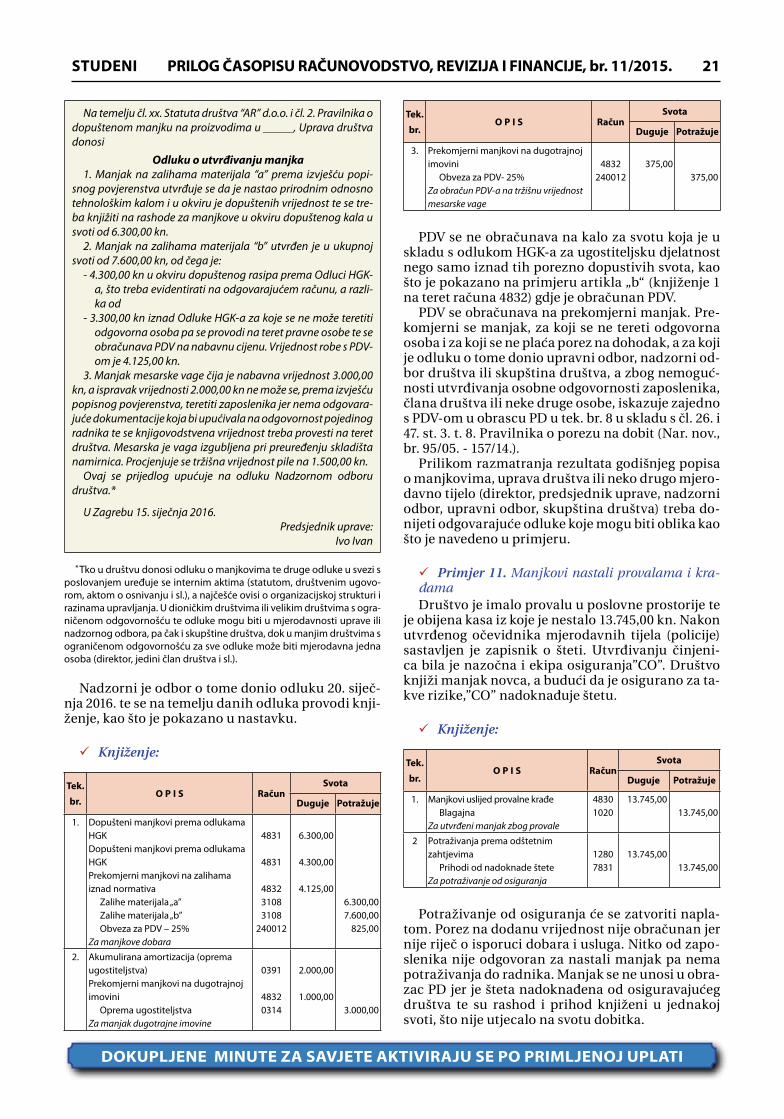

1/15

. PO

ŠTA

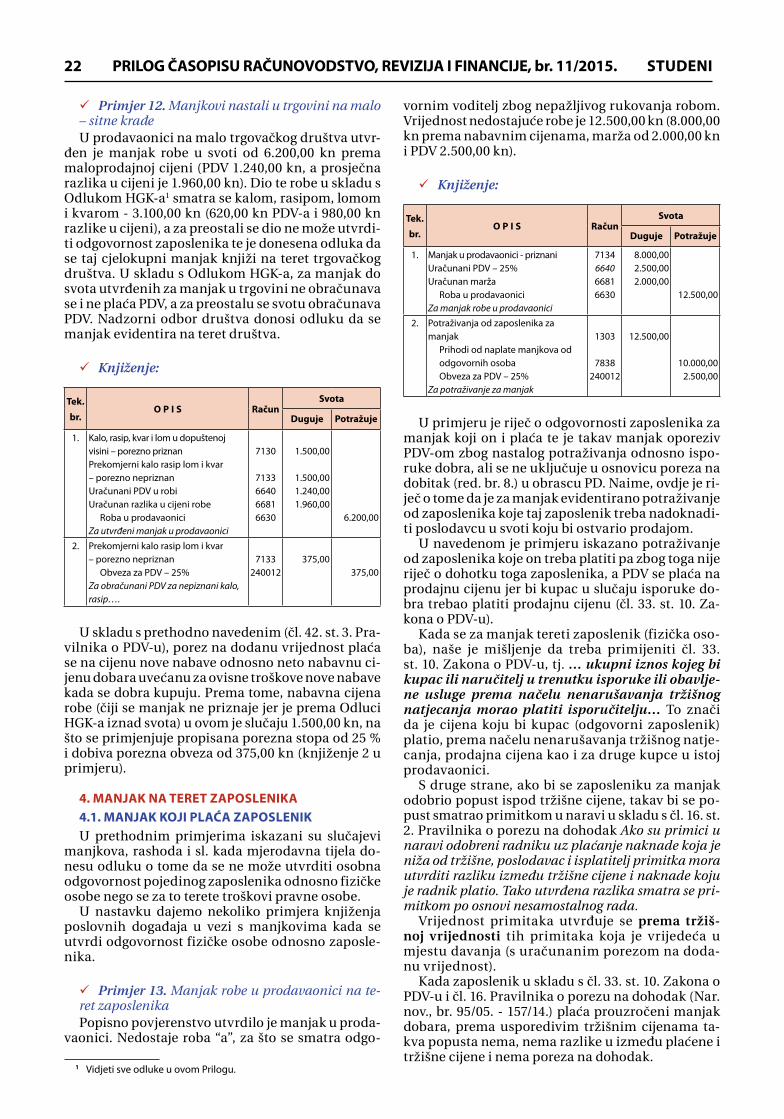

RIN

A P

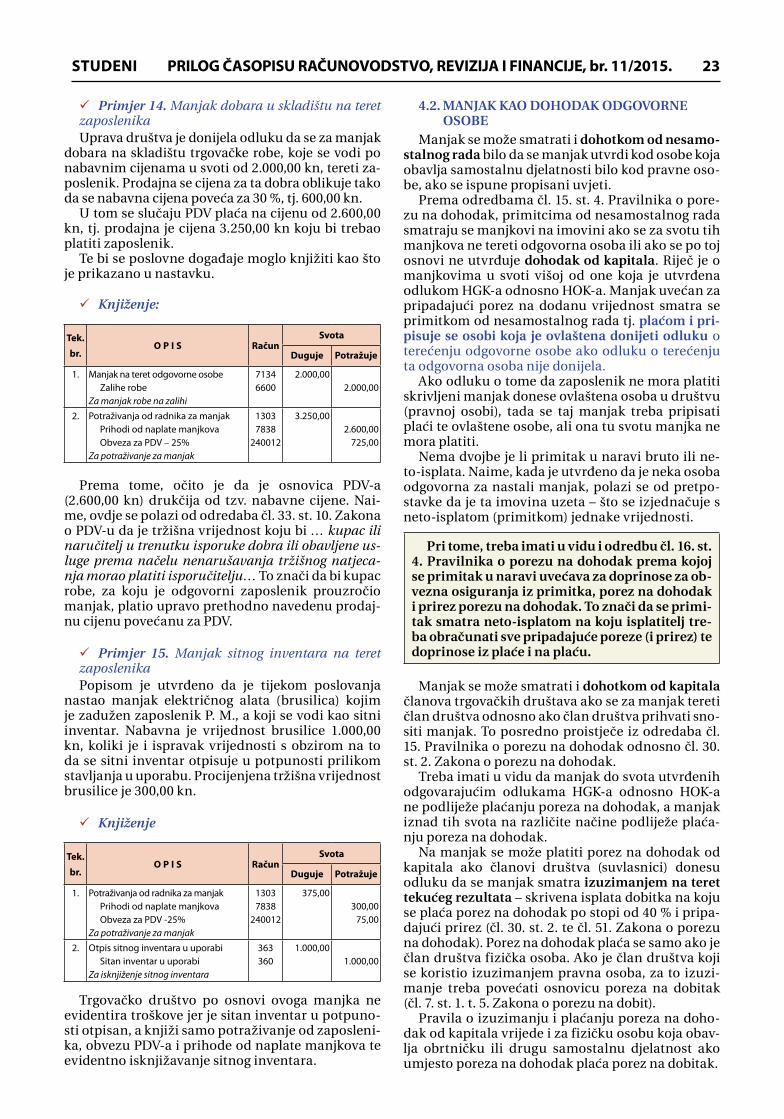

LAĆE

NA

U P

OŠT

I 100

00 Z

AG

REB

- TIS

KAN

ICA

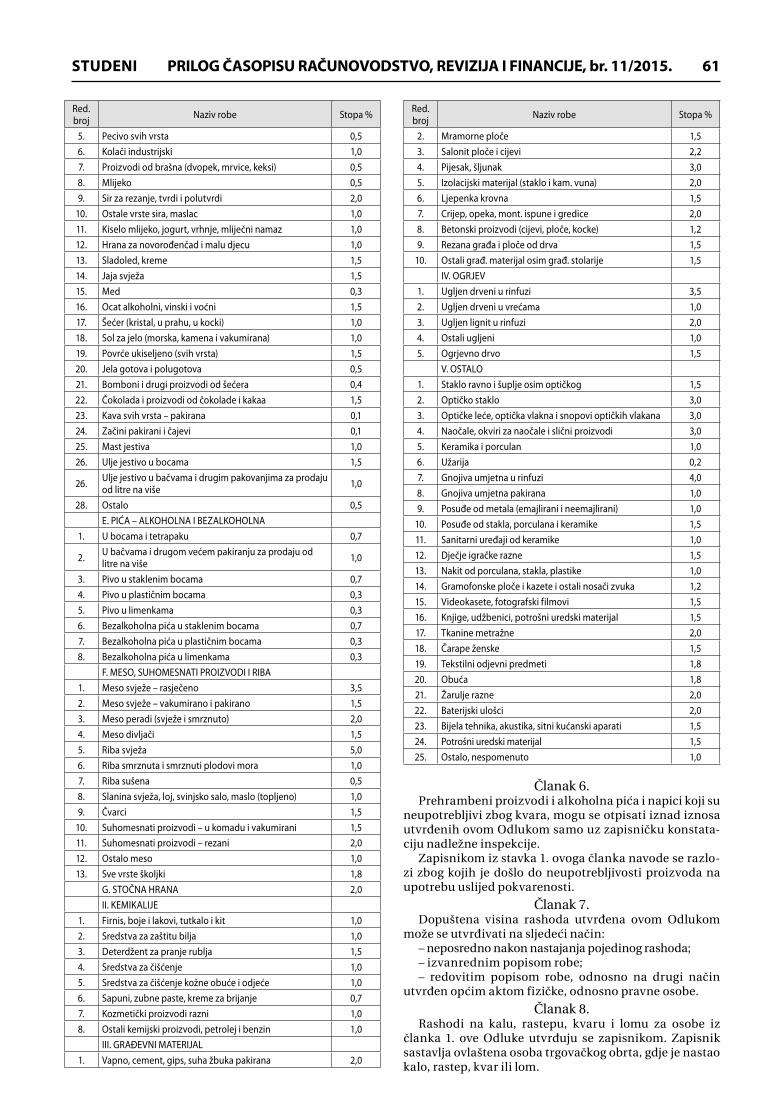

POPIS (INVENTURA) IMOVINE IOBVEZA NA DAN 31. PROSINCA 2015.

(za trgovačka društva i obrtnike)

RRiF-plus, Zagreb, studeni 2015.

ZAGREB, VLAŠKA 68

SADRŽAJRAČUNOVODSTVO

I. Mr. sc. Katarina HORVAT JURJEC, dipl. oec. i ovl. rač. Godišnji popis (inventura) imovine i obveza za 2015. ..........................................3

II. Dr. sc. Šime GUZIĆ, viši predavač, ovl. rač.Manjkovi utvrđeni godišnjim popisom u poreznom sustavu ..........................14

III. Ante VIDOVIĆ, dipl. iur.Nadoknada manjka nastalog djelovanjem zaposlenika ...................................28

OBRTNIŠTVO I SLOBODNA ZANIMANJAIV. Dr. sc. Ljerka MARKOTA, prof. visoke škole i ovl. rač.

Provedba godišnjeg popisa kod samostalnih obrtničkih djelatnosti ............31

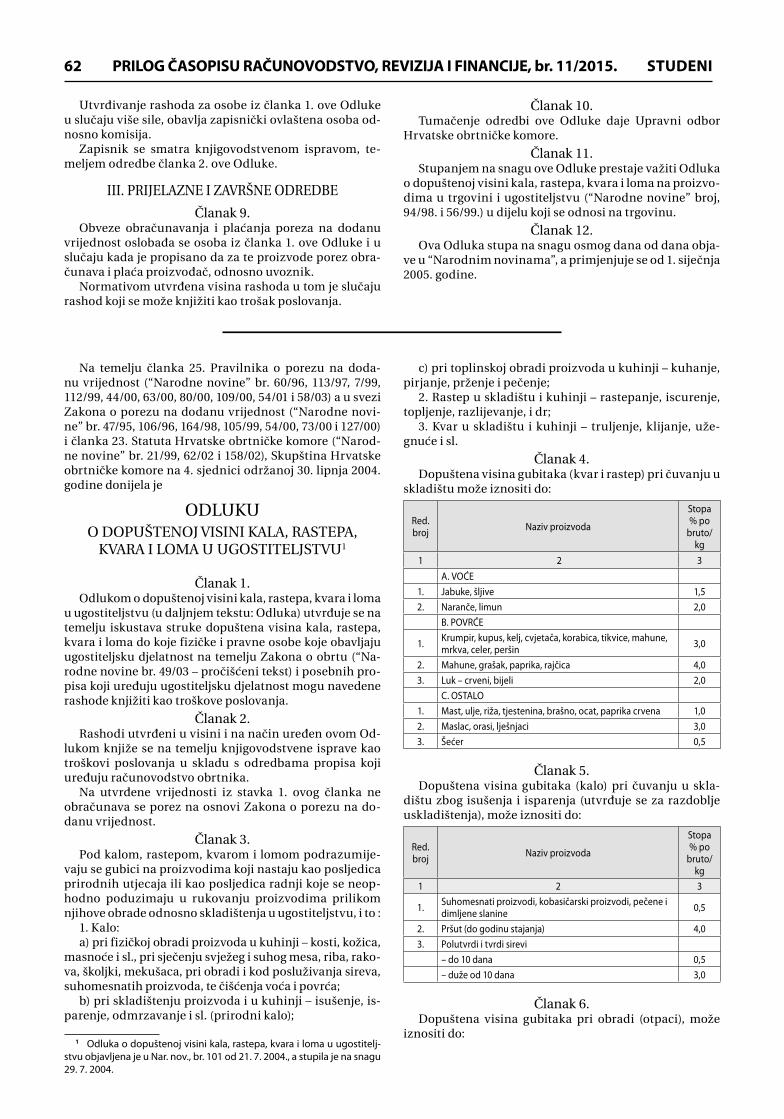

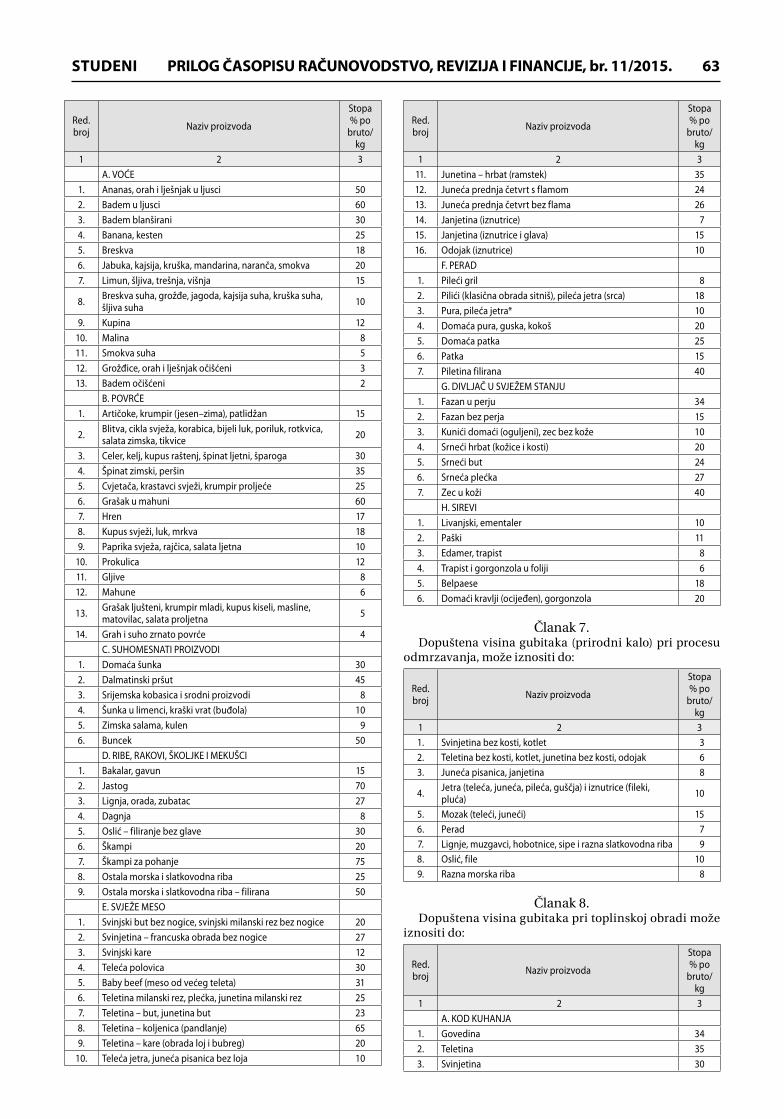

ODLUKE O POREZNO DOPUSTIVIM MANJKOVIMA, KALU, RASIPU, LOMU I KVARU

Odluke Hrvatske gospodarske komore ..................................................................42Odluke Hrvatske obrtničke komore ........................................................................60Stajališta Porezne uprave u svezi s oporezivanjem manjkova .........................66

NOVO NOVO

U nakladi RRiF-a veliki priručnik

POREZ NA DODANU VRIJEDNOST- Primjena u praksi -

VII. izmijenjeno i dopunjeno izdanje, lipanj 2015.Skupina autora

Redaktor: dr. sc. Ljerka MARKOTA

Narudžbenica na kraju časopisa RRiF Opseg: 1336 str. - tvrdi uvez Cijena (s PDV-om): 588,00 kn

Nakon dvogodišnje primjene sustava poreza na dodanu vri-jednost prema pravilima poslovanja u EU, RRiF je pripremio novo – značajno dopunjeno izdanje ovog Priručnika. U ovom izdanju prošireni su tekstovi i primjeri kojima se na praktičan način objašnjava primjena PDV-a u Hrvatskoj, ali i u odnosi-ma stjecanja i isporuka iz/u članice EU, odnosno kod uvoza ili izvoza u treće zemlje. Postupke oporezivanja bitno je po-znavati kako bismo u praksi mogli odrediti poslovni model s kupcima, odnosno dobavljačima dobara i usluga.

NOVO NOVO

Priručnik

OBRAČUN PLAĆA, NADOKNADA, DRUGOG DOHOTKA UZ PRIKAZ U JOPPD-u

rujan 2015.Skupina autora

Redaktor: Lucija TURKOVIĆ-JARŽA

IZ SADRŽAJA KNJIGEPredgovor

I. POJAM I PRAVNO ODREĐENJE PLAĆE II. NAKNADA PLAĆE U SLUČAJU SPRIJEČENOSTI ZA RAD III. MATERIJALNA PRAVA RADNIKA I ISKAZIVANJE

U OBRASCU JOPPD IV. NAKNADA ZA NEISKORIŠTENI GODIŠNJI ODMOR I JOPPD V. ISPLATE BIVŠIM RADNICIMA VI. PRIMITCI OSTVARENI IZVAN RADNOG ODNOSA VII. OPOREZIVANJE DOHOTKA OD KAPITALA VIII. OVRHA NA PLAĆI IX. PRIJAVE NA OBVEZNA OSIGURANJA X. PRILOZI:

• UPLATNI RAČUNI I NAČIN UPISIVANJA PODATAKA U NALOZIMA ZA UPLATU

• OBRAZAC JOPPD • ŠIFRE DRŽAVA• PREGLED UGOVORA O IZBJEGAVANJU DVOSTRUKOG OPOREZIVANJA U RH• ZAKONI I PROVEDBENI PROPISI ZAKONA NA KOJIMA SE TEMELJI OVAJ PRIRUČNIK

Opseg: 764 str.

Cijena: 493,50 kn

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015.STUDENI 3

Godišnji popis (inventura) imovine i obveza za 2015.

Mr. sc. Katarina HORVAT JURJEC, dipl. oec. i ovl. rač.

Godišnji popis imovine i obveza jedan je od potrebnih i obveznih uvjeta koji mora biti zadovoljen kako bi temeljni financijski izvještaji bili realni i objektivni te kako bi ko-

risnici na temelju takvih izvještaja mogli donositi odgovarajuće poslovne odluke. Zbog toga Zakon o računovodstvu i Opći porezni zakon propisuju obvezu provedbe popisa. Jednako je tako i zahtjevima HSFI-ja i MSFI-ja uređeno da financijski izvještaji moraju fer i istinito prezentirati financijski položaj i uspješnost trgovačkog društva, a to je moguće jedino ako stvarno stanje odgovara knjigovodstvenom stanju. O čemu je prilikom popisivanja imovine i obveza potrebno voditi brigu, pročitajte u nastavku članka.

UDK 657.1

1. OBVEZA PROVEDBE GODIŠNJEG POPISA (INVENTURE)

Zakonska regulativa kojom se propisuje provedba popisa (inventure) odnosi se na dva propisa, i to: Zakon o računovodstvu (Nar. nov., br. 109/07. –

121/14. – dalje: ZOR)1 Opći porezni zakon (Nar. nov., br. 147/08. –

26/15. – dalje: OPZ).U čl. 11. ZOR-a propisano je da je poduzetnik du-

žan najmanje jednom i to na kraju poslovne godi-ne popisati imovinu i obveze i s popisanim stanjem uskladiti knjigovodstveno stanje.

Osim godišnjeg popisa, ZOR obvezuje poduzet-nike da popisuju imovinu i obveze na početku po-slovanja, zatim u slučajevima promjene cijena pro-izvoda i robe (samo za proizvode i robu kojima se mijenja cijena) te kod statusnih promjena, kod otva-ranja stečajnog postupka, i kod pokretanja postupka likvidacije.

Za poduzetnika koji ne popiše imovinu i obveze propisana je, u skladu s čl. 32. st. 1. t. 11. ZOR-a, nov-čana kazna u svoti od 10.000,00 kn do 100.000,00 kn te novčana kazna za odgovornu osobu kod poduzet-nika u svoti od 5.000,00 kn do 20.000,00 kn.

Osim odredaba ZOR-a, u čl. 56. st. 13. i 14. OPZ-a također je propisano da na početku poslovanja po-rezni obveznik mora popisati svu imovinu i obveze te navesti njihove pojedinačne vrijednosti. Takav se popis mora sastaviti i krajem svake poslovne godine kao godišnji popis.

Trgovačka društva i svi ostali obveznici primjene ZOR-a obvezni su, u skladu s čl. 13., prilikom eviden-tiranja poslovnih promjena u knjigovodstvu primje-njivati zahtjeve Hrvatskih standarda financijskog izvještavanja (dalje: HSFI), odnosno zahtjeve Me-đunarodnih standarda financijskog izvještavanja (dalje: MSFI). HSFI odnosno MSFI zahtijevaju da financijski izvještaji trebaju fer i istinito prezentira-ti financijski položaj, financijsku uspješnost i nov-čane tijekove poduzetnika. Pritom fer prezentacija zahtijeva vjerno predočavanje učinaka transakcija i drugih poslovnih događaja, a u skladu s kriteriji-

1 Od 1. siječnja 2016. na snazi će biti novi Zakon o računovodstvu (Nar. nov., br. 78/15.)

ma priznavanja imovine, obveza, kapitala, prihoda i rashoda.

Kriterije za priznavanje imovine MSFI-ji definira-ju u t. 89. i 90. Okvira za sastavljanje i prezentiranje financijskih izvještaja gdje je uređeno da se imovina priznaje u bilanci kada je vjerojatno da će buduće ekonomske koristi teći u subjekt, i kada imovina ima trošak ili vrijednost koja se pouzdano može iz-mjeriti. Imovina se ne priznaje u bilanci kada je iz-datak nastao a za koji se smatra da vjerojatno neće stvoriti priljev ekonomskih koristi u subjekt poslije tekućeg obračunskog razdoblja. Umjesto toga, ta-kva transakcija rezultira priznavanjem rashoda u izvještaju o dobiti...

Što se pak tiče obveza, kriteriji za njihovo prizna-vanje definirani su u t. 91. Okvira za sastavljanje i prezentiranje financijskih izvještaja gdje je uređeno sljedeće: Obveza se priznaje u bilanci kad je vjero-jatno da će, radi podmirenja sadašnje obveze, na-stati odljev resursa koji utjelovljuju ekonomske ko-risti i kada se iznos kojim će se ona podmiriti može pouzdano izmjeriti... Isti su zahtjevi navedeni i u Okviru za primjenu HSFI-ja u t 1.8.2.

Iz navedenih je odredaba i zahtjeva vidljivo da je obaviti popis i utvrditi stvarno stanje ukupne imovi-ne i obveza nužno zbog obveze utvrđene propisima, ali i zbog realnosti financijskih izvještaja. Naime, nakon evidentiranja inventurnih razlika (viškova i manjkova), knjigovodstveno je stanje usklađeno s popisanim stvarnim stanjem te su nakon toga in-formacije u bilanci (imovina, obveze i kapital) isti-nite, a rezultat poslovanja prikazan u računu dobiti i gubitka objektivan. Jedino na temelju takvih fer i istinitih financijskih izvještaja korisnici (menad-žment, članovi društva i dioničari odnosno vlasnici itd.) mogu donositi odgovarajuće poslovne odluke.

2. VRSTE I METODE POPISA (INVENTURE)Kada je riječ o popisu, tada razlikujemo dvije vrste

popisa: redoviti i izvanredni. Redoviti je popis godiš-nji popis koji se odnosi na izradu godišnje bilance, dok se pod izvanrednim popisom podrazumijeva, u pravilu, tek djelomičan popis one imovine i obveza kod koje se dogodi izvanredni događaj (primjerice provalna krađa ili promjena cijena, promjena odgo-

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015. STUDENI4

vornih osoba i tome slično). Iz navedenog se može zaključiti da je redoviti popis zapravo potpun popis (popisuje se sva imovina i obveze), dok izvanredni popis može biti i nepotpun odnosno djelomičan (ne popisuje se sva imovina i obveze, već samo dio).

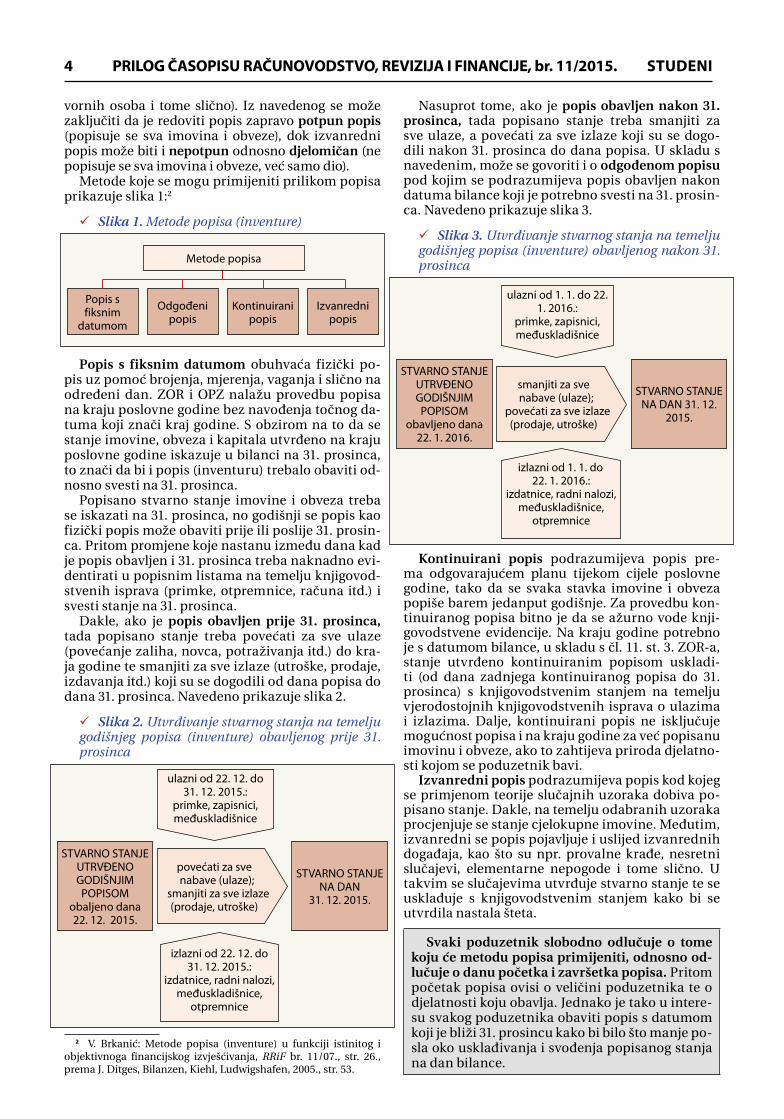

Metode koje se mogu primijeniti prilikom popisa prikazuje slika 1:2

99 Slika 1. Metode popisa (inventure)

Popis s fiksnim

datumom

Odgođenipopis

Kontinuirani popis

Izvanrednipopis

Metode popisa

Popis s fiksnim datumom obuhvaća fizički po-pis uz pomoć brojenja, mjerenja, vaganja i slično na određeni dan. ZOR i OPZ nalažu provedbu popisa na kraju poslovne godine bez navođenja točnog da-tuma koji znači kraj godine. S obzirom na to da se stanje imovine, obveza i kapitala utvrđeno na kraju poslovne godine iskazuje u bilanci na 31. prosinca, to znači da bi i popis (inventuru) trebalo obaviti od-nosno svesti na 31. prosinca.

Popisano stvarno stanje imovine i obveza treba se iskazati na 31. prosinca, no godišnji se popis kao fizički popis može obaviti prije ili poslije 31. prosin-ca. Pritom promjene koje nastanu između dana kad je popis obavljen i 31. prosinca treba naknadno evi-dentirati u popisnim listama na temelju knjigovod-stvenih isprava (primke, otpremnice, računa itd.) i svesti stanje na 31. prosinca.

Dakle, ako je popis obavljen prije 31. prosinca, tada popisano stanje treba povećati za sve ulaze (povećanje zaliha, novca, potraživanja itd.) do kra-ja godine te smanjiti za sve izlaze (utroške, prodaje, izdavanja itd.) koji su se dogodili od dana popisa do dana 31. prosinca. Navedeno prikazuje slika 2.

99 Slika 2. Utvrđivanje stvarnog stanja na temelju godišnjeg popisa (inventure) obavljenog prije 31. prosinca

STVARNO STANJE UTRVĐENO GODIŠNJIM POPISOM

obaljeno dana 22. 12. 2015.

povećati za sve nabave (ulaze);

smanjiti za sve izlaze(prodaje, utroške)

STVARNO STANJE NA DAN

31. 12. 2015.

ulazni od 22. 12. do 31. 12. 2015.:

primke, zapisnici, međuskladišnice

izlazni od 22. 12. do 31. 12. 2015.:

izdatnice, radni nalozi, međuskladišnice,

otpremnice

2 V. Brkanić: Metode popisa (inventure) u funkciji istinitog i objektivnoga financijskog izvješćivanja, RRiF br. 11/07., str. 26., prema J. Ditges, Bilanzen, Kiehl, Ludwigshafen, 2005., str. 53.

Nasuprot tome, ako je popis obavljen nakon 31. prosinca, tada popisano stanje treba smanjiti za sve ulaze, a povećati za sve izlaze koji su se dogo-dili nakon 31. prosinca do dana popisa. U skladu s navedenim, može se govoriti i o odgođenom popisu pod kojim se podrazumijeva popis obavljen nakon datuma bilance koji je potrebno svesti na 31. prosin-ca. Navedeno prikazuje slika 3.

99 Slika 3. Utvrđivanje stvarnog stanja na temelju godišnjeg popisa (inventure) obavljenog nakon 31. prosinca

STVARNO STANJE UTRVĐENO GODIŠNJIM POPISOM

obavljeno dana 22. 1. 2016.

smanjiti za sve nabave (ulaze);

povećati za sve izlaze(prodaje, utroške)

STVARNO STANJE NA DAN 31. 12.

2015.

izlazni od 1. 1. do 22. 1. 2016.:

izdatnice, radni nalozi, međuskladišnice,

otpremnice

ulazni od 1. 1. do 22. 1. 2016.:

primke, zapisnici, međuskladišnice

Kontinuirani popis podrazumijeva popis pre-ma odgovarajućem planu tijekom cijele poslovne godine, tako da se svaka stavka imovine i obveza popiše barem jedanput godišnje. Za provedbu kon-tinuiranog popisa bitno je da se ažurno vode knji-govodstvene evidencije. Na kraju godine potrebno je s datumom bilance, u skladu s čl. 11. st. 3. ZOR-a, stanje utvrđeno kontinuiranim popisom uskladi-ti (od dana zadnjega kontinuiranog popisa do 31. prosinca) s knjigovodstvenim stanjem na temelju vjerodostojnih knjigovodstvenih isprava o ulazima i izlazima. Dalje, kontinuirani popis ne isključuje mogućnost popisa i na kraju godine za već popisanu imovinu i obveze, ako to zahtijeva priroda djelatno-sti kojom se poduzetnik bavi.

Izvanredni popis podrazumijeva popis kod kojeg se primjenom teorije slučajnih uzoraka dobiva po-pisano stanje. Dakle, na temelju odabranih uzoraka procjenjuje se stanje cjelokupne imovine. Međutim, izvanredni se popis pojavljuje i uslijed izvanrednih događaja, kao što su npr. provalne krađe, nesretni slučajevi, elementarne nepogode i tome slično. U takvim se slučajevima utvrđuje stvarno stanje te se usklađuje s knjigovodstvenim stanjem kako bi se utvrdila nastala šteta.

Svaki poduzetnik slobodno odlučuje o tome koju će metodu popisa primijeniti, odnosno od-lučuje o danu početka i završetka popisa. Pritom početak popisa ovisi o veličini poduzetnika te o djelatnosti koju obavlja. Jednako je tako u intere-su svakog poduzetnika obaviti popis s datumom koji je bliži 31. prosincu kako bi bilo što manje po-sla oko usklađivanja i svođenja popisanog stanja na dan bilance.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015.STUDENI 5

Veliki poduzetnici koji se bave proizvodnjom i prodajom velike količine gotovih proizvoda odno-sno trgovačke robe, pripremne će radnje za popis možda već učiniti u listopadu, dok će mali poduzet-nici s pripremom popisa početi u prosincu.

3. ORGANIZACIJA POPISA (INVENTURE)Kako bi se popis imovine i obveza obavio u što

kraćem roku i bez poteškoća, potrebna je dobra or-ganizacija popisa. Pritom se organizacija popisa razlikuje kod velikih i malih poduzetnika. Naime, kod velikih se poduzetnika zbog veličine popisa do u detalje razrađuje i planira tko obavlja popis, odno-sno koje popisno povjerenstvo popisuje koju vrstu imovine, na koji način i u kojem roku te do kada je potrebno izraditi elaborat o obavljenom popisu, dok se kod malih poduzetnika, u pravilu, imenuje jedno povjerenstvo za popis sve imovine i svih obveza.

Prije samog popisa potrebno je obaviti određene pripreme koje podrazumijevaju sljedeće:

Pripremiti skladište i druge prostore u kojima se nalazi imovina koja će se popisivati – kako bi se popis obavio što brže i jednostavnije potrebno je osigurati tehničke uvjete za provedbu popisa (priprema alata, strojeva i drugih pomagala koja su potrebna za popis).

Pripremiti imovinu koja će biti predmet popisa – zalihe moraju biti grupirane i sređene po vrsta-ma, dimenzijama itd. kako bi se brže i lakše popisi-vale. Sva imovina koja se fizički popisuje (dugotraj-na imovina, zalihe, sitan inventar) trebala bi biti označena nomenklaturnim oznakama po kojima se raspoznaje u knjigovodstvenoj evidenciji (šifre, inventurni brojevi) kako ne bi dolazilo do zamjene imovine ili dvostrukog popisivanja.

Sređivanje knjigovodstvene evidencije – prije provedbe popisa u poslovnim knjigama mora-ju biti evidentirani svi poslovni događaji koji su se dogodili prije popisa. Analitičke bi evidencije trebale biti usklađene sa sintetičkim računima glavne knjige, odnosno, analitičke evidencije po-traživanja i obveza bi trebale biti usklađene s po-slovnim partnerima.

Imenovati popisno povjerenstvo i sastaviti plan popisa – internim aktom ili odlukom uprave potrebno je imenovati odgovornu osobu koja će rukovoditi popisom i sastaviti plan popisa.

4. POPISNO POVJERENSTVO I PLAN POPISAUprava, nadzorni odbor odnosno drugo ovlašte-

no tijelo ili osoba donosi odluku ili rješenje o popisu i osnivanju popisnog povjerenstva. Odlukom o go-dišnjem popisu i osnivanju popisnih povjerenstava definiraju se: predmet i mjesto popisa, dan popisa, članovi povjerenstava i njihovi zadatci, rokovi za predaju izvještaja o popisu i prijedloga za rješavanje inventurnih razlika te druge pojedinosti vezane za popis. Primjer odluke o popisu daje se u nastavku.

99 Primjer: Odluka o popisu i osnivanju popisnog povjerenstva

Na osnovi čl. 11. Zakona o računovodstvu (Nar. nov., br. 109/07. - 121/14.) direktor društva je 14. prosinca 2015. donio sljedeću:

ODLUKU O GODIŠNJEM POPISU I OSNIVANJU POPISNIH POVJERENSTAVA

I. Sa stanjem na 31. prosinca 2015. treba obaviti redoviti godišnji popis:1. Dugotrajne nematerijalne imovine2. Dugotrajne materijalne imovine3. Financijske imovine, dugoročne i kratkoročne4. Potraživanja, dugoročnih i kratkoročnih5. Zaliha6. Novca na računima u banci i u blagajni7. Dugoročnih obveza i8. Kratkoročnih obveza.

II. Organizaciju popisa vodi Petar Horvat, voditelj računovodstva.III. Za obavljanje popisa osnivaju se sljedeća popisna povjerenstva:

1. Središnje povjerenstvo (nije obvezno)predsjednik: Ivan Ivićčlan: Ana Horvatčlan: Ivan Novak

2. Povjerenstvo za popis dugotrajne nematerijalne imovine:predsjednik: Đuro Đurićčlan: Marija Barićčlan: Juraj Jurić

3. Povjerenstvo za popis sirovina i materijala u skladištu br. 1:predsjednik: Franjo Franićčlan: Tomislav Tomićčlan: Iva Ivić

4. Povjerenstvo za popis trgovačke robe u prodavaonici u Zadru:itd.

(U svako se povjerenstvo imenuje predsjednik i 2 člana. Mogu se imenovati i pričuvni članovi koji dolaze na mjesto člana odno-sno predsjednika povjerenstva u slučaju njihova izostanka).IV. Uprava može svojim pisanim rješenjem po potrebi dopuniti

pojedino povjerenstvo i drugim odgovarajućim osobama, ako za to postoje objektivni razlozi (odsutnost imenovanih članova zbog bolesti ili više sile i sl.).

V. Mjesto i način obavljanja popisa odredit će rukovoditelj popi-sa u planu i uputama za provođenje popisa, koje će dostaviti popisnim povjerenstvima 7 dana prije početka popisa.

VI. Popis će se obavljati u vremenu od 19. prosinca 2015. pa do 7. siječnja 2016.

VII. Svi poslovi popisa moraju biti završeni i izvještaj o obavlje-nom popisu predan upravi do 31. siječnja 2016.

U Zagrebu 15. prosinca 2015. Predsjednik uprave:

Marko Horvat, dipl. oec.__________________

Tko sve može biti član popisnog povjerenstva nije propisano niti jednim zakonom, no unatoč tome tre-balo bi voditi računa o tome da članovi povjerenstva nisu osobe koje su ujedno materijalno zadužene za imovinu koja se popisuje te njihovi neposredni ru-kovoditelji, kao niti osobe koje vode knjigovodstvo (analitičko ili račune glavne knjige) imovine ili ob-veza koji su predmet popisa. Primjerice, skladištara trgovačke robe ne bi bilo uputno imenovati za popis trgovačke robe, zatim blagajnik prodavaonice ne bi trebao obavljati popis blagajne prodavaonice i tome slično.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015. STUDENI6

Kod velikih trgovačkih društava navedena je pra-vila lako zadovoljiti i imenovati nepristrana popisna povjerenstva jer društvo ima mnogo zaposlenih. Međutim, kod malih trgovačkih društava koja ima-ju mali broj zaposlenih često se događa da su osobe zadužene za određenu vrstu imovine obvezne istu imovinu i popisati. Kako bi se izbjegle takve situa-cije, moguće je angažirati osobe izvan trgovačkog društva na temelju ugovora o djelu (popis je u pra-vilu jednokratan posao) koje bi obavile popis ili pak angažirati uslužno poduzeće za obavljanje popisa (npr. knjigovodstveni ured, revizorska kuća itd.). S obzirom na to da je to samo mogućnost, a ne i obve-za, na poduzetniku je da odluči hoće li u popis an-gažirati osobe izvan društva i time stvoriti dodatan trošak društvu, ili će prepustiti obavljanje popisa zaposlenicima ili će ga pak obaviti sam.

Popisno povjerenstvo najčešće ima tri člana: predsjednika povjerenstva i dva čl ana. Popisna povjerenstva s tri člana uobičajena su kod velikih trgovačkih društava. Međutim, nekad će popi-sno povjerenstvo imati i dva člana ili možda samo jednoga. Takve se si-tuacije često događaju u malim trgo-vačkim društvima. Zadatke popisnog povjerenstva prikazuje slika 4.

99 Slika 4. Zadatci popisnog povjerenstva

1. Utvrditi stvarno stanje predmeta popisa (količunu, vrstu, vrijednost)

2. Unijeti podatke o stvarnom stanju u popisne liste i vrijednosno ih iskazati

5. Sastaviti elaborat o obavljenom popisu i dostaviti ga zakonskom predstavniku poduzetnika

3. Unijeti podatke o knjigovodstvenom stanju u popisne liste

4. Utvrditi inventurne razlike (viškove i manjkove)

Slika 4. prikazuje algoritam kako bi popisno po-vjerenstvo trebalo obaviti godišnji popis. Naime, prvi je zadatak popisnog povjerenstva utvrditi stvarno stanje predmeta popisa – količinu, vrstu i vrijednost. Nakon utvrđivanja stvarnog stanja imovine i obveza, potrebno je podatke o stvarnom stanju unijeti u po-pisne liste i vrijednosno ih iskazati, a tek potom uni-jeti podatke o knjigovodstvenom stanju (knjigovod-stvena stanja unose se u popisne liste nakon stvarnih stanja kako bi se izbjegle manipulacije i nepravilno-sti). Nakon navedenoga utvrđuju se inventurne razli-ke (inventurni viškovi i manjkovi) te se sastavlja ela-

borat o obavljenom popisu, koji je potrebno dostaviti zakonskom predstavniku poduzetnika.

Oblik i sadržaj popisnih lista nije propisan pa se, ovisno o tome što je predmet popisa, popisna lista može razlikovati. Minimalni podatci koje bi popi-sna lista trebala sadržavati jesu:

99 naziv i vrsta imovine99 jedinica mjere 99 cijena 99 nomenklaturni broj99 stvarno stanje99 knjigovodstveno stanje99 popisne razlike te 99 potpisi članova povjerenstva.

Primjer popisne (inventurne) liste daje se u na-stavku.

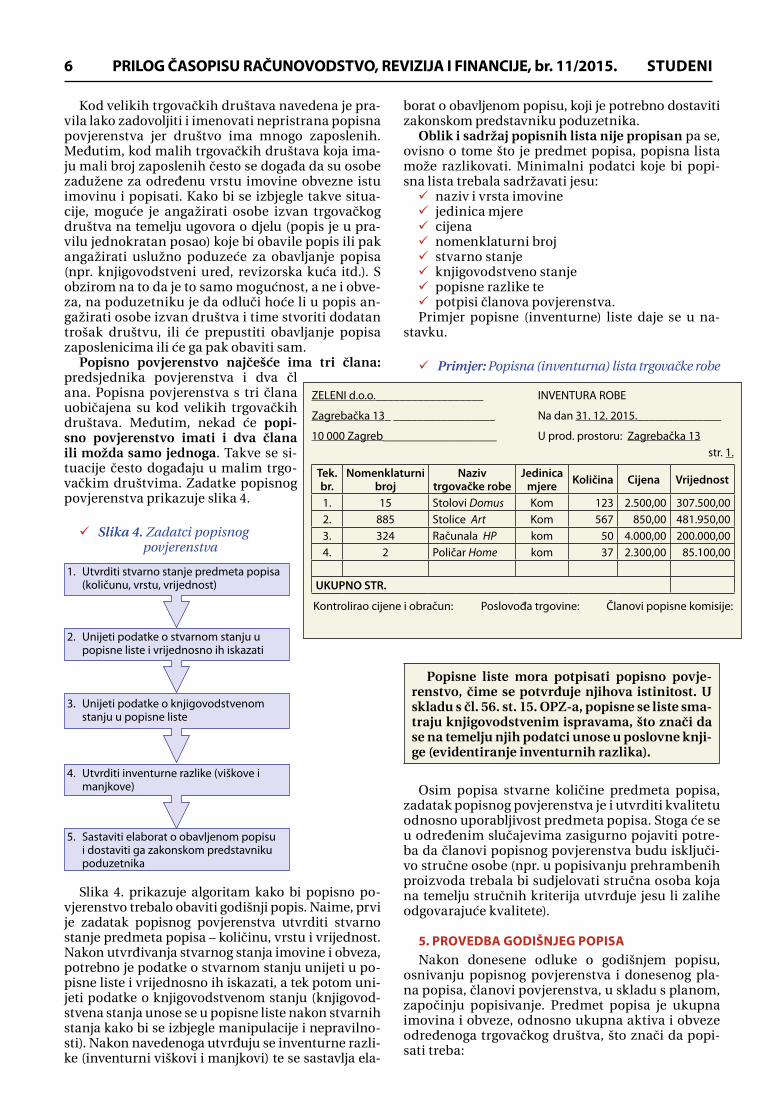

99 Primjer: Popisna (inventurna) lista trgovačke robe

ZELENI d.o.o.__________________ INVENTURA ROBE

Zagrebačka 13_ _________________ Na dan 31. 12. 2015.______________

10 000 Zagreb___________________ U prod. prostoru: Zagrebačka 13str. 1.

Tek. br.

Nomenklaturni broj

Naziv trgovačke robe

Jedinica mjere Količina Cijena Vrijednost

1. 15 Stolovi Domus Kom 123 2.500,00 307.500,002. 885 Stolice Art Kom 567 850,00 481.950,003. 324 Računala HP kom 50 4.000,00 200.000,004. 2 Poličar Home kom 37 2.300,00 85.100,00

UKUPNO STR.

Kontrolirao cijene i obračun: Poslovođa trgovine: Članovi popisne komisije:

Popisne liste mora potpisati popisno povje-renstvo, čime se potvrđuje njihova istinitost. U skladu s čl. 56. st. 15. OPZ-a, popisne se liste sma-traju knjigovodstvenim ispravama, što znači da se na temelju njih podatci unose u poslovne knji-ge (evidentiranje inventurnih razlika).

Osim popisa stvarne količine predmeta popisa, zadatak popisnog povjerenstva je i utvrditi kvalitetu odnosno uporabljivost predmeta popisa. Stoga će se u određenim slučajevima zasigurno pojaviti potre-ba da članovi popisnog povjerenstva budu isključi-vo stručne osobe (npr. u popisivanju prehrambenih proizvoda trebala bi sudjelovati stručna osoba koja na temelju stručnih kriterija utvrđuje jesu li zalihe odgovarajuće kvalitete).

5. PROVEDBA GODIŠNJEG POPISA Nakon donesene odluke o godišnjem popisu,

osnivanju popisnog povjerenstva i donesenog pla-na popisa, članovi povjerenstva, u skladu s planom, započinju popisivanje. Predmet popisa je ukupna imovina i obveze, odnosno ukupna aktiva i obveze određenoga trgovačkog društva, što znači da popi-sati treba:

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015.STUDENI 7

1. dugotrajnu nematerijalnu imovinu2. dugotrajnu materijalnu imovinu3. dugotrajnu i kratkotrajnu financijsku imovinu4. dugotrajna i kratkotrajna potraživanja5. zalihe6. novac na računima u banci i u blagajni7. dugoročne i kratkoročne obveze.U nastavku članka detaljnije opisujemo popisiva-

nje pojedine vrste imovine i obveza.

5.1. POPIS DUGOTRAJNE NEMATERIJALNE IMOVINE

S obzirom na to da je nematerijalna imovina ne-opipljiva imovina bez fizičkog obilježja, njezino se stvarno stanje ne utvrđuje vaganjem, brojanjem i tome slično, nego se popisom provjerava opravda-nost postojanja i daljnjeg priznavanja te vrste imo-vine u glavnoj knjizi.

Na temelju uvida u knjigovodstvene isprave, od-nosno ugovore, odluke, izvješća o uporabi i stanju patenata, licencija, koncesija, franšiza i slično, popi-sno povjerenstvo treba provjeriti sljedeće:

99 jesu li podatci u analitičkoj evidenciji usklađe-ni s podatcima u glavnoj knjizi99 je li nematerijalna imovina evidentirana u

skladu s HSFI-jem 5 – Dugotrajna nematerijal-na imovina, odnosno MRS-om 38 – Nemateri-jalna imovina i MSFI-jem 3 – Poslovna spaja-nja; početno bi se priznavanje nematerijalne imovine trebalo temeljiti na trošku nabave99 je li obračun amortizacije ispravno obavljen99 jesu li za određenu nematerijalnu imovinu na-

stupili uvjeti za prestanak njezina priznavanja u poslovnim knjigama (npr. istek ugovora za franšizu, autorsko pravo i tome slično).

S obzirom na obilježja nematerijalne imovine, mo-žebitne razlike između popisanog i knjigovodstvenog stanja u pravilu ne predstavljaju klasičan manjak ili višak, već je uglavnom riječ o knjigovodstvenim po-greškama odnosno propustima prilikom knjiženja navedene imovine ili obračunu amortizacije.

5.2. POPIS DUGOTRAJNE MATERIJALNE IMOVINEPopis dugotrajne materijalne imovine podrazu-

mijeva utvrđivanje stvarnog stanja zemljišta, šuma,

građevinskih objekata, opreme, postrojenja, alata, pogonskog i uredskog inventara, pokućstva, tran-sportnih uređaja, stambenih zgrada i stanova.

Kada je riječ o popisu zemljišta, tada se provjera-va dokumentacija iz koje je vidljivo vlasništvo i veli-čina zemljišta (npr. kupoprodajni ugovor, vlasnički list itd.).

Za građevinske objekte i stambene zgrade tako-đer je potrebno provjeriti dokumentaciju iz koje je vidljivo vlasništvo i veličina te procijeniti u kakvom je stanju navedena imovina, odnosno dati prijedlo-ge za možebitno vrijednosno usklađenje ili revalo-rizaciju.

Kod objekata koji su u izgradnji treba procijeniti stupanj dovršenosti te ga usporediti s privremenim obračunskim situacijama. Takvi se objekti iskazuju na datum bilance kao imovina u pripremi. Kako za takve nedovršene objekte, tako i za ostalu materijal-nu imovinu u pripremi (investicije u tijeku) koja na datum bilance nije završena, uputno je sastaviti po-sebnu popisnu listu.

Kod popisivanja nekretnina, postrojenja i opreme valja voditi računa o imovini koja se drži radi proda-je i koja se tretira kao zaliha, što znači da će u glav-noj knjizi biti evidentirana na klasi 6.

Postrojenja, oprema, alat, pogonski i uredski in-ventar, pokućstvo i transportna sredstva popisuju se količinski, ali je potrebno procijeniti i kvalitativ-no stanje te izdvojiti i posebno popisati onu imovinu koja je za otpis ili rashodovanje. Prilikom procjenji-vanja postoji li određeni pokazatelj da vrijednost nekog sredstva treba smanjiti, valja se rukovoditi zahtjevima MRS-a 36 – Umanjenje imovine, odno-sno MRS-a 16 – Nekretnine, postrojenja i oprema te HSFI-ja 6 – Dugotrajna materijalna imovina.

Oprema koja je unajmljena putem operativnog lizinga popisuje se na posebnoj listi kao tuđa imovi-na. Jednako se tako u posebne popisne liste popisuje imovina koja se ne rabi ili je neuporabljiva, stoga po-vjerenstvo predlaže mjere glede takve imovine, za-tim imovinu koja se nalazi izvan trgovačkog društva jer je dana na popravak, u najam i tome slično.

Primjer obrasca za popis dugotrajne materijalne imovine dan je u nastavku.

NOVOOBRAČUN PLAĆA, NADOKNADA,

DRUGOG DOHOTKA UZ PRIKAZ U JOPPD-u- primjena u praksi -

Po prvi se put u jednoj knjizi, u najnovijem izdanju RRIF-a, detaljno na praktičnim primjerima prikazuje obračun plaće i nadoknada, neoporezive isplate, isplate drugih dohodaka uz iskaziva-nje u obrascu JOPPD. Primjeri prikazuju obračun plaće u novcu i naravi, isplatu plaće po sudskoj presudi, plaće izaslanih radnika, poticaje zapošljavanja, dopunsko zapošljavanje i nepuno rad-no vrijeme, nadoknade radi privremene spriječenosti za rad (bolovanje, komplikacije u trudno-ći, rodiljni i roditeljski dopust), materijalna prava radnika (božićnice, regres, troškovi službenog puta, otpremnine i sl.), obračun ugovora o djelu i autorskih naknada i ostalih primitaka vanjskim suradnicima. Prema najnovijim saznanjima, daju se i primjeri novih isplatnih lista obračuna pla-će i naknade plaće, evidencije o radnicima i evidencije o radnom vremenu.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015. STUDENI8

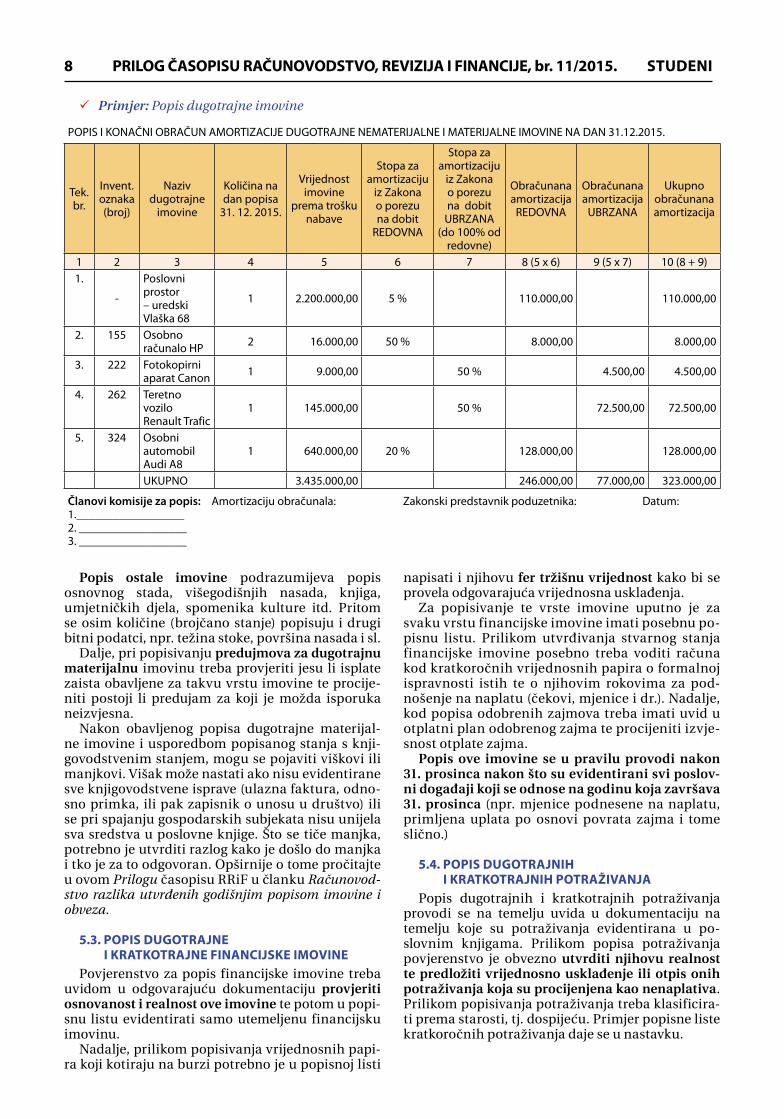

99 Primjer: Popis dugotrajne imovine

POPIS I KONAČNI OBRAČUN AMORTIZACIJE DUGOTRAJNE NEMATERIJALNE I MATERIJALNE IMOVINE NA DAN 31.12.2015.

Tek. br.

Invent. oznaka (broj)

Naziv dugotrajne

imovine

Količina na dan popisa

31. 12. 2015.

Vrijednost imovine

prema trošku nabave

Stopa za amortizaciju

iz Zakona o porezu na dobit

REDOVNA

Stopa za amortizaciju

iz Zakona o porezu na dobit

UBRZANA (do 100% od

redovne)

Obračunana amortizacija

REDOVNA

Obračunana amortizacija

UBRZANA

Ukupno obračunana amortizacija

1 2 3 4 5 6 7 8 (5 x 6) 9 (5 x 7) 10 (8 + 9)1.

-

Poslovni prostor – uredski Vlaška 68

1 2.200.000,00 5 % 110.000,00 110.000,00

2. 155 Osobno računalo HP 2 16.000,00 50 % 8.000,00 8.000,00

3. 222 Fotokopirni aparat Canon 1 9.000,00 50 % 4.500,00 4.500,00

4. 262 Teretno vozilo Renault Trafic

1 145.000,00 50 % 72.500,00 72.500,00

5. 324 Osobni automobil Audi A8

1 640.000,00 20 % 128.000,00 128.000,00

UKUPNO 3.435.000,00 246.000,00 77.000,00 323.000,00

Članovi komisije za popis: Amortizaciju obračunala: Zakonski predstavnik poduzetnika: Datum:1.__________________2. __________________3. __________________

Popis ostale imovine podrazumijeva popis osnovnog stada, višegodišnjih nasada, knjiga, umjetničkih djela, spomenika kulture itd. Pritom se osim količine (brojčano stanje) popisuju i drugi bitni podatci, npr. težina stoke, površina nasada i sl.

Dalje, pri popisivanju predujmova za dugotrajnu materijalnu imovinu treba provjeriti jesu li isplate zaista obavljene za takvu vrstu imovine te procije-niti postoji li predujam za koji je možda isporuka neizvjesna.

Nakon obavljenog popisa dugotrajne materijal-ne imovine i usporedbom popisanog stanja s knji-govodstvenim stanjem, mogu se pojaviti viškovi ili manjkovi. Višak može nastati ako nisu evidentirane sve knjigovodstvene isprave (ulazna faktura, odno-sno primka, ili pak zapisnik o unosu u društvo) ili se pri spajanju gospodarskih subjekata nisu unijela sva sredstva u poslovne knjige. Što se tiče manjka, potrebno je utvrditi razlog kako je došlo do manjka i tko je za to odgovoran. Opširnije o tome pročitajte u ovom Prilogu časopisu RRiF u članku Računovod-stvo razlika utvrđenih godišnjim popisom imovine i obveza.

5.3. POPIS DUGOTRAJNE I KRATKOTRAJNE FINANCIJSKE IMOVINE

Povjerenstvo za popis financijske imovine treba uvidom u odgovarajuću dokumentaciju provjeriti osnovanost i realnost ove imovine te potom u popi-snu listu evidentirati samo utemeljenu financijsku imovinu.

Nadalje, prilikom popisivanja vrijednosnih papi-ra koji kotiraju na burzi potrebno je u popisnoj listi

napisati i njihovu fer tržišnu vrijednost kako bi se provela odgovarajuća vrijednosna usklađenja.

Za popisivanje te vrste imovine uputno je za svaku vrstu financijske imovine imati posebnu po-pisnu listu. Prilikom utvrđivanja stvarnog stanja financijske imovine posebno treba voditi računa kod kratkoročnih vrijednosnih papira o formalnoj ispravnosti istih te o njihovim rokovima za pod-nošenje na naplatu (čekovi, mjenice i dr.). Nadalje, kod popisa odobrenih zajmova treba imati uvid u otplatni plan odobrenog zajma te procijeniti izvje-snost otplate zajma.

Popis ove imovine se u pravilu provodi nakon 31. prosinca nakon što su evidentirani svi poslov-ni događaji koji se odnose na godinu koja završava 31. prosinca (npr. mjenice podnesene na naplatu, primljena uplata po osnovi povrata zajma i tome slično.)

5.4. POPIS DUGOTRAJNIH I KRATKOTRAJNIH POTRAŽIVANJA

Popis dugotrajnih i kratkotrajnih potraživanja provodi se na temelju uvida u dokumentaciju na temelju koje su potraživanja evidentirana u po-slovnim knjigama. Prilikom popisa potraživanja povjerenstvo je obvezno utvrditi njihovu realnost te predložiti vrijednosno usklađenje ili otpis onih potraživanja koja su procijenjena kao nenaplativa. Prilikom popisivanja potraživanja treba klasificira-ti prema starosti, tj. dospijeću. Primjer popisne liste kratkoročnih potraživanja daje se u nastavku.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015.STUDENI 9

99 Primjer: Popisna lista potraživanja od kupaca

Popis potraživanja od kupaca na dan 31. prosinca 2015.

Potraživanja od kupaca Račun

Dospjelo do 30 dana

Dospjelo od 30 do 60 dana

Dospjelo od 60 do 90 dana

Dospjelo više od 90 dana

Za usklađenje Za otpis Za

utuženje

„Bbb” d.o.o. 1200 12.000,00 0,00 0,00 0,00 0,00 0,00 0,00 „Fff” d.o.o. 1200 44.500,00 17.863,00 14.000,00 8.500,00 0,00 0,00 0,00„Zzz” d.o.o. 1200 0,00 72.750,00 10.500,00 88.333,00 80.000,00 0,00 70.000,00„Nbb” d.o.o. 1200 0,00 11.000,00 0,00 5.000,00 0,00 5.000,00 0,00

Članovi povjerenstva: 1. ______________ 2. _________________ 3.____________________

proizvoda te trgovačke robe i nekretnina za proda-ju. Dakle, popisuju se zalihe koje se u knjigovodstvu iskazuju na klasi 3 i 6.

Prilikom popisa ne utvrđuje se samo količina za-liha nego i kakvoća zaliha. Navedeno je bitno jer zalihe protekom roka trajanja, odnosno zbog kemij-skih procesa koji se događaju, gube na kvaliteti, a sa-mim time postaju i neupotrebljive. Ako se prilikom popisa utvrde takve zalihe, povjerenstvo je obvezno takve zalihe izdvojiti na posebne popisne liste te dati prijedlog za njihovo vrijednosno usklađenje ili uništenje.

Ako je popisom utvrđeno da je stvarno stanje za-liha manje nego što je iskazano u knjigovodstvenim evidencijama, razlika predstavlja manjak. Za utvr-đeni se manjak u skladišnoj evidenciji smanjuje ko-ličinsko stanje zaliha, dok se u materijalnom knji-govodstvu smanjuje i stanje i novčana vrijednost. U financijskom knjigovodstvu utvrđeni manjak predstavlja trošak. Ako se za manjak tereti odgo-vorna osoba, tada je trošak s osnove manjka pore-zno priznat. Međutim, ako se manjak evidentira na teret društva (kada nije moguće utvrditi odgovornu osobu), tada je trošak s osnove manjka porezno ne-priznat.

Nasuprot manjku, višak će se utvrditi kada je knjigovodstveno stanje manje od stvarnog stanja. To znači da će se u skladišnoj evidenciji zalihe koli-činski povećati (zadužiti), dok će se u materijalnom knjigovodstvu zalihe zadužiti količinski i vrijedno-sno. U financijskom knjigovodstvu višak predstav-lja prihod. Utvrđeni inventurni viškovi i manjkovi zaliha se u pravilu ne mogu prebijati. Opširnije o poreznom položaju inventurnih razlika pročitajte u ovom Prilogu časopisu RRiF u članku Računovod-stvo razlika utvrđenih godišnjim popisom imovine i obveza.

Primjer popisne liste zaliha sirovina i materijala prikazan je u nastavku.

Za potraživanja koja se ne naplate u roku dospi-jeća potrebno je predložiti utuženje ili pokrenuti naplatu instrumentom osiguranja naplate (zaduž-nicom), ako ga društvo ima.

Zatim se potraživanja usklađuju s dužnikom na temelju izvoda otvorenih stavaka koji može izgle-dati kako je prikazano u nastavku.

99 Primjer: Usklađivanje potraživanja s dužnikom s pomoću izvoda otvorenih stavaka

„Zeleni” d.o.o.OIB 12345678901Zagrebačka 8810 000 Zagreb

„Forma” d.o.o.OIB 34567890123Bjelovarska 3310 000 Zagreb

Predmet: Usklađenje salda

U skladu s čl. 11. Zakona o računovodstvu (Nar. nov., br. 109/07. – 121/14.) i čl. 56. st. 13. Općega poreznog zakona (Nar. nov., br. 127/00. - 26/15.) koji propisuju obvezu godiš-njeg popisa, dostavljamo Vam ovaj zahtjev za usklađenje salda.

Molimo Vas da iskazana salda naših tražbina na 31. prosinca 2015. usporedite sa stanjem svojih obveza prema nama te ako postoji kakva razlika, da je specificirate.

Račun Broj računa Saldo u kn1200 35/P1/15 30.500,001200 756/1/5 10.300,001200 245/12 13.255,36

Ukupno 54.055,36Iskazani saldo naših obveza: (molimo zaokružiti)a) je istovjetan Vašim navedenim tražbinamab) se razlikuje za _______________ kn. Razlika proizlazi iz:______________________________________________________________________________________________________________________________________________________

Ime i prezime:Funkcija:Datum, potpis i pečat:

Molimo da nam popunjeni obrazac pošaljete u što kraćem roku.

5.5. POPIS ZALIHAPopis zaliha obuhvaća popis zaliha sirovina i

materijala, rezervnih dijelova, sitnog inventara, au-toguma, ambalaže, proizvodnje u tijeku, gotovih

Svaka tri mjeseca izlazi ažurirani registar svih propisa

PREGLED PROPISA

PRETPLATITE SE NA RRiF-ov PREGLED PROPISA ILI OBNOVITE PRETPLATU Godišnja pretplata iznosi

380,00 + 19,00 PDV = 399,00 kn.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015. STUDENI10

Prilikom popisivanja zaliha sitnog inventara, am-balaže i autoguma na popisnim listama je potreb-no odvojeno prikazati imovinu na zalihi, u uporabi, neupotrebljivu imovinu, te tuđu imovinu. Kod po-pisivanja zaliha sitnog inventara valja napomenuti da se i 100 % otpisani inventar koji je uporabi i dalje mora voditi u evidenciji sve dok se ne uništi, proda ili otuđi na neki drugi način. Imovina poduzetnika koja je dana drugom poduzetniku na uporabu tako-đer se treba popisati u posebnoj popisnoj listi.

Ako se prilikom popisa zaliha trgovačke robe utvrdi da je riječ o zastarjeloj i nekurentnoj robi koja već dugo stoji na zalihama, inventurna bi komisija trebala to naznačiti u popisu te se za takvu robu tre-ba preispitati po kojoj se cijeni prodaje. Ako se utvr-di da je tržna cijena robe manja od nabavne cijene, tada se zalihe navedene robe moraju vrijednosno uskladiti (u skladu s t. 10.14. HSFI-ja 10, odnosno t. 9. MRS-a 2) te se takvu robu može staviti u prodaju po takvim cijenama (tržnim cijenama koje su manje od nabavnih).

Takva je prodaja u skladu s odredbama Zakona o trgovini (Nar. nov., br. 87/08. - 30/14.), kao i sa po-reznim propisima. Naime, u skladu s čl. 64. st. 2. Zakona o trgovini, nepoštenim trgovanjem ne po-drazumijeva se prodaja robe ispod njezine nabavne cijene s porezom na dodanu vrijednost kada se radi o skorom isteku roka valjanosti, povlačenju robe iz asortimana, potpunoj rasprodaji zbog zatvaranja objekta te stečaja i likvidacije trgovačkog društva, odnosno zatvaranja obrta ili drugim razlozima kojima trgovac ne čini radnje kojima se sprječava, ograničava ili narušava tržišno natjecanje.

Kada je riječ o popisu robe u trgovini, tada razli-kujemo popis u veleprodaji od popisa u maloprodaji. Prije popisa robu treba razvrstati po vrstama i spe-cifičnim obilježjima kako bi se popis što brže i bolje obavio. Tako, primjerice, treba odvojiti neuporablji-vu robu, oštećenu, zastarjelu, nekurentnu, robu ko-joj je istekao rok uporabe i tome slično. Potrebno je također izdvojiti i tuđu robu koju bi trebalo popisati na posebnim popisnim listama.

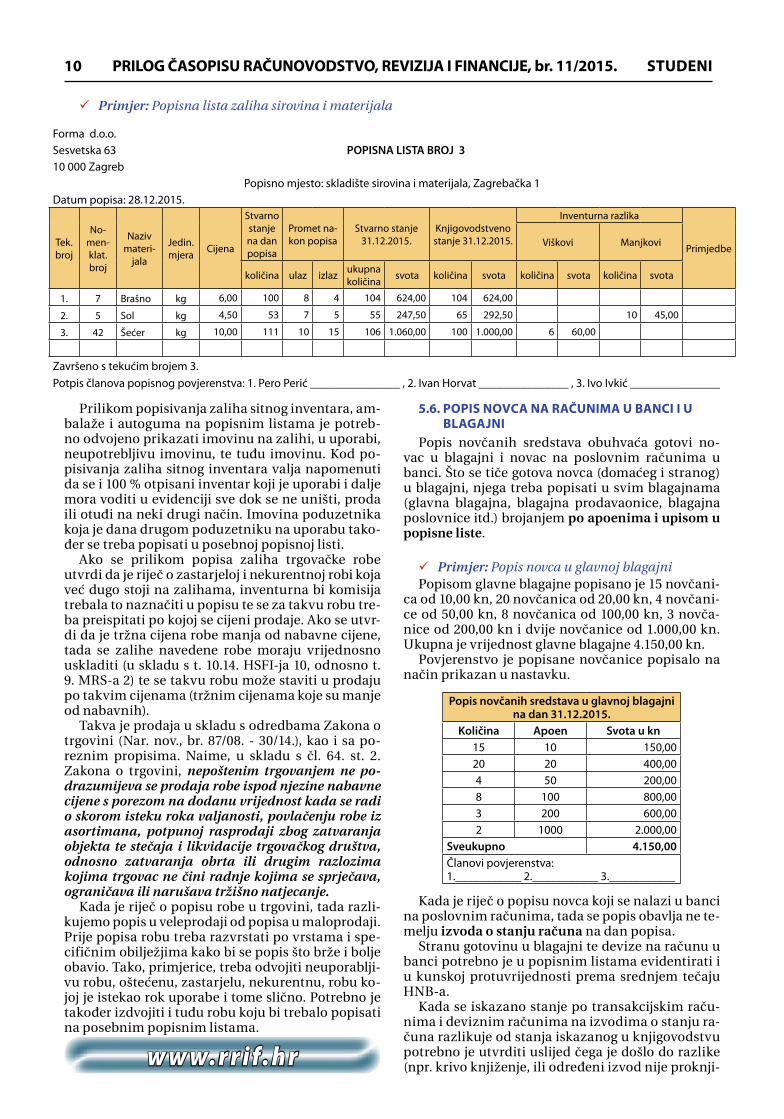

99 Primjer: Popisna lista zaliha sirovina i materijala

Forma d.o.o.Sesvetska 63 POPISNA LISTA BROJ 310 000 Zagreb

Popisno mjesto: skladište sirovina i materijala, Zagrebačka 1Datum popisa: 28.12.2015.

Tek. broj

No-men-klat. broj

Naziv materi-

jala

Jedin. mjera Cijena

Stvarno stanje na dan popisa

Promet na-kon popisa

Stvarno stanje 31.12.2015.

Knjigovodstveno stanje 31.12.2015.

Inventurna razlika

PrimjedbeViškovi Manjkovi

količina ulaz izlaz ukupna količina svota količina svota količina svota količina svota

1. 7 Brašno kg 6,00 100 8 4 104 624,00 104 624,00

2. 5 Sol kg 4,50 53 7 5 55 247,50 65 292,50 10 45,00

3. 42 Šećer kg 10,00 111 10 15 106 1.060,00 100 1.000,00 6 60,00

Završeno s tekućim brojem 3.Potpis članova popisnog povjerenstva: 1. Pero Perić _______________ , 2. Ivan Horvat _______________ , 3. Ivo Ivkić _______________

5.6. POPIS NOVCA NA RAČUNIMA U BANCI I U BLAGAJNI

Popis novčanih sredstava obuhvaća gotovi no-vac u blagajni i novac na poslovnim računima u banci. Što se tiče gotova novca (domaćeg i stranog) u blagajni, njega treba popisati u svim blagajnama (glavna blagajna, blagajna prodavaonice, blagajna poslovnice itd.) brojanjem po apoenima i upisom u popisne liste.

99 Primjer: Popis novca u glavnoj blagajniPopisom glavne blagajne popisano je 15 novčani-

ca od 10,00 kn, 20 novčanica od 20,00 kn, 4 novčani-ce od 50,00 kn, 8 novčanica od 100,00 kn, 3 novča-nice od 200,00 kn i dvije novčanice od 1.000,00 kn. Ukupna je vrijednost glavne blagajne 4.150,00 kn.

Povjerenstvo je popisane novčanice popisalo na način prikazan u nastavku.

Popis novčanih sredstava u glavnoj blagajni na dan 31.12.2015.

Količina Apoen Svota u kn15 10 150,0020 20 400,004 50 200,008 100 800,003 200 600,002 1000 2.000,00

Sveukupno 4.150,00Članovi povjerenstva:1.___________ 2.___________ 3.___________

Kada je riječ o popisu novca koji se nalazi u banci na poslovnim računima, tada se popis obavlja ne te-melju izvoda o stanju računa na dan popisa.

Stranu gotovinu u blagajni te devize na računu u banci potrebno je u popisnim listama evidentirati i u kunskoj protuvrijednosti prema srednjem tečaju HNB-a.

Kada se iskazano stanje po transakcijskim raču-nima i deviznim računima na izvodima o stanju ra-čuna razlikuje od stanja iskazanog u knjigovodstvu potrebno je utvrditi uslijed čega je došlo do razlike (npr. krivo knjiženje, ili određeni izvod nije proknji-w w w. r r i f. h r

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015.STUDENI 11

žen, ili pak određena stavka na izvodu nije proknji-žena i tome slično).

5.7. POPIS DUGOROČNIH I KRATKOROČNIH OBVEZA

Popis obveza obavlja se na temelju uvida u doku-mentaciju na temelju koje su provedena odgovara-juća knjiženja u knjigovodstvu. Upravo se zbog toga popis obveza, baš kao i popis potraživanja, u pravi-lu provodi u siječnju nakon što su evidentirane sve knjigovodstvene isprave koje se odnose na prethod-nu poslovnu godinu.

Prilikom popisa obveza povjerenstvo ima obvezu provjeriti podmiruju li se obveze uredno. Povjeren-stvo također provjerava ima li otvorenih obveza za koje je nastupila zastara, te ako se utvrdi da društvo ima evidentiranih za-starjelih obveza, daje se prijedlog za otpis, tj. oprihodovanje takvih obveza. Zastarjele je obveze uputno popisati u posebnim po-pisnim listama.

Kada je riječ o popisivanju obveza prema dobavljačima, tada treba reći da su temelj za popis tih obveza podatci iz analitičkih evidencija dobavljača. Jednako tako, usklađenje s vjerovnicima može se obaviti i s pomoću tzv. izvoda otvorenih stavaka, kako je prikazano u nastavku.

99 Primjer: Usklađenje obveza s vjerovnicima s po-moću izvoda otvorenih stavaka

“Forma” d.o.o.OIB 23456789011Zagrebačka 1210 000 Zagreb

“Zeleni” d.o.o.OIB 3456789012310 000 Zagreb

Predmet: Usklađenje salda

U skladu s čl. 13. Zakona o računovodstvu (Nar. nov., br. 109/07. - 121/14.) i čl. 56. st. 13. Općega poreznog zakona (Nar. nov., br. 127/00. - 26/15.) koji propisuju obvezu godiš-njeg popisa, dostavljamo Vam ovaj zahtjev za usklađenjem salda.

Molimo Vas da iskazana salda naših obveza prema Vama na 31. prosinca 2015. usporedite sa stanjem svojih tražbina prema nama te ako postoji kakva razlika, da je specificirate.

Račun Broj računa Saldo u kn2200 43/PP1/1 85.000,002200 165/1/2 15.300,00

Ukupno 100.300,00Iskazani saldo naših tražbina: (molimo zaokružiti)

a) je istovjetan Vašim navedenim obvezama

b) se razlikuje za _______________ kn. Razlika proizlazi iz:

__________________________________________________

__________________________________________________

__________________________________________________

Ime i prezime:

Funkcija:

Datum, potpis i pečat:

Molimo da nam popunjeni obrazac pošaljete u što kraćem roku.

Prilikom popisa kratkoročnih obveza za javna da-vanja (porezi, doprinosi, PDV itd.), osim knjigovod-stvenih dokumenata (npr. obračuni PDV-a, obra-čuni plaća itd.), valja provjeriti i analitičke kartice Porezne uprave za pojedina dugovanja. Što se pak tiče obveza za primljene kredite, odnosno zajmove od financijskih institucija ili trgovačkih društava, u popisnim listama valja navesti stanje na 31. prosin-ca, ali i otplatni plan (dinamiku ugovorenog vraća-nja sredstava).

Primjer popisne liste obveza prema dobavljačima daje se u nastavku.

99 Primjer: Popisna lista obveza prema dobavljačimaPopis obveza prema dobavljačima na dan 31. prosinca 2015.

Obveze prema

dobavljačimaRačun

Dospjelo do 30 dana

Dospjelo od 30 do 60 dana

Dospjelo od 60 do 90 dana

Dospjelo više od 90 dana

Za otpis

„Aaa” d.o.o. 2200 15.300,00 0,00 0,00 2.660,00 560,00„Sss” d.o.o. 2200 0,00 5.678,00 345,00 1.350,00 0,00„Nnn” d.o.o. 2200 0,00 1.800,00 0,00 788,00 0,00

„Abc” d.o.o. 2200 0,00 23.000,00 0,00 0,00 0,00

6. ELABORAT O OBAVLJENOM GODIŠNJEM POPISU

Nakon što je popis obavljen, povjerenstvo je ob-vezno sastaviti elaborat o obavljenom popisu. Ela-borat sadržava popisne liste te elaboriranje obav-ljenog popisa. U trgovačkim društvima gdje postoji središnje povjerenstvo, ono je obvezno objediniti pojedine elaborate o popisu svih povjerenstava. Elaborat o obavljenom godišnjem popisu trebao bi se sastojati od:

99 mišljenja popisnog povjerenstva o uzrocima utvrđenih viškova i manjkova 99 prijedloga evidentiranja popisnih razlika99 podataka o stvarnom kalu, rasipu, kvaru i lomu

te o škartu99 mišljenja o sumnjivim, spornim i zastarjelim

potraživanjima99 mišljenja o obvezama kojima je rok naplate

(dospijeća) prošao, a još nije nastupila zastara,99 mišljenja odnosno objašnjenja popisnih razli-

ka koji su nastali kao posljedica moguće po-greške zbog zamjene pojedine imovine99 primjedaba i izjava djelatnika koji rukuju ma-

terijalnim i novčanim vrijednostima o utvrđe-nim popisnim razlikama99 različitih drugih prijedloga i primjedaba u vezi

s popisom (prijedlozi za uklanjanje uočenih nedostataka, odnosno za promjene poslovnih politika prema poslovnim partnerima i tome slično).

Primjer elaborata o obavljenom popisu zaliha si-rovina i materijala daje se u nastavku.

ČasopisRačunovodstvo Revizija i Financije

je najčitaniji časopis u Hrvatskoj!Preporučite ga i drugima

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015. STUDENI12

duzetnika i time predstavljati porezno nepri-znati trošak99 koju je dugotrajnu materijalnu imovinu i zali-

he potrebno otpisati (popisno povjerenstvo u popisnim listama naznačuje koja je imovina u lošem stanju ili neuporabljiva te na temelju takvih zabilježaka treba odlučiti daljnje postu-panje s tom imovinom - uništenje, prodaja itd.)99 koja potraživanja vrijednosno uskladiti, koja

otpisati, a koja utužiti99 koje obveze otpisati99 odlučivanje o drugim činjenicama u vezi s go-

dišnjim popisom.Donesene odluke su temelj za provedbu odgova-

rajućih knjiženja u knjigovodstvu. Knjiženje inven-turnih razlika pojašnjeno je u ovom Prilogu časopi-su RRiF u posebnom članku Računovodstvo razlika utvrđenih godišnjim popisom imovine i obveza.

8. SPECIFIČNOSTI U VEZI S POPISOM U NEKIM DJELATNOSTIMA

S obzirom na različite tehnološke značajke poje-dinih djelatnosti, u nastavku ćemo kratko obratiti pozornost na specifičnosti popisa u ugostiteljstvu, graditeljstvu, poljoprivredi i trgovini.

8.1. POPIS U UGOSTITELJSTVU I HOTELIJERSTVUSpecifičnost ugostiteljske odnosno hotelijerske

djelatnosti je da sadržava istodobno elemente proi-zvodnje, pružanje usluga i trgovačke djelatnosti. Na-ime, zalihe hrane i pića u tim djelatnostima eviden-tiraju se u okviru klase 3, dok se razduženje zaliha odnosno utrošak evidentira na troškove prema una-prijed utvrđenim normativima. Normativi o utrošku hrane, pića i napitaka predstavljaju realne količine namirnica koje su potrebne u pripremi određenog jela, pića ili napitka, neovisno o tome o kakvoj je vrsti obrade ili toplinske pripreme hrane riječ.

Prilikom provedbe popisa te utvrđivanja inventu-rnih razlika, treba uzeti u obzir Odluku o dopušte-noj visini kala, rastepa, kvara, loma i tehnološkog manjka u ugostiteljstvu (Nar. nov., br. 72/99.). Ako se popisom utvrde inventurne razlike, trebalo bi svakako preispitati i normative jer razduženje zbog pogrešnog normativa također dovodi do inventur-nih razlika. Primjerice, ako je normativom utvrđeno da u gulaš “X” ulazi 70 dkg junećeg mesa i 40 dkg krumpira, a u stvarnosti se u pripremi tog jela upo-rabi 30 dag krumpira, dogodit će se situacija da je izlaz (razduženje) krumpira veći no što bi trebao biti te bi u konačnosti takvo postupanje moglo dovesti do evidentiranja inventurnog viška.

Osim navedenoga, u ugostiteljskim i hotelijer-skim organizacijama ambalaža je također značajna stavka. Međutim, ambalaža je najčešće tuđa imovi-na, stoga se evidentira izvanbilančno, pri čemu se na kraju godine ovjerava lista za zaduženje za am-balažu kako bi ih vlasnik mogao popisati.

Nadalje, u ovim se djelatnostima pojavljuje velik broj posteljine, ručnika, stolnjaka, pribora za jelo, čaša, tanjura i drugih predmeta sitnog inventa-ra. Iako se takva imovina (nabavne vrijednosti do 3.500,00 kn) u pravilu odmah evidentira u troškove, istu je potrebno voditi u evidenciji kako bi se mogao

99 Primjer: Elaborat popisnog povjerenstva o obav-ljenom popisu sirovina i materijala

ELABORAT POVJERENSTVA ZA POPISTRGOVAČKE ROBE NA 31. prosinca 2015.

Povjerenstvo za popis sirovina i materijala:predsjednik: Ivan Horvatčlan: Tomo Tomićčlan: Fran Novak

obavilo je 27. prosinca 2015. popis trgovačke robe u skladištu br. 1 i 2.

1. Povjerenstvo je obavilo popis uz nazočnost skladištara.2. Uskladištena trgovačka roba bila je uredno posložena, ozna-

čena nomenklaturnim brojevima i pripremljena za popis.3. Povjerenstvo nije utvrdilo nepravilnosti u radu skladištara.

Podatci o stanju i kretanju trgovačke robe po vrsti i količini uredno su dokumentirani ispravama o poslovanju s trgo-vačkom robom, a skladišna je evidencija uredno vođena.

Popisom je utvrđeno:a) postojanje viška soli “X” koja se vodi pod nomenklaturnim

brojem 5, a čija količina iznosi 10 kg, procijenjena vrijed-nost 5,00 kn/kg. Višak je nastao kao posljedica neprecizna vaganja prilikom izdavanja sa skladišta. Povjerenstvo pred-laže da se višak materijala treba proknjižiti kao novo zadu-ženje na skladištu uz odobravanje računa 7814 - Inventurni viškovi na robi, proizvodima i zalihama sirovina, materijala, dijelova i sl.;

b) postojanje manjka šećera „Y“, koje se vodi pod nomen-klaturnim brojem 7. Količina manjka je 18 kg, a vrijednost manjka je 145,00 kn. Manjak je posljedica djelovanja više sile (poplava) te je dokumentiran na temelju obavljenog očevida mjerodavnog tijela za procjenu štete. Povjerenstvo predlaže da se manjak proknjiži razduženjem skladišta uz istodobno terećenje računa troškova 4830 - Manjkovi zbog više sile (provalna krađa, elementarna nepogoda).

Povjerenstvo predlaže:a) da se napravi potpuni otpis 15 kg brašna nabavne vrijed-

nosti 75,00 kn (nomenklaturni broj 13) zbog isteka roka trajanja te da se na očevid prilikom uništenja pozove ovla-štenog djelatnika Porezne uprave;

b) da se zamijeni dotrajala vaga za mjerenje materijala kako bi se izbjegli daljnji manjkovi zbog nepreciznog mjerenja.

U Zagrebu 15. siječnja 2016.Potpis članova povjerenstva: 1. _____________ 2. ______________ 3._______________

Kakav je prikazani elaborat povjerenstva za popis zaliha trgovačke robe, tako je potrebno sastaviti i elaborate o popisu druge imovine i obveza.

Elaborat o obavljenom popisu dostavlja se zajed-no s popisnim listama ovlaštenom tijelu u roku koji je definiran u planu popisa ili u odluci o godišnjem popisu.

7. ODLUČIVANJE O POPISNIM RAZLIKAMA Nakon što je sastavljen elaborat o obavljenom

popisu, povjerenstvo ga dostavlja zakonskom pred-stavniku poduzetnika, odnosno upravi ili drugom tijelu koje je nadležno za odlučivanje o rezultatima popisa. Nakon razmatranja elaborata potrebno je donijeti niz odluka, primjerice:

99 kako postupiti s popisnim razlikama (manjko-vima i viškovima)99 treba li za utvrđeni manjak teretiti odgovornu

osobu ili će se manjak evidentirati na teret po-

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015.STUDENI 13

sastaviti odgovarajući popis te kako bi se takva imo-vina isknjižavala iz evidencije po rashodovanju od-nosno uništenju.

8.2. POPIS U POLJOPRIVREDIPopis u poljoprivredi obuhvaća popisivanje poljo-

privrednih zemljišta, višegodišnjih nasada, osnov-nog stada i stoke u tovu, gotovih poljoprivrednih pro-izvoda, nedovršene proizvodnje u biljnoj i stočarskoj proizvodnji, zatim popisivanje proizvodne koopera-cije sa seljacima, ribe u ribnjacima i tome slično.

Vrijednost poljoprivrednog zemljišta vodi se od-vojeno od višegodišnjih nasada koji su na zemljištu. Prilikom popisa poljoprivredna se zemljišta razvr-stavaju prema namjeni na oranice, livade, pašnjake, voćnjake, hmeljnike, maslinike, vrtove, ribnjake, te se popis obavlja mjerenjem u hektarima, arima ili kvadratnim metrima.

Popisom višegodišnjih nasada (voćnjaci, vino-gradi, maslinici) utvrđuje se broj rodnih stabala, tr-sova, ali i broj posušenih odnosno uništenih stabala i trsova te se donose odluke o sječi i uništenju posu-šenih stabala i trsova.

Prilikom popisa osnovnog stada valja razlikovati osnovno stado od stoke u tovu i prometu, stoga se i posebno popisuju. Naime, osnovnim se stadom smatraju sve vrste radnih i priplodnih grla i stočni pomladak, dok se stokom u tovu smatra stoka za proizvodnju, odnosno za prodaju kada se vodi kao trgovačka roba. Dakle, osnovno je stado dugotrajna biološka imovina, dok stoka u tovu i prometu pred-stavlja kratkotrajnu imovinu. Popisivanje osnovnog stada obavlja se brojanjem prema vrsti i količini te vaganjem. Pritom se vrijednost osnovnog stada utvrđuje prema fer vrijednosti (tržišnim cijenama) na 31. prosinca.

U poljoprivredi je specifičan i popis ribe u ribnja-cima. Popis približne težine količine ribe provodi se prema jatu i količini utrošene hrane radi utvrđiva-nja prirasta te na temelju pokusnog ribolova. Kao i kod osnovnog stada, vrijednost količine ribe utvrđu-je se prema tržišnim cijenama.

Popis poljoprivrednih proizvoda, sirovina i ma-terijala provodi se na jednak način kao i u drugim djelatnostima. Ovdje je jedina specifičnost što je najčešće riječ o proizvodima koji podliježu kalira-nju i kvarenju, odnosno promjenama u količini, pa je nužno ispravno utvrditi vrijednost tih zaliha.

Popis nedovršene proizvodnje (u biljnoj i stočar-skoj proizvodnji) predstavlja popis po parcelama upisivanjem svih zasijanih kultura, odnosno popi-sivanje vrste stoke u tovu.

8.3. POPIS U GRADITELJSTVUU popisu u graditeljskoj djelatnosti trebali bi su-

djelovati stručnjaci građevinske i ekonomske struke kako bi se pravilno utvrdile inventurne razlike od-nosno vrijednosti.

U graditeljstvu se svako gradilište vodi kao po-sebno mjesto troška, odnosno, za svako se gradilište otvara poseban radni nalog. Nabavljeni se materi-jal u graditeljstvu najčešće ne evidentira na zalihe u okviru klase 3, jer se ne skladišti, nego se izravno terete troškovi za određeno gradilište. U protivnom,

Obavljanje godišnjeg popisa imovine i obveza sa stanjem na 31. prosinca poslovne godine, zakonska je obveza.

Predmet popisa je sva imovina i obve-ze trgovačkog društva.

Popisne liste su knjigovodstvene ispra-ve koje trebaju biti vjerodostojne i istinite.

Nakon provedenog popisa, popisno je povjerenstvo obvezno izraditi elaborat o obavljenom popisu, odnosno izvijestiti o utvr-đenim popisnim razlikama, te dati prijedloge za njihovo evidentiranje u knjigovodstvu.

Uprava društva na temelju elaborata o provedenom popisu odlučuje o po-stupanju s popisnim razlikama te o evidentiranju popisnih razlika, vri-jednosnih usklađenja itd.

ŠTO TREBA ZNATI!

ako bi se materijal prvo skladištio pa tek postupno trošio, odnosno izdavao sa skladišta, tada bi svakako nabavljene zalihe trebalo po zaprimanju u skladište evidentirati na klasu 3, pri čemu bi se razduženje za-liha obavljalo na temelju količina iz radnih naloga.

Pri popisu materijala treba voditi računa o dopu-štenoj visini manjkova koja je regulirana Odlukom o dopuštenoj visini kala, rastepa, kvara i loma u graditeljstvu (Nar. nov., br. 101/99. i 81/02.). Da bi se navedena odluka mogla primjenjivati, potrebno je ustrojiti količinske i vrijednosne evidencije o naba-vi, skladištenju i utrošku građevinskog materijala.

Ako se utvrde veći gubitci koji su posljedica ne-odgovarajuće kvalitete materijala, da bi se mogao evidentirati porezno priznati trošak, potrebno je na utvrđivanje činjeničnog stanja pozvati ovlaštenog djelatnika Porezne uprave.

Osim navedenoga, treba skrenuti pozornost i na to da je u poslovnim knjigama u graditeljskoj djelat-nosti potrebno voditi odvojeno zemljište od građe-vinskog dijela, i to neovisno o tome je li građevinski poduzetnik ujedno i investitor ili je pak riječ o gra-đevinskom poduzetniku koji fakturira građevinske radove investitoru.

8.4. POPIS U TRGOVINIKada je riječ o popisu robe u trgovini, tada razli-

kujemo popis u veleprodaji od popisa u maloprodaji. Prije popisa robu je potrebno razvrstati po vrstama i specifičnim obilježjima kako bi se popis što brže i bolje obavio. Tako, primjerice, treba odvojiti neu-porabljivu robu, oštećenu, zastarjelu, nekurentnu robu, robu kojoj je istekao rok uporabe i tome slično. Jednako je tako potrebno izdvojiti i tuđu robu koju bi trebalo popisati na posebnim popisnim listama.

Nakon što se u popisne liste unese knjigovodstve-no stanje, treba utvrditi na kojoj su robi nastale ra-

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015. STUDENI14

Manjkovi utvrđeni godišnjim popisom u poreznom sustavu

Dr. sc. Šime GUZIĆ, viši predavač, ovl. rač.

Knjigovodstveno stanje imovine i obveza na kraju poslovne godine mora se uskladiti sa stvarnim stanjem utvrđenim popisom. Nakon što se donesu

odgovarajuće odluke mjerodavnih tijela, razlike utvrđene popisom kao viškovi ili manjkovi knjiže se u poslovnim knjigama. Ispravim knjiženjem utvrđenih razlika postiže se točniji obračun poreznih obveza i fer prikazivanja poslovnih rezultata trgovačkih društava. U ovom članku dajemo prikaz načina knjiženja popisom utvr-đenih razlika u računovodstvu trgovačkih društava.

UDK 657.1/336.2

1. UREĐENJE MANJKOVA U POREZNOM SUSTAVU1.1. OPĆENITOManjak dobara kojima posluje trgovačko druš-

tvo u određenim je okolnostima uobičajen poslovni događaj budući da se manipulacijom materijalnim vrijednostima događa rasip, lom, kvar i drugi teh-nološki gubitci zbog obrade, dorade i drugih oblika manipulacije dobrima.

No manjkovi materijalnih vrijednosti mogu biti i iznad tih uobičajenih manipulativnih manjko-va uzrokovanih tehnologijom obrade dobara. Što se smatra uobičajenim, ovisi o tehnologiji obrade i drugim oblicima rukovanja materijalnim vrijedno-stima, uvjetima u kojima se obavlja ta tehnologija, kvaliteti materijala i brojnim drugim okolnostima. U nekim vrstama materijala i tehnologije rukovanja i obrade nije moguće materijal u cijelosti iskoristiti zbog posebnih obilježja materijala i tehnologije pa se u tom slučaju govori o mjeri iskorištenja materi-jala (randmanu), normativnu utroška materijala i sličnim nazivima jer se tehnološki otpad nužno po-javljuje u danoj tehnologiji.

Osim u proizvodnim djelatnostima, manjkovi se mogu pojaviti i u djelatnostima trgovine, prijevoza,

ugostiteljstva, skladištenja, logistike i dr. kao tehno-loški manjkovi (rasip, lom i kvar) u određenim omje-rima ili manjkovi nastali neodgovarajućom kvalite-tom materijala, djelovanjem prirodnih okolnosti hlapljenja, isušivanja i sl. Međutim, mogu se pojaviti i veći manjkovi koji su rezultat grube nepažnje, ne-adekvatnog rukovanja materijalnim vrijednostima, izuzimanjem, krađom i sl.

Manjkovi se pažljivim rukovanjem, boljom orga-nizacijom djelatnosti i drugim mjerama mogu sma-njiti, ali vjerojatno ne u potpunosti ukloniti.

To drugim riječima znači da se manjkovi mate-rijalnih vrijednosti mogu javljati kao dio uobičaje-noga tehnološkog postupka obrade i rukovanja ma-terijalnim vrijednostima, ali također i nepažnjom, namjernim uništenjem, krađom izuzimanjem i sl. Kako naknadno, pri godišnjem popisu, razlikovati tehnološke manjkove koji su rezultat rukovanja ma-terijalnim vrijednostima od nelegalnog izuzimanja tih vrijednosti, nedopuštenih postupaka pojedina-ca, ostaje stalan problem, s jedne stane, trgovač-kih društava kako bi se zaštitili od neodgovornih i zlonamjernih postupanja s materijalnim vrijedno-stima, a s druge strane, od neosnovanih zahtjeva

zlike zbog kala, rastepa, loma ili kvara, a u skladu s Odlukom o dopuštenom manjku s naslova kala, ra-stepa, kvara i loma na proizvodima u trgovini (Nar. nov., br. 129/07.). Kako bi se dopušteni manjak u skladu s navedenom Odlukom mogao utvrditi, pre-duvjet za to je da se nabava i prodaja trgovačke robe vodi ne samo vrijednosno nego i količinski (kako u veleprodaji tako i u maloprodaji), što prikazuje slje-deći primjer.

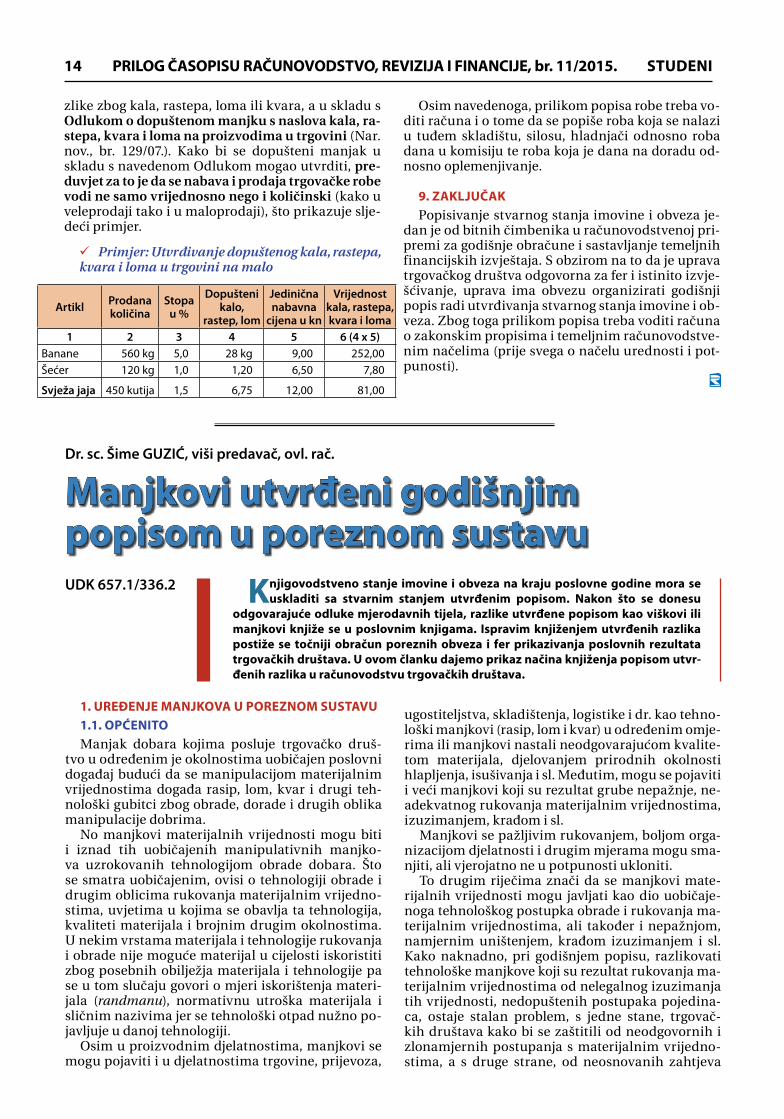

99 Primjer: Utvrđivanje dopuštenog kala, rastepa, kvara i loma u trgovini na malo

Artikl Prodana količina

Stopa u %

Dopušteni kalo,

rastep, lom

Jedinična nabavna

cijena u kn

Vrijednost kala, rastepa, kvara i loma

1 2 3 4 5 6 (4 x 5)Banane 560 kg 5,0 28 kg 9,00 252,00Šećer 120 kg 1,0 1,20 6,50 7,80

Svježa jaja 450 kutija 1,5 6,75 12,00 81,00

Osim navedenoga, prilikom popisa robe treba vo-diti računa i o tome da se popiše roba koja se nalazi u tuđem skladištu, silosu, hladnjači odnosno roba dana u komisiju te roba koja je dana na doradu od-nosno oplemenjivanje.

9. ZAKLJUČAKPopisivanje stvarnog stanja imovine i obveza je-

dan je od bitnih čimbenika u računovodstvenoj pri-premi za godišnje obračune i sastavljanje temeljnih financijskih izvještaja. S obzirom na to da je uprava trgovačkog društva odgovorna za fer i istinito izvje-šćivanje, uprava ima obvezu organizirati godišnji popis radi utvrđivanja stvarnog stanja imovine i ob-veza. Zbog toga prilikom popisa treba voditi računa o zakonskim propisima i temeljnim računovodstve-nim načelima (prije svega o načelu urednosti i pot-punosti).

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015.STUDENI 15

poreznih tijela za plaćanjem poreza. Jednako tako i porezno tijelo ima jednaki problem prepoznavanja dopuštenih tehnoloških manjkova i manjkova uzro-kovanih rukovanjem materijalnim vrijednostima od postupaka koji nisu prihvatljivi u poreznom smi-slu. U tom pogledu porezni propisi pokušavaju de-finirati prihvatljiv manjak materijalnih vrijednosti dopuštajući Hrvatskoj gospodarskoj komori (dalje: HGK) i Hrvatskoj obrtničkoj komori (dalje: HOK) da svojim odlukama urede tehnološke manjkove koji se s poreznog motrišta smatraju prihvatljivima. Svi manjkovi iznad tih normiranih smatraju se porezno neprihvatljivim manjkovima, osim manjkova (šteta) koji su nastali djelovanjem više sile odnosno učin-kom elementarnih nepogoda (poplava, požar, po-tres i sl.) i provalnih krađa do svote koja je utvrđena očevidnikom mjerodavnih tijela za procjenu šteta.

U nastavku nekoliko riječi o tome kako su pojedi-ni porezni propisi uredili pitanje manjkova koji su dopušteni u poreznom smislu odnosno manjkova koji su u poreznom smislu neprihvatljivi.

1.2. MANJKOVI PREMA ZAKONU O PDV-uZakon o porezu na dodanu vrijednost (Nar. nov.,

br. 73/13. - 143/14.; dalje: Zakon o PDV-u) temeljni je propis koji uređuje manjkove budući da se na nje-ga nadovezuje i Zakon o porezu dobit (Nar. nov., br. 177/04. - 143/14.) i Zakon o porezu na dohodak (Nar. nov., br. 177/04. - 143/14.).

Kalo, rasip (rastep), lom i kvar u poreznom susta-vu ponajprije je određen propisima o porezu na do-danu vrijednost i propisima o posebnim porezima, dok se drugi porezni propisi uglavnom nadovezuju (nadograđuju) na te temeljne odrednice.

Prema odredbama čl. 26. Pravilnika o porezu na dodanu vrijednost (Nar. nov., br. 79/13. - 157/14.; da-lje: Pravilnik o PDV-u), manjak dobara za koje se ne tereti odgovorna osoba smatra se izuzimanjem do-bara u nepoduzetničke svrhe i podliježe oporeziva-nju u dijelu iznad:

9❑ kala9❑ rastepa (rasipa) 9❑ kvara 9❑ loma utvrđenih odgovarajućim odlukama

HGK-a odnosno HOK-a 9❑ manjkova nastalih djelovanjem više sile (manj-

kovima se smatraju štete nastale djelovanjem elementarnih nepogoda, npr. poplava, požar, potres i dr.)9❑ provalnih krađa do vrijednosti utvrđene na te-

melju očevidnika mjerodavnog tijela za procje-nu šteta.

Kalom se može smatrati gubitak na težini ili koli-čini određene imovine zbog prirodnih procesa isuši-vanja, hlapljenja, kemijskih ili bioloških reakcija. To je najčešće slučaj s proizvodima (sirovine, materijal, poluproizvodi, gotovi proizvodi i roba) kao što su te-kućine, živežne namirnice, zbog gubitka vlage i sl. To mogu biti i gubitci pri obradi proizvoda kad se odba-cuju nekorisni dijelovi te pri sličnim postupcima.

Rasip (rastep) nastaje, u pravilu, manipulacijom, utovarom (ukrcajem), istovarom (iskrcajem), preto-varom (prekrcajem), prijevozom, premještanjem i sl. postupcima u kojima se gubi (rasipa, razlijeva, topi) određena količina proizvoda.

Kvar je ponajprije termin primjeren živežnim na-mirnicama kada ta dobra gube svojstva koja su pri-hvatljiva za uporabu djelovanjem mikroorganizama i drugim prirodnim procesima (truljenje, klijanje užegnuće) i sl., a čime se njihova uporabna vrijed-nost bitno smanjuje ili gubi.

Lom kao oštećenje nastaje u postupcima mani-pulacije određenom robom koja se u tom procesu može polomiti (staklo, ambalaža, bijela tehnika, građevinski materijal, pokućstvo,...).

Tehnološki manjak nastao u postupku proizvod-nje kao rezultat određenih tehnoloških procesa smatra se porezno priznatim manjkom do vrijedno-sti utvrđene:

9❑ zakonima o posebnim poreznima (trošarina-ma) za proizvode koji podliježu tim porezima9❑ normativima poreznog obveznika ili strukov-

ne grupacije.Ako nema internih akata ili normativa strukovne

grupacije ili u nedostatku propisanih manjkova, Po-rezna uprava, procjenom na temelju međuovisno-sti prihoda i rashoda (primitaka i izdataka) putem normativa utroška materijala, energije i drugih ele-menata proizvodnje, može odrediti koje manjkove priznaje, a koje ne.

Za proizvode koji ne podliježu posebnim porezi-ma - trošarinama priznaju se normativi tehnološ-kih manjkova koje je, na temelju iskustva u okviru određenoga tehnološkog postupka postavio porezni obveznik odnosno odgovarajuća strukovna gru-pacija, a tek ako takvih normativa nema, Porezna uprava ima ovlasti procijeniti tehnološke gubitke koji su primjereni nekom proizvodnom postupku na temelju normativa materijala, rada i drugih proi-zvodnih sastojaka.

Manjkom dobara kao porezno priznatim rasho-dom, u skladu s odredbama čl. 26. st. 4. Pravilnika o PDV-u, smatraju se i štete nastale zbog:

9❑ neodgovarajuće kvalitete 9❑ proteka roka trajanja 9❑ rastepa (rasipa), loma i kvara do visine utvrđe-

ne odlukama Hrvatske gospodarske komore odnosno Hrvatske obrtničke komore.

Manjak nastao iz navedenih razloga u svoti većoj od prethodno spomenutih priznaje se u slučaju kada je utvrđivanju činjeničnog stanja nazočan ovlašteni djelatnik Porezne uprave ili ako porezni obveznik raspolaže dokumentacijom mjerodavnih tijela ili pravnih osoba o količini i vrsti preuzetih dobara koja su dana na zbrinjavanje ili uništenje.

Kada se promatra praktična provedba odredaba čl. 26. st. 4. Pravilnika o PDV-u, čini se da je nazoč-nost djelatnika Porezne uprave pri utvrđivanju či-njenica da je određenim proizvodima istekao rok trajanja ili da neki proizvodi nemaju odgovarajuću kvalitetu, potpuno razumljiva jer ti proizvodi po-stoje pa se odgovarajućim postupcima nadzora te činjenice mogu i utvrditi.

Jednako je tako razumljivo da porezni obveznik daje na zbrinjavanje odgovarajućim institucijama ili mjerodavnim tijelima proizvode odnosno dobra kojima je protekao rok trajanja ili nemaju odgovara-juću kvalitetu.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015. STUDENI16

Međutim, kada se, kao što navodi odredba st. 4. čl. 26. Pravilnika o PDV-u, utvrđuje činjenično sta-nje glede kala, rastepa (rasipa) kvara i loma iznad vrijednosti propisanih odlukama HGK-a odnosno HOK-a, najčešće nema nikakva posebnog opravda-nja jer tih proizvoda, u pravilu, nema (ishlapjeli su, rasuti su) te djelatnik Porezne uprave, u pravilu, ne može potvrditi nastanak odgovarajućeg događaja nego samo činjenicu da određenih proizvoda nema.

Porezni obveznik također teško može dati na zbri-njavanje i pribaviti dokumentaciju od mjerodavnih tijela ili pravnih osoba za zbrinjavanje za dobra koja su kalirala iznad dopustivih vrijednosti te dobra kod kojih je nastalo rasipanje iznad određenih vrijednosti.

Pojedine ispostave Porezne uprave ponekad od poreznih obveznika zahtijevaju dokaz da su iskori-stili propisima dopuštene količine kala, rasipa, loma i kvara pa da tek onda dostave poziv za utvrđivanje činjeničnog stanja, za što imaju potporu u čl. 26. st. st. 4. Pravilnika u kojem je navedeno „iznad visine“.

2. OSNOVICA ZA PLAĆANJE PDV-a NA MANJAKPorezna je osnovica uređena čl. 33. - 36. Zakona o

PDV-u Zakona odnosno 41. - 46. Pravilnika o PDV-u. Kada je riječ o manjkovima, treba poći od činje-

nice da je Zakon o PDV-u svrstao manjkove u tzv. izuzimanja. Tako je manjak za koji se ne tereti od-govorna osoba iznad dopuštenoga definiran u čl. 26. st. 2. Pravilnika o PDV-u kao izuzimanje dobara u neposlovne svrhe te podliježu oporezivanju, osim onoga dijela manjka koji se smatra kalom, rastepom (rasipom), kvarom i lomom do svota utvrđenih od-lukama HGK-a i HOK-a te manjkova nastalih djelo-vanjem više sile i provalnih krađa.

Prema čl. 11. st. 1. Pravilnika o PDV-u, o izuzima-nju je riječ ako bi isporuka dobara ili usluga obavlje-na trećoj osobi bila oporeziva (kada bi se “smatrala isporukom dobara”). Izuzimanja koja nisu u novcu, procjenjuju se prema usporedivim tržišnim vrijed-nostima.

Tržišnim se vrijednostima, prema čl. 33. st. 10. Zakona o PDV-u, smatra ukupna svota koju bi kupac platio u trenutku isporuke dobara ili obavljene uslu-ge prema načelu nenarušavanja tržišnog natjecanja u zemlji. Ako se usporediva tržišna cijena ne može utvrditi, tada se tržišnom vrijednosti smatraju na-bavne cijene odnosno svota utvrđenih troškova za isporučena dobra ili za obavljene usluge.

U čl. 42. st. 3. Pravilnika o PDV-u nabavna cijena je preciznije određena kao cijena nove nabave od-nosno neto-nabavna cijena uvećana za ovisne troš-kove nove nabave. Za izuzimanje dobara proizve-denih kod poreznog obveznika nabavnom cijenom smatraju se ukupni troškovi nastali za proizvodnju toga dobra prema računovodstvenim propisima. Za izuzimanje usluga cijena nabave tih usluga smatra se ukupan trošak obavljanja tih usluga koji snosi po-rezni obveznik.

To znači da bi za izuzimanje dobara koje je pro-izveo porezni obveznik za koja se ne može utvrditi tržišna cijena trebalo sastaviti kalkulaciju nabavne cijene. Ta bi kalkulacija mogla imati sadržaj kao što je prikazano u nastavku.

99 Tablica 1. Kalkulacija nabavne (proizvođačke) cijene proizvoda

Opis Svota- Izravan materijal izrade 1.000,00- Pomoćni materijal izrade 150,00- Izravne plaće zaposlenika na tom proizvodu 250,00- Dio općih troškova proizvoda (20% na izravni

materijal) 200,00

Na sličan bi se način mogla utvrditi i kalkulacija troškova usluga u slučaju izuzimanja.

Kad je riječ o rabljenim dobrima, zakonodavac nije predvidio posebne odredbe osim onih općeni-tih o tržišnim ili nabavnim cijenama. Odredbe Za-kona i Pravilnika o PDV-u oblikovane su tako kao da je uvijek riječ o novim dobrima kojima se trguje ili koji su netom proizvedeni u vlastitu pogonu. Me-đutim, za rabljena dobra za koja je utvrđen manjak, određivanje porezne osnovice nije posebno odre-đeno pa ostaje uobičajena praksa procjene porezne osnovice.

Prema Uputi za sastavljanje konačnog obračuna poreza na dodanu vrijednost za 2014. godinu (Kl. 410-19/15-01/51, Ur. br. 513-07-21-01/15-1, od 31. si-ječnja 2015.), porezna osnovica za manjkove utvrđuje se na način koji je propisan za izuzimanja dobara odnosno za isporuke u neposlovne svrhe, u članku 33. stavku 4. Zakona kojim je propisano da je porezna osnovica za isporuke iz članka 7. stavka 3. Zakona nabavna cijena tih ili sličnih dobara, a ako je ta cijena nepoznata, tada je porezna osnovica visina troškova utvrđenih u trenutku isporuke.

Međutim, ako se za nastali manjak tereti odgo-vorna osoba u tom slučaju porezna osnovica je tr-žišna vrijednost tih dobara obzirom da je člankom 33. stavkom 9. Zakona propisano da se u slučaju isporuka dobara i obavljanja usluga osobama koje su u obiteljskim i drugim bliskim osobnim vezama s poreznim obveznikom te u slučaju postojanja finan-cijskih i pravnih veza, uključujući odnose poslodav-ca i zaposlenika kao i članova njihovih obitelji, veza na temelju članstva, upravljanja ili vlasništva, pore-znom osnovicom smatra tržišna vrijednost ako je naknada niža ili viša od tržišne vrijednosti, a pri-matelj isporuke nema pravo na odbitak pretporeza u cijelosti.

Tržišnom vrijednosti smatra se ukupni iznos kojeg bi kupac ili naručitelj u trenutku isporuke dobra ili obavljene usluge prema načelu nenarušavanja tr-žišnog natjecanja morao platiti isporučitelju doba-ra ili pružatelju usluge u tuzemstvu. Ako se ne može utvrditi usporediva isporuka dobara ili usluga, tada se tržišnom vrijednosti smatra kada je riječ o dobri-ma, iznos koji nije niži od nabavne cijene tih ili sličnih dobara ili ako je ta cijena nepoznata, ukupna visina utvrđenih troškova u trenutku isporuke.

Ako se rashoduje dugotrajna materijalna imovi-na, koja nije za uporabu, i ne stavlja se u promet nego se uništava ili deponira na otpad, radi se o porezno priznatom manjku u smislu odredbe članka 26. stavka 4. i 5. Pravilnika, ako je pri utvrđivanju činje-ničnog stanja prisutan ovlašteni djelatnik Porezne uprave ili ako porezni obveznik raspolaže odgova-

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 11/2015.STUDENI 17

rajućom dokumentacijom nadležnih tijela ili prav-nih osoba o količini i vrsti preuzetih dobara koja su dana na zbrinjavanje ili uništenje.“

Prema tome, nedvojbeno je da se porezna osno-vica za PDV treba utvrditi prema svoti koju bi kupac platio isporučitelju dobara ili usluga u tuzemstvu (prodajna cijena), a tek ako takve cijene nema ili ju nije moguće utvrditi, PDV se obračunava na cijenu nabave.

3. MANJAK I RASHOD NA TERET PRAVNE OSOBEZakon o PDV-u često izjednačava manjak imovi-

ne društva i rashod. Tako se čl. 26. st. 4. Pravilnika o PDV-u govori o manjku (dobara) zbog neodgova-rajuća kvalitete, proteka roka trajanja, kala rastepa, loma i kvara iznad visine utvrđene odlukama HGK-a i HOK-a, iako ta dobra još uvijek postoje, a u poslov-nim knjigama manjak nije evidentiran (npr. u sluča-ju neodgovarajuće kvalitete). U knjigovodstvenom smislu vrijednost dobara neodgovarajuće kvalitete može se smatrati rashodom, a ne manjkom.

Manjak društva sastoji se od manjka koji je pore-zno prihvatljiv i manjka koji porezno nije prihvatljiv. U poslovnim se knjigama mora evidentirati ukupan manjak. Na dio ukupnog manjka (nepriznani ma-njak) plaćaju se pripadajući porezi (PDV, porez na dobitak, porez na dohodak), a na drugi dio manjka (priznani manjak) ne plaća se porez u skladu s pro-pisima.

3.1. RASHODI NA TERET DRUŠTVAU nastavku prikazujemo nekoliko primjera ras-

hoda na teret društva koji u određenim okolnostima mogu, s motrišta oporezivanja, biti prihvatljivi, tj. na koje se ne plaćaju porezi, a u nekim drugim okol-nostima su oporezivi. Takvi se rashodi u poslovnim knjigama evidentiraju na teret pravne osobe, ako je odlukom mjerodavnih tijela trgovačkog društva tako utvrđeno, ili na teret odgovornog zaposlenika (ili neke druge osobe), ako je donesena takva odlu-ka. U tom smislu rashodima smatramo dobra koja postoje (nije utvrđen nedostatak popisom), ali dobra nisu odgovarajuće kvalitete, proteka roka, uništenja tijekom elementarnih nepogoda ili sličnih pojava kada se postojeća dobra rashoduju.

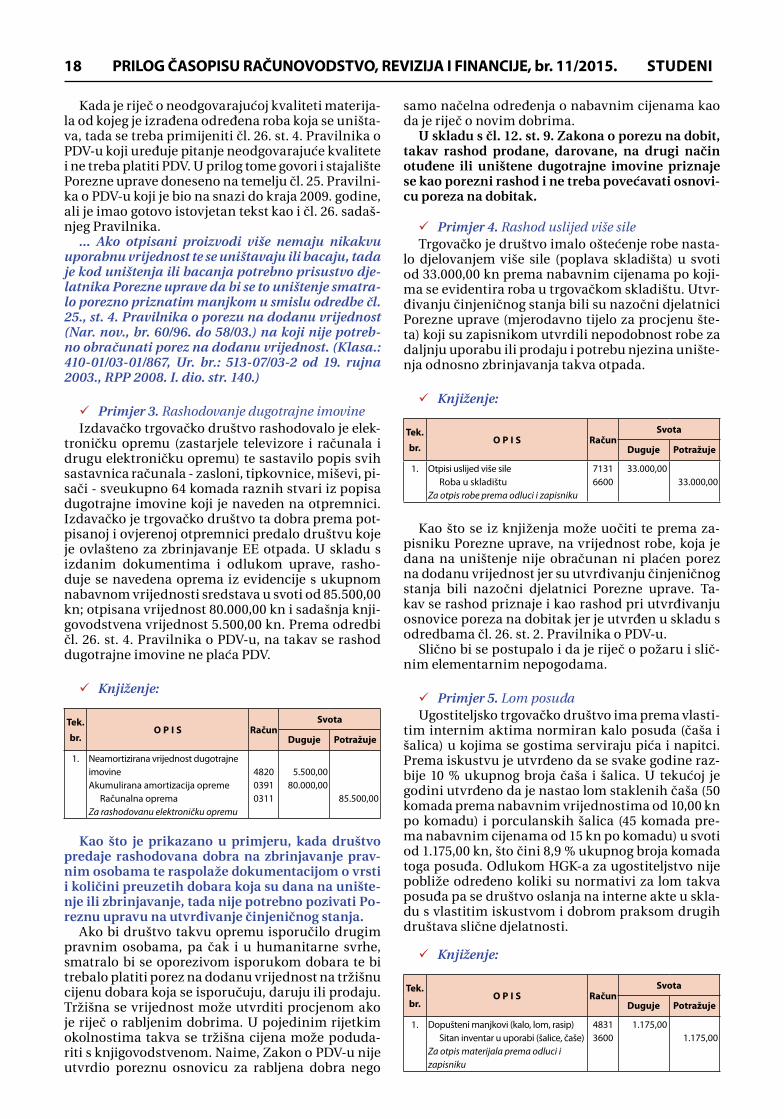

99 Primjer 1. Rashod zbog proteka roka trajanjaTrgovačko društvo utvrdilo je da u prodavaonici

ima robu čija je prodajna cijena 30.000,00 (nabavna cijena 19.000,00 kn, PDV 6.000,00, uračunana razli-ka u svoti od 5.000,00 kn), kojoj je istekao rok traja-nja. Društvo je sastavilo zapisnik, uprava je donijela odluku o predaji takve robe na zbrinjavanje regi-striranoj tvrtci, za što je primila odgovarajuću do-kumentaciju o vrsti i količini. Na temelju priloženih dokumenata roba je isknjižena iz zaliha.

99 Knjiženje:

Tek.

br. O P I S Račun

Svota

Duguje Potražuje

1. Otpisi zbog proteka roka trajanjaUračunana razlika u cijeniUračunani PDV

Roba u prodavaoniciZa otpis robe prema odluci i zapisniku

713266816640

66300

19.000,005.000,006.000,00

30.000,00

S obzirom na to da su ispunjeni uvjeti propisani čl. 26. st. 4. Pravilnika o PDV-u, u ovom slučaju ne nastaje porezna obveza za plaćanje PDV-a. Pri go-dišnjem obračunu treba pripaziti da se pripadajući troškovi zaliha ne knjiže u rashode kao rashodi na-bavne vrijednosti prodane robe.

99 Primjer 2. Rashod zbog neodgovarajuće kvaliteteTrgovačko je društvo utvrdilo da se na zalihama

robe u prodavaonici određene robe nalaze dobra koja zbog neprihvatljivih osobina materijala ne od-govaraju propisanoj razini kvalitete za takvu vrst robe. Prodajna cijena robe je 15.000,00 kn, uračuna-ni PDV je 3.000,00 kn, a marža 5.000,00 kn. Ovlašte-ni djelatnik Porezne uprave sastavio je zapisnik i na temelju određenih nalaza utvrdio činjenicu da roba nema odgovarajuću kvalitetu. Roba je nakon toga dana na zbrinjavanje jer nije za daljnju prodaju.

Društvo je utvrdilo da neki modeli odjeće i obuće nisu više za prodaju zbog neodgovarajuće kvalitete proizvoda. Društvo je tu robu odlučilo darovati Ca-ritasu. Prodajna cijena robe je 6.000,00 kn (PDV je uračunan u svoti od 1.200,00 kn, marža u svoti od 1.000,00 kn, a nabavna cijena je 3.800,00 kn). Na te-melju otpremnice na kojoj je osoba Caritasa potvrdila primitak robe, društvo razdužuje vrijednost zaliha.

99 Knjiženje:

Tek.

br. O P I S Račun

Svota

Duguje Potražuje

1.

Manjkovi i otpisi trgovačke robe – porezno priznaniUračunana razlika u cijeniUračunani PDV

Roba u prodavaonici s PDV-om 25%Za otpis robe zbog neodgovarajuće kvalitete

713266816640

66300

7.000,005.000,003.000,00

15.000,00

2.

Darovanja do 2% ukupnog prihodaUračunana razlika u cijeniUračunani PDV

Roba u prodavaonici s PDV-om 25%Darovanja do 2% ukupnog prihoda

Obveza za PDV- 25%Za darovanje robe Crvenom križu

486066816640

663004860