Embed Size (px)

Citation preview

Zielkonflikte im Working

Capital Management

DI Bettina Schoberegger

CIB Controlling Innovation Berlin 2015

Bettina Schoberegger 7. November 2015 2

AGENDA

• Einleitung

Magna Steyr Fahrzeugtechnik in Graz

Masterarbeit “Zielkonflikte im Working Capital Management”

• Working Capital Management

Definitionen und Grundlagen

Forderung nach einem integriertem Ansatz

Kernprozesse und Kennzahlen

Einflussfaktoren auf das Working Capital

Systemmodell und Wechselwirkungen

• Zusammenfassung und Fazit

Bettina Schoberegger 7. November 2015 3

MAGNA SEATING MAGNA EXTERIORS MAGNA INTERIORSMAGNA MIRRORS & MAGNA

CLOSURESCOSMA INTERNATIONAL

MAGNA POWERTRAIN & MAGNA ELECTRONICS

MAGNA STEYR

Seating Exteriors Interiors Vision, Closures, Lighting, Sealing & Roof Systems

Body & Chassis Powertrain & Electronics Vehicle Eng & Contract Mfg; Fuel & Battery Systems

Magna International – Magna Steyr

“Maximum success of one single unit doesn‘t lead in any case to maximum

success of the total organisation” Josef Perl, Controlling, Magna Steyr

Bettina Schoberegger 7. November 2015 4

Ziel und Aufbau der Master Thesis

• Grundlagen im Working Capital Management

• Identifikation der Einflussfaktoren auf das Working

Capital und prozess-orientierte Analyse der

gegenseitigen Wechselwirkungen

• Analyse der Zielkonflikte

• Benchmarking der WC-Kennzahlen

• Szenarien und Handlungsempfehlungen

Theoretische

Grundlagen

Praktische

Anwendung

Bettina Schoberegger 7. November 2015 5

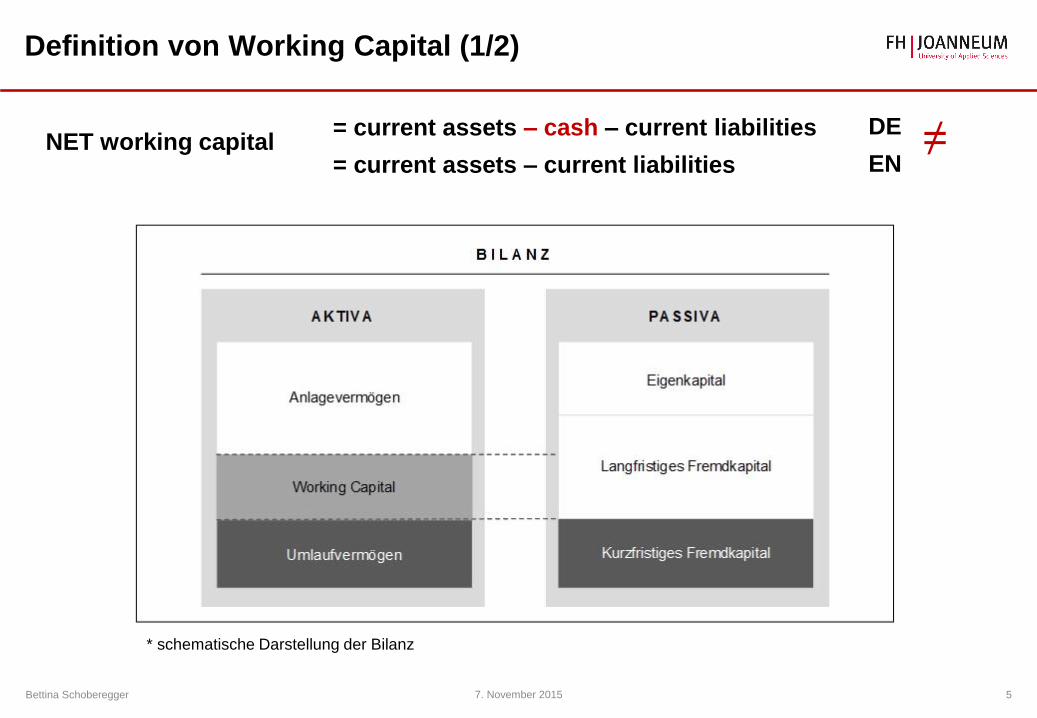

Definition von Working Capital (1/2)

* schematische Darstellung der Bilanz

DE

EN

= current assets – cash – current liabilities

= current assets – current liabilities≠NET working capital

Bettina Schoberegger 7. November 2015 6

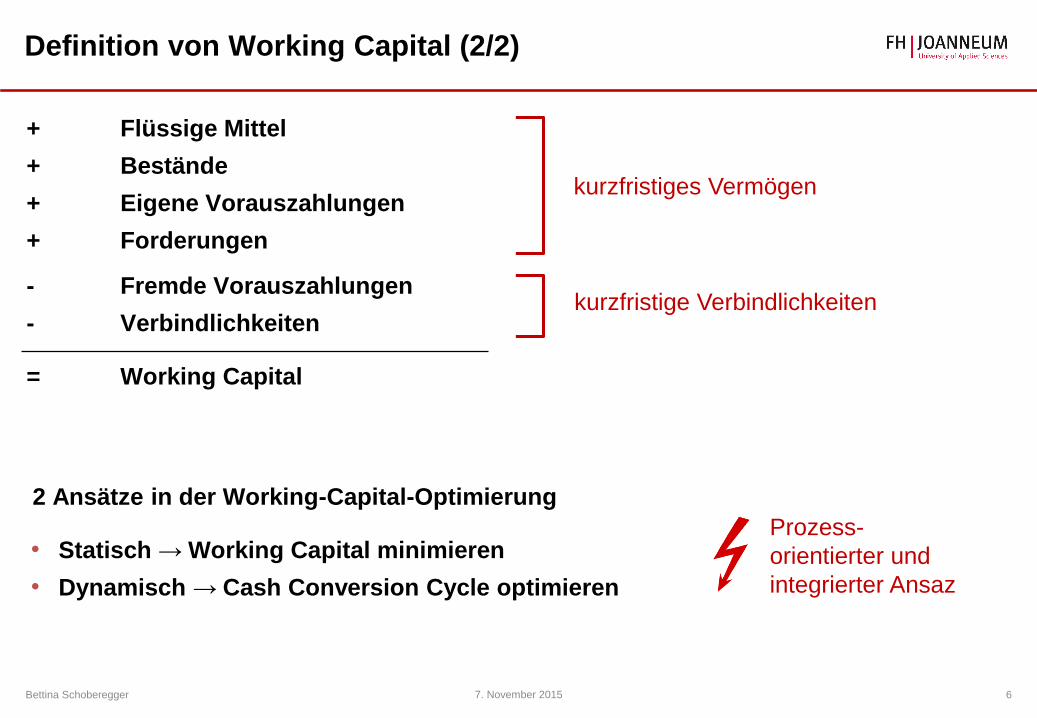

Definition von Working Capital (2/2)

+ Flüssige Mittel

+ Bestände

+ Eigene Vorauszahlungen

+ Forderungen

- Fremde Vorauszahlungen

- Verbindlichkeiten

= Working Capital

kurzfristiges Vermögen

kurzfristige Verbindlichkeiten

2 Ansätze in der Working-Capital-Optimierung

• Statisch → Working Capital minimieren

• Dynamisch → Cash Conversion Cycle optimieren

Prozess-

orientierter und

integrierter Ansaz

Bettina Schoberegger 7. November 2015 7

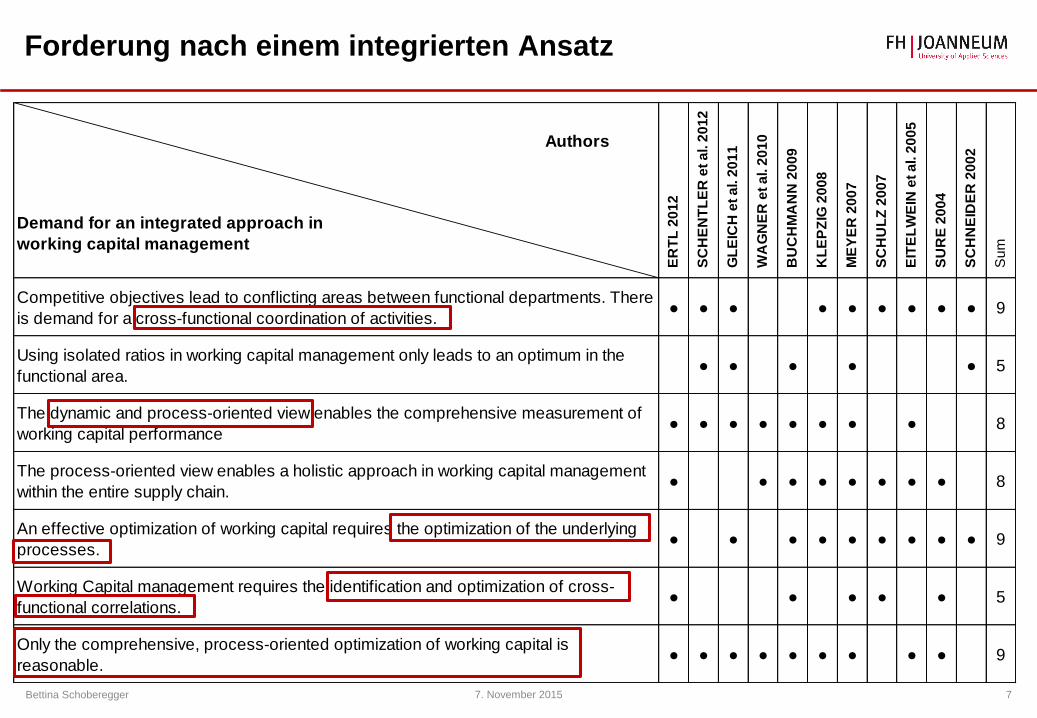

Demand for an integrated approach in

working capital management

E

RT

L 2

01

2

S

CH

EN

TL

ER

et

al. 2

01

2

G

LE

ICH

et

al. 2

01

1

W

AG

NE

R e

t a

l. 2

01

0

B

UC

HM

AN

N 2

00

9

K

LE

PZ

IG 2

00

8

M

EY

ER

20

07

S

CH

UL

Z 2

00

7

E

ITE

LW

EIN

et

al. 2

00

5

S

UR

E 2

00

4

S

CH

NE

IDE

R 2

00

2

S

um

Competitive objectives lead to conflicting areas between functional departments. There

is demand for a cross-functional coordination of activities.● ● ● ● ● ● ● ● ● 9

Using isolated ratios in working capital management only leads to an optimum in the

functional area.● ● ● ● ● 5

The dynamic and process-oriented view enables the comprehensive measurement of

working capital performance● ● ● ● ● ● ● ● 8

The process-oriented view enables a holistic approach in working capital management

within the entire supply chain.● ● ● ● ● ● ● ● 8

An effective optimization of working capital requires the optimization of the underlying

processes.● ● ● ● ● ● ● ● ● 9

Working Capital management requires the identification and optimization of cross-

functional correlations.● ● ● ● ● 5

Only the comprehensive, process-oriented optimization of working capital is

reasonable.● ● ● ● ● ● ● ● ● 9

Authors

Forderung nach einem integrierten Ansatz

Bettina Schoberegger 7. November 2015 8

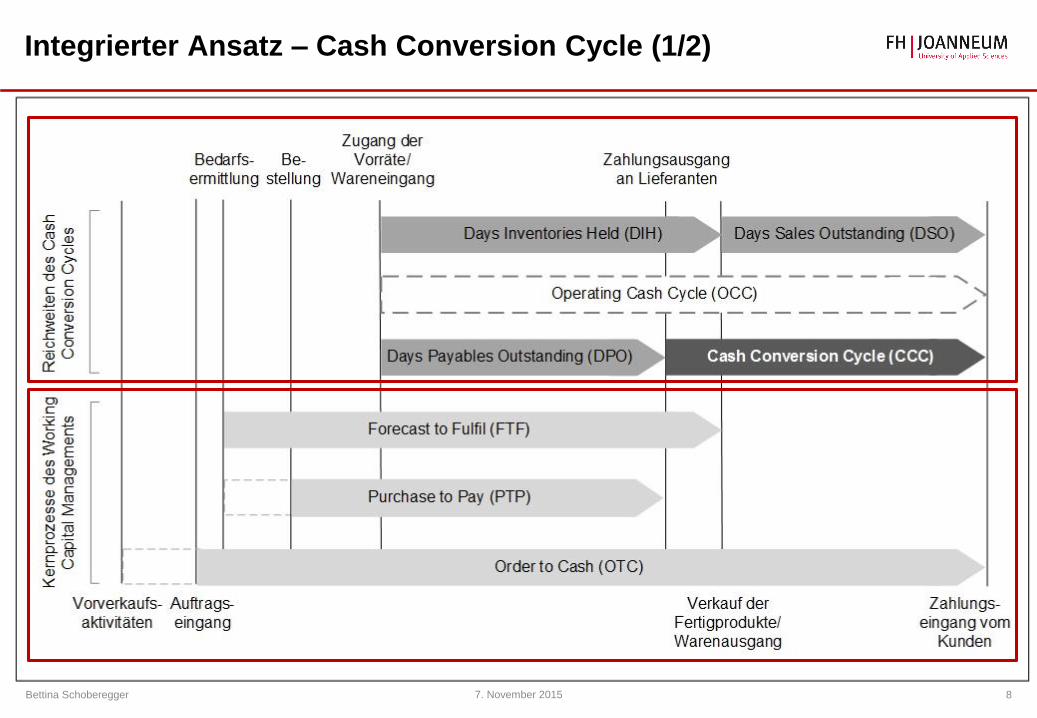

Integrierter Ansatz – Cash Conversion Cycle (1/2)

Bettina Schoberegger 7. November 2015 9

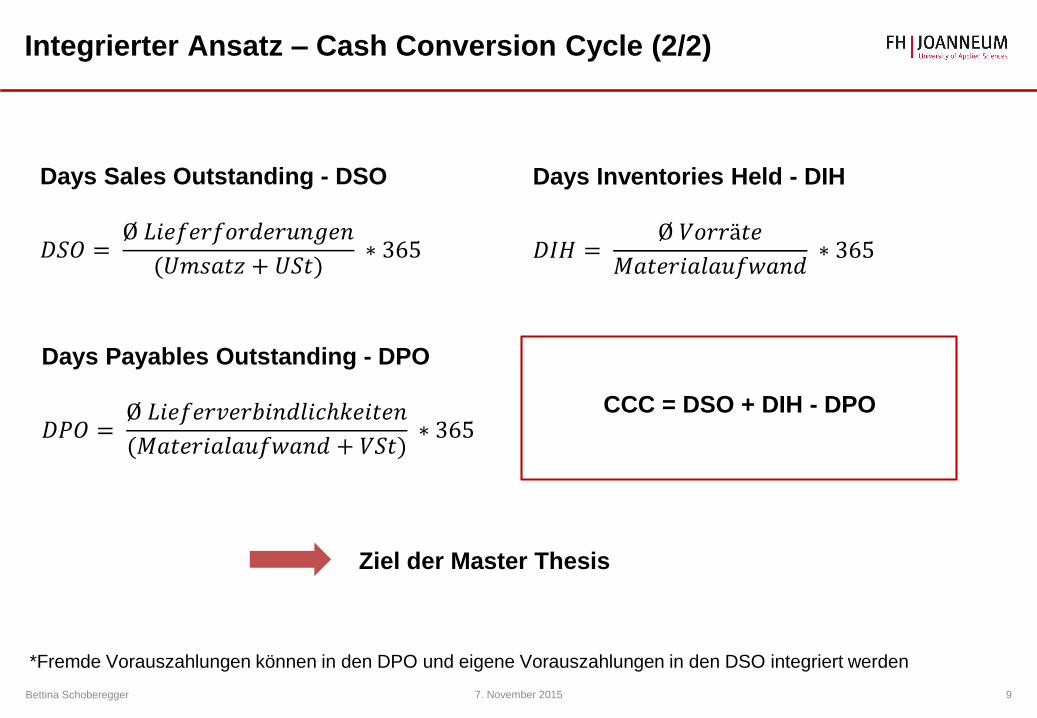

Integrierter Ansatz – Cash Conversion Cycle (2/2)

Days Sales Outstanding - DSO

𝐷𝑆𝑂 =Ø 𝐿𝑖𝑒𝑓𝑒𝑟𝑓𝑜𝑟𝑑𝑒𝑟𝑢𝑛𝑔𝑒𝑛

(𝑈𝑚𝑠𝑎𝑡𝑧 + 𝑈𝑆𝑡)∗ 365

CCC = DSO + DIH - DPO

Days Inventories Held - DIH

𝐷𝐼𝐻 =Ø 𝑉𝑜𝑟𝑟ä𝑡𝑒

𝑀𝑎𝑡𝑒𝑟𝑖𝑎𝑙𝑎𝑢𝑓𝑤𝑎𝑛𝑑∗ 365

Days Payables Outstanding - DPO

𝐷𝑃𝑂 =Ø 𝐿𝑖𝑒𝑓𝑒𝑟𝑣𝑒𝑟𝑏𝑖𝑛𝑑𝑙𝑖𝑐ℎ𝑘𝑒𝑖𝑡𝑒𝑛

(𝑀𝑎𝑡𝑒𝑟𝑖𝑎𝑙𝑎𝑢𝑓𝑤𝑎𝑛𝑑 + 𝑉𝑆𝑡)∗ 365

*Fremde Vorauszahlungen können in den DPO und eigene Vorauszahlungen in den DSO integriert werden

Ziel der Master Thesis

Bettina Schoberegger 7. November 2015 10

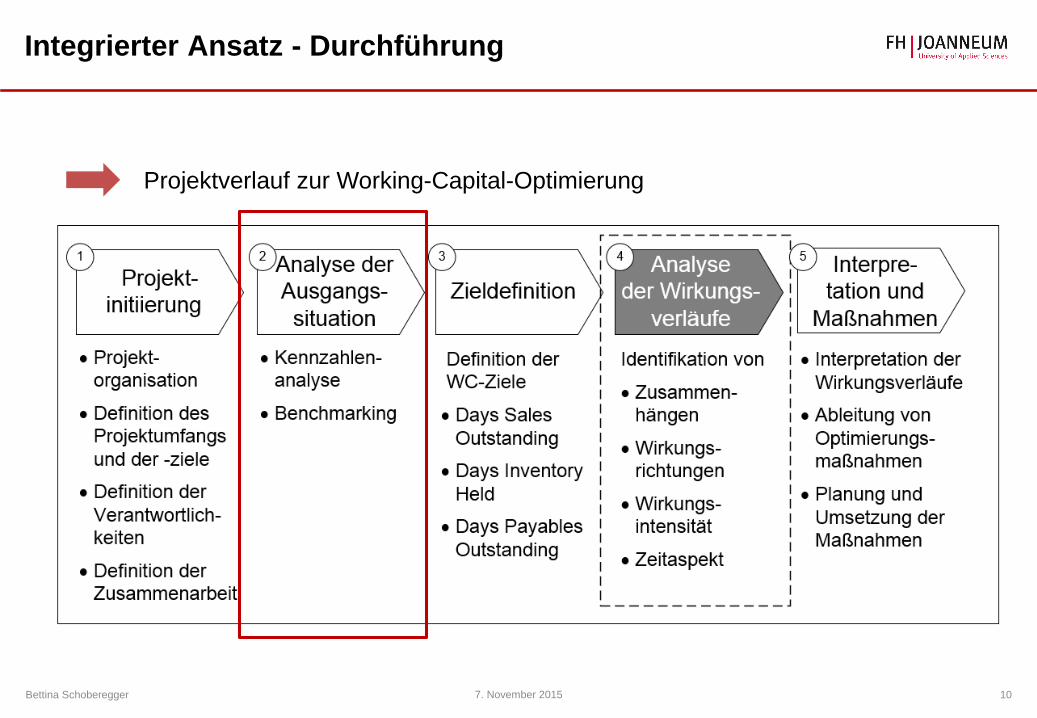

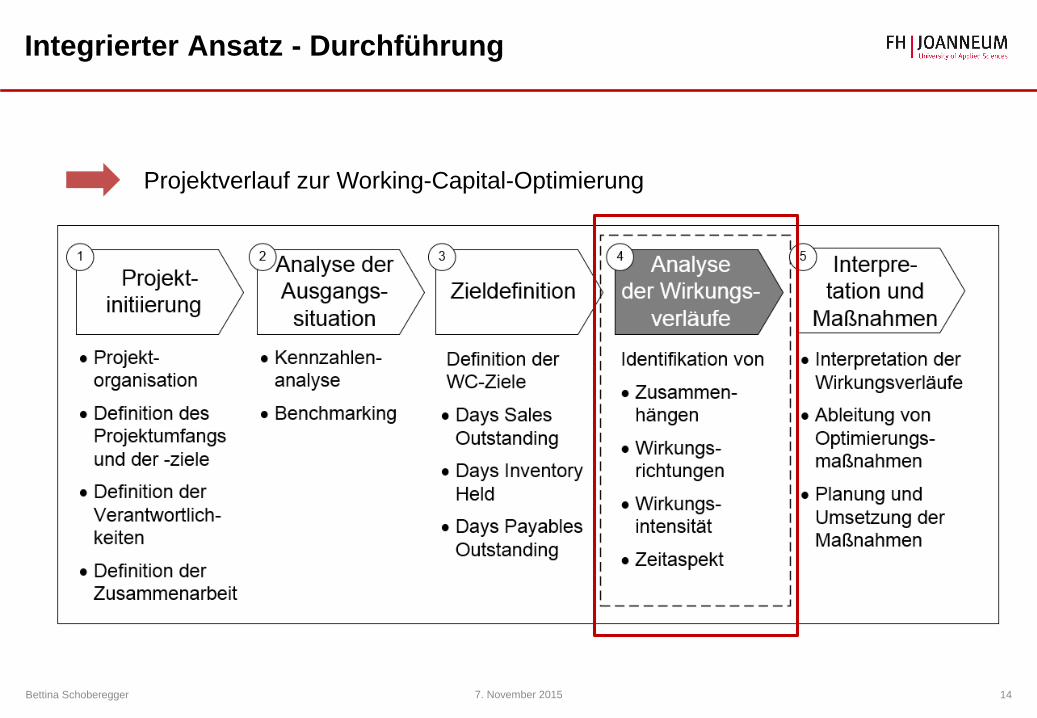

Integrierter Ansatz - Durchführung

Projektverlauf zur Working-Capital-Optimierung

Bettina Schoberegger 7. November 2015 11

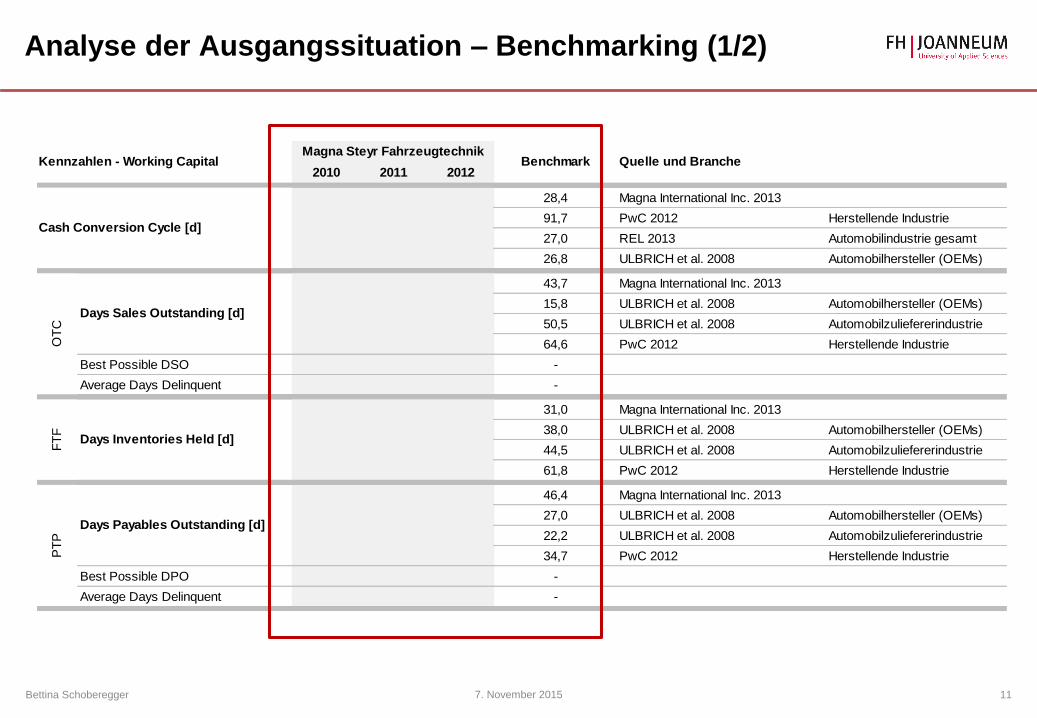

Analyse der Ausgangssituation – Benchmarking (1/2)

2010 2011 2012

28,4

91,7 PwC 2012 Herstellende Industrie

27,0 REL 2013 Automobilindustrie gesamt

26,8 ULBRICH et al. 2008 Automobilhersteller (OEMs)

43,7

15,8 ULBRICH et al. 2008 Automobilhersteller (OEMs)

50,5 ULBRICH et al. 2008 Automobilzuliefererindustrie

64,6 PwC 2012 Herstellende Industrie

Best Possible DSO -

Average Days Delinquent -

31,0

38,0 ULBRICH et al. 2008 Automobilhersteller (OEMs)

44,5 ULBRICH et al. 2008 Automobilzuliefererindustrie

61,8 PwC 2012 Herstellende Industrie

46,4

27,0 ULBRICH et al. 2008 Automobilhersteller (OEMs)

22,2 ULBRICH et al. 2008 Automobilzuliefererindustrie

34,7 PwC 2012 Herstellende Industrie

Best Possible DPO -

Average Days Delinquent -

Kennzahlen - Working Capital

Cash Conversion Cycle [d]

OT

CF

TF

PT

P

Magna Steyr Fahrzeugtechnik

Days Payables Outstanding [d]

Benchmark Quelle und Branche

Days Sales Outstanding [d]

Magna International Inc. 2013

Magna International Inc. 2013

Magna International Inc. 2013

Magna International Inc. 2013

Days Inventories Held [d]

Bettina Schoberegger 7. November 2015 12

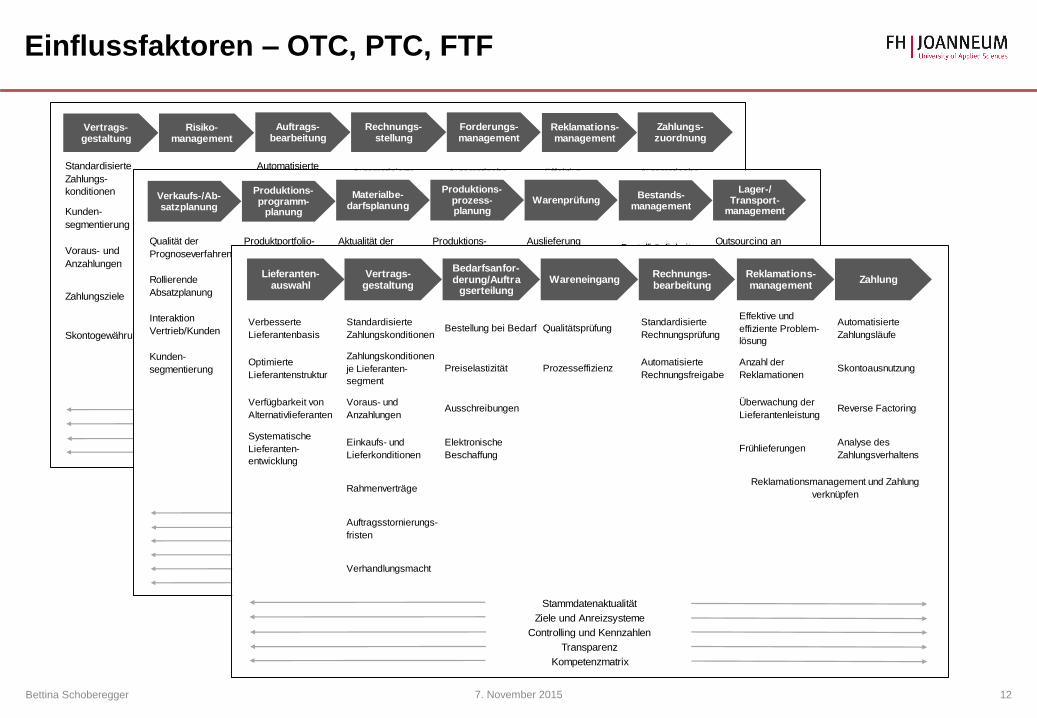

Einflussfaktoren – OTC, PTC, FTF

Standardisierte

Zahlungs-

konditionen

Bonitätsprüfungen

Automatisierte

Auftrags-

bearbeitung

Automatisierte

Fakturierung

Automatische

Zahlungserinnerung

Effektive

Problemlösung

Automatische

Zahlungszuordnung

Kunden-

segmentierung

Kreditlimit-

management

Prüfung der

Kreditlimits

Fakturierungs-

zeitpunkt

Mehrstufiger

Mahnprozess

Optimierte

Kundeninteraktion

Verbuchungs-

zeitpunkt

Voraus- und

Anzahlungen

Analyse des

Zahlungsverhaltens

Lieferfreigabe nach

erfolgter Bezahlung

Inhaltlich/rechne-

risch korrekte

Rechnungen

Mahngebühren und

Verzugsspesen

Anzahl der

Reklamationen

Zahlungsziele ForfaitierungLieferstopp (Verzug

> Kreditlimit)

Elektronischer

Rechnungsversand

Analyse der

Forderungsstruktur

Effiziente

Reklamations-

abwicklung

Skontogewährung

Zahlungsabsiche-

rung und Ver-

sicherungen

Zyklen der Rech-

nungsversendung

Frühzeitige

Wertberichtigung

Eskalations-

mechanismen

Kompetenzmatrix

Ziele und Anreizsysteme

Kennzahlen und Controlling

Stammdatenaktualität

Vertrags-gestaltung

Reklamations-management

Zahlungs-zuordnung

Risiko-management

Auftrags-bearbeitung

Rechnungs-stellung

Forderungs-management

Vertragsgestaltung Risikomanagement Auftragsbearbeitung Rechnungslegung Zahlungszuordnung

Qualität der

Prognoseverfahren

Produktportfolio-

management

Aktualität der

Stammdaten

Produktions-

strategie

Auslieferung

fehlerfreier WareBestellhäufigkeit

Outsourcing an

Logistik-Dienstleister

Rollierende

AbsatzplanungVariantenreduktion

Materialbedarfs-

planungsqualität

Markt- und

KaufverhaltenEffiziente Prüfungen Bestelllosgrößen

Reduktion der

Lagerstufen

Interaktion

Vertrieb/KundenStandardisierung

Qualität der

Plandaten

Produktions-

losgrößen

Sicherheits-

bestände

Lagerhaltungs-

kosten

Kunden-

segmentierung

Bestellmengen-

optimierungOutsourcing

Altersstruktur der

BeständeLieferfrequenz

Optimierung des

Produktionsnetz-

werks

Bestandsführungs-

verantwortlichkeit

Wiederbeschaffungs-

zeiten

Lean Production

Differenzierte

Dispositions-

strategien

Bestände am

Transportweg

BestandscontrollingLadungsträger-

management

Verantwortlichkeitenmatrix

Transparenz

Koordination und Kommunikation

Ziele und Anreizsysteme

Kennzahlen und Controlling

Funktionsübergreifendes Know-how

Verkaufs-/Ab-satzplanung

Produktions-programm-

planung

Materialbe-darfsplanung

Produktions-prozess-planung

WarenprüfungBestands-

management

Lager-/Transport-

management

Verbesserte

Lieferantenbasis

Standardisierte

ZahlungskonditionenBestellung bei Bedarf Qualitätsprüfung

Standardisierte

Rechnungsprüfung

Effektive und

effiziente Problem-

lösung

Automatisierte

Zahlungsläufe

Optimierte

Lieferantenstruktur

Zahlungskonditionen

je Lieferanten-

segment

Preiselastizität ProzesseffizienzAutomatisierte

Rechnungsfreigabe

Anzahl der

ReklamationenSkontoausnutzung

Verfügbarkeit von

Alternativlieferanten

Voraus- und

AnzahlungenAusschreibungen

Überwachung der

LieferantenleistungReverse Factoring

Systematische

Lieferanten-

entwicklung

Einkaufs- und

Lieferkonditionen

Elektronische

BeschaffungFrühlieferungen

Analyse des

Zahlungsverhaltens

Rahmenverträge

Auftragsstornierungs-

fristen

Verhandlungsmacht

Reklamationsmanagement und Zahlung

verknüpfen

Ziele und Anreizsysteme

Controlling und Kennzahlen

Kompetenzmatrix

Transparenz

Stammdatenaktualität

Reklamations-management

ZahlungLieferanten-

auswahlVertrags-

gestaltung

Bedarfsanfor-derung/Auftra

gserteilungWareneingang

Rechnungs-bearbeitung

Bettina Schoberegger 7. November 2015 13

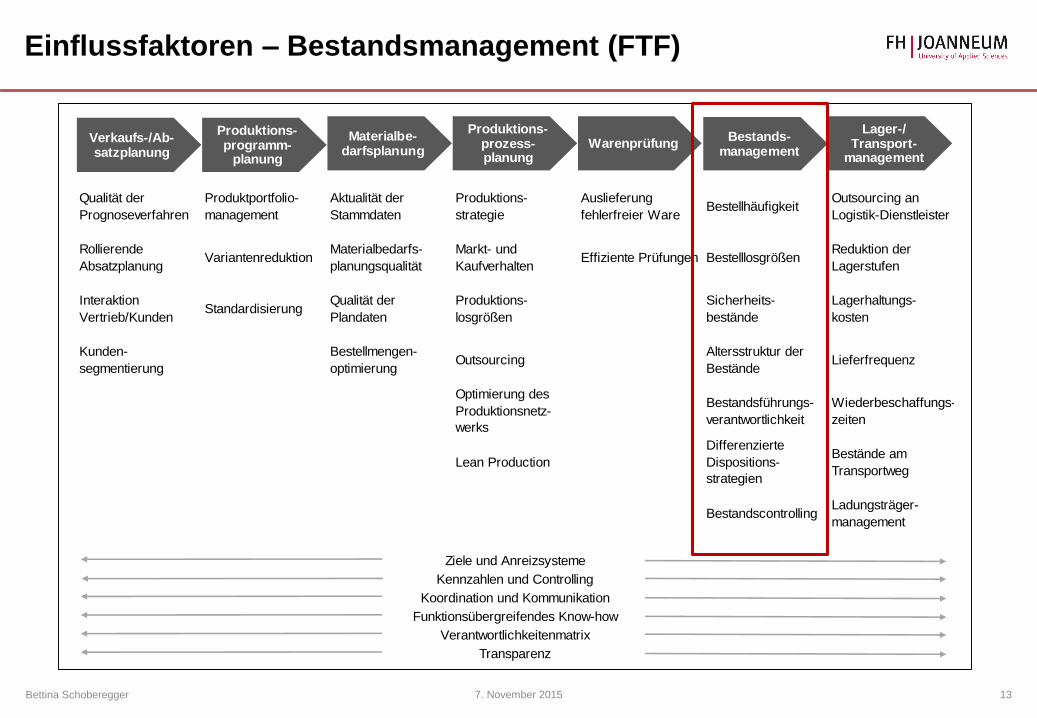

Vertragsgestaltung Risikomanagement Auftragsbearbeitung Rechnungslegung Zahlungszuordnung

Qualität der

Prognoseverfahren

Produktportfolio-

management

Aktualität der

Stammdaten

Produktions-

strategie

Auslieferung

fehlerfreier WareBestellhäufigkeit

Outsourcing an

Logistik-Dienstleister

Rollierende

AbsatzplanungVariantenreduktion

Materialbedarfs-

planungsqualität

Markt- und

KaufverhaltenEffiziente Prüfungen Bestelllosgrößen

Reduktion der

Lagerstufen

Interaktion

Vertrieb/KundenStandardisierung

Qualität der

Plandaten

Produktions-

losgrößen

Sicherheits-

bestände

Lagerhaltungs-

kosten

Kunden-

segmentierung

Bestellmengen-

optimierungOutsourcing

Altersstruktur der

BeständeLieferfrequenz

Optimierung des

Produktionsnetz-

werks

Bestandsführungs-

verantwortlichkeit

Wiederbeschaffungs-

zeiten

Lean Production

Differenzierte

Dispositions-

strategien

Bestände am

Transportweg

BestandscontrollingLadungsträger-

management

Verantwortlichkeitenmatrix

Transparenz

Koordination und Kommunikation

Ziele und Anreizsysteme

Kennzahlen und Controlling

Funktionsübergreifendes Know-how

Verkaufs-/Ab-satzplanung

Produktions-programm-

planung

Materialbe-darfsplanung

Produktions-prozess-planung

WarenprüfungBestands-

management

Lager-/Transport-

management

Einflussfaktoren – Bestandsmanagement (FTF)

Bettina Schoberegger 7. November 2015 14

Integrierter Ansatz - Durchführung

Projektverlauf zur Working-Capital-Optimierung

Bettina Schoberegger 7. November 2015 15

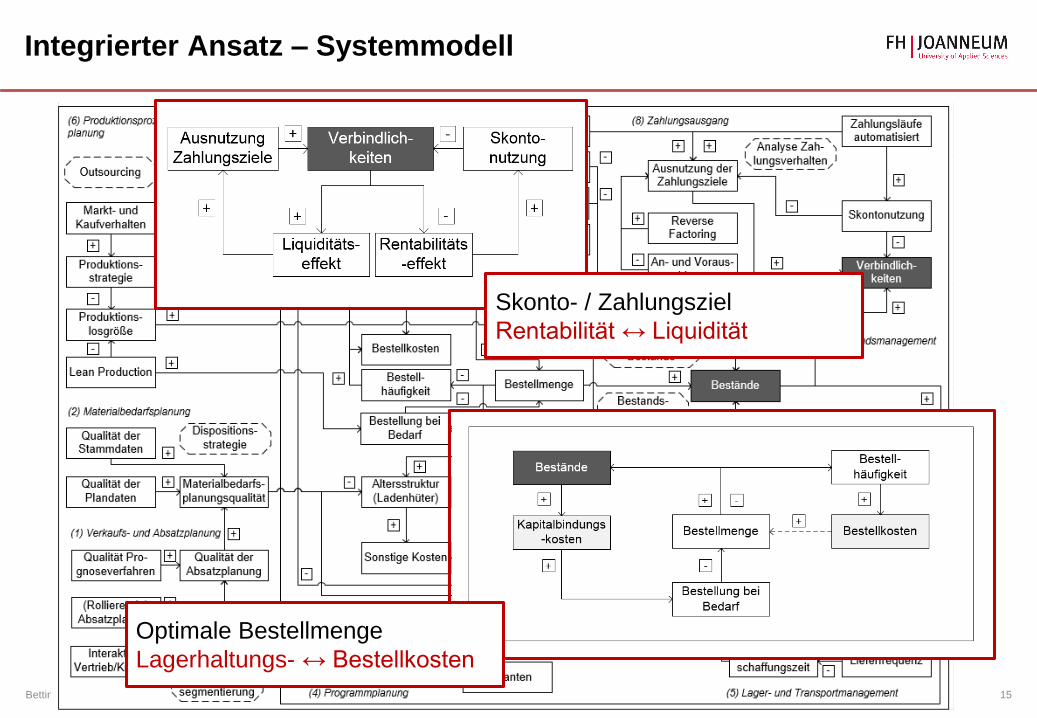

Integrierter Ansatz – Systemmodell

Optimale Bestellmenge

Lagerhaltungs- ↔ Bestellkosten

Skonto- / Zahlungsziel

Rentabilität ↔ Liquidität

Bettina Schoberegger 7. November 2015 16

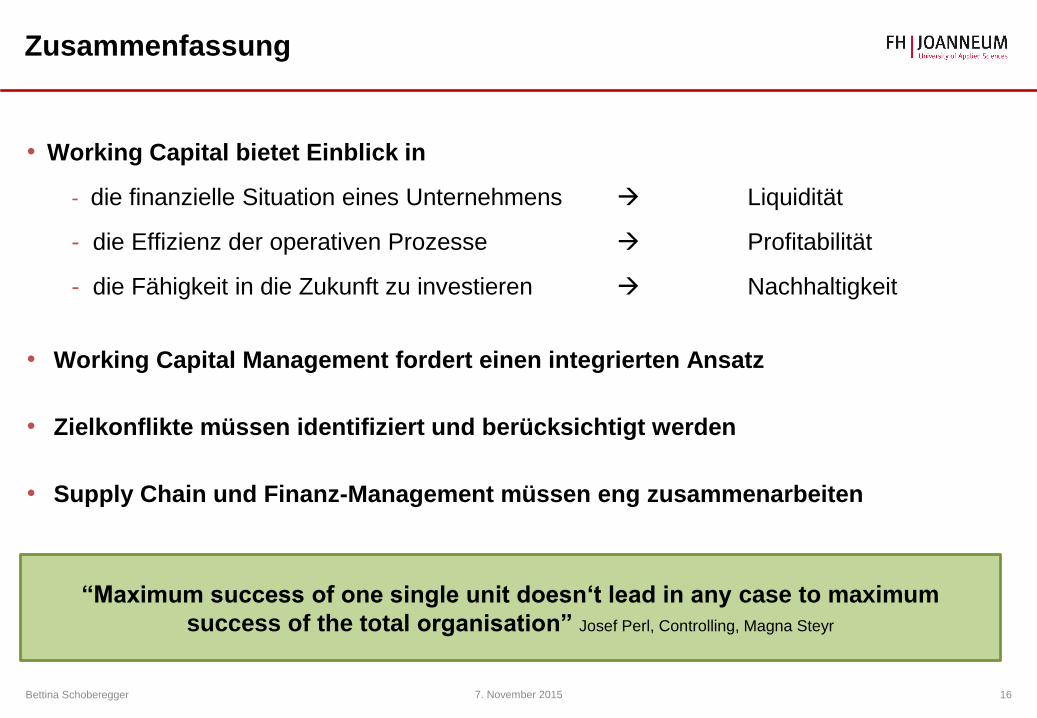

Zusammenfassung

• Working Capital bietet Einblick in

- die finanzielle Situation eines Unternehmens Liquidität

- die Effizienz der operativen Prozesse Profitabilität

- die Fähigkeit in die Zukunft zu investieren Nachhaltigkeit

• Working Capital Management fordert einen integrierten Ansatz

• Zielkonflikte müssen identifiziert und berücksichtigt werden

• Supply Chain und Finanz-Management müssen eng zusammenarbeiten

“Maximum success of one single unit doesn‘t lead in any case to maximum

success of the total organisation” Josef Perl, Controlling, Magna Steyr

Zielkonflikte im Working

Capital Management

DI Bettina Schoberegger

CIB Controlling Innovation Berlin 2015