1

2005יולי

מדיניות מיסים חמש שנתיתמדיניות מיסים חמש שנתית האצת הצמיחה האצת הצמיחה • הגברת כושר התחרות הגברת כושר התחרות• הגדלת התעסוקה הגדלת התעסוקה•

2

היעדיםהיעדים

לשפר את רמת החיים של כל אזרחי לשפר את רמת החיים של כל אזרחי •

המדינההמדינה

להשיג את אירופה תוך עשורלהשיג את אירופה תוך עשור•

3

כיצד מגיעים ליעדכיצד מגיעים ליעד

הורדת מיסיםהורדת מיסים•המשך הרפורמות המבניות )הגברת המשך הרפורמות המבניות )הגברת •

התחרות והפרטה(התחרות והפרטה(עידוד היציאה לעבודהעידוד היציאה לעבודה•שמירה על מתווה הוצאות הממשלהשמירה על מתווה הוצאות הממשלה•חיזוק אוכלוסיות חלשותחיזוק אוכלוסיות חלשות•

4

הורדת נטל המסהורדת נטל המס1.1.

האחדת שיעורי המס בשוק ההוןהאחדת שיעורי המס בשוק ההון2.2.

עידוד השקעות בישראלעידוד השקעות בישראל3.3.

הרחבת בסיס המס והגברת האכיפה הרחבת בסיס המס והגברת האכיפה 4.4.

סיוע ממוקד לאוכלוסיות חלשותסיוע ממוקד לאוכלוסיות חלשות5.5.

עידוד היציאה לעבודהעידוד היציאה לעבודה6.6.

עיקרי המהלך הנוכחיעיקרי המהלך הנוכחי

5

צמיחהצמיחה

הפתרון היחיד האמיתי הפתרון היחיד האמיתי לאוכלוסיות החלשות ולהמשך לאוכלוסיות החלשות ולהמשך

צמצום הפערים צמצום הפערים

6

מנוע הצמיחה העיקרימנוע הצמיחה העיקרי

כדי לעבור את תקופת הביניים כדי לעבור את תקופת הביניים צריך לסייע לאוכלוסיות צריך לסייע לאוכלוסיות

החלשות:החלשות:

הפחתת המיסים הפחתת המיסים

לעודד יציאה לעבודהלעודד יציאה לעבודה לסייע למי שלא מסוגל לסייע למי שלא מסוגל

לעבודלעבוד

7

מדיניות מיסים חמש שנתיתמדיניות מיסים חמש שנתית האצת הצמיחה האצת הצמיחה • הגברת כושר התחרות הגברת כושר התחרות• הגדלת התעסוקה הגדלת התעסוקה•

8

הגדלת הוודאות לקהילה העסקית הגדלת הוודאות לקהילה העסקית

תביא להגדלת התעסוקהתביא להגדלת התעסוקה

9

הורדת נטל המסהורדת נטל המס1.1.

האחדת שיעורי המס בשוק ההוןהאחדת שיעורי המס בשוק ההון2.2.

עידוד השקעות בישראלעידוד השקעות בישראל3.3.

הרחבת בסיס המס והגברת האכיפה הרחבת בסיס המס והגברת האכיפה 4.4.

סיוע ממוקד לאוכלוסיות חלשותסיוע ממוקד לאוכלוסיות חלשות5.5.

עידוד היציאה לעבודהעידוד היציאה לעבודה6.6.

עיקרי המהלך הנוכחיעיקרי המהלך הנוכחי

10

25%25%המשך הורדת שיעור מס החברות – המשך הורדת שיעור מס החברות – 1(1(

המשך הורדת שיעורי המס הישיר בכל המשך הורדת שיעורי המס הישיר בכל 2(2( )שיעור המס המירבי( )שיעור המס המירבי( 44%44%מדרגות המס – מדרגות המס –

הורדת שיעור המע"מהורדת שיעור המע"מ3(3(

16.5%16.5%שלב א' – שלב א' – •

16%16%שלב ב' – שלב ב' – •

. הורדת נטל המס. הורדת נטל המס11

הפחתת מיסים < יותר צמיחה < יותר השקעות < יותר הפחתת מיסים < יותר צמיחה < יותר השקעות < יותר עבודהעבודה

11

10 15 20 25 30 35 40 45

IrelandHungary

PolandSlovak

SingaporeSwitzerland

Israel 2010Austria

Czech RepublicFinland

PortugalNorwaySweden

KoreaAustraliaDenmark

MexicoTurkey

UKNetherlands

ItalyNew-Zealand

BelgiumIsrael

FranceGreece

SpainCanada

GermanyUSA

Japan

10 15 20 25 30 35 40 45

IrelandHungary

PolandSlovak

SingaporeSwitzerland

Israel 2010Austria

Czech RepublicFinland

PortugalNorwaySweden

KoreaAustraliaDenmark

MexicoTurkey

UKNetherlands

ItalyNew-Zealand

BelgiumIsrael

FranceGreece

SpainCanada

GermanyUSA

Japan

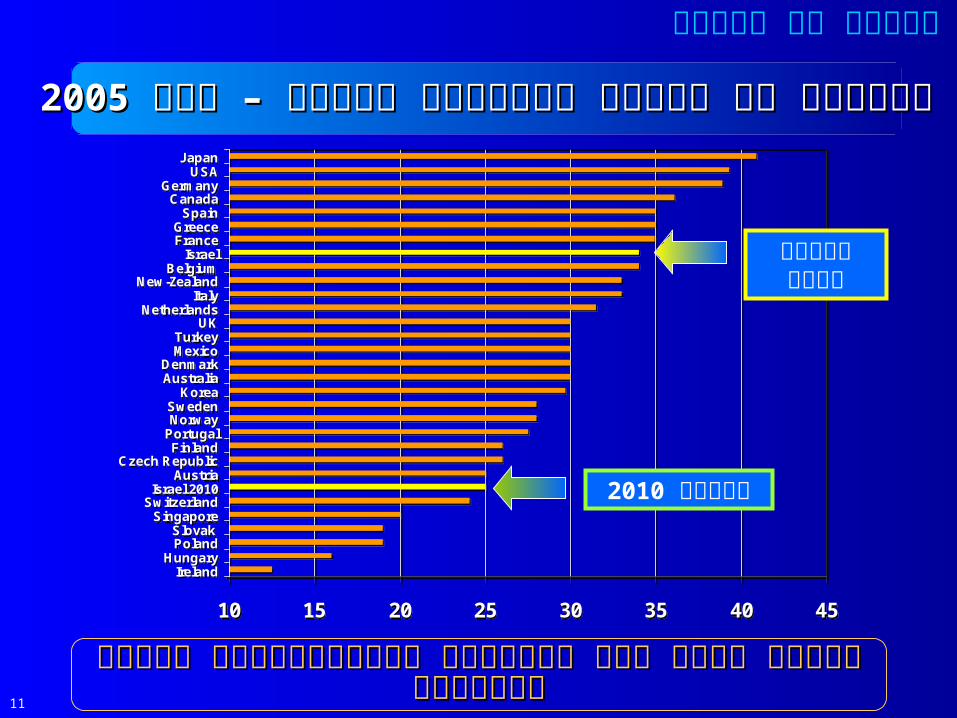

20052005שיעורי מס חברות במדינות שונות – שנת שיעורי מס חברות במדינות שונות – שנת

ישראל כיום

2010ישראל

ישראל תהיה אחת המדינות האטרקטיביות בעולם ישראל תהיה אחת המדינות האטרקטיביות בעולם להשקעותלהשקעות

הורדת מס חברות

12

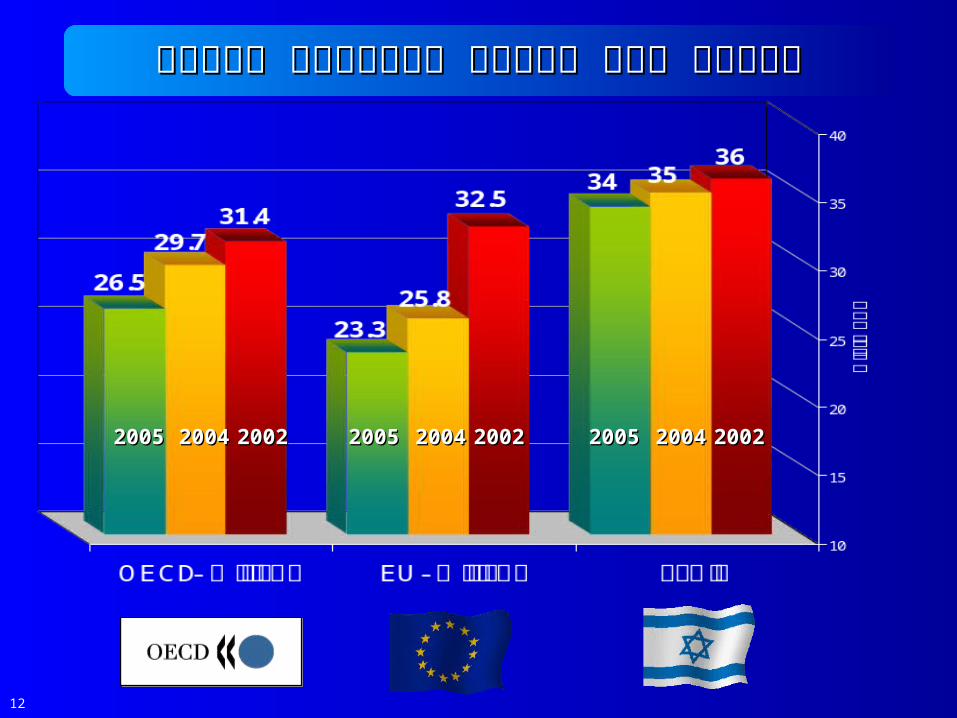

מגמות במס חברות במדינות העולםמגמות במס חברות במדינות העולם

200220022004200420052005200220022004200420052005200220022004200420052005

13

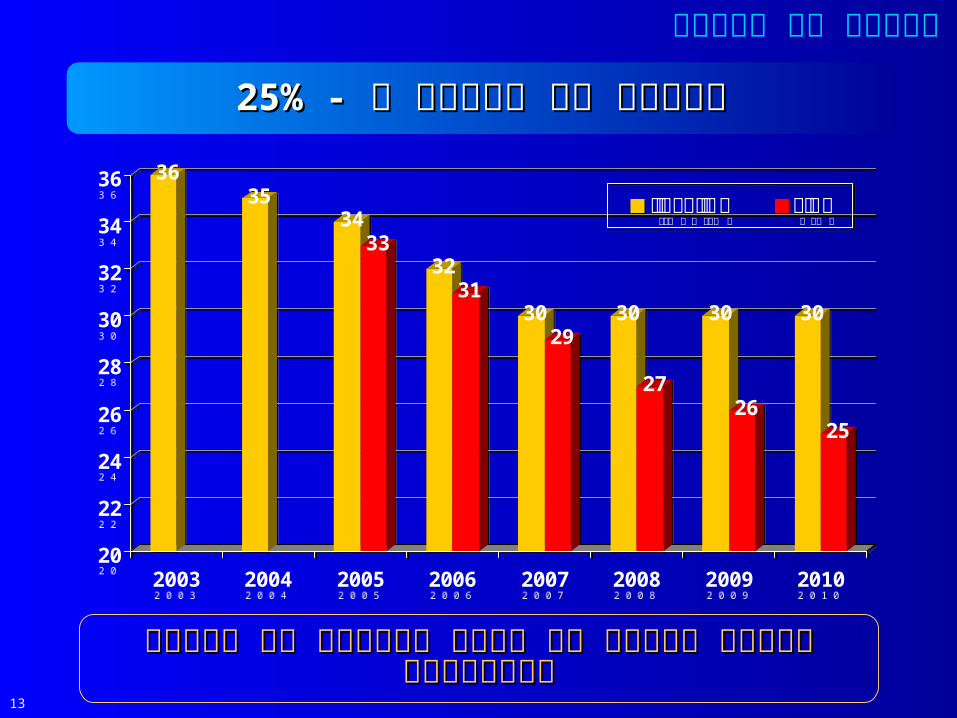

25%25%הפחתת מס חברות ל - הפחתת מס חברות ל -

3635

3433

3231

3029

30

27

30

26

30

25

20

22

24

26

28

30

32

34

36

2003 2004 2005 2006 2007 2008 2009 2010

תוואי קיים מוצע

3635

3433

3231

3029

30

27

30

26

30

25

20

22

24

26

28

30

32

34

36

2003 2004 2005 2006 2007 2008 2009 2010

תוואי קיים מוצע

שיפור דרמטי של כושר התחרות של חברות ישראליותשיפור דרמטי של כושר התחרות של חברות ישראליות

הורדת מס חברות

14

44%44%הפחתת המס הישיר המירבי ל- הפחתת המס הישיר המירבי ל- •

העדפה יחסית לשכבות הבינייםהעדפה יחסית לשכבות הביניים•

הורדת המס לאוכלוסייה עובדת שלא מגיעה הורדת המס לאוכלוסייה עובדת שלא מגיעה •

לסף המסלסף המס

הורדת המס על עבודההורדת המס על עבודה

15

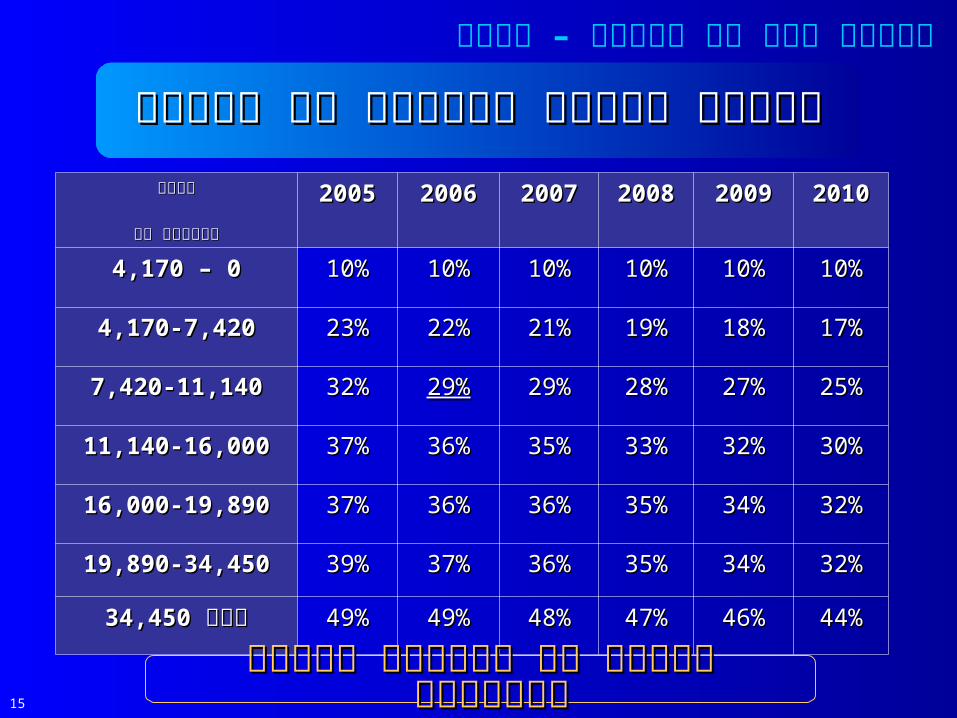

פריסת הפחתת שיעורי מס הכנסהפריסת הפחתת שיעורי מס הכנסה

הורדת המס על עבודה – כללי

שניםשנים201020102009200920082008200720072006200620052005

מדרגות מסמדרגות מס

10%10%10%10%10%10%10%10%10%10%10%10%00 – – 4,1704,170

17%17%18%18%19%19%21%21%22%22%23%23%4,170-7,4204,170-7,420

25%25%27%27%28%28%29%29%29%29%32%32%7,420-11,1407,420-11,140

30%30%32%32%33%33%35%35%36%36%37%37%11,140-16,00011,140-16,000

32%32%34%34%35%35%36%36%36%36%37%37%16,000-19,89016,000-19,890

32%32%34%34%35%35%36%36%37%37%39%39%19,890-34,45019,890-34,450

34,45034,450מעל מעל 44%44%46%46%47%47%48%48%49%49%49%49%

הפחתת מס לעידוד עבודה ותעסוקה הפחתת מס לעידוד עבודה ותעסוקה

16

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

3,500 7,000 11,000 15,000 19,000 23,000 27,000 31,000 35,000

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

3,500 7,000 11,000 15,000 19,000 23,000 27,000 31,000 35,000

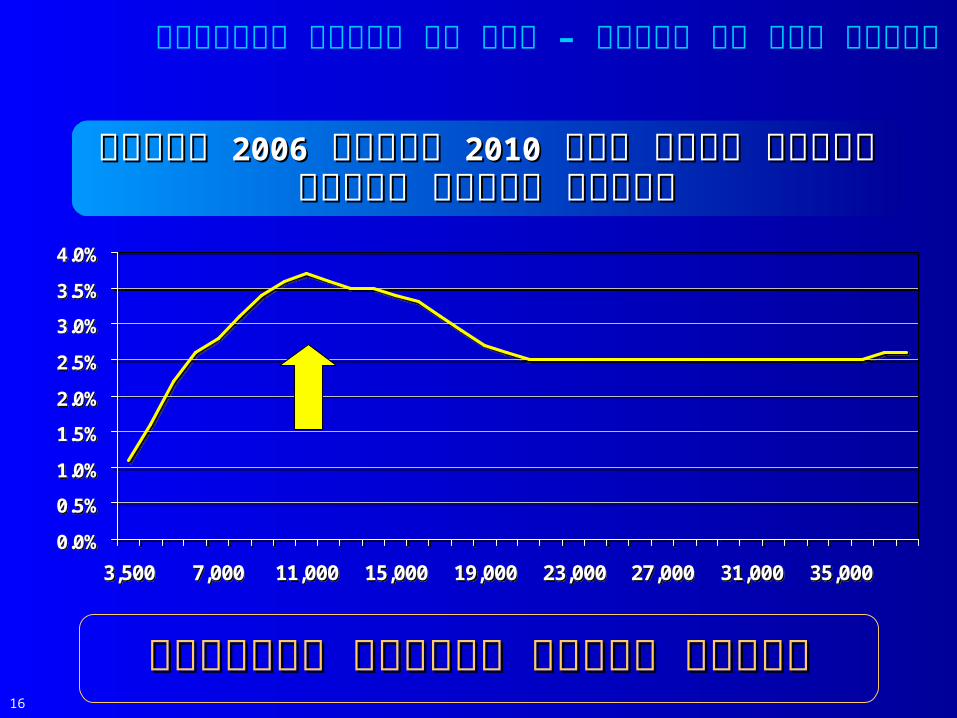

מקורי מקורי20062006 לעומת לעומת 20102010שינוי בשכר נטו שינוי בשכר נטו כאחוז מהשכר ברוטוכאחוז מהשכר ברוטו

הורדת המס על עבודה – דגש על שכבות הביניים

העדפה יחסית לשכבות הבינייםהעדפה יחסית לשכבות הביניים

17

תוספת לשכר החודשי )נטו( תוספת לשכר החודשי )נטו( 20052005בכל שלב ביחס לשנת בכל שלב ביחס לשנת

הורדת המס הישיר על עבודה – כללי

שיעור השינוישיעור השינוי

לעומת לעומת 2010201020052005

2010201020082008200820082007200720062006

סה"כ מס סה"כ מס ישירישיר

20052005ב- ב-

23%23%--36363636363636363636159159 3,5003,500

34%34%--70707070707070707070211211 4,0004,000

23%23%--11911911011010210285857777522522 5,0005,000

17%17%--206206178178150150939365651,1891,189 7,0007,000

15%15%--36336327927922122113013098982,4232,423 10,00010,000

13%13%--63263244844834034016116190904,7354,735 15,00015,000

12%12%--82482454054038138114214260607,1067,106 20,00020,000

11%11%--1,6221,6221,0381,03873073034134110810814,51114,511 35,00035,000

11%11%--2,3722,3721,4881,4881,0301,03049149110810821,86121,861 50,00050,000

18

הגדלת הפרוגרסיביות בתשלומי הביטוח הלאומיהגדלת הפרוגרסיביות בתשלומי הביטוח הלאומי)שינוי בדמי ביטוח לאומי ומס בריאות( )שינוי בדמי ביטוח לאומי ומס בריאות(

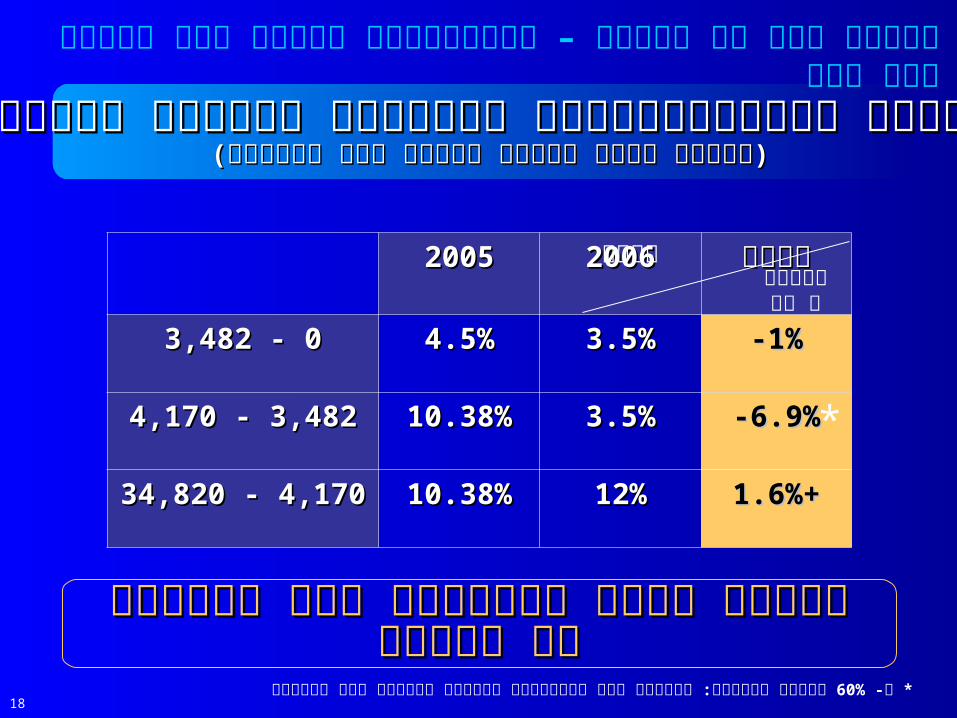

הורדת המס על עבודה – אוכלוסייה עובדת שלא מגיעה לסף המס

2006200620052005הפרשהפרש

1%1%--3.5%3.5%4.5%4.5%00 - - 3,4823,482

6.9%6.9%--3.5%3.5%10.38%10.38%3,4823,482 - - 4,1704,170

++1.6%1.6%12%12%10.38%10.38%4,1704,170 - - 34,82034,820

תוספת לנטו לעובדים שלא משלמים מס תוספת לנטו לעובדים שלא משלמים מס הכנסההכנסה

*

מהשכר הממוצע: מדרגות המס למעבידים יתואמו למדרגת המס המופחת60%* כ-

מדרגות מס

שנים

19

5%

10%

15%

20%

25%

30%

35%

4,000 5,000 6,000 8,000 10,000 12,000 14,000 17,500 22,500 27,500 32,500 37,500 42,500 47,5005%

10%

15%

20%

25%

30%

35%

4,000 5,000 6,000 8,000 10,000 12,000 14,000 17,500 22,500 27,500 32,500 37,500 42,500 47,500

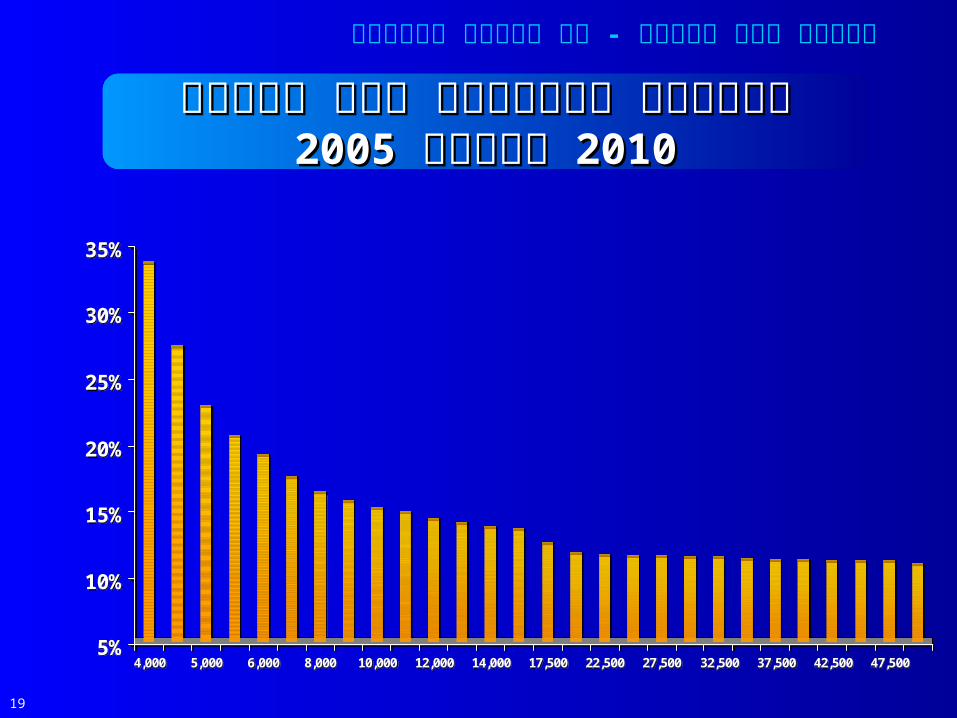

הורדת המס הישיר - על משלמי המיסים

ההפחתה בתשלומי המס הישירההפחתה בתשלומי המס הישיר20052005 לעומת לעומת 20102010

םזי

חוא

בס

מב

ה ת

חפ

הם

זיחו

אב

ס מ

בה

תח

פה

20

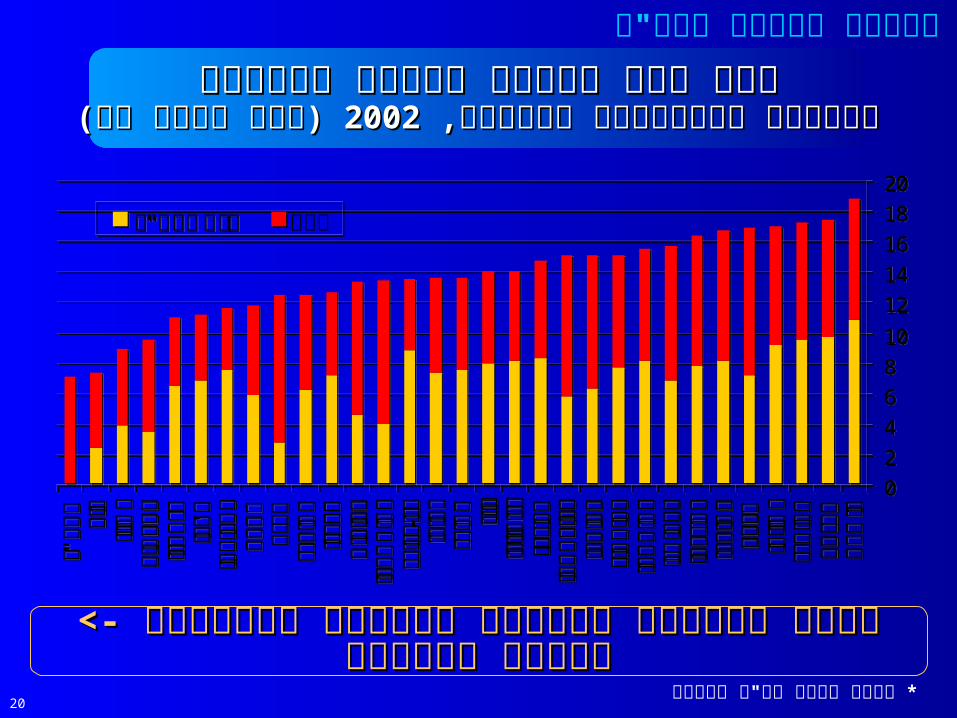

נטל המס העקיף כאחוז מהתוצר נטל המס העקיף כאחוז מהתוצר )לפי סוגי מס( )לפי סוגי מס(20022002בישראל ובמדינות נבחרות, בישראל ובמדינות נבחרות,

מנוף להוזלת הוצאות הצריכה והמחייה -< הגברת מנוף להוזלת הוצאות הצריכה והמחייה -< הגברת הצריכההצריכה

* מאחר ואין מע"מ מופחת

הורדת שיעור המע"מ

0

2

4

6

8

10

12

14

16

18

20

אלשר

יק

מרדנ

נדסל

איה

דישוו

תפ

צרה

כיור

תה

רינג

הוה

טנירי

בה

ריט

סאו

גלטו

ורפ

הלי

טאי

ורמב

סק

לונד

נלפי

הגי

רווווןנוי

נדול

הלין

פונד

יל-ז

ניוה

ליטר

סאו

הא

ריקו

הגי

בלנד

רלאי

הנד

קד

פרס

הקי

בלו

סה

כיצ'

המני

גרקו

סימק

יץפןשוו

יב

ה"אר

נטל המע"מ אחר

0

2

4

6

8

10

12

14

16

18

20

אלשר

יק

מרדנ

נדסל

איה

דישוו

תפ

צרה

כיור

תה

רינג

הוה

טנירי

בה

ריט

סאו

גלטו

ורפ

הלי

טאי

ורמב

סק

לונד

נלפי

הגי

רווווןנוי

נדול

הלין

פונד

יל-ז

ניוה

ליטר

סאו

הא

ריקו

הגי

בלנד

רלאי

הנד

קד

פרס

הקי

בלו

סה

כיצ'

המני

גרקו

סימק

יץפןשוו

יב

ה"אר

נטל המע"מ אחר

21

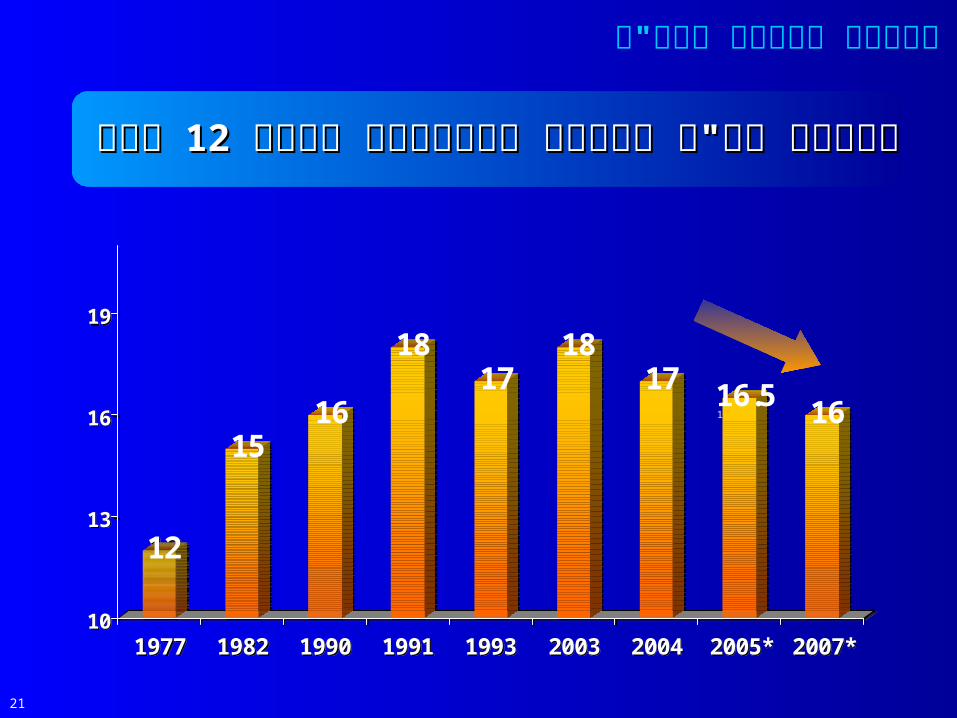

12

1516

1817

1817 16.5 16

10

13

16

19

1977 1982 1990 1991 1993 2003 2004 2005* 2007*

12

1516

1817

1817 16.5 16

10

13

16

19

1977 1982 1990 1991 1993 2003 2004 2005* 2007*

שנה שנה 1212הפחתת מע"מ עקבית לראשונה לאחר הפחתת מע"מ עקבית לראשונה לאחר

הורדת שיעור המע"מ

22

הבחנה בין:הבחנה בין:

בורסה/לא בורסהבורסה/לא בורסה•

ריביתריבית•

רווח הוןרווח הון•

דיבידנדדיבידנד•

הבעיה: היעדר מס אחיד בשוק ההוןהבעיה: היעדר מס אחיד בשוק ההון

. האחדת שיעורי המס על ההון2

23

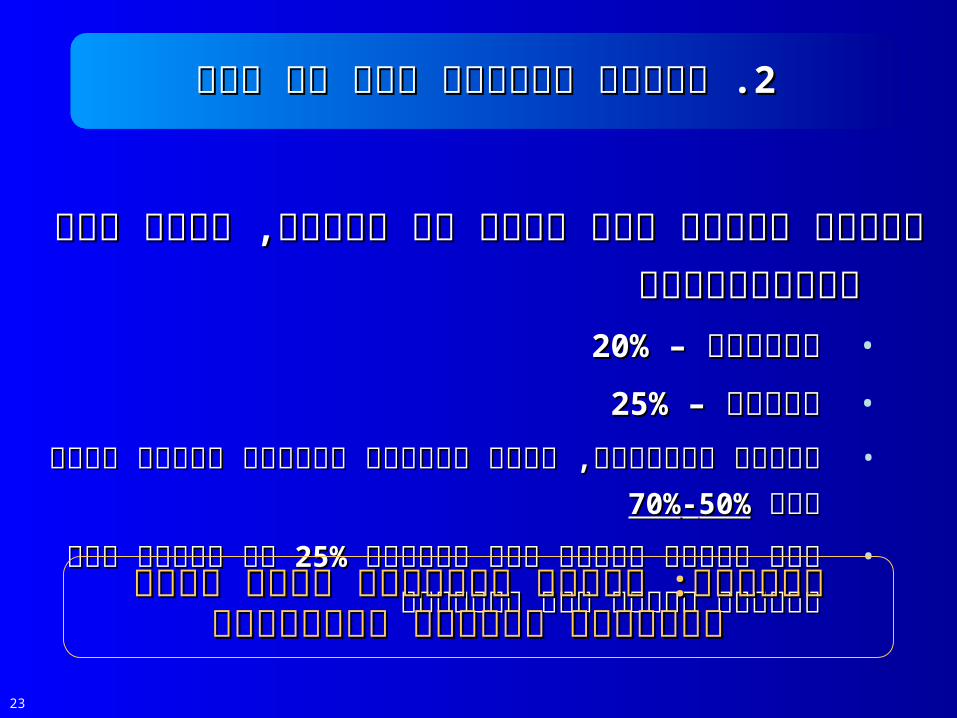

האחדת שיעור המס תחול על ריבית, רווח הון האחדת שיעור המס תחול על ריבית, רווח הון

ודיבידנדיםודיבידנדים

20%20%יחידים – יחידים – •

25%25%חברות – חברות – •

--50%50%הפטור לגמלאים, בעלי הכנסות נמוכות ונכים יעלה בין הפטור לגמלאים, בעלי הכנסות נמוכות ונכים יעלה בין •

70%70%

על רווחי הון ממכירת מניות על רווחי הון ממכירת מניות 25%25%בעל עניין יחויב במס בשיעור בעל עניין יחויב במס בשיעור •

ועל דיבידנדועל דיבידנד

. האחדת שיעורי המס על הון. האחדת שיעורי המס על הון22

התוצאה: מניעת עיוותים בשוק ההוןהתוצאה: מניעת עיוותים בשוק ההון ויעילות כלכלית ותפעולית ויעילות כלכלית ותפעולית

24

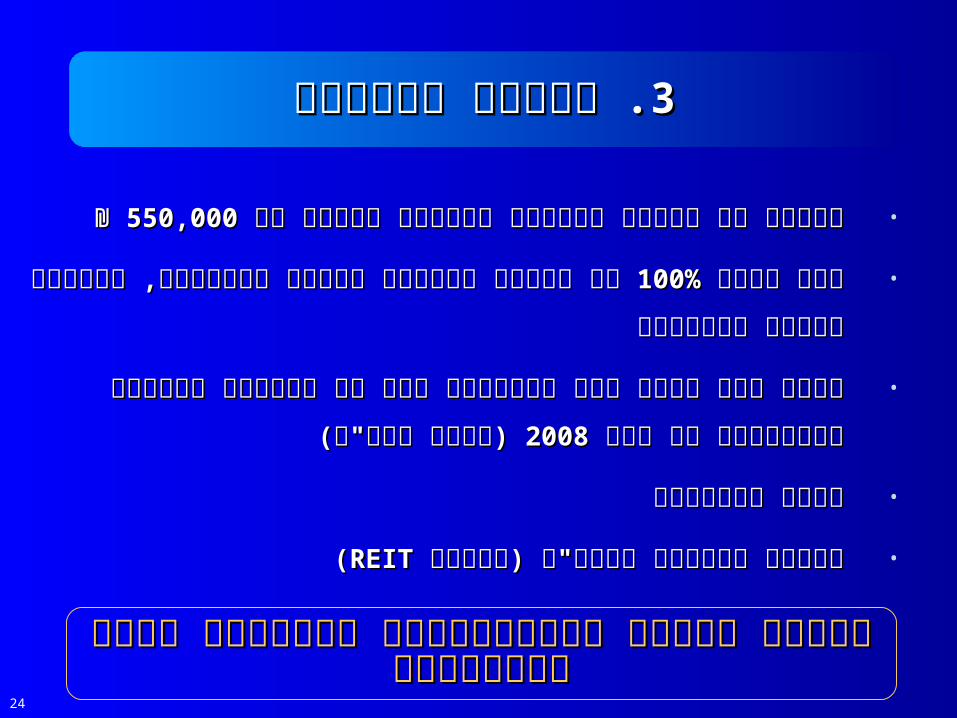

₪ 550,000550,000₪ביטול מס רכישה לדירות מגורים יחידה עד ביטול מס רכישה לדירות מגורים יחידה עד •

על רכישת מכונות וציוד בתעשייה, חקלאות בניין על רכישת מכונות וציוד בתעשייה, חקלאות בניין 100%100%פחת מואץ פחת מואץ •

ותיירותותיירות

פטור ממס רווח הון למשקיעי חוץ על השקעות בחברות ישראליות עד פטור ממס רווח הון למשקיעי חוץ על השקעות בחברות ישראליות עד •

)למעט נדל"ן( )למעט נדל"ן(20082008תום תום

פטור השתתפותפטור השתתפות•

((REITREITקרנות להשקעה בנדל"ן )קרנות קרנות להשקעה בנדל"ן )קרנות •

. עידוד השקעות. עידוד השקעות33

ישראל הופכת לאטרקטיבית להשקעות זרות ישראל הופכת לאטרקטיבית להשקעות זרות ומקומיותומקומיות

25

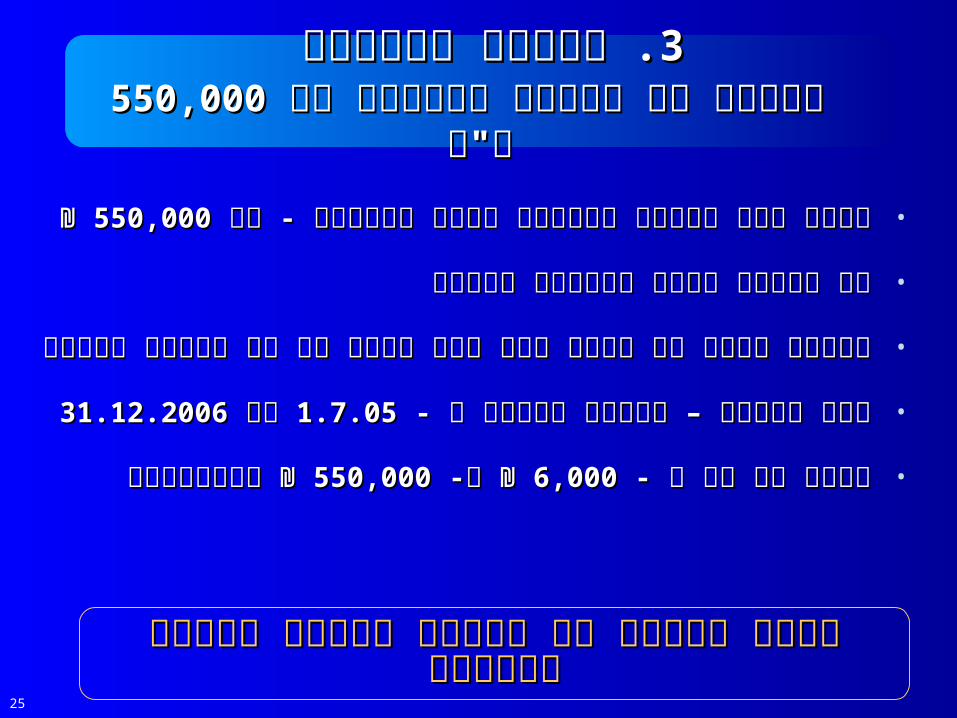

₪ 550,000550,000₪פטור ממס רכישה ברכישת דירת מגורים - עד פטור ממס רכישה ברכישת דירת מגורים - עד •

רק לבעלי דירת מגורים יחידה רק לבעלי דירת מגורים יחידה •

הפטור יחול על דירה בכל רמת מחיר רק עד לתקרת הפטורהפטור יחול על דירה בכל רמת מחיר רק עד לתקרת הפטור•

31.12.200631.12.2006 עד עד 1.7.051.7.05משך הפטור – רכישת דירות מ - משך הפטור – רכישת דירות מ - •

₪ הראשונים ₪ הראשונים550,000550,000 ₪ ל- ₪ ל- 6,0006,000הטבת מס של כ - הטבת מס של כ - •

. עידוד השקעות . עידוד השקעות 33 ש"ח ש"ח550,000550,000ביטול מס רכישה לדירות עד ביטול מס רכישה לדירות עד

הקלה בעיקר על רכישת דירות קטנות וזולותהקלה בעיקר על רכישת דירות קטנות וזולות

26

לרכישת מכונות וציוד בתעשייה, לרכישת מכונות וציוד בתעשייה, 100%100%פחת מואץ פחת מואץ •

20062006בניין, חקלאות ותיירות – עד סוף בניין, חקלאות ותיירות – עד סוף

תוצאהתוצאה

תמריץ להקדמת השקעות והרחבת הפעילות תמריץ להקדמת השקעות והרחבת הפעילות •

במשקבמשק

. עידוד השקעות . עידוד השקעות 33 למכונות וציוד למכונות וציוד100%100%פחת מואץ פחת מואץ

מסר לחברות קטנות ובינוניות: מסר לחברות קטנות ובינוניות: תשקיעו - תצרו מקומות עבודהתשקיעו - תצרו מקומות עבודה

27

11תושבי חוץ שישקיעו בחברות ישראליות בתקופה שמיום תושבי חוץ שישקיעו בחברות ישראליות בתקופה שמיום

יהיו פטורים ממס רווחי הון יהיו פטורים ממס רווחי הון 20082008 ועד תום שנת ועד תום שנת 20052005ביולי ביולי

ממכירת המניות, ללא קשר למועד מכירתן.ממכירת המניות, ללא קשר למועד מכירתן.

:הפטור לא יחול במקרים הבאים

השקעות בתאגיד שעיקר נכסיו הם נדל"ן בישראל•

השקעות באמצעות מפעל קבע בישראל•

. עידוד השקעות. עידוד השקעות33הרחבת הפטור ממס רווח הון למשקיעי חוץ הרחבת הפטור ממס רווח הון למשקיעי חוץ

הוראת שעה הוראת שעה

28

חסמי מיסוי מונעים מתושבי חוץ הקמת מרכזי ניהול חסמי מיסוי מונעים מתושבי חוץ הקמת מרכזי ניהול

בישראלבישראל

o– הסרת חסמי מס ומתן תמריצי מס –הסרת חסמי מס ומתן תמריצי מס

פטור ממס - רווחי הון ודיבידנד לחברות הפועלות מחוץ פטור ממס - רווחי הון ודיבידנד לחברות הפועלות מחוץ •

לישראללישראל

((25%25% - דיבידנדים לתושבי חוץ )במקום - דיבידנדים לתושבי חוץ )במקום 5%5%•

. עידוד השקעות . עידוד השקעות 33 "פטור השתתפות" "פטור השתתפות"

התוצאה: משיכת חברות רב לאומיות התוצאה: משיכת חברות רב לאומיות להקמת מרכזי ניהול בישראל להקמת מרכזי ניהול בישראל

29

. עידוד השקעות . עידוד השקעות 33((ReitReitהקמת קרנות השקעה בנדל"ן )הקמת קרנות השקעה בנדל"ן )

הסרת חסמי מסהסרת חסמי מס

מתן אפשרות למשקיעים קטנים להשקיע בנדל"ןמתן אפשרות למשקיעים קטנים להשקיע בנדל"ן

שכלול שוק הנדל"ן ופיזור סיכוני שכלול שוק הנדל"ן ופיזור סיכוני •

ההשקעהההשקעה

הפיכת השקעה בנדל"ן להשקעה הפיכת השקעה בנדל"ן להשקעה •

פיננסיתפיננסית

הגדלת היצע השכירות לטווח ארוך הגדלת היצע השכירות לטווח ארוך •

למגוריםלמגורים

30

מאבק בתכנוני מס אגרסיבייםמאבק בתכנוני מס אגרסיביים•

מיסוי נאמנויות זרות הנמצאות בידי האלפיון מיסוי נאמנויות זרות הנמצאות בידי האלפיון •

העליוןהעליון

גביית מס אמת מהשכבות המבוססות גביית מס אמת מהשכבות המבוססות

. הרחבת בסיס המס והאכיפה. הרחבת בסיס המס והאכיפה44

31

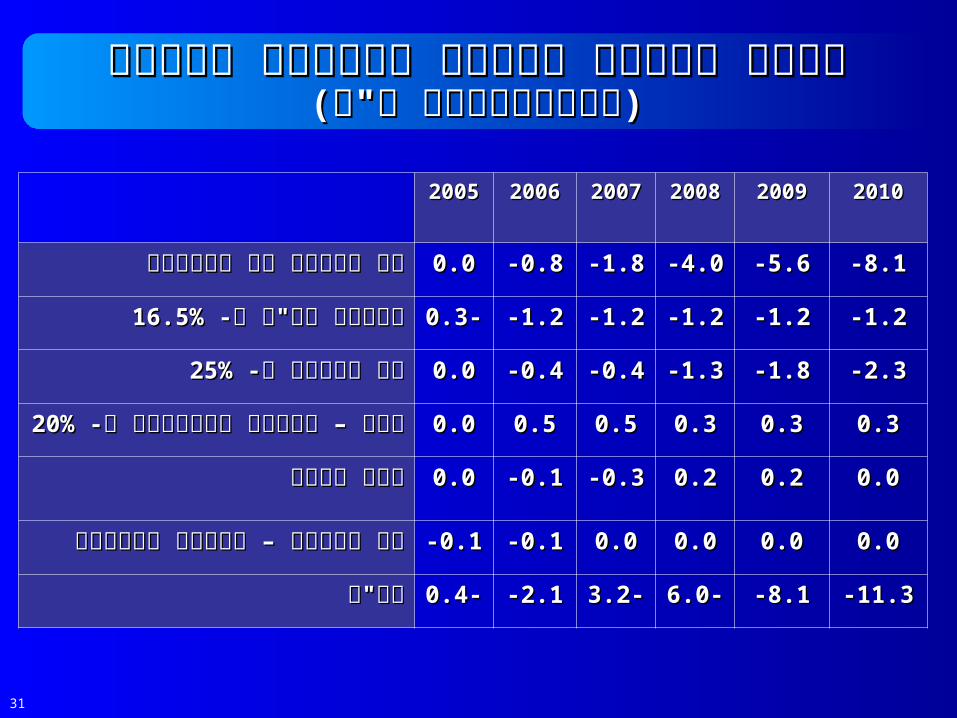

)במיליארדי )במיליארדי עלות שנתית לעומת המתווה הקיים עלות שנתית לעומת המתווה הקיים ש"ח(ש"ח(

201020102009200920082008200720072006200620052005

מס הכנסה על יחידיםמס הכנסה על יחידים0.00.0--0.80.8--1.81.8--4.04.0--5.65.6--8.18.1

16.5%16.5%הפחתת מע"מ ל- הפחתת מע"מ ל- 0.30.3----1.21.2--1.21.2--1.21.2--1.21.2--1.21.2

25%25%מס חברות ל- מס חברות ל- 0.00.0--0.40.4--0.40.4--1.31.3--1.81.8--2.32.3

20%20%הון – האחדת שיעורים ל- הון – האחדת שיעורים ל- 0.30.30.30.30.30.30.50.50.50.50.00.0

פחת מואץפחת מואץ0.00.0--0.10.1--0.00.00.20.20.20.20.30.3

מס רכישה – דירות מגוריםמס רכישה – דירות מגורים--0.10.1--0.00.00.00.00.00.00.00.00.10.1

סה"כסה"כ0.40.4----3.23.22.12.1--6.06.0----8.18.1--11.311.3

32

יוצרת וודאות שהיא המפתח יוצרת וודאות שהיא המפתח

לצמיחה והשקעותלצמיחה והשקעות

מדיניות מיסים חמש שנתיתמדיניות מיסים חמש שנתית

33

עלות התוכניתעלות התוכנית שנים שנים 33 מליון ₪ בהבשלה מלאה בתום מליון ₪ בהבשלה מלאה בתום 150150

קהל יעדקהל יעד ילדים, ילדים, 50,00050,000 ייהנו מהתכנית אמהות לכ- ייהנו מהתכנית אמהות לכ-

המשתכרות שכר נמוךהמשתכרות שכר נמוך

שילוב נשים בשוק העבודהשילוב נשים בשוק העבודה

34

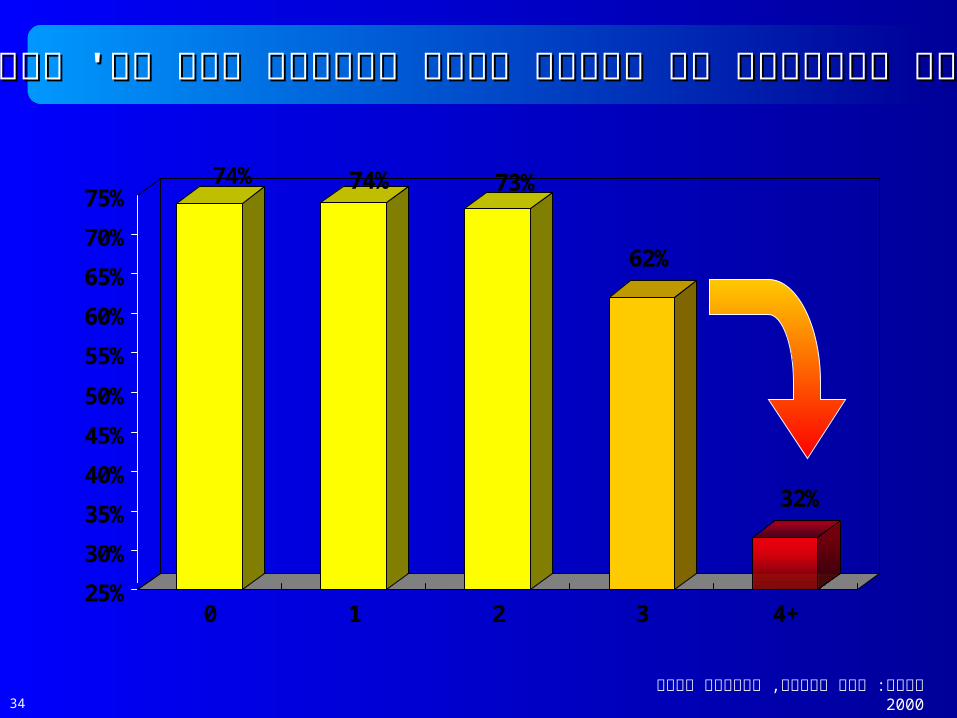

74% 74% 73%

62%

32%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

0 1 2 3 4+

2000מקור: בנק ישראל, נתונים לשנת

שיעור השתתפות של אמהות בכוח העבודה לפי מס' הילדיםשיעור השתתפות של אמהות בכוח העבודה לפי מס' הילדים

35

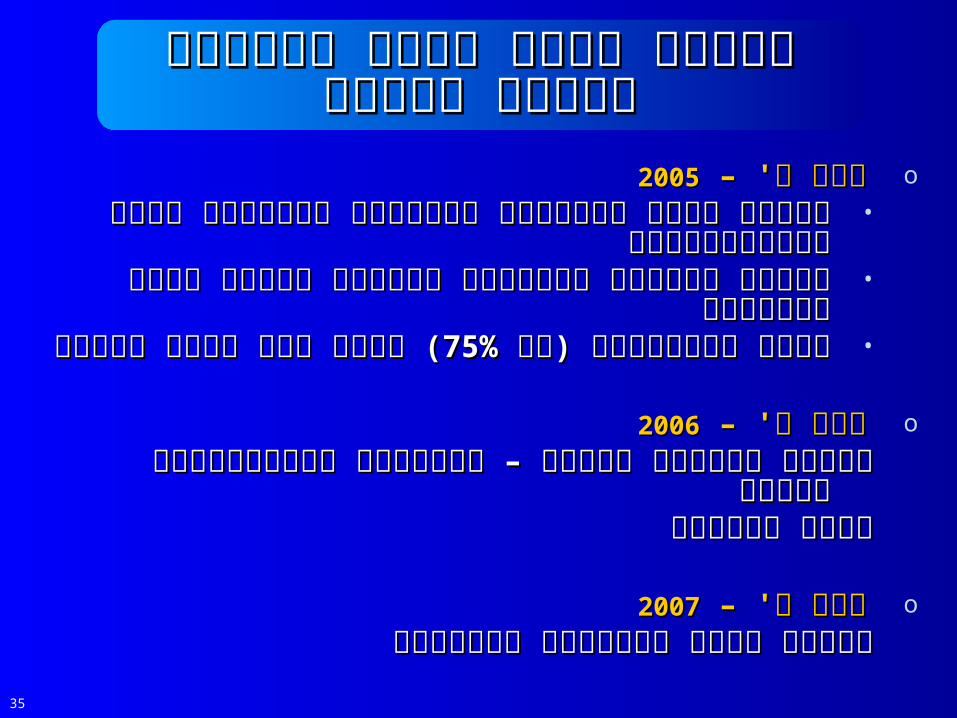

o – '20052005שלב א' – שלב אהרחבת היצע המקומות הפנויים במעונות היום הרחבת היצע המקומות הפנויים במעונות היום •

והמשפחתוניםוהמשפחתוניםהגדלת הסבסוד הממשלתי לאמהות ברמות השכר הגדלת הסבסוד הממשלתי לאמהות ברמות השכר •

הנמוכותהנמוכות( בגין ילד נוסף במעון( בגין ילד נוסף במעון75%75%הנחה משמעותית )עד הנחה משמעותית )עד •

o – '20062006שלב ב' – שלב ב

סבסוד מסגרות חדשות – צהרונים ומועדוניות לילדי סבסוד מסגרות חדשות – צהרונים ומועדוניות לילדי נשים עובדותנשים עובדות

o – '20072007שלב ג' – שלב ג

הארכת שעות הפעילות במעונותהארכת שעות הפעילות במעונות

שילוב נשים בשוק העבודהשילוב נשים בשוק העבודהעיקרי המהלךעיקרי המהלך

36

מובטל הזכאי לדמי אבטלהמובטל הזכאי לדמי אבטלה

שיחזור מיידית לשוק העבודה שיחזור מיידית לשוק העבודה

₪ לשנה( ₪ לשנה(2,2002,200יקבל נקודת זיכוי )כ- יקבל נקודת זיכוי )כ-

עידוד מובטליםעידוד מובטליםלחזרה לשוק העבודהלחזרה לשוק העבודה

37

הגדלת קצבאות הזקנה לקשישים הגדלת קצבאות הזקנה לקשישים מקבלי הבטחת הכנסה מקבלי הבטחת הכנסה

38

בחודש ינואר הוספנובחודש ינואר הוספנו ₪ ליחיד ₪ ליחיד6060• ₪ לזוג ₪ לזוג8080•

בחודש יוליבחודש יולי ₪ נוספים ₪ נוספים170170יחיד יקבל יחיד יקבל • ₪ נוספים ₪ נוספים230230זוג יקבל זוג יקבל •

מיליון ש"ח מיליון ש"ח7070עלות הקדמת המהלך עלות הקדמת המהלך

תוספת לקצבאות זקנה לקשישיםתוספת לקצבאות זקנה לקשישים

39

בתי-אב בתי-אב 30,00030,000הוצאת כ- הוצאת כ- קשישיםקשישים

20052005מתחולת העוני החל מיולי מתחולת העוני החל מיולי

התוצאההתוצאה

40

מובטל הזכאי לדמי אבטלהמובטל הזכאי לדמי אבטלה

שיחזור מיידית לשוק העבודה שיחזור מיידית לשוק העבודה

₪ לשנה( ₪ לשנה(2,2002,200יקבל נקודת זיכוי )כ- יקבל נקודת זיכוי )כ-

עידוד מובטליםעידוד מובטליםלחזרה לשוק העבודהלחזרה לשוק העבודה

Recommended