(משפטן)ח "רו, סנדואייל

מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

www.ahe-tax.co.il

6/2014

מיסוי בינלאומי

זיכויים ואמנות המס, ל"הכנסות חו

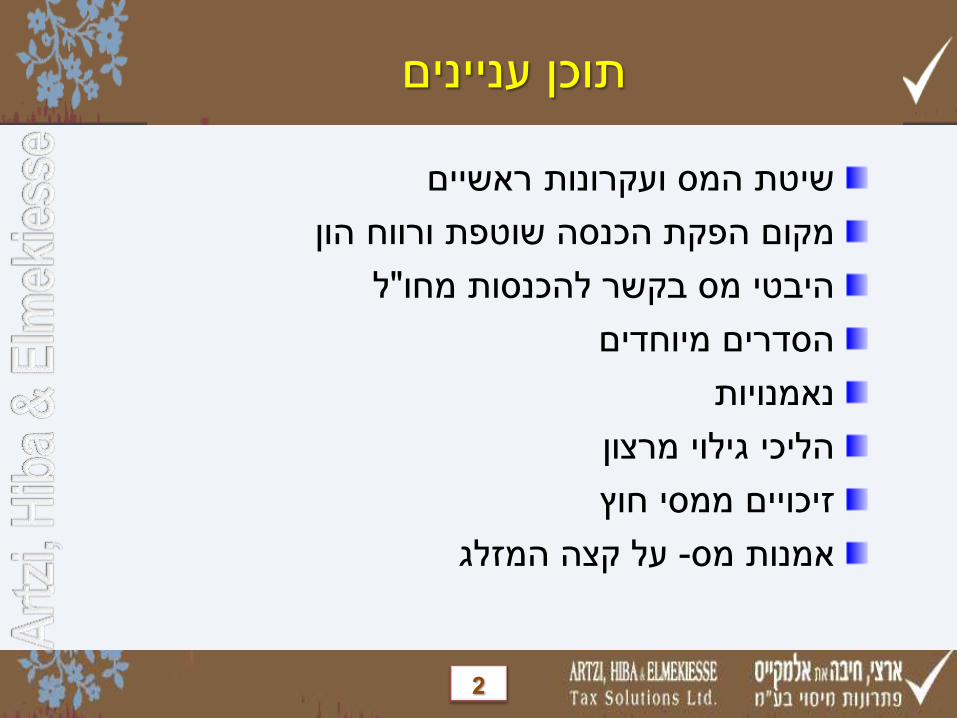

תוכן עניינים

ראשיים ועקרונות המס שיטת

הון ורווח שוטפת הכנסה הפקת מקום

ל"מחו להכנסות בקשר מס היבטי

מיוחדים הסדרים

נאמנויות

מרצון גילוי הליכי

חוץ ממסי זיכויים

המזלג קצה על -מס אמנות

2

:132 תיקון לאחר רישא 2 סעיף

,מס שנת לכל ,זו פקודה להוראות בכפוף ,משתלם יהא הכנסה מס"

ישראל תושב אדם של הכנסתו על ,להלן המפורטים בשיעורים

של הכנסתו ועל לישראל מחוץ או בישראל שנצמחה או שהופקה

"...:אלה ממקורות ,בישראל שנצמחה או שהופקה חוץ תושב אדם

:להתייחסות נקודות

;(חברה/יחיד) תושבות

;(מקור כללי) ההכנסה הפקת מקום

;הכנסות סווג

המיסוי זכויות לעניין רלוונטי) מקור ומדינת מושב מדינת

;(והזיכויים

2003שיטת המס החל משנת

3

הפעילות ביצוע מקום עסק

שירות מתן / יד משלח

עבודה הכנסת

המחלק/המשלם מושב מקום הצמדה והפרשי ניכיון דמי ,ריבית

תמלוגים

דיבידנדים

קצבאות

והגרלות הימורים

(מקרקעין בעיקר) הנכס של הימצאו מקום שימוש או/ו שכירות דמי

א4סעיף -מקום הפקת ההכנסה

4

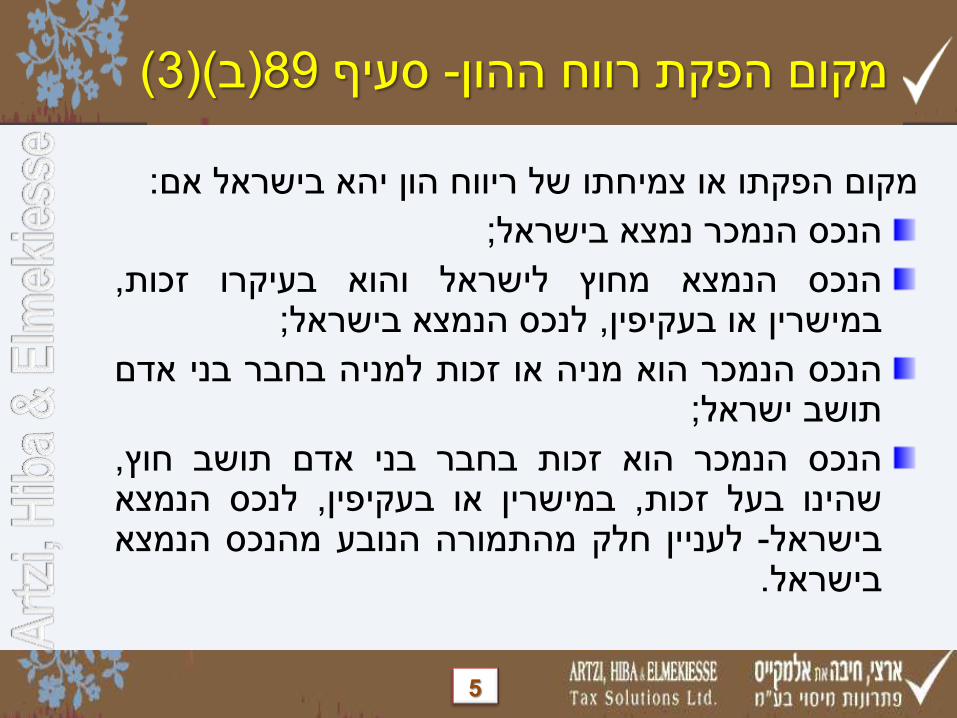

:אם בישראל יהא הון ריווח של צמיחתו או הפקתו מקום

;בישראל נמצא הנמכר הנכס

,זכות בעיקרו והוא לישראל מחוץ הנמצא הנכס ;בישראל הנמצא לנכס ,בעקיפין או במישרין

אדם בני בחבר למניה זכות או מניה הוא הנמכר הנכס ;ישראל תושב

,חוץ תושב אדם בני בחבר זכות הוא הנמכר הנכס הנמצא לנכס ,בעקיפין או במישרין ,זכות בעל שהינו

הנמצא מהנכס הנובע מהתמורה חלק לעניין -בישראל .בישראל

(3()ב)89סעיף -מקום הפקת רווח ההון

5

29 סעיף -שוטפים הפסדים (יד משלח/עסק) אקטיבי וסל פאסיבי סל של קיומם

"(נשלט עסק" -חריג) ל"מחו רווח כנגד ל"מחו הפסד :העיקרון

(3()א)92 סעיף -הון הפסדי ל"מחו הון רווח כנגד קודם יקוזז ל"מחו הון הפסד ,לקיזוז קדימות סדר

א122 סעיף -ל"מחו מקרקעין שכירות למעט) הוצאות ללא -15% של בשיעור שכירות הכנסות על מיסוי מסלול

זר ממס זיכוי וללא ,(פחת

(210 -199 סעיפים) הזיכויים פרק במסגרת -חוץ ממסי זיכויים

ל"בחו שהייה הוצאות כללי -מסוימות הוצאות ניכוי

ישראלי מעביד ידי על למועסקים -א67 סעיף לפי ופטורים הוצאות

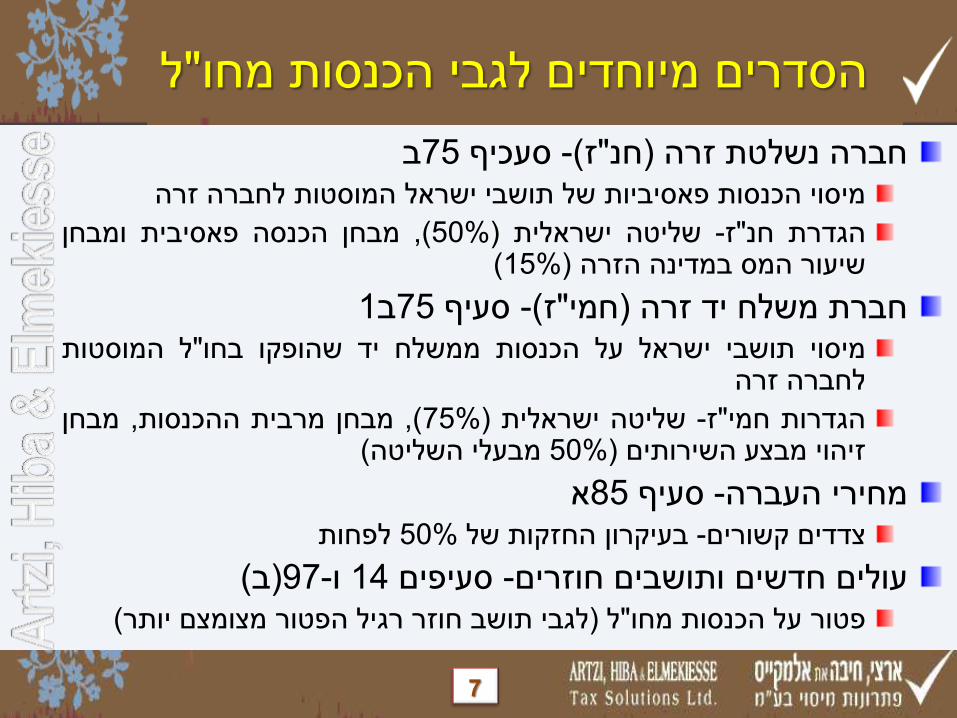

ל"היבטי מס הנוגעים להכנסות מחו

6

ב75 סעכיף -(ז"חנ) זרה נשלטת חברה זרה לחברה המוסטות ישראל תושבי של פאסיביות הכנסות מיסוי

ומבחן פאסיבית הכנסה מבחן ,(50%) ישראלית שליטה -ז"חנ הגדרת (15%) הזרה במדינה המס שיעור

1ב75 סעיף -(ז"חמי) זרה יד משלח חברת המוסטות ל"בחו שהופקו יד ממשלח הכנסות על ישראל תושבי מיסוי

זרה לחברה

מבחן ,ההכנסות מרבית מבחן ,(75%) ישראלית שליטה -ז"חמי הגדרות (השליטה מבעלי 50%) השירותים מבצע זיהוי

א85 סעיף -העברה מחירי לפחות 50% של החזקות בעיקרון -קשורים צדדים

(ב)97-ו 14 סעיפים -חוזרים ותושבים חדשים עולים (יותר מצומצם הפטור רגיל חוזר תושב לגבי) ל"מחו הכנסות על פטור

ל"הסדרים מיוחדים לגבי הכנסות מחו

7

המס בדין השונות התקופות בכלל המיסוי שיטת 2002 עד) לנאמנויות ביחס דין מוסדר לא -2005 עד

;(בעיקרה טריטוריאלית

פטורה "חוץ תושב יוצר" נאמנות .נאמנויות דין קיים :2013 -2006 משנת ל"מחו הכנסות על ממס

זרים יוצרים של נאמנויות על גם ותשלום דיווח חובת :ואילך 2014 משנת

החדש לדין מעבר הסדר חוץ תושב ידי על שנוצרה נאמנות על חל

של נגדית וטענה ממס פטורה היא 2013 שנת עד לפיה טענה קיימת הנהנה השפעת לאור בעיקר במס חבות

ההון) "קרן"ה על מסוים מס שיעור -בהסדר לתשלום אלטרנטיבות שתי ההכנסות על מופחתים מס בשיעורי תשלום או (31/12/2013 ליום

2006 משנת החייבות

Step-Up הסדר נערך ההסדר במסגרת

נאמנויות והסדרי המעבר

8

ל"מחו להכנסות ביחס האחרונה השעה הוראת ;2003 בשנת המס שיטת שינוי בעקבות המס לרשת שנכנסו לאלו בעיקר מיועד היה

מלוא עד וחלק ריבית ,מקנסות פטור -הגבייה במישור משמעותיות הקלות כלל ;ההצמדה מהפרשי

תשלום על הסכם לאחר רק השמות וחשיפת אנונימית במסגרת לפנייה אפשרות כלל ;המס

הפסדים קיזוז בעניין הוראות

להתפרסם שצפוי הקבוע הנוהל הוראות 2005 משנת הקבוע הנוהל בשדרוג מדובר

אנונימית לפנייה אפשרות -הנראה ככל

הצהרה הכולל ,(₪ מיליון 2 עד) קטנים חשבונות לבעלי מקוצר מסלול -הנראה ככל מתקנים דוחות והגשת בטופס

מיוחדות סוגיות ? הקרן מיסוי -התיישנות שאלת

נדרשות הוכחות

שנפטר אדם של לחשבונות ביחס השומה תקופת

הסדר גילוי מרצון

9

:זיכוי לקבלת ראשוניים תנאים ישראל תושב הוא ההכנסה מפיק

לישראל מחוץ הופקה ההכנסה

מדינה באותה ההכנסה על "חוץ מסי" שולמו

לקיזוז המותרים "חוץ מסי" מהם האמנה להוראות ובהתאם התנדבותי תשלום לא -חובה תשלום

פדראלית ממדינה חלק או זרה מדינה של מס לרשות שולם המס עירוניים מסים לא -אזורית לרשות או (ב"בארה State Tax למשל) (ארנונה כדוגמת)

מההכנסה כאחוז מחושב המס

המס שנת מתום חודשים 24 בתוך -קיזוז לצורך הזר המס תשלום מועד לשנים זיכוי כעודף יועבר ,מכן לאחר אם) בישראל מקוזז הוא בה

(הבאות

כללי -זיכויים ממס זר

10

נוספות הוראות

קצבה -למשל) פטורה הכנסה כנגד בזיכוי יותר לא זר מס

(חדש עולה של מעורבת הכנסה ,ל"מחו

כנגד רק יקוזז X ממקור הכנסה על זר מס -"הסלים שיטת"

הזיכוי כשעודף -חריג] X ממקור חוץ הכנסות על ישראלי מס

[הפסד מקיזוז נובע

"זיכוי עודף"ו "זיכוי תקרת" קביעת

לשינויים הנוגע בכל שומה לעריכת התיישנות הוראות שלילת

210 סעיף -הזיכוי בסכום

כללי -זיכויים ממס זר

11

אצל מיוחד שיעור בנות ולהכנסות ישראלית לחברה זיכוי תקרת :יחידים

הכנסות אותן על בישראל המס שיעור היא התקרה

בעל שאינו יחיד בידי 1,000$ בסך זר מדיבידנד הכנסה על הזיכוי תקרת -למשל 250$ היא ,הדיבידנד במחלק מהותי מניות

! בישראל החל למס מעבר ששולמו זר מס סכומי על בישראל החזר ניתן לא

:ישראלי יחיד של (מס מדרגות) "רגילות חוץ הכנסות" על זיכוי תקרת /רגילות הכנסות על מס כ"סה ]= רגילות הכנסות של אפקטיבי מס חישוב נערך [הרגילות ההכנסות סכום

הזיכוי תקרת = האפקטיבי המס בשיעור מוכפלת כשהיא X ממקור החוץ הכנסת

זיכוי עודף כשהוא ,הבאות שנים 5-ל יועבר ,"(זיכוי עודף)" לקיזוז ניתן שלא זר מס עודף

סל מאותו הכנסות על מס כנגד לקיזוז ,למדד מתואם

לטובת) ישנים זיכוי עודפי מקוזזים קודם ,FIFO לפי ,הקיזוז ניצול שיטת (הנישום

קביעת תקרת זיכוי ועודף זיכוי

12

תקרת זיכוי ועודף זיכוי לחברה: דוגמא

13

תקרת הזיכוי - 0 - 250 600

מס בישראל לאחר זיכוי 265 - 0 - 195

לפני זיכוי -מס בישראל 265 (25%) 250 (26.5%) 795

ל"מס ששולם בחו - 0 - 350 600

הכנסות מעסק

ל"מחו

דיבידנד ל"מחו

הכנסות שהופקו בישראל

הכנסה 1,000 1,000 3,000

עודף זיכוי - 0 - 100 - 0 -

תקרת זיכוי ליחיד: דוגמא [30%= מדרגות -הנחה]

14

תקרת זיכוי - 0 - 300 900 250 300

זיכוי בגין מס זר - 0 - 300 600 250 180

מס לתשלום 600 - 0 - 300 - 0 - 120

ל"מס בחו - 0 - 350 600 300 180

שיעור מס ישראל מדרגות מדרגות מדרגות 25% מדרגות

הכנסה 2,000 1,000 3,000 1,000 1,000

ריבית ללא )

שיעור (מוטב

עסק רווח הון ל"מחו

משכורת ל"מחו

משכורת הסל מישראל

עודף זיכוי - 0 - 50 - 0 - 50 - 0 -

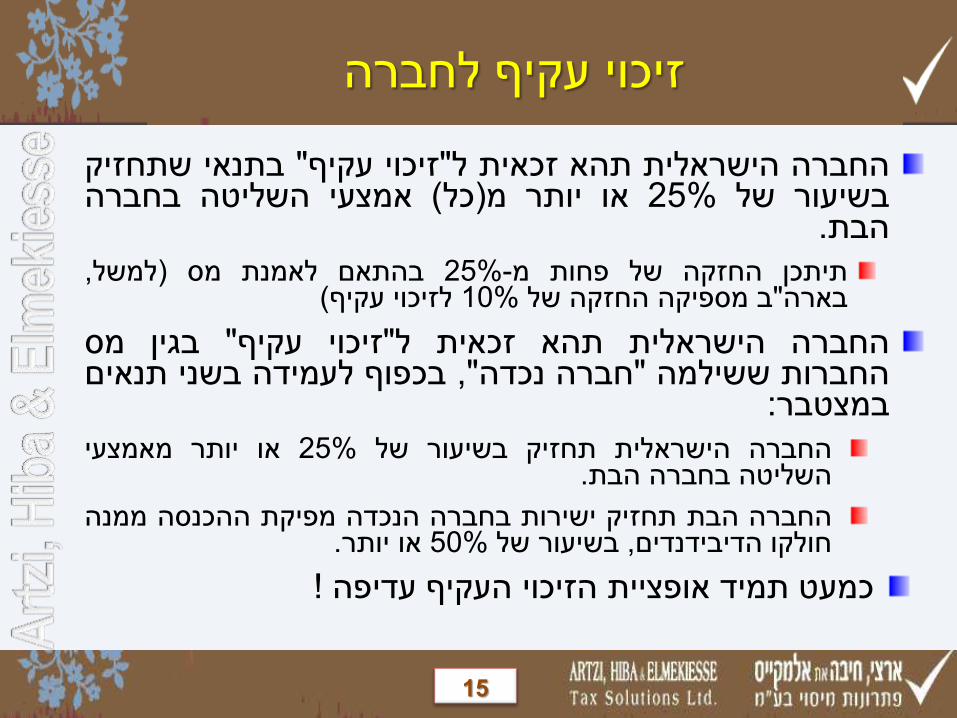

שתחזיק בתנאי "עקיף זיכוי"ל זכאית תהא הישראלית החברה בחברה השליטה אמצעי (כל)מ יותר או 25% של בשיעור

.הבת

,למשל) מס לאמנת בהתאם 25%-מ פחות של החזקה תיתכן (עקיף לזיכוי 10% של החזקה מספיקה ב"בארה

מס בגין "עקיף זיכוי"ל זכאית תהא הישראלית החברה תנאים בשני לעמידה בכפוף ,"נכדה חברה" ששילמה החברות :במצטבר

מאמצעי יותר או 25% של בשיעור תחזיק הישראלית החברה .הבת בחברה השליטה

ממנה ההכנסה מפיקת הנכדה בחברה ישירות תחזיק הבת החברה .יותר או 50% של בשיעור ,הדיבידנדים חולקו

! עדיפה העקיף הזיכוי אופציית תמיד כמעט

זיכוי עקיף לחברה

15

הפנימי הדין הוראות על גוברות המס אמנת הוראות

הנישום של מצבו את מריעה אינה האמנה -זאת עם יחד

-לאחרונה) מס אמנות 50-מ יותר על חתומה ישראל

(פנמה ,מלטה

:מס אמנת של עיקריות מטרות

"המס עוגת" וחלוקת מס כפל מצבי פתרון

;וודאות הקניית

;מידע חלופי

;ממס התחמקות מניעת

כללי -אמנות מס

1

6

מבנה בסיסי של האמנה

;מיסים אילו ועל חלה היא מי על -האמנה תחולת

;קבע מוסד וקביעת תושבות ,כלליות הגדרות

:הכנסות סוגי לפי מיסוי זכויות חלוקת

;משולבים מיזמים ,אווירית/ימית הובלה ,קבע מוסד -עסקיות הכנסות

;הון רווח ,תמלוגים ,ריבית ,דיבידנדים ,מקרקעין שכירות -פסיביות הכנסות

,קצבאות ,ממשלתי שירות ,שכירים ,עצמאים -אקטיביות הכנסות סטודנטים ,וספורטאים אומנים ,דירקטורים

:אחרות הוראות

(הדדית הסכמה) סכסוכים יישוב מנגנון

מידע חילופי

אפליה אי

כפל מסי מניעת

הטבות הגבלת

17

זכויות מיסוי עיקריות על פי האמנה

-שירותים ומתן עסקיות הכנסות מוסד קיים אם אלא המקור במדינת פטור :"קבוע בסיס" / "הקבע מוסד" מבחן (המושב במדינת שיורית זכות) ממסה המקור מדינת שאז ,קבע

(ומכירה השכרה) ממקרקעין הכנסות (במושב שיורית) המקור במדינת ראשונה מיסוי זכות

(ותמלוגים דיבידנד ריבית) פאסיביות הכנסות (המושב במדינת שיורית) המקור במדינת מוגבלת ראשונה מיסוי זכות

"שביושר זכות בעל"ל התייחסות

הון רווחי (ומקרקעין קבע מוסד נכסי למעט) המושב במדינת בלעדית מיסוי זכות

שכירים קבע מוסד/תושב אינו המעסיק אם :למעט ,המקור במדינת ראשונה מיסוי זכות

;בשנה ימים 183-מ פחות שוהה העובד + המקור במדינת

18

תודה

(משפטן)ח "רו, סנדואייל

מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

www.ahe-tax.co.il

6/2014

Recommended