Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

היערכות לקראת תום שנת תאגידים ויחידים - 2014המס

חדרה -סניף נתניה -ח "לשכת רו

מ"פתרונות מיסוי בע -כהן , אלמקייס, חיבה, ארצי

4.11.2014

ישי כהן( משפטן)ח "רו

1

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

,בשליטתם לחברה שליטה בעלי בין יחסים .חובה יתרות לרבות

.B.T.B הלוואת

השנה תום לקראת ההון בשוק והערכות שינויים

?פעילות או מניות מכירת עסקת

תוכן עניינים

2

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

בין בעל שליטה לחברה יחסים לרבות יתרות חובה, בשליטתו

3

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

סיווג ההכנסה

:קובעות (ג) קטן סעיף הוראות – השליטה בעל בידי ההכנסה סיווג1.

שקיבל עליה חלות אינן (ב) או (א) משנה שפסקאות בהלוואה או בזכות"

";(4)2 סעיף לפי כהכנסה - שבשליטתו מחברה ,קרובו או ,שליטה בעל

?ריבית או דיבידנד האם

.(א) קטן סעיף במקום (ג) קטן סעיף החלת לצורך אחזקות חברת הקמת2.

4

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

נקודות לדיון

- בהפסדים המלווה החברה3.

מספקת ז"בחו ריבית זקיפת האם?

זו חלופה 30/92 ה"מ חוזר פ"ע - ההתאמה ח"בדו הריבית זקיפת

.הפסדים לחברה אין כאשר רק אפשרית

לפעילות אינטגרליות - מועבר הפסד קיזוז לצורך ההכנסות סיווג

.לא או העסקית

5

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

ד ארנון הראל "פס (1283/03 ה"עמ)

:עובדות עבור פרויקטים בניהול עסקה אשר חברה במניות (1% / 99%) החזיקו ורעייתו המערער ."(הישנה החברה" :להלן) .ישראל משטרת

ידו על נמשכו ובנוסף הישנה מהחברה משכורותיו את המערער משך 1997-1999 השנים במשך החובה יתרות בגין .השכר משיכות על ניכר באופן העולים בסכומים ,כהלוואה נוספים כספים

.הכנסה מס לפקודת (ט)3 סעיף הוראות יושמו המערער של

.2002 עד תפרע ,31.12.1998 -ל המערער של חובו יתרת כי ש"פ עם הוסכם 2000 בתחילת ."(ההסכם" :להלן)

גרושי רקע ועל להפסקתה עד ,המשטרה עם הפעילות בהיקף משמעותית ירידה לאחר ,לימים .הישנה החברה של מרצון פירוק על 25.12.00-ב הוחלט ,הזוג בני

,לפקודה ב94 סעיף להוראות בהתאם 10% בשיעור מופחת מס המערער שילם ים"הררל עבור .מהחברה הלוואתו את סילק באמצעותם אשר

חכמים כרטיסים של בתחום העוסקת לבדו הבעל בשליטת ,חדשה חברה הוקמה 2001 בשנת .וביומטריה

6

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

ד ארנון הראל "פס (1283/03 ה"עמ)

:המשפטית הסוגיה

מלאכותית פעולה החדשה החברה והקמת החברה בפירוק ראה השומה פקיד .ההסכם מכוח כשכר המערער משיכות את לחייב וביקש

שכן ,ל"רר ולא %25 של מס בשיעור החייב רגיל בדיבידנד מדובר כי טען לחילופין .החברה פורקה בטרם עוד דיבידנד ומהווים לחברה מעולם הוחזרו לא הכספים

:הדין פסק

."מלאכותית עסקה" אינם החדשה החברה והקמת הישנה החברה פירוק

.מדיבידנד הכנסה בגדר היא כי ולקבוע מההלוואה להתעלם יש

7

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

ד ארנון הראל "פס (1283/03 ה"עמ)

:ש"ביהמ קובע בנוסף

של בדרך פירעון הרי ,במזומן החוב יתרת לפירעון בהסכם מפורשת הוראה בהעדר .סבירה – פרוק

וללא מתמשכות ,גבוהות משיכותיו ,נמוך היה בחברה המערער שכר כי העובדה בשל (₪ מליון 0.6-כ של גבוה לא וחוב ,שנים 3 -כ על כ"בסה מדובר כי לציין יש) פירעון

בשנת כבר כשכר לסווגן השומה פקיד צריך היה וכי מלאכותיות על מעידות .המשיכה

.הפתוחה בשנה כדיבידנד לסווגן יש סגורות שהשומות מכיוון

8

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

מועד הפיכת הלוואה להכנסה

מ למעלה לאחר ניתן כי נקבע 12% – ב ל"רר חלוקת לעניין הכנסה מס בחוזר

:דיבידנד באמצעות חובה יתרות לסגור שנים 4 –

,המוטב מהדיבידנד ההכנסות בקיזוז יראו לא ,בלבד השעה הוראת לעניין"

מקבל המניות בעל של החובה מיתרת חלק אותו כנגד ,בעקיפין או במישרין

".השעה בהוראת זה תנאי של כהפרה , 2006.1.1 לאחר שנצמח ,הדיבידנד

9

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

סגירת ופתיחת יתרות חובה תכנון מס חייב בדיווח

יתרות סגירת של פעולה לכלול יש כי נקבע ,בדיווח החייבים מס תכנוני בתקנות

.בדיווח החייבים המס תכנוני במסגרת ,מחדש ופתיחתם חובה

,חלקו או כולו ,לחבר אדם-בני-בחבר מהותי מניות בעל יחיד של חוב פרעון"

,מס שנת של האחרון ברבעון ,לפחות חדשים שקלים מיליון 1 של בסכום

בעל של החוב סכום גדל ,העוקבת המס שנת של הראשון שברבעון ובלבד

25%-מ יפחת שלא בשיעור ,לחבר ,קרובו של או בחבר המהותי המניות

בסעיף כהגדרתו - "קרוב " ,זו פסקה לענין ;כאמור שנפרע החוב מסכום

";לפקודה (1()ד)76

10

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

...נקודות למחשבה

?(י)3 או (ט)3 לתחולת נכנס – אם לחברת בת מחברת הלוואה

.הבת וחברת האם חברת רווחיות בחינת

?ריבית / דיבידנד – האם חברת בידי ההכנסה סיווג

.הוני/פירותי/פרטי – השליטה בעל בידי מימון הוצאות

.חיפה השומה פקיד 'נ מ"בע אלישע ,8131/06 א"ע ,עליון – רעיוניות הוצאות

אצל רעיוניות שכר כהוצאות יותרו העובד בידי רעיוניות שכר הכנסות

?המעביד

על האם ?(13)9 פטורים הצמדה הפרשי - משפחתית בחברה חובה יתרת

? ג125 סעיף הוראות חלות הריבית

11

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

B.T.Bהלוואות

12

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

הלכת חזן-B.T.Bהלוואת

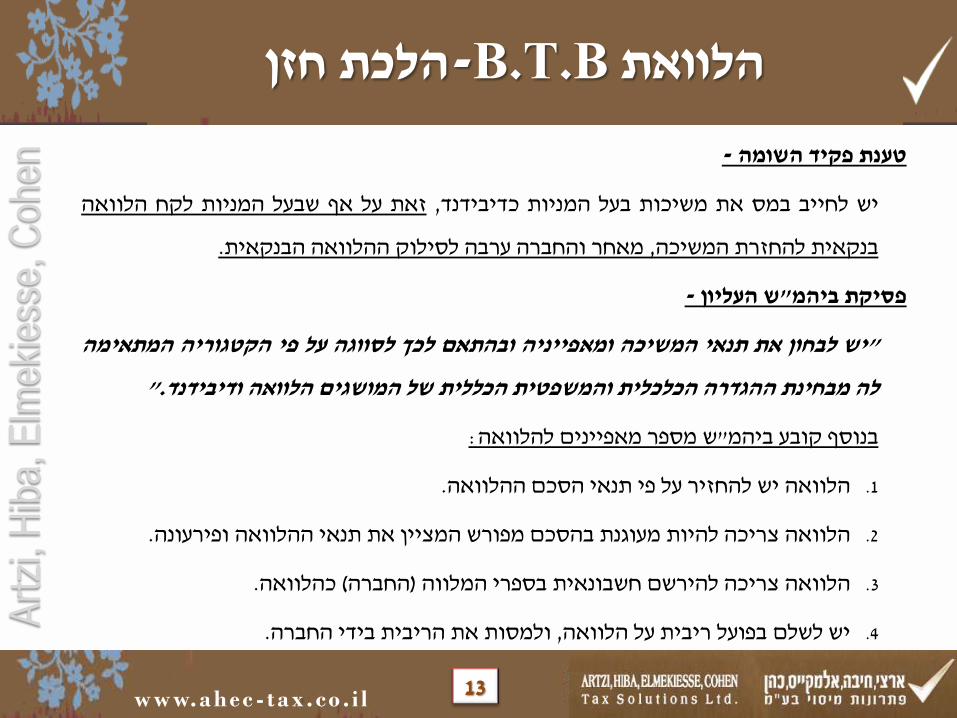

- השומה פקיד טענת

הלוואה לקח המניות שבעל אף על זאת ,כדיבידנד המניות בעל משיכות את במס לחייב יש

.הבנקאית ההלוואה לסילוק ערבה והחברה מאחר ,המשיכה להחזרת בנקאית

- העליון ש"ביהמ פסיקת

המתאימה הקטגוריה פי על לסווגה לכך ובהתאם ומאפייניה המשיכה תנאי את לבחון יש"

".ודיבידנד הלוואה המושגים של הכללית והמשפטית הכלכלית ההגדרה מבחינת לה

:להלוואה מאפיינים מספר ש"ביהמ קובע בנוסף

.ההלוואה הסכם תנאי פי על להחזיר יש הלוואה1.

.ופירעונה ההלוואה תנאי את המציין מפורש בהסכם מעוגנת להיות צריכה הלוואה2.

.כהלוואה (החברה) המלווה בספרי חשבונאית להירשם צריכה הלוואה3.

.החברה בידי הריבית את ולמסות ,הלוואה על ריבית בפועל לשלם יש4.

13

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

הלכת חזן-B.T.Bהלוואת

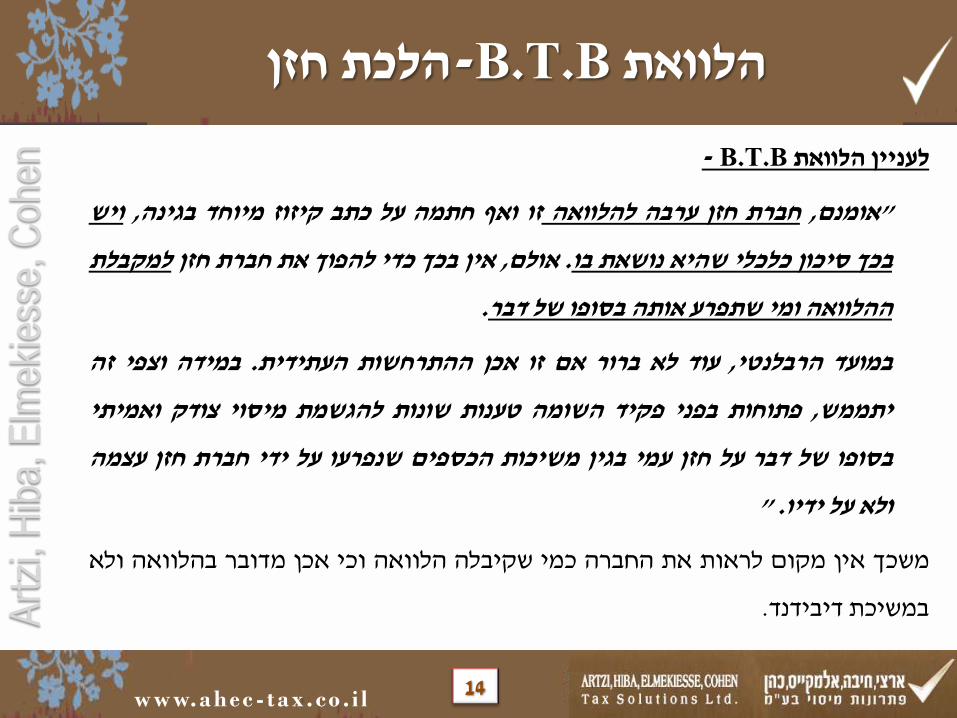

- B.T.B הלוואת לעניין

ויש ,בגינה מיוחד קיזוז כתב על חתמה ואף זו להלוואה ערבה חזן חברת ,אומנם"

למקבלת חזן חברת את להפוך כדי בכך אין ,אולם .בו נושאת שהיא כלכלי סיכון בכך

.דבר של בסופו אותה שתפרע ומי ההלוואה

זה וצפי במידה .העתידית ההתרחשות אכן זו אם ברור לא עוד ,הרבלנטי במועד

ואמיתי צודק מיסוי להגשמת שונות טענות השומה פקיד בפני פתוחות ,יתממש

עצמה חזן חברת ידי על שנפרעו הכספים משיכות בגין עמי חזן על דבר של בסופו

" .ידיו על ולא

ולא בהלוואה מדובר אכן וכי הלוואה שקיבלה כמי החברה את לראות מקום אין משכך

.דיבידנד במשיכת

14

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

.B.T.B הלוואה בסוגיית השאר בין הדן ,(5598-07-10 מ"ע) שומר אבי המחוזי ד"פס

:הדין פסק עובדות

.ח"ש מיליון 1.53 על עמדה 31.12.04 ליום המערער של החובה יתרת

. ₪ מיליון 5 של בסכוםB.T.B הלוואת קיבל שהמערער ,עולה הבנק של ממסמכים

ומצד הלוואה בגין המערער את חייב הבנק אחד מצד ,הבנק בספרי נגדיות תנועות שתי נרשמו

.כספים של אמתית העברה ללא ,פיקדון בגין החברה את זיכה שני

החזיר והמערער למערער כספים העבירה והחברה החברה י"ע נפרע הפיקדון ,שנה כל בסוף

.לבנק אותם

מהחברה ממס פטור דיבידנד באמצעות נפרעה ההלוואה שיתרת עד ,פעמים שלוש נעשה כך

.המשפחתית

הלכת שומר - B.T.Bהלוואת

15

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

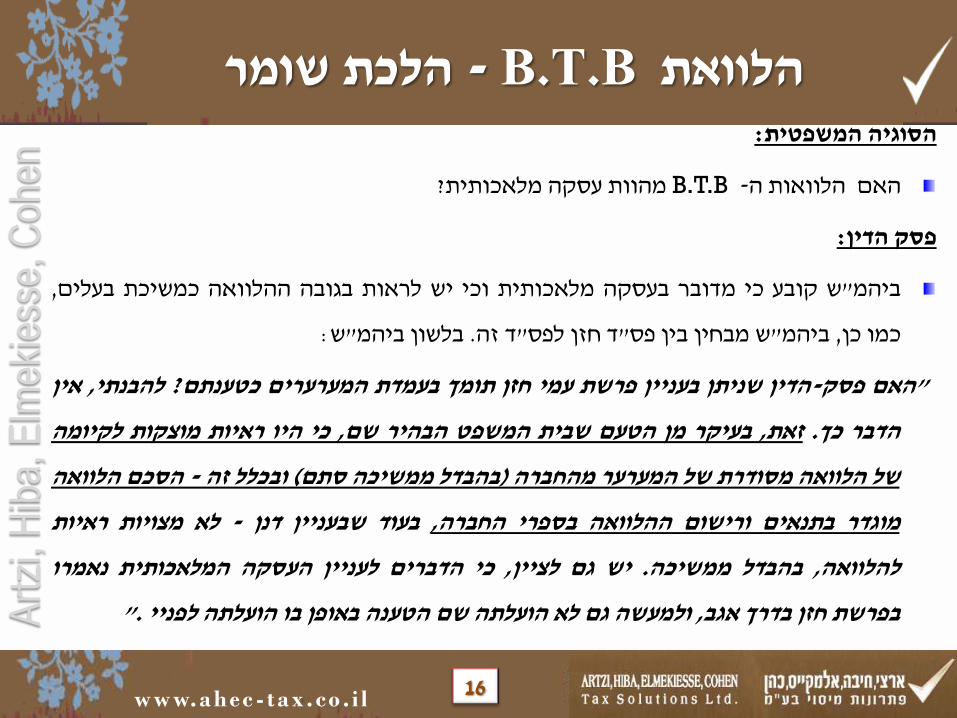

:המשפטית הסוגיה

?מלאכותית עסקה מהוות B.T.B -ה הלוואות האם

:הדין פסק

,בעלים כמשיכת ההלוואה בגובה לראות יש וכי מלאכותית בעסקה מדובר כי קובע ש"ביהמ

:ש"ביהמ בלשון .זה ד"לפס חזן ד"פס בין מבחין ש"ביהמ ,כן כמו

אין ,להבנתי ?כטענתם המערערים בעמדת תומך חזן עמי פרשת בעניין שניתן הדין-פסק האם"

לקיומה מוצקות ראיות היו כי ,שם הבהיר המשפט שבית הטעם מן בעיקר ,זאת .כך הדבר

הלוואה הסכם - זה ובכלל (סתם ממשיכה בהבדל) מהחברה המערער של מסודרת הלוואה של

ראיות מצויות לא - דנן שבעניין בעוד ,החברה בספרי ההלוואה ורישום בתנאים מוגדר

נאמרו המלאכותית העסקה לעניין הדברים כי ,לציין גם יש .ממשיכה בהבדל ,להלוואה

". לפניי הועלתה בו באופן הטענה שם הועלתה לא גם ולמעשה ,אגב בדרך חזן בפרשת

הלכת שומר - B.T.Bהלוואת

16

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

:וקובע ש"ביהמ מוסיף עוד

שמדובר מראש ברור היה כי ,המערערים בסיכומי נטען כי ,זה בהקשר יצוין עוד"

הלוואה הסכמי לערוך נהוג ולא ,ביתו את ימכור שהמערער עד ,קצר לזמן במשיכה

שלא ,הנטען "נוהג"ה טענת עם להסכים בידי אין .כזה מסוג בהלוואה מדובר כאשר

"..,הוכח

:להלוואה מאפיינים מספר ש"ביהמ קובע חזן בהלכת כי שוב נדגיש ,האמור לאור

.ההלוואה הסכם תנאי פי על להחזיר יש הלוואה1.

.ופירעונה ההלוואה תנאי את המציין מפורש בהסכם מעוגנת להיות צריכה הלוואה2.

.כהלוואה (החברה) המלווה בספרי חשבונאית להירשם צריכה הלוואה3.

.החברה בידי הריבית את ולמסות ,הלוואה על ריבית בפועל לשלם יש4.

הלכת שומר - B.T.Bהלוואת

17

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

והערכות בשוק ההון לקראת שינויים השנהתום

18

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

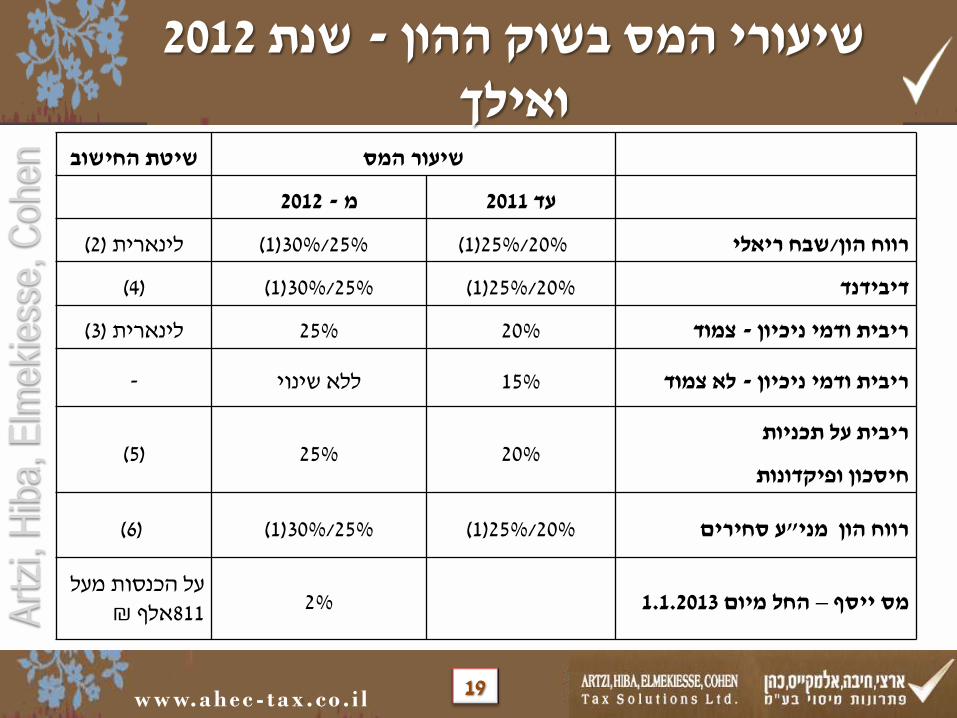

2012שנת -שיעורי המס בשוק ההון ואילך

שיטת החישוב שיעור המס

2012 -מ 2011עד

(2)לינארית (1)30%/25% (1)25%/20% שבח ריאלי /רווח הון

(4) (1)30%/25% (1)25%/20% דיבידנד

(3)לינארית 25% 20% צמוד -ריבית ודמי ניכיון

- ללא שינוי 15% לא צמוד -ריבית ודמי ניכיון

ריבית על תכניות

חיסכון ופיקדונות20% 25% (5)

(6) (1)30%/25% (1)25%/20% ע סחירים"רווח הון מני

2% 1.1.2013החל מיום –מס ייסף הכנסות מעל על

₪אלף 811

19

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

:ביאורים לטבלה

.מהותי מניות לבעל מתייחס ,משבצת בכל הגבוה המס שיעור1)

לינארי חישוב ייערך 1.1.2003 לאחר שנרכש נכס של במכירה - לינארית חישוב שיטת2)

מס יחול 31.12.2011 עד הרכישה שמיום תקופה חלק לגבי :תקופות שתי לגבי יחסי

,30%/25% של בשיעור מס יחול התקופה יתרת ועל ,העניין לפי ,25%/20% בשיעור

כך תקופות 3 – ל לינארי חישוב יבוצע ,1.1.2003 לפני שנרכש נכס במכירת .העניין לפי

.!!( 48% עד) שולי מס יחול 1.1.2003 ליום שעד התקופה חלק שלגבי

ואילך 2012 בשנים שהתקבלה ריבית -צמוד ניכון ודמי ריבית - לינארית חישוב שיטת3)

הריבית של מהתקופה החלק לגבי :תקופות שתי לגבי לינארי מס חישוב ייערך

מועד עד מהתקופה החלק ולגבי 20% בשיעור מס יחול 1.1.2012 ליום עד שנצמחה

.הריבית שנצמחה לתקופה ביחס והכל 25% בשיעור מס יחול התשלום

20

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

:ביאורים לטבלה -המשך

.הרווחים הפקת למועד קשר ללא 1.1.2012 – מ החל שחולק הדיבידנד כל4)

ותכניות בפיקדונות ריבית לגבי . 1.1.2012 – מ החל שנצברו ריביות על יחול התיקון5)

מהמועד שתצמח ריבית על רק החדש הדין יחול ,6.12.2011 לפני שנפתחו חיסכון

"יציאה נקודת)" החיסכון בתנאי הרעה ללא הכספים את למשוך ניתן שבו הראשון

.ליניארי יהא והחישוב ,(ראשונה

.לינארי חישוב יהיה לא – סחירים ערך ניירות6)

21

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

נוסף מס יוטל 1.1.2013 -מ החל כי נקבע הגירעון לצמצום החוק במסגרת

בשנת) ₪ 811,560 על העולה יחיד של החייבת הכנסתו על 2% של בשיעור

."(הנוסף המס" -להלן) .(2014

רווח לרבות) בפקודה כמשמעותה חייבת הכנסה - "חייבת הכנסה" זה לעניין

.(ופטור חייב) אינפלציוני סכום ולמעט ,שבח לרבות ,(הון

,הנוסף במס יחויב לא ממס בפטור מגורים דירות מכירת שבח - מקרקעין שבח

יחויב ,שבח ממס פטור בגינו נתקבל שלא מגורים דירת ממכירת שבח ואולם

.₪ מיליון 4 על עלה המכירה ושווי במידה רק הנוסף במס

תושפע לא ,לפקודה (ד)91 בסעף הקבועה הון רווח מקדמת תשלום חבות

.הנוסף המס מהחלת

מס ייסף

22

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

:למחשבה נקודות

.מוגבל מס בשיעור שכירות מדמי הכנסות

:כדלקמן נקבע החוק במסגרת - פרישה מענקי פריסת

בחישוב ,בו הקבועות ההכנסות לגבי יחולו (ג)8 סעיף הוראות"

".זה סעיף לעניין החייבת ההכנסה

מהותית פריסה הינה פיצוים פריסת שבטון שרל ד"פס בהתאם ,כלומר

לחלק ביחס בנפרד שנה כל של החייבת ההכנסה קביעת על משפיעה אשר

.לה המיוחס המענק

.הון רווח פריסת או שבח מס פריסת

מס ייסף

23

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

-השלכות מס בשער חליפין יורד ח"מימוש השקעה בניירות ערך במט .שער ירידת לאור נומינלי והפסד ראלי רווח

.בישראל הון רווח בגין מס ישולם לא נומינלי רווח ואין במידה לגישתנו

.בראל ד"ופס כלל ד"פס אור ?קיזוז בר האם ח"שע מירידת הנובע הון הפסד

.זרים בנקים דוחות של מפורט ניתוח

.הפסד נוצר שנומינלית אף על חייבת הריבית - ח"במט פיקדונות

24

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

שינוי -יורדת השלכות מס בבורסה להוניים הפירותייםאפיקי ההשקעה

או ריבית הכנסות כנגד גם ערך מניירות הון הפסדי לקזז מאפשר 147 תיקון .חברות מס משיעור נמוך המס ששיעור בלבד ערך מניירות דיבידנד

על בנקאית ריבית הכנסות כנגד ערך מניירות הון הפסד לקזז ניתן לא

.חסכון תוכניות או שונים פיקדונות

מ"למק החיסכון תוכניות או מפקדונות ההשקעה אפיקי שינוי את לבחון יש בנקאית ריבית על מבוססת למעשה עליהן התשואה אשר נאמנות לקרנות או

.פיקדונות בגין

מול אל ההון הפסדי קיזוז מאפשר הון כרווח ההשקעה בגין התשואה סיווג .רווח אותו

25

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

סדר קיזוז הפסדי הון

בשנה שנוצרו ע"מני וריבית דיבידנד כנגד גם לקיזוז ניתן שוטף הון הפסד

.השוטפת

מדיבידנד הכנסה כנגד הון הפסד לקזז ניתן לא 1.1.2012- מ החל -187 תיקון

.30% של מס בשיעור החייבת מהותי מניות בעל של

הון רווח כנגד והיתרה ל"בחו הון רווח כנגד תחילה יקוזז ל"מחו הון הפסד

.בישראל

.חברות פירוק ,נכסים מימוש ,הון הפסדי גיבוש

26

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

?עסקת מכירת מניות או פעילות

27

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

.החברה היא המוכרת פעילות ובמכירת המניות בעל הוא המוכר מניות במכירת

מוקדמת בתקופה נרכשו שהמניות ככל ,48% -25% בין נע מניות במכירת המס שיעור

.יותר

בחברה ,המשיכה במועד הדיבידנד על ומס חברות מס הינו פעילות במכירת המס שיעור

.היחיד לרמת עד , 25% הוא המס שיעור משפחתית

של והמוניטין הנכסים את רוכשים פעילות במכירת - מימון הוצאות / פחת הוצאות

.מימון והוצאות פחת הוצאות לקבל ניתן ולפיכך החברה

.פעילות או מניות עסקת כדאי האם להשפיע עשוי הרכישה מימון

.לפעילות מניות עסקת בין הבחנה – מ"מע

שיקולים בבחינת עסקת מכירת מניות ?או מכירת פעילות

28

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

!תודה על ההקשבה

מ"פתרונות מיסוי בע -כהן , אלמקייס, חיבה, ארצי

4.11.2014

29

Recommended