Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ

№6 (66) • 2009

МЕДИАХОЛДИНГ «ЭКСПЕРТ»Генеральный директор Валерий ФадеевШеф-редактор Татьяна ГуроваИсполнительный директор Владимир МорозовКоммерческий директор Дмитрий ЛазаревФинансовый директор Олег СмирновДиректор по инвестициям Виктор СуворовДиректор по маркетингу Мария ЛаврентьеваДиректор по производству Борис КаганИТ-директор Евгений Мальцев

Главный редактор Ев ге ния Смо лен скаяЗаместители главного редактораКонстантин Илющенко, Александр ПотаповАрт-директор Виталий МихалицынВыпускающий редактор Ася АракелянОтветственный секретарь / Верстка Ольга БажановаЛитературный редактор Наталья ВоронцоваКорреспонденты Дмит рий Ве ре тен ни ков, Ирина Гахова, Инга Коростылева, Юрий Коротецкий, Екатерина Михайлова, Ев ге ния Обу хо ва, Анна ШеховаШрифты Тагир СафаевДизайнер / Бильд-редактор Жанна Баронина Дизайнер Петр Кузьмин Корректоры Татьяна Королева, Анна Кузьменкова

Руководитель проекта D΄ Ксения ЧаплыгинаБренд-менеджер Анастасия ЖульковаДиректор по рекламе Анастасия ЖаворонковаДирекция рекламы Марина Антипина, Люся Аракелян, Ирина ТебякинаТел. отдела рекламы: 510 5643 Начальник отдела кадров Ольга Модина

Техническое обеспечение дизайн-студия журнала «Эксперт»Ад рес ре дак ции:125866, г. Мо ск ва, ул. Прав ды, д. 24 (НГК)Се к ре та ри ат ре дак ции:тел. 789 4465, 228 0087, факс 228 0078http://www.expert.ru/[email protected]

При подготовке блоков новостей использованы материалы: Агентство страховых новостей, Banki.ru, «Коммерсантъ», «Ведомости», «Интерфакс», «Прайм-ТАСС»,«МФД-Инфоцентр», «Газета.ру», AP, Bloomberg, РБК.Ре дак ция не не сет от вет ст вен но сти за до с то вер ность ин фор ма ции, опуб ли ко ван ной в ре к лам ных объ я в ле ни ях и со об ще ни ях ин фор ма ци он ных агентств.Ре дак ция не пре до с та в ля ет спра воч ной ин фор ма ции.Пе ре пе чат ка ма те ри а лов из D' без со г ла со ва ния с ре дак ци ей запрещена.Учредители ЗАО «Коллектив редакции Экс перт», ООО «Параграф».За ре ги ст ри ро ва но в Россвязькомнадзоре, ПИ №-ФС77-35209 от 06 февраля 2009 г. Из да тель ЗАО «Группа Эксперт». ISSN: 1818-5231 Отпечатано в ОАО «ПК “Пушкинская площадь”». 109548, г. Москва, ул. Шоссейная, 4д.Тираж 50 500 экз. Це на сво бод ная. © ЗАО «Группа Эксперт», 2009

Большие деньги — большие пробле-мы. Состоятельных клиентов банков кризис заставляет нервничать не меньше, а, пожалуй, даже больше, чем людей, чьи вклады не превы-шают размер госстраховки. Если для последних вопрос надежности банка фактически потерял актуальность, то «приватников» по-прежнему мучает вопрос, куда вложить свои немалые накопления, чтобы максимально за-щитить их от потерь

2СОДЕРЖАНИЕ

Обложка: Виталий МихалицынВ коллаже использованы фотографииагентства ALAMY / PHOTAS

Мнение сторонних авторов и комментаторов, цитируемых в журнале, может не совпадать с мнением редакции.

ТОЧКА ОТСЧЕТА

6 Страх сильнее жадности

12 Ни слова о рискеДоверительное управление сегод-ня переживает момент истины. Те, у кого еще остались деньги, хотят максимально защититься от потерь. Как выглядит индивиду-альное доверительное управление сегодня и на какие предложения управляющих стоит соглашаться?

18 В поисках выходаО том, когда кризис достигнет сво-его дна и какие меры должно при-нимать российское правительство для скорейшего восстановления экономики, рассуждали эксперты в ходе заседания экономического клуба «Экспертиза кризиса»

20 Level 666: Made in USAАмериканские фондовые индексы вернулись на уровни 1997 года. Это дно или не дно? Нуриэль Ру-бини говорит, что американским индексам до дна далеко, при этом S&P повторил динамику индекса ММВБ и уже достиг многолетней линии тренда

22 Космические акцииРоссия знаменита природными ресурсами, наукой, литературой, балетом и полетами в космос. За балетом нужно идти в Большой театр, акции ракетно-космической корпорации «Энергия» продаются на бирже по ценам 2001 года

26 Осторожно, фонды закрываются!Фондам недвижимости кризис принес серьезные проблемы с правильной оценкой их активов. Но, несмотря на это, такие фонды остаются удобным способом для частных инвестиций — так говорит генеральный директор УК «Капиталъ ПИФ» Роман Шемендюк

28 Мысли для инфантерииОбзор экономических блогов. Экономика России стала сырьевой только в 1970-е годы, токсичные активы не все являются смертель-ными, а инфляция в США проявит себя через год

29 Воспитание черепахРецензия на книгу Майкла Ковела «Черепахи-трейдеры: легендарная история, ее уроки и результаты»

30 Запрограммиро-ванная прибыль Как создать торговую систему в программе для технического ана-лиза AmiBroker

33 На паяхОбзор паевых инвестиционных фондов. Лучшие фонды и секреты управляющих

34 Дневники фондового рынка Обзор основных событий, произо-шедших на российских биржах, истории эмитентов, прогнозы экс-пертов, графики мировых индек-сов с аналитической поддержкой

36 ФлюгерИнвестиционные идеи и реко-мендации аналитиков банков и инвестиционных компаний

38 Валютные игрыОбзор основных событий на рын-ке Forex и российском валютном рынке, прогноз курсов основных мировых валют

40 Сделка в стиле webСайтов и блогов, посвященных недвижимости, в интернете предо-статочно, в том числе тех, которые размещают объявления о продаже, покупке и аренде жилья. Но отнюдь не каждый такой ресурс одинаково полезен. В сетевом мно-гообразии ресурсов, которые могут помочь при продаже, покупке или аренде жилья, разбирался D’

44 Антикризисная жизньЧто делать, если вас уволили или сократили зарплату и теперь нет возможности платить страховые взносы? Судя по всему, в такой ситуации оказались многие: в последние месяцы компании, занимающиеся страхованием жиз-ни, столкнулись с ростом числа досрочно расторгаемых договоров. Какие антикризисные стратегии и варианты выхода из этой си-туации предлагают страховщики своим клиентам?

48 Экономное каскоПолис с франшизой позволяет сэкономить до 70% стоимости страховки вашего автомобиля. Кому из водителей выгодно при-обретать такой полис и какой размер франшизы будет опти-мальным?

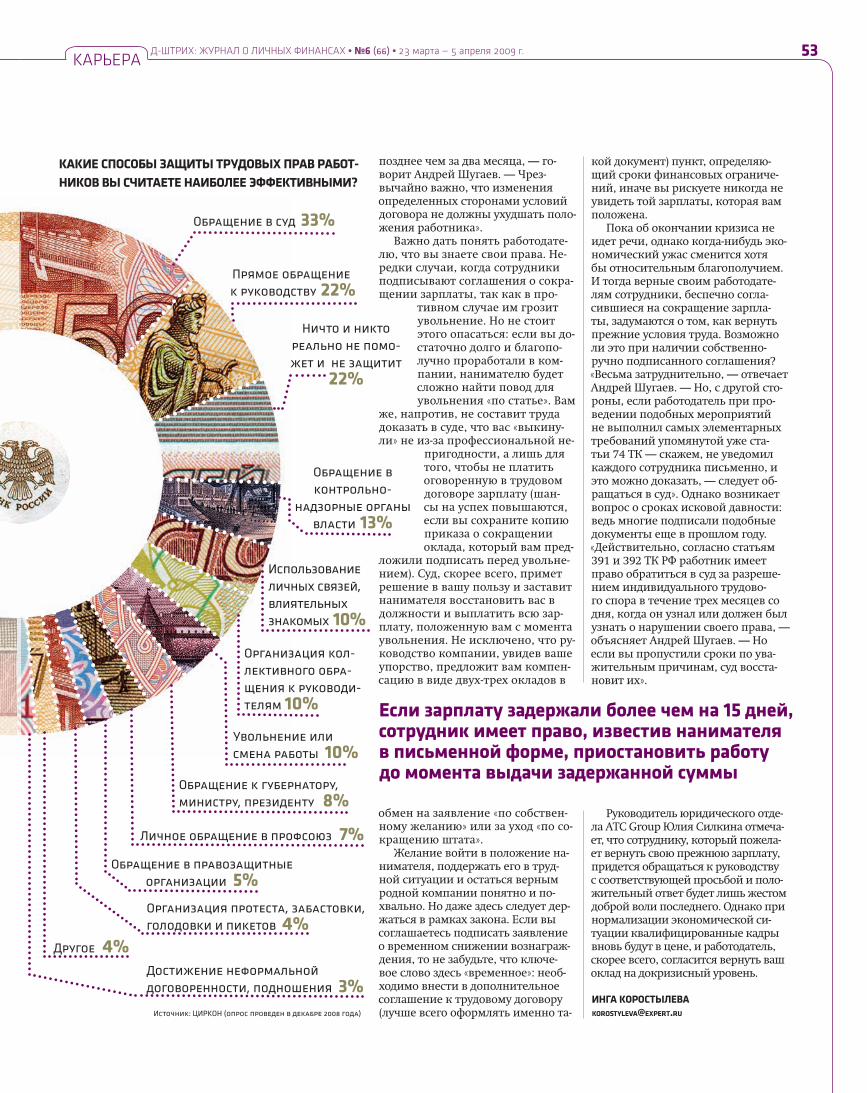

51 С вас причитаетсяСсылаясь на необходимость опти-мизации расходов, работодатели который месяц подряд сокращают издержки на содержание персо-нала. Сотрудникам предлагается затянуть пояса, но отверстия на ремнях вот-вот закончатся. Как отстоять право на зарплату, вы-яснял D’

54 Карьера в стиле фанкКогда традиционные способы по-иска работы не приводят к успеху, можно попробовать удивить потенциальных работодателей не-стандартными акциями. Правда, не всем они подходят, предупре-ждают эксперты

60 Купонные гаданияЧемпионом России по футболу станет «Рубин», «Зенит» или «Мо-сква». На это указывает доходность некоторых облигаций

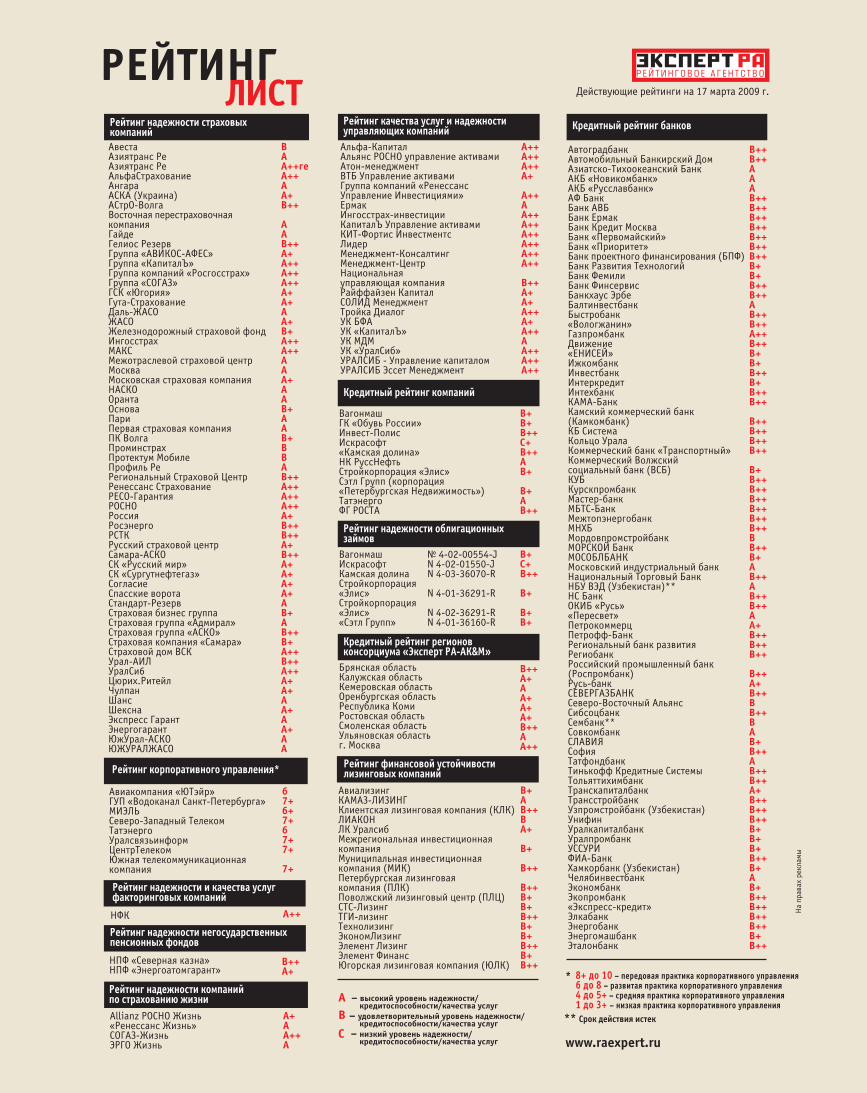

4, 5, 16, 17, 43, 50

Короткий формат

3

ТОЧКА ОТСЧЕТА

АКТИВНАЯ ИГРА

НЕДВИЖИМОСТЬ

КАРЬЕРА

ЧТО ГОВОРЯТ

КЛАССИКА ЖАНРА

3

12

54

СПАСАТЬ НЕ БУДУТ

Правительство не намерено спасать все предприятия

из списка системообразующих (в нем 300 компаний), заявил министр финансов Алексей Кудрин: «Среди них могут оказаться банкроты». Более того, министр подчеркнул, что по-мощь из федерального бюджета будет оказываться компаниям с госучастием. Остальным при-дется искать иной способ спасти свой бизнес. Не исключено, что многие предприятия будут про-даны иностранным инвесторам. По крайней мере, как заявил вице-премьер Игорь Шувалов, правительство не будет возра-жать против этого.

ВОДИТЕЛИ ПОЛУЧИЛИ ОРИЕНТИРЫ

Ориентиром при покупке полиса каско для автовладельца могут стать данные Федеральной службы страхового надзора (ФССН), которая опубликовала справку о средних тарифах,

применяемых страховыми компаниями. Они должны помочь клиенту избежать как демпинговых тарифов, так и оградить себя от переплаты. Страхование по более низким тарифам может выйти себе дороже, поскольку высок риск остаться без выплаты. При этом ФССН выделила те модели, тарифы на которые превышают средние значения и достигают 9,6–17,5%. В нее вошли: «ВАЗ-2110» и «ВАЗ-2112», Lada Kalina и Priora, BYD, Chevrolet Aveo, Citroen C1 (а также C2 и C4), Daewoo Matiz, Ford Fiesta, Kia Picanto, Mazda3 MPS, Mitsubishi Lancer и др.

Есть новости и по ОСАГО: с 25 марта начнут действовать новые поправочные коэффициенты по данному виду. Для молодых и неопытных водителей (до 22 лет со стажем до трех лет), а также для владельцев маломощных авто (до 70 л. с.) полис теперь обойдется дороже на 10–30%. Но если для москвичей стоимость полиса из-менится незначительно, то в убыточных по ОСАГО регионах его цена увеличится в два-три раза.

4 КОРОТКИЙ ФОРМАТТОЧКА ОТСЧЕТА

Как говорится в заявлении, разме-щенном на сайте Роспотребнадзора, чаще всего злоупотребления банков выражаются во включении в догово-ры условий, ущемляющих законные

интересы граждан и ограничивающих их права как потребителей: в одностороннем поднятии кредитных ставок, отзыве кредитов по причине «финансового кризиса», запрещении клиентам распоряжаться их собственными деньгами на банковских счетах, активной подмене кредит-ных договоров отношениями «по кредитным картам», «продажах» своих проблемных за-емщиков коллекторским агентствам и т. д. При-мером недобросовестного поведения на рынке потребительского кредитования называется деятельность УРСА банка, входящего в топ-30 крупнейших банков России. «Роспотребнадзор требует от всех субъектов потребительских правоотношений соблюдения законодательства о защите прав потребителей», — говорится в документе.

Многие банки с осени прошлого года действи-тельно в одностороннем порядке начали менять условия кредитных программ, повышая ставки по кредитам. Но участники рынка в этом не видят ничего предосудительного. «Повышение ставок не связано с субъективными желаниями банкиров брать с клиентов больше или больше зарабатывать. Стоимость ресурсов, которые при-

влекают сами банки, возрастает, Центробанк и другие финансовые институты предоставляют фондирование под все более высокие ставки, — уверяет председатель правления Юникредит банка Михаил Алексеев. — Думается, что эффективность применения административных методов в регулировании рыночных процессов весьма ограничена. В конечном итоге ставки кредитования будут зависеть от рыночных усло-вий. Приказом их нельзя устанавливать». Другие банкиры также в качестве причины повышения тарифов называют резкий рост просрочки по кредитам. Более того, они опасаются, что новая кампания Роспотребнадзора может «расслабить» платежную дисциплину заемщиков и усугубить и без того сложную ситуацию на рынке потреб-кредитования.

По мнению юристов, даже если в договоре есть пункт, позволяющий банку в одностороннем порядке поднять ставки по кредиту, у заемщи-ка есть хорошие шансы оспорить это решение в суде. «Судебная практика подтверждает, что возможность изменения размеров процентов по кредиту, предусматриваемая в договоре, должна быть связана с наступлением каких-либо со-бытий и изменение должно быть доказано и обо-сновано банком. Для начала обратитесь в банк с требованием предоставить договор, а после его изучения, при несоответствии его условий за-кону, — в суд», — рекомендуют они.

«Нелимитированное право банка повышать процентную ставку по кредиту можно рас-ценить как кабальное для заемщика — это ставит его в заведомо невыгодное поло-жение относительно условий сделки. Если спор между банком и клиентом будет раз-решаться в суде, есть большая вероятность того, что суд вынесет решение в пользу за-емщика»

ВЯЧЕСЛАВ КИСКИН, юрисконсульт компании «Интерком-аудит»

БАНКИ

БИЗНЕССТРАХОВАНИЕ

СРЕДНИЕ ТАРИФЫ КАСКО ПО НАИБОЛЕЕ ПРОДАВАЕМЫМ ИНОМАРКАМ

Модель Ущерб, %

Ford Focus 7,4–9,3

Chevrolet Lacetti 6,9–7,8

Daewoo Nexia 8,8–9,5

Ford Fusion 7,4–10,5

Nissan Qashqai 5,5–6,7

Skoda Octavia 6,3–10,7

Kia Ceed 7–7,5

Nissan X-Trail 5,4–7,9ИСТОЧНИК: ФССН, ААЕБ

ЗАЕМЩИКОВ ВЗЯЛИ ПОД КРЫЛОРоспотребнадзор обвинил банки в злоупотреблении своим положением: некоторые из них, ссылаясь на финансовый кризис, подняли ставки по кредитам в одностороннем порядке

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №6 (66) • 23 марта — 5 апреля 2009 г.ТОЧКА ОТСЧЕТА

рублей выделит государство в нынешнем году на борьбу с безработицей. По сло-вам главы Минздравсоцразвития Татьяны Голиковой, ранее в бюджете было заложено 42,9 млрд руб. в расчете на уровень реги-стрируемой безработицы 1,6 млн человек. В связи с тем что, уже по предварительным оценкам, данный показатель будет суще-ственно выше (2,2 млн), правительство и решилось на дополнительное финансирова-ние, которое пойдет на увеличение пособий по безработице, повышение квалификации и переобучение тех, кому грозит увольне-ние. Но на всех денег все равно не хватит: по данным Росстата, общая численность безработного населения в стране в феврале увеличилась на 20,6% по сравнению с ана-логичным периодом 2008 года и составила 6,4 млн человек.

ИЗ БУХГАЛТЕРА В ЭКОНОМИСТЫ

Г отовы в случае необходи-мости сменить профессию

почти 64% россиян — к такому выводу пришел исследователь-ский центр портала superjob.ru. Чаще всего респонденты, заду-мывающиеся о переквалифика-ции, рассматривают варианты, предполагающие освоение смежных специальностей, но многие готовы к более резкой смене поля деятельности.

HR-менеджеры видят себя в качестве бухгалтеров (12%), менеджеров по продажам (10%) или психологов (10%). Бухгал-теры рассматривают в качестве поля для переквалификации такие профессии, как аудитор (15%), экономист (15%), финан-совый менеджер или директор (13%). Системные администра-торы чаще всего рассматривают возможность переучиться на программистов (25%) или стать продавцами компьютерного оборудования (9%). Среди опрошенных юристов 14% видят себя после учебы на руководя-щем посту.

Э кономический кризис еще толком не разго-релся, а уже сделал много полезных вещей: развенчал идеалы, открыл глаза, поставил

на место и… замахнулся на бонусы. Инвестбан-киры с Уолл-стрит по итогам 2008 года получили суммарно около $20 млрд в виде дополнительных компенсационных выплат, так что замахнуться есть на что. Бурю негодования вызвал случай с AIG, где совсем недавно его руководству было предложено вернуть полученные бонусы. Ситуа-ция действительно сложилась некрасивая: в то время как население буквально «скидывается» на спасение страховщика, $165 млн из заветной суммы оседают в клювах разоривших эту компа-нию людей.

Бонусы стали неотъемлемой частью моти-вации сотрудников и руководителей инвести-ционных банков. Это позволяло компаниям добиваться генерации максимальной прибыли, хотя их сайты пестрели красивыми фразами о высокой миссии, выставлявшими на всеобщее обозрение совсем другие ценности. В результате такого дисбаланса главным мерилом полез-ности сотрудников становилась их способность приносить акционерам деньги. Этот крите-рий настолько сросся с бизнесом, что внутри инвестиционных банков даже стали выделять затратные департаменты (аналитики, бэк-офис) и зарабатывающие (сейлзы, трейдеры). В итоге система инвестбанков, которая фактически не учитывала в должной мере интересы клиентов, развалилась меньше чем за год.

Бороться с бонусами невозможно и не нужно. Их также нельзя ограничивать, потому что в противном случае начнется самая настоящая эксплуатация работников, когда акционеры будут повышать требования, не увеличивая оплату труда. К тому же система скоро все равно найдет способ выделять топ-менеджерам суммы, превышающие любые лимиты. Поэтому полагаю, что бонусы должны быть обяза-тельно как-то привязаны к исполнению миссии компании и не должны замыкаться только на финансовый результат. Иначе система начинает работать против клиентов, тех самых, за счет которых она и живет.

В целом в мотивации очень важно учитывать возможность выбора для работника, так как люди редко стремятся только лишь к деньгам. Потреб-ности нормального человека гораздо шире, и работа даже в достаточно жестком инвестицион-ном бизнесе не должна подавлять личность.

АНТИКРИЗИСНАЯТОРГОВЛЯ

Р ост конкуренции в торговле, возможно, благотворно ска-

жется на кошельках потребите-лей. «Сеть магазинов “Пятероч-ка” приступает к реализации беспрецедентной в условиях кризиса политики ценообразо-вания — продаже всех товаров по минимальной цене рынка», — заявил глава X5 Retail Group Лев Хасис. «Мы не развязываем ценовую войну. Если раньше часть нашего ассортимента реа-лизовывалась по минимальной цене на рынке, а другая часть — менее востребованные това-ры — продавалась на уровне средней цены, то сейчас каждое наименование будет прода-ваться по нижней цене, которая есть у наших конкурентов», — подчеркнул он. Снижение цен станет возможным благодаря сокращению ассортимента и вытекающего из него роста объемов продаж оставшихся категорий, что позволит компа-нии добиваться у поставщиков дополнительных скидок.

ВЫГОДНЫЙ ФРИЛАНС

Половина фрилансеров-профессионалов, работающих вне офиса по временным контрактам, по-

лучают 25 тыс. руб., остальные еще больше (30% — от 25 тыс. до 50 тыс. руб. и 20% — свыше 50 тыс. руб.). Такие данные приво-дятся в совместном исследовании Высшей школы экономики и сайта free-lance.ru. Помимо хорошей зарплаты в качестве плюсов работы «свободными художниками» фрилансеры отмечают гибкий график, от-сутствие рутины и начальства, возможность работать дома и самому выбирать проекты. Огорчает же в работе больше всего отсут-ствие карьерного роста. Данные опроса опровергают стереотип о низкой загружен-ности фрилансеров: 32% фрилансеров работает по семь дней в неделю. Другой стереотип, что представители фрилан-са — «совы», подтвердился. Большая часть действительно предпочитает трудиться по ночам (60%) с 21.00 до 24.00, остальные 40% — с полуночи до трех ночи.

5

МАКСИМ ШЕИНруководитель ана-литического отдела БК «Брокеркредит-сервис»

BONUS VS CRISIS

ПРОФЕССИЯ

ЦЕНЫ

ДЕНЬГИ

РАБОТА

ЭКОНОМИКА

БОГАТЫЕ ТОЖЕ ПЛАЧУТ

В ежегодном рейтинге самых богатых людей планеты, публикуемом Forbes, число российских миллиардеров «съежилось» с 87 до 32, при этом даже оставшиеся в по-четном списке не избежали финансовых потерь. Так, Михаил Прохоров, которого сегодня многие эксперты называют самым прозорливым бизнесменом (накануне кризиса он вышел в кэш и оказался с «живыми» деньга-ми на руках, в то время как все остальные — с обесце-нивавшимися акциями), потерял 51% своего капитала. Остальные еще больше: например, владелец «Русала» Олег Дерипаска сумел сохранить лишь $3,5 млрд из $28 млрд, а Дмитрий Пумпянский (Трубная металлургиче-ская компания) и Елена Батурина, потеряв $5,1 млрд и $3,3 млрд соответственно, вовсе вылетели из «клуба миллиардеров».

Сколько с начала кризиса потеряла 130-тысячная ар-мия российских долларовых миллионеров, а тем более семьи, владеющие капиталом в несколько миллионов рублей, никто не считал, но можно предположить, что и здесь убытки были весьма существенными. Ни бан-ки, ни управляющие и инвестиционные компании не смогли уберечь своих клиентов от убытков. «Клиент из-за ошибки управляющего потерял все свои сбереже-ния, да еще остался должен инвесткомпании», — пуга-ют участники рынка долевого управления (см. «Ни слова о риске»). Финансисты и представители инвесткомпаний жалуются: клиент побежал — поток людей, готовых до-верить свои далеко не маленькие сбережения професси-ональным управляющим или банкирам в рамках рrivate banking, упал в разы и превратился в еле заметный ру-чеек. «Некоторые игроки потеряли до 75% клиентов», — утверждают банкиры (см. «Страх сильнее жадности»). Те же, кто каким-то чудом умудрился сохранить сбереже-ния, мечтают только об одном: максимально защитить их от потерь.

6 ТОЧКА ОТСЧЕТАbb

erbu

rb

/ fl

ick

r /

by

СТРАХ СИЛЬНЕЕЖАДНОСТИ Большие деньги — большие проблемы. Клиентов рrivate banking* кризис заставляет нервничать не меньше, а, пожалуй, даже больше, чем людей, обслу-живающихся в розничных подразделениях банков. Так, если для большинства вкладчиков после повыше-ния госстраховки до 700 тыс. руб. вопрос надежности банка фактически потерял актуальность, то «приват-ников» эта дилемма по-прежнему мучает

К лиенты рrivate banking из-за кризиса теряют деньги, а банки — кли-ентов. «Из многих бан-ков люди сбежали, неко-торые игроки потеряли

где-то до 75% клиентов. Доверия к нашим частным банкам сейчас мало», — говорит Алексей Гусев, главный эксперт Российской академии госслужбы при пре-зиденте РФ. Последний раз мас-совый исход «випов» из отече-ственных банков наблюдался во

времена «дела Юкоса»: тогда, как и после дефолта 1998 года, боль-

шинство частных инвесторов выво-дили деньги на Запад. Но нынешняя ситуация уже не столь однозначная. «Если в то время клиенты переходи-ли из российских банков в иностран-ные, то сегодня после банкротства ряда крупных западных банков они обращают больше внимания на на-дежность кредитной организации, а не на ее “национальность”», — отме-чает Элеонора Шаврина, начальник управления частного банковского об-служивания Газпромбанка.

Кроме того, европейским банки-рам сегодня по большому счету не до российских денег. «На Западе сейчас тоже идет передел клиентской базы: люди уходят из банков, чья стабиль-ность вызывает сомнения, и другие игроки пытаются подхватить эту ау-диторию. Западным игрокам важнее

получить местных клиентов: они бо-лее понятны, у них стандартизован-ные предпочтения, они приходят на-долго. А россиянин может через год уйти, при этом у него завышенные запросы. Им, конечно, не отказыва-ют, но и не ждут с распростертыми объятиями», — рассказывает Алек-сей Гусев. Да и вовсе не факт, что за границей деньги будут в большей безопасности, чем в России, — это признают даже иностранные финан-систы. «Сейчас даже открывая счет за рубежом, нужно серьезно задумы-ваться о репутации и надежности банка, — считает Наталья Солодов-никова, глава департамента private banking в России банка HSBC. — Кли-енты, решающиеся сегодня сменить банк, в основном переходят либо в российские госбанки, либо в мест-ные “дочки” зарубежных банков, которые считаются мировыми лиде-рами в сфере рrivate banking. У нас, например, отмечен серьезный при-ток клиентов».

То, что кризис помог улучшить рыночные позиции, не скрывают и в госбанках. «Не секрет, что у не-которых банков были проблемы с ликвидностью, поэтому часть их со-стоятельных клиентов отдали пред-почтение более надежным и ста-бильным финансовым институтам, в частности нашему банку», — рас-сказывает Дмитрий Уколов, и. о. ди-ректора департамента по работе с

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №6 (66) • 23 марта — 5 апреля 2009 г.

ТОЧКА ОТСЧЕТА7

* Комплекс финан-совых и нефинан-совых услуг по обслуживанию со-стоятельных кли-ентов банков.

ala

my

/ ph

ota

s

VIP-клиентами банка ВТБ 24. «За про-шлый год у нас объем средств VIP-клиентов вырос более чем на 40%. Такая же опережающая динамика сохраняется и в нынешнем году. Мы даже рассматриваем возможность увеличения штата персональных менеджеров департамента», — гово-рит Дмитрий Брейтенбихер, управ-ляющий директор департамента частного банковского обслужива-ния Банка Москвы. То, что богатые клиенты частных банков активно понесли деньги в госбанки, косвен-но подтверждает и пример Сбер-банка. У него пока нет специально-го подразделения по обслуживанию VIP-клиентов, но в конце прошлого года в розничной линейке вкладов «Сбера» появились ставки для депо-зитов от 200 млн руб. и $3 млн или €3 млн. Вряд ли консервативный ги-гант стал бы вводить такие суммо-

вые градации, не будь на них серьез-ного спроса.

Пик миграции «випов», по словам банкиров, пришелся на разгар бан-ковского кризиса ликвидности — октябрь-ноябрь. Сейчас некоторые клиенты, видя, что с их прежними банками ничего плохого не проис-ходит, стали возвращаться. Впрочем, миллионеры — народ пугливый, по-этому до тех пор, пока ситуация в экономике не нормализуется, част-ным банкам вряд ли стоит рассчи-тывать на восстановление своей клиентуры.

Если до кризиса предоставление рrivate-услуг декларировал почти каж-дый второй банк, то к его окончанию расклад, скорее всего, будет совершен-но другой. «Private banking несет боль-шие затраты для банка — это более дорогой офис и менеджеры, прочие расходы, поэтому в случае сокраще-ния клиентской базы этот сегмент бизнеса для многих банков переста-ет быть рентабельным, и они будут решать, продолжать вкладываться в это направление или нет», — объяс-няет один из банкиров. Игроков на

рынке рrivate banking станет меньше, а их услуги будут обходиться дороже, некоторые банки уже повысили та-рифы. «Если раньше банки субсиди-ровали расчетно-кассовое обслужи-вание за счет доходов, получаемых от кредитования и других операций, то с сужением возможности их про-ведения (то есть получения процент-ного дохода) встал вопрос о выводе VIP-обслуживания на уровень рента-бельности. И игроки, которые еще не сделали этого, в ближайшее время начнут двигаться в данном направле-нии», — считает Илья Федукин, замди-ректора департамента по работе с VIP-клиентами банка «Петрокоммерц».

Пороги входа в рrivate banking массово пока не снижаются (см. «VIP-статус»), но в банках, в которых был значительный отток клиентов, к кан-дидатам в «випы» стали относить-ся либеральнее. «Сейчас, даже если вкладчик приносит всего $100 тыс., его в розницу уже не отправляют, а сразу предлагают весь набор услуг рrivate banking. Раньше ему бы пред-ложили лишь часть из них, а осталь-ные он получил бы, только увеличив объем размещения средств», — рас-сказывает Алексей Гусев. Отток «ви-пов» в госбанки и «дочки» крупных западных игроков заставляет осталь-ных искать способы поддержания своей конкурентоспособности. «Удер-жать клиентов пытаются повышени-ем сервиса, дополнением продукто-вой линейки внешними продуктами.

У нас, например, есть западные пар-тнеры, с помощью которых мы пред-лагаем клиентам ряд банковских и инвестиционных услуг, которые сами пока в силу ряда ограничений не можем оказывать», — говорит Ва-лерий Чумаченко, директор по мар-кетингу Уралсиб | Банк 121.

НИКАКОГО РИСКАКризис изменил отношение VIP-клиентов не только к банкам, но и к предлагаемым ими финансовым продуктам. «Клиенты стали гораздо консервативнее в части выбора ин-струментов инвестирования. В связи с нестабильной экономической ситу-ацией и отсутствием понимания от-носительно перспектив ее развития у большинства клиентов страх по-терять имеющееся намного сильнее желания заработать», — рассказывает Дмитрий Брейтенбихер. «В целом ме-нее востребованными стали инвести-ционные продукты, снизилось коли-чество операций на фондовом рынке. Продолжает расти интерес к продук-там, гарантирующим сохранность капитала, в первую очередь к депо-зитам. Растет также интерес к вло-жениям в «вечные ценности» (золото, серебро) и размещению средств на обезличенных металлических счетах (ОМС)**», — говорит Андрей Лиховид, гендиректор дирекции частных ин-вестиций банка «Зенит». Такое пове-дение характерно для состоятельных россиян, обслуживающихся не толь-

8 ТОЧКА ОТСЧЕТА

VIP-СТАТУС:минимальная сумма, необходимая для обслуживания в рамках рrivate banking

$1 млн «Уралсиб | Банк 121», Credit Suisse, HSBC

$500 тыс.ВТБ 24, UBS, Deutsche Bank

$290*–300 тыс.Газпромбанк, Росбанк

* 10 млн руб. ** 6 млн руб.

Источник: данные банков

УС:умма,я рамка

121»,SBC

анков

х

$200 тыс.Банк Москвы

$170 тыс.**«Зенит»

$100 тыс.«Петрокоммерц»

Несмотря на заверения банкиров о наличии индивидуального под-хода при создании продуктов для VIP-клиентов, на деле им предла-гается совершенно типовой набор, доступный любому вкладчику

ко в отечественных, но и в западных кредитных организациях. «Аппетит клиентов к риску значительно сни-зился. Сегодня мы наблюдаем отток капитала из рискованных продуктов, например хедж-фондов и фондов ак-ций. Частные инвесторы ориентиру-ются на более короткие временные горизонты, более высокий уровень ликвидности и консервативные низ-корискованные инвестиционные инструменты. Отдают предпочтение депозитам, облигациям с высоким рейтингом», — заявили D’ в россий-ской «дочке» Deutsche Bank.

Часть «випов» настолько напуга-на происходящим, что опасается от-крывать даже вклады. «Очень много состоятельных людей сейчас “сидят в кэше”, средства они держат в бан-ковских ячейках и из услуг рrivate banking используют только расчетно-кассовое обслуживание», — отмеча-ет Алексей Гусев. Судя по общению с рrivate-банкирами, их клиентов сейчас если и интересуют продукты, связанные с биржевыми инвестици-ями, то исключительно с гарантией возврата капитала: индексируемые депозиты*** или структурированные ноты***. «Большинство клиентов не готовы рисковать суммой вложений, но могут рискнуть потенциальным доходом. Поэтому продукты с защи-

той капитала, где гарантируется безу-быточность, пользуются спросом», — объясняет Наталья Солодовникова.

Если на основе опрошенных нами глав подразделений рrivate banking составить рэнкинг продуктовых приоритетов их клиентов, то безого-ворочным лидером стоит признать депозиты — инструмент банальный, но в нынешние времена, пожалуй, единственный, гарантирующий по-лучение стабильной и предсказуе-мой прибыли. Второе-третье места в предпочтениях «випов» делят между собой вложения в драгметаллы (либо напрямую, либо через ОМС) и ин-вестпродукты с защитой капитала. На этом список инструментов, поль-зующихся значительным спросом, заканчивается, к другим вариантам заработка основная масса «приват-ников» сейчас равнодушна. Видимо, этим и объясняется то, что никакие специальные антикризисные про-дукты на российском рынке рrivate banking пока не появились.

«Нам неизвестно, чтобы кто-то пы-тался внедрять какие-то совершенно новые продукты. Их, конечно, можно придумать много, но большинству клиентов сейчас нужны наиболее простые инструменты в виде обыч-ных депозитов и продуктов, позво-ляющих сохранить накопленный

капитал, например на базе драгме-таллов», — говорит Ольга Петрова, директор департамента по работе с VIP-клиентами банка «Петроком-мерц». Вклады открывают в основ-ном валютные. «С началом девальва-ции рубля клиенты стали переводить сбережения в валюту: размещают примерно в одинаковой пропор-ции — половина в долларах, поло-вина в евро. На фоне волатильности курсов интерес вызывают и мульти-валютные депозиты», — рассказы-вает Дмитрий Уколов. Некоторые банки предложили «випам» иную «страховку» от валютной неопреде-ленности — форвардные контрак-ты. С клиентом заключают договор о том, что банк через определенный срок обязуется, например, продать ему доллары по установленному в контракте курсу, независимо от того, каким он будет на тот момент. Таким образом, клиент может застраховать-ся от роста стоимости доллара.

9Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №6 (66) • 23 марта — 5 апреля 2009 г.ТОЧКА ОТСЧЕТА

ЛУЧШИЕ РRIVATE-ВКЛАДЫ*БАНК** / ВКЛАД СРОК / СТАВКИ, % ОСОБЕННОСТИ

ВТБ 24 / Прайм, Прайм (Активный)

от 6 мес. до 3 лет / 7,25–12,6 в руб.; 3,55–5,8 в $; 3,95–6,5 в €; 2,15–2,6 во франках; 4,25–4,6 в £

Вклады пополняемые. По вкладу «Прайм (Активный)» можно снимать средства до уровня неснижаемого остатка (от 100 тыс. руб., $3 тыс., €3 тыс.,£3 тыс., 3 тыс. франков). При досрочном закрытии вклада «Прайм» за полный месяц проценты выплачиваются по базовой ставке, за неполный — по ставке «до востребования»; ежемесячная выплата или капитализация процентов

Газпромбанк / VIP, Премиум 1 год / 13–14 в руб.; 5–5,3 в $; 4,8–5 в €

Вклад пополняемый. Можно снимать средства до уровня неснижаемого остатка (10 млн руб., $300 тыс., €300 тыс.). Выплата процентов в конце срока. По вкладу VIP доход складывается из суммы процентов, начисляемых на сумму неснижаемого остатка и сумму, превышающую остаток

Зенит / Мультивалютный 3 мес.—1 год / 9,5–12 в руб.; 6,75–8,5 в $; 6,5–7,9 в €

Сумму вклада можно конвертировать из одной валюты в другую. Вклад пополняемый. Выплата процентов в конце срока

Зенит / Накопительный премиум

от 3 мес. до 2 лет / 10,7–12,5 в руб.; 7,5–8,5 в $ или €

Неснижаемый остаток вклада 1,5 млн руб., $60 тыс., €40 тыс. Вклад пополняемый. Можно снимать до 50% первоначальной суммы вклады, при сохранении неснижаемого остатка. Ежемесячная выплата или капитализация процентов

Банк Москвы / Престиж от 3 мес. до 1,5 лет / 5,25–12,5 в руб.; 3,5–5,9 в $; 3,6–6,3 в €

Вклад пополняемый. Можно снимать средства до уровня неснижаемого остатка (30 тыс.—100 млн руб., $1 тыс.—3 млн, €1 тыс.—3 млн). Выплата процентов в конце срока, ежемесячная капитализация

Петрокоммерц / Мультивалютный

1 год / 13,1–13,9 в руб.; 5,5–5,9 в $; 5,3–5,7 в €

Сумму вклада можно конвертировать из одной валюты в другую. Первые 6 мес. вклад можно пополнять. Суммы больше эквивалента $100 тыс. конвертируются по индивидуальному курсу. Выплата процентов в конце срока

Петрокоммерц / Оптимум 6 мес.—1 год / 9,2–13,1 в руб.; 4,7–5,7 в $; 4,5–5,5 в €

Вклад пополняемый. Можно снимать средства до уровня неснижаемого остатка (30 тыс.—30 млн руб., $1 тыс.—1 млн, €1 тыс.—1 млн). Выплата процентов в конце срока

Росбанк / Срочный вклад с дополнительными взносами — VIP

от 1 мес. до 3 лет в руб.; от 6 мес. до 3 лет в $, € / 6,85–13,4 в руб.; 3,5–7,6 в $; 3,5–7,2 в €

Вклад пополняемый. Можно снимать средства до уровня неснижаемого остатка (100 тыс.—3 млн руб., $10 тыс.—1 млн, €10 тыс.—1 млн).

Уралсиб | Банк 121 / Вклад с пополнением и снятием

от 3 мес. до 2 лет / 11,25–12,75 в руб.; 5,41–7,72 в $, €

Минимальный первоначальный взнос — $50 тыс. Неснижаемый остаток — 75% первоначальной суммы. Вклад пополняемый. Выплата процентов в конце срока

Credit Suisse / — от 1 дня до 1 года / 7,75–23,2 в руб.; 0,03–1,24 в $; 0,27–1,39 в € —

Deutsche Bank / — от 1 дня до 3 мес. / 4–12 в руб.; в $, € нет

Мин. сумма вклада — 500 тыс. руб. В немецком и швейцарском офисах банка можно открыть вклады в $ или € на срок от 1 недели до 1 года по ставкам 0,1–1,32% в $, 0,35–0,89% в €

HSBC / — от 1 мес. до 1 года / 12,5–14 в руб.; 1– 6 в $, € Мин. сумма вклада для ставки 14% годовых в рублях — эквивалент $1 млн

* ПО ОЦЕНКЕ D’. ** БАНКИ ДАНЫ В АЛФАВИТНОМ ПОРЯДКЕ. ИСТОЧНИК: ДАННЫЕ БАНКОВ

Некоторые банки повысили тари-фы за обслуживание «випов», дру-гие будут вынуждены это сделать в ближайшее время

** Счета, номиниро-ванные в граммах драгоценного ме-талла.

*** Финансовые ин-струменты, гаран-тирующие возврат первоначальной суммы вложений, но не гарантирующие доходность (она за-висит от изменения стоимости какого-либо биржевого ак-тива).

PRIVATE-ОМСБАНК* МЕТАЛЛ / МИН. ОБЪЕМ ПОКУПКИ /

ОСОБЕННОСТИ

Зенит Золото / 3,11 кг / нет

Банк МосквыЗолото, серебро, платина, палладий / 1 г / при регулярных сделках может быть предложен индивидуальный курс купли-продажи металла

ПетрокоммерцЗолото, серебро, платина, палладий / 100 г / при покупке 1 кг золота, 50 кг серебра, 0,5 кг платины, 2 кг палладия устанавливается индивидуальный курс купли-продажи металла

Росбанк

Золото, серебро, платина, палладий / 1 г / при покупке 1 кг золота, 50 кг серебра, 0,5 кг платины, 2 кг палладия можно открыть срочный счет (срок — от 15 дней до 3 лет), доход будет начисляться по ставкам 0,1–7% годовых; при сделках от $50 тыс. устанавливается индивидуальный курс купли-продажи металла

Уралсиб

Золото, серебро, платина, палладий / 300 г золота, 30 кг серебра, 3,1 кг платины и палладия / можно открыть срочный счет от 3 до 12 мес., доход будет начисляться по ставкам 0,25–1,5% годовых

Deutsche Bank Золото, серебро / от €100 тыс. / нет

HSBCЗолото, серебро, платина, палладий / 1 г / ОМС открывается в швейцарском офисе банка; плата за обслуживание счета — 0,15% баланса счета

* БАНКИ ДАНЫ В АЛФАВИТНОМ ПОРЯДКЕ. ИСТОЧНИК: ДАННЫЕ БАНКОВ

Возвращаясь же к вкладам, стоит отметить, что «длинные» депозиты VIP-клиенты практически не заводят. «В основном открывают вклады не больше чем на полгода. На более дли-тельный период развитие ситуации вообще сейчас сложно прогнозиро-вать. Кроме того, люди считают, что по истечении этого срока могут поя-виться более выгодные возможности для вложений», — полагает Наталья Солодовникова.

Новые варианты инвестиций в рамках рrivate banking, судя по все-му, действительно будут предлагаться. «Сейчас масса активов дешевеет, по-этому, несомненно, будут создаваться ориентированные на них инвестфон-ды. Например, фонды, скупающие за копейки у банкротящихся компаний инвестиционно привлекательную недвижимость. Возможно, появят-ся фонды, которые станут приобре-тать потенциально прибыльные и перспективные предприятия или бизнесы, находящиеся сейчас в тяже-лой ситуации. Вхождение частных инвесторов в такие фонды может дать

значительные прибыли», — прогно-зирует Валерий Чумаченко. Но такие инвестиции к безрисковым никак не отнесешь, поэтому тем, кто не готов к возможным потерям, рrivate-банкиры советуют в кризис не пытаться ловить журавлей, а довольствоваться синица-ми, в виде депозитов.

АНТИКРИЗИСНЫЙ НАБОРИтак, состоятельных россиян сейчас в основном интересуют депозиты, драгметаллы и инструменты с возвра-том капитала. Мы решили сравнить эти продукты у банков, считающихся главными игроками на отечествен-ном рынке рrivate banking. Опреде-лить таковых можно исключительно субъективным путем, так как ника-ких официальных данных об объе-ме привлеченных банками средств именно в рамках рrivate banking нет. Поэтому мы просто путем опро-са глав банковских подразделений рrivate banking и экспертов определи-ли лидеров, которые и вошли в наш список. Из российских игроков в нем оказались ВТБ 24, Газпромбанк, «Зе-нит», Банк Москвы, «Петрокоммерц», Росбанк, Уралсиб | Банк 121, а из ино-странцев — Credit Suisse, Deutsche Bank, HSBC и UBS.

Многие банки (особенно «доч-ки» западных) свои услуги почему-то предпочитают вообще не афиширо-вать. Объяснения из разряда «каждо-му клиенту предлагается индивиду-ально для него созданный продукт, а так как нет стандартных условий, то их и нельзя разместить на сайте» не принимаются. Как правило, «випам» предлагают как раз типовые продук-ты. А уж в случае с депозитами рас-сматриваемых игроков мы вообще ни у кого не обнаружили каких-то эксклюзивных подходов к клиентам. Некоторые банки («Зенит», Банк Мо-сквы, «Петрокоммерц») и вовсе пред-лагают обычные розничные вклады, завести которые может любой же-лающий, а не только клиент рrivate banking.

В банках, где депозитные линей-ки для обычных и VIP-клиентов раз-личаются, ставки по рrivate-вкладам выше. В этом плане среди наших конкурсантов в середине марта вы-делялся Credit Suisse: у него можно было открыть полугодовой рублевый депозит под 23% годовых! Вклады «за-падников» отличаются сверхконсер-вативностью: ни пополнять, ни сни-мать с них часть средств без потери процентов, ни конвертировать сумму из одной валюты в другую нельзя. У «россиян» есть продукты, наделенные

этим удобным для клиентов функци-оналом (см. таблицу на стр. 9). В целом же отечественные депозитные VIP-линейки не продвинутее розничных. Так, если на обычном депозитном рынке уже чуть ли не каждый второй банк предлагает мультивалютные вклады, то среди рrivate-продуктов, судя по оцениваемым нами банкам, это до сих пор редкость.

В отличие от депозитов возмож-ность инвестирования в драгметал-лы через ОМС предлагают не все отобранные нами банки (см. табли-цу). Иностранцы здесь вновь выделя-ются консервативностью: у них нет срочных ОМС, на которые бы, как на депозит, начислялся процентный до-ход. Что касается российских игроков, то у тех из них, кто ОМС предлагает еще и обычным клиентам, условия по металлическим счетам для «випов» практически ничем не отличаются от розничных.

А вот продукты с защитой капита-ла ни в одном банке недоступны для «простых смертных», предлагают их только «приватникам». Большинство продает структурированные ноты — если выбор не устраивает, продукт могут сконструировать специально под запросы клиента. Правда, инди-видуальным «пошивом» ноты банки готовы заниматься, только если кли-ент вложит в продукт не менее $1–2 млн. Самый высокий «нотный» порог у Deutsche Bank — $5 млн. Ноты так-же продают Credit Suisse, HSBC, Газ-промбанк, Уралсиб | Банк 121.

Банк Москвы и «Зенит» предлага-ют клиентам не ноты, а индексируе-мые депозиты. В первом можно от-крыть вклады, привязанные к росту индекса РТС, стоимости золота и неф-ти марки Brent. Максимальная при-быль по депозитам ограничена 20% годовых; если же актив не вырастет в цене, доход начислят по ставке 0,1% годовых. Открыть депозит можно на полгода или год. Порог входа по вкла-ду на индекс РТС — 2,5 млн руб., на золото и нефть — $100 тыс. или €100 тыс. В банке «Зенит» индексируемый депозит можно открыть лишь на один актив — индекс РТС (минималь-ная сумма — 3 млн руб.). Прибыль вы получите только в том случае, если он вырастет, но больше 15% годовых при депозите на шесть месяцев и 20% годовых при депозите на один год за-работать не удастся. Если ставка не сыграет, доход начислят по утеши-тельной ставке 0,1% годовых.

ДМИТРИЙ ВЕРЕТЕННИКОВ[email protected]

10 ТОЧКА ОТСЧЕТА

Многие клиенты настолько напу-ганы, что «сидят в кэше»: держат деньги в банковской ячейке, боясь даже положить их на депозит

12

НИ СЛОВА

О РИСКЕ Клиент потерял все и еще остался должен — такие истории о доверительном управлении ходят сейчас по рынку. «Один недобро-совестный управляющий», как называют его между собой участники рынка, продал опцион от имени клиента. Напомним, про-давец опциона получает премию, а взамен обязуется в будущем поставить актив по определенной цене или выше. В итоге кли-енту сообщили, что его счет обнулился, и попросили довнести денег. История пока-зательная: пытаясь заработать на сложном

инструменте, управляющий не учел (или не захотел учесть) риски, а в итоге постра-дал клиент.Доверительное управление сегодня

переживает момент истины. Те, у кого еще остались деньги, хотят мак-

симально защититься от потерь. Однако сложные стратегии

и всевозможные деривативы могут оказаться бесполез-ными, а то и опасными. Как выглядит индивидуальное доверительное управление сегодня и на какие предло-жения управляющих стоит соглашаться? Ответы на эти вопросы искал D’

ТОЧКА ОТСЧЕТАa

lam

y /

pho

tas

Еще полтора года назад до-верительное управление было спокойным и не-сложным бизнесом. Прак-

тически все управляющие и ин-весткомпании предлагали три стандартных стратегии управле-ния: агрессивную, сбалансиро-ванную и консервативную. Они мало чем отличались от ПИФов, и частенько счета индивидуального доверительного управления (ИДУ) и соответствующие фонды управ-лялись одинаково. Различные про-граммы с гарантией капитала су-ществовали, но не пользовались особым спросом. Шторм, который обрушился на финансовые рынки летом и осенью, многих клиентов ИДУ просто смыл, а тех, кто остал-ся, сделал пессимистами и пере-страховщиками.

«Рынок ИДУ сегодня сжался в разы по сравнению с уровня-ми прошлого года, — констати-рует управляющий директор УК

“Тройка Диалог” Алексей Ищен-ко. — Так, во всей индустрии ак-тивы уменьшились в четыре раза. Потенциальных клиентов тоже стало меньше — примерно на 70–80%». «Есть еще клиенты, которые приходят сегодня к нам в ИДУ, — рассказывает гендиректор УК

“Атон-менеджмент” Виталий Сотни-ков. — Но больше людей выводят средства: собственные бизнесы клиентов страдают, и в такой ситу-ации непрофильные вложения — непозволительная роскошь».

Те же, кто остался в строю, поч-ти полностью поменяли свой под-ход к инвестициям и требуют от управляющих максимально обе-зопасить свои деньги. Тут следует уточнить один момент. Если ваша цель — сохранить накопления, то лучше депозита в крупном госбан-ке в России никто еще ничего не придумал. Управляющие не конку-ренты банкам по степени надеж-ности вложений — их коньком всегда была высокая доходность (неотделимая от высоких рисков). Но сейчас, удерживая напуганных клиентов, управляющие из кожи

вон лезут, чтобы предложить им разного рода «защиту капитала», «гарантии» и прочие сложносочи-ненные стратегии. Это противоре-чит самой природе ИДУ, а кроме того, совершенно не несет в себе гарантий в том смысле, в котором их хотели бы получить клиенты.

ЗАЧЕМ УСЛОЖНЯТЬ?Все финансовые стратегии, которые сейчас предлагают управляющие, можно условно разделить на про-стые и сложные. К первым относят-ся депозиты и облигации, ко вто-рым — разного рода структурные продукты с использованием произ-водных инструментов. С простыми все понятно: управляющий пред-лагает разместить ваши средства на банковском депозите и/или доку-пить облигаций с высоким уровнем надежности. Со сложными продук-тами дело обстоит серьезнее. «Когда вы говорите о продуктах с защитой капитала, необходимо понимать, что и в них заложен риск, — предо-стерегает директор департамента по обслуживанию частного капита-ла УК “ВТБ управление активами” Тимофей Шарапкин. — Эмитентом такого продукта обычно выступает банк, соответственно, встает вопрос о его надежности. Некоторые отече-ственные инвесткомпании в прош-лом году продавали структурные продукты, выпущенные Lehman Brothers, — таким образом, клиен-ты приняли на себя риск его бан-кротства».

Заключив договор о довери-тельном управлении, вы каждый месяц будете получать отчет, где подробно описаны все операции, а также активы, которые в данный момент находятся на вашем счете. Теоретически это дает вам возмож-ность контролировать состояние своего счета. Однако теория разой-дется с практикой, если вы плохо разбираетесь в структурирован-ных продуктах (кстати, как пока-зывает опыт инвестбанкиров, опи-санный в литературе, например в книге Майкла Льюиса «Покер лжецов», в них плохо разбираются

даже сами руководители банков и пенсионных фондов). «Если поку-пается уже “упакованный” струк-турный продукт, например струк-турная нота того или иного банка или любого другого эмитента, кли-ент в выписке по своему счету до-верительного управления видит название инструмента, количе-ство, цену приобретения и теку-щую рыночную оценку, — расска-зывает управляющий директор по операциям и финансам УК “Альянс РОСНО управление активами” Оль-га Уральская. — Но детали ноты клиент не видит — их оценивает

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №6 (66) • 23 марта — 5 апреля 2009 г.ТОЧКА ОТСЧЕТА

13

– Больше всего клиентам сейчас инте-ресны простые продукты с понятным

уровнем риска и сроком до одного года. Так, интерес представляют еврооблигации, рубле-вые облигации надежных российских эмитен-тов. Популярностью пользуются так называе-мые NDF (non-deliverable forwards), то есть беспоставочные форварды. Это срочный кон-тракт на покупку или продажу валюты через определенное время, при котором, в отличие от обычного форварда, физической постав-ки не происходит, а выплачивается разница между текущим курсом и оговоренным зара-нее. NDF котируются рядом крупнейших ми-ровых инвестбанков, рынок этих инструмен-тов является внебиржевым. У наших клиентов наибольшей популярностью пользуются трех-шестимесячные контракты.

Еще один востребованный продукт — кредит-ные ноты. Их покупатель получит в определен-ный срок номинал ноты и процент — в случае, если не наступило ни одно из событий, преду-смотренных в решении о выпуске нот. Это свое-го рода гарантия, которая выдается на случай кредитного риска эмитента ценных бумаг. Мы предлагаем ноты таких эмитентов, как Deutsche Bank, BNP, Dresdner Bank. Пользуются спросом и депозиты. Комиссия управляющего в этом случае составит около 0,5% вложенных средств, а клиент получает повышенную ставку по депо-зиту. Более экзотические продукты с гарантией капитала также являются востребованными.

ИРИНА КРИВОШЕЕВАисполнительный директор УК «Альфа-капитал»

ЕВАный

тал»

Чтобы удержать напуганных клиентов, управля-ющие из кожи вон лезут, предлагая им разного рода «гарантии», продукты с «защитой капита-ла» и прочие сложносочиненные стратегии

портфельный управляющий на мо-мент принятия решения. Управля-ющий должен подобрать продукт, подходящий риск-профайлу кон-кретного клиента».

Что произойдет, если управля-ющий ошибется с оценкой? Увы, последствия могут быть самыми печальными — такими же, как в приведенной в начале статьи истории. «Клиент доверил при-нятие инвестиционных решений управляющему, который либо не прочитал все 140 страниц опи-сания этой ноты, либо, хорошо понимая, что он делает, решил рискнуть деньгами клиента и по-

пытаться заработать лишнюю ко-миссию за “успех”. Однако успеха не получилось, цена ноты стала равна нулю, а перед управляю-щим появилась необходимость довнести денежные средства по этому клиентскому счету. Понят-но, что это счет клиента и довно-сить средства де-факто должен он же», — говорит гендиректор УК «Альянс РОСНО управление акти-вами» Олег Мазуров.

Кстати, забрать деньги со счета ИДУ вообще сложнее, чем, к при-меру, из паевого фонда. «Пору-чение на вывод активов можно подать в любой момент, но УК вправе установить срок, в тече-ние которого это поручение будет исполнено, — поясняет Алексей Ищенко. — Так что сроки факти-ческого возврата денег клиенту варьируются от 30 до 365 дней». Последнее относится как раз к структурным продуктам. Покупая ноту, вы уже не сможете выйти из нее в любой момент без потери дохода — аналогия та же, что и с депозитом при досрочном растор-

жении договора с банком. «Надо понимать, что структурирован-ный продукт обладает определен-ным сроком действия и досрочное закрытие входящих в его состав базового актива и опциона может привести к частичной или полной потере дохода», — предупреждает Виталий Сотников.

В принципе структурный про-дукт можно сделать и самому — D’уже писал об этом подробно (см. «Биржевые депозиты», D’ №17 от 8 сентября 2008 года). Вы можете ку-пить на 90% своих средств облига-ций или открыть депозит, а на 10% приобрести опцион. Однако физ-лицу без подготовки и должных навыков сделать это будет слож-но. «Инвесткомпании работают с определенными контрагентами, им нужна премия определенного размера, и обычно они не оформ-ляют структурные продукты менее чем на $0,5–1 млн. Функция УК за-ключается в том, чтобы подобрать для клиента оптимальный струк-турный продукт и избавить его от хлопот, связанных с самостоятель-

ной покупкой базового актива и опциона», — отстаивает управляю-щих Виталий Сотников.

НЕДОВЕРЧИВЫМ НЕ ВХОДИТЬДоверительное управление стро-ится на полном доверии к свое-му управляющему — примеры со структурными нотами показывают это особенно наглядно. Однако в ИДУ ваши деньги в принципе защи-щены на порядок меньше, чем в тех же ПИФах. В случае с ИДУ отсутству-ет внешний контролер (для денег в паевых фондах его роль исполня-ет спецдепозитарий). «Обычно до-говор доверительного управления с физлицами заключает не инвести-ционная компания, а ее дочерняя УК, — описывает процесс Тимофей Шарапкин. — Клиенту открыва-ют расчетный счет и счет депо, по-сле чего он переводит средства, и управляющий приступает к работе. До передачи активов вы подписыва-ете договор о доверительном управ-лении, неотъемлемой частью кото-рого является инвестдекларация. В ней определены: структура объек-

тов ИДУ, которую обязан поддержи-вать управляющий в течение всего срока действия договора, в том чис-ле соотношение между ценными бу-магами различных видов, акциями и облигациями различных эмитен-тов; соотношение между бумагами и денежными средствами; виды сделок, которые управляющий вправе заключать. По вашему тре-бованию можно прописать, в какие именно активы могут быть инве-стированы ваши деньги и в каком процентном соотношении. Наруше-ние декларации является наруше-нием условий договора. Это повод для обращения в ФСФР, которая по факту жалобы должна провести проверку деятельности УК». Если управляющий нарушил договор (в том числе и инвестдекларацию) и вы понесли убыток — вам прямая дорога в суд. Управляющий обязан будет компенсировать вам потери. Но если он действовал в рамках до-говора, то на возмещение убытка рассчитывать не стоит. Кстати, в случае нарушений документы (отче-ты об ИДУ) могут быть в идеальном

14 ТОЧКА ОТСЧЕТА

– Кое-кто из клиентов сегодня понимает, что рынок акций находится на очень

низком уровне и в средне- и долгосрочной пер-спективе инвестиции в него принесут неплохую прибыль. Но таких людей немного.

Депозиты абсолютно неинтересны: ставки по ним сегодня составляют 12–15% годовых, однако риски в банковской системе до сих пор очень высоки. Неизвестно, как банки выдер-жат дальнейший спад экономики и увеличение доли просроченных кредитов.

В основном наших клиентов сейчас интере-суют еврооблигации и рублевые облигации. Доходности по рублевым бумагам надежных эмитентов достигают 25–30% годовых. Неплохо выглядят и еврооблигации — 25–27% годовых в долларах (со сроком погашения пять лет). Если вы верите, что в перспективе одного-двух лет проблемы в экономике разрешатся, это может быть хорошим вложением. Возможно, через три-шесть месяцев станут интересными инве-стиции в акции второго эшелона, например в российскую электроэнергетику, которая очень сильно недо оценена по сравнению с западны-ми аналогами. А пока все стратегии на рынке акций предпола-гают использование только ликвидных бумаг: когда рынок начнет расти, то в первую очередь рост произойдет в «голубых фишках».

ВИТАЛИЙ СОТНИКОВгенеральный директор УК «Атон-менеджмент»

ЛИЙ ИКОВ

ьный ор УКенеджмент»

Если управляющий нарушил договор и клиент понес убытки — ему прямая дорога в суд. Управ-ляющий обязан будет компенсировать потери

15Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №6 (66) • 23 марта — 5 апреля 2009 г.ТОЧКА ОТСЧЕТА

порядке — как в этом случае дока-зать, что управляющий совершил что-то не вписывающееся в договор, не знают даже представители ФСФР.

Деньги в доверительное управ-ление принимают и инвесткомпа-нии. Но считается, что лучше отда-

вать деньги в управление именно УК, и вот почему. «Если операции с клиентскими деньгами и бро-керские операции совершаются людьми, работающими в одной компании и сидящими рядом друг с другом, то очень велик риск кон-фликта интересов, — объясняет Сотников. — Скажем, брокер по-лучил приказ на продажу опреде-ленного объема бумаг и, чтобы получить повышенную комиссию, просит управляющего купить эти

бумаги у него по цене хуже рынка. Такие вещи исключены, если бро-керский бизнес и бизнес по управ-лению активами разделен».

Однако на практике ситуа-ция может быть несколько иной. Так, в частных беседах управляю-

щие признают, что покупка бумаг у знакомого брокера по нужной ему цене возможна даже в ПИФах, не то что в доверительном управ-лении. В инвесткомпании чаще приносят деньги те, кто верит в активный трейдинг, теханализ и торговые системы, а в УК приходят приверженцы портфельных тео-рий и длинных вложений.

ЕВГЕНИЯ ОБУХОВА[email protected]

Из-за ошибки управляющего клиент не только потерял все деньги, но еще и остался должен — такие «страшилки» сегодня ходят по рынку

ПОРОГИ И КОМИССИИ

Большинство управляющих в рамках довери-тельного управления взимают два вида комиссий:

management fee — процент от объема средств в управлении, от 0,5 до 3%;

success fee — плата за успех (доля в получен-ной клиентом прибыли), около 15–20%.

Некоторые УК берут только management fee. Кроме того, УК обычно взимают комиссию со структурных продуктов, которые перепродают своим клиентам.

В ИДУ можно передавать суммы от нескольких миллионов рублей. Так, в УК «Атон-менеджмент» минимальная сумма для счетов ИДУ — 5 млн руб., в «ВТБ управление активами» — 15 млн, в УК «Альфа-капитал» — 50 млн руб.

ИНВЕСТОРЫ ПРОТИВ РБК

Частный инвестор Денис Панасюк объявил в своем блоге акцию «Банкро-тим РБК вместе». 24 марта наступает

срок погашения четвертого выпуска бирже-вых облигаций РБК на сумму 1,5 млрд руб. Если выплат не будет, Панасюк предлагает держателям облигаций объединиться и подать в суд на компанию с требованием погасить задолженность, а если холдинг и

после этого не рас-платится — требовать его банкротства. Те, кто купит облигации четвертого выпуска РБК в последний день их обращения, могут получить до 460% годовых.Общая сумма задолженности холдинга около $200

млн. «70% кредиторов (в основном банков) согласились на реструктуризацию долга и банкротить РБК, видимо, не будут», — пред-полагает Панасюк, однако соглашается, что в случае банкротства держателям облига-ций рассчитывать не на что. Как рассказал он D’, к акции уже присоединяются другие инвесторы.

КИТАЙ БЕРЕТ НЕДРА

Китай, пользуясь кризисом и имеющимися средствами,

покупает добывающие акти-вы. С начала года компании КНР потратили на инвестиции в зарубежные добывающие компании $16,3 млрд. В феврале китайский металлургический холдинг Chinalco увеличил свою долю в австралийской горнодо-бывающей компании Rio Tinto. Кроме прямых инвестиций Китай использует и кредитный рычаг. China National Petroleum прокредитовала «Роснефть» и «Транснефть» на $25 млрд в обмен на долгосрочный контракт на поставку в КНР 15 млн тонн нефти ежегодно в течение 20 лет. Аналогичные контракты заклю-чены с компаниями Венесуэлы и Бразилии.

РУБЛЬ ТВЕРЖЕ ВСЕХ

Большинство россиян предпо-читают хранить сбережения в

рублях. Таковы результаты опро-са, проведенного в марте пор-талом superjob.ru. 63% граждан доверяют рублю больше, чем зарубежной валюте, и их на 3% больше, чем в январе. Впрочем, часть опрошенных заявили: их сбережения настолько малы, что играть на валютных курсах нет смысла. Следующей по надежно-сти валютой считается евро, а доллару доверяют лишь 9%.

НОВИНКИ ДЛЯ ТРЕЙДЕРОВ

К омпания ARQA Technologies выпустила новую версию клиентской части (v5.12) системы интернет-трейдинга QUIK. В ней

появилась возможность видеть на ценовом графике собственные заявки и сделки, изменять параметры стоп-заявок, менять шрифты в окне новостей и некоторые другие функции.Разработчики системы NetInvestor представи-ли в новой версии «Менеджер опционов» для анализа срочного рынка и моделирования опционных стратегий, который позволяет на-чинающему трейдеру проверить свои расчеты до реального совершения сделок. Эта функция также может быть использована для решения задач портфельного анализа, прогнозирования и риск-менеджмента. «Менеджер опционов» является развитием ранее существовавшей в программе опционной доски и дает возмож-ность рассчитывать многие коэффициенты: волатильность, дельту, гамму, тету и вегу. Сейчас результаты анализа можно выводить в виде графиков, а в ближайшее время разработчики реализуют графические возможности в 3D.

БИРЖА ЭКСПАНСИЯ

ВАЛЮТЫ

ДЕФОЛТЫ

КОРОТКИЙ ФОРМАТАКТИВНАЯ ИГРА16

460%дохода могут получить инве-сторы, купив-шие облигации РБК

МИРОВОЙ КРИЗИС: СУХИЕ ЦИФРЫВВП, $трлн Безработица, % Инфляция, % Внешний долг, $млрд

2007 2008 Текущая динамика 2007 2008 Текущее

значение 2007 2008 Текущее значение 2007 2008

Мир в целом 65,61 70,65 — — — — — — — 51,78 54,61Евросоюз 14,43 14,96 –1,5 8,5 7,4 7,6 1,8 3 1,7 — —США 13,78 14,58 –6,2 4,6 7,2 8,1 2,9 3,8 0,4 12 250 12 250Китай 7,1 7,8 6,8 4 4 1,6 4,8 2,4 8,7 363 420,8Япония 4,27 4,49 –12,1 3,8 4,2 4,1 0,1 1,4 0 1492 1592Индия 2,97 3,32 5,3 7,2 6,8 4,1 6,4 8,3 10,4 149,2 163,8Германия 2,81 2,86 –2,1 9 7,9 8,3 2,3 2,6 1 4489 4489Великобритания 2,13 2,28 –1,5 5,3 5,5 4,3 2,3 3,6 3 10 450 10 450Россия 2,09 2,23 –8,8 6,2 7 8,5 10,9 13,3 13,9 356,5 527,1Франция 2,08 2,1 –1,2 7,9 7,6 8,2 1,5 2,8 0,9 4396 5370Бразилия 1,85 2,03 –3,6 9,3 6,8 8,2 3,6 5,7 5,8 229,4 236,6Испания 1,36 1,38 –1,0 8,3 13,9 15,1 2,8 4,1 0,7 1084 2478Турция 0,854 0,931 — 9,9 7,9 13,6 8,8 10,4 7,7 247,1 294,3Украина 0,325 0,36 –9,1 7 — 8 12,8 25 2,9 69,04 82,1Румыния 0,247 0,278 –2,9 4,1 3,6 6,3 4,8 7,8 1,2 74,54 92,8Казахстан 0,168 0,184 –2,9 7,3 6,9 7,1 10,8 18,6 — 96,36 103,6Белоруссия 0,104 0,117 4,2 1,6 1,6 — 8,4 15,5 4,1 7,35 9,13Латвия 0,04 0,042 –10,5 5,7 5,5 12,3 10,1 10,5 9,4 33,53 43,9Исландия 0,012 0,013 –0,9 1 1,6 1,9 5,1 12,7 17,5 — —

ИСТОЧНИКИ: CIA WORLD FACTBOOK, OECD, WORLD BANK, BLOOMBERG

ПОЛУЧИТЕ СВОЙ $1 ТРЛН

США объявили 18 марта, что запускают печатный станок. В общей сложности в денежную систему вольется 1 трлн (!) но-вых долларов, которые банки распростра-

нят дальше в виде потребительских и ипотеч-ных кредитов. По итогам своего заседания ФРС заявила, что собирается приобрести гособлига-ции США на $300 млрд. Кроме того, $700 млрд будет потрачено на скупку бумаг, выпущенных или гарантированных ипотечными агентства-ми (Fannie Mae и Freddie Mac). Таким образом, власти США надеются стимулировать потреби-тельский спрос и выдачу новых кредитов — то есть повторить ровно те же меры, которые уже загнали страну в кризис перепроизводства. Курс евро—доллар за сутки подскочил с 1,3 до 1,37, индекс Dow Jones рванул к отметке 7580, правда, на следующий же день рост сменился коррекци-ей. Нервозность инвесторов понятна: увеличе-ние госдолга США еще на 1 трлн, до $11,7 трлн (то есть с 75% до почти 85% ВВП), не выглядит самой хорошей идеей.Зато все сырьевые рынки на фоне ослабления доллара уверенно растут. Так, нефть вслед за объявлением о планах ФРС подскочила на 5% и пробила отметку $50 за баррель. Дорожают все металлы, причем золото взлетело почти на 8% всего за день, и теперь стоимость унции прибли-жается к $960.

КРИЗИС

«Установка на оживление кредит-ного рынка с целью реанимировать экономику несостоятельна, — предо-стерегают аналитики Альфа-банка. — Печатный станок никогда не был ис-точником реального экономического благосостояния, поэтому о надеждах на возобновление роста экономики пока можно забыть. Нужно принять блеф, продать Бернанке столько обли-гаций, сколько он сможет унести, и приготовиться шортить рынок».

АКТИВНАЯ ИГРА 17

18

О том, когда кризис достигнет своего дна и какие меры должно принимать российское правительство для скорейшего восстановления экономики, рассуждали эксперты в ходе заседания экономического клуба «Экспертиза кризиса» в РИА «Новости»

о реструктуризации долгов. Этот процесс будет идти в течение все-го года. И лишь после того, как он завершится, можно будет делать заключения о сроках окончания кризиса. К счастью, в России но-минальный долг частного сектора по отношению к ВВП — порядка 30%, в то время как в США — 350%.

Российское правительство должно обеспечить экономике якорь в виде стабильного курса рубля и предсказуемой инфляции. Для компаний это очень важно: они будут понимать, в какой сре-де работают. Кроме того, власти должны обеспечить достаточное финансирование социальных обя-зательств. Речь прежде всего идет о помощи безработным. Лучшая форма поддержки для них — это переобучение или перемещение в регионы, где есть работа. Конеч-но, правительству легче выдать компании кредит через госбанк, чтобы только она никого не уволь-няла. Однако так не будут созда-ны заделы для эффективности. Компания, которая хочет быть эф-фективной, должна уметь регули-ровать свои затраты. Если она не может этого делать, то из кризиса не выйдет.

Также государство должно под-держивать стратегические пред-приятия. У нас это определение стараются бесконечно расширить. Однако я имею в виду ключевые оборонные предприятия и пред-приятия инфраструктуры.

ОЛЕГ ВЬЮГИНпредседатель совета директоров МДМ-банка

ЯКОРЬ ДЛЯ ЭКОНОМИКИВ августе-сентябре прошлого года Россия столкнулась с внешнеэко-номическим шоком. За небольшой промежуток времени упала выруч-ка от экспорта, приток капитала сменился оттоком. В последующие месяцы наша страна приспоса-бливалась к этому шоку. Крупные компании сократили объемы про-изводства, за этим, естественно, последовали увольнения и уреза-ния заработных плат. Власти пош-ли на девальвацию рубля.

С января-февраля началось приспособление к следующему шоку — шоку номинального дол-га. До Нового года многие компа-нии были в панике, так как банки не хотели реструктурировать их займы. Однако сейчас бизнес на-чал договариваться с кредитора-ми, в том числе иностранными,

ЕВГЕНИЙ НАДОРШИНглавный экономист НБ «Траст»

ЖИТЬ ПО СРЕДСТВАМКогда я ожидаю дно кризиса? У каж-дого конкретного экономического по-казателя будет своя точка. В целом же можно говорить о рубеже 2009–2010 годов. Февральские данные по про-мышленному производству оказались подозрительно неплохими. Однако я расцениваю это как сезонное оживле-ние. Статистика за март вновь может оказаться хорошей, однако в апреле и мае возможно дальнейшее ухудшение. Необходимый фактор для стабилиза-ции — устранение девальвационных ожиданий. На мой взгляд, если внеш-няя конъюнктура сильно не изме-нится, то ЦБ может вполне устроить нынешний курс рубля. Но на его зна-чительное укрепление в ближайшее время рассчитывать не стоит.

Напрямую кредитовать предпри-ятия почти бессмысленно, потому что, по сути, мы сейчас столкнулись с кризисом перепроизводства. На что компания, которая урезает свои инвестиционные программы и ми-нимизирует другие расходы, будет тратить деньги? Кроме того, если предприятие знает, что может рас-считывать на поддержку, это снижа-ет его стимул к конкуренции. А рос-сийская экономика итак страдает от нехватки конкуренции в реальном секторе. Лучше поддерживать спро-сом, например через госзаказы. Хо-роший вариант — предоставление лизинга под конкретные задачи.

АКТИВНАЯ ИГРАЭКСПЕРТЫ О КРИЗИСЕ

В ПОИСКАХ

ВЫХОДА

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №6 (66) • 23 марта — 5 апреля 2009 г.

АКТИВНАЯ ИГРА19

Населению помогать нужно. Но не тем, кто раньше агрессивно брал кредиты, потому что это будет толь-ко стимулировать неосторожное экономическое поведение. Факти-чески это будет означать: берите еще, рано или поздно мы вам все простим. Я сторонник обществен-ных работ: пусть человек заработа-ет деньги, чем ему дадут их просто так в виде пособия по безработице. Нынешний кризис должен научить бизнес и домохозяйства жить по средствам.

ВЛАДИМИР МАУректор Академии народного хозяйства при правительстве РФ

АРМИЯ ДЛЯ БЕЗРАБОТНЫХКризис продолжается, говорить о переломе тренда преждевременно. Прежде всего должна быть проведе-на реструктуризация банковского сектора. Если у большинства банков отрицательный капитал, то бессмыс-ленно решать проблему ликвидно-сти — для начала нужно разобраться с платежеспособностью. В этом мы по-хожи с США. Бен Бернанке постоянно повторяет, что сначала нужно спасти финансовую систему, а уже потом все остальное. Проблема ликвидности и платежеспособности применима и к реальному сектору. Зачем спасать предприятие? Для того чтобы маши-ны производились на склад? Кто их будет покупать даже после окончания кризиса? Только при осмысленной бюджетно-денежной политике нам светит умеренно оптимистическая перспектива.

Приоритетными должны быть инвестиции в человеческий капи-тал. Существует такая антикризисная иллюзия, что с безработицей надо бороться общественными работами. Мое поколение училось по учебни-кам истории КПСС. В них написано, что во время кризиса буржуазные государства обычно проводят обще-ственные работы. Однако для России сейчас это абсурдно. На какие обще-ственные работы отправить уволен-ных финансовых аналитиков? Надо искать новые инструменты. Напри-мер, в настоящее время появилась хо-рошая возможность для перехода на контрактную армию. Это приведет к оздоровлению рынка труда, а также повлечет за собой снижение давле-ния на образование. К тому же это дешевле, проще, и найдется много желающих.

ЕВСЕЙ ГУРВИЧруководитель Экономической экспертной группы

ВЫХОД ИЗ КРИЗИСА БУДЕТ МЕДЛЕННЫМДанные по промышленному произ-водству за февраль оказались лучше, чем за январь, однако говорить о на-чале восходящего тренда пока еще рано. Январь достаточно специфиче-ский месяц — в нем нестандартное количество рабочих дней. Данные год к году по-прежнему остаются ми-нусовыми.

Как и в 1998-м, толчком для нача-ла нынешнего кризиса стало падение цен на нефть. Это говорит о том, что за десять лет мы недалеко ушли от сырьевой модели экономики. Однако

если тогда слабым местом был гос-долг, то сейчас — частный. Прошлый кризис оказался очень болезнен-ным для населения, в то время как для экономики он оказался благо-творным. Буквально через несколько месяцев после августа 1998 года она начала расти. Сейчас же, наоборот, население не испытывает больших проблем, для экономики же кризис будет тяжелым, а выход из него — го-раздо более медленным, чем в про-шлый раз.

МИХАИЛ ЭСКИНДАРОВректор Финансовой академии при правительстве РФ

БЕЗ РЕЗЕРВАПока не будет порядка в банковской системе, не восстановим доверие между участниками, роста внутрен-него спроса мы не получим. Государ-ство поддержало банковский сектор, но самые крупные банки привлекают межбанковские кредиты под 20–22%. Под какую ставку получают кредит предприятия реального сектора? Это уже полет фантазии. Я боюсь, что из-за ошибок в антикризисной полити-ке мы разбазарим резервный фонд, и посткризисная экономика останется без запаса средств. Надо использовать резервный фонд более эффективно. В частности, мы предлагали потра-тить эти деньги на покупку научного оборудования, строительство хабов в центрах России. Но сейчас об этом го-ворить уже поздно.

ЕКАТЕРИНА МИХАЙЛОВА[email protected]

20

Level 666 : MADE IN USA Американские фондовые индексы вернулись на уровни 1997 года. Это дно или не дно?

Сейчас популярна теория, согласно которой потен-циал падения американских фондовых индексов оценивается по среднему P/E акций, входящих в индекс. Например, аналитики Morgan Stanley

13 марта опубликовали прогноз: индекс S&P 500 упадет еще на 25% относительно текущих уровней, до отметки 560 пунктов, но к концу года вырастет до 825 пунктов. По их расчетам, основанным на данных профессора Йельского университета Роберта Шиллера, среднее P/E акций из S&P 500 составляет сейчас 14,5 — прибыль (Е) усредняется на десятилетнем периоде. При этом в кри-зисы 1929 и 1982 годов этот показатель опускался ниже 10, и аналогичного падения индекса ждут и сейчас.

Чуть раньше аналогичные расчеты представил про-фессор Нуриэль Рубини, который говорит о том, что при развитии L-образной рецессии (ее вероятность экс-перт оценивает в 30%) рынки упадут на 50% от текущих уровней (S&P 500 до 350, Dow Jones до 3500 пунктов). Если кризис окажется U-образным, то коэффициент P/E снизится до 10–12 единиц, что соответствует падению S&P 500 до 500–600, а индекса Dow Jones до 5000–6000 пунктов.

ФОНДОВЫЙ РЫНОК США

Dow Jones Industrial Average

MICROSOFTINTELHPPFIZERUNITED TECHNOLOGIES

$33,63

$27,02

$9,57

$13,15

$5,98

$1,67

$17,01$14,52$29,34

$14,02$41,80

–43,5%–43,8%–44,1%–45,1%–48,5%

–66,9%

–67,3%

–77,2%

–78,3%

–84,9%

–88,9%

–94,3%

–96,5%

$101,45 9,18P/E BV

$82,51 4,77P/E BV 2,67

$42,02 5,57P/E BV 0,96

$60,50 10,55P/E BV 2,20

$39,72 25,18P/E BV 0,41

$52,57 10,56P/E BV 0,21

$38,33 — P/E BV —

$47,62 — P/E BV 0,13

$30,10 9,12P/E BV 4,39$25,84 15,77P/E BV 2,07$52,46 9,18P/E BV 1,79

$81,20 8,53P/E BV 2,48 $25,54 11,67P/E BV 1,65

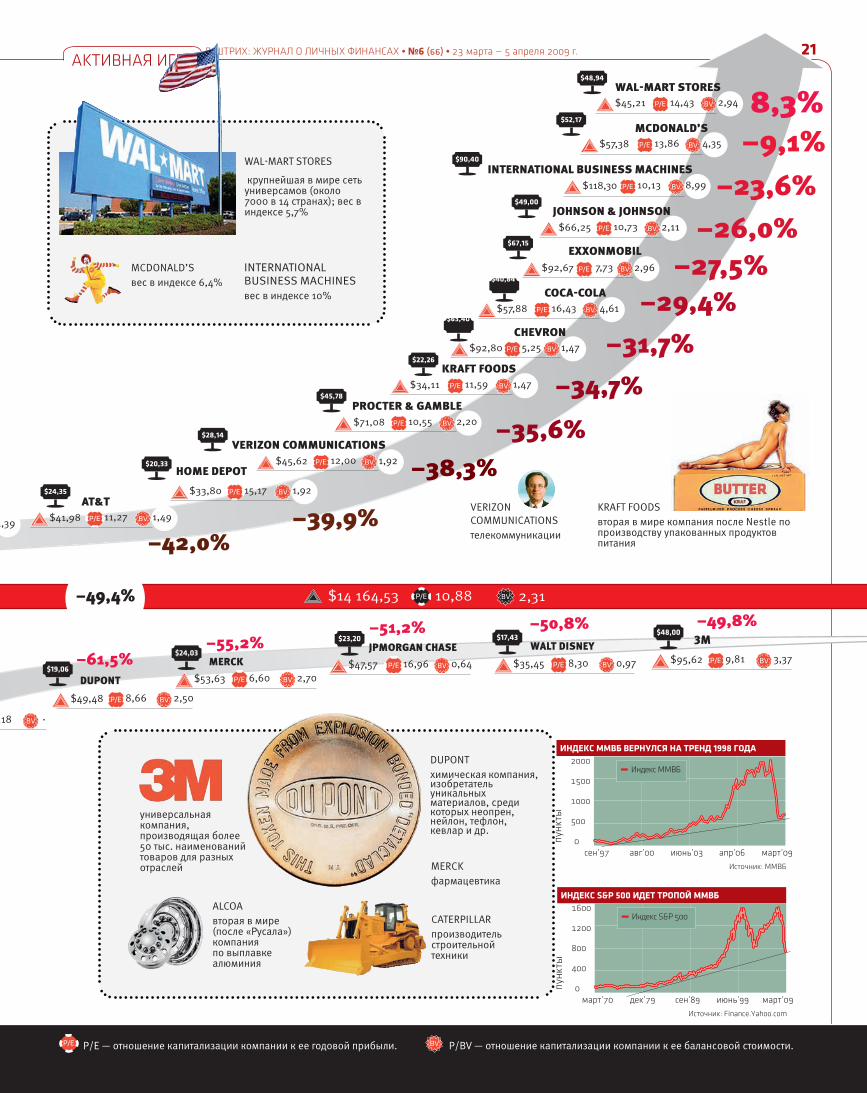

Для бумаг, которые входят в индекс Dow Jones Industrial Average (DJIA), сейчас средний показатель P/E уже опустился почти до 10 единиц. Пока прекрас-но себя чувствуют акции Wal-Mart и McDonald’s — эти компании работают на массового потребителя. В аут-сайдерах Citi, который понес убытки на десятки милли-ардов долларов США.

В качестве точки отсчета для сравнения взято 9 октября 2007 года — тогда DJIA продемонстрировал максимальное значение при закрытии торгов за всю свою историю. Этот индекс рассчитывается по акциям 30 компаний, список которых утверждает редакция газеты The Wall Street Journal. Последний раз измене-ние в составе индекса произошло 22 сентября 2008 года, когда акции страховой компании AIG заменили на Kraft Foods.

Несмотря на то что очень многие смотрят на рынок США «по-медвежьи», любопытно сравнить динамику индексов S&P 500 и ММВБ. Первый повторяет динами-ку российского бенчмарка, который обрел поддерж-ку на многолетней линии тренда, впрочем, средний P/E российских компаний составляет около 3. Если эта тенденция сохранится, то несколько месяцев в США будет длиться топтание индексов на месте, а значение S&P 500 666 пунктов окажется локальным дном. Хотя, конечно, глядя на высокий P/BV американских компа-ний, в это сложно поверить.

КОНСТАНТИН ИЛЮЩЕНКО[email protected]

BOEING

CATERPILLAR

GENERAL ELECTRIC

AMERICAN EXPRESS

ALCOA

BANK OF AMERICA

GENERAL MOTORS

CITIGROUP

Пик — цена акции 9 октября 2007 года.Источник: fi nance.yahoo.com

HOME DEPOT сеть магазинов (более 2000) по продаже товаров для строительства и ремонта

UNITED TECHNOLOGIES включает компании Otis, Pratt & Whitney, Sikorsky Aircraft Corporation и др.

$5,85

$2,18

АКТИВНАЯ ИГРА

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №6 (66) • 23 марта — 5 апреля 2009 г. АКТИВНАЯ ИГРА

21

INTERNATIONAL BUSINESS MACHINES

INTERNATIONAL BUSINESS MACHINESвес в индексе 10%

JOHNSON & JOHNSON

PROCTER & GAMBLE

VERIZON COMMUNICATIONS

HOME DEPOT

AT&T

MCDONALD’S

WAL-MART STORES

крупнейшая в мире сеть универсамов (около 7000 в 14 странах); вес в индексе 5,7%

$52,17

$90,40

$49,00

$67,15

$40,84

$63,40

$22,26

$45,78

$48,00$23,20

$24,03

$19,06

$28,14

$20,33

$24,35

$45,21 14,43P/E BV 2,94

$57,38 13,86P/E BV 4,35

$118,30 10,13P/E BV 8,99

8,3%–9,1%

–23,6%–26,0%

–27,5%–29,4%

–31,7%–34,7%

–35,6%–38,3%

–39,9%–42,0%

–49,8%–50,8%–51,2%–55,2%

–61,5%

$92,67 7,73P/E BV 2,96

$57,88 16,43P/E BV 4,61

$92,80 5,25P/E BV 1,47

$34,11 11,59P/E BV 1,47

$71,08 10,55P/E BV 2,20

$95,62 9,81P/E BV 3,37$47,57 16,96P/E BV 0,64$53,63 6,60P/E BV 2,70

$49,48 8,66P/E BV 2,50

,18 BV -

$45,62 12,00P/E BV 1,92

$66,25 10,73P/E BV 2,11

COCA-COLA

CHEVRON

$41,98 11,27P/E BV 1,494,39

$33,80 15,17P/E BV 1,92

$14 164,53 10,88P/E BV 2,31

KRAFT FOODS

WAL-MART STORES$48,94

$17,43

$35,45 8,30P/E BV 0,97WALT DISNEYJPMORGAN CHASE

MERCK

DUPONT

3M

P/E P/E — отношение капитализации компании к ее годовой прибыли. BV P/BV — отношение капитализации компании к ее балансовой стоимости.

KRAFT FOODSвторая в мире компания после Nestle по производству упакованных продуктов питания

MCDONALD’S вес в индексе 6,4%

VERIZON COMMUNICATIONS телекоммуникации

–49,4%

универсальная компания, производящая более 50 тыс. наименований товаров для разных отраслей MERCK

фармацевтика

DUPONT химическая компания, изобретатель уникальных материалов, среди которых неопрен, нейлон, тефлон, кевлар и др.

CATERPILLARпроизводитель строительной техники

ALCOA вторая в мире (после «Русала») компания по выплавке алюминия

EXXONMOBIL

22

КОСМИЧЕСКИЕ АКЦИИРоссия знаменита природными ресурсами, наукой, литературой, балетом и полетами в космос. За балетом нужно идти в Большой театр, акции ракетно-космической корпорации «Энергия» продаются на бирже по ценам 2001 года

всем» в плане освоения космоса смело можно назвать РКК «Энер-гия». Именно она примерно пол-века назад запустила первый ис-кусственный спутник, а также 12 апреля отправила в космос чело-века.

НА ЛУНУ И МАРСКорпорация изготавливает косми-ческие грузовые корабли «Про-гресс», а также пилотируемые ко-рабли «Союз». Только в 2008 году

«Зеленых чело-вечков я не видел, но в том, что мы не одни во Все-ленной, я не

сомневаюсь», — заявил недавно Сергей Крикалев, вице-президент РКК «Энергия» по пилотируемым полетам и летчик-космонавт, ре-кордсмен по суммарному време-ни пребывания в космосе — более 803 суток за шесть стартов. «Нашим

компания обеспечила 15 космиче-ских запусков, а в 2009-м планиру-ет осуществить 18. РКК «Энергия» разрабатывала, а сейчас участву-ет в эксплуатации Международ-ной космической станции (МКС) — космического исследовательского центра. Также РКК «Энергия» за-нимается производством спутни-ков связи — как в государственных, так и в коммерческих целях. Кор-порация участвовала в создании ракетно-космического комплекса

АКТИВНАЯ ИГРАСТРАТЕГИЧЕСКОЕ ПРЕДПРИЯТИЕ

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №6 (66) • 23 марта — 5 апреля 2009 г. АКТИВНАЯ ИГРА

23

морского базирования «Морской старт», а также задействована в проекте аналогичного комплекса «Наземный старт».

Нужно отметить, что, по дан-ным Роскосмоса за 2007 год, Россия лидировала по количеству запу-щенных космических аппаратов, с большим отрывом обогнав США и Китай. Среди иностранных заказ-чиков РКК — американцы. Весной прошлого года глава РКК «Энер-гия» Виталий Лопота сообщил, что компания приступила к строитель-ству грузовых и пилотируемых космических кораблей по заказу США. Кроме своей основной дея-тельности РКК «Энергия» занима-ется также выпуском деталей для протезно-ортопедической продук-ции, сложной электробытовой тех-ники и многого другого.

В планах компании — экспеди-ции на Луну и Марс. Как заявил не-давно начальник управления пи-лотируемых программ Роскосмоса Алексей Краснов, пилотируемый космический корабль для этих це-лей должен быть создан до конца 2010 года, в 2015-м — пройти лет-ные испытания, а к 2017-му долж-ны начаться полеты на МКС. На новом корабле смогут отправлять-ся в космос сразу четыре-шесть че-ловек, тогда как сейчас только три. «Когда будет объявлено политиче-ское решение о подготовке полета к Луне и Марсу, мы сообщим под-робности о наших проектах. Это будет принципиально новый ко-рабль», — отметил Виталий Лопота.

Как показывает история, такие масштабные разработки приводят к изобретениям, которые могут ис-пользоваться в других отраслях.

Что касается космического ту-ризма, то по этому поводу Вита-лий Лопота высказывается доволь-но категорично. «Туризм — это вынужденная деятельность. Из-вините, но мы МКС строили не для космических туристов, а для обслуживания жизни землян», — заявил он. По словам Алексея Краснова, если финансирование российской космической деятель-ности будет выполняться в пол-ном объеме, то брать туристов в космос не понадобится.

КОСМИЧЕСКИЕ ДЕНЬГИНесмотря на то что Россия являет-ся лидером по освоению космоса, похвастаться высоким финанси-рованием со стороны государства она не может. По данным Роскос-моса, по этому показателю в 2007 году наша страна занимала лишь шестое место. Для сравнения: США выделили на космическую деятель-ность $18,82 млрд, в то время как Россия — лишь $1,34 млрд.

В связи с этим неудивитель-но, что РКК «Энергия» столкну-лась с финансовыми проблемами. В июле 2007 года были приоста-новлены полномочия бывшего тогда президентом РКК «Энергия» Николая Севастьянова, который в 2005-м сменил на этом посту Юрия Семенова, возглавлявше-го компанию с 1989 года. Новый

Корабль для пилотируемых полетов на Луну должен быть спроектирован к 2011 году, а в 2015-м должны пройти летные испытания

Акции РКК «Энергия» летом прошлого года начали торговаться на ММВБ, до этого они