UJI KOMPETENSI KEAHLIANTAHUN PELAJARAN 2017/2018

SOAL UJIAN PRAKTIK KEJURUAN

Satuan Pendidikan : Sekolah Menengah KejuruanKompetensi Keahlian : AkuntansiKode : 6018Alokasi Waktu : 12 jamBentuk Soal : Penugasan Perorangan

I. PETUNJUK UMUM

1. Tulislah terlebih dahulu Nomor Kode dan Nomor Peserta anda pada lembar jawaban yang disediakan.

2. Periksa dan bacalah soal praktik sebelum anda menjawabnya.3. Telitilah perlengkapan lembar soal dan lembar yang telah disediakan.4. Laporkan kepada pengawas apabila terdapat kekurangan data/lembar soal dan

formulir-formulir jawaban.5. Kerjakan pada jawaban yang disediakan dengan ballpoint yang berwarna hitam

(jangan menggunakan pulpen).6. Lembar soal tidak boleh dicoret-coret.7. Lembar soal harus dikumpulkan kembali beserta lembar jawaban.8. Periksa kelengkapan lembar soal dan lembar dokumen transaksi.9. Cermati petunjuk/informasi yang terdapat dalam lembar soal dan dokumen

transaksi.10. Kerjakan dengan teliti, cepat dan tepat.

II. KESELAMATAN KERJA

1. Letakkan peralatan diatas meja kerja, rapi dan mudah diambil.2. Gunakan peralatan keselamatan kerja sesuai prosedur3. Gunakan peralatan kerja sesuai prosedur

III. DAFTAR PERALATAN, KOMPONEN, DAN BAHAN

A. Bahan-bahan yang disediakan oleh Panitia.1) Lembar soal.

Berisi informasi tentang identitas perusahaan dan usaha pokok, kebijakan akuntansi, daftar akun, daftar customers dan supplier, daftar item persediaan, neraca saldo per 30 Nopember 2017 dan daftar saldo akun-akun pembantu (Account Receivable, Account Payable dan Inventory) per 30 November 2017.

2) Lembar Dokumen Transaksi.

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-1/27

Paket 2

DOKUMEN NEGARA

Berisi bukti-bukti transaksi keuangan Desember 2017 yang diurutkan secara kronologis berdasarkan tanggal terjadinya transaksi. Dalam setiap dokumen transaksi hanya dicatat jumlah akhir, oleh sebab itu anda harus menganalisa dan mengadakan kalkulasi sendiri.

B. Alat-alat yang disediakan oleh Peserta1. Alat-alat tulis2. Kalkulator

IV. SOAL/ TUGASA. PENYELESAIAN SOAL UJIAN PRAKTIK AKUNTANSI MENGELOLA

BUKU JURNAL1) TUGAS ANDA

a) Periksa kelengkapan lembar soal dan lembar dokumen transaksi dan lembar kerja

b) Cermati petunjuk/informasi yang terdapat dalam lembar soal dan dokumen transaksi

c) Tugas anda kali ini adalah mencatat semua transaksi keuangan ke dalam buku-buku harian sebagai berikut : Jurnal penjualan jurnal penerimaan kas jurnal pembelian jurnal pengeluaran kas jurnal umum jurnal kas kecil buku besar pembantu piutang buku besar pembantu utang Kartu Persediaan Barang Daftar saldo piutang Daftar saldo utang Daftar saldo persediaan barang

d) Bubuhkan tanda tangan saudara di tempat yang tersedia dalam dokumen sebagai tanda dokumen tersebut telah dibukukan

e) Buatlah Total dan Rekapitulasi untuk jurnal-jurnal yang telah dibuatf) Waktu yang dialokasikan untuk tugas ini adalah 150 menit (2,5 jam)g) Kerjakan dengan teliti, cepat dan tepat

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-2/27

2) INFORMASI UMUMa) Identitas Perusahaan Dan Usaha Pokok

Nama Perusahaan : PT. SHAKTI BANDUNGAlamat : Jl. Soekarno Hatta No.25 BandungNo. Telepon : (022) 290680No. Faksimili : (022) 200880E-mail address : [email protected]. SHAKTI BANDUNG adalah usaha perdagangan perseroan terbatas yangng bergerak dalam bidang jual beli springbed. Perusahaan tersebut membeli barang dagangan secara kredit dari beberapa distributor dan kemudian menjualnya secara kredit/tunai ke beberapa toko dan para langganan lainnya di Bandung.Perusahaan dijalankan oleh Tn. Ridwan sebagai pemilik, dibantu oleh lima orang pegawai. para pegawai terdiri atas tiga salesman, tiga supir, tiga kurir dan satu orang tenaga akuntansi/administrasi.

b) Kebijakan Akuntansi

PT. SHAKTI BANDUNG mengambil kebijakan akuntansinya sebagai berikut :1) Umum

a. Sistem berpasangan, dengan dasar akrual basis.b. Periode akuntansi tahunan (1 Januari s.d. 31 Desember)

dibagi dalam 12 periode bulanan.c. Pada setiap akhir bulan disusun neraca saldo.d. Dipergunakan jurnal khusus dan jurnal umum untuk mencatat

transaksi.e. Mata uang menggunakan Rupiah.

2) Pembeliana. Setiap pembelian akan diperhitungkan VAT In 10% dari nilai

pembelian dan beban transport pembelian ditanggung oleh perusahaan.

b. Setiap retur pembelian akan diperhitungkan pengurangan atas nilai hutang dan VAT In.

c. Termin pembayaran 3/10, N/30. pembayaran yang dilakukan dalam periode diskon akan memperoleh diskon. Diskon dihitung dari jumlah sisa hutang.

d. Keterlambatan membayar hutang didenda 1% dari sisa hutang.

e. Untuk pembelian yang dikenakan PPN diasumsikan sudah dilampiri dengan faktur pajak standar.

f. Harga-harga item yang tertulis dalam faktur pembelian termasuk tidak/belum termasuk VAT In.

3) Pengeluaran Kasa. Pengeluaran kas diatas Rp1.000.000,00 dibayar dengan cek

dan didukung dengan Bukti Pengeluaran Kas.b. Untuk pengeluaran sebesar Rp1.000.000,00 atau kurang

dibayar dengan dana kas kecil, dan sistem pencatatannya menggunakan sistem dana tidak tetap.

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-3/27

4) Penjualana. Setiap penjualan akan diperhitungkan VAT Out 10% dari

nilai penjualan dan beban transport penjualan dibebankan kepada pembeli.

b. Setiap retur penjualan akan diperhitungkan pengurangan atas nilai piutang dan VAT Out.

c. Termin pembayaran yang berlaku adalah 2/10, N/30 pelunasan yang dilakukan dalam periode diskon akan memperoleh diskon. Diskon dihitung dari jumlah sisa piutang.

d. Keterlambatan membayar piutang didenda 1% dari sisa piutang.

e. Untuk penjualan yang dikenakan PPN diasumsikan sudah dilampiri dengan faktur pajak standar.

f. Harga-harga item yang tertulis dalam faktur penjualan tidak/belum termasuk VAT Out.

g. Penghapusan piutang dengan menggunakan metode tidak langsung.

5) Penerimaan Kasa. Setiap penerimaan kas akan disetor ke bank sesegera

mungkin pada hari yang sama dan sedapat mungkin tidak menyimpan dana dalam jumlah besar di dalam brankas perusahaan.

b. Dana perusahaan disimpan dalam rekening giro nomor 1100-17-0845-9 Bank SMK, KC-Jl. Gedebage Bandung.

6) Penilaian Persediaan Baranga. Sistem pencatatannya menggunakan sistem perpetual dengan

metode Rata-rata Bergerak ( Moving Average Methode)b. Disediakan kartu untuk mencatat mutasi setiap item barang

dagangan.7) Penyusutan Aset Tetap

a. Penyusutan atau depresiasi aset tetap dihitung dengan metode garis lurus

b. Perhitungan dan pencatatan beban depresiasi dilakukan pada setiap akhir bulan

3) RINCIAN PEKERJAAN/ BOBOT PENILAIANOleh karena teknisi akuntansi yang menangani pekerjaan administrasi/akuntansi sementara ini sedang cuti, maka pemilik perusahaan meminta anda untuk sementara menggantikannya. Pekerjaan anda adalah menyelesaikan pekerjaan akuntansi khususnya untuk pengelola jurnal. Secara rinci pekerjaan Anda adalah sebagai berikut:

NO ASPEK YANG DINILAI SKORA KETERAMPILAN1 Jurnal penjualan (10) + Rekapitulasi (5) 152 Jurnal penerimaan kas (10) Rekapitulasi (5) 153 Jurnal umum (10) + Rekapitulasi (5) 154 Jurnal pembelian (10) + Rekapitulasi (5) 155 Jurnal Pengeluaran kas (10) + Rekapitulasi (5) 15

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-4/27

6 Buku kas kecil (3) + rekapitulasi (2) 57 Buku pembantu piutang 58 Buku pembantu utang 59 Inventory Card 5B SIKAP KERJA1 Kerapian dan keberhasilan 5

Total skor 100

4) DAFTAR NAMA AKUNNo Akun Nama Akun Fungsi untuk mencatat

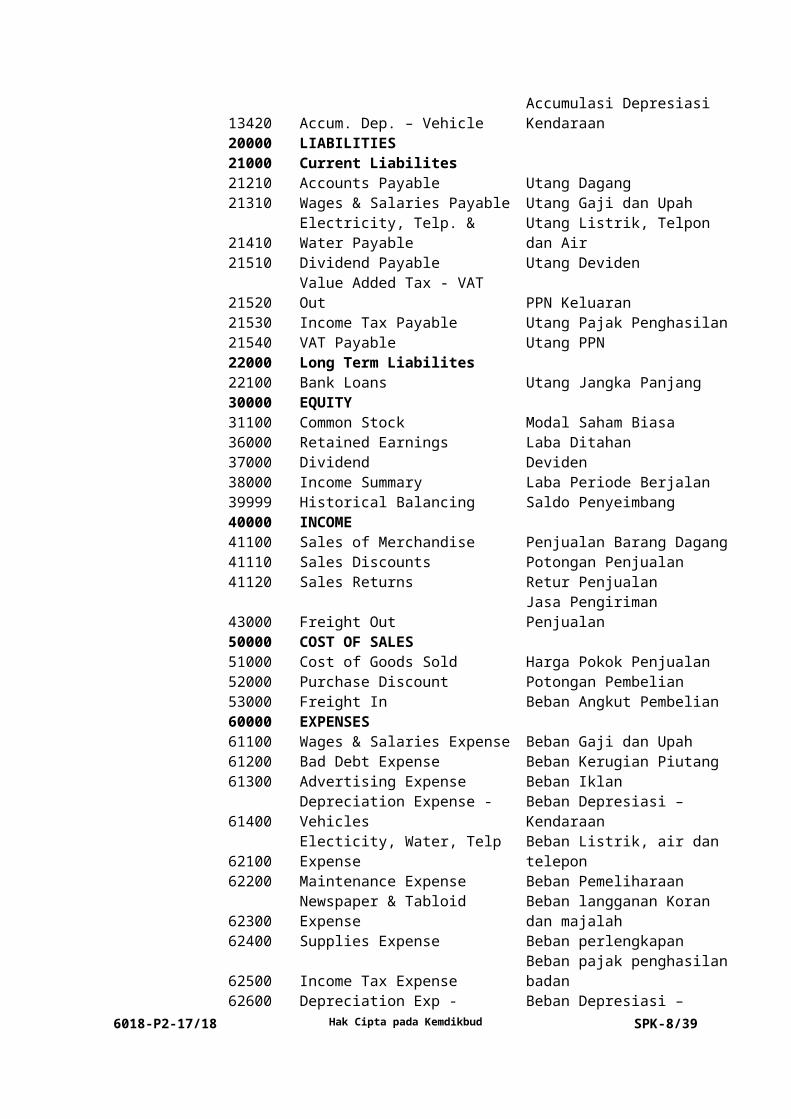

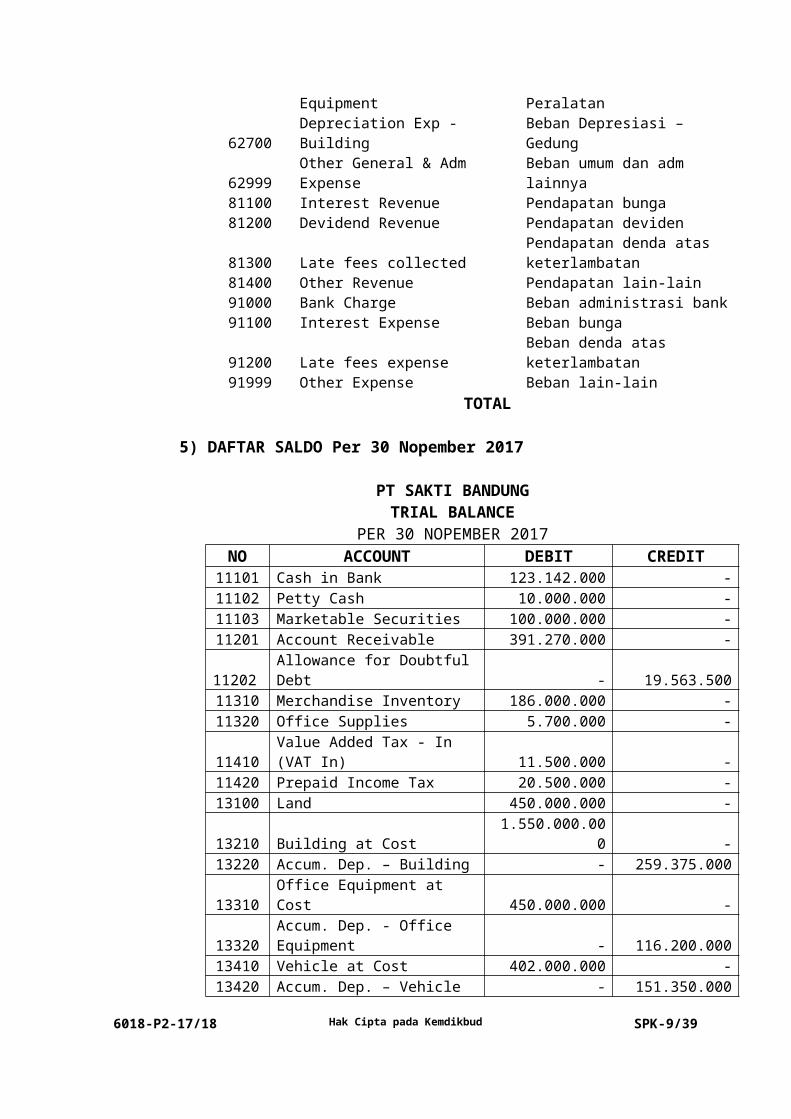

10000 ASSETS11000 Current Assets11101 Cash in Bank Kas di Bank11102 Petty Cash Kas Kecil11103 Marketable Securities Modal Biasa11201 Account Receivable Piutang Dagang11202 Allowance for Doubtful Debt Cadangan Kerugian Piutang11310 Merchandise Inventory Persediaan Barang Dagang11320 Office Supplies Perlengkapan Kantor11410 Value Added Tax - In (VAT In) PPN Masukan11420 Prepaid Income Tax Uang Muka PPh Badan13000 Fixed Assets13100 Land Harga Perolehan Tanah13210 Building at Cost Harga Perolehan Gedung13220 Accum. Dep. – Building Akumulasi Depresiasi Gedung13310 Office Equipment at Cost Harga Perolehan Peralatan13320 Accum. Dep. - Office Equipment Akumulasi Depresiasi Peralatan13410 Vehicle at Cost Harga Perolehan Kendaraan13420 Accum. Dep. – Vehicle Accumulasi Depresiasi Kendaraan20000 LIABILITIES21000 Current Liabilites21210 Accounts Payable Utang Dagang21310 Wages & Salaries Payable Utang Gaji dan Upah 21410 Electricity, Telp. & Water Payable Utang Listrik, Telpon dan Air21510 Dividend Payable Utang Deviden21520 Value Added Tax - VAT Out PPN Keluaran21530 Income Tax Payable Utang Pajak Penghasilan21540 VAT Payable Utang PPN22000 Long Term Liabilites22100 Bank Loans Utang Jangka Panjang30000 EQUITY31100 Common Stock Modal Saham Biasa36000 Retained Earnings Laba Ditahan37000 Dividend Deviden38000 Income Summary Laba Periode Berjalan

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-5/27

39999 Historical Balancing Saldo Penyeimbang40000 INCOME41100 Sales of Merchandise Penjualan Barang Dagang41110 Sales Discounts Potongan Penjualan41120 Sales Returns Retur Penjualan43000 Freight Out Jasa Pengiriman Penjualan50000 COST OF SALES51000 Cost of Goods Sold Harga Pokok Penjualan52000 Purchase Discount Potongan Pembelian53000 Freight In Beban Angkut Pembelian60000 EXPENSES61100 Wages & Salaries Expense Beban Gaji dan Upah61200 Bad Debt Expense Beban Kerugian Piutang61300 Advertising Expense Beban Iklan61400 Depreciation Expense - Vehicles Beban Depresiasi – Kendaraan62100 Electicity, Water, Telp Expense Beban Listrik, air dan telepon62200 Maintenance Expense Beban Pemeliharaan

62300 Newspaper & Tabloid ExpenseBeban langganan Koran dan majalah

62400 Supplies Expense Beban perlengkapan62500 Income Tax Expense Beban pajak penghasilan badan62600 Depreciation Exp - Equipment Beban Depresiasi – Peralatan62700 Depreciation Exp - Building Beban Depresiasi – Gedung62999 Other General & Adm Expense Beban umum dan adm lainnya81100 Interest Revenue Pendapatan bunga81200 Devidend Revenue Pendapatan deviden

81300 Late fees collectedPendapatan denda atas keterlambatan

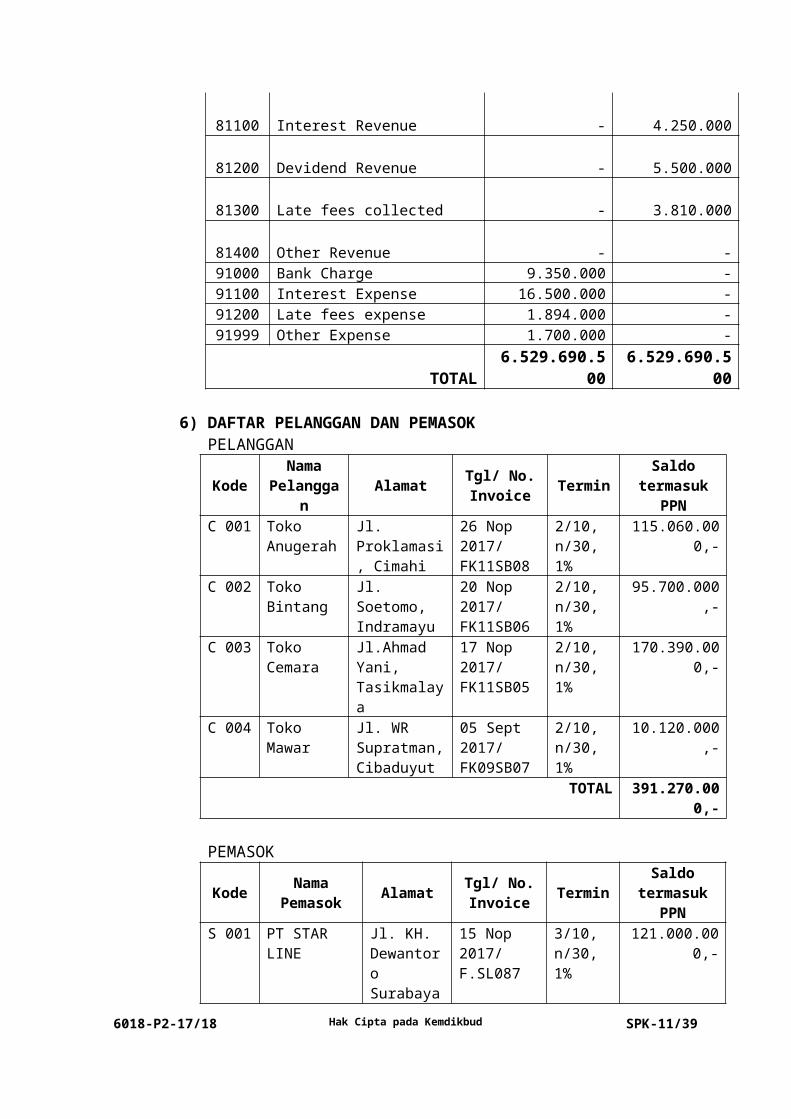

81400 Other Revenue Pendapatan lain-lain91000 Bank Charge Beban administrasi bank91100 Interest Expense Beban bunga91200 Late fees expense Beban denda atas keterlambatan91999 Other Expense Beban lain-lain

TOTAL

5) DAFTAR SALDO Per 30 Nopember 2017

PT SAKTI BANDUNGTRIAL BALANCE

PER 30 NOPEMBER 2017NO ACCOUNT DEBIT CREDIT

11101 Cash in Bank 123.142.000 -11102 Petty Cash 10.000.000 -11103 Marketable Securities 100.000.000 -11201 Account Receivable 391.270.000 -

11202 Allowance for Doubtful Debt - 19.563.500 11310 Merchandise Inventory 186.000.000 -

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-6/27

11320 Office Supplies 5.700.000 -11410 Value Added Tax - In (VAT In) 11.500.000 -11420 Prepaid Income Tax 20.500.000 -13100 Land 450.000.000 -13210 Building at Cost 1.550.000.000 -13220 Accum. Dep. – Building - 259.375.000 13310 Office Equipment at Cost 450.000.000 -13320 Accum. Dep. - Office Equipment - 116.200.000 13410 Vehicle at Cost 402.000.000 -13420 Accum. Dep. – Vehicle - 151.350.000 21210 Accounts Payable - 214.500.00021310 Wages & Salaries Payable - 20.000.000 21410 Elec., Telp. & Water Payable - 1.800.000 21510 Dividend Payable - -21520 Value Added Tax - VAT Out - 18.700.000 21530 Income Tax Payable - 2.500.000 21540 VAT Payable - -22100 Bank Loans - 390.000.000 31100 Common Stock - 500.000.000 36000 Retained Earnings - 1.293.800.000 37000 Dividend - -38000 Income Summary - -39999 Historical Balancing - -41100 Sales of Merchandise - 3.523.800.000 41110 Sales Discounts 1.900.000 -41120 Sales Returns 14.000.000 -43000 Freight Out - -51000 Cost of Goods Sold 2.473.663.500 -52000 Purchase Discount - 4.542.000 53000 Freight In 1.800.000 -61100 Wages & Salaries Expense 200.000.000 -61200 Bad Debt Expense 4.000.000 -61300 Advertising Expense 5.500.000 -61400 Depreciation Expense - Vehicles 23.650.000 -62100 Electicity, Water, Telp Expense 11.000.000 -62200 Maintenance Expense 1.800.000 -62300 Newspaper & Tabloid Expense 3.300.000 -62400 Supplies Expense 8.646.000 -62500 Income Tax Expense - -62600 Depreciation Exp - Equipment 15.400.000 -62700 Depreciation Exp - Building 34.375.000 -62999 Other General & Adm Expense 1.100.000 -81100 Interest Revenue - 4.250.000 81200 Devidend Revenue - 5.500.000 81300 Late fees collected - 3.810.000 81400 Other Revenue - -

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-7/27

91000 Bank Charge 9.350.000 -91100 Interest Expense 16.500.000 -91200 Late fees expense 1.894.000 -91999 Other Expense 1.700.000 -

TOTAL 6.529.690.500 6.529.690.500

6) DAFTAR PELANGGAN DAN PEMASOKPELANGGAN

Kode Nama Pelanggan Alamat Tgl/ No.

Invoice Termin Saldo termasuk PPN

C 001 Toko Anugerah

Jl. Proklamasi, Cimahi

26 Nop 2017/ FK11SB08

2/10, n/30, 1%

115.060.000,-

C 002 Toko Bintang

Jl. Soetomo, Indramayu

20 Nop 2017/ FK11SB06

2/10, n/30, 1%

95.700.000,-

C 003 Toko Cemara

Jl.Ahmad Yani, Tasikmalaya

17 Nop 2017/ FK11SB05

2/10, n/30, 1%

170.390.000,-

C 004 Toko Mawar

Jl. WR Supratman, Cibaduyut

05 Sept 2017/ FK09SB07

2/10, n/30, 1%

10.120.000,-

TOTAL 391.270.000,-

PEMASOK

Kode Nama Pemasok Alamat Tgl/ No.

Invoice Termin Saldo termasuk PPN

S 001 PT STAR LINE

Jl. KH. Dewantoro Surabaya

15 Nop 2017/ F.SL087

3/10, n/30, 1%

121.000.000,-

S002 PT DREAMS Jl. Soekarno Jakarta

15 Nop 2017/ F.DS187

3/10, n/30, 1%

93.500.000,-

TOTAL 214.500.000,-

7) DAFTAR PERSEDIAAN BARANG DAGANGKode Nama Barang Unit Satuan Total

YS117 SPRINGBED SINGLE 33 2.000.000,- 66.000.000,-EK212 SPRINGBED DOUBLE 40 3.000.000,- 120.000.000,-

TOTAL 186.000.000,-

8) DAFTAR AKTIVA TETAP

No Jenis Aktiva Tanggal Perolehan Harga Perolehan Tarif Penyusutan/

Thn1 Land Jan 2010 400.000.000,- 37.500.000,-2 Building Jan 2011 1.550.000.000,- 16.800.000,-3 Equpment Jan 2011 450.000.000,- -4 Vehicle

Mobil 1 Feb 2011 131.000.000,- 8.400.000,-Mobil 2 Jan 2012 131.000.000,- 8.400.000,-Mobil 3 Maret 2013 140.000.000,- 9.000.000,-

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-8/27

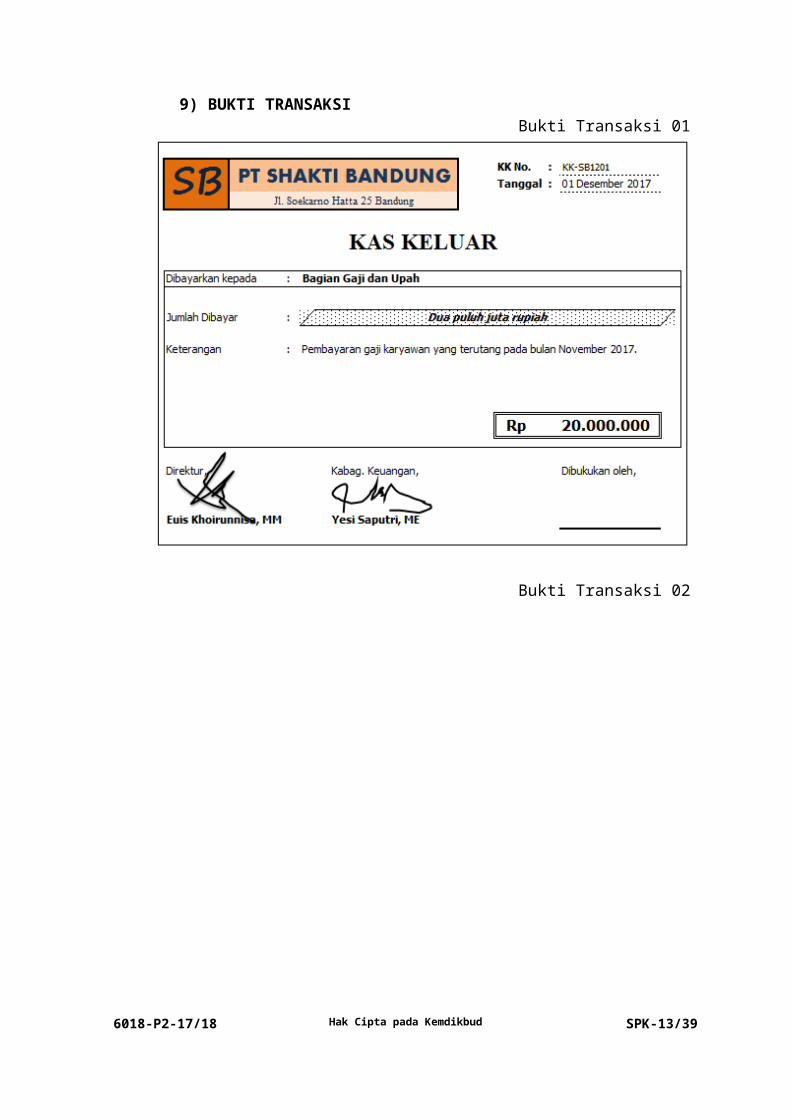

9) BUKTI TRANSAKSIBukti Transaksi 01

Bukti Transaksi 02

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-9/27

Bukti Transaksi 03

Bukti Transaksi 04

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-10/27

Bukti Transaksi 05

Bukti Transaksi 06

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-11/27

Bukti Transaksi 07

Bukti Transaksi 08

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-12/27

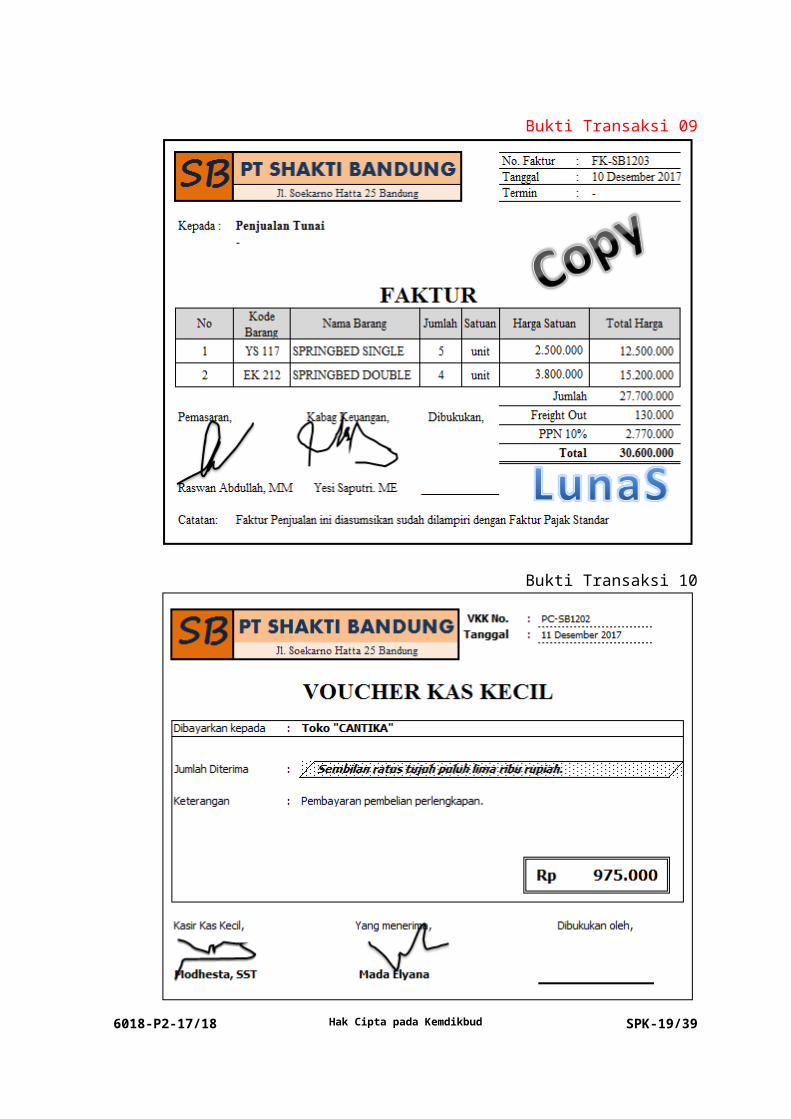

Bukti Transaksi 09

Bukti Transaksi 10

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-13/27

Bukti Transaksi 11

Bukti Transaksi 12

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-14/27

Bukti Transaksi 13

Bukti Transaksi 14

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-15/27

Bukti Transaksi 15

Bukti Transaksi 16

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-16/27

Bukti Transaksi 17

Bukti Transaksi 18

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-17/27

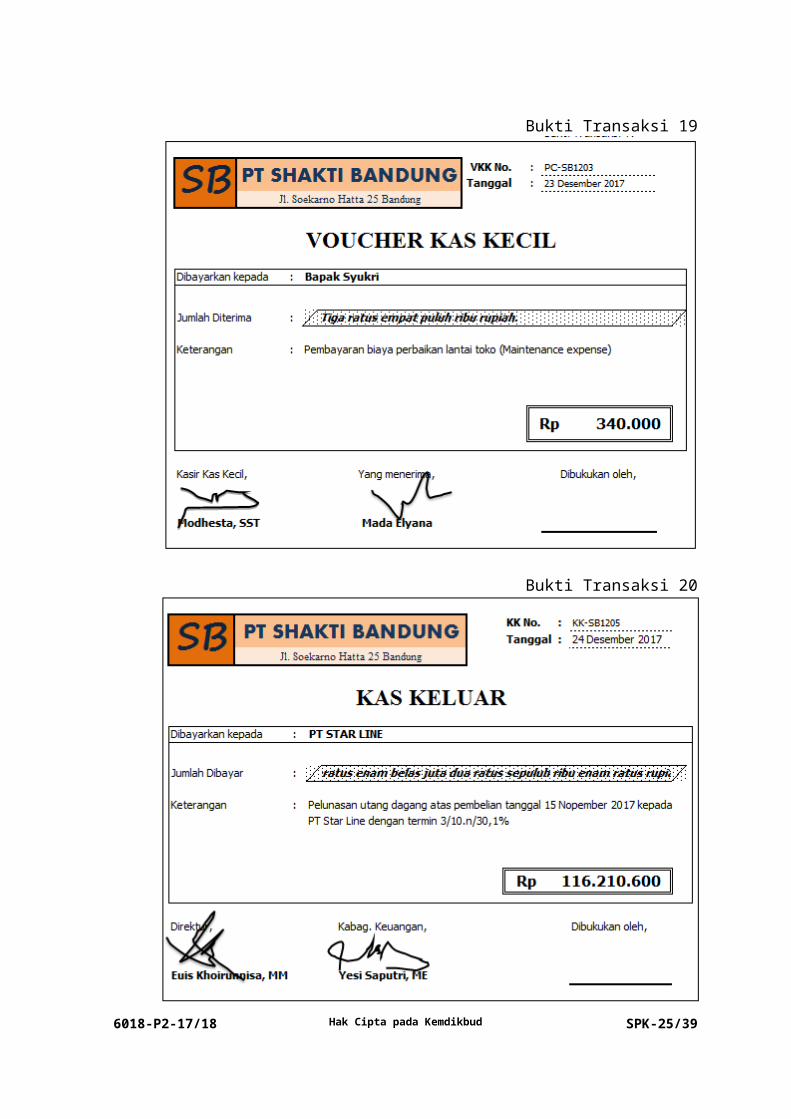

Bukti Transaksi 19

Bukti Transaksi 20

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-18/27

Bukti Transaksi 21

Bukti Transaksi 22

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-19/27

Bukti Transaksi 23

Bukti Transaksi 24

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-20/27

Bukti Transaksi 25

Bukti Transaksi 26

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-21/27

B. MENYELESAIKAN SOAL PRAKTIK MENGELOLA BUKU BESAR1. TUGAS ANDA

1) Perhatikan kembali informasi yang tercatat di dalam Buku Kasus.2) Cermati semua data yang terdapat dalam buku Jurnal Khusus dan

Catatan lainnya : Neraca Saldo Jurnal Penjualan Jurnal Penerimaan Kas Jurnal Pembelian Jurnal Pengeluaran Kas Jurnal Umum

3) Berdasarkan semua informasi yang tersedia tersebut di atas kerjakan tugas-tugas berikut ini :a. Posting ke dalam Buku Besar Umumb. Menyelesaikan Buku Pembantu Piutang dagangc. Menyelesaikan Buku Pembantu Utang dagangd. Menyiapkan Daftar Rekapitulasi Saldo Piutang dagange. Menyusun Neraca Saldo

4) Waktu yang dialokasikan untuk tugas ini adalah 90 menit (1,5 jam)5) Kerjakan dengan teliti, cepat dan rapi

2. BOBOT PENILAIANPerincian bobot penilaian sebagai berikut:

No. Tugas-tugas Skor Maks Skor Riil

1. Posting ke dalam Buku Besar Umum 40

2. Daftar Rekapitulasi Saldo Piutang Dagang 10

3. Daftar Rekapitulasi Saldo Utang Dagang 10

4. Daftar Rekapitulasi Saldo Persediaan 10

5. Neraca Saldo 20

6. Ketelitian, Kerapian, Kebersihan 10

Total 100

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-22/27

C. MENYELESAIKAN SOAL PRAKTIK MENYUSUN LAPORAN KEUANGAN1. TUGAS ANDA

1) Cermati angka-angka terdapat dalam Neraca Saldo Sebelum Penyesuaian per 31 Desember 2017

2) Perhatikan informasi tentang penyesuaian akhir periode 20173) Berdasarkan semua informasi yang tersedia tersebut di atas kerjakan

tugas-tugas berikut ini :a. Menyusun jurnal penyesuaian (adjusting entries) dan posting ke

buku besarb. Menyelesaikan kertas kerja (worksheet) sepuluh kolomc. Menyusun laporan keuangan: Laporan Laba-Rugi, Laporan

Perubahan Ekuitas, Neraca, dan Laporan Arus Kas (metode langsung)

d. Menyusun Jurnal Penutup (closing entries) dan posting ke buku besar

e. Menyusun neraca saldo setelah penutupan (post closing trial balance)

4) Waktu yang dialokasikan untuk tugas ini adalah 180 menit (3 jam)5) Kerjakan dengan teliti, cepat dan rapi.

2. BOBOT PENILAIANPerincian bobot penilaian sebagai berikut :

No. Tugas-tugas Skor Maks1. Jurnal Penyesuaian (Adjustment Entries) 15

2. Kertas Kerja (Worksheet) 20

3. Laporan Keuangan 40

4. Jurnal Penutup 5

5. Neraca Saldo Setelah Penutupan 5

6. Posting Jurnal Penyesuaian & Jurnal

Penutup

5

8. Ketelitian, Kerapian, Kebersihan 10

Total 100

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-23/27

3. DOKUMEN PENYESUAIAN AKHIR PERIODEBukti Transaksi 27

Bukti Transaksi 28

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-24/27

Bukti Transaksi 29

Bukti Transaksi 30

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-25/27

Bukti Transaksi 31

Bukti Transaksi 32

D. MENYIAPKAN SURAT PEMBERITAHUAN PAJAK1. TUGAS

1) Perhatikan informasi yang tersedia.

2) Pahami semua transaksi yang terjadi di dalam kasus

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-26/27

3) Pahami karakteristik masing-masing transaksi

4) Hitung transaksi yang masuk ke dalam koreksi positif dan negatif

5) Entry koreksi positif dan negatif ke dalam laporan fiskal

6) Dari data awal diatas lalu masukkan ke dalam SPT Tahunan PPh Badan

7) Waktu yang dialokasikan untuk tugas ini adalah 180 menit (3 jam)

8) Kerjakan dengan teliti, cepat dan rapi.

2. BOBOT PENILAIANPerincian bobot penilaian sebagai berikut :

No. Tugas-tugas Skor Maks

1. Laporan Koreksi fiskal 60

2. Kelengkapan SPT Badn 40

Total 100

3. SOAL

E. MENGOPERASIKAN APLIKASI KOMPUTER AKUNTANSI1. TUGAS

1) Gunakan soal mengelola jurnal untuk tahap data awal dan input transaksi

2) Gunakan soal penyelesaian siklus akuntansi untuk tahap data penyesuaian.

3) Waktu yang dialokasikan untuk tugas ini adalah 180 menit (3 jam)4) Kerjakan dengan teliti, cepat dan tepat.

2. BOBOT PENILAIANPerincian bobot penilaian sebagai berikut :

No. Tugas-tugas Skor MaksA KETERAMPILAN1. Membuat data awal perusahaan 102. Membuat daftar akun 153. Membuat buku pembantu (utang, piutang,

persediaan)15

4. Mengentry saldo awal 155. Mengentry transaksi 306. Mencetak laporan keuangan 5B SIKAP KERJA1 Ketepatan dan keberhasilan 10

Total 100

“SELAMAT & SUKSES”

6018-P2-17/18 Hak Cipta pada Kemdikbud SPK-27/27

Recommended