SEMANA DA CONTABILIDADE UNINORTE

CONTROLE: Instrumento de

Garantia da Qualidade

e Eficiência do Gasto Público

Gerson da Silva Januário

Analista de Controle Externo – TCE/AC

SEMANA DA CONTABILIDADE UNINORTE

O QUE É CONTROLE?

Ação tomada com o objetivo de se certificar se está sendo

cumprido o que foi planejado.

Em termos técnicos, controle é a função administrativa que mede

e avalia o desempenho, viabilizando a adoção de ação corretiva

quando alguma falha no processo controlado é identificada.

A principal finalidade do controle é assegurar que os

resultados estratégicos, táticos e operacionais de uma

organização sejam alcançados.

SEMANA DA CONTABILIDADE UNINORTE

RECURSOS ESCASSOS

Necessidade de otimização da aplicação

dos recursos públicos

Instrumento de defesa do Patrimônio Público

Controle na Administração Pública

SEMANA DA CONTABILIDADE UNINORTE

Controle na Administração Pública

Exercitável em todos e por todos os Poderes de Estado;

Deve ser estendido à toda Administração;

Deve abranger todas as suas atividades e agentes.

Controle: instrumento da democracia.

A sociedade tem o direito de pedir contas a todo agente público sobre

sua administração (Declaração dos Direitos do Homem e do Cidadão, 1789)

SEMANA DA CONTABILIDADE UNINORTE

Controle na Administração Pública - Origem

Parâmetro do Controle: Limites impostos ao Administrador.

A ideia de limites ao Estado, se desenvolve junto com a ideia

de Constitucionalismo e principalmente com a ideia da origem

popular do poder em contraposição com à origem divina

(Absolutismo):

• Governante representante de Deus poder limitado pela Lei

natural e Leis divinas: presta contas a Deus.

• Governante representante do povo poder limitado pelo

povo, por meio da lei em sentido estrito: presta contas ao povo por

meio das instituições criadas para esse fim.

SEMANA DA CONTABILIDADE UNINORTE

Segundo Hely Lopes Meirelles:

“Controle, em tema de administração pública, é a

faculdade de vigilância, orientação e correção que um

Poder, Órgão ou Autoridade exerce sobre a conduta

funcional de outro.”

SEMANA DA CONTABILIDADE UNINORTE

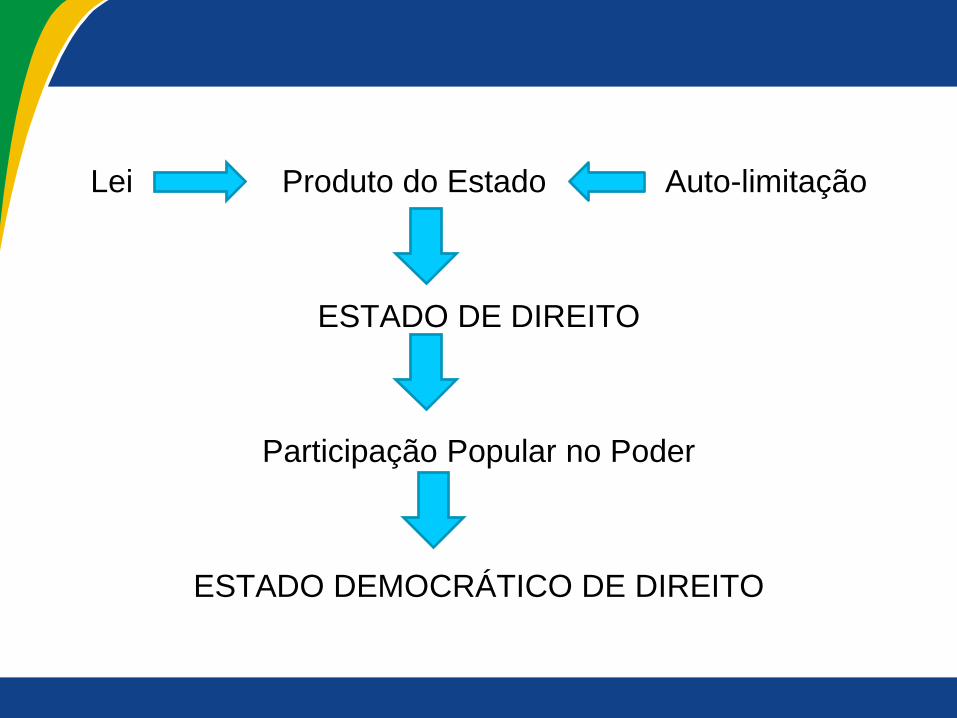

Lei Produto do Estado Auto-limitação

ESTADO DE DIREITO

Participação Popular no Poder

ESTADO DEMOCRÁTICO DE DIREITO

SEMANA DA CONTABILIDADE UNINORTE

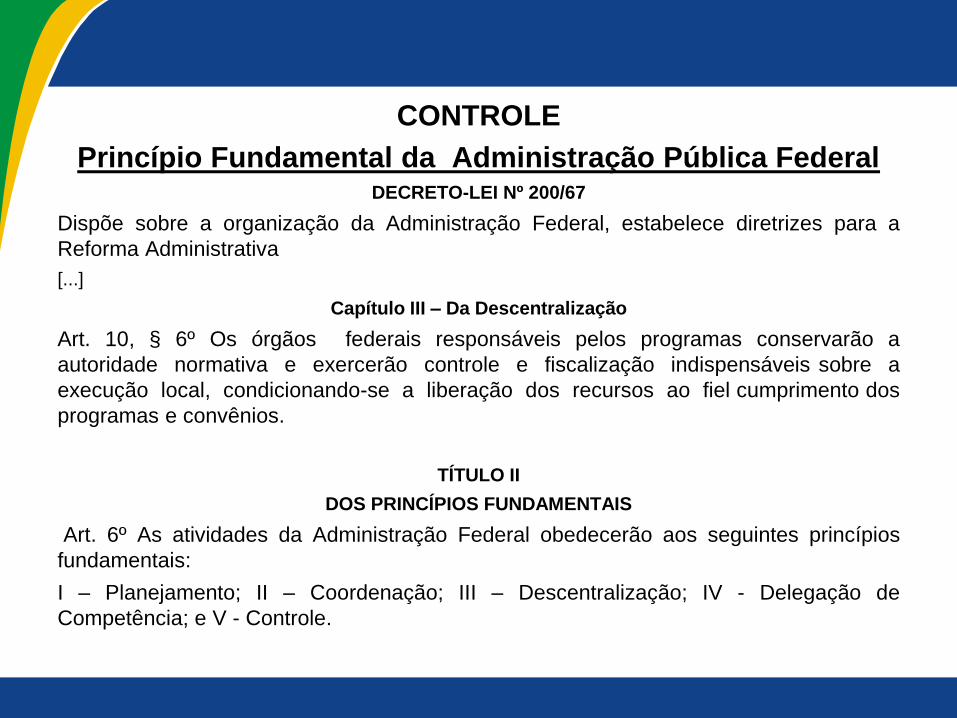

CONTROLE

Princípio Fundamental da Administração Pública Federal DECRETO-LEI Nº 200/67

Dispõe sobre a organização da Administração Federal, estabelece diretrizes para a

Reforma Administrativa

[...]

Capítulo III – Da Descentralização

Art. 10, § 6º Os órgãos federais responsáveis pelos programas conservarão a

autoridade normativa e exercerão controle e fiscalização indispensáveis sobre a

execução local, condicionando-se a liberação dos recursos ao fiel cumprimento dos

programas e convênios.

TÍTULO II

DOS PRINCÍPIOS FUNDAMENTAIS

Art. 6º As atividades da Administração Federal obedecerão aos seguintes princípios

fundamentais:

I – Planejamento; II – Coordenação; III – Descentralização; IV - Delegação de

Competência; e V - Controle.

SEMANA DA CONTABILIDADE UNINORTE

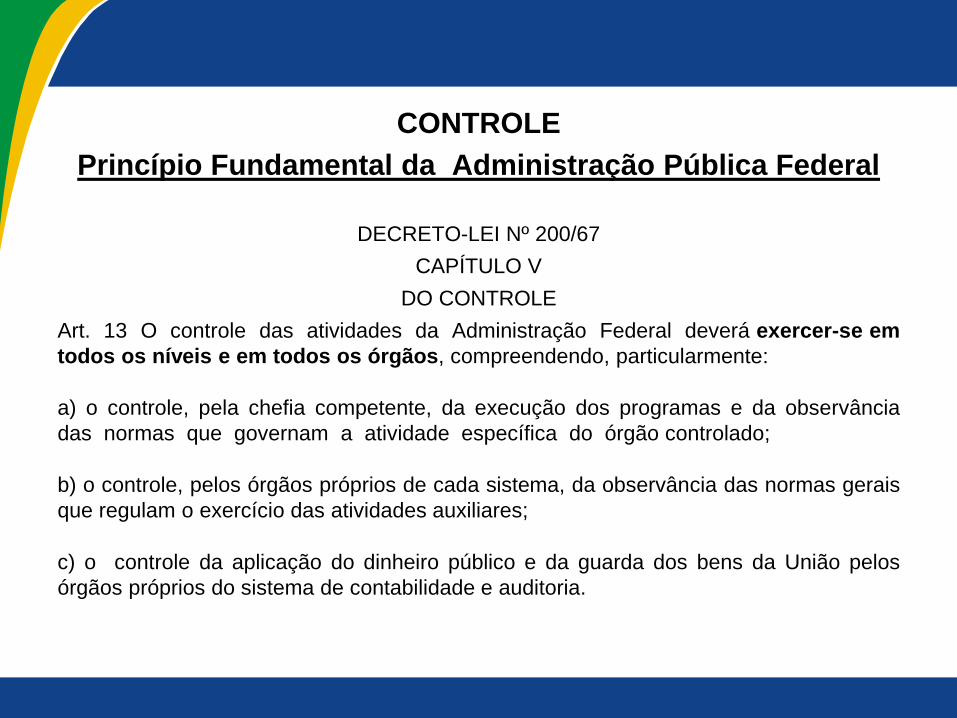

CONTROLE

Princípio Fundamental da Administração Pública Federal

DECRETO-LEI Nº 200/67

CAPÍTULO V

DO CONTROLE

Art. 13 O controle das atividades da Administração Federal deverá exercer-se em

todos os níveis e em todos os órgãos, compreendendo, particularmente:

a) o controle, pela chefia competente, da execução dos programas e da observância

das normas que governam a atividade específica do órgão controlado;

b) o controle, pelos órgãos próprios de cada sistema, da observância das normas gerais

que regulam o exercício das atividades auxiliares;

c) o controle da aplicação do dinheiro público e da guarda dos bens da União pelos

órgãos próprios do sistema de contabilidade e auditoria.

SEMANA DA CONTABILIDADE UNINORTE

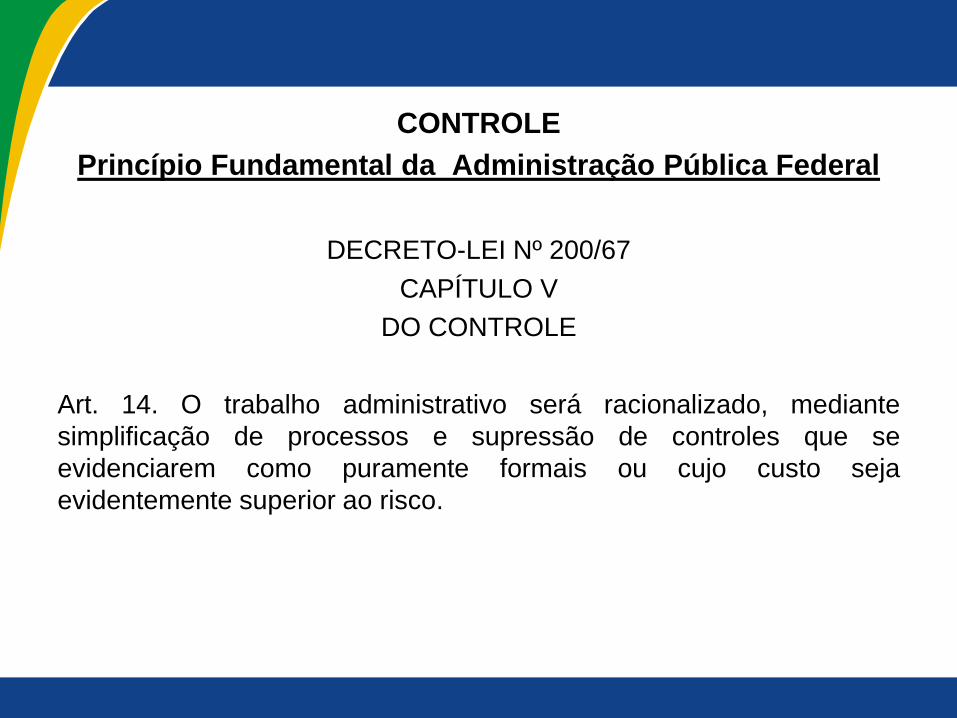

CONTROLE

Princípio Fundamental da Administração Pública Federal

DECRETO-LEI Nº 200/67

CAPÍTULO V

DO CONTROLE

Art. 14. O trabalho administrativo será racionalizado, mediante

simplificação de processos e supressão de controles que se

evidenciarem como puramente formais ou cujo custo seja

evidentemente superior ao risco.

SEMANA DA CONTABILIDADE UNINORTE

Tripartição das Funções Estatais e o

Sistema de Freios e Contrapesos

Art. 2º da Constituição Federal:

“São Poderes da União, independentes e harmônicos entre si, o

Legislativo, o Executivo e o Judiciário.”

Montesquieu, em sua obra “O Espírito das Leis”, idealizou a “divisão

dos poderes” dando origem ao Sistema de Freios e Contrapesos,

considerando que o poder vai até onde encontra seus limites.

SEMANA DA CONTABILIDADE UNINORTE

Controle da Administração Pública

Classificações

CONTROLE

LOCALIZAÇÃO

MOMENTO ÓRGÃO

SEMANA DA CONTABILIDADE UNINORTE

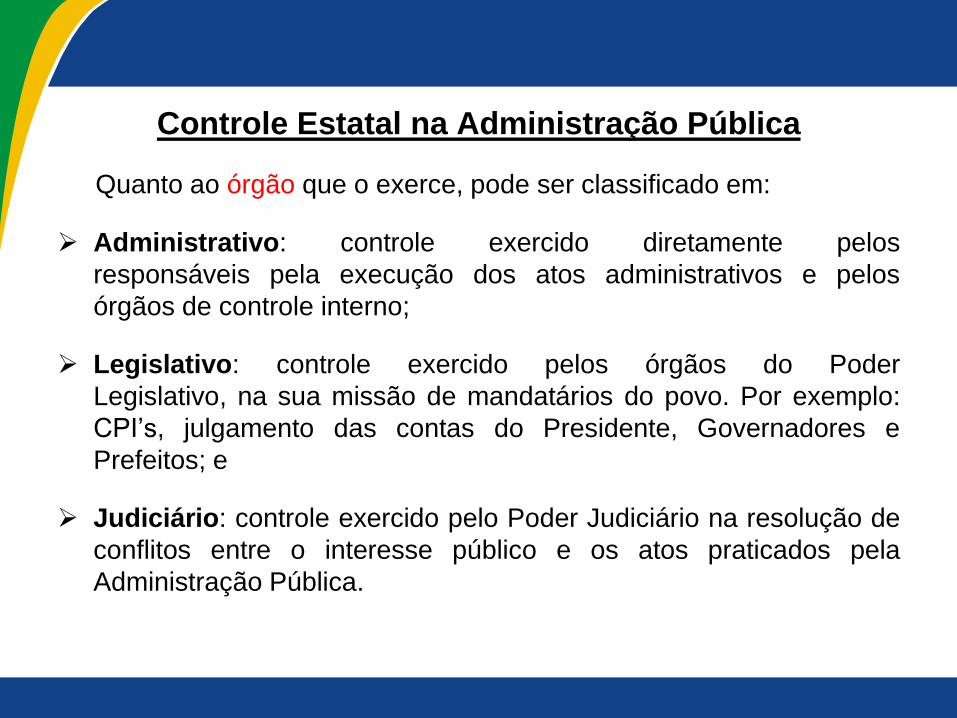

Controle Estatal na Administração Pública

Quanto ao órgão que o exerce, pode ser classificado em:

Administrativo: controle exercido diretamente pelos

responsáveis pela execução dos atos administrativos e pelos

órgãos de controle interno;

Legislativo: controle exercido pelos órgãos do Poder

Legislativo, na sua missão de mandatários do povo. Por exemplo:

CPI’s, julgamento das contas do Presidente, Governadores e

Prefeitos; e

Judiciário: controle exercido pelo Poder Judiciário na resolução de

conflitos entre o interesse público e os atos praticados pela

Administração Pública.

SEMANA DA CONTABILIDADE UNINORTE

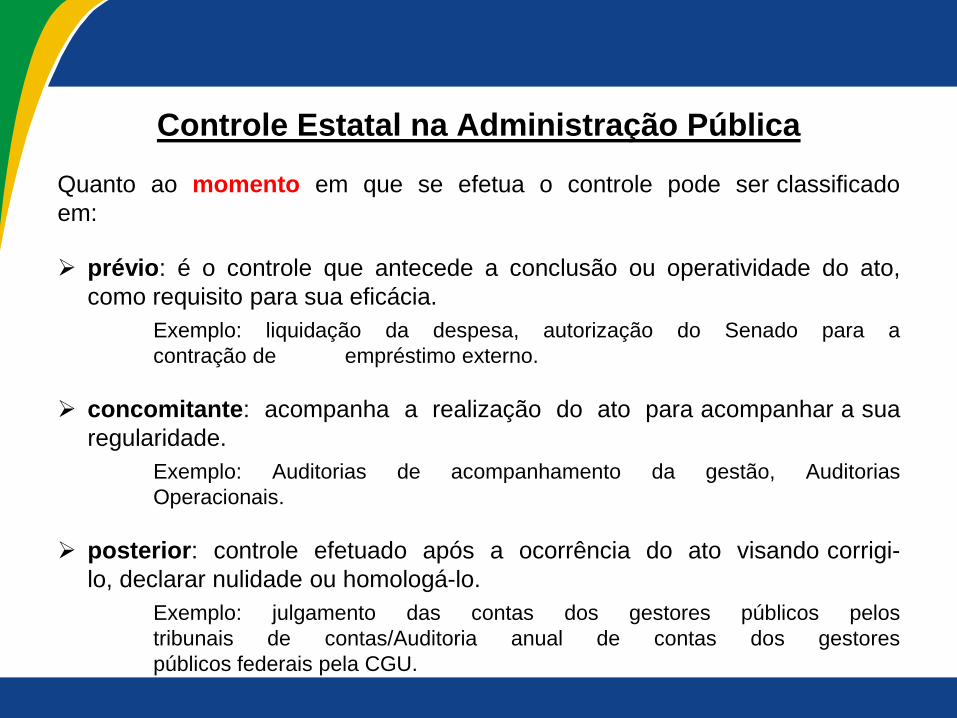

Controle Estatal na Administração Pública

Quanto ao momento em que se efetua o controle pode ser classificado

em:

prévio: é o controle que antecede a conclusão ou operatividade do ato,

como requisito para sua eficácia.

Exemplo: liquidação da despesa, autorização do Senado para a

contração de empréstimo externo.

concomitante: acompanha a realização do ato para acompanhar a sua

regularidade.

Exemplo: Auditorias de acompanhamento da gestão, Auditorias

Operacionais.

posterior: controle efetuado após a ocorrência do ato visando corrigi-

lo, declarar nulidade ou homologá-lo.

Exemplo: julgamento das contas dos gestores públicos pelos

tribunais de contas/Auditoria anual de contas dos gestores

públicos federais pela CGU.

SEMANA DA CONTABILIDADE UNINORTE

Controle Estatal na Administração Pública

Quanto à localização do controlador, classifica-se em:

Interno: controle exercido diretamente pelos órgãos que praticam

os atos administrativos e pelos órgãos específicos de controle

interno de cada poder; e

Externo: controle exercido pelo poder legislativo, com auxílio dos

Tribunais de Contas sobre os atos administrativos de todos os

poderes.

SEMANA DA CONTABILIDADE UNINORTE

Controle na Administração Pública

Controle – no início:

• Nem sempre associado à ideia de alcance de resultados;

• Basicamente tratava de verificações do cumprimento da legalidade

e dos procedimentos necessários ao cumprimento da aplicação

dos recursos postos em nome das despesas efetuadas.

Nova Postura:

• Controle de Legalidade + Controle com foco nos resultados

institucionais;

• Necessidade de repensar as formas de atuação do Controle

(pensando nas questões de economicidade, eficácia e efetividade).

SEMANA DA CONTABILIDADE UNINORTE

Enfoque na qualidade do gasto

Ações de Controle – maior alcance

• Devem transcender aos aspectos antes predominantes da

legalidade e do formalismo contábil.

• Transformando-se em ações de mudança da gerência dos

recursos públicos e não apenas em ações identificadoras de

erros.

• Suas ações devem buscar compreender a missão das

instituições, seus indicadores de gestão, seus objetivos e

seus resultados.

SEMANA DA CONTABILIDADE UNINORTE

Elementos essenciais do Controle em uma

organização

• Existência de um conjunto predeterminado de objetivos e metas

que o sistema deve atingir;

• Existência de um sistema de mensuração ou sensor para

determinar como está se desenvolvendo o sistema;

• Estabelecimento de uma forma de obter comparação

significativa da saída do sistema com as metas e objetivos

intentados; e

• Definição de uma maneira de ajustar o sistema, baseada no

resultado desta comparação, de modo a corrigir o resultado,

visando atingir as metas e objetivos.

Fonte: Fabio da Silva Araújo in Controle Interno no Poder Executivo Federal, 2007.

SEMANA DA CONTABILIDADE UNINORTE

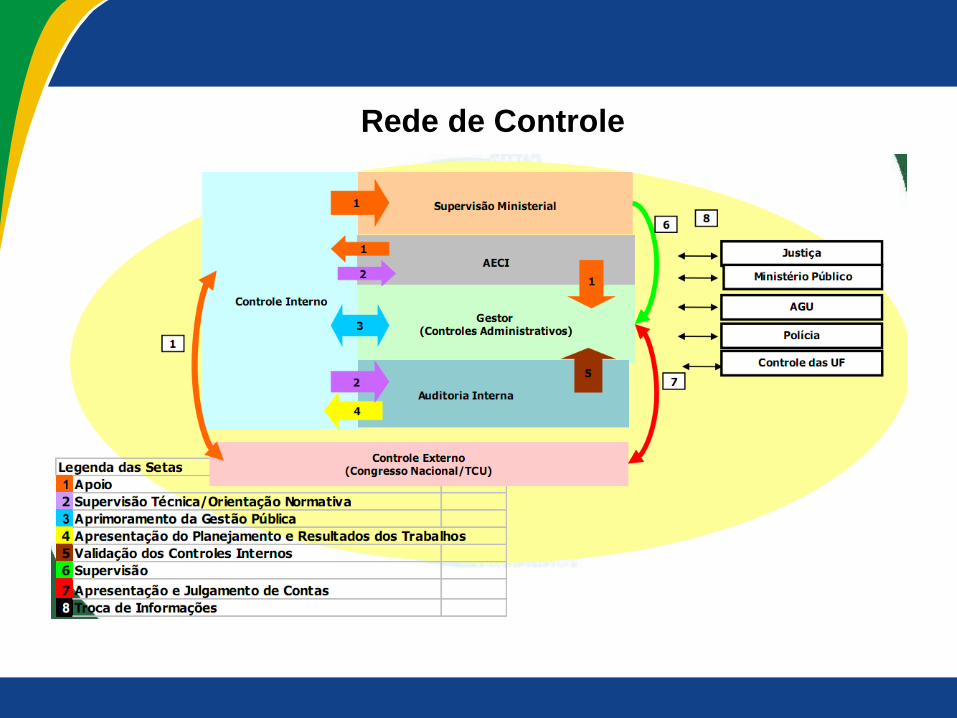

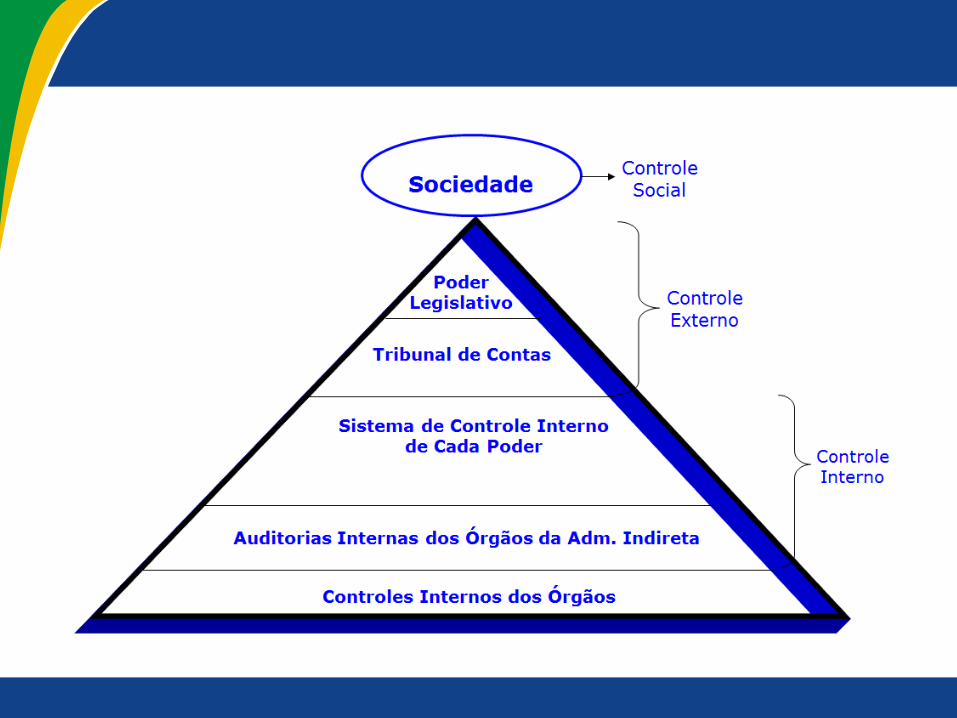

Rede de Controle

SEMANA DA CONTABILIDADE UNINORTE

Quem deve se preocupar com

o controle da gestão pública?

SEMANA DA CONTABILIDADE UNINORTE

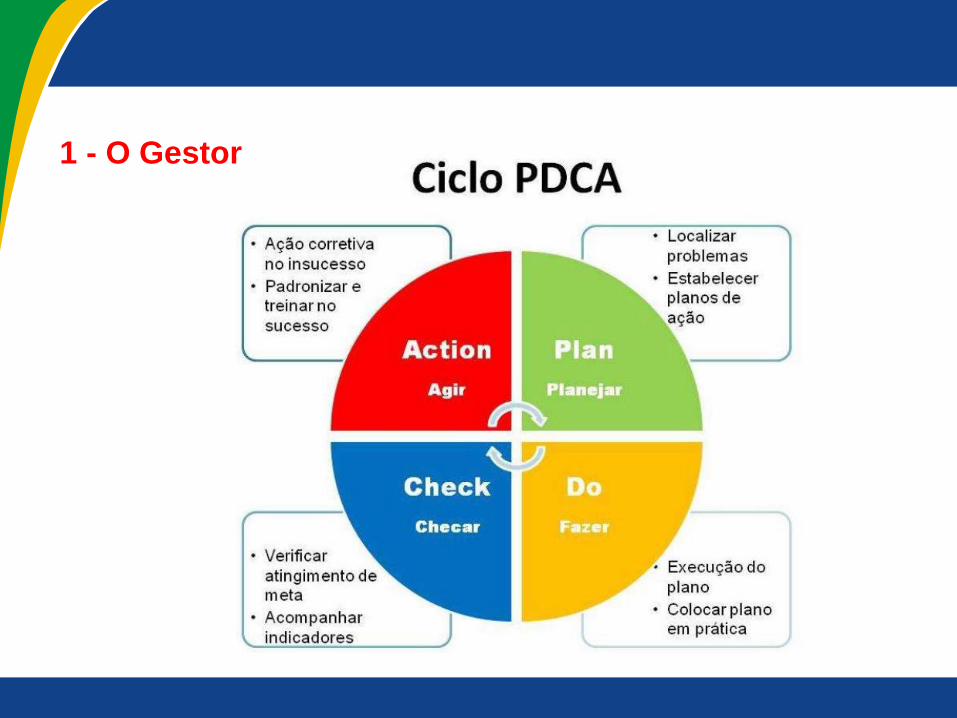

1 - O Gestor

SEMANA DA CONTABILIDADE UNINORTE

Controles do gestor

• Para o controle efetuado pelo gestor, a legislação define diversos

nomes: controle interno administrativo/controles internos/controle primário.

• O objetivo geral dos controles internos administrativos é evitar a ocorrência

de impropriedades e irregularidades, por meio dos princípios e

instrumentos próprios.

Segundo a Secretaria Federal de Controle Interno - SFC/CGU,

Controle interno administrativo é o conjunto de atividades, planos, rotinas,

métodos e procedimentos interligados, estabelecidos com vistas a

assegurar que os objetivos das unidades e entidades da administração

pública sejam alcançados, de forma confiável e concreta, evidenciando

eventuais desvios ao longo da gestão, até a consecução dos objetivos fixados

pelo Poder Público.

SEMANA DA CONTABILIDADE UNINORTE

Controles internos Segundo o COSO*,

Controles internos são um processo operado pelo Conselho de Administração,

pela Administração e outras pessoas, desenhado para fornecer segurança

razoável quanto ao atingimento dos objetivos de:

1) Confiabilidade das informações financeiras;

2) Conformidade com leis e regulamentos; e

3) Eficácia e eficiência das operações.

Conceito atualmente expandido para agregar o conceito de gerenciamento

de risco e da governança corporativa. A nova postura é de prever e prevenir

os riscos inerentes ao conjunto de processos da organização que possam

impedir ou dificultar o alcance de seus objetivos.

The Comitee of Sponsoring Organization (Comitê das Organizações Patrocinadoras)

SEMANA DA CONTABILIDADE UNINORTE

Controle Interno

Segundo a Organização Internacional de Entidades Fiscalizadoras

Superiores (INTOSAI)

“É um processo integrado efetuado pela direção e corpo de

funcionários, e é estruturado para enfrentar os riscos e fornecer

razoável segurança de que na consecução da missão da entidade os

seguintes objetivos gerais serão alcançados:

• execução ordenada, ética, econômica eficiente e eficaz das

operações;

• cumprimento das obrigações de accountability;

• cumprimento das leis e regulamentos aplicáveis;

• salvaguarda dos recursos para evitar perdas, mau uso e

danos.”

SEMANA DA CONTABILIDADE UNINORTE

Componentes do controle interno

• Ambiente de Controle;

• Avaliação de Riscos;

• Atividades de Controle;

• Informação e Comunicação e

• Monitoramento.

* Estrutura definida pelo COSO I. O COSO II inclui, ainda, Ambiente Interno, Fixação de

Objetivos, Identificação de Eventos e Resposta ao Risco.

SEMANA DA CONTABILIDADE UNINORTE

Componentes dos controles internos

Ambiente de Controle

A criação de um ambiente de controle dá o “tom“ para

organização, influenciando a consciência de controle do seu

pessoal. Será a base para os demais componentes e inclui os

seguintes fatores:

• Valores de ética e integridade;

• Comprometimento com a competência;

• Filosofia de Gestão e Estilo operacional;

• Estrutura Organizacional;

• Manualização das Rotinas Internas;

• Definição de Alçadas de Autoridade e Responsabilidade; e

• Políticas e práticas de recursos humanos.

SEMANA DA CONTABILIDADE UNINORTE

Componentes dos controles internos

Avaliação de Riscos

Toda entidade está sujeita a uma variedade de riscos de

fontes externas e internas, e estes precisam ser avaliados.

Uma pré-condição para a avaliação de riscos é a definição de

objetivos conexos em diferentes níveis e internamente

consistentes.

IN TCU 63/2010

V. risco: possibilidade de algo acontecer e ter impacto nos

objetivos, sendo medido em termos de consequências e

probabilidades;

SEMANA DA CONTABILIDADE UNINORTE

Componentes dos controles internos

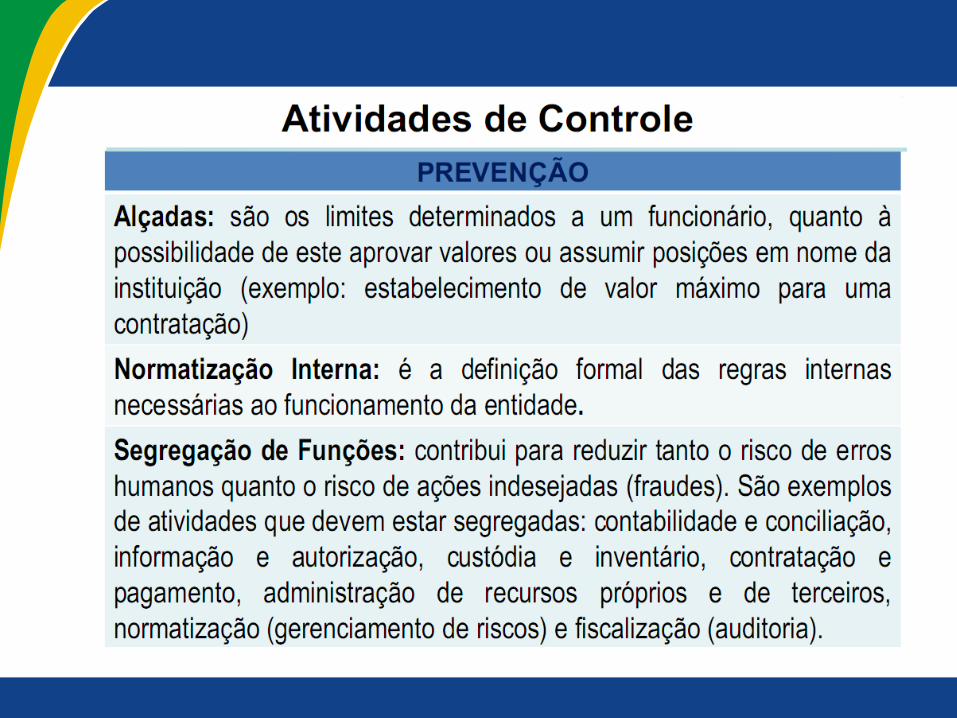

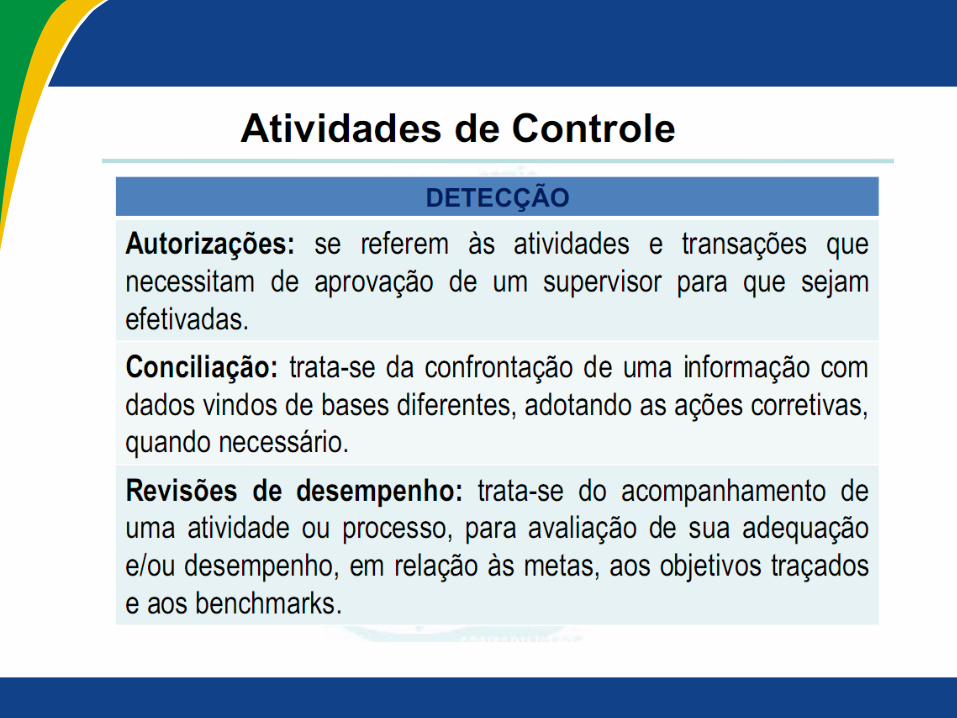

Atividades de Controle

São as políticas e procedimentos que ajudam a assegurar

que as diretivas da administração estão sendo cumpridas.

São aquelas atividades que, quando executadas a tempo e

maneira adequados, permitem a redução ou administração dos

riscos.

Podem ser de duas naturezas: atividades de prevenção ou de

detecção.

SEMANA DA CONTABILIDADE UNINORTE

SEMANA DA CONTABILIDADE UNINORTE

SEMANA DA CONTABILIDADE UNINORTE

Componentes dos controles internos

Informação e Comunicação

• As informações pertinentes necessitam ser identificadas,

capturadas e comunicadas no tempo e forma que possibilitem

as pessoas a realizarem suas responsabilidades. Os sistemas de

informação devem produzir relatórios sobre as operações,

financeiros e de atendimento das normas e regulamentos de

modo a possibilitar a execução e controle das atividades;

• Um sistema de comunicação efetivo, deve possibilitar o fluxo

de informações num sentido amplo - horizontal e vertical - além de

tratar também as informações externas;

• A alta administração deve comunicar o que espera do seu pessoal

e deve haver um canal para comunicação de informações

relevantes da base para o topo.

SEMANA DA CONTABILIDADE UNINORTE

Componentes dos controles internos

Monitoramento

• O monitoramento do controle interno deve ser entendido como

um processo que avalia o desempenho do sistema ao longo

do tempo. Isso ocorre por meio de atividades contínuas de

monitoramento, avaliações periódicas ou uma combinação das

duas coisas;

• O escopo e freqüência das avaliações periódicas dependerão

principalmente da avaliação de riscos e dos procedimentos de

monitoramento contínuo;

• As deficiências do controle interno devem ser reportadas à

gerência e o assuntos mais sérios reportados à alta Administração.

SEMANA DA CONTABILIDADE UNINORTE

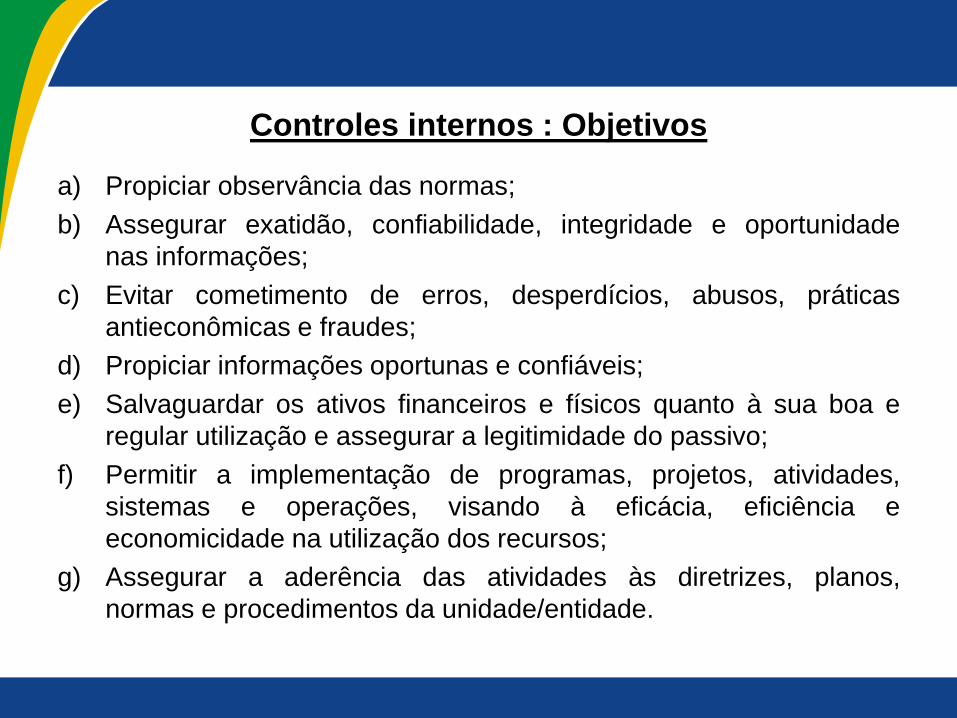

Controles internos : Objetivos

a) Propiciar observância das normas;

b) Assegurar exatidão, confiabilidade, integridade e oportunidade

nas informações;

c) Evitar cometimento de erros, desperdícios, abusos, práticas

antieconômicas e fraudes;

d) Propiciar informações oportunas e confiáveis;

e) Salvaguardar os ativos financeiros e físicos quanto à sua boa e

regular utilização e assegurar a legitimidade do passivo;

f) Permitir a implementação de programas, projetos, atividades,

sistemas e operações, visando à eficácia, eficiência e

economicidade na utilização dos recursos;

g) Assegurar a aderência das atividades às diretrizes, planos,

normas e procedimentos da unidade/entidade.

SEMANA DA CONTABILIDADE UNINORTE

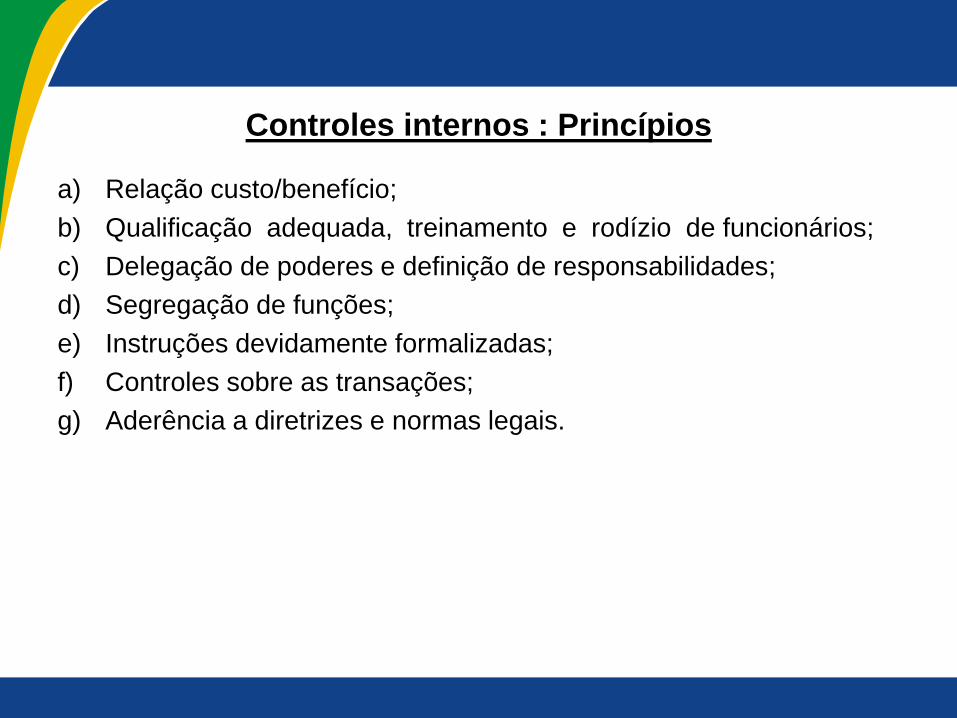

Controles internos : Princípios

a) Relação custo/benefício;

b) Qualificação adequada, treinamento e rodízio de funcionários;

c) Delegação de poderes e definição de responsabilidades;

d) Segregação de funções;

e) Instruções devidamente formalizadas;

f) Controles sobre as transações;

g) Aderência a diretrizes e normas legais.

SEMANA DA CONTABILIDADE UNINORTE

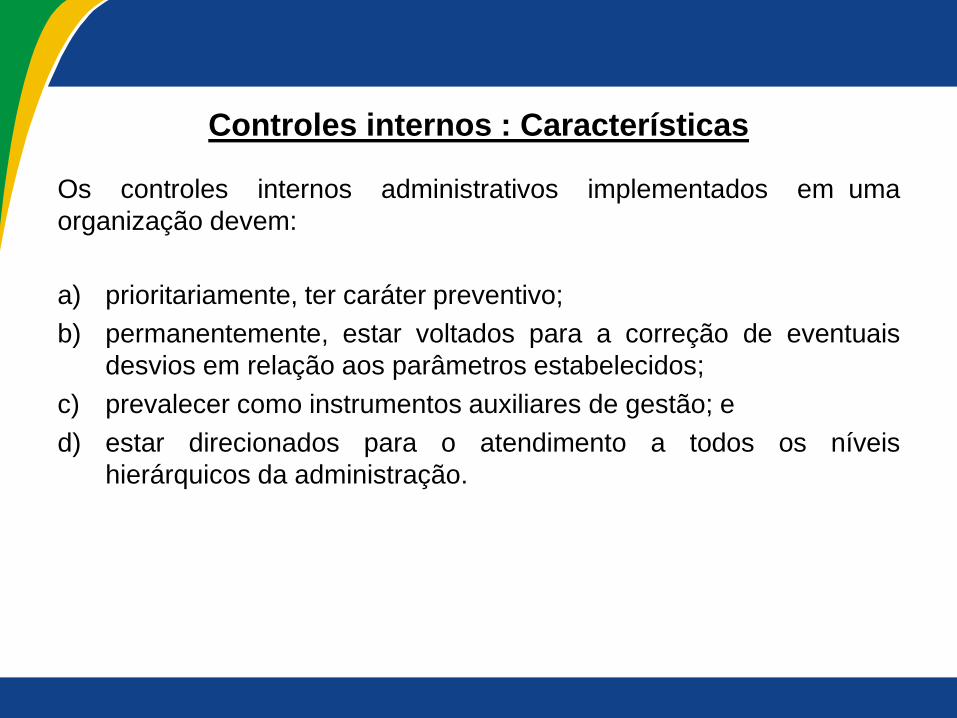

Controles internos : Características

Os controles internos administrativos implementados em uma

organização devem:

a) prioritariamente, ter caráter preventivo;

b) permanentemente, estar voltados para a correção de eventuais

desvios em relação aos parâmetros estabelecidos;

c) prevalecer como instrumentos auxiliares de gestão; e

d) estar direcionados para o atendimento a todos os níveis

hierárquicos da administração.

SEMANA DA CONTABILIDADE UNINORTE

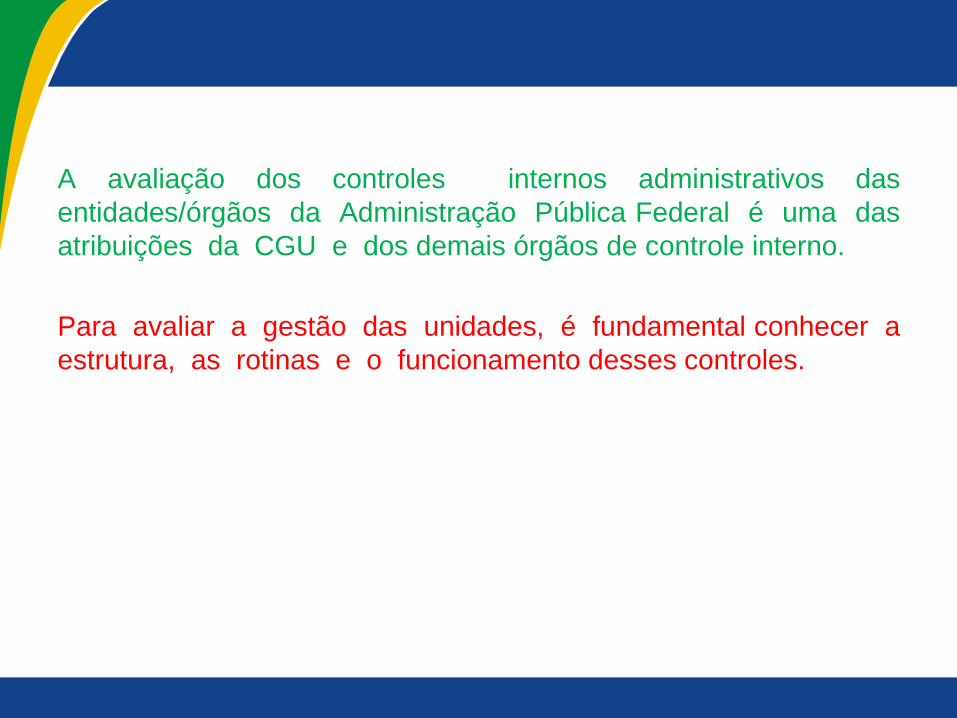

A avaliação dos controles internos administrativos das

entidades/órgãos da Administração Pública Federal é uma das

atribuições da CGU e dos demais órgãos de controle interno.

Para avaliar a gestão das unidades, é fundamental conhecer a

estrutura, as rotinas e o funcionamento desses controles.

SEMANA DA CONTABILIDADE UNINORTE

2 - Auditoria Interna

A auditoria interna é uma atividade independente e objetiva

que presta serviços de avaliação e de consultoria com o objetivo

de adicionar valor e melhorar as operações de uma

organização.

A auditoria auxilia a organização a alcançar seus objetivos através

de uma abordagem sistemática e disciplinada para a avaliação e

melhoria da eficácia dos processos de gerenciamento de risco,

controle e governança corporativa. (IIA - The Institute of Internal Auditors)

SEMANA DA CONTABILIDADE UNINORTE

Auditoria Interna

Auditoria Interna compreende os exames, análises,

avaliações, levantamentos e comprovações,

metodologicamente estruturados para a avaliação da

integridade, adequação, eficácia, eficiência e

economicidade dos processos, dos sistemas de

informação e de controles internos integrados ao

ambiente, e de gerenciamento de riscos, com vistas a

assistir à administração da entidade no cumprimento

de seus objetivos. (NBC T 12 - Conselho Federal de Contabilidade)

SEMANA DA CONTABILIDADE UNINORTE

Auditoria Interna

Auditoria Interna segundo a IN SFC n.º 01/2001:

“A auditoria interna constitui-se em um conjunto de procedimentos,

tecnicamente normatizados, que funciona por meio de

acompanhamento indireto de processos, avaliação de resultados

e proposição de ações corretivas para os desvios gerenciais da

entidade à qual está vinculada. Os trabalhos de auditoria interna

são executados por unidade de auditoria interna, ou por

auditor interno, especialmente designado para a função, e tem

como característica principal assessoramento à alta

administração da entidade, buscando agregar valor à gestão.”

SEMANA DA CONTABILIDADE UNINORTE

3 - Assessor Especial de Controle Interno (AECI)

Segundo o Decreto n.º 3591/2000 (Art. 13), a Controladoria-Geral da

União contará com o apoio dos Assessores Especiais de Controle

Interno nos Ministérios para:

Assessorar o Ministro;

Orientar os administradores;

Acompanhar recomendações da CGU e TC

Dentre outras atribuições, é o AECI quem submete ao Ministro de

Estado as peças que comporão os processos de contas das

entidades supervisionadas e dos órgãos da administração direta

para emissão do pronunciamento ministerial e encaminhamento

posterior ao TCU.

SEMANA DA CONTABILIDADE UNINORTE

4 - Sistema de Controle Interno de cada Poder

Todos os entes da Administração Pública direta e indireta devem

ter organizado um Sistema de Controle Interno, por força do Art.

70 da Constituição Federal:

“A fiscalização contábil, financeira, orçamentária, operacional e

patrimonial da União e das entidades da administração direta e

indireta, quanto à legalidade, legitimidade, economicidade,

aplicação das subvenções e renúncia de receitas, será exercida

pelo congresso Nacional, mediante controle externo, e pelo

sistema de controle interno de cada Poder.” (grifo nosso)

SEMANA DA CONTABILIDADE UNINORTE

Controle Interno no Legislativo,

Judiciário e Ministério Público

• No Legislativo, não há uma unidade central, existindo uma Secretaria de

Controle Interno na Câmara dos Deputados e outra no Senado Federal,

subordinadas às respectivas Mesas Diretoras.

• No Judiciário também não existe um sistema orgânico. O STF dispõe de

uma Secretaria de Controle Interno, como órgão de sua Presidência. De

igual modo, o STJ, o TSE e o TST. O Conselho Nacional de Justiça

(CNJ) tem atribuições legais de Controle Interno com relação aos

Tribunais de Justiça dos Estados. No STM, as funções de controle

interno fazem parte das atribuições da Secretaria de Planejamento e

Controle, subordinada à Presidência.

• Já o Ministério Público da União conta com uma Auditoria Interna

subordinada ao Procurador-Geral da República.

SEMANA DA CONTABILIDADE UNINORTE

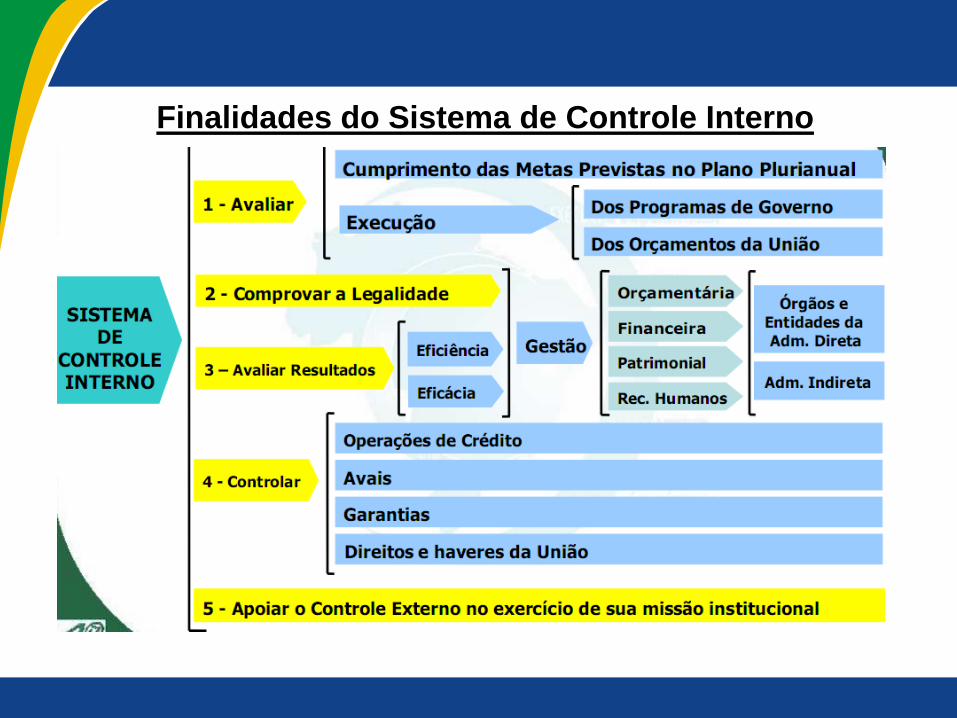

Finalidades do Sistema de Controle Interno

SEMANA DA CONTABILIDADE UNINORTE

5 - Controle Externo

O controle externo é formalmente exercido pelo Congresso

Nacional, com o apoio do Tribunal de Contas da União. O

Art. 70 da atual Constituição Federal ressalta a preponderância

de um poder colegiado - Congresso Nacional - como

representante do povo, na fiscalização dos outros poderes.

SEMANA DA CONTABILIDADE UNINORTE

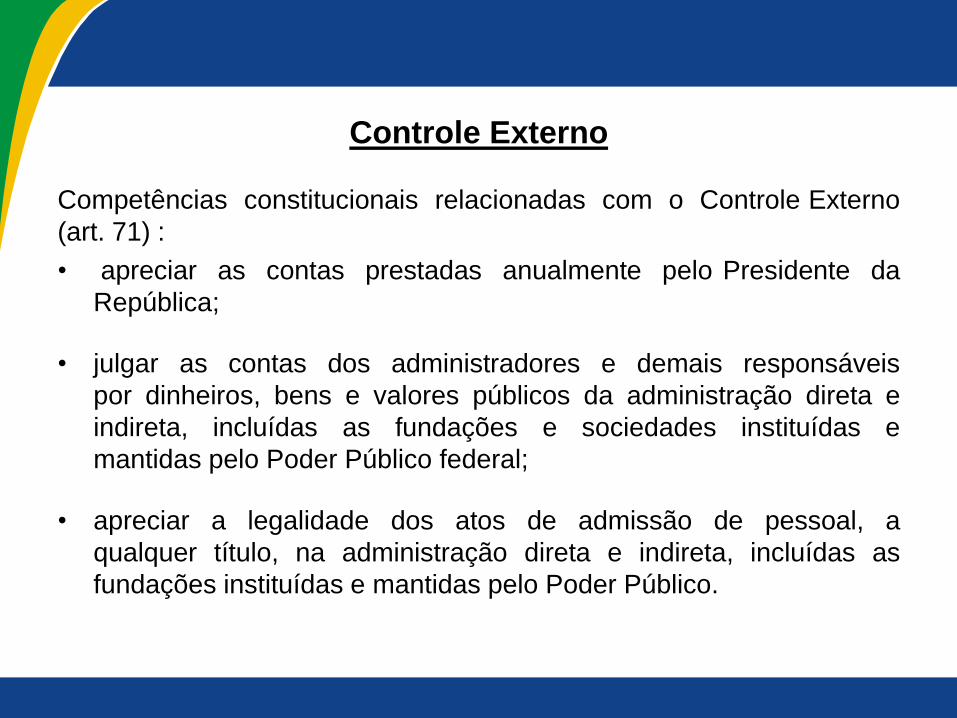

Controle Externo

Competências constitucionais relacionadas com o Controle Externo

(art. 71) :

• apreciar as contas prestadas anualmente pelo Presidente da

República;

• julgar as contas dos administradores e demais responsáveis

por dinheiros, bens e valores públicos da administração direta e

indireta, incluídas as fundações e sociedades instituídas e

mantidas pelo Poder Público federal;

• apreciar a legalidade dos atos de admissão de pessoal, a

qualquer título, na administração direta e indireta, incluídas as

fundações instituídas e mantidas pelo Poder Público.

SEMANA DA CONTABILIDADE UNINORTE

SEMANA DA CONTABILIDADE UNINORTE

• Realiza a auditoria anual de contas e certifica a gestão,

considerando o definido pelos normativos do TCU;

• Efetua as análises dos atos de admissão de pessoal dos

órgãos e entidades da Administração Pública Federal;

• Encaminha Relatório dos Sorteios de municípios;

• Encaminha prestação de contas do Presidente da República

(PCPR) ;

• Define junto com o TCU as unidades que terão contas julgadas

no exercício.

A CGU e o TCU

SEMANA DA CONTABILIDADE UNINORTE

6 - Controle Social

A participação contínua da sociedade na gestão pública é um

direito assegurado pela Constituição Federal, permitindo que os

cidadãos não só participem da formulação das políticas públicas,

mas, também, fiscalizem de forma permanente a aplicação dos

recursos públicos.

A sociedade pode acompanhar a atuação do Estado através dos

conselhos, referendos, ações populares, voto, manifestações,

denúncias etc.

O grande desafio do controle social é estimular uma participação

ativa da sociedade, fato que pode esbarrar em questões como o

distanciamento da população e a falta de acesso às informações

sobre a gestão pública.

SEMANA DA CONTABILIDADE UNINORTE

SEMANA DA CONTABILIDADE UNINORTE

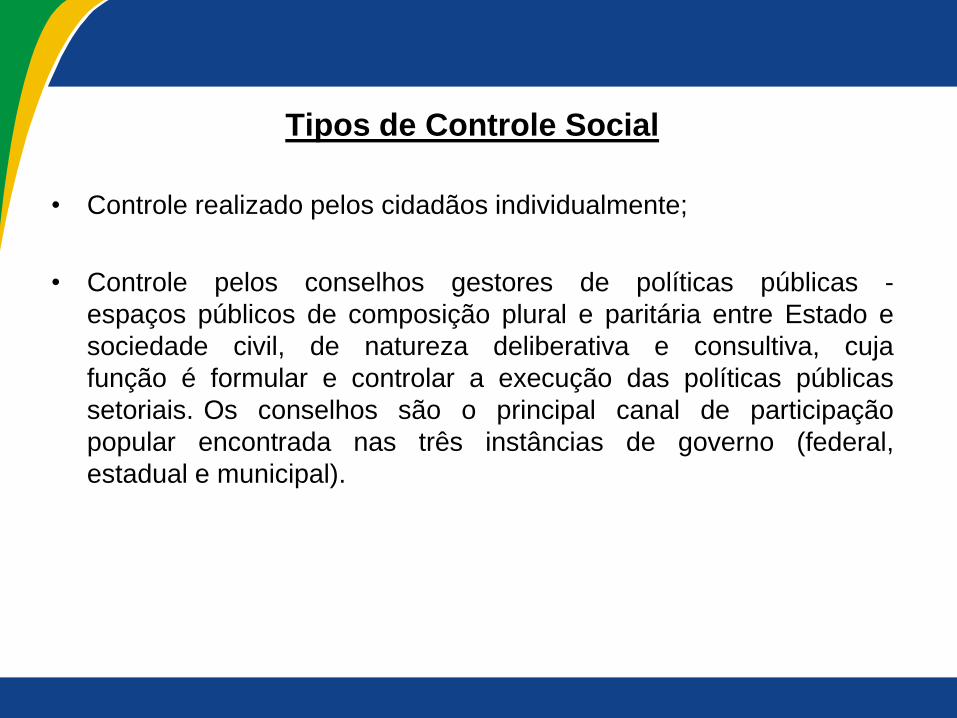

Tipos de Controle Social

• Controle realizado pelos cidadãos individualmente;

• Controle pelos conselhos gestores de políticas públicas -

espaços públicos de composição plural e paritária entre Estado e

sociedade civil, de natureza deliberativa e consultiva, cuja

função é formular e controlar a execução das políticas públicas

setoriais. Os conselhos são o principal canal de participação

popular encontrada nas três instâncias de governo (federal,

estadual e municipal).

SEMANA DA CONTABILIDADE UNINORTE

Para fomentar o controle social e incrementar a transparência pública,

CGU instituiu diversos canais de comunicação, por meio dos

quais disponibiliza informações acerca da gestão pública federal

transparência dos atos de gestão.

São exemplos desses canais:

O Portal da Transparência;

As Páginas de Transparência Pública mantidas nos sites eletrônicas

das UJ e atualizadas pela CGU.

Exemplos de canais instituídos pelo MPOG:

Portal “dados.gov.br”;

Portal dos Convênios.

SEMANA DA CONTABILIDADE UNINORTE

CGU: Incentivo ao Controle Social

• Publicação de Relatórios de Auditoria na Internet;

• Disponibilização dos salários dos servidores públicos federais;

• Cadastro Nacional de Empresas Inidôneas e Suspensas (CEIS);

• Licitações e Contratos dos órgãos e entidades da Adm. Púb.

Federal;

• Cadastro de Expulsões da Administração Federal (CEAF),

banco de informações que reúne as penalidades expulsivas

(demissão, cassação de aposentadoria e destituição de cargo em

comissão ou função comissionada) aplicadas, no âmbito do

Poder Executivo Federal, a servidores civis, efetivos ou não,

desde o ano de 2005.

SEMANA DA CONTABILIDADE UNINORTE

Gerson da Silva Januário

68 9228 4698

Recommended