Project ontwikkeling Wind op Land

Leon Pulles11 november 2015

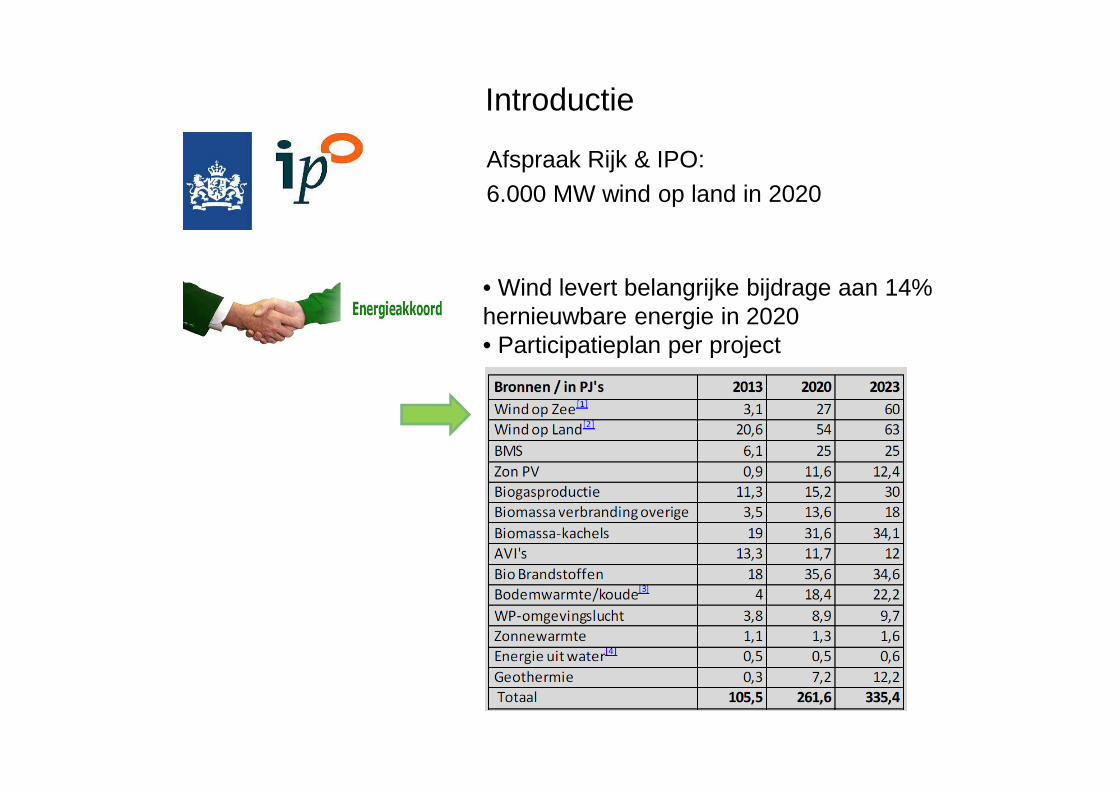

Introductie

Afspraak Rijk & IPO: 6.000 MW wind op land in 2020

• Wind levert belangrijke bijdrage aan 14% hernieuwbare energie in 2020• Participatieplan per project

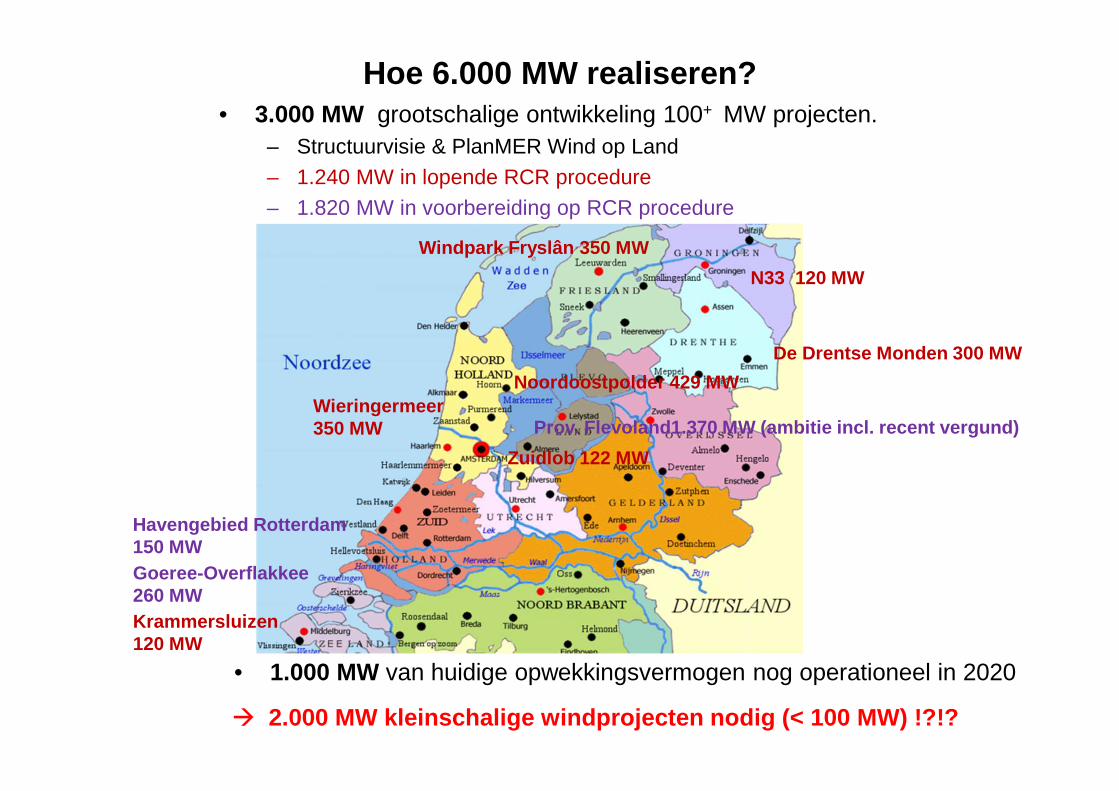

Hoe 6.000 MW realiseren?• 3.000 MW grootschalige ontwikkeling 100+ MW projecten.

– Structuurvisie & PlanMER Wind op Land – 1.240 MW in lopende RCR procedure– 1.820 MW in voorbereiding op RCR procedure

Kaart NLWieringermeer350 MW

Krammersluizen 120 MW

N33 120 MW

Windpark Fryslân 350 MW

De Drentse Monden 300 MW

Noordoostpolder 429 MW

Zuidlob 122 MW

Goeree-Overflakkee 260 MW

Havengebied Rotterdam150 MW

Prov. Flevoland1.370 MW (ambitie incl. recent vergu nd)

• 1.000 MW van huidige opwekkingsvermogen nog operationeel in 2020

� 2.000 MW kleinschalige windprojecten nodig (< 100 M W) !?!?

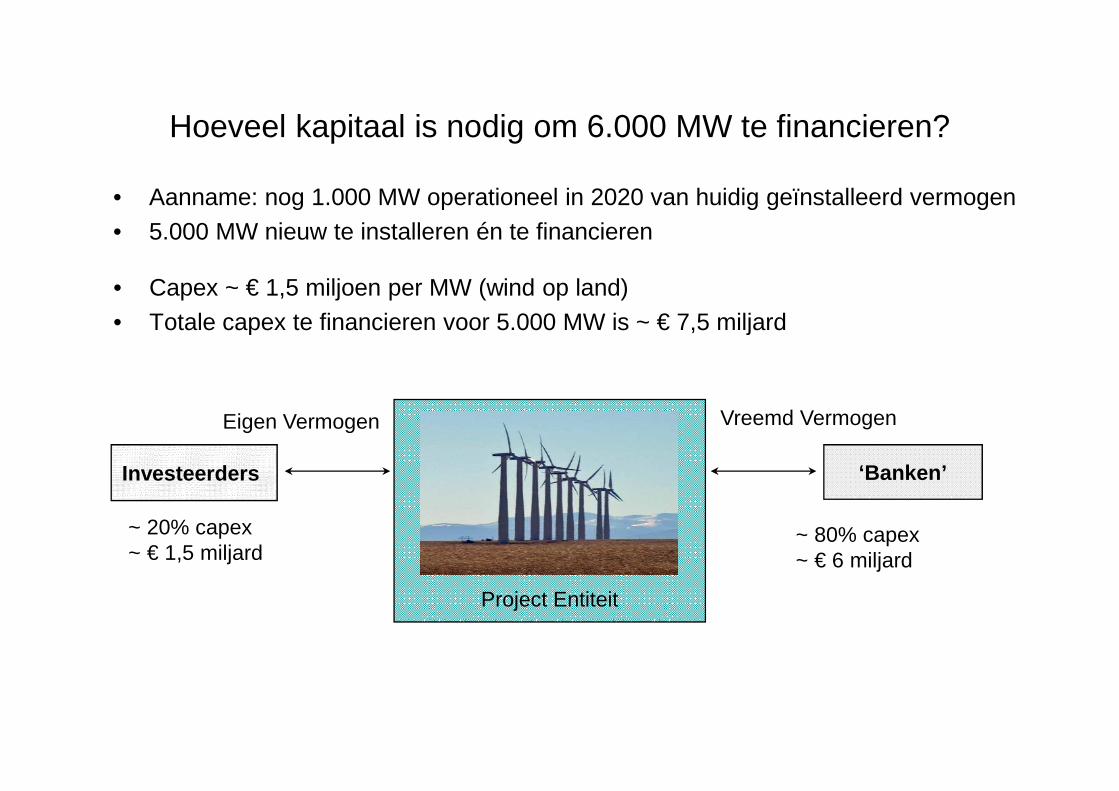

Hoeveel kapitaal is nodig om 6.000 MW te financieren?

• Aanname: nog 1.000 MW operationeel in 2020 van huidig geïnstalleerd vermogen• 5.000 MW nieuw te installeren én te financieren

Project Entiteit

Eigen Vermogen

‘Banken’

Vreemd Vermogen

Investeerders

~ 20% capex~ € 1,5 miljard

~ 80% capex~ € 6 miljard

• Capex ~ € 1,5 miljoen per MW (wind op land)• Totale capex te financieren voor 5.000 MW is ~ € 7,5 miljard

Financiers vertrouwen alleen op projectopbrengsten!

Zorg van financiers: project genereert onvoldoende opbrengsten over looptijd om:

Geef vertrouwen: Inzicht in beheersmaatregelen voor risico’s die opbrengsten beperken!

• Projectkosten te dekken voor ontwikkeling, bouw en operatie • Financieringslasten vreemd vermogen te dekken (rente, aflossing) • Rendement eigen vermogen te bieden (laatste jaren project)

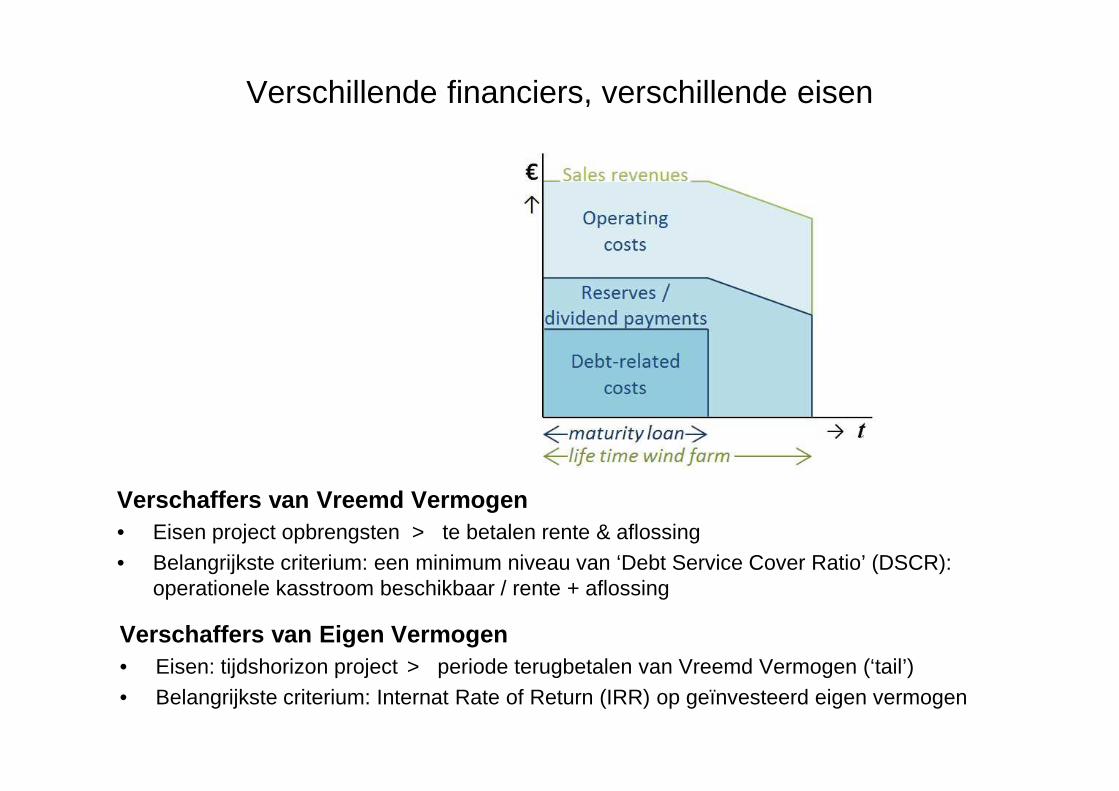

Verschillende financiers, verschillende eisen

Verschaffers van Vreemd Vermogen• Eisen project opbrengsten > te betalen rente & aflossing• Belangrijkste criterium: een minimum niveau van ‘Debt Service Cover Ratio’ (DSCR):

operationele kasstroom beschikbaar / rente + aflossing

Verschaffers van Eigen Vermogen• Eisen: tijdshorizon project > periode terugbetalen van Vreemd Vermogen (‘tail’)• Belangrijkste criterium: Internat Rate of Return (IRR) op geïnvesteerd eigen vermogen

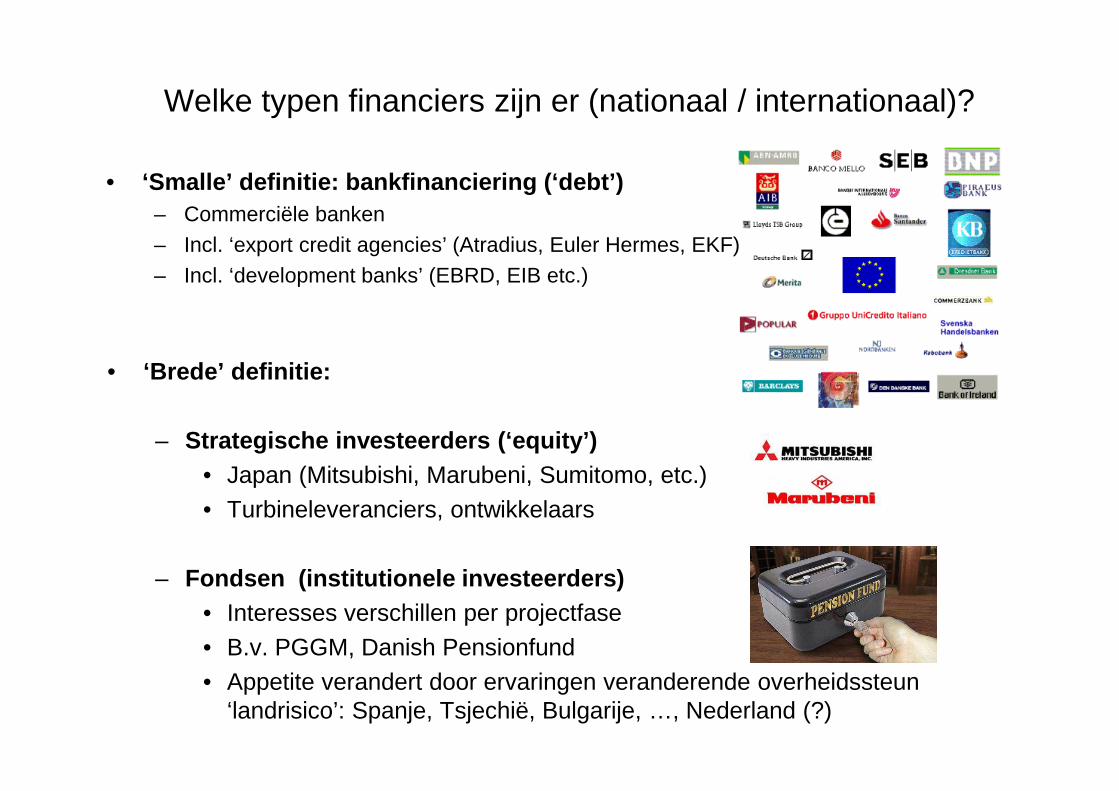

Welke typen financiers zijn er (nationaal / internationaal)?

• ‘Smalle’ definitie: bankfinanciering (‘debt’)– Commerciële banken– Incl. ‘export credit agencies’ (Atradius, Euler Hermes, EKF)– Incl. ‘development banks’ (EBRD, EIB etc.)

• ‘Brede’ definitie:

– Strategische investeerders (‘equity’)• Japan (Mitsubishi, Marubeni, Sumitomo, etc.)• Turbineleveranciers, ontwikkelaars

– Fondsen (institutionele investeerders)• Interesses verschillen per projectfase• B.v. PGGM, Danish Pensionfund• Appetite verandert door ervaringen veranderende overheidssteun

‘landrisico’: Spanje, Tsjechië, Bulgarije, …, Nederland (?)

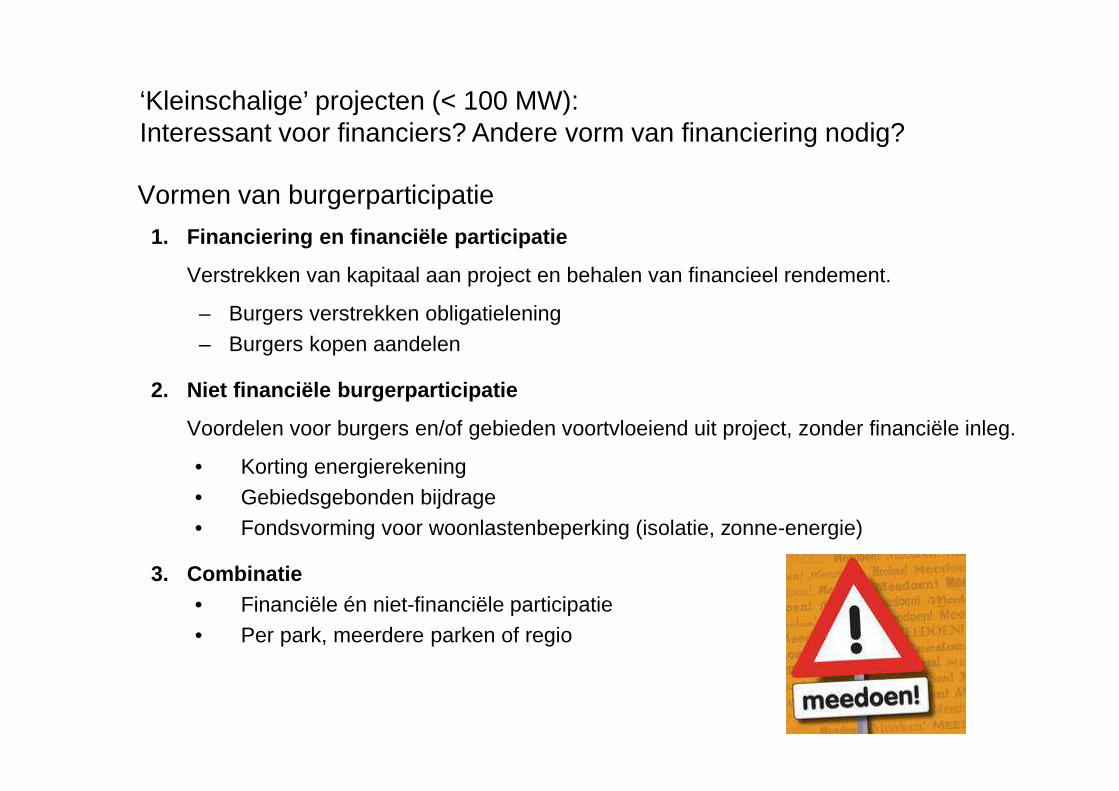

1. Financiering en financiële participatie

Verstrekken van kapitaal aan project en behalen van financieel rendement.

– Burgers verstrekken obligatielening – Burgers kopen aandelen

2. Niet financiële burgerparticipatie

Voordelen voor burgers en/of gebieden voortvloeiend uit project, zonder financiële inleg.

• Korting energierekening• Gebiedsgebonden bijdrage• Fondsvorming voor woonlastenbeperking (isolatie, zonne-energie)

3. Combinatie • Financiële én niet-financiële participatie• Per park, meerdere parken of regio

Vormen van burgerparticipatie

‘Kleinschalige’ projecten (< 100 MW):Interessant voor financiers? Andere vorm van financiering nodig?

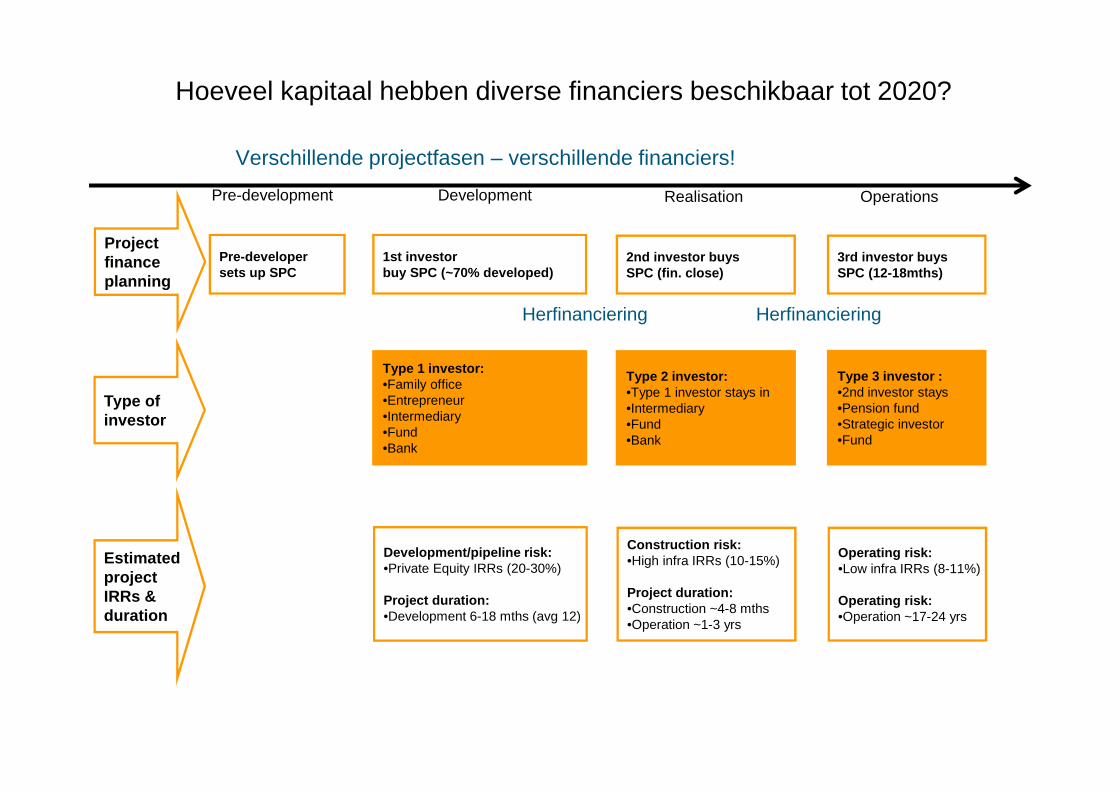

Hoeveel kapitaal hebben diverse financiers beschikbaar tot 2020?

Pre-developersets up SPC

1st investor buy SPC (~70% developed)

2nd investor buysSPC (fin. close)

3rd investor buysSPC (12-18mths)

Type 1 investor:•Family office•Entrepreneur•Intermediary•Fund•Bank

Type 2 investor:•Type 1 investor stays in•Intermediary•Fund•Bank

Type 3 investor :•2nd investor stays•Pension fund•Strategic investor•Fund

Development/pipeline risk:•Private Equity IRRs (20-30%)

Project duration:•Development 6-18 mths (avg 12)

Construction risk:•High infra IRRs (10-15%)

Project duration:•Construction ~4-8 mths•Operation ~1-3 yrs

Operating risk:•Low infra IRRs (8-11%)

Operating risk:•Operation ~17-24 yrs

Projectfinanceplanning

EstimatedprojectIRRs &duration

Type of investor

Pre-development OperationsDevelopment Realisation

Verschillende projectfasen – verschillende financiers!

Herfinanciering Herfinanciering

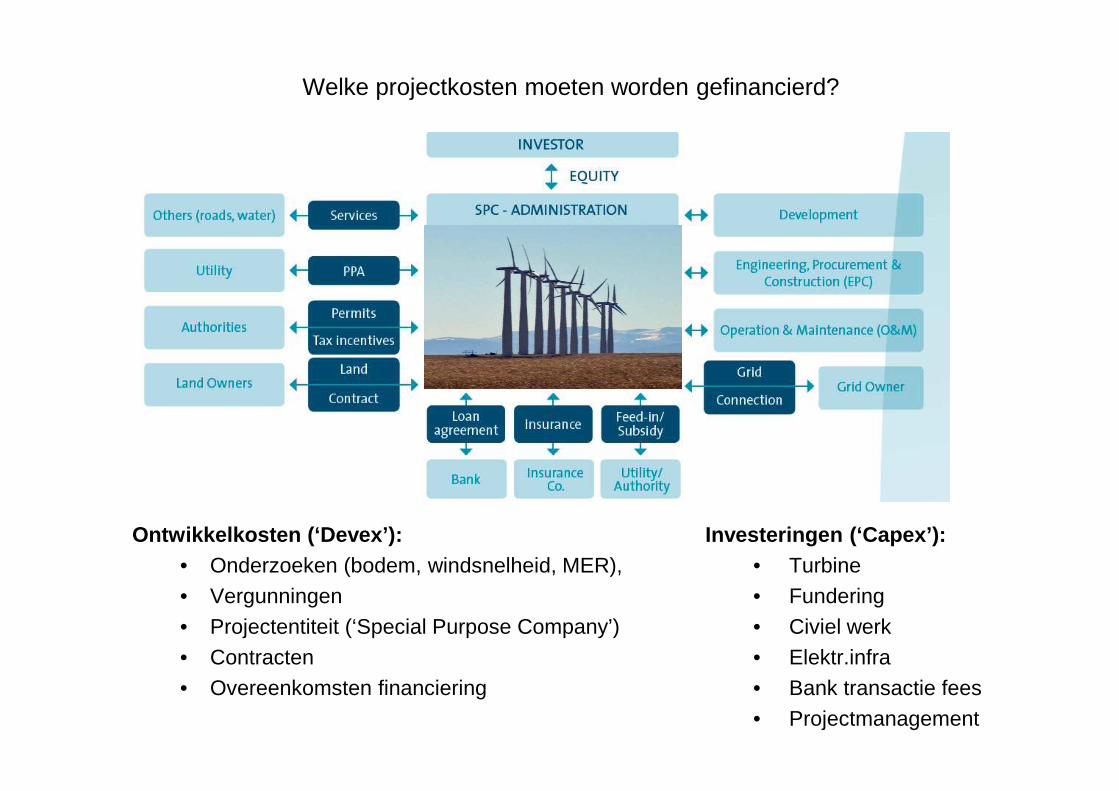

Welke projectkosten moeten worden gefinancierd?

Ontwikkelkosten (‘Devex’): • Onderzoeken (bodem, windsnelheid, MER), • Vergunningen• Projectentiteit (‘Special Purpose Company’) • Contracten• Overeenkomsten financiering

Investeringen (‘Capex’): • Turbine• Fundering• Civiel werk• Elektr.infra• Bank transactie fees• Projectmanagement

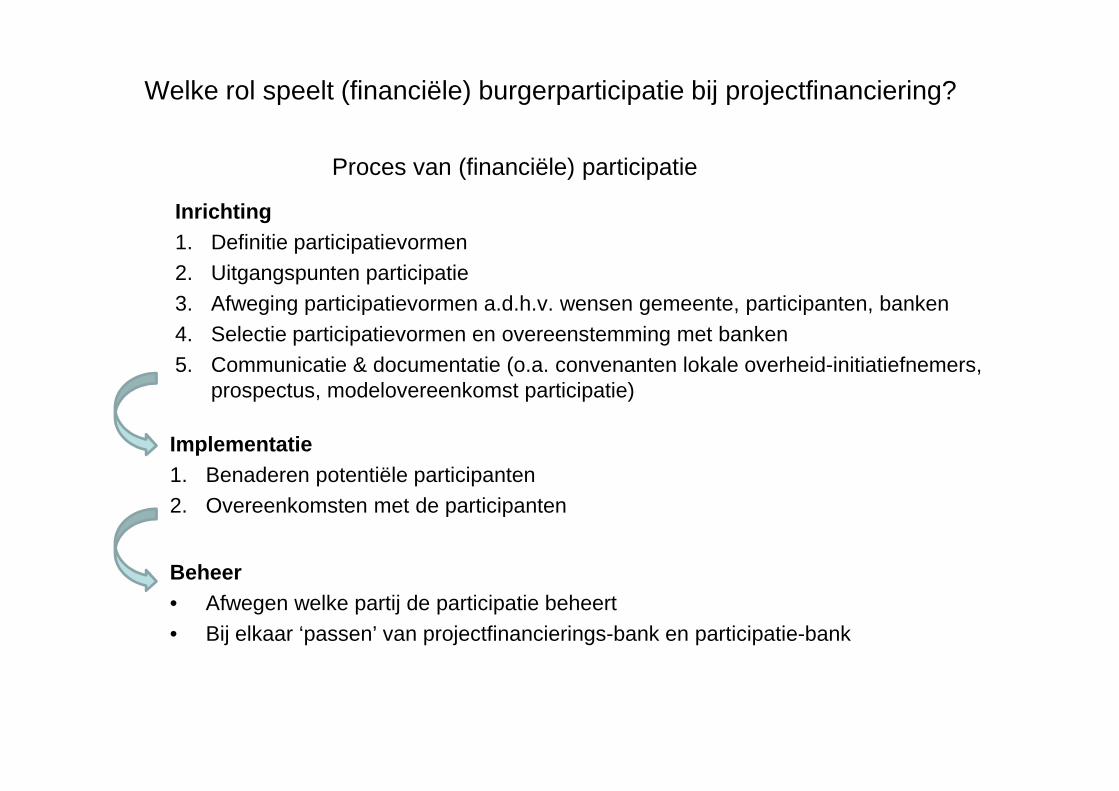

Welke rol speelt (financiële) burgerparticipatie bij projectfinanciering?

Inrichting1. Definitie participatievormen 2. Uitgangspunten participatie3. Afweging participatievormen a.d.h.v. wensen gemeente, participanten, banken4. Selectie participatievormen en overeenstemming met banken 5. Communicatie & documentatie (o.a. convenanten lokale overheid-initiatiefnemers,

prospectus, modelovereenkomst participatie)

Proces van (financiële) participatie

Implementatie 1. Benaderen potentiële participanten2. Overeenkomsten met de participanten

Beheer • Afwegen welke partij de participatie beheert• Bij elkaar ‘passen’ van projectfinancierings-bank en participatie-bank

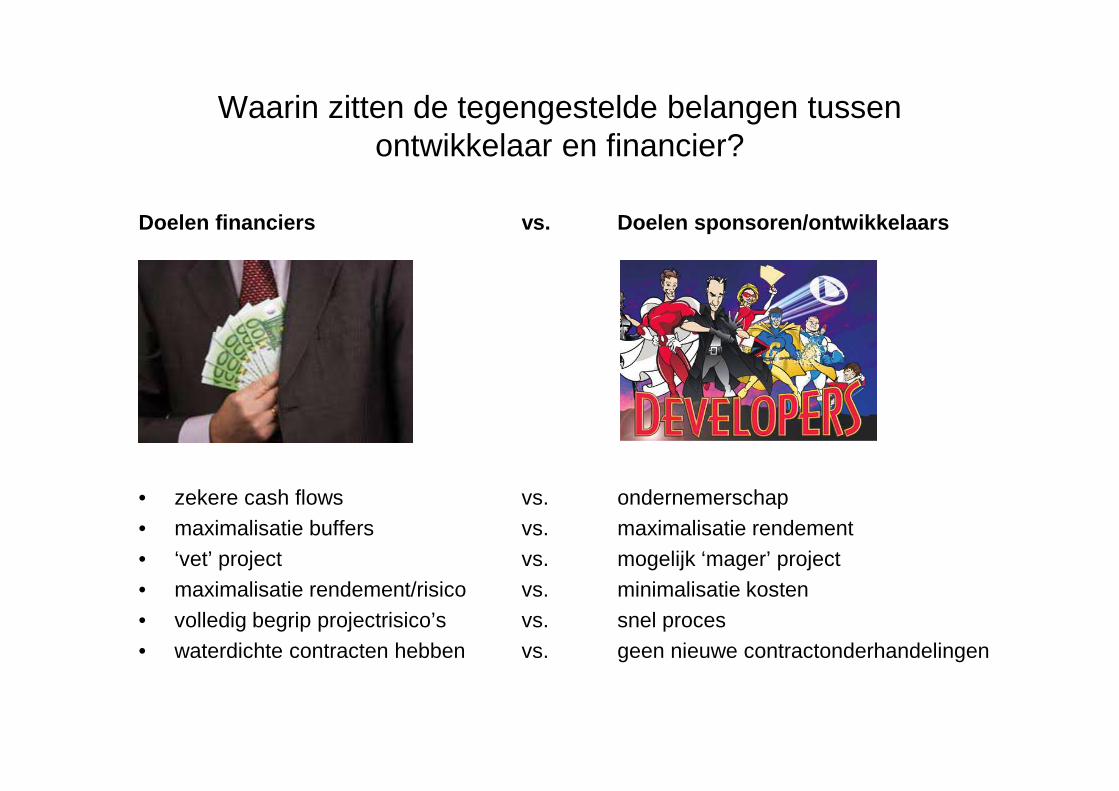

Waarin zitten de tegengestelde belangen tussen ontwikkelaar en financier?

Doelen financiers vs. Doelen sponsoren/ontwikkelaars

• zekere cash flows vs. ondernemerschap• maximalisatie buffers vs. maximalisatie rendement• ‘vet’ project vs. mogelijk ‘mager’ project• maximalisatie rendement/risico vs. minimalisatie kosten• volledig begrip projectrisico’s vs. snel proces• waterdichte contracten hebben vs. geen nieuwe contractonderhandelingen

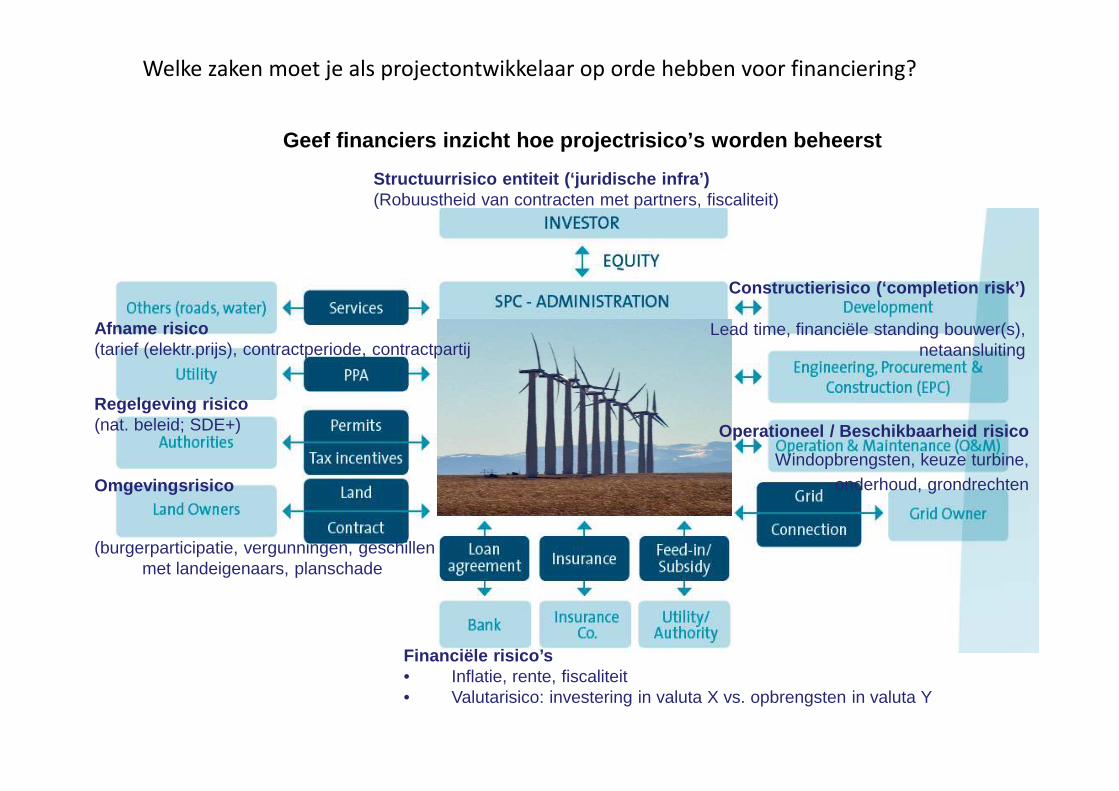

Geef financiers inzicht hoe projectrisico’s worden beheerst

Welke zaken moet je als projectontwikkelaar op orde hebben voor financiering?

Regelgeving risico (nat. beleid; SDE+)

Omgevingsrisico

(burgerparticipatie, vergunningen, geschillen met landeigenaars, planschade

Constructierisico (‘completion risk’)

Lead time, financiële standing bouwer(s), netaansluiting

Operationeel / Beschikbaarheid risico

Windopbrengsten, keuze turbine,onderhoud, grondrechten

Afname risico (tarief (elektr.prijs), contractperiode, contractpartij

Structuurrisico entiteit (‘juridische infra’)(Robuustheid van contracten met partners, fiscaliteit)

Financiële risico’s• Inflatie, rente, fiscaliteit• Valutarisico: investering in valuta X vs. opbrengsten in valuta Y

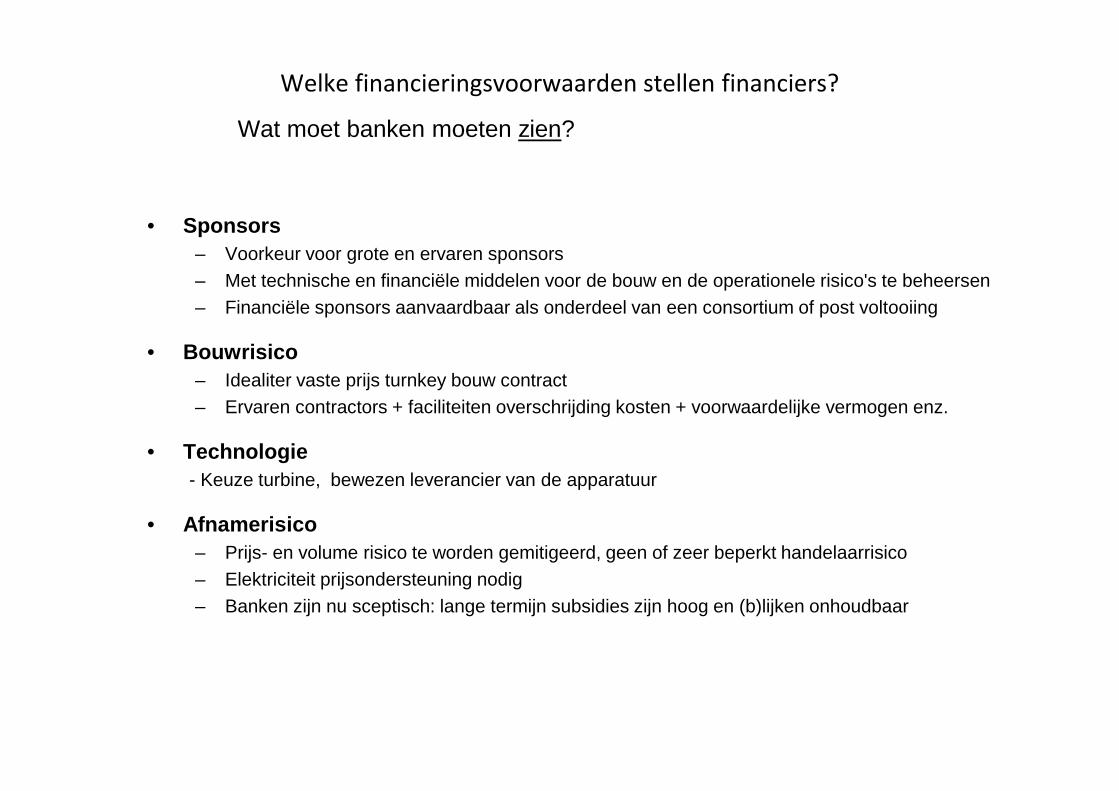

Welke financieringsvoorwaarden stellen financiers?

• Sponsors– Voorkeur voor grote en ervaren sponsors– Met technische en financiële middelen voor de bouw en de operationele risico's te beheersen– Financiële sponsors aanvaardbaar als onderdeel van een consortium of post voltooiing

• Bouwrisico– Idealiter vaste prijs turnkey bouw contract– Ervaren contractors + faciliteiten overschrijding kosten + voorwaardelijke vermogen enz.

• Technologie- Keuze turbine, bewezen leverancier van de apparatuur

• Afnamerisico – Prijs- en volume risico te worden gemitigeerd, geen of zeer beperkt handelaarrisico– Elektriciteit prijsondersteuning nodig– Banken zijn nu sceptisch: lange termijn subsidies zijn hoog en (b)lijken onhoudbaar

Wat moet banken moeten zien?

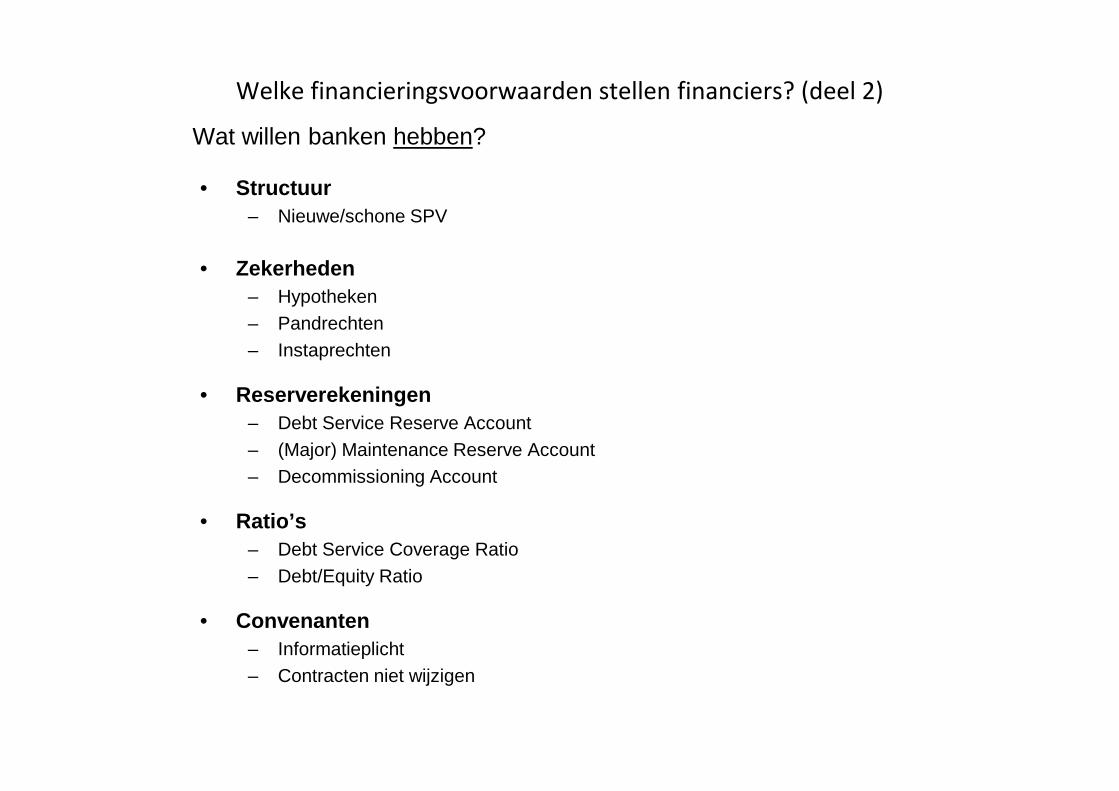

Welke financieringsvoorwaarden stellen financiers? (deel 2)

• Structuur– Nieuwe/schone SPV

• Zekerheden– Hypotheken– Pandrechten– Instaprechten

• Reserverekeningen– Debt Service Reserve Account– (Major) Maintenance Reserve Account– Decommissioning Account

• Ratio’s– Debt Service Coverage Ratio– Debt/Equity Ratio

• Convenanten– Informatieplicht– Contracten niet wijzigen

Wat willen banken hebben?

Leon PullesSenior Investment AdvisorRoyal HaskoningDHVStrategy & Management ConsultantsMobile: +31 6 46363481Email: [email protected]

Recommended