Од/ ^ООС£>&& На правах рукописи

ЖДАНКИН Георгий Валерьевич

БУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЯХ

Специальность 08.00.12 - Бухгалтерский учет, статистика

Авторефератдиссертации на соискание ученой степени

кандидата экономических наук

МОСКВА-2002

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Диссертация выполнена на кафедре бухгалшрского учета а финан-сов Московской сельскохозяйственной академии им К А Тимирязева

Научный руководитель Доктор экономических наук,профессор Конанов С.И.

Официальные оппоненты Доктор экономических наук,профессор F.A. МнзнковскинКандидат экономических наук,тоцент В.В. Пугачев

Ведущая органи *<щия Департамент сельского хозяис г-ва, пищевой и перераодтываютеипромышленности Нижегород-ской об ысти

Защита состоится« £ f » yU&.fW&i. 2002 г в ^ ,заседании диссертационного совета К-220 043 02 в Московскойзяйственной академии имени К Л Тимирязева

Адрес 127550, Москва И-550, ут Тимирязевская, 49 Диссер1совет МСХА им К А Тимирязева

С диссертацией можно ознакомиться в ЦНБ МС'ХЛ

Автореферат разослан « 4Ъ » «a fcfe/i.<xv _ 2002 г

Ученый секретарьдиссертационного совета, кан- С/ JI.B. Постников^

дидат экономических наук,доцент

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

1. ОБЩАЯ ХАРАКТЕРИСТИКА

Актуальность темы исследования. Основные срёдства^являютсяРсоставной частью производственного потенциала страпы, материально-технической основой производства продукции. Они обслуживают про-цесс снабжения, производства и сбыта продукции.'

Экономический кризис в стране, уменьшение государственной под-держки производителям сельскохозяйственной продукции вызвали резкоесокращение инвестиционной активности в АПК. Сельскохозяйственныеорганизации лишились возможности вести не только расширенное, но ипростое воспроизводство. '

В условиях развивающихся рыночных отношений эффективностьработы сельскохозяйственных организаций во многом зависит от обеспе-ченности основными средствами и уровня их использования. Для свое-временного их возобновления и контроля за эффективностью использо-вания необходима информация об их наличии, движении и использова-нии, которую формирует бухгалтерский учет, являясь информационнойбазой для экономического анализа. . ••• . •. . .

Качество бухгалтерского финансового и управленческого учета не в„полной мере .отвечает требованиям внешних и внутренних пользователей

этой информацией. В этой связи актуальным является совершенствова-ние бухгалтерского учета основных средств - основной задачи настояще-го исследования. .- . • . . .

Изученность темы. Использование и обновление основных средствпроисходит в процессе их кругооборота и оборота, возникающие при этомпроблемы не всегда в достаточной мере изучены и требуют дополни-тельных исследований. Им посвящены труды видных российских ученых.В частности, исследование реализации управленческих решений на ста-диях кругооборота нашло отражение в трудах СИ. Кованова.

Достоверному и полному учету основных средств, позволяющемусвоевременно принимать оперативные управленческие решения по повы-шению эффективности их использования, посвящены научные изыска-ния А.Е. Булатова, В.Б. Ивашкевича, С Ю . Калиновой, Б.С Кругляка, М.З.Пизенгольца, П.И. Полетаева, Я.В. Соколова, А.Д. Шеремета и некоторыхдругих ученых. • . • -

Российские стандарты и принципы учета основных средств нашлиотражение в трудах В.П. Астахова, Н.Г. Белова, Н.Г. Волкова, СИ. Логви-на, Н.П. Кондракова, М.З. Пизенгольца и других. Переход отечественногоучета к международным стандартам финансовой отчетности является од-ним из направлений его совершенствования. Этот процесс рассматривает-ся в научных публикациях А. Аксеновой, А. Гершупа, М.И. Литвиненко,М.З. Пизенгольца, Л.З. Шнейдмана и других.: ' . :

Итак, остаются проблемы, изученность которых является недоста-точной в современных условиях развития экономики:

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

1) используемая терминология в учете, анализе, аудите;2) информационное обеспечение стадий кругооборота основных

средств сельском хозяйстве,3) международные стандарты учета основных средств с точки фе-

ния возможности их применения в практике сельскохозяйствен-ных организаций Российских Федераций,

4) методики начисления амортизации способом уменьшаемого ос-татка, по сумме чисел лет срока полезного использования и про-порционально выполненным работам (оказанным услугам), реги-стры для отражения начисленной амортизации,

5) учет затрат на поддержание основных средств в работоспособномсостоянии;

6) бухгалтерская и статистическая отчетность по основным средст-вам и ее соответствие требованиям внутренних и внешних поль-зователей.

Это предопредетило выбор темы диссертационного исследования,ее актуальность и практическую значимость

Дель и задачи исследования. Целью настоящего исследования яв-ляется разработка рекомендаций по совершенствованию бухгалтерскогоучета основных средств, бухгалтерской и статистической отчетностиприменитетьно к специфике сельскохозяйственного производства

В соответствии с поставленной целью решены следующие задачи1) уточнена экономическая сущность основных средств, основных фон-

дов, их износа, амортизации, затрат на поддержание основных средств вработоспособном состоянии,

2) изучен кругооборот и оборот основных средств с учетом спецификисельскохозяйственного производства, их составные части и информа-ционное обеспечение на каждой стадии;

3) изучены теоретические основы бухгалтерского учета и отчетностиосновных средств,

4) проанализированы международные стандарты учета основных средствс точки зрения возможности их применения в практике РоссийскойФедерации;

5) уточнены методики начисления амортизации основных средств спосо-бом уменьшаемого остатка, по сумме чисел лет срока полезного ис-пользования и пропорционально выполненным работам (оказанным ус-лугам), модифицирован учет затрат на поддержание основных средствв работоспособном состоянии,

6) уточнены отдельные показатели форм бухгалтерской и статистическойотчетности основных средств в соответствии с требованиями международных стандартов финансовой отчетности, разработаны рекомен-дации по составлению пояснительной записки к годовому отчету вчасти основных средств

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Предмет и объекты исследования. Объектом исследования явля-ется бухгалтерский учет основных средств, их бухгалтерская, статистиче-ская отчетность. ,

За последние десять лет (1992 - 2001 годы) в России произошли су-щественные изменения в организационно-правовой структуре сельскохо-зяйственных организаций. По данным статистики, удельный вес колхо-зов в числе сельскохозяйственных организаций снижается. В то же времячисло сельскохозяйственных производственных кооперативов и фермер-ских хозяйств увеличивается. Удельный вес товариществ и акционерныхобществ составляет около половины общего числа. •

В этой связи предметом исследования явились учетные процессы за1997-2001 годы в организациях разных организационно-правовых форм:сельскохозяйственных • акционерных обществах, сельскохозяйственныхпроизводственных кооперативах и колхозах Нижегородской области. Входе исследования было проанализировано ведение бухгалтерского учетаосновных средств и составление, отчетности по ним в следующихорганизациях: ОАО «Плодопитомник», ОПХ «Центральное», колхоз«Старо-Березовский», колхоз им Тимирязева, СПК «Дружба».

Методика исследования. Методологической основой диссертаци-онного исследования являются федеральные и областные Законы, УказыПрезидента Российской Федерации, Постановления Правительства, инст-рукции, положения, методические рекомендации, инструктивные письма идругие нормативные документы по теме исследования.

В основу исследования положено диалектическое рассмотрение яв-лений и процессов на основе анализа и синтеза, индукции и дедукции. Спомощью исторического метода исследования изучено развитие бухгал-терского учета основных средств и амортизации. Этапы развития и реше-ние проблем исследовались с помощью приема периодизации.

Системный подход к изучению постановки учета основных средств,их амортизации, а также практический опыт учета основных средств по-строен на основе монографического и абстрактно-логического методов.При этом использовался прием сопоставления учета основных средств, ихамортизации в сельскохозяйственных организациях различных организа-

.ционно-правовых форм. . ... .

Научная новизна исследования состоит в следующем.1)уточнены понятия: «основные средства», «основные фонды», .«аморти-

зация», «поддержание основных средств в работоспособном состоянии»;2) предложены отсутствующие сведения по стадиям кругооборота и обо-

рота основных средств, которые должны.формироваться в бухгалтер-ском учете для принятия управленческих решений;

3)уточнены метод, цели, задачи, способы г -• бухгалтерского учета ос-новных средств; •: .-- • . ••;..:

4) обоснована . совместимость • российского учета основных средств смеждународными стандартами финансовой отчетности; •.-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

5) уточнены методики начисления амортизации и разработаны регистрыдля отражения начисленной суммы амортизационных отчислений эти-ми способами Разработаны рекомендации по учету затрат на поддер-жание основных средств в работоспособном состоянии нарастающимитогом, с выделением затрат на хранение, технический уход, ремонт;

6) модифицированы отдельные показатели применяемых форм отчетно-сти Обоснована необходимость составления новых форм отчетностиРазработаны рекомендации по содержанию пояснительной записки кгодовому отчету в части основных средств

Практическая значимое! ь результатов иссчедования заключаетсяв их использовании сельскохозяйственными организациями при формиро-вании учетной политики, ведении бухгалтерскою учета основных средств,их амортизации, составлении бухгалтерской, статистической и управлен-ческой отчетности.

Выводы и предложения могут быть положены в основу дальнейшихтеоретических иссаедований по совершенствованию организации бухгал-герского учета основных средств

Результаты научной работы используются в учебном процессе дляподготовки студентов и при повышении квалификации практических ра-ботников в области учета

Апробапия результатов исследования. Основные положения ирезультаты исследования докладывались на научных конференциях про-фессорско-преподавательского состава Нижегородской государственнойсельскохозяйственной академии (1999, 2001), в Нижегородском регио-нальном институте управления и экономики агропромышленного ком-плекса (1999), в Московской сельскохозяйственной академии им. К А Ти-мирязева (2001)

Результаты научно-исследовательской работы внедрены в учеб-ный процесс на кафедре бухгалтерского учета и финансов Нижегородскойгосударственной сельскохозяйственной академии и частично приняты дляпрактического использования сельскохозяйственными организациямиНижегородской области

По результатам иссчедования опубликовано 14 печатных работ объ-емом 10,7 п.л.

Объем и структура диссертапии. Диссертация состоит из введения,трех глав, выводов и предложений, списка использованной литературы,включающего 180 наименований, 36 приложений Работа изложена на 147страницах текста в компьютерном варианте, содержит 21 таблицу, 23 ри-сунка.

Во введении раскрыты актуальность темы и состояние изученностипроблемы, сформулированы цель и задачи, предмет, объекты, методикаисследования, паучная новизна, показана практическая значимость и апробация результатов исследования

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

В первой главе «Научные основы бухгалтерского учета основныхсредств и его специфика в сельскохозяйственных организациях» изученаиспользуемая в бухгалтерском учете, анализе, аудите, статистике терми-нология, раскрыта особенность кругооборота и оборота средств в сель-ском хозяйстве, проанализированы требования и метод бухгалтерского(финансового и управленческого) учета основных средств, изучены ос-новные этапы развития бухгалтерского учета основных средств в России,проанализирована совместимость российского учета основных средств смеждународными стандартами финансовой отчетности.

Во второй главе «Обобщение практики организации бухгалтерскогоучета основных средств» проанализированы в обследованных организа-циях график документооборота, учетная политика, бухгалтерский учетосновных средств: наличия, оценки, поступления, выбытия, внутреннегоперемещения, использования; порядка начисления, учета и использованияамортизационных отчислений; учет затрат по поддержанию основныхсредств в работоспособном состоянии; порядок составления бухгалтер-ской и статистической отчетности, пояснительной записки к годовому от-чету в части основных средств.

В третьей главе «Совершенствование бухгалтерского учета основ-ных средств» определены основные направления совершенствования бух-галтерского учета основных средств; сформулированы предложения по ор-ганизации управленческого учета основных средств; разработаны новые имодифицированы существующие формы учета основных средств; уточ-нены методики начисления амортизации; предложены регистры для от-ражения начисленной суммы амортизации; даны рекомендации по уче-ту затрат на поддержание основных средств в работоспособном состоянии;скорректированы существующие и предложены новые формы отчетностипо основным средствам; разработаны рекомендации по содержанию и со-ставлению пояснительной записки к годовому отчету в части основныхсредств. . . . . . . . . .

2. ОСНОВНЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

: 1. В целях установления единой терминологии предложено использо-вать в бухгалтерском учете, аудите, анализе и статистике для отраженияимущества, срок которого превышает один год, понятие «Основные сред-ства»; для отражения процесса начисления амортизационных отчисленийпонятие «Амортизация»; для отражения затрат на хранение, техническийуход и ремонт основных средств использовать понятие «Затраты на под-держание основных средств в работоспособном состоянии».

2. В ходе исследования определена отсутствующая на стадиях кру-гооборота и оборота основных средств информация, необходимая для при-нятия управленческих решений: • '

- по наличию основных средств: фонд времени работы, потребностьорганизации в технике или в иных основных средствах;

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

- по процессу формирования основных средств целесообразность при-обретения и строительства объектов основных средств,

- по процессу использования основных средств степень загруженностиосновных средств, эффективность использования имеющихся в орга-низации основных средств,

- по состоянию основных средств сведения о фактическом состоянии(работоспособнос-ш) основных средств,

- по процессу поддержания основных средств в работоспособном состоянии, срок эффективного использования основных средств в <авн-симости от затрат по хранению, техническому уходу, ремонту,

- по процессу износа, начисления амортизационных отчислений по ос-новным средствам целесообразность и экономическая обоснован-ность применения определенных способов начисления амортизации иих влияние на результаты деятельности организации

Для восполнения необходимых сведений в работе использованы дваспособа*

- добавление в существующие регистры необходимых сведений,- разработка новых форм документов, предназначенных для

управленческих целейС экономической точки зрения предпочтите гьнее первый способ,

так как он не требует значительных денежных затрат. С практическойточки зрения наиболее удобным, как для работников бухгалтерии, так идля внутренних пользователей, является второй способ Преимуществоего заключается в следующем1

во-первых, обеспечивается сохранность бухгалтерских документов,так как к ним будут иметь доступ только бухгалтеры,

во-вторых, новые формы документов не будут содержать лишнихсведений, которые отвлекают внимание пользователей,

в-третьих, документы, предназначенные для управленческого персо-нала можно будет хранить не в бухгалтерии, а непосредственно по рабо-чим местам менеджеров и поэтому они могут ими пользоваться в любоймомент.

Для снижения затрат по разработке новых документов, модификациисуществующих и их заполнению мы рекомендуем пользоваться про-граммами автоматизации бухгалтерского учета (рис. 1)

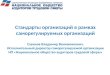

На начальном этапе гребуется модифицировать существующиеформы документов и добавить новые Этот эгап является наиболее слож-ным, так как требует знания основ программирования. Целесообразно ор-ганизациям, с пашей точки зрения, привлекать соответствующих специа-листов. Затраты по модификации программ окупятся за счет повышенияинформативности и качества учета.

Таким образом, автоматизация бухгалтерского учета дает реальнуювозможность повысить его оперативность В процессе работы можно из-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

бежать дополнительного расхода времени по выбору'сведений и достичьожидаемых результатов. : • ;

L Настройка программы

Модификациясуществующих форм

документов

Ввод новых докумен-тов для управленче-ского и финансового

учета

Ввод типовыхопераций

Ввод хозяйственных операций

вручную типовыми опера-циями

первичными учет-ными документами копированием

Формирование регистров

главнойкниги

оборотнойведомости

журналов-ордеров

ведомостей карточек посчету других

Заполнение форм отчетности

бухгалтерскойфинансовой управленческой статистической .

Рис. 1. Схема формирования бухгалтерскойи статистической информации

3. Амортизационные отчисления в настоящее время не в полноймере выполняют функцию источника финансирования, сложно прокон-тролировать их целевое использование. Для анализа полноты использова-ния амортизационных отчислений на воспроизводство основных средствсопоставлена сумма начисленной амортизации со стоимостью введенныхв эксплуатацию основных средств. Отношение стоимости веденных в экс-плуатацию основных средств за вычетом долгосрочных обязательств кначисленной амортизации по сельскохозяйственным организациям Ниже-городской области составляет 64%. Исходя из этого, мы пришли к выводу,что организации не полностью используют собственный источник (табл.

О-Для повышения результативности контроля за целевым использова-

нием амортизационных отчислений считаем целесообразным к счету 02«Амортизация основных средств», субсчет 1 «Амортизационные отчисле-ния собственных основных средств», открыть следующие аналитическиесчета: • ,1) 02/1/1 «Начисленная амортизация»; ; .2) 02/1/2 «Амортизационные отчисления на специальном счете»;3) 02/1/3 «Использованные амортизационные отчисления».

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Таблица 1

Степень использования амортизационных отчислений на воспроизводство основных средствв обследованных организациях, 2000 г.

№п/п

1

2

3

4

5

Наименование

Начислено амортизационных отчис-лении за год, тыс руб

Стоимость введенных в эксплуатациюосновных средств за год, тыс. руб

ОАО «Пло-loiiuroM-

ник»

529

1002

Долгосрочные обязательства, тыс fi7J

руб

Стоимость введенных в эксплуатацию

основных средств за год за вычетом

долгосрочных обязательств, тыс руб

331

Отношение стоимости введенных в 'ткси гуатацию основных средств (за , ,вычетом доносрочных обяютельсти)к начисленной амортизации за юд, %

ОПХ «Цен-тральное»

723

1843

1122

721

100

Колхоз«Старо-Ьерезов-

ский»

354

38

76

-38

-11

Колхоз имТимирязева

652

835

309

526

81

СПК«Дружба»

92

3

26

-23

-25

В делом посельскохозяйственным ор-шшзациямНижегород-

ской области

420948

737155

468331

268824

64

со

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Кроме того, для отражения перечисленных амортизационных от-числений предлагаем к счету № 5 5 «Специальные счета в банках» от-крыть на субсчете 4 «Прочие счета» аналитический счет «Средства навоспроизводство основных средств». Механизм начисления и использова-ния амортизационных отчислений согласно этим предложениям " будетвыглядеть следующим образом (табл. 2).

1 ' Таблица 2Хозяйственные операции по начислению и использованию

амортизационных отчислений

№п/п

1

2

3

4

Содержание хозяйственных операций

Начислены амортизационные отчисления потрактору МТЗ-82Зачислены амортизационные отчисления наспециальный счетОдновременно зачислено на счет перечислен-ной амортизацииНачислена задолженность поставщикам закупленный трактор МТЗ-82в т.ч. НДСПеречислено поставщикам за счет средствспециального счетаОдновременно создан источник воспроизвод-ства основных средств

Сумма,руб.

4000

3560

3560

40000080000

480000

400000*

Корреспонденциясчетов

дебет

20/2

55/4/1

02/1/1

08/319/160/1

02/1/2

кредит

02/1/1

51

02/1/2

60/160/1

55/4/1

02/1/3

* Данная бухгалтерская запись производится на сумму средств, отражен-ных на счете «Амортизационные отчисления, зачисленные на специаль-ный счет». При недостаточности средств используется иной источник.

. При выбытии основных средств на сумму начисленной, перечис-ленной и использованной амортизации будут осуществляться следующиезаписи (табл.3). , . ' '.

; • " • • • ТаблицаЗХозяйственные операции по списанию

амортизационных отчислений ',

№п/п

1-2

3

Содержание хозяйственных операций

Списаны остатки амортизационных отчисле-ний по аналитическим счетам при выбытииосновных средств:на начисленную суммуна сумму, перечисленную на специальный счетна использованную сумму

Сумма,руб.

44035603300

Корреспонденциясчетов

дебет

02/1/102/1/202/1/3

кредит

01/1101/1101/11

• • Таким образом, при выбытии основных средств на аналитическихсчетах счета 02 «Амортизация основных средств» остатков не будет.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

10Для огражения начисленных, перечисленных на специальный счет

и использованных амортизационных отчислений мы предлагаем исполь-зовать Ведомость начисления и использования амортизационных отчис-лений Эта ведомость должна содержал, следующие сведения остаткиначисленных, перечисленных и использованных амортизационных отчис-лений; начислено, перечислено и использовано амортизационных отчис-лений в течение месяца, остаток амортизационных отчислений на конецмесяца. Данные ведомости позволяют повысить контроль за цетевым ис-пользоваписм амортизационных отчислений и создадут предпосылки дляобеспечения нормального кругооборота основных средств, при этом общеесальдо счета 02 «Амортизация основных средств» не изменится

4. Как показала практика, существующие нормы амортизационныхотчислений, вследствие большого чиста групп, в обследованных организа-циях не соблюдаются и не отвечают рыночным отношениям В связи сэтим, исходя из классификации, определенной 25 главой Налогового ко-декса, нами для каждой группы основных средств разработаны следую-щие годовые нормы амортизации (табл 4)

Таблица 4Годовые нормы амортизационных отчислений

по основным средствам

Но

п/п

1t

345

6

7

8

9

10

Предполагаемый срок

службы

до 2 isror 2 до 3 легот 3 до 5 четот 5 до 7 летот 7 до 10^eтот 10 до 15чет

от 15 до 20тетот 20 до 25летот 25 до 30

свыше 30лет

Виды основных средств

Производственный хозяйственный инвентарь *Производственный чозмйственный инвентарь *Производственный хозяйственный инвентарь *Производственный хозяйственный инвентарь *Машины, оборудование, грансиортные средст-ва, многолетние насажденияРабочий скот, машины и оборудование, транс-портные средства, другие виды основныхсредствЗдания и сооружения**

Здания и сооружения**

Здания и сооружения**

Здания и сооружения**

Годовая нормаамортизации %

вариантЛ50332013

10

7

6

5

4

3

вариантБ

100503320

13

10

7

6

5

3

* По производственному хозяйственному инвентарю rpvnna выбирается в зависи-мости от срока службы** По зданиям и сооружениям норма амортизационное отчислении устанавливает-ся в зависимости от степени агрессивности среды и конструктивных особенностейобъекта

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

11Разработанные нами варианты норм амортизации позволят орга-

низациям в зависимости от задач, стоящих перед ними, выбирать из нихнаиболее приемлемый. Первый вариант является традиционным и позво-ляет начислять амортизацию в течение всего срока службы основныхсредств. Второй вариант сокращает амортизационный период и тем са-мым учитывает моральный износ. . .. ..• • . ., :

Новые нормы амортизации являются. в определенной мере обосно-ванными вследствие того, что в большинстве случаев фактическийсрок службы основных средств не совпадает с нормативным. Принятие не-которых условностей в новых нормах амортизации будет, по нашему мне-нию, оправданным. Разработанные нами нормы амортизации имеют ряддостоинств:

1) позволяют упростить механизм начисления амортизации;2) совмещается налоговый и финансовый учет в части амортизацион-

ных групп основных средств; . . . " . . :

3) два варианта норм амортизации позволяют организациям, в зависи-мости от решаемых ими задач, увеличить или сократить амортиза-ционный период.Если организация считает данные нормы не приемлемыми, то она,

на наш взгляд, должна разработать их самостоятельно, исходя из особен-ностей производства и классификационной структуры основных средств.Разработанные нормы амортизационных отчислений должны быть отра-жены в учетной политике организации. ' • . ;

Предлагаемые нами нормы амортизации имеют и ряд недостатков:не в полной мере учитывают конструктивные и технологические срокииспользования конкретных видов основных средств; при начисленииамортизации по конкретным группам основных средств может иметь ме-сто несоответствие срока использования и срока амортизационного пе-риода. Поэтому предусматривается прекращение начисления амортизации,если она полностью восстановила стоимость основного средства, а онопродолжает использоваться. • :

5. Использование линейного способа не всегда является оправдан-ным, так как сельскохозяйственная техника используется сезонно, а ли-нейный способ предусматривает равномерное начисление амортизации втечение года. В связи с этим возникает сложность отнесения амортиза-ции на объекты учета затрат.• Считаем целесообразным, при начислении амортизации по сельско-хозяйственной технике, учитывать степень интенсивности ее использо-вания. Предлагаем • по сельскохозяйственной технике использовать способначисления амортизации в зависимости от объема выполненных работ(оказанных услуг). Использование данного способа будет сопровож-даться сложностью определения фактического ресурса сельскохозяйст-венной техники и ее ликвидационной стоимости. ......

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

12Сопоставим начисление амортизации линейным способом и про-

порционально внесенным удобрениям по разбрасывателю минеральныхудобрений МРТ-10 балансовой стоимостью 23 тыс руб , сроком службы10 лет (последний год использования 2001 год), ликвидационной стоимо-стью 3 тыс. руб (фактическая цена продажи металлолома), оптимальнымресурсом общего объема внесения минеральных удобрений 1500 тонн пооценке главного инженера (габл 5)

1аблица5Варианты начисление амортизации линейным способом и пропор-

ционально объему выполненных работ по разбрасывателю минеральныхудобрений MPI-10

Год ис-пользова-

ния

1992199319941995199619971998199920002001ИтогоЛиквида-шгоянаястоимостьНедона-численоамортиза-шш

Вне-сеноудоб-

рений,тонн *

12811564

9876

10086

8590

1601002

X

X

Начислено аморти-зации, руб

в зави-симостиот объе-ма вы-

полненныхр<1-

бот17071533

85313081013133311471ПЗ12002133

13360

3000

6640

•пшен-ным,

спосо-бом

2300230023002300230023002300230023002300

23000

X

X

Сумма накопленной амортизации,

рубв зави-

симостио г объе-ма вы-

полнен-ных ра-

бот170732404093540164147747Х894

100271122713360X

X

X

линей-ным

спосо-бом

2300460069009200

11500П80016100184002070024000Ч

ч

X

Остаточнаясгоимость, руб

в зави-

от обье-ма вы-

полнен-ных ра-

бот2300021293189071759916S86

lisas'?14106129731177396409640

1000

6640

линейным

спосо-бом

2"00018400161001380011^009?006900460046002300

0

ч

X

* Данные статистической отчетности объемов закупки минеральных удобрений за со-ответствующие годы

В течение 10 лет разбрасывателем минеральных удобрений ресурсвыработал не полностью Такая же ситуация складывается и по др\гимвидам сельскохозяйственной техники, поэтому используются они не-сколько дольше нормативного срока Это вызвано не только нехваткойсредств на чакупку новой техники, но и тем, что она используется иедос-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

13таточно полно и к моменту окончания срока амортизации имеется не-

выработанный ресурс

6. Способ начисления амортизации пропорционально объему вы-полненных работ (оказанных услуг) не учитывает моральный износ тех-ники, поэтому по некоторым видам основных средств целесообразно ис-пользовать способы уменьшаемого остатка и по сумме чисет пет. Отсут-ствие четких методик начисления амортизации по способу уменьшаемогоостатка или по сумме чисел лет затрудняет их использование сельскохо-зяйственными организациями В связи с этим мы предлагаем начислятьамортизацию в последовательности, отраженной на рис. 2

Способ уменьшаемого остатка и по сумме чисел 1ет срокапотезного использования

Классификация основных средств, находящихся

на ьонсервапии | | по местам использования | | не введенные в использование

Классификация основных средств в таблицепо стедуюшим группам

Здания Сооружения 11родуктивныйС.КОТ

Многолетние насаждения

Транспортныесредства

Рабочий Машины и обору- Производственный и хозяист-венпый ипвентарь

I Юмссификация основных средств по

Расчет нормы списания или суммы ЧИСЕ. I тег

Определение ликвидационной стоимости(при способе уменьшаемою остатка)

| Pat-чет амортизационных отчислений |

Отражение в разработочных таблицах JОбобщение в регистрах бухгалтерского учета |

L Отражение в отчетности JРис 2 Схема последоватечыюсти начистения амортизации

по способу уменьшаемого остатка или по суммечисел лет срока полезного использования

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

1 4

Для начисления амортизации этими способами необходимо:1) сгруппировать основные средства по следующим признакам: находя-

щие на консервации, хранении и использовании;2) сгруппировать основные средства, находящиеся по местам использова-

ния: здания, сооружения, машины и оборудование, транспортныесредства, производственный и хозяйственный инвентарь, многолетниенасаждения, рабочий и продуктивный скот. ' По зданиям и сооружени-ям использование метода ускоренной амортизации считаем нецелесо-образным; • • .."-.••• • •

3) сгруппировать основные средства по срокам службы и времени посту-пления;

4) расчет суммы чисел — для способа по сумме чисел лет, и нормы спи-сания — по способу уменьшаемого остатка;

5) способ уменьшаемого остатка предусматривает прогнозированиеликвидационной стоимости после полной амортизации объекта;

6) расчет амортизационных отчислений за год и месяц. Предлагаем рас-чет, проводить по группам основных средств, имеющих одинаковыйсрок службы и время поступления в организацию. Причем годовыесуммы амортизационных отчислений будут в динамике снижаться, а втечение года месячная сумма амортизационных отчислений будет рав-на 1/12 от годовой. Начисление амортизации способами уменьшаемо-го остатка и по сумме чисел лет. срока полезного использования можетосуществляться в программах автоматизации бухгалтерского учета. Вних предусмотрена возможность автоматического начисления аморти-зации. При отсутствии программ автоматизации бухгалтерского учетарасчет амортизационных отчислений может осуществляться в элек-

. трошюйтаблицеEXCEL 7.0 операционной среды WINDOWS;7) отражение амортизационных отчислений в разработочных таблицах.

Для отражения амортизации предлагаем использовать разработочныетаблицы. В них должны содержаться следующие сведения: группа, вид,срок службы, количество и балансовая стоимость основного средства,годовая и месячная сумма амортизационных отчислений, накоплен-ные амортизационные отчисления по годам, остаточная стоимость.Дашгую таблицу следует использовать в течение всего срока службыосновного средства, т.к. она выполняет функцию информационнойбазы для отражения амортизационных отчислений по годам;

8) обобщение информации в регистрах бухгалтерского учета. Начислен-ную сумму амортизации необходимо обобщить. По сумме чисел летсрока полезного использования рекомендуем-использовать форму,приведенную в табл. 6. При применении способа уменьшаемого остат-ка рекомендуем использовать для расчета форму, приведенную в табл.7 . • • • . - • • • • • • • • • • • " • • < : • • •

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Таблица 6Предшгаемая форма

Расчет аморгизациошшх отчислении по сумме чисел лет срокаполезного использоиаиия

№п/и

1

1

Вид,группа инаимено-ьание ос-новы ыхсредств

2ТракторМТ3 80

итд

Итога

Кот

3

X

Сум-ма

Чиселлет

срокаслуж-

бы

4

66

X

Срок служ-бы, лет

все-ю

5

11

X

остав-ший-

ся

6

6

X

Раз-мер

начислен-ной

амор-т т адни

7

9,1

X

Балан-соваяСТОИ-МОСТЬ

(иерво-на иль-

ная),руб

S

150000

85 Ml 20

Сумма аморшгацион-иых отчичиши, руб

годо-вая

9

13636

736945

месочная

10

1137

61413

накоп-леннаяс н<> т -ла ис-ПО1Ь-

юва-ния

11

115909

7S57175

Oi шс 1ишяВ ptMDlITHUfl

фонд, руб

годо-вые

12

-

ме-ся iные

13

-

Оста-точ!1аястои-

мость,руб

14

34091

784510

Объек-ты уче-та затрат

15

X

Счетучета

за-трат

16

23

X

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Таблица 7Предлагаемая (Ьорма

Расчёт амортюационных отчислений способом уменьшаемого остатка

п/п

1

1

Вид,;группа инаимено-вание ос-новныхсредств

2 .ТракторМТЗ-82

И Т.Д.

Итого

Норма отчислений

Код

3

норма,-амор-

тиза-ции, %

4 ••

2 0 "

в ре-монт-ный

фонд,%

- 5

0,8

Коэф-фи-

циентуско-рения

6

' 2

Перво-началь-

наястой-мость(оста-

точнаястои-

мость),руб.

; 7

200000

8000000

Сумма аморти-зационных от-числений, руб.

годо-вая

8

40000

1606481

меся-чная

9

3333

133873

Отчисления времонтныйфонд, руб.'

годо-вые

10

меся-чные

11

Оста-точнаястои-

мость,руб.

12 •

156400

3445671

Объектыучетазатрат

13

Счёт учетазатрат

14

23

О)

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

17

Уточненные методики и регистры отражения амортизационных от-числений позволят в определенной степени систематизировать начис лниеи отражение амортизации способом уменьшаемого остатка и по сумме чи-сел лет срока полезного использования

7 Для своевременного принятия решения по списанию основныхсреде гв, когда их использование становится неэффективно, необходимозатраты по поддсржапшо основных средств в работоспособном состоянииучитывагь нарастающим итогом (табл 8) Подобная информация можетСТУЖИТЬ основанием для определения целесообразного срока стужбы ос-новных средств

Таблица 8Исходные данные для расчета эффективного срока

службы автомобиля ЗИЛ

Гоя

149219931944199519961997194819992000

Затраты по хранению тех-ническому уходу, ремонту,

pvo^850

9178061890

1167700

3439884015242700

45882083737871

Индекс цен в ° ок предыдущему

ГО TV

683689

648221204120ПО197

129

Затраты по техническом) yxonv,ремонту, хранению, модерниза-

ции в ценах 2000 года, pvo260089959ЧЫ>

79911Ь"59

42610110602Ь87937871

Эффективный срок службы автомобиля ЗИЛ, приобретенного в1ЧЧ2 г , исчислен с помощью аппроксимации (рис 3)

Эффективный срок службы основного средства находится в точкеминимума функции Эоб (8,5 лет) Дальнейшее использование автомо-биля не эффективно и приведет к необоснованным затратам

8 Как показала практика обследованных организаций возникаетсчожпость систематизации данных при составлении отчетности В связи сJTHM нами разработан вспомогательный регистр, который включаетI )наличие основных средств на начало года- балансовую стоимость, амортизацию, остаточную стоимость, 2)иоступило и выбыло балансовая стои-мость, амортизация, остаточная стоимость, 3)остаток на конец года' балан-совая стоимость, амортизация, остаточная стоимость

Существующая отчетность не в полной мере отвечает требованиямвнутренних и внешних пользователи В связи с этим предлагаем скоррек-тировать стедующие формы отчетности

- для соответствия бухгалтерского баланса международным стандар-там финансовой отчетности и повышения его аналитичности считаемцелесообразным в Бухгалтерском балансе в составе основных средств

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

192 806

150000 тг14500014000013500013000012500012000011500011000010500010000095000900008500080000750007000065000600005500050000450004000035000 -30000 -250002000015000 •10000

50000

ЛПП Oft Я

оо

4,0503

0 1 2 3 4 5 6 7 8 ' 9

Рис.3. Определение эффективного срока службы автомобиля ЗИЛ методом аккумуляции

10

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

19

выделить здания, сооружения, машины, оборудование; вложения вовнеоборотные активы,

- встедствие изношенности основных средств, стожно судить о ре-альной обеспеченности ими организаций В этой связи для повыше-ния информативности отчета о Движении сельскохозяйственныхмашин и оборудования включить дополнительную колонку «в т ч.ремонтоспособных»С цечью восполнения недостающей информации финансовую отчет-

ность предлагаем дополнить следующими формами.- Отчет о затратах на поддержание основных средств в работоспо-

собном состоянии В данной форме считаем целесообразным выде-лить следующие сведения затраты по хранению, техническому ухо-ду, капитальному, среднему и текущему ремонтам за прошлый и те-кущий гады по следующим группам здания, сооружения, машины иоборудование, транспортные средства, производственный и хозяйст-венный инвентарь, сельскохозяйственные машины и орудия, другиевиды основных средств Информация, отражаемая в данной форме,позволит в определенной степени характеризовать уровень органи-зации работ по поддержанию основных средств в работоспособномсостоянии и разрабатывать предложения по повышению их эффек-тивности,

- Отчет о начислении и использовании амортизационных отчисчений.8 данном отчете, с нашей точки зрения, необходимо отражать на-численную сумму амортизации т предшествующий период, начис-ленную и использовашгую сумму амортизационных отчислений iaтекущий период и остаток неиспользованной суммы в разрезе клас-сификационных групп основных средств. Внедрение этой формыотчета повысит уровень контроля за целевым использованиемамортизационных отчислений и позволит в определенной степениобеспечить источниками простое воспроизводство основныхсредств

9 Бухгалтерский отчет должен сопровождаться пояснительной запис-кой В настоящее время нет рекомендаций для практических работниковпо составлению пояснительной записки в части основных средствСчитаем целесообразным для отражения сведений по основным средст-вам выделить в ней отдельный раздел, который должен включать сте-дующие подразделы1) наличие основных средств на начало и конец года по местам учета,2) перечень объектов, находящихся на длительной (более одного произ-

водственного цикла) консервации, причины и прогнозируемое времянахождения объектов на консервации,

3) структура основных средств,4) причины, повлекшие существенные изменения наличия основных

средств на конец года,

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

20• 5) причины и целесообразность • методов проводимой организацией пере-

оценки основных средств. Влияние переоценки на результаты работыорганизации; ; ••....•...••,

6) анализ коэффициентов, характеризующих износ, поступление, выбытиеосновных средств; • . . •< . •

7) влияние используемых в организации способов начисления амортиза-ции на финансовый результат и себестоимость;

8) аналитический износ основных средств (сумма износа, скорректирован-ная на оценку фактической изношенности объекта);

9) коэффициенты, характеризующие эффективность использования ос-новных средств; •

10) структура источников финансирования основных средств;11) причины выбытия основных средств; '12) оценка продажной и ее сопоставление с рыночной стоимостью вы-

бывших основных средств. ' ' - •'Раскрытие перечисленных сведений в пояснительной записке по-

зволит повысить ' информативность бухгалтерской отчетности по основ-ным средствам, судить об эффективности их использования, обеспечитьвнешних пользователей дополнительной информацией по основнымсредствам и в определенной степени определять их мнение.

В процессе деятельности организации у менеджеров возникаетпотребность в текущей учетной информации. Поэтому, по нашему мне-нию, организация управленческого учета и отчетности является'перво-очередпой задачей для сельскохозяйственных организаций. Предлагаемна основе автоматизированных систем дублировать ' информацию дляуправленческих целей: • - • :1) Справку о нормативном^ плановом и фактическом наличии основных

средств; •2) Справку о нормативном, плановом и фактическом использовании ос-

новных средств;3) Справку о начисленных и использованных суммах амортизационных от-

числений; • . . .4) Справку о количестве и стоимости затрат на поддержание основных

средств в работоспособном состоянии.Таким образом, предлагаемые формы отчетности по основным

средствам для управленческого персонала позволят формировать болееполную информационную базу. Дополнительные затраты но включениюновой и модифицированной управленческой отчетности окупятся за счетповышения эффективности использования основных средств в сельскохо-зяйственных организациях. . , . . . . . , . • •

10. В целях унификации бухгалтерской и статистической отчетностипредлагаем модифицировать Сведения о наличии и движении основныхфондов (средств) и других нефинансовых активов:

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

211) раздеч III переименовать на «Амортизационные отчисления по основ

ным средствам» В нем отражать начисленную амортизацию, а такжесумму амортизационных отчислений, перечисленных на специальныйсчет и использованных па воспроизводство основных средств Эти све-дения позволят обобщить информацию о полноте использованииамортизационных отчислений на воспроизводство основных средств и,исходя из этого, планировать макроэкономические пропорции в ис-точниках финансирования основных средств,

2) добавить раздел «Затраты на поддержание основных средств в работо-способном состоянии». В нем отражать нарастающим итогом затратына хранение, технический уход, ремонт основных средств Эти сведенияпозволят определить уровень организации работ на поддержание основных средств в работоспособном состоянии;

3) капитальные вложения учитывать в составе основных средств о гдель-ной строкой Это позволит составлять статистическую отчетность, со-вместимую с международными стандартами

Предложенные реквизиты в статистической отчетности по оенгж-иым средствам дополнят информационную базу как отдельных сельско-хозяйственных организаций, гак и в целом по стране.

Выявленные в ходе исследования недостатки и предложенные ме-роприятия по их устранению не являются исчерпывающими, но они позво-ляют в определенной степени их решать Сформулированные выводы мо-гут быть положены в основу дальнейших исследований

Основные положения диссертации опубликованыв следующих работах:

Актуальные проблемы учета основных средств в предприятиях АПК//Депонир в справочно-ипформационном фонде ВНИИТЭИагропрома №99ВС - 98 деп - 0,37 п лО возможности отражения в бухгалтерском учете морального износасельскохозяйственной техники// Экономические аспекты АПК в пост-приватизационный период Материалы научной конференции, - Н Нов-город, 1994 - 7 и т /0,25 п лОсобенности автоматизации бухгалтерского учета в сельскохозяйст-венных организациях// Российская научно-практическая конференция«Современные информационные технологии в управлении АПК». Теш-сы докладов — Н Новгород, Нижегородский региональный институтуправления и экономики АПК, 1999 — 8,25 п л /0,1 п л (В соавторстве сКозменковой С В )Этапы развиаия бухгалтерского учета основных средств в России// Де-понир в справочно-информационном фонде ВНИИТЭИагропрома №140ВС - 2000 деп - 3 п л

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

22

5. Различия Российских и международных стандартов финансовой отчет-ности , в учете основных средств//Депонир. в . справочно-информационном фонде ВНИИТЭИагропрома № 160ВС - 2000 деп. -0,43 пл. • ; . , , .

6. Информационное . обеспечение - характеристики оборота основныхсредств// Финансовое оздоровление предприятий АПК, - МСХА, 2001.

: 0,31 п.л. ••,:.:•. • . . • .. . -

7. Особенности перехода на новый план счетов в части основных средств,. и малоценных и быстроизнашивающихся .предметов// Эколого-. экономические проблемы регионального развития. Материалы научно-

практической конференции аспирантов, соискателей и преподавателейэкономического факультета. — НГСХА, 2001. — 0,25 пл. . ,

8. Отличия российских и международных стандартов финансовой отчет-ности в части основных средств// Эколого-экономические проблемырегионального развития. Материалы научно-практической конференции аспирантов, соискателей и преподавателей экономи-ческого факультета. — НГСХА, 2001,— 0,25 п.л. *

9 .Сборник задач по бухгалтерскому учету в сельском хозяйстве. Частьвторая - Бухгалтерский финансовый учет. Задания для практических исамостоятельных занятий. Методические указания по их выполнению//Нижегород. гос. с.-х. академия. Нижний Новгород, 1998. —5,5 п.л. /1.7п.л. (В соавторстве с Козменковой С.В) - ...

Ю.Автоматизация учетных и аналитических задач. Учебное пособие длялабораторных занятий на базе интегрированной системы комплекснойавтоматизации бухгалтерского учета «БЭСТ- 4»// Нижегород. гос. с.-х.академия. Нижний Новгород, 2001. - 2 п.л. (В соавторстве с Воробье-вой Л.Ю., Крохиной В.А) ;.

^.Совершенствование учета затрат на поддержание основных средств вработоспособном состоянии// Депонир. в справочно-информационномфонде ВНЙИТЭИагропрома J6 111BC- 2001 деп. -0,4 п.л.

^.Совершенствование учета наличия, движения и использования основ-ных средств// Депонир. в справочно-информационном фонде ВНИИ-ТЭИагропрома № 112ВС-2001 деп.-0,6 п.л. , ,. , ,

^Совершенствование отчетности в части основных средств// Депонир. всправочно-информационном фонде ВНИИТЭИагропрома № 113ВС —2001 деп.-0,6 п.л. ..

^.Совершенствование учета амортизации основных средств// Депонир. всправочно-информационном фонде ВНИИТЭИагропрома № 114ВС -2001 деп.-0,7 п.л. . .

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Объем 1,25 п ч Зак •?/- Тираж 100 экз

Типография Нижегородской гос с /х академии603107, Н Новгород, пр Гагарина, 97

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Recommended