1

6. AD – AS – Modellaggregate demand – aggregate supply

Literatur: Blanchard / Illing, Kap. 7

In der Vorlesung: vereinfachte Darstellung des Arbeitsmarktes

2

6. AD – AS – Modell

Vereinfachende Annahme:

Kurze Frist: starre Preise

IS-LM-Modell: Outputniveau = Güternachfrage

(Bedingung: Unterauslastung der Produktionskapazitäten)

Das AD-AS-Modell eignet sich zur Beschreibung des Übergangs zur langen Frist:

Anpassung von Preisen und Löhnen.

Gleichgewicht auf dem Gütermarkt

Gleichgewicht auf dem Arbeitsmarkt

Gliederung

6.1 Aggregierte Nachfrage (AD)

6.2 Aggregiertes Angebot (AS)

6.3 Preisanpassung im AD – AS – Modell

6.4 Arbeitsmarkt und Lohnanpassung

6.5 Anpassung an das langfristige GG

6.6 Die Wirkungen von Nachfrageschocks

6.7 Liquiditätsfalle

6.8 Die Wirkungen von Angebotsschocks

4

6.1. Aggregierte Nachfrage

IS-Kurve: Y = C(Y-T) + I(Y,i) + G

LM-Kurve: M = P L(Y,i)

Schnittpunkt beider Kurven hängt von exogenen Variablen G, T, M und P ab.

Lösung des IS-LM – Modells für das aggregierte Outputniveau Y (G,T,M,P)

Die hiermit verbundene Relation zwischen kurzfristigem Output und Preisniveau wird auch als aggregierte Nachfrage (AD) bezeichnet.

AD-Kurve: Y = YD(G,T,M,P)

5

Aggregierte Nachfrage

Die aggregierte Nachfrage lässt sich grafisch durch die Lage der Schnittpunkte zwischen IS-und LM-Kurven für verschiedene Preisniveaus ermitteln.

LM – Kurve M/P = L(Y,i)

Höheres Preisniveau P verringert Realkasse M/P.

Die LM-Kurve verschiebt sich nach links.

Die verringerte Realkasse löst einen Zinsanstieg

aus. Dadurch sinkt die Güternachfrage.

6

Aggregierte Nachfrage

Y

i

IS

LM-Kurven für verschiedene Preisniveaus

M/P1 = L(Y,i)

M/P3 = L(Y,i)

P

P1

AD: YD(G,T,M,P)

Y

P3

P2

Preisanstieg verringert aggregierte Nachfrage

7

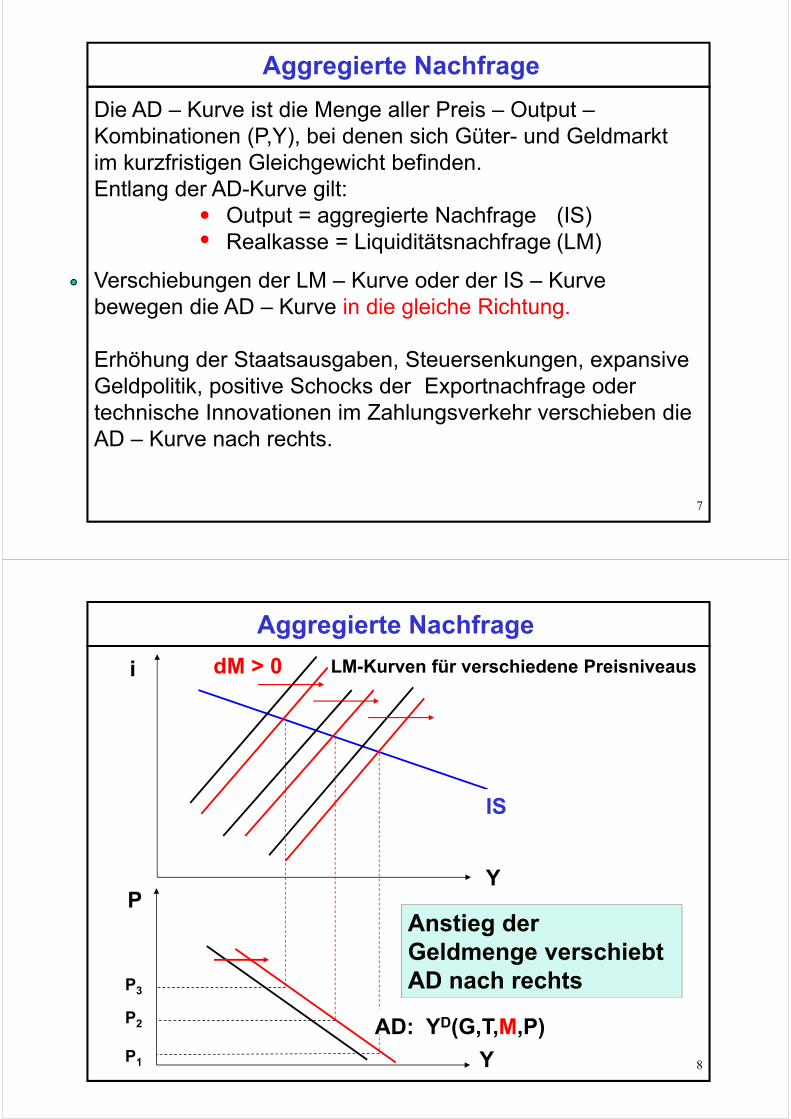

Aggregierte Nachfrage

Die AD – Kurve ist die Menge aller Preis – Output –Kombinationen (P,Y), bei denen sich Güter- und Geldmarkt im kurzfristigen Gleichgewicht befinden. Entlang der AD-Kurve gilt:

Output = aggregierte Nachfrage (IS)Realkasse = Liquiditätsnachfrage (LM)

Verschiebungen der LM – Kurve oder der IS – Kurve bewegen die AD – Kurve in die gleiche Richtung.

Erhöhung der Staatsausgaben, Steuersenkungen, expansive Geldpolitik, positive Schocks der Exportnachfrage oder technische Innovationen im Zahlungsverkehr verschieben die AD – Kurve nach rechts.

8

Aggregierte Nachfrage

Y

i

IS

LM-Kurven für verschiedene Preisniveaus

P

P1

AD: YD(G,T,M,P)

Y

P3

P2

Anstieg der Geldmenge verschiebt AD nach rechts

dM > 0

9

Aggregierte Nachfrage

Y

i

IS

LM-Kurven für verschiedene Preisniveaus

P

P1

AD: YD(G,T,M,P)

Y

P3

P2

Anstieg der Staatsausga-ben oder Steuersenkungen verschieben AD nach rechts

dG > 0, dT < 0

10

AD – AS – Modell

Ziel: Modellierung von Preisanpassungen

Zusätzliche endogene Variable: Preisniveau P

Zusätzliche Gleichung: Aggregiertes Angebot AS

Das aggregierte Angebot kann auf verschiedene Weise modelliert werden. Wesentlich ist, dass die AS-Kurve eine positive Relation zwischen Preis-und Outputniveau beschreibt.

Ansatz 1: Grenzproduktivitätstheorie (hier)

Ansatz 2: Lohn- und Preissetzung bei monopolistischer Konkurrenz (Blanchard/Illing)

11

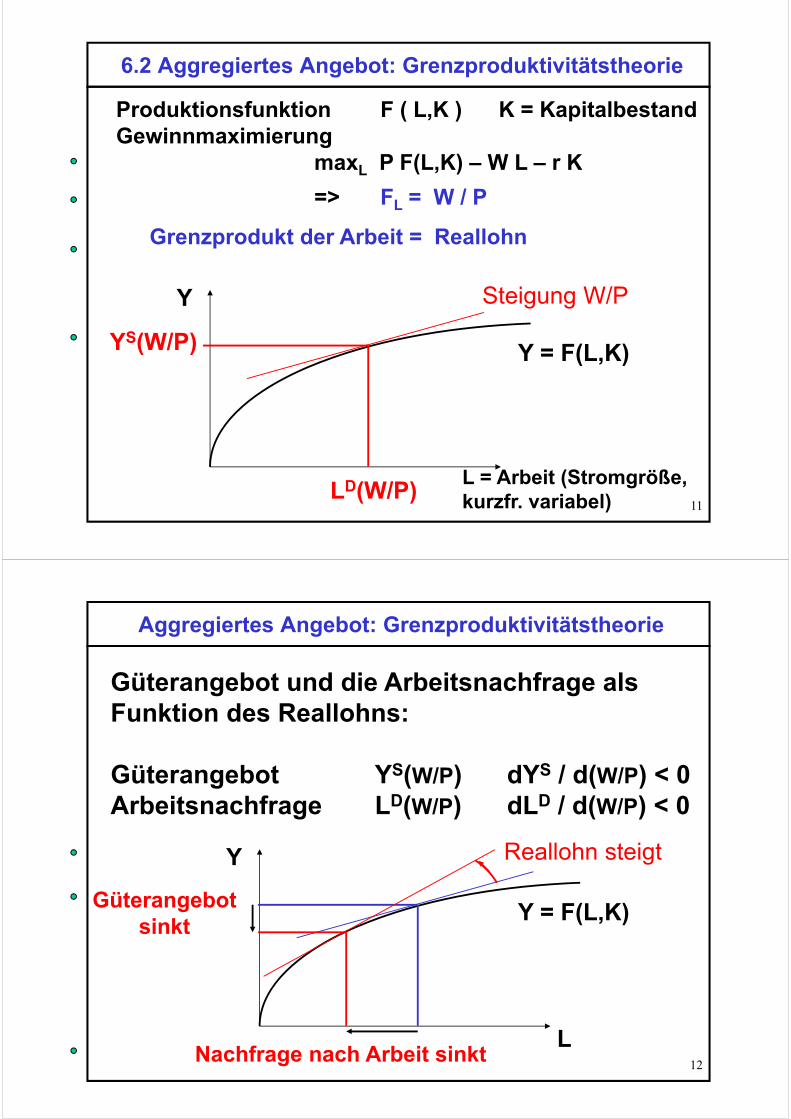

6.2 Aggregiertes Angebot: Grenzproduktivitätstheorie

Produktionsfunktion F ( L,K ) K = Kapitalbestand Gewinnmaximierung

maxL P F(L,K) – W L – r K

=> FL = W / P

Grenzprodukt der Arbeit = Reallohn

Y

Y = F(L,K)

L = Arbeit (Stromgröße, kurzfr. variabel)

Steigung W/P

LD(W/P)

YS(W/P)

12

Aggregiertes Angebot: Grenzproduktivitätstheorie

Güterangebot und die Arbeitsnachfrage als Funktion des Reallohns:

Güterangebot YS(W/P) dYS / d(W/P) < 0 Arbeitsnachfrage LD(W/P) dLD / d(W/P) < 0

Y

Y = F(L,K)

L

Reallohn steigt

Nachfrage nach Arbeit sinkt

Güterangebot sinkt

13

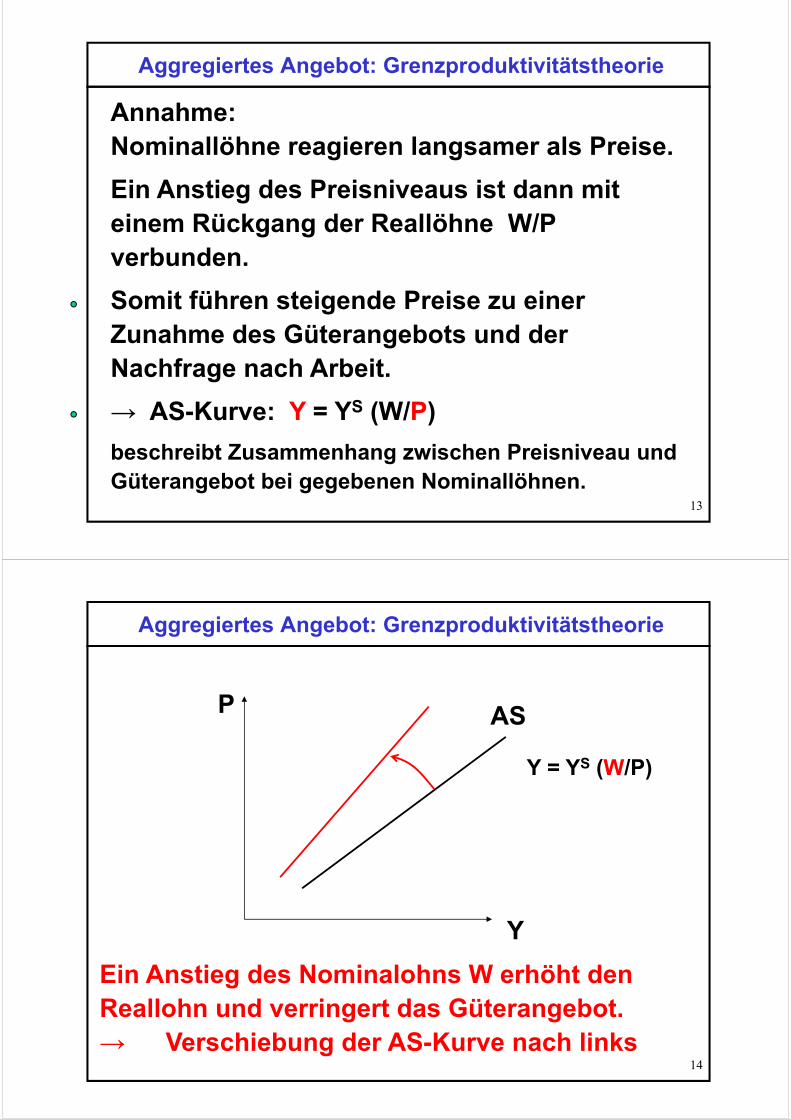

Aggregiertes Angebot: Grenzproduktivitätstheorie

Annahme: Nominallöhne reagieren langsamer als Preise.

Ein Anstieg des Preisniveaus ist dann mit einem Rückgang der Reallöhne W/P verbunden.

Somit führen steigende Preise zu einer Zunahme des Güterangebots und der Nachfrage nach Arbeit.

→ AS-Kurve: Y = YS (W/P)

beschreibt Zusammenhang zwischen Preisniveau und Güterangebot bei gegebenen Nominallöhnen.

14

Aggregiertes Angebot: Grenzproduktivitätstheorie

Y

P AS

Ein Anstieg des Nominalohns W erhöht den Reallohn und verringert das Güterangebot. → Verschiebung der AS-Kurve nach links

Y = YS (W/P)

15

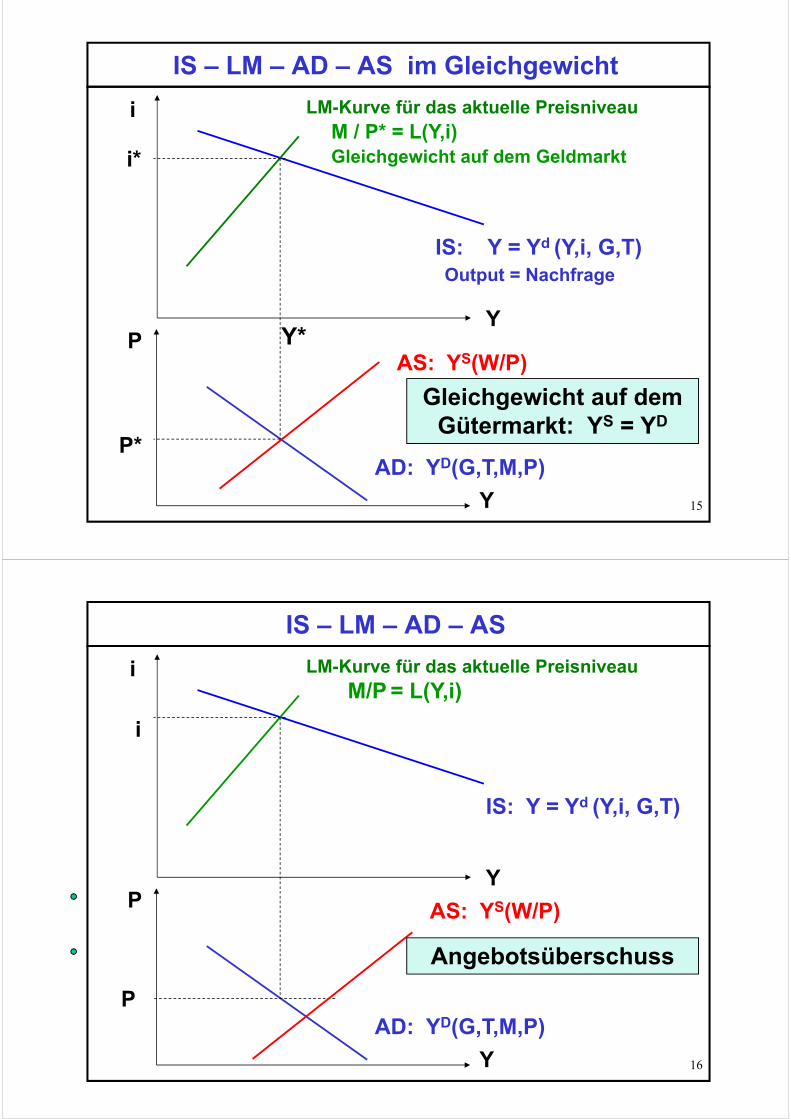

IS – LM – AD – AS im Gleichgewicht

Y

i

IS: Y = Yd (Y,i, G,T) Output = Nachfrage

LM-Kurve für das aktuelle Preisniveau

P

AD: YD(G,T,M,P)

Y

P*

AS: YS(W/P)

i*

Gleichgewicht auf dem Gütermarkt: YS = YD

Y*

M / P* = L(Y,i)Gleichgewicht auf dem Geldmarkt

16

IS – LM – AD – AS

Y

i

IS: Y = Yd (Y,i, G,T)

LM-Kurve für das aktuelle Preisniveau

M/P = L(Y,i)

P

AD: YD(G,T,M,P)

Y

P

AS: YS(W/P)

i

Angebotsüberschuss

17

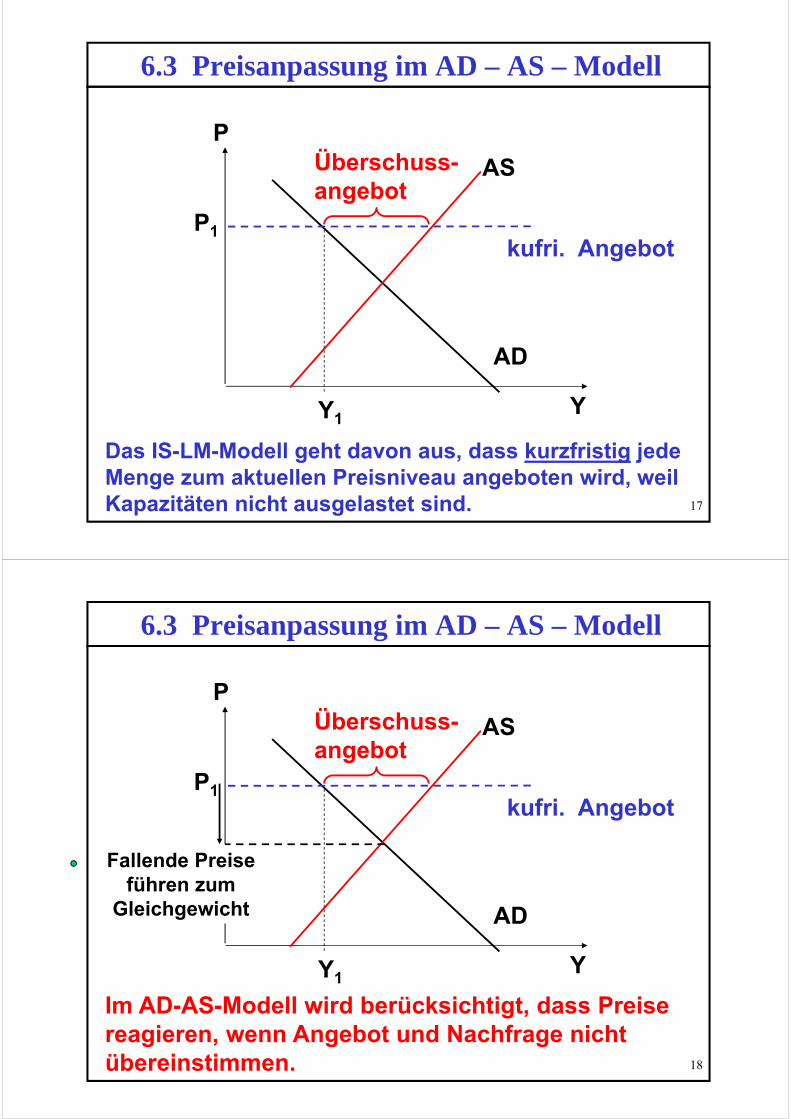

6.3 Preisanpassung im AD – AS – Modell

Y

P

AD

AS

P1

Y1

Überschuss-angebot

kufri. Angebot

Das IS-LM-Modell geht davon aus, dass kurzfristig jede Menge zum aktuellen Preisniveau angeboten wird, weil Kapazitäten nicht ausgelastet sind.

18

6.3 Preisanpassung im AD – AS – Modell

Y

P

AD

AS

P1

Y1

Überschuss-angebot

kufri. Angebot

Im AD-AS-Modell wird berücksichtigt, dass Preise reagieren, wenn Angebot und Nachfrage nicht übereinstimmen.

Fallende Preise führen zum

Gleichgewicht

19

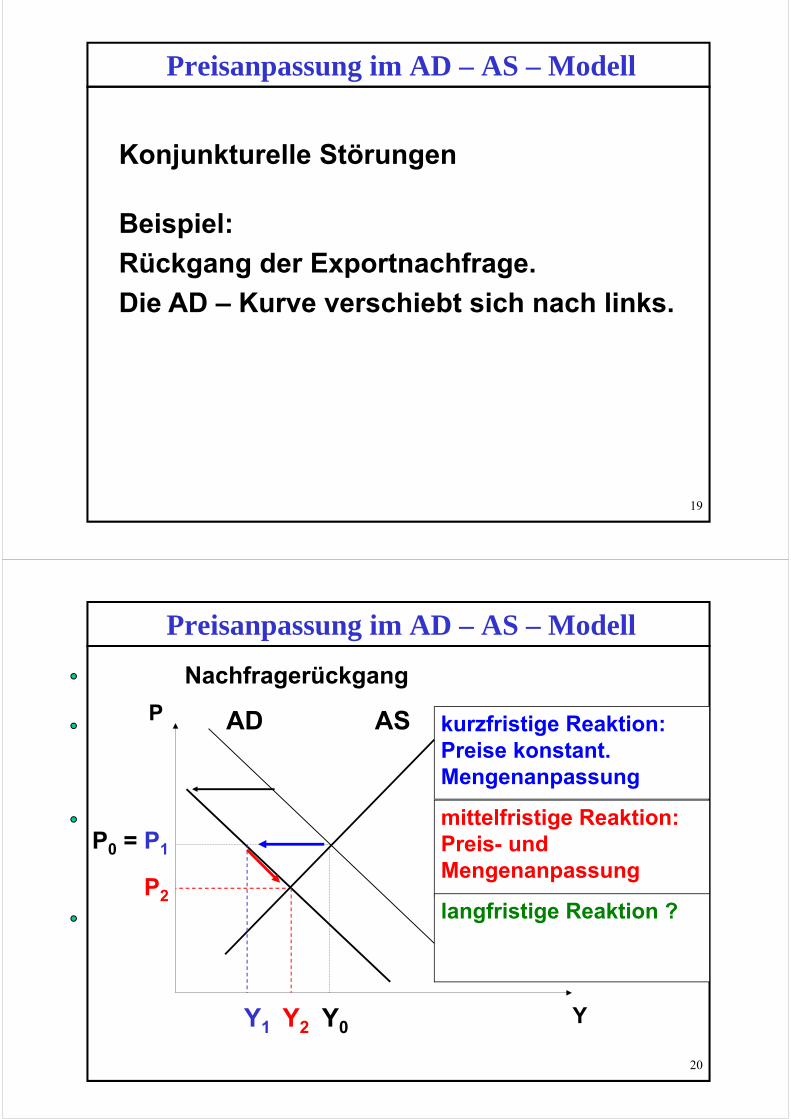

Preisanpassung im AD – AS – Modell

Konjunkturelle Störungen

Beispiel:

Rückgang der Exportnachfrage.

Die AD – Kurve verschiebt sich nach links.

20

Preisanpassung im AD – AS – Modell

P0 = P1

Y0

kurzfristige Reaktion:Preise konstant. Mengenanpassung

mittelfristige Reaktion:Preis- und Mengenanpassung

langfristige Reaktion ?

ASADP

Y

Nachfragerückgang

Y1

P2

Y2

21

Preisanpassung im AD – AS – Modell

P0 = P1

Y0

kurzfristige Reaktion:Preise konstant. Mengenanpassung

mittelfristige Reaktion:Preis- und Mengenanpassung

langfristige Reaktion:Anpassung der Löhne

ASADP

Y

Nachfragerückgang

Y1

P2

Y2

22

Preisanpassung im AD – AS – Modell

Löhne passen sich noch langsamer an veränderte

Marktbedingungen an als Güterpreise.

„mittlere Frist“: Zeitraum, in dem sich Preise

bereits anpassen, Löhne aber noch verharren.

Der vollständige Übergang zur langen Frist erfolgt

dann durch Lohnanpassungen.

Dafür ist simultane Betrachtung von Güter- und

Arbeitsmarkt erforderlich.

23

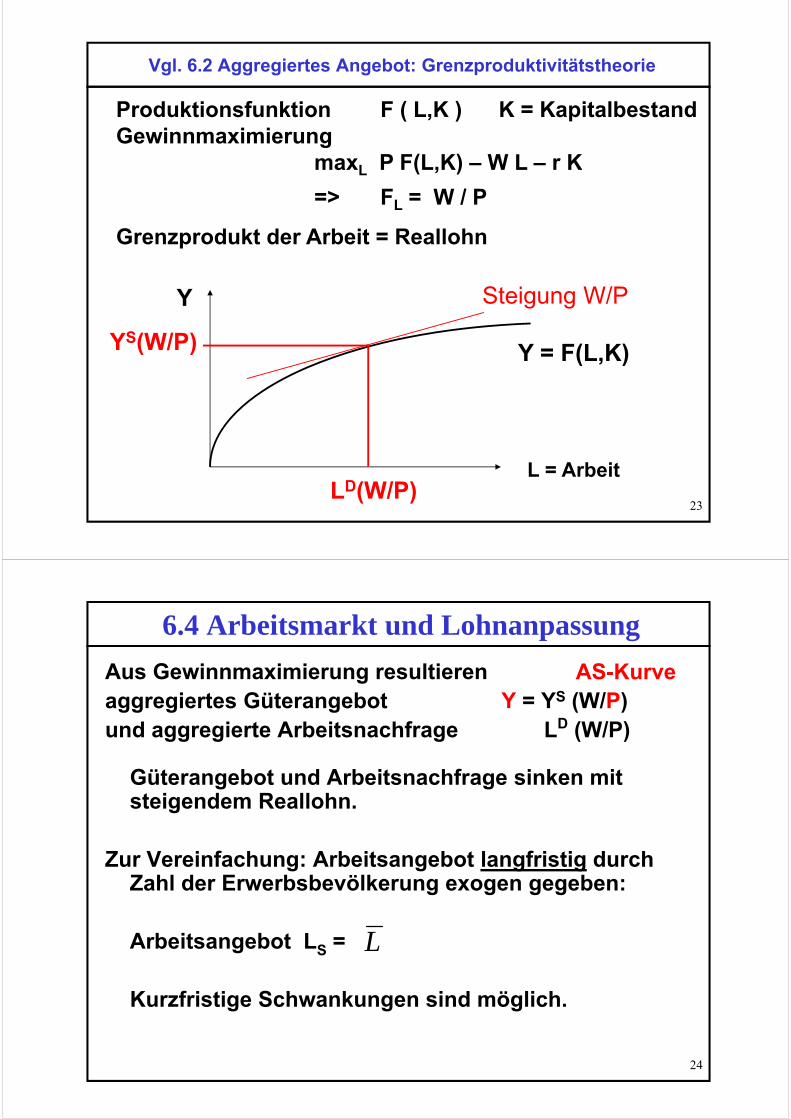

Vgl. 6.2 Aggregiertes Angebot: Grenzproduktivitätstheorie

Produktionsfunktion F ( L,K ) K = Kapitalbestand Gewinnmaximierung

maxL P F(L,K) – W L – r K

=> FL = W / P

Grenzprodukt der Arbeit = Reallohn

Y

Y = F(L,K)

L = Arbeit

Steigung W/P

LD(W/P)

YS(W/P)

24

6.4 Arbeitsmarkt und Lohnanpassung

Aus Gewinnmaximierung resultierenaggregiertes Güterangebot Y = YS (W/P)und aggregierte Arbeitsnachfrage LD (W/P)

Güterangebot und Arbeitsnachfrage sinken mit steigendem Reallohn.

Zur Vereinfachung: Arbeitsangebot langfristig durch Zahl der Erwerbsbevölkerung exogen gegeben:

Arbeitsangebot LS =

Kurzfristige Schwankungen sind möglich.

L

AS-Kurve

25

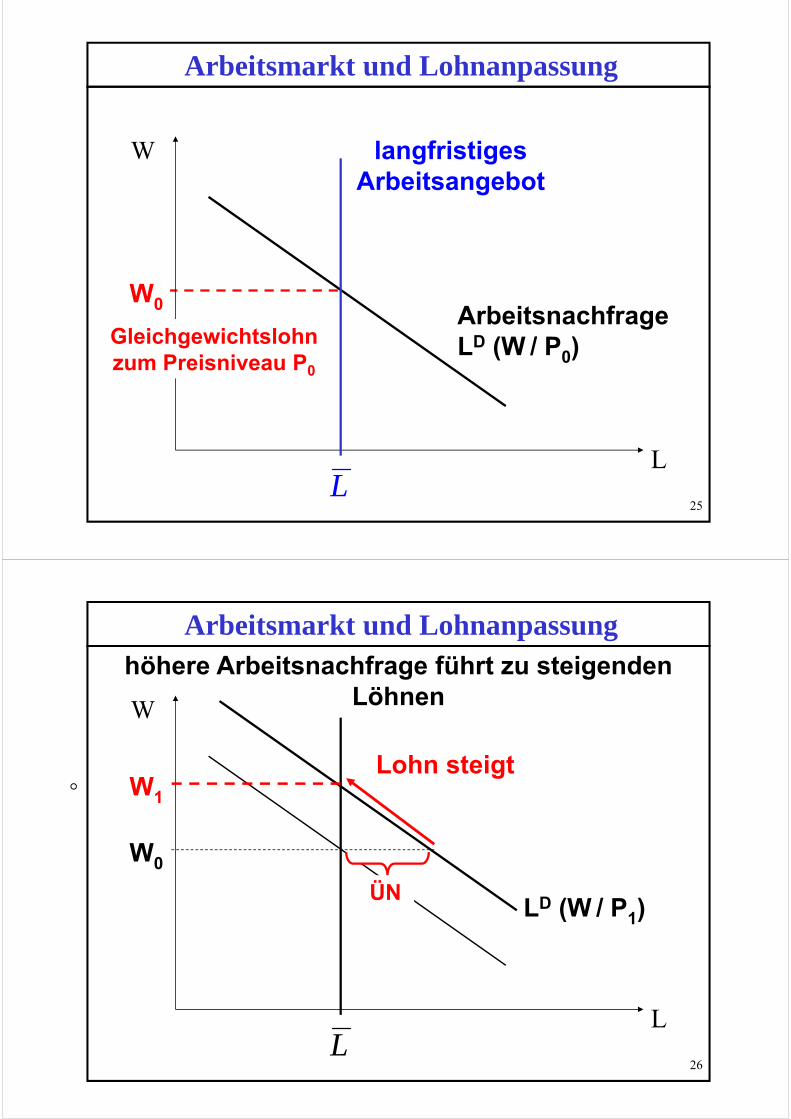

Arbeitsmarkt und Lohnanpassung

W

W0Arbeitsnachfrage LD (W / P0)

LL

langfristiges Arbeitsangebot

Gleichgewichtslohn zum Preisniveau P0

26

Arbeitsmarkt und Lohnanpassung

W

LD (W / P1)

L

höhere Arbeitsnachfrage führt zu steigenden Löhnen

Lohn steigt

L

W0

W1

ÜN

27

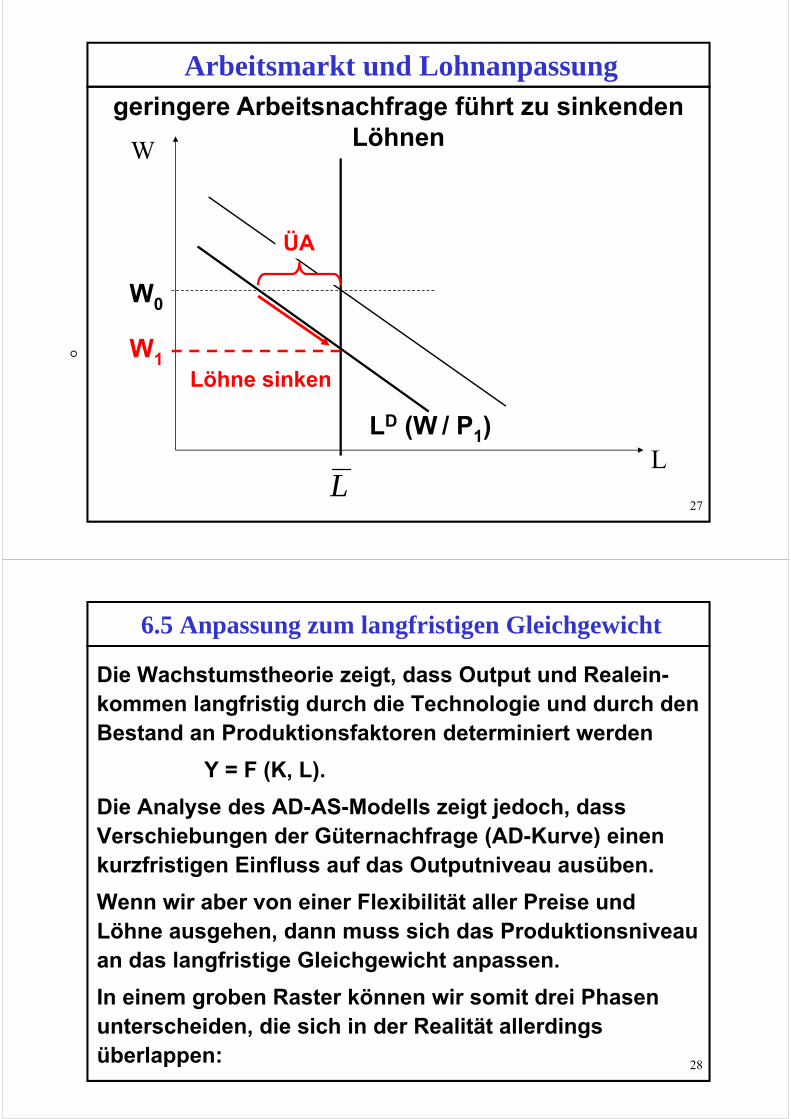

Arbeitsmarkt und Lohnanpassung

W

W0

LD (W / P1)L

geringere Arbeitsnachfrage führt zu sinkenden Löhnen

Löhne sinken

L

W1

ÜA

28

6.5 Anpassung zum langfristigen Gleichgewicht

Die Wachstumstheorie zeigt, dass Output und Realein-kommen langfristig durch die Technologie und durch den Bestand an Produktionsfaktoren determiniert werden

Y = F (K, L).

Die Analyse des AD-AS-Modells zeigt jedoch, dass Verschiebungen der Güternachfrage (AD-Kurve) einen kurzfristigen Einfluss auf das Outputniveau ausüben.

Wenn wir aber von einer Flexibilität aller Preise und Löhne ausgehen, dann muss sich das Produktionsniveau an das langfristige Gleichgewicht anpassen.

In einem groben Raster können wir somit drei Phasen unterscheiden, die sich in der Realität allerdings überlappen:

29

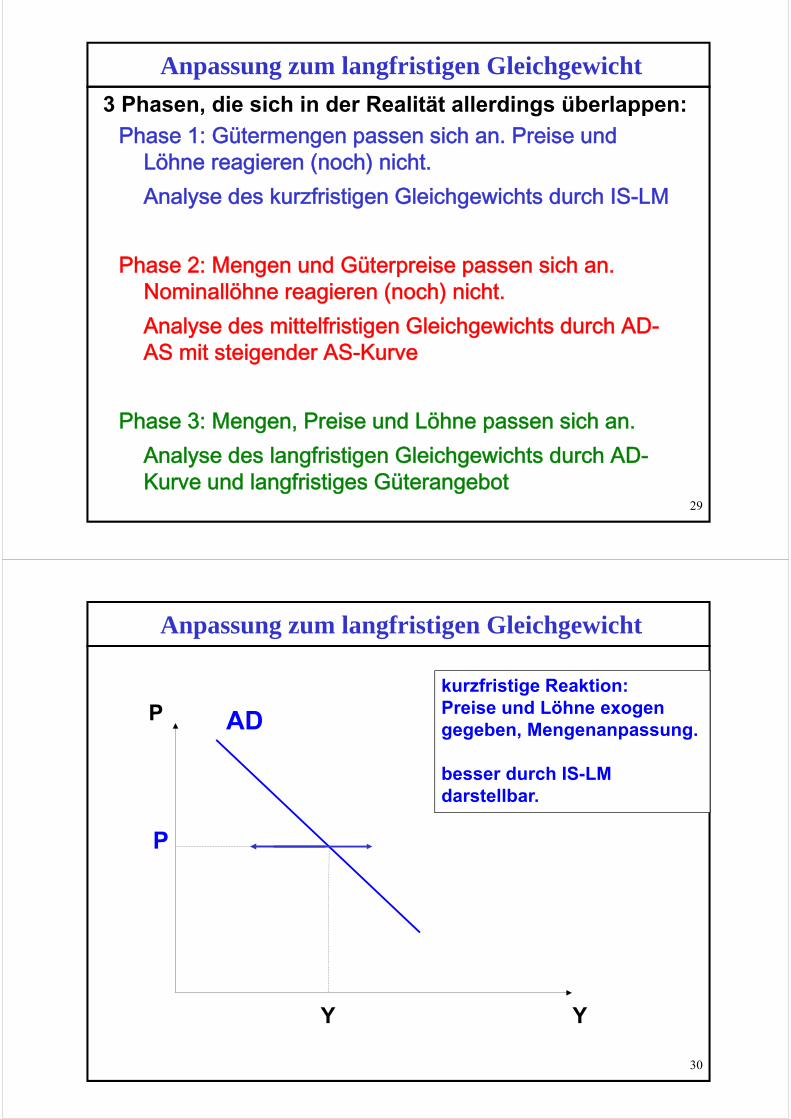

Anpassung zum langfristigen Gleichgewicht

Phase 1: Gütermengen passen sich an. Preise und Löhne reagieren (noch) nicht.Analyse des kurzfristigen Gleichgewichts durch IS-LM

Phase 2: Mengen und Güterpreise passen sich an. Nominallöhne reagieren (noch) nicht.Analyse des mittelfristigen Gleichgewichts durch AD-AS mit steigender AS-Kurve

Phase 3: Mengen, Preise und Löhne passen sich an.Analyse des langfristigen Gleichgewichts durch AD-Kurve und langfristiges Güterangebot

3 Phasen, die sich in der Realität allerdings überlappen:

30

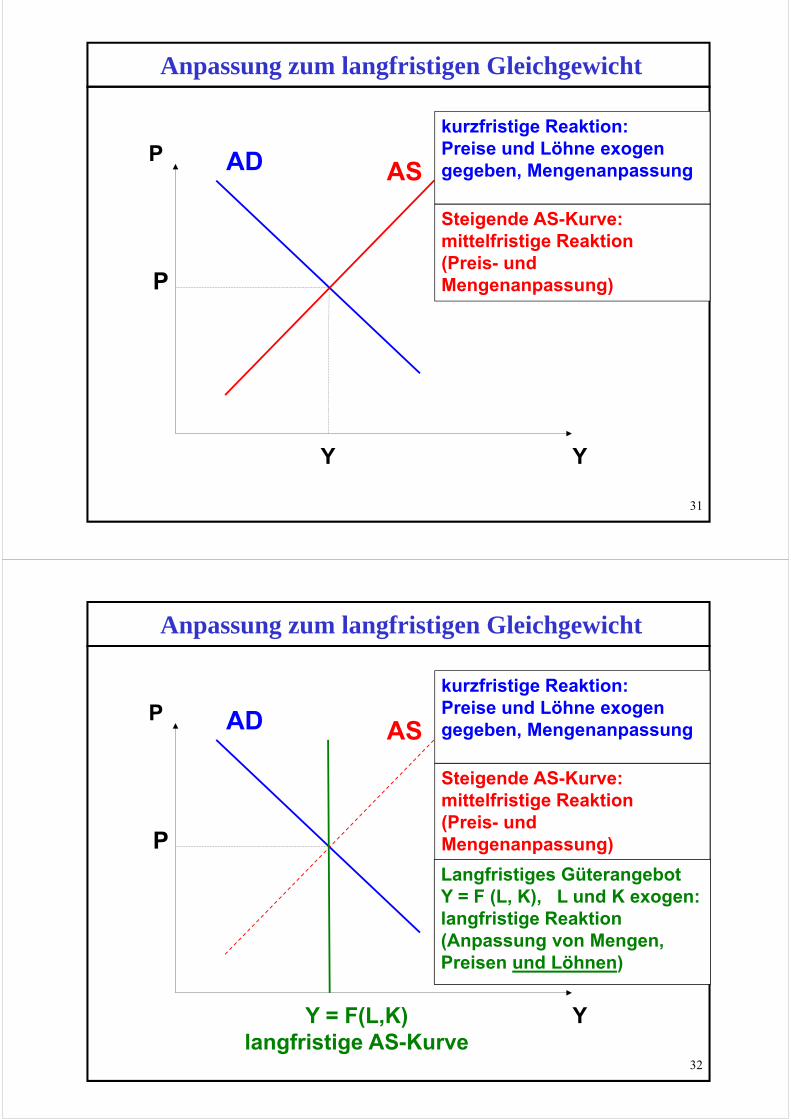

Anpassung zum langfristigen Gleichgewicht

P

Y

ADP

Y

kurzfristige Reaktion:Preise und Löhne exogen gegeben, Mengenanpassung.

besser durch IS-LM darstellbar.

31

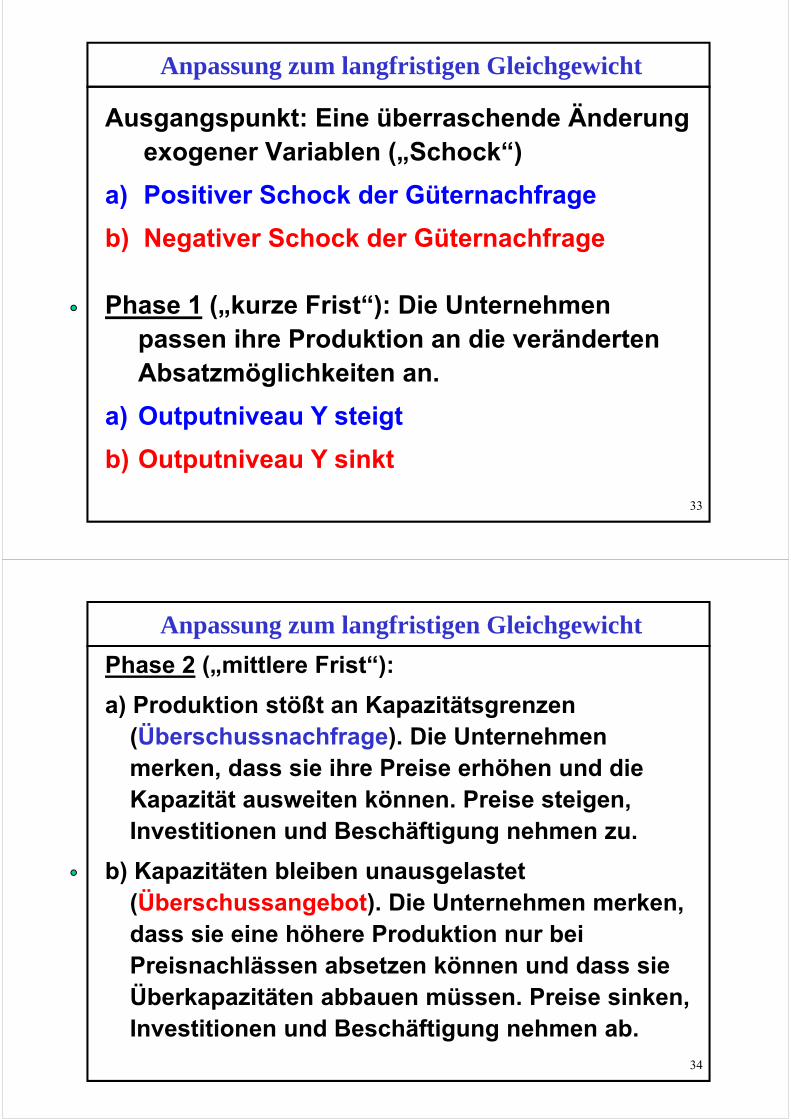

Anpassung zum langfristigen Gleichgewicht

P

Y

Steigende AS-Kurve: mittelfristige Reaktion(Preis- und Mengenanpassung)

ASADP

Y

kurzfristige Reaktion:Preise und Löhne exogen gegeben, Mengenanpassung

32

Anpassung zum langfristigen Gleichgewicht

P

Y = F(L,K)langfristige AS-Kurve

Steigende AS-Kurve: mittelfristige Reaktion(Preis- und Mengenanpassung)

Langfristiges GüterangebotY = F (L, K), L und K exogen:langfristige Reaktion(Anpassung von Mengen, Preisen und Löhnen)

ASADP

Y

kurzfristige Reaktion:Preise und Löhne exogen gegeben, Mengenanpassung

33

Anpassung zum langfristigen Gleichgewicht

Ausgangspunkt: Eine überraschende Änderung exogener Variablen („Schock“)

a) Positiver Schock der Güternachfrage

b) Negativer Schock der Güternachfrage

Phase 1 („kurze Frist“): Die Unternehmen passen ihre Produktion an die veränderten Absatzmöglichkeiten an.

a) Outputniveau Y steigt

b) Outputniveau Y sinkt

34

Anpassung zum langfristigen Gleichgewicht

Phase 2 („mittlere Frist“):

a) Produktion stößt an Kapazitätsgrenzen (Überschussnachfrage). Die Unternehmen merken, dass sie ihre Preise erhöhen und die Kapazität ausweiten können. Preise steigen, Investitionen und Beschäftigung nehmen zu.

b) Kapazitäten bleiben unausgelastet (Überschussangebot). Die Unternehmen merken, dass sie eine höhere Produktion nur bei Preisnachlässen absetzen können und dass sie Überkapazitäten abbauen müssen. Preise sinken, Investitionen und Beschäftigung nehmen ab.

35

Anpassung zum langfristigen GleichgewichtPhase 3 (Übergang zur „langen Frist“):

a) Steigende Nachfrage auf dem Arbeitsmarkt führt zur Knappheit qualifizierter Arbeitskräfte. Diese können höhere Löhne durchsetzen. Arbeitskosten steigen.

b) Sinkende Nachfrage nach Arbeitskräften führt zu steigender Arbeitslosigkeit. Lohnerhöhungen sind nur schwer durchsetzbar. Übertarifliche Zahlungen werden reduziert. Arbeitskosten sinken oder bleiben hinter dem Trend zurück.

In beiden Fällen kommt es langfristig zum Ausgleich von Arbeitsangebot und Arbeitsnachfrage.

36

Anpassung zum langfristigen Gleichgewicht

Bei konstantem Nominallohn erhöht ein Preisrückgang den Reallohn und reduziert daher die Arbeitsnachfrage.

Dies führt zu einem Überschussangebot auf dem Arbeitsmarkt. Der wiederum führt zu allmählich sinkenden Nominallöhnen.

AS – AD – Modell:

Sinkende Nominallöhne verschieben AS – Kurve nach rechts.AS-Kurve: Y = YS (W/P)

P

Y

37

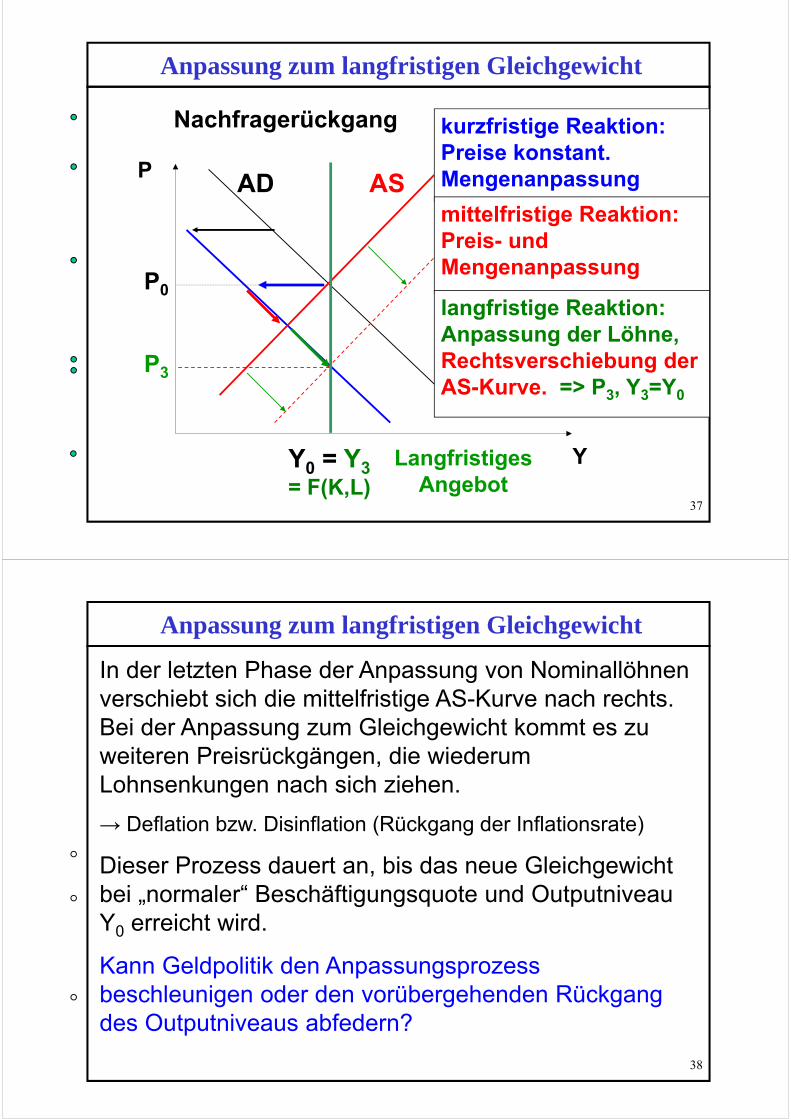

Anpassung zum langfristigen Gleichgewicht

P0

Y0 = Y3 = F(K,L)

kurzfristige Reaktion:Preise konstant. Mengenanpassung

mittelfristige Reaktion:Preis- und Mengenanpassung

langfristige Reaktion:Anpassung der Löhne,Rechtsverschiebung der AS-Kurve. => P3, Y3=Y0

ASADP

Y

Nachfragerückgang

P3

Langfristiges Angebot

38

Anpassung zum langfristigen Gleichgewicht

In der letzten Phase der Anpassung von Nominallöhnen verschiebt sich die mittelfristige AS-Kurve nach rechts. Bei der Anpassung zum Gleichgewicht kommt es zu weiteren Preisrückgängen, die wiederum Lohnsenkungen nach sich ziehen.

→ Deflation bzw. Disinflation (Rückgang der Inflationsrate)

Dieser Prozess dauert an, bis das neue Gleichgewicht bei „normaler“ Beschäftigungsquote und Outputniveau Y0 erreicht wird.

Kann Geldpolitik den Anpassungsprozess beschleunigen oder den vorübergehenden Rückgang des Outputniveaus abfedern?

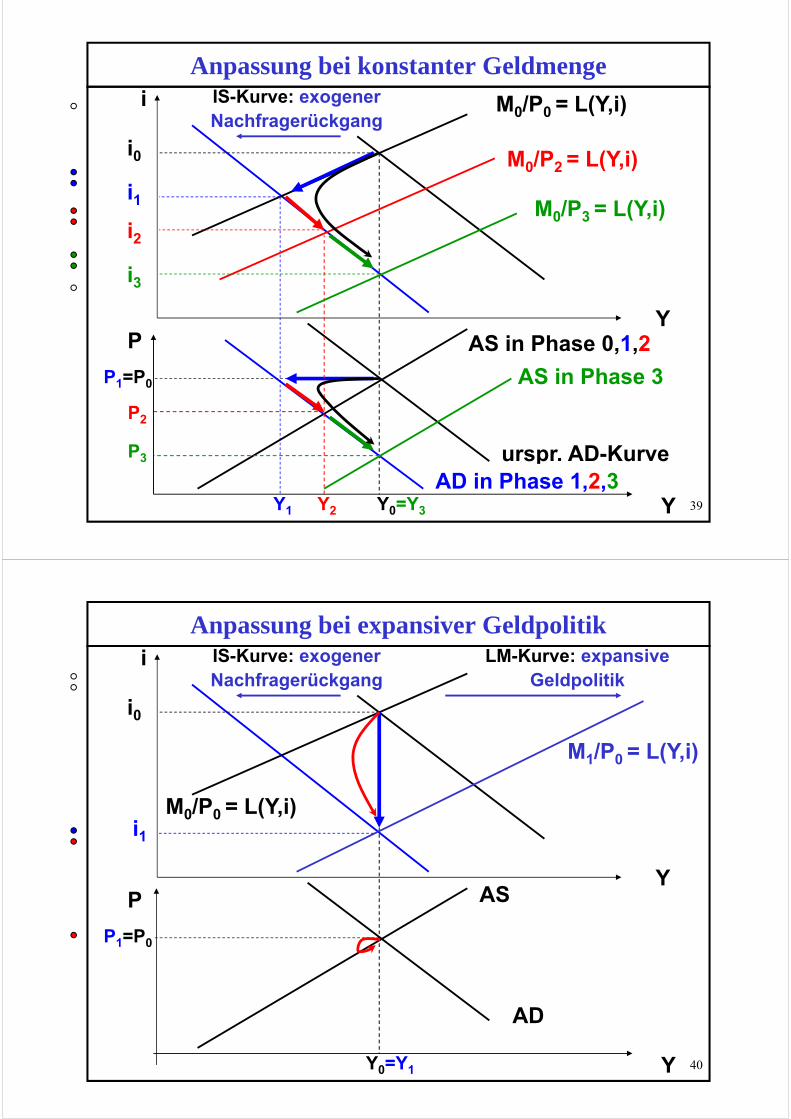

39

Anpassung bei konstanter Geldmenge

Y

i M0/P0 = L(Y,i)

P

urspr. AD-Kurve

Y

P1=P0

AS in Phase 0,1,2

i0

IS-Kurve: exogener Nachfragerückgang

Y0=Y3

P2

M0/P2 = L(Y,i)

AS in Phase 3

P3

Y1 Y2

M0/P3 = L(Y,i)

AD in Phase 1,2,3

i1

i2

i3

40

Anpassung bei expansiver Geldpolitik

Y

i

M0/P0 = L(Y,i)

P

AD

Y

P1=P0

AS

i0

IS-Kurve: exogener Nachfragerückgang

Y0=Y1

M1/P0 = L(Y,i)

i1

LM-Kurve: expansive Geldpolitik

41

Geldpolitik und Anpassung zum langfristigen Gleichgewicht

Im Falle eines negativen Schocks der Güternachfrage kann eine rechtzeitige expansive Geldpolitik den deflationären Prozess verhindern. Der temporäre Rückgang von Output- und Beschäftigungsniveau kann gemildert und die Rezessionsphase verkürzt werden.

Entsprechend ist auf positive Schocks der Güternachfrage mit restriktiver Geldpolitik zu reagieren, um inflationäre Prozesse zu verhindern und den Aufbau von Überkapazitäten bei den Unternehmen zu vermeiden.

42

6.6./6.9. Die Wirkungen von Angebots- und Nachfrageschocks

Wir unterscheiden makroökonomische Schocks danach, welcher Markt und welche Marktseite ursächlich betroffen sind:

1. Güternachfrageschocks verschieben die IS-Kurve und haben damit auch eine entsprechende Wirkung auf die AD-Kurve.

2. Geldnachfrageschocks verschieben die LM-Kurve und wirken daher ebenfalls auf die AD-Kurve.

3. Angebotsschocks wirken direkt auf die Produktionsfunktion und verändern die Lage der AS-Kurve.

4. Permanente Angebotsschocks verändern auch das langfristige Angebot.

43

6.6. Die Wirkungen von Nachfrageschocks

Beispiel 1: Rückgang der Güternachfrage (unter den langfristigen Trend)

Ursachen können sein: - Rückgang der autonomen Nachfrage- Konsolidierung des Staatshaushalts (Reduzierung von

Staatsausgaben oder Steuererhöhungen)

Folgen (vgl. Folie 27ff):

Phase 1: Rückgang von BIP-Wachstum und Zinsen.

Phase 2: Rückgang der Inflation, Zunahme der Arbeitslosigkeit.

Phase 3: niedrigere Lohnsteigerungen, evtl. Deflation, allmähliche Erholung von BIP-Wachstum und Beschäftigung.

44

Die Wirkungen von Nachfrageschocks

Beispiel 2a): Zunahme der Liquiditätsnachfrage (über den langfristigen Trend)

Ursachen können sein: - Absturz des Aktienmarktes, Finanzkrise - Nachfrage nach Inlandswährung aus dem Ausland

IS-LM: Linksverschiebung der LM-Kurve

AS-AD: Linksverschiebung der AD-Kurve

Phase 1: Zinsen steigen, BIP-Wachstumsraten fallen.

Phase 2: Rückgang von Inflation und Zinsen, Zunahme der Arbeitslosigkeit.

Phase 3: niedrigere Lohnsteigerungen, evtl. Deflation, allmähliche Erholung von BIP-Wachstum und Beschäftigung.

45

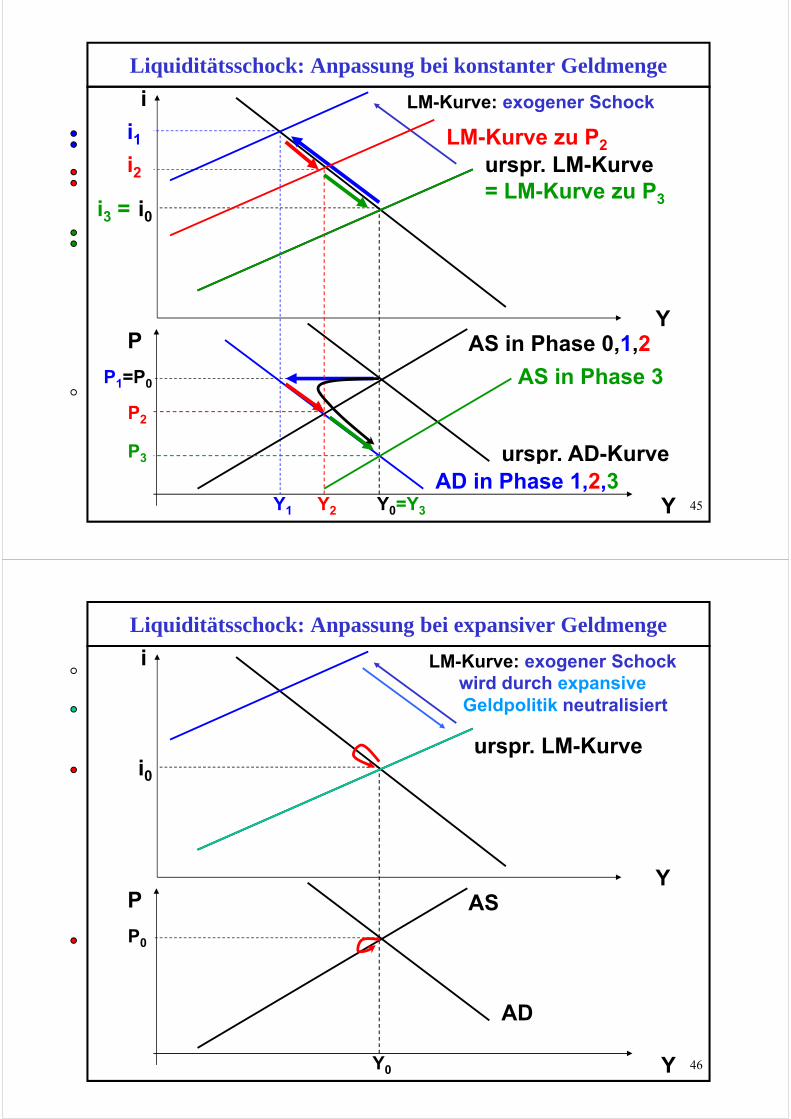

Liquiditätsschock: Anpassung bei konstanter Geldmenge

Y

i

urspr. LM-Kurve = LM-Kurve zu P3

P

urspr. AD-Kurve

Y

P1=P0

AS in Phase 0,1,2

i0

LM-Kurve: exogener Schock

Y0=Y3

P2

LM-Kurve zu P2

AS in Phase 3

P3

Y1 Y2

AD in Phase 1,2,3

i1i2

i3 =

46

Liquiditätsschock: Anpassung bei expansiver Geldmenge

Y

i

urspr. LM-Kurve

P

AD

Y

P0

AS

i0

LM-Kurve: exogener Schock

Y0

wird durch expansiveGeldpolitik neutralisiert

47

Die Wirkungen von Nachfrageschocks

Beispiel 2b): Abnahme der Liquiditätsnachfrage (unter den langfristigen Trend)

Ursachen können sein: - Boom auf dem Aktienmarkt - Rückfluss von Inlandswährung aus dem Ausland

IS-LM: Rechtsverschiebung der LM-Kurve

AS-AD: Rechtsverschiebung der AD-Kurve

Phase 1: Zinsen fallen, BIP-Wachstumsraten steigen.

Phase 2: Inflationsraten steigen, Zinsen steigen, Arbeitslosigkeit sinkt.

Phase 3: höhere Lohnsteigerungen, Rückgang der Wachstumsraten, Wiederanstieg der Arbeitslosigkeit.

48

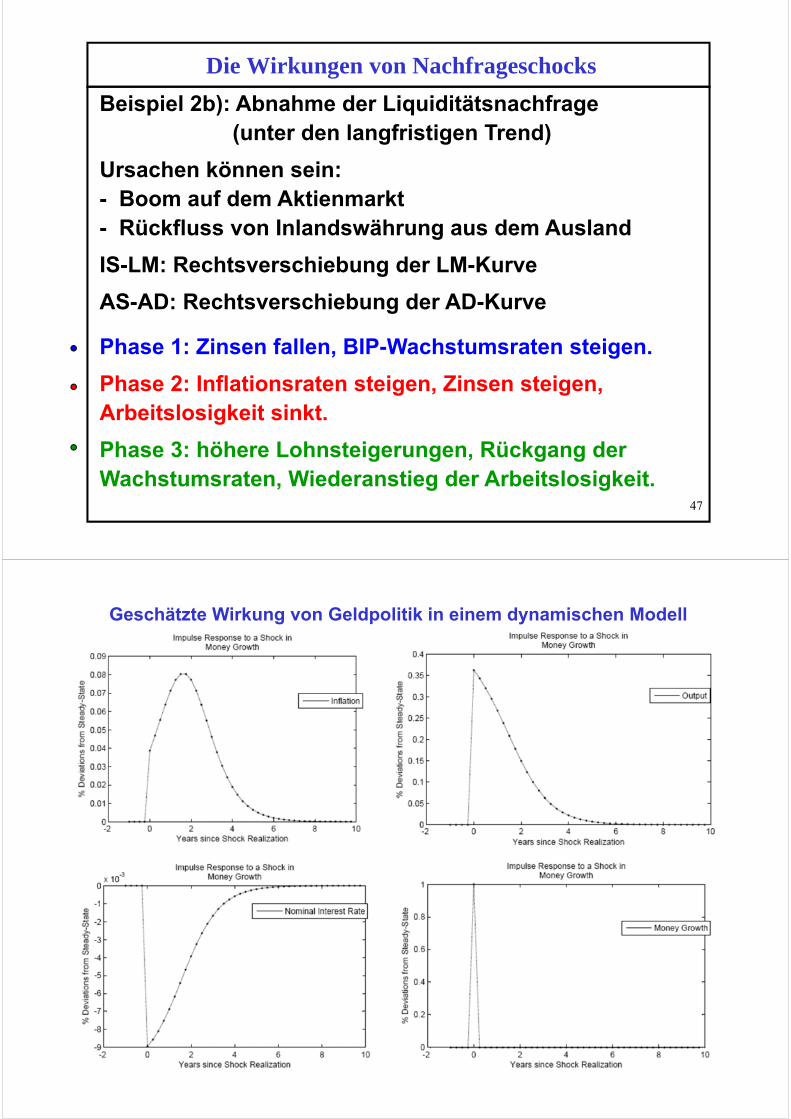

Geschätzte Wirkung von Geldpolitik in einem dynamischen Modell

49

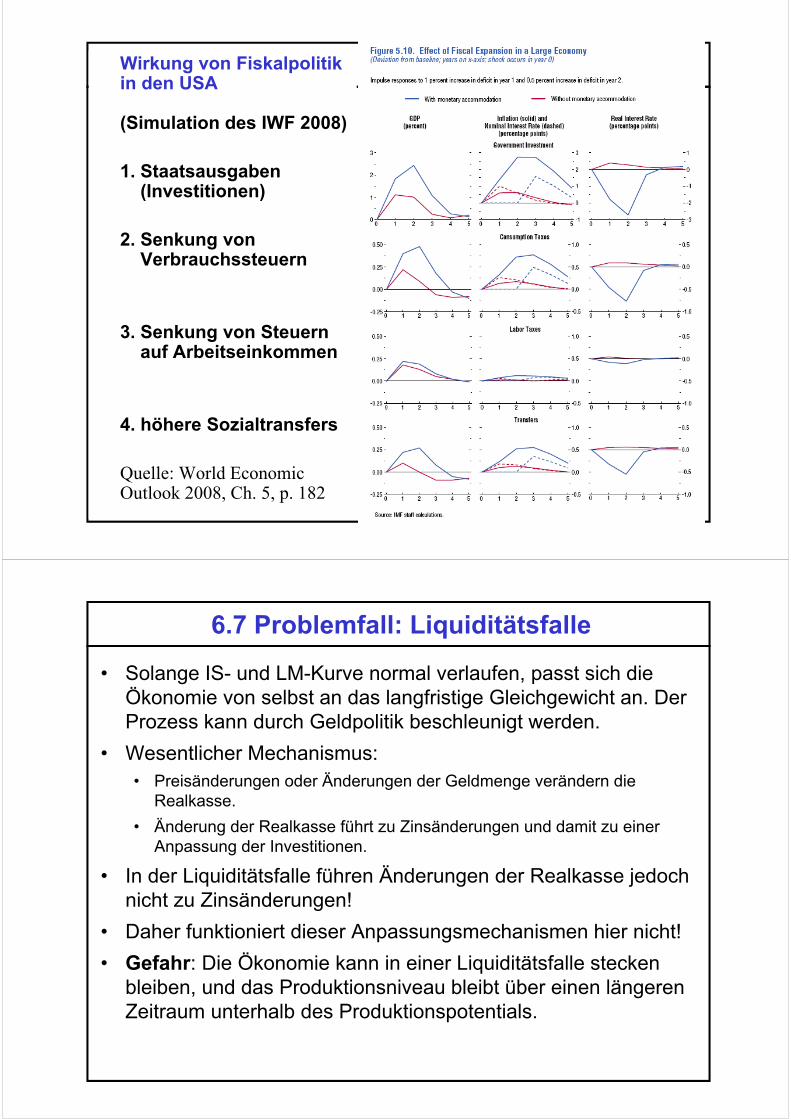

Wirkung von Fiskalpolitik in den USA

(Simulation des IWF 2008)

1. Staatsausgaben (Investitionen)

2. Senkung von Verbrauchssteuern

3. Senkung von Steuern auf Arbeitseinkommen

4. höhere Sozialtransfers

Quelle: World Economic Outlook 2008, Ch. 5, p. 182

6.7 Problemfall: Liquiditätsfalle

• Solange IS- und LM-Kurve normal verlaufen, passt sich die Ökonomie von selbst an das langfristige Gleichgewicht an. Der Prozess kann durch Geldpolitik beschleunigt werden.

• Wesentlicher Mechanismus: • Preisänderungen oder Änderungen der Geldmenge verändern die

Realkasse.

• Änderung der Realkasse führt zu Zinsänderungen und damit zu einer Anpassung der Investitionen.

• In der Liquiditätsfalle führen Änderungen der Realkasse jedoch nicht zu Zinsänderungen!

• Daher funktioniert dieser Anpassungsmechanismen hier nicht!

• Gefahr: Die Ökonomie kann in einer Liquiditätsfalle stecken bleiben, und das Produktionsniveau bleibt über einen längeren Zeitraum unterhalb des Produktionspotentials.

51

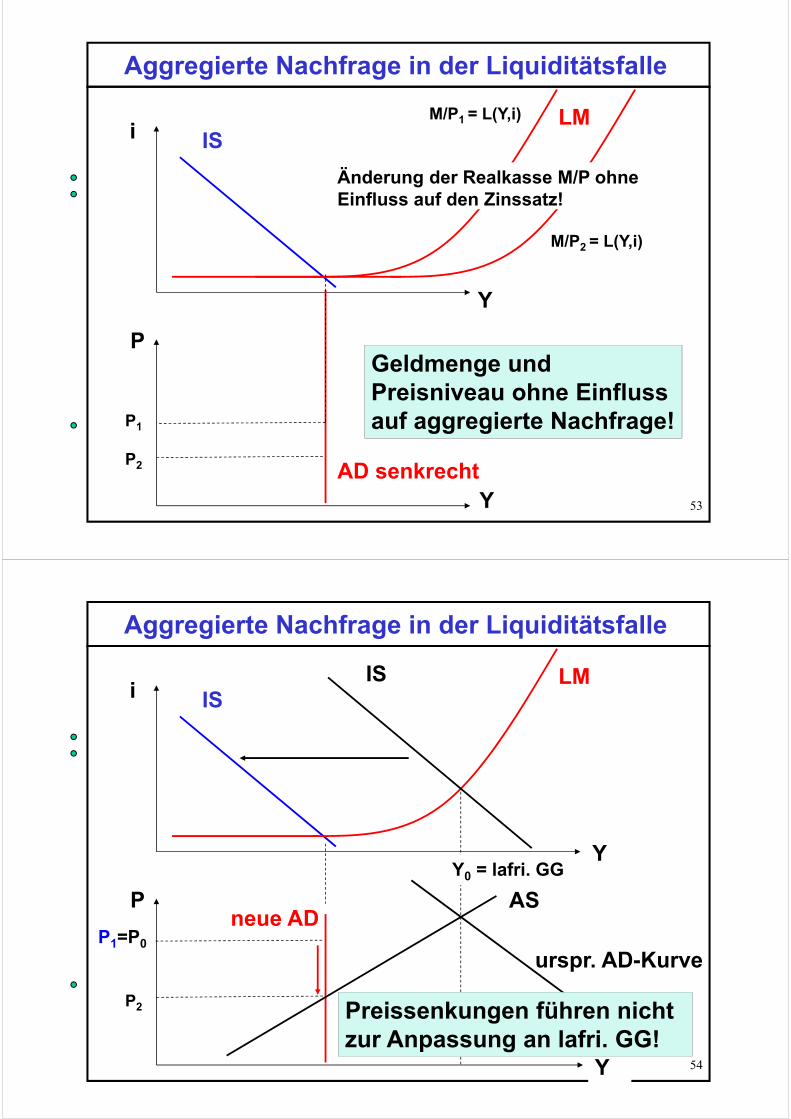

Liquiditätsfalle

Ein starker Nachfragerückgang kann die Ökonomie in eine Liquiditätsfalle bringen.

i

Y

IS LM

52

Aggregierte Nachfrage bei normalem Verlauf

Y

i

IS

LM-Kurven für verschiedene Preisniveaus

M/P1 = L(Y,i)

M/P3 = L(Y,i)

P

P1

AD: YD(G,T,M,P)

Y

P3

P2

Preisanstieg verringert aggregierte Nachfrage

53

Aggregierte Nachfrage in der Liquiditätsfalle

Y

i ISLM

P

AD senkrechtY

Geldmenge und Preisniveau ohne Einfluss auf aggregierte Nachfrage!

M/P1 = L(Y,i)

M/P2 = L(Y,i)

P2

P1

Änderung der Realkasse M/P ohne Einfluss auf den Zinssatz!

54

Aggregierte Nachfrage in der Liquiditätsfalle

Y

i ISLM

Pneue AD

Y

P2

IS

Y0 = lafri. GG

P1=P0

urspr. AD-Kurve

AS

Preissenkungen führen nicht zur Anpassung an lafri. GG!

Problemfall: Liquiditätsfalle

Normale Anpassungsmechanismen führen nicht zum langfristigen Gleichgewicht!

Theorie: 2 Auswege1. Fiskalpolitik kann die Nachfrage soweit stimulieren, dass

die Ökonomie aus der Liquiditätsfalle herauskommt.

Anschliessend können die normalen Anpassungsmechanismen ihre Wirkung entfalten.

2. Die Zentralbank kann versuchen Inflationserwartungen zu wecken.

Investitionen reagieren auf Realzins.

r = i – πe , Inv(Y,r) = Inv (Y, i – πe)

Anstieg der Inflationserwartung => Höhere Investitionsnachfrage entspricht einer Rechtsverschiebung von IS

Problemfall: Liquiditätsfalle

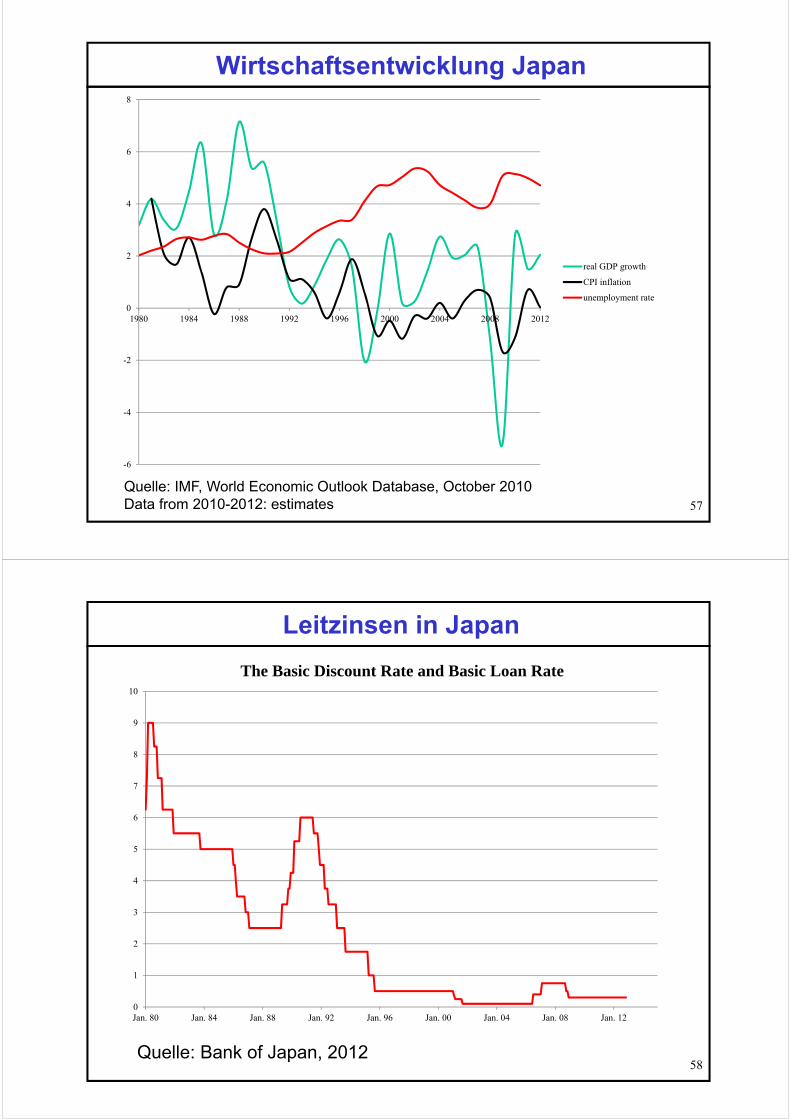

Praxis: Beispiel Japan

• Zinssatz seit Mitte der 90er Jahre fast null.

• Inflationsrate seither ca –1% (Deflation).

• Staat legte Konjunkturprogramme auf. Folge: Anstieg der Staatsverschuldung auf über 200% BIP.

• Private Haushalte stellten Käufe langlebiger Gebrauchsgüter jedoch zurück, da sie immer billiger wurden.

• Investitionen blieben aus wegen des zu hohen Realzinses.

• Auslandsnachfrage konnte die ausfallende heimische Nachfrage nicht kompensieren.

Wirtschaftsentwicklung Japan

57

-6

-4

-2

0

2

4

6

8

1980 1984 1988 1992 1996 2000 2004 2008 2012

real GDP growth

CPI inflation

unemployment rate

Quelle: IMF, World Economic Outlook Database, October 2010Data from 2010-2012: estimates

Leitzinsen in Japan

58

0

1

2

3

4

5

6

7

8

9

10

Jan. 80 Jan. 84 Jan. 88 Jan. 92 Jan. 96 Jan. 00 Jan. 04 Jan. 08 Jan. 12

The Basic Discount Rate and Basic Loan Rate

Quelle: Bank of Japan, 2012

Problemfall: Liquiditätsfalle

Praxis: Beispiel Europa, USA• Zinssatz seit 2008 fast null, Inflation aber noch positiv.• steigende Staatsverschuldung, Zentralbanken kaufen

Staatspapiere. • Normalerweise sollte dies Inflationserwartungen wecken.• Jedoch: keine Anzeichen von steigenden

Inflationserwartungen (Preise indexierter Bonds)Warum nicht?

• Solange Nachfrage < Angebot, bleibt Preisanstieg niedrig.

• Erwartung niedriger Inflation nährt sich selbst.Selbsterfüllende Erwartungen

• => Zentralbanken tun (fast) alles um zu vermeiden, dass sie in die Liquiditätsfalle geraten.

6.8 Angebotsschocks

Angebotsschocks beeinflussen die Produktionsbedingungen (Technologie) bzw. die Rentabilität (Preise importierter Vorprodukte und Rohstoffe).

Angebotsschocks verändern die Produktionsfunktion.

Sie verändern dadurch direkt die Lage der AS-Kurven.

Wir unterscheiden vorübergehende Schocks, die nur die mittelfristige AS-Kurve beeinflussen, und

permanente Schocks, die mittelfristige und langfristige AS-Kurve verändern.

60

61

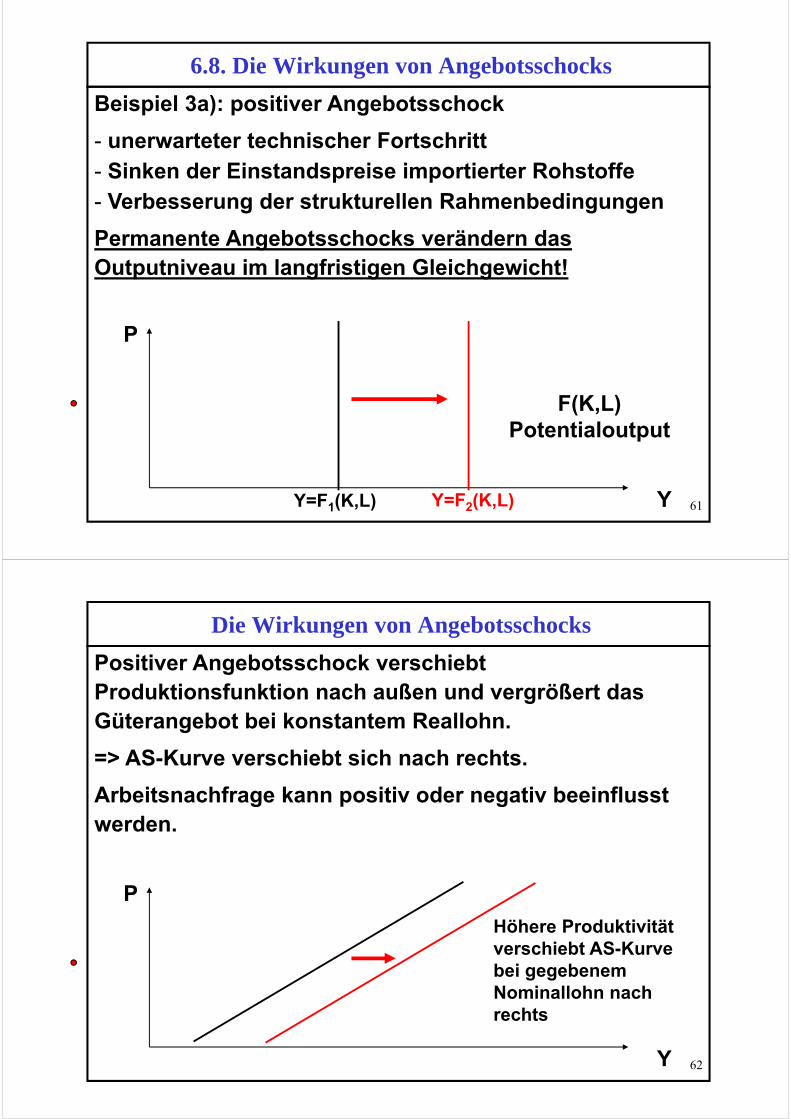

6.8. Die Wirkungen von Angebotsschocks

Beispiel 3a): positiver Angebotsschock

- unerwarteter technischer Fortschritt- Sinken der Einstandspreise importierter Rohstoffe- Verbesserung der strukturellen Rahmenbedingungen

Permanente Angebotsschocks verändern das Outputniveau im langfristigen Gleichgewicht!

P

YY=F1(K,L) Y=F2(K,L)

F(K,L)Potentialoutput

62

Die Wirkungen von Angebotsschocks

Positiver Angebotsschock verschiebt Produktionsfunktion nach außen und vergrößert das Güterangebot bei konstantem Reallohn.

=> AS-Kurve verschiebt sich nach rechts.

Arbeitsnachfrage kann positiv oder negativ beeinflusst werden.

P

Y

Höhere Produktivität verschiebt AS-Kurve bei gegebenem Nominallohn nach rechts

63

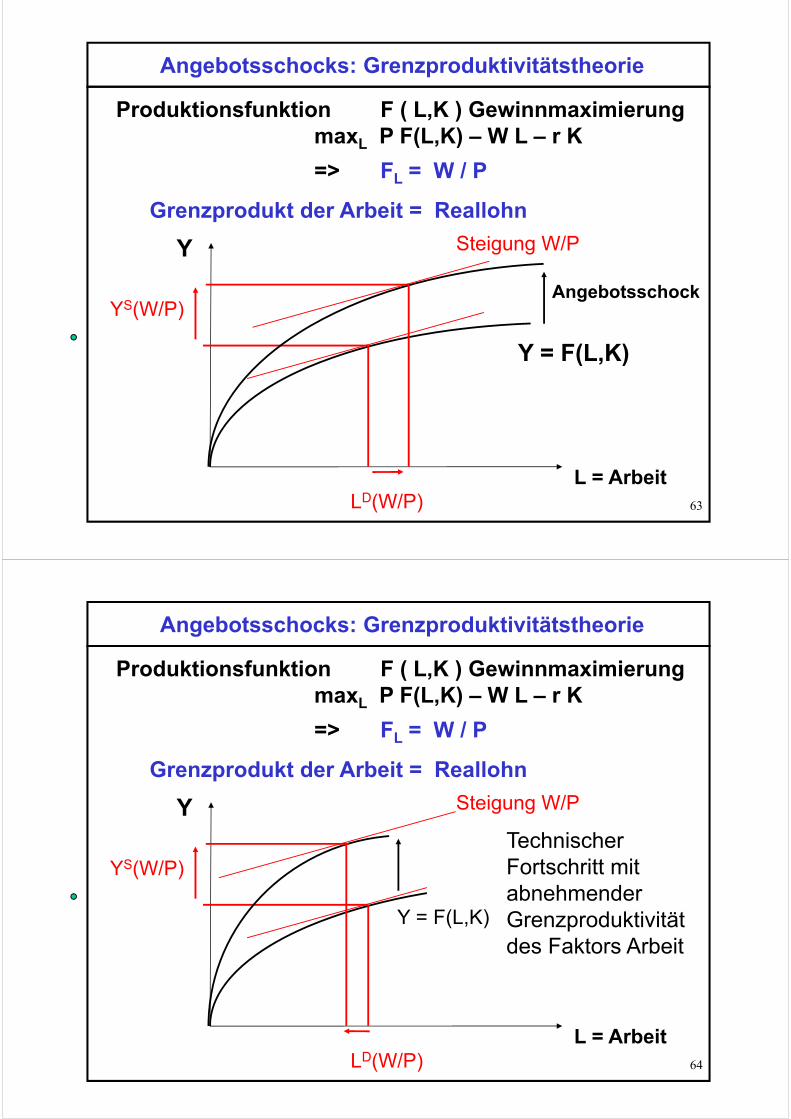

Angebotsschocks: Grenzproduktivitätstheorie

Produktionsfunktion F ( L,K ) GewinnmaximierungmaxL P F(L,K) – W L – r K

=> FL = W / P

Grenzprodukt der Arbeit = Reallohn

Y

Y = F(L,K)

L = Arbeit

Steigung W/P

LD(W/P)

YS(W/P)Angebotsschock

64

Angebotsschocks: Grenzproduktivitätstheorie

Produktionsfunktion F ( L,K ) GewinnmaximierungmaxL P F(L,K) – W L – r K

=> FL = W / P

Grenzprodukt der Arbeit = Reallohn

Y

Y = F(L,K)

L = Arbeit

Steigung W/P

LD(W/P)

YS(W/P)Technischer Fortschritt mit abnehmender Grenzproduktivität des Faktors Arbeit

65

Die Wirkungen von Angebotsschocks

Einfluss auf AS-Kurve zu gegebenem Lohn hängt von der Art des technischen Fortschritts ab. Hicks-neutraler techn. Fortschritt => Lohnquote unverändert, => Reallohn steigt proportional zum Outputniveau.Bei konstanten Preisen erfordert dies einen Anstieg der Nominallöhne. Arbeits- (Kapital-) sparender technischer Fortschritt führt zu unter- (über-) proportionalem Anstieg der Reallöhne.

Arbeitssparender technischer Fortschritt kann in extremen Fällen dazu führen, dass das Grenzprodukt der Arbeit im langfr. GG zurückgeht. => Reallohn sinkt. Bei konstanten Preisen erfordert dies Nominallohnsenkungen.

66

Die Wirkungen von Angebotsschocks

Beispiel 3a): positiver Angebotsschock

- unerwarteter technischer Fortschritt- Sinken der Einstandspreise importierter Rohstoffe- Verbesserung der strukturellen Rahmenbedingungen

Folgen:

Phase 1: Solange Preise konstant bleiben, keine Änderung der Güternachfrage. Überschussangebot.

Phase 2: Rückgang der Inflation, Zunahme von Nachfrage und Output.

Phase 3 (je nach Ursachen): Sekundäre Effekte auf dem

Arbeitsmarkt und Rückwirkungen auf Preise und Zinsen

67

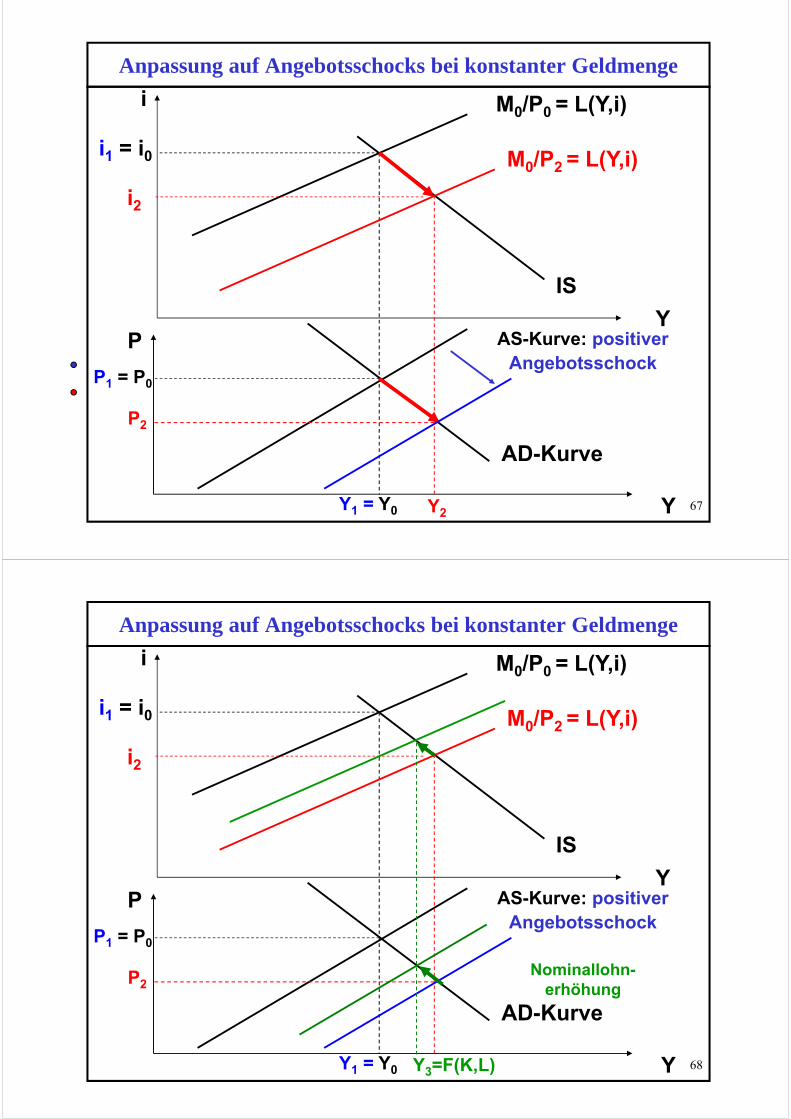

Anpassung auf Angebotsschocks bei konstanter Geldmenge

Y

i M0/P0 = L(Y,i)

P

AD-Kurve

Y

P1 = P0

i1 = i0

AS-Kurve: positiver Angebotsschock

Y1 = Y0

P2

M0/P2 = L(Y,i)

Y2

i2

IS

68

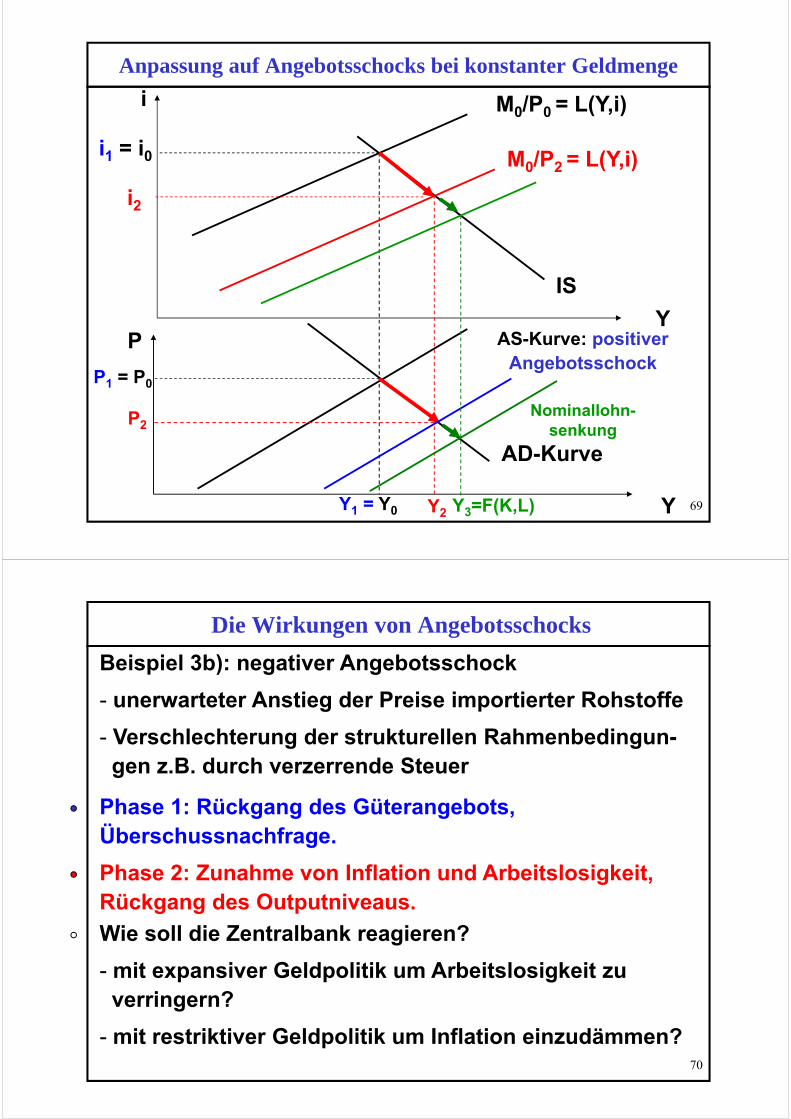

Anpassung auf Angebotsschocks bei konstanter Geldmenge

Y

i M0/P0 = L(Y,i)

P

AD-Kurve

Y

P1 = P0

i1 = i0

AS-Kurve: positiver Angebotsschock

Y1 = Y0

P2

M0/P2 = L(Y,i)

i2

IS

Y3=F(K,L)

Nominallohn-erhöhung

69

Anpassung auf Angebotsschocks bei konstanter Geldmenge

Y

i M0/P0 = L(Y,i)

P

AD-Kurve

Y

P1 = P0

i1 = i0

AS-Kurve: positiver Angebotsschock

Y1 = Y0

P2

M0/P2 = L(Y,i)

Y2

i2

IS

Y3=F(K,L)

Nominallohn-senkung

70

Die Wirkungen von Angebotsschocks

Beispiel 3b): negativer Angebotsschock

- unerwarteter Anstieg der Preise importierter Rohstoffe

- Verschlechterung der strukturellen Rahmenbedingun-gen z.B. durch verzerrende Steuer

Phase 1: Rückgang des Güterangebots, Überschussnachfrage.

Phase 2: Zunahme von Inflation und Arbeitslosigkeit, Rückgang des Outputniveaus.

Wie soll die Zentralbank reagieren?

- mit expansiver Geldpolitik um Arbeitslosigkeit zuverringern?

- mit restriktiver Geldpolitik um Inflation einzudämmen?

71

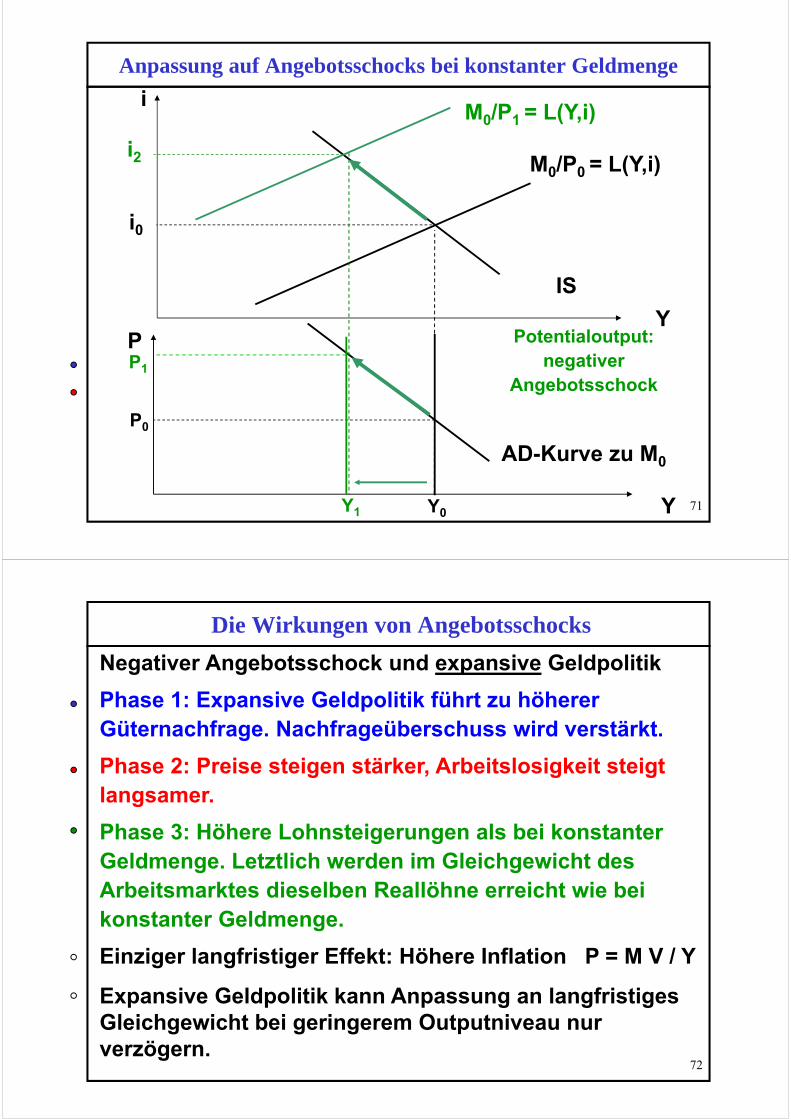

Anpassung auf Angebotsschocks bei konstanter Geldmenge

Y

i

M0/P0 = L(Y,i)

P

AD-Kurve zu M0

Y

P0

i0

Potentialoutput: negativer

Angebotsschock

Y1

P1

M0/P1 = L(Y,i)

Y0

i2

IS

72

Die Wirkungen von Angebotsschocks

Negativer Angebotsschock und expansive Geldpolitik

Phase 1: Expansive Geldpolitik führt zu höherer Güternachfrage. Nachfrageüberschuss wird verstärkt.

Phase 2: Preise steigen stärker, Arbeitslosigkeit steigt langsamer.

Phase 3: Höhere Lohnsteigerungen als bei konstanter Geldmenge. Letztlich werden im Gleichgewicht des Arbeitsmarktes dieselben Reallöhne erreicht wie bei konstanter Geldmenge.

Einziger langfristiger Effekt: Höhere Inflation P = M V / Y

Expansive Geldpolitik kann Anpassung an langfristiges Gleichgewicht bei geringerem Outputniveau nur verzögern.

Konjunkturtheorie: Zusammenfassung

1. Konsumenten neigen dazu ihren Konsum zu glätten, marginale Konsumneigung < 1.

2. Da Produktion zu Einkommen führt und Einkommen zu Konsumnachfrage, ergeben sich Multiplikatoreffekte von exogenen Schocks auf die Güternachfrage.

3. Die Multiplikatoren von kreditfinanzierten Staats-ausgaben sind höher als die von Steuerände-rungen oder steuerfinanzierten Staatsausgaben.

4. Antizyklische Wirtschaftspolitik: Der Staat sollte die Neuverschuldung in der Rezession erhöhen und im Boom reduzieren (oder Überschüsse erwirtschaften). 73

Konjunkturtheorie: Zusammenfassung

5. Automatische Stabilisatoren verringern die Wirkung von Schocks auf die Realwirtschaft, erhöhen aber die Schwankungen des staatlichen Budgetdefizits.

6. Investitionen hängen negativ vom Realzins ab, die Geldnachfrage hängt negativ vom Nominalzins ab. Es gilt i = r + πe.

7. Bei konstanten Inflationserwartungen führt eine Senkung der Nominalzinsen zu steigender Investitionsnachfrage.

8. Bei konstanter Geldmenge führt expansive Geldpolitik zu einem „crowding out“ von Investitionen. 74

Konjunkturtheorie: Zusammenfassung

9. Ein „policy mix“ aus Geld- und Fiskalpolitik ist die wirksamste Methode der konjunkturellen Stabilisierung.

10. In der Liquiditätsfalle ist Geldpolitik (fast) wirkungslos, Fiskalpolitik hingegen besonders wirksam.

11. Wenn sich Preise und Löhne anpassen, dann erreicht die Wirtschaft auch ohne staatliches Eingreifen ihr langfristiges Gleichgewicht.

12. Je flexibler Preise und Löhne auf Ungleichgewichte reagieren, desto schneller werden exogene Schocks ausgeglichen.

75

Konjunkturtheorie: Zusammenfassung

13. In der Liquiditätsfalle können die normalen Anpassungsprozesse jedoch versagen. Selbst erfüllende Erwartungen sind möglich.

14. Nachfrageschocks können durch geeignete Geldpolitik ausgeglichen werden, Angebotsschocks haben jedoch stets auch reale Wirkungen.

15. Geldpolitik sollte auf permanente Angebotsschocks so reagieren, dass die Wirtschaft sich möglichst schnell anpasst. Auf temporäre Schocks sollte Geldpolitik so reagieren, dass die Nachfrage stabilisiert wird.

76

Recommended