www.sachacalmon.com.br

A AMORTIZAÇÃO FISCAL DO

AGIO: Antes e após a Lei nº 12.974/14

Eduardo Lopes de Almeida

Campos

Conceito de ágio • Exemplos de usos históricos do termo;

» Letras de câmbio (período italiano)

» Planos Econômicos

Conceito de ágio

• Significados do termo na contabilidade:

» Amplo;

» Estrito (ágio na aquisição de investimentos): w Ponto de vista qualitativo;

w Ponto de vista quantitativo.

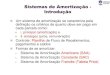

Conceito jurídico de ágio

• Art. 20 do DL 1598/77 • Ágio = Custo de aquisição – valor de PL

ÁGIO

VALOR DE PATRIMÔNIO LÍQUIDO

CUSTO DE

AQUISIÇÃO

Conceito jurídico ágio

• Fundamento econômico: » Valor de mercado*; » Expectativa de rentabilidade futura*; » Fundo de comércio, intangíveis ou outras

razões.

*Laudo

Tratamento fiscal do ágio (anterior à Lei nº 12.973/14)

• “Art. 25 - As contrapartidas da amortização do

ágio ou deságio de que trata o artigo 20 não serão computadas na determinação do lucro real, ressalvado o disposto no artigo 33.”

• Art 33 – “(...) determinar o ganho ou perda de capital na alienação ou liquidação do investimento em coligada ou controlada (...)”

Amortização fiscal do ágio (anterior à Lei nº 12.973/14)

• Art. 7º da Lei 9532/97: Permite a dedução das despesas com a amortização do ágio por expectativa de rentabildiade futura, desde que: » Ocorra a absorção patrimonial entre investida e

investidora, mediante fusão, incorporação ou cisão;

» A amortização seja feita com no prazo mínimo de 05 (cinco) anos.

A questão do ágio interno • Jurisprudência do CARF: • Lícito • Ilícito:

• Propósito negocial?

• Abuso de direito?

• Prevalência da substância sobre a forma (artificialidade do ágio interno)?

• Fraude à lei?

• Simulação?

Conceito jurídico de ágio (após a Lei nº 12.973/14)

• Novo conceito (Art. 20 DL 1598/77 ó CPC nº 15):

• Ágio = Custo de aquisição – valor justo dos ativos

ÁGIO

MAIS-VALIA

VALOR DE PATRIMÔNIO LÍQUIDO

CUSTO DE

AQUISIÇÃO

VALOR JUSTO

Conceito jurídico de ágio (após a Lei nº 12.973/14)

• Fundamento econômico:

» Valor de mercado;

» Expectativa de rentabilidade futura;

» Fundo de comércio, intangíveis ou outras razões.

Conceito jurídico de ágio (após a Lei nº 12.973/14)

• Laudo: » Obrigatório; » elaborado por perito independente; » deverá ser protocolado na Secretaria da Receita

Federal do Brasil ou cujo sumário deverá ser registrado em Cartório de Registro de Títulos e Documentos, até o último dia útil do décimo terceiro mês subsequente ao da aquisição da participação.

Tratamento fiscal do ágio (após a Lei nº 12.973/14)

“Art. 25. A contrapartida da redução dos valores de que tratam os incisos II e III do caput do art. 20 não será computada na determinação do lucro real, ressalvado o disposto no art. 33.” (NR)

Amortização fiscal do ágio (após a Lei nº 12.973/14)

• Art. 22 da Lei nº 12.973/14/13: Permite a dedução das despesas com a amortização do ágio por expectativa de rentabilidade futura (goodwill), desde que:

» Ocorra a absorção patrimonial entre investida e investidora, mediante fusão, incorporação ou cisão;

» A amortização seja feita com no prazo mínimo de 05 (cinco) anos;

» O laudo seja elaborado, tempestivamente protocolado ou registrado;

» Seja identificável por ser contabilizado em subconta distinta (art. 35, §3º e art. 37, §1º); e...

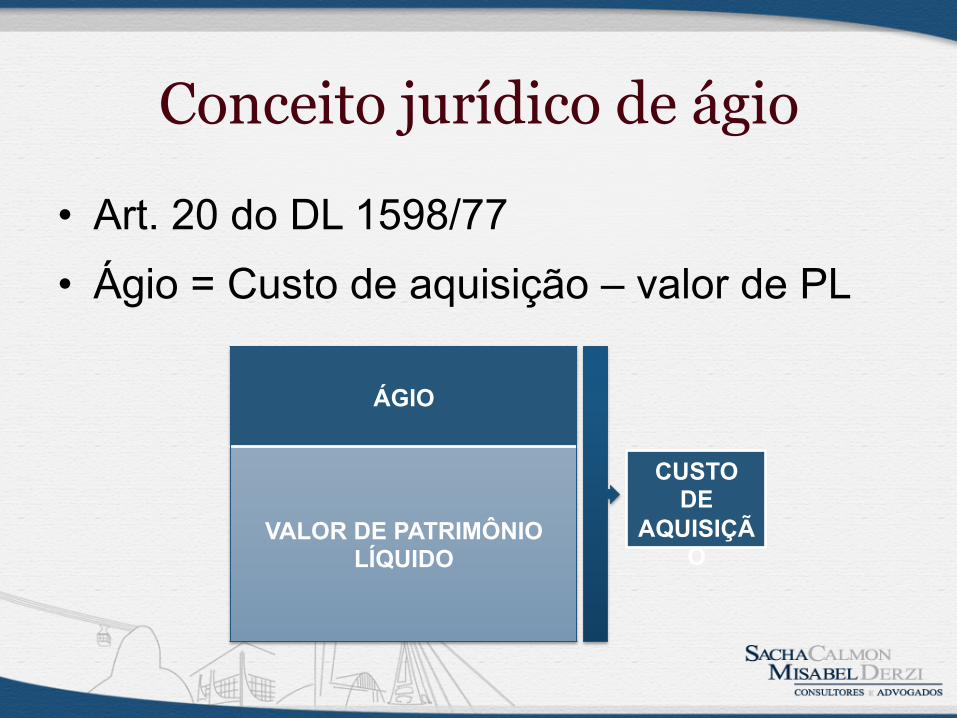

A questão do ágio interno (problema resolvido?)

» O ágio seja decorrente da aquisição de participação societária entre partes não dependentes.

“Art. 25. Para fins do disposto nos arts. 20 e 22, consideram-se partes dependentes quando:

I - o adquirente e o alienante são controlados, direta ou indiretamente, pela mesma parte ou partes;

II - existir relação de controle entre o adquirente e o alienante;

III - o alienante for sócio, titular, conselheiro ou administrador da pessoa jurídica adquirente;

IV - o alienante for parente ou afim até o terceiro grau, cônjuge ou companheiro das pessoas relacionadas no inciso III; ou

V - em decorrência de outras relações não descritas nos incisos I a IV, em que fique comprovada a dependência societária.

Parágrafo único. No caso de participação societária adquirida em estágios, a relação de dependência entre o(s) alienante(s) e o(s) adquirente(s) de que trata este artigo deve ser verificada no ato da primeira aquisição, desde que as condições do negócio estejam previstas no instrumento negocial. “

Recommended