EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DA _____ª VARA DO JUIZADO

ESPECIAL FEDERAL DA SUBSEÇÃO JUDICIÁRIA DE CAÇADOR ESTADO

DE SANTA CATARINA

Fulano de tal, brasileiro, convivente, coletor, portador da

Carteira de Identidade nº 5.382.578-0 expedida pela SSP/SC e devidamente

inscrito no CPF/MF sob nº 059.626.379-17, residente e domiciliado na Rua João

Nei Pontes, nº 87, Vila Kurtz, na cidade de Caçador, Estado de Santa Catarina,

beltrano de tal, brasileiro, casado, gerente, portador da Carteira de Identidade nº

10/R 2.972.422 expedida pela SSP/SC e devidamente inscrito no CPF/MF sob nº

949.266.549-20, residente e domiciliado na Rua Campos Novos, nº 449, Centro,

na cidade de Caçador, Estado de Santa Catarina, Ciclano de tal, brasileiro,

casado, aposentado, portador da Carteira de Identidade nº 7.020.503-475

expedida pela SSP/RS e devidamente inscrito no CPF/MF sob nº 260.742.060-15,

residente e domiciliado na Rua Narciso Basso, nº 127, Municípios, na cidade de

Caçador, Estado de Santa Catarina, fulano de tal, brasileiro, casado, técnico

químico, portador da Carteira de Identidade nº 6.384.755-0 expedida pela SSP/PR

e devidamente inscrito no CPF/MF sob nº 022.589.389-45, residente e domiciliado

na Rua Bolívia, nº 145, apto 92, Reunidas, na cidade de Caçador, Estado de

Santa Catarina, fulano de tal, brasileira, casada, entregadora, portadora da

Carteira de Identidade nº 3.828.925 expedida pela SSP/SC e devidamente inscrita

no CPF/MF sob nº 022.132.339-26, residente e domiciliada na Rua Moema, nº

436, Gioppo, na cidade de Caçador, Estado de Santa Catarina, por seus

procuradores que esta subscrevem (procuração anexa), vêm respeitosamente à

presença de Vossa Excelência propor a presente

AÇÃO ORDINÁRIA DE CORREÇÃO DOS SALDOS DO

FGTS-FUNDO DE GARANTIA POR TEMPO DE SERVIÇO,

COM PEDIDO DE TUTELA ANTECIPADA

em face da CAIXA ECONÔMICA FEDERAL, instituição

financeira sob a forma de empresa pública, criada pelo Decreto-lei nº 759, de 12

de agosto de 1969, regida atualmente pelo Decreto nº 7.973, de 28 de março de

2013, inscrita no CNPJ sob o nº 00.360.305/0001-04, com endereço na Avenida

Barão do Rio Branco, nº 306, Centro, na cidade de Caçador, Estado de Santa

Catarina, CEP 89500-000, na pessoa de seu representante legal, pelas razões de

fato e de direito que passa a expor:

DO PEDIDO DE GRATUIDADE DA JUSTIÇA

Os Requerentes pleiteiam o Benefício da Justiça Gratuita

assegurado pela Constituição Federal, artigo 5º, LXXIV e Lei Federal nº 1060/50

tendo em vista que momentaneamente, não podem arcar com as despesas

processuais, sem prejuízo do próprio sustento e de seus familiares conforme

Declaração de Hipossuficiência Econômica, em anexo.

DOS FATOS

Pretende-se pela presente demanda a correção do saldo do

FGTS por índice econômico diverso do que vem sendo aplicado atualmente, a luz

dos artigos 12 e 17, da Lei 8.177/91, com redação da Lei nº 12.703/12, a saber, a

TR – TAXA REFERENCIAL.

Como é sabido, o FGTS foi criado pela Lei nº 5.107/66 com

o intuito de substituir a estabilidade decenal prevista no artigo 492 da CLT.

A partir da criação do FGTS, a estabilidade decenal somente

atingia aos não optantes pelo regime fundiário.

Por fim, a CF tornou o regime do FGTS obrigatório conforme

preceitua o artigo 7º, III. Assim sendo, a estabilidade decenal permaneceu apenas

para aqueles que completaram dez anos de serviço até 04/10/1988, data da

promulgação da Constituição Federal.

Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social:

(...)

III - fundo de garantia do tempo de serviço;

Atualmente, o FGTS é regido pela Lei nº: 8.036/90 que

dispõe no caput do artigo 15:

Art. 15. Para os fins previstos nesta lei, todos os empregadores ficam obrigados a depositar, até o dia 7 (sete) de cada mês, em conta bancária vinculada, a importância correspondente a 8 (oito) por cento da remuneração paga ou devida, no mês anterior, a cada trabalhador, incluídas na remuneração as parcelas de que tratam os arts. 457 e 458 da CLT e a gratificação de Natal a que se refere a Lei nº 4.090, de 13 de julho de 1962, com as modificações da Lei nº 4.749, de 12 de agosto de 1965.

Destarte, extrai-se dos artigos 2º e 13 da Lei 8.036/90 que o

valor depositado na conta vinculada do FGTS no importe de 8% (oito por cento)

referente a remuneração do mês anterior, deverá ser devidamente remunerada

com juros e correção monetária, in verbis:

Art. 2º O FGTS é constituído pelos saldos das contas vinculadas a que se refere esta lei e outros recursos a ele incorporados, devendo ser aplicados com atualização monetária e juros, de modo a assegurar a cobertura de suas obrigações.

(...)

Art. 13. Os depósitos efetuados nas contas vinculadas serão corrigidos monetariamente com base nos parâmetros fixados para atualização dos saldos dos depósitos de poupança e capitalização juros de 03 (três) por cento ao ano.

Retrata a Lei 8.177/91 a forma como a TR será calculada.

Art. 1° O Banco Central do Brasil divulgará Taxa Referencial (TR), calculada a partir da remuneração mensal média líquida de impostos, dos depósitos a prazo fixo captados nos bancos comerciais, bancos de investimentos, bancos múltiplos com carteira comercial ou de investimentos, caixas econômicas, ou dos títulos públicos federais, estaduais e municipais, de acordo com metodologia a ser aprovada pelo Conselho Monetário Nacional, no prazo de sessenta dias, e enviada ao conhecimento do Senado Federal. § 1° A TR será mensalmente divulgada pelo Banco Central do Brasil, no máximo até o oitavo dia útil do mês de referência. (Revogado pela Lei nº 8.660, de 1993) § 2° As instituições que venham a ser utilizadas como bancos de referência, dentre elas, necessariamente, as dez maiores do País, classificadas pelo volume de depósitos a prazo fixo, estão obrigadas a fornecer as informações de que trata este artigo, segundo normas estabelecidas pelo Conselho Monetário Nacional, sujeitando-se a instituição e seus administradores, no

caso de infração às referidas normas, às penas estabelecidas no art. 44 da Lei n° 4.595, de 31 de dezembro de 1964. § 3° Enquanto não aprovada a metodologia de cálculo de que trata este artigo, o Banco Central do Brasil fixará a TR.

Ressalte-se que o parâmetro fixado para a atualização dos

depósitos dos saldos de poupança e consequentemente dos depósitos do FGTS

é a Taxa Referencial – TR, conforme estabelecem os artigos 12 e 17 da Lei

8.177/91, com redação da Lei 12.703/12, cuja redação é a seguinte:

Art. 12. Em cada período de rendimento, os depósitos de poupança serão remunerados: I - como remuneração básica, por taxa correspondente à acumulação das TRD, no período transcorrido entre o dia do último crédito de rendimento, inclusive, e o dia do crédito de rendimento, exclusive; II - como remuneração adicional, por juros de: (Redação dada pela Lei n º 12.703, de 2012) a) 0,5% (cinco décimos por cento) ao mês, enquanto a meta da taxa Selic ao ano, definida pelo Banco Central do Brasil, for superior a 8,5% (oito inteiros e cinco décimos por cento); ou (Redação dada pela Lei n º 12.703, de 2012) b) 70% (setenta por cento) da meta da taxa Selic ao ano, definida pelo Banco Central do Brasil, mensalizada, vigente na data de início do período de rendimento, nos demais casos. (Redação dada pela Lei n º 12.703, de 2012) (...) Art. 17. A partir de fevereiro de 1991, os saldos das contas do Fundo de Garantia por Tempo de Serviço (FGTS) passam a ser remunerados pela taxa aplicável à remuneração básica dos depósitos de poupança com data de aniversário no dia 1°, observada a periodicidade mensal para remuneração. Parágrafo único. As taxas de juros previstas na legislação em vigor do FGTS são mantidas e consideradas como adicionais à remuneração prevista neste artigo.

A metodologia de cálculo foi há muito tempo definida pelo

Banco Central - Conselho Monetário Nacional (CMN), e hoje está vigente sob a

forma da Resolução nº 3.354, de 31 de março de 2006.

Ocorre que, desde muito, a TR não reflete mais a correção

monetária, tendo se distanciado completamente dos índices oficiais de inflação.

Nos meses de setembro, outubro e novembro de 2009, janeiro e fevereiro de

2010, fevereiro e junho de 2012 e de setembro de 2012 em diante, a TR tem sido

completamente anulada, como se não existisse qualquer inflação no período

passível de correção.

Estes, os fatos relevantes razão desta ação.

DO DIREITO

DA LEGITIMIDADE PASSIVA AD CAUSAM - LEGITIMIDADE EXCLUSIVA DA

CAIXA ECONÔMICA FEDERAL

Haja vista que a lide versa sobre correção monetária dos

depósitos de FGTS, sobressai irrefutável a legitimidade passiva e exclusiva da

Caixa Econômica Federal.

Neste sentido, encontra-se decisão do Egrégio Tribunal

Federal da 1ª Região, transcrita in verbis:

CIVIL. PROCESSUAL CIVIL. FGTS. AGRAVO RETIDO. JUSTIÇA GRATUITA. DEFERIMENTO. JUROS DE MORA. LEGITIMAÇÃO AD CAUSAM EXCLUSIVA DA CEF. PRECEDENTES. 1. Conhecido o agravo retido dado que atendido o requisito do art. 523 do CPC. 2. Orienta-se a jurisprudência desta Corte no sentido de que o benefício da gratuidade de justiça deverá ser deferido à parte que receba rendimentos mensais correspondentes a até 10 (dez) salários-mínimos. Nesse sentido: EIAC 0096537-30.1999.4.01.0000/BA, Rel. Juiz Velasco Nascimento (conv.), Primeira Seção, DJ p.19 de 12/05/2003. Hipótese em que a prova dos autos demonstra que o rendimento líquido mensal dos autores é inferior a 10 (dez) salários mínimos. 3. À míngua de recurso da parte autora, e vedada a reformatio in pejus, devem incidir juros de mora observando-se a incidência da taxa SELIC, vedada sua cumulação com qualquer índice de correção, somente no caso de ter havido levantamento da conta. 4. "A CEF tem legitimidade exclusiva para figurar no pólo passivo de ações propostas por titulares de contas vinculadas do FGTS." (REsp 228079/PB, Rel. Ministro João Otávio de Noronha, Segunda Turma, DJ 05/09/2005). Não afasta tal compreensão o fato de ter a União Federal sucedido a extinta Legião Brasileira de Assistência - LBA. 5. Julgou o TRF da 2ª Região: "1. A jurisprudência do Superior Tribunal de Justiça é pacífica no sentido de que a legitimidade para figurar no polo passivo das ações concernentes ao FGTS é exclusivamente da Caixa Econômica Federal. 2. A União Federal, mesmo como sucessora da LBA, não tem legitimidade para figurar no pólo passivo das ações visando a aplicação dos expurgos inflacionários nas contas vinculadas ao FGTS. 3. Cabe à Caixa, na hipótese de ex-servidor da LBA, diligenciar junto à União Federal para obter as informações necessárias ao cumprimento do julgado. (...)" (AC 200451010238557, Desembargador Federal Frederico Gueiros, TRF2 - Sexta Turma Especializada, DJU - Data: 22/01/2008). 6. Agravo retido a que se dá provimento para deferir aos autores os benefícios da justiça gratuita. 7. Apelação dos autores a que se nega provimento; recurso da CEF a que se dá parcial provimento para que os juros de mora incidam pela taxa SELIC, vedada sua cumulação com qualquer índice de correção, no caso de ter havido levantamento da conta. (AC 0013397-73.2005.4.01.3400/DF, Rel. DESEMBARGADOR FEDERAL KASSIO NUNES MARQUES, SEXTA TURMA, e-DJF1 p.136 de 09/09/2013).

No mesmo diapasão, encontra-se decisão do Colendo STJ

transcrita a seguir:

AÇÃO RESCISÓRIA. ADMINISTRATIVO. FGTS. CORREÇÃO DOS SALDOS DAS CONTAS VINCULADAS. DIFERENÇAS DE EXPURGOS INFLACIONÁRIOS. TEMA JÁ PACIFICADO NO STJ. PROCEDÊNCIA DA AÇÃO. 1. A matéria referente à correção monetária das contas vinculadas ao FGTS, em razão das diferenças de expurgos inflacionários, foi decidida pela Primeira Seção deste Superior Tribunal, no REsp n. 1.111.201 - PE e no REsp n. 1.112.520 - PE, de relatoria do Exmo. Min. Benedito Gonçalves, ambos submetidos ao regime do art. 543-C do CPC e da Resolução n. 8/08 do STJ, que tratam dos recursos representativos da controvérsia, publicados no DJe de 4.3.2010. (…) 3. Quanto às demais preliminares alegadas, devidamente prequestionadas, esta Corte tem o entendimento no sentido de que, nas demandas que tratam da atualização monetária dos saldos das contas vinculadas do FGTS, a legitimidade passiva ad causam é exclusiva da Caixa Econômica Federal, por ser gestora do Fundo, com a exclusão da União e dos bancos depositários (Súmula 249/STJ). (AR 1.962/SC, Rel. Ministro MAURO CAMPBELL MARQUES, PRIMEIRA SEÇÃO, julgado em 08/02/2012, DJe 27/02/2012).

O Tribunal Regional da 3ª Região assim entende:

"Ante o exposto, e o mais que dos autos consta. JULGO

PROCEDENTE o pedido, para o fim de condenar a CAIXA

ECONÔMICA FEDERAL no depósito na(s) conta(s) do(s)

autor(es), das diferenças entre o que lhe(s) foi depositado em

sua(s) conta(s) do FGTS e o montante efetivamente devido a título

de aplicação da taxa progressiva de juros consoante tabela da Lei

5107/66.

Declaro extinto o processo de conhecimento com resolução do

mérito, com fundamento no artigo 269, inciso I, do Código de

Processo Civil.

Determino que, uma vez incorporados tais valores, deve sobre os

mesmos também incidir correção monetária, cumulativamente.

Juros moratórios, a partir da citação, equivalentes à taxa

referencial do Sistema Especial de Liquidação e de Custódia -

SELIC (artigo 1º, Lei 4414/1964; artigo, 406 do Código Civil e Leis

9250/1995 e 9430/1996).

Sem condenação em honorários advocatícios, considerando que a

presente demanda versa sobre Fundo de Garantia por Tempo de

Serviço, razão pela qual deve ser aplicado o entendimento do

artigo 29-C, da Lei 8.036/90, acrescentado pela Medida Provisória

2.164-41/01.

A Caixa Econômica Federal está isenta do pagamento das custas

processuais, nos termos do artigo 3º, da MP nº 2.102-32/01, que

alterou o art. 24, parágrafo único, da Lei nº 9.028/95, com exceção

do necessário ressarcimento dos valores eventualmente

desembolsados pela parte autora.

Na atualização, deverá ser obedecido o Provimento 64/2005 da E.

Corregedoria-Geral da Justiça Federal da 3ª Região.

E na concretização deste comando, por ocasião da liquidação

deverá ser observada prescrição trintenária."

Para dirimir qualquer dúvida em relação a Legitimidade

Passiva Ad Causam da Caixa Econômica Federal em ações que se discute a

correção monetária do FGTS, o Superior Tribunal de Justiça editou a Súmula 249,

uniformizando o seguinte entendimento:

Súmula: 249 Órgão Julgador: PRIMEIRA SEÇÃO Data do Julgamento: 24/05/2001 Data da Publicação/Fonte: DJ 22/06/2001 p. 163 RSSTJ vol. 19 p. 11 - RSTJ vol. 144 p. 317 - RT vol. 790 p. 210 Enunciado: A Caixa Econômica Federal tem legitimidade passiva para integrar processo em que se discute correção monetária do FGTS. Referência Legislativa: LEI: 8.036/1990 - ART: 07

Sendo assim, presente a legitimidade passiva ad causam da

Caixa Econômica Federal.

O FUNDO DE GARANTIA DO TEMPO DE SERVIÇO

O Fundo de Garantia do Tempo de Serviço (FGTS) pode ser

caracterizado como um típico fundo parafiscal. Seus recursos têm origem na

cobrança de uma contribuição específica, cumprem funções de seguro social e

contribuem para o financiamento de investimentos de cunho social nas áreas de

habitação, saneamento e infraestrutura urbana.

Essa natureza dual do Fundo - formado por contas de

poupança individual dos trabalhadores e que serve de funding para financiamento

em investimentos específicos - determina as características de seu retorno

financeiro.

De um lado, os cotistas titulares das contas individuais têm

seus saldos legalmente corrigidos pela TR acrescidos de 3% (três por cento)

anuais. De outro lado, a aplicação destes recursos no mercado financeiro e

habitacional resulta em rendimentos variáveis, segundo as condições de mercado

das aplicações.

O FGTS foi criado em 1966, em substituição ao estatuto da

estabilidade decenal no emprego. Esse estatuto determinava que o trabalhador

que completasse 10 anos no emprego tornava-se estável, podendo ser demitido

apenas por motivo de “justa causa” após confirmação de “falta grave”, por meio

de inquérito administrativo.

A legislação previa um caráter opcional para o regime do

FGTS, tornando obrigatório para as empresas o recolhimento, em conta vinculada

ao nome de cada trabalhador, optante ou não pelo novo regime, de percentual

correspondente a 8% (oito por cento) sobre a remuneração mensal de cada

empregado.

Os depósitos do FGTS na conta dos trabalhadores estavam

sujeitos à correção monetária, de acordo com a legislação específica, e

capitalização de juros, segundo faixas de tempo de serviço do trabalhador. Neste

aspecto, a legislação foi mudada, já em 1971, sendo a capitalização dos juros dos

depósitos fixada na taxa de 3% (três por cento) ao ano, para os novos

trabalhadores.

Criado o FGTS, constituído pelo conjunto das contas

vinculadas dos trabalhadores, a responsabilidade por gerí-lo coube ao Banco

Nacional da Habilitação que tinha também como determinação legal assegurar a

correção monetária e os juros na aplicação dos recursos do FGTS.

As formas de correção dos depósitos vinculados ao FGTS

sofreram várias mudanças ao longo dos anos.

Essa correção foi trimestral até 1969, semestral de 1969 a

1972, anual de 1972 a 1975, trimestral de 1975 a 1989 e, finalmente, mensal a

partir de 1989. As correções trimestrais e semestrais dos saldos das contas foram

extremamente danosas, representando perdas significativas para os

trabalhadores. Além disso, nem sempre os índices utilizados para a correção dos

saldos representavam a verdadeira evolução dos preços da economia. Tudo isso

se constituía em confisco do patrimônio do trabalhador, especialmente durante a

segunda metade dos anos 80 e início dos anos 90, período de inflação muito

elevada e de vários planos de estabilização, quando ocorreram diversas

mudanças nos critérios de cálculo da inflação, que resultaram em expurgos de

parte da correção monetária devida sobre o saldo das contas vinculadas dos

trabalhadores. Em setembro de 2000, o Supremo Tribunal Federal (STF)

determinou a reposição de 68,90% dos expurgos ocorridos, relativos aos Planos

Verão (16,65%) e Collor (44,80%), nas contas existentes entre dezembro de 1988

a abril de 1990.

Para além da correção mensal, a partir de 1989, a nova lei

do FGTS mantém a determinação de que, sobre o saldo das contas vinculadas e

de outros recursos a ele incorporados, deveriam ser aplicados juros e correção

monetária. Além disso, importante decisão referiu-se à gestão tripartite do fundo,

conforme o Art 3º, cuja redação atualizada é:

“ O FGTS será regido por normas e diretrizes estabelecidas por um Conselho Curador composto por representação dos trabalhadores, empregadores e órgão de entidades governamentais, na forma estabelecida pelo Poder Executivo.”

DA PRESCRIÇÃO TRINTENÁRIA

Quanto ao prazo prescricional, já está amplamente

assentado na doutrina e jurisprudência pátria, que em relação ao pleito de

correção monetária do FGTS, a prescrição é trintenária.

Neste sentido, encontram-se decisões do TRF da 1ª Região:

PROCESSUAL CIVIL. FGTS. CORREÇÃO MONETÁRIA. JUROS PROGRESSIVOS. PRESCRIÇÃO TRINTENÁRIA. NÃO OCORRÊNCIA. OPÇÃO NA VIGÊNCIA DA LEI Nº. 5.107/66. APRESENTAÇÃO DOS EXTRATOS ANALÍTICOS. RESPONSABILIDADE DA CAIXA ECONÔMICA FEDERAL. I - Os empregados que optaram pelo regime fundista, de acordo com a Lei nº. 5.107/66, preenchidos os requisitos legais, fazem jus ao pagamento dos juros progressivos, conforme entendimento já sumulado do colendo Superior Tribunal de Justiça (Súmula nº.

154/STJ). II. Cabe à Caixa Econômica Federal - CEF, como órgão centralizador dos recursos do FGTS e responsável pela emissão dos extratos correspondentes às contas a ele vinculadas, o ônus de comprovar a efetiva remuneração dessas contas, mediante a apresentação dos respectivos extratos analíticos. III – Apelação desprovida. (AC 0002483-08.2010.4.01.3809/MG, Rel. DESEMBARGADOR FEDERAL SOUZA PRUDENTE, Rel.Conv. JUIZ FEDERAL CARLOS EDUARDO CASTRO MARTINS (CONV.), QUINTA TURMA, e-DJF1 p.114 de 01/08/2013). SALDOS DAS CONTAS VINCULADAS. EXPURGOS INFLACIONÁRIOS. 1. Em se tratando de prestações de sucessivo trato, relativas a diferenças pertinentes ao Fundo de Garantia do Tempo de Serviço, a prescrição alcança as pretéritas aos trinta anos anteriores ao ajuizamento da demanda, tal como decidiu a ilustre autoridade judiciária de primeiro grau. 2. Orientação jurisprudencial assente, sedimentado inclusive em julgamento de recursos especiais sob a sistemática do recurso repetitivo, no sentido da existência de direito à observância ao Índice de Preços ao Consumidor de 42,72%, em fevereiro de 1989, e de 44,80%, em abril de 1990, na atualização monetária do saldo das contas vinculadas ao FGTS. 3. Tratando-se de condenação judicial, a correção monetária das diferenças devidas deve se fazer com observância aos critérios da Lei 6.899, de 8 de abril de 1981, e da legislação posterior, que se encontra compendiada no manual de cálculos da Justiça Federal. 4. Recurso de apelação não provido. (AC 0007068-91.2010.4.01.3813/MG, Rel. DESEMBARGADOR FEDERAL CARLOS MOREIRA ALVES, SEXTA TURMA, e-DJF1 p.84 de 01/07/2013).

Nesta mesma linha de raciocínio, encontra-se decisão do

STJ:

RECURSO ESPECIAL. TRIBUTÁRIO. FGTS. CORREÇÃO DOS SALDOS DAS CONTAS VINCULADAS. DIFERENÇAS DE EXPURGOS INFLACIONÁRIOS. TEMA JÁ JULGADO PELO REGIME DO ART. 543-C DO CPC E DA RESOLUÇÃO N. 8/08 DO STJ, QUE TRATAM DOS RECURSOS REPRESENTATIVOS DE CONTROVÉRSIA. (...) 3. No REsp n. 1.112.520 - PE, por seu turno, firmou-se o seguinte entendimento: 4. Outrossim, não deve prevalecer a interpretação da recorrente quanto à ocorrência de prescrição quinquenal, pois este Tribunal já decidiu que é trintenária a prescrição para cobrança de correção monetária de contas vinculadas ao FGTS, nos termos das Súmula 210/STJ: "A ação de cobrança das contribuições para o FGTS prescreve em (30) trinta anos". (REsp 1150446 RJ 2009/0143136-0, Rel. Ministro MAURO CAMPBELL MARQUES, Julgamento: 10/08/2010, Órgão

Julgador: T2 - SEGUNDA TURMA, Publicação: DJe 10/09/2010)

Logo, no caso em tela não há que se argumentar que as

diferenças do FGTS ora pleiteadas foram alcançadas pela prescrição extintiva.

DA CORREÇÃO MONETÁRIA

A correção monetária existe entre nós desde a década de

1960. O principal teórico da Correção Monetária, o Advogado Tributarista Bulhões

Pedreira explica o seguinte:

“Por analogia com as unidades de medidas físicas podemos dizer que o nível geral de preços é o padrão primário do valor financeiro, enquanto que a unidade monetária serve como padrão secundário – usado, na prática, para exprimir o valor financeiro, mas que deve ser aferido pelo padrão primário porque sujeito a modificações.” (BULHÕES PEDREIRA, José Luiz, “Correção Monetária; Indexação Cambial. Obrigação Pecuniária”, in “Revista de Direito Administrativo”, c. 193 p, 353 a 372 Jul/Set 1993).

Ainda, o autor Letácio Jansen diz que Bulhões Pedreira teria

conseguido institucionalizar e colocar em prática a sua doutrina principalmente

através da Lei nº 4.357, de 1964, que criou o primeiro indexador da Economia

Brasileira – a ORTN (obrigação reajustável do tesouro nacional), uma obrigação

monetária cuja função era fazer variar, periodicamente, a moeda nacional

segundo a perda de seus respectivos poderes aquisitivos.

Desde esta data, uma plêiade de índices de correção

monetária foi se sucedendo, até a entrada em vigor da Medida Provisória nº 294,

de 31 de janeiro de 1991, que se transformou na Lei nº 8.177, de 1º de março de

1991. Nesta oportunidade o Governo Collor pretendeu substituir a série de

indexadores tradicionais da correção monetária brasileira (ORTN, OTN e BTN)

que eram vinculados à variação dos níveis gerais de preços, pela Taxa

Referencial, que tinha natureza financeira.

Ainda hoje permanece a perplexidade em relação à natureza

jurídica da TR, até por conta da própria inconsistência da lei que a criou, que ora

a trata como taxa de juros (artigo 39) ora como indexador (artigo 18).

Art. 18. Os saldos devedores e as prestações dos contratos celebrados até 24 de novembro de 1986 por entidades integrantes

dos Sistemas Financeiros da Habitação e do Saneamento (SFH e SFS), com cláusula de atualização monetária pela variação da UPC, da OTN, do Salário Mínimo ou do Salário Mínimo de Referência, passam, a partir de fevereiro de 1991, a ser atualizados pela taxa aplicável à remuneração básica dos Depósitos de Poupança com data de aniversário no dia 1°, mantidas a periodicidade e as taxas de juros estabelecidas contratualmente. (Vide ADIN nº 493-0, de 1992) (...) Art. 39. Os débitos trabalhistas de qualquer natureza, quando não satisfeitos pelo empregador nas épocas próprias assim definidas em lei, acordo ou convenção coletiva, sentença normativa ou cláusula contratual sofrerão juros de mora equivalentes à TRD acumulada no período compreendido entre a data de vencimento da obrigação e o seu efetivo pagamento.

Pela interpretação literal dos artigos supra citados, nota-se

um paradoxo, eis que o art. 18 trata da TR (Taxa Referencial) como indexador. Já

o art. 39 da mesma lei, o trata como taxa de juros.

As Taxas de juros objetivam promover a remuneração do

capital.

São calculadas por quem disponibiliza o capital em benefício

de outra pessoa, física ou jurídica, para que empregue para satisfação de

determinada necessidade, na expectativa de lucro.

Os indexadores, por outro lado, podem ser entendidos como

índices calculados a partir da variação de preços de mercado em determinado

período.

O seu objetivo está na correção dos efeitos inflacionários,

quando e compara valores monetários em diferentes épocas.

Pois bem, quando o STF enfrentou o tema da natureza da

TR, estabeleceu através do voto vencedor da ADI 493-0/DF que:

A Taxa Referencial (TR) não é índice de correção monetária, pois,

refletindo as variações do custo primário da captação dos

depósitos a prazo fixo, não constitui índice que reflita a variação

do poder aquisitivo da moeda.

Não obstante, os Ministros vencidos Celso de Mello, Marco

Aurélio e Ilmar Galvão entenderam que a estrutura de cálculo da taxa referencial

não era suficiente para impedir sua utilização como parâmetro de indexação da

economia.

Mesmo assim, naquela oportunidade, o STF entendeu que a

TR possuía natureza de taxa de juros e declarou inconstitucional o artigo 18 da

Lei nº 8.177/91, cujo texto original estabelecia que os saldos devedores e as

prestações dos contratos integrantes do SFH, passariam a ser atualizados pela

taxa aplicável à remuneração básica dos Depósitos de Poupança. Vale a pena

transcrever a ementa deste julgado:

Ação direta de inconstitucionalidade - Se a lei alcançar os efeitos futuros de contratos celebrados anteriormente a ela, será essa lei retroativa (retroatividade mínima) porque vai interferir na causa, que e um ato ou fato ocorrido no passado.- O disposto no artigo 5, XXXVI, da Constituição Federal se aplica a toda e qualquer lei infraconstitucional, sem qualquer distinção entre lei de direito público e lei de direito privado, ou entre lei de ordem pública e lei dispositiva. Precedente do S.T.F..- Ocorrência, no caso, de violação de direito adquirido. A taxa referencial (TR) não é índice de correção monetária, pois, refletindo as variações do custo primário da captação dos depósitos a prazo fixo, não constitui índice que reflita a variação do poder aquisitivo da moeda. Por isso, não há necessidade de se examinar a questão de saber se as normas que alteram índice de correção monetária se aplicam imediatamente, alcançando, pois, as prestações futuras de contratos celebrados no passado, sem violarem o disposto no artigo 5, XXXVI, da Carta Magna.- Também ofendem o ato jurídico perfeito os dispositivos impugnados que alteram o critério de reajuste das prestações nos contratos já celebrados pelo sistema do Plano de Equivalência Salarial por Categoria Profissional (PES/CP). Ação direta de inconstitucionalidade julgada procedente, para declarar a inconstitucionalidade dos artigos 18, "caput" e parágrafos 1 e 4; 20; 21 e parágrafo único; 23 e parágrafos; e 24 e parágrafos, todos da Lei n. 8.177, de 1 de maio de 1991. (ADI 493, Relator (a): Min. Moreira Alves, Tribunal Pleno,

julgado em 25/06/1992, DJ 04-09-1992 PP-14089 EMENT VOL-01674-02 PP-00260 RTJ VOL-00143-03 PP-00724).

Por algum tempo, o próprio STJ rejeitou a TR como índice

de correção monetária, tanto para a poupança, quanto para o SFH. Neste sentido:

COMERCIAL. MÚTUO RURAL. CORREÇÃO MONETÁRIA. VINCULAÇÃO AO CRITÉRIO DE REAJUSTE DOS DEPÓSITOS EM CADERNETA DE POUPANÇA. LICITUDE. SUBSTITUIÇÃO PELA TR NOS MESES SUBSEQUENTES A FEVEREIRO/91. PREVISÃO DE UTILIZAÇÃO DA OTN. INDEXADOR CONTRATUALMENTE ELEITO. SUBSTITUIÇÃO EX LEGE PELA

TR. INCONSTITUCIONALIDADE DECLARADA. ADOÇÃO DO INPC. PRECEDENTES. I – NO CONTRATO DE MÚTUO RURAL É LÍCITO O PACTO DE VINCULAÇÃO DA CORREÇÃO MONETÁRIA AO CRITÉRIO DE ATUALIZAÇÃO DOS DEPÓSITOS EM CADERNETA DE POUPANÇA, RESULTANDO DEVIDA A INCIDÊNCIA DO MESMO INDEXADOR NOS MESES SUBSEQUENTES A FEVEREIRO/91. (ART. 13 DA LEI 8.177). II – EM FACE DA POSIÇÃO DO SUPREMO TRIBUNAL FEDERAL INADMITINDO A TR COMO FATOR DE ATUALIZAÇÃO MONETÁRIA SUBSTITUTIVO DO BTN, A CORREÇÃO DOS VALORES, CUJA FORMA DE REAJUSTE ESTAVA, POR LEI OU CONTRATO, ATRELADA A VARIAÇÃO DO VALOR DE REFERIDO TÍTULO DA DÍVIDA PÚBLICA, CUMPRE SEJA PROCEDIDA, A PARTIR DA LEI 8.177/91, COM BASE NO INPC (REsp. 40.777/GO, Rel. Ministro SÁLVIO DE FIGUEIREDO TEIXEIRA, QUARTA TURMA, julgado em 13/11/1995, DJ 11/12/1995, p. 43225) (grifou-se). ADMINISTRATIVO - SFH - REAJUSTE DAS PRESTAÇÕES E DO SALDO DEVEDOR - PLANO DE EQUIVALÊNCIA SALARIAL (PES) - INAPLICABILIDADE DA TR – ADIN 493-0/STF - VANTAGENS PESSOAIS INCORPORADAS DEFINITIVAMENTE AO SALÁRIO - INCLUSÃO NO CÁLCULO - DIVERGÊNCIA JURISPRUDENCIAL NÃO COMPROVADA - RISTJ, ART. 255 E PARÁGRAFOS - SÚMULA 13/STJ - PRECEDENTES STJ.- Nos contratos vinculados ao PES, o reajustamento das prestações deve obedecer à variação salarial dos mutuários, a fim de preservar a equação econômico-financeira do pactuado.- As vantagens pessoais incorporadas, definitivamente, ao salário ou vencimento do mutuário, incluem-se na verificação da equivalência para fixação das parcelas.- Declarada pelo STF a inconstitucionalidade da TR como fator de correção monetária (ADIN 493-0), o reajustamento do saldo devedor, a exemplo das prestações mensais, também deve obedecer ao Plano de Equivalência Salarial. - Recurso conhecido e parcialmente provido. (Resp 140.839/BA, Rel. Ministro FRANCISCO PEÇANHA MARTINS, SEGUNDA TURMA, julgado em 23/11/1999, DJ 21/02/2000, p. 112) (grifou-se).

Todavia, o Superior Tribunal de Justiça, fazendo uma

releitura do voto do Ministro Moreira Alves do STF, reformou o seu entendimento,

passando a adotar a constitucionalidade da TR como índice de correção

monetária, conforme demonstra o seguinte julgado:

SISTEMA FINANCEIRO DA HABITAÇÃO. SALDO DEVEDOR.

ATUALIZAÇÃO MONETÁRIA. TR. 1. Não é inconstitucional a

correção monetária com base na Taxa Referencial - TR. O que é

inconstitucional é sua aplicação retroativa. Foi isso o que decidiu o

STF da ADI 493/DF, Pleno, Min. Moreira Alves, DJ de 04.09.1992,

ao estabelecer o âmbito de incidência da Lei 8.177, de 1991. 2.

Aos contratos de mútuo habitacional firmados no âmbito do SFH

que prevejam a correção do saldo devedor pela taxa básica

aplicável aos depósitos da poupança aplica-se a Taxa Referencial,

por expressa determinação legal. Precedentes da Corte Especial:

AGEREsp 725917/DF, Min. Laurita Vaz, DJ 19.06.2006; DERESP

453600 / DF, Min. Aldir Passarinho Junior, DJ 24.04.2006. 3.

Embargos de divergência a que se nega provimento. (EREsp

752.879/DF, Rel. Ministro TEORI ALBINO ZAVASCKI, CORTE

ESPECIAL, julgado em 19/12/2006, DJ 12/03/2007, p. 184)

(grifou-se)

Destarte, mudando o seu entendimento em relação a

aplicação da TR como índice de correção monetária, o STJ editou a Súmula 459,

transcrita in verbis, uniformizando o entendimento de que a TR é o índice

aplicável a correção dos depósitos efetuados a título do FGTS:

A Taxa Referencial (TR) é o índice aplicável, a título de correção

monetária, aos débitos com o FGTS recolhidos pelo empregador

mas não repassados ao fundo.

O próprio Código Civil, traz diversos dispositivos garantindo

atualização monetária, tais quais:

Art. 389. Não cumprida a obrigação, responde o devedor por perdas e danos, mais juros e atualização monetária segundo índices oficiais regularmente estabelecidos, e honorários de advogado. Art. 395. Responde o devedor pelos prejuízos a que sua mora der causa, mais juros, atualização dos valores monetários segundo índices oficiais regularmente estabelecidos, e honorários de advogado. Art. 404. As perdas e danos, nas obrigações de pagamento em dinheiro, serão pagas com atualização monetária segundo índices oficiais regularmente estabelecidos, abrangendo juros, custas e honorários de advogado, sem prejuízo da pena convencional. Art. 418. Se a parte que deu as arras não executar o contrato, poderá a outra tê-lo por desfeito, retendo-as; se a inexecução for de quem recebeu as arras, poderá quem as deu haver o contrato por desfeito, e exigir sua devolução mais o equivalente, com atualização monetária segundo índices oficiais regularmente estabelecidos, juros e honorários de advogado. Art. 772. A mora do segurador em pagar o sinistro obriga à

atualização monetária da indenização devida segundo índices oficiais regularmente estabelecidos, sem prejuízo dos juros moratórios. Art. 884. Aquele que, sem justa causa, se enriquecer à custa de outrem, será obrigado a restituir o indevidamente auferido, feita a atualização dos valores monetários.

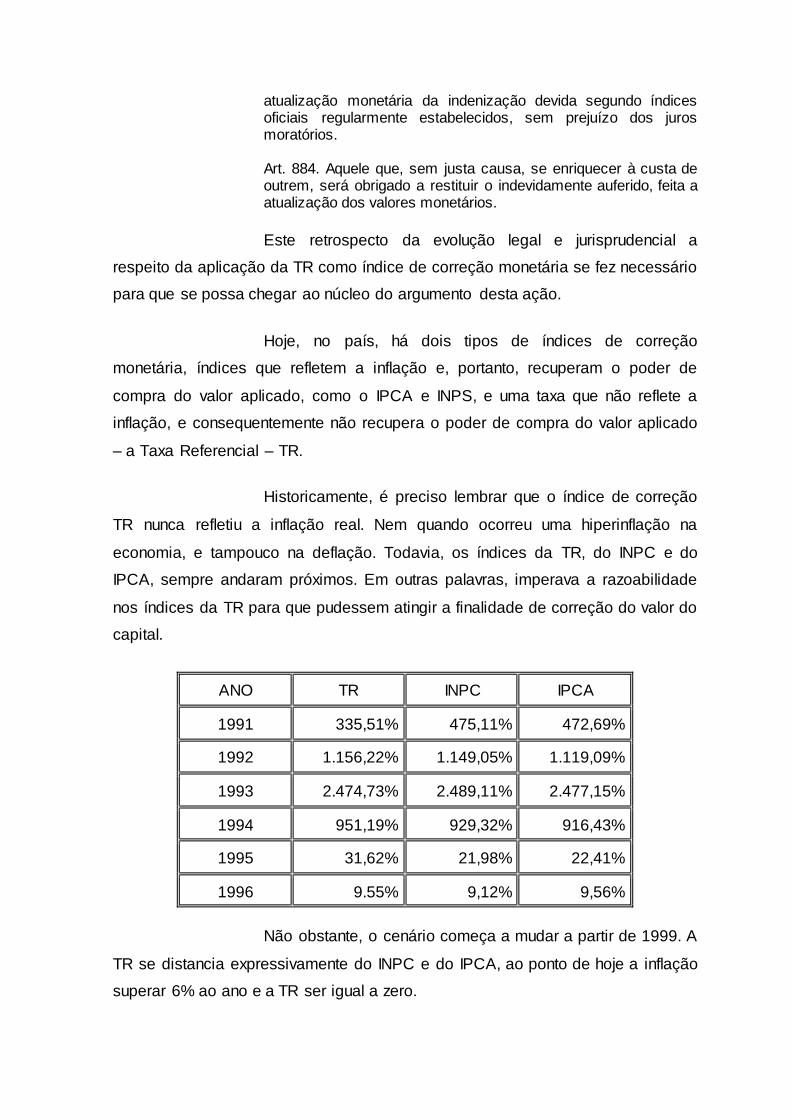

Este retrospecto da evolução legal e jurisprudencial a

respeito da aplicação da TR como índice de correção monetária se fez necessário

para que se possa chegar ao núcleo do argumento desta ação.

Hoje, no país, há dois tipos de índices de correção

monetária, índices que refletem a inflação e, portanto, recuperam o poder de

compra do valor aplicado, como o IPCA e INPS, e uma taxa que não reflete a

inflação, e consequentemente não recupera o poder de compra do valor aplicado

– a Taxa Referencial – TR.

Historicamente, é preciso lembrar que o índice de correção

TR nunca refletiu a inflação real. Nem quando ocorreu uma hiperinflação na

economia, e tampouco na deflação. Todavia, os índices da TR, do INPC e do

IPCA, sempre andaram próximos. Em outras palavras, imperava a razoabilidade

nos índices da TR para que pudessem atingir a finalidade de correção do valor do

capital.

ANO TR INPC IPCA

1991 335,51% 475,11% 472,69%

1992 1.156,22% 1.149,05% 1.119,09%

1993 2.474,73% 2.489,11% 2.477,15%

1994 951,19% 929,32% 916,43%

1995 31,62% 21,98% 22,41%

1996 9.55% 9,12% 9,56%

Não obstante, o cenário começa a mudar a partir de 1999. A

TR se distancia expressivamente do INPC e do IPCA, ao ponto de hoje a inflação

superar 6% ao ano e a TR ser igual a zero.

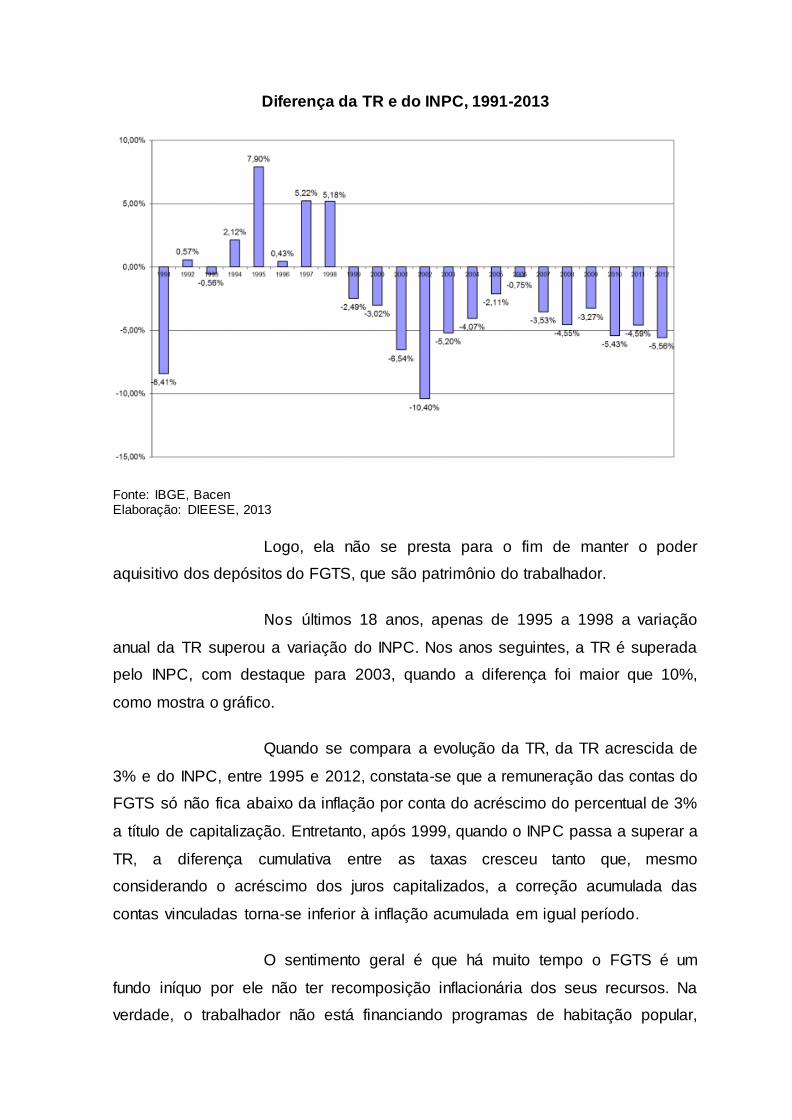

Diferença da TR e do INPC, 1991-2013

Fonte: IBGE, Bacen Elaboração: DIEESE, 2013

Logo, ela não se presta para o fim de manter o poder

aquisitivo dos depósitos do FGTS, que são patrimônio do trabalhador.

Nos últimos 18 anos, apenas de 1995 a 1998 a variação

anual da TR superou a variação do INPC. Nos anos seguintes, a TR é superada

pelo INPC, com destaque para 2003, quando a diferença foi maior que 10%,

como mostra o gráfico.

Quando se compara a evolução da TR, da TR acrescida de

3% e do INPC, entre 1995 e 2012, constata-se que a remuneração das contas do

FGTS só não fica abaixo da inflação por conta do acréscimo do percentual de 3%

a título de capitalização. Entretanto, após 1999, quando o INPC passa a superar a

TR, a diferença cumulativa entre as taxas cresceu tanto que, mesmo

considerando o acréscimo dos juros capitalizados, a correção acumulada das

contas vinculadas torna-se inferior à inflação acumulada em igual período.

O sentimento geral é que há muito tempo o FGTS é um

fundo iníquo por ele não ter recomposição inflacionária dos seus recursos. Na

verdade, o trabalhador não está financiando programas de habitação popular,

saneamento básico e infraestrutura urbana, ele está subsidiando tais planos.

Ao contrário de outros investimentos, o FGTS não é um

fundo de livre disposição por parte do trabalhador, não podendo ele decidir por

quais as aplicações que lhe são mais convenientes ou rentáveis. O trabalhador

tem que se submeter a políticas econômicas e sociais que lhe são altamente

prejudiciais.

Ora, mas a própria lei do FGTS diz em seu artigo 2º que é

garantida a atualização monetária e juros. Quando a TR é igual a zero tem-se que

o saldo fundiário não está sendo devidamente corrigido a fim de acompanhar a

perda inflacionária.

Quando a TR é mínima e totalmente desproporcional em

relação à inflação, este artigo também é descumprido e o patrimônio do

trabalhador é subtraído por quem tem o dever legal de administrá-lo.

Em um cenário de TR zero e inflação pública e notória, esta-

se diante de uma situação de desequilíbrio econômico.

O Governo Federal, através da Caixa Econômica Federal,

está deixando de atualizar o saldo das contas fundiárias, fazendo com os

trabalhadores tenham uma perda real em seus rendimentos, para subsidiar

políticas públicas, sem a menor possibilidade de ingerência destes trabalhadores.

DA MANIPULAÇÃO DA TAXA REFENCIAL (TR) PELO BANCO

CENTRAL/CMN

Independentemente da discussão sobre sua natureza

jurídica, vamos aqui partir do pressuposto, assentado pela jurisprudência,

principalmente do STJ, que a TR é índice de correção monetária.

Tanto o artigo 1º da lei nº 8.177/91 quando o artigo 5º da Lei

nº 10.192/01 (que convolou a MP 1.053/95) atribuíram ao Banco Central a

regulamentação da metodologia de cálculo da TR, conforme critério estabelecido

na lei e a expedição das instruções necessárias ao cumprimento do artigo que

criou a TBF:

Art. 1° O Banco Central do Brasil divulgará Taxa Referencial (TR), calculada a partir da remuneração mensal média líquida de impostos, dos depósitos a prazo fixo captados nos bancos comerciais, bancos de investimentos, bancos múltiplos com carteira comercial ou de investimentos, caixas econômicas, ou dos títulos públicos federais, estaduais e municipais, de acordo com metodologia a ser aprovada pelo Conselho Monetário Nacional, no prazo de sessenta dias, e enviada ao conhecimento do Senado Federal. (...) Art. 5º Fica instituída Taxa Básica Financeira – TBF, para ser utilizada exclusivamente como base de remuneração de operações realizadas no mercado financeiro, de prazo de duração igual ou superior a sessenta dias. Parágrafo único. O Conselho Monetário Nacional expedirá as instruções necessárias ao cumprimento do disposto neste artigo, podendo inclusive, ampliar o prazo mínimo previsto no caput.

No mister de regulamentar a TR, o Banco Central/CMN vem

ao longo dos anos criando e reinventando fórmulas para encontrá-la.

Pelo menos desde a Resolução 2.075, de 26 de maio de

1994, há fórmulas para encontrar a TR.

Todavia, é com a instituição da Taxa Básica Financeira, pela

Medida Provisória 1.053/95, de 30 de junho de 1995, que a forma de cálculo da

TR sofre uma expressiva reviravolta.

Desde a Resolução 2.437, de 30 de outubro de 1997, a TR é

calculada levando em conta a Taxa Básica Financeira e um Redutor.

A Resolução 3.354/06, hoje vigente sobre o assunto,

expressa que:

Art. 1º Estabelecer que, para fins de cálculo da Taxa Básica Financeira - TBF e da Taxa Referencial - TR, de que tratam os arts. 1º da Lei 8.177, de 1º de março de 1991, 1º da Lei 8.660, de 28 de maio de 1993, e 5º da Lei 10.192, de 14 de fevereiro de 2001, deve ser constituída amostra das 30 maiores instituições financeiras do País, assim consideradas em função do volume de captação efetuado por meio de certificados e recibos de depósito bancário (CDB/RDB), com prazo de 30 a 35 dias corridos, inclusive, e remunerados a taxas prefixadas, entre bancos múltiplos, bancos comerciais, bancos de investimento e caixas econômicas.

Art. 2º A TBF e a TR são calculadas a partir da remuneração mensal média dos CDB/RDB emitidos a taxas de mercado prefixadas, com prazo de 30 a 35 dias corridos, inclusive, com base em informações prestadas pelas instituições integrantes da

amostra de que trata o art. 1º, na forma a ser determinada pelo Banco Central do Brasil.

Art. 4º Para cada dia do mês - dia de referência -, o Banco Central do Brasil deve calcular a TBF, para o período de um mês, com início no próprio dia de referência e término no dia correspondente ao dia de referência no mês seguinte, considerada a hipótese prevista no § 2º, inciso IV. (…)

Art. 5º Para cada TBF obtida, segundo a metodologia descrita no art. 4º, deve ser calculada a correspondente TR, pela aplicação de um redutor "R", de acordo com a seguinte fórmula:

TR = max {0,100 {[ (1 + TBF/100) / R ] - 1}} (em %).

§ 1º O valor do redutor 'R' deve ser calculado para todos os dias, inclusive não úteis, de acordo com a seguinte fórmula:

R = (a + b . TBF/100), onde: Resolução nº 3354, de 31 de março de 2006.

TBF = TBF relativa ao dia de referência;

a = 1,005;

b = valor determinado de acordo com a tabela abaixo, em função da TBF obtida, segundo a metodologia descrita no art. 4º, em termos percentuais ao ano:

TBF (% a.a.) b

TBF maior que 16 0,48

TBF menor ou igual a 16 e maior que 15 0,44

TBF menor ou igual a 15 e maior que 14 0,40

TBF menor ou igual a 14 e maior que 13 0,36

TBF menor ou igual a 13 e maior ou igual a 11 0,32

Redação dada pela Resolução 3.446, de 05/03/2007.

§ 2º Fica o Banco Central do Brasil autorizado a determinar o valor do parâmetro "b" no caso de a TBF obtida ser inferior a 11% a.a. (onze por cento ao ano).

O peculiar nesta determinação do Banco Central/CMN, que

de resto se repete desde 1997, é que a TBF e TR são exatamente iguais em sua

gênese até o momento em que se determina que se aplique um redutor à TBF

para se chegar à TR.

Não há na lei da TR previsão de aplicação de redutor, assim

como não há na lei que criou a TBF.

Todavia, causa estranheza que diante de um comando

aberto como o do artigo 5º, da MP nº 1.503/95 (Lei nº 10.192/01), o Banco

Central/CMN, com amplos poderes para regulamentar o assunto, não tenha

instituído um redutor, mas o tenha feito ao regulamentar o artigo 1º da Lei nº

8.177/91, que não era tão flexível.

O economista César Roberto Buzin explica o que o Banco

Central/CMN está fazendo com a TR, em trecho do parecer econômico abaixo

transcrito:

Objeto de discussão é a utilização da TR como índice de correção monetária que apesar de não ter sido criada como um índice de indexação monetária, vem sendo utilizada para tal finalidade na correção dos valores aplicados à caderneta de poupança e outras aplicações como os depósitos do FGTS, dinheiro pertencente aos trabalhadores, porém, com gestão de terceiros.

A posição adotada pelo Superior Tribunal de Justiça, em agosto de 2010, a respeito da utilização da TR como índice de correção monetária foi sacramentada por meio da criação da Súmula 454, com a seguinte redação: “Pactuada a correção monetária nos contrato do SFH pelo mesmo índice aplicável à caderneta de poupança, incide a Taxa Referencial (TR) a partir da vigência da Lei 8.177/91”.

A TR é calculada a partir da Taxa Básica Financeira (TBF), uma média de taxas de juros pagas nas aplicações em certificados de depósitos bancários (CDB) emitidos pelas 30 maiores instituições financeiras.

Para calcular o valor da TR, é preciso aplicar um redutor sobre a TBF, que depende de dois parâmetros, chamados de “a” e “b”. O parâmetro “a” é o fator de 1,005, equivalente à remuneração da caderneta antiga, ou seja, 0,5% ao mês, ou 6,17% ao ano de juros remuneratório. Enquanto que o “b” é um decimal menor do que 1, arbitrado pelo BACEN e que varia de acordo com o nível de taxa de juros básica da economia, divulgada após as reuniões do Comitê de Política Monetária do BC (Copom).

Para calcular o redutor ® o parâmetro “b” é multiplicado pelo valor da TBF e somado ao parâmetro “a”, ou seja,

R = a + b x TBF

TR = 1 + TBF – 1

A fórmula significa que os novos depósitos realizados nas contas de depósitos de poupança tenham como remuneração adicional (TR): (i) 0,5% a. m. enquanto a meta da taxa SELIC, a taxa básica de juros, definida pelo BACEN, estiver acima de 8,5% a. a. e (ii) 70% da meta da taxa SELIC, mensalizada, vigente na data do início do período de rendimento.

No nível atual de taxa de juros decrescente de uma economia estabilizada e num cenário para os próximos anos, de juros baixos, a TR permanecerá por um longo período indeterminado

como zero.

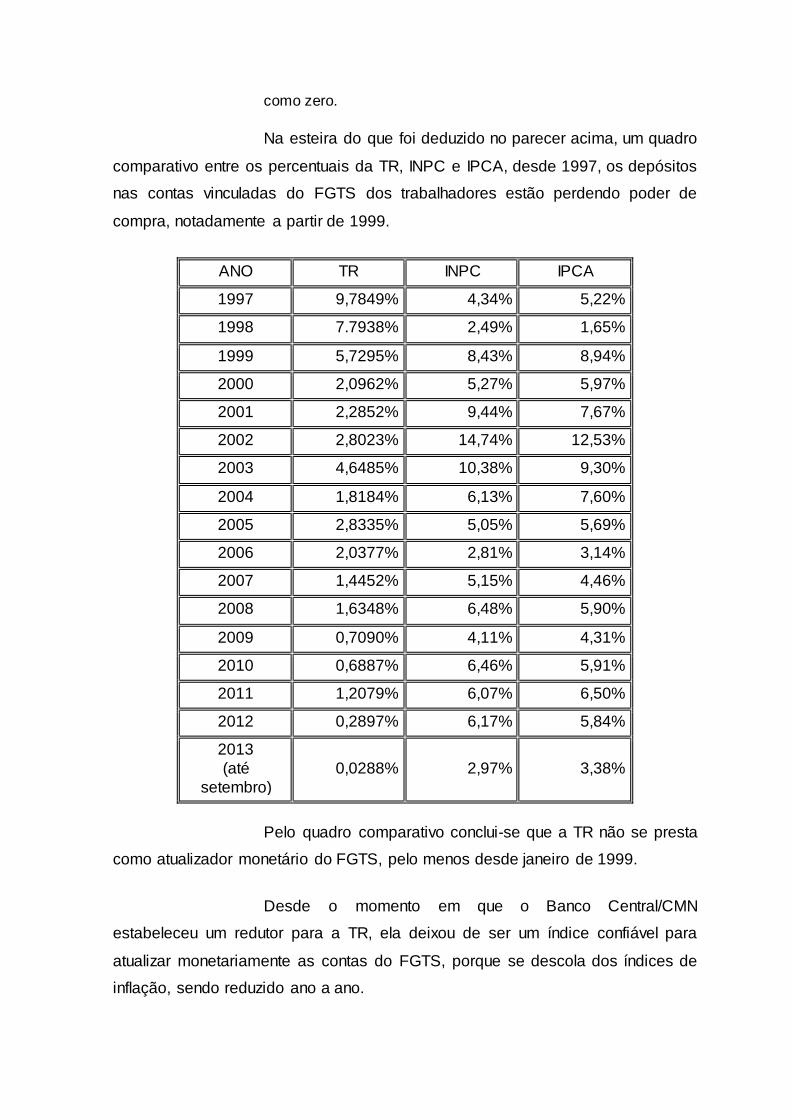

Na esteira do que foi deduzido no parecer acima, um quadro

comparativo entre os percentuais da TR, INPC e IPCA, desde 1997, os depósitos

nas contas vinculadas do FGTS dos trabalhadores estão perdendo poder de

compra, notadamente a partir de 1999.

ANO TR INPC IPCA

1997 9,7849% 4,34% 5,22%

1998 7.7938% 2,49% 1,65%

1999 5,7295% 8,43% 8,94%

2000 2,0962% 5,27% 5,97%

2001 2,2852% 9,44% 7,67%

2002 2,8023% 14,74% 12,53%

2003 4,6485% 10,38% 9,30%

2004 1,8184% 6,13% 7,60%

2005 2,8335% 5,05% 5,69%

2006 2,0377% 2,81% 3,14%

2007 1,4452% 5,15% 4,46%

2008 1,6348% 6,48% 5,90%

2009 0,7090% 4,11% 4,31%

2010 0,6887% 6,46% 5,91%

2011 1,2079% 6,07% 6,50%

2012 0,2897% 6,17% 5,84%

2013

(até

setembro)

0,0288% 2,97% 3,38%

Pelo quadro comparativo conclui-se que a TR não se presta

como atualizador monetário do FGTS, pelo menos desde janeiro de 1999.

Desde o momento em que o Banco Central/CMN

estabeleceu um redutor para a TR, ela deixou de ser um índice confiável para

atualizar monetariamente as contas do FGTS, porque se descola dos índices de

inflação, sendo reduzido ano a ano.

A finalidade de correção monetária é manter o poder de

compra do capital, e esta finalidade nem de perto vem sendo alcançada pela TR.

A anulação total da TR é só o desfecho desta política predatória para o

trabalhador.

A correção do FGTS pela Taxa Referencial demonstra nítida

expropriação do patrimônio do trabalhador, na medida em que se nega a ela a

devida atualização monetária.

O Poder Judiciário há de se opor a grande perda financeira

que o trabalhador vem sofrendo desde o ano de 1999, com as constantes

reduções da TR em relação aos índices de inflação.

Em 1991 e 1992, quando o STF julgou a ADI 493-0/DF, ele

deixou bem assentado que a TR não constituía índice que refletia a variação do

poder aquisitivo da moeda.

Esta característica da TR tem se confirmado ao longo dos

anos. A sua aplicação aos saldos dos depósitos do FGTS tem gerado “gigantesca

destruição de valor” do patrimônio do trabalhador. Há anos, os trabalhadores que

tem depósitos no FGTS não experimentam ganhos reais em sua aplicação,

mesmo levando em conta a remuneração dos juros de 3% ao ano.

O que torna a TR um índice inidôneo é a intensa ingerência

do Banco Central/CMN na sua formulação, como explica o Economista César

Buzim:

A TR deveria servir como referência para os juros vigentes no Brasil, sendo divulgada mensalmente, a fim de evitar que a taxa de juros no mês corrente refletisse a inflação do mês anterior, apesar das suas características, foi usada como índice econômico de correção monetária (...)

A mudança no comportamento da TR não se deve somente a oscilações da economia, mas também à sistemática apuratória desse índice. Inicialmente, ficou estabelecido que o BACEN efetuaria o cálculo da TR a partir da remuneração mensal média dos certificados e recibos de depósito bancário (CDB/RDB) emitidos por uma amostra de instituições financeiras, levando em conta a taxa média de remuneração dos CDB/RDB´s e um redutor fixado por resolução do CMN.

Como consequência da atuação do BACEN, a taxa referencial deixou de refletir o índice inflacionário a partir de 1999.

(…)

O prejuízo causado aos trabalhadores devido à aplicação da TR como índice de correção monetária é tamanho que quando analisado o fator de correção acumulado do FGTS visualiza-se que a rentabilidade desse fundo não supera os índices inflacionários desde 2002, rendendo menos que a inflação a partir de 2007, apesar da aplicação de juros de 3% a.a.

Diante do exposto, podemos afirmar que a TR não repõe mais as perdas inflacionárias, o que afeta consideravelmente os poupadores, bem como os trabalhadores que possuem o FGTS. (…)

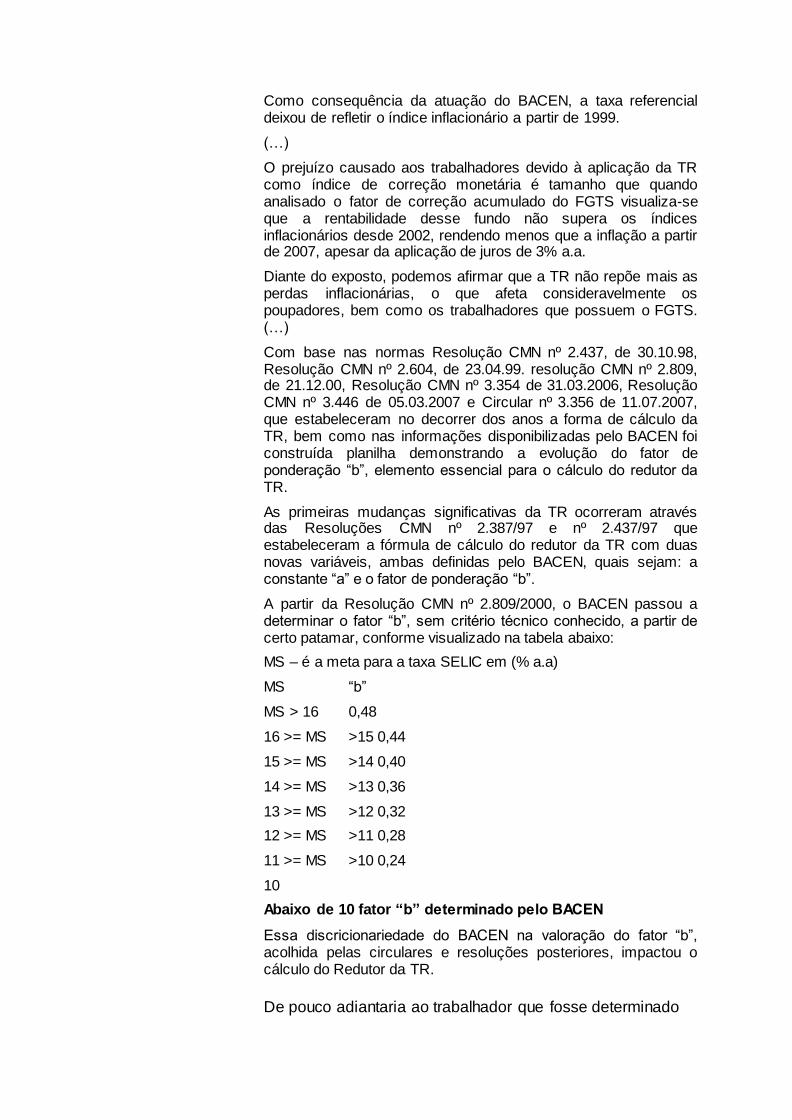

Com base nas normas Resolução CMN nº 2.437, de 30.10.98, Resolução CMN nº 2.604, de 23.04.99. resolução CMN nº 2.809, de 21.12.00, Resolução CMN nº 3.354 de 31.03.2006, Resolução CMN nº 3.446 de 05.03.2007 e Circular nº 3.356 de 11.07.2007, que estabeleceram no decorrer dos anos a forma de cálculo da TR, bem como nas informações disponibilizadas pelo BACEN foi construída planilha demonstrando a evolução do fator de ponderação “b”, elemento essencial para o cálculo do redutor da TR.

As primeiras mudanças significativas da TR ocorreram através das Resoluções CMN nº 2.387/97 e nº 2.437/97 que estabeleceram a fórmula de cálculo do redutor da TR com duas novas variáveis, ambas definidas pelo BACEN, quais sejam: a constante “a” e o fator de ponderação “b”.

A partir da Resolução CMN nº 2.809/2000, o BACEN passou a determinar o fator “b”, sem critério técnico conhecido, a partir de certo patamar, conforme visualizado na tabela abaixo:

MS – é a meta para a taxa SELIC em (% a.a)

MS “b”

MS > 16 0,48

16 >= MS >15 0,44

15 >= MS >14 0,40

14 >= MS >13 0,36

13 >= MS >12 0,32

12 >= MS >11 0,28

11 >= MS >10 0,24

10

Abaixo de 10 fator “b” determinado pelo BACEN

Essa discricionariedade do BACEN na valoração do fator “b”, acolhida pelas circulares e resoluções posteriores, impactou o cálculo do Redutor da TR.

De pouco adiantaria ao trabalhador que fosse determinado

ao Banco Central/CMN que recalculasse a TR, pois uma nova fórmula estaria

igualmente sob a discricionariedade e subjetivismo total do Banco. Basta avaliar a

sucessão de resoluções do Banco Central/CMN sobre o tema, conforme Parecer

do referido Economista.

Partindo da premissa inequívoca de que a TR não repõe as

perdas monetárias dos depósitos do FGTS, outro caminho não existe se não o de

adotar um novo índice que verdadeiramente corrija estes depósitos.

DOS ÍNDICES QUE EFETIVAMENTE DETERMINAM A CORREÇÃO

MONETÁRIA/INPC E IPCA

A Lei de Introdução às Normas do direito Brasileiro

estabelece em seu artigo 5º que:

Na aplicação da lei, o juiz atenderá aos fins sociais a que ela se

dirige e às exigências do bem comum.

O FGTS indiscutivelmente trata-se de uma Garantia

Constitucional do trabalhador, que o constituinte fez questão de estampar em

nossa Carta Maior em seu art. 7º, III.

Diante de tudo que foi demonstrado, o juiz atenderá aos fins

sociais da Lei do FGTS ao reconhecer que deverá ser aplicado um índice de

correção que efetivamente garanta a perda do capital decorrente da inflação que

nos assola.

Se a TR não pode ser considerada um índice idôneo,

sobrevém a necessidade de substituí-la por um índice que realmente reponha as

perdas monetárias. E então, nada obsta que o juiz considere índices previstos em

outra legislação.

Até por uma questão de equidade, o melhor índice que pode

substituir a TR é o índice que corrige monetariamente os salários dos

trabalhadores e os benefícios previdenciários.

Este índice está previsto na Lei 12.382 de 25 de fevereiro de

2011, cujos primeiros artigos trazem a seguinte dicção:

Art. 1º O salário mínimo passa a corresponder ao valor de R$ 545,00 (quinhentos e quarenta e cinco reais).

Parágrafo único. Em virtude do disposto no caput, o valor diário do salário mínimo corresponderá a R$ 18,17 (dezoito reais e dezessete centavos) e o valor horário, a R$ 2,48 (dois reais e quarenta e oito centavos).

Art. 2º Ficam estabelecidas as diretrizes para a política de valorização do salário mínimo a vigorar entre 2012 e 2015, inclusive, a serem aplicadas em 1º de janeiro do respectivo ano.

§ 1º Os reajustes para a preservação do poder aquisitivo do salário mínimo corresponderão à variação do Índice Nacional de Preços ao Consumidor - INPC, calculado e divulgado pela Fundação Instituto Brasileiro de Geografia e Estatística - IBGE, acumulada nos doze meses anteriores ao mês do reajuste.

§ 2º Na hipótese de não divulgação do INPC referente a um ou mais meses compreendidos no período do cálculo até o último dia útil imediatamente anterior à vigência do reajuste, o Poder Executivo estimará os índices dos meses não disponíveis.

§ 3º Verificada a hipótese de que trata o § 2o, os índices estimados permanecerão válidos para os fins desta Lei, sem qualquer revisão, sendo os eventuais resíduos compensados no reajuste subsequente, sem retroatividade.

§ 4º A título de aumento real, serão aplicados os seguintes percentuais:

I - em 2012, será aplicado o percentual equivalente à taxa de crescimento real do Produto Interno Bruto - PIB, apurada pelo IBGE, para o ano de 2010;

II - em 2013, será aplicado o percentual equivalente à taxa de crescimento real do PIB, apurada pelo IBGE, para o ano de 2011;

III - em 2014, será aplicado o percentual equivalente à taxa de crescimento real do PIB, apurada pelo IBGE, para o ano de 2012; e

IV - em 2015, será aplicado o percentual equivalente à taxa de crescimento real do PIB, apurada pelo IBGE, para o ano de 2013.

§ 5º Para fins do disposto no § 4º, será utilizada a taxa de crescimento real do PIB para o ano de referência, divulgada pelo IBGE até o último dia útil do ano imediatamente anterior ao de aplicação do respectivo aumento real.

Não há porque ter dois pesos e duas medidas. Se o salário

mínimo é corrigido monetariamente pelo INPC, não há porque diferi-lo do índice

de correção do FGTS que, em últimas análise, é um salário indireto do

trabalhador.

Tem se a seguinte decisão:

PROCEDIMENTO COMUM DO JUIZADO ESPECIAL CÍVEL Nº

5009533-35.2013.404.7002/PR AUTOR : CINERLANDES MARCOS DE OLIVEIRA ADVOGADO : JEAN CARLO CANESSO RÉU : CAIXA ECONÔMICA FEDERAL - CEF SENTENÇA

Relatório dispensado nos termos do art. 38 da Lei nº 9.099/95. Busca a parte autora, por meio da presente demanda, seja a ré condenada a substituir o índice de correção monetária aplicado às contas vinculadas do FGTS (Taxa Referencial - TR) pelo Índice Nacional de Preços ao Consumidor - INPC ou pelo Índice de Preços ao Consumidor Amplo - IPCA, com o pagamento das diferenças decorrentes da alteração. Em síntese, alega que a TR, índice atualmente utilizado, não tem promovido a necessária atualização do saldo existente na conta fundiária, uma vez que se encontra em patamar inferior àqueles utilizados para indicação do percentual de inflação, como é o caso do IPCA ou do INPC. Aduz, em defesa de sua tese, que o Supremo Tribunal Federal já se manifestou no sentido de não reconhecer a TR como índice capaz de corrigir a variação inflacionária da moeda, não servindo, portanto, como índice de correção monetária. Citada, a CEF aduz preliminarmente sua ilegitimidade passiva e a necessidade da formação litisconsórcio passivo necessário com a União e o Banco Central do Brasil. No mérito defende a improcedência do pedido, principalmente com base na legalidade do uso da TR para a correção dos saldos depositados em contas do FGTS. Da ilegitimidade passiva da CEF e do litisconsórcio passivo necessário - União e BACEN. Sem maiores delongas, este magistrado adota a teoria da asserção, na qual as condições da ação são verificadas in status assertionis, ou seja, com base nas alegações de fato contidas na inicial. Em outras palavras, caso o juiz, da simples leitura da atrial, perceba que a parte falta uma condição de ação (ilegitimidade ativa ad causam) deve extinguir o processo sem julgamento de mérito, ao passo que, caso tal análise ocorra com a junção da exordial e os fatos/documentos ou análise jurídica, deve ocorrer extinção do processo, com julgamento de mérito, pela improcedência do pleito. Não é outro o entendimento do Superior Tribunal de Justiça, nos autos do Agravo Regimental no Recurso Especial nº 1.095.276, 2ª Turma, Rel. Min. Humberto Martins, j. 25/05/2010 e p. 11/06/2010, in verbis: PROCESSUAL CIVIL ADMINISTRATIVO RESPONSABILIDADE CIVIL DO ESTADO AUSÊNCIA DE NEXO CAUSAL NA NARRAÇÃO CONTIDA NA PETIÇÃO VESTIBULAR CONDIÇÕES DA AÇÃO LIMITES RAZOÁVEIS E PROPORCIONAIS PARA A APLICAÇÃO DA TEORIA DA ASSERÇÃO ILEGITIMIDADE PASSIVA AD CAUSAM DO ENTE ESTATAL. 1. A teoria da asserção estabelece direito potestativo para o autor do recurso de que sejam consideradas as suas alegações em abstrato para a verificação das condições da ação, entretanto essa potestade deve ser limitada pela proporcionalidade e pela razoabilidade, a fim de que seja evitado abuso do direito. 2. O momento de verificação das condições da ação, nos termos daquela teoria, dar-se-á no primeiro contato que o julgador tem com a petição inicial, ou seja, no instante da prolação do juízo de admissibilidade inicial do procedimento. Logo, a verificação da

legitimidade passiva ad causam independe de dilação probatória na instância de origem e de reexame fático-probatório na esfera extraordinária. 3. Não se há falar em legitimidade passiva ad causam quando as alegações da peça vestibular ilustrarem de maneira cristalina que o réu não figura na relação jurídica de direito material nem em qualquer relação de causalidade. Agravo regimental provido - grifou-se. A matéria encontra-se pacificada em nossos tribunais, tendo sido sumulada pelo E. STJ, no seguinte teor: 'Súmula nº 249: A Caixa Econômica Federal tem legitimidade passiva para integrar processo em que se discute correção monetária do FGTS.' Igualmente, no que concerne à legitimidade passiva, não há que se falar em litisconsórcio passivo necessário da União e do BACEN, consoante já pacificado pelo egrégio Tribunal Regional Federal da 4ª Região, com a edição da Súmula 56: 'Somente a Caixa Econômica Federal tem legitimidade passiva nas ações que objetivam a correção monetária das contas vinculadas do FGTS'. Desta feita, a CEF é parte legítima, como único ente legitimado passivamente para a causa, motivo pelo qual afasto as alegações. Mérito propriamente dito A controvérsia posta nos autos diz respeito à possibilidade de aplicação da TR como forma de correção do saldo das contas vinculadas ao FGTS, especialmente a conta de titularidade da parte autora, uma vez que o índice não reflete a correção monetária do período, ocasionando perda no valor que se encontra depositado em seu favor. O Fundo de Garantia por Tempo de Serviço - FGTS, criado pela Lei nº 5.107/66 e atualmente regido pela Lei nº 8.036/90, é constituído por meio de depósitos mensais realizados pelos empregadores em conta vinculada aos trabalhadores e tem por fim garantir ao empregado estabilidade no emprego, além de auxílio monetário em caso de despedida sem justa causa. Segundo a Lei 8.036/90, no início de cada mês o empregador deve depositar, em conta aberta na Caixa Econômica Federal, em nome do empregado, valor correspondente a 8% (oito por cento) da remuneração deste, que pode movimentá-la sempre que verificada uma das hipóteses estabelecidas no art. 20 da referida Lei. O Fundo é gerido e administrado a partir das normas e diretrizes do Conselho Curador e os recursos fundiários, por expressa previsão legislativa, são utilizados para financiar investimentos sociais nas áreas de habitação, saneamento e infraestrutura urbana (artigo 9º, §§2º e 3º, da Lei 8.036/90). Quanto à forma de remuneração do fundo, esta está prevista no artigo 13 da Lei: Art. 13. Os depósitos efetuados nas contas vinculadas serão corrigidos monetariamente com base nos parâmetros fixados para atualização dos saldos dos depósitos de poupança e capitalização juros de (três) por cento ao ano. Os parâmetros de atualização dos saldos da poupança, por sua vez, encontram-se previstos no artigo 12 da Lei nº 8.177/91, que dispõe: Art. 12. Em cada período de rendimento, os depósitos de poupança serão remunerados:

I - como remuneração básica, por taxa correspondente à acumulação das TRD, no período transcorrido entre o dia do último crédito de rendimento, inclusive, e o dia do crédito de rendimento, exclusive; Nesta mesma Lei, estão definidos os parâmetros para fixação da Taxa Referencial (TR) e da Taxa Referência Diária (TRD), nos seguintes termos: Art. 1° O Banco Central do Brasil divulgará Taxa Referencial (TR), calculada a partir da remuneração mensal média líquida de impostos, dos depósitos a prazo fixo captados nos bancos comerciais, bancos de investimentos, bancos múltiplos com carteira comercial ou de investimentos, caixas econômicas, ou dos títulos públicos federais, estaduais e municipais, de acordo com metodologia a ser aprovada pelo Conselho Monetário Nacional, no prazo de sessenta dias, e enviada ao conhecimento do Senado Federal. (...) § 3° Enquanto não aprovada a metodologia de cálculo de que trata este artigo, o Banco Central do Brasil fixará a TR. Art. 2° O Banco Central do Brasil divulgará, para cada dia útil, a Taxa Referencial Diária (TRD), correspondendo seu valor diário à distribuição pro rata dia da TR fixada para o mês corrente. § 1° Enquanto não divulgada a TR relativa ao mês corrente, o valor da TRD será fixado pelo Banco Central do Brasil com base em estimativa daquela taxa. § 2° Divulgada a TR, a fixação da TRD nos dias úteis restantes do mês deve ser realizada de forma tal que a TRD acumulada entre o 1° dia útil do mês e o 1° dia útil do mês subseqüente seja igual à TR do mês corrente. Além de dispor que a TR seria o índice utilizado para correção da poupança, a Lei nº 8.177/91 também dispôs que tal taxa seria aplicada para fins de correção dos depósitos do FGTS, conforme previsto no seu art. 17: Artigo 17 - A partir de fevereiro de 1991, os saldos das contas do Fundo de Garantia por Tempo de Serviço (FGTS) passam a ser remunerados pela taxa aplicável à remuneração básica dos depósitos de poupança com data de aniversário no dia 1°, observada a periodicidade mensal para remuneração. Parágrafo único. As taxas de juros previstas na legislação em vigor do FGTS são mantidas e consideradas como adicionais à remuneração prevista neste artigo. Conforme se depreendo da leitura do artigo acima, ficou determinado que aos saldos das contas do FGTS passaria a ser aplicado a taxa aplicável aos depósitos de poupança, ou seja, a TR, mantidas as taxas de juros previstas na legislação própria do FGTS, qual seja, a taxa de 3% de juros anuais, conforme já supra exposto. Não se pode discutir, portanto, que é legal a aplicação da TR como índice de correção dos saldos do FGTS. De fato, há lei vigente que prevê tal aplicação. No entanto, há que se analisar, de fato, se a legalidade é capaz de afastar o fato de que o índice previsto na norma não é capaz de 'corrigir monetariamente' o saldo dos depósitos de FGTS, como expressamente previsto na Lei 8.036/90, nos seus artigos 2º e 13: Art. 2º O FGTS é constituído pelos saldos das contas vinculadas a que se refere esta lei e outros recursos a ele incorporados,

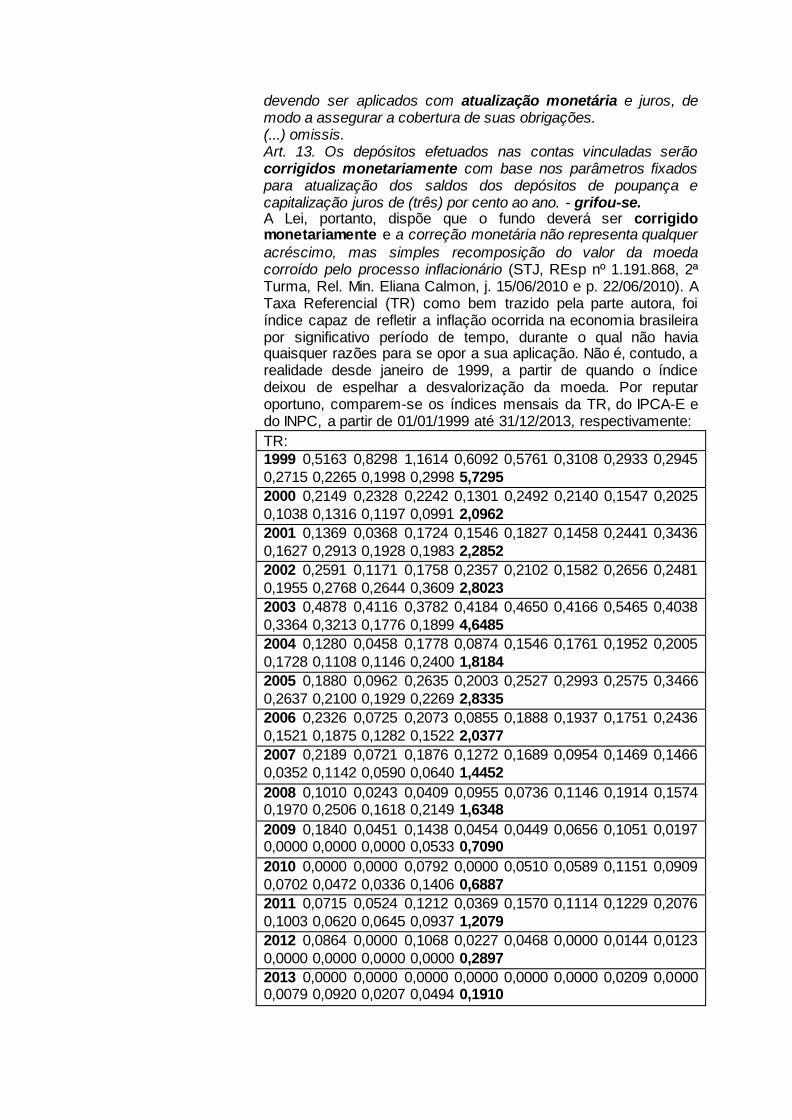

devendo ser aplicados com atualização monetária e juros, de modo a assegurar a cobertura de suas obrigações. (...) omissis. Art. 13. Os depósitos efetuados nas contas vinculadas serão corrigidos monetariamente com base nos parâmetros fixados para atualização dos saldos dos depósitos de poupança e capitalização juros de (três) por cento ao ano. - grifou-se. A Lei, portanto, dispõe que o fundo deverá ser corrigido monetariamente e a correção monetária não representa qualquer

acréscimo, mas simples recomposição do valor da moeda corroído pelo processo inflacionário (STJ, REsp nº 1.191.868, 2ª Turma, Rel. Min. Eliana Calmon, j. 15/06/2010 e p. 22/06/2010). A Taxa Referencial (TR) como bem trazido pela parte autora, foi índice capaz de refletir a inflação ocorrida na economia brasileira por significativo período de tempo, durante o qual não havia quaisquer razões para se opor a sua aplicação. Não é, contudo, a realidade desde janeiro de 1999, a partir de quando o índice deixou de espelhar a desvalorização da moeda. Por reputar oportuno, comparem-se os índices mensais da TR, do IPCA-E e do INPC, a partir de 01/01/1999 até 31/12/2013, respectivamente:

TR:

1999 0,5163 0,8298 1,1614 0,6092 0,5761 0,3108 0,2933 0,2945

0,2715 0,2265 0,1998 0,2998 5,7295

2000 0,2149 0,2328 0,2242 0,1301 0,2492 0,2140 0,1547 0,2025

0,1038 0,1316 0,1197 0,0991 2,0962

2001 0,1369 0,0368 0,1724 0,1546 0,1827 0,1458 0,2441 0,3436

0,1627 0,2913 0,1928 0,1983 2,2852

2002 0,2591 0,1171 0,1758 0,2357 0,2102 0,1582 0,2656 0,2481

0,1955 0,2768 0,2644 0,3609 2,8023

2003 0,4878 0,4116 0,3782 0,4184 0,4650 0,4166 0,5465 0,4038

0,3364 0,3213 0,1776 0,1899 4,6485

2004 0,1280 0,0458 0,1778 0,0874 0,1546 0,1761 0,1952 0,2005

0,1728 0,1108 0,1146 0,2400 1,8184

2005 0,1880 0,0962 0,2635 0,2003 0,2527 0,2993 0,2575 0,3466

0,2637 0,2100 0,1929 0,2269 2,8335

2006 0,2326 0,0725 0,2073 0,0855 0,1888 0,1937 0,1751 0,2436

0,1521 0,1875 0,1282 0,1522 2,0377

2007 0,2189 0,0721 0,1876 0,1272 0,1689 0,0954 0,1469 0,1466

0,0352 0,1142 0,0590 0,0640 1,4452

2008 0,1010 0,0243 0,0409 0,0955 0,0736 0,1146 0,1914 0,1574 0,1970 0,2506 0,1618 0,2149 1,6348

2009 0,1840 0,0451 0,1438 0,0454 0,0449 0,0656 0,1051 0,0197 0,0000 0,0000 0,0000 0,0533 0,7090

2010 0,0000 0,0000 0,0792 0,0000 0,0510 0,0589 0,1151 0,0909

0,0702 0,0472 0,0336 0,1406 0,6887

2011 0,0715 0,0524 0,1212 0,0369 0,1570 0,1114 0,1229 0,2076

0,1003 0,0620 0,0645 0,0937 1,2079

2012 0,0864 0,0000 0,1068 0,0227 0,0468 0,0000 0,0144 0,0123

0,0000 0,0000 0,0000 0,0000 0,2897

2013 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 0,0209 0,0000 0,0079 0,0920 0,0207 0,0494 0,1910

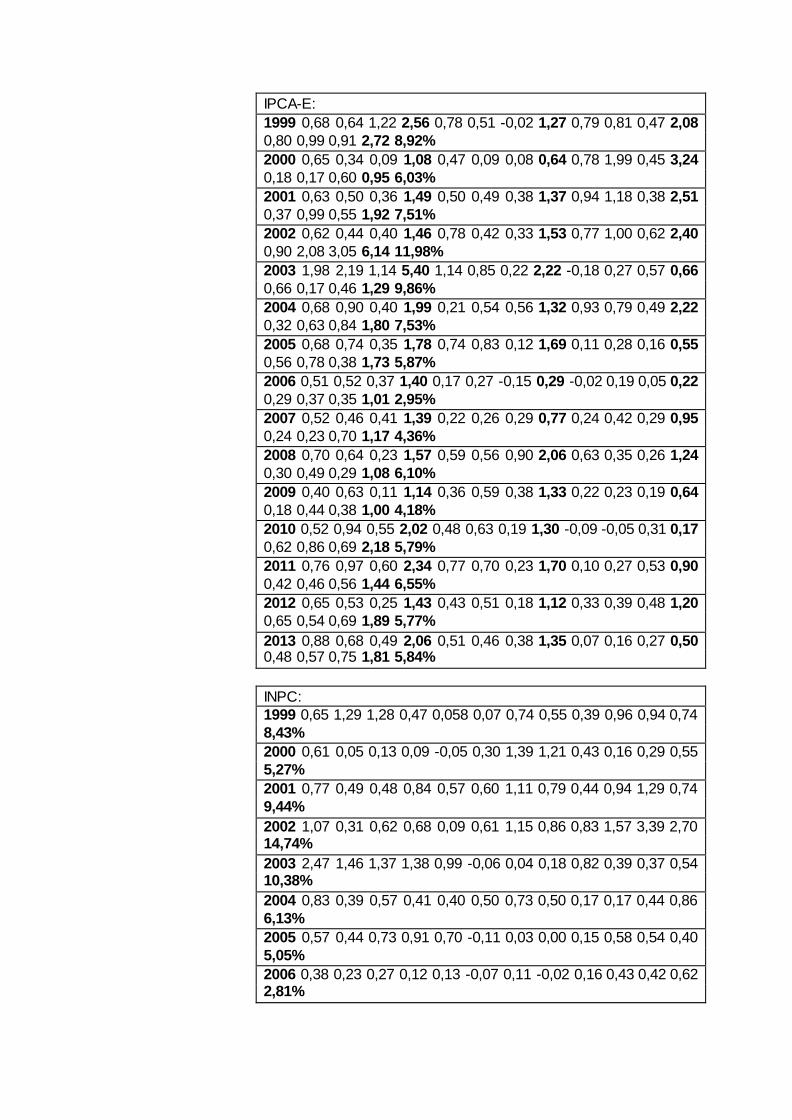

IPCA-E:

1999 0,68 0,64 1,22 2,56 0,78 0,51 -0,02 1,27 0,79 0,81 0,47 2,08

0,80 0,99 0,91 2,72 8,92%

2000 0,65 0,34 0,09 1,08 0,47 0,09 0,08 0,64 0,78 1,99 0,45 3,24

0,18 0,17 0,60 0,95 6,03%

2001 0,63 0,50 0,36 1,49 0,50 0,49 0,38 1,37 0,94 1,18 0,38 2,51

0,37 0,99 0,55 1,92 7,51%

2002 0,62 0,44 0,40 1,46 0,78 0,42 0,33 1,53 0,77 1,00 0,62 2,40

0,90 2,08 3,05 6,14 11,98%

2003 1,98 2,19 1,14 5,40 1,14 0,85 0,22 2,22 -0,18 0,27 0,57 0,66

0,66 0,17 0,46 1,29 9,86%

2004 0,68 0,90 0,40 1,99 0,21 0,54 0,56 1,32 0,93 0,79 0,49 2,22

0,32 0,63 0,84 1,80 7,53%

2005 0,68 0,74 0,35 1,78 0,74 0,83 0,12 1,69 0,11 0,28 0,16 0,55

0,56 0,78 0,38 1,73 5,87%

2006 0,51 0,52 0,37 1,40 0,17 0,27 -0,15 0,29 -0,02 0,19 0,05 0,22

0,29 0,37 0,35 1,01 2,95%

2007 0,52 0,46 0,41 1,39 0,22 0,26 0,29 0,77 0,24 0,42 0,29 0,95

0,24 0,23 0,70 1,17 4,36%

2008 0,70 0,64 0,23 1,57 0,59 0,56 0,90 2,06 0,63 0,35 0,26 1,24

0,30 0,49 0,29 1,08 6,10%

2009 0,40 0,63 0,11 1,14 0,36 0,59 0,38 1,33 0,22 0,23 0,19 0,64

0,18 0,44 0,38 1,00 4,18%

2010 0,52 0,94 0,55 2,02 0,48 0,63 0,19 1,30 -0,09 -0,05 0,31 0,17

0,62 0,86 0,69 2,18 5,79%

2011 0,76 0,97 0,60 2,34 0,77 0,70 0,23 1,70 0,10 0,27 0,53 0,90

0,42 0,46 0,56 1,44 6,55%

2012 0,65 0,53 0,25 1,43 0,43 0,51 0,18 1,12 0,33 0,39 0,48 1,20

0,65 0,54 0,69 1,89 5,77%

2013 0,88 0,68 0,49 2,06 0,51 0,46 0,38 1,35 0,07 0,16 0,27 0,50 0,48 0,57 0,75 1,81 5,84%

INPC:

1999 0,65 1,29 1,28 0,47 0,058 0,07 0,74 0,55 0,39 0,96 0,94 0,74

8,43%

2000 0,61 0,05 0,13 0,09 -0,05 0,30 1,39 1,21 0,43 0,16 0,29 0,55

5,27%

2001 0,77 0,49 0,48 0,84 0,57 0,60 1,11 0,79 0,44 0,94 1,29 0,74

9,44%

2002 1,07 0,31 0,62 0,68 0,09 0,61 1,15 0,86 0,83 1,57 3,39 2,70 14,74%

2003 2,47 1,46 1,37 1,38 0,99 -0,06 0,04 0,18 0,82 0,39 0,37 0,54 10,38%

2004 0,83 0,39 0,57 0,41 0,40 0,50 0,73 0,50 0,17 0,17 0,44 0,86

6,13%

2005 0,57 0,44 0,73 0,91 0,70 -0,11 0,03 0,00 0,15 0,58 0,54 0,40

5,05%

2006 0,38 0,23 0,27 0,12 0,13 -0,07 0,11 -0,02 0,16 0,43 0,42 0,62 2,81%

2007 0,49 0,42 0,44 0,26 0,26 0,31 0,32 0,59 0,25 0,30 0,43 0,97

5,15%

2008 0,69 0,48 0,51 0,64 0,96 0,91 0,58 0,21 0,15 0,50 0,38 0,29 6,48%

2009 0,64 0,31 020 0,55 0,60 0,42 0,23 0,08 0,16 0,24 0,37 0,24 4,11%

2010 0,88 0,70 0,71 0,73 0,43 -0,11 -0,07 -0,07 0,54 0,92 1,03

0,60 6,46%

2011 0,94 0,54 0,66 0,72 0,57 0,22 0,00 0,42 0,45 0,32 0,57 0,51

6,07%

2012 0,51 0,39 0,18 0,64 0,55 0,26 0,43 0,45 0,63 0,71 0,54 0,74

6,19%

2013 0,92 0,52 0,60 0,59 0,35 0,28 -0,13 0,16 0,27 0,61 0,54 0,72 5,56%

Pois bem. Verificada a desigualdade/desproporção entre a TR e de outra banda, o IPCA-E e o INPC, passa-se a analisar a real função da correção monetária em cotejo com o princípio constitucional do direito à propriedade (art. 5º, XXII, da Carta Magna). No julgamento da ADI nº 493-0, o Pretório Excelso, no voto do i relator Moreira Alves, em razão da causa petendi, foi determinado que haveria impossibilidade de aplicação da TR aos contratos do Sistema Financeiro de Habitação somente para o período anterior à vigência da Lei 8.177/91. Embora em tal julgado o STF não tenha declarado que haveria impossibilidade de utilização de tal índice aos contratos firmados após essa data, nele ficou reconhecido, de maneira cristalina que aquele Tribunal

não reconhecia a TR como índice hábil a promover a atualização monetária. Eis a ementa de tal julgado: Ação direta de inconstitucionalidade. - Se a lei alcançar os efeitos futuros de contratos celebrados anteriormente a ela, será essa lei retroativa (retroatividade mínima) porque vai interferir na causa, que e um ato ou fato ocorrido no passado. - O disposto no artigo 5, XXXVI, da Constituição Federal se aplica a toda e qualquer lei infraconstitucional, sem qualquer distinção entre lei de direito público e lei de direito privado, ou entre lei de ordem pública e lei dispositiva. Precedente do S.T.F. Ocorrência no caso, de violação de direito adquirido. A taxa referencial (TR) não é índice de correção monetária, pois, refletindo as variações do custo primário da captação dos depósitos a prazo fixo, não constitui índice que reflita a variação do poder aquisitivo da moeda. Por isso, não há necessidade de se examinar a questão de saber se as normas que alteram índice de correção monetária se aplicam imediatamente, alcançando, pois, as prestações futuras de contratos celebrados no passado, sem violarem o disposto no artigo 5, XXXVI, da Carta Magna. – Também ofendem o ato jurídico perfeito os dispositivos impugnados que alteram o critério de reajuste das prestações nos contratos já celebrados pelo sistema do Plano de Equivalência Salarial por Categoria Profissional (PES/CP). Ação direta de inconstitucionalidade julgada procedente, para declarar a inconstitucionalidade dos artigos 18, 'caput' e paragrafos 1 e 4; 20; 21 e parágrafo único; 23 e parágrafos; e 24 e paragrafos, todos da Lei n. 8.177, de 1 de

maio de 1991.(ADI 493, Relator(a): Min. MOREIRA ALVES, Tribunal Pleno, julgado em 25/06/1992, DJ 04-09-1992 PP-14089 EMENT VOL-01674-02 PP-00260 RTJ VOL-00143-03 PP-00724) No entanto, foi com o julgamento das ADI 4425 e 4357, onde o Supremo Tribunal Federal analisou a inconstitucionalidade da Emenda Constitucional nº 62/2009, que ficou inconteste o entendimento daquela Corte no sentido de que a TR não pode ser utilizada como índice de atualização monetária, eis que não é capaz de espelhar o processo inflacionário brasileiro.

Seguem trechos do voto do Ministro Luiz Fux, redator para o acórdão: Quanto à disciplina da correção monetária dos créditos inscritos em precatórios, a EC nº 62/09 fixou como critério o 'índice oficial de remuneração da caderneta de poupança'. Ocorre que o referencial adotado não é idôneo a mensurar a variação do poder aquisitivo da moeda. Isso porque a remuneração da caderneta de poupança, regida pelo art. 12 da Lei nº 8.177/91, com atual redação dada pela Lei nº 12.703/2012, é fixada ex ante, a partir de critérios técnicos em nada relacionados com a inflação empiricamente considerada. Já se sabe, na data de hoje, quanto irá render a caderneta de poupança. E é natural que seja assim, afinal a poupança é uma alternativa de investimento de baixo risco, no qual o investidor consegue prever com segurança a margem de retorno do seu capital. A inflação, por outro lado, é fenômeno econômico insuscetível de captação apriorística. O máximo que se consegue é estimá-la para certo período, mas jamais fixá-la de antemão. Daí por que os índices criados especialmente para captar o fenômeno inflacionário são sempre definidos em momentos posteriores ao período analisado, como ocorre com o Índice de Preços ao Consumidor Amplo (IPCA), divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), e o Índice de Preços ao Consumidor (IPC), divulgado pela Fundação Getúlio Vargas (FGV). A razão disso é clara: a inflação é sempre constatada em apuração ex post, de sorte que todo índice definido ex ante é incapaz de refletir a efetiva variação de preços que caracteriza a inflação. É o que ocorre na hipótese dos autos. A prevalecer o critério adotado pela EC nº 62/09, os créditos inscritos em precatórios seriam atualizados por índices pré-fixados e independentes da real flutuação de preços apurada no período de referência. Assim, o índice oficial de remuneração da caderneta de poupança não é critério adequado para refletir o fenômeno inflacionário. Destaco que nesse juízo não levo em conta qualquer consideração técnico-econômica que implique usurpação pelo Supremo Tribunal Federal de competência própria de órgãos especializados. Não se trata de definição judicial de índice de correção. Essa circunstância, já rechaçada pela jurisprudência da Casa, evidentemente transcenderia as capacidades institucionais do Poder Judiciário. Não obstante, a hipótese aqui é outra. Diz respeito à idoneidade lógica do índice fixado pelo constituinte reformador para capturar a inflação, e não do valor específico que deve assumir o índice para determinado período. Reitero: não se pode quantificar, em definitivo, um fenômeno essencialmente empírico antes mesmo da sua ocorrência. A inadequação do índice aqui é autoevidente. Corrobora essa conclusão reportagem esclarecedora veiculada em 21 de janeiro de 2013 pelo jornal