AIDES ÉTATIQUES DANS L’ARTISANATLES DIFFÉRENTES FORMES DE SOUTIEN FINANCIER

Aides étatiques dans l’artisanat

Les différentes formes du soutien financier

J u i l l e t 2 0 1 4

Remarque:

La Chambre des Métiers a apporté le plus grand soin à la rédaction de la présente

brochure. Toutefois, elle décline toute responsabilité concernant les erreurs éventuelles qui

y seraient contenues.

Juillet 2014

Chambre des Métiers

Numéro ISBN: 978-2-919932-71-9

Table des matières

1. Le contexte des aides étatiques ...................................................................................... 5

2. Les aides en faveur des classes moyennes (loi modifiée du 30 juin 2004) du

Ministère de l'Economie ................................................................................................... 6

2.1. Les PME et les PE ...................................................................................................................... 6

2.2. Les régimes d'aides ................................................................................................................... 7

2.2.1. Le régime d'aides à l'investissement .......................................................................... 7

2.2.2. Le régime d'aides aux créateurs et repreneurs d'entreprise ................................. 10

2.2.3. Le régime d'aides en matière de la protection de l'environnement et de l'utilisation

rationnelle de l'énergie ............................................................................................. 11

2.2.4. Le régime d'aide à l'innovation ................................................................................. 12

2.2.5. Le régime d'aide "sécurité alimentaire" ................................................................... 13

2.2.6. Le régime d'aide "de minimis" .................................................................................. 15

2.3. Les formes d'aides .................................................................................................................. 15

2.4. Les modalités d'octroi ............................................................................................................ 15

3. Recommandations en vue de la formulation d’une demande d’aides ......................... 16

4. Le crédit d'équipement de la SNCI ................................................................................ 17

4.1. Bénéficiaires ........................................................................................................................... 17

4.2. Opérations subventionnées ................................................................................................... 17

4.3. Aide accordée ......................................................................................................................... 17

4.4. Généralités .............................................................................................................................. 18

5. Instruments spécifiques de la SNCI en cas de création et de reprise d’entreprise .... 20

5.1. Introduction ............................................................................................................................. 20

5.2. Le prêt de création SNCI, ancien prêt de démarrage ......................................................... 20

5.3. Conditions générales ............................................................................................................. 21

5.3.1. Base éligible .............................................................................................................. 21

5.3.2. Bénéficiaires .............................................................................................................. 21

5.3.3. Montant ................................................................................................................... 21

5.3.4. Intérêts ................................................................................................................... 21

5.3.5. Déboursement ........................................................................................................... 21

5.3.6. Durée ................................................................................................................... 22

5.3.7. Remboursement ........................................................................................................ 22

5.3.8. Garanties ................................................................................................................... 22

5.3.9. Demande ................................................................................................................... 22

5.4. Le prêt de reprise SNCI .......................................................................................................... 22

5.5. Le prêt de rachat SNCI ........................................................................................................... 23

6. Régime de promotion de la recherche, du développement et de l'innovation du

Ministère de l'Economie ................................................................................................. 24

6.1. Régime d'aide relatif aux projets et programmes de R&D ................................................ 24

6.2. Régime d'aide relatif aux études de faisabilité technique ................................................ 24

6.3. Régime d'aide relatif à la protection de la propriété industrielle technique .................. 24

6.4. Régime d'aide relatif aux jeunes entreprises innovantes ................................................. 25

6.5. Régime d'aide relatif au conseil en innovation et de soutien à l'innovation ................... 25

6.6. Régimes d'aide relatif au détachement temporaire de personnel hautement qualifié . 25

6.7. Régime d'aide relatif à l'innovation de procédé et d'organisation dans les services .... 26

6.8. Régime d'aide relatif aux pôles d'innovation ...................................................................... 26

6.9. Régime d'aide relatif à des mesures "de minimis" ............................................................. 26

6.10. Tableau récapitulatif .............................................................................................................. 26

7. Régime d’aides à la protection de l’environnement et à l’utilisation rationnelle des

ressources naturelles du Ministère de l’Economie....................................................... 29

8. L'aide fiscale à l'investissement .................................................................................... 30

8.1. Champ d'application .............................................................................................................. 30

8.2. Mode de calcul de l'aide fiscale ........................................................................................... 30

8.2.1. La bonification d'impôt pour investissement complémentaire .............................. 30

8.2.2. La bonification d'impôt pour investissement global ............................................... 32

9. Le soutien et le développement de la formation professionnelle continue ................ 34

9.1. Les principaux objectifs ......................................................................................................... 34

9.2. Les principales dispositions .................................................................................................. 34

9.2.1. La réglementation de l’activité de formation professionnelle continue ................ 34

9.2.2. Les conditions générales d’éligibilité ....................................................................... 35

9.2.3. Les bénéficiaires de la formation ............................................................................. 35

9.2.4. Le public non éligible ................................................................................................ 35

9.2.5. Les activités de formation éligibles .......................................................................... 35

9.2.6. L’accès à la formation et aux aides étatiques......................................................... 35

9.2.7. L’aide financière de l’Etat ......................................................................................... 36

9.2.8. Les frais et les dépenses éligibles ........................................................................... 36

9.2.9. La protection de l’investissement ............................................................................ 37

9.2.10. Subsides pour cours de langue luxembourgeoise .................................................. 37

10. Le soutien au développement rural ..................................................................... 39

11. La législation applicable ...................................................................................... 40

11.1. Aides en faveur des classes moyennes du Ministère de l'Economie ............................... 40

11.2. Crédit d'équipement ............................................................................................................... 40

11.3. Régime de promotion de la recherche, du développement et de l'innovation du

Ministère de l'Economie ........................................................................................................ 40

11.4. Régime d’aides à la protection de l’environnement et à l’utilisation rationnelle des

ressources naturelles du Ministère de l’Economie ............................................................ 40

11.5. Aide fiscale à l'investissement ............................................................................................. 40

11.6. Soutien et développement de la formation professionnelle ............................................. 40

11.7. Soutien au développement rural .......................................................................................... 40

12. Personnes de contacts ......................................................................................... 41

13. Annexes ................................................................................................................. 42

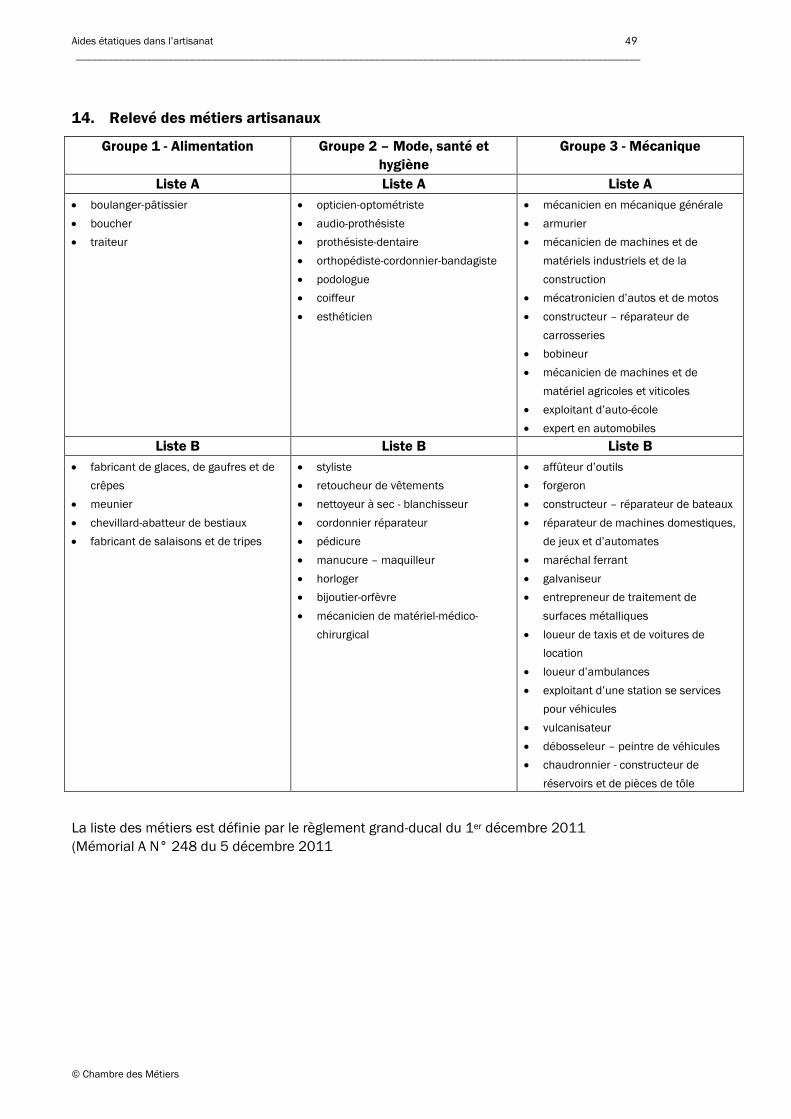

14. Relevé des métiers artisanaux ............................................................................. 49

15. Adresses utiles ...................................................................................................... 51

Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

5

1. Le contexte des aides étatiques

A l'instar de la plupart des pays de l'Union Européenne, l'Etat luxembourgeois a mis au

point un certain nombre d'instruments destinés à soutenir au niveau financier les

entreprises artisanales dans leurs efforts d'adaptation, de reconversion, de rationalisation,

de formation et de réorientation.

En effet, un environnement économique de plus en plus complexe allant de pair avec un

univers des affaires en constante mutation nécessite de la part des entreprises indigènes

des efforts en termes d'investissements de plus en plus prononcés.

Les principaux moyens d'interventions mis en place par le législateur en vue d'un soutien

financier des entreprises artisanales se résument comme suit:

Les mesures prévues à la loi modifiée du 30 juin 2004 portant création d'un cadre

général des régimes d'aides en faveur du secteur des classes moyennes ("Aides en

faveur des classes moyennes");

Le crédit d'équipement prévu dans la loi du 2 août 1977 portant création d'une Société

Nationale de Crédit et d'Investissement;

L'aide fiscale à l'investissement prévue à l'article 152bis de la loi du 4 décembre 1967

concernant l'impôt sur le revenu;

Le soutien et le développement de la formation professionnelle;

Depuis mars 2002, le prêt de démarrage, autre instrument développé par la SNCI;

Loi du 18 avril 2008 sur le développement rural;

Depuis mai 2009, la transformation du prêt de démarrage SNCI en trois instruments

spécifiques: le prêt de création, le prêt de reprise et le prêt de rachat SNCI.

6 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

2. Les aides en faveur des classes moyennes (loi modifiée du 30 juin 2004) du

Ministère de l’Economie

L'article 1er de la loi modifiée esquisse les objectifs poursuivis par le législateur, à savoir:

"promouvoir la création, la reprise, l'extension, la modernisation et la rationalisation

d'entreprises offrant les garanties suffisantes de viabilité, sainement gérées et s'insérant

dans la structure des activités économiques du pays".

Peuvent bénéficier des aides et régimes d'aides toutes les personnes physiques et morales

exploitant une entreprise disposant d'une autorisation d'établissement, conformément à la

loi d'établissement du 28 décembre 1988.

2.1. Les PME et les PE

L'intensité des aides accordées aux entreprises est fonction de la taille des entreprises. A

cette fin, la loi distingue entre les petites et moyennes entreprises (PME) et les petites

entreprises (PE).

Sont considérées comme petites et moyennes entreprises, celles qui

occupent moins de 250 personnes;

et dont

soit le chiffre d'affaires annuel n'excède pas 50 millions EUR

soit le bilan annuel n'excède pas 43 millions EUR

Sont considérées comme petites entreprises, celles qui

occupent moins de 50 personnes;

et dont

soit le chiffre d'affaires annuel n'excède pas 10 millions EUR

soit le bilan annuel n'excède pas 10 millions EUR

Afin de pouvoir bénéficier des aides, les entreprises devront en outre satisfaire au critère

d'indépendance. Une entreprise est considérée comme autonome, si elle détient moins de

25% (capital ou droits de vote) d’une entreprise et/ou une autre entreprise détient moins

de 25% de l’entreprise concernée. Une entreprises est considérée comme partenaire, si

elle détient au moins 25%, mais pas plus de 50% d’une autre entreprise et/ou une autre

entreprise détient au moins 25%, mais pas plus de 50% de l’entreprise considérée. Une

entreprise est considérée comme étant liée, si elle détient plus de 50% des droits de vote

des actionnaires ou des associés d’une autre entreprise et/ou une autre entreprise détient

plus de 50% de l’entreprise considérée.

Dès lors, une entreprise est considérée comme indépendante si elle n'est pas détenue à

hauteur de 25% ou plus du capital ou des droits de vote par une entreprise ou

conjointement par plusieurs entreprises ne correspondant pas à la définition de la PME ou

de la PE.

Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

7

2.2. Les régimes d'aides

La loi distingue entre 6 régimes d'aides différents:

1. Le régime d'aides à l'investissement

2. Le régime d'aides aux créateurs et repreneurs d'entreprise

3. Le régime d'aides en matière de la protection de l'environnement et de l'utilisation

rationnelle de l'énergie

4. Le régime d'aide à l'innovation

5. Le régime d'aide "sécurité alimentaire"

6. Le régime d'aide "de minimis"

Les différentes aides accordées sont exprimées soit en pourcentage de soutien étatique

maximal (l'intensité maximal de l'aide), soit en fonction d'un montant maximal absolu.

Pour chacun des six régimes d'aides prévus, un règlement grand-ducal fixe la nomenclature

des dépenses et des entreprises éligibles ainsi que les conditions et modalités d'exécution.

2.2.1. Le régime d'aides à l'investissement

La loi modifiée du 30 juin 2004 portant création d’un cadre général des régimes d’aides en

faveur du secteur des classes moyennes (Mémorial A – N°142 du 6 août 2004), qui est la

loi de base en matière d’aides étatiques à l’égard des PME au Luxembourg, considère

comme bénéficiaires éligibles, les PME et PE régulièrement établies sur le territoire du

Grand-Duché, disposant d’une autorisation d’établissement en application de la loi

modifiée du 28 décembre 1988, sainement gérées, offrant des garanties suffisantes de

viabilité et s’insérant dans la structure des activités économiques du pays.

Sont exclus en tout 49 activités sur la base du règlement grand-ducal du 9 mai 2010

(Mémorial A – N°79 du 12 mai 2010):

les activités liées à l’exportation pour ce qui est des quantités exportées, la mise en place

et le fonctionnement d’un réseau de distribution ou d’autres dépenses courantes liées à

l’activité d’exportation, les activités de transport pour compte d’autrui pour ce qui est des

investissements dans le matériel roulant, les agences d’affaires, les agences en douanes,

les agences immobilières, les agences de publicité, hormis le matériel de production, les

agences de voyages, les auxiliaires de transports, les câblodistributeurs, les campings, les

centres commerciaux ou surfaces commerciales d’une surface de vente supérieure à 400

m2, les centres et instituts de formation, les centres de loisirs et de bien-être, les

comptables, les cinémas, les débits de boissons alcooliques et non alcooliques, les

drogueries, les entreprises de sécurité et de gardiennage, les entreprises de taxi, les

entreprises dont l’activité est régie par une concession étatique, les entreprises

industrielles, les experts comptables, l’exploitation d’un solarium, l’exploitation d’un sauna,

les fiduciaires, les garderies d’enfants ainsi que les crèches, les gérances d’immeubles, les

implantations dans les centres commerciaux, à l’exception des petites et moyennes

entreprises d’une surface de vente inférieure à 400 m2, les magasins de liquidation après

faillite, les magasins de ventes de surplus, les magasins spécialisés ayant une surface de

vente, les parcs d’attractions, les pharmacies, les promoteurs immobiliers, les prestataires

de services administratifs, les professions libérales, à l’exception des architectes et des

ingénieurs dans le cadre de leur premier établissement hormis les investissements en

immobilier, jusqu’à concurrence de la limite "de minimis", la restauration d’appoint, les

activités de restauration pour lesquelles une surcapacité ou une non viabilité sont

constatées, les salles d’exposition pour autos, à concurrence d’une aide maximale de

100.000 EUR et sous condition que la valeur de la partie atelier est supérieure à la valeur

8 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

de la salle d’exposition, les salles d’exposition de ventes automobiles si l’entreprise ne

dispose pas d’atelier, les salons de piercing ainsi que les salons de tatouage, les sex shops,

les établissements de spectacle érotique, les stations de services, les syndics de

copropriétés, le transport fluvial, maritime et aérien, les travaux de secrétariat, les

vidéothèques.

Outre les activités exclues, certains types d’investissements sont exclus:

a) les actions d’embellissement;

b) les frais d’entretien et de réparation;

c) les parties immatérielles d’un fonds de commerce;

d) le pas de portes;

e) les frais de formation;

f) le matériel de location de toutes sortes;

g) le matériel roulant ainsi que les bennes, les containers et le matériel bimodal;

h) la modicité qui est définie comme étant un investissement inférieur à 12.500 EUR

par demande pour les petites entreprises et un investissement inférieur à 25.000

EUR par demande pour les petites et moyennes entreprises;

i) le petit matériel dont la valeur unitaire est inférieure à 250 EUR;

j) les stocks, ainsi que tout matériel ou bien destiné à la revente;

k) les terrains ou l’immobilier ne servant pas à des fins professionnelles du

requérant;

l) les immeubles ou logements pouvant servir à des fins d’habitation.

Sont éligibles les investissements en immobilisations corporelles et surtout en

immobilisation incorporelles (transfert de technologie, acquisition de brevets, de licences,

acquisition de savoir-faire ou de connaissances non-brevetées) qui sont des

investissements qui prennent une importance grandissante également au sein des PME.

L'intensité brute maximale de l'aide pour les investissements dans des immobilisations

corporelles et incorporelles est de 7,5% pour les PME et de 15% pour les PE.

Ainsi, la loi-cadre définit une enveloppe d’aides pour les "petites entreprises (PE)" allant

jusqu’à un maximum de 15% tandis que pour les "moyennes entreprises (ME)" le maximum

accordé est de 7,5%. Toutefois, en réalité pour les PE les intensités d’aides varient entre

10% et 15% suivant les activités ou corps de métiers.

ATTENTION: Taux d’intensité majorés en cas d’annonce d’un projet d’investissement:

Le 15 juin 2009 ont été publié au Mémorial A (N°134 - Loi du 28 mai 2009 modifiant la loi

du 30 juin 2004 portant création d’un cadre général) les modifications apportées aux

régimes d’aides en faveur du secteur des classes moyennes.

Ainsi il est prévu qu’une entreprise artisanale a droit à des taux majorés, donc supérieurs à

ceux prévus habituellement, pour le cas où elle annonce son projet d’investissement

préalablement à la réalisation au Ministère de l’Economie.

Dès lors, par exemple, une menuiserie (de petite dimension, donc comprenant moins de 50

salariés, qui a habituellement droit à un taux d’aide de 15%, voit son taux augmenté de 5%:

le taux d’intensité d’aide total est dès lors de 20%).

Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

9

A ces nouveaux taux majorés, il faut encore rajouter, le cas échéant, le bonus "premier

établissement" de +10%, pour le cas où il s’agit d’un investissement initial (dans notre

exemple, un menuisier nouvellement établi qui présente préalablement son projet au

ministère a droit au maximum à 30% d’aides publiques par le biais de la loi-cadre).

Le tableau suivant renseigne sur les augmentations des taux existants dans le passé

(régime général) pour le cas où l’entreprise annonce son projet au ministère, en vue d’une

décision de principe, avant la phase de réalisation de l’investissement:

Taux habituels SANS

annonce préalable du

projet au ministère

Taux majorés AVEC

annonce préalable du

projet au ministère

Activité à 5% d’aide

(p.ex. activité située dans les

centres commerciaux)

5% 7%

Activité à 7,5% d’aide

(moyenne entreprise)

7,5% 10%

Activité à 10% d’aide

(petites entreprises du commerce

et différents métiers artisanaux)

10% 14%

Activité à 12,5% d’aide

(différents métiers artisanaux)

12,5% 16,5%

Activité à 15% d’aide

(différents métiers artisanaux,

restauration et hôtellerie)

15% 20%

En cas de demande d’aide, le cas échéant, la production d’un plan d’affaire (Business Plan)

devient nécessaire, sur demande de la commission spéciale qui avise les différentes

demandes.

Exemples d’enveloppes d’aides traditionnelles:

Entreprises commerciales et entreprises artisanales (p.ex. bâtiment, garagiste,

électricien, blanchisseur, carreleur, opticien, vitrier): 10%

Installateur sanitaire et de chauffage, tapissier-décorateur: 12,5%

Tous les autres artisans (e.a. alimentation), les hôteliers, les restaurateurs, les épiciers

et laitiers (commerce de proximité): 15%

Investissements dans les grandes surfaces, réalisés par une petite entreprise: 5%

Services de conseil externe

Les PME peuvent en outre profiter d'un soutien pour le recours à des services par des

conseillers extérieurs. L'intensité brute maximale de cette aide est de 50%, mais ne peut

dépasser le montant de 100.000 EUR.

Il faut qu’il s’agisse de services occasionnels pour des projets ponctuels se situant hors de

tâches récurrentes de gestion journalière et nécessitant des connaissances ou un savoir-

faire technique ou scientifique pour lesquels la PME ne dispose pas des ressources

matérielles ou humaines nécessaires. (Exemples: Analyse compétitivité: aide de 40%; ISO

9000: aide de 30%; ISO 14000: aide de 30%; Etude sécurité informatique: aide de 30%

etc.)

10 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

Participation à une foire ou exposition

Une aide supplémentaire peut être accordée aux PME participant à une foire ou exposition.

L'intensité brute maximale de cette aide est de 50% sans pouvoir dépasser 100.000 EUR.

Il faut qu’il s’agisse d’une première participation à une foire ou exposition et de "frais

externes". Sont éligibles les investissements suivants: Location surface d’exposition, mise

en place et location du stand etc. L’intensité brute de l’aide et de 25% du coût éligible s’il

s’agit d’une foire nationale et de 50% du coût éligible si l’entreprise fait une participation à

une foire à l’étranger (max. 100.000 EUR).

ATTENTION: l’aide est limitée à la première participation à une foire ou exposition. Dès lors,

l’entreprise doit produire un certificat de l’organisateur de la foire ou exposition.

Demande d’octroi de l’aide étatique: considérations pratiques

L’aide demandée par l’entreprise peut être octroyée sous la forme d’une subvention par un

versement après l’achèvement du programme d’investissement ou alors en une ou

plusieurs tranches au fur et à mesure de la réalisation du projet (p.ex. leasing).

Si le projet d’investissement est entièrement ou partiellement financé par des crédits

bancaires, l’aide peut aussi être octroyée sous la forme d’une bonification d’intérêts

(Maximum de 4% à condition que le taux du prêt bancaire ne soit pas inférieur à 1%,

bonification déduite).

ATTENTION: il faut savoir que la règle de modicité est applicable pour un investissement

inférieur à 12.500 EUR par demande pour les petites entreprises et un investissement

inférieur à 25.000 EUR par demande pour les moyennes entreprises; pour le cas où la

demande d’octroi d’aides comporte un volume d’investissement situé en dessous de ce

seuil l’investissement est non-éligible, sauf pour les premiers établissements (c’est-à-dire

lors des trois premières années d’existence de l’entreprise).

ATTENTION: Le délai d’introduction de la demande est de deux ans à compter du

décaissement de la dépense.

2.2.2. Le régime d'aides aux créateurs et repreneurs d'entreprise

Ce régime d'aides à pour objet d'accompagner l'investissement initial de créateurs

d'entreprises ou de repreneurs d'entreprises existantes (premier établissement).

A cet effet, la loi définit le premier établissement comme étant l'activité démarrée par une

personne physique qui n'a pas exercé préalablement une activité à titre indépendant et qui

n'a pas détenu une participation de plus de 25% dans une autre entreprise.

Dans le cas d'une société, ces conditions doivent être remplies par la ou les personnes

détentrices d'une participation de plus de 25% et de la personne détenant la qualification

professionnelle requise au sens de la loi d'établissement.

L'aide accordée sous ce régime consiste en une majoration de l'intensité brute maximale

de l'aide accordée sous le régime des aides à l'investissement de 10 points de

pourcentage.

Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

11

2.2.3. Le régime d'aides en matière de la protection de l'environnement et de

l'utilisation rationnelle de l'énergie

L'intensité brute de cette aide varie en fonction des investissements opérés (taux maxima):

a) 15%: investissements destinés à satisfaire à de nouvelles normes

communautaires en matière environnementale, et ce pendant une période de 3

années à compter de l'adoption de ces normes (sont visées les PME);

b) 30%: investissements permettant de dépasser des normes communautaires en

matière environnementale ou investissements opérés en l'absence de telles

normes (sont visées toutes les entreprises);

c) 40%: investissements en matière d'économies d'énergies, d'énergies

renouvelables ou de production combinée d'électricité et de chaleur. Cette aide

peut encore être majorée de 10 points de pourcentage si l'installation des

énergies renouvelables permet l'approvisionnement (en autosuffisance) de toute

une communautaire de bénéficiaires (sont visées toutes les entreprises);

d) 100% des coûts éligibles: réhabilitation de sites de production. Ce montant peut

être majoré de 15% du coût des travaux réalisés. Les coûts éligibles sont les coûts

des travaux diminués de l'augmentation en valeur du terrain. Evidemment, le

montant des aides accordés ne pourra pas dépasser les dépenses réellement

engagées. (sont visées toutes les entreprises);

e) 50%: recours au conseil extérieur en vue de réaliser des progrès dans le domaine

de la protection de l'environnement et de l'utilisation rationnelle des ressources

naturelles. (sont visées les PME).

Les aides prévues sous b) et c) peuvent encore être majorées de

5 points de pourcentage, si les investissements sont réalisés dans une région admise à

bénéficier d'aides à finalité régionale

10 points de pourcentage, si le bénéficiaire est une PME

Ces deux majorations sont par ailleurs cumulables.

Le Ministère de l’Economie peut décider de l’intensité d’aide au niveau individuel en tenant

compte de l’impact de l’investissement sur la situation environnementale ainsi que sur le

bilan Kyoto du Grand-Duché de Luxembourg

A titre indicatif, on pourrait citer dans ce contexte:

Installation photovoltaïque: 30%;

Cogénération: en principe 15%;

Installation pour fabrication de "pellets", copeaux ou briquettes de bois (surplus par

rapport à une installation classique): 30%;

Chaudière à bois déchiqueté combiné à une installation thermique (surplus par rapport

à une installation classique): 30%;

Installation solaire thermique: 40%;

Isolation thermique performante (condition: conseil externe): 27 EUR/m2 (voir Ministère

de l’Environnement).

12 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

2.2.4. Le régime d'aide à l'innovation

Ce régime d'aides vise toutes les entreprises.

Par ailleurs, la loi distingue entre trois activités de recherche:

La recherche fondamentale: celle qui vise à un élargissement des connaissances

scientifiques et techniques non liées à des objectifs industriels et commerciaux.

La recherche appliquée: celle qui vise à acquérir de nouvelles connaissance dans la

perspective de mettre au point de nouveaux produits, procédés ou services, ou encore

d'améliorer les produits, procédés ou services existants.

L'activité de développement préconcurentielle: celle qui consiste en la concrétisation

des résultats de la recherche appliqué dans un plan, un schéma ou dessin pour des

produits, procédés ou services nouveaux ou améliorés.

Les intensités brutes maximales sont fixées par rapport à ces activités de recherche.

Toutefois, des majorations sont possibles en fonction de différents critères.

recherche fondamentale: intensité brute maximale: 75% (100% avec majorations)

La recherche appliquée: 50% (75% avec majorations)

L'activité de développement préconcurentielle: 25% (50% avec majorations)

Les majorations se présentent comme suit:

+5%: la région admise à bénéficier d'aides à finalité régionale;

+10%: le bénéficiaire est une PME;

+10%: collaboration transfrontière avec un partenaire indépendant d'un pays membre

de l'UE;

+15%: collaboration transfrontière avec au moins deux partenaires indépendants de

deux pays membres de l'UE;

+25%: large diffusion des résultats de l'opération de recherche ou de développement;

+25%: veille technologique ou étude de faisabilité préalable à la recherche appliquée

ou aux activités de développement préconcurrentielles.

Dans le cadre d’une demande d’aide étatique de l’entreprise, le matériel, les frais de

personnel tout comme les frais d’expertise externe (par exemple en cas de réalisation d’un

prototype) sont éligibles et subventionnée à 25% (+ 10% en cas de PME), donc au

maximum 35%. Se faire breveter peut être un avantage, ne constitue toutefois pas une

nécessité (tout autre méthode de pérennisation du savoir est acceptée par les autorités).

Une approche ex ante, englobant une stratégie à plus long terme de l’entreprise est la

bienvenue (introduction d’une demande d’aide étatique en vue de la réalisation d’un

projet), tandis que l’approche ex post (en cas d’investissements réalisés) est bien-sûr

acceptée par le Ministère (éventuellement une déclaration d’une fiduciaire sur l’affectation

du personnel devient nécessaire). En général l’approche pour les classes moyennes est

similaire à celle pratiquée par le Ministère de l’Economie pour les entreprises industrielles

(check-lists et formulaires à remplir par l’entreprise).

Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

13

2.2.5. Le régime d'aide "sécurité alimentaire"

Ce régime d'aides vise à soutenir les entreprises artisanales et commerciales actives dans

le domaine de l'alimentation. Ainsi, afin de permettre à ces entreprises d'investir dans des

équipements de fabrication, de transformation, de conditionnement, de stockage, de

manutention de traçage, …, de denrées alimentaires destinées à la consommation

humaine et animale, une aide avec une intensité brute maximale de 40% est prévue.

Le recours au conseil externe peut être soutenu au maximum à raison de 75%, sans

cependant pouvoir dépasser les 100.000 EUR.

Le Ministère de l’Economie, a été retenu une liste indicative d’investissements plus

particulièrement en relation avec les investissements à subventionner dans le cadre du

régime spécial "sécurité alimentaire". Elle a été subdivisée en trois sous-groupes, à savoir:

les "équipements de base" soumis au régime général à 15%,

les "équipements de facilité" soutenus avec un taux de 20% et

les "équipements de sécurité alimentaire" soutenus avec un taux de 30%-40%.

IMPORTANT: Il s’agit en l’occurrence de listes indicatives qui peuvent faire l’objet

d’adaptations à moyen terme en fonction de l’évolution technologique.

"Equipements de base" soumis au régime général à 15%

La première catégorie d’investissements dénommée "équipement de base" reprend le

matériel de base destiné à une production normale (de base) dans le secteur de

l’alimentation, intégrant les règles élémentaires en matière d’hygiène des denrées

alimentaires.

En principe, ces investissements (d’acquisition ou de remplacement) ne seront donc pas

éligibles dans le cadre du régime spécial, car ils visent à garder intact les capacités de

l’entreprise et à pérenniser son activité, sans engendrer nécessairement une amélioration

des conditions de l’hygiène, de la sécurité et de la qualité des denrées alimentaires.

Les équipements de base feront donc l’objet d’un subventionnement dans le cadre du

régime général de la loi-cadre classes moyennes (intensité d’aide de 15% pour les petites

entreprises et de 7,5% pour les entreprises de taille moyenne).

Ce régime permet toutefois une majoration du taux de base de 10% en cas de création ou

de reprise d’entreprise, pendant les 3 premières années de l’existence de l’entreprise crée

ou reprise.

"Equipements de facilité" soutenus avec un taux de 20%

La deuxième catégorie prend en compte les "équipements de facilité" et regroupe le

matériel destiné à faciliter et à améliorer les processus de production, tout en intégrant une

composante plus substantielle de "sécurité alimentaire", d’hygiène, de qualité des denrées

alimentaires etc. Ces investissements sont donc éligibles dans le cadre du régime spécial

"sécurité alimentaire" de la loi-cadre classes moyennes puisqu’il va y avoir optimisation des

flux productifs tout comme un saut qualitatif en terme d’amélioration de la sécurité

alimentaire.

Ce régime ne permet cependant pas de majoration du taux de base de 10% en cas de

création ou de reprise d’entreprise.

14 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

A titre d’exemple, il a été retenu que les investissements suivants pourraient faire l’objet

d’un taux de subventionnement de 20% (liste indicative susceptible de modifications dans

le temps):

Congélateurs pour séparation des produits; Équipement pour dosage automatique;

Equipement pour mesurage des températures des produits livrés; Plafond ventilé;

Poubelles avec couvercles et commande non-manuelle; Réfrigérateurs pour séparation de

produits; Station de lavage matériel; Tables de travail réfrigérées; Tunnel de lavage;

Vitrification des sols et des murs …

"Equipements de sécurité alimentaire" soutenus avec un taux de 30%-40%

La troisième catégorie reprend "les équipements de sécurité alimentaire" et regroupe dès

lors tout matériel destiné exclusivement à une amélioration de l’hygiène, de la sécurité

alimentaire et donc de la qualité. Les investissements en question ne sont de ce fait

réalisés que dans ce but précis. Il importera pour l’entreprise de bien mettre en évidence

les points critiques en matière de sécurité alimentaire au sein de l’entreprise et de

démontrer de quelle façon les investissements ont apporté des solutions en vue d’éliminer

les risques pour la santé humaine.

Par conséquent, ces investissements seront éligibles dans le cadre du régime général

"sécurité alimentaire" de la loi-cadre classes moyennes.

Ce régime ne permet pas non plus de majoration du taux de base de 10% en cas de

création ou de reprise d’entreprise.

A titre d’exemple, il a été retenu que les investissements suivants pourraient faire l’objet

d’un taux de 30% ou de 40% (liste indicative susceptible de modifications dans le temps):

Taux de 30%: Balance spéciale traçabilité (pour système interne de traçabilité); Planche à

dosage pour désinfection du matériel; Installation centrale d’aspiration; Pastomat; Filtres

pour moisissures; Matériel informatique et programmes informatiques de suivi de la

traçabilité interne; Protections contre les insectes (UV ou autre équipement technique);

Equipement pour mesurage automatique des températures; Équipement pour mesurer la

température à cœur; Balance spéciale traçabilité (pour système interne de traçabilité);

Cellule congélateur rapide (Schockfroster); Lavabos hygiéniques (lavabos, eau coulante,

réfrigérateurs); Système d’alarme pour les températures; Système d’alerte transport

réfrigérée; Dosage pour désinfection …

Taux de 40%: Machine de dosage de l’eau avec équipement UV de décontamination (ou

système de nettoyage automatique; CIP – cleaning in place); Système de contrôle de

température centralisée ou automatique des chambres de réfrigération; Lavabos

hygiéniques (à commande non-manuelle / automatique); Equipement pour le transport

hygiénique (lavabos, eau coulante) …

Dans certains cas, notamment en cas de présentation d’un argumentaire dûment justifié

par l’entreprise demanderesse, le Ministère de l’Economie pourra également soutenir les

travaux de transformations immobilières nécessaires à l’hygiène, à la qualité, à la

sécurité des denrées alimentaire (à un taux situé entre 20-30% en fonction de la

prépondérance en termes de sécurité alimentaire).

Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

15

Conseils en matière de sécurité alimentaire

Le Ministère de l’Economie peut également soutenir les activités de conseil en matière de

sécurité alimentaire. Peut bénéficier d’une aide au niveau des dépenses de conseil,

l’entreprise qui aura recours à un conseil externe non récurrent en vue de réaliser des

progrès dans le domaine de l’hygiène, de la sécurité et de la qualité des denrées

alimentaires, sans que pour autant l’aide ne peut dépasser le montant de 100.000 EUR.

Le taux d’aide en question est échelonné en fonction de la taille de l’entreprise (micro-

entreprise de moins de 10 salariés; petites entreprises; moyennes entreprises) et peut aller

jusque 75%. Les entreprises de grande taille, occupant plus de 250 salariés, auront une

aide en rapport avec leurs dépenses de conseils externes dans le cadre du régime général.

Cette aide sera majorée de 10% en cas de création ou de reprise d’entreprise, pendant les

3 premières années de l’existence de l’entreprise crée ou reprise.

2.2.6. Le régime d'aide "de minimis"

Le régime d'aide "de minimis" vise les entreprises, qui en raison de leur taille ou d'un autre

critère d'éligibilité sont exclues des mécanismes d'aides développées ci-avant.

Ce régime prévoit que ces entreprises peuvent être soutenues à raison de 200.000 EUR

répartis sur une période de trois ans à partir de l'octroi de la dernière aide à

l'investissement à cette entreprise.

2.3. Les formes d'aides

Les aides accordées peuvent prendre les formes de subventions au capital ou de

bonifications d'intérêts ou d'une combinaison des deux, et ce en fonction du financement

des investissements en question.

En principe, les subventions sont versées après achèvement du programme

d'investissement. Cependant, des versements en une ou plusieurs tranches peuvent être

accordés.

Le taux d'intérêt ne pourra être réduit de plus de 4 points de pourcentage. De même le taux

d'intérêt résultant ne pourra être inférieur à 1%.

2.4. Les modalités d'octroi

Afin de pouvoir bénéficier des aides, il faut introduire la demande dans un délai de 2 ans à

compter du décaissement des dépenses en question.

Chaque demande est avisée par une commission spéciale composée des délégués des

ministres intéressées (économie, budget, …) et d'autres organismes intéressés (chambres

professionnelles, …).

Les bénéficiaires perdent les avantages des aides, si les biens subventionnés cessent

d'être utilisés avant l'expiration de la durée normale d'amortissement ou avant l'expiration

d'un délai de 10 ans. Dans ces cas, les bénéficiaires doivent rembourser partiellement ou

totalement les subventions ou bonifications d'intérêts dont ils ont profitées.

A part des sanctions pénales prévues, les personnes qui ont obtenu ou tenté d'obtenir

indûment ces aides peuvent être exclues pour une durée maximale de 10 ans du bénéfice

des aides.

16 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

3. Recommandations en vue de la formulation d’une demande d’aides

Il est recommandé aux entreprises de respecter les conseils suivants pour la formulation

de leur demande d’aide étatique:

Enumérez les investissements réalisés (tout en veillant à ce que les montants facturés

et décaissés n’aient pas une ancienneté de plus de 2 ans).

Faites le tri des investissements considérés comme standard (investissements de

base ou de remplacement) par opposition à ceux qui favorisent la protection de

l’environnement, l’innovation ou la sécurité alimentaire (régimes spéciaux avec des taux

d’aide plus élevés).

Analysez si votre liste d’investissements renferme des dépenses de conseil externes

(audits, études etc.) soutenus par des taux d’aide plus élevés.

Evitez (si votre entreprise existe depuis plus de 3 ans) de formuler une demande d’aide

pour un montant total de moins de 12.500 EUR pour une petite entreprise ou de

moins de 25.000 EUR pour une moyenne entreprise (sinon il va y avoir refus de

l’administration, étant donné la "modicité" de votre investissement).

Faites votre demande sur la base du formulaire-type téléchargeable sur le site

www.mcm.public.lu.

Faites accompagner votre formulaire d’une annexe reprenant les copies des factures et

des relevés prouvant le décaissement des montants en cause.

Formulez, si possible, une lettre accompagnatrice au formulaire dûment rempli, dans

laquelle vous expliquez votre projet d’investissement, surtout lorsque vous sollicitez une

aide étatique sous l’égide des régimes spéciaux.

Expliquer clairement p.ex. la plus-value de l’acquisition d’un certain matériel en relation

(notamment en rapport avec le secteur de l’alimentation en faisant référence aux

exigences législatives); établir la liste de vos investissements dans le domaine de la

sécurité alimentaire, selon les trois catégories mentionnées avec une argumentation y

relative.

Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

17

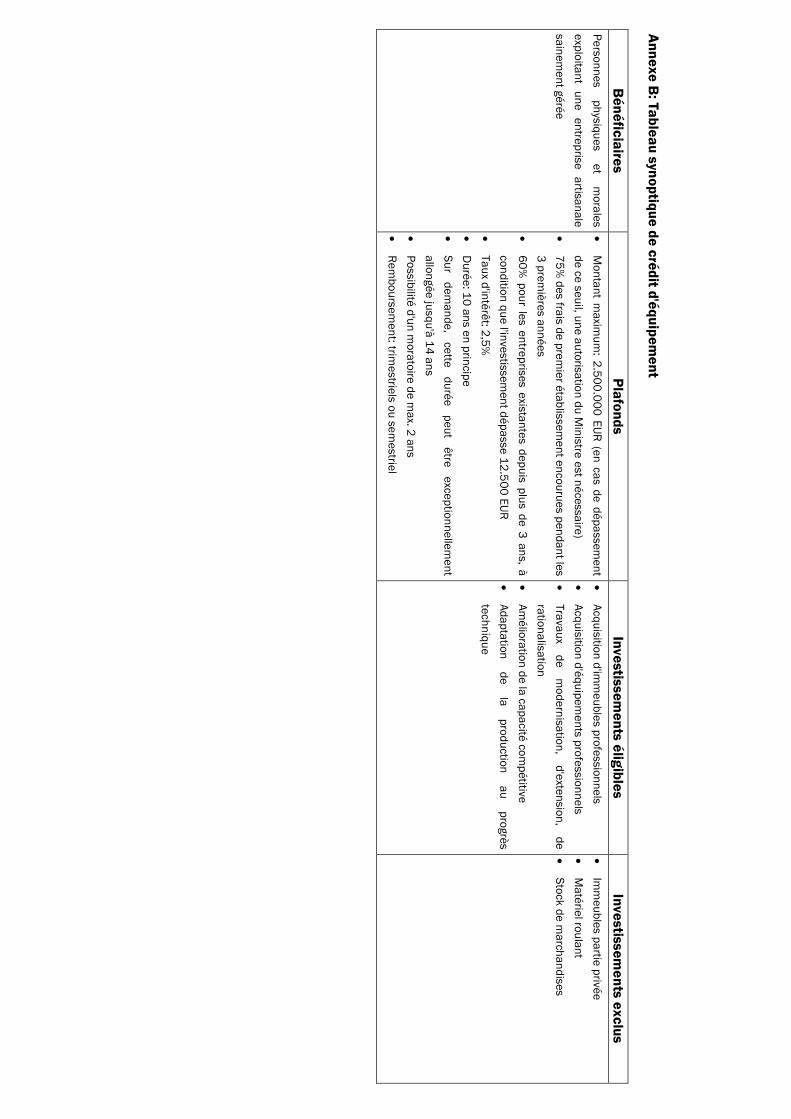

4. Le crédit d'équipement de la SNCI

L'article 5 de la loi du 2 août 1977 portant création d'une Société Nationale de Crédit et

d'Investissement stipule que la S.N.C.I. peut effectuer des dépôts de fonds auprès

d'établissements de crédits agréés en vue de l'octroi de crédits d'équipements aux petites

et moyennes entreprises. Les conditions générales de ces crédits d'équipement sont fixées

par les règlements grand-ducaux du 30 novembre 1977, du 10 décembre 1998 et du 18

janvier 2005.

4.1. Bénéficiaires

L'article 2 du règlement grand-ducal du 18 janvier 2005 stipule que peuvent bénéficier du

crédit d'équipement entre autres les entreprises artisanales et commerciales répondant

aux critères de l'article 1 de la loi-cadre, c'est-à-dire les entreprises

sainement gérées,

et

offrant des conditions suffisantes de viabilité.

4.2. Opérations subventionnées

Sont susceptibles de bénéficier de l'octroi d'un crédit d'équipement, les investissements

relatifs à:

l'acquisition d'outillage professionnel,

l'acquisition d'immeubles professionnels.

De plus, le montant de l'investissement doit au moins atteindre 12.500 EUR. Cette

limitation ne joue pas en cas d'un premier établissement au sens de l'article 9 de la loi-

cadre.

Sont expressément exclues du bénéfice de cette aide les acquisitions suivantes:

immeubles ou parties d'immeubles non destinés à l'utilisation professionnelle,

voitures particulières,

stocks de matières premières et produits

finis.

4.3. Aide accordée

Les projets d'investissement peuvent être subventionnés à raison de 60% du montant

investi. Dans le cas d'un premier établissement au sens de l'article 9 de la loi-cadre, ce

taux est porté à 75%.

L'aide est accordée sous forme d'un crédit à taux réduit d'une durée de généralement 10

ans. Le taux d'intérêt de ce crédit a été fixé en 2003 à 2,5%.

18 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

4.4. Généralités

Le crédit accordé s'élève au maximum à 2.500.000 EUR par projet d’investissement. Un

crédit d'équipement dépassant ce seuil doit être autorisé par le Ministre compétent.

Le crédit est accordé en principe pour une durée de 10 ans. Cette durée peut être allongée

sur demande à 12 ans (en cas d'investissement immobilier), voire exceptionnellement à 14

ans.

La demande d'octroi du crédit d'équipement doit être introduite par une banque ou un

institut de crédit agréé par la S.N.C.I. ou via la Mutualité des P.M.E. La demande doit être

accompagnée des documents suivants:

une description du projet d'investissement,

un plan de financement,

les données comptables des 3 dernières années.

Le dépôt ainsi que le versement des fonds se font au fur et à mesure de l'utilisation

effective des fonds engagés et sur présentation des documents y afférents (factures, actes

notariés). Les fonds sont alors mis à dispositions des établissements de crédit que si les

paiements à effectuer sont échus.

Les modalités du remboursement sont fixées. En principe, le remboursement se fait à un

rythme trimestriel ou semestriel. L'octroi du crédit peut s'accompagner de l'octroi d'un

moratoire de 2 ans au maximum. De plus, en cas de difficultés financières encourues

pendant la période d'amortissement le bénéficiaire du crédit d'équipement peut demander

un moratoire de maximum 1 an.

En outre, il existe la possibilité d'un remboursement anticipatif de la part du bénéficiaire.

La S.N.C.I. peut exiger le remboursement immédiat du crédit d'équipement en cas

de cessation de l'activité professionnelle par le bénéficiaire,

de vente des biens d'investissements financés par le crédit d'équipement,

et en cas d'agissements frauduleux du bénéficiaire.

En cas d'agissements frauduleux, la S.N.C.I. peut exiger un supplément rétroactif couvrant

la différence entre le taux du crédit d'équipement et le taux d'intérêt réel sur le marché.

Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

19

L'établissement de crédit en charge peut demander au bénéficiaire des garanties sous

forme de garanties réelles ou personnelles, soit via une société de cautionnement mutuel

(Mutualité des P.M.E.).

20 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

5. Instruments spécifiques de la SNCI en cas de création et de reprise

d’entreprise

5.1. Introduction

En mars 2002, le conseil d'administration de la SNCI a décidé la mise en place d’un

instrument financier, dénommé dans le temps le "prêt de démarrage". L'idée de base a été

définie dans le plan d'action en faveur des PME, actualisé par le Conseil de gouvernement

en février 2001:

"Quelle que soit l'activité envisagée, un capital de départ suffisant est nécessaire pour

démarrer une nouvelle entreprise: pour certaines activités, ce capital peut être

considérable.

Afin de réduire davantage les barrières liées à l'insuffisance de capitaux propres et de

garanties disponibles des jeunes créateurs ou repreneurs d'entreprises faisant preuve de

compétences personnelles et des qualifications et expériences professionnelles requises,

un régime spécifique de renforcement de fonds propres ou quasi-fonds propres sera mis en

place, à l'instar des instruments existants dans d'autres Etats membres de l'Union

européenne."

L’ancien prêt de démarrage, actuellement rebaptisé en "prêt de création", a donc pour but

de pallier l'insuffisance de fonds propres des jeunes créateurs d'entreprises, plus

particulièrement de ceux qui ne peuvent pas bénéficier des systèmes de capital-risque

existants. Il a été complété en mai 2009 par la mise en place d’un prêt de reprise SNCI et

par le prêt de rachat SNCI.

5.2. Le prêt de création SNCI, ancien prêt de démarrage

L’objet du prêt de création introduit en 2002 est de cofinancer les dépenses en relation

avec la création d’une entreprise, par des personnes qui se mettent pour la première fois à

leur propre compte. Sont éligibles toutes les dépenses nécessaires à la réalisation du plan

d’affaires présenté par des entreprises nouvellement créées.

Pour pouvoir bénéficier de ce prêt, l’entreprise doit remplir les critères d’une PME et

financer au moins 15% du besoin de financement par fonds propres. Le prêt de création

peut couvrir jusqu’à 40% des besoins sans toutefois dépasser le montant de 250.000 EUR.

Le taux d’intérêt applicable aux prêts de reprise est périodiquement arrêté par la SNCI. Le

prêt de création est déboursé dans sa totalité et en un seul tirage, une fois le plan de

financement bouclé. La durée des prêts est en principe limitée à 10 ans. Il importe de

souligner qu’au niveau des garanties, aucune sûreté réelle n’est demandée, ce qui

constitue un avantage majeur du prêt de démarrage SNCI.

Aides étatiques dans l’artisanat 21

________________________________________________________________________________________________________

© Chambre des Métiers

5.3. Conditions générales

5.3.1. Base éligible

Sont éligibles toutes les dépenses nécessaires à la réalisation du plan d’affaires présenté

par des PME nouvellement créées ou reprises.

Sont retenus notamment les terrains, les immeubles ou parties d’immeubles à usage

exclusivement professionnel, les machines, installations ou équipements professionnels,

les immobilisations incorporelles telles que les licences de fabrication et licences de

production, les licences de vente, les logiciels, les frais de premier établissement tels que

les frais de constitution, de publicité et d’étude, le plan d’affaires, le plan de financement,

le goodwill, la clientèle, le droit au bail, le fonds de roulement et les stocks sous condition

que l’activité en relation avec le projet n’ait pas encore démarré à la date de la demande.

5.3.2. Bénéficiaires

Peuvent bénéficier d’une intervention sous forme de prêt de création les entreprises

artisanales ou commerciales nouvellement créées ou reprises, indépendamment de leur

forme juridique.

Sont exclus les créateurs ou repreneurs déjà établis ainsi que les activités non soumises à

une autorisation ministérielle au sens de la loi modifiée du 22 décembre 1988 (loi

d’établissement).

Les bénéficiaires devront être en possession d’une autorisation de commerce valable de la

part du Ministère de l’Economie.

Ils devront présenter un plan d’affaires et un plan de financement; ce dernier devrait

prévoir une mise de fonds propres en espèces ou en nature de 15% de la base éligible.

5.3.3. Montant

Le montant du prêt de création ne pourra être inférieur à 5.000 EUR, ni supérieur à

250.000 EUR, sans dépasser toutefois une quote-part de 40% de la base éligible.

Les investissements bénéficiant d’un financement par le biais d’un prêt création ne sont

plus éligibles dans le cadre d’une demande visant l’octroi d’un prêt à l’investissement de la

SNCI.

5.3.4. Intérêts

Le taux d’intérêt applicable aux prêts de création sera le taux d’intérêt des prêts à long

terme de la SNCI en vigueur au moment de la signature du contrat de prêt, augmenté de

1,5 points de pour cent (p.ex 5,25% en 2009). Il s’agit d’un taux d’intérêt net qui s’oriente

au taux du marché des prêts sans garanties et qui ne comporte ni commission ni frais

supplémentaires.

5.3.5. Déboursement

Le prêt de création est déboursé dans sa totalité et en un seul tirage, après versement de

la mise du promoteur du projet.

22 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

5.3.6. Durée

La durée des prêts de création sera fixée à 10 ans. Cependant, si le projet comprend une

part importante d’immobilisations (> 50% du montant total), la durée peut être étendue

jusqu’à 14 ans.

5.3.7. Remboursement

Le remboursement des prêts de création se fait, en principe, par trimestrialités constantes,

la première trimestrialité étant due cinq ans au plus tard après la date de conclusion du

contrat.

Des remboursements anticipés peuvent être effectués sans frais ni pénalités pour le

bénéficiaire.

En cas de survenance de difficultés financières au cours de la période d’amortissement, la

commission technique pourra proposer au conseil d’administration un moratoire de

remboursement sur le capital dont la durée sera fonction du nouveau plan d’affaires à

présenter par l’entreprise concernée.

5.3.8. Garanties

Aucune sûreté réelle ne sera demandée.

5.3.9. Demande

La demande devra être adressée directement à la SNCI. Sont à joindre à la demande une

présentation du requérant, un plan d’affaires contenant une description détaillée et

chiffrée des dépenses ainsi qu’une proposition d’un plan de financement afférent.

5.4. Le prêt de reprise SNCI

L’objet du prêt de reprise est de cofinancer les dépenses en relation avec la reprise de

l’activité d’une entreprise existante ou d’une partie autonome d’entreprise c’est-à-dire des

éléments corporels et incorporels qui, ensemble, permettent de poursuivre une activité

économique.

Pour pouvoir bénéficier de ce prêt, l’entreprise doit remplir les critères d’une PME et

financer au moins 15% du besoin de financement par fonds propres. Le prêt de reprise

peut couvrir jusqu’à 40% des besoins sans toutefois dépasser le montant de 250.000 EUR.

Le taux d’intérêt applicable aux prêts de reprise est périodiquement arrêté par la SNCI. Une

prime complémentaire peut être appliquée pour tenir compte de risques crédit spécifiques

à un projet. Le prêt de reprise est déboursé dans sa totalité et en un seul tirage, une fois le

plan de financement bouclé. La durée des prêts est en principe limitée à 10 ans.

Aides étatiques dans l’artisanat 23

________________________________________________________________________________________________________

© Chambre des Métiers

5.5. Le prêt de rachat SNCI

Le troisième instrument appelé prêt de rachat vise à cofinancer les transferts d’entreprises

par le rachat de parts sociales ou d’actions d’une société.

Les bénéficiaires sont les personnes physiques ou morales qui prennent une participation

dépassant 75% du capital de la société cible. En cas de pluralité de personnes physiques,

ces personnes doivent s’organiser en société de capitaux de droit luxembourgeois. Tant

l’entreprise rachetant la participation que l’entreprise rachetée devront répondre aux

critères de PME avant l’opération.

Le prêt de rachat peut couvrir jusqu’à 35% du besoin de financement et 25% du besoin

doivent être financés par fonds propres.

Le taux d’intérêt applicable aux prêts de rachat est périodiquement arrêté par la SNCI.

Pour les trois instruments présentés ci-dessus, les demandes sont à adresser directement

à la SNCI (Contact SNCI: Tél.: 46 19 71-1).

24 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

6. Régime de promotion de la recherche, du développement et de l'innovation

du Ministère de l'Economie

Le 1er juillet 2009 est entré en vigueur un nouveau cadre légal pour le soutien à la

recherche, au développement et à l'innovation (RDI). La loi du 5 juin 2009, relative à la

promotion de la RDI, étend les possibilités de soutien financier aux entreprises s'engageant

dans une démarche d'innovation, soutien particulièrement adapté aux besoins des PME.

Cette loi vient remplacer le régime d'aides spécifiques à la R&D introduit en 1993.

Les nouveaux régimes d'aides s'étendent aux services, procédés, méthodes ou

organisations et sont établis dans le contexte d'un nouvel encadrement communautaire

relatif aux aides d'Etat à la RDI.

Renseignements sur les lignes directrices d'élaboration des dossiers de demande

d'aides et les tableaux des intensités d'aide des nouveaux régimes:

http://www.innovation.public.lu/fr/financer-projets/rd-entreprise/index.html

La loi donne lieu à l'application de régimes d'aide dans les domaines suivants:

6.1. Régime d'aide relatif aux projets et programmes de R&D

Trois types de R&D sont concernés: le développement expérimental, la recherche

industrielle et la recherche fondamentale.

Les coûts éligibles comportent les coûts suivants directement liés au projet ou programme

de R&D: les dépenses de personnel; les coûts d'utilisation des instruments, équipements,

machines, outillages, installations, terrains et bâtiments; les matériaux et autres

consommables; les frais de sous-traitance; les frais généraux; tout autre type de coût

directement lié au projet.

6.2. Régime d'aide relatif aux études de faisabilité technique

Il s'agit d'une étude préalable à un projet ou programme de R&D ayant pour objectif de

déterminer la faisabilité technique du projet ou programme. Ce type d'étude doit

notamment permettre d'identifier les risques technologiques, les avantages d'un produit

face aux offres concurrentes ou encore d'évaluer les potentiels d'une technologie pour le

développement d'une nouvelle application. Les conclusions de l'étude doivent permettre de

prendre une décision sur le lancement d'un projet ou programme de R&D.

6.3. Régime d'aide relatif à la protection de la propriété industrielle technique

La propriété industrielle technique est définie par la loi comme un monopole temporaire

sur l'utilisation et la disposition d'une œuvre de l'esprit protégée par un titre, tel que brevet,

dessin ou modèle, ou par un droit d'auteur sur logiciels.

Cette aide est réservée aux petites et moyennes entreprises (PME) et organismes de

recherche privés (répondant aux critères de PME) établis au Luxembourg.

Aides étatiques dans l’artisanat 25

________________________________________________________________________________________________________

© Chambre des Métiers

6.4. Régime d'aide relatif aux jeunes entreprises innovantes

L'aide aux jeunes entreprises innovantes vise à couvrir le besoin de financement de ces

entreprises à fort potentiel de croissance au cours de leur phase de développement.

Sont éligibles les petites entreprises ou petits organismes de recherche privés établis au

Luxembourg dont la création remonte à moins de 6 ans avant l'octroi de l'aide qui

développeront dans un avenir prévisible des produits, procédés ou services nouveaux

présentant un risque d'échec technique ou industriel significatif ou dont au moins 15% des

dépenses de fonctionnement ont été consacrées à la R&D sur au moins une des 3 années

précédant l'octroi de l'aide ou sur l'année en cours.

Toutes les dépenses de l'entreprise sont éligibles. L'aide convient ainsi particulièrement au

soutien du développement commercial de l'entreprise ou pour la mise en place de son

infrastructure.

L'aide ne peut être attribuée qu'une seule fois et ne peut excéder 1 million d'euros. Cette

aide peut être cumulée avec d'autres aides prévues au titre des régimes d'aide à la RDI,

aussi longtemps que ces aides ne couvrent pas les mêmes dépenses.

6.5. Régime d'aide relatif au conseil en innovation et de soutien à l'innovation

Ce régime encourage le recours des petites et moyennes entreprises (PME) à des

prestations externes afin d'initier et de soutenir leur démarche d'innovation.

Les prestations externes relatives à des services de conseil en innovation et de soutien à

l'innovation sont éligibles.

Les coûts suivants sont admissibles au titre d'une aide:

aux services de conseil en innovation: les coûts liés aux conseils de gestion, à

l'assistance technique, aux services de veille technologique, de transfert de technologie,

aux conseils pour l'acquisition, la protection ou l'échange de droits de propriété

industrielle technique ou pour les accords d'octroi de licence, aux activités de conseil

relatives à l'utilisation de normes techniques.

aux services de soutien à l'innovation: les coûts d'utilisation temporaire de locaux, de

banques de données, de bibliothèques techniques et de laboratoires, les coûts liés aux

études de marché, de la qualité, aux essais et à la certification.

L'intensité maximale de l'aide est de 75% des coûts éligibles (et éventuellement jusqu'à

100% si l'expert est agréé). Les modalités d'attribution de cet agrément sont précisées

dans un règlement grand-ducal.

L'aide est limitée à 200.000 EUR sur 3 ans.

6.6. Régimes d'aide relatif au détachement temporaire de personnel hautement

qualifié

Cette mesure doit faciliter l'accès des petites et moyennes entreprises (PME) à des

ressources humaines hautement qualifiées issues d'organismes de recherche publics ou

de grandes entreprises pouvant mettre leur connaissances et savoir-faire à profit.

Les coûts éligibles comportent:

les coûts salariaux du personnel engagé pendant une durée maximale de 3 ans;

les frais de recrutement;

les éventuels frais de déménagement du personnel détaché et de sa famille.

26 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

6.7. Régime d'aide relatif à l'innovation de procédé et d'organisation dans les

services

Une "innovation d'organisation" correspond à la mise en œuvre d'une méthode

organisationnelle nouvelle dans les pratiques, sur le lieu de travail ou dans les relations

extérieures de l'entreprise.

L'"innovation de procédé" est la mise en œuvre d'une méthode de production ou de

distribution nouvelle ou sensiblement améliorée. L'aide est ouverte à toutes les entreprises

sachant que les grandes entreprises doivent collaborer avec au moins une petite ou

moyenne entreprise.

6.8. Régime d'aide relatif aux pôles d'innovation

Un "pôle d'innovation" est défini comme un groupement d'entreprises indépendantes ou

d'organismes de recherche. Ce groupement doit être actif dans un secteur ou région

particuliers ou doit partager des intérêts ou compétences similaires ou complémentaires.

6.9. Régime d'aide relatif à des mesures "de minimis"

Afin de permettre aux entreprises et organismes de recherche privés, ne correspondant

pas, en raison de leur taille ou d'autres critères d'éligibilité, au champ d'application d'un

des régimes d'aide définis par la loi, les ministres peuvent appliquer des mesures d'aides

dérogatoires plafonnées, dites "de minimis".

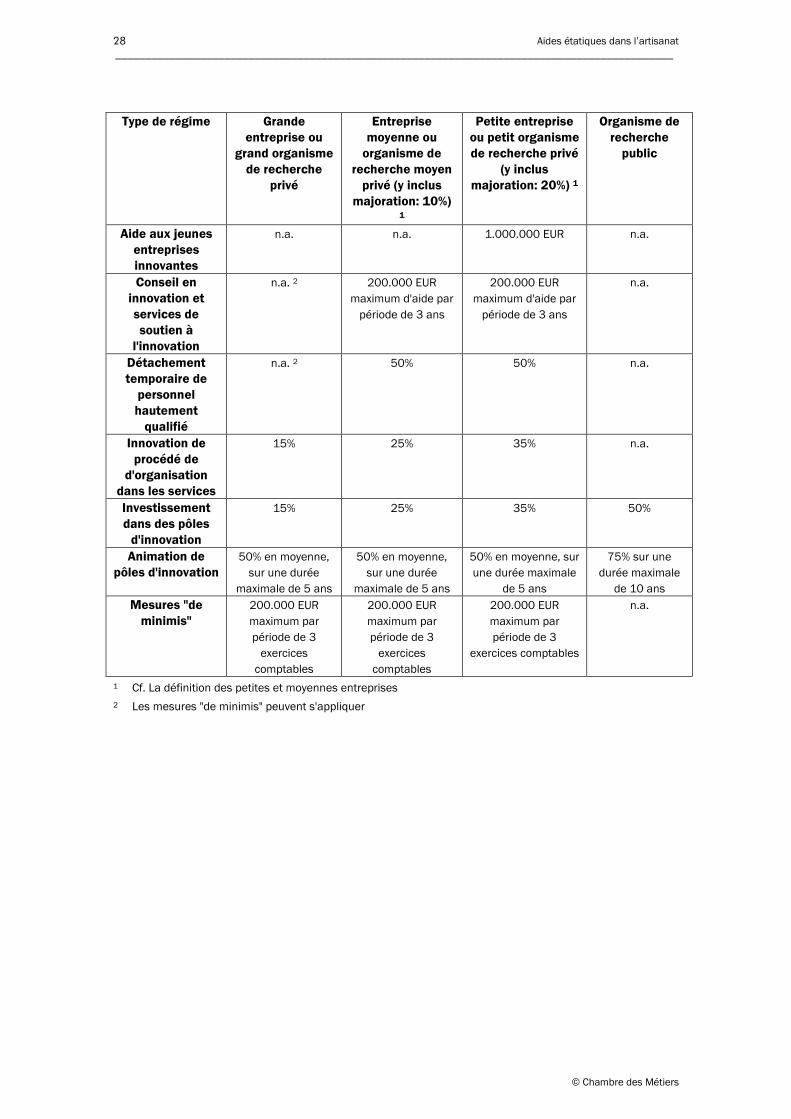

6.10. Tableau récapitulatif

Les tableaux ci-après résument les intensités d'aides maximales de tous les régimes

d'aides prévus par la loi du 5 juin 2009 relative à la promotion de la recherche, du

développement et de l'innovation. Chaque ligne représente un régime ou une mesure

d'aide spécifique.

Aides étatiques dans l’artisanat 27

________________________________________________________________________________________________________

© Chambre des Métiers

Intensités d'aides maximales de tous les régimes d'aides prévus par la loi du 5 juin

2009 relative à la promotion de la recherche, du développement et de l'innovation

Type de

régime

Type de projet ou

programme de R&D

Grande

entreprise

ou grand

organisme

de

recherche

privé

Entreprise

moyenne ou

organisme

de

recherche

moyen privé

(y inclus

majoration:

10%) 1

Petite

entreprise

ou petit

organisme

de

recherche

privé (y

inclus

majoration:

20%) 1

Organisme

de

recherche

public

Projet ou

programme

de R&D

Développement

expérimental

25% 35% 45% n.a.

Développement

expérimental +

coopération (y inclus

majoration: 15%)

40% 50% 60% n.a.

Recherche industrielle 50% 60% 70% n.a.

Recherche industrielle

+ coopération (y inclus

majoration: 15%)

65% 75% 80% n.a.

Recherche

fondamentale

100% 100% 100% n.a.

Etude de

faisabilité

technique

Préalable à un

développement

expérimental

40% 50% 50% n.a.

Préalable à une

recherche industrielle

65% 75% 75% n.a.

Protection

de la

propriété

industrielle

technique

Consécutive à un

développement

expérimental

n.a. 2 25% 25% n.a.

Consécutive à un

développement

expérimental +

coopération (y inclus

majoration: 15%)

n.a. 2 40% 40% n.a.

Consécutive à une

recherche industrielle

n.a. 2 50% 50% n.a.

Consécutive à une

recherche industrielle

+ coopération (y inclus

majoration: 15%)

n.a. 2 65% 65% n.a.

Consécutive à une

recherche

fondamentale

n.a. 2 100% 100% n.a.

28 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

Type de régime Grande

entreprise ou

grand organisme

de recherche

privé

Entreprise

moyenne ou

organisme de

recherche moyen

privé (y inclus

majoration: 10%) 1

Petite entreprise

ou petit organisme

de recherche privé

(y inclus

majoration: 20%) 1

Organisme de

recherche

public

Aide aux jeunes

entreprises

innovantes

n.a. n.a. 1.000.000 EUR n.a.

Conseil en

innovation et

services de

soutien à

l'innovation

n.a. 2 200.000 EUR

maximum d'aide par

période de 3 ans

200.000 EUR

maximum d'aide par

période de 3 ans

n.a.

Détachement

temporaire de

personnel

hautement

qualifié

n.a. 2 50% 50% n.a.

Innovation de

procédé de

d'organisation

dans les services

15% 25% 35% n.a.

Investissement

dans des pôles

d'innovation

15% 25% 35% 50%

Animation de

pôles d'innovation

50% en moyenne,

sur une durée

maximale de 5 ans

50% en moyenne,

sur une durée

maximale de 5 ans

50% en moyenne, sur

une durée maximale

de 5 ans

75% sur une

durée maximale

de 10 ans

Mesures "de

minimis"

200.000 EUR

maximum par

période de 3

exercices

comptables

200.000 EUR

maximum par

période de 3

exercices

comptables

200.000 EUR

maximum par

période de 3

exercices comptables

n.a.

1 Cf. La définition des petites et moyennes entreprises

2 Les mesures "de minimis" peuvent s'appliquer

Aides étatiques dans l’artisanat 29

________________________________________________________________________________________________________

© Chambre des Métiers

7. Régime d’aides à la protection de l’environnement et à l’utilisation

rationnelle des ressources naturelles du Ministère de l’Economie

Les PME (et notamment, dans certains cas spécifiques, les entreprises artisanales) qui

effectuent des investissements dans le domaine des éco-technologies ou dans des

procédés respectueux de l’environnement peuvent bénéficier de ce nouveau régime

d’aides spécifiques.

Conçus pour soutenir les entreprises mettant en œuvre une politique environnementale et

énergétique efficace, les régimes d’aides définis par la loi du 18 février 2010 ont pour

objectif de contribuer à renforcer la compétitivité de l’économie luxembourgeoise.

Le régime d’aides soutient les entreprises dans leurs efforts de maîtrise de l’énergie se

traduisant par une réduction de leurs coûts de fonctionnement.

Ces aides s’adressent à toutes les entreprises et personnes physiques disposant d’une

autorisation d’établissement et qui exercent sur le territoire luxembourgeois à titre principal

ou accessoire, une activité industrielle, commerciale ou artisanale.

Pour les petites et moyennes entreprises, l’intensité de l’aide octroyé par le Ministère de

l’Economie est importante et l’entreprise peut bénéficier de ce régime d’aides pour

s’adapter de façon anticipée aux futures normes communautaires en matière de protection

de l’environnement.

Les investissements suivants sont soutenus plus spécifiquement:

les investissements permettant aux entreprises de dépasser les normes

communautaires ou d’augmenter le niveau de protection de l’environnement en

l’absence de telles normes;

l’adaptation anticipée des petites et moyennes entreprises aux futures normes

communautaires;

les investissements en économie d’énergie;

les investissements dans la cogénération à haut rendement;

les investissements pour la production d’énergie à partir de sources d’énergie

renouvelables;

les études environnementales.

30 Aides étatiques dans l’artisanat

____________________________________________________________________________________________

© Chambre des Métiers

Renseignements sur les intensités d’aide maximale selon le type de régime et

informations sur les démarches à effectuer pour le montage de projets d’investissement

(Brochures, Guide du requérant) sur www.guichet.lu:

http://www.guichet.public.lu/entreprises/fr/urbanisme-environnement/aides-

environnement/aides-primes/aide-protec-envir-PME/index.html

(Rubrique: Entreprises > Urbanisme / Environnement > Aides environnement > Aides en

matière environnementale pour les entreprises artisanales et commerciales)

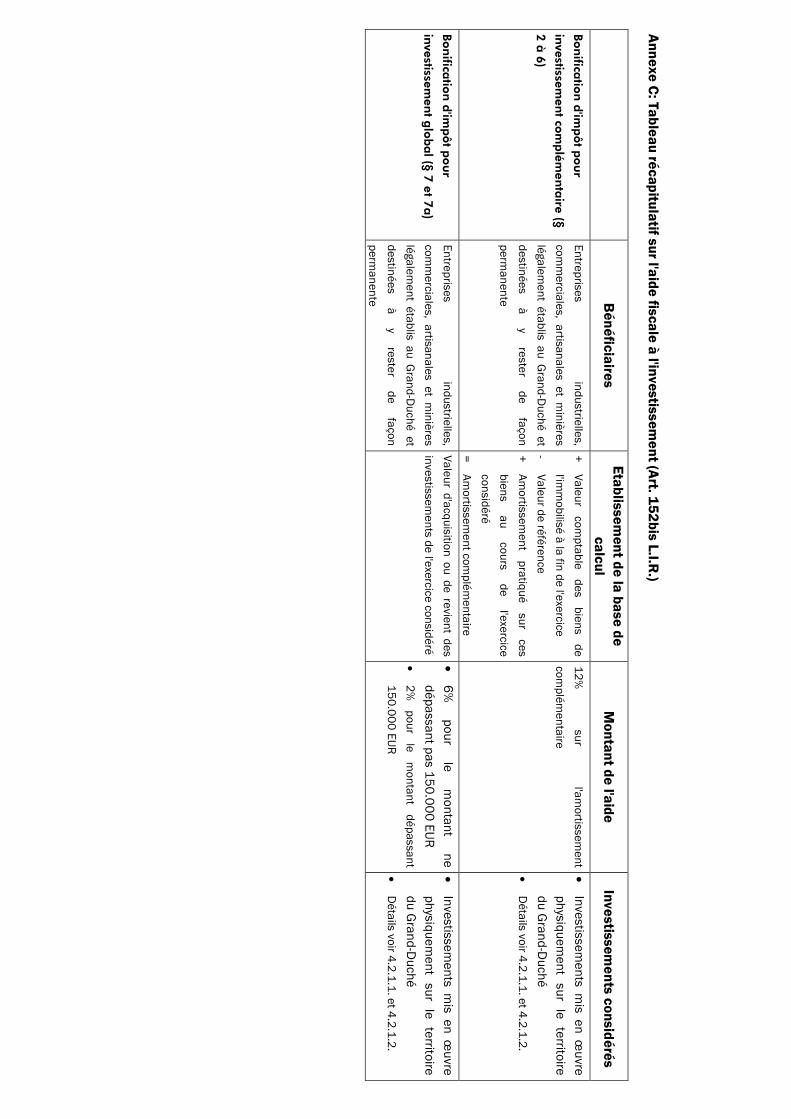

8. L'aide fiscale à l'investissement

L'aide fiscale à l'investissement est régie par l'article 152bis de la loi du 4 décembre

1967 concernant l'impôt sur le revenu et ses règlements grand-ducaux d'exécution.

8.1. Champ d'application

Peuvent bénéficier de l'aide fiscale à l'investissement les entreprises industrielles,

commerciales, artisanales et minières situées au Grand-Duché et destinées à y rester de

façon permanente. De plus, les investissements doivent être mis en œuvre physiquement

sur le territoire du Grand-Duché (§ 1 Art. 152bis).

Sont ainsi exclues du bénéfice de cette aide:

les entreprises agricoles et forestières;

les professions libérales.

La loi prévoit deux types d'aide fiscale:

l'aide fiscale basée sur l'investissement complémentaire (§ 2 à 6);

l'aide basée sur le montant global des investissements effectués au cours d'un exercice

d'exploitation (§ 7 et 7a).

Ces deux types sont cumulables et leur somme est déduite de l'impôt sur le revenu (des

personnes physiques ou des collectivités, selon le cas). A défaut d'impôt suffisant, la

bonification en souffrance peut être déduite de l'impôt à payer des dix années

subséquentes (§ 8).

8.2. Mode de calcul de l'aide fiscale

8.2.1. La bonification d'impôt pour investissement complémentaire

Cette aide fiscale entend encourager fiscalement le contribuable qui fait un effort

particulier d'investissement au cours d'un exercice par rapport à la moyenne des exercices

antérieurs. La méthode consiste donc à comparer la valeur nette (la valeur comptable

restante) des "immobilisations éligibles" avec la valeur de référence attribuée à la même

catégorie de biens. Cette valeur de référence, qui est de minimum 1.850 EUR, est

déterminée en prenant la moyenne arithmétique de la valeur de ces biens à la clôture des

5 derniers exercices.

Le calcul de la bonification se fait en trois étapes:

calcul de la valeur comptable des biens de l'immobilisé à la fin de chaque exercice,

calcul de la valeur de référence,

calcul de l'investissement complémentaire.

Aides étatiques dans l’artisanat 31

________________________________________________________________________________________________________

© Chambre des Métiers

8.2.1.1. Calcul de la valeur comptable des biens de l'immobilisé à la fin de chaque

exercice

Afin de déterminer la valeur comptable des biens de l'immobilisé à la fin de l'exercice, il y a

lieu de déduire:

les biens amortissables au cours d'une période inférieure à 3 années,

les biens acquis par transmission en bloc et à titre onéreux d'une entreprise, d'une

partie autonome d'entreprise ou d'une fraction d'entreprise*,