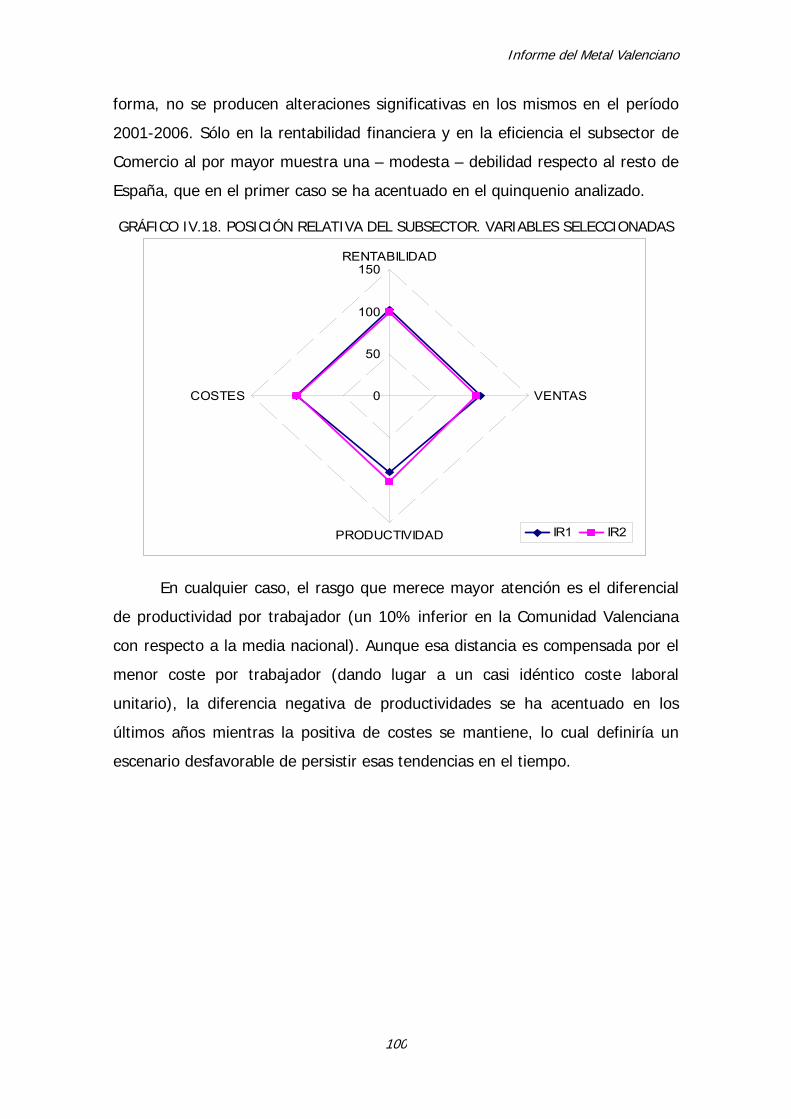

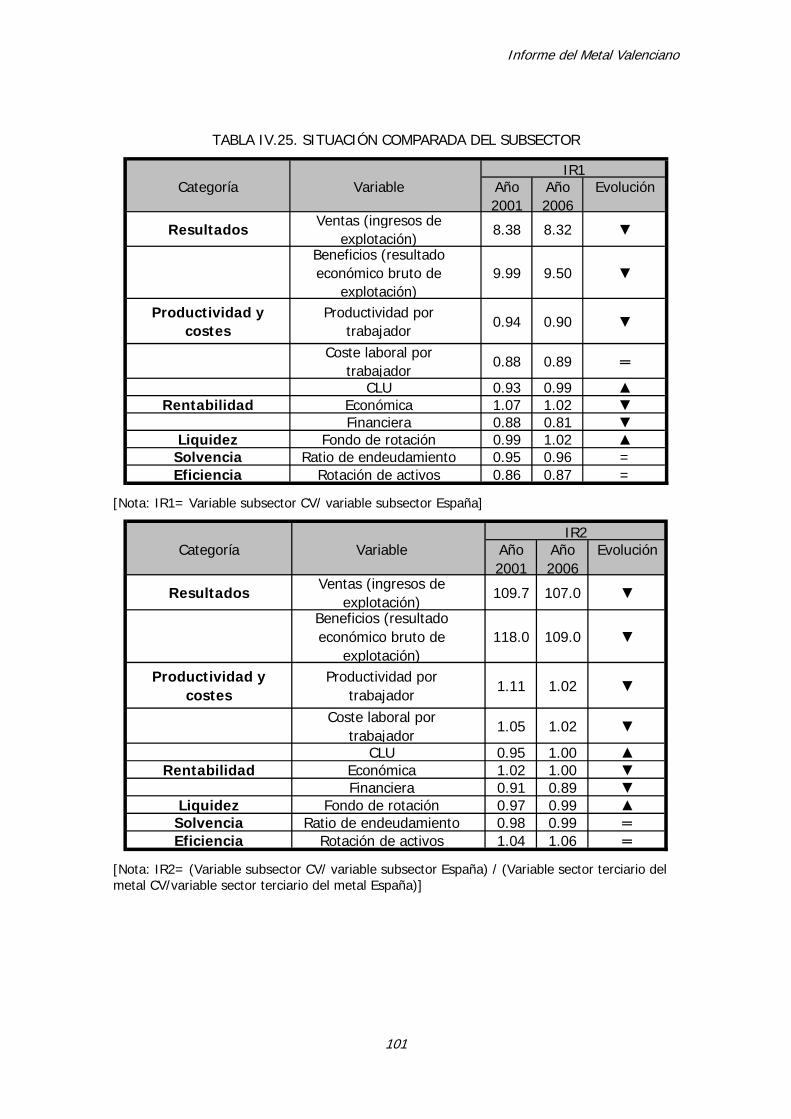

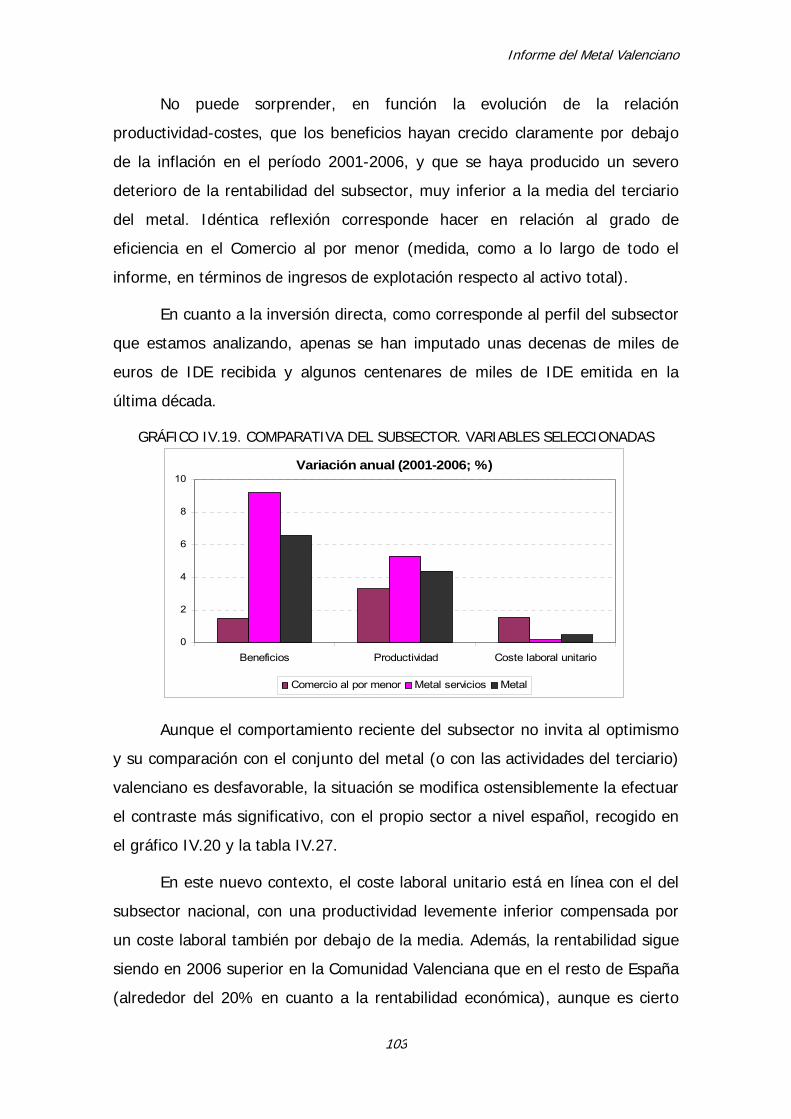

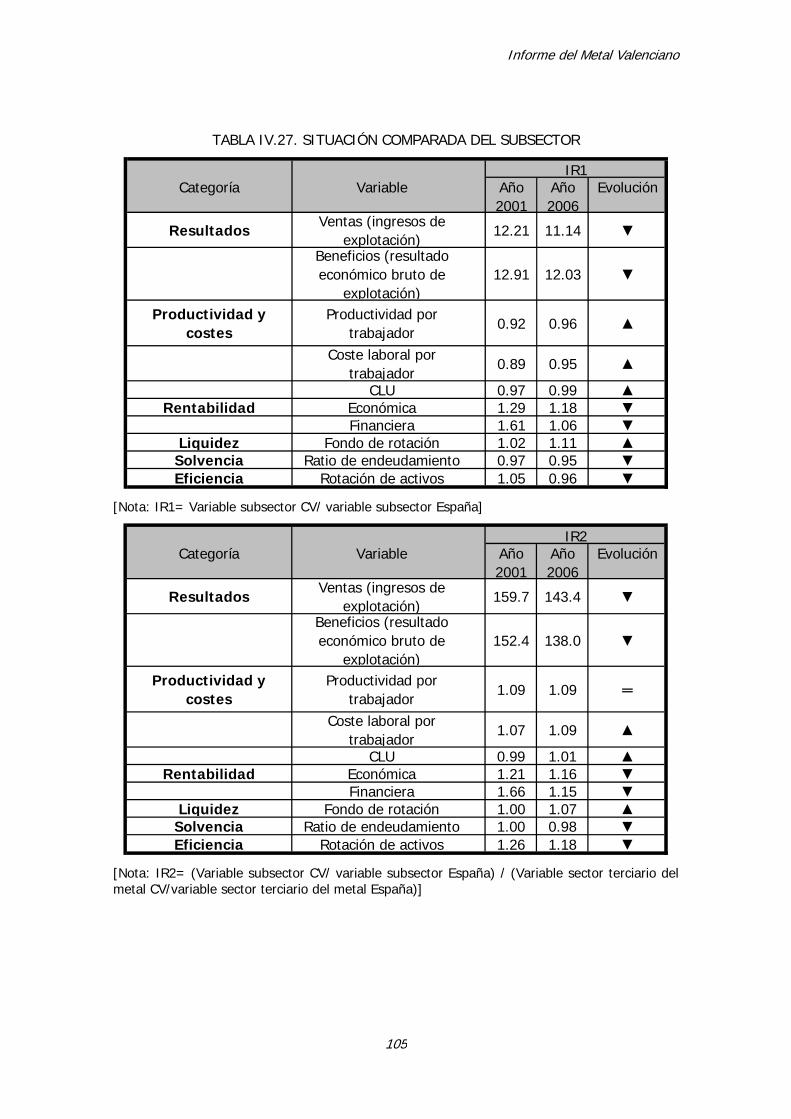

ANALISIS ESTRUCTURAL DEL SECTOR METAL DE LA COMUNIDAD VALENCIANA Este Informe se enmarca dentro del II Plan de Competitividad de la Empresa Valenciana del Sector Metal, promovido por el IMPIVA y con la financiación del Programa Operativo FEDER (Fondo Europeo de Desarrollo Regional)

2008

S. ESTEVE, V. PALLARDÓ Y F.REQUENA INSTITUTO DE ECONOMIA INTERNACIONAL

UNIVERSITAT DE VALÈNCIA

ÍNDICE

INTRODUCCIÓN .........................................................................................................1

I.- ANÁLISIS DEL CONJUNTO DEL SECTOR DEL METAL...........................................5

A. FUENTES ESTADÍSTICAS..................................................................................6

B. ACTIVIDAD PRODUCTIVA: DEMOGRAFÍA EMPRESARIAL................................10

C. EMPLEO...........................................................................................................17

D. CLASIFICACIÓN SECTORIAL EN EL ANÁLISIS .................................................21

E. ANÁLISIS DEL SECTOR METAL AGREGADO....................................................22

II. ANÁLISIS DE COMPETITIVIDAD........................................................................... 31

A.- ANÁLISIS DE COMPETITIVIDAD DE LAS MANUFACTURAS DEL METAL.........32

B.- ANÁLISIS DE COMPETITIVIDAD DE SUBSECTORES SELECCIONADOS.........40

C.- RECAPITULACIÓN...........................................................................................49

III.- ANÁLISIS SUBSECTORIAL (I). MANUFACTURAS Y SERVICIOS .......................... 51

A. MANUFACTURAS..............................................................................................52

B. SERVICIOS.......................................................................................................57

IV. ANÁLISIS SUBSECTORIAL (II) ............................................................................. 62

A. METALURGIA ...................................................................................................64

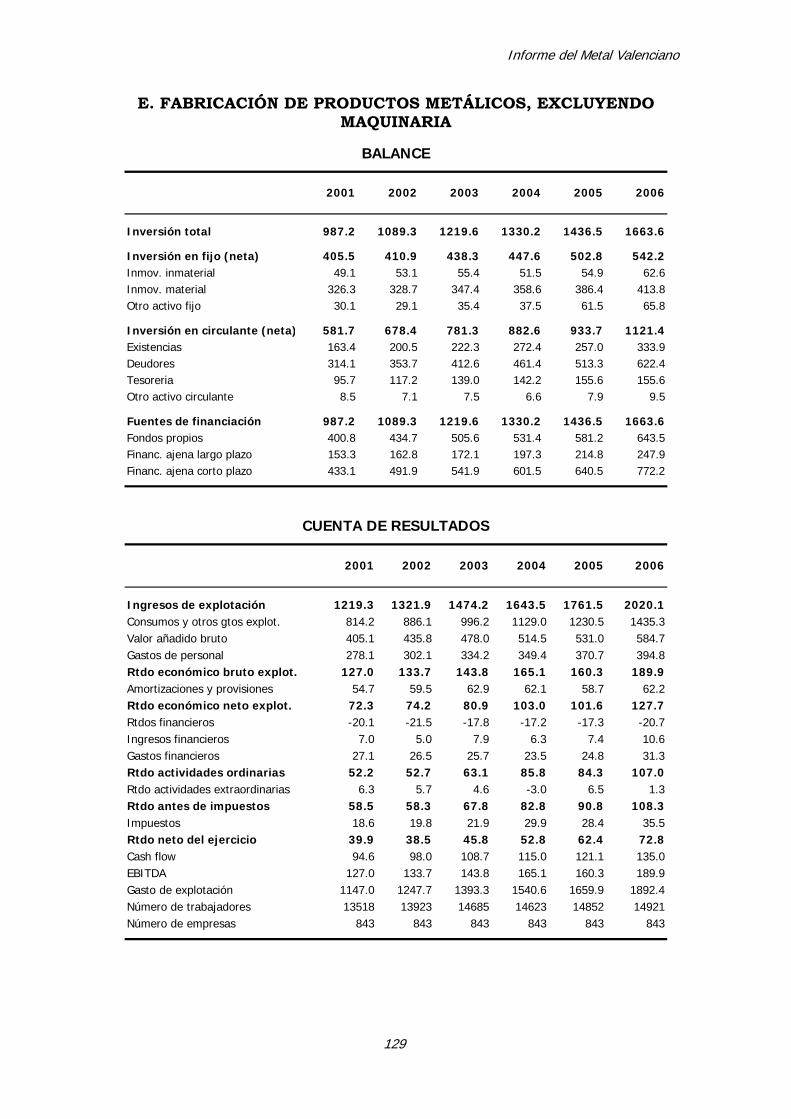

B. FABRICACIÓN DE PRODUCTOS METÁLICOS, EXCLUYENDO MAQUINARIA....69

C. MAQUINARIA Y EQUIPO MECÁNICO................................................................73

D. MATERIAL Y EQUIPO ELÉCTRICO, ELECTRÓNICO Y ÓPTICO .........................77

E. MATERIAL DE TRANSPORTE............................................................................81

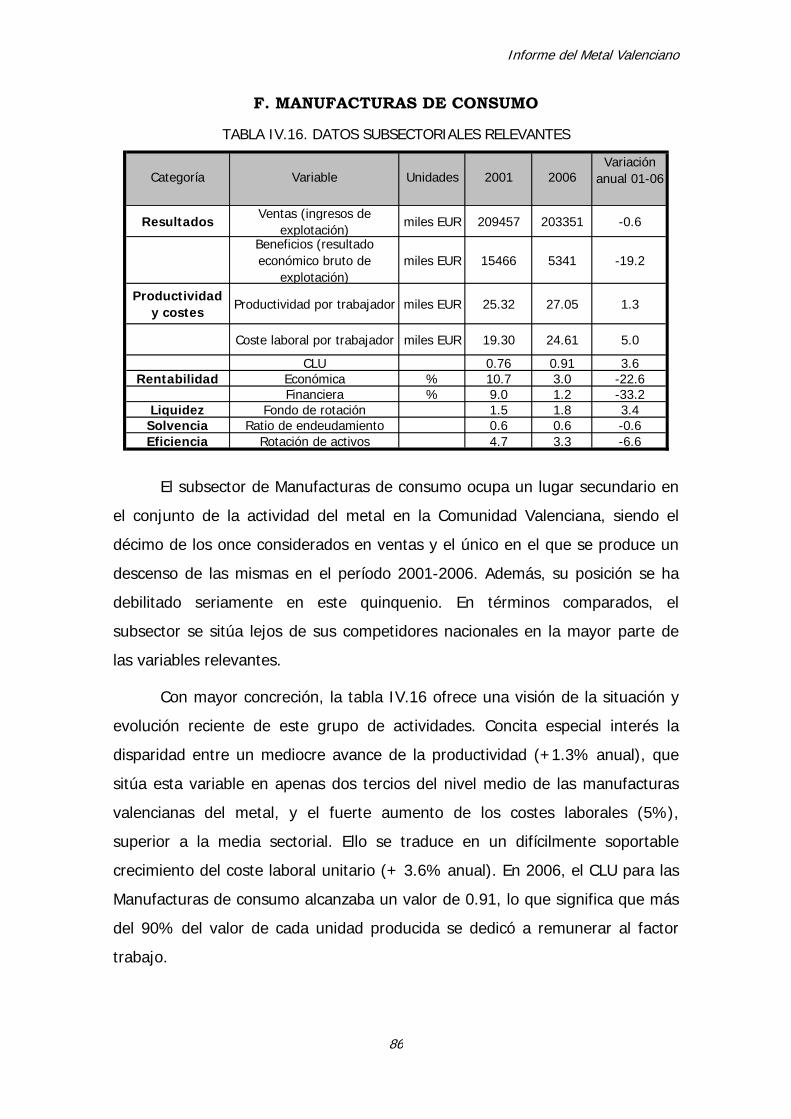

F. MANUFACTURAS DE CONSUMO......................................................................86

G. SERVICIOS DEL METAL...................................................................................90

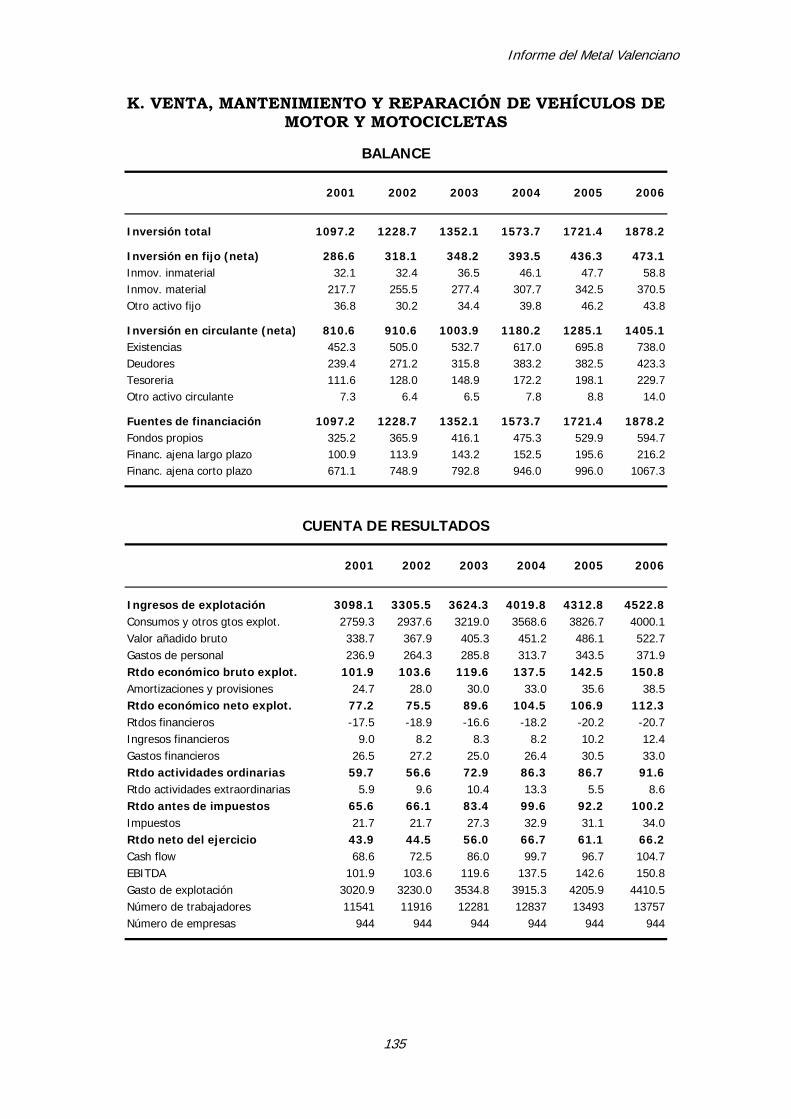

H. VENTA, MANTENIMIENTO Y REPARACIÓN DE VEHÍCULOS DE MOTOR Y MOTOCICLETAS ...................................................................................................94

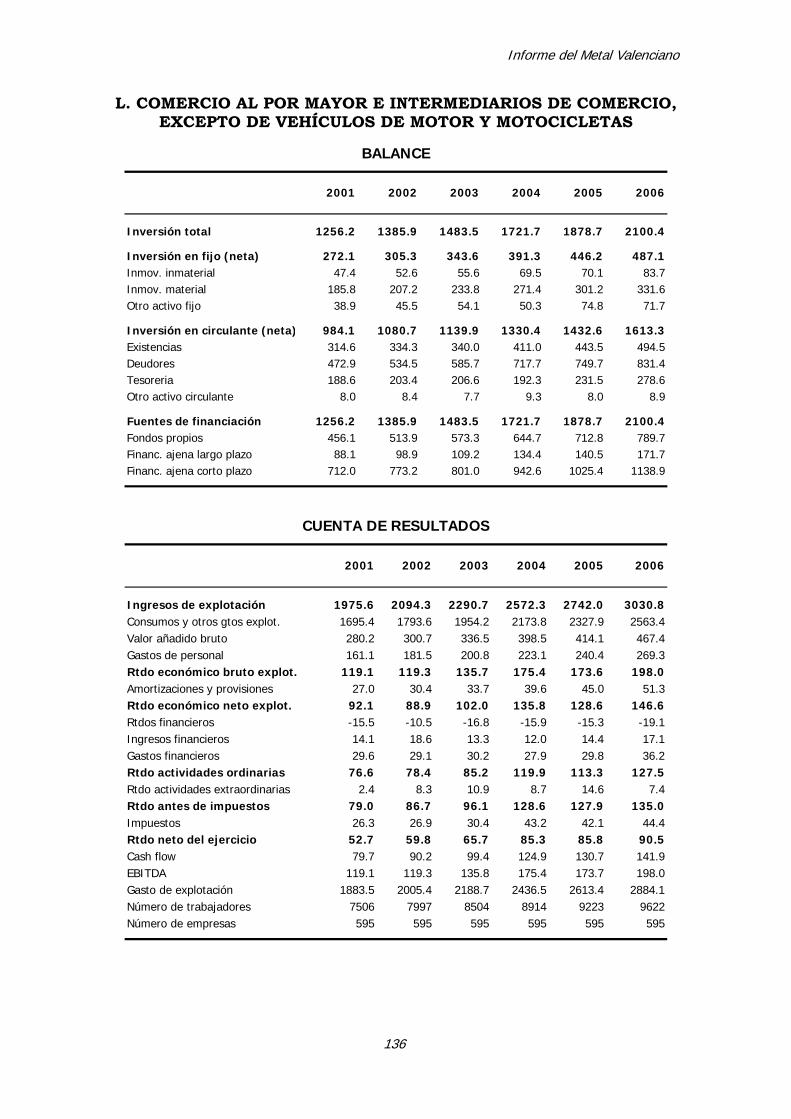

I. COMERCIO AL POR MAYOR E INTERMEDIARIOS DE COMERCIO, EXCEPTO DE VEHÍCULOS DE MOTOR Y MOTOCICLETAS.........................................................98

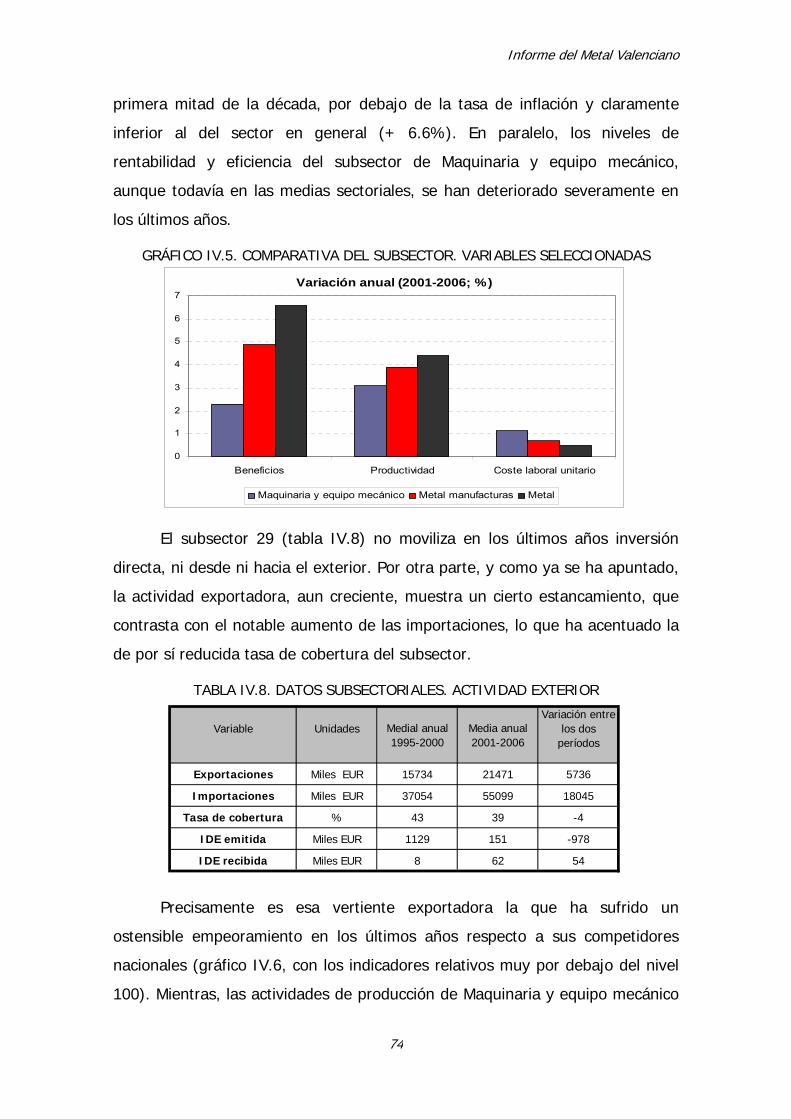

J. COMERCIO AL POR MENOR, EXCEPTO DE VEHÍCULOS DE MOTOR Y MOTOCICLETAS .................................................................................................102

K. ACTIVIDADES INFORMÁTICAS.......................................................................106

L. SÍNTESIS DE RESULTADOS ...........................................................................110

V. CONCLUSIONES ................................................................................................ 113

APÉNDICE I. GLOSARIO......................................................................................... 120

APÉNDICE II. CUENTA DE BALANCE Y CUENTA DE RESULTADOS....................... 124

Informe del Metal Valenciano

INTRODUCCIÓN

El presente informe, fruto de la colaboración entre la Federación

Empresarial Metalúrgica Valenciana (FEMEVAL) y el Instituto de Economía

Internacional (IEI) de la Universitat de València, tiene por objeto ofrecer una

visión pormenorizada de la situación del sector del metal de la Comunidad

Valenciana, así como de los subsectores integrantes del mismo.

El estudio es ambicioso en su intento de captar no sólo la situación

propia del sector en la actualidad, sino su posición en relación al conjunto del

sector del metal en España, sus fortalezas y sus debilidades, así como su perfil

y su proyección competitivos. La pretensión inequívoca ha sido efectuar un

análisis estructural, como lo son los retos que aborda el sector (como la

economía valenciana en su conjunto), en un nuevo contexto internacional

marcado por la creciente competencia (pero también por las nuevas

oportunidades de negocio) fruto de la actual oleada de globalización y la

creciente interdependencia económica y financiera. Hasta nuestro

conocimiento, un estudio de estas características supone una novedad en el

ámbito español.

Aunque el presente estudio ve la luz en un momento de excepcional

dificultad para toda la economía mundial, en especial para los países

occidentales, no aborda aspectos coyunturales que, sin duda, complican el

panorama para cualquier actividad empresarial en el corto y medio plazo, y

merecerían ser objeto de un estudio específico.

Como es habitual en este tipo de análisis, especialmente cuando

pretende abordarse un conjunto de variables tan amplio como el que el lector

podrá encontrar en el presente informe, el investigador se encuentra con una

dificultad esencial: la disponibilidad de datos. En este caso, se ha efectuado un

considerable esfuerzo por obtener, procesar y, en la medida de lo posible,

tratar de forma homogénea la totalidad de datos disponibles sobre la estructura

del sector del metal en el ámbito regional (y nacional). Para ello, se ha

empleado información procedente del Instituto Nacional de Estadística

(Directorio Central de Empresas, Encuesta Industrial de Empresas y Encuesta

1

Informe del Metal Valenciano

de Población Activa), el registro de Aduanas (transacciones exteriores) del

Ministerio de Economía y Hacienda y el registro de Inversiones Exteriores del

Ministerio de Industria, Comercio y Turismo, así como el Sistema de Análisis de

Balances Ibéricos (que ofrece la gran mayoría de las variables económicas,

productivas y financieras de una amplia muestra de empresas del sector). En el

cuerpo principal del informe se detallan las fuentes empleadas en cada

apartado, así como las limitaciones de cada una de ellas y la especificación

sectorial y subsectorial efectuada. Para aquellas categorías de variables en las

que la información disponible era más detallada, se ha articulado la misma de

acuerdo a una clasificación ligada a la Clasificación Nacional de Actividades

Económicas (CNAE) pero modificada, para hacerla más coherente con las

actividades propias del sector del metal1.

Al objeto de homogeneizar el período abordado, y siempre dentro del

carácter estructural del estudio, el año en el que se centra la atención es 2006.

El análisis evolutivo de las distintas variables de interés se concentra en los

períodos de una década o un quinquenio (según la disponibilidad de los datos)

finalizados en ese año 2006.

El retrato del sector del metal valenciano que se deduce del presente

informe muestra un perfil con predominio muy significativo de la microempresa,

incluso en comparación con España, donde también ese tipo de empresa es

ampliamente mayoritario. El sector ha vivido en la última década (1998-2006)

un aumento apreciable del número de empresas y del volumen de empleo

generado por las mismas, aunque el peso del metal valenciano en el conjunto

de la actividad productiva y el empleo de la Comunidad Valenciana es todavía

inferior al peso del metal en la actividad total en España.

Por el contrario, la importancia del sector del metal en la vertiente

exportadora de la Comunidad Valenciana excede de forma notable su peso

medido en función de otras variables económicas. Además, el crecimiento

1 La clasificación de tales actividades seguida en la presentación subsectorial de la cuarta sección del informe, y su correspondencia con los códigos CNAE, se recogen en la sección primera. Dicha clasificación fue establecida por los autores del informe en colaboración con los técnicos de FEMEVAL.

2

Informe del Metal Valenciano

exportador en los últimos años ha sido notable, aunque inferior al importador,

lo que ha provocado un deterioro en la cobertura exterior del sector, retroceso

que, no obstante ha sido menor que el experimentado por el conjunto de la

Comunidad Valenciana.

Por su parte, el detallado análisis efectuado de la competitividad exterior

– relativo al resto del sector del metal en España – ha permitido establecer,

entre otras conclusiones, cinco grupos de actividades que conjugan la más

favorable combinación de posición y evolución competitivas en el metal

valenciano; estos grupos de corresponden con: Vehículos automóviles,

tractores, ciclomotores…; Productos laminados planos de hierro o acero sin

alear, de anchura superior o igual a 600 mm., laminados en frío, sin chapar ni

revestir); Muelles, ballestas y sus hojas, de hierro o acero; Construcciones y sus

partes de aluminio; y Remolques y semirremolques para cualquier vehículo; los

demás vehículos no automóviles; sus partes.

En términos de volumen de negocio y beneficios obtenidos, el sector ha

exhibido desde 2001 un estimable dinamismo, similar al mostrado a nivel

nacional. Por el contrario, el análisis descubre un motivo de preocupación en el

nivel de productividad por trabajador en el sector, sensiblemente inferior al

nacional. Ese déficit es compensado en su mayor parte por un coste menor del

factor trabajo, pero la evolución en el último quinquenio ha acentuado la

disparidad, lo que supone un problema de competitividad para el sector en

relación al del resto de España, dificultad que es en particular preocupante en

las actividades de manufacturas del metal (en las que el coste laboral unitario

creció un 0.7% anual entre 2001 y 2006).

Finalmente, debe subrayarse que las disparidades identificadas en las

características estructurales entre los diferentes subsectores del metal de la

Comunidad Valenciana son significativas, como el lector podrá ir constatando a

medida que las sucesivas secciones del informe van desgranando el sector a

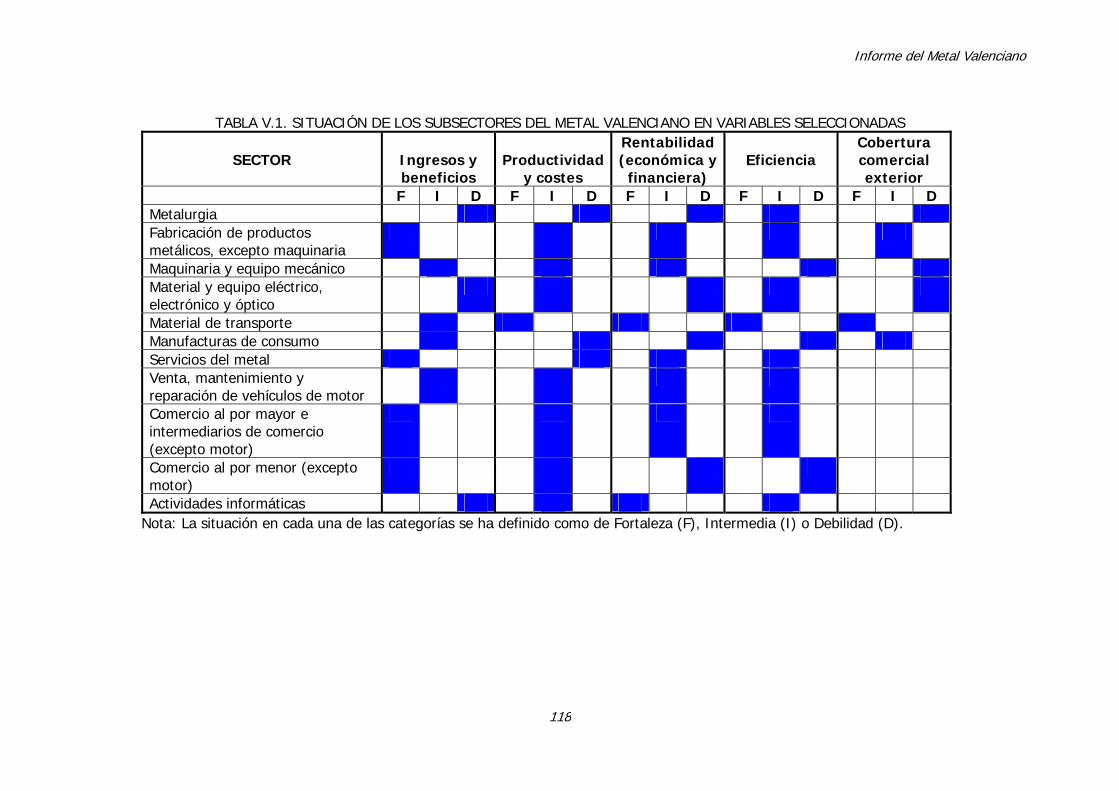

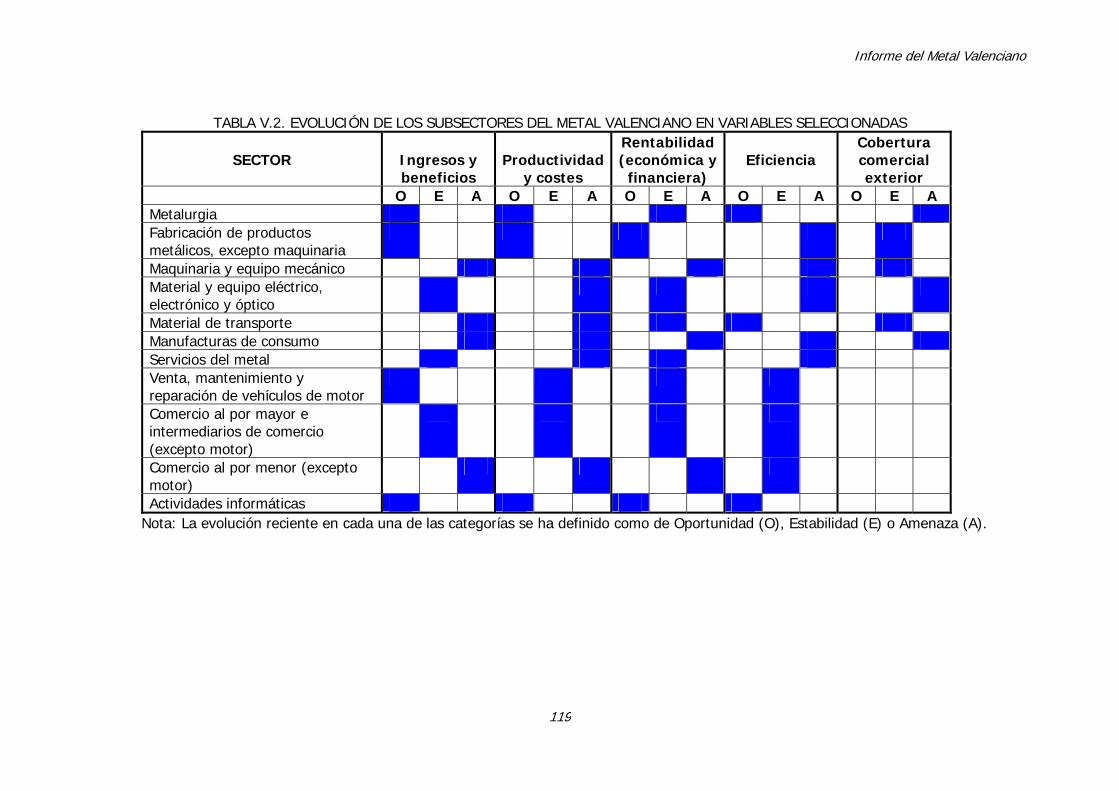

menores niveles de desagregación. Las tablas V.I y V.II que cierran el estudio

ofrecen una visión sintética de tales disparidades, sin duda en parte pero no

plenamente explicadas por las peculiaridades propias de cada tipo de actividad.

3

Informe del Metal Valenciano

La estructura del informe, en lo que sigue, presenta las siguientes

secciones: primero, un análisis del conjunto del sector del metal en la

Comunidad Valenciana (como en cada apartado, con las pertinentes

comparaciones con el sector a escala nacional). Esta sección reviste elementos

de particular interés, además de su propio carácter global. Por una parte, se

incorporan todas las categorías de variables relevantes en un análisis de

estructura empresarial, con especial mención a la demografía empresarial y el

empleo. Desafortunadamente, no se dispone de la información necesaria en

estas categorías para alcanzar un nivel de desagregación óptimo que permita

lograr una acotación adecuada de las actividades del sector. Además, la

presentación del resto de categorías para el conjunto del sector será

reproducida posteriormente para niveles inferiores de agregación. Ello supone

que, en esta primera sección, se ofrece una descripción pormenorizada de las

variables y los indicadores utilizados en el conjunto del informe. En esta visión

general del sector, la agrupación de actividades se basa en la Clasificación

Nacional de Actividades Económicas (CNAE-93), con desagregación a 2, 3 ó 4

dígitos, según las variables.

La segunda sección se dedica a un análisis completo de la competitividad

sectorial y subsectorial del metal de la Comunidad Valenciana. Para ello, se

desarrollan un índice de ventaja comparativa revelada y, especialmente, un

análisis “shift-share”. La agrupación efectuada corresponde a la Nomenclatura

Combinada a 2 y 4 dígitos (en este caso, para subsectores de especial interés),

empleando datos de Aduanas. Problemas de agregación y equivalencias entre

clasificaciones han obligado a mantener en este epígrafe una distribución

subsectorial diferente a la del resto del informe.

En la tercera sección, se reproduce el núcleo básico del estudio para el

sector metal para los dos grandes subsectores que se han definido:

manufacturas y servicios. A continuación, en la sección cuarta, esa misma

estructura de análisis se emplea para ofrecer una visión detallada de la

situación de hasta once subsectores productivos contemplados con un mayor

nivel de desagregación. Por último, la sección quinta desarrolla las conclusiones

y reflexiones finales del estudio.

4

Informe del Metal Valenciano

I.- ANÁLISIS DEL CONJUNTO DEL SECTOR DEL METAL En esta sección se presenta un análisis del conjunto del sector del metal

en la Comunidad Valenciana, tomando como referencia la situación del mismo a

nivel nacional. En particular, se examinan aspectos tan importantes como la

demografía empresarial y el empleo, así como un amplio conjunto de variables

económico-financieras.

La búsqueda, recopilación y preparación de los datos constituye una

parte importante de este trabajo. No obstante, la disponibilidad de información

introduce limitaciones en la realización de un estudio de las características del

que aquí se aborda. Por este motivo, comenzamos esta primera sección del

estudio con una descripción de las principales fuentes estadísticas empleadas,

indicando las limitaciones de cada una de ellas, la agrupación sectorial y

subsectorial efectuada y el período temporal considerado, y especificando en

qué apartados del informe se ha utilizado cada una de esas fuentes

estadísticas. También se explica la correspondencia entre las mismas según el

diferente grado de desagregación sectorial de la información.

A continuación, en los apartados segundo y tercero, se analiza el

conjunto del sector metal a partir de los datos agregados que proporciona el

Instituto Nacional de Estadística, que permiten examinar la demografía

empresarial del sector, es decir el número de empresas y su evolución, así

como la evolución de la población ocupada. En el cuarto apartado se presenta

la desagregación sectorial que se utiliza en el cuerpo principal del informe, la

cual ha sido consensuada por el equipo investigador y los técnicos de FEMEVAL.

Esta clasificación se ha realizado a partir de la Clasificación Nacional de

Actividades Económicas (CNAE-93), se ha aplicado para aquellas variables en la

que la información disponible es más detallada, y tiene como principal objetivo

el de dotar de un mayor sentido económico a todo el estudio. Por último, en el

quinto apartado se lleva a cabo un análisis agregado del conjunto del sector

metal utilizando la anterior clasificación.

5

Informe del Metal Valenciano

A. FUENTES ESTADÍSTICAS

Como comentamos en la introducción del informe, un análisis riguroso y

exhaustivo del sector metal, tanto en su conjunto como a nivel subsectorial,

como el que se aborda en este informe se encuentra con una dificultad

fundamental derivada de las limitaciones de la información estadística. En este

trabajo se ha realizado un importante esfuerzo de obtención y

homogeneización, en la medida de lo posible, de la información estadística

disponible sobre el sector. No obstante, tanto la disponibilidad como el nivel de

desagregación de los datos difiere según las variables consideradas (tales como

demografía empresarial, ocupados, magnitudes económicas y financieras).

Asimismo, un segundo aspecto relacionado con la accesibilidad de la

información es la extensión del período de estudio. El análisis de situación se

concentra en el año 2006, último con información completa accesible, mientras

que la investigación de la evolución reciente del sector se extiende a los últimos

cinco o diez años previos, según la disponibilidad de los datos.

La información estadística utilizada en el presente informe se ha obtenido

del Instituto Nacional de Estadística –INE- (Contabilidad Regional; Encuesta de

Población Activa; Encuesta Industrial de Empresas; y Directorio Central de

Empresas), del Ministerio de Economía y Hacienda (registro de Aduanas -

transacciones exteriores-), del Ministerio de Industria, Comercio y Turismo

(INVEX - estadísticas de inversiones exteriores) y del Sistema de Análisis de

Balances Ibéricos (que ofrece la gran mayoría de las variables económicas,

productivas y financieras de una amplia muestra de empresas del sector) del

Bureau van Dijk Electronic Publishing.

A continuación describimos las principales fuentes de información:

1.- Directorio Central de Empresas (DIRCE) del INE: incluye información

de la población de empresas españolas (incluidas empresas sin asalariados)

ubicadas en el territorio nacional desde 1998 hasta 2007. Así, para el año 2006,

se dispone de información relativa a 3336657 empresas con presencia en el

territorio nacional, 368586 de ellas en la Comunidad Valenciana.

El directorio proporciona información de las empresas por CC.AA., según

su actividad principal (con una desagregación de 3 dígitos en la clasificación

6

Informe del Metal Valenciano

CNAE-93), y por estratos de asalariados. Por tanto, esta información nos

permite examinar la demografía empresarial en el sector del metal de la

Comunidad Valenciana para el período 1998-2006 (sección I.B). No obstante, el

grado de desagregación de los sectores CNAE-93 en DIRCE (a 3 dígitos)

plantea alguna discrepancia con la clasificación empleada en el núcleo central

de trabajo en el que se utiliza la información disponible en SABI, estructurada

con mayor nivel de desagregación (a 4-dígitos CNAE-93) y que, por tanto,

permite delimitar con mayor precisión las actividades del sector del metal. La

tabla I.1 muestra la clasificación sectorial utilizada en el informe, así como las

discrepancias que surgen entre DIRCE (sección I.B) y SABI (secciones I.E, III y

IV).

TABLA I.1. AGRUPACIÓN SUBSECTORIAL DE LAS ACTIVIDADES DEL METAL SEGÚN DIFERENTES FUENTES ESTADÍSTICAS: SABI, DIRCE

SABI (4 dígitos) DIRCE (3 dígitos)

MANUFACTURAS Metalurgia 27 27

Fabricación de Productos Metálicos exc. Maquinaria 28, excepto 2863 28

Maquinaria y equipo mecánico 29 29

Material y Equipo Eléctrico, Electrónico y Óptico30 , 31, 32 y 33,

excepto 31530-33

Material de transporte 34 y 35 34 y 35

Manufacturas de consumo3621, 3622, 363, 3661, 2863, 315

362, 362, 363, 366

SERVICIOS DEL METAL

Instalaciones del Metal 453, 4542 453, 454

COMERCIOVenta, mantenimiento y reparación de vehículos de motor y motocicletas

501, 502, 503, 504 501, 502, 503, 504

Comercio al por mayor e intermediarios de comercio, excepto de vehículos de motor y motocicletas

5114, 5115, 5143, 5147, 5152, 5154,

5157, 516 511, 514, 515, 516

Comercio al por menor, excepto de vehículos de motor y motocicletas

5244, 5245, 5246, 5272, 5273

524; 527

INFORMATICA Actividades Informáticas 72 725; 726

GRUPO CNAE-93 rev 1.1

2.- Encuesta de Población Activa (EPA), y Encuesta Industrial de

Empresas (EIE) del INE: ambas fuentes estadísticas han sido utilizadas para

analizar la evolución de la ocupación del total del sector metal en la Comunidad

Valenciana.

7

Informe del Metal Valenciano

En primer lugar, la EPA es una encuesta de periodicidad trimestral

dirigida a familias que tiene por objetivo obtener datos relacionados con la

situación del mercado laboral en España (fuerza de trabajo, ocupados,

parados…). En segundo lugar, la EIE es una encuesta de periodicidad anual que

tiene como objetivo obtener información relacionada con las empresas cuya

actividad principal es industrial y que están ubicadas en España.

Lamentablemente, la información de la EPA se encuentra disponible

solamente para un nivel de agregación elevado, por lo que el grado de

imprecisión para examinar la evolución de los ocupados en el sector metal en la

Comunidad Valenciana es sustancial. En el caso de las actividades

manufactureras, la EIE ofrece información sobre los ocupados en la industria

para 13 agrupaciones con un nivel de desagregación de 2-dígitos CNAE-93 (o

incluso superior) que, aunque claramente insuficiente, permite realizar una

aproximación (no demasiado refinada, no obstante) de la evolución de los

ocupados en el sector metal.

3.- Registro de transacciones exteriores de Aduanas, del departamento

de Aduanas e Impuestos Especiales, perteneciente a la Agencia Estatal de

Administración Tributaria (Ministerio de Economía y Hacienda). La cifra anual de

exportaciones se ha obtenido de Aduanas, siguiendo la Nomenclatura

Combinada con una desagregación de ocho dígitos de Aduanas. La información

se ha homogeneizado con la procedente de SABI utilizando las tablas de

correspondencia con la clasificación CNAE-93 a cuatro dígitos publicadas por

Eurostat. La información procedente de Aduanas se ha utilizado en la sección II

y en la elaboración de todas las variables de sector exterior de las secciones I,

III y IV.

4.- Estadísticas de Inversiones Exteriores (INVEX), de la Secretaría de

Estado de Comercio (Ministerio de Industria, Comercio y Turismo). La cifra

anual de entrada y salida de inversión directa extranjera se ha obtenido de la

base de datos INVEX. La información se ha homogeneizado con la procedente

de SABI utilizando las tablas de correspondencia con la clasificación CNAE-93 a

8

Informe del Metal Valenciano

cuatro dígitos publicadas por Eurostat. Esta información se utilizado en la

sección IV.

5.- Sistema de Análisis de Balances Ibéricos (SABI), del Bureau van Dijk

Electronic Publishing. SABI constituye la principal fuente estadística (combinada

en su caso con Aduanas) empleada en el análisis estructural del sector del

metal en la Comunidad Valenciana. En particular, se ha utilizado en la

elaboración de las secciones I.E, III y IV del presente informe.

La base de datos SABI es una amplia base de datos económico-

financieros de las principales empresas españolas que presentan sus estados

contables en los registros mercantiles. Incluye a más de un millón de empresas

españolas. A diferencia del DIRCE, las empresas sin asalariados no son incluidas

en SABI. Además, SABI ofrece información sobre la actividad principal de la

empresa con un nivel de desagregación de 4-dígitos CNAE-93, por lo que

permite realizar una adecuada acotación del sector metal2.

Por tanto, SABI constituye la principal referencia para el análisis de

competitividad del sector metal. El criterio de selección de las empresas para

formar parte de la muestra en este trabajo ha sido la disponibilidad de datos

completos para todos los años del período 2001-06. De este modo, la muestra

incluye información sobre 5111 empresas del sector metal en la Comunidad

Valenciana3.

2 Nótese que DIRCE proporciona información sobre la población de empresas (incluidos aquéllas sin asalariados) con un nivel de desagregación sectorial de 3-dígitos CNAE, planteando algunos problemas de identificación de actividades del sector metal tal y como muestra la tabla I.1 del texto principal. 3 Véase el Apéndice 2 para un mayor detalle sobre la desagregación sectorial de la muestra. Así mismo, se presenta el detalle de la cuenta de resultados y del balance agregado de los distintos sectores considerados.

9

Informe del Metal Valenciano

B. ACTIVIDAD PRODUCTIVA: DEMOGRAFÍA EMPRESARIAL

En este apartado se analiza la demografía empresarial y su evolución.

Para ello, utilizamos la información disponible en el Directorio Central de

Empresas del INE para el período 1998-2006.

Como se señalaba anteriormente, DIRCE incluye información sobre la

población de empresas (incluidas empresas sin asalariados), agrupadas por

sector de actividad con una desagregación de 3-dígitos CNAE-93 (véase tabla

I.1), y por estratos de asalariados. A partir de la información disponible, se han

agregado las diferentes actividades para obtener los datos de demografía

empresarial correspondiente a los subsectores del sector metal en la

Comunidad Valenciana que aparecen en la tabla I.1. Cabe destacar que la

disponibilidad de información a 3-dígitos CNAE plantea un problema de

agregación que introduce limitaciones al análisis en la medida en que afecta

negativamente a la delimitación de las actividades del sector metal4. La tabla

I.1 muestra con exactitud las restricciones que, como consecuencia de la

agregación, surgen al utilizar la información de DIRCE (frente a la información

disponible en SABI). En concreto, en las agrupaciones Servicios del Metal y

Comercio, siguiendo las indicaciones de los técnicos de FEMEVAL, se ha

introducido un coeficiente corrector con el objetivo de depurar la información

correspondiente a la demografía empresarial del sector metal.

Una vez descritas las limitaciones asociadas a la utilización de la

información de DIRCE, se analiza la demografía empresarial en el sector metal

de la Comunidad Valenciana.

En la tabla I.2 se puede apreciar cómo el número de empresas del sector

ha aumentado en 13755 (más de 1700 empresas cada año) hasta alcanzar un

total de 43788 empresas en 2006, con un claro predominio de las

microempresas. En particular, las empresas de menos de 10 trabajadores

4 Así, por ejemplo, cuando se utiliza la información de DIRCE se incluyen en el sub-sector “comercio al por mayor e intermediarios de comercio, excepto vehículos de motor y motocicletas” (grupos 511, 514-516) las actividades “Intermediarios del comercio de materias primas agrarias, animales vivos, materias primas textiles y productos semielaborados” (con código CNAE-93 número 5111).

10

Informe del Metal Valenciano

(incluidas sin asalariados) representan aproximadamente el 91% del total de

empresas del sector.

El avance en el volumen de empresas durante el período 1998-2006 se

explica fundamentalmente por el aumento en aquéllas de 1-9 trabajadores y,

en segundo lugar, por el aumento en el número de empresas sin asalariados

(explicando el 52% y 40% del incremento total, respectivamente). En el

extremo opuesto, destaca el modesto aumento de empresas grandes

(contribuyendo en un 0.1% del avance total).

TABLA I.2. DISTRIBUCIÓN DEL NÚMERO DE EMPRESAS EN EL SECTOR METAL DE LA COMUNIDAD VALENCIANA

% (España=100) % (España=100) % (España=100)

METAL 30033 10.1 36227 10.4 43788 10.7Sin asalariados 12139 40.4 9.2 14161 39.1 9.4 17650 40.3 9.8

1 a 9 15183 50.6 10.8 18676 51.6 11.2 22317 51.0 11.610 a 19 1625 5.4 11.4 1978 5.5 11.4 2251 5.1 11.4

20 a 199 1060 3.5 9.5 1375 3.8 10.1 1529 3.5 9.8200 o más 25 0.1 4.2 38 0.1 5.3 40 0.1 5.4

Pro-memoria:11.3 12.1 11.9

11.8 12.4 12.2

Metal CV / Total empresas CV

Metal ESP / Total empresas ESP

1998 2002 2006

Por otro lado, las empresas del sector metal de la CV representaban el

10.1% del total de las empresas de este sector en el conjunto de España en

1998, y su importancia relativa ha aumentado hasta el 10.7%. En la parte

inferior de la tabla I.2 se muestra cómo la participación de las empresas de este

sector en el total de empresas en la CV se sitúa en torno al 11.9%, con un peso

ligeramente inferior al de las empresas de este sector en el total de empresas

en España en 2006.

La tabla I.2 revela que la CV tiene una elevada concentración

(comparado con el conjunto de España) en empresas de 1 a 19 asalariados,

con una extremada escasez relativa de grandes empresas. Así, en la última

columna podemos observar que la proporción de empresas con 1 a 19

trabajadores en el total nacional en 2006 (11.6% y 11.4% para empresas 1 a 9

y 10 a 19 trabajadores, respectivamente) excede a la participación de las

empresas del sector metal de la CV en el conjunto nacional (10.7%). Además,

la participación de las empresas de 200 o más trabajadores en la CV apenas

representa el 5.4% de las empresas en España de ese tamaño.

11

Informe del Metal Valenciano

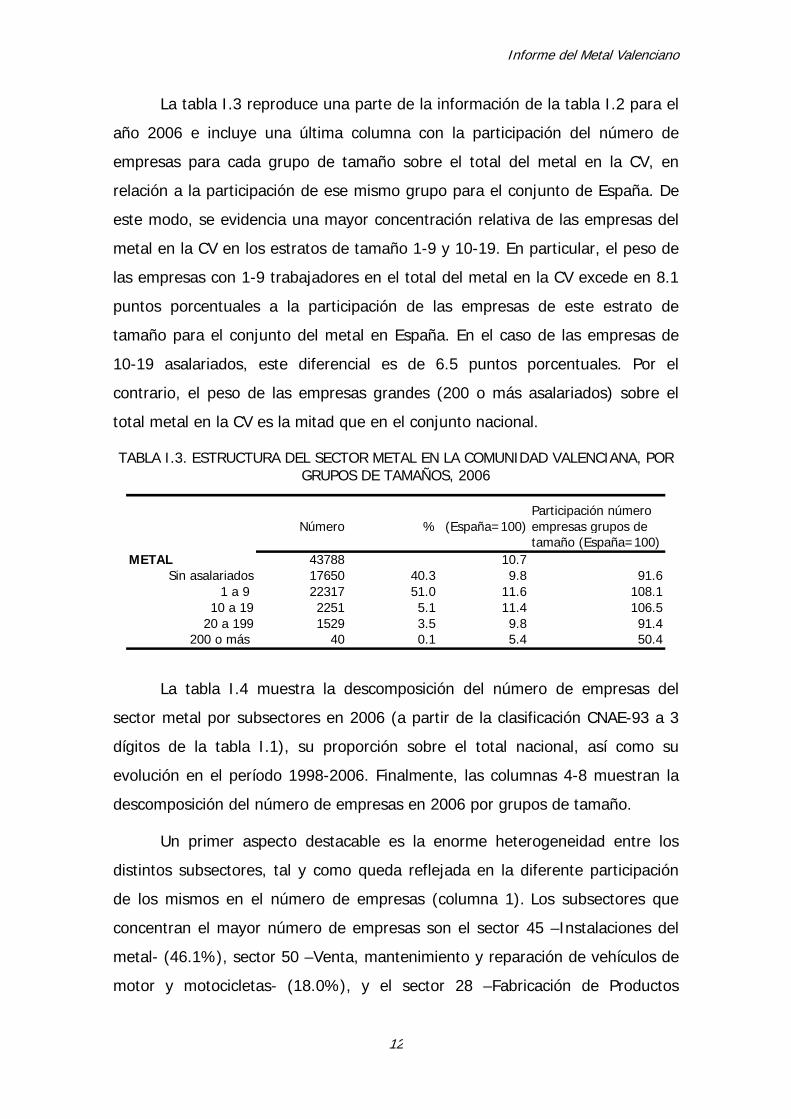

La tabla I.3 reproduce una parte de la información de la tabla I.2 para el

año 2006 e incluye una última columna con la participación del número de

empresas para cada grupo de tamaño sobre el total del metal en la CV, en

relación a la participación de ese mismo grupo para el conjunto de España. De

este modo, se evidencia una mayor concentración relativa de las empresas del

metal en la CV en los estratos de tamaño 1-9 y 10-19. En particular, el peso de

las empresas con 1-9 trabajadores en el total del metal en la CV excede en 8.1

puntos porcentuales a la participación de las empresas de este estrato de

tamaño para el conjunto del metal en España. En el caso de las empresas de

10-19 asalariados, este diferencial es de 6.5 puntos porcentuales. Por el

contrario, el peso de las empresas grandes (200 o más asalariados) sobre el

total metal en la CV es la mitad que en el conjunto nacional.

TABLA I.3. ESTRUCTURA DEL SECTOR METAL EN LA COMUNIDAD VALENCIANA, POR GRUPOS DE TAMAÑOS, 2006

Participación númeroNúmero % (España=100) empresas grupos de

tamaño (España=100)METAL 43788 10.7

Sin asalariados 17650 40.3 9.8 91.61 a 9 22317 51.0 11.6 108.1

10 a 19 2251 5.1 11.4 106.520 a 199 1529 3.5 9.8 91.4

200 o más 40 0.1 5.4 50.4

La tabla I.4 muestra la descomposición del número de empresas del

sector metal por subsectores en 2006 (a partir de la clasificación CNAE-93 a 3

dígitos de la tabla I.1), su proporción sobre el total nacional, así como su

evolución en el período 1998-2006. Finalmente, las columnas 4-8 muestran la

descomposición del número de empresas en 2006 por grupos de tamaño.

Un primer aspecto destacable es la enorme heterogeneidad entre los

distintos subsectores, tal y como queda reflejada en la diferente participación

de los mismos en el número de empresas (columna 1). Los subsectores que

concentran el mayor número de empresas son el sector 45 –Instalaciones del

metal- (46.1%), sector 50 –Venta, mantenimiento y reparación de vehículos de

motor y motocicletas- (18.0%), y el sector 28 –Fabricación de Productos

12

Informe del Metal Valenciano

Metálicos, excepto Maquinaria- (10.0%)5. Por otro lado, los sectores con una

menor participación en el número de empresas son el sector 32 (0.20%), el

sector 30 (0.30%), el sector 27 (0.33%), y los sectores 34 y 35 (0.43% y

0.51%, respectivamente).

Cabe subrayar que en los sectores con una menor representación en el

número de empresas, el tamaño relativo de las empresas es sustancialmente

mayor. Así, en los sectores con mayor participación en el número de empresas

totales del sector metal (sectores 45, 50 y 28), las empresas con 20 ó más

trabajadores representan el 2.2%, 3.8% y 7.7% del total de empresas,

respectivamente. Por el contrario, las empresas de 20 ó más trabajadores

representan el 18%, 14.8%, 20.5% y 27.5% del total de empresas en los

subsectores 32, 30, 27 y 34, respectivamente. Esta dicotomía entre menor

(mayor) número de empresas y mayor (menor) tamaño de las mismas se

corresponde con bastante precisión con el tipo de actividad. Así, los sectores de

manufacturas del metal generalmente acogen menor número de empresas pero

de superior dimensión, mientras lo contrario se evidencia para los subsectores

del metal de actividades terciarias.

TABLA I.4. ESTRUCTURA DEL SECTOR METAL POR SUBSECTORES Y GRUPOS DE TAMAÑO, 2006

Tasa de variaciónglobal núm empresas

SECTORES1998-2006 Sin asal. 1 a 9 10 a 19 20 a 199 200 o más

27 146 8.8 -13.6 25 70 21 28 228 4376 9.5 20.0 912 2645 483 331 529 1945 12.7 18.9 589 965 214 173 430 130 11.1 62.5 69 58 1 1 131 331 11.2 8.9 75 158 49 49 032 89 8.3 9.9 27 40 6 15 133 625 10.3 14.3 258 308 38 19 234 189 8.5 8.6 22 92 23 43 935 223 7.9 27.4 102 86 16 18 136 660 11.4 -6.4 244 345 41 30 045 20180 10.8 94.1 9316 9540 885 430 950 7874 10.6 11.4 2612 4672 294 292 451 2290 13.1 28.6 1041 1074 111 61 252 3551 11.0 25.3 1751 1723 48 28 172 1179 8.9 171.7 607 541 21 10 0

Total metal 43788 10.7 45.8 17650 22317 2251 1529 40

Pro-memoria: 200611.9

12.2

Tasa de var. global núm empr. metal ESP 37.4

Número de empresas por tamaño

Metal CV / Total empresas CV

Metal ESP / Total empresas ESP

Número de empresas2006

% sobre España

5 Para agilizar la lectura no se reitera en lo que sigue la denominación de cada uno de los sectores. Véase la tabla I.1 para el detalle.

13

Informe del Metal Valenciano

La columna 2 de la tabla I.4 proporciona la participación del número de

empresas en la CV sobre el total nacional para los distintos subsectores. En

primer lugar, destaca una cierta heterogeneidad en la participación relativa de

cada subsector, oscilando entre el 7.9% (sector 35) y el 13.1% (sector 51). En

segundo lugar, se aprecia una mayor especialización relativa de la CV (de

acuerdo al número de empresas) en los subsectores 29, 30, 31, 36, y

especialmente en el 51. En el extremo opuesto, se observa una escasez relativa

de empresas en los subsectores 27, 32, 34, 35 y 72.

En la columna 3 de la tabla I.4 se incluye la tasa de variación global en

el número de empresas para los distintos subsectores en la CV. El aumento en

el número de empresas del metal en la CV en 1998-2006 fue de un 45.8%,

excediendo ampliamente el avance en el metal en España (37.4%). Por otro

lado, los subsectores del metal que experimentaron una mayor expansión (en

el número de empresas) en la CV en el período 1998-2006 fueron los

subsectores 72, 45 y 30, mientras que los menos dinámicos han sido los

subsectores 27 y 36 (que incluso experimentan una contracción en el número

de empresas), y en menor medida los subsectores 34, 31, 32. Evidentemente,

en esta primera aproximación no se puede olvidar que la disparidad observada

en el número de empresas y su evolución per se entre los subsectores no tiene

en cuenta la enorme heterogeneidad en las características de los mismos.

La tabla I.5 muestra el sustancial predominio de los servicios del metal y

comercio en la distribución del número de empresas del metal en la CV (véase

la tabla I.1 para una descripción de la agrupación utilizada). En ambos sectores

hay un enorme predominio de las microempresas (véase tabla I.4).

TABLA I.5. ESTRUCTURA DEL SECTOR METAL: 4 GRANDES SUBSECTORES, 2006

NúmeroMETAL de empresas % metal

2006 2006Manufacturas 8714 19.9Servicios metal 20180 46.1Comercio 13715 31.3Servicios informáticos 1179 2.7

Total metal 43788 100

14

Informe del Metal Valenciano

Por último, la tabla I.6 ofrece información sobre el número de empresas,

su distribución por estratos de tamaño y su participación en relación al conjunto

de España, para los 4 principales subsectores considerados. Las columnas 3 y 6

ofrecen, para cada subsector y período, el peso del número de empresas de

cada uno de los grandes subsectores (y para cada estrato de tamaño) sobre el

mismo subsector a nivel nacional. En primer lugar, se aprecia una

especialización relativa de la CV en el subsector comercio (puesto que la

participación del número de empresas de la CV es del 11.1% en 2006, superior

al 10.7% que es el peso del número de empresas del conjunto del metal como

muestra la última fila de la tabla I.4), y en menor medida en Servicios del

Metal.

Por otro lado, las columnas 2 y 4 revelan que en los cuatro grandes

sectores predomina claramente la microempresa, puesto que las empresas con

menos de 10 asalariados representan entre el 80.5% (manufacturas, en 2001)

y el 97.4% (informática, 2006), mientras las empresas de 200 o más

trabajadores no alcanzan en ningún caso el 0.5%. Además, la distribución por

tamaños se ha mantenido notablemente estable en el período considerado. Al

comparar con el conjunto nacional, se observa una mayor participación relativa

de las empresas de 1-9 asalariados y, sobre todo, en manufacturas y servicios

del metal, de las de 10-19 asalariados.

15

Informe del Metal Valenciano

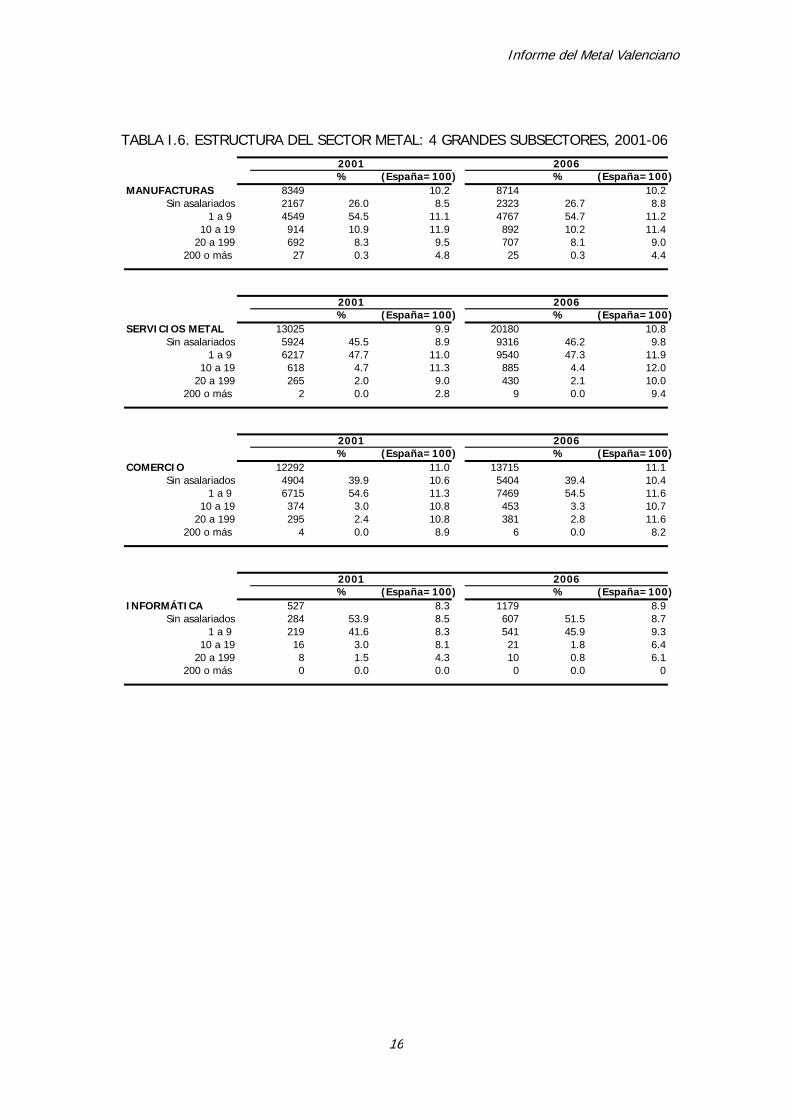

TABLA I.6. ESTRUCTURA DEL SECTOR METAL: 4 GRANDES SUBSECTORES, 2001-06

% (España=100) % (España=100)MANUFACTURAS 8349 10.2 8714 10.2

Sin asalariados 2167 26.0 8.5 2323 26.7 8.81 a 9 4549 54.5 11.1 4767 54.7 11.2

10 a 19 914 10.9 11.9 892 10.2 11.420 a 199 692 8.3 9.5 707 8.1 9.0

200 o más 27 0.3 4.8 25 0.3 4.4

% (España=100) % (España=100)SERVICIOS METAL 13025 9.9 20180 10.8

Sin asalariados 5924 45.5 8.9 9316 46.2 9.81 a 9 6217 47.7 11.0 9540 47.3 11.9

10 a 19 618 4.7 11.3 885 4.4 12.020 a 199 265 2.0 9.0 430 2.1 10.0

200 o más 2 0.0 2.8 9 0.0 9.4

% (España=100) % (España=100)COMERCIO 12292 11.0 13715 11.1

Sin asalariados 4904 39.9 10.6 5404 39.4 10.41 a 9 6715 54.6 11.3 7469 54.5 11.6

10 a 19 374 3.0 10.8 453 3.3 10.720 a 199 295 2.4 10.8 381 2.8 11.6

200 o más 4 0.0 8.9 6 0.0 8.2

% (España=100) % (España=100)INFORMÁTICA 527 8.3 1179 8.9

Sin asalariados 284 53.9 8.5 607 51.5 8.71 a 9 219 41.6 8.3 541 45.9 9.3

10 a 19 16 3.0 8.1 21 1.8 6.420 a 199 8 1.5 4.3 10 0.8 6.1

200 o más 0 0.0 0.0 0 0.0 0

2001 2006

2001 2006

2001 2006

2001 2006

16

Informe del Metal Valenciano

C. EMPLEO

Antes de realizar comentario alguno sobre la evolución del empleo,

debemos de tener en cuenta que el grado de agregación de la información

disponible (EPA, EIE –ver subsección A-, e incluso la ofrecida por la

Contabilidad Regional del INE) la hace especialmente imprecisa para llevar a

cabo un análisis riguroso de la evolución de la ocupación en el sector metal. El

problema es particularmente grave en el caso de las actividades auxiliares de la

construcción y todas las actividades del sector servicios, como pone de

manifiesto la tabla I.7.

TABLA I.7. AGRUPACIÓN SUBSECTORIAL DE LAS ACTIVIDADES DEL METAL SEGÚN DIFERENTES FUENTES ESTADÍSTICAS: SABI, INE

SABI (4 dígitos) EIE (INE)

MANUFACTURAS Metalurgia 27

Fabricación de Productos Metálicos exc. Maquinaria 28, excepto 2863

Maquinaria y equipo mecánico 29

Material y Equipo Eléctrico, Electrónico y Óptico30 , 31, 32 y 33,

excepto 315

Material de transporte 34 y 35

Manufacturas de consumo3621, 3622, 363, 3661, 2863, 315

SERVICIOS DEL METAL

Instalaciones del Metal 453, 4542

COMERCIOVenta, mantenimiento y reparación de vehículos de motor y motocicletas

501, 502, 503, 504

Comercio al por mayor e intermediarios de comercio, excepto de vehículos de motor y motocicletas

5114, 5115, 5143, 5147, 5152, 5154,

5157, 516

Comercio al por menor, excepto de vehículos de motor y motocicletas

5244, 5245, 5246, 5272, 5273

INFORMATICA Actividades Informáticas 72

Inmobiliarias y servicios

empresariales (sector 70, 71, 72, 73, 74, 725;

726

CNAE-93 rev 1.1

Contabilidad

Regional (INE)

Construcción (sector 45)

Comercio

y reparación

(sector 50, 51, 52)

Material y equipo eléctrico, electrónico y óptico (sectores

30-33)

Material de transporte (34 y 35)

Industrias manufactureras

diversas (sector 36, 37)

GRUPO

Metalurgia y productos metálicos

(sectores 27 y 28)

Maquinaria y equipo mecánico

(sector 29)

17

Informe del Metal Valenciano

Las áreas oscurecidas de la tabla indican aquéllos subsectores en los que

los problemas derivados de la agregación en la información relativa a la

ocupación (empleo equivalente a tiempo completo, en el caso de la

Contabilidad Regional de España) son particularmente graves, en comparación

con la agrupación utilizada en el cuerpo principal del presente informe

(información proveniente de SABI).

En primer lugar, la información relativa a los subsectores 27 y 28 se

ofrece de forma conjunta, lo que imposibilita llevar a cabo un análisis

pormenorizado de cada subsector para esta variable. En segundo lugar, la

agrupación “industrias manufacturas diversas” incluye el subsector “fabricación

de muebles” (sector 361 en CNAE-93), que es un sector relativamente

importante, particularmente en la Comunidad Valenciana. En tercer lugar, en el

sector de la construcción, la información de empleo que proporciona la

Contabilidad Regional de España combina, entre otros, la cifra de empleo en los

subsectores “preparación de obras” (sector 451 CNAE-93), “construcción

general de inmuebles y obras de ingeniería civil” (sector 452), “alquiler de

equipo de construcción o demolición dotado de operario” (sector 455), con la

cifra de empleo en los subsectores 453 y 4542, que reúnen las actividades

correspondientes del metal. En cuarto y último lugar, el problema de la

agregación de la información de la Contabilidad Regional de España se agrava

notablemente en los grupos comercio e informática. En el primer caso, se

agrega la información relativa a los grandes sectores 50, 51 y 52 en una única

agrupación. En el segundo caso, se agrupa la información de las actividades de

servicios inmobiliarios (sector 70), de “alquiler de maquinaria y equipo sin

operario, de efectos personales y enseres domésticos” (sector 71),

“investigación y desarrollo” (sector 73), y “otras actividades empresariales”

(sector 74) con la correspondiente al sector 72.

Por tanto, se ha optado por ofrecer y examinar la información relativa a

la ocupación proporcionada por la Encuesta Industrial de Empresas (EIE),

referida a la primera agrupación de la tabla I.7 “MANUFACTURAS”, teniendo en

cuenta ciertas cautelas como consecuencia de los problemas derivados de la

agregación de la información disponible. En relación al planteado anteriormente

18

Informe del Metal Valenciano

respecto al sector “manufacturas diversas”, atendiendo a las indicaciones de los

técnicos de FEMEVAL, se ha introducido un coeficiente corrector basado en el

peso relativo del número de empresas de los subsectores del sector metal (a 3

dígitos de la CNAE-93) sobre el total de empresas en los sectores 36 y 37.

La tabla I.8 muestra cómo la agrupación “metalurgia y productos

metálicos” (sectores 27 y 28) representa la proporción más elevada (un 42.5%)

del empleo entre las actividades manufactureras del sector metal. En la

columna 3 se puede observar la evolución del número de ocupados en estas

agrupaciones. El empleo en la industria del metal aumentó aproximadamente

un 5%, frente a un descenso cercano al 3% en el conjunto de la industria

valenciana. Ese aumento del empleo en el metal es resultado del destacado

avance del mismo en “metalurgia y productos metálicos” y en “material y

equipo eléctrico, electrónico y óptico” (sectores 30 a 33), mientras que

solamente disminuyó en “manufacturas diversas” (sector 36).

TABLA I.8. OCUPADOS EN EL SECTOR MANUFACTURAS-METAL DE LA COMUNIDAD VALENCIANA, 2006

Tasa de variación Participación global ocupados ocupados en la

% sobre industria CVSectores (CNAE-93) España 1998-2006 (España=100), 2006

27-28 37487 8.5 23.3 65.929 17010 9.0 5.1 69.3

30-33 11761 7.9 14.8 60.934-35 16149 7.6 7.8 58.536-37 5888 19.8 -13.0 152.4

Industria del metal (27-37) 88295 10.0 4.9 77.0

Total industria (10-37) 331620 13.0 -2.8

Ocupados, 2006

Nota: El valor de la columna 4 se obtiene mediante el cálculo siguiente: [(ocupados sector i en

la CV / ocupados industria en la CV) / (ocupados sector i en España / ocupados industria en

España)], para cada uno de las agrupaciones sectoriales consideradas.

La segunda columna de la tabla ofrece información sobre la participación

de cada agrupación en el total nacional. El peso del empleo en la industria del

metal sobre el conjunto nacional (10%) es inferior al peso del empleo industrial

en la CV sobre el empleo en la industria en España (13.0%). Por subsectores,

con la excepción de manufacturas diversas (sector 36-37), el peso relativo del

19

Informe del Metal Valenciano

empleo sobre el conjunto nacional es menor a la participación relativa del

empleo industrial en la CV sobre el empleo industrial agregado en España. En

particular, la columna 4 compara la participación del empleo de cada subsector

del metal sobre el empleo industrial en la CV con la misma participación relativa

a nivel nacional. En promedio, la participación del empleo en la industria del

metal en el empleo industrial total de la CV es inferior en 23 puntos

porcentuales a la correspondiente participación a nivel nacional. Además, el

peso del empleo en los principales subsectores del metal (manufacturas) sobre

el empleo industrial total en la CV es inferior entre un 30.7% (“maquinaria y

equipo mecánico”, sector 29) y 41.5% (“material de transporte”, sector 34-35)

al correspondiente a nivel nacional. Este resultado refleja el predominio en

relación a España de la microempresa en el metal valenciano, así como la

escasez relativa de grandes empresas en el sector.

20

Informe del Metal Valenciano

D. CLASIFICACIÓN SECTORIAL EN EL ANÁLISIS

La parte principal del análisis se ha realizado utilizando la información

proporcionada por SABI con un nivel de desagregación sectorial que no

corresponde exactamente a las subdivisiones contenidas en la Clasificación

Nacional de Actividades Económicas CNAE-93. Esta agrupación sectorial se ha

establecido conjuntamente por el equipo de investigadores y por los técnicos de

FEMEVAL, en aras de dotar al análisis de una mayor lógica económica. La tabla

I.8 proporciona las distintas agrupaciones sectoriales empleadas en las

subsecciones I.E (metal en su conjunto), sección III (dos grandes

agrupaciones: manufacturas y servicios) y, por último, en la sección IV en la

que se realiza el análisis para 11 principales subsectores del metal.

TABLA I.9. AGRUPACIÓN SUBSECTORIAL DE LAS ACTIVIDADES DEL METAL A PARTIR DE LA INFORMACIÓN DE SABI

Grupos

2 sectores 4 sectores 11 sectores CNAE-93 rev 1.1

MANUFACTURAS MANUFACTURAS Metalurgia 27

Fabricación de Productos Metálicos exc. Maquinaria 28, excepto 2863

Maquinaria y equipo mecánico 29

Material y Equipo Eléctrico, Electrónico y Óptico30 , 31, 32 y 33,

excepto 315

Material de transporte 34 y 35

Manufacturas de consumo3621, 3622, 363, 3661, 2863, 315

SERVICIOS DEL METAL

Instalaciones del Metal 453, 4542

SERVICIOS COMERCIOVenta, mantenimiento y reparación de vehículos de motor y motocicletas

501, 502, 503, 504

Comercio al por mayor e intermediarios de comercio, excepto de vehículos de motor y motocicletas

5114, 5115, 5143, 5147, 5152, 5154,

5157, 516

Comercio al por menor, excepto de vehículos de motor y motocicletas

5244, 5245, 5246, 5272, 5273

INFORMATICA Actividades Informáticas 72

SECTOR METAL (SABI 4-dígitos)

21

Informe del Metal Valenciano

E. ANÁLISIS DEL SECTOR METAL AGREGADO

En este quinto apartado de la sección I se analiza el conjunto del sector

metal de la Comunidad Valenciana a partir de las principales variables que se

abordan en este estudio, y que también se utilizan en las secciones III y IV del

informe. Antes de proceder con el análisis, resulta fundamental ofrecer una

descripción detallada de las variables e indicadores utilizados en la

investigación. La información empleada proviene de SABI, que es una base de

datos que incluye una amplia información económico-financiera para una

importante muestra de empresas, tal y como se describe en la sección I.A.

Las principales variables utilizadas en la investigación se encuentran

definidas en el apéndice 1, e incluyen: ventas (ingresos de explotación);

resultado económico bruto de explotación; productividad por trabajador; Coste

laboral por trabajador; Coste Laboral Unitario (CLU); Rentabilidad Económica;

Rentabilidad Financiera; Fondo de rotación (liquidez); Ratio de endeudamiento

(solvencia); Rotación de activos (eficiencia).

A continuación se definen los indicadores empleados en esta sección.

I.- Tasa de cobertura. Porcentaje de las importaciones que pueden

pagarse con las exportaciones realizadas durante un período de tiempo para un

determinado sector o subsector. Se calcula como el cociente entre el valor de

las exportaciones y las importaciones, multiplicado por cien. En el informe se

calcula la tasa de cobertura promedio para los períodos 1995-2000 y 2001-

2006. Un valor superior a 100 indica la presencia de superávit comercial puesto

que el valor de las exportaciones supera al de las importaciones, mientras que

un valor inferior a 100 denota que los ingresos por exportación son inferiores a

los pagos por importaciones, por lo que existe un déficit comercial.

II.- Índice relativo IR1. Se calcula como el cociente entre el valor de una

variable (por ejemplo, ventas) para un sector (por ejemplo, metalurgia) en la

Comunidad Valenciana y el valor de esa misma variable para ese mismo sector

en el conjunto de España. Por ejemplo, para la variable ventas en el sector

metalurgia.

IR1= ventas metalurgia CV / ventas metalurgia España

22

Informe del Metal Valenciano

Este índice permite valorar la situación relativa de un sector o subsector

(metalurgia) valenciana en relación al mismo subsector a nivel nacional.

III.- Índice relativo IR2. Se calcula como el cociente entre el valor del

indicador IR1 (por ejemplo, peso relativo de las ventas del subsector metalurgia

en la CV en relación a España), y el valor del cociente para la variable

considerada (por ejemplo, ventas) de una categoría de referencia más amplia

(que puede ser metal-manufacturas, o total metal) en la CV respecto al

nacional6. Por ejemplo, para la variable ventas en el sector metalurgia.

IR2= (ventas metalurgia CV / ventas metalurgia España) /

(ventas metal-manufacturas CV / ventas metal-manufacturas España)

Valores de IR2 superiores (inferiores) a 1 (100, en caso de multiplicar el

cociente por 100) denotan una mayor (menor) participación/importancia

relativa de la variable y subsector (ventas, metalurgia) considerada respecto al

conjunto de España. Así, un valor IR2 superior a 100 en las ventas del sector

metalurgia indicaría un posicionamiento favorable de ese subsector de la CV, en

tanto en cuanto supondría que la participación relativa de las ventas del

subsector metalurgia en la CV respecto a este sector en España exceden a la

participación de las ventas del sector metal agregado (o, sector metal-

manufacturas) de la CV en el total de España.

El análisis en esta subsección se centra en el conjunto del sector metal a

partir de la agrupación propuesta en la tabla I.9.

La tabla I.10 proporciona datos básicos sobre el sector metal de la

Comunidad Valenciana a partir de la información correspondiente a 5111

empresas para la que se dispone de información completa durante el período

2001-2006 en la base de datos SABI.

El volumen de ventas y los beneficios muestran un destacado

crecimiento anual del 8.0% y el 6.6% hasta alcanzar aproximadamente 15.000

6 Equivalentemente, IR-2 recoge la participación de un subsector (por ejemplo, metalurgia) en relación al total metal (o total-manufacturas) en la CV para la variable considerada, en relación a la participación de ese mismo subsector en el sector metal (o metal-manufacturas) nacional para esa misma variable.

23

Informe del Metal Valenciano

y 950 millones de euros, respectivamente7. Este comportamiento expansivo se

encuentra en consonancia con la evolución del número total de empresas

(véase tabla I.4 en la sección I.B). Sin embargo, tanto la rentabilidad

económica, como la rentabilidad financiera se han deteriorado a un ritmo anual

del 3.3% y 2.2%, por el elevado dinamismo de la inversión y los fondos

propios, respectivamente.

TABLA I.10. DATOS RELEVANTES DEL SECTOR METAL

Categoría Variable Unidades 2001 2006

ResultadosVentas (ingresos de

explotación)miles EUR 10398632 15273546 8.0

Beneficios (resultado económico bruto de

explotación)miles EUR 687249 945165 6.6

Productividad y costes Productividad por trabajador miles EUR 31.14 38.61 4.4

Coste laboral por trabajador miles EUR 21.32 27.04 4.9

CLU 0.68 0.70 0.5Rentabilidad Económica % 11.2 9.4 -3.3

Financiera % 12.8 11.5 -2.2Liquidez Fondo de rotación 1.3 1.4 1.0

Solvencia Ratio de endeudamiento 0.6 0.6 0.0Eficiencia Rotación de activos 6.9 6.1 -2.5

Variación anual 01-06

El coste laboral unitario del sector avanzó anualmente en el período

2001-2006 en torno al 0.5%, como consecuencia del crecimiento anual del

4.9% del coste laboral por trabajador, superior al estimable aumento medio

anual de la productividad (4.4%).

Por lo que respecta a otras variables financieras, destaca el

empeoramiento en la eficiencia (medida por la rotación de activos) mientras

que la ratio de endeudamiento permaneció inalterada.

La tabla I.11 proporciona algunos indicadores sobre la actividad exterior

del sector metal en su conjunto. El sector metal valenciano mostró un elevado

dinamismo exterior en el período 2001-06, con un fuerte crecimiento de los

intercambios con el exterior, especialmente en el caso de las importaciones.

Como consecuencia, la tasa de cobertura, inferior a 100 en ambos quinquenios, 7 Se debe insistir en que estas cifras corresponden a la muestra significativa de empresas empleadas en el sector, no a la totalidad de empresas del mismo.

24

Informe del Metal Valenciano

se deterioró durante el segundo período provocando un aumento en el déficit

comercial para el conjunto del sector. Por lo que respecta a la inversión directa

en el exterior (IDE emitida), el sector metal en su conjunto tuvo un notable

dinamismo en la segunda mitad de los 1990s, que se redujo a la mitad en la

primera mitad de los 2000s. Por el contrario, la modesta inversión extranjera

directa recibida (IDE recibida) se mostró mucho más estable durante los dos

subperíodos considerados.

TABLA I.11. SECTOR METAL. ACTIVIDAD EXTERIOR

Variable UnidadesVariación entre

los dos períodos

Exportaciones Miles EUR 281400 394197 112798

Importaciones Miles EUR 303917 500004 196087

Tasa de cobertura % 93 79 -13

IDE emitida Miles EUR 34352 18730 -15621

IDE recibida Miles EUR 6766 6464 -302

Medial anual 1995-2000

Media anual 2001-2006

El gráfico I.1 muestra la situación relativa del sector metal valenciano en

relación al sector metal en España. Con esta finalidad, se representa mediante

un pentágono la situación comparada utilizando los indicadores IR1, IR2,

anteriormente definidos, para un grupo de variables especialmente relevantes.

Este análisis comparado se realiza tanto para el conjunto del sector en este

epígrafe, como para los dos grandes subsectores –manufacturas y servicios- en

la sección III, así como para las 11 agrupaciones del metal consideradas en la

sección IV.

Antes de proceder con el análisis específico de esta subsección, se

explican con precisión las variables e indicadores representados en el gráfico,

así como su interpretación.

I. Rentabilidad (económica). El pentágono incluye en el vértice

superior central los valores de los indicadores IR1 e IR2

(multiplicados por 100) en 2006. Por tanto, un valor superior a

100 de IR1 indica que la rentabilidad económica del sector o

subsector considerado en la CV excede a la de ese mismo

25

Informe del Metal Valenciano

sector/subsector en España. El indicador IR2, como indicamos

anteriormente, permite comparar la situación de un

sector/subsector con su equivalente nacional, condicionado a

cómo está el sector agregado de referencia en la CV (que puede

ser el total del metal, o bien metal-manufacturas o metal-

servicios) respecto al nacional. Así, un valor superior a 100 del

indicador IR2 para un subsector, refleja que la rentabilidad

relativa (Comunidad Valenciana-España) del sector excede a la

rentabilidad relativa (CV-España) para el conjunto del agregado

sectorial considerado (metal o metal-manufacturas).

II. Ventas. En el vértice superior derecho del pentágono se incluyen

los valores de los indicadores IR1 e IR2 (multiplicados por 100) de

la tasa de crecimiento de las ventas (ingresos de explotación) en

el período 2001-2006 para el sector o subsector considerado. De

este modo, un valor superior a 100 del IR1 indica que el

crecimiento de las ventas en el sector/subsector fue mayor en la

CV que en España. Un valor superior a 100 del IR2 expresa que el

crecimiento relativo (CV-España) de las ventas del

sector/subsector excede al crecimiento relativo de las ventas para

el conjunto del agregado sectorial considerado (sector metal en su

conjunto, o bien el agregado metal-manufacturas o metal-

servicios).

III. Productividad. Se incluyen los valores de los indicadores IR1 e IR2

(multiplicados por 100) de la productividad por trabajador en el

año 2006 (vértice inferior derecho). Un valor superior a 100 del

indicador IR1 refleja que la productividad aparente del trabajo en

la CV es superior a la de España para el sector/subsector

analizado. Por su parte, un valor de IR2 superior a 100 indica que

la productividad relativa (Comunidad Valenciana-España) del

sector/subsector excede a la productividad relativa (CV-España)

para el conjunto del agregado sectorial considerado (metal o

metal-manufacturas).

26

Informe del Metal Valenciano

IV. Costes. En aras de facilitar la interpretación del pentágono, en

este caso los valores de las variables representadas en el vértice

inferior izquierdo son la inversa de IR1 e IR2 (multiplicada por

100). De este modo, al igual que ocurre con el resto de variables

representadas en el pentágono, los valores superiores a 100 de

IR1 e IR2 denotan una situación favorable para el subsector de la

Comunidad Valenciana considerado. En particular, en el caso de

los costes, valores superiores a 100 de la inversa de IR1 muestran

una ventaja en costes para el sector/subsector de la CV, mientras

que valores superiores a 100 de IR2 sugieren una ventaja en

costes del subsector/sector en la CV comparado con su

equivalente en España, condicionado por la situación relativa en

costes del metal (o, en su caso, metal-manufacturas o metal-

servicios) en la CV respecto a España8.

V. Exportaciones. Las variables representadas en el vértice superior

izquierdo del pentágono son los indicadores IR1 e IR2

(multiplicados por 100) de la tasa de crecimiento de las

exportaciones en el período 2001-2006 para el sector o subsector

considerado. Un valor superior a 100 del IR1 indica que el

crecimiento de las exportaciones del sector/subsector en la CV

excedió al crecimiento de las ventas al exterior del sector en

España. Además, un valor superior a 100 del IR2 refleja que el

crecimiento relativo (CV-España) de las exportaciones del

sector/subsector fue superior al crecimiento relativo (CV-España)

de las exportaciones para el conjunto del agregado sectorial

considerado (sector metal en su conjunto, o bien el agregado

metal-manufacturas).

Por tanto, los valores superiores (inferiores) a 100 de las variables

representadas en el pentágono son positivas (negativas) para el subsector

valenciano objeto de estudio.

8 Por ejemplo, si el CLU de un subsector en la CV es el 95% del correspondiente en España, tendrá un IR-1=95, pero en el pentágono se representará un valor de 105 (obtenido como [(1/0.95)*100]).

27

Informe del Metal Valenciano

En base a lo anterior, el gráfico I.1 muestra la situación relativa del

sector metal valenciano en relación al sector metal en España, para esa

selección de variables especialmente relevantes, mediante la representación de

un pentágono.

Por definición, los valores de IR2 correspondientes al sector metal

(agregado de referencia –véase definición de las variables e indicadores

representados en el diagrama) son iguales a 100 para todas las variables.

GRÁFICO I.1. POSICIÓN RELATIVA DEL SECTOR METAL. VARIABLES SELECCIONADAS

0

50

100

150RENTABILIDAD

VENTAS

PRODUCTIVIDADCOSTES

EXPORTACIONES

IR1 IR2

Por lo que respecta al indicador IR1, el sector metal de la CV presenta

una situación favorable en relación a la rentabilidad económica, y la evolución

de las ventas y, sobre todo, de las exportaciones. En el primer caso, la

rentabilidad económica del sector metal en la CV supera en 2 puntos

porcentuales a la del metal en España. El crecimiento de las exportaciones del

sector en el período 2001-06 excedió al de las exportaciones del sector para

España en 36 puntos porcentuales, confirmando la fuerte orientación

exportadora del sector en la CV (como se analiza en mayor detalle en la sección

II del informe). Por el contrario, resulta destacable la débil posición relativa en

28

Informe del Metal Valenciano

cuanto a costes laborales unitarios y productividad por ocupado. En particular,

la productividad por trabajador en el sector metal de la CV es inferior en 17

puntos porcentuales a la del sector a escala nacional. De este modo, los

menores costes por trabajador en la CV son insuficientes para compensar la

menor productividad provocando que los costes laborales unitarios en el sector

excedan a los del conjunto de España.

TABLA I.12. SITUACIÓN COMPARADA DEL SECTOR METAL

Categoría Variable Año 2001

Año 2006

Evolución

ResultadosVentas (ingresos de

explotación)6.57 6.76 ▲

Beneficios (resultado económico bruto de

explotación)7.18 7.14 ▼

Productividad y costes

Productividad por trabajador

0.82 0.83 ═

Coste laboral por trabajador

0.82 0.84 ▲

CLU 1.00 1.02 ▲Rentabilidad Económica 1.10 1.02 ▼

Financiera 1.07 0.98 ▼Liquidez Fondo de rotación 1.05 1.09 ▲

Solvencia Ratio de endeudamiento 0.97 0.96 =Eficiencia Rotación de activos 0.84 0.80 ▼

IR1

Para ampliar y complementar el análisis comparativo del sector metal

valenciano, la tabla I.12 presenta el indicador IR1 para las principales variables

utilizadas, así como su evolución en el período 2001-069. En general, se aprecia

un ligero deterioro en la situación comparada del sector en relación a España,

con la excepción de las ventas que presentan un ligero aumento en su

participación relativa respecto al metal nacional. Así, los costes laborales

unitarios que en 2001 eran iguales a los del conjunto de España, en 2006 son

superiores debido al débil avance (relativo) de la productividad por trabajador.

Por último, destaca el deterioro relativo de la rentabilidad económica y

financiera en el metal valenciano, ambas netamente superiores a los del

9 Nótese que no se incluyen los valores correspondientes al indicador IR-2 dado que, por definición, para el conjunto del sector metal toma siempre el valor 1 (o 100 si multiplicamos por 100).

29

Informe del Metal Valenciano

conjunto de España en 2001 y que se han deteriorado en la primera mitad de

2000s. No obstante, la rentabilidad económica en la CV todavía se mantiene por

encima de la nacional en 2006.

30

Informe del Metal Valenciano

II. ANÁLISIS DE COMPETITIVIDAD

En esta segunda sección del informe se desarrolla un esfuerzo por

establecer el patrón de competitividad exterior, y especialmente los nichos

subsectoriales donde ésta se muestra más robusta, de la actividad

manufacturera del sector metal de la Comunidad Valenciana. Para ello, se

utilizan variables e indicadores habituales en este tipo de análisis, incluyendo

las cuotas de exportaciones, el índice de ventaja comparativa revelada y un

análisis dinámico utilizando la metodología “shift-share”. Se procede a partir de

los capítulos con una desagregación a dos dígitos de la Nomenclatura

Combinada utilizada en los datos de Aduanas correspondientes al sector metal

manufacturas de la Comunidad Valenciana. Una vez determinado cuáles de

esos capítulos ofrecen las posiciones competitivas más favorables a partir de los

cuatro indicadores incorporados en nuestro análisis (ver a continuación), se

procede a repetir el proceso para la desagregación a cuatro dígitos de tales

capítulos, lo que permite delimitar con elevada concreción dónde se concentran

las posiciones más competitivas en el conjunto del sector del metal de la

Comunidad Valenciana.

31

Informe del Metal Valenciano

A.- ANÁLISIS DE COMPETITIVIDAD DE LAS MANUFACTURAS DEL METAL

Antes de mostrar los resultados y conclusiones de esta sección conviene

una metódica presentación de los conceptos empleados.

En relación a la dimensión sectorial del análisis, éste se centra en los

capítulos de la Nomenclatura Combinada que contienen productos de la

industria del metal (72 a 91 de un total de 99 capítulos), con una presencia en

las exportaciones valencianas de alguna relevancia10. Las variables utilizadas

son las siguientes:

I.- Cuota en el total de exportaciones valencianas: para el año 2006,

porcentaje que las exportaciones de cada subsector representa en el total de

las exportaciones de la Comunidad Valenciana.

II.- Índice de Ventaja Comparativa Revelada (IVCR): establecido por el

cociente entre el peso que las exportaciones de un subsector suponen en el

total exportado por la Comunidad Valenciana y ese mismo peso para el

subsector a nivel español. Un índice superior a 100 revela una ventaja

comparativa de ese subsector productivo de la región respecto al subsector

nacional. En definitiva, es similar al Índice Relativo 2 (IR2) empleado a lo largo

de todo el presente informe (y explicado en la sección primera del mismo),

cuando es aplicada a la variable exportaciones. El IVCR mostrado se ha

calculado como promedio de los valores del trienio 2004-2006.

III. Análisis “shift-share”: mientras los dos indicadores previos tienen un

carácter estático (situación para un momento del tiempo), este análisis permite

ofrecer una perspectiva dinámica de la competitividad de cada subsector objeto

de estudio.

La disponibilidad de datos ha limitado nuestro análisis shift-share al

período 1996-2006, en todo caso un segmento temporal de máxima relevancia,

al coincidir con la intensificación del proceso de competencia global con la

completa incorporación al comercio internacional de un buen número de 10 El baremo establecido para incorporar un subsector a este análisis es mínimo: un peso en las exportaciones valencianas superior al 0.01% (por tanto, que representen más de 1 de cada 10000 euros exportados por la Comunidad).

32

Informe del Metal Valenciano

empresas y sectores de las economías emergentes. De la misma forma, se trata

de una década de fuerte internacionalización de las empresas españolas.

El análisis “shift-share” descompone la evolución exportadora de un

sector productivo regional en un componente nacional (común en este caso a

todas las Comunidades Autónomas españolas) y otro regional (Comunidad

Valenciana). Los dos efectos que se derivan del análisis (cartera y

competitividad) se obtienen después de detraer de la evolución exportadora

regional la parte de la misma que proviene de la tendencia global marcada por

todas las Comunidades Autónomas11.

Por tanto, el análisis shift-share incorpora el cálculo de dos efectos:

III.a.- Efecto cartera: el valor calculado para un sector expresa el

porcentaje (sobre 100) en el que el mismo contribuye a la mejora (o deterioro,

si el valor es negativo) del peso de las exportaciones valencianas en el total

nacional. Con mayor precisión: un valor positivo implica que el subsector forma

parte de aquéllos en los que la Comunidad Valenciana gana posiciones

exportadoras respecto al resto de CC.AA en el período elegido. Análogamente,

un valor negativo supone que ese subsector se integra entre aquéllos en los

que la Comunidad Valenciana pierde posiciones exportadoras respecto al resto

de España12.

La suma de las contribuciones porcentuales de todos los subsectores con

aportación positiva representa el 100% de la mejoría en la posición exportadora

valenciana respecto a España. Análogamente, la adición de los porcentajes de

todas las actividades con contribución negativa es el 100% del deterioro en esa

posición exportadora relativa de la Comunidad. Por supuesto, el valor numérico

total del 100% positivo no necesariamente iguala (lo normal es que difiera) al

del negativo, por lo que la Comunidad Valenciana habrá ganado o perdido

11 Es decir, el comportamiento exportador de la Comunidad Valenciana comparte características comunes con el resto de CC.AA.. Para poder realizar un análisis específico del caso valenciano (en este caso, centrado en sus subsectores de manufacturas del metal), se precisa detraer ese componente compartido. 12 En breve se ofrecerá al lector un ejemplo completo de cómo leer el conjunto de indicadores de competitividad que se emplean en esta sección.

33

Informe del Metal Valenciano

posiciones exportadoras – respecto a España - en el total de las actividades

económicas según cuál de las dos cantidades sea mayor.

III.b.- Efecto competitividad: el valor derivado para un sector expresa el

porcentaje (sobre 100) en el que el mismo contribuye a la mejora (o deterioro,

si el valor es negativo) de las exportaciones de ese sector considerado a nivel

nacional. Con mayor precisión: un valor positivo implica que la Comunidad

Valenciana, en ese subsector, es una de las Comunidades Autónomas en las

que esa actividad ha tenido una mejoría exportadora en el período considerado.

De igual forma, un valor negativo implica que la Comunidad Valenciana, en ese

subsector, es una de las Comunidades Autónomas en las que actividad

exportadora del mismo ha sufrido un empeoramiento.

La suma de los porcentajes para las CC.AA. con ese subsector mostrando

evolución positiva es 100%. La agregación de los porcentajes para aquellas

CC.AA. en las que el subsector exhibiendo evolución negativa alcanza, a su vez,

otro 100%. Ciertamente, el valor numérico del 100% positivo y el 100%

negativo no son coincidentes, por lo que el subsector habrá ganado o perdido

posiciones en la cesta exportadora española en función de cuál de esos valores

numéricos sea mayor.

Descritos los indicadores empleados en este análisis de competitividad, la

tabla II.1 ofrece los resultados para los subsectores manufactureros del metal

que cumplen los criterios de selección señalados con anterioridad.

Como guía para el lector, los valores de la segunda y tercera columnas

de la tabla definen la situación competitiva (a mediados de la presente década)

de los subsectores analizados. Cuanto mayores sean esos valores, más

favorable es esa situación, con especial mención a las actividades con un índice

de ventaja comparativa revelada superior a 100. En ellas, el posicionamiento de

ese subsector en el caso valenciano es mejor que para el mismo a nivel

nacional.

Mientras tanto, los valores de la cuarta y la quinta columnas muestran la

evolución competitiva (período 1996-2006) de las actividades consideradas. Los

valores positivos corresponden a una trayectoria más positiva de ese subsector

34

Informe del Metal Valenciano

en la década citada, siendo de mayor calibre la mejoría cuanto más elevados

sean esos datos.

TABLA II.1. ANÁLISIS DE COMPETITIVIDAD DE LAS EXPORTACIONES VALENCIANAS DEL METAL. SUBSECTORES SELECCIONADOS

Análisis Shift-share (1996-2006)

Código y Nombre según

Nomenclatura Combinada

Cuota

exportaciones (2006)

Ventaja Comparativa

Revelada (2004-2006)

Efecto cartera

Efecto competitividad

72. Fundición hierro y acero 1.29 37.29 3.86 6.45 73. Manuf. Hierro y acero 1.12 48.02 6.33 12.95 74. Cobre y Manuf. Cobre 0.08 8.43 -0.01 -7.69 76. Aluminio 1.38 111.00 3.09 10.32 79. Cinc 0.02 2.77 -0.07 -75.96 82. Herram, artículos diversos, cuchillería 0.10 32.16 0.52 18.23 83. Manuf. Diversas de metales comunes 0.31 57.92 -0.27 -10.45 84. Reactores nucleares, calderas, artif. mecánicos 5.23 62.25 -20.10 -34.97 85. Máquinas y aparatos eléctricos 1.75 24.14 -1.03 -7.88 86. Vehículos y mat. de vías férreas 0.10 37.52 -1.22 -58.22 87. Vehículos automóviles, tractores, ciclos, etc 23.16 105.28 23.26 9.70 88. Navegación aérea o espacial 0.08 7.33 -0.59 -6.97 89. Navegación marítima o fluvial 0.07 4.13 -0.48 -9.27 90. Instrumentos y aparatos ópticos y similares 0.31 32.10 0.86 22.57 91. Relojería 0.02 19.55 0.00 -0.45

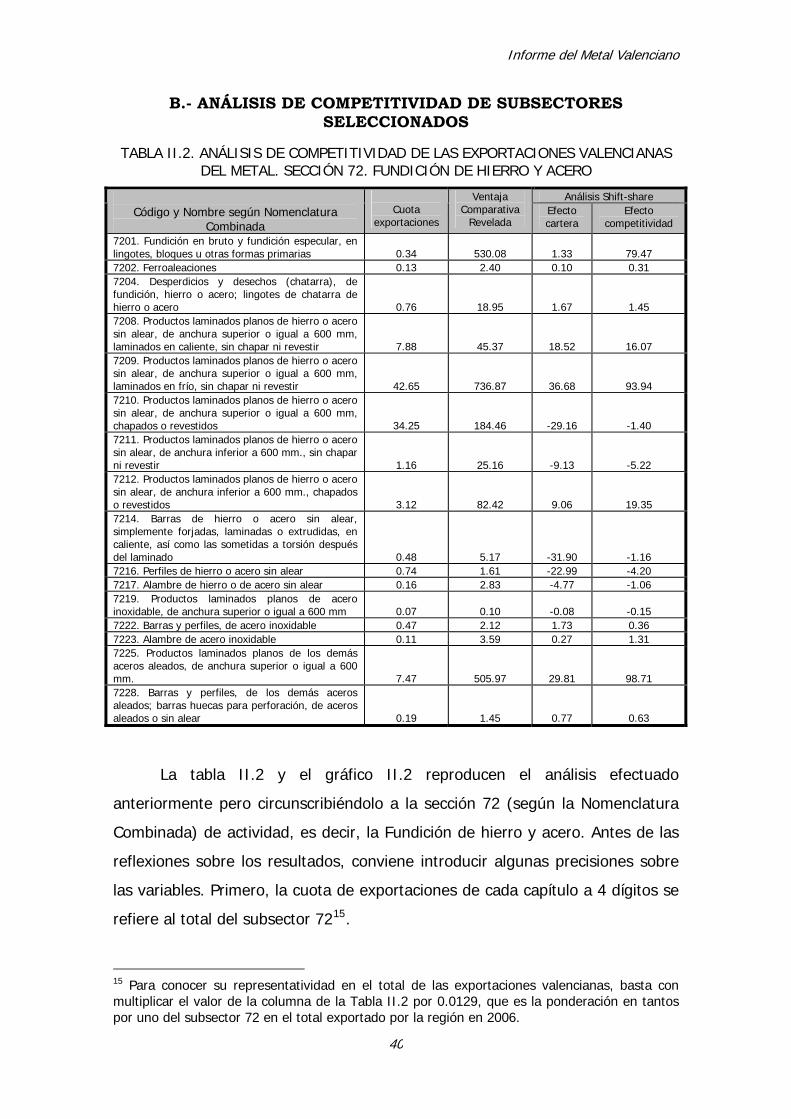

Tomemos como ejemplo para su análisis el primero de los capítulos

mostrados en la tabla, el 72 en la Nomenclatura Combinada y correspondiente

a la Fundición de hierro y acero. La situación de este subsector refleja una

moderada presencia en el conjunto de las exportaciones valencianas (1.29%

del total) y una apreciable desventaja comparativa respecto al resto de España

(IVCR = 37.29 <<100).

Por el contrario, la evolución de la posición competitiva de la Fundición

de hierro y acero ha sido favorable en la pasada década, como refleja el análisis

shift-share. Así, el subsector representa casi el 4% (efecto cartera = 3.86) de la

mejoría en el conjunto de las exportaciones valencianas sobre el total nacional

en el período. Paralelamente, este subsector en la Comunidad Valenciana

35

Informe del Metal Valenciano

supone el 6.45% (efecto competitividad) de la mejoría del subsector en

aquellas Comunidades Autónomas en las que esa evolución ha sido positiva

respecto al conjunto español.

Dado que el subsector 72 muestra esa doble mejoría en su evolución

competitiva, será objeto de análisis más detallado con posterioridad, junto a los

restantes que también exhiben valores positivos tanto para el efecto cartera

como para el efecto competitividad.

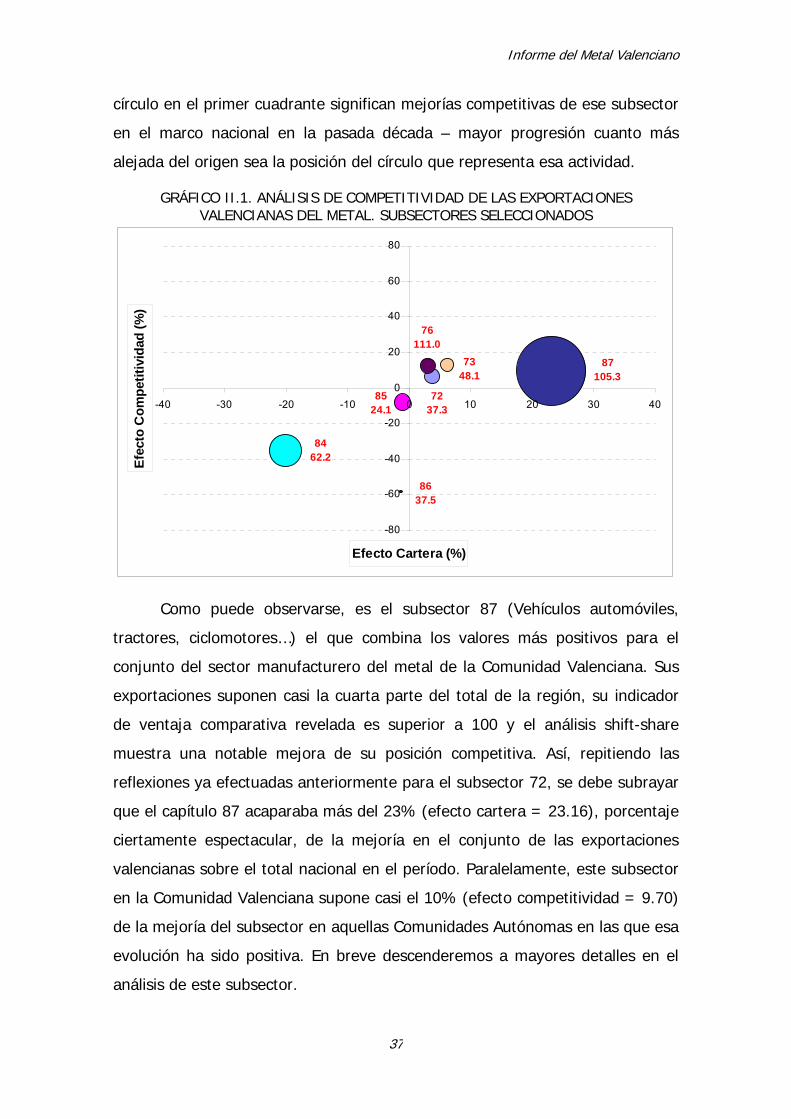

El gráfico II.1 ofrece en una sola instantánea el panorama de la

trayectoria competitiva del sector del metal en la Comunidad Valenciana. Las

cuatro variables empleadas en nuestro análisis se recogen en el mismo, aunque

solamente para aquellos subsectores en los que se está produciendo un cambio

significativo (sea éste positivo o desfavorable) en su posición competitiva en los

últimos años. Por ello, aparecen en el gráfico sectores con valores absolutos

superiores a 1 tanto para el efecto cartera como para el efecto competitividad.

Para la lectura del gráfico, deben considerarse las siguientes claves

interpretativas:

La cuota en el total de exportaciones valencianas aparece recogida por la

dimensión del área del círculo asignado a cada subsector.

El Índice de Ventaja Comparativa Revelada corresponde al valor que se

sitúa bajo el número correspondiente al subsector según la nomenclatura

combinada.

El efecto cartera se recoge en el eje de abcisas, medido como la

distancia horizontal respecto al origen de coordenadas del punto central del

círculo que representa a cada subsector.

Finalmente, el efecto competitividad se refleja en el eje de ordenadas,

medido como la distancia vertical respecto al origen de coordenadas del punto

central del círculo que representa a cada subsector.

En síntesis, una mayor área del círculo revela una superior relevancia en