ANALISIS KOMPONEN KOMPONEN PENILAIAN KESEHATAN

KOPERASI SIMPAN PINJAM DAN PEMBIAYAN SYARIAH (KSPPS)

DI KOTA PADANG

Variyetmi Wira1)

, Gustati 2)

1)

Administrasi Niaga, Politeknik Negeri Padang, Padang

Kampus Limau Manis – Padang 2)

Akuntansi, Politeknik Negeri Padang, Padang

Kampus Limau Manis – Padang

email : [email protected])

Abstrak

Salah satu permasalahan besar yang dihadapi Indonesia adalah kemiskinan. Kota Padang adalah kota yang

paling banyak penduduk miskin di Provinsi Sumatera Barat. Berbagai program dikucurkan pemerintah Kota

Padang, salah satunya adalah membentuk Koperasi Simpan Pinjam Dan Pembiayaan Syariah (KSPPS).

Untuk terwujudnya pengelolaan KSPPS yang sehat, terwujudnya jati diri koperasi dan dipenuhinya prinsip

syariah, pelayanan prima kepada pengguna jasa koperasi, meningkatkan transparansi dan akuntabilitas

pengelolaan KSPPS, serta menigkatkan manfaat ekonomi anggota, maka dilakukan penilaian kesehatan

terhadap KSPPS. Berdasarkan Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha

Kecil dan Menengah RI No. 07/Per/Dep.6/IV/2016, bahwa komponen penilaian kesehatan KSPPS terdiri

dari permodalan, kualitas aktiva produktif, manajemen, efisiensi, likuiditas, kemandirian dan pertumbuhan,

jatidiri koperasi, dan prinsip syariah. Penelitian ini dilakukan untuk menganalisis komponen penilaian

kesehatan yang dihubungkan dengan predikat tingkat kesehatan KSPPS. Penelitian ini merupakan survey

terhadap 103 KSPPS di Kota Padang. Hasil penelitian adalah untuk mencapai predikat Sehat, KSPPS harus

memiliki kepercayaan penuh anggotanya untuk menyimpan dana pada KSPPS, tidak memiliki piutang

bermasalah, piutang beresiko, dan melakukan penyisihan penghapusan aktiva produktif. KSPPS juga

dikelola secara baik dan profesional, mengelola aset secara baik, dan menjaga likuiditas. Disamping itu

KSPPS juga harus menekan biaya operasional namun tetap mengoptimalkan pelayanan kepada pengguna

koperasi. Predikat koperasi tidak dipengaruhi oleh jumlah staf koperasi. Mayoritas kas KSPPS dikucurkan

hampir seluruh dari dana yang dimiliki kepada masyarakat, sehingga terkesan KSPPS tidak likuid per

tanggal laporan. Namun masyarakat ataupun anggota KSPPS belum merasakan kebermanfaatan KSPPS

secara maskimal, meskipun mereka berperan aktif dalam koperasi. KSPPS juga harus mandiri, sehingga

dapat tumbuhkembang ditengah masyarakat, dengan menerapkan prinsip syariah. Untuk itu, KSPPS dapat

lebih mengoptimalkan peranannnya dalam masyarakat bagi mendorong laju perekonomian masyarakat

miskin khususnya dan masyarakat luas pada umumnya.

Kata Kunci : KSPPS, kesehatan, transparansi, akuntabilitas, aktiva produktif.

1. Pendahuluan

Salah satu langkah strategis yang ditempuh pemerintah Kota Padang dalam upaya penanggulangan

kemiskinan adalah dengan membentuk Koperasi Jasa Keuangan Syariah (KJKS). Pada tahun 2016, KJKS

berubah nama menjadi Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS). Lembaga ini

bekerjasama langsung pemerintah bersama masyarakat. Pemerintah mengharapkan lembaga ini dapat

menjadi wadah pengembangan ekonomi masyarakat Kelurahan.

Program KSPPS dimulai pada tahun 2010 dan dikembangkan pada seluruh kelurahan di Kota Padang.

KJKS ini didirikan secara bertahap, yaitu pada tahun 2010 didirikan sebanyak 54 KJKS, dan dilanjutkan pada

2011 dengan mendirikan sebanyak 20 KJKS. Pada tahun 2012 dikembangkan lagi pada 30 kelurahan, dan

tahun 2013 berdiri lagi sebanyak 20 KJKS. Sehingga total keseluruhan ada 104 KJKS yang tersebar pada 11

kecamatan Kota Padang.

Menurut Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil Dan

Menengah Republik Indonesia Nomor: 07/Per/Dep.6/IV/2016 tentang pedoman penilaian kesehatan Koperasi

Simpan Pinjam dan Pembiayaan Syariah (KSPPS) dan Unit Simpan Pinjam dan Pembiayaan Syariah

368

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

(USPPS) menyatakan bahwa Koperasi Simpan Pinjam dan Pembiayaan Syariah merupakan lembaga koperasi

yang melakukan kegiatan yang hanya simpan pinjam dan pembiayaan syariah. Pengelolaan KSPPS perlu

dikelola secara profesional sesuai dengan prinsip kehati-hatian dan kesehatan, sehingga dapat meningkatkan

kepercayaan dan memberikan kemanfaatan yang sebesar-besarnya kepada anggota dan masyarakat

disekitarnya. Untuk itu diperlukan adanya kepastian terhadap standar dan tata cara yang dapat digunakan

sebagai instrumen yang digunakan untuk melakukan penilaian kesehatan KJKS.

Komponen-komponen penilaian kesehatan menurut peraturan deputi bidang pengawasan ini

mencakup 8 (delapan) aspek meliputi aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen,

aspek manajemen aktiva, aspek likuiditas, aspek kemandirian dan pertumbuhan, aspek jati diri koperasi, dan

aspek kepatuhan terhadap prinsip syariah.

Penilaian kesehatan KSPPS yang telah berbadan hukum telah dilaksanakan oleh Dinas Koperasi dan

UMKM kota Padang sejak tahun 2013. Namun untuk analisa lebih mendalam terhadap aspek kesehatan

belum dilaksanakan secara keseluruhan. Maka dalam penelitian ini mencoba untuk mengkaji lebih dalam

tentang komponen penilaian kesehatan yang dikaitkan dengan predikat kesehatan yang diperoleh oleh KSPPS

yang ada di Kota Padang untuk tahun 2014. Kontribusi yang diharapkan dalam makalah ini adalah

memberikan masukan kepada pengurus KSPPS dan Dinas Koperasi dan UMKM untuk lebih memperhatikan

komponen kesehatan yang kritis dalam penilaian kesehatan.

2. Tinjauan Pustaka

Upaya penanggulangan kemiskinan mensyaratkan adanya identifikasi mengenai siapa, apa,

bagaimana, di mana dan mengapa ada masyarakat miskin. Identifikasi tersebut diharapkan dapat dijadikan

landasan dalam menentukan kebijakan yang paling sesuai untuk menanggulangi masalah kemiskinan

(Vishodik, 2014). Banyak program pengentasan kemiskinan dan pemberdayaan masyarakat yang sudah

disalurkan oleh pemerintah. Program-program tersebut berjalan sendiri-sendiri menurut kebijakan

Departemen yang bersangkutan, tidak terintegrasi, parsial dan sektoral (Pawitan dkk, 2014)

Program pengentasan kemiskinan disalurkan pemerintah dalam bentuk hibah dana bergulir yang

dikelola dalam bentuk Lembaga Keuangan Mikro (LKM). Efektivitas LKM ini sangat tergantung pada

karakteristik sosial ekonomi dan lingkungan masyarakat penerima dana bergulir itu sendiri (Wira, 2014).

Atas nama hibah pemerintah, masyarakat beranggapan bahwa dana ini tidak perlu dikembalikan. Sehingga

hibah dana bergulir tidak mampu mengentaskan kemiskinan masyarakat secara efektif. Ini didukung oleh

hasil penelitian yang dilakukan Wira (2014), manyatakan bahwa optimalisasi perguliran dana menggunakan

program PNPM Mandiri Perkotaan yang ada di Sumatera Barat dalam meningkatkan pendapatan masyarakat

hanya sebesar 71,18%.

Adanya kebijakan Pemerintah RI yang dituangkan dalam Keputusan Bersama 3 Menteri dan Gubernur

BI tahun 2009 tentang Strategi Pengembangan Lembaga Keuangan Mikro berbadan hukum, yang

menyatakan bahwa Lembaga Keuangan Mikro (LKM) yang belum berbadan hukum yang dibentuk atas

inisiatif Pemerintah, Pemerintah Daerah dan atau masyarakat yang mengelola dana-dana masyarakat harus

ditransformasi menjadi Lembaga Keuangan Mikro berbadan hukum dalam bentuk (salah satunya) Bank

Perkreditan Rakyat (BPR), BUMD/BUMK, atau Koperasi.

Menindaklanjuti ini, maka pemerintah kota/kabupaten di Sumatera Barat bersepakat bahwa KMN

(Kredit Mikro Nagari) atau KMK yang ada, dilebur menjadi Koperasi Jasa Keuangan Syariah Baitul Maal

Wat Tamwil (KJKS BMT). Begitu juga di Kota Padang, pemda kota Padang memperkuat peleburan ini

berdasarkan Perwako No. 15 Tahun 2010, penyaluran Kredit Mikro Kelurahan (KMK) yang dikelola Pokja

ditransformasikan kepada KJKS BMT Kelurahan yang berbadan hukum.

Untuk mengukur tingkat kinerja dalam lembaga keuangan dikenal dengan penilaian Kesehatan. Pada

tahun 2016, KJKS BMT resmi diubah nama menjadi Koperasi Simpan Pinjam dan Pembiayaan Syariah

(KSPPS). KSPPS adalah koperasi yang kegiatan usahanya meliputi simpanan, pinjaman dan pembiayaan

sesuai prinsip syariah, termasuk mengelola zakat, infaq/sedekah, dan wakaf. Pedoman Penilaian Kesehatan

Koperasi Simpan Pinjam dan Pembiayaan syariah ini diatur dalam Peraturan Deputi Bidang Pengawasan

Kementerian Koperasi dan Usaha Kecil Dan Menengah Republik Indonesia Nomor: 07/Per/Dep.6/IV/2016.

Penilaian kesehatan KSPPS adalah kondisi kinerja usaha, keuangan dan manajemen koperasi yang

dinyatakan Sehat, Cukup Sehat, Dalam Pengawasan dan Dalam Pengawasan Khusus. Kesehatan KSPPS

merupakan faktor yang berpengaruh terhadap keberhasilan dan keberlangsungan usaha dar KSPPS sendiri.

Tujuan Penilaian Kesehatan KSPPS seperti tertera dalam pasal 2 menjelaskan bahwa penilaian

kesehatan KSPPS bertujuan untuk memberikan pedoman dalam pelaksanaan Penilaian Kesehatan KSPPS.

Penilaian kesehatan KSPPS juga bertujuan untuk memberikan gambaran pada penilaian kinerja keuangan,

serta sebagai sarana dalam menetapkan strategi usaha diwaktu yang akan datang dan dapat juga digunakan

sebagai sarana penetapan dan implementasi strategi pembinaan dan pengawasan bagi Pemerintah sebagai

Pembina dan Pengawas.

369

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

Berdasarkan Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil Dan

Menengah Republik Indonesia Nomor: 07/Per/Dep.6/IV/2016. yang tertera pada pasal 3 menjelaskan bahwa

sasaran penilaian kesehatan KSPPS adalah sebagai berikut:

a. Terwujudnya pengelolaan KSPPS yang sehat dan sesuai ketentuan peraturan perundang-undangan.

b. Terwujudnya pelayanan prima kepada pengguna jasa koperasi

c. Meningkatnya citra dan kredibilitas kegiatan usaha simpan pinjam dan pembiayaan syariah oleh

koperasi sebagai lembaga keuangan yang mampu mengelola kegiatan usaha simpan pinjam dan

pembiayaan syariah sesuai dengan peraturan perundang-undangan

d. Terjaminnya aset kegiatan usaha simpan pinjam dan pembiayaan syariah oleh koperasi sesuai dengan

peraturan perundang-undangan

e. Meningkatnya transparansi dan akuntabilitas pengelolaan kegiatan usaha simpan pinjam dan

pembiayaan syariah oleh koperasi, dan

f. Meningkatnya manfaat ekonomi anggota dalam kegiatan usaha simpan pinajam dan pembiayaan syariah

oleh koperasi.

Berdasarkan Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil Dan

Menengah Republik Indonesia Nomor: 07/Per/Dep.6/IV/2016. yang tertera pada pasal 5 menjelaskan bahwa

ruang lingkup penilaian kesehatan KSPPS meliputi penilaian terhadap beberapa aspek sebagai berikut:

1). Permodalan. Penilaian permodalan dilakukan dengan menggunakan dua rasio permodalan yaitu: (a).

Rasio modal sendiri terhadap total modal, yang dimaksudkan untuk mengukur kemampuan KJKS dalam

menghimpun modal sendiri dibandingkan dengan modal yang dimiliki; dan (b). Rasio Kecukupan Modal

(CAR), merupakan kewajiban penyediaan kecukupan modal (modal minimum) didasarkan pada risiko

aktiva yang dimilikinya. Penggunaan rasio ini dimaksudkan agar pengelola KJKS melakukan

pengembangan usaha yang sehat dan dapat menanggung risiko kerugian dalam batasan-batasan tertentu

yang diantisipasi oleh modal yang ada.

2). Kualitas Aktiva Produktif. Penilaian terhadap kualitas aktiva produktif didasarkan pada 3 rasio, yaitu: (a).

Rasio Tingkat Piutang dan Pembiayaan Bermasalah Terhadap Jumlah Piutang dan Pembiayaan; (b). Rasio

Portofolio Terhadap Piutang Berisiko dan Pembiayaan Berisiko (PAR), yaitu untuk mengukur rasio

portofolio piutang dan pembiayaan berisiko; dan (c). Rasio Penyisihan Penghapusan Aktiva Produktif

(PPAP) Terhadap Penyisihan Aktiva Produktif yang Wajib Dibentuk (PPAPWD), yang menunjukkan

kemampuan manajemen KSPPS menyisihkan pendapatannya untuk menutupi risiko (penghapusan) aktiva

produktif yang disalurkan dalam bentuk pembiayaan dan piutang. Untuk penyisihan aktiva produktif yang

wajib dibentuk didapat dari 0,5% aktiva produktif lancar, 10% aktiva kurang lancar dikurangi nilai

agunannya, 50% aktiva produktif diragukan dikurangi nilai agunannya, dan 100% aktiva produktif macet

dikurangi nilai agunannya.

3). Manajemen. Untuk penilaian aspek manajemen KSPPS peneliti mengacu pada item pertanyaan yang

terdapat pada Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil Dan

Menengah Republik Indonesia Nomor: 07/Per/Dep.6/IV/2016, yang terbagi atas beberapa komponen,

yaitu (a). Manajemen Umum, yaitu perhitungan nilai kredit didasarkan kepada hasil penilaian atas

jawaban pertanyaan aspek manajemen umum terhadap seluruh komponen dengan komposisi 12

pertanyaan, (b). Kelembagaan, dimana perhitungan nilai kredit didasarkan kepada hasil penilaian atas

jawaban pertanyaan aspek kelembagaan terhadap seluruh komponen dengan komposisi 6 pertanyaan, dan

(c). Manajemen Permodalan, yaitu perhitungan nilai kredit didasarkan kepada hasil penilaian atas

jawaban pertanyaan aspek manajemen permodalan terhadap seluruh komponen dengan komposisi 5

pertanyaan.

4). Manajemen Aktiva. Perhitungan nilai kredit didasarkan kepada hasil penilaian atas jawaban pertanyaan

aspek manajemen aktiva terhadap seluruh komponen dengan komposisi 10 pertanyaan yang terdapat pada

Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil Dan Menengah Republik

Indonesia Nomor: 07/Per/Dep.6/IV/2016, meliputi : (a). Manajemen Likuiditas, dimana perhitungan nilai

kredit didasarkan kepada hasil penilaian atas jawaban pertanyaan aspek manajemen likuiditas terhadap

seluruh komponen dengan komposisi 5 pertanyaan; (b). Efisiensi; dimana penilaian efisiensi

menggambarkan sampai seberapa besar KSPPS mampu memberikan pelayanan yang efisien kepada

anggotanya dari penggunaan aset yang dimilikinya. Penilaian efisiensi KSPPS didasarkan pada 3 rasio,

yaitu: (b.1) Rasio Aktiva Tetap Terhadap Total Aset; dan (b.2) Rasio Efisiensi Staf.

5). Likuiditas. Penilaian kuantitatif terhadap likuiditas KSPPS dilakukan terhadap 2 rasio, yaitu: (a). Rasio

Kas, dan (b). Rasio Pembiayaan

6). Kemandirian dan Pertumbuhan. Penilaian terhadap kemandirian dan pertumbuhan didasarkan pada 3

rasio, yaitu: (a). Rentabilitas Aset, dan (b). Rentabilitas Ekuitas, dan (c). Kemandirian Operasional

7). Jati Diri Koperasi. Penilaian aspek jati diri koperasi dimaksudkan untuk mengukur keberhasilan koperasi

dala mencapai tujuannya yaitu mempromosikan ekonomi anggota. Aspek penilaian jati diri koperasi

menggunakan 2 rasio, yaitu (a). Rasio Promosi Ekonomi Anggota (PEA), yaitu untuk mengukur

kemampuan koperasi memberikan manfaat efisiensi partisipasi dan manfaat efisiensi biaya koperasi

370

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

dengan simpanan pokok dan simpanan wajib, semakin tinggi persentasenya semakin baik; (b). Rasio

Partisipasi Bruto, yaitu tingkat kemampuan koperasi dalam melayani anggota, semakin tinggi/besar

persentasenya semakin baik. Partisipasi bruto adalah kontribusi anggota kepada koperasi sebagai imbalan

penyerahan jasa pada anggota yang mencakup beban pokok dan partisipasi netto.

8). Kepatuhan Prinsip Syariah. Penilaian aspek kepatuhan prinsip syariah dimaksudkan untuk menilai sejauh

mana prinsip syariah diterapkan/dipatuhi oleh KSPPS dalam melaksanakan aktivitasnya sebagai lembaga

keuangan syariah. Penilaian kepatuhan prinsip syariah dilakukan dengan perhitungan nilai kredit yang

didasarkan pada hasil penilaian atas jawaban sebanyak 10 pertanyaan.

3. Metode Penelitian

Penelitian ini merupakan penelitian deskriptif exploratif, dimana peneliti menganalisis secara mendalam

komponen-komponen penilaian kesehatan KSPPS. Dalam pengambilan sampel, peneliti menggunakan

metode sensus yaitu mengambil semua populasi sebagai sampel penelitian. Populasi penelitian ini adalah

seluruh KJKS yang berlokasi di Kota Padang yaitu 103 entitas KJKS. Jenis data yang dikumpulkan adalah

campuran data sekunder yaitu berupa Laporan Keuangan KSPPS serta Laporan Rapat Anggota Tahunan

KSPPS periode 2014. Untuk melengkapi data penelitian, peneliti juga mengirimkan kuisioner yang disadur

dari Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil Dan Menengah Republik

Indonesia Nomor: 07/Per/Dep.6/IV/2016 – yaitu tentang Pedoman Penilaian Kesehatan KSPPS. Data

penelitian dianalisis secara deskriptif yang memetakan data demografi responden, dan analisis secara

deskriptif atas crosstab data yang terkait erat dengan komponen penilaian kesehatan KSPPS ini.

Definisi variabel yang digunakan adalah adalah aspek permodalan, aspek kualitas aktiva produktif, aspek

manajemen, aspek manajemen aktiva, aspek likuiditas, aspek kemandirian dan pertumbuhan, aspek jati diri

koperasi, dan aspek kepatuhan terhadap prinsip syariah. Penilaian kesehatan menghasilkan sebuah skor yang

akan masuk kedalam kategori sebagai berikut:

a. Sehat, jika hasil penilaian diperoleh total skor 80 ≤ x < 100

b. Cukup Sehat, jika hasil penilaian diperoleh total skor 66 ≤ x < 80

c. Dalam pengawasan, jika hasil penilaian diperoleh total skor 51 ≤ x < 66

d. Dalam pengawasan khusus, jika hasil penilaian diperoleh total skor 0 ≤ x < 51

4. Hasil dan Pembahasan

Jumlah kuisioner yang disebar untuk penelitian adalah 104 eksemplar, namun yang kembali hanya 103

eksemplar. Kuisioner ini diisi oleh personal yang mewakili KSPPS. Dan Laporan RAT KJKS untuk periode

2014, yang berhasil dikumpulkan adalah 103 KJKS. Dari hasil pengolahan data dapat diperoleh data

Demografi sebagai berikut : Tabel 1 : Data Demografi Responden Penelitian

Item Keterangan

Jenis Kelamin Reponden Mayoritas perempuan (79 orang atau 76.7%)

Jabatan Responden Mayoritas Manajer KJKS (82 orang atau 79,6%)

Tahun didirikan Mayoritas didirikan tahun 2010 (46 KJKS atau 44,7%)

Status Badan Hukum Mayoritas telah berbadan hukum (78 KJKS atau

75,7%)

Tahun Berbadan Hukum Mayoritas pada tahun 2011 (33 KJKS atau 33%)

Jumlah anggota KJKS Mayoritas (jumlah 97 – 240 orang)

Penerima Dana PEMDA Mayoritas (53 KJKS atau 51,5%) Sumber : Data diolah, 2016

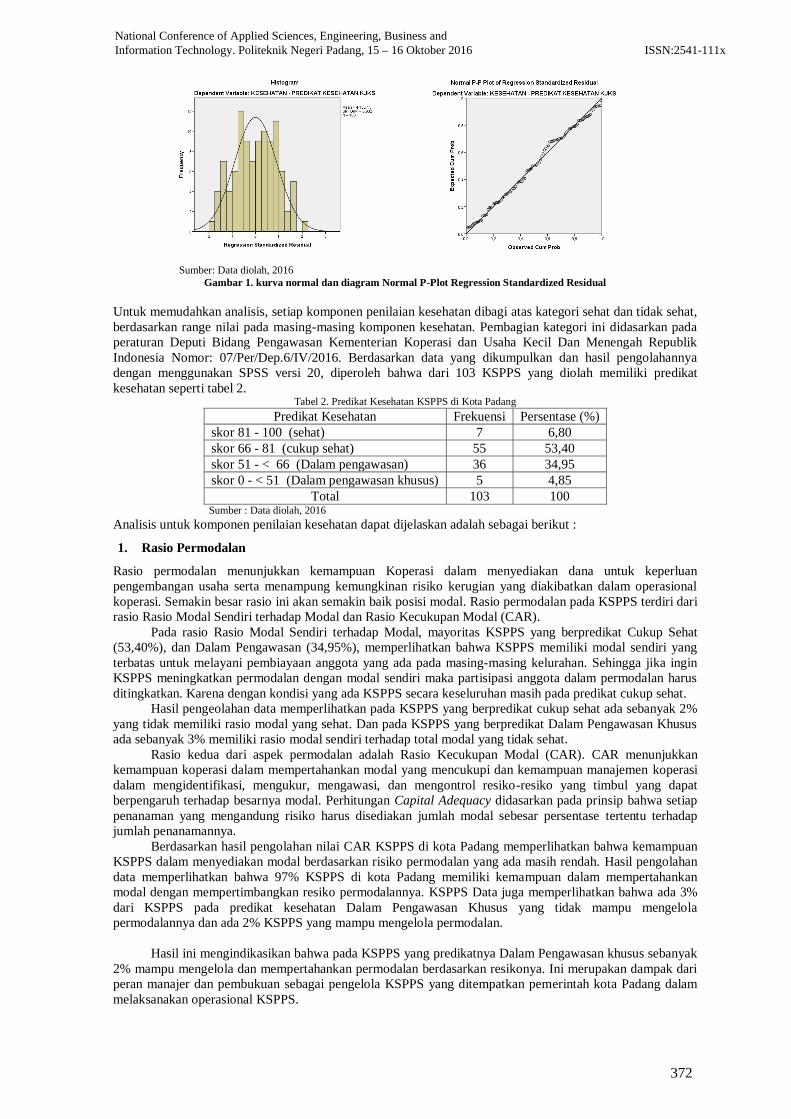

Uji Normalitas Data

Dari hasil pengolahan One-Sample Kolmogorov-Smirnov Test diperoleh bahwa Asymp. Sig. (2-tailed)

adalah 0,779, berarti lebih besar dari 0,05. Maka dapat dikatakan sebaran data berdistribusi normal. Hasil ini

diperkuat oleh kurva normal dan diagram Normal P-Plot Regression Standardized Residual seperti pada

gambar 1.

371

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

Sumber: Data diolah, 2016

Gambar 1. kurva normal dan diagram Normal P-Plot Regression Standardized Residual

Untuk memudahkan analisis, setiap komponen penilaian kesehatan dibagi atas kategori sehat dan tidak sehat,

berdasarkan range nilai pada masing-masing komponen kesehatan. Pembagian kategori ini didasarkan pada

peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil Dan Menengah Republik

Indonesia Nomor: 07/Per/Dep.6/IV/2016. Berdasarkan data yang dikumpulkan dan hasil pengolahannya

dengan menggunakan SPSS versi 20, diperoleh bahwa dari 103 KSPPS yang diolah memiliki predikat

kesehatan seperti tabel 2. Tabel 2. Predikat Kesehatan KSPPS di Kota Padang

Predikat Kesehatan Frekuensi Persentase (%)

skor 81 - 100 (sehat) 7 6,80

skor 66 - 81 (cukup sehat) 55 53,40

skor 51 - < 66 (Dalam pengawasan) 36 34,95

skor 0 - < 51 (Dalam pengawasan khusus) 5 4,85

Total 103 100 Sumber : Data diolah, 2016

Analisis untuk komponen penilaian kesehatan dapat dijelaskan adalah sebagai berikut :

1. Rasio Permodalan

Rasio permodalan menunjukkan kemampuan Koperasi dalam menyediakan dana untuk keperluan

pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional

koperasi. Semakin besar rasio ini akan semakin baik posisi modal. Rasio permodalan pada KSPPS terdiri dari

rasio Rasio Modal Sendiri terhadap Modal dan Rasio Kecukupan Modal (CAR).

Pada rasio Rasio Modal Sendiri terhadap Modal, mayoritas KSPPS yang berpredikat Cukup Sehat

(53,40%), dan Dalam Pengawasan (34,95%), memperlihatkan bahwa KSPPS memiliki modal sendiri yang

terbatas untuk melayani pembiayaan anggota yang ada pada masing-masing kelurahan. Sehingga jika ingin

KSPPS meningkatkan permodalan dengan modal sendiri maka partisipasi anggota dalam permodalan harus

ditingkatkan. Karena dengan kondisi yang ada KSPPS secara keseluruhan masih pada predikat cukup sehat.

Hasil pengeolahan data memperlihatkan pada KSPPS yang berpredikat cukup sehat ada sebanyak 2%

yang tidak memiliki rasio modal yang sehat. Dan pada KSPPS yang berpredikat Dalam Pengawasan Khusus

ada sebanyak 3% memiliki rasio modal sendiri terhadap total modal yang tidak sehat.

Rasio kedua dari aspek permodalan adalah Rasio Kecukupan Modal (CAR). CAR menunjukkan

kemampuan koperasi dalam mempertahankan modal yang mencukupi dan kemampuan manajemen koperasi

dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol resiko-resiko yang timbul yang dapat

berpengaruh terhadap besarnya modal. Perhitungan Capital Adequacy didasarkan pada prinsip bahwa setiap

penanaman yang mengandung risiko harus disediakan jumlah modal sebesar persentase tertentu terhadap

jumlah penanamannya.

Berdasarkan hasil pengolahan nilai CAR KSPPS di kota Padang memperlihatkan bahwa kemampuan

KSPPS dalam menyediakan modal berdasarkan risiko permodalan yang ada masih rendah. Hasil pengolahan

data memperlihatkan bahwa 97% KSPPS di kota Padang memiliki kemampuan dalam mempertahankan

modal dengan mempertimbangkan resiko permodalannya. KSPPS Data juga memperlihatkan bahwa ada 3%

dari KSPPS pada predikat kesehatan Dalam Pengawasan Khusus yang tidak mampu mengelola

permodalannya dan ada 2% KSPPS yang mampu mengelola permodalan.

Hasil ini mengindikasikan bahwa pada KSPPS yang predikatnya Dalam Pengawasan khusus sebanyak

2% mampu mengelola dan mempertahankan permodalan berdasarkan resikonya. Ini merupakan dampak dari

peran manajer dan pembukuan sebagai pengelola KSPPS yang ditempatkan pemerintah kota Padang dalam

melaksanakan operasional KSPPS.

372

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

2. Kualitas Aktiva Produktif

Aktiva produktif merupakan kekayaan KSPPS yang mendatangkan penghasilan. Pemberian pembiayaan

ataupun piutang kepada nasabahnya merupakan salah satu usaha KSPPS dalam meningkatkan produktifitas

aktiva. Aktiva produktif disini adalah kas yang nantinya disalurkan berupa pembiayaan kepada nasabah

KSPPS.

Untuk menghindari pembiayaan yang bermasalah ataupun pembiayaan yang berisiko, diperlukan

pengelolaan piutang dengan baik. Risiko pembiayaan bermasalah disini adalah pembiayaan yang

kemungkinan tidak tertagih. Sedangkan pembiayaan beresiko disini maksudnya adalah pembiayaan yang

diberikan tanpa adanya jaminan yang cukup dan atau jaminan dari penjamin atau avalis yang dapat

diandalkan, kecuali pembiayaan kepada anggota yang besarnya maksimal sampai dengan Rp. 1.000.000 (satu

juta rupiah). Dengan meningkatkan kualitas aktiva yang produktif akan memberikan penghasilan yang besar

bagi KSPPS, dan secara otomatis akan meningkatkan kesehatan KSPPS.

Pada KSPPS yang Sehat, pengelola harus mengelola dengan baik pembiayaannya serta menjaga

kelancaran penagihan pembiayaan. Hal ini dibuktikan oleh hasil pengolahan data, bahwa tidak satupun

KSPPS yang berpredikat Sehat memiliki pembiayaan bermasalah ataupun pembiayaan beresiko. Bahkan

pada KSPPS yang Cukup Sehat pun mayoritas berupaya meminimalkan piutang bermasalah dan piutang

beresikonya. Namun pada KSPPS berpredikat Dalam Pengawasan memiliki 23,3% pembiayaan yang kurang

lancar dan KSPPS berpredikat Dalam Pengawasan Khusus memiliki tingkat pembiayaan yang kurang lancar

sebanyak 1% dan 1% meiliki pembiayaan yang tidak lancar.

Pembiayaan bermasalah yang dimiliki KSPPS dapat dikategorikan sangat berisiko, kurang berisiko

dan tidak berisiko. Dar hasil pengolahan data pada tabel 6 memperlihatkan untuk KSPPS yang sehat meiliki

pembiayaan yang tidak berisiko. Pada KSPPS berpredikat cukup sehat dan Dalam pengawasan memiliki

pembiayaan yang kurang berisiko (7,7% dan 19,4%). sedangkan pada KSPPS berpredikat Dalam

Pengawasan Khusus, memiliki pembiayaan sangat beresiko.

Data ini memperlihatkan bahwa pembiayaan yang dikucurkan ke anggota rata-rata memiliki kategori

kurang beresiko. Sehingga aktiva yang dikucurkan kurang produktif, karena tingginya ketidaktertagihannya

dan terjadi kemacetan. Akibatnya, KSPPS tidak bisa menghasilkan pendapatan dari aktivanya, dan secara

khusus akan berujung pada kondisi keuangan KSPPS yang tidak sehat. Guna mengantisipasi

ketidaktertagihan piutang dalam pembiayaan produktif, diperlukan kehati-hatian dari pengurus untuk

melakukan penyisihan atas piutang produktif yang tidak tertagih. Dari hasil pengolahan data, dapat dilihat

bahwa KSPPS di Kota Padang belum melakukan penyisihan atas piutang produktif.

Menurut aturan yang berlaku, KSPPS diharuskan melakukan penyisihan atas piutang produktif,

sebagai antisipasi jika ada nasabah KSPPS yang bangkrut atau tidak mampu lagi menyelesaikan piutangnya

ataupun antispasi bagi anggota yang meninggal dunia dan dicatat dalam neraca dibawah akun pembiayaan

dengan nama cadangan penyisihan piutang tak tertagih (sebagai akun kontra dari pembiayaan).

3. Manajemen

Penilaian aspek manajemen meliputi komponen manajemen umum, kelembagaan, manajemen permodalan,

manajemen aktiva, dan manajemen likuiditas. Penilaian aspek manajemen ini dilakukan melalui kuisioner.

Dimana skor dibagi atas nilai tidak baik (1-0,75), kurang baik (0,76-1,5), cukup baik (1,51-2,25) dan skor

baik (2,26-3).

1. Manajemen Umum

Untuk mencapai KSPPS yang Sehat, KSPPS seharusnya memiliki visi, misi dan tujuan yang jelas serta

dibuktikan dengan dokumen tertulis. KSPPS juga miliki rencana kerja baik jangka pendek ataupun jangka

panjang yang saling terkait. Visi, misi, tujuan dan rencana kerja ini harus diketahui dan dipahami oleh

pengurus, pengawas, pengelola, dan seluruh karyawan. Dalam pelaksanaan operasionalnya, pengurus,

pengelola, dan pengawas menjalankan tugas pokok dan fungsinya masing-masing, menghormati kewenangan

masing-masing. Pengurus, pengelola ataupun pengawas memiliki komitmen untuk menangani permasalahan

yang dihadapi serta melakukan tindakan perbaikan yang diperlukan.

Dari hasil pengolahan data memperlihatkan KSPPS yang sehat memiliki manajemen umum yang

sudah baik. Visi dan misi telah dirumuskan dan telah dipahami oleh anggota serta dijadikan pedoman dalam

kegiatan operasional. KSPPS yang berpredikat cukup sehat, dalam pengawsan dan Dalam pengawasan

khusus rata-rata memiliki manajemen yang cukup baik. Meskipun ada 7 KSPPS (6,7%) memiliki manajemen

yang tidak Baik, sisanya telah memiliki manajemen yang baik.

2. Kelembagaan

Begitu juga halnya dengan kelembagaan, KSPPS di Kota Padang berupaya dapat menjalankan organisasinya

dengan baik. Untuk itu diperlukan bagan organisasi KSPPS, sehingga jelas alur tugas pokok, fungsi

(tupoksi), dan wewenang setiap personal dalam KSPPS. Disamping itu juga diperlukan Standar Operasional

Prosedur (SOP) untuk menjalankan kegiatan, sehingga masing-masing personil dapat menjalankan

tupoksinya tanpa saling tumpang tindih.

373

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

Dari hasil pengolahan data memperlihatkan KSPPS yang sehat memiliki kelembagaan yang sudah

baik. Tupoksi dan SOP untuk KSPPS di kota Padang telah diatur dalam Perwako nomor 15 Tahun 2010

tentang penanggulangan Kemiskinan masyarakat melalui Koperasi Jasa Keuangan Syariah (KJKS).

Sementara KSPPS yang berpredikat cukup sehat, dalam pengawsan dan Dalam pengawasan khusus rata-rata

memiliki manajemen yang cukup baik. Meskipun ada 7 KSPPS (6,7%) memiliki manajemen yang tidak

Baik, sisanya telah memiliki manajemen yang baik

3. Manajemen Permodalan

Dalam mengelola modalnya KSPPS mengupayakan untuk meningkatkan pertumbuhan modal sendiri sama

atau lebih besar dari tingkat pertumbuhan aset. KJKS mengoptimalkan peran aktif anggota KSPPS dalam

rangka meningkatkan pertumbuhan modal dari anggota, meningkatkan simpanan wadi’ah, simpanan

murabahah, dan simpanan mudharabah serta menyisihkan cadangan dari SHU. Dengan meningkatnya jumlah

modal sendiri, maka investasi pada aset tetap pun juga dapat dilakukan dari modal sendiri. Namun

permodalan ini, belum sepenuhnya menentukan predikat kesehatan KSPPS. Hal ini dapat dilihat pada hasil

pengolahan data, ditemukan bahwa pada KSPPS yang sehatpun memiliki permodalan kisaran kategori baik

hingga kurang baik. Sedangkan pada KSPPS yang berpredikat Dalam Pengawasan Khusus, mayoritas

permodalannya tidak baik (42,71%).

4. Manajemen Aktiva

Pengelolaan aktiva yang baik sangat diperlukan untuk menentukan kesehatan KSPPS. Aktiva disini adalah

menyangkut pengelolaan pembiayaan. KSPPS menerapkan prosedur pembiayaan dengan efektif,

mengupayakan kelancaran penagihan, pembiayaan sebaiknya memiliki agunan, mencadangkan penghapusan

pembiayaan, mengupayakan penagihan pembiayaan macet. Untuk itu, KSPPS juga mengupayakan dalam

memberikan pembiayaan didasarkan pada prinsip kehati-hatian, serta melakukan pemantauan terhadap

penggunaan pembiayaan, kemampuan dan kepatuhan mudharib memenuhi kewajibannya. Hal ini dibuktikan

pada hasil pengolahan data bahwa mayoritas KSPPS yang berpredikat Sehat, Cukup Sehat, dan Dalam

Pengawasan mengelola aktivanya sebaik mungkin sehingga pengelolaan aktiva tidak baik hanya sebesar

0,97%. Sedangkan KSPPS yang berpredikat Dalam pengawasan khusu, kecenderungan belum baik atau

belum optimal dalam pengeloalaan aktivanya.

5. Manajemen Likuidasi

Likuiditas merupakan kemampuan KSPPS untuk memenuhi kewajiban jangka pendek. Dalam hal mengelola

likuiditas, KJKS memiliki kebijaksanaan tertulis pengendalian likuiditas, memiliki fasilitas pembiayaan yang

akan diterima dari lembaga syariah lain untuk menjaga likuiditasnya, memiliki pedoman administrasi yang

efektif untuk memantau kewajiban yang jatuh tempo, memiliki sistem informasi manajemen yang memadai

untuk pemantauan likuiditas. KSPPS yang Sehat, Cukup Sehat dan Dalam pengawasan, mayoritas memiliki

manajemen likuiditas yang baik. Sedangkan pada KSPPS yang Dalam Pengawasan Khusus, mayoritas

kesulitan dalam mengelola likuiditasnya.

4. Efisiensi

Efisiensi adalah kemampuan KSPPS untuk menghemat biaya pelayanan terhadap pendapatan yang

dihasilkan, dan atau terhadap jumlah mitra koperasi yang dilayani. Rasio efisiensi dapat dilihat dari rasio

biaya operasional terhadap pelayanan, rasio aktiva tetap terhadap total modal dan rasio efisiensi staf.

Rasio biaya operasional terhadap pelayanan menggambarkan seberapa besar KSPPS mampu

memberikan pelayanan yang efisien kepada anggotanya. Pada KSPPS di kota Padang memperlihatkan bahwa

biaya yang dikeluarkan untuk memberikan pelayanan sangat efisien. KSPPS berpredikat Sehat, memberikan

pelayanan ke anggota dengan efisien. Pada KSPPS cukup sehat dan Dalam Pengawasan memperlihatkan

dalam memberikan pelayanan masih terdapat ketidakefisienan. Namun pada KSPPS berpredikat dalam

perhatian khusus, memperlihatkan usaha yang sangat efisien dan memberikan pelayanan kepada anggota.

Efisiensi dari penggunaan aset yang dimiliki KSPPS sebagai pengganti ukuran rentabilitas yang untuk

badan usaha koperasi dinilai kurang tepat. Karena tujuan utama KSPPS adalah memberikan pelayanan

kepada anggota bukan mencari keuntungan. Meskipun rentabilitas sering digunakan sebagai ukuran efisiensi

penggunaan modal. Rentabilitas koperasi hanya untuk mengukur keberhasilan perusahaan koperasi yang

diperoleh dari penghematan biaya pelayanan. Data memperlihatkan bahwa KSPPS di Kota Padang baik

berpredikat Sehat, Cukup Sehat, Dalam Pengawasan dan Dalam Pengawasan Khusus memperlihatkan bainya

efisiensi dalam penggunaan modal sendiri. Artinya modal yang ada telah dimanfaatkan untuk memberikan

pembiayaan kepada anggota. Sehingga dapat meningkatkan keuntungan dari KSPPS.

Seiring dengan tersalurnya kas dan terbatasnya dana yang tersedia, KSPPS berupaya melakukan

penghematan. Hal ini dapat dilihat pada hasil pengolahan data, bahwa baik KSPPS yang berpredikat sehat

hingga KSPPS berpredikat Dalam Pengawasan Khusus, berupaya melakukan efisiensi dalam operasionalnya,

memaksimalkan penggunaan modal sendiri untuk investasi pada aset tetap.

Dari rasio efisiensi staf memperlihatkan bahwa KSPPS di Kota Padang mayoritas memiliki sumber

daya manusia yang terbatas sementara jumlah anggota KSPPS yang dilayani banyak. Dari Rasio Efisiensi

374

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

Staf, baik KJKS yang Sehat hingga Dalam Pegawasan Khusus, mayoritas kekurangan sumber daya manusia.

Bahkan pada KSPPS Dalam Pengawasan Khusus, rasio ini memperoleh skor 0.5 (tidak baik).

5. Likuiditas

Rasio likuiditas untuk KSPPS dapat dilihat dari rasio kas dan rasio pembiayaan terhadap dana yang diterima.

Pada KSPPS di kota Padang, kas yang ada pada KSPPS mayoritas disalurkan sepenuhnya padaanggota dalam

bentuk pembiayaan. Sehingga ketersediaan kas di KSPPS juga sedikit, dan ini berakibat pada Rasio Kas yang

menghasilkan nilai tidak likuid. Rasio kas yang kecil bukan berarti KSPPS tidak memiliki uang dalam

operasionalnya, namun KSPPS menyalurkan dana yang ada untuk pembiayaan nasabah.

Berdasarkan rasio pembiayaan terhadap dana yang diterima memperlihatkan pengurus berupaya

mengoptimalkan penggunaan dana yang diterimanya untuk pembiayaan. Hal ini dapat dilihat pada hasil

pengolahan data bahwa hampir seluruh KSPPS baik yang sehat, cukup sehat, ataupun Dalam pengawasan

berupaya untuk mengoptimalkan menyalurkan dana dalam bentuk pembiayaan. Data memperlihatkan 88,3%

KSPPS di kota Padang dana yang diterima semuanya disalurkan ke anggota dalam bentuk pembiayaan.

Berbeda dengan KSPPS berpredikat Dalam Pengawasan Khusus, dana yang diterima tidak sepenihnya

disalurkan ke anggota. Karena pada kondisi ini, proses penyaluran dana sudah masuk dalam kondisi macet.

Sehingga jika tetap disalurkan maka dana kemungkinan akan sulit untuk kembali. Sehingga hasil dana

memperlihatkan nilai yang tidak likuid pada KSPPS Dalam Pengawasan Khusus.

6. Kemandirian dan Pertumbuhan

Kemandirian dan pertumbuhan dari koperasi merupakan rasio yang digunakan untuk mempertahankan dan

meningkatkan perkembangan KSPPS dimasa depan. Rasio kemandirian dan pertumbuhan dapat dilihat dari

indikator keuntungan yang diperoleh oleh KSPPS baik dari pemanfaatan aset, modal sendiri dan dan

pengelolaan operasional.

Mayoritas, KSPPS yang berpredikat Sehat, Cukup Sehat, memiliki Rasio Rentabilitas Modal yang

tinggi dan Rentabilitas Aset yang pertumbuhannya tinggi. Sehingga KSPPS yang Sehat, dan Cukup Sehat,

akan mampu untuk mandiri dan menumbuhkan KSPPS. Sementara untuk KSPPS yang memiliki predikat

Dalam Pengawasan dan Dalam Pengawasan Khusus tingkat kemandirian dan pertumbuhan rendah. Sehingga

untuk KSPPS ini, jika suatu saat pemerintah Kota Padang melepas pengelolaan KSPPS, maka untuk KSPPS

ini masih belum mampu. Jika pertumbuhan aset rendah dan Rentabilitas Ekuitas yang rendah juga, akan

mengakibatkan KSPPS tidak mandiri, dan berpengaruh pada Predikat KSPPS menjadi Dalam Pengawasan

Khusus.

7. Jati Diri Koperasi

Jati diri Koperasi terleltak dari adanya partisipasi anggota dalam mengembangkan KSPPS. Partisipasi dari

anggota dapat berupa partisipasi dalam rapat anggota tahunan, partisipasi dalam permodalan dan partisipasi

dalam pemanfaatan jasa KSPPS. Rasio yang digunakan untuk memperlihatkan partisipasi anggota adalah

rasio promosi anggota dan rasio partisipasi bruto.

Anggota KSPPS di Kota Padang berupaya untuk ikut berpartisipasi dalam menumbuhkembangkan

koperasi. Pada hasil pengolahan data dapat dilihat dimana partisipasi anggota KSPPS secara keseluruhan

termasuk partisipasi tinggi (61,16%). KSPPS yang berpredikat sehat, Cukup Sehat memiliki partisipasi

anggota yang tinggi. Namun untuk KSPPS yang berpredikat Dalam Pengawasan dan Dalam Pengawasan

Khusus memiliki partisipasi anggota yang rendah. Anggota belum memahami tentang konsep koperasi, azas

koperasi yang berlandaskan prinsip dari anggota, oleh anggota dan untuk anggota.

Karena rendahnya partisipasi ini, maka rasio promosi anggota atau pemanfaatan anggota terhadap jasa

KSPPS yang sangat rendah. Sehingga hasil data menyatakan bahwa mayoritas anggota menyatakan KSPPS

tidak bermanfaat. Pada KSPPS berpredikat Sehat anggota menyatakan cukup bermanfaat, dan untuk KSPPS

berpredikat Cukup Sehat, Dalam Pengawasan dan Dalam Pengawasan Khusus mayoritas anggota

menyatakan tidak bermanfaat (82,5%).

8. Kepatuhan terhadap Prinsip Syariah.

Kepatuhan terhadap prinsip sayraih merupakan aspek yang membedakan koperasi konvensional dengan

koperasi yang berlandaskan syariah. Seyogyanya sebuah KSPPS harus patuh terhadap prinsip syariah

terutama kegiatan dalam pembiayaan termasuk jenis produk yang dapat ditawarkan ke anggota. Semua ini

harus mengacu pada prinsip syariah yang telah ditetapkan. Sehingga dalam operasionalnya KSPPS harus

memiliki dewan syariah.

Berdasarkan hasil pengeolahan data, KSPPS di kota padang baru 47% KSPPS yang sudah

menerapkan prinsip syariah. Sisanya sebesar 53% belum menerapkan prinsip syariah sepenuhnya. Jika

dipersempit, maka KSPPS yang berpredikat Sehat sudah melaksanakan sepenuhnya prinsip syariah.

Sementara KSPPS yang berpredikat Cukup Sehat, Dalam Pengawasan dan Dalam pengawasan Khusus belum

menerapkan prinsip Syariah sepenuhnya. Dalam operasional masih menggunakan prinsip konvensional.

375

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

5. Penutup

Penelitian ini merupakan penelitian deskriptif exploratif, dimana peneliti menganalisis secara

mendalam komponen-komponen penilaian kesehatan KSPPS. Populasi penelitian ini adalah seluruh KSPPS

yang berlokasi di Kota Padang yaitu 103 entitas KSPPS. Dalam pengambilan sampel, peneliti menggunakan

metode sensus yaitu mengambil semua populasi sebagai sampel penelitian. Jenis data yang dikumpulkan

adalah campuran data sekunder yaitu berupa Laporan Keuangan KSPPS serta Laporan Rapat Anggota

Tahunan KJKS periode 2014, dan kuisioner yang disadur dari Peraturan Deputi Bidang Pengawasan

Kementerian Koperasi dan Usaha Kecil Dan Menengah Republik Indonesia Nomor: 07/Per/Dep.6/IV/2016

tentang pedoman penilaian kesehatan Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS) dan Unit

Simpan Pinjam dan Pembiayaan Syariah (USPPS).

Dari hasil pengolahan data dapat diketahui bahwa mayoritas responden penelitian ini adalah

perempuan, jabatan Manajer. KSPPS umumnya didirikan tahun 2010, telah berbadan hukum pada tahun

2011. Jumlah anggota KJKS mayoritas 97-240 orang, dan sebanyak 53 KSPPS adalah penerima dana

bergulir dari Pemerintah Kota Padang.

Berdasarkan hasil pengolahan data dengan menggunakan SPSS versi 20 for windows, diperoleh

bahwa untuk menjadi KSPPS yang sehat, KSPPS harus memiliki rasio permodalan yang sehat, dapat

meningkatkan kualitas Aktiva Produktif, punya manajemen yang baik, berupaya meningkatkan efisiensi baik

pada operasional ataupun dalam investasi pada aset tetap bagi menunjang pelayanan kepada anggotanya.

Disamping itu dengan segala keterbatasan dana yang dimilikinya, KSPPS berupaya menyalurkan kas dalam

bentuk pembiayaan. Hal ini mengakibatkan Rasio Kas menjadi kecil. Hal ini dapat dilihat pada hasil

pengolahan data bahwa hampir seluruh KSPPS baik yang sehat, cukup sehat, dan KSPPS yang dalam

pengawasan berupaya untuk mengoptimalkan menyalurkan dana dalam bentuk pembiayaan.

Anggota KSPPS di Kota Padang berupaya untuk ikut berpartisipasi dalam menumbuhkembangkan

koperasi, meskipun anggota KSPPS belum sepenuhnya merasakan kebermanfaatan KSPPS. Hal ini terjadi

baik pada KSPPS yang berpredikat Sehat hingga berpredikat Dalam Pengawasan. Sedangkan KSPPS yang

Dalam Pengawasan Khusus, partisipasi anggotanya rendah, dan belum merasakan kebermanfaatan

KJKS.Pada KSPPS yang berpredikat Sehat, Cukup Sehat, memiliki Rasio Rentabilitas Ekonomi yang tinggi

dan Rentabilitas Aset yang pertumbuhannya tinggi. Sehingga KSPPS tersebut lebih mampu untuk mandiri

dari pada KSPPS yang Dalam Pengawasan dan Dalam Pengawasan Khusus. Jika pertumbuhan aset yang

rendah dan Rentabilitas Modal Sendiri yang rendah, akan mengakibatkan KSPPS tidak mandiri, dan

berpengaruh pada Predikat KSPPS.

Dalam menjalankan kegiatannya KJKS berpredikat Sehat, sudah menerapkan prinsip syariah

sepenuhnya, sedangkan untuk KJKS yang berpredikat Cukup Sehat dan Dalam Pengawasan, sebagian besar

KSPPS belum menerapkan prinsip syariah. Begitu juga halnya dengan KSPPS Dalam pengawasan Khusus,

mayoritas belum sepenuhnya menerapkan Prinsip Syariah.

Daftar Pustaka

[1] Afrianti, Aan, 2010, Strategi Koperarasi Jasa Keuangan Syariah Dalam Menekan Tingkat Non Performing Financing

(NPF) - Studi Kasus Pada KJK Syariah Arrahmah Cinere, Konsentrasi Perbankan Syariah, Program Studi

Mu’Amalat, Fakultas Syariah Dan Hukum, Universitas Islam Negeri Syarif Hidayatullah, Jakarta, Skripsi.

[2] Bahri, Saiful, 2011, Strategi Dinas Koperasi dan UKM Kota Tangerang Selatan dalam Pengembangan KJKS, Skripsi, Fakultas Syariah dan hukum, Konsentrasi Perbankan Syariah, Program Muamalat, Fakultas Syariah dan hukum

UIN Syarif Hidayatullah, Jakarta.

[3] Burhanudin, 2012, Pemahaman Dan Penerapan Al-Qard Al-Hasan Pada KJKS BMT Haniva, Fakultas Syari’Ah Dan

Hukum, Universitas Islam Negeri Sunan Kalijaga, Yogyakarta. [4] Faridah, Idah, 2011, Efektifitas Program Dana Bergulir Syariah Bagi Peningkatan Akses Keuangan KJKS Dalam

Rangka Memperkuat UKM, Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah Dan

Hukum, Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

[5] Handayani, Septianning ; Aranti W, Naning; Rusdiansyah, Ahmad; 2012, Pemodelan Sistem Pengelolaan Zakat, Infaq, dan Shadaqah Sebagai Dana Produktif Dalam Program Pemberdayaan Ekonomi Untuk Usaha Mikro,

Institut Teknologi Sepuluh Nopember (ITS) Surabaya, Paper.

[6] Hanna, Lutfiyah Rijma, 2012, peranan KJKS Perambabulan Al-Qomariyah Dalam Memberdayakan Perdagangan

Usaha Kecil (Di Desa Babadan Kecamatan Gunung Jati Kabupaten Cirebon), Institut Agama Islam Negeri (IAIN) Syekh Nurjati, Cirebon, Skripsi.

[7] Hananah, Agustya, Riris; Fahma, Khoiro Indana, 2011, Bentuk lembaga keuangan mikro syariah (LKMS) : Baitul

Mal Wa Tamwil atau Koperasi Keuangan Jasa Syariah, Koperasi Pondok Pesantren, Konsentrasi Asuransi Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah Dan Hukum, Universitas Islam Negeri

Syarif Hidayatullah, Jakarta.

[8] Listanti, Daniatu; Dzulkirom, Moch; dan Topowijono, 2015, Upaya Penanganan Pembiayaan Murabahah Bermasalah

Pada Lembaga Keuangan Syariah (Studi Pada KJKS BMT Mandiri Sejahtera Karangcangkring Gresik Jawa Timur Periode 2011-2013), Jurnal Administrasi Bisnis (JAB) Vol. 1 No. 1 Januari 2015

376

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

[9] Pawitan, Ghandi, Widyarini, maria, Oktavia, Gerry, 2014. Evaluasi Implementasi KUPS pada Tingkat Peternak di

Jawa Barat : Studi Kasus KPSBU Lembang. Jurnal Administrasi Bisnis Volume 10 Nomor 2 Halaman 186 – 200

September 2014 ISSN 0216-1249

[10] Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 35.2/Per/M.KUKM/X/2007 tentang Pedoman Standar Operasional Manajemen Koperasi Jasa Keuangan Syariah

dan Unit Jasa Keuangan Syariah Koperasi.

[11] Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.

35.3/Per/M.KUKM/X/2007 tentang Penilaian Kesehatan Koperasi Jasa Kuengan Syariah [12] Pristiyanto, Bintoro; Mochamad Hasjim; dan Soekarto, Soewarno Tjokro; Strategi Pengembangan Koperasi Jasa

Keuangan Syariah Dalam Pembiayaan Usaha Mikro Di Kecamatan Tanjungsari, Sumedang, Jurnal Manajemen

IKM, Vol.8 No.1, Februari 2013, ISSN 2085-8418, http://journal.ipb.ac.id/index.php/jurnalmpi/

[13] Primasatya, Arya, 2014, Penanganan Pembiayaan Mudharabah Bermasalah Di Koperasi Syariah Kanindo Jatim (Studi Di Koeprasi Syariah Kanindo Jatim, Dau, Kabupaten Malang), Jurnal Ilmiah, Universitas Brawijaya,

Malang.

[14] Said, Salmah, 2012, Lembaga Keuangan Mikro Syariah Dan Pemberdayaan Ekonomi Masyarakat Di Makassar

(Sharia-Based Microfinance Institutions And The Empowerment Of Society Economy In Makassar), Conference Proceedings, Annual International Conference On Islamic Studies (AICIS XII), IAIN Sunan Ampel, Surabaya.

[15] Supriyatni, Renny, Dr. Hj. S.H., M.H, Koperasi Jasa Keuangan Syariah (KJKS) Sebagai Sarana Pemberdayaan

Ekonomi Masyarakat, Fakultas Hukum, Universitas Padjajaran Bandung, 2009, Paper.

[16] Website BPS Kota Padang [17] Web Site Pemerintah Kota Padang

[18] Wira, Variyetmi, Gustati, 2014. Kajian Implementasi Program PNPM dalam Penanggulangan Kemiskinan

Masyarakat Perkotaan di Provinsi Sumatera Barat. Laporan Akhir Penelitian Hibah Bersaing tahun 2014.

Politeknik Negeri Padang. [19] Wira, Variyetmi, Gustati, 2014. Optimalisasi dana Bergulir dalam meningkatkan perekonomian Masyarakat Miskin

(Studi kasus Dana PNPM Mandiri Perkotaan di Provinsi Sumatera Barat). Jurnal Account Volume 1 Nomor 2

Desember 2014 halaman 144-150 ISSN 2338-9753

[20] Zahro, Binti Inazatuz, 2010, Peranan Lembaga Keuangan Mikro Syariah (LKMS) Serta Pengaruhnya Terhadap Usaha Mikro,Kecil Dan Menengah (UMKM)Sebagai Penggerak Perekonomian Di Indonesia,Disusun Untuk

Mengikuti LKTMI Februari, Universitas Airlangga tahun 2010, Badan Eksekutif Mahasiswa Fakultas Ekonomi

dan Bisnis, Universitas Airlangga, Fakultas Ekonomi Dan Bisni, Universitas Airlangga, Surabaya.

Biodata Penulis

Variyetmi Wira, memperoleh gelar Sarjana Ekonomi (SE), Program Studi Manajemen Fakultas Ekonomi Universitas

Andalas, lulus tahun 2000. Tahun 2010 memperoleh gelar Magister Manajemen (MM) dari Program Studi Magister

Manajemen Universitas Andalas. Saat ini sebagai Staf pada Jurusan Administrasi Niaga Program Studi Administrasi

Bisnis Politeknik Negeri Padang.

377

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

Recommended