1

CONDUTA ÉTICA PROFISSIONAL E SEUS REFLEXOS NA VALORIZAÇÃO DOS SERVIÇOS PRESTADOS PELO CONTADORConferencista: Janir Adir Moreira

Acadêmico Titular da Academia Brasileira de Ciências Contábeis – ABRACICON e da

Academia Brasileira de Ciências Econômicas, Políticas e SociaisConselheiro Seccional da OABMG

IX CONVENÇÃO DE CONTABILIDADE DE MINAS GERAIS - CRCMG

2

Cenário do Brasil de ontem: Economia:• Mercado “protegido”.• Ausência de competição• Inflação galopante• Perda da noção relativa de

preços• Ausência de referencial de custos Contabilidade:

• Pouco interesse pela informação Contábil.• Fisco como “único” usuário.• Escolas formando pela ótica do fisco.

3

Cenário do Brasil de hoje:

Economia:

• Baixa inflação (Plano Real)• Globalização• Alta competitividade• Guerra de preços e tarifas

4

Cenário do Brasil de hoje:

Contabilidade:

• Importância da gestão• Valorização da informação• Crescimento do número de usuários• Valorização da Contabilidade• Escolas aprimorando a qualidade • Aumento de pesquisas• Convergência com as normas internacionais

5

• Informação é elemento imprescindível para a tomada de decisões.

• Ela deve ser adequada e vir no momento oportuno.

• A Contabilidade tem por finalidade principal produzir e vender informação de qualidade

• A maior parte das decisões no âmbito das organizações está suportada por informações de natureza econômico-financeira produzidas pela contabilidade.

Importância da informação contábil:

6

Moral:

• Diz respeito às atividades humanas do ponto de vista do bem e do mal, do certo e do errado, do correto e do incorreto.

• Refere-se à capacidade e ao livre arbítrio ao orientar-se conforme regras de condutas em relação aos outros.

7

"Todo comportamento tem suas razões. A Ética é simplesmente a razão maior"

David Hume

Ética

8

SÓCRATES (470-399 a.c), escreveu:

“A Ética não se baseia só nos costumes do povo e leis exteriores, mas sim na convicção pessoal adquirida através de uma reflexão na tentativa de compreender a justiça das leis.”

9

ÉTICA:Baseia-se em uma filosofia de valores compatíveis com a natureza e o fim de todo ser humano, por isso a nossa ação deve estar condicionada a duas premissas básicas:

Logo, toda capacitação científica ou técnica precisa estar em conexão com os princípios essenciais da Ética.

O que é o homem? Para que vive?

10

• A Ética é ainda indispensável ao profissional, porque na ação humana "o fazer" e "o agir" estão interligados

• O fazer diz respeito à competência, à eficiência que todo profissional deve possuir para exercer bem a sua profissão

• O agir se refere à conduta do profissional, ao conjunto de atitudes que deve assumir no desempenho de sua profissão

FAZER e AGIR:

11

Ética é essencialmente inseparável da Moral. As duas reunem-se sob o conceito de virtude que significa a disposição resoluta para a prática do bem, demonstrada por ação virtuosa para o alcance da excelência moral.

• Ética é a ciência que estuda os juízos morais referentes à conduta humana.

• Ética é virtude caracterizada pela orientação dos atos pessoais segundo os valores do bem e da decência pública.

Ética e Moral

12

Ética profissional:

Conjunto dos princípios morais fundamentais do certo ou errado. É a maneira pela qual o ser humano se conduz no desempenho de suas funções, obedecendo os princípios que regem a moral, o respeito, o conhecimento, o sigilo profissional, o relacionamento e a caridade humana.

13

Fundamentos da ética profissional:

• Honestidade enquanto ser humano e profissional

• Perseverança na busca de seus objetivos e metas

• Conhecimento Geral e Profissional para oferecer segurança na execução das atividades profissionais

• Responsabilidade na execução de qualquer tarefa

• Iniciativa para buscar solucionar as questões apresentadas

14

Fundamentos da ética profissional:

• Imparcialidade na execução do trabalho e na apresentação de resultados e sugestões

• Atualização constante e contínua• Trabalho em Grupo de modo que seja

construído um espírito de equipe• Eficiência na execução das tarefas,

buscando aprimorar a qualidade• Eficácia ao fazer o trabalho, visando atingir

o resultado esperado

15

Fundamentos da ética profissional:

• Ambição na busca de crescimento pessoal e profissional

• Controle emocional nos relacionamentos pessoais e profissionais, visando a administração de conflitos

• Relacionamento Interpessoal baseado na compreensão, ajuda mútua, respeito e consideração

• Postura Profissional, privilegiando as boas maneiras, a boa educação, a comunicação adequada, os bons hábitos e a boa aparência.

16

Compromisso ético profissional:

É o comportamento esperado por determinada classe ou profissão em relação ao indivíduo que exerce esta mesma profissão.

17

Conduta ética:

“Para que haja conduta ética é preciso que exista o agente consciente, isto é, aquele que conhece a diferença entre bem e mal, certo e errado, permitido e proibido, virtude e vício” (CHAUÍ, 1997, p. 337)..

18

Qualidade das pessoasReflexão:

Conta-se que num país, há muito tempo, um Rei, pressentindo seu fim, chamou seus súditos para lhe responderem 3 perguntas, prometendo grandes honrarias àquele que desse respostas perfeitas:

• Qual é o lugar mais importante do mundo?

• Qual é a tarefa mais importante do mundo?

• Qual é o homem mais importante do mundo?

19

Qualidade das pessoas:

• Doutores e ignorantes, ricos e pobres responderam às 3 perguntas, mas nenhuma satisfez o rei.

• Por fim, faltava ouvir o velho sábio, que não respondera por que não lhe interessavam as honrarias. Os emissários do rei foram enviados para que obtivessem as suas respostas, e ele as deu:

20

O sábio respondeu: • O lugar mais importante do mundo é onde

você está, porque ali está seu ser, de modo que ali você pode viver a sua vida plenamente, com todas as suas potências.

• A tarefa mais importante do mundo é a que você deve fazer. E repensou: a que você deve, e não a que quer.

• O homem mais importante do mundo é aquele que precisa de você, porque é ele que lhe dá a oportunidade para o exercício das virtudes mais belas: a caridade, a solidariedade e a lealdade.”

21

Três grandes indagações para o profissional:

• Qual a sua função?

• Tem consciência do que lhe é exigido para o exercício de sua atividade?

• Como resolver as questões que lhe são apresentadas diuturnamente?

22

O profissional deve, primordialmente: • Cuidar de sua apresentação pessoal

• Comunicar-se corretamente• Aprender ouvir os outros

• Melhorar o vocabulário• Nunca insultar ou gritar

• Evitar violência• Oferecer informações

• Praticar a Ética Profissional

23

A inserção do contador nos meios econômicos e sociais: • A contabilidade, por ser uma ciência social,

tem procurado inserir os profissionais no contexto de acompanhamento efetivo dos interesses de seus usuários, evidenciando sempre a transparência e procurando inteirar-se pelos assuntos políticos, econômicos e sociais.

• Esta inserção, contudo, somente se dá com

ética e responsabilidade.

24

A responsabilidade profissional: É exigida para dar respostas à sociedade, que em plena revolução tecnológica requer do mercado a prática de valores como moralidade e transparência nos seus atos.

Pode ser enquadrada mas modalidades a seguir:

a) Responsabilidade técnica ou ético-profissional b) Responsabilidade civil no direito empresarial c) Responsabilidade penal d) Responsabilidade em crime falimentar e) Responsabilidade tributária

25

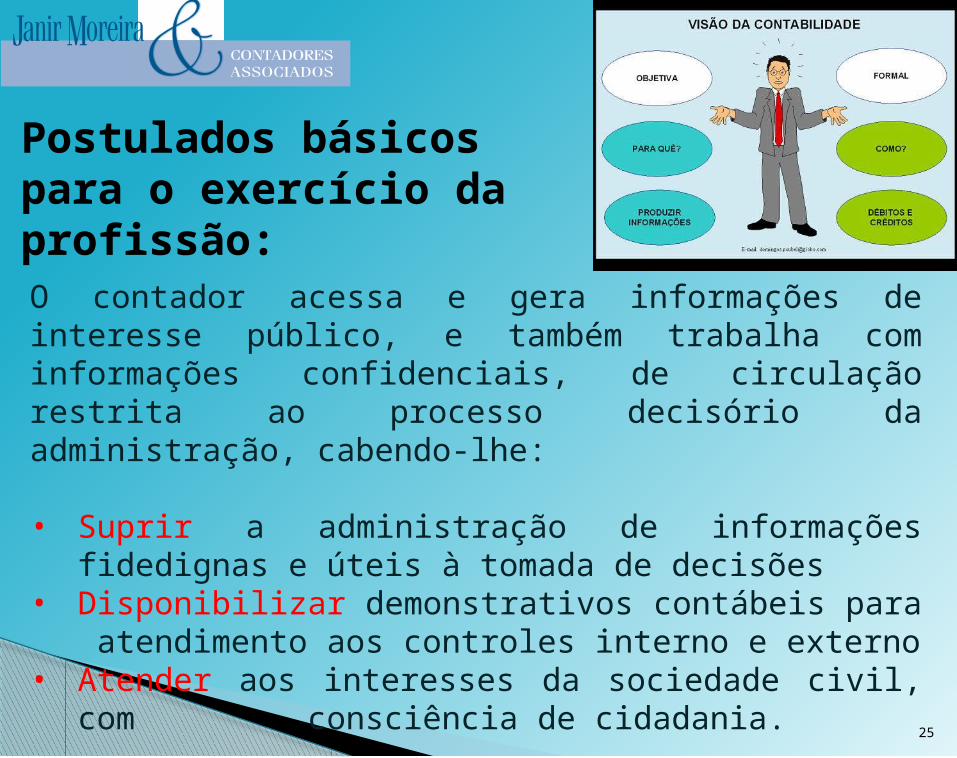

Postulados básicos para o exercício da profissão: O contador acessa e gera informações de interesse público, e também trabalha com informações confidenciais, de circulação restrita ao processo decisório da administração, cabendo-lhe:

• Suprir a administração de informações fidedignas e úteis à tomada de decisões

• Disponibilizar demonstrativos contábeis para atendimento aos controles interno e externo

• Atender aos interesses da sociedade civil, com consciência de cidadania.

26

Ética profissional e mercado de trabalho:

• O avanço tecnológico, o crescimento vertiginoso da informação e dos meios de comunicação, a cibernética têm construído novas percepções e novos espaços para atuação profissional.

• O profissional precisa mudar a sua postura diante da organização e passar de ação passiva para uma ação proativa.

27

Reflexões:

“Será que a diferença entre o Brasil e os países do primeiro mundo atende pelo nome de Contabilidade?”

(Prof. Hugo Rocha Braga - RBC, 1991).

“Condição básica para entender os fenômenos contábeis é a fidelidade de observação dos mesmos sob a ótica da “célula social” e a sua interação nos meios econômicos.

(Prof. Dr. Antônio Lopes de Sá)

28

Desafios profissionais:

• Atender bem aos muitos usuários.• Completar o processo de convergência com as normas internacionais.• Ética.• Responsabilidade Social.• Capital Intelectual.REFLEXÃO:O grande desafio do profissional contábil é a atuação nos limites dos princípios éticos e de responsabilidade social, buscando em cada ação, a excelência.

29

Ética profissional e mercado de trabalho:

• Como o número dos que trabalham, todavia, visando primordialmente ao rendimento é grande, as classes procuram defender-se contra a dilapidação de seus conceitos, tutelando o trabalho e zelando para que uma luta encarniçada não ocorra na disputa dos serviços.

• Isto porque ficam vulneráveis ao individualismo.

30

O Código de Ética Profissional do Contador – CEPC:Capítulos:

1)- Objetivos2)- Deveres e Proibições3)- Valor dos serviços profissionais4)- Deveres em relação aos colegas e à

classe5)- Penalidades

Resolução CFC Nº 803/96, alterada pela Resolução CFC Nº 1307/2010

31

O Código de Ética Profissional do Contador – CEPC

Importância do contrato de prestação de serviços

1 – Relevância, vulto, complexidade e dificuldade do serviço2 – Tempo para execução dos serviços3 – Possibilidade de impedimento para outros serviços4 – Resultado lícito p/ contratante proveniente dos serviços5 – Cliente eventual, habitual ou permanente6 – Local da prestação dos serviços Aviltamento de honorários ou concorrência desleal

32

CONTRATO DE PRESTAÇÃO DE SERVIÇOS:

• O Contrato de Prestação de Serviços Contábeis é uma exigência do Código de Ética do Profissional Contabilista, para fins de fixação do valor dos serviços e, consequentemente, inibir a disputa de serviços mediante aviltamento de honorários ou concorrência desleal.

• A par disto, o contrato de prestação de serviços pode evitar

que seja injustamente imputada Responsabilidade Técnica, Civil, Penal e pecuniária, ao contabilista

33

ALÉM DA RESPONSABILIDADE TÉCNICA:

• A prática de atos em prejuízo do seu cliente ou de terceiros, sujeitará o contabilista às normas civis e penais brasileiras e, assim, o contrato de prestação de serviços devidamente formalizado evitará que lhe seja imputada conduta ilícita para a qual não contribuiu ou responsabilidade pelo que não havia assumido ou contratado, lembrando que a sua responsabilidade pela escrituração contábil é indeclinável e intransferível.

. 34

O DIREITO CONTÁBIL E O DIREITO DE EMPRESA NO CÓDIGO CIVIL BRASILEIRO

35

O Código Civil disciplinando a atuação do contador:

• Responsabilidade Civil:

• Art. 1177: No exercício de suas funções os prepostos são pessoalmente responsáveis perante os proponentes pelos atos culposos e perante terceiros solidariamente com os proponentes pelos atos dolosos.

36

O Código Civil disciplinando a atuação do contador:

ATOS CULPOSOS:

Imprudência, negligência ou imperícia. Não há má-fé. O resultado é diferente do esperado, prejudicando terceiros. O Contador (preposto) responde perante o Cliente (preponente), e este perante terceiros.

37

Atuação do Contador – Art. 1182:Sem prejuízo do disposto no art. 1.174, a escrituração ficará sob a responsabilidade de contabilista legalmente habilitado, salvo se nenhum houver na localidade.

Art. 1178 – Atos dos Contadores Empregados.Praticados dentro do estabelecimento.

Art. 1178 § único – Atos dos Contadores Autônomos.Praticados fora do estabelecimento.

38

Art. 1.178. Os preponentes são responsáveis pelos atos de quaisquer prepostos, praticados nos seus estabelecimentos e relativos à atividade da empresa, ainda que não autorizados por escrito.

Parágrafo único. Quando tais atos forem praticados fora do estabelecimento, somente obrigarão o preponente nos limites dos poderes conferidos por escrito, cujo instrumento pode ser suprido pela certidão ou cópia autêntica do seu teor.

O Código Civil disciplinando a atuação do contador:

39

• Algumas organizações vão além das disposições legais ao reagirem a demandas ou preocupações específicas priorizando os valores além de seus interesses econômicos, visando melhorar o bem-estar social global.

• É o abraçar das responsabilidades sociais como parte de suas filosofias éticas.

• Os valores da organização devem priorizar a transparência nos relacionamentos e avaliar o desempenho de sua responsabilidade social

• Preservação da imagem frente à sociedade

40

• Demonstração da influência da empresa no meio social (empregados, comunidade)

• Transparência às atividades que buscam melhorar a qualidade de vida de todos

• Tornar pública a responsabilidade social, construindo vínculos entre a empresa, a sociedade, o meio-ambiente

• Respeito ao público como chave para o sucesso e desenvolvimento empresarial

Balanço Social:

41

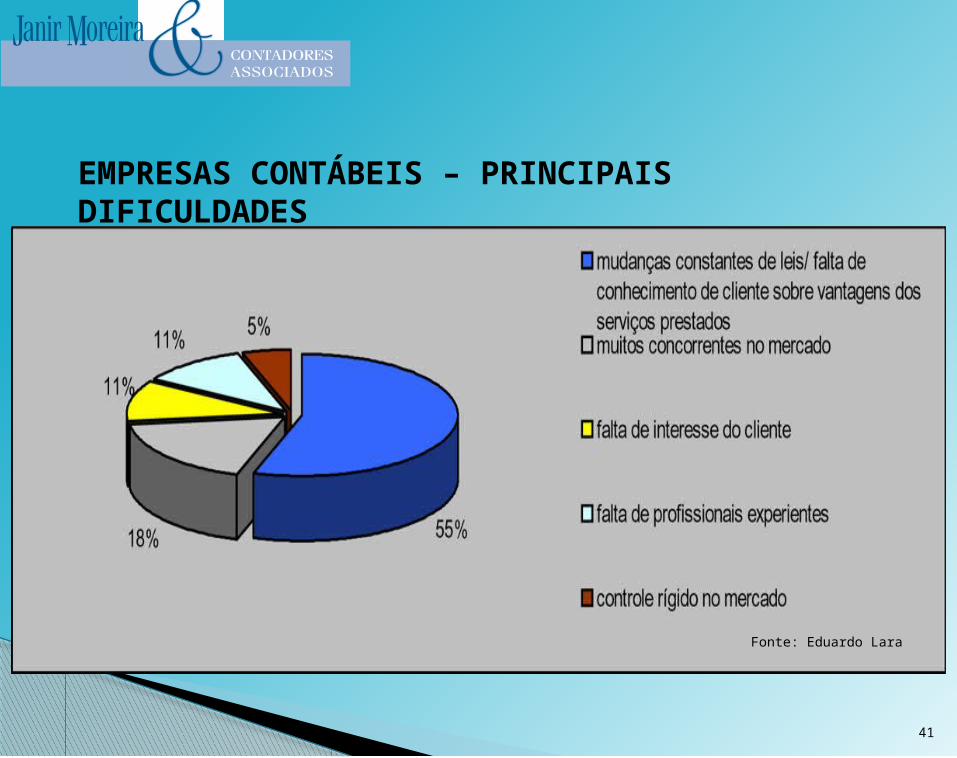

EMPRESAS CONTÁBEIS – PRINCIPAIS DIFICULDADES

Fonte: Eduardo Lara

42

MOTIVOS PARA A CONTRATAÇÃO DE SERVIÇOS CONTÁBEIS

Fonte: Eduardo Lara - Palestra

43

1 – Qualidade dos serviços 2 – Confiabilidade e seriedade do profissional3 – Ética e Responsabilidade 4 – Indicação de clientes e marketing da empresa contábil5 – Desenvolvimento profissional

Fatores determinantes do sucesso da empresa contábil:

44

• Pressão mercadológica • Exigências dos atuais e futuros clientes• Para tornar-se mais competitivo• Visão administrativa operacional

Incentivos para a implantação de um programa de qualidade:

45

• Satisfação dos clientes• Organização interna da empresa de

contabilidade• Padronização das atividades• Padronização dos relatórios operacionais e

gerenciais• Criação de manuais de tarefas e

procedimentos• Capacitação dos colaboradores

Objetivos do programa:

46

• Envolvimento da Diretoria• Busca da excelência• Organização orientada para o cliente• Estabelecimento de parceria com o cliente• Motivação e envolvimento dos colaboradores• Reconhecimento e incentivo ao trabalho• Metodologia e disciplina• Educação continuada - Atualização e reciclagem profissionais

Qualidade dos serviços:

47

Devemos compreender a esperança e a confiança como um estado da mente, não um estado do mundo.

Ou nós temos a esperança e a confiança dentro de nós ou não temos. Elas são uma dimensão da alma, e não dependem essencialmente de uma determinada observação do mundo ou de uma avaliação da situação...

A esperança e a confiança não representam a convicção de que as coisas vão dar certo, mas a certeza de que elas têm sentido, como quer que venham a terminar.

A esperança e a confiança como alicerce para as melhorias:

48

• Enquanto profissionais deveremos ter a consciência de que a nossa responsabilidade deve ser resultado da aplicação dos preceitos éticos em nossas ações, até mesmo porque a ética se impõe naturalmente quando compreendemos que ela é indispensável à sobrevivência da sociedade e das profissões.

• Tenho a convicção de encontrarei com vocês em outras oportunidades e terei a oportunidade de ver em seus olhos, o brilho do sucesso.

Conclusões:

49

Não há conquistas fáceis. São as estradas sinuosas que levam ao caminho certo. O profissional, em qualquer ofício, alcançará o triunfo a partir de um espírito tenaz, forte, obstinado, mas acima de tudo com ética e com amor à profissão.

Janir Adir [email protected]

(31) 9973-7400

Conclusões:

Recommended