29

Universitas Indonesia

BAB 4

ANALISIS DAN PEMBAHASAN

4.1. Hasil Seleksi Sampel

Jumlah sampel penilitian ini merupakan seluruh perusahaan manufaktur

yang merupakan perusahaan publik yang sudah terdaftar di Bursa Efek Indonesia

mulai tahun 2003 yakni sejumlah 151 perusahaan publik. Dari jumlah tersebut

yang mempunyai ketersediaan semua data keuangan yang dibutuhkan pada studi

ini yaitu LTD, TD, TA, PRF, GROWTH, dan SIZE berjumlah 131 perusahaan.

Dari total sejumlah 131 perusahaan tersebut, sejumlah 26 perusahaan

dikeluarkan dari sampel dikarenakan perusahaan-perusahaan tersebut memiliki

nilai Price to Book Value (PBV) negatif. Keseluruhan perincian 46 perusahaan

yang dikeluarkan dari sampel pengamatan dapat dilihat pada lampiran 2. Sampel

105 perusahaan (cross section) selama pengamatan 5 tahun yaitu tahun 2003

sampai 2007 (time series) yang merupakan data panel sebagaimana telah

dijelaskan di bab sebelumnya membuat data pengamatan menjadi sangat banyak

yaitu sebanyak 525 sampel. Sampel sebanyak 105 perusahaan ini atau 525 data

panel sudah lebih dari cukup untuk suatu penelitian dan diharapkan hasil

penelitiannya akan lebih robust.

4.2. Statistik Deskriptif

Proses pengolahan data dilakukan dengan menggunakan software Eviews

versi 5.0. Dalam sub bab ini pertama-tama akan dibahas mengenai uji normalitas

dan statistik deskriptif. Dalam paparan statistik deskriptif ini akan dijelaskan

mengenai keseluruhan gambaran statistik dari masing-masing variabel terikat dan

variabel bebas secara umum seperti rata-rata dan standar deviasinya. Pada sub bab

berikutnya akan dianalisa hubungan multikolinieritas, uji Heteroskedastisitas dan

pemilihan model.

Ukuran standar distribusi normal adalah jika hasil skewness 0 (nol) dan

kurtosis 3 (tiga) (Gujarati, 4th ed., 2003). Jika suatu observasi memiliki nilai

kurtosis lebih besar dari +3 atau lebih kecil dari -3 berarti observasi tersebut

mempunyai nilai yang ekstrim (outliers). Berdasarkan uji statistik, sejumlah 105

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

30

Universitas Indonesia

perusahaan atau data panel sebanyak 525 pada Eviews 5.0 mengenai variabel

kuantitatif yang ada diperoleh uji sebagai berikut:

Tabel 4.1. Uji normalitas variabel kuantitatif 105 perusahaan dengan data panel 525 observasi

Descriptive Statistic LTD TD TA PRF GROWTH SIZE Skewness 12.942 19.718 0.305 -22.350 17.070 0.298 Kurtosis 192.258 419.732 2.226 507.225 308.079 3.080 Observations 525 525 525 525 525 525 Cross sections 105 105 105 105 105 105

Sumber: Output Eviews telah diolah kembali

Dari tabel di atas diperoleh data kurtosis berturut-turut untuk LTD, TD,

TA, PRF, GROWTH, dan SIZE yakni 192.258; 419.732; 2.226; 507.225; 308.079

dan 3.080. Data ini berarti bahwa LTD, TD, PRF, GROWTH dan SIZE memiliki

kurtosis di atas +3 sehingga ada kemungkinan terdapat nilai ekstrim (outliers) di

dalam sampel sedangkan untuk variabel TA memiliki kurtosis di antara -3 sampai

+3 yang artinya data ini telah terdistribusi secara normal.

Uji normalitas di atas telah menunjukkan hasil bahwa LTD, TD, PRF,

GROWTH dan SIZE tidak terdistribusi secara normal dengan dibuktikan dengan

kurtosis di atas 3 yakni secara berturut-turut 192.258; 419.732; 507.225; 308.079

dan 3.080 maka data ekstrim (outliers) harus disikapi. Data sampel yang

mempunyai nilai di bawah atau di atas 3 kali standard deviasi dari nilai rata-

ratanya dianggap outliers dan dikeluarkan dari sampel. Untuk mengetahui nilai

rata-rata (mean) dan standard deviasi yang ada digunakan analisa statistik

deskriptif pada Eviews dengan hasil sebagai berikut:

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

31

Universitas Indonesia

Tabel 4.2. Descriptive statistic variabel kuantitatif 105 perusahaan atau data panel 525 observasi

Descriptive

Statistic LTD TD TA PRF GROWTH SIZE Mean 0.991 3.166 0.397 -0.173 2.556 20.442 Median 0.327 1.099 0.373 0.097 0.934 20.317 Maximum 59.069 445.876 1.000 5.568 333.333 24.974 Minimum 0.000 0.058 0.001 -130.901 0.100 15.866 Std. Dev. 3.675 20.479 0.206 5.760 17.030 1.530 Mean - 3 x Std. Dev. -10.035 -58.270 -0.222 -17.454 -48.534 15.853Mean + 3 x Std. Dev. 12.017 64.601 1.016 17.108 53.646 25.032 Observations 525 525 525 525 525 525 Cross sections 105 105 105 105 105 105

Sumber: Output Eviews telah diolah kembali

Dari tabel 3 di atas dapat dinyatakan bahwa bila nilai LTD lebih kecil dari

-10.035 atau lebih besar dari 12.017 maka data tersebut merupakan outliers dan

akan dikeluarkan dari sampel. Hal ini berlaku juga untuk TD, PRF, GROWTH

dan SIZE, bila nilai TD lebih kecil dari -58.270 atau lebih besar dari 64.601 dan

bila nilai PRF lebih kecil dari -17.454 atau lebih besar dari 17.108 dan bila nilai

GROWTH lebih kecil dari -48.534 atau lebih besar dari 53.646 dan bila nilai

SIZE lebih kecil dari 15.853 atau lebih besar dari 25.032 maka data-data tersebut

juga merupakan outliers. Dengan cara ini, diperoleh 3 perusahaan di tahun-tahun

yang berbeda yang merupakan outliers dengan perincian 1 perusahaan memiliki

nilai outliers pada LTD, TD, GROWTH, dan SIZE, 1 perusahaan outliers pada

TD, 1 perusahaan pada LTD, TD, PRF, dan GROWTH sehingga total menjadi 3

sampel perusahaan outliers yang akan dikeluarkan dari sampel. Karena masing-

masing perusahaan mempunyai data 5 tahun maka sampel yang dikeluarkan

menjadi 15 sampel. Nama perusahaan dan nilai data outliers dirinci dalam tabel di

bawah ini:

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

32

Universitas Indonesia

Tabel 4.3. Data nilai LTD, TD, PRF, GROWTH, dan SIZE outliers pada 3 sampel perusahaan

No. Kode

Perusahaan LTD TD PRF GROWTH SIZE 1 AKKU 59.069 69.869 5.568 201.957 15.8662 LMPI 0.568 117.705 -13.842 8.790 19.2853 SRSN 52.285 445.876 -130.901 333.333 18.831

AKKU = PT. Aneka Kemasindo Utama Tbk. LMPI = PT. Langgeng Makmur Industry Tbk. SRSN = PT. Indo Acidatama Tbk. Setelah mengeluarkan 3 sampel dari 105 sampel maka kini jumlah sampel

adalah 102 sampel perusahaan atau data panel sebanyak 510 sampel. Dengan

jumlah sampel ini maka dilakukan analisa statistik deskriptif pada seluruh variabel

dalam penelitian ini yaitu LTD, TD, TA, PRF, GROWTH, dan SIZE dengan total

seluruhnya adalah 6 variabel untuk model persamaan 1 dan 2. Statistik deskriptif

dilakukan dengna program Eviews 5.0 dan diperoleh hasil sebagai berikut:

Tabel 4.4. Statistik deskriptif seluruh variabel penelitian Descriptive Statistic LTD TD TA PRF GROWTH SIZE Mean 0.797 1.927 0.395 0.100 1.505 20.500 Maximum 11.732 28.449 1.000 1.048 21.262 24.974 Minimum 0.000 0.058 0.001 -1.534 0.100 16.736 Std. Dev. 1.434 2.833 0.208 0.253 2.017 1.498 Observations 510 510 510 510 510 510 Cross sections 102 102 102 102 102 102

Sumber: Output Eviews telah diolah kembali

Berdasarkan Tabel 4 di atas, dapat diperoleh hasil bahwa nilai rata-rata

LTD untuk sampel perusahaan adalah 0.797. Hal ini menunjukkan bahwa secara

rata-rata Hutang Jangka Panjang dibanding Nilai Ekuitas perusahaan adalah di

bawah 1 atau Hutang Jangka Panjang rata-rata 79.70% dibandingkan Ekuitasnya.

Nilai rata-rata TD sebesar 1.927. Hal ini menggambarkan bahwa rata-rata

total hutang perusahaan adalah 192.7% atau hampir 2 kali dari nilai ekuitas

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

33

Universitas Indonesia

perusahaan. Nilai rata-rata TA dari seluruh sampel adalah 0.395 atau 39.50% dari

nilai total aktivanya dengan range data yang cukup besar. Nilai rata-rata PRF

perusahaan sebesar 0.1 atau 10% dengan maksimum sebesar 104.80% yang

artinya cukup bervariasi.

Nilai rata-rata GROWTH untuk sampel perusahaan sebesar 1.505. Hal ini

menunjukkan bahwa secara rata-rata nilai pasar dibanding nilai buku perusahaan

adalah di atas 1 dari nilai bukunya yaitu sebesar 50.5% dengan range yang besar.

Nilai rata-rata SIZE sebesar 20.50 dengan nilai maksimum SIZE adalah 24.974

dan nilai minimumnya adalah 16.746.

4.3. Uji Asumsi Multikolinieritas

4.3.1. Uji VIF (Variance Inflation Factor) dan Tol (Tolerance)

Uji asumsi ini bertujuan untuk menemukan apakah dalam suatu persamaan

regresi terjadi korelasi antar variabel bebasnya (multikolinearitas). Persamaan

regresi yang baik adalah persamaan regresi yang terbebas dari multikolinearitas

karena multikolinearitas akan menggangu ketepatan model yang dibuat. Ada

empat indikator yang dapat dipakai untuk menentukan apakah persamaan regresi

bebas dari multikolinearitas, yaitu dengan melihat Variance Inflation factor (VIF),

Tolerance (Tol), Eigenvalue dan Coeficient Index (CI).

Dalam penelitian ini, indikator nilai VIF dan TOL digunakan untuk

menguji multikolinearitas dengan kriteria penilaian sebagai berikut:

Indikator VIF:

• Jika nilai VIF < 5, maka tidak terdapat multikolinearitas

• Jika nilai VIF > 5, maka terdapat korelasi moderat sampai kuat (moderate

to strong)

• Jika nilai VIF >10, maka terdapat korelasi tinggi (high correlation)

Indikator TOL:

• Jika TOL mendekati 1, maka variabel bebas dinyatakan tidak ada

multikolinieritas, dan sebaliknya jika menjauhi 1, maka variabel bebas

dinyatakan ada multikolinieritas.

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

34

Universitas Indonesia

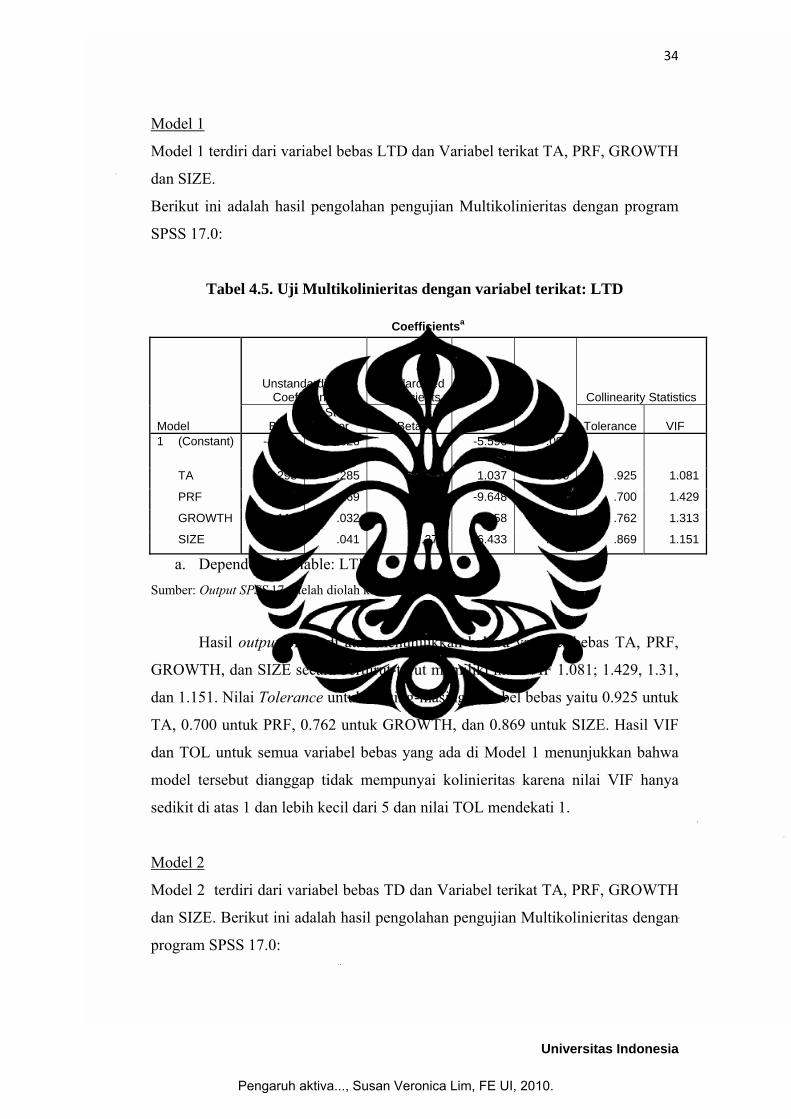

Model 1

Model 1 terdiri dari variabel bebas LTD dan Variabel terikat TA, PRF, GROWTH

dan SIZE.

Berikut ini adalah hasil pengolahan pengujian Multikolinieritas dengan program

SPSS 17.0:

Tabel 4.5. Uji Multikolinieritas dengan variabel terikat: LTD

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -4.622 .826

-5.596 .000

TA .295 .285 .043 1.037 .300 .925 1.081

PRF -2.593 .269 -.459 -9.648 .000 .700 1.429

GROWTH .118 .032 .167 3.658 .000 .762 1.313

SIZE .263 .041 .274 6.433 .000 .869 1.151

a. Dependend Variable: LTD Sumber: Output SPSS 17.0 telah diolah kembali

Hasil output SPSS di atas menunjukkan bahwa variabel bebas TA, PRF,

GROWTH, dan SIZE secara berturut-turut memiliki nilai VIF 1.081; 1.429, 1.31,

dan 1.151. Nilai Tolerance untuk masing-masing variabel bebas yaitu 0.925 untuk

TA, 0.700 untuk PRF, 0.762 untuk GROWTH, dan 0.869 untuk SIZE. Hasil VIF

dan TOL untuk semua variabel bebas yang ada di Model 1 menunjukkan bahwa

model tersebut dianggap tidak mempunyai kolinieritas karena nilai VIF hanya

sedikit di atas 1 dan lebih kecil dari 5 dan nilai TOL mendekati 1.

Model 2

Model 2 terdiri dari variabel bebas TD dan Variabel terikat TA, PRF, GROWTH

dan SIZE. Berikut ini adalah hasil pengolahan pengujian Multikolinieritas dengan

program SPSS 17.0:

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

35

Universitas Indonesia

Tabel 4.6. Uji Multikolinieritas dengan variabel terikat: TD Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF 1 (Constant) -7.156 1.631

-4.386 .000

TA -1.592 .562 -.117 -2.830 .005 .925 1.081

PRF -5.584 .531 -.500 -10.517 .000 .700 1.429

GROWTH .318 .064 .226 4.964 .000 .762 1.313

SIZE .478 .081 .253 5.924 .000 .869 1.151

a. Dependend Variable: TD Sumber: Output SPSS telah diolah kembali

Hasil output SPSS di atas menunjukkan hal yang sama dengan hasil dari

Model 1 karena variabel bebas untuk model 1 dan model 2 sama datanya.

Variabel bebas TA, PRF, GROWTH, dan SIZE secara berturut-turut memiliki

nilai VIF 1.081; 1.429, 1.31, dan 1.151. Nilai Tolerance untuk masing-masing

variabel bebas yaitu 0.925 untuk TA, 0.700 untuk PRF, 0.762 untuk GROWTH,

dan 0.869 untuk SIZE. Hasil VIF dan TOL untuk semua variabel bebas yang ada

di Model 1 menunjukkan bahwa model tersebut dianggap tidak mempunyai

kolinieritas karena nilai VIF hanya sedikit di atas 1 dan lebih kecil dari 5 dan nilai

TOL mendekati 1.

Kesimpulan:

Model persamaan 1 dan Model persamaan 2 tidak mempunyai masalah

multikoliniearitas atau variabel bebas dalam persamaan tersebut tidak saling

berkorelasi.

4.3.2. Uji Pearson Correlation dan Spearman

Bab sebelumnya telah menyebutkan bahwa terdapat dua model persamaan

dengan variabel terikat masing-masing LTD dan TD. Oleh karena itu untuk uji

korelasi antar variabel juga akan diuji satu per satu tiap model tersebut. Untuk uji

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

36

Universitas Indonesia

Pearson Correlation dan Spearman pada persamaan 1 dengan variabel terikat

LTD memberikan hasil seperti tabel output di bawah ini:

Tabel 4.7. Hasil uji Pearson Correlation antar variabel dengan variabel terikat LTD

LTD TA PRF GROWTH SIZE

LTD 1 .148** -.307** .034 .179** Sig. .000 .000 .224 .000

TA .148** 1 -.257** -.063 -.009

Sig. .000 .000 .079 .423

PRF -.307** -.257** 1 .460** .314**

Sig. .000 .000 .000 .000

GROWTH .034 -.063 .460** 1 .294**

Sig. .224 .079 .000 .000

SIZE .179** -.009 .314** .294** 1

Sig. .000 .423 .000 .000

N 510 510 510 510 510

**. Correlation is significant at the 0.01 level (1-tailed). Sumber: Output SPSS telah diolah kembali

Berdasarkan hasil pada tabel 4.7. di atas, hasil uji Pearson Correlation

menghasilkan beberapa keterangan yang berkaitan dengan korelasi antar variabel.

Fixed Tangible Assets (TA) berpengaruh positif terhadap Hutang Jangka Panjang

(LTD) dengan tingkat signifikansi di bawah 1% (p=0.000). Profitabilitas (PRF)

berkorelasi negatif terhadap LTD dengan tingkat signifikansi di bawah 1%

(p=0.000). Pertumbuhan perusahaan (GROWTH) berpengaruh positif terhadap

LTD tetapi secara tidak signifikan yaitu dengan tingkat signifikansi di atas 20%

(p=0.224). Ukuran perusahaan (SIZE) berpengaruh positif terhadap LTD secara

signifikan yaitu dengan tingkat signifikansi di bawah 1% (p=0.000).

Tingkat signifikansi koefisien korelasi satu sisi antar variabel

menghasilkan angka yang bervariasi dan menghasilkan korelasi yang lemah yaitu

di bawah 0.5. PRF berkorelasi positif yang lemah terhadap GROWTH yaitu

sebesar 0.460 (masih di bawah 0.5) secara signifikan di bawah 1%.

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

37

Universitas Indonesia

Hasil di atas menunjukkan bahwa variabel TA koefisien korelasinya

bertanda positif dan hal ini berbeda dengan hipotesis di mana hubungannya

negatif menurut hipotesis 1. Variabel profitabilitas (PRF) memiliki koefisien

korelasi yang negatif terhadap LTD sesuai dengan hipotesis 2 dan signifikan

secara statistik (di bawah 1%). Koefisien korelasi variabel Pertumbuhan

(GROWTH) dan Ukuran Perusahan (SIZE) terhadap LTD adalah positif sesuai

dengan hipotesis 3 dan 4 namun GROWTH tidak signifikan secara statistik dan

SIZE signifikan yaitu di bawah 1%. Secara umum, semua variabel bebas dapat

dikatakan tidak berkorelasi kuat antar satu variabel bebas dengan variabel bebas

yang lain. Hal ini menunjukkan bahwa dalam Model 1, tidak ada

Multikolinearitas di antara variabel-variabel bebasnya.

Tabel 4.8. Hasil uji korelasi Spearman’s Rho antar variabel dengan variabel terikat LTD

LTD TA PRF GROWTH SIZE

LTD 1.000 .345** -.193** -.086* .287**

Sig. . .000 .000 .026 .000

TA .345** 1.000 -.288** -.134** .008

Sig. .000 . .000 .001 .425

PRF -.193** -.288** 1.000 .513** .327**

Sig. .000 .000 . .000 .000

GROWTH -.086* -.134** .513** 1.000 .274**

Sig. .026 .001 .000 . .000

SIZE .287** .008 .327** .274** 1.000

Sig. .000 .425 .000 .000 .

N 510 510 510 510 510 **. Correlation is significant at the 0.01 level (1-tailed). Sumber: Output SPSS telah diolah kembali

Karena koefisien korelasi Pearson dapat dipengaruhi oleh nilai ekstrim,

maka dilakukan juga uji korelasi Spearman Rho. Berdasarkan tabel 4.8 di atas,

hasil uji Spearman Rho menghasilkan beberapa kesimpulan. Fixed Tangible

Assets (TA) berpengaruh positif terhadap Hutang Jangka Panjang (LTD) dengan

tingkat signifikansi di bawah 1% (p=0.000). Profitabilitas (PRF) memiliki

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

38

Universitas Indonesia

pengaruh negatif terhadap LTD secara signifikan dengan tingkat signifikansi di

bawah 1% (p=0.000). Pertumbuhan (GROWTH) berpengaruh negatif terhadap

LTD dengan tingkat signifikansi di bawah 5% (p=0.026). Ukuran Perusahaan

(SIZE) berpengaruh positif terhadap LTD secara signifikan sengan tingkat

signifikansi di bawah 1% (p=0.000).

Variabel TA dan GROWTH koefisien korelasinya tidak sesuai dengan

hipotesis 1 dan 3 masing-masing secara signifikan. Variabel PRF dan SIZE

memiliki koefisien korelasi yang sesuai dengan hipotesis 2 dan 4 dan signifikan

secara statistik.

Tabel 4.9. Hasil uji Pearson Correlation antar variabel dengan variabel terikat TD

Berdasarkan uji Spearman Rho ini juga diketahui bahwa variabel bebas

(TA, PRF, GROWTH, SIZE) tidak berkorelasi satu dengan yang lain secara kuat

yaitu di bawah 0.6. Korelasi tertinggi hanya terjadi antara variabel PRF terhadap

GROWTH tetapi masih lemah yaitu hanya 0.513.

Pada persamaan kedua di mana Total Hutang (TD) sebagai variabel

terikatnya, dilakukan uji Pearson Correlation (Tabel 4.9) seperti pada persamaan

TD TA PRF GROWTH SIZE

TD 1 -.005 -.286** .078* .163**

Sig. .458 .000 .040 .000

TA -.005 1 -.257** -.063 -.009

Sig. .458 .000 .079 .423

PRF -.286** -.257** 1 .460** .314**

Sig. .000 .000 .000 .000

GROWTH .078* -.063 .460** 1 .294**

Sig. .040 .079 .000 .000

SIZE .163** -.009 .314** .294** 1

Sig. .000 .423 .000 .000

N 510 510 510 510 510

**. Correlation is significant at the 0.01 level (1-tailed).

*. Correlation is significant at the 0.05 level (1-tailed). Sumber: Output SPSS setelah diolah kembali

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

39

Universitas Indonesia

pertama. Hasil uji korelasi tersebut menghasilkan output seperti tabel di bawah

ini:

Berdasarkan pada Tabel 4.9 di atas, hasil uji Pearson Correlation

menghasilkan kesimpulan yang dapat diterangkan lebih lanjut. Fixed Tangible

Assets (TA) berpengaruh negatif terhadap total hutang (TD) secara tidak

signifikan dengan tingkat signifikansi di atas 40% (p=0.458). Profitabilitas (PRF)

berpengaruh negatif terhadap Total Hutang (TD) secara signifikan dengan tingkat

signifikansi di bawah 1% (P=0.000). Pertumbuhan (GROWTH) berpengaruh

positif terhadap Total Hutang (TD) secara signifikan dengan tingkat signifikansi

di bawah 5% (p=0.040). Ukuran perusahaan (SIZE) memiliki pengaruh positif

terhadap Total Hutang (TD) secara signifikan dengan tingkat signifikansi di

bawah 1% (p=0.000).

Secara keseluruhan, variabel TA dan PRF memiliki korelasi terhadap

Total Hutang (TD) sesuai dengan hipotesis 1 dan 2 yakni berkorelasi negatif.

Hubungan negatif TA dengan LTD tidak signifikan secara statistik sedangkan

hubungan negatif PRF dengan LTD sangat signifikan. Variabel GROWTH dan

SIZE memiliki korelasi positif terhadap Total Hutang (TD) sesuai dengan

hipotesis 3 dan 4 secara signifikan.

Korelasi yang terjadi antara variabel bebas yang satu dengan yang lain

tidak kuat dengan angka korelasi yang bervariasi yakni di bawah 0.5. Korelasi

PRF dan GROWTH merupakan korelasi yang paling kuat di antara korelasi

variabel bebas lainnya tetapi dengan angka masih di bawah 0.5 yang artinya PRF

dan GROWTH berkorelasi secara lemah dengan cukup signifikan.

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

40

Universitas Indonesia

Tabel 4.10. Hasil uji korelasi Spearman’s Rho antara variabel dengan variabel terikat TD

TD TA PRF GROWTH SIZE

TD 1.000 .196** -.237** -.099* .308** Sig. . .000 .000 .013 .000

TA .196** 1.000 -.288** -.134** .008 Sig. .000 . .000 .001 .425

PRF -.237** -.288** 1.000 .513** .327** Sig. .000 .000 . .000 .000

GROWTH -.099* -.134** .513** 1.000 .274** Sig. .013 .001 .000 . .000

SIZE .308** .008 .327** .274** 1.000 Sig. .000 .425 .000 .000 .

N 510 510 510 510 510 **. Correlation is significant at the 0.01 level (1-tailed).

*. Correlation is significant at the 0.05 level (1-tailed). Sumber: Output SPSS telah diolah kembali

Tabel di atas yang merupakan uji Spearman’s Rho menggambarkan

hubungan antar variabel dengan jelas. Fixed Tangible Assets (TA) berpengaruh

positif terhadap Total Hutang (TD) secara signifikan dengan tingkat signifikansi

di bawah 1% (p=0.000). Pengaruh antara Profitabilitas dengan Total Hutang (TD)

adalah negatif secara signifikan dengan tingkat signifikansi di bawah 1%

(p=0.000). Pertumbuhan Perusahaan (GROWTH) berpengaruh negatif terhadap

Total Hutang (TD) dengan tingkat signifikansi di bawah 5%. Ukuran perusahaan

(SIZE) berpengaruh positif terhadap Total Hutang (TD) secara signifikan di

bawah 1%.

Korelasi antar variabel bebas pun sama dengan hasil uji Pearson di mana

korelasinya tidak kuat yakni di bawah 0.6. Korelasi terkuat terjadi antara PRF dan

GROWTH sebesar 0.513 tetapi masih dikategorikan lemah karena masih di

bawah 0.8.

Secara umum hasil uji korelasi antar variabel untuk persamaan 1 dan

persamaan 2 menunjukkan hampir seluruh hipotesis sesuai dengan hasil pengujian

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

41

Universitas Indonesia

kecuali varibel Fixed Tangible Assets (TA). Hampir semua uji TA terhadap

Hutang menyatakan hubungan positif kecuali untuk uji Pearson dengan variabel

terikat TD. Korelasi yang ada antar variabel-variabel bebas baik persamaan 1

maupun 2 menunjukkan bahwa tidak ada satupun variabel bebas yang memiliki

korelasi yang terlalu kuat antar variabel. Beberapa buku statistik mengacu korelasi

yang kuat antar variabel bebas adalah bila korelasi tersebut di atas 0.8 sedangkan

hasil uji di atas tidak ada yang menunjukkan angka korelasi sebesar itu atau

dengan kata lain baik hasil uji pada persamaan 1 maupun 2 tidak mengandung

adanya Multikolinieritas di antara variabel-variabel bebasnya. Hasil ini juga

sesuai dengan uji Multikolinieritas dengan cara uji VIF atau Tolerance di sub

bagian sebelumnya.

4.4. Uji Asumsi Heteroskedastisitas

Heteroskedastisitas adalah keadaan di mana varian tidak konstan atau

berubah-ubah. Asumsi yang harus dipenuhi agar taksiran parameter dalam model

regresi bersifat BLUE (Best Linier Unbiased Estimate) maka var (ui) harus sama

dengan σ2 (konstan) atau dengan kata lain semua residual atau error mempnyai

varian yang sama (Nachrowi dan Usman, 2006).

Data panel adalah data dari beberapa individu yang dikumpulkan dari

waktu ke waktu. Selain data time series, data panel juga terdiri dari data cross

section, sehingga patut dicurigai kemungkinan adanya heteroskedastisitas.

Program Eviews yang digunakan dalam pengolahan data ini, telah menyediakan

cara menguji dan sekaligus menyediakan model yang telah dibebaskan dari

masalah heteroskedastisistas ini.

Uji formal yang digunakan untuk menguji adanya Heteroskedastisitas ini

adalah Uji White yang tersedia dalam Program Eviews. Pertama-tama data diolah

dulu dengan program Eviews tanpa menggunakan pengujian Heteroskedastisitas.

Setelah diperoleh hasil awal, kemudian dibandingkan dengan hasil yang dilakukan

setelah pengujian dan meniadakan pengaruh Heteroskedasitistas. Hasil (output)

dari model Ordinary Least Square dan Model Efek Tetap sesudah pendeteksian

atau pengujian dan peniadaaan masalah Heteroskedastisitas inilah yang akan

digunakan dalam analisa selanjutnya. Hasil (output) untuk persamaan 1 dan 2 baik

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

42

Universitas Indonesia

yang menggunakan model Ordinary Least Square dan Model Efek Tetap dapat

dilihat di lampiran 3 sampai lampiran 6.

4.5. Analisis Otokorelasi

Model Efek Tetap (MET) dalam data panel tidak membutuhkan asumsi

terbebasnya model dari serial korelasi, maka uji tentang otokorelasi dapat

diabaikan (Nachrowi dan Usman, 2006).

4.6. Analisis Regresi Data Panel

Bab sebelumnya telah menjelaskan mengenai data panel di mana data

panel adalah data beberapa individu yang dikumpulkan dari waktu ke waktu. Data

panel yang diteliti di sini terdiri dari 102 individu (perusahaan) atau data cross

section dan dari tahun 2003 sampai tahun 2007 atau data time series. Seperti telah

dijelaskan dalam bab sebelumnya, dengan asumsi bahwa ada variasi yang berubah

untuk setiap perusahaan dan pada setiap waktu yang tercermin dalam

interceptnya, maka persamaan regresi untuk data panel ini akan diregresi dengan

Model Ordinary Least Square dan Model Efek Tetap (Fixed Effect).

4.6.1. Pemilihan Model antara OLS dan MET

Hasil output dari Eviews baik untuk Model OLS maupun MET pada

lampiran 3 sampai lampiran 6 akan diuji untuk melihat model mana yang paling

sesuai atau valid dengan uji Restricted F test sebagai berikut:

m = jumlah pembatasan (restriction) = 102 perusahaan – 1 = 101

n = 102 individu x 5 tahun = 510

k = jumlah variabel bebas dalam persamaan unrestricted (MET) = 4

R2UR = R2 untuk persamaan Unrestricted (MET)

R2R = R2 untuk persamaan Restricted (OLS)

( ))/()1(

/RF 2

22UR

knRmR

UR

R

−−−

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

43

Universitas Indonesia

Tabel 4.11. Ringkasan perhitungan Uji F untuk Model 1 dan 2

Model R2UR (MET) R2

R (OLS) F Hitung

Model 1 0.858556 0.201663 23.27

Model 2 0.830856 0.202276 18.62

Nilai F tersebut dibandingkan dengan Tabel F dengan numerator 101 dan

denominator 506. Nilai F dengan numerator 101 dan denominator 506 dari tabel

F dengan tingkat keyakinan 5% adalah sekitar 1.36.

Nilai F Hitung untuk Model 1 dengan variabel terikat LTD adalah 23.27 >

Nilai F Tabel 1.36 dan untuk Model 2 dengan variabel terikat TD adalah 18.62 >

Nilai F Tabael 1.36 sehingga persamaan restricted (dalam hal ini OLS) tidak

sesuai atau valid. Hal ini berarti bahwa MET merupakan model yang lebih baik

dibandingkan OLS.

Penentuan model dapat dilakukan selain uji F di atas. Menurut Gujarati di

bukunya Basic Econometrics, 4th ed., 2003, seharusnya jawabannya sudah jelas,

jika dilihat dari signifikansi statistik dari koefisien yang diduga, dan fakta bahwa

R2 telah meningkat secara substansial dan kenyataan bahwa nilai d Durbin Watson

yang lebih tinggi, telah menunjukkan bahwa model OLS telah salah dijabarkan.

Berikut ini tabel perbandingan nilai R2 dan d untuk metode OLS dan MET:

Tabel 4.12. Perbandingan R2 dan d antara Metode OLS dan MET pada masing-masing model

Model R2 d

OLS MET OLS MET

Model 1 0.201663 0.858556 0.3462321 1.666168

Model 2 0.202276 0.830856 0.370429 1.374955

Model 1

R2 MET 85.86% yang artinya variabilitas perubahan LTD dapat dijelaskan oleh

variabel TA, PRF, GROWTH dan SIZE sedangkan sisanya 14.14% dipengaruhi

oleh faktor-faktor lain. Bandingkan dengan R2 OLS yang hanya 20.17%. Nilai

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

44

Universitas Indonesia

statistik DW untuk OLS adalah 0.35 yang mendekati nilai 0 yang berarti ada

otokorelasi positif, sedangkan nilai statistik DW untuk MET adalah 1.67 yang

mendekati 2, yang berarti tidak ada otokorelasi.

Model 2

R2 MET 83.09% yang artinya variabilitas perubahan LTD dapat dijelaskan oleh

variabel TA, PRF, GROWTH dan SIZE sedangkan sisanya16.91% dipengaruhi

oleh faktor-faktor lain. Bandingkan dengan R2 OLS yang hanya 20.23%. Nilai

statistik DW untuk OLS adalah 0.37 yang mendekati nilai 0 yang berarti ada

otokorelasi positif, sedangkan nilai statistik DW untuk MET adalah 1.37 yang

mendekati 2, yang berarti tidak ada otokorelasi.

Kesimpulan:

Dari beberapa kriteria di atas, dapat disimpulkan bahw Model Efek Tetap (MET)

lebih baik dibandingkan dengan model Ordinary Least Square (OLS), sehingga

untuk analisa selanjutnya akan menggunakan hasil (output) dari regresi data panel

dengan model Efek Tetap (MET).

4.6.2. Analisis Data Panel dengan Model Efek Tetap (MET)

Berbeda dengan persamaan regresi cross section atau time series saja,

regresi data panel terdiri dari individu cross section diamati sepanjang waktu.

Dengan kata lain, data panel mempunyai dimensi ruang dan waktu (Gujarati,

2003).

Seperti telah dipaparkan pada bagian-bagian sebelumnya bahwa dalam

penelitian ini mencoba melihat pengaruh faktor-faktor determinan Fixed Tangibile

Assets (TA), tingkat Profitabilitas (PRF), tingkat pertumbuhan (GROWTH) dan

ukuran atau skala perusahaan (SIZE) terhadap tingkat Hutang Jangka Panjang

(LTD) dan terhadap Total Hutang (TD) yang dijabarkan dalam dua persamaan

sebagai berikut:

)1.4(..................4it3it2it1 PRFTA KKKKKitititit SIZEGROWTHLTD εββββα +++++=

)2.4(..................4it3it2it1 PRFTA KKKKKitititit SIZEGROWTHTD εββββα +++++=

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

45

Universitas Indonesia

Dalam kedua persamaan tersebut, keempat variabel bebasnya sama.

Perbedaan hanya terletak pada variabel terikat, di mana persamaan 4.1 ingin

melihat pengaruh variabel-variabel bebas terhadap Hutang Jangka Panjang dan

persamaan 4.2. ingin melihat pengaruh variabel-variabel bebas terhadap Total

Hutang. Kedua persamaan itu akan diolah denga regresi metode Data Panel

(Pooled Data) dengan Model Efek Tetap. Metode ini memungkinkan adanya

variasi antar individu dan waktu dalam pengamatan yang tercermin dalam

intercept yang berbeda-beda untuk tiap individu. Metode sebelumnya yaitu OLS

tidak mampu mengakomodir kenyataan variasi antar individu dan antar waktu ini.

Oleh karena itu, maka MET digunakan sebagai model yang lebih baik dalam

menjelaskan hubungan faktor-faktor determinan terhadap hutang yang menjadi

tujuan penelitian ini.

Seperti telah dinyatakan dalam bab 3, hipotesis yang ingin diuji bersifat uji

satu sisi (one sided) karena hipotesis dinyatakan dalam hubungan yang positif

(upper test) atau negatif (lower test) sehingga nantinya dalam penentuan

signifikansi, nilai p-value akan dibagi dua.

Dengan menggunakan software Eviews 5.0 dilakukan regresi data panel

(Pooled data) untuk masing-masing persamaan dengan cara memasukkan LTD

dan TD sebagai variabel bebas dan TA, PRF, GROWTH, dan SIZE sebagai

variabel terikat. Populasi sampel terdiri dari 102 perusahaan manufaktur dengan

waktu pengamatan 5 tahun dari tahun 2003 sampai tahun 2007 sehingga

dihasilkan data panel sebanyak 510 sampel.

4.6.2.1. Model 1 dengan Variabel Terikat : LTD

Hasil regresi persamaan pertama dengan LTD sebagai variabel terikatnya dapat

dilihat sebagaimana tabel di bawah ini:

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

46

Universitas Indonesia

Tabel 4.13. Output persamaan data panel dengan LTD sebagai variabel terikatnya

LTD

Hipotesis Koefisien/

Nilai

P Value

(2 tailed)

P Value

TA - 0.638196 0.1823 0.09115*

PRF - -0.623143 0.0937 0.04685**

GROWTH + 0.072948 0.2210 0.1105

SIZE + 0.506120 0.0000 0.0000***

Intercept -9.878564

Adj R2 0.820013

S.E. of regression 0.608188

Durbin-Watson Stat 1.666168

S.D. dependent var. 1.433563

F-Stat. 22.27500

N 510

***significant at the 1% level ** significant at the 5% level * significant at the 10% level Sumber: Output Eviews telah diolah kembali

Program Eviews yang digunakan dalam penelitian ini juga dapat

memberikan persamaan-persamaan regresi untuk tiap-tiap individu (perusahaan)

sehingga setiap persamaan berbeda-beda untuk tiap individu yang tercermin

dalam intercept tiap individu yang berlainan. Itulah salah satu kelebihan MET.

Hasil persamaan tersebut disajikan dalam tabel berikut ini tetapi hanya persamaan

5 perusahaan saja yang disajikan dalam tabel berikut. Hasil persamaan untuk

setiap dari 102 perusahaan dapat dilihat selengkapnya dalam lampiran 7.

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

47

Universitas Indonesia

Tabel 4.14. Persamaan regresi untuk 5 individu atau perusahaan (sebagai contoh)

Estimation Command: ===================== LS(CX=F,PER=F,COV=CXWHITE) LTD? TA? PRF? GROWTH? SIZE? Estimation Equations: ===================== PER_EFFECT = C(108)*@ISPERIOD("2003") + C(109)*@ISPERIOD("2004") + C(110)*@ISPERIOD("2005") + C(111)*@ISPERIOD("2006") + C(112)*@ISPERIOD("2007") LTD_AISA = C(6) + PER_EFFECT + C(1) + C(2)*TA_AISA + C(3)*PRF_AISA + C(4)*GROWTH_AISA + C(5)*SIZE_AISA LTD_AKPI = C(7) + PER_EFFECT + C(1) + C(2)*TA_AKPI + C(3)*PRF_AKPI + C(4)*GROWTH_AKPI + C(5)*SIZE_AKPI LTD_AKRA = C(8) + PER_EFFECT + C(1) + C(2)*TA_AKRA + C(3)*PRF_AKRA + C(4)*GROWTH_AKRA + C(5)*SIZE_AKRA LTD_ALMI = C(9) + PER_EFFECT + C(1) + C(2)*TA_ALMI + C(3)*PRF_ALMI + C(4)*GROWTH_ALMI + C(5)*SIZE_ALMI LTD_AMFG = C(10) + PER_EFFECT + C(1) + C(2)*TA_AMFG + C(3)*PRF_AMFG + C(4)*GROWTH_AMFG + C(5)*SIZE_AMFG Substituted Coefficients: ===================== PER_EFFECT = 0.2255394853*@ISPERIOD("2003") + 0.1469438502*@ISPERIOD("2004") + 0.02336555094*@ISPERIOD("2005") - 0.1318850266*@ISPERIOD("2006") - 0.2639638598*@ISPERIOD("2007") LTD_AISA = 0.7460844974 + PER_EFFECT - 9.878564403 + 0.6381957091*TA_AISA - 0.6231426593*PRF_AISA + 0.07294757748*GROWTH_AISA + 0.5061201494*SIZE_AISA LTD_AKPI = -0.1025708397 + PER_EFFECT - 9.878564403 + 0.6381957091*TA_AKPI - 0.6231426593*PRF_AKPI + 0.07294757748*GROWTH_AKPI + 0.5061201494*SIZE_AKPI LTD_AKRA = -1.113685747 + PER_EFFECT - 9.878564403 + 0.6381957091*TA_AKRA - 0.6231426593*PRF_AKRA + 0.07294757748*GROWTH_AKRA + 0.5061201494*SIZE_AKRA LTD_ALMI = -0.6675018068 + PER_EFFECT - 9.878564403 + 0.6381957091*TA_ALMI - 0.6231426593*PRF_ALMI + 0.07294757748*GROWTH_ALMI + 0.5061201494*SIZE_ALMI LTD_AMFG = -1.025331218 + PER_EFFECT - 9.878564403 + 0.6381957091*TA_AMFG - 0.6231426593*PRF_AMFG + 0.07294757748*GROWTH_AMFG + 0.5061201494*SIZE_AMFG Sumber: Output Eviews telah diolah kembali

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

48

Universitas Indonesia

Dari hasil kedua tabel dan persamaan di atas dapat diperoleh hasil bahwa

adjusted R2 menghasilkan angka 0.820013 yang artinya persamaan ini cukup baik

dalam menjelaskan pengaruh variabel bebas terhadap variabel terikat. Variabel

bebas yaitu TA, PRF, GROWTH dan SIZE dapat menjelaskan variabilitas

pengaruh terhadap hutang jangka panjang sebanyak 82% dan sebesar 18% LTD

(hutang jangka panjang) dipengaruhi oleh faktor-faktor selain empat variabel tadi.

Nilai statistik Durbin-Watson menunjukkan nilai 1.67 yang mendekati

nilai 2, sehingga dapat dikatakan dalam persamaan ini diduga tidak ada

otokorelasi, dan kalaupun ada tidak terlalu kuat dan MET tidak mensyaratkan

bahwa persamaan harus bebas dari otokorelasi.

Standard Error of Regression 0.608188 dibandingkan dengan standar

deviasi 1.433563 yang artinya model ini mampu menduga pengaruh terhadap

hutang jangka panjang lebih baik atau model ini lebih bagus dalam bertindak

sebagai prediktor LTD (Hutang Jangka Panjang) jika dibandingkan dengan rat-

rata hutang jangka panjang itu sendiri.

Konstanta sebesar -9.878564 menunjukkan bahwa jika tidak ada TA, PRF,

GROWTH, dan SIZE perusahaan-perusahaan manufaktur pada umumnya tidak

akan berhutang atau meminjam.

TA berpengaruh positif terhadap LTD secara cukup signifikan dengan

tingkat signifikansi di bawah 10% (p=0.1823/2 =0.09115) dengan koefisien

variabel yang tidak terlalu besar yakni 0.638196. Dengan kata lain, jika faktor lain

tidak berubah, maka setiap kenaikan 1 TA akan menyebabkan kenaikan LTD

sebanyak 0.64. Hasil tersebut berlawanan dengan hipotesis 1.

PRF berpengaruh negatif terhadap LTD dengan signifikansi di bawah 5%

(p=0.0937/2 = 0.04685) dengan koefisien variabel sebesar -0.623143. Hal ini

berarti jika faktor lain tidak berubah, maka setiap kenaikan 1 PRF akan

menurunkan LTD sebanyak 0.623143. Hal ini sesuai dengan hipotesis 2.

GROWTH berpengaruh positif terhadap LTD tetapi tidak signifikan

dengan tingkat signifikansi sekitar 11% (p=0.2210/2 = 0.1105) dengan koefisien

variabel yang cukup kecil yaitu 0.072948. Kondisi ini berarti jika faktor lain tetap,

maka setiap kenaikan 1 GROWTH akan menaikkan LTD sebanyak 0.072948. Hal

ini sesuai dengan hipotesis 3.

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

49

Universitas Indonesia

SIZE berpengaruh positif terhadap LTD dengan sangat signifikan yaitu

dengan tingkat signifikansi di bawah 1% (p=0.0000) dengan koefisien variabel

yang cukup besar yaitu 0.506120. Hal ini menggambarkan bahwa jika faktor lain

tidak berubah, maka setiap kenaikan 1 SIZE akan menaikkan LTD sebanyak

0.506120. Hal ini sesuai dengan hipotesis 4.

Perusahaan yang mempunyai rata-rata peningkatan LTD (Hutang Jangka

Panjang) terbesar adalah PT. Indomobil Sukses Makmur Tbk. (_IMAS). Hal ini

bisa diketahui dari intercept perusahaan itu sendiri ditambah dengan PER

EFFECT dan konstanta (7.787952 + PER_EFFECT -9.878564).

Perusahaan yang mempunyai rata-rata peningkatan LTD (Hutang Jangka

Panjang) terkecil adalah PT. Unilever Indonesia Tbk. (_UNVR). Hal ini bisa

diketahui dari intercept perusahaan itu sendiri ditambah PER EFFECT dana

konstanta ( -2.50099 + PER_EFFECT + 9.878564). Daftar intercept ini dapat dilihat

pada lampiran 8.

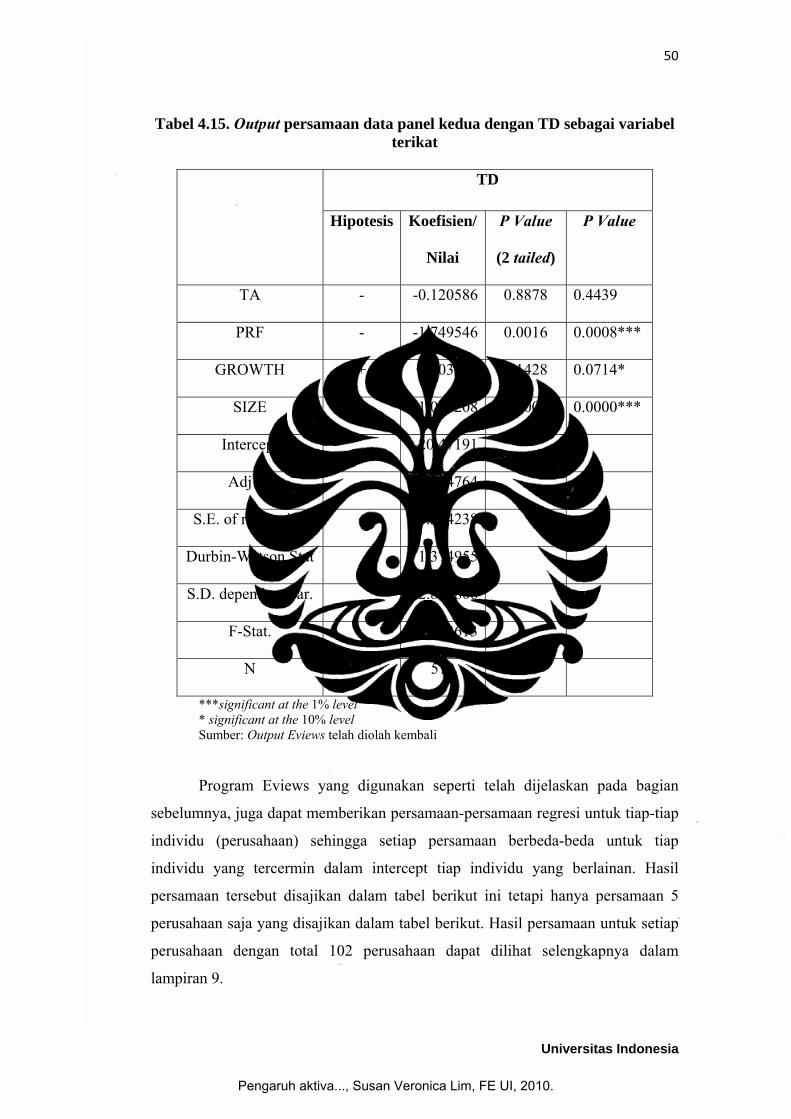

4.6.2.2. Model 2 dengan Variabel Terikat : TD

Setelah dilakukan uji data panel dengan metode Efek Tetap (MET) pada

persamaan pertama maka dilakukan uji persamaan kedua dengan metode regresi

data panel pula dengan cara memasukkan TD sebagai variabel terikat dan TA,

PRF, GROWTH, dan SIZE sebagai variabel bebas. Hasil uji regresi data panel

kedua dengan TD sebagai variabel terikat dapat dilihat sebagaimana tabel di

bawah ini:

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

50

Universitas Indonesia

Tabel 4.15. Output persamaan data panel kedua dengan TD sebagai variabel terikat

TD

Hipotesis Koefisien/

Nilai

P Value

(2 tailed)

P Value

TA - -0.120586 0.8878 0.4439

PRF - -1.749546 0.0016 0.0008***

GROWTH + 0.303108 0.1428 0.0714*

SIZE + 1.081208 0.0000 0.0000***

Intercept -20.47191

Adj R2 0.784764

S.E. of regression 1.314238

Durbin-Watson Stat 1.374955

S.D. dependent var. 2.832806

F-Stat. 18.02613

N 510

***significant at the 1% level * significant at the 10% level Sumber: Output Eviews telah diolah kembali

Program Eviews yang digunakan seperti telah dijelaskan pada bagian

sebelumnya, juga dapat memberikan persamaan-persamaan regresi untuk tiap-tiap

individu (perusahaan) sehingga setiap persamaan berbeda-beda untuk tiap

individu yang tercermin dalam intercept tiap individu yang berlainan. Hasil

persamaan tersebut disajikan dalam tabel berikut ini tetapi hanya persamaan 5

perusahaan saja yang disajikan dalam tabel berikut. Hasil persamaan untuk setiap

perusahaan dengan total 102 perusahaan dapat dilihat selengkapnya dalam

lampiran 9.

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

51

Universitas Indonesia

Tabel 4.16. Persamaan regresi untuk contoh sebanyak 5 individu atau perusahaan dengan variabel terikat TD

Estimation Command: ===================== LS(CX=F,PER=F,COV=CXWHITE) TD? TA? PRF? GROWTH? SIZE? Estimation Equations: ===================== PER_EFFECT = C(108)*@ISPERIOD("2003") + C(109)*@ISPERIOD("2004") + C(110)*@ISPERIOD("2005") + C(111)*@ISPERIOD("2006") + C(112)*@ISPERIOD("2007") TD_AISA = C(6) + PER_EFFECT + C(1) + C(2)*TA_AISA + C(3)*PRF_AISA + C(4)*GROWTH_AISA + C(5)*SIZE_AISA TD_AKPI = C(7) + PER_EFFECT + C(1) + C(2)*TA_AKPI + C(3)*PRF_AKPI + C(4)*GROWTH_AKPI + C(5)*SIZE_AKPI TD_AKRA = C(8) + PER_EFFECT + C(1) + C(2)*TA_AKRA + C(3)*PRF_AKRA + C(4)*GROWTH_AKRA + C(5)*SIZE_AKRA TD_ALMI = C(9) + PER_EFFECT + C(1) + C(2)*TA_ALMI + C(3)*PRF_ALMI + C(4)*GROWTH_ALMI + C(5)*SIZE_ALMI TD_AMFG = C(10) + PER_EFFECT + C(1) + C(2)*TA_AMFG + C(3)*PRF_AMFG + C(4)*GROWTH_AMFG + C(5)*SIZE_AMFG Substituted Coefficients: ===================== PER_EFFECT = 0.3401389049*@ISPERIOD("2003") + 0.09932515373*@ISPERIOD("2004") + 0.06537978086*@ISPERIOD("2005") - 0.1917547287*@ISPERIOD("2006") - 0.3130891108*@ISPERIOD("2007") TD_AISA = 1.617444648 + PER_EFFECT - 20.47190573 - 0.1205860888*TA_AISA - 1.749545749*PRF_AISA + 0.3031077745*GROWTH_AISA + 1.081208131*SIZE_AISA TD_AKPI = -0.4709122372 + PER_EFFECT - 20.47190573 - 0.1205860888*TA_AKPI - 1.749545749*PRF_AKPI + 0.3031077745*GROWTH_AKPI + 1.081208131*SIZE_AKPI TD_AKRA = -2.035836083 + PER_EFFECT - 20.47190573 - 0.1205860888*TA_AKRA - 1.749545749*PRF_AKRA + 0.3031077745*GROWTH_AKRA + 1.081208131*SIZE_AKRA TD_ALMI = -0.5353360718 + PER_EFFECT - 20.47190573 - 0.1205860888*TA_ALMI - 1.749545749*PRF_ALMI + 0.3031077745*GROWTH_ALMI + 1.081208131*SIZE_ALMI TD_AMFG = -1.871504294 + PER_EFFECT - 20.47190573 - 0.1205860888*TA_AMFG - 1.749545749*PRF_AMFG + 0.3031077745*GROWTH_AMFG + 1.081208131*SIZE_AMFG Sumber: Output Eviews telah diolah kembali

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

52

Universitas Indonesia

Dari hasil persamaan pada tabel 4.15 dan 4.16 di atas dapat diketahui hal-

hal sebagai berikut. Adjusted R2 menghasilkan nilai 0.784764 yang artinya

persamaan ini cukup baik dalam menjelaskan pengaruh variabel bebas terhadap

variabel terikat. Variabel bebas yaitu TA, PRF, GROWTH dan SIZE dapat

menjelaskan variabilitas pengaruh terhadap TD (Total hutang) sebesar 78.48%

dan sebesar 21.52% TD dipengaruhi oleh faktor-faktor lain selain empat variabel

tadi.

Nilai statistik Durbin-Watson menunjukkan nilai 1.37 yang mendekati

nilai 2, sehingga dapat dikatakan dalam persamaan ini diduga tidak ada

otokorelasi, dan kalaupun ada tidak terlalu kuat.

Standard Error of Regression 1.314238 dibandingkan dengan standar

deviasi 2.832806 yang artinya model ini mampu menduga pengaruh terhadap TD

(Total Hutang) lebih baik atau model ini lebih bagus dalam bertindak sebagai

prediktor TD (Total Hutang) jika dibandingkan dengan rat-rata Total hutang itu

sendiri.

Konstanta sebesar -20.47191 menunjukkan bahwa jika tidak ada TA, PRF,

GROWTH, dan SIZE perusahaan-perusahaan manufaktur pada umumnya tidak

akan berhutang atau meminjam.

TA berpengaruh negatif terhadap TD namun tidak signifikan (p=0.8878/2

=0.4439) dengan koefisien variabel sebesar yakni -0.120586. Dengan kata lain,

jika faktor lain tidak berubah, maka setiap kenaikan 1 TA akan menyebabkan

penurunan TD sebanyak 0.12. Hasil tersebut tidak sejalan dengan hipotesis 1.

PRF berpengaruh negatif terhadap TD secara signifikan dengan

signifikansi di bawah 1% (p=0.0016/2 = 0.0008) dengan koefisien variabel

sebesar -1.749546. Hal ini berarti jika faktor lain tidak berubah, maka setiap

kenaikan 1 PRF akan menurunkan TD sebanyak 1.75. Hal ini sesuai dengan

hipotesis 2.

GROWTH berpengaruh positif terhadap TD tetapi kurang signifikan

dengan tingkat signifikansi di atas 5% (p=0.1428/2 = 0.0714) dengan koefisien

variabel yang kecil yaitu 0.303108. Kondisi ini berarti jika faktor lain tetap, maka

setiap kenaikan 1 GROWTH akan menaikkan LTD sebanyak 0.303108. Hal ini

sesuai dengan hipotesis 3.

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

53

Universitas Indonesia

SIZE berpengaruh positif terhadap TD dengan sangat signifikan yaitu

dengan tingkat signifikansi di bawah 1% (p=0.0000) dengan koefisien variabel

yang besar yaitu 1.081208. Hal ini menggambarkan bahwa jika faktor lain tidak

berubah, maka setiap kenaikan 1 SIZE akan menaikkan TD sebanyak 1.081208.

Hal ini sesuai dengan hipotesis 4.

Perusahaan yang mempunyai rata-rata peningkatan TD (Total Hutang)

terbesar adalah PT. Indomobil Sukses Makmur Tbk. (_IMAS). Hal ini bisa

diketahui dari intercept perusahaan itu sendiri ditambah dengan PER EFFECT

dan konstanta (15.88256 + PER_EFFECT -20.47191).

Perusahaan yang mempunyai rata-rata peningkatan TD (Total Hutang

terkecil adalah PT. Unilever Indonesia Tbk. (_UNVR). Hal ini bisa diketahui dari

intercept perusahaan itu sendiri ditambah PER EFFECT dana konstanta ( -

6.73764 + PER_EFFECT - 20.47191). Daftar intercept ini dapat dilihat pada lampiran

10.

4.7. Kesimpulan Analisis Regresi

Berdasarkan hasil regresi atas persamaan 1 dan 2 dengan menggunakan

regresi data panel yang dilakukan dengan Model Efek Tetap untuk melihat

pengaruh faktor-faktor TA, PRF, GROWTH dan SIZE terhadap Hutang Jangka

Panjang dan Total Hutang telah menghasilkan output seperti disajikan di bagian

sebelumnya. Oleh karena itu dapat dibuat kesimpulan atas hasil regresi kedua

persamaan sebagaimana dapat dilihat pada tabel di bawah ini.

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

54

Universitas Indonesia

Tabel 4.17. Pengaruh TA, PRF, GROWTH, dan SIZE terhadap LTD dan D dengan model efek tetap

LTD TD

Hipotesis Koefisien P Value Hipotesis Koefisien P Value

TA - 0.638196 0.09115* - -0.120586 0.4439

PRF - -0.623143 0.04685** - -1.749546 0.0008***

GROWTH + 0.072948 0.1105 + 0.303108 0.0714*

SIZE + 0.506120 0.0000*** + 1.081208 0.0000***

Intercept -9.878564 -20.47191

Adj R2 0.820013 0.784764

F-Stat. 22.27500 18.02613

***significant at the 1% level ** significant at the 5% level * significant at the 10% level

Berdasarkan resume tabel di atas dapat ditarik kesimpulan mengenai

pengaruh faktor-faktor Fixed Tangible Assets, Tingkat profitabilitas, tingkat

pertumbuhan, dan ukuran perusahaan terhadap tingkat hutang perusahaan.

Hipotesis bahwa Fixed Tangible Assets berpengaruh negatif terhadap

tingkat hutang jangka panjang perusahaan dan total hutang (Hipotesis 1) tidak

didukung data berdasarkan penelitian ini. Pengaruh fixed tangible assets yang

positif terhadap hutang jangka panjang cukup signifikan tetapi pengaruh fixed

tangible assets yang negatif terhadap total hutang tetapi tidak signifikan diperoleh

dalam penelitian ini. Pengaruh positif Fixed Tangible Assets terhadap hutang ini

menunjukkan bahwa dalam industri manufaktur di Indonesia, pihak kreditur atau

pemberi pinjaman melihat asset ini merupakan jaminan (collateral) yang baik di

mana semakin besar tangible assets yang dapat dijadikan jaminan, maka semakin

besar kemungkinan kreditur bersedia memberikan pinjaman. Jaminan hutang yang

lebih besar menurunkan risiko kreditur menderita agency cost dari hutang. Assets

ini juga mempunyai nilai lebih pada saat likuidasi. Semakin besar proporsi

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

55

Universitas Indonesia

tangible assets dalam neraca perusahaan, semakin besar keinginan kreditur

memberi pinjaman, sehingga tingkat hutang (leverage) menjadi lebih tinggi.

Hasil uji regresi bahwa tingkat profitabilitas berpengaruh negatif terhadap

tingkat hutang perusahaan telah sejalan dengan hipotesis yang diungkapkan dalam

Bab 3 dan juga sejalan dengan penelitian yang dilakukan oleh Fama dan French

(2002) dan sejalan dengan Pecking Order Theory, di mana perusahaan lebih

mengandalkan pendanaan dari internal terlebih dahulu. Bukti-bukti ini juga

mendukung implikasi dari Myers dan Majluf (1984) dan Myers (1984). Pengaruh

negatif secara signifikan terhadap total hutang didukung data dalam penelitian ini.

Tingkat pertumbuhan berpengaruh positif terhadap tingkat hutang

perusahaan didukung data dalam penelitian ini dengan cukup signifikan dan

menurut hasil penelitian telah sesuai dengan hipotesis yang ada dan juga sesuai

dengan penelitian yang dilakukan oleh Fama dan French (2002).

Ukuran perusahaan berpengaruh positif terhadap tingkat hutang

perusahaan baik hutang jangka panjang dan total hutang menurut hasil regresi

telah sejalan dengan hipotesis 4 dengan sangat siginifikan dan sejalan dengan

literatur yang ada serta sesuai dengan penelitian yang dilakukan Medeiros dan

Daher (2004).

Pengaruh aktiva..., Susan Veronica Lim, FE UI, 2010.

Recommended