Załącznik nr 2

Bariery administracyjne - analiza problemu

Poradnik jak definiować i mierzyć bariery

administracyjne napotykane przez przedsiębiorców Departament Barier Administracyjnych Ministerstwo Finansów Haga, grudzień 2003 r.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

2

Słowo od autorów

Broszura, którą trzymają Państwo w rękach, jest poradnikiem, z którego dowiedzą się Państwo jak identyfikować bariery administracyjne stojące przed przedsiębiorcami. Opisana w nim metodologia ilościowa jest stosowana w Holandii. Poradnik został przygotowany przez Departament Barier Administracyjnych (Interdepartementale Projectdirectie Administratieve Lasten – IPAL) działający pod auspicjami Ministerstwa Finansów. Wszelkie pytania i/lub uwagi prosimy kierować do Departamentu Barier Prawnych (e-mail: [email protected]; tel.: +31 70-3427075).

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

3

Spis treści Słowo od autorów ..............................................................................................................2 1 Wstęp ..........................................................................................................................5 CZĘŚĆ I: CZYM SĄ BARIERY ADMINISTRACYJNE? 2 Definicja barier administracyjnych (BA)................................................................7

2.1 Wprowadzenie .....................................................................................................7 2.2 Które obowiązki informacyjne prowadzą do powstania BA? .............................7

2.2.1 Etap 1: Czym są obowiązki informacyjne? .................................................7 2.2.2 Etap 2: Regulacje prawne? ..........................................................................8 2.2.3 Etap 3: Kim są "przedsiębiorcy”?................................................................9

2.3 Drzewko decyzyjne BA.....................................................................................11 CZĘŚĆ II: JAK MIERZYĆ BA? STANDARDOWY MODEL KOSZTÓW 3 Jakie koszty wiążą się z BA?...................................................................................13

3.1 Wprowadzenie ...................................................................................................13 3.2 Koszty związane z uregulowaniami ..................................................................13

3.2.1 Koszty finansowe ......................................................................................13 3.2.2 Koszty dostosowania .................................................................................14

3.3 Bariery administracyjne (BA) ...........................................................................14 4 Standardowy model kosztów ..................................................................................17

4.1 Wprowadzenie ...................................................................................................17 4.2 Dlaczego standardowy model kosztów?............................................................17 4.3 Budowa standardowego modelu kosztów .........................................................17

4.3.1 Podstawowa struktura................................................................................17 4.3.2 Elementy składowe: P i Q .........................................................................18

4.4 Założenia standardowego modelu kosztów.......................................................21 5 Standardowy model kosztów w praktyce (2003-2007) .........................................28

5.1 Wprowadzenie ...................................................................................................28 5.2 Nowe uregulowania...........................................................................................28

5.2.1 Obliczanie BA dla nowych uregulowań ....................................................28 5.3 Istniejące regulacje prawne ...............................................................................30

5.3.1 Kalkulacja zmian w istniejących regulacjach prawnych ..........................30

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

4

6 Utrzymywanie wyników pomiaru ..........................................................................32 Załącznik nr 1 Często zadawane pytania dotyczące definicji BA .........................33 Załącznik nr 2 Rodzaje obowiązków i działań informacyjnych............................36

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

5

1 Wstęp

Aby stawić czoła barierom administracyjnym (BA) i określić ich skalę, konieczne jest (1) dokładne zrozumienie koncepcji barier administracyjnych oraz (2) zapoznanie się z metodami mierzenia ich skali. W niniejszym poradniku przedstawiamy użyteczne wskazówki dotyczące tych kwestii. Poradnik składa się z dwóch części: Część I: Czym są bariery administracyjne? W tej części znajdują się ramowe wytyczne, które z łatwością można wykorzystywać do ustalenia, czy przedsiębiorca napotyka na BA. Część II: Jak mierzyć BA? Standardowy model kosztów. Część II ma charakter krótkiego poradnika, przygotowanego z myślą o pracownikach Ministerstwa, który ma ułatwić zrozumienie zasadniczej metody mierzenia skali BA. W tej części znajduje się opis standardowego modelu kosztów i definicje założeń przyjmowanych w przypadku zastosowania tego modelu. W Rozdziale 3 nakreślono tło historyczne, przedstawiając w zarysie koszty wprowadzonych regulacji. Natomiast opis konstrukcji i działania modelu oraz określenie założeń do pomiaru istniejących BA jest tematem Rozdziału 4. Po dokonaniu pomiaru istniejących BA, ważne jest przetworzenie zmian, jakie zaszły w BA w wyniku (1) wprowadzenia w życie nowych przepisów oraz (2) zmian dotychczasowych uregulowań. W Rozdziale 5 wskazano założenia niezbędne do przeprowadzenia kalkulacji dotyczącej takich zmian. Objaśnienie sposobu kontynuacji pomiaru znajduje się w Rozdziale 6.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

6

Część I

Czym są bariery administracyjne?

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

7

2 Definicja barier administracyjnych (BA)

2.1 Wprowadzenie

Czym właściwie dla przedsiębiorców są BA? Oczywiste jest, że pojęcie to wymaga dokładnego zdefiniowania przed wykorzystaniem instrumentu pomiarowego do kalkulacji kosztów. Aby zabezpieczyć interes publiczny, Państwo stosuje wobec przedsiębiorstw i osób fizycznych różnorakie środki, zobowiązując te podmioty do podejmowania lub unikania pewnych działań lub do postępowania w określony sposób (obowiązki prawne). Wprowadza również wymagania dotyczące dostarczania informacji na temat ich działań i postępowania (obowiązki informacyjne). Przykład ilustrujący różnicę pomiędzy obowiązkami prawnymi i informacyjnymi Zapewnienie personelowi w miejscu pracy dobrego widoku z okna jest obowiązkiem prawnym, natomiast odnotowanie tego w rocznym sprawozdaniu o warunkach pracy jest obowiązkiem informacyjnym. Wypełnienie wyżej wymienionych obowiązków może wiązać się z kosztami. Jednak tylko koszty wynikające z wypełniania obowiązków informacyjnych mogą prowadzić do powstania BA. Definicja BA w przypadku przedsiębiorców jest zatem następująca: Barierami administracyjnymi są koszty ponoszone przez przedsiębiorców w związku z wypełnianiem obowiązków informacyjnych wynikających z regulacji prawnych nałożonych przez Państwo.

Celem tego rozdziału jest znalezienie łatwego sposobu określania, które obowiązki informacyjne prowadzą do powstania BA dla przedsiębiorców. W tym celu w kolejnym podrozdziale przedstawione zostały kluczowe elementy i podstawowe zasady pozwalające określić definicję BA. Aspekt finansowy został poddany głębszej analizie w Rozdziale 3, który stanowi wprowadzenie do Części II poradnika, koncentrującej się na rzeczywistym pomiarze BA. Odpowiedzi na szereg często zadawanych pytań zostały przedstawione w Załączniku nr 1, w drodze objaśnienia do Rozdziału 2. 2.2 Które obowiązki informacyjne prowadzą do powstania BA?

2.2.1 Etap 1: Czym są obowiązki informacyjne?

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

8

Obowiązki informacyjne Obowiązek informacyjny jest zobowiązaniem do dostarczenia informacji na temat działań i postępowania w odniesieniu do społecznie przyjętej normy (Nijsen, 2003).

Istotą tego obowiązku jest zapewnienie stałego i aktualnego dostępu do tych informacji. UWAGA: Obowiązki informacyjne wobec osób trzecich, inne niż dostarczanie przez przedsiębiorcę informacji bezpośrednio do organu państwowego, również traktowane są jako BA. Aby zabezpieczyć interes publiczny, osoby trzecie (zwykle osoby prywatne lub konsumenci) powinny być w pełni informowane o dotyczących ich sprawach lub charakterystycznych cechach produktów. Przykłady obowiązków informacyjnych Zeznania podatkowe osób prawnych, sporządzanie i składanie sprawozdań rocznych, ubieganie się o pozwolenia, ogólne obowiązki związane z prowadzeniem dokumentacji spółki, dostarczanie inspekcji pracy informacji o chorych pracownikach, przedkładanie rocznego sprawozdania o ubezpieczeniach pracowników do zakładu ubezpieczeń społecznych (uvi), wewnątrzzakładowe kontrole pozwoleń na pracę. Wobec osób trzecich: obowiązek przedsiębiorców związany z bieżącym informowaniem rad pracowniczych, obowiązek dostarczania sprawozdania finansowego, obowiązek funduszy emerytalnych do informowania uczestników, obowiązek dostarczania informacji na oznakowaniu towarów, zamieszczanie ulotek informacyjnych o stosowaniu leków i innych produktów, dołączanie listów przewozowych podczas transportu towarów, obowiązek wystawienia faktury w przypadku niektórych transakcji. Bardziej szczegółowy przegląd różnych typów obowiązków informacyjnych znajduje się w Załączniku nr 2. 2.2.2 Etap 2:Regulacja prawna? Podstawową przesłanką do stwierdzenia, czy dany obowiązek informacyjny powoduje BA, jest istnienie obowiązków prawnych nakładanych przez Państwo na przedsiębiorców. Nie ma znaczenia, czy Państwo jest również „stroną otrzymującą” w przypadku obowiązku informacyjnego przewidzianego przepisami prawa. Przyjmuje się, że regulacje prawne wprowadzane przez Państwo oznaczają:

Regulacje prawne Powszechnie obowiązujące przepisy (ustawy, akty prawne Rady [AMvB], rozporządzenia ministrów) oraz zarządzenia.

Powszechnie obowiązujące przepisy mogą być również ustanawiane w drodze decyzji podejmowanych przez instytucje Wspólnoty (UE) oraz organa samorządowe (np. rady prowincji i gmin).

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

9

Zarządzenie jest regulacją o charakterze ogólnym, nie będącą powszechnie obowiązującym prawem, przyjętą na piśmie przez Państwo w celu stosowania przez organ administracji. Państwo Wszystkie organa, które są zasadniczo kontrolowane i finansowane przez samo Państwo. Należą do nich wszystkie instytucje państwowe, nawet jeśli działają poza granicami kraju, tak jak ambasady. Organa pozapaństwowe: zagraniczne ambasady i oddziały międzynarodowych instytucji mające siedzibę w Holandii, np. Europol i Międzynarodowy Trybunał Sprawiedliwości, które są niezależne od władz Holandii . Uwaga: Dobrowolność Dobrowolność nie gra roli podczas ustalania, czy koszty informacji powinny być rozpatrywane w kategoriach BA. Zawsze, kiedy przedsiębiorca ponosi koszty związane z dostarczeniem informacji przewidzianych w regulacjach prawnych, koszty te uznaje się za BA. Przykład Chociaż złożenie wniosku o przyznanie dotacji lub wydanie zezwolenia jest bez wątpienia dobrowolne, przedsiębiorca jest mocą prawa zmuszony do przedłożenia informacji, jeśli postanowi ubiegać się o dotację lub zezwolenie. Uwaga: Samoregulacje Przedsiębiorcy mogą również stanąć w obliczu wypełnienia obowiązków informacyjnych w odniesieniu do samoregulacji. W takich przypadkach nie można mówić o BA (regulacje prawne nie zostały przecież wprowadzone przez Państwo). Jeśli Państwo postanowi jednak nakazać stosowanie takich samoregulacji mocą prawa, wówczas przedsiębiorcy stanęliby przed BA. Wniosek BA są kosztami wynikającymi z obowiązków informacyjnych, opierających się na wspomnianej wyżej definicji regulacji prawnych. 2.2.3 Etap 3: Kim są „przedsiębiorcy”? Przedsiębiorcy Pod pojęciem „przedsiębiorca” należy rozumieć każdy sektor gospodarki, z wyłączeniem publicznych sekcji administracji publicznej, służb rządowych, instytucji zajmujących się obowiązkowymi ubezpieczeniami społecznymi oraz szkolnictwa. Niemniej prywatne sekcje wspomnianych wyżej wyjątków są przedsiębiorcami. Podstawowym kryterium jest zdolność danej organizacji do pokrywania własnych kosztów. Jeśli organizacja pokrywa je sama, jest przedsiębiorcą.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

10

Uwaga: Instytucje finansowane przez Państwo W przypadku instytucji finansowanych przez Państwo należy pamiętać, że Ministerstwo zaangażowane w takie finansowanie może określić, czy dana instytucja jest przedsiębiorcą. Na przykład opłacane ze środków publicznych szkolnictwo i telewizja publiczna nie są zaliczane do przedsiębiorców w przeciwieństwie do organów narodowych ubezpieczeń zdrowotnych i placówek ochrony zdrowia.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

11

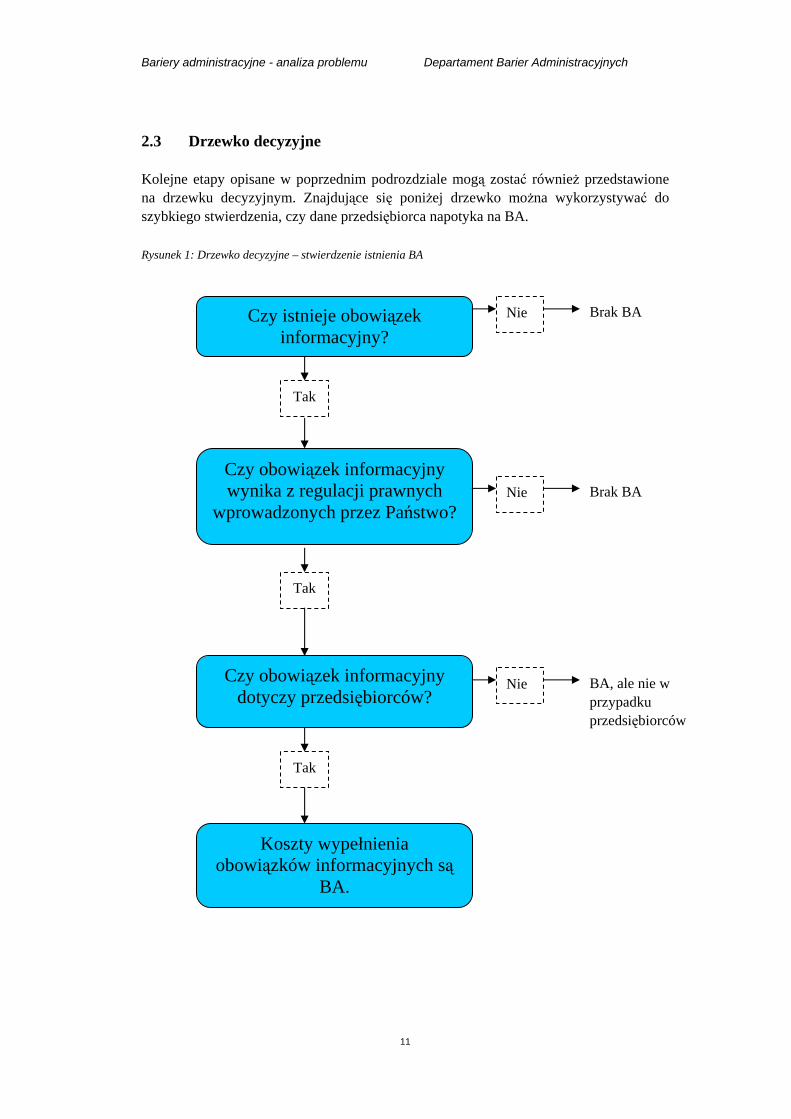

2.3 Drzewko decyzyjne

Kolejne etapy opisane w poprzednim podrozdziale mogą zostać również przedstawione na drzewku decyzyjnym. Znajdujące się poniżej drzewko można wykorzystywać do szybkiego stwierdzenia, czy dane przedsiębiorca napotyka na BA. Rysunek 1: Drzewko decyzyjne – stwierdzenie istnienia BA

Czy istnieje obowiązek informacyjny?

Czy obowiązek informacyjny wynika z regulacji prawnych

wprowadzonych przez Państwo?

Czy obowiązek informacyjny dotyczy przedsiębiorców?

Tak

Nie Brak BA

Tak

Nie Brak BA

Tak

Koszty wypełnienia obowiązków informacyjnych są

BA.

Nie BA, ale nie w przypadku przedsiębiorców

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

12

Część II

Jak mierzyć BA? Standardowy model

kosztów

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

13

3 Jakie koszty wiążą się z BA?

3.1 Wprowadzenie

Aby móc określić liczbowo BA, musimy najpierw dokładnie zidentyfikować koszty, które powinny być uwzględniane podczas obliczania BA. W niniejszym rozdziale aspekt ten poddany został głębszej analizie. Rozpoczniemy od przeglądu różnych typów kosztów wynikających ze stosowania uregulowań. 3.2 Koszty związane z uregulowaniami

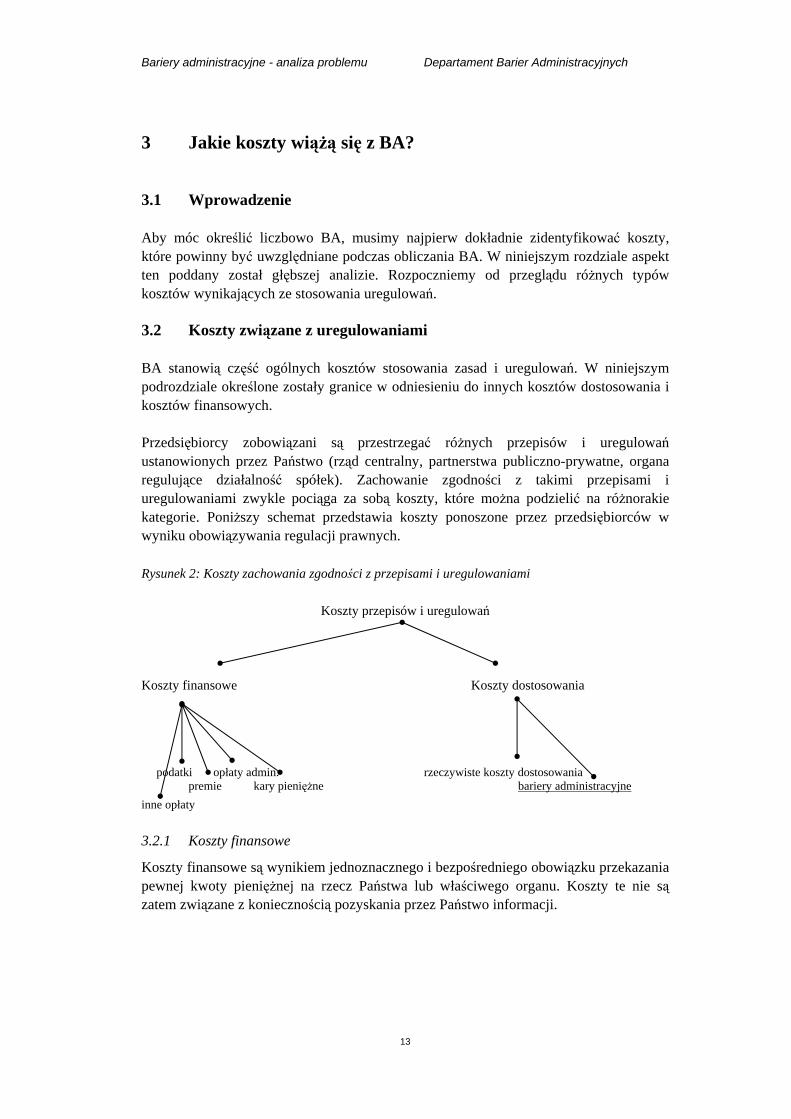

BA stanowią część ogólnych kosztów stosowania zasad i uregulowań. W niniejszym podrozdziale określone zostały granice w odniesieniu do innych kosztów dostosowania i kosztów finansowych. Przedsiębiorcy zobowiązani są przestrzegać różnych przepisów i uregulowań ustanowionych przez Państwo (rząd centralny, partnerstwa publiczno-prywatne, organa regulujące działalność spółek). Zachowanie zgodności z takimi przepisami i uregulowaniami zwykle pociąga za sobą koszty, które można podzielić na różnorakie kategorie. Poniższy schemat przedstawia koszty ponoszone przez przedsiębiorców w wyniku obowiązywania regulacji prawnych. Rysunek 2: Koszty zachowania zgodności z przepisami i uregulowaniami

Koszty przepisów i uregulowań

Koszty finansowe Koszty dostosowania

podatki opłaty admin. rzeczywiste koszty dostosowania premie kary pieniężne bariery administracyjne inne opłaty 3.2.1 Koszty finansowe

Koszty finansowe są wynikiem jednoznacznego i bezpośredniego obowiązku przekazania pewnej kwoty pieniężnej na rzecz Państwa lub właściwego organu. Koszty te nie są zatem związane z koniecznością pozyskania przez Państwo informacji.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

14

Przykład kosztów finansowych Koszty te obejmują np. podatki, opłaty administracyjne i inne opłaty. Opłaty administracyjne są należnością, czyli płatnością, która winna być dokonana na rzecz Państwa w zamian za jednostkowe i wyraźne świadczenie (usługę). Są to kwoty, które przedsiębiorca jest zmuszony zapłacić na rzecz Państwa (lub właściwego organu) w zamian za skorzystanie z jego usług lub produktów. Zgodnie z definicją oznacza to, że opłaty administracyjne nie zaliczają się do BA. Przykład opłat administracyjnych: koszty uzyskania pozwolenia budowlanego. 3.2.2 Koszty dostosowania

Koszty dostosowania są kosztami ponoszonymi przez przedsiębiorców w celu zachowania zgodności z regulacjami prawnymi, jednak nie w drodze transakcji finansowych z Państwem. Dzielą się one na „rzeczywiste koszty dostosowania” i „bariery administracyjne”. Rzeczywiste koszty dostosowania są kosztami ponoszonymi przez przedsiębiorców w celu wypełnienia obowiązków prawnych, przewidzianych w regulacjach prawnych w odniesieniu do procesu produkcyjnego lub produktu. Przykłady rzeczywistych kosztów dostosowania Koszty filtrów wymaganych uregulowaniami z zakresu ochrony środowiska; koszty obiektów i wyposażenia zgodnych z przepisami o warunkach pracy; koszty zdobycia konkretnej wiedzy zawodowej wymaganej do uzyskania danego dyplomu. Obowiązek informacyjny jest czasami kojarzony z tego rodzaju wymogami. Koszty wynikające z takich obowiązków informacyjnych są BA. Przykłady BA Koszty związane ze sporządzeniem raportu na temat wyników pomiarów emisji, raportów o warunkach pracy lub przedstawieniem wymaganego dyplomu. 3.3 Bariery administracyjne (BA)

Powyżej wykazano, że BA są częścią ogólnych kosztów dostosowania. Jednak, które z tych kosztów mogą być w szczególności postrzegane jako BA dla przedsiębiorców? Czy są to wyłącznie koszty dodatkowe, czy może koszty integralne? Które elementy kosztów składają się na BA? Czy BA obejmują tylko koszty pieniężne, czy też powinny uwzględniać koszty siły roboczej oraz tzw. „koszty tracenia nerwów”? Jak powinniśmy podchodzić do kwestii kosztów strukturalnych i kosztów jednorazowych? Odpowiedzi na te i inne pytania znajdują się w tym podrozdziale. • Bariery obiektywne Definicja BA obejmuje tylko kilka kategorii kosztów, które są wystarczająco konkretne i obiektywne/mierzalne, aby były użyteczne w liczbowym określaniu BA. Podczas przeprowadzania analizy skali BA, postrzeganie przez przedsiębiorcę pewnych obowiązków informacyjnych jako barier, będących subiektywnie „utrapieniem” („koszty

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

15

tracenia nerwów”), jest nieistotne. Należy jednak ustalić, czy dana bariera jest barierą obiektywną w rozumieniu „pozycji kosztowej”. Przykłady barier obiektywnych Koszty robocizny, koszty zlecania na zewnątrz oraz koszty materiałowe i ogólne (więcej informacji na ten temat, zob. Rozdział 4). • Liczą się tylko bariery, a nie zyski Wszelkie dochody, które mogą być generowane przez przedsiębiorców w wyniku dopełnienia obowiązku informacyjnego, należy pominąć. • Zwrot wydatków Ustawowy obowiązek informacyjny, za którego dopełnienie przedsiębiorca otrzymuje od organu państwowego efektywny kosztowo zwrot poniesionych wydatków (p=0), nie jest zaliczany do BA. • Koszty integralne W pomiarze skali BA liczą się koszty integralne obowiązków informacyjnych. Nieistotne jest, czy przedsiębiorca podjąłby wszystkie określone działania, czy tylko niektóre z nich, jeśli nie istniałby ustawowy obowiązek informacyjny. Najważniejszy jest fakt, że obowiązki informacyjne zostały usankcjonowane w przepisach prawa. U podstaw takiego podejścia leżą dwa aspekty: a) po pewnym czasie nie będzie można ustalić, czy dany obowiązek informacyjny był wykonywany przed wejściem w życie odnośnych przepisów ustawowych; b) jeśli w przeszłości istniałyby jedynie ogólne instrukcje w odniesieniu do danego obowiązku, przedsiębiorca prawdopodobnie wybrałby taką metodę wdrażania, która wiązałaby się z mniejszym opodatkowaniem. • Koszty strukturalne Są to roczne koszty stałe przedsiębiorcy i jako takie powinny być określane liczbowo. Jeśli koszty te są okresowe, należy je rozłożyć na cały okres, którego dotyczą. • Koszty jednorazowe Znacznej wysokości koszty jednorazowe, które przedsiębiorca musi ponieść, aby dopełnić obowiązku informacyjnego, powinny być określane liczbowo i rozkładane na cały okres amortyzacji. Nieznaczne koszty jednorazowe nie muszą być określane liczbowo, choć powinna istnieć możliwość dokonania ich analizy pod względem jakościowym jako pozycji podlegającej refundacji. • Monitorowanie obowiązujących regulacji prawnych Koszty wynikające z próby śledzenia częstych zmian w obowiązujących regulacjach prawnych są postrzegane jako BA. Natomiast koszty pozyskiwania na bieżąco informacji o obowiązujących przepisach, w przypadku których nie przewiduje się wprowadzenia żadnych zmian, nie zaliczają się do BA.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

16

• Monitorowanie nowych regulacji prawnych Ponoszone przez przedsiębiorcę koszty pozyskiwania na bieżąco informacji o nowej regulacji prawnej są barierą administracyjną. Koszty te nie muszą być określane liczbowo wcześniej, ale powinna istnieć możliwość dokonania ich analizy pod względem jakościowym. • Całkowita zgodność BA są szacowane przy założeniu, że zachowywana jest 100-procentowa zgodność z wymogami prawa, mimo iż w praktyce nie wszyscy przedsiębiorcy (w pełni) przestrzegają wszystkich przepisów prawa. • Funkcje mieszane Szereg przedsiębiorców rejestruje dane w różnych celach – nie tylko w celu dopełnienia obowiązków wynikających z regulacji prawnych. Całkowite koszty wielofunkcyjnych rejestracji powinny być przypisane do odpowiedniej regulacji prawnej i potraktowane jako bariera administracyjna. • Zbieżność z innymi obszarami regulacji Jeśli dwa obszary regulacji pokrywają się (te same informacje są wykorzystywane przez dwa różne podmioty), koszty raportowania są dzielone po połowie (50%:50%), między te dwa obszary regulacji, chyba że te dwa podmioty wypracują inne rozwiązanie na podstawie pomiarów. • Utracone obroty Ponieważ zakres definicji BA wyklucza uwzględnianie utraconych obrotów, nie mogą być one postrzegane jako BA. Jedynie koszty, które zostały faktycznie poniesione w celu dopełnienia ustawowego obowiązku informacyjnego zaliczane są do BA.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

17

4 Standardowy model kosztów

4.1 Wprowadzenie

Po dokładnym zdefiniowaniu BA oraz określeniu, które koszty są do nich zaliczane, możemy przystąpić do liczbowego określenia BA. Ważne jest, aby odbywało się to w sposób przejrzysty i jednolity w całym kraju, prowadząc do wypracowania standardowej metody – standardowego modelu kosztów. 4.2 Dlaczego standardowy model kosztów?

Standardowy model kosztów został tak zaprojektowany, aby przedstawić w odniesieniu do poszczególnych ministerstw i w danym zakresie czasowym BA będące wynikiem regulacji prawnych oraz pokazać je w sposób, który pozwala na dokonanie analizy i porównanie wartości. Model umożliwia: • dogłębne zrozumienie BA w danym obszarze prawa; • określanie założeń i podstawowych danych, dzięki którym możliwe jest odpowiednie

określenie liczbowe (skutków) propozycji dotyczących redukcji; • obliczanie kosztów wprowadzenia alternatywnych rozwiązań dla planowanej

regulacji prawnej, a także ich skutków; • szybkie sporządzanie rzetelnych raportów (na poziomie prawnym) o zwiększeniu się

BA w czasie sprawowania władzy przez dany rząd. Chociaż standardowy model kosztów jest instrumentem, który umożliwia wykonanie wielu operacji, jest to wciąż teoretyczne podejście do rzeczywistości. Innymi słowy, określona liczbowo BA wyraża jedynie w przybliżeniu rzeczywiste koszty i czasami nie można uniknąć stosowania hipotez. Dlatego w niniejszym poradniku podane zostały założenia stosowane w kalkulacji BA (zob. podrozdział 4.4). Najpierw jednak w podrozdziale 4.3 objaśnimy budowę standardowego modelu kosztów. 4.3 Budowa standardowego modelu kosztów

4.3.1 Podstawowa struktura Tak dalece, jak to możliwe, standardowy model kosztów dopasowuje się do struktury uregulowań. Uregulowania mogą obejmować różnorakie obowiązki informacyjne. W obowiązku informacyjnym (np. obowiązku uzyskania pozwolenia) można wyróżnić kilka działań. Działania te są czynnościami, które przedsiębiorcy muszą podjąć, żeby wykonać nałożony na nie obowiązek informacyjny. Aby wyraźnie zobaczyć pełną skalę BA, czasami konieczne jest dalsze doprecyzowanie tych czynności i podzielenie ich na subdziałania.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

18

17 typów obowiązków informacyjnych Z grubsza rzecz biorąc, obowiązki informacyjne, które przedsiębiorcy muszą dopełnić, można podzielić na 17 różnych typów. Z wszystkimi typami wiążą się podobne działania. Pełny przegląd tych 17 różnych typów obowiązków informacyjnych (łącznie z konkretnymi działaniami związanymi z każdym z nich) znajduje się w Załączniku nr 2. Przykłady działań Otrzymywanie danych, zbieranie niezbędnych informacji, wpisywanie lub wprowadzanie wymaganych informacji, wykonywanie obliczeń lub szacunków, kopiowanie, drukowanie wyników obliczeń, przesyłanie danych, przechowywanie danych. Po przeliczeniu kosztów jednego działania, można określić BA mnożąc uzyskaną kwotę przez liczbę wskazującą wielokrotność wykonania danego działania. Podstawową strukturę opisanego modelu można przełożyć na następujący wzór: Kalkulacja barier administracyjnych • BA związane z danym przepisem prawa ogółem = suma kosztów na każdy obowiązek informacyjny • koszty na każdy obowiązek informacyjny = suma kosztów na każde działanie • koszty na każde działanie = P * Q P jest definiowane jako koszty działania administracyjnego, a Q jako liczba wskazująca wielokrotność wykonania danego działania administracyjnego. 4.3.2 Elementy składowe: P i Q W poprzednim podrozdziale wykazano, że P i Q są najważniejszymi komponentami podczas kalkulowania BA. Poniżej wyjaśniono sposób definiowania P i Q. P = koszty działania administracyjnego Koszty działania administracyjnego (P) są określane na podstawie następującego wzoru: P = Taryfa * Czas P jest obliczane na podstawie dwóch zmiennych: • taryfy, • czasu. Taryfa Wyróżniamy dwa rodzaje taryfy: wewnętrzną i zewnętrzną. Taryfa wewnętrzna jest godzinową stawką osoby u przedsiębiorcy, który dopełnia obowiązku informacyjnego. Taryfa zewnętrzna jest godzinową stawką osoby poza organizacją, która dopełnia

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

19

obowiązku informacyjnego. Może ona obejmować, na przykład, zlecanie wykonania pewnych czynności na zewnętrz oraz godzinową stawkę wynagrodzenia księgowego. Taryfy mogą dość znacznie się różnić w zależności od grupy pracowniczej i rodzaju działania. Taryfa wewnętrzna składa się z następujących komponentów: • Wynagrodzenie brutto. Może to być zarówno wynagrodzenie pracownika (samego

pracownika), jak i wynagrodzenie pracodawcy (chociaż pracodawcy częściej uzyskują zysk, niż wynagrodzenie).

• Koszty wynagrodzeń. Obejmują one koszty płatnych urlopów, składek ubezpieczeniowych opłacanych przez pracodawcę, a czasami „trzynastki”.

• Koszty materiałowe i ogólne. Przyjmuje się, że koszty materiałowe oznaczają koszty wszystkich materiałów zakupionych w celu wywiązania się z obowiązków administracyjnych. Mogą się na nie składać koszty zakwaterowania, koszty materiałów potrzebnych w związku z systemem rejestracyjnym, koszty wykonania szczegółowych rysunków technicznych itp. Koszty ogólne to wszystkie koszty związane z wykorzystaniem materiałów biurowych, amortyzacją biurek, komputerów, wyposażeniem działów pomocniczych itp. Choć koszty materiałowe i ogólne stanowią względnie niewielką pozycję kosztową, są one bardzo zróżnicowane i w związku z tym trudne do obliczenia. Ogólnie, a także w stosownych przypadkach, koszty te są szacowane przy zastosowaniu procentowego narzutu marży od taryfy wewnętrznej kosztów wynagrodzeń brutto.

Taryfa zewnętrzna obejmuje: • koszty zlecania pewnych czynności na zewnątrz: koszty opłacenia księgowych,

radców prawnych, biur obsługi, biur administracyjnych itp., którzy wykonują zadania administracyjne i proceduralne w celu umożliwienia przedsiębiorcy zachowania zgodności z regulacjami prawnymi. Koszty są zwykle rekompensowane wg stawki rynkowej (w oparciu o koszty wynagrodzeń). Uwzględniane są koszty rzeczywiste, z wyłączeniem należnych podatków i składek na ubezpieczenia społeczne.

Czas Należy przyjąć, że zmienna czasowa oznacza czas (w godzinach), przez jaki przedsiębiorca wykonuje pewną czynność. Przykład wyliczenia P Przedsiębiorca X jest obowiązany sporządzać i publikować roczne sprawozdanie finansowe zgodnie z Księgą 2 holenderskiego Kodeksu Cywilnego. Korzysta on z usług księgowego, którego zatrudnia za pośrednictwem biura rachunkowego. Za każdą godzinę swojej pracy księgowy pobiera 200 EUR. Sporządzenie rocznego sprawozdania finansowego zabiera księgowemu łącznie 30 godzin. Przedsiębiorca musi uzgadniać i przekazywać informacje wymagane przez księgowego. Zabiera mu to 2 godziny przy stawce wynoszącej 70 EUR za godzinę (zakładamy, że podane taryfy i czasy są reprezentatywne).

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

20

P wynosi: Pogółem = Pwewn. (70 EUR * 2) + Pzewn. (200 EUR * 30) = 6 140 EUR Q = wielokrotność wykonania danego działania administracyjnego w ciągu roku Wielokrotność wykonania danego działania administracyjnego jest określana za pomocą (1) liczby przedsiębiorców, do których stosuje się uregulowania, oraz (2) częstości wykonywania danego działania. Q jest obliczane zatem w następujący sposób: Q = Liczba przedsiębiorców * Częstość Do wyliczenia Q wykorzystywane są dwie zmienne: • liczba przedsiębiorców, • częstość. Liczba przedsiębiorców Odnosi się ona do liczby przedsiębiorców, do których stosują się dane uregulowania. Oznacza to, że określenie BA wymaga ustalenia grupy docelowej uregulowań oraz liczby przedsiębiorców, których uregulowania te dotyczą. Częstość Częstość jest równa wielokrotności wykonania danego działania przez każdego przedsiębiorcę. Przykład wyliczenia Q Wymóg sporządzania rocznego sprawozdania finansowego (zob. przykład wyliczenia P) nie dotyczy jedynie przedsiębiorcy X, ale wszystkich podmiotów w Holandii mających osobowość prawną. W Holandii działalność gospodarczą prowadzi ogółem 100.000 osób prawnych. Wszystkie one są obowiązane sporządzać raz do roku roczne sprawozdanie finansowe. Q wynosi zatem: Q = 100.000 (liczba przedsiębiorców) * 1 (częstość) = 100.000 BA ogółem przy dopełnianiu obowiązku sporządzania rocznego sprawozdania finansowego: Koszty ogółem = P (6140) * Q (100.000) = 61.400.000 EUR Uwaga: W niektórych przypadkach łatwiejszym sposobem może okazać się określenie liczby działań administracyjnych wykonanych w danym roku przez odniesienie się do rejestru, gdzie odnotowuje się liczbę przedsiębiorców, którzy w danym roku opublikowali swoje wyniki finansowe, wnioskowali o wydanie pozwolenia itp. W tego rodzaju przypadkach łatwiej jest wyciągnąć Q z takich rejestrów niż wyliczać tę liczbę na podstawie wzoru. Ważna jest jednak kompletność rejestrów. W takim przypadku liczba przedsiębiorców jest równa 1, ponieważ rejestr został już oparty na liczbie działań

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

21

wykonanych w ciągu roku. W takiej sytuacji wyliczenie nie ukazuje skali BA w przeliczeniu na 1 przedsiębiorcę. W razie potrzeby informację tę można uzyskać dzieląc wyliczoną wartość BA przez grupę docelową uregulowań. Przykład określania Q na podstawie rejestru Stacje kontroli pojazdów przeprowadzające badania techniczne pojazdów w Holandii mają obowiązek powiadamiać właściwy organ państwowy o każdym wydanym zaświadczeniu o sprawności technicznej pojazdu. Organ rejestruje powiadomienia i prowadzi rejestr, w którym dokładnie określa, ile powiadomień zostało otrzymanych od wszystkich stacji kontroli pojazdów. W tym przypadku Q można łatwo określić, wykorzystując w tym celu informacje zebrane przez właściwy organ. 4.4 Założenia w standardowym modelu kosztów

Jednolita metoda kalkulacji zapewnia wzajemną porównywalność wyników pomiaru. W niniejszym podrozdziale przedstawiono założenia stosowane w kalkulacji BA. Można je podzielić na trzy kategorie: • założenia do wyliczenia komponentów P i Q; • założenia do przeprowadzenia badania; • założenia do raportowania. Założenia do wyliczenia komponentów P i Q Wyliczając elementy P i Q, należy wpisać cztery zmienne: (1) taryfę, (2) czas, (3) liczbę przedsiębiorców oraz (4) częstość. Stosowane są następujące założenia: Taryfa • Aby określić: (1) wynagrodzenie pracownika – należy wykorzystać dane statystyczne

o wynagrodzeniach; (2) wynagrodzenie pracodawcy – należy posłużyć się wywiadem. W przypadku (1) przeprowadzanie wywiadów jest zalecane w celu dokonania weryfikacji taryf. Podczas wywiadów należy zadawać bezpośrednie pytania dotyczące taryf płatnych za pracę związaną z wykonywaniem obowiązku informacyjnego.

• Obliczając wewnętrzną stawkę godzinową, ministerstwo powinno wziąć pod uwagę trzy wcześniej wspomniane komponenty (zob. podrozdział 4.3.2). Aby określić wynagrodzenie (pracodawcy), należy zadać szczegółowe pytania dotyczące odnośnej stawki godzinowej.

• Taryfa zewnętrzna obejmuje rynkową stawkę godzinową.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

22

Czas • Do źródeł pozwalających określić czas należą (1) wywiady z przedsiębiorcami oraz

(2) metoda pomiaru „stoperem”1. Niewątpliwie najlepszą metodą określenia czasu (jaki zabiera dopełnienie obowiązku informacyjnego) jest przeprowadzanie wywiadów z przedsiębiorcami. Metoda pomiaru stoperem jest bardzo czasochłonna.

Liczba przedsiębiorców • Źródłami pozwalającymi ustalić liczbę przedsiębiorców w grupie docelowej są: (1)

regulacje prawne, (2) rejestr prowadzony przez organ państwowy oraz (3) wywiad. Najlepszym sposobem pozyskania tej informacji jest odniesienie się do stosownej regulacji prawnej. Jeśli sposób ten nie prowadzi do uzyskania jednoznacznej odpowiedzi, drugim w kolejności rozwiązaniem jest rejestr organu państwowego.

Częstość • Częstość może zostać określona w oparciu o następujące źródła: (1) ustawa lub

uregulowanie, (2) rejestr prowadzony przez organ państwowy oraz (3) wywiad. Jeśli to możliwe, do ustalenia czasu, jaki zabiera dopełnienie obowiązku informacyjnego, należy wykorzystać stosowną ustawę lub uregulowanie. Jeśli sposób ten nie prowadzi do uzyskania jednoznacznej odpowiedzi, drugim w kolejności rozwiązaniem jest rejestr organu państwowego.

Założenia do przeprowadzenia badania • Obiektywny pomiar

Wykonując pomiary, należy unikać, jeśli tylko to możliwe, subiektywnych analiz dokonywanych przez pracodawców lub organa wdrażające. Celem jest uzyskanie obiektywnego wyliczenia, które będzie nie tylko akceptowane przez oba podmioty – organ tworzący barierę oraz przedsiębiorcę, którego bariera ta dotyczy, ale także zostanie przez nie poparte. Dotyczy to również szczegółowych informacji, koniecznych do wypełnienia obowiązków administracyjnych. Pomiar winien opierać się na możliwie największej liczbie niepodważalnych faktów.

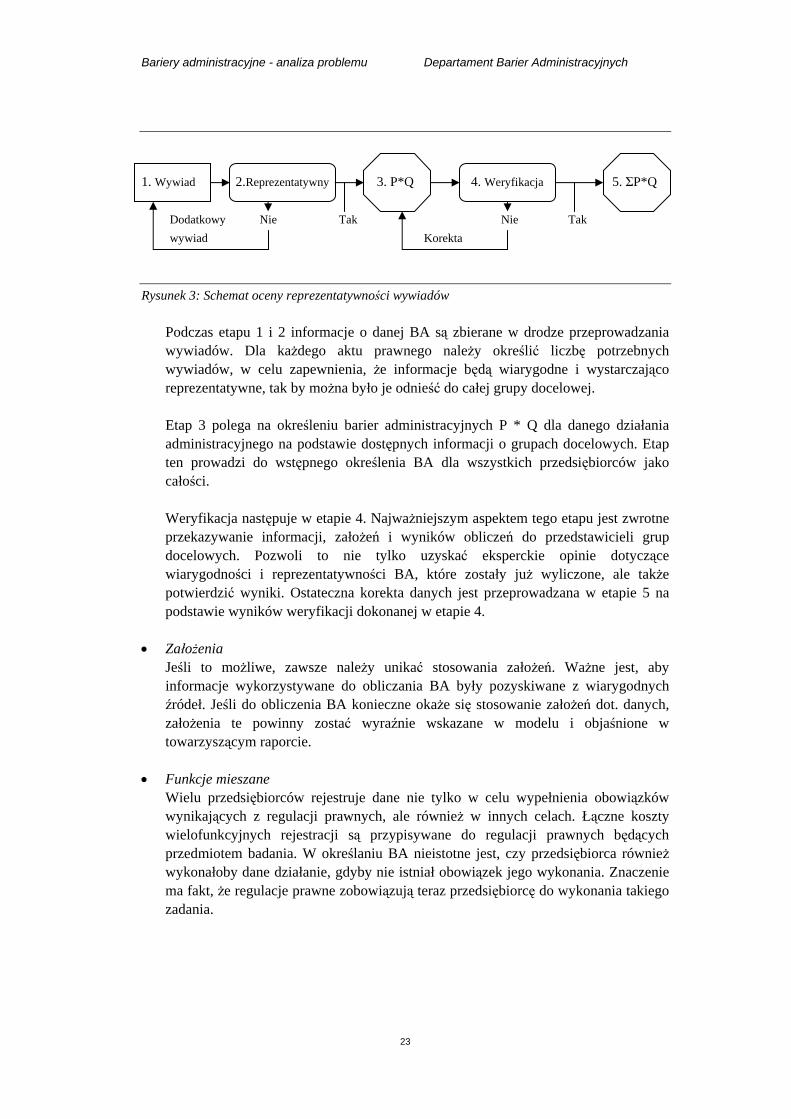

• Reprezentatywność wyników W przypadku analizy ilościowej, wyniki pojedynczych wywiadów muszą być przełożone na liczby, które można uznać za reprezentatywne. Oznacza to, że ważne jest zapewnienie reprezentatywności wyników wywiadów. Wywiad uznaje się za reprezentatywny, jeśli przedsiębiorca, z którym przeprowadzany jest wywiad, jest porównywalny z innymi przedsiębiorcami w grupie docelowej. Na poniższym rysunku przedstawiono w formie schematu kolejne etapy (od 1 do 5), które należy przejść w celu zapewnienia reprezentatywności wyników pozyskiwanych z wywiadów.

1 Polega ona faktycznie na pomiarze czasu działań wykonywanych albo w rzeczywistym środowisku, albo w warunkach laboratoryjnych.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

23

1. Wywiad 2.Reprezentatywny 3. P*Q 4. Weryfikacja 5. ΣP*Q

Dodatkowy Nie Tak Nie Tak wywiad Korekta

Rysunek 3: Schemat oceny reprezentatywności wywiadów

Podczas etapu 1 i 2 informacje o danej BA są zbierane w drodze przeprowadzania wywiadów. Dla każdego aktu prawnego należy określić liczbę potrzebnych wywiadów, w celu zapewnienia, że informacje będą wiarygodne i wystarczająco reprezentatywne, tak by można było je odnieść do całej grupy docelowej.

Etap 3 polega na określeniu barier administracyjnych P * Q dla danego działania administracyjnego na podstawie dostępnych informacji o grupach docelowych. Etap ten prowadzi do wstępnego określenia BA dla wszystkich przedsiębiorców jako całości. Weryfikacja następuje w etapie 4. Najważniejszym aspektem tego etapu jest zwrotne przekazywanie informacji, założeń i wyników obliczeń do przedstawicieli grup docelowych. Pozwoli to nie tylko uzyskać eksperckie opinie dotyczące wiarygodności i reprezentatywności BA, które zostały już wyliczone, ale także potwierdzić wyniki. Ostateczna korekta danych jest przeprowadzana w etapie 5 na podstawie wyników weryfikacji dokonanej w etapie 4.

• Założenia

Jeśli to możliwe, zawsze należy unikać stosowania założeń. Ważne jest, aby informacje wykorzystywane do obliczania BA były pozyskiwane z wiarygodnych źródeł. Jeśli do obliczenia BA konieczne okaże się stosowanie założeń dot. danych, założenia te powinny zostać wyraźnie wskazane w modelu i objaśnione w towarzyszącym raporcie.

• Funkcje mieszane Wielu przedsiębiorców rejestruje dane nie tylko w celu wypełnienia obowiązków wynikających z regulacji prawnych, ale również w innych celach. Łączne koszty wielofunkcyjnych rejestracji są przypisywane do regulacji prawnych będących przedmiotem badania. W określaniu BA nieistotne jest, czy przedsiębiorca również wykonałoby dane działanie, gdyby nie istniał obowiązek jego wykonania. Znaczenie ma fakt, że regulacje prawne zobowiązują teraz przedsiębiorcę do wykonania takiego zadania.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

24

Przykład Prowadzenie ewidencji zwierząt na farmie oraz odnotowywanie liczby produktów zwierzęcych dostarczanych konsumentom należy do zwykłych czynności wykonywanych przez hodowcę bydła w ramach działalności gospodarczej. Jednak różne ustawowe uregulowania stosujące się do hodowców bydła również nakładają na nich obowiązek prowadzenia takiej ewidencji. Obciążenie hodowców bydła wynikające z prowadzenia ewidencji można zatem w całości przypisać BA.

• Zmiany w obowiązujących przepisach prawa

BA zidentyfikowane dzięki przeprowadzanej (przynajmniej raz w roku) analizie obowiązujących regulacji prawnych powinny zostać uwzględnione w pomiarze (jako odrębna pozycja w raporcie). Natomiast koszty pozyskiwania na bieżąco informacji o obowiązujących przepisach, w przypadku których nie przewiduje się wprowadzenia żadnych zmian, nie zaliczają się do BA. Przykład Przepisy celne zmieniają się co roku. Aby być na bieżąco z obowiązującymi przepisami, przedsiębiorcy dzwonią na infolinię służb celnych, wertują biuletyny i uczestniczą w seminariach. Przedsiębiorstwa wielonarodowe i agencje celne również poświęcają czas na dodatkowe szkolenia i kształcenie, ponieważ jest to jedyny sposób nadążania za zmianami w obowiązujących przepisach celnych,umożliwiający dopełnienie obowiązku informacyjnego nałożonego przez Państwo. Zatem ciągłe pozyskiwanie informacji o zmianach w przepisach celnych jest dla przedsiębiorców barierą administracyjną.

• Utracone obroty

Zgodnie z definicją BA, utracone obroty nie są zaliczane do BA. W pomiarze należy uwzględnić jedynie te koszty, które zostały faktycznie poniesione w celu dopełnienia ustawowego obowiązku informacyjnego. Przykład Przedsiębiorca zamierza importować pewien produkt i potrzebuje zezwolenia. Aby złożyć wniosek o zezwolenie na import, przedsiębiorca musi odwiedzić urząd celny. Czas poświęcony przez właściciela przedsiębiorstwa na uzyskanie zezwolenia jest barierą administracyjną. Jednak obroty, które mógł on utracić ubiegając się o zezwolenie (i które mogłyby zostać spożytkowane na wykonanie innych czynności na rzecz przedsiębiorcy), nie są uznawane za barierę administracyjną. Również wszelkie poniesione przez niego opłaty administracyjne nie są zaliczane do BA.

• Całkowita zgodność

W zasadzie BA są zawsze szacowane przy założeniu, że przedsiębiorca postępuje zgodnie z przepisami prawa W przypadkach, w których nie jest możliwe oparcie pomiaru na 100-procentowej zgodności, np. z powodu braku informacji, można stosować rzeczywisty poziom zgodności.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

25

Założenia do raportowania o wynikach uzyskanych w drodze zastosowania standardowego modelu kosztów • Otwarta struktura

Standardowy model kosztów obejmuje „strukturę otwartą”. Oznacza to, że raport powinien zapewniać wgląd do i kontrolę nad: (1) obowiązkiem informacyjnym będącym przedmiotem badania (artykułem ustawy, jeśli to możliwe); (2) działaniami lub subdziałaniami, które przedsiębiorca musi wykonać, aby wypełnić dany obowiązek; (3) sposobem kalkulacji kosztów. Model powinien być również przygotowany w taki sposób, który pozwala na bezproblemową kontynuację obliczeń w różnych sytuacjach wynikających ze (1) zmian przepisów oraz (2) wydarzeń egzogenicznych. Raport jest sporządzany w formie arkusza kalkulacyjnego w programie Excel i zawiera co najmniej następujące podstawowe informacje dla każdego działania:

• P: koszty działania administracyjnego. • Taryfa

Dla potrzeb pomiaru lub sporządzenia raportu nigdy nie jest stosowana średnia taryfa wewnętrzna lub zewnętrzna na każde uregulowanie; wprowadza się podział według taryfy na poziom funkcji.

Model w arkuszu kalkulacyjnym wyraźnie określa czy zastosowanie ma taryfa wewnętrzna, czy zewnętrzna.

• Czas w godzinach • Q: wielokrotność wykonania danego działania administracyjnego w ciągu

roku. • Liczba przedsiębiorców • Częstość

W model wbudowano również odrębną funkcję do określania i porównywania kosztów propozycji dotyczących poprawy przepisów lub wprowadzenia ich alternatyw. Przykład został zamieszczony na następnej stronie.

• Źródła uregulowań

W raporcie z pomiaru należy wskazać krajowe lub międzynarodowe źródło danego uregulowania, na poziomie obowiązku informacyjnego. Założenia do klasyfikacji przedstawiono w poradniku zatytułowanym Administratieve lasten in internationaal perspectief [Bariery administracyjne z perspektywy międzynarodowej] (sierpień 2003 r.) (zob. kolumna dotycząca źródeł uregulowań w przykładowym arkuszu raportu).

• Częściowe pokrywanie się uregulowań

Jeśli decyzje podjęte w ramach jednego ministerstwa pokrywają się częściowo, należy o tym wspomnieć w raporcie/modelu.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

26

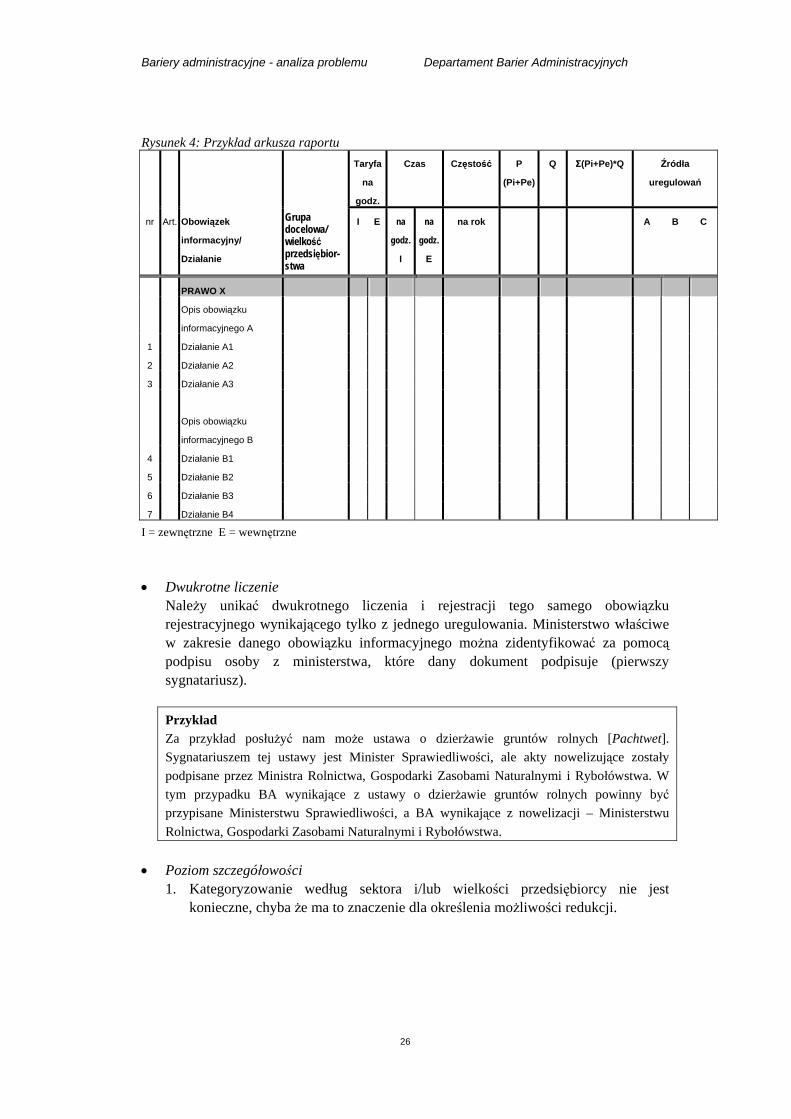

Rysunek 4: Przykład arkusza raportu Taryfa

na

godz.

Czas Częstość P

(Pi+Pe)

Q Σ(Pi+Pe)*Q Źródła

uregulowań

nr Art. Obowiązek

informacyjny/

Działanie

Grupa docelowa/ wielkość przedsiębior-stwa

I E na

godz.

I

na

godz.

E

na rok A B C

PRAWO X

Opis obowiązku

informacyjnego A

1 Działanie A1

2 Działanie A2

3 Działanie A3

Opis obowiązku

informacyjnego B

4 Działanie B1

5 Działanie B2

6 Działanie B3

7 Działanie B4

I = zewnętrzne E = wewnętrzne • Dwukrotne liczenie

Należy unikać dwukrotnego liczenia i rejestracji tego samego obowiązku rejestracyjnego wynikającego tylko z jednego uregulowania. Ministerstwo właściwe w zakresie danego obowiązku informacyjnego można zidentyfikować za pomocą podpisu osoby z ministerstwa, które dany dokument podpisuje (pierwszy sygnatariusz). Przykład Za przykład posłużyć nam może ustawa o dzierżawie gruntów rolnych [Pachtwet]. Sygnatariuszem tej ustawy jest Minister Sprawiedliwości, ale akty nowelizujące zostały podpisane przez Ministra Rolnictwa, Gospodarki Zasobami Naturalnymi i Rybołówstwa. W tym przypadku BA wynikające z ustawy o dzierżawie gruntów rolnych powinny być przypisane Ministerstwu Sprawiedliwości, a BA wynikające z nowelizacji – Ministerstwu Rolnictwa, Gospodarki Zasobami Naturalnymi i Rybołówstwa.

• Poziom szczegółowości

1. Kategoryzowanie według sektora i/lub wielkości przedsiębiorcy nie jest konieczne, chyba że ma to znaczenie dla określenia możliwości redukcji.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

27

Objaśnienie Wielkość przedsiębiorcy, czyli innymi słowy rozmiar organizacji lub procesów, może również wpływać na BA. Z jednej strony mogłoby to oznaczać, że bariery są wyższe dla mniejszych przedsiębiorców ze względu na ich ograniczenia organizacyjne. Z drugiej strony, więksi przedsiębiorcy mogą również napotykać na wyższe bariery z uwagi na ilość i złożoność działań administracyjnych. Na przykład, w przeciwieństwie do mniejszych przedsiębiorców, więksi przedsiębiorcy często stoją w obliczu większej liczby BA związanych z różnorakimi obowiązkami administracyjnymi, które wynikają z holenderskiej ustawy o warunkach pracy. 2. Obowiązek informacyjny nie musi być dzielony na subdziałania, chyba że ma to

znaczenie dla określenia możliwości redukcji. Doświadczenie uczy jednak, że pomiary muszą być możliwie najbardziej dokładne (aby móc określić liczbowo skutki polityki i w związku z tym przedstawić konkretne możliwości redukcji).

3. Podstawowym kryterium w określaniu istotności jest wielkość (w euro)

obowiązku informacyjnego: im większy obowiązek (w euro), tym bardziej szczegółowy powinien być pomiar.

• Zawsze powinna istnieć możliwość przypisania liczb w standardowym modelu

kosztów do źródeł informacji, z których pochodzą, np. do baz danych lub wywiadów. Dlatego w pomiarze zawsze należy podać źródło wykorzystywane w odniesieniu do danego działania. W przypadku wywiadów raport powinien określać oddział/organizację, do których się zwrócono, chyba że informacje mogą zostać przypisane jednemu przedsiębiorcy.

• Wyniki wywiadów w raporcie powinny być zawsze przedstawiane w formie arkusza

kalkulacyjnego modelu.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

28

5 Standardowy model kosztów w praktyce (2003-2007)

5.1 Wprowadzenie

W Rozdziale 4 opisano założenia stosowane podczas mierzenia istniejących barier. Przykładowo, istniejące bariery powinny być mierzone raz na cztery lata. Po wykonaniu takiego pomiaru, ważna jest możliwość przetworzenia zmian, jakie nastąpiły w BA, w pomiarze obejmującym okres do 2007 roku. Zmiany w BA mogą być wynikiem wejścia w życie nowych i/lub zmian dotychczasowych uregulowań. 5.2 Nowe uregulowania

5.2.1 Obliczanie BA dla nowych uregulowań Obliczenie BA wynikających z nowych uregulowań (wprowadzonych w życie po 31 grudnia 2002 r.) nie jest wcale łatwym zadaniem, bowiem brakuje danych, a dostęp do informacji jest wyjątkowo trudny. Wyniki zawsze będą szacunkowe i nie mogą być traktowane jako wierne odzwierciedlenie rzeczywistości. W celu zapewnienia, że obliczenia są dokonywane w jednolity sposób, w niniejszym podrozdziale przedstawiono założenia stosowane przy mierzeniu BA dla nowych uregulowań. Założenia te są w dużej mierze takie same jak założenia stosowane przy mierzeniu istniejących barier i już zostały wprowadzone w niektórych miejscach. Założenia do wyliczenia P i Q w przypadku nowych uregulowań Wyliczając komponenty P i Q, konieczne jest wprowadzenie następujących zmiennych: (1) taryfy, (2) czasu, (3) liczby przedsiębiorców i (4) częstości. Założenia mające związek z nowymi uregulowaniami zostały wyszczególnione poniżej. Uwaga: Przedstawione założenia w sposób istotny różnią się od założeń stosowanych do wprowadzania zmiennych w przypadku pomiaru istniejących barier i zmian w istniejących uregulowaniach. • Taryfa

Obliczając BA – w przypadku nowych uregulowań – należy wybrać możliwie najbardziej realistyczną taryfę. Oznacza to, że jeśli dostępna jest informacja dobrze odzwierciedlająca taryfę za dane działanie, należy zawsze stosować tę taryfę. We wszystkich innych przypadkach, można posłużyć się następującymi standardowymi taryfami (uwzględniając koszty wynagrodzeń i koszty ogólne): • taryfa wewnętrzna

funkcje niskiego szczebla = 30 EUR/godz. funkcje średniego szczebla = 45 EUR/godz. funkcje wysokiego szczebla = 60 EUR/godz.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

29

• taryfa zewnętrzna = 150 EUR/godz.

• Czas

Pierwszym krokiem do określenia czasu potrzebnego przedsiębiorcy na dopełnienie obowiązku informacyjnego wynikającego z nowej ustawy lub uregulowania jest sprawdzenie, czy dostępne są dane o czasie dotyczące podobnych istniejących uregulowań. Jeśli ich nie ma, należy oszacować czas. Uwaga: zawsze należy wyjaśnić, jak została pozyskana informacja o czasie, a także określić podstawę wszystkich szacunkowych danych.

• Liczba przedsiębiorców Źródłem służącym do określenia liczby przedsiębiorców powinna być przede wszystkim sama nowa regulacja prawna. W przeciwnym razie, liczbę tę trzeba będzie oszacować. Uwaga: zawsze należy wyjaśnić, jak została pozyskana informacja o liczbie przedsiębiorców, a także określić podstawę wszystkich szacunkowych danych.

• Częstość Źródłem służącym do określenia częstości powinna być przede wszystkim sama nowa ustawa lub nowe uregulowanie. W przeciwnym razie, wartość tę trzeba będzie oszacować. Uwaga: w raporcie zawsze należy wyjaśnić, jak została pozyskana informacja na temat częstości, a także określić podstawy wszystkich szacunkowych danych.

Założenia przy przeprowadzaniu badań dotyczących nowych uregulowań • Założenia

Obliczając BA w przypadku nowych uregulowań, nie sposób uniknąć stosowania założeń. Ma to znaczenie na przykład podczas wprowadzania zmiennych. Często można odwołać się do podobnych obowiązków informacyjnych, na temat których temat dostępne są już informacje. Stosowane założenia należy zawsze wyraźnie oznaczyć w raporcie.

• Funkcje mieszane

Wiele przedsiębiorców rejestruje dane nie tylko w celu wypełnienia obowiązków wynikających z regulacji prawnych, ale również w innych celach. Łączne koszty wielofunkcyjnych rejestracji są przypisane do regulacji prawnych będących przedmiotem badania. W określaniu BA nieistotne jest, czy przedsiębiorca również wykonałoby dane działanie, gdyby nie istniał obowiązek jego wykonania. Znaczenie ma fakt, że regulacje prawne zobowiązują teraz przedsiębiorcę do wykonania takiego zadania.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

30

• Nowa regulacje prawne Ponoszone przez przedsiębiorcę koszty pozyskiwania na bieżąco informacji o nowych regulacjach prawnych są barierami administracyjnymi. Koszty te nie muszą być określane liczbowo, ale powinna istnieć możliwość dokonania ich analizy pod względem jakościowym.

• Całkowita zgodność

BA są szacowane na przy założeniu pełnej (100%) zgodności z przepisami prawa. Przykład Ministerstwo Spraw Gospodarczych opracowuje nową ustawę zawierającą obowiązek informacyjny, któremu podlegałoby 2.000 przedsiębiorców w sektorze elektroenergetycznym. Jeśli ustawa weszłaby w życie, w praktyce prawdopodobnie około 2.000 przedsiębiorców albo nie zachowywałoby wcale zgodności z przepisami ustawy, albo zachowywałoby ją tylko częściowo. Nie można jednak wcześniej oszacować, ile z tych firm nie zachowywałoby pełnej zgodności. W związku z tym BA należy obliczać w oparciu o wszystkie 2.000 przedsiębiorców.

• Koszty jednorazowe

Koszty jednorazowe, które przedsiębiorca musi ponieść, aby dopełnić obowiązku informacyjnego, powinny być określane liczbowo i rozkładane na cały okres amortyzacji. Pozostałe koszty jednorazowe nie muszą być określane liczbowo, choć powinna istnieć możliwość dokonania ich analizy pod względem jakościowym. Przykład W wyniku wejścia w życie nowych przepisów na przedsiębiorcę X nałożony zostaje nowy obowiązek informacyjny. Aby go wykonać, przedsiębiorca X musi dokonać jednorazowego zakupu pakietu oprogramowania. Koszty tego zakupu winny być określone liczbowo przez urzędnika. Łączne koszty nie powinny być jednak księgowane w jednym okresie sprawozdawczym, ale rozkładane na cały okres amortyzacji.

5.3 Istniejące regulacje prawne

5.3.1 Kalkulacja zmian w istniejących regulacjach prawnych Kalkulowanie zmian w BA wynikających z nowelizacji istniejących uregulowań jest łatwiejsze niż szacowanie BA będących wynikiem nowych uregulowań. Informacje potrzebne do wprowadzenia zmiennych i wyliczenia całkowitej skali BA są już dostępne dzięki pomiarom istniejących barier. W okresie następującym po dokonaniu pomiaru istniejących barier, nowelizacja istniejących uregulowań może prowadzić do zmian w poziomie BA. Na przykład, działania redukcyjne mogą być wykonywane jedynie w celu zmniejszenia BA. Przypadki takich redukcji powinny zostać przetworzone w pomiarze istniejących barier. Dzięki temu księgowana redukcja stanie się widoczna.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

31

Obliczając BA wynikające z nowelizacji przepisów, należy stosować następujące założenia: • do obliczenia BA – w przypadku zmian w istniejących uregulowaniach – należy

stosować te same założenia, które są stosowane w pomiarze istniejących barier dla danej regulacji prawnej

• dane określone dla potrzeb pomiaru istniejących barier mają zastosowanie również

podczas wprowadzania komponentów P i Q.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

32

6 Utrzymywanie wyników pomiaru

Państwo funkcjonuje w dynamicznym środowisku. Wprowadzane są nowe uregulowania, a dotychczasowe są uchylane, upraszczane lub zmieniane. Oznacza to, że BA również ulegają zmianom. Aby systematycznie kontrolować zmiany zachodzące w obowiązkach informacyjnych wprowadzanych przez regulacje prawne co roku należy dokonywać korekty zmiennych w modelu, aby odzwierciedlić wahania (zmniejszenie liczby działań związanych z danym obowiązkiem informacyjnym będące, na przykład, pożądanym skutkiem proponowanej polityki). • Zmiany w istniejących uregulowaniach

Ministerstwa nieustannie aktualizują zmiany w istniejących regulacjach prawnych. Korekty wymagają następujące parametry:

zmiany w ustawowych obowiązkach informacyjnych, w formie przedstawionej w Sdu-wettenbank (pełny zbiór holenderskiej legislacji i ustawowych uregulowań). Dotyczy to wszystkich zmian w regulacjach prawnych, które są publikowane w Government Gazette oraz biuletynie ustaw i dekretów.

zmiany w przepływie informacji, niezależnie od tego, czy kwalifikują się do BA (zob. Część I poradnika).

ważniejsze zmiany w poziomie automatyzacji wynikające z polityki. Tam, gdzie to konieczne, należy dokonywać korekt na dany akt prawny. Przykład Przykładem ważniejszej zmiany w poziomie automatyzacji jest możliwość składania zeznań podatkowych przez Internet.

• Zmiana sytuacji gospodarczej

Wskaźniki makroekonomiczne, inflacja i poziom płac zostały „zamrożone”, wg. stanu na dzień 31.12.02, do 2007 roku, kiedy to nastąpić ma dokonanie nowych zintegrowanych pomiarów kontynuacyjnych. Autonomiczne zmiany, np. liczby przedsiębiorców, liczby pracowników oraz wskaźników o charakterze typowym dla danej dziedziny, również nie są korygowane. Innymi słowy, P i Q mogą zostać zmienione tylko w wyniku zmian w polityce.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

33

Załącznik nr 1 Często zadawane pytania dotyczące definicji BA

W Części I zawarto odpowiedzi na większość pytań dotyczących określenia „bariery administracyjne”. Zawsze jednak istnieje „szary” obszar, w którym zaliczenie kosztów do BA nie jest z początku takie oczywiste. Poniżej przedstawiamy przegląd najczęściej zadawanych pytań. 1. Pytania ogólne • Czy koszty nadzoru wchodzą w zakres pojęcia BA? Do BA zaliczane są koszty ponoszone przez przedsiębiorcę w związku z informowaniem organu nadzorującego o jednostkowej organizacji. Jednak koszty kontroli „ksiąg” przez organ nadzorujący nie są BA, jeśli organ nadzorujący wykonuje to zadanie osobiście; nie są nimi także opłaty uiszczane na rzecz organów nadzorujących przez instytucje finansowe. • Czy koszty zażaleń i odwołań oraz innych podobnych procedur (prawnych) są BA? Zasadniczo zażalenia (np. kwestionujące odmowę wydania pozwolenia lub sprzeciwiające się decyzji wydanej przez inspektora podatkowego) są uznawane za BA. Koszty zażaleń i odwołań wniesionych przez przedsiębiorcę przeciwko, na przykład, orzeczeniom i decyzjom wydanym przez organa nadzorujące zaliczają się do BA, chyba że dana sprawa podlega przepisom prawa karnego. Czasami przedsiębiorcy mający sprzeczne interesy przystępują do negocjacji, które kończą się arbitrażem lub postępowaniem cywilnym. Jeśli rozstrzygnięcie konfliktu jest niemożliwe, orzeczenie musi wydać organ państwowy (np. organ nadzorujący lub organ sądowy). W wielu tego rodzaju procedurach przepisy prawa dokładnie określają, jakich informacji wymaga taki organ i jakie informacje przedsiębiorcy mają obowiązek dostarczyć. Koszty poniesione w związku z dopełnieniem takich obowiązków informacyjnych są BA. Uwaga! Koszty powstające we wspomnianych wyżej sytuacjach są objęte zakresem pojęcia BA. Jednak sytuacje te nie dotyczą wyłącznie przedsiębiorców, ale mogą także dotyczyć osób prywatnych i organizacji państwowych. Takie BA nie powinny być uwzględniane w programie zmniejszania BA napotykanych przez przedsiębiorców, ale rozpatrywane w szerszej perspektywie. Zatem podczas ustalania celów nie należy brać pod uwagę takich BA.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

34

• Czy koszty obrony w postępowaniu zaliczane są do BA? Koszty obrony ponoszone w wyniku naruszenia uregulowań nie są zaliczane do BA. BA są mierzone w oparciu o pełną zgodność z przepisami. 2. Pytania dotyczące pojęcia „obowiązek informacyjny”

• Czy obowiązki związane z prowadzeniem badań wchodzą w zakres pojęcia BA? W niektórych przypadkach regulacje prawne zobowiązują przedsiębiorców do prowadzenia badań w celu uzyskania informacji dla Rządu lub innych właściwych organów władzy. Często wiąże się to z wymogiem ujawnienia pewnych informacji w celu uzyskania zezwolenia. Obowiązek dostarczenia tego rodzaju informacji jest obowiązkiem administracyjnym. Związane z nim koszty stanowią zatem BA. • Czy obowiązki informacyjne wynikające z przeprowadzenia kontroli są zaliczane do

BA?

BA będące wynikiem kontroli pojazdów lub wyposażenia powinny być traktowane jako BA, w przeciwieństwie do kontroli związanych z osobami fizycznymi (np. testy na dane stanowisko lub szkolenia). 3. Pytania dotyczące pojęcia „regulacje prawne” • Czy obowiązki informacyjne wynikające z umów wchodzą w zakres pojęcia BA? Umowy nie są powszechnie obowiązującymi uregulowaniami, ale porozumieniami podjętymi wspólnie przez Państwo i przedsiębiorców lub oddziały przedsiębiorców. Koszty wynikające z przestrzegania postanowień umów, nawet jeśli zostały one uzgodnione w celu uniknięcia wprowadzania regulacji prawnych, nie są zaliczane do BA. • Czy obowiązki informacyjne wynikające z dotacji zaliczają się do BA? Dotacje są wynikiem regulacji prawnych: obowiązki informacyjne związane z dotacjami są zatem uznawane za BA. Nieistotny jest przy tym fakt, że przedsiębiorca mógł dobrowolnie znaleźć się w takiej sytuacji. Ze względów pragmatycznych działania administracyjne związane z dotacjami nie są uwzględniane w pomiarze istniejących barier; do rejestrowania i przetwarzania takich działań stosowana jest odrębna procedura.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

35

• Czy obowiązki informacyjne związane ze zgłoszeniem patentowym wchodzą w zakres

pojęcia BA? Obowiązki informacyjne wynikające ze zgłoszenia patentowego są uwzględniane w pomiarze BA. Przypadek ten jest podobny do wnioskowania o dotacje lub zezwolenia (które jest dobrowolne). • Czy obowiązki informacyjne powstające w wyniku certyfikacji wchodzą w zakres

pojęcia BA? Certyfikacja jest procesem, w którym niezależny podmiot ocenia czy dany produkt, usługa, proces lub osoba spełnia określone wymagania. Certyfikat jest oświadczeniem, w którym stwierdza się, że wymogi te zostały spełnione. Tylko certyfikacje wymagane przez przepisy powszechnie obowiązującego prawa prowadzą do powstania BA. Inne formy certyfikacji, takie jak samoregulacja, nie tworzą BA.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

36

Załącznik nr 2 Rodzaje obowiązków i działań informacyjnych

Obowiązki informacyjne, których dopełniać muszą przedsiębiorcy, można zasadniczo podzielić na 17 różnych typów. Te różne typy obowiązków informacyjnych często obejmują jednak podobne działania, np. dostarczanie informacji do właściwego organu władzy w przypadku sporządzania raportu. Najlepiej byłoby, gdyby w standardowym modelu kosztów (SCM) takie obowiązki informacyjne były wprowadzane w jednolity sposób, który umożliwia porównywanie barier dla różnych form regulacji prawnych oraz dla różnych grup docelowych. W zasadzie, przedstawiona poniżej lista subdziałań powinna być stosowana podczas wprowadzania obowiązku informacyjnego do SCM. Po konsultacji z prowadzącymi dokumentację niektóre działania można dostosować, a działania niepotrzebne – wykluczyć. Pozwala to zmniejszyć ryzyko pominięcia pewnych subdziałań. 17 typów obowiązków informacyjnych oraz związane z nimi najczęstsze działania zostały przedstawione poniżej. Raportowanie/powiadamianie… Czynności te zwykle polegają na informowaniu o transakcjach albo przed, albo po ich zawarciu. Do działań związanych z raportowaniem należą:

1. zbieranie informacji, 2. sporządzanie raportu, 3. przedkładanie raportu właściwemu organowi władzy oraz 4. ewidencjonowanie raportu.

Ubieganie się o zezwolenie… Czynność ta może dotyczyć wszystkich rodzajów zezwoleń, o których wydanie należy wystąpić przed podjęciem danej działalności. Do działań związanych z ubieganiem się o zezwolenie należą:

1. powiadamianie o zamiarze ubiegania się o zezwolenie, 2. zbieranie informacji, 3. wypełnianie wniosku o wydanie zezwolenia, 4. składanie wniosku o wydanie zezwolenia oraz 5. uzyskanie i ewidencjonowanie zezwolenia.

Składanie wniosków o uznanie… Czynność ta polega na uzyskaniu dowodu potwierdzającego posiadanie zdolności do wykonywania pewnej działalności. Do działań związanych ze składaniem wniosków o uznanie należą:

1. zbieranie referencji i dyplomów osób, których to dotyczy, 2. opracowywanie procedur i podręczników w celu zapewnienia jakości, 3. sporządzanie wniosku o uznanie, 4. przedkładanie wniosku o uznanie oraz

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

37

5. uzyskanie i ewidencjonowanie dokumentu uznającego.

UWAGA: Wszelkie (dodatkowe) szkolenia wymagane do wykonania działania 1 nie są zaliczane do BA. Wykonywanie rejestracji/pomiarów… Czynność ta obejmuje wykonywanie wszelkiego rodzaju rejestracji, zwykle w celu uzyskania ogólnego obrazu wykonywanej działalności. Do działań związanych z rejestracją należą:

1. projektowanie i zapewnianie łączności systemów (pomiarowych), 2. instalowanie urządzeń dla potrzeb rejestracji, pomiarów i/lub analiz, 3. rejestrowanie informacji, 4. ewidencjonowanie informacji (zwykle na okres 1-5 lat), 5. przedstawianie wyników właściwemu organowi władzy na żądanie tego

organu lub okresowo oraz 6. prowadzenie konsultacji w sprawie wyników pomiarów.

Przeprowadzanie (okresowych) badań… Czynność ta polega na prowadzeniu badań (lub zlecaniu ich przeprowadzenia), które obejmują więcej niż tylko jeden lub kilka pomiarów. Badania odbywają się zwykle w ramach zbierania informacji w celu wypełnienia innych obowiązków. Do działań związanych z badaniami należą:

1. przygotowywanie badania, 2. wykonywanie pomiarów, 3. przetwarzanie wyników oraz 4. sporządzanie raportu z badań.

Sporządzanie (okresowych) raportów… Czynność ta dotyczy sporządzania raportów z wykonania zadań. Są to sprawozdania roczne, roczne raporty dotyczące ochrony środowiska itp. Do działań związanych ze sporządzaniem raportów należą:

1. zbieranie informacji, 2. przetwarzanie informacji, 3. sporządzanie raportu, 4. przedkładanie i ewidencjonowanie raportu oraz 5. omawianie raportu.

Przeprowadzanie (rodzajowych) kontroli… Czynność ta obejmuje (1) przeprowadzanie (rodzajowych) kontroli maszyn i urządzeń, z którymi mogą wiązać się zagrożenia dla zdrowia i środowiska naturalnego oraz (2) sprawdzanie umiejętności osób ubiegających się o określone funkcje. Kontrole są zwykle przeprowadzane przez akredytowane organizacje. Do działań związanych z przeprowadzaniem kontroli należą:

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

38

1. przygotowywanie się do kontroli: dostarczenie do kontroli maszyny lub urządzenia wraz z odpowiednią dokumentacją lub zebranie informacji o danej osobie,

2. sprawdzanie wybranej osoby lub urządzenia, 3. przetwarzanie wyników, 4. sporządzanie raportu z kontroli oraz 5. uzyskanie i ewidencjonowanie zatwierdzenia.

Ubieganie się o zezwolenie lub zwolnienie … Czynność ta obejmuje złożenie wniosku i uzyskanie zezwolenia na wykonywanie pewnej czynności lub zwolnienia z jej wykonywania. Do działań związanych z ubieganiem się o zezwolenie lub zwolnienie należą:

1. sporządzanie wniosku, 2. składanie wniosku oraz 3. otrzymanie i ewidencjonowanie odpowiedzi.

Bieżąca aktualizacja biznesplanów i programów(w tym awaryjnych)… Czynność ta polega na bieżącym aktualizowaniu dokumentów wymaganych przez organa władzy, np. podręczników i planów awaryjnych. Do działań związanych z aktualizacją dokumentacji należą:

1. opracowywanie biznesplanów i programów (w tym awaryjnych), 2. dokonywanie oceny istniejących dokumentów, 3. konsultowanie się z personelem, którego to dotyczy, oraz z innymi

zainteresowanymi, 4. przeredagowanie dokumentów oraz 5. ewidencjonowanie nowych dokumentów i upowszechnianie ich wewnątrz

organizacji. Współpraca podczas audytów/inspekcji/wdrażania… Czynność ta polega na dostarczaniu informacji i nadzorowaniu personelu zewnętrznego, który przeprowadza inspekcje i audyty u przedsiębiorcy lub składa u przedsiębiorcy wizytę w związku z wdrażaniem uregulowań. Do działań związanych z tymi czynnościami należą:

1. zbieranie informacji w celu przygotowania się do audytu/inspekcji/wizyty, 2. nadzorowanie personelu zewnętrznego (zwykle 1 członek personelu na 2

urzędników z zewnątrz), 3. omawianie wyników, 4. dostarczanie dodatkowych informacji, 5. sporządzanie raportu oraz 6. przedkładanie i ewidencjonowanie raportu.

Znakowanie na korzyść osób trzecich… Czynność ta obejmuje dostarczanie produktów lub instalacji z oznakowaniem zawierającym informacje przeznaczone dla użytkownika. Do działań związanych ze znakowaniem należą:

1. zbieranie informacji do umieszczenia na oznakowaniu, 2. projektowanie oznakowania oraz 3. stosowanie oznakowania.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

39

UWAGA: Jeśli oznakowanie uwzględnia stałe umieszczanie na nim znaku jakości, zastosowanie ma tylko działanie 3. Dostarczanie informacji osobom trzecim… Czynność ta polega na przekazywaniu informacji (innych od oznakowania) osobom trzecim (np. finansowej ulotki towarzyszącej produktom inwestycyjnym). Do działań związanych z dostarczaniem informacji osobom trzecim należą:

1. zbieranie informacji, 2. sporządzanie dokumentów oraz 3. ewidencjonowanie i dostarczanie wymaganych informacji osobom trzecim.

Wystawianie dokumentów… Czynność ta obejmuje zdolność do wystawiania lub okazywania dokumentów niezbędnych w obrocie gospodarczym, zwykle w celu identyfikacji osób i towarów (np. wyciąg z rejestru Izby Handlowej lub list przewozowy). Do działań związanych z przedkładaniem dokumentów należą:

1. składanie wniosków o wydanie potrzebnych dokumentów oraz 2. wystawianie/okazywanie dokumentów.

Śledzenie zmian w regulacjach prawnych Czynność ta polega na pozyskiwaniu na bieżąco informacji o holenderskich regulacjach prawnych. Jeśli określone uregulowania są regularnie nowelizowane (lub zmianie ulegają przepisy szczegółowe), należy to uwzględnić w BA. Do działań związanych ze śledzeniem zmian w regulacjach prawnych należą:

1. pozyskiwanie nowych regulacji prawnej, 2. analizowanie nowej regulacji prawnej oraz 3. informowanie pracowników przedsiębiorcy o skutkach zmian w regulacji

prawnej. Wnoszenie zażaleń i odwołań Czynność ta polega na wnoszeniu zażaleń przeciwko decyzji wydanej przez organa władzy lub odwołań od niej. Do działań związanych z procedurą wnoszenia zażaleń i odwołań należą:

1. formułowanie zażalenia, 2. przedkładanie zażalenia, 3. przygotowywanie się do wniesienia odwołania oraz 4. upewnianie się, że odwołanie zostało rozpatrzone.

Rozpatrywanie skarg Czynność ta polega na upewnianiu się, że skargi zostaną należycie rozpatrzone, a także na faktycznym rozpatrywaniu wniesionych skarg. Do działań związanych z rozpatrywaniem skarg należą:

1. opracowanie procedury rozpatrywania skarg, 2. powołanie komisji rozpatrującej skargi, 3. upowszechnianie procedury (zapoznawanie z procedurą) wnoszenia skarg

oraz 4. rozpatrywanie skarg przez powołaną komisję w 3-osobowym składzie.

Bariery administracyjne - analiza problemu Departament Barier Administracyjnych

40

Rejestracja w rejestrze… Czynność ta polega na zapewnianiu rejestracji w rejestrze lub wykazie. Do działań wykonywanych w ramach rejestracji w rejestrze należą:

1. zbieranie informacji, 2. rejestrowanie oraz 3. uzyskiwanie i ewidencjonowanie kopii rejestracji.

Recommended