O`ZBEKISTON RESPUBLIKASI OLIY VA O`RTA MAXSUS TA’LIM VAZIRLIGI

URGANCH DAVLAT UNIVERSITETI IQTISODIYOT FAKULTETI

Nurmanova Gulshoda Qadamboyevnaning

5340100 – ,,Iqtisodiyot (makroiqtisodiyot)“ ta’lim yo`nalishi bo`yicha

bakalavr darajasini olish uchun

BITIRUV MALAKAVIY ISHI

Mavzu: ,, O’zbekistonda kichik biznes va xususiy tadbirkorlikni

rivojlantirish istiqbollari va bunda banklarning o’rni “

Ilmiy rahbar: Matquliyeva Sanobar

Urganch 2014-yil

3

O`ZBEKISTON RESPUBLIKASI OLIY VA O`RTA MAXSUS TA’LIM VAZIRLIGI

URGANCH DAVLAT UNIVERSITETI

IQTISODIYOT FAKULTETI

,,IQTISODIYOT“ KAFEDRASI

O’zbekistonda kichik biznes va xususiy tadbirkorlikni rivojlantirish istiqbollari va bunda banklarning o’rni

Bajaruvchi: Nurmanova Gulshoda

Rahbar: Matquliyeva Sanobar

Urganch shahri 2014-yil

4

URGANCH DAVLAT UNIVERSITETI IQTISODIYOT FAKULTETI

,,IQTISODIYOT“ KAFEDRASI

BITIRUV MALAKAVIY ISHNI BAJARISH BO`YICHA TOPSHIRIQLAR REJASI:

1. Talaba Nurmanova Gulshoda Qadamboyevnaga universitet rektorining

“_____”-sonli _________________ buyrug`i bilan bitiruv malakaviy ish bajarish

uchun ,, O’zbekistonda kichik biznes va xususiy tadbirkorlikni rivojlantirish

istiqbollari va bunda banklarning o’rni “ mavzusi tasdiqlangan.

2. Kafedra majlisining qaroriga binoan ,,Kasb ta’lim“ kafedrasi katta o’qituvchisi

Matquliyeva Sanobar bitiruv malakaviy ishini bajarishga rahbar qilib tayinlangan.

3. Bitiruv malakaviy ishining tarkibiy tuzilmasi: kirish, ikki bob, 6 paragraf,

xulosa, foydalanilgan adabiyotlar ro’yxati, 5 ta rasm, 7 ta jadval, 3 ta chizmani o’z

ichiga olgan.

4. Bitiruv malakaviy ish uchun ma’lumotlar O’zbеkiston Rеspublikasi va xorijiy

mamlakatlar kichik biznеs sohasining rivojlanishini aks ettiruvchi statistik

matеriallar, tijorat banklarining yillik hisobotlari, shuningdеk, O’zbekiston

Respublikasi Prezidenti asarlari, yil yakunlariga bag’ishlangan ma’ruzalarini

o’rganish bo’yicha o’quv qo’llanmalari, O’zbеkiston Rеspublikasi Prеzidеntining

farmon va qarorlari, O’zbеkiston Rеspublikasi Vazirlar Mahkamasining shu sohaga

taalluqli bo’lgan mе'yoriy hujjatlari, internet tarmog’i rasmiy veb-saytlari hamda

ilmiy-ommabop jurnal va ro’znomalarda chop etilgan maqolalardan olindi.

5. Bitiruv malakaviy ishiga O`zbekiston Respublikasi Prezidentining Farmonlari, O`zbekiston Respublikasi Vazirlar Mahkamasining Qarorlari hamda O`zbekiston Respublikasi Moliya vazirligi, Davlat Soliq Qo`mitasi

tomonidan chiqarilgan mavzuga oid me’yoriy hujjatlar tavsiya qilindi.

5

Bitiruv malakaviy ishni bajarish jadvali

№ Bajarilgan ishning mazmuni Bajarish muddati

1. BMI mavzusi va ob’yektini tanlash 15.11.13

2. Mavzu bo`yicha ma’lumotlarni to`plash 11.12.13

3. O`quv-uslubiy manbalarni o`rganish 25.12.13

4. BMI rejasini tuzish 25.01.13

5. 1-bobni tayyorlash 15.01.14

6. 2-bobni tayyorlash 29.01.14

7. Korporativ hamkorlik ob’yektida muhokama qilish 05.02.14

8. Xulosa va takliflar qismini tayyorlash 12.02.14

9. BMI taqdimotini tayyorlash 16.04.14

10. Dastlabki himoyaga tayyorgarlik 23.04.14

Bitiruv malakaviy ish rahbari: __________ Matquliyeva.S.I Bajaruvchi talaba: _________ Nurmanova Gulshoda Qadamboyevna

2014-yil “___” __________

Topshiriqlar rejasi va jadvali kafedra majlisida 201__yil “___” ________da tasdiqlandi ( __- sonli bayonnoma)

Kafedra mudiri: I.f.n Ruzmetov Sherzod

6

BITIRUV MALAKAVIY ISH BO`YICHA RAHBARINING MULOHAZALARI

Talaba: Nurmanova Gulshoda Qadamboyevna.

Bitiruv malakaviy ish mavzusi: ,, O’zbekistonda kichik biznes va xususiy

tadbirkorlikni rivojlantirish istiqbollari va bunda banklarning o’rni “

Bitiruv malakaviy ish hajmi:85 sahifadan iborat.

Tushuntirish qismi: Kichik biznes va xususiy tadbirkorlikning mamlakatimiz

iqtisodiy tarmoqlaridagi hissasi, davlat tomonidan ushbu sohani moliyaviy-iqtisodiy

qo’llab-quvvatlashga qaratilgan keng tadbirli yo’nalishlar, qo’llab-quvvatlash

mexanizmlarining tasniflanishi, xorijiy tajribalardan ayrim misollar, kredit

tushunchasi va amaliy ahamiyati, kichik biznesni kreditlash yo’nalishlari va mavjud

muammolar tahlili, ,,Agrobank“ OATB misolida keltirilgan statistik ma’lumotlar,

ushbu sohani kreditlash shakllari, O’zbekiston tijorat banklarining bank-kredit

tizimidagi erishgan ijobiy ko’rsatkichlari va prognoz rejalari aks ettirilgan.

Mavzuning dolzarbligi: Mamlakatimizni ijtimoiy-iqtisodiy rivojlantirish

va amalga oshirilayotgan inqirozga qarshi choralar dasturining eng muhim ustuvor

yo’nalishlaridan biri yangi ish o’rinlarini tashkil etish, aholining daromadlari va

farovonligini oshirishda tobora muhim o’rin tutayotgan xizmatlar ko’rsatish va servis

sohasi, kichik biznes va xususiy tadbirkorlik (KBXT)ni jadal rivojlantirishga

qaratilmoqda.

Mamlakatimizdagi chuqur iqtisodiy islohotlar, ijtimoiy hayotning turli jabhalarida

amalga oshirilgan bunyodkorlik ishlari, iqtisodiyotni modernizatsiyalash va

diversifikatsiyalash, xizmat sohasi va KBXTni rivojlantirishga qaratilgan keng

tarkibiy o’zgarishlar 2013 yilda ham o’zining salmoqli natijalarini ko’rsatdi.

Darhaqiqat, 2013 yil yakunlariga ko’ra KBXTning mamlakatimiz yalpi ichki

mahsulotidagi ulushi 55.8 foizga, iqtisodiyotda jami bandlar sonida KBXTning

hissasi esa 75 foizgacha yetdi, respublikamizda jami yangidan yaratilayotgan ish

7

o’rinlarining yarmidan ko’prog’i shu sektor ulushiga to’g’ri kelmoqda. Shunday

ekan, bitiruv malakaviy ish mavzusi dolzarb va berilgan topshiriqqa to`la mosdir.

Bitiruvchi umumkasbiy va maxsus tayyorgarligining tavsifi: Bitiruvchi

universitetdagi 4 yillik ta’lim jarayonida nazariy bilim olib, malakaviy amaliyotlar

davrida ularni amaliyot bilan bog`lab, mukammal o`rgangan. Bitiruv malakaviy ishini

tayyorlash jarayonida kichik biznes va xususiy tadbirkorlik sohasidagi qo’shimcha

iqtisodiy bilimlarga ega bo’ldi, statistik ma’lumotlarni iqtisodiy tahlil qilish va

prognozlashtirishga qaratilgan bilimlarini yanada mustahkamladi.

Bitiruvchi talabaning mustaqil ishni bajarish layoqati, maxsus adabiyotlardan

foydalanish qobiliyati va shaxsiy xususiyatlari: talaba fakultetda o’zining

tirishqoqligi, yangilikka intiluvchanligi, har bir ishga ma’suliyat bilan yondashishi

kabi fazilatlari bilan ajralib turadi. Bitiruv malakaviy ishini tayyorlash jarayonida

ham o’zining bu fazilatlari orqali mustaqil ravishda mavzuni kengroq tarzda yoritib

berishga, statistik ma’lumotlar bilan asoslab berishga, KBXT sohasiga qaratilgan

islohotlar tizimi bilan tanishib chiqishga va ulardan samarali foydalanishga harakat

qildi.

Bitiruv malakaviy ishning ijobiy tomonlari: Bitiruv malakaviy ishida keltirilgan

barcha ma’lumotlar keng va tushunarli tarzda yoritilgan bo’lib, mavzuni yoritib

berishda har tomonlama yondashilgan, shuningdek, undagi keltirilgan amaliy taklif

va tavsiyalar bank xodimlari bilan o’zaro fikr almashish natijasida ishlab chiqilgan

bo’lib, agar qonuniy kuchga kiritiladigan bo’lsa, KBXT sub’yektlari uchun yanada

qulay tadbirkorlik muhitini ta’minlab berishga asos bo’lib xizmat qiladi.

Bitiruv malakaviy ishga qo`yilgan talablarning bajarilishi darajasi: Bitiruv

malakaviy ishiga qo’yilgan barcha talablar iqtisodiy adabiyotlardan, statistik

to’plamlardan, qonuniy hujjatlardan, shuningdek, istiqbolli ko’rsatkichlardan

foydalanilgan holda maksimal darajada bajarilgan.

Bitiruv malakaviy ish rahbari:__________Matquliyeva.S.I

8

2014-yil “___” __________

URGANCH DAVLAT UNIVERSITETI

IQTISODIYOT FAKULTETI

5340100 – ,,Iqtisodiyot (makroiqtisodiyot)“ ta’lim yo`nalishi Nurmanova Gulshoda Qadamboyevnaning

Bitiruv malakaviy ishiga

T A Q R I Z Malakaviy ish mavzusi ,, O’zbekistonda kichik biznes va xususiy tadbirkorlikni

rivojlantirish istiqbollari va bunda banklarning o’rni “.

Malakaviy ishning hajmi: - 14934 so`zdan iborat

a) tushuntirish qismi varaqlar soni: 85 sahifadan iborat;

b) ilovalar soni: -

Bitiruv malakaviy ish mavzusining dolzarbligi va berilgan topshiriqqa

mosligi: Fikrimizcha, 2011 yilning “Kichik biznes va xususiy tadbirkorlik yili” deb

nomlanishining asosiy sabablari sifatida KBXT davlat va jamiyatimiz rivojida

alohida o’rin egallayotganligini, uni rivojlantirmasdan turib iqtisodiyotimizning

kelajagini ta’minlay olmasligimizni, ichki bozorimizni raqobatbardosh va sifatli

mahsulotlar bilan to’ldirishda, aholini ish bilan ta’minlash va shu asnoda ularning

munosib daromad topishi hamda turmush farovonligining oshirib borishida eng

asosiy omillardan biri ekanligini, jamiyatimiz va mamlakatimiz ijtimoiy-siyosiy

tayanchi va poydevori bo’lgan o’rta sinfning shakllanishi va rivojlanishini

ta’minlashini, jamiyatimizdagi ijtimoiy va siyosiy barqarorlikning kafolati va

tayanchiga, yurtimizni taraqqiyot yo’lidan faol harakatlantiradigan kuchga aylanib

borayotganligini ta’kidlash mumkin.

Bitiruv malakaviy ishning “Kirish” qismida va ilova qilingan materiallarning

tarkibi va bajarilish sifati: ,,Kirish“ qismi mavzuning dolzarbligi, o’rganilganlik

darajasi, nazariy-uslubiy asoslari, amaliy ahamiyati, hajmi, maqsad va vazifalari,

ob’yekti va predmeti kabilarning qisqacha mazmunidan tashkil topgan. Xususan,

9

KBXTning iqtisodiyotdagi o’rnini ifodalovchi statistik ma’lumotlari, kichik va o’rta

korxonalarning ma’lum mezonlar bo’yicha guruhlanishi, ,,Agrobank“ OATB Xorazm

viloyati boshqarmasining KBXTni kreditlash parametrlari va jalb qilingan xalqaro

kredit mablag’lari, O’zbekiston Respublikasining bank-kredit sohasida bosib o’tgan

uzoq yillik kreditlash bosqichlari va istiqbollari ilovalar mazmunini tashkil etadi.

Ma’lumotlarning sifatliligi undagi aniq va to’liq izohlarning mavjudligidadir.

Malakaviy ishda ilmiy manbalar. Fan-texnika innovatsiya yutuqlari

natijalaridan foydalanilganligi: BMI mavzusini yoritishda keng mazmundagi va

katta hajmdagi adabiyotlardan foydalanilgan. Asosan yangi ma’lumotlarni qo’llagan

va bunda mamlakatimiz iqtisodiy sohalarida xizmat ko’rsatayotgan tadqiqotchilar,

fan arboblari, iqtisod fanlari nomzodi, professorlarning ilmiy asarlari, maqolalaridan

foydalanilgan.

Bitiruv malakaviy ishning ilmiy-uslubiy va texnik iqtisodiy jihatdan

asoslanganligi: Bitiruv malakaviy ishi UrDU “Iqtisodiyot” kafedrasi majlisida

muhokama qilingan va himoyaga tavsiya etilgan (201__ yil “___” _________dagi

___-sonli bayonnoma).

Bitiruv malakaviy ishning ijobiy tomonlari. Berilgan tavsiyalarni ishlab

chiqarishda va ta’lim-tarbiya jarayonida foydalanish imkoniyatlari: Bitiruv

malakaviy ishi natijalarida olingan ilmiy g`oyalar va amaliy natijalar ,,Agrobank“

OATB Xorazm viloyati boshqarmasi tomonidan amaliyotga tadbiq etish uchun qabul

qilingan (2014 yil “___” _________dagi ____-sonli ma’lumotnoma).

Bitiruv malakaviy ishidagi kamchiliklar: kamchiliklar shundan iboratki, jahon

adabiyotlaridan kam foydalanilgan, bankning kreditlash tizimi umumiy tarzda

yoritilgan. Ammo, ushbu kamchiliklar bitiruv malakaviy ishining dolzarbligini,

nazariy ahamiyati va ilmiy saviyasini aslo pasaytirmaydi.

Taqrizchi: _________ Yangiboyev B.

2014-yil “___” __________

10

Bitiruv malakaviy ishni DAK tomonidan baholash mezonlari

№ Baholanadigan bo`limlar

Eng yuqori

ko`rsatkich

ball hisobida

1 BMI ning “Kirish” qismida mavzuning dolzarbligi, maqsad

va vazifalarning yoritilishi 10

2 Ishning asosiy (tushuntirish) qismining Nizom talablariga

mos holda bajarilishi 35

3 “Xulosa” qismida ilmiy-nazariy va amaliy tavsiyalarning

mavjudligi 10

4 Ishni bajarishda mavzuga oid manbaalarning tahlili. Chet el

adabiyotlaridan va internet materiallaridan foydalanish 10

5 Ishdagi ilovalarning mavzu mazmuniga mosligi 10

6 Ishni bajarishda grammatika qoidalariga amal qilinganligi 5

7 Himoyaga ish mazmunini bayon qila bilganligi. Savollarga

berilgan javoblar darajasi 10

8

BMI mavzusi bo`yicha ilmiy-nazariy seminarlar va

konferensiyalarda ma’ruza (axborot) bilan ishtiroki, maqola

(tezis) nashr qilinganligi

10

Eslatma: har bir kafedraning xususiyatlari e’tiborga olingan holda baholash

mezonlariga o`zgartirishlar kiritish maqsadga muvofiq.

11

Urganch Davlat universiteti Iqtisodiyot fakulteti 5340100 – ,,Iqtisodiyot

(makroiqtisodiyot)“ ta’lim yo`nalishi bitiruvchisi Nurmanova Gulshoda

Qadamboyevnaning ,, O’zbekistonda kichik biznes va xususiy tadbirkorlikni

rivojlantirish istiqbollari va bunda banklarning o’rni “ mavzusida bajargan bitiruv

malakaviy ishi DAKning 2014-yil “___” __________ dagi majlisida himoya qilindi.

Davlat attestatsiya komissiyasi bitiruv malakaviy ishga quyidagi o`zlashtirish

ko`rsatkichlarini belgilaydi:

№ Baholanadigan bo`limlar Eng yuqori ko`rsatkich

ball hisobida

Komissiya belgilagan

foiz

1 BMI ning “Kirish” qismida mavzuning dolzarbligi, maqsad va vazifalarning yoritilishi 10

2 Ishning asosiy (tushuntirish) qismining Nizom talablariga mos holda bajarilishi 35

3 “Xulosa” qismida ilmiy-nazariy va amaliy tavsiyalarning mavjudligi 10

4 Ishni bajarishda mavzuga oid manbaalarning tahlili. Chet el adabiyotlaridan va internet materiallaridan foydalanish

10

5 Ishdagi ilovalarning mavzu mazmuniga mosligi 10

6 Ishni bajarishda grammatika qoidalariga amal qilinganligi 5

7 Himoyaga ish mazmunini bayon qila bilganligi. Savollarga berilgan javoblar darajasi 10

8 BMI mavzusi bo`yicha ilmiy-nazariy seminarlar va konferensiyalarda ma’ruza (axborot) bilan ishtiroki, maqola (tezis) nashr qilinganligi

10

Jami:

12

Davlat attestatsiya komissiyasi majlisining qarori:

1.Nurmanova Gulshoda Qadamboyevnaning ,, O’zbekistonda kichik biznes va

xususiy tadbirkorlikni rivojlantirish istiqbollari va bunda banklarning o’rni “

mavzusida bajargan bitiruv malakaviy ish uchun _____ lik o`zlashtirish ko`rsatkichi

belgilansin va “______” deb baholansin.

2. ________________________________________________________________ __________________________________________________________________ DAK raisi: _______________________________ A’zolari: _________________________________

_________________________________

2014-yil “___” __________

13

Urganch Davlat universiteti Iqtisodiyot fakulteti ,,Iqtisodiyot“ kafedrasi

Bitiruv malakaviy ish _____-sonli tartib raqam bilan qayd qilindi.

Bitiruv malakaviy ishni bajaruvchining ismi-sharifi: Nurmanova Gulshoda

Qadamboyevna

Bitiruv malakaviy ishning mavzusi: ,, O’zbekistonda kichik biznes va xususiy

tadbirkorlikni rivojlantirish istiqbollari va bunda banklarning o’rni “.

Ilmiy rahbar (maslahatchi)ning ismi-sharifi: ,,Kasb ta’lim“ kafedrasi katta

o’qituvchisi, Matquliyeva S.I.

Bitiruv malakaviy ish kafedraning 2014-yil ,,___“ __________da o`tkazilgan majlisi

qaroriga muvofiq DAK majlisida himoya qildi.

Bitiruv malakaviy ishga taqrizchi qilib Yangiboyev B.tayinlandi.

Kafedra mudiri: I.f.n.Ruzmetov Sherzod

Kafedraning bitiruv malakaviy ishni DAK majlisida himoya qilish bo`yicha

tavsiyasiga roziman.

Fakultet dekani: ____________ prof. Salayev S.K.

14

Urganch Davlat universiteti Iqtisodiyot fakulteti ,,Iqtisodiyot“ kafedrasi

5340100 – ,,Iqtisodiyot (makroiqtisodiyot)“ bakalavr ta’lim yo`nalishi

,,TASDIQLAYMAN“ fakultet dekani________ i.f.d,

prof. Salayev S.K. “___” __________ 2014-y.

BITIRUV MALAKAVIY ISH BO`YICHA TOPSHIRIQ

Talaba: Nurmanova Gulshoda Qadamboyevna

1. Ishning mavzusi: ,, O’zbekistonda kichik biznes va xususiy tadbirkorlikni

rivojlantirish istiqbollari va bunda banklarning o’rni” “___“ __________ 2014-yil

universitet rektorining “_____”-sonli buyrug`i bilan tasdiqlangan.

2. Ishni topshirish muddati: “___” __________ 2014-y.

3. Mavzu bo`yicha dastlabki ma’lumotlar beruvchi adabiyotlar ro`yxati:

a)O’zbekiston Respublikasi Prezidentining 2014 yil 17 aprel PQ 2164 sonli

“Tadbirkorlik faoliyatini amalga oshirish va davlat xizmatlarini ko`rsatish bilan

bog`liq tartibotlari yanada takomillashtirish chora tadbirlari to`g`risida”gi Qarori

b) S. Salayev, N. Fayzullayev, J. Atayev, D. Saidov, M. Gulmonov –

,,Tadbirkorlik asoslari“ o’quv qo’llanmasi. – T.: ,,Fan va texnologiya – 2012.

4. Ishning maqsadi: Iqtisodiyotni modernizatsiyalash sharoitida kichik biznes va

xususiy tadbirkorlikning tarmoqlardagi ulushini kengaytirish, bu borada hukumatning

moliyaviy-iqtisodiy qo’llab-quvvatlash mexanizmlaridan foydalanish, kredit

mablag’larini maqsadli tarzda ushbu sohaga yo’naltirgan holda, qulay ishbilarmonlik

muhitini yaratish kabilarni o’z ichiga oluvchi ilmiy xulosalar berish va amaliy

takliflar ishlab chiqishdan iboratdir

5. Chizma materiallar ro`yxati: 5 ta rasm, 7 ta jadval va 3 ta chizmadan iborat.

6. Ilmiy rahbar: “Kasb ta’limi” kafedrasi katta o`qituvchisi, Matquliyeva.S.K

BMI bajaruvchi talaba: ____________ Nurmanova G.Q.

Kafedra mudiri: ____________I.f.n Ruzmetov Sh.

15

O’zbekistonda kichik biznes va xususiy tadbirkorlikni

rivojlantirish istiqbollari va bunda banklarning o’rni.

Kirish

1-BOB O’zbekiston iqtisodiyotini modernizatsiya qilish

sharoitida kichik biznes va xususiy tadbirkorlikni rivojlantirishning

huquqiy va nazariy asoslari.

1.1. O’zbekistonda kichik biznes va xususiy tadbirkorlikni

rivojlantirishning huquqiy asoslari

1.2. Respublikada kichik biznes va xususiy tadbirkorlikni

rivojlanish bosqichlari

1.3. Kichik biznes va xususiy tadbirkorlikni rivojlantirishda xorijiy

davlatlar tajribalarini qo’llash xususiyatlari

2-BOB. Kichik biznes va xususiy tadbirkorlikni

rivojlantirishda tijorat banklarining o’rni

2.1. Kichik biznes va xususiy tadbirkorlikni rivojlantirishda bank

kreditlarini ajratish tartibi

2.2. O’zbekistonda kichik biznes sub’ektlarini kreditlash taxlili

2.3. O’zbekistonda kichik biznes va xususiy tadbirkorlikni

rivojlantirishda bank kreditlarini ajratishni takomillashtirish yo’llari.

Xulosa va takliflar

Foydalanilgan adabiyotlar

16

Kirish

,,Bizning doimiy vazifamiz – kichik biznes

va tadbirkorlikning o’rni va ro’lini

izchil o’sishini ta’minlash“

Islom Karimov

Mavzuning dolzarbligi. Mamlakatimizni ijtimoiy-iqtisodiy rivojlantirish va

amalga oshirilayotgan inqirozga qarshi choralar dasturining eng muhim ustuvor

yo’nalishlaridan biri yangi ish o’rinlarini tashkil etish, aholining daromadlari va

farovonligini oshirishda tobora muhim o’rin tutayotgan xizmatlar ko’rsatish va servis

sohasi, kichik biznes va xususiy tadbirkorlik (KBXT)ni jadal rivojlantirishga

qaratilmoqda.

Mamlakatimizdagi chuqur iqtisodiy islohotlar, ijtimoiy hayotning turli

jabhalarida amalga oshirilgan bunyodkorlik ishlari, iqtisodiyotni modernizatsiyalash

va diversifikatsiyalash, xizmat sohasi va KBXTni rivojlantirishga qaratilgan keng

tarkibiy o’zgarishlar 2013 yilda ham o’zining salmoqli natijalarini ko’rsatdi.

Darhaqiqat, 2013 yil yakunlariga ko’ra KBXTning mamlakatimiz yalpi ichki

mahsulotidagi ulushi 55.8 foizga, iqtisodiyotda jami bandlar sonida KBXTning

hissasi esa 75 foizgacha etdi, respublikamizda jami yangidan yaratilayotgan ish

o’rinlarining yarmidan ko’prog’i shu sektor ulushiga to’g’ri kelmoqda1.

KBXT muhtaram Prezidentimiz tomonidan bugungi kunda mamlakatimizning

iqtisodiy-ijtimoiy taraqqiyotini yangi, yanada yuksak bosqichga ko’tarishning asosiy

vositasi sifatida e’tirof etilib,

1O‘zbekiston Respublikasi Prezidenti Islom Karimovning mamlakatimizni 2013-yilda ijtimoiy-iqtisodiy rivojlantirish yakunlari va 2014-yilga mo‘ljallangan iqtisodiy dasturning eng muhim ustuvor yo‘nalishlariga bag‘ishlangan Vazirlar Mahkamasining majlisidagi ma’ruzasi Xalq so’zi 18.01.2014 y. (13)

17

2011 yilni mamlakatimizda “Kichik biznes va xususiy tadbirkorlik yili” deb

e’lon qilishni taklif etdi2.

Fikrimizcha, 2011 yilning “Kichik biznes va xususiy tadbirkorlik yili” deb

nomlanishining asosiy sabablari sifatida KBXT davlat va jamiyatimiz rivojida

alohida o’rin egallayotganligini, uni rivojlantirmasdan turib iqtisodiyotimizning

kelajagini ta’minlay olmasligimizni, ichki bozorimizni raqobatbardosh va sifatli

mahsulotlar bilan to’ldirishda, aholini ish bilan ta’minlash va shu asnoda ularning

munosib daromad topishi hamda turmush farovonligining oshirib borishida eng

asosiy omillardan biri ekanligini, jamiyatimiz va mamlakatimiz ijtimoiy-siyosiy

tayanchi va poydevori bo’lgan o’rta sinfning shakllanishi va rivojlanishini

ta’minlashini, jamiyatimizdagi ijtimoiy va siyosiy barqarorlikning kafolati va

tayanchiga, yurtimizni taraqqiyot yo’lidan faol harakatlantiradigan kuchga aylanib

borayotganligini ta’kidlash mumkin.

2014 yilda kichik biznes va xususiy tadbirkorlikning roli va o‘rni tobora

mustahkamlanib borayotganining o‘zi iqtisodiyotimizning tarkibida bo‘layotgan

ijobiy o‘zgarishlardan dalolat beradi. Faqatgina o‘tgan yilning o‘zida yurtimizda 26

mingdan ziyod kichik biznes sub’ekti ish boshladi va yil oxirida ushbu sektorda

faoliyat ko‘rsatayotgan korxonalarning umumiy soni yil oxiriga kelib 190 mingtaga

yetdi3.

Muammoning o`rganilganlik darajasi. Kichik biznеs va tadbirkorlik sohasi

bo’yicha o’zining muhim hissalarini qo’shgan xorijlik g’arb olimlari qatoriga Y.

Shumpeter, R. Xizrich, R. Kantilon, J.B. Sey, F. Xayeka va boshqalarni alohida

ta'kidlab o’tish lozim. O’zbеkiston Rеspublikasida kichik biznеsni krеditlash va

kredit mexanizmlari tahlilidagi mavjud muammolar borasida ilmiy tadqiqotlar olib

2Prezident I. Karimovning O’z R Konstitutsiyasi qabul qilinganining 18 yilligiga bag’ishlangan tantanal imarosimdagi “Mamlakatimizni modernizatsiya qilish yo’liniiz ichil davom ettirish –taraqqiyotimizning muhim omilidir” mavzusida ma’ruzasi Xalqso’zi, 2010 yil, 7 dekabr, 3 bet.

3O‘zbekiston Respublikasi Prezidenti Islom Karimovning mamlakatimizni 2013-yilda ijtimoiy-iqtisodiy rivojlantirish yakunlari va 2014-yilga mo‘ljallangan iqtisodiy dasturning eng muhim ustuvor yo‘nalishlariga bag‘ishlangan Vazirlar Mahkamasining majlisidagi ma’ruzasi Xalq so’zi 18.01.2014 y. (13)

18

borgan iqtisodchi olimlar va ushbu sohada xizmat ko’rsatayotgan davlat arboblari

sifatida F. Mullajonov, M. Solihov, B. Bеrdiyorov, F. Dodiyev, N. Xolmuratov, Sh.

Normo’minov,S.K.Salayev,N.B.Fayzullaev,B.U.Tadjiyev, E. Egamberdiyev, X.

Xo’jaqulov, S. Sattorov, N. Abdunazarova, N. O’rmanova, N.

Xusanov,O.Iminovlarni ko’rsatish mumkin.

Bitiruv malakaviy ishining ob’ekti va predmeti. Ushbu bitiruv malakaviy ishida

tadqiqot ob’ekti qilib ”Agrobank” OATB Xorazm filialini, predmeti qilib esa bank

ko`rsatkichlari olindi.

Bitiruv malakaviy ishining asosiy maqsadiO’zbekistonda kichik biznes va

xususiy tadbirkorlikni rivojlantirish istiqbollariva bunda banklarning

o’rnini aniqlash maqsadiga erishishuchun quyidagi muhim vazifalar belgilab

olindi:

- O’zbekistonda kichik biznes va xususiy tadbirkorlikni rivojlantirishning

huquqiy asoslarini ko`rsatib berish;

- Respublikada kichik biznes va xususiy tadbirkorlikni rivojlanish bosqichlari

aniqlash;

- Kichik biznes va xususiy tadbirkorlikni rivojlantirishda xorijiy davlatlar

tajribalarini qo’llash xususiyatlari ochib berish;

- Kichik biznes va xususiy tadbirkorlikni rivojlantirishda bank kreditlarini

ajratish tartibini o’rganish;

- O’zbekistonda kichik biznes sub’ektlarini kreditlash taxlili o’tkazish va

baholash;

- O’zbekistonda kichik biznes va xususiy tadbirkorlikni rivojlantirishda bank

kreditlarini ajratishni takomillashtirish yo’llarini ko’rsatib berish.

Bitiruv malakaviy ishining nazariy – uslubiy asosi

BMIningmavzusiniyoritishdaO’zbekistonRespublikasiPrezidentiI.A.Karimovninghal

qaromiqyosdayuqoribaholanayotganvaijobiynatijalarinimamlakatningtaraqqiyotitajrib

asi tasdiqlanayotgantanlanganasarlarito’plamigakiritilgankitoblaridan,

19

ko’plabmaqolavachiqishlaridabozoriqtisodiyotigao’tishborasidagivazifalari haqidagi

asarlari,

shuningdekO’zbekistonRespublikasiOliyMajlisitomonidanqabulqilinganqonunlar,

O’zbekiston Respublikasi Prezidentining Farmoyishlari, O’zbekiston Respublikasi

Vazirlar Maxkamasining qarorlari, O’zbekistonRespublikasiMoliyaVazirligi,

O’zbekiston Respublikasi Markaziybankiva O’zbekiston Respublikasi

Davlatsoliqqo’mitasiningme’yoriyhujjatlaridan,

ommaviyaxborotvositalarimateriallaridankengfoydalanildi.

Bitiruv malakaviy ishining tarkibi. Bitiruvmalakaviyishikirishqismi, ikkitabob,

xulosavatakliflar, foydalanilgan adabiyotlar ro’yxatidaniborat.

20

1-BOB O’zbekiston iqtisodiyotini modernizatsiya qilish sharoitida kichik

biznes va xususiy tadbirkorlikni rivojlantirishning huquqiy va nazariy asoslari.

1.1.O’zbekistonda kichik biznes va xususiy tadbirkorlikni rivojlantirishning

huquqiy asoslari

Iqtisodiyotning bugungi kundagi rivojlanish darajasi, iqtisodiy

aloqalarning g’oyat keng miqyosli va murakkab bo’lib borayotgan bir sharoitida

bozor kuchlari o’ta mukammal bo’lib ishlaganda ham iqtisodiy munosabatlarni to’la-

to’kis tartibga sola olmaydi. Hozirgi kunda ishlab chiqarish chuqur ixtisoslashgan

bo’lib, tovar va xizmatlar ko’pchilik mehnatining mahsuliga aylanib, ularning turlari

ko’paymoqda, ishlab chiqaruvchilarning tashqi iqtisodiy aloqalardagi ahamiyati

oshmoqda va bu munosabatlarni o’rnatish hamda tartibga solishda davlatning

ishtiroki zarurdir.

Mamlakatimizning barqaror iqtisodiy rivojlanishini ta’minlashda kichik biznes

va xususiy tadbirkorlikni jadal rivojlantirish, tadbirkorlik bilan shug’ullanayotgan

korxonalarga alohida e’tibor qaratish, iqtisodiy jarayonlarning tarkibiy tuzilishini

mutassil takomillashtirib borish zaruratini kuchaytirmoqda. Hozirgi vaqtda iqtisodiy

faol aholining 65-75 foizi xususiy sektorda bandligini hisobga oladigan bo’lsak,

albatta, bu sektor faoliyat yuritishi uchun barcha sharoitlar mavjud bo’lishini,

yanada samarali mexanizmni ishlab chiqishni taqozo etadi. Bu esa tadbirkorlikning

davlat tomonidan ham huquqiy-ma’muriy mexanizmlar, ham moliyaviy-iqtisodiy

mexanizmlar orqali qo’llab-quvvatlanishiga ehtiyojmand ekanligini anglatadi.

2013yil yakunlarini sarhisob qiladigan bo’lsak,mamlakatimiz yalpi ichki

mahsuloti 8 foizga o‘sdi, sanoat mahsulotlari ishlab chiqarish hajmi 8,8 foizga,

21

qishloq xo‘jaligi – 6,8 foizga, chakana savdo aylanmasi – 14,8 foizga oshdi.

Inflyatsiya darajasi prognoz ko‘rsatkichidan past bo‘ldi va 6,8 foizni tashkil etdi.4

Albatta, bu ijobiy o’zgarishlarda kichik biznes va xususiy tadbirkorlikning ahamiyati

sezilarli darajada oshayotganini ko’rishimiz mumkin. Iqtisodiyotni

modernizatsiyalash va mahsulot sifatini diversifikatsiyalashda asosiy ustuvor

yo’nalish bo’lgan ushbu sohaning tarkibiy tuzilishi, tabiiy resurslar salohiyati,

geografik joylashuvi, mehnat resurslari hamda omillaridan samarali foydalanishga

ta’sir ko’rsata oladigan davlatning qo’llab-quvvatlash siyosati juda zarur bo’ladi.

Bular quyidagilardan iborat:

tashqi bozordagi konyuktura o’zgarishlariga kam ta’sirchan tarmoq va

sohalarning YaIM va bandlikdagi ulushi yuqori bo’lishini ta’minlash;

kichik biznesda ishlab chiqarilayotgan tovar va xizmatlar nomeklaturasini

kengaytirish, YaIMda, eksport tarkibda alohida tarmoq mahsulotining ustunlik

qilishini bartaraf etish;

tayyor mahsulot ishlab chiqaruvchi, shuningdek, eksport qiluvchi korxona va

tarmoqlarning xomashyo va butlovchi qismlar bilan ta’minlanishida mahalliy

korxonalar ulushi ustunligiga erishish;

yuqori texnologiya va zamonaviy texnikalar bilan ta’minlangan, arzon va

sifatli, tashqi bozorda raqobatga kirisha oladigan sanoat tarmoqlarining mamlakat

sanoat ishlab chiqarishi ko’rsatkichlaridagi ulushini oshirish.

Bugungi kunda iqtisodiyotning real sektori korxonalarini qo’llab-quvvatlash

bo’yicha, birinchi navbatda, ishlab chiqarishni modernizatsiya qilish, kooperatsiya

aloqalarini kengaytirish, mustahkam hamkorlikni yo’lga qo’yish, mamlakatimizda

ishlab chiqarilgan mahsulotlarga ichki talabni rag’batlantirish masalalariga keng

e’tibor berilmoqda. Jumladan, mazkur tadbirlarda quyidagilarni amalga oshirishga

alohida e’tibor qaratilgan: 4O‘zbekiston Respublikasi Prezidenti Islom Karimovning mamlakatimizni 2013-yilda ijtimoiy-iqtisodiy rivojlantirish yakunlari va 2014-yilga mo‘ljallangan iqtisodiy dasturning eng muhim ustuvor yo‘nalishlariga bag‘ishlangan Vazirlar Mahkamasining majlisidagi ma’ruzasi Xalq so’zi 18.01.2014 y. (13)

22

1. Soliq yukini yengillashtirish, soliqqa tortish tizimini soddalashtirish va

unifikatsiya qilish bo’yicha xo’jalik tuzilmalarini qo’llab-quvvatlash maqsadida

tegishli choralar ko’rish.

2. Davlat tomonidan qo’llab-quvvatlash maqsadida korxonalarning budjet va

budjetdan tashqari jamg’armalariga to’lovlar bo’yicha muddati o’tgan hamda joriy

kreditor qarzlarini qayta ko’rib chiqish.

3. Tadbirkorlik sub’yektlari faoliyatini tashkil etish bilan bog’liq xarajatlarni

kamaytirish bo’yicha chora-tadbirlarni amalga oshirish.

Iqtisodiyotni tarkibiy o’zgarishining muhim yo’nalishi bo’lgan, aholi va o’rta sinf

mulkdorlari daromadlarini shakllantirish asosi bo’lgan kichik biznes hamda xusuiy

tadbirkorlikni rivojlantirishni yanada rag’batlantirish, bu sohadagi muammolarni hal

etish, kasb-hunar kollejlari va oliy ta’lim muassasalari bitiruvchilarini, qishloq

joylaridagi yoshlarni tadbirkorlik faoliyatiga keng jalb etish uchun qulay sharoitlar

yaratib berish kerak.

O’zbekiston Respublikasida kichik biznes va xususiy tadbirkorlikni qo’llab-

quvvatlash umumiy tarzda quyidagi yo’nalishlardan iborat (1.1.1-chizma):

Kichik biznes va xususiy tadbirkorlikni qo’llab-quvvatlash yo’nalishlari

Kichik biznes va xususiy tadbirkorlik sub’yektlarini tashkil etish yo’llarini

soddalashtirish

Kichik biznes va xususiy tadbirkorlik sub’yektlarining

resurslardan foydalanish imkoniyatlarini kengaytirish

Kichik biznes va xususiy tadbirkorlik sub’yektlarini quyidagi iqtisodiy mexanizmlar orqali qo’llab-quvvatlash:

Soliq imtiyozlari berish; Soddalashtirilgan soliqqa tortish tizimi; Imtiyozli kreditlash; Boj haqi va litsenziya mexanizmini qo’llash; Tadbirkorlik faoliyatini tartibga solishda subsidiyalar

berish; Eksport kvotalarini belgilash; Davlat xaridida imtiyozli sharoitlar yaratish.

23

1.1.1-chizma.Kichik biznes va xususiy tadbirkorlikni qo’llab-quvvatlash

yo’nalishlari.5

Davlat bunday vazifalarni o’z mexanizmini qo’llash orqali amalga oshiradi. Bozor

sharoitida milliy iqtisodiyotning yuqori sur’atlarda o’sishiga erishish va

korxonalarning barqaror holatini yaxshilashda qo’llab-quvvatlashning barcha

mexanizmlari ishtiroki muhim ahamiyat kasb etadi. Bunda ma’muriy-huquqiy

muhitning ham o’rni, ham roli katta va o’z ta’sir-e’tibori bo’yicha iqtisodiy

mexanizmlarni to’ldirib keladi.

Kichik biznes va xususiy tadbirkorlikning davlat tomonidan qo’llab-

quvvatlanishiga ehtiyojmand ekanligini zamonaviy ishlab chiqarishning quyidagi

sabablari doirasida ko’rishimiz mumkin va bu sabablar o’z faoliyatida kuchaytirilgan

talablarga mos bo’lishi kerakligini taqozo etadi:

– mahsulot (xizmat) hayotiylik (layoqatlilik) davrining qisqarganligi,

tovarlarning turi va bir martalik turkum mahsulotlar chiqarish hajmi ko’payganligi

sababli tovar (xizmat)lar turlarini tezda o’zgartirish imkonini beruvchi yuqori

o’zgaruvchan ishlab chiqarishga bo’lgan ehtiyoj;

– mehnatni tashkil etish va taqsimlash nazoratining mutlaqo yangi shakllarini

talab qiladigan murakkab texnologiyalar;

– sotuvdan keyingi xizmat ko’rsatish va qo’shimcha xizmat qiladigan, mahsulot

sifatiga munosabatni tubdan o’zgartiradigan mahsulot (xizmat ko’rsatish) bozoridagi

jiddiy raqobat;

– ishlab chiqarish to’lovlari tarkibining birdaniga o’zgarishi;

– tashqi muhit noaniqligini hisobga olish ehtiyoji6.

Shu maqsadda barcha mamlakatlarda kichik biznes va xususiy tadbirkorlikni

rivojlantirish borasida davlat tomonidan o’ziga xos iqtisodiy, huquqiy-me’yoriy 5 N. Murodov – ,,Kichik biznes va xususiy tadbirkorlikni rivojlantirishning iqtisodiy mexanizmlari“. T.: ,,Iqtisodiyot“, 2012. – 42-b.

6G’ulomov S.S. – ,,Tadbirkorlik va kichik biznеs“. – T.: - 2002.

24

usullarda qo’llab-quvvatlash ishlari amalga oshiriladi hamda rag’batlantirib boriladi.

Qo’llab-quvvatlashning bunday mexanizmlari kichik tadbirkorlik korxonalarining

katta korxonalarga aylanguniga qadar davom etadi.

Ishbilarmonlik – biznes yuritish uchun amaliy qulay sharoit tug‘dirib berish, kichik

biznes va xususiy tadbirkorlikni har tomonlama qo‘llab-quvvatlash va rag‘batlantirish

real iqtisodiyotni isloh etishning navbatdagi eng muhim yo‘nalishiga aylanmog‘i

zarur.

So‘nggi yillarda xususiy tadbirkorlikni rivojlantirish, biznes yuritish,

iqtisodiyotimizga mahalliy va xorijiy investitsiyalarni keng jalb etish uchun zarur

sharoit va qulay muhit yaratish borasida ulkan ishlarni amalga

oshirildi.Tadbirkorliksub’ektlari huquqlarining ustuvorligi haqidagi prinsip joriy

etildi. Faqat o‘tgan yilning o‘zida ruxsat berishga oid 80 dan ortiq tartib-taomil,

litsenziyalanadigan faoliyat turlarining 15 tasi, 65 turdagi statistik hisobotlar, 23

turdagi hisobotni taqdim etish muddatlari qisqartirildi, 22 turdagi interfaol soliq

xizmati joriy etilib, zarur ruxsatnomalar berish muddati 2-marta va mazkur jarayonlar

uchun xarajatlar qiymati 5-marta qisqartirildi.

Shuni qayd etish joizki, tadbirkorlik sub’ektlari tomonidan ruxsatnoma olish

jarayonida to‘lanadigan xarajatlar 8 barobar kamaytirildi, banklarda hisobraqami

ochish uchun to‘lovlar bekor qilindi va shu borada boshqa zarur tadbirlar amalga

oshirildi.

O‘zbekiston biznesni ro‘yxatga olish shartlari bo‘yicha jahon miqyosida 66 pozitsiya

yuqoriga ko‘tarilib, reyting o‘tkazilgan 189 mamlakat orasida 21-o‘rinni egalladi,

kredit ajratish bo‘yicha reytingda esa 24 pozitsiya yuqoriga ko‘tarildi. Ayni paytda

shuni e’tirof etish kerakki, mamlakatimizdagi ishbilarmonlik muhiti va biznes

yuritish sharoitining bugungi holati erkin bozor iqtisodiyotining talab va prinsiplari,

umumiy xalqaro normalarga to‘liq javob beradi, deb ayta olmaymiz.

Tadbirkorlarimiz qishloq joylarda energiya ta’minotining beqarorligiga, ishlab

chiqarish va yo‘l infratuzilmasining kerakli darajada rivojlanmaganiga,

25

tekshiruvlarning ko‘pligiga, shuningdek, joylarda ijro intizomining nisbatan

pastligiga haligacha duch kelmoqda.7

Keyingi yillarda muhtaram yurtboshimizning bevosita tashabbuslari bilan

hukumatimiz tomonidan KBXTni qo’llab-quvvatlash va rivojlantirish borasida bir

necha yo’nalishlarda tub ijtimoiy-iqtisodiy islohotlar amalga oshirildi va bu

yo’nalishlarni shartli ravishda o’n bitta qismga ajratib o’rganishni ma’qul deb topdim.

Ular quyidagilar:

Birinchi yo’nalish – KBXT sub’yektlari uchun yanada qulay ishbilarmonlik muhitini

yaratish.Bu borada bir qator ijobiy ishlar amalga oshirildi:

tadbirkorlik, kichik va xususiy biznesga ko’proq erkinliklar berish;

davlat boshqaruv vazifalari va turli ruhsat berish me’yorlarini qisqartirish,

byurokratik to’siqlarni bartaraf etish;

moliya-kredit hamda xomashyo resurslari, mahsulotlarga davlat buyurtmasidan

foydalanishning bozor dastaklari va mexanizmlarini joriy etish;

mol yetkazib beruvchi korxonalar va barcha xo’jalik yurituvchi sub’yektlar,

xaridorlar bilan kooperatsion aloqalarni rivojlantirish va mustahkamlash va h.k.

Ikkinchi yo’nalish – KBXT sub’yektlarining huquq va manfaatlarini himoya

qilishni kuchaytirishga yo’naltirilgan me’yoriy-huquqiy bazani yanada

takomillashtirish. Bu borada ham bir qator ishlar amalga oshirildi va bugungi kunda

ham islohotlarni chuqurlashtirish bo’yicha tadbirlar ishlab chiqilmoqda.

Jumladan, bevosita KBXT sohasiga taalluqli bo’lgan 400ga yaqin me’yoriy-huquqiy

hujjatlar qabul qilindi. Xususan, ,,Tadbirkorlik faoliyati erkinligining kafolatlari

to’g’risida“gi Qonunning yangi tahririni tayyorlash, KBXT sub’yektlari huquq va

manfaatlarini himoya qilishni kuchaytirishga yo’naltirilgan yangi qonun hujjatlarini

qabul qilish bo’yicha O’zbekiston Respublikasining ,,Tadbirkorlik faoliyati sohasida

7O‘zbekiston Respublikasi Prezidenti Islom Karimovning mamlakatimizni 2013-yilda ijtimoiy-iqtisodiy rivojlantirish yakunlari va 2014-yilga mo‘ljallangan iqtisodiy dasturning eng muhim ustuvor yo‘nalishlariga bag‘ishlangan Vazirlar Mahkamasining majlisidagi ma’ruzasi Xalq so’zi 18.01.2014 y. (13)

26

ruxsat berish tartib qoidalari to’g’risida“gi, ,,Xususiy mulkni himoya qilish va

mulkdorlar huquqlarining kafolatlari to’g’risida“gi Qonunlarni ishlab chiqish va

qabul qilish yuzasidan chora-tadbirlar amalga oshirilmoqda.

Uchinchi yo’nalish – KBXT sub’yektlarining moliya-xo’jalik faoliyatiga davlat va

nazorat tuzilmalarining aralashuvini keskin kamaytirish hisoblanadi.

To’rtinchi yo’nalish – KBXT sub’yektlarini tashkil etish tartibini soddalashtirish

va faoliyat yuritishning moddiy-texnik sharoitlarini ta’minlashdir. Bu yo’nalish

bo’yicha hukumatimiz tomonidan KBXT sub’yektlariga ko’pgina imtiyoz va

qulayliklar yaratilib berildi. Xususan, mahsulotlarni gigiyenik sertifikatining amal

qilishi cheklanmagan muddatga o’tkazildi, fitosanitariya xulosalarini berish

muddatlari qisqartirildi, elektr va issiqlik tarmoqlariga ulanish uchun texnik shartlarni

bajarish muddatlari 1 oydan 3 kungacha qisqartirildi, binolarni turar joydan noturar

joy toifasiga o’tkazish jarayoni soddalashtirildi, davlat mulkidagi bo’sh binolarning

ijara haqlari pasaytirilishi natijasida 81 foizi tadbirkorlik sub’yektlariga ijaraga

berildi, tashqi reklamani joylashtirish qiymati ayrim viloyatlarning qishloq joylari

uchun 50 foizgacha pasaytirildi va h.k.

Beshinchi yo’nalish – KBXT sub’yektlariga soliq va boshqa to’lovlar borasida

yengilliklar yaratish, hisobot topshirish tizimini takomillashtirish sanaladi. Unga

muvofiq, 1996-2013 yillar mobaynida KBXT sub’yektlariga belgilangan soliq

stavkalari mos ravishda 38 foizdan 5 foizgacha yoki 7,6 martagacha qisqardi, 2014-

yilda ham soliq yukini kamaytirish siyosati davom ettirilmoqda. Kichik korxona va

mikrofirmalar uchun yagona soliq to‘lovi stavkalari 2013yilda 5 foizga tushirilgan va

2014 yilda o`zgarmasdan saqlangan , yakka tartibdagi tadbirkorlar uchun belgilangan

soliq stavkasi esa sezilarli tarzda, ya’ni o‘rtacha ikki barobar kamaytirilgani buni

yaqqol tasdiqlaydi8.

Shuningdek, kelgusi hisobotlar topshirish jarayonlaridagi qog’ozbozlikni va har xil

ovoragarchilikni, to’rachilik kabi salbiy illatlarni oldini olish, vaqtni tejash va ish

samaradorligini oshirish maqsadida tadbirkorlik sub’yektlarining elektron hisobot 8O‘zbekiston Respublikasi Prezidenti Islom Karimovning mamlakatimizni 2013-yilda ijtimoiy-iqtisodiy rivojlantirish yakunlari va 2014-yilga mo‘ljallangan iqtisodiy dasturning eng muhim ustuvor yo‘nalishlariga bag‘ishlangan Vazirlar Mahkamasining majlisidagi ma’ruzasi Xalq so’zi 18.01.2014 y. (13)

27

topshirish tizimini joriy qilindi. Bundan tashqari, tarmoq yo’nalishida ham KBXT

sub’yektlariga bir qator imtiyozlar berilgan bo’lib, ular quyidagilar:

- 2015-yil 1-yanvarigacha yangidan tashkil etilgan ta’mirlash-qurilish

tashkilotlari soliqlarning barcha turlaridan va ayrim majburiy ajratmalarni to’lashdan

ozod qilingan;

- 15 xildagi nooziq-ovqat iste’mol tovarlari ishlab chiqarishga ixtisoslashgan

mikrofirmalar va kichik korxonalar foyda solig’i, mulk solig’i va yagona soliq

to’lovlaridan, respublika yo’l jamg’armasiga majburiy ajratmalar to’lashdan, ishlab

chiqarishda foydalaniladigan asbob-uskunalarni import qilishda bojxona to’lovlaridan

ozod qilingan.

Oltinchi yo’nalish – KBXT sub’yektlarini kreditlash mexanizmlarini yanada

takomillashtirish hisoblanadi. O’zbekiston Respublikasi Prezidentining 2008-yil 10-

noyabrdagi PQ-4051-sonli Farmoniga muvofiq, tadbirkorlik faoliyatini boshlash

uchun imtiyozli kreditlar bo’yicha foiz stavkalari maksimal stavkani yillik 5 foizdan

3 foizga, KBXT sub’yektlari faoliyatini kengaytirish va aylanma mablag’larni

to’ldirish uchun mikrokreditlar bo’yicha qayta moliyalash stavkasining 100 foizidan

50 foizigacha, KBXT sub’yektlari uchun imtiyozli mikrolizing xizmalari bo’yicha

maksimal stavkani yillik 7 foizdan 5 foizgacha pasaytirilishiga erishildi. Shuningdek,

KBXT sub’yektlarini qo’llab-quvvatlash uchun ajratilgan kreditlar miqdori, 2001-

yilda 171,5 mlrd. so’mdan 2011-yilga kelib 4,04 trln. so’mga yoki qariyb 24

barobargacha oshdi. 2012-yilda esa iqtisodiyotning real sektoriga yo‘naltirilgan

kreditlar hajmi 2010-yilga nisbatan 1,6 barobar oshdi, 2013-yilda iqtisodiyotning

real sektoriga ajratilgan kreditlarning yalpi hajmi 30 foizga oshdi Ajratilgan

kreditlarning 76 foizdan ziyodi uch yildan ortiq muddatga berilgan uzoq muddatli

kreditlar ekani, ayniqsa, e’tiborga molik9.

9O‘zbekiston Respublikasi Prezidenti Islom Karimovning mamlakatimizni 2013-yilda ijtimoiy-iqtisodiy rivojlantirish yakunlari va 2014-yilga mo‘ljallangan iqtisodiy dasturning eng muhim ustuvor yo‘nalishlariga bag‘ishlangan Vazirlar Mahkamasining majlisidagi ma’ruzasi Xalq so’zi 18.01.2014 y. (13)

28

Yettinchi yo’nalish – KBXTni rivojlantirish uchun xorijiy investitsiyalarni keng jalb

etish sanaladi. Jumladan, 2008-yilda Osiyo taraqqiyot banki (ADB), Islom taraqqiyot

banki (IDB), Germaniya taraqqiyot banki (KfW), Xitoy xalq respublikasi

hukumatining va boshqa xorijiy investitsiyalarning moliyalashtirilishi asosida KBXT

sektoriga 80,0 mln. AQSh dollari miqdorida bevosita investitsiyalar kiritilgan bo’lsa,

2009-yilda bu ko’rsatkich 121,8 mln. AQSh dollarni tashkil etdi va 2008-yilga

nisbatan o’sish 152,2 foizni tashkil etdi. 2013-yilda mamlakatimizning yuqori

sur’atlar bilan barqaror o‘sishini tahlil qilar ekanmiz, buning asosiy omillaridan biri

iqtisodiyotimizga yo‘naltirilgan kapital mablag‘lar, investitsiyalarning tobora o‘sib

borayotganligiga amin bo’lamiz va bu ko‘rsatkich joriy yilda yalpi ichki mahsulotga

nisbatan 23 foizni tashkil etgani fikrimiz dalilidir. 2013-yilda Investitsiya dasturini

amalga oshirish doirasida mamlakatimizda 13 milliard dollar qiymatidagi kapital

qo‘yilmalar o‘zlashtirildi, bu 2012-yilga nisbatan 11,3 foizga ko‘pdir. O‘zlashtirilgan

kapital qo‘yilmalar umumiy hajmining deyarli yarmini, ya’ni 47 foizini xususiy

investitsiyalar – korxonalar va aholining shaxsiy mablag‘lari tashkil etgani alohida

e’tiborga loyiqdir. Jalb etilayotgan investitsiyalarning asosiy qismi – 70 foizdan

ortig‘i, birinchi navbatda, ishlab chiqarish ob’ektlarini qurishga yo‘naltirildi, eng

yangi zamonaviy uskunalar xarid qilishga sarflangan investitsiyalar ulushi esa qariyb

40 foizni tashkil etdi.

O‘zlashtirilgan umumiy kapital qo‘yilmalar hajmining 3 milliard dollardan ortig‘ini

xorijiy investitsiyalar tashkil etdi. Shuning 72 foizdan ziyodi yoki 2 milliard 200

million dollari to‘g‘ridan-to‘g‘ri xorijiy investitsiyalardir.10

Respublikamizda KBXTni rivojlantirish va qo’llab-quvvatlashning sakkizinchi

yo’nalishi – KBXT sub’yektlarining tashqi iqtisodiy faoliyat sohasidagi ishtirokini

kengaytirishdir. Bu borada KBXT sub’yektlarining ulushi unchalik salmoqli darajada

emas.

10O‘zbekiston Respublikasi Prezidenti Islom Karimovning mamlakatimizni 2013-yilda ijtimoiy-iqtisodiy rivojlantirish yakunlari va 2014-yilga mo‘ljallangan iqtisodiy dasturning eng muhim ustuvor yo‘nalishlariga bag‘ishlangan Vazirlar Mahkamasining majlisidagi ma’ruzasi Xalq so’zi 18.01.2014 y. (8)

29

Navbatdagi to’qqizinchi yo’nalish esa ilg’or ilm va fan yutuqlariga asoslangan

venchur tadbirkorligini va xususiy biznesini rivojlantirishga keng yo’l ochib berish

sanaladi. Shu o’rinda venchur tadbirkorligi to’g’risida qisqacha ta’rif berib o’tsak.

Venchur tadbirkorligi (венчурнoe предпринимательство, venchure enterprise) –

bu hozirgi zamon tadbirkorlik turlaridan biri bo’lib, ilmiy tadqiqotlar, yangi

ixtirolarni tadbiq etish hamda yirik firmalar buyurtmalari, davlat shartnomalarini

bajarish bilan shug’ullanuvchi faoliyatdir.

Tadbirkorlik faoliyati va kichik biznesni rivojlantirish va qo’llab-quvvatlashning

keyingi o’ninchi yo’nalishi esa, O’zbekiston Respublikasi Prezidentining PQ-1271-

sonli Qaroriga11 muvofiq, aholi va o’rta sinf mulkdorlari daromadlarini

shakllantirish asosi bo’lgan KBXTni rivojlantirishni yanada rag’batlantirish, bu

sohadagi mavjud muammolarni hal etish, yoshlar, avvalambor, kasb-hunar kollejlari

va oliy ta’lim muassasalari bitiruvchilarini, ayniqsa, qishloq joylarida ularni

tadbirkorlik faoliyatiga keng jalb etish uchun zarur sharoitlar yaratish hisoblanadi.

Respublikada KBXTni rivojlantirish va qo’llab-quvvatlashning o’n birinchi

yo’nalishi KBXT sub’yektlariga taqdim etilyotgan imtiyozlar va qulay sharoitlar

tizimini yanada rivojlantirish hisoblanadi. Jumladan, KBXT sub’yektlariga taqdim

etilayotgan imtiyozlar, preferensiyalar va xo’jalik yuritishning qulay sharoitlarini

yaratish, resurslar bilan ta’minlanish mexanizmlarini takomillashtirish, kadrlar

tayyorlash, qayta tayyorlash va malakasini oshirish to’g’risidagi axborot ta’minoti va

maslahat berishning yaxlit integratsiyalashgan tizimini yanada rivojlantirish kabilar

mazkur yo’nalishdagi eng muhim vazifalardan sanaladi.

Oxirgi yillarda kichik biznes sub’yektlari uchun yagona soliq to’lovi stavkasi yil

sayin kamayib borishi kuzatilmoqda.2014-yil uchun belgilangan soliq stavkasi 1996-

yilga nisbatan 7, 6 marta, 2000-yilga nisbatan 6 marta, 2005-yilga nisbatan esa 3

martaga qisqartirilgan (1.1.1-rasm).

11O’zbekiston Respublikasi Prezidentining 27.01.2010-yildagi PQ-1271- sonli ,,Barkamol avlod yili Davlat dasturi

to’g’risida”gi Qarori.

30

1.1.1-rasm. Kichik biznes va xususiy tadbirkorlik sub’yektlari uchun yagona soliq

to’lovi stavkasi (foizda)12.

2012-yildan boshlab ishlab chiqilgan soliq siyosatida kichik biznes sub’yektlariga

nisbatan soliq imtiyozlari kengaytirildi, ayrimlarining muddati uzaytirildi. Xususan,

O’zbekiston Respublikasi Prezidentining ,,O’zbekiston Respublikasida 2006-2010

yillarda xizmat ko’rsatish va servis sohasini rivojlantirishni jadallashtirish chora-

tadbirlari to’g’risida gi 2006-yil 17-apreldagi PQ-325-sonli Qarori bilan mikrofirma

va kichik korxonalarga berilgan soliq imtiyozlari hamda O’zbekiston Respublikasi

Prezidentining ,,Mahalliy nooziq-ovqat iste’mol tovarlari ishlab chiqarish

kengaytirilishini rag’batlantirish borasidagi qo’shimcha chora-tadbirlar to’g’risida“gi

2009-yil 25-oktabrdagi PQ-1050-sonli Qarori bilan belgilangan soliq va bojxona

imtiyozlari 2014-yilning 1-yanvariga qadar uzaytirildi.

O’zbekiston Respublikasi Prezidentining 2013-yil 25-dekabrdagi ,,O’zbekiston

Respublikasining 2014-yilgi asosiy makroiqtisodiy ko’rsatkichlari prognozi va Davlat

budjeti parametrlari to’g’risida“gi 2099-sonli qarori bilan 2014-yilning 1-yanvaridan

boshlab Soliq kodeksida soliq va boshqa majburiy to’lovlarni to’lash majburiyati

yuklatilgan yuridik shaxslar uchun soliq qarzlari EKIHning 20 barobarigacha

(1922100 so’mgacha), jismoniy shaxslarning soliq qarzlari EKIHning 5

12O‘zbekiston Respublikasi Prezidenti Islom Karimovning mamlakatimizni 2013-yilda ijtimoiy-iqtisodiy rivojlantirish yakunlari va 2014-yilga mo‘ljallangan iqtisodiy dasturning eng muhim ustuvor yo‘nalishlariga bag‘ishlangan Vazirlar Mahkamasining majlisidagi ma’ruzasi Xalq so’zi 18.01.2014 y. (13)

31

barobarigacha (480525 so’mgacha) bo’lgan hollarda ushbu soliq qarzlarini mol-mulk

hisobidan undirish uchun murojaat qilinmasligi belginlandi.

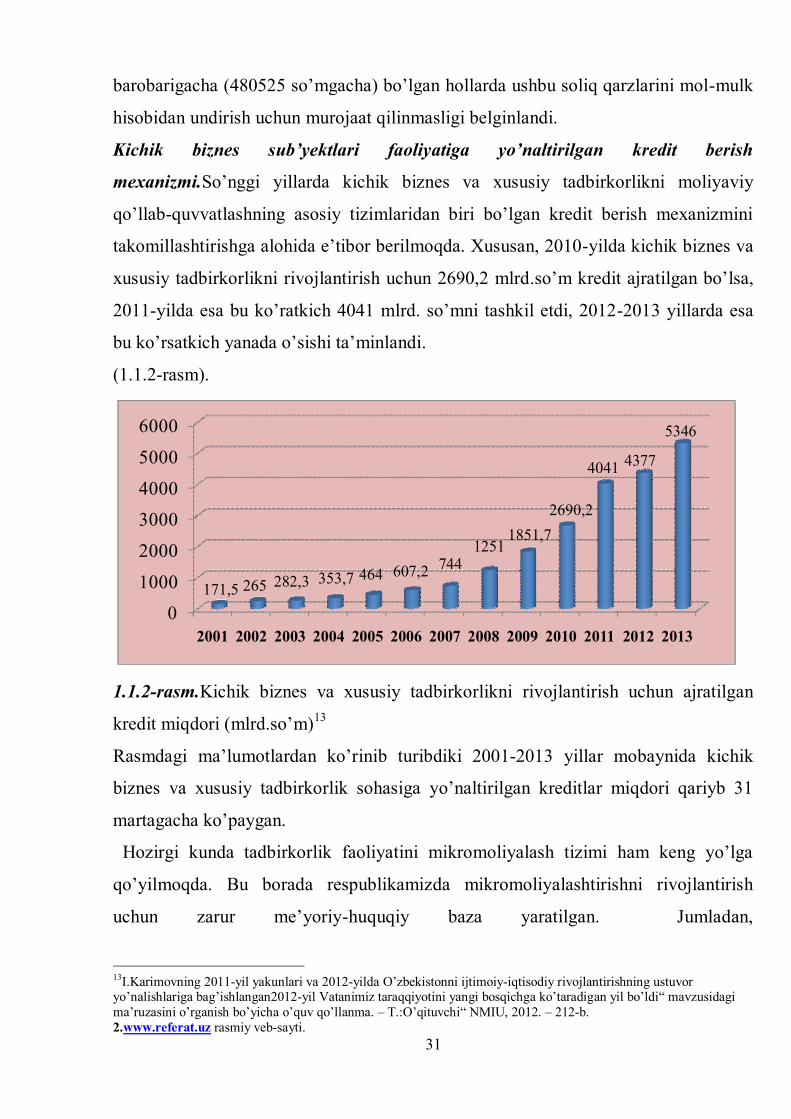

Kichik biznes sub’yektlari faoliyatiga yo’naltirilgan kredit berish

mexanizmi.So’nggi yillarda kichik biznes va xususiy tadbirkorlikni moliyaviy

qo’llab-quvvatlashning asosiy tizimlaridan biri bo’lgan kredit berish mexanizmini

takomillashtirishga alohida e’tibor berilmoqda. Xususan, 2010-yilda kichik biznes va

xususiy tadbirkorlikni rivojlantirish uchun 2690,2 mlrd.so’m kredit ajratilgan bo’lsa,

2011-yilda esa bu ko’ratkich 4041 mlrd. so’mni tashkil etdi, 2012-2013 yillarda esa

bu ko’rsatkich yanada o’sishi ta’minlandi.

(1.1.2-rasm).

01000

2000

30004000

5000

6000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

171,5 265 282,3 353,7 464 607,2 7441251

1851,72690,2

4041 4377

5346

1.1.2-rasm.Kichik biznes va xususiy tadbirkorlikni rivojlantirish uchun ajratilgan

kredit miqdori (mlrd.so’m)13

Rasmdagi ma’lumotlardan ko’rinib turibdiki 2001-2013 yillar mobaynida kichik

biznes va xususiy tadbirkorlik sohasiga yo’naltirilgan kreditlar miqdori qariyb 31

martagacha ko’paygan.

Hozirgi kunda tadbirkorlik faoliyatini mikromoliyalash tizimi ham keng yo’lga

qo’yilmoqda. Bu borada respublikamizda mikromoliyalashtirishni rivojlantirish

uchun zarur me’yoriy-huquqiy baza yaratilgan. Jumladan,

13I.Karimovning 2011-yil yakunlari va 2012-yilda O’zbekistonni ijtimoiy-iqtisodiy rivojlantirishning ustuvor yo’nalishlariga bag’ishlangan2012-yil Vatanimiz taraqqiyotini yangi bosqichga ko’taradigan yil bo’ldi“ mavzusidagi ma’ruzasini o’rganish bo’yicha o’quv qo’llanma. – T.:O’qituvchi“ NMIU, 2012. – 212-b. 2.www.referat.uz rasmiy veb-sayti.

32

,,Mikromoliyalashtirishto’g’risida“, ,,Mikrokreditlash tashkilotlari to’g’risida“gi

O’zbekiston Respublikasi qonunlari, Vazirlar Mahkamasining ,,Mikromoliyaviy

xizmatlar bozorini yanada rivojlantirish chora-tadbirlari to’g’risida“ 2007-yil 19-

fevraldagi 37-sonli qarorlari qabul qilindi14.Bu qarorlar asosida kichik tadbirkorlik

sub’yektlariga tijorat banklari tomonidan mikrokreditlar ajratilishi yo’lga qo’yilgan.

(1.1.3-rasm).

1.1.3-rasm.Tijorat banklari tomonidan barcha manbalar hisobidan kichik tadbirkorlik

sub’yektlariga 1-yanvar holatiga ko’ra ajratilayotgan mikrokreditlarning miqdori

(mlrd.so’m)15.

Moliya-bank tizimini izchil isloh qilish sharoitida moliyalashtirishning tijorat

manbalari, xususan xalqaro moliya institutlari, tijorat banklari va davlat maqsadli

jamg’armalarining kredit liniyalari hisobiga tijorat banklarining kredit resurs bazasini

shakllantirishga ko’maklashish ishlari yo’lga qo’yilmoqda.

O’zbekiston Respublikasi Prezidentining 2010 yil 26-noyabrdagi PQ-1438-sonli

,,2011-2015 yillarda respublika moliya-bank tizimini yanada isloh qilish va

barqarorligini oshirish hamda yuqori xalqaro reyting ko’rsatkichlariga erishishning

ustuvor yo’nalishlari to’g’risida“gi Qaroriga muvofiq, mamlakatimiz tijorat

14,,O’zbekiston Respublikasi qonun hujjatlari to’plami”, №23, 2007. 15,,Kichik biznesni kreditlash va moliyalashtirish“. ,, Biznes konsultant“iqtisodiy, amaliy-ommabop oylik jurnali,№3,2012. –19-b. 2. ,,2012-yilda pul-kredit sohasidagi vaziyat va monetar siyosatning 2013-yilga mo’ljallangan asosiy yo’nalishlari“. ,,Bozor, Pul va Kredit“ ilmiy-amaliy oylik jurnali, №1, 2013. – 18-b.

33

banklarining kredit mexanizmini samarali amalga oshirishining asosiy manbai

hisoblanmish kredit resurslari taklifinining hajmini oshirish, kreditga bo’lgan talabni

to’laqonli qondirish maqsadida xalqaro moliya institutlari va xorijiy mamlakatlar

hukumatlari tomonidan ajratiladigan grantlar va kredit liniyalari miqdori 2011-yilda

75 mln. AQSh dollarni tashkil etgan bo’lsa, 2015-yilga borib esa, 155 mln.AQSh

dollarni tashkil etishi mo’ljallangan (1.1.4-rasm).

1.1.4-rasm.2011-2015 yillarda xalqaro moliya institutlari va xorijiy mamlakatlar

hukumatlari tomonidan ajratiladigan grantlar va kreditlar miqdori

(mln. AQSh dollar)16.

Albatta, mamlakatimizda iqtisodiyotni erkinlashtirish va modernizatsiyalash, yangi

ish o’rinlarini yaratish maqsadida kichik biznes va xususiy tadbirkorlik sub’yektlariga

yanadayangi zamonaviy bank xizmatlari ko’rsatish takomillashtirilib borilishini talab

etadi. Hozirda mamlakatimiz moliya-bank tizimi barqaror va ishonchli faoliyat

yuritib, yuqori ko‘rsatkichlarni namoyon etib kelmoqda. 2013-yilda bank tizimining

jami kapitali 25 foizga, 2000-yilga nisbatan esa 46 barobardan ziyod ko‘paydi.

Natijada bugungi kunda banklarimiz kapitaliningyetarlilik darajasi 24,3 foizni tashkil

161. Islom Karimovning 2011-yil yakunlari va 2012-yilda O’zbekistonni ijtimoiy-iqtisodiy rivojlantirishning ustuvor yo’nalishlariga bag’ishlangan ,,2012-yil Vatanimiz taraqqiyotini yangi bosqichga ko’taradigan yil bo’ldi“ mavzusidagi ma’ruzasini o’rganish bo’yicha o’quv qo’llanma. – T.: ,,O’qituvchi“ NMIU, 2012. – 214-b.

34

etmoqda, bu esa bank nazorati bo‘yicha Bazel qo‘mitasi tomonidan 8 foiz etib

belgilangan talabdan uch barobar ko‘pdir17.

Davlat tomonidan qo’llab-quvvatlashning moliyaviy-iqtisodiy mexanizmi –KBXT

sohasida qo’yilgan maqsadlarga erishishni, iqtisodiyotdagi turli bo’g’inlar faoliyatini

bir-biriga mos holda rivojlanishini va to’g’ri foydalanish natijasida korxona ravnaqini

ta’minlovchi moddiy-texnik, moliyaviy, ijtimoiy va institutsional resurslarni

qo’llashning texnologiyasi, vositalari, dastaklaridan iborat bir butun tizimdir. Bu

tizimning mustahkam bo’lishi va izchil ravishda faoliyat olib borishi muhim iqtisodiy

tarmoqlarning progressiv rivojlanishiga, makroiqtisodiy ko’rsatkichlarning intensiv

bo’lishiga zamin yaratadi.

Shu jumladan yaqindatadbirkorlik faoliyatiniamalga oshirish va davlat

xizmatlariniko’rsatish bilan bog’liq tartibotlarni yanadatakomillashtirish chora-

tadbirlariO’zbekiston Respublikasi Prezidentining "O’zbekiston Respublikasida

investitsiya iqlimi va ishbilarmonlik muhitini yanada takomillashtirishga doir

qo’shimcha chora-tadbirlar to’g’risida"gi 2014 yil 7 apreldagi PF-4609-sonli

Farmoniga muvofiq hamda litsenziyalashni va ruxsat etish xarakteriga ega hujjatlarni

berish mexanizmlarini yanada soddalashtirish va arzonlashtirish, shuningdek

tadbirkorlikka ko’proq erkinlik berish maqsadidaO’zbekiston Respublikasi

Prezidentining PQ-2164sonli Qarorni qabul qildi.18

1.2. Respublikada kichik biznes va xususiy tadbirkorlikni rivojlanish

bosqichlari

Tadbirkorlik o'tgan ikki asr davomida rivojlanib, turli davrlar va bosqichlami

bosib o'tdi. Har bir davr va bosqichda tadbirkorlik oldida o'ziga xos vazifalar turadi.

17O‘zbekiston Respublikasi Prezidenti Islom Karimovning mamlakatimizni 2013-yilda ijtimoiy-iqtisodiy rivojlantirish yakunlari va 2014-yilga mo‘ljallangan iqtisodiy dasturning eng muhim ustuvor yo‘nalishlariga bag‘ishlangan Vazirlar Mahkamasining majlisidagi ma’ruzasi Xalq so’zi 18.01.2014 y. (13)

18 O’zbekiston respublikasi prezidentining qarori 15.04.2014 y.n pq-2164

35

O'zbekistonda tadbirkorlikning rivojlanishida xo'jalik erkinligining oshishi

va ma'muriy-qonunchilik cheklovlarining qisqarishi, tadbirkorlik (avvalo, kichik,

xususiy, qo'shma tadbirkorlik)ning davlat tomonidan qo’llab-quvvatlanishi,

tadbirkorlik tashabbusining yangi imkoniyatlari va sohalarining ochib borilishi, soliq

islohotlari va ma'muriy islohotlar ham katta yordam berdi. Mamlakatda sarmoya

bozori va biznesni mablag' bilan ta'minlash imkoniyatlari kengaydi, yangi moliya

muassasalari va axborot ta'minoti rivojlandi, patent-litsenziya tizimi mustahkamlandi,

xo'jalik faoliyatining yangi turlari paydo bo'ldi va kengayib bormoqda. Respublikada

tadbirkorlikni tezroq oyoqqa turg'azish, rivojlantirish, jamiyatda o'zigamunosib

o'rinni egallab olishi uchun zarur shart-sharoitlar yaratildi va ularniyaxshilash davom

etmoqda. Ulardan eng muhimi va boshqa shart-sharoitlar uchun asos hisoblanadigani

me'yoriy-huquqiy bazadir. Bu baza yildan-yilga kengayib, mustahkamlanib,

takomillashib, rivojlanib bormoqda.

O'zbekiston Respublikasi Prezidentining 1994- yil 21- yanvardagi "Iqtisodiy

islohotlarni yanada chuqurlashtirish, xususiy mulk muhofazasini ta'minlash va

tadbirkorlikni rivojlantirish to'g'risida"gi Farmoni bilan xususiy mulkka asoslangan

tadbirkorlikning shakllanishi iqtisodiy islohotlarning eng asosiy vazifalaridan biri

sifatida e'tirof etildi. Bu vazifani bajarish uchun tadbirkorlikni rivojlantirish siyosati

va qo'llab-quvvatlash tizimi yaratildi. U O'zbekiston Respublikasi qonunlari,

Prezident farmonlari va qarorlari, Vazirlar Mahkamasi qarorlariga asoslanadi.

1994-yili O'zbekistonning barcha viloyatlari Qoraqalpog'iston Respublikasi va

Toshkent shahri bo'yicha tadbirkorlikni rivojlantirish mintaqaviy dasturlari ishlab

chiqildi. 1995- yil 28- avgustda "O'zbekistonda kichik biznes va xususiy

tadbirkorlikni rivojlantirishni qo'llab-quvvatlash" "Davlat dasturi" qabul qilindi. Bu

dasturlarga har yili tegishli aniqliklar kiritilib, ular uzluksiz amalga oshirilmoqda.

Bundan tashqari, tadbirkorlikni rivojlantirish va qo'llab-quvvatlash siyosatini

samarali amalga oshirishni ta'minlashga yo'naltirilgan qator qonunlar, farmonlar,

qarorlar qabul qilinib kelmoqda. Ularni ro'yobga chiqarishni tashkil etish va

ta'minlash uchun maxsus davlat organlari va nodavlat tashkilotlari tuzildi:

O'zbekiston Respublikasi davlat mulkini boshqarish va tadbirkorlikni qo'llab-

36

quvvatlash davlat qo'mitasi, Monopoliyadan chiqarish, raqobat va tadbirkorlikni

qo'llab-quvvatlash davlat qo'mitasi (u 2005-yilda qayta tashkil etilib, tadbirkorlikni

rivojlantirish va qo'llab-quvvatlash vazifalari Davlat mulk qo'mitasidan unga

o'tkazildi), tovar ishlab chiqaruvchilar va tadbirkorlar palatasi (2004 yilda uning

negizida O'zbekiston savdo-sanoat palatasi tuzildi), kichik va xususiy tadbirkorlikni

rivolantiirishni rag'batlantirish Respublika muvofiqiashtirish kengashi, tadbirkorlarga

xizmat qiluvchi Tadbirkorbanku 2006 yilda Mikrokreditbankka aylantirildi,

tadbirkorlik subyektlarini davlat ro'yxatidan o'tkazuvchi organlar, prokuratura va

Adliya vazirligi tizimlarida tashkil etilgan fermer va dehqon xo'jaliklari, tadbirkorlik

subyektlari huquqlarini himoya qilish boshqarmasi va bo'limlari faoliyat yuritib

kelmoqda.

O’zbekiston hududida kichik biznes va xususiy tadbirkorlikni rivojlanish

bosqichlari quyidagicha

I bosqich (1989-1991 yy.): ilmiy-texnik ijodiyot markazlari, kooperativlar shaklida

dastlabki tadbirkorlik tuzilmalarining paydo bo’lishi, tadbirkorlikning tajribaviy

tavsifi va kam sondagi jarayon ishtirokchilari, respublikamizning mustaqillik

erishishi, Qomusimizda xususiy mulkning e’tirof qilinishi, bozor iqtisodiyotining

negizini tashkil etuvchi bir qator Qonunlarning qabul qilinishi munosabati bilan

xususiy mulk negizida tadbirkorlikning shakllana boshlashi. Bu davr kichik biznes

infratuzilmasi va institutsional qo’llab-quvvatlash-ning, uning YaIM dagi ulushining

deyarli yo’qligi bilan tavsiflanadi.

II bosqich (1992-1997 yy.): bozor munosabatlarining poydevori qo’yilishi,

iqtisodiy islohotlar va xususiylashtirishning amalga oshirilishi, kichik biznesni

qo’llab-quvvatlovchi ilk infratuzilmalar “Biznes-fond”, “Madad” sug’urta agentligi,

“Tadbirkorbank”, “Biznes maktab” va “Biznes-inkubator”lar tarmog’i va h.k.larning

tashkil etilishi evaziga kichik korxona va kooperativlar sonining tez o’sishi bilan

tavsiflanadi. Ushbu davrda faoliyat yuritayotgan sub’ektlarning aksariyati savdo

sohasiga to’g’ri kelar edi.

37

III bosqich (1998-2001 yy.): ushbu davr respublikamizda makroiqtisodiy barqarorlikka

erishib, iqtisodiy o’sishning boshlanishi, davlat va mintaqa darajalarida kichik biznesni

qo’llab-quvvatlovchi turli muassasalarning tashkil etilishi, tadbirkorlik tasniflanishining

o’zgarishi, sinayotgan va faoliyat yuritmayotgan sub’ektlar sonining ortishi,

xususiylashtirish, iqtisodiy islohotlarning chuqurlashuvi, iqtisodiyotni

erkinlashtirishning boshlanishi, soliq yukining kamaya boshlashi, mamlakat YaIM da,

iqtisodiyot tarmoqlaridagi faoliyat yuritayotgan sub’ektlar va iqtisodiyotda bandlar

sonida kichik biznes ulushining orta boshlashi bilan tavsiflanadi.

IV bosqich (2002-2006 yy.): ushbu davr makro va mikrodarajada kichik biznesni

har tomonlama rag’batlantirishning kuchayishi, soha tasnifining o’zgarishi,

soddalashtirilgan «bir yo’la» ro’yxatga olish, sertifikatlash, standartlash, litsenziyalash,

ruxsat berishning joriy etilishi, faoliyat yuritmayotgan sub’ektlar ulushi kattaligi, soliq

yukining kamayishi, YaIM da sektor ulushining yanada ortishi, iqtisodiyot tarmoqlarida

sub’ektlar optimal nisbatining shakllanishi, kasanachilik asosi-dagi kooperatsiya, xizmat

ko’rsatish va servis sohasining rivojlana boshlashi bilan tavsiflanadi

V bosqich (2007 yildan – hozirgi vaqtgacha): ushbu davr biznesni ixtiyoriy

tugatish, turli resurslarni erkin sotib olishning soddalashtirilishi, texnik va texnologik

modernizatsiyalash, eksportga mahsulot ishlab chiqaruvchilarning soliq yuki, faoliyat

yuritmayotgan sub’ektlar soni kama-yishi, ish o’rinlari yaratishda kasanachilik

ulushining ortishi, xizmat ko’rsatish va servis sohasining yanada rivojlanishi, “2007-

2010 yillarda aholi bandligini ta’minlash, tadbirkorlikni qo’llab-quvvatlash va

rivojlantirish hududiydasturlari” ishlab chiqilishi bilan tavsiflanadi.

Tadbirkorlikni rivojlantirish uchun quyidagi shart-sharoitlar talab etiladi: Mulk

munosabatlarining uyg’unlashuvi, tadbirkorlarga o’z qobiliyatini to’la namoyon

etish uchun quyidagi iqtisodiy erkinliklarning berilishi, bozorning ochiqligi, ya’ni

tovarlar, sarmoyalar, ma’lumotlar, ish kuchi, xom ashyo harakati uchun sun’iy

to’siqlar yo’qligi, bozor infratuzilmasining mavjud-ligi, tadbirkorlik uchun huquqiy

kafolatning mavjudligi, ya’ni tadbirkor-likni himoyalovchi qonunchilikning

mavjudligi,yangi korxonalarga kadrlar tayyorlash, kredit olish, solik to’lash, tabiiy

boyliklardan foydalanish buyicha davlat tomonidan berilgan imtiyozlar va h.k.

38

Tadbirkorlikni rivojlantirish o’z navbatida muayyan ijtimoiy holatni -

tadbirkorlik muhitini bo’lishini taqozo etadi.

Tadbirkorlik muhiti - bu hududiy yaxlitlikni ifoda qiladi va shu hudud

doirasida tadbirkorlikning kasbiy faoliyatiga ma’lum bir omillar ta’sir etadi, tadbirkor

bu omillarni hisobga olishga majbur va u o’z faoliyatini shular asosida quradi.

Tadbirkorlik muhitini huquqiy, ijtimoiy va iqtisodiy sohalar kabi uchta sohaning

majmui, yig’indisi sifatida tavsiflash mumkin.

Xuquqiy soha - bu tadbirkorning kasbiy faoliyat ko’rsatishi uchun jamiyat

tomonidan o’rnatilgan "o’yin qoidalari" dir, ya’ni bu qoidalar va qonuniy xujjatlar

bo’lib, ular xo’jalik yurituvchi sub’ektlarning ishbilarmonlik faolligini tartibga solib

turadi. Bu qonunlar asosida tadbirkor samarali faoliyat ko’rsatishi, munosabatlarga

ishlashini rostlab turiladi.

Ijtimoiy soha - o’z tabiatiga ko’ra juda keng bo’lib, o’z ichiga jamiyatda

rivojlanishning yuqori maqsadlariga erishishning hukmron tamoyili, milliy an’analar

va urf – odatlar, millatning savodlilik darajasi va mutaxassislarning kasbiy

tayyorgarlik darajasi, davlat va jamiyatningg tadbirkorlik faoliyati va tadbirkorlik

vakillariga munosabati (qabul qilmaslik, nafrat), tadbirkorlik faolligini samarali

amalga oshirish uchun zarur bo’lgan infratuzilmaning mavjudligi kabilarni qamrab

oladi.

Iqtisodiy soha - tanlangan tadbirkorlik faoliyati sohasidagi raqo-batchilik

shartlarini hamda bahoni shakllantirish shartlarini ifoda etadi. Bahoni shakllantirish

ishlab chiqarish omillari baholari darajasi, ssuda foizi va soliqqa tortish stavkalari

o’lchamlariga asoslanadi.

O’tish davrining muhim jihatlaridan yana biri maxalliy xom-ashyoda ishlovchi

tarmoqlarni tashkil etishga, takomillashtirish hisobiga importning o’rnini bosuvchi va

eksportga yo’naltirilgan ishlab chiqarishni yo’lga qo’yishga, barcha resurslaridan

samarali foydalanishga, iste’molchilar ehtiyojlarini to’laroq qondirishga imkon

beradigan kichik biznes (KB) sub’ektlari tarmog’ini rivojlantirishdir.

Mustaqillikning ilk yillarida respublikamizda faoliyat ko’rsatayotgan KB

sub’ektlari ishi tajribasi, ularning yirik korxonalarga nisbatan bir qator afzalliklarga

39

ega ekanligini ko’rsatdi. Ularda yirik korxonalarga nisbatan ishlab chiqarish va

bozordagi o’zgarishlarga muvofiqholda ish olib borish imkoniyatlarining kengligi,

yangi texnika va texnologiyalarni tezda joriy qilish imkoniyati, yangi ishlab chiqarish

quvvatlarini hosil qilish va ulardan unumli foydalanish kabi qator yaxshi mezonlar

ko’p. Jahon tajribasi shuni tasdiqlaydiki, KB sub’ektlari tarmog’ini rivojlantirish turli

tovar bozorlarida yirik biznes bilan haqiqiy raqobatni boshlash, katta shaharlarda va

ayniqsa qishloqlarda mehnat resurslaridan unumli foydalanish, mahalliy xom ashyo

resurslaridan keng foydalanishga imkon yaratadi.

Ta’kidlash joizki, kundalik iqtisodiy hayotimizda KB ning oldingi safga

chiqishi tasodif emas. Chunki, sobiq buyruqbozlik tizimida rivojlangan davlatlar

iqtisodiyotida ham yirik ishlab chiqarish hukmronlik qildi. Bu siyosat ishlab chiqarish

harajatlarini sezilarlicha qisqartirishga, gigantlarga o’z monopol holatidan foydalanib

bozorni katta seriyadagi “sifatli” tovarlar bilan to’ldirishiga imkon berdi.

Kichik biznes ITT ni lokomotivi sifatida to’xtovsiz rivojlanishini ta’minlash,

hududiy, tarmoqdagi va tarmoqlararo muammolarni hal etish, o’tish davri sharoitida

chuqur tarkibiy o’zgarishlar sababli xalq xo’jaligi tarmoqlarida bo’sh qolgan ishchi

kuchini ishlab chiqarishga jalb etish, yirik korporatsiyalarga nisbatan tasodifiy

iqtisodiy, ijtimoiy va siyosiy hodisalarning salbiy ta’sirini kamaytirish, yirik firmalar

egallamagan bozorning taqchil qismini to’ldirish, jamiyatning faol, erkin ishlash

layoqatli a’zolariga o’z bilim va tajribalarini sinab ko’rish imkoniyatlarini yaratib

berish kabi muhim vazifalarni ham bajaradi.

KB juda qisqa muddatlarda taqchil mahsulot turini ishlab chiqarishni tez

tashkil etishni ta’minlaganligi, hududiy iste’mol talablarini mahalliy xom-ashyoni,

ishlab chiqarish chiqindilarini qayta ishlash bo’yicha qondirganligi uchun ITT

rivojlanishiga olib keladi.

Prezidentimiz I.A.Karimov ta’kidlaganidek: “Kichik va o’rta biznes, xususiy

tadbirkorlik mamlakatning nafaqat yalpi ichki mahsulotini shakl-lantirishda asosiy

bo’g’in, balki aholi bandligi va daromadlari manbaining, milliy farovonlika

erishishning muhim omili ham bo’lishi darkor.”

KB sub’ektlarini tashkil etish zarurligi quyidagi holatlar bilan ham ifodalanadi:

40

a) birinchidan, iqtisodiyotning bozorga o’tishida sinayotgan korxona va

tashkilotlar, ishsizlar armiyasi paydo bo’la boshladi. KB sub’ektlarini ta’sis etish esa

millionlagan kishilarga yangi mulk va ish o’rni berdi.

b) ikkinchidan, KB sub’ektlarining paydo bo’lishi yirik biznes mono-polizmini

tugatishga imkon beradi, iste’mol bozorini shakllantiradi, infrastruktura ob’ektlarini

rivojlantirishni tezlashtiradi;

v) uchinchidan,KB sub’ektlari iqtisodiyotning innovatsion majmuasi asosi

bo’ladi. Juda tor yo’nalishdagi korxonalar yangiliklarni joriy qilish, sotish,

iste’molchilarga etkazish bilan shug’ullanishadi;

g) to’rtinchidan, qo’shma korxonalar orqali jalb qilinuvchi ko’pchilik xorijiy

investitsiyalar asosan KB ga yo’naltiriladi.19

19SALAEV S.K. Kichik biznes rivojlanish tendentsiyalarini modellashtirish va bashoratlash muammolari: nazariya, uslubiyot va amaliyot.Monografiya.Toshkent.: «Fan», 2007. 241 bet.

41

1.3. Kichik biznes va xususiy tadbirkorlikni rivojlantirishda xorijiy davlatlar

tajribalarini qo’llash xususiyatlari

Biz kichik biznes korxonalarini tashkil qilishning xorijiy tajribalarini tahlil

qilgan holda, ko’pchilik xorijiy davlatlar uchun xarakterli bo’lgan quyidagi asosiy

yo’llarni ajratib ko’rsatamiz:

1. Yirik korxona, firma yoki kontserndan tarkibiy birlikni ajratish;

2. Hissadorlar qiziqishlari doirasida va moliyaviy nazorat ostida bir yoki bir

qancha korxonalar (firmalar) bilan aniq bir mahsulotni ishlab chiqarish uchun kichik

va o’rta korxonalar (firmalar) tashkil qilish.

3. Bir yoki bir qancha «jismoniy shaxslarning» xususiy tashabbusi asosida

kichik va o’rta korxonalar (firmalar) tashkil qilish.20

Kichik korxonalarni tashkil qilish yo’llari va tashkil qilish shakl-larini: tanlash

ma’lum darajada ta’sischilar oldida turgan maqsadlar, iqtisodiyotning rivojlanish

darajasi va boshqa omillarga bog’liq bo’ladi.

Biz quyida rivojlangan mamlakatlarda, Sharqiy Evropa mamlakatla-rida kichik

va o’rta korxonalar tashkil qilishning va ular faoliyatining xususiyatlari to’g’risida

batafsilroq to’xtalamiz.

AQShda kichik va o’rta korxonalarning faoliyat sohalari juda xilma-xildir.

Kichik biznesning an’anaviy sohasi bo’lgan-xizmat ko’rsatish sohasida (53,5%)

keyingi o’n yilliklarda eng ko’p ish o’rinlari ochilmoqda. Bu o’sishning yarmidan

ko’pi bandlar soni 500 kishigacha bo’lgan korxonalar ulushiga to’g’ri keladi. Bular

asosan, sog’liqni saqlash, maorif, huquqiy masalalar bo’yicha maslahat berish,

ijtimoiy xizmatlar ko’rsatish, avtomo-billarni ta’mirlash korxonalaridir. Yirik

korxonalar yoppasiga, ommaviy xizmat ko’rsatish kabi katta jarayonlar bilan ish

ko’radi (sanoat va xizmat ko’rsatish sohasikorxonalaridagi kiyim-kechaklarning katta 20 Т.Дycтжонов, С.Салаев. Кичик бизнеснинг катта имкониятлари. Урганч.Хоразм , 1997. 33-бет.

42

partiyalarini yuvish va tozalash, aeroport va mehmonxonalarda ishbilarmonlar uchun

avtomobillarga xizmat ko’rsatish). Yirik korxonalar xizmatlar sohasidagi kor-xonalar

bilan tez-tez ishbilarmonlik munosabatlarida bo’lsa, individual ravishda kishilar bilan

juda kam munosabatda bo’lishadi. Bandlar soni bo’yicha ikkinchi o’rinni chakana

savdo egallaydi (2,5 mln. qo’shimcha ishchi o’rinlari). Biroq bu erda asosiy rolni

yirik firmalar o’ynab kelgan va o’ynamoqda (faoliyat ko’rsatayotgan korxonalarni

kengaytirish va yangilarni tashkil qilish bu tarmoq uchun 75% qo’shimcha ish

o’rinlarini berdi). Amerikalik mutaxassislarning fikricha, «chakana savdoni yirik

biznes nazorat qilib turadi va u iste’molchilarning - yuqorisifat, nisbatan past baholar

kabi qiziqishgalariga to’liq javob beradi». AQSh da kichik va o’rta korxonalar juda

keskin raqobat sharoitlarida faoliyat ko’rsatishadi. 1980-1990 yillar mobaynida 5

mln. ga yaqinfirmalar ochildi va o’z navbatida 4 mln. ga yaqinfirma yopildi.

Bankrotlikning asosiy sabablaridan biri bu ixtisoslashmagan rahbarlikda va uning

layoqatsizligidadir. AQSh mutaxas-sislari fikricha, butun Amerika iqtisodiyotining

rivojlanishi mayda biznesning gullab-yashnashiga ma’lum darajada bog’liq. Kichik

biznes davlat tomonidan yaxshi qo’llab-quvvatlanadi va shunga suyanadi. 1953 yilda

AQSh Kongressi tomonidan Kichik biznes ma’muriyati (KBM) tashkil qilindi. Shu

bilan bir vaqtda kichik biznes haqida qonun qabul qilindi.21

Rossiyalik olim A.V.Belo’x Rossiya kichik va o’rta biznesini to’rt qavatga

ajratadi:22Birinchi, eng yuqori «yupqa» qavatda kam sondagi, bandlar soni oz

bo’lgan, ammo kapitallar bilan, intensiv ishlovchi texnologiyalar bilan to’la

qurollangan, Rossiya bozorini o’zlashtirgan va xalqaro bozorda muvaffaqiyatli

qadam tashlayotgan, katta salohiyatga ega «biznes elitasi» joylashgan. Ular

bozorning yangi o’zlashtirilmagan «och segmentlariga kirib boradilar. Ikkinchi

qavatda, nisbatan barqaror bo’lgan asta-sekin rivoj-lanayotgan, ba’zi xududlar

bozorlari o’zlashtirayotgan, o’z mijozlari tarmoq-lariga ega bo’layotgan, xodimlarini

ko’paytirayotgan, ishlab chiqarish omilla-rini uyg’unlashtirishni uddalayotgan

21 В.Абатуров и др. Малый и средный бизнес в Узбекистане: современное состояние, проблемы и перспективы.\\Экономическое обозрение.\\2000, №3 (13), стр.5. 22 Белых Н.Ю. Социально-экономическая политика и эффективное управление развитием малого и среднего бизнеса. Москва. Юнити., стр.83.

43

topqirlar joylashgan. Keyingi uchinchi qavatda juda keng ko’lamdagi mayda firmalar

joylashgan bo’lib, ular tinim-siz yashash uchun kurashadilar. Bular qatoriga kichik

do’konchalar, nonvoyxona-lar, atelelar, sartaroshxona, turistik byurolar, kichik

restoranlarni kiri-tish mumkin bo’lib, ularning taqdiri ko’p omillarga bog’liq: yaqin

atrofda o’xshash raqobatchi firmalarning mavjudligi yoki yo’qligi, xaridorlar

didlarining o’zgaruvchanligi, maxalliy rahbarlar va tekshiruvchi organlar-ning

«munosabati» va h.k. Bunday kichik biznes sub’ektlarining «ufqda istiqboli

ko’rinishi ancha murakkab.» Eng pastki qavatda – mustaqil band bo’lganlar

joylashadi. Unga kichkina oilaviy korxonalar (er va xotinlar-niki, ota va bolalarniki)

kiradi. U aholini kamroq ta’minlangan qatlam-lariga uncha murakkab bo’lmagan

ta’mirlash xizmatlari, tikish xizmatlari ko’rsatadi hamda bu qatlamga yo’llarda

sabzavot, mevalar va «go’mma» sotuvchi kishilar ham kiradi. Ular faqat o’z oilasini

tebratish uchungina ishlashadi.

Sharqiy Evropa mamlakatlarida kichik va o’rta korxonalarning quyi-dagi asosiy

shakllari keng tarqalgan:

1. Yakuniy mahsulot ishlab chiqaruvchi mustaqil kichik va o’rta korxonalar;

2. Birlashmalar yoki kombinatlar tarkibidagi kichik va o’rta korxonalar (ayrim

detal va mexanizmlarni ishlab chiqaruvchi).

3. Bir qancha yirik korxonalarga xizmat ko’rsatuvchi kichik va o’rta korxonalar.

4. Innovatsion turdagi kichik va o’rta korxonalar

Xitoyda kichik va o’rta korxonalarning rivojlanishi ikki yo’nalish bo’yicha

amalga oshadi. Shaharlarda «shahar jamoa mulkchiligi korxona-lari», qishloq

joylarida esa «qishloq korxonalari» tuziladi. Sanoat ish-lab chiqarishi o’sishining

umumiy hajmi davlat sanoati hamda yuqoridagi korxonalar o’rtasida teng

taqsimlanadi. «Shahar jamoa mulkchiligi» korxo-nalari keyingi o’n yilliklarda 2

marta ko’paydi va «yirik jamoa korxona-lari», «mayda jamoa korxonalari» ga

bo’lindi. «Qishloq korxonalarining» sanoat mahsuloti hajmi yildan-yilga o’smoqda.

1990 yilda ular mamlakat sanoat mahsulotining 25% inietkazib berdilar. Bu

korxonalardagi ishla-yotganlarning o’rtacha soni 5,2 kishi, ishlab chiqaradigan

mahsuloti hajmi - 23 ming yuan, foydasi esa 2 ming yuan atrofidadir. Ammo, bunday

44

korxona-lar ichida gigantlari ham bor. 1992 yilda «qishloq korxonalarining»

mamlakat eksportidagi ulushi 10% ni tashkil qildi. Boshqacha aytganda, Xitoy

iqtisodiyotida keyingi yillarda ro’y bergan muvaffaqiyatlar kichik korxonalar

tarmog’ini rivojlantirish bilan bevosita bog’liqdir.23

Kichik va o’rta korxonalarning istalgan mamlakat iqtisodiyotiga mu-vaffaqiyatli

kirib kelishi uchun, mayda biznes normal faoliyat ko’rsati-shini ta’minlaydigan

ma’lum bir shart-sharoitlar zarur. Avvalo, bu yirik va mayda korxonalar o’rtasidagi

raqobatni cheklashga tegishlidir. Raqobat korxonalar o’rtasida taxminan bir xil

kattalikda bo’lgandagina, u ijobiy rol o’ynaydi. Kichik biznesning rivojlanishi uchun

qulay sharoitlar yaratish masalalari bilan butun dunyoda, jumladan O’zbekistonda

ham har xil hukumat va hukumatlararo tashkilotlar shug’ullanishmoqda.24

Germaniyada kichik biznes sub’ektlari tashkil qilish va ular faoliya-tiga ta’sir

qilishning mukammal turi ishlangan bo’lib, u o’z ichiga quyidagi asosiy bo’limlarni

oladi;

1. Kapital jamg’arishga ta’sir qilish.

a) Bevosita ta’sir qilish firmaning ta’sis kapitali sifatida foydalanishi uchun

subsidiyalar berish. Subsidiya maqsadli xarakterga ega va qaytarilmaydi. Uning

hajmi jismoniy shaxs tomonidan investitsiyalangan pul miqdorining 20 %ini tashkil

qiladi, ammo 10000 markadan yuqori emas.

b) Bilvosita ta’sir qilish muhandislik maslahat firmalarining xizmatlari bo’yicha

davlat dotatsiyalari berish. Maslahat beruvchi firmalarning joriy harajatlarining 60%

ini tashkil qiladi, Bundan tashqari, firma tashkil qilingan kundan boshlab ikki yil