Documento destinado al público en general

Boletín Semanal Análisis Económico

En México, el próximo jueves INEGI publicará su reporte de inflación.

Estimamos un incremento de 0.23% quincenal en la primera mitad de enero, por

encima del consenso del mercado (0.19% 2s/2s). Para la subyacente, estimamos

un incremento de 0.18% quincenal ligeramente por encima del consenso. En el

entorno internacional, los mercados estarán atentos a la reunión del ECB.

Pensamos que el Banco Central Europeo anunciará el programa de compra de

deuda soberana pero que podría esperar para detallar sus modalidades.

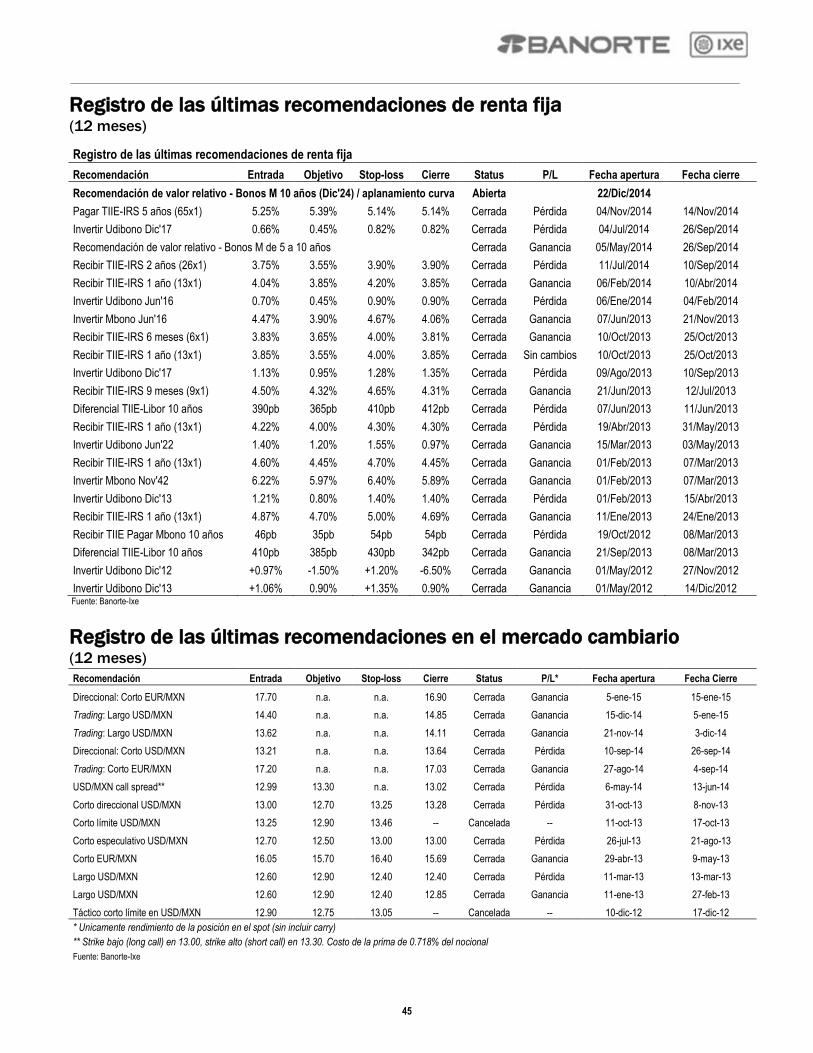

Estrategia de Renta Fija y Tipo de Cambio

El mercado de renta fija observó un aplanamiento en la curva de Bonos M, con

pérdidas de 6pb en instrumentos de corto plazo y ganancias de 21pb en aquellos

de mayor duración. Mantenemos nuestra expectativa de un mayor aplanamiento

de la curva de Bonos M, principalmente en el nodo de 10 años (Dic‟24), el cual

vemos con un mayor valor relativo. En el cambiario, el peso moderó su tendencia

al apreciarse apenas 0.2% al cerrar en 14.57 por dólar, con mayor volatilidad en

el intradía. Permanecemos neutrales en el peso frente al dólar y recomendamos

tomar utilidades en cortos direccionales sobre el EUR/MXN previo a la reunión

del ECB, que creemos que cuenta con potencial para decepcionar a los mercados.

Análisis y Estrategia Bursátil

Terminó una semana de fuerte volatilidad y rendimientos dispares en los

mercados accionarios. Las bolsas europeas fueron impulsadas por la decisión del

Banco Central de Suiza y la expectativa de mayores estímulos por parte del ECB

mientras que en otras regiones, los índices se vieron presionados por una menor

expectativa de crecimiento económico global y la caída en el precio de los

commodities. Derivado de lo anterior, en la temporada de reportes corporativos

los inversionistas se mantendrán atentos a los pronósticos de utilidades en las

empresas y sus planes de inversión.

Análisis de Deuda Corporativa

A lo largo del mes no se han presentado colocaciones de bonos de largo plazo,

esto en línea con la tendencia que ha presentado el mercado en los últimos años,

en donde enero es un periodo de usual bajo dinamismo. Sin embargo, dentro del

pipeline se encuentran emisiones próximas a colocarse (finales de enero -

febrero) por un monto que estimamos en $22,000mdp aprox. destacando la

participación de FUNO ($10,000mdp), Grupo Acosta Verde ($3,000mdp), Unifin

Financiera ($2,000mdp) y OHL con la emisión OPI 15U ($4,000mdp

aproximadamente). En noticias de calificación destacamos que Moody‟s subió la

calificación como administrador de hipotecas a ACFIN a „SQ2‟, mientras que en

corporativas, Abengoa fue seleccionada por la CFE para desarrollar el proyecto

“Norte III” en Ciudad Juarez, Chihuahua.

Banorte-Ixe Análisis y Estrategia

16 de enero 2015

Índice Banco Central Europeo a punto de instrumentar un estímulo monetario 3

Estrategia de Mercados 9

Nota Especial: Eurozona: ECB - Llegó la hora de anunciar el QE soberano 15

Nota Especial: Discurso de Carstens apoya visión de alza de tasas en julio 18

México 20

Estados Unidos 22

Eurozona y Reino Unido 24

Notas y Reportes de la Semana

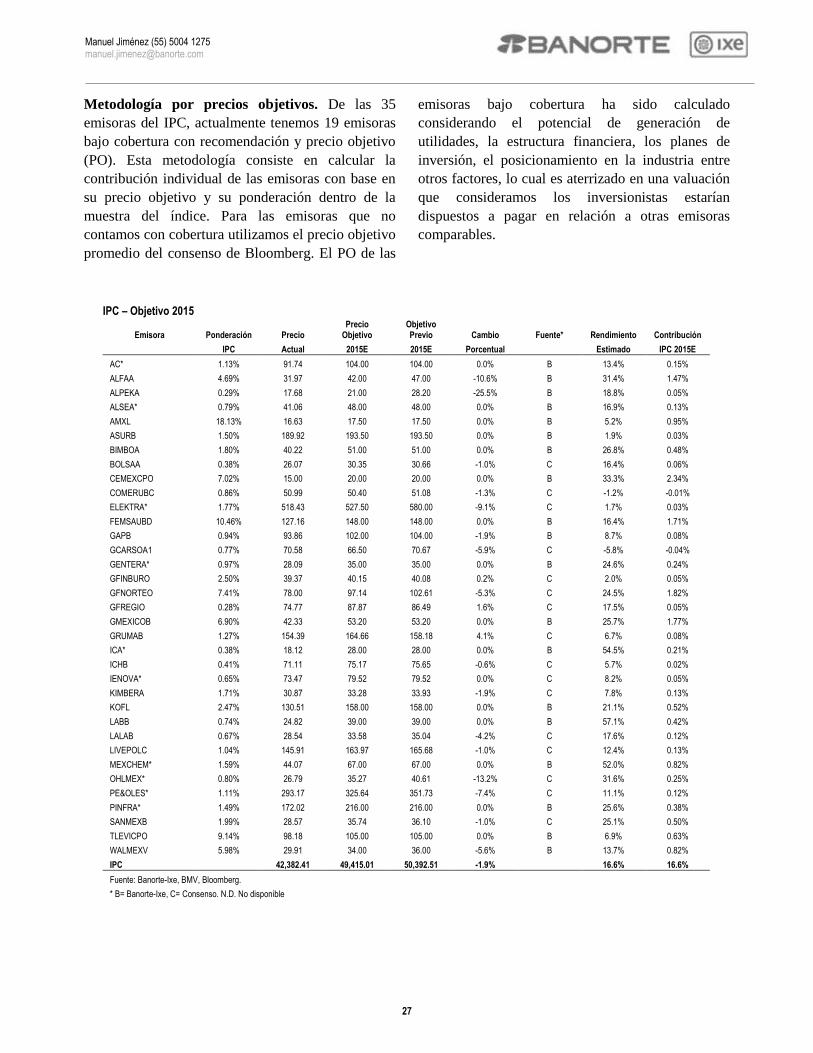

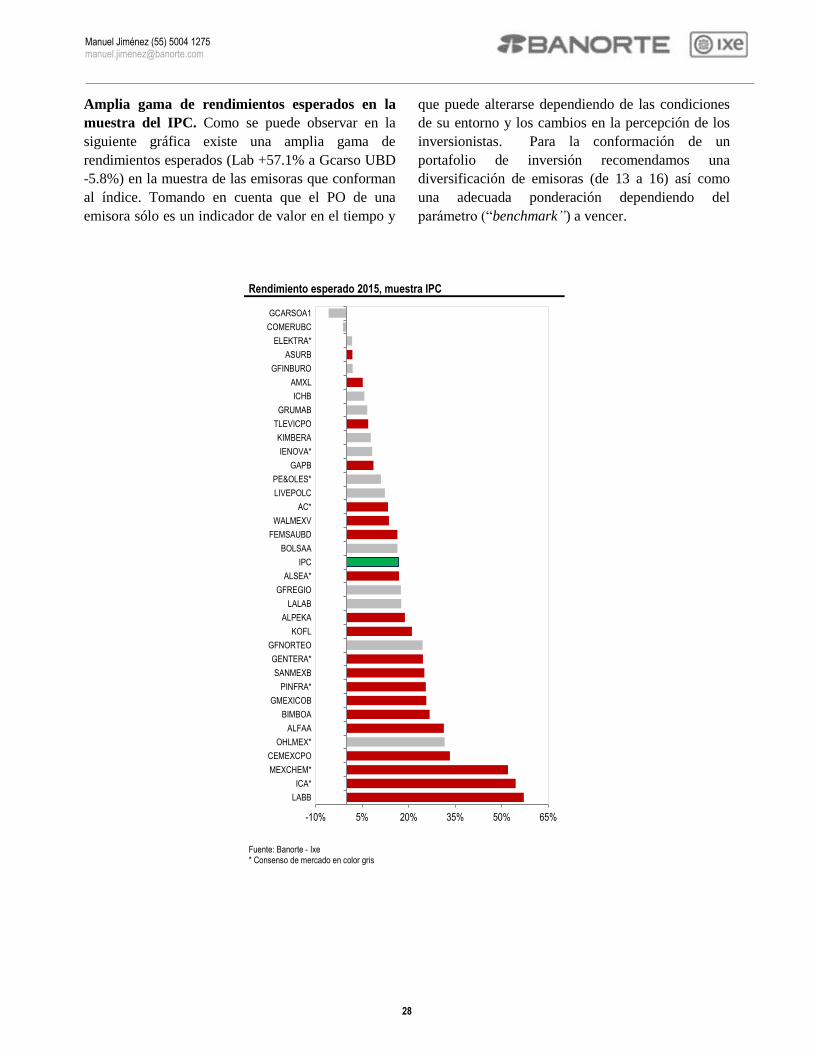

ENTORNO BURSÁTIL: Ajustamos nuestra expectativa para el IPC 26

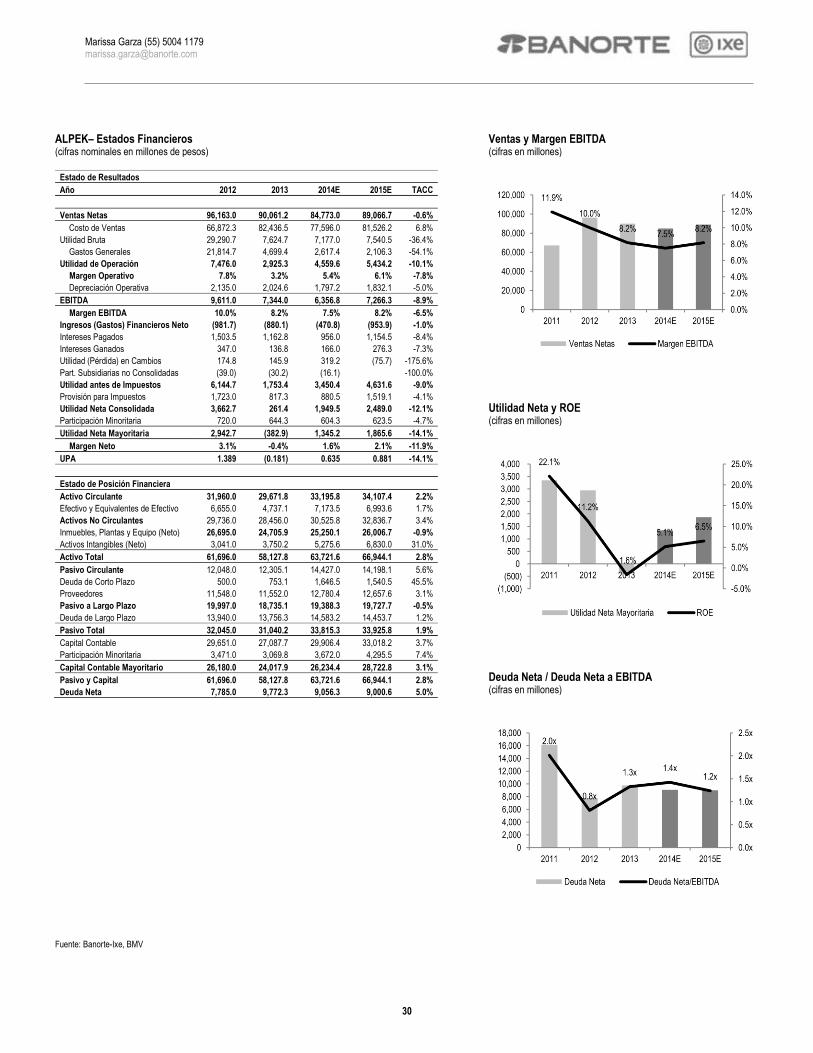

ALPEK: Ajustamos nuestras expectativas 29

Anexos 33

Gabriel Casillas Director General Análisis Económico [email protected]

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

Alejandro Padilla Director Renta Fija y FX [email protected]

Manuel Jiménez Director Análisis Bursátil [email protected]

Tania Abdul Massih Director Deuda Corporativa [email protected]

www.banorte.com www.ixe.com.mx

@analisis_fundam

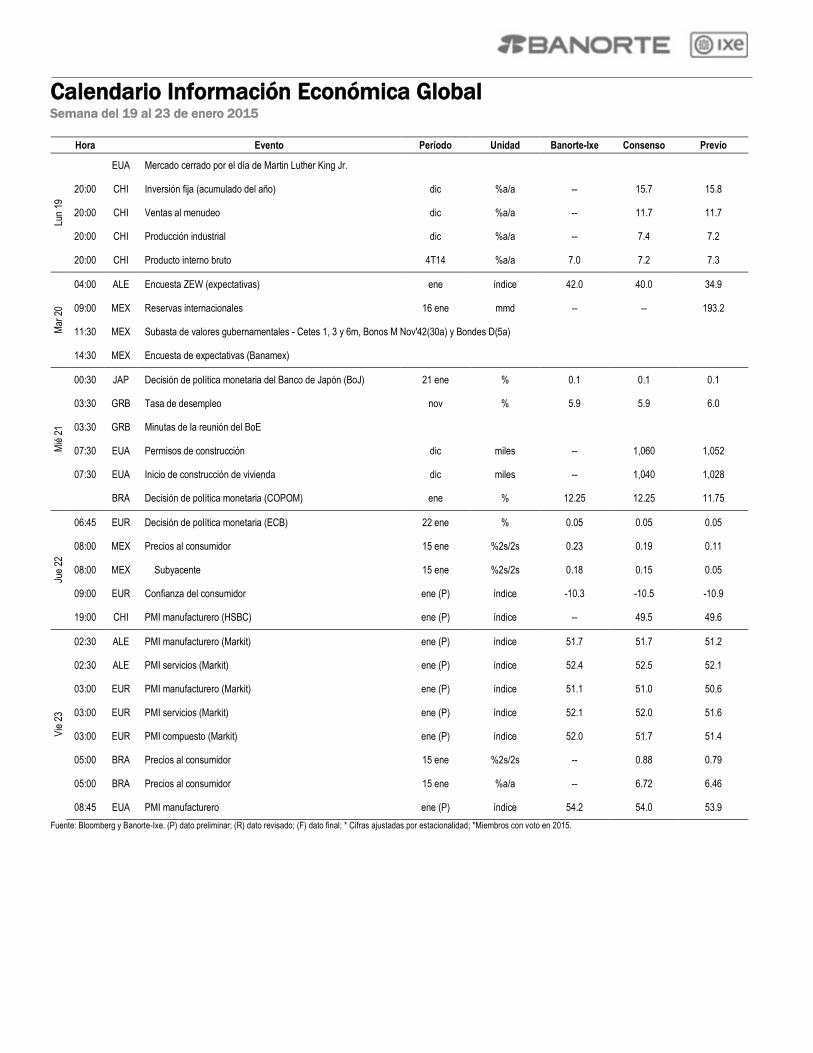

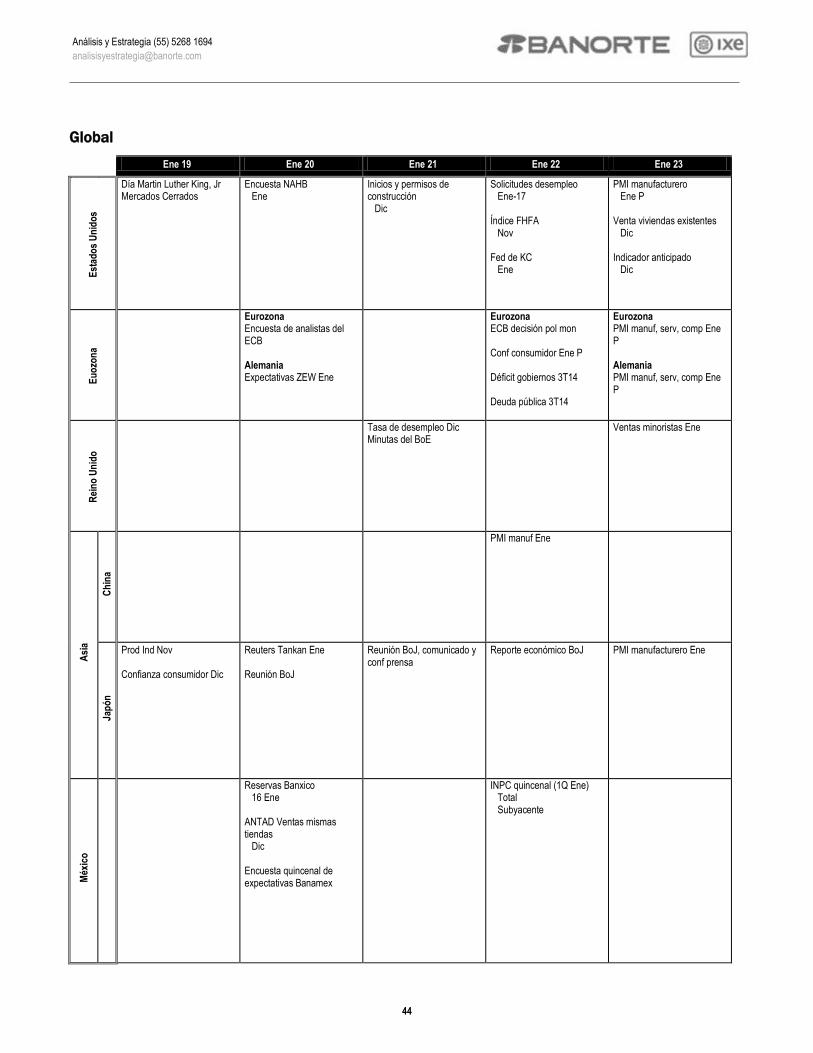

Calendario Información Económica Global Semana del 19 al 23 de enero 2015

Hora

Evento Período Unidad Banorte-Ixe Consenso Previo

Lun

19

EUA Mercado cerrado por el día de Martin Luther King Jr.

20:00 CHI Inversión fija (acumulado del año) dic %a/a -- 15.7 15.8

20:00 CHI Ventas al menudeo dic %a/a -- 11.7 11.7

20:00 CHI Producción industrial dic %a/a -- 7.4 7.2

20:00 CHI Producto interno bruto 4T14 %a/a 7.0 7.2 7.3

Mar

20

04:00 ALE Encuesta ZEW (expectativas) ene índice 42.0 40.0 34.9

09:00 MEX Reservas internacionales 16 ene mmd -- -- 193.2

11:30 MEX Subasta de valores gubernamentales - Cetes 1, 3 y 6m, Bonos M Nov'42(30a) y Bondes D(5a)

14:30 MEX Encuesta de expectativas (Banamex)

Mié

21

00:30 JAP Decisión de política monetaria del Banco de Japón (BoJ) 21 ene % 0.1 0.1 0.1

03:30 GRB Tasa de desempleo nov % 5.9 5.9 6.0

03:30 GRB Minutas de la reunión del BoE

07:30 EUA Permisos de construcción dic miles -- 1,060 1,052

07:30 EUA Inicio de construcción de vivienda dic miles -- 1,040 1,028

BRA Decisión de política monetaria (COPOM) ene % 12.25 12.25 11.75

Jue

22

06:45 EUR Decisión de política monetaria (ECB) 22 ene % 0.05 0.05 0.05

08:00 MEX Precios al consumidor 15 ene %2s/2s 0.23 0.19 0.11

08:00 MEX Subyacente 15 ene %2s/2s 0.18 0.15 0.05

09:00 EUR Confianza del consumidor ene (P) índice -10.3 -10.5 -10.9

19:00 CHI PMI manufacturero (HSBC) ene (P) índice -- 49.5 49.6

Vie

23

02:30 ALE PMI manufacturero (Markit) ene (P) índice 51.7 51.7 51.2

02:30 ALE PMI servicios (Markit) ene (P) índice 52.4 52.5 52.1

03:00 EUR PMI manufacturero (Markit) ene (P) índice 51.1 51.0 50.6

03:00 EUR PMI servicios (Markit) ene (P) índice 52.1 52.0 51.6

03:00 EUR PMI compuesto (Markit) ene (P) índice 52.0 51.7 51.4

05:00 BRA Precios al consumidor 15 ene %2s/2s -- 0.88 0.79

05:00 BRA Precios al consumidor 15 ene %a/a -- 6.72 6.46

08:45 EUA PMI manufacturero ene (P) índice 54.2 54.0 53.9

Fuente: Bloomberg y Banorte-Ixe. (P) dato preliminar; (R) dato revisado; (F) dato final; * Cifras ajustadas por estacionalidad; *Miembros con voto en 2015.

Banco Central Europeo a punto de

instrumentar un estímulo monetario

La atención del mercado se centrará en la reunión del Consejo del ECB

(jueves 22 de enero)

Líderes mundiales se reúnen en Davos, Suiza, la próxima semana para

discutir temas globales de largo plazo

El Banco Mundial redujo su estimado de crecimiento global en 2015

Esperamos que el COPOM incremente nuevamente la tasa de referencia

Selic en 50pb para ubicarla en niveles de 12.25%

En México, la inflación empezará a mostrar efectos favorables de la

reforma en telecomunicaciones

En Europa, el deterioro de la perspectiva sobre un débil desempeño de la

inflación (-0.2% anual en diciembre según los últimos datos publicados esta

semana) aunado a un desempeño mixto de la actividad económica refuerzan

nuestra expectativa de que el ECB anunciará el QE en su reunión del próximo

22 de enero. Adicionalmente, las medidas actuales (TLTRO, compras de ABS y

de bonos garantizados) no parecen ser suficientes para elevar el balance del

ECB hacia el nivel objetivo de 3 billones de euros. El balance se encuentra

ahora en cerca de 2.2 billones de euros pero podría reducirse en las próximas

semanas cuando los bancos terminen de reembolsar los préstamos LTRO

(210mme pendientes). La semana pasada, el presidente Draghi afirmó que la

evaluación de los estímulos monetarios podría conducir a un ajuste del

“…tamaño, del ritmo y de la composición de las medidas del ECB…” y que

estas medidas podrían incluir un amplio rango de activos.

Con una economía global inmersa en la preocupación por el impacto del

desplome de los precios del petróleo, los líderes mundiales tendrán la

oportunidad de discutir estrategias y tendencias de largo plazo en la 45ª Reunión

Anual del Foro Económico Mundial, que como cada año tendrá lugar en Davos,

la semana que entra. El tema de la conferencia es: “El nuevo contexto global”.

En este marco, se darán discusiones sobre los riesgos tanto económicos, como

geopolíticos, medioambientales y tecnológicos, entre otros, que enfrentará el

mundo en los próximos años. De hecho, el propio Foro Económico Mundial

publicó su reporte de riesgos globales para 2015 (diciembre 2014), en donde

destaca diez temas globales que preocupan: (1) Conflictos entre Estados; (2)

mayor incidencia de eventos climáticos adversos (tormentas, inundaciones,

incendios, etc.); (3) fallas institucionales; (4) estados de colapso o crisis; (5)

empleo y desempleo; (6) catástrofes naturales; (7) fallas en la adaptación al

cambio climático; (8) crisis por agua; (9) robos o fraudes con datos; (10) riesgo

de ciber ataques. Por tercer año consecutivo, Banorte-Ixe tendrá presencia en

esta importante reunión, lo que nos dará la oportunidad de seguir de cerca las

discusiones anteriormente mencionadas.

Gabriel Casillas Director General Análisis Económico [email protected]

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

3

Gabriel Casillas (55) 4433 4695 [email protected] Delia Paredes (55) 5268 1694 [email protected]

El Banco Mundial redujo su estimado de

crecimiento global en 2015

De acuerdo con el reporte del Banco Mundial (BM)

sobre perspectivas económicas globales publicado

esta semana, la economía mundial crecerá 3% este

año, por debajo del pronóstico de 3.4% que tenían en

junio del año pasado, pero por encima del 2.6% que

estiman habrá crecido la economía en el 2014.

En este contexto, el BM espera que las economías

avanzadas crezcan a un ritmo de 2.2% (de 2.4%

previo), mientras que los países en desarrollo

avancen a un ritmo de 4.8% (de 5.4% previo).

Las razones atrás de la expectativa de un mejor

desempeño de la economía global este año respecto

al 2014 son: (1) Bajos precios del petróleo; (2)

fortaleza de la economía de EE.UU.; (3) bajas tasas

de interés a nivel global; y (4). fortaleza de la

demanda interna en algunos mercados emergentes.

Entre los principales riesgos a su estimado

destacaron: (1) La debilidad del comercio global; (2)

la posibilidad de volatilidad en los mercados

financieros conforme algunas economías avanzadas

empiecen a incrementar su tasa de referencia; (3) el

grado en que los bajos precios del petróleo afecten a

los países exportadores de crudo; y (4) el riesgo de

un periodo prolongado de estanflación o deflación en

la Eurozona y Japón.

Esperamos que el COPOM incremente

nuevamente la tasa de referencia Selic en 50pb

para ubicarla en niveles de 12.25%

La próxima semana (el 21 de enero) el COPOM

celebrará su primera reunión del año, en la que

esperamos que incremente la tasa de referencia Selic

en 50pb para ubicarla en niveles de 12.25%. Cabe

recordar que el COPOM decidió elevar la tasa Selic

en 50pb en su última reunión de 2014, después de un

alza de 25pb en la reunión previa del 29 de octubre.

En el comunicado que acompañó la decisión se

explicó que: “…El COPOM decidió de manera

unánime intensificar, por el momento, el ajuste de la

tasa Selic e incrementarla en 50pb…”. Además el

Comité consideró que, tomando en cuenta el efecto

acumulado del ciclo de alzas, así como el rezago con

que actúa la política monetaria, entre otros factores,

el esfuerzo adicional de política monetaria “…tiene

una tendencia a ser implementado con

parsimonia…”.

En México, la inflación empezará a mostar

efectos favorables de la reforma en

telecomunicaciones

El jueves, a las 8:00am, INEGI publicará su reporte

quincenal de inflación. Estimamos un incremento de

0.23% quincenal en la primera mitad de enero

ligeramente, por encima del consenso del mercado,

que espera una variación de 0.19% de acuerdo con la

encuesta de Bloomberg. Para la inflación

subyacente, estimamos un incremento de 0.18%

quincenal ligeramente por encima del consenso del

mercado (0.15% de acuerdo con la misma encuesta).

La inflación durante el período en cuestión se

explicará principalmente por presiones sobre los

precios de mercancías, así como por los incrementos

que normalmente tienen las tarifas del gobierno al

principio del año. No obstante, estos incrementos

serán compensados por una caída en el costo de los

servicios, particularmente considerando que,

derivado de la reforma en telecomunicaciones, a

partir del 1º de enero de este año se eliminaron las

tarifas de llamadas de larga distancia.

No obstante, esperamos que esta cifra sea 44.9pbs

menor a la observada en el mismo período de 2014,

como resultado de: (1) una mayor contribución por

parte de los precios agrícolas (-0.5pbs vs. -8.4 en

2013); y (2) 1.4pbs provenientes de una mayor

contribución de las tarifas del gobierno (7.5pbs vs.

6.1 en 2013). En contraste, esperamos: (3) -22.7pbs

provenientes de una menor contribución de los

precios de servicios (-9.8pbs vs. 12.9 en 2014); así

como (4) una menor contribución de energéticos

(2.6pbs vs. 19 en 2014) y (5) -16.4pbs provenientes

de una menor contribución de los precios de las

mercancías, explicado por el hecho de que este año

no se introdujeron nuevos impuestos. Con estos

resultados, la inflación anual se ubicará en 3.5%

anual en la primera quincena de enero de previo

4.1% mientras que la subyacente se ubicará en 2.7%

de 3.2% anual.

Gabriel Casillas

Delia Paredes

4

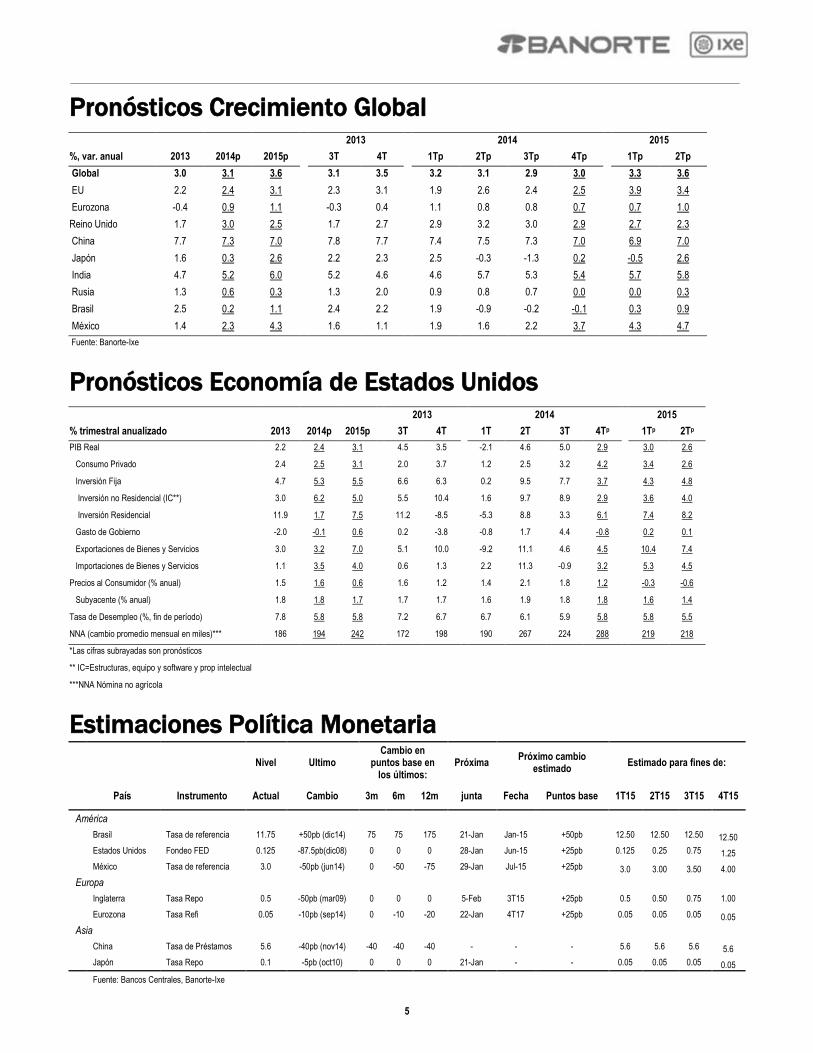

Pronósticos Crecimiento Global 2013 2014 2015

%, var. anual 2013 2014p 2015p

3T 4T

1Tp 2Tp 3Tp 4Tp

1Tp 2Tp

Global 3.0 3.1 3.6

3.1 3.5

3.2 3.1 2.9 3.0

3.3 3.6

EU 2.2 2.4 3.1

2.3 3.1

1.9 2.6 2.4 2.5

3.9 3.4

Eurozona -0.4 0.9 1.1

-0.3 0.4

1.1 0.8 0.8 0.7

0.7 1.0

Reino Unido 1.7 3.0 2.5

1.7 2.7

2.9 3.2 3.0 2.9

2.7 2.3

China 7.7 7.3 7.0

7.8 7.7

7.4 7.5 7.3 7.0

6.9 7.0

Japón 1.6 0.3 2.6

2.2 2.3

2.5 -0.3 -1.3 0.2

-0.5 2.6

India 4.7 5.2 6.0

5.2 4.6

4.6 5.7 5.3 5.4

5.7 5.8

Rusia 1.3 0.6 0.3

1.3 2.0

0.9 0.8 0.7 0.0

0.0 0.3

Brasil 2.5 0.2 1.1

2.4 2.2

1.9 -0.9 -0.2 -0.1

0.3 0.9

México 1.4 2.3 4.3 1.6 1.1 1.9 1.6 2.2 3.7 4.3 4.7

Fuente: Banorte-Ixe

Pronósticos Economía de Estados Unidos 2013 2014 2015

% trimestral anualizado 2013 2014p 2015p 3T 4T

1T 2T 3T 4Tp

1Tp 2Tp

PIB Real 2.2 2.4 3.1

4.5 3.5

-2.1 4.6 5.0 2.9

3.0 2.6

Consumo Privado 2.4 2.5 3.1

2.0 3.7

1.2 2.5 3.2 4.2

3.4 2.6

Inversión Fija 4.7 5.3 5.5

6.6 6.3

0.2 9.5 7.7 3.7

4.3 4.8

Inversión no Residencial (IC**) 3.0 6.2 5.0

5.5 10.4

1.6 9.7 8.9 2.9

3.6 4.0

Inversión Residencial 11.9 1.7 7.5

11.2 -8.5

-5.3 8.8 3.3 6.1

7.4 8.2

Gasto de Gobierno -2.0 -0.1 0.6

0.2 -3.8

-0.8 1.7 4.4 -0.8

0.2 0.1

Exportaciones de Bienes y Servicios 3.0 3.2 7.0

5.1 10.0

-9.2 11.1 4.6 4.5

10.4 7.4

Importaciones de Bienes y Servicios 1.1 3.5 4.0

0.6 1.3

2.2 11.3 -0.9 3.2

5.3 4.5

Precios al Consumidor (% anual) 1.5 1.6 0.6

1.6 1.2

1.4 2.1 1.8 1.2

-0.3 -0.6

Subyacente (% anual) 1.8 1.8 1.7

1.7 1.7

1.6 1.9 1.8 1.8

1.6 1.4

Tasa de Desempleo (%, fin de período) 7.8 5.8 5.8

7.2 6.7

6.7 6.1 5.9 5.8

5.8 5.5

NNA (cambio promedio mensual en miles)*** 186 194 242 172 198 190 267 224 288 219 218

*Las cifras subrayadas son pronósticos

** IC=Estructuras, equipo y software y prop intelectual

***NNA Nómina no agrícola

Estimaciones Política Monetaria

Nivel Ultimo Cambio en

puntos base en los últimos:

Próxima Próximo cambio

estimado Estimado para fines de:

País Instrumento Actual Cambio 3m 6m 12m junta Fecha Puntos base 1T15 2T15 3T15 4T15

América

Brasil Tasa de referencia 11.75 +50pb (dic14) 75 75 175 21-Jan Jan-15 +50pb 12.50 12.50 12.50 12.50

Estados Unidos Fondeo FED 0.125 -87.5pb(dic08) 0 0 0 28-Jan Jun-15 +25pb 0.125 0.25 0.75 1.25

México Tasa de referencia 3.0 -50pb (jun14) 0 -50 -75 29-Jan Jul-15 +25pb 3.0 3.00 3.50 4.00

Europa

Inglaterra Tasa Repo 0.5 -50pb (mar09) 0 0 0 5-Feb 3T15 +25pb 0.5 0.50 0.75 1.00

Eurozona Tasa Refi 0.05 -10pb (sep14) 0 -10 -20 22-Jan 4T17 +25pb 0.05 0.05 0.05 0.05

Asia

China Tasa de Préstamos 5.6 -40pb (nov14) -40 -40 -40 - - - 5.6 5.6 5.6 5.6

Japón Tasa Repo 0.1 -5pb (oct10) 0 0 0 21-Jan - - 0.05 0.05 0.05 0.05

Fuente: Bancos Centrales, Banorte-Ixe

5

Pronósticos Economía de México 2013 2014 2015 2013 2014 2015

3T 4T 1T 2T 3T 4T 1T 2T (% anual)

Crecimiento (% anual)

PIB Real 1.4 0.7

1.8 1.6 2.2 3.7

4.3 4.7

1.1 2.3 4.0

Consumo privado

2.3 1.5

1.4 1.2 4.1 3.1

6.0 6.1

2.6 2.7 5.1

Consumo de gobierno

1.8 2.1

2.9 2.1 3.5 3.9

4.5 3.3

1.1 3.6 3.3

Inversión fija bruta

-3.9 -3.0

-0.8 -0.5 2.7 3.7

6.4 7.1

-1.7 1.5 6.0

Exportaciones

5.6 6.7

7.2 5.8 6.0 5.5

4.6 4.4

1.5 7.1 4.0

Importaciones

2.3 -0.3

4.4 2.9 5.0 5.7

5.5 5.2

1.2 4.9 4.8

Producción Industrial

-0.5 -0.4

1.6 1.0 2.0 4.9

5.9 5.9

-0.7 6.7 5.1

Servicios

2.5 1.3

1.9 1.8 2.0 4.2

6.0 5.8

2.1 3.7 5.0

Mercado Laboral

Tasa de Desempleo (ajustada por estacionalidad) 4.9 4.8

4.8 4.9 4.8 4.5

4.3 4.2

4.9 4.7 4.2

Tasa de Subempleo (ajustada por estacionalidad) 8.4 8.3

8.4 8.1 8.2 8.1

8.5 8.3

8.3 8.3 8.3

Creación de empleos formales (miles)

151 16

256 147 252 -35

180 255

634 634 600

Precios al Consumidor (% anual)

General (fin de período)

3.4 4.0

3.8 3.8 4.2 4.1

3.2 2.5

3.7 4.1 3.0

Subyacente

2.5 2.8

2.9 3.1 3.3 3.2

3.2 3.2

2.9 3.5 3.0

Balanza de Pagos

Balanza comercial (mmd)

-0.9 1.9 -1.2 1.1 -1.5 1.9 -1.2 -0.2 -0.7 291.7 -16.1

Exportaciones mercancías (mmd)

96.4 99.0 91.0 102.1 101.5 100.7 95.2 102.6 380.2 395.3 407.3

Importaciones mercancías (mmd)

97.4 97.1 0.1 0.1 0.1 103.4 97.4 105.2 381.6 103.7 423.4

Ingreso por servicios (mmd)

4.1 4.9 5.3 4.9 5.2 4.5 4.7 7.1 19.6 14.6 20.3

Egresos por servicios (mmd)

8.2 8.3 8.2 8.7 9.2 8.1 7.8 8.7 31.8 26.0 33.7

Ingreso por rentas (mmd)

1.8 1.1 2.3 1.6 2.7 2.5 2.6 3.9 9.7 6.7 13.4

Egresos por rentas (mmd)

8.0 12.6 12.8 12.9 6.1 6.3 8.1 9.9 44.3 25.2 33.4

Transferencias netas (mmd)

5.6 5.6 5.5 6.2 6.0 5.7 5.5 5.5 21.8 17.9 23.2

Cuenta Corriente (mmd)

-5.6 -7.6 -9.0 -7.7 -2.7 -4.4 -5.3 -4.8 -25.6 -23.1 -29.9

% del PIB

-0.5 -0.4 -0.4 -0.5 -0.5 -0.3 -0.4 -0.3 -2.1 -1.8 -2.0

Inversión extranjera directa (mmd)

3.2 5.4 9.4 2.8 3.1 5.5 9.3 10.9 38.3 20.8 27.4

Política fiscal

Balance público (mmp)

-112.8 -185.8

-61.9 -184.6

-298.6 -600.6 -556.7

% del PIB

-0.7 -1.1

-0.4 -1.1

-1.9 -3.5 -3.0

Balance primario (mmp)

-85.2 -57.5

-13.1 -55.7

-60.2 -85.8 -92.8

% del PIB

-0.5 -0.3

-0.1 -0.3

-0.4 -0.5 -0.5

Requerimientos financieros (mmp)

130.6 219.1

96.6 -203.6

484.8 514.8 556.7

% del PIB

0.8 1.3

0.6 -1.2

3.0 3.0 3.0

Perfil de Deuda

Reservas internacionales (mmd)

172.0 176.6

182.7 190.3 192.0 191.1

186.0 188.0

176.6 191.1 188.0

Deuda del sector público (mmp)1/

5,986.6 6,166.8

6,525.8 6,669.3

6,166.8 6,228.7 7,422.9

Interna (mmp)

4,301.3 4,408.9

4,657.4 4,745.8

4,408.9 4,461.3 5,567.2

Externa (mmd)

129.5 134.4

142.8 147.6

134.4 143.9 151.1

Deuda del sector público (% del PIB)1/

37.6 36.3

39.7 40.0

36.3 36.3 40.0

Interna

27.0 26.0

28.3 28.5

26.0 26.0 30.0

Externa

10.6 10.3

11.4 11.5

10.3 10.3 10.0

*mmd = miles de millones de dólares

mmp = miles de millone de pesos 1/ Deuda bruta

6

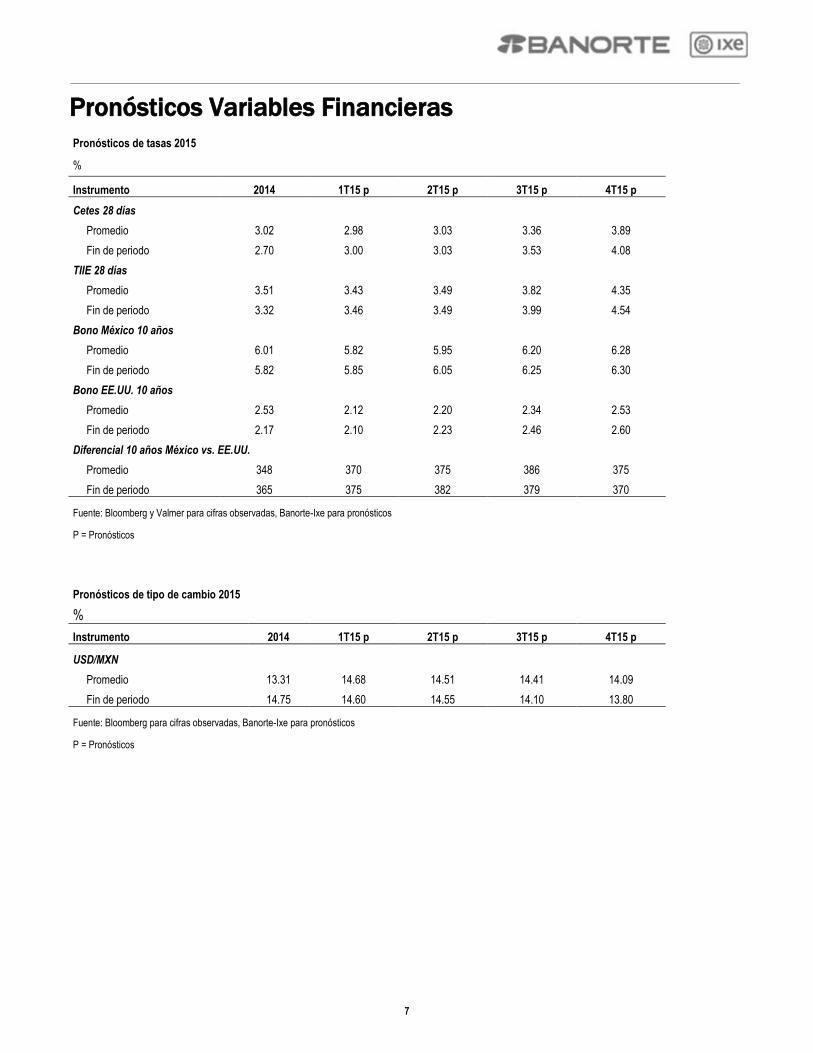

Pronósticos Variables Financieras

Pronósticos de tasas 2015

%

Instrumento 2014 1T15 p 2T15 p 3T15 p 4T15 p

Cetes 28 días

Promedio 3.02 2.98 3.03 3.36 3.89

Fin de periodo 2.70 3.00 3.03 3.53 4.08

TIIE 28 días

Promedio 3.51 3.43 3.49 3.82 4.35

Fin de periodo 3.32 3.46 3.49 3.99 4.54

Bono México 10 años

Promedio 6.01 5.82 5.95 6.20 6.28

Fin de periodo 5.82 5.85 6.05 6.25 6.30

Bono EE.UU. 10 años

Promedio 2.53 2.12 2.20 2.34 2.53

Fin de periodo 2.17 2.10 2.23 2.46 2.60

Diferencial 10 años México vs. EE.UU.

Promedio 348 370 375 386 375

Fin de periodo 365 375 382 379 370

Fuente: Bloomberg y Valmer para cifras observadas, Banorte-Ixe para pronósticos

P = Pronósticos

Pronósticos de tipo de cambio 2015

% Instrumento 2014 1T15 p 2T15 p 3T15 p 4T15 p

USD/MXN

Promedio 13.31 14.68 14.51 14.41 14.09

Fin de periodo 14.75 14.60 14.55 14.10 13.80

Fuente: Bloomberg para cifras observadas, Banorte-Ixe para pronósticos

P = Pronósticos

7

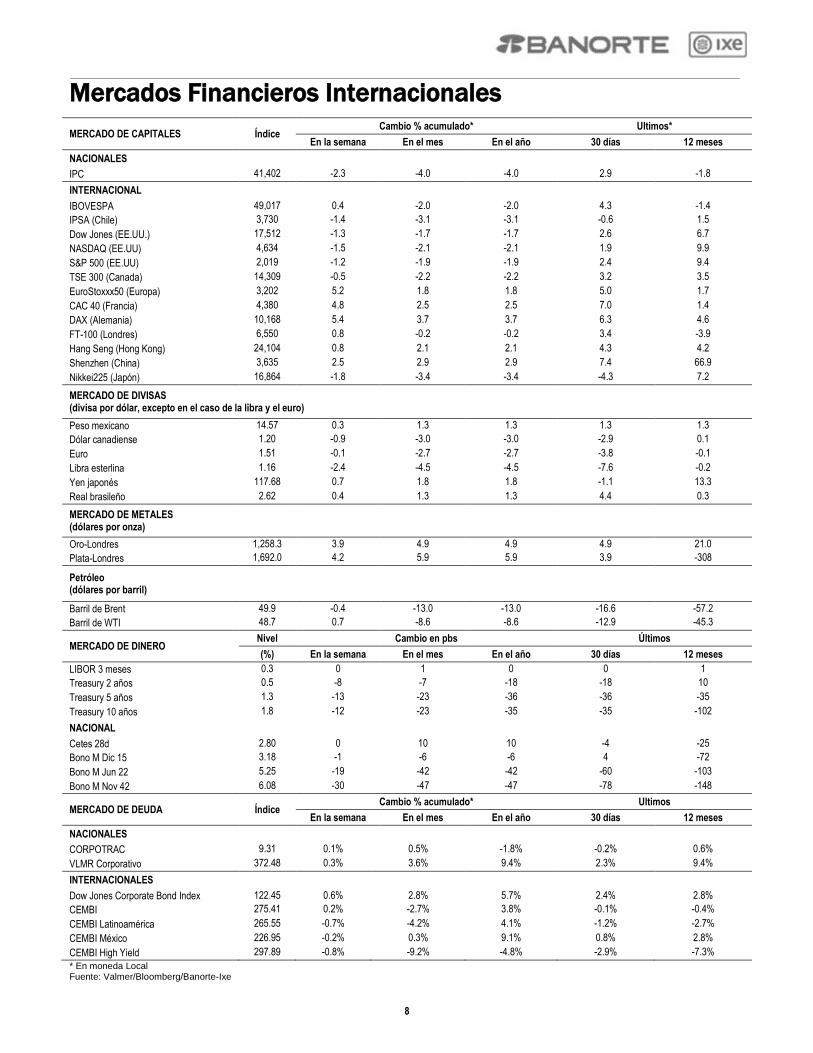

Mercados Financieros Internacionales

MERCADO DE CAPITALES Índice Cambio % acumulado* Ultimos*

En la semana En el mes En el año 30 días 12 meses

NACIONALES

IPC 41,402 -2.3 -4.0 -4.0 2.9 -1.8

INTERNACIONAL

IBOVESPA 49,017 0.4 -2.0 -2.0 4.3 -1.4

IPSA (Chile) 3,730 -1.4 -3.1 -3.1 -0.6 1.5

Dow Jones (EE.UU.) 17,512 -1.3 -1.7 -1.7 2.6 6.7

NASDAQ (EE.UU) 4,634 -1.5 -2.1 -2.1 1.9 9.9

S&P 500 (EE.UU) 2,019 -1.2 -1.9 -1.9 2.4 9.4

TSE 300 (Canada) 14,309 -0.5 -2.2 -2.2 3.2 3.5

EuroStoxxx50 (Europa) 3,202 5.2 1.8 1.8 5.0 1.7

CAC 40 (Francia) 4,380 4.8 2.5 2.5 7.0 1.4

DAX (Alemania) 10,168 5.4 3.7 3.7 6.3 4.6

FT-100 (Londres) 6,550 0.8 -0.2 -0.2 3.4 -3.9

Hang Seng (Hong Kong) 24,104 0.8 2.1 2.1 4.3 4.2

Shenzhen (China) 3,635 2.5 2.9 2.9 7.4 66.9

Nikkei225 (Japón) 16,864 -1.8 -3.4 -3.4 -4.3 7.2

MERCADO DE DIVISAS (divisa por dólar, excepto en el caso de la libra y el euro)

-0.6 -4.7 0.6 7.3

Peso mexicano 14.57 0.3 1.3 1.3 1.3 1.3

Dólar canadiense 1.20 -0.9 -3.0 -3.0 -2.9 0.1

Euro 1.51 -0.1 -2.7 -2.7 -3.8 -0.1

Libra esterlina 1.16 -2.4 -4.5 -4.5 -7.6 -0.2

Yen japonés 117.68 0.7 1.8 1.8 -1.1 13.3

Real brasileño 2.62 0.4 1.3 1.3 4.4 0.3

MERCADO DE METALES (dólares por onza)

Oro-Londres 1,258.3 3.9 4.9 4.9 4.9 21.0

Plata-Londres 1,692.0 4.2 5.9 5.9 3.9 -308

Petróleo (dólares por barril)

Barril de Brent 49.9 -0.4 -13.0 -13.0 -16.6 -57.2

Barril de WTI 48.7 0.7 -8.6 -8.6 -12.9 -45.3

MERCADO DE DINERO Nivel Cambio en pbs Últimos

(%) En la semana En el mes En el año 30 días 12 meses

LIBOR 3 meses 0.3 0 1 0 0 1

Treasury 2 años 0.5 -8 -7 -18 -18 10

Treasury 5 años 1.3 -13 -23 -36 -36 -35

Treasury 10 años 1.8 -12 -23 -35 -35 -102

NACIONAL

Cetes 28d 2.80 0 10 10 -4 -25

Bono M Dic 15 3.18 -1 -6 -6 4 -72

Bono M Jun 22 5.25 -19 -42 -42 -60 -103

Bono M Nov 42 6.08 -30 -47 -47 -78 -148

MERCADO DE DEUDA Índice Cambio % acumulado* Ultimos

En la semana En el mes En el año 30 días 12 meses

NACIONALES

CORPOTRAC 9.31 0.1% 0.5% -1.8% -0.2% 0.6%

VLMR Corporativo 372.48 0.3% 3.6% 9.4% 2.3% 9.4%

INTERNACIONALES

Dow Jones Corporate Bond Index 122.45 0.6% 2.8% 5.7% 2.4% 2.8%

CEMBI 275.41 0.2% -2.7% 3.8% -0.1% -0.4%

CEMBI Latinoamérica 265.55 -0.7% -4.2% 4.1% -1.2% -2.7%

CEMBI México 226.95 -0.2% 0.3% 9.1% 0.8% 2.8%

CEMBI High Yield 297.89 -0.8% -9.2% -4.8% -2.9% -7.3%

* En moneda Local Fuente: Valmer/Bloomberg/Banorte-Ixe

8

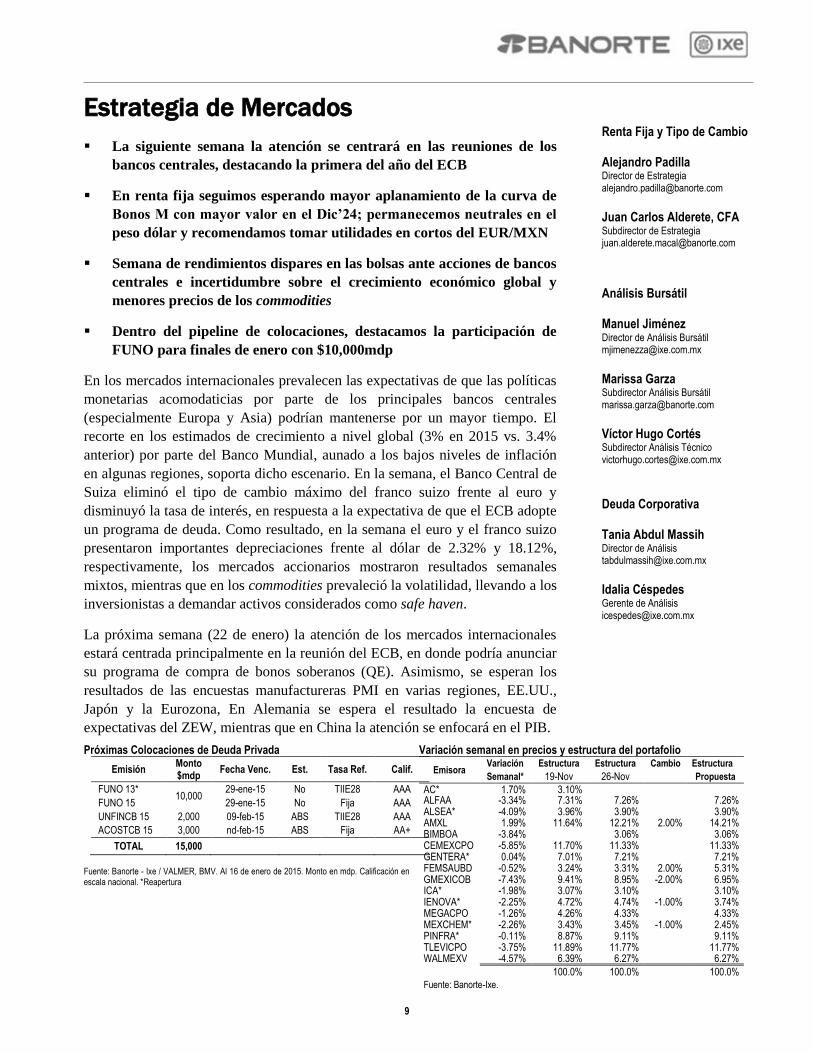

Estrategia de Mercados

La siguiente semana la atención se centrará en las reuniones de los

bancos centrales, destacando la primera del año del ECB

En renta fija seguimos esperando mayor aplanamiento de la curva de

Bonos M con mayor valor en el Dic’24; permanecemos neutrales en el

peso dólar y recomendamos tomar utilidades en cortos del EUR/MXN

Semana de rendimientos dispares en las bolsas ante acciones de bancos

centrales e incertidumbre sobre el crecimiento económico global y

menores precios de los commodities

Dentro del pipeline de colocaciones, destacamos la participación de

FUNO para finales de enero con $10,000mdp

En los mercados internacionales prevalecen las expectativas de que las políticas

monetarias acomodaticias por parte de los principales bancos centrales

(especialmente Europa y Asia) podrían mantenerse por un mayor tiempo. El

recorte en los estimados de crecimiento a nivel global (3% en 2015 vs. 3.4%

anterior) por parte del Banco Mundial, aunado a los bajos niveles de inflación

en algunas regiones, soporta dicho escenario. En la semana, el Banco Central de

Suiza eliminó el tipo de cambio máximo del franco suizo frente al euro y

disminuyó la tasa de interés, en respuesta a la expectativa de que el ECB adopte

un programa de deuda. Como resultado, en la semana el euro y el franco suizo

presentaron importantes depreciaciones frente al dólar de 2.32% y 18.12%,

respectivamente, los mercados accionarios mostraron resultados semanales

mixtos, mientras que en los commodities prevaleció la volatilidad, llevando a los

inversionistas a demandar activos considerados como safe haven.

La próxima semana (22 de enero) la atención de los mercados internacionales

estará centrada principalmente en la reunión del ECB, en donde podría anunciar

su programa de compra de bonos soberanos (QE). Asimismo, se esperan los

resultados de las encuestas manufactureras PMI en varias regiones, EE.UU.,

Japón y la Eurozona, En Alemania se espera el resultado la encuesta de

expectativas del ZEW, mientras que en China la atención se enfocará en el PIB.

Próximas Colocaciones de Deuda Privada Variación semanal en precios y estructura del portafolio

Emisión Monto $mdp

Fecha Venc. Est. Tasa Ref. Calif.

FUNO 13* 10,000

29-ene-15 No TIIE28 AAA

FUNO 15 29-ene-15 No Fija AAA

UNFINCB 15 2,000 09-feb-15 ABS TIIE28 AAA

ACOSTCB 15 3,000 nd-feb-15 ABS Fija AA+

TOTAL 15,000

Fuente: Banorte - Ixe / VALMER, BMV. Al 16 de enero de 2015. Monto en mdp. Calificación en escala nacional. *Reapertura

Emisora Variación Estructura Estructura Cambio Estructura

Semanal* 19-Nov 26-Nov

Propuesta

AC* 1.70% 3.10% ALFAA -3.34% 7.31% 7.26% 7.26% ALSEA* -4.09% 3.96% 3.90% 3.90% AMXL 1.99% 11.64% 12.21% 2.00% 14.21% BIMBOA -3.84% 3.06% 3.06% CEMEXCPO -5.85% 11.70% 11.33% 11.33% GENTERA* 0.04% 7.01% 7.21% 7.21% FEMSAUBD -0.52% 3.24% 3.31% 2.00% 5.31% GMEXICOB -7.43% 9.41% 8.95% -2.00% 6.95% ICA* -1.98% 3.07% 3.10% 3.10% IENOVA* -2.25% 4.72% 4.74% -1.00% 3.74% MEGACPO -1.26% 4.26% 4.33% 4.33% MEXCHEM* -2.26% 3.43% 3.45% -1.00% 2.45% PINFRA* -0.11% 8.87% 9.11% 9.11% TLEVICPO -3.75% 11.89% 11.77% 11.77% WALMEXV -4.57% 6.39% 6.27% 6.27%

100.0% 100.0% 100.0%

Fuente: Banorte-Ixe.

Renta Fija y Tipo de Cambio Alejandro Padilla Director de Estrategia [email protected]

Juan Carlos Alderete, CFA Subdirector de Estrategia [email protected]

Análisis Bursátil Manuel Jiménez Director de Análisis Bursátil [email protected]

Marissa Garza Subdirector Análisis Bursátil [email protected]

Víctor Hugo Cortés Subdirector Análisis Técnico [email protected]

Deuda Corporativa Tania Abdul Massih Director de Análisis [email protected]

Idalia Céspedes Gerente de Análisis [email protected]

9

RENTA FIJA Y TIPO DE CAMBIO: Decisión

del ECB en la mente de los inversionistas

Finaliza una semana de alta volatilidad. Lo anterior,

consecuencia de un entorno donde, aunado a la

prevaleciente incertidumbre por condiciones de bajo

crecimiento e inflación en algunas regiones así como

bajos precios del petróleo, se sumaron nuevos

factores de riesgo. Por un lado el Banco Mundial

redujo sus estimados de crecimiento global para este

año lo que llevó al mercado de commodities a

alcanzar mínimos de 12 años, destacando la caída en

el cobre. Adicionalmente, acciones de política

monetaria en Suiza, India y Egipto sorprendieron al

mercado, con el primero retirando el cap del

EUR/CHF y recortando la tasa de referencia de 3

meses de -0.25% a -0.75% con el segundo revisando

su tasa de referencia de 8% a 7.75%. Ante esta

situación el visto bueno que la Corte Europea dio al

posible QE soberano del ECB tuvo menor impacto

sobre el sentimiento de los inversionistas.

Para la siguiente semana la atención se enfocará

principalmente sobre la información proveniente de

autoridades monetarias, poniendo especial énfasis

en la reunión del ECB el 22 de enero, en donde se

espera anuncio de QE. En este sentido también

tendrá lugar la decisión del BoJ y la publicación de

las minutas de la última reunión del BoE, así como

las decisiones en Brasil y Turquía. Dichos eventos

estarán acompañados en EE.UU. por el PMI de

manufactura, indicadores líderes y datos

inmobiliarios. En Europa la agenda incluirá primeras

publicaciones de PMIs, encuesta ZEW en Alemania,

ventas minoristas y empleo en Reino Unido con

balanza de pagos y confianza del consumidor a nivel

regional. En Asia se conocerán indicadores de

manufactura y producción para Japón y en China

donde adicionalmente tendremos el PIB del 4T14.

Por último en México una limitada agenda, en donde

destacará el primer reporte de inflación del año.

Se mantiene el fuerte apetito por Treasuries y

bonos mexicanos ante bajos precios del petróleo y

señales de desaceleración económica global

Se mantiene la tendencia de apreciación de los

Treasuries en EE.UU. ante un elevado grado de

incertidumbre en los mercados internacionales y la

búsqueda de activos considerados refugio de valor.

Esta situación ha llevado a la nota de 10 años al final

de la semana a un nivel de 1.82% de un nivel de

cierre de 2014 de 2.17%. A pesar del fuerte rally en

las tasas norteamericanas, los resultados de la

subastas de esta semana (instrumentos a 3, 10 y 30

años) han confirmado el fuerte apetito por bonos en

EE.UU. ante un escenario de bajos precios del

petróleo y bajo crecimiento en varias regiones (lo

cual ha orillado a algunos bancos centrales a

extender el estímulo monetario).

Como se muestra en la gráfica posterior, la

correlación entre los precios de las principales

referencias del petróleo (e.g. WTI) y la nota de 10

años se ubica actualmente cercana a +90%. En este

sentido, la expectativa de menores precios del

petróleo (posiblemente el WTI y el Brent

dirigiéndose hacia los 40 US$/bbl en las próximas

semanas) pudiera suscitar un escenario de mayores

disminuciones de tasas de largo plazo en EE.UU.

Desempeño del WTI y el Treasury de 10 años en EE.UU. US$/bbl. (eje izquierdo),% (eje derecho)

Fuente: Bloomberg

Por su parte, los bonos mexicanos han recuperado la

correlación con los Treasuries (métrica móvil de 3

meses en +43% después de terminar 2014 en terreno

negativo). Esta situación junto con una valuación

atractiva ha ayudado a las tasas locales a intentar

nuevos mínimos de 12 meses. En la semana la curva

de Bonos M se aplanó, registraron pérdidas de 6pb

en instrumentos de corto plazo y ganancias de 21pb

en aquellos de mayor duración. A pesar del fuerte

rally que se ha observado en enero, mantenemos

nuestra perspectiva favorable sobre el mercado,

esperando un mayor aplanamiento en la zona de 10

años (Dic’24) en la curva de Bonos M (aunque ya

más limitado debido al movimiento de las últimas

semanas), nodo que seguimos viendo con un mayor

valor relativo.

1.6

1.7

1.8

1.9

2.0

2.1

2.2

2.3

40

45

50

55

60

15-dic 22-dic 29-dic 5-ene 12-ene

WTI

Treasury de 10años

10

Todavía hay valor en la curva mexicana, esperando

al ECB la siguiente semana

El nivel actual de la prima de riego en México se

mantiene todavía atractivo. El diferencial entre el

Dic’24 y el Treasury de 10 años se ubica en estos

momentos en 357pb. Después de haber roto el 360pb

(equilibrio de corto plazo) pudiera dirigirse a 347pb

(media de los últimos 12 meses), situación que

ayudaría al mercado local a extender el rally actual.

La decisión del ECB la siguiente semana será

fundamental en términos del posible reacomodo de

inversiones hacia EM.

Diferencial entre el Mbono Dic’24 y el Treasury de 10 años Puntos base

Fuente: Bloomberg

Tomar utilidad en cortos del EUR/MXN y

permanecer neutral en el peso frente al dólar

El peso finalizó 0.2% más fuerte en 14.57 por dólar,

moderando su tendencia respecto a la semana previa

y con una mayor volatilidad intradía en las últimas

sesiones. Por ejemplo, el peso inició el jueves como

una de las divisas con mayores ganancias en EM tras

alcanzar un mínimo de hasta 14.45 pero finalizó

entre las más débiles cercana a 14.70. Creemos que

esto pudo haber estado inducido por toma de

utilidades en largos sobre el MXN.

Al inicio del jueves sugerimos tomar utilidades en la

recomendación direccional corta del EUR/MXN

abierta el 5 de enero en 17.70 al nivel de 16.90 pesos

por euro (ver Apertura del Mercado de divisas del

15 de enero), una ganancia de 4.7% excluyendo un

ligero carry positivo. Seguimos creyendo que las

caídas del EUR podrían extenderse en un horizonte

de mediano plazo; no obstante, preferimos tomar

utilidades previo a la decisión del ECB de la

próxima semana en donde seguimos esperando el

pre-anuncio del QE soberano. En específico, este

USD/MXN – Niveles intradía Últimos treinta días de operación

Fuente: Bloomberg, Banorte-Ixe

podría decepcionar dada la fuerte expectativa en los

mercados que apuestan a un estímulo significativo,

sobre todo si viene acompañado de muchas

restricciones (con el objetivo de evitar problemas

legales en términos del Tratado de la Unión, sobre

todo tras la decisión de la Corte Europea) y/o el

monto es percibido como muy bajo para hacer frente

a los riesgos de deflación. Relacionado a lo anterior

y en caso de una decepción, la posición corta en

EUR de especuladores en el mercado de futuros se

encuentra muy elevada y es un riesgo importante de

coberturas que también pudieran apoyar a la divisa,

cerrando el martes 6 de enero (última información

disponible) en US$23,935 millones. En este

contexto, creemos que la relación riesgo-rendimiento

ya no es tan atractiva dado el ajuste reciente.

Respecto al USD/MXN, reiteramos nuestra postura

neutral a pesar de la tendencia de baja iniciada el

pasado 5 de enero. Creemos que si se materializa

este escenario sobre el ECB, este cruce también

podría presionarse al alza ante la posibilidad de un

aumento de la aversión al riesgo. Por su parte, la

preocupación por la baja de los pronósticos de

crecimiento global del Banco Mundial de la semana

pasada podría exacerbarse con la reunión de líderes

en Davos y la actualización del Panorama

Económico Global del FMI, también generando

mayor cautela en posiciones de riesgo. Derivado de

estas condiciones, creemos que el potencial de un

rebote adicional es relativamente elevado en el corto

plazo. A pesar de que la posición técnica en futuros

continúa siendo muy favorable de acuerdo con las

últimas cifras disponibles, la ventaja de valuación de

nuestra divisa ha disminuido, ubicándose alrededor

de 1.3% subvaluada de acuerdo con nuestro modelo

de corto plazo desde 4% a principios del año.

275

325

375

425

ene-14 abr-14 jul-14 oct-14 ene-15

360pb equilibrio corto plazo

347pb promedio 12 meses

14.30

14.40

14.50

14.60

14.70

14.80

14.90

15.00

10/12/14 17/12/14 24/12/14 31/12/14 7/1/15 14/1/15

14.91

Fibonacci= 14.48

Soporte= 14.57 / 14.60

Resistencia= 14.69 / 14.70

Sicológico= 14.50

PM 50= 14.32

Fibonacci y sicológico= 15.00

Resistencia 2= 14.81

Min 30D= 14.37 Soporte= 14.44

11

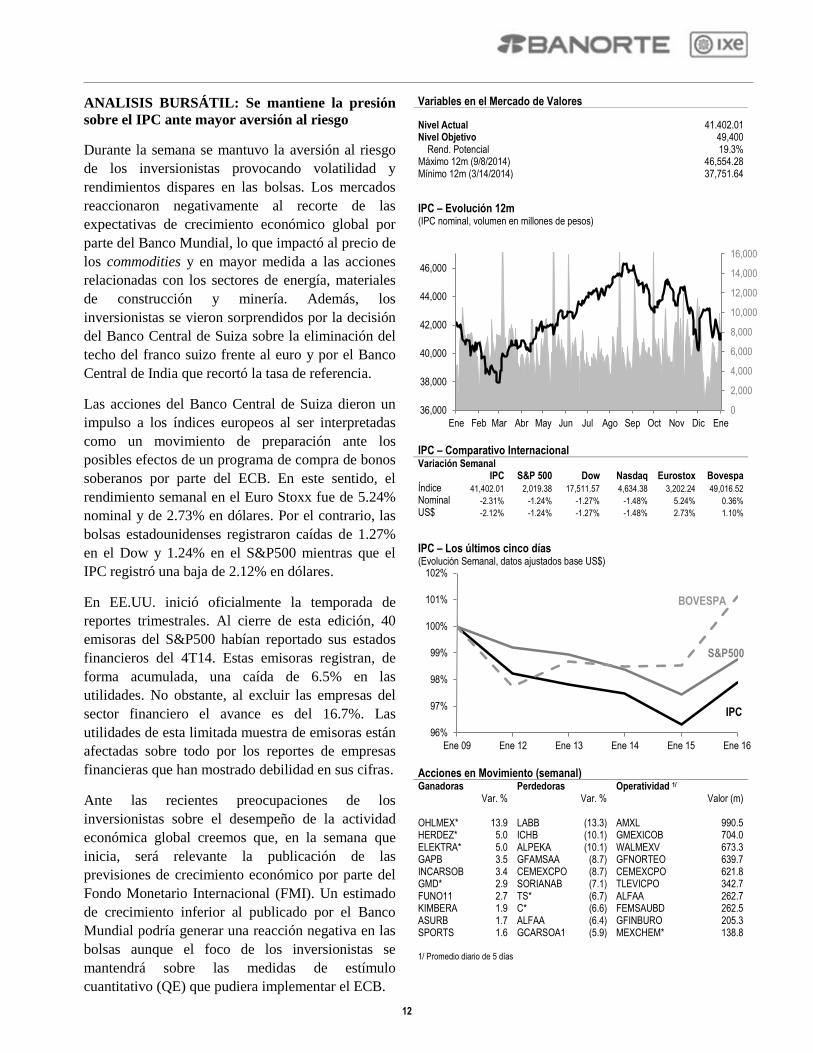

ANALISIS BURSÁTIL: Se mantiene la presión

sobre el IPC ante mayor aversión al riesgo

Durante la semana se mantuvo la aversión al riesgo

de los inversionistas provocando volatilidad y

rendimientos dispares en las bolsas. Los mercados

reaccionaron negativamente al recorte de las

expectativas de crecimiento económico global por

parte del Banco Mundial, lo que impactó al precio de

los commodities y en mayor medida a las acciones

relacionadas con los sectores de energía, materiales

de construcción y minería. Además, los

inversionistas se vieron sorprendidos por la decisión

del Banco Central de Suiza sobre la eliminación del

techo del franco suizo frente al euro y por el Banco

Central de India que recortó la tasa de referencia.

Las acciones del Banco Central de Suiza dieron un

impulso a los índices europeos al ser interpretadas

como un movimiento de preparación ante los

posibles efectos de un programa de compra de bonos

soberanos por parte del ECB. En este sentido, el

rendimiento semanal en el Euro Stoxx fue de 5.24%

nominal y de 2.73% en dólares. Por el contrario, las

bolsas estadounidenses registraron caídas de 1.27%

en el Dow y 1.24% en el S&P500 mientras que el

IPC registró una baja de 2.12% en dólares.

En EE.UU. inició oficialmente la temporada de

reportes trimestrales. Al cierre de esta edición, 40

emisoras del S&P500 habían reportado sus estados

financieros del 4T14. Estas emisoras registran, de

forma acumulada, una caída de 6.5% en las

utilidades. No obstante, al excluir las empresas del

sector financiero el avance es del 16.7%. Las

utilidades de esta limitada muestra de emisoras están

afectadas sobre todo por los reportes de empresas

financieras que han mostrado debilidad en sus cifras.

Ante las recientes preocupaciones de los

inversionistas sobre el desempeño de la actividad

económica global creemos que, en la semana que

inicia, será relevante la publicación de las

previsiones de crecimiento económico por parte del

Fondo Monetario Internacional (FMI). Un estimado

de crecimiento inferior al publicado por el Banco

Mundial podría generar una reacción negativa en las

bolsas aunque el foco de los inversionistas se

mantendrá sobre las medidas de estímulo

cuantitativo (QE) que pudiera implementar el ECB.

Variables en el Mercado de Valores

Nivel Actual 41.402.01 Nivel Objetivo 49,400

Rend. Potencial 19.3% Máximo 12m (9/8/2014) 46,554.28 Mínimo 12m (3/14/2014) 37,751.64

IPC – Evolución 12m (IPC nominal, volumen en millones de pesos)

IPC – Comparativo Internacional Variación Semanal IPC S&P 500 Dow Nasdaq Eurostox Bovespa Índice 41,402.01 2,019.38 17,511.57 4,634.38 3,202.24 49,016.52

Nominal -2.31% -1.24% -1.27% -1.48% 5.24% 0.36%

US$ -2.12% -1.24% -1.27% -1.48% 2.73% 1.10%

IPC – Los últimos cinco días (Evolución Semanal, datos ajustados base US$)

Acciones en Movimiento (semanal) Ganadoras Perdedoras Operatividad 1/ Var. % Var. % Valor (m) OHLMEX* 13.9 LABB (13.3) AMXL 990.5 HERDEZ* 5.0 ICHB (10.1) GMEXICOB 704.0 ELEKTRA* 5.0 ALPEKA (10.1) WALMEXV 673.3 GAPB 3.5 GFAMSAA (8.7) GFNORTEO 639.7 INCARSOB 3.4 CEMEXCPO (8.7) CEMEXCPO 621.8 GMD* 2.9 SORIANAB (7.1) TLEVICPO 342.7 FUNO11 2.7 TS* (6.7) ALFAA 262.7 KIMBERA 1.9 C* (6.6) FEMSAUBD 262.5 ASURB 1.7 ALFAA (6.4) GFINBURO 205.3 SPORTS 1.6 GCARSOA1 (5.9) MEXCHEM* 138.8 1/ Promedio diario de 5 días

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

36,000

38,000

40,000

42,000

44,000

46,000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Ene

96%

97%

98%

99%

100%

101%

102%

Ene 09 Ene 12 Ene 13 Ene 14 Ene 15 Ene 16

IPC

S&P500

BOVESPA

12

ANÁLISIS TÉCNICO: Los índices americanos

hilvanan tres semanas consecutivas ajustando

El IPC generó débiles señales al aproximarse a su

promedio móvil de 30 sesiones llevando a la línea de

precios a buscar el soporte débil que se localiza en

los 40,700 puntos. Si no logra respetar este nivel

podría tomar rumbo hacia el psicológico de los

40,000 enteros. Por otra parte, si logra respetar los

40,700 puntos no descartamos un rebote técnico, en

este sentido la banda de resistencia que podría

buscar está en los 42,100 y 42,700 enteros.

El IPC en dólares desacelera su recuperación al

encontrar resistencia en los 2,920 enteros. Si sostiene

la corrección estaría perfilándose hacia el piso crítico

que identificamos en los 2,680 puntos. Por otra

parte, si modifica su lectura al alza la resistencia a

vencer para generar un rebote técnico más

consistente se mantiene en los 2,930 enteros.

El S&P 500 no logró alcanzar los máximos

históricos manteniendo la toma de utilidades, ahora

tendrá el reto de respetar un piso clave ubicado en

los 1,965 puntos (PM200d). El rompimiento de este

nivel impulsaría a la línea de precios a buscar los

1,925 enteros. Por otra parte, si genera una

recuperación la resistencia intermedia a vencer está

en los 2,065 puntos con el objetivo clave hacia los

2,095 enteros.

El Dow Jones regresa a validar los niveles de soporte

que se sostienen en los 17,200 y 17,000 enteros. En

nuestra opinión es clave que logre respetar estos

niveles para no perder el impulso alcista de corto

plazo. El rompimiento de este terreno podría llevar a

la línea de precios a buscar el apoyo que

identificamos en los 16,700 enteros. Por otra parte, si

respeta los 17,000 puntos creemos que regresaría a

buscar la resistencia débil en los 17,690 enteros con

el objetivo relevante hacia los 18,100 enteros.

El Nasdaq intentará validar el soporte ubicado en los

1,965 enteros, si respeta este nivel no descartamos

un rebote técnico hacia la resistencia intermedia que

se localiza en los 2,065 puntos y el objetivo clave se

sostiene en los 2,100 enteros. En otro sentido, si

vulnera los 1,965 puntos podría tomar rumbo hacia

el siguiente piso que identificamos en los 1,920

enteros.

IPC nominal (Puntos)

Fuente: Thomson Reuters, Banorte-Ixe

S&P 500 (Puntos)

Fuente: Thomson Reuters, Banorte-Ixe

DOW JONES (Puntos)

Fuente: Thomson Reuters, Banorte-Ixe

36,500

38,500

40,500

42,500

44,500

46,500

Ene-14 Abr-14 Jul-14 Oct-14 Ene-15

Promedio Móvil 30 días

1,730

1,780

1,830

1,880

1,930

1,980

2,030

2,080

2,130

Ene-14 Abr-14 Jul-14 Oct-14 Ene-15

Promedio Móvil 30 días

15,000

15,500

16,000

16,500

17,000

17,500

18,000

18,500

Ene-14 Abr-14 Jul-14 Oct-14 Ene-15

Promedio Móvil 30 días

13

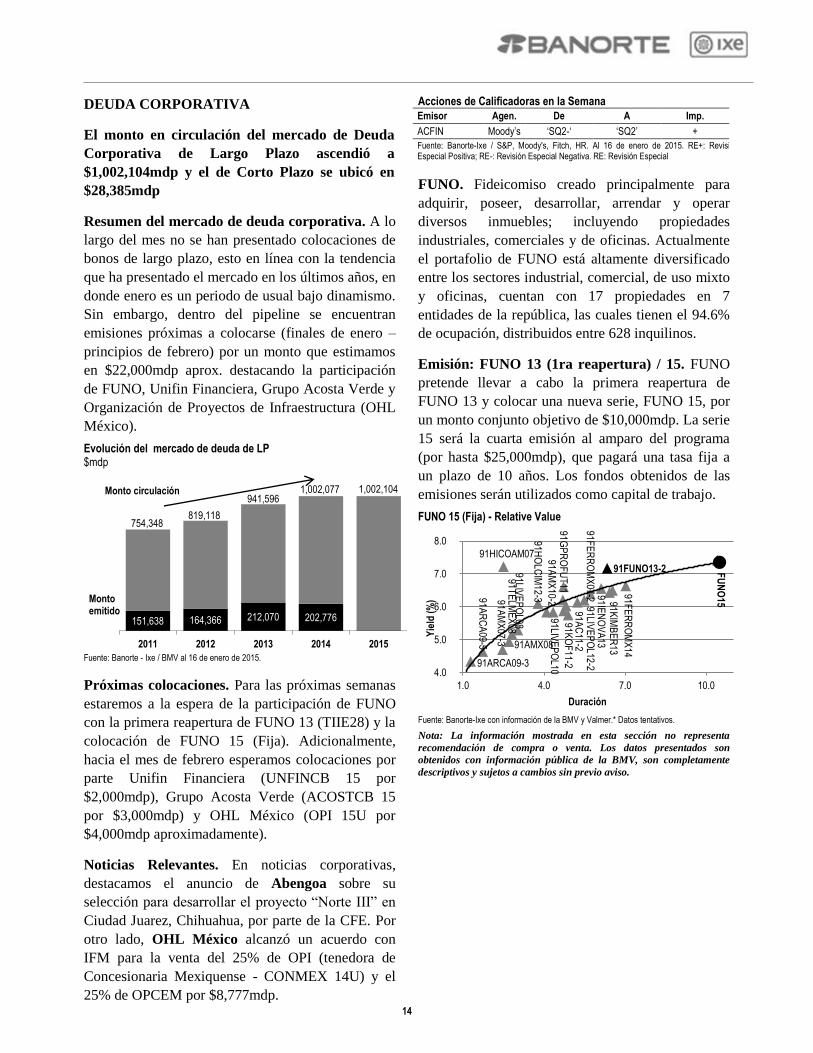

DEUDA CORPORATIVA

El monto en circulación del mercado de Deuda

Corporativa de Largo Plazo ascendió a

$1,002,104mdp y el de Corto Plazo se ubicó en

$28,385mdp

Resumen del mercado de deuda corporativa. A lo

largo del mes no se han presentado colocaciones de

bonos de largo plazo, esto en línea con la tendencia

que ha presentado el mercado en los últimos años, en

donde enero es un periodo de usual bajo dinamismo.

Sin embargo, dentro del pipeline se encuentran

emisiones próximas a colocarse (finales de enero –

principios de febrero) por un monto que estimamos

en $22,000mdp aprox. destacando la participación

de FUNO, Unifin Financiera, Grupo Acosta Verde y

Organización de Proyectos de Infraestructura (OHL

México).

Evolución del mercado de deuda de LP $mdp

Fuente: Banorte - Ixe / BMV al 16 de enero de 2015.

Próximas colocaciones. Para las próximas semanas

estaremos a la espera de la participación de FUNO

con la primera reapertura de FUNO 13 (TIIE28) y la

colocación de FUNO 15 (Fija). Adicionalmente,

hacia el mes de febrero esperamos colocaciones por

parte Unifin Financiera (UNFINCB 15 por

$2,000mdp), Grupo Acosta Verde (ACOSTCB 15

por $3,000mdp) y OHL México (OPI 15U por

$4,000mdp aproximadamente).

Noticias Relevantes. En noticias corporativas,

destacamos el anuncio de Abengoa sobre su

selección para desarrollar el proyecto “Norte III” en

Ciudad Juarez, Chihuahua, por parte de la CFE. Por

otro lado, OHL México alcanzó un acuerdo con

IFM para la venta del 25% de OPI (tenedora de

Concesionaria Mexiquense - CONMEX 14U) y el

25% de OPCEM por $8,777mdp.

Acciones de Calificadoras en la Semana

Emisor Agen. De A Imp.

ACFIN Moody’s ‘SQ2-‘ ‘SQ2’ +

Fuente: Banorte-Ixe / S&P, Moody's, Fitch, HR. Al 16 de enero de 2015. RE+: Revisión Especial Positiva; RE-: Revisión Especial Negativa. RE: Revisión Especial

FUNO. Fideicomiso creado principalmente para

adquirir, poseer, desarrollar, arrendar y operar

diversos inmuebles; incluyendo propiedades

industriales, comerciales y de oficinas. Actualmente

el portafolio de FUNO está altamente diversificado

entre los sectores industrial, comercial, de uso mixto

y oficinas, cuentan con 17 propiedades en 7

entidades de la república, las cuales tienen el 94.6%

de ocupación, distribuidos entre 628 inquilinos.

Emisión: FUNO 13 (1ra reapertura) / 15. FUNO

pretende llevar a cabo la primera reapertura de

FUNO 13 y colocar una nueva serie, FUNO 15, por

un monto conjunto objetivo de $10,000mdp. La serie

15 será la cuarta emisión al amparo del programa

(por hasta $25,000mdp), que pagará una tasa fija a

un plazo de 10 años. Los fondos obtenidos de las

emisiones serán utilizados como capital de trabajo.

FUNO 15 (Fija) - Relative Value

Fuente: Banorte-Ixe con información de la BMV y Valmer.* Datos tentativos.

Nota: La información mostrada en esta sección no representa

recomendación de compra o venta. Los datos presentados son

obtenidos con información pública de la BMV, son completamente

descriptivos y sujetos a cambios sin previo aviso.

151,638 164,366 212,070 202,776

754,348 819,118

941,596 1,002,077 1,002,104

2011 2012 2013 2014 2015

91AM

X07-3

91FE

RR

OM

X07-2

91HICOAM07

91AMX08

91TE

LME

X08

91LIVE

PO

L08

91ARCA09-3

91AR

CA

09-5

91AM

X10-2

91LIVE

PO

L10

91GP

RO

FU

T11

91KO

F11-2

91AC

11-2

91LIVE

PO

L12-2

91HO

LCIM

12-3

91IEN

OV

A13

91KIM

BE

R13

91FUNO13-2

91FE

RR

OM

X14

FU

NO

15

4.0

5.0

6.0

7.0

8.0

1.0 4.0 7.0 10.0

Yie

ld (

%)

Duración

Monto emitido

Monto circulación

14

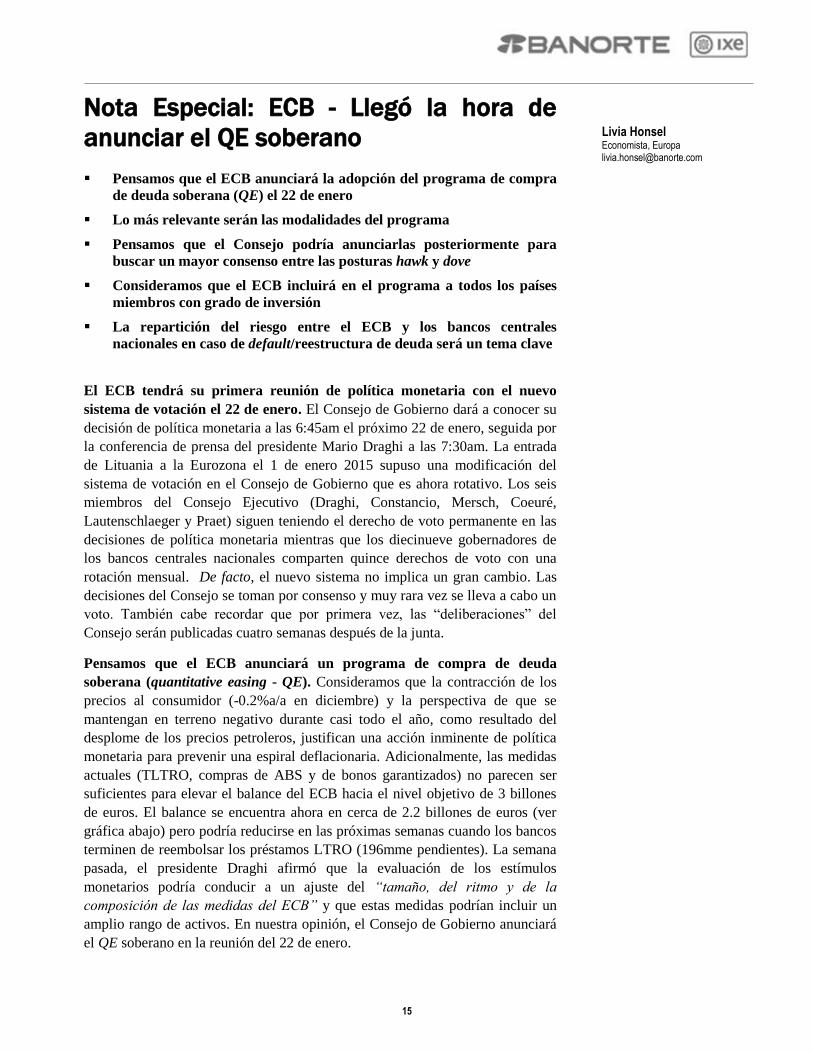

Nota Especial: ECB - Llegó la hora de

anunciar el QE soberano

Pensamos que el ECB anunciará la adopción del programa de compra

de deuda soberana (QE) el 22 de enero

Lo más relevante serán las modalidades del programa

Pensamos que el Consejo podría anunciarlas posteriormente para

buscar un mayor consenso entre las posturas hawk y dove

Consideramos que el ECB incluirá en el programa a todos los países

miembros con grado de inversión

La repartición del riesgo entre el ECB y los bancos centrales

nacionales en caso de default/reestructura de deuda será un tema clave

El ECB tendrá su primera reunión de política monetaria con el nuevo

sistema de votación el 22 de enero. El Consejo de Gobierno dará a conocer su

decisión de política monetaria a las 6:45am el próximo 22 de enero, seguida por

la conferencia de prensa del presidente Mario Draghi a las 7:30am. La entrada

de Lituania a la Eurozona el 1 de enero 2015 supuso una modificación del

sistema de votación en el Consejo de Gobierno que es ahora rotativo. Los seis

miembros del Consejo Ejecutivo (Draghi, Constancio, Mersch, Coeuré,

Lautenschlaeger y Praet) siguen teniendo el derecho de voto permanente en las

decisiones de política monetaria mientras que los diecinueve gobernadores de

los bancos centrales nacionales comparten quince derechos de voto con una

rotación mensual. De facto, el nuevo sistema no implica un gran cambio. Las

decisiones del Consejo se toman por consenso y muy rara vez se lleva a cabo un

voto. También cabe recordar que por primera vez, las “deliberaciones” del

Consejo serán publicadas cuatro semanas después de la junta.

Pensamos que el ECB anunciará un programa de compra de deuda

soberana (quantitative easing - QE). Consideramos que la contracción de los

precios al consumidor (-0.2%a/a en diciembre) y la perspectiva de que se

mantengan en terreno negativo durante casi todo el año, como resultado del

desplome de los precios petroleros, justifican una acción inminente de política

monetaria para prevenir una espiral deflacionaria. Adicionalmente, las medidas

actuales (TLTRO, compras de ABS y de bonos garantizados) no parecen ser

suficientes para elevar el balance del ECB hacia el nivel objetivo de 3 billones

de euros. El balance se encuentra ahora en cerca de 2.2 billones de euros (ver

gráfica abajo) pero podría reducirse en las próximas semanas cuando los bancos

terminen de reembolsar los préstamos LTRO (196mme pendientes). La semana

pasada, el presidente Draghi afirmó que la evaluación de los estímulos

monetarios podría conducir a un ajuste del “tamaño, del ritmo y de la

composición de las medidas del ECB” y que estas medidas podrían incluir un

amplio rango de activos. En nuestra opinión, el Consejo de Gobierno anunciará

el QE soberano en la reunión del 22 de enero.

Livia Honsel Economista, Europa [email protected]

15

Livia Honsel (55) 1670 1883 [email protected]

Inflación negativa en la Eurozona %a/a

Fuente: Eurostat

Balance del ECB Mme

Fuente: Eurostat

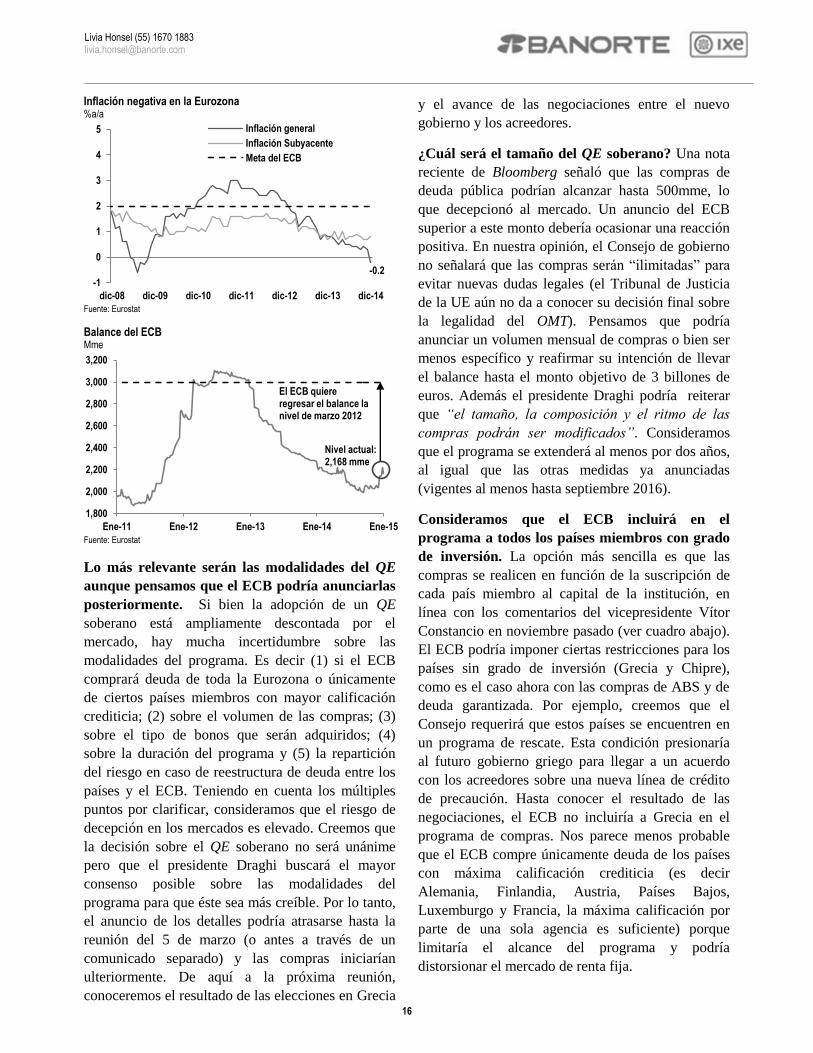

Lo más relevante serán las modalidades del QE

aunque pensamos que el ECB podría anunciarlas

posteriormente. Si bien la adopción de un QE

soberano está ampliamente descontada por el

mercado, hay mucha incertidumbre sobre las

modalidades del programa. Es decir (1) si el ECB

comprará deuda de toda la Eurozona o únicamente

de ciertos países miembros con mayor calificación

crediticia; (2) sobre el volumen de las compras; (3)

sobre el tipo de bonos que serán adquiridos; (4)

sobre la duración del programa y (5) la repartición

del riesgo en caso de reestructura de deuda entre los

países y el ECB. Teniendo en cuenta los múltiples

puntos por clarificar, consideramos que el riesgo de

decepción en los mercados es elevado. Creemos que

la decisión sobre el QE soberano no será unánime

pero que el presidente Draghi buscará el mayor

consenso posible sobre las modalidades del

programa para que éste sea más creíble. Por lo tanto,

el anuncio de los detalles podría atrasarse hasta la

reunión del 5 de marzo (o antes a través de un

comunicado separado) y las compras iniciarían

ulteriormente. De aquí a la próxima reunión,

conoceremos el resultado de las elecciones en Grecia

y el avance de las negociaciones entre el nuevo

gobierno y los acreedores.

¿Cuál será el tamaño del QE soberano? Una nota

reciente de Bloomberg señaló que las compras de

deuda pública podrían alcanzar hasta 500mme, lo

que decepcionó al mercado. Un anuncio del ECB

superior a este monto debería ocasionar una reacción

positiva. En nuestra opinión, el Consejo de gobierno

no señalará que las compras serán “ilimitadas” para

evitar nuevas dudas legales (el Tribunal de Justicia

de la UE aún no da a conocer su decisión final sobre

la legalidad del OMT). Pensamos que podría

anunciar un volumen mensual de compras o bien ser

menos específico y reafirmar su intención de llevar

el balance hasta el monto objetivo de 3 billones de

euros. Además el presidente Draghi podría reiterar

que “el tamaño, la composición y el ritmo de las

compras podrán ser modificados”. Consideramos

que el programa se extenderá al menos por dos años,

al igual que las otras medidas ya anunciadas

(vigentes al menos hasta septiembre 2016).

Consideramos que el ECB incluirá en el

programa a todos los países miembros con grado

de inversión. La opción más sencilla es que las

compras se realicen en función de la suscripción de

cada país miembro al capital de la institución, en

línea con los comentarios del vicepresidente Vítor

Constancio en noviembre pasado (ver cuadro abajo).

El ECB podría imponer ciertas restricciones para los

países sin grado de inversión (Grecia y Chipre),

como es el caso ahora con las compras de ABS y de

deuda garantizada. Por ejemplo, creemos que el

Consejo requerirá que estos países se encuentren en

un programa de rescate. Esta condición presionaría

al futuro gobierno griego para llegar a un acuerdo

con los acreedores sobre una nueva línea de crédito

de precaución. Hasta conocer el resultado de las

negociaciones, el ECB no incluiría a Grecia en el

programa de compras. Nos parece menos probable

que el ECB compre únicamente deuda de los países

con máxima calificación crediticia (es decir

Alemania, Finlandia, Austria, Países Bajos,

Luxemburgo y Francia, la máxima calificación por

parte de una sola agencia es suficiente) porque

limitaría el alcance del programa y podría

distorsionar el mercado de renta fija.

-0.2 -1

0

1

2

3

4

5

dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 dic-14

Inflación general

Inflación Subyacente

Meta del ECB

1,800

2,000

2,200

2,400

2,600

2,800

3,000

3,200

Ene-11 Ene-12 Ene-13 Ene-14 Ene-15

Nivel actual: 2,168 mme

El ECB quiere regresar el balance la nivel de marzo 2012

16

Livia Honsel (55) 1670 1883 [email protected]

La repartición del riesgo entre el ECB y los

bancos centrales nacionales (BCN) en caso de

default/reestructura de deuda será un tema clave.

El Consejo tendrá que llegar a un acuerdo sobre la

asignación del riesgo entre el ECB y los BCN. Las

noticias mencionaron recientemente, las tres

opciones que examina el ECB: (1) el ECB compra

los bonos de todos los países de acuerdo a su

participación al capital y comparte o “socializa” el

riesgo dentro del Eurosistema; (2) el ECB

únicamente compra deuda de máxima calidad

crediticia; (3) los BCN compran la deuda y asumen

plenamente el riesgo en sus balances. Algunos

miembros con una postura más hawk –

principalmente Jens Weidmann – están a favor de la

segunda o de la tercera opción para limitar el riesgo

y evitar que se transfiera de un país al conjunto de la

Eurozona. El escenario más positivo para el mercado

es el primero porque permitiría una reducción de la

fragmentación financiera en la Eurozona (cuando los

rendimientos de la deuda de los países del núcleo o

core son inferiores a los de la periferia).

Adicionalmente, consideramos que la deuda

comprada por el ECB tendrá el mismo nivel de

senioridad con los demás inversionistas (pari passu),

según lo sugirió la recomendación del Abogado

general del Tribunal de Justicia de la UE sobre la

legalidad del OMT.

Contribución de los BCN al capital de ECB (excl. países no miembros del euro)

BCN %

Alemania 25.6

Francia 20.1

Italia 17.5

España 12.6

Países Bajos 5.7

Bélgica 3.5

Grecia 2.9

Austria 2.8

Portugal 2.5

Finlandia 1.8

Irlanda 1.6

Eslovaquia 1.1

Lituania 0.6

Eslovenia 0.5

Letonia 0.4

Luxemburgo 0.3

Estonia 0.3

Chipre 0.2

Malta 0.1

Total 100.0

Fuente: ECB

17

Nota Especial: Discurso de Carstens

apoya visión de alza de tasas en julio

El Gobernador del Banco de México, Agustín Carstens, recientemente

ofreció una conferencia en el marco del “Seminario de Perspectivas

Económicas 2015 del ITAM”

En nuestra opinión, consideramos que el tono del discurso fue hawkish,

particularmente al destacar que:

(1) Existe una alta probabilidad de que las tasas de interés en

México aumenten este año; y

(2) Si bien el traspaso de la depreciación cambiaria a los precios es

bajo, ello se debe en su mayoría a la correcta implementación de

la política monetaria

Debido a lo anterior, consideramos que el discurso del viernes pasado

apoya nuestra perspectiva de que el próximo movimiento de Banxico

será un alza de 25 puntos base en la tasa de referencia en julio de 2015,

inmediatamente después de que el Fed empiece a subir la tasa de Fed

Funds (junio 2015)

Discurso hawkish. En su más reciente intervención en el “Seminario de

Perspectivas Económicas 2015”, organizado por el ITAM, el Gobernador del

Banco de México habló sobre los factores que desaceleraron la economía

mexicana en 2014, así como la mejoría relativa de México frente otras

economías emergentes. Sin embargo, en nuestra opinión, lo más relevante

respecto a la postura de política monetaria actual y durante el año, fueron los

comentarios en relación a la tasa de referencia, ya que mencionó que existe una

alta probabilidad de que las tasas de interés en México aumenten en 2015.

Asimismo, consideramos también importantes los comentarios referentes a la

dinámica de inflación –la cual considera que alcanzará el objetivo de 3%– y las

proyecciones de brecha de producto, las cuales comentó que se mantendrán en

terreno negativo durante 2015. En este sentido, consideramos que el tono del

discurso del Gobernador Carstens fue hawkish, ya que también comentó la

posibilidad de mayores episodios de volatilidad y la “agilidad” que mostrará el

instituto central en ajustar su postura monetaria acorde a estos episodios.

2014: Año importante para la política monetaria. El gobernador de Banxico

declaró que el 2014 fue un año importante para la instrumentación de la política

monetaria en México. En este sentido, comentó que los avances estructurales en

el combate de la inflación y una postura adecuada de política macroeconómica

ayudaron a forjar un ambiente de mayor certidumbre y fortalecimiento de la

credibilidad del Banco de México y que esto propició un mayor margen de

maniobra para la autoridad monetaria. De hecho, también señaló que gracias a

“…un paso más lento en la manera de actuar de la FED de la que (Banxico)

había anticipado…” permitió a la Junta de Gobierno tomar la decisión de

reducir la tasa objetivo en junio.

Alejandro Cervantes Economista Senior, México [email protected]

18

Alejandro Cervantes (55) 1670 2972 [email protected]

Sin preocupaciones relevantes por la inflación. El

Gobernador Carstens destacó que posiblemente la

inflación se ubique alrededor de 3% a mediados de

2015 derivado de los siguientes factores: (1) El

desvanecimiento del efecto de las modificaciones

fiscales que entraron en vigor al inicio de 2014. En

este contexto, el Dr. Carstens fue muy enfático al

comentar que si bien la reforma hacendaria tuvo una

incidencia positiva sobre el nivel de precios en la

economía, las expectativas inflacionarias de mediano

y largo plazo no se contaminaron; (2) la disminución

en el precio de las telecomunicaciones; (3) un

incremento en los precios de las gasolinas menor al

de los años previos e inferior al que se tenía

anticipado; (4) una disminución de las tarifas de

electricidad; (5) la holgura que prevalece en la

economía; y (6) la postura de política monetaria.

Tanto riesgos externos… El gobernador Carstens

destacó que persisten riesgos tanto externos como

internos para la meta de inflación de 3%. Dentro de

los riesgos externos mencionó que a pesar de que no

se perciben presiones inflacionarias por parte del

exterior, la economía global si ha continuado

mostrando un comportamiento débil aunque

diferenciado entre países y regiones. En este caso,

destacó el mayor dinamismo que podrían presentar

las economías avanzadas dado la mejoría que podría

presentar la economía norteamericana. En este

contexto, también comentó la caída que se ha

observado en la mayoría de los precios de los

commodities, particularmente en el precio de los

energéticos, el cual ha sido producto tanto por

factores de oferta como por la debilidad de la

demanda dada la desaceleración de la economía

mundial. En particular, ello ha llevado a que la

mayoría de los bancos centrales de la mayoría de las

economías avanzadas presentarán posturas

monetarias divergentes en 2015. También fue muy

enfático al destacar la significativa depreciación que

han presentado las divisas de las economías

emergentes frente al dólar. En particular, en el caso

de México, el gobernador del banco central comentó

la reciente relación entre la caída en el precio del

petróleo y la depreciación del peso. Si bien, también

comentó que en años recientes se ha observado un

bajo traspaso de la depreciación cambiaria a los

precios, en gran medida ésta se debe a la correcta

implementación de la política monetaria.

…Como riesgos internos. En este rubro comentó

que esperan que la brecha del producto se mantenga

en terreno negativo durante el 2015, y a pesar del

mayor porcentaje de trabajadores que han logrado

incorporarse al sector formal de la economía,

prevalecen las condiciones de holgura en el mercado

laboral.

Comentarios del Dr. Carstens apoyan visión de

alza en la tasa de referencia en julio. Mantenemos

nuestra expectativa de que el próximo movimiento

de Banxico será de alza en la tasa de referencia.

Consideramos que dicha alza se llevará a cabo

inmediatamente después de que el Fed suba su

propia tasa de referencia en junio del año que entra

(julio 2015). Adicionalmente, esperamos que un

ciclo de política monetaria restrictiva de 100pbs, de

tal forma que la tasa de referencia termine el año en

niveles de 4%. Más allá de 2015, existe un alto

grado de incertidumbre sobre si el Fed llevará a cabo

sólo un proceso de “normalización” y no de

“restricción” monetaria, por lo que vemos difícil

pronosticar lo que podría hacer Banxico en este

periodo. No obstante lo anterior, consideramos que

la tasa de referencia de política monetaria de largo

plazo en México, incorporando el impacto de las

reformas estructurales, es de 7%.

La presentación del Dr. Carstens puede ser

consultada en la siguiente liga: [Aquí]

19

México

Las cifras publicadas esta semana confirman la recuperación de la

actividad económica

Estimamos una variación de 0.23% 2s/2s en la inflación de la primera

quincena de enero

Esperamos ligeros cambios en los estimados del consenso de analistas

Esta semana en México el INEGI dio a conocer dos reportes relevantes para

diagnosticar el desempeño económico de México en estos últimos meses. El

miércoles pasado, se publicó el reporte de inversión fija bruta al mes de octubre

donde se observó un avance de 6.8% en el índice total, muy por encima tanto de

nuestro estimado de 5.2% como del estimado del consenso de 5.1%. Al interior

del reporte se observó un avance generalizado. En particular, la inversión en

construcción se incrementó 3.8%, como resultado del avance de 8.5% en la

inversión en construcción residencial, mientras que el sector no residencial se

expandió sólo 0.3% anual. Por su parte, la inversión en maquinaria y equipo

creció 11.7% anual. Las importaciones de capital avanzaron 13%, mientras que

las inversiones de maquinaria y equipo nacional alcanzaron un incremento de

8.9%. Con cifras ajustadas por estacionalidad, la inversión fija bruta presentó un

crecimiento de 4.5% a tasa trimestral anualizada, particularmente como

resultado de la recuperación del sector construcción.

Por su parte, este viernes el INEGI publicó su reporte de empleo para el mes de

diciembre. Con cifras ajustadas por estacionalidad, la tasa de desocupación

presentó una caída de 0.18%-pts. mensual al ubicarse en 4.38%. Por su parte, la

tasa de participación -la cual representa el porcentaje de la población que se

encuentra empleada o desempleada- presentó un incremento de 0.19%-pts.

respecto al mes anterior ubicándose en 59.7%. Finalmente la tasa de

subocupación -la cual representa al porcentaje de trabajadores empleados que

estarían dispuestos a trabajar más horas- también registró un incremento al

ubicarse en 8.3% de 8% en noviembre. En este contexto, consideramos que

parte de la caída en la tasa de desempleo se explicó por el mayor dinamismo del

sector manufacturero y de la construcción, los cuales han ocasionado un

aumento en el porcentaje de trabajadores empleados. Ello ha mejorado las

expectativas de crecimiento en el mes de diciembre, situación que se ha

reflejado en el mercado laboral.

Consideramos que el mayor dinamismo que se ha observado en la inversión

obedece principalmente al crecimiento que ha presentado el ingreso de los

hogares mexicanos, lo cual se ha visto reflejado en el incremento que ha

presentado la construcción residencial. Adicionalmente, la fuerte caída que se

observó en la tasa de desempleo en diciembre estuvo explicada parcialmente por

la mejoría que ha presentado la actividad económica.

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

Alejandro Cervantes Economista Senior, México [email protected]

20

Delia Paredes (55) 5268 1694 [email protected] Alejandro Cervantes (55) 1670 2972 [email protected]

Estimamos una variación de 0.23% 2s/2s en la

inflación de la primera quincena de enero

El jueves, a las 8:00am, INEGI publicará su reporte

quincenal de inflación. Estimamos un incremento de

0.23% quincenal en la primera mitad de enero

ligeramente, por encima del consenso del mercado,

que espera una variación de 0.19% de acuerdo con la

encuesta de Bloomberg. Para la inflación

subyacente, estimamos un incremento de 0.18%

quincenal ligeramente por encima del consenso del

mercado (0.15% de acuerdo con la misma encuesta).

Inflación por componentes durante la primera quincena de enero % incidencia quincenal

Banorte-Ixe 2013 Diferencia

Total 0.23 0.68 -0.45

Subyacente 0.13 0.52 -0.39

Mercancías 0.23 0.39 -0.16

Alimentos procesados 0.14 0.31 -0.17

Otros bienes 0.09 0.08 0.01

Servicios -0.10 0.13 -0.23

Vivienda 0.02 0.02 0.00

Educación 0.02 0.02 0.00

Otros servicios -0.14 0.09 -0.23

No subyacente 0.10 0.16 -0.06

Agricultura -0.01 -0.08 0.08

Frutas y verduras 0.03 -0.15 0.17

Pecuarios -0.03 0.06 -0.09

Energéticos y tarifas 0.10 0.25 -0.15

Energéticos 0.03 0.19 -0.16

Tarifas del gobierno 0.08 0.06 0.01

Fuente: Banorte-Ixe con datos del INEGI y Banxico Nota: las contribuciones pueden no sumar debido al número de decimales en la tabla. Las contribuciones correspondientes a 2011 pueden no sumar el total por el cambio en la metodología de cálculo del IPC.

La inflación durante el período en cuestión se

explicará principalmente por presiones sobre los

precios de mercancías, así como por los incrementos

que normalmente tienen las tarifas del gobierno al

principio del año. No obstante, estos incrementos

serán compensados por una caída en el costo de los

servicios, particularmente considerando que,

derivado de la reforma en telecomunicaciones, a

partir del 1º de enero de este año se eliminaron las

tarifas de llamadas de larga distancia.

No obstante, esperamos que esta cifra sea 44.9pbs

menor a la observada en el mismo período de 2014,

como resultado de: (1) una mayor contribución por

parte de los precios agrícolas (-0.5pbs vs. -8.4 en

2013); (2) 1.4pbs provenientes de una mayor

contribución de las tarifas del gobierno (7.5pbs vs.

6.1 en 2013). En contraste, esperamos: (3) -22.7pbs

provenientes de una menor contribución de los

precios de servicios (-9.8pbs vs. 12.9 en 2014); así

como (4) una menor contribución de energéticos

(2.6pbs vs. 19 en 2014) y (5) -16.4pbs provenientes

de una menor contribución de los precios de las

mercancías, explicado por el hecho de que este año

no se introdujeron nuevos impuestos. Con estos

resultados, la inflación anual se ubicará en 3.5%

anual en la primera quincena de enero de previo

4.1% mientras que la subyacente se ubicará en 2.7%

de 3.2% anual.

Esperamos ligeros cambios en el consenso de

analistas

El próximo martes alrededor de las 2:30pm Banamex

publicará su encuesta quincenal de expectativas

económicas entre los analistas del sector financiero.

Dentro de la encuesta, será interesante analizar los

estimados de inflación de la primera quincena de

enero –a publicarse el próximo jueves 22 de enero-,

así como a los estimados de inflación para 2015. Por

su parte, es probable que observemos cambios

marginales a la baja en los estimados de crecimiento

económico para 2015 dado el crecimiento del PIB

por debajo de lo esperado. Finalmente, también

esperamos ligeros cambios al alza en los estimados

de tipo de cambio.

21

Estados Unidos

La economía siguió creciendo a un paso firme en el último trimestre de

2014

La inflación al consumidor se ubicó por debajo del 1% anual debido a

la caída en el costo de los energéticos

Encuestas regionales de manufactura apuntan a un crecimiento

moderado, pero sostenido

Los reportes económicos dados a conocer durante la semana son consistentes

con nuestra expectativa de un crecimiento del PIB a tasa trimestral anualizada

de 2.9% en 4T14. Esperamos que el gasto en consumo haya sido el principal

motor de crecimiento en los últimos meses del año con un avance a tasa

trimestral anualizada de 4.2%. A pesar de la debilidad que mostró el dato de

ventas al menudeo en el mes de diciembre, en donde tanto el índice total como

el componente subyacente mostraron variaciones mensuales negativas,

esperamos que el gasto de las familias continúe avanzando a un paso firme. El

indicador de confianza de los consumidores del mes de enero reveló un gran

optimismo situándose en el nivel más alto en los últimos once años, a

consecuencia de la baja en el precio de la gasolina, la mejoría en los índices

accionarios y la recuperación del mercado laboral.

Por su parte, la inflación al consumidor ubicó su variación anual por abajo del

1% en diciembre. El índice general mostró una contracción mensual de 0.4%

debido al fuerte declive que presentan los costos de energéticos, mientras que la

inflación subyacente—que elimina energéticos y alimentos-, registró una

variación mensual nula. De esta manera la inflación anual general y subyacente

se ubicaron en 0.8% y 1.6% en diciembre respectivamente, por debajo de los

incrementos de 1.3% y 1.7% previos. Vale la pena destacar que en los siguientes

meses esperamos que la inflación general anual se ubique en terreno negativo, y

aunque consideramos que la inflación subyacente se moderará sólo ligeramente,

no podemos descartar un escenario de un impacto más pronunciado, por lo que

consideramos que hacia adelante será indispensable observar de cerca el

desempeño de la inflación subyacente y de las expectativas de inflación. Estás

últimas observaron resultados mixtos en la encuesta de confianza de los

consumidores de la Universidad de Michigan, pues las expectativas de corto

plazo perdieron cuatro décimas de punto a 2.4%, mientras que las expectativas

de largo plazo subieron dos décimas de punto a 2.8%. Al parecer, las

expectativas de corto plazo se han visto influenciadas por la caída actual en el

precio de la gasolina, no obstante, la subida en las expectativas de largo plazo

señala que la percepción es que la baja es transitoria.

Finalmente, la actividad manufacturera se aceleró en el último trimestre del

2014. Sin embargo, los resultados de las encuestas manufactureras regionales en

el primer mes del año advierten sobre una moderación en el crecimiento de la

actividad fabril, que es consistente con nuestra expectativa de un crecimiento

moderado pero sostenido en la manufactura.

Julia Baca Economista, EE.UU. [email protected]

22

Julia Baca (55) 1670 2221 [email protected]

De lo publicado en la semana se desprende…

Los precios al consumidor se moderan ante la

caída en el precio de los energéticos. Los precios al

consumidor registraron un descenso de 0.4%m/m en

diciembre, como resultado de un declive de

4.7%m/m en el costo de energéticos, debido

principalmente a un descenso de 9.4% en el precio

de la gasolina, mientras que el precio de alimentos

observó un incremento de 0.3%m/m en el último

mes del año. Así la inflación general se ubicó en

0.8%a/a en diciembre desde 1.3%a/a el mes previo.

Mientras que, la inflación subyacente se moderó,

pero sólo ligeramente, ubicándose en 1.6%a/a desde

1.7%a/a el mes previo. Al parecer la caída en el

costo de los energéticos ha empezado a contaminar,

pero sólo modestamente a la inflación subyacente.

Dicho componente—que elimina energéticos y

alimentos-, mostró una variación mensual nula en

diciembre, ya que contracciones en el precio de la

vestimenta, tarifas aéreas, autos nuevos y usados se

vieron compensados por alzas en el índice de

vivienda y el costo de servicios médicos.

Hacia adelante, esperamos que la inflación general

en su variación anual se ubique en terreno negativo.

A pesar de lo anterior, creemos que la caída en el

precio de energéticos y precios de importación no

impactarán la inflación en servicios, que tiene un

peso de 75% en el índice subyacente, por lo que

esperamos que la inflación subyacente se modere

sólo ligeramente. Sin embargo, no podemos

descartar un escenario de un impacto más

pronunciado, por lo que consideramos que hacia

adelante será especialmente relevante observar de

cerca el desempeño de la inflación subyacente y de

las expectativas de inflación.

Las ventas al menudeo se debilitaron. Estas

marcaron una contracción de 0.9%m/m en

diciembre. Cabe destacar que la contracción en las

ventas al menudeo fue generalizada, ya que nueve de

las trece categorías registraron bajas, y no solamente

obedeció al descenso de 6.5%m/m en la venta de

gasolina, y a declives de 0.7%m/m y 1.9%m/m en la

venta de autos y materiales de construcción, también

rubros como electrónicos, mercancía en general,

vestimenta y ventas por internet cayeron en el último