Capıtulo 1

Resumen de Distribuciones deVectores Aleatorios

Lo que se presenta a continuacion es solo un resumen de los resultados basicosde distribuciones de Vectores Aleatorios, en general, sin demostraciones. Seincluyen algunos ejemplos, una seccion sobre Copulas, tema que no estaincluido en los libros introductorios de Probabilidad, ni en el temario delcurso de Probabilidad II, pero es un tema de actualidad y no requiere deconocimientos adicionales. El material de la Seccion de Copulas es tomadodel libro Quantitative Risk Management de MCNeal, A., Frey, R., Embrechts,P.

En todo lo que sigue consideraremos (Ω,F , P ) un espacio de probabilidadfijo, en donde estaran definidas todas las variables aleatorias.

1.1 Definiciones y Resultados Basicos

Definicion 1.1 Vector Aleatorio. Una funcion X = (X1, ..., Xn) : Ω →Rn se dice que es un vector aleatorio si para toda i = 1, ..., n, Xi es unavariable aleatoria.

Definicion 1.2 Funcion de Distribucion Conjunta. Sea X = (X1, ..., Xn)un vector aleatorio, la funcion FX : Rn → R definida por

FX(x1, ..., xn) = P [X1 ≤ x1, ..., Xn ≤ xn] (1.1)

es llamada la funcion de distribucion conjunta (o multivariada) de las vari-ables X1, ..., Xn

1

2 CAPITULO 1. RESUMEN DISTRIBUCIONES

Teorema 1.1 Propiedades de la Funcion de Distribucion. Sea X =(X1, ..., Xn) un vector aleatorio, entonces su funcion de distribucion conjuntaFX , tiene las siguientes propiedades:

1. Es monotona no decreciente en cada coordenada.

2. Es continua por la derecha con lımites por la izquierda en cada coorde-nada.

3.lim

xi→−∞FX(x1, ..., xn) = 0, para cada i = 1, ..., n. (1.2)

4.lim

xi→∞,i=1,...,nFX(x1, ..., xn) = 1. (1.3)

5. Para todo a1 < b1, ..., an < bn,

FX(b1, ..., bn) − FX(a1, ..., bn)− FX(b1, a2, ..., bn)− · · ·FX(b1, ..., an)

+ todos los terminos con 2 a’s y n-2 b’s

− ......(−1)nFX(a1, ..., an) ≥ 0. (1.4)

Demostracion Las Propiedades 1-4 se siguen de la definicion y del teoremade continuidad de la probabilidad. La Propiedad 5 la demostraremos solo enel caso de dimension 2.

Sean a1 < b1, a2 < b2, entonces

X1 ≤ b1, X2 ≤ b2= X1 ≤ a1, X2 ≤ a2 ∪ X1 ≤ a1, a2 < X2 ≤ b2∪a1 < X1 ≤ b1, X2 ≤ a2 ∪ a1 < X1 ≤ b1, a2 < X2 ≤ b2.

Ya que estos conjuntos son ajenos por parejas tenemos:

P [a1 < X1 ≤ b1, a2 < X2 ≤ b2]

= P [X1 ≤ b1, X2 ≤ b2]− P [X1 ≤ a1, X2 ≤ a2]

−P [X1 ≤ a1, a2 < X2 ≤ b2]− P [a1 < X1 ≤ b1, X2 ≤ a2]

= FX(b1, b2)− FX(a1, a2)− P [X1 ≤ a1, a2 < X2 ≤ b2]

−P [a1 < X1 ≤ b1, X2 ≤ a2] (1.5)

1.1. DEFINICIONES Y RESULTADOS BASICOS 3

Por otro lado,

X1 ≤ a1, X2 ≤ b2= X1 ≤ a1, X2 ≤ a2 ∪ X1 ≤ a1, a2 < X2 ≤ b2 (1.6)

X1 ≤ b1, X2 ≤ a2= X1 ≤ a1, X2 ≤ a2 ∪ a1 < X1 ≤ b1, X2 ≤ a2 (1.7)

donde, las uniones son ajenas. Usando en (1.5)( 1.6) y (1.7), se obtiene elresultado.

2

A toda funcion F : Rn → R que satisfaga las Propiedades 1-5 del Teorema1.1 le llamaremos funcion de distribucion, pues en ese caso existe un espaciode probabilidad (Ω,F , P ) y un vector aleatorio (X1, ..., Xn) tal que F es sufuncion de distribucion conjunta.

Observaciones 1.1 Para cada i ∈ 1, ..., n, sea Yi = (X1, ..., Xi−1, Xi+1),entonces

limxi→∞

FX(x1, ..., xn) = FYi(x1, ..., xi−1, xi+1, ..., xn). (1.8)

A la funcion de distribucion FYi le llamaremos funcion de distribucionmarginal de Yi.

Ejemplo 1.1 Sea F : R2 → R dada por

F (x1, x2) =

0, si x2 < −x1

1, si x2 ≥ −x1.(1.9)

Las Propiedades 1-4 claramente se satisfacen. Consideremos a1 < b1, a2 < b2

tales que a1, a2 ≤ 0, a2 ≥ −b1, b2 < −b1, b2 ≥ −a1. Entonces

F (b1, b2)− F (a1, b2)− F (b1, a2)− F (a1, a2) = 1− 1− 1 + 0 = −1,

por lo tanto, la Condicion 5 no se satisface.

Ejemplo 1.2 Sea F : R2 → R dada por

F (x1, x2) =

0, si x1 ≤ 0, o x2 < 0,x212, si x1 ∈ (0, 1), x2 ∈ [0, 1),

12, si x1 ≥ 1, x2 ∈ [0, 1),x1, si x1 ∈ (0, 1), x2 ≥ 1,1, si x1, x2 ≥ 1.

(1.10)

4 CAPITULO 1. RESUMEN DISTRIBUCIONES

Las propiedades 1-4 claramente se satisfacen. Falta demostrar la Propiedad5. Sean a1 < b1, a2 < b2 ∈ R.

Si a1, b1, b2 ∈ (0, 1) y a2 ∈ [0, 1), tenemos

F (b1, b2)− F (a1, b2)− F (b1, a2) + F (a1, a2) =b2

1

2− a2

1

2− b2

1

2+a2

1

2= 0.

Esto podrıa parecer contradictorio, pero como corresponde a

P [a1 < X1 ≤ b1, a2 < X2 ≤ b2],

Si a1, a2 < 0, b1 ∈ [0, 1], b2 ∈ [0, 1)

F (b1, b2)− F (a1, b2)− F (b1, a2) + F (a1, a2) =b2

1

2− 0− 0 + 0 ≥ 0.

Si a1 < 0, b1 ∈ [0, 1], a2 ∈ [0, 1), b2 ≥ 1

F (b1, b2)− F (a1, b2)− F (b1, a2) + F (a1, a2) = b1 − 0− b21

2+ 0 ≥ 0.

Los demas casos son similares.Por otro lado, las distribuciones marginales estan dadas por:

FX1(x1) = limx2→∞

F (x1, x2) =

0, si x1 ≤ 0,x1, si x1 ∈ (0, 1),1, si x1 ≥ 1.

FX2(x2) = limx1→∞

F (x1, x2) =

0, si x2 < 0,12, si x2 ∈ [0, 1),

1, si x2 ≥ 1,

De donde, X1 es un variable aleatioria Uniforme sobre (0, 1) y X2 es unavariable aleatoria Bernoulli (p = 1

2).

Definicion 1.3 Un vector aleatorio X = (X1, ..., Xn) se dice que es un vec-tor aleatorio discreto si Xi es variable aleatoria discreta, para toda i = 1, ..., n

Definicion 1.4 Sea X = (X1, ..., Xn) un vector aleatorio discreto. La funcionfX : Rn → R definida por:

fX(x1, ..., xn) = P [X1 = x1, ..., Xn = xn], (1.11)

es llamada la funcion de densidad conjunta de las variables X1, ..., Xn.

1.1. DEFINICIONES Y RESULTADOS BASICOS 5

Teorema 1.2 Propiedades de la Funcion de Densidad Conjunta de un Vec-tor Aleatorio Discreto. Sea X = (X1, ..., Xn) un vector aleatorio discreto confuncion de densidad conjunta fX , entonces:

(i) 0 ≤ fX(x1, ..., xn) ≤ 1, para todo(x1, ..., xn) ∈ Rn.

(ii) fX(x1, ..., xn) > 0 a lo mas en un numero numerable de vectores

(x1, ..., xn) ∈ Rn.

(iii)∑

(x1,...,xn)∈Rn fX(x1, ..., xn) = 1.

(iii) Para cada i = 1, ..., n, el vector Yi = (X1, ..., Xi−1, Xi+1, ..., Xn) tienedensidad dada por

fYi(x1, ..., xi−1, xi+1, ..., xn) =∑xi

fX(x1, ..., xi, ..., xn)dxi.

A la funcion de densidad fYi le llamaremos la funcion de densidadmarginal del vector Yi.

Ejemplo 1.3 Sean 0 < p, q < 1 y X = (X1, X2)un vector aleatorio discreto,con funcion de densidad conjunta dada por:

P [X1 = x1, X2 = x2] =

(1−p)qp+q

, si x1 = 0, x2 = 0,

qpp+q

, si x1 = 1, x2 = 0,

pqp+q

, si x1 = 0, x2 = 1,

(1−q)pp+q

, si x1 = 1, x2 = 1

0, en otro caso

Claramente∑x1

∑x2

P [X1 = x1, X2 = x2] =∑x1

∑x2

fX1,X2(x1, x2) = 1.

AdemasP [X1 = 0] = P [X2 = 0] =

q

p+ q.

Por lo tanto son variables aleatorias Bernouilli, con el mismo parametro.

6 CAPITULO 1. RESUMEN DISTRIBUCIONES

Ejemplo 1.4 Sea X = (X1, X2) un vector aleatorio discreto con funcion dedensidad conjunta dada por:

P [X1 = x1, X2 = x2] =

[qp+q

]2

, si x1 = 0, x2 = 0,

qp(p+q)2

, si x1 = 1, x2 = 0,

qp(p+q)2

, si x1 = 0, x2 = 1,

[pp+q

]2

, si x1 = 1, x2 = 1

0, en otro caso

Claramente∑x1

∑x2

P [X1 = x1, X2 = x2] =∑x1

∑x2

fX1,X2(x1, x2) = 1.

AdemasP [X1 = 0] = P [X2 = 0] =

q

p+ q.

A toda funcion f : Rn → R que satisfaga las Propiedades (i), (ii) e (iii) delTeorema 1.2 le llamaremos funcion de densidad, pues en este caso existe unespacio de probabilidad (Ω,F , P ) y un vector aleatorio X = (X1, ..., Xn) talque f es su funcion de densidad conjunta.

Definicion 1.5 Un vector aleatorio X = (X1, ..., Xn) diremos que es abso-lutamente continuo si existe una funcion fX : Rn → R tal que

FX(x1, ..., xn) =

∫ xn

−∞· · ·∫ x1

−∞fX(u1, ..., un)du1 · · · dun, (1.12)

donde FX es la distribucion conjunta de (X1, ..., Xn). A la funcion fX lellamaremos la densidad conjunta del vector.

Teorema 1.3 Propiedades de la Funcion de Densidad de un Vector Aleato-rio Aleatorio Absolutamente Continuo. Sea X = (X1, ..., Xn) un vectoraleatorio absolutamente continuo con funcion de densidad conjunta fX yfuncion de distribucion conjunta FX , entonces

1.1. DEFINICIONES Y RESULTADOS BASICOS 7

(i) fX(x1, ..., xn) ≥ 0, para casi todo (x1, ..., xn) ∈ Rn.

(ii) ∫ ∞−∞· · ·∫ ∞−∞

fX(x1, ..., xn)dx1, ..., dxn = 1.

(iii) Para cada i = 1, ..., n, el vector Yi = (X1, ..., Xi−1, Xi+1, ..., Xn) tienedensidad dada por

fYi(x1, ..., xi−1, xi+1, ..., xn) =

∫ ∞∞

fX(x1, ..., xi, ..., xn)dxi.

A la funcion de densidad fYi le llamaremos la funcion de densidad marginaldel vector Yi.

(iv) Para toda (x1, ..., xn) ∈ Rn tal que existen las derivadas parciales deorden n, se tiene:

fX(x1, ..., xn) =∂n

∂x1, ..., ∂xnFX(x1, ..., xn).

A toda funcion f : Rn → R que satisfaga las Propiedades (i) e (ii) delTeorema 1.3 le llamaremos funcion de densidad, pues en este caso existe unespacio de probabilidad (Ω,F , P ) y un vector aleatorio X = (X1, ..., Xn) talque f es su funcion de densidad conjunta.

Observaciones 1.2 Claramente los vectores aleatorios de los Ejemplos 1.2,y 1.6 no son ni continuos ni discretos.

Ejemplo 1.5 Densidad Gaussiana Bivariada

fX(x1, x2) (1.13)

=1

2πσ1σ2

√1− ρ2

exp

− 1

2(1− ρ2)

[(x1 − µ1)2

σ21

− 2ρ(x1 − µ1)

σ1

(x2 − µ2)

σ22

+(x2 − µ2)2

σ22

]−1 < ρ < 1, σ1, σ2 > 0, µ1, µ2 ∈ R.

Sea

K =1

2πσ1σ2

√1− ρ2

8 CAPITULO 1. RESUMEN DISTRIBUCIONES

fX(x1, x2)

= K exp

− 1

2(1− ρ2)

[(x1 − µ1)2

σ21

− 2ρ(x1 − µ1)

σ1

(x2 − µ2)

σ2

+ρ2(x2 − µ2)2

σ22

+(1− ρ2)(x2 − µ2)2

σ2

]= K exp

−(x2 − µ2)2

2σ22

exp

− 1

2(1− ρ2)

[(x1 − µ1)

σ1

− ρ(x2 − µ2)

σ2

]2

= K exp

−(x2 − µ2)2

2σ22

exp

− 1

2(1− ρ2)σ21

[(x1 − µ1)− ρσ1(x2 − µ2)

σ2

]2

= K exp

−(x2 − µ2)2

2σ22

exp

− 1

2(1− ρ2)σ21

[x1 −

(µ1 +

ρσ1(x2 − µ2)

σ2

)]2

(1.14)

De donde integrando con respecto a x1 tenemos∫ ∞−∞

fX(x1, x2)dx1 = K exp

−(x2 − µ2)2

2σ22

√2πσ1

√1− ρ2

=1√

2πσ2

exp

−(x2 − µ2)2

2σ22

(1.15)

Es decir, X2 es una variable aleatoria Gaussiana con media µ2 y varianza σ2.Analogamente para X1.

Ejemplo 1.6 Consideremos la siguiente funcion:

F (x1, x2) =

0, si x2 < 0,0, si x2 ≥ 0, x1 < −

√x2,

Φ(x1)− Φ(−√x2), si −√x2 ≤ x1 ≤√x2, x2 > 0,

Φ(√x2)− Φ(−√x2), si x2 ≥ 0,

√x2 ≤ x1.

donde Φ es la funcion de distribucion Gaussiana (0, σ2), es decir,

Φ(x) =1√2πσ

∫ x

−∞e−

y2

2σ2 dy

Se puede demostrar que satisface las condiciones para ser una funcion dedistribucion. Observemos que

limx2→∞

F (x1, x2) = Φ(x1), x1 ∈ R,

1.2. DENSIDADES Y DISTRIBUCIONES CONDICIONALES 9

limx1→∞

F (x1, x2) =

0, si x2 < 0,Φ(−√x2)− Φ(

√x2), si x2 ≥ 0.

Por lo tanto, X1 es Gaussiana (0, σ2), y X2 es Gamma (12, 1

2σ2 ).Por otro lado, no es la funcion de distribucion de un vector aleatorio

continuo, ya que∂F

∂x1∂x2

= 0.

En realidad es la funcion de distribucion de un vector (X,X2) donde X ∼Gaussiana (0, σ2)

1.2 Densidades y Distribuciones Condicionales

Definicion 1.6 Sea X = (X1, ..., Xn) un vector aleatorio discreto o con-tinuo con funcion de densidad conjunta fX y Y1 = (X1, ..., Xk), y Y2 =(Xk+1, ..., Xn). La densidad condicional de Y1 dado que Y2 = (xk+1, ..., xn) =y2 esta definida por:

fY1|Y2=y2(x1, ..., xk|y2) =

fX(x1,...,xn)fY2 (y2)

, si fY2(y2) > 0,

0, si fY2(y2) = 0.

donde fY2(y2) = fXk+1,...,Xn es la funcion de densidad marginal del vector(Xk+1, ..., Xn).

Observese que en el caso discreto, para todo y2 tal que fY2(y2) > 0, la den-sidad condicional condicional es una probabilidad. En el caso continuo, ladensidad condicional no es una probabilidad pero satisface las propiedadesde densidad en el sentido continuo.

Ademas, tanto en el caso continuo como en el discreto, tenemos

fX1,...,Xn(x1, ..., xn) = fY1,Y2(y1, y2) = fY1|Y2=y2(x1, ..., xk|y2)fY2(y2)

Definicion 1.7 Sea X = (X1, ..., Xn) un vector aleatorio discreto o con-tinuo con funcion de densidad conjunta fX y Y1 = (X1, ..., Xk), y Y2 =(Xk+1, ..., Xn). Sea y2 tal que fY2(y2) > 0, definimos a la funcion de dis-tribucion condicional de Y1 dado Y2 = y2 como:

10 CAPITULO 1. RESUMEN DISTRIBUCIONES

(i) En el caso discreto

FY1|Y2=y2(x1, ..., xk|y2)∑

xi1≤x1,...,xik≤xk

fY1|Y2=y2(xi1 , ..., xik |y2)

(ii) En el caso continuo:

FY1|Y2=y2(x1, ..., xk|y2)

∫ x1

−∞· · ·∫ xk

−∞fY1|Y2=y2(z1, ..., zk|y2)dz1 · · · dzk.

Definicion 1.8 Sea X = (X1, ..., Xn) un vector aleatorio. Diremos que lasvariables aleatorias X1, ..., Xn son independientes si

FX(x1, ..., xn) = FX1(x1) · · ·FXn(xn), para todo (x1, ...xn) ∈ Rn

Observaciones 1.3 Claramente, en los Ejemplos 1.2, 1.6 y 1.5, las v.aX1, X2 no son independientes.

Teorema 1.4 Sea X = (X1, ..., Xn) un vector aleatorio discreto o continuocon funcion de densidad conjunta fX . Las variables aleatorias X1, ..., Xn sonindependientes si y solo si

fX(x1, ..., xn) = fX1(x1) · · · fXn(xn), para todo (x1, ..., xn) ∈ Rn.

Ejemplo 1.7 Sean p, q > 0, X1 una variable aleatoria Bernoulli( pp+q

) y X2

una variable aleatoria tal que:

P [X2 = 1| X1 = 0] = p, P [X2 = 0| X1 = 0] = 1− p,

P [X2 = 0| X1 = 1] = q, P [X2 = 1| X1 = 1] = 1− q.

Entonces

P [X1 = 0, X2 = 0] = P [X2 = 0|X1 = 0]P [X1 = 0] = (1− p) q

p+ q,

P [X1 = 1, X2 = 0] = P [X2 = 0|X1 = 1]P [X1 = 1] = qp

p+ q

entoncesP [X2 = 0] = (1− p) q

p+ q+ q

p

p+ q=

q

q + p.

En otras palabras las variables aleatoriasX1, X2 son identicamente distribuidas,pero NO SON INDEPENDIENTES.

1.2. DENSIDADES Y DISTRIBUCIONES CONDICIONALES 11

Definicion 1.9 Sea X = (X1, X2) un vector aleatorio tal que X1 es unavariable aleatoria continua y condicionada a [X1 = x], X2 una variablealeatoria discreta, entonces

FX(x1, x2) =

∫ x1

−∞P [X2 ≤ x2| X1 = x]fX1(x)dx.

Ejemplo 1.8 Continuacion del Ejemplo 1.2 . Sea X1 una variable aleatoriaUniforme sobre el intervalo (0, 1). Dado que [X1 = x1], X2 es una variablealeatoria Bernoulli con parametro 1− x1. Entonces, para x1 ∈ (0, 1)

P [X2 ≤ x2| X1 = x1] =

0, si x2 < 0,x1, si 0 ≤ x2 < 1,1, si x2 ≥ 1.

La funcion de distribucion conjunta esta dada por la expresion (1.10) y comose mostro en el Ejemplo 1.2 X2 es una variable aleatoria Bernoulli ( p = 1

2).

Definicion 1.10 Sea X = (X1, X2) un vector aleatorio tal que X1 es unavariable aleatoria discreta y condicionada a [X1 = x], X2 una variable aleato-ria continua, entonces

FX(x1, x2) =∑x≤x1

P [X2 ≤ x2| X1 = x]P [X1 = x].

Ejemplo 1.9 Continuacion del Ejemplo 1.5

K =1

2πσ1σ2

√1− ρ2

fX(x1, x2)

= K exp

−(x2 − µ2)2

2σ22

exp

− 1

2(1− ρ2)σ21

[x1 −

(µ1 +

ρσ1(x2 − µ2)

σ2

)]2

De donde,

fX1|X2(x1, |x2) =1√

2π(1− ρ2σ1

exp

− 1

2(1− ρ2)σ21

[x1 −

(µ1 +

ρσ1(x2 − µ2)

σ2

)]2,

es decir la funcion de densidad es Gaussiana con parametros

µ = µ1 +ρσ1(x2 − µ2)

σ2

, σ2 = (1− ρ2)σ21.

12 CAPITULO 1. RESUMEN DISTRIBUCIONES

Ejemplo 1.10 Sean f1 y f2 funciones de densidad continuas con funcionesde distribucion F1 y F2 respectivamente.. Para cada α ∈ [−1, 1], la funcion fαdefinida a continuacion es una funcion de densidad continua con marginalesf1 y f2 respectivamente.

fα(x1, x2) = f1(x1)f2(x2) [1 + α2F1(x1)− 12F2(x2)− 1]

Es una funcion de densidad continua ya que:

−1 ≤ 2Fi(xi)− 1 ≤ 1, i = 1, 2.

Para −1 ≤ α ≤ 1, por lo tanto

−1 ≤ α2F1(x1)− 12F2(x2)− 1 ≤ 1,

de donde, fα(x1, x2) ≥ 0.Por otro lado, haciendo el cambio de variables u = 2F1(x1) − 1, du =

2f1(x1) tenemos que∫R

f1(x1)2F1(x1)− 1dx =1

2

∫ 1

−1

udu = 0. (1.16)

Por lo tanto,∫ ∞−∞

fα(x1, x2)dx1 = f2(x2),

∫ ∞−∞

fα(x1, x2)dx2 = f1(x1)

y ∫ ∫R2

fα(x1, x2)dx1dx2 = 1,

1.3 Introduccion a Copulas

En particular, estaremos interesados en funciones de distribucion conjuntascuyas marginales son Uniformes [0, 1].

Definicion 1.11 Una funcion de distribucion conjunta cuyas marginales sonUniformes [0, 1] diremos que es una Copula.

Definicion 1.12 Sea F una funcion de distribucion univariada, definimosla inversa genralizada como

F←(y) = infx | F (x) ≥ y

1.3. INTRODUCCION A COPULAS 13

Ejemplo 1.11 Sea X ∼ Exp(λ), es decir, su funcion de distribucion estadada por:

FX(x) =

0, si x ≤ 0,1− e−λx, si x > 0.

Restringiendo el dominio a IR+ ∪ 0 esta distribucion tiene inversa, sinembargo, no tiene inversa si la consideramos como funcion con dominio losIR, su inversa generalizada esta dada por:

F←(y) = − log(1− y)

λ, y ∈ [0, 1).

Ejemplo 1.12 La distribucion Gausiiana N(µ, σ2) tiene inversa sobre todoIR

Proposicion 1.1 Sea F una funcion de distribucion univariada:

1. Transformacion Cuantil. Si U ∼ U(0, 1), entonces F←(U) tienedistribucion F , es decir,

P [F←(U) ≤ x] = F (x).

2. Transformada de Probabilidad. Si X ∼ F y F es continua, en-tonces F (X) ∼ U(0, 1).

Demostracion.

1. Sea x ∈ IR, u ∈ (0, 1), entonces por definicion de F←, tenemos

F←(u) ≤ y, si y solo si, u ≤ F (u).

Por lo tanto,

P [F←(U) ≤ y] = P [U ≤ F (u)] = F (u).

2. Por las propiedades de la inversa generalizada, tenemos

P [F (Y ) ≤ u] = P [F←(F (Y ) ≤ F←(u)] = F (F←(u)) = u.

2

14 CAPITULO 1. RESUMEN DISTRIBUCIONES

Teorema 1.5 Teorema de Sklar . (1959) Sea F una funcion de distribucionen IRd con marginales F1, ..., Fd. Entonces existe una copula C : [0, 1]d →[0, 1] tal que, para toda x1, ..., xd ∈ IR = [−∞,∞]

F (x1, ..., xd) = C(F1(x1), ..., Fd(xd)). (1.17)

C(u1, ..., un) = F (F←1 (u1), ..., F←d (ud)) (1.18)

Si las marginales son continuas, entonces C es unica; en otro caso C estadeterminada de manera unica sobre RanF1 × · · · × RanFd, donde RanFi =Fi(IR). Reciprocamente, si C es una copula y F1, ..., Fd son distribucionesunivariadas, entonces la funcion de distribucion definida por (1.17) es unafuncion de distribucion con marginales F1, ..., Fd.

Demostracion. Demostraremos la existencia y unicidad en el caso continuo yel recıproco en el caso general. Consideremos el vector Y = (F1(X1), ..., Fd(Xd)),entonces la distribucion de Y es una copula y sobre el intervalo [0, 1]d estadada por:

CY (u1, ..., ud) = P [F1(X1) ≤ u1, ..., Fd(Xd) ≤ ud]

= P [X1 ≤ F←1 (u1), ..., Xd ≤ F←d (ud)]

= F (F←1 (u1), ..., F←d (ud)].

Por otro lado, tenemos que

F (x1, ..., xd) = P [X1 ≤ x1, ..., Xd ≤ xd]

= P [F1(X1) ≤ F (x1), ..., Fd(Xd) ≤ Fd(xd)],

de dondeF (x1, ..., xd) = CY (F1(x1), ..., Fd(xd)).

Para el recıproco consideremos una copula C, U un vector aleatorio condistribucion C y F1, ..., Fd distribuciones univariadas. Consideremos el vectorX = (F←1 (U1), ..., F←d (Ud)). Entonces

P [X1 ≤ x1, ..., Xd ≤ xd] = P [F←1 (U1) ≤ x1, ..., F←d (Ud) ≤ xd)

= P [U ≤ F1(x1), ...Ud ≤ F (xd)]

= C(F1(x1), ..., Fd(xd)).

2

1.3. INTRODUCCION A COPULAS 15

Ejemplo 1.13 Consideremos la distribucion bivariada de Gumbel con parametroθ ≥ 0, es decir, para cada θ ≥ 0 sea

Fθ(x1, x2) =

1− e−x1 − e−x2 + e−(x1+x2+θx1x2), si x1, x2 ≥ 00, en otro caso.

Es claro que las distribuciones marginales F1, F2 son Exponenciales(λ = 1).Por lo tanto, sustituyendo las inversas ( Ejemplo 1.11) obtenemos la copula

CU,V (u, v) =

0, si u ≤ 0, o v ≤ 0,u+ v − 1 + (1− u)(1− v)e−θ ln(1−u) ln(1−v), si u, v ∈ (0, 1),u, si u ∈ (0, 1), v ≥ 1v, si v ∈ (0, 1), u ≥ 11, si u, v ≥ 1.

y por lo tanto:

Fθ(x1, x2) = CU,V (F1(x1), F2(x2)).

Ejemplo 1.14 Sea Y una v.a continua y consideremos el vector X = (Y, Y ).

Entonces

FX(x1, x2) = P [Y ≤ x1, Y ≤ x2] = P [Y ≤ minx1, x2] = FY (minx1, x2).

Por lo tanto, la copula esta dada por:

C(u1, u2) = P [FY (Y ) ≤ (u1), FY (Y ) ≤ (u2)) = P (Y ≤ F←Y (u1), Y ≤ F←Y (u2))= P [Y ≤ minF←Y (u1), F←Y (u2)] = minu1, u2.

Ejemplo 1.15 Sea Y una variable aleatoria continua y X = (Y, aY ) paraa ∈ IR+

Entonces

C(u1, u2) = P [FY (Y ) ≤ u1, FaY (aY ) ≤ u2]

= P

[FY (Y ) ≤ u1, FY

(aY

a

)≤ u2

]= minu1, u2.

16 CAPITULO 1. RESUMEN DISTRIBUCIONES

Ejemplo 1.16 Sea X = (Y, aY ), donde a < 0, entonces, tenemos

FaY (x2) = 1− FY(x2

a

).

Supongamos que 1− u2 ≤ u1, entonces

C(u1, u2) = P [FY (Y ) ≤ u1, FaY (aY ) ≤ u2]

= P

[FY (Y ) ≤ u1, 1− FY

(aY

a

)≤ u2

]= P [1− u2 ≤ FY (Y ) ≤ u1] = P [FY (Y ) ≤ u1]− P [FY (Y ) ≤ 1− u2]

= u1 + u2 − 1.

Por lo tanto,C(u1, u2) = max(u1 + u2 + 1− 2, 0). (1.19)

Ejemplo 1.17 . Consideremos el vector X = (U, 1−U) donde U ∼ U(0, 1),entonces, la distrbucion de X es una copula y esta dada por la expresion(1.19).

Una propiedad muy importante de las copulas, es que son invariantesbajo transformaciones estrictamente crecientes. Recordemos, por ejemplo,el coeficiente de correlacion ρ, sabemos que nos da informacion muy precisaentre las variables aleatorias cuando |ρ| = 1, ya que en este caso nos dice queX1 = aX2 + b para alguna a, b ∈ IR.

Proposicion 1.2 Sea (X1, ..., Xd) un vector aleatorio continuo con marginalescontinuas y copula C y sean T1, ..., Td funciones estrictamente crecientes. En-tonces (T1(X1), ..., Td(Xd)) tiene tambien copula C.

DemostracionSea YT == (T1(X1), ..., Td(Xd), FT1 , ..., FTd las distribuciones marginales

de T1(X1), ..., Td(Xd), respectivamente y FT su distribucion conjunta . Porel teorema de Sklar

CYT (u1, ..., ud) = P [FT1(T1(X1)) ≤ u1, ..., FTd(Td(Xd)) ≤ ud]

= P [F1(T←1 (T1(X1))) ≤ u1, ..., Fd(T←d (Td(Xd)) ≤ ud]

= P [F1(X1) ≤ u1, ..., Fd(Xd) ≤ ud]

= CY (u1, ..., ud).

1.4. COPULAS DE SUPERVIVENCIA 17

Teorema 1.6 . Cotas de Frechet. Para cada copula C tenemos las sigu-ientes cotas

max

d∑i=1

ui + 1− d, 0

≤ C(u1, ..., ud) ≤ minu1, ..., ud. (1.20)

Demostracion. El lado derecho de la desigualdad se sigue de que para todai ∈ 1, ..., d

∩di=1[U ı ≤ ui] ⊂ [Ui ≤ ui] = ui.

El lado izuierdo de la desigualdad se sigue de

C(u1, ..., ud) = P [U1 ≤ u1, ..., Ud ≤ ud]

= 1− P [U1 > u1, ..., Ud > ud]

≥ 1−d∑i=1

P [Ui > ui] = 1− d+d∑i=1

ui.

2

1.4 Copulas de Supervivencia

Definicion 1.13 Sea X = (X1, ..., Xd) un vector aleatorio, definimos a lafuncion de supervivencia F de X como

F (x1, ..., xd) = P [X1 > x1, ..., Xd > xd].

Teorema 1.7 Sea C la funcion de distribucion de (1−F1(X1), ..., 1−Fd(Xd)).Entonces C es copula y

F (x1, ..., xd) = C(F1(x1), ..., Fd(xd)).

Demostracion. Claramente C es una copula, por otro lado,

F (x1, ..., xd) = P [X1 > x1, ..., Xd > xd]

= P [F1(X1) ≤ F1(x1), ..., Fd(Xd) ≤ Fd(xd)]

= C(F1(x1), ..., Fd(xd)).

18 CAPITULO 1. RESUMEN DISTRIBUCIONES

Observaciones 1.4 . Si C es una copula y C su copula de supervivencia,tenemos

C(u1, u2) = C(1− u1, 1− u2) = 1− u1 − u2 + C(u1, u2).

Ejemplo 1.18 . La copula de supervivencia Pareto bivariada.

F (x1, x2) =

(x1 + κ1

κ1

+x2 + κ2

κ2

− 1

)−α, x1, x2 ≥ 0, α, κ1, κ2 > 0.

Claramente las distribuciones y las supervivencias marginales estan dadaspor

Fi(xi) =

(κi

xi + κi

)α, i = 1, 2,

F−1i (ui) = κiu

− 1β

i − κi, i = 1, 2.

Por lo tanto, tenemos

F(F−1

1 (u1), F−12 (u2)

)=

(u− 1β

1 + u− 1β

2 − 1

)−βEsta copula se conoce como la copula Clayton. Mencionaremos algunaspropiedades de esta copula, pero antes daremos una descomposicion de lacopula.

(u− 1β

1 + u− 1β

2 − 1

)−β=

u 1β

1 + u1β

2 − u1β

1 u1β

2

u1β

1 u1β

2

−β

= u1u2

(u

1β

1 + u1β

2 − u1β

1 u1β

2

)−β. (1.21)

1.

limβ→0

(u− 1β

1 + u− 1β

2 − 1

)−β= minu1, u2.

De la expresion (1.21) es suficiente demostrar que

limβ→0

(u

1β

1 + u1β

2 − u1β

1 u1β

2

)−β=

1

maxu1, u2.

1.4. COPULAS DE SUPERVIVENCIA 19

Sea u = maxu1, u2 y u = minu1, u2, tomando logaritmo tenemos

− limβ→0

β log

(u

1β

1 + u1β

2 − u1β

1 u1β

2

)= − lim

β→0β log

[u

1β

(u

1β

u1β

+ 1− u1β

)]

= − log u− limβ→0

β log

(u

1β

u1β

+ 1− u1β

)= − log u.

2

2.

limβ→∞

(u− 1β

1 + u− 1β

2 − 1

)−β= u1u2

De la expresion (1.21) es suficiente demostrar que

limβ→∞

(u

1β

1 + u1β

2 − u1β

1 u1β

2

)−β= 1.

Sea γ = 1β, entonces tomando logaritmo y aplicando la regla de l’hopital

tenemos

limγ→0

log (uγ1 + uγ2 − uγ1u

γ2)−

1γ = lim

γ→0−u

γ1 log u1 + uγ2 log u2 − uγ1u

γ2 log(u1u2)

uγ1 + uγ2 − uγ1u

γ1

= − log u1 − log u2 + log u1u2 = 0

2

Ejemplo 1.19 Sea C la copula de independencia, entonces

C(u1, ..., ud) = (1−u1) · · · (1−ud), C(u1, ..., u2) = u1 · · ·ud = C(u1, ..., ud).

Ejemplo 1.20 Sea (U, ..., U), es decir, un vector con copula la cota superiorde Frechet, entonces

C(u1, ..., ud) = P [U > maxu1, ..., ud] = 1−maxu1, ..., ud,

C(u1, ..., ud) = P [1− U ≤ u1, ..., 1− U ≤ ud] = minu1, ..., ud,

20 CAPITULO 1. RESUMEN DISTRIBUCIONES

Ejemplo 1.21 Sea C la copula de la cota superior de Frechet, entonces

C(u1, ..., ud) = 1−maxu1, ..., ud,

C(u1, ..., ud) = minu1, ..., ud) = C(u1, ..., ud).

Ejemplo 1.22 Sea C la copula de la cota inferior de Frechet en dimensiondos, es decir, la distribucion de (U, 1− U) donde U ∼ U(0, 1). Entonces

C(u1, u2) = max1− u1 − u2, 0,

C(u1, uu) = maxu1 + u2 − 1, 0 = C(u1, u2).

1.5 Ejercicios

1. Consideremos una urna con tres bolas numeradas del 1 al 3. Supong-amos que se extrae una muestra de tamano 2 sin reemplazo. Sea X lavariable aleatoria que denota el numero menor de las bolas extraıdas yY el mayor.

(i) Calcular la funcion de densidad conjunt de X y Y .

(ii) Calcular las funciones de densidad marginales de X y Y .

(iii) Calcular la densidad condicional de Y dado que X = 1, 2, 3.

2. Se lanzan tres monedas honestas. Sea X la variable aleatoria que de-nota el numero de aguilas en los dos primeros lanzamientos y Y elnumero de soles en los dos ultimos.

(i) Calcular la funcion de densidad conjunta de X y Y .

(ii) Calcular las funciones de densidad marginales de X y Y .

(iii) Calcular la densidad condicional de Y dado que X = 0, 1, 2.

3. Se lanzan dos tetratedros hnestos cuyos lados estan numerados del 1 al4. Sea X la variable aleatoria que denota el numenor de las caras quecaen y Y el mayor.

(i) Calcular la funcion de densidad conjunt de X y Y .

(ii) Calcular las funciones de densidad marginales de X y Y .

1.5. EJERCICIOS 21

(iii) Calcular la densidad condicional de X dado que Y = 1, 2, 3, 4.

(iv) Calcular P [X ≥ 2, Y ≥ 2].

4. Consideremos una comunidad en la que el 15 por ciento de las familiasno tienen hijos, el 20 por ciento tiene un hijo, el 35 por ciento dos yel treinta por ciento tiene 3. Supongamos que en ada familia cada hijotiene probabilidad 1/2 de ser nino (nina). Se elige una familia al azarde esta comunidad. Sea (X, Y ) el vecor aleatorio que nota el numerode ninos (X), el de ninas (Y ).

(i) Calcular la funcion de densidad conjunt de X y Y .

(ii) Calcular las funciones de densidad marginales de X y Y .

(iii) Calcular las densidades condicionales de X dado que Y = y y deY dado X = x respectivamente , x, y ∈ IR.

5. Supongamos que el numero de eventos que ocurren en un intervalo detiempo fijo es una variable aleatoria Poisson con parametro λ > 0 ycada evento es clasificado (independientemente de los demas) del tipoi con probabilidad pi, i = 1, ..., n,

∑ni=1 pi = 1. Para cada i = 1, ..., n

sea Xi el numero de eventos del tipo i que ocurren en el intervalo dado.Calculra la funcion de densidad conunta de X1, ..., Xn.

6. Se sabe que en un lote de 5 focos se tienen dos defectuosos. Se pruebanal azar uno a uno para identificar los defectuosos. Sea N1 el numero depruebas necesarias hasta que se obtiene el primer foco defectuoso y N2

las pruebas adicionales para obrener el segundo foco defectuoso.

(i) Calcular la funcion de densidad conjunta de N1 y N2.

(ii) Calcular las funciones de densidad marginales de N1 y N2.

(iii) ¿Las variables aleatorias N1 y N2 son independientes?.

7. Consideremos una sucesion de ensayos Bernoulli independientes conprobabilidad de exito igual a p. Sea X el numero de fracaso antesdel primer exito y Y el numero de fracaso entre el primer exito y elsegundo.

(i) Calcular la funcion de densidad conjunta de X y Y .

(ii) Calcular las funciones de densidad marginales de X y Y .

22 CAPITULO 1. RESUMEN DISTRIBUCIONES

(iii) ¿Las variables aleatorias X y Y son independientes?.

8. Se sabe que en una tienda de computadoras, el 45 por ciento de losclientes que entran compran una PC, el 15 por ciento una MaC y el 40por ciento solo mira. Si entran 5 clientes a la tienda en un dıa ¿cuales la probabilidad de que exactamente dos compren una PC y uno unaMaC.?

9. Consideremos un disco de radio R con centro en el origen y supongamosque elegimos al azar un punto en el disco de tal manera que todas lasregiones con la misma area tienen la misma probabilidad. Sean (X;Y )las coordenadas cartesianas del punto elegido..

(i) Calcular la funcion de densidad conjunt de X y Y .

(ii) Calcular las funciones de densidad marginales de X y Y .

(iii) Calcular las densidades condicionales de X dado que Y = y y deY dado X = x respectivamente, x, y ∈ IR.

10. Sean A,B ∈ (0, 1). Calcular la probabilidad de que la ecuacion:

x2 + 2Ax+B = 0

tenga raıces reales en los dos casos siguientes:

(i) A y B se eligen independientemente con distribucion uniforme.

(ii) La funcion de densidad conjunta de A y B esta dada por:

f(A,B)(a, b) =

32(a2 + b2), si a, b,∈ (0, 1),

0, en otro caso.

11. Sea X y Y variables aleatorias con funcion de distribucion conjuntaF(X,Y ) dada por:

F(X,Y )(x, y) =

0, si x o y ≤ 0,x(1− θ)y, si 0 < y < x < 1,y(1− θ)x, si 0 < x < y < 1,x, si |x| < 1, y > 1,y, |y| < 1, x > 1,1, si x, y > 1

donde 0 ≤ θ ≤ 1 es un parametro.

1.5. EJERCICIOS 23

Calcular las funciones de distribucion marginales de X y Y .

(ii) Demostrar que si θ = 0 X y Y son independientes.

(iii) Demostrar que si θ = 1 entonces P [X = Y ] = 1

12. Sea (X, Y ) un vector aleatorio continuo con funcion de densidad con-junta fX,Y dada por:

fX,Y (x, y) =

12(x+ 2y), si x, y ∈ (0, 2),

0, en otro caso.

(i) Calcular la funcion de distribucion conjunta.

(ii) Calcular las funciones de densidad marginales de X y Y respecti-vamente.

(iii) Calcular la densidad condicional de Y dado X + x para cadax ∈ R.

(iv) Aun cuando X y Y NO SON INDEPENDIENTES, existe un valorparticular x ∈ R tal que la distribucion condicional de Y dadoX = x no depende de x. Encontrar ese valor.

13. Demostrar que la funcion

F (x, y) =

0, si x+ y < 0,1, en otro caso.

No es una funcion de distribucion.

14. Sea F una funcion distribucion. Las funciones G : R2 → R definidasen los siguientes incisos, ¿ son funciones distribucion?. Si lo son,demuestrelo, si no lo son de una demostracion o un contraejemplo.

(i) G(x, y) = F (x) + F (y).

(ii) G(x, y) = maxF (x), F (y).(iii) G(x, y) = minF (x), F (y).

15. Sean FX,Y , FX , FY las funciones de distribucion de (X, Y ), X y Yrespectivamente. Demuestre que para todo x, y ∈ R:

FX(x) + FY (y)− 1 ≤ FX,Y (x, y) ≤√FX(x)FY (y).

24 CAPITULO 1. RESUMEN DISTRIBUCIONES

16. Sean f1 y f2 dos funciones de densidad continuas con funciones dedistribucion F1 y F2 respectivamente. Para cada α ∈ [0, 1] definimos

fα(x1, x2) = f1(x1)f2(x2)1 + α[2F1(x1)− 1][2F2(x2)− 1].

(i) Demuestre que fα es una funcion de densidad conjunta.

(ii) Demuestre que las funciones de densidad marginales de fα soniguales a f1 y f2.

Observese que en este ejemplo se tiene una familia infinita de vectoresaleatorios (Xα

1 , Xα2 ) con distinta densidad conjunta ( y por lo tanto dis-

tinta distribucion conjunta) y las mismas densidades marginales (dis-tribuciones marginales). En otras palabras, este ejemplo muestra quelas densidades (distribuciones) marginales no determinan la densidad(distribucion) conjunta.

17. Sea Sea X2 una variable aleatoria Poisson con parametro λ > 0. Supon-gamos que la densidad condicional de X1 dado que X2 = x2 es Binomialcon parametros x2 y p.

(i) Calcular la densidad conjunta de X1 y X2.

(ii) Calcular la densidad de X1.

18. Sea (X1, X2) un vector aleatorio continuo con densidad conjunta dadapor:

fX1,X1(x1, x2) = 3(x1 + x2)II(0,1)(x1 + x2)II(0,1)(x1)II(0,1)(x2).

(i) Calcular las densidades marginales de X1 y X2.

(ii) Calcular las densidades condicionales de X1 dado X2 = x2 y deX2 dado X1 = x1 para toda x1, x2 ∈ R.

(iii) ¿Las variables X1 y X2 son independientes?

19. Sea (X1, X2) un vector aleatorio continuo con densidad conjunta dadapor:

fX1,X1(x1, x2) = 2II(0,x2)(x1)II(0,1)(x2).

(i) Calcular las densidades marginales de X1 y X2.

1.5. EJERCICIOS 25

(ii) Calcular las densidades condicionales de X1 dado X2 = x2 y deX2 dado X1 = x1 para toda x1, x2 ∈ R.

(iii) ¿Las variables X1 y X2 son independientes?

20. Sea (X1, X2) un vector aleatorio discreto con densidad conjunta dadapor:

fX1,X1(x1, x2) =

n!

x1!x2!(n−x1−x2)!px1qx2(1− p− q)n−x1−x2 , si x1, x2 ∈ 0, ..., n

y x1 + x2 ≤ n,0, en otro caso.

donde p > 0, q > 0, p+ q ≤ 1.

(i) Calcular las densidades marginales de X1 y X2.

(ii) Calcular las densidades condicionales de X1 dado X2 = x2 y deX2 dado X1 = x1 para toda x1, x2 ∈ R.

(iii) ¿Las variables X1 y X2 son independientes?

Esta densidad es llamada trinomial.

21. Sea (X1, X2) un vector aleatorio continuo con densidad conjunta dadapor:

fX1,X1(x1, x2) =

√3

4πexp−(x21−x1x2+x22), x1, x2 ∈ R.

(i) Calcular las densidades marginales de X1 y X2.

(ii) Calcular las densidades condicionales de X1 dado X2 = x2 y deX2 dado X1 = x1 para toda x1, x2 ∈ R.

(iii) ¿Las variables X1 y X2 son independientes?

22. En cada uno de los siguientes casos diga si as funciones FX1,X2 sonfunciones de distribucion conjunta. Si lo son especifique si correspon-den o no a funciones de distribucion de vectores discretos o continuos.En caso de que esto ocurra, encuentre las funciones de densidad con-junta, las condicionales y las marginales. Diga si las variables aleatoriasX1, X2 son independientes.

26 CAPITULO 1. RESUMEN DISTRIBUCIONES

(i)

FX1,X2(x1, x2) =

0, si x1 < 0 o x2 < 0,x1, si 0 ≤ x1 < 1, x1 ≤ x2,x2, si 0 ≤ x2, x2 ≤ x1,1, si 1 ≤ x1, x2.

(ii)

FX1,X2(x1, x2) =

0, si x1 < 0 o x2 < 0,x2, si x1 ≥ 0, 0 ≤ x2 < 1,1, si x1 ≥ 0, x2 ≥ 1.

(iii)

FX1,X2(x1, x2) =

0, si x1 < 0 o x2 < 0,x1 + x2, si 0 ≤ x1, 0 ≤ x2, x1 + x2 < 11, si 0 ≤ x1, 0 ≤ x2, x1 + x2 ≥ 1.

23. Sea (X1, X2) un vector aleatorio con funcion de densidad conjunta

fX1,X2(x1, x2) =

exp−(x1+x2), si x1, x2 > 0,0, en otro caso .

Calcular:

(i) P [X1 < X2|X > 2].

(ii) P [X1 > 1, X2 > 1].

(iii) P [X1 > X2].

(iv) P [X1 = X2].

Capıtulo 2

Resumen de Momentos deFunciones de VectoresAleatorios

El material de este capıtulo es como en el anterior un resumen de los re-sultados sobre Momentos de Funciones de Vectores Aleatorios. Se incluyeuna discusion m’as completa de la que aparece en los libros introductorios deProbabilidad sobre Correlacion y Dependencia de Variables Aleatorias y unaseccion adicional sobre Concordancia, Dependencia y Copulas, material quees tomado del libro Quantitative Risk Management de MCNeal, A., Frey, R.,Embrechts, P.

2.1 Esperanza de Funciones de Vectores Aleato-

rios

Definicion 2.1 Sea X = (X1, ..., Xn) un vector aleatorio (absolutamentecontinuo o discreto) con funcion de densidad conjunta fX y g : Rn → Rtal que Z = g(X1, ..., Xn) es una variable aleatoria. Diremos que Z tieneesperanza finita si

1. ∑x1,...,xn

|g(x1, ..., xn)|fX(x1, ..., xn) <∞,

si X es un vector aleatorio discreto.

27

28 CAPITULO 2. MOMENTOS DE FUNCIONES DE V.A.

2. ∫ ∞−∞· · ·∫ ∞−∞|g(x1, ..., xn)|fX(x1, ..., xn)dxx · · · dxn <∞,

si X es un vector aleatorio absolutamente continuo,

Si la esperanza de Z existe, entonces se define por:

1.E[Z] =

∑x1,...,xn

g(x1, ..., xn)fX(x1, ..., xn),

si X es un vector aleatorio discreto.

2.

E[Z] =

∫ ∞−∞· · ·∫ ∞−∞

g(x1, ..., xn)fX(x1, ..., xn)dxx · · · dxn,

si X es un vector aleatorio absolutamente continuo,

Teorema 2.1 Sea X = (X1, ..., Xn) un vector aleatorio y gi : Rn → R,funciones tales que Zi = gi(Xi), es una variable aleatoria con esperanzafinita i = 1, ..., n. Entonces para cada a1, ..., an ∈ R, Z =

∑ni=1 aiZi tiene

esperanza finita y

E[Z] =n∑i=1

aiE[Zi]

En general, la existencia de la esperanza de n variables aleatorias no garan-tiza la existencia de la esperanza del producto de estas, sin embargo, si lasvariables aleatorias son independientes se tiene el siguiente resultado:

Teorema 2.2 Sean X1, ..., Xn variables aleatorias independientes y gi : R→R, funciones tales que Zi = gi(Xi), es una variable aleatoria con esperanzafinita, i = 1, ..., n. Entonces Z =

∏ni=1 gi(Xi) tiene esperanza finita y

E[Z] = E

[n∏i=1

gi(Xi)

]=

n∏i=1

E[gi(Xi)].

Teorema 2.3 Desigualdad de Cauchy-Schwarz. Sean X y Y variables aleato-rias con segundo momento finito. Entonces

(E[XY ])2 ≤ E[X2]E[Y 2].

La igualdad se satisface si y solo si existe una constante c tal que P [X =cY ] = 1.

2.2. CORRELACION Y DEPENDENCIA DE VARIABLES ALEATORIAS29

Definicion 2.2 Sean X y Y variables aleatorias con segundo momento finito.

1. La covarianza de X y Y denotada Cov[X, Y ] (o σXY ), esta definidapor:

Cov[X, Y ] = E[(X − E[X])(Y − E[Y ])].

2. El coeficiente de correlacion, denotado ρ(X, Y ) de X, Y esta definidopor:

ρ(X, Y ) =Cov[X, Y ]

σXσY,

donde σ2X , σ

2Y son la varianza de X y Y respectivamente.

Proposicion 2.1 Sean X1, X2 v.a. con segundo momento finito. Entonces|ρ(X1, X2)| ≤ 1., ademas |ρ(X1, X2)| = 1 si y solo si existen constantesa, b ∈ IR tales que P [X1 = a+ bX2] = 1.

Proposicion 2.2 Sean X1, ..., Xn variables aleatorias independientes con se-gundo momento finito. Entonces la Cov(Xi, Xj), i 6= j, i, j = 1, ..., n existey

Cov(Xi, Xj) = 0,

V ar[X1 + · · ·Xn] =n∑i=1

V ar[Xi].

El recıproco de este Corolario no es en general valido, es decir si la Cov(Xi, Xj) =0 esto no implica que las variables aleatorias sean independientes.

Si X1, X2 son variables aleatorias tales que Cox(X1, X2) = 0 diremos queX1 y X2 son no correlacionadas.

2.2 Correlacion y Dependencia de Variables

Aleatorias

Lema 2.1 Propiedades del Coeficiente de Correlacion.

1. Si X1, X2 son v.a.i., entonces ρ(X1, X2) = 0.

2. |ρ(X1, X2)| = 1si y solo si existen a, b ∈ IR tales que P [X1 = a+bX2] =1.

30 CAPITULO 2. MOMENTOS DE FUNCIONES DE V.A.

3. Dados b1, b2 > 0 y a1, a2 ∈ IR

ρ(X1, X2) = ρ(a1 + b1X1, a2 + b2X2).

El recıproco de la Propiedad 2 es falso como puede verse en el siguienteejemplo:

Ejemplo 2.1 Sea X ∼ N(0, 1) y consideremos el vector (X1, X21 ), entonces

Cov(X1, X21 ) = E[X3

1 ] = 0.

El coeficiente de correlacion, en general, no es invariante bajo transfor-maciones crecientes (no lineales) como puede verse en el siguiente ejemplo:

Ejemplo 2.2 Sea X1 ∼ N(0, 1) y consideremos los vectores (X1, X1) y(X1, X

31 ), entonces,

ρ(X1, X1) = 1, ρ(X1, X31 ) =

3√15

< 1.

Falacia 1 Las distribuciones marginales y la correlacion determinan la dis-tribucion.

Ejemplo 2.3 Sean X1, X2 v.a. N(0, 1) con ρ(X1, X2) = 0.

Modelo I X1, X2 v.a.i.

Modelo II. Sea X1 ∼ N(0, 1) y V una v.a. independiente de X1 discretatal que P [V = 1] = P [V = −1] = 1

2. Entonces (X1, V X1) es un vector

aleatorio con marginales Gaussianas estandar y coeficiente de correlacion 0.

Cov(X1, V X1) = E[V X21 ] = E[V ]E[X2

1 ] = 0.

P [V X1 ≤ x1] = P [X1 ≤ x1, V = 1] + P [−X1 ≤ x1, V = −1]

=1

2P [X1 ≤ x1] +

1

2P [−X1 ≤ x1] = P [X1 ≤ x1].

Examinaremos las colas de la distribucion de la suma de las variables aleatoriaen los Modelos I y II.

1. X1, X2 ∼ N(0, 1) independientes y sea k > 0, entonces

P [X1 +X2 > k] = Φ

(k√2

).

2.2. CORRELACION Y DEPENDENCIA DE VARIABLES ALEATORIAS31

2.

P [X1 + V X1 > k] =1

2P [2X1 > k] +

1

2P [0 > k] =

1

2Φ

(k

2

).

Falacia 2 Dadas distribuciones marginales F1, F2 y cualquier coeficiente decorrelacion ρ ∈ [−1, 1] siempre es posible construir una distribucion con-junta F con marginales F1, F2 y coeficiente de correlacion ρ. En general lascorrelaciones alcanzadas son un subconjunto de de [−1, 1].

Lema 2.2 Sean X1, X2 v.a. con covarianza finita, funcion de distribucionF y marginales F1 y F2 respectivamente, entonces

Cov(X1, X2) =

∫ ∞−∞

∫ ∞−∞

(F (x1, x2)− F1(x1)F2(x2))dx1dx2. (2.1)

Demostracion. Usaremos una tecnica de acoplamiento. Sea(X1, X2) unacopia independiente de (X1, X2), demostraremos primero que

2Cov(X1, X2) = Cov(X1 − X1, X2 − X2)

Claramente

Cov(X1 − X1, X2 − X2) = E[(X1 − X1)(X2 − X2)]

= E[X1X2]− E[X1X2]− E[X1X2] + E[X1X2]

= 2Cov(X1, X2)

Para a, b ∈ IR, tenemos

a− b =

∫ ∞−∞

[II[b≤x] − II[a≤x]

]dx.

Aplicando esta relacion a las v.a. (X1 − X1 y X2 − X2, de (2.1) tenemos

2Cov(X1, X2)

= E

(∫ ∞−∞

∫ ∞−∞

[II[X1≤x1] − II[X1≤x1]

] [II[X2≤x2] − II[X2≤x2]

]dx1dx2

)= 2

∫ ∞−∞

∫ ∞−∞

(P [X1 ≤ x1, X2 ≤ x2]− P [X1 ≤ x1]P [X2 ≤ x2]) dx1dx2.

2

32 CAPITULO 2. MOMENTOS DE FUNCIONES DE V.A.

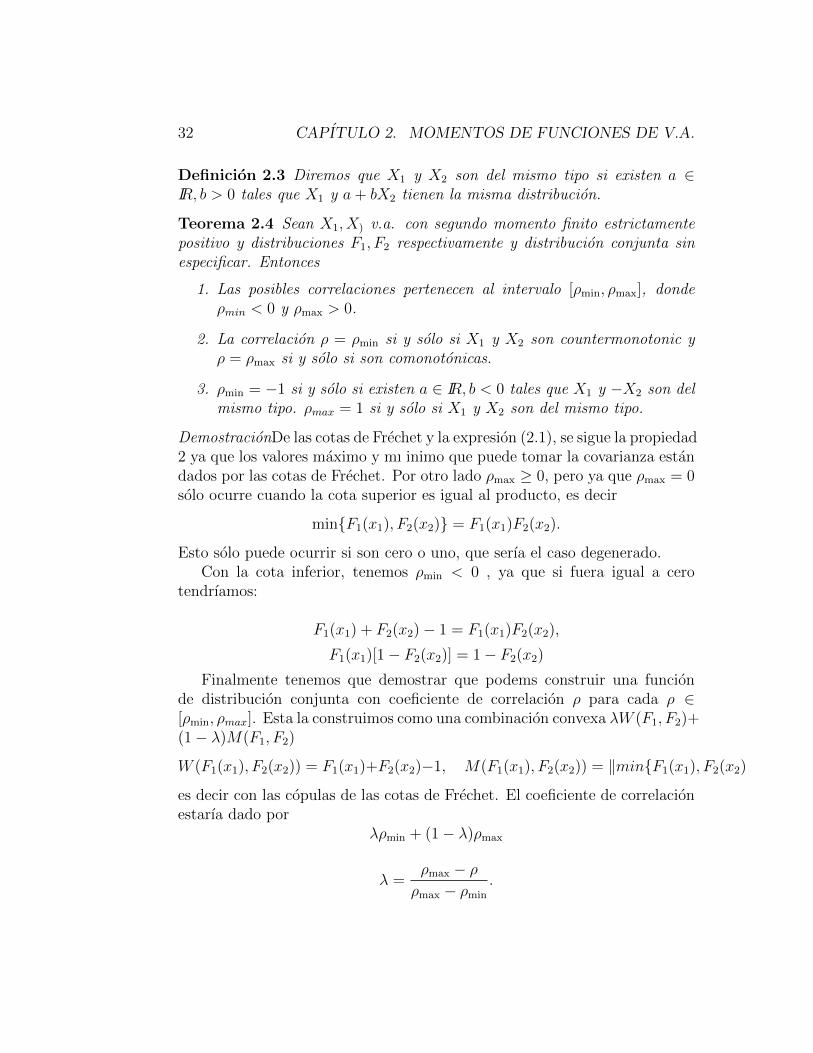

Definicion 2.3 Diremos que X1 y X2 son del mismo tipo si existen a ∈IR, b > 0 tales que X1 y a+ bX2 tienen la misma distribucion.

Teorema 2.4 Sean X1, X) v.a. con segundo momento finito estrictamentepositivo y distribuciones F1, F2 respectivamente y distribucion conjunta sinespecificar. Entonces

1. Las posibles correlaciones pertenecen al intervalo [ρmin, ρmax], dondeρmin < 0 y ρmax > 0.

2. La correlacion ρ = ρmin si y solo si X1 y X2 son countermonotonic yρ = ρmax si y solo si son comonotonicas.

3. ρmin = −1 si y solo si existen a ∈ IR, b < 0 tales que X1 y −X2 son delmismo tipo. ρmax = 1 si y solo si X1 y X2 son del mismo tipo.

DemostracionDe las cotas de Frechet y la expresion (2.1), se sigue la propiedad2 ya que los valores maximo y mı inimo que puede tomar la covarianza estandados por las cotas de Frechet. Por otro lado ρmax ≥ 0, pero ya que ρmax = 0solo ocurre cuando la cota superior es igual al producto, es decir

minF1(x1), F2(x2) = F1(x1)F2(x2).

Esto solo puede ocurrir si son cero o uno, que serıa el caso degenerado.Con la cota inferior, tenemos ρmin < 0 , ya que si fuera igual a cero

tendrıamos:

F1(x1) + F2(x2)− 1 = F1(x1)F2(x2),

F1(x1)[1− F2(x2)] = 1− F2(x2)

Finalmente tenemos que demostrar que podems construir una funcionde distribucion conjunta con coeficiente de correlacion ρ para cada ρ ∈[ρmin, ρmax]. Esta la construimos como una combinacion convexa λW (F1, F2)+(1− λ)M(F1, F2)

W (F1(x1), F2(x2)) = F1(x1)+F2(x2)−1, M(F1(x1), F2(x2)) = ‖minF1(x1), F2(x2)

es decir con las copulas de las cotas de Frechet. El coeficiente de correlacionestarıa dado por

λρmin + (1− λ)ρmax

λ =ρmax − ρρmax − ρmin

.

2.3. CONCORDANCIA, DEPENDENCIA Y COPULAS 33

Ejemplo 2.4 Correlaciones Alcanzables para v.a. lognormales. Sean X1 =eZ1 , X2 = eZ2, donde Z1 ∼ N(0, 1) y Z2 ∼ N(0, σ2). Claramente, X1 y X2

no son del mismo tipo, ni tampoco X1 y −X2.

Supongamos que tienen distribucion conjunta dada por :

F (x1, x2) = minF1(x1), F2(x2).

Entonces, sabemos que si U ∼ U(0, 1), entonces

(X1, X2)D= (F−1

1 (U), F−12 (U)).

Basta calcular las inversas

F1(x1) = P [eZ1 ≤ x1] = P [Z1 ≤ log x1] = FZ1(log x1),

F−11 (u1) = exp(F−1

Z1(u1)) = exp(Φ−1(u1)).

F−12 (u2) = exp(F−1

Z2(u2)) = exp(σΦ−1(u2)).

2.3 Concordancia, Dependencia y Copulas

El concepto de concordancia y de medidas de concordancia es comun enel tema de dependencia de variables aleatorias. La palabra concordancia,significa conformidad de una cosa con otra, en particular si tenemos dosparejas de numeros reales (x1, y1), (x2, y2), tales que x1 6= x2, y1 6= y2

diremos que son concordantes si x1 < x2 y y1 < y2 o x1 > x2 y y1 > y2.En otras palabras si x1 − x2 y y1 − y2 tienen el mismo signo, es decir, si(x1−x2)(y1−y2) > 0. Diremos que son discordantes si (x1−x2)(y1−y2) < 0.

Diremos consideremos n parejas de numeros reales (xi, yi), i = 1, ..., n.Nos interesa tener una medida de la concordancia. Ya que la concordanciaesta definida por parejas, una posible medida serıa la diferencia del numerode parejas concordantes y discordantes. Esta medida es enganosa ya quedepende del numero de parejas n. Por lo que sugerimos medir la concordanciacomo sigue: Sea c el numero de parejas concordantes y d el de discortantes,entonces una medida de la concordancia esta dada por:

c− dc+ d

=c

c+ d− d

c+ d.

34 CAPITULO 2. MOMENTOS DE FUNCIONES DE V.A.

Cada uno de los terminos del lado derecho esta entre 0 y 1, y los podemosinterpretar en terminos de la probabilidad clasica pues es igual al numero decasos favorables entre el numero de casos totales. Inspirados en esta idea, sehan definido medidas de concordancia para vectores aleatorios. Estaremosinteresados en definir medidas de concordancia, cuando los vectores aleatoriostienen las mismas marginales.

Definicion 2.4 Sean (X1, Y1), (X2, Y2) vectores aleatorios con distribucionconjunta G y H, respectivamente y distribuciones marginales F1 y F2 con-tinuas comunes. Definimos la medida de concordancia Q como siue:

Q(G,H) = P [(X1 −X2)(Y1 − Y2) > 0]− P [(X1 −X2)(Y1 − Y2) < 0] (2.2)

Proposicion 2.3 Sean (X1, Y1), (X2, Y2) vectores aleatorios con distribucionconjunta G y H, respectivamente y distribuciones marginales F1 y F2 con-tinuas comunes. Supongamos que (X1, Y1) y (X2, Y2) son independientes,entonces

Q = E[signo[(X1 −X2)(Y1 − Y2)]] = Cov[signo(X1 −X2), signo(Y1 − Y2)].(2.3)

Demostracion Claramente, tenemos

signo[(X1 −X2)(Y1 − Y2)]] = signo[(X1 −X2)]signo[(Y1 − Y2)]],

por otro lado, ya que los vectores tienen marginales comunes, tenemos

E[sign(Xi − Yi)] = 0, i = 1, 2.

De donde se obtiene el resultado.2

Teorema 2.5 Sean (X1, Y1), (X2, Y2) dos vectores aleatorios independientes,con funcion de distribucion G,H y copula C1, C2, respectivamente, tales que

• X1, X2 son v.a. continuas e identicamente distribuidas con distribucionF1.

• Y1, Y2 son v.a. continuas e identicamente distribuidas, con distribucionF2.

2.3. CONCORDANCIA, DEPENDENCIA Y COPULAS 35

Entonces la medida de concordancia dada por (2.2) satisface

Q(G,H) = Q(C1, C2) = 4

∫ 1

0

∫ 1

0

C2(u, v)dC1(u, v)− 1. (2.4)

Demostracion. Dado que las v.a. son continuas tenemos que

P [(X1 −X2)(Y1 − Y2) < 0] = 1− P [(X1 −X2)((Y1 − Y2) > 0].

Por lo tanto,

Q = 2P [(X1 −X2)(Y1 − Y2) > 0]− 1.

Por otro lado, tenemos que

[(X1 −X2)(Y1 − Y2) > 0] = [X1 > X2, Y1 > Y2] ∪ [X1 < X2, Y1 < Y2]

P [X1 > X2, Y1 > Y2]

=

∫ ∞−∞

∫ ∞−∞

P [X1 > X2, Y1 > Y2 |X1 = x1, Y1 = y1]dG(x1, y1)

=

∫ ∞−∞

∫ ∞−∞

P [X2 ≤ x1, Y2 ≤ y1 |X1 = x1, Y1 = y1]dG(x1, y1)

=

∫ ∞−∞

∫ ∞−∞

P [X2 ≤ x1, Y2 ≤ y1]dG(x1, y1)

=

∫ ∞−∞

∫ ∞−∞

H(x1, y1)dG(x1, y1)

=

∫ ∞−∞

∫ ∞−∞

C2(F1(x1), F2(y1))dC1(F1(x1), F2(y1)) (2.5)

Haciendo la transormacion u = F1(X1), v = F2(y1) obtenemos

P [X1 > X2, Y1 > Y2) > 0] =

∫ 1

0

∫ 1

0

C2(u, v)dC1(u, v). (2.6)

De la misma manera, tenemos

P [X1 > X2, Y1 > Y2]

=

∫ ∞−∞

∫ ∞−∞

P [X2 > x1, Y2 > y1]dG(x1, y1)

36 CAPITULO 2. MOMENTOS DE FUNCIONES DE V.A.

=

∫ ∞−∞

∫ ∞−∞

[1− F1(x1)− F2(y1)− C2(F1(x1), F2(y1))dC1(F1(x1), F2(y1)

=

∫ 1

0

∫ 1

0

(1− u− v + C2(u, v))dC1(u, v)

=

∫ 1

0

∫ 1

0

C2(u, v)dC1(u, v). (2.7)

Donde, la ultima igualdad se sigue de que la esperanza de una variable aleato-ria Uniforme en (0, 1) es igual a un medio.

Definicion 2.5 La τ de Kendal. Sea (X1, Y1) un vector aleatorio con dis-tribucion conjunta G, marginales continuas, copula C y (X2, Y2) una copiaindependiente. Definimos la τ de Kendall como la medida Q para esta parejade vectores aleatorios, es decir,

ρτ (X1, Y1) = τ(X1, Y1) = τ(X2, Y2) = Q(C,C) = 4

∫ 1

0

∫ 1

0

C(u, v)dC(u, v)−1.

(2.8)

Teorema 2.6 Sea (X1, Y1) un vector aleatorio con copula C. Entonces

1. τ(X1, Y1) = 1 si y solo si C = M .

2. τ(X1, Y1) = −1 si y solo si C = W .

3. Si X1, Y1 son independientes, entonces τ(X1, Y1) = 0.

Al igual que en el caso del coeficiente de corelacion el recıproco de la propiedad3 no es valido en general, como puede verse en el siguiente ejemplo:

Ejemplo 2.5 TAREA buscarlo.

Definicion 2.6 Sea (X1, Y1) un vector aleatorio un vector aleatorio con dis-tribucion conjunta G, marginales F1, F2 continuas y copula C1 y (X2, Y2) unvector aleatorio independiente de (X1, Y1) , tal que X2, Y2 son independientescon marginales F1, F2. Definimos la ρS de Spearman

ρS(X1, Y1) = 3Q(G,F1F2) = Q(C1,Π) (2.9)

Proposicion 2.4 Sea (X1, Y1) un vector aleatorio con copula C1 y marginalescontinuas F1, F2, entonces

2.4. ESPERANZA CONDICIONAL 37

1. ρS(X1, Y1) = 1 si y solo si C1 = M

2. ρS(X1, Y1) = −1 si y solo si C1 = W .

3.

ρS(X1, Y1) = ρ(F1(X1), F2(Y1)).

Demostracion La demostracion se sigue inmediatamente de las cotas de Frechety de la copula de (F1(X1), F2(X2)).

2

2.4 Esperanza Condicional

En esta seccion consideraremos X = (X1, ..., Xn) un vector aleatorio, deno-taremos por Y1 y Y2 a los vectores (X1, ..., Xk) y (Xk+1, ..., Xn) respectiva-mente.

Definicion 2.7 Sea X = (X1, ..., Xn) un vector aleatorio (discreto o abso-lutamente continuo) y g : Rn → R una funcion tal que Z = g(X1, ..., Xn) esvariable aleatoria. Supongamos que Z tiene esperanza finita. Definimos a laesperanza condicional de Z dado que X1 = x1, ..., Xk = xk por:

1.

E[Z|X1 = x1, ..., Xk = xk]

=∑

xk+1,...,xn

g(x1, ..., xn)fY2|Y1(xk+1, ..., xn|x1, ..., xn).

Si X es un vector aleatorio discreto.

2.

E[Z|X1 = x1, ...Xk =, xk]

=

∫ ∞−∞· · ·∫ ∞−∞

g(x1, ..., xn)fY2|Y1(xk+1, ..., xn|x1, ..., xn)dxk+1 · · · dxn.

si X es un vector absolutamente continuo.

38 CAPITULO 2. MOMENTOS DE FUNCIONES DE V.A.

Observese que si fY1(x1, ..., xk) > 0, la E[Z|X1 = x1, ..., Xk = xk] no es otracosa que la esperanza de g(x1, ..., xk, Xk+1, .., Xn) con respecto a la densidadcondicional, por lo que hereda las propiedades de la esperanza.

Las siguientes definiciones se refieren a vectores aleatorios que no son nidiscretos ni absolutamente continuos.

Definicion 2.8 Sea X = (X1, ..., Xn) un vector aleatorio y g : Rn → R unafuncion tal que Z = g(X1, ..., Xn) es variable aleatoria. Sea Y1 = (X1, ..., Xk)un vector aleatorio discreto y dado que X1 = x1, ..., Xk = xk el vector aleato-rio Y2 = (Xk+1, ..., Xn) es absolutamente continuo con funcion de densidadfY2|Y1 para cada x1, ..., xk tal que fY1(x1, ..., xk) > 0.

Sea fY2|Y1(xk+1, ..., xn|x1, ..., xk) = 0 si fY1(x1, ..., xk) = 0.

1. Decimos que Z tiene esperanza finita si∑(x1,...,xk)

[∫IRn−k

|g(x1, ...xn)|fY2|Y1(xk+1, ..., xn|x1, ..., xk)dxk+1 · · · dxn]

·fY1(x1, ..., xk) <∞,

y en este caso la E[Z] estara definida por:

E[Z] =∑

(x1,...,xk)

[∫IRn−k

g(x1, ...xn)fY2|Y1(xk+1, ..., xn|x1, ..., xk)dxk+1 · · · dxn]

·fY1(x1, ..., xk),

2. Si Z tiene esperanza finita, definimos la esperanza condicional de Zdado que X1 = x1, ..., Xk = xk por

E[Z | X1 = x1, ..., Xk = xk]

=

[∫IRn−k

g(x1, ...xn)fY2|Y1(xk+1, ..., xn|x1, ..., xk)dxk+1 · · · dxn].

Definicion 2.9 Sea X = (X1, ..., Xn) un vector aleatorio y g : Rn → R unafuncion tal que Z = g(X1, ..., Xn) es variable aleatoria. Sea Y1 = (X1, ..., Xk)un vector aleatorio absolutamente continuo y dado que X1 = x1, ..., Xk = xkel vector aleatorio Y2 = (Xk+1, ..., Xn) es discreto con funcion de densidadfY2|Y1 para cada x1, ..., xk tal que fY1(x1, ..., xk) > 0.

Sea fY2|Y1(xk+1, ..., xn|x1, ..., xk) = 0 si fY1(x1, ..., xk) = 0.

2.4. ESPERANZA CONDICIONAL 39

1. Decimos que Z tiene esperanza finita si

∫IRk

∑(xk+1,...,xn)

|g(x1, ...xn)|fY2|Y1(xk+1, ..., xn|x1, ..., xk)

·fY1(x1, ..., xk)dx1 · · · dxk <∞

y en este caso la esperanza de Z esta definida por:

E[Z] =

∫IRn−k

∑(x1,...,xk)

g(x1, ...xn)fY2|Y1(xk+1, ..., xn|x1, ..., xk)

·fY1(x1, ..., xk)dx1 · · · dxk,

2. Si Z tiene esperanza finita, definimos la esperanza condicional de Zdado que X1 = x1, ..., Xk = xk por

E[Z | X1 = x1, ..., Xk = xk]

=∑

(xk+1,...,xn)

g(x1, ...xn)fY2|Y1(xk+1, ..., xn|x1, ..., xk).

Claramente E[Z|X1 = x1, ..., Xk = xk] es una funcion de x1, ..., xk, quedenotaremos h(x1, ..., xk).

Definicion 2.10 Sea X = (X1, ..., Xn) un vector aleatorio y g : Rn → Runa funcion tal que Z = g(X1, ..., Xn) es variable aleatoria. Supongamos queZ tiene esperanza finita. Definimos a la esperanza condicional de Z dadoX1, ..., Xk (denotada E[Z|X1, ..., Xk]) por h(X1, ..., Xk), es decir:

E[Z|X1, ..., Xk] = E[Z|X1 = x1, ..., Xk = xk] (X1, ..., Xk).

Ası, la E[Z|X1, ..., Xk] es una variable aleatoria, por lo que podemos pregun-tarnos acerca de la existencia de su esperanza.

Teorema 2.7 Sea X = (X1, ..., Xn) un vector aleatorio y para i = 1, ..., k,sea gi : Rn → R una funcion tal que Zi = gi(X1, ..., Xn) es variable aleatoria.Supongamos que Zi tiene esperanza finita. Entonces

40 CAPITULO 2. MOMENTOS DE FUNCIONES DE V.A.

1. Para cada a1, ..., an ∈ R,

E[n∑i=1

aiZi|X1 = x1, ..., Xk = xk] =n∑i=1

aiE[Zi|X1 = x1, ..., Xk = xk].

2. Para cada a1, ..., an ∈ R,

E[n∑i=1

aiZi|X1, ..., Xk] =n∑i=1

aiE[Zi|X1, ..., Xk].

3. E[Zi] = E[E[Zi|X1, ..., Xk]].

Teorema 2.8 Sean X y Y variables aleatorias independientes y g : R2 → Runa funcion tal que Z = g(X, Y ) es una variable aleatoria con esperanzafinita, entonces si fX(x) > 0,

1.

E[g(X, Y )|X = x] = E[g(x, Y )], E[g(x, Y )|X] = E[g(x, Y )] X.

2. Si g(x, y) = g1(y).

E[g1(Y )|X = x] = E[g1(Y )], E[g1(Y ) | X] = E[g1(Y )].

3. Si g(x, y) = g1(x)g2(y), tenemos

E[g1(X)g2(Y )|X = x] = g1(x)E[g2(Y )],

E[g1(X)g2(Y )|X] = g(X)E[g2(Y )].

Definicion 2.11 Varianza Condicional. Sea Y una variable aleatoria consegundo momento finito. Definimos la varianza condicional de Y dado queX = x por:

V ar[Y |X = x] = E[Y 2|X = x]− (E[Y |X = x])2.

Analogamente a lo anterior, la varianza condicional de Y dado X estaradada por:

V ar[Y |X] = E[Y 2|X = x] X − (E[Y |X = x])2 X = E[Y 2|X]− (E[Y |X])2

2.4. ESPERANZA CONDICIONAL 41

Teorema 2.9 Sea Y una variable aleatoria con segundo momento finito.Entonces:

V ar[Y ] = E[V ar[Y |X]] + V ar[E[Y |X]]

Teorema 2.10 Sean X y Y variables aleatorias, supongamos que Y tienesegundo momento finito. Entonces, para cada funcion g : R → R tal queg(X) es variable aleatoria, se tiene:

E[(Y − g(X))2] ≥ E[(Y − E[Y |X])2].

La igualdad se satisface si y solo si g(X) = E[Y |X].

Corolario 2.1 Sea Y una variable aleatoria con segundo momento finito.Entonces

V ar[Y ] ≥ V ar[E[Y |X]].

La igualdad se satisface si y solo si Y = E[Y |X].

Ejemplo 2.6 Sea (Ui)i≥1 una sucesion de v.a.i.i.d. Uniformes sobre (0, 1) ypara cada x ∈ (0, 1) sea

N(x) = infn ≥ 1|n∑i=1

Ui ≥ x

Calcular E[N(x)].

Sea m(x) = E[N(x)]

m(x) = E[E[N(x)| U1]] = E[E[N(x)|U1 = y] U1] =

∫ 1

0

E[N(x)|U1 = y]dy.

E[N(x)|U1 = y] = E[minn ≥ 1|n∑i=1

Ui ≥ x|U1 = y]

= E[minn ≥ 1|y +n∑i=2

Ui ≥ xvertU1 = y]

= E[minn ≥ 1|n∑i=2

Ui ≥ x− y] por independencia

42 CAPITULO 2. MOMENTOS DE FUNCIONES DE V.A.

E[minn ≥ 1|n∑i=2

Ui ≥ x− y] =

1, si y > x,1 + E[N(x− y)], si y ≤ x.

Entonces

m(x) =

∫ x

0

(1 +m(x− y))dy +

∫ 1

x

dy

= 1 +

∫ x

0

m(x− y)dydy

= 1−∫ 0

x

m(u)du = 1 +

∫ x

0

m(u)du.

Por lo tanto,m′(x) = m(x),

m′(x)

m(x)= 1

ln(m(x) = x+ c, m(x) = kex,

Ejemplo 2.7 Sean X1, ..., Xn variables aleatorias independientes identicamentedistribuidas y Sn =

∑ni=1 Xi. Calcular E[Sn−1|Sn]. Sugerencia: Calcular

E[Xi|Sn]

Sn = E[Sn|Sn]

=n∑i=1

[Xi|Sn]

= nE[X1|Sn].

Por lo tanto E[Xj|Sn] = Snn

para toda 1 ≤ j ≤ n y

E[Sn−1|Sn] =n− 1

nSn

2.5 Funcion Generadora de Momentos Con-

junta

Al igual que en el caso de variables aleatorias la funcion generadora de mo-mentos conjunta caracteriza a la funcion de distribucion conjunta y de estase pueden obtener los momentos de la forma E[Xn

i Xkj ].

2.5. FUNCION GENERADORA DE MOMENTOS CONJUNTA 43

Definicion 2.12 Sea X = (X1, ..., Xn) un vector aleatorio, definimos lafuncion generadora de momentos conjunta MX por:

MX(t1, ..., tn) = E

[exp

(n∑i=1

tiXi

)],

si la esperanza existe para todo t1, ..., tn tales que ti ∈ (−h, h) para algunah > 0, i = 1, ..., n.

Teorema 2.11 Propiedades de la Funcion Generadora Conjunta.

1. Sean X = (X1, ..., Xn) y Y = (Y1, ..., Yn) dos vectores aleatorios. Sipara alguna h > 0 y ti ∈ (−h, h), i = 1, ..., n,

MX(t1, ..., tn) = MY (t1, ..., tn)

entonces X y Y tienen la misma distribucion.

2. Si X = (X1, ..., Xn) es un vector aleatorio tal que la funcion gene-radora de momentos conjunta existe entonces, Xr

iXkj tiene esperanza

finita para toda i, j ∈ 1, ..., n, y para toda r, k ≥ 1. Ademas

E[XriX

kj ] = lim

ti→0, i=1,...,n

∂r+k

∂tri∂tkj

MX(t1, ..., tn)

3. Si X = (X1, ..., Xn) es un vector aleatorio con funcion generadora con-junta MX , entonces existe la funcion generadora de cada una de lasvariables aleatorias Xi, i = 1, ..., n y

MXi(ti) = MX(0, ..., 0, ti, 0, ..., 0) = limtj→0,j 6=i

MX(t1, ..., tn).

4. Si X1, ..., Xn son variables aleatorias independientes con funcion gener-adora MXi entonces el vector aleatorio X = (X1, ..., Xn) tiene funciongeneradora y

MX(t1, ..., tn) =n∏i=1

MXi(ti).

44 CAPITULO 2. MOMENTOS DE FUNCIONES DE V.A.

2.6 Ejercicios

1. Sean X y Y variables aleatorias con funcion de densidad conjunta dadapor:

fX,Y (x, y) = 3(x+ y)11(0,1)(x+ y)11(0,1)(x)11(0,1)(y).

(a) Calcular Cov[X, Y ].

(b) Calcular E[Y |X = x] y E[X|Y = y].

(c) Calcular E[Y |X] y E[X|Y ].

2. Sean X y Y variables aleatorias tales que la funcion de densidad de Xesta dada por:

fX(x) =

x3, si x = 1, 2,

0, en otro caso.

Supongamos que la densidad condicional de Y dado que X = x, es unadensidad Binomial con parametros p = 1/2 y n = x, x = 1, 2.

(a) Calcular E[X] y V ar[X].

(b) Calcular E[Y ].

3. Sean X y Y variables aleatorias con funcion de densidad conjunta dadapor:

fX,Y (x, y) =

8xy, si 0 < x < y < 1,0, en otro caso.

(a) Calcular E[Y |X = x] y E[Y |X].

(b) Calcular E[XY |X = x] y E[XY |X].

(c) Calcular V ar[Y |X = x].

4. Sean X y Y variables aleatorias con funcion de densidad conjunta dadapor:

fX,Y (x, y) =1

8(6− x− y)11(0,2)(x)11(2,4)(y).

(a) Calcular E[Y |X = x] y E[Y |X].

(b) Calcular E[XY |X = x] y E[XY |X].

(c) Calcular V ar[Y |X = x].

(d) Calcular E[Y 2|X = x] y E[Y 2|X].

2.6. EJERCICIOS 45

5. Sean X y Y variables aleatorias tales que E[Y |X = x] = µ, donde µ esuna constante. Demostrar que V ar[Y ] = E[V ar[Y |X]].

6. Dar un ejemplo de dos variables aleatorias X y Y NO independientestales que Cov[X, Y ] = 0.

7. Sean X y Y variables aleatorias que toman solo los valores a o b. De-mostrar que X y Y son independientes si y solo si Cov[X, Y ] = 0.

Indicacion: Considere primero X ′ y Y ′ variables aleatorias Bernoullicon parametros pX y pY respectivamente. Despues transforme a lasvariables aleatorias X y Y en variables aleatorias Bernoulli.

8. Sea X = (X, Y ) un vector aleatorio con distribucion Normal bivariada.Demostrar que X y Y son independientes si y solo si Cov[X, Y ] = 0.

9. Sean X y Y variables aleatorias con segundo momento finito, talesque V arX > 0, V arY > 0. Demostrar que la mejor aproximacion enterminos de mınimos cuadrados de Y por una funcion afin de X (estoes, de la forma aX + b) esta dada por

Cov(X, Y )

V arX(X − E[X]) + E[Y ]

Indicacion: Se quiere determinar a y b de suerte que E[[Y − (aX+ b)]2]sea mınimo. ¿Que ocurre si las variables aleatorias son independientes?

10. Sean U, V,W variables aleatorias independientes con varianza comunigual a σ2. Definimos X = U+W , Y = V −W . Calcular la Cov(X, Y ).

11. Sean X1, ..., XN variables aleatorias independientes identicamente dis-tribuıdas con segundo momento finito y denotemos por X = X1+···+Xn

n.

(a) Calcular E[X].

(b) Calcular E[∑n

i=1(Xi −X)2.

En Estadıstica se conoce aX como la media muestral y a nn−1

∑ni=1(Xi−

X)2 como la varianza muestral. Podrıa dar una interpretacion de esto?.

12. SeanX1 yX2 variables aleatorias independientes con distribucionNormal(0, 1).Definimos Y1 = X1 + X2 y Y2 = X2 −X1. Demuestre que Y1 y Y2 sonvariables aleatoprias independientes.

Indicacion: Usar la funcion generadora conjunta.

46 CAPITULO 2. MOMENTOS DE FUNCIONES DE V.A.

13. SeanX1, X2 variables aleatorias independientes con distribucionNormal(0, 1).y Y = X1X2. Calcular la funcion generadora de Y .

Indicacion: Usar que X1X2 = (X1+X2)2−(X2−X1)2

4, usar el ejercicio an-

terior y recordar cual es la distribucion del cuadradao de una variablealeatoria Normal(0, σ2).

14. SeanX1 yX2 variables aleatorias independientes con distribucionNormal(0, 1).Definimos Y1 = X1 +X2 y Y2 = X2

1 +X22 .

(a) Calcular la funcion generadora conjunta de Y = (Y1, Y2).

(b) Calcular el coeficiente de correlacion de Y1 y Y2.

15. Sea X1 una variable aleatoria Beta con parametros α1 y α2. Supong-amos que dado que X1 = x, la variable aleatoria X2 tiene una dis-tribucion Binomial con parametros n y x. Calcular

(a) E[X2 | X1 = x], E[X2 | X1].

(a) Calcular E[X2].

16. SeaX1 una variable aleatoriaGamma(α, λ). Supongamos que dado queX1 = x, la variable aleatoria X2 tiene una distribucion Exponencialcon parametro β.

(a) Calcular E[X2 | X1 = x] y E[X2 | X1].

(b) Calcular E[X2].

17. Sea Xnn≥1 una sucesion de variables aleatorias, independientes, identicamentedistribuıdas con esperanza finita igual a µ. Sea N una variable aleato-ria con valores en N ∪ 0, independiente de Xnn≥1, con esperanzafinita igual a M .

Definimos

SN =

X1 + ...+Xn si N = n0 si N=0

(a) Calcular E[SN ] en funcion de µ y M .

(b) Si las variables aleatorias Xn son variables aleatorias Bernoulli conparametro p, y N una variable aleatoria geometrica con parametroa ∈ (0, 1). Calcular la distribucion de SN .

2.6. EJERCICIOS 47

(c) Si las variables aleatorias Xn son Bernoulli con parametro p, y Nuna variable aleatoria Poisson con parametro λ > 0. Calcular ladistribucion de SN .

18. Sea Xnn≥1 una sucesion de variables aleatorias independientes, identicamentedistribuıdas con esperanza finita igual a µ. Sea N una variable aleato-ria con valores en N ∪ 0, independiente de Xnn≥1, con esperanzafinita igual a M .

Definimos

ZN =

X1 ·X2 · · ·Xn si N = n0 si N=0

(a) Calcular E[ZN ] en funcion de µ y GN , la funcion generatriz demomentos factoriales de N .

(b) Si las variables aleatorias Xn son Bernoulli con parametro p, y Nuna variable aleatoria Poisson con parametro λ > 0. Calcular laE[ZN ].

19. Sean X1, ..., Xn variables aleatorias independientes identicamente dis-tribuıdas exponenciales con parametro λ. Sea N una variable aleatoriatal que dado que X1 + · · ·+Xn = t, N es una variable aleatoria Poissoncon parametro λt. Calcular la distribucion de N ,

Indicacion: Usar funcion generadora.

48 CAPITULO 2. MOMENTOS DE FUNCIONES DE V.A.

Capıtulo 3

Resumen de Transformacionesde Vectores Aleatorios

En este capıtulo se presenta el Teorema de Cambio de Variable de Calculoaplicado a transformaciones de vectores aleatorios de IRn → IRn, con algunosejemplos ilustrativos.

Teorema 3.1 Sea X = (X1, ..., Xn) un vector aleatorio continuo con funcionde densidad conjunta fX ,

X = (x1, ..., xn) : fX(x1, ..., xn) > 0

y

g(x1, ..., xn) = (g1(x1, ..., xn), ..., gn(x1, ..., xn))

una transformacion uno a uno de X sobre N , por lo tanto es invertible.Denotemos por g−1 a la inversa de g y

g−1(y1, ..., yn) = (g−11 (y1..., yn), ..., g−1

n (y1, ...yn)).

Sea J definido por:

J =

∣∣∣∣∣∣∣∣∣∣

∂g−11

∂y1

∂g−11

∂y2· · · ∂g−1

1

∂yn∂g−1

2

∂y1

∂g−12

∂y2· · · ∂g−1

2

∂yn

· · · · · · · · · · · ·∂g−1n

∂y1

∂g−1n

∂y2· · · ∂g−1

n

∂yn

∣∣∣∣∣∣∣∣∣∣49

50 CAPITULO 3. RESUMEN TRANSFORMACIONES

Supongamos que las derivadas parciales∂g−1i

∂yjson continuas para i, j = 1, ..., n

y que el determinante J es distinto de cero. Entonces el vector aleatorio

Y = (Y1, ..., Yn) = g(X1, ..., Xn),

es continuo con funcion de densidad conjunta:

fY (y1, ..., yn) =

|J |fX(g−1

1 (y1, ..., yn), ..., g−1n (y1, ..., yn)), si (y1, ..., yn) ∈ N

0, en otro caso.

Ejemplo 3.1 Sean X1, X2 v.a.i. N(0, σ2i ), i = 1, 2, respectivamente y Y1 =

X1 +X2, Y2 = X1 −X2

En este caso , tenemos una transformacion biyectiva de R2 → R2, y

g−11 (y1, y2) =

y1 + y2

2, g−1

2 (y1, y2) =y1 − y2

2.

Por lo tanto

J =

∣∣∣∣ 12

12

12−1

2

∣∣∣∣ =1

2

Por lo tanto, la funcion de densidad conjunta de Y = (Y1, Y2), esta dada por:

fY (y1, y2) =1

2

1

2πσ1σ2

exp

−1

2

((y1 + y2)2

4σ21

+(y1 − y2)2

4σ22

)=

1

2

1

2πσ1σ2

exp

− 1

2× 4σ21σ

22

(σ2

2(y1 + y2)2 + σ21(y1 − y2)2

)=

1

2

1

2πσ1σ2

exp

− 1

2× 4σ21σ

22

(σ2

1 + σ22)y2

1 + (σ21 + σ2

2)y22 − 2(σ2

1 − σ22)y1y2

)=

1

2

1

2πσ1σ2

exp

−(σ2

1 + σ22)2

2× 4σ21σ

22

(y2

1

σ21 + σ2

2

+y2

2

σ21 + σ2

2

− 2σ2

1 − σ22

(σ21 + σ2

2)2y1y2

)(3.1)

Sea ρ =σ21−σ2

2

σ21+σ2

2, entonces

fY (y1, y2) =1

2π(σ21 + σ2

2)√

1− ρ2exp

1

2(1− ρ2)

(y2

1

σ21 + σ2

2

+y2

2

σ21 + σ2

2

− 2ρy1y2

σ21 + σ2

2

)

Por lo tanto, Y = (Y1, Y2) es un vector Gaussiano Bivariado, ya queσ2Y1

= σ2Y2

= σ21 +σ2

2 . Si σ21 = σ2

2 entonces las v.a. Y1 y Y2 son independientes.Solo en ese caso.

51

Ejemplo 3.2 Consideremos X1, X2 v.a.i.i. Uniformes en (0, 1) y la mismatransformacion anterior, es decir, Y1 = X1 +X2, Y2 = X1 −X2.

Por lo tanto tenemos J igual que antes, la diferencia es que debemos tomaren cuenta la region.

Observemos que la frontera x1 = 0 se transforma en y1 = −y2, la rectax1 = 1 se transforma en la recta y2 = 2 − y1, si x2 = 0 se transforma eny1 = y2, x2 = 1 se transforma en y1 = −y2. Por lo tanto la region setransforma el rombo. y la funcion de densidad conjunta esta dada por:

fY (y1, y2) =

12, si (y1, y2) ∈ N ,

0, en otro caso .

Ejemplo 3.3 Sean X1, X2 v.a.i. Gamma con parametros (α1, λ) y (α2, λ)respectivamente y

g(x1, x2) =

(x1

x1 + x2

, x1 + x2

)Entonces el vector Y = (Y1, Y2) = g(X1, X2) es un vector de v.a.i., Y1 tienedistribucion Beta (α1, α2) y Y2 es una v.a. Gamma (α1 + α2, λ)

Tenemos que es una transformacion de R2+ → (0, 1)×R+. Ademas es uno a

uno y(x1, x2) = (g−1

1 (y1, y2), g−12 (y1, y2)) = (y1y2, y2 − y1y2)

J =

∣∣∣∣ y2 y1

−y2 1− y1

∣∣∣∣ = y2

fY (y1, y2) = y2λα1+α2

Γ(α1),Γ(α2)(y1y2)α1−1(y2 − y1y2)α2−1e−λ(y1y2)e−λ(y2−y1y2)II(0,1)×R+

=λα1+α2

Γ(α1),Γ(α2)yα1−1

1 (1− y1)α2−1yα1+α2−12 e−λy2II(0,1)(y1)IIR+(y2)

=1

B(α1, α2)yα1−1

1 (1− y1)α2−1II(0,1)(y1)λα1+α2

Γ(α1 + α2)yα1+α2−1

2 e−λy2IIR+(y2)

Teorema 3.2 Sea X = (X1, ..., Xn) un vector aleatorio continuo con funcionde densidad conjunta fX ,

X = (x1, ..., xn) : fX(x1, ..., xn) > 0

52 CAPITULO 3. RESUMEN TRANSFORMACIONES

Supongamos queX = ∪mi=1Xi, Xi ∩ X| = ∅, i 6= j,

y para cada i = 1, ...,m la transformacion

g(x1, ..., xn) = (g1(x1, ..., xn), ..., gn(x1, ..., xn))

es uno a uno de X〉 sobre N , por lo tanto es invertible. Denotemos por g−1i

la inversa de g sobre X〉 y denotemos por

g−1i (y1, ..., yn) = (g−1

1i (y1..., yn), ..., g−1ni (y1, ...yn)).

Sea Ji definido por:

Ji =

∣∣∣∣∣∣∣∣∣∣

∂g−11i

∂y1

∂g−11i

∂y2· · · ∂g−1

1i

∂yn∂g−1

2i

∂y1

∂g−12i

∂y2· · · ∂g−1

2i

∂yn

· · · · · · · · · · · ·∂g−1ni

∂y1

∂g−1ni

∂y2· · · ∂g−1

ni

∂yn

∣∣∣∣∣∣∣∣∣∣Supongamos que para cada i ∈ 1, ...,m el determinante Ji es distinto de

cero, las derivadas parciales∂g−1ji

∂ykson continuas para j, k = 1, ..., n. Entonces

el vector aleatorio

Y = (Y1, ..., Yn) = g(X1, ..., Xn),

es continuo con funcion de densidad conjunta:

fY (y1, ..., yn) =

∑mi=1 |J |fX(g−1

1i (y1, ..., yn), ..., g−1ni (y1, ..., yn)), si (y1, ..., yn) ∈ N

0, en otro caso.

Ejemplo 3.4 Sean X1, X2 v.a.i. N(0, 1). Consideremos la transformacion

g(x1, x2) = (x21 + x2

2, x2), Y = g(X1, X2) = (X21 +X2

2 , X2 = (Y1, Y2)

No es una transformacion uno a uno.

N = (y1, y2)|0 ≤ y1 <∞, −√y1 < y2 <

√y1

X1 = (x1, x2)|0 ≤ x1, x2 ∈ R, X2 = (x1, x2)|x1 < 0, x2 ∈ R

g−111(y1, y2) =√y1 − y2

2, g−112 (y1, y2) = y2,

53

g−211(y1, y2) = −√y1 − y2

2, g−122 (y1, y2) = y2

J1 =

∣∣∣∣∣ 12(y1 − y2

2)−12

∂g−111

∂y2

0 1

∣∣∣∣∣ =1

2(y1 − y2

2)−12 (3.2)

J2 =

∣∣∣∣∣ −12(y1 − y2

2)−12

∂g−112

∂y2

0 1

∣∣∣∣∣ = −1

2(y1 − y2

2)−12 (3.3)

Por lo tanto

fY (y1, y2) =[|J1|f(g−1

11 (y1, y2))f(g−112 (y1, y2)) + |J2|f(g−1

21 (y1, y2))f(g−122 (y1, y2))

]11N (y1, y2)

=1√

y1 − y22

1

2πe−y2/211N (y1, y2).

3.0.1 Estadısticas de Orden

Teorema 3.3 Sean X1, ..., Xn v.a.i.i.d. continuas con funciones de dis-tribucion y densidad Fy f respectivamente, tales que x ∈ R|f(x) > 0 =(a, b). Sean X(1) = minXi, i = 1, ..., n X(n) = maxXi, i = 1, ..., n . En-tonces X(1) X(n) son v.a. continuas con funciones de distribucion y densidaddadas por:

FX(1)(y) = 1− [1− F (y)]n, fX(1)

(y) = n[1− F (y)]n−1f(y).

FX(n)(y) = F n(y), fX(n)

(y) = nF n−1(y)f(y)

Teorema 3.4

FX(k)(y) =

n∑j=k

(nk

)F j(y)[1− F (y)]n−j, (3.4)

fX(k)(y) =

n!

(k − 1)!(n− k)![F (y)]k−1[1− F (y)]n−kf(y). (3.5)

Teorema 3.5 Sean X1, ..., Xn v.a.i.i.d. continuas con funcion de densidadf tal que f(x) > 0 si y solo si x ∈ (a, b) y Y = (X(1), ..., X(n)) las estadısticasde orden. Entonces Y es un vector continuo con funcion de densidad fY dadapor

fY (y1, ..., yn) =

n!f(y1)f(y2) · · · f(yn), si a < y1 < y2 < · · · < b,0, en otro caso.

(3.6)

54 CAPITULO 3. RESUMEN TRANSFORMACIONES

DemostracionSolo haremos la demostracion para n = 3 Observemos primeroque

P [Xi = Xj] = P [Xi −Xj = 0] = 0, i, j = 1, 2, 3, i 6= j.

Sea X = (x1, x2, x3)|a < xi < b, i = 1, 2, 3. = ∪6i=1Xi, donde

X1 = (x1, x2, x3)|a < x1 < x2 < x3 < b,X2 = (x1, x2, x3)|a < x2 < x1 < x3 < b,X3 = (x1, x2, x3)|a < x1 < x3 < x2 < b,X4 = (x1, x2, x3)|a < x2 < x3 < x1 < b,X5 = (x1, x2, x3)|a < x3 < x1 < x2 < b,X6 = (x1, x2, x3)|a < x3 < x2 < x1 < b,N = X1

Sean

g1(x1, x2, x3) = (g11(x1, x2, x3), g12(x1, x2, x3), g13(x1, x2, x2)) = (x1, x2, x3)

g2(x1, x2, x3) = (g21(x1, x2, x3), g22(x1, x2, x3), g23(x1, x2, x3)) = (x2, x1, x3)

g3(x1, x2, x3) = (g31(x1, x2, x3), g32(x1, x2, x3), g33(x1, x2, x2)) = (x1, x3, x2)

g4(x1, x2, x3) = (g41(x1, x2, x3), g42(x1, x2, x3), g43(x1, x2, x2)) = (x2, x3, x1)

g5(x1, x2, x3) = (g51(x1, x2, x3), g52(x1, x2, x3), g53(x1, x2, x2)) = (x3, x1, x2)

g6(x1, x2, x3) = (g61(x1, x2, x3), g62(x1, x2, x3), g63(x1, x2, x2)) = (x3, x2, x1)

Entonces para cada i = 1, ..., 6 la funcion gi : Xi → N , satisface el Teoremade Cambio de variable y

g−11 (y1, y2, y3) = (g−1

11 (y1, y2, y3), g−112 (y1, y2, y3), g−1

13 (y1, y2, y3)) = (y1, y2, y3),

g−12 (y1, y2, y3) = (g−1

21 (y1, y2, y3), g−122 (y1, y2, y3), g−1

23 (y1, y2, y3)) = (y2, y1, y3),

g−13 (y1, y2, y3) = (g−1

31 (y1, y2, y3), g−132 (y1, y2, y3), g−1

333(y1, y2, y3)) = (y1, y3, y2),

g−14 (y1, y2, y3) = (g−1

41 (y1, y2, y3), g−142 (y1, y2, y3), g−1

43 (y1, y2, y3)) = (y3, y2, y1),

g−15 (y1, y2, y3) = (g−1

51 (y1, y2, y3), g−152 (y1, y2, y3), g−1

53 (y1, y2, y3)) = (y2, y3, y1),

g−16 (y1, y2, y3) = (g−1

61 (y1, y2, y3), g−162 (y1, y2, y3), g−1

63 (y1, y2, y3)) = (y3, y2, y1).

55

Ademas

|J1| =

∣∣∣∣∣∣1 0 00 1 00 0 1

∣∣∣∣∣∣ = 1

|J2| =

∣∣∣∣∣∣0 1 01 0 00 0 1

∣∣∣∣∣∣ = 1

|J3| =

∣∣∣∣∣∣1 0 00 0 10 1 0

∣∣∣∣∣∣ = 1

|J4| =

∣∣∣∣∣∣1 0 00 0 10 1 0

∣∣∣∣∣∣ = 1

|J5| =

∣∣∣∣∣∣1 0 00 0 10 1 0

∣∣∣∣∣∣ = 1

|J6| =

∣∣∣∣∣∣1 0 00 0 10 1 0

∣∣∣∣∣∣ = 1

Recommended